Sinteza AnalizaEcFin I - spiruharet.ro · Analiza economico-financiară reprezint ă un ansamblu de...

102

1 DISCIPLINE OBLIGATORII ANALIZĂ ECONOMICO-FINANCIARĂ (1) Lector. univ. dr. Loredana Popescu Lector. univ. drd. Gabriela Crăciunescu Manualul de referinţă 1. Moroşan, Iosefina, Analiza economico-financiară, Editura Fundaţiei România de Mâine, Bucureşti, 2008. 2. Moroşan, Iosefina, Analiza economico-financiară. Probleme rezolvate, Editura Fundaţiei România de Mâine, Bucureşti, 2008. Notă: Cursurile menţionate reprezintămanualele de referinţă pe baza cărora se rezolvă subiectele teoretice şi practice pentru examen . BIBLIOGRAFIE Facultativă 1. Vâlceanu, Gh., V. Robu, N. Georgescu, Analiza economico- financiară, Editura Economică, Bucureşti, 2004. 2. Vâlceanu, Gh., Finanţe şi contabilitate. Tematică şi teste grilă, Editura Economică, Bucureşti, 2004. 3. Mărgulescu D. şi colaboratori. Analiza economico-financiară, Editura Fundaţiei România de Mâine, Bucureşti, 1999. 4. Işfănescu, A., Ghid practic de analiză economico-financiară, Editura Tribuna Economică, Bucureşti, 1999. 5. Işfănescu, A. şi colaboratori, Analiză economico-financiară, Editura Academiei de Studii Economice, Bucureşti, 2002.

Transcript of Sinteza AnalizaEcFin I - spiruharet.ro · Analiza economico-financiară reprezint ă un ansamblu de...

1

DISCIPLINE OBLIGATORII

ANALIZ Ă ECONOMICO-FINANCIAR Ă (1)

Lector. univ. dr. Loredana Popescu

Lector. univ. drd. Gabriela Crăciunescu

Manualul de referinţă

1. Moroşan, Iosefina, Analiza economico-financiară, Editura Fundaţiei

România de Mâine, Bucureşti, 2008.

2. Moroşan, Iosefina, Analiza economico-financiară. Probleme

rezolvate, Editura Fundaţiei România de Mâine, Bucureşti, 2008.

Notă: Cursurile menţionate reprezintămanualele de referinţă pe baza

cărora se rezolvă subiectele teoretice şi practice pentru examen .

BIBLIOGRAFIE Facultativ ă

1. Vâlceanu, Gh., V. Robu, N. Georgescu, Analiza economico-

financiară, Editura Economică, Bucureşti, 2004.

2. Vâlceanu, Gh., Finanţe şi contabilitate. Tematică şi teste grilă,

Editura Economică, Bucureşti, 2004.

3. Mărgulescu D. şi colaboratori. Analiza economico-financiară,

Editura Fundaţiei România de Mâine, Bucureşti, 1999.

4. Işfănescu, A., Ghid practic de analiză economico-financiară,

Editura Tribuna Economică, Bucureşti, 1999.

5. Işfănescu, A. şi colaboratori, Analiză economico-financiară, Editura

Academiei de Studii Economice, Bucureşti, 2002.

2

OBIECTIVE

Prin conţinut şi structura sa, disciplina Analiză economico-financiară

oferă studenţilor cadrul metodologic general de analiză economico-

financiară, structurat pe problematica de bază a activităţii societăţilor

comerciale industriale, agricole, de comerţ şi turism. Abordarea întregii

problematici este subordonată cerinţelor managementului modern al

întreprinderii, care trebuie să utilizeze rezultatele analizei economico-

financiare la fundamentarea actului decizional. În acelaşi timp,

metodologia analizei economico-financiare constituie un cadru de abordare

a problematicii întreprinderii prin prisma obiectivelor unor subiecţi, din

sfera aceasta, interesaţi să-i cunoască activitatea acesteia.

3

UNITATEA DE ÎNVĂŢARE NR. 1 METODOLOGIA ANALIZEI ECONOMICO - FINANCIARE

LECŢIA 1

OBIECTUL ANALIZEI ECONOMICO –FINANCIARE TIPURI DE ANALIZ Ă ECONOMICO-FINANCIAR Ă

METODE ŞI TEHNICI DE ANALIZ Ă ECONOMICO-FINANCIAR Ă

A. OBIECTIVE

Abordarea întregii problematici este subordonată cerinţelor managementului modern al întreprinderii, care trebuie să utilizeze rezultatele analizei economico-financiare la fundamentarea actului decizional. În acelaşi timp, metodologia analizei economico-financiare constituie un cadru de abordare a problematicii întreprinderii prin prisma obiectivelor unor subiecţi, din sfera aceasta, interesaţi să-i cunoască activitatea acesteia.

B. CUVINTE-CHEIE

• analiză • rezultate • procedeu • metodă

CONŢINUT

Analiza economico-financiară este o disciplină independentă, cu obiect

şi metodă bine determinate.

Analiza economică cercetează activităţile sau fenomenele din punct de

vedere economic, respectiv al consumului de resurse şi al rezultatelor

obţinute. Esenţial în analiza economică este luarea în consideraţie a relaţiilor

structural-funcţionale, cât şi a celor de cauză-efect. Analiza financiară, o

componentă a analizei economice, are ca scop stabilirea unui diagnostic

4

asupra situaţiei financiare a întreprinderii, utilizând informaţii din bilanţ,

contul de profit şi pierdere şi raportul anual.

Analiza economico-financiară reprezintă un ansamblu de concepte,

metode, tehnici,procedee şi instrumente care asigură tratarea informaţiilor

interne şi externe, în vederea formulării unor aprecieri pertinente referitoare

la situaţia economoco-financiară a unei firme, identificarea factorilor,

cauzeleor şi condiţiilor care au determinat-o, precum şi a rezervelor interne

de îmbunătăţire a acesteia, din punct de vedere al untilizării eficiente a

resurselor umane, materiale şi financiare.

Analiza economico-financiară se realizează în sensul invers al

evoluţiei reale a fenomenului economic, şi anume: de la rezultatele

procesului cercetat către elemente şi factori.

Conţinutul analizei economico-financiare poate fi conceput în

următoarele etape:

� delimitarea obiectului analizei (fapte, fenomene, rezultate);

� determinarea elementelor, factorilor şi cauzelor fenomenului studiat;

� determinarea corelaţiei dintre fiecare factor şi fenomenul analizat,

cât şi a corelaţiei dintre diferiţi factori care acţionează;

� sintetizarea rezultatelor analizei sub forma concluziilor şi

aprecierilor asu-pra activităţii cercetate;

� elaborarea măsurilor pentru sporirea eficienţei activităţii în viitor.

Analiza economico-financiară are o metodă proprie, care constă în

parcur-gerea următoarelor etape:

� diviziunea şi descompunerea rezultatelor;

� comparaţia;

� determinarea sistemului factorial-cauzal al explicării fenomenului

cercetat;

5

� modelarea fenomenelor economice;

� măsurarea relaţiilor factorial-cauzale;

� generalizarea sau evaluarea rezultatelor.

Metode, tehnici şi instrumente utilizate de analiza economico-

financiară

Cercetarea fenomenelor economice, realizarea obiectivelor analizei

economoco-financiare presupune folosirea unui ansamblu de metode,

tehnici şi instrumente, fie specifice, fie împrumutate di alte ştiinţe.

Metoda, într-o disciplină ştiinţifică, reprezintă totalitatea procedeelor

folosite de aceasta în realizarea obiectului său.

Procedeul constă în modul sistematic de a efectua o lucrare.

Totalitatea procedeelor intr-o disciplina stiintifica formeaza tehnica

acesteia.

Metodele de analiză economico-financiară pot fi grupate în:

� metodele analizei calitative, care vizează esenţa fenomenului,

depistarea legăturilor cauzale;

� metodele analizei cantitative, care au ca obiect cuantificarea

influenţelor factorilor care explică fenomenul.

C. ÎNTREBĂRI DE AUTOEVALUARE

1. Definiţi metodele analizei cantitative. 2. Definiţi metodele analizei calitative. 3. Definiţi metoda analizei economico-financiare. 4. Definiţi procedeul analizei economico-financiare. 5. Definiţi tehnica analizei economico-financiare.

6

UNITATEA DE ÎNVĂŢARE NR. 2

LECŢIA 2 METODE ALE ANALIZEI CALITATIVE

A. OBIECTIVE

Managementul modern al întreprinderii trebuie să utilizeze metodele analizei calitative în vederea aprecierii performanţelor rezultate din activitatea întreprinderii pentru fundamentarea actului decizional.

B. CUVINTE-CHEIE

• modelarea • comparaţia • gruparea • diviziunea • descompunerea rezultatelor

CONŢINUT

Metode ale analizei calitative: modelarea, comparaţia, gruparea,

diviziunea şi descompunerea rezultatelor.

Modelarea fenomenelor economice. Modelul construit reprezintă

reprodu-cerea simplificată, dar exactă a unor aspecte ale realităţii, în care,

fiind abstracţie de tot ceea ce se consideră neesenţial, se realizează o sinteză

de un anumit fel, o generalizare. În funcţie de forma de reprezentare a

fenomenului, se disting trei tipuri de modele: imitative, analogice şi

simbolice. În analiza economico-financiară prevalează modelele simbolice.

Ca exemplu, se pot avea în vedere:

a) modelele de corelaţie deterministe:

7

s

e

N

P

în care:

Pe – profitul din exploatare;

Ns – numărul mediu de salariaţi.

b) modelele multiplicative:

CA

P

A

CAAP e

eee ⋅⋅=

în care:

CA – cifra de afaceri;

Ae – active de exploatare.

Modelele imitative sunt cele în care proprietăţile caracteristice ale unui

fenomen sunt reprezentate prin ele însele, dar de obicei la o altă

scară.Aceste modele sunt materiale.

Modelele analogice folosesc analogia, respectiv prin intermediul unor

proprietăţi se reprezintă alte proprietăţi. În cazul modeleleor analogice se

utilizează tehnica vizualizării fenomenelor economico- financiare prin

intermediul căreia se permite sesizarea rapidă a derularii evenimentelor

cercetate.Principalele tipuri de grafice utilizate în analiza activităţii firmei

sunt: cronograma, diagrama, hisograma, diagrama geografică.

Cronograma prezintă în sistemul de coordonate evoluţia în timp a unor

indicatori/variabile.

Diagrama se prezintă sub mai multe forme: diagramă cu două

variabile, diagramă sectorială, diagramă cu coordinate polare, diagramă cu

bare;

8

Histograma se foloseşte pentru evidenţierea gradului de extindere a

unui produs, serviciu sau firmă pe o anumită piaţă.

Diagrama geografică evidenţiază potenţialul de consum al diferitelor

zone, gradul de extindere a unui produs într-o zonă geografică.

Modelele simbolice se bazeaza pe utilizarea simbolurilor în reprezentarea

fenomenelor şi a raporturilor dintre ele.

Ele se divid în:

� modele aditive;

� modele multiplicative;

� modele balanţiere;

� modele de raport;

� modele combinate etc.

Comparaţia permite analiza oricărui rezultat al activităţii firmei prin

raportare la un criteriu de bază sau o baza de referinţă.

Comparaţia constă în studierea fenomenelor, proceselor şi rezultatelor

eco-nomico-financiare prin prisma unui criteriu de referinţă, a unei baze de

comparaţie, cum ar fi: nivelul obiectivelor programate, rezultatele perioadei

precedente, rezul-tatele altor întreprinderi concurente, normative, standarde.

Condiţia esenţială ce determină caracterul ştiinţific al comparaţiei o

repre-zintă comparabilitatea datelor care trebuie să aibă un conţinut omogen,

să fie exprimate într-un etalon unic, să fie determinate după o metodologie

unică.

Gruparea este o metoda de cercetare care presupune impartirea entităţii

studiate în grupe relativ omogene în functie de o anumită caracteristică de

grupare, care depinde de scopul analizei şi de specificul fenomenului

cercetat.

9

Diviziunea şi descompunerea rezultatelor. Rezultatele, reflectate

prin dife-riţi indicatori ai activităţii întreprinderii, se divid şi se descompun

pentru a se con-stitui un suport concret al analizei. Diviziunea şi

descompunerea rezultatelor sunt de mai multe feluri: diviziunea după timpul

de formare a rezultatelor, diviziunea după locul de formare a lor şi

descompunerea pe părţi, elemente, factori, cauze.

Diviziunea în timp permite evidenţierea abaterilor de la tendinţa

generală de desfăşurare în timp a rezultatului, de la ritmicitatea proiectată

pentru un anumit indicator.

Diviziunea rezultatelor după locul de formare înseamnă stabilirea

concretă a locului de munca unde s-a format un rezultat pozitiv sau sau

negativ concomitent cu stabilirea contribuţiei fiecărui loc la tendinţa

generela a rezultatului.

Descompunerea pe parti componente permite aprofundarea laturilor

esenţiale ale formarii şi dezvoltării fenomenelor economico-financiare,

localizarea rezultatelor favorabile şi nefavorabile, pe categorii de resurse.

C.ÎNTREBĂRI DE AUTOEVALUARE

1. Definiţi diviziunea în timp. 2. Definiţi diviziunea rezultatelor după locul de formare. 3. Definiţi descompunerea pe parti componente.

10

UNITATEA DE ÎNVĂŢARE NR. 3

LECŢIA 3 METODELE ANALIZEI CANTITATIVE

A. OBIECTIVE

Analiza cantitativă are rolul de a cuantifica contribuţia factorilor şi a elementelor componente asupra modificării fenomenului analizat şi a evidenţia legăturile cauzale şi factorii cu acţiune mai importanată asupra rezultatelor.

B. CUVINTE-CHEIE

• substituire • factori de influenţă • indici • simulare • benchmark

CONŢINUT

Metodele analizei cantitative au rolul de a cuantifica contribuţia

factorilor şi a elementelor componente asupra modificării fenomenului

analizat şi a evidenţia legăturile cauzale şi factorii cu acţiune mai

importanată asupra rezultatelor.

Principalele metode ale analizei cantitative sunt: metoda

substituirilor în lanţ, metoda balanţieră, metoda ratlor, metoda scorurilor,

metoda grilelor de evaluare, diagrama Pareto, cercetările operaţionale,

metoda analizei regresionale, metoda calculului matricial, metoda calculului

marginal, metoda fluxurilor, metode sociologice, banchmarkingul.

Cele mai utilizate metode sunt:

11

Metoda substituirilor în lan ţ (metoda iterării) , considerată de unii

autori ca fiind metoda analizei, se aplică numai în cazul în care între factorii

de influenţă şi rezultatul analizat există relaţia de produs sau raport.

Aplicarea acestei metode impune respectarea următoarelor principii:

a) construcţia modelului se face pe baza aşezării factorilor în ordinea

de condiţionare economică, ceea ce înseamnă că substituirea se face astfel:

întâi, factorii cantitativi şi după aceea, factorii calitativi (când apar şi factorii

de structură, ei urmează celor cantitativi);

b) substituirile se fac succesiv, avându-se în vedere ordinea menţionată

la principiul a;

c) un factor substituit se menţine ca atare, în operaţiile ulterioare.

În expresia cea mai simplă, legătura de condiţionare a factorilor capătă

expresia unei funcţii: Y = f (x). De exemplu, într-o relaţie de trei factori,

rezultatul reprezintă o funcţie exprimată astfel: Y = f(x1, x2, x3).

Folosind valorile din baza de comparaţie şi cele efective, relaţia se

notează astfel:

R0 = a0 · b0 · c0;

R1 = a1 · b1 · c1.

În cazul relaţiei de produs între factorii de influenţă ai rezultatului

economic analizat, aplicarea metodei substituirilor în lanţ se realizează prin

parcurgerea următoarelor etape de analiză:

a) calculul abaterii rezultatului economic faţă de perioada anterioară

sau programată:

∆R = R1 – R0;

b) descompunerea abaterii rezultatului economic pe factorii de

influenţă:

∆R = a1 · b1 · c1 – a0 · b0 · c0;

12

c) calculul influenţei fiecărui factor asupra abaterii rezultatului

economic de la nivelul programat sau cel obţinut în perioada anterioară:

∆R = ∆a + ∆b + ∆c;

– influenţa factorului a (∆a):

∆a = a1 · b0 · c0 – a0 · b0 · c0 = (a1 – a0) · b0 · c0;

– influenţa factorului b (∆b):

∆b = a1 · b1 · c0 – a1 · b0 · c0 = a1 (b1 – b0) · c0;

– influenţa factorului c (∆c):

∆c = a1 · b1 · c1 – a1 · b1 · c0 = a1 · b1 (c1 – c0).

Influenţele modificării factorilor a, b şi c asupra abaterii rezultatului

economic analizat sunt diferite de abaterile înregistrate de factorii de

influenţă de la o perioadă la alta sau faţă de perioada prognozată:

∆a ≠ a1 – a0;

∆b ≠ b1 – b0;

∆c ≠ c1 – c0.

Atunci când un factor nu se modifică (a1 = a0), influenţa acestuia

asupra abaterii rezultatului economic este nulă (∆a = 0).

Dacă relaţia este prezentată pe bază de indici, atunci:

1nn321

100

i...iiiI −

⋅⋅=

în care: I = indicele rezultatului supus analizei i1, i2, ... in = indicele

factorului respectiv

⋅⋅ etc. 100

b

b ;100

a

a

0

1

0

1

În exemplul de faţă, relaţia fiind compusă din trei factori, înseamnă că:

2321

100

iiiI

⋅⋅=

13

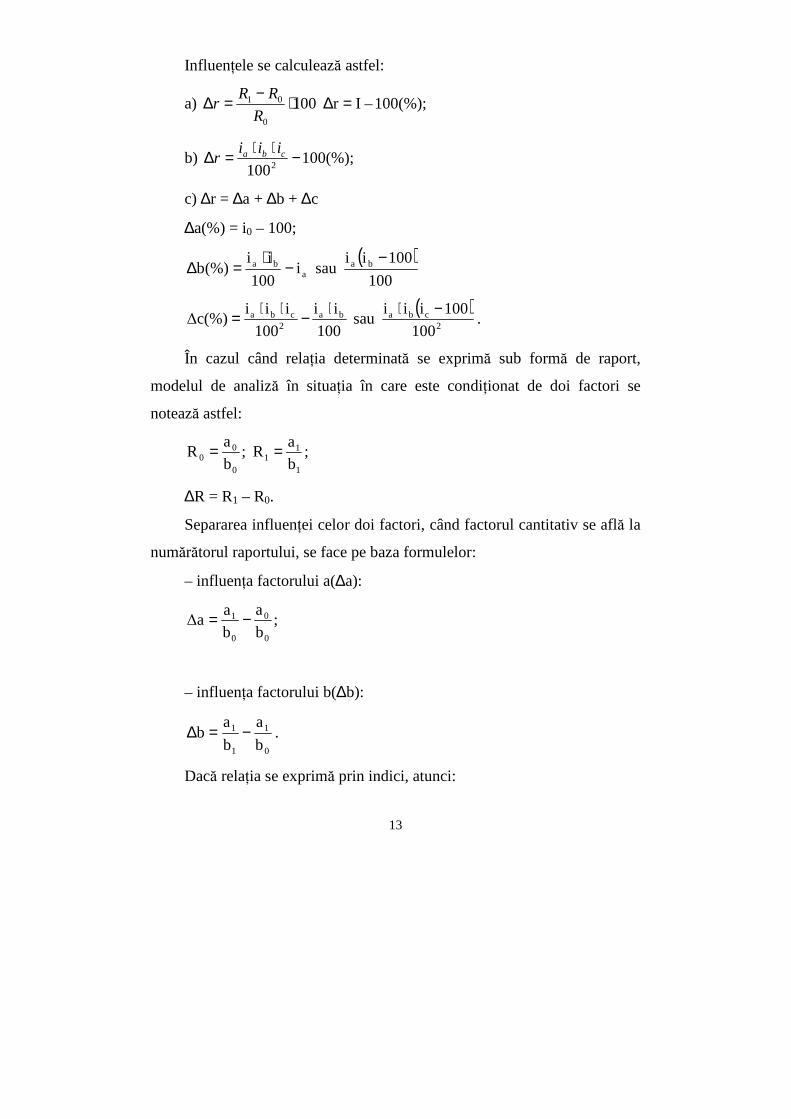

Influenţele se calculează astfel:

a) 100(%);–Ir 1000

01 =∆⋅−=∆R

RRr

b) (%);1001002

−⋅⋅=∆ cba iiir

c) ∆r = ∆a + ∆b + ∆c

∆a(%) = i0 – 100;

( )100

100iisau i

100

ii(%)b ba

aba −

−⋅

=∆

( )2

cbaba2

cba

100

100iiisau

100

ii

100

iii∆c(%)

−⋅⋅−⋅⋅= .

În cazul când relaţia determinată se exprimă sub formă de raport,

modelul de analiză în situaţia în care este condiţionat de doi factori se

notează astfel:

;b

aR ;

b

aR

1

11

0

00 ==

∆R = R1 – R0.

Separarea influenţei celor doi factori, când factorul cantitativ se află la

numărătorul raportului, se face pe baza formulelor:

– influenţa factorului a(∆a):

;b

a

b

a∆a

0

0

0

1 −=

– influenţa factorului b(∆b):

0

1

1

1

b

a

b

ab −=∆ .

Dacă relaţia se exprimă prin indici, atunci:

14

100b

bi şi 100

a

ai 100

i

iI

0

1b

0

1a

b

a ⋅=⋅=⋅=

Influenţele celor doi factori, în situaţia de faţă, se stabilesc astfel:

– influenţa factorului a(∆a):

∆a = ia – 100;

– influenţa factorului b(∆b):

.i100i

i∆b a

b

a −

⋅=

În cazul în care factorul cantitativ este la numitorul relaţiei, se va

determina mai întâi influenţa acesteia:

0

0

1

0

b

a

b

ab −=∆

respectiv, pe baza indicilor:

100100i

100100100

b

b1

bb

0

1

−

⋅=−⋅=∆ ;

– influenţa factorului a(∆a):

1

0

1

1

b

a

b

aa −=∆

respectiv pe baza indicilor:

⋅−

⋅=⋅−⋅=∆ 100

i

100100

i

i100

b

b1

100

b

ba

a

abb

a

0

1

0

1

0

1

.

În afara substituirilor în lanţ, în scopul separării influenţei factorilor în

cazul relaţiilor de proporţionalitate directă sau inversă, în literatura de

specialitate se întâlneşte şi metoda determinării izolate a acţiunii factorilor,

15

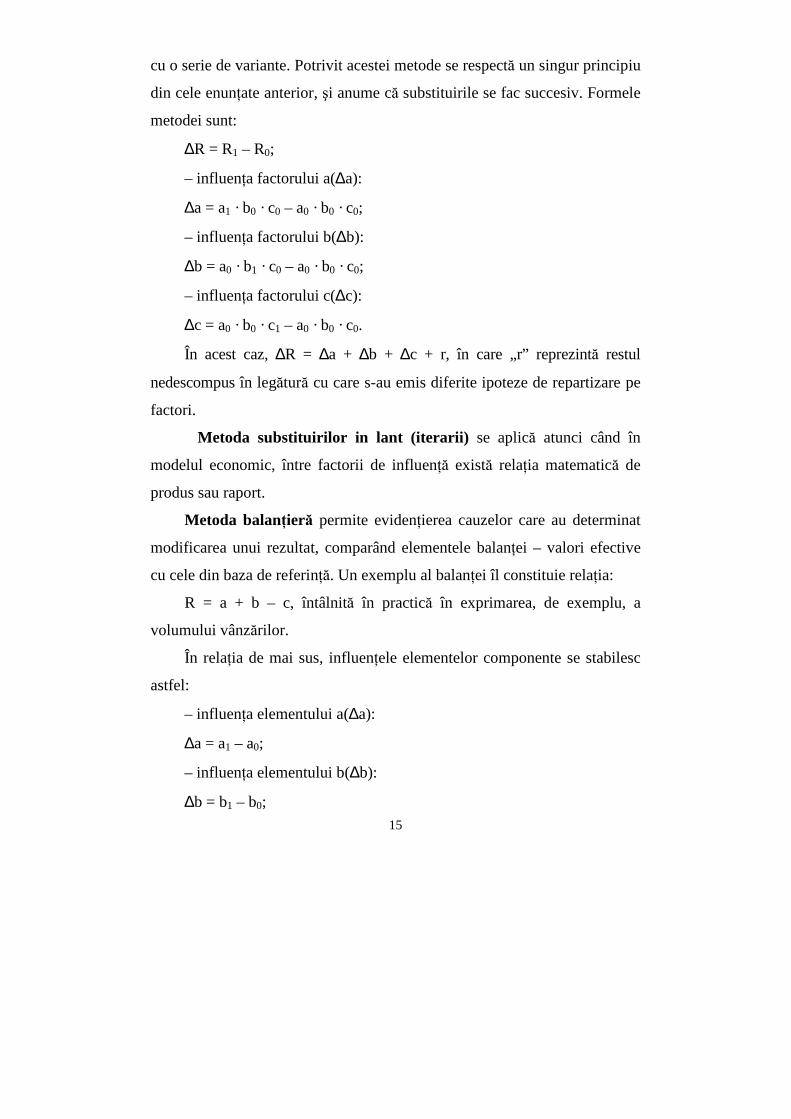

cu o serie de variante. Potrivit acestei metode se respectă un singur principiu

din cele enunţate anterior, şi anume că substituirile se fac succesiv. Formele

metodei sunt:

∆R = R1 – R0;

– influenţa factorului a(∆a):

∆a = a1 · b0 · c0 – a0 · b0 · c0;

– influenţa factorului b(∆b):

∆b = a0 · b1 · c0 – a0 · b0 · c0;

– influenţa factorului c(∆c):

∆c = a0 · b0 · c1 – a0 · b0 · c0.

În acest caz, ∆R = ∆a + ∆b + ∆c + r, în care „r” reprezintă restul

nedescompus în legătură cu care s-au emis diferite ipoteze de repartizare pe

factori.

Metoda substituirilor in lant (iterarii) se aplică atunci când în

modelul economic, între factorii de influenţă există relaţia matematică de

produs sau raport.

Metoda balanţieră permite evidenţierea cauzelor care au determinat

modificarea unui rezultat, comparând elementele balanţei – valori efective

cu cele din baza de referinţă. Un exemplu al balanţei îl constituie relaţia:

R = a + b – c, întâlnită în practică în exprimarea, de exemplu, a

volumului vânzărilor.

În relaţia de mai sus, influenţele elementelor componente se stabilesc

astfel:

– influenţa elementului a(∆a):

∆a = a1 – a0;

– influenţa elementului b(∆b):

∆b = b1 – b0;

16

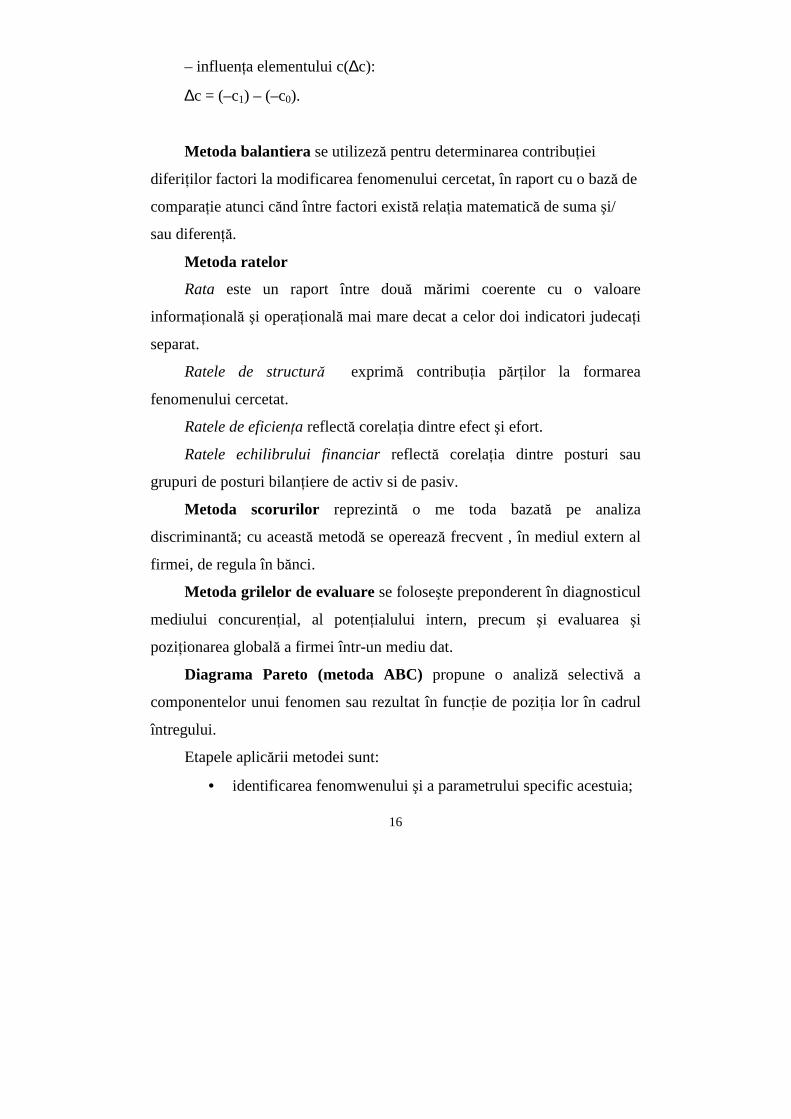

– influenţa elementului c(∆c):

∆c = (–c1) – (–c0).

Metoda balantiera se utilizeză pentru determinarea contribuţiei

diferiţilor factori la modificarea fenomenului cercetat, în raport cu o bază de

comparaţie atunci cănd între factori există relaţia matematică de suma şi/

sau diferenţă.

Metoda ratelor

Rata este un raport între două mărimi coerente cu o valoare

informaţională şi operaţională mai mare decat a celor doi indicatori judecaţi

separat.

Ratele de structură exprimă contribuţia părţilor la formarea

fenomenului cercetat.

Ratele de eficienţa reflectă corelaţia dintre efect şi efort.

Ratele echilibrului financiar reflectă corelaţia dintre posturi sau

grupuri de posturi bilanţiere de activ si de pasiv.

Metoda scorurilor reprezintă o me toda bazată pe analiza

discriminantă; cu această metodă se operează frecvent , în mediul extern al

firmei, de regula în bănci.

Metoda grilelor de evaluare se foloseşte preponderent în diagnosticul

mediului concurenţial, al potenţialului intern, precum şi evaluarea şi

poziţionarea globală a firmei într-un mediu dat.

Diagrama Pareto (metoda ABC) propune o analiză selectivă a

componentelor unui fenomen sau rezultat în funcţie de poziţia lor în cadrul

întregului.

Etapele aplicării metodei sunt:

• identificarea fenomwenului şi a parametrului specific acestuia;

17

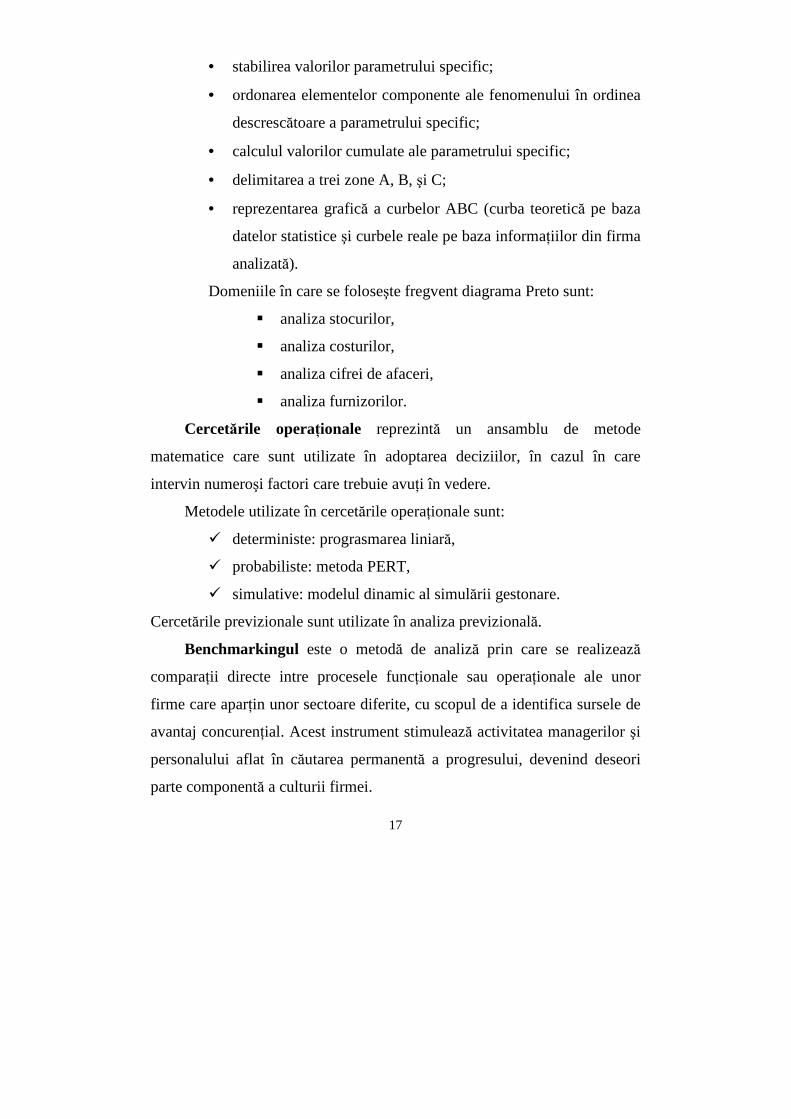

• stabilirea valorilor parametrului specific;

• ordonarea elementelor componente ale fenomenului în ordinea

descrescătoare a parametrului specific;

• calculul valorilor cumulate ale parametrului specific;

• delimitarea a trei zone A, B, şi C;

• reprezentarea grafică a curbelor ABC (curba teoretică pe baza

datelor statistice şi curbele reale pe baza informaţiilor din firma

analizată).

Domeniile în care se foloseşte fregvent diagrama Preto sunt:

� analiza stocurilor,

� analiza costurilor,

� analiza cifrei de afaceri,

� analiza furnizorilor.

Cercetările operaţionale reprezintă un ansamblu de metode

matematice care sunt utilizate în adoptarea deciziilor, în cazul în care

intervin numeroşi factori care trebuie avuţi în vedere.

Metodele utilizate în cercetările operaţionale sunt:

� deterministe: prograsmarea liniară,

� probabiliste: metoda PERT,

� simulative: modelul dinamic al simulării gestonare.

Cercetările previzionale sunt utilizate în analiza previzională.

Benchmarkingul este o metodă de analiză prin care se realizează

comparaţii directe intre procesele funcţionale sau operaţionale ale unor

firme care aparţin unor sectoare diferite, cu scopul de a identifica sursele de

avantaj concurenţial. Acest instrument stimulează activitatea managerilor şi

personalului aflat în căutarea permanentă a progresului, devenind deseori

parte componentă a culturii firmei.

18

Benchmarkingul se desfăşoară în trei etape:

• identificarea proceselor cheie asupra cărora se va concentra studiul,

în funcţie de impactul lor economic, de importanţa lor strategică pentru

viitor şi de receptivitatea salariaţilor la schimbare;

• identificarea celor mai bune performanţe, practici manageriale;

• identificarea posibilităţilor şi mijloacelor concrete de aplicare acestor

practici în firma analizată.

C. ÎNTREBĂRI DE AUTOEVALUARE

1. Definiţi metoda substituirilor în lanţ (metoda iterării).

2. Definiţi metoda balanţieră.

3. Detaliaţi etapele de desfășurare ale benchmarkingului.

4. Definiţi cercetările operaţionale.

5. Definiţi metoda grilelor de evaluare.

6. Definiţi metoda scorurilor.

7. Metoda balantiera se aplica numai in cazul in care intre factorii de

influenta si rezultatul analizat exista relatia de suma si diferenta.

8. Metoda, intr-o disciplina stiintifica, reprezinta totalitatea

procedeelor folosite de aceasta in realizarea obiectului sau.

9. Procedeul consta in modul sistematic de a efectua o lucrare.

10. Totalitatea procedeelor intr-o disciplina stiintifica formeza tehnica

acesteia.

11. Modelele imitative sunt cele in care proprietatile caracteristice ale

unui fenomen sunt reprezentate prin ele insele, dar de obicei la o

alta scara.Aceste modele sunt materiale.

12. Modelele analogice folosesc analogia, respectiv prin intermediul

unor proprietati se reprezinta alte proprietati.

19

13. In cazul modeleleor analogice se utilizeaza tehnica vizualizarii

fenomenelor economico- financiare prin intermediul careia se

permite sesizarea rapida a derularii evenimentelor cercetate.

14. Modelele simbolice se bazeaza pe utilizarea simbolurilor.

15. Cronograma prezinta in sistemul de coordonate evolutia in timp a

unor indicatori/variabile.

16. Comparatia permite analiza oricarui rezultat al activitatii firmei

prin raportare la un criteriu de baza sau o baza de referinta.

17. Gruparea este o metoda de cercetare care presupune impartirea

entitatii studiate in grupe relativ omogene in functie de o anumita

caracteristica de grupare, care depinde de scopul analizei si de

specificul fenomenului cercetat.

18. Diviziunea in timp permite evidentierea abaterilor de la tendinta

generala de desfasurare in timp a rezultatului, de la ritmicitatea

proiectata pentru un anumit indicator.

19. Diviziunea rezultatelor dupa locul de formare inseamna stabilirea

concreta a locului de munca unde s-a format un rezultat pozitiv sau

sau negativ concomitent cu stabilirea contributiei fiecarui loc la

tendinta generela a rezultatului.

20. Descompunerea pe parti componente permite aprofundarea

laturilor esentiale ale formarii si dezvoltarii fenomenelor

economico-financiare, localizarea rezultatelor favorabile si

nefavorabile, pe categorii de resurse.

21. Metodele analizei cantitative au rolul de a cuantifica contributia

factorilor si a elementelor componente asupra modificarii

fenomenului analizat si a evidentia legaturile cauzale si factorii cu

actiune mai importanata asupra rezultatelor.

20

22. Metoda substituirilor in lant (iterarii) se aplica atunci cand in

modelul economic, intre factorii de influenta exista relatia

matematica de produs sau raport.

23. Metoda balantiera se utilizeza pentru determinarea contributiei

diferitilor factori la modificarea fenomenului cercetat, in raport cu

o baza de comparatie atunci cand intre factori exista relatia

matematica de suma si/ sau diferenta.

24. Rata este un raport intre doua marimi coerente cu o valoare

informationala si operationala mai mare decat a celor doi indicatori

judecati separat.

25. Ratele de structura exprima contributia partilor la formarea

fenomenului cercetat.

26. Ratele de eficienta reflecta corelatia dintre efect si efort.

27. Ratele echilibrului financiar reflecta corelatia dintre posturi sau

grupuri de posturi bilantiere de activ si de pasiv

28. Metoda grilelor de evaluare se foloseste preponderent in

diagnosticul mediului concurential, al potentialului intern, precum

si evaluarea si pozitionarea globala a firmei intr-un mediu dat.

29. Metoda scorurilor reprezinta o metoda bazata pe analiza

discriminanta; cu aceasta metoda se opereaza frecvent , in mediul

extern al firmei, de regula in banci.

30. Cercetarile operationale reprezinta un ansamblu de metode

matematice care sunt utilizate in adoptarea deciziilor, in cazul in

care intervin numerosi factori care sunt avuti in vedere.

31. Modelele simbolice folosesc analogia, respectiv prin intermediul

unor proprietati se reprezinta alte proprietati.

21

32. In cazul modeleleor simbolice se utilizeaza tehnica vizualizarii

fenomenelor economico- financiare prin intermediul careia se

permite sesizarea rapida a derularii evenimentelor cercetate.

33. Diviziunea in timp dupa locul de formare inseamna stabilirea

concreta a locului de munca unde s-a format un rezultat pozitiv sau

sau negativ concomitent cu stabilirea contributiei fiecarui loc la

tendinta generela a rezultatului.

34. Metoda substitutiilor in lant se utilizeza pentru determinarea

contributiei diferitilor factori la modificarea fenomenului cercetat,

in raport cu o baza de comparatie atunci cand intre factori exista

relatia matematica de suma si/ sau diferenta.

22

UNITATEA DE ÎNVĂŢARE NR. 4

LECŢIA 4 SURSELE INFORMAŢIONALE ALE ANALIZEI ECONOMICO-

FINANCIARE

A. OBIECTIVE

Abordarea întregii problematici este subordonată cerinţelor managementului modern al întreprinderii, care trebuie să utilizeze rezultatele analizei economico-financiare la fundamentarea actului decizional. În acelaşi timp, metodologia analizei economico-financiare constituie un cadru de abordare a problematicii întreprinderii prin prisma obiectivelor unor subiecţi, din sfera aceasta, interesaţi să-i cunoască activitatea acesteia.

B. CUVINTE-CHEIE

• managerial • behaviorist • realism • informaţie • utilizatori

CONŢINUT

În literatura de specialitate s-au conturat două teorii ce vizează

obiectivele unei întreprinderi: teoria managerială şi teoria behavioristă.

Pentru teoria managerială, maximizarea profitului nu mai este un

obiectiv esenţial; motivaţiile managerilor converg către maximizarea cifrei

de afaceri, în detrimentul profitului, aceasta asigurându-le atât salariul cel

mai ridicat posibil, cât şi un prestigiu corespunzător. Fiecare dintre modelele

23

elaborate în cadrul teoriei manageriale conţine obiective diverse pentru

întreprindere: maximizarea cifrei de afaceri; maximizarea cifrei de afaceri

sub restricţia unui cost minim; independenţa financiară a întreprinderii;

mărirea cotei de piaţă a întreprinderii.

Din studiul acestor modele rezultă că teoreticienii au dorit să adapteze

analiza economico-financiară la realitatea economică în continuă schimbare.

Din această perspectivă, întreprinderea apare ca fiind formată dintr-un grup

de participanţi la procesul decizional, cu interese diferite. Obiectivele

întreprinderii sunt rezultatul arbitrajului dintre scopurile diverselor grupuri

de persoane participante atât la activitatea acesteia, cât şi la elaborarea şi

fundamentarea deciziilor.

Adepţii teoriei behaviorismului în stabilirea obiectivelor unei

întreprinderi consideră că la baza alegerii acestor obiective trebuie să stea

următoarele ipoteze: analiza problemelor întreprinderii, antrenarea

salariaţilor în rezolvarea acestor probleme, limitarea incertitudinii,

rezolvarea parţială a conflictelor de interese.

Managerii unei întreprinderi trebuie să găsească o poziţie de echilibru

între obiectivele stabilite prin prisma teoriei manageriale şi cele stabilite în

conformitate cu teoria behavioristă. Pentru accelerarea obiectivelor

strategice ale unei întreprinderi se pot utiliza criterii precum: rentabilitatea,

cerinţele de dezvoltare în viitor, realismul financiar.

Funcţiile analizei economico-financiare, instrumentul de bază al

managemen-tului modern al întreprinderii, sunt: descoperirea şi mobilizarea

rezervelor interne; întărirea autonomiei financiare; diagnoza şi reglarea

activităţii întreprinderii.

Fiecare dintre funcţiile analizei economico-financiare contribuie la

funda-mentarea procesului decizional în întreprinderi.

24

Odată stabilite obiectivele, concretizate într-un sistem de indicatori

economico-financiari, întreprinderea va trece la faza de execuţie. În această

fază, analiza economico-financiară cercetează modul în care sunt utilizaţi

factorii de producţie, evidenţiază abaterile, factorii care au generat abaterile

şi aportul acestora.

Complexitatea fenomenelor şi proceselor economice care fac obiectul

analizei economico-financiare a condus la apariţia diverselor tipuri de

analiză, grupate după criterii diverse, în funcţie de scopul urmărit în

activitatea decizională: analiza microeconomică şi macroeconomică, analiza

statică şi dinamică, analiza calitativă şi cantitativă, analiza postfactum şi

analiza previzională, analiza diagnostic, analiza financiară etc.

Informaţia economică—premisă a efectuării

analizei economico-financiare

Informaţia economică reprezintă una din formele de bază ale

informaţiei generale şi este esenţială pentru analiza economico-financiară.

La nivelul firmei, informaţia economică se constituie din următoarele

surse:

� surse externe firmei ca sistem - informaţii privind progresul tehnic în

ramura respectivă, conjunctura pieţei, informaţii oferite de organele

fiscale, bănci, burse de valori, mass-media, târguri şi expoziţii,

simpozioane etc.

� surse interne reflectă stările firmei la un moment dat, fiind asigurate

de sistemul de evidenţă, respectiv de contabilitatea de gestiune şi

financiară.

Informaţia economică poate fi structurată după diverse criterii, în funcţie de

cerinţe multiple, pentru a asigura o percepere cât mai corectă a proceselor pe

care le defineşte.

25

în literatura de specialitate au apărut o serie de clasificări pe baza de criterii

diverse, cum ar fi:

a) după natura lor: informaţii economico-financiare, tehnice,

tehnologice, politice, sociale, juridice etc.;

b) după gradul de accesibilitate: informaţii deschise (largă

accesibilitate), limitate (accesibilitate redusă), închise (protejate);

c) după provenienţă: informaţii interne, externe;

d) din punct de vedere funcţional: informaţie normativă, informaţie

efectivă, de stare a performanţelor economico-financiare.

Indiferent de izvorul lor, în scopul valorificării acestora în procesul de

analiză economico-financiară şi de management, informaţiile trebuie să

îndeplinească următoarele cerinţe fundamentale:

� utilitate pentru managerii firmei în conducerea proceselor eco-

nomice;

� exactitate - prelucrare corectă a datelor;

� profunzime - reflectarea completă a legăturilor cauzale dintre

fenomenele şi procesele economice pentru a desprinde concluzii

judicioase în vederea adoptării unor decizii raţionale;

� vechimea - poate influenţa nefavorabil reglarea funcţiunii sistemului

în condiţiile în care informaţiile nu au fost actualizate;

� valoarea informaţiei — este determinată de posibilitatea adoptării

unor decizii eficiente pentru firmă;

� costul informaţiei - are un rol hotărâtor în structurarea şi conducerea

unităţilor economice, în condiţii de eficienţă.

Utilizatorii rezultatelor analizei economico-financiare

26

Realizarea obiectului de activitate al firmei se înfăptuieşte prin

desfăşurarea unei multitudini de operaţiuni care au loc sub impulsul

continuu al factorilor endogeni şi exogeni. Ca atare, fiecare funcţie a firmei

reprezintă un ansamblu de atribuţii specializate şi omogene.

Funcţiile firmei (cercetare şi dezvoltare, producţie, comercială, de

personal, financiar-contabilă), indiferent de forma de proprietate, îmbră-

ţişează totalitatea aspectelor activităţii economico-financiare ale acesteia,

fiecare fiind atât o condiţie, cât şi o rezultantă a celorlalte. .

Luând în considerare faptul că obiectivele activităţii oricărei firme se

circumscriu în funcţiunile ei, iar asupra lor se exercită atributele conducerii,

rezultă că analiza se află la confluenţa acestora, constituindu-se într-un

instrument al realizării tuturor atributelor sau chiar într-o funcţie autonomă

cuprinzătoare.

Analiza economico-financiară are un loc bine definit în structurile

funcţionale ale conducerii, reprezentând un instrument al centrelor de

decizie în amplul proces de sporire a eficienţei oricărei activi taţi.

Principalii utilizatori ai informaţiilor furnizate de analiza economico-

financiară sunt:

� Furnizorii de capital:

� acţionarii şi consultanţii acestora;

� investitorii în obligaţiuni, băncile şi alţi investitori;

� Partenerii de afaceri:

� furnizorii,

� clienţii,

� angajaţii şi organizaţiile sindicale;

� Statul:

� fiscul,

27

� guvernul şi organizaţiile cvasiguvemamentale;

� autorităţile locale;

� Al ţi utilizatori:

� managementul firmei,

� organizaţiile profesionale,

� analiştii şi consultanţii,

� auditorii şi publicul.

Acţionarii sunt interesaţi de performanţele curente ale investiţiei

realizate şi aşteptările privind rentabilitatea viitoare. Băncile şi alţi

investitori sunt o categorie de utilizatori interesată de monitorizarea

capacităţii de plată şi de gradul de îndatorare al firmei.

Furnizorii sunt interesaţi atât în dezvoltarea viitoare a afacerilor cu

partenerii comerciali, cât şi de securitatea financiară a clienţilor.

Clienţii au în mod tipic cea mai relaxată atitudine in legătură cu standingul

financiar al partenerilor pe linia de amonte. Angajaţii şi organizaţiile

sindicale sunt orientate îndeosebi de securitatea locurilor de muncă şi

negocierea salariilor. Fiscul asigură o parte semnificativă din venituri prin

impozitarea firmelor (profit, valoarea adăugată etc). Guvernul trebuie să

formuleze politicile economice, să conducă economia şi să monitorizeze

anumite zone economice. Autorităţile locale au ca principal interes

industriile care sunt primordiale în zona pe care o administrează având ca

scop emisiunea de obligaţiuni, acordarea de facilităţi, atragerea

investitorilor.

Managementul firmei utilizează frecvent analiza propriilor rezultate

şi performanţe financiare prin raportare la situaţia industriei şi a principalilor

concurenţi pentru a-şi localiza propria poziţie. Monitorizarea performanţelor

28

ramurii influenţează nivelul şi momentul investiţiilor, politica de cercetare-

dezvoltare, politica de marketing-promovare.

C. ÎNTREBĂRI DE AUTOEVALUARE

1 .Cum definiţi analiza economico-financiară?

2. Care sunt principalele tipuri de analiză economico-financiară?

3. Care sunt principalele etape ale procesului de analiză economico-

financiară?

4. Care sunt principalele metode de analiză calitativă?

5. Care sunt principalele metode de analiză cantitativă?

6. Care sunt principiile metodei substituirilor în lanţ?

7. Care sunt principalele categorii de rate utilizate în analiza economico-

financiară?

8. Care sunt principalele surse de informaţii utilizate în analiza economico-

financiară?

9.Care sunt principalele categorii de utilizatori ai informaţiilor furnizate de analiza economico-financiară şi ce urmăresc aceştia?

29

UNITATEA DE ÎNVĂŢARE NR. 5 ANALIZA REZULTATELOR FIRMEI

LECŢIA 5 ANALIZA PERFORMAN ŢELOR ECONOMICO-FINANCIARE ALE

ACTIVIT ĂŢILOR DE PRODUCŢIE ŞI COMERCIALIZARE

A. OBIECTIVE

Abordarea întregii problematici este subordonată cunoașterii principalilor indicatori de măsurare a rentabilităţii și prezentării legăturii care există între rentabilitate și riscurile firmei. În acelaşi timp, metodologia analizei economico-financiare constituie un cadru de abordare a problematicii întreprinderii prin prisma obiectivelor unor subiecţi, din sfera aceasta, interesaţi să-i cunoască activitatea acesteia.

B. CUVINTE-CHEIE

• producţie • valoare • global

CONŢINUT

Pentru dimensionarea activităţii de producţie a întreprinderii se

utilizează indicatorii:

� producţia exerciţiului,

� producţia marfă fabricată,

� cifra de afaceri,

� valoarea adăugată.

Producţia exerciţiului sau globală (Qe) este formată din producţia

vândută, producţia stocată şi producţia imobilizată (ultimele exprimate în

costuri de producţie).

30

Indicatorul „producţia exerciţiului” se determină periodic în funcţie de

scopul analizei conomice, iar informaţiile servesc la:

� determinarea capacităţilor de producţie, a numărului de utilaje,

a volumului resurselor de muncă, a dimrnsiunii activelor

circulante;

� determinarea şi analiza volumului de activitate şi a

modificărilor structurale ale elementelor componente;

� reflectarea corelaţiilor cu ceilalţi indicatori valorici ai activităţii

de producţie şi comercializare a firmei;

� determinarea productivităţii muncii.

Producţia marfă fabricată (Qf) reprezintă valoarea produselor

destinate livrării şi cuprinde: valoarea produselor finite şi semifabricatelor

destinate livrării, valoarea lucrărilor executate şi serviciilor prestate.

Scopul producţiei oricărei firme cu caracter industrial este de a ajunge

în situaţia de “producţie marfă”, de a se realiza în conformitate cu exigenţele

pieţei. Comparaţia între indicatorul “producţia exerciţiului“ şi “producţia

marfă fabricată“ este deosebit de relevantă deoarece reflectă gradul în care

rezultatele incluse în producţia exerciţiului au îndeplinit şi cerinţa de

“marfă“ şi măsura în care stocurile s-au diminuat, sau dimpotrivă, au

crescut.

Cifra de afaceri (CA) reprezintă suma totală a veniturilor din

vânzarea produselor şi mărfurilor într-o perioadă determinată. Cifra de

afaceri se calculează prin însumarea veniturilor rezultate din livrarea de

bunuri, executarea de lucrări şi prestări de servicii şi alte venituri din

exploatare.

Valoarea adăugată (Qa) exprimă măsura bogăţiei realizate de

activitatea întreprinderii şi se calculează ca diferenţă dintre valoarea

31

producţiei exerciţiului (Qe) şi consumurile intermediare (totalul

consumatorilor de bunuri şi servicii formate de terţi).

Valoarea adăugată reflectă contribuţia unei firme la produsul intern

brut (P.I.B.), reprezentând pe de o parte, un indicator de performanţă

economico-financiară a firmei, iar pe de altă parte, un indicator în sistemul

fiscalităţii.

Pe baza valorii adăugate considerăm că poate fi apreciată adevărata

dimensiune a activităţii unei firme. Spre deosebire de cifra de afaceri, care

include şi valoarea cumpărărilor de materii prime, materiale şi servicii care

se regăsesc în cifra de afaceri a firmelor furnzoare, valoarea adăugată

cuprinde numai echivalentul activităţii firmei în cauză.

Diagnosticarea activităţii economico-financiare a firmei presupune

utilizarea raportului static şi dinamic în vederea construirii modelelor

multiplicative de analiză.

Raportul static dintre indicatorii valorici prezentaţi mai sus permite

caracterizarea evoluţiei elementelor care diferenţiază aceşti indicatori. Astfel

elementele care diferenţiază indicatorul cifra de afaceri şi indicatorul

producţia marfă fabricată sunt stocurile de produse finite, precum şi alte

venituri exclusiv cele financiare şi extraordinare.

Pentru aprofundare vezi manual analiza pag (42-46).

C. ÎNTREBĂRI DE AUTOEVALUARE

1. Definiţi cifra de afaceri. 2. Definiţi valoarea adăugată. 3. Definiţi producţia exerciţiului. 4. Definiţi producţia marfă fabricată.

32

UNITATEA DE ÎNVĂŢARE NR. 6

LECŢIA 6 ANALIZA CIFREI DE AFACERI

A. OBIECTIVE

Abordarea întregii problematici este subordonată cunoașterii principalilor indicatori de măsurare a cifrei de afaceri. În acelaşi timp, metodologia analizei economico-financiare constituie un cadru de abordare a problematicii întreprinderii prin prisma obiectivelor unor subiecţi, din sfera aceasta, interesaţi să-i cunoască activitatea acesteia.

B. CUVINTE-CHEIE

• vânzări • contravaloare • cerere • resurse • factori de producţie • valorificare

CONŢINUT

Pentru o apreciere corectă a dinamicii cifrei de afaceri este necesar să

se corecteze cifra de afaceri în preţuri curente cu indicele preţurilor.

Operaţiunile comerciale luate în considerare în determinarea cifrei de

afaceri se referă la:

• vânzări de bunuri;

• vânzări de mărfuri;

• vânzări de produse;

• contravaloarea lucrărilor executate;

33

• contravaloarea serviciilor prestate;

• venituri din redevenţe, locaţii de gestiune şi chirii;

• alte venituri.

În contextul diagnosticului cifrei de afaceri pe total şi pe produse

prezintă interes examinarea acesteia din punct de vedere al structurii, şi

anume:

a) ca structură a producţiei vândute (cu eliminarea influenţei preţurilor

de vânzare);

b) ca structură valorică pe produse (cu includerea şi a influenţei

preţurilor de vânzare).

Pentru analiza factorială a abaterii cifrei de afaceri faţă de un nivel de

referinţă se poate opera cu următoarele modele de analiză factorială:

1. ∑=

⋅=n

1iii pqvCA

2. T

CA

N

TNsau cahTCA

ss ⋅⋅⋅=

3. fa

fa

M

CA

T

MTCA ⋅⋅=

4. e

e A

CAACA ⋅=

5. faf

fa

c

f

e

ce M

CA

M

M

A

M

A

AACA ⋅⋅⋅⋅=

în care:

CA – cifra de afaceri;

qvi – volumul fizic al produselor vândute;

ip – preţul mediu de vânzare (exclusiv TVA);

T – timpul de muncă total (fondul de timp);

34

sN – numărul mediu de salariaţi;

cah– cifra de afaceri pe unitatea de timp (oră);

fM – valoarea medie a mijloacelor fixe;

faM – valoarea medie a mijloacelor fixe active;

Ae – valoarea medie a activelor de exploatare;

Ac – valoarea medie a activelor corporale.

Influenţa principalilor factori asupra abaterii cifrei de afaceri se

calculează prin aplicarea metodei substituirilor în lanţ.

Analiza cifrei de afaceri în corelaţie cu capacitatea de producţie şi

cererea de produse

Principalii factori care dimensionează volumul activităţii unei firme şi

de care depinde mărimea cifrei de afaceri sunt:

� capacitatea de producţie,

� resursele (materiale, umane, financiare),

� cererea de produse (piaţa).

Capacitatea de producţie a firmelor industriale reprezintăproducţia

maximă care poate fi obţinută într-o peroadă dată, într-o anumită structură şi

calitate, în condiţiile folosirii normale – intensive şi extensive a capitalului

fix productiv, potrivit unui regim de lucru eficient.

Capacitatea de producţie este o noţiune care operează în special în sfera

producţiei materiale, în principal în sfera producţiei industriale; această

noţiune poate fi extrapolată şi în domeniul serviciilor sau al producţiei de

informaţii.

Capacitatea de producţie se exprimă prin volumul fizic al producţiei,

folosind în acest scop unităţile fizice de măsură prevăzute în situaţiile

statistice pentru produsul respectiv.

35

Resursele sunt intrările în procesulproductiv, destinate a fi consumate

sau transformate de acesta. Clasicii teoriei economice au împătţit resursele

în trei categorii:

� pământ,

� muncă,

� capital.

Teoriile moderne adaugă la acestea:

� informaţiile,

� antreprenoriatul – care organizează celelalte resurse şi le

dirijează în sensul productiv concret.

Împreună toate aceste resurse poartă numele de factori de producţie.

Mecanismele de reglare dintre elementele “ capacitate- factori- piaţă “,

relativ complexe, încep să se manifeste prin stabilirea situaţiei în care se află

fiecare producător faţă de concordanţa dintre posibilităţile sale de producţie

şi posibilităţile de absorpţie (cererea solvabilă). Această poziţie a

producătorului este apreciată prin analiza cifrei de afaceri în corelaţie cu

capacitatea de producţie şi cererea; concluziile rezultate din această

analiză se utilizează fie în fundamentarea previziunilor pentru perioada

următoare, fie în fundamentarea programelor investiţionale ale firmelor pe

termen mediu şi lung.

În analiza cifrei de afaceri, în corelaţie cu capacitatea de producţie şi

cerea, se au în vedere următorii indicatori:

� gradul de utilizare a capacităşi de producţie,

� gradul de satisfacere a cererii estimate,

� gradul de valorificare a producţiei marfă fabricate.

Fundamentarea cifrei de afaceri viitoare, şi pe această bază, întocmirea

programelor concrete de fabricaţie nu se pot finaliza numai pe baza

36

informaţiilor interne. Acestore trebuie să li se adauge informaţii multiple

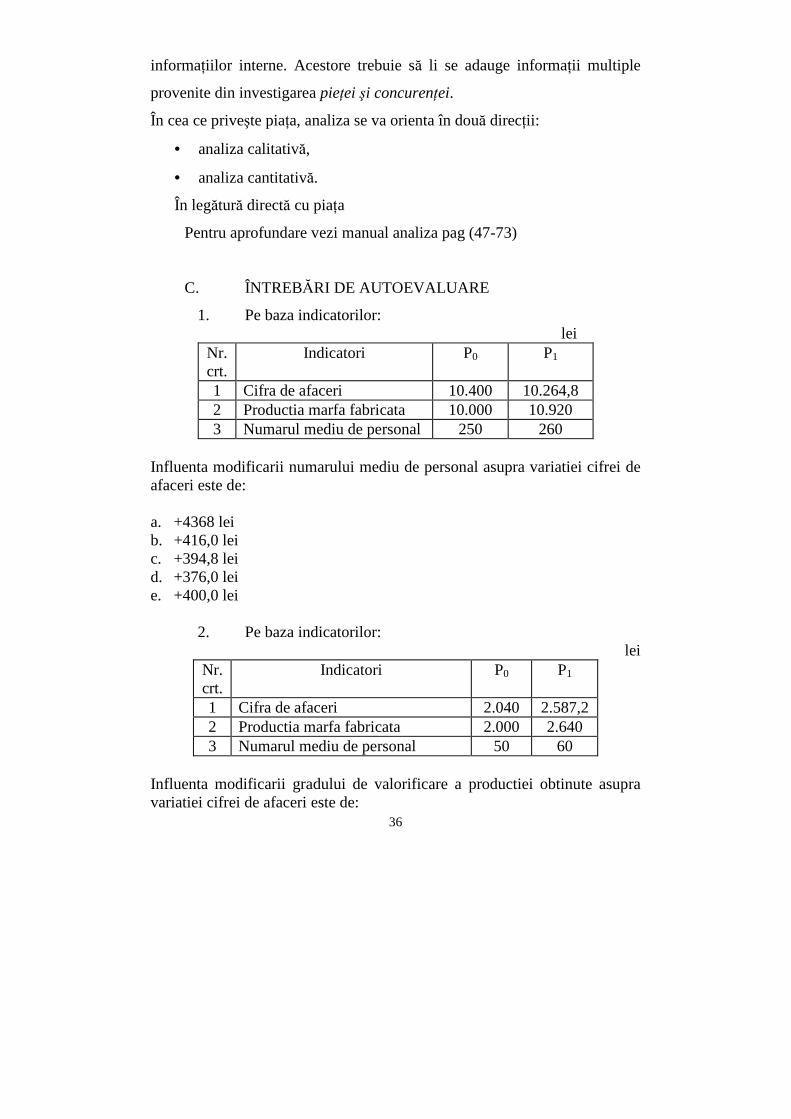

provenite din investigarea pieţei şi concurenţei.

În cea ce priveşte piaţa, analiza se va orienta în două direcţii:

• analiza calitativă,

• analiza cantitativă.

În legătură directă cu piaţa

Pentru aprofundare vezi manual analiza pag (47-73)

C. ÎNTREBĂRI DE AUTOEVALUARE

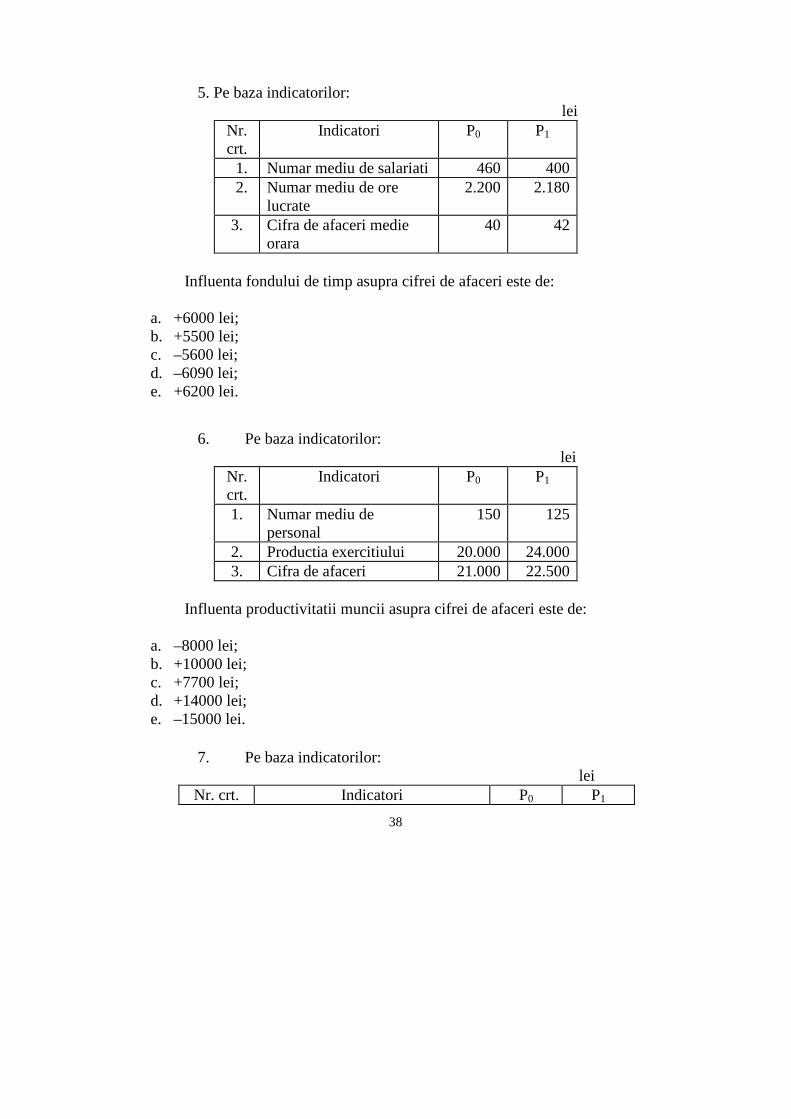

1. Pe baza indicatorilor: lei

Nr. crt.

Indicatori P0 P1

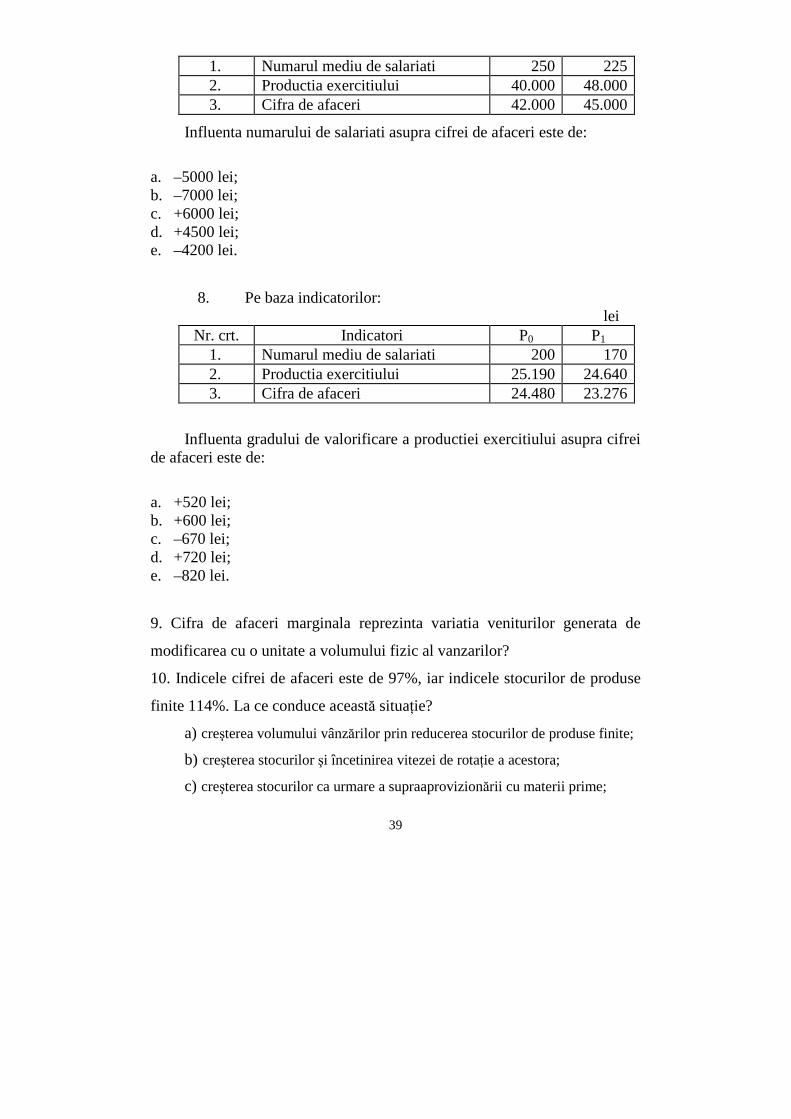

1 Cifra de afaceri 10.400 10.264,8 2 Productia marfa fabricata 10.000 10.920 3 Numarul mediu de personal 250 260

Influenta modificarii numarului mediu de personal asupra variatiei cifrei de afaceri este de: a. +4368 lei b. +416,0 lei c. +394,8 lei d. +376,0 lei e. +400,0 lei 2. Pe baza indicatorilor:

lei Nr. crt.

Indicatori P0 P1

1 Cifra de afaceri 2.040 2.587,2 2 Productia marfa fabricata 2.000 2.640 3 Numarul mediu de personal 50 60

Influenta modificarii gradului de valorificare a productiei obtinute asupra variatiei cifrei de afaceri este de:

37

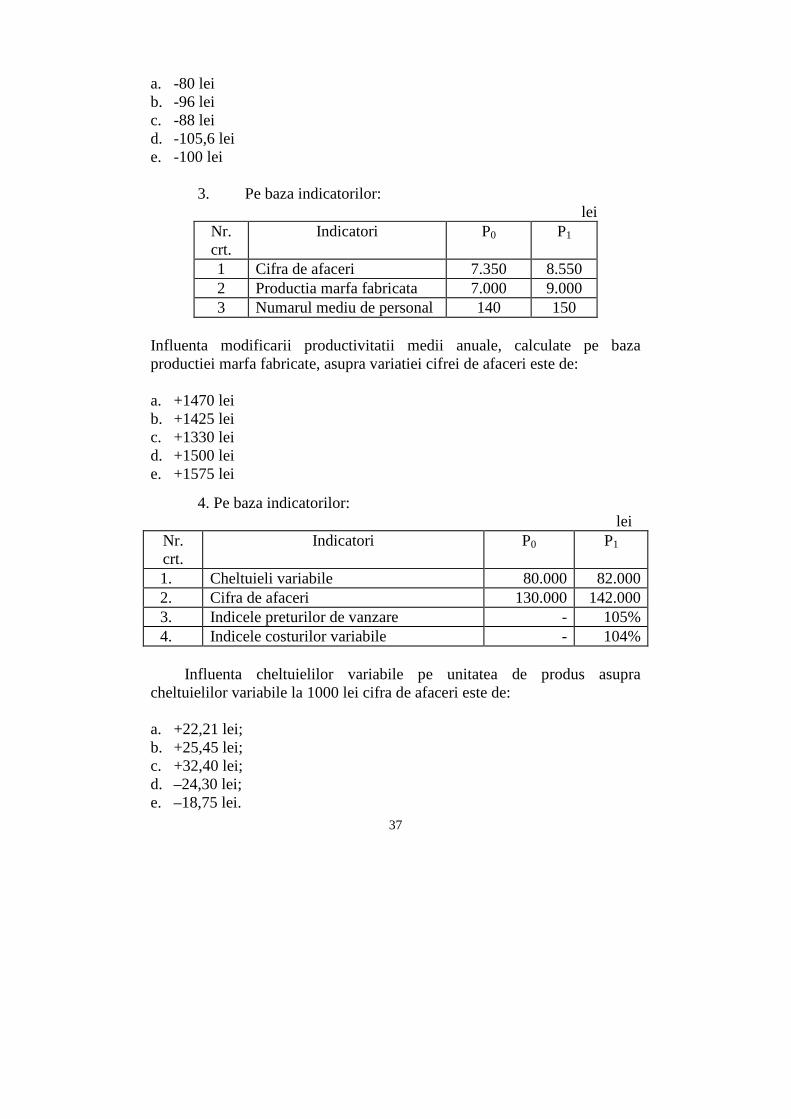

a. -80 lei b. -96 lei c. -88 lei d. -105,6 lei e. -100 lei

3. Pe baza indicatorilor: lei

Nr. crt.

Indicatori P0 P1

1 Cifra de afaceri 7.350 8.550 2 Productia marfa fabricata 7.000 9.000 3 Numarul mediu de personal 140 150

Influenta modificarii productivitatii medii anuale, calculate pe baza productiei marfa fabricate, asupra variatiei cifrei de afaceri este de: a. +1470 lei b. +1425 lei c. +1330 lei d. +1500 lei e. +1575 lei

4. Pe baza indicatorilor: lei

Nr. crt.

Indicatori P0 P1

1. Cheltuieli variabile 80.000 82.000 2. Cifra de afaceri 130.000 142.000 3. Indicele preturilor de vanzare - 105% 4. Indicele costurilor variabile - 104%

Influenta cheltuielilor variabile pe unitatea de produs asupra

cheltuielilor variabile la 1000 lei cifra de afaceri este de:

a. +22,21 lei; b. +25,45 lei; c. +32,40 lei; d. –24,30 lei; e. –18,75 lei.

38

5. Pe baza indicatorilor:

lei Nr. crt.

Indicatori P0 P1

1. Numar mediu de salariati 460 400 2. Numar mediu de ore

lucrate 2.200 2.180

3. Cifra de afaceri medie orara

40 42

Influenta fondului de timp asupra cifrei de afaceri este de:

a. +6000 lei; b. +5500 lei; c. –5600 lei; d. –6090 lei; e. +6200 lei.

6. Pe baza indicatorilor:

lei Nr. crt.

Indicatori P0 P1

1. Numar mediu de personal

150 125

2. Productia exercitiului 20.000 24.000 3. Cifra de afaceri 21.000 22.500

Influenta productivitatii muncii asupra cifrei de afaceri este de:

a. –8000 lei; b. +10000 lei; c. +7700 lei; d. +14000 lei; e. –15000 lei.

7. Pe baza indicatorilor:

lei Nr. crt. Indicatori P0 P1

39

1. Numarul mediu de salariati 250 225 2. Productia exercitiului 40.000 48.000 3. Cifra de afaceri 42.000 45.000

Influenta numarului de salariati asupra cifrei de afaceri este de:

a. –5000 lei; b. –7000 lei; c. +6000 lei; d. +4500 lei; e. –4200 lei.

8. Pe baza indicatorilor:

lei Nr. crt. Indicatori P0 P1

1. Numarul mediu de salariati 200 170 2. Productia exercitiului 25.190 24.640 3. Cifra de afaceri 24.480 23.276

Influenta gradului de valorificare a productiei exercitiului asupra cifrei de afaceri este de:

a. +520 lei; b. +600 lei; c. –670 lei; d. +720 lei; e. –820 lei.

9. Cifra de afaceri marginala reprezinta variatia veniturilor generata de

modificarea cu o unitate a volumului fizic al vanzarilor?

10. Indicele cifrei de afaceri este de 97%, iar indicele stocurilor de produse

finite 114%. La ce conduce această situaţie?

a) creşterea volumului vânzărilor prin reducerea stocurilor de produse finite;

b) creşterea stocurilor şi încetinirea vitezei de rotaţie a acestora;

c) creşterea stocurilor ca urmare a supraaprovizionării cu materii prime;

40

d) creşterea volumului de activitate a întreprinderii şi o sporire a stocurilor;

e) creşterea stocurilor prin accelerarea vitezei de rotaţie a acestora.

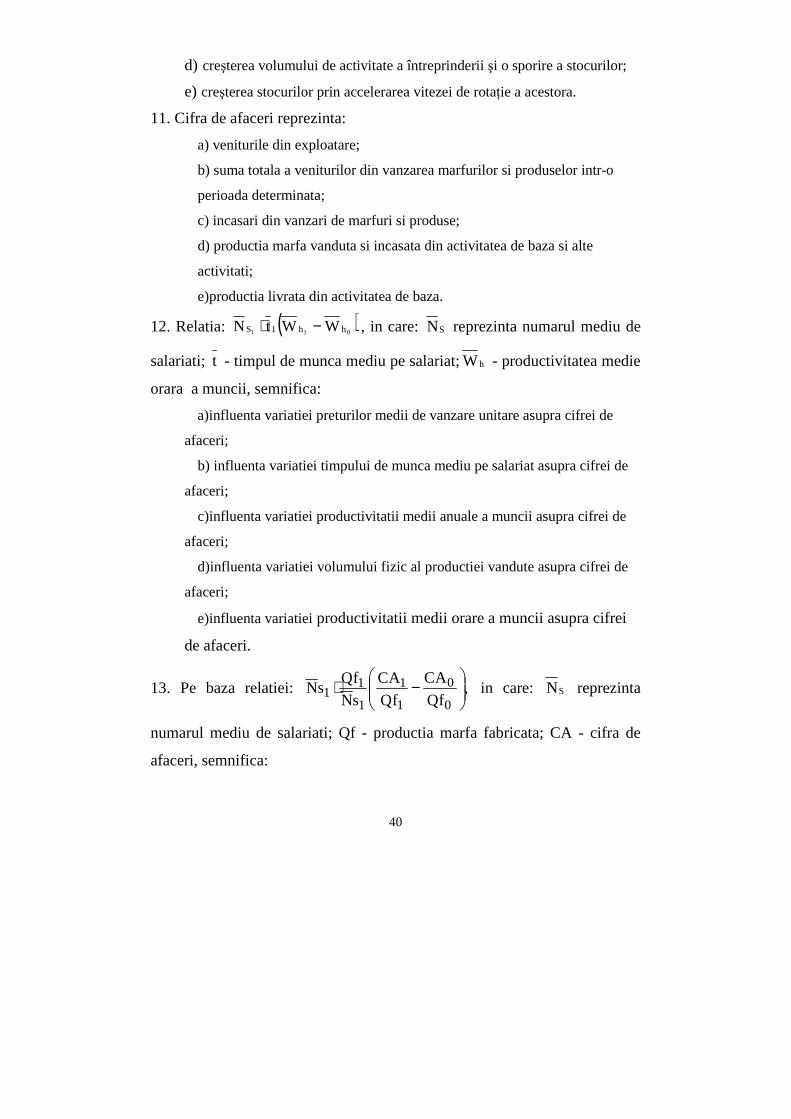

11. Cifra de afaceri reprezinta:

a) veniturile din exploatare;

b) suma totala a veniturilor din vanzarea marfurilor si produselor intr-o

perioada determinata;

c) incasari din vanzari de marfuri si produse;

d) productia marfa vanduta si incasata din activitatea de baza si alte

activitati;

e)productia livrata din activitatea de baza.

12. Relatia: ( )011 hh1S WWtN −⋅ , in care: SN reprezinta numarul mediu de

salariati; t - timpul de munca mediu pe salariat;hW - productivitatea medie

orara a muncii, semnifica:

a)influenta variatiei preturilor medii de vanzare unitare asupra cifrei de

afaceri;

b) influenta variatiei timpului de munca mediu pe salariat asupra cifrei de

afaceri;

c)influenta variatiei productivitatii medii anuale a muncii asupra cifrei de

afaceri;

d)influenta variatiei volumului fizic al productiei vandute asupra cifrei de

afaceri;

e)influenta variatiei productivitatii medii orare a muncii asupra cifrei

de afaceri.

13. Pe baza relatiei: ,Qf

CA

Qf

CA

sN

QfsN

0

0

1

1

1

11

−⋅ in care: SN reprezinta

numarul mediu de salariati; Qf - productia marfa fabricata; CA - cifra de

afaceri, semnifica:

41

a) influenta variatiei randamentului mijloacelor fixe productive asupra cifrei

de afaceri;

b)influenta variatiei gradului de inzestrare a fortei de munca asupra cifrei de

afaceri;

c) influenta variatiei numarului de salariati asupra cifrei de afaceri;

d)influenta variatiei gradului de valorificare a productiei marfa asupra cifrei

de afaceri;

e)influenta variatiei productivitatii muncii asupra cifrei de afaceri.

42

UNITATEA DE ÎNVĂŢARE NR. 7

LECŢIA 7 VALOAREA AD ĂUGATĂ

A. OBIECTIVE

Abordarea întregii problematici este subordonată cunoașterii principalilor indicatori de măsurare valorii adăugate și analiza valorii adăugate prin prisma legăturii care există între rentabilitate și valoare adăugată în cadrul firmei. În acelaşi timp, metodologia analizei economico-financiare constituie un cadru de abordare a problematicii valorii adăugatge în cadrul întreprinderii prin prisma obiectivelor unor subiecţi, din sfera aceasta, interesaţi să-i cunoască activitatea acesteia.

B. CUVINTE-CHEIE

• valoare adăugată • metoda sintetică • marja comercială

CONŢINUT

Valoarea adăugată exprimă plusul de bogăţie care se obţine prin

activitatea productivă şi comercială a unei firme. Valoarea adăugată reflectă

contribuţia firmei la produsul intern brut (P.I.B.), reprezentând o expresie a

performanţei economice a firmei.

Valoarea adăugată stă la baza calculului unei serii de indicatori de

eficienţă, în primul rând pentru caracterizarea factorilor de producţie

(capitalul, munca etc.). De asemenea, stă la baza calculării taxei pe valoarea

adăugată, cuvenită statului, din partea firmelor.

Valoarea adăugată (VA) poate fi determinată prin două metode:

43

� metoda sintetică;

� metoda de repartiţie (aditivă).

a) Metoda sintetică, conform căreia din volumul total al activităţii de

producţie şi comercializare a firmei se scad consumurile intermediare de la

terţi.

În cazul în care firma desfăşoară numai activitate de producţie valoarea

adăugată se determină astfel:

Va = Qe - M

În care: M reprezintă consumurile intermediare de la terţi aferente

activităţii de producţie.

În situaţia în care întreprinderea desfăşoară pe lângă activitatea de

producţie şi activitate de comerţ atunci valoarea adăugată se stabileşte astfel:

Va = (Qe + Mc)-M'

unde:

Mc = marja comercială;

M' - consumurile intermediare de la terţi (pentru producţie şi comerţ).

Marja comercială reprezintă diferenţa dintre valoarea mărfurilor

vândute (contul 707) şi costul lor (contul 607). Consumurile intermediare de

la terţi se preiau din contabilitatea financiară, respectiv din conturile 601 la

628, exclusiv contul 607, care a fost luat în calcul la stabilirea marjei

comerciale, şi contul 621 „cheltuieli cu colaboratorii' , care se regăsesc în

cheltuielile cu personalul.

b) Metoda de repartiţie (aditivă), potrivit căreia valoarea adăugată este

rezultatul însumării următoarelor elemente: salarii şi contribuţii pentru

asigurările şi protecţia socială, amortizare, provizioane aferente exploatării,

dobânzi, impozite şi taxe (exclusiv impozitul pe profit), rezultatul

44

exploatării recalculat (rezultatul aferent cifrei de afaceri din care se scad

dobânzile).

Potrivit abordării valorii adăugate după această metodă, rezultă că ea

este formată din remunerarea următorilor subiecţi (parteneri sociali):

salariaţi, acţionari, stat, instituţiile care acordă credite şi firma.

In literatura de specialitate se utilizează ca principali indicatori de

creare de valoare: valoarea economică adăugată (EV A - economic value

added) şi valoarea adăugată de piaţă (MVA - market value added), lansaţi

de cabinetul de consultant STERN şi STEWART.

Valoarea economică adăugată (EVA) este plusul de valoare creat de

firmă pentru acţionari peste costul capitalurilor proprii, fiind o modalitate de

a măsura performanţa internă a firmei.

Valoarea economică adăugată este diferenţa dintre rezultatul

exploatării după impozitare şi suma remunerării capitalurilor angajate în

exploatare.

Analiza factorială a valorii adăugate permite punerea în evidenţă a

factorilor care au determinat modificarea acesteia, precum şi direcţiile în

care trebuie să se acţioneze în viitor.

În acest scop se pot utiliza ca modele de analiză:

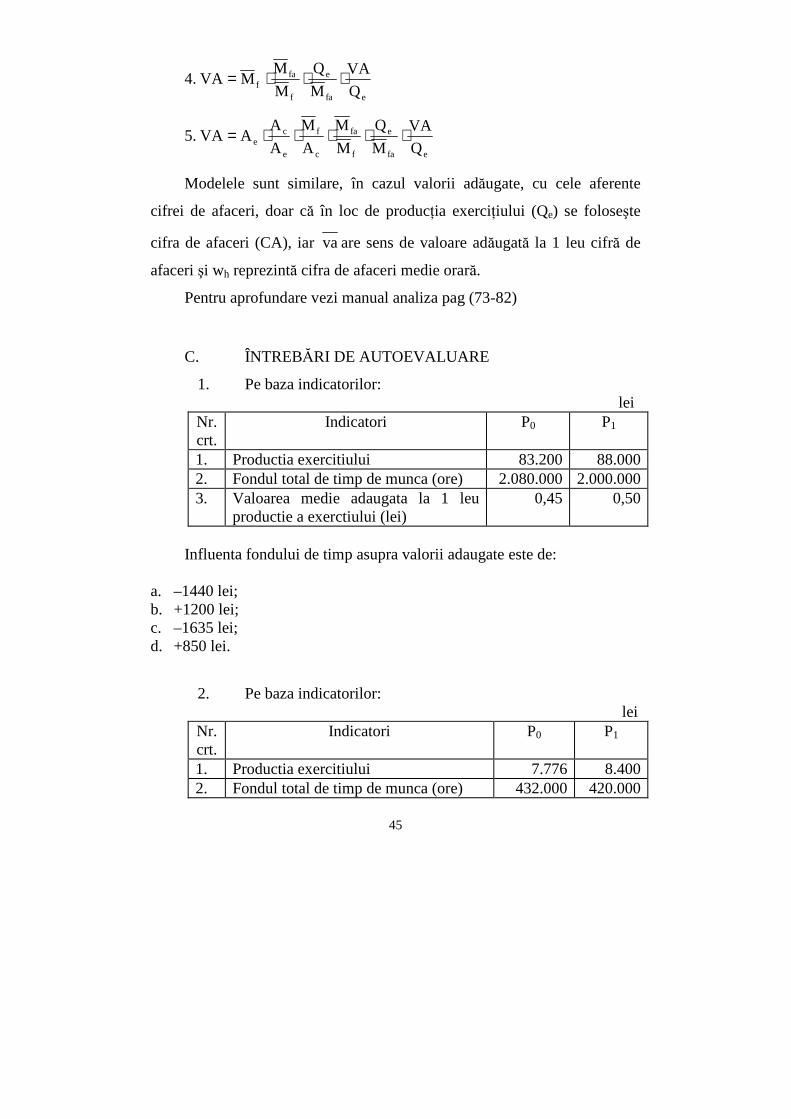

1.

−=⋅=

eee Q

M1QVAsau vaQVA

2. vahwtNVAsau Q

VA

T

QTVA s

e

e ⋅⋅⋅=⋅⋅=

3. efa

e

f

faf

Q

VA

M

Q

M

M

T

MTVA ⋅⋅⋅⋅= sau

efa

e

f

fa

s

fs Q

VA

M

Q

M

M

N

MNVA ⋅⋅⋅⋅=

45

4. efa

e

f

faf Q

VA

M

Q

M

MMVA ⋅⋅⋅=

5. efa

e

f

fa

c

f

e

ce Q

VA

M

Q

M

M

A

M

A

AAVA ⋅⋅⋅⋅⋅=

Modelele sunt similare, în cazul valorii adăugate, cu cele aferente

cifrei de afaceri, doar că în loc de producţia exerciţiului (Qe) se foloseşte

cifra de afaceri (CA), iar vaare sens de valoare adăugată la 1 leu cifră de

afaceri şi wh reprezintă cifra de afaceri medie orară.

Pentru aprofundare vezi manual analiza pag (73-82)

C. ÎNTREBĂRI DE AUTOEVALUARE

1. Pe baza indicatorilor: lei

Nr. crt.

Indicatori P0 P1

1. Productia exercitiului 83.200 88.000 2. Fondul total de timp de munca (ore) 2.080.000 2.000.000 3. Valoarea medie adaugata la 1 leu

productie a exerctiului (lei) 0,45 0,50

Influenta fondului de timp asupra valorii adaugate este de:

a. –1440 lei; b. +1200 lei; c. –1635 lei; d. +850 lei.

2. Pe baza indicatorilor:

lei Nr. crt.

Indicatori P0 P1

1. Productia exercitiului 7.776 8.400 2. Fondul total de timp de munca (ore) 432.000 420.000

46

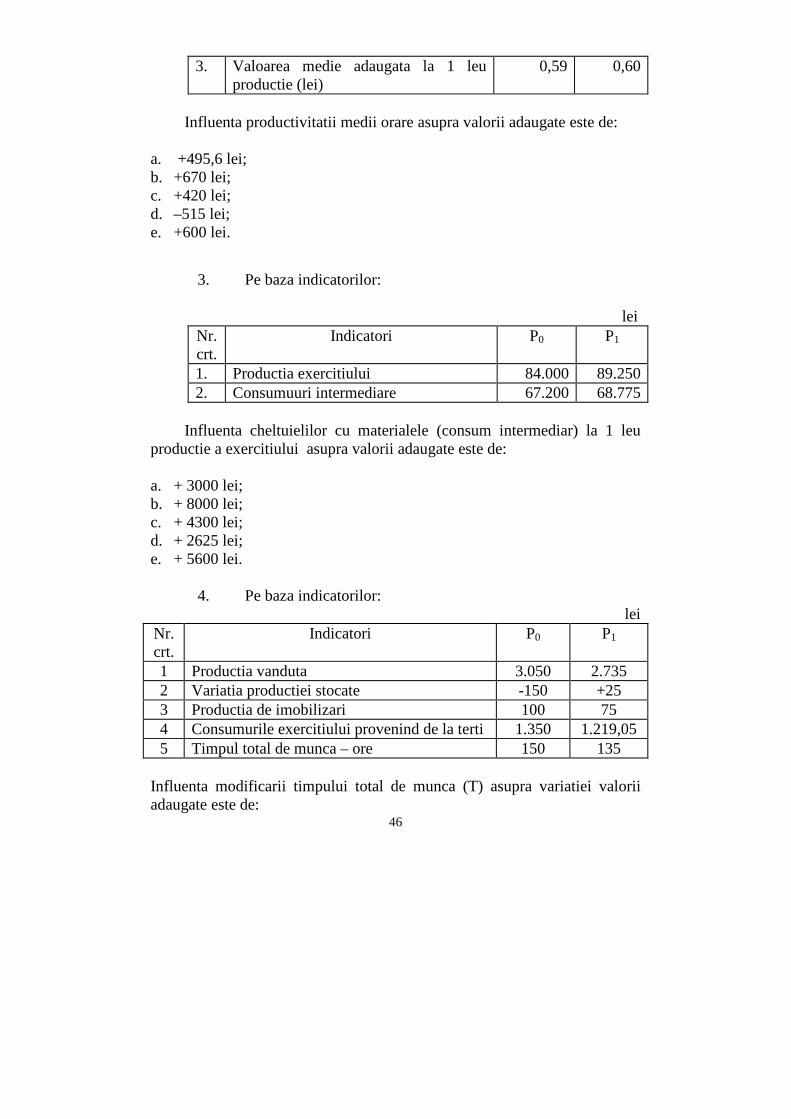

3. Valoarea medie adaugata la 1 leu productie (lei)

0,59 0,60

Influenta productivitatii medii orare asupra valorii adaugate este de:

a. +495,6 lei; b. +670 lei; c. +420 lei; d. –515 lei; e. +600 lei.

3. Pe baza indicatorilor:

lei

Nr. crt.

Indicatori P0 P1

1. Productia exercitiului 84.000 89.250 2. Consumuuri intermediare 67.200 68.775

Influenta cheltuielilor cu materialele (consum intermediar) la 1 leu

productie a exercitiului asupra valorii adaugate este de:

a. + 3000 lei; b. + 8000 lei; c. + 4300 lei; d. + 2625 lei; e. + 5600 lei.

4. Pe baza indicatorilor:

lei Nr. crt.

Indicatori P0 P1

1 Productia vanduta 3.050 2.735 2 Variatia productiei stocate -150 +25 3 Productia de imobilizari 100 75 4 Consumurile exercitiului provenind de la terti 1.350 1.219,05 5 Timpul total de munca – ore 150 135

Influenta modificarii timpului total de munca (T) asupra variatiei valorii adaugate este de:

47

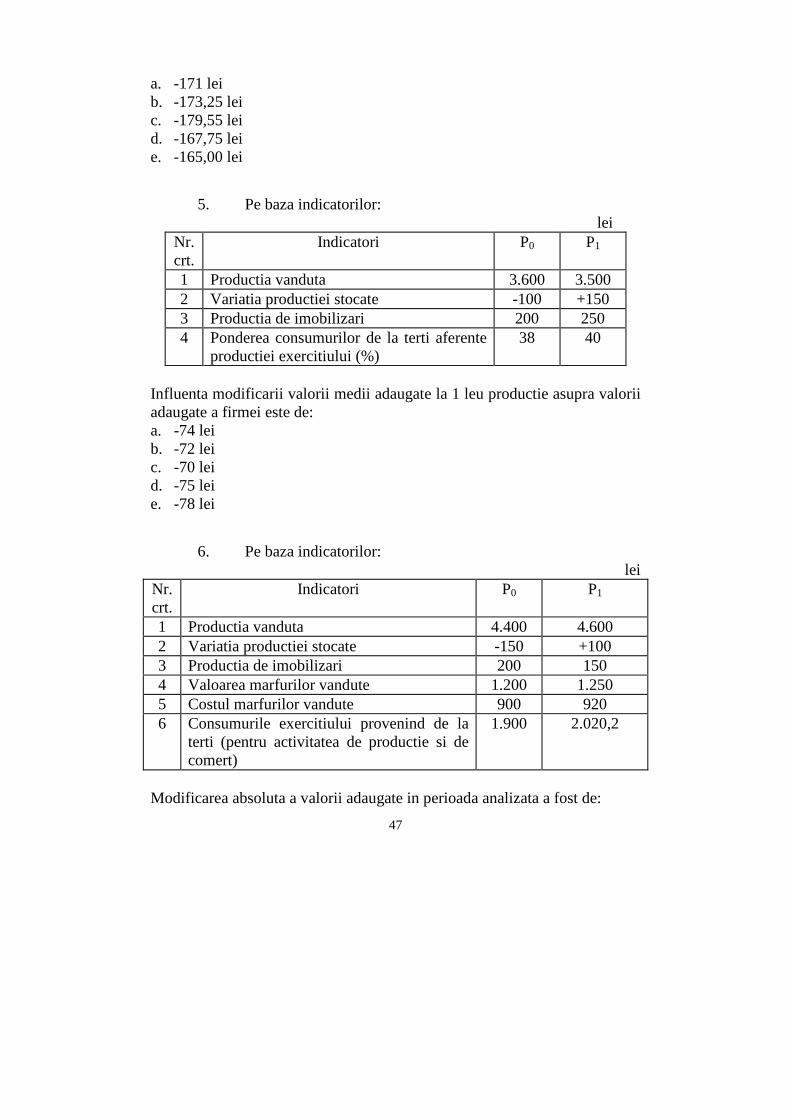

a. -171 lei b. -173,25 lei c. -179,55 lei d. -167,75 lei e. -165,00 lei

5. Pe baza indicatorilor:

lei Nr. crt.

Indicatori P0 P1

1 Productia vanduta 3.600 3.500 2 Variatia productiei stocate -100 +150 3 Productia de imobilizari 200 250 4 Ponderea consumurilor de la terti aferente

productiei exercitiului (%) 38 40

Influenta modificarii valorii medii adaugate la 1 leu productie asupra valorii adaugate a firmei este de: a. -74 lei b. -72 lei c. -70 lei d. -75 lei e. -78 lei

6. Pe baza indicatorilor:

lei Nr. crt.

Indicatori P0 P1

1 Productia vanduta 4.400 4.600 2 Variatia productiei stocate -150 +100 3 Productia de imobilizari 200 150 4 Valoarea marfurilor vandute 1.200 1.250 5 Costul marfurilor vandute 900 920 6 Consumurile exercitiului provenind de la

terti (pentru activitatea de productie si de comert)

1.900 2.020,2

Modificarea absoluta a valorii adaugate in perioada analizata a fost de:

48

a. +109,8 lei b. +309,8 lei c. +279,8 lei d. +329,8 lei e. +29,8 lei

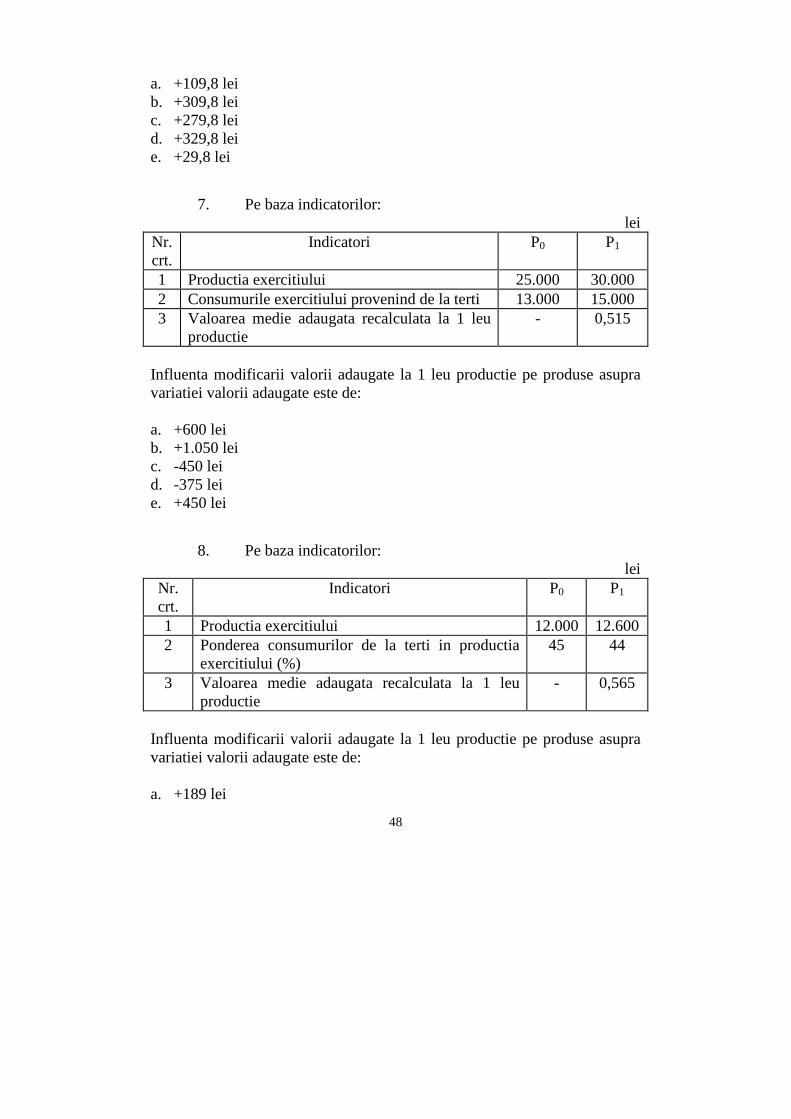

7. Pe baza indicatorilor:

lei Nr. crt.

Indicatori P0 P1

1 Productia exercitiului 25.000 30.000 2 Consumurile exercitiului provenind de la terti 13.000 15.000 3 Valoarea medie adaugata recalculata la 1 leu

productie - 0,515

Influenta modificarii valorii adaugate la 1 leu productie pe produse asupra variatiei valorii adaugate este de: a. +600 lei b. +1.050 lei c. -450 lei d. -375 lei e. +450 lei

8. Pe baza indicatorilor:

lei Nr. crt.

Indicatori P0 P1

1 Productia exercitiului 12.000 12.600 2 Ponderea consumurilor de la terti in productia

exercitiului (%) 45 44

3 Valoarea medie adaugata recalculata la 1 leu productie

- 0,565

Influenta modificarii valorii adaugate la 1 leu productie pe produse asupra variatiei valorii adaugate este de: a. +189 lei

49

b. +180 lei c. -63 lei d. +63 lei e. +60 lei

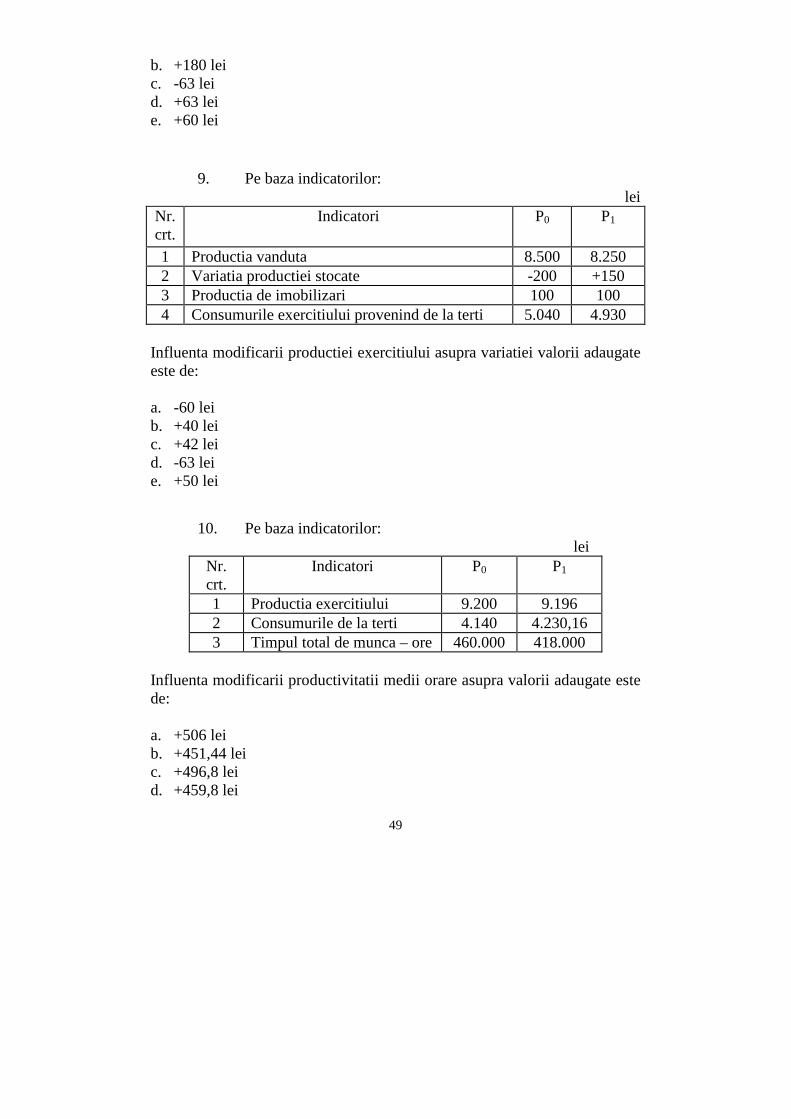

9. Pe baza indicatorilor:

lei Nr. crt.

Indicatori P0 P1

1 Productia vanduta 8.500 8.250 2 Variatia productiei stocate -200 +150 3 Productia de imobilizari 100 100 4 Consumurile exercitiului provenind de la terti 5.040 4.930

Influenta modificarii productiei exercitiului asupra variatiei valorii adaugate este de: a. -60 lei b. +40 lei c. +42 lei d. -63 lei e. +50 lei

10. Pe baza indicatorilor:

lei Nr. crt.

Indicatori P0 P1

1 Productia exercitiului 9.200 9.196 2 Consumurile de la terti 4.140 4.230,16 3 Timpul total de munca – ore 460.000 418.000

Influenta modificarii productivitatii medii orare asupra valorii adaugate este de: a. +506 lei b. +451,44 lei c. +496,8 lei d. +459,8 lei

50

e. +484 lei

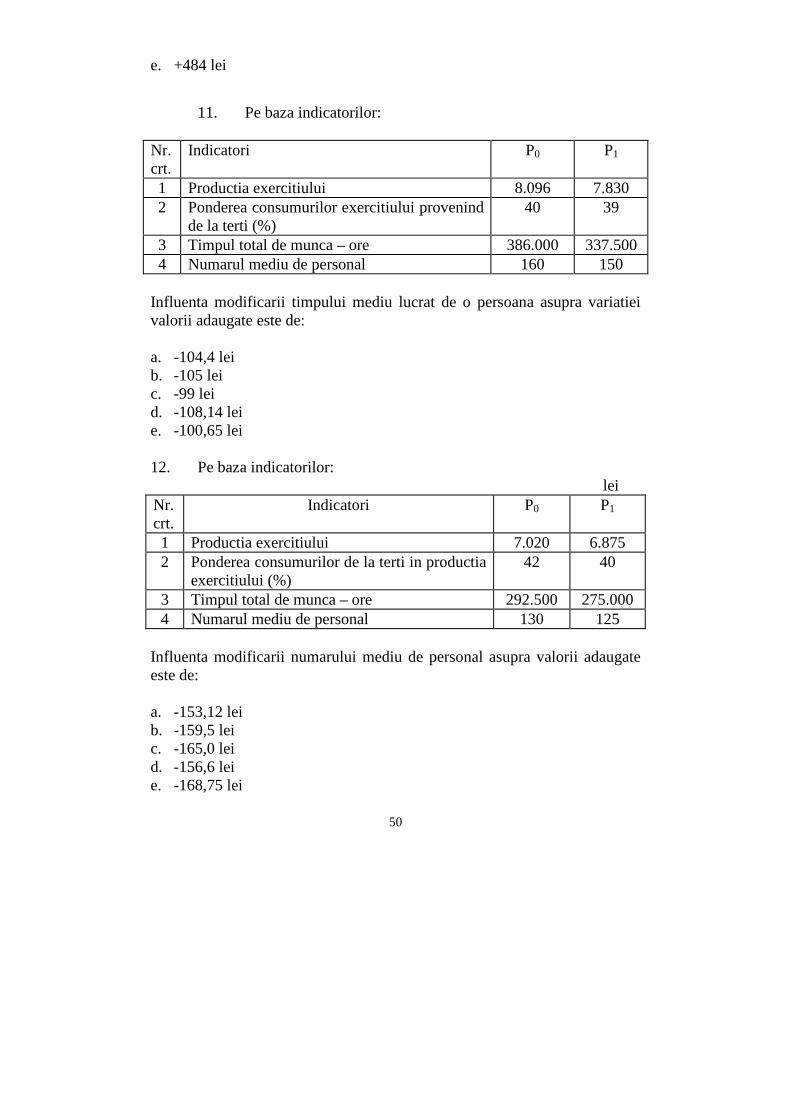

11. Pe baza indicatorilor:

Nr. crt.

Indicatori P0 P1

1 Productia exercitiului 8.096 7.830 2 Ponderea consumurilor exercitiului provenind

de la terti (%) 40 39

3 Timpul total de munca – ore 386.000 337.500 4 Numarul mediu de personal 160 150

Influenta modificarii timpului mediu lucrat de o persoana asupra variatiei valorii adaugate este de: a. -104,4 lei b. -105 lei c. -99 lei d. -108,14 lei e. -100,65 lei

12. Pe baza indicatorilor: lei

Nr. crt.

Indicatori P0 P1

1 Productia exercitiului 7.020 6.875 2 Ponderea consumurilor de la terti in productia

exercitiului (%) 42 40

3 Timpul total de munca – ore 292.500 275.000 4 Numarul mediu de personal 130 125

Influenta modificarii numarului mediu de personal asupra valorii adaugate este de: a. -153,12 lei b. -159,5 lei c. -165,0 lei d. -156,6 lei e. -168,75 lei

51

13. Influenta modificarii valorii medii adaugate la 1 leu productie asupra

valorii adaugate este: ?

14. Influenta modificarii timpului mediu pe un angajat asupra valorii

adaugate este:

15..Valoarea adaugata se defineste ca fiind:

a) diferenta dintre veniturile de exploatare si cheltuielile de

exploatare;

b)volumul total de activitate al firmei;

c)cresterea (plusul) de bogatie obtinuta prin activitatea tehnico-

productiva a firmei;

d) diferenta dintre productia exercitiului si cheltuielile totale;

e) plusul de incasari din vanzarile firmei.

16. Influenta modificarii structurii productiei exercitiului asupra valorii

adaugate este de „+ 10.000 lei”. Aceasta situatie semnifica:

a)cresterea ponderii produselor cu valoare adaugata la 1 leu productie mai

mare decat media valorii adaugate la 1 leu productie pe intreprindere;

b)scaderea valorii adaugate pe produs;

c)cresterea ponderii produselor cu valoare adaugata la 1 leu productie mai

mica fata de media valorii adaugate pe intreprindere; d)scaderea ponderii

produsului cu valoare adaugata la 1 leu productie sub media efectiva pe

intreprindere;

e)cresterea ponderii produselor cu valoare adaugata unitara mai mare decat

media valorii adaugate pe intreprindere.

17. Pe baza relatiei: valoare adaugata/cifra de afaceri se determina:

a)contributia factorului uman la formarea cifrei de afaceri;

b)contributia factorului uman la formarea valorii adaugate;

c)gradul de folosire a capacitatii de productie;

d)gradul de integrare pe verticala;

52

e)gradul de valorificare a productiei fabricate.

53

UNITATEA DE ÎNVĂŢARE NR. 8

LECŢIA 8 ANALIZA PRODUC ŢIEI FIZICE

A. OBIECTIVE

Abordarea întregii problematici este subordonată cunoașterii principalilor indicatori de măsurare producţiei fizice și a analizei acesteia și prezentării legăturii care există între rentabilitate și parametrii producţiei fizice a firmei. În acelaşi timp, metodologia analizei economico-financiare constituie un cadru de abordare a problematicii analizei producţiei fizice a întreprinderii prin prisma obiectivelor unor subiecţi, din sfera aceasta, interesaţi să-i cunoască activitatea acesteia.

B. CUVINTE-CHEIE

• coeficient • indice • ritmicitate • punctaj

CONŢINUT

Calitatea producţiei reflectă capacitatea unui bun sau serviciu de a

satisface, prin caracteristicile tehnice, economice, sociale, nevoia pentru

care a fost creat.

Analiza calităţii la nivel de produs se efectuează cu ajutorul

următorilor coeficienţi:

1) coeficientul mediu de calitate pe produs ( )ik , determinat pe baza

indicilor claselor de calitate:

54

100

kgksau

q

kqk ii

ii

iii

∑∑∑ ==

în care: qi – cantitatea fabricată din clase de calitate „i”;

ki – coeficientul clasei de calitate „i”;

gi – structura producţiei fabricate pe clase de calitate;

2) coeficientul mediu de calitate ( )eik , determinat pe baza

coeficienţilor de echivalenţă:

100

kgksau

q

kqk eii

eii

eiiei

∑∑∑ ==

în care: kei reprezintă coeficientul de echivalenţă al clasei de calitate

„i”;

3) preţul mediu de vânzare ( )ip :

100

pgpsau

q

pqp ii

ii

iii

∑∑∑ ==

în care: pi reprezintă preţul unitar al produselor din clasa de calitate

„i”.

La nivel de firmă se utilizează coeficientul mediu generalizat al

calităţii ( )gk :

100

kgk ii

g∑ ⋅

=

în care:

gi – structura producţiei fabricate pe produse;

ik – coeficientul mediu de calitate pe produs.

Analiza ritmicit ăţii producţiei şi a vânzărilor

55

Efectele negative ale nerespectării ritmicit ăţii producţiei şi a

vânzărilor sunt:

• creşterea stocurilor de producţie neterminată şi respectiv a

imobilizărilor de capitaluri în aceste stocuri;

• scăderea gradului de valorificare a producţiei obţinute, destinată

vânzării;

• creşterea gradului de uzură a mijloacelor fixe;

• utilizarea incompletă şi neraţională a potenţialului uman şi material;

• înrăutăţirea calităţii producţiei;

• creşterea costurilor şi scăderea rezultatelor financiare.

În vederea realizării ritmice a programului de producţie şi de vânzare,

trebuie luate măsurile adecvate în funcţie de cauzele care au generat

aritmicitatea.

Analiza calităţii producţiei şi a implicaţiilor economico –

financiare ale acesteia

Calitatea produselor se stabileşte încă din faza de proiectare;

parametrii tehnici de calitate pe care trebuie să-i îndeplinească un anumit

produs pentru a fi corespunzător din punct de vedere al cerinţelor trebuie să

corespundă unor norme prestabilite şi precise, care se numesc standardele

interne şi internaţionale de calitate.

Calitatea poate fi definită ca fiind măsura, gradul în care un produs,

prin totalitatea caracteristicilor tehnice, economice, sociale şi de exploatare,

satisface nevoia pentru care a fost creat.

Procedeele de analiză a calităţii produselor diferă, după cum

produsele pot fi grupate sau nu pe clase de calitate.

Analiza calităţii produselor diferenţiate pe clase de calitate

Criteriile care stau la baza grupării producţiei pe clase de calitate

56

sunt:

• calitatea materiilor prime folosite;

• procedeele tehnologice utilizate;

• alinierea la normele interne care reglementează parametrii de

calitate ai produselor respective.

Analiza calităţii produselor diferenţiate pe clase de calitate se poate

face pe flecare produs în parte, precum şi la nivel de firmă.

La nivel de produs, analiza calităţii se poate realiza cu ajutorul

următoarelor procedee:

a) coeficientul mediu de calitate pe produs ( ik ) se determină ca

medie aritmetică ponderată între volumul producţiei (qi) sau ponderea fie-

cărui sortiment în totalul producţiei (gi) şi coeficientul clasei de calitate (ki):

100

kgksau

q

kqk ii

ii

iii

∑∑∑ ==

Situaţia este favorabilă pentru firmă când coeficientul mediu de calitate

pe produs tinde către 1 ( ik —»1, simbol al calităţii superioare), prin

descreştere ( ik , < ik 0).

Analiza calităţii produselor nediferenţiate pe clase de calitate

Având în vedere varietatea caracteristicilor prin care se poate aprecia

calitatea produselor, precum şi natura acestora, pentru măsurarea şi analiza

calităţii produselor nediferenţiate pe clase de calitate se impune utilizarea

unui sistem de indicatori, clasificabili în funcţie de mai multe criterii:

• procesele de formare a calităţii (fazele de execuţie ale produselor);

• utilizarea produsului;

• elementele definitorii ale calităţii produsului finit;

• locul de apreciere a calităţii (la producător sau la consumator), în acest

caz, se utilizează următorii indicatori:

57

a) coeficientul echivalenţei tehnice sau al parametrului unic, potrivit

căruia însuşirile unui produs sunt reduse la una singură, şi anume aceea care

îl interesează pe beneficiar;

b) coeficientul de exploatare sau al punctajului (Ke). Acest coeficient

se utilizează în cazul produselor complexe pentru exprimarea sintetică a

nivelului tehnic calitativ al unui produs nou care se înlocuieşte cu altul sau

al unui produs al firmei comparativ cu unul similar al concurenţei. Pentru

determinarea coeficientului de exploatare trebuie parcurse următoarele

etape:

• stabilirea listei însuşirilor calitative ale produsului (randamentul, viteza

de lucru, consumul de materii prime şi materiale în procesul de

exploatare, gradul de finisare etc);

• definirea ordinii de importanţă a fiecărei însuşiri calitative; I aprecierea

fiecărei însuşiri cu un anumit număr de puncte;

Pentru aprofundare vezi manual analiza pag (83-99).

C. ÎNTREBĂRI DE AUTOEVALUARE

1. Productia exercitiului este formata din valoarea produselor destinate

livrarii ?

2. Analiza calitatii la nivel de produs se efectueaza cu ajutorul urmatorilor

coeficienti:

coeficientul mediu de calitate pe produs ( )iK determinat pe baza indicilor

claselor de calitate; coeficientul mediu de calitate ( )ieK , determinat pe baza

coeficientilor de echivalenta; pretul mediu de vanzare ( )ip ?

3. Producţia exerciţiului reprezinta suma totala a veniturilor din vanzarea

produselor si marfurilor intr-o perioada determinata ?

58

4. Productia marfa fabricata reprezinta valoarea produselor finite si

semifabricatelor destinate livrarii, valoarea lucrarilor executate si serviciilor

prestate ?

5. Cum interpretaţi cazul:

– indicele producţiei exerciţiului 102%;

– indicele producţiei marfă 106%;

– indicele cifrei de afaceri 108%.

6.. Influenţa cu semnul plus a modificării structurii producţiei exerciţiului

asupra valorii adăugate presupune:

a) creşterea valorii adăugate totale;

b) scăderea valorii adăugate pe produse;

c) creşterea ponderii produselor cu valoare adăugată la 1 leu producţie mai

mare decât media valorii adăugate pe întreprindere;

d) scăderea ponderii produselor cu valoare adăugată la 1 leu producţie mai

mică decât media valorii adăugate pe produse;

e) scăderea ponderii produselor cu valoare adăugată la 1 leu producţie mai

mare decât media valorii adăugate pe întreprindere.

7. Indicele producţiei exerciţiului = 105%; indicele valorii adăugate =

109%; indicele numărului de personal = 95%. Aceasta înseamnă:

a) creşterea productivităţii muncii şi reducerea ponderii consumurilor inter-

mediare;

b) sporirea productivităţii muncii şi creşterea ponderii consumurilor interme-

diare;

c) scăderea productivităţii muncii şi reducerea ponderii consumurilor interme-

diare;

d) scăderea productivităţii muncii şi creşterea ponderii consumurilor interme-

diare;

e) scăderea numărului de personal şi a productivităţii muncii.

59

8. Coeficientul mediu generalizat al calitatii se determina cu relatia:

(unde: gi reprezinta structura productiei fabricate pe produse (sau pe

clase de calitate); iK - coeficientul mediu de calitate pe produs; Ki -

coeficientul clasei de calitate „i”; Kei - coeficientul de echivalenta al

clasei de calitate „i”; pi - pretul unitar al produselor din clasa de

calitate „i”).

a)100

KggK

ii∑=

b)100

pggK ii∑=

c)100

KeggK ii∑=

d)100

KggK ii∑=

e)∑∑=

i

ii

q

KqgK

60

UNITATEA DE ÎNVĂŢARE NR.9 ANALIZA CHELTUIELILOR

LECŢIA 9 ANALIZA CHELTUIELILOR TOTALE

A. OBIECTIVE

Abordarea întregii problematici este subordonată cunoașterii analizei cheltuielilor totale și prezentării legăturii care există între rentabilitate și cheltuielile totale ale firmei. În acelaşi timp, metodologia analizei economico-financiare constituie un cadru de abordare a problematicii analizei cheltuielilor totale ale întreprinderii prin prisma obiectivelor unor subiecţi, din sfera aceasta, interesaţi să-i cunoască activitatea acesteia.

B. CUVINTE-CHEIE

• indicator • rata • medie • eficienţă

CONŢINUT

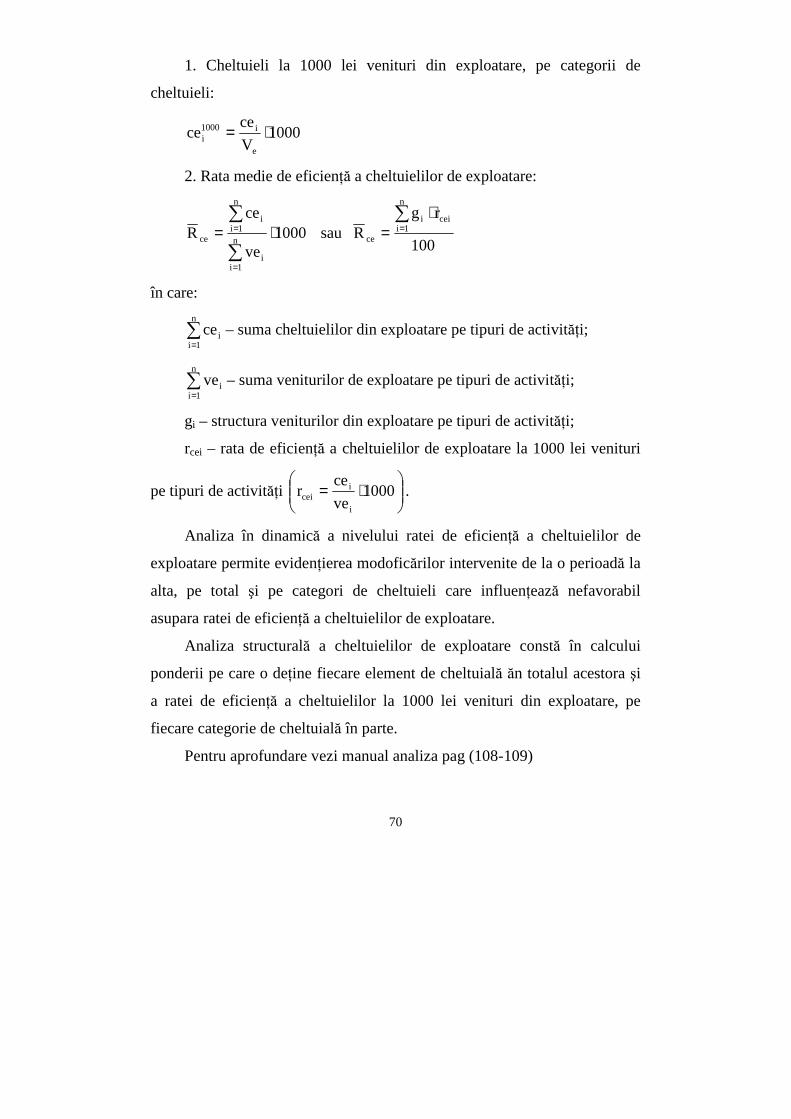

Orice analiză a cheltuielilor, pe total sau pe categorii de activităţi, se

efectuează în corelare cu categoriile de venituri la a căror realizare

contribuie.

Indicatorul utilizat în analiza cheltuielilor aferente veniturilor este rata

medie de eficienţă a cheltuielilor totale sau cheltuieli la 1000 lei venituri

totale, al cărei model de analiză este următorul:

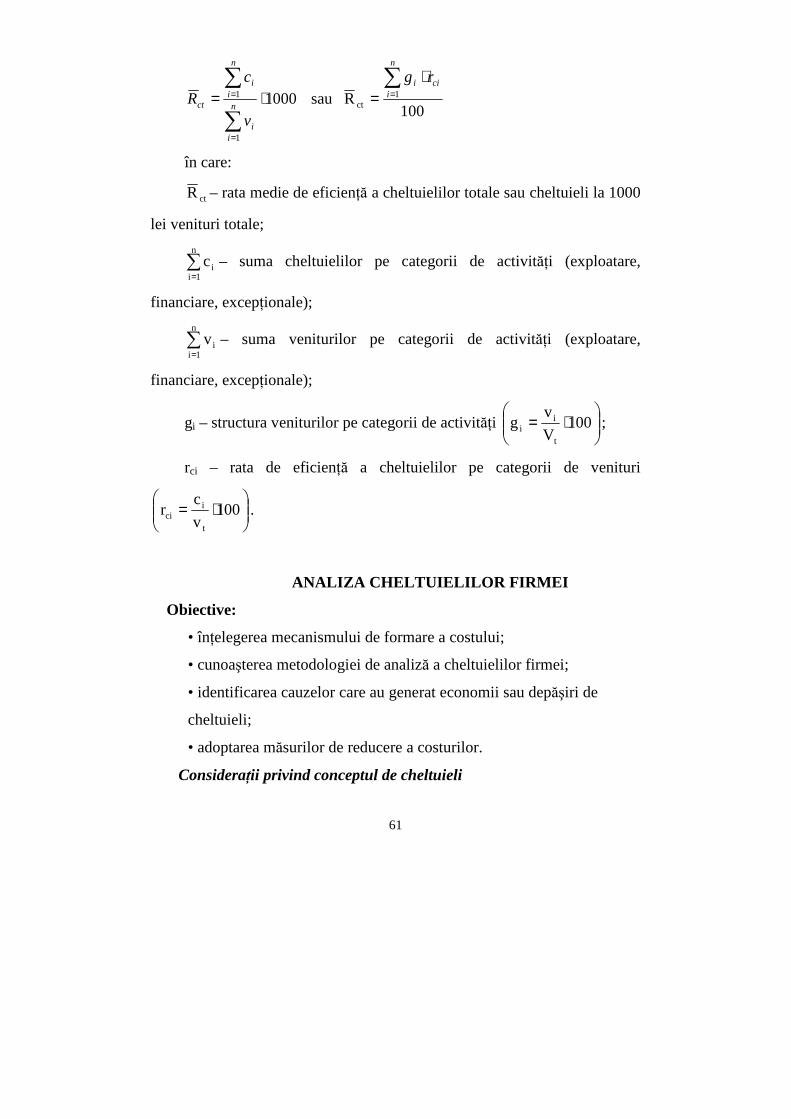

61

100Rsau 1000 1

ct

1

1∑

∑

∑=

=

=

⋅=⋅=

n

icii

n

ii

n

ii

ct

rg

v

cR

în care:

ctR – rata medie de eficienţă a cheltuielilor totale sau cheltuieli la 1000

lei venituri totale;

∑=

n

1iic – suma cheltuielilor pe categorii de activităţi (exploatare,

financiare, excepţionale);

∑=

n

1iiv – suma veniturilor pe categorii de activităţi (exploatare,

financiare, excepţionale);

gi – structura veniturilor pe categorii de activităţi

⋅= 100

V

vg

t

ii ;

rci – rata de eficienţă a cheltuielilor pe categorii de venituri

⋅= 100

v

cr

t

ici .

ANALIZA CHELTUIELILOR FIRMEI

Obiective:

• înţelegerea mecanismului de formare a costului;

• cunoaşterea metodologiei de analiză a cheltuielilor firmei;

• identificarea cauzelor care au generat economii sau depăşiri de

cheltuieli;