ratele rentabilitati_1.doc

of 13

-

Upload

cmariastefania1467 -

Category

Documents

-

view

219 -

download

0

Transcript of ratele rentabilitati_1.doc

-

7/27/2019 ratele rentabilitati_1.doc

1/13

1.2.2. Rentabilitatea i ratele rentabilitii

Rentabilitatea1 unei activiti reprezint capacitatea acesteia de aproduce venituri care s acopere cheltuielile antrenate de activitatea n cauz

i s conduc la obinerea de venit net, indiferent de formele pe care acesta lembrac. n acest sens, rentabilitatea ca latur financiar a activitii economice,reprezinta un deosebit de important criteriu pus la baza deciziior economice cese adopt la nivel micro i chiar macroeconoimc. Chiar dac, n cazuri deexcepie, rentabilitatea nu se constituie ca funcie obiectiv al modelului dedezvoltare i funcionare al ntreprinderii, acest rol jucndu-l maximizareavolumului de utiliti ce trebuie create, ea este o foarte important restricie nsensul c societatea nu poate accepta satisfacerea nevoilor din ce n ce maidiverse n condiiile diminurii venitului net ce se creeaz. Economiile ce

rezult, de pe urma. creterii produntivitii muncii trebuie s se reflecte nsporuri de venit net ce se utilizeaz pentru dezvoltarea sub multiple aspecte, asocietii n ansamblu.

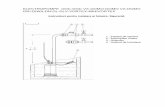

Ratele de rentabilitate2 evideniaz caracteristicile economice ifinanciare ale ntreprinderilor, permind compararea performanelor

industriale i comerciale ale acestora.n general, ratele de rentabilitate se determin ca raport ntre efectele

economice i financiare obinute (diferite marje de acumulare) i eforturile

depuse pentru obinerea lor (activ total, capital investit, capital economic etc.).

Ratele de rentabilitate msoar rezultatele obinute n raport cu activitateantreprinderii (rentabilitatea comercial) i a mijloacelor economice(rentabilitatea economic) sau financiare (rentabilitatea financiar) aa cumreiese din figura nr.2.

Diferite niveluri ale rezultatelor

Marj comercialValoare adugatExcedentul brut de exploatare

Rezultatul exploatriiRezultatul netRezultatul distribuit

Degajate de .

Activitate Mijloace

Economice Financiare

Cifra deafaceri (fr TVA)

Valoareadugat

Imobilizri brute Imobilizri neteNFRECapital economicCapital investitActiv total

Capital socialCapitaluri propriiResurse durabile Pasiv total

Figura nr.2.Rezultatele degajate de activitatea ntreprinderii i demijloacele economice sau financiare

1 Idem2 Vintil, G., Gestiunea financiar a ntreprinderii, E.D.P.-R.A., Bucureti, 2000, p.190

24

-

7/27/2019 ratele rentabilitati_1.doc

2/13

Din cele prezentate, rezult c rentabilitatea ntreprinderii va fi analizatprin cele trei categorii de rate:

- rate de rentabilitate comercial;- rate de rentabilitate economic;

- rate de rentabilitate financiar.

1.2.2.1. Ratele de rentabilitate comercialRatele marjelor beneficiare sau ratele de rentabilitate comercial apreciaz

randamentul diferitelor stadii ale activitii ntreprinderii la formarearezultatului, fiind determinate ca raport ntre marjele de acumulare i cifra deafaceri sau valoarea adugat.

Exist urmtoarele categorii de rate:1) Rata marjei comerciale, utilizat ndeosebi de ntreprinderea cu

activitate comercial:

Rata marjei comercialemrfurideVnzri

comercialMarja=

Aceast rat pune n eviden strategia comercial a ntreprinderii

analizate. Astfel, o marj comercial redus (insuficient) implic cheltuieligenerale riguroase i deci recurgerea la forme de distribuire a mrfurilor care

permit reducerea costurilor privind personalul i economii asupra cheltuielilorde transport, stocaj, etc. Din contr, marja comercial ridicat (important)reclam cheltuieli generale sporite i deci servicii mai bune ctre clieni.

De asemenea, rata marjei comerciale, apreciaz influena constrngerilorpieei i a politicii preurilor de vnare. Astfel, creterea ratei nsoit de odiminuare a vnzrilor (CA) semnific faptul c ntreprinderea ncearc s-imenin marjele promovnd o politic de preuri nalte. Dimpotriv, o rat amarjei comerciale n scdere nsoit de o cretere puternic a vnzrilor (CA)evideniaz faptul c ntreprinderea prefer reducerea preurilor de vnzare ncopul cuceririi unui nou segment de pia. n fine, cazul n care creterea rateimarjei comerciale este nsoit de o cretere a cifrei de afaceri relev o situaiefavorabil pentru ntreprindere, respectiv punerea n vnzare de produse cu

performane superioare sau ocuparea pe pia a unei poziii concurenialeforte.

2) Rata marjei brute de exploatare, sau rata EBE, msoar, nivelulrezultatului brut de exploatare independent de politica financiar, politica deinvestiii, de incidena fiscalitii i a elementelor excepionale.

afacerideCifra

exploataredebrutExcedentRataEBE =

Aceast rat indic aptitudinea proprie a activitii de exploatare de a

degaja profit.

25

-

7/27/2019 ratele rentabilitati_1.doc

3/13

Valoarea ridicat a ratei EBE reflect posibilitatea financiar de rennoirerapid a echipamentelor ntreprinderii. O ameliorare a ratei EBE exprim ocretere a productivitii, n msura n care rata nu este simpla consecin acreterii ratei marjei comerciale, iar scderea ei, n raport cu o rat a marjei

comerciale stabil, dovedete o mpovrare referitoare la costurile exploatrii.

3) Rata marjei nete exprim eficiena global a ntreprinderii, respectivcapacitatea sa de realiza profit i a rezista concurenei (exer = exerciiu).

Aceast rat prezint faciliti de calcul, deoarece nu presupune o pregtireprealabil a datelor, fiind recomandat n analizele financiare viznd perioadescurte dar i ntreprinderi mici. Aceast recomandare este justificat de faptul crezultatul net nu exprim n exclusivitate un rezultat al activitii de exploatareci el poate fi generat de rezultatul unor operaii de dezinvestire (operaiiexcepionale) sau al unor plasamente financiare (operaii financiare). De aceea,

pentru perioade mai lungi i n special n marile ntreprinderi, evaluareaactivitii de exploatare (comercial industrial) este bine s fie fcut cuajutorul ratei privind rentabilitatea exploatrii.

4) Rata marjei nete de exploatare sau rata privind rentabilitateaexploatrii pune n eviden eficiena activitii de exploatare sub toateaspectele: industrial, administrativ i comercial.

afacerideCifra

exploat.RezultatulexploataredenetemarjeiRata =

Rezultatul exploatrii prezint avantajul de a fi influenat de amortismentei provizioane, devenind un rezultat net al exploatrii.

5) Rata marjei brute de autofinanaremsoar surplusul de resurse decare dispune ntreprinderea pentru a-i asigura dezvoltarea i/sau remunerarea

acionarilor si.

afacerideCifra

autofin.deaCapacitateautofin.debrutemarjeiRata =

6) Rata marjei asupra valorii adugatemsoar rezultatul brut de caredispune ntreprinderea dup deducerea cheltuielilor de exploatare (consumuri

i cheltuieli de personal) pentru 100 lei bogie creat (dac se exprim

procentual).

adugatValoarea

exploataredebrutExcedentadugatevaloriiasupramarjeiRata =

1.2.2.2. Ratele de rentabilitate economic

26

afacerideCifra

exer.alnetRezultatulnetemarjeiRata =

-

7/27/2019 ratele rentabilitati_1.doc

4/13

Rata rentabilitii economice1 are o accepie mai larg viznd, n esen,eficiena capitalului economic alocat activitii productive a ntreprinderi. Ea seexprim prin raportul:

total)activuldinparteo(sautotalActiv

economicRezultatulRe =

Rezultatul economic, excluznd elementele financiare i excepionale,favorizeaz comparaiile ntreprinderilor aparinnd aceluiai sector deactivitate.

n exprimarea rentabilitii economice, la numrtorul fraciei se poateutiliza fie rezultatul exploatrii, fie excedentul brut de exploatare, iar la numitoractivul total sau parte a acestuia. Activul total sau capitalul angajat, cuprindecapitalul economic, imobilizrile n afara exploatrii i financiare, nevoia defond de rulment n afara exploatrii i disponibilitile bneti n timp cecapitalul investit, parte a activului economic, cuprinde doar capitolul economici imobilizrile n afara exploatrii.

Capitalul economic alocat exploatrii nu ine cont dect de imobilizrileutilizate de ntreprindere pentru activitatea sa de exploatare i de creterea nevoiide fond de rulment pentru exploatare.

n aceste condiii expresia general pentru Re devine:

economicActiv

economicRezultatul

it.DisponibilglobalNFRbruteImobiliz.

economicRezultatul=

++

=e

R

Dac rezultatul economic exprim rezultatul exploatrii nainteacheltuielilor cu dobnzile i impozitul pe profit, relaia de calcul va fi:

angajatCapital

profitdeimpozitulidobnzilecuchelt.deduceriinainteaexploat.Rezultatul=

AER

n care:Rezultatul exploatrii naintea deducerii cheltuielilor cu dobnzile i a

impozitului pe profit = Rezultatul curent naintea impozitrii +Dobnzile icheltuielile asimilate.

Rata rentabilitii economice, astfel calculat, devine o rat arentabilitii activului economic (RAE).

Dac rezultatul economic este un excedent brut de exploatare, atunciraportul exprim rentabilitatea activului economic brut (RAEB).

angajat)(capitalbruteconomicActiv

exploataredebrutExcedentRAEB =

n teoria financiar din rile occidentale, problem alegerii numitorului,ntre activ total sau capital economic, este foarte dezbtut de autori, n general,

1 Idem, p.192

27

-

7/27/2019 ratele rentabilitati_1.doc

5/13

optndu-se pentru exprimarea rentabilitii economice n funcie de capitaluleconomic.

n funcie de marjele de acumulare utilizate, rentabilitatea capitaluriloreconomice angajate n exploatare poate fi exprimat sub dou forme:

economicCapital

exploataredebrutExcedentR 1e = economicCapital

iexploatriRezultatulR 2e =

Capitalul economic poate fi brut, sau net, dup cum imobilizrile includ,sau nu, amortizrile i provizioanele pentru deprecierea acestora. De asemenearezultatul general de acest capital poate fi un rezultat brut, sau net de exploatare.Pe baza rezultatului brut i net al exploatrii, precum i a capitalului economic

brut i net se determin dou rate de rentabilitate economic,: rentabilitateaeconomic brut (Re brut) i rentabilitatea economic net (Re net), conformrelaiilor:

bruteconomicCapital

E.B.ER brute = bruteconomicCapital

exploatriRezultatulR netae

=

Rentabilitatea economic brut, nefiind perturbat de deciziile privindamortizarea, este folosit frecvent n analize externe deoarece permite efectuareacomparaiilor n spaiu, ntre ntreprinderi aparinnd aceluiai sector sausectoare diferite de activitate, indiferent de mrimea lor sau forma de

proprietate. Rata rentabilitii economice brute msoar, aptitudinea capitaluluieconomic, de a asigura re-nnoirea care ar trebui s se realizeze ntr-o perioad

ct mai scurt.n economiile occidentale se consider corespunztoare o rentabilitateeconomic mai mare dect 25%, ceea ce nseamn c n maxim 4 ani, pragulminim al rentabilitii economice va fi mult mai mic dect cel din economiileoccidentale.

Rentabilitatea economic trebuie s depeasc, n mod necesar, ratainflaiei pentru ca ntreprinderea s-i poat recupera integral eforturile depuse

pentru desfurarea activitii, meninndu-i astfel activul su economic. ncondiiile de inflaiei (Ri), rentabilitatea economic n termenul reali (Rr)

determin dup formula lui Fisher, reprezint un procent mult mai miccomparativ cu rentabilitatea nominal (Rn).Pornind de la relaia : (1+Rn) = (1+Rr) (1+Ri)Obinem: Rn = Ri+Rr(1+Ri)

De unde:i

in

rR1

RRR

+

=

Pentru o inflaie controlat occidental o rat a rentabilitii economice de25% n condiiile unei inflaii de 5%, reprezint termeni reali un procent denumai 20%:

Rr = 25% - 5% = 20%

28

-

7/27/2019 ratele rentabilitati_1.doc

6/13

Aceeai rentabilitate economic real poate fi realizat de ntreprinderileromneti n condiiile unei inflaii ce nregistreaz valori semnificative de250%, cu o rentabilitate nominal mult mai mare, respectiv Rn = 320%.

%20100*2.05.21

5.22.3Rr ==

+

=

n termeni reali, rata rentabilitii economice are dou dimensiuni i anume:una pentru remunerarea capitalurilor investite cel puin la nivelul ratei minimede randament din economia naional (rata medie a dobnzii), iar cealalt pentruremunerarea riscului economic i financiar pe care i l-au asumat posesoriicapitalurilor puse la dispoziia ntreprinderii. Dac rata rentabilitii economiceeste mai mare dect rata medie a dobnzilor la capitalurile mprumutate,acionarii vor beneficia de efectul de prghie financiar al ndatorrii

ntreprinderii (creterea rentabilitii financiare cu fiecare procent de cretere andatorrii).

Factorii determinani ai rentabilitii economice sunt pui n eviden prindescompunerea acesteia n dou rate explicative conform relaiei:

=

economicCapitalEBE

etcicapitalulualrotatiedeulCoeficientacumularedebrutemarjeiRata

economicCapital

afacerideCifrax

afacerideCifra

EBE

sau Re = Rentabilitatea comercial x Productivitatea mijloacelor economiceNivelul marjei brute evideniaz rezultatul activitii de exploatare, inclusiv

finalizarea ei prin condiiile prin cifra de afaceri exprim gradul de intensitate al

utilizrii resurselor financiare ale ntreprinderii.Se observ c rata rentabilitii economice poate fi ameliorat, fie princreterea marjei brute de acumulare, respectiv prin creterea vnzrilor ireducerea cheltuielilor pltibile, fie prin creterea rotaiei capitalului economic

prin cifra de afaceri, obiectiv realizabil n condiiile diminurii investiiiloreconomice, prin optimizarea nivelului stocurilor, credituluiclieni, selectivitatestrict a investiiilor etc., fie prin prin ambele ci.

Rata rentabilitii economice exprim, n fapt, o anumit combinaie ntrecei doi factori de influen: unul cantitativ exprimnd marja brut de acumularerealizat asupra vnzrilor i deci politica de preuri practicat i altul calitativexprimnd gradul de intensitate a utilizrii capitalului economic, prin cifra deafaceri, obiectiv realizabil n condiiile diminurii investiiilor economice, prinoptimizarea nivelului stocurilor, creditului-clieni, selectivitate strict ainvestiiilor etc, fie prin ambele ci.

Rata rentabilitii economice exprim, n fapt, o anumit combinaie ntrecei doi factori de influen: unul cantitativ exprimnd marja brut de acumularerealizat asupra vnzrilor i deci politica de preuri practicat i altul calitativexprimnd gradul de intensitate a utilizrii capitalului economic, deci viteza derotaie prin cifra de afaceri.

De asemenea se poate observa c aceeai rentabilitate economic poate figenerat de dou strategii comerciale opuse:

29

-

7/27/2019 ratele rentabilitati_1.doc

7/13

- o politic de preuri nalte, deci o marj brut ridicat, dar cu o rotaielent a capitalului economic i un volum al desfacerilor redus (n rileoccidentale aceast strategie este caracteristic investiiilor din centrul oraului;

- o politic de preuri sczute, deci o marj dar cu o rotaie accelerat a

capitalului economic i un volum al desfacerilor important (specificinvestiiilor situate la periferia oraului)

1.2.2.3.Ratele de rentabilitate financiarRentabilitatea financiar1 reprezint capacitatea ntreprinderilor de a

degaja profit net prin capitalurile proprii angajate n activitatea sa.

Rentabilitatea financiar reflect scopul final al acionarilor uneintreprinderi, exprimat prin rata de remunerare a investiiei de capital fcut deacetia n procurarea aciunilor ei, sau a reinvestirii totale/pariale a profiturilorce le revin de drept. De aceea, la numitorul raportului vor figura capitalurile

proprii, sau media acestora n msura n care n cursul exerciiului au avut locmodificri sensibile ale capitalului propriu prin aporturi noi n numerar. Lanumrtor figureaz, de obicei, rezultatul net (profitul net) sau rezultatul curentnainte de impozitare, care prezint, n raport de profitul net, avantajul de a fimai apropriat de realitatea financiar ntruct elimin incidena activitiiexcepionale.

n funcie de indicatorii utilizai la numrtorul raportului, rentabilitateafinanciar a unei societi pe aciuni poate fi exprimat astfel:

1 Rentabilitatea financiar net = Rezultatul net al exerciiului / Capitaluri proprii *

2 Rentabilitatea financiar nainte de impozit = Rezultatul curent nainte de impozitul/net alexerciiului / Capitaluri proprii *

3 Randamentul capitalurilor proprii = Dividende / Capitaluri proprii*

*) Capitaluri proprii exclusiv profitul nerepartizat

Dei foarte utilizat n analiza financiar, aceast rat trebuie s in cont

de metodologia determinrii profitului net, respectiv de regimul de calcul alamortizrilor i provizioanelor, al cheltuielilor deductibile i nedeductibile avuten vedere la determinarea bazei de calcul a impozitului de profit.

Rentabilitatea financiar remunereaz acionarii, fie prin acordare dedividende, fie sub forma afectrii (majorrii) rezervelor care, n fapt, reprezinto cretere a averii proprietarilor, prin ncorporarea lor n capital, i deci ocretere a valorii intrinsece a aciunii.

Acionari majoritari fcnd adesea un plasament pe termen lung, nusolicit o rentabilitate imediat pe aciune i deci un dividend important, fiind

preocupai, n special, de un rezultat satisfctor chiar dac aceasta este1 Idem, p.196

30

-

7/27/2019 ratele rentabilitati_1.doc

8/13

conservat de ntreprindere, ntruct va genera o cretere a valorii aciunilor. Deaceea, ei sunt interesai de cunoaterea rentabilitii capitalurilor proprii,rentabilitate determinat prin raportul: profit net al exerciiului/capitaluri proprii.Pentru aceast categorie de acionari, aprecierea rentabilitii nete pe aciune,

sau a profitul pe aciune, ca expresie direct a profitabilitii ntreprinderii,poate fi realizat cu ajutorul raportului:

unde: ac =aciuni.

Aceast rat, determin pentru fiecare societate pe aciuni, nu oferposibilitatea comparaiilor ntre acestea, datorit dificultilor de interpretare alediferenelor observate de la o societate la alta. Astfel, dou firme de aceeai taliecu capitaluri proprii i profit net de aceeai mrime, deci cu rentabiliti alecapitalurilor proprii egale, pot avea profituri pe aciune diferite n funcie denumrul aciunilor emise.

Acionarul minoritar este de obicei preocupat de o rentabilitate petermen scurt i deci, de un dividend imediat. Aprecierea dividendului peaciune se face prin raportul:

emiseactiunideNumarul

DividendeactiunepeDividend =

Ultimele dou rate exprim un venit sub forma profitului sau dividenduluipe aciune. Acest venit poate fi, asemenea apreciat n funcie de capitalurileinvestite includ alturi de capitalurile proprii i mprumuturi pe termen lung imediu, se poate calcula i rentabilitatea financiar a capitalurilorpermanente:

mediuilungtermenpemprum.propriiCapitaluri

mprum.aferenteDobnziexer.alnetProfitulpermanentelorcapitaluria

financiarateaRentabilit

+

+=

Rentabilitatea astfel exprimat remunereaz capitalurile proprii prinacordarea dividendelor, avnd i o dimensiune pentru remunerareamprumuturilor prin plata dobnzilor. Rentabilitatea financiar este deciinfluenat de sursa de provenien a capitalurilor investite fiind de aceeasensibil la structura financiar a ntreprinderii, respectiv la situaia ndatorriiacesteia. n general, cnd nu se precizeaz capitalurile n raport cu care secalculeaz rentabilitatea financiar, este vorba de rentabilitatea capitalurilor

proprii.Pentru societile cotate la burs, din economiile occidentale,

rentabilitatea financiar este apreciat cu ajutorul unor rate determinate pe baza

unor mrimi contabile i bursiere. nlocuind noiunea de capitaluri proprii cu

31

emiseac.deNumrul

exer.alnetProfitulactiunepeProfitul =

-

7/27/2019 ratele rentabilitati_1.doc

9/13

aceea de valoare bursier, se pot formula urmtoarele dou rate: rata capitalizriiprofiturilor i randamentul dividendelor.

a) Imaginea bursier a unei societi este reflectat prin rata capitalizrii

profiturilor exprimat n dou feluri:

bursierreaCapitaliza

uiexercitiulalnetProfitulsau

actiunialbursierCursul

actiunepenetProfitulorprofiturilriicapitalizaRata =

Capitalizarea bursier este calculat la sfritul exerciiului contabilconform relaiei:

Capitalizarea bursier = Ultimul curs bursier la ncheierea exerciiului x Numrul de aciuni

Importana acestei rate, pentru analitii bursieri, este limitat, sub aspectuldiagnosticului financiar, deoarece cursul unei aciuni depinde de numeroifactori (suma distribuit, ponderea acesteia n totalul rezultatului net, etc), i nuexclusiv de sntatea financiar a ntreprinderii. Astfel, dou ntreprinderiaparinnd aceluiai sector, i realiznd acelai profit global pot nregistra rate decapitalizare diferite. Sub acest aspect rata capitalizrii profiturilor are mai puincaracterul unei rate de rentabilitate, devenind n principal o msur a imagini

bursiere a ntreprinderilor cotate. Inversul acesteia reprezint coeficientul decapitalizare bursier (PER = Price Earning Ratio).

uiexercitiulalnetProfitulbursierareaCapitalizasauPER

actiunepenetProfitulactiunialbursierCursulPER ==

PER artnd de cte ori investitorii sunt dispui s plteasc profitul firmei,este numit i multiplu curs-profit. n general, valorile coeficientului suntcuprinse ntre 8 i 12. Apreciind perspectivele beneficiare ale ntreprinderilorcotate, un coeficient mai mic dect 8 corespunde unor valori slabe (slab cotate)n timp ce un PER mai mare dect 12 semnific valori n cretere. Dacmultiplul curs-profit este ridicat, piaa financiar formuleaz anticipaii

favorabile asupra rezultatelor viitoare ale ntreprinderii i este dispus s achiteimediat un pre mare n raport cu nivelul profiturilor actuale. Variaiacoeficientului de capitalizare bursier red o bun evaluare asupra riscurilorntreprinderii determinate de ndatorarea, de riscul economic al ramurii din careface parte ntreprinderea analizat i de variabilitatea profiturilor viitoare.

b) Randamentul efectiv al dividendelor primite de acionari poate fiexprimat cu ajutorul rapoartelor:

bursierreaCapitaliza

totaleDividendesau

actiunialbursierCursul

actiunepeDividendordividendelriicapitalizaRata =

32

-

7/27/2019 ratele rentabilitati_1.doc

10/13

Aceast rat intereseaz n special acionarii minoritari, depinznd la fel depuin de situaia financiar a ntreprinderii, asemenea ratei de capitalizare aprofitului. Pentru acionarul minoritar care ateapt un rezultat sub formadividendelor i a plusvalorii de capital, rentabilitatea financiar poate fi

exprimat i prin raportul:

Po

Po)-(PtDividendfinanciaraateaRentabilit

+=

n care: Po = preul de cumprare al aciunii (pre de origine);Pt = cursul aciunii momentul t.

Dac Pt >Po acionarul beneficiaz de o plusvaloare de capital egalcu diferena Pt-Po. n fapt, la numitor se gsete capitalul investit de acionar, iarla numrtor remunerarea acestui capital.

Ca i rentabilitatea economic, rentabilitatea capitalurilor proprii poate fidescompus pe componente astfel:

propriiCapitaluri

afacerideCifrax

afacerideCifra

netProfit

propriiCapitaluri

netProfitul

propriilorcapitaluriratatiaacumularede

netemarjeirata

=sau

iCapitaluri

toPasiv

xtotalActiv

afacerideCifra

xafacerideCifra

netProfit

propriiCapitaluri

netProfit

ideglobalarataafaceriidecifraprin

totalactivuluirotatiaacumularede

netemarjeirata

=

adic, Rentabilitatea financiar = Rentabilitatea economic x Rataglobal de ndatorare.

Drept, urmare, rentabilitatea financiar avnd originea n rentabilitateaeconomic, va fi determinat de aproximativ aceiai factori, respectiv:

- rata marjei nete de acumulare (factor calitativ), indicator deprofitabilitatea ntreprinderii, fiind indicator de politic industrial;

- rotaia activului total prin cifra de afaceri (factor calitativ), indicator depolitic comercial;

- rata global de ndatorare (factor calitativ), reprezentnd structurafinanciar i deci politica de finanare.

Diferena ntre rentabilitatea economic i cea financiar se datoreazpoliticii de finanare promovat de ntreprindere. Astfel, la rentabilitieconomice egale, rentabilitatea financiar va fi diferit, dup cum ntreprinderea

se finaneaz prin fonduri proprii sau mprumutate. Aceast diferen provinedin dublul joc al cheltuielilor financiare i al impozitului pe profit.

33

-

7/27/2019 ratele rentabilitati_1.doc

11/13

Pentru a evidenia aceste aspecte vom recurge la o alt descompunere arentabilitii financiare:

propriiCapitaluri

totalPasivx

iexploatariRezultatul

netRezultatulx

totalActiv

iexploatariRezultatul

propriiCapitaluri

netRezultatul

iindatorariimpactuliindatorariimpactuleconomicaatearentabilitfinanciaraatearentabilit

=

deci, Rentabilitatea financiar = Rentabilitatea economic x Impactulndatorrii

Ultimii doi termeni grupai sub denumirea impactul ndatorrii reflectinfluena cheltuielilor financiare (nete) i respectiv coeficientul de ndatorare(tata ndatorrii globale).

Se observ i n aceast descompunere, dependena rentabilitii

financiare de rentabilitatea economic i de ndatorare. Pornind de la influenandatorrii ntreprinderii asupra rentabilitii capitalurilor, proprii, se poatestabili un criteriu de optimizare a structurii capitalurilor, n vederea minimizriicostului de procurare al acestora, a creterii rentabilitii financiare, cuevidenierea efectului ndatorrii. Acest efect multiplicator al ndatorriiconstituie efectul de levier, denumire ce provine de la faptul c mprumuturilereprezint o prghie financiar care influeneaz nivelul rentabilitiicapitalurilor proprii.

Meninnd descompunerea precedent i integrnd influena fiscalitii

asupra rezultatului vom obine forma cea mai frecvent de prezentare arentabilitii financiare funcie de rentabilitate economic i de impactulndatorrii.

BILANRe = rentabilitatea economicRf = rentabilitatea financiarRd = rata medie de dobnd

AE = activul economicCP = capitaluri proprii

DAT = datorii totaleRE = rezultatul exploatrii (neafectat de dobnzi)i = cota de impozit de profit

Pentru simplificare, se admite ipoteza potrivit creia, profitul net (PN) estedeterminat de rezultatul exploatrii, corectat cu dobnzile (Dob) la capitalurilemprumutate i cu impozitul pe profit:

PN = (RE-Dob)(1-i)

34

Activeconomic

Re

Capitaluriproprii

RfDatorii

Rd

-

7/27/2019 ratele rentabilitati_1.doc

12/13

Din relaia de calcul a rentabilitii economice, se obine rezultatul brut alexploatrii (RE) ca remunerare a ntregului activ economic:

AE

RERe = , de unde RE = Re x AE

Cum ns activul economic este finanat integral din capitalurile proprii icele mprumutate, RE se poate scrie:

RE = Re (CP +DAT)

Dobnda (Dob), ca remunerare a capitalurilor mprumutate la un nivel datal ratei de dobnd, rezult din relaia:

Dob = DAT x Rd

Rata rentabilitii financiare, n aceste condiii devine:

( )( ) ( )

( )( )i1

CP

DATxRDATCPRi1

CP

DATxRxAERi1

CP

DobRE

CP

PNR dedet

+=

=

==

de unde:

( ) ( )i1CP

DATRRRR deet

+= Rt = Re - Efectul de levier al ndatorrii

Efectul de levier al ndatorrii = (Re-Rd)DAT/CP

n aceast relaie fundamental, termenul (Re-Rd) este numit levier iartermenul DAT/CPbraul levierului (anumii autori1 atribuie adesea denumireade levier, acestui coeficient de ndatorare, dar aceste nuane nu prezint oimportan deosebit.

Efectul general de ndatorare antreneaz modificarea nivelului

rentabilitii capitalurilor proprii, n sensul creterii sau scderii sale, dup cumrentabilitatea economic este superioar sau inferioar costului mediu aldatoriilor. Acest efect va fi amplificat prin braul levierului, cu ct pondereandatorrii n sursele de finanare va fi mai ridicat.

Dac levierul (Re-Rd) este pozitiv, rentabilitatea financiar va fi cu ct maimare cu ct ndatorarea va fi important (fiecare procent de cretere a ndatorriiva determina o cretere a rentabilitii financiare egal cu diferena dintre Re iRd) ntreprinderea are n acest caz interesul s se mprumute la maxim, pentru a

beneficia de efectul de levier. Dac levierul (Re-Rd) este negativ, creterea

ndatorrii ntreprinderii are efect nefavorabil asupra rentabilitii financiare,1 Ballada, S., Colle, J.C., Outils et mecanismes de gestion financier, Edition Maxima, Paris, 1992, p.90

35

-

7/27/2019 ratele rentabilitati_1.doc

13/13

astfel nct, cu fiecare procent de cretere a ndatorrii, rentabilitatea financiarse va diminua cu diferena dintre rata rentabilitii economice i rata medie adobnzii.

ndatorarea are, n acest caz efect de mciuc, determinnd scderea

rentabilitii capitalurilor proprii. n aceast situaie, ntreprinderea va trebui smunceasc pentru bancheri si.Relaia fundamental, prezentat anterior, evideniaz i efectul fiscalitii

asupra rentabilitii financiare. Astfel, dac ntreprinderea este profitabil,fiscalitatea (impozitul pe profit) anuleaz efectul de levier. Dimpotriv, dacntreprinderea este deficitar, fiscalitatea nu influeneaz rentabilitatea financiari formula devine (cu t=0):

( ) CP

DAT

RRRR deet +=

iar ndatorarea are o influen negativ asupra rentabilitii capitalurilor proprii.Acest efect nefavorabil apare ntruct rata dobnzii i menine, n principiu,nivelul contractual prestabilit, n timp ce rata rentabilitii economicenregistreaz niveluri sczute n caz de dificultate, ntreprinderea ndatorat esteexpus pierderilor severe, ca urmare a cheltuielilor financiare de plat.

36