Prezentarea contextului actual pe piata muncii...PREZENTAREA CONTEXTULUI ACTUAL DE PE PIAŢA MUNCII...

17

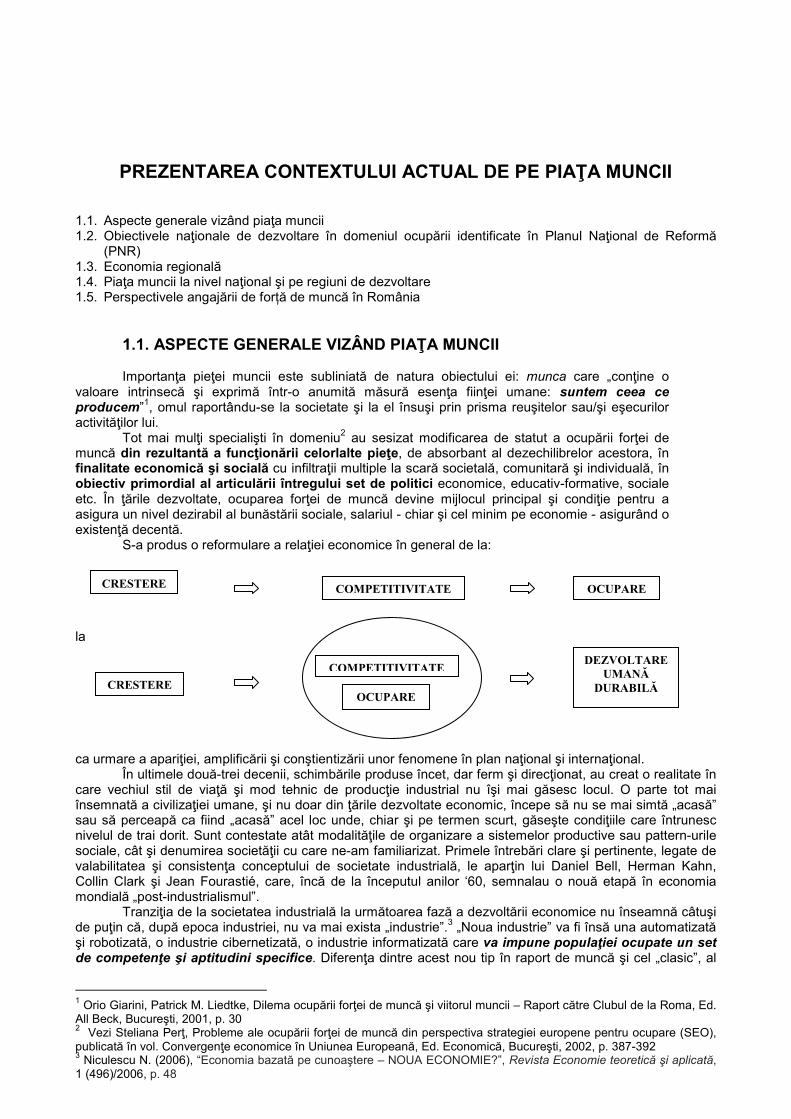

PREZENTAREA CONTEXTULUI ACTUAL DE PE PIAŢA MUNCII 1.1. Aspecte generale vizând piaţa muncii 1.2. Obiectivele naţionale de dezvoltare în domeniul ocupării identificate în Planul Naţional de Reformă (PNR) 1.3. Economia regională 1.4. Piaţa muncii la nivel naţional şi pe regiuni de dezvoltare 1.5. Perspectivele angajării de forță de muncă în România 1.1. ASPECTE GENERALE VIZÂND PIAŢA MUNCII Importanţa pieţei muncii este subliniată de natura obiectului ei: munca care „conţine o valoare intrinsecă şi exprimă într-o anumită măsură esenţa fiinţei umane: suntem ceea ce producem” 1 , omul raportându-se la societate şi la el însuşi prin prisma reuşitelor sau/şi eşecurilor activităţilor lui. Tot mai mulţi specialişti în domeniu 2 au sesizat modificarea de statut a ocupării forţei de muncă din rezultantă a funcţionării celorlalte pieţe, de absorbant al dezechilibrelor acestora, în finalitate economică şi socială cu infiltraţii multiple la scară societală, comunitară şi individuală, în obiectiv primordial al articulării întregului set de politici economice, educativ-formative, sociale etc. În ţările dezvoltate, ocuparea forţei de muncă devine mijlocul principal şi condiţie pentru a asigura un nivel dezirabil al bunăstării sociale, salariul - chiar şi cel minim pe economie - asigurând o existenţă decentă. S-a produs o reformulare a relaţiei economice în general de la: la ca urmare a apariţiei, amplificării şi conştientizării unor fenomene în plan naţional şi internaţional. În ultimele două-trei decenii, schimbările produse încet, dar ferm şi direcţionat, au creat o realitate în care vechiul stil de viaţă şi mod tehnic de producţie industrial nu îşi mai găsesc locul. O parte tot mai însemnată a civilizaţiei umane, şi nu doar din ţările dezvoltate economic, începe să nu se mai simtă „acasă” sau să perceapă ca fiind „acasă” acel loc unde, chiar şi pe termen scurt, găseşte condiţiile care întrunesc nivelul de trai dorit. Sunt contestate atât modalităţile de organizare a sistemelor productive sau pattern-urile sociale, cât şi denumirea societăţii cu care ne-am familiarizat. Primele întrebări clare şi pertinente, legate de valabilitatea şi consistenţa conceptului de societate industrială, le aparţin lui Daniel Bell, Herman Kahn, Collin Clark şi Jean Fourastié, care, încă de la începutul anilor ‘60, semnalau o nouă etapă în economia mondială „post-industrialismul”. Tranziţia de la societatea industrială la următoarea fază a dezvoltării economice nu înseamnă câtuşi de puţin că, după epoca industriei, nu va mai exista „industrie”. 3 „Noua industrie” va fi însă una automatizată şi robotizată, o industrie cibernetizată, o industrie informatizată care va impune populaţiei ocupate un set de competenţe şi aptitudini specifice. Diferenţa dintre acest nou tip în raport de muncă şi cel „clasic”, al 1 Orio Giarini, Patrick M. Liedtke, Dilema ocupării forţei de muncă şi viitorul muncii – Raport către Clubul de la Roma, Ed. All Beck, Bucureşti, 2001, p. 30 2 Vezi Steliana Perţ, Probleme ale ocupării forţei de muncă din perspectiva strategiei europene pentru ocupare (SEO), publicată în vol. Convergenţe economice în Uniunea Europeană, Ed. Economică, Bucureşti, 2002, p. 387-392 3 Niculescu N. (2006), “Economia bazată pe cunoaştere – NOUA ECONOMIE?”, Revista Economie teoretică şi aplicată, 1 (496)/2006, p. 48 CREŞTERE OCUPARE COMPETITIVITATE CREŞTERE COMPETITIVITATE OCUPARE DEZVOLTARE UMANĂ DURABILĂ

Transcript of Prezentarea contextului actual pe piata muncii...PREZENTAREA CONTEXTULUI ACTUAL DE PE PIAŢA MUNCII...

PREZENTAREA CONTEXTULUI ACTUAL DE PE PIAŢA MUNCII

1.1. Aspecte generale vizând piaţa muncii 1.2. Obiectivele naţionale de dezvoltare în domeniul ocupării identificate în Planul Naţional de Reformă

(PNR) 1.3. Economia regională 1.4. Piaţa muncii la nivel naţional şi pe regiuni de dezvoltare 1.5. Perspectivele angajării de forță de muncă în România

1.1. ASPECTE GENERALE VIZÂND PIAŢA MUNCII Importanţa pieţei muncii este subliniată de natura obiectului ei: munca care „conţine o

valoare intrinsecă şi exprimă într-o anumită măsură esenţa fiinţei umane: suntem ceea ce producem”1, omul raportându-se la societate şi la el însuşi prin prisma reuşitelor sau/şi eşecurilor activităţilor lui.

Tot mai mulţi specialişti în domeniu2 au sesizat modificarea de statut a ocupării forţei de muncă din rezultantă a funcţionării celorlalte pieţe, de absorbant al dezechilibrelor acestora, în finalitate economică şi socială cu infiltraţii multiple la scară societală, comunitară şi individuală, în obiectiv primordial al articulării întregului set de politici economice, educativ-formative, sociale etc. În ţările dezvoltate, ocuparea forţei de muncă devine mijlocul principal şi condiţie pentru a asigura un nivel dezirabil al bunăstării sociale, salariul - chiar şi cel minim pe economie - asigurând o existenţă decentă.

S-a produs o reformulare a relaţiei economice în general de la:

la

ca urmare a apariţiei, amplificării şi conştientizării unor fenomene în plan naţional şi internaţional.

În ultimele două-trei decenii, schimbările produse încet, dar ferm şi direcţionat, au creat o realitate în care vechiul stil de viaţă şi mod tehnic de producţie industrial nu îşi mai găsesc locul. O parte tot mai însemnată a civilizaţiei umane, şi nu doar din ţările dezvoltate economic, începe să nu se mai simtă „acasă” sau să perceapă ca fiind „acasă” acel loc unde, chiar şi pe termen scurt, găseşte condiţiile care întrunesc nivelul de trai dorit. Sunt contestate atât modalităţile de organizare a sistemelor productive sau pattern-urile sociale, cât şi denumirea societăţii cu care ne-am familiarizat. Primele întrebări clare şi pertinente, legate de valabilitatea şi consistenţa conceptului de societate industrială, le aparţin lui Daniel Bell, Herman Kahn, Collin Clark şi Jean Fourastié, care, încă de la începutul anilor ‘60, semnalau o nouă etapă în economia mondială „post-industrialismul”.

Tranziţia de la societatea industrială la următoarea fază a dezvoltării economice nu înseamnă câtuşi de puţin că, după epoca industriei, nu va mai exista „industrie”.3 „Noua industrie” va fi însă una automatizată şi robotizată, o industrie cibernetizată, o industrie informatizată care va impune populaţiei ocupate un set de competenţe şi aptitudini specifice. Diferenţa dintre acest nou tip în raport de muncă şi cel „clasic”, al

1 Orio Giarini, Patrick M. Liedtke, Dilema ocupării forţei de muncă şi viitorul muncii – Raport către Clubul de la Roma, Ed. All Beck, Bucureşti, 2001, p. 30 2 Vezi Steliana Perţ, Probleme ale ocupării forţei de muncă din perspectiva strategiei europene pentru ocupare (SEO), publicată în vol. Convergenţe economice în Uniunea Europeană, Ed. Economică, Bucureşti, 2002, p. 387-392 3 Niculescu N. (2006), “Economia bazată pe cunoaştere – NOUA ECONOMIE?”, Revista Economie teoretică şi aplicată, 1 (496)/2006, p. 48

CREŞTERE OCUPARE COMPETITIVITATE

CREŞTERE

COMPETITIVITATE

OCUPARE

DEZVOLTARE UMANĂ

DURABILĂ

2

„coşului-de-fum”, în formularea lui Alvin Toffler, este imensă, fiind mult mai profundă decât deosebirea dintre industria manufacturieră a secolelor XVII - XVIII-lea şi industria maşinistă care i-a urmat. Noul fenomen istorico-economic nu are o singură denumire, ci o multitudine, fiecare având o justificare, evidenţiind o trăsătură specifică a noilor forţe economice şi tehnologice care prind contur. Iată câteva dintre acestea: societate postindustrială, societate informaţională, civilizaţie tehnologică, societate postcapitalistă, economie bazată pe cunoaştere şi informaţie etc. Fiecare dintre aceste denumiri este, în acelaşi timp, o metaforă.

Multitudinea de termeni prin care se încearcă definirea acestui fenomen mai indică şi faptul că ceea ce încă nu s-a conturat şi aşezat în forme stabile nu poate fi etichetat clar şi univoc;4 prin urmare vom utiliza în continuare termenul generic de Noua Economie.

Ritmul de creştere economic, inovaţia, educaţia şi infrastructura sistemului informatic sunt parametrii luaţi în calcul la analiza nivelului de implementare al Noii Economii la nivel mondial.

O serie de specialişti5 apreciază că indicatorii Noii Economii ar putea fi grupaţi în cinci mari categorii: 1. Ocupaţii în domeniul informaţiei şi cunoaşterii. Indicatorii măsoară ocupaţiile în oficii şi birouri

deţinute de manageri, specialişti şi tehnicieni, pe de-o parte, şi dobândirea de educaţie pentru forţa de muncă, pe de altă parte, aceştia sunt: procentul de forţă de muncă ocupată în birouri sau oficii; ponderea forţei de muncă angajată pe poziţii manageriale, profesionale specializate şi tehnice; nivelul de educaţie al forţei de muncă.

2. Globalizare. Indicatorii măsoară orientarea spre export a producţiei şi investiţiile străine directe. Dintre indicatorii globalizării amintesc: ponderea în total a forţei de muncă angajată în producerea de bunuri şi servicii pentru export; greutatea specifică a forţei de muncă angajată în companiile deţinute de proprietarii străini.

3. Dinamism economic şi competiţie. Indicatorii măsoară numărul de locuri de muncă în companiile cele mai dinamice, aşa-numitele firme-gazelă (firme cu creştere a vânzărilor de 20% şi peste în ultimii patru ani), rata ”agitaţiei” economice, ca rezultat al apariţiei de noi afaceri înfloritoare şi falimentul unora dintre afacerile tradiţionale, şi, valoarea stocului de ofertă publică al companiilor. Indicatorii dinamismului şi competiţiei vizează, în special: ponderea locurilor de muncă în firmele cu dinamica cea mai înaltă; gradul de turbulenţă din domeniul ocupării (ca rezultat al apariţiei şi creşterii noilor afaceri, concomitent cu falimentul sau decăderea celor deja existente); valoarea ofertelor publice lansate de către companii.

4. Tranziţie spre o economie digitală. Indicatorii măsoară procentul de adulţi conectaţi la reţelele Internet, numărul de nume de domenii ”.com” înregistrate, tehnologii ale comunicaţiei existente în şcoli şi gradul în care guvernul central şi autorităţile locale utilizează tehnologiile informaţiei pentru livrarea serviciilor lor. Indicatorii economiei digitale sunt axaţi pe:

- proporţia persoanelor adulte conectate ”online” la diversele reţele; - numărul mediu de nume de domenii comerciale Internet ce revin pe o firmă; - dotarea şi utilizarea tehnologiei informaţiei în şcolile publice; - utilizarea tehnologiilor digitale pentru distribuirea serviciilor guvernamentale, atât la nivel

central, cât şi local. În ultima perioadă, pe arii extinse se utilizează tot mai mult Internetul pentru ofertare/cerere de locuri

de muncă, motiv pentru care consider îndreptăţită luarea în calcul a unui alt indicator care să determine ponderea persoanelor ocupate ale căror locuri de muncă au fost intermediate de Internet în totalul persoanelor ocupate la un moment dat.

5. Capacitate de inovare tehnologică. Indicatorii măsoară numărul de locuri de muncă în tehnologia avansată (”high-tech jobs”), numărul oamenilor de ştiinţă şi al inginerilor în cadrul forţei de muncă, numărul de patente puse în circulaţie, investiţiile în cercetare-dezvoltare şi activitatea în domeniul capitalului de risc (”venture capital”). Indicatorii capacităţii de inovare includ: ponderea locurilor de muncă în industriile avansate (aşa-numitele high-tech); proporţia cercetătorilor, a oamenilor de ştiinţă şi a inginerilor în totalul forţei de muncă; numărul de patente sau brevete raportat la mărimea forţei de muncă; activitatea de cercetare-dezvoltare ca pondere în producţia totală a statului sau regiunii respective; ponderea aşa-numitului venture capital (capitalul societăţilor pe acţiuni) în producţia totală.

În contextul Noii Economii se vor produce mutaţii structurale şi operaţionale pe piaţa muncii: - extinderea reţelelor de Internet şi Intranet se constituie într-unul din cele mai rapide, comode şi puţin

costisitoare metode de ofertare şi, respectiv, cerere de forţă de muncă existând numeroase site-uri cu acest profil, precum şi de comunicare şi transformare structurală a relaţiilor şi condiţiilor de muncă; - creşterea explozivă a numărului de site-uri a fost însoţită de o îmbunătăţire semnificativă a calităţii şi

actualităţii informaţiei prezentate;

4 idem 5 Anitesh B., Pennell J, Shutter J., Whinston A. B. (1999); Staiger D., Stock J. H., Watson M. W. (1997), „Measuring the Internet Economy: An Exploratory Study”, Working paper, June 10, http://crec.bus.utexas.edu, p. 33-49

3

- activităţile sunt tot mai dependente de diverse programe specializate computerizate, acest lucru condiţionează pregătirea potenţialilor candidaţi în vederea acumulării de cunoştinţe, de utilizare a acestora; - deşi dotarea cu calculatoare a firmelor a crescut substanţial, la fel şi conectarea la Internet, există

limitări în ceea ce priveşte conectarea în reţea a calculatoarelor în interiorul firmelor, a accesului individual generalizat la Internet (pentru angajaţi), şi nu există încă statistici care să evidenţieze la nivel de Stat Membru câştigurile de productivitate înregistrate prin folosirea pe scară largă a tehnologiei informaţiilor şi comunicaţiilor; - evoluţia firmei este puternic corelată cu activitatea acesteia de cercetare-dezvoltare şi inovare şi

capacitatea de absorbție a cunoştinţelor. Schimbările de pe piaţa muncii şi evoluţia ocupării sunt direct relaţionate cu procesul de globalizare,

astfel schimbările tehnologice, schimbarea profilului de vârstă al populaţiei (îmbătrânirea demografică generatoare de dezechilibre majore în balanţele economico-sociale: sistem de pensii, protecţie socială, asistenţă socială, dotare cu creşe, grădiniţe versus azile de bătrâni etc.) coroborată cu accentuarea scăderii numărului populaţiei ocupate, divorţialitate în creştere, scăderea ratei căsătoriilor şi răspândirea „familiei neconvenţionale” – monoparentală sau homosexuală - sunt tot atâţia factori de potenţare a sărăciei şi excluziunii sociale.

Îngrijorările provocate de globalizarea economică tind să fuzioneze cu preocupările largi privind forţa capitalului global. „Dumpingul social” a apărut ca subiect major în toată Europa, imediat după aderarea noilor state membre în 2004. Potrivit lui Antony Giddens, este esenţial a se delimita anxietăţile bine fundamentate de cele false, dumpingul social fiind un termen emoţional, cu înţelesuri diferite, de la ideea că disponibilitatea forţei de muncă ieftine din Europa de Est creează presiuni de scădere a salariilor din ţările bogate, la aceea că impozitele scăzute din noile state membre, oferă acestora un avantaj competitiv nedrept faţă de cele cu niveluri ridicate de impozitare. Temerile privind ameninţarea standardelor de viaţă din ţările bogate de aderarea celor sărace nu sunt fundamentate, studiile asupra impactului economic al aderării Portugaliei, Spaniei şi Greciei au arătat mai degrabă efecte pozitive decât negative asupra statelor deja membre ale UE. În plus, efectul extinderii asupra ansamblului UE este considerat destul de redus, PIB-ul noilor state membre reprezentând doar 5% din totalul UE, fiind în interesul întregii Uniuni ca acestea să prospere.

Pe de altă parte, dezvoltarea rapidă a Chinei, ca centru mondial în producţia de bunuri, sau Indiei, ca nucleu al externalizării serviciilor, le aruncă în vâltoarea competiţie nu prin prisma nivelului redus al salariilor, ci prin nivelul înalt al calităţii şi al tehnologiei. Un mare parc ştiinţific din Beijing include 56 de universităţi şi 232 de institute de cercetare. Aglomerările „high-tech” apar nu doar în jurul zonelor metropolitane din India, ci şi în jurul celor secundare. Sunt două exemple de ţări care au dat dovadă de adaptabilitate la contextul şi cerinţele pieţei şi flexibilitate pe piaţa muncii, care, conjugate cu un management creativ, au generat succesul. Identificarea de soluţii inovatoare este esenţială, mai ales că, dacă până acum principalele victime ale transferului producţiei în străinătate erau lucrătorii manuali, noile forme de transfer dominate de India şi China afectează grupuri diferite (medici, programatori IT, contabili, jurnalişti etc.) din sfera largă a serviciilor, sectorul cu cea mai mare importanţă în economiile contemporane.

Schimbările sociale şi tehnologice asociate economiei bazate pe cunoaştere au determinat apariţia a noi diviziuni ocupaţionale: cel puţin 50% din locurile de muncă din economia bazată pe cunoaştere sunt ocupate de „muncitorii conectaţi”, cei care folosesc computerul în cea mai mare parte a zilei fără a fi specialişti IT.

Specialistul pe Dezvoltare economică regională, Richard Florida, a introdus termenul de „clasă creativă”, alcătuită din persoane care provin din medii diverse, de toate vârstele, de diferite orientări sexuale, din grupuri etnice diferite, şi care fac parte în principal din categoria profesională a managerilor şi profesioniştilor înalt calificaţi şi a specialiştilor IT/high-tech. Cheia creşterii economice nu se află doar în capacitatea de a atrage „clasa creativă”, ci în a transforma acest avantaj bazat pe rezultate economice creative în idei noi, în noi întreprinderi producătoare de înaltă tehnologie şi creştere economică regională. Florida a conceput şi un indice de măsurare a distribuţiei acestei noi clase sociale – indicele de creativitate, bazat pe patru factori: procentul clasei creative din totalul forţei de muncă, procentul reprezentat de industria high-tech, inovaţia (măsurată prin numărul de brevete per capita) şi diversitatea aşa cum este evaluată prin „indicele Gay” (procentul de homosexuali ce îşi declară deschis orientarea). Astfel, s-a observat că economiile locale cele mai cosmopolite şi pline de viaţă se caracterizează prin „cei trei T”: talent, tehnologie şi toleranţă.6

În prezent, vieţile majorităţii oamenilor sunt afectate în mod esenţial de propriile perspective de muncă. Relaţia dintre muncă şi nemuncă a devenit tot mai complexă. Politicile de pe piaţa muncii trebuie să se centreze pe creşterea angajabilităţii şi pe minimizarea angajării precare. Date fiind presiunile pe care

6 Florida R. (2002), The Rise of the Creative Class. Why cities without gays and rock bands are losing the economic development race, Washington Monthly, Mai.

4

globalizarea le exercită, pieţele muncii suferă transformări ce conduc la situaţii discontinue de viaţă cu efecte negative, dar şi pozitive, de la probleme de sănătate sau schimbarea relaţiilor sociale, la joburi mai bine plătite sau aducătoare de noi satisfacţii. Pentru gestionarea acestor situaţii, politica celei de-a doua şanse are un rol cheie, furnizarea oportunităţilor de a o lua de la capăt după momente de cumpănă în muncă, în familie sau în alte domenii. Dacă vechiul stat al bunăstării definea beneficiile în termeni de drepturi (dreptul la muncă, la educaţie, la beneficii sociale), Giddens consideră că Europa se află în punctul în care trebuie să redefinească bunăstarea în termeni de autonomie personală şi de respect faţă de sine. O societate bună poate fi definită prin echilibrul între o piaţă competitivă, o societate civilă robustă şi un stat democratic.

Profilul angajatului în Noua Economie Fără a încerca o prezentare exhaustivă a trăsăturilor definitorii ale unei persoane ocupate în

condiţiile Noii Economii vom încerca să accentuăm câteva tendinţe deja apărute pe piaţa muncii: � prestator de muncă care valorifică un grad înalt de investiţie în capital uman; � adaptabil şi flexibil la cerinţele mediului intern şi extern; � dependent de IT; � mobil şi uşor integrabil în firmă sauS mai mult, companiile/firmele Noii Economii sunt cele care fac

eforturi să se „ajusteze” pentru a atrage „angajatul creativ”.

1.2. OBIECTIVELE NAŢIONALE DE DEZVOLTARE ÎN DOMENIUL OCUPĂRII IDENTIFICATE ÎN PLANUL NAŢIONAL DE REFORMĂ (PNR)

În cadrul PNR, România include ca prioritate naţională ”Creşterea gradului de ocupare şi a ratei de participare pe piaţa muncii”. Aceasta este descrisă în termeni de măsuri şi acţiuni, cu termene, resurse şi cadru instituţional de implementare.

În contextul actual, piaţa muncii din România a suferit profunde transformări. Între factorii care afectează buna funcţionare a acesteia şi induc o serie de probleme amintim: „reforme economice masive, scăderi dramatice ale numărului de lucrători din anumite sectoare economice, reducerea sporului demografic natural şi accentuarea migraţiei definitive şi temporare.”

Performanţa pieţei muncii, pentru perioada 2006-2009 poate fi caracterizată sintetic astfel: � menţinere a ratei ocupării populaţiei în vârstă de muncă la nivelul 58,8% (pentru anii 2006-2007)

cât şi o uşoară tendinţă de creştere pentru anul 2008, respectiv la nivelul de 59%. Rata de ocupare a populaţiei în vârstă de muncă pentru regiunea Sud Vest Oltenia a fost de 60,1 % în 2006 şi respectiv de 59,3% în anul 2007- înregistrând astfel valori peste media naţională;

� rata de ocupare a populaţiei în vârstă de muncă feminine a înregistrat o tendinţă de scădere. Dacă în 2006 nivelul acestei rate era de 53%, scade la 52,8% în 2007 şi respectiv la 52,5% în 2008. Rata de ocupare a populaţiei în vârstă de muncă feminine pentru regiunea Sud Vest Oltenia a fost de 54,3% în 2006, şi 53,3 % în 2007, peste media naţională pentru anii menţionaţi.

� rata de ocupare a lucrătorilor vârstnici a înregistrat o uşoară tendinţă de creştere: de la 41,7% în 2006 şi 41,4% în 2007 la 43,1 în 2008. În ceea ce priveşte formarea profesională continuă, România înregistrează o rată foarte scăzută

de participare în rândul populaţiei din grupa de vârstă 25 – 64 ani. Factorii care au contribuit la această rată scăzută de participare au fost:

- fragmentarea ofertei de formare profesională continuă, - acoperirea geografică inconsistentă a furnizorilor de formare pentru adulţi, - interesul scăzut al antreprenorilor/întreprinderilor pentru investiţia în dezvoltarea resurselor umane, - concentrarea ofertei de formare profesională continuă pe programe pentru aptitudini generale şi mai

puţin pe aptitudini specifice. În domeniul pieţei muncii, România îşi asumă două obiective specifice pentru perioada 2007–

2011: consolidarea pieţei muncii şi îmbunătăţirea calităţii resurselor umane. Direcţiile de acţiune prevăzute în cadrul acestor două obiective vizează asigurarea unui cadru

favorabil, din punct de vedere legislativ şi instituţional, pentru: 1) crearea de noi locuri de muncă şi 2) atragerea unui număr mai mare de persoane pe piaţa muncii (reducerea ratei de inactivitate în

rândul grupurilor vulnerabile din punct de vedere social). Pe lângă programul de reducere a nivelului de impozitare a muncii şi recentele modificări ale

legislaţiei muncii în sensul flexibilizării relaţiilor de muncă, guvernul va aplica o serie de măsuri destinate reducerii presiunii administrative asupra angajatorilor legate de utilizarea forţei de muncă şi reglementării activităţilor de tip temporar.

5

Obiectivul specific 1. Consolidarea pieţei muncii Obiectivele care contribuie la consolidarea pieţei muncii din România:

I. Îmbunătăţirea accesului pe piaţa muncii II. Flexibilizarea pieţei muncii III. Prelungirea vieţii active IV. Activarea forţei de muncă din zonele rurale

Pentru realizarea obiectivelor amintite s-au delimitat următoarele zone prioritare de acţiune: 1) îmbunătăţirea condiţiilor de muncă, 2) combaterea muncii fără forme legale, 3) promovarea sănătăţii şi securităţii la locul de muncă.

La nivel naţional au fost delimitate direcţii de acţiune care să susţină într-o manieră integrată consolidarea pieţei muncii: D1. Direcţia de acţiune: abordarea muncii pe parcursul întregii vieţi

În vederea stimulării ocupării forţei de muncă din perspectiva abordării muncii pe tot parcursul vieţii vor fi promovate iniţiative complexe de menţinere a lucrătorilor în vârstă pe piaţa muncii şi creştere progresivă a vârstei de pensionare. D2. Direcţia de acţiune: promovarea ocupării tinerilor

Promovarea iniţiativelor favorabile ocupării tinerilor, va avea loc prin: 1) implementarea de măsuri active de ocupare integrate şi personalizate, 2) promovarea uceniciei la locul de muncă, 3) consolidarea serviciilor de informare şi consiliere în carieră, 4) promovarea mobilităţii în carieră.

D3. Direcţia de acţiune: stimularea grupurilor supuse excluziunii sociale Stimularea ocupării grupurilor supuse riscului excluziunii sociale şi a altor grupuri vulnerabile

se concentrează pe măsuri ce vizează acordarea de servicii de: 1) îngrijire a sănătăţii şi asistenţă socială pentru persoanele dependente, în vederea recuperării

capacităţii de muncă prin reabilitare, readaptare şi reintegrare; 2) formare profesională în vederea integrării în muncă a persoanelor cu handicap; 3) derularea unor campanii de conştientizare şi de combatere a atitudinilor discriminatorii faţă de

persoanele de etnie romă; 4) formarea profesională în vederea integrării în muncă a persoanelor care au executat o pedeapsă

privativă de libertate; 5) derularea unor campanii de conştientizare şi de combatere a atitudinii discriminatoare faţă de

persoanele private de libertate. D4. Direcţia de acţiune: Promovarea calităţii ocupării în mediul rural prin „încurajarea modificării structurii economice din zona rurală”. Promovarea calităţii ocupării în mediul rural este orientată în special pe „încurajarea modificării structurii economice din zona rurală,” prin:

1) sprijinirea creării şi dezvoltării de ferme agricole modern; 2) creşterea şanselor de ocupare în sectorul serviciilor; 3) îmbunătăţirea infrastructurii de transport pentru creşterea mobilităţii ocupaţionale şi geografice a

forţei de muncă rurale. D5. Direcţia de acţiune: Actualizarea legislaţiei destinate stimulării ocupării forţei de muncă şi îmbunătăţirii protecţiei sociale

Legislaţia aplicabilă stimulării ocupării forţei de muncă şi îmbunătăţirii protecţiei sociale în cursul perioadelor de şomaj va fi actualizată în vederea reflectării mai bune a modificărilor intervenite în ultima perioadă pe piaţa muncii.

Obiectivul specific 2. Îmbunătăţirea calităţii resurselor umane

În scopul îmbunătăţirii calităţii resurselor umane, în domeniul educaţiei au fost adoptate o serie de măsuri în scopul alinierii sistemului educaţional la cel european, prin dezvoltarea infrastructurii educaţionale, precum şi prin îmbunătăţirea calificărilor profesorilor. Modernizarea şi îmbunătăţirea educaţiei şi formării profesionale iniţiale şi continue vor asigura premisele generale pentru furnizarea competenţelor şi aptitudinilor cerute pe piaţa muncii. D1. Direcţia de acţiune: Dezvoltarea învăţământului profesional şi tehnic

Dezvoltarea învăţământului profesional şi tehnic va urmări creşterea atractivităţii acestui tip de educaţie şi îmbunătăţirea capacităţii sale de a răspunde cerinţelor sectoriale şi regionale ale pieţei muncii, astfel încât să asigure atât profesionalizarea şi integrarea absolvenţilor în piaţa muncii, cât şi oportunităţi de continuare a educaţiei şi absolvire a unor niveluri superioare de educaţie.

6

D2. Direcţia de acţiune: stimularea participării în programele de formare profesională continuă România şi-a asumat, pentru anul 2010, ţinta strategică de 7% a ratei de participare la educaţie şi formare profesională pentru grupa de vârstă 25 – 64 de ani. În domeniul formării profesionale continue se va urmări implementarea „Strategiei pe termen scurt şi mediu de formare profesională continuă 2005 – 2010” precum şi flexibilizarea ofertei din punctul de vedere al modalităţilor de furnizare. D3. Direcţia de acţiune: Modernizarea învăţământului superior în vederea asigurării cerinţelor pieţei muncii şi a cerinţelor induse de tranziţia la societatea cunoaşterii.

Învăţământul superior reprezintă un element cheie în dezvoltarea societăţii bazate pe cunoaştere, astfel încât, în contextul procesului Bologna, acţiunile avute în vedere pentru perioada 2007-2010 vizează:

a) dezvoltarea şi implementarea sistemului naţional de calificări; b) asigurarea calităţii şi dezvoltarea programelor doctorale în vederea îmbunătăţirii capacităţii

universităţilor de a furniza calificări corespunzătoare cerinţelor pieţei muncii şi societăţii bazate pe cunoaştere.

D4. Direcţia de acţiune: Creşterea accesului la educaţie

În ceea ce priveşte creşterea accesului la educaţie, în particular pentru grupurile dezavantajate sunt avute în vedere o serie de măsuri de natură să susţină accesul egal la educaţie şi competenţe, prevenirea şi corectarea dezavantajelor educaţionale prin:

� dezvoltarea educaţiei timpurii, � creşterea accesului la învăţământul preşcolar, � promovarea dimensiunii incluzive în educaţie, � programe de educaţie de tip „a doua şansă”.

D5. Direcţia de acţiune: Îmbunătăţirea nivelului de educaţie pentru persoanele dezavantajate prin finalizarea cursurilor de tip „a doua şansă”- Pentru grupurile dezavantajate, este prevăzută furnizarea de asistenţă pentru aproximativ 25.000 de persoane până în anul 2010, dintre care 75% să finalizeze cursurile de tip „a doua şansă” (ciclul superior al liceului), iar 65% dintre persoanele care au beneficiat de asistenţă/sprijin să fie integrate în piaţa muncii. D6. Direcţia de acţiune: Descentralizarea în sectorul educaţional

Descentralizarea în sectorul educaţional va contribui la îmbunătăţirea capacităţii de asumare a actualelor cerinţe de management/ administrare a unităţilor şcolare şi a proceselor educaţionale, atât a unităţilor şcolare cât şi a administraţiilor publice locale, prin creşterea flexibilităţii şi capacităţii de gestionare, la nivel local, a schimbărilor şi reformelor structurale ulterioare din cadrul sistemului de învăţământ.

1.3. ECONOMIA REGIONALĂ

În România, structura administrativ-teritorială cuprinde un nivel regional (judeţele) şi unul local

(comune, oraşe, municipii), dar din perspectiva viitoarei integrării în structurile Uniunii Europene (UE), precum şi din raţiuni interne, determinate de necesitatea elaborării unor programe pentru diferite domenii social-economice care nu se adresează direct structurilor administrativ-teritoriale de până acum, au fost create 8 regiuni de dezvoltare7:

1) Regiunea de dezvoltare de Nord - Est: include judeţele Bacău, Botoşani, Iaşi, Neamţ, Suceava şi Vaslui;

2) Regiunea de dezvoltare de Sud - Est: include judeţele Brăila, Buzău, Constanţa, Galaţi, Vrancea şi Tulcea;

3) Regiunea de dezvoltare Sud - Muntenia: include judeţele Argeş, Călăraşi, Dâmboviţa, Giurgiu, Ialomiţa, Prahova şi Teleorman;

4) Regiunea de dezvoltare de Sud - Vest; Oltenia: include judeţele Dolj, Gorj, Mehedinţi, Olt şi Vâlcea;

5) Regiunea de dezvoltare Vest: include judeţele Arad, Caraş-Severin, Hunedoara şi Timiş; 6) Regiunea de dezvoltare de Nord - Vest: include judeţele Bihor, Bistriţa-Năsăut, Cluj, Sălaj, Satu-

Mare şi Maramureş; 7) Regiunea de dezvoltare Centru: include judeţele Alba, Braşov, Covasna, Harghita, Mureş şi Sibiu; 8) Regiunea de dezvoltare Bucureşti - Ilfov: care grupează municipiul Bucureşti şi judeţul Ilfov.

Regiunile de dezvoltare nu sunt unităţi administrativ-teritoriale şi nu au personalitate juridică. Ele sunt zone care cuprind teritoriile judeţelor în cauză, respectiv municipiul Bucureşti, constituite în baza unor convenţii încheiate între reprezentanţii consiliilor judeţene, şi, după caz, ai Consiliului General al Municipiului Bucureşti şi funcţionează în baza prevederilor Legii nr.315/2004.

7 Legea 151/1998, abrogată de Legea 315 din 28 iunie 2004 privind dezvoltarea regională din România

7

Regiunile de dezvoltare constituie cadrul de elaborare, implementare şi evaluare al politicilor de dezvoltare regională, precum şi de culegere a datelor specifice, în conformitate cu reglementările europene emise de EUROSTAT pentru nivelul al doilea de clasificare teritorială NUTS 28, existent în UE.

Regiunile, judeţele şi/sau localităţi din judeţe făcând parte din regiuni diferite se pot asocia în scopul realizării unor obiective de interes comun, interregionale şi/sau interjudeţene.

Tabelul nr.1: Dinamica PIB 2000-2009 pe regiuni de dezvoltare (milioane lei, preţuri curente)

Anul Nord-Est Sud-Est Sud Sud-Vest Vest Nord-Vest Centru Bucureşti

Ilfov

2000 9634,8 9286,8 9807,1 7488,9 7526,8 9501 10177,5 16879,2

2001 14339,7 13165,2 14312,3 10485,1 11223,6 13667,3 14421,2 25071,9

2002 18930,9 18035,8 18944,5 12677,6 14913,4 18439,1 18671,9 31274,4

2003 24415,5 22922,8 24499,3 17580,1 19822,3 23715,3 23990,4 40326,8

2004 29430,2 29843,3 31439,1 21709,7 25254,1 29852,5 29095,8 50573,1

2005 33265,8 32852,1 36855,4 23920,5 29081,7 34323,1 33143,2 65307,1

2006 38429,9 38508,7 44301,4 28589,2 35788,9 40806,2 40291,2 77710,5

2007 45990,1 44273,0 52013,5 34419,6 42995,7 50724,1 49416,7 95798,2

2008* 49255,4 47416,4 55706,5 36863,4 46048,4 54325,5 52925,3 102599,9

2009* 45758,3 44049,8 51751,3 34246,1 42779,0 50468,4 49167,6 95315,3

Sursa: Anuarul Statistic al României ediţia 2009

* - estimări plecând de la rata de creştere medie naţională de +7,1% în 2008/2007 şi -7,1% în 2009/2008 Comentariu Tabelul nr.1. Datele din tabelul de mai sus susţin ipoteza creşterii economice

înregistrată de România, atât la nivel naţional, cât şi pe regiuni de dezvoltare, timp de 8 ani consecutivi (2000-2008) urmată de manifestarea crizei economice globale începând cu semestrul al IV-lea al anului 2008. În regiunile cu potenţial ridicat de dezvoltare (Bucureşti-Ifov, Vest şi Nord-Vest), PIB a înregistrat o creştere semnificativă, rezultat al concentrării activităţii economice şi investiţiilor străine directe.

Exceptând Regiunea Bucureşti-Ifov, creşterea economică a urmat o direcţie vest-est, proximitatea pieţelor vestice acţionând ca factor de difuzie a creşterii. Creşterea economică are o componentă geografică semnificativă, zonele din sudul ţării, de-a lungul Dunării, fiind tradiţional subdezvoltate.

Subdezvoltarea apare ca fiind corelată în mare măsură cu preponderenţa activităţilor rurale, cu incapacitatea de atragere a investiţiilor străine directe şi cu o rata scăzută a iniţiativelor antreprenoriale.

În ceea ce priveşte cele trei Regiuni de dezvoltare vizate de Proiect observăm următoarele: În Regiunea Sud-Vest Oltenia s-a înregistrat în anul 2007 un PIB total de 34.419,6 mil. lei preţuri

curente, în creştere cu 20,39% în raport cu anul anterior. Conform datelor furnizate de Anuarul Statistic al României ediţia 2009, analiza dinamicii acestui indicator arată că în regiunea Sud-Vest Oltenia PIB s-a majorat de 4,6 ori în perioada 2000-2007, existând un trend crescător de la an la an pentru întreaga perioadă. Creşterea PIB regional a înregistrat însă un ritm mai lent în comparaţie cu creşterea PIB naţional. În perioada 2000-2009, regiunea Sud-Vest Oltenia ocupă în mod constant ultimul loc între regiuni.

În Regiunea Sud-Est PIB pentru anul 2007 a fost de 47.416,4 mil. lei de peste 5 ori mai mare decât valoarea înregistrată în anul 2000.Valorile înregistrate de acest indicator poziţionează regiunea pe locurile 5-6, per ansamblul perioadei înregistrând valori superioare Regiunilor SV şi V, ocazional, în 2004 şi, respectiv, 2006 Regiunii NE. Regiunea Bucureşti Ilfov este regiunea fruntaşă a ţării aceasta asigurând 1/5 din PIB-ul naţional, în perioada 2000-2007 majorându-se de circa 5,7 ori.

Un alt indicator mai relevant în ceea ce priveşte evoluţia economică este PIB/locuitor. Dinamica PIB real/loc., în perioada 2000-2008, la nivel naţional şi zonal a urmat un trend

crescător. Rata de creştere la nivel naţional a PIB/loc de 9,59 a clasat România - conform statisticilor Băncii Mondiale - între primele 10 ţări din lume în anul 2008.9

Conform datelor furnizate de Comisia Naţională de Prognoză - Prognoza în profil teritorial – primăvara 2010, indicii de disparitate la nivel regional pentru perioada 2005-2012, calculaţi conform metodologiei Institutului Naţional de Statistică, prin raportarea nivelului regional la nivelul naţional, se prezintă ca în tabelul următor: 8 Conform NUTS, regiunile UE se împart, în funcţie de populaţia lor, în trei categorii: NUTS 1 – cu o populaţie între 3.000.000 şi 7.000.000 loc.; NUTS 2 – cu o populaţie între 800.000 şi 3.000.000 loc.; NUTS 3 – cu o populaţie între 150.000 şi 800.000 locuitori. 9 Vezi www.tradingeconomics.com/romania/gdp-per-capita-growth-annual-percent-wb-data.html.

8

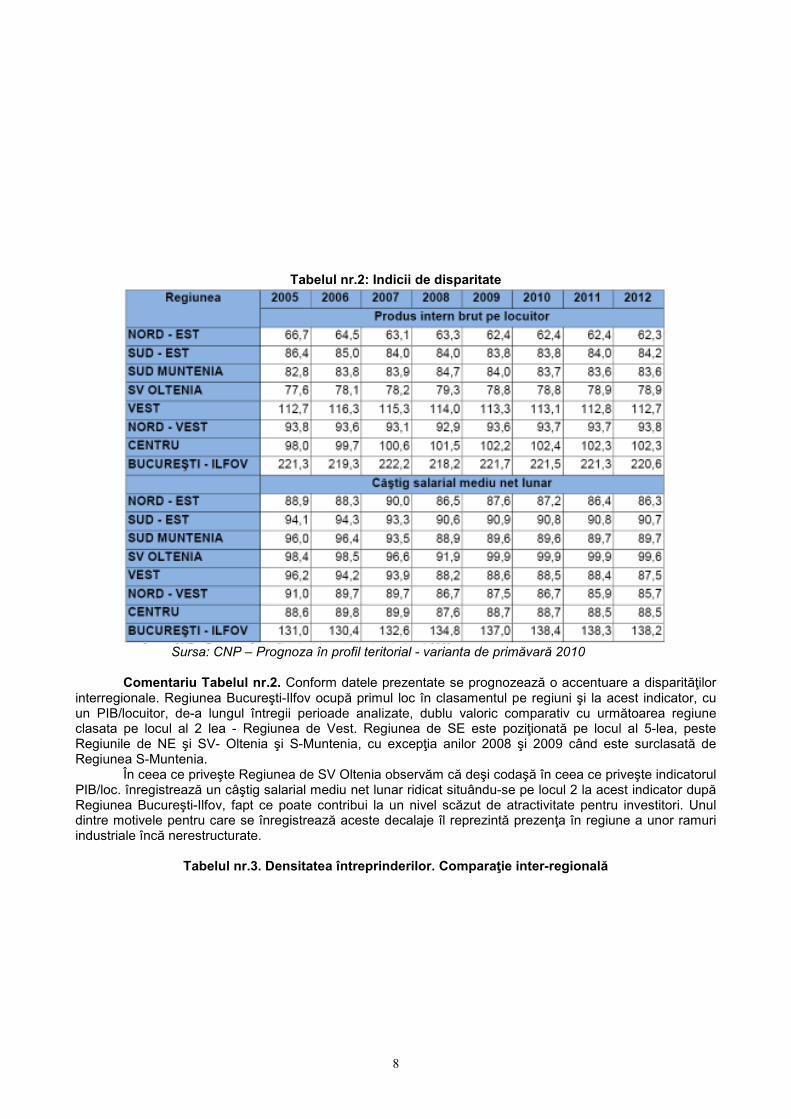

Tabelul nr.2: Indicii de disparitate

Sursa: CNP – Prognoza în profil teritorial - varianta de primăvară 2010

Comentariu Tabelul nr.2. Conform datele prezentate se prognozează o accentuare a disparităţilor

interregionale. Regiunea Bucureşti-Ilfov ocupă primul loc în clasamentul pe regiuni şi la acest indicator, cu un PIB/locuitor, de-a lungul întregii perioade analizate, dublu valoric comparativ cu următoarea regiune clasata pe locul al 2 lea - Regiunea de Vest. Regiunea de SE este poziţionată pe locul al 5-lea, peste Regiunile de NE şi SV- Oltenia şi S-Muntenia, cu excepţia anilor 2008 şi 2009 când este surclasată de Regiunea S-Muntenia.

În ceea ce priveşte Regiunea de SV Oltenia observăm că deşi codaşă în ceea ce priveşte indicatorul PIB/loc. înregistrează un câştig salarial mediu net lunar ridicat situându-se pe locul 2 la acest indicator după Regiunea Bucureşti-Ilfov, fapt ce poate contribui la un nivel scăzut de atractivitate pentru investitori. Unul dintre motivele pentru care se înregistrează aceste decalaje îl reprezintă prezenţa în regiune a unor ramuri industriale încă nerestructurate.

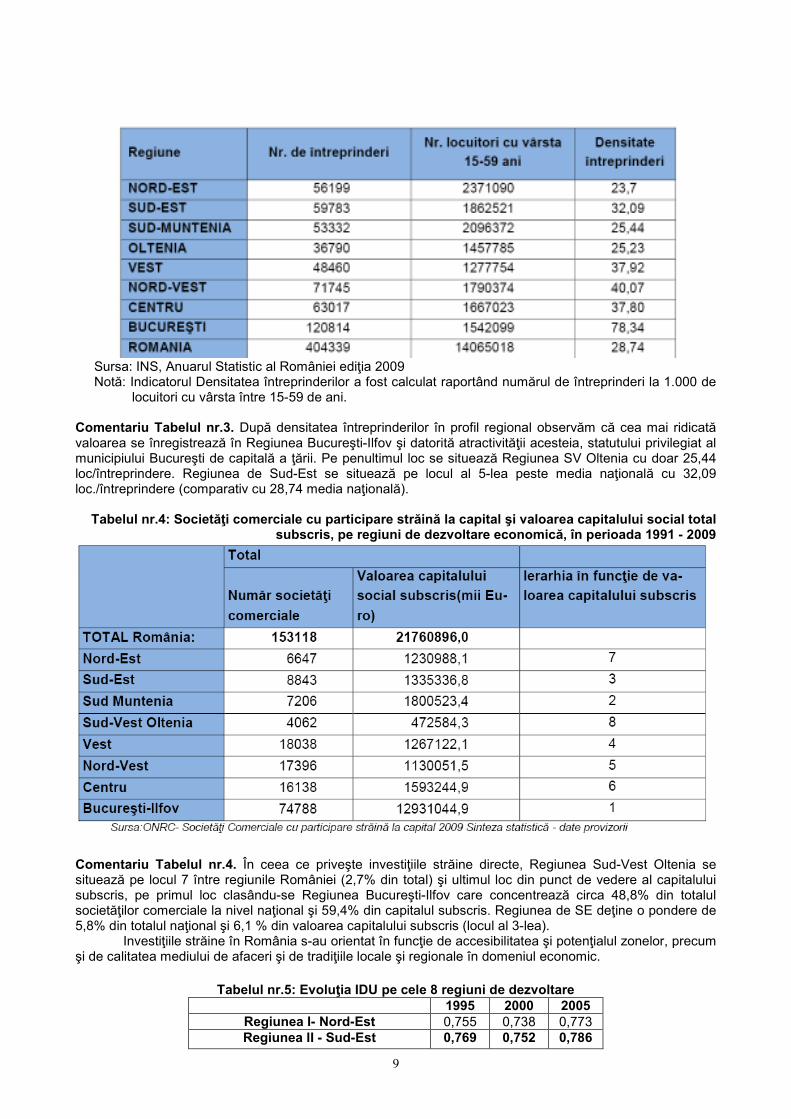

Tabelul nr.3. Densitatea întreprinderilor. Comparaţie inter-regională

9

Sursa: INS, Anuarul Statistic al României ediţia 2009 Notă: Indicatorul Densitatea întreprinderilor a fost calculat raportând numărul de întreprinderi la 1.000 de

locuitori cu vârsta între 15-59 de ani. Comentariu Tabelul nr.3. După densitatea întreprinderilor în profil regional observăm că cea mai ridicată valoarea se înregistrează în Regiunea Bucureşti-Ilfov şi datorită atractivităţii acesteia, statutului privilegiat al municipiului Bucureşti de capitală a ţării. Pe penultimul loc se situează Regiunea SV Oltenia cu doar 25,44 loc/întreprindere. Regiunea de Sud-Est se situează pe locul al 5-lea peste media naţională cu 32,09 loc./întreprindere (comparativ cu 28,74 media naţională).

Tabelul nr.4: Societăţi comerciale cu participare străină la capital şi valoarea capitalului social total subscris, pe regiuni de dezvoltare economică, în perioada 1991 - 2009

Comentariu Tabelul nr.4. În ceea ce priveşte investiţiile străine directe, Regiunea Sud-Vest Oltenia se situează pe locul 7 între regiunile României (2,7% din total) şi ultimul loc din punct de vedere al capitalului subscris, pe primul loc clasându-se Regiunea Bucureşti-Ilfov care concentrează circa 48,8% din totalul societăţilor comerciale la nivel naţional şi 59,4% din capitalul subscris. Regiunea de SE deţine o pondere de 5,8% din totalul naţional şi 6,1 % din valoarea capitalului subscris (locul al 3-lea).

Investiţiile străine în România s-au orientat în funcţie de accesibilitatea şi potenţialul zonelor, precum şi de calitatea mediului de afaceri şi de tradiţiile locale şi regionale în domeniul economic.

Tabelul nr.5: Evoluţia IDU pe cele 8 regiuni de dezvoltare 1995 2000 2005

Regiunea I- Nord-Est 0,755 0,738 0,773 Regiunea II - Sud-Est 0,769 0,752 0,786

10

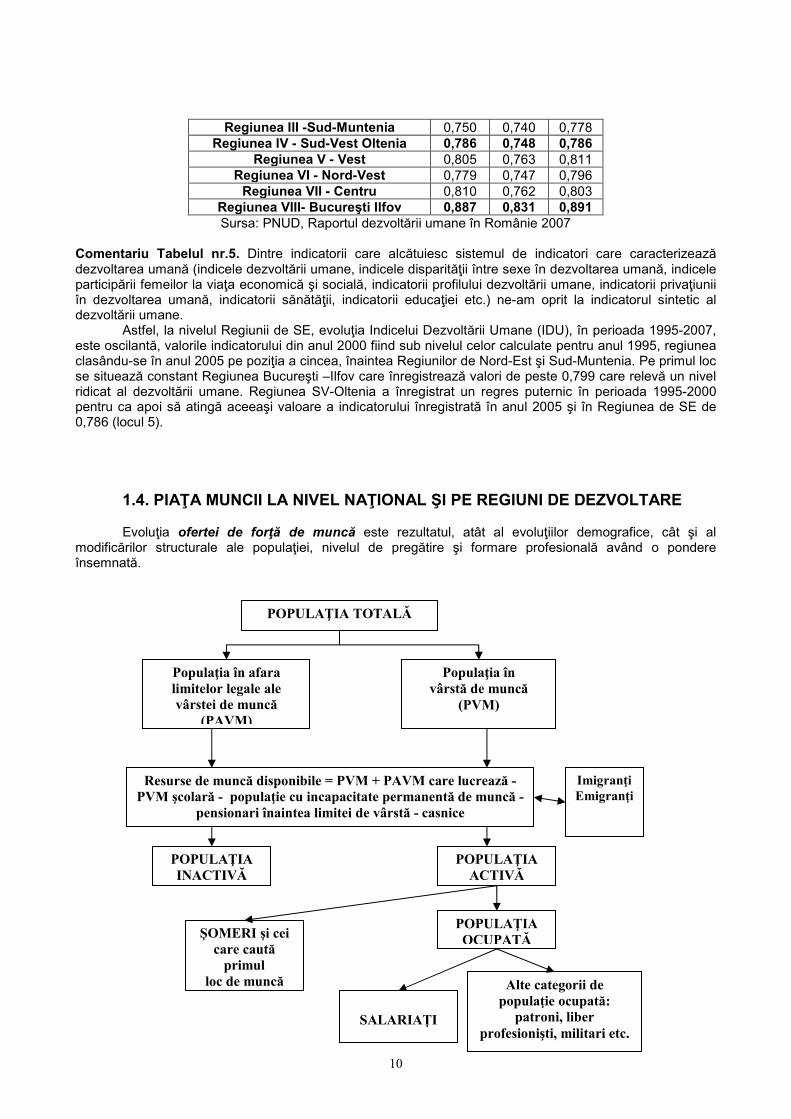

POPULAŢIA TOTALĂ

Populaţia în afara limitelor legale ale vârstei de muncă

(PAVM)

POPULAŢIA INACTIVĂ

Resurse de muncă disponibile = PVM + PAVM care lucrează - PVM şcolară - populaţie cu incapacitate permanentă de muncă -

pensionari înaintea limitei de vârstă - casnice

Populaţia în vârstă de muncă

(PVM)

POPULAŢIA ACTIVĂ

Alte categorii de populaţie ocupată:

patroni, liber profesionişti, militari etc.

ŞOMERI şi cei care caută

primul loc de muncă

SALARIAŢI

Imigranţi Emigranţi

POPULAŢIA OCUPATĂ

Regiunea III -Sud-Muntenia 0,750 0,740 0,778 Regiunea IV - Sud-Vest Oltenia 0,786 0,748 0,786

Regiunea V - Vest 0,805 0,763 0,811 Regiunea VI - Nord-Vest 0,779 0,747 0,796

Regiunea VII - Centru 0,810 0,762 0,803 Regiunea VIII- Bucureşti Ilfov 0,887 0,831 0,891 Sursa: PNUD, Raportul dezvoltării umane în Românie 2007

Comentariu Tabelul nr.5. Dintre indicatorii care alcătuiesc sistemul de indicatori care caracterizează dezvoltarea umană (indicele dezvoltării umane, indicele disparităţii între sexe în dezvoltarea umană, indicele participării femeilor la viaţa economică şi socială, indicatorii profilului dezvoltării umane, indicatorii privaţiunii în dezvoltarea umană, indicatorii sănătăţii, indicatorii educaţiei etc.) ne-am oprit la indicatorul sintetic al dezvoltării umane.

Astfel, la nivelul Regiunii de SE, evoluţia Indicelui Dezvoltării Umane (IDU), în perioada 1995-2007, este oscilantă, valorile indicatorului din anul 2000 fiind sub nivelul celor calculate pentru anul 1995, regiunea clasându-se în anul 2005 pe poziţia a cincea, înaintea Regiunilor de Nord-Est şi Sud-Muntenia. Pe primul loc se situează constant Regiunea Bucureşti –Ilfov care înregistrează valori de peste 0,799 care relevă un nivel ridicat al dezvoltării umane. Regiunea SV-Oltenia a înregistrat un regres puternic în perioada 1995-2000 pentru ca apoi să atingă aceeaşi valoare a indicatorului înregistrată în anul 2005 şi în Regiunea de SE de 0,786 (locul 5).

1.4. PIAŢA MUNCII LA NIVEL NAŢIONAL ŞI PE REGIUNI DE DEZVOLTARE Evoluţia ofertei de forţă de muncă este rezultatul, atât al evoluţiilor demografice, cât şi al

modificărilor structurale ale populaţiei, nivelul de pregătire şi formare profesională având o pondere însemnată.

11

Figura nr.1: Indicatori primari ai forţei de muncă

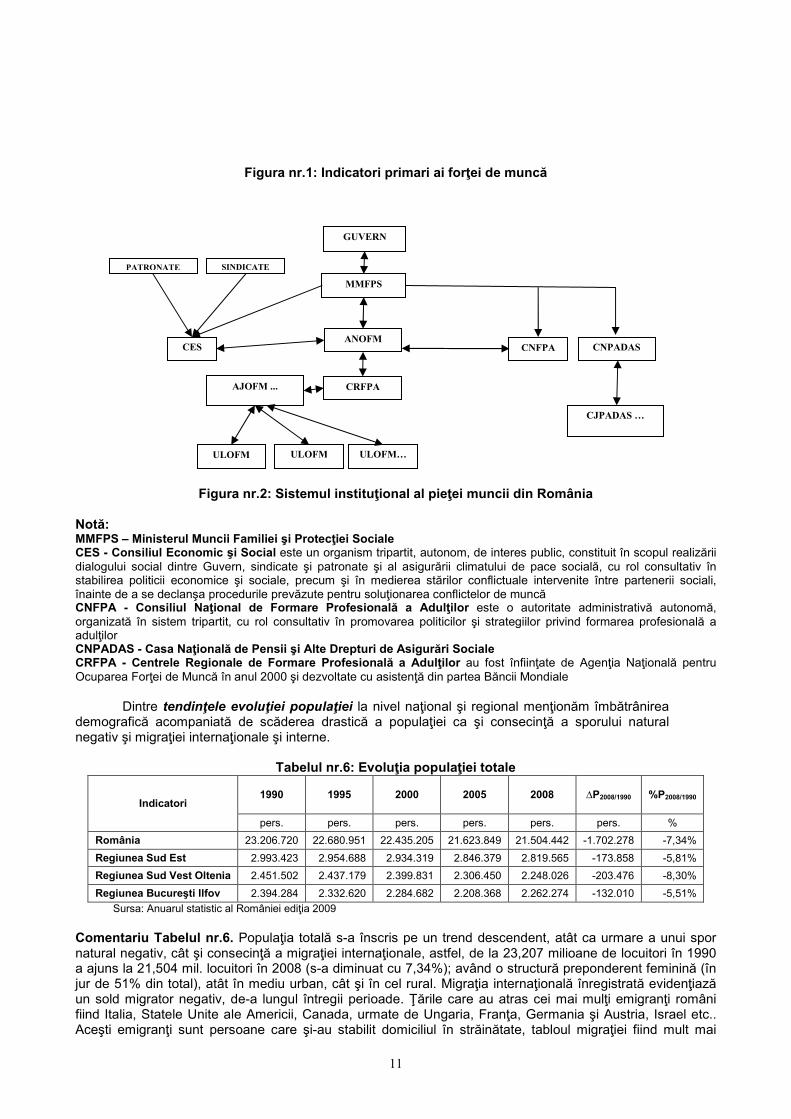

Figura nr.2: Sistemul instituţional al pieţei muncii din România

Notă: MMFPS – Ministerul Muncii Familiei şi Protecţiei Sociale CES - Consiliul Economic şi Social este un organism tripartit, autonom, de interes public, constituit în scopul realizării dialogului social dintre Guvern, sindicate şi patronate şi al asigurării climatului de pace socială, cu rol consultativ în stabilirea politicii economice şi sociale, precum şi în medierea stărilor conflictuale intervenite între partenerii sociali, înainte de a se declanşa procedurile prevăzute pentru soluţionarea conflictelor de muncă CNFPA - Consiliul Naţional de Formare Profesională a Adulţilor este o autoritate administrativă autonomă, organizată în sistem tripartit, cu rol consultativ în promovarea politicilor şi strategiilor privind formarea profesională a adulţilor CNPADAS - Casa Naţională de Pensii şi Alte Drepturi de Asigurări Sociale CRFPA - Centrele Regionale de Formare Profesională a Adulţilor au fost înfiinţate de Agenţia Naţională pentru Ocuparea Forţei de Muncă în anul 2000 şi dezvoltate cu asistenţă din partea Băncii Mondiale

Dintre tendinţele evoluţiei populaţiei la nivel naţional şi regional menţionăm îmbătrânirea

demografică acompaniată de scăderea drastică a populaţiei ca şi consecinţă a sporului natural negativ şi migraţiei internaţionale şi interne.

Tabelul nr.6: Evoluţia populaţiei totale

Indicatori 1990 1995 2000 2005 2008 ∆P2008/1990 %P2008/1990

pers. pers. pers. pers. pers. pers. %

România 23.206.720 22.680.951 22.435.205 21.623.849 21.504.442 -1.702.278 -7,34%

Regiunea Sud Est 2.993.423 2.954.688 2.934.319 2.846.379 2.819.565 -173.858 -5,81%

Regiunea Sud Vest Oltenia 2.451.502 2.437.179 2.399.831 2.306.450 2.248.026 -203.476 -8,30%

Regiunea Bucureşti Ilfov 2.394.284 2.332.620 2.284.682 2.208.368 2.262.274 -132.010 -5,51% Sursa: Anuarul statistic al României ediţia 2009

Comentariu Tabelul nr.6. Populaţia totală s-a înscris pe un trend descendent, atât ca urmare a unui spor natural negativ, cât şi consecinţă a migraţiei internaţionale, astfel, de la 23,207 milioane de locuitori în 1990 a ajuns la 21,504 mil. locuitori în 2008 (s-a diminuat cu 7,34%); având o structură preponderent feminină (în jur de 51% din total), atât în mediu urban, cât şi în cel rural. Migraţia internaţională înregistrată evidenţiază un sold migrator negativ, de-a lungul întregii perioade. Ţările care au atras cei mai mulţi emigranţi români fiind Italia, Statele Unite ale Americii, Canada, urmate de Ungaria, Franţa, Germania şi Austria, Israel etc.. Aceşti emigranţi sunt persoane care şi-au stabilit domiciliul în străinătate, tabloul migraţiei fiind mult mai

CES ANOFM

CNFPA

MMFPS

GUVERN

ULOFM ULOFM

AJOFM ...

ULOFM…

CRFPA

CNPADAS

CJPADAS …

SINDICATE PATRONATE

12

complex, excluzându-se persoanele care au emigrat ilegal sau care muncesc temporar în străinătate cu dorinţa de a se stabili în ţara de destinaţie.

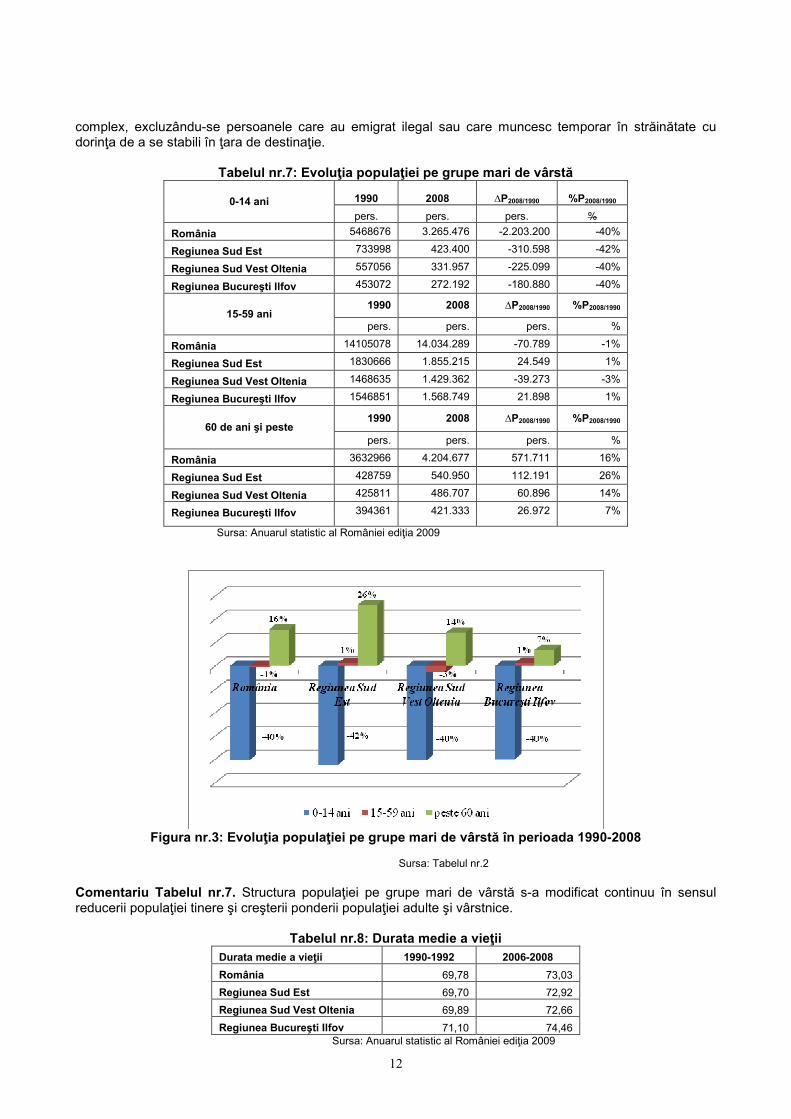

Tabelul nr.7: Evoluţia populaţiei pe grupe mari de vârstă

0-14 ani 1990 2008 ∆P2008/1990 %P2008/1990

pers. pers. pers. %

România 5468676 3.265.476 -2.203.200 -40%

Regiunea Sud Est 733998 423.400 -310.598 -42%

Regiunea Sud Vest Oltenia 557056 331.957 -225.099 -40%

Regiunea Bucureşti Ilfov 453072 272.192 -180.880 -40%

15-59 ani 1990 2008 ∆P2008/1990 %P2008/1990

pers. pers. pers. %

România 14105078 14.034.289 -70.789 -1%

Regiunea Sud Est 1830666 1.855.215 24.549 1%

Regiunea Sud Vest Oltenia 1468635 1.429.362 -39.273 -3%

Regiunea Bucureşti Ilfov 1546851 1.568.749 21.898 1%

60 de ani şi peste 1990 2008 ∆P2008/1990 %P2008/1990

pers. pers. pers. %

România 3632966 4.204.677 571.711 16%

Regiunea Sud Est 428759 540.950 112.191 26%

Regiunea Sud Vest Oltenia 425811 486.707 60.896 14%

Regiunea Bucureşti Ilfov 394361 421.333 26.972 7%

Sursa: Anuarul statistic al României ediţia 2009

Figura nr.3: Evoluţia populaţiei pe grupe mari de vârstă în perioada 1990-2008

Sursa: Tabelul nr.2

Comentariu Tabelul nr.7. Structura populaţiei pe grupe mari de vârstă s-a modificat continuu în sensul reducerii populaţiei tinere şi creşterii ponderii populaţiei adulte şi vârstnice.

Tabelul nr.8: Durata medie a vieţii

Durata medie a vieţii 1990-1992 2006-2008

România 69,78 73,03

Regiunea Sud Est 69,70 72,92

Regiunea Sud Vest Oltenia 69,89 72,66

Regiunea Bucureşti Ilfov 71,10 74,46 Sursa: Anuarul statistic al României ediţia 2009

13

Comentariu Tabelul nr.8. Durata medie vieţii s-a majorat cu circa 3 ani. La nivelul anului 2008, speranţa de viaţă medie naţională era de 73,03 ani (69,49 ani la bărbaţi şi 76,68 ani la femei); pe regiuni de dezvoltare, cea mai mare speranţă de viaţă se înregistrează în Regiunea Bucureşti-Ilfov 74,46 ani (70,82 ani la bărbaţi şi 77,87 ani la femei), iar cea mai scăzută în Regiunea de Vest cu o medie de 72,47 ani. În Regiunea de Sud –Est speranţa de viaţă era de 72,92 ani (69,24 ani la bărbaţi şi 76,81 ani la femei) şi în Regiunea de Sud –Vest Oltenia era de 72,66 ani (69,27 ani la bărbaţi şi 76,16 ani la femei).

Majorarea vârstei de pensionare la 60 de ani pentru femei şi 65 de ani pentru bărbaţi10, modifică pe viitor, până la orizontul anului 2013, componenţa populaţiei în vârstă de muncă. Acest indicator coroborat cu indicatorul speranţa de viaţă poate releva o serie de aspecte cu impact economic şi social direct evidenţiind, printre altele, durata medie de beneficiere de pensie de stat.

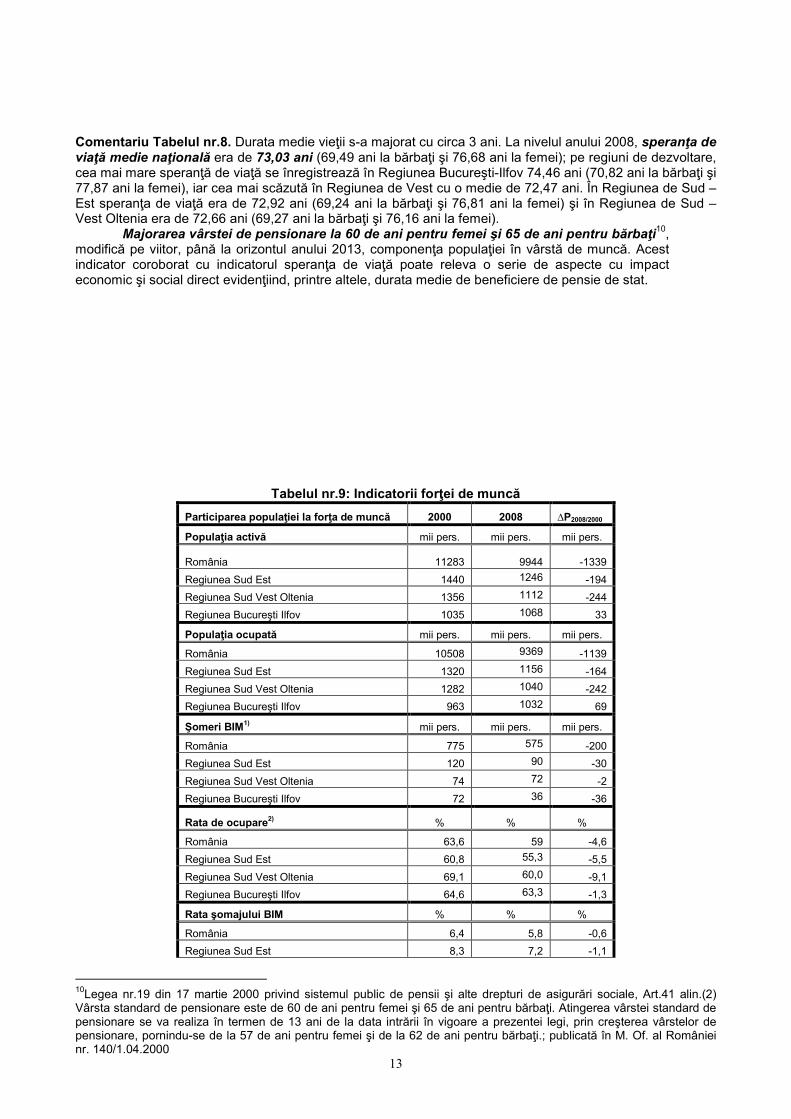

Tabelul nr.9: Indicatorii forţei de muncă

Participarea populaţiei la forţa de muncă 2000 2008 ∆P2008/2000

Populaţia activă mii pers. mii pers. mii pers.

România 11283 9944 -1339

Regiunea Sud Est 1440 1246 -194

Regiunea Sud Vest Oltenia 1356 1112 -244

Regiunea Bucureşti Ilfov 1035 1068 33

Populaţia ocupată mii pers. mii pers. mii pers.

România 10508 9369 -1139

Regiunea Sud Est 1320 1156 -164

Regiunea Sud Vest Oltenia 1282 1040 -242

Regiunea Bucureşti Ilfov 963 1032 69

Şomeri BIM1) mii pers. mii pers. mii pers.

România 775 575 -200

Regiunea Sud Est 120 90 -30

Regiunea Sud Vest Oltenia 74 72 -2

Regiunea Bucureşti Ilfov 72 36 -36

Rata de ocupare2) % % %

România 63,6 59 -4,6

Regiunea Sud Est 60,8 55,3 -5,5

Regiunea Sud Vest Oltenia 69,1 60,0 -9,1

Regiunea Bucureşti Ilfov 64,6 63,3 -1,3

Rata şomajului BIM % % %

România 6,4 5,8 -0,6

Regiunea Sud Est 8,3 7,2 -1,1

10Legea nr.19 din 17 martie 2000 privind sistemul public de pensii şi alte drepturi de asigurări sociale, Art.41 alin.(2) Vârsta standard de pensionare este de 60 de ani pentru femei şi 65 de ani pentru bărbaţi. Atingerea vârstei standard de pensionare se va realiza în termen de 13 ani de la data intrării în vigoare a prezentei legi, prin creşterea vârstelor de pensionare, pornindu-se de la 57 de ani pentru femei şi de la 62 de ani pentru bărbaţi.; publicată în M. Of. al României nr. 140/1.04.2000

14

Regiunea Sud Vest Oltenia 5,5 6,5 1

Regiunea Bucureşti Ilfov 7 3,4 -3,6 1) BIM = Biroul Internaţional al Muncii. 2) Calculate pentru populaţia în vârstă de muncă (15 - 64 ani).

Sursa: Cercetarea statistică asupra forţei de muncă în gospodării (AMIGO), 2009

Comentariu Tabelul nr.9. În cei opt ani de creştere economică continuă putem observa per ansamblu o diminuare a numărului populaţiei ocupate corelată cu diminuarea populaţiei active şi o scădere a ratei de ocupare, atât la nivel naţional (cu 4,6 puncte procentuale), cât şi pe regiuni de dezvoltare justificată printr-un reducere a populaţiei în vârstă de muncă într-un ritm mai lent decât cel al populaţiei ocupate. Creşterea economică, înregistrată în perioada 2000 - trim. IV al anului 2008, a fost bazată pe rate de consum de peste 100% alimentate de creşterea gradului de îndatorare, atât al consumatorilor privaţi, cât şi publici.

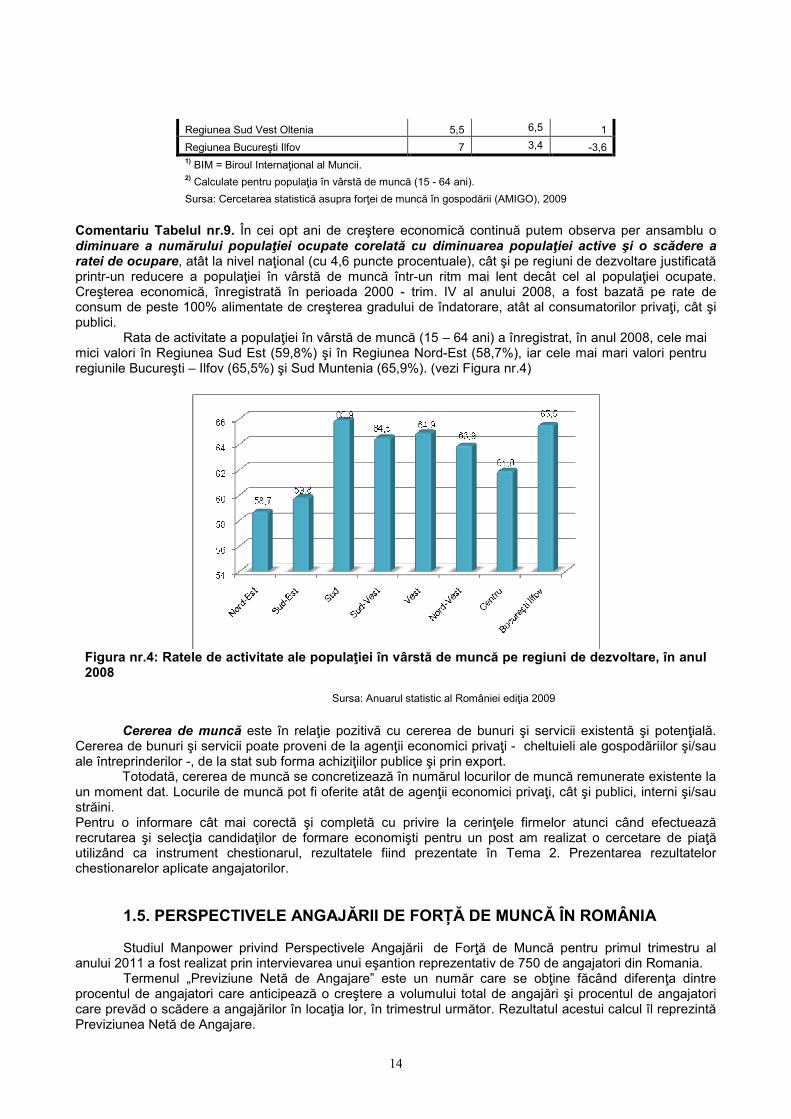

Rata de activitate a populaţiei în vârstă de muncă (15 – 64 ani) a înregistrat, în anul 2008, cele mai mici valori în Regiunea Sud Est (59,8%) şi în Regiunea Nord-Est (58,7%), iar cele mai mari valori pentru regiunile Bucureşti – Ilfov (65,5%) şi Sud Muntenia (65,9%). (vezi Figura nr.4)

Figura nr.4: Ratele de activitate ale populaţiei în vârstă de muncă pe regiuni de dezvoltare, în anul 2008

Sursa: Anuarul statistic al României ediţia 2009

Cererea de muncă este în relaţie pozitivă cu cererea de bunuri şi servicii existentă şi potenţială.

Cererea de bunuri şi servicii poate proveni de la agenţii economici privaţi - cheltuieli ale gospodăriilor şi/sau ale întreprinderilor -, de la stat sub forma achiziţiilor publice şi prin export.

Totodată, cererea de muncă se concretizează în numărul locurilor de muncă remunerate existente la un moment dat. Locurile de muncă pot fi oferite atât de agenţii economici privaţi, cât şi publici, interni şi/sau străini. Pentru o informare cât mai corectă şi completă cu privire la cerinţele firmelor atunci când efectuează recrutarea şi selecţia candidaţilor de formare economişti pentru un post am realizat o cercetare de piaţă utilizând ca instrument chestionarul, rezultatele fiind prezentate în Tema 2. Prezentarea rezultatelor chestionarelor aplicate angajatorilor.

1.5. PERSPECTIVELE ANGAJĂRII DE FORȚĂ DE MUNCĂ ÎN ROMÂNIA

Studiul Manpower privind Perspectivele Angajării de Forţă de Muncă pentru primul trimestru al anului 2011 a fost realizat prin intervievarea unui eşantion reprezentativ de 750 de angajatori din Romania.

Termenul „Previziune Netă de Angajare” este un număr care se obţine făcând diferenţa dintre procentul de angajatori care anticipează o creştere a volumului total de angajări şi procentul de angajatori care prevăd o scădere a angajărilor în locaţia lor, în trimestrul următor. Rezultatul acestui calcul îl reprezintă Previziunea Netă de Angajare.

15

Previziunea Netă de Angajare pentru România în 2011 se situează la un nivel cu o valoare modestă de -2%.

Potrivit Studiului Manpower privind Perspectivele Angajării de Forţă de Muncă, lansat de către Manpower Romania, piaţa muncii va continua să întâmpine dificultăţi şi în primele 3 luni ale anului următor. Faţă de trimestrul anterior, perspectivele de angajare prezintă o uşoară scădere de 2 puncte procentuale, în schimb faţă de aceeaşi perioadă a anului trecut, prezintă o creştere considerabilă de 9 puncte procentuale.

In general, cei aflaţi în căutarea unui loc de muncă vor beneficia de un număr redus de oportunităţi pe parcursul următoarelor trei luni, doar angajatorii din trei dintre cele 10 sectoare de activitate analizate anticipând creşteri ale activităţii de angajare. Angajatorii din sectorul Comerţ cu ridicata şi cu amănuntul raportează cele mai puternice intenţii de angajare, iar cei din sectorul Industrie prelucrătoare şi Finanţe, asigurări şi servicii de afaceri manifestă un optimism prudent în ceea ce priveşte previziunea de angajare.

Un semnal vizibil privind stabilizarea pieţei muncii este dat de faptul ca 62% dintre angajatori afirmă că vor să-şi păstreze personalul actual, iar 15% manifesta intenţii de angajare. Cu toate acestea, dată fiind şi stagnarea activităţii din perioada Sărbătorilor de iarna, un procent mai mare de angajatori (17%) dau semne ca îşi vor reduce personalul pe parcursul trimestrului următor.

Elaborarea unor strategii flexibile privind forţa de muncă este un pas esenţial în contextul actualului climat economic. În ceea ce priveşte persoanele aflate în căutarea unui loc de muncă, este interesant de subliniat că în ciuda numărului limitat de poziţii disponibile pe piaţa muncii din România, angajatorii încă întâmpină dificultăţi în a găsi candidaţii potriviţi, candidaţi care să-i ajute în mod eficient în atingerea obiectivelor de business. În consecinţă, perioada actuală este una propice pentru cei aflaţi în căutarea unui loc de muncă, aceştia având oportunitatea de a identifica competenţele specifice căutate de angajatori şi de a se recalifica sau specializa în funcţie de acestea, astfel încât să-şi asigure reintrarea pe piaţa muncii. De fapt, acelaşi lucru este valabil şi pentru cei care doresc să-şi păstreze actualul loc de muncă sau să avanseze din punct de vedere profesional.

Informaţii recente privind extinderea operaţiunilor anumitor companii la nivel local şi sosirea unui nou val de investiţii în sectorul Comerţului cu ridicata şi cu amănuntul trebuie tratate ca semnale pozitive, ele fiind reflectate şi în Previziunea din Trimestrul 1, 2011 pentru acest sector. Astfel de extinderi vor creşte numărul oportunităţilor pentru cei aflaţi în căutarea unui loc de muncă, mai ales în vânzări, servicii clienţii, sau în aria poziţiilor de tip administrativ.

De remarcat este faptul că şi angajatorii din sectoarele Finanţe, asigurări, servicii imobiliare, servicii de afaceri şi Industria prelucrătoare raportează o Previziune Netă de Angajare cu valori pozitive, acest fapt oferindu-ne speranţa generării unor noi locuri de muncă. Cu toate acestea, astfel de tendinţe rămân sub semnul vulnerabilităţii, întrucât o privire de ansamblu asupra rezultatelor studiului Manpower din ultimul an nu ne indică niciun semn de stabilitate susţinută.

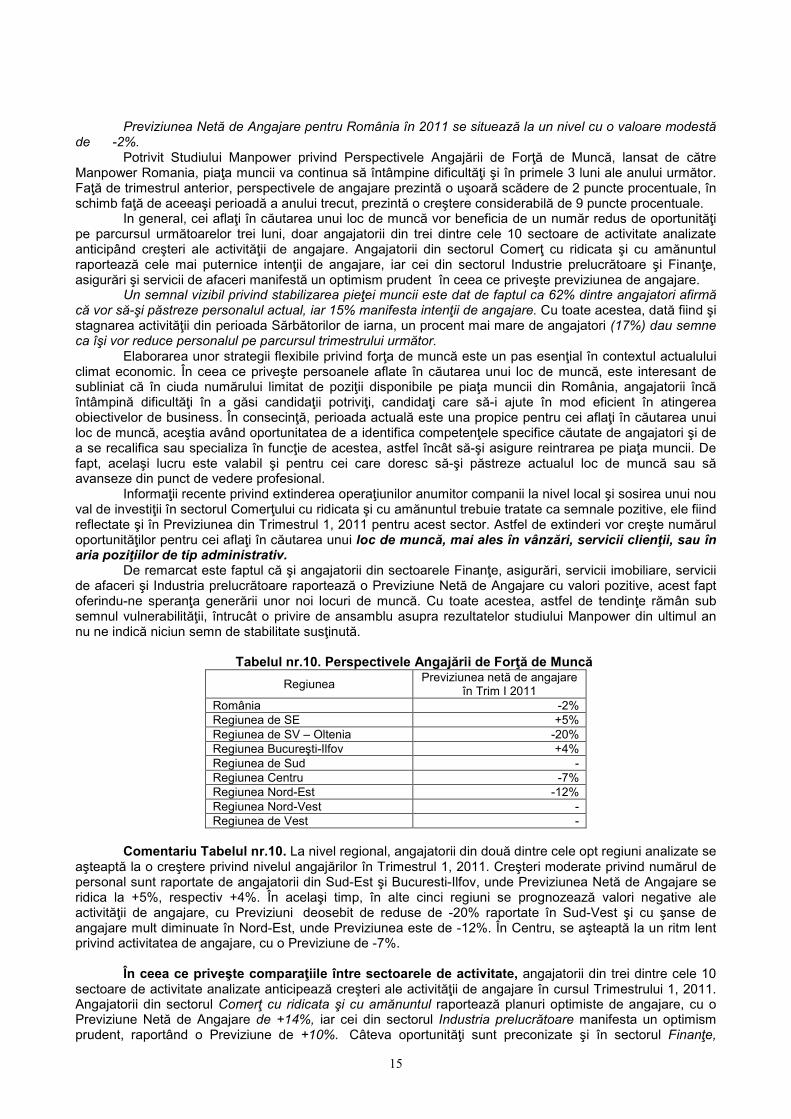

Tabelul nr.10. Perspectivele Angajării de Forţă de Muncă

Regiunea Previziunea netă de angajare în Trim I 2011

România -2% Regiunea de SE +5% Regiunea de SV – Oltenia -20% Regiunea Bucureşti-Ilfov +4% Regiunea de Sud - Regiunea Centru -7% Regiunea Nord-Est -12% Regiunea Nord-Vest - Regiunea de Vest -

Comentariu Tabelul nr.10. La nivel regional, angajatorii din două dintre cele opt regiuni analizate se

aşteaptă la o creştere privind nivelul angajărilor în Trimestrul 1, 2011. Creşteri moderate privind numărul de personal sunt raportate de angajatorii din Sud-Est şi Bucuresti-Ilfov, unde Previziunea Netă de Angajare se ridica la +5%, respectiv +4%. În acelaşi timp, în alte cinci regiuni se prognozează valori negative ale activităţii de angajare, cu Previziuni deosebit de reduse de -20% raportate în Sud-Vest şi cu şanse de angajare mult diminuate în Nord-Est, unde Previziunea este de -12%. În Centru, se aşteaptă la un ritm lent privind activitatea de angajare, cu o Previziune de -7%.

În ceea ce priveşte comparaţiile între sectoarele de activitate, angajatorii din trei dintre cele 10

sectoare de activitate analizate anticipează creşteri ale activităţii de angajare în cursul Trimestrului 1, 2011. Angajatorii din sectorul Comerţ cu ridicata şi cu amănuntul raportează planuri optimiste de angajare, cu o Previziune Netă de Angajare de +14%, iar cei din sectorul Industria prelucrătoare manifesta un optimism prudent, raportând o Previziune de +10%. Câteva oportunităţi sunt preconizate şi în sectorul Finanţe,

16

asigurări, servicii imobiliare şi servicii de afaceri, unde Previziunea este situată la nivelul de +6%. Cu toate acestea, scăderi în volumul angajărilor sunt aşteptate în celelalte şapte sectoare. Un climat extrem de pesimist privind angajările se manifestă în sectorul Construcţii, unde angajatorii raportează o previziune mult diminuată de -17%, iar perspective deosebit de rezervate sunt, de asemenea, evidenţiate în sectoarele Hoteluri şi restaurante şi Industria extractivă, cu Previziuni de -15%, respectiv -14%.

Comparaţii privind Perspectivele de angajare la nivel global Aproape 64.000 de angajatori din 39 de ţări şi teritorii au fost intervievaţi pentru a măsura tendinţele

privind activitatea de angajare pentru perioada dintre ianuarie şi martie 2011. Studiul Manpower arată că 32 dintre cele 39 de ţări şi teritorii analizate se aşteaptă la creşteri de

diferite grade în volumul angajărilor în primele trei luni ale anului, unde angajatorii din India, China, Taiwan, Brazilia, Turcia şi Singapore raportează cele mai puternice planuri de angajare pentru trimestrul 1, 2011. Pe de altă parte, angajatorii din Grecia, Republica Ceha, Austria, Irlanda, Spania şi Romania estimează cele mai slabe Previziuni la nivel global, toate având valori negative. Angajatorii din Bulgaria, Slovenia si Turcia participă pentru prima dată la studiul Manpower cu previziuni pentru trimestrul 1, 2011.

Planurile privind angajarea de personal pentru trimestrul 1, 2011 rămân variate în rândul celor 21 de ţări din regiunea Europa, Orientul Mijlociu şi Africa (EMEA) intervievate, angajatorii din 14 state raportând volume de angajare cu valori pozitive. În timp ce Previziunea Netă de Angajare s-a depreciat în 11 ţări şi regiuni faţă de trimestrul precedent, o comparaţie cu trimestrul 1, 2010 dezvăluie Previziuni mai optimiste în 12 dintre ţările analizate. Cele mai puternice intenţii de angajare se manifestă în Turcia, Germania şi Suedia, iar cele mai slabe în Grecia şi Republica Ceha. Optimismul evident privind perspectivele din Turcia, manifestat la primul studiu pe teritoriul acestei ţări se datorează în mare parte intenţiilor puternice de angajare din sectoarele Construcţii şi Industria Prelucrătoare, unde 45% din angajatori intenţionează să crească numărul de personal.

Cu toate acestea, la nivel global piaţa muncii continuă să aibă un parcurs dificil, angajatorii nefiind destul de încrezători încât să angajeze personal în regim permanent, la scară largă. În contextul unor pieţe aflate în curs de redresare, unde companiile folosesc la capacitate maximă forţa de muncă angajată, apare fenomenul de sufocare prin creşterea neaşteptată a cererii de produse şi servicii. În acest context companiile aleg să-şi selecteze extrem de atent candidaţii şi/sau să crească proporţia în care angajează personal pe perioada determinată. Bibliografie: 1. Anitesh B., Pennell J, Shutter J., Whinston A. B. (1999), „Measuring the Internet Economy: An

Exploratory Study”, Working paper, June 10, http://crec.bus.utexas.edu. 2. Archibugi D., Lundvall B.A. (2001), The Globalizing Learning Economy, Oxford University Press, Oxford. 3. Bell D. (1973), The Coming of Post-Industrial Society, A venture in Social Forcosting, New York, Basic

Books, Inc. Publishers. 4. Comisia Europeană, Lucrând împreună pentru creştere economică şi ocupare, Bruxelles, 2005 5. Comisia Europeană, Raport general privind activitatea Uniunii Europene 2008, Bruxelles-Luxemburg,

2009 6. Comisia Europeană, Strategia Europeana pentru Ocupare revizuită, 2005 7. Comisia Europeană, EUROPA 2020. O strategie europeană pentru o creștere inteligentă, ecologică și

favorabilă incluziunii, Luxembourg, 2010, disponibil la adresa http://ec.europa.eu/eu2020/pdf/1_RO_ACT_part1_v1.pdf

8. Comisia Europeană, Liniilor Directoare Integrate, Bruxelles, ianuarie 2009 9. Drăgănescu M., Societatea informaţională şi a cunoaşterii. Vectorii societăţii cunoaşteri, disponibil la

adresa ro-gateway.ro/.../Soc%20info%20si%20a%20cunoasterii%20-%20vectorii%20cunoasterii.pdf. 10. Florida r. (2002), The rise of the creative class. why cities without gays and rock bands are losing the

economic development race, Washington Monthly, mai. 11. Giddens A. (2007), Europa în epoca globală, Editura Ziua, Bucureşti. 12. Guvernul României, Planul Naţional de Dezvoltare 2007-2013, 2005 13. Guvernul României, Programul Naţional de Reforme 2007-2010, 2007 14. Guvernul României, Programul Operaţional Sectorial Dezvoltarea Resurselor Umane,2007 15. Hoffman O., Glodeanu I. (2005), “Societatea/Economia bazată pe cunoaştere”, Revista Română de

Sociologie, serie nouă, anul XVI, nr.5–6, Bucureşti, p. 427-448. 16. Iacob L. (2005), Finanţele locale şi dezvoltarea economică regională, Ed. Ex Ponto, Constanţa 17. Institutul Naţional de Statistică, Anuarul Statistic al României, ediţiile 2007-2009 18. Institutul Naţional de Statistică, Situaţia demografică a României, 2008 19. Institutul Naţional de Statistică, Balanţa forţei de muncă în România la 1 ianuarie 2009

17

20. Institutul Naţional de Statistică, Populaţia României, Principalele caracteristici demografice la 1 iulie 2009

21. Ministerul Educaţiei şi Cercetării, Strategia pentru dezvoltarea sistemului de învăţământ preuniversitar 2001-2010, 2002

22. Nicolescu O., Nicolescu L. (2005), Economia, firma şi managementul bazate pe cunoştiinţe, Editura Economică, Bucureşti.

23. Niculescu N. (2006), “Economia bazată pe cunoaştere – NOUA ECONOMIE?”, Revista Economie teoretică şi aplicată, 1 (496)/2006, p. 48-55.

24. Patache L. (2010), Piaţa muncii şi ocuparea în zona Dobrogei, Ed. Universitară, Bucureşti 25. Popescu I., Bondrea A., Constantinescu M. (2005), Dezvoltarea durabilă, Ed. Economică, Bucureşti 26. Porter M. (2002), Avantajul concurenţial, Ed. Teora, Bucureşti 27. Regulamentul Parlamentului şi Consiliului European cu privire la Fondul Social European, Bruxelles,

2006 28. Staiger D., Stock J. H., Watson M. W. (1997), „The NAIRU, Unemployment, and Monetary Policy”,

Journal of Economic Perspectives, Iarnă nr.11, p. 33-49. 29. Toffler A. (1997), Powershift – Puterea în mişcare, Ed. Antet, Oradea 30. ***, Centrul Naţional pentru Dezvoltarea Învăţământului Profesional şi Tehnic, www.cndipt.ro 31. ***, Consiliul Naţional de Formare Profesionala a Adulţilor, www.cnfpa.ro 32. ***, Institutul Naţional de Statistică, www.insse.ro 33. ***; Oficiul Naţional al Registrului Comerţului, www.onrc.ro 34. ***; Studiul Manpower privind Perspectivele Angajării de Forță de Muncă in România, www.manpawer.ro 35. ***, http://www.adrse.ro 36. ***, http://www.bnro.ro 37. ***, http://www.cnp.ro 38. ***, http://www.eurofound.europa.eu 39. ***, http://www.gov.ro 40. ***, http://www.insse.ro 41. ***, http://www.mie.ro 42. ***, http://www.onrc.ro

![Bricostore Catalog Actual 02.06-20.06.2010[1]](https://static.fdocumente.com/doc/165x107/5571fbb8497959916995a417/bricostore-catalog-actual-0206-200620101.jpg)