PLAN DE REORGANIZARE - capitalinsol.ro · Plan de reorganizare – S.C. CENTRUL DE AFACERI...

58

PLAN DE REORGANIZARE S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A., Iaşi Administrator judiciar: CAPITAL INSOL SPRL Colaborator elaborare: BluElement s.r.l. BluElement s.r.l. BluElement s.r.l. BluElement s.r.l. Str. Fabricii nr. 47, Tronson E/E82, Sector 6, Bucureşti 060821, România Tel.: +40 729 004 607, Fax: +40 31 817 5515, ● E-mail: [email protected] B E

Transcript of PLAN DE REORGANIZARE - capitalinsol.ro · Plan de reorganizare – S.C. CENTRUL DE AFACERI...

PLAN DE REORGANIZARE

S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A., Iaşi

Administrator judiciar: CAPITAL INSOL SPRL

Colaborator elaborare:

B l u E l e m e n t s . r . l .B l u E l e m e n t s . r . l .B l u E l e m e n t s . r . l .B l u E l e m e n t s . r . l .

Str. Fabricii nr. 47, Tronson E/E82, Sector 6, Bucureşti 060821, România

Tel.: +40 729 004 607, Fax: +40 31 817 5515, ● E-mail: [email protected]

BBBBEEEE

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

2/58

Cuprins

Cuprins .........................................................................................................................................................2

Lista de tabele..............................................................................................................................................4

Lista de figuri ...............................................................................................................................................5

1. Preambul................................................................................................................................................6 1.1 Justificarea legală...................................................................................................................................... 6 1.2 Autorul şi durata planului de reorganizare.............................................................................................. 6 1.3 Scopul planului de reorganizare .............................................................................................................. 6 1.4 Rezumatul planului de reorganizare. Condiţii şi măsuri ........................................................................ 7

2. Necesitatea procedurii reorganizării...................................................................................................8 2.1 Aspectul economic.................................................................................................................................... 8 2.2 Avantajele reorganizării ............................................................................................................................ 9

2.2.1 Premisele reorganizării Societăţii....................................................................................................................9 2.2.2 Avantaje generale faţă de procedura falimentului ...........................................................................................9 2.2.3 Comparaţia avantajelor reorganizării în raport cu valoarea de lichidare a Societăţii în caz de faliment..........10 2.2.4 Scopul Planului şi necesitatea procedurii reorganizării..................................................................................11

3. Prezentarea Societăţii.........................................................................................................................12 3.1 Date de identificare.................................................................................................................................. 12 3.2 Obiectul de activitate............................................................................................................................... 12 3.3 Scurt istoric al Societăţii......................................................................................................................... 12 3.4 Evoluţia capitalului social şi a acţionariatului....................................................................................... 13

3.4.1 Membri fondatori – acţionarii iniţiali la înfiinţare, în 1994 ...............................................................................13 3.4.2 Prima modificare de acţionariat – 19 august 2004 ........................................................................................13 3.4.3 A doua modificare de acţionariat – 10 decembrie 2004.................................................................................14 3.4.4 A treia modificare de acţionariat – 8 februarie 2007 ......................................................................................15

4. Starea Societăţii la data propunerii planului....................................................................................15 4.1 Structura actuală a acţionariatului şi a managementului Societăţii.................................................... 15 4.2 Activitatea desfăşurată în perioada de insolvenţă................................................................................ 16 4.3 Prezentarea activului Societăţii .............................................................................................................. 16

4.3.1 Inventarierea patrimoniului............................................................................................................................16 4.4 Prezentarea pasivului Societăţii ............................................................................................................. 16

5. Piaţa......................................................................................................................................................18 5.1 Consideraţii generale despre pieţele imobiliare ................................................................................... 18 5.2 Situaţia existentă a pieţei imobiliare din România................................................................................ 19 5.3 Situaţia prognozată a pieţei imobiliare din România............................................................................ 19 5.4 Segmente ale pieţei în care activează Societatea................................................................................. 20

6. Analiza situaţiei economico-financiare ............................................................................................20 6.1 Analiza patrimoniului Societăţii.............................................................................................................. 20

6.1.1 Situaţia activelor imobilizate şi evoluţia acestora...........................................................................................21 6.1.2 Situaţia activelor circulante şi evoluţia acestora ............................................................................................22 6.1.3 Situaţia capitalurilor proprii............................................................................................................................25

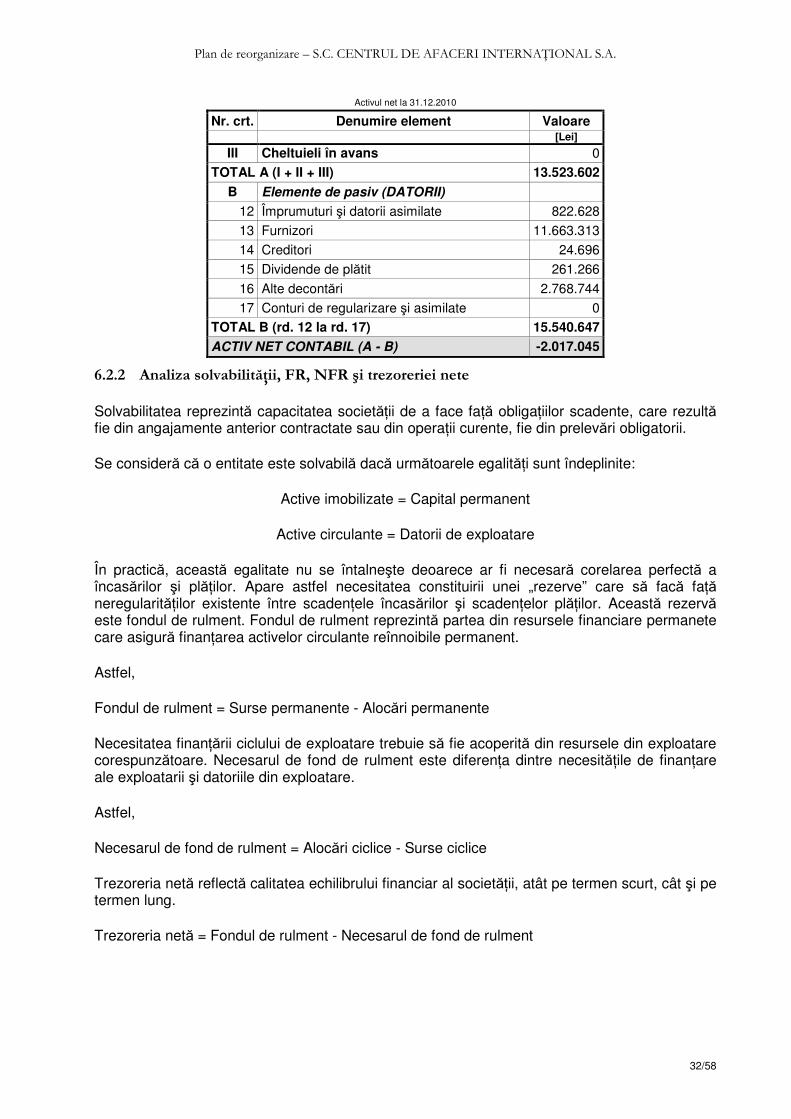

6.2 Diagnosticul financiar patrimonial ......................................................................................................... 31 6.2.1 Analiza patrimoniului net...............................................................................................................................31 6.2.2 Analiza solvabilităţii, FR, NFR şi trezoreriei nete...........................................................................................32

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

3/58

6.2.3 Analiza lichidităţii ..........................................................................................................................................34 6.2.4 Diagnosticul rentabilităţii ...............................................................................................................................35

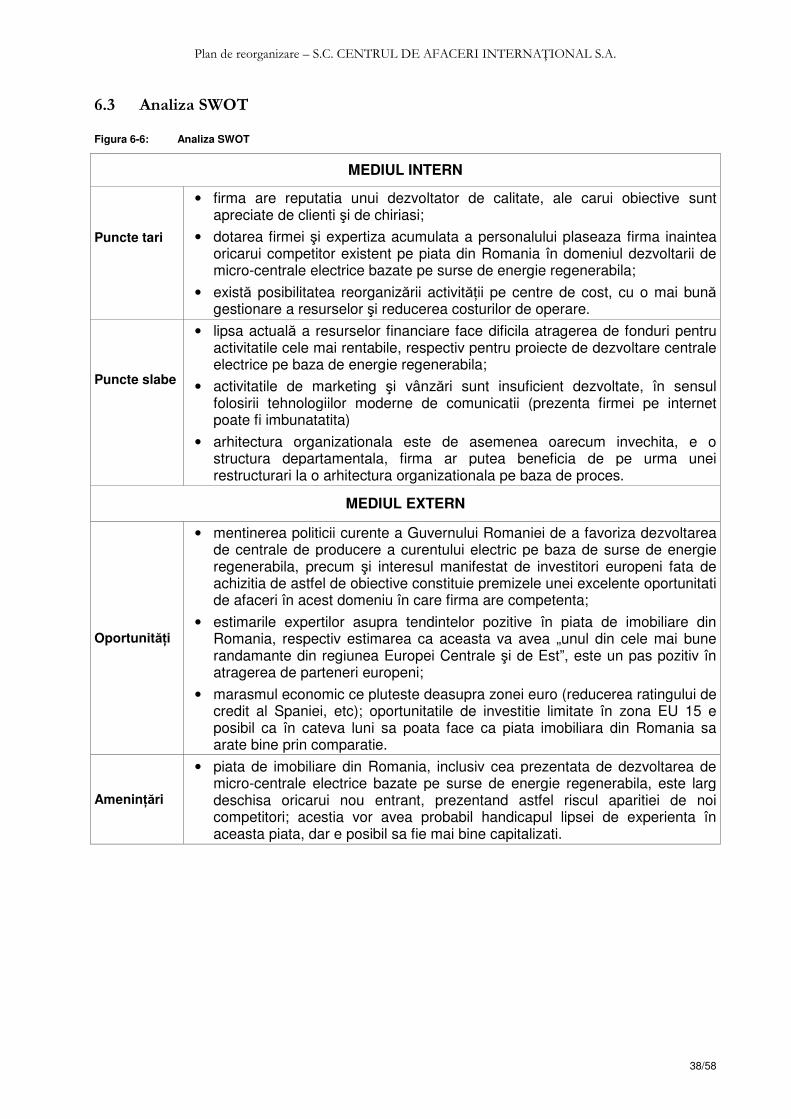

6.3 Analiza SWOT .......................................................................................................................................... 38

7. Strategia de reorganizare...................................................................................................................39 7.1 Organizarea activităţii Societăţii şi identificarea posibilităţilor de reorganizare sau de valorificare a

activelor.................................................................................................................................................... 39 7.1.1 Închirierea spaţiilor comerciale......................................................................................................................39 7.1.2 Intermediere proiecte energetice ..................................................................................................................39 7.1.3 Vânzări de active ..........................................................................................................................................39

7.2 Măsurile de reorganizare judiciară......................................................................................................... 39 7.2.1 Durata de implementare a planului ...............................................................................................................40 7.2.2 Mecanismul reorganizării ..............................................................................................................................40

7.3 Măsurile specifice de reorganizare a activităţii..................................................................................... 41 7.3.1 Măsuri privind recuperarea creanţelor...........................................................................................................41 7.3.2 Alte măsuri ...................................................................................................................................................42 7.3.3 Sursele financiare pentru susţinerea planului de reorganizare ......................................................................42

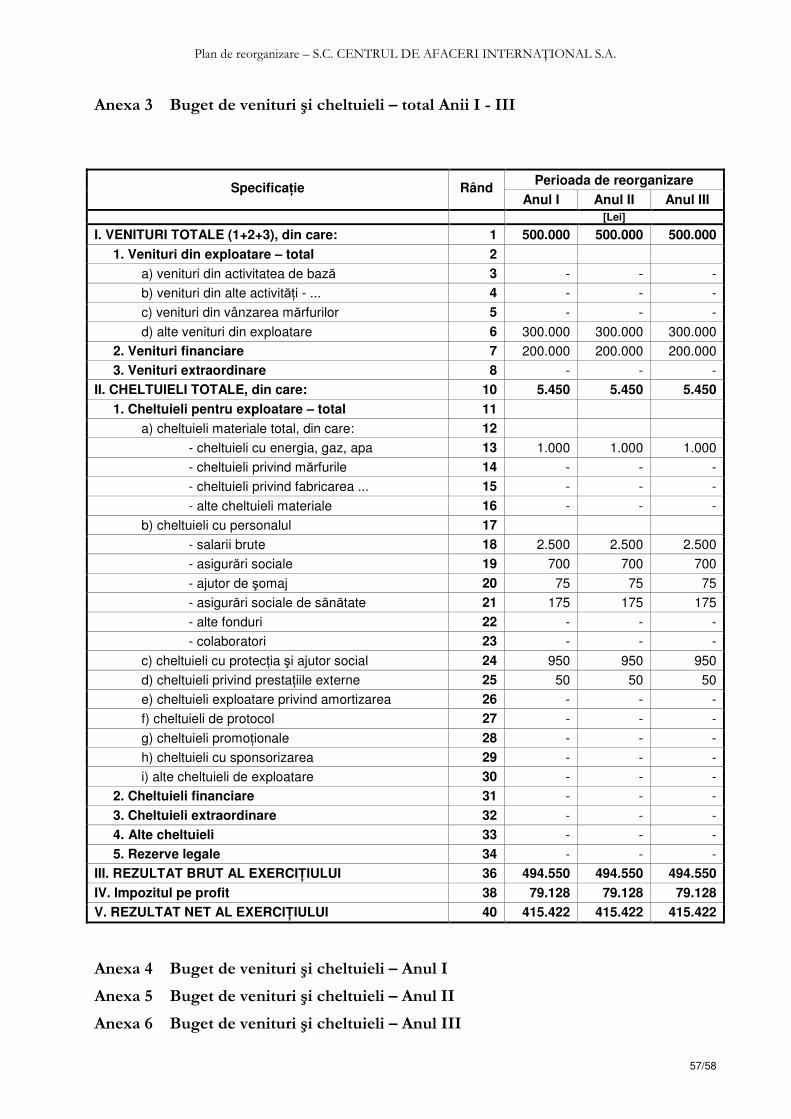

7.4 Prezentarea previziunilor privind fluxul financiar................................................................................. 42 7.5 Previziuni privind bugetul de venituri şi cheltuieli pe perioada planului de reorganizare ................ 43

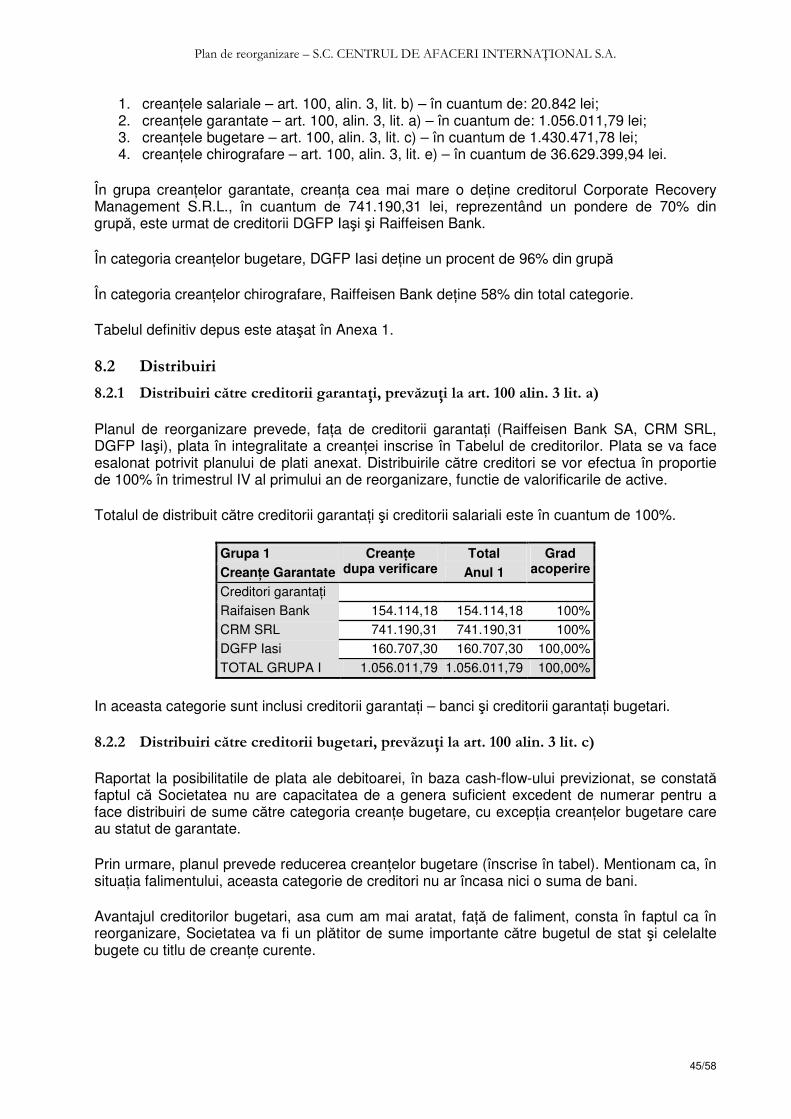

8. Distribuiri .............................................................................................................................................44 8.1 Tabelul definitiv de creanţe .................................................................................................................... 44 8.2 Distribuiri.................................................................................................................................................. 45

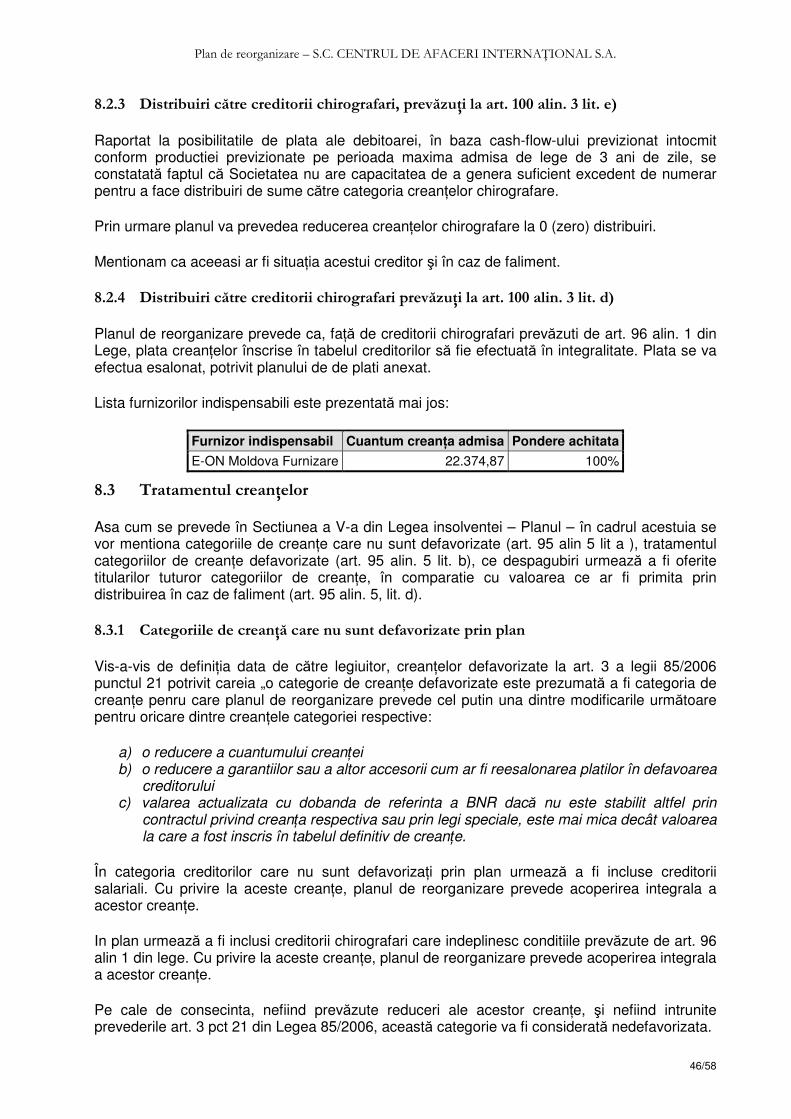

8.2.1 Distribuiri către creditorii garantaţi, prevăzuţi la art. 100 alin. 3 lit. a) .............................................................45 8.2.2 Distribuiri către creditorii bugetari, prevăzuţi la art. 100 alin. 3 lit. c) ..............................................................45 8.2.3 Distribuiri către creditorii chirografari, prevăzuţi la art. 100 alin. 3 lit. e) .........................................................46 8.2.4 Distribuiri către creditorii chirografari prevăzuţi la art. 100 alin. 3 lit. d) ..........................................................46

8.3 Tratamentul creanţelor............................................................................................................................ 46 8.3.1 Categoriile de creanţă care nu sunt defavorizate prin plan............................................................................46 8.3.2 Categoriile de creanţa care sunt defavorizate prin plan.................................................................................47 8.3.3 Tratamentul corect şi echitabil al creanţelor ..................................................................................................48

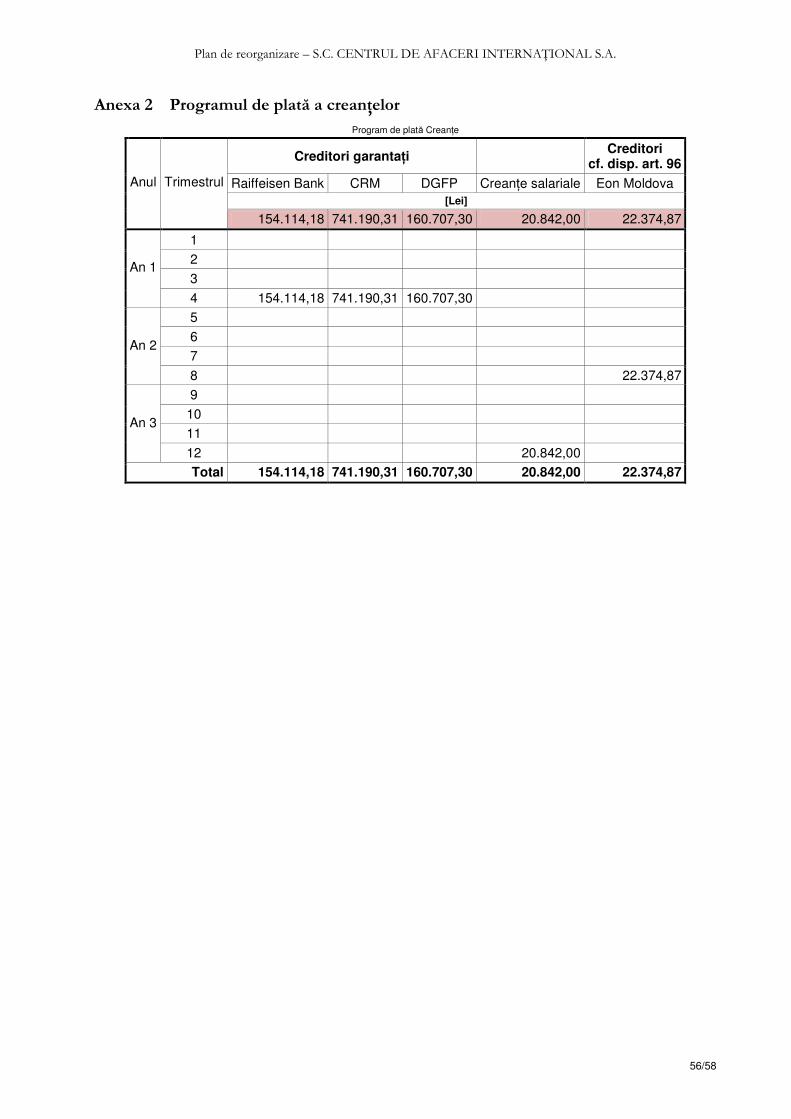

8.4 Programul de plată a creanţelor............................................................................................................. 48 8.5 Prezentarea comparativă a sumelor estimate a fi obţinute în procedura falimentului ...................... 50 8.6 Plata retribuţiei administratorului judiciar............................................................................................. 51

9. Controlul implementării planului.......................................................................................................51

10. Descărcarea de obligaţii şi de răspundere a debitorului................................................................52

11. Concluzii ..............................................................................................................................................53

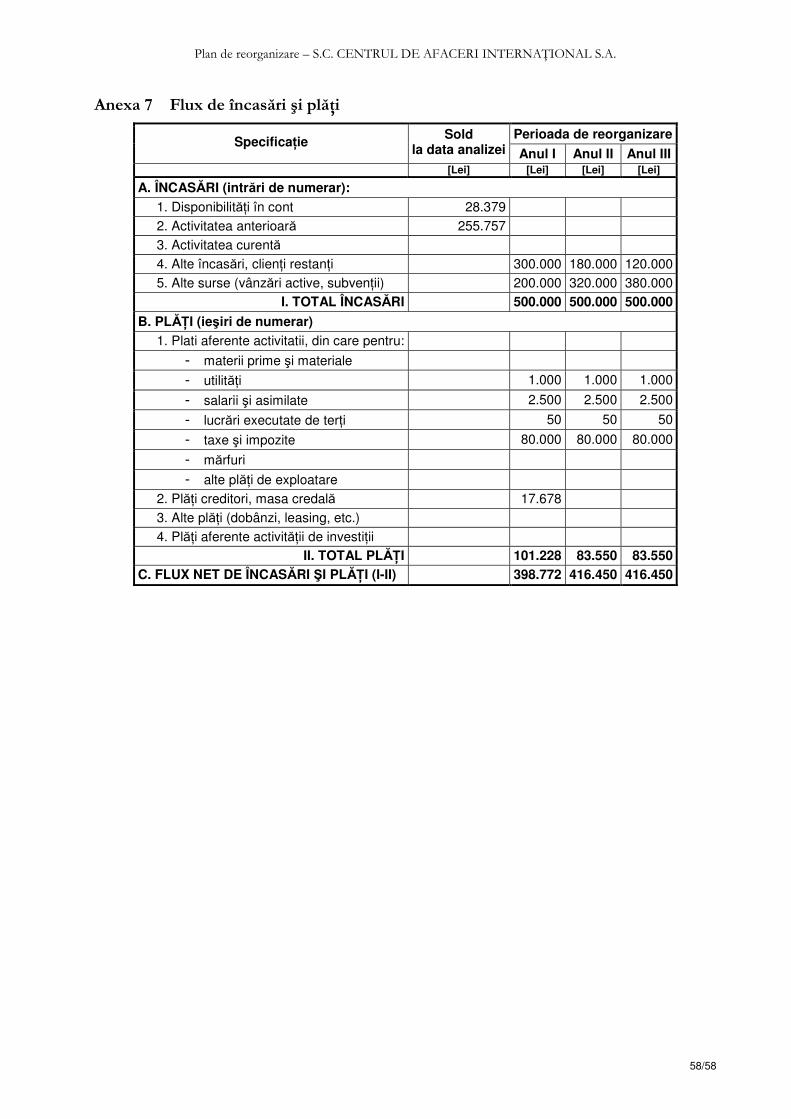

Anexe ..........................................................................................................................................................54 Anexa 1 Tabelul definitiv de creanţe ............................................................................................................ 55 Anexa 2 Programul de plată a creanţelor..................................................................................................... 56 Anexa 3 Buget de venituri şi cheltuieli – total Anii I - III ............................................................................. 57 Anexa 4 Buget de venituri şi cheltuieli – Anul I........................................................................................... 57 Anexa 5 Buget de venituri şi cheltuieli – Anul II.......................................................................................... 57 Anexa 6 Buget de venituri şi cheltuieli – Anul III......................................................................................... 57 Anexa 7 Flux de încasări şi plăţi ................................................................................................................... 58

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

4/58

Lista de tabele

Tabelul 4-1: Inventarierea patrimoniului Societăţii................................................................................................. 16

Tabelul 4-2: Tabelul definitiv de creanţe................................................................................................................ 17

Tabelul 6-1: Evoluţia activelor Societăţii în perioada 2006-2010........................................................................... 20

Tabelul 6-2: Evoluţia structurii activelor Societăţii în perioada 2006-2010 ............................................................ 21

Tabelul 6-3: Evoluţia imobilizărilor necorporale & imobilizărilor corporale ale Societăţii în perioada 2006-2010... 21

Tabelul 6-4: Situaţia activelor circulante ale Societăţii spre sfârşitul perioadei de analiză 2009-2010 .................. 23

Tabelul 6-5: Evoluţia principalelor componente ale creanţelor Societăţii în perioada 2006-2010.......................... 23

Tabelul 6-6: Situaţia creanţelor Societăţii anterior intrării în insolvenţă (31.12.2010)............................................ 24

Tabelul 6-7: Evoluţia pasivului Societăţii în perioada 2006-2010 .......................................................................... 24

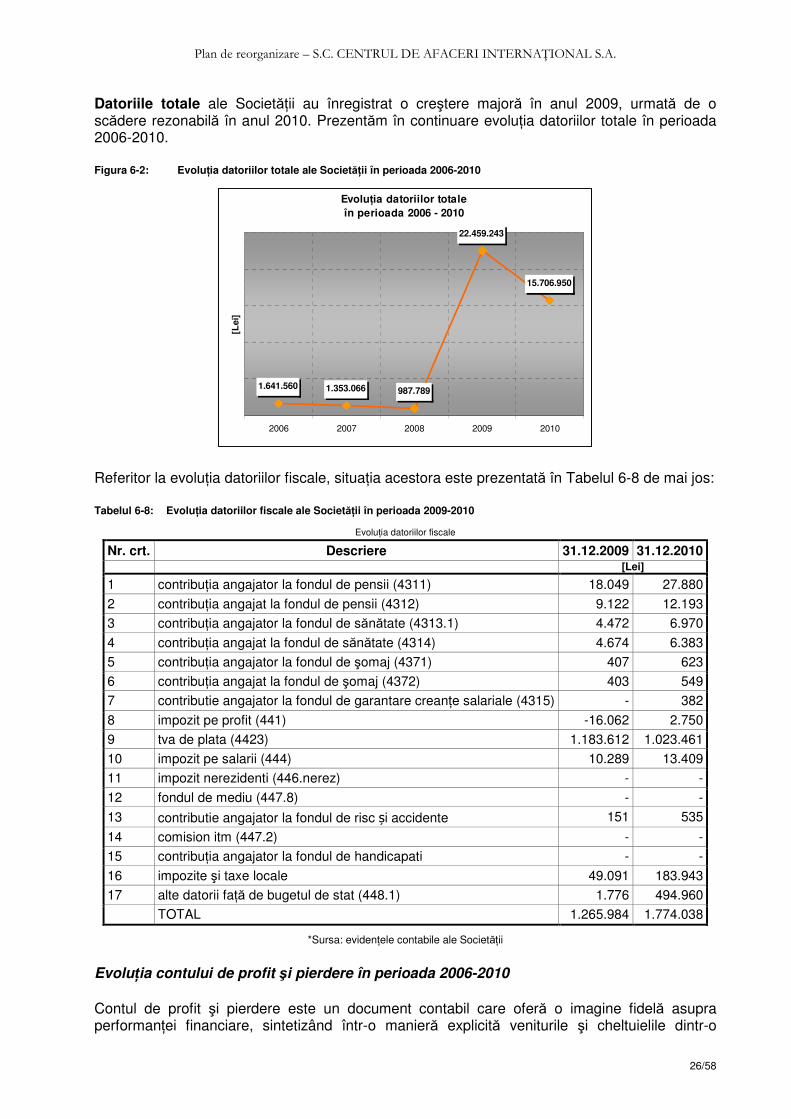

Tabelul 6-8: Evoluţia datoriilor fiscale ale Societăţii în perioada 2009-2010 ......................................................... 26

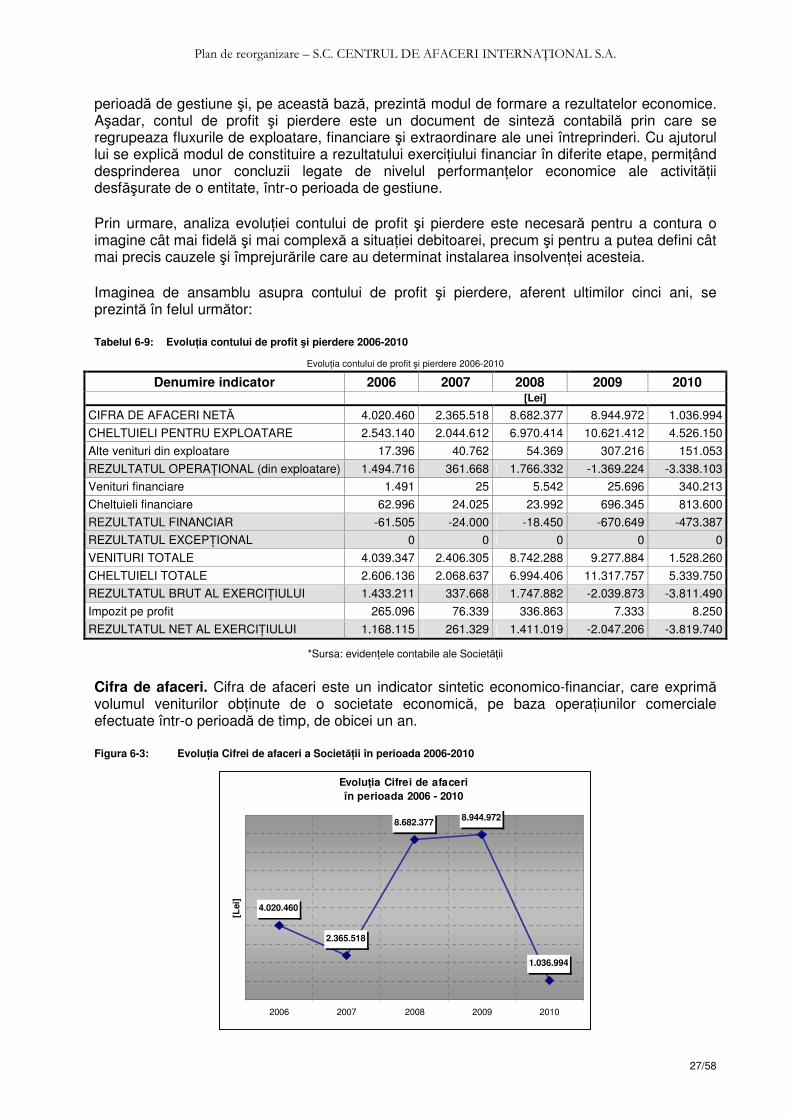

Tabelul 6-9: Evoluţia contului de profit şi pierdere 2006-2010............................................................................... 27

Tabelul 6-10: Evoluţia veniturilor totale & cheltuielilor totale ale Societăţii în perioada 2006-2010 ......................... 29

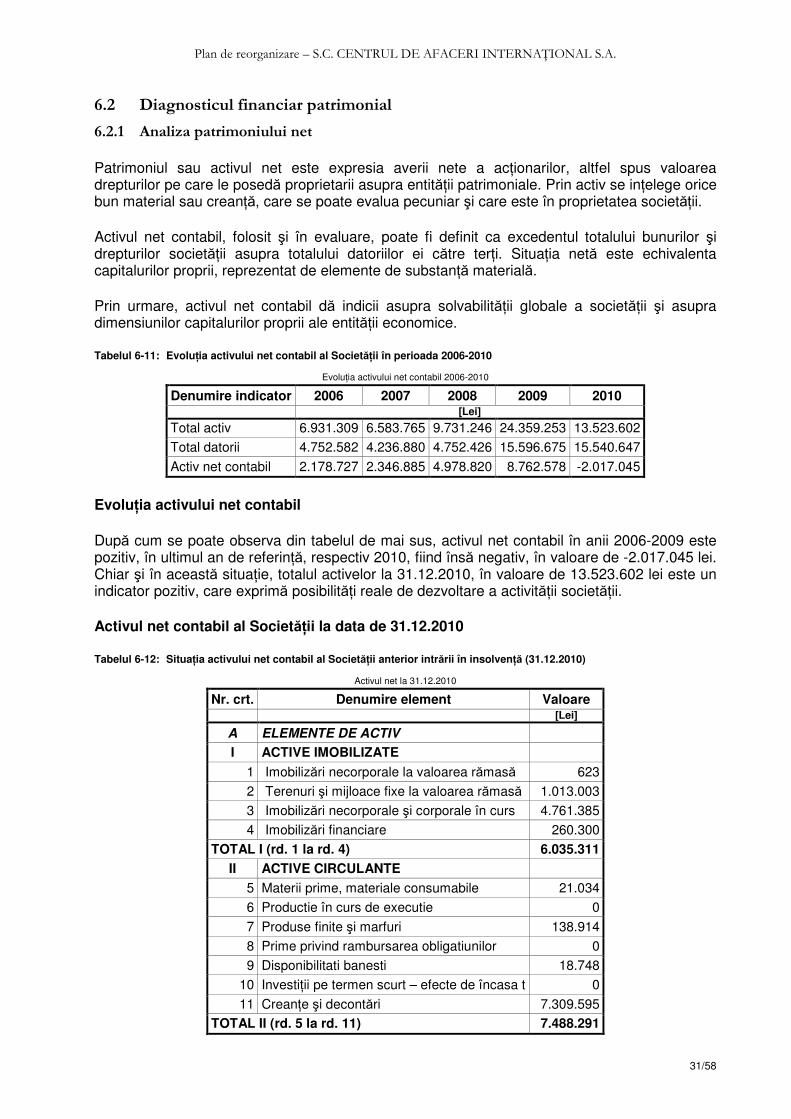

Tabelul 6-11: Evoluţia activului net contabil al Societăţii în perioada 2006-2010 .................................................... 31

Tabelul 6-12: Situaţia activului net contabil al Societăţii anterior intrării în insolvenţă (31.12.2010)........................ 31

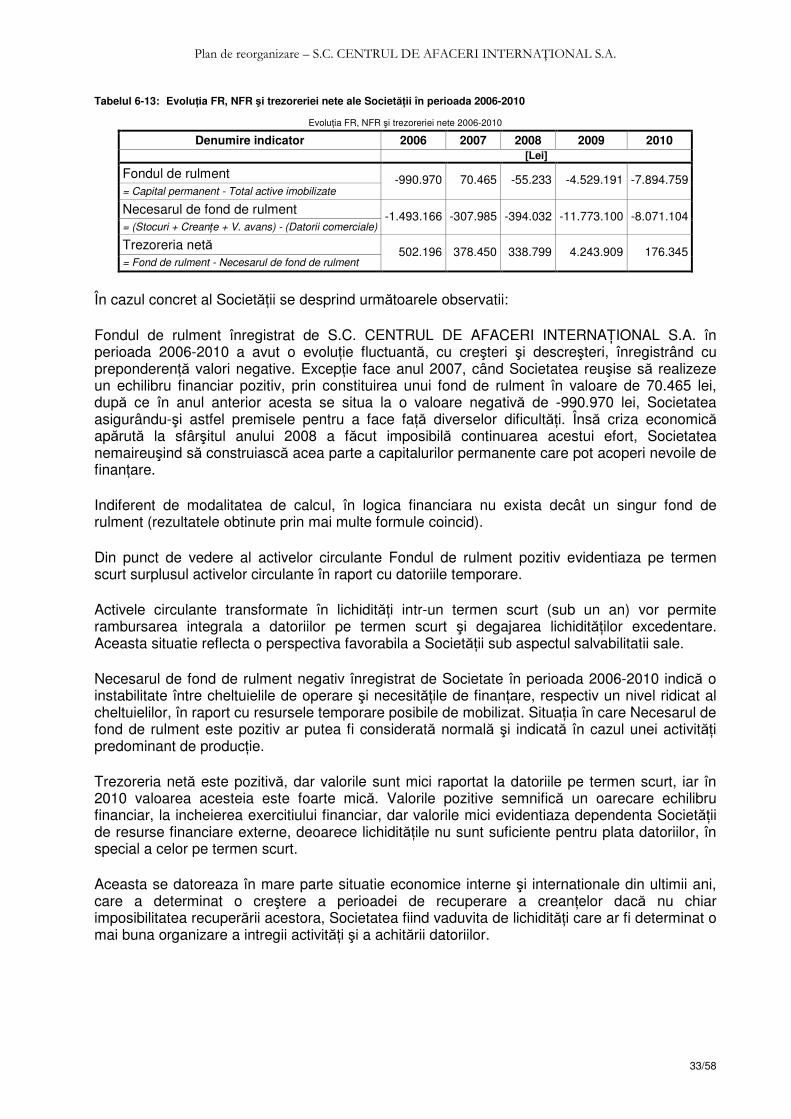

Tabelul 6-13: Evoluţia FR, NFR şi trezoreriei nete ale Societăţii în perioada 2006-2010........................................ 33

Tabelul 6-14: Evoluţia solvabilităţii Societăţii în perioada 2006-2010...................................................................... 34

Tabelul 6-15: Evoluţia lichidităţii Societăţii în perioada 2006-2010.......................................................................... 34

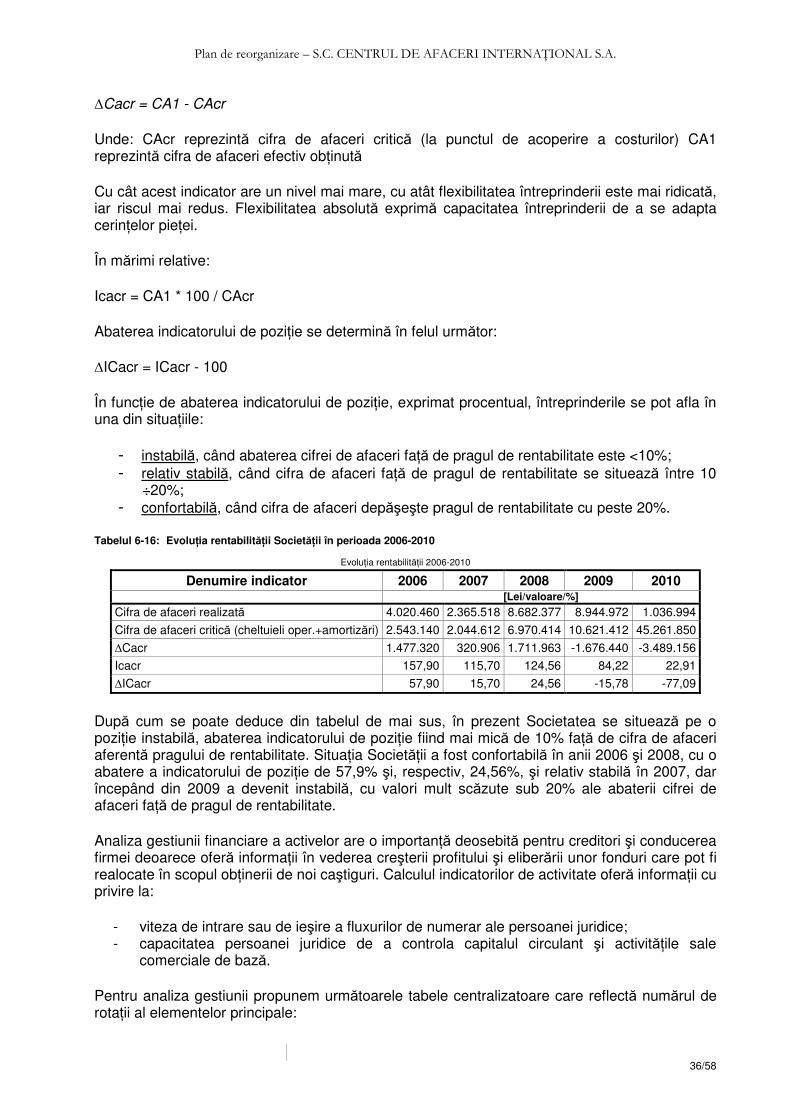

Tabelul 6-16: Evoluţia rentabilităţii Societăţii în perioada 2006-2010 ...................................................................... 36

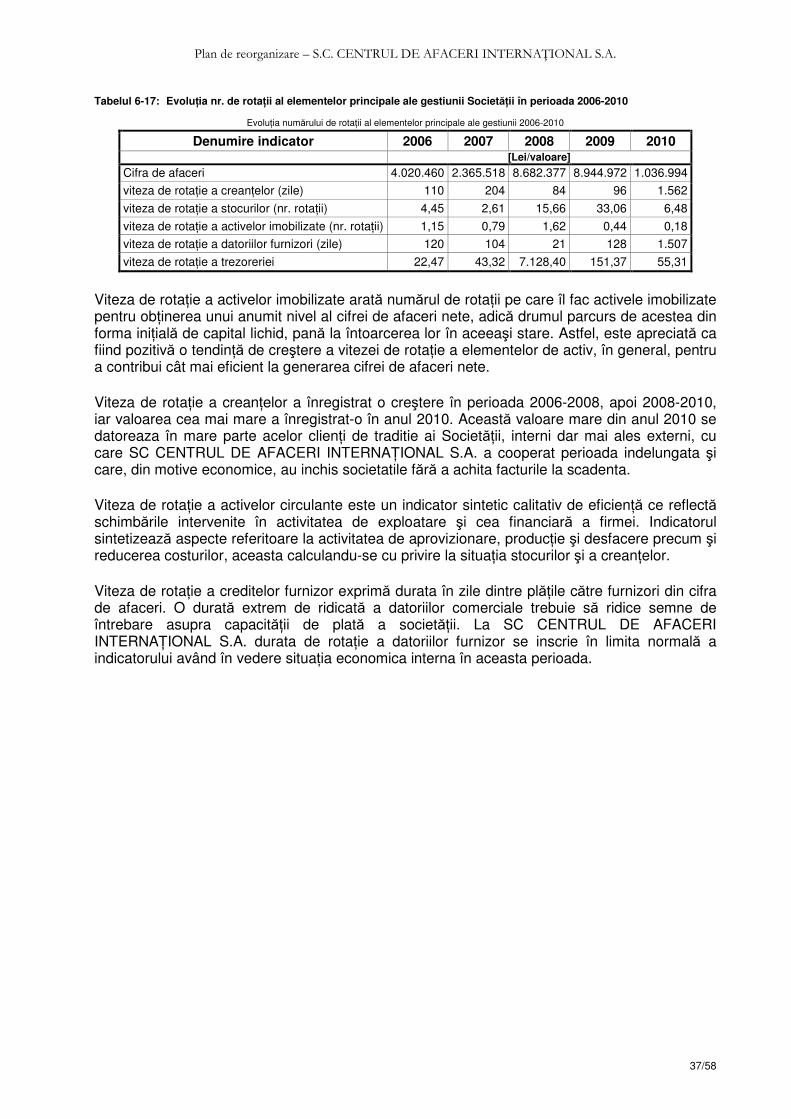

Tabelul 6-17: Evoluţia nr. de rotaţii al elementelor principale ale gestiunii Societăţii în perioada 2006-2010.......... 37

Tabelul 7-1: Lista activelor propuse pentru valorificare şi valoarea de piaţă ......................................................... 41

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

5/58

Lista de figuri

Figura 6-1: Evoluţia datoriilor pe termen scurt ale Societăţii în perioada 2006-2010........................................... 25

Figura 6-2: Evoluţia datoriilor totale ale Societăţii în perioada 2006-2010........................................................... 26

Figura 6-3: Evoluţia Cifrei de afaceri a Societăţii în perioada 2006-2010 ............................................................ 27

Figura 6-4: Evoluţia Veniturilor & Cheltuielilor Societăţii în perioada 2006-2010................................................. 29

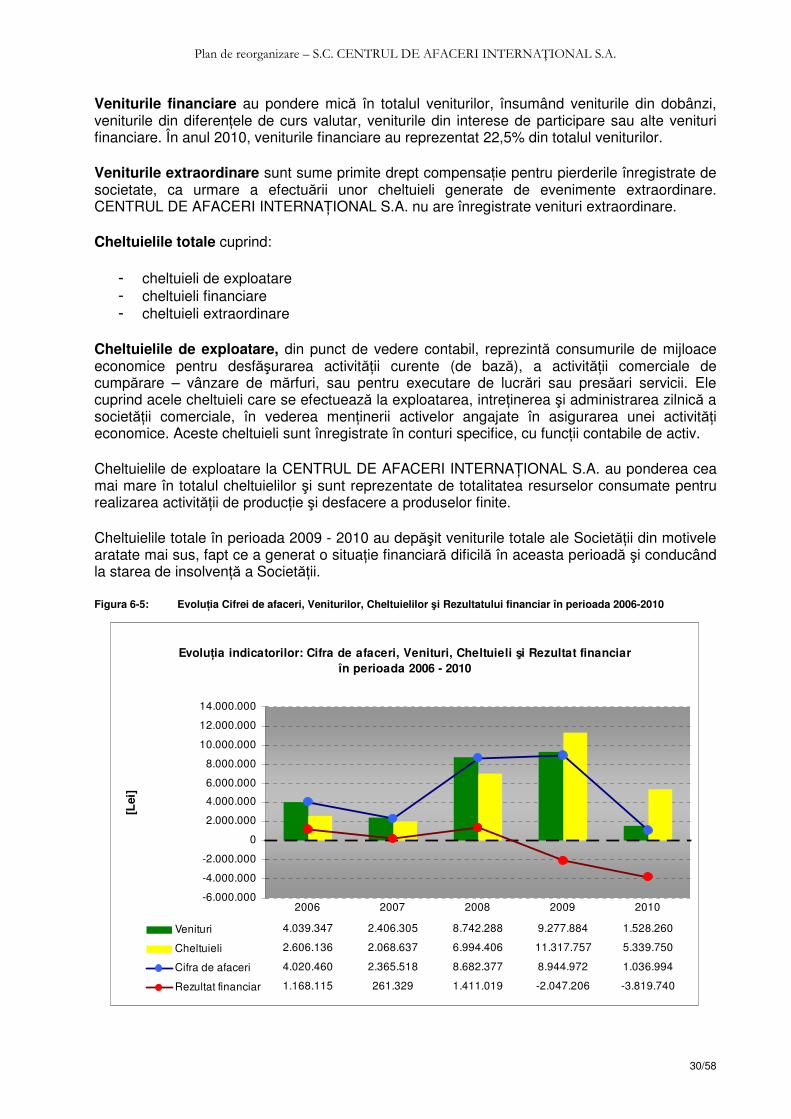

Figura 6-5: Evoluţia Cifrei de afaceri, Veniturilor, Cheltuielilor şi Rezultatului financiar în perioada 2006-2010 .. 30

Figura 6-6: Analiza SWOT................................................................................................................................... 38

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

6/58

1. Preambul

1.1 Justificarea legală

Reglementarea legală care stă la baza întocmirii prezentului plan de reorganizare este Legea 85/2006 privind procedura insolvenţei. Legea consacră problematicii reorganizării două secţiuni distincte, respectiv Secţiunea a V-a (Planul) şi Secţiunea a VI-a (Reorganizarea).

Prin prisma acestor prevederi legale se oferă şansa debitorului faţă de care s-a deschis procedura prevăzută de legea mai sus menţionată să-şi continue viaţa comercială, reorganizându-şi activitatea pe baza unui plan de reorganizare care, conform art. 95 (1): „va indica perspectivele de redresare în raport cu posibilitaţile și specificul activitaţii debitorului, cu mijloacele financiare disponibile și cu cererea pieţei faţa de oferta debitorului, și va cuprinde măsuri concordante cu ordinea publică (…)” (Art. 95 alin. 1 din Legea 85/2006).

Facem menţiunea că Societatea nu a fost subiect al procedurii instituite de prevederile Legii 85/2006 privind procedura insolvenţei de la înfiinţarea acesteia şi până în prezent. Nici Societatea şi niciun membru al organelor sale de conducere nu au făcut obiectul unei condamnări definitive pentru niciuna dintre infracţiunile expres prevăzute de art. 94 alin. 4 al legii privind procedura insolvenţei. Prin urmare, din acest punct de vedere condiţiile legale prevăzute de lege pentru propunerea unui plan de reorganizare sunt întrunite.

1.2 Autorul şi durata planului de reorganizare

Planul de reorganizare al S.C. CENTRU DE AFACERI INTERNATIONAL S.A. este depus de către administratorul judiciar în baza dispoziţiilor art. 94 alin. 1 lit. (b) din legea 85/2006. Administratorii şi-au îndeplinit acest rol prin prisma verificării, respectiv respectării tuturor prevederilor stipulate de legea insolvenţei.

În vederea acoperirii într-o cât mai mare măsură a pasivului societăţii debitoare, se propune implementarea planului de reorganizare pe durata maximă prevăzută la art. 95 alin. 3 din Legea 85/2006, şi anume 3 (trei) ani de la data confirmării acestuia de către judecătorul sindic. De asemenea, pe durata reorganizării, activitatea societăţii debitoare va fi condusă de către administratorul special al acesteia, acesta păstrându-şi dreptul de administrare sub supravegherea administratorului judiciar. În situaţia în care nu se vor găsi condiţii optime pentru derularea componentelor mecanismului reorganizării, cu acordul a două treimi din creditorii aflaţi în sold după trecerea a cel mult 18 luni, se va analiza oportunitatea prelungirii planului cu încă 12 luni.

1.3 Scopul planului de reorganizare

Scopul principal al planului de reorganizare coincide cu scopul Legii 85/2006, proclamat fără echivoc în art. 2, şi anume acoperirea pasivului debitorului în insolvenţă. De asemenea, unul din scopurile propunerii prezentului plan este asigurarea pentru creditorii societăţii a unui nivel al recuperării creanţelor superior celui de care aceștia ar avea parte în cadrul unei ipotetice proceduri de faliment.

Principala modalitate de realizare a acestui scop, în concepţia modernă a legii, este reorganizarea debitorului şi menţinerea societăţii în viaţa comercială, cu toate consecinţele sociale şi economice care decurg din aceasta. Astfel, este relevată funcţia economică a procedurii instituite de Legea 85/2006, respectiv necesitatea salvării societăţii aflate în insolvenţă, prin reorganizare, inclusiv restructurare economică, şi numai în subsidiar, în condiţiile eşecului reorganizării sau lipsei de viabilitate a debitoarei, recurgerea la procedura falimentului pentru satisfacerea intereselor creditorilor.

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

7/58

Reorganizarea prin continuarea activităţii debitorului presupune efectuarea unor modificări structurale în activitatea curentă a societăţii aflate în dificultate, menţinându-se obiectul de activitate, dar aliniindu-se modul de desfăşurare a activităţii la noua strategie, conform cu resursele existente şi cu cele care urmează a fi atrase, toate aceste strategii aplicate fiind menite să facă profitabilă activitatea de bază a societăţii.

Planul de reorganizare, potrivit spiritului Legii 85/2006, trebuie să satisfacă scopul reorganizării lato sensu, anume menţinerea debitoarei în viaţa comercială şi socială, cu efectul menţinerii serviciilor debitorului pe piaţă.

Totodată, reorganizarea înseamnă protejarea intereselor creditorilor, care au o şansă în plus la realizarea creanţelor lor. Aceasta pentru că, în concepţia modernă a legii, este mult mai probabil ca o afacere funcţională să producă resursele necesare acoperirii pasivului decât lichidarea averii debitoarei aflate în faliment. Argumentele care pledează în favoarea acoperirii pasivului societăţii debitoare prin reorganizarea activităţii acesteia sunt accentuate cu atât mai mult în actualul context economic caracterizat printr-o acută criză de lichidităţi și scăderea semnificativă a cererii pentru achiziţia de bunuri mobile precum cele existente în patrimoniul societăţii.

În acest context economic, încercarea de acoperire a pasivului societăţii debitoare prin lichidarea bunurilor din patrimoniul acesteia va necesita un interval de valorificare destul de ridicat generat de inexistenţa unei cereri susţinute pentru activele societăţii. De asemenea, trebuie menţionat faptul că unele din bunurile existente în patrimoniul societăţii sunt uzate din punct de vedere moral, existând posibilitatea ca procedura de lichidare a acestora sa ridice reale dificultăţi în ceea ce privește valorificarea acestora potrivit destinaţiei lor.

Prezentul plan îşi propune să acţioneze pentru modificarea structurală a societăţii pe mai multe planuri: economic, organizatoric, managerial, financiar şi social, având ca scop principal plata pasivului S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A., relansarea viabilă a activităţii.

Conceptual, reorganizarea înseamnă trasarea realistă a unor obiective care trebuie atinse în orizontul de timp planificat, sub aspectul angajării unor noi afaceri, al îmbunătăţirii calităţii şi cantităţii produselor şi serviciilor existente. Planul de reorganizare constituie o adevarată strategie de redresare, bazată pe adoptarea unei politici corespunzătoare de management, marketing, organizatoric şi structural, toate menite să transforme Societatea din una aflată în dificultate într-un competitor viabil, generator de plus valoare şi beneficii.

1.4 Rezumatul planului de reorganizare. Condiţii şi măsuri

În temeiul art. 94 alin. 1 lit. (b) din Legea nr. 85/2006 privind procedura insolventei, prezentul Plan de reorganizare este propus de către administratorul special al societăţii debitroare S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A. (în insolvenţă) – denumită în continuare „Debitoarea”, „Societatea” sau „CAI SA”. Destinatarii acestui Plan de reorganizare – denumit în continuare „Planul” – sunt judecătorul sindic şi creditorii înscrişi în tabelul definitiv de creanţe.

Condiţiile preliminare pentru depunerea Planului de reorganizare a activităţii Societăţii, conform art. 94 alin. 1 lit. (b) din Legea 85/2006 privind procedura insolvenţei, cu modificările și completările ulterioare, au fost îndeplinite, după cum urmează:

- Debitoarea, odată cu formularea cererii de deschidere a procedurii, şi-a manifestat intenţia de a-şi reorganiza activitatea;

- Posibilitatea de reorganizare a activităţii Societăţii a fost exprimată de către administratorul judiciar cu ocazia depunerii „Raportului asupra cauzelor şi împrejurărilor care au dus la apariţia stării de insolvenţă”. De asemenea, administratorul judiciar a precizat cu ocazia primei adunări a creditorilor, în care s-a votat raportul prevăzut de art.

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

8/58

59 din Legea nr. 85/2006, faptul că activitatea Societăţii poate fi reorganizată pe baza unui plan raţional de activitate şi şi-a manifestat intenţia de a propune un astfel de plan.

Planul prevede ca metodă de reorganizare continuarea activităţii curente în vederea acoperirii pasivului într-o măsură cât mai adecvata.

Continuarea activităţii curente se va efectua sub supravegherea creditorilor şi a administratorului judiciar, care, prin intermediul rapoartelor financiare vor cunoaste permanent evolutia societăţii şi vor putea lua masuri în timp real pentru ameliorarea unor eventuale abateri de la plan.

Planul cuprinde în principal o restructurare financiara a societăţii prin reducerea datoriilor firrmei pana la nivelul posibilitatilor de generare de excedent de numerar (dar nu sub valoarea de lichidare a intreprinderii), o esalonare a datoriilor ramase pe perioada reorganizarii precum. Activitatea principala o constituie valorificarea tuturor activelor pentru achitarea datoriilor către creditori.

Perspectivele de redresare ale Debitoarei sunt în raport cu posibilitatile şi specificul activităţii desfasurate, cu mijloacele financiare disponibile sau care se pot mobiliza şi cu cererea pietei faţă de oferta de produse.

Termenul de executare a Planului este de 3 ani de la data confirmarii acestuia cu posibilitatea de prelungire în conditiile legii.

Planul mentioneaza despagubirile ce urmează sa fie oferite titularilor tuturor categoriilor de creanţe, în comparatie cu valoarea estimata care ar putea fi primita prin distribuirea în caz de faliment.

Categoriile propuse pentru a vota planul de reorganizare potrivit art. 100 alin. 3 sunt:

- creanţe salariale, - creanţele garantate, - creanţe bugetare, - creanţe chirografare.

2. Necesitatea procedurii reorganizării

2.1 Aspectul economic

În plan economic, procedura reorganizării este un mecanism care permite comerciantului aflat într-o stare precară din punct de vedere financiar să se redreseze şi să-şi urmeze comerţul.

Reorganizarea S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A. înseamnă pentru viaţa economică a municipiului Iaşi:

- menţinerea unui important contribuabil la bugetul local şi de stat; - locuri de muncă; - rulaj prin băncile locale; - continuarea colaborării comerciale cu furnizorii tradiţionali, atât cei din servicii cât şi de

produse, în interes economic reciproc.

De asemenea, la nivel national, CAI SA are în pregatire realizarea, în calitate de dezvoltator, a unui numar de proiecte de investitii avand ca obiect microcentrale electrice pe baza de surse regenerabile, respectiv energie eoliana şi solara. Materializarea acestor proiecte reprezinta mai

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

9/58

mult decat acoperirea în mai buna masura a creantelor societatii, reprezinta ele reprezinta un pas important către realizarea obiectivelor Planului National de Dezvoltare în domeniile mediu şi energetic.

2.2 Avantajele reorganizării

2.2.1 Premisele reorganizării Societăţii

Principalele premise de la care pleacă reorganizarea S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A. sunt următoarele:

- continuitatea activităţii Societăţii; - baza materiala de care dispune Societatea îi permite acesteia să-şi desfăşoare

activitatea; - existenţa unui personal calificat, cu experienţă în domeniul de activitate al Societăţii şi

ataşat faţă de valorile companiei.

Demararea procedurii de reorganizare a Societăţii, încheierea unor noi contracte de închiriere, vor crea posibilitatea de generare a unor fluxuri de numerar suplimentare ce va permite o valorificare mai bună a activelor şi efectuarea de distribuiri către creditori.

Per a contrario, vânzarea în acest moment a întregului patrimoniu al Societăţii – în cazul falimentului – ar reduce şansele de recuperare a creanţelor pentru creditori garantaţi şi ar duce la înstrăinarea acestui patrimoniu la o valoare inferioară faţă de valoarea sa reală.

Votarea planului şi demararea procedurii reorganizării sunt măsuri menite prin finalitatea lor să satisfacă interesele tuturor creditorilor, atât ale creditorilor garantaţi, cât şi ale celorlalţi creditori, precum şi interesele debitoarei care îşi va continua activitatea, cu toate consecinţele economice şi sociale aferente.

2.2.2 Avantaje generale faţă de procedura falimentului

Comparativ cu situaţia unei eventuale proceduri a falimentului, avantajele generale pe care le prezintă reorganizarea sunt:

- falimentul unei societăţi situează debitoarea şi creditorii pe poziţii antagonice, primii urmărind recuperarea integrala a creanţelor impotriva averii debitorului, iar acesta din urma mentinerea intreprinderii în viata comerciala; dacă în cazul falimentului interesele creditorilor exclud posibilitatea salvarii intereselor debitorului, a carui avere este vanduta (lichidata) în intregime, în cazul reorganizarii cele doua deziderate se cumuleaza, debitorul continuandu-şi activitatea, cu consecinta creşterii sale economice, iar creditorii profita de pe urma maximizarii valorii averii şi a lichidităţilor suplimentare obtinute, realizandu-şi în acest fel creanţele intr-o proporţie superioara decât ceea ce s-ar realiza în ipoteza falimentului.

- făcând o comparaţie intre gradul de satisfacere a creanţelor în cadrul celor doua proceduri, aratam că în ambele cazuri exista un patrimoniu vandabil destinat platii pasivului, dar că în procedura reorganizarii, la lichidităţile obtinute din eventuala vânzare a bunurilor din patrimoniul debitoarei care nu sunt necesare reușitei planului se adauga profitul substantial rezultat din continuarea activităţii debitoarei, toate destinate platii pasivului.

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

10/58

Procesul de reorganizare comportă şi alte avantaje:

- continuând activitatea, creşte considerabil gradul de vandabilitate al bunurilor unei societăţi „active”, faţă de situaţia valorificarii patrimoniului unei societăţi „moarte”, nefuncţionale (patrimoniu care, nefolosit, este supus degradarii inevitabile pana la momentul instrainarii);

- de asemenea, continuarea activităţii mareşte considerabil şansele ca activul societăţii sa fie vandut ca un ansamblu în stare de functionare (ca afacere), chiar în eventualitatea nedorita a deschiderii procedurii de faliment;

- Societatea are costuri fixe semnificative (utilitati, salarii, impozite, taxe locale etc), cheltuieli care nu pot fi amortizate decât prin desfaşurarea activităţii de baza, precum şi din obtinerea de venituri şi valorificari ale bunurilor dispensabile activităţilor pe care Societatea urmează a le desfaşura. Toate aceste cheltuieli, în cazul nefericit al falimentului Societăţii, ar urma sa fie plătite prioritar din valoarea bunurilor vandute, conform art 121 pct. 1 din Legea nr. 85/2006 (ca şi cheltuieli de conservare şi administrare), impietând asupra valorii obtinute din vânzare, şi diminuând în mod direct gradul de satisfacere a creanţelor creditorilor.

- Societatea are potenţial şi detine baza materiala necesara, pentru ca, odata cu depaşirea blocajului în care se afla, sa poata sa-şi desfăşoare activitatea la o capacitate mai ridicata, mentinând totodata locuri de munca.

2.2.3 Comparaţia avantajelor reorganizării în raport cu valoarea de lichidare a Societăţii în caz de faliment

Raportandu-ne, în estimarea valorii de lichidare a activului S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A., la valoarea de evaluare a patrimoniului Societăţii debitoare, se poate desprinde concluzia că implementarea cu succes a planului de reorganizare a Societăţii debitoare va asigura acoperirea creanţelor creditorilor intr-o masura mult mai ridicata.

Având în vedere starea actuală a pieţei de imobiliare din România şi incertitudinile mari legate de viitorul pe termen scurt şi mediu, estimăm că interesul pentru activele Societăţii va fi redus şi, prin urmare, preţurile obţinute într-o lichidare rapidă ar putea fi semnificativ sub valorile de lichidare din Raportul de evaluare.

În evaluarea realizată de către societatea de evaluare angajată în acest sens s-a urmărit determinarea valorii de piaţă a activelor Societăţii debitoare.

În acest sens mentionam faptul că valoarea de piaţă „este suma estimata pentru care o proprietate va fi schimbata, la data evaluarii, intre un cumparator decis şi un vanzator hotarat, intr-o tranzactie cu pret determinat obiectiv, dupa o activitate de marketing corespunzatoare, în care partile implicate au acţionat în cunoştinta de cauza, prudent şi fără constrangere.”

Valorificarea activelor Societăţii debitoare intr-o procedura de faliment se realizeaza în conditii speciale care nu permit obtinerea în schimbul activelor Societăţii debitoare a valorii de piata a acestora. Pentru corecta evaluare a valorii ce urmează a se obtine în procedura de lichidare a activelor Societăţii debitoare valoarea de lichidare definita ca

„suma care ar putea fi primita, în mod rezonabil, din vânzarea unei proprietati, intr-o perioada de timp prea scurta pentru a fi conforma cu perioada de marketing necesara specificata în definiţia valorii de piata”

Conform GN 6 – Evaluarea Intreprinderii 5.7.1.1., „În lichidari, valoarea multor active necorporale (de exemplu fondul comercial) tinde spre zero, iar valoarea tuturor activelor

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

11/58

corporale reflecta circumstantele lichidarii. Și cheltuielile asociate cu lichidarea (comisioane pentru vanzari, onorarii, impozite şi taxe, alte costuri de inchidere, cheltuielile administrative pe timpul incetarii activităţii și pierderea de valoare a stocurilor) sunt calculate și deduse din valoarea estimata a Intreprinderii.”

Valoarea de lichidare a activului Societăţii debitoare nu a fost evaluată în conformitate cu standardele internationale de evaluare insa consideram că valoarea de vânzare rapida a activelor fără a beneficia de un program de marketing specific se prezinta la 60% din valoarea de piata:

Valori de lichidare

Se poate desprinde concluzia că în ipoteza deschiderii procedurii falimentului faţă de Societatea debitoare valoarea pe care creditorii acesteia o vor obtine în urma lichidarii patrimoniului acesteia este de 660.217 lei

Valoarea de lichidare obtinuta în urma valorificarii activului în situaţia falimentului, de 660.217 lei, nu va putea fi distribuita integral creditorilor inscriși în tabelul definitiv de creanţe.

Diferenta efectiva rămasă de distribuit creditorilor inscriși la masa credala actuala, în cazul falimentului este în suma de 67.101.934,37 lei.

Totodata mentionam faptul că totalul distribuirilor ce urmează a se efectua prin programul de plati propus prin prezentul plan sunt în cuantum de 1.100.362 lei, este superioara sumelor achitate în ipoteza falimentului 660.217 lei.

În plus, trebuie sa tinem cont de faptul că valoarea de 660.217 lei obtenabila în cazul valorificarii activelor în situaţia de faliment, este o valoare estimata pentru situaţia lichidarii tuturor bunurilor din patrimoniu, fără insa a tine cont de costurile de administrare a lichidarii și de perioada de realizare a acestor tranzactii – factorul timp putând influenta în mod semnificativ procesul de plata a creanţelor.

2.2.4 Scopul Planului şi necesitatea procedurii reorganizării

Scopul principal al planului de reorganizare este de a maximiza recuperarea creanţelor creditorilor. Aşa cum a fost indicat în Raportul asupra cauzelor şi împrejurărilor apariţiei stării de insolvenţă, Administratorul Judiciar consideră că Societatea este reorganizabilă, iar activitatea principală o va constitui: închirierea şi/sau vânzarea spaţiilor comerciale aflate în proprietatea sa şi intermedierea dezvoltării de proiecte energetice.

Pe parcursul unei lungi perioade de observaţie (datorată în special complexităţii procedurii) Administratorul Judiciar a analizat în detaliu posibilităţile de valorificare a activelor Debitoarei în vederea maximizării recuperării pentru clasele de creditori garantaţi. Cum activitatea de bază a Societăţii fusese oprită înainte sau imediat după declanşarea procedurii de insolvenţă, cu pierderea resurselor umane şi financiare necesare activităţii, singura posibilitate de valorificare a activelor era închirierea sau vânzarea proprietăţilor.

Astfel Administratorul Judiciar a investigat pe parcursul perioadei de observaţie posibilităţile de valorificare cu toţi operatorii prezenţi pe piaţă. Au fost de asemenea contactate principalele agenţii imobiliare care intermediază tranzacţii de închiriere sau vânzare pentru acest tip de

V lichidare = 660.217 Lei

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

12/58

active şi au fost informate despre proprietăţi şi despre disponibilitatea de a discuta potenţiale tranzacţii cu cei interesaţi.

Interesul pieţei pentru activele Societăţii a fost extrem de redus pe de o parte din cauza conjuncturii economico-financiare care a frânat puternic noile investiţii pe acest segment şi, pe de altă parte, din cauza concurenţei puternice din locaţiile unde se situează activele Societăţii.

Având în vedere situaţia pieţei, demersurile Capital Insol SPRL au continuat dar nu au fost materializate în oferte.

3. Prezentarea Societăţii

3.1 Date de identificare

Cod Unic de Înregistrare: 6608237 din data de: 22.12.1994 Nr. de ordine în Registrul Comerţului: J22/3072/12.12.1994 Societatea este plătitoare de T.V.A.

3.2 Obiectul de activitate

Obiectul principal de activitate al Societăţii:

Dezvoltare (promovare) imobiliară – cod CAEN 4110 Cumpărarea şi vânzarea de bunuri imobiliare proprii – cod CAEN 6810 Închirierea şi subînchirierea bunurilor imobiliare proprii sau închiriate – cod CAEN 6820 Agenţii imobiliare – cod CAEN 6831

3.3 Scurt istoric al Societăţii

Societatea Comercială Centrul de Afaceri Internaţional S.A. este persoană juridică, înfiinţată în 1994, având forma juridică de societate pe acţiuni. Aceasta îşi desfăşoară activitatea în conformitate cu legile române şi cu prezentul act constitutiv şi este înregistrată în Registrul Comerţului sub nr. J22-3072-1994.

Centrul de Afaceri Internaţional este o companie cu capital integral privat, cu experienţă în pieţele în tranziţie, fiind înfiinţată în anul 1994 cu scopul de dezvoltare continuă. Datorită dezvoltării Societăţii, capitalul social a ajuns într-un timp scurt la valoarea de 250,00 lei concomitent cu investiţii în dezvoltarea resurselor umane.

Compania a activat în mai multe domenii: economie-finanţe, import-export, intermedieri, distribuţie şi vânzări, tranzacţii imobiliare, antreprenoriat în construcţii, inginerie şi servicii de consultanţă în investiţii complexe, în promovarea comerţului, a tranzacţiilor comerciale integrate pe lanţul producător-distribuitor-consumator final.

În 2003 şi 2004, în clasamentul celor mai performante firme, realizat pe baza indicatorilor financiari de către Camera de Comert şi Industrie Iaşi, Centrul de Afaceri Internaţional şi echipa sa este clasat pe locul I, la categoria întreprinderi mici, secţiunea servicii generale şi tranzacţii imobiliare.

În ultimii cinci ani înainte de intrarea în insolvenţă, compania s-a axat doar pe sectorul imobiliar și pe distribuţia de produse textile.

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

13/58

Începând din anul 2008, odată cu criza imobiliară din Europa și din România, Societatea a început să intre într-un declin din punct de vedere financiar. Datoriile la bănci și la partenerii de afaceri nu au putut fi plătite, ajungând în cele din urmă la intrarea în insolvenţă pe 31 mai 2011.

Sediul social al Societăţii este același din 1994: municipiul Iași, str. Hatman Şendrea nr. 42B, judeţul Iași.

3.4 Evoluţia capitalului social şi a acţionariatului

3.4.1 Membri fondatori – acţionarii iniţiali la înfiinţare, în 1994

S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A. şi-a început activitatea în anul 1994 având 5 acţionari – membri fondatori – şi un număr total de 14.800 de acţiuni nominative şi un capital social integral vărsat în valoare totală de 259.000 lei. Structura acţionariatului şi repartizarea acţiunilor este descrisă mai jos astfel:

1. Viorel Roman cu 7992 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 139860 lei şi participă la profit şi pierderi în procent de 54%;

2. Mariana Roman cu 3552 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 62160 lei şi participă la profit şi pierderi în procent de 24%;

3. Ion Stavarachi cu 2960 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 51800 lei şi participă la profit şi pierderi în procent de 20%;

4. Marieta Jigoranu cu 148 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 2590 lei şi participă la profit şi pierderi în procent de 1%;

5. Petrina Popa cu 148 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 2590 lei şi participă la profit şi pierderi în procent de 1%.

3.4.2 Prima modificare de acţionariat – 19 august 2004

La data de 19 august 2004 are loc prima modificare a acţionariatului Societăţii:

1. Viorel Roman cedează şi transmite cu titlu gratuit cesionarului Chiriac Victor Emanuel un număr de 7992 actiuni a câte 17,5 LEI fiecare, în valoare totală de 139860 lei şi participă la profit şi pierderi în procent de 54%, conform contractului de cesiune acţiuni nr.2678/19.08.2004 autentificat la B.N.P. Coste Ştefan – Iaşi.

2. La data de 19 august 2004 conform Proces-Verbal din 19.08.2004 al acţionarilor S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A. din totalul de 14800 de acţiuni nominative, un număr de 14474 acţiuni nominative se convertesc în acţiuni la purtător pentru următorii acţionari după cum urmează:

- Chiriac Victor Emanuel - 7982 acţiuni - Roman Mariana – 3542 acţiuni - Ion Stavarachi – 2950 acţiuni

Ca urmare a convertirii acţiunilor nominative în acţiuni la purtător, Societatea mai deţine un număr de 326 acţiuni nominative, repartizate pe acţionari astfel:

1. Chiriac Victor Emanuel – 10 acţiuni 2. Mariana Roman – 10 acţiuni 3. Ion Stavarachi – 10 acţiuni 4. Marieta Jigoranu – 148 acţiuni 5. Petrina Popa – 148 acţiuni

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

14/58

După cele 2 modificări tot la data de 19 august 2004 se modifică şi statutul S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A. prin actul adiţional nr.2679/19.08.2004 autentificat la B.N.P. Coste Ştefan – Iaşi.

Acţionari şi actiunile detinute pana la 19 august 2004

1. Chiriac Victor Emanuel cu 7982 actiuni la purtător a câte 17,5 LEI fiecare, în valoare totală de 139685 lei, şi 10 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 175 lei, şi participă la profit şi pierderi în procent de 54%.

2. Mariana Roman cu 3542 actiuni la purtător a câte 17,5 LEI fiecare, în valoare totală de 61985 lei, şi 10 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 175 lei, şi participă la profit şi pierderi în procent de 24%.

3. Ion Stavarachi cu 2950 actiuni la purtător a câte 17,5 LEI fiecare, în valoare totală de 51625 lei, şi 10 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 175 lei, şi participă la profit şi pierderi în procent de 20%.

4. Marieta Jigoranu cu 148 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 2590 lei şi participă la profit şi pierderi în procent de 1%.

5. Petrina Popa cu 148 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 2590 lei şi participă la profit şi pierderi în procent de 1%.

3.4.3 A doua modificare de acţionariat – 10 decembrie 2004

La data de 10 decembrie 2004 are loc a doua modificare a acţionariatului Societăţii:

1. Mariana Roman cedează şi transmite cu titlu gratuit cesionarului Baciu Mihail Ovidiu un număr de 3542 actiuni la purtător a câte 17,5 LEI fiecare, în valoare totală de 61985 lei, şi 10 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 175 lei, şi participă la profit şi pierderi în procent de 24%, conform contractului de cesiune acţiuni nr.4357/10.12.2004 autentificat la B.N.P.A. Coste Ştefan & Armaşu Mihai Ionuţ – Iaşi.

2. Ion Stavarachi cedează şi transmite cu titlu gratuit cesionarului Chiriac Victor Emanuel un număr de 2950 actiuni la purtător a câte 17,5 LEI fiecare, în valoare totală de 51625 lei, conform contractului de cesiune acţiuni nr.4356/10.12.2004 autentificat la B.N.P.A. Coste Ştefan & Armaşu Mihai Ionuţ – Iaşi.

3. Ion Stavarachi cedează şi transmite cu titlu gratuit cesionarului Atodiresei Nicoleta un număr de 10 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 175 lei, conform contractului de cesiune acţiuni nr.4356/10.12.2004 autentificat la B.N.P.A. Coste Ştefan & Armaşu Mihai Ionuţ – Iaşi.

După cele 3 modificări tot la data de 10 decembrie 2004 se modifică şi statutul S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A. prin actul adiţional nr.4358/10.12.2004 autentificat la B.N.P. Coste Ştefan – Iaşi.

Acţionari şi actiunile detinute pana la 10 decembrie 2004

1. Chiriac Victor Emanuel cu 10932 actiuni la purtător a câte 17,5 LEI fiecare, în valoare totală de 191310 lei, şi 10 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 175 lei, şi participă la profit şi pierderi în procent de 73,9324%.

2. Baciu Mihail Ovidiu cu 3542 actiuni la purtător a câte 17,5 LEI fiecare, în valoare totală de 61985 lei, şi 10 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 175 lei, şi participă la profit şi pierderi în procent de 24%.

3. Nicoleta Atodiresei cu 10 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 175 lei, şi participă la profit şi pierderi în procent de 0,0675%.

4. Marieta Jigoranu cu 148 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 2590 lei şi participă la profit şi pierderi în procent de 1%.

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

15/58

5. Petrina Popa cu 148 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 2590 lei şi participă la profit şi pierderi în procent de 1%.

3.4.4 A treia modificare de acţionariat – 8 februarie 2007

La data de 8 februarie 2007 are loc a treia modificare a acţionariatului Societăţii:

1. Baciu Mihail Ovidiu cedează şi transmite cu titlu gratuit cesionarului Chiriac Zâna un număr de 3542 actiuni la purtător a câte 17,5 LEI fiecare, în valoare totală de 61985 lei, şi 10 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 175 lei, şi participă la profit şi pierderi în procent de 24%, conform contractului de cesiune acţiuni nr.83/8.02.2007 autentificat la B.N.P.. Ciubotariu Gabriela Florentina – jud.Iaşi.

2. Petrina Popa cedează şi transmite cu titlu gratuit cesionarului Chiriac Zâna, un număr de 148 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 2590 lei, şi participă la profit şi pierderi în procent de 1%,conform contractului de cesiune acţiuni nr.84/8.02.2007 autentificat la B.N.P.. Ciubotariu Gabriela Florentina – jud.Iaşi.

3. Marieta Jigoranu cedează şi transmite cu titlu gratuit cesionarului Chiriac Zâna, un număr de 148 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 2590 lei, şi participă la profit şi pierderi în procent de 1%, conform contractului de cesiune acţiuni nr.85/8.02.2007 autentificat la B.N.P.. Ciubotariu Gabriela Florentina – jud.Iaşi.

4. Atodiresei Nicoleta cedează şi transmite cu titlu gratuit cesionarului Chiriac Zâna un număr de 10 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 175 lei, şi participă la profit şi pierderi în procent de 0,0676%, conform contractului de cesiune acţiuni nr.86/8.02.2007 autentificat la B.N.P.. Ciubotariu Gabriela Florentina – jud.Iaşi.

După cele 4 modificări tot la data de 8 februarie 2007 se modifică şi statutul S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A. statutul fiind convertit în actul constitutiv al S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A. autentificat sub nr.86/8.02.2007 la B.N.P.. Ciubotariu Gabriela Florentina – jud.Iaşi.

Acţionari şi actiunile detinute pana la 8 februarie 2007 – până în prezent

1. Chiriac Victor Emanuel cu 10932 actiuni la purtător a câte 17,5 LEI fiecare, în valoare totală de 191310 lei, şi 10 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 175 lei, şi participă la profit şi pierderi în procent de 73,9324%.

2. Chiriac Zâna cu 3542 actiuni la purtător a câte 17,5 LEI fiecare, în valoare totală de 61985 lei, şi 316 actiuni nominative a câte 17,5 LEI fiecare, în valoare totală de 5530 lei, şi participă la profit şi pierderi în procent de 26,0676%.

4. Starea Societăţii la data propunerii planului

4.1 Structura actuală a acţionariatului şi a managementului Societăţii

În prezent S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A. este compusă din doi acţionari și anume: Chiriac Victor Emanuel cu 73,9324% din acţiuni și Chiriac Zâna cu 26,0676% din acţiuni.

Societatea este în insolvenţă din 31.05.2011 fiind administrată de ADMINISTRATORUL JUDICIAR CAPITAL INSOL SPRL și are desemnat un singur administrator special în persoana domnului: Chiriac Victor Emanuel.

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

16/58

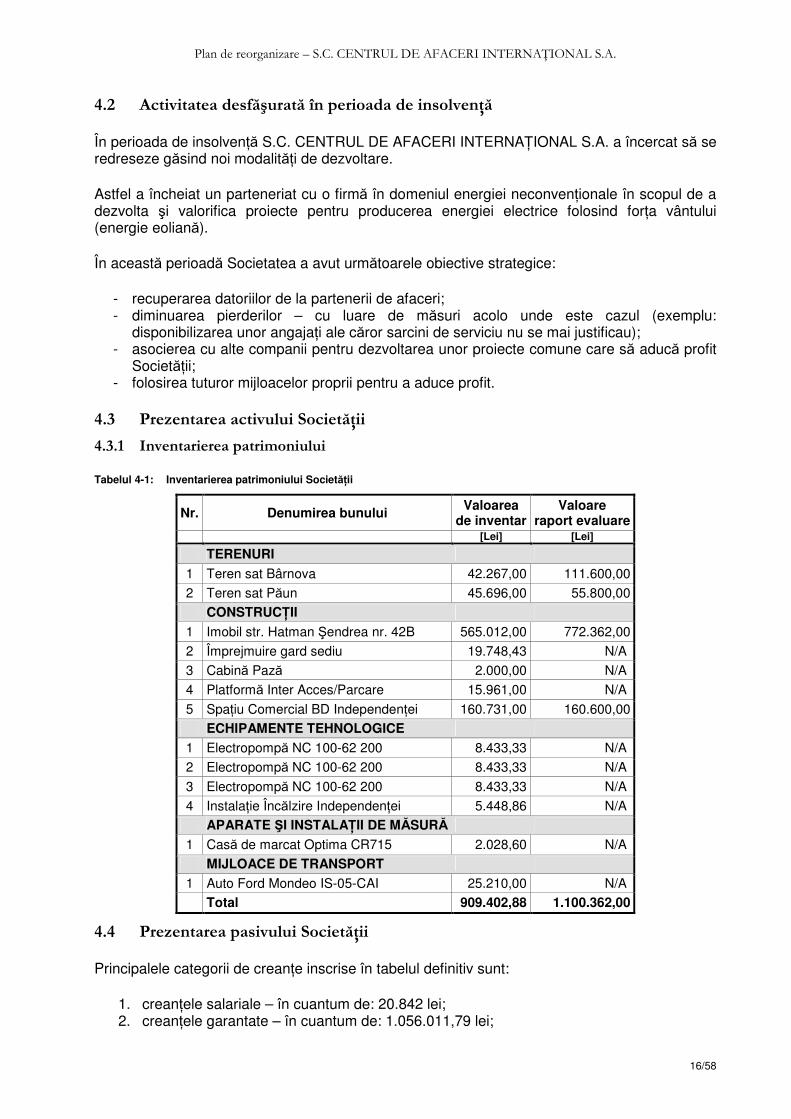

4.2 Activitatea desfăşurată în perioada de insolvenţă

În perioada de insolvenţă S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A. a încercat să se redreseze găsind noi modalităţi de dezvoltare.

Astfel a încheiat un parteneriat cu o firmă în domeniul energiei neconvenţionale în scopul de a dezvolta şi valorifica proiecte pentru producerea energiei electrice folosind forţa vântului (energie eoliană).

În această perioadă Societatea a avut următoarele obiective strategice:

- recuperarea datoriilor de la partenerii de afaceri; - diminuarea pierderilor – cu luare de măsuri acolo unde este cazul (exemplu:

disponibilizarea unor angajaţi ale căror sarcini de serviciu nu se mai justificau); - asocierea cu alte companii pentru dezvoltarea unor proiecte comune care să aducă profit

Societăţii; - folosirea tuturor mijloacelor proprii pentru a aduce profit.

4.3 Prezentarea activului Societăţii

4.3.1 Inventarierea patrimoniului

Tabelul 4-1: Inventarierea patrimoniului Societăţii

Nr. Denumirea bunului Valoarea

de inventar Valoare

raport evaluare [Lei] [Lei]

TERENURI

1 Teren sat Bârnova 42.267,00 111.600,00

2 Teren sat Păun 45.696,00 55.800,00

CONSTRUCŢII

1 Imobil str. Hatman Şendrea nr. 42B 565.012,00 772.362,00

2 Împrejmuire gard sediu 19.748,43 N/A

3 Cabină Pază 2.000,00 N/A

4 Platformă Inter Acces/Parcare 15.961,00 N/A

5 Spaţiu Comercial BD Independenţei 160.731,00 160.600,00

ECHIPAMENTE TEHNOLOGICE

1 Electropompă NC 100-62 200 8.433,33 N/A

2 Electropompă NC 100-62 200 8.433,33 N/A

3 Electropompă NC 100-62 200 8.433,33 N/A

4 Instalaţie Încălzire Independenţei 5.448,86 N/A

APARATE ŞI INSTALAŢII DE MĂSURĂ

1 Casă de marcat Optima CR715 2.028,60 N/A

MIJLOACE DE TRANSPORT

1 Auto Ford Mondeo IS-05-CAI 25.210,00 N/A Total 909.402,88 1.100.362,00

4.4 Prezentarea pasivului Societăţii

Principalele categorii de creanţe inscrise în tabelul definitiv sunt:

1. creanţele salariale – în cuantum de: 20.842 lei; 2. creanţele garantate – în cuantum de: 1.056.011,79 lei;

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

17/58

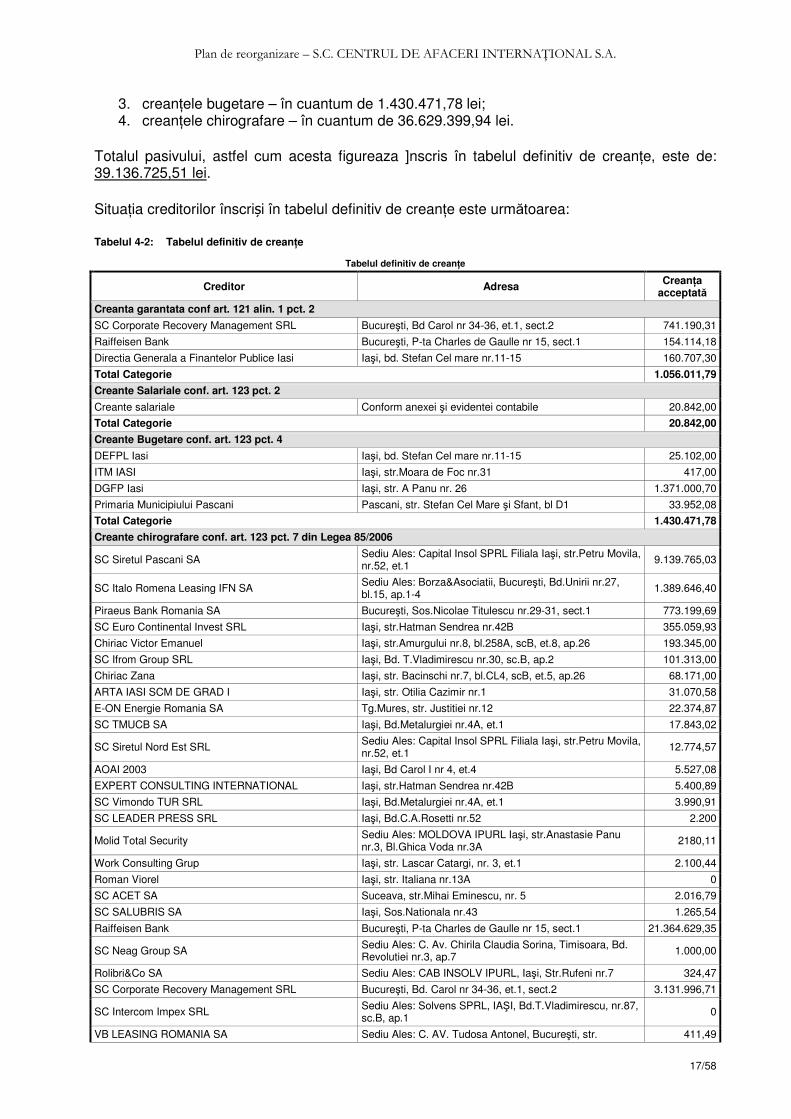

3. creanţele bugetare – în cuantum de 1.430.471,78 lei; 4. creanţele chirografare – în cuantum de 36.629.399,94 lei.

Totalul pasivului, astfel cum acesta figureaza ]nscris în tabelul definitiv de creanţe, este de: 39.136.725,51 lei.

Situaţia creditorilor înscriși în tabelul definitiv de creanţe este următoarea:

Tabelul 4-2: Tabelul definitiv de creanţe

Tabelul definitiv de creanţe

Creditor Adresa Creanţa acceptată

Creanta garantata conf art. 121 alin. 1 pct. 2

SC Corporate Recovery Management SRL Bucureşti, Bd Carol nr 34-36, et.1, sect.2 741.190,31

Raiffeisen Bank Bucureşti, P-ta Charles de Gaulle nr 15, sect.1 154.114,18

Directia Generala a Finantelor Publice Iasi Iaşi, bd. Stefan Cel mare nr.11-15 160.707,30

Total Categorie 1.056.011,79

Creante Salariale conf. art. 123 pct. 2

Creante salariale Conform anexei şi evidentei contabile 20.842,00

Total Categorie 20.842,00

Creante Bugetare conf. art. 123 pct. 4

DEFPL Iasi Iaşi, bd. Stefan Cel mare nr.11-15 25.102,00

ITM IASI Iaşi, str.Moara de Foc nr.31 417,00

DGFP Iasi Iaşi, str. A Panu nr. 26 1.371.000,70

Primaria Municipiului Pascani Pascani, str. Stefan Cel Mare şi Sfant, bl D1 33.952,08

Total Categorie 1.430.471,78

Creante chirografare conf. art. 123 pct. 7 din Legea 85/2006

SC Siretul Pascani SA Sediu Ales: Capital Insol SPRL Filiala Iaşi, str.Petru Movila, nr.52, et.1

9.139.765,03

SC Italo Romena Leasing IFN SA Sediu Ales: Borza&Asociatii, Bucureşti, Bd.Unirii nr.27, bl.15, ap.1-4

1.389.646,40

Piraeus Bank Romania SA Bucureşti, Sos.Nicolae Titulescu nr.29-31, sect.1 773.199,69

SC Euro Continental Invest SRL Iaşi, str.Hatman Sendrea nr.42B 355.059,93

Chiriac Victor Emanuel Iaşi, str.Amurgului nr.8, bl.258A, scB, et.8, ap.26 193.345,00

SC Ifrom Group SRL Iaşi, Bd. T.Vladimirescu nr.30, sc.B, ap.2 101.313,00

Chiriac Zana Iaşi, str. Bacinschi nr.7, bl.CL4, scB, et.5, ap.26 68.171,00

ARTA IASI SCM DE GRAD I Iaşi, str. Otilia Cazimir nr.1 31.070,58

E-ON Energie Romania SA Tg.Mures, str. Justitiei nr.12 22.374,87

SC TMUCB SA Iaşi, Bd.Metalurgiei nr.4A, et.1 17.843,02

SC Siretul Nord Est SRL Sediu Ales: Capital Insol SPRL Filiala Iaşi, str.Petru Movila, nr.52, et.1

12.774,57

AOAI 2003 Iaşi, Bd Carol I nr 4, et.4 5.527,08

EXPERT CONSULTING INTERNATIONAL Iaşi, str.Hatman Sendrea nr.42B 5.400,89

SC Vimondo TUR SRL Iaşi, Bd.Metalurgiei nr.4A, et.1 3.990,91

SC LEADER PRESS SRL Iaşi, Bd.C.A.Rosetti nr.52 2.200

Molid Total Security Sediu Ales: MOLDOVA IPURL Iaşi, str.Anastasie Panu nr.3, Bl.Ghica Voda nr.3A

2180,11

Work Consulting Grup Iaşi, str. Lascar Catargi, nr. 3, et.1 2.100,44

Roman Viorel Iaşi, str. Italiana nr.13A 0

SC ACET SA Suceava, str.Mihai Eminescu, nr. 5 2.016,79

SC SALUBRIS SA Iaşi, Sos.Nationala nr.43 1.265,54

Raiffeisen Bank Bucureşti, P-ta Charles de Gaulle nr 15, sect.1 21.364.629,35

SC Neag Group SA Sediu Ales: C. Av. Chirila Claudia Sorina, Timisoara, Bd. Revolutiei nr.3, ap.7 1.000,00

Rolibri&Co SA Sediu Ales: CAB INSOLV IPURL, Iaşi, Str.Rufeni nr.7 324,47

SC Corporate Recovery Management SRL Bucureşti, Bd. Carol nr 34-36, et.1, sect.2 3.131.996,71

SC Intercom Impex SRL Sediu Ales: Solvens SPRL, IAŞI, Bd.T.Vladimirescu, nr.87, sc.B, ap.1

0

VB LEASING ROMANIA SA Sediu Ales: C. AV. Tudosa Antonel, Bucureşti, str. 411,49

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

18/58

Tabelul definitiv de creanţe

Creditor Adresa Creanţa acceptată

Prof.Dr.Victor Babes, nr.3, sect.5

SC SCALA REAL ESTATE prin administrator judiciar Management Reorganizare Lichidare Iasi SPRL

Sediu Ales: Iaşi, Aleea Nicolina nr.82 0

VBL Broker de Asigurare SRL Sediu Ales: C. AV. Tudosa Antonel, Bucureşti, str. Prof.Dr.Victor Babes, nr.3, sect.5 1.793,07

Lemar Industries Piatra Neamt, Aleea Tiparului, nr. 78 0

SC APA VITAL SA Iaşi, str.M.Costachescu nr.6 0

Total Categorie 36.629.399,94

TOTAL CREANŢE 39.136.725,51

5. Piaţa

5.1 Consideraţii generale despre pieţele imobiliare

In teoria macro-economica, datorită numărului mare de vânzători şi volumului uriaş al tranzacţiilor (atât ca număr, cât şi ca valoare absolută), piaţa imobiliară poate fi considerată ca apropiindu-se destul de mult de modelul concurenţei perfecte. Principalul motiv care conduce la o astfel de concluzie este legat de imposibilitatea vânzătorilor, în general, de a impune preţul de tranzacţionare. Acelaşi lucru este valabil şi pentru cumpărători sau investitori luaţi individual, toţi participanţii la piaţă având ponderi limitate la rolul lor („level playing field”). Practic, preţul fiecărui lot de teren, al fiecărei locuinţe şi al fiecărui spaţiu comercial este influenţat, aproape în totalitate, de interacţiunea între volumele agregate ale cererii şi ofertei.

Imposibilitatea participanţilor la piaţă de a influenţa semnificativ preţul de tranzacţionare şi dependenţa evoluţiei pieţei de cerere reprezintă rezultatul faptului că averea imobiliară a unei ţări este puternic divizată, iar marea majoritate a populaţiei participă la această piaţă fie în calitate de (potenţiali) vânzători, fie în calitate de (potenţiali) cumpărători, sau ambele. Această caracteristică extremă, unică pieţei imobiliare, o face să se apropie suficient de mult de modelul concurenţei perfecte fără a îndeplini unele dintre condiţiile consacrate de teoria economică, şi anume: bunurile imobiliare nu sunt omogene, iar asimetriile informaţionale creează un avantaj important vânzătorilor.

Spre deosebire de piaţa de capital, care este şi ea considerată ca apropiindu-se de concurenţă perfectă, piaţa imobiliară nu poate fi influenţată de mari investitori instituţionali, având un caracter competitiv net superior în plan agregat. În plus, practica a dovedit faptul că nici măcar statul, atunci când participă la piaţă ca vânzător sau cumpărător, nu are resurse suficiente pentru a influenţa decisiv preţurile. Statul are în schimb, instrumente coercitive cu influenţă indirectă cum ar fi politica fiscală sau cea de reglementare a regimului proprietăţilor, precum şi instrumente de natură monetară cu impact asupra cererii (de exemplu: influenţa asupra dobânzilor pe termen scurt şi controlul masei monetare), dar posibilităţile de utilizare a acestora sunt, într-o societate democratică cu un sistem de economie de piaţă, limitate.

Din punct de vedere al definirii geografice, pieţele imobiliare au un puternic caracter local, dar pentru a putea înţelege mai bine sursa acestei caracteristici trebuie cunoscută mai precis proporţia pe care o au consumatorii şi investitorii (categorii care pot fi considerate distincte din punct de vedere al scopului urmărit şi nu neapărat al comportamentului pe piaţă care este de multe ori similar aşa cum am arătat mai sus) în totalul cererii.

Astfel, dacă pentru un investitor elementele esenţiale care determină substituibiliatea între două bunuri imobiliare sunt randamentul chiriei şi potenţialul de creştere a preţurilor, pentru un consumator elementele care contează cel mai mult pot fi diferite. O persoană care achiziţionează o proprietate pentru a locui în ea are, în general, următoarele puncte de reper: apropierea faţă de locul de muncă şi faţă de familie/prieteni; calitatea proprietăţii; calitatea

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

19/58

zonei; accesul la mijloacele de transport în comun; precum şi alte elemente determinate de necesităţile personale legate de confort şi accesibilitate. Cu excepţia calităţii proprietăţii care se referă la suprafaţă, compartimentare, finisaje, an de construcţie etc., toate celelalte elemente sunt exogene şi ţin de un singur factor: localizarea. Aceasta este importantă atât pentru consumatori, cât şi pentru investitori, din motivele invocate mai sus, la care se adaugă încă unul important: lichiditatea. Este cunoscut faptul că lichiditatea variază în funcţie de zonă (de exemplu: zonele centrale ale marilor oraşe sunt mai lichide decât periferiile), iar acest lucru contează pentru că cel care cumpără este dispus să ofere un preţ mai bun (liquidity premium) dacă ştie că exista o piaţă pentru acel activ.

Piaţa pentru investitori este conectată puternic la piaţa consumatorilor, datorită faptului că aceştia din urmă reprezintă de fapt motorul randamentelor pe care le obţin cei care investesc. Astfel, există în mod evident un grad puternic de corelare între nivelul de substituibilitate a proprietăţilor valabil pentru investitori şi cel valabil pentru consumatori. Caracterul local incontestabil al pieţei nu se datorează exclusiv motivaţiilor de natură subiectivă. Un alt element esenţial este ponderea pe care o are preţul în determinarea gradului de substituibilitate. Astfel, este greu de afirmat că o locuinţă în valoare de 1 000 000 de euro este substituibilă cu una în valoare de 100 000 de euro, chiar dacă cele două proprietăţi îndeplinesc aceeaşi funcţie, având, poate, chiar aceeaşi suprafaţă (în acest caz, diferenţa între cele două preţuri nu poate fi dată decât de zonă). Astfel, o caracteristică a pieţei imobiliare care ţine de dimensiunea pieţei produsului este determinată de poziţionarea geografică. În cazul pieţei imobiliare se poate afirma că dimensiunea geografică, mai precis locaţia, influenţează (indirect, prin preţ) în mod decisiv definirea pieţei produsului, determinând gradul de substituibilitate al proprietăţilor într-un mod mult mai complex decât în cazul altor bunuri şi/sau servicii.

5.2 Situaţia existentă a pieţei imobiliare din România

La nivel macroeconomic, guvernele Romaniei din ultimii ani s-au focusat, nu în mica masura la indemnul unor institutii financiare internationale, în principal pe stabilitate, în detrimentul unor eventuale masuri menite sa stimuleze creşterea. Rezultatul predictibil al acestor politici este un mediu economic relativ stabil, dar din pacate cu perspective 0 de creştere economica. în ultimii 4-5 ani, tara a făcut progrese notabile în reducerea cheltuielilor bugetare şi a deficitului extern. Desi perspectiva macroeconomica a Romaniei este, ca şi cea a regiunii, nu foarte oprimista, piaţa imobiliară din România ar trebui sa evolueze mai bine comparativ cu alte pieţe din Europa de Sud-Est. E posibil că nivelul chiriilor nu se va îmbunătăţi. Totuşi, acest lucru (chiriile relativ mici creaza o presiune asupra valorii de vanzare a proprietatilor imobiliare) trebuie să se reflecte în „randamente ale pieţei de 10,25%, cele mai mari din regiunea Europei Centrale şi de Est", dupa cum se arată într-un recent raport al Erste Group cu privire la piata imobiliară din Romania.

5.3 Situaţia prognozată a pieţei imobiliare din România

Principalele trenduri ale pietei sunt:

- O corectie de cateva procente a preturilor la apartamentele vechi. dacă programul Prima Casa se va incheia, numarul de tranzactii va fi mai mic, urmând ca preturile sa scada şi mai mult. Aceasta va impinge în jos nivelul general al preturilor şi în sus volumul total al tranzactiilor (prin inmultirea tranzactiilor sub-prime);

- Rezidentiale noi, în special de tip „prime”, isi vor mentine în general pretul. Aceste este functie în primul rând de dotari şi de amplasament. Intr-un complex rezidential nou, exista un efect sinergic intre spatiile rezidentiale şi cele de retail;

- Spatiile de retail sunt asteptate sa aiba o evolutie linear-ascendenta;

- In ce priveste spatiile de birouri în cladiri de clasa A şi B, în principalele orase ale tarii, cca 5% -7% din stocul existent sunt disponibili spre inchiriere. Temerile privind criza din

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

20/58

zona euro scade optimismul specialistilor în 2012 privind apetitul companiilor pentru inchirieri de birouri. Aceasta se va traduce intr-un nivel în continuare scazut al tranzactiilor cu spatii de birouri;

- Mentinerea subsidiilor de stat (sub forma de „certificate verzi”) pentru energia furnizata în gridul energetic national de către producatori de energie din surse regenerabile face ca aceste proprietati sa fie în continuare foarte vandabile – exista cerere substantiala în piata pentru micro-hidrocentrale, centrale energetice solare, eoliene, şi pe baza de materiale biodegradabile.

5.4 Segmente ale pieţei în care activează Societatea

S.C. Centrul de Afaceri Internaţional S.A. activeaza în principal în piata imobiliară ca şi developer de complexe cu scop mixt – rezidential şi de retail - şi ca dezvoltator de obiective în sectorul energetic, în special al energiei regenerabile.

Acest din urmă segment oferă perspectiva unei funcţionări rentabile a firmei, chiar şi în condiţii de reorganizare.

6. Analiza situaţiei economico-financiare

6.1 Analiza patrimoniului Societăţii

Ne vom referi, în cele ce urmează, la situaţia Societăţii la momentul premergător intrării în insolvenţă, respectiv, la analiza situaţiei financiare a Societăţii în baza balanţei de verificare contabilă aferentă lunii decembrie 2010.

Pentru a reflecta o imagine cât mai clară asupra activităţii acesteia în ultimii cinci ani, analiza efectuată acoperă situaţia patrimoniului debitoarei, ratele de structură ale activului şi capitalurilor proprii şi datoriile Societăţii.

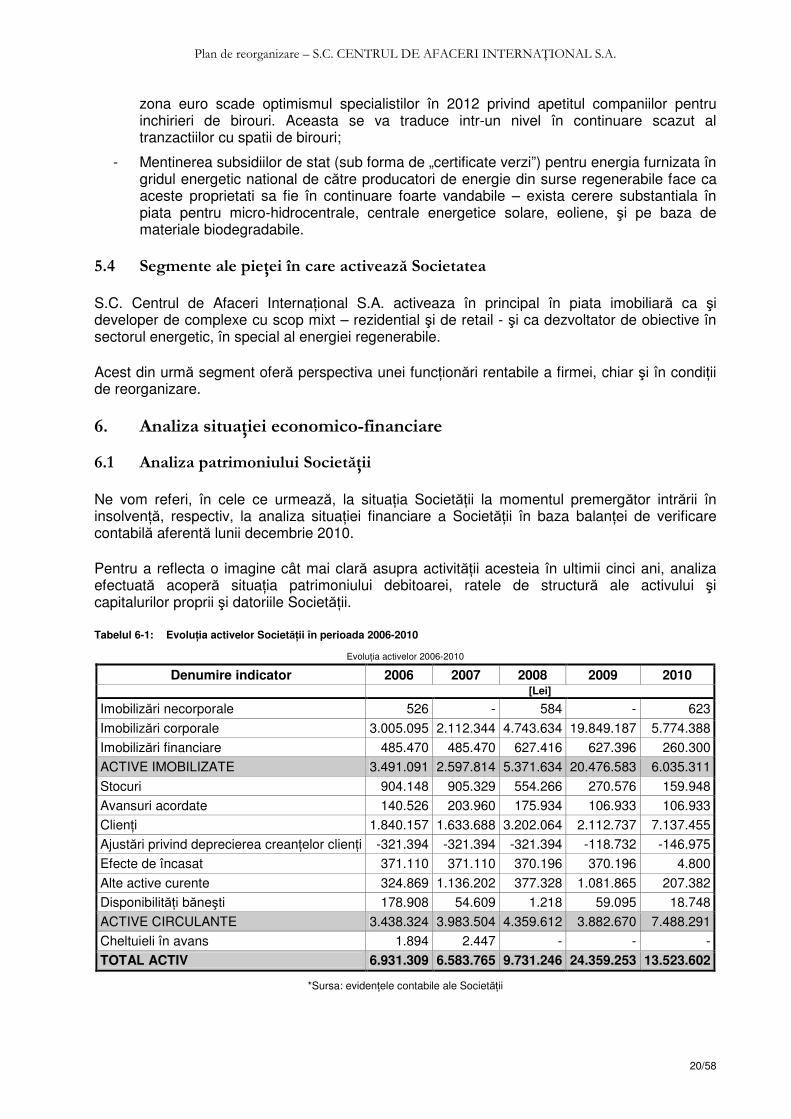

Tabelul 6-1: Evoluţia activelor Societăţii în perioada 2006-2010

Evoluţia activelor 2006-2010

Denumire indicator 2006 2007 2008 2009 2010 [Lei]

Imobilizări necorporale 526 - 584 - 623

Imobilizări corporale 3.005.095 2.112.344 4.743.634 19.849.187 5.774.388

Imobilizări financiare 485.470 485.470 627.416 627.396 260.300

ACTIVE IMOBILIZATE 3.491.091 2.597.814 5.371.634 20.476.583 6.035.311

Stocuri 904.148 905.329 554.266 270.576 159.948

Avansuri acordate 140.526 203.960 175.934 106.933 106.933

Clienţi 1.840.157 1.633.688 3.202.064 2.112.737 7.137.455

Ajustări privind deprecierea creanţelor clienţi -321.394 -321.394 -321.394 -118.732 -146.975

Efecte de încasat 371.110 371.110 370.196 370.196 4.800

Alte active curente 324.869 1.136.202 377.328 1.081.865 207.382

Disponibilităţi băneşti 178.908 54.609 1.218 59.095 18.748

ACTIVE CIRCULANTE 3.438.324 3.983.504 4.359.612 3.882.670 7.488.291

Cheltuieli în avans 1.894 2.447 - - -

TOTAL ACTIV 6.931.309 6.583.765 9.731.246 24.359.253 13.523.602

*Sursa: evidenţele contabile ale Societăţii

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

21/58

Activul unei societăţi reprezintă orice obiect (activ tangibil) sau creanţă (activ intangibil) care se poate evalua pecuniar şi care este în proprietatea persoanei juridice. Activul Societăţii oferă imaginea existenţei materiale a capitalului, cuprinzând:

(1) activele imobilizate şi (2) activele circulante.

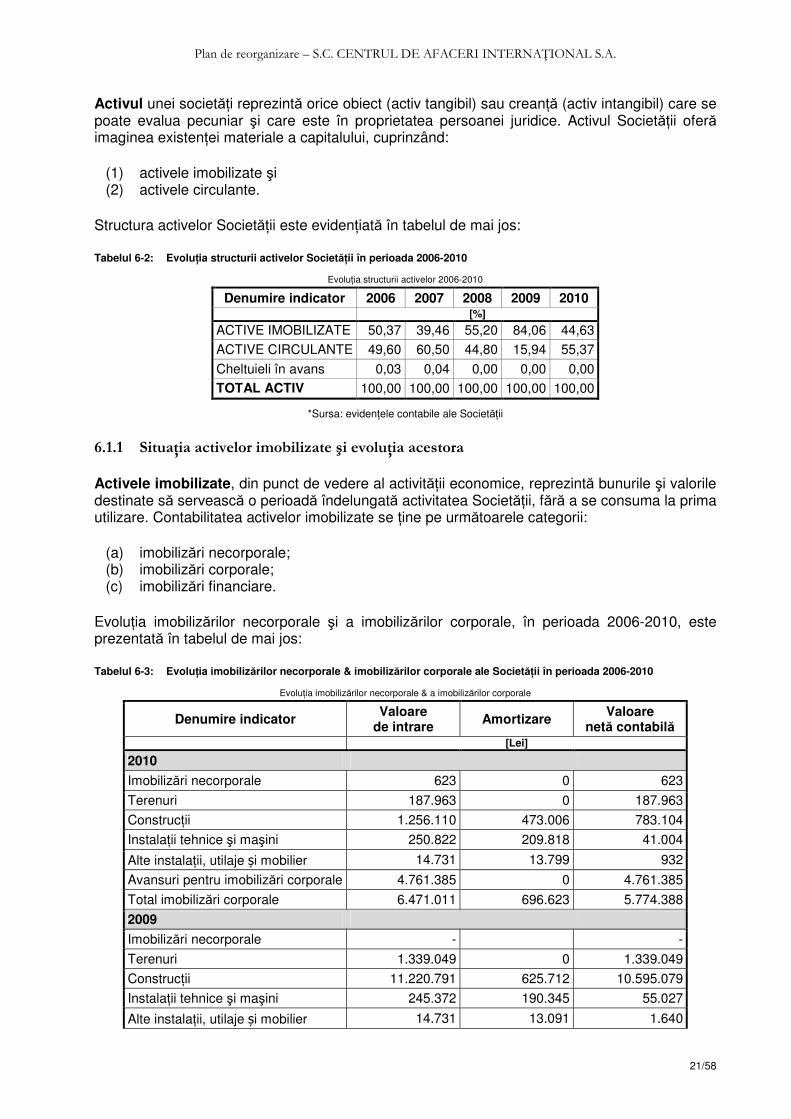

Structura activelor Societăţii este evidenţiată în tabelul de mai jos:

Tabelul 6-2: Evoluţia structurii activelor Societăţii în perioada 2006-2010

Evoluţia structurii activelor 2006-2010

Denumire indicator 2006 2007 2008 2009 2010 [%]

ACTIVE IMOBILIZATE 50,37 39,46 55,20 84,06 44,63

ACTIVE CIRCULANTE 49,60 60,50 44,80 15,94 55,37

Cheltuieli în avans 0,03 0,04 0,00 0,00 0,00 TOTAL ACTIV 100,00 100,00 100,00 100,00 100,00

*Sursa: evidenţele contabile ale Societăţii

6.1.1 Situaţia activelor imobilizate şi evoluţia acestora

Activele imobilizate, din punct de vedere al activităţii economice, reprezintă bunurile şi valorile destinate să servească o perioadă îndelungată activitatea Societăţii, fără a se consuma la prima utilizare. Contabilitatea activelor imobilizate se ţine pe următoarele categorii:

(a) imobilizări necorporale; (b) imobilizări corporale; (c) imobilizări financiare.

Evoluţia imobilizărilor necorporale şi a imobilizărilor corporale, în perioada 2006-2010, este prezentată în tabelul de mai jos:

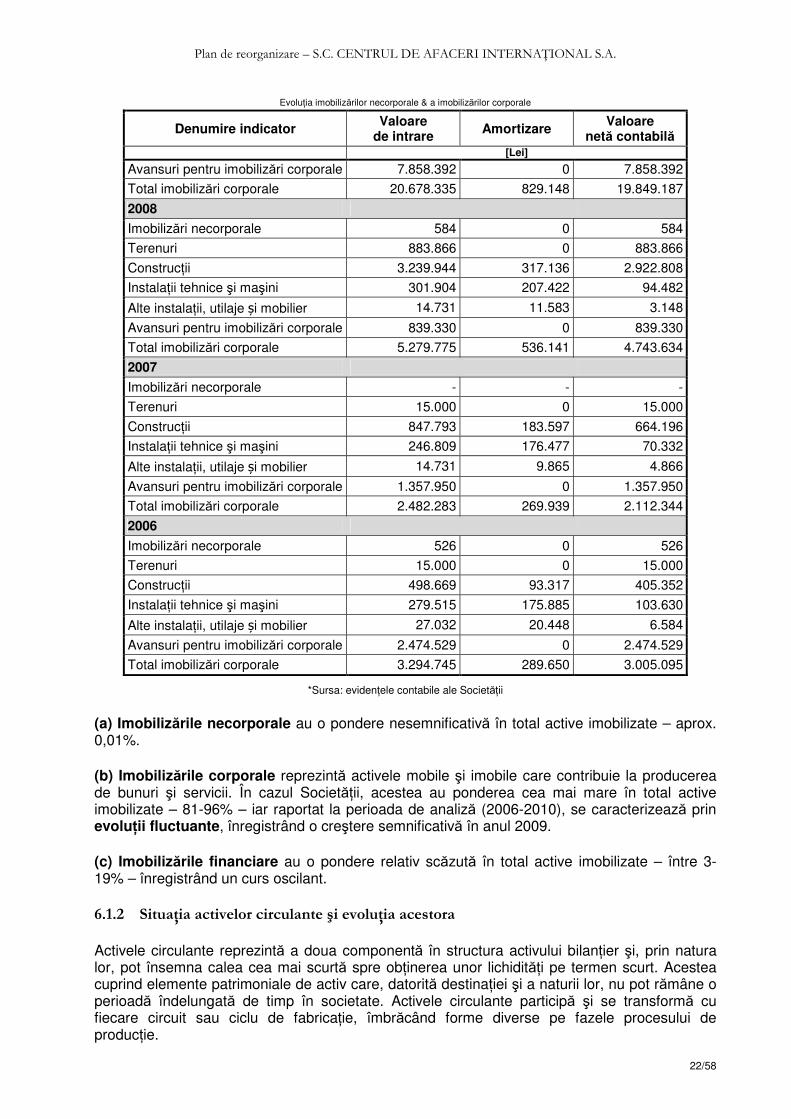

Tabelul 6-3: Evoluţia imobilizărilor necorporale & imobilizărilor corporale ale Societăţii în perioada 2006-2010

Evoluţia imobilizărilor necorporale & a imobilizărilor corporale

Denumire indicator Valoare

de intrare Amortizare

Valoare netă contabilă

[Lei]

2010

Imobilizări necorporale 623 0 623

Terenuri 187.963 0 187.963

Construcţii 1.256.110 473.006 783.104

Instalaţii tehnice şi maşini 250.822 209.818 41.004

Alte instalaţii, utilaje și mobilier 14.731 13.799 932

Avansuri pentru imobilizări corporale 4.761.385 0 4.761.385

Total imobilizări corporale 6.471.011 696.623 5.774.388

2009

Imobilizări necorporale - -

Terenuri 1.339.049 0 1.339.049

Construcţii 11.220.791 625.712 10.595.079

Instalaţii tehnice şi maşini 245.372 190.345 55.027

Alte instalaţii, utilaje și mobilier 14.731 13.091 1.640

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

22/58

Evoluţia imobilizărilor necorporale & a imobilizărilor corporale

Denumire indicator Valoare

de intrare Amortizare Valoare

netă contabilă [Lei]

Avansuri pentru imobilizări corporale 7.858.392 0 7.858.392

Total imobilizări corporale 20.678.335 829.148 19.849.187

2008

Imobilizări necorporale 584 0 584

Terenuri 883.866 0 883.866

Construcţii 3.239.944 317.136 2.922.808

Instalaţii tehnice şi maşini 301.904 207.422 94.482

Alte instalaţii, utilaje și mobilier 14.731 11.583 3.148

Avansuri pentru imobilizări corporale 839.330 0 839.330

Total imobilizări corporale 5.279.775 536.141 4.743.634

2007

Imobilizări necorporale - - -

Terenuri 15.000 0 15.000

Construcţii 847.793 183.597 664.196

Instalaţii tehnice şi maşini 246.809 176.477 70.332

Alte instalaţii, utilaje și mobilier 14.731 9.865 4.866

Avansuri pentru imobilizări corporale 1.357.950 0 1.357.950

Total imobilizări corporale 2.482.283 269.939 2.112.344

2006

Imobilizări necorporale 526 0 526

Terenuri 15.000 0 15.000

Construcţii 498.669 93.317 405.352

Instalaţii tehnice şi maşini 279.515 175.885 103.630

Alte instalaţii, utilaje și mobilier 27.032 20.448 6.584

Avansuri pentru imobilizări corporale 2.474.529 0 2.474.529

Total imobilizări corporale 3.294.745 289.650 3.005.095

*Sursa: evidenţele contabile ale Societăţii

(a) Imobilizările necorporale au o pondere nesemnificativă în total active imobilizate – aprox. 0,01%.

(b) Imobilizările corporale reprezintă activele mobile şi imobile care contribuie la producerea de bunuri şi servicii. În cazul Societăţii, acestea au ponderea cea mai mare în total active imobilizate – 81-96% – iar raportat la perioada de analiză (2006-2010), se caracterizează prin evoluţii fluctuante, înregistrând o creştere semnificativă în anul 2009.

(c) Imobilizările financiare au o pondere relativ scăzută în total active imobilizate – între 3-19% – înregistrând un curs oscilant.

6.1.2 Situaţia activelor circulante şi evoluţia acestora

Activele circulante reprezintă a doua componentă în structura activului bilanţier şi, prin natura lor, pot însemna calea cea mai scurtă spre obţinerea unor lichidităţi pe termen scurt. Acestea cuprind elemente patrimoniale de activ care, datorită destinaţiei şi a naturii lor, nu pot rămâne o perioadă îndelungată de timp în societate. Activele circulante participă şi se transformă cu fiecare circuit sau ciclu de fabricaţie, îmbrăcând forme diverse pe fazele procesului de producţie.

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

23/58

La S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A., în perioada analizată, activele circulante au înregistrat o creştere semnificativă în 2010 – 7.488.291 lei, faţă de 3.882.670 lei la sfârşitul anului 2009 – dar cu o pondere masivă a creanţelor – 7.309.595 lei, respectiv 98% din total active circulante – în timp ce stocurile au fost doar în valoare de 159.948 lei.

Obiectul de activitate al Societăţii a evoluat predominant spre imobiliar vs. comerţ – o situaţie comparativă 2009-2010 (spre sfârşitul perioadei de analiză) este prezentată sumar în Tabelul 6-4 de mai jos:

Tabelul 6-4: Situaţia activelor circulante ale Societăţii spre sfârşitul perioadei de analiză 2009-2010

Situaţia activelor circulante 2009-2010

Nr. crt. Denumire indicator 2009 2010 [Lei]

1 Stocuri 270.576 159.948

2 Creanţe 3.552.999 7.309.595

3 Investiţii pe termen scurt - -

4 Casa şi conturi la bănci 59.095 18.748 Total active circulante 3.882.670 7.488.291

*Sursa: evidenţele contabile ale Societăţii

Atât la 2009 cât şi la 2010, stocurile nu au reprezentat valori importante, prin natura obiectului de activitate al Societăţii, deţinând o pondere de max. 7% şi ajungând, respectiv, la 2% din total active circulante. Activitatea economică a SC CENTRUL DE AFACERI INTERNAŢIONAL S.A. nu încorporează desfacerea de produse finite, ceea ce prin definitie a făcut ca stocurile - cu subclasele acestora – să fie de asemenea puţin relevante.

O importanţă semnificativă în totalul activelor curente o au şi creanţele. Creanţa reprezintă dreptul creditorului de a primi la un anumit termen o sumă de bani sau alte bunuri economice ori valori de la debitori. La S.C. CAI S.A., creanţele deţin o pondere semnificativă, înregistrând o creştere masivă la finalul perioadei de analiză, după cum se poate observa în Tabelul 6-5 de mai jos.

Tabelul 6-5: Evoluţia principalelor componente ale creanţelor Societăţii în perioada 2006-2010

Evoluţia principalelor componente ale creanţelor 2006-2010

Nr. crt. Componente creanţe 2006 2007 2008 2009 2010 [Lei]

1 Clienţi 1.840.157 1.633.688 3.202.064 2.112.737 7.137.455

2 Efecte de primit de la clienţi şi valori de încasat 371.110 371.110 370.196 370.196 4.800

3 Furnizori achitaţi în avans 140.526 203.960 175.934 106.933 106.933

4 Debitori diverşi 658.764 608.709 695.843 554.670 202.734

5 Creanţe bugetare 0 0 0 0 0

6 Decontări în cadrul grupului 0 0 0 0 0

Total creanţe principale 3.010.557 3.023.936 4.444.037 3.144.536 7.451.922

*Sursa: evidenţele contabile ale Societăţii

În perioada analizată, creanţele Societăţii au înregistrat creşteri şi descreşteri, în funcţie de volumul vânzărilor realizate, pe baza politicii de vânzări aprobate de acţionarii Societăţii, prin intermediul consiliului de administraţie. În acest sens, menţionăm că CENTRUL DE AFACERI INTERNAŢIONAL S.A. a avut întotdeauna un număr relativ limitat de clienţi, cu risc de neplată limitat. După deschiderea insolvenţei, pentru reducerea riscului de neîncasare, s-a procedat la reevaluarea portofoliului de clienţi, cu renunţarea la clienţii rău-platnici, la eficientizarea activităţii de vânzări şi instruirea personalului în scopul prevenirii riscului de neîncasare.

Plan de reorganizare – S.C. CENTRUL DE AFACERI INTERNAŢIONAL S.A.

24/58

În anul 2010, valoarea debitelor clienţilor s-a triplat faţă de media anilor precedenţi, întrucât Societatea nu a putut încasa c/v totală a mărfurilor vândute.

Astfel, la sfârşitul anului 2010, Societatea înregistra creanţe neîncasate în valoare de 7.451.922 lei, reprezentând:

Tabelul 6-6: Situaţia creanţelor Societăţii anterior intrării în insolvenţă (31.12.2010)

Creanţe la 31.12.2010

Nr. crt. Componente creanţe Valoare [Lei]

1 Clienţi 7.451.922

� clienţi interni 6.962.555

� clienţi externi -

� clienţi interni incerţi 174.900

� clienţi externi incerţi -

2 Debitori diverşi 202.734

3 Efecte de primit de la clienţi 4.800

4 Furnizori achitaţi în avans 106.933

Evoluţia pasivului Societăţii

Pasivul bilanţului reflectă, din punct de vedere financiar, sursele de provenienţă ale capitalurilor proprii şi împrumutate. Structura detaliată a pasivului Societăţii este redată în tabelul de mai jos:

Tabelul 6-7: Evoluţia pasivului Societăţii în perioada 2006-2010

Evoluţia pasivului 2006-2010

Denumire indicator 2006 2007 2008 2009 2010 [Lei]

Capital social 259.000 259.000 259.000 259.000 259.000

Prime legate de capital 0 0 0 0 0

Rezerve şi fonduri 1.329.614 1.436.845 1.489.479 1.509.069 1.180.205

Rezultat reportat - profit reportat (+) / pierdere reportata (-) -795.884 0 299.377 1.710.396 -85.800

Rezultatul exercitiului: profit (+) 1.168.115 261.329 1.411.019

pierdere(-) 2.047.206 3.819.740

Rezerve din reevaluare 217.882 389.711 1.489.894 587.483 429.962

Repartizarea profitului 0 0 0 0 0

CAPITALURI PROPRII 2.178.727 2.346.885 4.948.769 2.018.742 -2.036.373

Provizioane pentru riscuri şi cheltuieli 321.394 321.394 321.394 118.732 146.975

Credite bancare pe termen lung 0 0 46.238 10.809.918 29.950

Alte datorii 0 0 0 0 0

TOTAL CAPITALURI PERMANENTE 2.500.121 2.668.279 5.316.401 12.947.392 -1.859.448

Credite bancare pe termen scurt 0 0 0 842.747 792.688

Furnizori și conturi asimilate 941.555 1.011.976 235.429 8.110.852 11.663.313

Sume datorate societaţilor din cadrul grupului 0 0 0 0 0

Alte datorii inclusiv datorii fiscale și sociale 1.378.611 19.696 294.728 2.576.994 3.074.024

Avansuri încasate în contul comenzilor 0 0 0 0 0

TOTAL DATORII PE TERMEN SCURT 1.320.166 1.031.672 530.157 11.530.593 15.530.025

TOTAL DATORII 1.641.560 1.353.066 987.789 22.459.243 15.706.950

Venituri în avans 0 0 0 0 0

TOTAL PASIV 3.820.287 3.699.951 5.846.558 24.477.985 13.670.577

*Sursa: evidenţele contabile ale Societăţii