PLAN DE REORGANIZARE · În temeiul prevederilor art. 94 alin. 1 din Legea nr. 85/2006 privind...

70

TRIBUNALUL HUNEDOARA Dosar nr. 4072/97/2009 Debitoare: SC AGROCOMPANY NOJAG SRL (în insolvenţă, în insolvency, en procedure collective) PLAN DE REORGANIZARE A ACTIVITĂŢII DEBITOAREI S.C. AGRO COMPANY NOJAG SRL (in insolventa, în insolvency, en procedure collective) DEVA - AUGUST 2011 1

Transcript of PLAN DE REORGANIZARE · În temeiul prevederilor art. 94 alin. 1 din Legea nr. 85/2006 privind...

TRIBUNALUL HUNEDOARADosar nr. 4072/97/2009Debitoare: SC AGROCOMPANY NOJAG SRL (în insolvenţă, în insolvency, en procedure collective)

PLAN DE REORGANIZARE

A ACTIVITĂŢII DEBITOAREI

S.C. AGRO COMPANY NOJAG SRL

(in insolventa, în insolvency, en procedure collective)

DEVA - AUGUST 2011

1

TRIBUNALUL HUNEDOARADosar nr. 4072/97/2009Debitoare: SC AGROCOMPANY NOJAG SRL (în insolvenţă, în insolvency, en procedure collective)

Plan de reorganizare a activităţii debitoareiS.C. AGRO COMPANY NOJAG S.R.Lpropus de administratorul judiciar

August

2011

2

CUPRINS1.Preambul ........................................................................................................................................................... 2

1.1 Justificare ................................................................................................................................................... 2

1.3 Scopul planului .......................................................................................................................................... 3

1.4 Aspecte sociale ........................................................................................................................................... 3

1.5 Avantajele Reorganizării ......................................................................................................................... 3

1.6 Avantaje generale faţă de procedura falimentului ................................................................................... 3

1.7 Comparaţia avantajelor reorganizării în raport cu falimentul .................................................................. 4

2. Avantaje pentru principalele categorii de creditori ........................................................................................ 4

2.1 Avantaje pentru creditorii garantati .......................................................................................................... 4

2.2 Avantaje pentru creditorii bugetari .......................................................................................................... 4

2.3 Avantaje pentru creditorii chirografari .................................................................................................... 4

3.Prezentarea societăţii debitoare ......................................................................................................................... 4

3.1 Date de identificare generale privind unitatea debitoare, acţionarii şi administratorul acesteia, potrivit datelor şi informaţiilor primite de la administratorul societăţii debitoare: ........................................................ 4

3.2 Situaţia cererilor introductive: .................................................................................................................... 4

3.3 Scurt istoric. Înfiinţarea societăţii: ........................................................................................................... 5

3.4 Structura acţionariatului: ........................................................................................................................... 5

3.5 Operaţiuni procedurale: ............................................................................................................................ 5

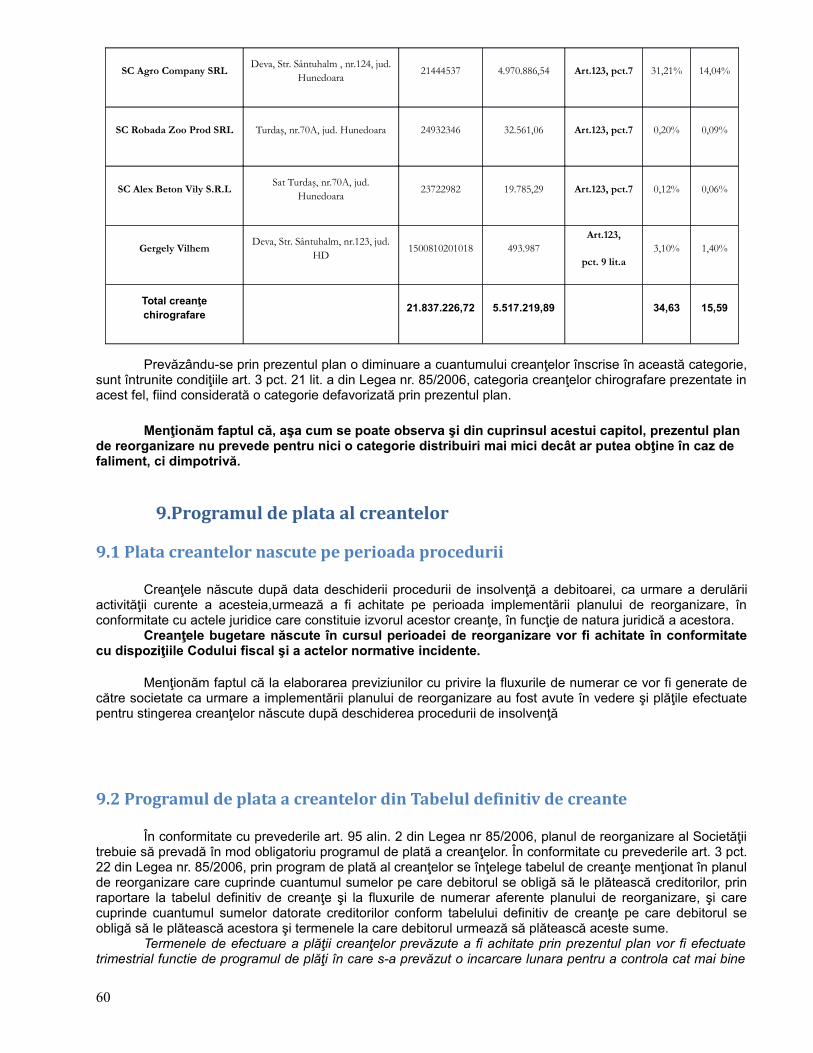

3.6 Masa pasivă a societăţii debitoare ............................................................................................................. 5

3.7Analiza activităţii economico - financiare desfăşurate de debitoare pe perioada anului 2008 – decembrie 2010 ................................................................................................................................................................. 5

3.8PASIVUL BILANŢIER ............................................................................................................................ 10

3.9 Analiza contului de profit şi pierdere ....................................................................................................... 14

4.Structura de personal ...................................................................................................................................... 16

5.Starea societăţii la data propunerii planului .................................................................................................... 18

5.1 Prezentarea activităţii societăţii debitoare .............................................................................................. 18

6.Măsuri care să asigure realizarea planului de reorganizare ............................................................................. 56

6.1 Repunerea în termen a contractelor de creditare pe termen lung .............................................................. 56

7.CAPITOLUL FUZIUNEA .............................................................................................................................. 57

3

8.Distribuiri ....................................................................................................................................................... 64

8.1 Tratamentul creantelor şi distribuiri ....................................................................................................... 64

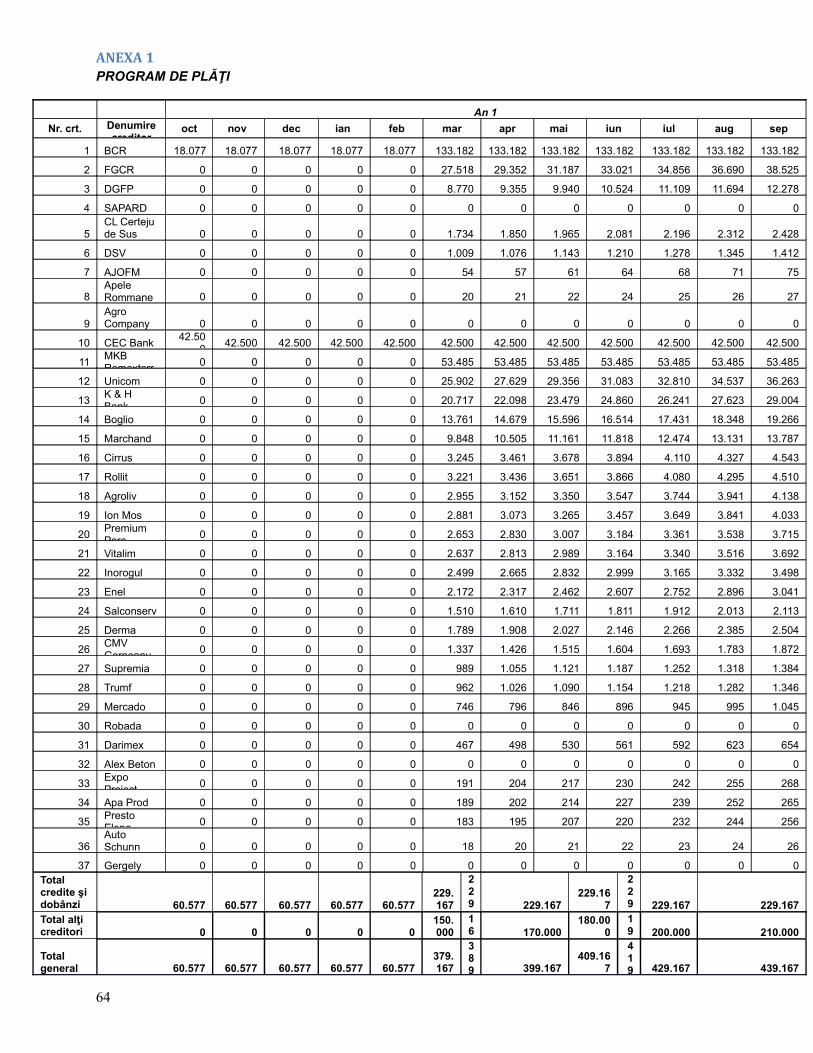

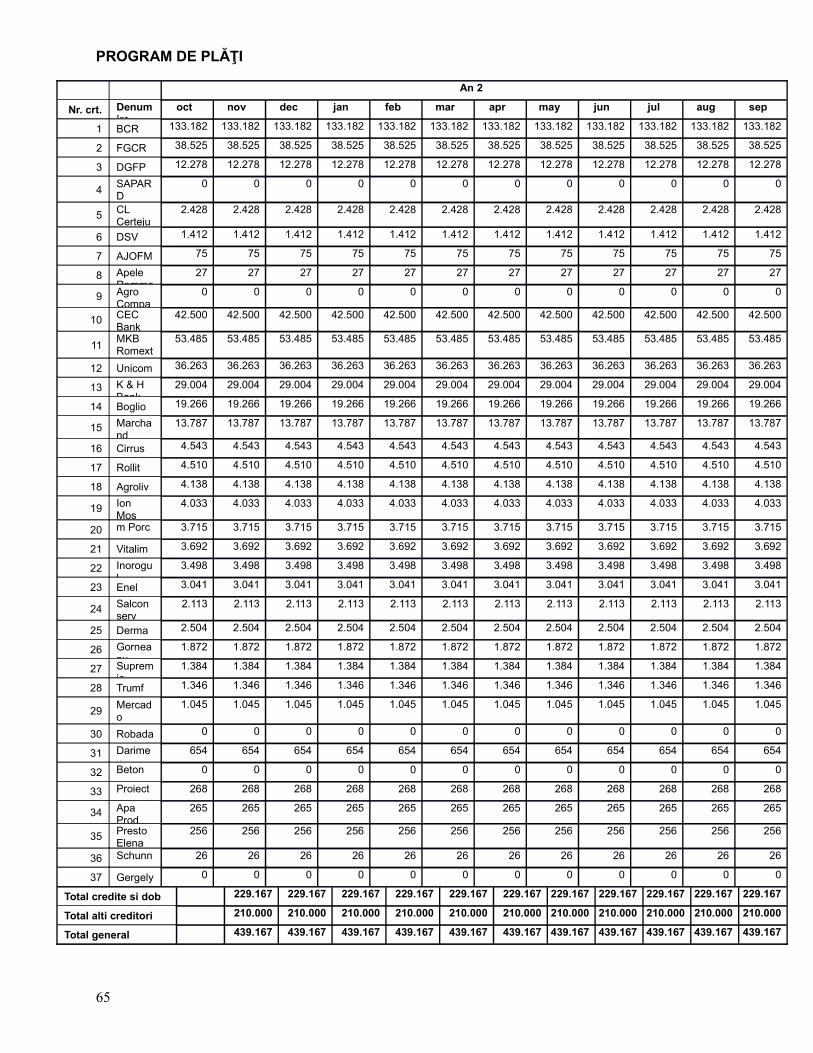

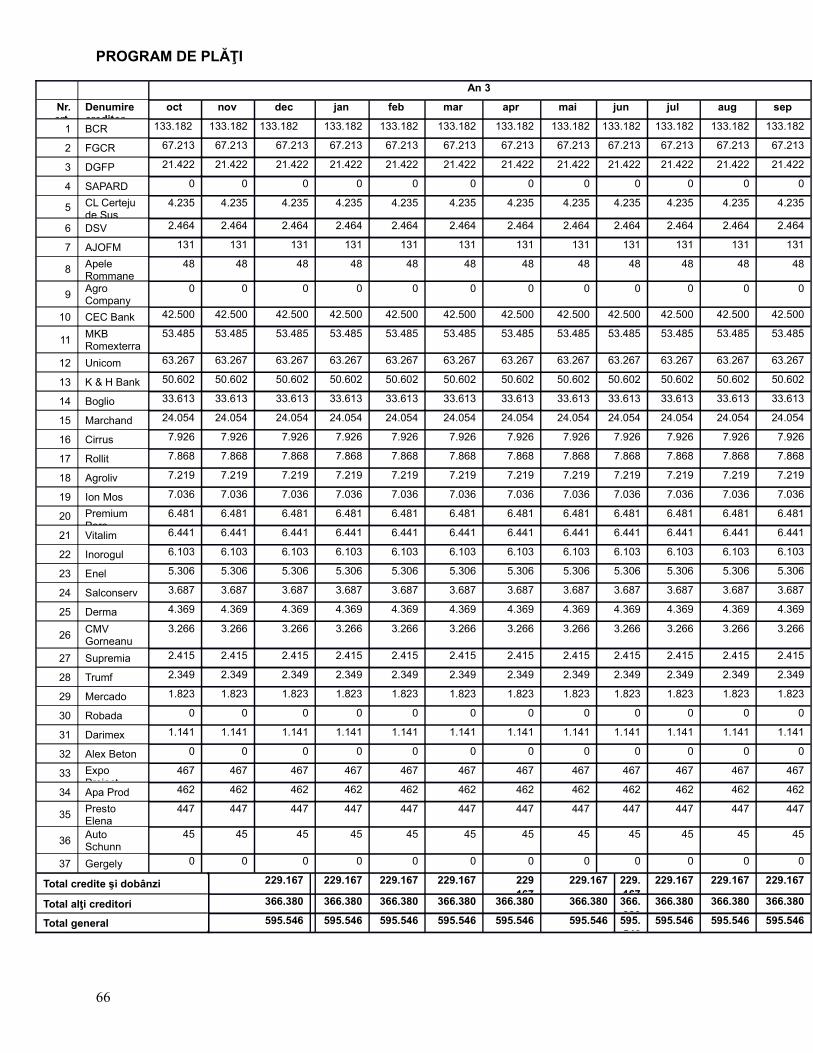

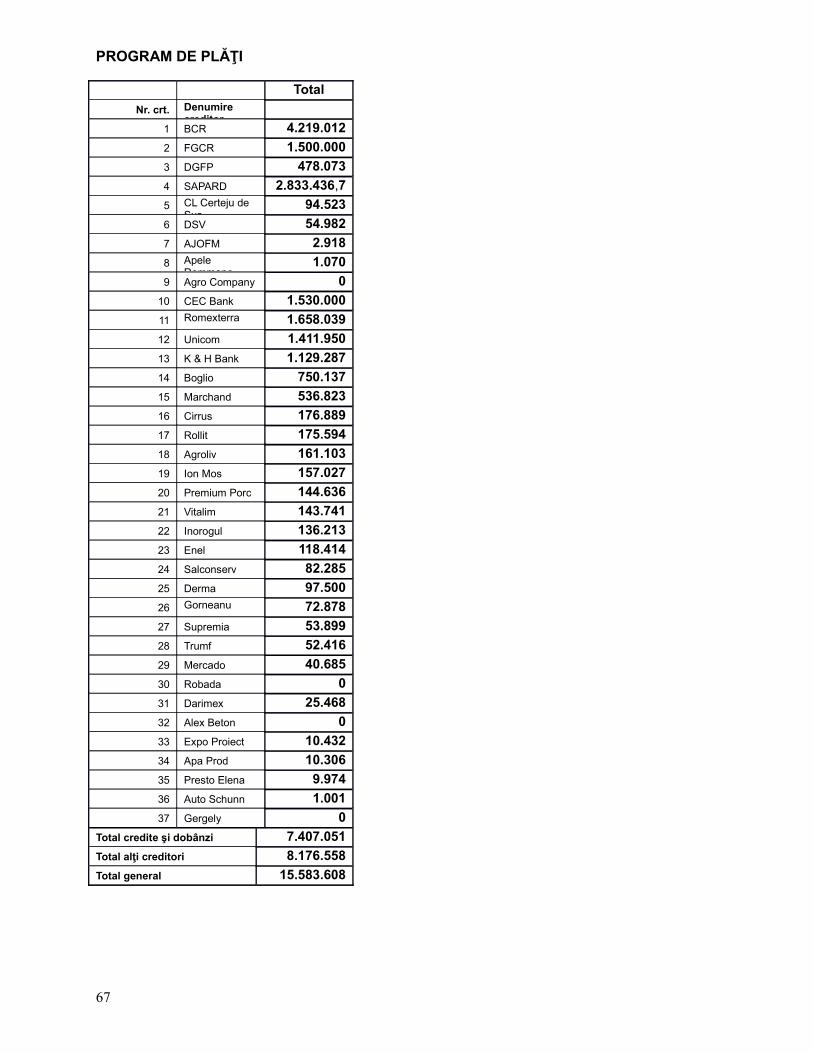

9.Programul de plata al creantelor ..................................................................................................................... 64

9.1 Plata creantelor nascute pe perioada procedurii ..................................................................................... 64

9.2 Programul de plata a creantelor din Tabelul definitiv de creante ............................................................ 65

9.3 Avantajele planului fata de procedura falimentului ................................................................................ 65

9.4 Descarcarea de obligaţii şi raspundere a debitorului .............................................................................. 65

9.5 Plata retributiei administratorului judiciar ................................................................................................ 65

9.6 Controlul implementarii planului .......................................................................................................... 65

9.7 Modificarea planului ............................................................................................................................... 65

10.Concluzii finale ....................................................................................................................................... 65

ANEXA 1 ...................................................................................................................................................... 80

4

1.Preambul

1.1 Justificare

Reglementarea legală care stă la baza întocmirii prezentului plan de reorganizare este Legea 85/2006 privind procedura insolvenţei.

Legea consacră problematicii reorganizării două secţiuni distincte, respectiv Secţiunea a V-a (Planul), şi Secţiunea a Vl-a, (Reorganizarea). Prin prisma acestor prevederi legale se oferă şansa debitorului faţă de care s-a deschis procedura prevăzută de legea mai sus menţionată să-şi continue viaţa comercială, reorganizându-şi activitatea pe baza unui plan de reorganizare care, conform art. 95 (1): „ va indica perspectivele de redresare în raport cu posibilităţile şi specificul activităţii debitorului, cu mijloacele financiare disponibile şi cu cererea pieţei faţă de oferta debitorului, şi va cuprinde măsuri concordante cu ordinea publici " (Art.95 alin.1 din Legea 85/2006).

Menţionăm faptul că societatea nu a fost subiect al procedurii instituite de prevederile legii nr. 85/2006 privind procedura insolvenţei de la înfiinţarea acesteia până în prezent.

Nici societatea şi nici un membru al organelor sale de conducere nu a fost condamnat definitiv pentru niciuna dintre infracţiunile expres prevăzute de art. 94 alin. 4 din Legea 85/2006 privind procedura insolvenţei. Prin urmare, condiţiile legale prevăzute de legea privind procedura insolvenţei pentru propunerea unui plan de reorganizare sunt întrunite.

DEFINIŢII :

Ori de câte ori vor fi folosite în prezentul Plan de Reorganizare, cu excepţia cazului în care sunt definite altfel în cadrul acestuia, sau cu excepţia cazului în care contextul necesită altă interpreţare, termenii definiţi în continuăre vor avea următoarele înţelesuri, după cum urmează:

SC AGROCOMPANY NOJAG SRL („AGROCOMPANY NOJAG ", „Debitoarea", „Debitorul", „Societatea") - Societate aflată în procedura de insolvenţă, având cod de identificare fiscală 13384116, cu sediul social în Nojag, Comuna Certeju de Jos, nr. 1A, jud. Hunedoara, număr de ordine în registrul comerţului J20/504/2000.

Cabinet individual de insolventa Holhos Grigore ( „Administratorul Judiciar") - practician în insolvenţă, desemnat şi confirmat în calitate de administrator judiciar al SC Agro Company Nojag SRL, conform sentinţei nr. 1009/F/2009 din data de 12 noiembrie 2009, pronunţată de Tribunalul Hunedoara, Secţia Comercială şi de Contencios Administrativ şi Fiscal, în dosarul nr. 4072/97/2009.

Banca Comercială Română SA („BCR") - creditorul garantat al SC AGROCOMPANY NOJAG SRL.

Agenţia de Plăţi pentru Devoltare Rurală şi Pescuit (“Program SAPARD”) - creditorul bugetar al SC AGROCOMPANY NOJAG SRL.

Directia Generala a Finantelor Publice (“ DGFP “ ) – creditorul bugetar al SC AGROCOMPANY NOJAG SRL.

Planul de Reorganizare („Planul de Reorganizare" sau „Planul") - prezentul Plan, care indică perspectivele de redresare în raport cu posibilităţile şi specificul activităţii debitorului, cu mijloacele financiare disponibile şi cu cererea pieţei faţă de oferta debitorului, incluzând şi programul de plată a creanţelor.

Programul de Plată a Creanţelor („Programul de Plăţi ") - tabelul de creanţe menţionat în Planul de reorganizare care cuprinde cuantumul sumelor pe care debitorul se obligă să le plătească creditorilor în perioada de reorganizare judiciară, prin raportare la tabelul definitiv de creanţe şi la fluxurile de numerar aferente perioadei de aplicare a Planului de reorganizare.

5

Administratorul special (Gergely Vilhem ) - este reprezentântul desemnat de adunarea generala a asociatilor debitorului, imputernicit sa efectueze acte de administrare în perioada de procedura cand debitorului i se permite se îşi administreze activitatea.

(„Legea") - Legea nr. 85/2006 privind procedura insolvenţei, modificată şi completată.

Autorul planuluiÎn temeiul prevederilor art. 94 alin. 1 din Legea nr. 85/2006 privind procedura insolvenţei, un plan de

reorganizare va putea fi propus de către debitor, cu aprobarea adunării generale a asociaţilor, în termen de 30 de zile de la afişarea tabelului definitiv de creanţe sau de către administratorul judiciar în acelaşi termen.

Conceperea şi întocmirea planului de reorganizare al SC AGROCOMPANY NOJAG SRL (denumită în continuăre „Societatea") a fost asigurată de către administratorul judiciar şi în colaborare cu administratorul special al societăţii. Planul de reorganizare va fi depus de administratorul judiciar. Acest plan de reorganizare va fi sustinut şi de către debitoare, cu aprobarea Adunării Generale a Asociaţilor, prin administratorul special.

Această alegere a fost considerată cea mai viabilă atât de către reprezentânţii Societăţii, cât şi de către administratorul judiciar, având în vedere faptul că, administratorul judiciar a supravegheat conducerea activităţii curente începând cu data deschiderii procedurii de insolvenţă şi în acest fel având conturată o imagine fidelă asupra situaţiei actuale şi asupra obiectivelor de urmărit în perspectiva reorganizării, beneficiind totodată de suportul echipei de conducere executivă a societăţii, cat şi de întregul personal cu atributii de conducere şi care are o vastă experienţă în domeniul producerii şi comercializării produselor din carne.

1.2 Durata de implementare a planului şi administrarea societăţii.

În ceea ce priveşte durata de implementare a planului de reorganizare, în vederea acoperirii într-o cât mai mare măsură a pasivului societăţii, se propune implementarea acestuia pe durata corespunzătoare prevederilor art. 95 alin. 3 din Legea nr. 85/2006 şi anume 3 ani de la data confirmării acestuia de către judecătorul-sindic.

În acest sens, precizăm faptul că în conformitate cu prevederile art. 95 alin. 4 din Legea nr. 85/2006, la recomandarea administratorului judiciar, după trecerea unui termen de cel mult 18 luni de la confirmarea planului, perioada propusă pentru implementarea planului va putea fi extinsă cu cel mult încă o perioadă de un an, dacă o astfel de propunere este votată de cel puţin două treimi din creditorii aflaţi în sold la dată la care aceasta este făcută.

De asemenea, potrivit prevederilor art. 101 alin. 5 din Legea nr. 85/2006, cu modificările şi completările ulterioare „modificarea planului de reorganizare se poate face oricând pe parcursul procedurii, cu respectarea condiţiilor de vot şi de confirmare, prevăzute de prezenta lege."

Pe durata de implementare a planului de reorganizare, cu respectarea prevederilor art. 95 alin. 6 lit. A din Legea nr. 85/2006, administrarea societăţii va fi asigurata de către Gergely Vilhem domiciliat în Deva, str. Sântuhalm, nr.123, jud.Hunedoara, desemnat administrator special de către AGA, iar în conditiile în care nu se vor obtine rezultatele economice stabilite, se va solicita ridicarea dreptului de administrare al societăţii, urmând ca în aceasta situatie conducerea activităţii acesteia să fie asigurată de către administratorul judiciar în condiţiile legii.

1.3 Scopul planului

Scopul principal al planului de reorganizare coincide cu scopul dispoziţiilor Legii 85/2006, aratat fără echivoc în art. 2 al legii, şi anume instituirea unei proceduri colective pentru acoperirea pasivului debitorului aflat în insolvenţă.

Principala modalitate de realizare a acestui scop, în concepţia legii, este reorganizarea debitorului şi menţinerea societăţii în viaţa comercială, cu toate consecinţele sociale şi economice care decurg din aceasta. Astfel, este relevantă funcţia economică a procedurii instituite de Legea 85/2006, respectiv necesitatea salvării societăţii aflate în insolvenţă, prin reorganizare, inclusiv restructurare economică, şi numai în subsidiar, în condiţiile eşecului reorganizării sau lipsei de viabilitate a debitoarei, recurgerea la procedura falimentului pentru satisfacerea intereselor creditorilor.

Reorganizarea prin continuărea activităţii debitorului presupune efectuarea unor modificări structurale în activitatea curentă a societăţii aflate în dificultate, menţinându-se obiectul de activitate, dar aliniindu-se modul de desfăşurare a activităţii, la noua strategie, conform cu resursele existente şi cu cele care urmează a fi atrase, toate aceste strategii aplicate fiind menite să facă activitatea de bază a societăţii profitabilă.

Planul de reorganizare, potrivit spiritului Legii 85/2006, trebuie să satisfacă scopul reorganizării şi anume menţinerea debitoarei în viaţa comercială şi socială, cu efectul menţinerii serviciilor şi produselor debitorului pe piaţă. Totodată, reorganizarea înseamnă protejarea intereselor creditorilor, care au o şansă în

6

plus la realizarea creanţelor lor. Aceasta pentru că, în concepţia legii, este mult mai probabil ca o afacere funcţională să producă resursele necesare acoperirii pasivului decât lichidarea averii debitoarei aflate în faliment. Argumentele care pledează în favoarea acoperirii pasivului societăţii prin reorganizarea activităţii acesteia sunt accentuate cu atât mai mult în actualul context economic caracterizat printr-o acută criză de lichidităţi şi scăderea semnificativă a puterii de cumpărare a populaţiei, precum şi de o contractare a sectorului creditării la nivel mondial şi naţional cu consecinţe directe în imposibilitatea găsirii resurselor necesare finanţării investiţiilor decât cu reale dificultăţi.

În acest context economic încercarea de acoperire a pasivului societăţii prin lichidarea bunurilor din patrimoniul acesteia va necesita un interval de valorificare destul de ridicat generat de specificul bunurilor existente în patrimoniul acesteia şi de specificul cererii pentru acestea pe piaţă, sumele obţinute din valorificarea activelor putându-se dovedi insuficiente pentru acoperirea într-o manieră satisfăcătoare a creanţelor existente împotriva debitoarei. De asemenea, cheltuielile generate de derularea unei proceduri de lichidare a activelor societăţii, compuse în general din elemente de natura placilor izolante semifabricate de tip sandwici cat şi utilajelor specifice activităţii societăţii, se pot dovedi superioare celor generate de continuărea activităţii acesteia. În acest sens dorim să învederăm faptul că lichidarea elementelor de natura celor amintite, în condiţii de lichidare va avea ca şi consecinţă scăderea valorii recuperate ca urmare a vânzării, prin raportare la valoarea de piaţă a bunurilor respective.

Prezentul plan îşi propune să acţioneze pentru modificarea structurală a debitoarei pe mai multe planuri: economic, organizatoric, managerial, financiar şi social având ca scop principal plata pasivului societăţii, relansarea viabilă a activităţii, sub controlul strict al administratorului judiciar iar pentru realizarea obiectivelor menţionate se are în vedere, cu acordul creditorilor de la acea data, transferarea prin fuziune cu SC Agrocompany SRL a tuturor activelor existente în patrimoniul debitoarei către o persoană juridică înfiinţată anterior sau ulterior confirmării planului de reorganizare, în conformitate cu prevederile art. 96 alin. 5 lit. C din Legea nr. 85/2010, cu modificările şi completările ulterioare. Astfel, administratorul judiciar împreună cu conducerea executivă a societăţii a concluzionat faptul că susţinerea activităţii curente a debitoarei nu este posibilă decât în condiţiile în care societatea va beneficia de credit furnizor, precum şi de o infuzie de capital substanţială prin majorarea capitalului social prin aport banesc necesar relansarii activităţii, pentru ca în condiţiile în care faţă de societate mereu planează spectrul posibilităţii de deschidere a falimentului, atunci şi posibilităţile de identificare a noi surse de finanţare sunt extrem de limitate.

În plan economic, procedura reorganizării este un mecanism care permite comerciantului aflat într-o stare precară din punct de vedere financiar, să se redreseze şi să-şi urmeze afacerea. O asemenea procedură îşi găseşte finalitatea în încercarea de păstrare a afacerii în circuitul comercial cu consecinţa participării acesteia în mod activ la viaţa economică şi contribuţia acesteia la performanţele economiei naţionale în ansamblul ei.

Din punct de vedere conceptual, reorganizarea înseamnă trasarea realistă a unor obiective ce trebuie atinse în orizontul de timp planificat, sub aspectul lansării pe piaţă a unor noi produse de carne şi servicii specifice, a îmbunătăţirii calităţii şi cantităţii produselor şi serviciilor pe care debitoarea le executa deja. Planul de reorganizare constituie o strategie de redresare, bazată pe adoptarea unei politici corespunzătoare de management, marketing, organizatorice şi structurale toate menite să transforme societatea din una aflată în dificultate într-un competitor viabil generator de venituri şi beneficii.

1.4 Aspecte sociale

Reorganizarea societăţii şi continuărea activităţii acesteia îşi manifestă efectele sociale prin păstrarea salariaţilor existenţi în cadrul societăţii cara până la aceasta data au fost restructurati şi selectati pe principia profesionale. Relansarea activităţii debitoarei şi cooptarea unui investitor de anvergură prin majorarea capitalului social, va putea impune noi angajări, acest aspect urmând a avea impact şi asupra pieţei muncii. În prezent se efectuează demersuri în vederea creşterii cifrei de afaceri a debitoarei prin intensificarea demersurilor de marketing.

Prezentul plan de reorganizare este gândit în sensul creări posibilităţii creşterii numărului de salariaţi direct productivi, care au un rol important în procesul de producţie ce fac obiectul activităţii acesteia, întrucât debitoarea urmăreşte ca în urma restructurării activităţii sale să obţină un profit însemnat, care să fie destinat plăţii pasivului.

Societatea s-a canalizat încă de la înfiinţare pe o politică de dezvoltare permanentă a activităţii sale, beneficiind şi de doua proiecte de fonduri europene prin Programul SAPARD iar aceasta dezvoltare a implicat în mod obligatoriu crearea de noi locuri de muncă. În acest sens, chiar şi pe durata de implementare a prezentului plan, cât şi după depăşirea cu succes a perioadei dificile pe care societatea o traversează, ţinta pe care aceasta şi-o propune este aceea de creştere a nivelului producţiei şi dezvoltare a reţelei sale de distribuţie şi de recucerire a locului deţinut anterior deschiderii procedurii respectiv acela de lider al pieţei

7

produselor de carne. Pentru realizarea acestor deziderate este necesară inclusiv realizarea de noi angajări. Societatea va avea în vedere la angajare, pe lângă criteriile de competenţă şi eficienţă, pe foştii salariaţi disponibilizati cat şi alt personal muncitor din zonele limitrofe localitatii Nojag.

1.5 Avantajele Reorganizării PREMISELE REORGANIZĂRII SC AGRO COMPANY Nojag SRL.

Principalele premise de la care pleacă reorganizarea societăţii sunt următoarele:• imaginea de care se bucură societatea în percepţia consumatorilor;• capacitatea acesteia de a relua activitatea la un nivel apropiat de cel desfăşurat în trecut, fapt dovedit

de recuperarea în termen aproximativ scurt a poziţiei deţinute anterior deschiderii procedurii şi pierdută ca consecinţă a acestei proceduri;

• existenţa premiselor relansării pieţei de consum;• societatea are încă bune relaţii cu furnizorii, continuând activitatea şi după deschiderea procedurii

insolvenţei ;• baza materială de care dispune societatea îi permite acesteia sa-şi continue desfăşurarea activităţii;• existenţa unei reţele de distribuţie pe o arie foarte largă ce acoperă întreaga ţară prin SC Agro

Company Deva – principalul client;• existenţa unui personal calificat, cu experienţă în domeniul prelucrarii carnii şi a produselor de

specialitate din carne şi care este ataşat faţă de valorile companiei;• interesul ridicat manifestat de potenţialii investitori în preluarea unei participaţii în cadrul societăţii;• adoptarea ca urmare a deschiderii procedurii insolvenţei faţă de societate a unor măsuri de reducere a

costurilor acesteia şi de aducere a activităţii desfăşurate aproape de limita generării de profit;

Demararea procedurii de reorganizare a societăţii şi relansarea activităţii de producţie a acesteia va crea posibilitatea de generare a unor fluxuri de numerar suplimentare ce va permite efectuarea de distribuiri către creditori. De asemenea, activitatea societăţii restructurată ca şi afacere în derulare, cum se prezintă aceasta în ipoteza implementării planului, prin majorare de capital social şi fuziune, prezintă o atractivitate mult mai ridicată şi pentru potenţialii investitori.

In sens contrar, vânzarea în acest moment al întregului patrimoniu al societăţii în cazul falimentului ar minimiza şansele de recuperare a creanţelor pentru creditori acesteia şi ar duce la înstrăinarea acestui patrimoniu la o valoare cu mult inferioară nu numai valorii sale reale, ci şi valorii creanţelor creditorilor garantaţi care astfel nu şi-ar satisface creanţa în totalitate.

În acest sens trebuie subliniat faptul că, costurile de valorificare a patrimoniului poate avea ca şi consecinţă deprecierea puternică a valorii recuperate, dacă nu chiar o imposibilitate a valorificării acestui patrimoniu având în vedere atât capacitatea limitata de absorbţie a pieţei, cât şi ca efect al uzurii morale şi fizice a echipamentelor de producţie şi a faptului ca se compun din placi termoizolatoare care nu ar mai putea fi folosite în acelasi scop. Votarea planului şi continuărea procedurii reorganizării sunt măsuri menite prin finalitatea lor să satisfacă interesele tuturor creditorilor, atât ale creditorilor garantaţi, cât şi ale celorlalţi creditori, precum şi interesele debitoarei care îşi continuă activitatea, cu toate consecinţele economice şi sociale aferente.

1.6 Avantaje generale faţă de procedura falimentului

Falimentul unei societăţi situează creditorii şi debitoarea pe poziţii antagonice, primii urmărind recuperarea integrală a creanţei împotriva averii debitorului, iar aceştia din urmă menţinerea întreprinderii în viaţa comercială. Dacă în cazul falimentului interesele creditorilor exclud posibilitatea salvării intereselor debitorului, a cărui avere este vândută (lichidată) în întregime, în cazul reorganizării, cele două deziderate se cumulează, debitorul continuându-şi activitatea, cu consecinţa creşterii sale economice, iar creditorii profită de pe urma maximizării valorii averii şi a lichidităţilor suplimentare obţinute, realizându-şi în acest fel creanţele într-o proporţie superioară decât cea ce s-ar realiza în ipoteza falimentului.

Făcând o comparaţie între gradul de satisfacere a creanţelor în cadrul celor două proceduri, arătăm că în ambele cazuri există un patrimoniu vandabil destinat plăţii pasivului, dar că în procedura reorganizării, la lichidităţile obţinute se adaugă profitul substanţial care va rezulta din continuărea activităţii debitoarei, toate destinate plăţii pasivului.

Procesul de reorganizare comportă şi alte avantaje:

8

Continuând activitatea, creşte considerabil gradul de vandabilitate al bunurilor unei societăţi "active", faţă de situaţia valorificării patrimoniului unei societăţi „moarte", nefuncţionale (patrimoniu care, nefolosit, este supus degradării inevitabile până la momentul înstrăinării, generând costuri fără a produce beneficii);

De asemenea, continuărea activităţii de producţie măreşte considerabil şansele ca activul societăţii să fie vândut ca un ansamblu în stare de funcţionare (ca afacere), chiar în eventualitatea nedorită a deschiderii procedurii de faliment. La un simplu calcul efectuat, s-a constatat că societatea are costuri fixe (utilităţi, salarii, pază, asigurări bunuri din patrimoniu, impozite, taxe locale etc.) semnificative, cheltuieli care nu pot fi amortizate decât prin reluarea şi desfăşurarea activităţii de bază. Toate aceste cheltuieli, în cazul nefericit al falimentului societăţii, ar urma să fie plătite prioritar din valoarea bunurilor vândute, conform art. 121 pct. 1 din Legea nr. 85/2006 (ca şi cheltuieli de conservare şi administrare), împietând asupra valorii obţinute din vânzare, şi diminuând în mod direct gradul de satisfacere a creanţelor creditorilor.

Avantajele de ordin economic şi social ale reorganizării sunt evidente, ţinând cont de necesitatea menţinerii în circuitul economic a unei societăţi care a avut un bun renume timp de peste 10 ani pe piaţa producţiei şi comercializării produselor din carne din ţară, societate ce a avut rezultate concretizate în obţinerea unor importante cifre de afaceri şi profituri, a fost un bun şi important contribuabil la buget;

Societatea are potenţial şi deţine baza de producţie necesară ( fiind o investiţie nouă efectuată şi cu ajutorul fondurilor europene prin programele SAPARD) pentru ca, o dată cu depăşirea blocajului care a afectat întreaga piaţă de consum din acest domeniu, dar şi ca efect al crizei ce încă se manifestă şi o dată cu revenirea şi relansarea acestui domeniu important al economiei româneşti, să poată să reia şi să-şi desfăşoare activitatea, menţinând şi creând totodată un număr însemnat de locuri de muncă. De asemenea, cooptarea în cadrul societăţii prin majorarea capitalului social, a unui investitor cu un real potenţial financiar ( având în vedere faptul ca este un principal client al constructorilor autostrăzii Deva – Orăştie – Sebeş ) va permite relansarea imediată a producţiei creind premisele reale ale fuziunii cu SC Agro Company SRL în cadrul unei noi entităţi juridice cu consecinţe favorabile pentru societate.

1.7 Comparaţia avantajelor reorganizării în raport cu falimentul

Raportându-ne, în estimarea valorii de lichidare a activului societăţii, la valoarea de evaluare a patrimoniului acesteia se poate desprinde concluzia că implementarea cu succes a planului de reorganizare a debitoarei va asigura acoperirea creanţelor creditorilor într-o măsură mult mai ridicată.

În evaluarea realizată de către societatea de evaluarea angajată în acest sens s-a urmărit determinarea atât a valorii de piaţă a activelor societăţii cât şi a valorii de lichidare a patrimoniului acesteia. În acest sens menţionăm faptul că valoarea de piaţă „este suma estimată pentru care o proprietate va fi schimbată, la data evaluării, între un cumpărător decis şi un vânzător hotărât, într-o tranzacţie cu preţ determinat obiectiv, după o activitate de marketing corespunzătoare, în care părţile implicate au acţionat în cunoştinţă de cauză, prudent şi fără constrângere.".

Valorificarea activelor societăţii într-o procedură de faliment se realizează în condiţii speciale care nu permit obţinerea în schimbul activelor societăţii a valorii de piaţă a acestora. Pentru corecta evaluare a valorii ce urmează a se obţine în procedura de lichidare a activelor debitoarei se utilizează valoarea de lichidare definită ca „suma care ar putea fi primită, în mod rezonabil, din vânzarea unei proprietăţi, într-o perioadă de timp prea scurtă pentru a fi conformă cu perioada de marketing necesară specificată în definiţia valorii de piaţă" Valoarea de lichidare a activului societăţii stabilită de către evaluatorul independent SC Quantum Evaluări SRL în baza Contractului de prestări servicii, în conformitate cu standardele internaţionale de evaluare, luând în considerare perspectiva deschiderii procedurii de faliment la acest moment, se prezintă după cum urmează:Valoarea de lichidare

VLICHIDARE = 9.558.194.lei (echivalent a cca 2.230.097 euro)

Se poate desprinde concluzia că în ipoteza deschiderii procedurii falimentului faţă de debitoare valoarea pe care creditorii acesteia o vor obţine în urma lichidării patrimoniului acesteia este de 2.230.097 euro, aproximativ 9.558.194 lei (la un curs de 4,286 lei/euro). La determinarea sumelor ce urmează a le fi distribuite creditorilor în ipoteza falimentului trebuie avut în vedere pe lângă cuantificarea creanţelor ce vor constitui obiectul înscrierii în tabelul suplimentar de creanţe şi faptul că derularea procedurii de lichidare a patrimoniului societăţii va genera cheltuieli de procedură, efectuate cu conservarea patrimoniului, organizarea şi efectuarea lichidării patrimoniului, retribuţia administratorului judiciar, impozite datorate bugetului statului ce vor diminua

9

corespunzător contravaloarea distribuirilor ce vor fi efectuate creditorilor. Valoarea acestor cheltuieli de procedură poate fi estimată la aproximativ 15 % din valoarea bunurilor valorificate, la care se adauga contribuţia datorată UNPIR în conformitate cu art. 4 din Legea nr. 85/2006 (2 % din valoarea bunurilor valorificate), cheltuieli cu depozitarea şi manipularea acestora până la data valorificării, salarii datorate personalului şi alte cheltuieli ocazionate de derularea procedurii.

Totodată menţionăm faptul că totalul creanţelor înscrise în Tabelul definitive de creante sunt în cuantum de 35.397.997,51 lei, cu mult superior valorilor ce s-ar obţine în ipoteza falimentului.

2. Avantaje pentru principalele categorii de creditori

2.1 Avantaje pentru creditorii garantati În ceea ce priveşte creditorii garantaţi implemetarea prezentului plan de reorganizare prezintă beneficii

în ceea ce priveşte gradul de recuperare a creanţelor deţinute de către aceştia. Aşa cum se va putea observa şi din secţiunile ulterioare, procentul de acoperire al acestor creanţe, astfel cum acesta se propune a fi realizat prin Programul de plăţi este de 100 % din valoarea creanţelor garantate.

În ipoteza deschiderii faţă de societate a procedurii falimentului cu privire la acoperirea creanţelor din această categorie există riscul (dovedit de altfel de către evaluarea realizată în acest scop) de acoperire doar parţială a acestora într-o proporţie cu mult mai mică decât cea propusă prin planul de reorganizare. Acest risc este generat în special de dificultatea valorificarii patrimoniului societăţii şi datorita efectelor de criza de lichidităţi existentă pe piaţa financiară şi de consum generată de actuala criză financiară. Valoarea de lichidarea a activelor societăţii ce constituie obiectul garanţiilor creditoarelor nu este de natură să acopere valoarea creanţelor creditorilor înscrişi în această categorie decât în parte.

2.2 Avantaje pentru creditorii bugetari

Alternativa reorganizării este singura în care se asigură realizarea integrală a creanţelor bugetare într-un termen de 3 ani de la data confirmării planului de reorganizare. În ipoteza deschiderii procedurii falimentului faţă de societate, nu există nici o şansă reală de acoperire a creanţelor deţinute de această categorie datorită faptului că întreg patrimoniu este grevat de sarcini în favoarea creditorilor garantaţi. De asemenea, există riscul ca valorificarea activelor să se realizeze la o valoare inferioară valorii de lichidare a acestora, caz în care singurii creditori care şi-ar satisface creanţele în parte, ar fi cei garantaţi, urmând ca creditori bugetari să nu aibă parte de distribuiri, numai relansarea activităţii poate asigura resursele necesare acoperirii integrale a mai multor categorii de creanţe, inclusiv a celor bugetare.

Procesul de reorganizare oferă un alt avantaj evident creditorilor bugetari, instituie un regim riguros de control al plăţilor făcute la bugetele de stat ca urmare a derulării activităţii curente.

2.3 Avantaje pentru creditorii chirografari

Continuărea activităţii societăţii, chiar şi în cadrul unei noi persoane juridice ca urmare a transferului afacerii, implică în mod necesar şi continuărea colaborărilor cu furnizorii de animale vii, de elemente de natura materiilor prime, materialelor, ingrediente, etc. creditori ai societăţii. Cu toate că prin prezentul plan nu se propun a fi diminuate integral creantele acestora, insa in aceasta categorie se constitue o categorie aparte de creditori in sensul art. 96 alin 2, ale caror creante vor fi diminuate in sensul ca nu vor fi distribuite sume catre acestia. Din aceasta categorie nu se vor plati 34,63 % din valoarea lor. Pentru creditorii chirografari,însă prejudiciul creat prin întârzierea şi neplata la timp a obligaţiilor asumate, prin implementarea acestui plan de reorganizare se vor repara, aceste prejudicii, şi transforma în beneficii prin posibilitatea acestora de a avea atât pe durata planului de reorganizare, cât şi ulterior un partener de afaceri competitiv.

10

3.Prezentarea societăţii debitoare

3.1 Date de identificare generale privind unitatea debitoare, acţionarii şi administratorul acesteia, potrivit datelor şi informaţiilor primite de la administratorul societăţii debitoare:

Numele firmei : S.C. AGRO COMPANY NOJAG S.R.L.Nr. înmatriculare ORC : J20/504/2000Cod fiscal : 13384116Forma juridică : Societate comercială cu răspundere limitată;Adresa : Sat Nojag, Comuna Certeju de Sus, nr. 1A, jud. Hunedoara;Capital social subscris: 1.000.000 lei, subscris vărsat.Administrator: Gergely Vilhem cu domiciliul în Deva, str. Sântuhalm, nr.123, jud. Hunedoara.Asociat: SC Agro Company SRL cu sediul social în Deva, str. Sântuhalm, nr.123, jud.

Hunedoara, cotă parte de participare la beneficii şi pierdere 100 %.Domenii de activitate: - Activitate principală - CAEN 1511 – Producţia şi conservarea cărnii.

3.2 Situaţia cererilor introductive:

Cererea de deschidere a procedurii insolvenţei prevăzută de Legea nr. 85/2006 a fost introdusă de către creditoarea SC Derma Universal SRL Gherla, împotriva căreia debitoarea SC Agro Company Nojag SRL a formulat contestaţie , contestaţie care a fost ulterior respinsă.

Astfel că, prin sentinţa nr. 1009/F/2009 pronunţată la data de 12 noiembrie 2009 în dosarul nr.4072/97/2009 al Tribunalului Hunedoara, instanţa a considerat că debitoarea SC Agro Company Nojag SRL se află în stare de insolvenţă şi a dispus deschiderea procedurii generale de insolvenţă faţă de societatea debitoare şi desemnarea în calitate de administrator judiciar a Cabinetului Individual de Insolvenţă Holhoş Grigore.

3.3 Scurt istoric. Înfiinţarea societăţii:

Societatea comercială Agro Company Nojag SRL a fost înfiinţată în anul 2000, de către societatea SC Agro Company SRL Deva, aceasta fiind şi unicul acţionar. În vederea desfăşurării activităţii, s-a cumpărat un teren în suprafaţă de 28.000 m2 în satul Nojag, comuna Certeju de Sus, nr.1A, jud. Hunedoara, iar la data de 15.09.2000 s-a început construirea unui abator din resurse financiare proprii şi care a fost restructurat şi modernizat prin accesarea a două programe de tip SAPARD şi care apoi a fost dat spre folosinţă în decembrie 2000 cu toate dotările necesare.

Societatea nou înfiinţată a fost înregistrată la Oficiul Registrului Comerţului sub nr. J20/504/2000, având CUI R 13384116, are ca şi domeniul principal „ producţia, prelucrarea şi conservarea cărnii”, din grupa CAEN 101. Activitatea principală desfăşurată este „ Producerea şi conservarea cărnii” din clasa CAEN 1511.

3.4 Structura acţionariatului:

Societatea a fost înfiinţată în anul 2000 având ca obiect principal de activitate „ Prelucrarea şi conservarea cărnii ” - CAEN 1011.

Potrivit, Certificatului constatator eliberat de Oficiul Registrului Comerţului de pe lângă Tribunalul Hunedoara, structura acţionariatului la S.C. AGRO COMPANY NOJAG S.R.L. este următoarea:NrCrt

Asociaţi persoane juridice Adresa/Domiciliul Număr părţi sociale Cotă de participare la beneficii şi

pierderi%

1. SC Agro Company SRL Deva, înregistrată la ORC

Hunedoara: J20/1584/1992CUI 2116860

Deva, str. Sântuhalm, nr.123,jud.Hunedoara, 40 100%

11

3.5 Operaţiuni procedurale:

După comunicarea sentinţei nr. 1009/F/2009 din data de 12.11.2009 pronunţată în dosarul nr. 4072/97/2009 al Tribunalului Hunedoara, prin care s-a dispus deschiderea procedurii generale de insolvenţă prevăzută de Legea nr. 85/2006 faţă de societatea debitoare, administratorul judiciar desemnat a trecut la îndeplinirea atribuţiilor potrivit art. 20 din lege:

A notificat societatea debitoare prin administratorul acesteia, potrivit adresei nr. 2422/11.12.2009, adresă care a fost luată la cunoştinţă de către însăşi administratorul judiciar al debitorului., ca în termen de 10 zile să pună la dispoziţia administratorului judiciar documentele prevăzute de art.28 alin.1 din Legea nr.85/2006.

Prin adresa nr. 2445/2009 administratorul judiciar a notificat instituţia bancară BCR - sucursala Deva, ca în conformitate cu art.36 din Legea nr.85/2006 să suspende orice acţiune judiciară sau măsurile de executare silită pentru realizarea creanţelor asupra debitorului sau bunurilor sale. Ca şi răspuns această instituţie ne-a comunicat prin adresa nr. 333114/30.12.2009, că debitorul Agro Company Nojag SRL figurează cu un cont de disponibilităţi deschis în cadrul acestei unităţi.

Administratorul judiciar a notificat deschiderea procedurii către executorii judecătoreşti de pe raza localităţii Deva, pentru ca, în conformitate cu art.36 din Legea nr.85/2006 să suspende măsurile de executare silită pentru realizarea creanţelor asupra debitorului sau bunurilor sale.În conformitate cu dispoziţiile art.62 din Legea nr.85/2006 administratorul judiciar a stabilit termene şi le-a prezentat judecătorului sindic, care le-a aprobat prin încheierea dată în camera de consiliu din data de 14.12.2009.

De asemenea prin adresa nr. 355 din data de 10.02.2010, administratorul judiciar a solicitat instituţiei bancare Raiffeisen Bank SA - sucursala Deva, să procedeze la deschiderea unui cont de disponibilităţi potrivit art.4 din Legea nr.85/2006, acesta având cod IBAN : RO82RZBR0000060012322864.

Administratorul judiciar a solicitat judecătorului sindic să autorizeze restructurarea contractului de credit nr. 153 din data de 18.04.2007, în scopul amânării la plată a datoriilor constând în rate şi dobânzi scadente, încheiat între societatea debitoare SC Agro Company Nojag SRL - în calitate de împrumutat şi CEC Bank SA Alba Iulia – în calitate de împrumutator, contract în care SC Agro Company SRL Deva are calitatea de garant ipotecar. Cererea astfel formulată a fost admisă de judecătorul sindic printr-o încheiere dată în camera de consiliu din data de 21 decembrie 2009.

De asemenea la data de 16.02.2010, ora 10.00, a avut loc şedinţa Comitetului Creditorilor în cadrul căreia s-a prezentat un Raport privind activitatea desfăşurată la societatea debitoare de la numire şi până în prezent, raport în care au fost adresate cereri spre aprobare cu privire la: pronunţarea cu privire la prelungirea perioadei de observaţie din cadrul procedurii generale faţă de debitoare în condiţiile art.54 alin.1 din lege, coroborat cu art.1 alin.2 din lege; pronunţarea cu privire la menţinerea dreptului de administrare al debitorului, în conformitate cu art.47 alin.5 din lege; confirmarea administratorului judiciar precum şi onorariul acestuia; pronunţarea cu privire la introducerea de acţiuni pentru anularea unor transferuri frauduloase sau a constituirilor ori transferurilor cu caracter patrimonial, făcute de debitor în dauna creditorilor şi care să fie introduse de către administratorul judiciar ori în condiţiile art. 17 alin. 1, să procedeze el însăşi la introducerea acestor acţiuni; acordul cu privire la desemnarea pe cheltuiala debitoarei a unei persoane de specialitate (expert contabil), pentru a urmări întocmirea tuturor documentele contabile ale societăţii debitoare, conform art.23 din lege.

3.6 Masa pasivă a societăţii debitoare

În baza actelor şi documentelor primite de la administratorul societăţii debitoare, precum şi a listei cu creditorii societăţii, administratorul judiciar a notificat creditorii societăţii cu privire la termenele stabilite în cauză precum şi cu privire la dispoziţia instanţei de intrarea în procedură generală prevăzută de Legea nr.85/2006 a societăţii debitoare.

Notificarea privind deschiderea procedurii generale de insolvenţă, a fost publicata în Buletinul Procedurilor de Insolvenţă nr. 12 din data de 04.01.2010, potrivit Dovezii privind îndeplinirea procedurii de publicare nr. 244/04.01.2010, creditorii fiind înştiinţaţi cu privire la termenele stabilite în baza legii, după cum urmează:

• termenul limită pentru înregistrarea cererilor de admitere a creanţelor asupra averii debitorului este data de 11.01.2010.

12

• termenul de verificare a creanţelor, de întocmire, afişare şi comunicare a tabelului preliminar de creanţe este data de 09.02.2010. Termenul pentru depunerea eventualelor contestaţii este în termen de 10 zile de la afişare, respectiv 18.02.2010.

• termenul de întocmire şi afişare a tabelului definitiv al creanţelor este data de 10.03.2010.Notificarea privind deschiderea procedurii generale de insolvenţă prevăzută de Legea nr. 85/2006, s-a

publicat şi în cotidianul de largă circulaţie „ Gândul ” din data de 21.12.2009, în vederea încunoştinţării tuturor creditorilor a termenelor stabilite în conformitate cu dispoziţiile legii.După primirea declaraţiilor de creanţă, în temeiul art. 67 alin.1 din lege, administratorul judiciar a trecut la verificarea acestora, solicitând lămuriri reprezentânţilor debitoarei, iar, ca urmare a verificării declaraţiilor de creanţă formulate de către creditori, a procedat la întocmirea tabelului preliminar al creanţelor, tabel care a fost depus la grefa Tribunalului Hunedoara la data de 09.02.2010 sub nr. 332, totalul masei pasive înscrise în tabelul creanţelor, conform declaraţiilor admise fiind de 35.318.001,54 lei din care creanţe sub condiţie admise provizoriu (art.74/3 din Legea nr.277/2009) şi care nu participă la vot, în valoare de 10.168.812,10 lei reprezentând valoarea unui credit angajat de către o altă persoană juridică însă cu garanţii asigurate de către societatea debitoare. Cu privire la creanţa sub condiţie BCR a declarat recurs şi dosarul este în curs de soluţionare.

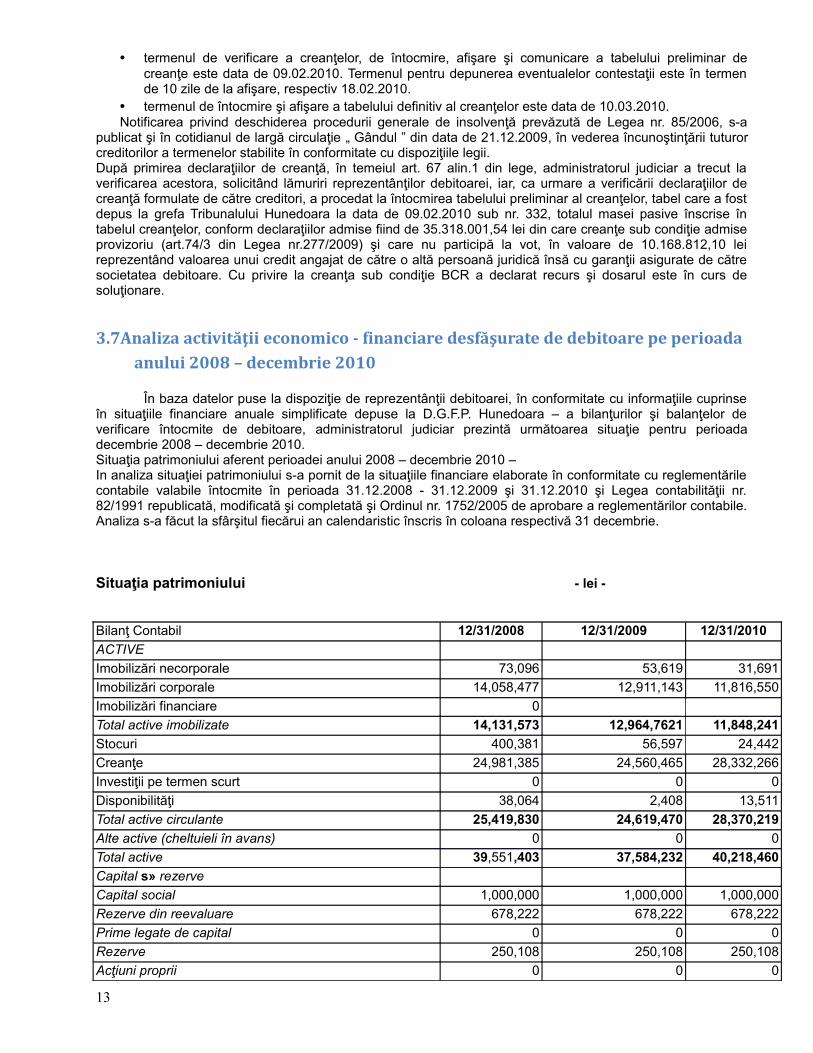

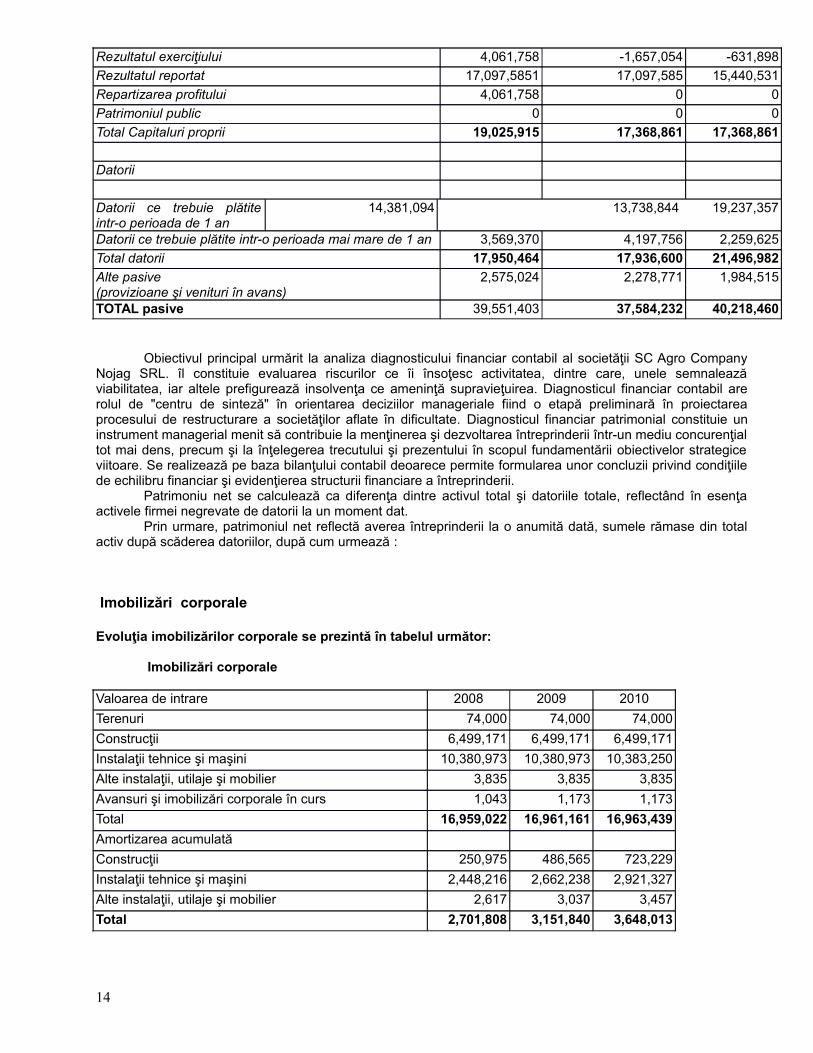

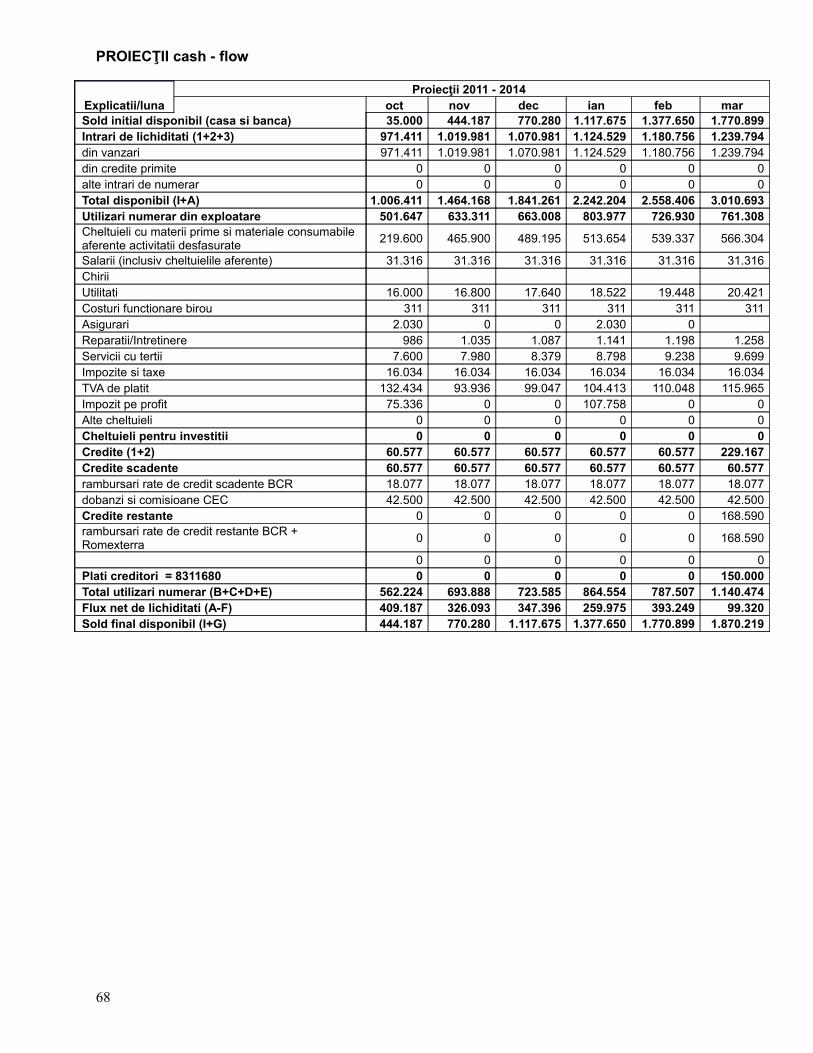

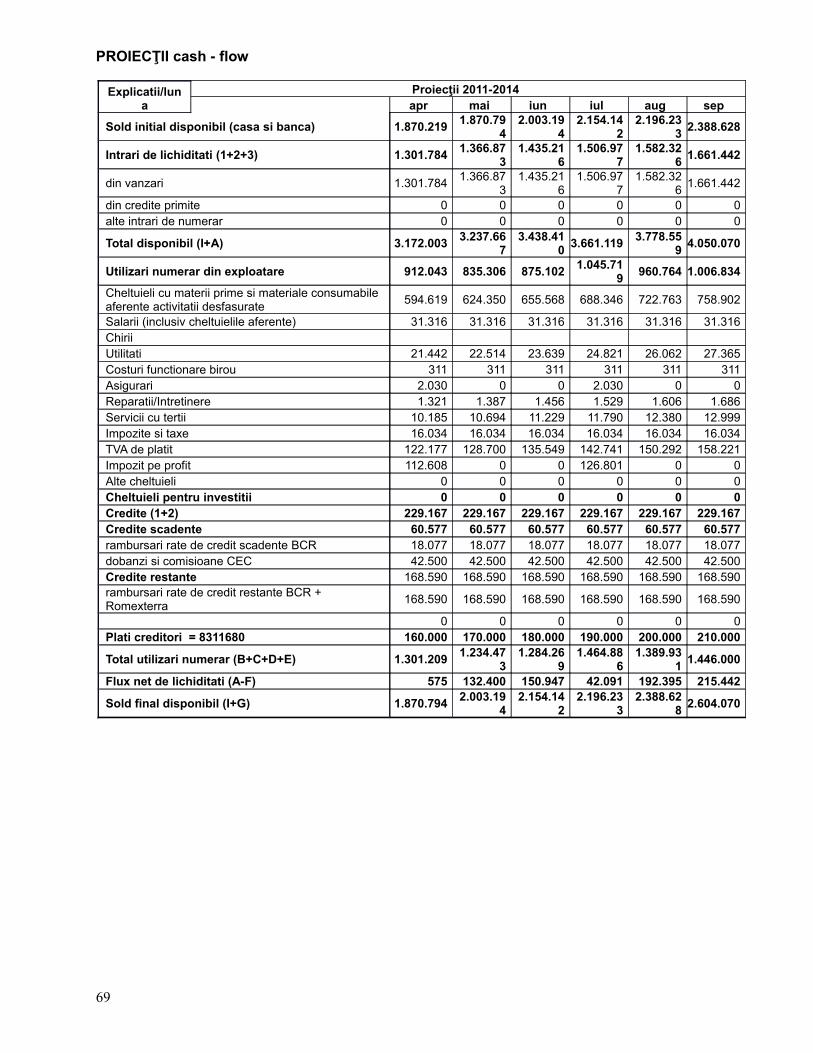

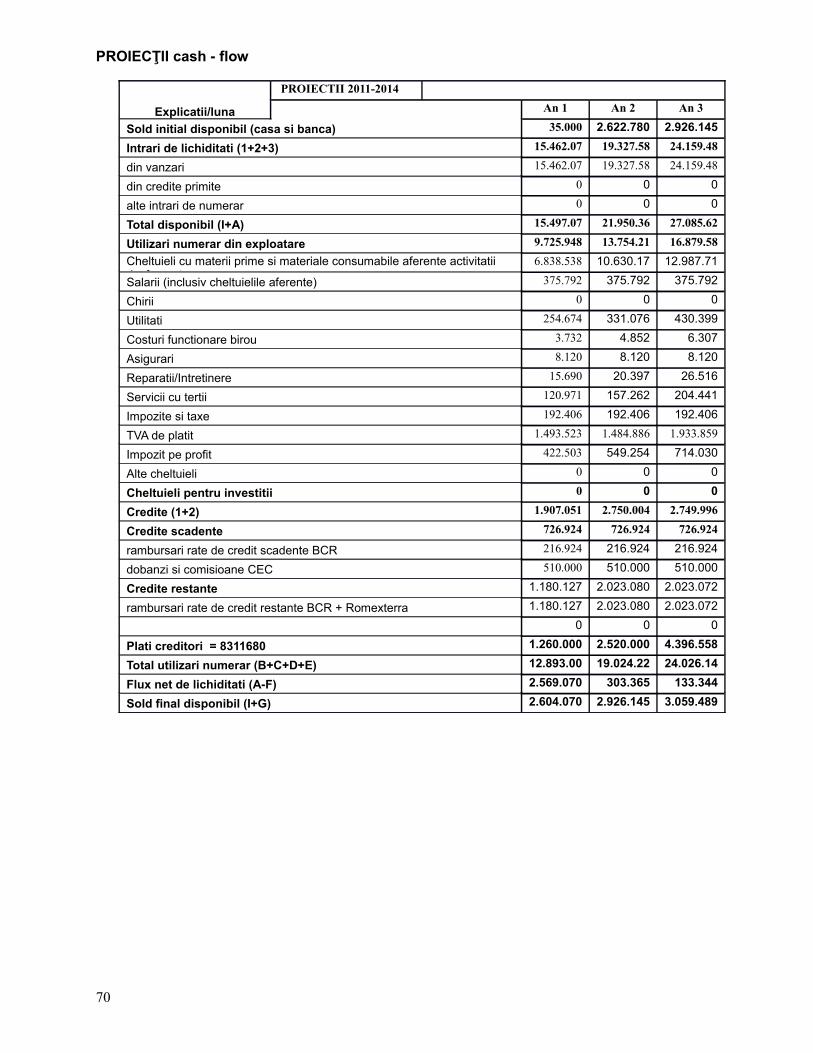

3.7Analiza activităţii economico - financiare desfăşurate de debitoare pe perioada anului 2008 – decembrie 2010

În baza datelor puse la dispoziţie de reprezentânţii debitoarei, în conformitate cu informaţiile cuprinse în situaţiile financiare anuale simplificate depuse la D.G.F.P. Hunedoara – a bilanţurilor şi balanţelor de verificare întocmite de debitoare, administratorul judiciar prezintă următoarea situaţie pentru perioada decembrie 2008 – decembrie 2010.Situaţia patrimoniului aferent perioadei anului 2008 – decembrie 2010 – In analiza situaţiei patrimoniului s-a pornit de la situaţiile financiare elaborate în conformitate cu reglementările contabile valabile întocmite în perioada 31.12.2008 - 31.12.2009 şi 31.12.2010 şi Legea contabilităţii nr. 82/1991 republicată, modificată şi completată şi Ordinul nr. 1752/2005 de aprobare a reglementărilor contabile. Analiza s-a făcut la sfârşitul fiecărui an calendaristic înscris în coloana respectivă 31 decembrie.

Situaţia patrimoniului - lei -

Bilanţ Contabil 12/31/2008 12/31/2009 12/31/2010ACTIVEImobilizări necorporale 73,096 53,619 31,691Imobilizări corporale 14,058,477 12,911,143 11,816,550Imobilizări financiare 0Total active imobilizate 14,131,573 12,964,7621 11,848,241Stocuri 400,381 56,597 24,442Creanţe 24,981,385 24,560,465 28,332,266Investiţii pe termen scurt 0 0 0Disponibilităţi 38,064 2,408 13,511Total active circulante 25,419,830 24,619,470 28,370,219Alte active (cheltuieli în avans) 0 0 0Total active 39,551,403 37,584,232 40,218,460Capital s» rezerveCapital social 1,000,000 1,000,000 1,000,000Rezerve din reevaluare 678,222 678,222 678,222Prime legate de capital 0 0 0Rezerve 250,108 250,108 250,108Acţiuni proprii 0 0 0

13

Rezultatul exerciţiului 4,061,758 -1,657,054 -631,898Rezultatul reportat 17,097,5851 17,097,585 15,440,531Repartizarea profitului 4,061,758 0 0Patrimoniul public 0 0 0Total Capitaluri proprii 19,025,915 17,368,861 17,368,861

Datorii

Datorii ce trebuie plătite intr-o perioada de 1 an

14,381,094 13,738,844 19,237,357

Datorii ce trebuie plătite intr-o perioada mai mare de 1 an 3,569,370 4,197,756 2,259,625Total datorii 17,950,464 17,936,600 21,496,982Alte pasive(provizioane şi venituri în avans)

2,575,024 2,278,771 1,984,515

TOTAL pasive 39,551,403 37,584,232 40,218,460

Obiectivul principal urmărit la analiza diagnosticului financiar contabil al societăţii SC Agro Company Nojag SRL. îl constituie evaluarea riscurilor ce îi însoţesc activitatea, dintre care, unele semnalează viabilitatea, iar altele prefigurează insolvenţa ce ameninţă supravieţuirea. Diagnosticul financiar contabil are rolul de "centru de sinteză" în orientarea deciziilor manageriale fiind o etapă preliminară în proiectarea procesului de restructurare a societăţilor aflate în dificultate. Diagnosticul financiar patrimonial constituie un instrument managerial menit să contribuie la menţinerea şi dezvoltarea întreprinderii într-un mediu concurenţial tot mai dens, precum şi la înţelegerea trecutului şi prezentului în scopul fundamentării obiectivelor strategice viitoare. Se realizează pe baza bilanţului contabil deoarece permite formularea unor concluzii privind condiţiile de echilibru financiar şi evidenţierea structurii financiare a întreprinderii.

Patrimoniu net se calculează ca diferenţa dintre activul total şi datoriile totale, reflectând în esenţa activele firmei negrevate de datorii la un moment dat.

Prin urmare, patrimoniul net reflectă averea întreprinderii la o anumită dată, sumele rămase din total activ după scăderea datoriilor, după cum urmează :

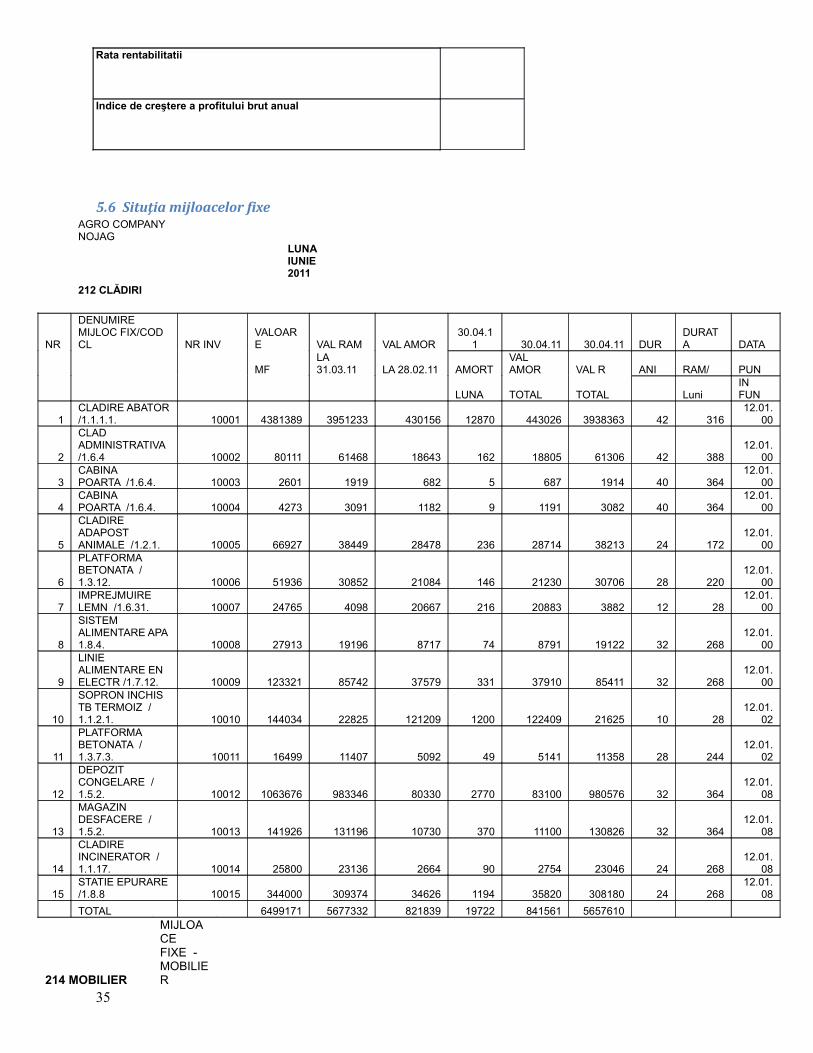

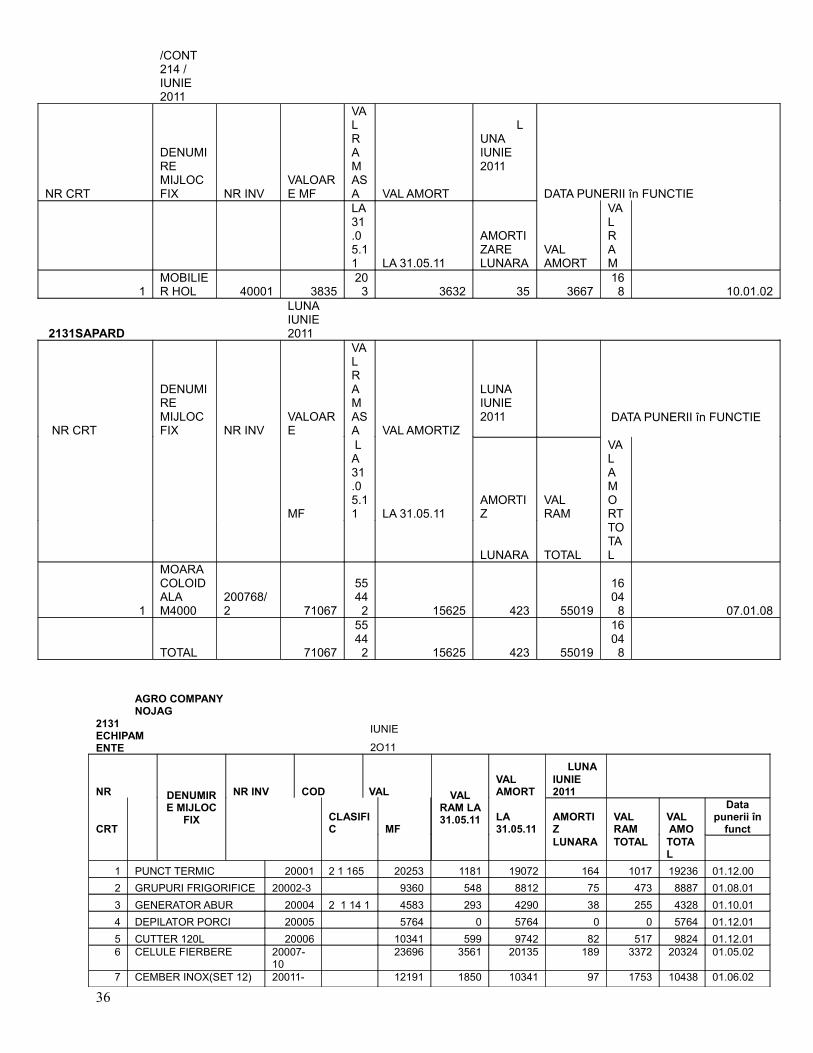

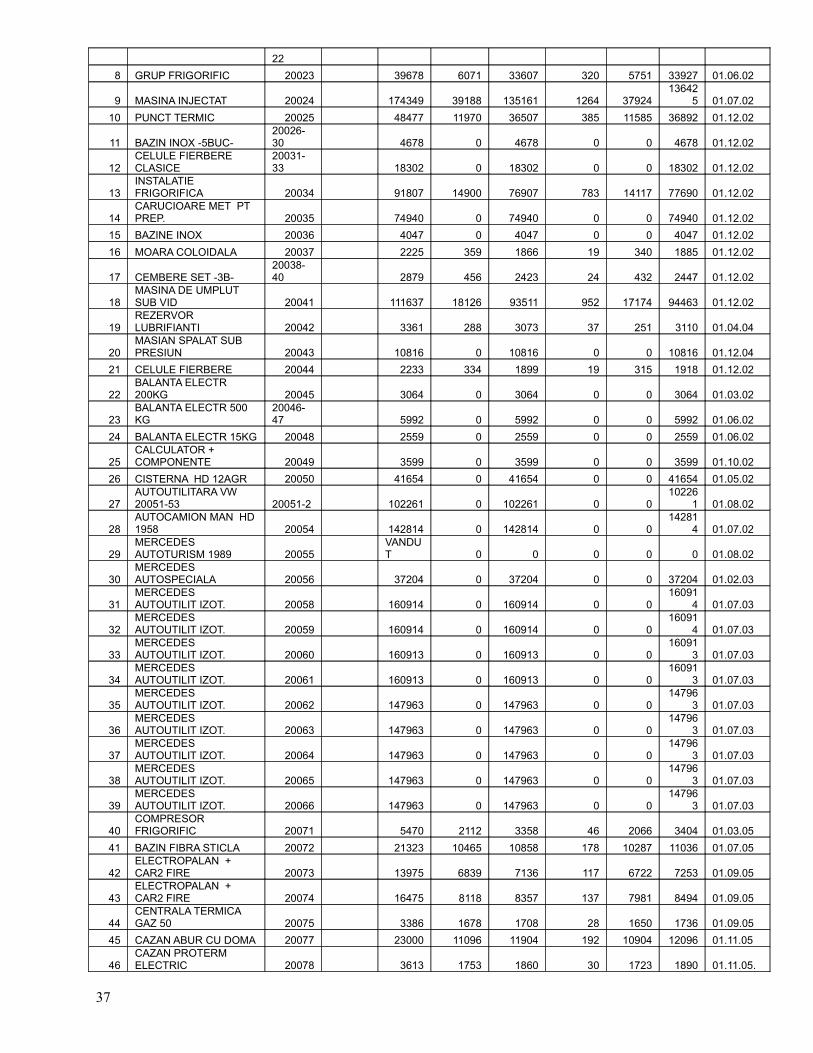

Imobilizări corporale

Evoluţia imobilizărilor corporale se prezintă în tabelul următor:

Imobilizări corporale

Valoarea de intrare 2008 2009 2010Terenuri 74,000 74,000 74,000Construcţii 6,499,171 6,499,171 6,499,171Instalaţii tehnice şi maşini 10,380,973 10,380,973 10,383,250Alte instalaţii, utilaje şi mobilier 3,835 3,835 3,835Avansuri şi imobilizări corporale în curs 1,043 1,173 1,173Total 16,959,022 16,961,161 16,963,439Amortizarea acumulatăConstrucţii 250,975 486,565 723,229Instalaţii tehnice şi maşini 2,448,216 2,662,238 2,921,327Alte instalaţii, utilaje şi mobilier 2,617 3,037 3,457Total 2,701,808 3,151,840 3,648,013

14

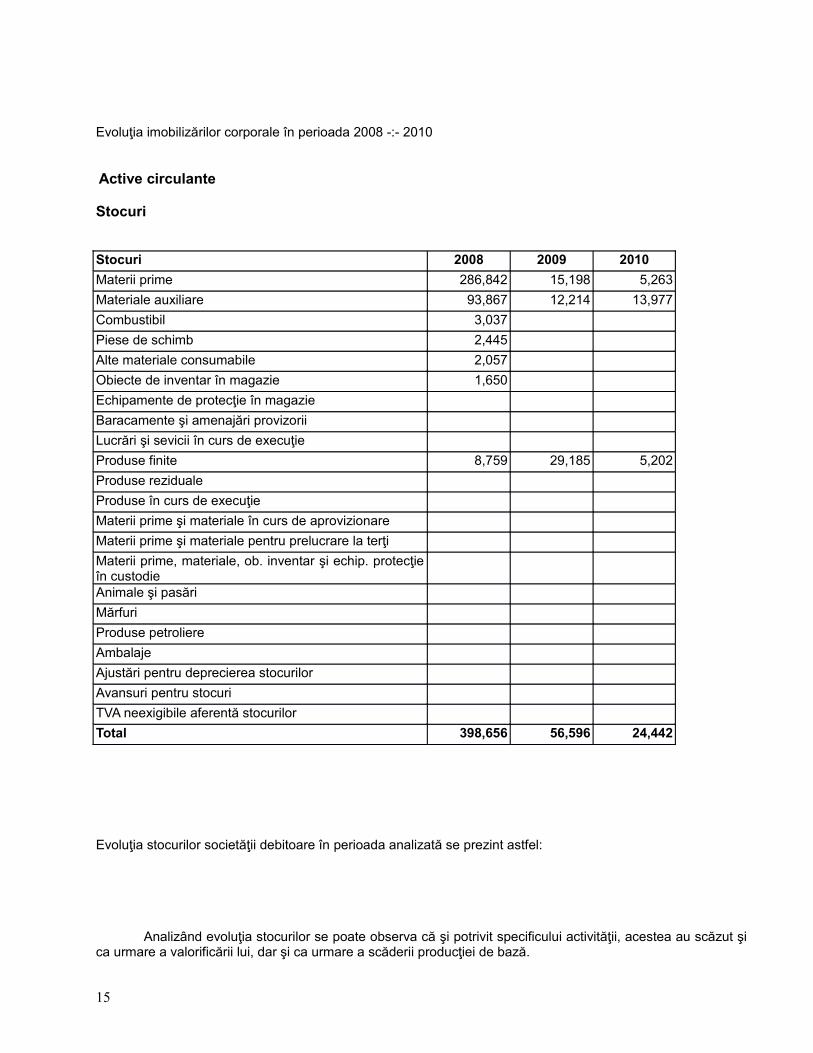

Evoluţia imobilizărilor corporale în perioada 2008 -:- 2010

Active circulante

Stocuri

Stocuri 2008 2009 2010Materii prime 286,842 15,198 5,263Materiale auxiliare 93,867 12,214 13,977Combustibil 3,037Piese de schimb 2,445Alte materiale consumabile 2,057Obiecte de inventar în magazie 1,650Echipamente de protecţie în magazieBaracamente şi amenajări provizoriiLucrări şi sevicii în curs de execuţieProduse finite 8,759 29,185 5,202Produse rezidualeProduse în curs de execuţieMaterii prime şi materiale în curs de aprovizionareMaterii prime şi materiale pentru prelucrare la terţiMaterii prime, materiale, ob. inventar şi echip. protecţie în custodieAnimale şi pasăriMărfuriProduse petroliereAmbalajeAjustări pentru deprecierea stocurilorAvansuri pentru stocuriTVA neexigibile aferentă stocurilorTotal 398,656 56,596 24,442

Evoluţia stocurilor societăţii debitoare în perioada analizată se prezint astfel:

Analizând evoluţia stocurilor se poate observa că şi potrivit specificului activităţii, acestea au scăzut şi ca urmare a valorificării lui, dar şi ca urmare a scăderii producţiei de bază.

15

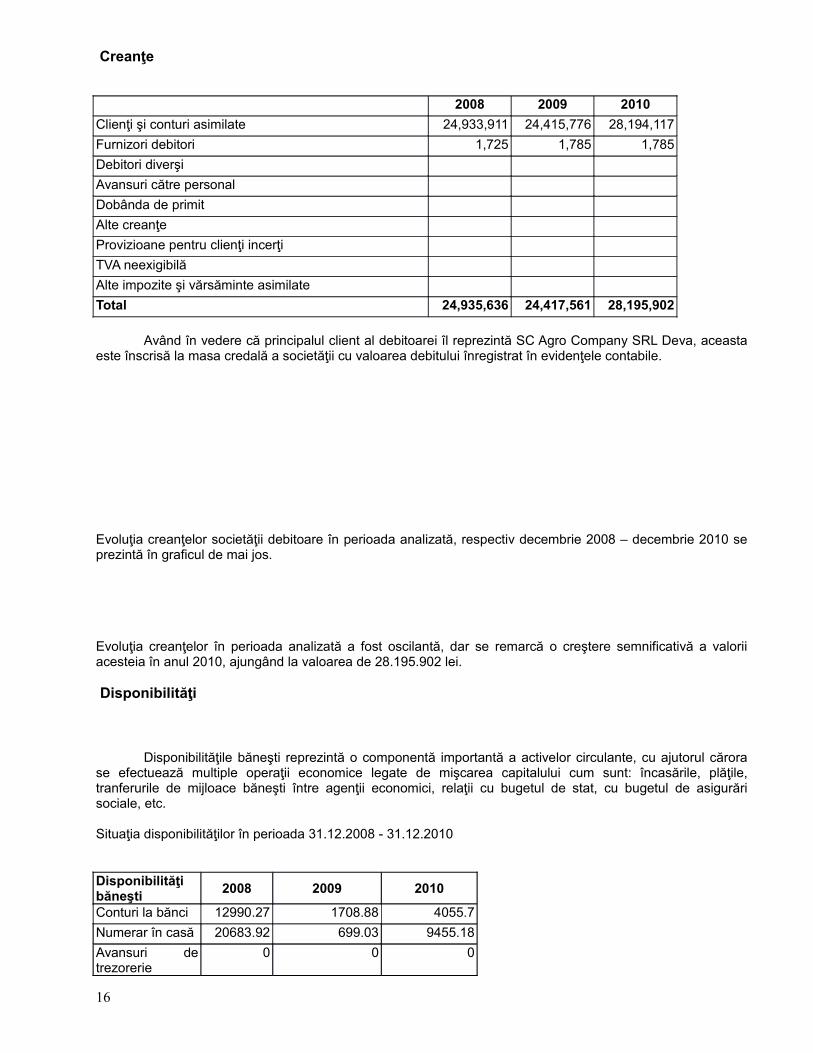

Creanţe

2008 2009 2010Clienţi şi conturi asimilate 24,933,911 24,415,776 28,194,117Furnizori debitori 1,725 1,785 1,785Debitori diverşiAvansuri către personalDobânda de primitAlte creanţeProvizioane pentru clienţi incerţiTVA neexigibilăAlte impozite şi vărsăminte asimilateTotal 24,935,636 24,417,561 28,195,902

Având în vedere că principalul client al debitoarei îl reprezintă SC Agro Company SRL Deva, aceasta este înscrisă la masa credală a societăţii cu valoarea debitului înregistrat în evidenţele contabile.

Evoluţia creanţelor societăţii debitoare în perioada analizată, respectiv decembrie 2008 – decembrie 2010 se prezintă în graficul de mai jos.

Evoluţia creanţelor în perioada analizată a fost oscilantă, dar se remarcă o creştere semnificativă a valorii acesteia în anul 2010, ajungând la valoarea de 28.195.902 lei.

Disponibilităţi

Disponibilităţile băneşti reprezintă o componentă importantă a activelor circulante, cu ajutorul cărora se efectuează multiple operaţii economice legate de mişcarea capitalului cum sunt: încasările, plăţile, tranferurile de mijloace băneşti între agenţii economici, relaţii cu bugetul de stat, cu bugetul de asigurări sociale, etc.

Situaţia disponibilităţilor în perioada 31.12.2008 - 31.12.2010

Disponibilităţi băneşti 2008 2009 2010

Conturi la bănci 12990.27 1708.88 4055.7Numerar în casă 20683.92 699.03 9455.18Avansuri de trezorerie

0 0 0

16

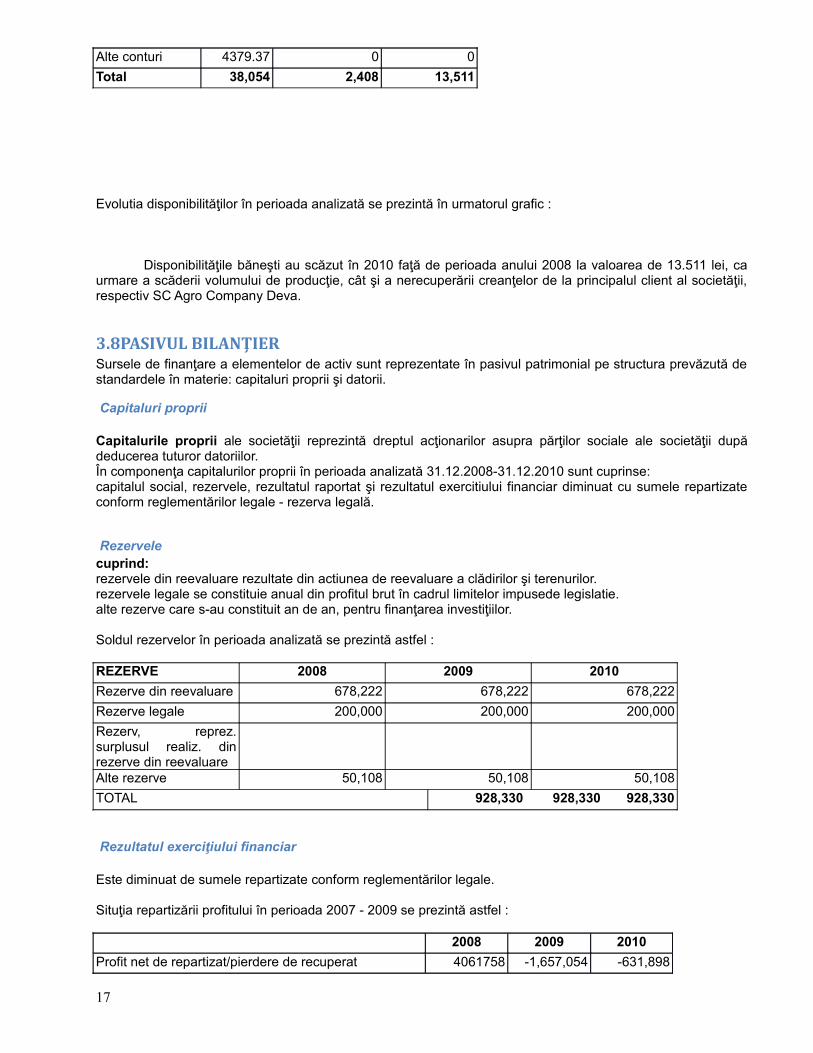

Alte conturi 4379.37 0 0Total 38,054 2,408 13,511

Evolutia disponibilităţilor în perioada analizată se prezintă în urmatorul grafic :

Disponibilităţile băneşti au scăzut în 2010 faţă de perioada anului 2008 la valoarea de 13.511 lei, ca urmare a scăderii volumului de producţie, cât şi a nerecuperării creanţelor de la principalul client al societăţii, respectiv SC Agro Company Deva.

3.8PASIVUL BILANŢIERSursele de finanţare a elementelor de activ sunt reprezentate în pasivul patrimonial pe structura prevăzută de standardele în materie: capitaluri proprii şi datorii.

Capitaluri proprii

Capitalurile proprii ale societăţii reprezintă dreptul acţionarilor asupra părţilor sociale ale societăţii după deducerea tuturor datoriilor.În componenţa capitalurilor proprii în perioada analizată 31.12.2008-31.12.2010 sunt cuprinse:capitalul social, rezervele, rezultatul raportat şi rezultatul exercitiului financiar diminuat cu sumele repartizate conform reglementărilor legale - rezerva legală.

Rezervele cuprind: rezervele din reevaluare rezultate din actiunea de reevaluare a clădirilor şi terenurilor. rezervele legale se constituie anual din profitul brut în cadrul limitelor impusede legislatie. alte rezerve care s-au constituit an de an, pentru finanţarea investiţiilor.

Soldul rezervelor în perioada analizată se prezintă astfel :

REZERVE 2008 2009 2010Rezerve din reevaluare 678,222 678,222 678,222Rezerve legale 200,000 200,000 200,000Rezerv, reprez. surplusul realiz. din rezerve din reevaluareAlte rezerve 50,108 50,108 50,108TOTAL 928,330 928,330 928,330

Rezultatul exerciţiului financiar

Este diminuat de sumele repartizate conform reglementărilor legale.

Situţia repartizării profitului în perioada 2007 - 2009 se prezintă astfel :

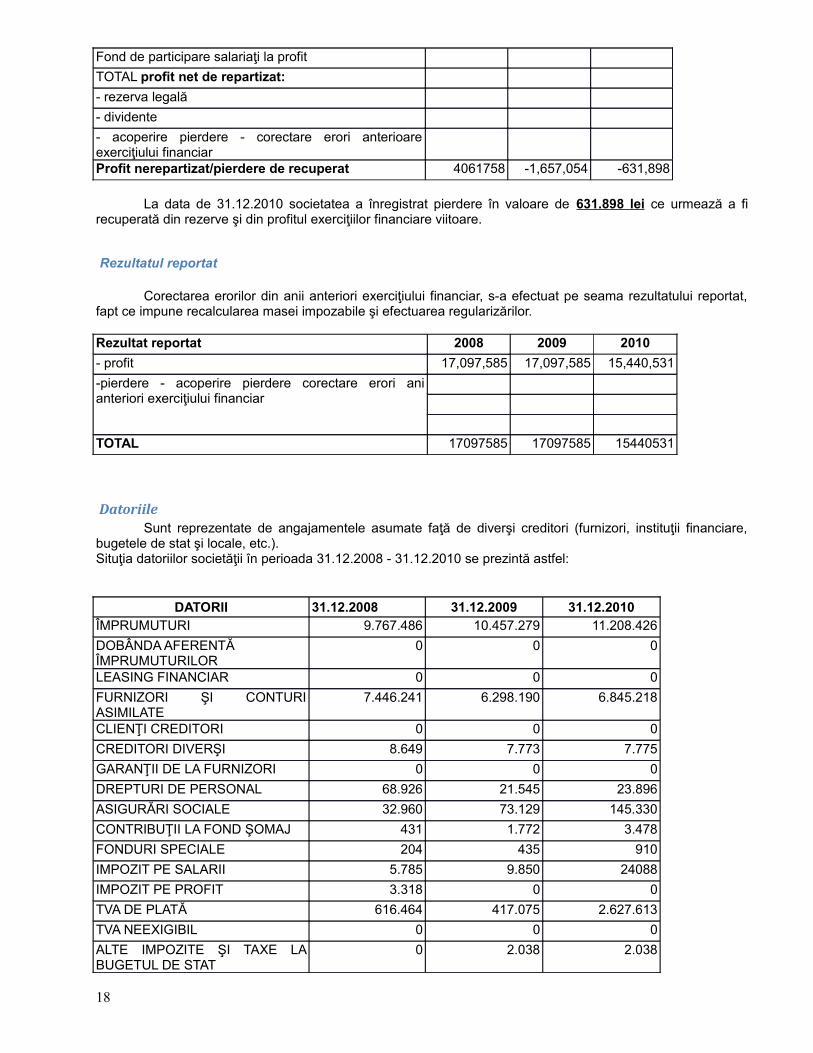

2008 2009 2010Profit net de repartizat/pierdere de recuperat 4061758 -1,657,054 -631,898

17

Fond de participare salariaţi la profitTOTAL profit net de repartizat:- rezerva legală- dividente- acoperire pierdere - corectare erori anterioare exerciţiului financiarProfit nerepartizat/pierdere de recuperat 4061758 -1,657,054 -631,898

La data de 31.12.2010 societatea a înregistrat pierdere în valoare de 631.898 lei ce urmează a fi recuperată din rezerve şi din profitul exerciţiilor financiare viitoare.

Rezultatul reportat

Corectarea erorilor din anii anteriori exerciţiului financiar, s-a efectuat pe seama rezultatului reportat, fapt ce impune recalcularea masei impozabile şi efectuarea regularizărilor.

Rezultat reportat 2008 2009 2010- profit 17,097,585 17,097,585 15,440,531-pierdere - acoperire pierdere corectare erori ani anteriori exerciţiului financiar

TOTAL 17097585 17097585 15440531

DatoriileSunt reprezentate de angajamentele asumate faţă de diverşi creditori (furnizori, instituţii financiare,

bugetele de stat şi locale, etc.).Situţia datoriilor societăţii în perioada 31.12.2008 - 31.12.2010 se prezintă astfel:

DATORII 31.12.2008 31.12.2009 31.12.2010ÎMPRUMUTURI 9.767.486 10.457.279 11.208.426DOBÂNDA AFERENTĂ ÎMPRUMUTURILOR

0 0 0

LEASING FINANCIAR 0 0 0FURNIZORI ŞI CONTURI ASIMILATE

7.446.241 6.298.190 6.845.218

CLIENŢI CREDITORI 0 0 0CREDITORI DIVERŞI 8.649 7.773 7.775GARANŢII DE LA FURNIZORI 0 0 0DREPTURI DE PERSONAL 68.926 21.545 23.896ASIGURĂRI SOCIALE 32.960 73.129 145.330CONTRIBUŢII LA FOND ŞOMAJ 431 1.772 3.478FONDURI SPECIALE 204 435 910IMPOZIT PE SALARII 5.785 9.850 24088IMPOZIT PE PROFIT 3.318 0 0TVA DE PLATĂ 616.464 417.075 2.627.613TVA NEEXIGIBIL 0 0 0ALTE IMPOZITE ŞI TAXE LA BUGETUL DE STAT

0 2.038 2.038

18

IMPOZITE ŞI TAXE LOCALE 0 36.132 36.132ALTE DATORII 0 611.382 572.078TOTAL 17.950.464 17.936.600 21.496.982

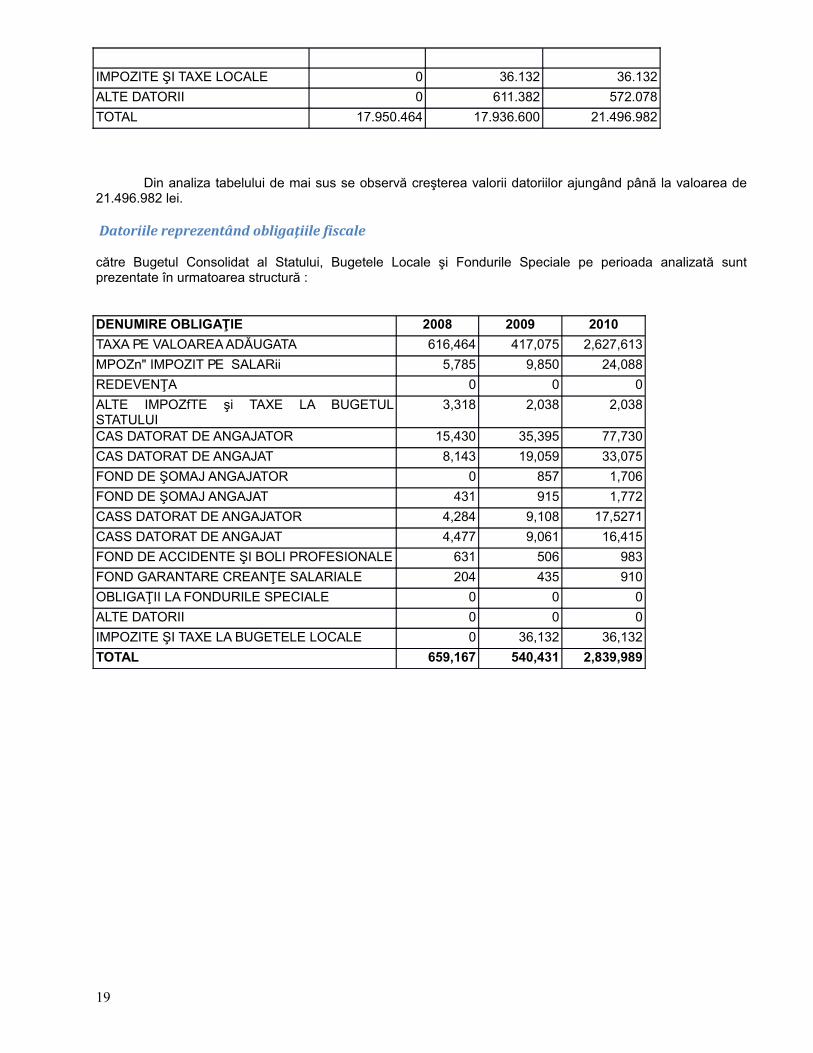

Din analiza tabelului de mai sus se observă creşterea valorii datoriilor ajungând până la valoarea de 21.496.982 lei.

Datoriile reprezentând obligaţiile fiscale

către Bugetul Consolidat al Statului, Bugetele Locale şi Fondurile Speciale pe perioada analizată sunt prezentate în urmatoarea structură :

DENUMIRE OBLIGAŢIE 2008 2009 2010TAXA PE VALOAREA ADĂUGATA 616,464 417,075 2,627,613MPOZn" IMPOZIT PE SALARii 5,785 9,850 24,088REDEVENŢA 0 0 0ALTE IMPOZfTE şi TAXE LA BUGETUL STATULUI

3,318 2,038 2,038

CAS DATORAT DE ANGAJATOR 15,430 35,395 77,730CAS DATORAT DE ANGAJAT 8,143 19,059 33,075FOND DE ŞOMAJ ANGAJATOR 0 857 1,706FOND DE ŞOMAJ ANGAJAT 431 915 1,772CASS DATORAT DE ANGAJATOR 4,284 9,108 17,5271CASS DATORAT DE ANGAJAT 4,477 9,061 16,415FOND DE ACCIDENTE ŞI BOLI PROFESIONALE 631 506 983FOND GARANTARE CREANŢE SALARIALE 204 435 910OBLIGAŢII LA FONDURILE SPECIALE 0 0 0ALTE DATORII 0 0 0IMPOZITE ŞI TAXE LA BUGETELE LOCALE 0 36,132 36,132TOTAL 659,167 540,431 2,839,989

19

Graficul datoriilor reprezentând obligaţii fiscal către Bugetul consolidat al statului şi către bugetele locale şi fondurile speciale, se prezintă astfel :

Se poate observa că ponderea cea mai mare o reprezintă obligaţiile fiscale în scopuri de TVA.

La data de 31.12.2009 s-au înregistrat debite restante în valoare de 540.431 lei ca urmare a impactului executărilor silite privind litigiile.

Astfel acumularea în bănci de titluri executorii în aşteptarea încasărilor pentru a fi executate a atras riscuri privind siguranţa continuării activităţii societăţii astfel conform Sentinţei Comerciale pronunţată în acest dosar. Tribunalul Hunedoara a dispus deschiderea procedurii prevăzută de Legea nr. 85/2006 privind insolvenţa.

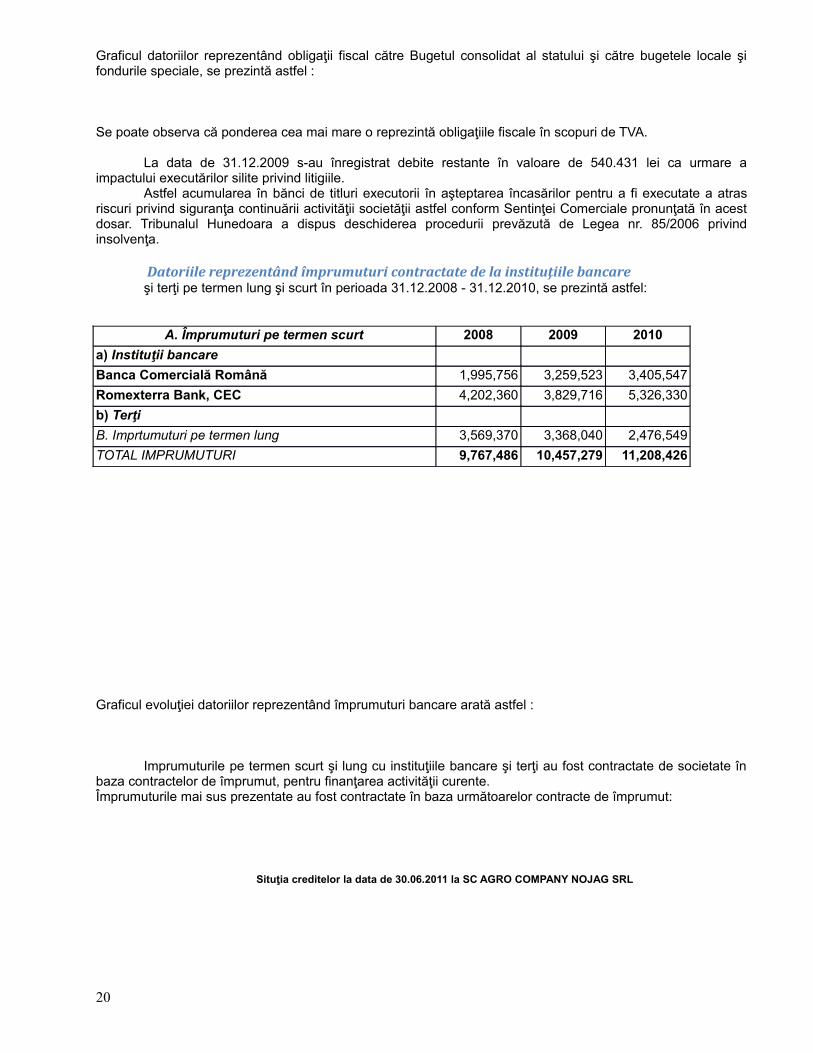

Datoriile reprezentând împrumuturi contractate de la instituţiile bancare şi terţi pe termen lung şi scurt în perioada 31.12.2008 - 31.12.2010, se prezintă astfel:

A. Împrumuturi pe termen scurt 2008 2009 2010a) Instituţii bancareBanca Comercială Română 1,995,756 3,259,523 3,405,547Romexterra Bank, CEC 4,202,360 3,829,716 5,326,330b) TerţiB. Imprtumuturi pe termen lung 3,569,370 3,368,040 2,476,549TOTAL IMPRUMUTURI 9,767,486 10,457,279 11,208,426

Graficul evoluţiei datoriilor reprezentând împrumuturi bancare arată astfel :

Imprumuturile pe termen scurt şi lung cu instituţiile bancare şi terţi au fost contractate de societate în baza contractelor de împrumut, pentru finanţarea activităţii curente.Împrumuturile mai sus prezentate au fost contractate în baza următoarelor contracte de împrumut:

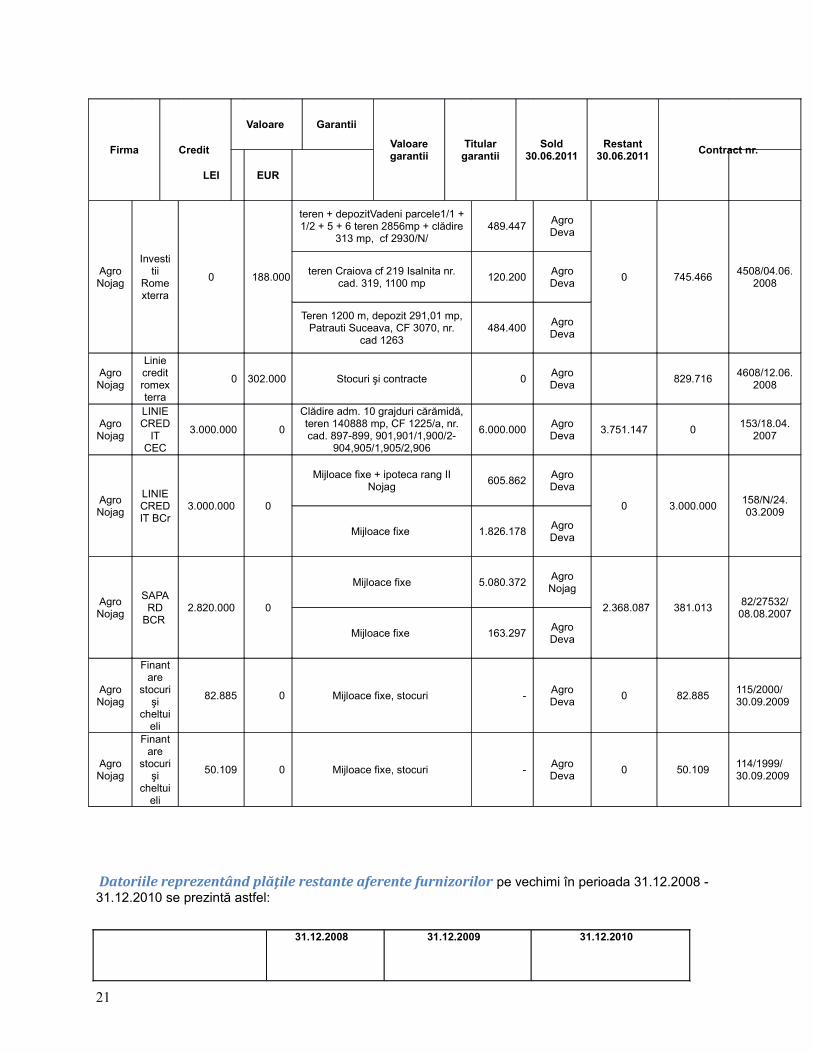

Situţia creditelor la data de 30.06.2011 la SC AGRO COMPANY NOJAG SRL

20

Firma Credit

Valoare Garantii

Valoare garantii

Titular garantii

Sold 30.06.2011

Restant 30.06.2011 Contract nr.

LEI EUR

Agro Nojag

Investitii

Romexterra

0 188.000

teren + depozitVadeni parcele1/1 + 1/2 + 5 + 6 teren 2856mp + clădire

313 mp, cf 2930/N/489.447 Agro

Deva

0 745.466 4508/04.06.2008

teren Craiova cf 219 Isalnita nr. cad. 319, 1100 mp 120.200 Agro

Deva

Teren 1200 m, depozit 291,01 mp, Patrauti Suceava, CF 3070, nr.

cad 1263484.400 Agro

Deva

Agro Nojag

Linie credit romexterra

0 302.000 Stocuri şi contracte 0 Agro Deva 829.716 4608/12.06.

2008

Agro Nojag

LINIE CRED

IT CEC

3.000.000 0

Clădire adm. 10 grajduri cărămidă, teren 140888 mp, CF 1225/a, nr. cad. 897-899, 901,901/1,900/2-

904,905/1,905/2,906

6.000.000 Agro Deva 3.751.147 0 153/18.04.

2007

Agro Nojag

LINIE CREDIT BCr

3.000.000 0

Mijloace fixe + ipoteca rang II Nojag 605.862 Agro

Deva

0 3.000.000 158/N/24. 03.2009

Mijloace fixe 1.826.178 Agro Deva

Agro Nojag

SAPARD

BCR 2.820.000 0

Mijloace fixe 5.080.372 Agro Nojag

2.368.087 381.013 82/27532/ 08.08.2007

Mijloace fixe 163.297 Agro Deva

Agro Nojag

Finantare

stocuri şi

cheltuieli

82.885 0 Mijloace fixe, stocuri - Agro Deva 0 82.885 115/2000/

30.09.2009

Agro Nojag

Finantare

stocuri şi

cheltuieli

50.109 0 Mijloace fixe, stocuri - Agro Deva 0 50.109 114/1999/

30.09.2009

Datoriile reprezentând plăţile restante aferente furnizorilor pe vechimi în perioada 31.12.2008 - 31.12.2010 se prezintă astfel:

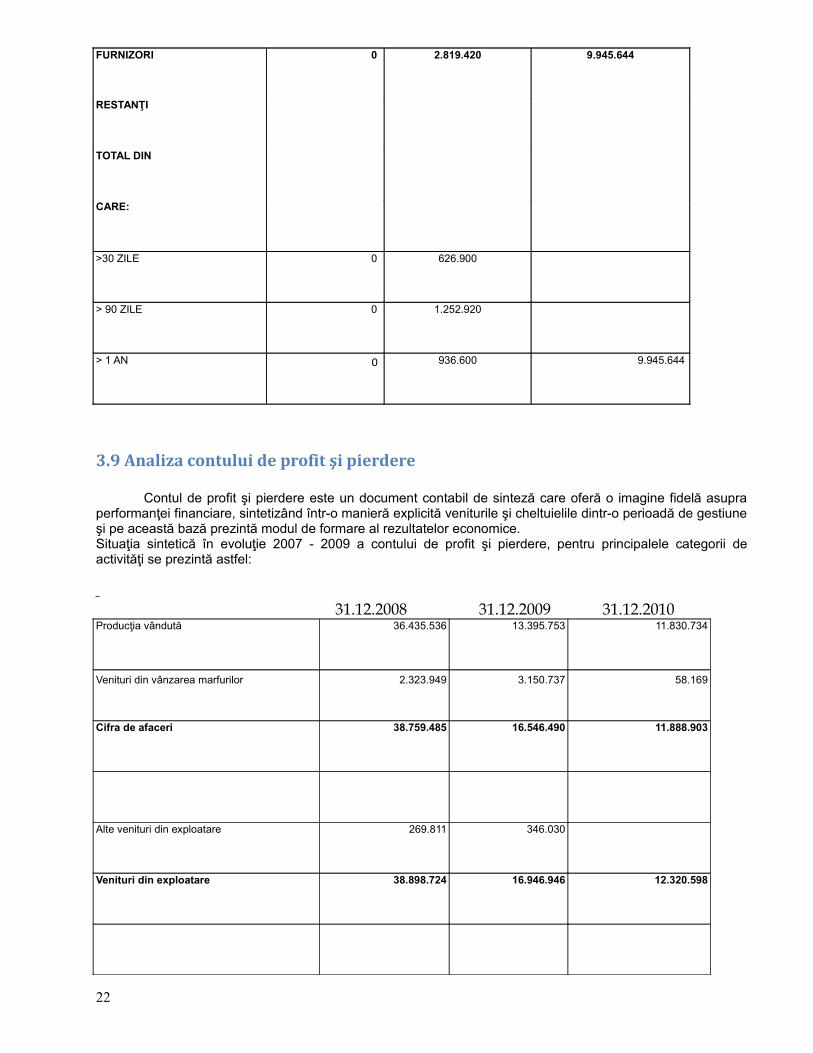

31.12.2008 31.12.2009 31.12.2010

21

FURNIZORI 0 2.819.420 9.945.644

RESTANŢI

TOTAL DIN

CARE:

>30 ZILE 0 626.900

> 90 ZILE 0 1.252.920

> 1 AN 0 936.600 9.945.644

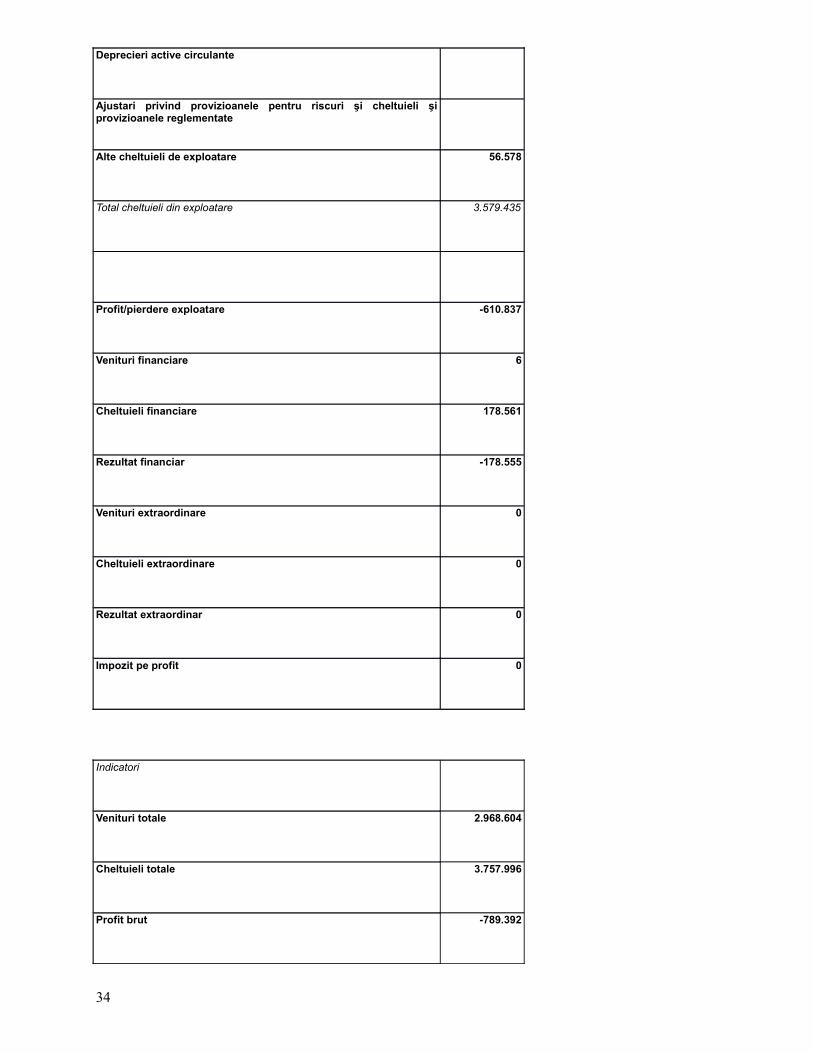

3.9 Analiza contului de profit şi pierdere

Contul de profit şi pierdere este un document contabil de sinteză care oferă o imagine fidelă asupra performanţei financiare, sintetizând într-o manieră explicită veniturile şi cheltuielile dintr-o perioadă de gestiune şi pe această bază prezintă modul de formare al rezultatelor economice.Situaţia sintetică în evoluţie 2007 - 2009 a contului de profit şi pierdere, pentru principalele categorii de activităţi se prezintă astfel:

31.12.2008 31.12.2009 31.12.2010

Producţia vândută 36.435.536 13.395.753 11.830.734

Venituri din vânzarea marfurilor 2.323.949 3.150.737 58.169

Cifra de afaceri 38.759.485 16.546.490 11.888.903

Alte venituri din exploatare 269.811 346.030

Venituri din exploatare 38.898.724 16.946.946 12.320.598

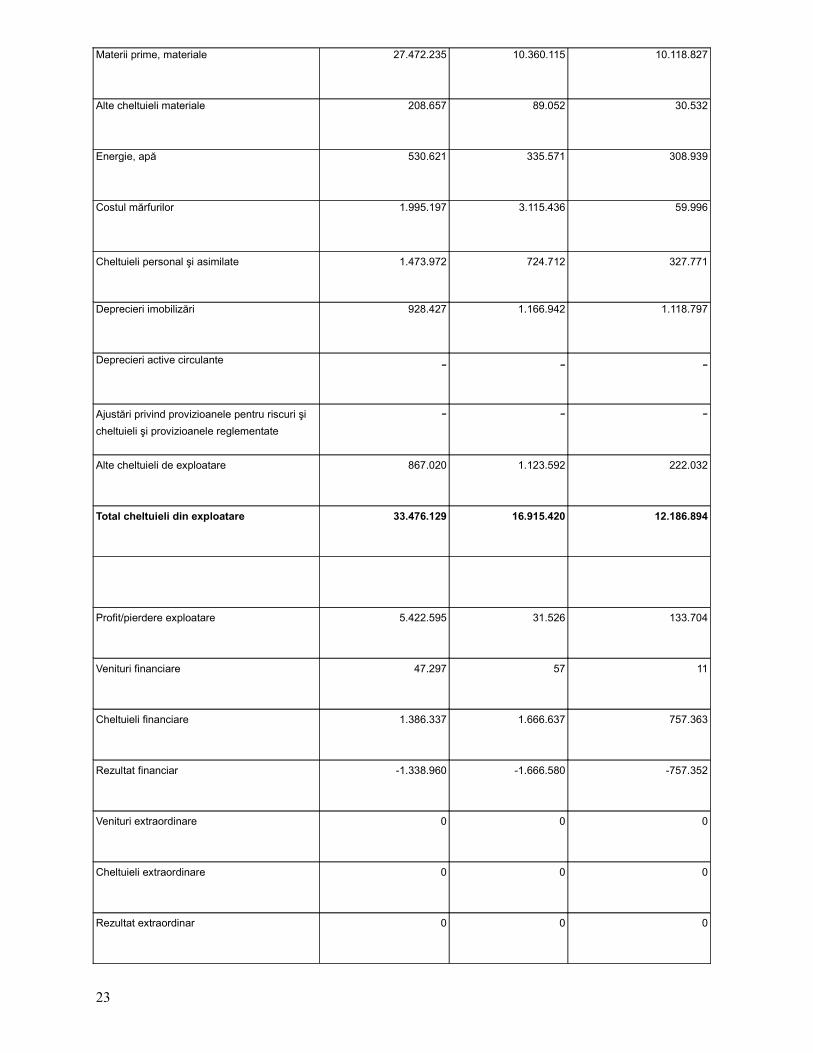

22

Materii prime, materiale 27.472.235 10.360.115 10.118.827

Alte cheltuieli materiale 208.657 89.052 30.532

Energie, apă 530.621 335.571 308.939

Costul mărfurilor 1.995.197 3.115.436 59.996

Cheltuieli personal şi asimilate 1.473.972 724.712 327.771

Deprecieri imobilizări 928.427 1.166.942 1.118.797

Deprecieri active circulante - - -

Ajustări privind provizioanele pentru riscuri şi cheltuieli şi provizioanele reglementate

- - -

Alte cheltuieli de exploatare 867.020 1.123.592 222.032

Total cheltuieli din exploatare 33.476.129 16.915.420 12.186.894

Profit/pierdere exploatare 5.422.595 31.526 133.704

Venituri financiare 47.297 57 11

Cheltuieli financiare 1.386.337 1.666.637 757.363

Rezultat financiar -1.338.960 -1.666.580 -757.352

Venituri extraordinare 0 0 0

Cheltuieli extraordinare 0 0 0

Rezultat extraordinar 0 0 0

23

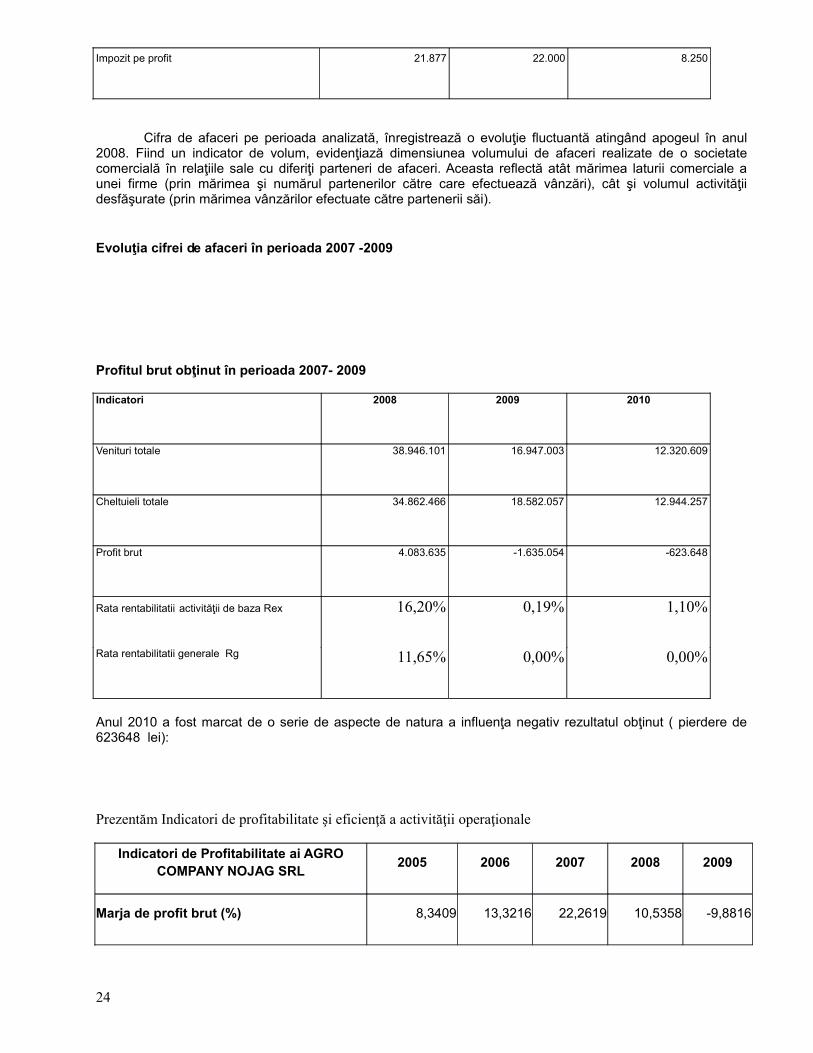

Impozit pe profit 21.877 22.000 8.250

Cifra de afaceri pe perioada analizată, înregistrează o evoluţie fluctuantă atingând apogeul în anul 2008. Fiind un indicator de volum, evidenţiază dimensiunea volumului de afaceri realizate de o societate comercială în relaţiile sale cu diferiţi parteneri de afaceri. Aceasta reflectă atât mărimea laturii comerciale a unei firme (prin mărimea şi numărul partenerilor către care efectuează vânzări), cât şi volumul activităţii desfăşurate (prin mărimea vânzărilor efectuate către partenerii săi).

Evoluţia cifrei de afaceri în perioada 2007 -2009

Profitul brut obţinut în perioada 2007- 2009

Indicatori 2008 2009 2010

Venituri totale 38.946.101 16.947.003 12.320.609

Cheltuieli totale 34.862.466 18.582.057 12.944.257

Profit brut 4.083.635 -1.635.054 -623.648

Rata rentabilitatii activităţii de baza Rex 16,20% 0,19% 1,10%

Rata rentabilitatii generale Rg 11,65% 0,00% 0,00%

Anul 2010 a fost marcat de o serie de aspecte de natura a influenţa negativ rezultatul obţinut ( pierdere de 623648 lei):

Prezentăm Indicatori de profitabilitate şi eficienţă a activităţii operaţionale

Indicatori de Profitabilitate ai AGRO COMPANY NOJAG SRL 2005 2006 2007 2008 2009

Marja de profit brut (%) 8,3409 13,3216 22,2619 10,5358 -9,8816

24

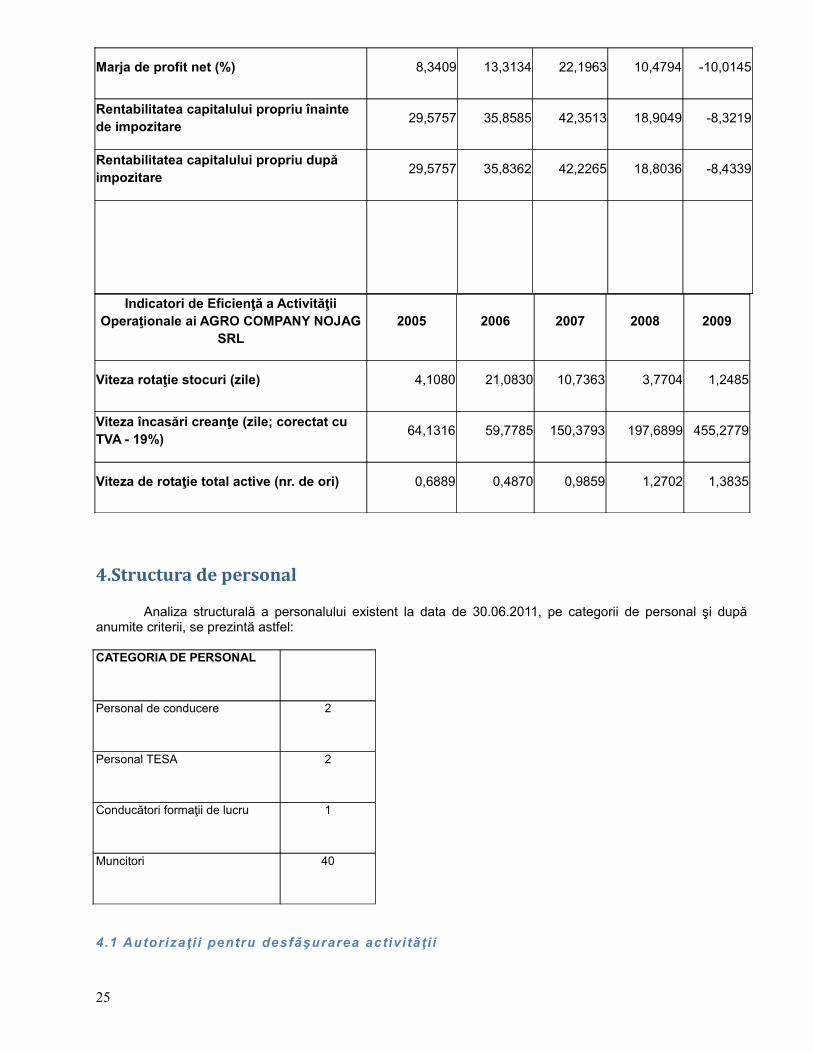

Marja de profit net (%) 8,3409 13,3134 22,1963 10,4794 -10,0145

Rentabilitatea capitalului propriu înainte de impozitare 29,5757 35,8585 42,3513 18,9049 -8,3219

Rentabilitatea capitalului propriu după impozitare 29,5757 35,8362 42,2265 18,8036 -8,4339

Indicatori de Eficienţă a Activităţii Operaţionale ai AGRO COMPANY NOJAG

SRL2005 2006 2007 2008 2009

Viteza rotaţie stocuri (zile) 4,1080 21,0830 10,7363 3,7704 1,2485

Viteza încasări creanţe (zile; corectat cu TVA - 19%) 64,1316 59,7785 150,3793 197,6899 455,2779

Viteza de rotaţie total active (nr. de ori) 0,6889 0,4870 0,9859 1,2702 1,3835

4.Structura de personal

Analiza structurală a personalului existent la data de 30.06.2011, pe categorii de personal şi după anumite criterii, se prezintă astfel:

CATEGORIA DE PERSONAL

Personal de conducere 2

Personal TESA 2

Conducători formaţii de lucru 1

Muncitori 40

4.1 Autorizaţi i pentru desfăşurarea activităţi i

25

SC Agro Company Nojag SRL, şi-a desfăşurat activitatea de bază, în baza avizelor şi autorizaţiilor anexate, eliberate de instituţiile abilitate cum ar fi:

Autorizaţie de mediuAutorizaţie de Gospodărire a apelorAutorizaţie Sanitar Veterinară pentru schimburi Intracomunitare cu produse alimentare de origine animalăAutorizaţie de prevenire şi stingere a incendiilorAutorizaţie de securitate la incendiuLicenţa de fabricaţie a produselor alimentareLicenţa de transport produse alimentareLicenţa de fabricare a subproduselor comestibile şi necomestibile de abatorLicenţa de fabricare a grăsimilor de origine animalăLicenţa de fabricare pentru tranşarea cărniiLicenţa de fabricare abatorizare animale şi păsăriAutorizaţie pentru mijloace de transport subproduse de origine animală ce nu sunt desinate consumului uman

4.2 Concluzii cu privire la starea societăţii

O parte din concluzii au fost prezentate creditorilor societăţii în conformitate cu articolul 59 din Legea 85 /2006 cu toate modificările ulterioare la termenul stabilit de judecătorul sindic, obiectiv, după cum urmează:

Starea de insolvenţă a societăţii s-a datorat în principal:

În urma analizei făcute pe baza situaţiilor financiare şi a balanţelor de verificare avute la dispoziţie, administratorul judicial al Societăţi a constatat faptul că societatea începe să aibă probleme financiare începând cu anul 2008. Principalul motiv faptic al rezultatelor nefavorabile ale societăţii a fost impactul crizei economice asupra activităţii societăţii diminuându-se semnificativ randamentul activităţii, pe de o parte, în mod indirect, ca urmare a:

• reducerii consumului populaţiei ca efect al schimbării coşului de consum şi a comportamentului acesteia;

• reducerea creditului de consum către populaţie oferit de finanţatorii bancari prin prisma unei abordări prudenţiale;

• reducerea cererii de credite de consum pe baza neîncrederii populaţiei în ziua de mâine prin prisma lipsei de predictibilitate a mediului politic şi economic;

• reducerea puterii de cumpărare a consumatorului final dată fiind rata de creştere a şomajului cu 77% faţă de anul precedent ajungând la nivel naţional la 7,8 % în cursul lunii decembrie 2009;

• deprecierii cursului euro cu impact asupra creşterii ratelor istorice ale populaţiei aferente surselor atrase;

• reducerii ritmului de creştere al salariilor de la 20% pe an în 2005-2007 la 5-6% în 2008-2009;• concurenţa înregistrată din partea principalilor competitori;

iar pe de altă parte, în mod direct, ca urmare a:

• creşterii dobânzilor variabile aferente creditelor bancare ca efect a evoluţiei ROBOR, EURIBOR şi a marjelor bancare ca expresie a cuantificării riscului bancar, iar societatea nu a mai fost capabilă să se împrumute de la banci;

• deprecierii monedei naţionale în raport cu euro cu impact asupra obligaţiilor asumate faţă de creditorii comerciali, diferenţele de curs valutar având impact negativ asupra fluxului de numerar al societăţii şi asupra indicatorilor financiari prin creşterea cheltuielilor financiare.

Aceste cauze caracterizează contextul economic în care îşi desfăşoară activitatea economică societatea debitoare, lor li se adaugă unele cauze de natură obiectivă, proprii societăţii. Printre acestea se numără:

• Nivelul stocurilor finite. Vânzările societăţii s-au diminuat în bună parte şi ca rezultat al indisponibilităţii produselor de carne, din cauza lipsei de lichidităţi suficiente pentru achiziţionarea de porci vii în cantităţi optime care să satisfacă integral cererea.

26

• Îndatorarea societăţii a dus la scăderea considerabilă a autonomiei şi a stabilităţii financiare a acesteia, cu implicaţii asupra capacităţii de autofinanţare, lichidităţii, ducând în final la incapacitate de plată. Este semnificativă în acest sens creşterea datoriei faţă de furnizori. . • Pierderea cotei de piaţă datorită indisponibilităţii produselor. Astfel, s-a constatat ca societăţile din grupul Agro Company, înregistrează o scădere a cotei de piaţă, în timp ce principalii competitori, Cris-Tim, Caroli Foods , Aldis Călăraşi, Campofrío , Principal Company sau Elit Cugir înregistrează creşteri ale cotei de piaţă la nivelul anului 2009.

• Profitul operaţional începe să se diminueze începând cu anul 2008, iar în ultimii ani, 2009 şi 2010 se înregistrează pierderi semnificative la nivel de exploatare. Diminuarea semnificativă a capitalurilor proprii ca urmare a pierderilor înregistrate de societate în perioada 2009, 2010, şi în consecinţă deteriorarea surselor proprii de finanţare.Întârzierile la plata datoriilor au adus costuri considerabile cu despăgubiri, amenzi şi penalităţi în cursul anului 2009.Lichiditatea şi solvabilitatea sunt puternic afectate de creşterea datoriilor, societatea debitoare ajunge în imposibilitatea de a face faţă datoriilor exigibile, indicatorii de lichiditate fiind sub valorile minime indicate de literatura de specialitate.Politica de valorificare a produselor finite: încă de la începutul activităţii societăţii debitoare, desfacerea produselor s-a făcut prin singurul client care face parte din grup şi anume SC Agro Company SRL care deţine reţeaua naţională de desfacere a produselor din carne, iar ca urmare a performanţelor scăzute înregistrate de acestea, cât şi în urma pierderilor semnificative înregistrate, aceasta s-a aflat în imposibilitatea de a mai plăti serviciile efectuate debitoarei, cea ce a condus la deschiderea procedurii de insolvenţă faţă de ambele societăţi. Deşi s-a făcut propunerea atragerii în societate de fonduri băneşti de la acţionarii societăţii şi/sau de la terţe persoane juridice, române sau străine, în perioada imediat urmatoare situaţia a evoluat defavorabil pentru societate, popririle pe conturi ridicându-se.

La data deschiderii procedurii SC Agro Company Nojag SRL avea creanţe de recuperat de 28.194.117 lei, suma suficientă pentru a se plăti creditorii societăţii.

Concluzionând din analiza diagnostic prezentată rezultă că :

societatea are o poziţie bună pe piaţa industriei de procesare a cărnii care ar trebui fructificată prin creşterea producţiei şi a numărului de contracte încheiate cu potenţiali beneficiar în scopul eficientizării activităţii, realizării de profit şi plata creanţelor către creditori.

5.Starea societăţii la data propunerii planului

5.1 Prezentarea activităţii societăţii debitoare

Principalul domeniu de activitate al companiei îl reprezintă producţia şi comercializarea produselor şi preparatelor din carne.

Începând din anul 2006, managementul companiei a început dezvoltarea unui set de proiecte folosind şi fonduri europene, menite să determine creşterea producţiei pe termen mediu şi lung, orientându-se şi mai mult spre creşterea gradului de satisfacere a nevoilor de producţie şi desfacere pentru fabrica de procesare carne a SC Agro Company SRL Deva.

Pasivul societăţii

În urma depunerii cererilor de admitere a creanţelor la dosarul cauzei administratorul judiciar a procedat la verificarea declaraţiilor de creanţe formulate împotriva Societăţii. Ca şi consecinţă a acestui demers a fost întocmit tabelul preliminar de creanţe, cuprinzând creanţele existente împotriva societăţii, astfel cum acestea au fost admise de către administratorul judiciar. Menţionăm faptul că înscrierea în tabelul prelimianar a creanţelor garantate s-a efectuat în conformitate cu prevederile art. 41 alin. 2 din Legea nr. 85/2006, procedându-se la înscrierea în tabelul definitiv

27

de creanţe, a creanţelor garantate la valoarea solicitată de creditori, fără ca valoarea înscrisă a creanţei să depăşească valoarea totală a creanţei contabile.

Principalele categorii de creanţe înscrise în tabelul preliminar de creanţe sunt:Creanţele garantate în cuantum de 16.484.302,20 lei;Creanţele bugetare ( prioritare ) în cuantum de 2.986.930,04 lei;Creanţele chirografare în cuantum de 15.926.765,27 lei;

Totalul pasivului astfel cum acesta figurează înscris în tabelul definitiv de creanţe este de 35.397.997,51 lei

5.2 Prezentarea segmentului de piaţă pe care operează societatea

SC Agro Company Nojag SRL activează pe piaţa naţională de producţie, procesare şi desfacere a produselor de carne încă de la înfiinţarea sa, fiind una dintre primele societăţi de profil cu o producţie şi o desfacere ce asigura necesarul unui important segment de populaţie la nivel naţional.Între anii 2000 - 2007 piaţa românească de profil, a cunoscut un ritm de creştere de la an la an. Deşi în prima parte a anului 2008 piaţa de consum a cunoscut un trend ascendent, în cea de a doua parte a anului criza financiară mondială, precum şi noile reglementări BNR privind creditarea au influenţat negativ consumul. Anul 2009 a continuat trendul descendent început în a doua parte a anului 2008, piaţa cunoscând o scădere importantă raportat la aceeaşi perioadă a anului anterior, astfel că societatea nu a mai făcut faţa datoriilor şi instanţa de fond la 12 noiembrie 2009 a dispus deschiderea procedurii prevăzute de legea nr. 85/2006.

5.3 Prezentarea principalilor competitori şi a poziţiei lor pe piaţă

Piaţa pe care lucrează SC Agro Company Nojag SRL este acoperita de categorii mari de comercianţi care desfac produse specifice în magazine specializate de desfacere, caracterizate printr-o gamă variată de produse, oferă asistenţă clienţilor lor şi au un nivel ridicat de acoperire a întregii ţări, fiind de regulă Hipermarket-urile şi centre comerciale „cash and carry" care comercializează produse cea ce a condus la pierderea unei cote importante de piaţă.

Societatea beneficiază de o recunoaştere a brand-ului de firma respectiv „AGRO COMPANY” similară cu cea a celorlalţi comercianţi şi care este bine recunoscuta în piaţă.

Principalii competitori care activează pe aceasta piaţă sunt :

Cris-Tim, Caroli Foods , Aldis Călăraşi, Campofrío, Principal Company sau Elit Cugir, caracterizaţi astfel : Cris-Tim este o companie producătoare de mezeluri din România, înfiinţată în anul 1992 [1] . În anul 2008, compania deţinea o cotă de piaţă de 17-18%.Grupul Cris-Tim este format din companiile Recunoştinţa, Cristim 2 Prod Com (producţie), Impex Cris-Tim (magazine proprii şi catering), Eco-Ferme (ferme vegetale şi zootehnice) şi Sensconstruct (dezvoltare imobiliară şi construcţii)[2]. Grupul a avut o cifră de afaceri de 180 milioane Euro în anul 2006 [3] .Mezelurile Cris-Tim sunt produse în patru fabrici specializate, amplasate în localitatea Filipeştii de PădureNumăr de angajaţi în 2009: 2.000

Caroli Foods este una dintre cele mai mari companii producătoare de mezeluri proaspete din România, înfiinţată în anul 1994. Compania este controlată de familia El Solh din Liban [1] . Caroli Foods avea o cotă de piaţă de 10% în anul 2008, fiind al doilea jucător de pe piaţă [2], cu o capacitate de producţie de circa 30.000 de tone pe an, şi producţie anuală de circa 20.000 de tone[3].Compania deţine o fabrică la Piteşti, cu o capacitate lunară de producţie de aproximativ 3.000 de tone [4] şi produce cinci mărci de mezeluri:Gourmet, Caroli, Maestro, Sissi (franciză) şi Primo Familia[5].În anul 2006, Caroli Foods a achiziţonat, cu circa cinci milioane de euro, producătorul de carne şi mezeluri Maestro Industries din Cluj[3]. Înfebruarie 2007, Caroli a închis fabrica de la Cluj şi a relocat toată activitatea în unitatea de la Piteşti [3] . Ulterior, Caroli a vândut fabrica de la Cluj şi terenul aferent[3].Grupul Caroli include firmele Caroli Prod 2000, T.C. Affaires, Indcarf şi Maestro Industries[3]. Acţionarul majoritar în cadrul grupului este compania Kenes BV[3].Număr de angajaţi în 2008: 1.300[6]

Cifra de afaceri:2008: 67,3 milioane Euro2007: 55 milioane de euro, în creştere cu 28% faţă de anul 2006

28

Aldis Călăraşi este o companie producătoare de mezeluri din România, înfiinţată în anul 1990. Compania a fost controlată de omul de afaceri George Naghi până la moartea acestuia în urma unui accident nautic pe Braţul Borcea al Dunării, în data de 7 august 2011.[1]

Aldis are o capacitate de producţie de până la 150 de tone pe zi, producţia zilnică fiind de circa 120 de tone, ceea ce corespunde unei cote de piaţă de circa 18% [2].Compania administrează o suprafaţă de circa 2.000 hectare de teren agricol şi îşi asigură necesarul de carne de vită din resurse proprii [2].Cifra de afaceri în 2008: 100 milioane Euro [2]

Venit net în 2008: 9 milioane euroCampofrío este o companie spaniolă producătoare de mezeluri, înfiinţată în anul 1952 în

oraşul Burgos [1] . Compania este cel mai mare procesator de carne din Spania şi unul dintre cei mai mari din Europa, cu fabrici în Rusia şi România [2] .În decembrie 2008, compania a fuzionat cu firma americană Smithfield Foods, formând Campofrio Food Group [3] [4] .Cifra de afaceri în 2007: 968 milioane euro [2] [5] Venit net în 2007: 32,2 milioane euro[2][5]

[modificare]Campofrío în RomâniaCompania este prezentă în România din anul 1998, când a achiziţionat firma Tabco din Tulcea [2] . În martie 2010, Campofrio Food Group şi compania Caroli Foods Group au decis fuziunea a operaţiunilor celor două companii, în forma unui joint venture, în România şi teritorii învecinate care includ Bulgaria, Republica Moldova, Serbia, Ucraina şi Turcia[6]. Compania rezultată, Caroli Group Foods, este cel mai mare procesator de carne din România[6].Cifra de afaceri în 2007: 40 milioane euro

Principal Company este o companie producătoare de mezeluri din România. Compania are două fabrici de mezeluri, una în judeţul Bihor, de mezeluri crud-uscate cu şi fără mucegai, şi una la Filipeştii de Pădure, judeţul Judeţul Prahova, specializată în producerea mezelurilor fierte şi afumate[1].Compania deţine mărcile Principal, Salonta şi Matache Măcelaru’[2]

Cifra de afaceri în 2007: 20 milioane euroElit Cugir este o companie producătoare de mezeluri din România, înfiinţată în anul 2002 [1] . Compania

este deţinută de omul de afaceriDorin Mateiu, care mai deţine şi o firmă de transport internaţional şi una cu activităţi în importul şi distribuţia de materii prime pentru industria cărnii [2]. În anul 2007, compania se afla prîntre primii cinci jucători pe piaţă, cu o cotă de 7% [2]. În decembrie 2008, Elit Cugir a achiziţionat 80% dintre acţiunile producătorului de mezeluri din Bucureşti, Vericom 2001, companie care a finalizat anul 2007 cu o cifră de afaceri de 7,6 milioane de euro

5.4 Prezentarea politicii de preţuriPolitica de preţuri este cea a unei pieţe concurenţiale relativ echilibrată, bazată pe principiul cererii şi

ofertei, cu respectarea codului de bune practici comerciale.Preţurile se stabilesc la nivel de produs, în funcţie de strategia de business adoptată la nivel de

societate în strânsă legătură cu ofertele similare concurente existente în piaţă.

Cererea şi oferta pieţei