Ordin 1568 2002 Ghid Deviz

59

MINISTERUL LUCRĂRILOR PUBLICE, TRANSPORTURILOR ŞI LOCUINŢEI ORDINUL Nr. 1568 din 15.10.2002 pentru aprobarea reglementării tehnice „Ghid privind elaborarea devizelor la nivel de categorii de lucrări şi obiecte de construcţii pentru investiţii realizate din fonduri publice”, indicativ P 91/1-02 În conformitate cu prevederile art. 38 alin. 2 din Legea nr. 10/ 1995 privind calitatea în construcţii, cu modificările ulterioare, În temeiul prevederilor art. 2 pct. 45 şi ale art. 4 alin. (3) din Hotărârea Guvernului nr. 3/2001 privind organizarea şi funcţionarea Ministerului Lucrărilor Publice, Transporturilor şi Locuinţei, Având în vedere avizul Comitetului Tehnic de Coordonare Generala nr. 70/30.04.2002, Ministrul Lucrărilor Publice, Transporturilor şi Locuinţei emite următorul ORDIN : Art. 1. – Se aprobă reglementarea tehnică „Ghid privind elaborarea devizelor la nivel de categorii de lucrări şi obiecte de construcţii pentru investiţii realizate din fonduri publice”, indicativ P 91/1-02, elaborată de Institutul Naţional de Cercetare-Dezvoltare în Construcţii şi Economia Construcţiilor Bucureşti (INCERC) şi prevăzută în anexa care face parte integrantă din prezentul ordin. Art. 2. – Prezentul ordin se publică în Buletinul Construcţiilor, prin grija Direcţiei Generale Tehnice în Construcţii şi intră în vigoare la data publicării. Art. 3. – Direcţia Generală Tehnică în Construcţii va aduce la îndeplinire prevederile prezentului ordin.

-

Upload

balabucovidiu8132 -

Category

Documents

-

view

2.532 -

download

147

Transcript of Ordin 1568 2002 Ghid Deviz

-

MINISTERUL LUCRRILOR PUBLICE, TRANSPORTURILOR I LOCUINEI

ORDINUL Nr. 1568din 15.10.2002

pentru aprobarea reglementrii tehniceGhid privind elaborarea devizelor la nivel de categorii

de lucrri i obiecte de construcii pentru investiii realizate din fonduri publice,

indicativ P 91/1-02

n conformitate cu prevederile art. 38 alin. 2 din Legea nr. 10/ 1995 privind calitatea n construcii, cu modificrile ulterioare,

n temeiul prevederilor art. 2 pct. 45 i ale art. 4 alin. (3) din Hotrrea Guvernului nr. 3/2001 privind organizarea i funcionarea Ministerului Lucrrilor Publice, Transporturilor i Locuinei,

Avnd n vedere avizul Comitetului Tehnic de Coordonare Generala nr. 70/30.04.2002,

Ministrul Lucrrilor Publice, Transporturilor i Locuinei emite urmtorul

ORDIN :

Art. 1. Se aprob reglementarea tehnic Ghid privind elaborarea devizelor la nivel de categorii de lucrri i obiecte de construcii pentru investiii realizate din fonduri publice, indicativ P 91/1-02, elaborat de Institutul Naional de Cercetare-Dezvoltare n Construcii i Economia Construciilor Bucureti (INCERC) i prevzut n anexa care face parte integrant din prezentul ordin.

Art. 2. Prezentul ordin se public n Buletinul Construciilor, prin grija Direciei Generale Tehnice n Construcii i intr n vigoare la data publicrii.

Art. 3. Direcia General Tehnic n Construcii va aduce la ndeplinire prevederile prezentului ordin.

-

MINISTRU,MIRON TUDOR MITREA

2

-

MINISTERUL LUCRRILOR PUBLICE, TRANSPORTURILOR I LOCUINEI

GHID PRIVIND ELABORAREA DEVIZELOR LA NIVEL DE CATEGORII DE LUCRRI I OBIECTE DE CONSTRUCII PENTRU INVESTIII REALIZATE DIN FONDURI PUBLICE

INDICATIV P 91/1-02

Elaborat de:

INSTITUTUL NAIONAL DE CERCETARE-DEZVOLTARE N CONSTRUCII I ECONOMIA CONSTRUCIILOR INCERC Bucureti

Director general: prof. dr. ing. Dan LUNGU

LABORATOR DE CERCETARE N ECONOMIA CONSTRUCIILOR, PROGNOZE N CONSTRUCII

Director tiinific: ing. Radu FRTEANUef Laborator CECPC: ing. Maria MIHILESCUResponsabil lucrare: ing. Mircea LAZR

Avizat de:DIRECIA GENERAL TEHNIC N CONSTRUCII MLPTLDirector general: ing. Ion STNESCU

SERVICIUL PROGRAME CERCETARE I REGLEMENTRI TEHNICE MLPTL

ef serviciu arh. Bogdan VANCEAResponsabil de lucrare MLPTL ing. tefania AOMIR

3

-

CUPRINS

1. GENERALITI .........................................................................7

2. DOCUMENTAIA TEHNICO-ECONOMIC CE SE ELABOREAZ NTR-O ACIUNE DE NTOCMIRE A DEVIZULUI PE CATEGORII DE LUCRRI .....................8

2.1. Antemsurtoarea...............................................................92.2. Listele cu cantitile de lucrri............................................92.3. Listele de utilaje i echipamente ......................................11

3. DEVIZUL PE CATEGORII DE LUCRRI ............................13

4. DEVIZUL PE OBIECTE............................................................19

ANEXA 1. Clasificarea activitilor din economia naional (CAEN).........................................................................20

ANEXA 2. Termeni utilizai .............................................................24

ANEXA 3. Lista meseriilor specifice i nespecifice utilizate n ramura construcii..........................................................26

ANEXA 4. Coninutul cheltuielilor cu manipularea materialelor......33

ANEXA 5. Coninutul cheltuielilor de transport ...............................35

ANEXA 6. Structura i coninutul cheltuielilor indirecte..................38

4

-

A. Cheltuieli de interes general i de executare a lucrrilor..................................................................38

B. Cheltuieli administrativ-gospodreti .....................46C. Cheltuieli neproductive ..........................................51D. Cheltuieli privind asigurarea lucrrilor de

construcii ...............................................................53

ANEXA 7. Deviz pe categorii de lucrri (model)..............................54

ANEXA 8. Deviz pe obiect de construcie (model) ..........................56

ANEXA 9. Acte normative i reglementri n vigoare ......................57

5

-

GHID PRIVIND ELABORAREA DEVIZELOR LA NIVEL DE CATEGORII DE LUCRRI I OBIECTE DE CONSTRUCII PENTRU INVESTIII REALIZATE DIN FONDURI PUBLICE

Indicativ P 91/1-02

1. GENERALITI

1.1. Prezentul ghid reglementeaz modul de ntocmire a devizelor pe categorii de lucrri i pe obiecte pentru lucrri noi de construcii i de montaj, precum i pentru lucrri de intervenii la construcii i instalaii aferente, care se execut de ctre unitile specializate de construcii (societi comerciale cu capital de stat sau privat) pentru investiii realizate din fonduri publice.

1.2. Ghidul poate fi utilizat att la estimarea preului lucrrilor de ctre investitor/beneficiar, la contractarea lucrrilor de ctre unit-ile de execuie ct i la verificarea acestui pre de ctre organele de control financiar.

1.3. Prevederile din ghid au n vedere recunoaterea principiului concurenei n achiziia lucrrilor de construcii n general i n special n cazul investiiilor realizate din fonduri publice i ca urmare, nu cuprinde limitri valorice ale cheltuielilor specifice unitilor de execuie (cheltuieli indirecte i profit), specificnd n acest sens coninutul posibil al acestora.

Elaborat de:INSTITUTUL NAIONAL DE CERCETARE-DEZVOLTARE N CONSTRUCII I ECONOMIA CONSTRUCIILOR INCERC

Aprobat de: MINISTRUL LUCRRILOR PUBLICE, TRANSPORTURILOR I LOCUINEI, cu ordinul nr. 1568 din 15.10.2002

6

-

1.4. Devizele se ntocmesc pe categorii de lucrri utilizndu-se indicatoarele de norme de deviz recunoscute de organismele cu atribuii n domeniu sau propriile consumuri de resurse corespunz-toare tehnologiilor de execuie ale unitilor de construcii, cu condiia respectrii cerinelor cantitative i calitative prevzute n proiectele tehnice, n caietele de sarcini i n concordan cu actele normative i reglementrile n vigoare.

1.5. Prevederile ghidului se aplic la elaborarea devizelor pentru lucrrile de construcii aa cum sunt definite acestea n clasificarea activitilor din economia naional (CAEN), aprobate prin HG 656/ 1997 i care sunt prezentate n Anexa 1.

1.6. Pentru corecta nelegere a noiunilor, pe lng explicarea direct n textul ghidului, n Anexa 2 se prezint definiii, inclusiv clarificri necesare asupra coninutului termenilor utilizai.

2. DOCUMENTAIA TEHNICO-ECONOMIC CE SE ELABOREAZ NTR-O ACIUNE DE NTOCMIRE A DEVIZULUI PE CATEGORII DE LUCRRI

n funcie de momentul elaborrii documentaiei tehnico-econo-mice aceasta se structureaz n:

a) Documentaia prealabil ntocmirii devizului pe categorii de lucrri care cuprinde:

antemsurtoarea; listele cu cantitile de lucrri aferente fiecrei categorii de

lucrri; listele de utilaje i echipamente.

b) Elaborarea efectiv a devizului pe categorii de lucrri.

7

-

c) Documentaia ulterioar elaborrii devizului pe categorii de lucrri care cuprinde extrasele de resurse (materiale, manoper, utilaje de construcii, transport).

n funcie de elaboratorul documentaiei tehnico-economice, aceasta poate fi:

a) elaborat de ctre proiectant (antemsurtoarea, listele cu cantitile de lucrri aferente fiecrei categorii de lucrri i listele cu utilaje i echipamente).

b) elaborate de executant (devizul pe categorii de lucrri i extrasele de resurse).

2.1. Antemsurtoarea

2.1.1. Antemsurtoarea este piesa scris prin care se determin cantitile de lucrri din fiecare articol necesar a se executa la o categorie de lucrri din cadrul unui obiect.

2.1.2. Antemsurtoarea st la baza ntocmirii listelor cu cantiti de lucrri aferente fiecrei categorii de lucrri.

2.2. Listele cu cantitile de lucrri

2.2.1. Listele cuprind cantitile de lucrri completate pe capitole aferente categoriilor de lucrri din cadrul unui obiect de construcie.

2.2.2. Executanii (ofertanii) au deplin libertate de a-i prevedea n ofert propriile consumuri i tehnologii de execuie, cu respectarea cerinelor cantitative i calitative prevzute n proiectul tehnic, n Caietul de sarcini i n alte acte normative n vigoare care reglementeaz execuia lucrrilor.

8

-

2.2.3. Ca reper, indicatoarele de norme de deviz seria 1981 i indicatoarele de norme de deviz seria 1981 revizuite i completate dup 1998, pot fi folosite n mod orientativ att de proiectant ct i de ofertant n descrierea lucrrilor, a condiiilor de msurare a lucrrilor, a evalurii resurselor necesare i a consumurilor specifice de materiale, manoper i utilaje.

2.2.4. n cazul n care la elaborarea listelor de cantiti pe articole de lucrri se utilizeaz indicatoarele de norme de deviz, aceasta se face inndu-se seama de domeniul de aplicare a indica-torului, de condiiile generale i specifice, din instruciunile de folosire a indicatorului precum i de generalitile aferente capitolului n care se ncadreaz articolele.

2.2.5. n cazul n care la elaborarea listelor de cantiti pe articole de lucrri nu se utilizeaz articole concrete din indicatoarele de norme de deviz, proiectantul trebuie s fac o descriere ct mai clar a articolelor din list, n aa fel nct s dea posibilitatea executantului s aprecieze corect toate operaiile tehnologice necesare a se executa n cadrul acestei descrieri i respectiv s evalueze costurile aferente.

Articolele astfel stabilite trebuie s corespund urmtoarelor cerine:

s corespund unor categorii de lucrri distincte; s reprezinte o activitate pentru care natura resurselor

semnificative s fie omogene; s reprezinte o activitate a crei desfurare n timp s se

fac cu continuitate, pe segmente tehnologice, astfel nct s fie evitate ntreruperile determinate de necesitatea unei alte activiti distincte.

2.2.6. Fiecrui articol de lucrare, indiferent de modul de constituire a listelor cu cantitile de lucrri, i se atribuie un numr

9

-

curent dup care urmeaz simbolul articolului cu denumirea acestuia i unitatea de msur.

n cazul n care la ntocmirea listelor cu cantitile de lucrri se utilizeaz indicatoarele de norme de deviz, simbolul articolului va fi cel din indicator.

2.2.7. Cantitile de lucrri se stabilesc corespunztor fiecrui articol de lucrare n unitatea de msur corespunztoare acestuia (m, mp, mc, kg, to, buc, mii buc. etc.).

2.2.8. Cantitile de lucrri astfel stabilite se grupeaz pe capitole de lucrri, pe categorii de lucrri i obiecte de construcii.

2.2.9. Lucrrile necesare transportului i manipulrii pmntului, pentru umpluturi sau rezultat din spturi, se nscriu n antemsur-toare ca articole distincte. Cantitile aferente acestor lucrri se determin corespunztor urmtoarelor situaii.

2.2.9.1. Pentru manipularea pmntului n vederea transportului sau n cazul spturii executate manual se ia n considerare ncrcarea manual n mijlocul de transport, iar n cazul spturii executate mecanic se ia n considerare ncrcarea direct n mijlocul de transport.

2.2.9.2. Pentru realizarea umpluturilor se pot lua n considerare urmtoarele variante:

a) executarea manual;b) executarea mecanizat;c) ambele variante de execuie.

2.3. Listele de utilaje i echipamente

2.3.1. Se ntocmesc liste separate pentru utilaje i echipamente tehnologice i pentru utilaje i echipamente funcionale.

10

-

2.3.2. Pentru utilaje i echipamente tehnologice care se monteaz se ntocmesc liste separate la fiecare obiect de construcie.

2.3.3. Pentru fiecare tip de utilaj sau echipament tehnologic care se monteaz, cuprins n list, se va prevedea un articol de lucrare n care se ncadreaz montarea acestuia, precum i cantitatea i unitatea de msur a articolului de lucrare respectiv. n cazul n care transpor-tul utilajelor i echipamentelor, inclusiv manipulrile aferente, se efectueaz de ctre executant, cheltuielile pentru aceste operaiuni se includ n devizele pe categorii de lucrri la articolele pentru montarea utilajelor i echipamentelor respective.

2.3.4. Pentru utilajele i echipamentele funcionale care necesit montaj se ntocmesc liste separate pe fiecare obiect, n acelai mod cu cele precizate la pct. 2.3.3.

2.4. Extrasele de resurse

2.4.1. La nivel de documentaie economic ntocmit de executant (ofertant) se ntocmesc extrase de resurse.

2.4.2. Pentru fiecare deviz pe categorii de lucrri se ntocmesc urmtoarele tipuri de extrase:

a) extras de materiale;b) extras de for de munc (mna de lucru);c) extras de utilaj de construcii;d) extras de transporturi.

2.4.3. Cantitile din extrasele de mai sus se determin pe baza cantitilor din articolele de lucrri prevzute n antemsurtoare i pe baza consumurilor din normele de deviz respective sau a consumurilor proprii.

11

-

3. DEVIZUL PE CATEGORII DE LUCRRI

3.1. Devizul pe categorii de lucrri este piesa scris din cadrul documentaiei economice prin care se determin valoarea fiecrei categorii de lucrri pe baza consumurilor de resurse din articolele de lucrri i a preurilor unitare ale acestor resurse.

3.2. Devizul pe categorii de lucrri se elaboreaz pe baza listelor cu cantitile de lucrri aferente fiecrei categorii, pe capitole i subcapitole de lucrri.

3.3. Valoarea devizului pe categorii de lucrri se poate prezenta n baza unui deviz structurat pe capitole de cheltuieli (aa cum este prezentat n acest ghid) sau a unuia, n preuri unitare sau n ambele moduri, n funcie de cerinele investitorului sau de reglementrile n vigoare privind procedura de achiziii pentru lucrrile publice.

Valoarea de deviz a fiecrei categorii de lucrri se determin ca sum a urmtoarelor capitole de cheltuieli:

cheltuieli directe pe categorii de resurse (materiale, manoper, utilaj, transport);

alte cheltuieli directe, determinate de taxe datorate de ctre agentul economic (executantul) potrivit prevederilor legale n vigoare (CAS, omaj, sntate, fond risc, i alte cheltuieli de aceeai natur);

cheltuieli indirecte; profit.

3.3.1. Cheltuielile directe pe categorii de resurse se constituite dup cum urmeaz:

a) cheltuieli cu materialele, din valoarea materialelor (produselor) ce se pun n oper, la nivel de productor (care include i cheltuielile cu aprovizionarea) n cantitile rezultate din listele cu cantitile de

12

-

lucrri; n cazul materialelor aprovizionate din import se includ i taxele, precum i comisionul vamal;

b) cheltuieli cu manopera n care se cuprinde totalitatea cheltuielilor n lei efectuate de unitatea de execuie cu fora de munc necesar realizrii lucrrilor de construcii montaj (inclusiv obligaiile legale ale agenilor economici prevzute de lege, cum ar fi CAS, fond de risc, fond de omaj, fond de sntate. etc.).

Cheltuielile cu manipulrile care sunt prezentate n mod orientativ n Anexa 4 se vor include n manopera direct, acolo unde este cazul.

c) cheltuieli cu utilajele care cuprind cheltuielile ce se efec-tueaz cu utilajele de construcii ce concur la realizarea lucrrilor pe durata imobilizrii utilajului pentru efectuarea lucrrii;

d) cheltuieli cu transportul n care se cuprind: cheltuieli cu transportul materialelor, prefabricatelor,

confeciilor, utilaje i echipamente, de la productor sau furnizor la locul de punere n oper (n raza de aciune a mijloa-celor de ridicat), incluzndu-se, dac este cazul i depozitul intermediar;

cheltuieli cu transporturi (tehnologice), dac acestea nu sunt cuprinse n articole distincte (transport pmnt, beton, mortar, moloz);

cheltuieli cu transportul utilajelor de construcii de la baza de utilaje la punctul de lucru sau de la furnizorul de utilaje la punctul de lucru.

Detalierea pe elemente a transporturilor este prezentat n mod orientativ n Anexa 5.

3.3.1.1. Cheltuielile se nregistreaz pe categorii de resurse (materiale, manoper, utilaj i transport), pe articole de lucrri, pe subcapitole i pe capitole de lucrri obinndu-se totalul cheltuielilor directe pe categorii de lucrri.

13

-

3.3.1.2. Cheltuielile directe pe categorii de resurse se determin prin nmulirea preurilor unitare aferente resurselor cu cantitile aferente articolelor de lucrri din listele cu cantiti (antemsurtoare).

3.3.1.3. Preurile unitare aferente articolelor de lucrri repre-zint produsul dintre consumurile specifice de resurse i preurile, respectiv tarifele aferente fiecrei categorii de resurse.

3.3.1.4. Pentru aprecierea consumurilor de resurse se pot utiliza att norme de consumuri de resurse din indicatoarele de norme de deviz ct i consumuri proprii de resurse.

3.3.1.5. Pentru lucrrile care nu se regsesc n indicatoare, executantul are libertatea de a aprecia consumurile de resurse cores-punztoare tehnologiilor de execuie pe care le utilizeaz, cu condiia respectrii exigenelor calitative i cantitative prevzute n proiectul tehnic i Caietul de sarcini, n concordan cu prevederile din actele normative n vigoare.

3.3.1.6. Preurile unitare, aferente resurselor din articolele de lucrri, prevzute n listele cu cantiti, au urmtoarele caracteristici:

materiale preuri ale productorilor (furnizorilor) de la care executantul se aprovizioneaz, exclusiv TVA;

manopera tarife medii orare, practicate de executant pentru plata forei de munc, pe categorii de meserii aferente categoriilor de lucrri, conform listei meseriilor, utilizate n construcii n concordan cu Clasificarea Ocupaiilor din Romnia (COR), prezentat n Anexa 3;

utilaje tarife medii orare pentru utilajele de construcii din dotarea unitilor de execuie sau a celor practicate de unitile prestatoare de servicii, necesare pentru execuia lucrrilor;

transport tarife, care dup caz sunt aprobate, la nivel naional, de foruri competente (SNCFR), n funcie de catego-riile de transporturi utilizate, de distane i cantiti.

14

-

3.3.1.7. La lucrrile la care autoritatea contractant pune la dispoziia executantului materiale i furnituri, care sunt cuprinse n devizele-ofert, valoarea acestor materiale i furnituri se va scdea din punct de vedere strict financiar din situaiile de plat aferente, pe msura consumrii lor, conform preurilor unitare din ofert, raportate la cantitile real executate.

3.3.2. Alte cheltuieli directe care se trec n devizul pe categorii de lucrri, sub total parial al cheltuielilor directe, sunt determinate de aplicarea taxelor potrivit prevederilor legale n vigoare, ce intr n obligaia agenilor economici. Valoarea acestor cheltuieli rezult prin aplicarea la manopera direct rezultat din totalul parial al cheltuie-lilor directe, a cotelor prevzute n reglementrile n vigoare pentru CAS, omaj, sntate, risc i altele.

3.3.3. Cheltuielile indirecte la nivelul unui deviz pe categorii de lucrri se determin prin aplicarea unei cote aferente acestora la valoarea TOTAL CHELTUIELI DIRECTE. Aceast cot se stabilete de ctre fiecare unitate de execuie pe baza propriilor analize.

n cazul n care autoritatea contractant atribuie un contract de achiziie public prin negociere cu o singur surs, autoritatea, pe baza informaiilor i datelor pe care le deine va stabili cota de cheltuieli indirecte.

Coninutul cheltuielilor indirecte este foarte divers, drept care n Anexa 6 se prezint o detaliere a acestora pe urmtoarele componente:

Cheltuieli de interes general i de execuie a lucrrilor; Cheltuieli administrativ-gospodreti; Cheltuieli neproductive; Cheltuieli privind asigurarea lucrrilor de construcii.

3.3.4. Profitul, respectiv cota aferent acestuia, este specific i se stabilete de fiecare unitate de execuie, pe baza analizelor privind eficiena i rentabilitatea unitii n condiiile de pia liber i/sau de

15

-

conjunctura economico-financiar a perioadei, i nu n ultimul rnd, de marja de risc pe care i-o asum.

Valoarea profitului se determin prin aplicarea acestei cote la suma dintre valoarea TOTAL CHELTUIELI DIRECTE i cea a CHELTUIELILOR INDIRECTE.

3.3.5. Valoarea devizul pe categorii de lucrri, rezult din nsumarea valorilor totale ale cheltuielilor directe corespunztoare pentru fiecare categorie de resurse (materiale, manoper, utilaj, transporturi) la care se adaug valoarea corespunztoare cheltuielilor indirecte i respectiv profit.

3.4. Formularul pentru devizul pe categorii de lucrri este prezentat n Anexa 7 i se completeaz innd seama de precizrile din formular i de indicaiile de mai jos:

3.4.1. Articolele de lucrri grupate pe capitole i subcapitole de lucrri mpreun cu unitile de msur i respectiv cantitile lor se nscriu n coloanele 1, 2, i 3.

3.4.2. Preurile unitare de deviz ale articolelor de lucrri pe elemente de cheltuieli materiale, (lei/m; lei/buc; lei/kg etc.); manoper (lei/or;), utilaje de construcii (lei/or) i de transport (lei/tone, km etc.) se nscriu n coloana 4.

3.4.3. Valorile pariale care se nscriu pe elemente de cheltuieli n coloanele 5-8 ale devizului pe categorii de lucrri, rezult din multiplicarea fiecruia din aceste elemente cuprinse n preul unitar de deviz al articolului (materiale, manoper, utilaj de construcii i transporturi) cu cantitatea de lucrare prevzut n coloana 3 pentru articolul respectiv.

Valoarea total de deviz a articolului respectiv care se nscrie n coloana 9 a devizului pe categorii de lucrri, rezult din nsumarea (pe orizontal) valorilor pariale pe elemente de cheltuieli nscrise n col. 5 - 8 pentru articolul respectiv.

16

-

3.4.4. Valoarea parial a cheltuielilor directe din devizul pe categorii de lucrri se totalizeaz pe coloanele 5-9 (material, manoper, utilaj, transport) pe toate capitolele i subcapitolele de lucrri.

3.4.5. Valorile cuprinse la alte cheltuieli directe care se refer la CAS, omaj, sntate, fond de risc i alte cheltuieli, rezult prin aplicarea cotelor aferente stabilite prin legislaie, la valoarea rezul-tat pe coloana 6 a cheltuielilor directe (manopera) i se nscriu pe coloana 9.

3.4.6. Prin totalizare pe coloane a valorilor nscrise la cheltuieli directe i la alte cheltuieli directe se obine TOTAL CHELTUIELI DIRECTE ale devizului pe categorii de lucrri pe elementele de cheltuieli (material, manoper, utilaj, transport i total).

3.4.7. Valoarea cheltuielilor indirecte se determin prin apli-carea cotei de cheltuieli indirecte, specific fiecrei uniti de execuie la valoarea TOTAL CHELTUIELI DIRECTE din coloana 9 i se nscrie n coloana 9.

3.4.8. Valoarea profitului se determin prin aplicarea cotei de profit specific fiecrei uniti de execuie, la suma rezultat dintre valorile din coloana 9 existent la TOTAL CHELTUIELI DIRECTE i cea a CHELTUIELILOR INDIRECTE i se nscrie n coloana 9.

3.4.9. Prin nsumarea pe coloana 9 a valorilor tuturor cheltuie-lilor (cheltuieli directe, cheltuieli indirecte i profit) se obine valoarea total a devizului pe categorii de lucrri TOTAL GENERAL.

17

-

4. DEVIZUL PE OBIECT

4.1. Devizul pe obiect de construcii se ntocmete pe formu-larul tip prezentat n Anexa 8 n conformitate cu indicaiile din formular i innd seama de urmtoarele precizri:

4.1.1. n cadrul capitolului I LUCRRI DE CONSTRUCII se vor nscrie toate categoriile de lucrri, montarea utilajelor i echipa-mentelor tehnologice, inclusiv reele aferente, (coloana 1) valoarea acestora (coloana 2) i dup caz repartizarea acestora pe antreprenor (coloana 3) i subantreprenor (coloana 4).

4.1.2. n cadrul capitolului II PROCURARE se vor nscrie cheltuielile cu utilajele i echipamentele cu montaj; precum i cu dotri, inclusiv utilajele i echipamentele independente cu durat mare de serviciu.

4.1.3. n devizul pe obiect, valorile categoriilor de lucrri, de la capitolul I i de la capitolul II se introduc neincluznd TVA.

4.1.4. Valoarea total a obiectului de construcie se determin att neincluzndu-se TVA ct i incluzndu-se TVA.

18

-

ANEXA 1.

CLASIFICAREA ACTIVITILOR DIN ECONOMIA NAIONAL (CAEN)

CATEGORIA G Construcii

45 Construcii Construcii de cldiri i lucrri noi, restaurare i reparaii curente

451 Organizarea de antiere i pregtirea terenului

4511 Demolarea construciilor, terasamente i organizare de antiere. Lucrri de demolare de construcii i cldiri: terasamente; organizare de antier; lucrri de curire; excavaii i lucrri de pmnt; pregtirea sectorului pentru excavaii de pmnt (astupare, nivelare etc.)

4512 Lucrri de foraj i sondaj pentru construciiLucrri de analiz a terenului de fundare prin foraje i sondaje; sparea tunelurilor i galeriilor precum i orice alte lucrri de amenajare i pregtire a terenului, a zcmintelor pentru agregate minerale.

452 Construcii de cldiri i de geniu civil

4521 Lucrri de construcii, inclusiv lucrri de artLucrri generale de construcii pentru ridicarea cldirilor de locuit, industriale, comerciale, publice cu destinaie cultural administrativ, instituii de nvmnt, medico-sanitare, de cult etc.Lucrri de construcii de inginerie civil ca: poduri i viaducte, tuneluri i pasaje subterane; construcii industriale i alte lucrri

19

-

de inginerie neincluse n alte categorii. n aceast clas se include i montarea i executarea cldirilor din prefabricate.

4522 Lucrri de nvelitori, arpante i terase la construciiLucrri de nvelitori, lucrri de arpante i terase, lucrri pentru colectarea i evacuarea apei.

4523 Construcii de ci de comunicaii terestre i construcii destinate sportuluiConstrucii de autostrzi (cu excepia celor suspendate), osele, strzi, ci ferate, piste de aterizare decolare pentru aeroporturi. Construirea de stadioane, terenuri de golf etc.) exclusiv cldirile.

4524 Construcii hidrotehniceLucrri de construcii pentru cile de comunicaii pe ap, porturi, diguri; construcii de gospodrirea apelor; lucrri de construcii pentru hidrocentrale; lucrri de irigaii, descrcri, corectarea torenilor, regularizri i aprri de maluri.

4525 Alte lucrri de construcii ingineretiLucrri de construcii pentru transport prin conducte, pentru linii de comunicaii i linii (cabluri) energetice magistrale; pentru conducte de transport, linii de comunicaii i linii (cabluri) energetice pentru reeaua local; lucrri anexe amena-jrilor urbane.

4526 Alte lucrri specifice pentru construcii Lucrri de construcii specifice cum sunt: mbuntirea tere-nului de fundaii, fundaii, baterea piloilor, sparea puurilor de ap, lucrri de betonare, fasonare i montarea armturilor (inclusiv lucrri de sudur), zidrie, schele,eafodaje i alte asemenea lucrri.

453 Lucrri de instalaii i izolaii

20

-

4531 Lucrri de instalaii electriceLucrri de instalaii electrice inclusiv montarea armturii elec-trice; lucrri de instalaii electrice la conductele de ap i gaze; lucrri de instalaii electrice la montarea lifturilor i scrilor rulante; lucrri de montare a instalaiilor de semnalizare a incendiilor i a utilajelor contra incendiilor; montarea instala-iilor de alarm; montarea de antene; lucrri pentru sisteme de nclzire electric i climatizare etc.

4532 Lucrri de izolaii i protecie anticorozivLucrri de izolaii: termic, fonic, hidro i antivibraii; lucrri de protecie anticorosiv.

4533 Lucrri de instalaii sanitare i de nclzire central i de montaj de echipamente i utilaje tehnologice la cldiri i construcii inginereti.Montarea instalaiilor de nclzire i de ventilaie i a instala-iilor de aer condiionat. Lucrri de dirijarea apei prin conducte i lucrri de drenaj; lucrri de montare a conductelor de gaz; lucrri de montaj a echipamentelor i utilajelor tehnologice etc.

4534 Alte lucrri de instalaii i de construcii auxiliareMontarea de garduri, amenajarea incintelor i a construciilor metalice aferente lor, alte lucrri de construcii montaj.

454 Lucrri de finisare

4541 Lucrri de ipsoserieLucrri de tencuire cu ipsos i executarea profilelor din ipsos

4542 Lucrri de tmplrie i dulgherieLucrri de tmplrie i dulgherie (din lemn, metal, materiale plastice i sticl).

21

-

Excepii: Lucrrile de dulgherie i tmplrie cu elemente fabricate de unitile care le execut se clasific n categoria produciei proprii, dup materialul utilizat, ca de exemplu: lucrrile din lemn se clasific n clasa 2030 (Fabrica de elemente de dulgherie i de tmplrie pentru construcii) etc.

4543 Lucrri de pardosire i placare a pereilorAcoperirea cu ceramic a pereilor i podelelor; pardosirea duumelelor; cptuirea pereilor i lipirea tapetului; aplicarea lambriurilor etc.

4544 Lucrri de vopsitorie, zugrveli i montri de geamuriLucrri de montare a cercevelelor de ferestre i a geamurilor, lucrri de vopsitorie i zugrveli.

4545 Alte lucrri de finisare.Lucrri decorative, alte lucrri de finisare a construciilor

455 nchirierea utilajelor de construcii i demolare, cu personal de deservire aferent.Servicii de nchiriere a utilajelor pentru construirea sau demolarea cldirilor sau a altor construcii civile, cu operatori.Excepii: nchirierea mainilor i utilajelor de construcii, fr operator, se include n clasa 7132. (nchirierea mainilor i echipamentelor pentru construcii, fr personal de deservire aferent.)

22

-

ANEXA 2.TERMENI UTILIZAI

Termeni Explicitare

1 2

23

-

LUC

R

RI D

E C

ON

STR

UC

II

Sunt ansambluri complexe ce rezult din activitatea unei multitudini de categorii de ntreprinderi care au scop principal producerea de bunuri imobiliareMontarea sau instalarea echipamentelor concepute pentru funcionarea unei construcii ca atare (obiecte sanitare, instalaii electrice etc.) precum i montarea elementelor prefabricate din beton, structurilor metalice i tmplriei se cuprinde n Seciunea G - Construcii.Montarea sau instalarea echipamentelor industriale executate de ctre ntreprinderile care le produc se includ n industria prelucrtoare, iar cele montate i instalate de ctre ntreprinderile de construcii se includ n Seciunea G - Construcii.n cazul unitilor de construcii care execut elemente prefabricate pe antiere sau n ateliere, activitile acestora se includ tot n Seciunea G - Construcii, cu condiia ca mai mult de jumtate din cantitile fizice realizate s fie montate n construciile executate de unitile de construcii de care aparin.

INVESTI-TOR

Organizaie (persoan fizic sau juridic), ordonator de credite sau finanator, care contracteaz executarea unui produs sau lucrare de construcie, cu un furnizor sau antreprenor de construcii.

BENEFICIAR (CLIENT)

Destinatar al unui produs (serviciu, lucrare etc.) furnizat de furnizor (SR ISO 8402).Not:1) ntr-o situaie contractual clientul poate fi denumit cumprtor.2) Clientul poate fi consumator final, utilizator, beneficiar sau cumprtor.3) Clientul poate fi intern sau extern organizaiei.

1 2

UNITATE

Organizaie (agent economic, persoan juridic, cu activitate n domeniul construciilor (institut de cercetare/proiectare, ntreprindere de execuie/ exploatare etc.).

24

-

ANTRE-PRENOR

Persoan fizic sau juridic calificat, care se angajeaz s execute o lucrare de construcii.

EXECU-TANTUL

LUCRRIIParte contractant care realizeaz efectiv lucrarea.

FUR

NIZ

OR

Organizaie care furnizeaz un produs clientului (SR ISO 8402) .Not:

1) ntr-o situaie contractual, furnizorul poate fi denumit contractant.

2) Furnizorul poate fi de exemplu, productorul, distribuitorul, montatorul sau organizaia prestatoare de serviciu.

3) Furnizorul poate fi extern sau intern organizaiei.

FONDURI PUBLICE

Sume alocate din bugetul de stat, bugetul asigurrilor sociale de stat, bugetul asigurrilor sociale de sntate, bugetele fondurilor speciale, bugetul trezoreriei statului, bugetele locale, bugetele instituiilor publice finanate din venituri extrabugetare, ajutoare financiare externe acordate Romniei sau instituiilor publice i credite externe contractate sau garantate de stat ori de autoriti ale administraiei publice locale, precum i mprumuturi interne contractate de autoriti ale administraiei publice locale.

ACHIZIIE PUBLIC

Dobndirea, definitiv sau temporar, de ctre o persoan juridic, definit ca autoritate contractant, a unor produse, lucrri sau servicii prin atribuirea unui contract de achiziie public.

CONTRACT ACHIZIIE PUBLIC

Contract, ncheiat n form scris ntre autoritatea contractant i contractant

25

-

ANEXA 3.

LISTA MESERIILOR SPECIFICE I NESPECIFICE UTILIZATE N RAMURA CONSTRUCII 1

7113 SPRGTORI TIETORI I CIOPLITORI N PIATR711301 cioplitor n piatr i marmur711300 cioplitor montator piatr, marmur711303 gaterist la tiat blocuri de piatr, marmur711304 tietor lefuitor, lustruitor piatr, marmur

7121 MUNCITORI CONSTRUCTORI CARE UTILIZEAZ TEHNICI I MATERIALE TRADIIONALE

712101 muncitor constructor brne, chirpici, piatr712102 confecioner plci din diverse materiale712103 confecioner plase i pnze rabi din stuf

7122 ZIDARI712201 sobar712202 zidar couri fabric712203 zidar pietrar712204 zidar amotor712205 zidar roar tencuitor

7123 CONSTRUCTORI N BETON ARMAT I ASIMILAI712301 betonist712302 fierar betonist712303 montator elemente prefabricate din beton armat

7124 DULGHER712401 dulgher

1 ntocmit dup manualul de utilizatori prin Clasificarea ocupaiilor din Romnia , elaborat de Ministerul Muncii i Proteciei Sociale mpreun cu Comisia Naional de Statistic.

26

-

7129 MUNCITORI CONSTRUCTORI NECLASIFICAI N GRUPELE DE BAZ ANTERIOARE

712901 muncitor hidrometru712902 pavator712903 sptor fntni712904 asfaltator712905 cantonier712906 chesonier712907 constructor ci ferate712908 constructor linii tramvai712909 drenor canalist712910 fascinar712911 finisor terasament712912 muncitor hidrogeolog712913 muncitor constructor enal navigabil, lucrri hidrotehnice i

portuare712914 ef echip ntreinere poduri metalice, viaducte i tuneluri712915 agent hidrotehnice712916 revizor cale sau puncte periculoase712917 meseria ntreinere cale712918 ef echip ntreinere cale712919 meseria ntreinere poduri metalice, viaducte i tuneluri

7131 STRUCTORI DE ACOPERIURI 713101 acoperitor nvelitor igl, azbociment, tabl

7132 PARCHETARI, LINOLITI, MOZAICARI I FAIANARI713201 faianar713202 montator placaje interioare i exterioare713203 mozaicar713204 parchetar linolist

7133 IPSOSARI713301 ipsosar713302 turntor ornamentalist

27

-

7134 MONTATORI DE IZOLAII TERMICE I ACUSTICE713401 izolator fonic713402 izolator frigorific713403 izolator hidrofug713404 izolator lucrri speciale (antiacide i de protecie)713405 izolator termic

7135 GEAMGII713501 geamgiu

7136 INSTALATORI I MONTATORI DE EVI713601 detector pierderi ap i gaze713602 instalator ap, canal713603 instalator frigotehnist713604 instalator nclzire central i gaze 713605 instalator reele exterioare ap713606 instalator ventilare i condiionare aer713607 verificator canale subterane

7137 ELECTRICIENI N CONSTRUCII713701 electrician n construcii

7141 ZUGRAVI, TAPETARI, LCUITORI I VOPSITORI714101 tapetar714102 zugrav, vopsitor714103 lcuitor lemn714104 vopsitor industrial714105 finisor lcuitor lemn714106 stucatuist

7143 CURTORI DE FAADE I COURI714301 coar714302 curitor de faade

28

-

7212 SUDORI I DEBITATORI AUTOGENI721201 lipitor de plcue la scule achietoare721202 sudor autogen721203 sudor electric721204 sudor automatist721206 tietor de flacr (autogen)721207 sudor cu gaze721208 sudor n mediu protector

7213 TINICHIGII CAZANGII721301 cazangiu recipiente721302 probator hidraulic cazane, evi, recipiente721303 tinichigiu carosier721304 tinichigiu industrial721305 tinichigiu de antier721306 tinichigiu structurist de aviaie721307 cazangiu evar721308 cazangiu formator

7214 CONSTRUCTORI I MONTATORI DE STRUCTURI METALICE

721405 confecioner plase din srm721406 formator evi prin sudare721407 lctu construcii metalice i navale721408 lctu de min721409 lctu revizie vagoane721410 lctu mecanic721411 lctu montator721419 mainist la confecionarea ambalajelor metalice721420 mainist la confecionarea tuburilor de aluminiu721421 constructor i montator de structuri metalice721422 mainist la fabricarea acelor i accesoriilor721423 nituitor721424 lctu mecanic de ntreinere i reparaii universale

29

-

7221 FORJORI, TANATORI I PRESATORI722104 tanator722106 forjor mecanic

7222 SCULERI722201 lctu SDV722202 sculer matrier722203 lctu AMC722204 lctu mecanic fin

7241 ELECTROMECANICI MONTATORI I REPARATORI DE APARATE I ECHIPAMENTE ELECTRICE I ENERGETICE

724101 electrician echipamente electrice i energetice724112 montator reglor i depanator de ascensoare

7244 ELECTROMECANICI MONTATORI I REPARATORI DE INSTALAII TELEGRAFICE I TELEFONICE

724401 automatist724402 electromecanic SCB (semnalizare, centralizare, blocare)724404 electromecanic reele cabluri724405 electromecanic reele linii724406 electromecanic telegrafie, telefonie724407 electronist telecomunicaii724408 jonctor724409 linior724410 montator, reglor, testor aparatur de telecomunicaii i

instalaii de semnalizare, centralizare i blocare724411 electromecanic electroalimentare

7245 ELECTRICIENI. MONTATORI I REPARATORI DE LINII ELECTRICE AERIENE I SUBTERANE

724501 electricieni exploatare centrale i staii electrice724502 electrician exploatare reele electrice724503 electrician montare i reparaii cabluri electrice subterane

30

-

724504 electrician montare i reparaii linii electrice aeriene724505 electrician montare i reparaii echipament electric din

centrale, staii i posturi de transformare electrice724506 electrician protecie relee, automatizri i msurtori electrice724507 electrician montare i reparaii724508 electrician montator de instalaii automatizate724509 electrician montator de instalaii electrice la mijloace de

transport 724510 electrician pentru protecia catodic724511 electrician rural724512 electrician de min724513 electrician pentru utilizarea energiei electrice

8281 MONTATORI N CONSTRUCII MECANICE828101 lctu montator pentru utilaje industriale, de construcii i

agricole 828102 pregtitor i montator utilaje tehnologice

8332 CONDUCTORI DE MAINI I UTILAJE TERASIERE833201 mainist la maini pentru terasamente833202 mainist la instalaii de preparat i turnat beton i mixturi

asfaltice833202 mainist la maini cale mecanizare uoar i grea

8333 CONDUCTORI DE MACARALE, PODURI MOBILE, LIFTURI SEBTERANE I ASIMILAI

833301 macaragiu833302 mainist pod rulant833303 funicularist833304 macaragiu macarale plutitoare833305 ofer automacaragiu833306 supraveghetor staie enal navigabil833307 funicularist, funiculare pasagere833308 docher, mecanizator (muncitor portuar)

31

-

8334 OPERATORI LA INSTALAIILE DE TRANSPORT MRFURI PALETIZATE

833401 mainist la maini mobile pentru transporturi interioare833402 mainist la alte maini fixe de transport pe orizontal i

vertical

9312 MUNCITORI NECALIFICAI LA NTREINEREA DE DRUMURI, OSELE, PODURI, BARAJE ETC.

931203 muncitor necalificat la ntreinerea de drumuri, osele, poduri, baraje

931204 sptor manual

9313 MUNCITORI NECALIFICAI N CONSTRUCIA DE LOCUINE

931301 muncitor necalificat la demolarea cldirilor, cptueli zidrie, plci mozaic, faian, gresie, parchet

931302 muncitor necalificat la spargerea i tierea materialelor de construcii

9330 MUNCITORI NECALIFICAI N TRANSPORTURI I MANIPULANI MRFURI

933001 camionagiu933002 cru933003 ncrctor-descrctor933004 legtor de sarcin933005 manipulant mrfuri933006 distribuitor pres

32

-

ANEXA 4.

CONINUTUL CHELTUIELILOR CU MANIPULAREA MATERIALELOR

1. n cheltuielile cu manipularea materialelor din devizele pe categorii de lucrri se cuprind cheltuielile pentru:

1.1. ncrcrile i descrcrile n i din mijloacele de transport ale materialelor, prefabricatelor, semifabricatelor, confeciilor, denumite generic materiale.

1.2. Micile manevrri cu braele ale vagoanelor i ndepr-tarea materialelor de la liniile ferate pentru asigurarea gabaritului.

1.3. Apropierea materialelor n raza de ncrcare a mijloacelor de transport i ndeprtarea acestora de la locul de descrcare a autovehiculelor pentru asigurarea gabaritului de acces la punctul de descrcare.

1.4. Manipulrile i transporturile manuale locale (prin purtat direct, cu roaba etc.) n magazii, depozite i antiere de la locurile de descrcare pn la locurile de depozitare i de la locurile de depozitare la obiectele de construcii n raza de aciune a mijloacelor de ridicat, respectiv pn la locurile de punere n oper (n cazul lucrrilor liniare).

1.5. Aezarea materialelor n stive, figuri sau n rafturile magaziilor i depozitelor, precum i orice operaiuni de manipu-lare similare celor de mai sus care intervin pe parcursul transportului materialelor de la productor la obiectul de construcii n raza de aciune a mijloacelor de ridicat, respectiv pn la locul de punere n oper, indiferent dac materialele trec prin unul sau mai multe depozite ori magazii.

1.6. Retribuia nsoitorilor mijloacelor de transport se determin avnd duratele transporturilor i retribuiile negociate n cadrul unitii executante.

33

-

2. Determinarea cheltuielilor

2.1. Cheltuielile de la punctele 1.1.; 1.2. i 1.3. se deter-min folosind normele de munc pentru ncrcri-descrcri elaborate de MTTc n 1987 la care se aplic valoarea tarifar a orei negociate n unitatea ofertant. De asemenea, se pot utiliza i norme de ncrcri-descrcri proprii fiecrui ofertant experimentat.

2.2. Determinarea cheltuielilor de pe punctele 1.5. i 1.6. se face utiliznd normele de munc din capitolele 21 i 22 transporturi manuale i mecanice.

2.3. Nu sunt considerate cheltuieli de manipulare cele rezultate din manipularea:

pmntului de umplutur sau n exces (vezi transportul pmntului);

deeuri, moloz, alicrie rezultate din lucrrile de execuie (acestea ntr n cheltuieli indirecte);

echipamentele, utilajele (funcionale i tehnologice) ce se preiau de la beneficiar acestea se primesc la locul de montaj, restul operaiunilor se cuprind n norma de montaj;

produselor de balastier i carier, a apei n cistern, a cror pre se determin loco obiect.

34

-

ANEXA 5.

CONINUTUL CHELTUIELILOR DE TRASPORT

1. Transport auto

1.1. Prin cheltuielile cu transportul materialelor, prefabricatelor, confeciilor etc. se neleg cheltuielile ce se efectueaz pentru a aduce materialele de construcii de la productor la depozitul intermediar (dac e cazul) de la depozitul intermediar la obiectul de construcie, raza de aciune a mijloacelor de ridicat, respectiv la locul de punere n oper n cazul lucrrilor liniare.

Tot n cheltuielile de transport se cuprind i taxele prevzute de legislaie, precum i cheltuielile determinate de operaiuni auxiliare i adiacente.

1.2. Transportul auto poate fi efectuat cu mijloace din dotarea unitii executante sau pe baz de contract de prestaii de servicii de transport.

1.3. Beneficiarul mpreun cu proiectantul va stabili prin proiectul tehnic punctul la care se pot aduce materialele, punct considerat ca centru de greutate al lucrrilor n cazul n care obiectivul are mai multe obiecte de construcii sau la obiect cnd acesta este unic. n raport cu poziia acestuia se stabilesc prin proiectul de organizare, distane pariale i totale de la staia de destinaie la depozitul intermediar ct i distana de la depozitul intermediar la depozitul de lng obiect.

1.4. De regul, materialele, echipamentele i utilajele (funcio-nale i tehnologice) care necesit montaj, deinute, produse sau aprovizionate de ctre beneficiar, se predau executantului la locul de punere n oper.

n cazul n care acestea se depoziteaz la un depozit interme-diar, iar beneficiarul nu se poate ocupa de transportul lor, n lista cu

35

-

cantitile de lucrri se va cuprinde un articol separat pentru transportul la locul de punere n oper, operaie ce intr n valoarea devizului pe categorii de lucrri.

1.5. Nu sunt considerate cheltuieli de transport a materialelor i ca urmare se constituie n articole separate dup caz, urmtoarele categorii de transport:

transportul n cisterne al apei necesare proceselor tehnologice la lucrri cu consum mare de ap amplasate n locuri izolate i la care nu se poate folosi o surs sau o reea de ap din apropriere (lucrri de drumuri, ci ferate, construcii agrozootehnice, mbuntiri funciare, de art, consolidri de terasamente etc.);

transportul pmntului pentru umpluturi sau rezultat din spturi, precum i al molozului rezultat din demolri;

transportul produselor de balastier, confecii i construc-ii metalice, betoane, mortare i alte semifabricate atunci cnd n preurile de deviz pe articol de lucrare nu s-a prevzut i transportul acestora, respectiv preul acestora nu este calculat n condiiile loco obiect, locul de punere n oper.

2. Transportul pe calea ferat

Cheltuielile cu transportul pe calea ferat cuprind toate cheltuielile de transport de la staia de ncrcare (productor) i pn la staia de destinaie sau pn la marca de siguran ori sabotul de deraiere de la jonciunea liniei industriale principale, la linia CFR.

Tot n cadrul acestor cheltuieli se cuprind i: taxele i tarifele pentru operaiuni auxiliare i adiacente,

aferente transporturilor (pentru utilizarea paletelor, pentru manevrarea n raport cu timpul i jonciuni pentru cntriri, recntriri, pentru splarea, dezinfectarea sau curirea vagoa-nelor, pentru scrisori de trsur etc.;

36

-

taxele i tarifele pentru manevre i transporturi n interiorul liniilor industriale (tarife pentru manevre n raport cu distana i numrul de vagoane) efectuate cu mijloacele de traciune ale CFR, executantului sau beneficiarului.

Preurile unitare exprimate n lei/to sunt calculate sub form de tabele pe grupe de materiale, i pe tipuri de vagoane i pe distane de transport. Valorile din aceste tabele se multiplic cu indicele de cretere a cheltuielilor cu transportul de mrfuri pe CF care este stabilit de SNCFR, aprobat de Oficiul Concurenei.

n cazul n care materialele vagonabile se transport n interio-rul liniilor industriale ale beneficiarului sau constructorului cu mijloacele de traciune ale CFR se va avea n vedere cheltuielile de transport pe linia industrial conform tarifului CFR pentru manevr n raport cu distana pn la locul de descrcare. De la locul de descrcare pn la obiect se prevede transportul cu auto.

37

-

ANEXA 6.

STRUCTURA I CONINUTUL CHELTUIELILOR INDIRECTE

A. Cheltuieli de interes general i de executare a lucrrilor

1. Retribuii ale personalului de conducere, tehnic, economic, de alt specialitate, administrativ, de deservire i paz; impozitul, contribuia la asigurrile sociale i la fondul de omaj, aferente

Retribuiile personalului de conducere, tehnic economic, i de alt specialitate administrativ de deservire al unitii, inclusiv indemnizaiile de conducere, sporul de vechime i alte drepturi legale din fondul de retribuire (exclusiv retribuiile personalului de producie industrial i de prestaii)

Retribuiile maitrilor care particip alturi de personalul de execuie la procesul de producie, inclusiv impozitul, contribuia la asigurrile sociale i la fondul de omaj

Retribuiile personalului gospodresc de tot felul (manipulani, recepioneri, ncrctori i descrctori din cadrul depozitelor centrale, laboranilor, telefonistelor, conductorilor de autoturisme, auto-speciale, microbuze, ngrijitoarelor, personalului de ntreinere i mici reparaii la instalaiile sanitare, de ap, nclzire, iluminat etc.) inclusiv sporul de vechime i alte drepturi legale din fondul de retribuire (exclusiv retribuiile personalului unitilor de producie industrial i de prestaii)

Sumele pentru constituirea fondului de premiere a personalului de conducere n cadrul fondului de retribuire

Contribuia la asigurrile sociale i la fondul de omaj asupra retribuiilor tarifare, indemnizaiilor, premiilor i altor drepturi legale care se cuprind n aceast poziie

38

-

Preliminrile constituite pentru plata indemnizaiilor de concediu de odihn i adaosurilor la retribuia tarifar pentru depirea indicatorilor sau sarcinilor de plan pe trim. IV al anului de raportare, cuvenite personalului de conducere tehnic, economic, de alt specia-litate, administrativ, deservire i paz, inclusiv impozitul, contribuia asigurrilor sociale i fondului de omaj asupra acestor indemnizaii i adaosuri

Retribuiile privind plata cenzorilor i a membrilor externi din consiliile de administraie

2.Cote de cheltuieli indirecte aferente uniti componente

Cota parte din cheltuielile indirecte ale societii (antrepriz) repartizat unitilor componente fr personalitate juridic dar cu contabilitate proprie

3. Amortizarea mijloacelor fixe de interes general

Amortizarea mprejmuirilor, cldirilor, instalaiilor ce le deservesc; birourilor, caselor de fier, fiet-urilor, mainilor de scris i al mijloacelor de calcul; inventarul pentru paz i stingerea incendiilor; autoturismelor (exclusiv amortizarea mijloacelor fixe ale unitilor de producie industrial i de prestaii)

Chiriile pltite sau datorate pentru mijloacele fixe adminis-trative de interes general i gospodresc luate cu chirie

4. Cheltuieli pentru proiectare, agrementri, studii, cercetri, ncercri experimentri, creaii, invenii i inovaii

Cheltuieli aferente lucrrilor de proiectare pentru nevoile proprii, executate de serviciile, seciile, birourile sau atelierele de proiectare din cadrul societii (exclusiv lucrrile pentru investiii care se suport din fondurile de investiii)

Cheltuieli pentru agrementri

39

-

Cheltuieli pentru studii, lucrri de cercetare-dezvoltare n folos propriu, altele dect cele realizate din fonduri speciale constituite la nivel naional

Materialele consumate n laboratoarele unitii pentru ncer-cri, experiene, probe, creaii etc., uzura instrumentelor i sculelor folosite pentru ncercri, experiene, creaii etc.

Plata expertizelor i consultaiilor legate de verificarea i ncercarea elementelor de construcii, precum i n probleme de funcionarea utilajului tehnologic (dac nu au fost prevzute n deviz)

Costul lucrrilor privind implementarea Sistemului de conducere i asigurarea calitii lucrrilor

Cheltuieli privind inveniile i inovaiile care nu se concretizeaz sau nu se refer la anumite obiective (ex. taxe de brevet, expertize, cercetri, filme, schimburi de experien etc.). Nu se includ acele cheltuieli prevzute a se suporta din fondul de cercetare- dezvoltare

5. Cheltuieli cu protecia muncii

Materialele, retribuiile, impozitul, contribuia la asigurrile sociale i la fondul de omaj, cheltuielile bneti, precum i serviciile seciilor sau ale terilor privind:

tehnica securitii; ventilaia de protecia muncii; msuri i materiale tehnico-sanitare; echipament de protecie; echipament de lucru; alimentarea special pentru rezistena organismului; cercetri i proiectri privind protecia muncii;instructajul de protecie a muncii

6. Dobnzi bancare

Dobnzile pltite sau datorate care potrivit legii se includ n cheltuielile de producie

40

-

Dobnzile ncasate sau cert cuvenite pentru disponibilitile bneti din conturile unitilor de construcii-montaj, de la bncile finanatoare

Spezele bancare (comisioane, taxe etc.) Soldul creditor se trece la sfritul lunii la rezultatele financiare

7. Cheltuieli pentru prelucrarea prin mijloace de calcul automat/mecanizat

Cheltuieli de proiectare i implementare a lucrrilor de prelucrare automat sau mecanizat a datelor, dac nu se finaneaz din alte fonduri

Costul lucrrilor executate de uniti specializate de calcul Cheltuielile specifice necesare funcionrii mijloacelor de

calcul pentru prelucrarea automat sau mecanizat a datelor (rechizite i imprimate, panglici, hrtie pentru imprimat, ozalid, energie etc.)

Amortizarea, ntreinerea i reparaiile de orice fel la mijloa-cele proprii de prelucrare automat sau mecanizat a datelor

Retribuiile cuvenite personalului care deservete mijloacele proprii pentru prelucrare automat, impozitul, contribuia la asigur-rile sociale i fondul de omaj aferente

8. Perisabiliti n cadrul normelor aprobate

Perisabilitile stabilite prin norme aprobate de organele competente la valorile materiale n timpul pstrrii i manipulrii care nu se pot localiza pe lucrri, produse, servicii sau destinaie. n eviden se vor nregistra numai perisabilitile efective aprobate n cadrul normelor, dac nu se datoresc vinoviei cuiva

9. Retribuiile suplimentare ale muncitorilor direct productivi, impozitul, contribuia la asigurrile sociale i la fondul de omaj asupra retribuiilor totale ale acestor muncitori

41

-

Premiile din fondul de retribuie, sporul de vechime, indemni-zaiile pltite pe timpul scoaterii din producie potrivit dispoziiilor legale, indemnizaiile de concediu i alte drepturi ce se pltesc din fondul de retribuire, inclusiv impozitul i contribuia la asigurrile sociale i la fondul de omaj, aferente

Sumele preliminate pentru constituirea fondului de premiere a muncitorilor direct productivi, impozitul, contribuia la asigurrile sociale aferente

Cheltuielile cu plata dubl a orelor suplimentare lucrate n zilele de srbtori legale cnd procesul de producie sau termenele de punere n funciune o impun

Cheltuielile ce privesc plata concediilor medicale pltite, suportate de unitate cnd acestea sunt mai mici de 10 zile i nu sunt suportate conform legislaiei n vigoare din CAS

Cheltuielile privind acordarea de retribuii angajailor pentru zilele nelucrate, legal acordate cu diferite ocazii:

evenimente de familie (cstorii, nateri, decese etc.) pentru donatorii de snge (dou zile lucrtoare pltite) concedii de studii pltite indemnizaii de vacan (cnd unitatea stabilete efectuarea

de astfel de cheltuieli pentru oameni cu probleme deosebite)

10. Cheltuieli privind utilaje de construcii, sculele i celelalte obiecte de inventar n folosin cu caracter de producie (micul utilaj: tomberoane, roabe pe pneuri, rezervoare de depozitare a apei, aparate de sudur electric, dispozitive de fasonat,etc.)

Amortizarea micului utilaj necuprins n devize la capitolul Utilaj, precum i chiria acestui utilaj nchiriat de la teri

Reparaiile curente ale utilajelor mici, materiale de ntreinere, de uns, de ters, cheltuielile de transport ale utilajului la i de la locul de munc

42

-

Uzarea obiectelor de inventar cu caracter de producie (trgi, lzi, glei, trncoape, sape, lopei, rigle i orice fel de scule de producie)

Costul transportului uneltelor i sculelor de la depozitul central la antier i de la un antier la altul

Retribuiile tarifare ale mecanicilor de ntreinerea micului utilaj, impozitul, contribuia la asigurrile sociale i la fondul de omaj, aferente

11. Cheltuieli pentru amenajarea i ntreinerea antierului

Cheltuielile aferente construciilor, instalaiilor i amenajrilor provizorii care se fac pe seama cheltuielilor indirecte: gherete (cu excepia celor de paz), eafodaje, rafturi interioare, schel capr, schele uoare suspendate, podee peste anuri n incinta antierului etc.

ntreinerea i repararea lucrrilor, instalaiilor i amenajrilor provizorii de antier

ntreinerea i repararea drumurilor provizorii interioare, podurilor i podeelor din incinta antierelor

12. Cheltuielile n legtur cu predarea lucrrilor

Cheltuieli cu transportul i manipulrile efectuate pentru evacuarea deeurilor, molozului, alicrie etc., rezultate din executarea lucrrilor

Cheltuielile cu retribuiile inclusiv impozitul, contribuia la asigurrile sociale i contribuia la fondul de omaj ale personalului care a efectuat splarea scrilor, pardoselilor, uilor, ferestrelor, geamurilor, curenia interioarelor i instalaiilor

Cheltuieli pentru executarea msurtorilor i de verificare la lucrrile de construcii care ulterior nu se vor verifica

Cheltuieli cu manipulrile pentru evacuarea de pe antier, la terminarea lucrrilor, a materialelor pentru care n normele de deviz se

43

-

prevd numai cote de pierderi: cofraje, schele, eafodaje etc. (retribuii muncitori, manipulani, costul transporturilor i utilajelor de ridicare- ncrcare)

Alte cheltuieli pentru predarea lucrrilor de construcii- montaj ctre beneficiar

13. Cheltuieli cu transportul muncitorilor

Costul transporturilor periodice ale personalului nelocalnic care i viziteaz familia

Cheltuielile cu transportul personalului muncitor trimis de la unitate, de la un antier la altul sau de la un loc de munc la altul; cheltuielile cu transportul zilnic al muncitorilor, pe distanele dintre spaiile de cazare i locurile de munc se suport din fondul pentru organizarea de antier

14. Cheltuieli neimputabile pentru efectuarea remedierilor i refacerilor de lucrri

Cheltuieli neimputabile pentru efectuarea lucrrilor de reme-diere a deficienelor consemnate n procesele verbale de recepie, precum i a acelor lucrri aprute n perioada de verificare n exploatare a comportrii lucrrilor de construcii-montaj

Cheltuieli neimputabile pentru efectuarea remedierilor i refacerilor n timpul execuiei lucrrilor

15. Cheltuieli de protocol

Cheltuieli de reprezentare i transport

16. Cheltuieli pentru reclame, pliante

Cheltuieli de publicitate reclam

44

-

17. Cheltuieli pentru colarizare

Cheltuieli pentru pregtirea i calificarea muncitorilor, pentru schimburi de experien i pentru practic n producie

Cheltuieli pentru organizarea i funcionarea de cursuri de ridicare a calificrii muncitorilor prin scoaterea din producie (plata leciilor responsabililor de cursuri alte cheltuieli administrative legate de funcionarea acestor cursuri)

18. Alte cheltuieli de interes general i de executare a lucrrilor

Cheltuieli cu transportul obiectelor de inventar i cazarma-mentului n folosin de la depozitul central, la antiere sau de la un antier la altul

Costul apei necesare la baracamentele pentru cazarea muncitorilor

Costurile efective cu cazarea personalului muncitor n cmine de tineret, facturate de alte uniti (n cazul n care aceste cheltuieli nu se recupereaz de la personal)

Impozitul pe cldiri i prime de asigurare Taxele pentru verificarea i marcarea aparatelor de msurat i

cntrit Taxele de circulaie, parcare etc. pltite conform dispoziiilor

legale Chiria terenurilor i rampelor din gri Cheltuieli cu paza militar sau militarizat efectuate de

organele de specialitate Cheltuielile aferente semnelor de circulaie (semne avertizoare

luminoase pe timp de noapte la lucrrile de canalizare, alimentare cu ap etc.)

Chiria garaj pentru autoturisme Cheltuieli de predare-preluare a unitilor i de inventariere a

bunurilor Cheltuieli pentru prevenirea calamitilor

45

-

Prime de asigurare pentru mijloace de transport uor Costul lucrrilor de deratizare i dezinsecie Cheltuieli de topometrie, trasare etc. Costul materialelor de propagand instrucie educativ pentru

prevenirea incendiilor (afie, panouri, brouri etc.) Cheltuieli cu personalul de conducere i administrativ al altor

formaiuni dect ale unitilor de construcii-montaj Cheltuieli de demontare, transport i montare a mijloacelor

fixe mutate de la o unitate la alta, cu ocazia transferului Cheltuieli privind instalarea minicentralelor telefonice luate

cu chirie de la unitile PTTR (costul proiectului, valoarea cablurilor etc.)

Cheltuieli de transport, cazare i diurnele de deplasare ale personalului nsrcinat cu recrutarea forei de munc, precum i cheltuielile de transport ale muncitorilor recrutai din alte localiti de domiciliu la antiere, potrivit dispoziiilor legale

Cheltuielile cu supravegherea forei de munc special folosit pe antiere

B. Cheltuieli administrativ-gospodreti

1. Furnituri de birou Rechizite Imprimate Materiale pentru birou, inclusiv hrtia de ozalid, foto, calc i

xerox Materiale pentru legatul arhivei cu fore poprii

2. Cri, reviste, i abonamente

Cri care se procur din fondurile activitii de baz Reviste i diferite publicaii de specialitate Buletine speciale de uz intern

46

-

Cataloage furnizori (produse/preuri) Specificaii tehnice norme de deviz Coleciile de acte normative STAS-uri, norme interne etc.3. Cheltuieli PTTR

Cheltuieli pentru expedierea corespondenei (timbre potale, taxe, imprimate potale etc.)

Cheltuieli cu expediere a telegramelor Cheltuieli de telex i fax Abonamente pentru centrale i posturi telefonice Cheltuieli de interfon Cheltuieli cu convorbiri telefonice adiionale, interurbane i

internaionale Abonamente pentru radioteleviziune, radioficare, staie de

amplificare

4. Alte cheltuieli de birou

Costul lucrrilor pentru legatul actelor efectuate prin teri Costul lucrrilor pentru dactilografiere, multiplicare etc.

efectuate prin teri Costul expertizelor contabile i tehnice dispuse de organele n

drept

5. Detari, transferri

Cheltuieli de transport al personalului transferat n interes de serviciu, precum i al membrilor de familie i bunurilor aparinnd acestora, potrivit dispoziiilor legale

Indemnizaia de detaare i transferare

6. Deplasri n ar

Cheltuielile de transport n interiorul localitii de reedin cu mijloace de transport n comun, inclusiv abonamente folosite n acest scop, precum i transportul cu taximetre

47

-

Cheltuielile de transport pe calea ferat, cu mijloace de transport auto, aeriene i navale n interes de serviciu (deplasri i detari) ntre localiti, inclusiv costul foilor de drum, achiziio-nndu-se prin virament

Cheltuielile de cazare i informaii pentru asigurarea cazrii Indemnizaia de detaare i transferare

7. Deplasri n strintate

Cheltuielile cu transportul pe calea ferat, mijloace de transport auto, aeriene i navale pentru delegaii n interes de serviciu n strintate

Cheltuielile pentru cazare n strintate Cheltuielile pentru diurne i indemnizaii legale privind

delegaiile n strintate Taxe pentru viza paapoartelor n interes de serviciu etc.

8. Materiale pentru ntreinerea i curenia cldirilor i altor mijloace fixe

Costul materialelor pentru ntreinere i curenie executate cu fore proprii la:

cldiri depozite i barci spaii cazare, dormitoare spaii administrative i de baz mijloace de calcul mijloace de multiplicare mobilier i inventarul gospodresc becurile i corpurile de iluminat pentru cldirile i

spaiile exterioare (stlpii, cablurile i lmpile se suport din fondurile de organizare antier)

9. Reparaii curente la cldiri i alte mijloace fixe

48

-

Costul materialelor i pieselor de schimb pentru reparaii curente executate cu fore proprii la:

cldiri depozite i barci spaii cazare, dormitoare spaii administrative i de baz mijloace de calcul mijloace de multiplicare mobilier i inventarul gospodresc

Costul lucrrilor de reparaii curente ce se execut prin teri sau seciile proprii specializate, la cldiri de orice fel, mijloace de calcul (din folosina compartimentelor unitii de construcii-montaj), mobilier i inventar gospodresc

Reparaiile curente executate de teri sau prin secii proprii specializate la cldirile i baracamentele destinate cazrii personalului

10. Reparaii capitale la cldiri

Costul lucrrilor de reparaii capitale la cldiri de orice fel, executate prin teri, secii proprii specializate sau fore proprii

11. Materiale i piese de schimb pentru funcionarea mijloacelor de transport uor

Cheltuieli pentru funcionarea, ntreinerea i reparaiile de orice fel executate prin teri sau secii proprii specializate la mijloacele de transport auto, utilizate pentru deplasarea personalului de condu-cere i a celorlalte persoane

Carburani Lubrifiani Materiale i piese de schimb (inclusiv anvelope i camere)

pentru ntreinere, revizii tehnice i reparaii curente ce se execut prin fore proprii sau teri

49

-

12. Uzura, ntreinerea i repararea obiectelor de inventar de mic valoare sau scurt durat cu caracter administrativ-gospodresc

Uzura obiectelor de inventar de mic valoare sau scurt durat cu caracter administrativ-gospodresc

Uzura, ntreinerea i repararea tiv cazarmamentului i a obiectelor de inventar aflate n dormitoarele comune pentru cazarea personalului

Uzura, ntreinerea i repararea echipamentului Materialele pentru ntreinere i repararea obiectelor de

inventar de mic valoare sau scurt durat cu caracter administrativ-gospodresc

Costul uniformelor personalului care asigur paza unitii, acordat potrivit dispoziiilor legale

Cheltuieli de transport-aprovizionare aferente obiectelor de inventar i cazarmamentului pn la depozitul central

13. Cheltuieli pentru nclzit

Combustibil de orice fel Costul energiei termice furnizat de centrala proprie sau de

teri Cheltuieli pentru nclzitul cminelor i baracamentelor

destinate cazrii personalului

14. Energie electric pentru iluminat i for motrice n scopuri administrativ gospodreti

Costul energiei electrice furnizat de teri sau produs de centrala proprie, folosit pentru iluminat

Costul energiei electrice furnizat de teri sau produs de centrala proprie, folosit ca for motrice n scopuri administrative gospodreti (ascensoare, pompe pentru hidrofoare, maini i instalaii

50

-

electrice pentru mijloacele de calcul, maini de scris electrice, fax, echipamente de multiplicat etc.)

Costul energiei pentru iluminatul cminelor i baracamentelor destinate cazrii personalului muncitor

Costul energiei pentru iluminatul acceselor la locurile de lucru (costul energiei electrice pentru iluminarea locului de lucru la lucrrile care se execut la lumin artificial se suport prin prevederi n devizul ofert)

15. Ap, canal, salubritate pentru nevoiadministrativ-gospodreti

Costul apei furnizat de teri sau extras prin fore proprii, folosit pentru nevoi administrativ-gospodreti (ap pentru consumul personalului, curenia locurilor de munc, ntreinerea spaiilor exterioare, inclusiv a spaiilor verzi)

Taxe de canalizare, salubritate i gunoi (inclusiv cele privind spaiile destinate cazrii personalului)

Cheltuieli de vidanjare la cminele i baracamentele destinate cazrii personalului

16. Alte cheltuieli pentru ntreinere i gospodrie

Costul lucrrilor de ntreinere a mijloacelor de calcul, mainilor de scris, de multiplicat etc., executate prin teri

Taxe de coerit Cheltuieli pentru curenia spaiilor construite efectuat prin

teri Cheltuieli de ignifugare cmine i baracamente destinate

cazrii muncitorilor

C. Cheltuielile neproductive

1. Pierderi din ntreruperi din cauze interne i externe

51

-

Cheltuieli pe timpul ntreruperii produciei provocate unitii de construcii-montaj ca:

a) Retribuiile muncitorilor cuvenite legal pe timpul ntreruperii, impozitul, contribuia la asigurrile sociale aferente i la ajutorul de omaj

b) Energia i combustibilul consumate pe timpul ntreruperilorc) Chiriile pltite sau datorate pentru utilaje nchiriate n

timpul ntreruperiid) Amortismentul datorat pentru utilajele de construcii din

dotarea unitii pe perioada ntreruperii

Cheltuielile de la aceast poziie se diminueaz cu sumele recuperate

2. Lipsuri de inventar la mijloacele circulante din magaziile unitii peste normele legale de perisabiliti

Lipsurile de materiale de baz, prefabricate i confecii, combustibil, ambalaje, obiecte de inventar peste normele legale de perisabilitate care nu se datoresc vinoviei cuiva pe baza aprobrii organelor competente

Plusurile acelorai elemente de mijloace circulante constatate n magaziile unitii de construcii - montaj care nu se pot identifica pe obiectele sau lucrrile de la care au provenit (plusurile de la asemenea mijloace circulante care se identific pe obiecte sau lucrri se scad din cheltuielile directe de producie de la articolul de calculaie Materiale)

Valoarea plusurilor de inventar ce depete valoarea lipsurilor neimputabile se trece la contul de rezultate financiare

3. Alte cheltuieli neproductive

Cheltuielile de producie (materiale, retribuii, chirii, utilaje etc.) privind anii precedeni constatate n anul curent la lucrrile terminate sau antierele lichidate

52

-

Cheltuieli neproductive ca de exemplu: valoarea materialelor de baz, prefabricatelor i

confeciilor materialelor diverse, obiectelor de inventar, pieselor de schimb, cazarmamentului, echipamentului i materialelor de producie din magazie care nu au fost n folosin, casate n conformitate cu prevederile legale

valoarea materialelor recuperate din operaii de casare (se scade)

diferena dintre preul de aprovizionare i cel stabilit n urma declasrii materialelor; la aceast poziie nu se nregistreaz valoarea obiectelor de inventar, cazarmamentului, echipamentului i materialelor n folosin, scoase din uz

C. Cheltuieli privind asigurarea lucrrilor de construcii

1. Cheltuieli privind asigurarea lucrrilor de construcii

Cheltuieli privind asigurarea obligatorie prevzut prin contracte la condiiile speciale de contractare a lucrrilor de construcii pe perioada execuiei

53

-

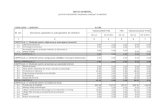

ANEXA 7.DEVIZ PE CATEGORII DE LUCRRI (Model)

Categoria de lucrri (denumirea)

Nr.

crt.

Capitolul de

lucrriU.M. Canti-tatea

P.U.a) materialeb) manoperc) utilajd) transport

Total a)+b)+c)+d)

Materiale(col. 3

col. 4a)

Manoper(col. 3 col. 4b)

Utilaj (col. 3 col. 4c)

Transport (col. 3 col. 4d)

Total (col. 3 col. 4 sau col. 5 + col. 6 +

+ col. 7 + col. 8)

0 1 2 3 4 5 6 7 8 91. Capitolul de lucrare (denumirea)1.1. Subcapitol (descriere)1.2. Subcapitol (descriere)1.3. ..................................................................2. Capitolul de lucrare (denumirea)2.1. Subcapitol (descriere)2.2. Subcapitol (descriere)2.3. ....................................................................3. .......................................................................3.1. ....................................................................3.2. ....................................................................Cheltuieli directe M m U t T

54

-

0 1 2 3 4 5 6 7 8 9

CASomajSntateFond de riscAlte cheltuieli conform prevederilor legale

Total cheltuieli directe: m

TOTAL CHELTUIELI DIRECTE M0 m0 U0 t0 c

Cheltuieli indirecte = T0 % I0 I0

Profit = (T0 + I0) % 0

0

VP

P0

TOTAL GENERAL V0 = T0 + I0 + P0

55

-

ANEXA 8 Devize pe obiect de construcie.

(Model)

Nr crt. Denumirea

Valoarea (excusiv TVA - mii

lei - )

din care; dupa caz;

AntreprenorulGeneral (AG)/Asociatul

1 (lider al asociaiei)(denumirea)

Subantreprenor (SA) sau subantreprenor de

specialitate (SAS)/Asociatul n

(denumirea)

56

-

Cap. I - LUCRRI DE CONSTRUCII

Categoria de lucrri

Simbol Denumirea

1. Ts Terasamente

2. C Construcii

3. I Instalaii nclzire

4. E Instalaii electrice

5. S Instalaii sanitare

6. Iz Izolaii

n. M Montaj utilaje

i echipamente tehnologice,

inclusiv reelele aferente

Total I

Cap. II - PROCURARE 57

-

ANEXA 9.ACTE NORMATIVE I REGLEMENTARI N VIGOARE

1 Legea nr. 1/1991 Legea privind protecia social a omerilor i reintegrarea lor profesional

2 Legea nr. 10/1995 Legea calitii n construcii

3 Legea nr.73/1996 Legea pentru aprobarea O.G. 70/1994 privind impozitul pe profit

4 Legea nr. 65/1997 Legea pentru modificarea i completarea Legii nr. 1/1991

5 H.G. nr. 656/1997 Clasificarea activitilor din economia naional (CAEN)

58

-

6Ord. nr. 82/1997 (Secretariatul de Stat pentru Handicapai)

Ordin pentru aprobarea instruciunilor privind calculul i vrsarea contribuiei agenilor economici la Fondul de risc i accident precum i utilizarea acestuia

7 Legea nr. 145/1997 Legea asigurrilor sociale de sntate

8 Ord nr. 2288/1997 (MF, MMPS, MS)Ordin pentru aprobarea Normelor metodologice privind Constituirea fondului iniial de asigurri sociale de sntate pe anul 1998

9 Legea nr. 215/1997 Legea privind Casa Social a Constructorilor

10 O.U.G.nr. 98/1999Ordonan privind protecia social ale persoanelor ale cror contracte individuale de munc vor fi desfcute ca urmare a concedierilor colective

59

ORDINUL Nr. 1568MINISTRU,INDICATIV P 91/1-02