Operatiuni bancare

11

Proiect Specificaţii Formale Indrumător Student 1

description

d

Transcript of Operatiuni bancare

ProiectSpecificaţii Formale

Indrumător StudentProf. Florentin Eugen Ipate Cotoman (Vlad) Carmen

1

CUPRINS

1. Scenariu2. Diagrama de cazuri de utilizare3. Diagrama de clase 4. Diagrame de interactiune5. Diagrama de stare6. Implementare in Java

2

1. Scenariu

Operatiuni bancare

Se doreste dezvoltarea unui sistem Software interactiv pentru gestionarea operatiunilor bancare.Pentru aceasta se va tine cont de urmatoarele considerente:

1. Exista doua tipuri de clienti : persoane fizice si persoane juridice.2. Sistemul va permite cautarea unui client dupa cod client ( cont si nume).3. Sistemul va permite adaugarea de noi clienti, editarea si inlaturarea celor

existenti.4. Oricine poate deschide un cont iar operatiunile bancare ce se efectueaza asupra

acestui cont nu pot fi hotarate decat de catre posesorul contului.5. Se pot efectua urmatoarele operatiuni bancare:

- depunere / retragere numerar din conturile clientilor;- solicitare imprumut;- persoanele fizice pot in plus sa plateasca ratele imprumutului;- persoanele juridice pot efectua plati.

6. Pentru un client poate exista la un moment dat un singur cont bancar.7. La acordarea unui imprumut se stabileste dobanda, numarul ratelor si garantiile

oferite de client sub forma de suma de bani.8. Sistemul va tine evidenta datelor la care este acordat si returnat imprumutul si

va furniza atentionari pentru neplata la timp a ratelor creditului. De asemenea sistemul nu va permite crearea unui nou cont de imprumutpana la plata integrala a ratelor creditului.

3

2. DIAGRAMA DE CAZURI DE UTILIZARE

Reprezentarea grafica a modelului cazurilor de utilizare contine patru elemente: actori, cazuri de utilizare, interactiuni si delimitare a sistemului. O diagrama de caz de utilizare este prezentata mai jos:

Descrierea cazurilor de utilizare :

- creare cont : identificarea unui nou client in sistemul operatiunilor bancare; la cerinta unui nou client, operatorul bancar creeaza un nou cont , ce va fi identificat printr-un cod client, numar cont si suma depusa in respectivul cont bancar.

- lichidare cont: raspunsul la cerinta unui client existent al bancii de a se retrage din respectivul sistem bancar. In acest caz clientul va retrage toata suma existenta in cont, dupa care va solicita lichidarea acestuia; operatorul bancar va bifa in baza de date respectivul cont ca fiind inchis .

- editare depunere : operarea in baza de date si transmiterea datelor catre casierie.Operatorul verifica validitatea datelor dupa formularul de depunere dupa care vizeaza respectivul formular si opereaza in contul clientului.

4

- editare retragere: operarea in baza de date si transmiterea datelor catre casierie.Dupa completarea de catre client a formularului de retragere, operatorul bancar verifica existenta contului in baza de date,verifica persoana care urmeaza sa faca operatiunea bancara, precum si daca suma existenta in cont este suficienta pentru operatiunea de retragere.

- editare plati : operarea in contul clientului a sumei ce trebuie platita catre contul beneficiarului. - acordare imprumut: crearea unui cont de credit precum si stabilirea sumei

imprumutate si a ratelor si validitatea garantiilor oferite de client . Clientul solicita unui operator bancar un imprumut; acesta verifica existenta unui alt cont de credit al aceluiasi client. Daca acesta poseda deja un credit, cererea de imprumut este refuzata. In cazul in care clientul indeplineste conditiile impuse de catre operatorul bancar, imprumutul va fi aprobat si se va crea un cont de credit.

- depunere: depozitarea unei sume de bani in contul clientului.Clientul completeaza formularul de depunere, asteapta operarea in contul sau de catre operatorul bancar, dupa care depune suma la casierie.

- retragere: extragerea unei sume de bani din contul clientului. Clientul completeaza formularul de retragere, dupa care asteapta validarea acestuia de catre operatorul bancar. In urma validarii, clientul ridica banii de la casierie.

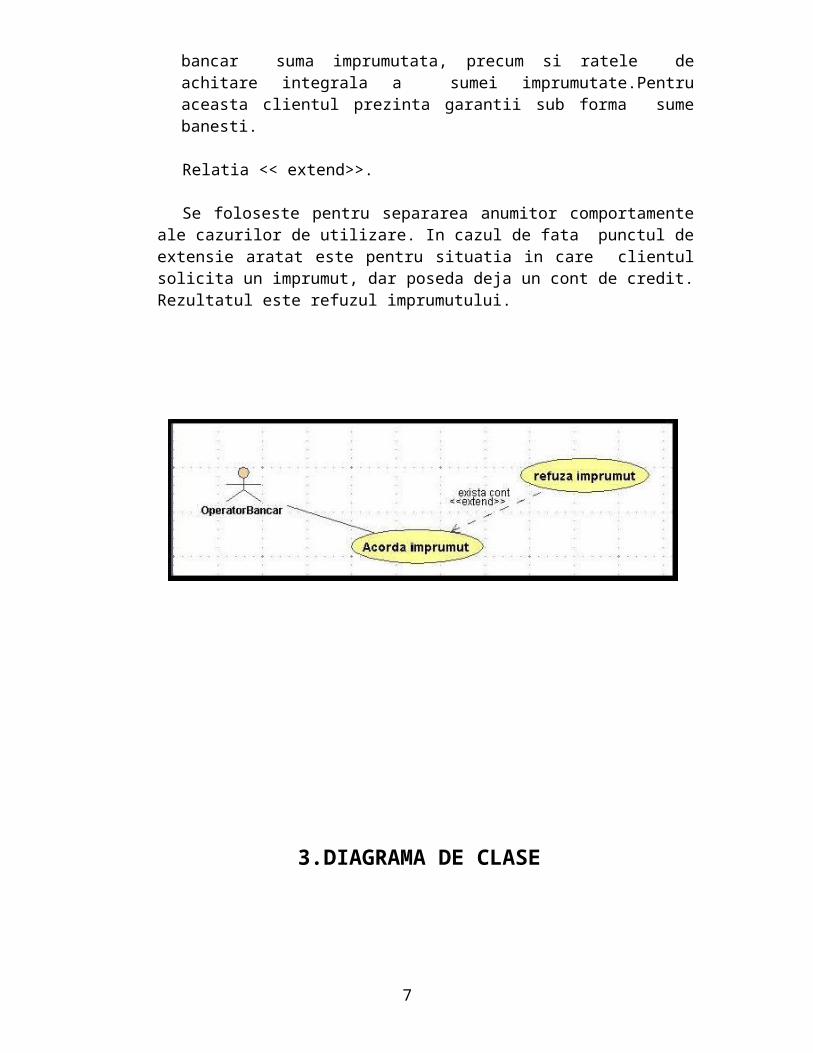

- solicitare imprumut: cererea creearii unui cont de credit. Clientul stabileste impreuna cu operatorul bancar suma imprumutata, precum si ratele de achitare integrala a sumei imprumutate.Pentru aceasta clientul prezinta garantii sub forma sume banesti.

Relatia << extend>>.

Se foloseste pentru separarea anumitor comportamente ale cazurilor de utilizare. In cazul de fata punctul de extensie aratat este pentru situatia in care clientul solicita un imprumut, dar poseda deja un cont de credit. Rezultatul este refuzul imprumutului.

5

3. DIAGRAMA DE CLASE

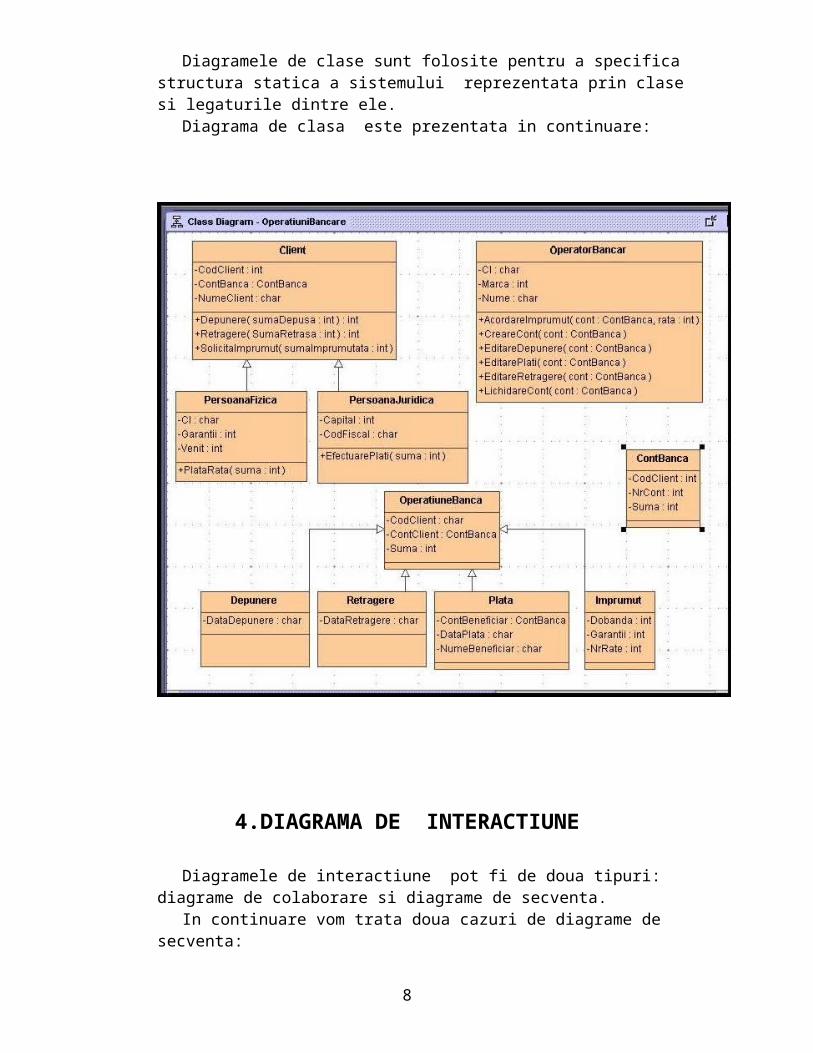

Diagramele de clase sunt folosite pentru a specifica structura statica a sistemului reprezentata prin clase si legaturile dintre ele.

Diagrama de clasa este prezentata in continuare:

6

4.DIAGRAMA DE INTERACTIUNE

Diagramele de interactiune pot fi de doua tipuri: diagrame de colaborare si diagrame de secventa.

In continuare vom trata doua cazuri de diagrame de secventa:

7

Im prima diagrama este prezentata situatia in care o persoana juridica solicita depunerea unei sume in cont. Operatorul bancar initializeaza operatiunea de efectuare a platii.In baza de date verifica persoana juridica, dupa care acceseaza contul clientului, verifica daca suma existenta in cont este mai mare decat suma necesara efectuarii platii si in cazul afirmativ efectueaza extragerea sumei din contul clientului si depunerea acestuia in contul beneficiarului.

In cea de a II-a diagrama este prezentata situatia in care un client solicita un imprumut operatorului bancar. Acesta verifica in baza de date daca respectivul client beneficiaza deja de un cont de credit. In cazul in care nu are cont de credit, operatorul bancar acorda imprumutul si creeaza contul. In cazul in care clientul are cont operatorul bancar refuza imprumutul.

4.DIAGRAMA DE INTERACTIUNE

Diagramele de stare descriu dependenta dintre starea unui obiect si mesajele pe care le primeste sau alte evenimente receptionate.

Pentru exemplificare alegem cazul unui cont bancar care in functie de mesajele primite isi schimba starea de la ”inactiv” la ”activ ”.

Consideram contul ca fiind activ – exista o suma in cont – in momentul creearii sale; in urma efectuarii operatiunii de depunere, retragere sau efectuare plata contul poate ramane activ sau poate trece in starea „ inactiv” in cazul in care soldul devine 0.

De asemenea din starea „ inactiv „ contul poate trece in starea „ activ „ prin operatia de depunere sau acordarea de catre operatorul bancar a unui imprumut.

8