Monografie Raiffeisen Bank 2010

48

Universitatea Alexandru Ioan Cuza Proiect de specialitate Disciplina: Economie Bancară Profesor coordonator: Şargu Alina Camelia Studente: Dateş Alexandra Georgiana Mitrofan Raluca Alexandra Roca Ancuţa Gabriela Grupa: 15 Iaşi

-

Upload

manea-cristina -

Category

Documents

-

view

883 -

download

0

Transcript of Monografie Raiffeisen Bank 2010

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 1/48

Universitatea Alexandru Ioan Cuza

Proiect de specialitate

Disciplina: Economie Bancară

Profesor coordonator: Şargu Alina Camelia

Studente: Dateş Alexandra Georgiana

Mitrofan Raluca Alexandra

Roca Ancuţa Gabriela

Grupa: 15

Iaşi

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 2/48

2010

Cuprins:

Cuprins: .....................................................................................................................................2

Cap. 1. Prezentarea Raiffeisen Bank - istoric şi evoluţie ............................................................4

Momentul istoric al înfinţării...................................................................................................4

1.3. Forma şi structura capitalului şi a acţionariatului............................................................8

1.4. Funcţii, activităţi şi operaţiuni bancare ..........................................................................9

1.5. Cadrul legislativ general şi specific .................................................................................9

1.6. Organismele de control şi reglementare ......................................................................10

1.7. Prezentarea centralei unităţii bancare şi reţelei teritoriale a băncii ............................11

Cap. 2. Gestiunea conturilor bancare ......................................................................................142.1. Proceduri pentru deschiderea conturilor bancare ........................................................14

2.2. Operaţiuni curente şi operaţiuni speciale ......................................................................15

Funcţionarea contului bancar ...............................................................................................15

2.3. Incidente în funcţionarea conturilor bancare .................................................................20

2.4. Închiderea contului ......................................................................................................21

2.5. Instrumente de plată utilizate (cec, cambie, bilet la ordin, ordinul de plată, acreditiv) 22

2.6. Moneda electronică .....................................................................................................25

Cap. 3. Creditarea bancară. Persoane fizice ............................................................................29

3.1. Particularităţile promovate de banca comercială Raiffeisen cu privire la decizia decreditare ..............................................................................................................................30

3.2. Reperele procesului de creditare ..................................................................................30

3.3. Principiile de creditare ..................................................................................................31

3.4. Reperele legislative ......................................................................................................32

3.5. Credite acordate de Raiffeisen Bank .............................................................................33

3.5.1. Tipuri de credit acordate de Raiffeisen ...................................................................33

3.5.2. Modalităţile de rambursare a creditelor ..................................................................34

3.5.3. Modul de constituire şi calcul al dobânzilor şi comisioanelor la creditele Raiffeisen .........................................................................................................................................35

3.5.4. Comisioane legale şi speze bancare .......................................................................36

2

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 3/48

6. Creditarea persoanelor fizice ...........................................................................................37

3.6.1. Creditul pentru nevoi personale - Creditul Flexiplus ..............................................37

3.6.2. Creditul imobiliar – Casa Ta ...................................................................................38

3.6.3. Măsuri de protecţie împotriva riscului de nerambursare ........................................39

Cap. 4. Deontologia bancară și secretul profesional................................................................44

4.1. Obligațiile băncii ..........................................................................................................44

4.2. Implicarea băncilor în prevenirea și spălarea banilor ...................................................46

4.2.1. Fazele spălării banilor .............................................................................................46

4.2.2. Obligațiile băncilor (obligația de vigilenţă, obligația de organizare, obligația dedeclarație); ......................................................................................................................46

4.2.3. Organisme de control.............................................................................................46

Anexe ......................................................................................................................................48

3

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 4/48

Cap. 1. Prezentarea Raiffeisen Bank - istoric şi evoluţie

Momentul istoric al înfinţăriiRaiffeisen Bank România este subsidiara Raiffeisen International Bank-Holding AG care,

la rândul său, este subsidiara integral consolidată a Raiffeisen Zentralbank Osterreich AG (RZB)

cu sediul în Viena. Fondată în 1927, RZB este a treia cea mai mare bancă din Austria şi entitatea principala a Grupului Bancar Austriac Raiffeisen, cel mai mare grup bancar al ţării din punct de

vedere al activelor totale, având cea mai vastă reţea de distribuţie locală.

Prima uniune de credit în Anhausen, Germania a fost întemeiată în 1862 de Friedrich

Wilhelm Raiffeisen (1818 - 1888), fost primar al mai multor oraşe germane iar în 1886, apare

prima uniune bancară Raiffeisen în Mühldorf, Austria. Grupul Raiffeisen este în prezent cel mai

mare grup bancar privat din Austria, deţinând o cotă de 25 % din piaţa bancară austriacă şi este

structurat pe trei nivele:

Primul nivel este format din 599 de bănci locale autonome Raiffeisen şi cele 1.719 de

sucursale ale acestora, ce oferă o gamă vastă de servicii bancare, atât pentru persoane fizice, cât şi

pentru întreprinderi mici şi mijlocii sau pentru corporaţii multinaţionale.

Cel de-al doilea nivel este format din băncile regionale (Landesbanken), ai căror acţionari

sunt băncile locale, având rolul unor case de compensare. Landesbanken se numără şi printre

acţionarii principali ai RZB-Austria, deţinând împreună mai mult de 87 % din capitalul social.

Cel de-al treilea nivel, RZB-Austria, acţionarul principal al reţelei de bănci din Europa

Centrala şi de Est, reprezintă instituţia centrală a grupului bancar, având iniţial scopul de a

funcţiona ca o casă de compensaţii inter-regionala, ulterior cunoscând o puternică dezvoltare ca

bancă universală atât în Austria cât şi pe plan internaţional.RZB-Austria a fost fondată în 1927 pentru a coordona activităţile şi politicile financiare ale

întregului Grup şi este responsabilă cu tranzacţiile şi operaţiunile efectuate în numele grupului la

nivel naţional şi internaţional. Deşi acţionează în mod tradiţional în domeniul bancar, oferind

întreaga gamă de servicii de bancă comercială şi bancă de investitii, Grupul şi-a dezvoltat şi un

număr de filiale specializate în alte tipuri de servicii financiare cum ar fi asigurările (Raiffeisen

Versicherung), leasing (Raiffeisen Leasing), fonduri de investiţii (Raiffeisen Private Equity

Management AG), societăţi de administrare a investiţiilor (Raiffeisen Kapitalanlagegesellschaft),

bănci de credit ipotecar (Raiffeisen Bausparkasse) .

Operaţiunile internaţionale ale RZB-Austria se concentrează în principal pe pieţeleemergente. Poziţia sa şi legăturile tradiţionale cu Europa Centrala şi de Est au ajutat RZB-Austria

să stabilească excelente relaţii cu firmele, băncile şi alte instituţii din această regiune. RZB-

Austria şi-a dezvoltat semnificativ activitatea internaţională, reuşind să devină una dintre

principalele bănci specializate în pieţele în formare din Europa Centrala şi de Est, fiind în acelaşi

timp considerată un pionier în regiune. RZB-Austria operează în următoarele cincisprezece ţări

din regiune: Ungaria, Slovacia, Polonia,Cehia, România, Bulgaria, Croaţia, Rusia, Ucraina,

4

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 5/48

Bosnia şi Herţegovina, Serbia şi Muntenegru, Slovenia, Kosovo, Belarus şi Albania. Grupul

Raiffeisen are una dintre cele mai dense reţele bancare din regiune.

Datorită rolului său de deschizător de drumuri în Europa Centrală şi de Est şi prezenţei sale

îndelungate în această zonă, Grupul a reuşit să câştige ca şi clienţi ai săi, încă de la începuturi, cele

mai renumite companii din aceste ţări şi subsidiarele locale ale unor concerne internaţionale.

Având bănci în 14 state din Europa Centrala şi de Est, acum inclusiv în Kosovo şi Belarus,

precum şi o reprezentanţă în Lituania, Grupul întâmpină cererile clienţilor săi oriunde îi pot purtaafacerile în regiune. În acest sens, Grupul Raiffeisen nu a fost numai cu mult înaintea lărgirii

Uniunii Europene, dar a fost la originea unor impulsuri-cheie pentru pieţe aflate la periferia

orizontului atenţiei publice.

Reţeaua Grupului include şi Europa Occidentală şi celelalte continente. În Asia, RZB este

singura bancă austriacă reprezentată în China, cu o sucursală la Beijing şi o reprezentanţă la Hong

Kong. Prezenţa Grupului include, de asemenea, o sucursală în Singapore şi reprezentanţe la Seul,

Bombay, Ho Chi Minh City şi Teheran. Pe lângă toate acestea, Grupul Raiffeisen este prezent şi

în centrele financiare cele mai importante ale lumii, precum şi pe multe alte pieţe dezvoltate.

Banca are astfel o sucursală la Londra, o reprezentanţă şi o subsidiară specializată în finanţe la New York. În Europa, clienţii se pot baza pe reprezentanţele Raiffeisen din Paris, Bruxelles şi

Milano, precum şi pe filiala din Malta pentru sprijin local.

Întreaga activitate a Grupului Raiffeisen a fost recunoscută pe plan international, atât prin

premiile primite de-a lungul timpului în întreagă Europă („The World’s Best Internet Banks” –

Global Finance, “Best Corporate/Institutional Web Design în Europe” – Global Finance, “Best

Corporate/Institutional Internet Bank în Europe” – Global Finance, premii pentru soluţii web în

Croaţia, Slovacia, Cehia şi Ungaria, “Premiul Euromoney pentru Excelenţă” inclusiv “Cea mai

Bună Bancă în Serbia şi Muntenegru”, “Cea mai Bună Bancă în Slovacia”, “Best Debt House în

Slovenia” şi “Best Equity House în Croaţia”, “Banca anului 2003 în Austria, Belarus, Bosnia şi

Herţegovina, Serbia şi Muntenegru şi Slovacia” de către The Banker), dar şi de ratingurile

recunoscute de cele mai importante agenţii din lume (Standard & Poor’s Short Term A1 şi

Moody’s Short Term P-1, Long Term A1 şi Financial Strength C+, outlook „stabil”, toate în

aprilie 2003).

Emblema Raiffeisen: de la "Căluţi" la marcă

Doi căluţi încrucişaţi completează vârful unui acoperiş de casă, simbol al

protecţiei şi al siguranţei. "Căluţii" se regăsesc de sute de ani în tradiţiafolclorului european şi reprezintă un simbol al apărării împotriva pericolelor

vieţii. Simbolul căluţilor încrucişaţi a devenit în timp cea mai cunoscută şi

respectată marcă din Austria.

5

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 6/48

Istoricul Grupului în România a început în anul 1994 cand RZB Austria a deschis o

reprezentanţă la Bucureşti, ulterior fiind înfiinţată şi o filiala bancară deţinută în proporţie de

100% de către –RZB Austria - Raiffeisenbank (România) S.A. Această entitate bancară a devenit

operaţională începând cu iulie 1998.

1.2. Principalele etape şi evoluţia sa în cadrul sistemului bancar românesc

În iulie 2001 RZB-Austria şi Fondul Româno-American de Investiţii (FRAI) au preluat de la APAPS 98,84% din acţiunile Băncii Agricole, una dintre cele mai mari bănci

româneşti deţinute de stat. RZB-Austria deţinea 93,36% din acţiuni. După achiziţie, numele

Băncii Agricole a fost schimbat în Banca Agricolă – Raiffeisen SA. Valoarea totală a tranzacţiei

se ridica la 52 milioane USD, sumă ce includea angajamentele de investiţii.

În 2002, Adunarea Generală Extraordinară a Acţionarilor a votat fuziunea celor două

entităţi bancare deţinute de RZB Austria în România, Banca Agricolă - Raiffeisen SA şi

Raiffeisenbank (România) SA , prin absorbţia celei de-a doua entităţi de către prima. Banca

rezultată în urma fuziunii se numeşte Raiffeisen Bank, RZB Austria deţinând 94,14% din acţiunile

noii entităţi. În august-septembrie 2002, RZB Austria a desfăşurat o ofertă publică de cumpărare pentru toate acţiunile Raiffeisen Bank tranzacţionate la BVB, în scopul delistării entităţii nou-

formate de pe BVB, în urma acesteia societatea devenind, cu acordul Adunării Generale a

Acţionarilor, societate de tip închis. În decembrie 2002, Raiffeisen International Bank-Holding

AG (RIB) a devenit acţionar majoritar, deţinând 99,2% din acţiuni, după achiziţionarea a 94,2%

dintre acţiuni de la RZB şi 5% de la Fondul Româno-American de Investiţii.

La 31 decembrie 2003, activele totale ale Raiffeisen Bank se ridicau la 44.028

miliarde lei, faţă de 26.827 miliarde lei la 31 decembrie 2002. Creşterea de 64% în termeni reali

poate fi atribuită în principal creşterii portofoliului de credite nete, de la 10.954 miliarde lei la

28.661 miliarde lei (162%), atât segmentul corporate, cât şi cel de retail cunoscând o dezvoltaresemnificativă. Sporirea volumului de credite se datorează dezvoltării activităţii de creditare a

băncii prin lărgirea bazei de clienţi şi produse, pe de o parte, creşterii generale a nivelului

creditării în sistemul bancar (49% în 2003) şi creşterii economiei româneşti (4,9% in 2003), pe de

altă parte. S-a înregistrat un profit de 4,6 milioane euro.

Activele totale se ridicau la 82.079 miliarde lei la 31 decembrie 2004, comparativ cu

44.028 miliarde lei la 31 decembrie 2003. Ca urmare, cota de piaţă a Raiffeisen Bank, privind

activele totale, a ajuns la 9,2% în decembrie 2004, banca obţinând un profit net de 28,3 milioane

euro. La 31 ianuarie 2004 structura acţionariatului se prezenta astfel: Raiffeisen International

Bank-Holding AG – 99,35 %, alţi acţionari (aproximativ 17.750 persoane fizice şi juridice) –

0,65%.

Activele Raiffeisen Bank totalizau 11.135,3 milioane lei la 31 decembrie 2005.

Creşterea de 35,7% în termeni nominali a activelor totale a rezultat din investiţiile întreprinse de

bancă în sistemele IT, echipamente şi reţeaua de unităţi, precum şi în programe de pregătire a

personalului. Raiffeisen Bank a obţinut în anul 2005 un venit net din dobânzi de 444,6 milioane

lei. În martie 2005 a avut loc majorarea capitalului social cu aproximativ 40 de milioane EUR.

6

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 7/48

Activele totale ale Raiffeisen Bank au avut o evoluţie foarte bună în anul 2006

(creşterea lor fiind de 24,5%), ajungând la 13.860 milioane lei la data de 31 decembrie 2006.

Numărul total de unităţi Raiffeisen era de 265 la sfârşitul lui 2006 faţă de 215 la sfârşitul anului

precedent. La finalul anului 2006, Raiffeisen Bank deţinea:

• 15,5% din numărul total de carduri active de pe piaţă, adică 1.403.406;

24% din numărul total de carduri de credit de pe piaţă, adică peste 170.000.

Raiffeisen Bank a încheiat anul 2007 cu un total de 433 de unităţi. Banca a fostapreciată pentru întreaga activitate desfăşurată pe parcursul anului, fiind desemnată „Banca

Anului 2007” atât de către Piaţa Financiară pentru segmentul de activitate corporate, cât şi de

către Business Press pentru portofoliul diversificat de produse şi servicii oferite.

În ciuda crizei economice, începute încă din vara anului 2007, cu impact negativ

asupra evoluţiilor înregistrate în trimestrul al patrulea, anul 2008 a fost cel mai de succes an din

istoria Raiffeisen Bank . Banca a introdus în portofoliul de produse creditul fără garanţii materiale

destinat finanţării rapide a activităţii curente a intreprinderilor mici şi mijlocii. Reţeaua de

bancomate atinge pragul de 1.000 de ATM-uri puse la dispoziţia posesorilor de carduri. La finele

anului 2008, banca avea o cota de piaţă de 5,7% la activele totale, 5,3% la credite, 9,8% ladepozite, 10,9% la plăţi.

Criza economică globală şi efectele sale asupra economiilor de piaţă relativ tinere din

Europa Centrala şi de Est au pus grupul bancar în faţa unor noi provocări.

În anul 2009, an considerat de consiliul de supraveghere drept unul “extrem” şi “plin

de provocări”, banca a obţinut un profit anual de 68,1 milioane EUR, înregistrând o scădere

semnificativă faţă de anul trecut, dar cu toate acestea Raiffeisen Bank a obţinut 35% din profitul

sistemului bancar românesc, la o cotă de piaţă de peste 6% din activele acestuia, ocupând poziţia a

şaptea. Raiffeisen Bank încheie anul cu o reţea de 559 unităţi bancare şi un portofoliu de aproape

2 milioane clienţi, dintre care peste 100.000 IMM-uri şi 6.600 companii medii şi mari. Raportul

credite/depozite a fost de 76% (faţă de 73% la sfârşitul anului 2008), iar rata solvabilităţii

(incluzând şi profitul exerciţiului) a ajuns la 14,2%, de la 13,6% în 2008. Raiffeisen Bank este

desemnată „Banca Anului” de către Business Arena Magazin pentru segmentul de retail şi de către

Piaţa Financiară pentru activitatea corporate.

În anul 2010, Raiffeisen Bank a raportat după primele şase luni un profit net de 49,9

milioane de euro, în scădere cu 5% faţă de ianuarie-iunie 2009 şi şi-a redus la jumătate costurile

cu provizioanele, la 22,6 milioane de euro. Profitul operaţional al băncii a fost de 83,8 milioane

euro, în scădere cu 21 % faţă de primul semestru al anului trecut. Au scăzut şi cheltuielileoperaţionale cu 3,7% în euro. Venitul net al Raiffeisen Bank a scăzut în primul semestru cu 12%

faţă de 2009, până la 210,4 milioane de euro, ca urmare a diminuării veniturilor obţinute din

activitatea de trezorerie. Chiar dacă veniturile au scăzut, banca a reuşit să rămână profitabilă

printr-un control mai eficient al costurilor, a subliniat preşedintele său, Steven van Gronigen1.

1 *** http://www.money.ro/raiffeisen-bank-profit-net-de-50-de-milioane-de-euro-in-s1_647026.html

7

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 8/48

1,196,2591,059,697

792,469696,902

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

Mil.Lei

1

Bănci

Capital social

Raiffeisen BANK S.A Banca Transilvania BCR-ERSTE BRD-GSG

99.49%84.72%

69.30%

63.34%

32.71%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%80.00%

90.00%

100.00%

Pondere

1

Bănci

Pondere capital străin

Raiffeisen BANK S.A Bancpost BCR-ERSTE BRD-GSG Banca Carpatica

1.3. Forma şi structura capitalului şi a acţionariatuluiRaiffeisen Bank S.A. este o societate pe acţiuni, având un capital social de 1.196,259

milioane lei, integral vărsat, reprezentând 11.962.586.385 de acţiuni, administrată în sistem

dualist. Banca se situează pe prima poziţie în ceea ce priveşte mărimea capitalului social, urmată

apoi de Banca Transilvania, cu un capital de 1.059,697 milioane lei, de BCR-ERSTE, cu un

capital de 792,469 milioane lei şi de BRD-GSG, cu un capital de 696,92 milioane lei.

Figura nr. 1 Situaţia capitalului social

În funcţie de provenienţa capitalului băncii, Raiffeisen Bank este o bancă cu capital

majoritar străin, în proporţie de 99,49%, restul de 0,51% reprezentând capitalul autohton.

Structura acţionariatului la Raiffeisen Bank se prezintă astfel:

99,49% - Raiffeisen Bank International AG ;

0,51% - peste 17.500 de acţionari persoane fizice şi juridice .

Şi în ceea ce priveşte participarea străină la capitalul social, banca se află tot pe prima

poziţie, urmată apoi de Bancpost (84,72%), BCR-ERSTE (69,30%), BRD-GSG (63,34%) şi

Banca Carpatica(32,71%).

Figura nr.2 Provenienţa capitalului

8

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 9/48

1.4. Funcţii, activităţi şi operaţiuni bancare

Principalele funcţii ale băncii Raiffeisen sunt următoarele:

Atragerea de disponibilităţi de la populaţie şi de la agenţii economici;

Creditarea persoanelor fizice şi persoanelor juridice;

Funcţia de transfer, prin care banca asigură plăţile între entităţile economice din interiorul

ţării sau pe plan internaţional.Raiffeisen Bank desfăşoară următoarele activităţi:

Atragerea de disponibilităţi de la populaţie şi de la agenţii economici români şi

străini;

Deschiderea/ închiderea conturilor de card pentru personae fizice şi juridice;

Principalele operaţiuni desfăşurate de către Raiffeisen Bank sunt:

Deschiderea de conturi pentru administrarea mai facilă şi mai eficientă a banilor clienţilor

băncii;

Efectuarea de încasări şi de plăţi;

Transferuri bancare în lei şi în valută;

Serviciile ataşate acestora sunt:

my Banking , oferă informaţii financiare privind contul banca personal şi cursul valutar şi

cu ajutorul său se pot efectua transferuri intra şi inter bancare.

Raiffeisen Direct, 08008020202 banca este mai aproape de client, fără că acesta să facă cel

mai mic efort şi fără să plătească comisioane sau taxe suplimentare;

Sweep, oferă posibilitatea de a transfera automat sumele care depăşesc un nivel prestabilit

în alt cont indicat de către client

Smart Tel, oferă informaţii despre cont, care sunt disponibile 24 de ore din 24, 7 zile pesăptămână, direct pe ecranul telefonului mobil, sub forma unor mesaje text de tip SMS;

Programul Asigurarea ta în caz de incendiu, propune o asigurare de viaţă titularilor de

conturi curente în lei, deschise la Raiffeisen Bank

Programul Asigurarea ta în caz de accident , care acoperă decesul şi invaliditatea totală

permanentă din accident, 24/24 ore, oriunde în lume iar în cazul în care unul din aceste

evenimente se produce, titularul de cont (sau moştenitorii săi dupa caz) va primi o despăgubire de

6000 EUR.

Plăţi directe furnizor, Raiffeisen Bank va plăti, din contul current, clientului toate facturile

pentru telefonul fix şi mobil,la gaze, la lumina şi altele;

Credite de prefinanţare a exporturilor, finanţarea comerţului cu bunuri fungibile.

1.5. Cadrul legislativ general şi specificÎn desfăşurarea activităţii sale, Raiffeisen Bank se supune reglementărilor şi ordinelor

emise de Banca Naţională a României (Legea nr.312/2004 privind Statutul BNR), de Ordonanţa

9

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 10/48

de Urgenţă a Guvernului nr.99/2006 (Legea bancară), de Ordonanţa de Urgenţă a Guvernului

nr.10/2004 (Legea falimentului bancar).

În conformitate cu Articolul 25 din Statutul BNR, aceasta “are competenţa exclusivă de

autorizare a instituţiilor de credit şi răspunde de supravegherea prudenţială a instituţiilor de credit

pe care le-a autorizat să opereze în România, în conformitate cu prevederile Legii nr.58/1998

privind activitatea bancară, cu modificările şi completările ulterioare”. În desfăşurarea activităţii

sale, Raiffeisen Bank dispune de autorizaţie de funcţionare din partea BNR.Ordonanţa de Urgenţă a Guvernului nr.99/2006 (legea bancară) reglementează condiţiile

de acces la activitatea bancară şi de desfăşurare a acesteia pe teritoriul Romaniei ( articolul 11 din

legea bancară: ”fiecare instituţie de credit trebuie să dispună de autorizaţie potrivit prezentei

ordonanţe”), supravegherea prudenţiala a instituţiilor de credit şi a societăţilor de servicii de

investiţii financiare şi supravegherea sistemelor de plăţi şi a sistemelor de decontare a

operaţiunilor cu instrumente financiare. Totodată, în ordonanţă este prevăzut faptul că instituţiile

de credit trebuie să-şi organizeze întreaga activitate în conformitate cu regulile unei practice

bancare prudente şi sănătoase, cu cerinţele legii şi ale reglementărilor emise în aplicarea acesteia.

În Ordonanţa de Urgenţă a Guvernului nr.10/2004, articolul 1, prevede ca “procedurafalimentului, reglementată prin prezenţa ordonanţă, se aplică instituţiilor de credit, persoane

juridice române, inclusiv sucursalelor acestora cu sediul în străinătate”. Procedura falimentului se

aplică acelei bănci devenite insolvabilă, atunci când aceasta nu a onorat integral creanţele certe,

lichide şi exigibile, pe o perioadă de cel puţin 30 de zile, sau când valoarea obligaţiilor băncii

depăşeşte valoarea activului său.

1.6. Organismele de control şi reglementareOrganismele de control şi reglementare la nivel extern, care supervizează activitatea băncii

Raiffeisen sunt: Banca Naţională a României, Ministrul Finanţelor Publice, Comisia Naţională aValorilor Mobiliare, Agenţia Naţională pentru Protecţia Consumatorului, iar la nivel intern sunt:

Adunarea Generală a Acţionarilor, Consiliul de Administraţie, Comitetul de Direcţie, Comitetul

de Audit, Auditorul Financiar, Comitetul de Credit, Comitetul de Risc, Comitetul de Administrare

a Activelor şi Pasivelor.

În scopul coordonării politicii financiare, stabilită de Guvern şi aprobată de Parlamentul

României, privind politica valutară, monetară şi de credit, Ministerul Finanţelor Publice

colaborează cu Banca Naţională a României pentru elaborarea balanţei de plăţi externe, a balanţei

creanţelor şi angajamentelor externe, a reglementărilor din domeniul monetar şi valutar.

Controlul bancar intern al Băncii Raiffeisen se exercită la nivelul fiecărei unităţi bancarefiind diferenţiat în funcţie de modul de organizare a activităţii şi natura proprietăţii. Acest control

se exercită nu numai asupra operaţiunilor efectuate pentru titularii de conturi ci şi pentru operaţiile

proprii în scopul descoperirii deficienţelor existente în activitate, având un caracter complex şi

vizând verificarea unor obiective ca:

•desfăşurarea activităţii privind operaţiunile cu numerar;

• păstrarea disponibilităţilor în conturi;

10

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 11/48

•respectarea cadrului legal al operaţiunilor;

•modul de efectuare al înregistrărilor în contabilitatea bancară;

•activitatea de creditare bancară;

•modul de gestionare a valorilor materiale şi băneşti;

Controlul bancar intern cuprinde următoarele forme:

a) Controlul bancar preventiv ce se realizează asupra operaţiunilor proprii ale unităţilor

solicitate a fi efectuate de către titularii de conturi. Acest tip de control se exercită de către

conducătorul compartimentului financiar-contabil şi lucrătorii împuterniciţi în acest scop.

Obiectivele din cadrul acestui tip de control urmărite de banca Raiffeisen sunt:

• oportunitatea, necesitatea procurării de materiale specifice activităţii bancare;

• respectarea legalităţii efectuării cheltuielilor bancare proprii şi a lucrărilor de

investiţii proprii;

• respectarea criteriilor privind angajarea personalului, modul de salarizare.

b) Controlul ierarhic operativ curent ce se execută la ghişeu. Din punct de vedere al

conţinutului economico-financiar se urmăreşte necesitatea, oportunitatea, economicitatea,legalitatea operaţiunilor cuprinse în documentele bancare. Această formă de control are în vedere

modul de exercitare ce se manifestă ca o activitate de autocontrol asupra tuturor operaţiunilor

bancare;

c) Controlul bancar intern ulterior, acesta exercitându-se periodic după ce se efectuează

operaţiunile bancare. Acest control este de competenţa şefului compartimentului de contabilitate,

directorului băncii, persoanelor cu astfel de atribuţii, precum şi a celor special angajaţi ca revizori

bancari. Agenţiile, filialele, sucursalele băncii Raiffeisen sunt verificate în cadrul controlului

bancar ulterior de organele de specialitate. Îmbunătăţirea continuă a documentaţiei bancare din

punct de vedere a formei, conţinutului circuitului acesteia, exercitarea unui control bancar segmentat şi la obiect, vor contribui la sporirea calităţii activităţii bancare, aceste aspecte

reflectându-se direct în activitatea titularilor de cont.

1.7. Prezentarea centralei unităţii bancare şi reţelei teritoriale a bănciiÎn prezent Raiffeisen Bank – Administraţia Centrală (Anexa nr.1) este organizată în 5

divizii principale:

• Retail;

• Trezorerie si pieţe de capital;

• Corporaţii;• Operaţiuni şi IT;

• Risc.

Între funcţiile şi atribuţiile principale deţinute de către unitatea centrală a Raiffeisen Bank

sunt:

Stabilirea politicii de creditare;

Stabilirea politicii de dezvoltare atât la nivel naţional,cât şi la nivel internaţional;

11

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 12/48

Acordarea serviciilor de consultanţă, audit;

Iniţierea unor colaborări cu bănci din ţară şi din străinătate;

Asigură lichidităţi şi fonduri de creditare unităţilor subordinate;

Stabileşte nivelul dobânzilor şi a comisioanelor;

Stabileşte plafonul de creditare pentru unităţile subordinate;

Asigură echilibrul între resurse şi plasamente;

Elaborează norme pentru fiecare activitate şi serviciu în parte Angajează, promovează şi concediază personalul de conducere din unităţile

subordonate;

Elaborează normele de lucru şi urmăreşte aplicarea lor;

Elaborează bugetul de venituri şi cheltuieli şi urmăreşte îndeplinirea lor;

Organizează sistemul informaţional, sistemul informatic şi cel statistic al băncii;

Fiecare divizie este alcătuită din mai multe direcţii, care la rândul lor, pot fi alcătuite din

mai multe departamente, fiecare dintre ele având competenţe şi responsabilităţi specifice.

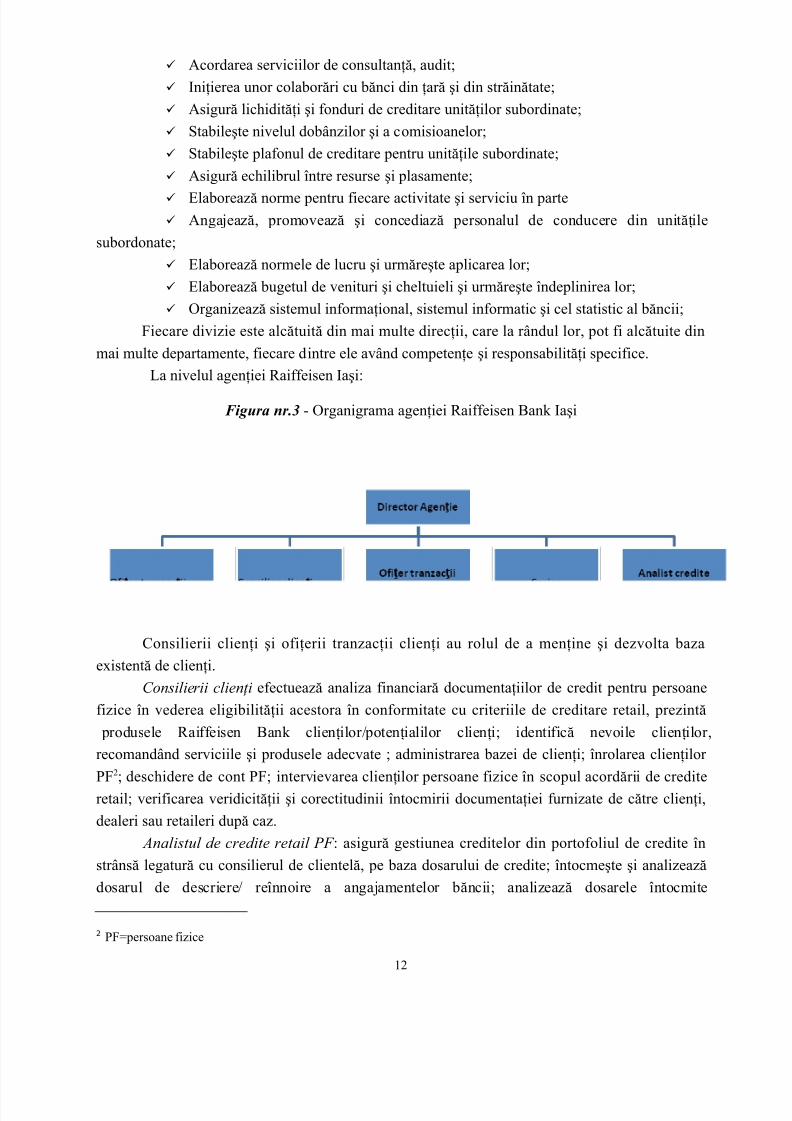

La nivelul agenţiei Raiffeisen Iaşi:

Figura nr.3 - Organigrama agenţiei Raiffeisen Bank Iaşi

Consilierii clienţi şi ofiţerii tranzacţii clienţi au rolul de a menţine şi dezvolta baza

existentă de clienţi.

Consilierii clienţi efectuează analiza financiară documentaţiilor de credit pentru persoane

fizice în vederea eligibilităţii acestora în conformitate cu criteriile de creditare retail, prezintă

produsele Raiffeisen Bank clienţilor/potenţialilor clienţi; identifică nevoile clienţilor,

recomandând serviciile şi produsele adecvate ; administrarea bazei de clienţi; înrolarea clienţilor

PF

2

; deschidere de cont PF; intervievarea clienţilor persoane fizice în scopul acordării de crediteretail; verificarea veridicităţii şi corectitudinii întocmirii documentaţiei furnizate de către clienţi,

dealeri sau retaileri după caz.

Analistul de credite retail PF : asigură gestiunea creditelor din portofoliul de credite în

strânsă legatură cu consilierul de clientelă, pe baza dosarului de credite; întocmeşte şi analizează

dosarul de descriere/ reînnoire a angajamentelor băncii; analizează dosarele întocmite

2 PF=persoane fizice

12

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 13/48

(oportunitate comercială, rentabilitate, risc); elaborează propunerilor de creditare, primirea

documentaţiei necesare elaborării propunerii de creditare, analiza financiară; elaborează

contractele de credit, redactează contractele de credit după primirea notificării; transmite

contractul către consilierul de clientele pentru a fi semnat de către client; verifică semnăturile şi

împuternicirile; deschide şi urmăreşte dosarele de credit valide, angajamentele (riscuri, neplătite,

rentabilitate) şi garanţiile din sfera de responsabilitate; constituirea şi urmărirea garanţiilor,

redactarea contractelor de ipotecă, de amanetare, şi a diverselor acte; înregistrarea în arhivaelectronică; primirea şi verificarea poliţelor de asigurare; urmărirea conturilor fără mişcare;

studiul rentabilităţii clienţilor.

Activitatea ofiţerilor tranzacţii clienţi constă în: administrarea bazei de clienţi; verificarea

şi administrarea contului; închideri de cont; actualizare informaţii despre clienţi; eliberare extrase

şi documente anexate; organizează distribuirea cardului către client, informare client asupra

modului de folosire a acestuia şi a codului PIN, eliberează extrase de cont card; promoveaza

serviciile de acceptare carduri de către comercianţi; primeşte, verifică şi procesează operaţiuni

non-cash pentru PF, IMM şi PFA3: plăţi, încasări, servicii Smart-Tel, Western Union; primeşte şi

procesează ordinele de schimb valutar în cont ale clienţilor PF şi PJ4; verifică rapoartele privindtranzacţiile zilnice efectuate, clasează documentele la dosarele clienţilor; efectuează

corecţia/reglarea eventualelor operaţiuni eronate pentru conturile tranzitorii şi de suspensie pentru

care este responsabil; execută orice altă sarcină legată de fluxul firesc al activităţii şi misiunii

postului.

3 PFA= persoane fizice autorizate

4 PJ= persoane juridice

13

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 14/48

Cap. 2. Gestiunea conturilor bancare

2.1. Proceduri pentru deschiderea conturilor bancarePotrivit legii nr.33/1991 privind activitatea bancara şi Regulamentul BNR privind

operaţiunile valutare, băncile sunt autorizate să deschidă conturi persoanelor fizice şi juridice

române şi străine. Acest drept al băncilor se regăseşte în autorizaţia de funcţionare eliberată

acestora de către BNR şi în Statutul de organizare şi de funcţionare al băncii Raiffeisen. În toate

cazurile,cererea de deschidere de cont va fi făcută pe formularul standard al băncii,va fi semnatăde

persoana (ele) care reprezintă din punct de vedere legal clientul şi va fi însoţită de documentele

juridice solicitate de către bancă.

Relaţia dintre bancă şi client începe odată cu deschiderea contului şi cu depunerea primei

sume.

Persoane fizice

În cazul Raiffeisen aceasta poate deschide conturi curente şi de depozit în lei şi/sau valută

la cererea expresa a clienţilor. Conturile se deschid de către unităţile operative, în conformitate cu

normele elaborate de banca în acest scop, prin completarea formularelor standard ale băncii.

Titularul contului poate numi unul sau doi împuterniciţi care au dreptul de a efectua

operaţiuni în cont. De sumele aflate în conturile deschide (curente şi de depozit) în evidenţa

băncii, pot dispune liber cu respectarea normelor în vigoare următoarele persoane: titularul

contului; persoanele împuternicite de titular, numai pe timpul vieţii titularului; moştenitorii

titularului, care dovedesc cu certificat de moştenitor sau cu hotărâre judecătorească această

calitate.

Pe lângă obţinerea informaţiilor necesare despre un client nou,banca trebuie să

dobândească şi specimenele de semnături cerute pentru un cont.

Persoanele fizice trebuie să completeze:

• cererea de deschidere cont curent PF ( Anexa Nr. 2)

• fişa specimenilor de semnături pentru persoanele fizice

•

copia actului de identitate. Persoane juridice

Un client persoana juridică, pentru a deschide un cont bancar,va trebui să furnizeze

informaţii detaliate despre companie şi să completeze o cerere care are şi valoare de contract cu

banca.

Raiffeisen Bank poate folosi informaţiile din formularul de cerere pentru analize de

marketing, intrucat informaţiile conţinute de formularele de cerere vor da indicaţii asupra

produselor şi serviciilor băncii care ar putea interesa clienţii. Conturile persoanelor juridice pot fi

14

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 15/48

deschise numai în numele unei singure persoane, dar, in general, deţinptorul contului poate

mandata maxim două persoane care să aibă drept de semnatură pentru acest cont.

Indiferent de acest lucru, titularul contului va putea să opereze oricând în acesta. Conturile

comerciale (pentru persoanele juridice ) necesită două semnături. Una va fi cea a conducătorului

societăţii iar cealaltă este, deobicei a contabilului.

Persoanele juridice trebuie să completeze:

• cererea de deschidere cont curent PJ ( Anexa Nr. 3)• fişa specimenilor de semnături pentru persoanele juridice ( Anexa Nr. 4)

• actul de constituire sau înfiinţare;

• contractul de societate şi statutul;

• certificatul de înmatriculare eliberat de Oficiu Registrului Comerţului pentru agenţi

economici;

• sentinţa judecătorească din circumscripţia în care îşi are sediul societatea;

• viza de înscriere a societăţii la Direcţia Generală a Finanţelor Publice Judeţene sau

a Municipiului Bucureşti;• hotărârea de autorizare a societăţii;

• contractul pentru contul de disponibilităţi.

2.2. Operaţiuni curente şi operaţiuni specialeFuncţionarea contului bancar

În opinia specialiştilor, contul funcţionează atâta timp cât este alimentat. Deci funcţionaleste un cont cu sold creditor.

Conducerea evidenţei în cont sau ţinerea contului de către bancă presupune următoareleoperaţii:

•

înregistrarea prin formule contabile în care contul titularului poate avea o posturăcreditoare sau debitoare;• stabilirea soldului după fiecare operaţiune sau periodic ( zilnic şi la alte perioade ) din care

rezultă poziţia ( creditoare sau debitoare a contului ).• periodic, adesea zilnic, titularul de cont primeşte un extras de cont privind operaţiile

efectuate recent ( eventual de la ultimul extras de cont ).• funcţionarea contului presupune aplicarea unui regim de dobânzi şi comisioane.

Pentru unele conturi curente, nu se beneficiază de dobânzi la soldurile creditoare,considerându-se de către bănci şi acceptându-se de către titulari, că aceasta este o formă de arecompensa banca pentru operaţiunile de trezorerie ce le efectuează în beneficiul titularului.

Este evident că în asemenea condiţii o serie de titulari nu preferă rămânerea în sold, pentru

perioade mai mari, a unor sume mai substanţiale. În interes propriu, titularii vor retrage dinconturi asemenea solduri, dându-le o utilizare prin plasamente aducătoare de profit.Pentru a preveni asemenea fenomene, băncile, la rândul lor, au introdus sistemul conturilor

paralele cu transfer automat.

I. Operaţiuni efectuate prin conturi curente

Operaţiunile derulate prin conturile curente în lei, ale căror titular sunt persoane fizice,

sunt următoarele:

15

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 16/48

• Virarea salariului în contul current;

• Plata facturilor la utilităţi;

• Retragerea de numerar;

• Alimentarea contului.

Pe baza operaţiunilor desfăşurate se emite un extras de cont, lunar sau la cererea

titularului, în care este evidenţiat soldul creditor al contului. Banca va reţine sumele aferentecomisioanelor spezelor rezultate în urma efectuării operaţiunilor prin conturile clienţilor săi.

Persoanele juridice deţinătoare de cont curent pot efectua următoarele operaţiuni:

• Încasări/plăţi către furnizori,comisioane, amenzi, plăţi legate de cheltuieli de

judecată ;

• Cheltuieli cu abonamente, cheltuieli guvernamentale, cheltuieli cu leasing

operaţional,asistenţă tehnică;

• Plăţi legate de judecată.

Operaţiuni valutare curente- sunt operaţiunile desfăşurate între rezidenţi şi nerezidenţi, la

persoanele fizice şi juridice .

Contul curent poate servi deopotrivă la păstrarea banilor şi la efectuarea de plăţi, încasări

sau transferuri bancare. În funcţie de nevoil, se pot deschide un cont curent în lei, USD, Euro,

GPB sau în alte valute. Sumele depuse în cont beneficiază de dobândă la vedere, nu au termen

prestabilit, iar accesul la acestea se face fără restricţii. Contul curent poate fi alimentat oricând,

prin salariu care poate fi virat în cont, fie prin alte depuneri. Contul curent ajută în realizarea

oricărei tranzacţii.

Operaţiuni specifice Raiffeisen Bank ataşate contului curent:

a) Raiffeisen Online;

b) Raiffeisen Direct 08008020202;

c) Raiffeisen Direct Interactiv;

d) myBanking.

Operaţiunile speciale derulate prin contul curent sunt cele aferente cecurilor, provizioanelor şi cardurilor bancare.

Operaţiuni prin conturi aferente cecurilor

În baza depozitelor deţinute, clientul băncii poate cere eliberarea unui carnet de

cecuri. Astfel, banca realizează o primă operaţiune numită certificarea cecului. După ce este

verificat la Centrala Incidentelor de Plăţi, pentru a se vedea dacă clientul are sau nu interdicţie

bancară, şi după ce în prealabil a trecut de toate etapele de eliberare de cecuri, acestuia i se

16

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 17/48

eliberează carnetul care va fi plătit în numerar sau prin reţinerea sumei respective din contul al

cărui titular este.

Operaţiuni prin conturi aferente provizioanelor bancare

Reglementările legale în vigoare privind procedura reorganizării judiciare şi a

falimentului sunt aplicabile comercianţilor, societăţilor comerciale care nu mai pot face faţă

datoriilor lor comerciale, aceştia fiind numiţi debitori. În cazul deschideri procedurii falimentului,

debitorul nu va mai putea dispune de sumele din conturile sale fără un ordin al judecătoruluisindic sau al lichidatorului. Dobânda se calculează şi se înregistrează în ultima zi lucrătoare a lunii

în contul de datorii ataşate, urmând ca, în prima zi lucrătoare a lunii următoare să se bonifice în

depozitul colateral.

Operaţiuni prin conturi aferente cardurilor bancare

Cardurile reprezintă chei de acces la disponibilul din conturile ataşate sau linii de

credit, putând fi utilizate pentru tranzacţii comerciale şi/sau eliberare de numerar, atât pe teritoriul

României, cât şi în exterior, îmbinând siguranţa operaţiunilor şi confortul renunţării la

manipularea de numerar. La solicitarea clientului, prin completarea unei cereri de emitere de card

şi aprobarea acestei cereri de către persoanele autorizate, banca eliberează cardul şi PIN-ul

aferent.

I. Conturi specifice Raiffeisen Bank pentru persoane fizice

Contul Eveniment - instrument foarte simplu de a economisi în vederea unui eveniment a cărui

dată este stabilită deja.

Avantaje:

data scadentă în orice zi cuprinsă între 91 şi 365 de zile.

După depunerea iniţială se depun noi sume în cont, cu până la 30 de zile înainte descadentă.

Dobânda se capitalizează lunar, inclusiv pentru noile depuneri astfel încât nivelul

real al dobânzii este mai mare decât dobânda nominală

Contul Bonus

Caracteristici:

• depozit în lei pentru persoane fizice

• termen de constituire a depozitului: 1 lună.

• suma minimă pentru deschiderea contului: 100 Ron.

Avantaje:

oferă un plus de dobândă (2%) pentru fiecare a treia lună de existenţa a depozitului

rata dobânzii este cu atât mai mare cu cât sumele depuse sunt mai mari (pentru depozitele

mai mari de 4000 Ron, rata dobânzii este mai mare cu un punct procentual)

17

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 18/48

dobânda se poate plăti direct în contul curent sau de card al titularului sau al unei alte

personae

Dobânzi şi comisioane:

• rata dobânzii este fixă pe perioada depozitului (o lună)

• în cazul retragerii sumelor înainte de scadenţă, se va plăti dobânda la vedere

• comisioane: comision de retragere 0,50%, minim 0,50 Ron; comision de întreţinere contcurent - 0.2 USD /luna (echivalentul in lei) .

Contul de economii Acces Plus

Caracteristici:

• cont în lei pentru persoane fizice , pe termen: nelimitat;

• suma minimă de deschidere a contului: 400 Ron ;

• depuneri ulterioare: minim 100 Ron;

•

retrageri: permise oricând, fără reducerea procentului de dobânda şi fără penalizare. Dacăsoldul contului este mai mic de 50 Ron, orice retragere de numerar se va putea efectua prin

retragerea întregului sold existent şi lichidarea contului.

Dobânzi şi comisioane:

dobânda este variabilă, diferenţiată pe tranşe valorice

nu se percepe comision de întreţinere

comisioane: comision de retragere 0,5%, minim 0,50 Ron

II.Conturi specifice Raiffeisen Bank pentru persoane juridice – IMM • Conturi curente în lei şi în valută - Pentru păstrarea disponibilităţilor în lei sau

valută şi efectuarea de plăţi sau încasări.

• Depozite în lei şi în valută- Pentru fructificarea disponibilităţilor băneşti prin

dobânda bonificată puteţi alege, în funcţie de termenul dorit, oricare din următoarele depozite:

Servicii pentru conturile persoanelor juridice:

1. Încasări şi plăţi în lei şi valută:

• încasări şi plăţi în lei şi valută prin diverse instrumente de plată (ordin de plată, cec,

bilet la ordin) la un nivel calitativ superior, cu avantaje reale pentru compania dumneavoastră.

• Acces la cont în oricare dintre cele aproape 200 de unităţi din teritoriu;• Procesarea on-line a operaţiunilor ordonate;

• Creditarea conturilor în timp real, optimizarea fluxului de numerar al companiei şi,

deci, maximizarea rezultatelor financiare.

2. Direct Debit

18

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 19/48

Serviciul permite colectarea creanţelor de la clienţii băncii în mod automat şi este larg

utilizat de firme care au de primit încasări de la un număr mare de plătitori în mod regulat (cum ar

fi cele de telecomunicaţii, asigurări, furnizori de utilităţi: gaz, apă etc.)

3. Administrarea încasărilor

Serviciul se adresează firmelor ce primesc încasări de la un număr foarte mare de clienţi cu

largă raspândire geografică (de exemplu, companii de telecomunicaţii, de asigurări, de utilităţi).

4. Concentrarea lichidităţilor

Serviciul se adresează companiilor cu prezenţă teritorială, care realizează încasări local

(prin orice instrument: numerar, ordin de plata, cec, bilet la ordin), dar administrează aceste

încasări în mod centralizat: lanţuri de magazine de retail, distribuitori, utilităţi etc. Încasările serealizează în conturi locale al căror sold este transferat la sfârşitul zilei într-un cont central.

5. MultiCash: servicii bancare electronice direct de pe computerul dumneavoastră

MultiCash este o soluţie software structurată care permite gestionarea optimă a plăţilor şi

încasărilor. Aplicaţia este utilizată în prezent de peste 200.000 de clienţi corporativi, fiind deci

îndelung testată şi perfecţionată.

Avantaje: Servicii bancare direct din biroul clientului;

Siguranţă şi simplitate - acces restricţionat de parole şi comunicaţie criptată cu banca; Acces rapid la informaţii, care sunt actualizate din oră în oră; Rapiditate în efectuarea plăţilor şi în obţinerea extrasului de cont; Eficienţă în gestiunea încasărilor şi plăţilor; Reducerea costurilor pentru comisioane bancare şi resurse.

6. Confirmarea electronică a plăţilor către vamă- permite confirmarea electronică a plăţilor ( în mai puţin de două ore) către diverse birouri vamale direct de către bancă, fără a mai fi nevoiede confirmarea acestora pe hârtie şi, deci, de deplasarea reprezentantului companiei la bancă pentru preluarea exemplarului verde al ordinului de plată. Serviciul este utilizabil doar pentru plăţile ordonate prin MultiCash şi este deosebit de util companiilor care realizează regulatimporturi.

7. Soluţii avansate de Cash Management - soluţii personalizate care îmbină avantajele

sistemelor informatice moderne cu nevoile specifice ale companiei pe care o reprezentaţi. În plus,

Raiffeisen Bank vă pune la dispoziţie toate informaţiile necesare pentru reconcilierea automată a

încasărilor şi plăţilor cu facturile, prin crearea de legături cu sistemele contabile. Toate acestea

19

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 20/48

sunt special create pentru a eficientiza la maximum activitatea companiei pe care o reprezentaţi,

reducând totodată costurile specifice.

II. Operaţiuni efectuate prin conturi cu destinaţie specială

Funcţionarea conturilor cu destinaţie specială este dată de natura operaţiunilor care

urmează a se efectua în şi din contul respectiv. Prin aceste conturi se efectuează prestaţii bancare

speciale, cum ar fi: acreditive, cecuri certificate, conturi aferente cardurilor etc.

Conturile cu destinaţie specială se deschid în baza unei solicitări scrise a clientului băncii,

care are în prealabil deschis un cont de disponibilităţi. În cerere se menţionează atât destinaţia

contului cât şi intervalul de timp pentru care se solicită deschiderea acestuia. Deschiderea acestui

tip de cont se realizează în ziua solicitării sau cel mai târziu în ziua următoare.Acreditivul documentar- În cazul deschiderii unui acreditiv, clientul completează şi

depune la bancă o cerere de deschidere acreditiv. Ea trebuie completată cu lista documentelor care

condiţionează uzual plata: factura în mai multe exemplare, document de transport international,

certificat de origine, certificate de calitate, fitosanitare sau sanitar-veterinare, orice alte

documente, funcţie de natura mărfii sau de clauzele contractului.

2.3. Incidente în funcţionarea conturilor bancareNumărul incidentelor la plăţi efectuate cu instrumente de plată înregistrate de băncile

autohtone se ridică la aproape 10.600 în luna octombrie a acestui an, potrivit raportărilor instituţiilor bancare la Centrala Incidentelor de Plăţi (CIP) a Băncii Naţionale a României (BNR).

La CIP sunt raportate atât incidentele în cazul cărora sumele retrase dintr-un cont sunt mai

mari decât cele existente, dar şi situaţiile de furturi. Cele mai multe incidente au fost înregistrate,

8.849 la număr, adică 85% din total, la utilizarea biletelor la ordin. Un exemplu de incident

raportat la CIP este situaţia în care o cambie este scontată fără a exista creanţă cedată în momentul

cesiunii acesteia.

Pe locul al doilea pentru săvârşirea fraudelor se clasează cecurile. Numărul incidentelor cu

acest gen de instrumente de plată raportate la Banca Centrală a fost de 1.700 în luna octombrie.

Băncile raportează incidente cum ar fi emiterea unui cec fără autorizarea celui care urmează săextragă banii, instrumente emise de către o persoană care şi-a pierdut acest drept sau cecuri care

autorizează eliberarea unei sume mai mari decât cea aflată în cont. În acelaşi timp, s-a înregistrat

numai un incident la utilizarea cambiilor.

Centrala Incidentelor de Plăţi este un centru de intermediere care gestionează informaţia

specifică incidentelor de plăţi generate, în principal, de tragerile din conturi peste limita

disponibilului (trageri pe descoperit de cont) sau de furtul instrumentelor de plată. La Centrala

20

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 21/48

Incidentelor de Plăţi băncile (în calitate de persoane declarante) raportează orice incident de plată

produs de către un titular de cont cu cec, cambie, bilet la ordin atât în cazul plăţilor interbancare

cât şi în cazul plăţilor intrabancare. Transmiterea informaţiei la Centrala Incidentelor de Plăţi se

face pe cale electronică, prin utilizarea Reţelei de Comunicaţii Interbancară ce leagă centrala

Băncii Naţionale a României cu centralele tuturor băncilor.

Baza de date a Centralei Incidentelor de Plăţi este structurată în două fişiere principale:

• Fişierul Naţional de Incidente de Plăţi - sunt stocate toate incidentele de plată indiferent decauza care le-a generat.

• Fişierul Naţional al Persoanelor cu Risc- cuprinde toate incidentele de plăţi majore

generate de cauze cum sunt: instrumente de plată trase în descoperit de cont, cecuri emise fără

autorizarea trasului, cecuri emise cu dată falsă sau cărora le lipseste o menţiune obligatorie, cecuri

circulare / cecuri de călătorie emise la purtător, cecuri emise de către un trăgător aflat în interdicţie

bancară; scontarea cambiei fără existenţa în total / în parte a creanţei cedate în momentul cesiunii

acesteia.

În conformitate cu prevederile art.47 din Regulamentul Băncii Naţionale a României

nr.1/2001 persoanele fizice sau juridice pot avea acces la informaţiile din baza de date a CentraleiIncidentelor de Plăţi prin intermediul băncilor comerciale. Banca Naţională a României consideră

că o informare corectă şi la timp poate stopa infracţionalitatea în domeniul plăţilor şi poate

elimina din mediul de afaceri persoanele care eludează legile în vigoareşi produc prejudicii,

uneori majore, partenerilor de afaceri. În acest context, Banca Naţională a României recomandă

tuturor persoanelor fizice sau juridice, în special agenţilor economici, să consulte, prin intermediul

băncilor comerciale la care au deschise conturile, baza de date a Centralei Incidentelor de Plăţi.

Datele obţinute vor putea fi utilizate pentru evaluarea riscului de neplată al partenerilor de afaceri,

preîntâmpinând astfel apariţia unor dificultăţi în încasarea creanţelor. Spre exemplu, consultarea

bazei de date se poate face de către orice persoană fizică sau juridică, înainte de a primi un cec de

la clientul său. În acest caz, persoana poate afla dacă seria şi numărul cecului pe care ar urma să-l

primească fac parte dintr-un set de instrumente de plată avizate de Banca Naţională a României

sau dacă respectivul cec a fost declarat deja la Centrala Incidentelor de Plăţi ca

pierdut/furat/distrus sau retras din circulaţie.

Pe parcursul funcţionării contului se poate aplica sechestrul asupra sumelor din cont.

Această operaţiune devine posibilă prin faptul că, potrivit normelor legale, soldul creditor al

contului titularului constituie o creanţă sigură lichidă şi disponibilă.

Banca trebuie să dea curs sechestrului legal instituit, cu respectarea normelor privind

garantarea drepturilor terţilor valabile, înaintea sechestrului ( cum ar fi prezervarea sumelor

necesare plăţii salariilor etc. ).

2.4. Închiderea contuluiSe poate dispune de client, voluntar sau poate interveni din cauze independente de voinţa

părţilor. În orice caz, închiderea contului are ca unic efect începutul unei perioade de lichidare în

cursul căreia se aplică un regim de dobânzi şi comisioane modificat, convenit de părţi. La finele

21

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 22/48

acestei perioade se determină soldul definitiv care urmează să fie pus la dispoziţia beneficiarului,

imediat, la încheierea perioadei de închidere în condiţiile stipulate si se completeaza un formular

de inchidere cont curent. ( Anexa Nr. 5 )

Respectarea normelor de operare în cont reprezintă una dintre cele mai importante obligaţii

ale băncilor, în condiţiile în care contul bancar este calea de reflectare universală a relaţiilor

reciproce bancă-client.

Conturile se pot închide:1. la solicitarea scrisă a clientului;

2. în cazul decesului titularului pe baza certificatului de deces şi a cererii depuse de moştenitorii

legali;

3. în cazul în care contul nu prezintă rulaj timp de un an calendaristic ;

4. rulajele timp de un an calendaristic sunt sub suma de 10 USD sau echivalent în lei şi la

sfârşitul anului disponibilul în cont este sub 1 USD sau echivalent în lei.

5. clientul se face vinovat de utilizarea necorespunzătoare a instrumentelor de plată (în acest caz

banca va înştiinţa în scris clientul de închiderea contului) şi/sau încălcarea normelor privind

deschiderea şi funcţionarea conturilor bancare.

2.5. Instrumente de plată utilizate (cec, cambie, bilet la ordin, ordinul de plată, acreditiv)

Principalele instrumente de plată fără numerar utilizate de Raiffesen Bank sunt:

• ordinul de plată ( Anexa Nr. 6.a )

• cecul ( Anexa Nr. 7.a )

• biletul la ordin ( Anexa Nr. 8.a )

• cambia ( Anexa Nr. 9.a)

• acreditiv.

Ordinul de plată (a cărui circuit este prezentat în anexa nr. 6.b ) reprezintă modalitateacea mai simplă de realizare a unei plăţi, este o dispoziţie necondiţionată, dată de către emitentul

acesteia unei societăţi bancare receptoare de a pune la dispoziţia unui beneficiar o anumită sumă

de bani. Această dispoziţie este considerată a fi ordin de plată dacă: societatea bancară receptoare

intră în posesia sumei respective fie prin debitarea unui cont al emitentului sau încasarea ei de la

emitent si nu prevede ca plata trebuie să fie făcută la cererea beneficiarului.

Ordinul de plată prezintă o serie de avantaje:

• este cea mai utilizată modalitate de plată, atât pentru plăţile în moneda naţională cât şi în

valută ;

• se realizează printr-o simplă instrucţiune adresată băncii, a cărei executare, asigură punereala dispoziţia beneficiarului a sumei datorate ;

• pentru tranzacţiile în monedă naţionala, sumele sunt transferate în timp real, prin intermediul

sistemului electronic de plăţi la care sunt conectate toate băncile comerciale ;

• costurile asociate unui ordin de plată sunt cele mai reduse, în comparaţie cu alte modalităţi

de plată ;

22

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 23/48

• este instrumentul de plată care poate fi transmis băncii şi prin intermediul serviciului de

electronic banking asigurându-se astfel un cost scăzut al tranzacţiilor .

Printre dezavantajele ordinului de plată se numără cele legate de bonitatea şi reaua intenţie

a ordonatorului.

Cecul ( al cărui circuit este prezentat în anexa nr. 7.b) este un instrument de plată care pune

în legătură, în legătură, în procesul creării sale, 3 persoane: tragătorul, trasul, şi beneficiarul.

Instrumentul este creat de tragator care, în baza unui disponibil constituit în prealabil la RaiffeisenBank, dă un ordin necondiţionat acesteia, care se află în poziţie de tras, să plătească la prezentare

o sumă determinată unei terţe persone sau însuşi trasului emitent aflat în poziţie de beneficiar.

Avantajele utilizării cec-ului:

• asigurându-şi disponibilul necesar achitării filelor de cec, partenerii clienţilor le vor acorda

încrederea necesară şi îşi vor putea lărgi aria utilizării acestui instrument de plată ;

• clienţii pot depune la ghişeele băncii, spre a fi remise la încasare, cecuri emise de

partenerii lor de afaceri ;

• pot solicita băncii informaţii despre potenţialii parteneri de afaceri, prin consultarea

Centralei Incidentelor de Plăţi, în cazul în care aceştia intenţionează să-şi achite obligaţiile prinfile cec.

• cec-ul primit de la un partener îl pot gira în favoarea altuia, în vederea achitării obligaţiilor

de plată.

Principalele dezavantaje ale cecului cost ridicat al prelucrarii fata de costul transferurilor

electronice si incertitudinea platilor.

Biletul la ordin ( al cărui circuit este prezentat in anexa nr. 8.b) este un titlu de credit şi un

instrument de plată. Constată obligaţia asumată de către debitor de a plăti, la vedere sau la o

scadenţa fixată, beneficiarului sau la ordinul acestuia, o sumă de bani determinate. Titlul este creat

de subscriitor sau emitent, în calitate de debitor, care se obligă să plătească o sumă de bani fixată,

la un anumit termen sau la prezentarea unei alte persone, denumită beneficiar , care are calitate de

creditor.

Avantajele utilizării biletului la ordin:

• întrucât biletul la ordin se plăteşte la o anumită dată, clientul are posibilitatea de a-şi

mobiliza fondurile în cunoştiinţă de cauză, asigurându-şi la timp, resursele necesare efectuării

plăţii

• biletul la ordin primit de la un partener de afaceri poate fi girat în favoarea altuia, în

vederea achitării obligaţiilor de plată ;

• clientul poate solicita băncii informaţii despre potenţialii parteneri de afaceri, prin

consultarea Centralei Incidentelor de Plăţi, în cazul în care aceştia intenţionează să-şi achite

obligaţiile prin bilete la ordin, evitând parţial riscul neîncasării acestora.

Principalele dezavantaje ale biletului la ordin sunt riscul de pierdere, furt, falsificare.

Cambia (al cărei circuit este reprezentat în anexa nr. 9.b) este un titlu de credit negociabil

şi instrument de plată, un titlu de credit sub semnătura privată care pune în legătură, în procesul

creării sale, 3 persoane: trăgătorul, trasul, şi beneficiarul.

23

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 24/48

Instrumente de plata Raiffeisen Bank

50%

25%

15%

4% 6%

Ordin de plata Bilet la ordin Cec Cambie Acreditiv

Acreditivul documentar reprezintă orice angajament, oricum ar fi denumit sau descris,

prin care o Raiffeisen Bank acţionează la cererea şi conform instrucţiunilor unui client (ordonator)

sau în numele sau propriu. Raiffeisen Bank este principala angajată în relaţia de Acreditv

Documentar, angajament ce poate fi realizat direct - ea însăşi efectuează plata sau indirect - ea

desemnează o alta bancă să efectueze plata. Principalul avantaj al acreditivului este siguranţa pe

care o conferă utilizarea acestuia părtilor implicate în derularea sa şi, de aici, utilizarea

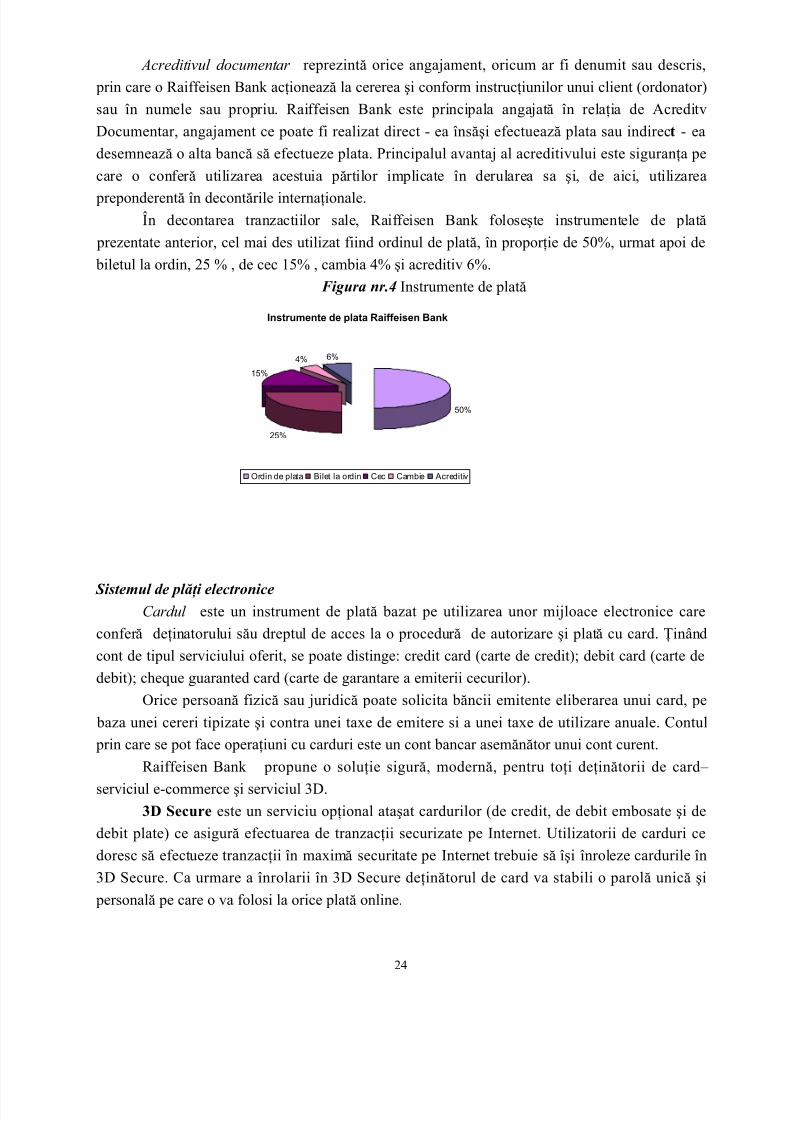

preponderentă în decontările internaţionale.În decontarea tranzactiilor sale, Raiffeisen Bank foloseşte instrumentele de plată

prezentate anterior, cel mai des utilizat fiind ordinul de plată, în proporţie de 50%, urmat apoi de

biletul la ordin, 25 % , de cec 15% , cambia 4% şi acreditiv 6%.

Figura nr.4 Instrumente de plată

Sistemul de plăţi electronice

Cardul este un instrument de plată bazat pe utilizarea unor mijloace electronice care

conferă deţinatorului său dreptul de acces la o procedură de autorizare şi plată cu card. Ţinând

cont de tipul serviciului oferit, se poate distinge: credit card (carte de credit); debit card (carte de

debit); cheque guaranted card (carte de garantare a emiterii cecurilor).

Orice persoană fizică sau juridică poate solicita băncii emitente eliberarea unui card, pe

baza unei cereri tipizate şi contra unei taxe de emitere si a unei taxe de utilizare anuale. Contul

prin care se pot face operaţiuni cu carduri este un cont bancar asemănător unui cont curent.

Raiffeisen Bank propune o soluţie sigură, modernă, pentru toţi deţinătorii de card–

serviciul e-commerce şi serviciul 3D.3D Secure este un serviciu opţional ataşat cardurilor (de credit, de debit embosate şi de

debit plate) ce asigură efectuarea de tranzacţii securizate pe Internet. Utilizatorii de carduri ce

doresc să efectueze tranzacţii în maximă securitate pe Internet trebuie să îşi înroleze cardurile în

3D Secure. Ca urmare a înrolarii în 3D Secure deţinătorul de card va stabili o parolă unică şi

personală pe care o va folosi la orice plată online.

24

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 25/48

E-commerce sau comerţul electronic este sistemul de vânzare şi cumpărare a produselor şi

serviciilor pe Internet, prin intermediul cardului bancar. Clienţii au posibilitatea să achiziţioneze

produsele într-un mod mult mai simplu, iar compania va încasa sumele într-un cont curent în mod

automat. În plus, această soluţie este bazată pe un sistem securizat de procesare a tranzacţiilor

online, ce oferă deplină confidenţialitate şi siguranţă în comercializarea produselor şi serviciilor.

Banca la domiciliu

Raiffeisen Bank ajută clienţii să îşi păstrezi energia şi timpul pentru lucrurile care contează

cu adevarat şi să scape de stresul zilnic de a trimite bani sau de a plăti facturile stand la ghişee.

Astfel, serviciile oferite de bancă în acest scop sunt:

• Raiffeisen Online - oferă acces 24 / 7 online, securizat, la conturile clienţilor oriunde în

lume, având posibilitatea de a consulta soldurile conturilor şi istoricul tranzacţiilor

• Raiffeisen Direct - un simplu apel telefonic, gratuit în reţeaua Romtelecom; economie de

timp; disponibilitate (apelarea este gratuită, programul de lucru prelungit); costuri minime.

• Raiffeisen Direct Interactiv – poti obţine informaţii despre produsele şi serviciile băncii;

detalii despre conturile proprii şi poţi efectua tranzacţii predefinite fără a mai intra în legătură cuun agent.

• myBanking - simplitate şi comoditate de a efectua operaţiuni bancare direct din meniul

telefonului mobil; flexibilitate: nu depinde de orarul băncii pentru a se efectua tranzacţiile

necesare sau pentru a obţine informaţiile dorite; disponibilitate: permite accesul direct, non-stop,

la informaţiile despre cont; control:;

• Plata automată a facturilor Direct Debit ConfortaBill.

2.6. Moneda electronică

Tipuri de carduri emise de Raiffeisen Bank sunt următoarele:• Carduri pentru persoane fizice – în lei

Visa Classic (utilizare exclusiv naţională)

Visa Electron (utilizare internaţională);

Maestro (utilizare internaţională);

MasterCard (card de credit, utilizare internatională);

StudentoCard

Raiffeisen -Vodafone

• Carduri pentru persoane fizice – în valută

Mastercard în USD;Mastercard în EURO.

• Carduri pentru persoane juridice

25

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 26/48

VISA Business – USD;

VISA Business – EURO;

VISA Business - lei, cu utilizare internaţională;

VISA Business - lei, cu utilizare exclusiv naţională.

Raiffeisen a reuşit însă şi o premieră în materie de lansări de produse prin punerea în

circulaţie a unui card de credit prevăzut cu un cip multifuncţional care permite autentificarea şi

autorizarea tranzacţiilor electronice prin Raiffeisen Online. Concret, posesorul de card intră înaplicaţia de Internet Banking a băncii (după ce în prealabil se autentifică prin cod şi parolă), de

unde selectează tranzacţia pe care vrea să o efectueze. În cazul în care doreşte să facă o plată va

selecta secţiunea plăţi intrabancare şi va completa câmpurile specifice tranzacţiei: cont beneficiar,

sumă, numărul ordinului de plată. În pasul următor clientul va trebui să obţină codul cu care să

poată autoriza tranzacţia. Pentru acest lucru va introduce cardul în cititorul de card şi va alege

opţiunea autorizare.

Diferenţele dintre cardurile de credit şi cardurile de debit

Cardul de credit indică faptul ca deţinătorului de card i-a fost deschisă o linie de creditcare să îi permită să dobândească bunuri, servicii sau numerar în limita unui plafon stabilit în

prealabil. Specific acestui tip de card este faptul ca titularul poate sa efectueze plăţi chiar dacă nu

are disponibilităţi în contul sau. Dobânda se plateşte numai pentru sumele efectiv folosite şi de

regulă există un procent minim din credit care trebuie rambursat lunar. Cardurile de credit de la

Raiffeisen Bank sunt: MasterCard în lei şi Cardul Raiffeisen Vodafone.

Spre deosebire de acesta, cardul de debit permite deţinătorului său să îi fie debitată, în mod

direct, contravaloarea bunurilor, serviciilor achiziţionate şi/sau a numerarului folosit, pe seama

fondurilor din contul său. Acest tip de card se emite în baza unui cont bancar al clientului, titular

al cardului.

Emiterea şi întreţinerea cardurilor

Cardul personalizat este primit prin poşta rapidă de la Serviciul Emitere din cadrul

Administratiei Centrala de către banca emitentă. Serviciul operaţiunii cu carduri va anunţa

telefonic persoana fizică sau juridică despre sosirea cardului , invitând-o să se prezinte la bancă

pentru ridicarea acestuia. La prezentarea utilizatorului lucrătorul va proceda la verificarea

obligatorie a identităţii acestuia şi va completa procesul verbal de predare - primire a cardului în

trei exemplare. Originalul acestui proces verbal va fi trimis prin intermediul poştei rapide

Prioripost în Centrală la Serviciul Emiteri Carduri. În ziua predării cardului , prima copie se predă

clientului iar cea de-a doua copie se păstrează la bancă în dosarul contului de card a persoanei

fizice sau juridice .Cardul va fi înmanat persoanei fizice sau juridice în plic unde este introdus

codul PIN format din patru cifre şi setul de instrucţiuni de utilizare a cardului. Personalul băncii la

înmanarea cardului va efectua un instructaj asupra modului de folosire a acestui instrument de

plată .

26

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 27/48

Folosirea cardului se face numai de către deţinătorul de card care va avea inscripţionat

numele său pe card. Instrumentul nu este transferabil, el putând fi folosit doar de către utilizatorul

de drept, în limita de valabilitate temporală pe avers, în limita disponibilului din contul de card .

Banca nu va autoriza operaţiuni dacă acestea depăşesc nivelul disponibilului din contul de card.

Fiecărui card îi este ataşat un număr personal de identificare (PIN), care reprezintă “semnătura

electronică a utilizatorului". Acest PIN se utilizează în tranzacţiile electronice de la automatele de

eliberare de numerar sau punctele electronice de vânzare. Numărul personal de identificaregenerat de bancă este secret şi va fi transmis prin poştă pe adresa utilizatorului sau se va ridica de

către acesta de la banca care a eliberat cardul .

Avantaje si dezavantaje ale utilizării cardurilor

Avantajele cardurilor:

1) Pentru client ( titularul cărţii ):

• instrument de plată comod ;

• posibilitatea accesării directe din orice localitate din ţară a contului personal ataşat cardului

pentru efectuarea de tranzacţii comerciale sau obţinerea de numerar ;

• siguranţa de utilizare, atât prin eliminarea necesitaţii de deţinere de numerar cât şi prin

posibilitatea blocării accesului a contului în cazul pierderii sau furtului ;

• posibilitatea obţinerii de numerar de la ghişeele din întreaga ţară a băncilor care afişează

sigla cardului, în cadrul programului de funcţionare a acestora precum şi prin accesarea

eliberatoarelor automate de numerar ( ATM) ;

• înlocuirea de urgenţă a cardului pierdut /furat sau distrus în orice localitate din ţară, într-un

interval de maximum trei zile lucrătoare din momentul solicitării acestui serviciu băncii ;

• păstrarea în cont la bancă în condiţiile unei dobânzi avantajoase, a disponibilităţilor băneştidin salarii, dobânzi bonificate sau alte resurse .

2 ) Comerciantul :

• are certitudinea încasării sigure şi în timp foarte aproape de cel real al sumei ;

• nu mai utilizează numerar, ceea ce elimină riscurile legate de furturi, erori de numărare şi

falsuri .

3 ) Banca emitentă :

• poate utiliza fondurile sale la mai multe tranzacţii în aceeaşi perioadă;

• în cazul acordării unui împrumut, aceasta nemaifiind obligată să imobilizeze fonduri într-

un cont separat de împrumut sau în contul clientului .

Dezavantajele cardurilor

Problemele care pot apărea în legătură cu emiterea şi utilizarea cardurilor sunt de natură

tehnică, degenerând în cele din urmă în cele de natură financiară.

Pot apărea şi probleme de marketing :

• este greu să se introducă şi să se generalizeze cardurile pe o piaţă dominată de neîncredere

reciprocă între participanţii la relaţiile de vânzare-cumpărare ;

27

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 28/48

• este greu de convins comercianţii să accepte acest instrument de plată ;

• tranzacţia efectuată la ATM nu este automat simbolizată şi în cont ;

• banii depuşi în cont nu vor putea fi scoşi de pe card în acceaşi zi a depunerii.

Reţeaua de bancomate şi POS-uri

Avantajele acestor servicii:• Preferinţa clienţilor pentru plata cu cardul – sumele tranzacţionate vor fi mai mari

deoarece clienţii vor putea folosi facilitatea de creditare a cardului fără a se limita la numerarul

disponibil.

• Creşterea volumului de vânzări rezultat din atragerea unui număr mare de clienţi.

• Management rapid şi corect al fondurilor incasate – reduce costurile ce erau alocate pentru

personal, securitate, gestiunea şi transportul numerarului.

• Securitate în procesarea operaţiunilor – riscul de fraudă, bani falşi sau furt este eliminat.

• Simplificarea reconcilierii zilnice şi lunare – serviciul facilitează transmiterea zilnică la

bancă a tuturor operaţiunilor efectuate în ziua respectivă pentru a fi încasate.

• Terminale moderne de diferite tipuri care să se potrivească domeniului de activitate.

• Asistenţă gratuită (24/7) pentru probleme tehnice la oricare din numerele indicate pe

terminal.

La sfârşitul lunii iunie, banca avea peste 1.000 de ATM-uri şi aproximativ 9.000 de

terminale EPOS. Raiffeisen Bank avea, la jumătatea anului, o reţea teritorială formată din 539 de

agenţii, care deserveau aproximativ două milioane clienţi persoane fizice, aproape 100.000 de

IMM-uri şi peste 6.800 corporatii mari şi medii, potrivit Mediafax.

Piaţa românescă a cardurilor traversează o perioada interesantă. În ciuda crizei, anul 2010a adus pe acest segment evenimente importante, inovaţii, lansări de produse şi servicii.

Astfel, Raiffeisen Bank avea pe data de 30/06/2010 un numar total de carduri de

1.663.800, înregistrând o creştere cu 0,5% faţă de anul 2009. Dintre acestea, 345.000 sunt carduri

de credit (o creştere de 2,9 % faţă de anul 2009) şi 1.318.800 sunt carduri de debit (în scădere cu

0,10 % faţă de anul 2009). La nivelul celor mai importanţi emitenţi de carduri din România,

Raiffeisen Bank ocupă locul al treilea dupa numărul total de carduri, pe primul loc situându-se

BCR, urmată de BRD şi Banca Transilvania , iar în ceea ce priveşte numărul total de carduri de

credit, Raiffeisen Bank ocupă prima poziţie.5 Cu un număr de 7934 de POS-uri, în scădere cu 191

de POS-uri faţă de anul 2009, Raiffeisen Bank ocupă poziţia a cincea, spre deosebire de BRD,BCR, Banca Transilvania care sunt pe primele trei poziţii.

În primele şase luni ale anului 2010, Raiffeisen Bank a înregistrat un total de 27.327.073

de tranzacţii cu cardul, înregistrând o creştere cu 3,9% faţă de anul 2009, situându-se pe a doua

poziţie (prima poziţie este ocupată de BRD). Dintre acestea, s-au efectuat 8.302.670 tranzacţii cu

cardul la comercianţi (o creştere de 17,82 % faţă de anul 2009).

5 Conform revistei “E Finance”28

5/12/2018 Monografie Raiffeisen Bank 2010 - slidepdf.com

http://slidepdf.com/reader/full/monografie-raiffeisen-bank-2010 29/48