MODIFICĂRI LEGISLATIVE ÎN DOMENIUL TVA 1 IANUARIE 2010

62

1 MODIFICĂRI LEGISLATIVE ÎN DOMENIUL TVA 1 IANUARIE 2010

-

Upload

indira-lancaster -

Category

Documents

-

view

31 -

download

0

description

MODIFICĂRI LEGISLATIVE ÎN DOMENIUL TVA 1 IANUARIE 2010. CUPRINS:. 1. DIRECTIVE TRANSPUSE “Pachetul TVA” Directiva 2008/117/CE privind combaterea fraudei fiscale legate de operaţiunile intracomunitare 2. ALTE MODIFICĂRI. PACHETUL TVA. PACHETUL TVA. - PowerPoint PPT Presentation

Transcript of MODIFICĂRI LEGISLATIVE ÎN DOMENIUL TVA 1 IANUARIE 2010

1

MODIFICĂRI LEGISLATIVE ÎN DOMENIUL TVA

1 IANUARIE 2010

2

CUPRINS:

1. DIRECTIVE TRANSPUSE “Pachetul TVA” Directiva 2008/117/CE privind combaterea fraudei

fiscale legate de operaţiunile intracomunitare

2. ALTE MODIFICĂRI

3

PACHETUL TVA

4

PACHETUL TVA

- Directiva 2008/8/CE a Consiliului de modificare a Directivei 2006/112/CE în ceea ce priveşte locul de prestare a serviciilor (primele măsuri)

- Directiva 2008/9/CE a Consiliului de stabilire a normelor detaliate privind rambursarea taxei pe valoare adăugată, prevăzută în Directiva 2006/112/CE, către persoane impozabile stabilite în alt stat membru decât statul membru de rambursare

5

- Regulamentul (CE) nr. 143/2008 al Consiliului de modificare a Regulamentului (CE) nr. 1798/2003 în ceea ce priveşte instituirea cooperării administrative şi a schimbului de informaţii referitoare la normele privind locul de prestare a serviciilor, regimurile speciale şi procedura de rambursare a

taxei pe valoare adăugată – nu necesită transpunere

PACHETUL TVA

6

PACHETUL TVA

PRINCIPALELE MĂSURI

Fac parte din strategia Comisiei de modernizare şi simplificare a sistemului comun de TVA

Vizează: schimbarea regulilor referitoare la stabilirea locului

prestării serviciilor pentru a taxa cât mai multe servicii la destinaţie

modificarea regulilor de rambursare a TVA către persoane impozabile nestabilite în statul membru din care fac achiziţiile (statul membru de rambursare)

7

Locul prestării serviciilor – considerente generale Regulile noi cu privire la locul prestării serviciilor s-au

impus ca urmare a schimbărilor în volumul şi natura serviciilor, în contextul realizării pieţei interne, globalizării şi evoluţiei tehnologice

În prezent, posibilitatea prestării la distanţă a unui număr mare de servicii este din ce în ce mai mare

Noile reguli privind locul prestării serviciilor aplicabile începând cu 1 ianuarie 2010 au ca principiu de bază impozitarea la locul de consum

8

Locul prestării serviciilor -implicaţii

Schimbările în stabilirea locului prestării determină şi alte modificări referitoare la:

definirea persoanelor stabilite din punct de vedere al TVA

persoana obligată la plata taxei înregistrarea în scopuri de TVA declararea operaţiunilor în decontul de TVA şi

declaraţia recapitulativă

9

Rambursarea TVA din alte state membre

Procedura de rambursare este simplificată şi modernizată, bazându-se pe utilizarea mijloacelor tehnologice moderne

- Cererile se depun în statul de stabilire

- Se prevăd termene exacte de rambursare

- Se prevăd dobânzi pentru nerambursarea în termen

10

MODIFICĂRI ALE CODULUI FISCAL

CA URMARE A TRANSPUNERII

DIRECTIVELOR 2008/8/CE ŞI 2008/117/CE

11

Persoana stabilită

Prin persoană stabilită se înţelege persoana care are sediul activităţii economice sau un sediu fix pe teritoriul unui stat

Important, la art. 1251 sunt definite aceste noţiuni

NOU! Faptul ca un sediu fix nu va fi considerat stabilit pentru

operaţiunile la care nu participă Art. 153 obligă la înregistrare în scopuri de TVA un

sediu fix, spre deosebire de legislaţia aplicabilă până la 31 decembrie 2009

12

Persoana stabilită

Sediul activităţii economice reprezintă locul unde sunt luate deciziile esenţiale privind managementul general al respectivei persoane impozabile şi unde sunt îndeplinite funcţiile administrative (cazul CEJ C-73/06 Planzer )

Un sediu fix ar trebui să aibă un grad suficient de permanenţă şi o structură adecvată în ceea ce priveşte resursele tehnice şi umane pentru a livra bunuri/presta servicii (cazul CEJ C-190/95 Aro Lease)

13

Servicii

Pentru încadrarea unui serviciu se vor parcurge o serie de etape pentru a stabili în principal:

locul prestării cota aplicabilă sau scutirea exigibilitatea taxei persoana obligată la plata TVA obligaţii de evidenţă obligaţiile declarative: decont, decont special, declaraţie

recapitulativă obligaţiile de înregistrare în scopuri de TVA modalitatea de plată

14

Locul prestării serviciilor

Abrevieri utilizate:

B2B – persoană impozabilă către persoană impozabilă

B2C – persoană impozabilă către persoană neimpozabilă

15

Locul prestării serviciilor

În scopul aplicării regulilor referitoare la locul prestării serviciilor:

o persoană impozabilă care desfăşoară şi activităţi sau operaţiuni care nu sunt considerate impozabile este considerată persoană impozabilă pentru toate serviciile care i-au fost prestate

o persoană juridică neimpozabilă care este înregistrată în scopuri de TVA este considerată persoană impozabilă

16

Locul prestării serviciilor- reguli generale -

Art. 133 alin. (2)

În relaţia B2B - locul unde beneficiarul este stabilit. Aceste servicii sunt numite servicii intracomunitare dacă prestatorul şi beneficiarul sunt stabiliţi în Comunitate.

Art. 133 alin. (3)

În relaţia B2C - locul unde este stabilit prestatorul

17

Locul prestării serviciilor- reguli generale-

Conform liniilor directoare ale Comitetului TVA în relaţia B2B, dacă beneficiarul este stabilit în Comunitate, trebuie să furnizeze un cod valabil de TVA. În caz contrar operaţiunea va fi considerată ca fiind efectuată în relaţia B2C.

Motivul acestei abordări - obligaţia impusă de directivă şi transpusă la art. 153 şi 1531 privind înregistrarea în scopuri de TVA a persoanelor care prestează sau primesc servicii intracomunitare pentru a permite verificarea în sistemul VIES a operaţiunilor în Comunitate

18

Obligaţii de înregistrare

! Sunt obligaţi să se înregistreze în scopuri de TVA înainte de prestarea/primirea serviciilor:

prestatorii şi beneficiarii serviciilor intracomunitare care sunt persoane impozabile care sunt sediul activităţii în România – conform art. 1531 din Codul fiscal

prestatorii şi beneficiarii serviciilor intracomunitare care sunt persoane impozabile stabilite printr-un sediu fix în Romania – conform art. 153 din Codul fiscal

19

Servicii în relaţia B2B

Nu sunt enumerate în lege

Reprezintă orice serviciu prestat de o persoană impozabilă către o altă persoana impozabilă şi care nu se încadrează pe una din excepţiile de la art. 133 alin.(3)-(7) din Codul fiscal

20

Servicii în relaţia B2B(art. 133 alin.2)

Exemple:

serviciile care se încadrează şi în prezent pe regula generală (serviciile de management, transferul de sportivi, leasingul şi inchirierea de mijloace de transport pe termen lung)

transportul de bunuri (inclusiv TIC) servicii accesorii transportului (inclusiv accesorii TIC) servicii intangibile lucrări asupra bunurilor mobile corporale şi evaluări ale

acestora servicii de intermediere

21

Servicii în relaţia B2B -exemple- Serviciile care se încadrează şi în prezent

pe regula generală

Până la 1 ian. 2010 - locul prestării este locul unde este stabilit prestatorul

După 1 ian. 2010 - locul prestării este locul unde este stabilit beneficiarul. Dacă sunt servicii intracomunitare se declară în declaraţia recapitulativă

22

Servicii în relaţia B2B -exemple-

Transportul de bunuri

Se încadrează pe regulile B2B toate tipurile de transport de bunuri, cu o singură excepţie prevăzută la art. 133 alin.(7) – transportul intern de bunuri, atunci când beneficiarul - persoană impozabilă este stabilit în afara Comunităţii

NOU!

- serviciile intracomunitare se declară în declaraţia recapitulativă, dacă nu sunt scutite în statul membru al beneficiarului- dacă prestatorul sau beneficiarul nu sunt înregistraţi în scopuri de TVA au obligaţia să solicite înregistrarea înainte de prestarea/primirea serviciilor intracomunitare de transport- în cazul în care beneficiarul este persoana obligată la plata taxei aceasta are obligaţia de a justifica o eventuală scutire (de exemplu pentru transportul aferent exportului, importului, bunurilor aflate în regimuri suspensive)

23

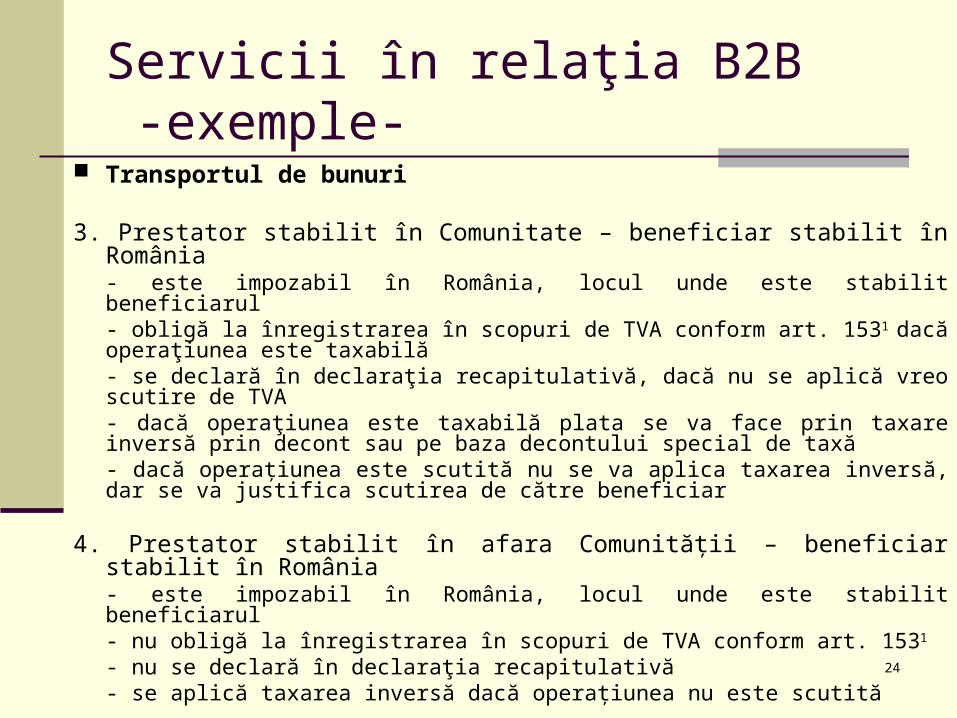

Servicii în relaţia B2B -exemple-

Transportul de bunuri

1. Prestator stabilit în România – beneficiar stabilit în Comunitate- este neimpozabil în România dacă beneficiarul comunică un cod de TVA din alt stat membru- se declară în declaraţia recapitulativă dacă nu este scutit în statul beneficiarului- dacă prestatorul nu este înregistrat în scopuri de TVA trebuie să se înregistreze conform art. 1531

2. Prestator stabilit în România – beneficiar stabilit în afara Comunităţii- este neimpozabil în România dacă se face dovada că beneficiarul este persoană impozabilă- nu se declară în declaraţia recapitulativă - prestatorul nu este obligat să se înregistreze în scopuri de TVA- prestatorul nu mai trebuie să justifice scutirea de TVA în cazul serviciilor de transport aferente exportului, importului, bunurilor aflate in regimuri suspensive

Atenţie! Transportul intern de bunuri prestat pentru beneficiari (persoane impozabile) stabiliţi în afara Comunităţii se impozitează în România

conform regulilor de la art. 133 alin.(7)

24

Servicii în relaţia B2B -exemple-

Transportul de bunuri

3. Prestator stabilit în Comunitate – beneficiar stabilit în România- este impozabil în România, locul unde este stabilit beneficiarul- obligă la înregistrarea în scopuri de TVA conform art. 1531 dacă operaţiunea este taxabilă - se declară în declaraţia recapitulativă, dacă nu se aplică vreo scutire de TVA- dacă operaţiunea este taxabilă plata se va face prin taxare inversă prin decont sau pe baza decontului special de taxă- dacă operaţiunea este scutită nu se va aplica taxarea inversă, dar se va justifica scutirea de către beneficiar

4. Prestator stabilit în afara Comunităţii – beneficiar stabilit în România- este impozabil în România, locul unde este stabilit beneficiarul- nu obligă la înregistrarea în scopuri de TVA conform art. 1531

- nu se declară în declaraţia recapitulativă- se aplică taxarea inversă dacă operaţiunea nu este scutită

25

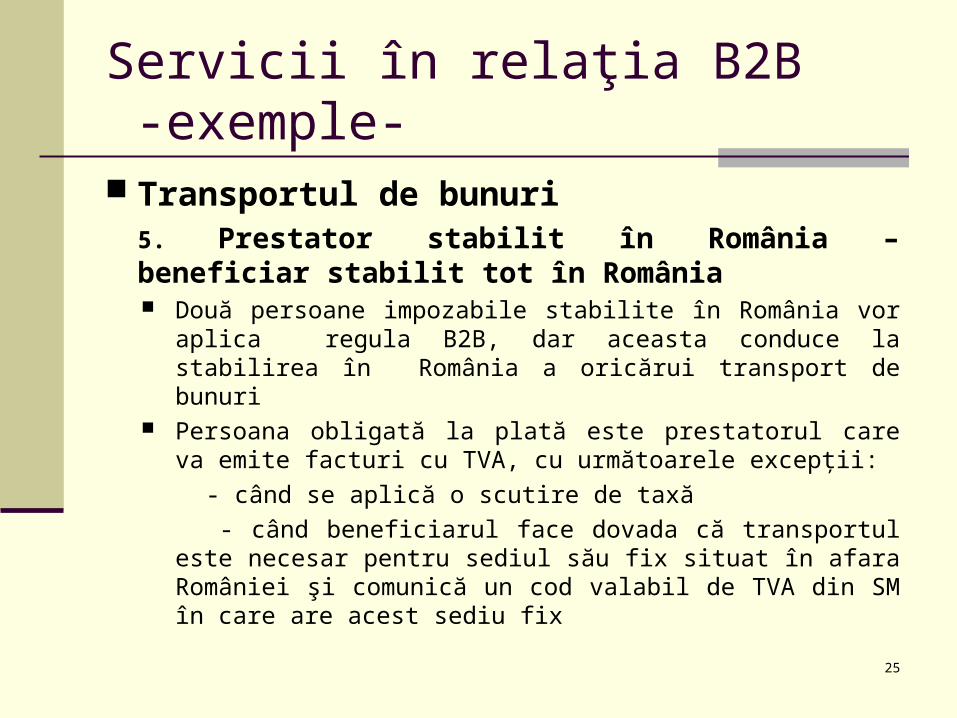

Servicii în relaţia B2B -exemple- Transportul de bunuri

5. Prestator stabilit în România – beneficiar stabilit tot în România Două persoane impozabile stabilite în România vor aplica

regula B2B, dar aceasta conduce la stabilirea în România a oricărui transport de bunuri

Persoana obligată la plată este prestatorul care va emite facturi cu TVA, cu următoarele excepţii:

- când se aplică o scutire de taxă

- când beneficiarul face dovada că transportul este necesar pentru sediul său fix situat în afara României şi comunică un cod valabil de TVA din SM în care are acest sediu fix

26

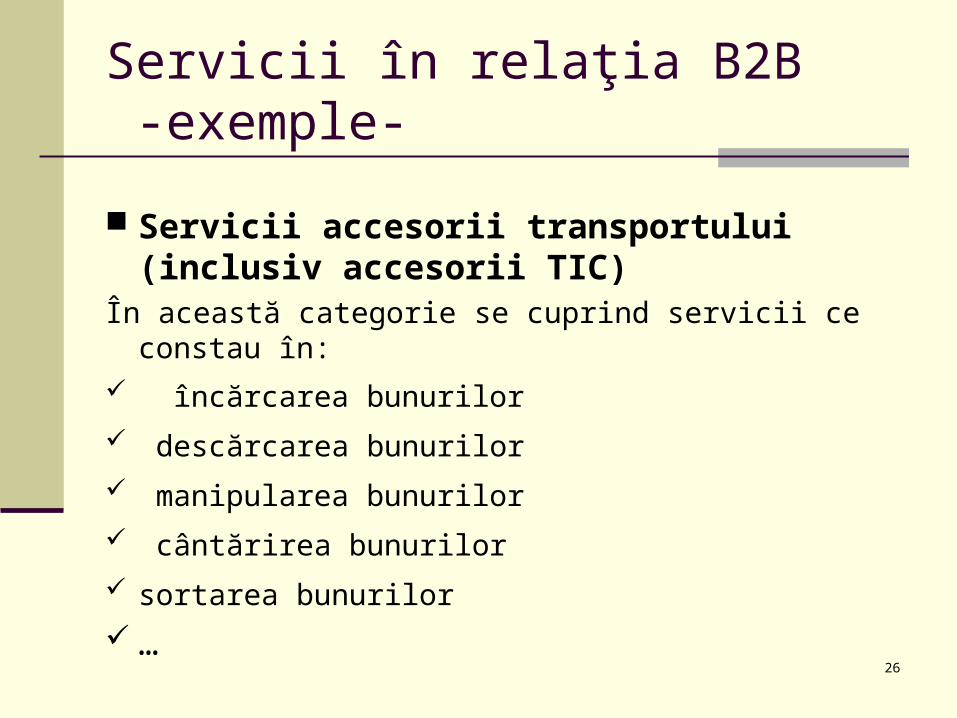

Servicii în relaţia B2B -exemple-

Servicii accesorii transportului (inclusiv accesorii TIC)

În această categorie se cuprind servicii ce constau în:

încărcarea bunurilor descărcarea bunurilor manipularea bunurilor cântărirea bunurilor sortarea bunurilor …

27

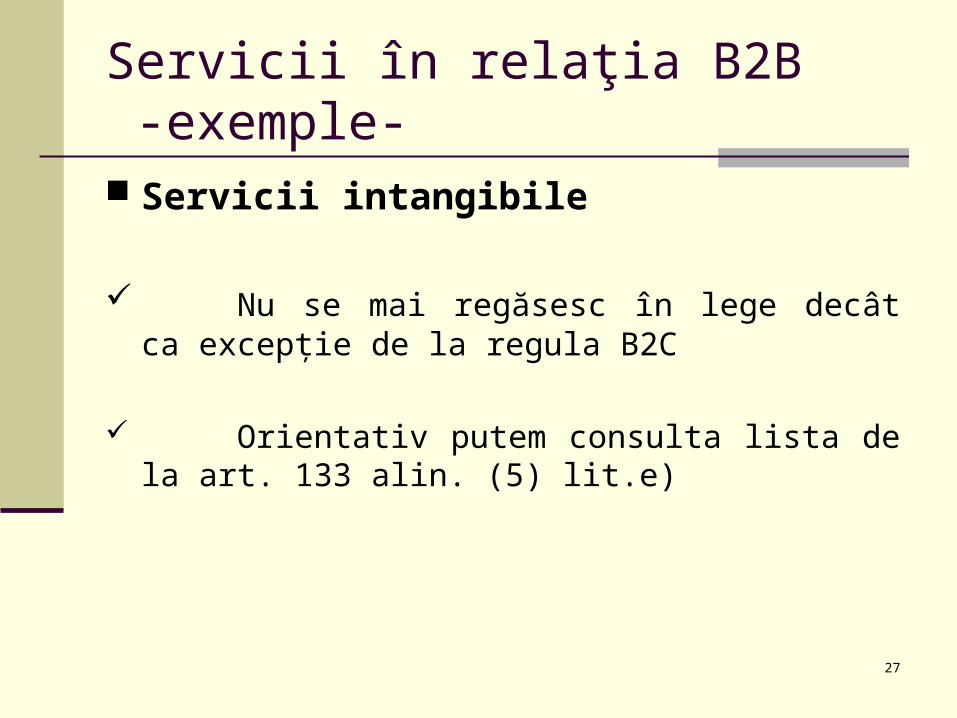

Servicii în relaţia B2B -exemple- Servicii intangibile

Nu se mai regăsesc în lege decât ca excepţie de la regula B2C

Orientativ putem consulta lista de la art. 133 alin. (5) lit.e)

28

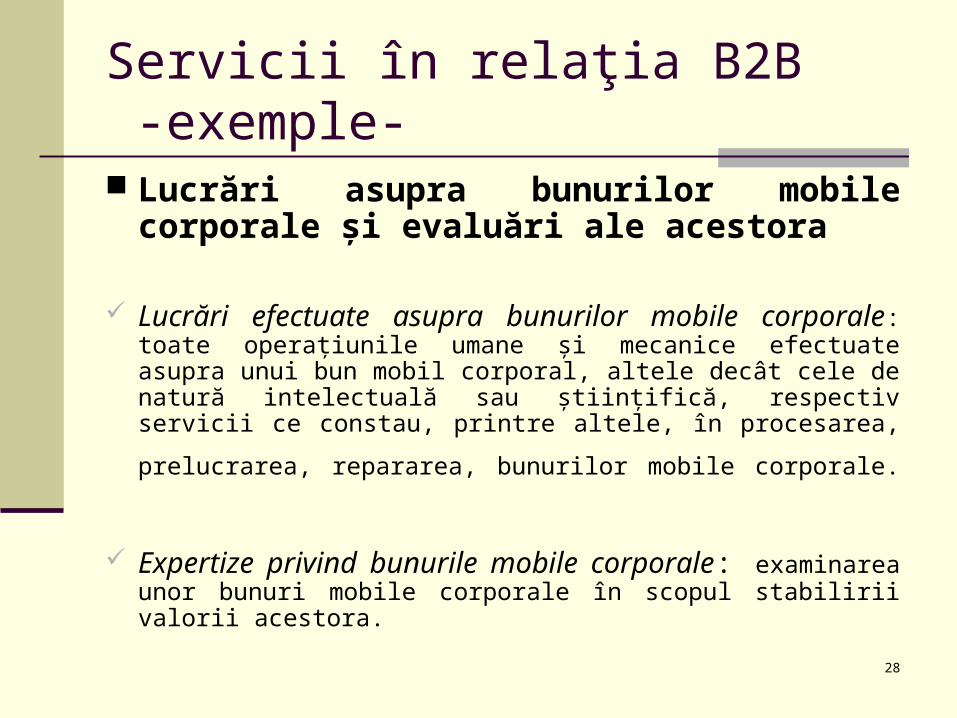

Servicii în relaţia B2B -exemple- Lucrări asupra bunurilor mobile corporale

şi evaluări ale acestora

Lucrări efectuate asupra bunurilor mobile corporale: toate operaţiunile umane şi mecanice efectuate asupra unui bun mobil corporal, altele decât cele de natură intelectuală sau ştiinţifică, respectiv servicii ce constau, printre altele, în

procesarea, prelucrarea, repararea, bunurilor mobile corporale.

Expertize privind bunurile mobile corporale: examinarea unor bunuri mobile corporale în scopul stabilirii valorii acestora.

29

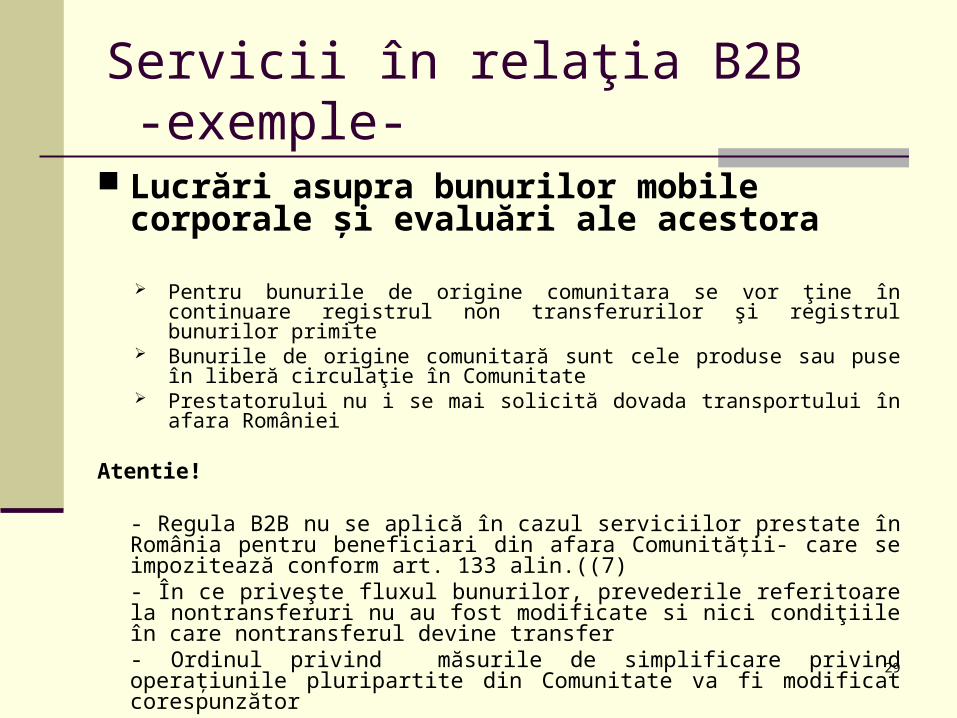

Servicii în relaţia B2B -exemple- Lucrări asupra bunurilor mobile corporale

şi evaluări ale acestora

Pentru bunurile de origine comunitara se vor ţine în continuare registrul non transferurilor şi registrul bunurilor primite

Bunurile de origine comunitară sunt cele produse sau puse în liberă circulaţie în Comunitate

Prestatorului nu i se mai solicită dovada transportului în afara României

Atentie!

- Regula B2B nu se aplică în cazul serviciilor prestate în România pentru beneficiari din afara Comunităţii- care se impozitează conform art. 133 alin.((7)- În ce priveşte fluxul bunurilor, prevederile referitoare la nontransferuri nu au fost modificate si nici condiţiile în care nontransferul devine transfer- Ordinul privind măsurile de simplificare privind operaţiunile pluripartite din Comunitate va fi modificat corespunzător

30

Servicii în relaţia B2B-exemple- Servicii de intermediere

Nu se mai aplică reguli speciale pentru serviciile de intermediere în transport intracomunitar, servicii accesorii TIC şi servicii intangibile

Excepţie de la regulă: serviciile de intermediere prestate de către agenţii imobiliari pentru care locul prestării este locul unde este situat bunul imobil

31

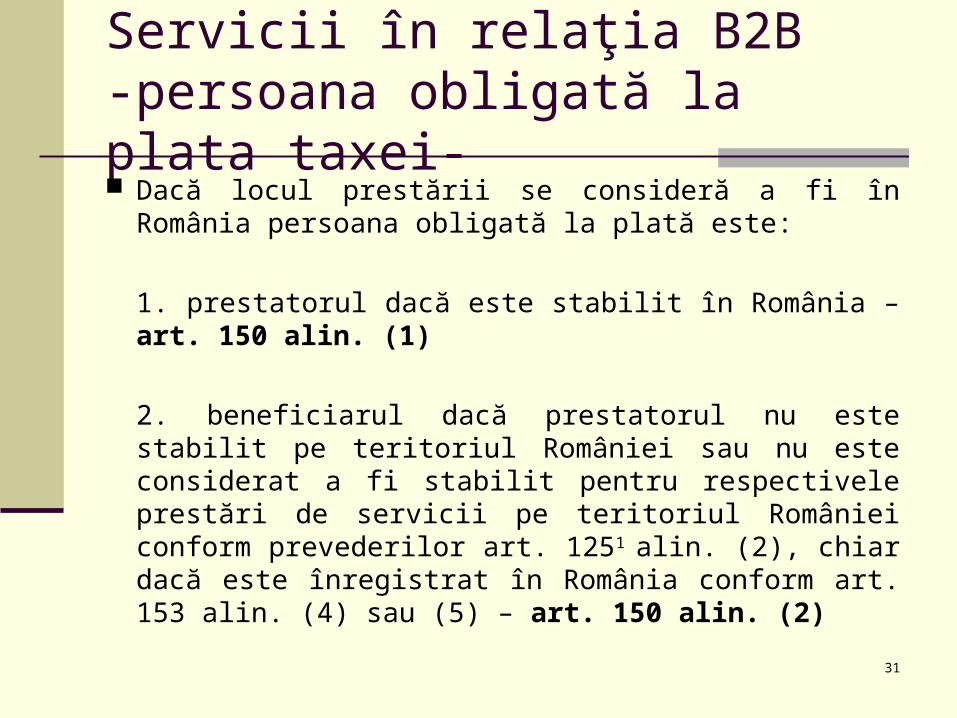

Servicii în relaţia B2B-persoana obligată la plata taxei- Dacă locul prestării se consideră a fi în România

persoana obligată la plată este:

1. prestatorul dacă este stabilit în România – art. 150 alin. (1)

2. beneficiarul dacă prestatorul nu este stabilit pe teritoriul României sau nu este considerat a fi stabilit pentru respectivele prestări de servicii pe teritoriul României conform prevederilor art. 1251 alin. (2), chiar dacă este înregistrat în România conform art. 153 alin. (4) sau (5) – art. 150 alin. (2)

32

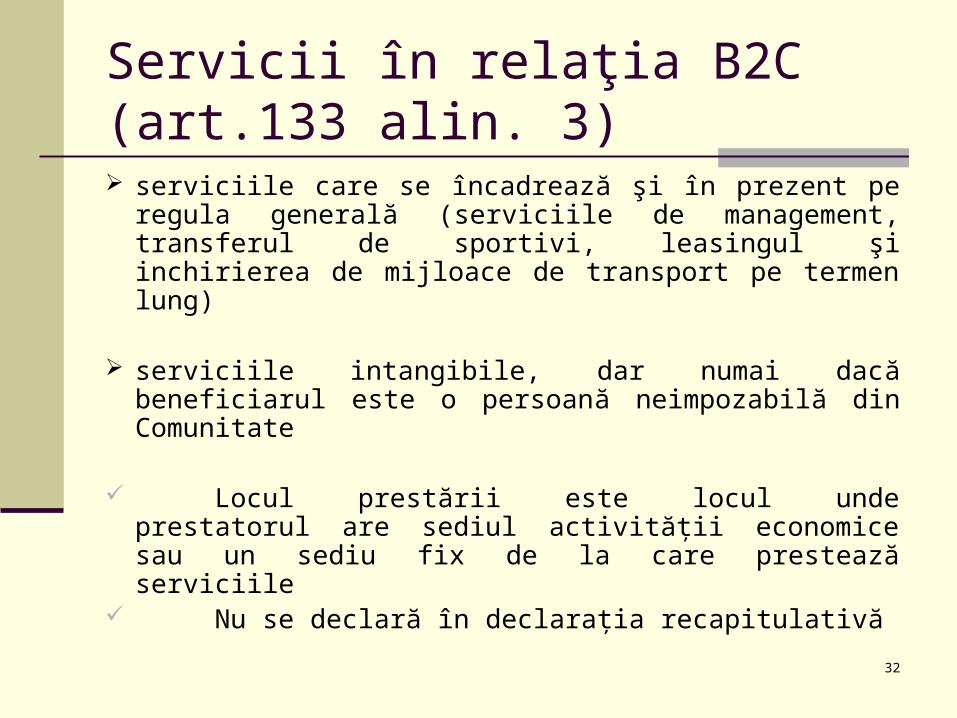

Servicii în relaţia B2C(art.133 alin. 3) serviciile care se încadrează şi în prezent pe regula

generală (serviciile de management, transferul de sportivi, leasingul şi inchirierea de mijloace de transport pe termen lung)

serviciile intangibile, dar numai dacă beneficiarul este o persoană neimpozabilă din Comunitate

Locul prestării este locul unde prestatorul are sediul activităţii economice sau un sediu fix de la care prestează serviciile

Nu se declară în declaraţia recapitulativă

33

Servicii în relaţia B2C(art.133 alin. 3)

Exemplu:

Un avocat din România prestează servicii de avocatură către persoane fizice din Bulgaria

Nu regăsim nicio excepţie pentru acest tip de servicii. Prin urmare locul serviciului este în România şi se va aplica TVA din România.

34

Excepţii de la B2B şi de la B2C(art. 133 alin.4) Serviciile legate de bunuri imobile – locul unde este situat

bunul imobil

Transportul de călători – locul unde se efectuează transportul în funcţie de distanţele parcurse

Serviciile principale şi auxiliare legate de activităţi culturale, artistice, sportive, ştiinţifice, educaţionale, de divertisment sau alte activităţi similare, cum ar fi târgurile şi expoziţiile, inclusiv serviciile prestate de organizatorii acestor activităţi– locul prestării efective

Serviciile de restaurant şi catering (altele decât cele furnizate la bordul navelor, aeronavelor, trenurilor) – locul prestării efective

35

Excepţii de la B2B şi de la B2C(art. 133 alin.4)

Închirierea pe termen scurt a mijloacelor de transport - locul unde mijlocul de transport este pus efectiv la dispoziţia clientului

Prin termen scurt se înţelege posesia sau utilizarea continuă a mijlocului de transport pe o perioadă de maximum treizeci de zile şi, în cazul ambarcaţiunilor maritime, pe o perioadă de maximum nouăzeci de zile.

Serviciile de restaurant şi catering furnizate efectiv la bordul navelor, al aeronavelor sau al trenurilor în timpul unei părţi a unei operaţiuni de transport de călători efectuată în Comunitate

– locul de plecare a transportului de călători

36

Excepţii de la B2B şi de la B2C(art. 133 alin.4)

Dacă locul prestării este în România, persoana obligată la plata taxei este:

1. Prestatorul ca regulă generală – art. 150 alin.(1)

2. Beneficiarul - persoana impozabilă sau persoana juridică neimpozabilă, stabilită în România sau nestabilită în România, dar înregistrată prin reprezentant fiscal dacă prestatorul nu este stabilit în România şi nu este înregistrat în România conform art. 153 – art. 150 alin.(6)

37

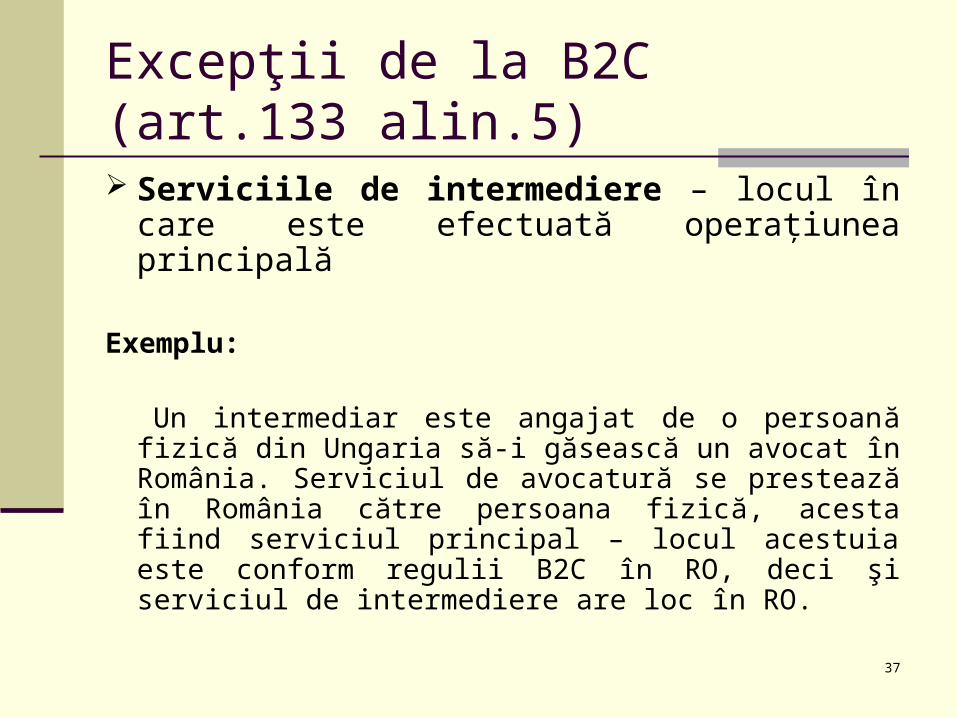

Excepţii de la B2C(art.133 alin.5) Serviciile de intermediere – locul în care

este efectuată operaţiunea principală

Exemplu:

Un intermediar este angajat de o persoană fizică din Ungaria să-i găsească un avocat în România. Serviciul de avocatură se prestează în România către persoana fizică, acesta fiind serviciul principal – locul acestuia este conform regulii B2C în RO, deci şi serviciul de intermediere are loc în RO.

38

Excepţii de la B2C(art.133 alin.5) Transportul de bunuri (altul decât TIC) - locul unde

se efectuează transportul, proporţional cu distanţele parcurse

TIC - locul de plecare a transportului Prin transport intracomunitar de bunuri se înţelege orice transport de bunuri ale cărui loc de plecare şi loc de sosire sunt situate pe teritoriile a două state membre diferite. Loc de plecare înseamnă locul unde începe efectiv transportul de bunuri, indiferent de distanţele parcurse pentru a ajunge la locul unde se găsesc bunurile, iar loc de sosire înseamnă locul unde se încheie efectiv transportul de bunuri.

Atenţie! Transportul local direct legat de un TIC nu mai este tratat ca TIC

39

Excepţii de la B2C(art.133 alin.5) Serviciile accesorii transportului (inclusiv TIC) –

locul prestării efective

Serviciile constând în lucrări şi evaluări asupra bunurilor mobile corporale – locul prestării efective

Serviciile intangibile – dacă beneficiarul nu este stabilit în Comunitate - locul unde beneficiarul este stabilit sau îşi are domiciliul stabil sau reşedinţa obişnuită

40

Excepţii de la B2C(art.133 alin.5)Dacă locul prestării este în România, persoana

obligată la plată este:

1. Prestatorul ca regulă generală – art. 150 alin.(1)

2. Beneficiarul - persoana impozabilă sau persoana juridică neimpozabilă, stabilită în România sau nestabilită în România, dar înregistrată prin reprezentant fiscal dacă prestatorul nu este stabilit în România şi nu este înregistrat în România conform art. 153 – art. 150 alin.(6)

41

Reguli speciale pentru evitarea dublei impozitari sau neimpozitarii

Art. 133 alin.(6)- derogare de la B2C

Art. 133 alin.(7) derogare de la B2B

42

Art. 133 alin.(6)- derogare de la B2C

închirierea de mijloace de transport, altele decât cele de închiriere pe termen scurt

serviciile de leasing de mijloace de transport

43

Art. 133 alin.(7)- derogare de la B2B

servicii de transport de bunuri efectuate în România (cu punctul de plecare şi punctul de sosire situate pe teritoriul României)

activităţi accesorii transportului

servicii constând în lucrări asupra bunurilor mobile corporale şi evaluări ale acestora

444444

Scheme comparative între regulile aplicate până la 31 decembrie 2009 şi începând cu 1

ianuarie 2010 pentru stabilirea locului prestării serviciilor

45

LOCUL PRESTĂRII SERVICIILOR Servicii legate de bunuri imobile

Locul unde este situat bunul imobil

Locul unde este situat bunul imobil

B2C

Locul unde este situat bunul imobil

Locul unde este situat bunul imobil

B2B

De la 1 ianuarie 2010

Până la 31 decembrie 2009

Comentarii: Regula aplicată înainte de 1 ianuarie 2010 rămâne valabilă Regula derogă de la ambele reguli de bază (B2B şi B2C) aplicate după 1 ianuarie 2010Nu se declara in declaratia recapitulativa

46

LOCUL PRESTĂRII SERVICIILOR

Serviciile de transport de călători

Locul unde se efectuează transportul în funcţie de

distanţele parcurse

Locul unde se efectuează transportul în funcţie de

distanţele parcurse

B2C

Locul unde se efectuează transportul în funcţie de

distanţele parcurse

Locul unde se efectuează transportul în funcţie de

distanţele parcurse

B2B

De la 1 ianuarie 2010Până la 31 decembrie 2009

Comentarii:

Regula aplicată înainte de 1 ianuarie 2010 rămâne valabilă pentru:-transportul intern de călători-transportul internaţional de călători

Regula derogă de la ambele reguli de bază (B2B şi B2C) aplicate după 1 ianuarie 2010

47

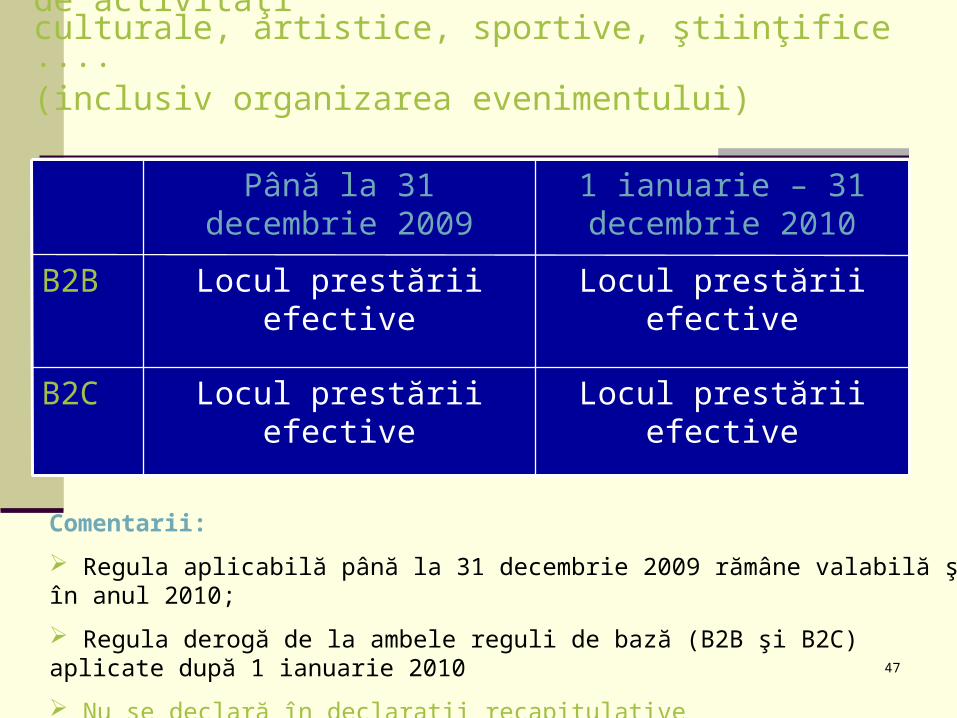

LOCUL PRESTĂRII SERVICIILOR Serviciile principale şi auxiliare legate de activităţi culturale, artistice, sportive, ştiinţifice ....(inclusiv organizarea evenimentului)

Locul prestării efective

Locul prestării efectiveB2C

Locul prestării efective

Locul prestării efectiveB2B

1 ianuarie – 31 decembrie 2010

Până la 31 decembrie 2009

Comentarii:

Regula aplicabilă până la 31 decembrie 2009 rămâne valabilă şi în anul 2010;

Regula derogă de la ambele reguli de bază (B2B şi B2C) aplicate după 1 ianuarie 2010

Nu se declară în declaraţii recapitulative

48

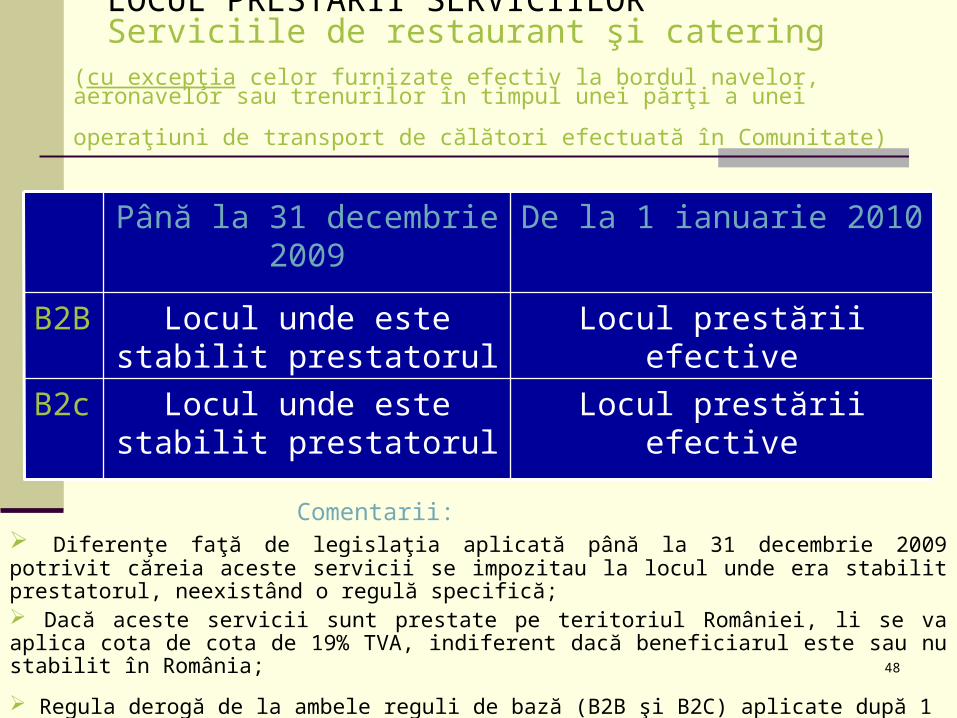

LOCUL PRESTĂRII SERVICIILOR Serviciile de restaurant şi catering(cu excepţia celor furnizate efectiv la bordul navelor, aeronavelor sau trenurilor în timpul unei

părţi a unei operaţiuni de transport de călători efectuată în Comunitate)

Locul prestării efectiveLocul unde este stabilit prestatorul

B2c

Locul prestării efectiveLocul unde este stabilit prestatorul

B2B

De la 1 ianuarie 2010Până la 31 decembrie 2009

Comentarii: Diferenţe faţă de legislaţia aplicată până la 31 decembrie 2009 potrivit căreia aceste servicii se impozitau la locul unde era stabilit prestatorul, neexistând o regulă specifică; Dacă aceste servicii sunt prestate pe teritoriul României, li se va aplica cota de cota de 19% TVA, indiferent dacă beneficiarul este sau nu stabilit în România;

Regula derogă de la ambele reguli de bază (B2B şi B2C) aplicate după 1 ianuarie 2010

Nu se declara in declaratii recapitulative

49

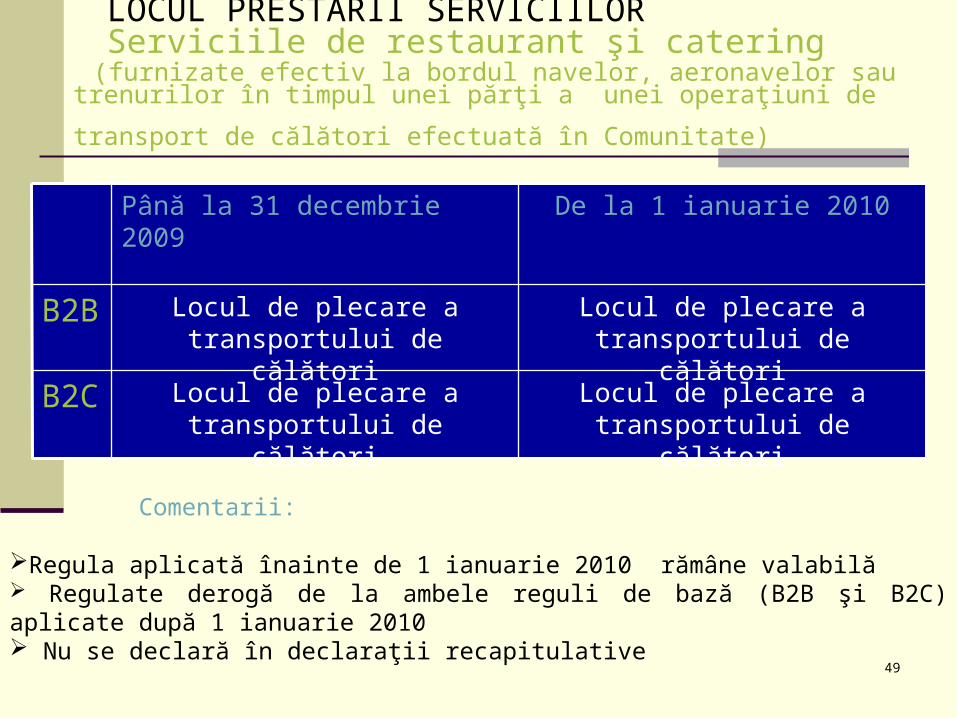

LOCUL PRESTĂRII SERVICIILOR Serviciile de restaurant şi catering (furnizate efectiv la bordul navelor, aeronavelor sau trenurilor în timpul unei părţi a

unei operaţiuni de transport de călători efectuată în Comunitate)

Locul de plecare a transportului de călători

Locul de plecare a transportului de călători

B2C

Locul de plecare a transportului de călători

Locul de plecare a transportului de călători

B2B

De la 1 ianuarie 2010Până la 31 decembrie 2009

Comentarii:

Regula aplicată înainte de 1 ianuarie 2010 rămâne valabilă Regulate derogă de la ambele reguli de bază (B2B şi B2C) aplicate după 1 ianuarie 2010 Nu se declară în declaraţii recapitulative

50

LOCUL PRESTĂRII SERVICIILOR Închirierea pe termen scurt a mijloacelor de transport

Locul unde mijlocul de transport este pus efectiv

la dispoziţia clientului

Sediul prestatorului (excepţie pentru serviciile prestate pe

relaţiile Ro-non UE/non UE-Ro ->

locul unde mijlocul de transport este utilizat efectiv)

B2BB2C

1 ianuarie 2010– 31 decembrie 2012

Până la 31 decembrie 2009

Comentarii: Regula derogă de la ambele reguli de bază (B2B şi B2C) aplicate după 1 ianuarie 2010; Nu se declară în declaraţii recapitulative;

51

LOCUL PRESTĂRII SERVICIILOR Servicii de intermediere

5151

Locul operaţiunii principale- derogare de la regula de bază B2C

(excepţie- serviciile de intermediere ale agenţilor şi experţilor imobiliari în

legătură cu bunurile imobile)

Locul operaţiunii de bază/excepţie SM din care beneficiarul a comunicat cod TVA (nu se aplica pentru intermedierea aferenta TIC,serviciile accesorii TIC, serviciile intangibile si serviciile agenţilor şi experţilor imobiliari legate de bunuri imobile, care au reguli proprii)

B2C

Locul unde este stabilit beneficiarul-regula de

bază B2B (excepţie serviciile de intermediere

ale agenţilor şi experţilor imobiliari în legătură cu bunurile imobile care au

locul la locul bunului imobil)

Locul operaţiunii de bază/excepţie SM din care beneficiarul a comunicat cod TVA

(nu se aplica pentru intermedierea aferenta TIC,serviciile accesorii TIC, serviciile intangibile si serviciile agenţilor şi experţilor imobiliari legate de bunuri imobile, care au reguli proprii)

B2B

De la 1 ianuarie 2010Până la 31 decembrie 2009

52

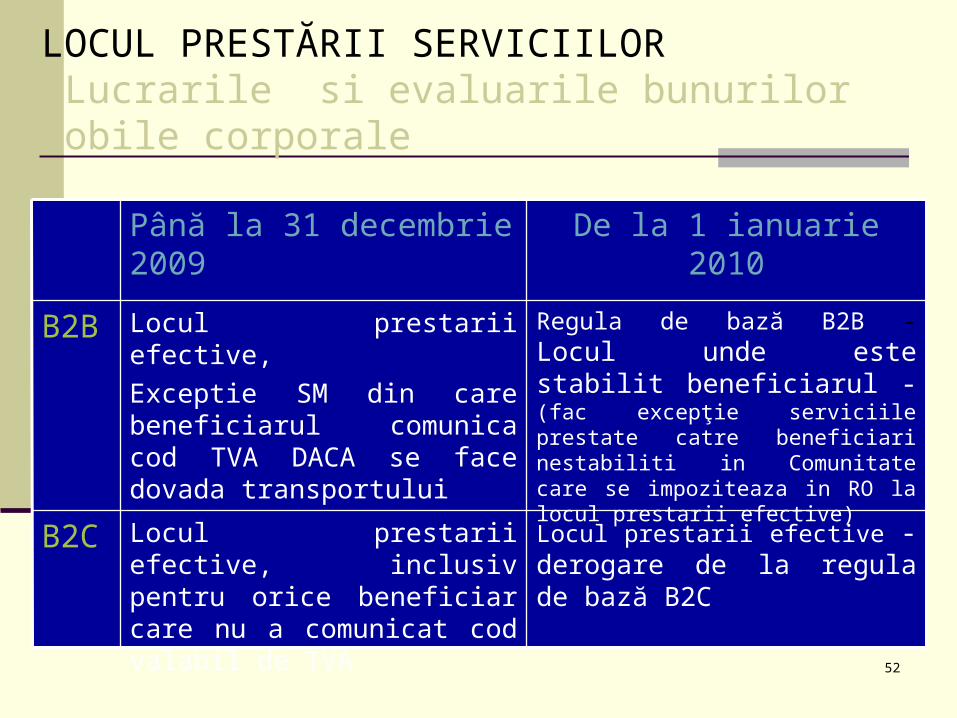

LOCUL PRESTĂRII SERVICIILOR Lucrarile si evaluarile bunurilor mobile corporale

Locul prestarii efective -derogare de la regula de bază B2C

Locul prestarii efective, inclusiv pentru orice beneficiar care nu a comunicat cod valabil de TVA

B2C

Regula de bază B2B - Locul unde este stabilit beneficiarul - (fac excepţie serviciile prestate catre beneficiari nestabiliti in Comunitate care se impoziteaza in RO la locul prestarii efective)

Locul prestarii efective, Exceptie SM din care beneficiarul comunica cod TVA DACA se face dovada transportului

B2B

De la 1 ianuarie 2010Până la 31 decembrie 2009

53

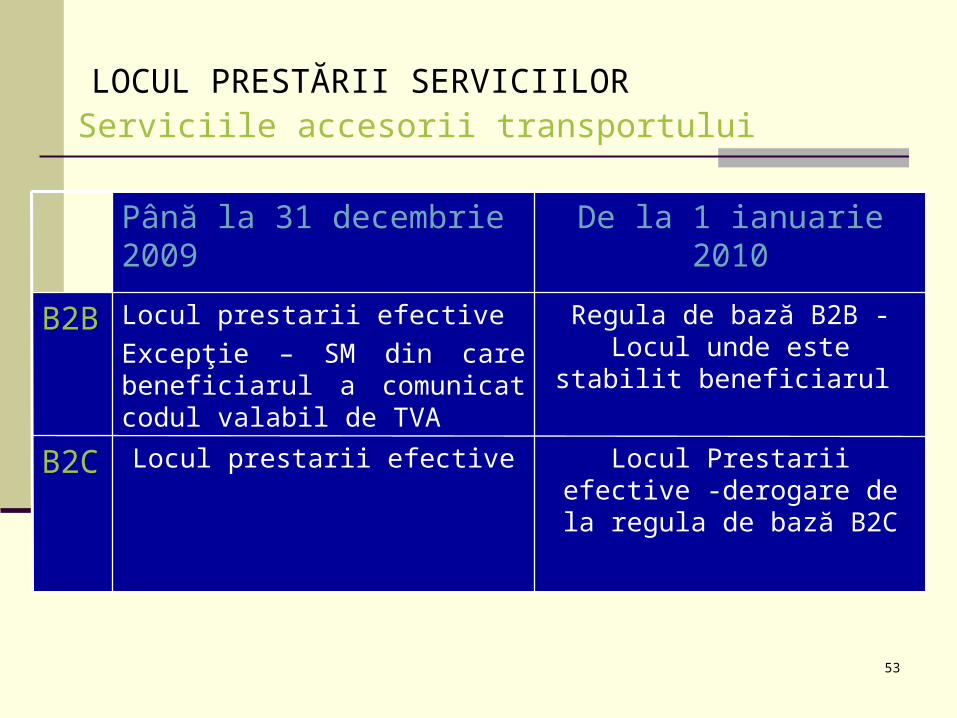

LOCUL PRESTĂRII SERVICIILOR Serviciile accesorii transportului

Locul Prestarii efective -derogare de la regula de

bază B2C

Locul prestarii efectiveB2C

Regula de bază B2B -Locul unde este stabilit

beneficiarul

Locul prestarii efectiveExcepţie – SM din care beneficiarul a comunicat codul valabil de TVA

B2B

De la 1 ianuarie 2010Până la 31 decembrie 2009

54

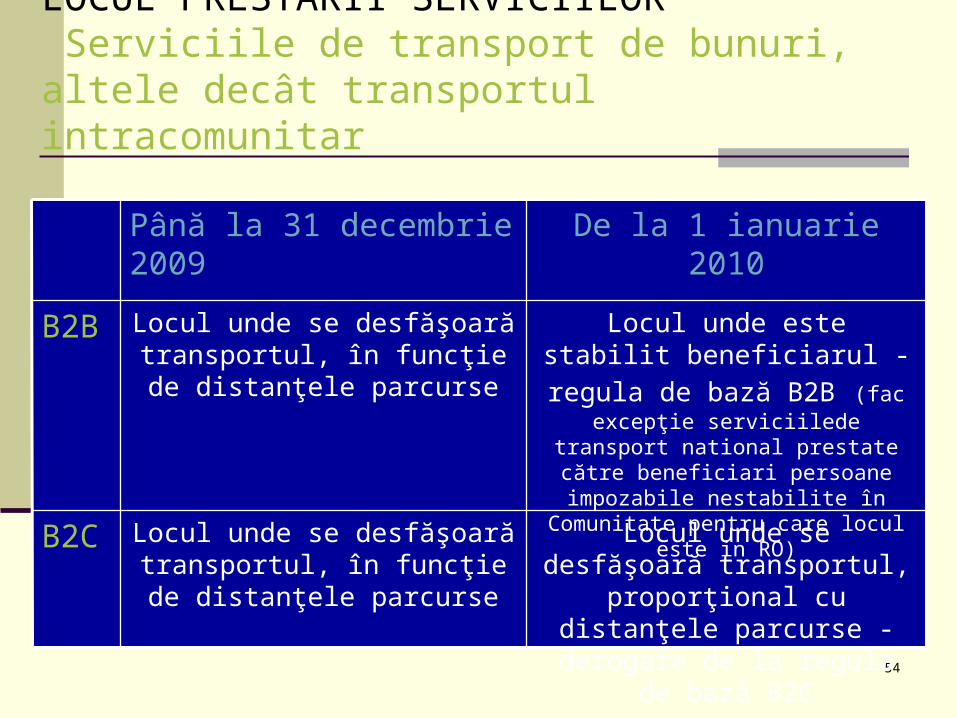

LOCUL PRESTĂRII SERVICIILOR Serviciile de transport de bunuri, altele decât transportul intracomunitar

Locul unde se desfăşoară transportul, proporţional cu

distanţele parcurse -derogare de la regula de

bază B2C

Locul unde se desfăşoară transportul, în funcţie de

distanţele parcurse

B2C

Locul unde este stabilit beneficiarul -regula de bază

B2B (fac excepţie serviciilede transport national prestate către beneficiari persoane impozabile nestabilite în Comunitate pentru

care locul este in RO)

Locul unde se desfăşoară transportul, în funcţie de

distanţele parcurse

B2B

De la 1 ianuarie 2010Până la 31 decembrie 2009

55

LOCUL PRESTĂRII SERVICIILOR Serviciile de transport intracomunitar de bunuri

Locul de plecare al TIC(derogare de la regula de

bază B2C)

Locul de plecare al TICB2C

Locul unde este stabilit beneficiarul

(regula de bază B2B)

Locul de plecareExcepţie – SM care a emis

codul valabil de TVA comunicat de beneficiar

B2B

De la 1 ianuarie 2010Până la 31 decembrie 2009

56

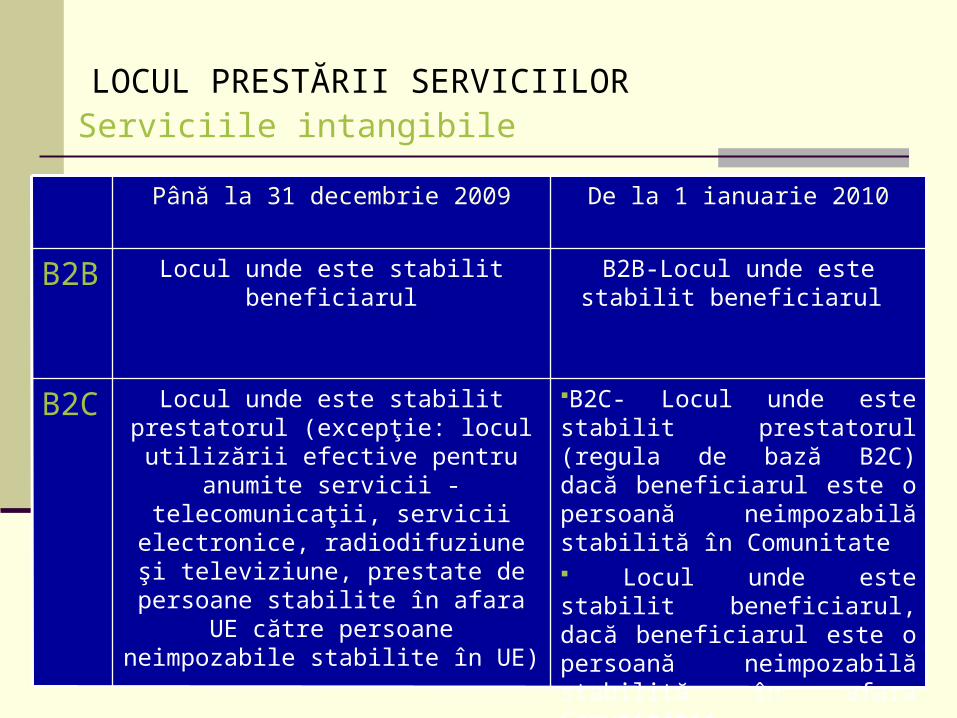

LOCUL PRESTĂRII SERVICIILOR Serviciile intangibile

B2C- Locul unde este stabilit prestatorul (regula de bază B2C) dacă beneficiarul este o persoană neimpozabilă stabilită în Comunitate Locul unde este stabilit beneficiarul, dacă beneficiarul este o persoană neimpozabilă stabilită în afara Comunităţii

Locul unde este stabilit prestatorul (excepţie: locul utilizării efective

pentru anumite servicii - telecomunicaţii, servicii

electronice, radiodifuziune şi televiziune, prestate de persoane

stabilite în afara UE către persoane neimpozabile stabilite în

UE)

B2C

B2B-Locul unde este stabilit beneficiarul

Locul unde este stabilit beneficiarul

B2B

De la 1 ianuarie 2010Până la 31 decembrie 2009

57

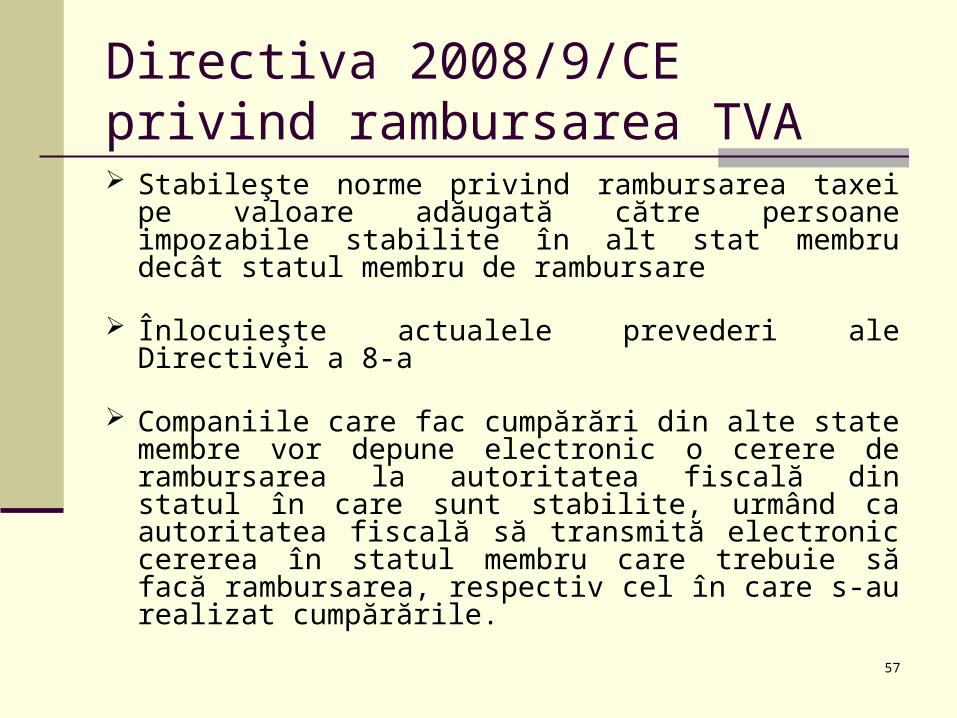

Directiva 2008/9/CE privind rambursarea TVA Stabileşte norme privind rambursarea taxei pe

valoare adăugată către persoane impozabile stabilite în alt stat membru decât statul membru de rambursare

Înlocuieşte actualele prevederi ale Directivei a 8-a

Companiile care fac cumpărări din alte state membre vor depune electronic o cerere de rambursarea la autoritatea fiscală din statul în care sunt stabilite, urmând ca autoritatea fiscală să transmită electronic cererea în statul membru care trebuie să facă rambursarea, respectiv cel în care s-au realizat cumpărările.

58

Directiva 2008/9/CE privind rambursarea TVA

Implicaţii:

Simplificarea sistemului de rambursare, măsură benefică pentru mediul de afaceri, având în vedere că operatorii economici pot depune cererea de rambursare în statul de stabilire pentru taxa aferentă achiziţiilor efectuate în celelalte state membre;

Dificultăţi pentru administraţia fiscală ce decurg din necesitatea implementării sistemului informatic obligatoriu pentru primirea şi transmiterea electronică a cererilor de rambursare.

59

Directiva 2008/117/CE privind combaterea evaziunii Până la data de 1 ianuarie 2010 se depun declaraţii

recapitulative trimestrial pentru livrări şi achiziţii intracomunitare.

Directiva 2008/117/CE prevede depunerea lunară a declaraţiilor recapitulative pentru livrări/achiziţii intracomunitare şi servicii intracomunitare.

Prin depunerea lunară a declaraţiilor recapitulative controlul operaţiunilor intracomunitare se va eficientiza, dând posibilitatea detectării fraudei într-un termen mult mai scurt.

60

Directiva 2008/117/CE privind combaterea evaziunii fiscale

Implicaţii:

Combaterea evaziunii fiscale;

Obligaţii administrative suplimentare atât pentru operatorii economici cât şi pentru organele fiscale, determinate de depunerea lunară a declaraţiilor recapitulative pentru operaţiuni intracomunitare

61

2. Alte modificări Prevederi noi referitoare la regimul TVA aplicabil în funcţie de faptul

generator şi exigibilitatea taxei (art. 134 din Codul fiscal)

Regimul de impozitare aplicabil pentru operaţiunile impozabile este regimul în vigoare la data la care intervine faptul generator, cu excepţia avansuri lor şi facturi lor emise înainte de livrare/prestare, pentru care se aplică regimul de impozitare în vigoare la data exigibilităţii taxei.

În cazul schimbării regimului de impozitare se va proceda la regularizare pentru a se aplica regimul de impozitare în vigoare la data livrării de bunuri sau prestării de servicii, numai dacă factura este emisă pentru contravaloarea parţială a livrării de bunuri sau a prestării de servicii şi dacă a fost încasat un avans pentru valoarea parţială a livrării de bunuri sau a prestării de servicii. Aceste prevederi nu se aplică pentru micile întreprinderi .

În cazul modificărilor de cote se aplică prevederile art. 140 alin. (3) şi (4), iar pentru operaţiunile prevăzute la art. 160 regimul aplicabil este cel de la data la care intervine exigibilitatea taxei.

În cazul prestărilor de servicii pentru care au fost încasate avansuri pentru valoarea parţială a prestării de servicii şi/sau au fost emise facturi pentru valoarea parţială a prestării de servicii până la data de 31 decembrie 2009 inclusiv, dar faptul generator de taxă intervine după această dată, se va proceda la regularizare pentru a se aplica regimul în vigoare la data faptului generator.

62

Alte modificări Schimbarea definiţiei bunurilor de capital în scopul ajustării taxei (art.

149 din Codul fiscal)

“Bunurile de capital reprezintă toate activele corporale fixe, definite la art. 1251

alin. (1) pct. 3, a căror durată normală de funcţionare este egală sau mai mare de 5 ani, precum şi operaţiunile de construcţie, transformare sau modernizare a bunurilor imobile, exclusiv reparaţiile sau lucrările de întreţinere a acestor active, chiar în condiţiile în care astfel de operaţiuni sunt realizate de beneficiarul unui contract de închiriere, leasing sau orice alt contract prin care activele fixe corporale se pun la dispoziţia unei alte persoane.”

Introducerea obligaţiei de a emite autofactură pentru avansurile achitate care nu au fost facturate (excepţie AIC) – art. 1551 din Codul fiscal

Introducerea posibilităţii de a emite facturi de corecţie după control

Eliminarea taxării inverse pentru bunurile şi/sau serviciile livrate ori prestate de sau către persoanele pentru care s-a deschis procedura de insolvenţă

![Pompe și module de pompare pentru puțuri 362 …...362 Pompe și module de pompare pentru puțuri Accesorii Sub rezerva oricăror modificări - Preţurile nu includ TVA. Accesorii]](https://static.fdocumente.com/doc/165x107/5e41ec4cde3d1e5eac3b0fe3/pompe-i-module-de-pompare-pentru-puuri-362-362-pompe-i-module-de-pompare.jpg)