Modificari fiscale aplicabile de la 01.01.2015 (1).doc

47

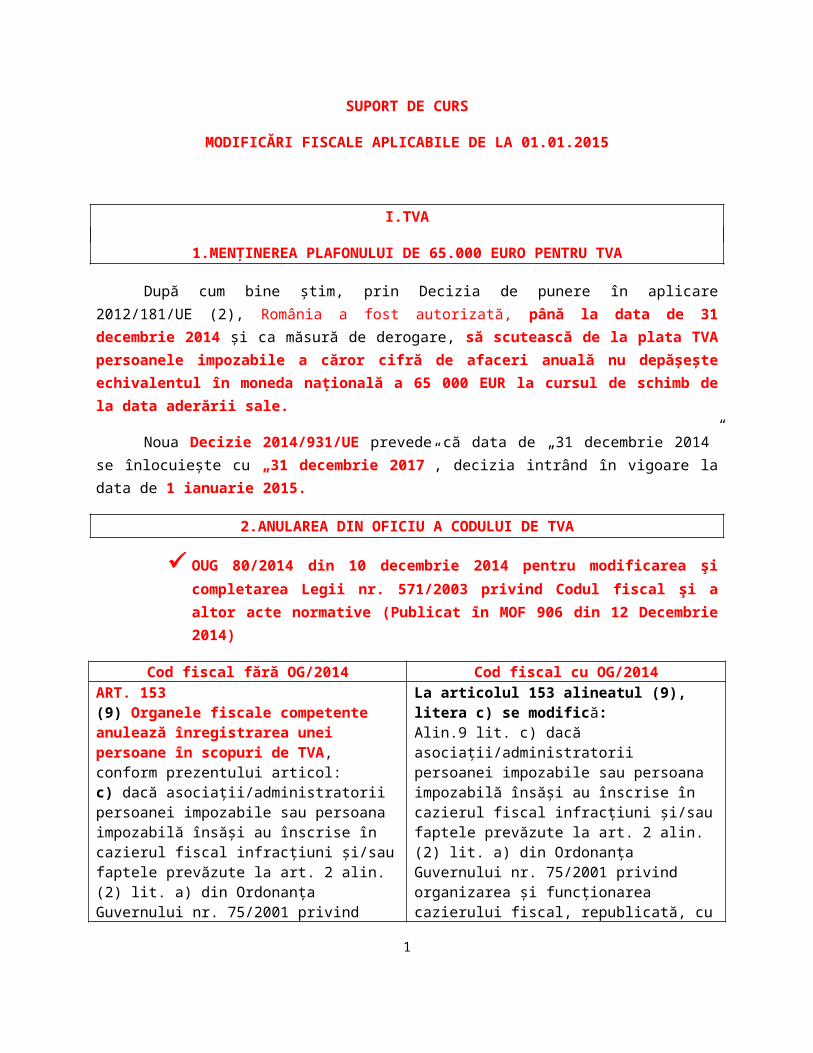

SUPORT DE CURS MODIFICĂRI FISCALE APLICABILE DE LA 01.01.2015 I.TVA 1.MENȚINEREA PLAFONULUI DE 65.000 EURO PENTRU TVA După cum bine știm, prin Decizia de punere în aplicare 2012/181/UE (2), România a fost autorizată, până la data de 31 decembrie 2014 și ca măsură de derogare, să scutească de la plata TVA persoanele impozabile a căror cifră de afaceri anuală nu depășește echivalentul în moneda națională a 65 000 EUR la cursul de schimb de la data aderării sale. Noua Decizie 2014/931/UE prevede că data de „31 decembrie 2014” se înlocuiește cu „31 decembrie 2017”, decizia intrând în vigoare la data de 1 ianuarie 2015. 2.ANULAREA DIN OFICIU A CODULUI DE TVA OUG 80/2014 din 10 decembrie 2014 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal şi a altor acte normative (Publicat în MOF 906 din 12 Decembrie 2014) Cod fiscal fără OG/2014 Cod fiscal cu OG/2014 ART. 153 (9) Organele fiscale competente anulează înregistrarea unei persoane în scopuri de TVA, conform prezentului articol: c) dacă asociații/administratorii persoanei impozabile sau persoana impozabilă însăși au înscrise în cazierul fiscal infracțiuni și/sau faptele prevăzute la art. 2 alin. (2) lit. a) din Ordonanța Guvernului nr. 75/2001 privind La articolul 153 alineatul (9), litera c) se modifică: Alin.9 lit. c) dacă asociații/administratorii persoanei impozabile sau persoana impozabilă însăși au înscrise în cazierul fiscal infracțiuni și/sau faptele prevăzute la art. 2 alin. (2) lit. a) din Ordonanța Guvernului nr. 75/2001 privind organizarea și funcționarea cazierului fiscal, republicată, cu 1

-

Upload

chitucosminamaria -

Category

Documents

-

view

30 -

download

3

Transcript of Modificari fiscale aplicabile de la 01.01.2015 (1).doc

SUPORT DE CURS

MODIFICĂRI FISCALE APLICABILE DE LA 01.01.2015

I.TVA

1.MENȚINEREA PLAFONULUI DE 65.000 EURO PENTRU TVA

După cum bine știm, prin Decizia de punere în aplicare 2012/181/UE (2), România a fost autorizată, până la data de 31 decembrie 2014 și ca măsură de derogare, să scutească de la plata TVA persoanele impozabile a căror cifră de afaceri anuală nu depășește echivalentul în moneda națională a 65 000 EUR la cursul de schimb de la data aderării sale.

Noua Decizie 2014/931/UE prevede că data de „31 decembrie 2014” se înlocuiește cu „31 decembrie 2017”, decizia intrând în vigoare la data de 1 ianuarie 2015.

2.ANULAREA DIN OFICIU A CODULUI DE TVA

OUG 80/2014 din 10 decembrie 2014 pentru modificarea şi completarea Legii nr.

571/2003 privind Codul fiscal şi a altor acte normative (Publicat în MOF 906 din 12 Decembrie 2014)

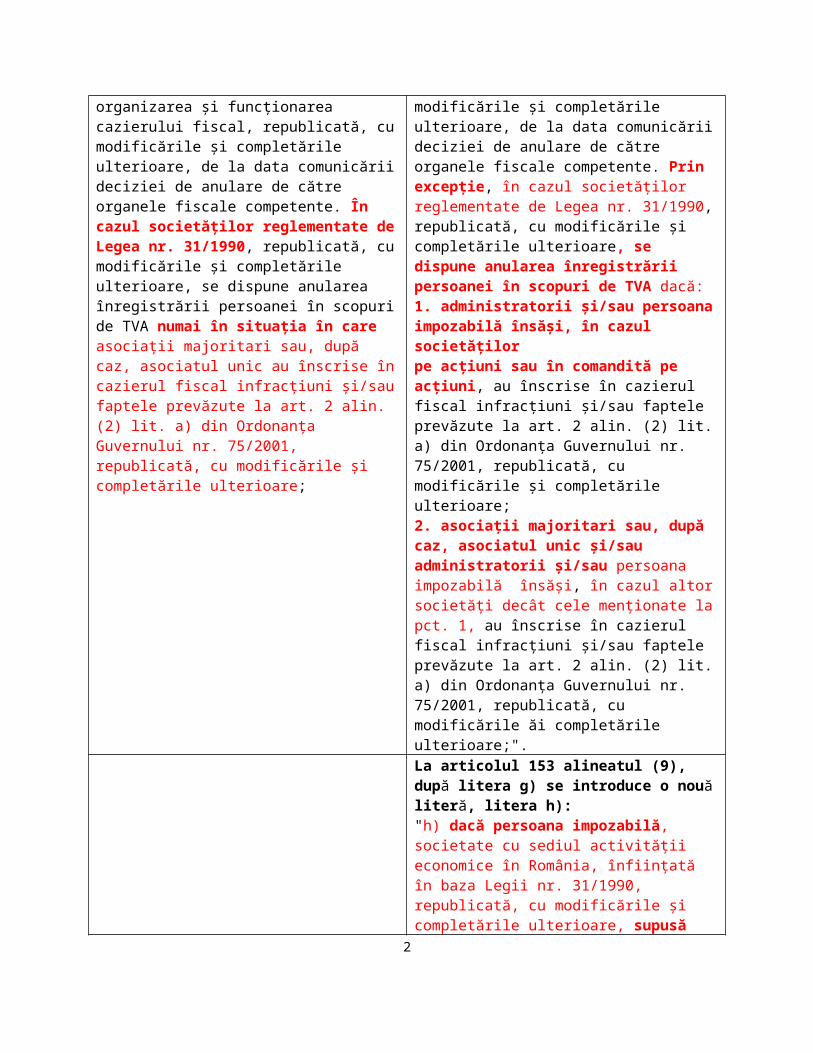

Cod fiscal fără OG/2014 Cod fiscal cu OG/2014ART. 153(9) Organele fiscale competente anulează înregistrarea unei persoane în scopuri de TVA, conform prezentului articol:c) dacă asociații/administratorii persoanei impozabile sau persoana impozabilă însăși au înscrise în cazierul fiscal infracțiuni și/sau faptele prevăzute la art. 2 alin. (2) lit. a) din Ordonanța Guvernului nr. 75/2001 privind organizarea și funcționarea cazierului fiscal, republicată, cu modificările și completările ulterioare, de la data comunicării deciziei de anulare de către organele fiscale competente. În cazul societăților reglementate de Legea nr. 31/1990, republicată, cu modificările și completările ulterioare, se dispune anularea înregistrării persoanei în scopuri de TVA numai în situația în care asociații majoritari sau, după caz, asociatul unic au înscrise în cazierul fiscal infracțiuni și/sau faptele prevăzute la art. 2 alin. (2) lit. a) din Ordonanța Guvernului nr. 75/2001, republicată, cu modificările și completările ulterioare;

La articolul 153 alineatul (9), litera c) se modifică:Alin.9 lit. c) dacă asociații/administratorii persoanei impozabile sau persoana impozabilă însăși au înscrise în cazierul fiscal infracțiuni și/sau faptele prevăzute la art. 2 alin. (2) lit. a) din Ordonanța Guvernului nr. 75/2001 privind organizarea și funcționarea cazierului fiscal, republicată, cu modificările și completările ulterioare, de la data comunicării deciziei de anulare de către organele fiscale competente. Prin excepție, în cazul societăților reglementate de Legea nr. 31/1990, republicată, cu modificările și completările ulterioare, se dispune anularea înregistrării persoanei în scopuri de TVA dacă:1. administratorii și/sau persoana impozabilă însăși, în cazul societățilorpe acțiuni sau în comandită pe acțiuni, au înscrise în cazierul fiscal infracțiuni și/sau faptele prevăzute la art. 2 alin. (2) lit. a) din Ordonanța Guvernului nr. 75/2001, republicată, cu modificările și completările ulterioare;2. asociații majoritari sau, după caz, asociatul

1

unic și/sau administratorii și/sau persoana impozabilă însăși, în cazul altor societăți decât cele menționate la pct. 1, au înscrise în cazierul fiscal infracțiuni și/sau faptele prevăzute la art. 2 alin. (2) lit. a) din Ordonanța Guvernului nr. 75/2001, republicată, cu modificările ăi completările ulterioare;".La articolul 153 alineatul (9), după litera g) se introduce o nouă literă, litera h):"h) dacă persoana impozabilă, societate cu sediul activității economice în România, înființată în baza Legii nr. 31/1990, republicată, cu modificările și completările ulterioare, supusă înmatriculării la registrul comerțului, nu justifică intenția și capacitatea de a desfășura activitate economică potrivit criteriilor și în termenele stabilite prin ordin al președintelui Agenției Naționale de Administrarea Fiscală."

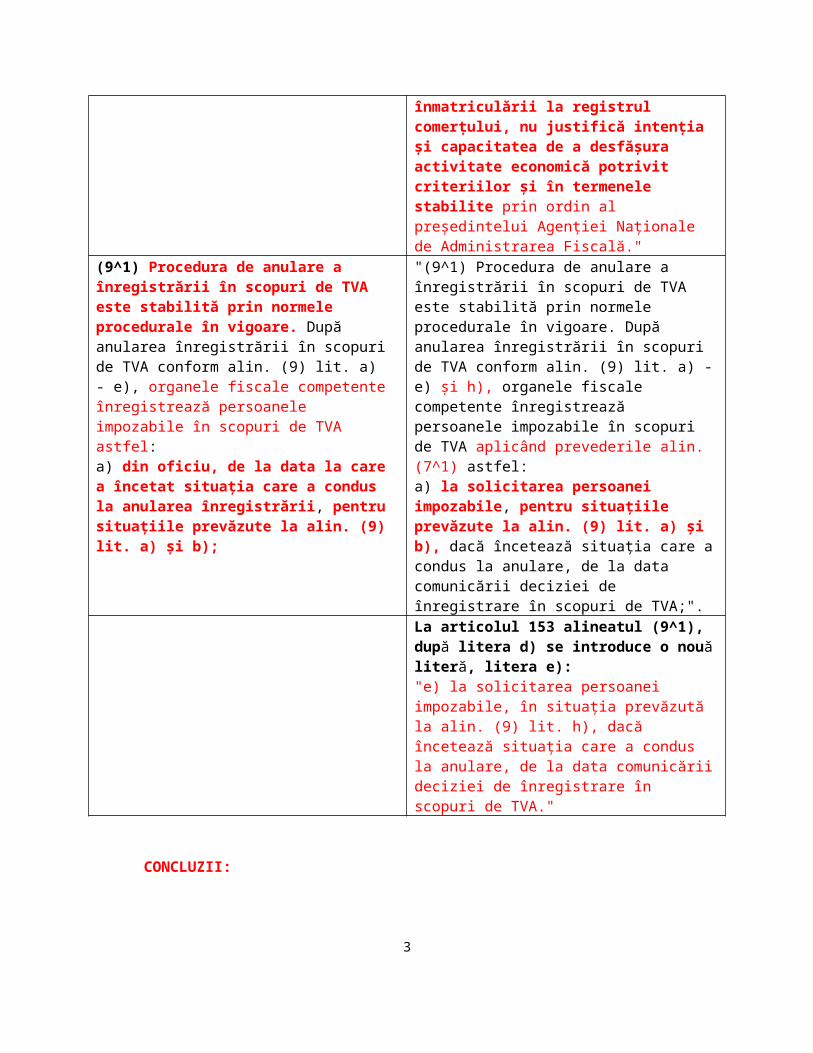

(9^1) Procedura de anulare a înregistrării în scopuri de TVA este stabilită prin normele procedurale în vigoare. După anularea înregistrării în scopuri de TVA conform alin. (9) lit. a)- e), organele fiscale competente înregistrează persoanele impozabile în scopuri de TVA astfel:a) din oficiu, de la data la care a încetat situația care a condus la anularea înregistrării, pentru situațiile prevăzute la alin. (9) lit. a) și b);

"(9^1) Procedura de anulare a înregistrării în scopuri de TVA este stabilită prin normele procedurale în vigoare. După anularea înregistrării în scopuri de TVA conform alin. (9) lit. a) - e) și h), organele fiscale competente înregistrează persoanele impozabile în scopuri de TVA aplicând prevederile alin. (7^1) astfel:a) la solicitarea persoanei impozabile, pentru situațiile prevăzute la alin. (9) lit. a) și b), dacă încetează situația care a condus la anulare, de la data comunicării deciziei de înregistrare în scopuri de TVA;".La articolul 153 alineatul (9^1), după litera d) se introduce o nouăliteră, litera e):"e) la solicitarea persoanei impozabile, în situația prevăzută la alin. (9) lit. h), dacă încetează situația care a condus la anulare, de la data comunicării deciziei de înregistrare în scopuri de TVA."

CONCLUZII:

Începând cu 1 februarie 2015 organul fiscal anulează din oficiu codul de TVA:

În cazul societăților pe acțiuni sau în comandită pe acțiuni dacă administratorii și/sau persoana impozabilă însăși au înscrise în cazierul fiscal infracțiuni și/sau faptele prevazute la art. 2 alin. (2) lit. a) din OG nr. 75/2001, republicată, cu modificarile și completarile ulterioare

2

În cazul societăților cu răspundere limitată, în comandită simplă și în nume colectiv dacă asociații majoritari sau, după caz, asociatul unic și/sau administratorii și/sau persoana impozabilă însăși au înscrise în cazierul fiscal infracțiuni și/sau faptele prevazute la art. 2 alin. (2) lit. a) din OG nr. 75/2001.

Dacă societatea comercială, supusă înmatriculării la registrul comertului, nu justifică intenția și capacitatea de a desfășura activitate economică potrivit criteriilor și în termenele stabilite prin ordin al președintelui Agenției Naționale de Administrare Fiscală. În acest caz, reînregistrarea în scopuri de TVA se face la solicitarea persoanei impozabile, dacă înceteaza situația care a condus la anulare. (formular 099)

Reînregistrarea în scopuri de TVA, după anularea codului de TVA în cazul persoanei impozabile declarată inactivă și sau a celei cu inactivitate temporară înscrisă în registrul comerțului, nu se mai face din oficiu de organul fiscal ci la solicitarea persoanei impozabile, dacă înceteaza situația care a condus la anulare.

NOUTATEA - Contribuabilii care au fost deregistrați de organele fiscale vor trebui să solicite înregistrarea, nemaifiind înregistrați din oficiu. Înregistrarea în scop de TVA va fi condiționată de îndeplinirea criteriilor, la fel ca și la contribuabilii nou înregistrați.

3.NOUA PROCEDURĂ PRIVIND ÎNREGISTRAREA ÎN SCOPURI DE TVA; UN NOU FORMULAR FISCAL PRIVIND TVA -088 DECLARAȚIE PE PROPRIE RĂSPUNDERE

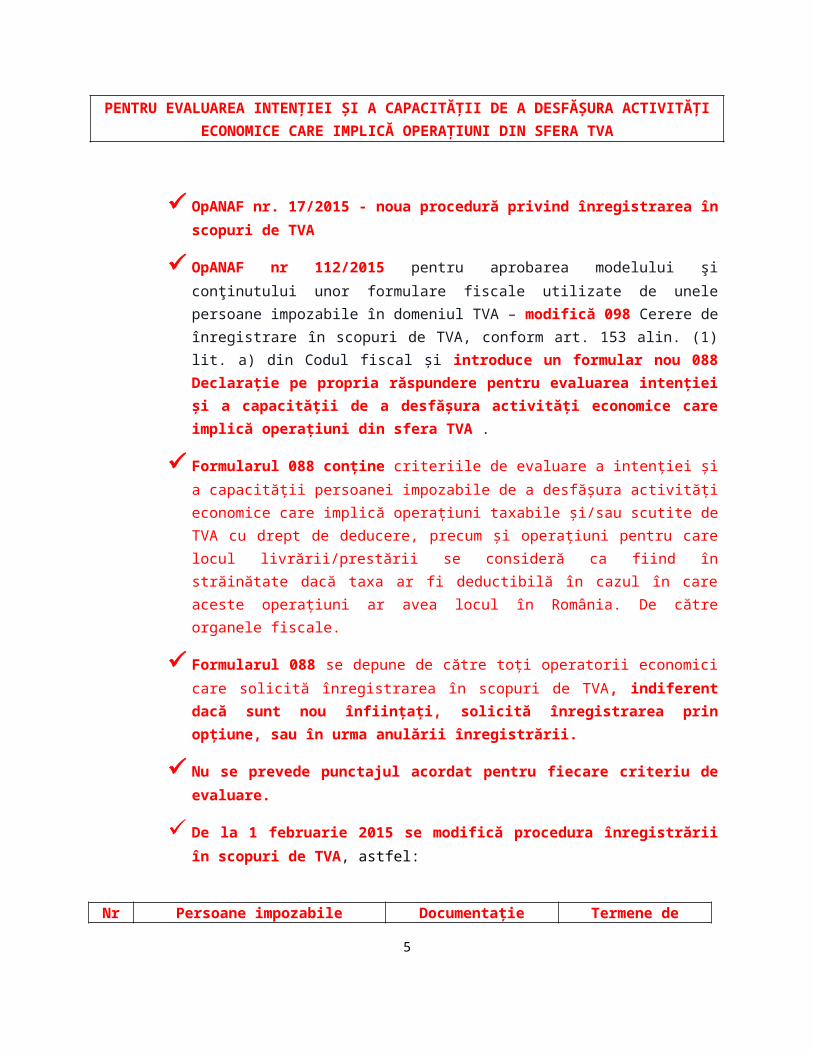

PENTRU EVALUAREA INTENȚIEI ȘI A CAPACITĂȚII DE A DESFĂȘURA ACTIVITĂȚI ECONOMICE CARE IMPLICĂ OPERAȚIUNI DIN SFERA TVA

OpANAF nr. 17/2015 - noua procedură privind înregistrarea în scopuri de TVA

OpANAF nr 112/2015 pentru aprobarea modelului şi conţinutului unor formulare fiscale

utilizate de unele persoane impozabile în domeniul TVA – modifică 098 Cerere de înregistrare în scopuri de TVA, conform art. 153 alin. (1) lit. a) din Codul fiscal și introduce un formular nou 088 Declarație pe propria răspundere pentru evaluarea intenției și a capacității de a desfășura activități economice care implică operațiuni din sfera TVA .

Formularul 088 conține criteriile de evaluare a intenției și a capacității persoanei

impozabile de a desfășura activități economice care implică operațiuni taxabile și/sau scutite de TVA cu drept de deducere, precum și operațiuni pentru care locul livrării/prestării se consideră ca fiind în străinătate dacă taxa ar fi deductibilă în cazul în care aceste operațiuni ar avea locul în România. De către organele fiscale.

3

Formularul 088 se depune de către toți operatorii economici care solicită înregistrarea în

scopuri de TVA, indiferent dacă sunt nou înființați, solicită înregistrarea prin opțiune, sau în urma anulării înregistrării.

Nu se prevede punctajul acordat pentru fiecare criteriu de evaluare.

De la 1 februarie 2015 se modifică procedura înregistrării în scopuri de TVA, astfel:

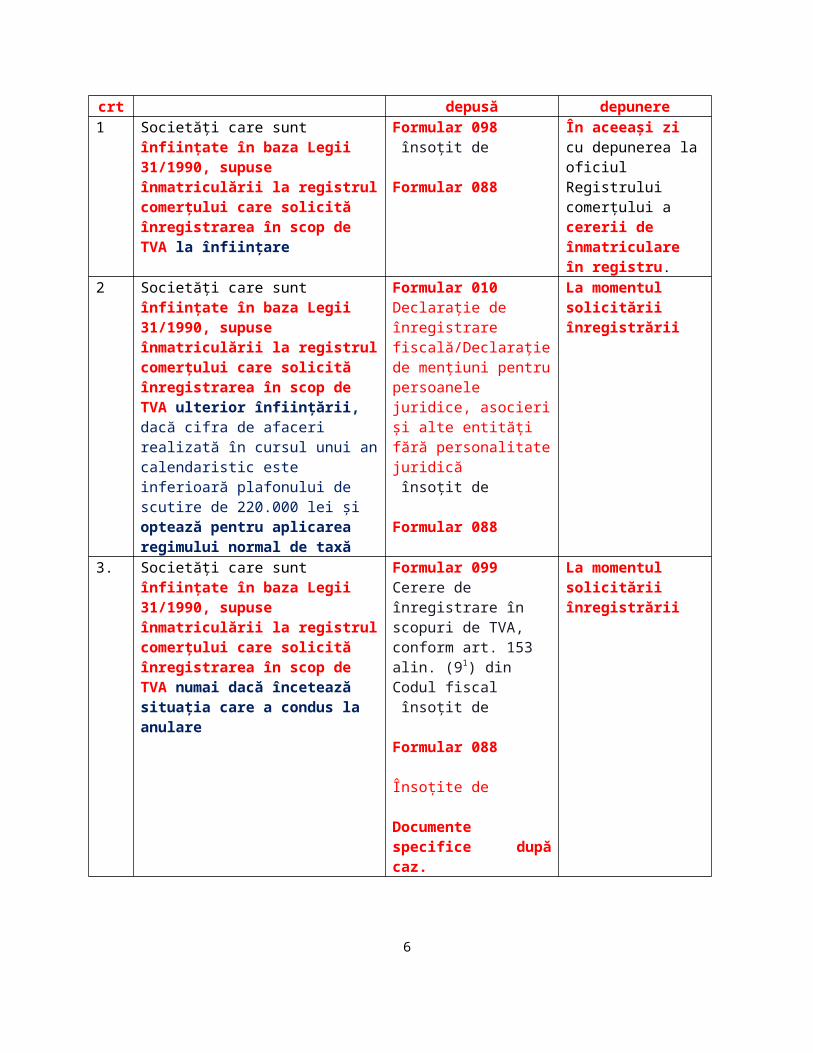

Nr crt

Persoane impozabile Documentație depusă Termene de depunere

1 Societăți care sunt înființate în baza Legii 31/1990, supuse înmatriculării la registrul comerțului care solicită înregistrarea în scop de TVA la înființare

Formular 098 însoțit de

Formular 088

În aceeași zi cu depunerea la oficiul Registrului comerțului a cererii de înmatriculare în registru.

2 Societăți care sunt înființate în baza Legii 31/1990, supuse înmatriculării la registrul comerțului care solicită înregistrarea în scop de TVA ulterior înființării, dacă cifra de afaceri realizată în cursul unui an calendaristic este inferioară plafonului de scutire de 220.000 lei și optează pentru aplicarea regimului normal de taxă

Formular 010 Declarație de înregistrare fiscală/Declarație de mențiuni pentru persoanele juridice, asocieri și alte entități fără personalitate juridică însoțit de

Formular 088

La momentul solicitării înregistrării

3. Societăți care sunt înființate în baza Legii 31/1990, supuse înmatriculării la registrul comerțului care solicită înregistrarea în scop de TVA numai dacă încetează situația care a condus la anulare

Formular 099 Cerere de înregistrare în scopuri de TVA, conform art. 153 alin. (91) din Codul fiscal însoțit de

Formular 088

Însoțite de

Documente specifice după caz.

La momentul solicitării înregistrării

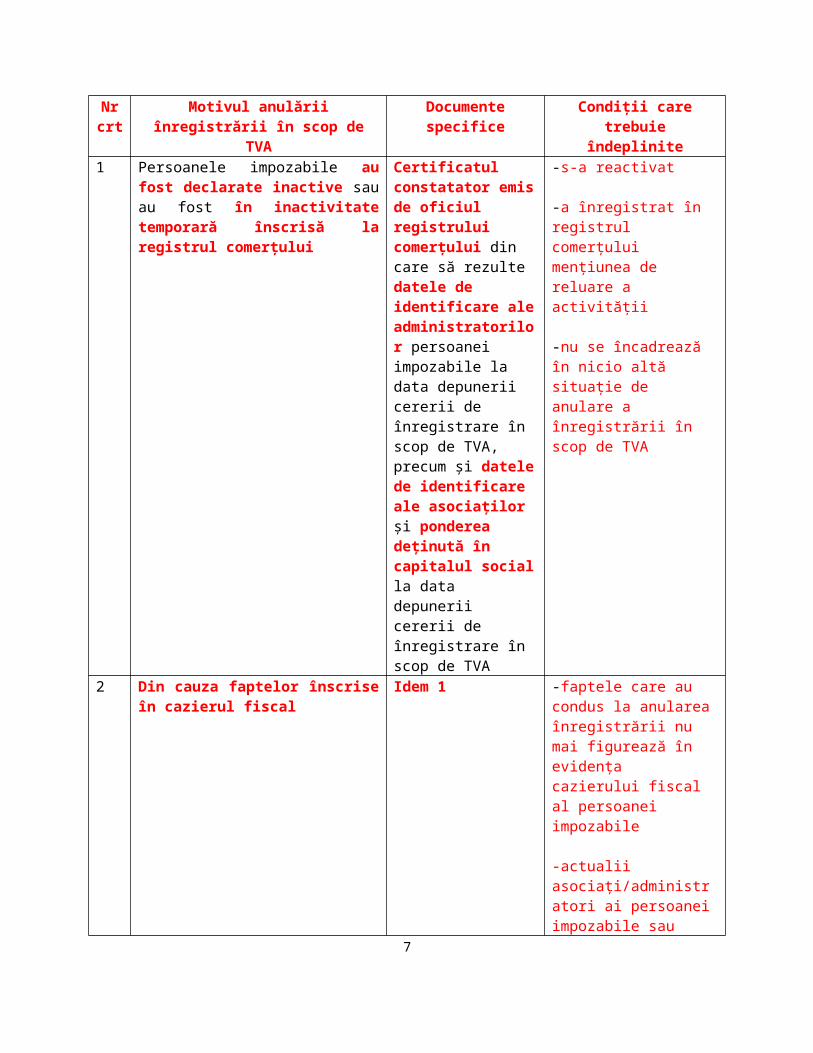

Nr crt

Motivul anulării înregistrării în scop de TVA

Documente specifice Condiții care trebuie îndeplinite

1 Persoanele impozabile au fost declarate inactive sau au fost în inactivitate temporară înscrisă la registrul comerțului

Certificatul constatator emis de oficiul registrului comerțului din care să rezulte datele de

-s-a reactivat

-a înregistrat în registrul comerțului mențiunea de reluare a activității

4

identificare ale administratorilor persoanei impozabile la data depunerii cererii de înregistrare în scop de TVA, precum și datele de identificare ale asociaților și ponderea deținută în capitalul social la data depunerii cererii de înregistrare în scop de TVA

-nu se încadrează în nicio altă situație de anulare a înregistrării în scop de TVA

2 Din cauza faptelor înscrise în cazierul fiscal

Idem 1 -faptele care au condus la anularea înregistrării nu mai figurează în evidența cazierului fiscal al persoanei impozabile

-actualii asociați/administratori ai persoanei impozabile sau persoana impozabilă însăși nu au înscrise în cazierul fiscal infracțiuni

-nu se încadrează în nicio altă situație de anulare a înregistrării în scop de TVA

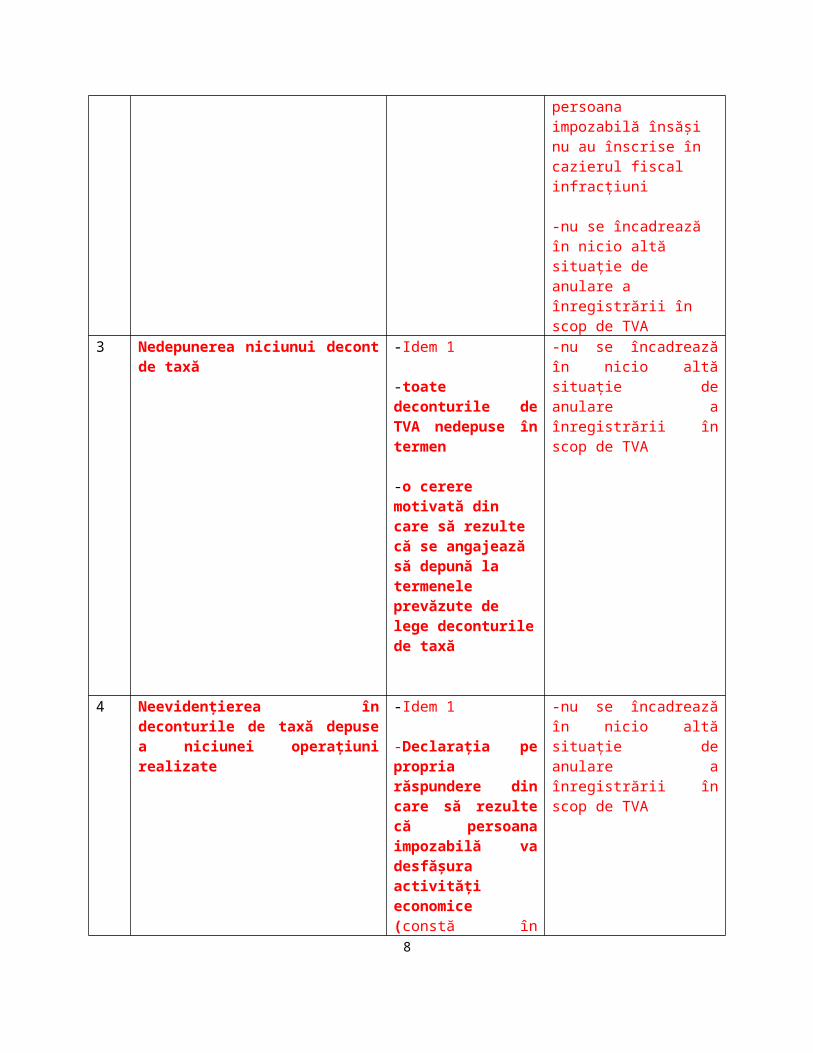

3 Nedepunerea niciunui decont de taxă -Idem 1

-toate deconturile de TVA nedepuse în termen

-o cerere motivată din care să rezulte că se angajează să depună la termenele prevăzute de lege deconturile de taxă

-nu se încadrează în nicio altă situație de anulare a înregistrării în scop de TVA

4 Neevidențierea în deconturile de taxă depuse a niciunei operațiuni realizate

-Idem 1

-Declarația pe propria răspundere din care să rezulte că persoana impozabilă va desfășura activități economice (constă în

-nu se încadrează în nicio altă situație de anulare a înregistrării în scop de TVA

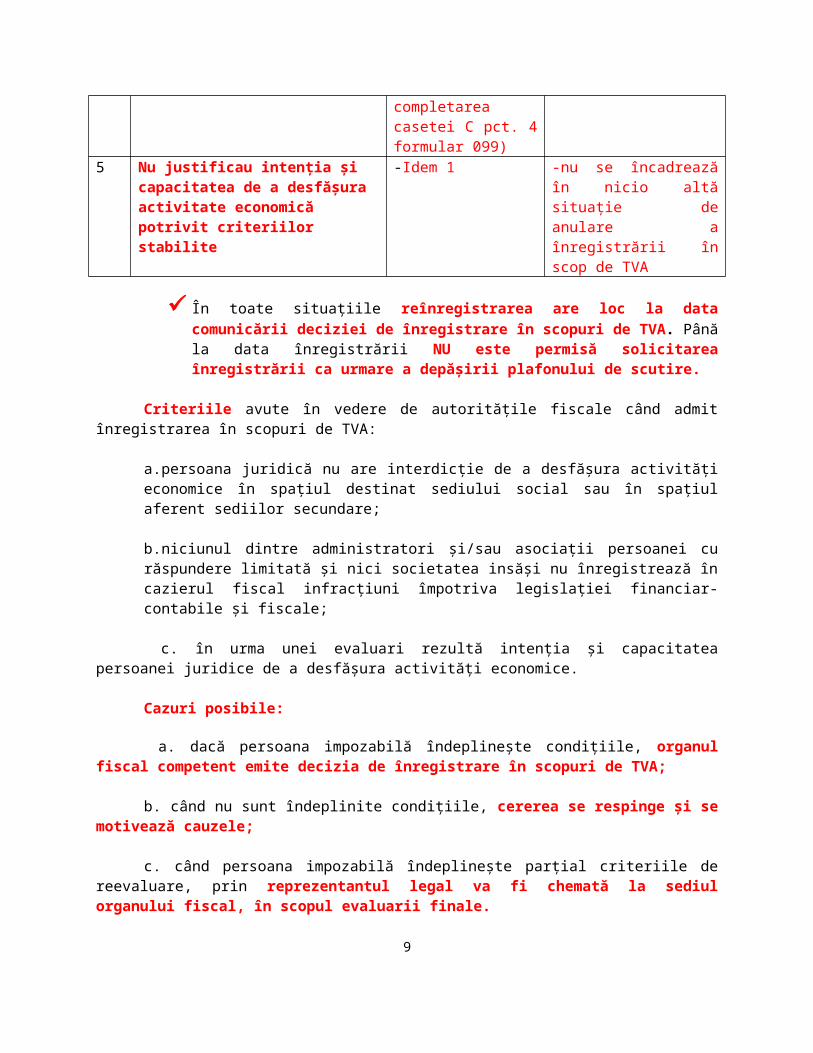

5

completarea casetei C pct. 4 formular 099)

5 Nu justificau intenția și capacitatea de a desfășura activitate economică potrivit criteriilor stabilite

-Idem 1 -nu se încadrează în nicio altă situație de anulare a înregistrării în scop de TVA

În toate situațiile reînregistrarea are loc la data comunicării deciziei de înregistrare în scopuri de TVA. Până la data înregistrării NU este permisă solicitarea înregistrării ca urmare a depășirii plafonului de scutire.

Criteriile avute în vedere de autoritățile fiscale când admit înregistrarea în scopuri de TVA:

a.persoana juridică nu are interdicție de a desfășura activități economice în spațiul destinat sediului social sau în spațiul aferent sediilor secundare;

b.niciunul dintre administratori și/sau asociații persoanei cu răspundere limitată și nici societatea insăși nu înregistrează în cazierul fiscal infracțiuni împotriva legislației financiar-contabile și fiscale;

c. în urma unei evaluari rezultă intenția și capacitatea persoanei juridice de a desfășura activități economice.

Cazuri posibile:

a. dacă persoana impozabilă îndeplinește condițiile, organul fiscal competent emite decizia de înregistrare în scopuri de TVA;

b. când nu sunt îndeplinite condițiile, cererea se respinge și se motivează cauzele;

c. când persoana impozabilă îndeplinește parțial criteriile de reevaluare, prin reprezentantul legal va fi chemată la sediul organului fiscal, în scopul evaluarii finale.

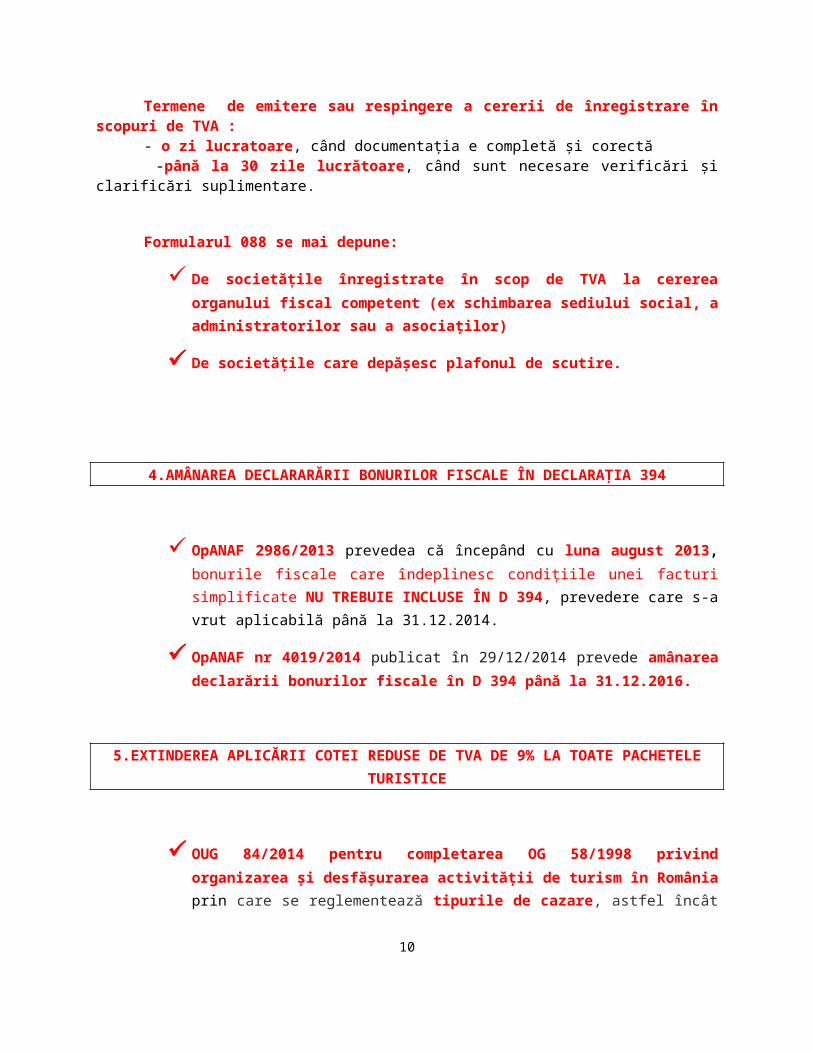

Termene de emitere sau respingere a cererii de înregistrare în scopuri de TVA :- o zi lucratoare, când documentația e completă și corectă -până la 30 zile lucrătoare, când sunt necesare verificări și clarificări suplimentare.

Formularul 088 se mai depune:

De societățile înregistrate în scop de TVA la cererea organului fiscal competent (ex

schimbarea sediului social, a administratorilor sau a asociaților)

De societățile care depășesc plafonul de scutire.

6

4.AMÂNAREA DECLARARĂRII BONURILOR FISCALE ÎN DECLARAȚIA 394

OpANAF 2986/2013 prevedea că începând cu luna august 2013, bonurile fiscale care

îndeplinesc condițiile unei facturi simplificate NU TREBUIE INCLUSE ÎN D 394, prevedere care s-a vrut aplicabilă până la 31.12.2014.

OpANAF nr 4019/2014 publicat în 29/12/2014 prevede amânarea declarării bonurilor

fiscale în D 394 până la 31.12.2016.

5.EXTINDEREA APLICĂRII COTEI REDUSE DE TVA DE 9% LA TOATE PACHETELE TURISTICE

OUG 84/2014 pentru completarea OG 58/1998 privind organizarea și desfășurarea

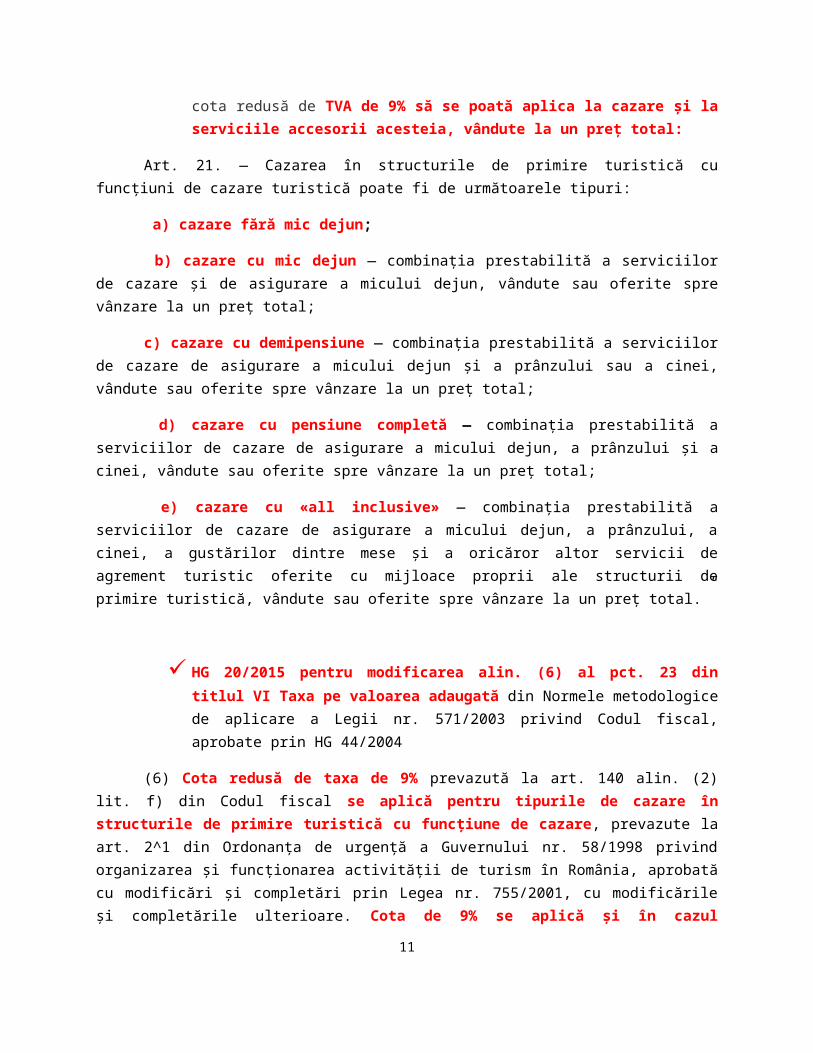

activității de turism în România prin care se reglementează tipurile de cazare, astfel încât cota redusă de TVA de 9% să se poată aplica la cazare şi la serviciile accesorii acesteia, vândute la un preţ total:

Art. 21. — Cazarea în structurile de primire turistică cu funcţiuni de cazare turistică poate fi de următoarele tipuri:

a) cazare fără mic dejun;

b) cazare cu mic dejun — combinaţia prestabilită a serviciilor de cazare şi de asigurare a micului dejun, vândute sau oferite spre vânzare la un preţ total;

c) cazare cu demipensiune — combinaţia prestabilită a serviciilor de cazare de asigurare a micului dejun şi a prânzului sau a cinei, vândute sau oferite spre vânzare la un preţ total;

d) cazare cu pensiune completă — combinaţia prestabilită a serviciilor de cazare de asigurare a micului dejun, a prânzului şi a cinei, vândute sau oferite spre vânzare la un preţ total;

e) cazare cu «all inclusive» — combinaţia prestabilită a serviciilor de cazare de asigurare a micului dejun, a prânzului, a cinei, a gustărilor dintre mese şi a oricăror altor servicii de agrement turistic oferite cu mijloace proprii ale structurii de primire turistică, vândute sau oferite spre vânzare la un preţ total.”

7

HG 20/2015 pentru modificarea alin. (6) al pct. 23 din titlul VI Taxa pe valoarea

adaugată din Normele metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin HG 44/2004

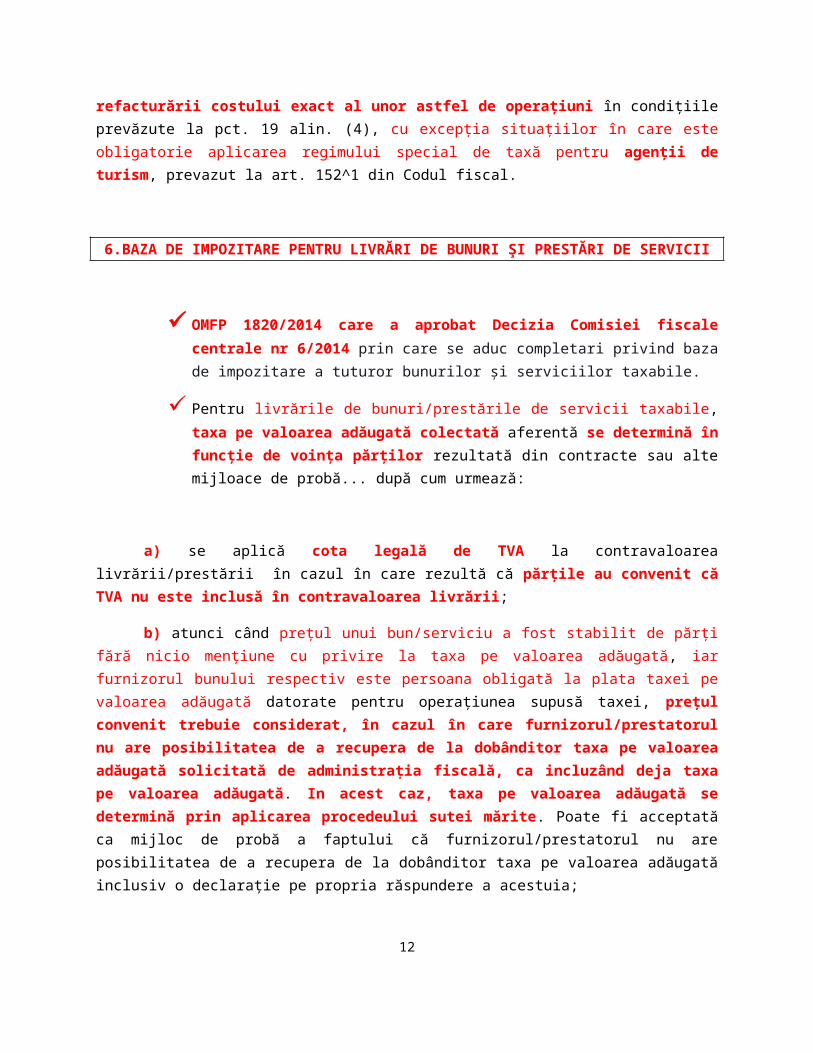

(6) Cota redusă de taxa de 9% prevazută la art. 140 alin. (2) lit. f) din Codul fiscal se aplică pentru tipurile de cazare în structurile de primire turistică cu funcțiune de cazare , prevazute la art. 2^1 din Ordonanța de urgență a Guvernului nr. 58/1998 privind organizarea și funcționarea activității de turism în România, aprobată cu modificări și completări prin Legea nr. 755/2001, cu modificările și completările ulterioare. Cota de 9% se aplică și în cazul refacturării costului exact al unor astfel de operațiuni în condițiile prevăzute la pct. 19 alin. (4), cu excepția situațiilor în care este obligatorie aplicarea regimului special de taxă pentru agenții de turism, prevazut la art. 152^1 din Codul fiscal.

6.BAZA DE IMPOZITARE PENTRU LIVRĂRI DE BUNURI ŞI PRESTĂRI DE SERVICII

OMFP 1820/2014 care a aprobat Decizia Comisiei fiscale centrale nr 6/2014 prin care

se aduc completari privind baza de impozitare a tuturor bunurilor și serviciilor taxabile.

Pentru livrările de bunuri/prestările de servicii taxabile, taxa pe valoarea adăugată

colectată aferentă se determină în funcţie de voinţa părților rezultată din contracte sau alte mijloace de probă... după cum urmează:

a) se aplică cota legală de TVA la contravaloarea livrării/prestării în cazul în care rezultă că părţile au convenit că TVA nu este inclusă în contravaloarea livrării;

b) atunci când preţul unui bun/serviciu a fost stabilit de părţi fără nicio menţiune cu privire la taxa pe valoarea adăugată, iar furnizorul bunului respectiv este persoana obligată la plata taxei pe valoarea adăugată datorate pentru operaţiunea supusă taxei, preţul convenit trebuie considerat, în cazul în care furnizorul/prestatorul nu are posibilitatea de a recupera de la dobânditor taxa pe valoarea adăugată solicitată de administraţia fiscală, ca incluzând deja taxa pe valoarea adăugată. In acest caz, taxa pe valoarea adăugată se determină prin aplicarea procedeului sutei mărite . Poate fi acceptată ca mijloc de probă a faptului că furnizorul/prestatorul nu are posibilitatea de a recupera de la dobânditor taxa pe valoarea adăugată inclusiv o declaraţie pe propria răspundere a acestuia;

c) atunci când părţile au convenit că TVA este inclusă în contravaloarea livrării/prestării, taxa pe valoarea adăugată se determină prin aplicarea procedeului sutei mărite

8

7.REGIMUL SPECIAL PENTRU SERVICII ELECTRONICE, TELECOMUNICAȚII, RADIO-TV APLICABIL ÎN RELAȚIA CU PERSOANE NEIMPOZABILE DIN UE

De la 1 ianuarie 2015 au fost modificate prevederile referitoare la stabilirea locului prestării serviciilor de telecomunicații, electronice, radio-televiziune efectuate către persoane neimpozabile stabilite în UE

Până la 1 ianuarie 2015, locul prestării acestor servicii:

Către persoanele neimpozabile din UE, era locul unde era stabilit prestatorul (excepție prestatorii nonUE)

Către persoanele neimpozabile nonUE, era locul unde era stabilit beneficiarul.

DE LA 1 IANUARIE 2015 LOCUL PRESTĂRII ACESTOR SERVICII ESTE LOCUL UNDE ESTE STABILIT BENEFICIARUL, INDIFERENT DACĂ ESTE O PERSOANĂ NEIMPOZABILĂ STABILITĂ ÎN UE SAU ÎN AFARA UE

Pentru a evita confuziile în relația dintre două persoane impozabile locul prestării acestor servicii se stabilește conform art. 133, alin (2): Locul de prestare a serviciilor către o persoană impozabilă care acţionează ca atare este locul unde respectiva persoană care primeşte serviciile îşi are stabilit sediul activităţii sale economice. Dacă serviciile sunt furnizate către un sediu fix al persoanei impozabile, aflat în alt loc decât cel în care persoana îşi are sediul activităţii sale economice, locul de prestare a serviciilor este locul unde se află respectivul sediu fix al persoanei care primeşte serviciile. În absenţa unui astfel de loc sau sediu fix, locul de prestare a serviciilor este locul unde persoana impozabilă care primeşte aceste servicii îşi are domiciliul stabil sau reşedinţa obişnuită.

Prin OUG 80/2014 în domeniul TVA de la 1 ianuarie 2015 intră în vigoare modificările privind stabilirea locului taxării cu TVA pentru:

serviciile de telecomunicații, de radiodifuziune și televiziune. De la 1 ianuarie 2015, toate serviciile de telecomunicații, de radiodifuziune și de televiziune, precum și toate serviciile electronice trebuie impozitate în statul membru în care clientul este stabilit denumit stat membru de consum, indiferent de locul în care este stabilită persoana impozabilă care prestează aceste servicii. Statul membru de consum este statul membru în care are loc prestarea de servicii electronice, de telecomunicații, de radiodifuziune sau televiziune.

pentru serviciile furnizate pe cale electronică prestate către un beneficiar persoană neimpozabilă, locul taxării cu TVA fiind în statul unde este stabilit beneficiarul persoană neimpozabilă.

9

Pentru simplificarea plăţii TVA prestatorii acestor servicii pot aplica regimul special prin care pot alege statul membru de înregistrare pentru plata TVA, în acest caz nemaiavând obligaţia să se înregistraze în fiecare stat membru unde este stabilit beneficiarul serviciilor persoana neimpozabilă.

Regimul special : ghiseul unic (mini one stop shop).Acest ghișeu va permite persoanelor impozabile care prestează astfel de servicii catre persoane neimpozabile, în state membre UE în care nu dețin un sediu, să declare TVA datorată pentru serviciile respective prin intermediul unui portal web, în statul membru de înregistrare.

Statul membru de înregistrare este statul membru pe teritoriul căruia persoana impozabila are sediul activității economice sau, în cazul în care nu are sediul activității economice în Uniunea Europeana, statul membru în care dispune de un sediu fix. In cazul în care o persoană impozabilă nu are sediul activității economice în Uniunea Europeană, dar are mai multe sedii fixe în Uniunea Europeană, statul membru de înregistrare este acela în care persoana respectivă are un sediu fix și în care persoana impozabilă declară că va utiliza regimul special. Persoana impozabilă este ținută să respecte respectiva decizie în anul calendaristic în cauză și în următorii 2 ani calendaristici.

O persoană impozabilă înregistrată la ghișeul unic în statul membru de înregistrare va depune trimestrial la ghișeul unic, pe cale electronică, declarații de TVA conținând serviciile furnizate pe cale electronică unor persoane neimpozabile din alte state membre și TVA datorată cu cota aplicabilă în fiecare stat membru de consum.

Ulterior declarațiile împreună cu TVA platită vor fi transmise statelor membre de consum printr-o retea de comunicații securizată.

Statul membru de înregistrare va reține din totalul sumei de TVA încasata un procent între 15%-30% până la 31 decembrie 2018.

Moneda în care se va completa declarația este euro. Totuși, statele membre de înregistrare care nu au adoptat înca moneda euro pot solicita să întocmească declarația în moneda lor națională. La transmiterea declarației către celelelte state membre, sumele vor fi convertite automat în euro pe baza cursului de schimb valutar publicat de Banca Centrală Europeană în ultima zi a perioadei de declarare.

Persoana impozabilă care prestează serviciile electronice va trebui să păstreze informații referitoare la tranzacțiile efectuate în fiecare stat de consum pentru o perioada de 10 ani de la finele anului în care a avut loc tranzacția.

Referitor la facturarea serviciilor prestate se aplică reglementările fiecărui stat membru de consum.

10

În cazul în care România este statul membru de înregistrare, din sumele transferate fiecărui stat membru de consum se reţine ca venit al bugetului de stat un procent de 30% în perioada 1 ianuarie 2015 - 31 decembrie 2016 şi, respectiv, un procent de 15% în perioada 1 ianuarie 2017 - 31 decembrie 2018, conform unei proceduri stabilite prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală.

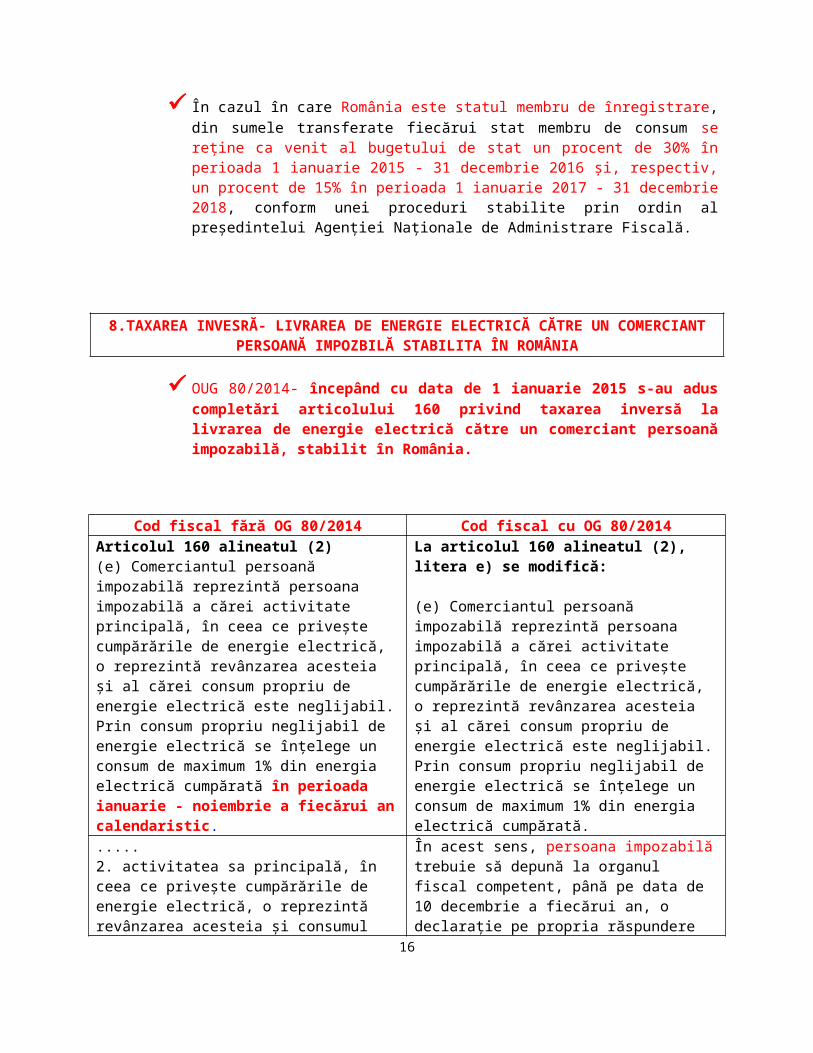

8.TAXAREA INVESRĂ- LIVRAREA DE ENERGIE ELECTRICĂ CĂTRE UN COMERCIANT PERSOANĂ IMPOZBILĂ STABILITA ÎN ROMÂNIA

OUG 80/2014- începând cu data de 1 ianuarie 2015 s-au adus completări articolului 160 privind taxarea inversă la livrarea de energie electrică către un comerciant persoană impozabilă, stabilit în România.

Cod fiscal fără OG 80/2014 Cod fiscal cu OG 80/2014Articolul 160 alineatul (2)(e) Comerciantul persoană impozabilă reprezintă persoana impozabilă a cărei activitate principală, în ceea ce privește cumpărările de energie electrică, o reprezintă revânzarea acesteia și al cărei consum propriu de energie electrică este neglijabil. Prin consum propriu neglijabil de energie electrică se înțelege un consum de maximum 1% din energia electrică cumpărată în perioada ianuarie - noiembrie a fiecărui an calendaristic.

La articolul 160 alineatul (2), litera e) se modifică:

(e) Comerciantul persoană impozabilă reprezintă persoana impozabilă a cărei activitate principală, în ceea ce privește cumpărările de energie electrică, o reprezintă revânzarea acesteia și al cărei consum propriu de energie electrică este neglijabil. Prin consum propriu neglijabil de energie electrică se înțelege un consum de maximum 1% din energia electrică cumpărată.

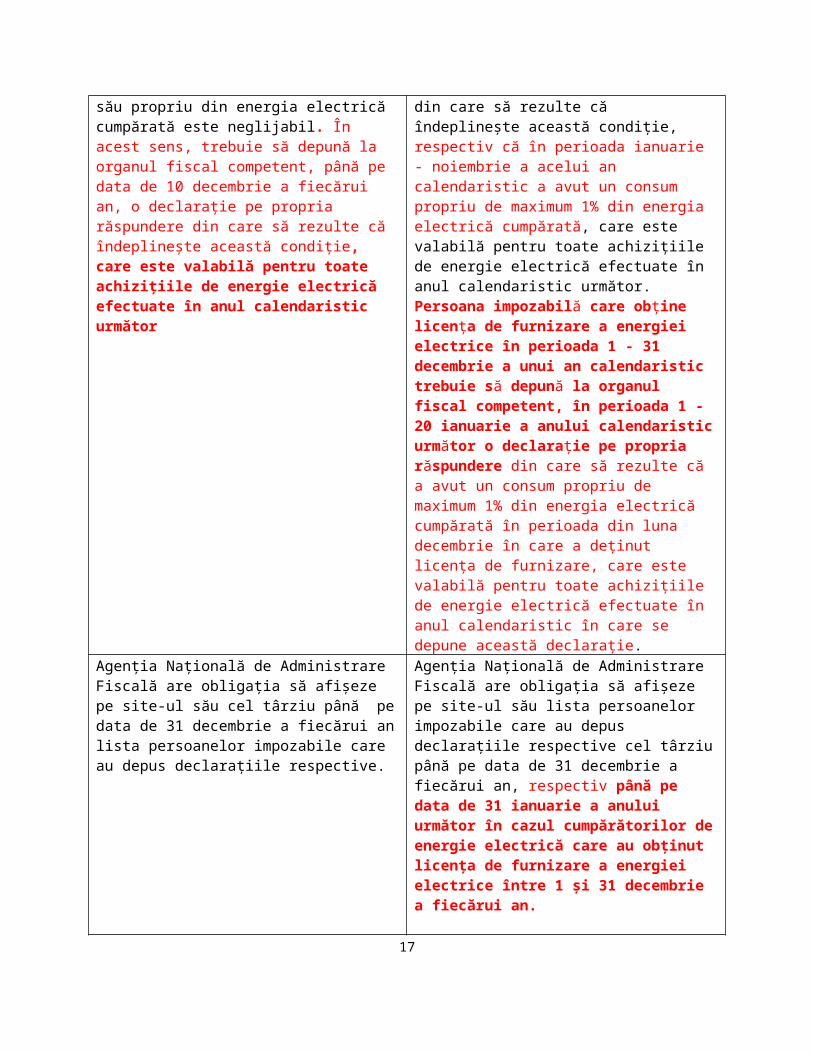

.....2. activitatea sa principală, în ceea ce privește cumpărările de energie electrică, o reprezintă revânzarea acesteia și consumul său propriu din energia electrică cumpărată este neglijabil. În acest sens, trebuie să depună la organul fiscal competent, până pe data de 10 decembrie a fiecărui an, o declarație pe propria răspundere din care să rezulte că îndeplinește această condiție, care este valabilă pentru toate achizițiile de energie electrică efectuate în anul calendaristic următor

În acest sens, persoana impozabilă trebuie să depună la organul fiscal competent, până pe data de 10 decembrie a fiecărui an, o declarație pe propria răspundere din care să rezulte că îndeplinește această condiție, respectiv că în perioada ianuarie - noiembrie a acelui an calendaristic a avut un consum propriu de maximum 1% din energia electrică cumpărată, care este valabilă pentru toate achizițiile de energie electrică efectuate în anul calendaristic următor. Persoana impozabilă care obține licența de furnizare a energiei electrice în perioada 1 - 31 decembrie a unui an calendaristic trebuie să depună la organul fiscal competent, în perioada 1 - 20 ianuarie a anului calendaristic următor o declarație pe propria răspundere din care să rezulte că a avut un consum propriu de maximum 1% din energia electrică cumpărată în perioada din luna decembrie în care a deținut licența de furnizare, care este valabilă

11

pentru toate achizițiile de energie electrică efectuate în anul calendaristic în care se depune această declarație.

Agenția Națională de Administrare Fiscală are obligația să afișeze pe site-ul său cel târziu până pe data de 31 decembrie a fiecărui an lista persoanelor impozabile care au depus declarațiile respective.

Agenția Națională de Administrare Fiscală are obligația să afișeze pe site-ul său lista persoanelor impozabile care au depus declarațiile respective cel târziu până pe data de 31 decembrie a fiecărui an, respectiv până pe data de 31 ianuarie a anului următor în cazul cumpărătorilor de energie electrică care au obținut licența de furnizare a energiei electrice între 1 și 31 decembrie a fiecărui an.

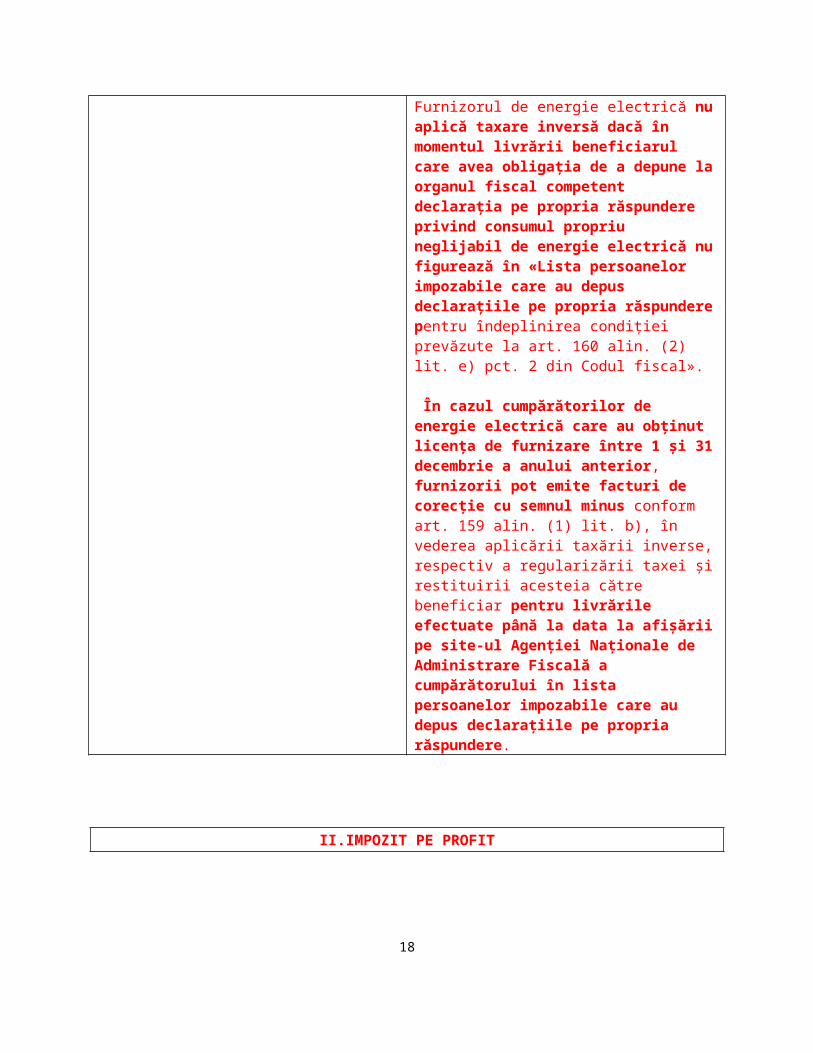

Furnizorul de energie electrică nu aplică taxare inversă dacă în momentul livrării beneficiarul care avea obligația de a depune la organul fiscal competent declarația pe propria răspundere privind consumul propriu neglijabil de energie electrică nu figurează în «Lista persoanelor impozabile care au depus declarațiile pe propria răspundere pentru îndeplinirea condiției prevăzute la art. 160 alin. (2) lit. e) pct. 2 din Codul fiscal».

În cazul cumpărătorilor de energie electrică care au obținut licența de furnizare între 1 și 31 decembrie a anului anterior, furnizorii pot emite facturi de corecție cu semnul minus conform art. 159 alin. (1) lit. b), în vederea aplicării taxării inverse, respectiv a regularizării taxei și restituirii acesteia către beneficiar pentru livrările efectuate până la data la afișării pe site-ul Agenției Naționale de Administrare Fiscală a cumpărătorului în lista persoanelor impozabile care au depus declarațiile pe propria răspundere.

II.IMPOZIT PE PROFIT

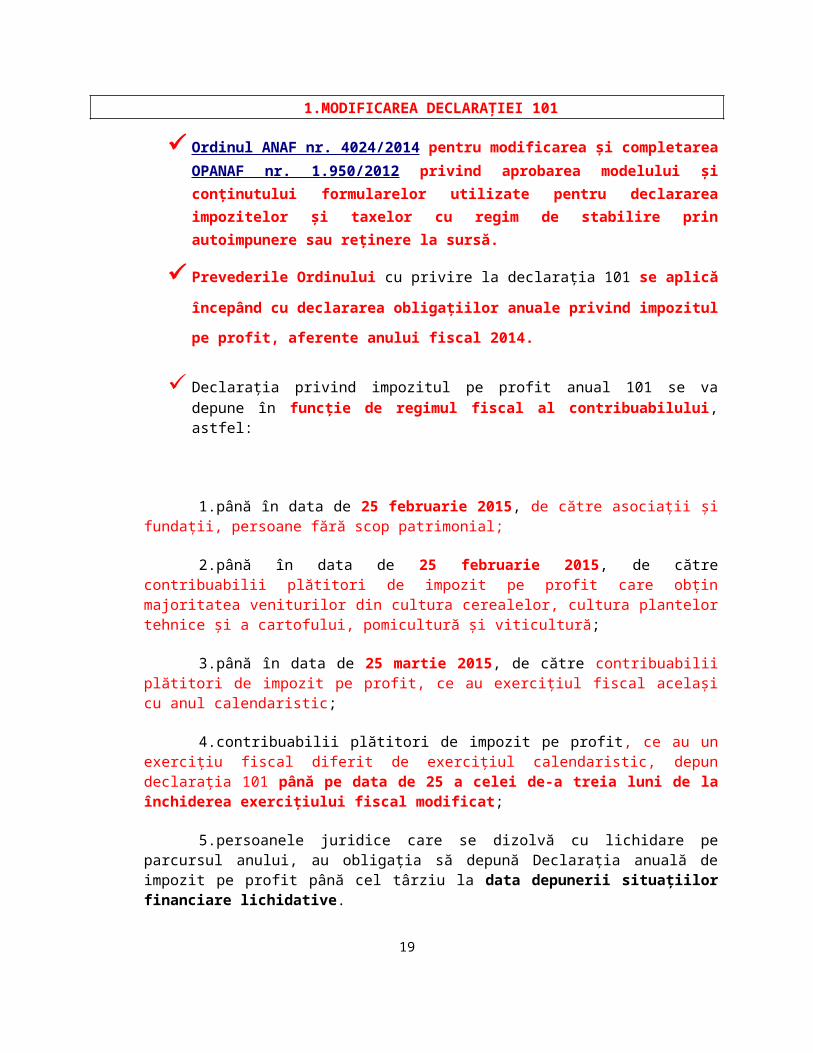

1.MODIFICAREA DECLARAȚIEI 101

Ordinul ANAF nr. 4024/2014 pentru modificarea şi completarea OPANAF nr.

1.950/2012 privind aprobarea modelului şi conţinutului formularelor utilizate

12

pentru declararea impozitelor şi taxelor cu regim de stabilire prin autoimpunere sau reţinere la sursă.

Prevederile Ordinului cu privire la declarația 101 se aplică începând cu declararea

obligațiilor anuale privind impozitul pe profit, aferente anului fiscal 2014.

Declarația privind impozitul pe profit anual 101 se va depune în funcție de regimul

fiscal al contribuabilului, astfel:

1.până în data de 25 februarie 2015, de către asociații și fundații, persoane fără scop patrimonial;

2.până în data de 25 februarie 2015, de către contribuabilii plătitori de impozit pe profit care obțin majoritatea veniturilor din cultura cerealelor, cultura plantelor tehnice și a cartofului, pomicultură și viticultură;

3.până în data de 25 martie 2015, de către contribuabilii plătitori de impozit pe profit, ce au exercițiul fiscal același cu anul calendaristic;

4.contribuabilii plătitori de impozit pe profit, ce au un exercițiu fiscal diferit de exercițiul calendaristic, depun declarația 101 până pe data de 25 a celei de-a treia luni de la închiderea exercițiului fiscal modificat;

5.persoanele juridice care se dizolvă cu lichidare pe parcursul anului, au obligația să depună Declarația anuală de impozit pe profit până cel târziu la data depunerii situațiilor financiare lichidative.

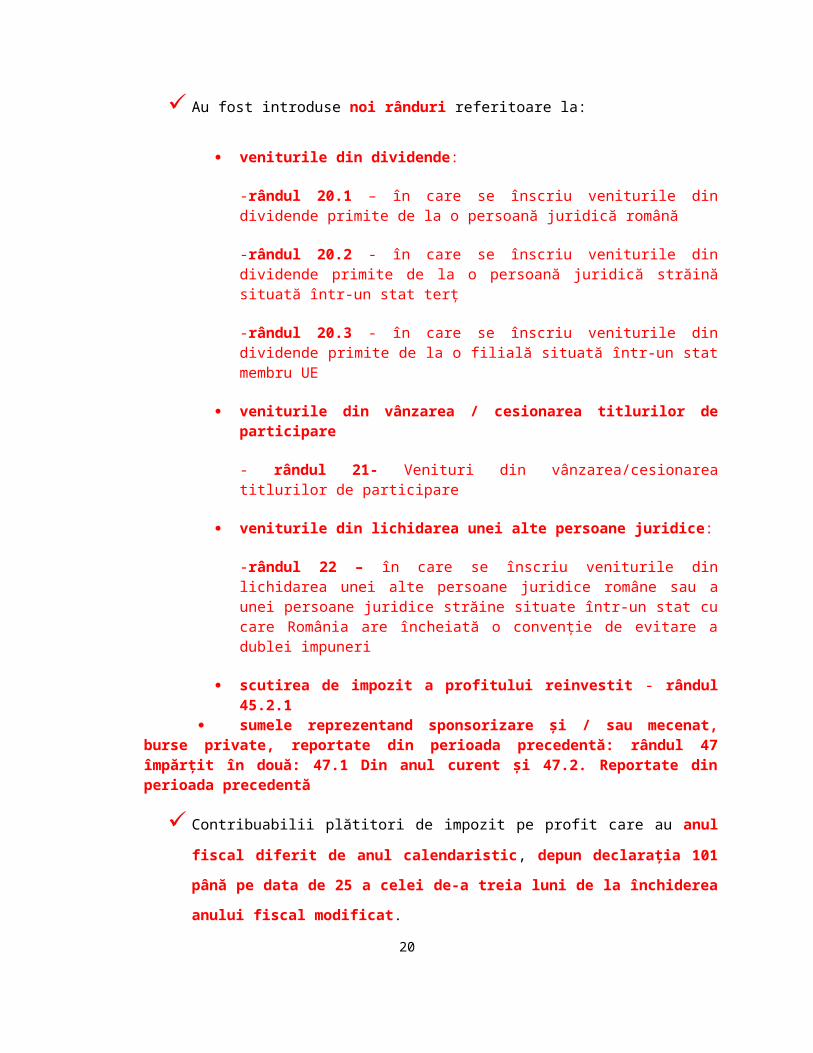

Au fost introduse noi rânduri referitoare la:

veniturile din dividende:

-rândul 20.1 – în care se înscriu veniturile din dividende primite de la o persoană juridică română

-rândul 20.2 - în care se înscriu veniturile din dividende primite de la o persoană juridică străină situată într-un stat terț

-rândul 20.3 - în care se înscriu veniturile din dividende primite de la o filială situată într-un stat membru UE

13

veniturile din vânzarea / cesionarea titlurilor de participare

- rândul 21- Venituri din vânzarea/cesionarea titlurilor de participare

veniturile din lichidarea unei alte persoane juridice:

-rândul 22 – în care se înscriu veniturile din lichidarea unei alte persoane juridice române sau a unei persoane juridice străine situate într-un stat cu care România are încheiată o convenție de evitare a dublei impuneri

scutirea de impozit a profitului reinvestit - rândul 45.2.1 sumele reprezentand sponsorizare și / sau mecenat, burse private, reportate

din perioada precedentă: rândul 47 împărțit în două: 47.1 Din anul curent și 47.2. Reportate din perioada precedentă

Contribuabilii plătitori de impozit pe profit care au anul fiscal diferit de anul

calendaristic, depun declarația 101 până pe data de 25 a celei de-a treia luni de la

închiderea anului fiscal modificat.

Referitor la modificarea anului fiscal facem precizările:

Pentru modificarea anului fiscal se depune Formularul 014 Notificare privind modificarea anului fiscal cu cel puțin 30 de zile calendaristice înainte de începutul anului fiscal modificat.

Primul an fiscal modificat include și perioada anterioară din anul calendaristic cuprinsă între 1 ianuarie și ziua anterioară primei zi a anului fiscal modificat.

Exemplul 1 Anul fiscal modificat începe în prima lună a trimestrului calendaristic: Din 2015 ALFA își modifică anul fiscal 1 iulie 2015 – 30 iunie 2016.

Depune 014 - 30 de zile calendaristice înainte de începutul anului fiscal

modificat- până la 31 mai 2015

Primul an fiscal – 1 anuarie 2015 – 30 iunie 2016 (lunile anterioare datei de 1

iulie 2015 se includ în primul an fiscal)

D 101 se va depune până la 30 septembrie 2016 (25 a celei de-a treia luni de la

închiderea anului fiscal modificat.

14

Exemplul 2 Anul fiscal modificat începe în luna a doua a trimestrului calendaristic: Din 2015 ALFA își modifică anul fiscal 1 august 2015 – 31 iulie 2016.

Depune 014 - 30 de zile calendaristice înainte de începutul anului fiscal

modificat- până la 30 iunie 2015

Primul an fiscal – 1 anuarie 2015 – 31 iulie 2016 (lunile anterioare datei de 1

august 2015 se includ în primul an fiscal)

Luna iulie 2015 va fi considerată trimestru separat și ALFA va depune D

100 până la 25 octombrie 2015

D 101 se va depune până la 30 octombrie 2016 (25 a celei de-a treia luni de

la închiderea anului fiscal modificat.

Exemplul 3 Anul fiscal modificat începe în luna a treia a trimestrului calendaristic: Din 2015 ALFA își modifică anul fiscal 1 iunie 2015 – 31 mai 2016.

Depune 014 - 30 de zile calendaristice înainte de începutul anului fiscal

modificat- până la 30 aprilie 2015

Primul an fiscal – 1 anuarie 2015 – 31 mai 2016 (lunile anterioare datei de 1

iunie 2015 se includ în primul an fiscal)

Lunile aprilie și mai 2015 vor fi considerate un trimestru separat și ALFA

va depune D 100 până la 25 august 2015

D 101 se va depune până la 31 august 2016 (25 a celei de-a treia luni de la

închiderea anului fiscal modificat.

2.MODIFICAREA FORMULARULUI 100

Nomenclatorul obligațiilor de plată la bugetul de stat se completează cu două poziții

noi:

15

-poziția 84- Contribuție trimestrială datorată pentru contractele cost – volum/cost – volum – rezultat

-poziția 85 - Contribuție datorată pentru volume de medicamente consumate care depășesc volumele stabilite prin contracte.

Cele două contribuții nu se plătesc în contul unic și constituie venituri ale Fondului

național unic de asigurări sociale de sănătate

Pentru contribuţiile prevăzute mai sus, termenul de depunere al declaraţiei 100 este

până la data de 25 a celei de-a doua luni următoare încheierii trimestrului pentru care se datorează contribuţiile.

În termen de 30 de zile de la data încheierii contractelor cost-volum/ cost – volum –

rezultat, au obligația să se înregistreze fiscal la Agenția Națională de Administrare Fiscală ca plătitori ai contribuțiilor prin Formularul 011 Declarație de înregistrare ca plătitor al contribuției trimestriale pentru finanțarea unor cheltuieli în domeniul sănătății.

3.INDICELE PREȚURILOR DE CONSUM UTILIZAT PENTRU ACTUALIZAREA PLĂȚILOR ANTICIPATE ÎN CONTUL IMPOZITULUI PE PROFIT- DECLARAREA IMPOZITULUI PE

PROFIT ANUAL, CU PLĂŢI ANTICIPATE.

OMFP nr 83/2015 privind indicele prețurilor de consum utilizat pentru actualizarea

plăților anticipate în contul impozitului pe profit anual pentru anul fiscal 2015, publicat în Monitorul Oficial din 29.01.2015 - 102,2%.

Din 2013 unii contribuabili pot opta pentru declararea şi plata impozitului pe profit

anual, cu plăţi anticipate, efectuate trimestrial, termenul până la care se efectuează plata impozitului anual fiind 25 martie. În acest scop contribuabilii vor depune Formularul 012 “Notificare privind modificarea sistemului anual/trimestrial de declarare si plata a impozitului pe profit” până la data de 31 ianuarie a anului fiscal respectiv. Opţiunea făcută este obligatorie pentru cel puţin 2 ani fiscali consecutivi. Ieşirea din sistemul ales se efectuează la începutul anului fiscal prin același Formular 012 depus până la data de 31 ianuarie inclusiv a anului fiscal respectiv.

Cei care aplică sistemul determină plăţile anticipate trimestriale în sumă de o pătrime

din impozitul pe profit datorat pentru anul precedent, actualizat cu indicele preţurilor de consum până la data de 25 inclusiv a lunii următoare trimestrului pentru care se efectuează plata. Prin impozitul pe profit pentru anul precedent se

16

înțelege impozitul pe profit din Declaraţia 101 fără plăţile anticipate efectuate în acel an.

Exemplu: În data de 20 ianuarie 2015 ALFA a calculat impozitul pe profit final aferent anului 2014 în sumă de 50.000 lei care va fi declarat până în 25 martie 2015 în Declaraţia 101. ALFA optează până în 31 ianuarie 2015 pentru sistemul bazat pe plăţi anticipate depunând la organul Formularul 012.

Impozitul anual anticipat pentru anul 2015= 50.000 x 102,2%= 51.100 lei.

ALFA va depune TRIMESTRIAL Declaraţia 100 unde va raporta un impozit = 51.100 lei / 4 = 12.775 lei pe care îl va plăti.

Până pe 25 martie 2016 ALFA va trebui să depună Declaraţia 101 aferentă anului 2015 unde va raporta impozitul pe profit final.

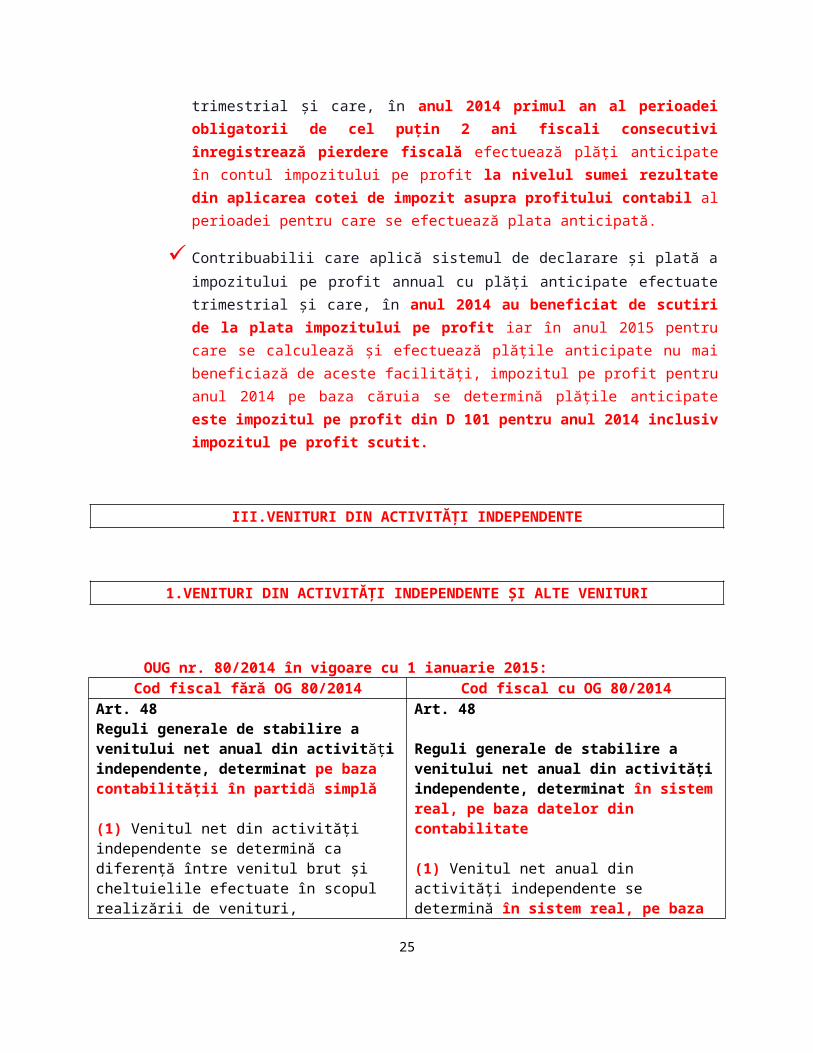

Contribuabilii care aplică sistemul de declarare și plată a impozitului pe profit annual cu

plăți anticipate efectuate trimestrial și care, în anul 2014 primul an al perioadei obligatorii de cel puțin 2 ani fiscali consecutivi înregistrează pierdere fiscală efectuează plăți anticipate în contul impozitului pe profit la nivelul sumei rezultate din aplicarea cotei de impozit asupra profitului contabil al perioadei pentru care se efectuează plata anticipată.

Contribuabilii care aplică sistemul de declarare și plată a impozitului pe profit annual cu

plăți anticipate efectuate trimestrial și care, în anul 2014 au beneficiat de scutiri de la plata impozitului pe profit iar în anul 2015 pentru care se calculează și efectuează plățile anticipate nu mai beneficiază de aceste facilități, impozitul pe profit pentru anul 2014 pe baza căruia se determină plățile anticipate este impozitul pe profit din D 101 pentru anul 2014 inclusiv impozitul pe profit scutit.

III.VENITURI DIN ACTIVITĂȚI INDEPENDENTE

1.VENITURI DIN ACTIVITĂȚI INDEPENDENTE ȘI ALTE VENITURI

OUG nr. 80/2014 în vigoare cu 1 ianuarie 2015: Cod fiscal fără OG 80/2014 Cod fiscal cu OG 80/2014

Art. 48Reguli generale de stabilire a venitului net anual din activități independente, determinat pe baza contabilității în partidă simplă

(1) Venitul net din activități independente se

Art. 48

Reguli generale de stabilire a venitului net anual din activități independente, determinat în sistem real, pe baza datelor din contabilitate

17

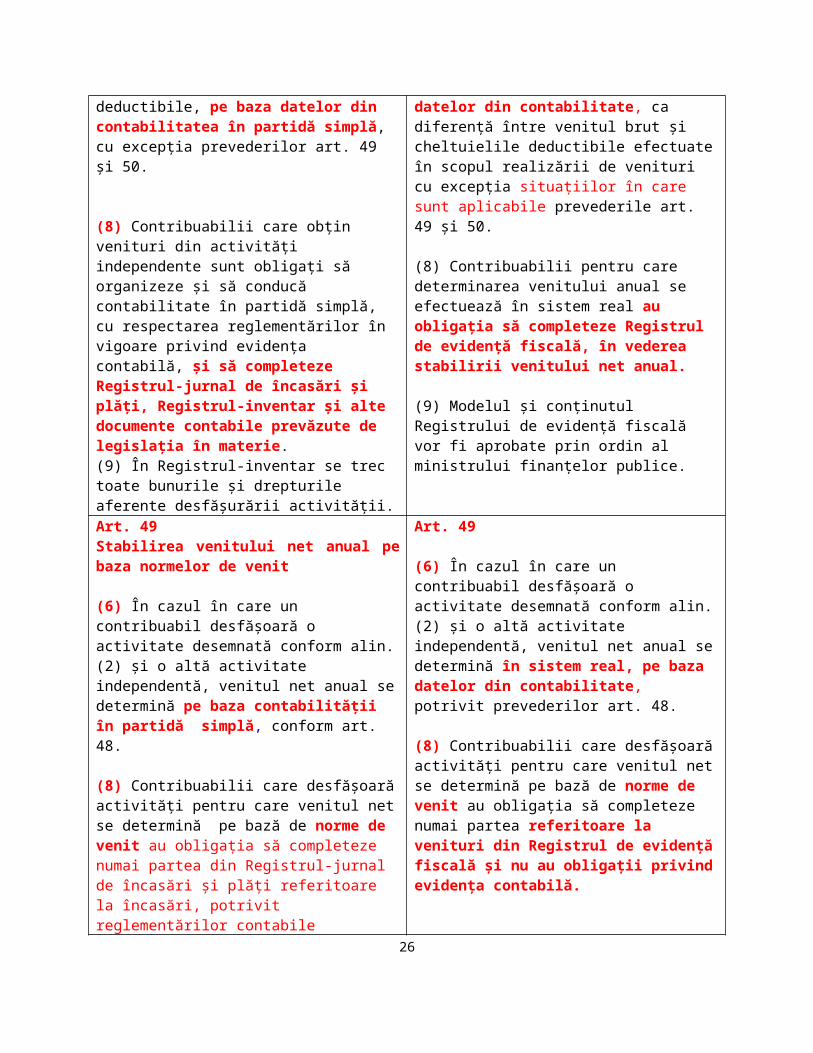

determină ca diferență între venitul brut și cheltuielile efectuate în scopul realizării de venituri, deductibile, pe baza datelor din contabilitatea în partidă simplă, cu excepția prevederilor art. 49 și 50.

(8) Contribuabilii care obțin venituri din activități independente sunt obligați să organizeze și să conducă contabilitate în partidă simplă, cu respectarea reglementărilor în vigoare privind evidența contabilă, și să completeze Registrul-jurnal de încasări și plăți, Registrul-inventar și alte documente contabile prevăzute de legislația în materie.(9) În Registrul-inventar se trec toate bunurile și drepturile aferente desfășurării activității.

(1) Venitul net anual din activități independente se determină în sistem real, pe baza datelor din contabilitate, ca diferență între venitul brut și cheltuielile deductibile efectuate în scopul realizării de venituri cu excepția situațiilor în care sunt aplicabile prevederile art. 49 și 50.

(8) Contribuabilii pentru care determinarea venitului anual se efectuează în sistem real au obligația să completeze Registrul de evidență fiscală, în vederea stabilirii venitului net anual.

(9) Modelul și conținutul Registrului de evidență fiscală vor fi aprobate prin ordin al ministrului finanțelor publice.

Art. 49Stabilirea venitului net anual pe baza normelor de venit

(6) În cazul în care un contribuabil desfășoară o activitate desemnată conform alin. (2) și o altă activitate independentă, venitul net anual se determină pe baza contabilității în partidă simplă, conform art. 48.

(8) Contribuabilii care desfășoară activități pentru care venitul net se determină pe bază de norme de venit au obligația să completeze numai partea din Registrul-jurnal de încasări și plăți referitoare la încasări, potrivit reglementărilor contabile elaborate în acest scop.

Art. 49

(6) În cazul în care un contribuabil desfășoară o activitate desemnată conform alin. (2) și o altă activitate independentă, venitul net anual se determină în sistem real, pe baza datelor din contabilitate, potrivit prevederilor art. 48.

(8) Contribuabilii care desfășoară activități pentru care venitul net se determină pe bază de norme de venit au obligația să completeze numai partea referitoare la venituri din Registrul de evidență fiscală și nu au obligații privind evidența contabilă.

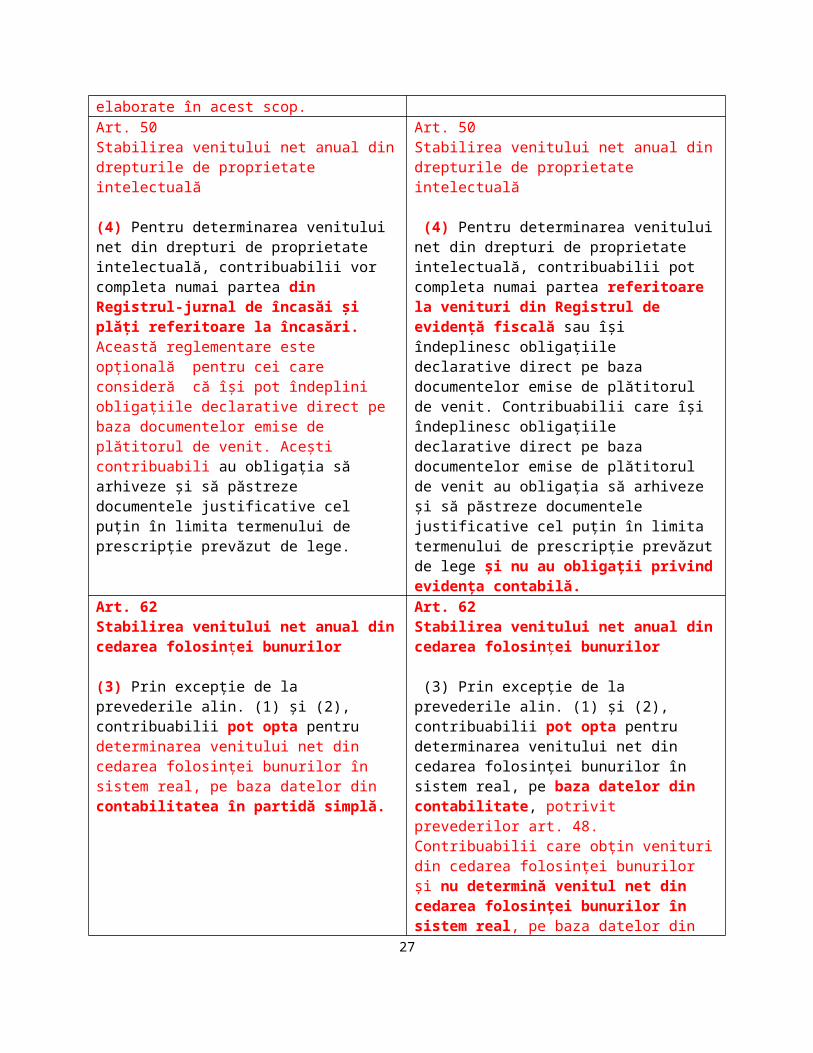

Art. 50Stabilirea venitului net anual din drepturile de proprietate intelectuală

(4) Pentru determinarea venitului net din drepturi de proprietate intelectuală, contribuabilii vor completa numai partea din Registrul-jurnal de încasăi și plăți referitoare la încasări. Această reglementare este opțională pentru cei care consideră că își pot îndeplini obligațiile declarative direct pe baza documentelor emise de plătitorul de venit. Acești contribuabili au obligația să arhiveze și să păstreze documentele justificative cel puțin în limita termenului de prescripție prevăzut de lege.

Art. 50Stabilirea venitului net anual din drepturile de proprietate intelectuală

(4) Pentru determinarea venitului net din drepturi de proprietate intelectuală, contribuabilii pot completa numai partea referitoare la venituri din Registrul de evidență fiscală sau își îndeplinesc obligațiile declarative direct pe baza documentelor emise de plătitorul de venit. Contribuabilii care își îndeplinesc obligațiile declarative direct pe baza documentelor emise de plătitorul de venit au obligația să arhiveze și să păstreze documentele justificative cel puțin în limita termenului de prescripție prevăzut de lege și nu au obligații privind evidența contabilă.

Art. 62 Art. 6218

Stabilirea venitului net anual din cedarea folosinței bunurilor

(3) Prin excepție de la prevederile alin. (1) și (2), contribuabilii pot opta pentru determinarea venitului net din cedarea folosinței bunurilor în sistem real, pe baza datelor din contabilitatea în partidă simplă.

Stabilirea venitului net anual din cedarea folosinței bunurilor

(3) Prin excepție de la prevederile alin. (1) și (2), contribuabilii pot opta pentru determinarea venitului net din cedarea folosinței bunurilor în sistem real, pe baza datelor din contabilitate, potrivit prevederilor art. 48. Contribuabilii care obțin venituri din cedarea folosinței bunurilor și nu determină venitul net din cedarea folosinței bunurilor în sistem real, pe baza datelor din contabilitate, potrivit prevederilor art. 48, nu au obligații de completare a Registrului de evidență fiscală și de conducere a evidenței contabile.

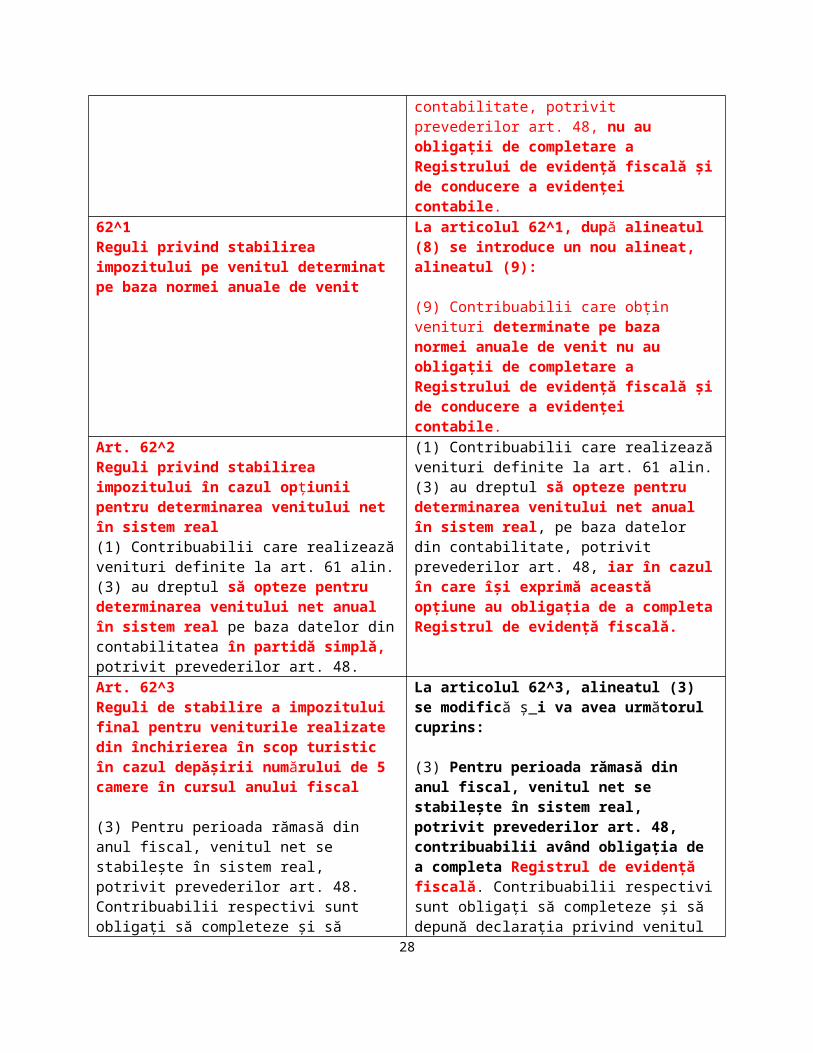

62^1Reguli privind stabilirea impozitului pe venitul determinat pe baza normei anuale de venit

La articolul 62^1, după alineatul (8) se introduce un nou alineat, alineatul (9):

(9) Contribuabilii care obțin venituri determinate pe baza normei anuale de venit nu au obligații de completare a Registrului de evidență fiscală și de conducere a evidenței contabile.

Art. 62^2Reguli privind stabilirea impozitului în cazul opțiunii pentru determinarea venitului net în sistem real(1) Contribuabilii care realizează venituri definite la art. 61 alin. (3) au dreptul să opteze pentru determinarea venitului net anual în sistem real pe baza datelor din contabilitatea în partidă simplă, potrivit prevederilor art. 48.

(1) Contribuabilii care realizează venituri definite la art. 61 alin. (3) au dreptul să opteze pentru determinarea venitului net anual în sistem real, pe baza datelor din contabilitate, potrivit prevederilor art. 48, iar în cazul în care își exprimă această opțiune au obligația de a completa Registrul de evidență fiscală.

Art. 62^3Reguli de stabilire a impozitului final pentru veniturile realizate din închirierea în scop turistic în cazul depășirii numărului de 5 camere în cursul anului fiscal

(3) Pentru perioada rămasă din anul fiscal, venitul net se stabilește în sistem real, potrivit prevederilor art. 48. Contribuabilii respectivi sunt obligați să completeze și să depună declarația privind venitul estimat/norma de venit, în termen de 15 zile de la data producerii evenimentului, la organul fiscal competent, în vederea stabilirii plăților anticipate pentru veniturile aferente perioadei rămase până la sfârșitul anului fiscal. Regulile de impunere aplicabile pentru venitul realizat în perioada rămasă sunt cele prevăzute la art. 62^2 alin. (3) - (9).

La articolul 62^3, alineatul (3) se modifică ș_i va avea următorul cuprins:

(3) Pentru perioada rămasă din anul fiscal, venitul net se stabilește în sistem real, potrivit prevederilor art. 48, contribuabilii având obligația de a completa Registrul de evidență fiscală. Contribuabilii respectivi sunt obligați să completeze și să depună declarația privind venitul estimat/norma de venit, în termen de 15 zile de la data producerii evenimentului, la organul fiscal competent, în vederea stabilirii plăților anticipate pentru veniturile aferente perioadei rămase până la sfârșitul anului fiscal. Regulile de impunere aplicabile pentru venitul realizat în perioada rămasă sunt cele prevăzute la art. 62^2 alin. (3) - (9).

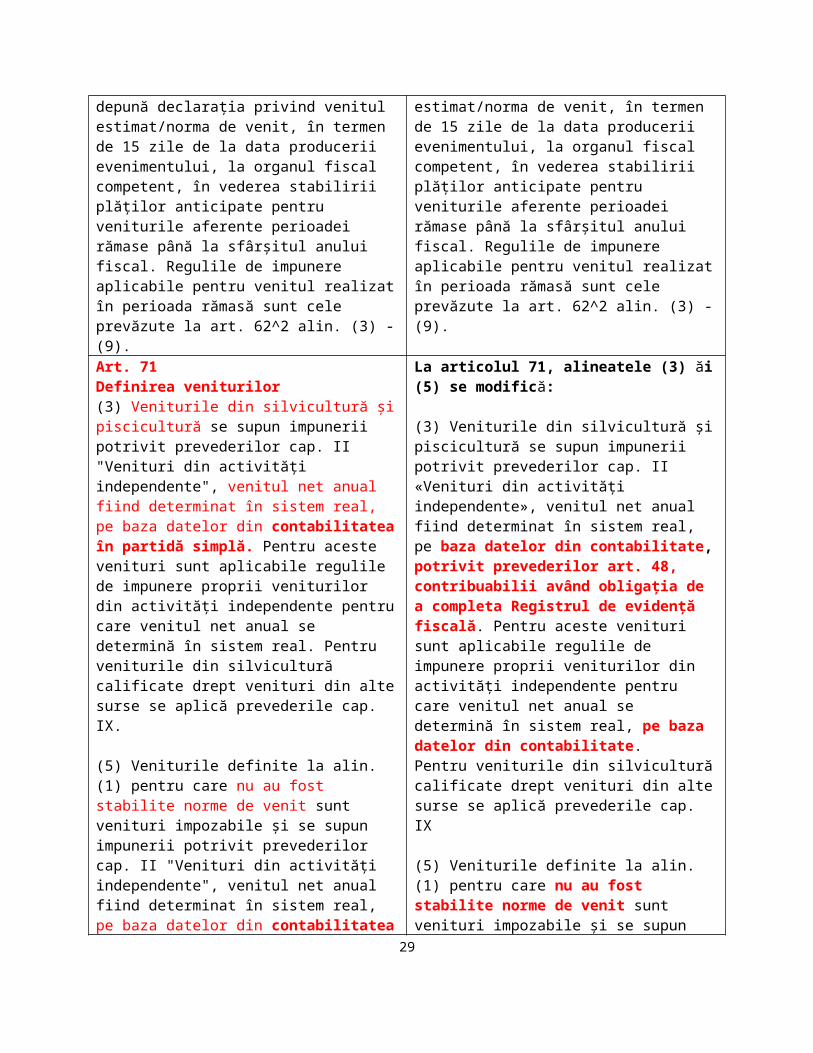

Art. 71Definirea veniturilor(3) Veniturile din silvicultură și piscicultură se

La articolul 71, alineatele (3) ăi (5) se modifică:

(3) Veniturile din silvicultură și piscicultură se 19

supun impunerii potrivit prevederilor cap. II "Venituri din activități independente", venitul net anual fiind determinat în sistem real, pe baza datelor din contabilitatea în partidă simplă. Pentru aceste venituri sunt aplicabile regulile de impunere proprii veniturilor din activități independente pentru care venitul net anual se determină în sistem real. Pentru veniturile din silvicultură calificate drept venituri din alte surse se aplică prevederile cap. IX.

(5) Veniturile definite la alin. (1) pentru care nu au fost stabilite norme de venit sunt venituri impozabile și se supun impunerii potrivit prevederilor cap. II "Venituri din activități independente", venitul net anual fiind determinat în sistem real, pe baza datelor din contabilitatea în partidă simplă. Pentru aceste venituri sunt aplicabile regulile de impunere proprii veniturilor din activități independente pentru care venitul net anual se determină în sistem real.

supun impunerii potrivit prevederilor cap. II «Venituri din activități independente», venitul net anual fiind determinat în sistem real, pe baza datelor din contabilitate, potrivit prevederilor art. 48, contribuabilii având obligația de a completa Registrul de evidență fiscală. Pentru aceste venituri sunt aplicabile regulile de impunere proprii veniturilor din activități independente pentru care venitul net anual se determină în sistem real, pe baza datelor din contabilitate.Pentru veniturile din silvicultură calificate drept venituri din alte surse se aplică prevederile cap. IX

(5) Veniturile definite la alin. (1) pentru care nu au fost stabilite norme de venit sunt venituri impozabile și se supun impunerii potrivit prevederilor cap. II «Venituri din activități independente», venitul net anual fiind determinat în sistem real, pe baza datelor din contabilitate, potrivit prevederilor art. 48, contribuabilii având obligația de a completa Registrul de evidență fiscală. Pentru aceste venituri sunt aplicabile regulile de impunere proprii veniturilor din activități independente pentru care venitul net anual se determină în sistem real, pe baza datelor din contabilitate.

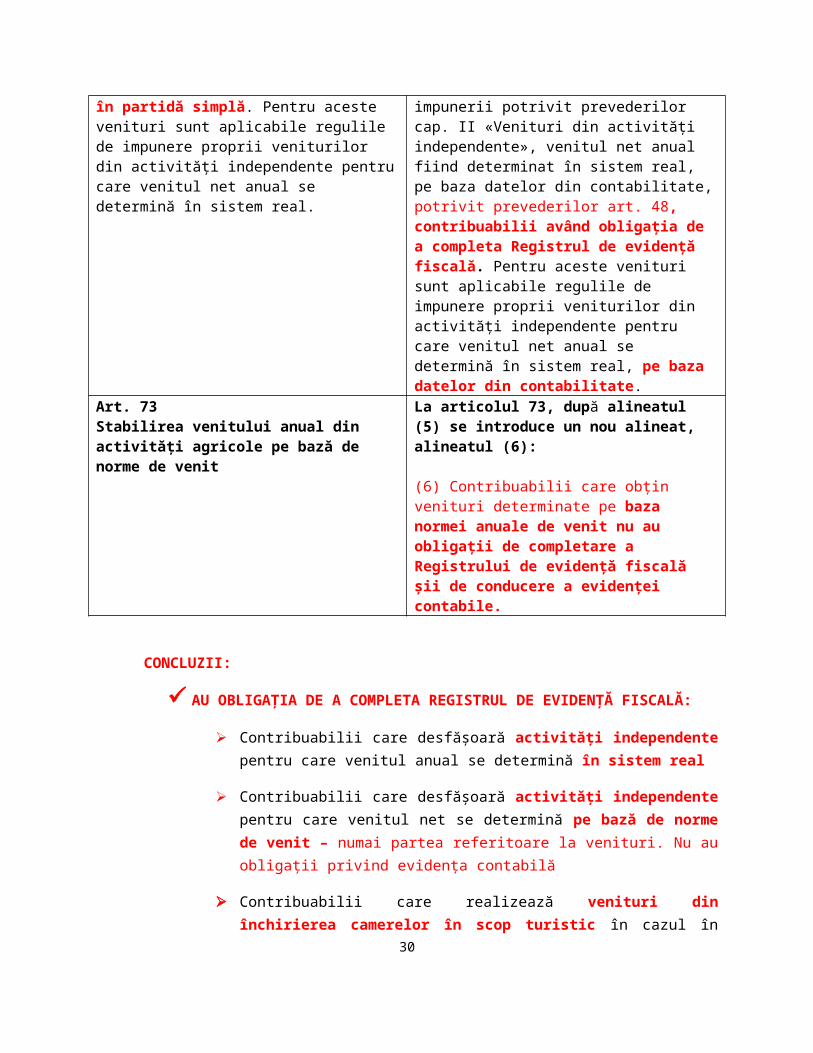

Art. 73Stabilirea venitului anual din activități agricole pe bază de norme de venit

La articolul 73, după alineatul (5) se introduce un nou alineat, alineatul (6):

(6) Contribuabilii care obțin venituri determinate pe baza normei anuale de venit nu au obligații de completare a Registrului de evidență fiscală șii de conducere a evidenței contabile.

CONCLUZII:

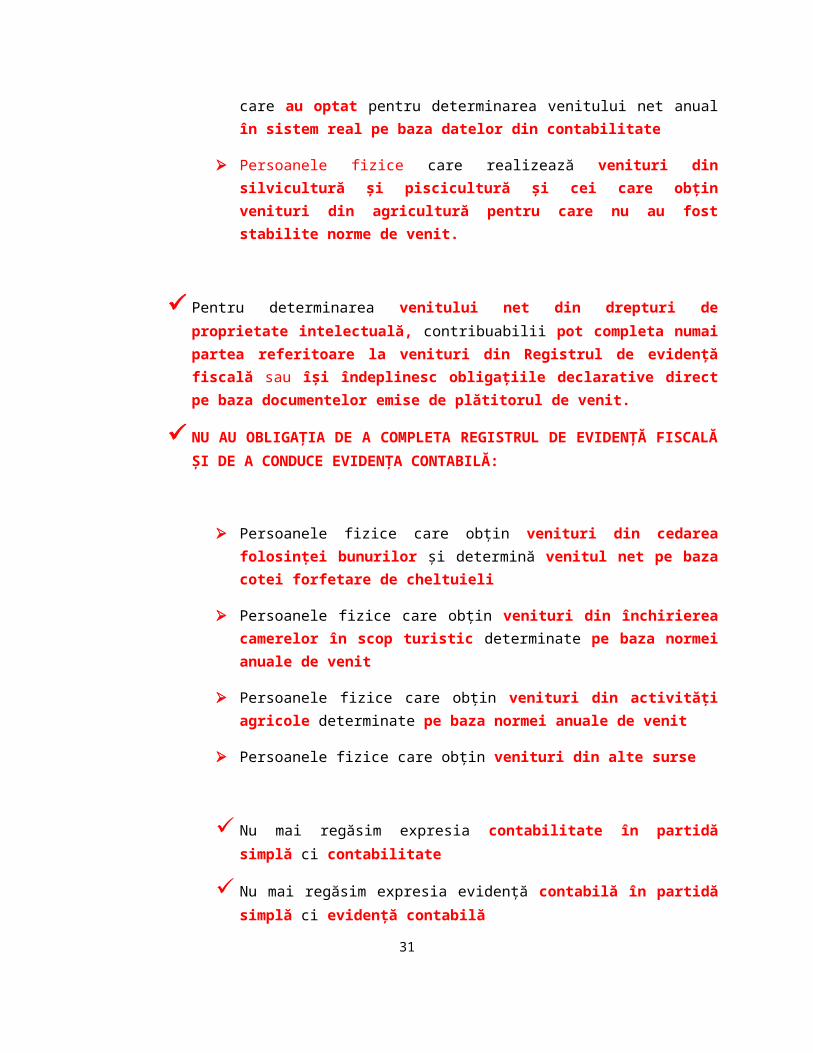

AU OBLIGAȚIA DE A COMPLETA REGISTRUL DE EVIDENȚĂ FISCALĂ:

Contribuabilii care desfășoară activități independente pentru care venitul anual se determină în sistem real

Contribuabilii care desfășoară activități independente pentru care venitul net se determină pe bază de norme de venit – numai partea referitoare la venituri. Nu au obligații privind evidența contabilă

Contribuabilii care realizează venituri din închirierea camerelor în scop turistic în cazul în care au optat pentru determinarea venitului net anual în sistem real pe baza datelor din contabilitate

20

Persoanele fizice care realizează venituri din silvicultură și piscicultură și cei care obțin venituri din agricultură pentru care nu au fost stabilite norme de venit.

Pentru determinarea venitului net din drepturi de proprietate intelectuală,

contribuabilii pot completa numai partea referitoare la venituri din Registrul de evidență fiscală sau își îndeplinesc obligațiile declarative direct pe baza documentelor emise de plătitorul de venit.

NU AU OBLIGAȚIA DE A COMPLETA REGISTRUL DE EVIDENȚĂ FISCALĂ

ȘI DE A CONDUCE EVIDENȚA CONTABILĂ:

Persoanele fizice care obțin venituri din cedarea folosinței bunurilor și determină venitul net pe baza cotei forfetare de cheltuieli

Persoanele fizice care obțin venituri din închirierea camerelor în scop turistic determinate pe baza normei anuale de venit

Persoanele fizice care obțin venituri din activități agricole determinate pe baza normei anuale de venit

Persoanele fizice care obțin venituri din alte surse

Nu mai regăsim expresia contabilitate în partidă simplă ci contabilitate

Nu mai regăsim expresia evidență contabilă în partidă simplă ci evidență

contabilă

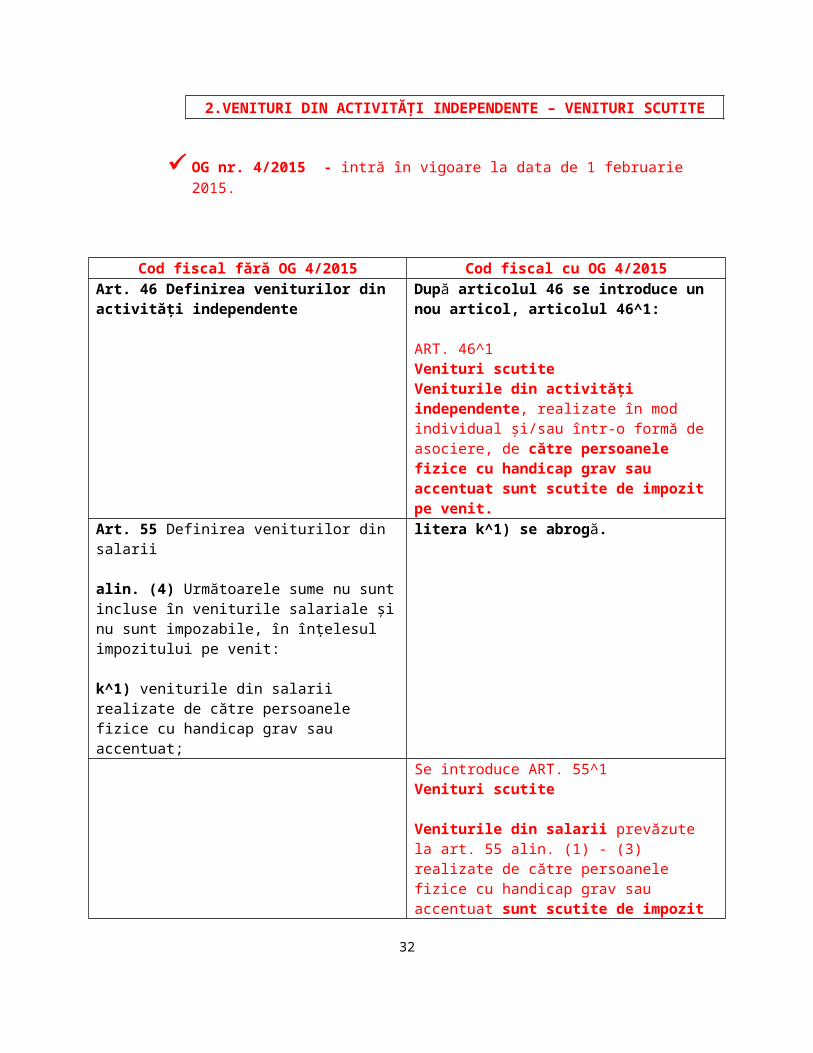

2.VENITURI DIN ACTIVITĂȚI INDEPENDENTE – VENITURI SCUTITE

OG nr. 4/2015 - intră în vigoare la data de 1 februarie 2015.

Cod fiscal fără OG 4/2015 Cod fiscal cu OG 4/2015Art. 46 Definirea veniturilor din activități independente

După articolul 46 se introduce un nou articol, articolul 46^1:

ART. 46^1

21

Venituri scutiteVeniturile din activități independente, realizate în mod individual și/sau într-o formă de asociere, de către persoanele fizice cu handicap grav sau accentuat sunt scutite de impozit pe venit.

Art. 55 Definirea veniturilor din salarii

alin. (4) Următoarele sume nu sunt incluse în veniturile salariale și nu sunt impozabile, în înțelesul impozitului pe venit:

k^1) veniturile din salarii realizate de către persoanele fizice cu handicap grav sau accentuat;

litera k^1) se abrogă.

Se introduce ART. 55^1Venituri scutite

Veniturile din salarii prevăzute la art. 55 alin. (1) - (3) realizate de către persoanele fizice cu handicap grav sau accentuat sunt scutite de impozit pe venit.

Art. 681 Venituri neimpozabile

Nu sunt venituri impozabile veniturile din pensii realizate de către persoanele fizice cu handicap grav sau accentuat.

Articolul 68^1 se modifică

ART. 68^1Venituri scutiteVeniturile din pensii realizate de către persoanele fizice cu handicap grav sau accentuat sunt scutite de impozit pe venit.

Art. 71 Definirea veniturilor Se introduce un nou articol, articolul 71^1:ART. 71^1Venituri scutite

Veniturile din activități agricole, silvicultură și piscicultură, altele decât cele prevăzute la art. 72, realizate în mod individual și/sau într-o formă de asociere fără personalitate juridică de către persoanele fizice cu handicap grav ori accentuat, sunt scutite de impozit pe venit.

Art. 82 Stabilirea plăților anticipate de impozit

(1) Contribuabilii care realizează venituri din activități independente, cedarea folosinței bunurilor, activități agricole impuse în sistem real, prevăzute la art. 71 alin. (5), precum și din silvicultură și piscicultură, cu excepția veniturilor din arendare, sunt obligați să efectueze în cursul anului plăți anticipate cu titlu de impozit, exceptându-se cazul veniturilor pentru care plățile anticipate se stabilesc prin reținere la sursă.

Se introduce un nou alineat:

(1^1) Nu se datorează plăți anticipate în cazul contribuabililor, persoane fizice cu handicap grav sau accentuat care realizează venituri din activități independente, din activități agricole, silvicultură și piscicultură, prevăzute la cap II și VII, scutite de impozit pe venit.

Art. 94 Dispoziții tranzitorii La articolul 94, după alineatul (19) se introduc

22

două noi alineate:

"(20) Pentru veniturile prevăzute la cap II, III, VI și VII, realizate de persoanele fizice cu handicap grav sau accentuat până la data de 1 februarie 2015, obligațiile fiscale sunt cele în vigoare la data realizării acestora.(21) Pentru veniturile prevăzute la cap. II și VII, realizate de persoanele fizice cu handicap grav sau accentuat, obținute în perioada 1 ianuarie 2015 și până la 1 februarie 2015, se aplică următoarele reguli:a) normele anuale de venit se corectează astfel încât să corespundă perioadei impozabile;b) în cazul veniturilor pentru care venitul net anual se determină în sistem real, pe baza datelor din contabilitate, nu se mai stabilesc și nu se efectuează plăți anticipate, iar venitul net anual se declară până la data de 25 mai 2016.

IV.1.VENITURI OBȚINUTE DIN JOCURI DE NOROC

OUG nr. 92/2014 intră în vigoare începând cu 13 februarie 2015

Cod fiscal fără OUG 92/2014 Cod fiscal cu OUG 92/2014ART. 75 Definirea veniturilor din premii și din jocuride noroc

(2) Veniturile din jocuri de noroc cuprind câștigurile realizate ca urmare a participării la jocuri de noroc, inclusiv cele de tip jack-pot, definite conform normelor metodologice.

ART. 75, alineatul (2) se modifică

(2) Veniturile din jocuri de noroc cuprind toate sumele încasate ca urmare a participării la jocuri de noroc, inclusiv cele de tip jack-pot, definite conform normelor metodologice.

ART. 76 Stabilirea venitului net din premii și din jocuri de noroc

Venitul net este diferența dintre venitul din premii sau din jocuri de noroc și suma reprezentând venit neimpozabil.

ART. 76 se modifică: 2ART. 76 Stabilirea venitului net din premii

Venitul net este diferența dintre venitul din premii și suma reprezentând venit neimpozabil.

ART. 77 Reținerea impozitului aferent veniturilor din premii și din jocuri de noroc

ART. 77, alineatele (2) și (4) se modifică:

(2) Veniturile din jocuri de noroc se impun, prin

23

(2) Veniturile din jocuri de noroc se impun, prin reținerea la sursă, cu o cotă de 25% aplicată asupra venitului net. Venitul net se calculează la nivelul câștigurilor realizate într-o zi de la același organizator sau plătitor.

(4) Nu sunt impozabile veniturile obținute din premii și din jocuri de noroc, în bani și/sau în natură, sub valoarea sumei neimpozabile stabilită în sumă de 600 lei, realizate de contribuabil:a) pentru fiecare premiu;b) pentru câștigurile din jocuri de noroc, de la același organizator sau plătitor într-o singură zi.

reținerea la sursă, cu o cotă de 1% aplicată asupra tuturor sumelor încasate de un participant de la un organizator de jocuri de noroc. Veniturile din jocuri de noroc care depășesc echivalentul a 15.000 euro se impozitează cu 16%, iar veniturile care depășesc echivalentul a 100.000 euro se impozitează cu 25%.

(4) Nu sunt impozabile veniturile obținute din premii, în bani și/sau în natură, sub valoarea sumei neimpozabile stabilite în sumă de 600 lei, realizate de contribuabil pentru fiecare premiu.

ART.77, după alin.(6) se introduc trei noi alineate, (7), (8) și (9):"(7) Nu sunt impozabile la sursă veniturile realizate de către persoanele fizice ca urmare a participării la jocuri de noroc la distanță (on-line), slot-machine, lozuri și festivaluri de poker.

(8) Persoanele fizice care obțin venituri din jocurile de noroc prevăzute la alineatul (7) au obligația de a depune declarația privind venitul realizat la organul fiscal competent, pentru fiecare an fiscal, până la data de 25 mai inclusiv a anului următor celui de realizare a venitului. Organul fiscal competent are obligația de a stabili impozitul datorat, aferent venitului încasat din jocurile de noroc, pe baza declarației privind venitul realizat din jocuri de noroc, prin emiterea deciziei de impunere.

(9) Cota de impunere pentru veniturile din jocuri de noroc prevăzute la alineatul (7) este de 1% pentru sumele de până la echivalentul a 14.999 euro, 16% pentru sumele cuprinse între 15.000 - 99.999 euro și 25% pentru sumele care depășesc echivalentul a 100.000 euro. Organizatorul de jocuri de noroc prevăzute la alineatul (7) are obligativitatea de a păstra o evidență nominală a persoanelor fizice care au obținut venituri din jocuri de noroc mai mari de 15.000 euro și a le declara organului fiscal competent, până la 25 mai inclusiv a anului următor, celui derealizare a venitului.

ART. 93 Obligații declarative ale plătitorilor de venituri cu reținere la sursă

(2) Plătitorii de venituri, cu regim de reținere la sursă a impozitelor, au obligația să depună o declarație privind calcularea și reținerea

ART.93, după alin. (2) se introduce un nou alineat, (3):

"(3) Prin excepție de la prevederile alineatului (2), plătitorii de venituri din jocuri de noroc cu reținere la sursă au obligația de a depune, până în ultima zi

24

impozitului pentru fiecare beneficiar de venit la organul fiscal competent, până în ultima zi a lunii februarie inclusiv a anului curent pentru anul expirat.

a lunii februarie inclusiv a anului curent pentru anul precedent, o declarație centralizatoare privind veniturile totale plătite, precum și impozitele totale calculate, reținute și virate la bugetul general consolidat al statului, fără a menționa datele de identificare a beneficiarilor de venit.

CONCLUZII:

Veniturile din jocuri de noroc se impun prin reţinerea la sursă, cu o cotă de 1%

aplicată asupra tuturor sumelor încasate de un participant de la un organizator de jocuri de noroc.

Dacă veniturile din jocuri de noroc depăşesc echivalentul a 15.000 euro se vor

impozita cu 16%. Dacă veniturile depăşesc echivalentul a 100.000 euro,se impozitează cu 25%.

Exemplu: Popescu a câștigat suma de 350.000 euro la jocuri de noroc.

Impozit reținut = 15.000 euro x 1% + 85.000 euro x 16% + 250.000 euro x 25% =

76.250 euro

Venituri neimpozabile – pragul de 600 lei – aplicabil numai veniturilor din premii

Impozitul calculat şi reţinut în momentul plăţii sumelor se declară în Formularul 100

și se virează la bugetul de stat până la data de 25 inclusiv a lunii următoare celei în care a fost reţinut

Veniturile realizate de către persoanele fizice ca urmare a participării la jocuri de noroc

la distanţă (on-line), slot-machine, lozuri şi festivaluri de poker NU sunt impozabile la sursă. Persoanele fizice care obţin astfel de venituri au obligaţia de a depune Declaraţia 200 privind venitul realizat la organul fiscal competent, până la data de 25 mai inclusiv a anului următor celui de realizare a venitului.

Plătitorii de venituri, cu regim de reţinere la sursă a impozitelor, au obligaţia să

depună Declaraţia 205 privind calcularea şi reţinerea impozitului pentru fiecare beneficiar de venit la organul fiscal competent, până în ultima zi a lunii februarie inclusiv a anului curent pentru anul expirat.

25

Plătitorii de venituri din jocuri de noroc cu reţinere la sursă au obligaţia de a depune,

până în ultima zi a lunii februarie inclusiv a anului curent pentru anul precedent, o declaraţie centralizatoare privind veniturile totale plătite, precum şi impozitele totale calculate, reţinute şi virate la bugetul de stat, fără a menţiona datele de identificare a beneficiarilor de venit.

Organizatorul de jocuri de noroc trebuie să păstreze o evidenţă nominală a persoanelor

fizice care au obţinut venituri din jocuri de noroc mai mari de 15.000 euro şi să le declare organului fiscal competent, până la 25 mai inclusiv a anului următor, celui de realizare a venitului.

2.IMPOZITUL PE VENITURILE OBȚINUTE DIN ROMÂNIA DE NEREZIDENȚI ȘI IMPOZITUL PE REPREZENTANȚELE FIRMELOR STRĂINE ÎNFIINȚATE ÎN ROMÂNIA

OUG nr. 92/2014 în vigoare începând cu 13 februarie 2015

Cod fiscal fără OUG 92/2014 Cod fiscal cu OUG 92/2014ART. 115 Venituri impozabile obținute din România

(1) Veniturile impozabile obținute din România, indiferent dacă veniturile sunt primite în România sau în străinătate, sunt:p) venituri obținute la jocurile de noroc practicate în România, de la fiecare joc de noroc, obținute de la același organizator într-o singură zi de joc;

ART. 115 alineatul (1), litera p) se modifică: 6p) venituri obținute la jocurile de noroc practicate în România, pentru toate sumele încasate de un participant de la un organizator de jocuri de noroc.

ART. 116 Reținerea impozitului din veniturile impozabile obținute din România de nerezidenți

(1) Impozitul datorat de nerezidenți pentru veniturile impozabile obținute din România se calculează, se reține și se plătește la bugetul de stat de către plătitorii de venituri.

(2) Impozitul datorat se calculează prin aplicarea următoarelor cote asupra veniturilor brute:c) 25% pentru veniturile obținute din jocuri de noroc, prevăzute la art. 115 alin. (1) lit. p)

ART. 116 alineatul (2), litera c) se modifică: 7

c) 1% pentru veniturile obținute din jocuri de noroc, prevăzute la art. 115 alin. (1) lit. p), cu excepția jocurilor de noroc prevăzute la art. 77 alin. (7).

Concluzie:

Venituri din jocuri de noroc obtinute de nerezidenți

26

Impozitul datorat se calculează prin aplicarea cotei de 1% la veniturile obţinute din jocuri de noroc practicate în România cu excepţia jocurilor de noroc la distanţă (on-line), slot-machine, lozuri şi festivaluri de poker

V.IMPOZITUL PE CONSTRUCȚII DATORAT BUGETULUI DE STAT ÎNCEPÂND CU 1 IANUARIE 2015

Legea nr 11/2015 prin care s-a aprobat OUG nr. 102/2013 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal, publicată în MOf din 13 ianuarie 2015

Impozitul pe construcții este datorat de către:

a) persoanele juridice române, cu excepția instituțiilor publice, institutelor naționale de cercetare-dezvoltare, asociațiilor, fundațiilor și a celorlalte persoane juridice fără scop patrimonial, potrivit legilor de organizare și funcționare;

b) persoanele juridice străine care desfășoară activitate prin intermediul unui sediu permanent în România;

c) persoanele juridice cu sediu social în România înființate potrivit legislației europene (Cod fiscal, art. 29633)

Se datorează pentru construcțiile prevăzute la GRUPA 1 din HG nr. 2139/2004 - Catalogul privind clasificarea și duratele normale de funcționare a mijloacelor fixe (Cod fiscal, art. 29634)

Impozitul pe construcții se calculează prin aplicarea unei cote de 1% asupra valorii construcțiilor existente în patrimoniul contribuabililor la data de 31 decembrie a anului anterior, evidențiată contabil în soldul debitor al conturilor corespunzătoare construcțiilor menționate la GRUPA 1 din HG nr. 2139/2004, din care se scade:

a) valoarea clădirilor, pentru care se datorează impozit pe clădiri și valoarea clădirilor din parcurile industriale, științifice și tehnologice care, potrivit legii, nu beneficiază de scutirea de la plata impozitului pe clădiri

b) valoarea lucrărilor de reconstruire, modernizare, consolidare, modificare sau extindere la construcții închiriate, luate în administrare sau în folosință;

27

c) valoarea construcțiilor și a lucrărilor de reconstruire, modernizare, consolidare, modificare sau extindere a construcțiilor, aflate sau care urmează să fie trecute, în conformitate cu prevederile legale în vigoare, în proprietatea statului sau a unităților administrativ-teritoriale;

d) valoarea construcțiilor din subgrupa 1.2.9 «Terase pe arabil, plantații pomicole și viticole» din Catalogul privind clasificarea și duratele normale de funcționare a mijloacelor fixe

e) valoarea construcțiilor situate în afara frontierei de stat a României, astfel cum aceasta este definită potrivit legii, inclusiv cele situate în zona contiguă a României și zona economică exclusivă a României

f) valoarea construcțiilor din domeniul public al statului și care fac parte din baza materială de reprezentare și protocol, precum și cele din domeniul public și privat al statului, închiriate sau date în folosință instituțiilor publice, construcții administrate de Regia Autonomă «Administrația Patrimoniului Protocolului de Stat»;

g) valoarea construcțiilor deținute de structurile sportive, definite potrivit legii. (Cod fiscal, art. 29635)

În cazul în care în cursul anului curent se majorează sau se diminuează valoarea soldului debitor al conturilor de construcţii impozitul pe construcţii nu se recalculează. Majorarea sau diminuarea soldului conturilor de construcții vor fi luate în calcul la stabilirea impozitului pe construcţii datorat în anul următor.

În cazul în care în cursul anului se vând construcţii, impozitul nu se recalculează se va plăti suma aferentă întregului an.

Pentru plătitorii de impozit pe profit, cheltuiala cu impozitul pe construcții este cheltuială deductibilă

Persoanele juridice care datorează impozit pe construcții au obligația să îl declare în vectorul fiscal prin depunerea formularului 010 "Declarație de înregistrare fiscală/Declarație de mențiuni pentru persoane juridice, asocieri și alte entități fără personalitate juridică".

Impozitul pe construcții se calculează și se declară în formularul 100 “Declarație privind obligațiile de plată la bugetul de stat” până la data de 25 mai inclusiv a anului pentru care se datorează impozitul.

Impozitul pe construcții se plătește în 2 rate egale la bugetul de stat, 25 mai și 25 septembrie, inclusiv. . (Cod fiscal, art. 29636)

28

Contribuabilii nou-înfiinţaţi datorează impozitul pe construcţii începând cu anul fiscal următor, iar cei care încetează să existe în cursul anului au obligaţia de a declara şi plăti impozitul până la data încheierii perioadei din an în care persoana juridică a existat.

VI.MODIFICĂRI PRIVIND ACCIZELE

OUG 80/2014 aduce începând cu 01.01.2015 modificări în domeniul accizelor:

În 2015 accizele se calculează la același curs valabil ca și în 2014, 1 euro = 4,7380 lei. Același curs se folosește și pentru transformarea în lei a garanțiilor exprimate în euro în cazul operatorilor economici care desfășoară activități în sfera produselor accizabile pentru care autoritățile fiscale solicită garanții.

Până la 01.01.2015 valoarea accizelor era determinată pe baza cursului de schimb valutar stabilit în prima zi lucrătoare a lunii octombrie din anul precedent, publicat în Jurnalul Oficial al UE. NOUTATEA – accizele sunt transformate direct în lei, Anexele 1 și 2 la Codul fiscal prezentând valoarea accizelor în lei atât pentru produsele accizabile supuse accizelor armonizate cât și pentru produsele supuse accizelor nearmonizate.

Pentru anii următori acciza se determină actualizând valorile exprimate în lei cu indicele prețurilor de consum existent la 30 septembrie a anului precedentavând în vedere ultimele 12 luni anterioare acestei date.

Valoarea indicelui prețurilor de consum va fi comunicat de către Institutul Național de Statistică până la data de 15 octombrie.

Până la data de 20 octombrie autoritățile calculează valoarea în lei a accizelor care vor fi valabile în anul următor afișându-le pe site-ul MFP.

VII.MODIFICAREA OUG 28/1999 PRIVIND OBLIGAŢIA OPERATORILOR ECONOMICI DE A UTILIZA APARATE DE MARCAT ELECTRONICE FISCAL

I. Ordonanţa de urgenţă nr. 91/2014 în vigoare de la 30.12.2014 prin care se introduc introduc casele de marcat cu jurnal electronic care vor deveni obligatorii astfel:

începând cu 1 aprilie 2016 pentru marii contribuabili

29

începând cu 1 iulie 2016 pentru contribuabilii mijlocii

începând cu 1 noiembrie 2016. pentru contribuabilii mici

Totodată, începând cu data de 1 octombrie 2015, Comisia autorizează numai distribuitori pentru aparatele de marcat electronice fiscale

II. ORDONANŢA nr. 10/2015 pentru organizarea Loteriei bonurilor fiscale publicată în Monitorul Oficial M.Of. nr. 81 din 30.1.2015:

Operatorii economici care sunt obligați să utilizeze aparate de marcat electronice fiscale

sunt obligaţi să afişeze la loc vizibil un anunţ detaliat de atenţionare a clienţilor cu privire la următoarele obligații (art 11):

Se interzice operatorilor economici care, potrivit legii, au obligaţia de a utiliza aparate de marcat electronice fiscale şi de a emite bonuri fiscale cu acestea, să înmâneze clienţilor documente care atestă plata contravalorii bunurilor achiziţionate sau serviciilor prestate, altele decât bonurile fiscale, cu excepţia cazului când aparatul de marcat e defect. (art 9)

În cazul în care operatorii economici … nu înmânează clientului bonul fiscal sau înmânează un alt document decât bonul fiscal, cu excepţia cazului când aparatul de marcat e defect, clientul este obligat să solicite operatorului economic înmânarea bonului fiscal (art. 10).

În cazul în care operatorii economici ….refuză emiterea şi înmânarea bonului fiscal clientului, cu excepţia cazului când aparatul de marcat e defect , acesta din urmă are dreptul de a beneficia de bunul achiziţionat sau de serviciul prestat fără plata contravalorii acestuia. ((101))

VIII.MODIFICĂRI CONTRIBUȚII SOCIELE OBLIGATORII

OG nr. 4/2015 intră în vigoare la data de 31 ianuarie 2015.

Se introduce un nou capitol I^1 care cuprinde articolul 296^20, cu titlul: Categorii de persoane fizice exceptate de la plata contribuției de asigurări sociale de sănătate.

ART. 296^20

30

(1) Următoarele categorii de persoane fizice sunt exceptate de la plata contribuției de asigurări sociale de sănătate:

a) copiii până la vârsta de 18 ani, tinerii de la 18 ani până la vârsta de 26 de ani, dacă sunt elevi, inclusiv absolvenții de liceu, până la începerea anului universitar, dar nu mai mult de 3 luni de la terminarea studiilor, ucenici sau studenți. Dacă realizează venituri din salarii sau asimilate salariilor, venituri din activități independente, venituri din activități agricole, silvicultură și piscicultură, pentru aceste venituri datorează contribuție;

b) tinerii cu vârsta de până la 26 de ani care provin din sistemul de protecție a copilului. Dacă realizează venituri din cele prevăzute la lit. a) sau sunt beneficiari de ajutor social acordat în temeiul Legii nr. 416/2001 privind venitul minim garantat, cu modificările și completările ulterioare, pentru aceste venituri datorează contribuție;

c) soțul, soția și părinții fără venituri proprii, aflați în întreținerea unei persoane asigurate;

d) persoanele ale căror drepturi sunt stabilite prin Decretul-lege nr. 118/1990 , precum și celor deportate în străinătate ori constituite în prizonieri, dacă nu realizează alte venituri decât cele provenite din drepturile bănești acordate de legi;

e) persoanele cu handicap, pentru veniturile obținute în baza Legii nr. 448/2006 privind protecția și promovarea drepturilor persoanelor cu handicap, republicată, cu modificările și completările ulterioare, dacă nu realizează venituri asupra cărora se datorează contribuția;

f) bolnavii cu afecțiuni incluse în programele naționale de sănătate stabilite de Ministerul Sănătății, până la vindecarea respectivei afecțiuni, dacă nu realizează venituri asupra cărora se datorează contribuția;

g) femeile însărcinate și lăuzele, dacă nu realizează venituri asupra cărora se datorează contribuția sau dacă nivelul acestora este sub valoarea salariului de bază minim brut pe țară, lunar.

IX.MAJORARE PLAFON DIURNĂ

OMFP nr 60/2015 pentru actualizarea cuantumului indemnizaţiei zilnice de delegare şi detaşare, precum şi a sumei ce reprezintă compensarea cheltuielilor de cazare ale personalului aflat în delegare în situaţia în care acesta nu beneficiază de cazare în structuri de primire turistică, prevăzute în HG nr. 1.860/2006 publicat în MOf nr 68 din 27 ianuarie 2015.

Art. 1.

(1) Cuantumul indemnizației zilnice de delegare și detașare prevăzut la art. 9 din anexa la Hotărârea Guvernului nr. 1.860/2006 privind drepturile și obligațiile personalului autorităților și instituțiilor publice pe perioada delegării și detașării în altă localitate, precum și în cazul deplasării, în cadrul localității, în interesul serviciului, cu modificările și completările ulterioare, se majorează la 17 lei.

31

(2) Cuantumul sumei ce reprezintă compensarea cheltuielilor de cazare ale personalului aflat în delegare prevăzut la art. 28 din anexa la Hotărârea Guvernului nr. 1.860/2006, cu modificările și completările ulterioare, și care nu se cazează în condițiile art. 26 din Hotărârea Guvernului nr. 1.860/2006, cu modificările și completările ulterioare, se majorează la 45 de lei.

X.CÂȘTIGUL SALARIAL MEDIU BRUT

Legea 187 privind bugetul asigurarilor sociale de stat pe anul 2015 publicată în MOf nr 961 din 30 decembrie 2014

Pentru anul 2015 câștigul salarial mediu brut este de 2.415 lei.

XI.MAJORAREA SALARIULUI MINIM

De la 1 ianuarie 2015 salariul de baza minim brut pe țară garantat în plată este 975 lei, pentru un program complet de lucru de 168,667 ore în medie pe lună în anul 2015, reprezentând 5,781 lei/oră.

De la 1 iulie 2015 salariul minim brut pe țară garantat în plată este 1.050 lei , pentru un program complet de lucru de 168,667 ore în medie pe lună în anul 2015, reprezentând 6,225 lei/oră.

32