managemntul costurilor 2008 - seap.usv.roro/cursuri/ECTS/ECTS_MC.pdf · 3 INTRODUCERE Complexitatea...

53

1 UNIVERSITATEA „ŞTEFAN CEL MARE” SUCEAVA Facultatea de Ştiinţe Economice şi Administraţie Publică Departamentul ID Specializarea: Economia comerţului, turismului şi serviciilor Anul: II MANAGEMENTUL COSTURILOR CURS PENTRU ÎNVĂŢĂMÂNT LA DISTANŢĂ LECT. UNIV. DRD. FLORIN BOGHEAN 2008

Transcript of managemntul costurilor 2008 - seap.usv.roro/cursuri/ECTS/ECTS_MC.pdf · 3 INTRODUCERE Complexitatea...

1

UNIVERSITATEA „ŞTEFAN CEL MARE” SUCEAVA Facultatea de Ştiinţe Economice şi Administraţie Publică Departamentul ID Specializarea: Economia comerţului, turismului şi serviciilor Anul: II

MANAGEMENTUL COSTURILOR

CURS PENTRU ÎNVĂŢĂMÂNT LA DISTANŢĂ

LECT. UNIV. DRD. FLORIN BOGHEAN

2008

2

CUPRINS

INTRODUCERE............................................................................................................ 3

CAPITOLUL 1. MODERNITATEA CONTABILITĂŢII DE GESTIUNE ŞI

ROLUL SĂU PENTRU MANAGERI ......................................................................... 5

1.1. Contabilitatea de gestiune – componentă a sistemului informaţional contabil...5 1.2. Identificarea nevoilor informaţionale ale managerilor .......................................6 1.3. Mizele deciziei ..................................................................................................13 1.4 Deciziile strategice şi valorificarea acestora de sistemele de contabilitate de gestiune ....................................................................................................................15

CAPITOLUL 2. PROCESUL DE DECIZIE MANAGERIALĂ ŞI

INSTRUMENTE CONTABILE UTILIZATE ÎN ANALIZA DECIZIILOR ....... 19

2.1. Informaţiile şi procesul de decizie ....................................................................19 2.2. Instrumente şi rapoartele contabile utilizate în analiza deciziilor.....................21

2.2.1. Metoda costurilor variabile ........................................................................21 2.2.2. Analiza marginală ......................................................................................25

2.3. Importanţa informaţiilor de tip cost în luare deciziilor .....................................26 2.4. Pertinenţa costurilor ..........................................................................................38

CAPITOLUL 3. SISTEMUL INFORMAŢIONAL ŞI MANAGEMENTUL

ENTITĂŢII .................................................................................................................. 40

3.1. Sisteme de control managerial ..........................................................................40 3.2. Evaluarea sistemelor de control managerial .....................................................41 3.3. Controlul managerial al proiectului – auditul postinvestiţional........................45 3.4. Guvernanţa corporatistă şi contabilitatea de gestiune.......................................47

REFERINŢE BIBLIOGRAFICE............................................................................... 52

3

INTRODUCERE

Complexitatea activităţilor economice în condiţiile de concurenţă impuse de economia de piaţă determină creşterea rolului informaţiei economico - financiare în luarea deciziilor. De calitatea informaţiei depinde calitatea deciziilor curente şi a celor luate pe termen lung, şi, implicit, rezultatele previzionate ale entităţii.

Procedura actului decizional se realizează prin parcurgerea mai multor etape: • identificarea problemei de rezolvat; • identificarea direcţiilor alternative de acţiune; • analiza efectelor fiecărei alternative asupra operaţiilor economice; • selectarea celei mai bune alternative asupra operaţiilor economice; • selectarea celei mai bune alternative drept decizie curentă; • analiza de audit post decizională (feedback - ul).

Fiecare etapă are nevoie de informaţii economico-financiare care sunt furnizate în cea mai mare parte de contabilitatea de gestiune.

Contabilitatea de gestiune elaborează sisteme de control intern pentru a mări eficienţa şi a preveni fraudele. Ea contribuie la planificarea, bugetarea şi controlul costurilor. Contabilitatea de gestiune trebuie să-i ajute pe conducători şi pe cei cărora li se deleagă puterea în toate fazele acţiunii lor. Această evoluţie a terminologiei trebuie legată de nuanţa făcută de anumiţi autori între cost accounting şi management (managerial) accounting. Conceptul de management accounting (contabilitate managerială) a fost promovat pentru a marca o opoziţie între abordarea care susţine că „oamenii utilizează cifrele” şi care caută să influenţeze comportamentul decidenţilor şi cea care „nu se ocupă decât de cifre, de mecanică, care are ca unic obiectiv să descopere costul produselor industriale”. Pentru management accounting – contabilitatea costurilor, criteriul este fiabilitate presupusă de costuri. Alţi autori au reluat această idee, făcând din contabilitatea costurilor parte a contabilităţii manageriale care interesează contabilitatea financiară pentru că ea evaluează anumite posturi ale bilanţului. Ideea trebuie afirmată cu convingere: contabilitatea de gestiune nu este o simplă tehnică de calcul care se aplică obiectelor, ci un mijloc de orientare a comportamentului persoanelor.

Scopul analizei costurilor nu mai este doar cunoaşterea costului produselor, ci şi gestionarea resurselor economice ale întreprinderii. A gestiona resursele şi costurile nu înseamnă numai a încerca reducerea lor, ci şi obţinerea celui mai bun echilibru între cheltuială şi utilitatea pe care ea o creează. Aceasta înseamnă a lua decizii bune în toate domeniile care au influenţe asupra resurselor şi costurilor întreprinderii.

Într-o altă abordare mult mai pragmatică, contabilitatea de gestiune este procesul de identificare, măsurare, colectare, analiză, pregătire, interpretare şi transmitere a informaţiilor financiare şi nefinanciare utilizate de management pentru a planifica, evalua şi controla în interiorul unei organizaţii responsabilitatea utilizării resurselor în baza criteriilor de performanţă. Din această definiţie, rezultă că scopul contabilităţii de gestiune este mai puţin de a face cunoscut costul produselor, cât de a acţiona asupra lui. Într-un mediu în care produsul standard, obişnuit, cedează locul la ceea ce unii numesc produs - serviciu, sunt necesare analize de costuri mai rafinate, punându-se accent pe caracteristicile de serviciu şi de calitate asociate produselor. Noţiunea de activitate a ajuns pe primul plan în ultimii ani. S-a ajuns la un consens asupra ideii că trebuie stăpânit costul activităţii pentru a acţiona asupra costului produselor şi serviciilor pe care întreprinderea le fabrică şi le vinde. Această stăpânire determină capacitatea de a influenţa comportamentul persoanelor.

4

Astfel, contabilitatea de gestiune nu poate scăpa de această ambivalenţă care o face să fie, în acelaşi timp, o tehnică raţională de analiză în serviciul conducătorilor şi o tehnică ce dă posibilitatea diverşilor responsabili să cunoască costul acţiunii lor, determinându-i să-şi schimbe comportamentul.

Contabilitatea de gestiune furnizează o informaţie pe a cărei pertinenţă şi fiabilitate se fundamentează calitatea acesteia. Această informaţie este pertinentă dacă este adaptată deciziei şi este fiabilă dacă colectează toate datele utile şi le modelează fidel.

Dominarea costurilor şi a performanţelor trebuia să se realizeze prin stăpânirea performanţelor persoanelor cărora li se poate delega o parte din puterea economică. În plus, contabilitatea de gestiune pare a fi instrumentul ideal pentru „pilotajul” la distanţă. În mod clar, calculul costurilor produselor şi serviciilor nu mai este, de acum înainte, decât un obiectiv printre altele al contabilităţii de gestiune şi din ce în ce mai mult îndreptat către evaluarea centrelor de responsabilitate, devenite unităţi de bază ale sistemului de calculaţie.

Utilitatea contabilităţii de gestiune se regăseşte, pe de o parte, în supleţea în utilizarea informaţiilor, iar pe de altă parte, într-o autonomie aproape totală în raport cu legislaţia, mai ales legislaţia fiscală, autonomie care favorizează principiul viziunii economice asupra viziunii juridice. Aceste caracteristici răspund exigenţelor misiunilor pe care trebuie să le îndeplinească contabilitatea de gestiune, şi anume: • să permită evaluarea funcţionării diferitelor servicii şi centre de activitate ale întreprinderii datorită, de exemplu, calculului costurilor pe funcţiuni sau pe activitate de exploatare sau pe centru de responsabilitate, formularea unei aprecieri a productivităţii tehnice a diferiţilor factori de producţie (capital tehnic sau uman, consum material); • să permită formularea unei aprecieri a rentabilităţii capitalurilor angajate sau care urmează să fie angajate; ea trebuie să permită, de asemenea, formularea unei aprecieri la politica fixării preţurilor de vânzare; • să permită calculul costurilor prestabilite şi fundamentarea bugetelor de cheltuieli de producţie; să permită compararea sistematică a cifrelor de plan cu cele realizate şi interpretarea abaterilor determinate.

Informaţiile privitoare la costurile de producţie sunt utilizate în evaluarea bunurilor şi măsurarea profitului şi constituie rezultatul colectării datelor în sistemul contabilităţii de gestiune. Este cunoscut faptul potrivit căruia costurile, pentru a servi ca fundament în luarea deciziilor nu sunt costuri contabile, adică costuri medii, ci costuri economice, neidentificate prin sistemul de conturi, motiv pentru care economiştii au introdus în teoria economică distincţia între costurile contabile şi costurile economice.

Decizia managerială trebuie să se sprijine pe costuri pertinente (costuri care permit luarea celor mai bune măsuri pentru gestiunea întreprinderii), recunoscute prin caracteristicile lor previzionale care înregistrează şi costurile ascunse sau de oportunitate, costurile sociale şi costurile externe. Deoarece deciziile vizează activităţi viitoare, managementul solicită în acest sens informaţii detaliate privind costurile viitoare, unele din acestea nefiind incluse în sistemul de colectare a datelor contabilităţii.

5

CAPITOLUL 1. MODERNITATEA CONTABILITĂŢII DE GESTIUNE ŞI ROLUL SĂU PENTRU MANAGERI

Obiectivele capitolului: În cadrul acestui capitol vom aborda problematica

deciziilor prin prisma informaţiilor furnizate de contabilitate de gestiune, şi utilitatea acestor informaţii pentru manageri.

Funcţia de bază a oricărui sistem informaţional economic, indiferent de gradul

de complexitate, este de a produce informaţii pe baza cărora să se ia decizii. Înainte de orice referire la contabilitatea de gestiune, să amintim opinia specialistului în sisteme informaţionale, Marshall Romney, care afirmă că sistemul informaţional contabil constă „ în persoane, proceduri şi tehnologie informaţională, (Romney, M.B.& Steinbaart, P.J., 2000). El este chemat să îndeplinească trei funcţii şi anume: • colectarea şi memorarea datelor referitoare la tranzacţii, astfel încât organizaţia poate consulta istoricul acestora; • prelucrarea datelor colectate şi obţinerea de informaţii utile pentru planificarea, execuţia şi controlul activităţilor organizaţiei; • furnizarea unor modalităţi de control adecvate pentru salvgardarea activelor organizaţiei, inclusiv a „averii informaţionale”. Existenţa acestora asigură validitatea şi acurateţea informaţiei obţinute.

Sistemul informaţional contabil din România este organizat după concepţia dualistă: contabilitatea financiară şi contabilitatea de gestiune. Există destule similarităţi între acestea, astfel: ambele consemnează evenimente de viaţă economică pe care le cuantifică în etalon bănesc furnizând informaţii utilizărilor interesaţi. Cu toate acestea diversele necesităţi informaţionale ale utilizatorilor interni şi externi determină existenţa unor diferenţe notabile între contabilitatea de gestiune şi cea financiară.

1.1. Contabilitatea de gestiune – componentă a sistemului informaţional contabil

Sistemele contabile pornesc de la evenimentele şi operaţiunile economice care s-au produs într-o întreprindere şi prelucrează datele conţinute în aceste operaţiuni pentru a le transforma în informaţii utile managerilor şi altor utilizatori. Prelucrarea fiecărui eveniment, fenomen economic presupune parcurgerea mai multor etape: colectarea, sistematizarea, calcularea şi interpretarea datelor (Alezard, C.& Separi, S, 1994).

Costurile, de exemplu, sunt colectate pe categorii de cheltuieli (materii prime, manoperă, energie, desfacere, etc.), însumate pentru a determina costurile lunare, trimestriale sau anuale, totale şi analizate pentru a evalua modul în care au evoluat în raport cu veniturile de la o perioadă la alta.

Contabilitatea furnizează informaţii sub formă de situaţii financiare (bilanţ, cont de profit şi pierdere, situaţiile fluxurilor de trezorerie) şi rapoarte de performanţă (de exemplu costul de realizare unui produs nou, costurile penetrări pe noi segmente de piaţă).

Managerii utilizează informaţiile contabile în scopul de a: • administra fiecare activitate sau funcţie ale entităţii de care sunt responsabili; • coordona aceste activităţi sau funcţii luate ca ansamblu.

6

În cadrul acestei lucrări vom încerca să scoatem în evidenţă modul în care contabilitatea de gestiune vine în sprijinul managerilor în luarea deciziilor. Managerii din diferite domenii cer adese ca informaţiile furnizate de contabili să fie prezentate sau comunicate într-un mod specific. De exemplu, un director de vânzări (Country Sales Manager) ar putea fi interesat de valoarea în etalon monetar a vânzărilor, cu scopul de a determina comisioanele care urmează a fi plătite agenţilor comerciali, cheltuielile cu chiria, energia, etc. aferente diferitelor activităţi. Un director regional (Aria Sales Manager) ar putea fi interesat de nivelul realizat din targetul stabilit pentru fiecare punct de lucru, numărul de clienţi pe regiuni, din care câţi sunt noi, o situaţie privind structura vânzărilor pe produse pentru a determina modul în care au fost realizate obiectivele propuse de organizaţie. Un director responsabil de producţie ar putea fi interesat de cantităţile comandate din diferitele sortimente de produse şi datele de livrare comandate, pentru a putea decide ordinea priorităţile. Contabilitatea de gestiune şi contabilitatea financiară urmăresc scopuri diferite. Contabilitatea de gestiune cuantifică şi raportează informaţii financiare şi nefinanciare care îi ajută pe manageri să ia decizii ce vor permite atingerea scopurilor unei organizaţii. Managerii folosesc informaţiile contabilităţii de gestiune pentru a alege, comunica şi implementa strategii. Ei anticipează aceste informaţii şi pentru a coordona deciziile legate de proiectarea produselor, producţie şi marketing. Contabilitatea de gestiune se bazează pe raportarea internă.

Contabilitatea financiară se bazează pe raportarea către exterior. Ea cuantifică şi consemnează operaţiuni economice şi furnizează situaţii financiare întocmite în baza principiilor contabile general acceptate. Managerii sunt responsabili de situaţiile financiare emise în atenţia investitorilor, a instituţiilor statului şi a altor părţi interesate din afara entităţii. De multe ori remunerarea managementului întreprinderii este direct condiţionată de informaţiile cuprinse în aceste situaţilor financiare.

O altă deosebire se referă la faptul că contabilitatea de gestiune pune accentul deseori pe viitor prin activitatea de întocmire a bugetelor şi pe influenţarea, cu această ocazie, a comportamentului managerilor şi angajaţilor.

Rapoartele de tip Bilanţ, Cont de Profit şi Pierdere, Situaţia Fluxurilor de Trezorerie sunt utilizate şi de contabilitatea de gestiune. Aceasta acoperă însă un domeniu mult mai larg, ea elaborează într-un mod mai aprofundat subiecte precum elaborarea şi implementarea strategiilor şi politicilor, întocmirea bugetelor, elaborarea de studii şi previziuni cu scop prestabilit, furnizarea de informaţii financiare şi nefinanciare, (Meleyon, G., 1994) 1.2. Identificarea nevoilor informaţionale ale managerilor

Managerii au preocupări de genul: să înţeleagă viitorul, să stăpânească acţiunile altora, etc. În scopul de a înţelege viitorul, contabilitatea de gestiune este construită pentru a identifica legăturile dintre obiectivele urmărite şi resursele angajate pentru realizarea acestora, ea ajută, deci, la cunoaşterea costurilor: pentru ce se realizează aprovizionarea cu materii prime, consumul necesar, etapele procesului tehnologic pe care urmează să le parcurgă. Contabilitatea de gestiune este un sistem de informaţii contabil care are în vedere să ajute managerii şi influenţează comportamentele prin modelarea relaţiilor dintre resursele alocate consumate şi finalităţile urmărite.

De exemplu, întreprinderile industriale trebuie să valorifice stocurile de produse finite la costurile de producţie. Acest fapt presupune un cadru în contabilitate de gestiune. Pe de o parte reglementările Uniunii Europene cu privire la concurenţă impun întreprinderii să demonstreze că ele nu subvenţionează anumite

7

activităţi prin intermediul unor marje. Pe de altă parte, pe anumite pieţe, în care concurenţa este slabă sau inexistentă, entitatea trebuie să poată justifica devizul prin costul pe care îl suportă. Cauzele acestor solicitări sunt legate de exemplu de ce se recurge la un anumit furnizor, pentru că există îndoieli cu privire la politica de tarifare care asigură că mijloacele încredinţate responsabililor sunt corect definite şi utilizate. În concluzie se pot influenţa deciziile privind produsele, procesele, entităţile.

Informaţiile produse, indiferent de situaţie, trebuie să respecte trei mari criterii, (Emery, F.E., 1969): • o informaţie are valoare pentru manager dacă ea contribuie la reducerea incertitudinii viitorului; • o informaţie suplimentară are valoare dacă poate afecta decizia respectivă; • o informaţie are valoarea dacă ea contribuie la modificarea „sensibilă” a consecinţelor unei decizii.

Nevoile managerilor de la contabilitatea de gestiune, ce sunt exercitate în permanenţă în diferite faza ale procesului de management în permanenţă în diferite faze ale procesului de management pot fi sintetizate astfel, (Simons R., 1998): • să permită o constatare (Score Keeging): „lucrurile merg bine sau rău ?” • să atragă atenţia (attention directing): „de ce problemă trebuie să se intereseze?” • să ajute la soluţionarea problemelor (problem sowing): „dintre diferitele soluţii, care este cea mai bună ?”

Managerii administrează viitorul şi raportează în mod constant prezentul la acesta. Procesul de managementul poate fi definit în raport cu timpul: înainte acţiunii, orientează; în cursul acţiunii, ajustează; după acţiune, evaluează performanţele pentru a obţine învăţămintele utile. Procesul de management poate fi sintetizat sub forma a trei faze (Bouquin, H., 2006): A. – finalizare; B. – pilotajul; C. – post evaluare.

A. Finalizarea comportă patru aspecte esenţiale: • definirea obiectelor pertinente, respectivă adaptate obiectivelor realiste urmărite; • acestora li se asociază resursele adaptate (resurse umane, mijloace materiale, de producţie, informaţii, timp); • organizarea, în scopul, folosirii optime a acestor resurse; • determinarea modalităţii prin care va fi evaluată performanţele.

B. Pilotajul (sau conducerea în calitate de manager) constă în observarea diferenţelor activităţii aflate în derulare, de a face observaţii asupra situaţiilor prezente, de a anticipa viitorul pentru a evalua drumul care a rămas de parcurs şi mijloacele de a-l parcurge, modalitatea de a lua la timp decizii, corective. Aceste decizii privesc ajustarea mijloacelor la noile situaţii şi rediscutarea obiectivelor stabilite iniţial.

C. Postevaluarea înseamnă măsurarea performanţelor obţinute. Ea are drept scop să determine o învăţare pentru a nu repeta erorile constatate şi a capitalizare a punctelor tari. Această fază vizează o evaluare a acţiunilor şi deciziilor luate, mai ales evidenţierea calităţii actului managerial. În acest sens, se disting trei aspecte în această măsurare a performanţei: managerilor şi domeniile în care ei şi-au desfăşurat activitatea: • economia – constă în procurarea resurselor necesare la cel mai mic cost; • eficienţa – este capacitatea de a minimiza mijloacele folosite pentru obţinerea unui rezultat dat;

8

• eficacitatea – constituie capacitatea de a obţine acest rezultat. Activitatea de căutare, analiză şi utilizare a informaţiei este expresia nevoii

decidentului de adoptare a unei decizii. Pentru decident, informaţia reprezintă „materia primă”, vitală care pune în funcţiune întregul proces de abordare a deciziei. Însă capacitatea decidentului de a obţine informaţie suficientă este limitată de anumite restricţii, trei dintre ele fiind frecvente, şi anume:

• costurile asociate cu procurarea informaţiei; • posibilităţile de analiză ale decidentului; • caracteristicile relaţiilor dintre decident şi mediul ambiant. În procesul decizional, informaţia reprezintă baza succesului oricărei

întreprinderi şi este esenţială pentru rezolvarea nenumăratelor probleme. Întreprinderile au nevoie de luarea mai multor decizii necesare în vederea funcţionării, adaptării, progresului, folosirii avantajelor unor oportunităţi şi depăşirii perioadelor de criză. Plaja problemelor cu care se confruntă o întreprindere este foarte largă: multe decizii se repetă de-a lungul unei zile de lucru, în timp ce altele apar foarte rar, chiar odată la câţiva ani.

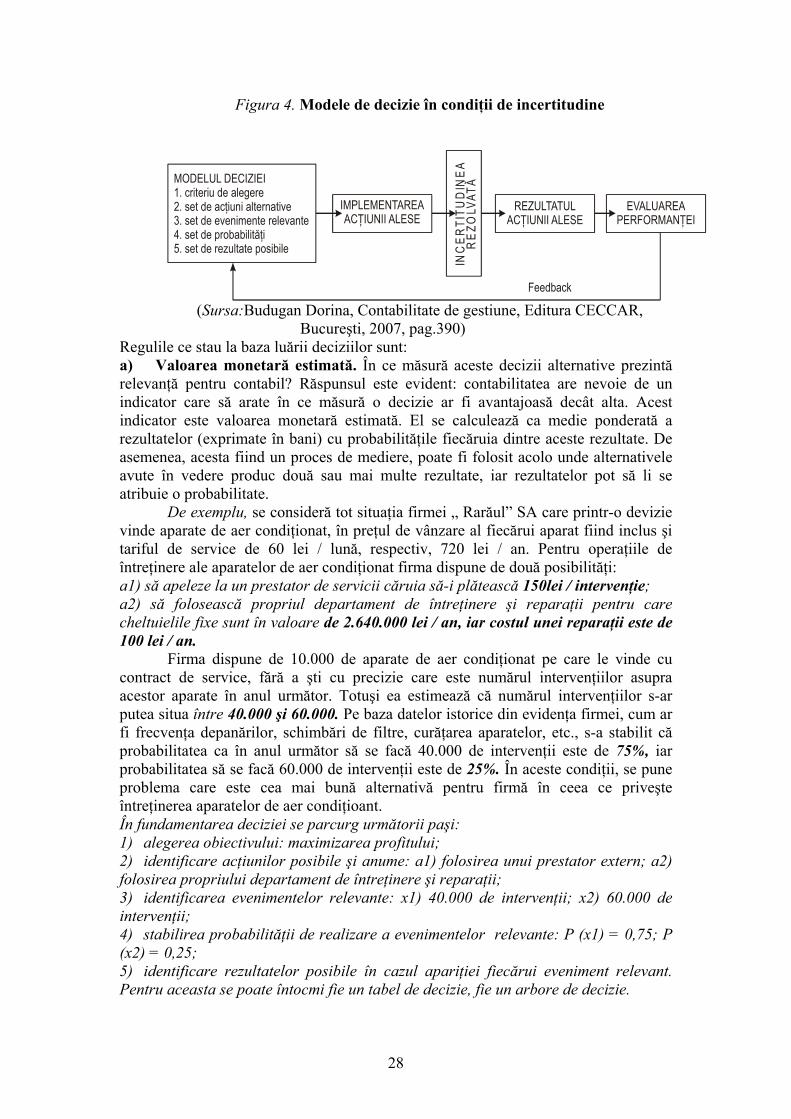

Conceperea unui sistem managerial modern şi eficient impune existenţa unui sistem informaţional raţional şi operativ, ce are capacitatea de a asigura furnizarea elementelor de fundamentare a deciziilor. La nivelul fiecărei întreprinderi, privită ca entitate, sistemul informaţional acţionează, împreună cu sistemul decizional şi operaţional, asigurând evaluarea performanţelor operaţionale precum şi culegerea datelor referitoare la dezvoltare, date utilizate pentru alimentarea cu informaţii a sistemului decizional (Staicu, C., 2003). Armonizarea obiectivelor unui sistem cu resursele existente, în scopul obţinerii unei eficienţe maxime, se realizează prin impactul deciziei, ca trăsătură esenţială a procesului de management, ce pune în evidenţă trecerea de la gândire la acţiune. Decizia este luată în funcţie de informaţie; cel mai important lucru este să se amelioreze informaţia oferită decidentului (Loning, H., & al., 2007).

Este unanim recunoscut faptul că, ipoteza unei cunoaşteri perfecte este ilusorie, atât din raţiuni tehnice1, cât şi din raţiuni economice. În majoritatea situaţiilor nu este posibil să acumulezi, să prelucrezi şi să stăpâneşti toate informaţiile necesare pentru cunoaşterea exhaustivă a unei probleme: cunoaşterea nu va fi niciodată completă şi perfectă. În aceste condiţii, putem afirma faptul că un nivel ridicat al calităţii deciziei poate fi obţinut nu neapărat în funcţie de „bogăţia" elementelor informaţionale, ci ca rezultat al unei bune interpretări a acestora coroborat cu nivelul de pregătire al decidenţilor şi metodele de prelucrare utilizate. A conduce bine o firmă înseamnă a fi stăpân pe viitorul ei; iar a fi stăpân pe viitor înseamnă a şti să lucrezi cu informaţia (Harper, M. Jr., 1981). Succesul unei entităţi va depinde, din ce în ce mai mult, de felul în care managementul culege informaţiile, de calitatea informaţiilor culese, de rapiditatea prelucrării acestora în vederea identificării soluţiilor, de acţiunile întreprinse pe baza lor.

Dezideratul punerii în consonanţă a obiectivelor propuse cu resursele existente, în scopul obţinerii unei eficienţe maxime, este realizat în condiţiile în care sistemul informaţional îndeplineşte: • condiţia determinismului informaţional, conform căreia sistemele informaţionale îşi dovedesc utilitatea în ceea ce priveşte determinarea şi explicarea deciziei; • condiţia adecvării la realitate;

1 De altfel, cercetarea unei informaţii complete, chiar dacă ar fi tehnic posibilă ar fi foarte costisitoare.

9

• condiţia precedenţei deciziei (înainte de a fi adoptată o decizie se vor studia toate condiţiile care o impun).

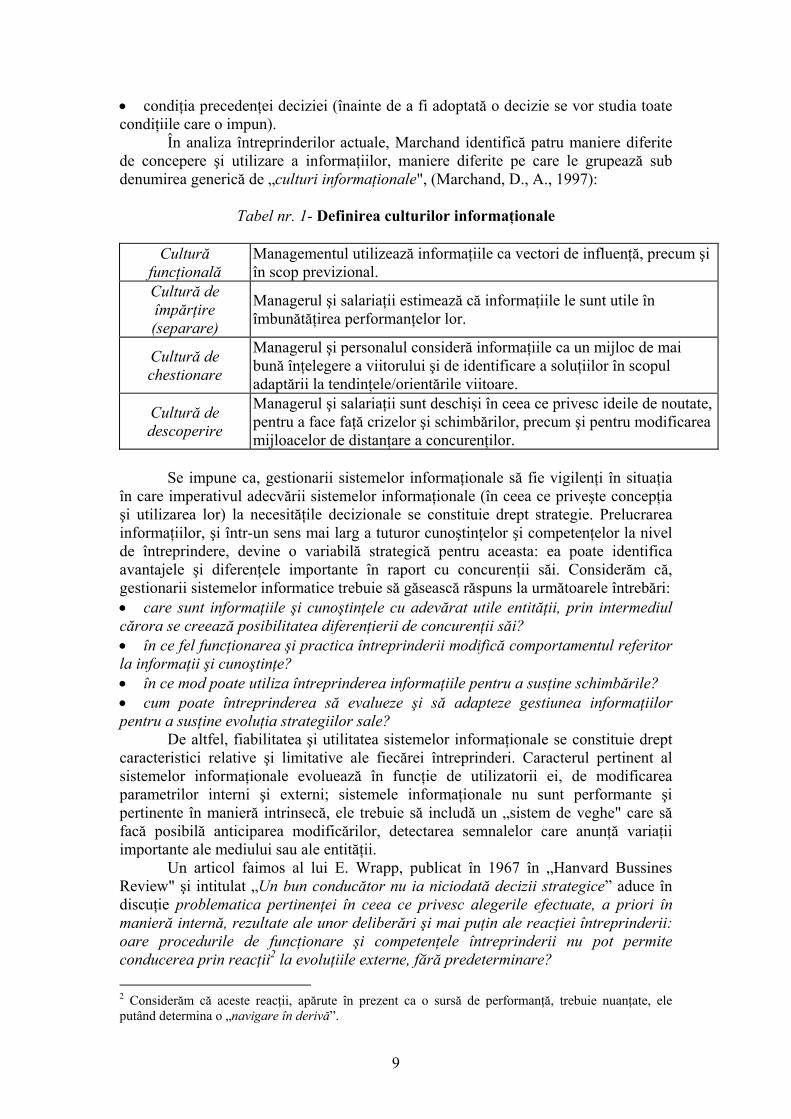

În analiza întreprinderilor actuale, Marchand identifică patru maniere diferite de concepere şi utilizare a informaţiilor, maniere diferite pe care le grupează sub denumirea generică de „culturi informaţionale", (Marchand, D., A., 1997):

Tabel nr. 1- Definirea culturilor informaţionale

Cultură

funcţională Managementul utilizează informaţiile ca vectori de influenţă, precum şi în scop previzional.

Cultură de împărţire (separare)

Managerul şi salariaţii estimează că informaţiile le sunt utile în îmbunătăţirea performanţelor lor.

Cultură de chestionare

Managerul şi personalul consideră informaţiile ca un mijloc de mai bună înţelegere a viitorului şi de identificare a soluţiilor în scopul adaptării la tendinţele/orientările viitoare.

Cultură de descoperire

Managerul şi salariaţii sunt deschişi în ceea ce privesc ideile de noutate, pentru a face faţă crizelor şi schimbărilor, precum şi pentru modificarea mijloacelor de distanţare a concurenţilor.

Se impune ca, gestionarii sistemelor informaţionale să fie vigilenţi în situaţia

în care imperativul adecvării sistemelor informaţionale (în ceea ce priveşte concepţia şi utilizarea lor) la necesităţile decizionale se constituie drept strategie. Prelucrarea informaţiilor, şi într-un sens mai larg a tuturor cunoştinţelor şi competenţelor la nivel de întreprindere, devine o variabilă strategică pentru aceasta: ea poate identifica avantajele şi diferenţele importante în raport cu concurenţii săi. Considerăm că, gestionarii sistemelor informatice trebuie să găsească răspuns la următoarele întrebări: • care sunt informaţiile şi cunoştinţele cu adevărat utile entităţii, prin intermediul cărora se creează posibilitatea diferenţierii de concurenţii săi? • în ce fel funcţionarea şi practica întreprinderii modifică comportamentul referitor la informaţii şi cunoştinţe? • în ce mod poate utiliza întreprinderea informaţiile pentru a susţine schimbările? • cum poate întreprinderea să evalueze şi să adapteze gestiunea informaţiilor pentru a susţine evoluţia strategiilor sale?

De altfel, fiabilitatea şi utilitatea sistemelor informaţionale se constituie drept caracteristici relative şi limitative ale fiecărei întreprinderi. Caracterul pertinent al sistemelor informaţionale evoluează în funcţie de utilizatorii ei, de modificarea parametrilor interni şi externi; sistemele informaţionale nu sunt performante şi pertinente în manieră intrinsecă, ele trebuie să includă un „sistem de veghe" care să facă posibilă anticiparea modificărilor, detectarea semnalelor care anunţă variaţii importante ale mediului sau ale entităţii.

Un articol faimos al lui E. Wrapp, publicat în 1967 în „Hanvard Bussines Review" şi intitulat „Un bun conducător nu ia niciodată decizii strategice” aduce în discuţie problematica pertinenţei în ceea ce privesc alegerile efectuate, a priori în manieră internă, rezultate ale unor deliberări şi mai puţin ale reacţiei întreprinderii: oare procedurile de funcţionare şi competenţele întreprinderii nu pot permite conducerea prin reacţii2 la evoluţiile externe, fără predeterminare? 2 Considerăm că aceste reacţii, apărute în prezent ca o sursă de performanţă, trebuie nuanţate, ele putând determina o „navigare în derivă”.

10

O altă problemă ce apare în legătură cu alegerea sistemelor informaţionale este: în ce măsură aceasta este o determinantă tehnologică sau una organizaţională?. Întrebarea care se ridică este dacă performanţele tehnice ale produselor electronice, şi deci potenţialul sistemului informaţional, constituie un realment avantaj pentru întreprindere sau dacă sunt generatoare ale unor contradicţii ce impun alegerea unor modele standard ale întreprinderii? Neîndoielnic este faptul că, în situaţia întreprinderilor în care echipamentul condiţionează noile proceduri de lucru, noile relaţii între participanţi şi nivelele ierarhice ale acesteia, se creează condiţiile de oponenţă a alegerilor ce urmează a fi efectuate. Nu trebuie pierdut din vedere faptul că, reţelele întreprinderii se constituie graţie potenţialului noilor tehnologii de informaţii şi de comunicare, şi că tehnologia nu condiţionează, ci chiar susţine noile alegeri ale întreprinderii, că dezvoltarea strategiilor privind colaborările şi parteneriatul poate fi rezultanta posibilităţilor puse la dispoziţie de sistemele informaţionale3. Într-adevăr, externalizarea unor activităţi necesită punerea la punct a procedurilor organizaţionale în scopul asigurării coordonării activităţilor. La modul general, reţelele şi conexiunile sistemelor informaţionale informatizate fac posibilă coordonarea a două sau mai multe structuri şi armonizarea procedurilor în scopul reducerii timpului de prelucrare. Pe de altă parte, unii decidenţi elaborează configuraţii structurale din motive strategice şi aleg, doar apoi, tehnologiile care vor sprijini această structură. Conchidem că, nu este nici just şi nici posibil să susţinem primordialitatea uneia sau a altei determinante (tehnologică sau organizaţională), influenţele fiind reciproce, şi că este necesar ca, înainte de a se face alegeri, să se pună întrebări (şi bineînţeles să se găsească răspunsurile adecvate).

În aceste condiţii, se impune ca managerii să acorde o atenţie deosebită sistemului de control de gestiune, definit ca „totalitatea proceselor şi procedurilor bazate pe informaţie pe care managementul le utilizează pentru a menţine sau modifica anumite consideraţii ale activităţii organizaţiei” (Simon, R., 2001). Controlul de gestiune utilizează instrumente, care regrupează indicatori ce au la bază sistemul informaţional al întreprinderii. Din considerentul asigurării permanente a coerenţei şi fiabilităţii sistemului informaţional, acesta va fi supus periodic unui control, în ceea ce priveşte utilitatea, eficacitatea şi costul său, prin analiza atributelor calitative referitoare la rapiditatea, precizia, claritatea şi capacitatea de surprindere a realităţii. În cadrul întreprinderii, circuitul informaţional se realizează prin diverse suporturi şi sub diferite forme, datele fiind regrupate în arii de semnificaţie, adică în indicatori. Un indicator va fi apreciat drept „bun" în condiţiile în care este: pertinent (este coerent cu strategia întreprinderii), accesibil (accesul la informaţie se realizează la un cost rezonabil), punctual (disponibil în timp util), lizibil (uşor de înţeles şi interpretat), anticipativ (oferă informaţii despre viitor). Urmărirea indicatorilor la anumite intervale de timp se realizează pe seama regrupării lor sub forma instrumentelor de gestiune care „se plasează din aria contabilităţii (contabilitatea financiară şi cea de gestiune) spre latura previzională (planuri, bugete); de la o dominantă financiară (planuri de finanţare, de investiţii, analize de rentabilitate) la una strategică (plan strategic, benchmarking)”.

În scopul asigurării unui sistem informaţional util adoptării deciziilor, la nivel de întreprindere, se procedează la gruparea informaţiilor necesare managementului într-un ansamblu omogen, ca imperativ al asigurării unei gestiuni coerente. Apare

3 Este binecunoscut cazul în care dezvoltarea pieţelor de vânzare a fost rezultatul generalizării pe care Internetul a făcut-o posibilă.

11

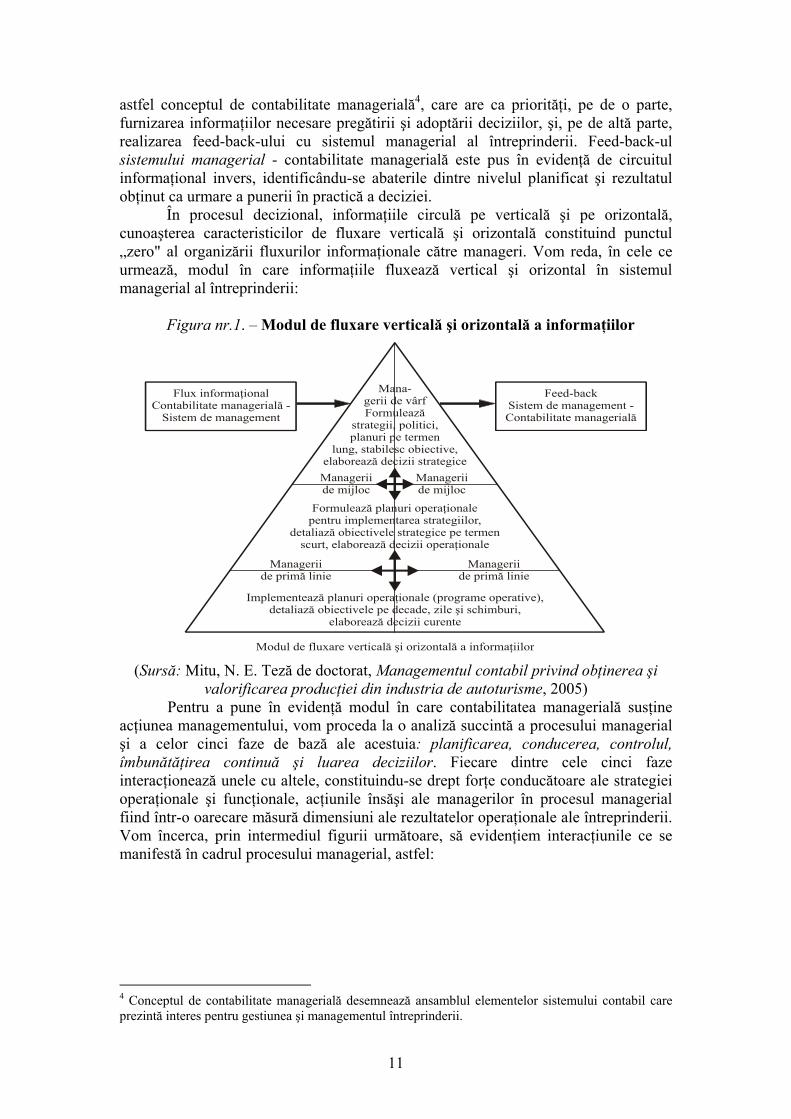

astfel conceptul de contabilitate managerială4, care are ca priorităţi, pe de o parte, furnizarea informaţiilor necesare pregătirii şi adoptării deciziilor, şi, pe de altă parte, realizarea feed-back-ului cu sistemul managerial al întreprinderii. Feed-back-ul sistemului managerial - contabilitate managerială este pus în evidenţă de circuitul informaţional invers, identificându-se abaterile dintre nivelul planificat şi rezultatul obţinut ca urmare a punerii în practică a deciziei.

În procesul decizional, informaţiile circulă pe verticală şi pe orizontală, cunoaşterea caracteristicilor de fluxare verticală şi orizontală constituind punctul „zero" al organizării fluxurilor informaţionale către manageri. Vom reda, în cele ce urmează, modul în care informaţiile fluxează vertical şi orizontal în sistemul managerial al întreprinderii:

Figura nr.1. – Modul de fluxare verticală şi orizontală a informaţiilor

Flux informaţionalContabilitate managerială -

Sistem de management

Feed-backSistem de management -Contabilitate managerială

Mana-gerii de vârfFormulează

strategii, politici,planuri pe termen

lung, stabilesc obiectiveă decizii strategice

,elaboreaz

Formuleaz ţionalepentru implementarea strategiilor,

detaliazţionale

ă planuri opera

ă obiectivele strategice pe termenscurt, elaborează decizii opera

Implementează planuri operaă obiectivele pe decade, zile

ă decizii curente

ţionale (programe operative),detaliaz şi schimburi,

elaboreaz

Modul de fluxare vertical ţiiloră ă a informaşi orizontal

Manageriide primă linie

Manageriide primă linie

Manageriide mijloc

Manageriide mijloc

(Sursă: Mitu, N. E. Teză de doctorat, Managementul contabil privind obţinerea şi

valorificarea producţiei din industria de autoturisme, 2005) Pentru a pune în evidenţă modul în care contabilitatea managerială susţine

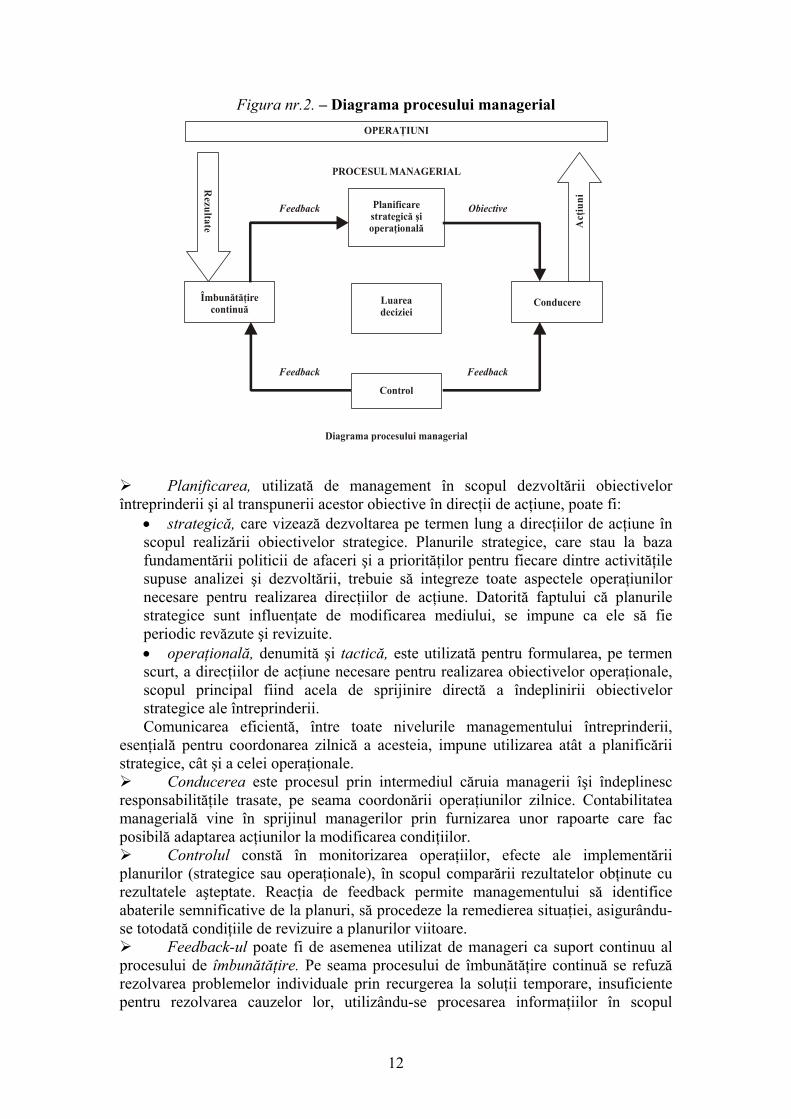

acţiunea managementului, vom proceda la o analiză succintă a procesului managerial şi a celor cinci faze de bază ale acestuia: planificarea, conducerea, controlul, îmbunătăţirea continuă şi luarea deciziilor. Fiecare dintre cele cinci faze interacţionează unele cu altele, constituindu-se drept forţe conducătoare ale strategiei operaţionale şi funcţionale, acţiunile însăşi ale managerilor în procesul managerial fiind într-o oarecare măsură dimensiuni ale rezultatelor operaţionale ale întreprinderii. Vom încerca, prin intermediul figurii următoare, să evidenţiem interacţiunile ce se manifestă în cadrul procesului managerial, astfel:

4 Conceptul de contabilitate managerială desemnează ansamblul elementelor sistemului contabil care prezintă interes pentru gestiunea şi managementul întreprinderii.

12

Figura nr.2. – Diagrama procesului managerial OPERA IUNIŢ

PROCESUL MANAGERIAL

Planificarestrategică

ă

ţionalşi

opera

Luareadeciziei

Rezultate

Îmbun ţirecontinu

ătăă

Conducere

Acţ

iuni

Control

Feedback

Feedback Obiective

Feedback

Diagrama procesului managerial

Planificarea, utilizată de management în scopul dezvoltării obiectivelor întreprinderii şi al transpunerii acestor obiective în direcţii de acţiune, poate fi:

• strategică, care vizează dezvoltarea pe termen lung a direcţiilor de acţiune în scopul realizării obiectivelor strategice. Planurile strategice, care stau la baza fundamentării politicii de afaceri şi a priorităţilor pentru fiecare dintre activităţile supuse analizei şi dezvoltării, trebuie să integreze toate aspectele operaţiunilor necesare pentru realizarea direcţiilor de acţiune. Datorită faptului că planurile strategice sunt influenţate de modificarea mediului, se impune ca ele să fie periodic revăzute şi revizuite. • operaţională, denumită şi tactică, este utilizată pentru formularea, pe termen scurt, a direcţiilor de acţiune necesare pentru realizarea obiectivelor operaţionale, scopul principal fiind acela de sprijinire directă a îndeplinirii obiectivelor strategice ale întreprinderii. Comunicarea eficientă, între toate nivelurile managementului întreprinderii,

esenţială pentru coordonarea zilnică a acesteia, impune utilizarea atât a planificării strategice, cât şi a celei operaţionale.

Conducerea este procesul prin intermediul căruia managerii îşi îndeplinesc responsabilităţile trasate, pe seama coordonării operaţiunilor zilnice. Contabilitatea managerială vine în sprijinul managerilor prin furnizarea unor rapoarte care fac posibilă adaptarea acţiunilor la modificarea condiţiilor.

Controlul constă în monitorizarea operaţiilor, efecte ale implementării planurilor (strategice sau operaţionale), în scopul comparării rezultatelor obţinute cu rezultatele aşteptate. Reacţia de feedback permite managementului să identifice abaterile semnificative de la planuri, să procedeze la remedierea situaţiei, asigurându-se totodată condiţiile de revizuire a planurilor viitoare.

Feedback-ul poate fi de asemenea utilizat de manageri ca suport continuu al procesului de îmbunătăţire. Pe seama procesului de îmbunătăţire continuă se refuză rezolvarea problemelor individuale prin recurgerea la soluţii temporare, insuficiente pentru rezolvarea cauzelor lor, utilizându-se procesarea informaţiilor în scopul

13

eliminării surselor problemelor. Această filozofie impune managerilor să fie responsabili de derularea procesului de îmbunătăţire. Managerii utilizează o varietate de surse informaţionale în scopul îmbunătăţirii operaţiilor, inclusiv informaţiile puse la dispoziţie de contabilitatea managerială.

Luarea deciziei este inerentă în fiecare dintre cele patru faze ale procesului managerial. De exemplu, în faza de dezvoltare a planurilor strategice managerii trebuie să aleagă direcţiile alternative de acţiune ale realizării obiectivelor pe termen lung, iar în faza planificării operaţionale ei trebuie să decidă în ceea ce priveşte structura şi procedurile curente, a modului de antrenare a personalului şi a altor aspecte de zi cu zi ale întreprinderii. Pe de altă parte, în fazele de control şi îmbunătăţire, managerii trebuie să hotărască asupra modului de răspuns la abaterile înregistrate şi la problemele intervenite.

Din dorinţa de apreciere a rolului informaţiei în procesul decizional, ne exprimăm opinia conform căreia capacitatea managerilor, situaţi pe diferite niveluri ierarhice ale întreprinderii, de a se afirma ca „actori" activi ai procesului economic, depinde de asigurarea unui fond şi a unei infrastructuri informaţionale adecvate şi evoluate, căci informaţiile de calitate creează, pentru manager, condiţiile utilizării în orice moment a mecanismelor performanţei. În acest context, informaţia, în special cea contabilă, convertită în competenţe manageriale se manifestă ca sursă majoră de autoritate şi legitimitate decizională. De altfel, este uşor de observat faptul că, creşterea complexităţii mediului economic impune perfecţionarea continuă a sistemului informaţional şi organizarea acestuia într-o formă unitară, eficientă şi modernă, informaţiile sunt declanşatoarele deciziilor, ele nu sunt substitutul acestora, ci doar suportul lor, punând la dispoziţia decidenţilor datele necesare adoptării deciziilor ce se impun. În calitatea lor de decidenţi, managerii apreciază, tot mai des, informaţia ca pe o adevărată resursă care poate oferi deţinătorului un real avantaj competitiv, şi nu doar ca pe un element ajutător al adoptării deciziei. 1.3. Mizele deciziei

Pentru a susţine misiunea managerilor, de a orienta comportamentele managerilor „intermediari”, însărcinaţi să aplice politicile direcţiei generale, trebuie construite dispozitive de ajutor a activităţii celor trei nivele de decizie: control startegic, control de gestiune şi controlul de execuţie (Bouquin, H., 2004).

Tabel nr.2. Cartea deciziilor de management

Control Strategic Control de gestiune Control de execuţie

Finalizare Identificare şi managementul costurilor complete

Domeniul costurilor parţiale

Pilotare

Compararea normelor: previziuni (costuri prestabilite) cu rezultatele (efecte)

Postevaluare Ataşarea cheltuielilor şi veniturilor perioadei

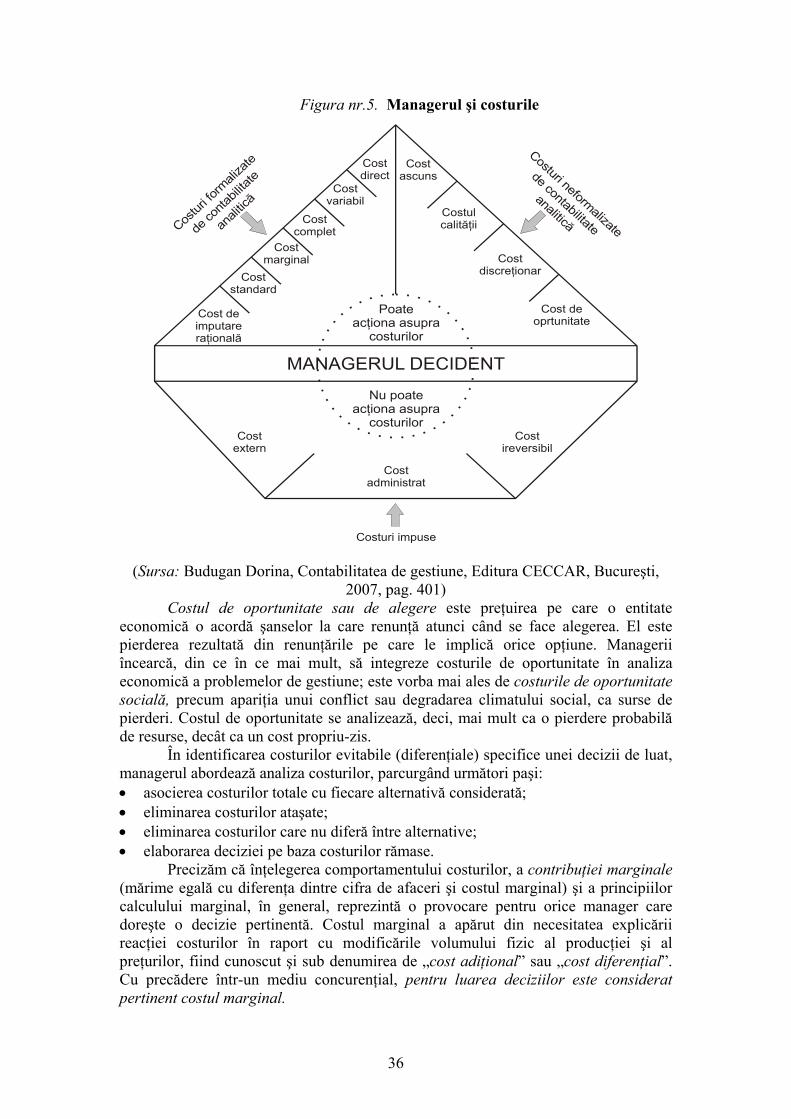

(Sursa: Bouquin, H., contabilitate de gestiune, editura TipoMoldova, Iaşi, 2004, pag. 54)

14

Controlul strategic. Strategia constituie ansamblul de acţiuni de care depind în mod durabil succesele, în general competitivitatea întreprinderii. Ea se poate referi la domenii de activitate în care entitatea decide să acţioneze. Controlul strategic capătă o importanţă majoră acolo unde strategia nu se reduce la o decizie punctuală care generează poziţii dominante durabile. Cunoaşterea costurilor este necesară strategiei în toate aspectele sale. Dacă întreprinderea are în vedere o diversificare într-un domeniu care-i permite să spere o sinergie cu cele în care este deja prezentă, ea trebuie să identifice această forţă în termeni de resurse comune, respectiv să împartă costurile. De exemplu, dacă entitatea se confruntă cu concurenţi care lucrează cu preţuri mici, ce trebuie să-şi evalueze şansele pe care le are de a concura. Dacă, în schimb, ea propune un serviciu mai bun dar mai oneros pentru client, ea trebuie să-şi pună întrebări asupra pertinenţei ofertei.

Controlul de execuţie. Controlul de execuţie este format din procese şi sisteme pentru a garanta managerilor că acţiunilor lor repetitive care reies din autoritatea lor vor fi, sunt şi au fost aplicate conform finalităţilor încredinţate. Exemplu de operaţii supuse controlului de execuţie sunt: înregistrări contabile, deschiderea conturilor la bănci, gestiunea stocurilor, elaborarea de statistici de vânzări. Analiza costurilor este necesară controlului de execuţie. Ea intervine într-adevăr în două moduri distincte: • pe de o parte, pentru optimizarea procedurilor administrative al căror cost poate fi prohibitiv dacă nu este supravegheată; • pe de altă parte, pentru a permite algoritmilor să funcţioneze deoarece calculele de optimizare se bazează pe date numerice, privind mai ales, costurile.

Controlul de gestiune. Controlul de gestiune trebuie să garanteze că deciziile curente sunt coerente cu strategia. Finalitatea controlului de gestiune este, nu de a defini strategia, ci de a permite aplicarea sa în timp şi spaţiu. Este vorba de: • a garanta că managerii îşi orientează acţiunile în conformitate cu misiunile încredinţate lor de strategie; • a garanta că în acest fel controlul de execuţie organizează sarcinile critice pentru buna aplicare a strategiei în maniera coerentă cu aceasta.

În timp ce controlul de execuţie organizează procesul tehnic, făcând pe actorul transparent, controlul de gestiune organizează „jocul actorilor”, căruia îi recunoaşte autonomia şi puterea de a decide.

Controlul de gestiune se sprijină pe un „contract de gestiune” între manager şi ierarhie. Acesta îi solicită îndeplinirea obiectivelor şi îi încredinţează resurse determinate, delegându-i conducerea în calitate de manager (pilotajul). Un instrument clasic al acestui contract este planificarea bugetară, care permite definirea obiectivelor şi mijloacelor avute la dispoziţie pe termen scurt. Dar planificarea nu poate fi suficientă, deoarece ea nu poate prevedea viitorul, în sensul că managerii au nevoie să dispună de referinţe generale pentru a orienta deciziile şi acţiunile lor.

De exemplu, departamentul logistică din cadrul unei firme de transport internaţional de persoane are gestiunea definită anual printr-un cadru bugetar, care pe baza previziunilor de trafic, determină mijloacele de care dispune entitatea; şoferii de angajat, mijloacele de transport de reparat, cumpărat, închiriat etc. Dar managerul acestui departament va trebuie să facă faţă unor situaţii neprevăzute, respectiv mijloacele de transport indisponibile, sau şoferi aflaţi în concediu medical. Entitatea trebuie să ştie atunci care este prioritatea: respectarea costurilor prevăzute / ceea ce presupune pierderea unor clienţi / sau recurgerea la vehicule închiriate sau la şoferi interimari sau înţelegerea cu o firmă similară. În industria hotelieră, de exemplu, se va urmări rata de ocupare a camerelor şi costurile medii pe camera ocupată, inclusiv costurilor de exploatare şi aprecierea clienţilor.

15

Conducerea în calitate de manager (pilotajul) se sprijină pe informaţii care permit evaluarea performanţelor spre obiective. Instrumente obişnuite sunt: • controlul bugetar – care permite urmărirea, în general lună de lună, a realizării bugetelor • tabloul de bord – cuprinde informaţii cu frecvenţe de editare diverse, nu numai de natură contabilă şi financiară ci şi tehnică, rolul acestuia fiind de a semnala evenimentele probabile viitoare în sensul că, este posibilă influenţarea lor înainte de examinare.

Contabilitate de gestiune, joacă un rol important, dar nu exclusiv în fiecare din fazele procesului de control de gestiune. Analiza costurilor permite de asemenea fixarea preţurilor pentru serviciile prestate, de exemplu. În faza de pilotaj, supravegherea costurilor activităţilor şi produselor este necesară îndepliniri obiectivelor entităţii în postevaluare, măsurarea economiei şi eficienţei face apel în mod natural la cunoaşterea costurilor.

În tabelul de mai jos am exemplificat tipuri de decizii de management în funcţie de cele 3 faze ale procesului decizional.

Tabel nr. 3. – Exemple de decizii de management

Controlul strategic Controlul de gestiune Controlul de execuţie

Finalizare

Poziţia competitivă vizată, definirea ofertei, definirea ofertei întreprinderii (linii obişnuite sau nu, clienţi vizaţi, vârsta)

Definirea obiectivelor de ameliorare pentru anul şi acţiunile recurente. Exemplu: Ce linii noi se deschid? Cum se respectă mai bine termenele? Etc.

Livrare clientului X înainte de data, orele 12.

Pilotare Gestiunea investiţiilor: Ce echipamente? Ce finanţări?

Urmărirea acţiunilor angajate, vigilenţa asupra situaţiilor financiare.

Şoferul arată că este în pană: Cum se procedează în această situaţie?

Postevaluare

Evaluarea poziţiei concurenţiale realizate, a evoluţiilor care pot ameninţa aprecierile privind acţiunile acţionarilor şi altor participanţi

Rezultatul cotidian, săptămânal. Evaluarea punctelor pozitive şi negative.

(Sursa: Henri Bonquin, Comptabilité de gestion, 4e edition, Ed. Economica, Paris, 2006, pag. 24)

Se poate concluziona că deşi contabilitatea de gestiune produce informaţii care trebuie diversificate pentru multe categorii de manageri, acestea sunt folosite în moduri diferite. În consecinţă, ele sunt considerate în diversitatea lor, mai mult completare decât concurente. Este superfluă întrebarea dacă un cost „complet” este mai util decât un cost „parţial” – ambele sunt utile dacă sunt folosite, şi dăunătoare în caz contrar.

1.4 Deciziile strategice şi valorificarea acestora de sistemele de contabilitate de gestiune

O companie generează profit atrăgând clienţii care sunt dispuşi să plătească pentru bunurile şi serviciile pe care le oferă ea. Clienţii compară bunurile şi serviciile oferite de o entitate cu bunuri şi servicii similare oferite de alte întreprinderi. Cheia succesului unei companii constă în a oferi clienţilor un raport bun preţ-calitate, diferenţiindu-se în acelaşi timp de concurenţii săi. Strategia constă anume în identificarea modului în care o entitate poate realiza acest obiectiv. Succesul unei

16

strategii alese depinde însă în mare măsură de eficacitatea implementării sale. Contabilul de gestiune poate contribui la elaborarea strategiilor, la constituirea resurselor şi a capacităţilor necesare, precum şi la implementarea strategiilor selectate.

O parte considerabilă din munca managerilor constă în alegerea strategiei ce urmează a fi aplicată. Contabilii de gestiune lucrează în strânsă colaborare cu managerii în momentul elaborării unei strategii, furnizând informaţii privind sursele de avantaje concurenţiale: de exemplu, avantajul în termeni de cost, productivitatea sau eficienţa pe care îl are compania lor faţă de întreprinderile concurente. Contabilul de gestiune contribuie la formularea unei strategii şi prin faptul că oferă răspunsuri la întrebări precum, (Charles T. Horngren, 2006):

1. Care sunt clienţii noştri cei mai importanţi? 2. Cât de sensibile sunt cumpărările acestor clienţi la preţ, calitate şi service? 3. Care sunt furnizorii noştri cei mai importanţi? 4. Ce produse de substituţie există pe piaţă şi prin ce se deosebesc ele de

produsele noastre în termeni de preţ şi calitate? 5. Este cererea ramurii noastre în creştere sau în scădere? 6. Există excedent de capacitate de producţie? Un sistem de contabilitate de gestiune trebuie să fie conceput ţinând cont de

problemele cu care sunt confruntaţi managerii. În figura de mai jos sunt prezentate patru tematici cheie în procesul de luare a deciziilor manageriale întâlnite în majoritatea companiilor.

Figura nr. 3. Elemente cheie în procesul de luare a deciziilor Tematica accentului pe client are o importanţă deosebită. Celelalte trei

tematici vizează îmbunătăţirea accentului pe client şi a gradului de satisfacere a clienţilor. Contabilitatea de gestiune îi ajută pe manageri să se concentreze asupra acestor 4 tematici (Simons, R., 2000):

1. Acceptul pe client. Numărul organizaţiilor care îşi fixează drept scop „o activitate orientată spre clienţi” este mare şi în continuă creştere. „Accentul pe client” este un principiu călăuzitor care determină însuşi modul în care lucrăm. El este o atitudine faţă de tot ceea ce facem, care ne obligă să ne întrebăm în permanenţă: „Cum pot să ofer clientului un mai bun raport preţ – calitate?”. Angajamentul nostru faţă de accentul pe client este în permanenţă consolidat de impacturile vizibile pe care le-a avut aceasta asupra modului angajaţilor şi a rezultatelor finale ale companiei. Principala provocare cu care sunt confruntaţi managerii este de a continua să investească suficiente resurse în asigurarea satisfacţiei clienţilor, astfel încât compania

Accent pe client

Perfecţionarecontinuă şi evaluareprin indicatori reper

Analizalanţului valoric ţului de aprovizionare

şia lan

Factori cheieai succesului

eficienţ:

- cost i ş ă- calitate- timp- inovare

17

să poată atrage şi păstra clienţii care contribuie cel mai mult la profiturile sale. Contabilitatea de gestiune trebuie să urmărească, de asemenea, dacă funcţiile economice ale întreprinderii adaugă valoarea adăugată bunurilor destinate clienţilor.

2. Analiza lanţului valoric şi a lanţului de aprovizionare. Termenul de lanţ valoric se referă la succesiunea de funcţii economice care adaugă utilitate produselor sau serviciilor unei companii. Contabilitatea de gestiune furnizează informaţii de care managerii au nevoie pentru a lua decizii în cadrul fiecăruia dintre următoarele funcţii economice: • cercetare – dezvoltare – generarea şi testarea unor idei de noi produse servicii sau procese de producţie; • proiectarea produselor, serviciilor sau proceselor de producţie – planificarea şi proiectarea detaliată a produselor, serviciilor sau proceselor de producţie; • producţie – achiziţionarea, coordonarea şi asamblarea resurselor în scopul de a fabrica un produs sau a presta un serviciu; • marketing – promovarea şi comercializarea produselor sau serviciilor pe lângă clienţi existenţi sau potenţiali; • distribuţie – livrarea produselor sau serviciilor către clienţi; • service – prestarea de servicii postvânzare clienţilor.

Fiecare funcţie este esenţială pentru entitate să-şi satisfacă clienţii şi să-i menţină mulţumiţi timp îndelungat.

Termenul „lanţ de aprovizionare” descrie fluxul de bunuri, servicii şi informaţii de la sursele iniţiale de materii prime şi servicii până la livrarea produselor finite către clienţi, indiferent dacă activităţile corespunzătoare se derulează în aceeaşi organizaţie sau în organizaţii diferite. Managementul costurilor pune accentul pe integrare şi coordonarea activităţilor care se derulează în toate entităţile din lanţul de aprovizionare, precum şi în toate funcţiile economice din lanţul valoric al fiecărei entităţi în parte. De exemplu, pentru a reduce costurile stocate şi de transport al materiilor prime, multe companii le cer furnizorilor să livreze frecvent cantităţi mici de materii prime direct în secţiile lor de producţie (metoda „Just in time”).

3. Factorii cheie ai succesului. Clienţii le cer întreprinderilor să folosească lanţul valoric şi lanţul de aprovizionare pentru a oferi niveluri permanent crescânde de performanţă în legătură cu următoarele elemente: • cost şi eficienţă – întreprinderile sunt supuse unei presiuni continue de a reduce costul produselor sau serviciilor pe care le comercializează. Înţelegerea sarcinilor sau activităţilor care provoacă apariţia unor costuri este utilă pentru calcularea şi gestionarea costurilor produselor. În vederea fixării obiectivelor de reducere a costurilor, managerii încep prin „a scana” piaţa pentru a determina preţurile pe care clienţii sunt dispuşi să le plătească pentru anumite produse sau servicii. Pentru a ajunge la costul ţintă, managerii deduc din acest „preţ-ţintă” profitul din exploatarea pe care ar dori să-l obţină. Apoi, managerii caută să atingă costul ţintă prin eliminarea anumitor activităţi şi reducerea costurilor executării activităţilor. Ei aplică aceste etape pentru toate funcţiile lanţului valoric şi pentru întregul ciclu de viaţă a unui produs – de la cercetare – dezvoltare iniţială până în momentul în care nu se mai oferă servicii clienţilor pentru produsul în cauză. • calitate – clienţii se aşteaptă la niveluri înalte de calitate. Managementul calităţii totale (TQM5) este o filozofie conform căreia managerii trebuie să perfecţioneze activităţile din toate segmentele lanţului valoric în scopul de a furniza produse şi servicii care depăşesc aşteptările clienţilor. Managementul calităţii totale cuprinde 5 TQM, Total Quality Management (n. t).

18

proiectarea produsului sau serviciului conform nevoilor şi dorinţelor clienţilor, precum şi fabricarea de produse cu zero (sau un minim de) defecte şi deşeuri. Contabilitatea de gestiune evaluează costurile şi avantajele în termeni de venituri ale iniţiativelor de tip TQM. • timp – timpul are numeroase componente. Timpul de dezvoltare a noilor produse, de exemplu este timpul necesar pentru a concepe şi aduce noi produse pe piaţă. Ritmul crescând al inovaţiilor tehnologice a condus la cicluri de viaţă mai scurte ale produselor, obligând companiile să aducă mai rapid noi produse pe piaţă. Timpul de „reacţie client” descrie viteza cu care o organizaţie reacţionează la solicitările clienţilor. Pentru a spori gradul de satisfacere a clienţilor, organizaţiile trebuie să execute anumite activităţi mai rapid şi să respecte strict datele de livrare promise. Întârzierile sau aglomerările se produc atunci când lucrările de executat depăşesc capacitatea de producţie disponibilă. Pentru a mări producţia, managerii trebuie să mărească mai întâi capacitatea de producţie a secţiilor în care apar frecvent congestii. Rolul contabilului de gestiune constă în a determina costurile şi avantajele legate de eliminarea acestor constrângeri de capacitate de producţie din anumite secţiuni . • inovare – Un flux constant de produse sau servicii inovatoare stă la baza reuşitei unei companii în timp. Contabilul de gestiune îi ajută pe manageri să evalueze deciziile alternative privitoare la investiţii şi la cercetare-dezvoltare. Contabilii de gestiune îi ajută pe manageri să analizeze performanţele obţinute de companie prin prisma factorilor-cheie de succes aleşi, comparându-le cu performanţele concurenţilor în legătură cu aceiaşi factori. Urmărirea activităţilor şi evenimentelor din alte companii le semnalează managerilor schimbări în elemente pe care proprii lor clienţi le observă şi le evaluează.

4. Perfecţionarea continuă şi evaluarea prin indicatori-reper. Perfecţionare continuă în întreprinderi concurente dă naştere unei eterne „lupte” pentru niveluri de performanţă tot mai înalte în scopul de a satisface clienţii. Câteva motouri caracteristice acestei tematici sunt: „Fugim mai repede doar ca să rămânem pe loc” sau „Dacă nu avansezi, reculezi”.

Pentru a face faţă concurenţilor, numeroase întreprinderi se concentrează asupra perfecţionării unor aspecte diverse ale propriilor lor activităţi. Reţineţi însă că ramuri economice diferite se vor axa pe îmbunătăţirea unor factori operaţionali diferiţi.

Uneori, o companie ar pute fi obligată să opereze schimbări mai fundamentale în activităţile sale şi să-şi restructureze (se mai spune „reproiecteze”) procesele de producţie pentru a obţine îmbunătăţiri în termeni de costuri, calitate, promptitudine sau deservire. Contabilii de gestiune furnizează informaţiile financiare şi nefinanciare care îi ajută pe manageri să ia decizii privind restructurarea şi perfecţionarea continuă a activităţilor.

Aceste patru tematici se suprapun şi interacţionează unele cu altele. De exemplu, accentul pe client (tematica 1) este un ingredient-cheie a dezvoltării de noi produse (tematica 2) în orice entitate. Designerii de produs sunt încurajaţi să caute oportunităţi de reducere a costurilor în toate etapele lanţului valoric şi ale lanţului de aprovizionare (tematica 3 şi 4).

19

CAPITOLUL 2. PROCESUL DE DECIZIE MANAGERIALĂ ŞI INSTRUMENTE CONTABILE UTILIZATE ÎN ANALIZA

DECIZIILOR Obiectivele capitolului: Am dorit să prezint în cadrul acestui capitol cu caracter informativ pentru studenţii de la această specializare câteva instrumente utile managerilor pentru analiza influenţei diferiţilor factori de natura costurilor în luarea unei decizii.

În viaţa fiecăruia, luăm decizii în fiecare zi, unele sunt simple: ce mâncăm, cu ce ne îmbrăcăm? Altele nu sunt la fel de simple: să ne mai căutăm un job cu jumătatea de normă, să ne înscriem la cursurile unei universităţi etc. Toate aceste decizii au ceva în comun: un proces de decizie elementar, logic, ce presupune culegerea de informaţii, luarea în calcul a costurilor şi a beneficiilor viitoare, alegerea unei anumite alternative, acţiune în acord cu această alegere şi evaluarea rezultatelor. Costurile de oportunitate, costurile relevante şi veniturile relevante pentru fiecare opţiune trebuie luate în consideraţie în procesul de decizie:

Contabilitatea de gestiune furnizează managerilor trei tipuri de informaţie, (Russell, F.B.,1989): • date privind costurile de producţie pentru stabilirea preţurilor şi evaluarea stocurilor; • analize ale costurilor pentru planificarea operaţională şi control; • analize speciale pentru fundamentarea procesului decizional.

Managerii trebuie să selecteze proiecte dintr-o serie de investiţii alternative, optând pentru acele variante, care au potenţialul de a majora valoarea companiei. În evaluările pe care le fac, managerii se bazează pe date financiare riguros organizate, furnizate de contabilitatea de gestiune.

În cadrul acestui capitol vom încerca să prezentăm modul în care contabilii de gestiune compilează şi pregătesc aceste informaţii, modul în care rezultatele diferitelor analize sunt utilizate pentru luarea unor decizii tipice şi modul în care tehnicile proiectate pentru evaluarea investiţiilor de capital pot identifica proiecte profitabile. 2.1. Informaţiile şi procesul de decizie

Contabilul de gestiune face parte din echipa de decizie a unei entităţi. Managerii răspund de planificarea pe termen scurt şi lung şi de elaborarea strategiei de ansamblu, care determină direcţiile de acţiune ale entităţii pentru mai mulţi ani. Planurile strategice orientează acţiunile zilnice sau lunare ale managementului. Într-un plan strategic se menţionează obiectivele companiei, structura sa organizaţională şi politicile sale referitoare la creştere şi liniile de produse sau servicii. Identificarea pieţelor de desfacere face parte din planul strategic, ca şi orice alte acţiuni care afectează structura organizaţiei (Needles, B.E.,& al., 2001)

După ce managerii decid că un proiect merită să fie analizat, ce informaţii sunt necesare pentru a evalua alternativele? Managerii au nevoie de suficiente informaţii pentru a putea identifica modul în care fiecare alternativă va oferta operaţiunile companiei, însă nu trebuie copleşiţi de un flux prea mare de date. Contabilul de gestiune răspunde de furnizarea informaţiilor relevante pentru fiecare alternativă.

20

Cum decide contabilul de gestiune care informaţii sunt relevante şi care nu? Datele care sunt identice pentru toate alternativele nu sunt relevante. Dacă într-o propunere de reducere a cheltuielilor privind forţa de muncă prin instalarea unei lunii de producţie automatizate valoarea totală a vânzărilor rămâne neschimbată, atunci această informaţie nu trebuie să apară în evaluările diferitelor utilaje. În mod similar, deşi contabilul poate utiliza date privind operaţiunile trecute pentru a pregăti estimările sau alternativele de costuri, datele istorice nu sunt relevante pentru proiecţii ale operaţiunilor viitoare şi nu orientează managerii în opţiunea lor pentru o anumită alternativă.

Contabilul trebuie să includă numai acele previziuni sau estimări ale costurilor care sunt relevante pentru luarea deciziilor respective. Informaţiile decizionale relevante reprezintă date referitoare la costuri, venituri şi consumuri de resurse viitoare care sunt diferite pentru fiecare alternativă. Managerii urmează în general un anumit model decizional pentru a alege între diferite direcţii de acţiune format din cinci paşi şi anume: • obţinerea de informaţii; • efectuarea previziunilor; • alegerea unei alternative; • implementarea deciziei; • evaluarea performanţelor.

De exemplu, în cazul unui hotel se pune problema restructurării sau nu a activităţii de la bucătăria acestuia, prin dotarea cu anumite utilaje moderne. Datele ce se cunosc pentru analiză sunt: • în acest moment hotelul are la bucătărie 20 de angajaţi, şi vizează concedierea a 5 lucrători; • restructurarea activităţilor de la bucătărie nu afectează în nici un fel desfăşurarea normală a activităţilor din restaurant.

Pasul 1: Obţinerea de informaţii. Costurile istorice cu forţa de muncă sunt de 14 € pe oră. În medie acesta lucrează 2000 de ore pe an. Renegocierea realizată cu sindicatul existent a dus la o remunerare cu 16 €/oră pentru perioada care urmează. Restructurarea activităţii de la bucătărie va conduce la reducerea numărului de lucrători de la 20 la 15 prin concedierea a 5 lucrători. Pasul 2: Efectuarea previziunii legate de costurile viitoare. În cazul în care s-ar decide să se continue activitatea cu cei 20 de lucrători, costurile ar fi de: 20 lucrători x 2.000 ore x 16 €/oră = 640.000 € / an. În cazul modernizării şi concedierii a 5 lucrători costurile ar fi de 15 lucrători x 2.000 ore x 16 €/oră = 480.000 € / an. Investiţiile făcute de hotel prin dotarea cu utilaje moderne ar urma să coste 100.000 € / an.

Pasul 3: Alegerea unei alternative. Analizând beneficiile obţinute prin iniţierea restructurării şi modernizării, bucătăriei, ce ar fi de 5 lucrători x 2.000 ore x 16 € / oră = 160.000 €, luând în considerare totodată şi costurile cu modernizarea de 100.000 €, managementul hotelului alege alternativa restructurării şi modernizării bucătăriei.

Pasul 4: Implementarea deciziei. Managerul implementează decizia la care s-a ajuns la pasul 3 prin reorganizarea operaţiunilor de producţie din bucătăria hotelului.

Pasul 5: Evaluarea performanţelor pentru a oferi feedback-ul. Evaluarea performanţelor deciziei implementate la pasul 4 oferă feedback având în vedere că cei cinci paşi sunt ulterior parcurşi din nou integral sau parţial. Rezultatele concrete la un an după implementarea deciziei de restructurare arată că noile costuri ale manoperei de producţie sunt de 540.000 € şi nu de 480.000 € cum au fost prevăzute anterior, din

21

cauza unei productivităţi mai scăzute decât se aşteapta a manoperei cu producţia. Această informaţie îi poate ajuta pe manageri să facă previziuni mai bune în viitor, care să le permită să aloce mai mult timp învăţăturii. Pe de altă parte, managerii pot îmbunătăţi, implementarea, spre exemplu, prin instruirea angajaţilor sau printr-o mai bună supraveghere.

În realizarea unei asemenea analize trebuie să se facă distincţia între costurile relevante şi costurile irelevante, pentru a fi relevante atât costurile cât şi veniturile trebuie, (Young, M., 2001): • să se producă în viitor – fiecare decizie se referă la selectarea unei direcţii de acţiune pe baza rezultatelor viitoare aşteptate • să fie diferite în funcţie de direcţiile alternative de acţiune – costurile şi veniturile care nu diferă nu vor fi importante şi, astfel, nu vor avea nici o relevanţă asupra deciziei ce trebuie luate. 2.2. Instrumente şi rapoartele contabile utilizate în analiza deciziilor

În procesul decizional, rolul contabilului este de furniza informaţii corecte, oportune, exact şi într-o formă utilă. Pentru a realiza acest lucru, contabilul trebuie să colecteze informaţiile corespunzătoare şi să le raporteze într-un mod relevant pentru management. Două tehnici decizionale generale, care îi ajută pe contabili să genereze aceste informaţii şi rapoartele aferente, sunt calculaţia costurilor variabile şi analiza managerială (John P. Callan, 1991). Fiecare dintre aceste tehnici contribuie la identificarea informaţiilor relevante pentru o anumită decizie şi oferă un format special de raportare pentru procesul decizional. 2.2.1. Metoda costurilor variabile

Metoda costurilor variabile (denumită şi metoda costurilor directe sau direct costing) este o tehnică utilizată de contabilii de gestiune pentru a determina costul de producţie. Contul de rezultate generat de un sistem de calculaţie a costurilor variabile prezintă marja contribuţiei pentru bunurile produse, informaţie utilă în procesul de luare a deciziilor. Pentru a înţelege de ce formatul care include marja contribuţiei este atât de util, mai întâi vom calcula şi compara costurile de producţie prin metoda costurilor variabile şi prin metoda costurilor totale (integrale, absorbante sau full costing). Apoi, vom întocmi Contul de rezultate pentru ambele tehnici de calculaţie a costurilor şi vom observa avantajele formatului care include marja contribuţiei.

Spre deosebire de calculaţia costurilor totale, care repartizează toate cheltuielile de producţie asupra produselor, metoda costurilor variabile utilizează numai cheltuielile de producţie variabile pentru calculaţia costurilor de producţie şi evaluarea stocurilor. Cheltuielile directe privind materiile prime şi forţa de muncă şi cheltuielile generale variabile sunt singurele elementele utilizate pentru calculul costului produselor. Cheltuielile generale fixe sunt considerate costuri ale exerciţiului contabil curent.

Raţionamentul care stă la baza aplicării metodei costurilor variabile se referă la faptul că o companie are cheltuieli fixe de exploatare, indiferent dacă desfăşoară sau nu activitate de producţie. Susţinătorii metodei costurilor variabile argumentează că aceste costuri nu sunt în relaţie directă cu produsul şi nu ar trebui incluse în costul unitar al acestuia. Cheltuielile fixe de producţie sunt mai curând o funcţie de timp decât de output productiv. Opozanţii metodei costurilor variabile afirmă că fără cheltuielile fixe de producţie procesul de exploatare nu s-ar putea desfăşura. Prin urmare, ele constituie parte integrală a costului de producţie.

22

Unii specialişti resping această idee deoarece cheltuielile fixe nu sunt incluse în stocuri şi costul bunurilor vândute. Prin urmare, metoda costurilor variabile nu poate fi utilizată pentru calculul impozitului pe profit sau pentru raportarea rezultatelor operaţiunilor şi a situaţiei financiare către acţionari şi alte persoane din mediu extern al entităţii. În al doilea rând, metoda costurilor variabile este utilă pentru decizii de management intern. Calculaţia costului de producţie. În scopul calculului costului de producţie, metoda costurilor variabile tratează cheltuieli fixe de producţie distinct de cheltuielile de producţie care variază în funcţie de nivelul output-ului. De asemenea, cheltuielile fixe de producţie sunt eliminate din toate conturile de stocuri, şi de aceea valoarea stocurilor determinătă prin utilizarea metodei costurilor variabile este mai mică decât cea determinantă prin metoda integrală.

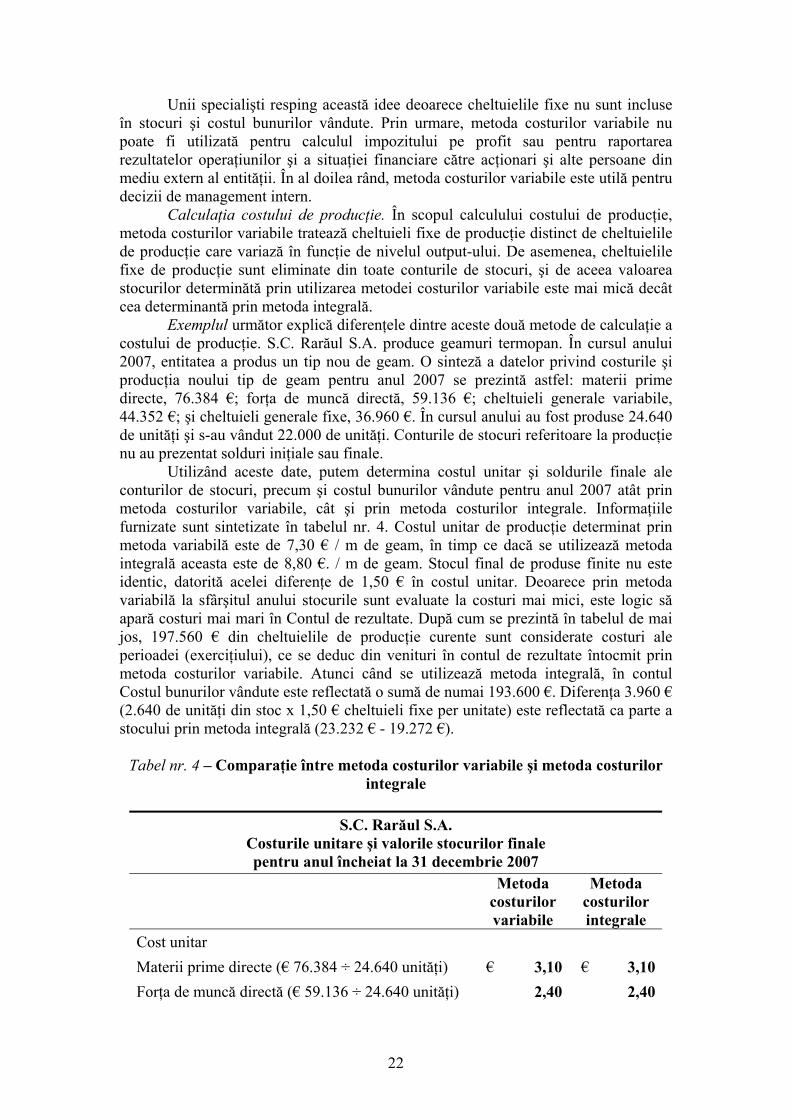

Exemplul următor explică diferenţele dintre aceste două metode de calculaţie a costului de producţie. S.C. Rarăul S.A. produce geamuri termopan. În cursul anului 2007, entitatea a produs un tip nou de geam. O sinteză a datelor privind costurile şi producţia noului tip de geam pentru anul 2007 se prezintă astfel: materii prime directe, 76.384 €; forţa de muncă directă, 59.136 €; cheltuieli generale variabile, 44.352 €; şi cheltuieli generale fixe, 36.960 €. În cursul anului au fost produse 24.640 de unităţi şi s-au vândut 22.000 de unităţi. Conturile de stocuri referitoare la producţie nu au prezentat solduri iniţiale sau finale.

Utilizând aceste date, putem determina costul unitar şi soldurile finale ale conturilor de stocuri, precum şi costul bunurilor vândute pentru anul 2007 atât prin metoda costurilor variabile, cât şi prin metoda costurilor integrale. Informaţiile furnizate sunt sintetizate în tabelul nr. 4. Costul unitar de producţie determinat prin metoda variabilă este de 7,30 € / m de geam, în timp ce dacă se utilizează metoda integrală aceasta este de 8,80 €. / m de geam. Stocul final de produse finite nu este identic, datorită acelei diferenţe de 1,50 € în costul unitar. Deoarece prin metoda variabilă la sfârşitul anului stocurile sunt evaluate la costuri mai mici, este logic să apară costuri mai mari în Contul de rezultate. După cum se prezintă în tabelul de mai jos, 197.560 € din cheltuielile de producţie curente sunt considerate costuri ale perioadei (exerciţiului), ce se deduc din venituri în contul de rezultate întocmit prin metoda costurilor variabile. Atunci când se utilizează metoda integrală, în contul Costul bunurilor vândute este reflectată o sumă de numai 193.600 €. Diferenţa 3.960 € (2.640 de unităţi din stoc x 1,50 € cheltuieli fixe per unitate) este reflectată ca parte a stocului prin metoda integrală (23.232 € - 19.272 €).

Tabel nr. 4 – Comparaţie între metoda costurilor variabile şi metoda costurilor

integrale

S.C. Rarăul S.A. Costurile unitare şi valorile stocurilor finale pentru anul încheiat la 31 decembrie 2007

Metoda

costurilor variabile

Metoda costurilor integrale

Cost unitar Materii prime directe (€ 76.384 ÷ 24.640 unităţi) € 3,10 € 3,10Forţa de muncă directă (€ 59.136 ÷ 24.640 unităţi) 2,40 2,40

23

Cheltuieli generale variabile (€ 44.352 ÷ 24.640 unităţi ) 1,80 1,80Cheltuieli generale fixe (€ 36.960 ÷ 24.640 unităţi ) - 1,50Cost unitar total € 7,30 € 8,80

Total cheltuieli de producţie de contabilizat € 216.832 € 216.832Minus cheltuieli deductibile pentru determinarea profitului Costul bunurilor vândute pentru 2007 22.000 unităţi la 7,30 € € 160.600 22.000 unităţi la 8,80 € € 193.600Cheltuieli generale fixe 36.960 -Cheltuieli ce apar în contul de rezultate pe 2007 € 197.560 € 193.600Soldul final al contului Produse finite 2.640 unităţi la 7,30 € € 19.272

2.640 unităţi la 8,80 € € 23.232

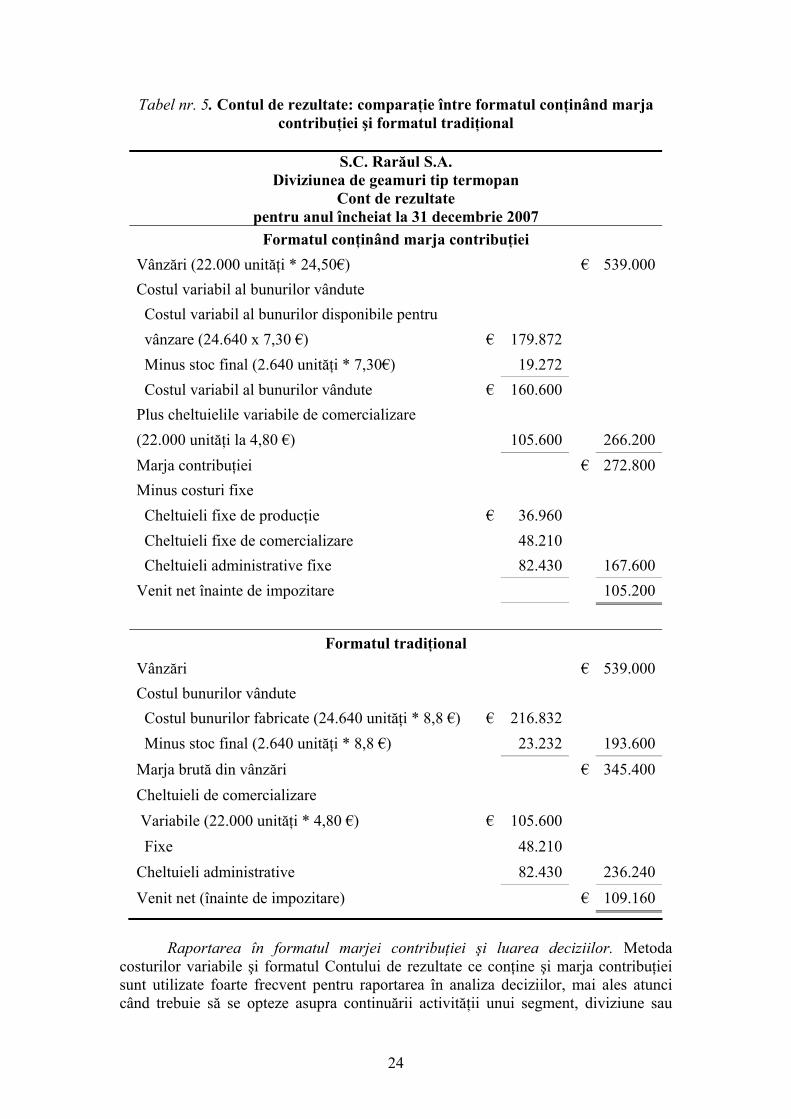

Formatul de raportare conţinând marja contribuţiei. Metoda costurilor

variabile produce un format cu totul diferit al Contului de rezultate, deoarece ea cuantifică marja contribuţiei pentru fiecare produs. Acest format nou pune accentul pe variabilitatea costurilor şi pe contribuţiile segmentelor sau liniilor de producţie la profit. Cheltuielile nu mai sunt clasificate în cheltuieli de producţie şi cheltuieli ce nu ţin de producţie. În schimb, atenţia este axată pe separarea cheltuielilor variabile de cheltuielile fixe.

Referindu-ne din nou la exemplul de mai sus, să presupunem următoarele informaţii suplimentare pentru anul 2007: preţul de vânzare per geam este de 24,50 € / m, cheltuielile variabile de comercializare per m de geam sunt de 4,80 €, cheltuielile fixe de comercializare sunt de 48.210 €; cheltuieli administrative fixe sunt de 82.430 €. Exemplul compară venitul net determinat prin aplicarea metodei costurilor variabile şi a metodei costurilor integrale. Marja contribuţiei reprezintă suma pe care o aduce fiecare segment sau linie de produs la cheltuielile fixe şi profiturile companiei. Venitul net calculat în Contul de rezultate convenţional apare în partea de jos. Se poate observa că venitul net determinat prin cele două metode este diferit. Această diferenţă, de 3.960 €, este egală cu suma menţionată anterior. Aceasta face parte din cheltuielile generale fixe, care sunt incluse în evaluarea stocurilor atunci când se utilizează metoda costurilor integrale.

24

Tabel nr. 5. Contul de rezultate: comparaţie între formatul conţinând marja contribuţiei şi formatul tradiţional

S.C. Rarăul S.A.

Diviziunea de geamuri tip termopan Cont de rezultate

pentru anul încheiat la 31 decembrie 2007 Formatul conţinând marja contribuţiei

Vânzări (22.000 unităţi * 24,50€) € 539.000Costul variabil al bunurilor vândute Costul variabil al bunurilor disponibile pentru vânzare (24.640 x 7,30 €) € 179.872 Minus stoc final (2.640 unităţi * 7,30€) 19.272 Costul variabil al bunurilor vândute € 160.600 Plus cheltuielile variabile de comercializare (22.000 unităţi la 4,80 €) 105.600 266.200Marja contribuţiei € 272.800Minus costuri fixe Cheltuieli fixe de producţie € 36.960 Cheltuieli fixe de comercializare 48.210 Cheltuieli administrative fixe 82.430 167.600Venit net înainte de impozitare 105.200

Formatul tradiţional

Vânzări € 539.000Costul bunurilor vândute Costul bunurilor fabricate (24.640 unităţi * 8,8 €) € 216.832 Minus stoc final (2.640 unităţi * 8,8 €) 23.232 193.600Marja brută din vânzări € 345.400Cheltuieli de comercializare Variabile (22.000 unităţi * 4,80 €) € 105.600 Fixe 48.210 Cheltuieli administrative 82.430 236.240Venit net (înainte de impozitare) € 109.160

Raportarea în formatul marjei contribuţiei şi luarea deciziilor. Metoda

costurilor variabile şi formatul Contului de rezultate ce conţine şi marja contribuţiei sunt utilizate foarte frecvent pentru raportarea în analiza deciziilor, mai ales atunci când trebuie să se opteze asupra continuării activităţii unui segment, diviziune sau

25

linie de producţie. Alte utilizări ale acestor tehnici sunt pentru evaluarea noilor linii de producţie şi studiile privind mix-ul vânzărilor. Şi deciziile referitoare la contribuţia zonelor de vânzări sunt bazate pe abordarea raportării venitului net prin prisma marjei contribuţiei. 2.2.2. Analiza marginală

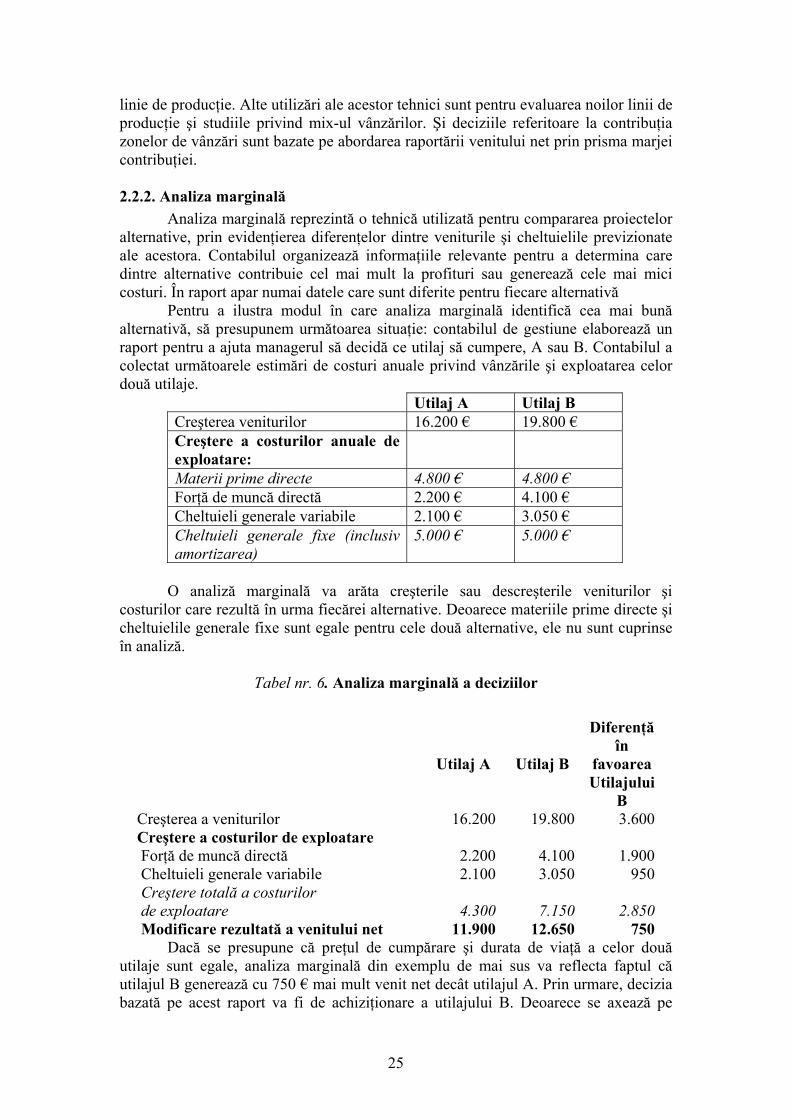

Analiza marginală reprezintă o tehnică utilizată pentru compararea proiectelor alternative, prin evidenţierea diferenţelor dintre veniturile şi cheltuielile previzionate ale acestora. Contabilul organizează informaţiile relevante pentru a determina care dintre alternative contribuie cel mai mult la profituri sau generează cele mai mici costuri. În raport apar numai datele care sunt diferite pentru fiecare alternativă

Pentru a ilustra modul în care analiza marginală identifică cea mai bună alternativă, să presupunem următoarea situaţie: contabilul de gestiune elaborează un raport pentru a ajuta managerul să decidă ce utilaj să cumpere, A sau B. Contabilul a colectat următoarele estimări de costuri anuale privind vânzările şi exploatarea celor două utilaje.

Utilaj A Utilaj B Creşterea veniturilor 16.200 € 19.800 € Creştere a costurilor anuale de exploatare:

Materii prime directe 4.800 € 4.800 € Forţă de muncă directă 2.200 € 4.100 € Cheltuieli generale variabile 2.100 € 3.050 € Cheltuieli generale fixe (inclusiv amortizarea)

5.000 € 5.000 €

O analiză marginală va arăta creşterile sau descreşterile veniturilor şi

costurilor care rezultă în urma fiecărei alternative. Deoarece materiile prime directe şi cheltuielile generale fixe sunt egale pentru cele două alternative, ele nu sunt cuprinse în analiză.

Tabel nr. 6. Analiza marginală a deciziilor

Dacă se presupune că preţul de cumpărare şi durata de viaţă a celor două utilaje sunt egale, analiza marginală din exemplu de mai sus va reflecta faptul că utilajul B generează cu 750 € mai mult venit net decât utilajul A. Prin urmare, decizia bazată pe acest raport va fi de achiziţionare a utilajului B. Deoarece se axează pe

Utilaj A Utilaj B

Diferenţă în

favoarea Utilajului

B Creşterea a veniturilor 16.200 19.800 3.600Creştere a costurilor de exploatare Forţă de muncă directă 2.200 4.100 1.900 Cheltuieli generale variabile 2.100 3.050 950 Creştere totală a costurilor de exploatare 4.300 7.150 2.850 Modificare rezultată a venitului net 11.900 12.650 750

26

diferenţele dintre alternative, analiza marginală izolează beneficiile sau dezavantajele fiecăreia. Un raport bazat pe analiza marginală facilitează evaluarea pentru factorul de decizie şi reduce timpul necesar pentru a decide asupra celei mai bune direcţii de acţiune.

Conturile de rezultate în formatul marjei contribuţiei şi analizele marginale dau cele mai bune rezultate atunci când se compară informaţii cantitative. Totuşi, în anumite cazuri, managerii ar putea avea în vedere mai multe alternative, fiecare prezentând avantaje în anumite circumstanţe. Un proiect ar putea genera profituri mai mari, în timp ce altul permite o diversificare a liniei de produse a entităţii, iar un al treilea ar preveni o grevă generală, care ar afecta renumele entităţii. Deşi există o serie de alternative la fel de bune, managerul trebuie să opteze pentru una singură. În asemenea cazuri, informaţiile calitative trebuie să completeze sau să înlocuiască analizele cantitative, iar contabilul trebuie să-şi utilizeze imaginaţia pentru a întocmi un raport decizional special, care să arate care dintre alternative este mai adecvată în condiţii date.

2.3. Importanţa informaţiilor de tip cost în luare deciziilor Sesizând diferitele definiţii date costurilor, Bourke afirmă că: „nu există un

unic concept al costului valabil în toate circumstanţele. Avem nevoie de diferite concepte de cost pentru diferite scopuri. Costurile au un înţeles practic numai în relaţie cu obiectivele specifice pentru care este realizată evidenţa lor” (Bourke, P.F., 1969).

Noţiunile referitoare la costuri nu trebuie, deci, interpretate în mod absolut, pentru că ele, în mod normal, necesită ca analizele şi estimările să fie făcute în contextul unei anumite situaţii şi într-un anumit interval de timp.

Sistemul informaţional al costurilor joacă un rol important în fiecare organizaţie, în procesul elaborării deciziilor. O sarcină importantă a managementului este asigurarea controlului asupra operaţiilor, proceselor, sectoarelor de activitate şi, nu în cele din urmă, asupra costurilor. Deşi la atingerea obiectivelor unei organizaţii concură mai multe sisteme de control (controlul producţiei, controlul calităţii, controlul stocurilor), sistemul informaţional al costurilor este important deoarece monitorizează rezultatele celorlalte. Analiza detaliată a cheltuielilor, calculul muncii depuse oferă o bază solidă pentru controlul financiar.