Managementul Restructurării Corporative

49

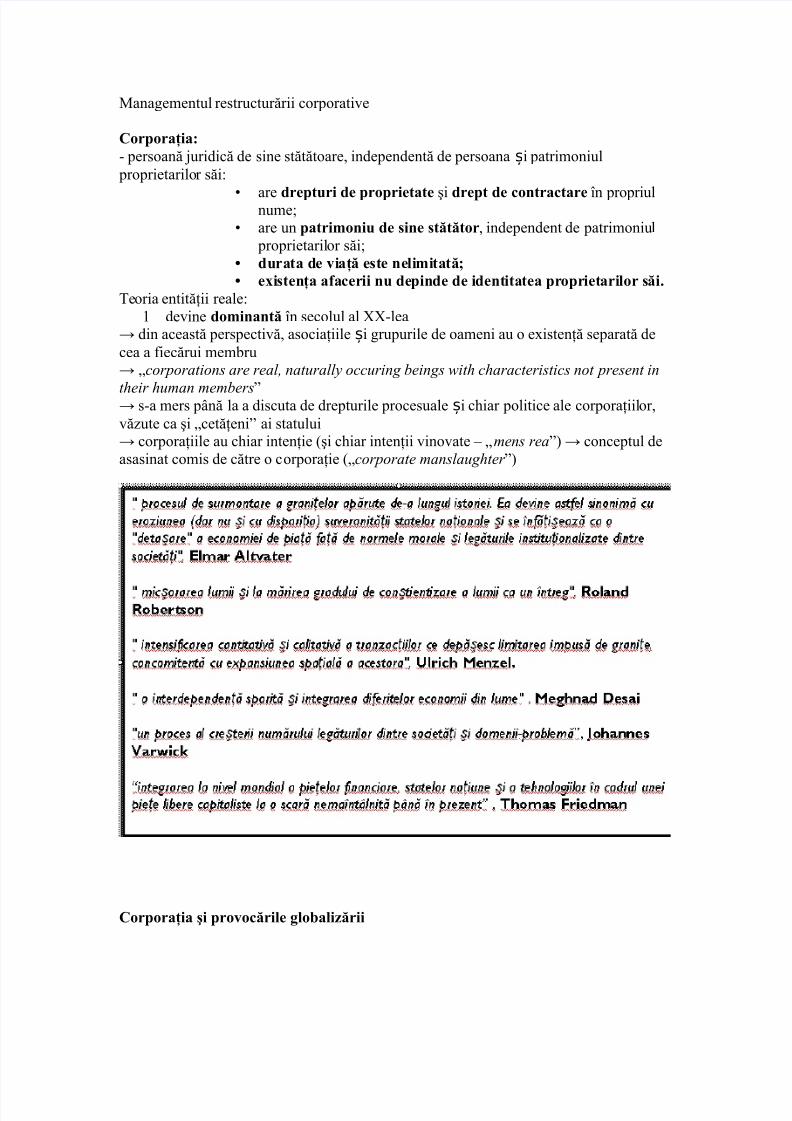

Managementul restructurării corporative Corporaţia: - persoană juridică de sine stătătoare, independentă de persoana și patrimoniul proprietarilo r săi: • are drepturi de proprietate şi drept de contractare în propriul nume; • are un patrimoniu de sine stătător, independent de patrimoniu l proprietaril or săi; • durata de vi a ţ ă est e ne li mi tat ă; • existen ţa afacerii nu depinde de identitatea proprietarilor s ăi. Te oria entităţii reale: 1 devine dominantă în secolul al XX-lea din această perspectivă, asociaţiile și grupurile de oameni au o e!istenţă separată de cea a "iecărui mem#ru $corporations are real, naturally occuring beings with characteristics not present in their human members% s-a mers p&nă la a discuta de drepturile procesuale și c'iar politice ale corporaţiil or, vă(ute ca şi $cetăţeni% ai statului corporaţiile au c'iar intenţie )şi c'iar intenţii vinovate * $ mens rea%+ conceptul de asasinat comis de către o c orporaţie )$corporate manslaughter %+ Corporaţia şi provocările globalizării

description

Una dintre componentele esentiale ale managementului societatilor comerciale actuale este RSC-ul

Transcript of Managementul Restructurării Corporative

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 1/49

Managementul restructurării corporative

Corporaţia:- persoană juridică de sine stătătoare, independentă de persoana și patrimoniul proprietarilor săi:

• are drepturi de proprietate şi drept de contractare în propriulnume;• are un patrimoniu de sine stătător, independent de patrimoniul

proprietarilor săi;• durata de viaţă este nelimitată;• existenţa afacerii nu depinde de identitatea proprietarilor săi.

Teoria entităţii reale:1 devine dominantă în secolul al XX-lea

din această perspectivă, asociaţiile și grupurile de oameni au o e!istenţă separată decea a "iecărui mem#ru $corporations are real, naturally occuring beings with characteristics not present in

their human members% s-a mers p&nă la a discuta de drepturile procesuale și c'iar politice ale corporaţiilor,vă(ute ca şi $cetăţeni% ai statului corporaţiile au c'iar intenţie )şi c'iar intenţii vinovate * $mens rea%+ conceptul deasasinat comis de către o corporaţie )$corporate manslaughter %+

Corporaţia şi provocările globalizării

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 2/49

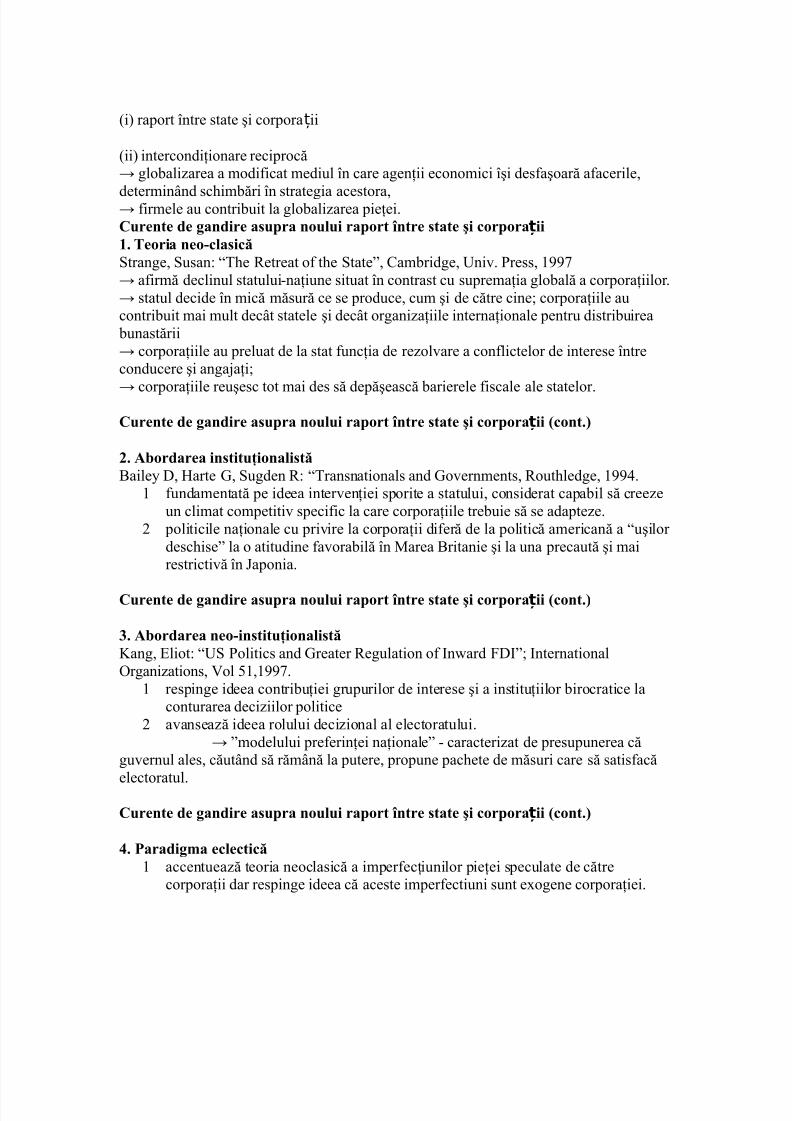

)i+ raport între state şi corporații

)ii+ intercondiţionare reciprocă glo#ali(area a modi"icat mediul în care agenţii economici îşi des"aşoară a"acerile,

determin&nd sc'im#ări în strategia acestora, "irmele au contri#uit la glo#ali(area pieţeiCurente de gandire asupra noului raport între state şi corporații1. eoria neo!clasicătrange, usan: .T'e /etreat o" t'e tate%, 0am#ridge, niv 2ress, 1334 a"irmă declinul statului-naţiune situat în contrast cu supremaţia glo#ală a corporaţiilor statul decide în mică măsură ce se produce, cum şi de către cine; corporaţiile aucontri#uit mai mult dec&t statele şi dec&t organi(aţiile internaţionale pentru distri#uirea #unastării corporaţiile au preluat de la stat "uncţia de re(olvare a con"lictelor de interese întreconducere şi angajaţi;

corporaţiile reuşesc tot mai des să depăşească #arierele "iscale ale statelorCurente de gandire asupra noului raport între state şi corporații "cont.#

$. %bordarea instituţionalistă5aile6 7, 8arte 9, ugden /: .Transnationals and 9overnments, /out'ledge, 133

1 "undamentată pe ideea intervenţiei sporite a statului, considerat capa#il să cree(eun climat competitiv speci"ic la care corporaţiile tre#uie să se adapte(e

politicile naţionale cu privire la corporaţii di"eră de la politică americană a .uşilordesc'ise% la o atitudine "avora#ilă în Marea 5ritanie şi la una precaută şi mairestrictivă în <aponia

Curente de gandire asupra noului raport între state şi corporații "cont.#

&. %bordarea neo!instituţionalistă=ang, >liot: . 2olitics and 9reater /egulation o" ?n@ard A7?%; ?nternationalBrgani(ations, Col D1,1334

1 respinge ideea contri#uţiei grupurilor de interese şi a instituţiilor #irocratice laconturarea deci(iilor politice

avansea(ă ideea rolului deci(ional al electoratului %modelului pre"erinţei naţionale% - caracteri(at de presupunerea că

guvernul ales, căut&nd să răm&nă la putere, propune pac'ete de măsuri care să satis"acă

electoratulCurente de gandire asupra noului raport între state şi corporații "cont.#

'. (aradigma eclectică1 accentuea(ă teoria neoclasică a imper"ecţiunilor pieţei speculate de către

corporaţii dar respinge ideea că aceste imper"ectiuni sunt e!ogene corporaţiei

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 3/49

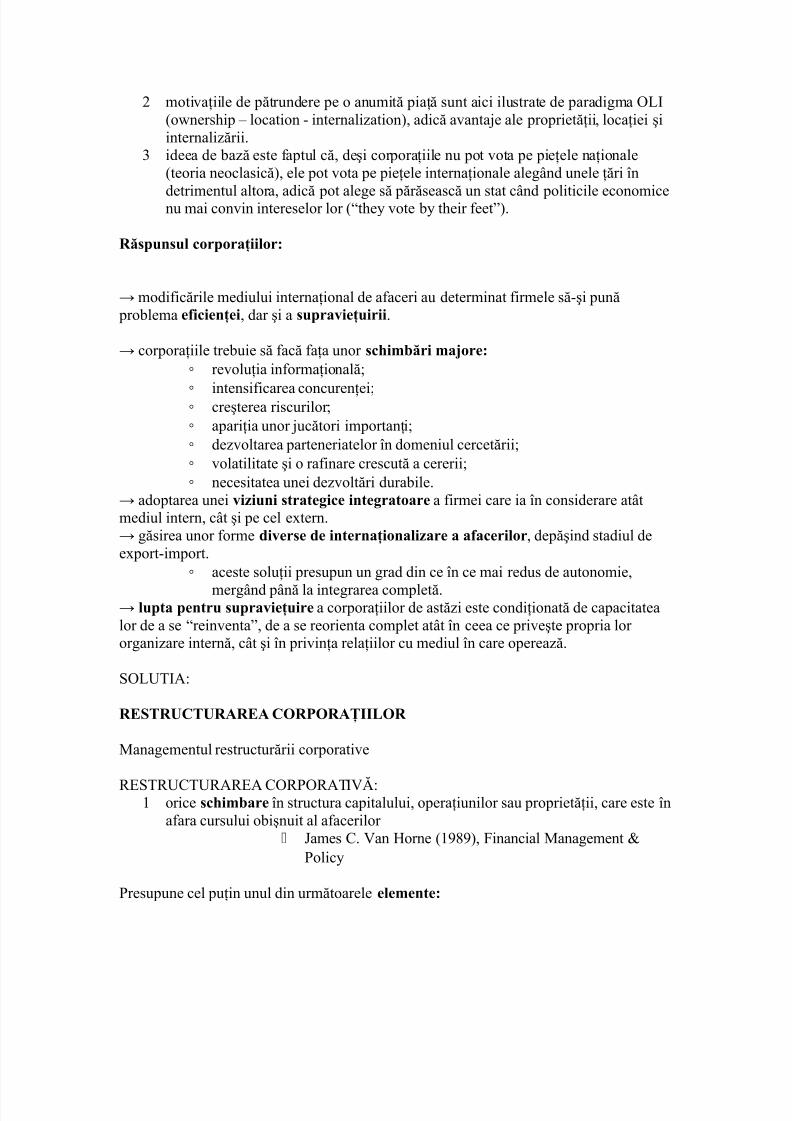

motivaţiile de pătrundere pe o anumită piaţă sunt aici ilustrate de paradigma BE?)o@ners'ip * location - internali(ation+, adică avantaje ale proprietăţii, locaţiei şiinternali(ării

F ideea de #a(ă este "aptul că, deşi corporaţiile nu pot vota pe pieţele naţionale)teoria neoclasică+, ele pot vota pe pieţele internaţionale aleg&nd unele ţări în

detrimentul altora, adică pot alege să părăsească un stat c&nd politicile economicenu mai convin intereselor lor ).t'e6 vote #6 t'eir "eet%+

)ăspunsul corporaţiilor:

modi"icările mediului internaţional de a"aceri au determinat "irmele să-şi pună pro#lema eficienţei, dar şi a supravieţuirii

corporaţiile tre#uie să "acă "aţa unor sc*imbări ma+ore:◦ revoluţia in"ormaţională;◦

intensi"icarea concurenţei;◦ creşterea riscurilor;◦ apariţia unor jucători importanţi;◦ de(voltarea parteneriatelor în domeniul cercetării;◦ volatilitate şi o ra"inare crescută a cererii;◦ necesitatea unei de(voltări dura#ile

adoptarea unei viziuni strategice integratoare a "irmei care ia în considerare at&tmediul intern, c&t şi pe cel e!tern găsirea unor "orme diverse de internaţionalizare a afacerilor, depăşind stadiul dee!port-import

◦ aceste soluţii presupun un grad din ce în ce mai redus de autonomie,

merg&nd p&nă la integrarea completă lupta pentru supravieţuire a corporaţiilor de astă(i este condiţionată de capacitatealor de a se .reinventa%, de a se reorienta complet at&t în ceea ce priveşte propria lororgani(are internă, c&t şi în privinţa relaţiilor cu mediul în care operea(ă

BET?G:

),-)C)%),% C/)(/)%02/)

Managementul restructurării corporative

/>T/0T/G/>G 0B/2B/GT?CH:1 orice sc*imbare în structura capitalului, operaţiunilor sau proprietăţii, care este îna"ara cursului o#işnuit al a"acerilor

<ames 0 Can 8orne )13I3+, Ainancial Management J2olic6

2resupune cel puţin unul din următoarele elemente:

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 4/49

concentrarea proprietăţii asupra "irmei în m&inelemanagerilor sau ale unor investitori strategici pentru amonitori(a e"orturile managerilor;

înlocuirea instrumentelor de datorie ).de#t%+ cu instrumentede proprietate ).eKuit6%+;

rede"inirea "rontierelor companiei prin ac'i(iţii,de(investiri, ac'i(iţii manageriale )M5B+, ac'i(iţii pedatorie )E5B+ etc

utili(area unor noi şi comple!e instrumente "inanciare,creatoare de valoare

3odalităţi de restructurare corporativă:

1. )estructurarea capitalului$. ,xpansiune

◦ ac'i(iţii de "irme )engl acquisitions+◦ "u(iuni între companii )engl mergers+

&. 4ezinvestiri şi reorganizări◦ a#andonarea activelor )engl abandon+◦ companii "inanciare captive )engl captive finance companies+◦ răscumpărări de acţiuni )engl repurchases+◦ lic'idarea voluntară )v&n(area voluntară a companiei+ * )engl sell-off +◦ de(-"u(iunea )engl spin-off +◦ .eKuit6 carveouts%

3odalităţi de restructurare corporativă "cont#:

&. )estructurarea proprietăţii "engl property restructuring +◦ răscumpărarea acţiunilor )engl open-market repurchases+◦ piaţa pentru controlul corporatist )engl the market for corporate control +◦ ac'i(iţii manageriale )engl management buy-out * M5B+◦ ac'i(iţii pe datorie )engl leveraged buy-out * E5B+◦ trans"ormarea în companie cu caracter privat )engl going private+◦ recapitali(ări pe datorie )engl leveraged recapitalizations * E0B+◦ restructurarea prin opţiuni reale )engl restructuring with options+

3odalităţi de restructurare corporativă "cont#:

'. )estructurarea sub presiunea creditorilor "engl. distress restructuring #◦ înţelegerile cu creditorii "engl. workouts#◦ lic*idarea "engl. liquidation#◦ reorganizarea "engl. reorganization#

Liveluri ale restructurării:2ieJLeale, )133N+, Corporate Finance and Investments – decisions and

strategies

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 5/49

1 /estructurarea corporativă )engl corporate restructuring + * se re"eră lasc'im#area structurii proprietăţii companiei mamă pentru a-şi mări valoareaGsemenea sc'im#ări pot apărea prin: diversi"icare, introducerea de noi tipuri deacţiuni, răscumpărarea acţiunilor, "ormarea de alianţe strategice, ac'i(iţiile pedatorie )E5B+ sau c'iar lic'idarea

/estructurarea a"acerii )engl business restructuring + * implică sc'im#area proprietăţii la nivelul unităţii strategice de a"aceri >!emplele includ ac'i(iţiile,societăţile mi!te, de(investirile şi ac'i(iţiile manageriale )M5B+

F /estructurarea activelor )engl asset restructuring + * se re"eră la sc'im#area proprietăţii activelor Gceasta poate presupune aranjamente de v&n(are şi de tiplease-#ac, constituirea activelor drept garanţii la #ănci sau sc'im#area destinaţieiactivelor

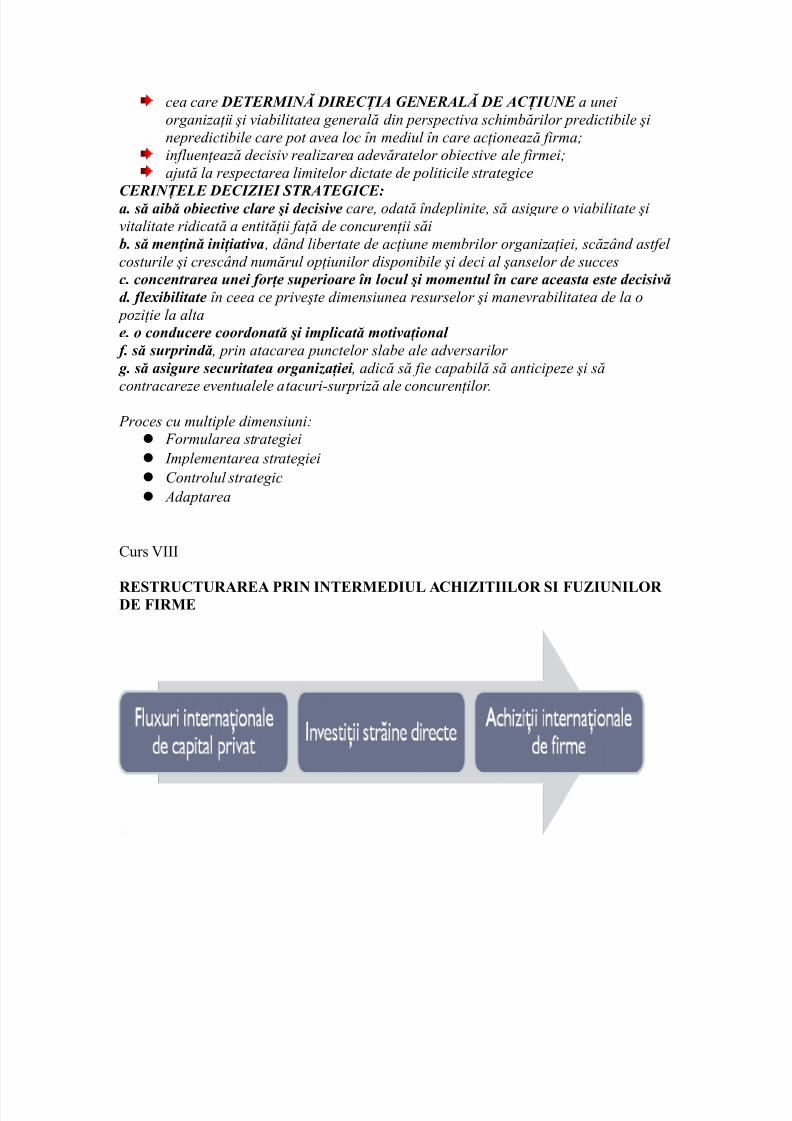

/estructurare prin "lu!urile internaţionale de capital )engl capital restructuring +

7>0?O?G T/GT>9?0G G 0B/2B/GT??EB/ ?L 0BLT>XTE 0/?O>?>0BLBM?0> G0TGE>

0urs ???

nternaţionalizarea - ansamblul tehnicilor, metodelor, practicilor, conceptelorcare permit desf!"urarea unor activit!#i ale firmei $n afara grani#elor na#ionaleale unei #!ri%

& nternaţionalizarea ! concept multiform , "ormula optimă de internaţionali(aredepin(&nd de numeroşi "actori interni şi e!terni

' nternaţionalizarea ! forma cea mai comple(! de desf!"urare a activit!#ii unei firme

, "ormă ce com#ină o multitudine de operaţiuni juridice, "inanciare şi demanagement

5,)5%/5%26%),% %7%C,)2/) 7)3,1 >lemente MotivaţiiF Gvantaje şi limite

,lementele internaţionalizării afacerilor unei firme1 transformarea activităţilor naţionale pe care le desfăşoară, în activităţi

internaţionale:• prin interna#ionalizarea $ntregului s!u obiect de activitate;• prin anumite compartimente ce vor des"ăşura activităţi internaţionale

1. ,lementele internaţionalizării afacerilor unei firme "continuare#1 componentă principală a politicii de dezvoltare a firmei2 mari riscuri implicate3 presupune o analiză riguroasă:

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 6/49

a resurselor de care dispune firma8

evaluarea raţiunilor care stau la baza unei astfel de acţiuni8analiza condiţiilor de mediu din ţara ce va fi gazdă a activităţilorfirmei.

$. 3otivaţii ale internaţionalizării$.1. 3otivaţiile proactive "sau agresive# presupun, în principal, încercarea "irmei de a controla mediul e!tern şi de a-l sc'im#a potrivit intereselor mani"estate

1 3otivaţii proactive

$ accesul la resurse& avanta+ul competitiv strategic' dezvoltarea reţelelor de comunicaţii şi de te*nologie a informaţiei9 diversificarea pieţelor diversificarea produselor exploatarea ratelor de creştere economică diferite< căutare de resurse ieftine pe pieţele externe;= căutare de pieţe noi pentru produsele sale;1> căutare de eficienţă pentru optimizarea reţelei de filiale în scopul valorificării

în mod superior a resurselor de pe pieţele gazdă "uneori şi pentru împărţireariscurilor de diferite regiuni#;

11 căutarea de active strategice8 în special pentru ac*iziţii în străinătate dininterese diferite8 pentru producţie sau c*iar pentru înlăturarea concurenţei.

$.$. 3otivaţii reactive

1 diminuarea v?nzărilor pe piaţa intern@$ supraproducţia& reacţiile predictibile ale concurenţei' proximitatea faţă de client9 potenţialul pieţei dat de mărimea populaţiei şi de puterea de cumpărare a

consumatorilor excesul de capacităţi

&. nternaţionalizarea afacerilor A între avanta+e şi limite&.1. %vanta+e1 posibilităţi sporite de desfacere a produselor direct sau indirect pe pieţele

externe$ o creştere at?t cantitativă c?t si calitativă

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 7/49

& posibilitatea obţinerii de informaţii necesare8 at?t cu caracter te*nologic c?tşi asupra clienţilor8 furnizorilor sau concurenţilor

' mai multe posibilităţi dec?t piaţa naţională8 cre?nd la un moment datposibilitatea parta+ărilor riscurilor cauzate de evoluţii nedorite pe anumitesegmente de interes8 sau o alianţă cu un partener străin poate duce la o

competivitate sporită pe piaţa internă8 folosind avanta+ul te*nologic&.$. 4ezavanta+e1 instabilitatea mediului extern şi implicit riscurile cauzate de aceasta$ duce uneori la pierderi însemnate8 ceea ce obligă firma la acţiuni de

parta+are a riscurilor prin alianţe sau cooperări internaţionale

Curs B

3,/4, 4, %5%26 26%, D5 -)%,E2, 4,5,)5%Ț/5%26%),

%naliza diagnostic -F/:1 2earned %ndreGs a fost cel care a reuşit să pună la cap la cap sfera externă

cu cea internă a companiei8 micromediul şi macromediul8 d?nd naştere laceea ce se cunoaşte în momentul de faţă cu numele de naliză !"#$ A adicăanaliza bazată pe intersecţia punctelor forte şi deficitare interne companiei" !trengt%s A "eaknesses# cu oportunităţiile şi ameninţările mediului extern"#portunities A $%reats#.

%naliza -F/:1 reprezintă o baza de pornire in procesul de elaborare a strategiei de

internaţionalizare$ presupune c?teva aspecte:definirea obiectivelor

opţiunile de bază

stabilirea localizărilor şi selectarea partenerilor

selectarea modurilor de intrare pe piaţă8 adică formele deinternaţionalizare.

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 8/49

4efinirea obiectivelor

,rrorH 5ot a valid embedded ob+ect.

1 -tabilirea opţiunilor de bază:• creşterea e!tensiva )lărgirea pieţelor+;•

creşterea intensivă )valori"icarea resurselor, creşterea pro"ita#ilităţii+;• creşterea internă )acumularea capitalului+;- creşterea externă )implantări, ac'i(iţii, etc+;

• de(voltarea autonomă şi parteneriat;• orientarea pe termen scurt şi orientarea pe termen lung;• concentrarea şi diversi"icarea activităţilor

1 Eearned Gndre@s dar şi 2'ilip el(nic sau Gl"red 0'andler aparţin şcolii deg&ndire strategică denumită * )esign *chool

1 2e l&ngă *+ alte intrumente #ine cunoscute în pre(ent şi de(voltate de acestcurent de g&ndire pot "i amintite:

• .atricea /)0 • .atricea celor de la 1C2 )apărută în jurul anului 134P+• /naliza 34*40

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 9/49

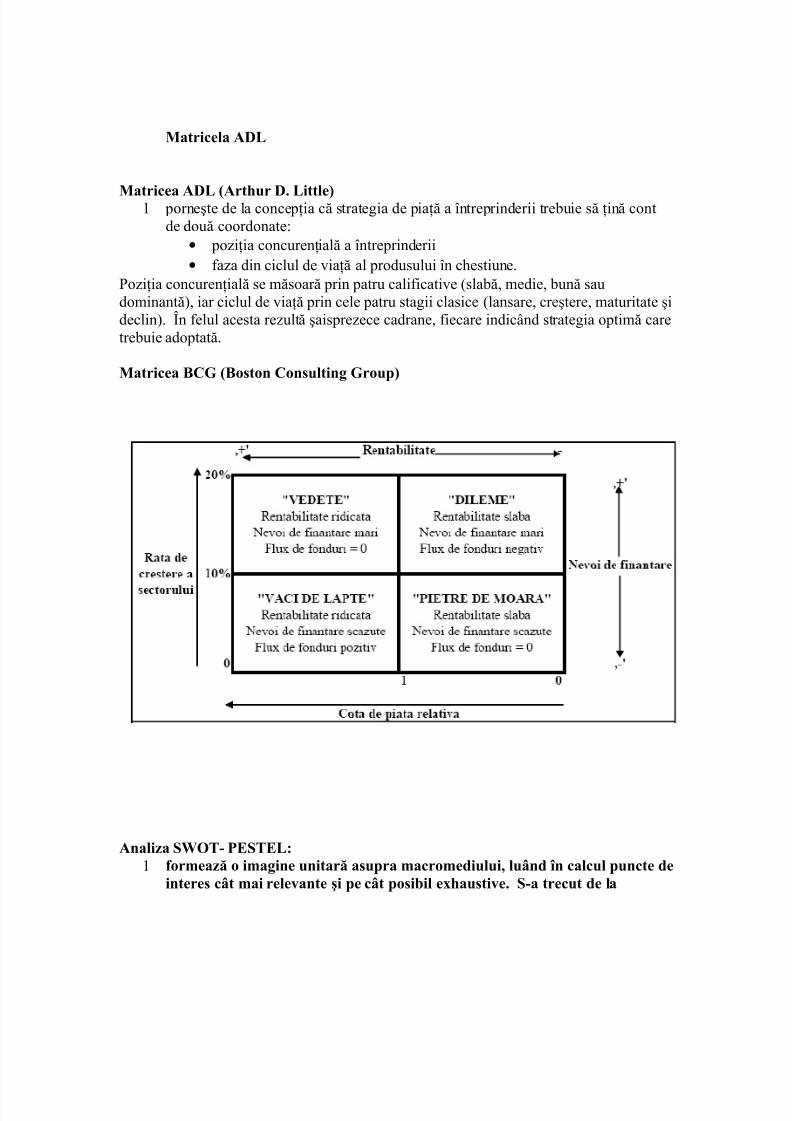

3atricela %42

3atricea %42 "%rt*ur 4. 2ittle#1 porneşte de la concepţia că strategia de piaţă a întreprinderii tre#uie să ţină contde două coordonate:

• po(iţia concurenţială a întreprinderii• "a(a din ciclul de viaţă al produsului în c'estiune

2o(iţia concurenţială se măsoară prin patru cali"icative )sla#ă, medie, #ună saudominantă+, iar ciclul de viaţă prin cele patru stagii clasice )lansare, creştere, maturitate şideclin+ Qn "elul acesta re(ultă şaispre(ece cadrane, "iecare indic&nd strategia optimă caretre#uie adoptată

3atricea ICE "Ioston Consulting Eroup#

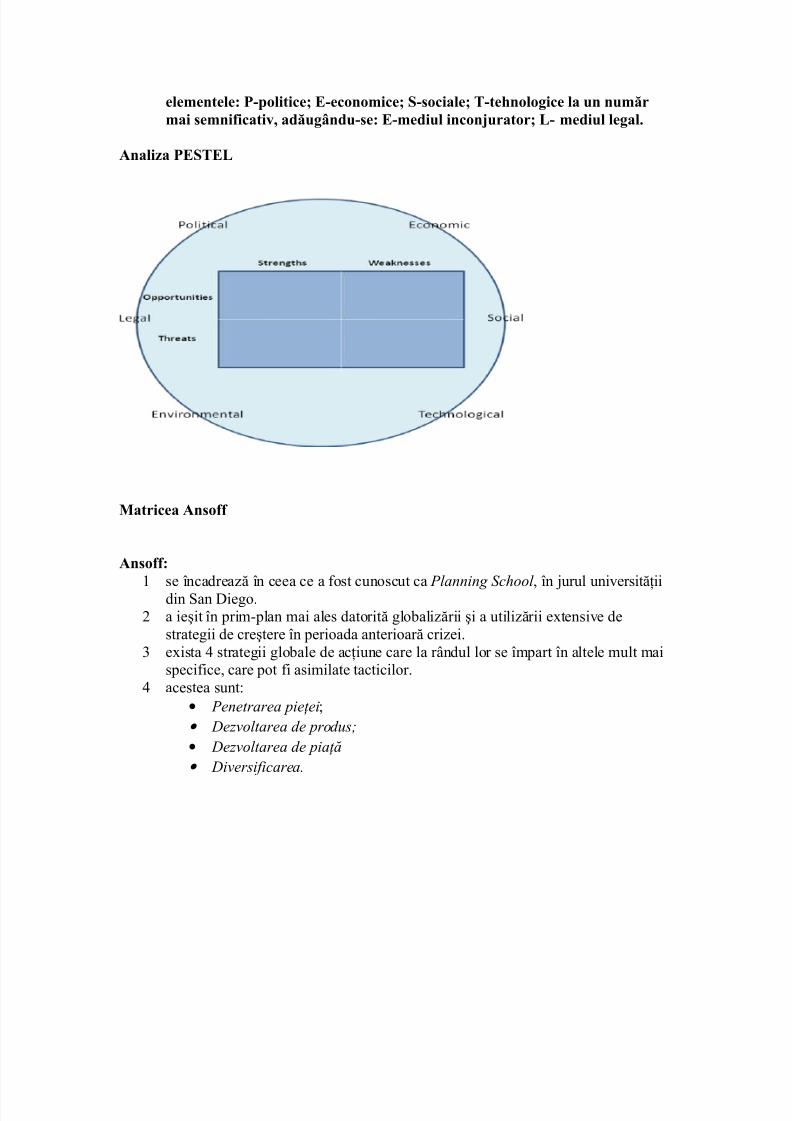

%naliza -F/! (,-,2:1 formează o imagine unitară asupra macromediului8 lu?nd în calcul puncte de

interes c?t mai relevante şi pe c?t posibil ex*austive. -!a trecut de la

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 10/49

elementele: (!politice; ,!economice; -!sociale; !te*nologice la un numărmai semnificativ8 adăug?ndu!se: ,!mediul incon+urator; 2! mediul legal.

%naliza (,-,2

3atricea %nsoff

%nsoff:

1 se încadrea(ă în ceea ce a "ost cunoscut ca 3lanning *chool

, în jurul universităţiidin an 7iego a ieşit în prim-plan mai ales datorită glo#ali(ării şi a utili(ării e!tensive de

strategii de creştere în perioada anterioară cri(eiF e!ista strategii glo#ale de acţiune care la r&ndul lor se împart în altele mult mai

speci"ice, care pot "i asimilate tacticilor acestea sunt:

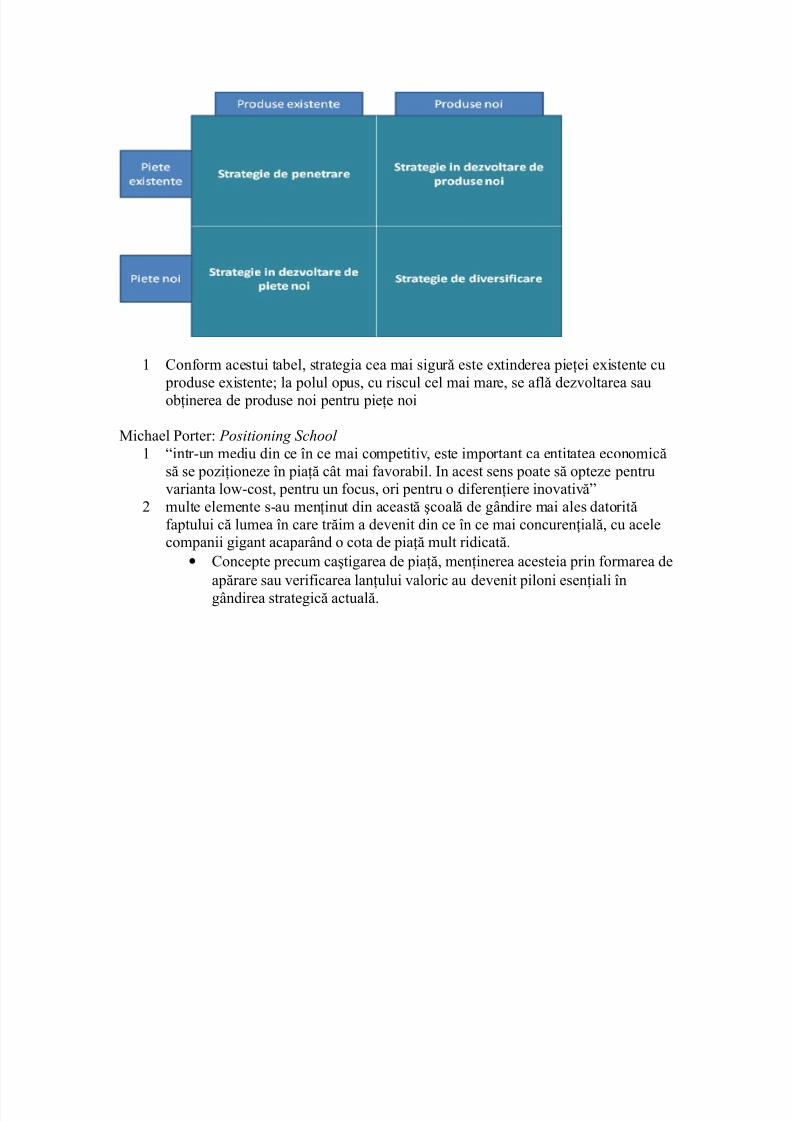

• 3enetrarea pie#ei;• )ezvoltarea de produs5• )ezvoltarea de pia#! • )iversificarea%

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 11/49

1 0on"orm acestui ta#el, strategia cea mai sigurR este e!tinderea pieţei e!istente cu produse e!istente; la polul opus, cu riscul cel mai mare, se a"lR de(voltarea sauo#ţinerea de produse noi pentru pieţe noi

Mic'ael 2orter: 3ositioning *chool 1 .intr-un mediu din ce în ce mai competitiv, este important ca entitatea economică

să se po(iţione(e în piaţă c&t mai "avora#il ?n acest sens poate să opte(e pentruvarianta lo@-cost, pentru un "ocus, ori pentru o di"erenţiere inovativă%

multe elemente s-au menţinut din această şcoală de g&ndire mai ales datorită"aptului că lumea în care trăim a devenit din ce în ce mai concurenţială, cu acelecompanii gigant acapar&nd o cota de piaţă mult ridicată

• 0oncepte precum caştigarea de piaţă, menţinerea acesteia prin "ormarea deapărare sau veri"icarea lanţului valoric au devenit piloni esenţiali îng&ndirea strategică actuală

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 12/49

-trategii generice "3intzberg#

1 <ucatorii de nişă * puternic di"erenţiaţi, de o#icei prin calitate şi design, cu o"ocali(are îngustă a a"ecrii de #a(ă 2ionierii * "ocali(aţi şi "oarte inovativi în materie de design, first movers prin

de"iniţieF 2roducătorii locali * strategii di"erenţiate în nişe geogra"ice Airme dominante * lideri necontestaţi în materie de costuri, "ie producători de

resurse în amonte, "ie v&n(ători în avalD 0opiatori * copia(ă "irme dominante "ără a "i ele însele dominanteN 0opiatori la nivel glo#al4 2ro"esioniştii * "urni(oti de servicii consacrate cum ar "i consultanţa,

conta#ilitatea

I 2roducători pe contracte oca(ionale mari3 /aţionali(atorii * aşa numitele "irme glo#ale1P Airme tip .reţea% * puternic diversi"icate, cu o "ocali(are largă şi multe produse

di"erenţiate11 0onglomeratele

082ra'alad împreună cu 98amel intră în categoria Competition *chool

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 13/49

1 modul de g&ndire s-a emancipat în jurul Eondon 5usiness c'ool şi niversit6 o"Mic'igan

• .0onsumatorul pre(intă o valoare unică, "iind în prim-planul oricareidirecţii urmărite de companie%

• in acelaşi timp încercările de e!trapolare sunt sortite eşecului în percepţia

acestei şcoli, de(volt&ndu-se ideea unei organi(aţii în care dinamismulînvăţării să o"ere insig't-uri noi într-o lume în sc'im#are

2GE /MHTB/:

,2%I/)%),% -)%,E,

&.$. 4ezavanta+e1 insta#ilitatea mediului e!tern şi implicit riscurile cau(ate de aceasta duce uneori la pierderi însemnate, ceea ce o#ligă "irma la acţiuni de partajare a

riscurilor prin alianţe sau cooperări internaţionale

Metode de anali(a utili(ate in strategiile de internationali(are

%naliza diagnostic -F/: 1 Eearned Gndre@s a "ost cel care a reuşit să pună la cap la cap s"era e!ternă cu cea

internă a companiei, micromediul şi macromediul, d&nd naştere la ceea ce secunoaşte în momentul de "aţă cu numele de /naliz! *+ * adică anali(a #a(ată pe intersecţia punctelor "orte şi de"icitare interne companiei )*trengths *+eaknesses+ cu oportunităţiile şi ameninţările mediului e!tern )portunities *hreats+

%naliza -F/:1 repre(intă o #a(a de pornire in procesul de ela#orare a strategiei deinternaţionali(are

$ presupune c&teva aspecte:• de"inirea o#iectivelor • opţiunile de #a(ă• sta#ilirea locali(ărilor şi selectarea partenerilor • selectarea modurilor de intrare pe piaţă, adică formele de

internaţionalizare. & -tabilirea opţiunilor de bază:

• creşterea e!tensiva )lărgirea pieţelor+;• creşterea intensivă )valori"icarea resurselor, creşterea pro"ita#ilităţii+;• creşterea internă )acumularea capitalului+;

- creşterea externă )implantări, ac'i(iţii, etc+;• de(voltarea autonomă şi parteneriat;• orientarea pe termen scurt şi orientarea pe termen lung;• concentrarea şi diversi"icarea activităţilor

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 14/49

' Eearned Gndre@s dar şi 2'ilip el(nic sau Gl"red 0'andler aparţin şcolii deg&ndire strategică denumită * )esign *chool

9 2e l&ngă *+ alte intrumente #ine cunoscute în pre(ent şi de(voltate de acestcurent de g&ndire pot "i amintite:

• .atricea /)0

• .atricea celor de la 1C2 )apărută în jurul anului 134P+• /naliza 34*40

3atricea %42 "%rt*ur 4. 2ittle#1 porneşte de la concepţia că strategia de piaţă a întreprinderii tre#uie să ţină cont

de două coordonate:• po(iţia concurenţială a întreprinderii• "a(a din ciclul de viaţă al produsului în c'estiune

2o(iţia concurenţială se măsoară prin patru cali"icative )sla#ă, medie, #ună saudominantă+, iar ciclul de viaţă prin cele patru stagii clasice )lansare, creştere, maturitate şideclin+ Qn "elul acesta re(ultă şaispre(ece cadrane, "iecare indic&nd strategia optimă caretre#uie adoptată

%nsoff:1 se încadrea(ă în ceea ce a "ost cunoscut ca 3lanning *chool , în jurul universităţii

din an 7iego a ieşit în prim-plan mai ales datorită glo#ali(ării şi a utili(ării e!tensive de

strategii de creştere în perioada anterioară cri(eiF e!ista strategii glo#ale de acţiune care la r&ndul lor se împart în altele mult mai

speci"ice, care pot "i asimilate tacticilor acestea sunt:

• 3enetrarea pie#ei;• )ezvoltarea de produs5• )ezvoltarea de pia#! • )iversificarea%

D 0on"orm acestui ta#el, strategia cea mai sigurR este e!tinderea pieţei e!istente cu produse e!istente; la polul opus, cu riscul cel mai mare, se a"lR de(voltarea sauo#ţinerea de produse noi pentru pieţe noi

Mic'ael 2orter: 3ositioning *chool 1 .intr-un mediu din ce în ce mai competitiv, este important ca entitatea economică

să se po(iţione(e în piaţă c&t mai "avora#il ?n acest sens poate să opte(e pentruvarianta lo@-cost, pentru un "ocus, ori pentru o di"erenţiere inovativă%

multe elemente s-au menţinut din această şcoală de g&ndire mai ales datorită

"aptului că lumea în care trăim a devenit din ce în ce mai concurenţială, cu acelecompanii gigant acapar&nd o cota de piaţă mult ridicată• 0oncepte precum caştigarea de piaţă, menţinerea acesteia prin "ormarea de

apărare sau veri"icarea lanţului valoric au devenit piloni esenţiali îng&ndirea strategică actuală

-trategii generice "3intzberg#1 <ucatorii de nişă * puternic di"erenţiaţi, de o#icei prin calitate şi design, cu o

"ocali(are îngustă a a"ecrii de #a(ă

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 15/49

2ionierii * "ocali(aţi şi "oarte inovativi în materie de design, first movers prinde"iniţie

F 2roducătorii locali * strategii di"erenţiate în nişe geogra"ice Airme dominante * lideri necontestaţi în materie de costuri, "ie producători de

resurse în amonte, "ie v&n(ători în aval

D 0opiatori * copia(ă "irme dominante "ără a "i ele însele dominanteN 0opiatori la nivel glo#al4 2ro"esioniştii * "urni(oti de servicii consacrate cum ar "i consultanţa,

conta#ilitateaI 2roducători pe contracte oca(ionale mari3 /aţionali(atorii * aşa numitele "irme glo#ale1P Airme tip .reţea% * puternic diversi"icate, cu o "ocali(are largă şi multe produse

di"erenţiate11 0onglomeratele

082ra'alad împreună cu 98amel intră în categoria Competition *chool 1 modul de g&ndire s-a emancipat în jurul Eondon 5usiness c'ool şi niversit6 o"

Mic'igan• .0onsumatorul pre(intă o valoare unică, "iind în prim-planul oricareidirecţii urmărite de companie%

• in acelaşi timp încercările de e!trapolare sunt sortite eşecului în percepţiaacestei şcoli, de(volt&ndu-se ideea unei organi(aţii în care dinamismulînvăţării să o"ere insig't-uri noi într-o lume în sc'im#are

2GE /MHTB/:

,2%I/)%),% -)%,E,

0urs C

-)%,E2, 4, ,J(%5-5, %2, 5, C/)(/%0

. ipuri de strategii:

1 strategia internaţională

1 strategia multinaţională

1 strategia glo#ală

1 strategia transnaţională1. -trategia internaţională

7irme ca: &fizer, 'c(onald)s, *+', &rocter-am.le

1 caracteristică firmelor mari

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 16/49

1 majoritatea "irmelor care s-au internaţionali(at în anii DPS, NPS intră în aceastăcategorie 7e e!emplu, 362 deţine "acilităţi de producţie pe toate pieţele maiimportante, din a"ara tatelor nite

1 se concentrea(ă în principal, pe crearea şi exploatarea unor inovaţii la scară

mondială$ se limitea(ă la a e!ploata inovaţiile din ţara ga(dă pentru a-şi dezvolta poziţiicompetitive pe pieţele externe

1. -trategia internaţională "continuare#

1 o explicaţie pentru această a#ordare a internaţionali(ării o o"eră teoria ciclului deviaţă al produsului

1 "irmele care urmăresc o strategie internaţională, crează valoare prin transferulunor cunoştinţe şi produse valoroase către alte pieţe, unde acestea au un

caracter de noutate

1. -trategia internaţională "continuare#

1 alegerea unei repre(intă o deci(ie via#ilă, pro"ita#ilă dacă compania deţine unavanta/ competitiv, o competenţă c'eie de care concurenţa pe noile pieţe nu #ene"icia(ă, şi dacă compania nu este presată de nevoia de adaptare la cerinţelelocale, sau de nevoia reducerii costurilor

$. -trategia multinaţională 7irme ca: 7nilever, ICI, 3hilips, 8estle

1 se concentrează în principal pe una dintre diferenţele naţionale, pentru a atinge

cea mai mare parte a o#iectivelor strategice ale companiei2 "irmele care urmăresc o strategie multinaţională, sunt orientate spre ma0ima

adaptare la pieţele locale3 companiile încearcă să işi întărească e"icienţa economică în primul r&nd,

concentr&ndu-se pe dimensiunea veniturilor , în general, pe di"erenţierea produselor şi serviciilor companiei în "uncţie de pre"erinţele di"erite aleconsumatorilor vi(aţi, de caracteristicile industriei locale şi de politica comercialăa statelor ga(dă

$. -trategia multinaţională "continuare#

1 această strategie determină de cele mai multe ori dependenţa companiior deinovaţii locale, pentru nevoile locale, precum şi nevoia de adaptare a filialelornu doar la nevoile şi preferinţele de consum ale pieţei ci şi la resursele e0istentelocal

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 17/49

1 reali(area a c&t mai multe activităţi ale "irmei la nivel local, în "iecare ţară deimplantare, în #a(a unei strategii multinaţionale, permite companiei corelareacosturilor şi a veniturilor , e!primate în aceeaşi monedă

$. -trategia multinaţională "continuare#1 at&t activele c&t şi resursele sunt dispersate din punct de vedere geogra"ic, ceea ce

permite "ilialelor din strainătate să reali(e(e o gamă largă de activităţi de lade(voltare şi cercetare, producţie, la v&n(are şi prestare de servici post-van(are

1 această calitate a "ilialelor de a se descurca singure, este în general, însoţită de ungrad ridicat de autonomie locală

$. -trategia multinaţională "continuare#

1 asemeni "irmelor internaţionale, şi multinaţionalele tind să transfere produse şi

te%nologii dezvoltate în ţara de origine, spre pieţele străine2 ceea ce le di"erenţia(ă este adaptarea att a produsului oferit ct şi a strategieide marketing la condiţiile pieţei locale

3 în plus, ele tind să în"iinţe(e un set complet de activităţi, creatoare de valoare inclusiv producţie, mareting, cercetare şi de(voltarepe fiecare piaţănaţională mai importantă pe care sunt prezenţi

&. -trategia globală

Airme ca: oyota, Canon, 9omatsu, .atsushita sau on6

1 companiile care adoptă clasica strategie glo#ală, depind în mare măsură de

o.ţinerea unei eficienţe glo.ale, pentru atingerea costului şi po(iţiei calitative a produsului vi(ate

1 concentrarea producţiei )într-o singură ţară+, pentru a #ene"icia de economiile descară glo#ală, poate avea ca re(ultat şi creşterea "lu!urilor de produse interţări,ceea ce se traduce printr-un risc mai înalt de intervenţie politică, mai ales lanivelul ţărilor importatoare

&. -trategia globală

Airme ca: oyota, Canon, 9omatsu, .atsushita sau on6

1 companiile care adoptă clasica strategie glo#ală, depind în mare măsură deo.ţinerea unei eficienţe glo.ale, pentru atingerea costului şi po(iţiei calitative a produsului vi(ate

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 18/49

1 concentrarea producţiei )într-o singură ţară+, pentru a #ene"icia de economiile descară glo#ală, poate avea ca re(ultat şi creşterea "lu!urilor de produse interţări,ceea ce se traduce printr-un risc mai înalt de intervenţie politică, mai ales lanivelul ţărilor importatoare

&. -trategia globală "continuare#

1 "irmele se concentrează în principal pe creşterea profita.ilităţii prin o.ţinereaunei reduceri semnificative a costului Gctivităţile de producţie, de mareting, decercetare şi de(voltare ale companiilor glo#ale sunt concentrate în c&teva locaţii"avora#ile

companiile glo#ale nu încearcă să îşi adapteze produsele sau strategia demarketing la nevoile pieţelor locale întruc&t această adaptare presupune şi o

creştere a costurilorF de aceea "irmele glo#ale pre"eră să o"ere peste tot în lume un produs standardizat ,o#ţin&nd ast"el ma!imum de #ene"icii din economii de scară

&. -trategia globală "continuare#

1 avanta/ul de cost poate "i apoi "olosit pentru a susţine o strategie de v&n(are la preţuri reduse

1 în conclu(ie această strategie tre#uie aleasă atunci cnd nevoia de adaptare la piaţă este minimă şi presiunea reducerii costului este ma0imă

'. -trategia transnaţională

7irme ca: aterpillar, 4estle

1 compania transnaţională, reali(ea(ă o com.inaţie a celorlalte strategii , urmărindde(voltarea e"icienţei, a "le!i#ilităţii, şi a e"ectelor de învaţare simultan

1 companiile care adoptă strategia transnaţională, admit "aptul că fiecare dintreaceste a.ordări , deşi cu avantajele lor recunoscute, este doar parţială

1 pentru a o#ţine avantaje competitive la scară mondială, costurile şi veniturile,tre.uie urmărite corelat , e"icienţa şi inovaţia sunt deopotrivă de importante, iar progresul şi te'nologia pot "i descoperite sau o#ţinute oriunde în cadrulorgani(aţiei

1 pentru a atinge acest o#iectiv strategic o companie transnaţională tre#uie sădezvolte o configuraţie foarte diversificată de active şi capacităţi , în comparaţiecu structura companiilor multinaţionale, glo#ale, sau internaţionale

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 19/49

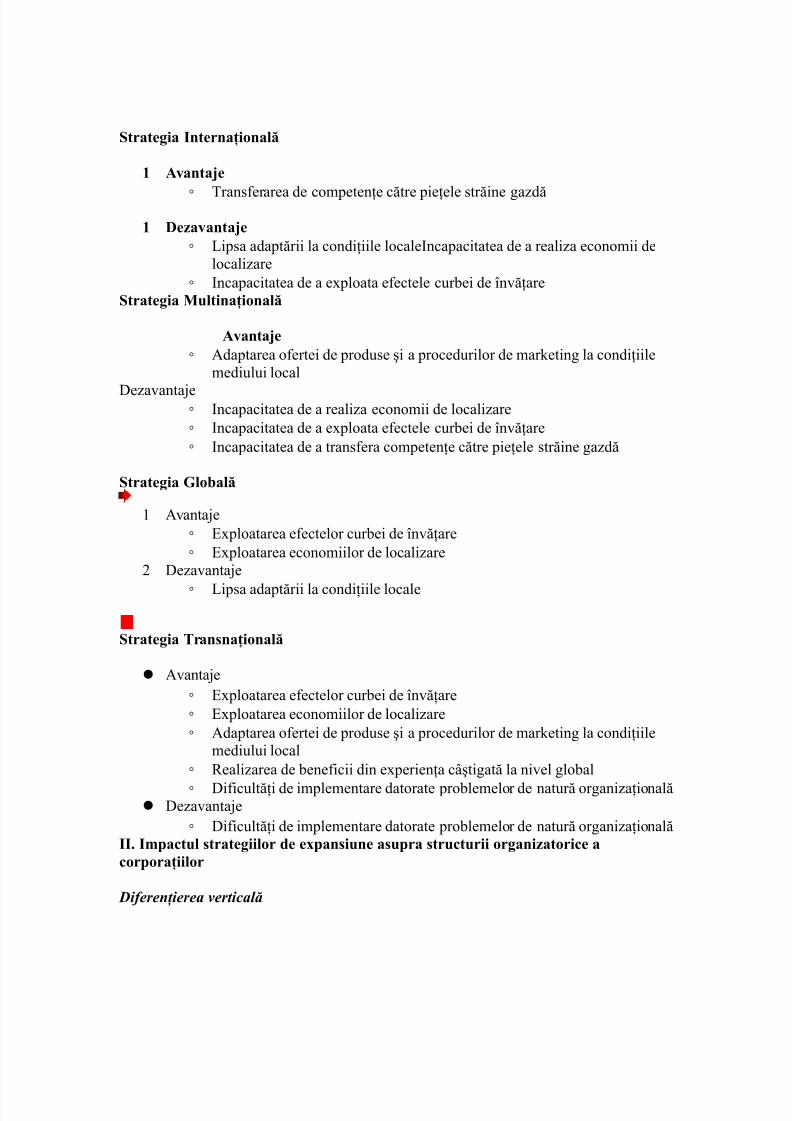

-trategia nternaţională

1 %vanta+e◦

Trans"erarea de competenţe către pieţele străine ga(dă

1 4ezavanta+e◦ Eipsa adaptării la condiţiile locale?ncapacitatea de a reali(a economii de

locali(are◦ ?ncapacitatea de a e!ploata e"ectele cur#ei de învăţare

-trategia 3ultinaţională

%vanta+e◦ Gdaptarea o"ertei de produse şi a procedurilor de mareting la condiţiile

mediului local

7e(avantaje◦ ?ncapacitatea de a reali(a economii de locali(are◦ ?ncapacitatea de a e!ploata e"ectele cur#ei de învăţare◦ ?ncapacitatea de a trans"era competenţe către pieţele străine ga(dă

-trategia Elobală

1 Gvantaje◦ >!ploatarea e"ectelor cur#ei de învăţare◦ >!ploatarea economiilor de locali(are

7e(avantaje◦ Eipsa adaptării la condiţiile locale

-trategia ransnaţională

Gvantaje◦ >!ploatarea e"ectelor cur#ei de învăţare◦ >!ploatarea economiilor de locali(are◦ Gdaptarea o"ertei de produse şi a procedurilor de mareting la condiţiile

mediului local◦ /eali(area de #ene"icii din e!perienţa c&ştigată la nivel glo#al◦ 7i"icultăţi de implementare datorate pro#lemelor de natură organi(aţională

7e(avantaje◦ 7i"icultăţi de implementare datorate pro#lemelor de natură organi(aţională

. mpactul strategiilor de expansiune asupra structurii organizatorice acorporaţiilor

(iferenţierea verticală

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 20/49

Companiile diferă din punct de vedere al diferenţierii verticale8 adică alnivelului la care8 în ierar*ie8 are loc luarea deciziilor şi este situată puterea.

5ederaţie descentralizată Control simplu, le:er ;decizii strategice descentralizate<

%vanta+e: degrevea(ă managementul de v&r" al companiei de luarea unui cumul prea

mare de deci(ii, care ar duce inevita#il la adoptarea deci(iilor eronate o"eră managerilor de v&r" şansa de a se concentra pe pro#lemele cu

adevărat importante, prin delegarea pro#lemelor mai de rutină managerilormijlocii

este şi o cale de motivare a personalului o productivitate mai mare "le!i#ilitatea creşte şi ea odată cu gradul de descentrali(are răspunsul companiei la sc'im#ările de mediu este mai rapid atunci c&nd deci(iile

curente pot "i luate la nivel local o calitate mai #ună ca urmare a mai #unei in"ormări şi cunoaşteri a condiţiilor

locale5ederaţia coordonată Flu(uri de cuno"tin#e*isteme de control formale 6eț eaua centralizatăControl str=ns, simplu ;deciziile strategice centralizate<0entrali(area pre(intă avanta+e:

este "acilitată coordonarea asigură de asemenea consecvenţa deci(iilor şi con"ormitatea lor cu o#iectivele

generale ale organi(aţiei consolidarea activităţilor strategice în locaţii c'eie pentru a se evita repetarea şi

duplicarea lor cu costuri importante la nivelul mai multor "iliale

Glegerea între centrali(are şi descentrali(are nu este a#solută Gdeseori, este mai e"icientsă se centrali(e(e anumite deci(ii şi să se descentrali(e(e altele, în "uncţie de tipuldeci(iei, de strategia "irmei, de cultura corporaţională şi mulţi alţi "actori 6eţeaua integrată transnaţională

Flu(uri mari de componente, produse, resurse, personal "i informa#ii% 3roces comple( de coordonare "i cooperare $ntr-un mediu descentralizat%

(iferenţierea orizontală

se re"eră în princial la structura organi(atorică pe unităţi şi su#unităţi a corporaţiei !tructura funcţională

organi(aţia se împarte pe principalele "uncţii de pe lanţul de valoare: producţie,mareting, cercetare şi de(voltare, "inanţare

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 21/49

aceste "uncţii sunt coordonate şi controlate de o ec'ipă de manageri de v&r" şitinde prin natura ei să "ie o structură cu deci(iile centrali(ate

!tructura organizatorică cu departament de e0port

!tructura organizatorică cu divizie internaţională

!tructură organizatorică glo.ală geografică

!tructură organizatorică glo.ală pe produs !tructură organizatorică glo.ală matricială

.anagerul acestei filiale apar#ine at=t )iviziei regionale & c=t "i )iviziei produs 1;vezi slide-uri curs ><

Curs ?I-?II

78+#667 !$6$7-*7* 947* #6**

*uccesul este la fel de periculos ca "i e"ecul% *peran#a este la fel de lipsit! de con#inut ca "i frica%@

;0ao-zu, ABB i%en<*trategy is about being different% It means deliberately choosing a different set ofactivities to deliver a unique mi( of value@ .ichael 3orter, +hat is strategyD, Earvard 1usiness eview, p% AG, 8oiembrie- )ecembrie HHA

/rta razboiului ;*un zu<,

3rincipii ale razboiului ;Carl von Clausewitz<, 3rincipele ;8iccolo .achivelli<, 4tica protestant! "i spiritul capitalismului ;.a( +eber<%

3erspectivele evolutiei abordarii strategice a firmei

onceptul de strategie a firmei /nsoff, HA> /ndrews, H .ordare: olul general al managementuluiontri.utie: 4nuntarea notiunilor de strategie si de strategie competitiva

6ezultat: ?iziunea firmei, competente distinctive, /naliza *+

!tructura organizationalaChanler, HA& 1ower, HB?ancil, HJ .ordare: *tructura organizationalaontri.utie: *tructura se bazeaza pe strategie, descentralizare

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 22/49

6ezultat: *tructura multidivizionala a firmei

(iversificare+rigley,HB umelt, HG

.ontgomery, HJ> Eill, HJJ .ordare: 4(tindere si moduri de diversificareontri.utie: ?ariabile strategice ale afacerii, conceptul de sinergie 6ezultat: .asuri ale interdependentei, analiza performantei

&lanificarea portofoliului 1C2, HAJ Easpeslang, HJ&

.ordare: /locarea resurselor ontri.utie: .anagementul portofoliului

6ezultat: .atrice 1C2

!trategia .azata pe valoare Kensen, HJ>*chmalensee,HJ>Copeland, HHB, umelt, HH

.ordare: Contributia firmei la performanta unitatilor strategice

ontri.utie: 4videnta limitata a valorii firmei5 controlul firmei 6ezultat: Flu(uri financiare, startegia bazata pe valoare !trategiili generice de firma 3orter, HJ 2oold si Campbell, HJ .c9insey, HJH

.ordare: *ursa avanta:ului firmei

ontri.utie: ipologia avanta:ului competitiv

6ezultat: olul firmei .ordarea .azata pe resurse+ernerfelt, HJG )ierick( si Cool, HJH 1arney, HH .ordare: resursele si cresterea firmeiontri.utie: 1unuri si capabilitati tangibile si intangibile

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 23/49

6ezultat: Caracteristicile resurselor valoroase !trategia: (efinire

cuv=ntul grecesc Lstrategos@ care ini#ial denumea persoana care conducea oarmat!mai t=rziu, acest cuv=nt a a:uns s! $nsemne arta de a conduce o armat!

cinci definiţii ale strategieiM ca plan, ca truc, ca model, ca pozi#ie "i ca perspectiv!% /% strategia ca un plan , un curs al acţiunii sta.ilit în mod conştient, o linieîndrumătoare utilă pentru depăşirea unei anumite situaţii ;o corporaţie are strategiade a captura o piaţă<

dou! tr!s!turi esen#iale ale strategiilorM sunt elaborate $n avans fa#! de ac#iunile asupra c!rora se aplic! sunt realizate "i dezvoltate $n mod con"tient "i cu un anumit scop$n teoria :ocurilor, strategia - Lun plan complet, care precizeaz!care vor fi op#iunile :uc!torului $n oricare din situa#iile posibile@;?on 8ewman "i .orgenstern, HGG<

$n management, strategia -Lun plan unic, comprehensiv "i integrat realizat $n scopul atingerii obiectivelor ma:ore ale firmei@;2lueck, HJB<%

1% ca un truc, o stratagemădin acest punct de vedere, termenul de strategie esteutilizat pentru a denumi o Lmanevr!L specific! folosit! pentru a induce $n eroare oponentul sau competitorul%

C% strategia este un model strategia este un tipar ce caracterizeaz! ac#iunileunei entit!#i%este sugestiv! declara#ia unui managerM Ltreptatabord!rile pline de succes converg $ntr-un tipar deac#iune care devine strategia noastr!% Ceea ce este sigur este c! nu avem o strategie general! pentru a face acest lucru@%

( strategia este poziţie strategia este un mod de implantare a organiza#iei $n mediu strategia devine o for#! mediatoare $ntre organiza#ie "i mediul e(terior ei,adic! $ntre conte(tul intern "i cel e(tern$n domeniul militar "i $n teoria :ocurilor, strategia definit! ca pozi#ie esteutilizat! drept concept, $n conte(tul e(isten#ei a cel pu#in unui competitor

7 strategia este o =perspectivă= con#inutul ei nu const! numai $ntr-o pozi#ie aleas! dar "i$ntr-un anumit mod de a percepe lumea sau a fi peceput delume%

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 24/49

7lysses 2rantM L*trategia reprezint! un mod iscusit de dispunere a resurselor $n scopul cre!rii unorcondi#ii ma(ime de $nfr=ngere a adversarului@ ichard umeltM L*trategia creaz! condi#ii pentru

ob#inerea unor rente economice "i pentru g!sireaunor c!i de men#inere a acestor condi#ii@ 7lemente constitutive ale strategiei

a% biectiveb% 3oliticic% 3rograme#.iectivele:

stabilesc ceea 7 trebuie realizat "i >4( vor fiob#inute rezultatele, dar ele 49 men#ioneaz! 9' vor fi ob#inute aceste rezultate%

organiza#iile au obiective multiple, ce formeaz! oierarhie comple(!%obiectivele ma:ore, care se refer! la direc#ia general! de urmat "i la viabilitatea general! aentit!#ii, sunt numite o.iective strategice

&oliticile sunt reguli sau Llinii@ $ndrum!toare care stabilesc limitele $ntre care se poateac#iona%iau adesea forma unor decizii posibile pentru rezolvarea conflictelor dintreobiectivele specifice%ca "i obiectivele pe care le $nso#esc, politicile sunt incluse $ntr-o ierarhie, $n func#ie de importan#a lor%

3oliticile ma:ore, care ghideaz! direc#ia general! de ac#iune a entit!#ii sauN"i determin!viabilitatea, sunt numite politici strategice%

&rogrameleinclud o prezentare pas cu pas a secvenţelor de acţiuni necesare pentruîndeplinirea o.iectivelorindic! modul în care vor fi îndeplinite o.iectivele astfel $nc=t s! nu sedep!"easc! limitele trasate de c!tre politici% stabilesc modul de utilizare a resurselor $n scopul $ndeplinirii obiectivelor%traseaz! o traiectorie dinamic! $n raport de care poate fi m!surat progresulrealizat $n $ndeplinirea obiectivelor% 3rogramele ma:ore care determin! ac#iunile entit!#ii sunt numite programe

strategice%

(ecizia strategică

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 25/49

cea care (7$76'*4? (*67* -74768? (7 *947 a uneiorganiza#ii "i viabilitatea general! din perspectiva schimb!rilor predictibile "inepredictibile care pot avea loc $n mediul $n care ac#ioneaz! firma5influen#eaz! decisiv realizarea adev!ratelor obiective ale firmei5a:ut! la respectarea limitelor dictate de politicile strategice

76*4787 (7*@*7* !$6$7-*7:a să ai.ă o.iective clare şi decisive care, odat! $ndeplinite, s! asigure o viabilitate "ivitalitate ridicat! a entit!#ii fa#! de concuren#ii s!i. să menţină iniţiativa , d=nd libertate de ac#iune membrilor organiza#iei, sc!z=nd astfelcosturile "i cresc=nd num!rul op#iunilor disponibile "i deci al "anselor de succesc concentrarea unei forţe superioare în locul şi momentul în care aceasta este decisivăd fle0i.ilitate $n ceea ce prive"te dimensiunea resurselor "i manevrabilitatea de la o pozi#ie la altae o conducere coordonată şi implicată motivaţional f să surprindă , prin atacarea punctelor slabe ale adversarilor g să asigure securitatea organizaţiei , adic! s! fie capabil! s! anticipeze "i s!

contracareze eventualele atacuri-surpriz! ale concuren#ilor% 3roces cu multiple dimensiuniM

Formularea strategiei Implementarea strategiei Controlul strategic /daptarea

0urs C???

),-)C)%),% ()5 5,)3,42 %CK62/) - 7652/)4, 7)3,

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 26/49

)%56%C2, C 7)3, - au ca scop do#indirea unui anumit grad de control asupra unei companii cu caracter public

>2G/G/>G 7> AG0TB: proprietatea asupra capitalului

gestiunea a"acerilor 0BLT/BEE ?L A?/M>: 7> 7/>2T 7> AG2T 0BL<L0T

Controlul de drept intervine atunci c&nd o "irmă sau un particular deţine direct sau indirect o

"racţiune din capitalul unei alte "irme care îi con"eră majoritatea voturilor în0onsiliul de Gdministraţie

depinde de numărul de acţiuni deţinute de o persoană ca urmare a investiţieie"ectuate în compania respectivă, deci de ponderea deţinută în capitalul social

Controlul de fapt◦ denotă capacitatea e"ectivă a persoanei "i(ice sau juridice de a in"luenţa

deci(iile strategice şi gestiunea curentă a societăţii, ca urmare a ponderiideţinute în numărul total de voturi

Controlul con:unct sau conven#ional re(ultă din acorduri înc'eiate între acţionari )engl voting trust +, în #a(a

cărora se dispune de majoritatea drepturilor de vot, deşi participările individualenu ating "iecare această proporţie

2radele de participare ale ac#ionarilor )engl interest + po(iţia de acţionar semnificativ )engl significant shareholder + este do#&ndită de

o persoană care devine proprietara unui număr de acţiuni su"icient de mare pentrua putea e!ercita drepturi inaccesi#ile micului acţionar

po(iţia de investitor strategic )engl strategic investor + se re"eră la acei acţionaricare "ac investiţii într-o "irmă într-o cotă su"icient de ridicată din capitalul acesteia pentru a "i legaţi dura#il de destinele societăţii respective şi de a a#orda o strategiede a"aceri pe termen lung în legătură cu aceasta

poziţia de control )engl controlling interest + numită şi Uminoritate de #locajU esteorice participare la capitalul unei "irme care con"eră deţinătorului de acţiuni cel putin 1VF din drepturile de vot

poziţia ma/oritară )engl ma:ority interest + este situaţia în care un acţionardispune de drepturi de vot repre(ent&nd mai mult de jumătate din totalul acţiunilor emise

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 27/49

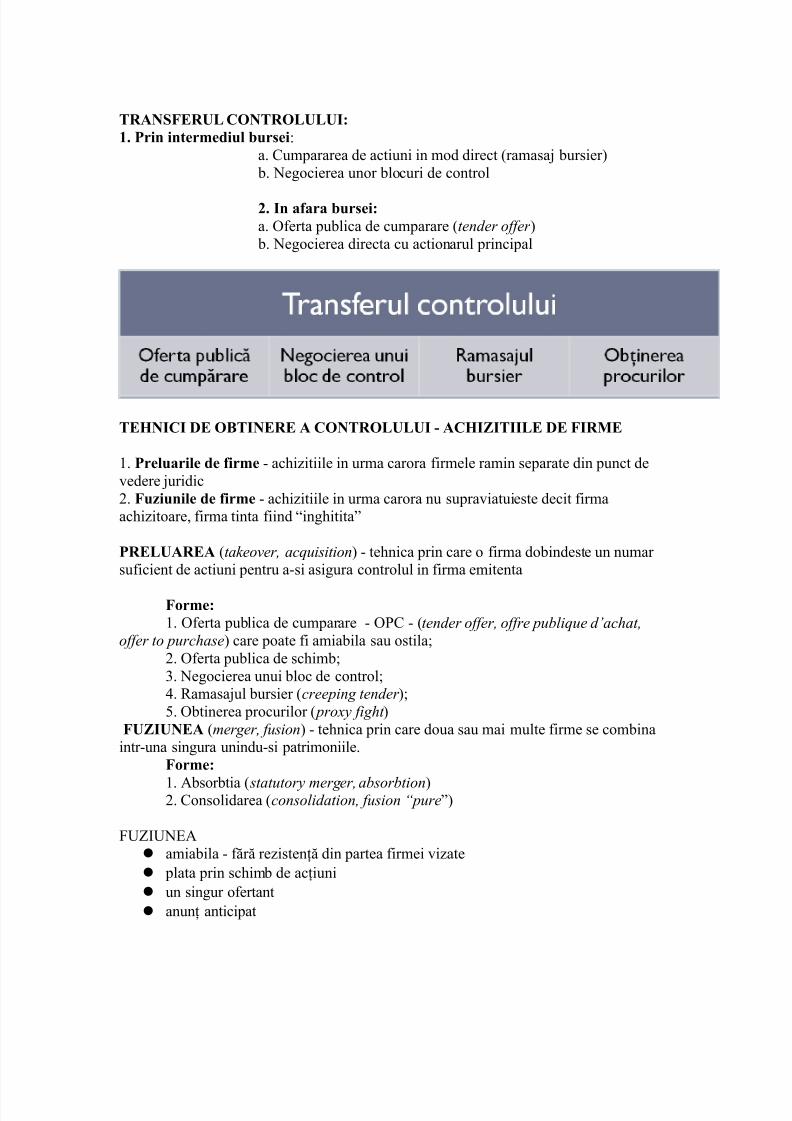

)%5-7,)2 C/5)/22:1. (rin intermediul bursei:

a 0umpararea de actiuni in mod direct )ramasaj #ursier+ # Legocierea unor #locuri de control

$. n afara bursei:a B"erta pu#lica de cumparare )tender offer + # Legocierea directa cu actionarul principal

,K5C 4, /I5,), % C/5)/22 ! %CK62, 4, 7)3,

1 (reluarile de firme - ac'i(itiile in urma carora "irmele ramin separate din punct devedere juridic 7uziunile de firme - ac'i(itiile in urma carora nu supraviatuieste decit "irmaac'i(itoare, "irma tinta "iind .ing'itita% (),2%),% )takeover, acquisition+ - te'nica prin care o "irma do#indeste un numarsu"icient de actiuni pentru a-si asigura controlul in "irma emitenta

7orme:1 B"erta pu#lica de cumparare - B20 - )tender offer, offre publique dOachat,

offer to purchase+ care poate "i amia#ila sau ostila; B"erta pu#lica de sc'im#;F Legocierea unui #loc de control; /amasajul #ursier )creeping tender +;D B#tinerea procurilor ) pro(y fight +

765,% )merger, fusion+ - te'nica prin care doua sau mai multe "irme se com#inaintr-una singura unindu-si patrimoniile 7orme:

1 G#sor#tia ) statutory merger, absorbtion+ 0onsolidarea )consolidation, fusion Lpure%+

AO?L>G amia#ila - "ără re(istenţă din partea "irmei vi(ate plata prin sc'im# de acţiuni un singur o"ertant anunţ anticipat

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 28/49

managementul deţine o cotă importantă în "irmă "irma o"ertantă cu surplus de cas' caută o ţintă cu mari oportunităţi dar care are

nevoie de cas'

2/>EG/>G BT?EG

ostila - cu re(istenţă din partea "irmei vi(ate plata cas' o"ertanţi multipli surpri(ă managementul deţine o cotă redusă în "irmă ţinte cu per"ormanţe su# media din industria respectivă

*nvestitorii strategici Gprecia(ă e!istenţa unei sinergii ca urmare a com#inării celor două "irme rmăresc păstrarea "irmei ac'i(iţionate în cadrul corporaţiei Termen lung Gcţionea(ă ca urmare a strategiei generale de de(voltare a companiei 2onderea o au "ondurile proprii Monedă de cont şiVsau titluri

*nvestitorii financiari 0onsideră "aptul că activele sau a"acerea sunt su#evaluate rmăresc rev&n(area "irmei ac'i(iţionate Termen scurt sau mediu Gcţionea(ă ca urmare a speciali(ării în acest tip de activităţi Qn principal * "onduri împrumutate Lumai monedă de cont

0urs ?X

%CK6 2, 7652, 4, 7)3, "participan i8 clasificare8 motiva ii#Ț Ș ț ț

*nvestitorii strategiciGprecia(ă e!istenţa unei sinergii ca urmare a com#inării celor două "irmermăresc păstrarea "irmei ac'i(iţionate în cadrul corporaţieiTermen lungGcţionea(ă ca urmare a strategiei generale de de(voltare a companiei2onderea o au "ondurile proprii

Monedă de cont şiVsau titluri *nvestitorii financiari0onsideră "aptul că activele sau a"acerea sunt su#evaluatermăresc rev&n(area "irmei ac'i(iţionateTermen scurt sau mediuGcţionea(ă ca urmare a speciali(ării în acest tip de activităţiQn principal * "onduri împrumutate Lumai monedă de cont

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 29/49

7irme țintă: care v&nd în urma lansării celei mai mari o"erte, aceasta presupun&nd e!istenţa

mai multor cumpărători competitori;

motivate de o anumită logică comercială şi industrială; "orţate să v&ndă pentru a preveni pericolul unor "alimente iminente sau din alte

raţiuni comerciale de constr&ngere; incluse în cadrul unor programe de privati(are

Iăncile de investiţii şi firmele de consultanţă: intermediarii pe această piaţă, au un rol tot mai important pe măsura de(voltării "enomenului şi a inovării

te'nicilor "inanciare de reali(are a tran(acţiilor de(voltarea unui întreg sector financiar adiacent - consultanţa în domeniul

"u(iunilor şi preluărilor )engl .6/ advisory+ des"ăşuoara o gamă largă de activităţi:

◦ "inantare propriu-(isa,◦ servicii de conta#ilitate, audit, consultanţă re"eritoare la ta!e şi impo(ite,◦ operaţiuni pe piaţa de capital

7intre cei mai cunoscuţi intermediari de pe piaţa tran(acţiilor cu "irme: *alomon*mith 1arney, 0ehman 1rothers, .errill 0ynch, .organ *tanley )ean +itter,2oldman *achs, )eutsche 1ank, *1C +arburg, C*F1 s%a%

activitatea lor pe această piaţă constă în◦ managementul "inanciar al acţiunii investitorilor ;ofertan#ii<, ocup&ndu-se

de toate aspectele "inanciare ale unei tran(acţii: "inanţare, plată,

negocierea preţului, costuri adiacente, evaluarea e"ectelor, aspecteconta#ile◦ acordă servicii şi firmelor #int!, în situaţia unor "u(iuni, a unor preluări

agreate, consilia(ă "irmele în legătură cu cele mai #une tactici derespingere a unei o"erte nedorite şi se implică în derularea programelor de privati(are

/rganismele de reglementare8 consiliile sau oficiile concurenţei: anali(ea(ă "iecare posi#ilă tran(acţie cu "irme, precum şi implicaţiile integrării pe

piaţa sau pieţele din care "ac parte "irmele judecă orice di"erend legat de tran(acţia de ac'i(iţie

*tatele 7nite ale /mericii 7epartamentul de <ustiţie, 0omisia Aederală pentru 0omerţ )AT0+ 0omisia pentru Titluri Ainanciare )>0+

.area 1ritanie B"iciul pentru Ei#er c'im# )BAT+, al cărui 7irector 9eneral poate reclama orice

posi#il monopol reali(at prin "u(iuni şi ac'i(iţii 0omisa pentru Monopoluri şi Au(iuni )MM0+

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 30/49

0onsiliul Calorilor Mo#iliare )0?+, care impune reguli de autocontrol at&t"irmelor cotate la #ursa din Eondra, c&t şi celor de pe piaţa BT0

7niunea 4uropeana competenţa este împărţită între 0omisia >uropeană - organismul > însărcinat cu

supraveg'erea şi controlul pieţei "u(iunilor şi ac'i(iţiilor -, şi organismele

naţionale Kaponia Ministerul <ustiţiei, 0omisia <apone(ă pentru 0omerţ Ei#er Ministerul Ainantelor

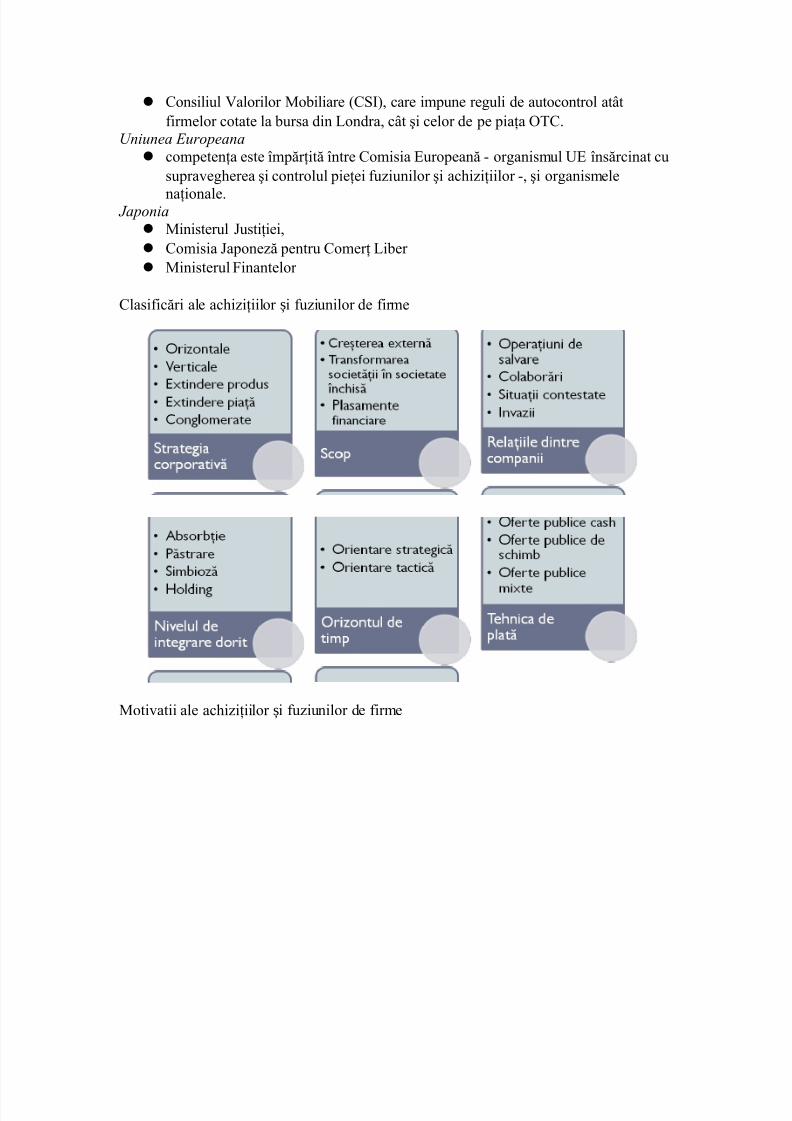

0lasi"icări ale ac'i(iţiilor i "u(iunilor de "irmeș

Motivatii ale ac'i(iţiilor i "u(iunilor de "irmeș

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 31/49

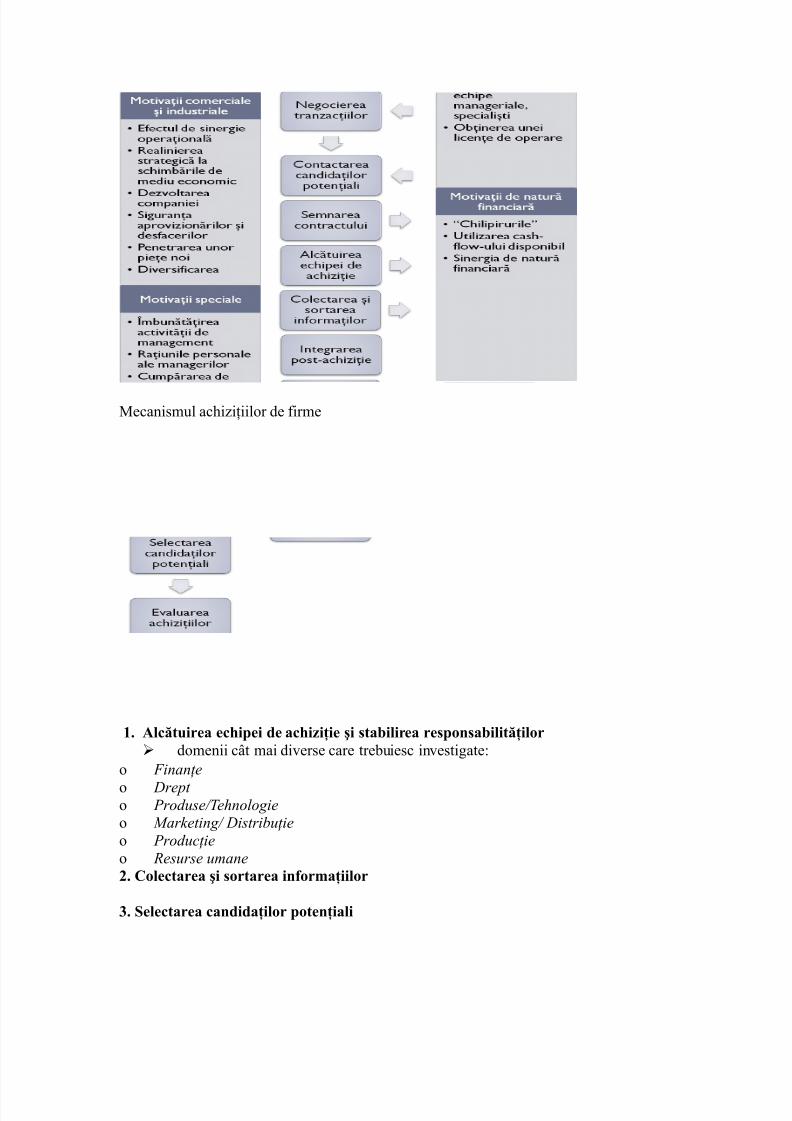

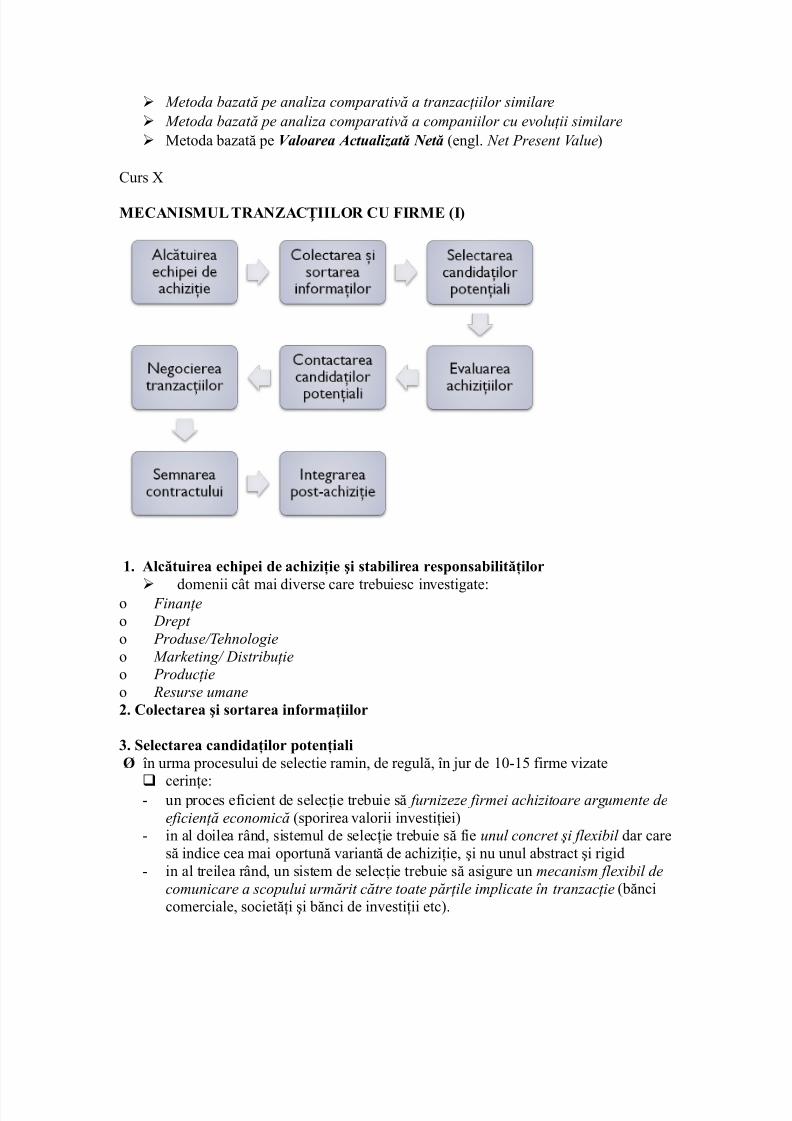

Mecanismul ac'i(iţiilor de "irme

1. %lcătuirea ec*ipei de ac*iziţie şi stabilirea responsabilităţilor domenii c&t mai diverse care tre#uiesc investigate:

o Finan#e

o )repto 3roduseNehnologieo .arketingN )istribu#ieo 3roduc#ieo esurse umane$. Colectarea şi sortarea informaţiilor

&. -electarea candidaţilor potenţiali

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 32/49

L în urma procesului de selectie ramin, de regulă, în jur de 1P-1D "irme vi(ate cerinţe: un proces e"icient de selecţie tre#uie să furnizeze firmei achizitoare argumente de

eficien#! economic! )sporirea valorii investiţiei+ in al doilea r&nd, sistemul de selecţie tre#uie să "ie unul concret "i fle(ibil dar care

să indice cea mai oportună variantă de ac'i(iţie, şi nu unul a#stract şi rigid in al treilea r&nd, un sistem de selecţie tre#uie să asigure un mecanism fle(ibil de

comunicare a scopului urm!rit c!tre toate p!r#ile implicate $n tranzac#ie )#ăncicomerciale, societăţi şi #ănci de investiţii etc+

grile de selec#ie'. ,valuarea tintelor

cerinţe: să ţină cont de toate aspectele legate de a"acerile "irmei vi(ate, de mediul

concurenţial şi de a"aceri; să "ie temeinic )ac'i(iţia să "ie anali(ată "oarte #ine înainte+ să nu se tergiverse(e lansarea o"ertei căci se poate pierde tran(acţia

3etode de evaluare in ac*iziţiile si fuziunile de firme 4valuarea patrimonial! are la #a(ă valoarea activelor nete se "ace pe #a(a documentelor conta#ile limitele * nu se iau în calcul şi activele intangi#ile

3etode de evaluare in ac*iziţiile si fuziunile de firme "continuare# 4valuarea $n termeni de flu(uri adev!rata valoare a firmei nu rezult! din $nsumarea activelor firmei ci din

flu(urile de venituri pe care aceasta le genereaz!% presupune un proces global de evaluare

"lu!urile "inanciare sunt date de dividendele şi preţul de rev&n(are al acţiunilor,acesta din urmă put&nd "i asimilat valorii actuali(ate a dividendelor estimate

3etode de evaluare in ac*iziţiile si fuziunile de firme "continuare# Metoda #a(ată pe valoarea conta#ilă ; engl book value<5

repre(intă valoarea activelor nete ce revine la o acţiune activele nete se o#ţin pe #a(a documentelor conta#ile ale "irmei scă(&nd din

valoarea activelor imo#ili(ate datoriile cumulate3etoda valorii de lic*idare şi a costului de înlocuire "engl. liquidation andreplacement value#

este "olosită îndeose#i în ca(ul ac%iziţiilor de valoare relativ redusă dar în care

activele tintei sunt un "actor important în motivatia lansarii tran(acţiei repre(intă o estimare a încasărilor nete de pe urma lic'idării întreprinderii prin

v&n(area activelor sale la valoarea lor de piaţă din care se scad toate datoriile "aţăde creditori, inclusiv onorariile şi ta!ele de lic'idare

3etode de evaluare in ac*iziţiile si fuziunile de firme "continuare#

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 33/49

.etoda bazat! pe analiza comparativ! a tranzac#iilor similare .etoda bazat! pe analiza comparativ! a companiilor cu evolu#ii similare Metoda #a(ată pe Aaloarea ctualizată 4etă )engl 8et 3resent ?alue+

0urs X

3,C%5-32 )%56%C 2/) C 7)3, "#Ț

1. %lcătuirea ec*ipei de ac*iziţie şi stabilirea responsabilităţilor

domenii c&t mai diverse care tre#uiesc investigate:o Finan#eo )repto 3roduseNehnologieo .arketingN )istribu#ieo 3roduc#ieo esurse umane$. Colectarea şi sortarea informaţiilor

&. -electarea candidaţilor potenţiali L în urma procesului de selectie ramin, de regulă, în jur de 1P-1D "irme vi(ate

cerinţe:- un proces e"icient de selecţie tre#uie să furnizeze firmei achizitoare argumente deeficien#! economic! )sporirea valorii investiţiei+

- in al doilea r&nd, sistemul de selecţie tre#uie să "ie unul concret "i fle(ibil dar caresă indice cea mai oportună variantă de ac'i(iţie, şi nu unul a#stract şi rigid

- in al treilea r&nd, un sistem de selecţie tre#uie să asigure un mecanism fle(ibil decomunicare a scopului urm!rit c!tre toate p!r#ile implicate $n tranzac#ie )#ăncicomerciale, societăţi şi #ănci de investiţii etc+

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 34/49

grile de selec#ie'. ,valuarea tintelor

cerinţe: să ţină cont de toate aspectele legate de a"acerile "irmei vi(ate, de mediul

concurenţial şi de a"aceri;

să "ie temeinic )ac'i(iţia să "ie anali(ată "oarte #ine înainte+ să nu se tergiverse(e lansarea o"ertei căci se poate pierde tran(acţia

3etode de evaluare in ac*iziţiile si fuziunile de firme 4valuarea patrimonial! are la #a(ă valoarea activelor nete se "ace pe #a(a documentelor conta#ile limitele * nu se iau în calcul şi activele intangi#ile

'etode de evaluare in ac%iziţiile si fuziunile de firme ;continuare< 4valuarea $n termeni de flu(uri adev!rata valoare a firmei nu rezult! din $nsumarea activelor firmei ci din

flu(urile de venituri pe care aceasta le genereaz!% presupune un proces global de evaluare flu(urile financiare sunt date de dividendele "i pre#ul de rev=nzare al ac#iunilor,

acesta din urm! put=nd fi asimilat valorii actualizate a dividendelor estimate%3etode de evaluare in ac*iziţiile si fuziunile de firme "continuare#

Metoda #a(ată pe valoarea conta#ilă ; engl book value<5 repre(intă valoarea activelor nete ce revine la o acţiune activele nete se o#ţin pe #a(a documentelor conta#ile ale "irmei scă(&nd din

valoarea activelor imo#ili(ate datoriile cumulateMetoda valorii de lic'idare şi a costului de înlocuire )engl liquidation and replacement

value+ este "olosită îndeose#i în ca(ul ac%iziţiilor de valoare relativ redusă dar în care

activele tintei sunt un "actor important în motivatia lansarii tran(acţiei repre(intă o estimare a încasărilor nete de pe urma lic'idării întreprinderii prin

v&n(area activelor sale la valoarea lor de piaţă din care se scad toate datoriile "aţăde creditori, inclusiv onorariile şi ta!ele de lic'idare

3etode de evaluare in ac*iziţiile si fuziunile de firme "continuare# .etoda bazat! pe analiza comparativ! a tranzac#iilor similare .etoda bazat! pe analiza comparativ! a companiilor cu evolu#ii similare Metoda #a(ată pe Aaloarea ctualizată 4etă )engl 8et 3resent ?alue+

0urs X?-X??

3,C%5-32 )%56%C 2/) C 7)3, "#Ț

9. Contactarea candidaţilor la ac*iziţii 2ro#lema se pune, cu deose#ire, în ca(ul "irmelor candidate despre care se ştie că

nu sunt de v&n(are

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 35/49

0ontactarea se poate reali(a prin apelarea la un intermediar, cum ar "i un prietencomun în 0onsiliul de administraţie, un "uncţionar #ancar, un jurist sau unconta#il al "irmei în cau(ă

. )ealizarea tranzacţiei. /ferta publică de cumpărare

ranzacţie amiabilă acordul între "irme, în urma negocierilor, privind reali(area tran(acţiei; apro#area condiţiilor ac'i(iţiei de către 0onsiliile de Gdministraţie ale "irmelor

implicate; o#ţinerea acceptării din partea acţionarilor; semnarea contractului de preluare sau "u(iune; sc'im#ul vec'ilor acţiuni cu acţiunile "irmei re(ultate din preluare şi e"ectuarea

eventualelor plăţi către acţionarii care nu au acceptat preluarea (reţul tranzactiei

uccesul unei ac'i(iţii depinde de două elemente: de preţul o"erit acţionarilor de modul de "inanţare a operaţiunii

-tabilirea preţului

su"icient de ridicat pentru a determina acceptarea o"ertei din partea deţinătorilorde acţiuni

su"icient de scă(ut pentru a asigura un pro"it celui care reali(ea(ă o"erta de preluare

0ele două condiţii nu pot "i îndeplinite simultan dec&t dacă e!istă o anumită asimetrie deinforma#ii între v&n(ător şi cumpărător

7ixarea preţului şi problema Mpasagerilor clandestiniN

legată de gradul de transparenţă a pieţei controlului corporatist $2asagerii clandestini% sunt acţionarii "irmei ţintă, care dacă piaţa ar "i de o mai

mare transparenţă ar putea anticipa e"ectele ac'i(iţiei, negociind mai scumpcontrolul sau o parte din acţiunile pe care le deţin

prima este o sumă platită acţionarilor "irmei vi(ate a "i ac'i(itionată, pestevaloarea acţiunilor lor pentru a-i determina să le v&ndă iniţiatorului operatiunii

de regula, prima este calculată ca di"erenţă între preţul o"erit de lansatorul unei

o"erte de cumpărare şi cursul acţiunii "irmei ţintă, curs o#servat într-o anumită perioadă anterioară )o (i, o lună, F luni+ este mai ridicată în ca(ul lansării unei tran(acţii cash dec&t în ca(ul unei tran(acţii

prin sc'im# de acţiuni, datorită considerentelor de ordin "iscal ,xplicaţia plăţii primelor în ac*iziţiile de firme: nu e!istă o singură valoare a unei "irme

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 36/49

valoarea primelor depinde de concurenţa care se mani"estă pe piaţa controluluicorporatist

controlul $n sine are un pre# , acesta "iind apreciat drept un activ separat2rima poate "i determină în c&teva moduri, ţin&nd cont de metoda de evaluare sau denatura plăţii

în "uncţie de valoarea patrimonial-conta#ilă a "irmei în "uncţie de valoarea de piaţă )engl market to book premium+ în "uncţie de natura plăţii

i+ determinarea primei la tran(acţiile cas'ii+ determinarea primei la tran(acţiile cas' şi contra acţiuni

3odalitatea de plată a operaţiunii

plata în numerar )B"erta 2u#lică de 0umpărare pură+; plata prin sc'im# de acţiuni )B"erta 2u#lică de c'im#+; plata în titluri şi numerar )B"erta 2u#lică Mi!tă+

Modalitatea de plată a operaţiunii "continuare# a# numerar

(entru acţionarii firmei ţintă L avanta:e - preţul pe care ei îl primesc este evident - sporire a lic'idităţilor celui care vinde, W inconvenient o sumele o#ţinute din v&n(are sunt supuse impo(itării ca "iind c&ştig de capital

)engl capital gains ta(

3odalitatea de plată a operaţiunii "continuare#5umerarul(entru ac*izitor: avanta:os c&nd dispune de in"ormaţii suplimentare care-i dau certitudinea că piaţa

su#evaluea(ă e"ectul de sinergie înaintarea unor sume cas' re(ona#ile măreşte şansele de succes o"erta în numerar nu a"ectea(ă controlul în compania ac'i(itoare

Inconvenientul

valoarea investiţiei poate depăşi capacitatea sa de auto"inanţare

3odalitatea de plată a operaţiunii "continuare# b# (lata în titluri "prin sc*imb de acţiuni A /(-# constă în e"ectuarea unui sc'im# de acţiuni ale iniţiatorului cu acţiuni ale "irmei

ţintă preţul în ca(ul ac'i(iţiilor prin sc'im# de acţiuni este dat de paritatea de sc*imb

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 37/49

plata în titluri comportă riscuri financiare reduse pentru iniţiator; în sc'im#costurile sunt mai ridicate şi, mai ales, se poate antrena o reducere a capacităţii decontrol a propriei companii

b# (lata în titluri "prin sc*imb de acţiuni A /(-#4eterminarea primei

3etoda patrimonial!contabilă ata de schimb P activele nete ale #inteiNactivele nete ale cump!r!torului %bordarea în termen de fluxO "olosirea unor metode de evaluare a "lu!urilor veniturilor pre(ente şi ale celor previ(ionate %bordarea pe baza cursurilor bursiere ata de schimb P Cursul ac#iunilor firmei #int!NCursul ac#iunilor companieiachizitoare

itluri ce pot fi oferite la sc*imb

K acţiuni comuneK ac#iuni preferen#ialeK ac#iuni cu drepturi limitate K ac#iuni cu dividende legate de evolu#ia activit!#ii firmei #int!%

# 7inanţarea mixtă "plata în titluri şi în numerar#O presupune o "inanţare iniţială prin numerar urm&nd ca, după o anumită perioadă,necesară emisiunii de titluri ale "irmei ac'i(itoare, acţionarii "irmei vi(ate să le primească pe acestea la sc'im#K o "ormulă de plată este şi cea în care în o"erta "ăcută acţionarilor "irmei vi(ate

iniţiatorul, în "uncţie de interesele sale, speci"ică opţiunea de a alege între plata cas'şi plata în titluri, titluri a căror emisiune este garantată de o #ancă de investiţii

3odalitatea de plată a operaţiunii "continuare#3omentul plăţii

K în general, plata într-o ac'i(iţie se "ace în momentul înc'eierii tran(acţieiK >!cepţii: preţul sau o parte din el să "ie plătit la o dată ulterioară reali(ăriitran(acţiei, în "uncţie de re(ultatele "inanciare ale "irmei preluate

3odalitatea de plată a operaţiunii "continuare#W Clauza de cointeresare ! engl earn out ! te'nică utili(ată pentru limitareariscurilor cumpărătorului, legate de di"erenţa dintre preţul o"erit şi valoarea reală acompaniei vi(ateK presupune acordul dintre părţi privind plata unei părţi din preţul de ac'i(iţiedupă o anumită perioadă de la cumpărarea acţiunilor )în general de la la ani+ în"uncţie de re(ultatele "inanciare ale "irmei care a "ăcut o#iectul tran(acţiei

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 38/49

K o#iectivul principal al acestor clau(e este reducerea riscului de supraevaluare acompaniei ţintă şi a capacităţii sale de a genera pro"ituriK va interesa în egală măsură at&t v&n(ătorul, c&t şi cumpărătorul, deoareceelementul esenţial al acestor clau(e este menţinerea v&n(ătorului în conducereasocietăţii în timpul perioadei respective

K un e!emplu de earn-out poate "i acela în care acţionarii companiei ţintă primescîn "iecare an acţiuni ale companiei iniţiatoare, "uncţie de c&ştigurile anuale reali(ateraportate la c&ştigurile din ultimul an dinaintea ac'i(iţiei 5r. de titluri P "C?ştiguri suplimetare x (,)# Q Cursul acţiunii companieiiniţiatoare

3odalităţi de finanţare a ac*iziţiilor

# 7inanţarea pe baza capitalului propriu

K ponderea capitalului propriu este, în general, destul de redusăK acest lucru poate "i determinat de:o dorinţa companiei iniţiatoare de a nu pierde controlul asupra propriei a"aceri,o de avantajele generate de "inanţarea prin capitaluri de împrumut,o de dimensiunea a"acerii 3odalităţi de finanţare "continuare#ii# 7inanţarea pe bază de fonduri Mcvasi!propriiN O se situea(ă în .(ona gri% a "inanţării operaţiunilor, pre(ent&nd at&t caracteristici

ale "inanţării prin capital propriu c&t şi ale "inanţării prin capitaluri de împrumutK emisiunea de acţiuni şi o#ligaţiuni cărora le sunt ataşate di"erite drepturi:- acţiuni pre"erenţiale care pot "i convertite în acţiuni comune sau care pot "irăscumpărate la o anumită dată;- o#ligaţiuni converti#ile;- o#ligaţiuni cu #onuri de su#scriere în acţiuni;- notele de plată în natură

0urs X???

(),2)2, /-2, 4, 7)3,.R%%C2R%tacul în preluările ostile de firme 7irma vizată8 ţinta )engl target, "r cible, proie, engl maiden+ W 7e regula, "irma ţintă este o companie care este su#evaluată la #ursă, cu activede mare valoare, dar insu"icient e!ploatate

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 39/49

W alte motive: de#inere a unei cote de pia#! importante într-un anumit domeniusau într-o anumită regiune, dimensiune importantă sa

)aiderul poate să urmărească o eficientizare reala a activita#ii firmei în cau(ă, separat sau

în com#inaţie cu compania pe care o deţine urmăreşte doar cump!rarea firmei pentru a o vinde ulterior pe buc!ti ;engl%asset stripers+ sau includerea firmei #int! intr-un :oc #ursier care ar duce lacreşterea pe termen scurt, a preţului acţiunilor

>ste elocventă po(iţia unuia din cei mai cunoscuti raideri, "irma 99iY: $Loi nuştim cum să conducem o întreprindere, dar ştim cum să o "inanţăm, pentru căsuntem orientaţi spre "inanţare Ztim cum să controlăm o întreprindere şi ştimc&nd aceasta devia(ă de la cursul normal 7ar organi(area şi conducereaactivităţilor (ilnice ale unei companii nu ne interesea(ă%

iY 5ruc, 0 * he predatorOs 1all , 2enguin 5oos, 13I3, pD

2erioada deţinerii titlurilor companiilor ţintă de către raideri poate varia de lac&teva (ile la c&teva luni, c&ştigurile re(ultate în urma unor acestor atacuri "iindsu#stanţiale

5oone 2icers 2'illips 2etroleum 4 (ile I3 milioaneaul tein#erg [alt 7isne6 2roductions 4N (ile D3,I milioaneir <ames 9oldsmit' t /egis 0o D (ile D1, milioane \/upert Murdoc [arner 0ommunications 1F4 (ile 3,I milioane==/ 5eatrice Aood FD (ile miliarde

6aiderii profesionişti îşi aleg cu grijă ţintele, acestea "iind ţinute su# o#servaţie

p&nă în momentul îndeplinirii condiţiilor pentru lansarea atacului exemplu: înaintea atacului asupra companiei 2oodyear ire 6 ubber Co, -irSames Eoldsmit* luase în considerare cu 4 luni înainte o posi#ilă o"ertă de preluareasupra uneia din următoarele trei ţinte:

◦ 2oodyear ire 6 ubber Co,◦ maga(inele Federated )epartament *tores şi◦ reţeaua de căi "erate *anta Fe-*outhen 3acific

2e "undalul creşterii acţiunilor la L]>, ultimile două s-au dovedit a "i prea scumpe,2oldsmith opt&nd în "inal pentru 2oodyear%

n #anc'er de pe [all treet e!plica la s"&rsitul deceniului 3 .^raiderii se num!r!

pe degetele de la dou! m=ini% *e cunosc $ntre ei, "tiu $ntotdeauna ce fac ceilal#i% 4 un fel de competi#ie sportiv! la cel mai $nalt nivel@ 5ruc, 0 * he predatorOs 1all , 2enguin 5oos, 13I3

Qn categoria marilor raideri intră:◦ te!anul %1oone 3ickers, .teroarea industriei petroliere%;◦ Carl Icahn trans"ormat în .căpitan de (#or% în urma B20 reuşite asupra

companiei Trans [orld Girlines;

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 40/49

◦ *ir Kames 2oldsmith amator de .v&nat% de talie mare;◦ *aul *teinberg , asediatorul celor de la [alt 7isne6 2roductions5◦ onald 3erelman, cel care a preluat "irma evlon%

)aideri mi+locii Irwin Kacobs numit .?rv lic'idatorul%;

Ivan 1oesky, supranumit şi U?van cel 9roa(nicU, "iind creatorul primei "irme dearbitra: risk în 134D

*am Eeyman care şi-a încercat şansa asupra lui 7nion Carbid ; proprietarii #ăncilor de investiţii * Koe 3erella şi 1ruce +asserstein din 5oston; *ir 2ordon +hite, conducătorul grupului Eanson rust ; *teve Friedman şi 3eter *achs de la 2oldman *achs; "raţii canadieni 1elzberg-Eyman, +illiam şi *am, sau .raidul în "amilie%; Kerome Kerome 9ohlberg , Eenry 9ravis şi 2eorge oberts, partenerii cunoscutei

"irme 9ohlberg, 9ravis, oberts 6 Co%, "irmă care a per"ectat te'nica E5B, "iindcaracteri(ată ca "iind cea mai carnivoră "irmă din Gmerica

%tacul este adesea spectaculoas şi neaşteptat este minu#ios preg!tit l ansarea sa se va "ace cu precădere în momentul cel mai neaşteptat: la s"&rşit de

săptăm&nă )@ee-end+, în timpul vacanţelor, înaintea săr#ătorilor, imediat dupăanunţarea unor re(ultate sla#e sau a altor pro#leme ale "irmei ţintei, elementulsurpri(ă "iind adeseori decisiv

4erularea unei opera iuni:ț

1. faza iniţială:!!!! C?teva strategii:1.1. $atacul în zoriN )engl dawn raid +, care repre(intă o o"ensivă masivă decumpărare la primele ore de tran(acţionare la #ursă înainte ca cineva să-şi dea seamace se înt&mplă

,xemplu: Ea înc'iderea (ilei de 1 "e#ruarie 13IP, la #ursa 0ondon *tock 4(change,

acţiunile Consolidated 2old Field erau cotate la DD puncte G doua (i dimineaţa #roerii angajaţi de "irma )e 1eers şi-au in"ormat clienţii că intenţionea(ă să

cumpere masiv acţiuni Consolidated 2old Field 2&nă la ora 1P am aceştiaac'i(iţionaseră 1N,D milioane acţiuni "ăc&nd ca preţul să urce la N1N puncte2ac'etul i-a satis"ăcut pe cei de la )e 1eer care s-au retras imediat "ăc&nd ca preţul acţiunilor Consolidated 2old Field să scadă cu 1PP lans&nd apoi o"erta pu#lică de preluare

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 41/49

1.$ acţiunea concertată )engl concert party+ utili(&nd parkingului de ac#iuni )engl stocks parking +, prin care se înt&r(ie declararea identităţii acestuia, cumpărările detitluri "iind e"ectuate în acest ca(, în contul altor persoane in general, un raider apelea(ă la această strategie atunci c?nd vrea să evite a fi

obligat să îşi declare identitatea )c&nd ar cumpăra peste D_ din totalul de acţiuni

al "irmei ţintă+ sau să cumpere toate acţiunile firmei respective )c&nd arcumpăra peste FP_+

$. lansarea efectivă a atacului "emiterea ofertei de preluare#- raiderul care lansea(ă B20 nesolicitată este o#ligat să "acă o notificare "irmei ţintă 0&nd ec'ipa de conducere a "irmei ţintă primeşte această noti"icare, este o#ligată

să informeze imediat acţionarii8 printr!un comunicat de presă, iar ulterior sătrimită fiecărui acţionar o copie după notificaţie şi o scrisoare explicativă.

/aiderul, la r&ndul său, va trimite o ofertă prin poştă fiecărui acţionar alfirmei pe care intenţionează să o cumpere

$.1. $lovitura preventivăN )engl pre-emptive strike+ B"ertă de mică valoare )engl low ball offer + în speranţa o#ţinerii controlului

asupra ţintei la un preţ mai mic dec&t valoarea sa reală$.$. revizuirea planificată )engl planned revision+ o"ertantul începe cu un preţ mic dar este pregătit pentru o"erte de valoare mai

mare $.&. -trategia ofertei în două trepte "engl. twoBtier offer #%ceastă te*nică cuprinde două etape8 care reprezenta de fapt8 două oferteseparate la preţuri diferite. %stfel8 iniţial se oferea un preţ ridicat pentru un

număr suficient de acţiuni pentru a obţine pac*etul de control8 urmată de oofertă pentru ac*iziţionarea restului de acţiuni8 la un preţ mai scăzut. %ceastămodalitate de preluare oferă un stimulent acţionarilor ţintei8 de a accepta ofertainiţială în mod rapid. $.'. oferta în două mişcări )engl two-step tender + o o"erta cas' cu o primă su#stanţială pentru pac'etul de control, urm&nd apoi o

o"ertă în titluri, la o rată de sc'im# mai mică pentru restul acţiunilor

$.9. T-aturdaU 5ig*t -pecialN! Tnoaptea specială de s?mbătăN.

?n G, legile în vigoare )+illiams /ct + cereau o perioadă minimă de şapte (ilecalendaristice între anunţarea pu#lică a unei o"erte şi termenul ei limită 0onsultanţii"irmelor ac'i(itoare au reali(at repede că anunţ&nd o"erta înaintea s"ărşitului desăptăm&nă se reducea timpul pentru pregătirea unui apărări e"iciente din parteaţintelor, "ăc&ndu-le mult mai vulnera#ile

$.. . îmbrăţişarea ursuluiN )engl 1ear Eug +

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 42/49

- /aiderul trimite o scrisoare conducerii "irmei ţintă prin care se o"erea să cumpereacţiunile cu o primă semni"icativă peste preţul pieţei Managerilor li se aduce lacunoştiinţă că au o mare responsa#ilitate pentru acţionarii lor şi, în consecinţă, tre#uiesă acţione(e în interesul acestora, ceea ce "ăcea ca de multe ori, managerii)presaţiVprinşi "iind în .str&nsoare%+ să demisione(e

/bligaţiunile MmurdareN ! SunV bond!urile

.îngeri că(ători% )engl fallen angels+ )re(el 1urnham 0ambert prin promotorul acestora .ichael .ilken .B#ligaţiunile murdare% erau garantate cu activele şi "lu!ul de numerar )cash-

flow+ al "irmei ţintă la care se adăugau sumele avansate de iniţiator la reali(area"inanţării, în calitate de "onduri proprii

mare diversitate de /unk .onds

o obligaţini cu dob?ndă fixăo obligaţiuni cu cupon zero "engl. zero coupon .ond # L partea finanţată prin emisiune poate a+unge la '>W din valoarea tranzacţiei %c*iziţiile pe datorie "engl 8everage +uC #ut #

adevărată industrie con"eră un puternic e"ect de levier, căruia îi corespunde şi o componentă majoră

de risc, datorată în special modului de "inanţare 2ărintele E5B Kerome 9ohlberg Kr , care a pus #a(ele "irmei 9ohlberg 9ravis

obert 6 Co%c*iziţiile pe datorie "continuare# motive care au stat la #a(a de(voltării acestui gen de tran(acţiio eşecul pre(umpţiei anilor `NP con"orm căreia un management e"icient poate, prinaptitudinile sale, să cree(e valoare c'iar şi într-un grup "oarte diversi"icato di"icultăţile "inanciare care au intervenit, în ca(ul unor ac'i(iţii "inanţate prindatorie sau sla#a per"ormanţă a unor "irme cumpărate anterioro disponi#ilitatea "inanţăriio interesele a"late în joco apariţia teorie de agent

Gc'i(iţiile pe datorie diverse forme: %c*iziţia managerială internă A 3I/ )engl management buy-out + cumpărarea unei companii de către managerii acesteia cu sprijinul "inanciar alunor terţi; %c*iziţia managerială externă A 3I )engl management buy-in+ cumpărarea unei companii de către managerii altei "irme cu sprijinul "inanciar alunor terţi este destul de riscantă datorită lipsei de in"ormaţii legate de "irma ac'i(iţionată

7/17/2019 Managementul Restructurării Corporative

http://slidepdf.com/reader/full/managementul-restructurarii-corporative 43/49

de aceea ea se "oloseşte în com#inaţie cu M5B, re(ult&nd o com#inaţie cunoscutăsu# numele de ac'i(iţie managerială internăVe!ternă )#u6- inV#u6-out+, sau cum maieste cunoscută în jargonul "inanciar bimbo

%c*iziţia internă a anga+aţilor A ,I/ )engl employees buy-out +

cumpărarea "irmei de către angajaţii din departamentele operative ale "irmei; %c*iziţia internă a managementului şi a anga+aţilor A 3,I/ )engl%managerial and employees buy-out +

o com#inare a ac'i(iţiei manageriale interne şi a ac'i(iţiei interne a angajaţilor; %c*iziţia managerială creditată A 23I/ "engl. leverage management .uCB

out #

o preluare a unei "irme de catre managementul acesteia cu ajutorul unei "inanţărie!terne, o#ţinută prin intermediul unor instrumente de datorie cu grad ridicat de risc

4rexel Iurn*am 2ambert:

creată în 134F, prin "u(iunea #ăncii 1urnham 6 Co% )#anca în"iinţată în 13FD+ cu"irma )re(el Firestone, la care s-a adăugat în 134D, "irma de cercetare 0ambert 1russels +itter

succesul #ăncii s-a #a(at pe ideea revoluţionară a "olosirii :unk-bond -urilor în preluările de "irme şi pe un reduta#il no@-'o@ în anali(a calităţii "irmelorcandidate la emiterea unor ast"el de titluri

cel care a introdus .industria% o#ligaţiunilor murdare în preluările de "irme a "ost .ichael .ilken

o#ligaţiunile murdare au atras "ascinaţia lui .ilken >rau titluri a"late su# nivelul