Management 5

40

Capitolul 5 BAZELE TEORETICO - METODOLOGICE ALE EFICIENŢEI ECONOMICE A INVESTIŢIILOR 5.1. CONŢINUTUL CATEGORIEI EFICIENŢA ECONOMICĂ A INVESTIŢIILOR 5.1.1. COORDONATELE ABORDĂRII SISTEMICE A EFICIENŢEI ECONOMICE Preocuparea pentru ceea ce numim "eficienţă" este veche. În general se acceptă că eficienţa reflectă capacitatea unei cauze de a produce efecte şi că eficienţa implică drept cauză o natură organizată, de regulă omul. Provenienţa noţiunii este atribuită de către unii autori 1 vechilor greci, care prin Oikonomia, Oikonomos, exprimau ordinea în cheltuieli şi în conducerea unei case - “oiko” pe bază de lege - “nomos”. În literatura germană de specialitate găsim termenul de Wirtschaftlichkeit, care a fost tradus în limba română prin raţionalism economic 2 , iar apoi prin eficienţă economică 3 . În lucrarea Business a americanului Herbert Casson se folosea termenul efficiency prin care se înţelege în limba engleză facultatea cu ajutorul căreia se obţin prestaţiuni mărite cu minimum de forţe 4 . Făurirea unei economii moderne impune dozarea corespunzătoare ca volum şi structură a diferitelor activităţi, înfăptuirea lor în condiţii de eficienţă. Problemele teoretice şi practice ale eficienţei economice au preocupat şi continuă să preocupe tot mai intens gândirea economică, vizând diferenţiat, abordarea conceptului "eficienţă economică", a modalităţilor de exprimare şi identificarea căilor de sporire a eficienţei economice în diferite ramuri şi sectoare. Nu s-a ajuns la un consens. Dimpotrivă! În sprijinul afirmaţiei redăm în sinteză câteva opinii. 1 Lungu O., Eficienţa economică, Tipografia ASTRA, Braşov, 1947, p. 5. 2 Evian N. Ioan, Teoriile conturilor, Cluj, 1940, p. 130. 3 Voina D., Contabilitatea generală, Braşov, 1947, p. 26. 4 Herbert N. Casson, Business, Ediţia a IV –a, Berlin, 1927, p. 6, (cf. O. Lungu, Op. cit. p.4). 94

-

Upload

costea-musteata -

Category

Documents

-

view

31 -

download

1

description

dsds

Transcript of Management 5

Capitolul 5

BAZELE TEORETICO - METODOLOGICE ALE EFICIENŢEI ECONOMICE A INVESTIŢIILOR

5.1. CONŢINUTUL CATEGORIEI EFICIENŢA ECONOMICĂ A INVESTIŢIILOR

5.1.1. COORDONATELE ABORDĂRII SISTEMICE A EFICIENŢEI ECONOMICE

Preocuparea pentru ceea ce numim "eficienţă" este veche. În general se acceptă că eficienţa reflectă capacitatea unei cauze de a produce efecte şi că eficienţa implică drept cauză o natură organizată, de regulă omul.

Provenienţa noţiunii este atribuită de către unii autori1 vechilor greci, care prin Oikonomia, Oikonomos, exprimau ordinea în cheltuieli şi în conducerea unei case - “oiko” pe bază de lege - “nomos”.

În literatura germană de specialitate găsim termenul de Wirtschaftlichkeit, care a fost tradus în limba română prin raţionalism economic2, iar apoi prin eficienţă economică3.

În lucrarea Business a americanului Herbert Casson se folosea termenul efficiency prin care se înţelege în limba engleză facultatea cu ajutorul căreia se obţin prestaţiuni mărite cu minimum de forţe4.

Făurirea unei economii moderne impune dozarea corespunzătoare ca volum şi structură a diferitelor activităţi, înfăptuirea lor în condiţii de eficienţă.

Problemele teoretice şi practice ale eficienţei economice au preocupat şi continuă să preocupe tot mai intens gândirea economică, vizând diferenţiat, abordarea conceptului "eficienţă economică", a modalităţilor de exprimare şi identificarea căilor de sporire a eficienţei economice în diferite ramuri şi sectoare. Nu s-a ajuns la un consens. Dimpotrivă! În sprijinul afirmaţiei redăm în sinteză câteva opinii.

Astfel sa apreciat că "eficienţa în general este raportul dintre efectul util (rezultat) şi cheltuielile făcute pentru obţinerea lui"5. Că trebuie făcută distincţia dintre eficienţa tehnică şi cea economică6 şi că exprimând relaţii economice această noţiune (eficienţa economică - n.n.) constituie o categorie economică7. A. Negucioiu aprecia că eficienţa activităţii economice trebuie cercetată în funcţie de toate momentele procesului unic al reproducţiei8. S-a afirmat apoi că eficienţa economică constituie o categorie care s-a stabilizat, putând fi exprimată prin raportul dintre venitul net şi fondurile de producţie9. Subliniindu-se sinonimia noţiunii de eficienţă cu cea de eficacitate : eficienţă (efficere = a efectua) şi eficacitate (efficax - efficacis = care are efecte dorite), I. Românu aprecia că în sensul cel mai general eficienţa este atributul unei acţiuni, al unei persoane sau a unui lucru de a produce efecte cât

1 Lungu O., Eficienţa economică, Tipografia ASTRA, Braşov, 1947, p. 5.2 Evian N. Ioan, Teoriile conturilor, Cluj, 1940, p. 130.3 Voina D., Contabilitatea generală, Braşov, 1947, p. 26.4 Herbert N. Casson, Business, Ediţia a IV –a, Berlin, 1927, p. 6, (cf. O. Lungu, Op. cit. p.4).5 Novojilov V., Măsurarea cheltuielilor şi rezultatelor în planificarea optimă, Editura ştiinţifică, Bucureşti, 1969, p.65.6 Iacabovici-Boldişor C., Eficienţa activităţii economice, Editura politică, Bucureşti, 1967, p.36.7 Ciulbea G., Unele consideraţii privind conceptul de eficienţă economică, în revista "Finanţe şi credit" nr. 5/1969.8 Negucioiu A., Eficienţa activităţii economice (dezbatere), în Probleme economice, nr. 1, 1969, p. 127-135.9 Siclovan Gh., Eficienţa economică, Editura Academiei, Bucureşti, 1974, p. 42.

94

mai favorabile pentru societate; al doilea sens, mai restrictiv, al eficienţei, compară rezultatele unei acţiuni cu resursele consumate pentru înfăptuirea acesteia10.

P. Jica11 atribuie eficienţei economice patru sensuri: sens foarte larg, ca însuşire a unei acţiuni de a genera efecte pozitive; sens larg, prin includerea în raport a unor elemente conexe; sens restrâns, care implică comparaţii între rapoarte alternative şi sens foarte restrâns, în care caz se impune echivalarea ca natură şi timp a efortului şi efectelor.

Plecând de la stadiul atins în cercetarea problematicii eficienţei economice formulăm câteva coordonate ale abordării sistemice12 a acestei categorii. Ne vom referi la: locul istoric şi geneza conceptului; la tripticul: calitate, categorie şi expresie a unui raport, atribuite eficienţei economice; la locul său într-un sistem de forme generale ale eficienţei şi la formele proprii şi nivelurile organizatorice ale abordării eficienţei economice.

1. Cu sensul de "a efectua" şi "care are efecte dorite" devine evident faptul că eficienţa constituie un concept cu semnificaţii complexe întrucât pe de o parte, este desemnată acţiunea, iar pe de altă parte, caracterul pozitiv, folositor al acesteia. Cu asemenea semnificaţii eficienţa are caracter operant pe multiple planuri, individual, social, în timp şi în spaţiu.

Utilizarea noţiunii în economie este desigur strâns legată de procesele economice, de producţia de mărfuri, de caracterul şi scopul producţiei de mărfuri, de relaţiile de producţie în cadrul cărora au loc procesele economice. Totuşi faptul că până în a doua parte a secolului trecut, referirile la eficienţă în general, la cea economică în special, au fost periferice, că ele au vizat în esenţă conceptul, rolul şi formele de exprimare, nu sunt întâmplătoare. Vedem în aceasta tocmai locul istoric al manifestării rolului eficienţei economice în societate. Valenţele eficienţei economice au fost impuse de practică. De acea practică a dezvoltării economico-sociale în care se manifestă contradicţia dintre caracterul limitat al resurselor şi caracterul ascendent al nevoii sociale. Fără a ignora determinările de ordin moral, totuşi determinările de ordin economic (resurse, nevoi, trebuinţe, cadru organizatoric etc.) sunt hotărâtoare în declanşarea, orientarea, înfăptuirea sau blocarea unor acţiuni, activităţi economice.

Preocuparea de "eficientizare" susţinută prin acţiuni sistematice a fost de altfel pusă în evidenţă odată cu începuturile capitalismului. In secolul al XVIII-lea Maupertius foloseşte principiul "minimei acţiuni" ca mobil al profitului, deci atingerea scopului vizat cu cheltuială minimă de mijloace. Pentru unul şi acelaşi produs, timp de muncă descrescător, pentru acelaşi timp de muncă, un număr de produse cât mai mare13, constituie principiul eficienţei în opinia lui B. de Juvenel.

Deci apreciem că eficienţa economică este o noţiune complexă care, dacă nu este generată de factori morali, nu este nici expresia belşugului ci, este mai degrabă expresia unei chibzuinţe impuse de cadrul, condiţiile şi scopul acţiunilor de referinţă (limitate, limitative).

2. Tripticul: calitate - expresie a unui raport efecte/efort, efort/efecte - categorie, atribuit eficienţei economice are după părerea noastră justificare.

a) Eficienţa în general se manifestă ca o calitate sau însuşire, pe care o poate avea un bun, un lucru, o activitate, acţiune, un produs etc., de a satisface trebuinţe pentru utilizator. Valenţele economice ale eficienţei sunt generate de natura economică a acţiunilor , activităţilor, proceselor. O asemenea reliefare a eficienţei economice este însă constatativă, ea nu are elemente de ordin determinist sau nu le are în suficientă măsură. Printr-o asemenea explicitare eficienţa economică rămâne tributară noţiunii de util, utilitate.

10 Românu I., Eficienţa economică a investiţiilor, Editura didactică şi pedagogică, Bucureşti, 1982, p. 13.11 Jica P., Determinarea eficienţei economice, teză de doctorat, Iaşi, 1973, p. 1-98.12 Cistelecan L., Cistelecan R., Coordonate ale abordării sistemice a eficienţei economice, în Revista economică, nr. 9, 1987.13 Bertrand de Juvenel, Progresul în om, Editura politică, Bucureşti, 1983, p. 47.

95

b) Activităţile economice, procesele economice se înfăptuiesc în cadrul anumitor parametri care privesc resursele afectate şi consumate, cadrul organizatoric şi informaţional, rezultatele economice şi financiare, sistemul evaluărilor etc.

Efectuarea unor judecăţi de valoare pornind de la semantica noţiunii eficienţă, ca însuşire, calitate a activităţilor de a avea o derulare favorabilă, de a atinge un scop, nu mai satisface întrutotul într-o economie fundamentată pe determinări economice. Într-un asemenea context eficienţa economică trebuie nu doar constatată, ca o calitate a acţiunilor, proceselor economice ci şi exprimată prin parametri raportului efort/efecte sau efecte/efort. Se reliefează, prin aceasta, măsura în care unele acţiuni, activităţi etc., sunt mai mult sau mai puţin eficiente, prin comparaţiile ce survin între efort şi efect, în spaţiu şi în timp. Dar, tocmai această accepţiune dată eficienţei economice îi conferă în acelaşi timp varietate în formă, în exprimare, în funcţie de natura şi parametri efortului şi efectelor unei acţiuni, unui proces economic etc. Are loc multiplicarea formelor de exprimare prin indicatori specifici formei în care se derulează procesul sau acţiunea, apare şi se justifică utilizarea unei game complexe de indicatori prin care se exprimă eficienţa economică.

c) Raportul efort/efecte sau efect/efort pe care îl implică orice acţiune sau proces, calitatea derulării lor pozitive pe plan social - uman prin varietatea şi complexitatea lor impun stabilirea unor relaţii sociale (privind natura efortului şi a efectelor, dimensiunea lor, factorii şi nivelurile organizatorice care intervin în acţiunile economice). Interpretarea generalizată şi abstractizată conferă raportului efecte/efort sau efort/efecte, deci calităţii raportului, sensul de categorie economică. Intr-un asemenea context se poate aprecia că eficienţa economică constituie expresia generalizată a unor relaţii sociale, deci o categorie economică.

3. Într-o abordare sistemică, eficienţa economică constituie doar una din formele generale ale eficienţei, nici prima, dar nici ultima, din sistem. Acest fapt ne face să credem cu atât mai mult că eficienţa economică nu este, şi nu poate constitui prin nivelul scontat, un deziderat în sine. Ea poate constitui însă o verigă importantă în cadrul formelor generale ale eficienţei. După opinia noastră sistemul formelor generale ale eficienţei cuprinde: eficienţa naturală, eficienţa tehnică, eficienţa economică şi eficienţa socială. Ordinea lor în sistem corespunde demersului logic, finalităţii, acţiunii sistemului.

a) Eficienţa naturală (sau a naturii) reflectă calitatea factorilor naturali (sol, climă, cadru geografic etc.) de a genera, de a avea efecte favorabile pe planul existenţei în general, a existenţei social - umane în special. Nivelul său este receptat pe planul existenţei umane, pe care o influenţează. Conţinutul eficienţei naturale este reflturale este refl de calitatea naturii, factorilor naturali, de a genera efecte, condiţii, propice existenţei umane. Efectele sunt sesizabile, în bună măsură cuantificabile, nu însă şi efortul. Totuşi impactul om - tehnică - mediu conduce la constatarea unei deteriorări a eficienţei naturale, fapt ce implică cercetarea atentă a raportului natură -om şi om -natură, precum şi a cadrului în care eficienţa naturală poate şi trebuie luată în considerare, nu doar pe plan teoretic ci, şi pe plan practic.

Dezvoltarea generală a activităţii umane influenţează şi este influenţată de ansamblul condiţiilor de mediu. Aşa cum remarca profesorul A. G. Tătaru, "în zilele noastre, unul din principalii necunoscuţi din trecut - mediul înconjurător, se situează mai insistent în fruntea preocupărilor, atât pe plan local şi naţional, cât şi pe plan internaţional. Orice activitate a colectivităţilor umane are o mai mare sau mai redusă implicaţie în mediul înconjurător"14.

b) Eficienţa tehnică este recunoscută pe plan teoretic şi uneori absolutizată pe plan practic. Ea exprimă calitatea factorilor tehnici (maşini, utilaje, a bazei tehnico - materiale) de a produce efecte utile: a) cu concursul efortului fizic al omului; b) prin intervenţia omului ca factor de reglare; c) prin supravegherea de către om, a maşinii în cazul unor procese mecanizate sau automatizate - făcând abstracţie în toate cazurile de efortul economic implicat.

14 Tătaru A. G., Finanţarea prevenirii şi combaterii poluării mediului (prelegere la cursurile de vară internaţionale) Iaşi - Piatra-Neamţ, 1979, p. 1.

96

Cazul tipic al reflectării eficienţei tehnice îl constituie randamentul maşinii în procesul folosirii ei.

c) Eficienţa economică, reflectă calitatea activităţilor, acţiunilor, proceselor economice şi uneori chiar neeconomice de a produce efecte economice şi desigur financiare, pozitive, favorabile, sub aspect social - uman, cu efort minim. Eficienţa economică constituie nu numai o calitate a proceselor economice ci, şi o categorie complexă care pune într-un raport cauzal efortul economic implicat (de o acţiune, un proces etc.) cu efectele corespunzătoare, permiţând realizarea unor judecăţi de valoare pertinente asupra oportunităţii şi necesităţii diferitelor acţiuni sau procese. Sfera sa de abordare permite interferenţe între domeniul de manifestare a proceselor materialeeselor materialemico-financiare cu cele sociale.

Câteva aspecte ne apar cu tot mai mare certitudine. Eficienţa economică nu este rezultatul derulării întâmplătoare a unor acţiuni, procese. Dimpotrivă, nivelul său depinde de dimensiunea efortului economic, în comparaţie cu efectele dobândite ori scontate; de realităţile sociale care domină procesele, activităţile; de sistemul evaluărilor economice. Evoluţia eficienţei economice între deziderat şi certitudine are loc, sub incidenţa nevoii sociale cu resursele, într-un anumit sistem social - economic.

d) Eficienţa socială constituie veriga finală în demersul sistemic al formelor generale ale eficienţei. Cu alte cuvinte acţiunile, procesele, pot, după caz, avea o eficienţă naturală, tehnică sau economică fără a presupune o eficienţă socială. Demersul sistemic este realizat integral, numai dacă în urma derulării lor acţiunile, procesele, au finalitate socială, directă sau propagată, în efecte care traversează chiar parametri existenţei primare. Se vorbeşte mult de eficienţa socială, s-au scris lucrări, fără a se clarifica totuşi conceptul. Noi credem că eficienţa socială reflectă calitatea oricăror acţiuni, procese naturale, tehnico - economice, financiare şi de altă natură de a genera, sau de a asigura satisfacerea unor trebuinţe social - umane, cu caracter material, cultural, spiritual, educaţional etc. Eficienţa socială nu constituie o noţiune intrusă. Nu este nici o formă subînţeleasă a eficienţei economice. În fond, un exemplu simplist explică diferenţa. Mărimea beneficiului, comparativ cu fondurile utilizate reflectă un anumit nivel al eficienţei economice, fără a reflecta nivelul eficienţei sociale. Eficienţa socială poate în schimb să fie reliefată dacă luăm în considerare destinaţiile beneficiului, efectul social direct sau propagat al destinaţiilor beneficiului la nivel macro şi microeconomic. Totuşi eficienţa socială, greu măsurabilă şi chiar exprimabilă este sensibilă constatării subiectiv - obiectivate pentru că nivelul ei reflectă adevărata măsură a calităţii vieţii. Se poate spune că eficienţa socială este expresia calităţii vieţii sociale.

Deşi ar putea fi considerată, poate, cea mai importantă formă de eficienţă, eficienţa socială este puţin abordată în literatura de specialitate. Deseori, i se atribuie exprimarea printr-un singur indicator - productivitatea muncii sociale15.

Remarcăm faptul că eficienţa socială nu poate ignora câteva dimensiuni prioritare: a) domeniul social este generator de efort şi beneficiar al efectelor; b) natura efortului şi efectelor implicate în exprimarea eficienţei sociale este complexă ; c) implicaţiile factorului timp, datorită succesiunii dintre efort şi efecte sunt evidente.

Eficienţa socială, rareori apare în starea ei pură, ca raport între efort social şi efecte sociale, ci ca efort economic - efect social sau ca efort social - efect economic. Indicatorii privesc: calitatea vieţii materiale (locuinţa habitatul etc.); calitatea vieţii biologice (starea de sănătate, securitatea personală etc.); calitatea vieţii spirituale (educaţie, informaţie etc.)

4. În ceea ce priveşte definirea eficienţei economice se pot reliefa câteva elemente şi anume: în definiţie prevalează laturile calitative, ideea de raţionalitate fiind pusă în prim plan; recunoaşterea dependenţei eficienţei economice de calitatea tehnică şi socială a factorilor de producţie.

15Gherasim T., Zaiţ D., Eficienţa sistemelor de producţie, Iaşi, 1991, p. 14 - 15.

97

Eficienţa economică a unei activităţi reflectă însuşirea acesteia exprimată prin relaţiile de cauzalitate dintre efectele şi resursele totale echivalate ca natură şi timp, implicate de această activitate, în comparaţie cu alte variante ale activităţii. Există numeroase modalităţi de abordare a eficienţei economice, între care: prin prisma creşterii economice; a optimului economic; în context multicriterial; în context sistemic etc.16

În contextul abordării sistemice, un loc deosebit îl deţine eficienţa economică, dar nu atât prin conţinut cât prin modalităţile de abordare. Altfel spus raportul efecte/efort sau efort/efecte variază ca natură, amploare, structură, evaluare etc., în funcţie de parametri acţiunii, procesului economic, cadrul de organizare, nivelul organizatoric.În consecinţă, deşi conţinutul rămâne unitar, eficienţa economică se pretează abordării sistemice prin forme specifice. Remarcăm faptul că nu avem deocamdată indicatori corespunzători de exprimare pentru toate formele sub care poate fi identificată eficienţa economică .Apoi, unele forme ale eficienţei economice nu pot fi reflectate distinct datorită complexităţii factorilor implicaţi într-o acţiune sau proces economic.

Principial poate fi alcătuită o schemă care indică demersul unei abordări sistemice a eficienţei economice.

4.1. În raport cu conţinutul procesului unic al reproducţiei sociale se poate aborda: a) eficienţa economică a producţiei; b) a repartiţiei; c) a schimbului şi d) a consumului. Pentru toate aceste forme raportul de eficienţă va putea utiliza ansamblul resurselor şi efectelor. Eficienţa tipurilor de resurse poate fi analizată în detaliu în următoarele forme: eficienţa economică a resurselor naturale, eficienţa economică a resurselor avansate, ocupate şi consumate17. Ultimele două, eficienţa economică a resurselor ocupate şi consumate, permit exprimarea mai riguroasă, prin indicatori.

4.2. În raport cu sfera de manifestare a acţiunilor, proceselor economice, eficienţa economică poate fi exprimată selectiv şi diferenţiat: a) la nivel macroeconomic şi b) la nivel microeconomic. O asemenea abordare ţine seama de parametri economici, financiari, organizatorici şi informaţionali, folosindu-se indicatori adecvaţi sferei, nivelului de referinţă.

4.3. În raport cu structura organizatorică a complexului naţional socio-economic eficienţa economică se ataşează profilului de ramură (eficienţa economică a industriei, agriculturii, construcţiilor, comerţului, silviculturii, cercetării ştiinţifice, învăţământului etc.)

4.4. În raport cu conţinutul complex al economiei întreprinderii, eficienţa economică reliefează, în principiu, calitatea următoarelor genuri de activităţi sau procese care se derulează şi se intercondiţionează: a) eficienţa economică a cercetării ştiinţifice, dezvoltării tehnologice şi introducerea progresului tehnic; b) eficienţa economică a investiţiilor; c) eficienţa economică a activităţii de bază (de producţie, prestaţii, comerciale etc.); eficienţa economică a activităţilor sociale.

4.5. În raport cu factorii implicaţi în activitatea economică a unităţilor lucrative se poate aborda: a) eficienţa economică a activelor fixe; b) eficienţa economică a utilizării activelor circulante; c) eficienţa economică a utilizării forţei de muncă.

4.6. În raport cu scopul funcţionării şi modul de cuplare a economiei întreprinderii cu mediul extern, eficienţa economică poate avea ca forme: a) eficienţa economică a aprovizionării; b) eficienţa economică a producţiei; c) eficienţa economică a desfacerii.

Câteva concluziia) Abordarea într-un context sistemic a eficienţei economice constituie o necesitate, nu

doar pe plan teoretic cât mai ales pe plan practic. Coordonatele unui asemenea mod de abordare impun: identificarea cadrului organizatoric şi sferei de referinţă; investigarea naturii proceselor, acţiunilor din sistem; evaluarea corectă a efortului şi efectelor, determinarea

16 Gherasim T., Zaiţ D., Op.cit., p. 43.17 Matei St., Eficienţa şi finanţarea investiţiilor, lito. Timişoara, 1981, p. 51.

98

indicatorilor de eficienţă economică; efectuarea judecăţilor de valoare privind raportul efecte/efort, comparativ, în timp şi spaţiu.

b) Conţinutul unitar al eficienţei economice nu vine în contradicţie cu formele concrete de manifestare şi nici cu locul acesteia în cadrul formelor generale ale eficienţei. Dimpotrivă, se reliefează valenţele informaţionale ale indicatorilor de eficienţă economică în măsura în care prin construcţia lor, prin gradul de surprindere a efortului şi efectelor economice pot reflecta natura, amploarea şi calitatea acţiunii sau procesului economic.

c) Reflectarea corectă a eficienţei economice implică luarea în considerare a naturii acţiunii, activităţii, procesului economic, a parametrilor organizatorici şi informaţionali, identificarea mărimilor de calcul cu ajutorul cărora se stabilesc indicatorii de eficienţă economică, folosirea în analiză a unei game corespunzătoare de indicatori.

5.1.2. CONŢINUTUL COMPLEX ŞI TRĂSĂTURILE EFICIENŢEI ECONOMICE A INVESTIŢIILOR

Eficienţa economică a investiţiilor exprimă pe plan conceptual calitatea acţiunii de a investi, deci a procesului investiţional, de a produce efecte propagate pozitive, utile. Tocmai acest fapt permite ca eficienţa economică a investiţiilor să capete expresia simbolică a raportului dintre efect - efort sau efort - efect, pe care le implică activitatea de investiţii. Precizarea conţinutului acestei noţiuni impune luarea în considerare a principalelor sale trăsături, după cum urmează:

1.Avem mai întâi în vedere faptul că eficienţa economică a unui proces de investire se află în strânsă legătură cu eficienţa procesului de exploatare (producţie) în cadrul căreia se validează, sau nu, valenţele procesului investiţional. Eficienţa economică a investiţiilor poate fi exprimată doar într-un context logic, ce se stabileşte între procesul investiţional (în cadrul căruia se regăseşte efortul de investiţii materializat) şi procesul lucrativ, de exploatare (în cadrul căruia se regăsesc efectele celui dintâi).

2. Eficienţa economică a investiţiilor se circumscrie în contextul general al eficienţei economice a procesului reproducţiei sociale având în vedere locul şi rolul activităţii de investiţii în raport cu conţinutul şi derularea etapelor, momentelor, acestui proces: producţie, repartiţie, circulaţie, consum. Desigur, efortul de investiţii poate avea efecte propagate direct sau indirect asupra tuturor acestor momente ale procesului unic al reproducţiei sociale. Ca urmare exprimarea eficienţei economice a investiţiilor îmbracă unele forme concrete, mai ales în funcţie de mărimile de calcul ce intervin în raportul efort- efect sau efect - efort.

3. Conceptual, eficienţa economică a investiţiilor nu este afectată de destinaţia acestora, productivă sau neproductivă. Trebuie însă remarcat faptul că problematica eficienţei economice a investiţiilor productive este mai amplu abordată; în acest caz efortul şi efectele au caracter concret, determinabil. Dimpotrivă, nu acelaşi grad de tratare teoretico - metodologică şi chiar practică îl comportă problematica eficienţei investiţiilor neproductive. Raportul simbolic efort - efecte are o determinare concretă mai ales în ceea ce priveşte efortul de investiţii neproductive. Efectele sunt adesea propagate, de efortul de investiţii, regăsindu-se în: gradul de instruire, starea de sănătate publică, gradul de cultură etc., fiind greu de evaluat.

4. Principial, eficienţa economică a investiţiilor se exprimă unitar, la nivel macro şi microeconomic, dacă ne referim la raportul simbolic efort - efecte, respectiv efecte - efort. Totuşi modalităţile concrete de exprimare (gama de indicatori şi mărimile de calcul folosite pentru determinarea lor) sunt diferite. La nivel microecomonic eficienţa economică a investiţiilor se exprimă printr-o gamă mai largă de indicatori, însăşi mărimile de calcul fiind exprimate în unităţi de măsură variate (naturale, valorice etc.).

99

5. Eficienţa economică a investiţiilor ca formă a eficienţei activităţii economice se caracterizează printr-un raport de dublă relativitate. Avem în vedere, mai întâi, rapoartele de relativitate între efort şi efecte sau efecte şi efort, unde primul raport caracterizează eficienţa economică a investiţiilor în contextul logic dintre cauză şi efect, în timp ce al doilea, dă expresie intensităţii efectelor din exploatare faţă de o unitate (fizică sau valorică) a efortului de investiţii.

În al doilea rând, relativitatea eficienţei economice a investiţiilor se datorează luării în analiză a mai multor variante de proiect, dintre care una se consideră a fi variantă de referinţă, precum şi a necesităţii respectării raportului obiectiv dintre cerinţele nevoii sociale la nivel macro- şi microeconomic.

În al treilea rând, eficienţa economică a investiţiilor reflectă raportul efort/efecte în strânsă corelaţie cu factorul timp. Se ştie că în activitatea de investiţii efortul precede efectul.

Existenţa decalajului în timp, între efortul şi efectele investiţiilor, constituie un argument important pentru luarea în considerare, în calculele de eficienţă economică a investiţiilor, a influenţei factorului timp, în diferite ipostaze de manifestare, cât, şi cu privire la necesitatea folosirii tehnicilor de actualizare a costurilor şi veniturilor proiectelor de investiţii.

5.2. EFORT ŞI EFECTE ÎN INVESTIŢII: ELEMENTE ŞI DETERMINĂRI

Efortul economic de investiţii se exprimă ca totalitate de cheltuieli de muncă vie şi materializată necesare înfăptuirii procesului investiţional a cărui finalitate constă în obiective economice, social-culturale, administrative sau de altă natură puse în funcţiune, exploatare. Analizând conţinutul noţiunii efort de investiţii se poate constata faptul că efortul de muncă materializată devansează efortul de muncă vie, sub aspectul volumului, dar că efortul de muncă vie îl precede, în timp, pe cel de muncă materializată, estimându-l, şi uneori fiind determinant pentru cel de-al doilea.

Sfera de cuprindere a noţiunii efort de investiţii este variabilă în funcţie de scopul utilizării acestei noţiuni (mărimi de calcul) în analiză şi luarea deciziei sau în vederea înfăptuirii procesului investiţional şi a finalizării lui, putându-se delimita trei grade de cuprindere.

1. Efortul de investiţii stabilit pentru necesităţi de analiză şi decizie sau efort total de investiţii (It), care are cea mai largă sferă de cuprindere întrucât cuprinde atât elemente certe, cât şi convenţionale, astfel: a) elemente de calcul (de efort) certe: cheltuieli de investiţii directe (Id) şi colaterale (Ic), în care se includ şi cheltuielile de proiectare, de organizare a şantierelor etc.

b) elemente de calcul (de efort) convenţionale: efortul suplimentar datorat imobilizării fondurilor de investiţii în timp (Et); necesarul de fond de rulment reprezentând prima dotare (NFR) în vederea punerii în funcţiune a unui obiectiv economic; cheltuielile de investiţii conexe (Icn ); valoarea neamortizată a mijloacelor fixe casate, exclusiv sumele încasate din recuperări ca urmare casării (Mfc - Sv); pierderi de venit net în perioada executării lucrărilor de investiţii (reutilări şi modernizări) la unităţile existente (Pvn); cheltuieli cu obţinerea terenului, preţul de cumpărare, despăgubiri, strămutări, taxe de desafectare, repunerea altor suprafeţe de teren în circuitul agricol etc.) înglobate în valoarea investiţilor (Pt).

Elementele de calcul la care ne-am referit pot fi completate cu încă un element şi anume cu cheltuielile previzibile pentru prevenirea poluării mediului (Cppm).

Elementele de calcul ce conturează sfera de cuprindere a efortului investiţional continuă să suscite interes atât pe plan teoretic, cât mai ales pe plan practic. În acest context problemele abordate vizează după caz, conţinutul, sfera de cuprindere şi modalităţile de

100

estimare şi de folosire a lor în practica determinării indicatorilor de eficienţă economică a investiţiilor. Vom sintetiza principalele aspecte care prezintă interes.

Investiţia directă reflectă totalitatea cheltuielilor prevăzute în devizele pe obiecte sau în alte instrumente de evaluare, legate nemijlocit de crearea unor noi active fixe, lărgirea, reconstruirea, reutilarea şi modernizarea celor existente.

Stabilirea mărimii investiţiei directe, ridică probleme privind sfera sa de cuprindere, în cazul întreprinderilor integrate sau neintegrate în combinate industriale. Remarcăm astfel că, în cazul întreprinderilor integrate, bazate pe principiul combinării producţiei mai multor ramuri prin prelucrarea succesivă a materiilor prime, investiţiile pentru dezvoltarea capacităţilor de producţie respective sunt considerate directe. Dimpotrivă, la unităţile neintegrate, numai cele destinate lărgirii capacităţilor de producţie proprii, şi nu şi ale unităţilor cu care cooperează (care constituie investiţii conexe) sunt directe.

O altă problemă se referă la faptul că, în cazul investiţiilor din industria extractivă, cheltuielile cu lucrările geologice au o pondere ridicată în totalul investiţiilor, de până la 40%, ori aceste cheltuieli nu se materializează în valoarea mijloacelor fixe şi nu toate au ca efect descoperirea de rezerve. Sigur, o parte din aceste cheltuieli trebuie să fie incluse în investiţia directă. Se pune însă întrebarea care dintre acestea? În general se opinează ca în investiţia directă să se includă numai cheltuielile de explorare geologică preliminare care conduc la determinarea rezervelor industriale.

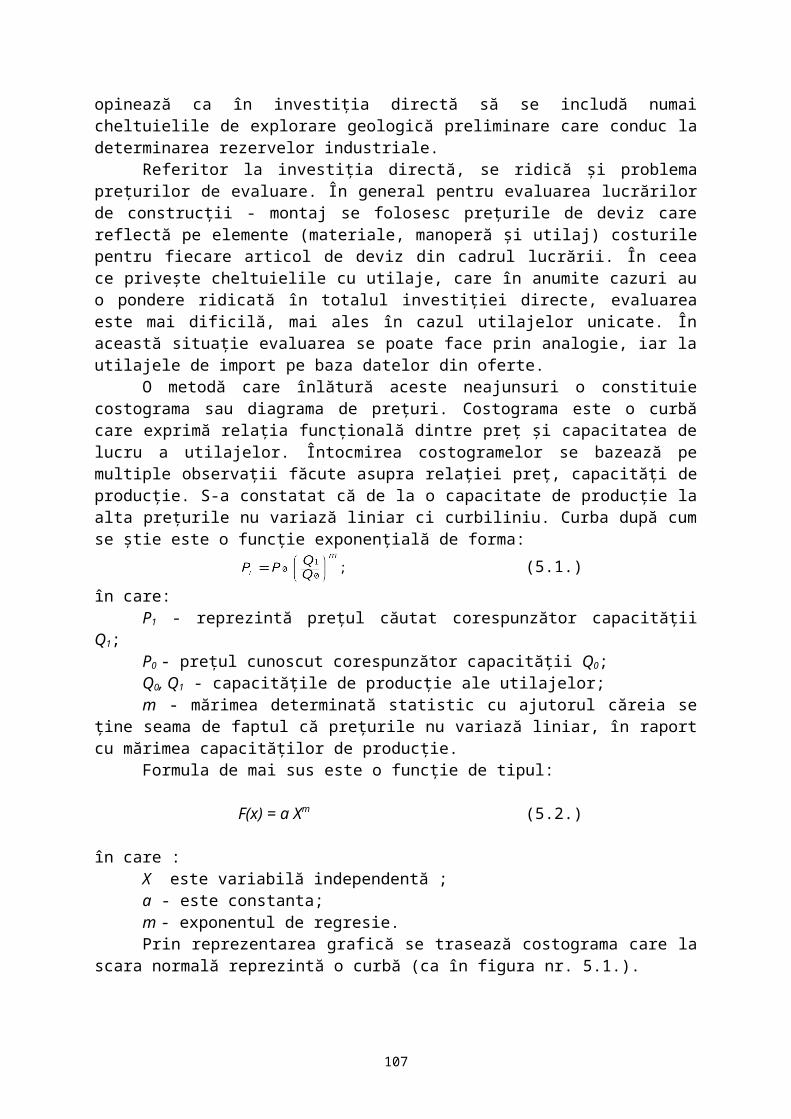

Referitor la investiţia directă, se ridică şi problema preţurilor de evaluare. În general pentru evaluarea lucrărilor de construcţii - montaj se folosesc preţurile de deviz care reflectă pe elemente (materiale, manoperă şi utilaj) costurile pentru fiecare articol de deviz din cadrul lucrării. În ceea ce priveşte cheltuielile cu utilaje, care în anumite cazuri au o pondere ridicată în totalul investiţiei directe, evaluarea este mai dificilă, mai ales în cazul utilajelor unicate. În această situaţie evaluarea se poate face prin analogie, iar la utilajele de import pe baza datelor din oferte.

O metodă care înlătură aceste neajunsuri o constituie costograma sau diagrama de preţuri. Costograma este o curbă care exprimă relaţia funcţională dintre preţ şi capacitatea de lucru a utilajelor. Întocmirea costogramelor se bazează pe multiple observaţii făcute asupra relaţiei preţ, capacităţi de producţie. S-a constatat că de la o capacitate de producţie la alta preţurile nu variază liniar ci curbiliniu. Curba după cum se ştie este o funcţie exponenţială de forma:

; (5.1.)

în care:P1 - reprezintă preţul căutat corespunzător capacităţii Q1;P0 - preţul cunoscut corespunzător capacităţii Q0;Q0, Q1 - capacităţile de producţie ale utilajelor;m - mărimea determinată statistic cu ajutorul căreia se ţine seama de faptul că preţurile

nu variază liniar, în raport cu mărimea capacităţilor de producţie.Formula de mai sus este o funcţie de tipul:

F(x) = a Xm (5.2.)

în care :X este variabilă independentă ;a - este constanta;m - exponentul de regresie.Prin reprezentarea grafică se trasează costograma care la scara normală reprezintă o

curbă (ca în figura nr. 5.1.).

101

Fig. 5.1. Relaţia funcţională între preţ şi capacitatea utilajelor

Pentru utilizarea acestei metode este necesară realizarea unei colecţii cât mai complete de costograme şi de tabele cu exponenţi de regresie.

Investiţia colaterală, exprimă valoarea lucrărilor care sunt legate teritorial sau funcţional de investiţiile directe, asigurând obiectivul de bază cu utilităţi (alimentarea cu apă, gaze, canalizare, energie electrică şi termică, reţele de telecomunicaţii, drumuri etc.). Investiţiile colaterale includ atât valoarea lucrărilor pentru asigurarea utilităţilor prin instalaţii proprii, care deservesc obiectul proiectat, cât şi valoarea racordurilor până la reţeaua publică sau la reţele magistrale. Când lucrările pentru asigurarea utilităţilor deservesc mai multe obiective de investiţii cu întreprinzători titulari diferiţi, atunci în investiţia totală a fiecărui beneficiar se va include o cotă corespunzătoare din cheltuielile colaterale ocazionate.

Investiţia conexă, reprezintă cheltuielile de investiţii necesare a se efectua în alte ramuri sau sectoare de activitate, ca urmare a opţiunii pentru executarea investiţiei directe. De pildă, pentru lărgirea bazei de materii prime, sau asigurarea combustibililor (energie, gaze, cărbune etc.) mărirea capacităţii staţiilor de cale ferată, triajelor, rampelor etc., regularizări de râuri, lucrări de îmbunătăţiri funciare, construcţii de locuinţe şi alte dotări social - economice. De regulă, pe plan practic, în valoarea investiţiilor totale pentru obiectivul productiv se includ ca investiţii conexe numai cotele părţi corespunzătoare gradului de servire.

Asemenea investiţii sunt condiţionale pentru investiţia directă. Aceasta înseamnă că, în caz limită, investitorul direct poate fi pus în situaţia de a realiza atât investiţia directă cât şi investiţia conexă, în lipsa altor investitori interesaţi.

Identificarea caracterului conex al unor investiţii se impune, pentru a diminua riscul la care se expune investitorul direct.

În sens larg, investiţia conexă înglobează în sfera sa întreg efortul propagat de investiţia directă, în alte ramuri şi domenii de activitate (în amonte - în ramuri extractive, producătoare, de prestaţii etc.; în aval - în ramuri prelucrătoare, în sectorul social-cultural etc.). Dar propagarea se produce "în valuri" traversând ramuri şi sectoare, cu o intensitate variabilă, însă în descreştere pe măsura depărtării de ramura de referinţă. Estimarea valorii investiţiei conexe devine cu atât mai dificilă cu cât propagarea poate avea şi orientare inversă, înspre ramura de referinţă.În sens restrâns, investiţia conexă înglobează în sfera de cuprindere numai acea parte a efortului propagat de investiţia directă, în alte ramuri (de cât cea de referinţă ) care, deşi necesară, nu se poate recupera din efectele proprii în acele "alte ramuri". În mod evident, în acest fel, problema identificării, în alte ramuri a unor investiţii conexe devine mai puţin complicată; dar ea rămâne încă, pe plan practic, insuficient clarificată. În această idee, în literatura de specialitate s-a emis opinia privind restrângerea numărului de ramuri (cercuri de

102

F(x)

PREŢUL TOTAL (p1)

XRAPORTUL DINTRE CAPACITĂŢI

conexiune) luate în seamă la determinarea investiţiei conexe la cel mult trei şi folosirea în acest scop, a balanţei legăturilor dintre ramuri. Pe plan practic problema comportă rezolvări variate.

Efortul economic suplimentar datorat imobilizării fondurilor în perioada de construcţie este reţinut pe plan metodologic sub denumirea "efectul imobilizării fondurilor" sau "efectul factorului timp". Constituie totuşi element de efort, convenţional, fiind generat de nerealizarea efectelor potenţiale, datorită imobilizării fondurilor în cadrul perioadei de executare a lucrărilor de investiţii.

Pe plan normativ şi practic mărimea acestui element (Et) este în funcţie de mărimea şi evoluţia valorii investiţiilor (Ik), durata imobilizării în ani (Tn) şi normativul eficienţei investiţiilor sau costul capitalului (En). Relaţia generală de calcul se prezintă astfel :

Et = En (5.3.)

Relaţia de calcul prezentată poate lua forme variabile în funcţie de durata perioadei de

imobilizare a fondurilor (ani întregi sau ani întregi şi fracţiuni de ani). Principial, tendinţa de optimizare implică minimizarea acestui element.

Determinarea efortului economic datorat imobilizării fondurilor de investiţii în perioada de construcţie, cu ajutorul relaţiei de mai sus, dă posibilitatea corectării unor indicatori de eficienţă economică a investiţiilor cum ar fi durata de recuperare.

Necesarul de fond de rulment constituie de asemenea, element de efort investiţional componentă a devizului investiţiei. Determinarea acestui element ţine de soluţiile tehnologice, capacitatea de producţie, norme de stoc şi de aprovizionare, coeficientul vitezei de rotaţie, preţuri de estimare etc. Se remarcă însă faptul că problemele de principiu ale determinării necesarului de fond de rulment, aferent primei dotări la obiectivele economice puse în funcţiune printr-un proces investiţional, sunt insuficient clarificate. Se acceptă totuşi soluţia conform căreia în determinarea acestui element se poate ţine seama de valoarea producţiei anuale (Qc) exprimată la cost complet şi coeficientul vitezei de rotaţie (Kvr) în cadrul relaţiei :

NFR = (5.4.)

unde i reprezintă sortimentul producţiei. Reiese că NFR asigură finanţarea cheltuielilor curente de producţie în parametri unui ciclu de producţie.

Cheltuielile din ocuparea terenului, au fost abordate insuficient în literatura de specialitate. În general în valoarea investiţiei totale s-au avut în vedere numai cheltuielile cu obţinerea terenului (în cazul când acesta trebuia expropriat, precum şi cele de strămutare, sau eventuale amenajări preliminare executării lucrărilor).

În actualele condiţii terenul ca amplasament al unei investiţii, în general, poate face obiectul raporturilor de drept civil, deci poate fi vândut sau cumpărat. Sub acest aspect preţul negociat al terenului se integrează în efortul de investiţii, la care se pot, după caz, adăuga eventuale cheltuieli de amenajare, denivelări, nivelări etc., preliminare. Problema se complică în cazul în care terenul folosit ca amplasament pentru o investiţie este proprietate a investitorului, având destinaţie variată.

În soluţionarea problemei încă cu ani în urmă, unii economişti, erau de părere că trebuie să se ţină seamă de următoarele situaţii18.

18 Baghinschi V. Cămăşoiu I., Candelă V., Iacobovici-Boldişor C., Determinarea şi analiza eficienţei economice a investiţiilor în agricultură, Editura Ceres, Bucureşti, 1979, p. 74 - 77.

103

1. Terenul pe care urmează să se construiască noul obiectiv sau să se dezvolte o unitate existentă, este folosit pentru producţia agricolă. În acest caz evaluarea economică a pierderilor de venit din ocuparea suprafeţelor de teren ar trebui să ţină seama de venitul global ce s-ar putea obţine de pe terenul respectiv pe parcursul duratei de funcţionare a obiectivului, care ar putea fi înglobat în efortul investiţional.

2. Terenul ar putea fi folosit în scopuri agricole, în urma unor lucrări de îmbunătăţiri funciare. Prin dezafectarea unor asemenea suprafeţe de teren, în efortul investiţional ar trebui să se cuprindă venitul global ce s-ar putea obţine de pe un asemenea teren, calculat în raport cu realizările obţinute pe terenuri cultivate în condiţii similare.

3. Terenul dezafectat pentru investiţii este impropriu agriculturii, caz în care se exprimă opinia ca în efortul investiţional să nu se cuprindă asemenea cheltuieli, neînregistrându-se ca atare pierderi de venit din ocuparea terenului.

Ipotezele expuse le apreciem ca fiind rezolvabile pentru practica actuală, întrucât chiar dacă preţul terenului este element de bază în evaluare acesta este dependent de venitul potenţial din folosinţa terenului.

În practica investiţiilor, efortul din ocuparea terenului, cuprinde: preţul de achiziţie, cheltuielile pentru exproprieri (dacă terenul aparţine persoanelor fizice sau unităţilor economice); cheltuieli pentru eliberarea amplasamentului (demolări de clădiri, defrişări, nivelări, desecări etc.); cheltuieli pentru amenajarea terenului în vederea folosirii lui ca amplasament pentru investiţii sau pentru redarea în circuitul agricol a unor suprafeţe improprii agriculturii, în schimbul suprafeţelor agricole folosite ca amplasament; cheltuieli cu strămutarea gospodăriilor populaţiei în măsura în care eliberarea amplasamentului impune aceasta; alte cheltuieli. Aceste cheltuieli se cuprind în devizul general al investiţiei, pe baza unor devize financiare.

Pierderea de venit net, ca urmare întreruperii producţiei în unele secţii, pentru realizarea unor lucrări de investiţii, îndeosebi reutilări şi modernizări, constituie o realitate ce nu poate fi escamotată.

Efectul potenţial (nerealizat în acest caz), se transformă în efort de investiţii, care va trebui să fie recuperat în cadrul duratei de recuperare. Pierderea de venit net în cazul investiţiilor de reutilare - modernizare se pot stabili după relaţia:

Pvn = (5.5.)

în care :P - valoarea pierderilor de venit net în perioada de construcţie ;t - timpul, perioada de întrerupere în luni sau ani ;Qi - volumul fizic al produselor, (i = 1, 2,....n) a căror producţie se întrerupe;pv0 - preţul de vânzare unitar înainte de reutilare - modernizare;c0 - costul unitar al produselor, înainte de reutilare - modernizare.Valoarea neamortizată a mijloacelor fixe casate, înainte de amortizarea lor integrală,

diminuate cu sumele obţinute din casare, prin valorificarea unor materiale, (Mfc –Sv) constituie de asemenea mărime de calcul a efortului investiţional. Într-un fel, are acelaşi regim cu pierderile de venit net în perioada de executare a lucrărilor de reutilare şi modernizare. Faptul că în mod practic pierderea din casarea mijloacelor fixe neamortizate integral se suportă din rezultate financiare, nu schimbă fondul problemei. Prin efectele sale investiţia va trebui să asigure şi recuperarea unor asemenea elemente înglobate în efortul investiţional.

Cheltuielile pentru prevenirea poluării mediului (Cppm), constituie, mai ales în cazul investiţiilor productive, o realitate care impune recunoaşterea lor ca mărime de calcul a efortului investiţional.Parţial ele pot constitui investiţii colaterale sau conexe, dar cuprinderea lor în calcule ca element distinct şi propagat al efortului de investiţii productive poate conduce la o mai

104

judicioasă analiză a oportunităţii unor obiective de investiţii cu efecte nocive pentru mediul înconjurător.

Sintetizând aspectele prezentate anterior se poate concluziona că în aprecierea eficienţei economice a investiţiilor este necesar să se ţină seama de toate cheltuielile ocazionate de construcţia şi punerea în funcţiune a obiectivului de investiţii. În acest fel se poate stabili efortul total de investiţii:

a) În cazul obiectivelor noi de investiţii :

It = Id + Ic + Icn + Pt + Et + NFR (5. 6)

b) În cazul lucrărilor de reutilare şi modernizare :

It = Id + Ic + Icn + Pt + Et + NFR + Pvn + (Mfc –Sv) + Cppm (5. 6’)

Efortul de investiţii, având o asemenea sferă de cuprindere, serveşte determinării unor indicatori de eficienţă economică a investiţiei, precum şi necesităţilor de analiză comparativă în vederea luării deciziei.

2. Efortul de investiţii al întreprinzătorului se restrânge la cadrul devizelor de execuţie (incluzând cheltuielile de investiţii directe şi colaterale precum şi alte cheltuieli între care cele privind organizarea şantierului, pregătirea personalului şi supravegherea tehnică a executării lucrărilor, amenajarea terenului ca amplasament, necesarul de fond de rulment probe tehnologice etc.).

Ţinând seama de faptul că cheltuielile de investiţii nematerializate direct în obiecte de natura mijloacelor fixe se înglobează prin repartizare asupra obiectivelor de investiţie directă şi colaterală se poate aprecia că efortul de investiţii astfel estimat se regăseşte în relaţia:

Idev = Id + Ic + Pt + NFR (5. 7)

Efortul de investiţii astfel stabilit se regăseşte în devizul general al investiţiei servind nu numai necesităţilor de contractare a lucrărilor şi de finanţare a lor, dar, şi aceasta în primul rând, pentru exprimarea eficienţei economice a variantei de proiect cu ajutorul celorlalţi indicatori, (exceptând indicatorul, durata de recuperare), care au în construcţia lor efortul de investiţii, cum sunt: investiţia specifică, coeficientul de eficienţă economică a investiţiilor, aportul valutar al investiţiei etc.

3. Efortul de investiţii transpus în valoarea mijloacelor fixe puse în funcţiune la finalizarea procesului investiţional şi declanşarea procesului de producţie sau exploatare a lor (Imf) poate fi:

Imf = Id+Ic+Pt+Ac (5.8)

Efortul astfel stabilit este mai mic decât valoarea devizului general, dar cel puţin egal, cu valoarea mijloacelor fixe puse în funcţiune. Efortul de investiţii poate fi mai mare faţă de valoarea mijloacelor fixe puse în funcţiune în acele situaţii în care rezultatele procesului investiţional nu se concretizează în obiecte, mijloace de muncă, de natura mijloacelor fixe, ca în cazul lucrărilor de împădurire după atingerea stării de masiv păduros s-au în cazul unor lucrări de îmbunătăţiri funciare. În cele mai multe cazuri însă efortul de investiţii estimat prin deviz se regăseşte nemijlocit în valoarea mijloacelor fixe puse în funcţiune, în mod direct, în substanţa şi valoarea lor sau prin repartizare asupra valorii lor (ca în cazul cheltuielilor

105

asimilate investiţiilor pentru obţinerea terenului, pregătirea personalului, supravegherea tehnică a executării lucrărilor etc.).

Efortul de investiţii dimensionat după sfera de cuprindere permite reflectarea sa după următoarea relaţie:

It ≥ Idev ≥ Imf (5. 9.)

aşa cum de altfel reiese şi din figura nr. 5.2.

Fig. 5.2. Raportul dintre sfera de cuprindere a efortului de investiţii în diferite ipoteze

Efectele investiţiilor au o natură variată, complexă şi eterogenă, putând fi grupate totuşi în trei categorii şi anume: în efecte materiale, valorice şi sociale.

Efectele materiale ale investiţiilor se prezintă ca valori de întrebuinţare ce rezultă în urma derulării şi finalizării unui proces investiţional cum ar fi: volumul fizic, numărul, cantitatea de mijloace fixe puse în funcţiune, cantitatea sau volumul fizic al producţiei anuale, într-o anumită structură; caracteristicile calitative (durabilitate, randament etc.) ale produselor etc.Efectele materiale ale investiţiei se exprimă în unităţi de măsură naturale (buc, tone, kg, kwh energie electrică, perechi încălţăminte etc.).

Efectele valorice ale investiţiilor permit exprimarea mai sintetică, generalizată a rezultatelor procesului investiţional prin indicatori cum ar fi: valoarea şi costul producţiei, profitul anual etc.

Efectele sociale ale investiţiilor sunt generate de implicaţiile pe plan social ale procesului investiţional. Ele privesc condiţiile de muncă şi de trai, gradul de poluare, noxe, starea de sănătate publică, grad de confort, cultură şi civilizaţie; proporţiile din economie ca şi în profil teritorial, grad de valorificare a potenţialului uman într-o anumită zonă a ţării etc. Desigur, cuantificarea efectelor sociale întâmpină dificultăţi, în lipsa unor criterii şi unităţi de măsură pentru aprecierea lor, deşi apariţia şi manifestarea lor este identificabilă. Tocmai de aceea, în ultimul timp se manifestă frecvente încercări de abordare a rolului şi posibilităţilor de cuantificare a efectelor sociale datorate investiţiilor.

Dintre cele trei categorii de efecte ale investiţiilor, cele valorice se pretează la o exprimare sintetică, unitară, servind astfel necesităţilor de reflectare, cu ajutorul unor indicatori, a eficienţei economice. În acest caz între efortul de investiţii şi efectele acestora se stabileşte un raport cantitativ direct, întrucât ambele mărimi puse în relaţie se exprimă în unităţi de măsură omogene. Totuşi, raportul efort - efecte valorice de investiţii nu este întotdeauna concludent, pentru că efectele materiale şi sociale sunt în acest caz neglijate. Apoi, pentru că, uneori, chiar şi efectele valorice sunt parţial estompate, ca urmare abaterii unor preţuri de la valoare, preţuri folosite pentru evaluări.

Indiferent de forma de exprimare efectele investiţiilor pot fi: directe (identificabile în raport cu obiectul de investiţii) şi indirecte (generate prin propagare în alte sectoare de activitate). În funcţie de scopul urmărit se pot distinge: efecte de bază şi efecte complementare.

106

It

Idev

Imf

Desigur o analiză complexă impune luarea în seamă a tuturor categoriilor de efecte şi eventual, compararea lor în raport cu o exprimare unitară. Rezolvarea problemei este posibilă, în plan teoretic, cu ajutorul regulei paralelogramului deformabil19, în cadrul căreia plecând de la efecte de natură diferită se încearcă a identifica efecte compuse- rezultante ale îmbinării efectelor diferite.

Reiese astfel, pe de o parte, necesitatea luării în analiză a tuturor categoriilor de efecte ale investiţiilor (materiale, valorice şi sociale) iar, pe de altă parte, necesitatea exprimării eficienţei economice a variantelor de proiect cu ajutorul unei game mai largi de indicatori.

5.3. PREMISE TEORETICO-METODOLOGICE ALE EVALUĂRII EFICIENŢEI ECONOMICE A INVESTIŢIILOR

5.3.1. METODE DE EVALUARE

Preocupările intense pe plan teoretic pe linia perfecţionării modalităţilor de exprimare a eficienţei economice a investiţiilor a condus la îmbogăţirea gamei de indicatori. Aceste preocupări vizează nu numai proliferarea indicatorilor de exprimare a eficienţei economice a investiţiilor ci, se insistă chiar asupra bazei metodologice de determinare a unor indicatori20. De modul de evaluare a unor mărimi de calcul, de extensiunea acestora în raport cu durata de realizare a proiectului şi de exploatare a obiectivului, de localizarea lor pe axa timpului, de rigurozitatea evaluării şi comparaţiilor depinde capacitatea de reflectare a eficienţei economice pe care o are, sau nu, un anumit indicator.

În acest context remarcăm că se conturează trei metode de evaluare, respectiv de stabilire a mărimilor de calcul necesare determinării indicatorilor de eficienţă economică a investiţiilor şi anume:

1. metoda statică;2. metoda dinamică;3. metoda comparabilă.1. Metoda statică este practicată în ţara noastră. Ea stă la baza fundamentării

proiectelor, extinzându-se la o gamă de indicatori ai eficienţei economice a investiţiilor cum sunt: capacitatea de producţie, volumul producţiei, costul investiţiei, valoarea producţiei, costul producţiei, profit, investiţia specifică etc.

Metoda statică se distinge prin folosirea în calcule a unor mărimi estimate în momente variate pe axa timpului, ce reflectă derularea activităţilor în cadrul procesului investiţional şi a celui de producţie- reproducţie. Valorile, reprezentând efort sau efecte, sunt agregate în modele, pentru determinarea unor indicatori de apreciere a proiectelor de investiţii, în condiţiile ignorării momentului în care se consumă sau se obţin.

Totuşi după cum se poate observa în figura nr. 6.3. pentru determinarea diferiţilor indicatori comparaţiile efort/efect vizează cu deosebire acele segmente pe axa timpului în care se derulează proiectarea, executarea lucrărilor de investiţii, perioada de asimilare şi primul an al perioadei de funcţionare a obiectivului la parametri normali.

19 Staicu Fl., Eficienţa economică a investiţiilor, Editura Didactică şi Pedagogică, Bucureşti, 1995, p. 3620 Românu I., Econometrie cu aplicaţii la eficienţa investiţiilor, Editura ştiinţifică şi enciclopedică, Bucureşti, 1975, p. 278, 389 - 422; Cămăşoiu I., Investiţiile şi factorul timp, Editura politică, Bucureşti,1982; Cistelecan L., Procesul investiţional, Editura Academiei, Bucureşti, 1983, p.134 - 169.

107

C’,C’’ C1 C2 . . . . . . Ch . . . . . . .

dp dc das de

V’,V’’ V1 V2 . . . . . . Vh . . . . . . .

. . . . . . . h . . . . . . . Df

I1,…,Id

P1,P2

0 1,2 . … … … d d+1

E F O R T

E F E C T E

de investiţiide producţie

Fig. 5.3. Reprezentarea grafică a metodei statice

Dar sunt oare întru-totul comparabile valorile (efort şi efect), doar în raport cu aceste segmente ale axei timpului, dacă avem în vedere consecinţele alocării resurselor pentru o anumită variantă de proiect, ale imobilizării, şansei de a reinvesti, fructifica, efectele potenţiale, cât şi evoluţia principalei pârghii de estimare - preţul? Evident nu! Apoi, este oare uniformă evoluţia eforturilor şi efectelor, de orice natură ar fi, după anul în care se consideră că parametri tehnico-economici au fost realizaţi? Realitatea ne convinge că nu! Mai mult, uneori situaţia se complică printr-un nou proces investiţional, pentru care cel anterior are caracterul de releu.

Aşadar, indicatorii, de această natură, utilizaţi în practica evaluării eficienţei economice a investiţiilor au caracter static. Unii dintre ei, nici nu pot fi altfel determinaţi. În aceste condiţii devine oportună perfecţionarea acestei metode de evaluare a eficienţei economice a investiţiilor.

2. Metoda dinamică a pătruns tot mai mult în teoria investiţiilor din ţara noastră în ultimele trei decenii21, fără însă a fi însuşită, în aceeaşi măsură, pe plan practic. Caracteristica sa esenţială constă în faptul că se bazează pe recalcularea (prin "ducere" sau "aducere") valorilor (de natura efortului şi efectelor de investiţii) ce servesc determinării indicatorilor de eficienţă economică a investiţiilor, la un moment (th, h=1,2,…,r) pe axa timpului, prin folosirea tehnicilor de actualizare (compunere sau discontare).

În acest context indicatorii dinamici rezultaţi din calcule reflectă influenţa factorului timp, întrucât ţin seama de evoluţia proceselor (valorilor) în timp şi de potenţa fructificării efortului implicat în proces, în raport cu un anumit moment de referinţă, aşa cum se reflectă în figura nr. 6.4.

Metoda dinamică se pretează determinării unor indicatori valorici (dinamici, actualizaţi), care reflectă influenţa factorului timp, între care: valoarea investiţiei actualizate, venituri şi costuri actualizate, valoarea actualizată netă, durata de recuperare a investiţiei actualizate, randamentul economic actualizat etc.

21 Vezi, Eficienţa economică a investiţiilor şi a tehnicii noi, Editura Academiei, Bucureşti,1972, p. 130 - 150; Cămăşoiu I., Investiţiile şi factorul timp, Editura politică, Bucureşti,1975, p. 48 - 50; Românu I., Econometrie cu aplicaţii la eficienţa investiţiilor, Editura ştiinţifică şi enciclopedică, Bucureşti, 1975, p. 303 - 312; Cistelecan L., Procesul investiţional,Editura Academiei, Bucureşti, 1983, p. 236 - 163

108

C’… … C1 C2 . . . . . . Ch . . . . . . .

dp dc das de

V’… … V1 V2 . . . . . . Vh . . . . . . . . . . . . . . h . . . . . . . Df

I1,…,Id

P1,P2

0 1,2 . … … … d d+1

E F O R T

E F E C T E

de investiţiide producţie

Fig. 5.4. Reprezentarea grafică a metodei dinamice

3. Metoda comparabilă a fost prezentată în literatura de specialitate din ţara noastră ca "un nou mod de calcul a actualizării"22. În esenţă, se pleacă de la ideea comparării efortului de investiţii imobilizat în obiectivul de investiţii, cu efectele obţinute din exploatare, în timp, însă având în vedere următoarele caracteristici:

a) fondurile imobilizate anual se multiplică în funcţie de factorul timp, exprimat în ani;b) perioada de imobilizare a fondurilor de investiţii nu se limitează la durata de

execuţie a lucrărilor de investiţii ci, continuă, după expirarea acesteia, până la recuperarea totală a fondurilor imobilizate, pe seama rezultatelor financiare (venitului net);

c) recuperarea fondurilor imobilizate în lucrările de investiţii începe imediat după punerea în funcţiune, prin efectele financiare anuale obţinute astfel că acestea nu se reflectă ca atare, deci ca efecte financiare, ci doar se deduce existenţa lor, ca valoare, în măsura reducerii valorii imobilizărilor anuale în investiţii, aşa cum se observă în figura nr. 6.5.23;

d) calculul imobilizărilor (efortului) totale comparabile se realizează prin ponderarea valorii imobilizărilor anuale cu numărul anilor de imobilizare;

e) calculul acumulărilor nete comparabile are în vedere doar acea parte din durata eficientă de exploatare a obiectivului care se scurge după expirarea duratei de recuperare, până la scoaterea din funcţiune a obiectivului.

Pe această bază se exprimă opinia privind posibilitatea determinării a doi indicatori: durata de recuperare comparabilă şi randamentul economic comparabil. Durata de recuperare a investiţiilor, în condiţiile metodei comparabile este aceeaşi ca în cadrul metodei statice, dacă acumulările anuale sunt egale. Dacă, dimpotrivă, acumulările anuale sunt variabile atunci se emite ideea determinării acestui indicator pe cale grafică ţinând cont de durata în care efectele acumulate egalează efortul de investiţii şi de durata de executare a lucrărilor.

Av

Av-1 Av-1

22 Românu I., Econometrie cu a plicaţii la eficienţa investiţiilor, Editura ştiinţifică şi enciclopedică, Bucureşti, 1975, p. 389 - 422.23 Românu I., Op. cit., p. 395.

109

Av-2 Av-2

. . . . . . . . . . . . .Acumulări . . . Au+2 Au+2

nete Au+1 . . . Au+1 Au+1

Anii 1 2 ... s-1 s s+1 . . . u-1 u u+1 ... v-1 vImobili- I1 I1 . . . I1 I1 Au . . . Au 0zări de I2 . . . I2 I2 Au-1 . . .fonduri . . . I3 I3 Au-2 . . .

. . . . . . . . . . . . . . .Is-2 Is-2 As+3

Is-1 Is-1 As+2

Is

d Dr

De

Fig. 5.5. Reprezentarea grafică a metodei valorilor comparabile

Metoda valorilor comparabile nu şi-a demonstrat valenţele prezumate, fapt pentru care nu a generat exprimări de opinii ulterioare şi nici controverse. Ea a rămas în literatura de specialitate ca o alternativă pasageră privind metodele de evaluare a eficienţei economice a investiţiilor.

Pe de altă parte remarcăm creşterea rolului metodei dinamice de evaluare a eficienţei economice a investiţiilor, precum şi îmbinarea acesteia cu metoda statică.

5.3.2. INDICATORII - CARACTERIZARE GENERALĂ

Indicatorii sunt mărimi cifrice cantitative, calitative şi cu deosebire valorice care cuantifică starea, nivelul, volumul sau valoarea unui proces, proiect, a unei activităţi sau acţiuni.

În domeniul investiţiilor indicatorii pot caracteriza proiectul ca volum, elemente structurale, cost, durată de înfăptuire, având calitatea de indicatori tehnici sau tehnico - economici. Pe de altă parte indicatorii pot reflecta raportul efort-efecte sau efecte-efort, cu privire la proiectul de investiţii, în care caz, ei au calitatea de indicatori de eficienţă economică. Adesea, ambelor categorii de indicatori li se atribuie calitatea de indicatori de eficienţă economică24 ori sunt utilizaţi în analiză ca având semnificaţia de "criterii" (criteriul duratei de recuperare, criteriul valorii actuale nete etc.).25

Indicatorii de apreciere şi de eficienţă economică a investiţiilor se obţin prin calcule şi prelucrare a informaţiilor cuprinse în documentaţia tehnico-economică (studiul de fezabilitate, proiectul tehnic etc.), folosindu-se metodele matematice specifice. Se poate afirma că indicatorii tehnico - economici şi economici sunt mărimi de calcul primare servind aprecierii proiectului de investiţii, în timp ce indicatorii de eficienţă economică sunt mărimi derivate din prelucrarea informaţiilor iniţiale sau a indicatorilor primari şi asigură măsurarea eficienţei proiectului.

Fiecare indicator de eficienţă economică are o anumită capacitate informaţională şi caracterizează sau măsoară eficienţa economică a proiectului dintr-un anumit unghi, în unităţi de măsură specifice. Indicatorii de eficienţă economică a investiţiilor, pentru a răspunde

24 Românu I., Vasilescu I., (coord), Managementul investiţiilor, Editura Mărgăritar, Buc. 1997, p. 115.25 Levasseur M., Quintart A., Finance, Editura Economică, Paris, 1992 , p. 475.

110

scopului în care se utilizează, trebuie să se încadreze în anumite cerinţe, între care: o construcţie logică a raportului efect/efort sau efort/efecte; o semnificaţie clară; un calcul simplu, permisibil; să admită o interpretare facilă; să asigure fundamentarea şi luarea deciziei.

Indicatorii se determină cu ajutorul unor modele matematice variate, astfel26: a) modelul raportului matematic efort/efecte sau efecte/efort (prin care indicatorii obţinuţi capătă forma de efort specific pe unitate de efect; efect specific pe unitate de efort; coeficienţi, rate etc.); b) modelul matematic al diferenţei între două mărimi (prin care se determină rezultatul unei activităţi: profitul etc.); c) modelul matematic de adiţionare, de cumulare a unor elemente (prin care se determină masa, volumul unei activităţi, unui proiect); d) modelul matematic de structură (în care caz, prin indici de structură se stabileşte contribuţia elementelor componente faţă de total).

Există un relativ consens cu privire la utilitatea unor indicatori variaţi, în conţinut şi semnificaţii, pentru reflectarea eficienţei economice a proiectelor de investiţii. Acest fapt se justifică, mai ales dacă avem în vedere complexitatea procesului investiţional, caracterul său dinamic privit prin prisma agenţilor implicaţi, a naturii resurselor consumate şi a interferenţei dintre etapele sale. Indicaţiile uneori contradictorii, ori neconcludente, pe care le dau unii indicatori prin expresia lor cifrică impun: completarea analizei cu luarea în considerare a altor indicatori; necesitatea clarificării modelelor de stabilire a fiecărui indicator de eficienţă economică a investiţiilor, în parte, a semnificaţiei, locului şi rolului pe care trebuie să-l ocupe, în analiza variantelor de proiect; necesitatea abordării sistemice a gamei de indicatori în funcţie de puterea de reflectare ca şi de nivelul organizatoric la care se impune folosirea în analiză a unui anumit indicator de eficienţă economică a investiţiilor, în raport cu scopul analizei.

Clasificarea şi ordonarea indicatorilor utilizaţi în aprecierea eficienţei proiectelor de investiţii, sau care comportă exprimări de opinii în teoria investiţiilor se poate efectua după criterii variate. Noi, am avut în vedere modul de exprimare, gradul de reflectare a influenţei factorului timp, sfera de utilizare, natura proceselor şi fenomenelor reflectate.

1) După modul de exprimare deosebim:a) indicatori valorici care comportă exprimare valorică (între care: valoarea investiţiei,

investiţia specifică, durata de recuperare a investiţiei, coeficientul eficienţei economice a investiţiilor, costul şi valoarea producţiei, beneficii, curs de revenire, valoarea actualizată netă, rata internă de rentabilitate, randamentul economic, cheltuieli şi acumulări echivalente şi alţii);

b) indicatori naturali care reflectă caracteristici ale valorilor de întrebuinţare, din domeniul de referinţă: investiţii, producţie etc., (între care: capacitatea de producţie, durata de realizare, numărul de schimburi, numărul personalului, productivitatea muncii etc.);

c) indicatori sociali care reflectă aspecte de ordin social (gradul de poluare, coeficient de morbiditate, gradul de folosire a forţei de muncă etc.).

2) După gradul de reflectare a influenţei factorului timp deosebim:a) indicatori statici, caracterizaţi prin faptul că sunt determinaţi cu ajutorul unor

mărimi de calcul statice (valorice şi naturale) din domeniul investiţiilor, producţiei, sau din alte domenii; fiind de altfel utilizaţi în practica economică;

b) indicatori dinamici, care permit aprecierea eficienţei economice prin luarea în considerare a influenţei factorului timp. O primă grupă reflectă eficienţa integrală a factorului timp (între care: efortul suplimentar datorat imobilizării fondurilor de investiţii în perioada de construcţie; valoarea medie anuală a mobilizărilor de fonduri; valoarea pierderilor pentru societate; cheltuieli şi acumulări echivalente; viteza de recuperare a fondurilor, randamentul economic al investiţiei etc.). A doua grupă cuprinde indicatori dinamici bazaţi pe calcule de

26 Staicu Fl., (coord), Eficienţa economică a investiţiilor, Editura Didactică şi Pedagogică, Bucureşti, 1995, p. 44.

111

actualizare (între care: valoarea investiţiei actualizate, costuri şi venituri actualizate, valoarea actuală netă, rata internă de eficienţă, randament economic actualizat şi alţii );

c) indicatori comparabili (durata de recuperare comparabilă şi randamentul economic comparabil( se bazează pe metoda comparabilă de fundamentare a indicatorilor de apreciere a eficienţei economice a investiţiilor.

3) După sfera de utilizare deosebim:a) indicatori utilizaţi în practică pentru fundamentare, exprimarea eficienţei

economice, analiză şi luarea deciziei de investiţii. Sunt reprezentaţi semnificativ atât în context static cât şi dinamic: valoarea investiţiei, costul producţiei, valoarea producţiei, profit etc., precum şi valoarea actuală netă, rata internă de rentabilitate şi alţii.

b) indicatori vehiculaţi în teoria investiţiilor (între care: valoarea medie anuală a imobilizărilor de fonduri; valoarea pierderilor pentru societate, cheltuieli şi acumulări echivalente etc.).

4) După natura proceselor şi fenomenelor economice reflectate remarcăm posibilitatea structurării indicatorilor de apreciere a proiectelor de investiţii în două grupe:

a) indicatori economico-financiari, care reflectă nivelul, amploarea, proceselor şi fenomenelor (ca de pildă: valoarea investiţiilor, efortul investiţional, volumul producţiei, numărul personalului, capacitatea de producţie, cheltuieli echivalente, viteza de recuperare etc.);

b) indicatori de eficienţă economică prin care se reliefează raportul efort/efecte sau efecte/efort (ca de exemplu: investiţia specifică, durata de recuperare a investiţiei, profit anual sau beneficiu, rata rentabilităţii, coeficientul eficienţei economice a investiţiilor, cheltuieli la 1000 lei producţie, valoare netă totală actualizată, aport net valutar, rata internă de eficienţă a proiectului şi alţii).

5) În construcţia indicatorilor de eficienţă economică, un rol esenţial îl deţine corelaţia: efect/efort, fapt pentru care, unii autori, încearcă să identifice elementele sistemului de indicatori pe baza matricii efort/efect - o matrice pătrată de forma celei din figura 5.6 .27

EFORTURI EFECTER1 . . . Rj . . .Rn E1 . . . Ej . . .En

EF

OR

TU

RI

R1 . .

. R

j . .

.Rn

Cadranul I Cadranul II

EF

EC

TE

E1 . .

. E

j . .

.En

Cadranul III Cadranul IV

Fig. 5.6. Matricea efort/efectIndicatorii de eficienţă economică aferenţi activităţii sau proiectului de investiţii se

stabilesc pe baza unor module matematice adecvate. Problema care se pune este aceea a identificării grupei caracterologice căreia un indicator sau altul îi aparţine.

27 Staicu Fl. (coord.), Op. cit., p. 36; Românu I., Vasilescu I., (coord.).Op. cit., p.109.

112

Cu ajutorul acestei matrici se asigură o ordonare, o clasificare, a indicatorilor în funcţie de apartenenţa lor la un anumit cadran astfel:

- indicatori de tip efort/efort (cadranul I), cum sunt: costul unui loc de muncă sau gradul de înzestrare tehnică a muncii;

- indicatori de tip efect/efort (cadranul II), între care: profit la 1 leu investit, producţia la 1000 lei active fixe etc.;

- indicatori de tip efort/efect (cadranul III), aşa fiind:investiţia specifică, cheltuieli la 1000 lei producţie etc.;

- indicatori de tip efect/efect (cadranul IV), ca de pildă cursul de revenire, profit la 1000 lei vânzări etc.

Soluţia pare interesantă având în vedere faptul că permite o clasificare a indicatorilor de eficienţă economică în funcţie de natura şi poziţia mărimilor de calcul din raportul care facilitează reflectarea şi măsurarea eficienţei economice.

În ultimii ani gama indicatorilor de apreciere şi de eficienţă economică a investiţiilor s-a amplificat dar s-a şi bulversat. În contextul autonomiei decizionale şi financiare a unităţilor investitoare metodologia de determinare a indicatorilor şi de analiză a proiectelor operează riguros pentru investiţiile publice. Dar acestea sunt, mai ales, de natură socială şi ca excepţie au caracter economic.

În cazul proiectelor de investiţii ale investitorilor autonomi sau privaţi, determinarea indicatorilor şi gradul de aprofundare a analizei se află sub incidenta interesului investitorilor, a riscului investiţional, a valorii şi complexităţii investiţiilor etc. Se poate afirma că o metodologie general valabilă nu este operantă şi nici nu este alcătuită.

Un sistem de indicatori pentru aprecierea eficienţei economice a investiţiilor este util, în special pentru analiza proiectelor de investiţii cu caracter economic fapt pentru care am conceput schema din tabelul 5.1.

SCHEMApentru alcătuirea sistemului optimal de indicatori

Tabelul 5.1Demersul logic care generează

alcătuirea sistemuluiIndicatori prin care se poate exprima

1. Nevoia socială (ca natură) - Profilul producţiei2. Mărimea nevoii sociale - Capacitatea de producţie: a) actuală;

b) gradul de folosire;- Volumul fizic al producţiei

3. Oportunitatea (stringenţa) satisfacerii nevoii sociale

- Durata de realizare a investiţiei (estimativă)

- Sporul de producţie/an- Durata estimativă a necesităţii

4. Căi de satisfacere a nevoii sociale:- producţie internă- import

- Gradul de asigurare a resurselor indigene

- Gradul de valorificare- Amplasamente- Efort valutar

5. Efortul anual (total) prezumat: - de investiţii (directe, colaterale,

conexe etc.)- de producţie- de forţă de muncă

- Valoarea investiţiei (conform devizului)

- Efortul investiţional (total)- Valoarea importului pentru investiţii- Costul anual al producţei- Costul unitar- Numărul personalului (total, din care:

muncitori)

113

6. Efecte anuale prezumate:- de investiţii

- de producţie- pe plan intern

- pe plan extern

- de forţă de muncă

- sociale

- Valoarea mijloacelor fixe- Coeficientul de schimburi- Gradul de activare al mijloacelor fixe- Volumul producţiei anuale- Valoarea producţiei anuale- Profitul anual- Acumulările băneşti- Valoarea adăugată- Vărsăminte la buget- Valoarea exportului (lei; u.v.)- Aportul net valutar total- Productivitatea muncii (exprimată

fizic şi valoric)- Gradul de satisfacere a nevoii sociale

(satisfacerea trebuinţelor, nivelul de trai, valorificarea potenţialului uman etc.)

7. Eficienţa variantei de proiect reflectată cu ajutorul indicatorilor statici

- Investiţia specifică- Durata de recuperare a investiţiei- Indicatorii eficienţei mijloacelor fixe- Cheltuieli la 1000 lei producţie- Rata rentabilităţii- Curs de revenire (brut şi net)- Aport net valutar (al producţiei şi al

investiţiilor)- Durata de recuperare a efortului

valutar8. Eficienţa variantei de proiect reflectată cu ajutorul indicatorilor dinamici

- Valoare netă totală actualizată- Venitul net total mediu anual

actualizat, la 1 leu investiţii- Rata internă de eficienţă (pragul

eficienţei proiectului)- Durata de recuperare a investiţiei

actualizate- Randamentul economic actualizat al

investiţiilor

Pe baza schemei prezentate în tabelul nr. 5.1. pot fi puse în evidenţă câteva concluzii, după cum urmează:

a) pentru alcătuirea sistemului optimal de indicatori în vederea analizei proiectelor de investiţii, raportul: necesitate, oportunitate şi eficienţa investiţiilor permite atât identificarea cât şi stabilirea succesiunii indicatorilor în analiza proiectelor;

b) relaţia cauzală: efort - efecte - eficienţă poate fi reliefată prin indicatorii specifici conţinutului fiecărei noţiuni în parte;

c) un sistem de indicatori pentru analiza proiectelor de investiţii nu exclude, ci implică atât indicatori valorici, naturali, cât şi sociali. Totodată, implică atât indicatorii statici cât şi dinamici, fapt care permite analiza complexă pentru luarea deciziei de investiţii;

d) indicatorii statici permit şi favorizează analiza financiară a proiectelor de investiţii, tocmai pentru că în construcţia lor se utilizează preţurile curente; indicatorii dinamici, luând în considerare influenţa factorului timp, favorizează analiza economică a proiectelor de investiţii, cunoaşterea evoluţiei probabile a proiectului într-un orizont larg de timp (de regulă durata de înfăptuire, punere în funcţiune, asimilare şi exploatare a obiectivului economic) şi prin aceasta evitarea sau diminuarea riscului;

e) pentru nevoi practice sistemul de indicatori prezentat sintetic poate fi adaptat la specificul proiectului de investiţii;

114

f) folosirea unui sistem optimal de indicatori în vederea aprecierii proiectelor de investiţii impune, credem noi, reconsiderarea cadrului de elaborare a documentaţiei tehnico-economice pentru investiţii, validarea pe plan metodologic a conceptului de proiect de investiţii şi stabilirea răspunderilor ce revin nemijlocit factorilor implicaţi în elaborarea lui; creşterea răspunderii beneficiarilor şi titularilor de investiţii în elaborarea proiectului; fundamentarea construcţiei indicatorilor din proiect pe mărimi de calcul certe şi renunţarea la mărimile etalon (folosirea acestora din urmă doar pentru a efectua comparaţii, analize, judecăţi de valoare etc.); înglobarea în metodologia de apreciere a proiectelor de investiţii a indicatorilor dinamici, bazaţi pe tehnica actualizării, care impun o pregătire minuţioasă a proiectului, identificarea unor variante pe care se poate fundamenta decizia optimă.

Schema prezentată constituie doar un punct de plecare pentru alcătuirea sistemului de indicatori. Totuşi ea poate fi operantă întrucât se bazează pe criterii logice care permit ordonarea obiectivată a indicatorilor de apreciere a eficienţei investiţiilor.

5.3.3. CRITERII DE APRECIERE ŞI OPTIMIZARE A EFICIENŢEI ECONOMICE A INVESTIŢIILOR

Noţiunea de criteriu exprimă un punct de vedere, principiu, normă, pe baza căruia se face o clasificare, o definire, o apreciere. Formularea opţiunilor de investiţii, argumentarea lor, impun în mod evident evaluări şi determinări cu ajutorul indicatorilor valorici şi naturali, pentru fiecare variantă de proiect.

O analiză corespunzătoare şi o decizie optimă în probleme de investiţii sunt posibile metodologic şi practic dacă se dispune de criterii de apreciere a eficienţei economice adecvate sistemului economic considerat, strategiei dezvoltării sale economico-sociale, necesităţilor obiective ale reproducţiei lărgite.

În literatura economică se menţionează între cele mai importante criterii de apreciere a eficienţei economice în general, respectiv a eficienţei investiţiilor, următoarele: obţinerea eficienţei economice maxime; îmbinarea optimului la nivel microeconomic cu cel la nivel macroeconomic; îmbinarea cerinţelor economice cu cele social politice; îmbinarea cerinţelor actuale cu cele de perspectivă; alegerea judicioasă a bazei de comparaţie.

Obţinerea eficienţei economice maxime constituie un criteriu obligatoriu pentru economia de piaţă: Aplicarea lui în practică trebuie să aibă loc prin maximizarea volumului de efecte utile (producţie, venit net etc.) la un leu cheltuieli, modalitate mai utilă decât optimizarea unuia sau altuia din elementele raportului de eficienţă. Enunţarea criteriului sub această formă ar subînţelege folosirea unui model matematic, având această funcţie obiectiv.

Îmbinarea optimului la nivel microeconomic cu cel al economiei naţionale constituie criteriu ce se manifestă ca urmare faptului că orice investiţie productivă se reflectă atât la nivel macro cât şi la nivel microeconomic. Apoi, există premise care antrenează contradicţii ale optimului la cele două nivele structurale ale economiei, ca de pildă: contradicţia posibilă dintre interesele proprii ale unităţilor economice şi interesele generale ale societăţii, favorizată de individualizarea circuitelor economice ale întreprinderilor prin autogestiunea economico-financiară. O altă contradicţie rezultă din deosebirea de conţinut între eficienţă, pe ansamblul economiei, şi eficienţa pe fiecare unitate luată separat, datorită în bună măsură caracterului restrictiv al unor resurse.

Îmbinarea cerinţelor economice cu cele sociale-politice constituie un criteriu determinat de neconcordanţele existente între optimul economic şi cel social-politic. Rezolvarea acestor neconcordanţe implică cunoaşterea precisă a condiţiilor de realizare a optimului economic şi a celui social-politic în contextul strategiei dezvoltării economico-sociale.

115