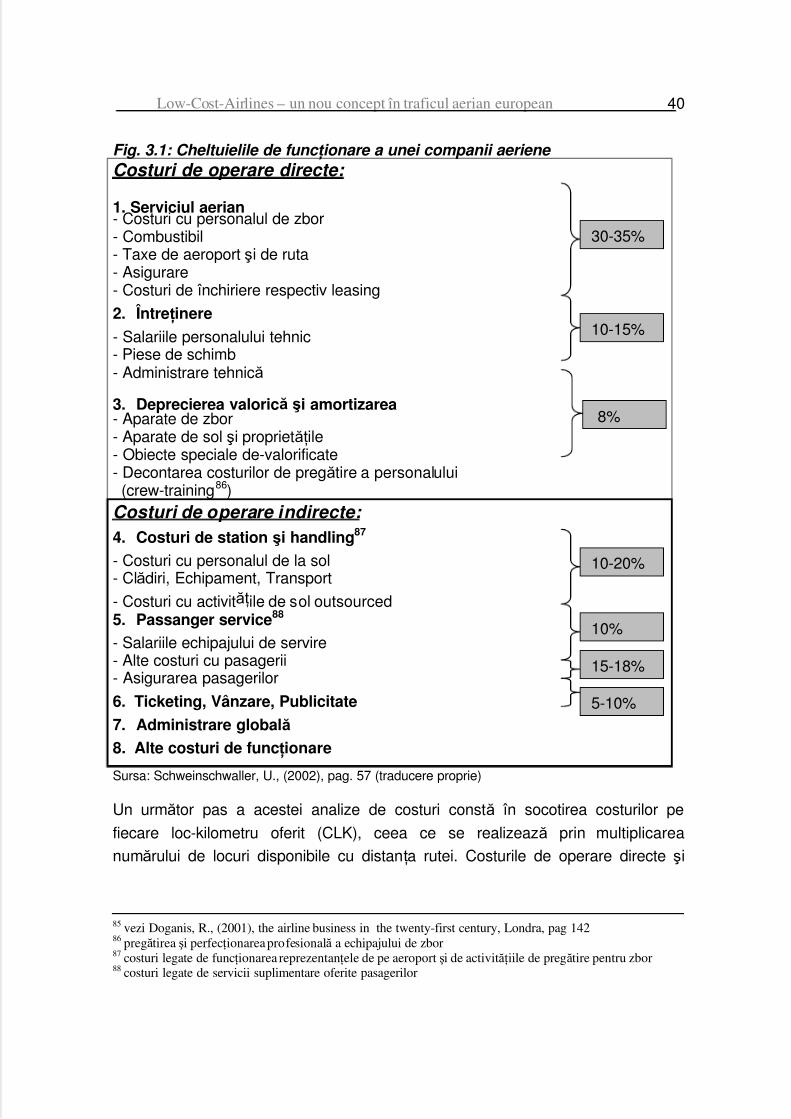

lucrare aerian

137

Low-Cost-Airlines – un nou concept în traficul aerian european 0 Coordonator: Lector Univ. Dr. Ilie Rotariu Absolvent: Bela Levente Bajko SIBIU 2004 Facultatea de Ştiin ţe Economice – Specializarea: Turism şi Servicii “LOW-COST-AIRLINES” – un nou concept în traficul aerian european

Transcript of lucrare aerian

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 1/137

Low-Cost-Airlines – un nou concept în traficul aerian european 0

Coordonator:

Lector Univ. Dr. Ilie Rotariu

Absolvent:

Bela Levente Bajko

SIBIU 2004

F a c u lt a t e a d e Şt i i n ţe Eco n o m ice – S p ec i a li z a r ea : Tu r i s m şi Servic i i

“LOW-COST-AIRLINES” – un nou

concept în traficul aerian european

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 2/137

Low-Cost-Airlines – un nou concept în traficul aerian european 1

Cuprins

- Pagina -

1. Introducere........................................................................................................41.1 Scopul lucrării.........................................................................................4

1.2 Structura lucrării.....................................................................................5

1.3 Definiţia şi încadrarea denumirii de “Low-Cost-Airlines” (LCA) ........6

1.4 Caracterizarea LCA-urilor ......................................................................8

2. Liberalizarea traficului aerian în Europa.......................................................112.1 Situaţia de la care s-a pornit.................................................................11

2.2 Procesul de liberalizare .......................................................................12

2.3 Importanţa liberalizării traficului aerian european pentru LCA-uri ..13

2.4 Dezvoltarea economică a LCA-urilor europene .................................14

2.5 Situaţia actuală a pieţei traficului aerian european ............................16

3. Factorii de reuşită a LCA-urilor .....................................................................18

3.1 Cele mai importante LCA-uri din Europa – o scurtă prezentare: .....183.1.1 Ryanair .........................................................................................18

3.1.2 Easyjet..........................................................................................20

3.1.3 Virgin Express...............................................................................22

3.1.4 Germanwings................................................................................24

3.1.5 Germania......................................................................................26

3.1.6 Hapag-Lloyd-Express ...................................................................28

3.1.7 Air Berlin City Shuttle....................................................................30

3.2 Preconcepţia de insecuritate...............................................................31

3.3 Rezistenţa LCA-urilor în perioada de recesiune economică ............34

3.4 Strategii de dezvoltare .........................................................................36

3.4.1 Strategii după M. E. Porter* ..........................................................36

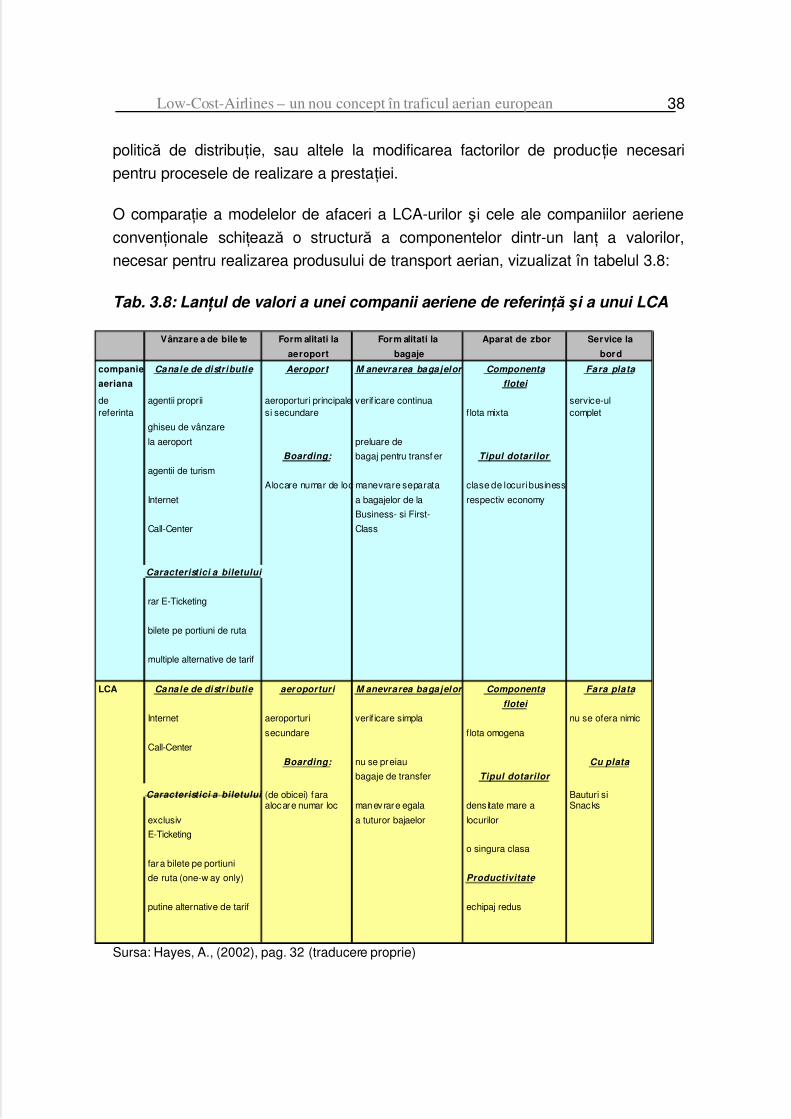

3.4.2 Comparaţia lanţurilor de valori ......................................................37

3.5 Costurile unei companii aeriene .........................................................39

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 3/137

Low-Cost-Airlines – un nou concept în traficul aerian european 2

3.6 Avantajele de cost a LCA-urilor ..........................................................41

3.6.1 Costuri de operare directe a LCA-urilor ........................................41

3.6.1.1 Costuri cu personalul de zbor .............................................423.6.1.2 Densitatea locurilor din avion ..............................................44

3.6.1.3 Durata de utilizare a avioanelor ..........................................45

3.6.1.4 „Turnaround”-ul pe aeroporturi............................................45

3.6.1.5 Întreţinerea şi verificarea.....................................................46

3.6.1.6 Flota....................................................................................47

3.6.1.7 Taxe de aeroport.................................................................48

3.6.1.8 Combustibil, taxă en-route şi asigurare...............................49

3.6.2 Costuri de operare indirecte a LCA-urilor .....................................50

3.6.2.1 Costuri de `station` şi `handling` .........................................51

3.6.2.2 Passanger Service..............................................................52

3.6.2.3 Cheltuielile cu distribuţia şi publicitatea...............................52

3.6.2.4 Administrarea......................................................................55

3.7 Structurile de tarif a LCA-urilor ...........................................................58

3.7.1 Formarea preţului .........................................................................58

3.7.2 Modelul de tarif „one-way” ............................................................60

3.8 Reţeaua LCA-urilor...............................................................................61

3.9 Structura de pasageri a LCA-urilor .....................................................623.9.1 Călători în interes de serviciu (`corporate`)...................................64

3.9.2 Călători privaţi...............................................................................66

4. Situaţia concurenţială a LCA-urilor...............................................................684.1 Traficul aerian – o piaţă contestabilă? ...............................................68

4.2 Bariere la intrarea pe piaţă ..................................................................68

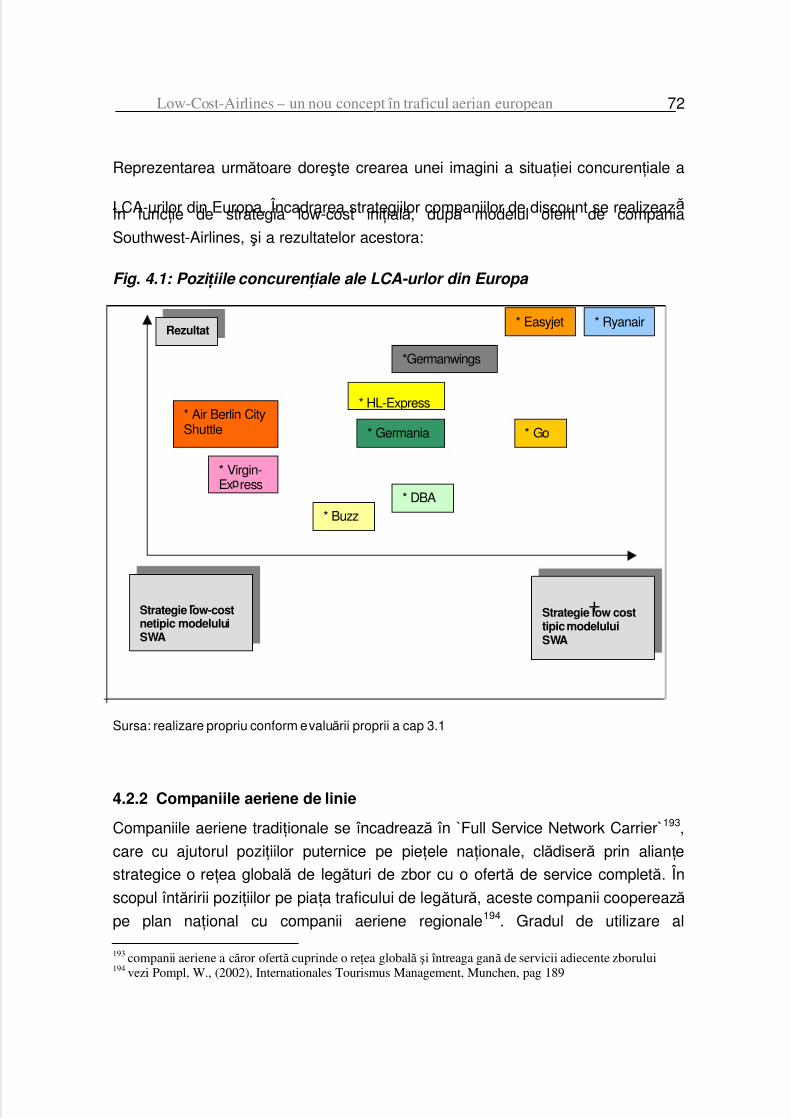

4.2.1 LCA-urile între ele.........................................................................68

4.2.2 Companiile aeriene de linie...........................................................72

4.2.3 Companiile aeriene charter...........................................................744.2.4 Companii aeriene regionale..........................................................76

4.2.5 Segmentul companiilor alternative – feroviare, rutiere..................77

4.2.6 Aeroportul .....................................................................................80

4.2.6.1 Aeroporturi principale..........................................................80

4.2.6.2 Aeroporturile secundare......................................................81

4.2.6.3 Concurenţa dintre aeroporturi .............................................82

4.2.6.4 Sistemul de acordare de `slots` ..........................................85

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 4/137

Low-Cost-Airlines – un nou concept în traficul aerian european 3

4.3 Analiza SWOT .......................................................................................86

4.4 Analiza concurenţială după M. E. Porter*...........................................86

4.5 Excluderea companiei Debonair .........................................................89

5. Avionul – un mijloc de transport în comun – urmările pieţei aeriene .........915.1 Prognoza pentru traficul aerian european .........................................91

5.2 Prognoza pentru LCA-urile din Europa ..............................................92

5.3 O ameninţare pentru companiile aeriene de linie?............................94

5.4 O ameninţare pentru companiile aeriene charter ..............................98

5.4.1 Călătorii de vizită – O ameninţare pentru excursiilor organizate de

weekend? ...............................................................................................99

5.4.2 Călătorii de concediu – O ameninţare pentru excursiile clasiceorganizate la un preţ pauşal? ...............................................................100

5.5 O ameninţare pentru companiile aeriene regionale? ......................104

5.6 O ameninţare pentru segmentul companiilor alternative – feroviare,

rutiere? .......................................................................................................105

6. Concluzii........................................................................................................110

Bibliografie.........................................................................................................114

Anexe..................................................................................................................119Anexa I - Alternative airline-business-model .................................................I

Anexa II - Situaţia concurenţială a LCA-urilor în Germania ............................II

Anexa III - Analiza SWOT ............................................................................. III

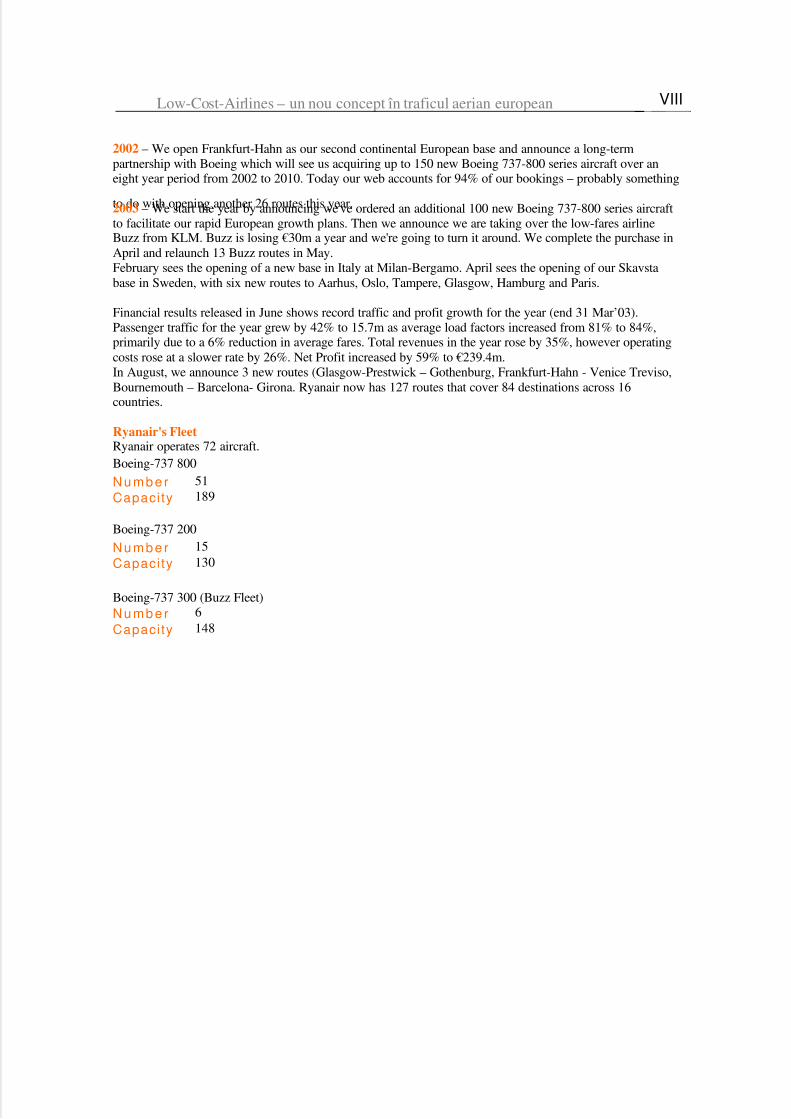

Anexa V - About Ryanair ............................................................................ VII

Anexa IV - About Easyjet ...............................................................................IX

Lista de prescurtări

Lista de grafice

Lista de tabele

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 5/137

Low-Cost-Airlines – un nou concept în traficul aerian european 4

1. Introducere

1.1 Scopul lucrării

Visul de a zbura şi fascinaţia acestei modalităţi de deplasare nu aparţine doar

oamenilor, cât şi diferitelor state, având în vedere că, cu puţini ani în urmă

companiile aeriene reprezentau un semn de prestigiu a ţării lor1.

Companiile aeriene au fost obligate, prin schimbările apărute pe piaţa traficului

aerian, să îşi redefinească în continuu strategiile, modelele de afaceri cât si

servicile oferite. Mai mult, s-a ajuns la nevoia de a genera noi segmente pe

aceasta piaţă, care să cuprindă atât USP (Unique-Selling-Proposition) cât şi poziţiistrategice de reuşită cu avantaje concurenţiale directe. Aşa numitele “Low-Cost-

Airlines”2 (LCA) au generat cererea pe piaţă a unor călătorii de zbor necunoscute

până atunci.

Deşi acest nou segment de piaţă “Low-Cost-Airlines” sau “No-frills-Airlines” a

apărut pentru prima oară în urmă cu 20 de ani în SUA, în spaţiul european s-a

concretizat abia la începutul anilor `90, mai întâi pe insula britanică, apoi

extinzându-se si pe restul vechiului continent.

Deşi şansele de supravieţuire estimate pentru aceste companii aeriene au fost

pesimiste, cu trecerea timpului acestea s-au dovedit profitabile si au reuşit să

acapareze o importantă parte a cererii de pe piaţă. În comparaţie cu companiile

aeriene recunoscute, ca de exemplu Swissair sau Sabena belgiană, care au fost

nevoite în anul de criză 2001, să se declare insolvabile, sau alte companii care

doar prin subvenţii de stat au ieşit din impas, LCA-urile anunţau o creştere a

numărului de pasageri şi chiar obţinerea de profit. Modelul lor de afaceri

impresionează nu prin indicatori de creştere economică, ci prin menţinerea

echilibrului în perioadele de regres a rezervărilor, a reducerii costurilor şi arestructurării capacităţilor.

1 vezi Schopf, J.M., (1998), Billigfluge und die Folgen fur Umwelt, Wirtschaft und Gesellschaft, Viena, pag262 low-cost-airlines, no-frills-airlines, companii de discount, companii low-cost, companii aeriene low-fare,low-cost-carrier, discount-airline au aceaşi semnificaţie

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 6/137

Low-Cost-Airlines – un nou concept în traficul aerian european 5

Prin dezvoltarea rapidă şi creşterea puternică a `start-ups`-urilor3 din momentul

intrării pe piaţă, conceptul lor preconizează un rol important în traficul aerian

european pe termen mediu şi lung.

În literatura de specialitate, LCA-urile, care urmează modelul companiei aeriene

americane Southwest-Airlines, au avut parte de prea puţină atenţie. Din acest

motiv, strângerea materialului ştiinţific necesar pentru realizarea acestei lucrări

academice a fost dificil.

Scopul acestei lucrări de diplomă constă în analiza factorilor de reuşită a

companiilor low-cost şi a rezultatelor acestora.

După o scurtă prezentare a procesului de liberalizare, vor fi descrise cele mai

importante companii low-fare din Europa cu structura lor de costuri, tarifele oferite,

pasageri transportaţi şi liniile pe care operează. Pentru a reuşi conturarea unei

prognoze de viitor, cât şi a evoluţiei acestor companii aeriene, va fi descrisă scena

concurenţială în business-ul aerian.

1.2 Structura lucrării

Capitolul 1 prezintă o caracterizare a companiilor low-cost şi delimitează acesteade companiile aeriene tradiţionale pe piaţa traficului aerian.

Capitolul 2 se dedică liberalizării spaţiului şi circulaţiei aeriene. După o succintă

descriere a situaţiei iniţiale vor fi prezentate în prim plan procesul de liberalizare şi

consecinţele acestuia pentru LCA-urile din Europa. Această parte se încheie cu

imaginea dezvoltării companiilor de discount în condiţiile actuale a pieţei.

Partea cea mai importantă a acestei lucrări este cuprinsă în capitolele 3 până la 5

inclusiv. În urma prezentării celor mai importante LCA-uri din Europa, vor fi

prezentaţi factorii de reuşită a companiilor de discount; factori ce îi despart de

companiile aeriene recunoscute. Punctul forte a acestor factori îl reprezintă

avantajele de cost. Avantaje care determină obiectul argumentării unei structuri a

costurilor mai eficiente, ceea ce permite la rândul ei, oferirea în general a unor

3 facilităţi acordate companiilor nou înfiinţate în scopul de înlezni dezvoltarea acestora, constă în timpuri dezbori şi timpi de sol favorabile

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 7/137

Low-Cost-Airlines – un nou concept în traficul aerian european 6

tarife scăzute. În susţinerea argumentării se necesită aducerea de explicaţii clare

în legătură cu structurile de preţuri, pasageri cât şi liniile de traseu a LCA-urilor.

Din combinarea factorilor redaţi reies avantaje concurenţiale, cuprinse în capitolul

4. Pe lângă aceste avantaje concurenţiale, de o importanţă majoră în lupta cu

companiile recunoscute, important este şi aeroportul. În istoria dezvoltării LCA-

urilor există şi exemple negative. Este prezentată excluderea de pe piaţă a

companiei aeriene Debonair. Pentru aprofundarea analizei pieţei, a companiilor

aeriene şi a actorilor, care se regăsesc pe această scenă, se recurge la modelul lui

M. E. Porter4. Un alt instrument în focalizarea critică a modelului `low-cost` o oferă

analiza SWOT.

Factorii descrişi şi avantajele concurenţiale prezentate determină rezultatele şi

schimbările concrete din branşa companiilor aeriene, cuprinse în capitolul 5. În

această parte se analizează urmările apariţiei acestui nou segment a LCA-urilor şi

conştientizarea lor ca şi parte activă a pieţei. Întrebarea centrală rămâne

eventualul rol stabil pe care aceste companii prin potenţialul şi condiţiile de

anvergură îl pot prelua pe termen mediu şi lung.

1.3 Definiţia şi încadrarea denumirii de “Low-Cost-Airlines” (LCA)

Conducerea unei companii se confruntă cu luarea unei decizii importante cu privire

la spaţiul şi modul de acţiune; sau se orientează spre o concentrare a activităţii de

bază; sau preferă o diversificare? Rigas Doganis5 deosebeşte 3 modele diferite de

business6.

♦ Companiile aeriene tradiţionale realizează componentele relevante de

producţie în structură proprie şi dispun de departamente proprii precum

prelucrarea electronică a datelor, întreţinere, vânzare şi rezervări, catering,pregătirile de sol.

♦ La companiile aeriene virtuale apare concentrarea asupra activităţii de bază ca

obiectiv, iar la restul funcţiunilor se preferă procesul de `outsourcing`7, acesta

4 Autor a „Wettbwerbsstrategie- Methoden zur Analyse von Branchen und Konkurrenten (CompetitiveStrategie)“5 Consilierul de marketing şi profesor oaspete la Cranfield College of Aeronautics, Marea Britanie; autor a„Flying of course – the economics of international airlines“ , „The airline business in the twenty-first century“6 vezi anexa I7 delgerarea diferitelor activităţi interne ale întreprinderii unor prestatori externi speializaţi

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 8/137

Low-Cost-Airlines – un nou concept în traficul aerian european 7

fiind preluat de cei mai competenţi ofertanţi, în vederea menţinerii unui nivel

scăzut a costurilor fixe.

♦ Concernul aviatic cuprinde atât activitatea principală de zbor cât şi toatedomeniile apropiate transportului aerian. Concernele funcţionează ca şi

companii de sine stătătoare cu răspundere proprie. Din acapararea întregii

game comerciale de aviaţie şi extinderea servicilor complementare izvorăsc

rezultate suplimentare. Un astfel de concern este Lufthansa cu companiile de

logistică / cargo, catering, tehnică, pasageri şi prestări de sol8.

Companiile low-cost se integrează, în funcţie de această clasificare, în categoria

companiilor aeriene virtuale.Ehmer, H, (2002), încadrează piaţa traficului aerian, pe care activează cu

precădere companiile aeriene virtuale, în următoarele segmente:

♦ Traficul aerian de linie cu domeniile:

• spaţiul naţional

• spaţiul european

• intercontinental,

Sau după o altă încadrare:

• zboruri corporate9

• zboruri private

♦ Traficul aerian de sezon (charter10) cu următoarele forme:

• zboruri în spaţiul european

• zboruri intercontinentale

Ţinând cont de acestea se naşte întrebarea, dacă companiile low-fare formează un

nou segment de piaţă sau reprezintă doar o întrepătrundere a clasificărilor sus

menţionate11. Ofertanţii de low-fare au la bază activităţilor lor, zborurile de linie,

caracterizate printr-o promovare publică, regulată şi profesională12. Aceşti ofertanţise limitează la spaţiul aerian european şi sunt , în ceea ce priveşte autorizările de

funcţionare strâns legate de circulaţia aeriană de linie din Europa. În funcţie de

8 vezi Doganis, R., (2001), The airline business in the twenty-first century, Londra, pag 2159 zboruri în interes de serviciu10 capacităţi de aeronave închiriate11 vezi Ehmer, H., (2002), „Low-Cost Carrier în Deutschland“, DLR (Deutsches Zentrum fur Luft- undRaumfahrt e.V), Unterlagen, pag 112 vezi Schmitt, S., (2001), No frills- Anbieter im europaischen Luftverkehrsmarkt – (....), Wirtschaftspolitik,Universitatea Dortmund, pag 2

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 9/137

Low-Cost-Airlines – un nou concept în traficul aerian european 8

cerere, LCA-urile oferă zboruri în spaţiul european, cu precădere zonele turistice

clasice din bazinul Mării Mediteraneene. Astfel, se află pe poziţie de concurenţă,

pe de o parte cu companiile aeriene clasice de linie, iar pe de altă parte cucompaniile aeriene de vacanţă, de tip charter, care practică vânzarea locurilor

individuale13.

Maurer, P. (2002), defineşte ofertanţii de pe piaţa zborurilor ieftine în felul următor:

“Low-cost-airlines` cunoscute şi ca low-cost carrier, no-frill airlines sau discount-

airlines , oferă zboruri cu un `board-service`14 redus, la tarife mici.”

Sterzenbach, R. (1996), foloseşte următoarea definiţie: “Aşa numitele low-cost-

carrier oferă legături pe distanţe scurte cu un `board-service` limitat . Faptul că, deregulă, nu preiau rezervări de loc şi nu servesc masa la bord, precum şi lipsa

transferurilor multiple de bagaje şi a posibilităţilor de combinare a diferitelor legături

de zbor, diminuează interesul clienţilor. Atracţia acestor companii de discount este

tariful net favorabil, nesupus restricţiilor15. (...) preţul scăzut al biletelor atrage nu

doar cererea pasagerilor companiilor concurente, dar în plus creează un nou

potenţial de clienţi; transportul se orientează de la terestru la aerian, construind

astfel o nouă imagine a traficului aerian. (...)”

1.4 Caracterizarea LCA-urilor

Rezultatul unei analize comparative a LCA-urilor prezintă anumite asemănări şi

reguli ce sunt în comun urmate, însă nu se poate delimita o strategie low-cost

comună. Fiecare companie încearcă să contureze şi să urmărească un concept

propriu şi individual. Elementele ce reapar periodic se desprind astfel ca tipice

pentru aceste companii; acestea sunt:

Ø Destinaţia asemănătoare cu companiile aeriene de linie

Ø O structură a costurilor asemănătoare cu cea a companiilor de vacanţă tipcharter16

Ø O vânzare directă prin `call-center`17 sau internet, permiţând economisirea

comisioanelor de agenţie şi costurile unui CRS (Computer-Reservation-

System)

13 vezi Ehmer, H., (2002), „Low-Cost Carrier în Deutschland“, DLR, Unterlagen, pag 114 serviciile oferite pasagerilor pe parcursul unui zbor (servicii la bord)15 asupra restricţiilor se va reveni amănunţit în cap 3.616 vezi Pompl, W., (2002), Luftverkehr – eine okonomische und politische Einfuhrung, Berlin, pag 117

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 10/137

Low-Cost-Airlines – un nou concept în traficul aerian european 9

Ø Preţuri – discount (în SUA până la 70% sub tariful normal); o structură simplă a

tarifelor

Ø Costuri de personal scăzute (un nivel scăzut al salarilor, program de lucru maiflexibil)

Ø Flotă omogenă de avioane (mai degrabă în leasing decât cumpărate,

“outsourcing” în domeniul întreţinerii şi al dispunerii)

Ø Reţeaua (distanţe scurte sau medii, deseori zboruri descentralizate, legături

PtP (Point-to-Point), exploatarea aeroporturilor cu taxe reduse; lipsa unei

puternice concurenţe pe majoritatea rutelor)

Ø Acapararea unor noi grupuri de clienţi, foşti călători ai transportului feroviar şi

rutier

Ø Conturarea produsului: la acest punct există diferenţe mari între LCA-uri. Unele

companii oferă doar băuturi şi snacks-uri contra-cost, altele un service de bord

complet cu meniu, băuturi şi presă. La fel se observă oferta clasei de business

cât şi de economy.

Ø Procese operative scurte şi economice; scăderea costurilor prin scurtarea

perioadelor de sol a avioanelor, o frecvenţă de zbor ridicată (sistem shuttle18),

proceduri simplificate de check-in şi boarding19 (sistem de ticketing electronic)20

În comparaţie cu companiile aeriene tradiţionale, care fac parte din diferite alianţeaeriene şi astfel pot oferi o reţea de zbor globală, LCA-urile se rezumă la

competenţa de bază – zborul ca prestaţie de transport – şi astfel pot calcula tariful

corespunzător.21

În ciuda acestei limitări, la bord se oferă `frills`22,( ca de exemplu masă şi băuturi),

acestea fiind incluse în calcul. Chiar şi articole comerciale pot fi obţinute contra-

cost:; precum există şi posibilitatea închirierii de autovehicule sau înnoptarea într-

un hotel, ca elemente de `down- şi upstream`23 ale prestaţiilor oferite de companiile

low-cost (diversificare verticală). Capitolul prestaţiilor suplimentare nu stă subsemnul concurenţei cu alţi ofertanţi, permiţând o marjă de câştig mai ridicată.

17 centru de rezervare a biletelor prin telefon18 sistem navetă între diferitele destinaţii urbane19 Proceduri de prezentare, verificare si imbarcare a pasagerilor20 vezi Maurer, P., (2002), Luftverkehrsmanagement – Basiswissen, Ed. 2, Viena, pag 4021 vezi Schweinschwaller, U., (2002), Perspektiven der Low-Cost Airlines am europaischen Markt – eineAnalyse, Viena, pag 2422 Servicii suplimentare de importanta redusa; (servicii de tip zorzoane)

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 11/137

Low-Cost-Airlines – un nou concept în traficul aerian european 10

Aceste surse de venit câştigă în continuu importanţă în strategia companiilor de

discount24.

Mostra de bază simplificată, prezentată anterior, a avut ca scop crearea unei

imagini globale despre caracteristicile LCA-urilor; caracteristici ce vor fi descrise

mai amănunţit.

23 servicii oferite în avalul şi amontele unei prestări (facilităţi de care beneficiază clientul înaintea şi după prestarea propriu zisă a serviciului)24 vezi Ehmer, H., (2002), „Low-Cost Carrier în Deutschland“, DLR, Unterlagen, pag 2

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 12/137

Low-Cost-Airlines – un nou concept în traficul aerian european 11

2. Liberalizarea traficului aerian în Europa

2.1 Situaţia de la care s-a pornit

Politica traficului aerian european a fost până în anii `80 ghidată după principiul

suveranităţii naţionale. Aproape fiecare stat a fost în posesia unei companii

aeriene, pe care o finanţa în întregime. Companiile aeriene au fost obligate în

cadrul convenţilor bilaterale cu ţările partenere să presteze zborurile de pe propriile

aeroporturi25.

Companiile aeriene naţionale, cunoscute sub denumirea de `flag-carrier`,beneficiau de o imagine bună şi de prestigiu, fiind considerate un simbol al

identităţii naţionale. Complementar funcţiei emoţionale aveau rolul de a promova

turismul, prin poziţia lor de componentă a domeniului de transport şi călătorii.

Creşterea indicilor de dezvoltare, mărirea capacităţilor avioanelor, tehnologiile tot

mai performante şi chiar protecţionismul de stat şi tarifele de monopol, nu au reuşit

să menţină rezultate financiare pozitive la majoritatea companiilor tradiţionale.

Concurenţa, în puţinele cazuri în care putea fi observată, se desfăşura pe latura

secundară a prestaţilor, menţionând de exemplu orele de decolare mai favorabilesau un `board-service`26 mai special27.

Înţelegerile dintre companii şi hotărârile guvernamentale organizau mediul

concurenţial, atât în traficul aerian intern cât şi în circulaţia interstatală. Pe plan

naţional statele se asigurau prin următoarele măsuri:

§ Concentrarea preţurilor prin tarife obligatorii

§ Controlul accesului pe piaţă

§ Interdicţia de cabotaj28

Pe plan internaţional. dreptul de survol a spaţiilor statelor partenere se regla prinhotărârile diferitelor convenţii multilaterale, printre care:

§ Tipul aprobării de tarif

§ Rutele admise

25 vezi Hayes, A., (2002), Analyse und Bewertungen vom ausgewahlten Low-Cost Airlines in Europa,Frankfurt, pag 326 servicii suplimentare oferite pe parcursul unui zbor; (servicii la bordul unui avion)27 vezi Doganis, R., (2001), No frills – the truth behind the low-cost –revolution in the skies, Londra, pag 228 companiile aeriene nu au acces nelimitat la deservirea rutelor de zbor în spaţiul aerian intern al unui statmembru

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 13/137

Low-Cost-Airlines – un nou concept în traficul aerian european 12

§ Măsura şi încadrarea capacităţilor

§ Accesul pe piaţă

§ Pooling-ul29

Toate acestea stabileau un grad extrem de scăzut al concurenţei. Rezumând

regulile menţionate, traficul aerian european suferea de lipsa concurenţei, având în

vedere că preţurile, capacităţile, rutele de zbor şi partenerii de zbor erau impuse.

Această piaţă închisă şi ne-liberă a prezentat anumite caracteristici:

- Productivitate scăzută

- Tarife supradimensionate

- Potenţial concurenţial scăzut

- Un grad înalt al birocraţiei30.

2.2 Procesul de liberalizare

Extinderea spre nord a comunităţii europene în anul 1973 cu Marea Britanie,

Irlanda şi Danemarca a impus o reorientare geografică de mare importanţă a

politicii comune privind circulaţia, printre care şi cea aeriană. Pe când în SUA s-a

redus totul la o bază de drept şi un pachet de legi, în spaţiul european trebuiau

unite diferite interese politice, economice şi socio-culturale31. Mulţumită dorinţei

puternice şi crescânde de integrare a comunităţii, a intrat în vigoare în 1987 ActulUnic European, în care se specificau măsuri obligatorii în scopul realizării pieţei

interne europene, până la data de 31.12.1992. Astfel a prins contur un pachet de

măsuri în trei etape în vederea liberalizării pieţei:

v Prima etapa a liberalizării, a cuprins un nou sistem tarifar cu zone flexibile, în

care apare pentru prima oară posibilitatea creării unor tarife scăzute. Acestea

extinzându-se prin hotărârea de `designing multiplu `32, ce a înleznit accesul pe

piaţă.

v În a doua etapă a liberalizării, care a urmat doi ani mai târziu, s-au adjudecatdispoziţiile cu privire la tarife, exploatarea capacităţilor şi accesul pe piaţă, şi nu

în ultimul rând concurenţa. Astfel a fost creată o zonă de flexibilitate a preţului,

ceea ce permitea o oscilare până la 70% sub preţul de referinţă, iar accesul pe

29 hotărâri de `pool` reglementează conlucrarea companiilor aeriene începând cu domeniul tehnic până lapools de realizări şi costuri; cu specificaţia că în cazul realizărilor se împarte conform capacităţiilor30 vezi Hayes, A., (2002), Analyse und Bewertungen vom ausgewahlten Low-Cost Airlines in Europa,Frankfurt, pag 331 vezi Schweinschwaller, U., (2002), Perspektiven der Low Cost Airlines (...), Viena,pag 14

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 14/137

Low-Cost-Airlines – un nou concept în traficul aerian european 13

aeroporturi şi aprobarea de `slots`33 au fost direcţionate cu precădere spre noi

concurenţi.

v A treia etapă a liberalizării a luat sfârşit în anul 1992 şi regla acordareaautorizaţilor de funcţionare pentru companiile aeriene, anulând hotărârile

singulare ale statelor. Limitările de capacităţi la zborurile dintre statele membre

s-au dizolvat şi s-a impus stabilirea liberă a preţului de companiile aeriene din

Uniunea Europeană. Pasul cel mai important a procesului de liberalizare s-a

concretizat sub forma anulării definitive a interdicţiei de cabotaj, prin care toate

companiile aeriene deţineau pentru prima oară dreptul de a se folosi de orice

rută din spaţiului aerian a statelor membre. În 1993 s-a realizat piaţa internă

europeană în traficul aerian.

Jocul concurenţial al companiilor aeriene păstrează un spirit dinamic, întrucât

procesul de liberalizare nu s-a încheiat în totalitate, iar în faza aceasta apare

pericolul re-regularizărilor34.

2.3 Importanţa liberalizării traficului aerian european pentru LCA-uri

Concluzionând, se punctează faptul că prin liberalizare, piaţa traficului aerian a

suferit o schimbare fundamentală, şi în special s-au dizolvat barierele la intrarea pepiaţă pentru noii potenţial concurenţi. Concurenţa a fost acceptată pe această

piaţă, şi astfel li s-a impus tuturor companiilor să se familiarizeze cu această

provocare şi să reacţioneze. De importanţă majoră pentru LCA-uri este

posibilitatea de a-şi fixa preţul după propria voinţă, întrucât tarifele scăzute sunt

argumentul forte al acestor companii. Acestea au făcut posibile aplicarea

strategiilor low-cost, oferirea de zboruri cu capacităţi liber alese, cu service scăzut

pe trasee diferite în Uniunea Europeană, de îndată ce existau `slots`-urile

necesare pe aeroporturi35.

Guvernele statelor au dreptul de a impune reguli cu privire la normele de mediu,

ce necesită a fi îndeplinite şi respectate, la standardul tehnic şi la suspiciunea de

`predatory pricing`36.

32 rutele de zbor negociate pot fi exploatate de mai multe companii aeriene a statelor participante33 intervalul de timp ce deţine un avion între aterizare şi decolare pe un aeroport34 vezi Pompl, W., (2002), Internationales Tourismus Management, Munchen, pag 20635 vezi Hayes, A., (2002), Analyse und Bewertung (...), Frankfurt, pag 936 Luând în considerare situaţia costurilor companiei aeriene, tarifele practicate sunt sau prea scăzute sau îndetrimenetul clientului se situează la un nivel prea mare

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 15/137

Low-Cost-Airlines – un nou concept în traficul aerian european 14

2.4 Dezvoltarea economică a LCA-urilor europene

Scăderea globală a numărului de pasageri, pe fundalul recesiunii şi a războiului din

Golf, cât şi a unei strategii de concurenţă bazată pe preţuri stabile şi de suprimare,

a dus la începutul anilor ’90 la confruntarea companiilor aeriene cu mari pierderi37.

Situaţia lua proporţii, atât datorită imposibilităţii intrării pe piaţă a unor noi ofertanţi,

cât şi printr-o continuă creştere a infidelităţii clienţilor, a căror neîncredere se

mărea odată cu agravarea situaţiei economice. Această conjunctură solicita o nouă

orientare a companiilor, având posibilitatea să aleagă între oferirea unor servicii

calitativ superioare cu scopul îmbunătăţirii `yield-urilor`38, crearea unor programe

de atragere a clienţilor în vederea creşterii loialităţii lor, sau construirea unei reţele

globale prin alianţe. Obiectivul companiilor flag-carrier din SUA s-a constituit înspiritul următor: dominaţie pe piaţa internă, creşterea barierelor la intrarea pe piaţă

şi protecţia unor structuri de oligopol. Într-un mod diferit s-a pus în discuţie

problema în Europa; aici fiind acceptată şi alternativa introducerii produsului low-

cost, ca o strategie de scădere a costurilor. Pionier şi exemplu de succes pentru

introducerea LCA-urilor în Europa este compania aeriană de linie irlandeză

Ryanair, relansată în anul 1991. Ryanair a acţionat conform modelului oferit de

compania americană de discount Southwest-Airlines (SWA) şi a profitat de

liberalizarea traficului aerian, oferind 70% din locuri la două dintre cele mai mici

tarife.

Cu aceasta s-a declanşat valul apariţiei noilor companii din segmentul discountului.

Dezvoltarea consecutivă a strategiilor low-cost prindea viaţă prin noi ofertanţi cum

ar fi Easyjet (Anglia), Go (Anglia), Virgin Express (Anglia) şi Buzz (Anglia), care

activau în spaţiul Marii Britanii, şi a avut ca rezultat impunerea lor pe segmentul de

afaceri aeriene. Această nouă direcţie a dezvoltării pe piaţa traficului aerian

european a convins chiar şi companiile aeriene tradiţionale. Ca urmare, ele au

înfiinţat companii fiică, care ofereau produse low-cost39

.

Aşezarea geografică în Europa a făcut ca britanicii să fie mult mai dependenţi de

transportul aerian şi cel naval, în comparaţie cu ceilalţi locuitori ai ţărilor

continentale, unde transportul feroviar şi rutier reprezenta o alternativă benefică.

Înfiinţarea companiilor low-cost în Marea Britanie are ca punct de pornire politica

37 deducţie după Hayes, A., (2002), Analyse und Bewertung (...), Frankfurt, pag 938 beneficii39 vezi Pompl, W., (2002), Luftverkehr – Eine okon. und pol. Einfuhrung , Ed. 4 , Berlin, pag 117

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 16/137

Low-Cost-Airlines – un nou concept în traficul aerian european 15

deschisă şi liberală a guvernelor de pe insula britanică. Aceasta s-a concretizat în

reglementări legislative simple, costuri salariale şi complementare scăzute precum

şi un program de lucru legal foarte flexibil40

. Fluxul orar şi marea cerere de trafic audeterminat creşterea poziţiei pe piaţă a LCA-urilor; măsurată în numărul de

pasageri, în anul 2000 a fost de 22,3%, net superior faţă de 2% pe continentul

european41.

Exemplul ce urmează a fi prezentat, explică din ce cauză ofereau LCA-urile din

Anglia legături multiple spre Italia, Franţa, Scandinavia şi Olanda şi nu spre

Germania, evident cu mici excepţii, şi cum s-a ajuns la schimbarea acestui fapt.

Compania British Airways a introdus pe piaţă, în special pe ruta Londra –

Munchen, compania fiică low-cost Go, pentru a concura cu oferta companieiLufthansa. În ciuda structurilor de cost nefavorabile fostul flag-carrier german a

reacţionat prin tarife scăzute, înregistrând astfel pierderi concrete, însă păstrându-

şi poziţia dominantă pe ruta menţionată. Înainte ca Go, compania aeriană engleză,

să se retragă de pe această rută, a depus o serie de plângeri la comisia UE,

acuzând Lufthansa de preţuri de dumping. Acesta este un exemplu rar, însă

dovedeşte cum o companie aeriană de referinţă izbândeşte să alunge de pe piaţă

un LCA, chiar dacă numai pentru un timp scurt. Strategia companiei Lufthansa de

ocolirii a unei confruntări directe pe piaţa germană cu LCA-urilor, se baza pebarierele la intrarea pe piaţă, pe `pre-emotive competition`4243. Exemplul sus

menţionat şi insuccesul companiei aeriene Debonair44 au fost determinante în

îndepărtarea LCA-urilor de pe piaţa germană.

Totuşi persistă întrebarea din ce cauză a devenit acapararea potenţialului de

cerere din Germania un scop bine definit al strategiei multor LCA-uri. Unul din

motivele de care a depins, a fost reducerea influenţei pe care o deţinea concernul

Lufthansa pe piaţă. Această poziţie dominantă a suferit, după ce compania aeriană

de voiaj, Germania, s-a înfiltrat pe ruta Frankfurt – Berlin, rută monopolizată deLufthansa. În lupta lor concurenţială Lufthansa a redus tarifele în concurenţa

directă cu compania Germania. După un demers făcut la Oficiul de Control al

40 vezi Doganis, R., (2001), The airline business in the twenty-first century, Londra, pag 13641 vezi Schweinschwaller, U., (2002),Perspektiven de Low-Cost Airlines (...), Viena, pag 10142 Competitie pre-emotiva, strategie concurentiala bazata pe intimidarea potentialului concurent43 deducţie după Ehmer, H., (2002),“Low-cost Carrier in Deutschland“, DLR, Unterlagen, pag 1544 vezi cap 4.5

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 17/137

Low-Cost-Airlines – un nou concept în traficul aerian european 16

Cartelurilor, Lufthansa a fost obligată să păstreze o diferenţă de preţ, un nivel ce

justifica serviciile suplimentare oferite.

Hotărârile pro-concurenţiale ale Oficiului Naţional de Control al Cartelurilor, printre

altele, au însuflat curajul companiilor low-cost de a pătrunde pe piaţa germană a

traficului aerian. Succesele şi rezultatele companiilor de discount în restul Uniunii

Europene, gradul de simpatie şi acceptare din partea clienţilor a făcut posibilă

dezvoltarea lor spre un concurent serios şi capabil a companiei germane

Lufthansa, precum dovedeşte şi stabilizarea pe piaţă a companiei aeriene

Germania28.

2.5 Situaţia actuală a pieţei traficului aerian european

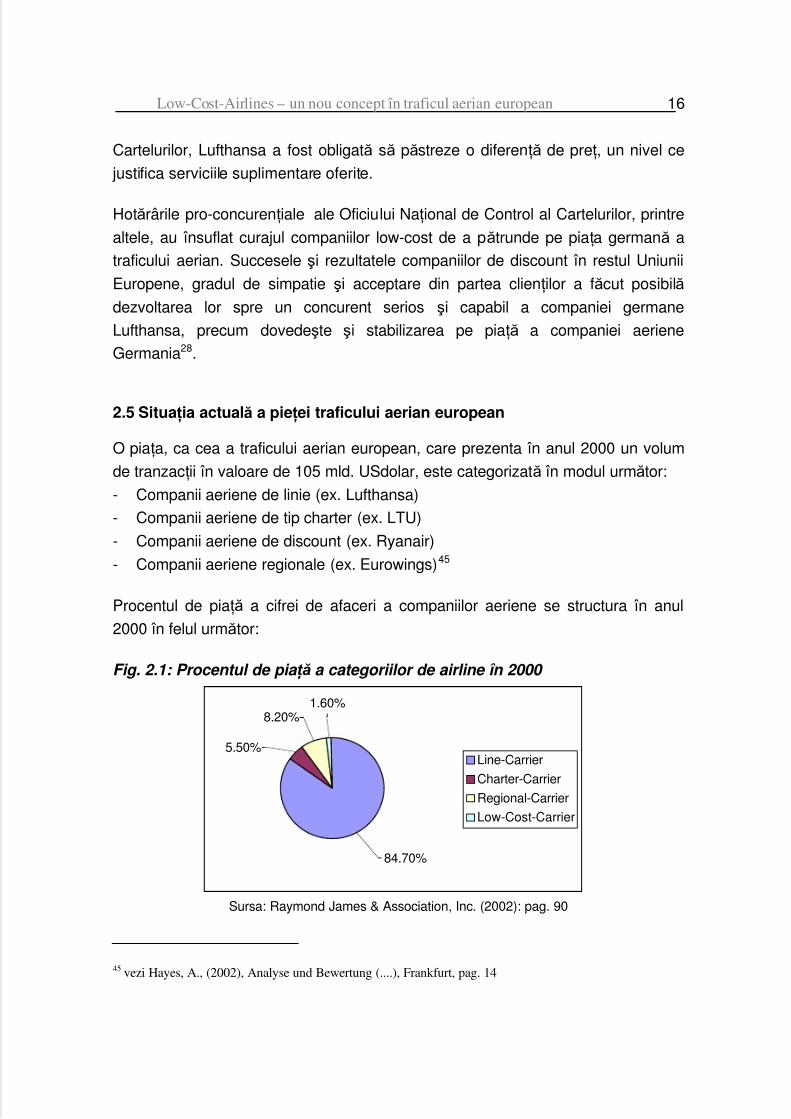

O piaţa, ca cea a traficului aerian european, care prezenta în anul 2000 un volum

de tranzacţii în valoare de 105 mld. USdolar, este categorizată în modul următor:

- Companii aeriene de linie (ex. Lufthansa)

- Companii aeriene de tip charter (ex. LTU)

- Companii aeriene de discount (ex. Ryanair)

- Companii aeriene regionale (ex. Eurowings)45

Procentul de piaţă a cifrei de afaceri a companiilor aeriene se structura în anul

2000 în felul următor:

Fig. 2.1: Procentul de pia ţă a categoriilor de airline în 2000

Sursa: Raymond James & Association, Inc. (2002): pag. 90

45 vezi Hayes, A., (2002), Analyse und Bewertung (....), Frankfurt, pag. 14

84.70%

1.60%8.20%

5.50%Line-Carrier

Charter-Carrier

Regional-Carrier

Low-Cost-Carrier

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 18/137

Low-Cost-Airlines – un nou concept în traficul aerian european 17

Deşi procentul de piaţa deţinut de companiile low-cost pentru anul 2000 a fost de

numai 1,6% -conform graficului - creşterea de până la 5% din piaţă în anul 2002

susţine tendinţa de dezvoltare a companiilor low-cost.46

46 vezi Schweinschwaller, U., (2002), Perspektiven de Low-Cost Airlines (...), Viena, pag 116

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 19/137

Low-Cost-Airlines – un nou concept în traficul aerian european 18

3. Factorii de reuşită a LCA-urilor

3.1 Cele mai importante LCA-uri din Europa – o scurtă prezentare:

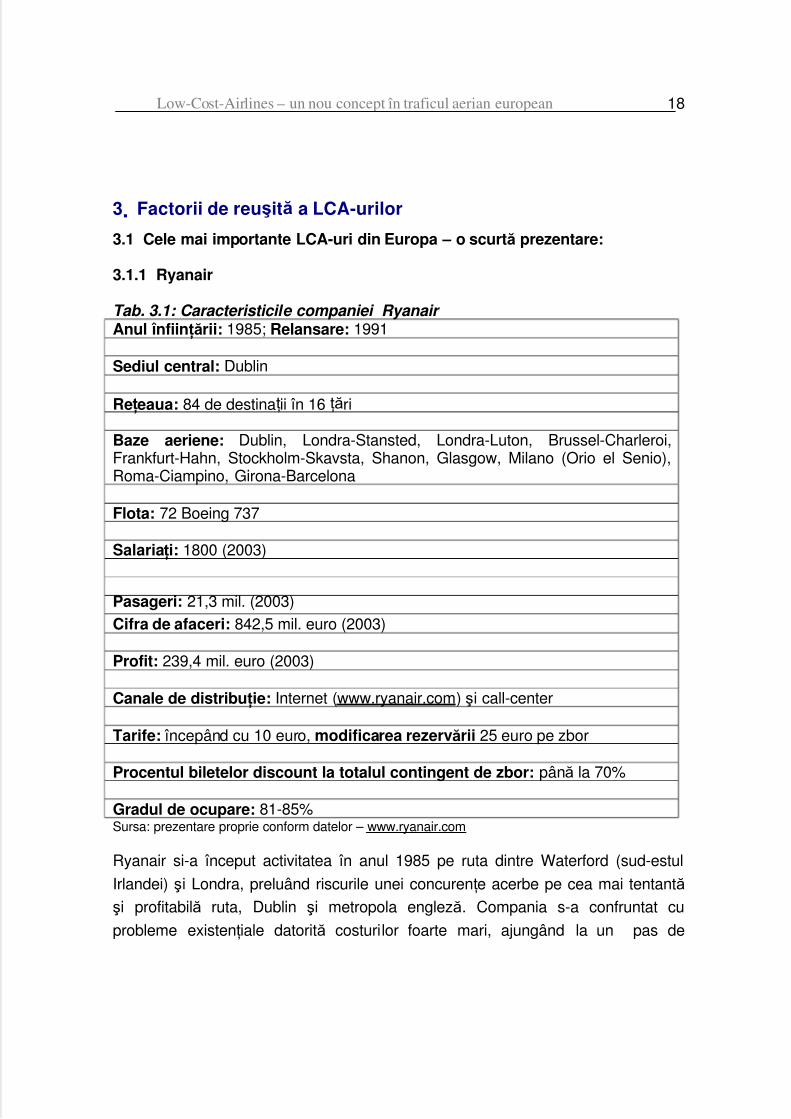

3.1.1 Ryanair

Tab. 3.1: Caracteristicile companiei Ryanair Anul înfiinţării: 1985; Relansare: 1991

Sediul central: Dublin

Reţeaua: 84 de destinaţii în 16 ţări

Baze aeriene: Dublin, Londra-Stansted, Londra-Luton, Brussel-Charleroi,Frankfurt-Hahn, Stockholm-Skavsta, Shanon, Glasgow, Milano (Orio el Senio),Roma-Ciampino, Girona-Barcelona

Flota: 72 Boeing 737

Salariaţi: 1800 (2003)

Pasageri: 21,3 mil. (2003) Cifra de afaceri: 842,5 mil. euro (2003)

Profit: 239,4 mil. euro (2003)

Canale de distribuţie: Internet (www.ryanair.com

) şi call-center

Tarife: începând cu 10 euro, modificarea rezervării 25 euro pe zbor

Procentul biletelor discount la totalul contingent de zbor: până la 70%

Gradul de ocupare: 81-85% Sursa: prezentare proprie conform datelor – www.ryanair.com

Ryanair si-a început activitatea în anul 1985 pe ruta dintre Waterford (sud-estul

Irlandei) şi Londra, preluând riscurile unei concurenţe acerbe pe cea mai tentantă

şi profitabilă ruta, Dublin şi metropola engleză. Compania s-a confruntat cu

probleme existenţiale datorită costurilor foarte mari, ajungând la un pas de

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 20/137

Low-Cost-Airlines – un nou concept în traficul aerian european 19

faliment. Mulţumită unor măsuri de restructurare iniţiate de CEO47 Michael

O`Leary, după modelul oferit de compania americană Southwest-Airlines, s-a

reuşit salvarea companiei şi revenirea ei pe o linie ascendentă. Conceptul de low-fare-airline preluat prin restructurare, a oferit companiei Ryanair titlul de pionier al

zborurilor discount în traficul aerian european.

Odată cu ridicarea interdicţiei de cabotaj în UE, reţeaua de zbor a fost extinsă cu

legături spre continent. Valoarea cotaţilor bursiere de la Dublin şi New York din

1997 şi 1998 la Londra, au ajutat compania să îşi poată finanţă extinderile mari de

capacitate din surse proprii. Valoarea acţiunilor a cunoscut chiar din momentul

emiterii lor o creştere continuă, ajungând la o valoare de aproximativ patru mld.

euro, de zece ori mai mult decât valoarea iniţială. Chiar şi după atentatele din 11septembrie 2001, Ryanair a reuşit, în ciuda trend-ului de scădere, să păstreze o

creştere uşoară a valorii, clasându-se în Europa cu puţin după liderul de pe piaţă,

Lufthansa48.

Oferta companiei cuprinde 149 rute, exploatate de 72 aparate de zbor tip Boeing.

Strategia de expansiune şi de dezvoltare s-a concretizat în opţiunea de

achiziţionare a 100 de avioane noi, plus opţiunea de comanda încă 50 de bucăţi

începând cu decembrie 2002, când au fost date în folosinţă primele avioane din

generaţia nouă Boeing 737-800. Ţelul companiei este, printre altele, acela de a-şi

mări numărul de pasageri în următorii opt ani până la 40 milioane., ceea ce ar

însemna o creştere de patru ori a numărului actual. În vederea realizării acestui ţel

compania si-a extins în 2003 reţeaua cu noi rute, continuând cu deschiderea de

noi destinaţii în noile ţări membre UE, din Europa Centrală şi de Est.

Clienţii majoritari ai lui Ryanair sunt călătorii privaţi, întrucât este singura companie

care acţionează consecvent pe aeroporturi secundare. În Marea Britanie, în special

în legăturile cu Irlanda, un rol important îl joacă zborurile de afaceri, în comparaţiecu procentul extrem de scăzut din Europa continentală. Sigla firmei – culoarea de

bază albastru închis cu emblemă de culoare galbenă – sugerează asemănări cu

Lufthansa. În concurenţa comparativă, compania a promovat o strategie agresivă,

căutând controverse directe, chiar şi în domeniul juridic, cu fosta companie

47 director executiv48 vezi Capell et al, (2001), „ Can CEO Micheal O`Leary capture the continent“, în Business Week, 14.05.01,pag 38

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 21/137

Low-Cost-Airlines – un nou concept în traficul aerian european 20

germană de stat. Aceste conflicte au un efect propulsator în relaţiile publice şi în

promovarea unei companii considerate inferioare49.

3.1.2 Easyjet

Tab. 3.2: Caracteristicile companiei Easyjet Anul înfiinţării: 1995

Sediul central: London-Luton

Reţeaua: 44 de destinaţii în 14 ţări

Baze aeriene: Londra-Luton, Liverpool, Geneva, Amsterdam, Londra-Stansted,Paris-Orly, Gatwick, Madrid

Flota: 73 Boeing 737, 11 Airbus 320

Salariaţi: 3372 (2003)

Pasageri: 20,3 mil. (2003)

Cifra de afaceri: 932 mil. GBP (2003)

Profit: 52 mil. GBP (2003)

Canale de distribuţie: Internet (www.easyjet.com

) şi call-center

Tarife: până la 316 euro per rută; tarif mediu: 49 euro per rută

Procentul biletelor discount la totalul contingent de zbor: în funcţie de sezonşi rută

Gradul de ocupare: 85%

Sursa: prezentare proprie conform datelor – www.easyjet.com

Compania aeriană low-cost Easyjet a fost înfiinţată în anul 1995 de întreprinzătorul

grec Stelios Haji-Ioannou. Cu două avioane tip Boeing 737 deservea pe atunci

legătura dintre London-Luton şi Scoţia. Astăzi se mândreşte cu un număr extins de

baze în toată Europa şi creează legături cu peste 44 destinaţii, oferind 153 rute. În

martie 1998 compania de discount a achiziţionat 40% din compania TEA Basel,

prin care spera să pătrundă pe piaţa traficului aerian elveţian, piaţă care nu se

49 vezi Ehmer, H., (2002), „Low-Cost Carrier in Deutschland“, DLR, Unterlagen, pag 5

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 22/137

Low-Cost-Airlines – un nou concept în traficul aerian european 21

bucura de facilităţile procesului de liberalizare a Uniunii. TEA Basel a fost

restructurat, astfel încât în 13 luni s-a redenumit în `Easyjet Switzerland`. În

comparaţie cu Ryanair, compania aeriană operează, în special pe continentuleuropean, de preferinţă de pe aeroporturi mari, ca de exemplu Amsterdam sau

Paris Charles de Gaulles, evitând cele secundare. Datorită acestei opţiuni, în

rândul concurenţilor principali se numără şi companiile de referinţă, Lufthansa şi

British Airways.

Încă de la început strategia rutelor alese de compania Easyjet se baza pe o

combinaţie între legături spre metropole şi regiunile tipice de vacanţă (Nisa şi

Barcelona), şi pe intensificarea legăturilor interne. De remarcat este faptul că, pe

lângă aeroportul sediu, Londra-Luton, compania zboară şi de pe aeroportulLondra-Gatwick, iar prin preluarea companiei de discount Go în iulie 2002, şi-a

extins activitatea şi pe al treilea aeroport londonez, Stansted. Prin achiziţia

companiei Go, Easyjet a pătruns pe piaţa traficului aerian german, continuând

această expansiunea în 2003, prin fructificarea opţiunii de preluare a companiei

aeriene DBA. Prin achiziţia celor două companii aeriene de discount menţionate,

Easyjet a demarat procesul de consolidare a pieţei traficului `no-frills`50 din Europa.

Flota Easyjet se compune din 84 de aparate de zbor, dintre care 50 aparţin noii

generaţii Boeing 737-700. Cu o vârstă medie a avioanelor de mai puţin de cinci

ani, Easyjet deţine una dintre cele mai moderne şi tinere capacităţi de aeronave

din lume51.

Relaţia dintre servicile în regie proprie şi cele outsourced52 familiară companiei

Easyjet se opune trendului practicat de companiile concurente low-cost. Începând

cu martie 2000 pe aeroporturile London-Luton şi Geneva, angajaţii companiei au

preluat în custodie proprie, procesele de check-in, boarding şi pregătirea la sol a

aparatului de zbor. Această activitate s-a extins în timp, cuprinzând şi activităţile de`ramp-handling`53.

Familia fondatorului Haji-Ioannou deţine pachetul majoritar de acţiuni Easyjet. Ea

dispune alături de această companie aeriană, de lanţul de internet-cafe

`Easyeverything`, de agenţia de rezervări hoteliere `Easyextras`, `Easyrentacar` şi

50 vezi ̀ frills` pag. 1151 vezi Hayes, A., (2002),Analyse und Bewertung (...), Frankfurt, pag 5052 trecut `outsourcing` vezi pag. 9

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 23/137

Low-Cost-Airlines – un nou concept în traficul aerian european 22

agenţia virtuală de comparare a tarifelor `Easyvalue`. Deşi fiecare departament

operează independent, ele se unesc sub cupola aceleaşi strategii de marketing54.

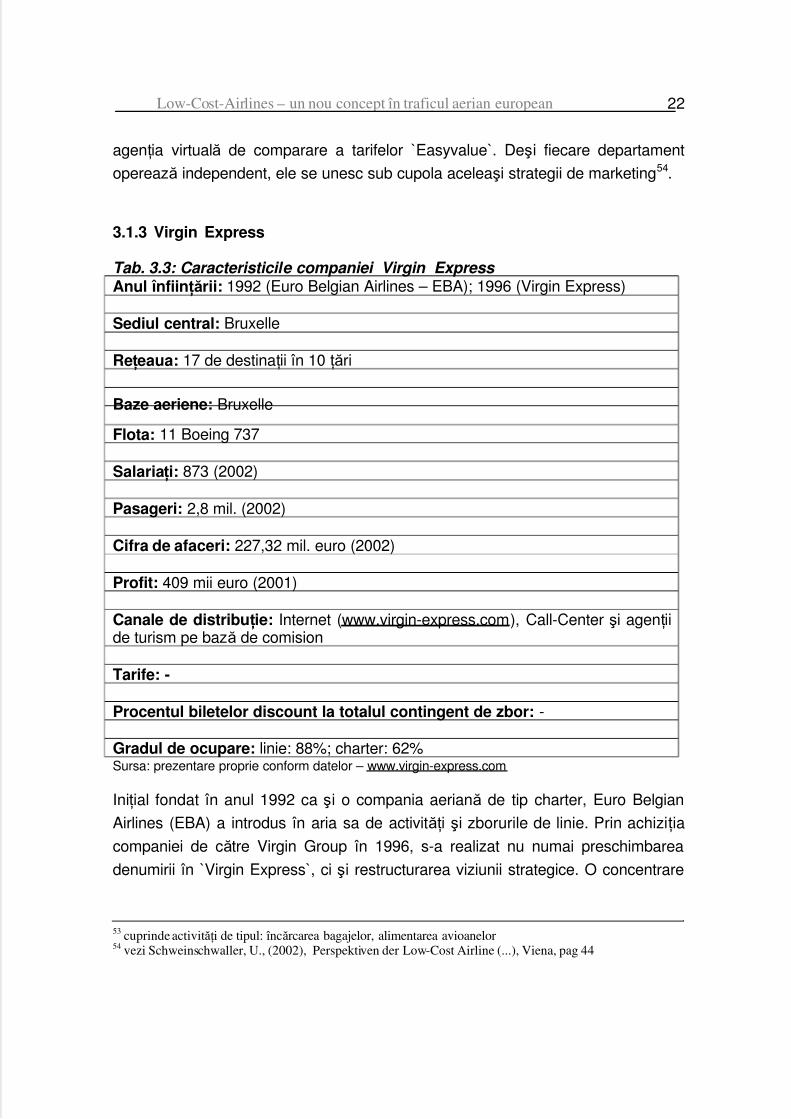

3.1.3 Virgin Express

Tab. 3.3: Caracteristicile companiei Virgin Express Anul înfiinţării: 1992 (Euro Belgian Airlines – EBA); 1996 (Virgin Express)

Sediul central: Bruxelle

Reţeaua: 17 de destinaţii în 10 ţări

Baze aeriene: Bruxelle

Flota: 11 Boeing 737

Salariaţi: 873 (2002)

Pasageri: 2,8 mil. (2002)

Cifra de afaceri: 227,32 mil. euro (2002)

Profit: 409 mii euro (2001)

Canale de distribuţie: Internet (www.virgin-express.com), Call-Center şi agenţiide turism pe bază de comision

Tarife: -

Procentul biletelor discount la totalul contingent de zbor: -

Gradul de ocupare: linie: 88%; charter: 62% Sursa: prezentare proprie conform datelor – www.virgin-express.com

Iniţial fondat în anul 1992 ca şi o compania aeriană de tip charter, Euro Belgian

Airlines (EBA) a introdus în aria sa de activităţi şi zborurile de linie. Prin achiziţia

companiei de către Virgin Group în 1996, s-a realizat nu numai preschimbarea

denumirii în `Virgin Express`, ci şi restructurarea viziunii strategice. O concentrare

53 cuprinde activităţi de tipul: încărcarea bagajelor, alimentarea avioanelor54 vezi Schweinschwaller, U., (2002), Perspektiven der Low-Cost Airline (...), Viena, pag 44

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 24/137

Low-Cost-Airlines – un nou concept în traficul aerian european 23

asupra afacerii zborurilor de linie şi reducerea departamentului de charter

deveneau astfel axa centrală a preocupărilor companiei.

De la baza aeriană centrală din Bruxelle, Virgin Express deservea în special

aeroporturi principale, precum Londra-Haethrow, Roma şi Madrid. Astfel, compania

a fost pentru o perioadă lungă singurul ofertant de discount de pe continentul

european. Compania oferă în comparaţie cu ceilalţi concurenţi, şi zboruri de

legătura, specifice companiilor aeriene tradiţionale.

Virgin Express se prezintă ca unicul LCA, care printr-un parteneriat strategic cu

compania aeriană belgiană Sabena, realizează curse organizate de legătură spre

aeroportul Bruxelle pentru o companie de referinţă. Aceste curse de legătură pentru fostul flag-carrier, cunoscute sub denumirea de zboruri `code-share`55,

înglobau 40% din cifra de afaceri a companiei Virgin Express. Cooperarea a

condus însă la imposibilitatea companiei de a urma consecvent o strategie low-

cost. Frills, precum îngrijirea de bord, erau incluse în ofertă şi s-a ajuns chiar la

utilizarea canalelor de distribuţie, CRS. În anul 2001 distribuţia staţionară acoperea

14% , iar cel online abia 21%. Însă cu această politică de distribuţie atipică pentru

un LCA, Virgin Express a obţinut un procent neobişnuit de mare (60%) de rezervări

`corporate` (clienţii lucrativi)56.

55 zboruri oferite de diferite companii în cooperare, încorporate sub acelaşi cod de zbor56 vezi Schweinschwaller, U., (2002), Perspektiven der Low-Cost Airline (...), Viena, pag 31-46

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 25/137

Low-Cost-Airlines – un nou concept în traficul aerian european 24

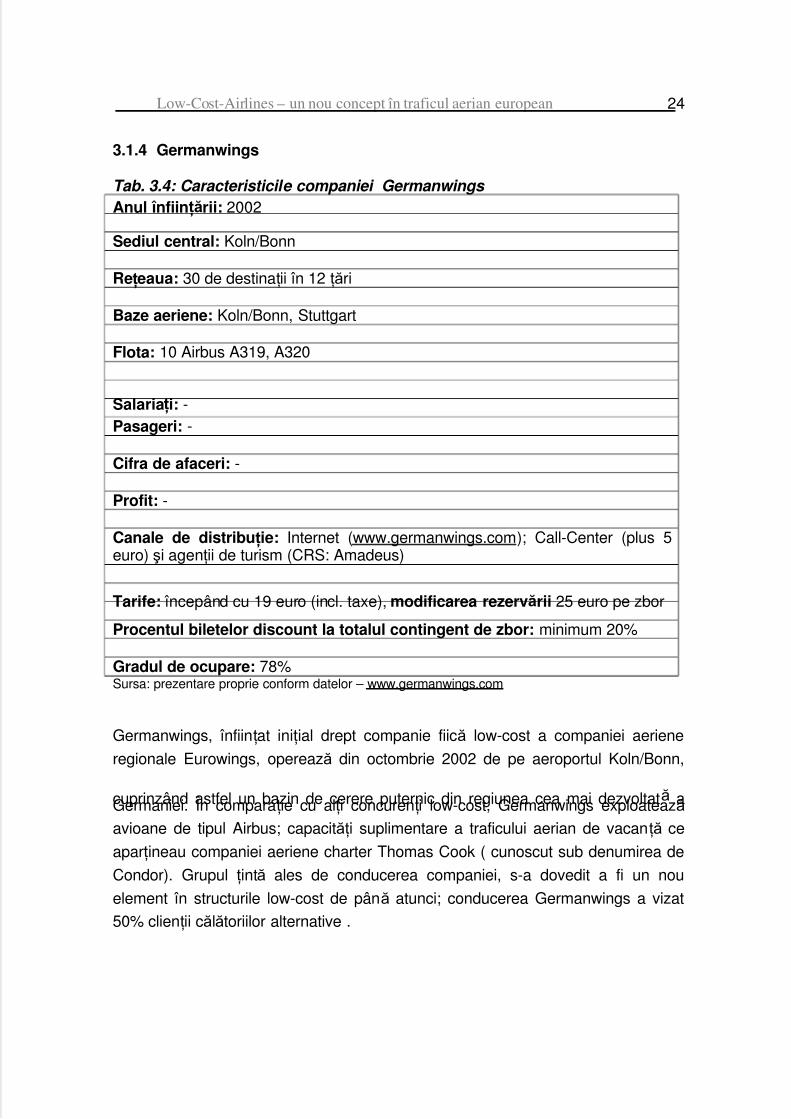

3.1.4 Germanwings

Tab. 3.4: Caracteristicile companiei Germanwings Anul înfiinţării: 2002

Sediul central: Koln/Bonn

Reţeaua: 30 de destinaţii în 12 ţări

Baze aeriene: Koln/Bonn, Stuttgart

Flota: 10 Airbus A319, A320

Salariaţi: - Pasageri: -

Cifra de afaceri: -

Profit: -

Canale de distribuţie: Internet (www.germanwings.com

); Call-Center (plus 5euro) şi agenţii de turism (CRS: Amadeus)

Tarife: începând cu 19 euro (incl. taxe), modificarea rezervării 25 euro pe zbor

Procentul biletelor discount la totalul contingent de zbor: minimum 20%

Gradul de ocupare: 78% Sursa: prezentare proprie conform datelor – www.germanwings.com

Germanwings, înfiinţat iniţial drept companie fiică low-cost a companiei aeriene

regionale Eurowings, operează din octombrie 2002 de pe aeroportul Koln/Bonn,

cuprinzând astfel un bazin de cerere puternic din regiunea cea mai dezvoltată aGermaniei. În comparaţie cu alţi concurenţi low-cost, Germanwings exploatează

avioane de tipul Airbus; capacităţi suplimentare a traficului aerian de vacanţă ce

aparţineau companiei aeriene charter Thomas Cook ( cunoscut sub denumirea de

Condor). Grupul ţintă ales de conducerea companiei, s-a dovedit a fi un nou

element în structurile low-cost de până atunci; conducerea Germanwings a vizat

50% clienţii călătoriilor alternative .

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 26/137

Low-Cost-Airlines – un nou concept în traficul aerian european 25

Compania aeriană Lufthansa participă indirect, prin compania sa fiică Eurowings,

cu peste 25%, la piaţa low-cost şi la rezultatele Germanwings. Până la sfârşitul

anului 2003 se doreşte o mărire a procentului de până la 50%57

, astfel LH reuşeştesă-şi extindă prezenţa activă în formarea şi dezvoltarea pieţei traficului de discount

din Germania. Calculele prezintă o funcţionare a companiei Germanwings cu 50%

mai profitabil ca orice companie aeriană tradiţională. Nivelul de costuri întâlnit la

Ryanair nu va putea fi atins de această companie, întrucât există o dependenţă

faţă de compania mamă, regăsită în contractele colective de muncă. Lufthansa a

obţinut prin acapararea companiei Germanwings un instrument indirect de reacţie,

chiar şi cu riscul renunţării asupra unui segment de încasări în favoarea companiei

de discount. Astfel activitatea departamentului Lufthansa City Line a fost preventiv

suspendat pe toate rutele deservite de Germanwings58. O extindere a reţelei de

zbor se realizează sub supravegherea atentă a companiei LH, care se bucură de

prioritate, în vederea evitării fenomenului de subminare a mărcii. Strategia

concurenţială şi planificarea detaliată a procesului de expansiune a companiei low-

cost spre noile pieţe va purta în viitor amprenta companiei aeriene de referinţă.

57 vezihttp:// www.wiwo.de/ wiwowwwangebot/fn/ww/sfn/print_def/strucitemid/62638/docid/176841/layout.../index.htm, 11.05.0358 vezi Hartung, T., (2002), „Das Objekt der Begierde“, în FVW, nr 20, pag 70

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 27/137

Low-Cost-Airlines – un nou concept în traficul aerian european 26

3.1.5 Germania

Tab. 3.5: Caracteristicile companiei Germania Anul înfiinţării: 1986

Sediul central: Berlin

Reţeaua: 28 de destinaţii în 14 ţări

Baze aeriene: Berlin, Zurich, Munchen, Dusseldorf, Hamburg

Flota: 22 Boeing 737, 3 Fokker 100

Salariaţi: ~ 400 (2002) Pasageri: 317.488 curse de vacanţă (2002)

Cifra de afaceri: -

Profit: -

Canale de distribuţie: Internet (www.germaniaairline.com

, www.gexx.de

) şi call-center

Tarife: începând cu 77 euro, modificarea rezervării 22 euro pe zbor

Procentul biletelor discount la totalul contingent de zbor: tarifenediferenţiate

Gradul de ocupare: 82-89% Sursa: prezentare proprie conform datelor – www.germaniaflug.de

Compania aeriană a devenit cunoscută începând cu anul 1993 datorită zborurilor

`shuttle`59 a funcţionarilor, efectuate în cadrul programului de transferare a

guvernului german de la Koln/Bonn la Berlin. Intrarea pe segmentul pieţei de low-cost s-a realizat prin comercializarea la tarife reduse a capacităţilor suplimentare

de weekend. Imaginea companiei, înfiinţată în 1986, se asociază cu cele

prezentate anterior şi cu zborurile charter spre regiunile de vacanţă din bazinul

mediteranean, realizate în colaborare cu TUI. Conform afirmaţiei lui Wolfgang

John, managerul companiei Aero-Lloyd, conducerea paralelă a două domenii de

afacere, dimineaţa – companie de discount în spaţiul aerian intern şi seara –

59 navetă

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 28/137

Low-Cost-Airlines – un nou concept în traficul aerian european 27

companie charter, apare drept impracticabilă, motiv pentru care încercarea sa de a

iniţia un program asemănător a eşuat60.

În ciuda unui viitor puţin promiţător, Germania s-a avântat în lupta concurenţială cu

Lufthansa pe ruta Berlin – Frankfurt. Prin oferirea unui tarif unic a tuturor locurilor şi

ajutat de reglementările legale ale Oficiului Concurenţei, care au obligat compania

de referinţă să menţină o diferenţă de 30,5 euro faţă de nivelul tarifar practicat de

Germania, compania aeriană s-a impus pe piaţa traficului aerian intern, profitând

de pe urma conflictului cu LH de publicitate şi public-relation (PR) gratuit.

Managerul companiei Germania, Dr. Muscati, priveşte relaxat viitorul noului sistem

abordat, prevestind o poziţionare benefică a companiei în traficul aerian low-cost.

Faţă de modelul low-cost, Germania se apropie printr-un “outsourcing” consecvent,salarii relativ scăzute, o structura transparentă a tarifelor şi a organizaţiei37.

60 vezi Schmidt, L., (2002), „Der Preis ist heiss“, în FVW, nr 15, pag 10-14

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 29/137

Low-Cost-Airlines – un nou concept în traficul aerian european 28

3.1.6 Hapag-Lloyd-Express

Tab. 3.6: Caracteristicile companiei Hapag-Lloyd-Express Anul înfiinţării: 2002

Sediul central: Koln/Bonn

Reţeaua: 25 destinaţii în 9 ţări

Baze aeriene: Koln/Bonn, Stuttgart, Hamburg, Berlin-Tegel

Flota: 11 Boeing 737

Salariaţi: - Pasageri: -

Cifra de afaceri: -

Profit: -

Canale de distribuţie: Internet (www.hlx.com); Call-Center şi agenţii de turism

Tarife: începând cu 19,99 euro (incl. taxe), modificarea rezervării 25 euro pe

zbor

Procentul biletelor discount la totalul contingent de zbor: min. 10 locuri perzbor

Gradul de ocupare: 70% Sursa: prezentare proprie conform datelor – www.hlx.com

Începând cu decembrie 2002 Germania oferă în cooperare cu concernul turistic

TUI, de pe noua baza aeriană low-cost Koln/Bonn, zboruri de discount sub numele

de `Hapag-Lloyd-Express` (HL-Express). Astfel se află în concurenţă directă cu aldoilea ofertant german Germanwings. Pe lângă câteva legături interne, activitatea

principală de zbor se axează spre metropole şi oraşele cu atracţie turistică. Pe

fundalul apariţiei acestui nou ofertant de produse low-cost, se desluşesc

capacităţile suplimentare a traficului charter, aparţinând atât companiei aeriene

charter Hapag-Lloyd, vertical integrată în concernul turistic TUI, cât şi a companiei

aeriene Germania61.

61 vezi Ehmer, H., (2002), „Low-Cost Carrier in Deutschland“, DLR, Unterlagen, pag 7

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 30/137

Low-Cost-Airlines – un nou concept în traficul aerian european 29

Costurile globale a unui LCA cresc proporţional cu taxele mărite de aeroport

aferente unui nou ofertant, şi în special datorită costurilor salariale relativ ridicate.HL-Express, fiind companie fiică a concernului TUI, este nevoită să ofere piloţilor

salarii comparabile cu nivelul celor de la compania charter Hapag-Lloyd Dar

totodată beneficiază în distribuţie de 40 mii de agenţii de turism respectiv 28 mii

agenţii cu conectare CRS, datorită căreia promovarea pe piaţă este mult uşurată.

Scopul înfiinţării companiei low-cost de concernul turistic TUI se dovedeşte a fi

acapararea segmentului de clienţi noi, care conform unor studii reprezintă două

treimi din călătorii de zbor low-fare, şi nu renunţarea la încasările companiei

charter Hapag-Lloyd. Un corporate design (taxi look)62 diferit, lipsa cunoscutului

slogan TUI, `member of TUI`, şi a lui `TUI-Smiley` denotă diferenţierea concretă atât din punct de vedere tehnic cât şi al marketing-ului practicat, a mărcii low-

budget de marca concernului. Dar în spatele imaginii HL-Express se ascund de

fapt avioane charter şi personalul companiei aeriene Germania63.

62 un nou model de servicii de transport a călătorilor în interes de serviciu; imaginea avionului egalat cuimaginea unui taxi63 vezi Geipert, W., (2002), „Viele Perspektiven – Viele Fragen?“, în Touristik Aktuell, nr 36, pag 4-10

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 31/137

Low-Cost-Airlines – un nou concept în traficul aerian european 30

3.1.7 Air Berlin City Shuttle

Tab. 3.7: Caracteristicile companiei Air Berlin City Shuttle Anul înfiinţării: 2002

Sediul central: Berlin

Reţeaua: City Shuttle: 13 de destinaţii în 6 ţări

Baze aeriene: Air Berlin: Nurnberg, Palma de Mallorca

Flota: City Shuttle: 5 Boeing 737-400; Air Berlin: 34 Boeing 737-800, 5 Boeing737-700, 3 Fokker 100

Salariaţi: 2200 (2003)

Pasageri: 9,6 mil. euro (2003)

Cifra de afaceri: 894 mil. euro (2003)

Profit: -

Canale de distribuţie: Internet (www.airberlin.com

); Call-Center şi agenţii deturism (CRS: Start şi Merlin), comision: 7,50 euro one-way, 15 euro return

Tarife: City Shuttle: începând cu 29 euro (incl. taxe), modificarea rezervării gratuit

Procentul biletelor discount la totalul contingent de zbor: 20 – 50%

Gradul de ocupare: City Shuttle: 66% Sursa: prezentare proprie conform datelor – www.airberlin.com

Compania aeriană independentă de vacanţă Air Berlin a înfiinţat în septembrie

2002 un nou departament `City-Shuttle`, concentrându-se astfel în special pe

legăturile dintre oraşele europene. Înfiinţarea departamentului `City-Shuttle`, s-a

datorat apariţiei numeroaselor companii aeriene low-fare. Aceste companii de

discount activau din în ce mai mult pe rutele de vacanţe şi periclitau dezvoltarea

vânzării locurilor individuale, a căror nivel se ridica până la 38% din total

încasărilor. Scopul concret al înfiinţării unei companii de linie sub forma de low-fare

se justifică prin înăsprirea concurenţei în acest sector al traficului aerian. Cu toate

acestea şeful Air Berlin, Joachim Hunold, delimitează ofertantul lor, de celălalte

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 32/137

Low-Cost-Airlines – un nou concept în traficul aerian european 31

companii low-cost precum Ryanair sau HL-Express, susţinând că structura lor, nu

se aseamănă nici cu no-frills dar nici cu cel al unei companii de discount.

Această noua companie aeriană se diferenţiază de concurenţi prin următoarele

trăsături:

v O reţea globală

v Distribuţie şi prin agenţii de turism cu acordarea de comisioane

v Posibilitatea de rezervare prin sisteme CRS (Merlin şi Start)

v Inexistenţa tarifelor de promoţie

v Inexistenţa legăturilor de zbor interne

v Implementarea unui program de bonus, caracterizată prin cardul Air Berlinv Inexistenţa diferenţelor de tarif la diferitele canale de distribuţie

Prin aceste caracteristici se observă legătura strânsă cu originea şi compania

mamă. Compania mamă, care îşi menţine poziţia secundă pe piaţa traficului aerian

charter , se poziţionează puternic şi în segmentul low-cost pe legăturile `city`6465.

Într-adevăr oferta companiei Air Berlin, atât prin charter cât şi city-shuttle, cuprinde

întregul spaţiu aerian european, expunând o reţea de legături de zbor

impresionantă, chiar înzecită faţă de alţi ofertanţi charter sau low-cost. Acest lucru

este realizabil prin alianţe cu parteneri, precum Niki, cu sprijinul cărora deserveştedestinaţii de pe piaţa traficului aerian a Europei Centrale şi de Est.

3.2 Preconcepţia de insecuritate

Succesul unei companii aeriene se argumentează printre altele prin factori, ca de

exemplu securitate, punctualitate şi siguranţa beneficierii serviciilor anunţate, care

însă încep să fie reduse din motive de restrângerea capacităţii atât la sol cât şi în

aer66

. Produsele imateriale prezintă pentru consumatori un grad înalt de risc lacumpărare, întrucât produsul achiziţionat nu poate fi văzut şi nici testat, fiind

realizat abia în viitor. O posibilitate a reducerii acestui risc constă în implicarea

imaginii mărcii în procesul de decizie. Încrederea într-o marcă reprezintă un factor

64 zboruri navetă dintre două metropole65 vezi Mierzwiak, P., (2002), „Mit Frills und Reiseburos“, în Touristik Aktuell, nr 36pag 5-666 vezi Hayes, A., (2002), Analyse und Bewertung (...), Frankfurt, pag 23

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 33/137

Low-Cost-Airlines – un nou concept în traficul aerian european 32

vital din perspectiva importanţei aspectelor de securitate la serviciile oferite de

companiile de zbor67.

Prăbuşirea unui Boeing 757 a companiei turceşti Birgenair în februarie 1996 în

apropierea coastei dominicane şi la trei luni dezastrul din Florida în care a fost

implicat un avion al companiei americane de discount Valujet, care s-a soldat cu

moartea a 110 pasageri, au distrus aproape în întregime imaginea globală a LCA-

urilor. Mediile promovau o imagine de tarife ieftine şi securitate reduse, deşi

statisticile oficiale nu susţineau această impresie subiectivă68. În urma catastrofei

Birgenair, s-a introdus în Germania un grup al securităţii aerului numit `Task

Force`69. În special companii aeriene străine sunt obligate să îndeplinească

anumite reglementări tehnice şi de zbor. Din numărul de 1031 de ramp-checksefectuate în anul 1999, unor companii li s-a interzis decolarea, însă numele

companiilor cu aparate improprii nu sunt listate şi date publicităţii ca în practica

americană. În rândul aeronavelor problemă depistate de Task Force nu s-au

numărat aparate de zbor aparţinând companiilor low-cost70.

Se presupune că flota LCA-urilor este compusă din avioane ieftine şi vechi.

Această preconcepţie este contrazisă în special de companiile low-cost din

Europa: vârsta medie a flotei lui Easyjet este de 5 ani, cel al lui Virgin-Express se

situează la aproximativ 8,3 ani. Avioanele europene menţin un avans de 7,7 ani

faţă de vârsta medie a flotei din SUA, unde cele mai vechi avioane cu o vârstă de

20,4 ani, le deţine Northwest-Airlines. Însă nu doar vârsta este prioritară la

siguranţa unui mijloc de transport aviatic, ci mai mult o între ţinere planificată şi

regulată. Cu cât aparatele de zbor împlinesc un număr mai mare de ani, intervalele

de întreţinere se micşorează, crescând astfel costurile de personal şi piese de

schimb. Concluziile unui studiu realizat de producătorul american de avioane,

Boeing, relevă influenţa scăzută a componentelor tehnice amintite asupra

evenimentelor neplăcute apărute pe parcursul unui zbor. După acest studiu 75%din accidentele de zbor sunt cauzate de greşeli omeneşti71.

67 Pompl, W., (2002), Internationales Tourismus Management, Muncehn, pag 20368 vezi Schweinschwaller, U., (2002), Perspektiven der Low-Cost Airlines (...), Viena, pag 3369 inspecţie tehnică şi funcţională 70 vezi..../mailprintraw?CUSTOMERNO=225355&t=de669205394.1033034577.37a754fd&FOLDER=inbox&MSGNO=1, 26.05.0371 vezi Schweinschwaller, U., (2002), Perspektiven der Low-Cost Airlines (...), Viena, pag 34

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 34/137

Low-Cost-Airlines – un nou concept în traficul aerian european 33

O analiză a `European Cockpit Association` (ECA) denotă că piloţii companiilor

low-cost zboară anual cu 25% mai mult decât colegii lor de la companiile de

referinţă, chiar la un salariu cu 25% mai mic72

. Purtătorul de cuvânt al asociaţieipiloţilor Cockpit, Gerg Fongern, critică faptul că LCA-urile nu investesc în pregătire

profesională şi perfecţionare. El îşi exprimă îngrijorarea în apariţia fenomenului de

`social dumping`, asemănător cu practicile companiilor de croazieră, care îşi

recrutează personalul după criterii sociale scăzute. Fongern precizează în

continuare diferenţa dintre programul de lucru a LCA-urilor de 16 ore şi cea la

compania Lufthansa de 12 ore. Piloţii companiei Lufthansa participă la patru

training-uri de zbor într-un an, pe când piloţii LCA-urilor aproximativ la două73. Deşi

oficialităţile în domeniul aviaţiei nu sunt îngrijorate, se presupune că solicitările

mari la care sunt supuşi piloţii pot ameninţa concentrarea lor în timpul zborului şi

astfel siguranţa pasagerilor. ECA priveşte drept o problemă, posibilitatea LCA-

urilor de a profita de lacunele controlului la locaţiile secundare. Avioanele

companiei Ryanair nu revin întotdeauna de la baze în Irlanda, astfel autoritatea de

aviaţie irlandeză nu poate asigura permanent controlul standardului de siguranţă.

Impresia greşită despre o flotă învechită şi plină de riscuri a LCA-urilor, este

corectată la potenţialii clienţi printr-o permanentă prezenţă în mass media.

Informaţiile furnizate continuu înleznesc deschiderea clienţilor spre conceptul dediscount-airlines, dovedit de mărirea numărului de pasageri74. Totuşi în cazul în

care în viitor unul din LCA-uri ar fi implicat într-un accident, urmările negative pe

acest segment al pieţei ar fi exagerat de grave în comparaţie cu cel al companiilor

de referinţă. Ceea ce priveşte aspectul siguranţei şi securităţii, imaginea LCA-urilor

este prezentată negativ în mintea călătorului, întrucât le lipseşte orice fărâmă de

obiectivitate. Aceasta poate fi schimbată doar prin consumarea servicilor oferite.

Construirea unei reputaţii în rândul călătorilor, şi câştigarea încrederii acestora se

dovedeşte a fi imposibilă înainte de intrarea pe piaţă75.

72 vezi Schweinschwaller, U., (2002), Perspektiven der Low-Cost Airlines (...), Viena, pag 2273 vezi Frank, S., Kowalski, M., (2002), „Europa fur 20 Euro – Die neuen Billig-Fluge im Test“, în Focus,28.10.02, pag 19074 vezi Schweinschwaller, U., (2002), Perspektiven der Low-Cost Airline (...), Viena, pag 12475 vezi Schmitt, S., (2001), No frills Anbieter im europaischen Luftverkehrsmarkt (...), Wirtschaftspoliti, nr110, Univeristatea Dortmund, pag 22

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 35/137

Low-Cost-Airlines – un nou concept în traficul aerian european 34

3.3 Rezistenţa LCA-urilor în perioada de recesiune economică

Atentatele teroriste din 11 septembrie 2001 nu au produs doar un efect emoţional

de insecuritate în rândul călătorilor, respectiv a turiştilor, dar chiar au reuşit

detronarea branşei transportului aerian de pe poziţia ei de lider. IATA estimează

pagubele directe globale la aproximativ 15 mld. USD53. Printre altele, reţinerea

generală a clienţilor la rezervări, costurile suplimentare pentru măsuri de securitate

şi primele de asigurare mărite au generat reducerea numărului de zboruri şi

concedierea unei părţi signifiante a personalului. Acest proces s-a derulat la

companiile aeriene de referinţă din Europa în felul următor:

§ Lufthansa (LH)a retras 28% din flotă activă în circulaţia aeriană; a anunţatrestructurări şi un program de lucru la jumătate de normă

§ British Airways (BA) restructurează 7000 din totalul de 62000 de posturi din

toată lumea; la compania Virgin Atlantic au fost disponibilizaţi 1200 din totalul

de 9000 de salariaţi

§ Compania poloneză LOT a restructurat 20% din personal

§ Compania spaniolă Iberia a fost nevoită să renunţe la aproape la 20% din

posturi

§ KLM a concediat 2500 de salariaţi şi a reformulat contractul de muncă la

program redus pentru aproape 14400 de salariaţi§ Compania scandinavă SAS a restructurat din posturi, renunţând la 2500 din

totalul de 31000, şi a redus activitatea de zbor cu 12%

§ Alitalia, compania italiană a programat 2500 de concedieri

§ Turkish Airlines micşorează flota şi reduc peste 800 de locuri de muncă

§ Air France scoate din circulaţie un număr relativ mare de avioane, stopează

angajările şi reduce planul de zbor76

Motivele crizei din domeniul transportului aviatic nu este mono-cauzală, ca urmare

directă a catastrofei din SUA; cauzele sunt variate. Probleme financiare cu care se

confruntau companiile aeriene înainte de septembrie 2001, decurg dintr-un indice

de creştere economică în scădere şi mărirea costurilor. O conjunctura nefavorabilă

se datorează şi trecerii la moneda unică, Euro, care a slăbit puterea de cumpărare

a oamenilor şi le-a schimbat comportamentul de cumpărare77.

76vezi http://www.manager-magazin.de /unternehmen/artikel/0,2828,166604,00.html, din 08.11.01, 02.06.0377 vezi Schweinschwaller, U. (2002), Perspektiven der Low-Cost Airline (...),Viena , pag 119

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 36/137

Low-Cost-Airlines – un nou concept în traficul aerian european 35

În perioada în care companiile de referinţă au înregistrat pierderi, LCA-urile au

reuşit să aibă câştiguri din rezervări mai mari decât în anii precedenţi; în noiembrie2001 intrările la Easyjet erau cu 38,5%, la Go cu 63,3% şi la Buzz cu 15% mai

ridicate. Succesul companiilor low-cost în perioade economice defavorabile se

datorează printre altele următorilor factori:

◊ LCA-urile au o implicaţie financiară şi de risc limitată

◊ Renunţarea unei părţi din populaţie la servicii suplimentare, trecând de la un

ofertant `all-service`78 la LCA

◊ Reducerea costurilor prin scăderea numărului de pasageri la companiile

aeriene de referinţă: legăturile de zbor sunt scurtate sau scoase din grafic,avioane sunt scoase din funcţiune, se stopează angajările, se schimbă

programele de lucru; în consecinţă se eliberează noi rute pentru LCA-uri

◊ Companiile de referinţă renunţă la comenzile de noi aparate de zbor; apariţia

de capacităţi suplimentare prin avioane dezafectate; şi în consecinţă LCA-urile

achiziţionează sau preiau în leasing extrem de avantajos aparate de zbor

folosite

◊ O poziţie mai bună a LCA-urilor în negocierea cu aeroporturile mari, posibil prin

renunţarea la flag-carrier pe anumite destinaţii

Companiile de discount profită în fazele de recesiune nu numai de companiile

aeriene mari; ei se bucură şi de comportamentul schimbat a călătorilor-turişti,

aceştia preferând în locul călătorilor lungi, destinaţii europene de vacanţă.

Diferenţa majoră în comparaţie cu fostele flag-carrier constă în reacţia anti-ciclică a

LCA-urilor; după evenimentele din SUA tarifele lor au scăzut, cu scopul de a

încuraja clienţii spre a rezerva călătorii de zbor. Părerea experţilor este că odată cu

schimbarea conjuncturii va creşte din nou cererea de calitate, confort şi service,

ceea ce nu vor putea satisface decât companiile de referin ţă, ei profitând de `slots˙ atractive pe rutele majore79.

78 companie aeriană care oferă întreaga gamă de servicii de bord79 vezi Schweinschwaller, U., (2002), Perspektiven der Low_Cost Airline (...), Viena, pag 119

5/16/2018 lucrare aerian - slidepdf.com

http://slidepdf.com/reader/full/lucrare-aerian 37/137

Low-Cost-Airlines – un nou concept în traficul aerian european 36

3.4 Strategii de dezvoltare

Succesul pe piaţă a unei companii se formează în funcţie de influenţa factorilor de

reuşită externi şi interni. Factorii externi, precum dezvoltarea pe piaţă şi

atractivitatea pieţei, pot fi doar indirect influenţaţi de întreprindere; pe când factorii

interni, ca de exemplu calitatea `board-service`-ului sau costurile scăzute în

comparaţie cu ceilalţi ofertanţi, sunt direct dependenţi de acţiunile întreprinderii.

Astfel factorii hotărâtori în realizarea şi asigurarea avantajelor concurenţiale rămân

cei interni. Combinaţia potrivită dintre produs şi piaţă, are şansa succesului numai

în cazul în care compania deţine un avantaj concurenţial, menţinut sub forma de

costuri scăzute şi utilitate crescută pentru clienţi. Rezultatele acestora se vor