Indrumar afaceri Siria

43

INDRUMAR DE AFACERI REPUBLICA ARABA SIRIANA - 2009 - CUPRINS: I. Prezentare generala .............................................................. p.2 II. Sumar al mediului economic ............................................... p.4 III. Mediul de afaceri .................................................................. p.6 IV. Perceptia asupra coruptiei ................................................... p.7 V. Bariere netarifare si dificultati asociate acestora .............. p.8 VI. Evolutii recente ale economiei siriene ................................ p.18 VII. Comertul exterior al Siriei ................................................... p.28 VIII. Regimul de investitii ............................................................ p.36 IX. Perspectivele dezvoltarii relatiilor romano-siriene ........... p.37 X. Informatii utile pentru calatorii de afaceri ........................ p.40

-

Upload

jessie-james -

Category

Documents

-

view

88 -

download

7

description

Research

Transcript of Indrumar afaceri Siria

INDRUMAR DE AFACERI

REPUBLICA ARABA SIRIANA - 2009 -

CUPRINS:

I. Prezentare generala .............................................................. p.2 II. Sumar al mediului economic ............................................... p.4 III. Mediul de afaceri .................................................................. p.6 IV. Perceptia asupra coruptiei ................................................... p.7 V. Bariere netarifare si dificultati asociate acestora .............. p.8 VI. Evolutii recente ale economiei siriene ................................ p.18 VII. Comertul exterior al Siriei ................................................... p.28 VIII. Regimul de investitii ............................................................ p.36 IX. Perspectivele dezvoltarii relatiilor romano-siriene ........... p.37

X. Informatii utile pentru calatorii de afaceri ........................ p.40

2

I. PREZENTARE GENERALA A. DATE GENERALE Forma de guvernământ: republică prezidenţială Poziţia geografică şi vecinii: este situată în sud-vestul Asiei (Orientul Apropiat) având ca vecini: Turcia, Irak, Iordania, Liban şi Israel. Suprafaţa: 185.180 kmp. Climat: continental şi uscat în interior, umed pe litoral. Frig din decembrie până în aprilie, vara temperaturi de până la 450C. Populaţia: cca. 19,04 milioane locuitori (2005). Structura etnică: 90,3% arabi, iar restul, kurzi (6%), armeni (0,6%), palestinieni, cerkezi, turci, evrei ş.a. Circa. 400.000 sirieni sunt emigranţi, mai ales în statele Golfului. În Golanul ocupat trăiesc cca. 20.000 locuitori. Rata natalităţii: 2,7% (estimări 2001); durata medie de viaţă – 69 ani (70 ani-femei, 67,9-bărbaţi). Oraşe importante: Damasc - capitală, Alep, Homs, Hama, Lattakia. Organizare administrativă: Siria este organizată administrativ în 14 guvernorate (provincii sau muhafazate). Limba oficială: araba; alte limbi vorbite: kurda, armeana. Ziua naţională: 17 aprilie, dată la care, în 1946, odată cu retragerea trupelor franceze de pe teritoriul Siriei, a fost dobândită independenţa ţării. Moneda naţională: lira siriană (1 USD ~46 L.S. / octombrie 2008). Religia: musulmani suniti – 74 %, alte denominari musulmane (siiti, cu ramurile alawite si druze) – 16 %, crestini – sub 10%. Scurtă istorie a ţării: Siria reprezintă unul dintre străvechile focare de civilizaţie din Orientul Mijlociu. In antichitate a suferit influenţe culturale ale sumerienilor, assiro-babilonienilor, egiptenilor, arameenilor, fenicienilor şi grecilor. În anul 64 d.C., Siria a fost cucerită de romani şi transformată în provincie romană. Începând din secolul IV d.C. a făcut parte din Imperiul Bizantin. În secolul al VII-lea a intrat sub stăpânirea arabilor. În secolele XI-XIII, unele părţi ale ţării au fost cuprinse în statele feudale create de cruciaţi în zonă. In perioada 1260-1516, s-a aflat sub dominaţia egiptenilor, iar între anii 1516-1918, a fost provincie a Imperiului Otoman. În 1920 a intrat sub mandatul Ligii Naţiunilor, care a predat-o spre administrare Franţei. În cursul celui de-al doilea război mondial, Siria a fost ocupată de trupe britanice şi franceze care, în septembrie 1941, au proclamat Republica Independentă Siria. Prerogativele puterii au fost predate guvernului sirian abia în ianuarie 1944, iar independenţa reală şi deplină a fost obţinută la 17 aprilie 1946.

3

Între anii 1958-1961, Siria a făcut parte din uniunea cu Egiptul, în cadrul "Republicii Arabe Unite". În martie 1963, la conducerea ţării a venit Partidul Baas Arab Socialist, care a iniţiat o politică de reforme de orientare socialista (reforma agrară, naţionalizarea marilor întreprinderi industriale ş.a.). În noiembrie 1970, puterea a fost preluată de generalul Hafez Al Assad (care deţinea funcţia de ministru al apărării), fondatorul "Mişcării Corectioniste", care a exercitat această funcţie până la decesul sau, în iunie 2000. Din iulie 2000 functia de sef al statului este asigurata de Bashar al-Assad. Relaţiile cu România Legăturile datează încă din secolul II d.C. Armatele romane, care au participat la războiul dacic, erau formate şi din legiuni provenind din Orientul Apropiat (sirieni şi palmireeni). Grupuri de colonişti orientali, atestaţi epigrafic la Napoca şi Apullum, s-au aşezat în Dacia în timpul împăratului Hadrian. Răspândirea creştinismului în ţinuturile româneşti, în secolele II-IV, a fost înlesnită de legăturile multiple ale Daciei Pontice cu oraşele siriene, aflate sub ocupaţie romană. Între 1653-1654 şi 1656-1658, au avut loc călătoriile în Ţara Românească şi Moldova ale patriarhului Macarie al Antiohiei, în urma cărora însoţitorul său, diaconul Paul din Alep, a scris (în arabă) un memorial, conţinând informaţii valoroase despre « Principatele române ». Domnitorul Constantin Brâncoveanu şi mitropolitul ţării, Antim Ivireanu, cărturar şi reputat tipograf, au dat curs cererii lui Athanasios Dabbas, patriarhul Antiohiei, şi la Snagov au fost tipărite primele cărţi în limba arabă (la 1701 şi 1702), pentru uzul creştinilor din Siria, Liban şi Palestina. Constantin Brâncoveanu a oferit oraşului Alep o tiparniţă cu caractere arabe. Legăturile economice dintre Ţările Române şi Siria sunt atestate nu numai de bogata istorie a comerţului românesc în Imperiul Otoman, dar şi prin frecvenţa negustorilor sirieni în centrele comerciale româneşti. B. STRUCTURA DE STAT Organizarea statală: Siria este o republică prezidenţială, durata mandatului preşedintelui fiind de 7 ani. Candidatura la preşedinţie este avansată de Consiliul Poporului (Parlamentul), la propunerea Comandamentului Regional al Partidului Baas Arab Socialist, fiind apoi supusă referendumului.

4

Constituţia din 1971 proclamă Siria "un stat democratic, popular şi socialist" şi "parte a patriei arabe". Consiliul Poporului (Parlamentul) se compune din 250 de membri, aleşi pe 4 ani. Ultimele alegeri parlamentare au avut loc în aprilie 2007. Frontul Naţional Progresist, o grupare de 7 partide legale aflate sub umbrela Partidului Baas Arab Socialist, dispune de 167 de locuri garantate (67 % din voturi), din care Partidul Baas Arab Socialist - 134, iar candidaţii independenţi - 84 de locuri. Şeful statului: preşedintele Bashar Al-Assad a fost ales în această funcţie în iulie 2000 si reales, prin referendum, in mai 2007. Bashar Al-Assad este, în acelaşi timp, secretar general al Partidului Baas Arab Socialist, comandant şef al forţelor armate şi preşedinte al Frontului Naţional Progresist. Vicepreşedintii republicii:

- Farouk al-Shara’a, numit in aceasta functie in februarie 2006; - Dna. Najjah Al-Attar, numita in functie in aprilie 2006.

Preşedintele Consiliului Poporului (Parlamentul): Mahmoud al-Abrash (ales in aceasta functie in aprilie 2007). Preşedintele Consiliului de Miniştri: Mohammad Naji OTRI, din septembrie 2003. Ministrul de externe: Walid al-Mouallem, numit in aceasta functie in februarie 2006. II. SUMAR AL MEDIULUI ECONOMIC

Republica Araba Siriana, cu o populatie estimata la peste 19 milioane locuitori, va realiza in anul 2008, conform previziunilor FMI (World Economic Outlook, octombrie 2008), un P.I.B. nominal de 44,5 miliarde US$ (circa 2340 US$/locuitor). PIB ar urma sa atinga 45,7 miliarde US$ in 2009 (crestere cu 5,2 % fata de acest an), fata de nivelul de 39 miliarde US$ atins in 2007. La paritatea puterii de cumparare, venitul pe cap de locuitor este estimat la 4900 US$.

Principalele evolutii ale economiei siriene (previziuni FMI)

2008 2009 Crestere PIB (%) 4,2 5,2 PIB in preturi nominale (mld.US$) 44,5 45,7 PIB la paritate putere de cumparare (mld.US$) 92,8 93,4 Cresterea PIB, inclusiv sectorul petrolier (%) -4,5 3,2

5

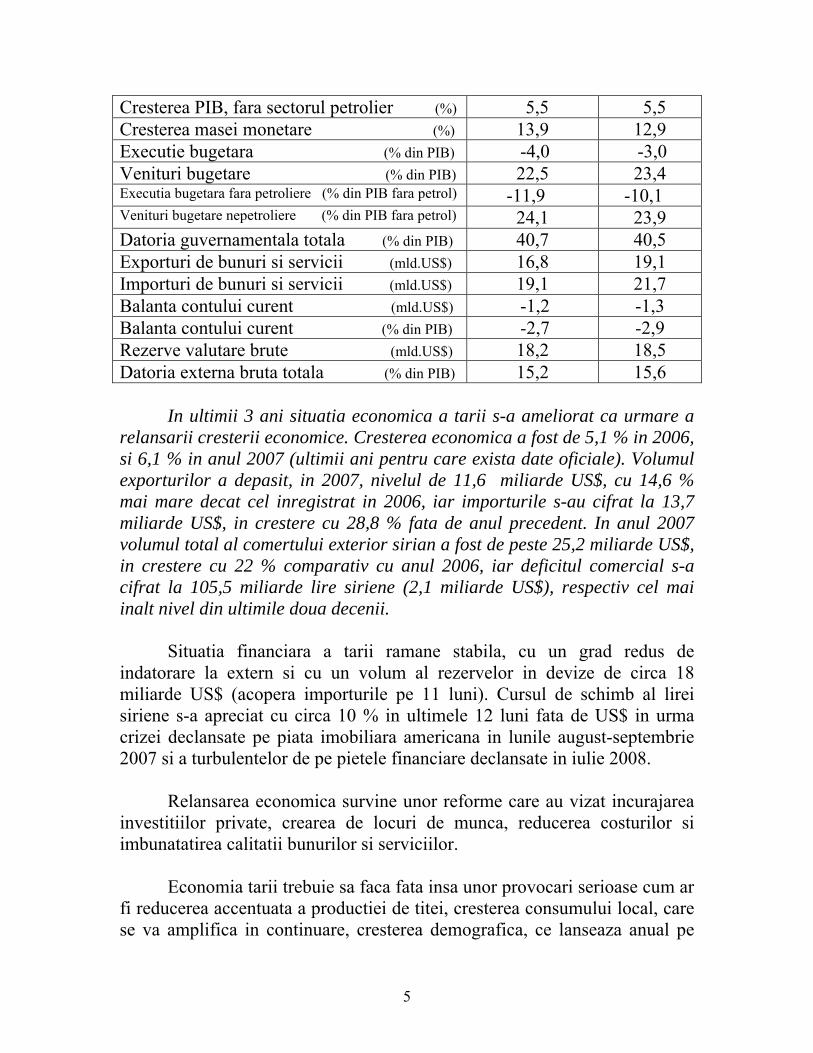

Cresterea PIB, fara sectorul petrolier (%) 5,5 5,5 Cresterea masei monetare (%) 13,9 12,9 Executie bugetara (% din PIB) -4,0 -3,0 Venituri bugetare (% din PIB) 22,5 23,4 Executia bugetara fara petroliere (% din PIB fara petrol) -11,9 -10,1 Venituri bugetare nepetroliere (% din PIB fara petrol) 24,1 23,9 Datoria guvernamentala totala (% din PIB) 40,7 40,5 Exporturi de bunuri si servicii (mld.US$) 16,8 19,1 Importuri de bunuri si servicii (mld.US$) 19,1 21,7 Balanta contului curent (mld.US$) -1,2 -1,3 Balanta contului curent (% din PIB) -2,7 -2,9 Rezerve valutare brute (mld.US$) 18,2 18,5 Datoria externa bruta totala (% din PIB) 15,2 15,6

In ultimii 3 ani situatia economica a tarii s-a ameliorat ca urmare a

relansarii cresterii economice. Cresterea economica a fost de 5,1 % in 2006, si 6,1 % in anul 2007 (ultimii ani pentru care exista date oficiale). Volumul exporturilor a depasit, in 2007, nivelul de 11,6 miliarde US$, cu 14,6 % mai mare decat cel inregistrat in 2006, iar importurile s-au cifrat la 13,7 miliarde US$, in crestere cu 28,8 % fata de anul precedent. In anul 2007 volumul total al comertului exterior sirian a fost de peste 25,2 miliarde US$, in crestere cu 22 % comparativ cu anul 2006, iar deficitul comercial s-a cifrat la 105,5 miliarde lire siriene (2,1 miliarde US$), respectiv cel mai inalt nivel din ultimile doua decenii.

Situatia financiara a tarii ramane stabila, cu un grad redus de

indatorare la extern si cu un volum al rezervelor in devize de circa 18 miliarde US$ (acopera importurile pe 11 luni). Cursul de schimb al lirei siriene s-a apreciat cu circa 10 % in ultimele 12 luni fata de US$ in urma crizei declansate pe piata imobiliara americana in lunile august-septembrie 2007 si a turbulentelor de pe pietele financiare declansate in iulie 2008.

Relansarea economica survine unor reforme care au vizat incurajarea investitiilor private, crearea de locuri de munca, reducerea costurilor si imbunatatirea calitatii bunurilor si serviciilor.

Economia tarii trebuie sa faca fata insa unor provocari serioase cum ar fi reducerea accentuata a productiei de titei, cresterea consumului local, care se va amplifica in continuare, cresterea demografica, ce lanseaza anual pe

6

piata muncii peste 250.000 de aspiranti, slaba productivitate a muncii precum si slaba dezvoltare tehnologica.

La provocarile mentionate se adauga unele deficiente cronice. Valoarea adaugata a produselor siriene este redusa, aspect care limiteaza atat profiturile cat si salariile. Exporturile se bazeaza in principal pe materiile prime locale, cum sunt petrolul si bumbacul. Structura sectorului privat ramane “familiala”, iar metodele de lucru traditionale.

Centrele de studii specializate apreciaza ca politicile economice siriene se vor concentra, in intervalul 2009-2010, pe nevoia de diversificare a structurilor economice si incurajarea investitiilor. Reformele structurale, in special in domeniul fiscalitatii si a subventiilor, vor fi minimale pentru a nu provoca convulsii sociale. Astfel, introducerea taxei pe valoarea adaugata, ce urma sa se aplice incepand cu 1.1.2008, a fost amanata pentru inceputul anului 2009. Nivelul acestei taxe va fi scazut, iar numarul produselor asupra carora se va aplica aceasta taxa va fi limitat.

Si lansarea bursei de valori din Damasc, preconizata pentru anul 2007, a fost amanata de mai multe ori, ultimul termen stabilit de Comisia Nationala de Reglementare fiind al doilea trimestru al anului 2009. Motivul invocat de Comisia mentionata este blocarea, de catre SUA, a importului echipamentelor electronice care asigura inregistrarea si consemnarea tranzactiilor (Siria se afla sub incidenta ordinului “Syria Accountability Act” semnat de presedinele SUA in luna mai 2004).

Scaderea productiei de titei va influenta cresterea economica, cu consecinte asupra situatiei contului curent, care va inregistra deficite. Majorarea importanta a exporturilor nepetroliere si reducerea transferurilor expatriatilor nu vor putea compensa declinul exporturilor de titei. Importurile vor continua sa creasca.

Cresterea economica la paritatea puterii de cumparare urmeaza sa se majoreze cu 4,8 % in 2008 si cu 3,3 % in 2009. Mediul politic regional ostil va afecta increderea investitorilor, subminand nevoia atragerii capitalurilor straine in sectorul hidrocarburilor. Rusia, Iranul, China, Turcia, unele tari din Golful Persic si Malayezia vor continua sa fie cele mai importante surse de capital pentru economia siriana.

Serviciile vor inregistra in urmatorii doi ani cresteri robuste. Procesele inflationiste vor fi amplificate in continuare de prezenta in Siria a celor peste 1,4 milioane refugiati irakieni. Agricultura siriana a fost serios afectata in

7

2008 de cea mai grava seceta care a lovit tara in ultimii 40 ani, dar si de majorarea pretului la motorina de la 7 lire siriene/litru la 25 lire siriene/litru (aprox. 54 centi SUA) in martie 2008. Masura a descurajat fermierii locali sa continue culturile infiintate. Pentru refacerea stocurilor strategice, Siria a fost obligata, pentru prima oara incepand cu anul 1984, sa importe circa 2,4 milioane tone de grau de panificatie.

Siria va continua sa importe anual cate 4 milioane tone motorina pentru a face fata cererii interne. Motorina este cel mai subventionat produs, vanzandu-se pe piata interna cu echivalentul a 54 centi SUA per litru, respectiv aproximativ jumatate din nivelul preturilor de import.

III. MEDIUL DE AFACERI

Conform raportului din 13 octombrie 2008 al International Finance Corporation, institutie care apartine World Bank Group, mediul de afaceri din Siria a devenit, in ultimul an, putin mai atractiv.

Raportul pe 2009, care acopera perioada aprilie 2007-iunie 2008, plaseaza Siria, din punctul de vedere al mediului de afaceri, pe locul 137 dintr-un total de 178 tari evaluate, in conditiile in care raportul anterior de evaluare, publicat in 2007 pentru anul 2008, situa Siria pe locul 145.

Documentul ia in calcul 10 indicatori legati de cat de facil se pot face afaceri, respectiv cat de facil se poate demara o afacere, se pot obtine licente, se poate angaja forta de munca, se pot inregistra proprietatile, se pot obtine credite, cat de protejati sunt investitorii, modalitatile de plata a impozitelor si taxelor, comertul transfrontalier, rigiditatea contractelor si modalitatile de lichidare a unei afaceri.

Siria ocupa locul 71 in privnta usurintei cu care se inregistreaza activele, locul 84 la lichidarea unei afaceri si locul 99 in materie de plata taxelor. Siria se afla pe ultimul loc in lume (178) in privinta usurintei cu care se poate obtine un credit si pe locul 174 in materie de rigiditate a contractelor incheiate cu entitatile statului.

Comparativ cu anul anterior, situatia din Siria s-a imbunatatit in ceea ce priveste pornirea unei afaceri (pe locul 124, cu un avans de 47 locuri) si comertul transfrontalier (pe locul 111, in scadere cu 16 locuri).

Mediul de afaceri din Siria s-a inrautatit comparativ cu anul 2008 in privinta obtinerii autorizatiilor de constructie (in scadere cu 8 locuri),

8

lichidarea unei afaceri (in scadere cu 4 locuri), protejarea investitorilor (-3), obtinerea de credite (-1) si rigiditatea contractelor (-1).

Dintre cele 19 tari MENA (Middle East & North Africa) evaluate in clasamentul mentionat, Siria este plasata pe locul 16, in regres cu 3 locuri fata de 2008, fiind depasita de Iran, Irak si Djibuti, tari cu un mediu de afaceri mai putin prietenos. Cu titlu de exemplu, teritoriile Gaza si Cisiordania se situeaza pe locul 14.

Raportul trece in revista si masurile de reforma adoptate de Siria in ultimul an cu relevanta pentru cat de facil se poate derula o afacere, citand inasprirea unor conditii legate de regulile de publicare a datelor companiilor, dar si reducerea, de la 1 ianuarie 2007, a taxei pe profit de la 35 % la 28 % si crearea unei unitati mai mari de colectare a taxelor pentru facilitarea platii acestora.

IV. PERCEPTIA ASUPRA CORUPTIEI

Indexul de perceptie a coruptiei, elaborat de Transparency International, al carui ultim raport a fost publicat in luna octombrie 2008, clasifica tarile in functie de nivelul coruptiei la nivelul sectoarelor lor publice, inclusiv al guvernelor, asa cum este perceputa de membrii comunitatii de afaceri. In perioada acoperita de ultimul raport (2007-2008), Siria se situeaza pe ultimul loc printre tarile arabe (cu exceptia Irakului). Cu alte cuvinte, Siria este perceputa a fi cea mai corupta tara din Orientul Mijlociu. Fenomenul cel mai ingrijorator in acest cadru este declasificarea rapida a tarii, de pe locul 70 in 2005, pe locul 138 in 2007.

Sistemul economic adoptat de autoritatile statului este denumit economie sociala de piata, o sintagma prin care se incearca preluarea, discutabila, a unor concepte si reguli aplicate in Republica Populara Chineza si in Malayezia.

V. BARIERE NETARIFARE SI DIFICULTATI ASOCIATE ACESTORA

In general, companiile statelor Uniunii Europene care stabilesc relatii

contractuale cu autoritatile locale se confrunta cu lipsa de predictibilitate si

9

de transparenta a procedurilor legate de achizitiile publice, care nu respecta standardele internationale in materie (Siria nu este membru al OMC).

Masurile restrictive la import, nivelul ridicat al taxelor consulare si de timbru, lipsa de transparenta a procedurilor aferente achizitiilor publice (in special cele legate de scrisorile de garantie bancara, de participare la licitatii si cele de buna executie), restrictiile privind transportul, practicile de monopol in materie de shipping, perioadele de depozitare indelungate cu implicatii financiare, lipsa de transparenta a masurilor sanitare si fito-sanitare, aplicarea aleatorie a legilor referitoare la drepturile de proprietate intelectuala sunt principalele motive de ingrijorare ale partenerilor europeni si, in acelasi timp, factori adversi unui mediu de afaceri favorabil.

a. Masuri restrictive la import

a.1. Licentele de import

Importurile se regasesc pe cele 3 liste de mai jos. Toate produsele care nu se regasesc pe aceste liste pot fi, teoretic, importate de firmele de stat si cele particulare.

• -Importuri prohibite • -Importuri care pot fi realizate numai de sectorul public sau care

necesita, pentru efectuarea lor, aprobarea scrisa din partea agentiilor de stat implicate. Este cazul unor produse agricole sau farmaceutice, care trebuie autorizate de Ministerul Agriculturii si reformei Agrare sau de Ministerul Sanatatii.

• -Bunuri care puteau fi anterior importate numai de sectorul public si care, in prezent, pot fi importate si de firme private .

Toate importurile neprohibite necesita licente de import, cu exceptia

celor provenind din Greater Arab Free Trade Area (GAFTA) sau Turcia, cu care Siria a semnat Acord de Comert Liber intrat in vigoare la 1.1.2007. Licentele sunt valabile timp de un an, cu posibilitatea de a fi prelungite, si se emit de General Organization of Foreign Trade, subordonata Ministerului Economiei si Comertului. Chiar daca procedurile legate de eliberarea licentelor s-au simplificat dupa 2005, acestea nu sunt automate si sufera, in continuare, de lipsa de predictibilitate si de transparenta.

Obtinerea licentelor de import este o procedura destul de laborioasa, companiile trebuind sa mearga la mai multe agentii pentru plata unor

10

drepturi. Procedura este considerata de companiile din Uniunea Europeana ca impovaratoare din punct de vedere financiar si birocratic sau, mai general, ca restrictionare sau distorsionare a importurilor.

Cu toate acestea, au fost adoptate mai multe masuri pozitive incepand cu anul 2005 si, conform promisiunilor facute de adjunctul ministrului sirian al Economiei si Comertului, lista negativa a importurilor va fi desfiintata la finele anului 2008, pe ea urmand sa mai ramana doar articole care afecteaza securitatea nationala sau moralitatea publica.

a.2. Contingentele industriale

Companiile europene semnaleaza multe imbunatatiri legate de acest aspect, contingentele fiind in mare masura anulate prin acte normative (produse farmaceutice si produsele industriale) sau in mod tacit.

b. Taxe consulare

Firmele din statele Uniunii Europene sunt obligate sa plateasca consulatelor siriene din strainatate taxe consulare importante pentru legalizarea/certificarea facturilor si documentelor comerciale, percepandu-se, de regula, 1 % din valoarea inscrisa in acestea, (respectiv nu mai putin de 16 US$ si nu mai mult de 1500 US$, conform decretului nr. 144/2003). Taxele respective mai pot fi platite, la nivelul de 1,5 % din valoarea tranzactiei, direct la Directia siriana a Vamilor.

Aceste proceduri contravin regulilor OMC. Pentru a fi conforme cu regulile OMC, taxele consulare actuale (care sunt mai degraba o impunere decat o taxa care sa acopere un cost administrativ), ar trebui inlocuite cu o suma fixa, astfel incat ele sa reflecte numai costurile reale ale serviciului prestat.

Importurile efectuate din tarile GAFTA sau din Turcia sunt scutite de la plata taxelor consulare.

c. Boicotul impus de Liga Araba

Siria participa la boicotul economic impus Statului Israel de Liga Statelor Arabe. Pe cale de consecinta, exportatorii din statele Uniunii Europene sunt obligati sa produca un certificat de origine prin care

11

precizeaza ca nici bunurile ce fac obiectul tranzactiei si nici materia prima nu sunt de origine israeliana. Uniunea Europeana a insistat permanent asupra faptului ca certificatul EUR-1 constituie dovada suficienta a originii produsului.

Si in cazul expeditiilor, anumitor companii din statele Uniunii Europene li se solicita completarea unui chestionar specific si de detaliu care contine si informatii confidentiale, prin care trebuie sa faca dovada ca nu au filiale, investitii sau reprezentanti in Statul Israel.

Procedurile mentionate mai sus sunt in vigoare chiar daca anumite companii din statele Uniunii Europene care exporta marfuri in Statul Israel au si relatii comerciale cu Siria. Este important a se face distinctie intre a vinde marfuri si a avea filiale sau birouri de reprezentare in Israel.

d. Garantiile bancare de participare si de buna executie la achizitiile guvernamentale si la licitatii

Majoritatea licitatiilor si achizitiilor se publica in Buletinul Licitatiilor Oficiale, in ziarele locale (Tishreen, in special) sau in publicatiile comunitatii de afaceri. Pentru marea majoritate a contractelor mici (sub 20.000 US$), entitatile de stat fac achizitii directe. Pentru contractele de valori mai mari, firmele sunt selectate prin intermediul licitatiilor, monitorizate de Comitetele de Achizitii ale Sectorului Public.

In conformitate cu practicile internationale, companiilor care participa la licitatile publice li se solicita sa prezinte o garantie de participare de circa 5 % din valoarea ofertei (in alte tari, procentul se situeaza intre 5 si 20) pentru a se asigura ca, in situatia in care sunt declarate castigatoare, pot asigura plata obligatiilor ce le revin, inclusiv prezentarea garantiei de buna executie. Aceste din urma scrisori bancare mentionate ar trebui sa garanteze beneficiarului ca antreprenorul dispune de pregatirea si capacitatile necesare executarii lucrarilor, ca respecta termenele de livrare/executie contractuale, precum si restul clauzelor contractuale. Scrisorile bancare de buna executie reprezinta in Siria, de regula, 10 % din valoarea contractului.

Companiile europene se confrunta cu multe dificultati in cazul achizitiilor publice si a licitatiilor. Persistenta acestor dificultati determina multe companii europene sa renunte la participarea la licitatiile organizate pe plan local.

12

In legatura cu garantiile bancare de participare si garantiile bancare de buna executie, mentionam:

In timpul negocierilor aferente licitatiilor si dupa incredintarea acestora, apar probleme legate de procedurile de eliberare a scrisorilor de garantie bancare. In multe cazuri, eliberarea este intarziata de beneficiari timp de ani de zile, daca nu chiar decenii (in cazul unor proiecte complexe) de la data finalizarii proiectului datorita neemiterii certificatelor de acceptare finale. Multe firme europene, inclusiv romanesti, sunt obligate sa prezinte beneficiarilor certificate de descarcare de sarcini (deeds of release) de la: Directia Vamilor, Ministerul Finantelor, Sindicatul Inginerilor, companiile de asigurari si Compania Asigurarilor Sociale. Datorita multitudinii acestor certificate de descarcare de sarcini, eliberarea garantiilor treneaza nepermis de mult.

In anumite contracte exista definitii si termeni in asa fel incat

beneficiarul poate sa recurga la ele, sa reclame neindeplinirea clauzelor contractuale si, din aceatsa cauza, sa refuze eliberarea garantiilor.

e. Impunerea de penalizari nejustificate

Beneficiarii sirieni impun plata anuala a taxelor de timbru si a taxei ce revine agentilor comerciali pe toata perioada derularii contractului. Sunt frecvente cazurile cand beneficiarii impun taxe de legalizare intamplatoare, percep impuneri si taxe de timbru atat pe perioada derularii contractelor cat si retroactiv fata de momentul finalizarii livrarilor/lucrarilor pentru a se obtine eliberarea garantiilor bancare. Toate aceste proceduri determina ofertantii sa introduca in preturi marje de risc ridicate care pot conduce la eliminarea lor din competitii.

De regula, rapiditatea eliberarii scrisorilor de garantie bancara depinde de capacitatea contractorilor de a derula contractele semnate, dar si de cat de bine plasat este agentul local fata de factorii de decizie.

In cazul livrarii de echipamente tehnologice si pentru a se evita manipularea gresita a acestora de catre beneficiar si amanarea din aceasta cauza a eliberarii garantiilor, este recomandabila incheierea unor contracte de scolarizare si intretinere.

13

Pentru delimitarea exacta a procentelor taxelor locale si straine, se recomanda angajarea, in perioada negocierilor, a serviciilor unui avocat/jurist specializat.

Disputele rezultate din derularea contractelor pot fi reglementate prin arbitrajul comercial decis si in afara Siriei, conform Legii nr. 51 din 2004, care permite acest lucru. Siria a semnat, de altfel, in 1958, Conventia privind reglementarea arbitrala internationala, pe care a refuzat mult timp sa o aplice.

f. Alte aspecte legate de achizitii guvernamentale si licitatii

Companiile straine care participa la licitatii se mai confrunta si cu alte probleme:

Beneficiarii sirieni propun termene de prezentare a ofertelor foarte scurte, de multe ori sub 45 de zile.

Caietele de sarcini ale licitatiilor contin clauza boicotului economic arab asupra Israelului, complicand si marind volumul de documente ce trebuie prezentate.

Incepand cu anul 2004, conform prevederilor Legii nr. 51, nu mai este obligatorie angajarea pe plan local a unui agent sirian pentru participarea la licitatiile internationale (asa cum prevedea Decretul nr. 15 din 2001), daca acest lucru nu este mentionat expres in caietul de sarcini. In acest ultim caz, este nevoie de o declaratie ca, dupa castigarea licitatiei, va fi prezentat un contract de angajarea a unui agent comercial. Adresa acestuia va fi considerata ca domiciliu ales al firmei straine atat in scopuri de corespondenta, cat si ca domiciliu de jurisdictie in caz de litigii sau dispute. In cazul in care in caietul de sarcini se mentioneaza expres obligativitatea existentei unui agent comercial, se creaza o discriminare, avand in vedere procesul laborios si indelungat de inscriere a unui agent pentru firmele care nu dispun de un astfel de angajat. Legea mai impune ca o firma straina sa aiba un singur agent comercial in Siria, fapt care nu convine marilor companii, cu game diversificate de produse si servicii, si care considera aceasta reglementare drept obstacol si mijloc de coruptie.

14

Asa cum am mentionat, odata cu publicarea Legii nr. 51/2004 nu mai este obligatorie alegerea unui domiciliu oficial in Siria daca acest lucru nu este stipulat expres in caietul de sarcini. In acest caz, este suficienta o declaratie conform careia domiciliul ales va fi precizat dupa castigarea licitatiei, in momentul semnarii contractului. Prevederea este considerata de unele companii europene neechitabila si implica costuri suplimentare. Conditiile de evaluare tehnica si financiara depind de natura contractelor. Chiar daca au fost inregistrate progrese in domeniu incepand cu anul 2005, atribuirea contractelor dureaza foarte mult dupa data de inchidere a licitatiilor.

Legea nr. 51/2004 cu privire la achizitiile publice introduce un element simplificator, in sensul ca participantul la o licitatie nu mai este obligat sa reduca preturile de oferta dupa deschiderea plicurilor. Acest lucru ar permite eliminarea cazurilor in care participantii reduceau preturile dupa aflarea nivelurilor concurentei. Cu toate acestea, in cazul reanuntarii unor licitatii, chiar dupa ce acestea fusesera adjudecate, exista solicitari de reducere a preturilor, ceea ce conduce la pierderea caracterului de competitie a licitatiilor si genereaza practici birocratice.

Sunt cazuri frecvente cand licitatiile publice sunt anulate fara a se oferi explicatii clare ofertantilor si sunt reanuntate. Licitatia poate fi anulata in prima faza (plicul cu partea administrativa a ofertei, respectiv dovada achizitionarii legale a caietului de sarcini si garantia bancara de participare), in a doua etapa (oferta tehnica) sau in ultima (oferta financiara/comerciala). Acest lucru se poate intampla chiar cand o companie europeana ramane singurul competitor. Conform legii, in cadrul fiecarei etape trebuie sa existe cel putin un competitor. Inexistenta unui competitor intr-o anumita etapa conduce la anularea licitatiei.

Procedurile indelungate de ratificare (aprobare) a contractelor de catre guvern obliga ofertantii sa mentina valabilitatea preturilor foarte mult timp (anumite caiete de sarcini chiar prevad obligativitatea pentru ofertant sa mentina valabilitatea preturilor timp de 120 zile de la data depunerii ofertei). In astfel de cazuri, desi nu e ratificat de guvernul sirian, textul contractului este obligatoriu pentru castigatorul licitatiei, fortat sa prezinte garantie de buna executie, chiar cu riscul ca autoritatile sa respinga, in final, contractul propus.

15

Procedurile de evaluare a ofertelor sunt mult mai indelungate in cadrul companiilor siriene cu sediul in alte guvernorate decat Damasc.

Exista cazuri cand, inaintea eliberarii certificatului de terminare mecanica sau a unui certificat de acceptare provizorie, beneficiarul formuleaza solicitari suplimentare, prin care conditioneaza eliberarea acestor documente (de regula pentru lucrari sau livrari omise in momentul semnarii contractului).

In alte cazuri, certificatul final de acceptare se elibereaza dupa sosirea marfurilor. In cazul in care marfurile sunt refuzate partial sau total, exportatorul se confrunta cu probleme si dificultati nerezonabile. O solutie in astfel de situatii este prezenta unui expert in momentul sosirii marfurilor pentru a se putea obtine un certificat autentic.

Anumite caiete de sarcini stipuleaza obligatia angajarii firmelor siriene de stat pentru transportul marfurilor, respectiv Syriamar pentru transporturile terestre si Syrian Arab Airlines pentru transporturile aeriene. In cazul in care cele doua firme de transport nu dispun de spatii de transport, ele autorizeaza exportatorul sa utilizeze serviciile altor companii. Si pentru serviciile de expeditii este necesara contactarea Syrian General Maritime Shipping pentru obtinerea aprobarilor.

In mod frecvent se solicita exportatorilor sau contractorilor sa livreze marfurile sau sa demareze lucrarile inaintea primirii avansului sau a primei rate.

Textele impuse ale acreditivelor sunt extrem de complicate pentru companiile europene in sensul unor solicitari neobisnuite cum ar fi originea “pur” europeana a marfurilor, termen neuzual in comertul international. Cand marfurile ajung in Siria, pot fi blocate in depozit timp indelungat, pana in momentul in care inspectorii se lamuresc de “puritatea” originii.

Penalizarile de intarziere se calculeaza la intreaga valoare a contractului, nu numai la partea din valoarea marfurilor sau serviciilor intarziate.

Restrictii la transport

Decizia Ministerului Economiei si Comertului nr. 816 din 18.7.2004 impune obligativitatea utilizarii exclusive a infrastructurilor portuare siriene

16

pentru o serie de marfuri (zahar, cherestea etc.) si interzice tranzitarea acestor marfuri, in drumul lor spre Siria, prin porturile libaneze, iordaniene sau din regiune. Reglementarea constituie o masura comerciala si de acces pe piata restrictiva pentru firmele straine ce au relatii comerciale cu Siria dar au sedii in tarile invecinate Siriei.

In cazul transporturilor rutiere, este obligatoriu ca tranzitarea Siriei sa se faca in convoaie de minimum 20 camioane.

Practici de monopol in domeniul shippingului

Monopolul privind utilizarea navelor apartinand companiei Shipco a fost abrogat prin decretul nr. 55 din 8.9.2002. Cu toate acestea, chiar daca nu mai angajeaza direct navele Shipco, firmele straine trebuie sa plateasca in contul Shipco speze pe tonajul brut (GRT) al navelor ce ancoreaza in porturile siriene, de fiecare data cand acest lucru se intampla. Spezele variaza intre 400 dolari SUA pentru navele de mic tonaj pana la 2500 dolari SUA pentru navele de mare tonaj.

Mai mult, daca aceeasi nava descarca marfuri, in cadrul aceluiasi voiaj, in cele doua porturi siriene, se percep speze de doua ori, pentru fiecare port. O astfel de situatie afecteaza in special companiile specializate in transporturile Ro-Ro, de mare tonaj, care prin design au un tonaj de registru brut foarte mare, spre deosebire de tonajul Deadweight. Acest lucru inseamna, practic, ca navele Ro-Ro preiau un cargo mai mic decat cel preluat de navele conventionale, dar platesc speze mai ridicate.

Perioade indelungate de depozitare

Companiile din statele membre UE semnaleaza ca taxele de depozitare au scazut incepand cu anul 2006. Cu toate acestea, datorita formalitatilor mentionate in capitolele de mai sus, sumele totale platite pentru depozitare raman ridicate.

Bariere tehnice: reglementari sanitare si fitosanitare

In acest domeniu exista o totala lipsa de transparenta si de informaiti relevante in Codul Vamal, care sa permita intelegerea clara a procedurilor siriene de testare si vamuire si, deci, predictibilitate pentru firmele din statele membre ale Uniunii Europene.

17

Nu este clar daca aceste proceduri, laborioase si de durata, se bazeaza pe evaluarea stiintifica realista a riscurilor sau sunt doar proceduri arbitrare. Importatorii sirieni de cherestea, de exemplu, au fost obligati sa returneze loturi intregi de marfa romaneasca datorita unor resturi foarte mici de coaja pe piesele de lemn in urma prelucrarii.

Dificultatea cea mai mare in acest domeniu este ca firmele din statele membre UE nu pot cunoaste dinainte daca reglementarile sanitare si fitosanitare aplicabile in tara de origine pentru produsele exportate sunt acceptate in Siria. Nu exista nici cel mai mic indiciu in legislatia siriana cu privire la recunoasterea standardelor internationale cum ar fi Reglementarile Sanitare si Fitosanitare prevazute in acordurile OMC.

Acordurile de protejare a drepturilor de proprietate intelectuala

O serie de acorduri cu privire la protectia drepturilor de proprietate intelectuala cum ar fi TRIPS Guidelines, Tratatul din 1996, Legea Comertului din 1994 si Acordul de la Strasbourg nu sunt respectate in totalitate.

Masuri administrative exceptionale

In situatia in care disputele dintre furnizorii externi si beneficiarii sirieni nu se solutioneaza in conditii considerate satisfacatoare de companiile siriene de stat, acestea pot propune primului ministru aplicarea interdictiei de a mai fi angajate relatii contractuale de catre restul companiilor siriene de stat cu furnizorul respectiv timp de trei ani. Interdictia se concretizeaza printr-o circulara semnata de primul ministru.

O alta masura exceptionala practicata pe plan local tot sub forma unor circulare semnate de primul ministru se refera, in cazul persistentei disputelor cu o firma siriana de stat, la obligativitatea tuturor celorlalte firme siriene de stat ce colaboreaza cu acelasi partener strain, de a se consulta cu beneficiarul sirian cu probleme si de a cere acordul scris al acestuia inaintea eliberarii certificatelor de descarcare de sarcini.

Doua societati comerciale romanesti au intrat, in cursul anului 2007, sub incidenta unor astfel de circulare.

18

VI. EVOLUTII RECENTE ALE ECONOMIEI SIRIENE

Sectoarele de baza ale economiei siriene, inclusiv industria grea si utilitatile, se afla sub controlul sectorului public.

Alte industrii, cum sunt alimentara, textila, farmaceutica, transportul si cea a cimentului au fost in mod treptat deschise investitiilor private incepand cu anul 1990. Pe de alta parte, comertul cu amanuntul si productia agricola au fost dintotdeauna elemente de baza ale sectorului particular.

Datoria externa a Siriei s-a redus de la circa 22 miliarde US$, la numai 6,7 miliarde US$, guvernul incheind acorduri de reglementare cu toti creditorii, mai putin Bulgaria. Dupa ce in 1996 a convenit cu Banca Mondiala si cu Franta reesalonarea si plata datoriilor, iar in anul 1998 reglementarea platii datoriilor fata de cativa creditori mai mici, Siria a reluat platile in contul acestor datorii. In plus, in anul 2001, Siria a reesalonat datoria sa catre Germania, situatie care a condus la reluarea finantarilor de la Banca Europeana de Investitii. De asemenea, cateva tari vest-europene au reluat garantarea exporturilor catre Siria (COFACE, EGCD, SACE, HERMES etc.), dar numai pentru contracte pe termen scurt si numai de la caz la caz. In 2004 Siria si-a reglementat datoriile externe si fata de Polonia, Cehia si Slovacia, in 2005 fata de Federatia Rusa si in 2007 cea fata de Romania. Singura tara care nu a incheiat inca negocierile de reglementare a creantei cu Siria este Bulgaria (circa 62 milioane US$).

La 28 octombrie 2008, Guvernul Sirian a adoptat proiectul bugetului de stat pe anul 2009. Cheltuielile bugetare se ridica la 685 miliarde lire siriene (14,7 miliarde US$), in crestere cu 14 % comparativ cu 2008. Cheltuielile pentru investitii se cifreaza la 275 miliarde lire siriene (5,94 miliarde US$), in crestere cu 19,6 % fata de 2008.

PRINCIPALELE ORIENTARI SI PERSPECTIVE ECONOMICE

PRINCIPALELE SECTOARE IN CRESTERE

Dupa peste 40 de ani de centralism economic si crestere economica nesemnificativa, conducerea tarii a inceput din anul 2000 sa actioneze pentru realizarea reformei economice, cu toate ca ritmul ei este mai lent decat era de asteptat.

Principalele sectoare care sunt cuprinse in programul de reforma sunt productia de gaze naturale si titei, rafinarea si procesarea acestora; finante - banci; turismul; filaturile si tesatoriile de bumbac; productia de tesaturi si

19

confectii; reclama; productia alimentara; productia de ciment si de otel; procurarea de echipamente agricole si pentru irigatii; productia de ingrasaminte; proiectele pentru transportul apei, tratarea apelor si a apelor uzate; telecomunicatiile; educatia.

Planul cincinal orientativ care acopera perioada 2006-2010 prevede investitii totale in economia siriana in perioada prevazuta de 37 miliarde US$.

Productia de titei si gaze. Petrolul si gazele naturale reprezinta sectorul de baza al economiei siriene, el asigurand, potrivit estimarilor Bancii Mondiale, circa 30 % din veniturile valutare ale tarii, respectiv, peste 38 % din incasarile din exporturi. In ciuda acestei ponderi si a importantei strategice ce i se acorda de catre autoritati, perspectivele de dezvoltare a acestui sector economic sunt incerte.

Productia de petrol s-a inscris in cursul ultimilor ani pe o panta descendenta, scazand de la nivelul maxim de 604 mii de barili/zi, atins in 1996, la 384 mii de barili/zi in primele 9 luni ale anului 2008. Principalele campuri petroliere aflate in exploatare dau semne de epuizare, in timp ce actiunile intreprinse in vederea descoperirii de noi zacaminte nu dau rezultatele scontate.

In paralel, consumul de produse petroliere pe piata Siriei este in crestere neta, de la 180 mii barili/zi la mijlocul anilor ’80, la 280 mii barili/zi in anul 2008.

Rezervele cunoscute au fost estimate la circa 2,5 miliarde barili, ceea ce, in conditiile de productie si consum prezentate mai sus, determina majoritatea expertilor sa aprecieze ca Siria va deveni in cursul urmatorului deceniu o tara importatoare de titei. In acest spirit poate fi interpretata si masura adoptata de autoritati, de a limita exportul de titei la nivelul a 200 mii barili/zi.

Gazele naturale devin o sursa din ce in ce mai utilizata pentru alimentarea cu energie a centralelor termice si electrice si a proceselor industriale. Productia, importurile si consumul zilnic de gaze naturale ar urma sa atinga, in 2012, 47 milioane mc/zi.

Acest sector, care reprezinta principalul motor al economiei siriene, are nevoie de reforma economica pentru a inregistra crestere.

In ceea ce priveste cooperarea internationala pentru cresterea productiei petroliere, in 2005-2007 au fost scoase la licitatie pentru lucrari de explorare 18 noi perimetre cu potential petrolifer, totalizand circa 120 mii

20

km.p. (inclusiv perimetre off-shore), la care au participat companii de notorietate internationala precum Petro-Canada, Devon Energy (SUA), Gulfsands (SUA/Canada), INA (Croatia), IPR (SUA), ONGC (India), Tatneft (Rusia), HBSI (Tunisia) etc. Printre cele mai importante firme straine atrase in activitati de explorare/dezvoltare/exploatare sunt Total, Royal Dutch Shell, Petro-Canada, Gulfsands s.a. In prezent circa doua treimi din titeiul sirian este produs de societati mixte cu participare siriana si straina, precum Al Furat Petroleum Company (Syrian Petroleum Company-SPC + Shell si Petro-Canada) care contribuie cu circa 55 % la productia totala, sau Deir Ez-Zour Petrolem Company (SPC + Total), cu 10 %. Alte firme mixte care opereaza in Siria sunt HAYAN Petroleum Company (SPC + INA/Croatia) si KAWKAB (SPC + o firma din China) si Gulfsansds.

Si in conditiile atragerii de parteneri straini, care dispun de resurse financiare si tehnologii avansate, productia de petrol se confrunta cu regrese: principalul producator sirian, Al Furat Petroleum Company, a marcat scaderi de productie de la 400 mii barili/zi la sfarsitul anilor ’90, la 205 mii barili/zi in prezent, iar actualele preocupari ale companiei vizeaza tentativa de a stabiliza productia undeva la nivelul a 220-230 mii barili/zi, fara a avea o baza pentru a reveni sau depasi nivelul din deceniul trecut.

In cursul lunii august 2008, compania Total a semnat cu Ministerul sirian al Petrolului si Resurselor Minerale si Compania Siriana a Petrolului contracte pentru majorarea randamentelor campurilor ale caror rezerve de titei si hidrocarburi au fost exploatate nerational in trecut. Prin aceste contracte, firma franceza si-a asigurat, pentru urmatorii 25 ani, o cota importanta din potentialul sirian de hidrocarburi.

Rezervele de gaze naturale ale Siriei sunt estimate la circa 500-600 miliarde m.c. (din care circa 300 miliarde m.c. exploatabile la nivelul tehnic actual), cu o productie de 10 miliarde m.c. in 2007.

In conditiile in care guvernul sirian continua sa incurajeze dezvoltarea explorarilor si productiei de titei si gaze, firmele romanesti vor putea participa la realizarea unor lucrari, obiective si prestari de servicii. Relevant in acest sens este anuntul (decembrie 2006, cu termen de prezentare a ofertelor amanat in continuare, succesiv, inclusiv la data elaborarii prezentului material) privind organizarea unei licitatii avand ca obiect reabilitarea rafinariei de la Banias, finalizata in 1981 de firma romaneasca Industrialexport. Caietul de sarcini al licitatiei a fost cumparat de 18 firme,

21

insa nici una dintre firmele romanesti nu s-a aratat interesata sa participe la aceasta competitie. Pentru acoperirea necesarului intern, au fost semnate doua memorandumuri de intelegere cu firma Noor din Kuwait pentru constructia unei rafinarii de titei cu o capacitate de prelucrare de 140.000 barili/zi la Deir Ez-Zour (valoarea investitiilor este estimata la 2 miliarde US$) si a unei rafinarii la 50 km est de Homs, cu capacitate de 120.000 barili pe zi, cu finantare mixta siriano-iraniano-venezueleana (investitie anuntata de 1,2 miliarde US$). Nu au fost inca stabilite sursele de aprovizionare cu titei.

Finante – banci. Sectorul bancar controlat de stat este inca rudimentar, oferind servicii in special organizatiilor din sectorul public. Accesul sectorului privat la credite si facilitati bancare a inceput sa se imbunatateasca, in special incepand cu anul 2006, iar industria asigurarilor, putin dezvoltata, se afla in proces de reformare. In luna martie 2001, a fost promulgata Legea 28 care permite infiintarea de banci private si mixte si abia la inceputul anului 2003 au fost aprobate primele trei investitii in acest domeniu, care au devenit operative in ianuarie 2004. Conform legii, persoanele straine pot detine 49 % din capital, dar nu pot avea controlul bancii, iar 51 % din capital poate fi detinut de persoane fizice sau juridice siriene. In prezent opereaza in Siria 10 banci cu capital privat, dintre care trei islamice.

In anul 2004, Trezoreria SUA a impus restrictii bancilor americane, aplicate si de o serie de banci din Europa, in privinta cooperarii cu Banca Comerciala a Siriei.

La inceputul anului 2009 se va redeschide, dupa 46 de ani de la desfiintare, bursa de valori mobiliare de la Damasc, prin intermediul careia va putea fi gestionata uriasa masa monetara in circulatie si vor putea fi atrase si canalizate investitiile private.

Turism. Exista un potential deosebit in acest domeniu datorita extraordinarului patrimoniu cultural, istoric si arheologic existent. Cu toate acestea, nu exista o infrastructura dezvoltata. Guvernul si-a exprimat un puternic interes in promovarea industriei turismului si a investitiilor in infrastructura acestuia. In 2007 numarul intrarilor de vizitatori a fost de 9 milioane, din care 3 milioane turisti cu sejur de peste 1 zi, generand un volum de incasari de 2,2 miliarde US$.

In perioada 2005-2008 au fost convenite importante proiecte de cooperare pentru imbunatatirea infrastructurii turismului (indeosebi constructii de hoteluri) cu firme interesate din tarile Arabe (Qatar, Arabia

22

Saudita, Emiratele Arabe Unite, Kuwait), nivelul preconizat al investitiilor straine si mixte cifrandu-se la peste 2,5 miliarde US$.

Agricultura. Dezvoltarea acestui sector se bazeaza pe existenta unor factori naturali favorabili (32,6 % din suprafata tarii o reprezinta terenurile arabile, 43,5 % pasuni si faneturi, exista un numar relativ bun de cursuri de apa - cel mai important fiind fluviul Eufrat -, au fost construite 160 de lacuri de baraj cu o capacitate de stocare a apelor de 20 miliarde m.c.). Productia agricola este in crestere in Siria, iar guvernul continua sa incurajeze acest sector in vederea aprovizionarii pietei interne si a exportului. Desi Ministerul Irigatiilor a realizat multe proiecte importante pentru cresterea suprafatelor irigate, venitul mediu al fermierilor si accesul inca limitat al acestora la credite reprezinta obstacole majore in introducerea pe scara larga a sistemelor moderne de irigatii.

Legat de dezvoltarea agriculturii, exista un potential important pentru cresterea industriei producatoare de ingrasaminte, insecticide si alte produse chimice.

Avand in vedere ponderea productiei de bumbac, guvernul va incuraja dezvoltarea in continuare a filaturilor si tesatoriilor si a intregii industrii textile. Cu toate aceseta, recolta siriana de bumbac s-a redus in anul 2008 cu circa 20 % datorita ridicarii partiale a subventiei la motorina.

Siria produce anual peste 4 milioane tone de grau tare care (in 2008 nu a produs insa decat 2,8 milioane tone), coroborat cu rezerva strategica de 4 milioane tone, permite exportul anual a 2 milioane tone cu preturi mai mult decat duble fata de cele practicate la inceputul anului 2007. Consumul intern al Siriei a fost, in 2007, de 2,2 milioane tone grau. Datorita productiei agricole foarte slabe, in anul 2008 Siria a importat 2,4 milioane tone grau de panificatie, atat pentru improspatarea rezervelor strategice, cat si ca urmare a angajamentelor anterioare de export in barter a unor cantitati de grau in tari ca Iordania, Egipt si Coreea de Nord.

Siria este al patrulea producator mondial de masline (650.000 to in 2007) si intentioneaza sa produca 100.000 tone de ulei de masline pretabil a fi exportat in tarile UE. In acelasi context, productia siriana de bumbac neegrenat s-a cifrat in 2008 la nivelul de 570.000 tone (700.000 tone in 2007), in scadere fata de recoltele obtinute in anii trecuti.

Siria se afla pe locul 5 in lume in privinta productiei de pistasi (fistic), care a atins, in 2008, 80.000 tone, din care 20.000 tone urmeaza a se exporta.

23

Telecomunicatiile. Incepand cu anul 2002 a fost inregistrata o dezvoltare puternica a telefoniei mobile si a serviciilor Internet, ritm care va continua si in perioada urmatoare. Domeniul cel mai important al cresterii il reprezinta tehnologia si serviciile mesageriei telefonice si a serviciilor Internet. In 2007 numarul de abonati la internet era de 340.000 (extrem de redus, practic ultima pozitie in randurile tarilor arabe). Pentru urmatorii ani guvernul sirian a anuntat masuri care sa permita cresterea numarului abonatilor Internet la cca. 1 milion. Numarul de linii telefonice va spori cu 1,5 milioane. Sunt prevazute investitii totale de 8 miliarde US$ in cursul urmatorilor 10 ani, finantate in proportie de 25 % de catre stat si 75 % de catre sectorul privat. Exista 6,8 milioane de utilizatori ai telefoniei mobile si 3,5 milioane de utilizatori de telefonie fixa.

Educatia. Schimbarile de legislatie din cursul ultimilor ani au permis infiintarea de universitati particulare si centre de invatamant, desi acestea se organizeaza intr-un ritm lent. Exista o cerere mare pentru scoli private elementare, scoli secundare, centre pentru invatat limbi straine si programe de invatamant pentru adulti.

ROLUL GUVERNULUI IN ECONOMIE

Pana in anul 1989, guvernul sirian a elaborat politici economice

urmarind extinderea sectorului public, cu exceptia comertului cu amanuntul si a productiei agricole. Toate industriile majore, inclusiv bancile si asigurarile, au fost nationalizate in anii ’60, iar resursele au fost orientate in totalitate spre dezvoltarea sectorului public.

Din anul 1989, guvernul a inceput sa aplice unele reforme economice si in mai 1991 a promulgat noua lege a investitiilor (Legea nr. 10/1991), care a fost amendata in aprilie 2000 (Decretul nr.7). Legea 10 si amendamentul ulterior incurajeaza dezvoltarea sectorului privat prin extinderea treptata a listei bunurilor pe care acest sector le poate produce sau importa si permite competitia limitata a sectorului privat cu sectorul public (ex. sectorul textil, farmaceutic si alimentar). Guvernul continua sa controleze industriile “strategice”, cum sunt productia de titei si industria de rafinare, activitatile portuare, telecomunicatiile, transporturile aeriene, productia, transportul si distributia energiei electrice, distributia apei. De asemenea, guvernul controleaza preturile produselor agricole. In ultima perioada, guvernul a redus partial controlul in domeniul agricol si permite importul unor produse alimentare.

24

BALANTA DE PLATI

Statistica oficiala privind balanta de plati nu poate fi considerata suficient de precisa. Insusi presedintele tarii, intr-un discurs pronuntat la 17 august 2007, a facut cunoscute dubiile legate de acuratetea datelor statistice locale ca baze certe pentru prognoze. Oricum, in perioada 2004 -2006, in pofida nivelului crescut al preturilor la titei si al poductiei si exportului unor cantitati importante de produse agricole, s-au inregistrat deficite ale balantei comerciale. Pretul mare al titeiului si un an relativ bun pentru productia agricola, permisese un surplus al balantei de plati de 1,4 miliarde US$ in 2003. Datele statistice indica un sold pasiv al contului curent atat in 2005 (- 0,7 miliarde US$), cat si in 2006 (- 1,0 miliarde US$). Balanta petroliera a Siriei este, incepand cu 2006, deficitara. Previziunile FMI prevad deficite ale contului curent de 1,2 miliarde US$ in 2008 si 1,3 miliarde US$ in 2009.

Cu toate acestea, situatia financiara a Siriei nu ridica probleme si nu se profileaza riscul unei crize, avand in vedere existenta unor rezerve valutare cifrate la peste 18 miliarde US$ (echivalent).

Pentru a evita impactul unor viitoare sanctiuni economice si financiare americane, Banca Centrala a Siriei si-a redefinit, incepand cu luna februarie 2007, cosul de devize in care tine rezerva valutara a tarii. Noua structura, concretizata deja, este de 44 % denominare in euro, 34 % in dolari SUA si cate 11 % in yeni si lire sterline.

INFRASTRUCTURA SIRIANA

In comparatie cu multe tari din lumea a treia, Siria detine o foarte buna infrastructura pentru comert si transport. Drumurile, calea ferata, transportul aerian, porturile, telecomunicatiile, energia electrica, si aprovizionarea cu apa sunt la un nivel adecvat.

Drumuri si cai ferate. Siria are o retea de drumuri asfaltate bine intretinuta, de 47.000 Km (din care 7.000 km autostrazi si 40.000 km drumuri modernizate), care fac legatura intre principalele orase (Damasc, Alep, Latakia, Tartous, Deir Ez-Zour, Homs, Hama, Hassakeh, Sweida, Dara’a) si leaga Siria de tarile invecinate.

Cei peste 2.800 km de cai ferate (2.465 km ecartament normal si 338 km ecartament ingust) corespund necesitatilor de transport ale Siriei, desi parcul de material rulant este invechit si este folosit in special pentru transportul de roca fosfatica si cereale. Guvernul a inceput recent studierea unui proiect pentru dezvoltarea si modernizarea sistemului de cai ferate,

25

inclusiv reabilitarea caii ferate Damasc-Mecca, cu asistenta financiara saudita. Proiectul a ramas la stadiul de analiza. Pe reteaua de transport feroviar existenta se desfasoara atat transport de calatori intern, cat si international catre Iordania si Turcia. Exista conexiuni feroviare cu Iran si Irak, intrerupte in acest moment. Bugetul aferent dezvoltarii infrastructurii transporturilor in 2008 este de 400 milioane US$.

Transportul aerian. Exista trei aeroporturi internationale in Siria: Damasc, Latakia si Alep, care deservesc anual circa 3,5 milioane pasageri si opereaza peste 33.000 zboruri (la nivelul anului 2006). In prezent au loc lucrari de renovare, extinedere si modernizare a aeroporturilor internationale, incluzand imbunatatirea facilitatilor de securitate a zborurilor. In prima parte a anului 2000, Syrian Arab Arlines – societate de stat - a achizitionat sase aparate de zbor Airbus A-320, iar pentru aeronavele Boeing s-au organizat licitatii in vederea executarii de reparatii capitale. In ianuarie 2005 s-a anuntat intentia de achizitionare a 7 noi aparate de zbor, din care 4 de capacitate medie si 3 de mare capacitate, cu sprijinul financiar al Bancii Europene de Investitii. Intrucat situatia politica regionala s-a schimbat fundamental in luna februarie 2005, iar principalii furnizori occidentali de avioane au instituit, la cererea SUA, embargou in privinta Siriei, Damascul se reorienteaza spre achizitionarea a 6 avioane de pasageri din Federatia Rusa. Flota aeriana comerciala a Siriei este imbatranita, majoritate avioanelor avand durata de viata depasita.

Porturile. In anul 2006, cele doua porturi comerciale ale Siriei din Latakia si Tartus au operat, cumulat, la incarcare 2.928 de nave cu un volum de 2,5 milioane tone marfuri si la descarcare 3.012 nave cu un volum de 9,5 milioane tone. In ambele porturi au fost efectuate lucrari de modernizare si extindere.

In luna august 2008, Ministerul sirian al Transporturilor a semnat, cu firma franceza MAN-GTI, contracte privind managementul si modernizarea porturilor Tartous si Lattakia in ideea valorificarii pozitiei Siriei de principal culoar de tranzit spre Irak.

Telecomunicatii. In anul 2008, numarul de posturi de telefonie fixa operate de Syrian Telecommunication Establishment (STE) a fost de 4,2 milioane, cu 3,5 milioane abonati. La acestea se adauga doua retele de telefonie mobila: “Syriatel” cu 4,0 milioane abonati si MTN cu 2,2 milioane abonati. In urmatorii doi ani numarul de linii telefonice fixe va spori cu alte

26

0,5 milioane. Sunt prevazute investitii totale de 6 miliarde US$ in cursul urmatorilor 8 ani, finantate in proportie de 25 % de catre stat si 75 % de catre sectorul privat.

Tehnologia informatiilor. Internetul a fost introdus in anul 2000, in prezent numarul utilizatorilor prin S.T.E. si Syrian Computer Society – S.C.S. fiind de circa 340 mii abonati.

Energia electrica. In anii din urma, capacitatea instalata de productie a energiei electrice a crescut, ajungand la circa 7.200 MW. Electrificarea rurala este realizata in proportie de 98 %, retelele electrice ale tarii fiind interconectate cu retelele Egiptului, Iordaniei, Turciei si Libanului. Reteaua de conectare asigura aprovizionarea tarilor participante in situatii de necesitate si permite Siriei sa exporte energie: in septembrie 2006 Siria a livrat energie electrica in Irak (60MW/230 KV), Iordania (200 MW/400KV) si Liban (110 MW/230 KV). Bugetul alocat pentru dezvoltarea sectorului energetic in 2008 este de 550 milioane US$, urmand ca in urmatorii 10 ani investitiile totale pentru extinderea si modernizarea sistemului sa se cifreze la cca. 10 miliarde US$.

Apa. Municipalitatile oraselor Damasc si Alep au realizat proiecte care au condus la reducerea pierderilor din retelele de apa. Inlocuirea integrala a tevilor vechi de apa din Damasc (340 km) a fost terminata in 2005. In orasul Damasc se inregistreaza o lipsa de apa din ce in ce mai evidenta si autoritatile sunt preocupate de realizarea unor proiecte, printre care cel mai important este cel de aprovizionare a capitalei din izvoarele situate in zona nord-vestica a litoralului sirian. Bugetul alocat pentru lucrari de dezvoltare aferente acestui sector in 2007 este de 400 milioane US$.

INTEGRAREA ECONOMICA REGIONALA

Orientul Mijlociu. La 1 ianuarie 1998 Siria a aderat la acordul regional pentru formarea Marii Zone Arabe de Comert Liber (GAFTA), care a devenit operational de la 1 ianuarie 2005. In baza acestui acord, Siria a inceput reducerea cu 10 % pe an a taxelor vamale pentru marfurile produse in tarile arabe, astfel ca la finele lui 2007 acestea au fost eliminate in mare parte. Unele produse pentru care era interzis importul din orice tara (articole electrice, produse cosmetice, articole sanitare), pot fi acum importate din tarile arabe.

27

Siria are incheiate acorduri de comert liber cu Iordania, Liban, Irak, Kuwait, Bahrein, E.A.U., Qatar, Sudan, Oman, Maroc, Arabia Saudita si Turcia (intrat in vigoare la 1.1.2007) si negociaza in prezent acorduri similare cu Tunisia si Libia.

Pe baza acordului bilateral semnat cu Libanul in 1998, taxele vamale pentru produsele industriale au fost eliminate in ianuarie 2002. Taxele pentru produsele agricole se reduc pe baza unui program special, care se intinde pe o perioada mai lunga.

Europa. Acordul de asociere Siria – UE, al carui proces de negociere s-a finalizat in luna decembrie 2003, a fost parafat in octombrie 2004. Autoritatile de la Damasc sperau, la vremea respectiva, ca documentul va oferi un mijloc “vital si adecvat” pentru accelerarea programului de dezvoltare si modernizare a societatii siriene, o cale de acces la transferul de tehnologii moderne si aplicarea acestora in economia siriana, precum si de deschidere a pietelor tarilor membre ale UE pentru produsele industriale si agricole ale Siriei.

La solicitarea Frantei, dupa asasinarea fostului premier libanez Rafik Al Hariri, procedurile de ratificare a acordului in Parlamentul European au fost inghetate, cel putin pana la finalizarea anchetei internationale desfasurate sub egida ONU. Siria a parcurs, in lipsa intrarii in vigoare a Acordului de asociere cu UE, conform calendarului agreat, toate etapele de liberalizare economica si comerciala chiar si in lipsa unei contraprestatii a statelor membre ale UE.

Relatiile cu statele UE sunt reglementate, in aceste conditii, de Acordul de cooperare semnat de Siria cu Comunitatile Europene in 1977.

Cu ocazia vizitei oficiale la Damasc din august 2008, presedintele francez Nicolas Sarkozy a promis autoritatilor de la Damasc reluarea procedurilor de actualizare a textului acordului in vederea semnarii finale. Chiar daca decizia privind reluarea procedurilor de actualizare si semnare a Acordului de Asociere se ia de catre membrii UE prin consens, Anglia si Olanda au in continuare rezerve. Organizatia Mondiala a Comertului. Siria este una din tarile fondatoare a GATT din care s-a retras in 1951 ca urmare a admiterii Statului Israel in aceasta organizatie. In 2001 si 2005 au fost initiate demersuri in vederea readmiterii Siriei in OMC. Ca si in cazul semnarii Acordului de Asociere cu U.E., nu va fi posibila aderarea la O.M.C. fara realizarea reformelor in economie si acceptul SUA. SUA au blocat, de fiecare data, inceperea tratativelor de aderare ale Siriei la OMC.

28

VII. COMERTUL EXTERIOR AL SIRIEI

VOLUMUL COMERTULUI EXTERIOR

Schimburile comerciale ale Siriei au insumat in 2007 valoarea de 25,2 miliarde US$, din care 11,6 miliarde US$ exporturi si 13,7 miliarde US$ importuri, rezultand un sold pasiv al balantei comerciale de 2,1 miliarde US$.

Fata de anul anterior, cresterea procentuala a exporturilor este de peste 14 %, a importurilor de 29 %, iar pe total schimburile externe au crescut cu 22 %. Aceasta crestere este pusa deopotriva pe seama cresterii preturilor la titei pe pietele externe, a unui sezon agricol bun, care a permis obtinerea si comercializarea unui volum sporit de fructe si legume proaspete, cat si a cresterii exporturilor catre Irak si alte tari arabe, ca urmare a intrarii in vigoare a unor acorduri de comert liber.

Structura comertului exterior sirian Exporturile siriene de titei si produse minerale s-au ridicat la 221,8

miliarde lire siriene (4,4 miliarde US$), respectiv 38 % din total. Acestea au fost urmate de confectii textile, fire, bumbac brut si incaltaminte, cu un total de 2,2 miliarde US$, respectiv 18,8 % din total.

Pe locul trei s-au situat animalele vii, produsele animale si vegetale si grasimile, cu 1,8 miliarde US$, urmate de masini si echipamente electrice, in valoare de 524 milioane US$, produse alimentare si bauturi, in valoare de 468 milioane US$, produse chimice, in valoare de 418 milioane US$ si metale, in valoare de 264 milioane US$.

La import, derivatele petroliere s-au clasat pe primul loc, cu 4,8

miliarde US$, respectiv 35 % din total. Comparativ cu anul 2006, importurile siriene de derivate petroliere s-au majorat cu 53 % (2,9 miliarde US$). Produsele metalurgice s-au clasat pe locul 2, la valoarea de 2 miliarde US$, fiind urmate de masini, in valoare de 1,3 miliarde US$, animale vii si produse vegetale in valoare de 1,1 miliarde US$, materiale plastice si cauciuc sintetic, in valoare 934 milioane US$, produse chimice in valoare de 772 milioane UD$ si produse alimentare si bauturi, in valoare de 656 milioane US$.

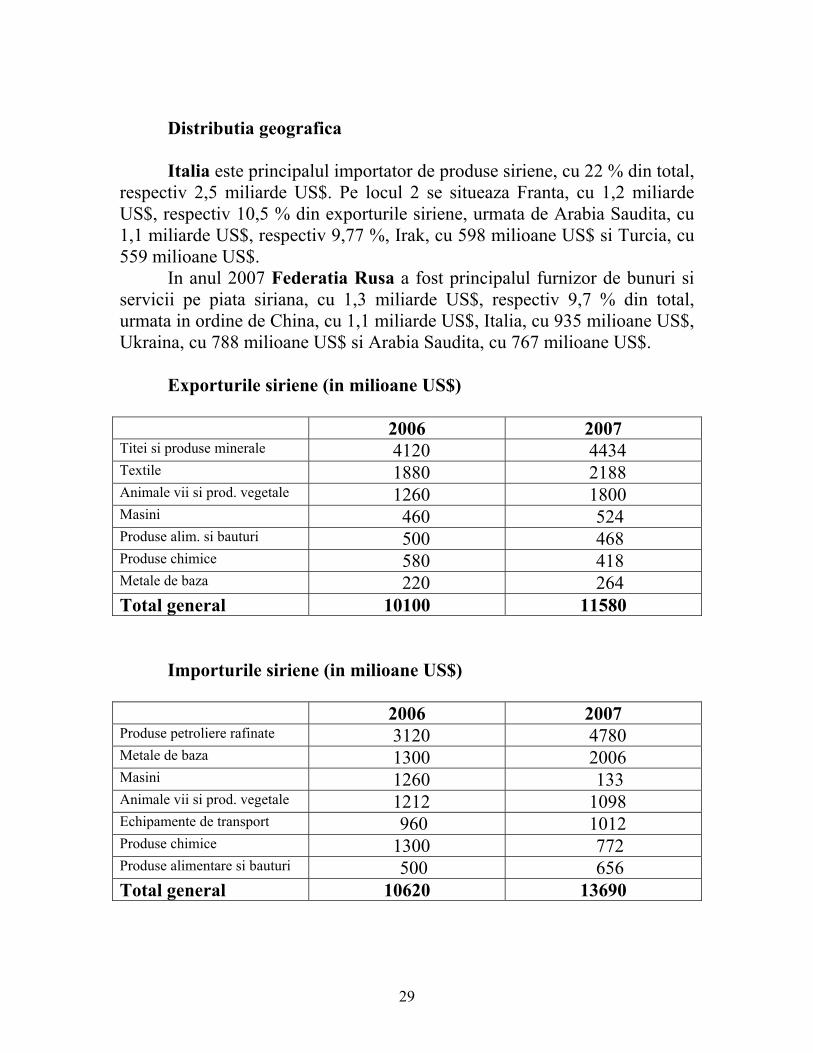

29

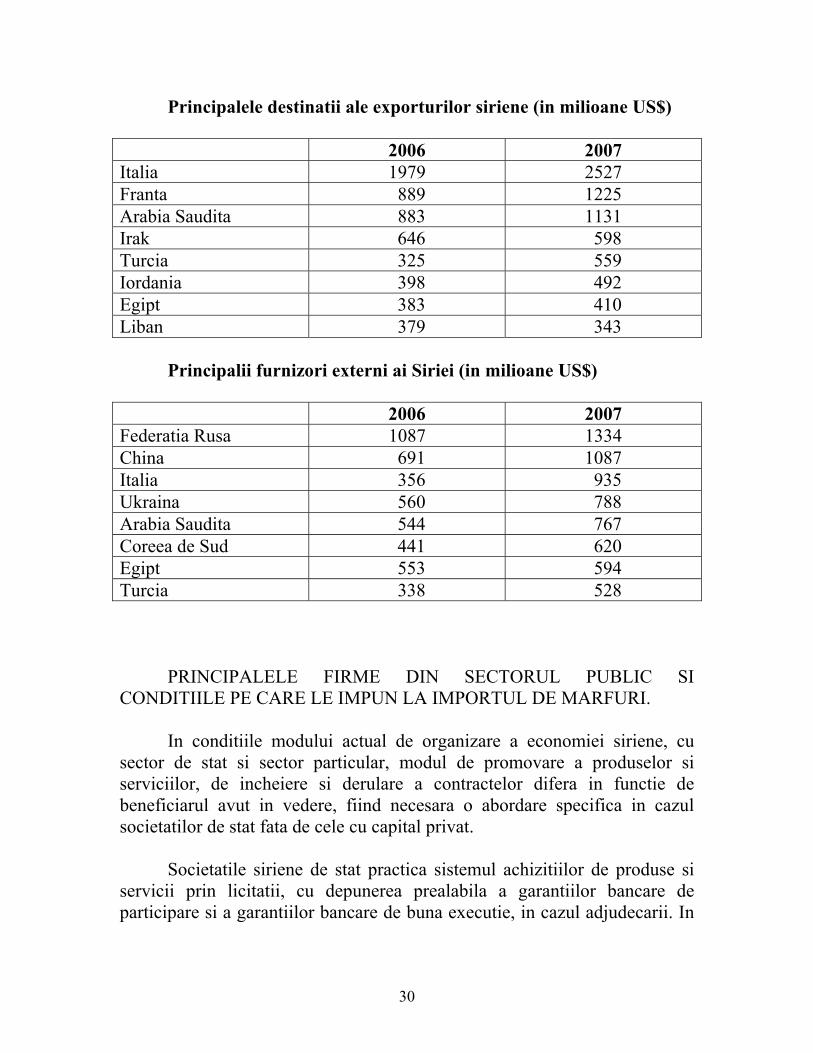

Distributia geografica Italia este principalul importator de produse siriene, cu 22 % din total,

respectiv 2,5 miliarde US$. Pe locul 2 se situeaza Franta, cu 1,2 miliarde US$, respectiv 10,5 % din exporturile siriene, urmata de Arabia Saudita, cu 1,1 miliarde US$, respectiv 9,77 %, Irak, cu 598 milioane US$ si Turcia, cu 559 milioane US$.

In anul 2007 Federatia Rusa a fost principalul furnizor de bunuri si servicii pe piata siriana, cu 1,3 miliarde US$, respectiv 9,7 % din total, urmata in ordine de China, cu 1,1 miliarde US$, Italia, cu 935 milioane US$, Ukraina, cu 788 milioane US$ si Arabia Saudita, cu 767 milioane US$.

Exporturile siriene (in milioane US$)

2006 2007 Titei si produse minerale 4120 4434 Textile 1880 2188 Animale vii si prod. vegetale 1260 1800 Masini 460 524 Produse alim. si bauturi 500 468 Produse chimice 580 418 Metale de baza 220 264 Total general 10100 11580

Importurile siriene (in milioane US$)

2006 2007 Produse petroliere rafinate 3120 4780 Metale de baza 1300 2006 Masini 1260 133 Animale vii si prod. vegetale 1212 1098 Echipamente de transport 960 1012 Produse chimice 1300 772 Produse alimentare si bauturi 500 656 Total general 10620 13690

30

Principalele destinatii ale exporturilor siriene (in milioane US$)

2006 2007 Italia 1979 2527 Franta 889 1225 Arabia Saudita 883 1131 Irak 646 598 Turcia 325 559 Iordania 398 492 Egipt 383 410 Liban 379 343

Principalii furnizori externi ai Siriei (in milioane US$)

2006 2007 Federatia Rusa 1087 1334 China 691 1087 Italia 356 935 Ukraina 560 788 Arabia Saudita 544 767 Coreea de Sud 441 620 Egipt 553 594 Turcia 338 528

PRINCIPALELE FIRME DIN SECTORUL PUBLIC SI CONDITIILE PE CARE LE IMPUN LA IMPORTUL DE MARFURI.

In conditiile modului actual de organizare a economiei siriene, cu sector de stat si sector particular, modul de promovare a produselor si serviciilor, de incheiere si derulare a contractelor difera in functie de beneficiarul avut in vedere, fiind necesara o abordare specifica in cazul societatilor de stat fata de cele cu capital privat.

Societatile siriene de stat practica sistemul achizitiilor de produse si servicii prin licitatii, cu depunerea prealabila a garantiilor bancare de participare si a garantiilor bancare de buna executie, in cazul adjudecarii. In

31

cadrul societatilor de stat exista un sistem birocratic care face sa se inregistreze frecvent intarzieri mari in luarea deciziilor.

Societatile siriene cu capital privat practica sistemul achizitiilor directe, dar si a solicitarilor de oferte (calls for offers).

Societatile apartinand sectorului public organizeaza licitatii pentru importul diferitelor produse necesare functionarii unitatilor de stat sau a infrastructurii, precum si pentru realizarea unor proiecte in domeniul industrial, agricol sau al infrastructurii economico-sociale.

Principalele societati de stat importatoare sunt urmatoarele:

- Syrian Petroleum Company (S.P.S.), Damasc, C.P. 2849, tel. 00963-11-222.70.07, 223.55.66, 231.48.50/1/2/3/4, fax 222.56.48, 222.56.43;

- Al-Furat Petroleum Company (AFPC), Damasc, C.P. 7660, tel. 00963-11-618.16.88, 618.33.33, fax 618.44.44;

- Syrian Crude Oil Transport Company, Banias, CP 13, tel. 00963-43-711.300, fax 710.418;

- Public Establishment for Power Generation and Distribution, Damasc, CP 3386, tel. 00963-11-212.97.95/6, fax 211.99.34/5;

- Public Establishment for Power Distribution and Exploitation, Damasc, CP 35199, tel.00963-11-333.75.08, 333.72.16, fax 222.36.86;

- General Organization for Engineering Industries, Damasc, CP 3120, tel. 00963-11-213.13.07, 212.18.24, 212.18.16, fax 212.33.75;

- Syrian Telecommunication Establishment (STE), Damasc, tel. 00963-11-224.03.00, 612.22.10, fax 224.20.00;

- General Organization for Cement and Building Establishment, Damasc, CP 5265, tel. 00963-11-611.73.33, 611.76.66, fax 611.71.11;

- General Organization for Textile Industries, Damasc, CP 620, tel. 00963-11-221.52.62, 221.62.00, fax 221.62.01;

- General Organization for Chemical Industries, Damasc, CP 5447, tel. 00963-11-212.76.54, 212.33.63, fax 212.82.89;

- General Organization for Food Industries, Damasc, CP 105, tel. 00963-11-224.40.21, 222.29.02, fax 223.44.28;

32

- Foreign Trade Organization for Machinery and Equipment (SAYARAT), Damasc, CP 3130, tel 00963-11-221.82.23, 221.81.56, fax 221.11.18;

- General Establishment for Cereal Processing and Trade, Damasc, CP 4106, tel. 00963-11-231.78.14, 231.75.41, fax 231.23.69;

- Cotton Marketing Organization, Alep, CP 729, tel 00963-21-223.94.95/6/7/8, fax 221.86.17;

CONDITII DE LIVRARE, PLATA, PRET PRACTICATE PE PIATA SIRIEI

In general, importatorii sirieni de stat si particulari solicita livrarea

produselor in conditia CANDF port sirian (Tartous sau Lattakia), transportul fiind asigurat de exportatori.

Livrarile de marfuri catre societatile de stat siriene, prin conditiile impuse in caietele de sarcini, se efectueaza numai CANDF, iar plata se face prin acreditiv irevocabil deschis la Banca Comerciala a Siriei. Pentru importurile de masini si echipamente unele societati de stat efectueaza plata a 90 % din valoare la livrare, la prezentarea documentelor de export, iar 10 % dupa receptionarea marfurilor la destinatie in Siria. De asemenea, eliberarea garantiilor de buna executie este o problema destul de complicata, firmele straine exportatoare/furnizoare, in afara faptului ca trebuie sa respecte cu strictete conditiile contractului, trebuie sa urmareasaca si realizarea procedurilor impuse de birocratia excesiva din Siria in legatura cu derularea contractelor respective.

Pentru societatile de stat, resursele financiare necesare importurilor provin din surse proprii si alocatii bugetare, iar fondurile necesare realizarii unor proiecte de marime medie sau mare sunt alocate de la bugetul de stat sau provin din imprumuturi externe si credite nerambursabile.

Firmele private finanteaza importurile din resurse proprii sau, partial, cu credite bancare. Importatorii majori care fac afaceri cu marile companii internationale au acces la linii de credit. Contractele pe care le incheie firmele particulare sunt negociate direct cu companiile straine fara nici o influenta a autoritatilor guvernamentale. Toate tranzactiile comerciale pentru importuri trebuie sa se faca prin acreditive deschise prin bancile comerciale

33

din Siria, aceastea solicitand acoperirea 100% din sursele proprii ale ale firmei, care pot fi din sume obtinute din exportul de marfuri siriene sau din afara Siriei.

Oricum, este necesar ca exportatorii sa solicite importatorilor sirieni ca plata sa se efectueze prin acreditiv irevocabil, confirmat, pana se stabileste o relatie de incredere intre cei doi parteneri.

In general, piata Siriei este o piata cu preturi joase, pentru marfuri competitive, cu accent minimal pe calitate, concurenta fiind foarte puternica, iar comerciantii sirieni buni negociatori.

ELEMENTE DE POLITICA COMERCIALA, TAXE VAMALE, MASURI PROTECTIONISTE SI RESTRICTII.

Sistemul vamal sirian este in curs de liberalizare, in conformitate cu principiile convenite in Acordul de asociere Siria-UE, document parafat in octombrie 2004, dar neintrat in vigoare.

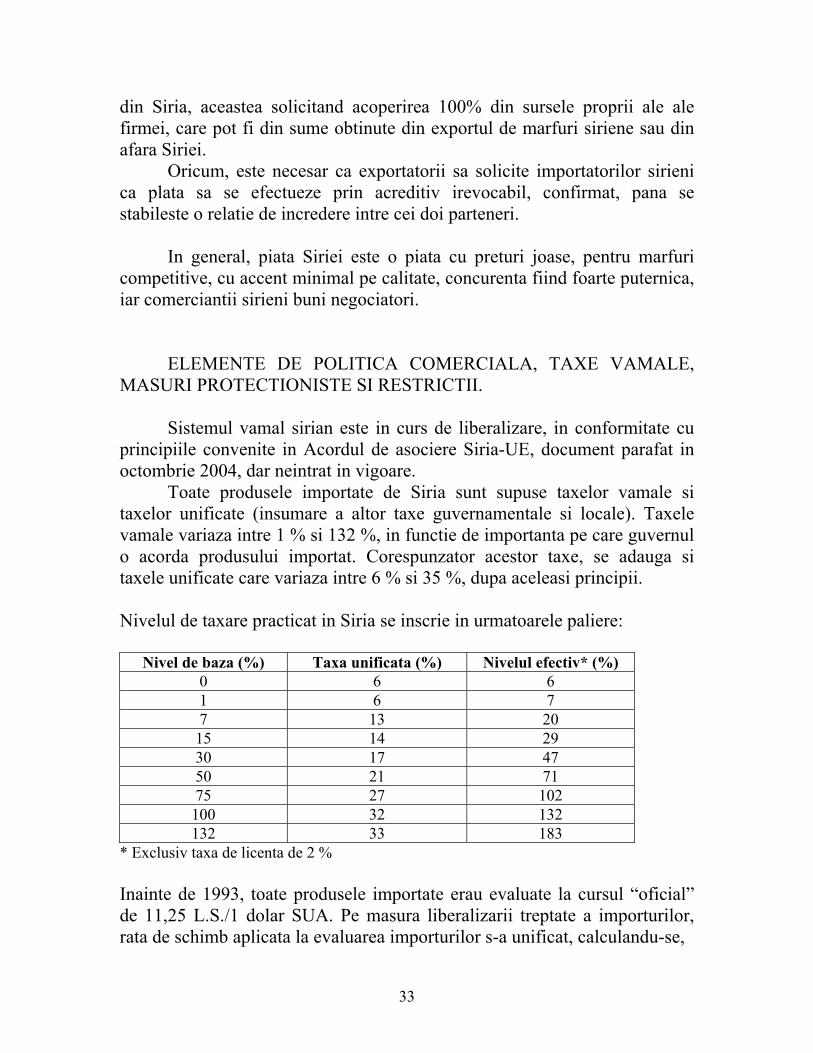

Toate produsele importate de Siria sunt supuse taxelor vamale si taxelor unificate (insumare a altor taxe guvernamentale si locale). Taxele vamale variaza intre 1 % si 132 %, in functie de importanta pe care guvernul o acorda produsului importat. Corespunzator acestor taxe, se adauga si taxele unificate care variaza intre 6 % si 35 %, dupa aceleasi principii. Nivelul de taxare practicat in Siria se inscrie in urmatoarele paliere:

Nivel de baza (%) Taxa unificata (%) Nivelul efectiv* (%) 0 6 6 1 6 7 7 13 20 15 14 29 30 17 47 50 21 71 75 27 102 100 32 132 132 33 183

* Exclusiv taxa de licenta de 2 % Inainte de 1993, toate produsele importate erau evaluate la cursul “oficial” de 11,25 L.S./1 dolar SUA. Pe masura liberalizarii treptate a importurilor, rata de schimb aplicata la evaluarea importurilor s-a unificat, calculandu-se,

34

incepand cu 2004 la cursul de schimb practicat de BCS. De exemplu, taxele vamale pentru produsele recent permise la import (ca telefoanele, aparate fax, si alte produse electronice) sunt calculate la rata de schimb comunicata de Banca Centrala a Siriei (46,30 lire Siriene pentru 1 US$ la 31.10.2008).

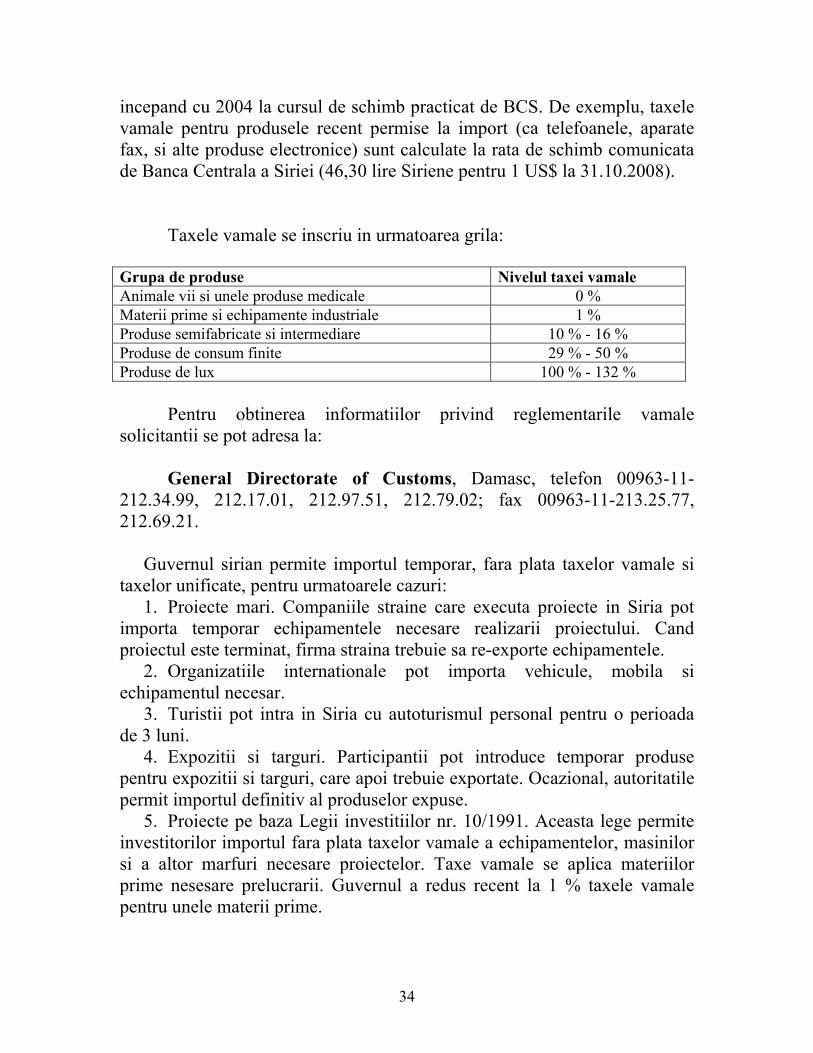

Taxele vamale se inscriu in urmatoarea grila: Grupa de produse Nivelul taxei vamale Animale vii si unele produse medicale 0 % Materii prime si echipamente industriale 1 % Produse semifabricate si intermediare 10 % - 16 % Produse de consum finite 29 % - 50 % Produse de lux 100 % - 132 %

Pentru obtinerea informatiilor privind reglementarile vamale solicitantii se pot adresa la:

General Directorate of Customs, Damasc, telefon 00963-11-

212.34.99, 212.17.01, 212.97.51, 212.79.02; fax 00963-11-213.25.77, 212.69.21.

Guvernul sirian permite importul temporar, fara plata taxelor vamale si taxelor unificate, pentru urmatoarele cazuri:

1. Proiecte mari. Companiile straine care executa proiecte in Siria pot importa temporar echipamentele necesare realizarii proiectului. Cand proiectul este terminat, firma straina trebuie sa re-exporte echipamentele.

2. Organizatiile internationale pot importa vehicule, mobila si echipamentul necesar.

3. Turistii pot intra in Siria cu autoturismul personal pentru o perioada de 3 luni.

4. Expozitii si targuri. Participantii pot introduce temporar produse pentru expozitii si targuri, care apoi trebuie exportate. Ocazional, autoritatile permit importul definitiv al produselor expuse.

5. Proiecte pe baza Legii investitiilor nr. 10/1991. Aceasta lege permite investitorilor importul fara plata taxelor vamale a echipamentelor, masinilor si a altor marfuri necesare proiectelor. Taxe vamale se aplica materiilor prime nesesare prelucrarii. Guvernul a redus recent la 1 % taxele vamale pentru unele materii prime.

35

CONDITII SOLICITATE DE AUTORITATILE SIRIENE LA IMPORT

Pentru a importa marfuri in Siria, comercianti sirieni trebuie sa prezinte urmatoarele documente:

1. Un conosament. 2. Licenta de import valabila. 3. Factura comerciala in triplicat in care produsul importat sa fie descris,

sa mentioneze pretul si metoda de plata utilizata. Exportatorul trebuie sa includa in factura doua declaratii:

a - daca firma sa are un agent comercial in Siria si b – daca firma respecta prevederile Boicotului Israelului.

4. Packing list in triplicat. 5. Un certificat de origine in triplicat. 6. O scrisoare de la banca corespondenta.

Toate documentele trebuie certificate de Camera de Comert si de

Ambasada Siriei din tara de origine. Din 2001, taxele consulare au crescut de la 0,4 % la 1,5 % din valoarea marfurilor livrate.

ZONELE LIBERE IN SIRIA

The General Organization for Free Zones (GOFZ) a fost infiintata in 1972 pentru promovarea investitiilor in Siria si pentru a exploata potentialul economic si rolul istoric al Siriei de “pod comercial” intre Est si Vest.

Exista in prezent 9 zone libere - langa orasul de granita Dar’a (societate mixta intre Siria si Iordania), in Adra (nordul Damascului), in Alep, in Damasc si la Aeroportul International Damasc, Hasia, in centrul Siriei, Homs, Hama si, in curs de finalizare, la Deir Ez-Zour. In plus, exista zone libere in porturile Tartus si Latakia. Guvernul acorda facilitati firmelor care opereaza in zonele libere sub forma scutirilor de taxe vamale si taxe locale, intrarea produselor fara licenta de import, nu exista restrictii de re-export, accesul bancilor particulare in zonele libere etc.

ORGANISMELE PUBLICE SI NEGUVERNAMENTALE CARE FURNIZEAZA INFORMATII ECONOMICE SI COMERCIALE sunt prezentate in anexa Nr. 1.

36

VIII. REGIMUL DE INVESTITII

DESCHIDEREA CATRE INVESTITIILE STRAINE

Guvernul sirian a deschis calea investitiilor straine in 1991, dar nu a adoptat cadrul solid si cuprinzator solicitat atat de investitorii straini cat si de cei locali. In ciuda sperantelor pentru realizarea unor reforme semnificative dupa instalarea noii conduceri a Siriei in anul 2000, multi investitori considera climatul de afaceri din Siria dificil, afectat de reguli ambigue. Recentele reforme economice sunt considerate in general simbolice si au contribuit intr-o masura mica la imbunatatirea climatului investitional.

In iunie 1991, guvernul a adoptat Legea 10 destinata promovarii investitiilor in toate sectoarele economice oferind unele avantaje investitorilor locali si straini. In mai 2000, Legea 10 a fost amendata prin Decretul 7 pentru a face investitiile in Siria mult mai atractive prin extinderea perioadei de scutire de la plata taxelor, cresterea flexibilitatii in operatiunile cu devize libere, reducerea unor taxe pe venit pentru firmele care detin actiuni etc. Investitorii care au obtinut licenta pot importa fara plata taxelor vamale masini si echipamente, inclusiv vehicule si o scutire de la plata taxelor pe profit pe timp de cinci ani. Firmele care exporta peste 50 % din productie sunt scutite de la plata taxelor pe profit timp de sapte ani.

Toate solicitarile pentru investitii avand la baza Legea 10 si Decretul 7 trebuie supuse aprobarii Inaltului Consiliu pentru Investitii, condus de primul-ministru.

Aproape toate sectoarele economice sunt deschise investitiilor directe straine cu exceptia transportului aerian, a operatiilor portuare, imbutelierea apei, telefonie si productia si rafinarea petrolului si gazelor.

Dintre dificultatile privind realizarea de investitii in Siria mentionam:

- Solicitarea de catre autoritati a obtinerii licentelor de import si export pentru orice articol importat si re-exportat, indiferent de valoarea lui.

- Acordarea contractelor este adesea intarziata de interventiile unor grupuri de interese influente.

- Guvernul sirian inca mai impune limite de pret pentru unele produse, situatie care afecteaza posibilitatea investitorului de a recupera investitia.

37

- Salariul mediu pentru angajatii sectorului public este de 150-200 US$/luna. In consecinta, acestia sunt nemotivati si neproductivi.

- Legislatia muncii este complexa si limiteaza flexibilitatea angajatorului de a angaja sau concedia salariati.

- Aplicarea reglementarilor din Boicotul Israelului.