indicatori interpretare

6

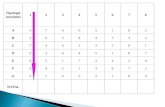

Analiza pe bilant. Indicatori financiari cheie in Nr. crt. Denumire indicator Modalitate de calcul Rate de solvabilitate 1 Rata solvabilităţii patrimoniale Mai mare de 30% 2 Rata autonomiei financiare Mai mare de 50% 3 Gradul de îndatorare generală Mai mic de 50% Nr. crt. Denumire indicator Modalitate de calcul 4 Rata solvabilităţii generale Mai mic de 30% Rate de lichiditate 5 Rata lichidităţii curente (generale) 150%-250% 6 50%-100% 7 Rata lichidităţii efective 50%-100% Rate de rentabilitate 8 Rata rentabilităţii economice maximizare 9 Rata rentabilităţii activelor (ROA) maximizare 10 Rata rentabilităţii financiare maximizare 11 Rata rentabilităţii generale maximizare Analiza pe bilant. Indicatori financiari cheie in evaluarea unei a unei firme pe baza Bilantului C Tehnici de analiza financiara a unei firme pe baza B Interval de siguranţă financiară Capitaluri proprii/Total pasive x100 Capitaluri proprii/Capitaluri permanente x100 Datorii totale/Capitaluri proprii x 100 Interval de siguranţă financiară Datorii totale/Total active x 100 Active circulante/Datorii pe termen scurt x 100 Rata lichidităţii imediate (intermediare)- testul acid (Active circulante – stocuri)/Datorii pe termen scurt x 100 Trezorerie/Datorii pe termen scurt x 100 Profit brut/Active totale x 100 Profit net/Active totale x 100 Profit net/Capitaluri proprii x 100 Profit net/Cheltuieli totale x 100

-

Upload

enachescu-ana-maria -

Category

Documents

-

view

220 -

download

3

Transcript of indicatori interpretare

Analiza pe bilant. Indicatori financiari cheie in evaluarea unei companii.

Nr. crt. Denumire indicator Modalitate de calcul Interpretare

Rate de solvabilitate

1 Rata solvabilităţii patrimoniale Mai mare de 30%

2 Rata autonomiei financiare Mai mare de 50%

3 Gradul de îndatorare generală Mai mic de 50%

Nr. crt. Denumire indicator Modalitate de calcul Interpretare

4 Rata solvabilităţii generale Mai mic de 30%

Rate de lichiditate

5 Rata lichidităţii curente (generale) 150%-250%

6 Rata lichidităţii imediate (intermediare)- testul acid 50%-100%

7 Rata lichidităţii efective 50%-100%

Rate de rentabilitate

8 Rata rentabilităţii economice maximizare

9 Rata rentabilităţii activelor (ROA) maximizare

10 Rata rentabilităţii financiare maximizare Reflectă eficienţa utilizării capitalului investit de către acţionari

11 Rata rentabilităţii generale maximizare Exprimă consumul total de resurse

Analiza pe bilant. Indicatori financiari cheie in evaluarea unei companii. Tehnici de analiza financiara a unei firme pe baza Bilantului Contabil

Tehnici de analiza financiara a unei firme pe baza Bilantului ContabilInterval de siguranţă financiară

Capitaluri proprii/Total pasive x100

Exprimă capacitatea de autofinanţare a societăţii, precum şi măsura în care poate face faţă obligaţiilor sale de plată. O valoare ridicată a acestui indicator semnifică o sporire a capacităţii de autofinanţare a societăţii.

Capitaluri proprii/Capitaluri permanente x100

Exprimă independenţa financiară a societăţii. Creşterea ponderii capitalului propriu al societăţii în capitalul său permanent, are efecte benefice asupra autonomiei financiare totale.

Datorii totale/Capitaluri proprii x 100

Indicatorul evidenţiază proporţia finanţării datoriilor totale ale societăţii pe seama capitalurilor proprii. O diminuare a nivelului acestui indicator reflectă o întărire a capacităţii de autofinanţare pe termen scurt, mediu şi lung. Un nivel superior lui 50% poate atrage un semnal de alarmă pentru creditorii societăţii.

Interval de siguranţă financiară

Datorii totale/Total active x 100

Exprimă măsura în care activele societăţii contribuie la finanţarea datoriilor sale totale.

Active circulante/Datorii pe termen scurt x 100

Este o expresie a echilibrului financiar pe termen scurt şi reflectă capacitatea activelor curente disponibile de a se transforma în disponibilităţi băneşti care să acopere datoriile scadente pe termen scurt. Dacă are valori subunitare indică un dezechilibru la nivelul trezoreriei societăţii.

(Active circulante –stocuri)/Datorii pe termen scurt x 100

Reflectă capacitatea activelor circulante ale societăţii, concretizate în creanţe şi trezorerie de a-şi onora datoriile exigibile pe termen scurt.

Trezorerie/Datorii pe termen scurt x 100

Reflectă capacitatea societăţii de a-şi onora obligaţiile pe termen scurt pe baza disponibilităţilor băneşti şi a investiţiilor financiare pe termen scurt

Profit brut/Active totale x 100

Exprimă eficienţa utilizării activelor, respectiv contribuţia acestora la obţinerea rezultatelor

Profit net/Active totale x 100

Exprimă eficienţa utilizării activelor societăţii în activitatea operaţională, respectiv gradul de rentabilitate al întregului capital investit în firmă.

Profit net/Capitaluri proprii x 100

Profit net/Cheltuieli totale x 100

Rate de piaţă

12 maximizare

13 Nu este cazul

14 Câştigul pe acţiune EPS maximizare

Nr. crt. Denumire indicator Modalitate de calcul Interpretare

15 minimizare

16 Randamentul acţiunii maximizare

17 Nu este cazul

Valoarea contabilă a acţiunii (valoarea sa intrinsecă)

Capitaluri proprii/Nr. acţiuni emise

Reflectă valoarea activului net pe acţiune, respectiv suma pe care ar încasa-o un acţionar de pe urma valorificării activelor societăţii şi onorarea datoriilor către creditori.

Rata preţ-valoarea contabilă P/B (price to book value, rata valorii de piaţă )

Cursul acţiunii/Valoarea contabilă a acţiunii

Indicatorul compară valoarea de piaţă a unei acţiuni cu valoarea sa contabilă. În cazul unui raport subunitar, se consideră că acţiunea este subevaluată, generând un semnal de cumpărare pentru investitori. În situaţia în care cursul este superior valorii contabile, acţiunea este supraevaluată iar investitorul primeşte un semnal de vânzare.

Profit net/Număr de acţiuni comune emise

Exprimă randamentul intern al unei acţiuni, prin prisma profitului pe care acţiunea îl aduce într-un exerciţiu financiar şi permite investitorului să compare rezultatele obţinute de firmă pentru a decide dacă păstrează, lichidează sau majorează pachetul de acţiuni deţinut.

Interval de siguranţă financiară

Coeficientul de capitalizare bursieră PER (coeficientul de capitalizare)

Cursul acţiunii/Câştigul pe acţiune

Exprimă randamentul de piaţă al unei acţiuni, prin prisma sumei pe care este dispus să o plătească un investitor pentru a obţine o unitate monetară din profitul societăţii. De asemenea, indică perioada necesară unui acţionar pentru a-şi recupera capitalul investit. Indicatorul reprezintă o măsură a încrederii investitorilor în companie, în sensul că o valoare mare indică un nivel crescut al aşteptărilor faţă de evoluţia profiturilor firmei. Valorile acestui indicator ar trebui interpretate în contextul unor companii care activează în domenii similare de activitate. Cu cât indicatorul PER este mai redus, cu atât o acţiune este considerată mai interesantă, fiind recomandabilă cumpărarea şi deţinerea ei. Cu toate acestea, un PER mic poate fi asociat companiilor cu afaceri riscante, în timp ce firmele cu perspective bune de dezvoltare pot înregistra un nivel ridicat al PER-ului.

Dividendul acţiunii/Cursul acţiunii x 100

Indicatorul reprezintă o măsură a câştigului obţinut de acţionari, în urma investiţiei făcute în acţiunile companiei, prin raportarea venitului adus de acţiuni la costul acesteia. Investitorii utilizează acest indicator pentru a compara veniturile din investiţii în acţiuni, în cadrul aceluiaşi sector, sau al unor sectoare de piaţă diferite, precum şi cu veniturile din investiţii în alte tipuri de instrumente financiare - dobânzi aferente investiţiilor în instrumente cu venit fix. Acest indicator nu exprimă în mod necesar performanţa unei companii, în special celor în creştere, care au o politică de capitalizare a profitului obţinut.

Rata de distribuire a dividendelor (pay out ratio)

Dividendul acţiunii/Câştigul pe acţiune x 100

Un nivel scăzut al acestui indicator aduce insatisfacţie acţionarilor, reflectând o politică de reinvestire a profiturilor, în detrimentul distribuirii de dividende.

Nr. crt. Denumire indicator Modalitate de calcul Interpretare

Alţi indicatori

18 Raportul capitaluri proprii - capital social maximizare

19 Raportul rezerve-capital social Rezerve/Capital social maximizare

20 Raportul rezerve-capitaluri proprii nu e cazul

21 Raportul profit-capitaluri proprii Profit/Capitaluri proprii nu e cazul

22 Raportul profit-cifra de afaceri Profit/Cifra de afaceri maximizare Exprimă contribuţia cifrei de afaceri la obţinerea profitului

Interval de siguranţă financiară

Capitaluri proprii/Capital social

Exprimă performanţele utilizării capitalului angajat în afacere, precum şi soliditatea companiei, prisma elementelor de capitalizare.

Exprimă potenţialul societăţii cu privire la majorarea capitalului social, prin acordarea de acţiuni cu titlu gratuit, în urma încorporării rezervelor.Rezerve/Capitaluri

proprii

Exprimă eficienţa capitalurilor proprii ale societăţii în realizarea profiturilor