Indicatori de Echilibru Financiar 2012

14

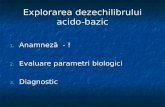

NEVOI Sume RESURSE Sume A.Active imobilizate Imobilizari necorporale Cheltuieli de constituire 8.292 Concesiuni,brevete,licente,marci comerciale,drepturi si active similare si alte imobilizari necorporale 1.432 Imobilizari corporale Terenuri si constructii 909.201 Instalatii tehnice si masini 752.998 Alte instalatii,utilaje si mobilier 28.357 Avansuri si imobilizari corporale in curs de executie 173.748 Imobilizari financiare Investitii detinute ca imobilizari 50 Alte imprumuturi 44.997 D.Datorii cu exigibilitate < 1 an Datorii fata de furnizori 681.974 Efecte de comert de plata 15.333 Alte datorii,inclusive datoriile fiscal si datoriile privind asigurarile sociale 600.113 G.Datorii cu exigibilitate > 1 an Sume datorate institutiilor de credit 2.157.732 Alte datorii,inclusive datoriile fiscal si datoriile privind asigurarile sociale 85.491 Provizioane 0 Venituri in avans 0 Capital propriu Capital subscris varsat 1.610.720 Rezerve din reevaluare 241.105 Rezerve legale 76.593 Rezerve reprezentand surplusul realizat din rezerve din reevaluare 126.520 Alte rezerve 1.003.691 Rezultat reportat -602.739 Rezultatul exercitiului B.Active circulante Stocuri Materii prime si material consumabile 325.466 Productia in curs de executie 613.616 Produse finite si marfuri 0 Avansuri pentru cumparari de stocuri 129 Creante Creante comerciale 2.802.322

description

Indicatorii de echilibru financiar 2012 pt firma SC Tarnava SA

Transcript of Indicatori de Echilibru Financiar 2012

NEVOI SumeRESURSE Sume

A.Active imobilizateImobilizari necorporaleCheltuieli de constituire 8.292Concesiuni,brevete,licente,marci comerciale,drepturi si active similare si alte imobilizari necorporale 1.432Imobilizari corporaleTerenuri si constructii 909.201Instalatii tehnice si masini 752.998Alte instalatii,utilaje si mobilier 28.357Avansuri si imobilizari corporale in curs de executie 173.748Imobilizari financiareInvestitii detinute ca imobilizari 50Alte imprumuturi 44.997 D.Datorii cu exigibilitate < 1 anDatorii fata de furnizori 681.974Efecte de comert de plata 15.333Alte datorii,inclusive datoriile fiscal si datoriile privind asigurarile sociale 600.113

G.Datorii cu exigibilitate > 1 anSume datorate institutiilor de credit 2.157.732Alte datorii,inclusive datoriile fiscal si datoriile privind asigurarile sociale 85.491

Provizioane 0

Venituri in avans 0

Capital propriuCapital subscris varsat 1.610.720Rezerve din reevaluare 241.105Rezerve legale 76.593Rezerve reprezentand surplusul realizat din rezerve din reevaluare 126.520Alte rezerve 1.003.691Rezultat reportat -602.739Rezultatul exercitiului 47.148

B.Active circulanteStocuriMaterii prime si material consumabile 325.466Productia in curs de executie 613.616Produse finite si marfuri 0Avansuri pentru cumparari de stocuri 129CreanteCreante comerciale 2.802.322Alte creante 184.391Investitii pe termen scurt 0DisponibilitatiCasa si conturile la banci 101.585

C.Cheltuieli in avans 97.097

Total 6.043.681Total 6.043.681

DTLDTSATLBilan 2012

ATSAtzACR

ATL=active pe termen lung(grad scazut de lichiditate) ATS=active pe termen scurt(grad ridicat de lichiditate) ACR=active circulante propriu-zise Atz=active de trezorerie DTS=datorii pe termen scurt (non-bancare) DTL=datorii pe termen lung

Analiza lichiditate-exigibilitate, numit n practica rilor occidentale analiz patrimoniala, are meritul de a pune in eviden riscul de insolvabilitate al ntreprinderii. Aceasta consta n incapacitatea intreprinderii de a-i onora angajamentele asumate fa de teri.Datele necesare analizei financiare sunt preluate din bilanul financiar. Construcia bilanului financiar, pornind de la elementele coninute n bilanul contabil, necesit o tratare prealabil a posturilor de activ i de pasiv dup criteriile de lichiditate-exigibilitate.

Indicatorii de echilibru financiar-patrimonial

C.Perm. (Capitaluri permanente) =4.746.261ATL (Active pe termen lung) =1.919.075Pe baza bilantului financiar calculam urmatorii indicatori:1. Fondul de rulment financiar sau patrimonialFR =C.Perm. ATL =4.746.261 - 1.919.075 = 2.827.386Fondul de rulment astfel calculat exprim surplusul de resurse permanente rezultat din finanarea investiiilor, care poate fi rulat pentru finanarea activelor circulante.2. Nevoie de fond de rulmentNFR (Nevoia de fond de rulment) = (ACR + CH.A) (DTS + VEN.A) = 4.023.021 1.297.420 =2.725.601Acest indicator exprim partea din activele circulante (stocuri i creane) care nu este finanat din datoriile pe termen scurt non-bancare (furnizori, datorii fiscale i salariale).3. Trezorerie netaTN (Trezorerie neta) = FR NFR = 2.827.386 - 2.725.601 = 101.785Avem o trezorerie net pozitiv, ceea ce inseamna ca avem o suma rmas dup ce fondul de rulment finaneaz n totalitate nevoia de fond de rulment. Trezoreria net pozitiv reprezint un excedent de finanare, concretizat n disponibiliti n cas i n conturile bancare.

4. Situatie neta (patrimoniu)SN (Situatie neta) = CP (Capitaluri proprii) = 2.503.038 Situaia neta pozitiv si crescatoare reflecta o gestiune economic sntoas. Aceast cretere este consecina reinvestirii unei pri din profitul net i a altor elemente de acumulri. Creterea situaiei nete marcheaz, de fapt, atingerea obiectivului major al gestiunii financiare, i anume maximizarea valorii ntreprinderii, respectiv a valorii capitalurilor proprii.Ratele de structura financiara

I.Ratele de lichiditate. RLG (Rata de lichiditate generala) = = = 3,104 Valoarea optima a acestei rate trebuie sa fie cuprinsa intre 2 si 2,5. Rata lichiditii generale exprim fondul de rulment financiar n mrime relativ. Ea compar lichiditile poteniale (activele uor transformabile n moned pe termen scurt) cu exigibilitile poteniale (datoriile rambursabile pe termen scurt). Avem o valoare supraunitar a acestei rate, deci ntreprinderea are capacitatea de a-i achita datoriile exigibile pe termen scurt din activele pe termen scurt de care dispune.

RLP (Rata de lichiditate partiala) = = =2,38 Valoarea optima a acestei rate trebuie sa fie cuprinsa intre 0,8 si 1. Rata lichiditii pariale exprim capacitatea ntreprinderii de a-i plti datoriile pe termen scurt din creane, investiii financiare pe termen scurt i disponibiliti. Avand o rata mai mare decat 1, inseamna ca intreprinderea isi poate onora datoriile. RLI (Rata de lichiditate imediata) = = =0,078 Valoarea optima a acestei rate trebuie sa fie mai mare de 0,3. Rata lichiditii imediate exprim capacitatea ntreprinderii de a-i rambursa instantaneu datoriile pe termen scurt din disponibilul existent. Avem o rata mai mica decat valoarea optima, ceea ce nseamn c ntreprinderea cu o lichiditate optim pe termen foarte scurt nu este apt n orice moment s-i achite minimum 30% din datoriile imediat exigibile, din disponibilitile existente

II.Rata solvabilitatii. (gradul in care intreprinderea face fata datoriilor totale) RS = = = 1,679 Pentru ca intreprinderea sa fie solvabila aceasta rata trebuie sa fie mai mare de 1,5. Avem o valoare a ratei mai mare de 1,5 , ceea ce arata faptul ca ntreprinderea este solvabil, adic are capacitatea de a-i achita datoriile pe termen scurt, mediu i lung prin valorificarea activelor de care dispune.III.Ratele de indatorare.(ofera informatii asupra autonomiei intreprinderii fata de creditorii sai) RIG (Rata de indatorare globala) = = =0,585 Pentru ca intreprinderea sa poata contracta noi credite aceasta rata trebuie sa fie mai mica decat 2. RIT (Rata indatorarii la timp) = = = 0,472 Pentru ca intreprinderea sa contracteze imprumuturi pe termen mediu sau lung aceasta trebuie sa fie sub 1. Cele doua rate arata faptul ca intreprinderea poate contracta credite.Ratele de rentabilitate economica

Activul economic=AE=ATL+NFR+ATZAE=1.919.075+2.725.601+101.585AE=4.746.261 Rata excedentului brut de exploatare

Rata de rentabilitate economica neta (ca raport)

EBIT=PB+CHDPB=profit brutCHD=cheltuiala cu dobandaEBIT=47.148+144.598=191.746

Rata economica arata capacitatea activului economic de a asigura atat reinnoirea sa, cat si remunerarea investitorilor de capital. Rata profitului net

Ratele de rentabilitate financiara

Rata rentabilitatii financiare ca raport

Rentabilitate financiara cu evidentierea efectului de levier

Efect de levierDeoarece rentabilitatea economic (0,040) este mai mic dect rata dobnzii (0,063) ndatorarea are influen nefavorabil asupra rentabilitii capitalurilor proprii, fapt evideniat i de obinerea unui efect de levier negativ (-0,021)

Rentabilitatea economica calculata ca medie aritmetica ponderata a surselor de capital (de finantare)

Datorii financiare=Datorii pe termen lung (datorii cu exigibilitate > 1 an )Datorii financiare=DTL=2.243.2230,040=0,0190,040=0,019*0,527+0,473

Analiza Cash-flow-urilor intreprinderii

CF de gestiune=PN+Amortizari+Dobanzi=47.148+144.598=191.746 CF de exploatare

191.746

Verificare: CF-urile de gestiune si exploatare au aceeasi valoare.

Cash-flow disponibil calculat dupa origine

CFD=CFD=191.746-[(-((ACR + CH.A) (DTS + VEN.A)=3.384.555+63.199- 1.091.103=2.356.651

CFD=191.746-[(1.919.075-2.469.892)-( 2.725.601-2.356.651)]CFD=191.746-(-550.817-368.950)CFD=191.746+919.767CFD=1.111.513

Cash-flow calculat dupa destinatie

CFD=

=47.148-(2.503.038-2.907.259)=47.148 + 404.221=451.369

=144.598-187.893=-43.295CFD=451.369-43.295=408.074

Cascada soldurilor intermediare de gestiune (SIG) - 2012

Venituri din vanzarea marfurilor 2.544.394-Cheltuieli privind marfurile 1.664.628

1)=VA (Valoare adaugata/Adaos comercial) =879.766+ Productia vanduta 7.235.387+Venituri aferente costului produciei n curs de execuie (Variatia stocurilor) 235.239(Contul 711 Venituri aferente costurilor stocurilor de produse)( soldul final creditorreprezinta variatia in plus (cresterea ) a stocului de produse fata de inceputul perioadei)

+ Producia realizat de entitate pentru scopurile sale proprii i capitalizat(Productie imobilizata) 19.180

2)=PE (Productia exercitiului) =8.369.572- Cheltuieli cu materiile prime i materialele consumabile 882.261

Consumuri intermediare- Alte cheltuieli materiale 46.626- Alte cheltuieli externe (cu energie i ap) 475.777- Cheltuieli privind prestaiile externe (sunt cheltuielile 704.550 cu serviciile executate de terti) 3)=VA (Valoare adaugata) =6.260.358-Cheltuieli cu personalul (Salarii si indemnizatii+Cheltuielile cu asigurarile si protectia sociala) 5.753.793- Cheltuieli cu alte impozite, taxe i vrsminte asimilate 69.066

4)=EBE (Excedent brut de exploatare) = 437.499+ Alte venituri din exploatare 106.849- Alte cheltuieli 43.858-Ajustari de valoare privind imobilizarile corporale si necorporale 264.517 -Ajustari de valoare privind activele circulante 10.702

5)=RE (Rezultatul exercitiului) = 225.271+Venituri financiare (Venituri din dobanzi+Alte venituri financiare) 116.796 -Cheltuieli financiare (Cheltuieli privind dobanzile+Alte cheltuieli financiare) 294.919

6)=RC (Rezultat contabil)= 47.148+Venituri extraordinare 0-Cheltuieli extraordinare 0-Impozit de profit 0

7)=PN (Profit net sau pierdere neta) = 47.148

Avem un castig net de 47.148.

Capacitatea de autofinantare prin cele doua metode (CAF)

1)Metoda deductivaCAF=EBE 437.499 + Alte venituri din exploatare 106.849 - Alte cheltuieli 43.858 +Venituri financiare (Venituri din dobanzi+Alte venituri financiare) 116.796 -Cheltuieli financiare 294.919 (Cheltuieli privind dobanzile+Alte cheltuieli financiare)

= 322.3672)Metoda aditiva CAF=PN 47.148 +Ajustari de valoare privind activele circulante 10.702 + Ajustari de valoare privind imobilizarile corporale si necorporale 264.517

= 322.367