În Elveția Se Întâmplă Deja

27

În Elveția se întâmplă deja. Ce ni se pregătește? Cu Francul la maxime istorice și dobânzi negative pe 10 ani, Elita Financiară pare că pregătește o nouă lovitură. Capitalul la nivel global caută un loc în care să se ascundă. După decenii de entuziasm generat de crearea de bani și inginerii financiare, iată că s-a ajuns atât de departe încât nici o țară nu le mai face față. Această divergență între banii ce bat la ușă și disponibilitatea de a-i păstra în siguranță, dar fără protecție împotriva devalorizării, a generat DOBÂNZI NEGATIVE la tot pasul. Asta e, dacă vrei să depozitezi banii în băncile din Elveția și Danemarca, sau dacă vrei să împrumuți cu bani guvernele din SUA, Germania și Japonia...trebuie să plătești pentru acest privilegiu. Sună ciudat și frustrant, iar dintr-o perspectivă istorică, de-a dreptul șocant. Însă, la ce te aștepți într-o lume a datoriilor și a speculațiilor financiare? Prea mulți bani de hărtie sunt creați și în cele din urmă te forțează să PREȚUIEȘTI mai mult revenirea la capital (return of capital) decât randamentul acestuia (return to capital). Acum, sunt multe subiecte ce ar putea fi dezbătute pe tema dobânzilor negative la nivel global (citește și Consecințele Extremismului Monetar ). Însă, ne referim strict la rolul Aurului. Tradițional, activul suprem de protecție este tot o formă de bani care nu poate fi creată după bunul plac, ci doar manipulată o perioadă (prețul). Recent, prețul a crescut în țările (economiile) emergente aflate în criză. În Rusia, Argentina, Grecia și de fapt în întreaga zonă Euro, unde prețul Aurului a crescut mai repede decât cursul de schimb al Dolarului și Francului, în mod tradițional valutele de rezervă globale. Cum ratele dobânzilor intră pe un teritoriu negativ, o persoană care are un anumit capital se confruntă cu o serioasă problemă de calcul a raportului risc/recompensă. Din punct de vedere al fluxului de capital, Aurul nu oferă niciun randament (dobândă, chirie sau dividend) și uneori chiar implică

description

analiza forex

Transcript of În Elveția Se Întâmplă Deja

În Elveția se întâmplă deja. Ce ni se pregătește?

Cu Francul la maxime istorice și dobânzi negative pe 10 ani, Elita Financiară pare că pregătește o nouă lovitură.

Capitalul la nivel global caută un loc în care să se ascundă. După decenii de entuziasm generat de crearea de bani și inginerii financiare, iată că s-a ajuns atât de departe încât nici o țară nu le mai face față. Această divergență între banii ce bat la ușă și disponibilitatea de a-i păstra în siguranță, dar fără protecție împotriva devalorizării, a generat DOBÂNZI NEGATIVE la tot pasul. Asta e, dacă vrei să depozitezi banii în băncile din Elveția și Danemarca, sau dacă vrei să împrumuți cu bani guvernele din SUA, Germania și Japonia...trebuie să plătești pentru acest privilegiu.

Sună ciudat și frustrant, iar dintr-o perspectivă istorică, de-a dreptul șocant. Însă, la ce te aștepți într-o lume a datoriilor și a speculațiilor financiare? Prea mulți bani de hărtie sunt creați și în cele din urmă te forțează să PREȚUIEȘTI mai mult revenirea la capital (return of capital) decât randamentul acestuia (return to capital).

Acum, sunt multe subiecte ce ar putea fi dezbătute pe tema dobânzilor negative la nivel global (citește și Consecințele Extremismului Monetar). Însă, ne referim strict la rolul Aurului. Tradițional, activul suprem de protecție este tot o formă de bani care nu poate fi creată după bunul plac, ci doar manipulată o perioadă (prețul).

Recent, prețul a crescut în țările (economiile) emergente aflate în criză. În Rusia, Argentina, Grecia și de fapt în întreaga zonă Euro, unde prețul Aurului a crescut mai repede decât cursul de schimb al Dolarului și Francului, în mod tradițional valutele de rezervă globale. Cum ratele dobânzilor intră pe un teritoriu negativ, o persoană care are un anumit capital se confruntă cu o serioasă problemă de calcul a raportului risc/recompensă.

Din punct de vedere al fluxului de capital, Aurul nu oferă niciun randament (dobândă, chirie sau dividend) și uneori chiar implică un cost, al deținerii fizice sau tranzacționării online (contracte pe diferența de preț). În condiții normale, pe vremea când obligațiunile guvernamentale (bonuri de tezaur) și depozitele bancare mai ofereau un randament, să spunem 6% - oferta în favoarea acestora și împotriva Aurului era convingătoare. Însă, cu dobânzile tinzând spre 0 sau negative, costul deținerii Aurului și al Bonurilor de Tezaur (cele mai sigure plasamente în ceea ce privește riscul de contraparte - incapacitatea de plată a unui stat major) este cam același. Așa că apare o dilemă cu alocarea capitalului?

Întrebare: a avut vreodată vreo valută o perioadă susținută în care a crescut în valoare (putere de cumpărare)? A existat vreodată deflație pentru o perioadă mai lungă într-un sistem în care băncile centrale creează cantități nelimitate de bani de hârtie?

Răspuns: categoric NU, dintr-un motiv lesne de înțeles - deflația este rea pentru politicieni pentru că datoriile guvernamentale și instituționale sunt greu de administrat, iar alegerile greu de câștigat (citește aici de ce Deflația oferă un anumit grad Libertate, iar Inflație înseamnă Sclavie)

În aceste circumstanțe, printarea de bani și implicit devalorizarea celor existenți în buzunarele noastre, le mai îndulcește "suferința". Așa că atunci când deflația devine o posibilitate, este alungată imediat cu un val de bani noi creați, care în cele din urmă convertește deflația în inflație (60 miliarde Euro creați lunar de BCE).

Asta se întâmplă în mod regulat la nivel global, iar acum atinge apogeul în zona Euro. Drept consecință, dobânzile ajung la 0 sau devin negative, iar valuta respectivă se prăbușește față de celelalte.

Cu aurul, obligațiunile și depozitele costând cam la fel, dar cu guvernele și băncile centrale încercând permanent să scadă valoarea banilor și a datoriilor, metalul galben erupe de fiecare dată și își ajustează prețul la cantitatea de bani existentă, pentru a-și păstra valoarea reală.

Concluzia logică este că a deține Aur sau Bani implică aproximativ același cost, dar poate că Aurul - care și-a păstrat valoarea de milenii în timp ce banii de hărtie s-au evaporat - reprezintă un pariu mai bun.

În Elveția, pare că se întâmplă deja. Elita financiară cumpără Aur ca alternativă la Franci

Moneda elvețiană a ajuns la un nivel maxim față de restul valutelor, iar obligațiunile pe termen lung (maturitate 10 ani) oferă randament negativ de -0.15%. Potențialul Francului este limitat în aceste condiții, iar Aurul este ÎNCĂ ieftin (vezi graficul mai jos - mai multe detalii la Webinar)

Conform executivilor băncilor elvețiene, Aurul începe să redevină favoritul investitorilor (sursa Bloomberg). Temerile că Grecia va abandona zona Euro și conflictul din Ucraina s-ar putea accentua, au crescut cererea pentru Aur în detrimentul banilor de hârtie. Prețul unciei a avansat cu 4% în 2015 în ciuda așteptărilor ca Banca Centrală Americană să majoreze dobânzile, înregistrând cel mai bun început de an din istorie, +12% în primele 3 săptămâni.

Citând Bloomberg, investițiile în Aur au crescut la cel mai ridicat nivel al ultimilor 6 luni. Băncile de investiții din Zurich au crescut proporția de Aur cu 2% în conturile discreționare după ce Banca Națională a Elveției a introdus o dobândă negativă de -0.75% pentru anumite depozite.

Pare doar o chestiune de timp până când Aurul va erupe din nou, în condițiile politicilor monetare de relaxare și devalorizării banilor de hârtie, a dobânzilor negative și bulelor speculative fără precendent din piețele de acțiuni.

Monitorizează evoluția Aurului în platforma de tranzacționare Metatrader 4 (download). Un cont demo (gratuit și fără risc) saureal (depozit minim 50 RON) este necesar pentru a tranzacționa Aurul. Înregistrează-te la Webinarul de Miercuri, ora 18.30 pentru analiza Aurului în timp real.

Cont de Practică cu Bani Virtuali

Cont Real de Tranzacționare

Te-ar putea interesa și:

3 Consecințe grave ale Extremismului Monetar

5 Efecte catastrofale ale Politicii Monetare în UE

Activul care ar putea crește cu 50% în 2015

Evoluția istorică a Aurului (preț actual 1200$/uncie). Tranzacționarea a 10 uncii (cumpărare sau vânzare) necesită o marjă de 120 USD (1%) imobilizată, necesară în contul deschis la Admiral Markets. Se recomandă menținea unei sume de 10-20 de ori mai mare pentru a suporta o evoluție nefavorabilă de 10-20% (o sumă de 100 de ori mai mare decât marja este echivalentul unei tranzacții cu aur fizic, în care 1% din evoluția prețului generează un profit sau o pierdere de 1%)

Avertizare risc: Tranzacționarea Contractelor pe Diferența de Preț implică un anumit grad de risc și este recomandat să înțelegi riscul asociat tranzacționării în marjă înainte de a investi bani reali

Consecințele Extremismului Monetar

Când un individ împrumută bani altui individ sau entitate, se presupune că într-un sistem de comerț sănătos și funcțional, ar trebui să fie compensat pentru acest serviciu. Să primescă o dobândă sau un randament. Acest concept fundamental a fost distrus total prin manipularea ratelor dobânzilor mult sub nivelul minim și de bun simț care ar trebui să existe în condiții normale, distrugând noțiunea de dobândă și de împrumut.

Extremismul Monetar a ajuns la acel nivel la care Băncile Centrale calcă totul în picioare pentru a-și atinge interesele (elitei financiare). Bun, ați adăugat câteva puncte procentuale la PIB (mai degrabă din pix), dar ați distrus piața obligațiunilor, care nu mai funcționează cum ar trebui să funcționeze (rolul ei), ați permis achiziții de active care au violat și distrus regulile formării prețurilor în piețele financiare, practic, ați distrus întreg sistemul financiar global.

Extremismul Monetar a destabilizat piețele financiare globale. A pregătit terenul pentru un Mega-Crash

Se presupune că sunt specialiști cu PhD în economie, care au studiat câteva decenii dinamica piețelor, teoriile economice și consecințele istorice ale politicilor monetare. Cum au putut lăsa ca dobânda Bondurilor Elvețiene cu maturitate de 10 ani să ajungă la -0.15%? Să plătești -0.15% pentru a-ți păstra banii timp de 10 ani?

Nu e vorba doar de Banca Națională a Elveției, ci mai ales de Rezerva Federală și Banca Centrală Europeană, care au neglijat total consecințele (pagube colaterale) extremismului monetar din spatele așa zisei creșteri economice (PIB) și a țintelor de inflație. Însă, cum rămâne cu sănătatea piețelor, dobânzi sustenabile, cursuri de schimb stabile?

CONSECINȚELE EXTREMISMULUI MONETAR

1. Bonduri guvernamentale cu dobândă negativăCei care investesc în obligațiuni pe 10 ani, trebuie să plătească pentru privilegiul ca acestea să fie emise de statul Elvețian. Și asta nu pentru 30 de zile sau 3 luni sau 3 ani, ci pentru o durată de 10 ani. Banca Națională a Elveției a reușit minunea de fi plătită pentru privilegiul de a-ți păstra banii timp de 10 ani.

2. Bule speculative în piețele de acțiuni globalePrincipalii indici bursieri au atins noi maxime istorice ca urmare a campaniilor stimulative și speculative ale Băncilor Centrale din ultimii ani. Urmărind un exemplu, indicele american Dow Jones, înțelegem unde au ajuns banii tipăriți. Comparați trendul indicelui cu cel al locurilor de muncă și al creșterii economice.

Urmărește și tranzacționează indicii bursieri în cea mai populă platformă - MetaTrader.

3. Cursuri valutare la praguri extreme (Francul Elvețian)Pentru cei familiarizați cu piața valutară internațională, aprecierea francului nu reprezintă o surpriză (ar fi trebuit verificată înainte de a contracta un credit). În general, trendurile perechilor valutare sunt mai stabile decât cele ale acțiunilor de exemplu, pentru că fundamentele unei economii se schimbă mai greu decât fundamentele unei companii. De cele mai multe ori sunt corelate cu ciclurile economice (expansiune, recesiune), dar de data aceasta trendul ascendent al francului este unul de-a dreptul istoric.

Aprecierea francului s-a intensificat începând cu anii 2000, odată cu prăbușirea burselor de acțiuni din întreaga lume (statut de valută de refugiu), iar apoi a continuat pe fondul devalorizării masive a principalelor valute contraparte, ca urmare a programelor agresive de stimulare (printare) din SUA, UK, EU sau Japonia.

Mai jos, graficele principalelor valute internaționale raportate la Franc. Euro sau Dolarul continuă să-și piardă puterea de cumpărare mai rapid decât Francul de peste 20 de ani, iar această tendință se va menține probabil și în următorii ani sau zeci de ani. Toate valutele sunt devalorizate, dar unele mai mult decât altele, iar recomandarea este să te împrumuți în valute instabile (bolnave) și să economisești/investești în valute stabile (sănătoase sau mai bine zis, mai puțin bolnave).

Pot fi monitorizate și tranzacționate în platformă - cont de practică (bani virtuali) sau real (începând cu 50 RON depozit minim).

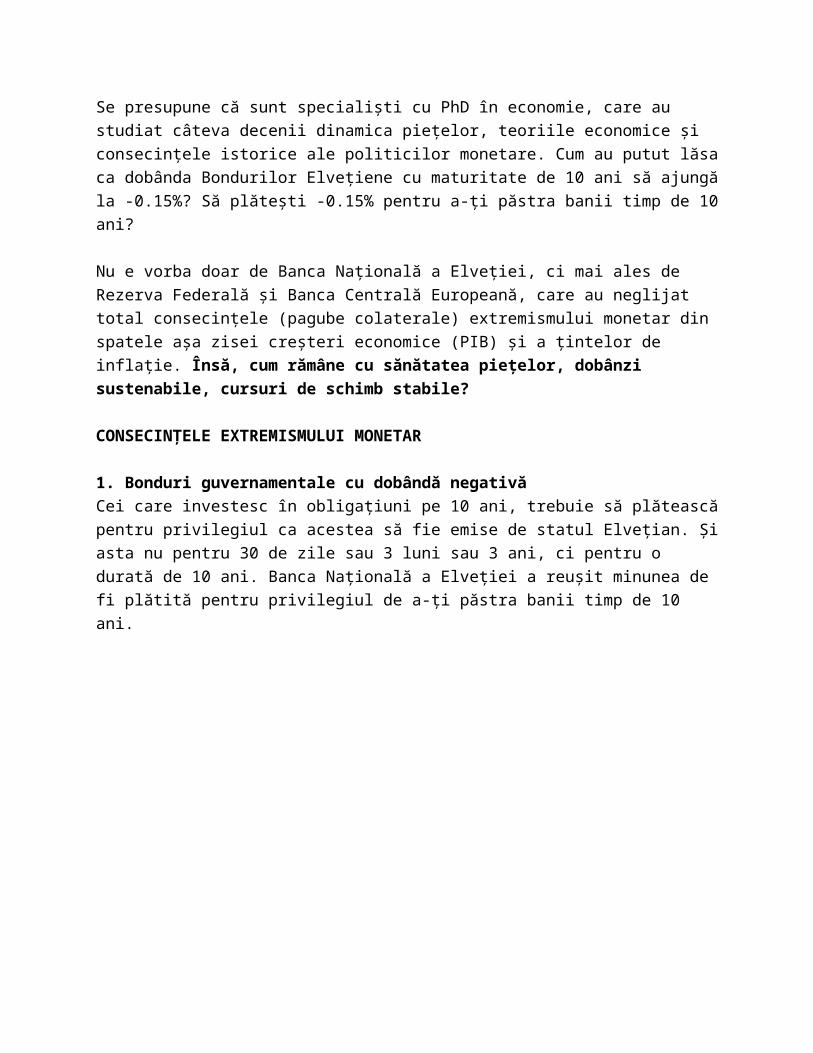

FRANC vs DOLAR (simbol UsdChf în platforma de tranzacționare)Cursul UsdChf a scăzut de la 1.83 în 2000-2001, până la 1.00 și ulterior la 0.70, stabilizându-se acum în jurul parității. Puterea de cumpărare a dolarului a scăzut față de puterea de cumpărare a francului, de mai bine de 20 de ani.

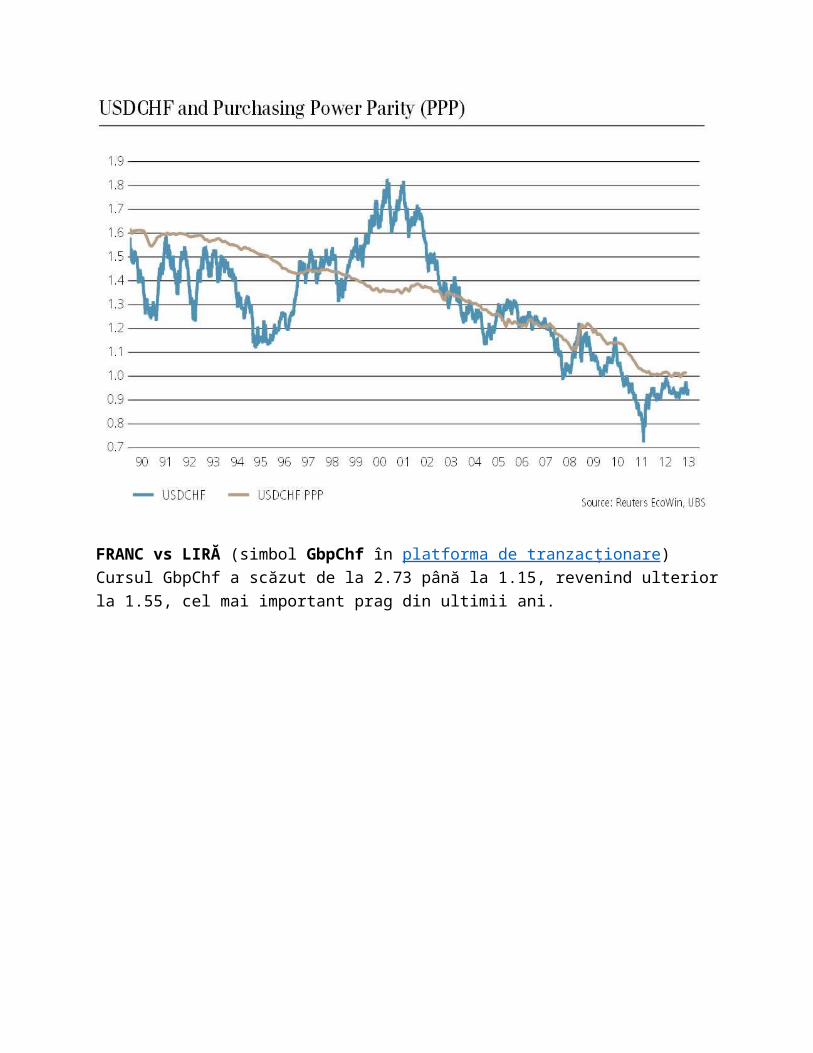

FRANC vs LIRĂ (simbol GbpChf în platforma de tranzacționare)Cursul GbpChf a scăzut de la 2.73 până la 1.15, revenind ulterior la 1.55, cel mai important prag din ultimii ani.

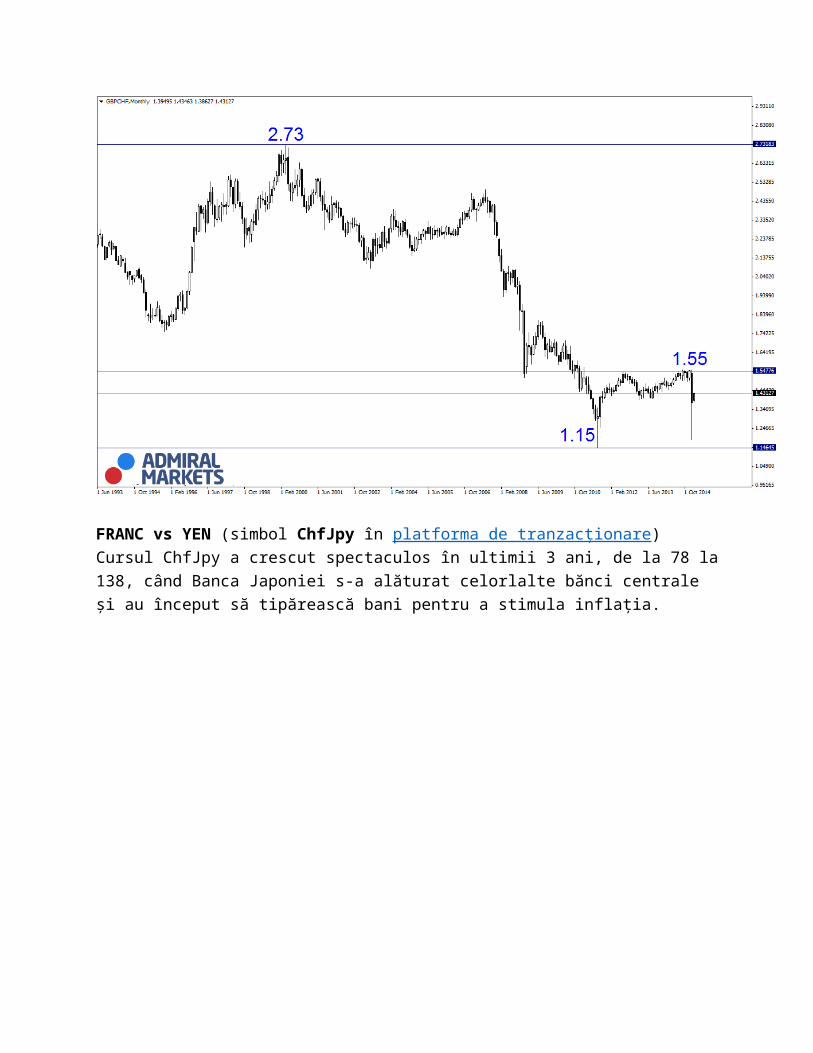

FRANC vs YEN (simbol ChfJpy în platforma de tranzacționare)Cursul ChfJpy a crescut spectaculos în ultimii 3 ani, de la 78 la 138, când Banca Japoniei s-a alăturat celorlalte bănci centrale și au început să tipărească bani pentru a stimula inflația.

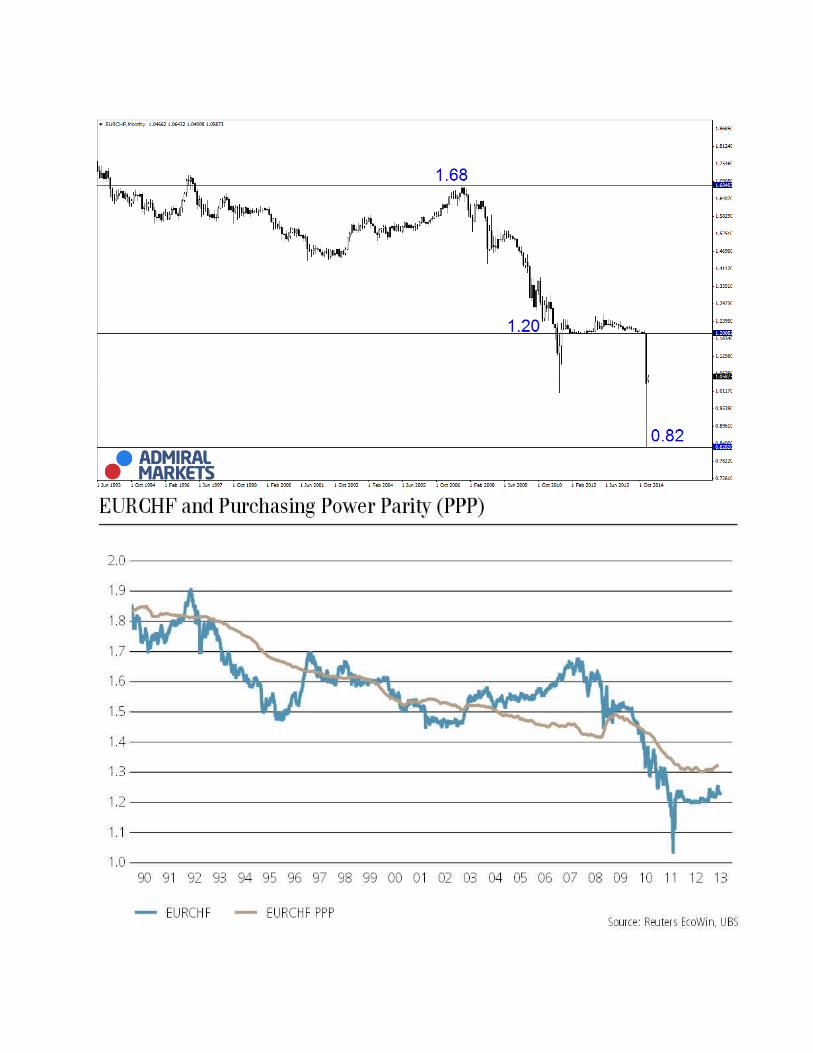

FRANC vs EURO (simbol EurChf în platforma de tranzacționare)Cursul EurChf a scăzut de la 1.68 la 1.20, pragul impus de SNB. Ulterior, prețul s-a ajust violent, ceea ce se întâmplă de fiecare dată când evoluția este artificială și nu naturală. Cursul ChfRon a fost stabil doar în perioada în care francul a fost legat de euro (plafonul 1.20), reluând acum trendul ascendent istoric. Puterea de cumpărare a monedei europene continuă să scadă față de puterea de cumpărare a francului.

CONCLUZIAPoate fi o dezbatere dacă Băncile Centrale nu-au salvat după criza financiară din 2008, dar nu există niciun dubiu că au distrus piețele de obligațiuni, au creat o bulă fără precedent în piețele de acțiuni și au condus cursurile de schimb spre praguri extreme.

Întrebare este cum vor normaliza aceste piețe cu cât mai puține daune? Ele se vor ajusta cu sau fără ajutorul Băncilor Centrale, fără niciun dubiu. Adevărata întrebare este dacă vor reuși Băncile Centrale să minimizeze daunele colaterale în perioada de normalizare/ajustare a piețelor financiare?

TOP 5 efecte catastrofale ale deciziei Băncii Centrale Europene de a tipări 60 miliarde Euro lunar

Aproape toate studiile privind efectul tipăririi de bani, atât în SUA cât și în Japonia, arată același lucru, că programul de stimulare nelimitată contractează activitatea economică, NU o sprijină. Singurul efect este să creeze și mai multă bogăție pentru bănci și guverne.

Rețineți că președintele Băncii Centrale Europene, Mario Draghi, a fost vicepreședintele Goldman Sachs în trecut. Acești bani, 1.1 trilioane Euro tipăriți până în Septembrie 2016, nu vor fi împrumutați niciodată micilor întreprinzători/companii, ci vor fi utilizați în scop speculativ, speculații financiare pentru câștiguri financiare.

Nimeni nu crede că acești bani chiar vor fi utilizați în scopuri nobile, pentru individul de rând, aceasta fiind doar propaganda, gunoiul care ne este aruncat în față.

Guvernele "antreprenorii politici" și Băncile Centrale conduse de Băncile de Investiții "elita financiară", vor cu orice preț să evite Deflația "libertatea individuală", în detrimentul Inflației și a Datoriilor "ingredientele proiectului politic".

Băncile vor utiliza acești bani pentru speculații financiare. Creditarea NU se va stimulată, consumul și investițiile NU vor crește, iar bunăstarea NU va fi readusă în regiune, așa cum promite fostul șef al celei mai "credibile" bănci de investiții.

Scuza și argumentul lui Draghi & Compania selectă de la ECB este lipsa inflației, riscul de deflație și alternativa la reducerea veniturilor cetățenilor europeni. Un euro slab pentru a crește competitivitatea.

Întrebarea este DE CE se tem atât de mult mai marii oficiali europeni de deflație? De ce guvernele se tem de deflație? De o consideră o boală cronică a economiei și de ce apelează la o serie de măsuri neconvenționale pentru a o combate?

Versiunea oficială o cunoștem cu toții...o găsim pe site-ul oricărei bănci centrale. Scade cererea, se contractează economie, scad prețurile, scad profiturile companiilor și valoarea activelor.

Realitatea este alta. MAREA îngrijorare a guvernelor și băncilor centrale NU este deflația, ci IMPACTUL deflației asupra economiilor super îndatorate din Europa. 7 din membrii UE vor ajunge la datorii publice de peste 100% din PIB. Prin deflație, datoriile guvernelor cresc și implict riscul de faliment al țării.

CE FAC ACEȘTIA PENTRU A ÎMPIEDICA UN FALIMENT SPRE CARE CHIAR EI NE-AU IMPINS?

Ca de obicei, aleg cea mai simplă variantă. Interesant, deja așteaptă lapte și miere în 2015, după planul miraculos lansat: TIPĂRIRE, TIPĂRIRE și iar TIPĂRIRE.

BCE se așteaptă la readucă prosperitatea în stil american: achiziții de obligațiuni ale statelor membre cu banii creați. Dobânzile negative NU au funcționat și nici celelalte artificii încercate, nimic nu a reușit să stimuleze o economie intrată în depresie. Așa că banca centrală scoate artileria grea.

Ben Bernanke, părintele stimulării economiei prin creare de bani din tastatură, afirma că deflația este temută deoarece crește valoarea REALĂ a datoriilor. Adevărul este că deflația crește valoarea banilor, a economiilor, a veniturilor, elimină excesul de valoare nominală adăugată prețului unui produs, făcându-l să reflecte mai bine valoarea sa reală.

Atunci de ce ne temem de deflație? Că se prăbușește schema piramidală a ELITEI FINANCIARE? Declinul este INEVITABIL și permite piețelor să se corecteze. Intervențiile în economie, în special prin extinderea masei monetare doar va prelungi suferința și va umfla prețurile activelor speculative, până când bulele se vor sparge și cu cât este momentul este amânat mai mult, cu atât colapsul va fi mai dureros.

Francul elvețian ne-a arătat recent că dezechilibrele create se corectează violent. Ce s-a întâmplat cu francul se va întâmpla în curând și în alte piețe financiare, de acțiuni și obligațiuni.

Da, există și o parte frumoasă a deflației. Deflația înseamnă LIBERTATE, eliberează individul de SCLAVIA creată odată cu politicile monetare în ultima sută de ani. Deflația a devenit doar PROPAGANDA conducătorilor pentru a crea INFLAȚIA, pentru a-și dilua datoriile furând din buzunarele indivizilor și pentru a induce un efect fals de îmbogățire.

Deflația doar accelerează reajustarea economiei după o perioadă de inflație crescută. Este necesară după o criză finaciară pentru ca economia să-și găsească un ECHILIBRU NATURAL.

NU este necesar să se încerce evitarea unui colaps după un boom adus de extinderea creditării. Alternativa este o CRIZĂ venită mai devreme ca rezultat al abandonării voite a creditării în exces, sau o CATASTROFĂ venită mai târziu datorită dezechilibrelor create artificial ce vor trage

tot sistemul financiar în jos.

Deflația aduce libertatea pierdută. Deflație înseamnă că guvernele NU au afaceri/interese în economie. Inflație înseamnă ajustări și reforme, interese guvernamentale și politice. Intervenția statului în detrimentul cetățeanului. IATĂ 5 EXEMPLE:

1. Tipărirea nelimitată de bani pentru a susține statul creează o dependență a individului de serviciile statului.

2. Politicile monetare acomodative cresc datoria publică și privată, forțându-l pe individ să-și plătească datoriile și obligațiile financiare (vezi cazul Francului de astăzi, Euro de mâine și Leul de poimâine)

3. Devalorizarea valutelor și scăderea puterii de cumpărare a banilor de hârtie face ca individul să apeleze la împrumuturi/datorii pentru a-și crește veniturile.

4. Inflația duce la redistribuirea incorectă și inegală a bogăției. Cei câtiva ce există sub forma autorităților financiare și monetare, băncile și instituțiile lor financiare beneficiază în detrimentul publicului.

5. Inflația redirecționează banii către refinanțarea datoriilor și nu către investiții în producție, făcând ca statul și implicit cetățenii săi să fie legați de o spirală fără sfârșit a datoriilor.

Iată de ce DEFLAȚIA asigură un anumit grad de LIBERTATE. Sună extrem, dramatic? Este realitatea.

Banii de hărtie au devenit fundația tehnică a existenței din ziua de astăzi. Banii de hârtie, inflația și datoria sunt ingredientele proiectului politic, în beneficiul unei categorii strategice, așa numiții antreprenori politici, dar în detrimentul libertății și independenței individuale. Au toate motivele să se teamă. Deflația nu-i lasă să beneficieze continuu de restul societății.

Deflația va redistribui bogăția, scăderea prețurilor și a cantității de bani va arăta adevărata valoare a valutelor și implicit adevărata avere a statului și a indivizilor. Deflația va stopa dependența de datorii și se va concentra pe producție. Bogăția NU se reflectă în cantitatea de bani, ci în factorii care-i conduc, PRODUCTIVITATEA și INOVAȚIA.

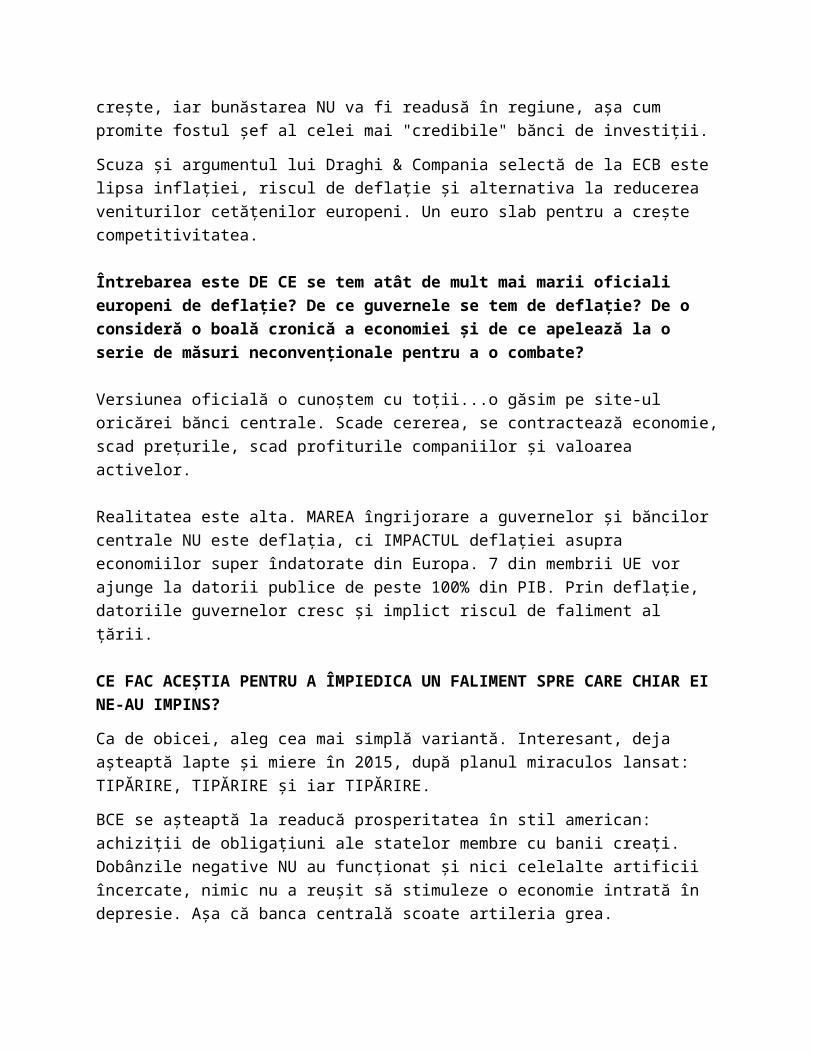

AURUL și ARGINTUL sunt singurele valute care vor asigura independența și libertatea. Reflectă adevărata valoare, păstrează bogăția și suveranitatea națiunilor și indivizilor. Mai multe detalii

la webinarul de Miercuri: Sedinta Rezervei Federale - Preview

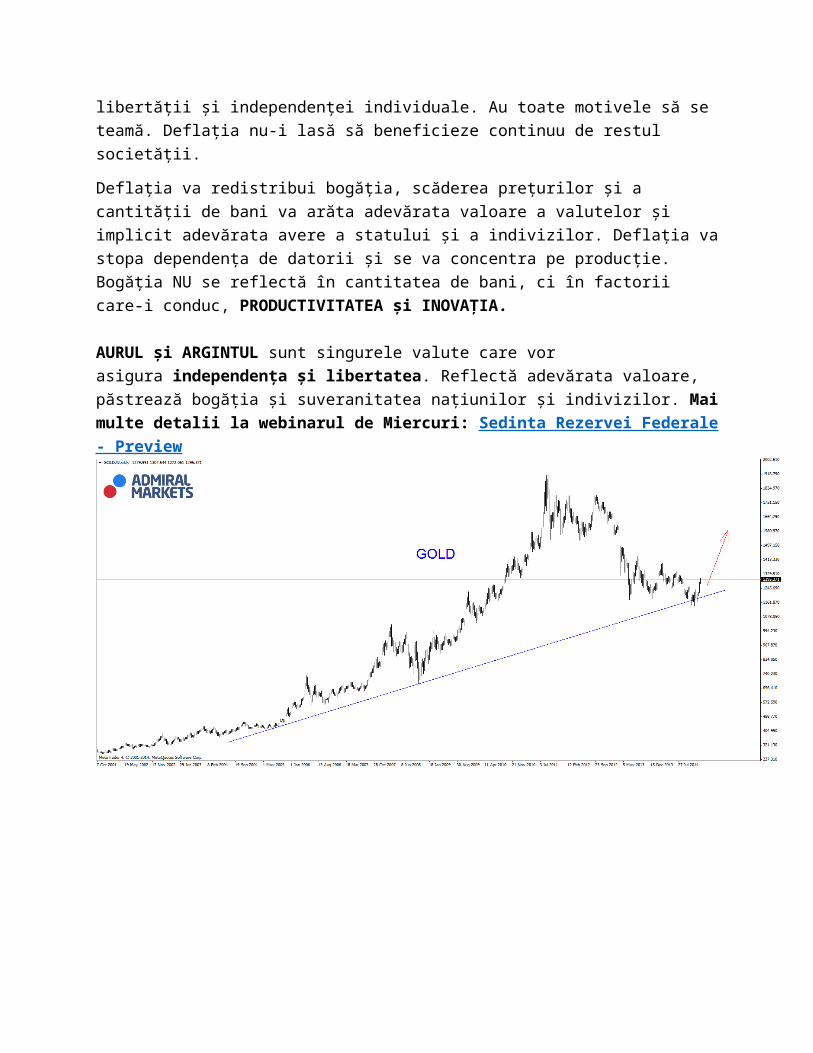

Click pentru mărire sau urmărește și tranzacționează Aurul și Argintul în platforma MetaTrader 4 Admiral Markets AS

Nu știm ce ne rezervă viitorul când sistemul financiar și monetar vor claca din nou, dar știm că aurul și argintul oferă cel puțin protecție într-o perioadă de tranziție. Dacă ne uităm la cantitățile de AUR acumulate de Germania, China, Rusia și alții, păstrând intenționat piața aurului deprimată, departe de interesele publicului, încep să înțelegem ce ni se pregătește.

INIDICII BURSIERI vor fi readuși cu picioarele pe pământ după o nouă creștere spectaculoasă. Ce crește vertical, revine întotdeauna la realitate. Vestea bună, dar arhicunoscută, are rol de manipulare prin mediatizare, pentru ca elita financiară (smart money) să marcheze profiturile în

detrimentul publicului interesat. Când activele ajung pe MÂINE SLABE (dumb money), prețurile se prăbușesc...s-a întâmplat în 2008, în 2000, în 1929 și întotdeauna...se va întâmpla și acum. Exact atunci când publicul începe să creadă că poate profita ȘI EL de politicile băncilor centrale. Doar graficul te poate avertiza, NU zgomotul din media. Mai multe detalii la webinarul de Miercuri: Sedinta Rezervei Federale - Preview

Click pentru mărire sau urmărește și tranzacționează Indicii bursieri în platforma MetaTrader 4 Admiral Markets AS

Activul care s-ar putea aprecia cu 50% în 2015

Senzaționalul creat de media în jurul diverselor dezastre, precum uragane, furtuni sau tornade, a fost impresionant dintotdeauna. Predicțiile meteorologice reprezintă o știință complexă, iar realitatea este că prognozele emise cu 24 de ore înainte au atins o acuratețe de peste 80%.

Oricum, a prognoza evenimente rare și majore precum cele menționate mai sus este extrem de dificil pentru că acestea au o proabilitate statistică foarte mică - prea mică pentru predicții matematice și implicit modele relevante. Totuși, asta nu împiedică media să creeze mult zgomot și senzațional.

Acum să ne gândim la prognozarea prețurilor activelor sau altfel spus, la așteptările economice și financiare cu un anumit grad de precizie. Evident, chiar și în acest caz zgomotul ce înconjoară și alimentează fenomenul este prezent în fiecare industrie. Nu suntem imuni. Reclame mincionoase și promisiuni de bani ușor apar la tot pasul. Succesul lor se bazează doar pe lăcomie și/sau lipsa de cunoștințe.

Metalele prețioase au fost foarte fragile în ultimii ani, atât de fragile încât au dispărut de pe radarul publicului. Asta a permis așa numiților SMART MONEY să acumuleze în liniște.

A trecut atât de mult timp încât chiar și observatorii curenți au devenit insensibili la condițiile de bază care înconjoară prețul și fluctuațiile acestuia.

Până și cei care și-au dedicat timp să înțeleagă cine, cum și de ce manipulările NU sunt imune acestui thriller numit prognoze și investiții/tranzacții. Ideea că prețul este conectat și corelat la realitatea sustenabilă este implementată în psihologia noastră. Asta ne face vulnerabili la așa zisele surprize (cazul francului elvețian).

Să considerăm cazul metalelor prețioase și în special al Argintului. Pentru că mecanismul de formare a prețului este atât de corupt, este ușor să ne imaginăm eventuale accidente care se vor întâmpla - împreună cu o varietate de scenarii care ar putea servi ca și filtre .

Aplicați toate acestea la fundamentele ce stau în spatele cererii și ofertei și aveți o idee asupra fluctuațiilor de preț în realitatea: NU neapărat ușor de prognozat, dar cu toate acestea RAȚIONALE.

Avem o piață a metalelor prețioase care a divorțat demult de fundamente. Asta face ca mișcarea viitoare să fie și mai greu de prognozat - practic garantează o detașare de așteptări, ce-i prinde fără gardă pe observatori.

Asta amintește de nevoia de a pregăti ceea ce se întâmplă în spatele argintului. Argintul poate fi portița de scăpare pentru mulți...majoritatea necunoscători în ale investițiilor, dar nu neapărat în spiritul supraviețuirii economice, financiare și sociale.

În mediul financiar și valutar, putem avea adevărate șocuri, creșteri spectaculoase și prăbușiri verticale. Însă, acestea sunt DOAR fluctuații masive produse de o amenințare constantă a unei invizibile - dar totuși foarte reale - tornade și furtuni în ÎNCREDERE.

Când încrederea în dolar și active speculative dispare pentru o vreme (crește greu și dispare subit după cum ne-a demonstrat fiecare criză financiară de-a lungul istoriei), metale prețioase vor reprezenta refugiul speculatorilor, investitorilor și publicului...public care adesea ajunge ultimul și prea târziu.

MARILE OPORTUNITĂȚI APAR ÎNTOTDEAUNA ÎN PERIOADE PRECUM ACESTEA...

Înaintea următoarei furtuni, ai ocazia unică de a deține bani reali și de a le păstra valoarea.

ȘI VEI ÎNȚELEGE CEEA CE CIVILIZAȚIILE AU ÎNȚELES DIN NOU ȘI DIN NOU ȘI DIN NOU DE SECOLE

Problema banilor de hârtie și a puterii de cumpărare. Abuzul banilor fără acoperire reală, fără valoare intrisecă. Experimentul asupra banilor de hârtie și consecințele abuzurilor băncilor centrale și ale guvernelor îndatorate. Devastarea avuției celor mulți.

DEȚINÂND ARGINT, NU AI DOAR UNA DINTRE PUȚINELE ȘANSE DE A PROTEJA CE AI, DAR ȘI OPORTUNITATEA DE A DEȚINE UN ACTIV SUB-EVALUAT AL CĂRUI PREȚ AR PUTEA EXPLODA ORICÂND.

Investițiile sunt riscante sau foarte riscante, în niciun caz confortabile. Ce este confortabil rareori este și profitabil. Cât de profitabil, exact direct proporțional cu cât de riscant.

Investițile în piața imobiliară au fost blocate începând cu 2008. Investițiile în mărfuri pot fi mai stabile, dar unde sunt banii acum? Poate ai auzit de Aur, dar se invește în potențial, nu în ceea ce reprezintă un activ. Potențialul în 2015 și în anii ce urmează este imens.

DE CE ARGINTUL?Sunt atât de multe motive pentru care argintul poate reprezenta o investiție inteligentă. Precum Aurul, este o investiție lichidă care poate fi convertită în cash oricând, spre deosebire de un imobil. Însă, argintul este chiar ieftin, iar valoarea sa nu depinde de ceea ce se întâmplă cu sistemul monetar.

Argintul va avea mereu o valoare intrisecă (bani reali). Este puțin mediatizat și puțini știu de beneficiile acestuia. În 1940 era disponibile aproximativ 10 miliarde uncii în toată lumea, iar Guvernul American deținea jumătate din ele. După mai bine de 60 de ani s-a consumat rapid și Guvernul American nu mai deține deloc argint. Există mai mult aur decât argint fizic. Cu toate acestea, prețul este foarte scăzut.

DE CE ACUM?Viitorul Argintului este strălucitor pentru că se epuizează. Considerați Aurul: este foarte puțin utilizat în industrie, cu excepția bijuteriilor și toată cantitatea existentă în lume apare sub

diferite forme. Argintul este utilizat însă în multe industrii. Are astfel o dublă valoare: investițională și industrială...și se epuizează repede.

DE CE ESTE ÎNCĂ ATÂT DE IEFTIN?În timp ce se epuizează rapid, prețul este menținut artificial foarte jos. Băncile centrale și guvernele au manipulat prețul metalelor prețioase în ultimele ani, după creșterea spectaculoasă din perioada 2008-2011. Au vândut Aur și Argint pe care nu-l dețineau fizic și apoi au trebuit să ducă prețul cât de jos posibil și să-l mențină cât mai mult posibil. Prețul întotdeauna se ajustează la realitate.

Un lucru este cert: întrebarea NU este DACĂ, ci CÂND, iar acest CÂND este întotdeauna mai devreme decât mai târziu. Cei care vor deține Argint vor fi mai bine poziționați.

Manipularea argintului nu este exclusivă, ci doar mai vizibilă decât în alte piețe. Marii speculatori instituționali care au vândut argintul în piața futures și-au acoperit riscul în piața derivatelor. Practic și-au asigurat vânzarea și rezultatul a fost o menținere artificială a prețului la un preț minim și implicit un consum excesiv al acestuia. Consumatorii la rândul lor își vor asigura cumpărarea (hedge) la un preț minim, iar marii speculatori vor deține toată cantitatea menținând piața în stare de depresie o perioadă mai lungă.

CUM INVESTEȘTI ÎN ARGINT?Există numeroase modalități, de la deținere fizică (gen monezi), acțiuni la fonduri deschise de investiții (ETFuri) sau contracte derivate ce oferă expunere pe prețul argintului (CFDuri). Acestea din urmă sunt cele mai accesibile, dar trebui să înțelegi tranzacționarea în marjă și să-ți stăpânești dorința de supraexpunere pentru randamente foarte mari cu riscuri pe măsură.

EXEMPLUPrețul Argintului în platforma de tranzacționare este 17.00 USD pentru o uncie. Un contract (lot) reprezintă 500 uncii sau o valoare de 8.500 USD. Marja necesară este de 1%, astfel tranzacționarea unui contract pe Argint necesită o sumă imoblizată de 85 USD. Modificarea prețului cu 0.1$ (de la 17.00 la 17.10 sau la 16.90) aduce un profit sau o pierdere de 50 USD în contul de tranzacționare.

Pentru că sunt contracte pe diferența de preț, poți controla expunerea și este recomandat ca în contul de tranzacționare să fie menținută o sumă de câteva ori mai mare decât marja imobilizată. De exemplu, dacă accepți un posibil declin de 10% pentru o poziție de cumpărare, atunci ar trebui să ai în cont o sumă de cel puțin 10 ori mai mare pentru a nu fi scos din poziție înainte ca prețul să evolueze în direcția dorită.

Deschide un cont de practică și PREGĂTEȘTE-TE gratuit și fără niciun risc

Oportunitati pe Dolar Yen

Astazi dimineata, (ora 4 am ora Romaniei) Banca Centrala a Japoniei a publicat comunicatul de presa aferent sedintei periodice de politica monetara. Conform declaratiei BOJ, programul de stimulare monetara implementat va continua cu aceleasi sume pentru o perioada semnificativa. Practic, Banca Centrala a Japoniei va tipari yeni pana cand inflatia si cresterea economica vor fi la nivelul dorit (mai e mult pana acolo). In partea de evaluare a economiei, BOJ remarca faptul ca economia s-a inscris pe un trend ascendent, insa mult sub potential iar consumul intern inca are mult pana sa isi revina.

Aceasta stire nu a produs modificari majore in piata la data anuntului (pentru ca piata se astepta la asa ceva) insa ofera oportunitati pe termen mediu si lung. Astfel foarte probabil yen-ul va continua sa se deprecieze fata de aproape toate valutele principale, in timp ce bursa din Japonia ( simbol [JP225] ) are toate sansele unei continuari a trendului ascendent.

USD JPY

Din punct de vedere tehnic, USD JPY este intr-un setup potrivit pentru pozitii long. Perechea a consolidat in ultimele 60 de zile intr-o formatiune de tip triunghi ascendent, care a fost strapunsa in 6 februarie. Dupa strapungere, pretul a retestat nivelul 118 (nivelul strapungerii) iar acum sansa cea mai mare este inscrierea pe un trend ascendent care sa duca perechea pe noi maxime raportat la ultimii 5 ani.