Formularea i testarea unor ipoteze statistice în decizia ... · 72 Romanian Statistical Review...

10

Revista Română de Statistică - Supliment nr. 7 / 2018 71 Formularea şi testarea unor ipoteze statistice în decizia bancară de creditare Gheorghe SĂVOIU Marian ȚAICU Rezumat Debutând cu trei întrebări ce delimitează demersul întregii cercetări, articolul subliniază aplicabilitatea ipotezelor statistice formulate și testate, urmate de procesele de validare/invalidare și de decizia economică specifică domeniului bancar, influențând practic acordarea unui credit solicitat. Formularea ipotezei constituie esența fenomenului decizional managerial în domeniul bancar al acordării de credite, al reformulării și reierarhizării scorului specific de acordare a unui credit, iar derivata finală de admitere sau respingere a cererii de creditare rezultă din testarea și formularea deciziei acestui fenomen analizat statistic, pornind de la etapizări, statistici descriptive, ierarhizări, interpretări etc. Concluziile articolului sunt concise, având aspectul unor remarci finale, subliniind scopul eficientizării creditării bancare chiar din inițierea/neinițierea fenomenului în sine. Principalul impact al gândirii statistice riguroase și al formulării econometrice clare în acest articol este aplicativ, prin contribuția statisticii la formarea capacității de a cunoaște, investiga, analiza și formula concluzii despre fenomene complexe, pornind de la idei expuse ca ipoteze, ajungând chiar la modele econometrice decizionale în economia actuală. Cuvinte cheie: ipoteză, test, validare/invalidare, decizie statistică, scor FICO, ierahizare, creditare. Coduri JEL: C12, E51. 1. INTRODUCERE Câteva întrebări sau mai precis un număr de trei, mai importante, au generat acest articol și au conturat arealul investigației acestuia. Scorurile și ierarhizările solicitanților de credite dețin un conținut dominant statistic și dau contur creditării bancare de la decizia de acordare, trecând prin perioada de plată și finalizând cu achitarea integrală și la termen a acestuia. Dintre scorurile legate de decizia managerială bancară de acordare a creditului, începând cu luna martie 2009, cel mai des invocat în România este cel adoptat de Biroul de Credit, cunoscut drept scorul FICO și abreviat astfel după numele unei companii din Minneapolis (Fair Isaac Corporation). Acest scor de credit este calculat dupa o metodologie internațională (confidențială ca algoritm complet

Transcript of Formularea i testarea unor ipoteze statistice în decizia ... · 72 Romanian Statistical Review...

Revista Română de Statistică - Supliment nr. 7 / 2018 71

Formularea şi testarea unor ipoteze statistice în decizia bancară de creditare

Gheorghe SĂVOIU Marian ȚAICU

Rezumat Debutând cu trei întrebări ce delimitează demersul întregii cercetări, articolul subliniază aplicabilitatea ipotezelor statistice formulate și testate, urmate de procesele de validare/invalidare și de decizia economică specifi că domeniului bancar, infl uențând practic acordarea unui credit solicitat. Formularea ipotezei constituie esența fenomenului decizional managerial în domeniul bancar al acordării de credite, al reformulării și reierarhizării scorului specifi c de acordare a unui credit, iar derivata fi nală de admitere sau respingere a cererii de creditare rezultă din testarea și formularea deciziei acestui fenomen analizat statistic, pornind de la etapizări, statistici descriptive, ierarhizări, interpretări etc. Concluziile articolului sunt concise, având aspectul unor remarci fi nale, subliniind scopul efi cientizării creditării bancare chiar din inițierea/neinițierea fenomenului în sine. Principalul impact al gândirii statistice riguroase și al formulării econometrice clare în acest articol este aplicativ, prin contribuția statisticii la formarea capacității de a cunoaște, investiga, analiza și formula concluzii despre fenomene complexe, pornind de la idei expuse ca ipoteze, ajungând chiar la modele econometrice decizionale în economia actuală. Cuvinte cheie: ipoteză, test, validare/invalidare, decizie statistică, scor FICO, ierahizare, creditare. Coduri JEL: C12, E51.

1. INTRODUCERE Câteva întrebări sau mai precis un număr de trei, mai importante, au generat acest articol și au conturat arealul investigației acestuia. Scorurile și ierarhizările solicitanților de credite dețin un conținut dominant statistic și dau contur creditării bancare de la decizia de acordare, trecând prin perioada de plată și fi nalizând cu achitarea integrală și la termen a acestuia. Dintre scorurile legate de decizia managerială bancară de acordare a creditului, începând cu luna martie 2009, cel mai des invocat în România este cel adoptat de Biroul de Credit, cunoscut drept scorul FICO și abreviat astfel după numele unei companii din Minneapolis (Fair Isaac Corporation). Acest scor de credit este calculat dupa o metodologie internațională (confi dențială ca algoritm complet

Romanian Statistical Review - Supplement nr. 7 / 201872

sau formule de calcul), care evaluează probabilitatea ca un client bancar să achite datoria la timp și în fi nal determină eligibilitatea, prin confruntare cu alți solicitanți de credite, fi ind format din 3 cifre și cuprins între 300 (limita

minimă sau un scor slab) si 850 (limita maximă sau un scor foarte bun).

Scorul FICO nu include variabile discriminatorii ca gen, vârstă, rasă, religie

și accentuează importanța altor variabile defi nitorii pentru creditare cum sunt

istoricul personal de plată, creditele în derulare și durata acestora, tipologia

locului de muncă etc. Accentul cade tot mai clar pe cinci categorii de informații

fără a exclude însă și altele, prescorul și scorul FICO, conform raportului

ierarhizării clientului între 300 și 850, fi ind determinate în principal de cinci

tipuri de informații (fi gura nr. 1):

Structura scorului FICO

Figura nr. 1

Sursa: Realizat de autori dup https://www.investopedia.com/financial-edge/0212/how-is-fico-calculated.aspx

SCOR

FICO

Istoric pl ilor

(35% )

Credite în

derulare (30%) Tipuri de credite

10%)

Credite noi

(10%) Durata creditului

(15%)

Sursa: Realizat de autori după https://www.investopedia.com/fi nancial-edge/0212/how-is-fi co-

calculated.aspx

Alte aspecte importante devin cele legate de șomaj (în raport cu

gradul de instruire al clientului), areal geografi c de domiciliu (mai ales acolo

unde schimbarea domiciliului este mult prea costisitoare sau greu de realizat),

precum și accesul la tehnologiile moderne (accesul la Internet în primul rând).

Aceste trei variabile conduc la trei întrebări esențiale pentru formularea și

testarea unor ipoteze statistice în decizia bancară de creditare în România,

respectiv:

1. Este nivelul de educație sau gradul de instruire un factor semnifi cativ

în prescorul și scorul fi nal util într-o decizie bancară de creditare?

2. Constituie arealul geografi c de domiciliu (rezidență) un factor ce

ierarhizează complet diferit solicitanții de credite?

3. Pot constitui accesul la Internet, alături de competența dobândită

în utilizarea unui computer o variabilă complexă decisivă în

acordarea, urmărirea și achitarea efi cientă a unui credit?

Revista Română de Statistică - Supliment nr. 7 / 2018 73

După această succintă prezentare a strategiei cercetării realizate în practică cu pachetul de programe sau softul EViews, o secțiune de rezultate și discuții prezintă testarea propriu-zisă a celor trei ipoteze formulate în secțiunea metodologică, iar câteva remarci fi nale răspund întrebărilor din articol.

2. METODOLOGIE

Metodologia testării unor ipoteze statistice este de regulă etapizată din raționamente practice. „Există două variante de etapizări, o variantă sintetică, care este formată din șase etape și o variantă analitică, variantă ce conține zece etape (Tabel nr. 1). Variantele sunt selectate în funcție de gradul de detaliere impus testării referitoare la realitatea economică investigată” (Săvoiu, 2011).

Variante ale etapizării restrânse și extinse ale testării ipotezelor statisticeTabel nr. 1

Varianta sintetică din șase etape A. Varianta analitică din zece etapeEtapa 1: se stabilesc ipoteza diferenței nule (H0) și ipoteza alternativă (H1);

Etapa 1: se culeg, prelucrează date și se estimează parametri;Etapa 2: se enunță ipotezele admisibile (H0 și H1);

Etapa 2: se selectează testul statistic; Etapa 3: se selectează un test și o distribuție empirică;

Etapa 3: se alege un nivel de semnifi cație α dorit;

Etapa 4: se clarifi că opțiunea pentru un prag de semnifi cație α și un tip de test (bilateral, unilateral stânga sau dreapta);

Etapa 4: se determină și se compară valoarea statistică a testului cu valoarea teoretică;

Etapa 5: se particularizează regiunea de respingere prin valori limită (critice);

Etapa 6: se calculează valoarea statisticii testului (date reale);

Etapa 5: se reglementează decizia statistică prin reguli de validare;

Etapa 7: se compară valoarea calculată cu aceea teoretică;Etapa 8: se reglementează decizia prin reguli de validare;

Etapa 6: se adoptă și se formulează economic decizia fi nală.

Etapa 9: se ia decizia (acceptare/respingere ipoteză);

Etapa 10: se formulează economic decizia fi nală.

Sursa: Săvoiu, G., (2013). Modelarea economico-fi nanciară, Editura Universitară, București, p. 110.

Pornind de la întrebările formulate în introducere se pot formula trei ipoteze ale unor diferențe nule între serii de date statistice despre România cu autorul pachetului de programe EViews. Aceste trei ipoteze sunt cele referitoare la șomaj în raport cu gradul de instruire al clientului (pentru exemplifi care se va utiliza testul t axat pe medie - mean), arealul geografi c de domiciliu la nivel regional, mai ales acolo unde schimbarea domiciliului este mult prea costisitoare sau greu de realizat, precum și accesul la tehnologiile

Romanian Statistical Review - Supplement nr. 7 / 201874

moderne cu trimitere la accesul la Internet și la competența utilizării unui computer în primul rând.

3. REZULTATE ȘI DISCUȚII

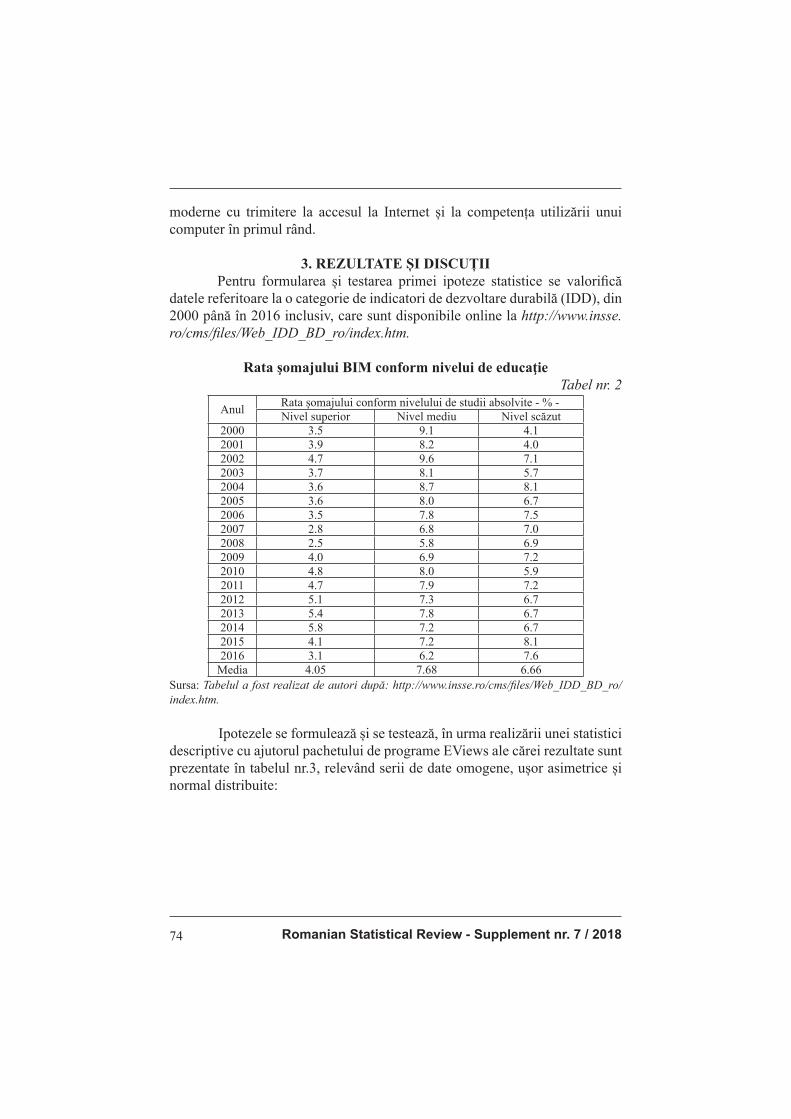

Pentru formularea și testarea primei ipoteze statistice se valorifi că datele referitoare la o categorie de indicatori de dezvoltare durabilă (IDD), din 2000 până în 2016 inclusiv, care sunt disponibile online la http://www.insse.ro/cms/fi les/Web_IDD_BD_ro/index.htm.

Rata şomajului BIM conform nivelui de educaţie

Tabel nr. 2

Anul Rata șomajului conform nivelului de studii absolvite - % -Nivel superior Nivel mediu Nivel scăzut

2000 3.5 9.1 4.12001 3.9 8.2 4.02002 4.7 9.6 7.12003 3.7 8.1 5.72004 3.6 8.7 8.12005 3.6 8.0 6.72006 3.5 7.8 7.52007 2.8 6.8 7.02008 2.5 5.8 6.92009 4.0 6.9 7.22010 4.8 8.0 5.92011 4.7 7.9 7.22012 5.1 7.3 6.72013 5.4 7.8 6.72014 5.8 7.2 6.72015 4.1 7.2 8.12016 3.1 6.2 7.6

Media 4.05 7.68 6.66Sursa: Tabelul a fost realizat de autori după: http://www.insse.ro/cms/fi les/Web_IDD_BD_ro/

index.htm.

Ipotezele se formulează și se testează, în urma realizării unei statistici descriptive cu ajutorul pachetului de programe EViews ale cărei rezultate sunt prezentate în tabelul nr.3, relevând serii de date omogene, ușor asimetrice și normal distribuite:

Revista Română de Statistică - Supliment nr. 7 / 2018 75

Statistica descriptivă a ratei șomajului structurată după nivelul de educație în România

Tabel nr. 3Sample: 2000 - 2016

SER01 SER02 SER03 Mean 4.047059 7.682353 6.658824 Median 3.900000 7.800000 6.900000 Maximum 5.800000 9.600000 8.100000 Minimum 2.500000 5.800000 4.000000 Std. Dev. 0.915913 0.974189 1.167829 Skewness 0.249132 -0.008990 -1.172868 Kurtosis 2.258249 2.746629 3.718814 Jarque-Bera 0.565577 0.045702 4.263580 Probability 0.753679 0.977408 0.118625 Sum 68.80000 130.6000 113.2000 Sum Sq. Dev. 13.42235 15.18471 21.82118 Observations 17 17 17

Sursa: Calcule realizate de autori cu pachetul de programe EViews

Se pot formula trei ipoteze de diferențe nule, ipoteze care se concretizează în nivel apropiat de rată medie de șomaj şi sugerează că mediile ratelor de șomaj luate câte două rând pe rând (SER01 CU SER02; SER01 CU SER03; SER02 CU SER03) sunt relativ identice (nu există diferențe semnifi cative în rata de șomaj cauzate de nivelul de educație) iar alte trei ipoteze alternative susţin contrariul, adică ratele de șomaj luate câte două rând pe rând (SER01 CU SER02; SER01 CU SER03; SER02 CU SER03) sunt semnifi cativ diferite. Se urmăreşte respingerea ipotezei diferenței nule în care mediile ar fi egale în favoarea celei alternative (H1), în sensul creşterii semnifi cative a mediei ratei de șomaj pentru un nivel mai redus de educație, ceea ce se traduce prin alte trei ipoteze alternative distincte, dar corelative la cele trei ipoteze ale diferenței nule: H1: media RSBIM nivel de educație superior < media RSBIM nivel de educație mediu H1: media RSBIM nivel de educație superior < media RSBIM nivel de educație scăzut H1: media RSBIM nivel de educație mediu < media RSBIM nivel de educație scăzut Ipotezele diferenței nule sunt invalidate conform testului t aplicat celor trei ipoteze formulate

Testul t realizat între seriile luate câte două rând pe rândTabel nr. 4

SER01 ȘI SER02Method df Value Probabilityt-test 32 11.20953 0.0000

SER01 ȘI SER03Method df Value Probabilityt-test 32 7.255691 0.0000

SER02 ȘI SER03Method df Value Probabilityt-test 32 2.774913 0.0091

Sursa: Calcule realizate de autori cu pachetul de programe EViews

Romanian Statistical Review - Supplement nr. 7 / 201876

În exemplul dat în tabelul nr. 4, valorile tcalculat = 11,20953 sau tcalculat = 7,255691 ori tcalculat = 2,774913 sunt mai mari decât ttabelat = 2,120, iar în urma interpretării probabilităţii critice a testului (pcritică ≤ α = 0,05) se respinge ipoteza nulă H0, în favoarea ipotezei alternative H1, în toate cele trei situații. Formularea deciziei fi nale în termeni economici şi aplicarea acesteia relevă esenţa practică a testării statistice. Ipoteza diferenței nule fi ind respinsă, iar ipoteza alternativă acceptată, există motive întemeiate de a include într-un scor de creditare nivelul de studii. Cu cât gradul de instruire va fi mai ridicat cu atât acesta va genera o rată de șomaj mai mică, conturând astfel un credit mai performant în ceea ce privește managementul recuperării sale și reciproc. Acordarea unui scor adecvat, în calculul căruia să fi e inclus fi resc și nivelul de educație sau gradul de instruire al celui care solicită împrumutul, atât în faza de prescoring cât și în aceea de alocare a unui scor fi nal, va contribui la efi cientizarea alocării creditului și îmbunătățirea deciziei manageriale bancare în România. Se pot formula și testa și celelalte ipoteze referitoare la arealul geografi c de domiciliu la nivel regional, precum și accesul la tehnologiile moderne cu trimitere la accesul la Internet, utilizând același prompt semnal al testului t (Student), valabil pentru eșantioane de volum mic, unde n < 30 de unități sau înregistrări statistice. Deși rămâne confi dențial scorul FICO, dacă nu include regiunea de domiciliu sau rezidență în România, atunci poate fi revizuit și regândit structural și factorial, decizia derivată de acordare a creditului bancar pornind fi resc și de la zona geografi că și de la impactul acesteia în venituri care generează diferențe maxime ce merg până la 74% în 2016, în valorile medii regionale (conform tabelului nr. 5., desfășurat pe o perioadă de 12 ani):

Venitul mediu lunar (lei) pe o gospodărie în raport cu regiunea de domiciliu (rezidență)

Tabel nr. 5Regiuni / ANUL 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

TOTAL 1212.18 1386.32 1686.74 2131.67 2315.99 2304.28 2417.26 2475.04 2559.05 2500.72 2686.77 2944.60

Regiunea Nord-Vest 1241.32 1406.26 1718.89 2193.69 2270.76 2307.85 2511.94 2523.17 2609.73 2641.90 2896.30 3150.06

Regiunea Centru 1273.47 1419.50 1700.67 2132.87 2290.43 2298.97 2478.45 2504.25 2740.38 2522.63 2912.49 3055.52

Regiunea Nord-Est 1125.15 1301.10 1544.43 1911.16 2133.73 2047.40 2174.58 2256.72 2303.47 2122.56 2176.76 2382.47

Regiunea Sud-Est 1104.80 1249.36 1546.26 1922.76 2086.59 2029.69 2178.77 2170.37 2206.90 2138.82 2373.20 2650.92Regiunea Sud-Muntenia

1118.92 1258.77 1637.50 2059.45 2251.42 2369.21 2337.56 2434.89 2431.04 2442.60 2466.29 2696.43

Regiunea Bucureşti - Ilfov

1543.23 1830.72 2208.07 2845.47 3154.05 3039.82 3121.55 3113.15 3327.46 3420.17 3671.59 4136.32

Regiunea SudVest Oltenia

1146.90 1315.07 1529.64 1960.39 2067.69 2134.13 2159.54 2251.56 2363.22 2285.38 2448.02 2631.88

Regiunea Vest 1231.60 1417.96 1706.97 2183.69 2427.42 2344.64 2541.90 2733.13 2702.69 2587.56 2795.02 3126.89

Sursa: Preluat de autori după http://www.insse.ro/cms/fi les/IDDT2012/index_IDDT.htm

Revista Română de Statistică - Supliment nr. 7 / 2018 77

Ca o simplă exemplifi care, formularea unei ipoteze ar putea viza

regiunile Nord-Est (SER05) și București – Ilfov (SER06), între care există diferențe semnifi cative de venit pe o gospodărie cu impact asupra scorului creditării. Arealul regional nu discriminează, ci ierarhizează piețe salariale și de venituri clar diferite (tabel nr. 6) și acest lucru poate fi testat cu ajutorul

testului t și, pentru diversitate, prin valori mediane.

Seriile de date ale regiunilor extreme ca venituri și statistica lor descriptivă

Tabel nr. 6

Anul Nord-Est (SER05) Bucure ti – Ilfov (SER06)

2005 1125.15 1543.23

2006 1301.10 1830.72

2007 1544.43 2208.07

2008 1911.16 2845.47

2009 2133.73 3154.05

2010 2047.40 3039.82

2011 2174.58 3121.55

2012 2256.72 3113.15

2013 2303.47 3327.46

2014 2122.56 3420.17

2015 2176.76 3671.59

2016 2382.47 4136.32

Sample: 2005 - 2016

SER05 SER06

Mean 1956.628 2950.967

Median 2128.145 3117.350

Maximum 2382.470 4136.320

Minimum 1125.150 1543.230

Std. Dev. 409.8606 750.1818

Skewness -1.032665 -0.537997

Kurtosis 2.647686 2.543452

Jarque-Bera 2.194857 0.683100

Probability 0.333728 0.710668

Sum 23479.53 35411.60

Sum Sq. Dev. 1847842. 6190499.

Observations 12 12

Sursa: Datele au fost prelucrate de autori cu pachetul de programe EViews

Așa cum se poate constata din valoarea testului tcalculat = 4,029 >

ttabelat = 2,201, cu o probabilitate critică (pcritică) = 0,0006 < α = 0,05, toate valorile fi ind determinate tot cu softul EViews, ipoteza alternativă este

validată și apartenența regională ca domiciliu sau rezidență este un factor de

ierarhizare cu relevanță în scorul și în decizia fi nală a creditării

O abordare similară ar putea fi conferită și de accesul la mijloace

și tehnologii moderne, valorifi când Internetul (homebanking etc), pentru a facilita restituirea și a diminua costurile de restituire a creditului, constituind o nouă ipoteză de analiză pentru care însă INS nu oferă date mai recente (ci numai cele din 2007 și 2009, pentru care formularea unei ipoteze poate să devină caducă dar cu rol de exemplifi care notabil) conform tabelului nr.7.

Romanian Statistical Review - Supplement nr. 7 / 201878

Ponderea persoanelor după competenţele în utilizarea computerului pe

regiuni - %Tabel nr. 7

Regiuni de dezvoltare

2007 2009

Scăzut Mediu Ridicat Scăzut Mediu RidicatTOTAL 14.2 10.6 5.0 16.8 10.6 9.5Regiunea Nord-Vest 14.5 10.3 5.4 15.1 12.5 8.7Regiunea Centru 13.7 10.2 4.6 17.6 9.2 8.0Regiunea Nord-Est 11.3 9.7 3.8 17.6 9.2 9.1Regiunea Sud-Est 12.2 11.5 3.7 18.3 11.6 8.6Regiunea Sud-Muntenia 11.8 10.3 3.6 15.1 8.9 8.3Regiunea Bucureşti - Ilfov 21.7 15.3 7.7 19.5 14.2 18.6Regiunea Sud-Vest Oltenia 13.9 6.8 8.9 12.4 10.3 7.4Regiunea Vest 18.2 10.9 3.2 19.5 9.7 8.3

Sursa: Preluat de autori după http://www.insse.ro/cms/fi les/IDDT2012/index_IDDT.htm

Alegând pentru testare anul 2009 și seriile de date utilizare de nivel ridicat (SER07) și scăzut (SER08), se obține următoarea statistică descriptivă descrisă în tabelul nr.8:

Serii de date, statistici descriptive și testul t aplicat persoanelor după

competenţele în utilizarea computerului pe regiuni

Tabel nr. 8

SER07 SER08

8.700000 15.10000

8.000000 17.60000

9.100000 17.60000

8.600000 18.30000

8.300000 15.10000

18.60000 19.50000

7.400000 12.40000

8.300000 19.50000

SER07 SER08

Mean 9.625000 16.88750

Median 8.450000 17.60000

Maximum 18.60000 19.50000

Minimum 7.400000 12.40000

Std. Dev. 3.661284 2.483913

Skewness 2.181209 -0.623700

Kurtosis 5.931135 2.245703

Jarque-Bera 9.207415 0.708324

Probability 0.010015 0.701761

Sum 77.00000 135.1000

Sum Sq. Dev. 93.83500 43.18875

Test for Equality of Means Between Series

Method df Value Probability

t-test 14 4.642824 0.0004

Sursa: Prelucrat de autori cu softul EViews dup http://www.insse.ro/cms/files/IDDT2012/index_IDDT.htm

Sursa: Prelucrat de autori cu softul EViews după http://www.insse.ro/cms/fi les/IDDT2012/

index_IDDT.htm

Practic valoarea testului tcalculat = 4,643 > ttabelat = 2,365, cu o probabilitate critică (pcritică) = 0,0004 < α = 0,05, ceea ce validează ipoteza alternativă și nivelul de competenţă în utilizarea computerului pe regiuni constituie și el un factor de ierarhizare cu relevanță în scorul și în decizia

fi nală a creditării în România.

Revista Română de Statistică - Supliment nr. 7 / 2018 79

4. CÂTEVA REMARCI FINALE În fi nal, toate cele cinci testări ale unui număr de cinci ipoteze relativ apropiate ca semnifi cație, pentru un număr de trei factori cu impact în prescoring și în scorul FICO, realizate cu sprijinul pachetului de programe EViews și cu ajutorul testului statistic t răspund afi rmativ celor trei întrebări

din introducerea articolului, adevăr anticipat și legat de acordarea unor credite

bancare în economia de azi a României pe baza unui scor în care criteriul

educațional sau gradul de instruire, alături de domiciul sau rezidența și gradul

de acces sau competență în utilizarea tehnologiilor moderne permit o mai

adecvată soluție de ierarhizare a creditelor efi ciente pentru managementul

bancar și simplifi că semnifi cativ decizia de acordare a creditelor.

Decizia managerial bancară de acordare a unui credit performant la

nivelul unei persoane fi zice poate fi radical îmbunătățită prin testarea de noi

ipoteze statistice, pornind de la întrebări cât mai riguros gândite statistic și cât

mai clar formulate econometric.

Alocarea creditului pe baza unui scor FICO afl at în permanentă

schimbare factorială și dar și structural, referitoare la ponderile dinamice ale

componentele sale simplifi că managementul creditării și majorează standingul

și performanța oricărei bănci.

5. BIBLIOGRAFIE 1. Andrei, T., Stancu, S., Iacob, A.I., Tuşa, E., (2008). Introducere în econometrie

utilizând EViews, Editura Economică, Bucureşti.

2. Biji, M., Biji, E.M., Lilea, E., Anghelache, C., (2002). Tratat de statisticǎ, Editura

Economicǎ, Bucureşti.

3. Craiu, V., (1972). Verifi carea ipotezelor statistice, Editura Didactică şi Pedagogică,

Bucureşti.

4. Georgescu-Roegen, N., (1930). Metoda statistică, reed 1998. Editura Expert,

Bucureşti.

5. Jula, D., (2003). Introducere în econometrie, Editura Professional Consulting,

Bucureşti.

6. Moineagu, C., Negură, I., Urseanu, V., (1976). Statistica, Editura Știinţifi că şi

Enciclopedică, Bucureşti.

7. Pecican, E., (2000). Piaţa valutară, bănci & econometrie, Editura Economică, Bucureşti.

8. Pecican, E., (2004). Econometrie ... pentru economişti, Editura Economică, Bucureşti.

9. Savoiu, G., (2008). The Scientifi c Way of Thinking in Statistics, Statistical Physics

and Quantum Mechanics, Romanian Statistical Review, vol. 13(11), pp.13-23.

10. Săvoiu, G., (2010). Gândirea statistică aplicată, Editura Universitară, Bucureşti.

11. Săvoiu, G., (2007). Statistica.Un mod ştiinţifi c de gândire, Editura Universitară,

Bucureşti.

12. Săvoiu, G., (2011). Econometrie, Editura Universitară, Bucureşti, 2011.

13. Săvoiu, G., (2013). Modelarea economico-fi nanciară, Editura Universitară, București.

14. Săvoiu, G., Grigorescu, R., (2003). Statistică fi nanciară, Editura Independenţa

Economicǎ, Piteşti.

Romanian Statistical Review - Supplement nr. 7 / 201880

15. Solomon, M., (1987). Moduri de gândire, Editura Ştiinţifi că şi Enciclopedică,

Bucureşti.

16. Trebici, V., (coord.), (1985). Mică enciclopedie de statistică, Editura Științifi că și

Enciclopedică, București.

17. Voineagu, V., Ţiţan., E., Şerban, R., Ghiţă, S., Todose, D., Boboc, C., Pele, D.,

(2007). Teoria şi practica econometrică, Editura Economică, Bucureşti.

18. Steele, J., (2012). How FICO Scores Are Calculated, Available online at:

https://www.investopedia.com/ fi nancial-edge/0212/how-is-fi co-calculated.

aspx#ixzz5K6EtiGME,Accessed on the 25th of June 2018.

19. Understanding How a FICO Credit Score is Determined, (2018). Investopaedia,

Available online at: https://www.investopedia.com/fi nancial-edge/0212/how-is-

fi co-credit-score-is-determined.aspx, Accessed on the 22th of June 2018.

20. http://www.insse.ro/cms/fi les/IDDT2012/index_IDDT.htm

21. http://www.insse.ro/cms/fi les/Web_IDD_BD_ro/index.htm