FIAP

13

Anexa nr. 31 Fiap nr. 2.4.1 Autor itate a Na ional ă pentru Rest itui rea Propri etă ilor ț ț Comaprtimentul Audit Public Intern FIAP nr. 2.4.1 Misiunea de audit: Activitatea financiar-contabilă Perioadă auditată: 01.01.2008-30.06.2009 Problema: Datoriile în valută nu sunt prezentate în Situa iile financiare anuale la valoarea actual ă. ț Constatare: Auditorii interni au constatat că datoriile în valută, aferente contractelor de leasing financiar sun t pre zentate în situa ii le fin anciare la val oar ea afe ren tă acesto r con tra cte , eva lua te de cur sul ț val uta r comuni cat de Ban ca Na ională a României, la data înc hei erii cont rac tel or, denatur ând ț infor ma iile din situ iil e finan ciare periodi ce, întrcât aceste datori i trebuiau reflec tate în contab ilit ate ț ț la sfâr itul peri oadelo r de raport are, la o valoare reevalu ată la cursul valuta r comunicat de Banca ș Na ională a României valabil pentru ultima zi a perioadei de raportare. ț Cauze: • Inexinsten a procedurilor scrise i formalizate; ț ș • Neefe ctuare a period ică a pu nerii de acor d într e entit atea publ ică i enti tă ile fi nan atoare ș ț ț referitoare la datoriile aferente contractelor de leasing; • Neactualizarea sistematică a valorii contractelor de leasing la cursul valutar comunicat de BNR în ultima zi a perioadei de raportare; • Inexisten a, în cadrul direc iei, unei persoa ne cu pregăt ire profes ional ă corespunzăt oare, ț ț responsabilă cu garantarea i urmărirea datoriilor aferente contr actelor de leasing financi ar preluate ș în sit ua iile f inanciare; ț • Lipsa unu i cont rol per iod ic efe ctu at de către man agementul dir ec iei as upr a dat ori il or ț ent it ă ii. ț Cons ecin e: ț • Situa iile financiare anuale nu re flect ă o s itua ie reală i fidelă a patri moniul ui ent ită ii. ț ț ș ț Recomandări: • Elaborarea i formali zarea unui sist em procedural privind datorii le în valut ă; ș • Stabilirea unui responsabil cu elaborarea i actualizarea acestor proceduri; ș • St abi li rea unor atri bu ii con cr et e, coroborate cu pr oceduri le i fi el e de pos t pent ru ț ș ș personalul implicat în aceste activită i; ț • Reali zarea unui program de pregăt ire profesio nală pentru personalul Direc iei Financiar , ț Admin istr ativ i Res urse Umane ( DFARU) , priv ind nec esit ă ile de informare privind evolu ia pie ei ș ț ț ț de cap ital i a sist emulu i de rela ii financi are; ș ț • Efectuarea inventarierii situa iei datoriilor af erente contractelor de leasing financiar; ț

-

Upload

roxana-roxy -

Category

Documents

-

view

45 -

download

0

description

Activitatea financiar-contabilăUnele Ordine de plată utilizate de entitate nu conțin date referitoare la documentele justificative în baza cărora se sting datoriile de plată.Datoriile în valută nu sunt prezentate în Situațiile financiare anuale la valoarea actuală.

Transcript of FIAP

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 1/13

Anexa nr. 31

Fiap nr. 2.4.1

Autoritatea Na ională pentru Restituirea Proprietă ilor ț ț

Comaprtimentul Audit Public Intern

FIAP nr. 2.4.1

Misiunea de audit: Activitatea financiar-contabilăPerioadă auditată: 01.01.2008-30.06.2009

Problema:Datoriile în valută nu sunt prezentate în Situa iile financiare anuale la valoarea actuală.ț

Constatare:Auditorii interni au constatat că datoriile în valută, aferente contractelor de leasing financiar

sunt prezentate în situa iile financiare la valoarea aferentă acestor contracte, evaluate de cursulț valutar comunicat de Banca Na ională a României, la data încheierii contractelor, denaturândț informa iile din situ iile financiare periodice, întrcât aceste datorii trebuiau reflectate în contabilitateț ț la sfâr itul perioadelor de raportare, la o valoare reevaluată la cursul valutar comunicat de Bancaș Na ională a României valabil pentru ultima zi a perioadei de raportare.ț

Cauze:• Inexinsten a procedurilor scrise i formalizate;ț ș

• Neefectuarea periodică a punerii de acord între entitatea publică i entită ile finan atoareș ț ț referitoare la datoriile aferente contractelor de leasing;

•

Neactualizarea sistematică a valorii contractelor de leasing la cursul valutar comunicat deBNR în ultima zi a perioadei de raportare;• Inexisten a, în cadrul direc iei, unei persoane cu pregătire profesională corespunzătoare,ț ț

responsabilă cu garantarea i urmărirea datoriilor aferente contractelor de leasing financiar preluateș în situa iile financiare;ț

• Lipsa unui control periodic efectuat de către managementul direc iei asupra datoriilor ț entită ii.ț

Consecin e:ț

• Situa iile financiare anuale nu reflectă o situa ie reală i fidelă a patrimoniului entită ii.ț ț ș ț

Recomandări:• Elaborarea i formalizarea unui sistem procedural privind datoriile în valută;ș

• Stabilirea unui responsabil cu elaborarea i actualizarea acestor proceduri;ș

• Stabilirea unor atribu ii concrete, coroborate cu procedurile i fi ele de post pentruț ș ș personalul implicat în aceste activită i;ț

• Realizarea unui program de pregătire profesională pentru personalul Direc iei Financiar,ț Administrativ i Resurse Umane (DFARU), privind necesită ile de informare privind evolu ia pie eiș ț ț ț de capital i a sistemului de rela ii financiare;ș ț

• Efectuarea inventarierii situa iei datoriilor aferente contractelor de leasing financiar;ț

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 2/13

• Reevaluarea datoriilor în valută aferente contractelor de leasing financiar i reflectarea înș Situa iile financiare ale trimestrului III al anului 2009, la cursul valutar comunicat în penultima ziț lucrătoare a lunii în care se întocmesc situa iile financiare.ț

Data: 17.08.2009 Auditor intern, Petrescu Maria Supervizor, Miulescu Ion Anexa nr. 32

Chestionar de control intern nr. 2.5.1

Autoritatea Na ională pentru Restituirea Proprietă ilor ț ț

Comaprtimentul Audit Public Intern

Chestionar de control intern nr. 2.5.1 pentru evaluarea sistemului de control intern alcasieriei, adresat domnului Marinescu Ion, director Direc ia Financiar, Administrativ iț ș

Resurse Umane (DFARU)

Misiunea de audit: Activitatea financiar-contabilăPerioadă auditată: 01.01.2008-30.06.2009

Nr.crt.

Activitatea de audit Da Nu Nici unraspun

s

Comentarii

1. Registrul de casă este întocmit de persoana desemnată pentru aceastăactivitatesau de persoanaîmputernicită să o înlocuiască?

X

Persoana desemnată cu întocmireaRegistrului de casă are această sarcinătrecută în fi a postului care esteș actualizată i care a fost semnată deș aceasta.

2. Registrul de casă este verificat decătre persoana responsabilă cueviden a financiar-contabilă aț

activită ii de casierie?ț

X

Persoana responsabilă cu eviden aț contabilă a activită ii de casierie,ț verifică zilnic legalitatea iș

corectitudinea opera iilor din Registrulț de casă.3. Există completări i modificări înș

Registru de casă efectuate de persoana responsabilă cu eviden aț activită ii de casierie, din cadrulț Direc iei Financiar, Administrativț i Resurse Umane (DFARU)?ș

X

4. Dacă da, pute i prezenta filele dinț Registrul de casă care con inț modificări i completări?ș

XModificările din filele respectivereflectă erori de calcul matematicsesizate în momentul verificăriiopera iunilor din Registrl de casă.ț

5. Vă rog să-mi prezenta iț modalitatea prin care sunt corectateerorile din Registrul de casăefectuate de către persoanaresponsabilă cu eviden a activită iiț ț de casierie din cadrul Direc ieiț Financiar, Administrativ i Resurseș Umane (DFARU)?

X

6. Casierul entită ii informeazăț directorul Direc iei Financiar,ț

Zilnic directorul Direc iei Financiar,ț Administrativ i Resurse Umaneș

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 3/13

Administrativ i Resurse Umaneș (DFARU) despre opera iunile careț implică un volum mare denumerar?

X(DFARU) este informat de cătrecasierul entită ii în legătură cuț numerarul din casierie i cu opera iileș ț care urmează a se efectua în ziuarespectivă.

7. Dacă da, pute i exemplificaț sistemul de informare a

directorului Direc iei Financiar,ț Administrativ i Resurse Umaneș (DFARU) cu privire la opera iileț care implică un volum mare denumerar?

X

8. Dacă nu, vă rog să aprecia i care ar ț putea fi consecin ele neinformăriiț coordonatorului activită ii deț casierie în cazul unor opera ii cuț volum mare de numerar?

X

Un volum mare de numerar derulat prin casieria entită ii ar cre te riscul deț ș fraudă.

9. Ave i un sistem de proceduriț privind activitatea de casierie?

X

10. Există coresponden ă întreț prevederile procedurilor iș responsabilită ile stabilite prin fi aț ș postului?

X

11. La nivelul entită ii există amenajatț un spa iu pentru desfă urarea înț ș bune condi ii a activită ii deț ț casierie?

X

12. Registrul de casă este întocmitzilnic?

X

13. Registrul de casă este întocmit lacasieria entită ii?ț

X

14. Înregistrările din Registrul de casăsunt verificate zilnic?

X

15. Inventarierea casieriei se face periodic?

X Test nr. 2.5.1

16. Registrul de casă este nuruit iș ș numerotat?

X

17. Documentele justificative care staula baza efectuării opera iilor înț casierie con in toate elementeleț prevăzute de cadrul normativ?

X

18. Pute i prezenta documentele dinț primele i ultimile 2 zile aleș

perioadei auditate?

X

Data: 18.08.2009 Auditor intern, tefănescu Ileana Supervizor, Miulescu IonȘ

Anexa nr. 33

Test nr. 2.5.1

Autoritatea Na ională pentru Restituirea Proprietă ilor ț ț

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 4/13

Comaprtimentul Audit Public Intern

Test nr. 2.5.1

Misiunea de audit: Activitatea financiar-contabilăPerioadă auditată: 01.01.2008-30.06.2009

Obiectul testului: Conducerea contabilită iiț

Obiectivul testului: Contabilitatea trezoreriei. Analiza organizării activită ii de casierieț

Descrierea testului:• Pentru efectuarea testării au fost luate în considerare procesele verbale de inventariere a

casieriei entită ii, în număr de 6, întocmite pe perioada auditată, din care unul este aferentț inventarierii anuale efectuate la data de 31 decembrie 2008;

• E antionul va fi constituit din totalitatea popula iei, adică 100%, având în vedere că aceastaș ț reprezintă un volum redus de documente;

•

Testarea a urmărit analiza modului de organizare a controlului activită ii de casierie, peț baza elementelor stabilite în Lista de verificare nr. 2 pozi ia nr. 2.5. astfel:ț

Analiza activită ii de casierie:ț

a) existen a ordinului intern pentru numirea comisiei de inventariere;ț

b) urmărirea respectării programului de inventariere;c) urmărirea întocmirii monetarului;d) urmărirea efectuării inventarierii în ultima zi lucrătoare a exerci iului financiar;ț

e) examinarea înregistrării tuturor opera iunilor de încasări i plă i privind exerci iulț ș ț ț respectiv;

f) urmărirea existen ei unui confront între soldurile din registrul de casă cu monetarul i cuț ș

cele din contabilitate.Testarea s-a concretizat în elaborarea Listei de control nr. 2.5.1 privind Analiza organizăriiactivită ii casieriei i a Chestionarului de Control Intern nr. 2.5.1 pentru Evaluarea sistemului deț ș control intern al casieriei adresat domnului Marinescu Ion, director al Direc iei Financiar,ț Administrativ i Resurse Umane (DFARU).ș

Constatări:Din analiza Listei de control nr. 2.5.1 i a Chestionarului de control nr. 2.5.1 am constatat căș

la nivelul entită ii activitatea de casierie este organizată i controlul acesteia func ionează.ț ș ț

Concluzii:

Pentru activitatea de casierie nu se va elabora FIAP, dar informa iile primite cu ocaziaț acestei testări vor fi preluate i introduse in RAI.ș

Data: 19.08.2008 Auditor intern, tefănescu Ileana Supervizor, Miulescu IonȘ

Anexa nr. 34

Lista de control. 2.5.1

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 5/13

Autoritatea Na ională pentru Restituirea Proprietă ilor ț ț

Comaprtimentul Audit Public Intern

Test nr. 2.5.1

Misiunea de audit: Activitatea financiar-contabilăPerioadă auditată: 01.01.2008-30.06.2009

Lista de control nr. 2.5.1 privind analiza activită ii de casierieț

Nr.crt.

Elementee antionateș

Elemente

testate

Existen aț ordinuluiinternpentrunumireacomisieideinventarie

re

Urmărirearespectăriiprogramuluideinventariere

Urmărirea întocmiriimonetaru-lui

Urmărireaefectuăriiinventarierii în ultima zilucrătoare aexerci iuluiț financiar

Examinarea înresgistrăriituturoropera iunilorț de în casării plă iș ț

privindexerci iulț

respectiv

Urmărireaexisten eiț unuiconfrunt întresoldurile dinregistrul decasă cu

monetarul iș cu cele dincontabilitate

1. Proces verbal deinventar încheiat ladata de 31.03.2007

X X X X X X

2. Proces verbal deinventar încheiat ladata de 30.06.2006

X X X X X X

3. Proces verbal deinventar încheiat ladata de 30.09.2007

X X X X X X

4. Proces verbal de

inventar încheiat ladata de 31.12.2007

X X X X X X

5. Proces verbal deinventar încheiat ladata de 31.03.2008

X X X X X X

6. Proces verbal deinventar încheiat ladata de 30.06.2008

X X X X X X

Data: 18.08.2009 Auditor intern, tefănescu Ileana În prezen a,Ș ț

Ec. Apostolescu Marian,Direc ia de Buget iț ș

Contabilitate Internă

Anexa nr. 35

Test nr. 2.5.2

Autoritatea Na ională pentru Restituirea Proprietă ilor ț ț

Comaprtimentul Audit Public Intern

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 6/13

Test nr. 2.5.2

Misiunea de audit: Activitatea financiar-contabilăPerioadă auditată: 01.01.2008-30.06.2009

Obiectul testului: Conducerea contabilită iiț

Obiectivul testului: Contabilitatea trezoreriei. Urmărirea modului de utilizare a ordinului de plată

Descrierea testului:• Popula ia pentru efectuarea testului este formată din ordinele de plată aferente perioadeiț

auditate, întocmite i utilizate de entitate pentru decontarea obliga iilor fa ă de ter i, în număr deș ț ț ț 1751. Men ionăm că în cadrul entită ii, din anul 2005 a început numerotarea ordinelor de plată peț ț baza Registrului de eviden ă a ordinelor de plată i este valabil 5 ani.ț ș

• E antionul pentru urmărirea modului de utilizare a ordinului de plată, va fi constituit dintr-ș

un procent de 1% din popula ie, respectiv 17 ordine de plată, conform Foii de lucru nr. 2.5.2;ț

•

Testarea a urmărit corectitudinea pa ilor parcur i în vederea întocmirii i utilizăriiș ș ș Ordinului de plată pe baza Listei de verificare nr. 2 pozi ia 2.5. i anume:ț ș

a) verificarea emiterii ordinelor de plată pe numele fiecărui creditor; b) examinarea datării i numerotării ordinelor de plată;ș

c) înscrierea ordinelor de plată într-un registru distinct;d) verificarea emiterii ordinelor de plată pe baza documentelor justificative.Testarea s-a concretizat în elaborarea Listei de control nr. 2.5.2 privind Întocmirea iș

utilizarea ordinului de plată.

Constatări:Pe baza testării i Listei de control nr. 2.5.2 s-a constatat că ordinele de plată utilizate de entitate nuș

con in date referitoare la documentele justificative care au generat obliga iile de plată care se sting, respectivț ț OP nr.104, OP nr. 313, OP nr. 1031 i OP nr. 1709.ș

Concluzii:În baza acestui test s-a elaborat FIAP nr. 2.5.2.

Data: 18.08.2009 Auditor intern, Petrescu Maria Supervizor, Miulescu Ion

Anexa nr. 36

Foaie de control nr. 2.5.2

Foaia de lucru nr. 2.5.2

Obiectivul nr. 2: Conducerea contabilită iiț

E antionului în vederea testării modului de informare i utilizare a ordinului de plată a fostș ș constituit astfel:

- populatia statistică: 1751 ordine de plată;- e antionul 1%: 17 ordine de plată;ș

- pasul de selec ie: 103;ț

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 7/13

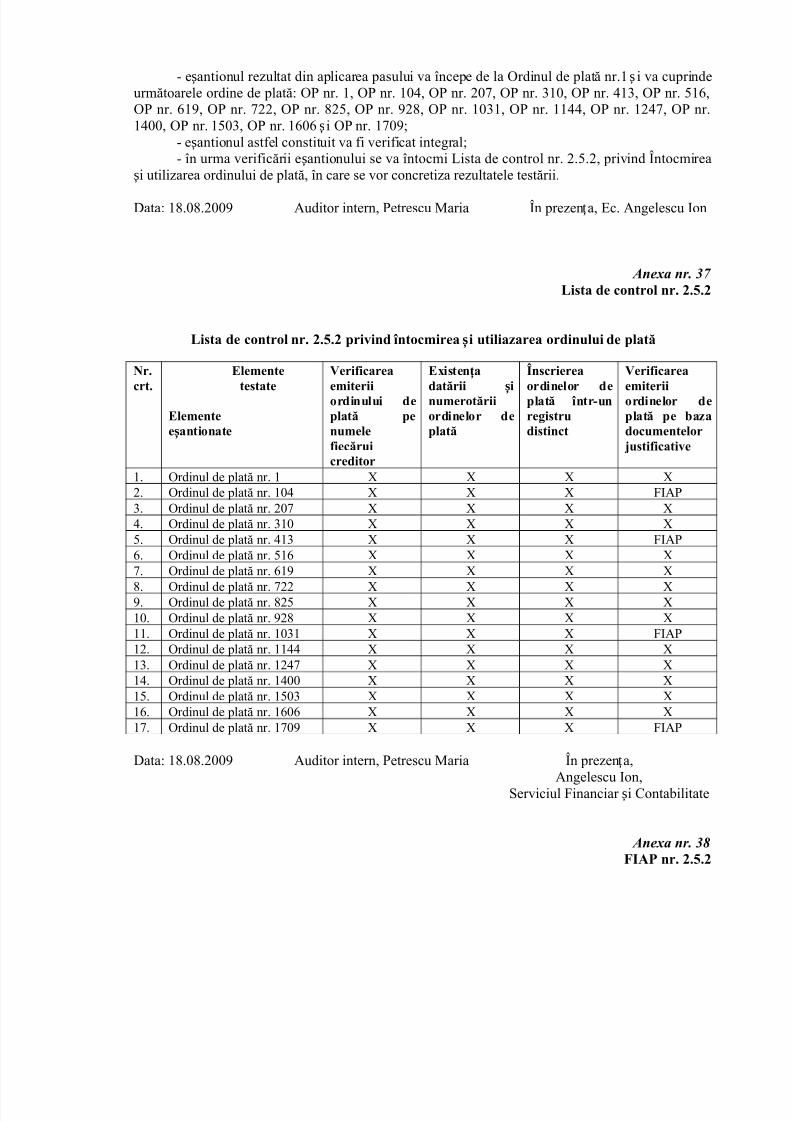

- e antionul rezultat din aplicarea pasului va începe de la Ordinul de plată nr.1 i va cuprindeș ș următoarele ordine de plată: OP nr. 1, OP nr. 104, OP nr. 207, OP nr. 310, OP nr. 413, OP nr. 516,OP nr. 619, OP nr. 722, OP nr. 825, OP nr. 928, OP nr. 1031, OP nr. 1144, OP nr. 1247, OP nr.1400, OP nr. 1503, OP nr. 1606 i OP nr. 1709;ș

- e antionul astfel constituit va fi verificat integral;ș

- în urma verificării e antionului se va întocmi Lista de control nr. 2.5.2, privind Întocmireaș

i utilizarea ordinului de plată, în care se vor concretiza rezultatele testării.ș

Data: 18.08.2009 Auditor intern, Petrescu Maria În prezen a, Ec. Angelescu Ionț

Anexa nr. 37

Lista de control nr. 2.5.2

Lista de control nr. 2.5.2 privind întocmirea i utiliazarea ordinului de platăș

Nr.crt.

Elementetestate

Elementee antionateș

Verificareaemiteriiordinului deplată penumelefiecăruicreditor

Existen aț datării iș numerotăriiordinelor deplată

Înscriereaordinelor deplată într-unregistrudistinct

Verificareaemiteriiordinelor deplată pe bazadocumentelor justificative

1. Ordinul de plată nr. 1 X X X X2. Ordinul de plată nr. 104 X X X FIAP3. Ordinul de plată nr. 207 X X X X4. Ordinul de plată nr. 310 X X X X

5. Ordinul de plată nr. 413 X X X FIAP6. Ordinul de plată nr. 516 X X X X7. Ordinul de plată nr. 619 X X X X8. Ordinul de plată nr. 722 X X X X9. Ordinul de plată nr. 825 X X X X10. Ordinul de plată nr. 928 X X X X11. Ordinul de plată nr. 1031 X X X FIAP12. Ordinul de plată nr. 1144 X X X X13. Ordinul de plată nr. 1247 X X X X14. Ordinul de plată nr. 1400 X X X X15. Ordinul de plată nr. 1503 X X X X16. Ordinul de plată nr. 1606 X X X X

17. Ordinul de plată nr. 1709 X X X FIAP

Data: 18.08.2009 Auditor intern, Petrescu Maria În prezen a,ț

Angelescu Ion,Serviciul Financiar i Contabilitateș

Anexa nr. 38

FIAP nr. 2.5.2

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 8/13

Autoritatea Na ională pentru Restituirea Proprietă ilor ț ț

Comaprtimentul Audit Public Intern

FIAP nr. 2.5.2

Misiunea de audit: Activitatea financiar-contabilăPerioadă auditată: 01.01.2008-30.06.2009

Problema:Unele Ordine de plată utilizate de entitate nu con in date referitoare la documenteleț

justificative în baza cărora se sting datoriile de plată.

Constatare:Din analiză, auditorii interni au constatat că există ordine de plată utilizate de entitate pentru

achitarea obliga iilor datorate ter ilor, care nu con in date explicite referitoare la documenteleț ț ț justificative care au generat aceste obliga ii.ț

Din e antionul stabilit pentru testare s-a constatat inexisten a numărului i datei facturilor ș ț ș furnizorilor, specificându-se numai natura bunurilor achizi ionate, spre exemplu:ț “contravaloareamaterialelor de natura obiectelor de inventar”, în cazul OP nr. 104, OP nr. 413, OP nr. 1031, OP nr.1709,

Cauze:• Inexinsten a procedurilor scrise i formalizate;ț ș

• Inexisten a unei eviden e detaliate pentru fiecare creditor al entită ii;ț ț ț

• Existen a supraîncărcării personalului din cadrul direc iei;ț ț

•

Lipsa unui control periodic efectuat de către managementul direc iei asupra datoriilor ț entită ii;ț

• Nerealizarea unei activită i de analiză periodică a stadiului de achitare al datoriilor ț .

Consecin e:ț

• Pe baza ordinelor de plată întocmite de entitate pentru achitarea datoriilor nu se poaterealiza o situ ie analitică i operativă a stadiului de achitare al furnizorilor;ț ș

• Întocmirea ordinelor de plată fără explica ii suficiente referitoare la datorii îngreuneazăț organizarea eviden ei analitice a furnizorilor;ț

• Imposibilitatea ob inerii unei situa ii operative a furnizorilor în func ie de vechime.ț ț ț

Recomandări:• Elaborarea i formalizarea unui sistem de proceduri privind întocmirea i utilizareaș ș

ordinelor de plată;• Stabilirea unui responsabil cu elaborarea i actualizarea acestor proceduri;ș

• Fixarea unor atribu ii concrete, coroborate cu procedurile i fi ele de post pentruț ș ș personalul implicat în aceste activită i;ț

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 9/13

• Realizarea unui program de pregătire profesională pentru personalul Direc iei Financiar,ț Administrativ i Resurse Umane (DFARU), corespunzător cu necesită ile entită ii de a se adapta laș ț ț noută ile din sistemul financiar-bancar;ț

• Verificarea ordinelor de plată utilizate pentru perioada auditată i completarea acestora cuș numărul i data documentelor justificative care generează datoriile dacă este cazulș .

Data: 18.08.2009 Auditor intern, Petrescu Maria Supervizor, Miulescu IonPentru conformitate,

Anexa nr. 39

Test nr. 2.5.3

Autoritatea Na ională pentru Restituirea Proprietă ilor ț ț

Comaprtimentul Audit Public Intern

Test nr. 2.5.3

Misiunea de audit: Activitatea financiar-contabilăPerioadă auditată: 01.01.2008-30.06.2009

Obiectul testului: Conducerea contabilită iiț

Obiectivul testului: Contabilitatea trezoreriei. Analiza modului de utilizare a Cecului pentruridicare de numerar

Descrierea testului:•

Popula ia pentru efectuarea testului este formată din filele cec-ului pentru ridicare deț numerar utilizate de entitate pentru perioada auditată, în număr de 174;• E antionul pentru urmărirea modului de utilizare a filelor de cec pentru ridicare deș

numerar, va fi constituit dintr-un procent de 5% din popula ie, respectiv 9 file, conform Foii de lucruț nr. 2.5.3;

• Testarea a urmărit corectitudinea pa ilor parcur i în vederea întocmirii i utilizării filelor deș ș ș cecpentru ridicare de numerar pe baza Listei de verificare nr. 2 pozi ia 2.5. i anume:ț ș

a) urmărirea modului de utilizare a Cecului pentru ridicare de numerar; b) confirmarea utilizării documentului Cec pentru ridicare de numerar în conformitate cu

prevederile legale.

Constatări:Pe baza testării i Listei de control nr. 2.5.3 s-a constatat faptul că nu s-a men ionat înș ț

documentul file cec pentru ridicarea de numerar utilizat natura cheltuielilor care s-au efectuat cunumerarul ridicat respectiv:

În data de 10 august 2008 s-a ridicat numerar din Trezoreria Sectorului 5 pentru a se efectua plata datoriilor fa ă de salaria i, aferente lunii septembrie 2007, iar scopul pentru care s-a ridicatț ț acest numerar din Trezoreria Sectorului 5 nu este men ionat în fila de cec pentru ridicare deț numerar, seria DX nr. 0011213;

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 10/13

• În data de 18 ianuarie 2009 s-a ridicat numerar din contul curent, deschis la TrezoreriaSectorului 5 pentru a se efectua plata unor datorii legate de serviciile prestate de diver i furnizori.ș De asemenea, în fila de cec pentru ridicare de numerar seria DX nr. 00111289 nu a fost men ionatț scopul i natura pentru care a fost ridicată această sumă.ș

Concluzii:

În baza acestui test s-a elaborat FIAP nr. 2.5.3.

Data: 18.08.2009 Auditor intern, Petrescu Maria Supervizor, Miulescu Ion

Anexa nr. 40

Foaia de lucru nr. 2.5.3

Obiectivul nr. 2: Conducerea contabilită iiț

E antionului în vederea testării modului de Întocmire i utilizare documentului cec pentruș ș ridicare de numerar a fost constituit astfel:- populatia statistică: 1751 ordine de plată;

- Popula ia statistică: 174 de file din documentul cec pentru ridicare de numerar, respectiv deț la seria DX0011175 la seria DX011349 ;

- e antionul: 5%, respectiv 9 file de cec pentru ridicare de numerar;ș

- pasul de selec ie va fi 19;ț

- e antionul rezultat din aplicarea pasului va începe de la prima filă de cec pentru ridicare deș numerar utilizată în perioada auditată i va cuprinde filele utilizate cu următoarele serii:ș DX0011175, DX011194, DX0111213, DX0111232, DX0111251, DX0111270, DX0111289,DX0111308, DX0111327;

- e antionul astfel constituit va fi verificat integral;ș- în urma verificării e antionului se va întocmi Lista de control nr. 2.5.3 privind Analizaș utilizării cecului pentru ridicare de numerar, în care se vor concretiza rezultatele testării.

În situ ia în care nu vor fi constatate disfunc ionalită i în e antionul ini ial, auditorii interniț ț ț ș ț pot lua hotărârea să repete testul pe un alt e antion.ș

Data: 18.08.2009 Auditor intern, Petrescu Maria În prezen a, Ec. Enescu Mariaț

Anexa nr. 41

Lista de control nr. 2.5.3

Lista de control nr. 2.5.3 privind analiza utilizării filelor cec pentru ridicarea de numerar

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 11/13

Nr.crt.

Elementetestate

Elementee antionateș

Urmărirea modului deutilizare a Ceculuipentru ridicare denumerar

Confirmarea utilizăriidocumentului Cec pentruridicare de numerar înconformitate cuprevederile legale

1. CEC pentru ridicare de numerar DX0011175 X X

2. CEC pentru ridicare de numerar DX0111194 X X3. CEC pentru ridicare de numerar DX0111213 X FIAP4. CEC pentru ridicare de numerar DX0111232 X X5. CEC pentru ridicare de numerar DX0111251 X X6. CEC pentru ridicare de numerar DX0111270 X X7. CEC pentru ridicare de numerar DX0111289 X FIAP8. CEC pentru ridicare de numerar DX0111308 X X9. CEC pentru ridicare de numerar DX0111327 X X

Data: 18.08.2009 Auditor intern, Petrescu Maria În prezen a,ț

Enescu Maria,Serviciul Financiar i Contabilitateș

Anexa nr. 42

FIAP nr. 2.5.3

Autoritatea Na ională pentru Restituirea Proprietă ilor ț ț

Comaprtimentul Audit Public Intern

FIAP nr. 2.5.3

Misiunea de audit: Activitatea financiar-contabilăPerioadă auditată: 01.01.2008-30.06.2009

Problema: Utilizarea filei cec pentru ridicare de numerar fără a fi completat în totalitate.

Constatare:Unele din filele de cec pentru ridicare de numerar utilizate de entitate pentru ridicare de

numerar din contul deshis la Trezoreria Sectorului 5 nu con in men iuni referitoare la scopul iț ț ș natura cheltuielilor care urmează a se efectua din numerarul ridicat, respectiv:

• În data de 10 august 2008 s-a ridicat numerar din Trezoreria Sectorului 5 pentru a se

efectua plata datoriilor fa ă de salaria i, aferente lunii septembrie 2008, iar scopul pentru care s-aț ț ridicat acest numerar din Trezoreria Sectorului 5, nefiind men ionat în Fila de cec pentru ridicare deț numerar seria DX nr. 0011213.

• În data de 18 ianuarie 2009 s-a ridicat numerar din contul curent deschis la TrezoreriaSectorului 5 pentru a se efectua plata unor datorii legate de serviciile prestate de diver i furnizori.ș De asemenea, în Fila de cec pentru ridicare de numerar seria DX nr. 00111289 nu a fost men ionatț scopul i natura cheltuielilor pentru care a fost ridicată această sumă.ș

Cauze:

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 12/13

• Inexinsten a procedurilor scrise i formalizate;ț ș

• Existen a supraîncărcării personalului din cadrul direc iei;ț ț

• Inexisten a unui personal cu pregătire profesională corespunzătoare.ț

Consecin e:ț

• Imposibilitatea urmării operative a cheltuielilor ce efectuează cu numerarul din casieriaentită ii.ț

Recomandări:• Elaborarea i formalizarea unui sistem de proceduri privind întocmirea i utilizareaș ș

documentului cec pentru ridicare de numerar;• Stabilirea unui responsabil cu elaborarea i actualizarea acestor proceduri;ș

• Realizarea în cadrul entită ii a unui program de pregătire profesională cu personalț specializat din cadrul Direc iei de Financiar, Administrativ i Resurse Umane (DFARU), pentruț ș personalul cu atribu ii în această sferă de activitate;ț

• Verificarea filelor de CEC pentru ridicare de numerar pentru perioada auditată iș completarea acestora cu natura cheltuielilor efectuate cu numerarul ridicat din contul deschis la

Trezoreria Sectorului 5.Data: 18.08.2009 Auditor intern, Petrescu Maria Supervizor, Miulescu Ion

Pentru conformitate,

Anexa nr. 43

Test nr. 2.5.4

Autoritatea Na ională pentru Restituirea Proprietă ilor ț ț

Comaprtimentul Audit Public Intern

Test nr. 2.5.4

Misiunea de audit: Activitatea financiar-contabilăPerioadă auditată: 01.01.2008-30.06.2009

Obiectul testului: Conducerea contabilită iiț

Obiectivul testului: Contabilitatea trezoreriei. Analiza utilizării Registrului de casă

Descrierea testului:• Popula ia pentru efectuarea testului este formată din filele Registrului de casă întocmit laț

casieria entită ii pentru perioada auditată, în număr de 387 file;ț

• E antionul pentru urmărirea modului de completare a Registrului de casă, va fi constituitș dintr-un procent de 2% din popula ie, respectiv 8 file, conform Foii de lucru nr. 2.5.4;ț

• Testarea a urmărit corectitudinea pa ilor parcur i în vederea întocmirii i utilizăriiș ș ș Registrului de casă pe baza Listei de verificare nr. 2 pozi ia 2.5.4 i anume:ț ș

a) examinarea întocmirii zilnic, în două exemplare, de casierul unită ii sau de altă persoanăț împuternicită, pe baza actelor justificative de încasări i plă i;ș ț

b) confirmarea completării în registrul de casă distinct pentru fiecare opera ie în parte;ț

7/16/2019 FIAP

http://slidepdf.com/reader/full/fiap55cf9dac550346d033aea4a1 13/13

c) urmărirea semnării de către casier pentru confirmarea înregistrării opera iilor efectuate;ț

d) urmărirea existen ei semnăturii persoanei din cadrul Direc ieide Buget i Contabilitateț ț ș internă;

e) examinarea completării zilnice, în ordinea efectuării opera iilor;ț

f) urmărirea barării rândurilor neutilizate la sfâr itul zilei;ș

g) verificarea reportării pe primul rând al registrului de casă pentru ziua în curs a soldului de

casă al zilei precedente;h) confirmarea stabilirii soldului de casă al zilei respective în conformitate cu Regulamentulopera iilor de casă.ț

Testarea s-a concretizat în elaborarea Listei de control nr. 2.5.4 privind Analiza utilizăriiRegistrului de casă.

Constatări:Pe baza testării i Listei de control nr. 2.5.4 s-a constatat necompletarea Registrului de casăș

în mod distinct pentru fiecare opera ie în parte, în cazul în care o sumă plătită se referă la două sauț trei conturi corespondete, respectiv:

• În data de 07 octombrie 2008 s-a achitat salariatului Grigore Ion suma de 785 lei

reprezentând “Alte datorii în legătură cu salaria iiț ” i suma de 215 lei reprezentând “ș Avansuri detrezorerie”. În registrul de casă s-a descărcat suma totală de 1000 lei, reprezentând contravaloareaavansului de trezorerie, cont correspondent 542, acordată domnului Griogore Ion;

• În data de 04.05.2009 s-a achitat prin casieria entită ii, suma de 1152,70 lei cu documentulț justificativ Chitan a nr. 59185/04.05.2007, emisă de SC Romstal SA. Această chitan ă achită douăț ț facturi, respectiv Factura nr. 8915765/29.03.2009, reprezentând contravaloarea unor prestări serviciisi Factura nr. 8915785/05.04.2009, reprezentând contravaloarea achizi iei unei imobilizăriț corporale. În Registrul de casă s-a descărcat suma de 1152.70 lei pentru achitarea unui furnizor de prestări servicii, respectiv contul 401 în loc să fie descărcate distinct pentru fiecare opera ie.ț

Concluzii: În baza acestui test s-a elaborat FIAP nr. 2.5.4.

Data: 18.08.2009 Auditor intern, Petrescu Maria Supervizor, Miulescu Ion