FIŞA DISCIPLINEI (licenŃă)F 84.07/Ed. 06 5. CondiŃii (acolo unde este cazul) 5.1. de...

24

F 84.07/Ed. 06 ROMÂNIA MINISTERUL EDUCAłIEI NAłIONALE ŞI CERCETĂRII ŞTIINłIFICE UNIVERSITATEA „VASILE ALECSANDRI” DIN BACĂU FACULTATEA DE ŞTIINłE ECONOMICE Str. Spiru Haret, nr. 8, Bacău, 600114 Tel. ++40-234-542411, tel./ fax ++40-234-516345 www.ub.ro ; e-mail: [email protected] FIŞA DISCIPLINEI (licenŃă) 1. Date despre program 1.1. InstituŃia de învăŃământ superior Universitatea „Vasile Alecsandri” din Bacău 1.2. Facultatea Facultatea de ŞtiinŃe Economice 1.3. Departamentul Contabilitate, Audit şi Analiză Economico-Financiară 1.4. Domeniul de studii CONTABILITATE 1.5. Ciclul de studii LicenŃă 1.6. Programul de studii/calificarea CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE 1.7. Forma de învăŃământ ÎnvăŃământ cu frecvenŃă 2. Date despre disciplină 2.1. Denumirea disciplinei CONTABILITATE APROFUNDATĂ 2.2. Titularul activităŃilor de curs Prof.univ.Dr.Mihai DEJU 2.3. Titularul activităŃilor de seminar As.Dr.Cristina ROŞU 2.4. Anul de studiu III 2.5. Semestrul I 2.6. Tipul de evaluare EX 2.7. Regimul disciplinei Categoria formativă a disciplinei DF - fundamentală, DD - în domeniu, DS - de specialitate, DC - complementară DS Categoria de opŃionalitate a disciplinei: DI - obligatorie (impusă), DO - opŃională (la alegere), DL - facultativă (liber aleasă) DO 3. Timpul total estimat (ore alocate activităŃilor didactice) 3.1. Număr de ore pe săptămână 4 3.2. Curs 2 3.3. Seminar/Laborator/Proiect 2 3.4. Totalul de ore pe semestru din planul de învăŃământ 56 3.5. Curs 28 3.6.Seminar/Laborator/Proiect 28 DistribuŃia fondului de timp pe semestru: ore Studiul după manual, suport de curs, bibliografie şi notiŃe 32 Documentare suplimentară în bibliotecă, pe platformele electronice de specialitate şi pe teren 28 Pregătire seminarii/laboratoare, teme, referate, portofolii şi eseuri 18 Tutoriat - Examinări 2 Alte activităŃi (precizaŃi): - 3.7. Total ore studiu individual 80 3.8. Total ore pe semestru 136 3.9. Numărul de credite 6 4. PrecondiŃii (acolo unde este cazul) 4.1. de curriculum • Contabilitate financiară II 4.2. de competenŃe • Specifice disciplinelor de mai sus

Transcript of FIŞA DISCIPLINEI (licenŃă)F 84.07/Ed. 06 5. CondiŃii (acolo unde este cazul) 5.1. de...

F 84.07/Ed. 06

ROMÂNIA

MINISTERUL EDUCAłIEI NAłIONALE ŞI CERCETĂRII ŞTIINłIFICE

UNIVERSITATEA „VASILE ALECSANDRI” DIN BACĂU FACULTATEA DE ŞTIINłE ECONOMICE

Str. Spiru Haret, nr. 8, Bacău, 600114 Tel. ++40-234-542411, tel./ fax ++40-234-516345

www.ub.ro; e-mail: [email protected]

FIŞA DISCIPLINEI (licenŃă)

1. Date despre program 1.1. InstituŃia de învăŃământ superior Universitatea „Vasile Alecsandri” din Bacău

1.2. Facultatea Facultatea de ŞtiinŃe Economice

1.3. Departamentul Contabilitate, Audit şi Analiză Economico-Financiară

1.4. Domeniul de studii CONTABILITATE

1.5. Ciclul de studii LicenŃă

1.6. Programul de studii/calificarea CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE

1.7. Forma de învăŃământ ÎnvăŃământ cu frecvenŃă

2. Date despre disciplină

2.1. Denumirea disciplinei CONTABILITATE APROFUNDATĂ

2.2. Titularul activităŃilor de curs Prof.univ.Dr.Mihai DEJU

2.3. Titularul activităŃilor de seminar As.Dr.Cristina ROŞU

2.4. Anul de studiu III 2.5. Semestrul I 2.6. Tipul de evaluare EX 2.7. Regimul disciplinei

Categoria formativă a disciplinei DF - fundamentală, DD - în domeniu, DS - de specialitate, DC - complementară

DS

Categoria de opŃionalitate a disciplinei: DI - obligatorie (impusă), DO - opŃională (la alegere), DL - facultativă (liber aleasă)

DO

3. Timpul total estimat (ore alocate activităŃilor didactice)

3.1. Număr de ore pe săptămână 4 3.2. Curs 2 3.3. Seminar/Laborator/Proiect 2 3.4. Totalul de ore pe semestru din planul de învăŃământ

56

3.5. Curs 28 3.6.Seminar/Laborator/Proiect 28

DistribuŃia fondului de timp pe semestru: ore Studiul după manual, suport de curs, bibliografie şi notiŃe 32 Documentare suplimentară în bibliotecă, pe platformele electronice de specialitate şi pe teren 28 Pregătire seminarii/laboratoare, teme, referate, portofolii şi eseuri 18 Tutoriat - Examinări 2 Alte activităŃi (precizaŃi): - 3.7. Total ore studiu individual 80 3.8. Total ore pe semestru 136 3.9. Numărul de credite 6

4. PrecondiŃii (acolo unde este cazul)

4.1. de curriculum

• Contabilitate financiară II

4.2. de competenŃe

• Specifice disciplinelor de mai sus

F 84.07/Ed. 06

5. CondiŃii (acolo unde este cazul) 5.1. de desfăşurare a cursului • Sală de curs dotată cu videoproiector şi ecran de proiecŃie, computer şi

conexiune la Internet 5.2. de desfăşurare a seminarului/laboratorului/proiectului

• Sală de seminar dotată cu tablă

6. CompetenŃe specifice acumulate

7. Obiectivele disciplinei (reieşind din grila competenŃelor specifice acumulate)

7.1. Obiectivul general al disciplinei

• Disciplina “Contabilitate aprofundată “are drept obiectiv fundamental, însuşirea de către viitorii economişti, experŃi contabili sau analişti financiari, a noilor valenŃe ale contabilităŃii, căpătate în actuala perioadă de reforma economică dar şi contabilă, când informaŃiile contabilităŃii capătă tot mai mult un caracter public, relevant şi obiectiv. Realizarea acestui deziderat se asigură prin abordarea unor teme mai puŃin tratate în literatura contabilă autohtonă, care fac obiectul conŃinutului disciplinei, prin participarea studenŃilor la cursuri şi seminarii, prin studiu independent şi efectuarea unor lucrări practice. Programa disciplinei este astfel concepută încât să răspundă atât funcŃiei instructive a învăŃământului superior economic cât şi funcŃiei educative formându-le viitorilor economişti o gândire contabilă logică, o atitudine responsabilă în raport cu avutul public şi privat, în raport cu normele contabile şi juridice din domeniul economico-financiar.

7.2. Obiectivele specifice

• Cunoaşterea, înŃelegerea şi explicarea conceptelor, principiilor, metodologiilor specifice şi formarea abilităŃilor de aplicare adecvată a acestora în producerea, analiza şi interpretarea informaŃiei financiar–contabile în cazul societăŃilor comerciale aflate în reorganizare (fuziune, divizare, lichidare etc); capacitatea de identificare a necesităŃilor utilizatorilor informaŃiilor financiar – contabile în cazul operaŃiunilor de reorganizare a societăŃilor comerciale.

8. ConŃinuturi

Curs Nr. ore

Metode de predare ObservaŃii

I. Contabilitatea lichidării societăŃilor comerciale

Modulul 1. Aspecte generale privind dizolvarea şi lichidarea societăŃilor comerciale Cauzele dizolvării societăŃilor comerciale;Formele dizolvării şi lichidării societăŃilor comerciale;Aspecte specifice procedurii insolvenŃei;Procedura generală.

2 ore

1 prelegere

6.1.

Com

pete

nŃe

prof

esio

nale

• C1.3 Aplicarea conceptelor, procedeelor şi metodelor folosite în contabilitatea entităŃii/organizaŃiei pentru înregistrarea operaŃiunilor economice (1 cr.);

• C1.5 Elaborarea unei proceduri de analiză, evaluare şi înregistrare a operaŃiunilor economice in contabilitate (1 cr.);

• C3.3 Aplicarea conceptelor, teoriilor, principiilor şi metodelor de bază pentru pregătirea informaŃiilor necesare întocmirii de rapoarte financiar- contabile =i/sau fiscale (1,5 cr.);

• C3.5 Întocmirea şi prezentarea de rapoarte financiar-contabile =i/sau fiscale (1,5 cr.);

• C4.2 Explicarea şi interpretarea indicatorilor financiari (1 cr.).

6.2.

Com

pete

nŃe

tran

sver

sale

•

F 84.07/Ed. 06

Procedura simplificată; SituaŃia unor acte juridice şi tranzacŃii ale societăŃilor comerciale aflate în procedura de insolvenŃă. Modulul 2. ParticipanŃii la procedura insolvenŃei Judecătorul-sindic;Adunarea creditorilor. Comitetul creditorilor;Administratorul special; Administratorul judiciar; Lichidatorul.

2 ore

Prelegere,expunerea interactivă,dezbaterea,

conversaŃia,problemetizarea

1 prelegere

Modulul 3. Etapele procedurii de insolvenŃă Perioada observaŃie; Reorganizarea judiciară;Falimentul;Aspecte generale;Măsuri premergătoare lichidării; Lichidarea propriu-zisă; Distribuirea sumelor realizate în urma lichidării; Închiderea procedurii; Răspunderea membrilor organelor de conducere.

4 ore

2 prelegeri

Modulul 4. Contabilitatea operaŃiunilor de lichidare Aspecte generale privind reflectarea în contabilitate a operaŃiunilor de lichidare;Contabilitatea operaŃiilor de lichidare în viziunea normalizatorilor români;OperaŃiunile ocazionate de lichidarea societăŃilor comerciale;Cazuri particulare privind reflectarea în contabilitate a operaŃiilor privind dizolvarea şi lichidarea societăŃilor comerciale; Cazul lichidării hotărâte de adunarea generală a acŃionarilor sau a asociaŃilor, în situaŃia în care se obŃine profit din lichidare; Lichidarea ca urmare a falimentului unei societăŃi comerciale, în situaŃia în care disponibilităŃile băneşti rezultate în urma lichidării asigură achitarea datoriilor; Lichidarea ca urmare a falimentului unei societăŃi comerciale în nume colectiv, în situaŃia în care disponibilităŃile băneşti rezultate în urma lichidării nu asigură plata datoriilor;Fiscalitatea operaŃiilor de lichidare.

4 ore

Prelegere,expunerea interactivă,dezbaterea,

conversaŃia,problemetizarea

2 prelegeri

II. Contabilitatea operaŃiilor care se efectuează la retragerea sau excluderea asociaŃilor dintr-o societate comercială

M5. Contabilitatea operaŃiilor care se efectuează la retragerea sau excluderea asociaŃilor dintr-o societatea comercială Aspecte generale privind retragerea sau excluderea asociaŃilor; Cadrul juridic al excluderii sau retragerii asociaŃilor şi acŃionarilor; OperaŃiile efectuate cu ocazia excluderii sau retragerii asociaŃilor din cadrul societăŃilor comerciale; Reflectarea în contabilitate a operaŃiilor privitoare la retragerea sau excluderea unor asociaŃi din cadrul societăŃilor comerciale.

2 ore

1 prelegere

III. Contabilitatea operaŃiunilor privind fuziunea societăŃilor comerciale

M6. Aspecte economice, juridice şi financiare privind fuziunea societăŃilor comerciale Aspecte economice şi juridice referitoare la fuziunea societăŃilor comerciale; Aspecte financiare şi contabile privind fuziunea societăŃilor comerciale;Evaluarea globală a societăŃilor intrate în fuziune; Determinarea raportului de schimb; Stabilirea numărului de acŃiuni sau părŃi sociale de emis şi a primei de fuziune pentru remunerarea aportului net la fuziune al societăŃii absorbite.

4 ore

2 prelegeri

M7. Metode de contabilizare a operaŃiilor de fuziune Aspecte cu caracter general privind reflectarea în contabilitate a operaŃiunilor de fuziune; Metoda activului net contabil ; Metoda evaluării globale.

4 ore

2 prelegeri

F 84.07/Ed. 06

M8. ParticularităŃi privind contabilitatea operaŃiilor de fuziune prin contopire Aspecte particulare privind determinarea numărului de acŃiuni ce se emit pentru remunerarea aporturilor primite în cazul operaŃiunii de fuziune prin contopire; Reflectarea contabilă a operaŃiunilor de fuziune prin contopire. M9. Contabilitatea unor cazuri particulare privind fuziunea societăŃilor comerciale Contabilitatea fuziunii societăŃilor comerciale care au capitaluri proprii negative;Contabilitatea fuziunii societăŃilor comerciale care au legături de capital; Societatea absorbantă deŃine titluri de participare la societatea absorbită; Societatea absorbită deŃine titluri de participare la societatea absorbantă; SocietăŃile participante la fuziune deŃin titluri de participaŃie reciproce.

2 ore 2 ore

Prelegere,expunerea interactivă,dezbaterea,

conversaŃia,problemetizarea

1 prelegere 1 prelegere

IV. Contabilitatea divizării societăŃilor comerciale M10. Contabilitatea divizării societăŃilor comerciale Aspecte economice şi juridice privind divizarea societăŃilor comerciale; Tratamentul fiscal al operaŃiilor de divizare; Refletarea contabilă a operaŃiilor de divizare.

2 ore

Prelegere,expunerea

interactivă,dezbaterea, conversaŃia,problemetizarea

1 prelegere

Bibliografie 1. Deju Mihai Contabilitatea aprofundată-curs universitar, Editura Alma Mater, Bacău,2013 2. Deju Mihai Contabilitate aprofundată. Concepte. Modele. Studii de caz. Editura Alma

Mater,Bacău,2008; 3. Deju Mihai Elemente de contabilitate aprofundată, Editura EduSoft, Bacău, 2007; 4. Malciu Liliana Contabilitatea aprofundată, Ed. Economica,Bucureşti, 2000. 5.Ristea M.,Dumitru C.G. Contabilitate aprofundată, Editura Universitară, Bucureşti, 2005 6. *** Ordin Nr. 897/2015 din 3 august 2015pentru aprobarea Normelor metodologice privind

reflectarea în contabilitate a principalelor operaŃiuni de fuziune, divizare, dizolvare şi lichidare a societăŃilor, precum şi de retragere sau excludere a unor asociaŃi din cadrul societăŃilor*), publicat în Monitorul Oficial nr. 711 bis din 22 septembrie 2015

Bibliografie minimală • Deju Mihai Contabilitatea aprofundată-curs universitar, Editura Alma Mater, Bacău,2013 AplicaŃii (Seminar / laborator / proiect) Nr. ore Metode de predare ObservaŃii • Aspecte generale privind dizolvarea şi lichidarea societăŃilor comerciale

Cauzele dizolvării societăŃilor comerciale;Formele dizolvării şi lichidării societăŃilor comerciale;Aspecte specifice procedurii insolvenŃei;Procedura generală; Procedura simplificată;SituaŃia unor acte juridice şi tranzacŃii ale societăŃilor comerciale aflate în procedura de insolvenŃă;Teste pentru autoevaluare .

2 ore

Dezbaterea,

explicaŃia şi aplicaŃii practice

1 seminar

• ParticipanŃii la procedura insolvenŃei-Judecătoru l sindic;Adunarea creditorilor.Comitetul creditorilor; Administratorul special; Administratorul judiciar; Lichidatorul; Teste pentru autoevaluare.

2 ore Dezbaterea, explicaŃia şi aplicaŃii

practice

1 seminar

• Etapele procedurii de insolvenŃă PerioadaobservaŃie;Reorganizarea judiciară; Falimentul; Aspecte generale;Măsuri premergătoare lichidării; Lichidarea propriu-zisă;Distribuirea sumelor realizate în urma lichidării; Închiderea procedurii; Răspunderea membrilor organelor de conducere;Teste pentru autoevaluare.

2 ore

Dezbaterea,

explicaŃia şi aplicaŃii practice

1 seminar

• Contabilitatea operaŃiunilor de lichidare Aspecte generale privind reflectarea în contabilitate a operaŃiunilor de lichidare;Contabilitatea operaŃiilor de lichidare în viziunea normalizatorilor români;OperaŃiunile ocazionate de lichidarea societăŃilor comerciale;

6 ore

Dezbaterea,

explicaŃia şi aplicaŃii practice

3 seminarii

F 84.07/Ed. 06

Cazuri particulare privind reflectarea în contabilitate a operaŃiilor privind dizolvarea şi lichidarea societăŃilor comerciale;A. Cazul lichidării hotărâte de adunarea generală a acŃionarilor sau a asociaŃilor, în situaŃia în care se obŃine profit din lichidare;B. Lichidarea ca urmare a falimentului unei societăŃi comerciale, în situaŃia în care disponibilităŃile băneşti rezultate în urma lichidării asigură achitarea datoriilor; C. Lichidarea ca urmare a falimentului unei societăŃi comerciale în nume colectiv, în situaŃia în care disponibilităŃile băneşti rezultate în urma lichidării nu asigură plata datoriilor; Fiscalitatea operaŃiilor de lichidare;Teste pentru autoevaluare. • Contabilitatea operaŃiilor care se efectuează la retragerea sau excluderea asociaŃilor dintr-o societatea comercială Aspecte generale privind retragerea sau excluderea asociaŃilor;Cadrul juridic al excluderii sau retragerii asociaŃilor şi acŃionarilor;OperaŃiile efectuate cu ocazia excluderii sau retragerii asociaŃilor din cadrul societăŃilor comerciale;Reflectarea în contabilitate a operaŃiilor privitoare la retragerea sau excluderea unor asociaŃi din cadrul societăŃilor comerciale;Teste pentru autoevaluare.

2 ore

Dezbaterea,

explicaŃia şi aplicaŃii practice

1 seminar

• Aspecte economice, juridice şi financiare privind fuziunea societăŃilor comerciale

Aspecte economice şi juridice referitoare la fuziunea societăŃilor comerciale; Aspecte financiare şi contabile privind fuziunea societăŃilor comerciale; Evaluarea globală a societăŃilor intrate în fuziune; Determinarea raportului de schimb;Stabilirea numărului de acŃiuni sau părŃi sociale de emis şi a primei de fuziune pentru remunerarea aportului net la fuziune al societăŃii absorbite;Teste pentru autoevaluare.

2 ore

Dezbaterea,

explicaŃia şi aplicaŃii practice

1 seminar

• Metode de contabilizare a operaŃiilor de fuziune Aspecte cu caracter general privind reflectarea în contabilitate a operaŃiunilor de fuziune; Metoda activului net contabil ; Metoda evaluării globale.

2 ore

Dezbaterea, explicaŃia şi aplicaŃii

practice

1 seminar

• ParticularităŃi privind contabilitatea operaŃiilor de fuziune prin contopire

Aspecte particulare privind determinarea numărului de acŃiuni ce se emit pentru remunerarea aporturilor primite în cazul operaŃiunii de fuziune prin contopire; Reflectarea contabilă a operaŃiunilor de fuziune prin contopire;Teste pentru autoevaluare.

2 ore

Dezbaterea,

explicaŃia şi aplicaŃii practice

1 seminar

• Contabilitatea unor cazuri particulare privind fuziunea societăŃilor comerciale

Contabilitatea fuziunii societăŃilor comerciale care au capitaluri proprii negative; Contabilitatea fuziunii societăŃilor comerciale care au legături de capital; A. Societatea absorbantă deŃine titluri de participare la societatea absorbită;B. Societatea absorbită deŃine titluri de participare la societatea absorbantă;C. SocietăŃile participante la fuziune deŃin titluri de participaŃie reciproce;Teste pentru autoevaluare.

6 ore

Dezbaterea,

explicaŃia şi aplicaŃii practice

3 seminarii

• Contabilitatea divizării societăŃilor comerciale Aspecte economice şi juridice privind divizarea societăŃilor comerciale; Tratamentul fiscal al operaŃiilor de divizare; Reflectarea contabilă a operaŃiilor de divizare;Teste pentru autoevaluare.

2 ore

Dezbaterea,

explicaŃia şi aplicaŃii practice

1 seminar

Bibliografie 1. Deju Mihai Contabilitatea aprofundată-curs universitar, Editura Alma Mater, Bacău,2013 2 .Deju Mihai Contabilitate aprofundată. Concepte. Modele. Studii de caz. Editura Alma Mater,Bacău,2008 3. Deju Mihai Elemente de contabilitate aprofundată, Editura EduSoft, Bacău, 2007

F 84.07/Ed. 06

4. Malciu Liliana Contabilitatea aprofundată, Ed. Economica,Bucureşti, 2000. 5.Ristea M.,DumitriuC.G. Contabilitate aprofundată, Editura Universitară, Bucureşti, 2005 6. *** Ordin Nr. 897/2015 din 3 august 2015pentru aprobarea Normelor metodologice privind

reflectarea în contabilitate a principalelor operaŃiuni de fuziune, divizare, dizolvare şi lichidare a societăŃilor, precum şi de retragere sau excludere a unor asociaŃi din cadrul societăŃilor*), publicat în Monitorul Oficial nr. 711 bis din 22 septembrie 2015

Bibliografie minimală 1. Deju Mihai Contabilitatea aprofundată-curs universitar, Editura Alma Mater, Bacău,2013

9. Coroborarea conŃinuturilor disciplinei cu aşteptările reprezentanŃilor comunităŃii epistemice, asociaŃiilor profesionale şi angajatori reprezentativi din domeniul aferent programului

• Se asigură competenŃe conform prevederilor RNCIS 10. Evaluare

Tip activitate 10.1. Criterii de evaluare 10.2. Metode de evaluare

10.3. Pondere din nota finală

10.4. Curs

Demonstrarea însuşirii şi stăpănirii cunoştinŃelor teoretice, practice şi metodologice cu care s-a operat pe parcursul cursurilor prin rezolvarea testului în cadrul examenului final

Examen scris 75%

10.5. Seminar/laborator/proiect

PrezenŃă activă Observarea sistematică; chestionare orală (prin conversaŃii profesor –student)

10%

Evaluarea activitatii aplicative prin sustinerea testului de evaluare-verificare

Lucrare de verificare 15%

10.6. Standard minim de performanŃă

� prezenŃa şi participarea activă la minim 50% din seminarii; � demonstrarea însuşirii şi stăpânirii unui minim de noŃiuni, cunoştinŃe teoretice şi metodologice cu care

s-a operat pe parcursul cursurilor şi seminariilor (nota 5 la testul de evaluare/lucrarea de verificare); • demonstrarea capacităŃilor şi abilităŃilor de aplicare adecvată a conceptelor, de realizare a unor profile

şi analize comparative, de transfer aplicativ al cunoştinŃelor (nota obŃinută la examenul de evaluare finală să fie minim 5 ).

Data completării Semnătura titularului de curs Semnătura titularului de seminar

18.09.2016 Prof.univ.Dr.Mihai DEJU As. Univ. Dr.Cristina ROŞU

Data avizării în departament Semnătura directorului de departament 21.09.2016 Prof.univ.Dr.Mihai DEJU

Data aprobării în Consiliul FacultăŃii Semnătura decanului

28.09.2016 Prof.univ.dr.Ovidiu Leonard TURCU

F 84.07/Ed. 06

ROMÂNIA

MINISTERUL EDUCAłIEI NAłIONALE ŞI CERCETĂRII ŞTIINłIFICE

UNIVERSITATEA „VASILE ALECSANDRI” DIN BACĂU FACULTATEA DE ŞTIINłE ECONOMICE

Str. Spiru Haret, nr. 8, Bacău, 600114 Tel. ++40-234-542411, tel./ fax ++40-234-516345

www.ub.ro; e-mail: [email protected]

FIŞA DISCIPLINEI (licenŃă)

1. Date despre program 1.1. InstituŃia de învăŃământ superior Universitatea „Vasile Alecsandri” din Bacău 1.2. Facultatea de ŞtiinŃe Economice 1.3. Departamentul C.A.A.E.F. 1.4. Domeniul de studii CONTABILITATE 1.5. Ciclul de studii licenŃă 1.6. Programul de studii/calificarea CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE 1.7. Forma de învăŃământ ÎnvăŃământ cu frecvenŃă

2. Date despre disciplină

2.1. Denumirea disciplinei Analiză Economico-Financiară I 2.2. Titularul activităŃilor de curs Lect. univ. Dr. SOLOMON Daniela Cristina 2.3. Titularul activităŃilor de seminar Asist. univ. dr. ROŞU Cristina 2.4. Anul de studiu III 2.5. Semestrul 1 2.6. Tipul de evaluare EC 2.7. Regimul disciplinei

Categoria formativă a disciplinei DF - fundamentală, DD - în domeniu, DS - de specialitate, DC - complementară

DS

Categoria de opŃionalitate a disciplinei: DI - obligatorie (impusă), DO - opŃională (la alegere), DL - facultativă (liber aleasă)

DI

3. Timpul total estimat (ore alocate activităŃilor didactice)

3.1. Număr de ore pe săptămână 4 3.2. Curs 2 3.3. Seminar/Laborator/Proiect 2 3.4. Totalul de ore pe semestru din planul de învăŃământ 56 3.5. Curs 28 3.6. Seminar/Laborator/Proiect 28 DistribuŃia fondului de timp pe semestru: ore Studiul după manual, suport de curs, bibliografie şi notiŃe 40 Documentare suplimentară în bibliotecă, pe platformele electronice de specialitate şi pe teren 15 Pregătire seminarii/laboratoare, teme, referate, portofolii şi eseuri 20

Tutoriat 2 Examinări 3 Alte activităŃi (precizaŃi): - 3.7. Total ore studiu individual 80 3.8. Total ore pe semestru 136 3.9. Numărul de credite 6

4. PrecondiŃii (acolo unde este cazul)

4.1. de curriculum • Statistica, Microeconomie, Macroeconomie, Contabilitate financiară 4.2. de competenŃe • specifice disciplineilor de mai sus

5. CondiŃii (acolo unde este cazul)

5.1. de desfăşurare a cursului • Sală de curs dotată cu videoproiector şi ecran de proiecŃie, computer şi conexiune la Internet

5.2. de desfăşurare a seminarului/ laboratorului/proiectului

• Sală de seminar dotată cu tablă. Este necesar ca studenŃii să vină la seminarii cu suportul de curs şi calculator de birou.

F 84.07/Ed. 06

6. CompetenŃe specifice acumulate

7. Obiectivele disciplinei (reieşind din grila competenŃelor specifice acumulate) 7.1. Obiectivul

general al disciplinei

• Disciplina „Analiză economico-financiară I” vizează însuşirea fundamentelor teoretice ale analizei economico-financiare (concepte, principii, metodologie de analiză a fenomenelor); înŃelegerea de către studenŃi a importanŃei analizei economico-financiare pentru utilizarea eficientă a resurselor şi mobilizarea rezervelor întreprinderii, prepararea informaŃiilor necesare actului decizional, realizarea şi controlul îndeplinirii obiectivelor stabilite; dezvoltarea capacităŃii de a privi critic şi obiectiv prezentul, de a anticipa şi fundamenta deciziile operative şi strategice în activitatea întreprinderii care să asigure dezvoltarea acesteia şi îmbunătăŃirea performanŃelor ei economico-financiare.

7.2. Obiectivele specifice

• Identificarea şi descrierea indicatorilor economico-financiari; • Explicarea şi interpretarea indicatorilor economico-financiari; • Aplicarea metodologiei de calcul şi analiză a indicatorilor economico-financiari; • Utilizarea adecvată a metodologiei de analiză a indicatorilor economico-financiari

8. ConŃinuturi

Curs Nr. ore

Metode de predare

ObservaŃii

PARTEA 1 BAZELE TEORETICO METODOLOGICE ALE ANALIZEI ECONOMICO – FINANCIARE (8)

prelegere, expunerea interactivă, dezbaterea, conversaŃia,

problematizarea

Modulul 1. Necesitatea analizei economico-financiare. Rolul analizei economico-financiare şi utilizatorii acesteia

2 ore 1 prelegere

Modulul 2. Sistemul informaŃional al analizei economico-financiare. Obiectul analizei economico-financiare şi etapele procesului de analiză. Tipuri de analiză

2 ore 1 prelegere

Modulul 3. Metodologia analizei economico-financiare 4 ore 2 prelegeri PARTEA A II-A ANALIZA ACTIVITĂłII DE PRODUCłIE ŞI COMERCIALIZARE (12)

Modulul 4. Analiza situaŃiei generale a activităŃii de producŃie şi comercializare pe baza indicatorilor valorici (2)

2 ore 1 prelegere

Modulul 5. Analiza cifrei de afaceri (4) 5.1. Analiza dinamicii =i structurii cifrei de afaceri 5.2. Analiza factorială a cifrei de afaceri 5.3. Analiza cotei de pia=ă 5.4. Reflectarea modificării cifrei de afaceri în principalii indicatori economico-financiari

4 ore 2 prelegeri

Modulul 6. Analiza valorii adăugate (2) 6.1. Metode de determinare a valorii adăugate 6.2. Analiza dinamicii şi structurii valorii adăugate 6.3. Analiza factorială a valorii adăugate

2 ore 1 prelegere

Modulul 7. Analiza producŃiei fizice (2) 7.1. Analiza realizării programului de producŃie pe total şi pe sortimente 7.2. Analiza structurii producŃiei 7.3. Reflectarea modificării produc=iei în structură în principalii indicatori

economico-financiari

2 ore 1 prelegere

Modulul 8. Analiza ritmicităŃii şi calităŃii producŃiei (2) 8.1. Analiza ritmicităŃii producŃiei 8.2. Analiza calităŃii producŃiei

2 ore 1 prelegere

6.1.

Com

pete

nŃe

prof

esio

nale

C4 Determinarea şi interpretarea indicatorilor economico-financiari (6 credite)

6.2.

C

ompe

tenŃ

e tr

ansv

ersa

le

F 84.07/Ed. 06

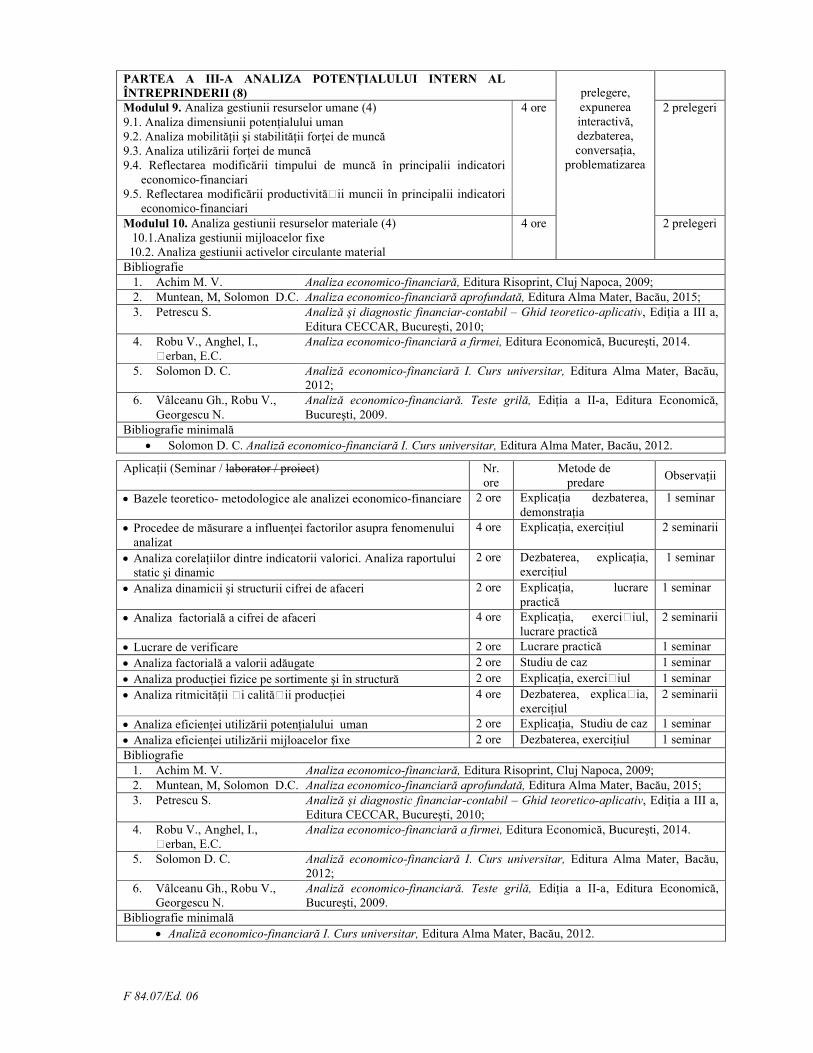

PARTEA A III-A ANALIZA POTENłIALULUI INTERN AL ÎNTREPRINDERII (8)

prelegere, expunerea interactivă, dezbaterea, conversaŃia,

problematizarea

Modulul 9. Analiza gestiunii resurselor umane (4) 9.1. Analiza dimensiunii potenŃialului uman 9.2. Analiza mobilităŃii şi stabilităŃii forŃei de muncă 9.3. Analiza utilizării forŃei de muncă 9.4. Reflectarea modificării timpului de muncă în principalii indicatori

economico-financiari 9.5. Reflectarea modificării productivită=ii muncii în principalii indicatori

economico-financiari

4 ore 2 prelegeri

Modulul 10. Analiza gestiunii resurselor materiale (4) 10.1.Analiza gestiunii mijloacelor fixe 10.2. Analiza gestiunii activelor circulante material

4 ore 2 prelegeri

Bibliografie 1. Achim M. V. Analiza economico-financiară, Editura Risoprint, Cluj Napoca, 2009; 2. Muntean, M, Solomon D.C. Analiza economico-financiară aprofundată, Editura Alma Mater, Bacău, 2015; 3. Petrescu S. Analiză şi diagnostic financiar-contabil – Ghid teoretico-aplicativ, EdiŃia a III a,

Editura CECCAR, Bucureşti, 2010; 4. Robu V., Anghel, I.,

=erban, E.C. Analiza economico-financiară a firmei, Editura Economică, Bucureşti, 2014.

5. Solomon D. C. Analiză economico-financiară I. Curs universitar, Editura Alma Mater, Bacău, 2012;

6. Vâlceanu Gh., Robu V., Georgescu N.

Analiză economico-financiară. Teste grilă, EdiŃia a II-a, Editura Economică, Bucureşti, 2009.

Bibliografie minimală • Solomon D. C. Analiză economico-financiară I. Curs universitar, Editura Alma Mater, Bacău, 2012.

AplicaŃii (Seminar / laborator / proiect) Nr. ore

Metode de predare

ObservaŃii

• Bazele teoretico- metodologice ale analizei economico-financiare 2 ore ExplicaŃia dezbaterea, demonstraŃia

1 seminar

• Procedee de măsurare a influenŃei factorilor asupra fenomenului analizat

4 ore ExplicaŃia, exerciŃiul 2 seminarii

• Analiza corelaŃiilor dintre indicatorii valorici. Analiza raportului static şi dinamic

2 ore Dezbaterea, explicaŃia, exerciŃiul

1 seminar

• Analiza dinamicii şi structurii cifrei de afaceri 2 ore ExplicaŃia, lucrare practică

1 seminar

• Analiza factorială a cifrei de afaceri 4 ore ExplicaŃia, exerci=iul, lucrare practică

2 seminarii

• Lucrare de verificare 2 ore Lucrare practică 1 seminar • Analiza factorială a valorii adăugate 2 ore Studiu de caz 1 seminar • Analiza producŃiei fizice pe sortimente şi în structură 2 ore ExplicaŃia, exerci=iul 1 seminar • Analiza ritmicităŃii =i calită=ii producŃiei 4 ore Dezbaterea, explica=ia,

exerciŃiul 2 seminarii

• Analiza eficienŃei utilizării potenŃialului uman 2 ore ExplicaŃia, Studiu de caz 1 seminar • Analiza eficienŃei utilizării mijloacelor fixe 2 ore Dezbaterea, exerciŃiul 1 seminar Bibliografie

1. Achim M. V. Analiza economico-financiară, Editura Risoprint, Cluj Napoca, 2009; 2. Muntean, M, Solomon D.C. Analiza economico-financiară aprofundată, Editura Alma Mater, Bacău, 2015; 3. Petrescu S. Analiză şi diagnostic financiar-contabil – Ghid teoretico-aplicativ, EdiŃia a III a,

Editura CECCAR, Bucureşti, 2010; 4. Robu V., Anghel, I.,

=erban, E.C. Analiza economico-financiară a firmei, Editura Economică, Bucureşti, 2014.

5. Solomon D. C. Analiză economico-financiară I. Curs universitar, Editura Alma Mater, Bacău, 2012;

6. Vâlceanu Gh., Robu V., Georgescu N.

Analiză economico-financiară. Teste grilă, EdiŃia a II-a, Editura Economică, Bucureşti, 2009.

Bibliografie minimală • Analiză economico-financiară I. Curs universitar, Editura Alma Mater, Bacău, 2012.

F 84.07/Ed. 06

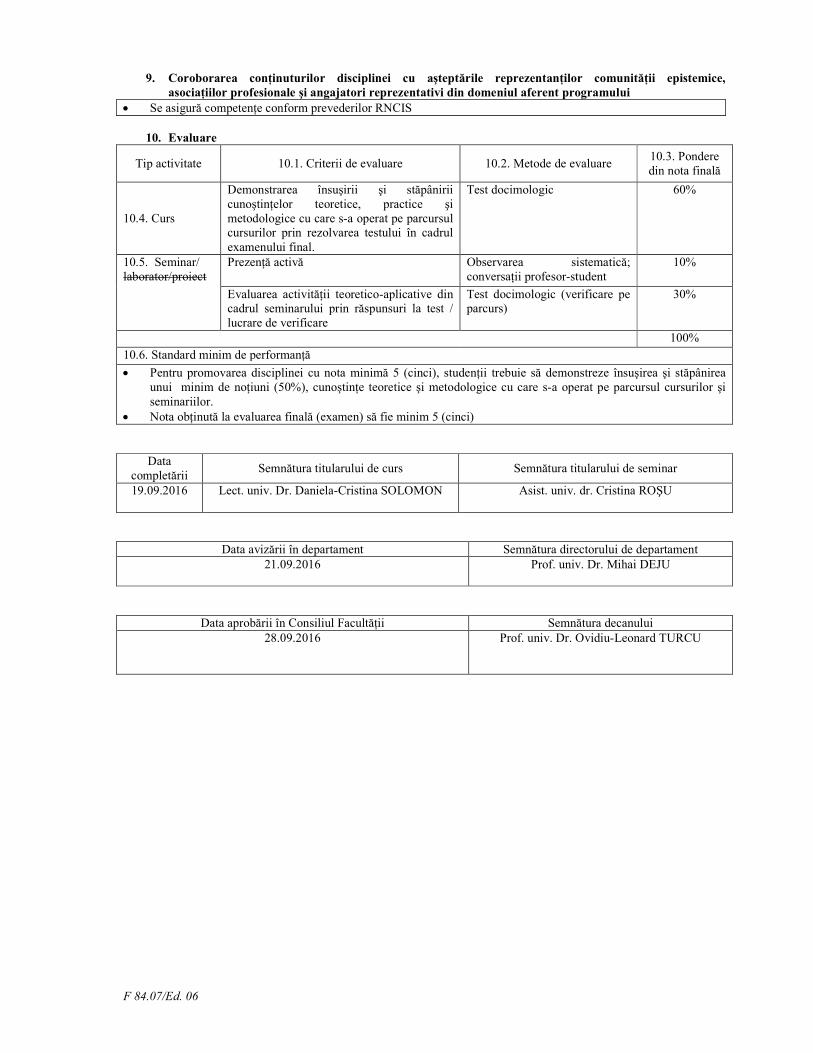

9. Coroborarea conŃinuturilor disciplinei cu aşteptările reprezentanŃilor comunităŃii epistemice, asociaŃiilor profesionale şi angajatori reprezentativi din domeniul aferent programului

• Se asigură competenŃe conform prevederilor RNCIS 10. Evaluare

Tip activitate 10.1. Criterii de evaluare 10.2. Metode de evaluare 10.3. Pondere din nota finală

10.4. Curs

Demonstrarea însuşirii şi stăpânirii cunoştinŃelor teoretice, practice şi metodologice cu care s-a operat pe parcursul cursurilor prin rezolvarea testului în cadrul examenului final.

Test docimologic 60%

10.5. Seminar/ laborator/proiect

PrezenŃă activă Observarea sistematică; conversaŃii profesor-student

10%

Evaluarea activităŃii teoretico-aplicative din cadrul seminarului prin răspunsuri la test / lucrare de verificare

Test docimologic (verificare pe parcurs)

30%

100% 10.6. Standard minim de performanŃă

• Pentru promovarea disciplinei cu nota minimă 5 (cinci), studenŃii trebuie să demonstreze însuşirea şi stăpânirea unui minim de noŃiuni (50%), cunoştinŃe teoretice şi metodologice cu care s-a operat pe parcursul cursurilor şi seminariilor.

• Nota obŃinută la evaluarea finală (examen) să fie minim 5 (cinci)

Data completării

Semnătura titularului de curs Semnătura titularului de seminar

19.09.2016

Lect. univ. Dr. Daniela-Cristina SOLOMON Asist. univ. dr. Cristina ROŞU

Data avizării în departament Semnătura directorului de departament 21.09.2016

Prof. univ. Dr. Mihai DEJU

Data aprobării în Consiliul FacultăŃii Semnătura decanului 28.09.2016

Prof. univ. Dr. Ovidiu-Leonard TURCU

F 84.07/Ed. 06

ROMÂNIA MINISTERUL EDUCAłIEI NAłIONALE

ŞI CERCETĂRII ŞTIINłIFICE

UNIVERSITATEA „VASILE ALECSANDRI” DIN BACĂU

Facultatea de ŞtiinŃe Economice Str. Spiru Haret, nr. 8, Bacău, 600114

Tel. ++40-234-542411, tel./ fax ++40-234-516345 www.ub.ro; e-mail: [email protected]

FIŞA DISCIPLINEI (licenŃă)

1. Date despre program 1.1. InstituŃia de învăŃământ superior UNIVERSITATEA „VASILE ALECSANDRI” DIN BACĂU 1.2. Facultatea DE ŞTIINłE ECONOMICE 1.3. Departamentul C.A.A.E.F. 1.4. Domeniul de studii CONTABILITATE 1.5. Ciclul de studii licenŃă 1.6. Programul de studii/calificarea CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE 1.7. Forma de învăŃământ ÎnvăŃământ cu frecvenŃă

2. Date despre disciplină

2.1. Denumirea disciplinei CONVERGENłE CONTABILE INTERNAłIONALE 2.2. Titularul activităŃilor de curs Lect. univ. dr. Simona Elena Dragomirescu 2.3. Titularul activităŃilor de seminar Asist. univ. dr. Mihaela Enachi 2.4. Anul de studiu III 2.5. Semestrul 1 2.6. Tipul de evaluare EC 2.7. Regimul disciplinei Categoria formativă a disciplinei

DF - fundamentală, DD - în domeniu, DS - de specialitate, DC - complementară DS

Categoria de opŃionalitate a disciplinei: DI - obligatorie (impusă), DO - opŃională (la alegere), DL - facultativă (liber aleasă)

DI

3. Timpul total estimat (ore alocate activităŃilor didactice)

3.1. Număr de ore pe săptămână 3 3.2. Curs 2 3.3. Seminar/Laborator/Proiect 1 3.4. Totalul de ore pe semestru din planul de învăŃământ 42 3.5. Curs 28 3.6. Seminar/Laborator/Proiect 14 DistribuŃia fondului de timp pe semestru: ore Studiul după manual, suport de curs, bibliografie şi notiŃe 16 Documentare suplimentară în bibliotecă, pe platformele electronice de specialitate şi pe teren 10 Pregătire seminarii/laboratoare, teme, referate, portofolii şi eseuri 25

Tutoriat - Examinări 2 Alte activităŃi (precizaŃi): - 3.7. Total ore studiu individual 53 3.8. Total ore pe semestru 95 3.9. Numărul de credite 4

4. PrecondiŃii (acolo unde este cazul) 4.1. de curriculum • 4.2. de competenŃe •

5. CondiŃii (acolo unde este cazul) 5.1. de desfăşurare a cursului • Sală de curs dotată cu videoproiector şi ecran de proiecŃie 5.2. de desfăşurare a seminarului/ laboratorului/proiectului

• Sală de seminar dotată cu tablă, videoproiector şi ecran de proiecŃie.

6. CompetenŃe specifice acumulate 6.1. CompetenŃe profesionale

• C1: Identificarea şi înregistrarea fluxurilor informaŃionale şi operaŃiunilor economice în contabilitatea internaŃională (0,5 credite)

• C2: Prelucrarea informaŃiilor în vederea întocmirii de rapoarte financiar contabile cu un înalt grad de comparaŃie cu alte Ńări (2,5 credite)

F 84.07/Ed. 06

6.2. CompetenŃe transversale

7. Obiectivele disciplinei (reieşind din grila competenŃelor specifice acumulate)

7.1. Obiectivul general al disciplinei

• Disciplina are drept obiectiv iniŃierea studenŃilor în studiul trendului pe care organismele internationale de normalizare l-au imprimat contabilitatilor national, în cunoaşterea principalilor factori care conduc la apariŃia şi dezvoltarea unei diversităŃi a sistemelor contabile naŃionale, precum şi a condiŃiilor care au generat necesităŃile de armonizare a acestor sisteme. De asemenea are drept scop cunoaşterea de către studenŃi a conjuncturii existente în mediul contabil românesc la ora necesităŃii de armonizare a reglementărilor contabile cu cerinŃele cerute de organismele de normalizare internaŃionale. Realizarea acestui deziderat se asigură prin obiectivele specifice diferitelor teme care alcătuiesc conŃinutul disciplinei, prin participarea studenŃilor la cursuri şi seminarii, prin studiu independent şi întocmirea unor referate de studiu.

7.2. Obiectivele specifice

• Familiarizarea studenŃilor cu noŃiuni şi concepte teoretice precum armonizare, convergenŃă, normalizare, globalizare etc, pe plan naŃional, regional şi internaŃional;

• Explicarea conceptelor atât în plan teoretic, cât şi aplicativ, prin prezentarea unor informatii privind cadrul general de întocmire şi prezentare a situaŃiilor financiare;

• Familiarizarea studenŃilor cu problematica teoretică şi practică privind standardele internaŃionale de contabilitate, sistemele contabile (continental, anglosaxon), programe de convergentă ş.a..

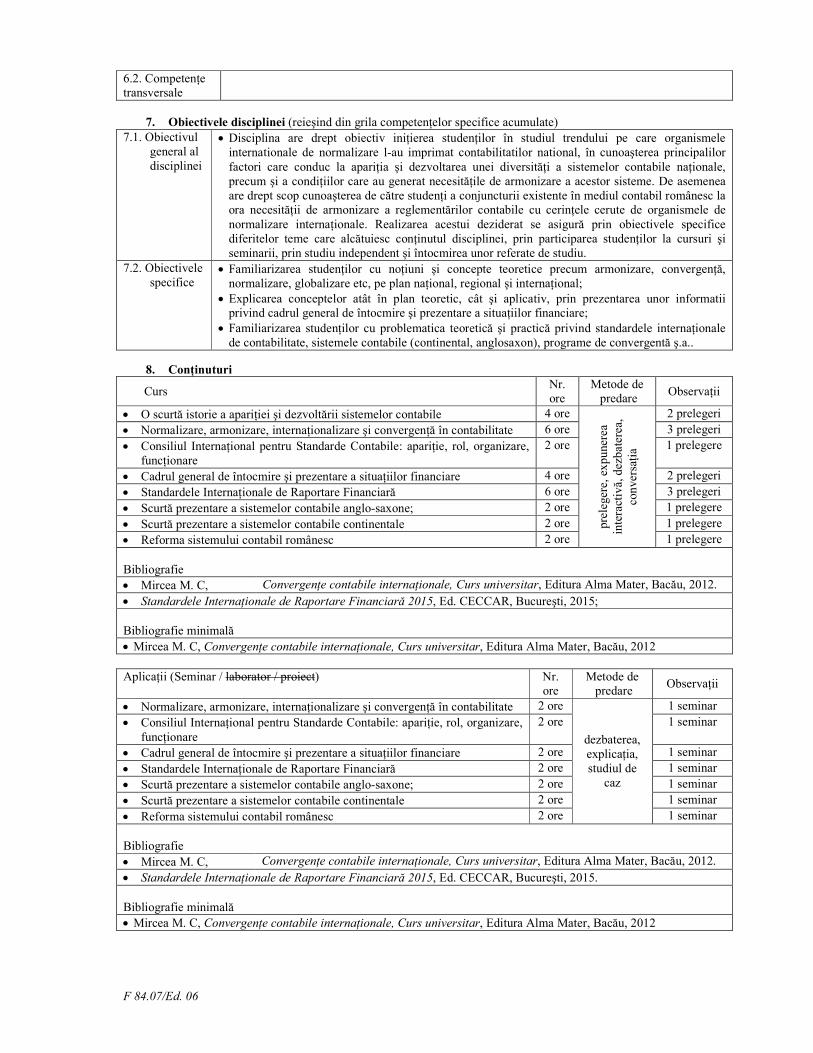

8. ConŃinuturi

Curs Nr. ore

Metode de predare

ObservaŃii

• O scurtă istorie a apariŃiei şi dezvoltării sistemelor contabile 4 ore

prel

eger

e, e

xpun

erea

in

tera

ctiv

ă, d

ezba

tere

a,

conv

ersa

Ńia

2 prelegeri • Normalizare, armonizare, internaŃionalizare şi convergenŃă în contabilitate 6 ore 3 prelegeri • Consiliul InternaŃional pentru Standarde Contabile: apariŃie, rol, organizare,

funcŃionare 2 ore 1 prelegere

• Cadrul general de întocmire şi prezentare a situaŃiilor financiare 4 ore 2 prelegeri • Standardele InternaŃionale de Raportare Financiară 6 ore 3 prelegeri • Scurtă prezentare a sistemelor contabile anglo-saxone; 2 ore 1 prelegere • Scurtă prezentare a sistemelor contabile continentale 2 ore 1 prelegere • Reforma sistemului contabil românesc 2 ore 1 prelegere Bibliografie • Mircea M. C, ConvergenŃe contabile internaŃionale, Curs universitar, Editura Alma Mater, Bacău, 2012. • Standardele InternaŃionale de Raportare Financiară 2015, Ed. CECCAR, Bucureşti, 2015; Bibliografie minimală • Mircea M. C, ConvergenŃe contabile internaŃionale, Curs universitar, Editura Alma Mater, Bacău, 2012 AplicaŃii (Seminar / laborator / proiect) Nr.

ore Metode de

predare ObservaŃii

• Normalizare, armonizare, internaŃionalizare şi convergenŃă în contabilitate 2 ore

dezbaterea, explicaŃia, studiul de

caz

1 seminar • Consiliul InternaŃional pentru Standarde Contabile: apariŃie, rol, organizare,

funcŃionare 2 ore 1 seminar

• Cadrul general de întocmire şi prezentare a situaŃiilor financiare 2 ore 1 seminar • Standardele InternaŃionale de Raportare Financiară 2 ore 1 seminar • Scurtă prezentare a sistemelor contabile anglo-saxone; 2 ore 1 seminar • Scurtă prezentare a sistemelor contabile continentale 2 ore 1 seminar • Reforma sistemului contabil românesc 2 ore 1 seminar Bibliografie • Mircea M. C, ConvergenŃe contabile internaŃionale, Curs universitar, Editura Alma Mater, Bacău, 2012. • Standardele InternaŃionale de Raportare Financiară 2015, Ed. CECCAR, Bucureşti, 2015. Bibliografie minimală • Mircea M. C, ConvergenŃe contabile internaŃionale, Curs universitar, Editura Alma Mater, Bacău, 2012

F 84.07/Ed. 06

9. Coroborarea conŃinuturilor disciplinei cu aşteptările reprezentanŃilor comunităŃii epistemice, asociaŃiilor profesionale şi angajatori reprezentativi din domeniul aferent programului

• Se asigură competenŃe conform prevederilor RNCIS

10. Evaluare

Tip activitate

10.1. Criterii de evaluare

10.2. Metode de evaluare

10.3. Pondere din nota finală

10.4. Curs Răspunsuri la examen Test grilă/ test docimologic 60% 10.5. Seminar/ laborator/proiect

PrezenŃă activă Observarea sistematică; conversaŃii profesor-student

10%

SusŃinerea unui referat pe o temă dată

Observarea sistematică; conversaŃii profesor-student

30%

10.6. Standard minim de performanŃă

• Pentru promovarea disciplinei cu nota minimă 5 (cinci), studenŃii trebuie să demonstreze însuşirea şi stăpânirea unui minim de noŃiuni (50%), cunoştinŃe teoretice şi metodologice cu care s-a operat pe parcursul cursurilor şi seminariilor.

Data completării Semnătura titularului de curs Semnătura titularului de seminar 20.09.2016 Lect. univ. dr. Simona Elena Dragomirescu Asist. univ. dr. Mihaela Enachi

Data avizării în departament Semnătura directorului de departament 21.09.2016 Prof. univ. dr. Mihai DEJU

Data aprobării în Consiliul FacultăŃii Semnătura decanului 28.09.2016 Prof. univ. dr. Ovidiu-Leonard TURCU

F 84.07/Ed. 06

ROMÂNIA

MINISTERUL EDUCAłIEI NAłIONALE ŞI CERCETĂRII ŞTIINłIFICE

UNIVERSITATEA „VASILE ALECSANDRI” DIN BACĂU FACULTATEA DE ŞTIINłE ECONOMICE

Str. Spiru Haret, nr. 8, Bacău, 600114 Tel. ++40-234-542411, tel./ fax ++40-234-516345

www.ub.ro; e-mail: [email protected]

FIŞA DISCIPLINEI (licenŃă)

1. Date despre program 1.1. InstituŃia de învăŃământ superior Universitatea „Vasile Alecsandri” din Bacău

1.2. Facultatea Facultatea de ŞtiinŃe Economice

1.3. Departamentul Departamentul Contabilitate, Audit şi Analiză Economico-Financiară

1.4. Domeniul de studii Contabilitate

1.5. Ciclul de studii LicenŃă

1.6. Programul de studii/calificarea Contabilitate şi Informatică de Gestiune

1.7. Forma de învăŃământ InvăŃământ cu frecvenŃă

2. Date despre disciplină

2.1. Denumirea disciplinei POLITICI ŞI OPłIUNI CONTABILE

2.2. Titularul activităŃilor de curs Lect.univ.dr. Ionela-Cristina Breahnă-PravăŃ

2.3. Titularul activităŃilor de seminar Asist.univ.dr. Mihaela Enachi

2.4. Anul de studiu

III 2.5. Semestrul V 2.6. Tipul de evaluare EC

2.7. Regimul disciplinei

Categoria formativă a disciplinei DF - fundamentală, DD - în domeniu, DS - de specialitate, DC - complementară

DS

Categoria de opŃionalitate a disciplinei: DI - obligatorie (impusă), DO - opŃională (la alegere), DL - facultativă (liber aleasă)

DI

3. Timpul total estimat (ore alocate activităŃilor didactice)

3.1. Număr de ore pe săptămână 3 3.2. Curs 2 3.3. Seminar/Laborator/Proiect

1

3.4. Totalul de ore pe semestru din planul de învăŃământ

42 3.5. Curs 28 3.6. Seminar/Laborator/Proiect

14

DistribuŃia fondului de timp pe semestru: ore Studiul după manual, suport de curs, bibliografie şi notiŃe 20 Documentare suplimentară în bibliotecă, pe platformele electronice de specialitate şi pe teren 15 Pregătire seminarii/laboratoare, teme, referate, portofolii şi eseuri 15

Tutoriat - Examinări 17 Alte activităŃi (precizaŃi): - 3.7. Total ore studiu individual 67 3.8. Total ore pe semestru 109 3.9. Numărul de credite 5

4. PrecondiŃii (acolo unde este cazul)

4.1. de curriculum

• Contabilitate financiară I, Contabilitate financiară II

4.2. de competenŃe

• -

F 84.07/Ed. 06

5. CondiŃii (acolo unde este cazul) 5.1. de desfăşurare a cursului • sala de curs cu tablă şi capacitate corespunzătoare numărului total de studenŃi;

• deŃinerea de către studenŃi a suportului de curs aferent capitolului dezbătut, pentru ca aceştia să îşi poată nota eventualele observaŃii şi completări;

• închiderea telefoanelor mobile şi păstrarea liniştii în sala de curs. 5.2. de desfăşurare a seminarului/laboratorului/proiectului

• sala de seminar cu tablă şi capacitate corespunzătoare numărului de studenŃi din grupă;

• deŃinerea de către studenŃi, asupra lor, la seminar, a suportului de curs aferent capitolului dezbătut, a planului de conturi şi a unui calculator de birou (de buzunar);

• închiderea telefoanelor mobile şi păstrarea liniştii în sala de seminar.

6. CompetenŃe specifice acumulate

7. Obiectivele disciplinei (reieşind din grila competenŃelor specifice acumulate)

7.1. Obiectivul general al disciplinei

• Obiectivul de bază constă în iniŃierea studenŃilor în teoria şi practica alegerii politicilor şi metodelor contabile de către conducătorii de întreprinderi, în scopul întocmirii şi prezentării unor situaŃii financiare în conformitate cu reglementările contabile româneşti, cât şi cu alte cadre de raportare financiară.

7.2. Obiectivele specifice • Însuşirea de către studenŃi a aptitudinilor de analiză şi selectare a politicilor contabile de întreprindere în legătură directă cu politica de afaceri şi interesul entităŃii. StudenŃii vor putea identifica soluŃiile optime pentru situaŃiile specifice entităŃii şi vor aplica tratamentele contabile corespunzătoare în vederea asigurării unei imagini fidele.

8. ConŃinuturi

Curs Nr. ore Metode de predare ObservaŃii • Fundamente teoretice privind politicile contabile 2 ore - prelegere 1 prelegere • Politici contabile privind întocmirea şi prezentarea

situaŃiilor financiare. Comparabilitatea informaŃiilor financiar-contabile

4 ore - prelegere 2 prelegeri

• Politici contabile privind calculul şi prezentarea indicatorului rezultat pe acŃiune

2 ore - prelegere 1 prelegere

• Politici contabile privind imobilizările corporale şi necorporale

4 ore - prelegere 2 prelegeri

6.1.

Com

pete

nŃe

prof

esio

nale

• C1. Identificarea şi înregistrarea operaŃiunilor economice în contabilitatea entităŃii/organizaŃiei; • C3. Prelucrarea informaŃiilor în vederea întocmirii de rapoarte financiar-contabile şi/sau fiscale; • C4. Determinarea şi interpretarea indicatorilor economico-financiari.

6.2.

Com

pete

nŃe

tran

sver

sale

F 84.07/Ed. 06

• Politici contabile referitoare la contabilizarea contractelor de locaŃie

2 ore - prelegere 1 prelegere

• Politici contabile privind stocurile şi producŃia în curs 2 ore - prelegere 1 prelegere • Politici contabile privind creanŃele 2 ore - prelegere 1 prelegere • Politici contabile privind subvenŃiile 2 ore - prelegere 1 prelegere • Politici contabile privind provizioanele 2 ore - prelegere 1 prelegere • Politici contabile privind efectele variaŃiei cursurilor de

schimb valutar 2 ore - prelegere 1 prelegere

• Politici contabile corecŃia erorilor. Politici contabile privind evenimentele posterioare închiderii exerciŃiului

2 ore - prelegere 1 prelegere

• Aspecte de bază privind practicile de contabilitate creativă

2 ore - prelegere 1 prelegere

Bibliografie 1. CECCAR - Institutul NaŃional de Dezvoltare Profesională Continuă, Ghid practic de aplicare a reglementărilor

contabile conforme cu directivele europene aprobate prin O.M.F.P nr. 3.055/ 2009, Editura CECCAR, Bucureşti, 2010;

2. CECCAR, Culegere de teste grilă, exerciŃii, întrebări, studii de caz pentru examenul de acces la profesia de expert

contabil, Editura CECCAR, Bucureşti, 2012; 3. Dumitrescu (Răileanu), A.S., Contabilitate creativă. De la idee la bani cu exemple practice, Editura Economică,

Bucureşti, 2014; 4. Dumitru, C.G. (coord.), Lepădatu, Gh., Samara, S., Contabilitate. Probleme rezovate, aplicaŃii, studii de caz,,

Editura Universitară, Bucureşti, 2009; 5. Feleagă (Malciu), L., Feleagă, N., Contabilitate financiară – o abordare europeană şi internaŃională, vol. 1 şi 2,,

Editura Infomega, Bucureşti, 2005; 6. Feleagă, N., Malciu, L., Recunoaştere, evaluare şi estimare în contabilitatea internaŃională, Editura CECCAR,

2004; 7. Feleagă, N., Malciu, L., Politici şi opŃiuni contabile, Editura Economică, Bucureşti, 2002; 8. Feleagă, N., Feleagă, L., Albu, N., Politici şi opŃiuni contabile, Editura Infomega, Bucureşti, 2008;

9. Gîrbină, M., Bunea, Ş., Sinteze, Studii de caz şi Teste grilă privind aplicarea IAS (revizuite) IFRS, Editura CECCAR, Bucureşti, 2009;

10. IASB, Standardele InternaŃionale de Raportare Financiară (IFRS). Norme oficiale emise la 1 ianuarie 2011.

Cuprinde IFRS-urile care intră în vigoare ulterior datei de 1 ianuarie 2011, dar nu cuprinde IFRS-urile pe care

acestea le înlocuiesc, Partea A-Cadrul general conceptual şi dispoziŃii, Editura CECCAR, Bucureşti, 2011; 11. PătruŃ, V., Rotilă, A., Contabilitate şi diagnostic financiar. Fundamente teoretice şi aplicaŃii practice, Editura

Sedcom Libris, Iaşi, 2010; 12. Popa, A., Pitulice, C., Jianu, I., Nichita, E., Studii practice privind aplicarea Standardelor InternaŃionale de

Raportare Financiară în România, Editura CONTAPLUS, Bucureşti, 2007; 13. Rotilă A., Reglementări şi practici contabile specifice, Editura Alma Mater, Bacău, 2011; 14. Ministerul FinanŃelor Publice, Ordinul nr. 1802/2014, pentru aprobarea Reglementărilor contabile privind

situaŃiile financiare anuale individuale şi situaŃiile financiare anuale consolidate, Monitorul Oficial al României nr. 963 din 30.12.2014;

15. Ministerul FinanŃelor Publice, Ordinul nr. 1286/2012, pentru aprobarea Reglementărilor contabile conforme cu Standardele InternaŃionale de Raportare Financiară, aplicabile societăŃilor comerciale ale căror valori mobiliare sunt admise la tranzacŃionare pe o piaŃă reglementată, publicat în Monitorul Oficial al României, Partea I, nr. 687 din 04.10.2012;

16. * * * Legea ContabilităŃii nr. 82/1991, republicată, cu modificările şi completările ulterioare. Bibliografie minimală

1. Feleagă, N., Feleagă, L., Albu, N., Politici şi opŃiuni contabile, Editura Infomega, Bucureşti, 2008;

2. IASB, Standardele InternaŃionale de Raportare Financiară (IFRS). Norme oficiale emise la 1 ianuarie 2011.

Cuprinde IFRS-urile care intră în vigoare ulterior datei de 1 ianuarie 2011, dar nu cuprinde IFRS-urile pe

care acestea le înlocuiesc, Partea A-Cadrul general conceptual şi dispoziŃii, Editura CECCAR, Bucureşti, 2011;

3. Ministerul FinanŃelor Publice, Ordinul nr. 1802/2014, pentru aprobarea Reglementărilor contabile privind

situaŃiile financiare anuale individuale şi situaŃiile financiare anuale consolidate, Monitorul Oficial al României nr. 963 din 30.12.2014;

4. Ministerul FinanŃelor Publice, Ordinul nr. 1286/2012, pentru aprobarea Reglementărilor contabile conforme cu Standardele InternaŃionale de Raportare Financiară, aplicabile societăŃilor comerciale ale căror valori mobiliare sunt admise la tranzacŃionare pe o piaŃă reglementată, publicat în Monitorul Oficial al României, Partea I, nr. 687 din 04.10.2012.

F 84.07/Ed. 06

AplicaŃii (Seminar / laborator / proiect) Nr. ore Metode de predare ObservaŃii • Politici contabile privind întocmirea şi prezentarea

situaŃiilor financiare. Comparabilitatea informaŃiilor financiar-contabile

2 ore - dezbatere, exemplificare şi aplicaŃii practice

- 1 seminar (2 ore)

• Politici contabile privind imobilizările corporale şi necorporale

4 ore - dezbatere, exemplificare, studii de caz, aplicaŃii practice, exerciŃii

- 2 seminarii (4 ore)

• Politici contabile referitoare la contabilizarea contractelor de locaŃie

2 ore - dezbatere, exemplificare, lucrare practică/studiu de caz

- 1 seminar (2 ore)

• Politici contabile privind stocurile şi producŃia în curs 2 ore - dezbatere, exemplificare, studii de caz, aplicaŃii practice, exerciŃii

- 1 seminar (2 ore)

• Politici contabile privind subvenŃiile. Politici contabile privind provizioanele

2 ore - dezbatere, exemplificare, studii de caz, aplicaŃii practice, exerciŃii

- 1 seminar (2 ore)

• Politici contabile privind efectele variaŃiei cursurilor de schimb valutar, corecŃia erorilor

2 ore - dezbatere, exemplificare, studii de caz, aplicaŃii practice, exerciŃii

- 1 seminar (2 ore)

Bibliografie 1. CECCAR, Culegere de teste grilă, exerciŃii, întrebări, studii de caz pentru examenul de acces la profesia de expert

contabil, Editura CECCAR, Bucureşti, 2012; 2. Dumitru, C.G. (coord.), Lepădatu, Gh., Samara, S., Contabilitate. Probleme rezovate, aplicaŃii, studii de caz,,

Editura Universitară, Bucureşti, 2009; 3. Feleagă, N., Malciu, L., Recunoaştere, evaluare şi estimare în contabilitatea internaŃională, Editura CECCAR,

2004; 4. Feleagă, N., Malciu, L., Politici şi opŃiuni contabile, Editura Economică, Bucureşti, 2002; 5. Feleagă, N., Feleagă, L., Albu, N., Politici şi opŃiuni contabile, Editura Infomega, Bucureşti, 2008;

6. Gîrbină, M., Bunea, Ş., Sinteze, Studii de caz şi Teste grilă privind aplicarea IAS (revizuite), IFRS, Editura CECCAR, Bucureşti, 2010;

7. IASB, Standardele InternaŃionale de Raportare Financiară (IFRS). Norme oficiale emise la 1 ianuarie 2011.

Cuprinde IFRS-urile care intră în vigoare ulterior datei de 1 ianuarie 2011, dar nu cuprinde IFRS-urile pe care

acestea le înlocuiesc, Partea A-Cadrul general conceptual şi dispoziŃii, Editura CECCAR, Bucureşti, 2011; 8. Popa, A., Pitulice, C., Jianu, I., Nichita, E., Studii practice privind aplicarea Standardelor InternaŃionale de

Raportare Financiară în România, Editura CONTAPLUS, Bucureşti, 2007; 9. Ministerul FinanŃelor Publice, Ordinul nr. 1802/2014, pentru aprobarea Reglementărilor contabile privind

situaŃiile financiare anuale individuale şi situaŃiile financiare anuale consolidate, Monitorul Oficial al României nr. 963 din 30.12.2014;

10. Ministerul FinanŃelor Publice, Ordinul nr. 1286/2012, pentru aprobarea Reglementărilor contabile conforme cu Standardele InternaŃionale de Raportare Financiară, aplicabile societăŃilor comerciale ale căror valori mobiliare sunt admise la tranzacŃionare pe o piaŃă reglementată, publicat în Monitorul Oficial al României, Partea I, nr. 687 din 04.10.2012.

Bibliografie minimală 1. CECCAR, Culegere de teste grilă, exerciŃii, întrebări, studii de caz pentru examenul de acces la profesia de expert

contabil, Editura CECCAR, Bucureşti, 2012; 2. Dumitru, C.G. (coord.), Lepădatu, Gh., Samara, S., Contabilitate. Probleme rezovate, aplicaŃii, studii de caz,,

Editura Universitară, Bucureşti, 2009; 3. Feleagă, N., Feleagă, L., Albu, N., Politici şi opŃiuni contabile, Editura Infomega, Bucureşti, 2008;

4. IASB, Standardele InternaŃionale de Raportare Financiară (IFRS). Norme oficiale emise la 1 ianuarie 2011.

Cuprinde IFRS-urile care intră în vigoare ulterior datei de 1 ianuarie 2011, dar nu cuprinde IFRS-urile pe care

acestea le înlocuiesc, Partea A-Cadrul general conceptual şi dispoziŃii, Editura CECCAR, Bucureşti, 2011; 5. Popa, A., Pitulice, C., Jianu, I., Nichita, E., Studii practice privind aplicarea Standardelor InternaŃionale de

Raportare Financiară în România, Editura CONTAPLUS, Bucureşti, 2007; 6. Ministerul FinanŃelor Publice, Ordinul nr. 1802/2014, pentru aprobarea Reglementărilor contabile privind

situaŃiile financiare anuale individuale şi situaŃiile financiare anuale consolidate, Monitorul Oficial al României nr. 963 din 30.12.2014;

F 84.07/Ed. 06

7. Ministerul FinanŃelor Publice, Ordinul nr. 1286/2012, pentru aprobarea Reglementărilor contabile conforme cu Standardele InternaŃionale de Raportare Financiară, aplicabile societăŃilor comerciale ale căror valori mobiliare sunt admise la tranzacŃionare pe o piaŃă reglementată, publicat în Monitorul Oficial al României, Partea I, nr. 687 din 04.10.2012.

9. Coroborarea conŃinuturilor disciplinei cu aşteptările reprezentanŃilor comunităŃii epistemice, asociaŃiilor profesionale şi angajatori reprezentativi din domeniul aferent programului

• Se asigură competenŃe conform prevederilor RNCIS. 10. Evaluare

Tip activitate 10.1. Criterii de evaluare 10.2. Metode de evaluare 10.3. Pondere din nota finală

10.4. Curs

• aprofundarea noŃiunilor şi conceptelor de bază specifice disciplinei, în vederea folosirii corecte a acestora pe viitor;

• dobândirea competenŃelor specifice disciplinei;

• întelegerea corectă a tehnicilor şi procedeelor utilizate în vederea aplicării accestora în rezolvarea/elaborarea unor probleme, lucrări practice, studii de caz etc.;

Verificare scrisă: Test grilă/ test docimologic

80%

10.5. Seminar/laborator/proiect

• prezenŃa la orele de seminar; • dovada manifestării unui real

interes pentru temele dezbătute, interes concretizat prin desfăşurarea unui minim de activitate în cadrul orelor, răspunsuri corecte, rezolvarea temelor solicitate.

Evaluarea prezenŃei active: observare sistematică, chestionare orală (prin conversaŃii directe profesor-student), rezolvări de aplicaŃii la tablă în timpul seminariilor.

20%

10.6. Standard minim de performanŃă

• demonstrarea manifestării unui minim de interes pentru disciplină, a însuşirii şi stăpânirii unui minim de noŃiuni, cunoştinŃe teoretice şi aplicative cu care s-a operat pe parcursul semestrului, prin intermediul evaluării de la seminar;

• nota obŃinută la verificarea finală să fie minim 5(cinci).

Data completării Semnătura titularului de curs Semnătura titularului de seminar

21.09.2016 Lect.univ.dr. Ionela-Cristina Breahnă-PravăŃ

Asist.univ.dr. Mihaela Enachi

Data avizării în departament Semnătura directorului de departament

21.09.2016

Prof.univ.dr. Mihai Deju

Data aprobării în Consiliul FacultăŃii Semnătura decanului

28.09.2016

Prof.univ.dr. Ovidiu-Leonard Turcu

F 84.07/Ed. 06

ROMÂNIA MINISTERUL EDUCAłIEI NAłIONALE

ŞI CERCETĂRII ŞTIINłIFICE

UNIVERSITATEA „VASILE ALECSANDRI” DIN BACĂU

Facultatea de ŞtiinŃe Economice Str. Spiru Haret, nr. 8, Bacău, 600114

Tel. ++40-234-542411, tel./ fax ++40-234-516345 www.ub.ro; e-mail: [email protected]

FIŞA DISCIPLINEI (licenŃă)

1. Date despre program 1.1. InstituŃia de învăŃământ superior UNIVERSITATEA „VASILE ALECSANDRI” DIN BACĂU 1.2. Facultatea DE ŞTIINłE ECONOMICE 1.3. Departamentul C.A.A.E.F. 1.4. Domeniul de studii CONTABILITATE 1.5. Ciclul de studii licenŃă 1.6. Programul de studii/calificarea CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE 1.7. Forma de învăŃământ ÎnvăŃământ cu frecvenŃă

2. Date despre disciplină

2.1. Denumirea disciplinei CONTROL DE GESTIUNE 2.2. Titularul activităŃilor de curs Lect. univ. dr. Simona Elena Dragomirescu 2.3. Titularul activităŃilor de seminar Asist. univ. dr. Cristina Roşu 2.4. Anul de studiu III 2.5. Semestrul 1 2.6. Tipul de evaluare EC 2.7. Regimul disciplinei Categoria formativă a disciplinei

DF - fundamentală, DD - în domeniu, DS - de specialitate, DC - complementară DS

Categoria de opŃionalitate a disciplinei: DI - obligatorie (impusă), DO - opŃională (la alegere), DL - facultativă (liber aleasă)

DI

3. Timpul total estimat (ore alocate activităŃilor didactice)

3.1. Număr de ore pe săptămână 3 3.2. Curs 1 3.3. Seminar/Laborator/Proiect 2 3.4. Totalul de ore pe semestru din planul de învăŃământ 42 3.5. Curs 14 3.6. Seminar/Laborator/Proiect 28 DistribuŃia fondului de timp pe semestru: ore Studiul după manual, suport de curs, bibliografie şi notiŃe 14 Documentare suplimentară în bibliotecă, pe platformele electronice de specialitate şi pe teren 28 Pregătire seminarii/laboratoare, teme, referate, portofolii şi eseuri 25

Tutoriat - Examinări 2 Alte activităŃi (precizaŃi): - 3.7. Total ore studiu individual 67 3.8. Total ore pe semestru 109 3.9. Numărul de credite 5

4. PrecondiŃii (acolo unde este cazul) 4.1. de curriculum • Contabilitate de gestiune 4.2. de competenŃe • specifice disciplinei de mai sus

5. CondiŃii (acolo unde este cazul)

5.1. de desfăşurare a cursului • Sală de curs dotată cu videoproiector şi ecran de proiecŃie. 5.2. de desfăşurare a seminarului • Sală de seminar dotată cu tablă.

6. CompetenŃe specifice acumulate 6.1. CompetenŃe profesionale

• C1 Identificarea și înregistrarea operaŃiunilor economice în contabilitatea entității/organizaŃiei (1 credit) • C3 Prelucrarea informaŃiilor în vederea întocmirii de rapoarte financiar- contabile și/sau fiscale (1 credit)

F 84.07/Ed. 06

• C5 Derularea operaŃiunilor specifice controlului financiar-contabil (3 credite) 6.2. CompetenŃe transversale

7. Obiectivele disciplinei (reieşind din grila competenŃelor specifice acumulate) 7.1. Obiectivul

general al disciplinei

• Disciplina oferă informaŃii fundamentale şi complexe referitoare la sistemele, metodele, tehnicile şi instrumentele eficiente şi de utilitate practică pentru organizarea controlului de gestiune în cadrul unei organizaŃii, în cadrul unei economii concurenŃiale. Realizarea obiectivelor specializării se obŃine prin integrarea cunoştinŃelor de control de gestiune în contextul general al cunoştinŃelor de factură economică, prin utilizarea instrumentarului economic dobândit anterior.

7.2. Obiectivele specifice

• însuşirea conceptelor cu privire la controlul de gestiune; • înŃelegerea de către studenŃi a importanŃei organizării controlului de gestiune, în scopul realizării

obiectivelor strategice; • dobândirea capacităŃii de a produce si utiliza informaŃia contabilă în activitatea de gestiune a

întreprinderilor, în fundamentarea deciziilor, controlul şi evaluarea performanŃelor. 8. ConŃinuturi

Curs Nr. ore

Metode de predare

ObservaŃii

• Capitolul I. Fundamente teoretice ale controlului de gestiune Conceptul de control. RelaŃia control-gestiune, Organizarea controlului în întreprindere, Principiile controlului de gestiune, Rolul controlului de gestiune, EvoluŃia în timp a controlului de gestiune

2 ore

prelegere, expunerea interactivă, dezbaterea, conversaŃia, problematiz

area

1 prelegere

Capitolul II. Controlul prin sistemul de bugete al întreprinderii Procesul de planificare şi control, Gestiunea bugetară, Principalele caracteristici în evoluŃia bugetării, Realizarea bugetării într-o organizaŃie, Bugetele periodice şi tehnica elaborării lor, Bugetul master

2 ore 1 prelegere

Capitolul III. Metoda standard-cost Delimitări conceptuale, Calculul costurilor standard, Contabilitatea cheltuielilor de producŃie şi controlul operativ al acestora, Calculul costurilor efective pe unitate de produs, Studiu de caz privind metoda costurilor standard

2 ore 1 prelegere

Capitolul IV. Metoda Activity-Based Costing Dezvoltarea metodei, Analiza situaŃiei existente în întreprindere, Etapele calculaŃiei costurilor după metoda ABC, CalculaŃia, controlul şi analiza costurilor prin metoda ABC – studiu de caz, Argumente în favoarea metodei ABC. Limitele metodei, Activity-Based Costing- un instrument al metodei Activity-Based Management?, Activity-Based Pricing - metodă bazată pe Activity-Based Costing, Time-Driven Activity-Based Costing

2 ore 1 prelegere

Capitolul V. Metoda Target-Costing Contextul apariŃiei metodei de calculaŃie Target-costing, Conceptul „cost Ńintă sau cost obiectiv”, Caracteristicile şi principiile metodei Target costing, Determinarea costului Ńintă, CalculaŃia, controlul şi analiza costurilor prin metoda Target-costing - studiu de caz, Costul Ńintă versus costul tradiŃional

2 ore 1 prelegere

Capitolul VI. PreŃurile de cesiune internă Centre de responsabilitate, Obiective urmărite prin preŃul de cesiune, Metode de stabilirea a preŃului de cesiune internă

1 oră 1 prelegere

Capitolul VII. Metoda Just In Time Metoda Just-In-Time – o nouă abordare a producŃiei, Elementele sistemului operaŃional Just-In-Time, Măsuri necesare şi reguli de respectat în mediul operaŃional Just in Time, Metoda Kanban

1 oră

Capitolul VIII. SituaŃii de monitorizare şi raportare a performanŃei SituaŃii de monitorizare şi raportare a performanŃei, Tabloul de bord - instrument integrat de măsurare şi gestionare a performanŃei

2 ore 1 prelegere

Bibliografie � Dragomirescu S.E. Control de gestiune. Curs universitar, Editura Alma Mater, Bacău, 2013; � PătruŃ V., Rotilă A. Contabilitate şi diagnostic financiar. Fundamente teoretice şi aplicaŃii practice,

Editura Sedcom Libris, Iaşi, 2010; Bibliografie minimală

F 84.07/Ed. 06

• Dragomirescu S.E. Control de gestiune. Curs universitar, Editura Alma Mater, Bacău, 2013; AplicaŃii (Seminar / laborator / proiect) Nr. ore Metode de predare ObservaŃii • Controlul prin sistemul de bugete al întreprinderii 8 ore

Dezbatere, Lucrare practică

4 seminarii • Metoda standard-cost sau metoda costurilor standard 6 ore 3 seminarii • Metoda Activity-Based Costing sau Analiza costurilor pe activităŃi 2 ore 1 seminar • Metoda Target-costing sau metoda costurilor ŃinŃă 4 ore 2 seminarii • PreŃurile de cesiune internă 2 ore 1 seminar • Metoda Just In Time sau mediul de operare în timp real 2 ore 1 seminar • SituaŃii de monitorizare şi raportare a performanŃei 2 ore 1 seminar Bibliografie � Dragomirescu S.E. Control de gestiune. Curs universitar, Editura Alma Mater, Bacău, 2013; � PătruŃ V., Rotilă A. Contabilitate şi diagnostic financiar. Fundamente teoretice şi aplicaŃii practice,

Editura Sedcom Libris, Iaşi, 2010; Bibliografie minimală • Dragomirescu S.E. Control de gestiune. Curs universitar, Editura Alma Mater, Bacău, 2013;

9. Coroborarea conŃinuturilor disciplinei cu aşteptările reprezentanŃilor comunităŃii epistemice, asociaŃiilor profesionale şi angajatori reprezentativi din domeniul aferent programului

• Se asigură competenŃe conform prevederilor RNCIS 10. Evaluare

Tip activitate 10.1. Criterii de

evaluare 10.2. Metode de evaluare

10.3. Pondere din nota finală

10.4. Curs Răspunsuri la examen Test grilă/ test docimologic 70% 10.5. Seminar/ laborator/proiect

PrezenŃă activă Observarea sistematică; conversaŃii profesor-student 10% Realizarea unui proiect Observarea sistematică; conversaŃii profesor-student 20%

10.6. Standard minim de performanŃă • Pentru promovarea disciplinei cu nota minimă 5 (cinci), studenŃii trebuie să demonstreze însuşirea şi stăpânirea

unui minim de noŃiuni (50%), cunoştinŃe teoretice şi metodologice cu care s-a operat pe parcursul cursurilor şi seminariilor.

Data completării Semnătura titularului de curs Semnătura titularului de seminar

20.09.2016 Lect. univ. dr. Simona-Elena DRAGOMIRESCU Asist. univ. dr. Cristina ROŞU

Data avizării în departament Semnătura directorului de departament

21.09.2016 Prof. univ. dr. Mihai DEJU

Data aprobării în Consiliul FacultăŃii Semnătura decanului 28.09.2016 Prof. univ. dr. Ovidiu-Leonard TURCU

F 84.07/Ed. 06

ROMÂNIA

MINISTERUL EDUCAłIEI NAłIONALE ŞI CERCETĂRII ŞTIINłIFICE

UNIVERSITATEA „VASILE ALECSANDRI” DIN BACĂU FACULTATEA DE ŞTIINłE ECONOMICE

Str. Spiru Haret, nr. 8, Bacău, 600114 Tel. ++40-234-542411, tel./ fax ++40-234-516345

www.ub.ro; e-mail: [email protected]

FIŞA DISCIPLINEI (licenŃă)

1. Date despre program 1.1. InstituŃia de învăŃământ superior Universitatea „Vasile Alecsandri” din Bacău

1.2. Facultatea Facultatea de ŞtiinŃe Economice

1.3. Departamentul Contabilitate, Audit şi Analiză Economico-Financiară

1.4. Domeniul de studii Contabilitate

1.5. Ciclul de studii LicenŃă

1.6. Programul de studii/calificarea Contabilitate şi Informatică de Gestiune

1.7. Forma de învăŃământ ÎnvăŃământ cu frecvenŃă

2. Date despre disciplină

2.1. Denumirea disciplinei EXPERTIZĂ ŞI PRACTICI CONTABILE

2.2. Titularul activităŃilor de curs Conf. dr. Daniel BOTEZ

2.3. Titularul activităŃilor de seminar Asist. dr. Mihaela ENACHI

2.4. Anul de studiu

III 2.5. Semestrul I 2.6. Tipul de evaluare ES

2.7. Regimul disciplinei

Categoria formativă a disciplinei DF - fundamentală, DD - în domeniu, DS - de specialitate, DC - complementară

DS

Categoria de opŃionalitate a disciplinei: DI - obligatorie (impusă), DO - opŃională (la alegere), DL - facultativă (liber aleasă)

DO

3. Timpul total estimat (ore alocate activităŃilor didactice)

3.1. Număr de ore pe săptămână 3 3.2. Curs 2 3.3. Seminar/Laborator/Proiect

1

3.4. Totalul de ore pe semestru din planul de învăŃământ

42 3.5. Curs 28 3.6. Seminar/Laborator/Proiect

14

DistribuŃia fondului de timp pe semestru: ore Studiul după manual, suport de curs, bibliografie şi notiŃe 25 Documentare suplimentară în bibliotecă, pe platformele electronice de specialitate şi pe teren 15 Pregătire seminarii/laboratoare, teme, referate, portofolii şi eseuri 13

Tutoriat Examinări Alte activităŃi (precizaŃi): 3.7. Total ore studiu individual 53 3.8. Total ore pe semestru 95 3.9. Numărul de credite 4

4. PrecondiŃii (acolo unde este cazul)

4.1. de curriculum

•

4.2. de competenŃe

•

F 84.07/Ed. 06

5. CondiŃii (acolo unde este cazul) 5.1. de desfăşurare a cursului PrezenŃă 5.2. de desfăşurare a seminarului/laboratorului/proiectului

Elaborarea de către studenŃi a referatelor în conformitate cu tematica şi termenele stabilite de titularul de seminar

6. CompetenŃe specifice acumulate

5 Obiectivele disciplinei (reieşind din grila competenŃelor specifice acumulate) 7.1. Obiectivul general al disciplinei

Prezentarea cadrului conceptual al misiunilor profesionale ale experŃilor contabili aşa cum a fost normalizat de către Corpul ExperŃilor Contabili şi Contabililor AutorizaŃi din România. StudenŃii vor cunoaşte tipologia misiunilor profesionale ale experŃilor contabili şi vor înŃelege diferenŃele dintre acestea.

7.2. Obiectivele specifice StudenŃii însuşesc cunoştinŃe cu privire la contractarea misiunilor, demersul profesional privind efectuarea acestora, inclusiv tipul de raportare specific fiecăreia. La terminarea cursului vor cunoaşte în ce constă aplicarea diferitelor standarde şi proceduri profesionale specifice exercitării calităŃii de expert contabil.

6 ConŃinuturi

Curs Nr. ore Metode de predare ObservaŃii Cadrul normativ privind experŃii contabili şi misiunile lor 2 Prelegere Caracteristici generale ale misiunilor experŃilor contabili 2 Prelegere Norme generale aplicabile misiunilor experŃilor contabili 4 Prelegere Misiunea de Ńinere a contabilităŃii, întocmire şi prezentare a situaŃiilor financiare

4 Prelegere şi exemple

Misiunea de examinare a contabilităŃii, întocmire şi prezentare a situaŃiilor financiare

4 Prelegere şi exemple

Misiunea de cenzor la societăŃile comerciale 2 Prelegere • Misiunea de expertiză contabilă 6 Prelegere şi exemple • Alte misiuni profesionale ale experŃilor contabili 4 Prelegere Bibliografie • LegislaŃie în domeniul experŃilor contabili şi a expertizei contabile Bibliografie minimală • Botez, Daniel, Expertiză şi practici contabile, suport de curs • CECCAR, Standardele profesionale şi ghidurile de aplicare a acestora

6.1.

Com

pete

nŃe

prof

esio

nale

4

cred

ite

C3 Prelucrarea informaŃiilor în vederea întocmirii de rapoarte financiar- contabile și/sau fiscale - 1 credit C4. Determinarea şi interpretarea indicatorilor economico-financiari - 1 credit C5. Derularea operaŃiunilor specifice controlului financiar-contabil - 2 credite

6.2.

Com

pete

nŃe

tran

sver

sale

•

F 84.07/Ed. 06

AplicaŃii (Seminar / laborator / proiect) Nr. ore Metode de predare ObservaŃii Cadrul normativ privind experŃii contabili şi misiunile lor 1 Dezbatere Pe baza referatelor Caracteristici generale ale misiunilor experŃilor contabili 1 Dezbatere Pe baza referatelor Norme generale aplicabile misiunilor experŃilor contabili 2 Dezbatere Pe baza referatelor Misiunea de Ńinere a contabilităŃii, întocmire şi prezentare a situaŃiilor financiare

2 Dezbatere Pe baza referatelor

Misiunea de examinare a contabilităŃii, întocmire şi prezentare a situaŃiilor financiare

2 Dezbatere Pe baza referatelor

Misiunea de cenzor la societăŃile comerciale 1 Dezbatere Pe baza referatelor Misiunea de expertiză contabilă 2 Dezbatere Pe baza referatelor Alte misiuni profesionale ale experŃilor contabili 1 Dezbatere Pe baza referatelor 2 Verificare Bibliografie • LegislaŃie în domeniul experŃilor contabili şi a expertizei contabile Bibliografie minimală • Botez, Daniel, Expertiză şi practici contabile, suport de curs • CECCAR, Standardele profesionale şi ghidurile de aplicare a acestora

7 Coroborarea conŃinuturilor disciplinei cu aşteptările reprezentanŃilor comunităŃii epistemice, asociaŃiilor profesionale şi angajatori reprezentativi din domeniul aferent programului

Disciplina contribuie la orientarea absolvenŃilor către profesia de expert contabil şi conŃine temele specifice pregătirii profesionale din cadrul Corpului ExperŃilor Contabili şi Contabililor AutorizaŃi din România

8 Evaluare

Tip activitate 10.1. Criterii de evaluare 10.2. Metode de evaluare 10.3. Pondere din nota finală

10.4. Curs Verificare

Examinare scrisă

70%

10.5. Seminar/laborator/proiect

PrezenŃă activă; SusŃinere referat Observare sistematică;chestionare orală

30%

10.6. Standard minim de performanŃă

• demonstrarea insuşirii şi stăpânirii unui minim de noŃiuni teoretice şi metodologice cu care s-a operat pe parcursul semestrului

• elaborarea şi prezentarea unui referat • prezenŃă la seminar cel puŃin 80% • nota obŃinută la proba scrisă susŃinută la examen trebuie să fie minim 5

Data completării Semnătura titularului de curs Semnătura titularului de seminar

20.09.2016 Conf. univ. dr. Daniel Botez Asist. univ. dr. Mihaela Enachi

Data avizării în departament Semnătura directorului de departament 21.09.2016 Prof.univ.dr. Mihai Deju

Data aprobării în Consiliul FacultăŃii Semnătura decanului

28.09.2016 Prof.univ.dr. Ovidiu-Leonard Turcu