Evolutia Si Caracteristicile Asigurarilor de Viata in Romania

of 76

-

Upload

yonelayone -

Category

Documents

-

view

990 -

download

2

Transcript of Evolutia Si Caracteristicile Asigurarilor de Viata in Romania

LUCRARE DE LICEN

EVOLUIA I CARACTERISTICILE ASIGURRILOR DE VIA N ROMNIA

ABSTRACT (SUMMARY)..............................................................................4 INTRODUCERE.............................................................................................5 OBIECTIVELE CERCETRII TIN IIFICE....................................................6 METODOLOGIA CERCETRII TIN IIFICE.................................................6 CAPITOLUL 1. CADRUL GENERAL CU PRIVIRE LA ASIGURRILE DE VIA........................................................................................................................7 1.1. Principiile asigurrii de via...............................................................................................7 1.2. Asigurrile de via v.s. asigurrile de persoane.................................................................8 1.3. Momente de referin n istoria asigurrilor de via..........................................................9 1.3.1. Apariia asigurrilor de via.........................................................................................9 1.3.2. Evoluia asigurrilor de via......................................................................................11 1.4. Riscuri n asigurrile de via.............................................................................................12 1.4.1. Decesul neprevzut al unei persoane..........................................................................13 1.4.2. Riscul de accidente......................................................................................................14 1.4.3. Riscul de boal............................................................................................................15 1.4.4. Invaliditatea risc n asigurrile de via...................................................................16 1.4.5. Riscul de supravieuire................................................................................................16 1.5. Interesul asigurat n asigurarea de via.............................................................................17 1.6. Nevoia unei asigurri de via............................................................................................19 1.6.1. Structura familei factor n stabilirea nevoii unei asigurri de via........................19 1.6.2.Categorii de nevoi acoperite prin asigurarea de via..................................................21 1.6.3. Ciclul vieii financiare a individului...........................................................................23 1.7. Concluzii i opinii personale..............................................................................................24 CAPITOLUL 2 - MECANISMUL ASIGURRII DE VIA ...........................25 2.1. Elementele generale ale asigurrilor de via....................................................................25 2.2. Clasificarea asigurrilor de via........................................................................................31 2.2.1. Asigurrile de via tradiionale..................................................................................31 2.2.2. Asigurri de via tip unit linked.............................................................................34 2.3. Caracteristici ale asigurrilor de via................................................................................35 2.4. Mecanismul asigurrilor de via.......................................................................................35 2.4.1. Elemente de baz.........................................................................................................35 2.4.2. Rezerva matematic necesitate i mod de constituire.............................................37 2.4.3. Plata indemnizaiei de asigurare, valoarea de rscumprare i rscumprri pariale ................................................................................................................................................38 2.4.3.1. Plata indemnizaiei de asigurare..........................................................................38 2.4.3.2. Valoarea de rscumprare i rscumprri pariale.............................................38 2.5. Legislaia specific asigurrilor de via..........................................................................39 2.5.1. Cadrul legal privind activitatea de asigurare..............................................................39 2.5.2. Aspecte juridice din domeniul fiscal, aplicabile agenilor de asigurri.....................41 2.6. Aprecieri personale.............................................................................................................42 CAPITOLUL 3. PIAA ASIGURRILOR DE VIA DIN ROMNIA CARACTERISTICI I EVOLUII.............................................................................. 43 2

3.1. Piaa societii de asigurare..............................................................................................43 3.1.1. Noiuni fundamentale..................................................................................................43 3.1.2. Organizarea, supravegherea i caracteristicile pieei asigurrilor din Romnia.......43 3.1.2.1. Organizarea pieei asigurrilor............................................................................43 3.1.2.2. Supravegherea activitii de asigurare................................................................44 3.1.2.3. Caracteristicile pieei asigurrilor de via........................................................44 3.2. Evoluia i caracteristicile pieei asigurrilor de via din Romnia.................................45 3.2.1. Caracterizarea pieei asigurrilor de via din Romnia pn n anul 1990...............45 3.2.2. Elemente definitorii privind piaa asigurrilor de via pn la apariia Legii 32/2000 ................................................................................................................................................47 3.2.3. Analiza pieei asigurrilor de via n perioada actual..............................................48 3.2.3.1. Evoluia numrului de asigurtori........................................................................48 3.2.3.2. Prime de asigurare................................................................................................49 3.2.3.3. Indemnizaii pltite...............................................................................................53 3.2.3.4. Rezerve tehnice....................................................................................................55 3.3. Impactul crizei pentru piaa asigurrilor de via.............................................................56 3.4. Oferta pe piaa asigurrilor de via din Romnia.............................................................58 3.4.1. Societi de asigurare de via momente importante...............................................58 3.4.3. Prezentarea produselor de asigurare de via a principalelor companii pe piaa romneasc ................................................................................................................................................61 3.4.4. Evoluia societilor de asigurare de via n perioada 2001 2008..........................67 3.5. Unele aspecte privind asigurrile de via pe plan mondial .............................................69 3.5.1. Elemente definitorii ale asigurrilor de via n Europa i continentul american......69 3.5.2. Asigurrile de via n alte zone ale globului................................................................71 REZULTATELE CERCETRII TIIN IFICE................................................72 BIBLIOGRAFIE............................................................................................ 74

3

Abstract (Summary) Life insurance is a very important type of insurance on the insurance market, but also an insurance product that should be present in the life of any person, regardless of age, regardless of ethnicity, religion, etc.. This product offered by insurance companies is in various forms, which may be accessible, both in terms of the amount due for such a policy and in terms of composition, is the benefits offered. Since this type of insurance should not deprive any persons life, as contract between two parties, but also to find all possible information which refer to this area, I have decided to prepare a paper, which refers to the segment life insurance. This paper presents all the information necessary for individuals to complete a life insurance policy as well as an evolution of the main indicators of life insurance from 2000 until now, these indicators being gross written premiums for life insurance and losses suffered by insurance companies from the Romanian market. The paper is divided into four chapters, covering both theoretical and practical aspects in this area. Thus, the first chapter begins with a brief introduction about life insurance, short history on this area as well as risks covered if such insurance are concluded. In this chapter I present information, which refer to life insurance, which if known by people who want the conclusion of such a contract should be sufficient. In the second chapter I present all the theoretical aspects, which refer to life insurance, representing the life insurance elements, life insurance types and their characteristics also an important aspect in this area that should be well defined in the minds of every person who wishes to conclude such an insurance product but who is also present in the insurance market as an insurance agent. 4

Chapter three covers the life insurance market in Romania, characteristics, organization of these market as well as the evolution of the key figures encountered in the field of life insurance, from 2000 until now. In this chapter I have touched also the subject about the worldwide development of life insurance in 2009, a year really affected by the economic crisis and at the end of the chapter I have talked about the impact of economic crisis in this area and how this phenomenon has affected the life insurance and the insurance companies both most active globally as well as in Romania, which offer a variety of insurance products for everyone. Last chapter presents the global market life insurance. All these approaches have taught me that such an life assurance should be essential for each person. Survey findings are presented in the last few pages of the paperwork. INTRODUCERE Cu toii tim c nimeni nu este sigur de ziua de mine, o mulime de ntmplri pot distruge viaa cuiva, o boal sau un accident pot aduce decesul acestuia. mpotriva acestor evenimente nedorite oamenii trebuie s ntreprind msuri pentru evitarea acestora. n prezent nimic nu se imagineaz fr asigurri, orice cas care se construiete se asigur, orice main care se cumpr, orice credit care se obine i din ce n ce mai multe persoane consider necesar ncheierea unei polie de asigurare. Creterea i diversificarea activitii economice, i implicit, a schimburilor internaionale de valori au dus la crearea i dezvoltarea unor piee active i concurente de asigurri i reasigurri. Societile de asigurare, nelipsite astzi din peisajul oricrei economii naionale, prelund asupra lor riscuri care amenin persoanele, ofer n schimbul unei prime, o siguran mai mare asupra vieii individului. Scopul lucrrii este de a prezenta importana i evoluia pe care asigurrile de via au avut-o n ultimul deceniu. Datorit amplei sfere de cuprindere i a diversitii formelor de asigurare de via, inventivitii permanente a asigurtorilor, reasigurtorilor i brokerilor de a oferi protecii noi, pentru riscuri din ce n ce mai deosebite care depesc, uneori, definiia clasic a asigurabilitii, studierea acestui domeniu nu are limite i oblig involuntar la un interes n cretere. Lucrarea este structurat n 3 capitole n care am ncercat s prezint elementele eseniale i fundamentele teoretice ale asigurrilor de via, precum i contextul istoric i prezent n care se desfoara activitatea de asigurare. Primul 5

capitol cuprinde un istoric al asigurrilor de via, evoluia acestora de la forme incipiente i pn la ce sunt acestea n prezent, produse complexe care ofer att protecie ct i programe de investiii. n al doilea capitol am prezentat elementele asigurrilor de via, mecanismul de funcionare al acestor asigurri, precum i legislaia n asigurrile de via. Ultimul capitol prezint evoluia i volumul pieei asigurrilor de via din anul 2001 i pn n prezent, a principalelor companii care activeaz pe aceast pia, evoluia asigurrilor de via pe plan mondial, dar i impactul crizei economice asupra asigurrilor de via. Lucrarea se ncheie cu rezultatetele obinute n urma studiului efectuat asupra caracterisiticilor i evoluiei pieei asigurrilor de via. Obiectivele cercetrii tin iifice Obiectivele mele cu privire la acest domeniu au fost numeroase, ns printre cele mai importante a fost s cercetez att practic, ct i teoretic acest vast domeniu, pentru a putea avea cunsotine cu privire la cuprinsul unei asigurri de via, adic caracteristicile unui astfel de produs, funcii, mecanismul lor, n esen tot ce este legat de aceast tem. Obiectivul general al studiului a fost caracterizarea pieei asigurrilor de via din lume, dar mai ales a Romniei. Ca obiective specifice amintesc: descrierea situaiei asigurrilor de via din ara noastr pn n 1990; prezentarea elementelor definiitorii a pieei asigurrilor de via n perioada 1990-2000; evoluia pieei asigurrilor de via din anul 2001 i pn n prezent; impactul crizei economice n sectorul asigurrilor de via. Metodologia cercetrii tin iifice Colectarea datelor

Colectarea datelor s-a fcut din surse secundare, adic datele au fost colectate din reviste de specialitate (Revista Finane-Bnci-Asigurri), Rapoarte Anuale ale CSA, site-uri specifice domeniului asigurrilor, dar mai ales asigurrilor de via. Studiul a cuprins toate companiile de asigurri prezente pe piaa de asigurri de via din Romnia n perioada analizat (2001-2010). Pentru perioada 2001-2008

6

am colectat informaii din rapoartele anuale ale CSA, iar pentru perioada 2009-2010 am apelat la site-uri de specialitate cu articole i am utilizat rezultatele neauditate. Analiza datelor Analiza datelor prin metode statistice si ilustrarea cu ajutorul reprezentrilor grafice a permis evidenierea evoluiei principalilor indicatori ai pieei asigurrilor: volumul primelor brute subscrise, indemnizaiile pltite, capitalul social etc. Pentru prezentarea evoluiei reale a indicatorilor analiza efectuat am luat n considerare i rata inflaiei.

Capitolul 1. Cadrul general cu privire la asigurrile de via 1.1. Principiile asigurrii de via O definiie de dicionar spune c asigurarea de via reprezint: "o garantare, punere n siguran, ncredinare, promisiune ferm, msur de prevedere luat de cei interesai pentru ocrotirea persoanei fizice n cazul diminurii sau al pierderii capacitii de munc datorit unor boli, accidente sau atingeri unei anumite limite de vrst "1. Esenial este faptul c asigurarea are un caracter de compensare financiar. Aceasta se transpune n garantarea unei protecii mpotriva unor evenimente sigure, dar incerte ca dat de producere (asigurrile de via) De exemplu, dac riscul n cauz este al unei anumite persoane, pierderea suferit ntr-o astfel de situaie va fi desigur imposibil de evaluat, sentimental vorbind, pentru familie. Totui pierderea financiar poate fi redus sau chiar eliminat prin aderarea la un produs de asigurare de via. Asigurarea de via poate fi definit din dou perspective: cea a societii de asigurri i cea a persoanei asigurate. Din punct de vedere al societii de asigurare, asigurarea de via poate fi definit ca o modalitate de transfer a riscului financiar asociat pierderii vieii sau sntii unui individ asupra unui grup de indivizi, confruntai i ei la rndul lor cu expunerea la acelai risc. De remarcat este c aceast definiie comport dou elemente de baz i anume faptul c transferul se face de la individ spre grup, iBistriceanu, Gh., D., Lexicon de Finane Bnci Asigurri, Volumul I, Editura Economic, Bucureti, 2001, p. 971

7

faptul c fiecare membru al grupului particip la constituirea fondului de despgubiri printr-o cot-parte, numit prim de asigurare. Din punct de vedere al asiguratului, asigurarea de via poate fi definit ca o nelegere (contractul de asigurare) n care una din pri, asiguratul, pltete o anumit sum de bani (prima de asigurare), iar cea de-a doua parte, Asigurtorul, este de acord s plteasc o anumit sum de bani n cazul producerii evenimentului asigurat. O distincie clar trebuie fcut ntre jocurile piramidale i asigurrile de via. Jocurile piramidale au la baz un mecanism asemntor unui pariu, ele promind, obinerea unei sume de bani mai mare dect cea depus iniial. 0 societate de asigurri funcioneaz dup un principiu total diferit, ce nu are nimic comun cu spiritul jocurilor de noroc sau al pariurilor. Un pariu creeaz un risc acolo unde el nu exist de fapt, pe cnd o societate de asigurare transfer un risc deja existent de la individ spre un grup, iar prin alturarea mai multor indivizi expui aceluiai risc reuete diminuarea lor. 1.2. Asigurrile de via v.s. asigurrile de persoane Asigurrile de via sunt privite cu mult seriozitate n ntreaga lume i acest lucru nu este nou. Ele fac parte dintr-o categorie mai ampl a asigurrilor de persoane, care acord indemnizaii bneti pentru producerea unor riscuri ce afecteaz viaa persoanei, sntatea sau integritatea fizic2. n funcie de riscul asigurat n asigurarea de baz, adic a produsului de baz, asigurrile de persoane pot fi mprite n dou categorii3: - asigurri de via, care acoper riscul de deces - asigurri de persoane, altele dect cele de via, care acoper n asigurarea principal integritatea corporal sau sntatea persoanei. La producerea evenimentului asigurat, asiguratul primete o indemnizaie de asigurare corespunztoare unei sume stabilite iniial, denumit sum asigurat, conform contractului de asigurare. Asiguratul, n schimb trebuie s plteasc prima de asigurare. La ambele tipuri de asigurri se pot aduga clauze adiionale care extind acoperirea acordat prin produsul principal, pentru care se pltete o prim suplimentar de asigurare4.Ciurel, V., Asigurri i reasigurri: Abordri teoretice i practice internaionale, Editura All Beck, Bucureti, 2000, p. 435 3 Negru, T., Asigurri i reasigurri Sinteze i aplicaii - , Editura Fundaiei Romnia de Mine, Bucureti, 2003, p. 16 -17 4 Ciurel, V., op. cit., p. 4352

8

Totodat, asiguratul poate ncheia mai multe contracte de asigurare, viznd acelai risc i pentru sume diferite, la mai mui asigurtori, fr nici o restricie, urmnd ca la producerea riscului asigurat, asiguratul sau beneficiarul asigurrii s ncaseze drepturile cuvenite de la toi asigurtorii5. Asigurrile de persoane sunt o dovad de pruden. Asigurrile de via i sntate au fost permanent recunoscute ca elemente eseniale i necesare n aa numitul "program financiaral individului sau al familiei.

1.3. Momente de referin n istoria asigurrilor de via 1.3.1. Apariia asigurrilor de via nc din antichitate, oamenii s-au preocupat de protejarea vieii, a sntaii i bunurilor n forme diverse, care au evoluat pn la cele care se practic n prezent. Cele mai vechi forme ale asigurrii de via sunt indemnizaiile de deces, acordate n vederea acoperirii cheltuielilor de nmormntare i asigurarea de rent viager. Ambele au aprut n antichitate n zona Mrii Mediterane. Prin asigurrile de nmormntare, asigurtorul suporta toate cheltuielile de nmormntare i incinerare. Ele erau ncheiate sub forma asigurrilor mutuale6. Acestea sunt asigurri ncheiate n cadrul unui grup de persoane, n baza unui sistem care prevede ca, la nmormntarea unei persoane din grup, toi ceilali membrii s adune bani pentru achitarea cheltuielilor de nmormntare. Este de fapt forma de achitare ulterioar a primei de asigurare7. n antichitate, a existat obiceiul ca aristocraii s ncheie cu supuii lor contracte de rent viager pentru a obine venituri pentru tot restul vieii. Cele mai vechi date privind aceste contracte provin din Milet i dateaz din anii 200 .Ch. Acest tip de contracte au existat i n Evul Mediu, fiind ncheiate n majoritate de administraiile oreneti. Ele prevedeau aceeai sum anual indiferent de vrsta asiguratului. De aceea, de multe ori, pentru ncheierea unei asemenea asigurri, oamenii declarau copiii n locul adulilor, pentru a beneficia de rente pe o perioad mai mare.Negru, T., Asigurri.Teorie i metodologie, Editura Fundaiei Romnia de Mine, Bucureti, 2006, p. 70 6 Asigurrile mutuale sunt acele asigurri n cadrul unui grup de persoane, n baza unui sistem care prevede ca, la moartea unei persoane din grup, toi ceilali membri s adune bani pentru achitarea chletuielilor de nmormntare. De fapt, este forma de achitare ulterioar a primei de asigurare. Asigurarea de nmormntare a fost multe secole singura form de asigurare de via cu indemnizaie din deces. 7 Ciurel, V., op. cit., pag. 4365

9

n Evul Mediu, asociaiile de sprijin reciproc care reuneau meteugarii i lucrtorii din acelai domeniu, cunoscute sub denumirea de ghilde, constituiau fonduri speciale de indemnizaie pentru urmaii membrilor lor. Pentru aceste fonduri, fiecare membru pltea o cotizaie anual. Cotizaia pentru cei mai vrstnici era stabilit de regul o sum mai mare dect pentru tineri. Acest lucru punea deci n eviden diferenele n riscul de deces pentru persoanele de vrste diferite. O form special de asigurare a contractelor de rent viager a fost tontina. Ea reprezenta un fond n care un numr de persoane vrsau anual anumite sume de bani8. Profitul anual provenit din banii depui anterior era mprit ntre participani. Dac unul dintre participani murea, urmaii si pierdeau banii depui de acesta n timpul vieii, profitul revenind celorlali participani. Ultimul supravieuitor devenea beneficiarul ntregii sume depuse de-a lungul timpulul. Cnd i acesta murea, banii erau preluai de organizator, adesea un organ al conducerii locale. Tontina a evaluat ulterior spre ideea de case de economii. Cea mai simpl form a contractelor pentru economisire prevedea ca participanii n via s primeasc la sfritul contractului suma economisit. n Anglia, n secolele XVI XVII, se practicau mai evoluate i mai diversificate forme ale asigurrii de via, principalele fiind urmtoarele9: Asigurrile pe termen scurt, pe o perioad determinat, numai pentru acoperirea riscului de deces, legate n principal de transportul pe mare. Aceste asigurri erau folosite de comerciani i de cei care voiajau pe mare. Ele mai erau folosite i ca o garanie pentru mprumuturi, astfel nct, dac asiguratul deceda, creditul putea fi rambursat de ctre asigurtor. Asociaiile mutuale de asigurare, care erau cluburi de autoasigurare, unde toi membrii acestora participau cu o anumit contribuie bneasc la crearea unui fond din care se plteau anumite sume de bani familiilor membrilor decedai10. Nivelul acestor sume se stabilesc n funcie de numrul membrilor asociaiei i de numrul de decese. Anuitile, care au reprezentat o alt form de asigurare de pensie prin care se oferea asigurailor un venit pe o anumit perioad de timp. Ele au fost de mare ajutor, n special pentru vduve dup moartea soilor. Pn n secolul al XIXlea, asigurrile de nmormntare i cele de rent viager au fost cele mai practicate forme de asigurare.89

Ciurel, V., op. cit., p. 436 Idem, p. 437 10 Din acest fond se deduceau, evident, cheltuielile administrative de funcionare a asociaiilor.

10

1.3.2. Evoluia asigurrilor de via Un element esenial n evoluia asigurrii de via l-a reprezentat dezvoltarea statisticii. Preul cerut pentru contractul de asigurare era calculat n funcie de probabilitatea de deces a asiguratului. mbuntirile calitative n evoluia asigurrilor au fost puternic marcate n secolele al XVII-lea i al XVIII-lea de abordarea tiinific a problemei asigurrilor. Apariia preocuprilor pentru colectarea i centralizarea informaiilor demografice, tot mai precise, s-a permanentizat, ceea ce a permis ntocmirea tabelelor de mortalitate, pe baza crora prin cuantificarea riscului de deces a fost posibil calcularea primelor de asigurare11. Prima ncercare de compilare a unor date demografice pentru elaborarea unor tabele de mortalitate12 a fost fcut n anul 1693 de ctre astronomul Edmund Halley13, iar un tabel complet a fost construit n anul 1775 de James Dodson, profesor de matematic la coala ce aparinea de Christ's Hospital. Scopul celor doi oameni de tiin a fost de a demonstra c preul asigurrii de via poate fi calculat n funcie de vrsta persoanelor a cror via se asigur, mai exact c se poate plti aceeai prim de asigurare pe toat durata contractului de asigurare de via, n funcie de vrsta asiguratului la momentul intrrii n risc. Atunci s-a introdus i conceptul de prim nivelat14. Un al doilea element important pentru dezvoltarea asigurrilor a fost i dezvoltarea economic, utilizarea la scar tot mai mare a banilor, care ofereau posibilitatea convertirii bunurilor i serviciilor n instrumente uor de cumprat i vndut. Deoarece acum oamenii i asigurau existena din salariu i nu din bunurile pe care le produceau, s-a pus problema asigurrii unui venit vduvei i copiilor, dac cel care ntreinea familia deceda. Asigurarea de via a devenit astfel un mijloc de economisire pentru un viitor incert. Un al treilea factor semnificativ n dezvoltarea asigurrilor de via l-a constituit extinderea tranzaciilor comerciale i necesitatea diminurii riscurilor inerente n derularea acestor tranzacii. Produsele de asigurri de via au suferit numeroase transformri considerabile n ultimii ani, n special o dat cu apariia polielor de asigurare de via care ofer nu numai protecie mpotriva riscului de deces, ci i posibilitii de investire15.1112

Ciurel, V., op. cit., p. 437 Constantinescu, D., A., Tratat de asigurri, Colecia Naional, Bucureti, 1995, p.17 13 Cel dup care s-a numit cometa Halley. 14 n engl. level premium 15 Constantinescu, D., A., Tratat de asigurri, Editura Economic, Bucureti, Volumul I, 2004, p. 158

11

1.4. Riscuri n asigurrile de via Premergtor operaiei de preluare sub protecie a unei anumite persoane, companiile de asigurri recurg la o evaluare a fiecrui individ n parte pentru a stabili gradul de risc pe care potenialul asigurat l are16, adic se procedeaz la selecia riscurilor. n practica asigurrilor, selecia riscurilor este urmat de clasificarea riscurilor, operaiune care presupune ncadrarea fiecrui potenial asigurat ntr-o anumit categorie, alturi de alte persoane care prezint exact acelai grad de risc din punct de vedere a companiei. ncadrarea pe grupe de risc este util n procesul de stabilire a primelor de asigurare a cror valoare va crete odat cu clasa de risc: persoanele mai puin riscante urmeaz s plteasc, pentru un anumit nivel de protecie financiar, o prim de asigurare standard mai mic dect cea pltit de persoanele mai riscante. Tabelul 1.1. Tipuri de riscuri care pot afecta o persoanModaliti de Riscuri Consecine - Pierderea venitului generat de persoan n cauz; Decesul necesitatea acoperirii cheltuielilor implicate de acest eveniment; - Pierderea (temporar sau permanent) a venitului; Invaliditatea creterea cheltuielilor pentru c este vorba de un consumator mai special (probabil necesit spitalizare, intervenii chirurgicale, tratamente); - Reducerea venitului generat de incapacitatea de a Accidentul sau boala mai munci o anumit perioad; efectuarea de cheltuieli cu spitalizarea, interveniile chirurgicale, tratamentele; - Consumarea din rezervele constituite anterior n acest scop sau n alte scopuri (depozite bancare, aciuni, titluri la fondurile de investiii, etc.) - Lichidarea unor elemente din patrimoniu (diverse bunuri automobile, opere de Supravieuirea peste o anumit vrst - Reducerea drastic a venitului n momentul ncetrii activitii profesionale surs de venit devine pensia de stat (insuficient n raport cu nevoile unei persoane n acest stadiu de via); art, bijuterii, imobile, etc.); - Apelarea la mprumuturi; - Asigurarea de persoane; Sursa: Biescu, A.T. op. cit., p.93 acoperire a pierderilor financiare

n tabelul 1.1. Tipuri de riscuri care pot afecta o persoan sunt cuprinse riscurile sau evenimentele care se pot produce n viaa unei persoane fizice, precum16

n limba englez operaiunea de evaluare a fiecrul potenial client poart denumirea de underwriting.

12

i consecinele n cazul producerii lor. Aceste riscuri sunt: mbolnvirea, accidentul, invaliditatea, decesul sau supravieuirea acestuia.

1.4.1. Decesul neprevzut al unei persoane Decesul prematur al unei persoane, care este angajat n munc i ctig un venit, constitutie pentru persoana respectiv i familia sa, un risc devastator, care trebuie s ocupe un loc prioritar n cadrul unui plan financiar. Dac un membru al familiei decedeaz, membrii supravieuitori ar putea fi expui unei mari nesigurane financiare17. Decesul neprevzut duce la nevoia de asigurare de via n funcie de structura familiei. Termenul de deces neprevzut poate fi definit ca fiind decesul unei persoane care este angajat n munc i are obligaii financiare mari, pe care trebuie s le aduc la ndeplinire, cum ar fi: susinerea financiar a unor persoane din ntreinerea sa, educaia copiillor, o ipotec sau restituirea unor mprumuturi. Dac venitul obinut din alte surse are un nivel sczut i bunurile deinute de familie au valoare mic, familia se va confrunta cu mari dificulti financiare. Dintr-o moarte neprevzut rezult minim patru tipuri de costuri18: n primul rnd anumite pierderi de ordin emoional, care nu pot fi, evaluate n bani, ale soului supravieuitor i ale copiilor care i-au pierdut un sprijin moral; Venitul ctigat de persoana decedat este definitiv pierdut i, o dat cu acesta, i partea din acest venit care revenea n condiii normale familiei; Cheltuielile suplimentare legate de funeralii, cheltuieli medicale neasigurate, cheltuieli legate de succesiunea averii, cheltuieli pentru ngrijirea copilului i impozite pentru averi de dimensiuni mai mari; Datorit insuficienei venitului obinut din alte surse, unele familii sunt confruntate

17 18

Constantinescu, D., A., op. cit., p. 159 Idem, p. 160

13

cu reducerea standardului de via, cu renunarea la unele proprieti pentru contrabalansarea veniturilor sau din cauza incapacitii susinerii financiare. 1.4.2. Riscul de accidente Accidentul este evenimentul subit, generat din afar i fr voina persoanei19. Asigurrile de accidente au drept scop protecia persoanelor fizice de consecinele nefaste ale unor evenimente neprvzute care le afecteaz viaa, integritatea corporal sau capacitatatea de munc. n practica asigurrilor, consecinele obiective ale accidentului corporal sunt, dup caz, decesul, invaliditatatea parial sau total din accident sau n plan patrimonial, cheltuielile impuse cu refacerea strii de sntate a persoanei, prin tratamente, medicaie i proceduri medicale. Multe societi de asigurare preiau protecia de risc pentru invaliditatea total sau parial din accident, dar n cazul n care are caracter permanent. Se apreciaz c invaliditatea temporar, de regul, se ncadreaz n sfera asigurrilor sociale. n principiu, riscul de accident preluat n asigurare poate fi generat de urmtoarele evenimente externe, survenite brusc, independet de voina asiguratului i care cauzeaz invaliditatatea permanent sau decesul acestuia: explozia, prbuirea de teren, lovirea, alunecarea, tierea, neparea, cderea, atacul din partea unei alte persoane sau a unui animal, trznetul, aciunea curentului electric, arsura, degerarea, intoxicaia subit, asfixierea din cauze subite, circulaia mijloacelor de transport i accidentele produse de mijloacele de transport, folosirea i funcionarea mainilor, utilajelor, instalaiilor, sculelor i armelor, etc20. Societile de asigurare nu preiau protecia de risc pentru consecinele accidentelor cauzate de21: a) Nebunia sau beia asiguratului, consumul de droguri, buturi alcoolice, infarct, apoplexie, epilepsie i crize convulsive, a celor cauzate de cataclisme sau de aciuni militare n timp de rzboi, consecinele unor tratamente sau intervenii pe care le face asigutul ori se supune efecturii lor; b) Participarea asiguratului la diverse competiii sportive i practicarea anumitor discipline sportive, folosirea aparatelor de zbor fr motor, ambarcaiuni cu motor, avioane ultra-uoare i aparate spaiale, efectuarea sriturilor cu parauta,Cistelecan, L., Cistelecan, R., Asigurri comerciale, Editura Dimitrie Cantemir, Trgu Mure, 1997, p. 356 20 Cistelecan, L., Cistelecan, R., op. cit., p.357 21 Ibidem19

14

ndeplinirea unor atribuiuni n echipajul unui aparat de zbor;infecie, otrviri, cu excepia celor care sunt urmarea accidentului sau se impun ca urmare a acestuia; c) Vtmri ale sntii prin efecte ale energiei nucleare, iradieri; d) Participarea activ la curse de automobilism; e) Compartamentul intenionat al asiguratului, conducera autovehiculului fr permis de conducere ori sub influena buturilor alcoolice; f) Actul sinuciderii. Asigurarea de via pentru riscul de accidente se ncheie pentru perioade valabile de timp de 3, 5, 10 i chiar 20 de ani, fiind n principiu asigurri multianuale. 1.4.3. Riscul de boal Asigurarea de boal este practicat n multe ri ale lumii alturi de celelalte asigurri de via. O asemena asigurare se ntemeiaz pe un risc de natur patrimonial necesitatea probabil a unor tratamente medicale costisitoare i de durat n caz de boal. Boala reprezint orice alternare a sntii constatat de ctre o autoritate medical22, putnd fi cauzat de epidemii, accidente sau ali factori. Asigurarea pentru acest risc preia protecia unei categorii de riscuri complexe, insuficient cunoscute, dar care se transpun ntr-un risc patrimonial. Prin urmare asigurarea de boal acoper cheltuielile de boal cum sunt: cheltuielile de spitalizare, pentru intervenii chirurgicale, de tratamente, alte cheltuieli medicale i, complementar, incapacitatea temporar de munc. Asigurarea de boal are caracter facultativ, presupune ntocmirea n prealabil a declaraiei de asigurare n baza creia se perfecteaz contratul sau polia de asigurare. Suma asigurat se stabilete prin convenia prilor, asigurarea de boal nefiind supus principiului indemnitar dect parial, adic n raport cu mrimea cheltuielilor medicale i chirurgicale suportate efectiv de asigurai. Prima de asigurare se stabilete n funcie de cota de prim tarifar, variabil de la o societate de asigurri la alta i de suma asigurat. La producerea cazului asigurat mbolnvirea asiguratului asiguratul poate ntiina societatea de asigurri cu privire la mbolnvirea sa, deci n legtur cu sinistrul. Din ntiinare trebuie s rezulte elementele probatorii: natura bolii, mprejurrile mbolnvirii, momentul apariiei, modul de manifestare, numele medicului care a constatat mbolnvirea, adresa, unitatea medical, tratamentul22

Cistelecan, L., Cistelecan, R., op. cit, p. 374

15

prescris i urmat. Dup perioada de tratament sau de spitalizare asiguratul trebuie s prezinte documentele care atest cheltuielile ocazionate de boal23.

1.4.4. Invaliditatea risc n asigurrile de via Invaliditatea cuprins n asigurarea de via reprezint prejudicierea corporal permanent ca urmare a unui accident, caracterizat prin modificri morfofunionale reducerea potenialului fizic, psihosenzorial sau intelectual ivite n decurs de un an de la data accidentului i nesusceptibile de ameliorri. Starea de invaliditate trectoare nu se ia n considerare la stabilirea invaliditii permanente. Gradul de invaliditate se stabilete n procente de la 0 la 100, corespunztor gradului n procente al prejudicierii corporale, n baza baremului medical. Procentul 0 corespunde lipsei prejudicierii corporale sau existenei unor sechele care constituie invaliditii n sensul condiiilor de asigurare, iar procentul 100 corespunde invaliditii totale. Examinarea medical i stabilirea gradului de invaliditate, respectiv al prejudicierii corporale, se vor putea face de medicii numii de directorii direciilor sanitare judeene sau a municipiului Bucureti, dintre medicii care i desfoar activitatea de baz n dispensare, policlinici sau spitale din localitile respective24. n situaii speciale, sau cnd societatea de asigurri va considera necesar, asiguraii vor fi examinai de comisii formate din cadre medicale de nalt specialitate desemnate de organele de resort din cadrul Ministerului Sntii Publice. Dac, n urma unui accident, asiguratul a suferit mai multe vtmri care, potrivit baremului medical, ar nsemna mai mult de 100% prejudiciere corporal, gradul definitiv de invaliditate este de 100%25. 1.4.5. Riscul de supravieuire Riscul de supravieuire este preluat de societatea de asigurri, la ncheierea unui contract cu o persoan fizic, pe o perioad care este la opiunea asiguratului,23 24

Idem, p. 375 Badea, D., G., Ionescu, L., Asigurrile de persoane i reflectarea lor n contabilitate, Editura Economic, Bucureti, 2001, p. 45 25 Idem, p. 47

16

pentru care societatea se angajeaz s plteasc asiguratului, la expirarea contractului, suma asigurat, cu condiia ca asiguratul s fie n via26. n perioada de valabilitate a asigurrii, asiguratul, pltind primele datorate, acumuleaz o sum de bani la dispoziia societii de asigurri, sum care devine exigibil la expirarea contractului de asigurare. Suma economisit urmeaz s fie folosit de asigurat, n momentul ncasrii, pentru diferite scopuri, cum ar fi: s-i achiziioneze o locuin, un automobil sau alte bunuri de valoare mare sau folosin ndelungat, s efectueze o cltorie de agrement, de studii, de afaceri, de tratament medical, balnear, etc. Dac asiguratul decedeaz anterior expirrii termenului de valabilitate a contractului, societatea de asigurri se consider eliberat de angajamentul luat prin contract i, ca urmare, nu are nici o obligaie fa de motenitorii asiguratului. Deci, suma acumulat de societatea de asigurri pe parcursul contractului rmne de drept acesteia, dup decesul prematur al asiguratului. 1.5. Interesul asigurat n asigurarea de via Esenial n ncheierea unui contract de asigurare este ca persoanele care l ncheie s aib un interes asigurabil. Ea este o condiie impus contractelor de asigurare i decurge din principiul despgubirii27. Pentru ca asigurarea s fie valabil este necesar ca relaiile existente ntre Contractant i Asigurat s fie astfel nct primul s beneficieze de existena celui de-al doilea sau s aib o anumit rspundere pentru via . Societatea de asigurri are o puternic motivaie financiar dublat de o datorie legal de a descoperi existena interesului asigurabil, ea putnd refuza plata sumei asigurate n lipsa acestuia. De asemenea se poate refuza plata sumei asigurate n cazul n care beneficiarul a svrit delicte pedepsite de lege, cum ar fi ncercarea de omor a Asiguratului. Analiza existenei interesului asigurabil se poate face n funcie de cazul n care Contractantul asigurrii este aceeai persoan cu Asiguratul sau nu. Se consider c orice individ posed un interes asigurabil nelimitat n ceea ce privete propria lui via avnd dreptul de a-i alege Beneficiarul pe care-l dorete. Exist totui cazuri n care Contractantul asigurrii i Asiguratul sunt persoane diferite, aprecierea existenei interesului asigurabil fiind mai greu de26

27

Bistriceanu, D., Gh., op. cit., p. 223 Constantinescu, D., A., op. cit., p.108

17

demonstrat. Potrivit unei reguli general valabile, Contractantul asigurrii trebuie s dein un interes asigurabil pentru viaa asiguratului. Pentru ncheierea unui contract de asigurare valid este necesar i asentimentul Asiguratului. Se consider c existena unei relaii de famifie cum este legtura dintre so i soie este un argument suficient pentru a demonstra existena unui interes asigurabil. Ct privete legtura dintre printe copil, aceasta este susceptibil unor restricii. Astfel, situaia n care un tat ncheie o asigurare mixt de via, el fiind n acelai timp Contractant al asigurrii i Beneficiar, n timp ce fiica sa minor figureaz ca Asigurat, este un exemplu n care existena interesului asigurabil este discutabil. Aparent situaia de mai sus pare acceptabil, ntre Contractant i Asigurat existnd o legtur de snge. Totui ea contravine interesului asigurabil, constituind un bun exemplu de acoperire a unui risc speculativ. Tatl profit de faptul c ratele de prim aferente vrstei fiicei sale sunt rate mici, avnd n vedere doar un interes financiar. Trebuie subliniat faptul c ntr-o astfel de situaie, n cazul survenirii decesului su, el fiind i Beneficiar, fiica sa nu va primi nici o despgubire. 0 situaie mai fireasc ar fi ca la rubrica beneficiar- s figureze fiica sa, sau, eventual, soia sa. n cazul de mai sus este foarte greu de evaluat riscul aferent fiicei sale, deocamdat minor, fr mijloace de existen. n civa ani pot interveni schimbri majore n special n ceea ce privete profesiunea sa ori n ceea ce privete sporturile practicate. Dac fiica sa are un printe n ntreinere, situaia se schimb fiica avnd o obligaie moral i financiar fa de tatl su. n cazul n care ea ar deceda printele ar fi lipsit de mijloace de subsisten suferind astfel cu adevrat o mare pierdere. Chiar dac se are n vedere protecia printelui, firesc ar fi ca fiica acestuia s fie n acelai timp Contractant al asigurrii i Asigurat, iar drept Beneficiar ar trebui s fie tatl. De obicei, achiziionarea unei polie de asigurare este un demers individual,fcut din interes personal.Asigurrile de via pot servi ns la fel de eficient i n afaceri. Alte exemple utile pot fi considerate urmtoarele: - Asigurarea angajailor cheie a unei societi. Scopul unei astfel de asigurri are n vedere protecia mpotriva riscului de pierdere financiar a societii n cauz, n situaia n care un angajat important ar deveni invalid sau ar deceda. 18

Pierderea directorului de vnzri a unei importante firme ar putea afecta n mod serios continuarea afacerilor, fiind dificil de nlocuit capacitatea de organizare i abilitile acestuia. - Asigurarea ntreprinztorilor particulari. S presupunem c o familie deine un restaurant cu mare priz la public. Decesul sau invaliditatea unuia dintre soi ar afecta imaginea restaurantului. ntr-o astfel de situaie pierderea financiar ar putea conduce chiar la lichidarea afacerii. - Asigurarea n vederea protejrii unui credit acordat. n cazul n care Asiguratul a contractat un credit, el poate prezenta drept garanie financiar o poli de asigurare de via. Dac debitorul nu poate achita valoarea mprumutului, creditorul poate rezilia polia, intrnd n posesia valorii de rscumprare. Procedura uzual este ca mprumutul s fie achitat la data de maturitate a contractului de asigurare, suma asigurat revenindu-i debitorului28. 1.6. Nevoia unei asigurri de via 1.6.1. Structura familei factor n stabilirea nevoii unei asigurri de via Asigurarea de via este justificat din punct de vedere economic dac unul dintre membrii unei familii ctig un venit, iar ceilali sunt dependeni total sau parial de acel venit. Impactul financiar pe care decesul unei persoane l are asupra familiei nu este uniform, ci diferit foarte mult n funcie de structura familiei29: Celibatarii Numrul persoanelor necstorite a crescut de-a lungul timpului. Muli tineri amn momentul cstoriei dup vrsta de 30-35 ani, unii aduli sunt singuri, datorit divorului sau datorit decesului soului (soiei). Dac o persoan singur decedeaz nelsnd n urm persoane aflate n ntreinerea sa sau obligaii financiare restante, atunci acest deces nu creeaz probleme financiare pentru alii. Deci, o astfel de persoan are nevoie doar de o sum modest de asigurare de via care s acopere cheltuielile de nmormntare i cheltuieli medicale. Totui, celibatarii trebuie s in seama de faptul c nevoile lor de asigurare s-ar putea modifica pe viitor, o dat cu modificarea situaiei familiale, i c ar putea fi indicat s cumpere o asigurare de via ct mai curnd. Primele vor fi mai mici, iar

2829

Constantinescu, D.A., op. cit., p. 109 Idem, p.160

19

asigurarea mai uor de contractat acum dect mai trziu, cnd necesitile de asigurare vor fi mari. Familii cu un singur printe - numrul familiilor cu un singur printe i cu copii n vrst de pn la 18 ani este destul de mare. Aceast categorie de familii s-a extins datorit numrului mare de copii nscui n afara cstoriei, divorurilor i separrilor tot mai dese, i decesului unuia dintre prini. n majoritatea cazurilor, familiile cu un singur printe sunt conduse de feme. Decesul prematur al singurului printe poate duce la mari probleme de ordin financiar pentru copii, cu toate c acetia primesc un ajutor de la asigurrile sociale. Deci, necesitatea unei asigurri de via este mare. Cu toate acestea, multe astfel de familii au venituri mici, iar posibilitile lor de a recurge la asigurrile de via sunt limitate. Familii cu dou surse de venit n multe familii, ambii soi muncesc. Proporia femeilor n cadrul forei de munc a crescut, n ceea ce privete femeile cstorite avnd copii. n familiile cu copii, n care exist dou surse de venit, moartea neprevzut a unuia dintre soi este de natura a cauzei de insecuritate financiar pentru ceilali membri ai familiei, datorit faptului c, n condiii normale, ambele venituri erau folosite pentru meninerea unui anumit standard de via al familiei30. Asigurarea de via poate nlocui pierderea de venit, astfel c familia i-ar putea menine stilul de via anterior. n cazul unei familii fr copii, n care ambii soi muncesc, decesul prematur al unuia dintre soi nu este de natura a crea probleme financiare serioase soului supravietuitor, deoarece acesta este deja angajat n munc i nu are de suportat nici un fel de cheltuieli cu ngrijirea i educaia copilului. Ca urmare, pentru aceste familii, nevoile de asigurare de via nu implic sume mari, ns aceste nevoi ar putea crete datorit apariiei unor obligaii de ntreinere a prinilor sau ale altor rude31. Familiile tradiionale Familiile tradiionale sunt acele familii n care unul dintre prini, n mod tradiional tatl lucreaz, iar cellalt st acas i are grij de copii. Statistic, numrul familiilor tradiionale a sczut n ultimele decenii. Decesul prematur poate cauza mari dificulti financiare pentru o familie tradiional , dac este vorba de sociale, aceste

30 31

Constantinescu, D., A., op. cit., p. 161 Ibidem

20

ajutoare vor fi probabil prea mici pentru nevoile familiei. Dac asigurarea printelui decedat este insuficient, standardul de via al familiei probabil va scdea. Necesitatea asigurrii de via a soiei care st acas ar putea fi la fel de mare. Decesul acesteia ar putea duce la cheltuieli mari legate de ngrijirea copilului i de menaj. Dei sumele la care trebuie ncheiat asigurarea ar putea s nu fie la fel de mare ca n cazul soului care lucreaz, lipsa asigurrii ar avea efecte negative asupra nivelului de via al familiei. Familiile combinate Acestea sunt familiile n care o persoan divorat, care are copii, se cstorete cu cineva care, de asemenea are copii. Decesul prematur al soului care muncete ntr-o astfel de familie poate cauza dificulti financiare celorlalti membri ai familiei, iar nevoia ncheierii unei asigurri este mare32. Este posibil ca ambii soi s fie angajai, ambele venituri fiind necesare pentru ntreinerea celor dou familii reunite. Moartea prematur a unuia din ei poate duce la reducerea nivelului de trai al familiei. n plus, n familie ar putea exista, att copii nscui din cstorii anterioare, ct i copii nscui din cstoria celor doi. Ca rezultat, costurile cu ngrijirea copiilor s-ar putea ntinde pe perioade lungi de timp, iar fondurile pentru pensionare i pentru educaia copiilor ar putea fi limitate. Familiile formate din mai multe generaii Creterea speranei de via n ultimele decenii a dus la creterea

corespunztoare a proporiei persoanelor n vrst n totalul populaiei. De multe ori, un printe n vrst primete ajutor financiar sau de alt natur din partea fiului sau fiicei sale. 0 familie format din mai multe generaii este cea n care unul dintre fii ofer suport financiar sau ngrijire medical unuia sau ambilor prini. Deci o persoan se afl ntre generaiile n vrst i cele tinere. Moartea prematur a celui care aduce venit ntr-o astfel de familie poate provoca mari greuti financiare celorlali membri ai familiei. Asigurarea de via poate fi utitilizat pentru nlocuirea venitului astfel pierdut33. n acest paragraf s-au prezentat cteva din familiile cele mai des ntlnite n societate. Fiecare familie are o configuraie specific a membrilor care o compun. Astfel vor fi necesiti diferite pentru asigurarea de via a unui so sau a ambilor soi.

1.6.2. Categorii de nevoi acoperite prin asigurarea de via

32 33

Constantinescu, D., A., op. cit., p. 161 Idem, p. 162

21

Asigurarea de via este modalitatea prin care sunt acoperite urmtoarele 2 mari categorii de nevoi34: a) nevoia de protecie financiar a dependenilor b) nevoia de economisire. a) Nevoia de protecie financiar apare atunci cnd un eveniment neplcut, decesul, accidentul sau mbolnvirea (care provoac invaliditatea sau necesitatea spitalizrii i / sau a interveniilor chirurgicale ) unei persoane, duce la pierderi din punct de vedere financiar, care afecteaz astfel standardul de via al acelei persoane i al familiei acesteia. Nevoia de protecie financiar rezult din una sau mai multe din urmtoarele situaii: protecia familiei o existena unor dependeni financiari ( soie, copii, prini ) n momentul decesului sau pierderii capacitii de munc a asiguratului prin asigurarea de via se poate oferi un venit compensatoriu; o existena unor datorii financiare (credite obinute de la bnci sau alte instituii financiare, alte datorii ) n momentul decesului sau pierderii capacitii de munc a asiguratului, prin asigurarea de via acestea se pot achita; o decesul asiguratului acoperirea cheltuielilor de nmormantare i a taxelor succesorale; protecia individului o asigurarea unui trai decent dup vrsta de pensionare: asigurarea de via creeaz un venit suplimentar prin asigurarea unui capital sau a unei pensii; o sprijin financiar pentru acoperirea unor evenimente neprevzute: accidente, mbolnviri care conduc la cheltuieli suplimentare cu spitalizarea, interveniile chirurgicale, perioada de convalescen,etc. Asigurarea de via este cea care poate oferi suma de bani necesar pentru a rezolva situaiile neprevzute care pot s apar. Oricine se gndete ca, la vrsta de pensionare s poat obine pe tot restul vieii o pensie mai mare dect cea acordat de stat n urma contribuiilor sociale. Sau ca, n cazul unui accident sau al decesului din orice motiv, urmaii s nu rmn ntr-o situaie financiar dificil. Sau ca n cazul dobndirii unei invaliditi este posibil s se poat tri decent, nu n condiiile oferite de sitemul de asigurri sociale existente n prezent. b) Nevoia de economisire apare atunci cnd o persoan i dorete ceva mai34

Biescu, A.T., Asigurrile de via la debutul mileniului III, Editura Dacia, Cluj-Napoca, 2005, p. 101-

105

22

mult pentru el i familia sa din punct de vedere al achiziiilor, asigurrii unui anumit nivel de educaie pentru copii sau vacane i hobby-uri, etc, i nu are suma necesar n acel moment35. Posibilitile pot fi: s nceap s economiseasc, alegnd o form de economisire (prin depozite bancare, asigurri de via, economii la saltea ) sau, s se mprumute de la un prieten sau o instituie de credit ( bnci,etc ). De ce este recomandat o asigurare de via i nu un depozit bancar sau orice alt form de economisire? Pentru c asigurarea de via pe lng faptul c poate fi i o form de economisire este n primul rnd o form de protecie, ceea ce nu se poate spune despre un depozit bancar, despre investiiile imobiliare, investiiile n valori mobiliare. De ce? Pentru c principiul de funcionare al unei asigurri de via o face diferit de toate celelalte: plteti o prim de asigurare azi i din urmatoarea zi ai garantat o sum asigurat necesar pentru acoperirea acelor nevoi de protecie financiar ce pot s apar n viaa unui om, i au fost enumerate mai sus. Asigurarea de via ca form de economisire are avantajul, fa de celelalte forme de economisire, c te nva s economiseti. De ce? Pentru c la o asigurare de via dac vrei s retragi o parte din bani exist riscul s reziliezi asigurarea i s pierzi o parte semnificativ din sumele pltite pn la acel moment. 1.6.3. Ciclul vieii financiare a individului n cele ce urmeaz sunt prezentate nevoile la care rspunde asigurarea de via, nevoi ce vor fi identificate la potenialii clieni. Astfel n viaa fiecrui om exist un ciclu din punct de vedere financiar, iar fiecrei etape din ciclul respectiv i corespund anumite nevoi. Figura 1.1. Ciclul vieii financiare al individului

Pot fi definite 3 mari etape: 35

Prima etap - copilria i adolescena este etapa n care

Constantinescu, D., A., op. cit., p. 105 - 108

23

gsimconsumatorul , adic copilul care are nevoie de educaie, studii i protecie pe care i le asigur printele. Altfel spus n aceast etap se afl copiii beneficiari ai planurilor financiare ( pentru studii) ale prinilor. Nevoile care pot fi acoperite cu ajutorul unei asigurri de via n acest etap sunt nevoi de protecie (adic susinere financiar din partea printelui). A doua etap maturitatea este etapa n care se gsete att s devin independent, s i constituie propria familie, s consumatorul ct i productorul. Adic adolescentul i apoi adultul ncepe s munceasc, economiseasc pentru a-i contrui o cas, pentru a-i cumpra o masin, pentru a-i asigura un venit pentru perioada n care nu va mai putea lucra, etc. n concluzie n aceast etap vom avea furnizorii de planuri financiare pentru dependeni. A treia etap senectutea este etapa n care regsim consumatorul. Aceast etap a vieii este cea a retragerii din activitate sau a scderii capacitii de munc, momentul n care, dup o perioad lung de munc apare dorina i nevoia de a petrece mai mult timp alturi de nepoi, hobby-uri,etc. Este etapa n care vom gsi beneficiarii planurilor financiare proprii, pensii private36. 1.7. Concluzii i opinii personale Asigurarea reprezint o punere n siguran luat de persoanele interesate n vederea ocrotirii persoanei fizice n cazul n care n viaa persoanei apar diverse evenimente ca: decesul, invaliditatea, accidentul sau boala i supravieuirea peste o anumit vrst. Asigurarea de via poate fi definit din dou perspective, adic: Din punctul de vedere a societii de asigurare care lanseaz pe piaa asigurrilor produse spre achiziionare, ca fiind o modalitate de transferare a riscului financiar asociat pierderii vieii sau sntii unui individ asupra unui grup de indivizi, confruntai i ei cu expunerea la acelai risc; Din punct de vedere al asiguratului, asigurarea de via este vzut ca o nelegere n care una din pri, adic ASIGURATUL pltete o anumit sum de bani (prima de asigurare), iar cea de-a doua parte a nelegerii, cunoscut sub denumirea de ASIGURTOR este de acord s plteasc o anumit sum de bani (suma asigurat), n cazul producerii evenimentului asigurat.

36

Documente interne ING Asigurri de Via

24

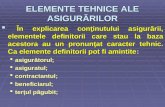

Capitolul 2 - Mecanismul asigurrii de via 2.1. Elementele generale ale asigurrilor de via Pentru a cunoate condiiile i modul asigurrilor de via trebuie cunoscute elementele tehnice ale acestei asigurri. Privind asigurarea de via, n actele normative sunt cuprinse reglementrile despre raporturile dintre persoanele juridice sau fizice care particip la un contract de asigurare de via, fiind precizate drepturile i obligaiile, att pentru asigurtor ct i pentru asigurat. Elementele care se regsesc n domeniul asigurrilor de via sunt redate n figura 2.1.37: Figura 2.1. Elemente generale ale asigurrii de via

ASIGURTORUL

ASIGURATUL

CONTRACTANTUL

POLIA DE ASIGURARE

BENEFICIARUL ASIGURRII

EVENIMENTUL DURATA ASIGURABIL

PRIMA DE ASIGURARE

INTERESUL ASIGURABIL

VALOAREA DE RSCUMPRARE

INDEMNIZAIA DE ASIGURARE

SUMA ASIGURAT

37

Biescu, A.T., op. cit., p. 39 - 51

25

Asigurtorul - este persoana juridic care i asum obligaia s plteasc suma asigurat la apariia evenimentului asigurat, precum i clauzele prevzute n polia de asigurare. Tot el administreaz i fondul de asigurare prin plasamentele financiare pe care le face38. Asiguratul - este persoana a carei via constituie obiectul contractului de asigurare. Asiguratul este persoana fizic, care n schimbul unei prime de asigurare pltit asigurtorului, se asigur mpotriva evenimentelor ce pot s apar n viaa sa cum ar fi: limitarea sau pierderea incapacitii de munc, atingerea unei limite de vrst, decesul. n general, asiguratul este aceeai persoan cu contractantul, iar cnd sunt persoane diferite trebuie s existe un interes al contractantului pentru asigurarea vieii i sntii persoanei asigurate. Pe lng dreptul de a ncasa suma asigurat conform clauzelor incluse n poli, asiguratul are i o serie de obligaii, cum ar fi: completarea n mod sincer a cererii de asigurare, mai ales la ntrebrile privind bolile actuale i cele din trecut, de a plti la timp primele de asigurare, de a comunica asigurtorului imediat riscurile produse, dac erau cuprinse n contracte. Contractantul - este persoana fizic sau juridic care ncheie contractul mpreun cu asigurtorul i care se oblig s plteasc prima de asigurare39. n asigurrile de persoane calitatea de contractant de asigurare poate s apar n dou situaii: ipoteza n care contractantul poate asigura i alte persoane numii coasigurai, devenind prin acelai contract i asigurat (n cazul asigurrilor familiale mixte de via sau de accidente) ipoteza n care contractantul nu este el asigurat ci alte persoane. Poate aprea, n cazul asigurrii de accidente, a personalului angajat de ctre societatea comercial. 0 alt ipostaz este cnd contractantul difer de persoana asigurat, dar n acest caz nu se poate aduga contractului o clauz de scutire de plat a primelor n cazul n care persoana asigurat sufer o invaliditate permanent, dac exist aceast posibilitate oferit de asigurtor. n asigurrile mixte de via, cnd contractantul asigurrii nu este persoana asigurat, dac aceasta din urm supravieuiete perioadei de asigurare, contractantul devine i beneficiarul sumei asigurate. n caz de deces al asiguratului

38 39

Biescu, A., T., op. cit., p. 40 Idem, p. 41

26

nainte de expirarea valabilitii asigurrii, beneficiar al asigurrii devine o ter persoan. Beneficiarul asigurrii - este persoana care are dreptul s ncaseze suma asigurat la apariia evenimentului asigurat. Desemnarea lui se face de ctre contractantul asigurrii sau prin condiiile de asigurare40. Dac contractantul nu a facut uz de dreptul su de a desemna beneficiarul sumei asigurate sau desemnarea facut nu are efect, n general, legea prevede c suma asigurat face parte din averea contractantului. Evenimentul asigurat - reprezint evenimentul la a crui producere Asigurtorul este obligat s plateasc indemnizaia de asigurare (suma asigurat) Contractantului Asigurrii, respectiv Beneficiarului Asigurrii. Evenimentul asigurat poate fi decesul Asiguratului n timpul perioadei asigurate sau supravieuirea Asiguratului la data scadent a poliei de asigurare. Eveniment asigurat poate fi i spitalizarea, intervenia chirurgical sau invaliditatea permanent dobndit de Asigurat, dac aceste clauze au fost stipulate n contract. Interesul asigurabil - este un element cheie n orice fel de asigurare. n asigurrile de persoane este strns legat cu evenimentul sau riscul sub incidena cruia se afl persoana: decesul, invaliditatea din accident, supravieuirea. Interesul asigurabil apare ca o opiune pentru o msur de prevedere i ca mijloc de economisire pe termen lung. Riscul este un eveniment incert, posibil i viitor care poate aprea indiferent de voina prilor i care ar putea afecta capacitatea de munc, sntatea i viaa oamenilor41. Suma asigurat Valoarea unei persoane neputnd fi estimat, la asigurrile de persoane, suma asigurat este cea nscris n polia de asigurare. Suma asigurat se stabilete n mod forfetar de ctre asigurat, n funcie de nevoile i posibilitile sale financiare. Asiguratul poate s ncheie mai multe contracte de asigurare mpotriva aceluiai eveniment i pentru sume diferite, fr s fie mpiedicat de lege sau de asigurtor s fac acest lucru. La producerea riscului asigurat, asiguratul sau beneficiarul asigurrii, poate ncasa drepturile de asigurare de la toi asigurtorii deoarece aici nu mai este vorba de daun ca la asigurrile de bunuri. Dac n urma producerii riscului asigurat, asiguratul sufer o vtmare corporal sau a contactat o maladie care i-a afectat capacitatea de munc, el are dreptul la o indemnizaie de asigurare40 41

Biescu, A., T., op. cit., p. 41 Idem, p. 44 - 45

27

(suma asigurat), care s fac posibil refacerea situaiei sale financiare existente naintea producerii accidentului sau contactrii bolii. Suma respectiv se pltete integral asiguratului, respectiv pri procentuale n cazurile de invaliditate permanent. Sumele asigurate care se acord n asigurarea de via suplimenteaz sumele oferite de asigurrile sociale (dac este asigurat la CJAS), permind asiguratului sau familiei acestuia s depeasc situaiile de criz i s-i constituie stilul de via obinuit42. Suma de asigurare poate fi variabil. ntr-o poli de asigurare de deces sau cu termen fix, suma asigurat poate fi cresctoare sau descresctoare. Astfel, aceasta se poate reduce n fiecare an cu un anumit procent, putnd ajunge pn la nivelul zero. Pe de alt parte, exist polie cu sume asigurate cresctoare, ale cror valori se mresc an de an sau la anumite intervale de timp, cu un anumit procent, de cele mai multe ori 10%. La formele de asigurare, n general, aceast sum poate fi mrit prin acceptarea proteciei mpotriva inflaiei (AIP), facilitate disponibil la fiecare aniversare a poliei, precum i prin clauza de cretere garantat a sumei asigurate (GIO), disponibil la fiecare a 3-a aniversare a poliei. De asemenea, cu excepia "Asigurrilor pe termen limitat", toate celelate asigurri de baz particip la profitul realizat de societate din investirea rezervei matematice. Suma asigurat mpreun cu toate aceste mriri constituie indemnizaiile de asigurare. Indemnizaia de asigurare - reprezint suma pltit de ctre asigurtor, n conformitate cu prevederile contractului de asigurare, ca urmare a producerii evenimentului asigurat43. Valoare de rscumprare - este o sum pe care asigurtorul se oblig s o plteasc n conformitate cu prevederile contractului de asigurare, n cazul ncetrii contractului de asigurare, nainte de data lui de expirare, fr plata vreunei indemnizaii de asigurare. Valoarea de rscumprare se calculeaz n conformitate cu condiiile specifice fiecrui tip de contract de asigurare de baz. Valoare de rscumprare au doar contractele cu capitalizare. Asigurrile suplimentare nu au valoare de rscumprare. Prima de asigurare - este suma pe care contractantul se angajeaz s o iniial

42 43

Negru., T., op. cit., p. 73 Biescu, A., T., op. cit., p. 48 - 49

28

plteasc. Aceasta este fixat n urma evaluarii riscului, care se face innd cont de mai muli factori, cum ar fi44: Vrsta i sexul asiguratului; Starea de sntate a asiguratului; Valoarea sumelor asigurate; Durata contractului; Cheltuieli legate de emiterea contractului de asigurare, de administrarea poliei i de alte cheltuieli administrative. Pentru evaluarea strii de sntate se completeaz un chestionar medical. n urma analizei acestuia de ctre o echip de specialiti, asigurtorul poate cere efectuarea unor investigaii complexe pentru stabilirea ct mai corect a strii de sntate a asiguratului. Aceste cheltuieli sunt suportate de compania de asigurri. Dac asiguratul are probleme de sntate, dar este asigurabil, apar majorri ale primei de asigurare45. Durata asigurrii - este perioada de timp ct rmn valabile raporturile prin contract ntre prile implicate. Asigurarea de via se ncheie pe durate mai lungi de timp (cel puin 5 ani), iar cele de accidente de obicei pe un an. Durata de asigurare este acea perioad n care dac se produce evenimentul asigurat asigurtorul este obligat s plteasc suma asigurat 46. Deasemenea, este acea perioad n care asiguratul este obligat s-i plteasc prima de asigurare. Aniversarea cererii - reprezint fiecare aniversare a datei de ncheiere a cererii. An de asigurare - reprezint perioada de un an cuprins ntre dou date succesive de aniversare a cererii. Perioada precontractual acoperit limitat - reprezint perioada de timp cuprins ntre ora 00.00 zilei calendaristice imediat urmtoare datei de ncheiere a cererii i ora 00.00 a datei intrrii n vigoare a contractului de asigurare. Polia de asigurare - este actul juridic ce face dovada ncheierii contractului de asigurare, a acordului prilor participante la contract. n poli se menioneaz contractantul, asiguratul, beneficiarul sau beneficiarii asigurrii, natura riscurilor asigurate, suma asigurat, durata asigurrii, prima de asigurare i modul ei de plat, data de nceput al asigurrii. Este obligatoriu s se menioneze existena condiiilor44 45

http://www.romasig.ro/tipuri_asigurari.php?tip=Viata%20si%20pensie%20privata Biescu, A., T, op. cit., p. 47 - 48 46 Idem, p. 51

29

generale i speciale (dac exist) de asigurare. Este documentul de baz ce trebuie prezentat asigurtorului la apariia riscului asigurat pentru a se putea efectua plata sumei asigurate. Condiiile de asigurare fac partea integrant din contractul de asigurare. Se redacteaz n scris de ctre asigurtor, asiguratul avnd posibilitatea s accepte sau s resping participarea la contract (contractul de asigurare este un contract de adeziune). n cazul asigurrii, asigurtorul este acela care propune chiar modul de manifestare a ofertei sub forma cererii de asigurare47. Aceasta este un act prezent n mapa pe care o primete asiguratul n momentul ncheierii unei asigurri de via, n care se mai regsete i polia de asigurare de via, condiiile specifice asigurrii de via ncheiate, condiiile generale, condiiile aferente fiecrei clauze ataate contractului de asigurare, formularul de analiz a nevoilor, care le voi analiza n cele ce urmeaz. Cererea de asigurare/chestionarul const n completarea de ctre asigurat a unui formular special al asigurtorului, prin care se manifest voina de a ncheia contractul. n baza rspunsurilor date de asigurat, asigurtorul poate -i fac o opinie asupra riscului i s stabileasc prima aferent. La majoritatea formelor de asigurare de via, cererea se redacteaz anterior i separat de contractul de asigurare/polia de asigurare. Cererea de asigurare este un act unilateral de voin, nu este susceptibil de efecte juridice specifice asigurrii, pn ce nu a fost acceptat de ctre asigurtor. Totui, pe perioada precontractual acoperit limitat, Asigurtorul va accepta acoperirea exclusiv a riscului de deces din accident. Indemnizaia de asigurare care se va cuveni este menionat n condiiile generale ale fiecrei societate de asigurri. n funcie de coninutul cererii de asigurare, societatea de asigurare va face o analiz, un studiu, asupra situaiei de fapt avnd ca obiect central riscul. Riscul (ocupaional, hobby, medical) reprezint pentru asigurtor o importan deosebit, deoarece n funcie de acest element esenial al contractului se apreciaz dac asigurtorul poate accepta ncheierea contractului i dac da n ce condiii. n urma analizei, societatea de asigurri are la dispoziie 3 opiuni48: Fie r refuze ncheierea contractului; Fie s fac o contra ofert (excluderi, extraprim);

47 48

Ciuma, C., Economia asigurrilor, Casa Crii de tiin, Cluj Napoca, 2003, p. 63 Ciuma, C., op. cit., p. 64

30

Fie s accepte propunerea viitorului asigurat i s ncheie contractul de asigurare. Evaluarea se va face numai pe baza informaiilor puse la dispoziie de asigurat sau de contractant. El trebuie s fac declaraii complete att n momentul solicitrii asigurrii, ct i pe parcurs, cnd mprejurrile eseniale privind riscul s-au schimbat. n caz contrar, asigurtorul i rezerv dreptul de a modifica, de a denuna contractul sau de a refuza indemnizaia solicitat de asigurat49. Condiiile generale aferente asigurrii de via ncheiat de o persoan sunt cuprinse n mapa care acesta o primete, i se limiteaz la descrierea prilor care fac parte din acest contract, prima de asigurare, acoperirea despgubirii, precum i modalitile de modificare a contractului, ns aceste condiii difer de la o societate la alta. Fiecrei persoane care ncheie o asigurare de via i se ofer posibilitatea de a ataa clauze suplimentare produsului de asigurare ales, i n acest caz pentru fiecare clauz suplimentar ataat sunt stipulate condiii specifice de asigurare. 2.2. Clasificarea asigurrilor de via n prezent asigurrile de via se practic n numeroase forme, majoritatea dintre acestea fiind aprute n ultimele decenii, avnd la baz nevoile tot mai variate ale oamenilor. Oamenii i cumpr o asigurare de via pentru ceea ce reprezint ea pentru client i nu neaprat pentru ceea ce este n sine, importante fiind serviciul pe care l ofer produsul, sigurana i confortul implicate. Asigurrile de via se mpart n dou categorii principale i anume: asigurrile de via tradiionale; asigurrile de via de tip unit - linked. 2.2.1. Asigurrile de via tradiionale Asigurrile de via tradiionale sunt asigurri care ofer clienilor garanii considerabile, de obicei un beneficiu fix garantat n caz de deces sau la maturitate. Asigurtorul trebuie s acorde aceste garanii indiferent de costurile pe care le implic i s rmn solvabil, ca cerin a clientului i a Comisiei de Supraveghere a Asigurrilor. n acest caz asigurtorul trebuie s investeasc cu precauie sporit, n special n obligaiuni guvernamentale sau alte instrumente de plat sigure. Clientul beneficiaz astfel de produse sigure.

49

Ciurel, V., op. cit., p. 203

31

n prezent, exist numeroase tipuri de asigurri de via, ns cele mai reprezentative i mai des folosite sunt urmtoarele50: Asigurarea de via pe termen limitat este cea mai simpl form de asigurare de via, se ncheie pe o perioad determinat de timp i acoper riscul de deces. Asiguratul va plti periodic prima de asigurare, i, n schimbul acesteia, beneficiarul asigurrii va ncasa suma asigurat la decesul asiguratului, conform contractului ncheiat. Dac mediul economic avut n vedere este unul inflaionist, suma asigurat poate fi protejat printr-o clauz special, ceea ce implic i adaptarea primei de asigurare. Ceea ce este caracteristic acestui tip de asigurare este faptul c suma va fi pltit beneficiarului doar dac decesul asiguratului intervine n perioada de valabilitate stabilit prin contract. Dac la expirarea contractului asiguratul este n via, asigurtorul este exonerat de la orice obligaie de plat. Acest tip de asigurare protejeaz asiguratul doar mpotriva riscului de deces i nu ofer posibilitatea economisirii sau capitalizrii i de aceea primele de asigurare sunt mai mici dect alte tipuri de asigurri de via. Asigurarea de via pe termen nelimitat acest tip de asigurare acoper riscul de deces al asiguratului pn la o vrst naintat a acestuia (95, 100 de ani de exemplu), condiia principal fiind ca primele de asigurare s se plteasc pn la vrsta pensionrii. Diferena fa de asigurarea pe termen limitat const n mrimea primei de asigurare i n faptul c, dac asiguratul mplinete vrsta precizat n contract va primi suma asigurat actualizat. Asigurarea mixt de via acest tip de asigurare este o asigurare cu capitalizare i deosebirea principal fa de celelalte dou tipuri prezentate este faptul c acoper i riscul de supravieuire. Asigurtorul va plti la data expirrii contractului suma asigurat asiguratului sau la data decesului asiguratului va plti suma beneficiarului menionat n polia de asigurare. Astfel se acord o protecie dubl (i fa de deces i fa de supravieuire), iar primele de asigurare pltite de contractant sau de asigurat reprezint o form de economisire care poate fi valorificat la data expirrii contractului. Contractul de asigurare se ncheie pe o perioad cuprins ntre anumite limite, cu condiia ca asiguratul s nu depeasc n aceast perioad o anumit vrst (de obicei 75 de ani), iar cu ct perioada de asigurare este mai mare, cu att este mai avantajos pentru asigurat (primete mai muli bani), ct i pentru asigurtor (folosete o sum mare de bani pe o perioad ndelungat). Primele de asigurare se stabilesc n funcie de suma asigurat i exist50

http:///www.asigura.ro/life/life_learn_unit.shtml

32

posibilitatea renunrii la contract i primirii valorii de rscumprare (care crete pe msur ce se apropie data la care expir contractul). Asigurarea mixta redus presupune existena posibilitii de rambursare a primelor aferente riscului de supravieuire, rmnnd la asigurtor doar prima aferent riscului de deces. n cazul n care, la expirarea perioadei de asigurare, asiguratul este n via, el beneficiaz de suma asigurat, iar dac el decedeaz, asigurtorul va plti suma primelor de asigurare nregistrate pn la momentul decesului la care, de regul se adaug i cota corespunztoare participrii la profit pentru partea din rezervele matematice investite. La fel ca la asigurarea mixt de via, i n acest caz suma asigurat este nelimitat, iar cel care hotrte valoarea ei este contractantul asigurrii. Asigurarea de tip student - are drept scop economisirea unor fonduri pentru perioada de studii a copiilor, chiar n condiiile n care beneficiarul nu ar supravieui n momentul nceperii acestora. Primele de asigurare vor fi pltite de asigurat (printele sau tutorele copilului) pn la nceperea studiilor, urmnd ca beneficiarul (copilul) s intre n posesia rentelor la vrsta specificat n contract. Durata de plat a rentelor poate fi de 4 sau 5 ani, iar la opiunea asiguratului se poate plti suma integral la nceputul studiilor, dar ntr-o proporie de 90 95% din suma total a rentelor pentru c asigurtorul nu mai poate capitaliza sumele respective pe perioada de 4-5 ani stabilit n contract. Asigurtorul va plti chiar dac una dintre pri (asigurat sau beneficiar) va deceda, asumndu-i obligaiile de plat a rentelor n cazul decesului asiguratului pe parcursul perioadei de asigurare sau transformnd polia ntr-o asigurare mixt de via n cazul decesului beneficiarului. Dac decesul beneficiarului are loc n perioada de plat a rentelor, acestea vor fi ncasate de ctre asigurat ca o suma forfetar sau tot periodic. O astfel de asigurare se poate ncheia pe o perioad stabilit de asigurtor (minim 9,10 ani de obicei), n funcie de numrul de ani pentru care se vor plti rentele. Asigurarea de tip zestre este asemntoare cu asigurarea de tip student, deosebirea constnd n faptul c suma se va acorda copiilor drept zestre, n momentul cstoriei. Este o asigurare de tip dot, prin care se ofer protecie fa de riscul de deces al persoanei asigurate (printele sau tutorele copilului), beneficiarul (copilul) primind suma asigurat la mplinirea unei anumite vrste sau atunci cnd se cstorete. n cazul decesului contractantului, copilul va beneficia de aceast sum la termenul convenit, iar n cazul decesului beneficiarului, polia devine o poli de asigurare mixt. 33

2.2.2. Asigurri de via tip unit linked Asigurrile de via de tip unit-linked sunt asigurri pe baz de investiii, care ofer nu numai protecia prin asigurare, ci si posibilitatea investirii. Prima pe care o pltete asiguratul este investit ntr-unul sau mai multe fonduri de investiii puse la dispoziie de catre asigurtor, din care asiguratul primete apoi o cot parte (un anumit numr de unit-uri). Asiguratul are dreptul de a opta pentru fondurile i structura n care se vor investi primele pltite de el, avnd posibilitatea ca, pe parcursul derulrii asigurrii s schimbe aceasta structur. Condiia pentru a putea participa la aceste fonduri de investiii este de a cumpra o asigurare de via. Dac n cazul asigurrilor de via tradiionale riscul investiiei aparine companiei de asigurri (n conseci asigurtorul va investi banii cu mare pruden, de obicei n depozite bancare i obligaiuni de stat, care dei nu aduc profituri mari, sunt sigure), la asigurrile unit-linked riscul investiiei aparine contractantului, beneficiile obinute din investiii depinznd de performana fondurilor de investiie create i puse la dipoziie de asigurtor . i n cazul asigurrii de tip unit-linked, ca i n cazul celorlalte asigurri de via, se pot aduga clauze suplimentare, cu deosebirea ca prima corespunztoare clauzelor se va deduce lunar din contul contractantului prin reducerea numarului de unit-uri. Produsele unit-linked prezint urmtoarele trsturi:51: prima de asigurare nu este fix, clientul poate modifica oricnd mrimea primelor de asigurare; clientul poate alege suma asigurat ntre un minim i un maxim stabilite n funcie de vrsta asiguratului i de valoarea primei pltite, iar aceast suma este garantat pe toata durata contractului i poate fi modificat oricnd; plata primelor de asigurare este ealonat i exist posibilitatea modificrii frecvenei de plat la fiecare aniversare a contractului; clientul poate oricnd s retrag o cot din numrul unit-urilor n contul su, cota exprimat ca procent sau sum fix; n cazul n care clientul nu mai poate plti primele de asigurare contractul unitlinked se transform ntr-un contract cu suma asigurat redus, adica noua suma asigurat va fi egal cu valoarea contului contractantului la momentul ncetrii plii primelor;

51

http://www.asigura.ro/life/life_learn_unit.shtml

34

n cazul unui contract cu suma asigurat redus, clientul are dreptul s fac retrageri periodice prin reducerea contului su, reduceri care se pot face sub form de cote procentuale sau n sum fix, atta timp ct contul nu este nul;

contractantul asigurrii are dreptul, de regul o dat pe an, s transfere unituri ntre fondurile financiare n care se afl banii si. 2.3. Caracteristici ale asigurrilor de via

suma asigurat este stabilit prin convenia prilor, suma fiind forfetar; suma asigurat cuvenit ca urmare a producerii riscului nu are caracter indemnitar. Aceast sum cuvenit a fost de la nceput stabilit sub titulatura de sum asigurat i nu este o "reparaie", n asigurrile de via existnd posibilitatea achiziionrii mai multor polie de ctre aceeai persoan ceea ce nu se accept n cazul asigurrilor de bunuri.

asiguratul este persoana fizic purttor de risc, dar exist i situaii cnd apare un alt beneficiar al asigurrii; asigurtorul nu are drept de recurs mpotriva terului vinovat de producerea sinistrului pentru ca asigurtorul datoreaz suma asigurat asiguratului aa cum este stabilit prin poli;

indiferent de structura lor, aceste asigurri pot fi contractate mpotriva unui risc sau complex de riscuri. Se pot ncheia una sau mai multe. asigurrile de via sunt condiionate de vrsta i starea de sntate. n general se ncheie cu un singur titular i cu un singur asigurat. suma asigurat este forfetar i se stabilete de asigurat cu acceptul asigurtorului, iar suma cuvenit nu poate fi urmrit de creditorii asiguratului; la producerea cazului asigurat, asiguratul este indemnizat pentru toate poliele care le deine i se ncadreaz n riscul respectiv; asigurarea nu se pltete n cazul riscului de rzboi, sau dac asiguratul a favorizat producerea riscului. 2.4. Mecanismul asigurrilor de via 2.4.1. Elemente de baz Mecanismul asigurrilor de via este, n principiu, unitar dar exist diferene

de la o societate la alta i are urmtoarele elemente52:52

Cistelecan L., Cistelecan R., op. cit., pag. 339 - 340

35