Efectele Cotei Unice de ImpozitarePROIECT

22

ACADEMIA DE STUDII ECONOMICE FACULTATEA DE ADMINISTRAŢIE Ş I MANAGEMENT PUBLIC EFECTELE COTEI UNICE DE IMPOZITARE Bucureşti, 2012

-

Upload

ionela-muraru -

Category

Documents

-

view

327 -

download

0

Transcript of Efectele Cotei Unice de ImpozitarePROIECT

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 1/22

ACADEMIA DE STUDII ECONOMICE

FACULTATEA DE ADMINISTRAŢIE ŞI MANAGEMENT PUBLIC

EFECTELE COTEI UNICE DE IMPOZITARE

Bucureşti, 2012

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 2/22

Cuprins

1. Ce este cota unică de impozitare ........................................................... 12. De când datează conceptul de cotă unică de impozitare ....................... 1

3. Prin ce se caracterizează cota unică de impozitare? ............................. 14. Adoptarea cotei unice de impozitare în România ................................. 25. De ce a fost introdusă cota unică de impozitare în România? .............. 26. Care sunt efectele cotei unice de impozitare în România?Avantaje vs. dezavantaje ........................................................................... 37. Efecte ale cotei unice de impozitare în Europa ..................................... 48. Bugetul de stat ....................................................................................... 79. Structura veniturilor bugetului de stat în anul 2006 ........................... 11

10. Structura veniturilor bugetului de stat în anul 2007 ......................... 1211. Structura venitului bugetului de stat în anul 2008 ............................ 1312. Structura venitului bugetului de stat în anul 2009 ............................ 1413. Analiza dinamicii veniturilor bugetului de stat în România înperioada 2006 – 2009 ............................................................................. 1614. Evoluţia locurilor de muncă în urma adoptarii cotei unice............... 1715. Bibliografie ........................................................................................ 20

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 3/22

Cota unica de impozitare

"Arta taxării e ca atunci când jumuleşti o gâscă vie şi obţii cea mai mare

grămadă de pene cu cele mai puţine ţipete”- Jean-Baptiste Colbert (politicianfrancez).

Ce este cota unică de impozitare?Cel mai bine reprezentat model al cotei unice de impozitare a fost conceput în Statele Unite ale

Americii, fiind denumit „Hall - Rabushka flat tax”( 1983-1985 HR). Acest model se bazează pe ocombinaţie a taxei pe profitul agenţilor economici şi impozitul pe salariu aduse la acelaşi nivel. Baza deimpozitare a impozitului pe venit este diferenţa dintre veniturile obţinute în urma vânzărilor, inclusivexporturi şi plăţile efectuate pentru cumpărarea de factori de producţie, bunuri de capital, inclusivimporturi plus plăţi către salariaţi. Taxa pe veniturile populaţiei include orice compensaţie în schimbulmuncii prestate sau din pensii. Ea este deci o taxă bazată pe consumul agenţilor economici, asemănătoareTVA-ului având în plus venituri din impozitarea salariilor.Singura asemănare între diferitele modeleadoptate este în fapt înlocuirea impozitării progresive a veniturilor salariale cu un nivel unic de taxare.

Ar mai trebui ţinut cont de un aspect, denumirea de cotă unică de impozitare referindu-se numai

la impozitul pe venitul salarial. În realitate, taxarea salariilor este departe de a fi unică, trebuind luate înconsiderare şi contribuţiile sociale (sănătate, şomaj, fondul de pensie etc.), ceea ce face ca sumele finalereţinute să nu fie aceleaşi. În multe dintre ţările care au adoptat sistemul unic de impozitare a salariilor,mai multe venituri sunt aduse la buget din contribuţiile sociale. Păstrarea unui nivel ridicat alcontribuţiilor sociale parând a fi o problemă în aceste ţări. De altfel, Georgia şi Rusia au efectuat reforme în acest sens după adoptarea cotei unice.

O a doua precizare ce trebuie făcută este aceea că adoptarea cotei unice de impozitare a fost omăsură dintr-un pachet mai larg de reforme, îndreptate în special spre o mai eficientă administrare ataxelor.

De când datează conceptul de cotă unică de impozitare?

Prima utilizare a cotei unice de impozitare datează din anul 1842 fiind adoptată în Marea Britanie. Prima aplicare cu succes a impozitului unic a avut loc în Hong Kong (sistemul SAR), unde a intrat învigoare încă din 1947.

Estonia a fost prima ţară din Europa care a adoptat cota unică, în 1994. Exemplul Estoniei a fosturmat de Letonia, Lituania, dar şi de Rusia. De atunci, cota unică a mai fost adoptată de state prec umSerbia, Ucraina, Slovacia sau Georgia. Introducerea cotei unice atât pe veniturile salariaţilor, cât şi pe profiturile companiilor este considerată una dintre cele mai radicale variante de impozitare, mai ales căguvernele doresc eliminarea dublei impozitări.

Prin ce se caracterizează cota unică de impozitare?

o Reduce inegalitatea (aceeaşi rată de impozitare pentru toţi);o Reduce evaziunea fiscală;o Oferă stimulente pentru cei ce doresc să economisească şi să investească;o Elimină toate tipurile de excepţii şi scutiri de la plata taxelor;o Favorizează persoanele bogate în detrimentul celor sărace;o Favorizează investiţiile în acţiuni (obţinerea de dividende), deoarece profiturile sunt

impozitate o singură dată;

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 4/22

Adoptarea cotei unice de impozitare în Romania

Aplicarea cotei unice în ţara noastră de 16%, începand cu 1 ianuarie 2005, surprinde şinedumereşte cu atât mai mult cu cât ţările dezvoltate, inclusiv cele ale Uniunii Europene, aplică impunerea progresiva, iar dintre acestea cele mai multe au introdus, de circa 20 de ani, şi impozitul pevenitul global. Impozitul pe venitul global este forma de impozitare progresivă corectă, intrucât: asigurăînfăptuirea principiilor de echitate fiscală şi social, asigură veniturile necesare bugetului de stat în

condiţii de consens social, din punct de vedere fiscal. Introducerea taxei pe valoarea adaugată (începând cu 1993) şi a impozitului pe venitul global(începând cu ianuarie 2000) a avut loc ca urmare a necesitaţilor de aliniere a legislaţiei din ţara noastra lalegislaţia Uniunii Europene, aceasta fiind de fapt şi o condiţie de îndeplinit de către România pentru a fi primită în rândurile acestei organizaţii. Introducerea cotei unice generează numeroase şi deosebit de mariconsecinţe în plan practic, atât pentru bugetul de stat, cât şi pentru contribuabili.

De ce a fost introdusă cota unică de impozitare în România?

Principalele motive care au stat la baza introducerii cotei unice de impozitare de 16 % de c ătreGuvern sunt :

reducerea evaziunii fiscale şi cresterea veniturilor la bugetul de stat, stimularea întreprinderilor să facă mai mult profit şi să realizeze noi investiţii crearea de locuri de muncă mai bine platite .Dupa mai mulţi ani în care inflaţia a fost la cote extrem de ridicate, majoritatea companiilor din

România ajunseseră să fie decapitalizate. Unele nu au ştiut cum să facă managementul financiar şi auajuns în faliment sau înca sunt într-o situaţie financiară foarte proastă.

Pentru că intenţia era să se relanseze economia, să se faca mai multe investiţii, să se ajute aceste întreprinderi să prospere, s-a considerat că o diminuare a nivelului de fiscalitate pentru întreprinderi esteabsolut necesară. De aceea, prin analizele care s-au facut şi constatând, de fapt, cât este rata reala decolectare a profitului şi-au dat seama că exista şi o bună doză de evaziune fiscală. Acesta a fost motivul pentru care a fost introdusă cota unică de 16 %.

Un al doilea motiv pentru care s-a introdus cota unică este acela că s-a dorit stimularea

întreprinderilor, să facă mai mult profit - unele să se recapitalizeze sau toate să se capitalizeze mai bine -ceea ce este în interesul economiei, al Guvernului şi al ţării, deoarece aceşti bani se duc în investiţ ii carecreeaza mai multe locuri de muncă.

Creşterea volumului de afaceri s-a transformat întotdeauna în locuri de munca mai numeroase,mai bine plătite, care sunt în avantajul cetaţeanului şi al Guvernului şi trebuie să fie stimulată aceastăactivitate, pentru că este vital pentru orice ţara să creeze locuri de muncă şi mai ales într -o ţară caRomânia, unde avem nevoie de crearea de locuri de muncă bine platite, care să înceapă să diminuezeaceastă tendinţa de migraţie a forţei de muncă către ţările din vestul Europei.

Pe de altă parte, pentru că există un nivel înalt de fiscalitate în ceea ce priveşte forţa de muncă, unalt motiv care a stat la baza introducerii cotei unice a fost impozitarea veniturilor, respectiv necesitatea dea scoate locurile de muncă la suprafaţă.

Pâna în 2006 România a avut o tendinţă, care, din fericire, s-a inversat, de creştere a pieţei forţei

de muncă gri sau la negru. În 2005 peste 230.000 de locuri de muncă au fost înregistrate. Din pacate, nuexistă o statistică clară care să facă diferenţa între locurile de muncă nou create şi locurile de muncă careau fost oficial înregistrate. Sigur că acest lucru s-a reflectat într-o creştere importantă a veniturilorbugetare pe diferite capitole, inclusiv la contribuţii sociale, aceasta este o dovadă că masura a fost corectăşi că a avut impactul scontat.

Câteva dintre elementele care reflectă influenţa cotei unice sunt: în 2005 la capitolul venituri labugetul general consolidat s-a înregistrat o creştere nominală de 17,7 %, respectiv 8 % în termeni realifaţă de anul anterior. În primele cinci luni din 2006 creşterea veniturilor la bugetul general consolidat,comparativ cu perioada similară a anului trecut, este de 21,8 %. Colectările din contribuţiile la asigură rile

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 5/22

sociale au crescut în 2005 cu 19,4 %, iar veniturile la buget colectate din impozite indirecte au crescut, deasemenea, cu 25 %. Cota unica a avut o influenţă şi asupra investiţiilor straine, care în 2005 s-au ridicat lapeste 5,2 miliarde euro.

Care sunt efectele cotei unice de impozitare în România?

Avantaje vs. dezavantaje.

Potrivit Fondului Monetar Internaţional, introducerea în România a cotei unice de impozitare de16 % de la începutul anului 2005,a dus la scăderea cu 1% din PIB a sumelor obţinute din impozitarea persoanelor şi ale firmelor.

După adoptarea cotei unice, ponderea deţinută de impozitul pe venit în formarea ProdusuluiIntern Brut a scăzut de la 3% din PIB în anul 2004, la 2,3% din PIB în 2005, iar cea a impozitului peprofit s-a redus la 2,4% din PIB, în 2005, faţă de 2,7%, în 2004.

Prin eliminarea impozitării progresive şi introducerea cotei unice, bugetul a pierdut, în 2005,aproximativ 1 miliard de euro. Din acesta, 700 de milioane de euro s-au dus la persoanele fizice, iar 300,la corporaţii.

Acelaşi studiului realizat FMI,evidenţiază că procentajul deţinut de veniturile din impoziteindirecte s-a majorat, anul trecut, cu 0,7 puncte procentuale, la 10,9% din PIB, ceea ce a echilibrat

pierderile de la celelalte capitole. Totodată, cele două cote ale Taxei pe Valoarea Adăugată (TVA), de19%, respectiv 9% în cazul cotei reduse, nu au fost majorate, dar au fost operate creşteri pentru o serie deaccize, iar unele servicii exceptate de la plata TVA au fost retrase din această categorie.

Se pare că lucrurile nu sunt chiar atât de bune: cota unică nu a dus la un avans substanţial alveniturilor bugetare, ci la creşterea consumului şi implicit a dus la creşterea deficitului de cont curent. Înluna noiembrie 2005 consumul populaţiei crescuse cu 4,9%, ajungând la 20,8% din PIB. Această situaţiea fost favorizată şi de scăderea atractivităţii principalelor instrumente de economisire, dinamica anuală aacestora scăzând în termeni reali de la 10,3% la 4,9% în 2005.

În noiembrie 2006 motorul expansiunii economiei a fost tot consumul p opulaţiei, având o vitezăde creştere de 11,5%, cu un consum final de 12,7%.

În ceea ce priveşte adoptarea cotei unice de impozitare, opiniile sunt împărţite nu numaiîntre partide, ci şi între specialiştii în domeniu. Prezentăm în continuare avantajele cotei unice:

1. Cota unică răspunde pe deplin criteriilor de echitate în domeniul fiscal. Opţiunea pentru impozitarea în cota unică a veniturilor persoanelor fizice constituie una dintre modalitaţile prin care se poate acţiona asupra fluxurilor din economie şi asigura reglarea sistemului fiscal.Acesta are o eficienţă mai mare în reglarea inegalităţilor dintre diferite categorii de persoane careobţin acelaşi venit din surse diferite.

2. Cota unică elimină dubla impunere a economiilor şi a investiţ iilor. Având în vedere căformele de venit sunt taxate în mod egal şi numai o singură dată, oamenii sunt liberi să aleagăorice investiţie pe care o consideră profitabilă, astfel încât, prin intermediul instrumentelorfiscale, economia poate funcţiona la potenţial maxim.

3. Cota unică va creşte veniturile încasate la bugetul de stat. Prin aplicarea sistemul progresiv de impozitare în România, în perioada anterioară datei de 1.01.2005, s-a ajuns ca

impozitarea să apese foarte tare un numar mic de salarii medii şi mari, sistemul subexploatândalte surse. Apărea din acest motiv o discrepanţă evidenta de sarcina fiscala, încălcându-se principiul echităţii orizontale: şi anume, că la aceeaşi suma trebuie să se plateasca acelaş iimpozit, indiferent de sursa venitului.

4. Cota unică vine şi în sprijinul celor cu venituri reduse printr-un sistem de deducerifoarte eficient.

5. Cota unică reduce evaziunea fiscală, prin micşorarea costului de oportunitate al evităriiachitării impozitelor la bugetul de stat. În condiţiile în care sistemul fiscal este unul simplu şieficient, efectul psihologic pe care îl are reducerea cotei de impozitare face ca oamenii să

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 6/22

procedeze la achitarea datoriilor faţă de stat în mod rapid şi corect. Aceştia nu mai sunt tenţati decăutarea unor metode complicate care să le faciliteze micşorarea bazei impozabile, în principaldeoarece costul acestor activităţi se poate ridica în unele cazuri peste cota de impozit care trebuie plătită. Sistemul de impozitare progresivă a salariilor crea premise puternice pentru mutareaveniturilor pe canale mai putin taxate. În aceste condiţii proporţia salariilor mici a crescut, iar acelor medii-mari a scazut, într-o perioadă de creştere economică, fapt care conduce la concluziacă este foarte probabil ca o parte din venituri să fi fost transferate pe alte canale cu o impunere

mai redusă. Oamenii învaţă şi se adaptează rapid la sistem, astfel încat, în vechiul sistem, statulavea tot mai puţin de adunat de la contribuabili în urma procedurii de globalizare şi tot mai multde dat înapoi.

6. Cota unică reduce cheltuielile de administrare fiscală. Administraţia publică va cheltuimai puţini bani cu monitorizarea şi auditarea sistemului de vreme ce impozitul este unic şi secalculează mult mai clar şi mai concis.

7. Cota unică reduce timpul şi numărul formularelor care trebuie completate pentruachitarea obligaţiei faţă de stat. În acest sens cota unică aduce doua beneficii:

o Pe de-o parte, oferă o mai mare transparenţă sistemului fiscal, întrucât asigură cuuşurinţă posibilitatea oricărui contribuabil sa işi calculeze mărimea obligaţiilor fiscale şisă înteleagă întreg mecanismul de impunere fără a mai avea neclarităţi cu privire la

modul de calcul şi la sumele pe care le datorează.o Pe de altă parte, creşte randamentul impozitelor ca urmare a reducerii cheltuielilor

cu stabilirea şi încasarea acestora datorită simplităţii sistemului.o Totodata, plătitorii de taxe şi impozite işi reduc cheltuielile privind consilierea financiă şi

îndrumarea necesare în sistemul cotelor progresive, iar specialiştii în fiscalitate îşi potorienta aria de activitate către zone mult mai productive. În sistemul de impozitare alcotei unice nu se mai face risipa de forţă de muncă şi este înlăturată birocraţia costisitoarecare creează cu uşurinţă confuzii.

Efecte ale cotei unice de impozitare în Europa

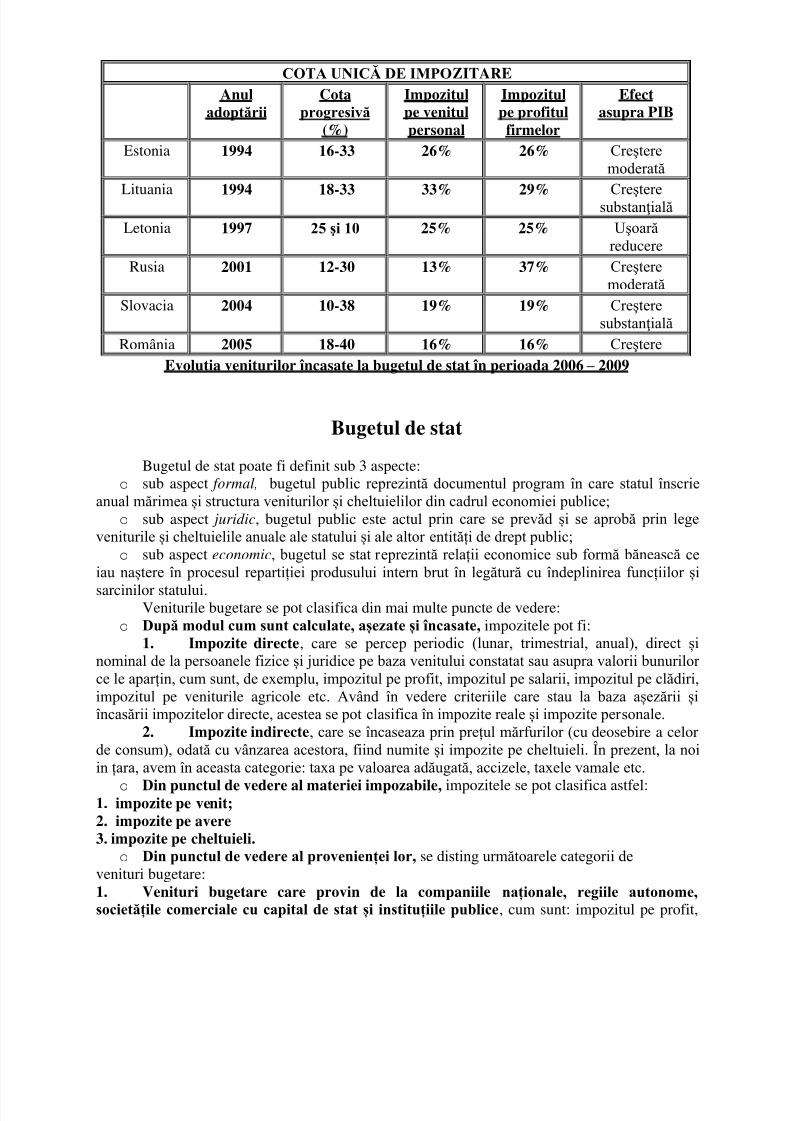

ESTONIA

În Europa, Estonia a adoptat cota unică în 1994, ignorând recomandările Fondului Monetar. În paralel au fost adoptate însă măsuri de disciplină fiscală strictă, s-a liberalizat comerţul exterior şi s-atrecut pe scară largă la privatizare.

Impozitul unic de 26% l-a înlocuit pe cel progresiv de 16-33%, transformând radical economia,încurajând acumularea de capital, creşterea productivităţii, creşterea salariilor şi crearea de noi locuri demuncă. Specificul acestei ţări îl constituie însă netaxarea profiturilor nedistribuite.

Ulterior, pentru a păstra competitivitatea, autorităţile estoniene au stabilit prin lege scădereaimpozitului de la 26 la 20%, până în 2009.

PIB-ul pe locuitor a crescut de la 2400 la 3600 EEK, deşi trebuie menţionat că aportul mai mare

la această creştere l-a avut inflaţia.

LITUANIA

Exemplul Estoniei a fost urmat şi de Lituania, care a fixat în 1994 cota unică deimpozitare la 33%, deşi taxa pe profitul firmelor a rămas la valoarea de 29%. Presiunea ţărilor vecine a determinat reducerea taxei unice la 15%, taxa pe profit rămânând neschimbată. S -atrecut la o taxă pe valoarea adăugată de 18%, iar accizele pe benzină, motorină şi bere au fost

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 7/22

ridicate în intervalul 1994-1995.Câştigurile obţinute de pe urma taxei pe venit aplicată populaţieiau crescut, însă au scăzut cele din impozitul pe profitul firmelor.

LETONIA

Cota unică de impozitare a fost introdusă în 1997, fiind stabilită la 25%. Înainte de

aceasta Letonia avea o rată de impozitare particulară, în cadrul căreia rata de impozitare scădea pe măsura creşterii venitului, de la 25% la venituri mai mici la 10% în cazul veniturilor mai mari.Acest fapt a condus la o creştere a sumelor datorate statului sub forma impozitului pe salarii(înprincipal asupra salariile foarte mari).

Taxa pe profitul firmelor era de 25% şi înainte de reforma fiscală, însă ea a fost coborâtă între timp la nivelul de 15%, ca urmare a presiunii exercitate de reformele realizate în celelaltestate baltice. În acelaşi timp a fost redus şi numărul de excepţii de la plata impozitelor, precum şideducerile din impozite(atât din venitul personal cât şi din cel pe profitul firmelor). Acest fapt acondus fireşte la o creştere a încasărilor la buget.

RUSIA

Cel mai spectaculos exemplu este însă cel al Rusiei. În 2001, Vladimir Putin a surprins petoată lumea cu o cotă unică de impozitare de 13%, abandonând astfel sistemul progresiv deimpozitare care prevedea cote de 12%, 20% şi 30% pentru venitul personal. Nivelul real detaxare a crescut însă destul de puţin. Interesant este însă faptul că deducerile scad pe măsură cecreşte suma impozitată, deci taxa nu este cu adevărat unică decât după nivelul la care deducerilese opresc.

S-a trecut însă rapid la o serie de măsuri de natură fiscală precum: o mărirea bazei de impozitare pentru taxa pe venitul personal, între care se numără şi

eliminarea excepţiei de impozitare în cazul militarilor; o mărirea impozitului pe dividente de la 15% la 30;

o

o schimbare privind structura TVA-ului, fiind eliminate şi aici o serie de excepţii şiintroducându-se un impozit asupra activităţilor individuale. o introducerea accizelor asupra motorinei şi creşterea majoră a celor asupra tutunului şi

petrolului(care s-a dublat în termeni nominali).o î mbunătăţirea sistemului de încasare a taxelor.

La un an de la instaurarea acestor măsuri veniturile din încasarea taxei pe profit personala crescut cu cca. 25% în termeni reali.

La 4 ani de la adoptarea acestei măsuri, veniturile statului din impozitele plătite decontribuabili erau duble. Această creştere, spun specialiştii, se datorează scăderii evaziuniifiscale şi faptului că oamenii sunt stimulaţi să muncească mai mult, să economisească şi săinvestească.

SLOVACIA

Slovacia a introdus o serie de reforme în domeniul fiscalităţii în anul 1994, între care senumără şi adoptarea unei cote unice de 19% atât pentru impozitarea venitului personal şi a celui pe profitul agenţilor economici, cât şi pentru TVA. Această cotă unică a înlocuit un sistem progresiv având 5 trepte, de la 10% la 38%, la care se adăugau alte 5 rate de impozitare pentruanumite categorii de venituri. Deducerile din impozitul pe salarii atingeau până la 60% din

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 8/22

salariu (de la 38760SK la 80832SK), iar deducerile pe salariul soţului/soţiei au crescut de la12000SK la acelaşi nivel. Deducerile de impozit pe salariu pentru copii au fost înlocuite cu sumefixe.

Reducerea taxei pe profitul agenţilor economici de la 25% la 19% a favorizat acumulareade capital.

De asemenea a fost eliminată taxa de 15% pe dividente, dar şi cea pe moştenire şicadouri.

Reforma a atins şi baza de impozitare a veniturilor salariaţiilor, fiind eliminate cu acest prilej o serie de excepţii de la impozitare, cum ar fi deduceri pentr u veniturile din dobânzile bancare, contribuţiile la fonduri private de pensii şi excepţiile pentru militari şi judecători.

Şi impozitul pe profitul agenţilor economici a suferit modificări structurale. Astfel au fosteliminate o serie de privilegii pentru firmele nou înfiinţate, au fost stabilite noi limite privinddeductibilitatea donaţiilor şi au fost stabilite reguli mai severe privind constituirea provizioanelor şi a rezervelor.

Taxa agregată de securitate socială a fost redusă de la 51% la 48,6% . Au avut însă loc şi reforme indirecte, cum ar fi:o unificarea cotei TVA care avea valoarea de 20% pentru majoritatea bunurilor şi

14% pentru produse alimentare la cota de 19%;o creşterea accizelor pentru a le aduce la cotele practicate în UE.

Poate cel mai important aspect este însă cel legat de măsurile luate pentru creştereaeficienţei muncii, prin reducerea beneficiilor din afara ariei de lucru, prin stimularea angajărilor,dar şi prin reducerea taxei pentru persoanele care depăşesc data de pensionare(dată care s-a prelungit începând cu această perioadă).

Un aspect îmbucurător a fost adoptarea cu 1 an înainte de apariţia cotei unice a unei noilegi privind forţa de muncă. Aceasta prevedea printre altele o creştere a flexibilităţii pieţei demuncă prin posibilitatea de a prelungi nelimitat acordurile de muncă pe perioadă limitată.

Efectele reformei au fost o scădere a sumelor încasate din impozitul pe venitul populaţieicu 0,7% din PIB (faţă de 1,2% prognozata autorităţilor) şi o scădere a sumelor încasate la bugetdin impozitul pe profitul agenţilor economici şi din asigurările sociale cu 0,4% respectiv 1,5%

din PIB.Aceste scăderi au fost însă compensate prin sumele suplimentare încasate din taxele

indirecte (în special TVA).

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 9/22

Evolutia veniturilor încasate la bugetul de stat în perioada 2006 – 2009

Bugetul de stat

Bugetul de stat poate fi definit sub 3 aspecte: o sub aspect formal, bugetul public reprezintă documentul program în care statul înscrie

anual mărimea și structura veniturilor și cheltuielilor din cadrul economiei publice; o sub aspect juridic, bugetul public este actul prin care se prevăd și se aprobă prin lege

veniturile și cheltuielile anuale ale statului și ale altor entități de drept public; o sub aspect economic, bugetul se stat reprezintă relații economice sub formă bănească ce

iau naștere în procesul repartiției produsului intern brut în legătură cu îndeplinirea funcțiilor și

sarcinilor statului.Veniturile bugetare se pot clasifica din mai multe puncte de vedere:

o După modul cum sunt calculate, așezate și încasate, impozitele pot fi:1. Impozite directe, care se percep periodic (lunar, trimestrial, anual), direct și

nominal de la persoanele fizice și juridice pe baza venitului constatat sau asupra valorii bunurilor ce le aparțin, cum sunt, de exemplu, impozitul pe profit, impozitul pe salarii, impozitul pe clădiri,impozitul pe veniturile agricole etc. Având în vedere criteriile care stau la baza așezării șiîncasării impozitelor directe, acestea se pot clasifica în impozite reale și impozite personale.

2. Impozite indirecte, care se încaseaza prin prețul mărfurilor (cu deosebire a celorde consum), odată cu vânzarea acestora, fiind numite și impozite pe cheltuieli. În prezent, la noiin țara, avem în aceasta categorie: taxa pe valoarea adăugată, accizele, taxele vamale etc.

o Din punctul de vedere al materiei impozabile, impozitele se pot clasifica astfel:1. impozite pe venit;

2. impozite pe avere3. impozite pe cheltuieli.

o Din punctul de vedere al provenienței lor, se disting următoarele categorii de

venituri bugetare: 1. Venituri bugetare care provin de la companiile naționale, regiile autonome,societățile comerciale cu capital de stat și instituțiile publice , cum sunt: impozitul pe profit,

COTA UNICĂ DE IMPOZITARE

Anuladoptării

Cotaprogresivă

(%)

Impozitul

pe venitul

personal

Impozitul

pe profitul

firmelor

Efectasupra PIB

Estonia 1994 16-33 26% 26% Creşteremoderată

Lituania 1994 18-33 33% 29% Creşteresubstanţială Letonia 1997 25 şi 10 25% 25% Uşoară

reducereRusia 2001 12-30 13% 37% Creştere

moderată Slovacia 2004 10-38 19% 19% Creştere

substanţială România 2005 18-40 16% 16% Creştere

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 10/22

taxa pe valoarea adăugată, contribuțiile la asigurarile sociale de stat și de sănătate, taxa asupraterenurilor proprietate a statului, veniturile din operațiunile cu străinătatea, taxele pentruverificarea aparatelor de măsurat și cântărit, veniturile din vânzarea unor bunuri ale statului(privatizare) etc. Încasarea veniturilor bugetare de la companiile naționale, regiile autonome ,societățile comerciale cu capital de stat și instituțiile publice nu duce la schimbarea formei de proprietate asupra acestor resurse bănești, deoarece ele rămân mai departe în proprietatea întregiinațiuni;

2. Venituri bugetare care provin de la unitățile și organizațiile cooperatiste, cum sunt:impozitul pe profitul cooperativelor meșteșugărești, de consum și al celor de credit, impozitul peveniturile asociatiilor agricole, taxa pe valoarea adaugată, diferite taxe etc. Mobilizarea acestor venituri la bugetul statului atrage după sine schimbarea formei de proprietate; mijloacele bănestiîncasate din proprietatea cooperatistă în proprietatea statului; 3. Venituri bugetare care se încasează de la întreprinderile mixte, private, întreprinzători particulari, cum sunt: impozitul pe profit, taxa pe valoarea adăugată, taxe,contribuții pentru asigurările sociale etc. Aceste venituri, odată încasate, devin proprietate publică; 4. Venituri bugetare care se încasează de la populație, și anume: impozitul pe veniturile populației, impozitul pe salarii, impozitul pe

veniturile agricole, impozitele și taxele locale etc. Populația poate contribui și în mod voluntar la formarea veniturilor bugetare, și anume pe următoarele căi: prin participarea la Loteria Națională, prin subscrier i la împrumuturilede stat, prin creșterea soldului general al depunerilor la CEC, prin donații etc. Încasarea acestor venituri conduce la transformarea lor în proprietate publică. 5. Venituri care provin din împrumuturi externe. În anumite situații, statul poate săapeleze și la împrumuturile externe; ponderea acestor venituri în totalul veniturilor statuluitrebuie să fie relativ neînsemnată; 6. Venituri din taxe vamale și alte venituri. Taxele vamale se încasează la bugetul de statde la agenții economici și persoanele fizice pentru mărfurile importate, în vederea raționalizăriiimporturilor și în scopul stimulării producerii în față a unor produse similare. De asemenea,

taxele vamale se încaseaza și de la alte persoane juridice și de la persoanele fizice pentr u bunurile aduse sau primite din străinătate, precum și pentru bunurile expediate sau duse înstrăinătate. Există taxe vamale de import, de export și de tranzit.

o Din punctul de vedere al conținutului economic, veniturile bugetare se pot clasifica întrei categorii: 1. Venituri bugetare care au conținut fiscal, adică sunt impozite, ca de exemplu:impozitul pe profit, impozitul pe salarii, taxa pe valoarea adăugată, impozitul pe veniturileagricole, impozitele și taxele de la societățile mixte, private și de la populație; 2. Venituri bugetare care nu au caracter fiscal, cum sunt, spre exemplu: vărsămintele din profitul net al companiilor naționale, contribuțiile pentru asigurările sociale de stat, veniturile dinoperațiunile cu străinătatea, vărsăminte la buget de la instituțiile publice, restituiri de fonduri din

finanțarea bugetară a anilor precedenți, încasarea ratelor și dobânzilor la creditele externeacordate de la buget etc.; 3. Venituri din capital, care cuprind venituri din valorificarea unor bunuri ale instituțiilor publice, venituri din valorificarea stocurilor de la rezerva de stat și de mobilizare.

o După caracterul veniturilor bugetare, există: 1. Venituri curente, ordinare (obișnuite, normale, cu caracter de regularitate, de permanență), care formează baza veniturilor bugetare, ca de exemplu: impozitul pe prof it,

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 11/22

impozitul pe salarii, taxa pe valoarea adăugată, impozitul pe veniturile agricole, diferite taxeetc.;2. Venituri extraordinare, care se încasează în situații excepționale pentru a face față unor cheltuieli neobișnuite, ca de exemplu, lansarea unui împrumut de stat, instituirea unui impozit special, a unei taxe etc.

o Din punctul de vedere al apartenenței veniturilor la componentele bugetului publicnațional, ele se clasifică în următoarele categorii:

1. Venituri care se încaseaza la bugetul de stat;2. Venituri care revin bugetelor locale;3. Venituri care alimentează bugetele fondurilor speciale; 4. Venituri care alimentează bugetul asigurărilor sociale de stat; 5. Venituri care se cuvin bugetului asigurărilor sociale pentru sanătate.

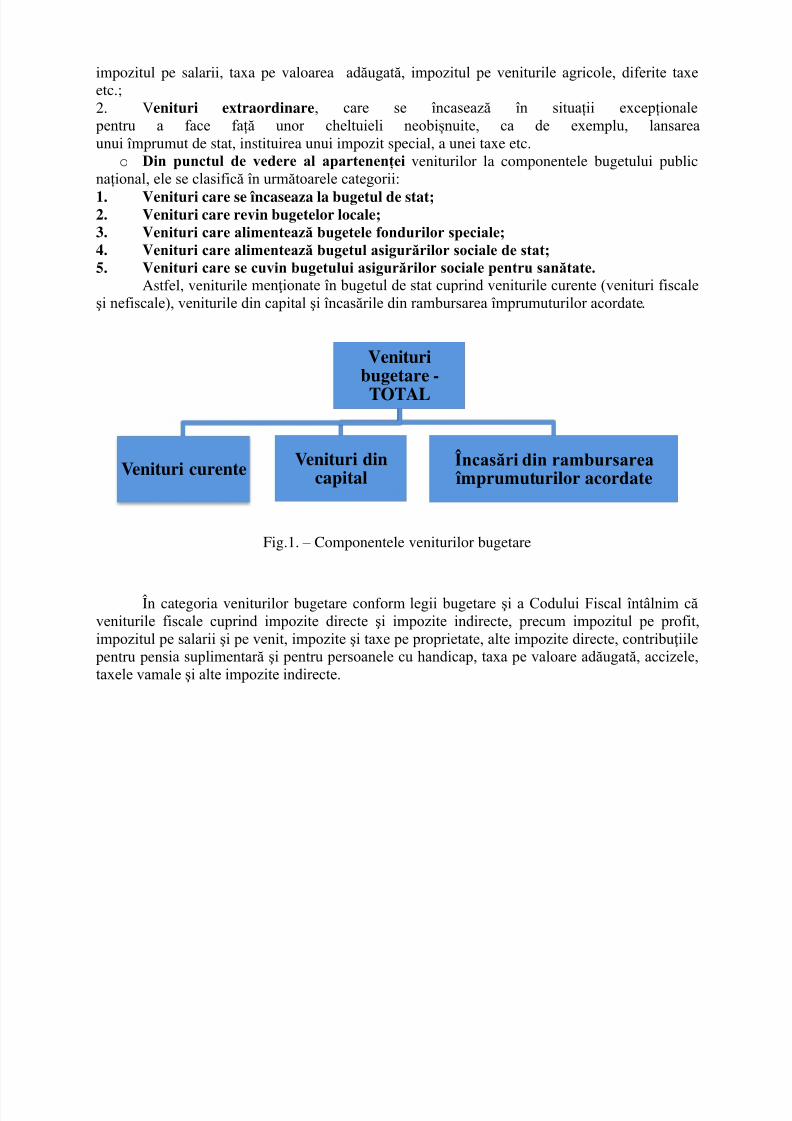

Astfel, veniturile menţionate în bugetul de stat cuprind veniturile curente (venituri fiscaleşi nefiscale), veniturile din capital şi încasările din rambursarea împrumuturilor acordate.

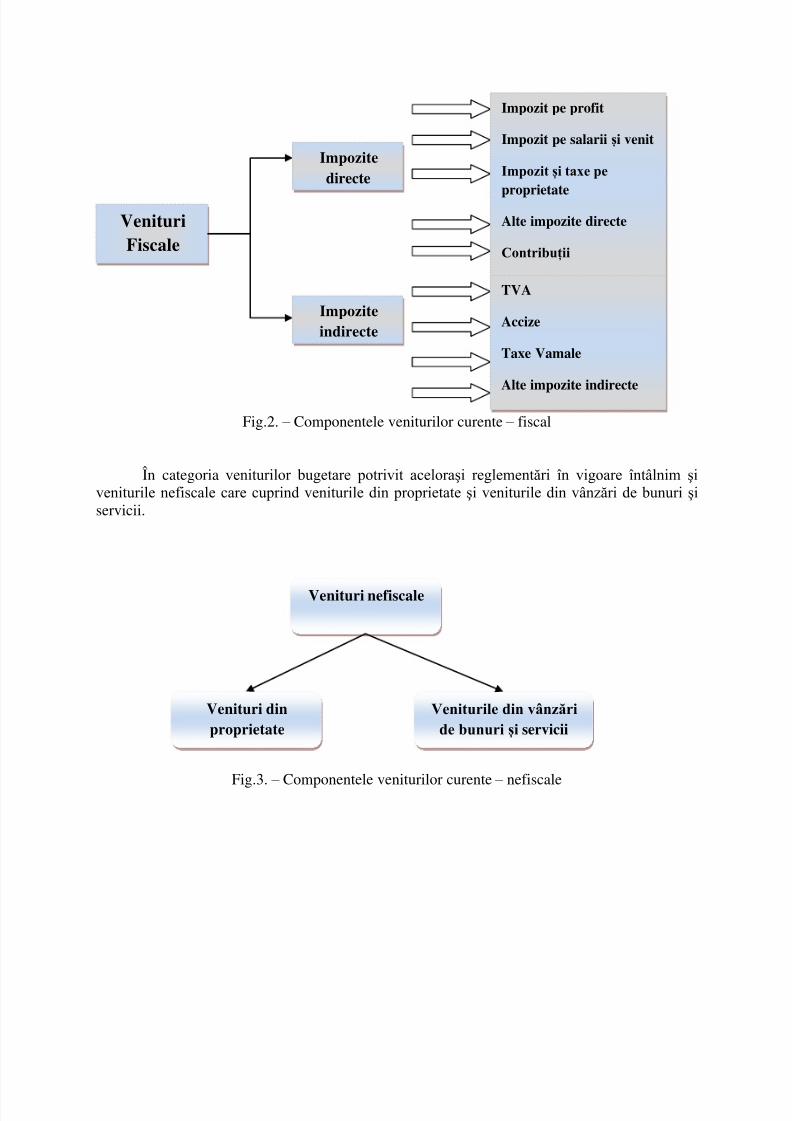

Fig.1. – Componentele veniturilor bugetare

În categoria veniturilor bugetare conform legii bugetare şi a Codului Fiscal întâlnim căveniturile fiscale cuprind impozite directe şi impozite indirecte, precum impozitul pe profit,impozitul pe salarii şi pe venit, impozite şi taxe pe proprietate, alte impozite directe, contribuţiilepentru pensia suplimentară şi pentru persoanele cu handicap, taxa pe valoare adăugată, accizele,taxele vamale şi alte impozite indirecte.

Venituribugetare -

TOTAL

Venituri curenteVenituri din

capitalÎncasări din rambursarea împrumuturilor acordate

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 12/22

Fig.2. – Componentele veniturilor curente – fiscal

În categoria veniturilor bugetare potrivit aceloraşi reglementări în vigoare întâlnim şiveniturile nefiscale care cuprind veniturile din proprietate şi veniturile din vânzări de bunuri şiservicii.

Fig.3. – Componentele veniturilor curente – nefiscale

Venituri nefiscale

Veniturile din vânzăride bunuri și servicii

Venituri din

proprietate

Venituri

Fiscale

Impozite

directe

Impozite

indirecte

Impozit pe profit

Impozit pe salarii și venit

Impozit și taxe pe

proprietate

Alte impozite directe

Contribuții

TVA

Accize

Taxe Vamale

Alte impozite indirecte

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 13/22

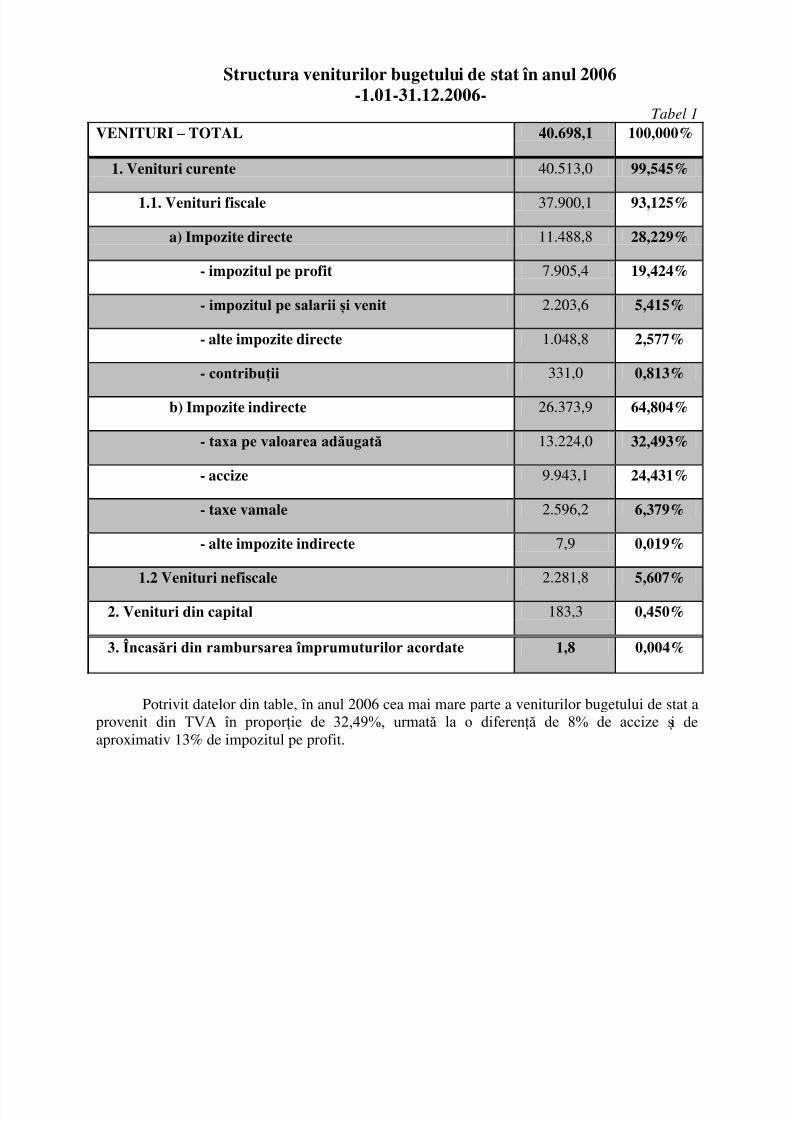

Structura veniturilor bugetului de stat în anul 2006

-1.01-31.12.2006-Tabel 1

VENITURI – TOTAL 40.698,1 100,000%

1. Venituri curente 40.513,0 99,545%

1.1. Venituri fiscale 37.900,1 93,125%

a) Impozite directe 11.488,8 28,229%

- impozitul pe profit 7.905,4 19,424%

- impozitul pe salarii și venit 2.203,6 5,415%

- alte impozite directe 1.048,8 2,577%

- contribuții 331,0 0,813%

b) Impozite indirecte 26.373,9 64,804%

- taxa pe valoarea adăugată 13.224,0 32,493%

- accize 9.943,1 24,431%

- taxe vamale 2.596,2 6,379%

- alte impozite indirecte 7,9 0,019%

1.2 Venituri nefiscale 2.281,8 5,607%

2. Venituri din capital 183,3 0,450%

3. Încasări din rambursarea împrumuturilor acordate 1,8 0,004%

Potrivit datelor din table, în anul 2006 cea mai mare parte a veniturilor bugetului de stat a provenit din TVA în proporție de 32,49%, urmată la o diferență de 8% de accize și deaproximativ 13% de impozitul pe profit.

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 14/22

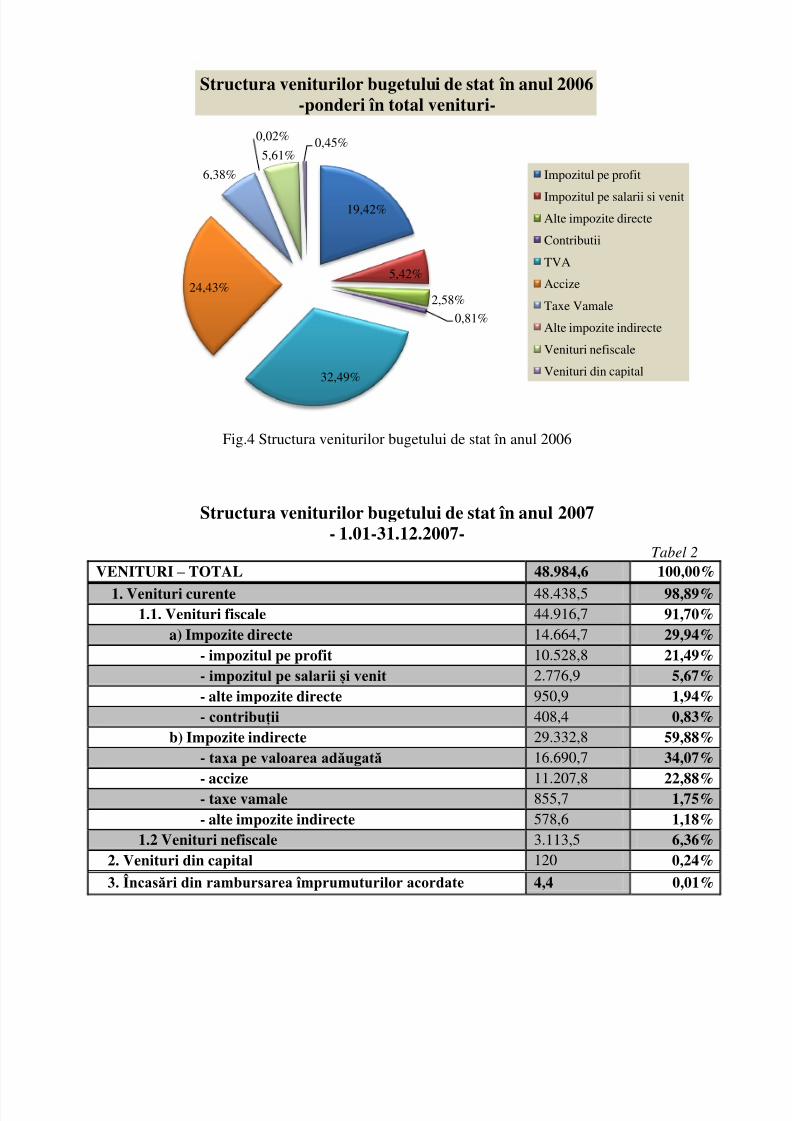

Fig.4 Structura veniturilor bugetului de stat în anul 2006

Structura veniturilor bugetului de stat în anul 2007

- 1.01-31.12.2007-Tabel 2

VENITURI – TOTAL 48.984,6 100,00%

1. Venituri curente 48.438,5 98,89%

1.1. Venituri fiscale 44.916,7 91,70%

a) Impozite directe 14.664,7 29,94%

- impozitul pe profit 10.528,8 21,49%

- impozitul pe salarii și venit 2.776,9 5,67%

- alte impozite directe 950,9 1,94%

- contribuții 408,4 0,83%

b) Impozite indirecte 29.332,8 59,88%

- taxa pe valoarea adăugată 16.690,7 34,07%

- accize 11.207,8 22,88%- taxe vamale 855,7 1,75%

- alte impozite indirecte 578,6 1,18%

1.2 Venituri nefiscale 3.113,5 6,36%

2. Venituri din capital 120 0,24%

3. Încasări din rambursarea împrumuturilor acordate 4,4 0,01%

19,42%

5,42%

2,58%

0,81%

32,49%

24,43%

6,38%

0,02%

5,61%0,45%

Structura veniturilor bugetului de stat în anul 2006

-ponderi în total venituri-

Impozitul pe profit

Impozitul pe salarii si venitAlte impozite directe

Contributii

TVA

Accize

Taxe Vamale

Alte impozite indirecte

Venituri nefiscale

Venituri din capital

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 15/22

Potrivit datelor din tabel, în anul 2007 cea mai mare parte a veniturilor bugetului de stat a provenit din TVA în proporție de 34,07%, urmată de accize (22,88% ) și de impozitul pe profit (21,49%).

Fig.5 Structura veniturilor bugetului de stat în anul 2007

Structura veniturilor bugetului de stat în anul 2008

- 1.01-30.11.2008 -Tabel 3

VENITURI – TOTAL 58.554,7 100,00%

1. Venituri curente 56.906,5 97,18%

1.1. Venituri fiscale 52.846,7 90,25%

a) Impozite directe 18.096,9 30,90%

- impozitul pe profit 12.890,1 22,01%

- impozitul pe salarii și venit 3.442,6 5,87%

- alte impozite directe 1.351,2 2,30%

- contribuții 413,0 0,70%

b) Impozite indirecte 35.162,8 60,05%

- taxa pe valoarea adăugată 22.050,1 37,65%

21,49%

5,67%

1,94%

0,83%34,07%

22,88%

1,75%1,18%

6,36%

0,24%

Structura veniturilor bugetului de stat în anul 2007

-ponderi în total venituri-

Impozitul pe profit

Impozitul pe salarii si venit

Alte impozite directe

Contributii

TVA

Accize

Taxe Vamale

Alte impozite indirecte

Venituri nefiscale

Venituri din capital

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 16/22

- accize 11.368,6 19,41%

- taxe vamale 897,7 1,53%

- alte impozite indirecte 846,4 1,44%

1.2 Venituri nefiscale 3.646,7 6,22%

2. Venituri din capital 134,3 0,22%

3. Încasări din rambursarea împrumuturilor acordate 6,4 0,01%

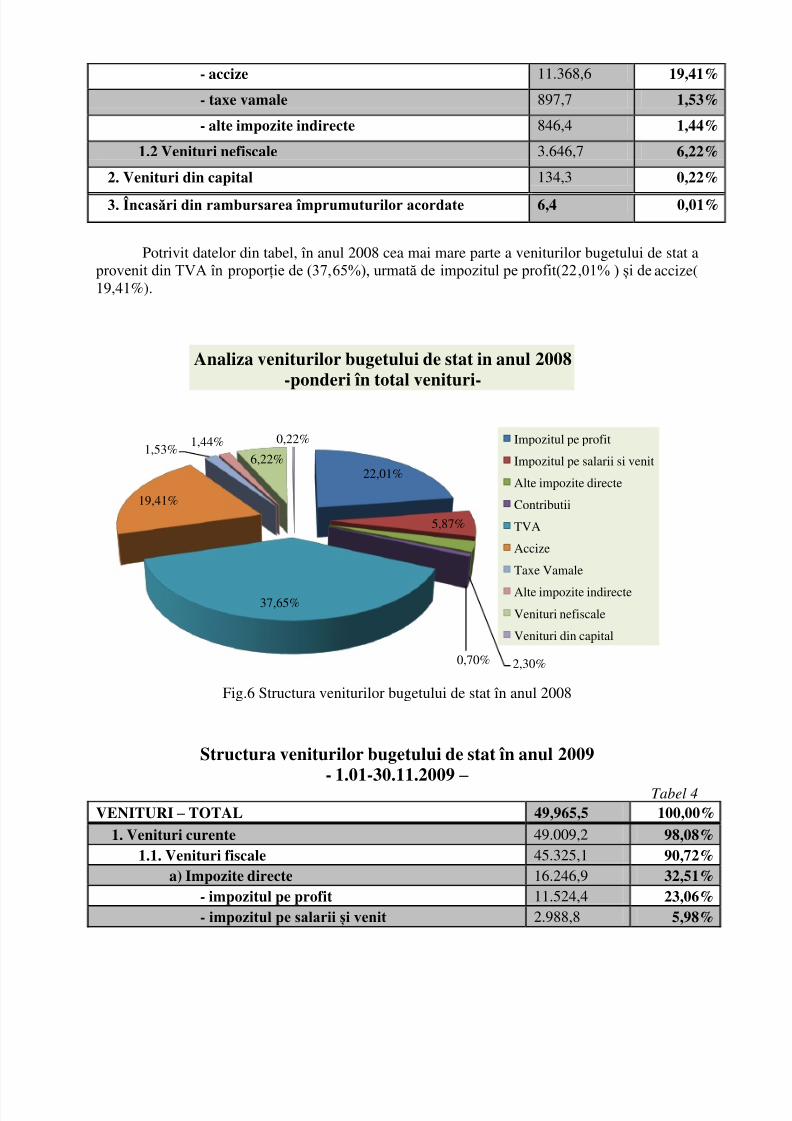

Potrivit datelor din tabel, în anul 2008 cea mai mare parte a veniturilor bugetului de stat a provenit din TVA în proporție de (37,65%), urmată de impozitul pe profit(22,01% ) și de accize(19,41%).

Fig.6 Structura veniturilor bugetului de stat în anul 2008

Structura veniturilor bugetului de stat în anul 2009

- 1.01-30.11.2009 – Tabel 4

VENITURI – TOTAL 49,965,5 100,00%

1. Venituri curente 49.009,2 98,08%

1.1. Venituri fiscale 45.325,1 90,72%

a) Impozite directe 16.246,9 32,51%

- impozitul pe profit 11.524,4 23,06%

- impozitul pe salarii și venit 2.988,8 5,98%

22,01%

5,87%

2,30%0,70%

37,65%

19,41%

1,53%1,44%

6,22%

0,22%

Analiza veniturilor bugetului de stat in anul 2008-ponderi în total venituri-

Impozitul pe profit

Impozitul pe salarii si venit

Alte impozite directe

Contributii

TVA

Accize

Taxe Vamale

Alte impozite indirecte

Venituri nefiscale

Venituri din capital

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 17/22

- alte impozite directe 1.351,2 2,70%

- contribuții 382,5 0,76%

b) Impozite indirecte 28.924,8 57,88%

- taxa pe valoarea adăugată 15,.377,8 30,77%

- accize 12.984,0 25,98%

- taxe vamale 606,8 1,21%

- alte impozite indirecte 496,2 0,99%1.2 Venituri nefiscale 3.297,6 6,59%

2. Venituri din capital 35,8 0,07%

3. Încasări din rambursarea împrumuturilor acordate -201,0 -0,40

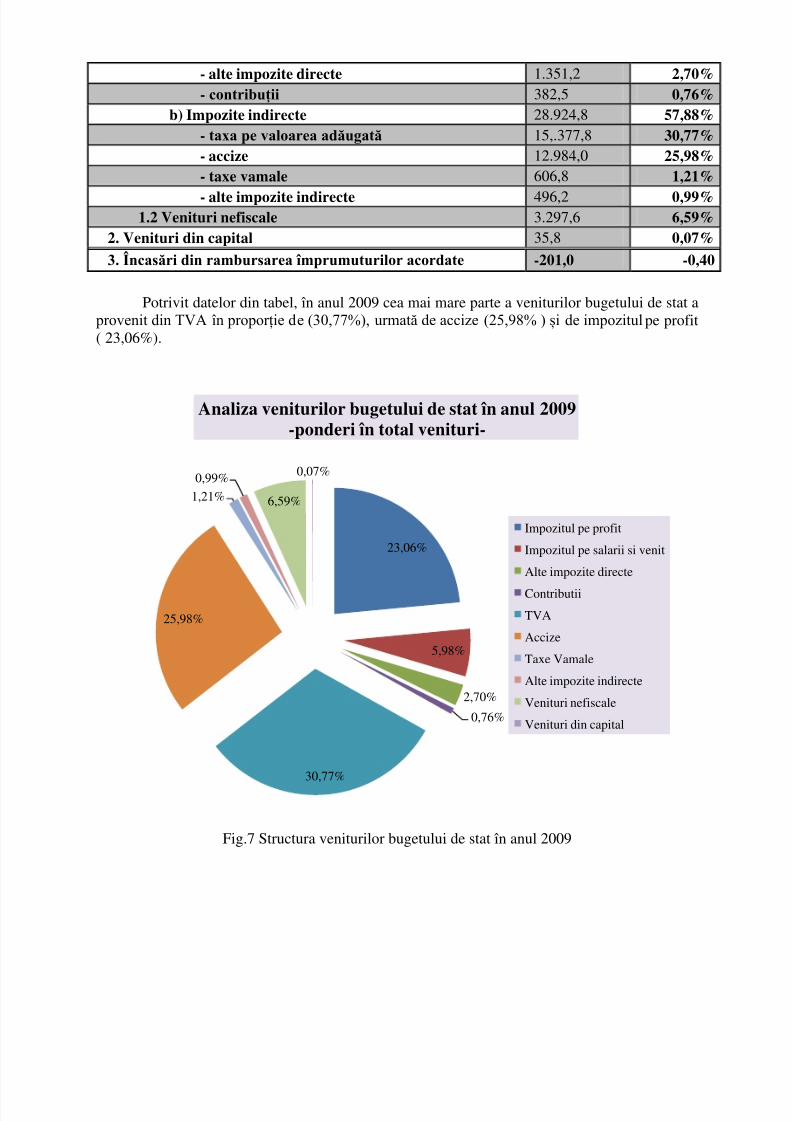

Potrivit datelor din tabel, în anul 2009 cea mai mare parte a veniturilor bugetului de stat a provenit din TVA în proporție de (30,77%), urmată de accize (25,98% ) și de impozitul pe profit( 23,06%).

Fig.7 Structura veniturilor bugetului de stat în anul 2009

23,06%

5,98%

2,70%

0,76%

30,77%

25,98%

1,21%

0,99%

6,59%

0,07%

Analiza veniturilor bugetului de stat în anul 2009-ponderi în total venituri-

Impozitul pe profit

Impozitul pe salarii si venit

Alte impozite directe

Contributii

TVA

Accize

Taxe Vamale

Alte impozite indirecte

Venituri nefiscale

Venituri din capital

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 18/22

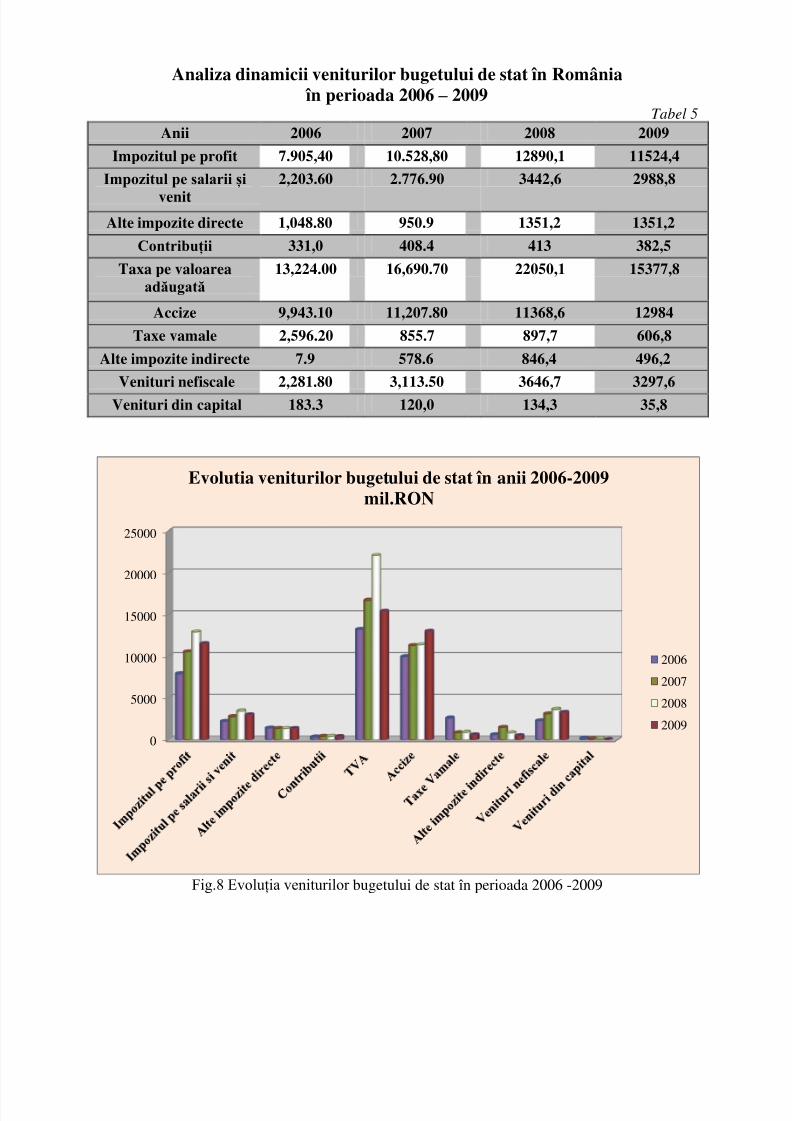

Analiza dinamicii veniturilor bugetului de stat în România

în perioada 2006 – 2009Tabel 5

Anii 2006 2007 2008 2009

Impozitul pe profit 7.905,40 10.528,80 12890,1 11524,4

Impozitul pe salarii și

venit

2,203.60 2.776.90 3442,6 2988,8

Alte impozite directe 1,048.80 950.9 1351,2 1351,2

Contribuții 331,0 408.4 413 382,5

Taxa pe valoareaadăugată

13,224.00 16,690.70 22050,1 15377,8

Accize 9,943.10 11,207.80 11368,6 12984

Taxe vamale 2,596.20 855.7 897,7 606,8

Alte impozite indirecte 7.9 578.6 846,4 496,2

Venituri nefiscale 2,281.80 3,113.50 3646,7 3297,6

Venituri din capital 183.3 120,0 134,3 35,8

Fig.8 Evoluția veniturilor bugetului de stat în perioada 2006 -2009

0

5000

10000

15000

20000

25000

Evolutia veniturilor bugetului de stat în anii 2006-2009 mil.RON

2006

2007

2008

2009

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 19/22

Evolţuia locurilor de muncă în urma adoptării cotei unice

Micşorarea cu 2% a birului pe munca are avantajul de a nu afecta stabilitatea economica, însădezavantajul de a nu încuraja nici scoaterea la suprafaţă a economiei gri. În schimb, varianta cu 5%are prea multe necunoscute, neputând fi anticipat gradul de conformare al agenţilor economici, carear putea compensa minusul preconizat de venituri bugetare. Daca s-ar opta pentru o reducere cu 3% aCAS, în condiţiile în care ar ieşi la lumina 120.000 de noi locuri de muncă, venitul bugetar s-ar ridica

la 29,2% din Produsul Intern Brut, cu 0,2 % mai mult decat se estima în 2004. Acestea suntconcluziile unor simulări aflate pe masa vicepremierului însarcinat cu coordonarea activităţiloreconomice, Gheorghe Pogea.

În urma introducerii cotei unice de impozitare, prin care s-a redus presiunea fiscală pe muncă,au aparut în anul 2005 aproximativ 135 de mii de noi locuri de muncă, evoluţia faţă de 2004 fiinduna semnificativă.

Dacă în 2004, cand funcţiona un sistem progresiv de impozitare a veniturilor, au apărutnumai 58.000 noi locuri de munca, după introducerea cotei unice în 2005 acest număr s-a triplat,sustine consilierul Cristian Stanică, consilierul vicepremierului Gheorghe Pogea, pe probleme de programare financiară.

Acesta a estimat că o micşorare cu 3% a CAS va aduce în economia fiscalizată aproximativ

120.000 de salarii noi. Astf el, pierderile provocate de scăderea CAS au fost compensate într -o maremăsură de colectarea cotizaţiilor sociale de la noii salariaţi, care măresc baza de impozitare. În plus,aceştia au contribuit la majorarea încasărilor din impozitul pe venit, din cel pe profit şi din TVA. Pertotal, în cazul reducerii cu 3% a CAS-ului, am avuta numai o pierdere de 9.000 de miliarde de lei la bugetul consolidat, faţă de scenariul în care taxa pe muncă ar fi ramas aceeaşi.

Dacă în ceea ce priveşte veniturile bugetare am avut o mica pierdere, în schimb economia abeneficiat de pe urma acestei masuri: creşterea economica a fost de 6,3% (cu 0,2% mai mare faţă decreşterea care s-a înregistrat fără reducerea CAS şi cu 0,3% mai mare decâ t cea estimata pentru acelan), iar consumul final a rămas aproximativ constant, pentru că reducerea s-a aplicat angajatorilor şinu angajaţilor, iar aceştia vor prefera să investeasca banii rămaşi, decât să mărească salariileangajaţilor.

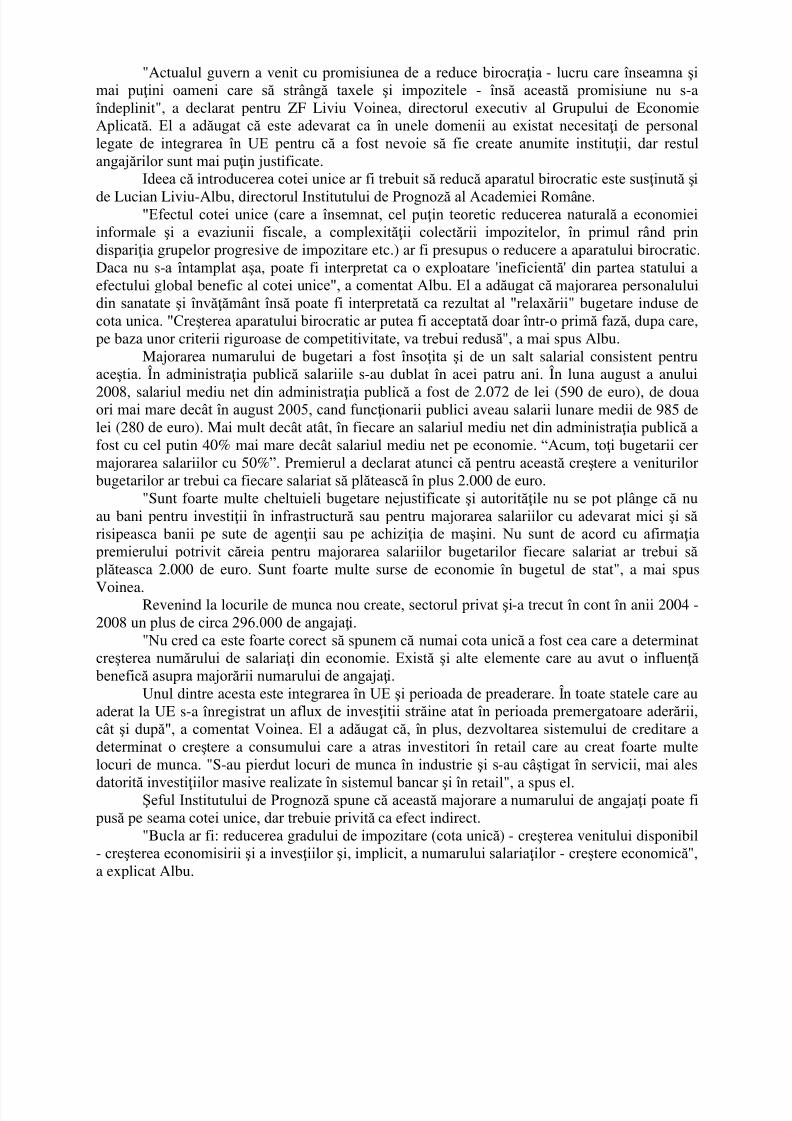

În perioada 2004 - 2008 au fost create peste 435.000 de locuri de muncă în economie,

evoluţie care a fost pusa pe seama introducerii cotei unice, dar o treime din acestea reprezintă posturi platite de la buget.

În anul 2004, România avea aproape 4,4 milioane de angajaţi, numarul acestora ajungând în luna iulie a acelui an la 4,83 milioane. Din cele circa 435.000 de locuri de muncă nou create înacea perioadă, 139.000 au fost "de stat", potrivit unei analize ZF realizată pe baza datelorInstitutului Naţional de Statistică.

Astfel, sectorul administraţiei publice şi apărării a avut în anul 2008 în schema depersonal un plus de 58.300 de angajaţi fata de 2004, în sănătate cu aproape 62.000 de persoanemai mult decât în urmă cu patru ani, iar în învăţământ au aparut în plus circa 19.300 de dascăli.

Statul s-a dovedit a fi cel mai activ angajator din economie, numarul salariaţilor din sectorul bugetar înregistrând în perioada 2004 - 2008 o creştere de peste 16%. În acelaşi timp, în

sectorul privat, numarul de angajaţi s-a majorat cu 8%.La bilanţul guvernării, premierul Tăriceanu anunţase că în perioada 2004 - 2008 au fost

create circa 600.000 de noi locuri de muncă - cifră care se bazează pe estimarea Comisiei Naţionale de Prognoză, şi că în 2008 numărul de salariaţi va ajunge la 5,05 milioane - ca urmarea introducerii cotei unice. Atingerea acestei cifre ar însemna însă ca, în perioada august -decembrie, în economie vor aparea peste 200.000 de noi locuri de muncă, adica aproape cât aucreeat privaţii în acei patru ani.

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 20/22

"Actualul guvern a venit cu promisiunea de a reduce birocraţia - lucru care înseamna şimai puţini oameni care să strângă taxele şi impozitele - însă această promisiune nu s-a îndeplinit", a declarat pentru ZF Liviu Voinea, directorul executiv al Grupului de EconomieAplicată. El a adăugat că este adevarat ca în unele domenii au existat necesitaţi de personallegate de integrarea în UE pentru că a fost nevoie să fie create anumite instituţii, dar restulangajărilor sunt mai puţin justificate.

Ideea că introducerea cotei unice ar fi trebuit să reducă aparatul birocratic este susţinută ş i

de Lucian Liviu-Albu, directorul Institutului de Prognoză al Academiei Române."Efectul cotei unice (care a însemnat, cel puţin teoretic reducerea naturală a economiei

informale şi a evaziunii fiscale, a complexităţii colectării impozitelor, în primul rând prindispariţia grupelor progresive de impozitare etc.) ar fi presupus o reducere a aparatului birocratic.Daca nu s-a întamplat aşa, poate fi interpretat ca o exploatare 'ineficientă' din partea statului aefectului global benefic al cotei unice", a comentat Albu. El a adăugat că majorarea personaluluidin sanatate şi învăţământ însă poate fi interpretată ca rezultat al "relaxă rii" bugetare induse decota unica. "Creşterea aparatului birocratic ar putea fi acceptată doar într -o primă fază, dupa care,pe baza unor criterii riguroase de competitivitate, va trebui redusă", a mai spus Albu.

Majorarea numarului de bugetari a fost însoţita şi de un salt salarial consistent pentruaceştia. În administraţia publică salariile s-au dublat în acei patru ani. În luna august a anului

2008, salariul mediu net din administraţia publică a fost de 2.072 de lei (590 de euro), de douaori mai mare decât în august 2005, cand funcţionarii publici aveau salarii lunare medii de 985 delei (280 de euro). Mai mult decât atât, în fiecare an salariul mediu net din administraţia publică afost cu cel putin 40% mai mare decât salariul mediu net pe economie. “Acum, toţi bugetarii cermajorarea salariilor cu 50%”. Premierul a declarat atunci că pentru această creş tere a veniturilorbugetarilor ar trebui ca fiecare salariat să plătească în plus 2.000 de euro.

"Sunt foarte multe cheltuieli bugetare nejustificate şi autorităţile nu se pot plânge că nuau bani pentru investiţii în infrastructură sau pentru majorarea salariilor cu adevarat mici şi să risipeasca banii pe sute de agenţii sau pe achiziţia de maşini. Nu sunt de acord cu afirmaţia premierului potrivit căreia pentru majorarea salariilor bugetarilor fiecare salariat ar trebui să plăteasca 2.000 de euro. Sunt foarte multe surse de economie în bugetul de stat", a mai spus

Voinea.Revenind la locurile de munca nou create, sectorul privat şi-a trecut în cont în anii 2004 -

2008 un plus de circa 296.000 de angajaţi." Nu cred ca este foarte corect să spunem că numai cota unică a fost cea care a determinat

creşterea numărului de salariaţi din economie. Există şi alte elemente care au avut o influenţă benefică asupra majorării numarului de angajaţi.

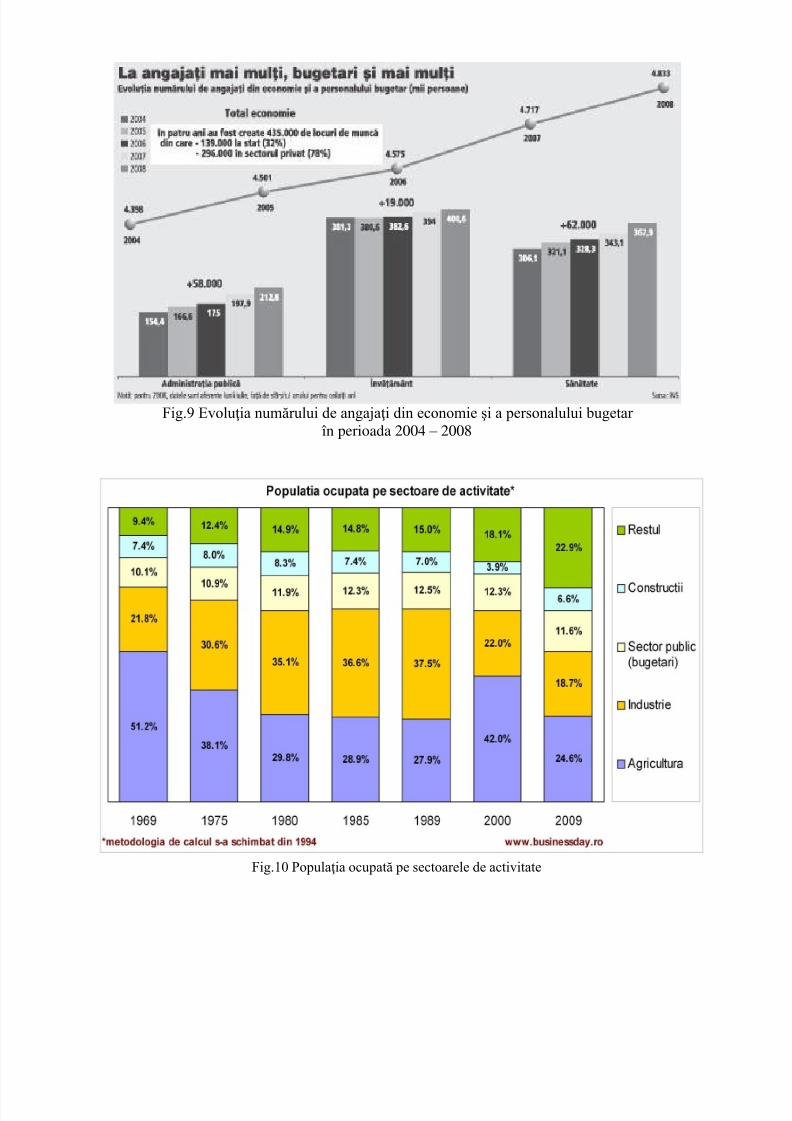

Unul dintre acesta este integrarea în UE şi perioada de preaderare. În toate statele care auaderat la UE s-a înregistrat un aflux de invesţitii străine atat în perioada premergatoare aderării,cât şi după", a comentat Voinea. El a adăugat că, în plus, dezvoltarea sistemului de creditare adeterminat o creştere a consumului care a atras investitori în retail care au creat foarte multelocuri de munca. "S-au pierdut locuri de munca în industrie şi s-au câştigat în servicii, mai ales

datorită investiţiilor masive realizate în sistemul bancar şi în retail", a spus el.Şeful Institutului de Prognoză spune că această majorare a numarului de angajaţi poate fi pusă pe seama cotei unice, dar trebuie privită ca efect indirect.

"Bucla ar fi: reducerea gradului de impozitare (cota unică) - creşterea venitului disponibil- creşterea economisirii şi a invesţiilor şi, implicit, a numarului salariaţilor - creştere economică",a explicat Albu.

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 21/22

Fig.9 Evoluţia numărului de angajaţi din economie şi a personalului bugetar în perioada 2004 – 2008

Fig.10 Populaţia ocupată pe sectoarele de activitate

5/16/2018 Efectele Cotei Unice de ImpozitarePROIECT - slidepdf.com

http://slidepdf.com/reader/full/efectele-cotei-unice-de-impozitareproiect 22/22

Bibliografie

1. www.ziarulfinanciar.ro / www.zf.ro 2. www.euractiv.ro

3. www.eurostat.ro 4. Institutul Naţional de Statistică: www.insse.ro 5. Banca Naţională a României: www.bnro.ro 6. Fondul Monetar Internaţional: www.fmi.ro 7. www.businessday.ro 8. Revista “ Tribuna Economică”, nr.4, aprilie, 2007