Dr. Andrei Rădulescumedia.rtv.net/other/201203/tel-120215--update_spo_73888900.pdf · strategie,...

16

Dr. Andrei Rădulescu 15 februarie 2012

Transcript of Dr. Andrei Rădulescumedia.rtv.net/other/201203/tel-120215--update_spo_73888900.pdf · strategie,...

Dr. Andrei Rădulescu

15 februarie 2012

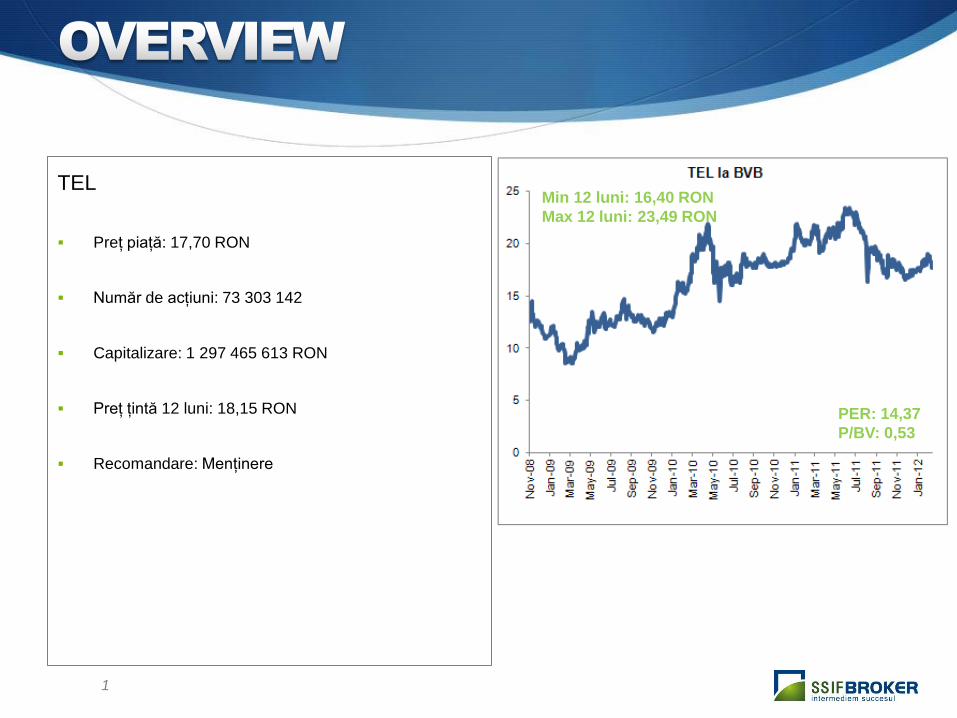

TEL

Preţ piaţă: 17,70 RON

Număr de acţiuni: 73 303 142

Capitalizare: 1 297 465 613 RON

Preţ ţintă 12 luni: 18,15 RON

Recomandare: Menţinere

1

Min 12 luni: 16,40 RON

Max 12 luni: 23,49 RON

PER: 14,37

P/BV: 0,53

Acţiuni puse în vânzare: 10 995 472

Procent din capitalul social: 15%

Intermediarii ofertei – Sindicat: Banca Comercială

Română (Manager), Intercapital Invest şi Swiss Capital

Recomandarea noastră pentru SPO: subscriere sub

pragul de 15,5 RON

2

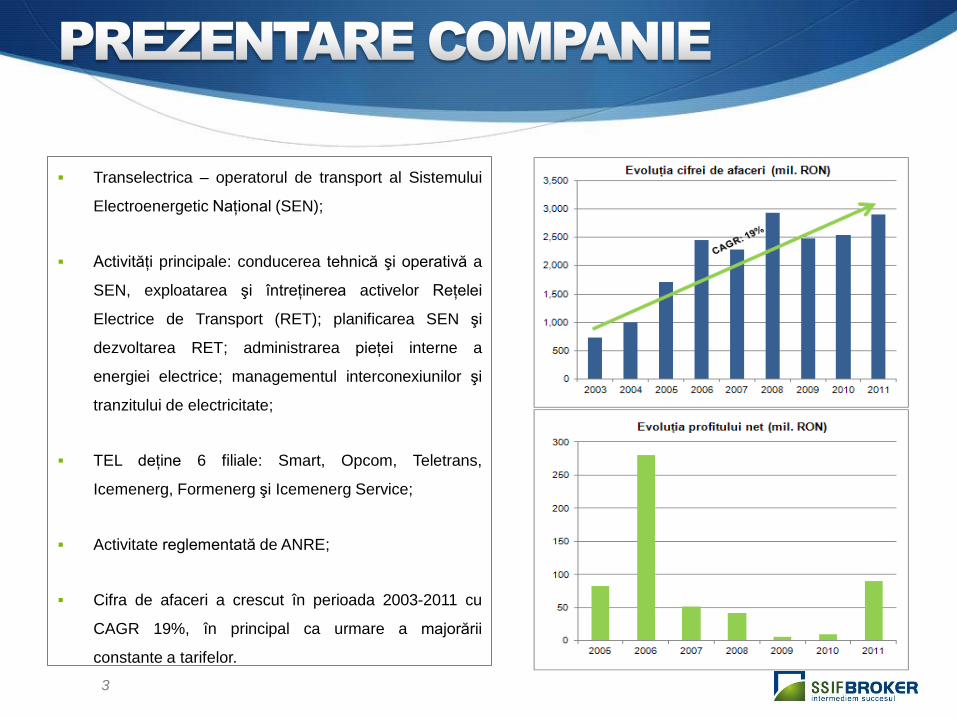

Transelectrica – operatorul de transport al Sistemului

Electroenergetic Naţional (SEN);

Activităţi principale: conducerea tehnică şi operativă a

SEN, exploatarea şi întreţinerea activelor Reţelei

Electrice de Transport (RET); planificarea SEN şi

dezvoltarea RET; administrarea pieţei interne a

energiei electrice; managementul interconexiunilor şi

tranzitului de electricitate;

TEL deţine 6 filiale: Smart, Opcom, Teletrans,

Icemenerg, Formenerg şi Icemenerg Service;

Activitate reglementată de ANRE;

Cifra de afaceri a crescut în perioada 2003-2011 cu

CAGR 19%, în principal ca urmare a majorării

constante a tarifelor.

3

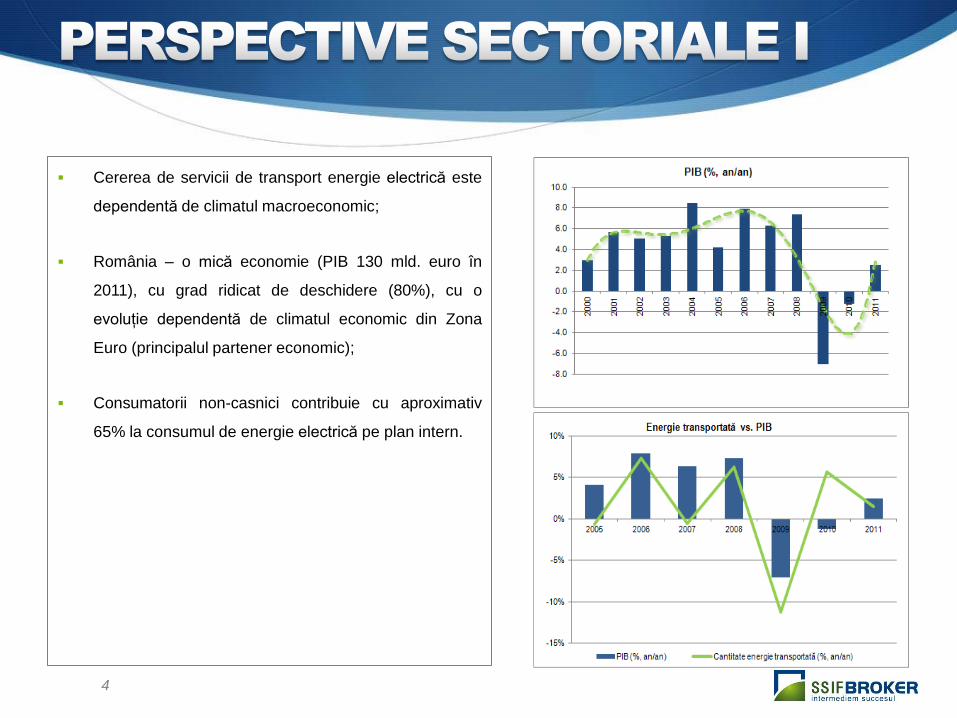

Cererea de servicii de transport energie electrică este

dependentă de climatul macroeconomic;

România – o mică economie (PIB 130 mld. euro în

2011), cu grad ridicat de deschidere (80%), cu o

evoluţie dependentă de climatul economic din Zona

Euro (principalul partener economic);

Consumatorii non-casnici contribuie cu aproximativ

65% la consumul de energie electrică pe plan intern.

4

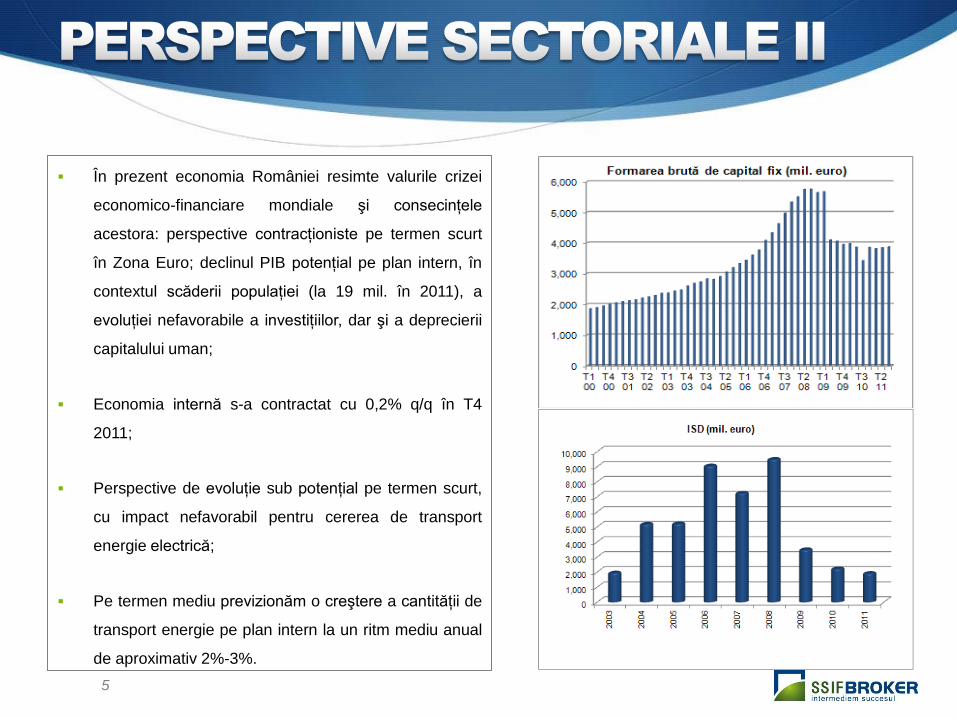

În prezent economia României resimte valurile crizei

economico-financiare mondiale şi consecinţele

acestora: perspective contracţioniste pe termen scurt

în Zona Euro; declinul PIB potenţial pe plan intern, în

contextul scăderii populaţiei (la 19 mil. în 2011), a

evoluţiei nefavorabile a investiţiilor, dar şi a deprecierii

capitalului uman;

Economia internă s-a contractat cu 0,2% q/q în T4

2011;

Perspective de evoluţie sub potenţial pe termen scurt,

cu impact nefavorabil pentru cererea de transport

energie electrică;

Pe termen mediu previzionăm o creştere a cantităţii de

transport energie pe plan intern la un ritm mediu anual

de aproximativ 2%-3%.

5

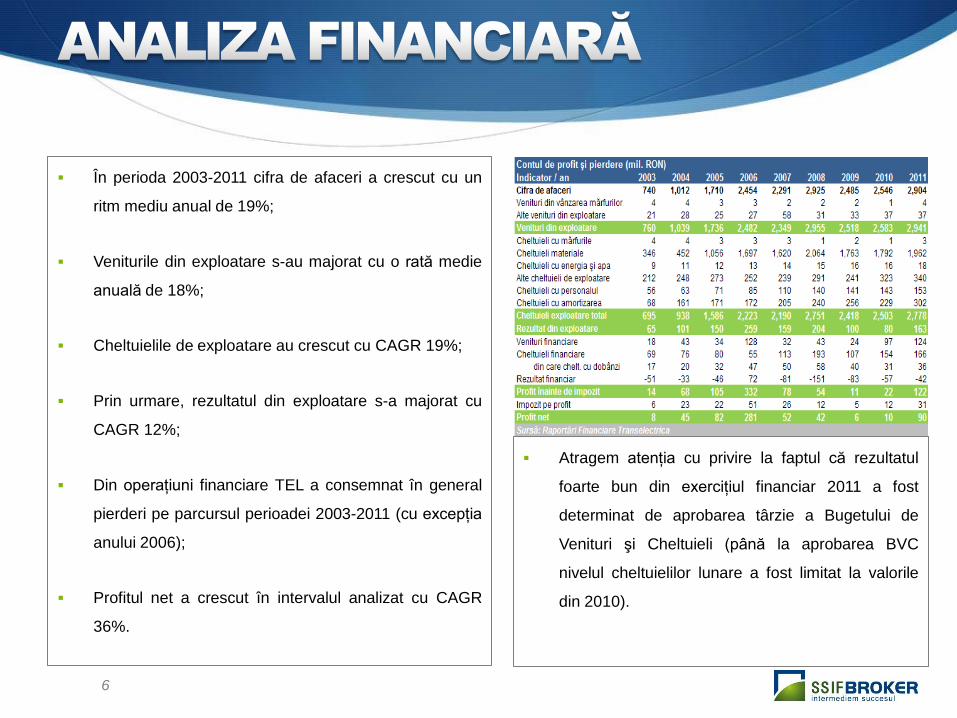

În perioda 2003-2011 cifra de afaceri a crescut cu un

ritm mediu anual de 19%;

Veniturile din exploatare s-au majorat cu o rată medie

anuală de 18%;

Cheltuielile de exploatare au crescut cu CAGR 19%;

Prin urmare, rezultatul din exploatare s-a majorat cu

CAGR 12%;

Din operaţiuni financiare TEL a consemnat în general

pierderi pe parcursul perioadei 2003-2011 (cu excepţia

anului 2006);

Profitul net a crescut în intervalul analizat cu CAGR

36%.

6

Atragem atenţia cu privire la faptul că rezultatul

foarte bun din exerciţiul financiar 2011 a fost

determinat de aprobarea târzie a Bugetului de

Venituri şi Cheltuieli (până la aprobarea BVC

nivelul cheltuielilor lunare a fost limitat la valorile

din 2010).

Transelectrica este supraevalută din punct de vedere

al indicatorului PER (nivel de 14,37 – superior mediei

companiilor analizate (11,02));

Pe de altă parte, compania este subevaluată din punct

de vedere al indicatorului P/BV (nivel de 0,53 – inferior

mediei de 1,15 a companiilor analizate);

Transelectrica este subevaluată şi din punct de vedere

al indicatorului P/Sales (nivel de 0,45 – sub valoarea

medie a companiilor analizate (0,98)).

7

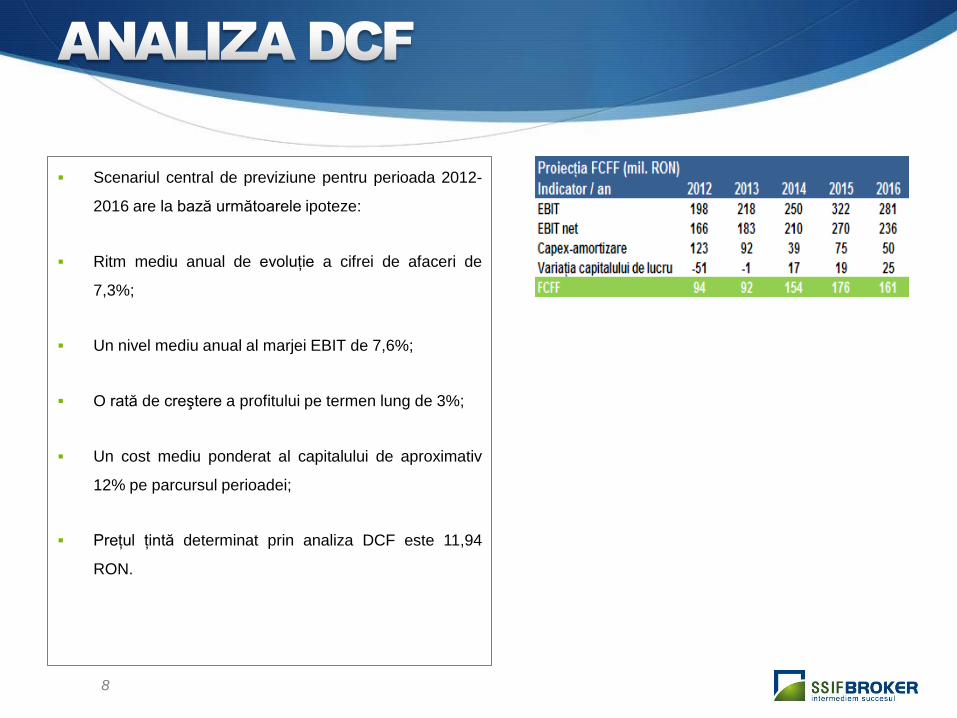

Scenariul central de previziune pentru perioada 2012-

2016 are la bază următoarele ipoteze:

Ritm mediu anual de evoluţie a cifrei de afaceri de

7,3%;

Un nivel mediu anual al marjei EBIT de 7,6%;

O rată de creştere a profitului pe termen lung de 3%;

Un cost mediu ponderat al capitalului de aproximativ

12% pe parcursul perioadei;

Preţul ţintă determinat prin analiza DCF este 11,94

RON.

8

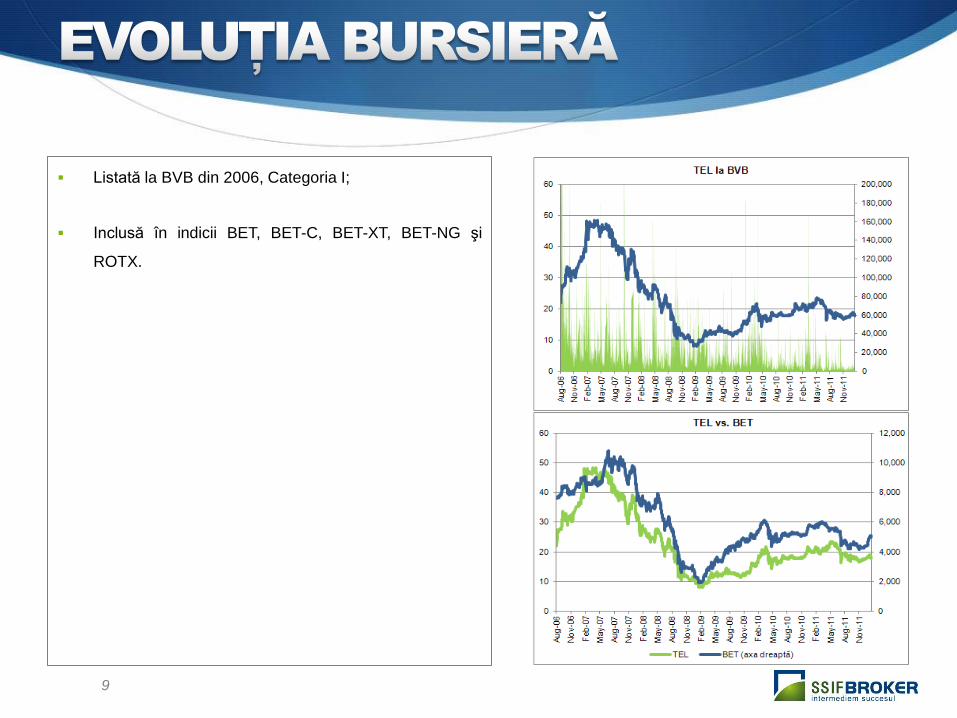

Listată la BVB din 2006, Categoria I;

Inclusă în indicii BET, BET-C, BET-XT, BET-NG şi

ROTX.

9

Rezultate inconsecvente de la un an la altul, provocarea pierderilor din operaţiuni financiare;

Investiţii importante de efectuat în anii următori (compania are în vedere alocarea a 600 mil. RON pentru investiţii

în perioada 2012-2013);

Investiţii importante pentru racordarea energiei din surse regenerabile la sistemul energetic naţional (de ordinul

sutelor de milioane de euro pe termen mediu);

Finanţarea şi costul finanţării acestor investiţii;

Declinul potenţialului economic pe plan intern;

Riscuri macroeconomice (din Europa, dar şi din România), cu impact asupra direcţiei fluxurilor de capital spre

România;

Recomandăm prudenţă în ceea ce priveşte subscrierea la Oferta Publică Secundară a Transelectrica şi atragem

atenţia cu privire la preţul de subscriere.

10

Preţul ţintă pentru următoarele 12 luni pentru titlurile TEL este 18,15 RON;

Preţul ţintă a fost determinat prin ponderarea rezultatelor din analizele DCF şi comparativă;

În stabilirea preţului final am alocat următoarele ponderi: pentru analiza DCF (70%), iar pentru fiecare din

indicatorii PER, P/BV şi P/Sales câte 10%;

Raportat la analiza elaborată pe 10 februarie, am incorporat rezultatele preliminare pe 2011 (atât elementele din

contul de profit şi pierdere, dar şi cele din bilanţ) şi am actualizat analiza comparativă;

În 2011 compania a raportat un EBIT de 157 mil. RON, sub previziunile noastre (165 mil. RON);

De asemenea, indicatorii de gestiune s-au deteriorat în 2011, comparativ cu 2010;

Pe de altă parte, notăm o reducere a datoriilor pe termen lung la sfârşitul anului comparativ cu finele lunii

septembrie (cu 185 mil. RON), care a contrabalansat scăderea cash-ului şi a investiţiilor pe termen scurt cu 130

mil. RON.

11

În ceea ce priveşte Oferta Publică de Vânzare recomandăm subscriere sub pragul de 15,5 RON, preţ care ar

putea genera un potenţial de apreciere de aproximativ 17% pe termen scurt (următoarele 12 luni);

Date fiind riscurile din plan macroeconomic extern şi intern, dar şi caracteristicile companiei, pentru a recomanda

cumpărare consider necesar un potenţial minim de creştere de 17%.

12

SPO (Secondary Public Offering) – Oferta publică de vânzare secundară;

CAGR (Compound Annual Growth Rate) – rata medie anuală de creştere;

PER (Price/Earnings Ratio) – Capitalizare / rezultatul net din ultimele 12 luni;

P/BV (Price/Book Value) – Capitalizare / capitaluri proprii;

P/Sales (Price/Sales) – Capitalizare / cifra de afaceri din ultimele 12 luni;

EBIT (Earnings before interest and taxes) – profit înainte de dobânzi şi impozitare;

CAPEX (Capital Expenditure) – investiţii de capital;

DCF (discounted cash flow) – metodă de evaluare a companiilor pe baza actualizării fluxurilor de numerar;

FCFF (Free Cash Flow to the Firm) – fluxul de numerar la dispoziţia firmei.

13

Acest raport nu este destinat pentru a fi distribuit sau utilizat de catre orice persoana sau entitate care este cetatean sau rezident, situat in Romania sau in orice alta

jurisdictie, in cazul in care o astfel de distributie, publicare sau utilizare ar fi contrara unei legi sau regulament, sau care ar putea face obiectul SSIF Broker SA. Toate

materialele prezentate in acest raport, cu exceptia cazurilor indicate distinct, sunt in conformitate cu drepturile de autor ale SSIF Broker SA. Niciunul dintre materialele,

sau continutul acestora, sau orice copie a acestora, nu pot fi modificate, transmise, copiate sau distribuite pentru orice alta parte, fara permisiunea scrisa a SSIF Broker

SA. Toate marcile comerciale, marcile de servicii, si logo-urile utilizate in acest raport sunt marci comerciale sau marci de servicii sau marci comerciale inregistrate ale

SSIF Broker SA.

Materialele ce contin recomandari de investitii realizate de catre SSIF Broker SA au un scop informativ, SSIF Broker SA nu isi asuma responsabilitatea pentru tranzactiile

efectuate pe baza acestor informatii. Datele obtinute pentru redactarea materialului au fost obtinute din surse considerate de incredere, corectitudinea si completitudinea

lor neputand fi totusi garantata. Materialul poate include informatii publicate de societatea emitenta prin diferite mijloace (rapoarte ale companiei, comunicate de presa,

hotarari AGA) si date obtinute de pe site-ul Bursei de Valori Bucuresti. SSIF Broker SA ar putea detine in diferite momente valori mobiliare la care se face referire in

aceste materiale sau ar putea actiona ca formator de piata pentru acestea.

Informatiile cuprinse in acest raport exprima anumite opinii legate de o clasa de valori mobiliare. Decizia finala de cumparare sau vanzare a acestora trebuie luata in mod

independent de fiecare investitor in parte, pe baza unui numar cat mai mare de opinii si analize. SSIF Broker SA si realizatorii acestui raport nu isi asuma niciun fel de

obligatie pentru eventuale pierderi suferite in urma folosirii acestor informatii. De asemenea nu sunt raspunzatori pentru veridicitatea si calitatea informatiilor obtinute din

surse publice sau direct de la emitenti. Daca prezentul raport include recomandari, acestea se refera la investitii in actiuni pe termen mediu si lung. SSIF Broker SA

avertizeaza clientul ca performantele anterioare nu reprezinta garantii ale performantelor viitoare. Istoricul rapoartelor publicate si a recomandarilor formulate de SSIF

Broker SA se gaseste pe site-ul www.ssifbroker.ro, sectiunea analize. Rapoartele de analiza se pot actualiza sau modifica pe parcurs, la momentul la care SSIF Broker

SA considera necesar. Data la care se publica sau se modifica un raport este identificata in continutul acestuia si/sau in canalul de distributie folosit.

SSIF Broker SA aplica masuri de ordin administrativ si organizatoric pentru prevenirea si evitarea conflictelor de interese in ceea ce priveste recomandarile, inclusiv

modalitati de protectie a informatiilor, prin separarea activitatilor de analiza si research de alte activitati ale companiei, prezentarea tuturor informatiilor relevante despre

potentiale conflicte de interese in cadrul rapoartelor, pastrarea unei obiectivitati permanente in rapoartele si recomandarile prezentate. Investitorii sunt avertizati ca orice

strategie, grafic, metodologie sau model sunt mai degraba forme de estimare si nu pot garanta un profit cert. Investitia in valori mobiliare este caracterizata prin riscuri,

inclusiv riscul unor pierderi pentru investitori.

Autoritatea cu atributii de supraveghere a SSIF Broker SA este Comisia Nationala a Valorilor Mobiliare, http://www.cnvmr.ro. Aceste informatii sunt prezentate in

conformitate cu Regulamentul CNVM 15/2006 privind recomandarile pentru investitii in instrumente financiare.

14

.