Determinarea Costului de Productie Ex 1

of 14

-

Upload

polaku2002 -

Category

Documents

-

view

217 -

download

0

Transcript of Determinarea Costului de Productie Ex 1

-

7/27/2019 Determinarea Costului de Productie Ex 1

1/14

DETERMINAREA COSTULUI DEPRODUCIE PRIN METODA

IMPUTRII RAIONALE

-

7/27/2019 Determinarea Costului de Productie Ex 1

2/14

costurile de prelucrare includ costurile direct aferenteunitilor produse, cum ar fi costurile cu manoperadirect.De asemenea, ele includ i alocarea

sistematic a regiei de producie, fix i variabil,generat de transformarea materialelor n produsefinite.

Regia fixde producie const n acele costuriindirecte de producie care rmn relativ constante,indiferent de volumul produciei, cum sunt:amortizarea, ntreinerea seciilor i utilajelor, precum

i costurile cu conducerea i administrarea seciilor.

Regia variabilde producie const n acele costuriindirecte de producie care variaz direct proporionalsau aproape direct proporional cu volumul produciei,

cum sunt costurile indirecte cu materiile prime i

-

7/27/2019 Determinarea Costului de Productie Ex 1

3/14

Alocarea regiei fixe de producie asupra costurilor deprelucrare se face pe baza capacitii normale deproducie.

Capacitatea normal de producieeste produciaestimat a fi obinut, n medie de-a lungul unuianumit numr de perioade sau sezoane, n condiiinormale avnd n vedere i pierderea de capacitate

rezultat din ntreinerea planificat a echipamentului. Costul de producie sau de prelucrare al stocurilor

cuprinde cheltuielile directe aferente produciei, i

anume: materialele directe, manoper direct i altecheltuieli directe de producie, precum i cotacheltuielilor indirecte alocat n mod raional ca fiindlegat de fabricaia acestora.

-

7/27/2019 Determinarea Costului de Productie Ex 1

4/14

Regia nealocateste recunoscut drept cheltuial nperioada n care a aprut. n exerciiile n care se

nregistreaz o producie neobinuit (anormal) demare, valoarea regiei fixe alocate fiecrei uniti de

produs este diminuat, astfel nct stocurile s nu fieevaluate la o valoare mai mare dect costul lor. Alocarea regiei fixe asupra costului de producie se

face pe baza capacitii normale de producie. Dacproducia este sub capacitatea normal valoarearegiei fixe pe unitatea de produs nu se majoreaz.

Regia variabileste alocat fiecrei uniti de produspe baza folosirii reale a facilitilor productive.

n cazul n care producia este peste capacitateanormal valoarea regiei fixe pe unitatea de produseste diminuat. Alocarea regiei variabile asupracostului de producie se face pe baza folosirii nivelului

real a capacitii de producie.

-

7/27/2019 Determinarea Costului de Productie Ex 1

5/14

Exemplu l 1 de determ inare a costu r i lor deproducie

Pentru fabricarea n exerciiul financiar N a unei

cantiti de 800 buci dintr-un produs finit, s-auefectuat urmtoarele cheltuieli:

- cheltuieli directe 360 lei

- cheltuieli indirecte 80 lei - cheltuieli fixe 50 lei

- cheltuieli variabile 30 lei

- cheltuieli generale 70 lei

- cheltuieli de desfacere 20 lei

Capacitatea normal de producie a ntreprinderiipentru acel produs este de 1.200 buci. S se

determine calculul costului de producie:

-

7/27/2019 Determinarea Costului de Productie Ex 1

6/14

COSTUL DE PRODUCIE = CHELTUIELIDIRECTE + CHELTUIELI INDIRECTE

Conform IAS 2 Contabilitatea stocurilor,cheltuielile indirecte cuprind regia de producie,fix i variabil.

Regia fix de producie (RFP) cuprindeamortizarea, ntreinerea seciilor i utilajelor,a.

Regia variabil include costurile indirecte cumaterialele i fora de munc.

Alocarea regiei fixe asupra costului de

producie se face pe baza capacitii normalede roduc ie.

-

7/27/2019 Determinarea Costului de Productie Ex 1

7/14

n cazul unei producii sczute sub capacitateanormal, valoarea regiei fixe pe unitatea de

produs nu se majoreaz, regia nealocat fiindcontabilizat ca o cheltuial a perioadei.

Astfel, costul subactivitii se va determina

astfel: Cheltuieli fixe

n cazul unei producii peste capacitatea

normal, valoarea regiei fixe pe unitatea deprodus este diminuat. Alocarea regiei variabileasupra costului de producie se face pe bazafolosirii reale a capacitii de producie.

-

7/27/2019 Determinarea Costului de Productie Ex 1

8/14

Astfel, etapele aferente calculului costului deproducie vor fi urmtoarele: Se calculeaz regia fix de producie (RFP),

deoarece 800 buc < 1.200buc, fiind recunoscutdrept cheltuial a perioadei n exerciiul N.

RFP = Cheltuieli fixe

RFP = 50 RON = 50 (1-0.67) = 50 0,33 = 16,50 lei

Se calculeaz regia fix ncorporabil n costul stocului(RFI)

RFI = Regia fix total RFPRFI = 50 -16,50 = 33,50 lei

-

7/27/2019 Determinarea Costului de Productie Ex 1

9/14

Se calculeaz costul de producie total (CPT):

CPT = cheltuieli directe

+ cheltuieli indirecte fixe (ncorporabile)

+ cheltuieli indirecte variabileCPT = 360 + 33,50 + 30 = 423,50 lei

Se calculeaz costul de producie unitar (CPU)

CPU =CPT

Q,

unde Q cantitatea obinut

CPU =423,50 LEI

800 buci

=0,53 lei

-

7/27/2019 Determinarea Costului de Productie Ex 1

10/14

n costurile de producie nu se includ de regulcheltuielile generale de administraie,cheltuielile de desfacere i cele financiare.

Astfel, se vor calcula cheltuielilenencorporabile n costul stocului:

CHELTUIELI NENCORPORABILE = Cheltuieli

N COST generale

+ Cheltuieli de desfacere

- RFPrecunoscut drept chelt. a perioadei

= 70+20-16,50 = 73,50 lei

-

7/27/2019 Determinarea Costului de Productie Ex 1

11/14

n cazul n care nivelul normal al activitii ar fifost mai mic dect nivelul real al activitii, deexemplu 1.200 < 1.300 buci), nivelul real fiind

de 1.300 buc, atunci costul unitar ar fi de 0,34lei, adic:

COSTUL TOTAL = 360 + 80 = 440 lei

COSTUL UNITAR = 440/1300 = 0,34 lei

-

7/27/2019 Determinarea Costului de Productie Ex 1

12/14

Dac vom lua o valoare de 600 buc. pentru un nivel real al activitii,

om observa urmtoarele:

RFP = 50 600BUC

1

1.200BUC

= 25 lei

RFI = 5025 = 25 lei / lei

CPT = 360 + 25 +30 = 415 lei

CPU =600

415= 0,69 lei

Concluzionnd, se poate observa c nivelul costului unitar de

producie crete pe msur ce scade volumul produciei sub capacitatea

normal i scade cnd volumul produciei depete capacitatea normal de

producie.

-

7/27/2019 Determinarea Costului de Productie Ex 1

13/14

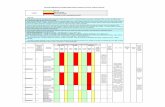

Exemplu 2 privind costurile de prelucrareEntitatea Malvis fabric rulmeni pentru care costul variabil unitar este de 700 lei/buc. Cheltuielile fixe anuale au fost de500.000 lei. n exerciiul n, n+1, n+2 au fost ob inute 3.000, 4.200 respectiv 3.800 de buci. S se determine costul unitarde producie

Determinarea costului unitar a fost evidentiat fr a se ine cont de variaia utilitii costului (capacit ii) de producie.n aceast situaie costul unitar variaz odata cu volumul produciei. Cheltuielile fixe de 500.000 lei rmn constante nexercitiul n, n+1, n+2 determinnd un cost unitar sczut dac sunt repartizate la un numar mai mare de uniti produse.

Elemente n n+1 n+2

Volumul productiei(Q) 3.000 4.200 3.800

Cheltuieli variabile totaleQ x costul variabil 2.100.000 2.940.000 2.660.000

Cheltuieli fixe 500.000 500.000 500.000

Cheltuieli totale 2.600.000 3.440.000 3.160.000

Cost de productie unitar 866.66 819.05 831.58

-

7/27/2019 Determinarea Costului de Productie Ex 1

14/14

Pentru a evita aceste fluctuaii nejustificate cheltuielile fixe sunt ncorporate n cost n funcie de capacitatea deproducie normal. Dac producia normal este de 4.200 de buci atunci costul unitar de producie se va deterenima astfel:

* Se observc se obine acelai cost de producie unitar indiferent de variaia elementului.

Elemente n n+1 n+2

Volumul productiei 3.000 4.200 3.800

Cheltuieli variabiletotale

2.100.000 2.940.000 2.660.000

Cheltuieli fixe

(500.000 x 3.000)/4.200

(500.000 x 4.200)/4.200

(500.000 x 3.800)/4.200

357.142,85

500.000

452.380,95

Costuri totale 2.475.142,85 3.440.000 3.112.380,95

Costul de productieunitar

819,05 819,05 819,05