Deducere Benzina Lege Noua

3

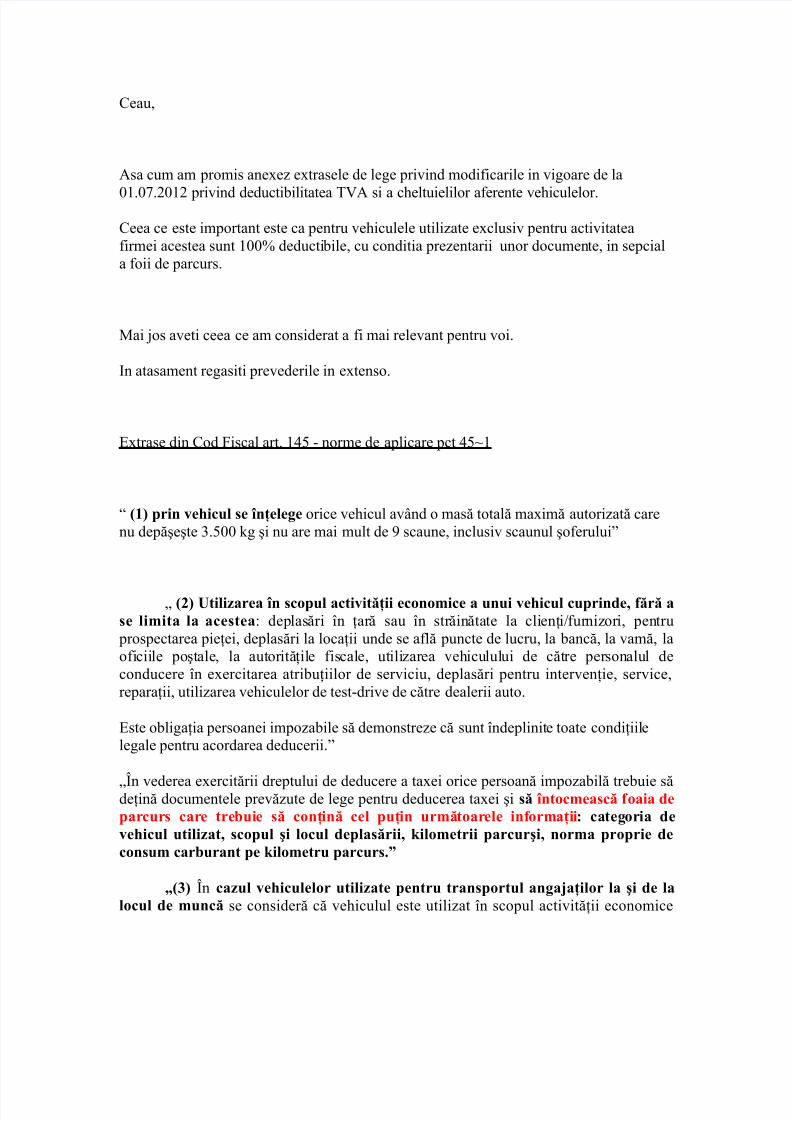

Ceau, Asa cum am promis anexez extrasele de lege privind modificarile in vigoare de la 01.07.2012 privind deductibilitatea TVA si a celtuielilor aferente veiculelor. Ceea ce este important este ca pentru veiculele utilizate exclusiv pentru activitatea firmei acestea sunt 100! deducti bile, cu conditia prezentarii unor documen te, in sepcial a foii de parcurs. "ai #os aveti ceea ce am considerat a fi mai relevant pentru voi. $n atasament regasiti prevederile in extenso. %xtrase din Cod &iscal art. 1'( ) norme de aplicare pct '(*1 + (1) prin vehicul se înţelege orice veicul avnd o mas- total- maxim- autorizat- care nu dep-ete /.(00 g i nu are mai mult de scaune, inclusiv scaunul oferului 3 (2) Utilizarea în scopul activităţii economice a unui vehicul cuprinde, fără a se limita la acestea4 dep las-ri 5n 6ar - sau 5n str -in-tate la cli en6 i fur niz or i, pen tru prospectarea pie6ei, deplas-ri la loca6ii unde se afl- puncte de lucru, la banc-, la vam-, la oficiile po tale, la aut or it-6ile fiscale, utili zar ea ve iculul ui de c-tre personalul de conducere 5n exercitarea atribu6iilor de serviciu, deplas-ri pentru interven6ie, service, repara6ii, utilizarea veiculelor de test)drive de c-tre dealerii auto. %ste obliga6ia persoanei impozabile s- demonstreze c- sunt 5ndeplinit e toate condi6iil e legale pentru acordarea deducerii. 38n vederea exercit-rii dreptului de deducere a taxei orice persoan- impozabil- trebuie s- de6in- documentele prev-zute de lege pentru deducerea taxei i să întocmească f oaia de par cur s car e tre bui e să conţ ină cel puţ in urmă toar ele inf ormaţi i : categ oria de vehicul utilizat, scopul i locul deplasării, !ilometrii parcuri, norma proprie de consum carburant pe !ilometru parcurs"# $(%) 8n cazul vehiculelor utilizate pentru transportul anga&aţilor la i de la locul de muncă se consider- c- veiculul este utilizat 5n scopul activit-6ii economice

-

Upload

marius-tranca -

Category

Documents

-

view

3 -

download

0

description

DEDUCERE BENZINA LEGE NOUA

Transcript of Deducere Benzina Lege Noua

7/17/2019 Deducere Benzina Lege Noua

http://slidepdf.com/reader/full/deducere-benzina-lege-noua 1/3

Ceau,

Asa cum am promis anexez extrasele de lege privind modificarile in vigoare de la

01.07.2012 privind deductibilitatea TVA si a celtuielilor aferente veiculelor.

Ceea ce este important este ca pentru veiculele utilizate exclusiv pentru activitateafirmei acestea sunt 100! deductibile, cu conditia prezentarii unor documente, in sepciala foii de parcurs.

"ai #os aveti ceea ce am considerat a fi mai relevant pentru voi.

$n atasament regasiti prevederile in extenso.

%xtrase din Cod &iscal art. 1'( ) norme de aplicare pct '(*1

+ (1) prin vehicul se înţelege orice veicul avnd o mas- total- maxim- autorizat- carenu dep-ete /.(00 g i nu are mai mult de scaune, inclusiv scaunul oferului

3 (2) Utilizarea în scopul activităţii economice a unui vehicul cuprinde, fără ase limita la acestea4 deplas-ri 5n 6ar- sau 5n str-in-tate la clien6ifurnizori, pentru prospectarea pie6ei, deplas-ri la loca6ii unde se afl- puncte de lucru, la banc-, la vam-, laoficiile potale, la autorit-6ile fiscale, utilizarea veiculului de c-tre personalul deconducere 5n exercitarea atribu6iilor de serviciu, deplas-ri pentru interven6ie, service,repara6ii, utilizarea veiculelor de test)drive de c-tre dealerii auto.

%ste obliga6ia persoanei impozabile s- demonstreze c- sunt 5ndeplinite toate condi6iilelegale pentru acordarea deducerii.

38n vederea exercit-rii dreptului de deducere a taxei orice persoan- impozabil- trebuie s-de6in- documentele prev-zute de lege pentru deducerea taxei i să întocmească foaia deparcurs care trebuie să conţină cel puţin următoarele informaţii: categoria devehicul utilizat, scopul i locul deplasării, !ilometrii parcuri, norma proprie deconsum carburant pe !ilometru parcurs"#

$(%) 8n cazul vehiculelor utilizate pentru transportul anga&aţilor la i de lalocul de muncă se consider- c- veiculul este utilizat 5n scopul activit-6ii economice

7/17/2019 Deducere Benzina Lege Noua

http://slidepdf.com/reader/full/deducere-benzina-lege-noua 2/3

atunci cnd exist- dificult-6i evidente 5n folosirea altor mi#loace de transport adecvate,cum ar fi lipsa mi#loacelor de transport 5n comun, decala#ul orarului mi#loacelor detransport 5n comun fa6- de programul de lucru al persoanei impozabile. 9eprezint-veicule utilizate de anga#ator pentru transportul anga#a6ilor la i de la locul de munc-veiculele utilizate pentru transportul anga#a6ilor de la reedin6a acestoralocul convenit

de comun acord la locul de munc-, precum i de la locul de munc- la reedin6aanga#a6ilorlocul convenit de comun acord. :rin anga#a6i se 5n6elege salaria6ii,administratorii societ-6ilor comerciale, directorii care 5i desf-oar- activitatea 5n bazacontractului de mandat, potrivit legii i persoanele fizice rezidente isau nerezidentedetaate, potrivit legii, 5n situa6ia 5n care persoana impozabil- suport- drepturile legalecuvenite acestora.

(') ;tilizarea unui veicul 5n folosul propriu de c-tre anga#a6ii unei persoaneimpozabile ori pentru a fi pus la dispozi6ie 5n vederea utiliz-rii 5n mod gratuit altor persoane, pentru alte scopuri dect desf-urarea activit-6ii sale economice, este denumit-5n continuare uz personal. Transportul la i de la locul de munc- al anga#a6ilor 5n alte

condi6ii dect cele men6ionate la alin.</=, este considerat uz personal al veiculului. >econsider- c- un veicul nu este utilizat exclusiv 5n scopul activit-6ii economice, 5n sensulart. 1'(?1 alin. <1= din Codul fiscal, 5n situa6ia 5n care, pe lng- utilizarea 5n scopulactivit-6ii economice, veiculul este utilizat ocazional sau de o manier- continu- i pentruuz personal. @ac- veiculul este utilizat att pentru activitatea economic-, ct i pentru uz personal, se limiteaz- la (0! dreptul de deducere a taxei aferente cump-r-rii, acizi6ieiintracomunitare, importului, 5ncirierii sau leasingului i a taxei aferente celtuielilor legate de acesta. :ersoana impozabil- care aplic- deducerea limitat- de (0! nu trebuie s-fac- dovada utiliz-rii veiculului 5n scopul activit-6ii economice sau pentru uz personalcu a#utorul foii de parcurs prev-zute la alin. <2=. :rin limitarea la (0! a dreptului dededucere a taxei aferente cump-r-rii, acizi6iei intracomunitare, importului, 5ncirierii

sau leasingului de veicule rutiere motorizate i a taxei aferente celtuielilor legate deaceste veicule, se 5n6elege limitarea deducerii taxei care ar fi deductibil- 5n condi6iile prev-zute la art. 1'( i la art. 1' ) 1'7?1 din Codul fiscal.

"""""

() 8ncadrarea veiculelor 5n categoriile prev-zute de art. 1'(?1 din Codul fiscalse realizeaz- de fiecare persoan- impozabil- lund 5n considerare criteriile prev-zute deCodul fiscal i de prezentele norme metodologice. @ac- situa6ia de fapt constatat- deorganul fiscal este diferit- de situa6ia prezentat- de persoana impozabil- 5n ce priveteexercitarea dreptului de deducere a taxei pentru veicule conform art. 1'(?1 din Codulfiscal, organul fiscal este 5ndrept-6it s- aprecieze, 5n limitele atribu6iilor i competen6elor ce 5i revin, relevan6a st-rilor de fapt fiscale i s- adopte solu6ia admis- de lege, 5ntemeiat- pe constat-ri complete asupra tuturor 5mpre#ur-rilor edificatoare 5n cauz-, 5n conformitatecu prevederile Brdonan6ei uvernului nr. 2200/ privind Codul de procedur- fiscal-,republicat-, cu modific-rile i complet-rile ulterioare.

7/17/2019 Deducere Benzina Lege Noua

http://slidepdf.com/reader/full/deducere-benzina-lege-noua 3/3

:entru lamuriri suplimentare va stam la dispozitie.

ec. Alina :;9CA9;

&ounding :artner

Office: Timisoara, 1 "acilor >t., /00/'1

Phone: 00' 0/( 11( (', Fax: 00' 0/( 10( 77

Mobile: 00' 072' // 00

Email: alina.purcaruDroal.ro , officeDroal.ro

Web: EEE.roal.ro