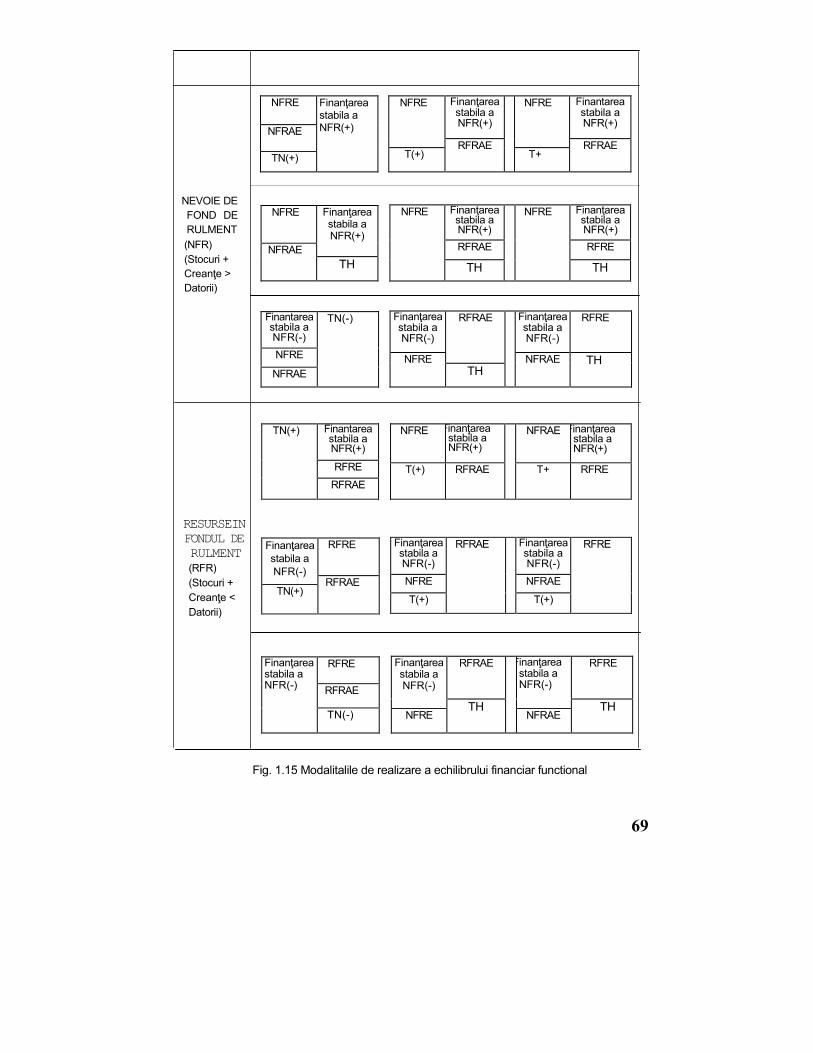

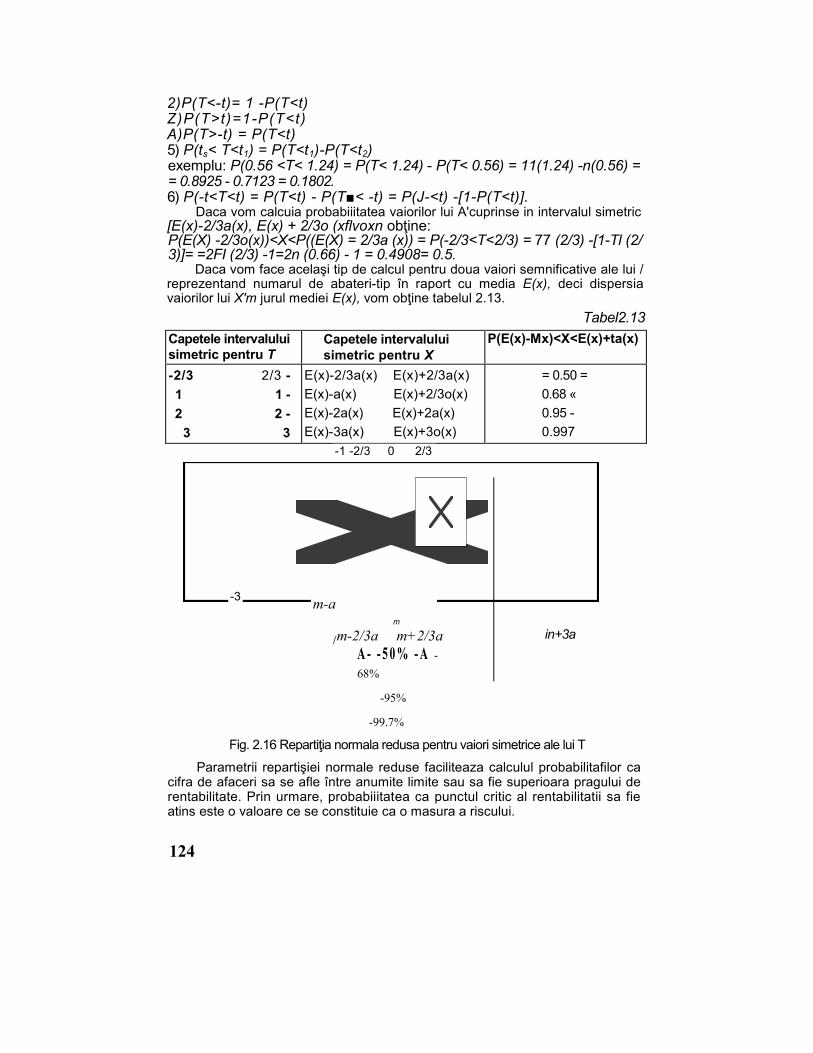

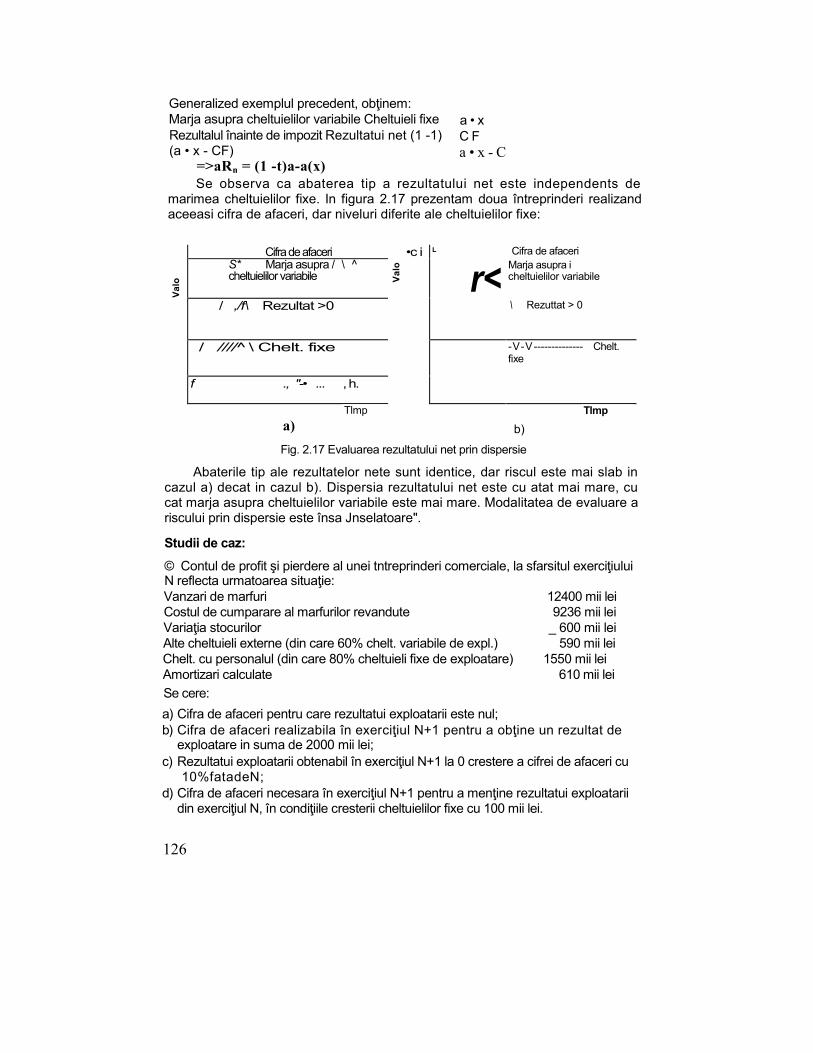

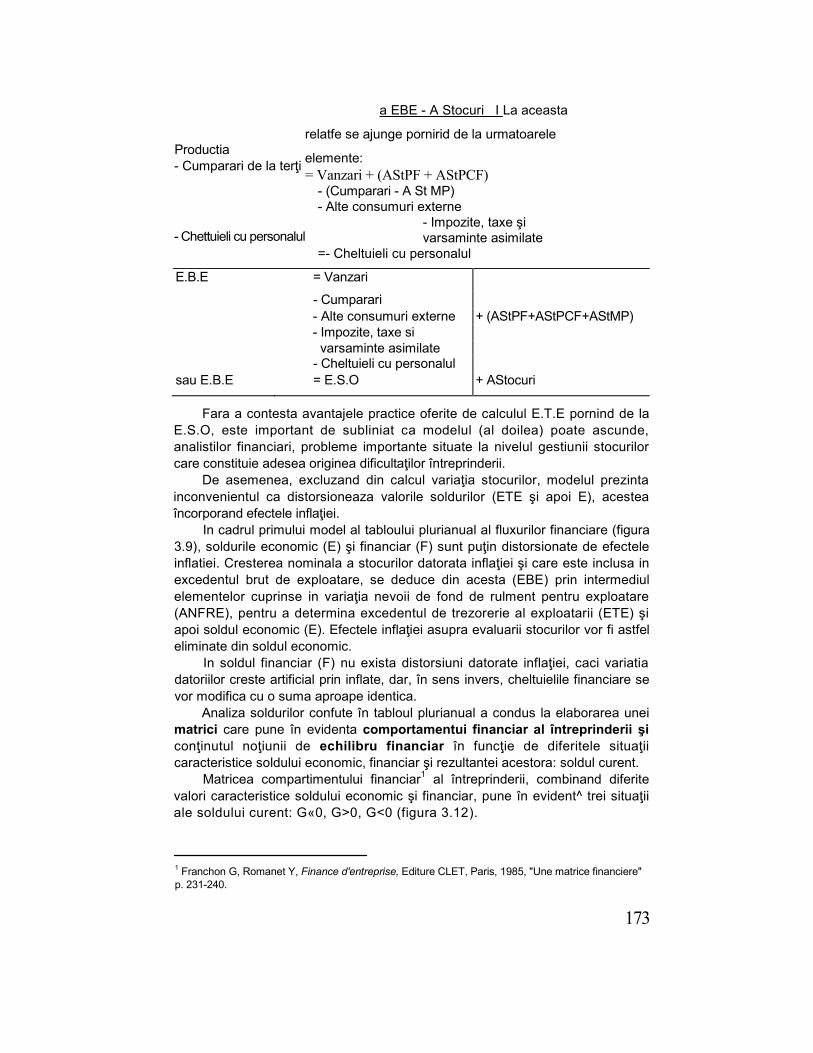

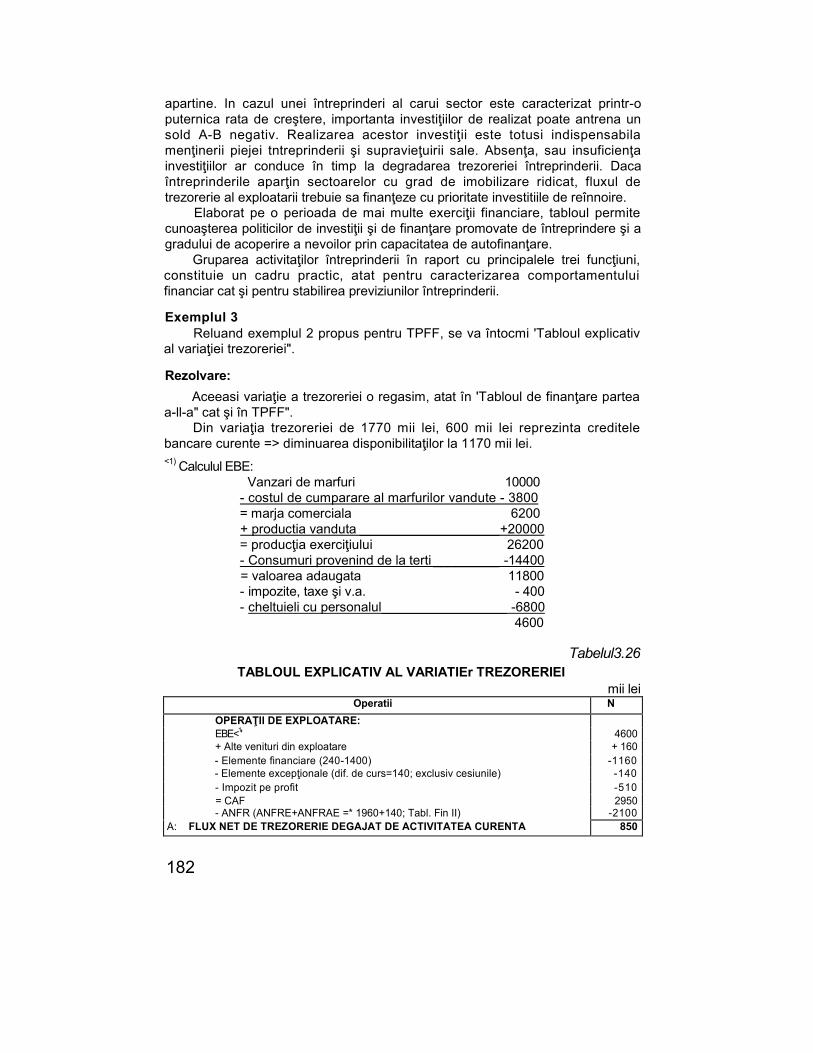

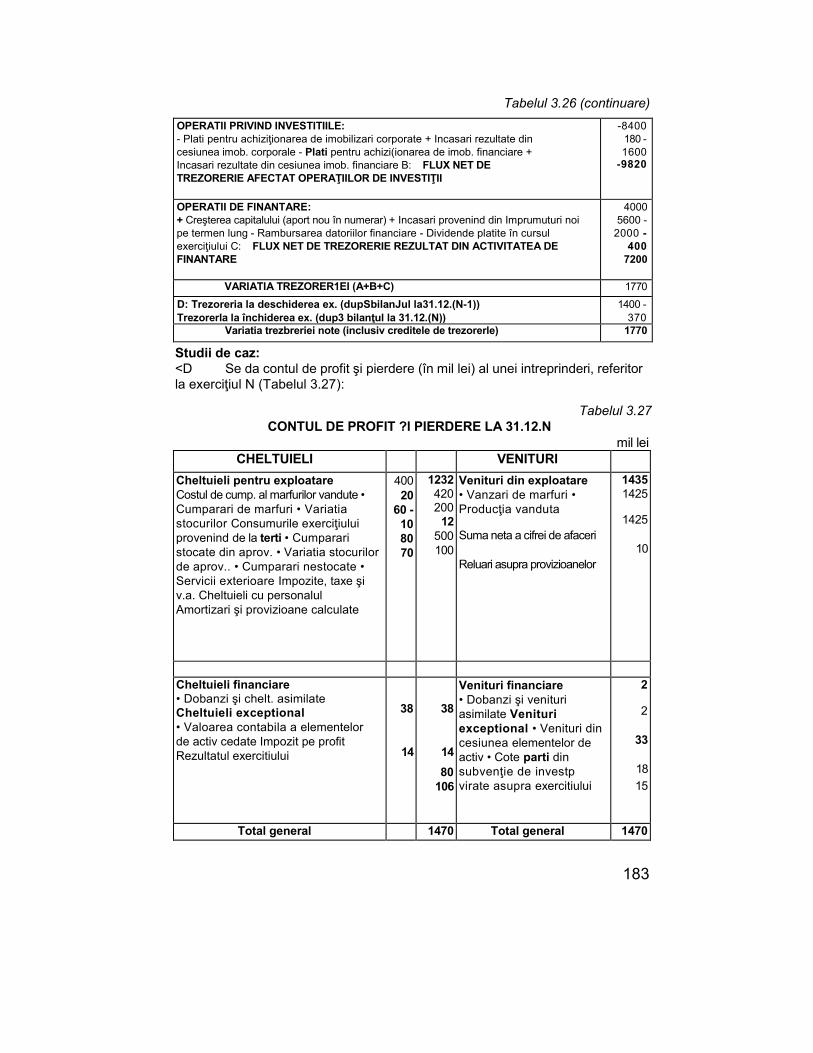

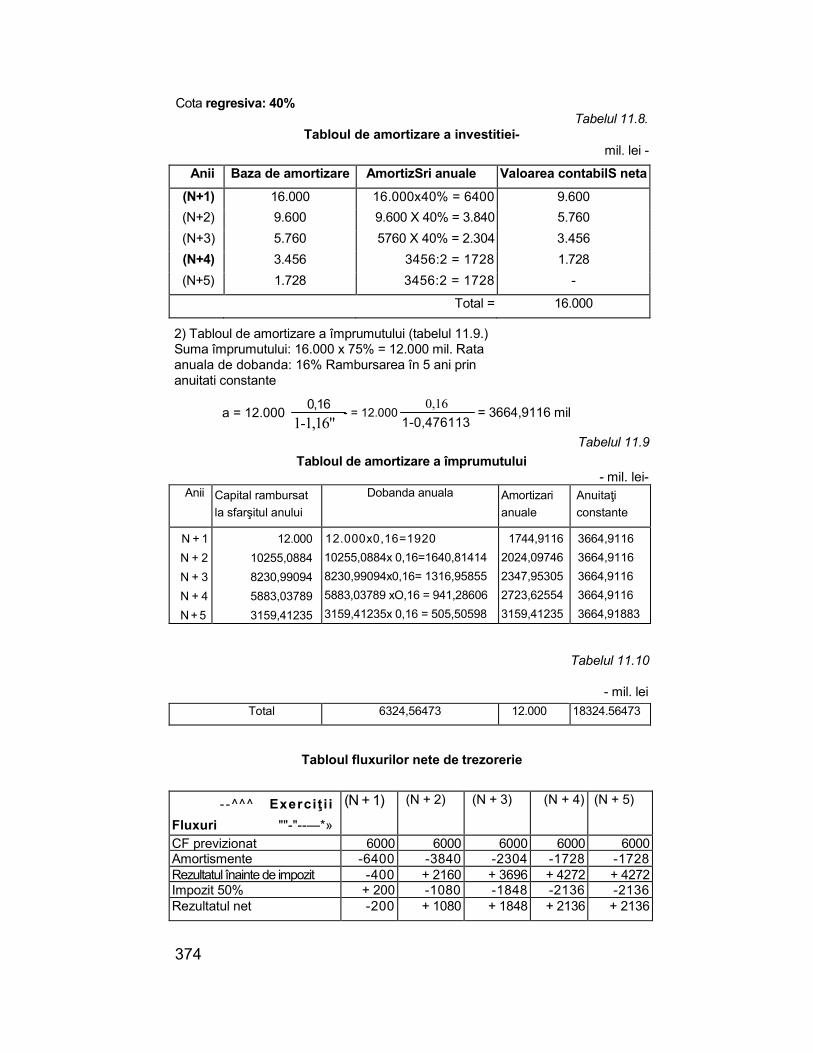

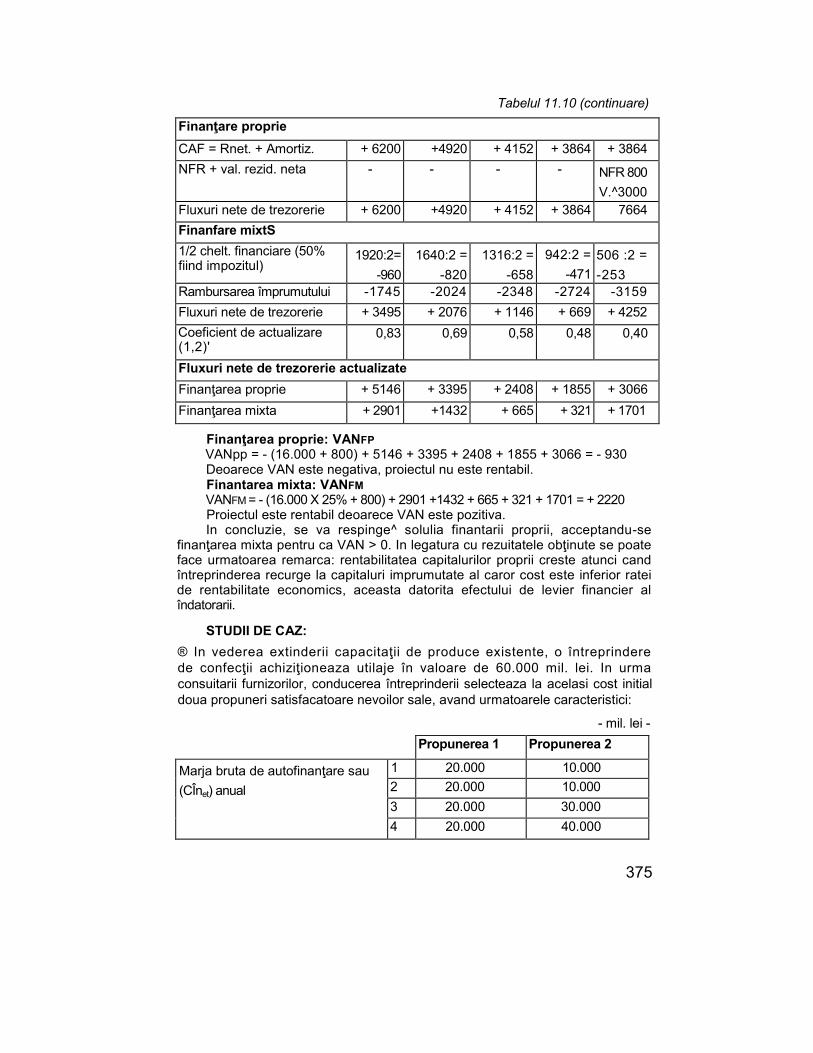

Cuvânt Înainte - Academia Comercialaacademiacomerciala.ro/cursuri/Finante si Banci//An...

431

Cuvânt Înainte Schimbările care au loc in economia romaneasca impun unele reconsiderări teoretice şi practice in comportamentul agenţilor economici. In acest context, ,,Gestiunea Financiara a întreprinderii" este o disciplina de acţiune directa pentru ameliorarea situaţiei economico- financiare a agenţilor economici, aceasta cu atât mai mult, cu cat mecanismele clasice ale economiei de piaţa se conturează şi urmează sa funcţioneze cu toate rigorile ce le implica. Gestiunea financiara oferă tehnicile şi metodele de acţiune practica financiara pentru căutarea surselor de capital şi alocarea lor eficienta in scopul realizării obiectivului major al întreprinderii, respectiv creşterea valorii acesteia, a patrimoniului net al acţionarilor. Demersurile întreprinse pentru atingerea obiectivului fundamental de maximizare a valorii întreprinderii pun in evidenţă şi implicaţiile majore care definesc rolul gestiunii financiare de a asigura calitatea şi nivelul performanţelor pe termen lung, de a menţine solvabilitatea şi de a stăpâni riscurile cu care se confrunta întreprinderea. Structurata pe cele patru acţiuni principale ale practicii financiare la nivel microeconomic: analiza, planificarea, gestiunea pe termen scurt, strategia financiara, fiecare parte a lucrării prezintă conceptele de baza şi tratează metodologic-aplicativ probleme de interes practic pentru viitorii profesionişti ai domeniului. "Analiza financiara", prezentata in prima parte, având la baza documentele contabile de sinteza, evidenţiază performanţa întreprinderii in termeni de rentabilitate şi risc, performanţa cu care s-a încheiat exerciţiul anterior şi cu care va începe un altul. Neexistând un criteriu unic de apreciere a performanţei financiare, in spaţii mai largi sau mai restrânse, cu accentele corespunzătoare, se aduc in atenţia celui interesat trei aspecte esenţiale ale acesteia: performanţa rezultatelor întreprinderii evaluata prin soldurile intermediare de gestiune, capacitatea de autofinanţare şi riscul economic; aprecierea structurii financiare actuale prin analiza statica şi dinamica; constatarea şi explicarea evoluţiei, in timp si/sau in spaţiu sectorial, a performanţelor întreprinderii, prin intermediul unui sistem de rate de eficienţa considerate cele mai semnificative pentru gestiunea financiara şi in final evaluarea sintetica a riscului de faliment. Pe baza concluziilor desprinse din analiza financiara, in partea a ll-a ,,Planificarea financiara", se fundamentează bugetele întreprinderii.

Transcript of Cuvânt Înainte - Academia Comercialaacademiacomerciala.ro/cursuri/Finante si Banci//An...

Cuvânt Înainte

Schimbările care au loc in economia romaneasca impun unelereconsiderări teoretice şi practice in comportamentul agenţilor economici.In acest context, ,,Gestiunea Financiara a întreprinderii" este odisciplina de acţiune directa pentru ameliorarea situaţiei economico-financiare a agenţilor economici, aceasta cu atât mai mult, cu catmecanismele clasice ale economiei de piaţa se conturează şi urmeazăsa funcţioneze cu toate rigorile ce le implica.

Gestiunea financiara oferă tehnicile şi metodele de acţiune practicafinanciara pentru căutarea surselor de capital şi alocarea lor eficienta inscopul realizării obiectivului major al întreprinderii, respectiv creştereavalorii acesteia, a patrimoniului net al acţionarilor. Demersurileîntreprinse pentru atingerea obiectivului fundamental de maximizare avalorii întreprinderii pun in evidenţă şi implicaţiile majore care definescrolul gestiunii financiare de a asigura calitatea şi nivelul performanţelorpe termen lung, de a menţine solvabilitatea şi de a stăpâni riscurile cucare se confrunta întreprinderea.

Structurata pe cele patru acţiuni principale ale practicii financiare lanivel microeconomic: analiza, planificarea, gestiunea pe termen scurt,strategia financiara, fiecare parte a lucrării prezintă conceptele de baza şitratează metodologic-aplicativ probleme de interes practic pentru viitoriiprofesionişti ai domeniului.

"Analiza financiara", prezentata in prima parte, având la bazadocumentele contabile de sinteza, evidenţiază performanţa întreprinderiiin termeni de rentabilitate şi risc, performanţa cu care s-a încheiatexerciţiul anterior şi cu care va începe un altul. Neexistând un criteriuunic de apreciere a performanţei financiare, in spaţii mai largi sau mairestrânse, cu accentele corespunzătoare, se aduc in atenţia celuiinteresat trei aspecte esenţiale ale acesteia: performanţa rezultatelorîntreprinderii evaluata prin soldurile intermediare de gestiune,capacitatea de autofinanţare şi riscul economic; aprecierea structuriifinanciare actuale prin analiza statica şi dinamica; constatarea şiexplicarea evoluţiei, in timp si/sau in spaţiu sectorial, a performanţelorîntreprinderii, prin intermediul unui sistem de rate de eficienţaconsiderate cele mai semnificative pentru gestiunea financiara şi in finalevaluarea sintetica a riscului de faliment.

Pe baza concluziilor desprinse din analiza financiara, in partea a ll-a,,Planificarea financiara", se fundamentează bugetele întreprinderii.

Pentru rolul de atestare finala a construcţiei echilibrate a întreguluiproces bugetar, bugetul trezoreriei a beneficiat de o atenţie speciala.

Partea a Ill-a ,,Gestiunea financiara pe termen scurt" prezintăgestiunea activelor şi pasivelor circulante (stocuri, creanţe, datorii deexploatare), urmărindu-se armonizarea relaţiei rentabilitate - risc incadrul echilibrului financiar dintre necesarul de active circulante şisursele mobilizate pentru finanţarea lui.

Partea a IV-a ,,Strategia financiara" defineşte ansamblul deciziilorpe termen lung (decizii de investiţii, de finanţare, de repartizare aprofitului net) prin care se trasează posibilele traiectorii pentru asigurareaunei poziţii statornice şi dominante a întreprinderii în mediul economicconcurenţial.

Lucrarea se bazeaza pe o vasta documentare în teoria şi practicafranceza şi anglo-saxona, valorificând, în egala măsura, şi experienţapozitiva a şcolii românesti. Metodele şi tehnicile de gestiune financiara,prezentate pe parcursul întregii lucrări, îşi vor găsi aplicabilitate, Integralasau parţiala, în practica financiara m funcţie de dimensiunea şicomplexitatea activitaţii întreprinderii.

Datorita caracterului dinamic al modului de determinare a obligaţiilorfiscale şi sociale, cgtele de impunere utilizate în aplicaţiile practicerezolvate şi în studiilede caz propuse spre rezolvare sunt ipotetice.

Aprecierile, observaţiile şi sugestiile de fmbunatapre a conţinutului şitematicii lucrarii vor fi valorificate într-o ediţie viitoare.

Autorul

C U P R I N S

Cuvant înainte........................................................................ 3

NOpUNI INTRODUCTIVE..................................................... 9

1. Mediul financiar şi obiectul gestiunii financiare a întreprinderii ................. 102. Rolul gestiunii financiare.......................................................................... 143. Responsabilitatile operaţionale ale gestiunii financiare ........................... 21A. Principalele sarcini operaţionale ale gestiunii financiare ......................... 21B.Funcfiunea financiara a întreprinderii şi organizarea activitaţii

financiare .................................................................................................. 24

PARTEA INTAI - ANALIZA FINANCIARA...................................... 29

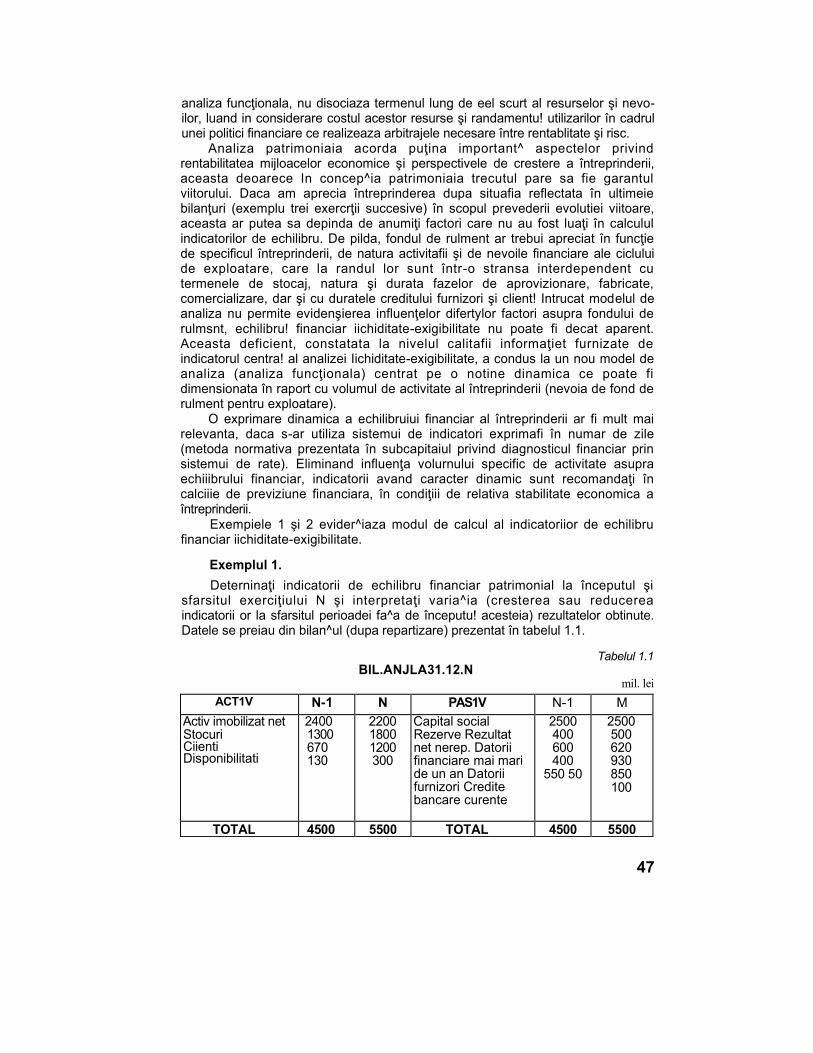

Cap.1 Analiza echilibrului financiar ................................................ 331.1. Bilanţul şi conceptul juridic al patrimoniului........................................ 331.2. Analiza pe baza bilanţului financiar ................................................... 35

1.2.1. Pregatirea informapor contabile pentru analiza financiarapatrimoniala ............................................................................... 50

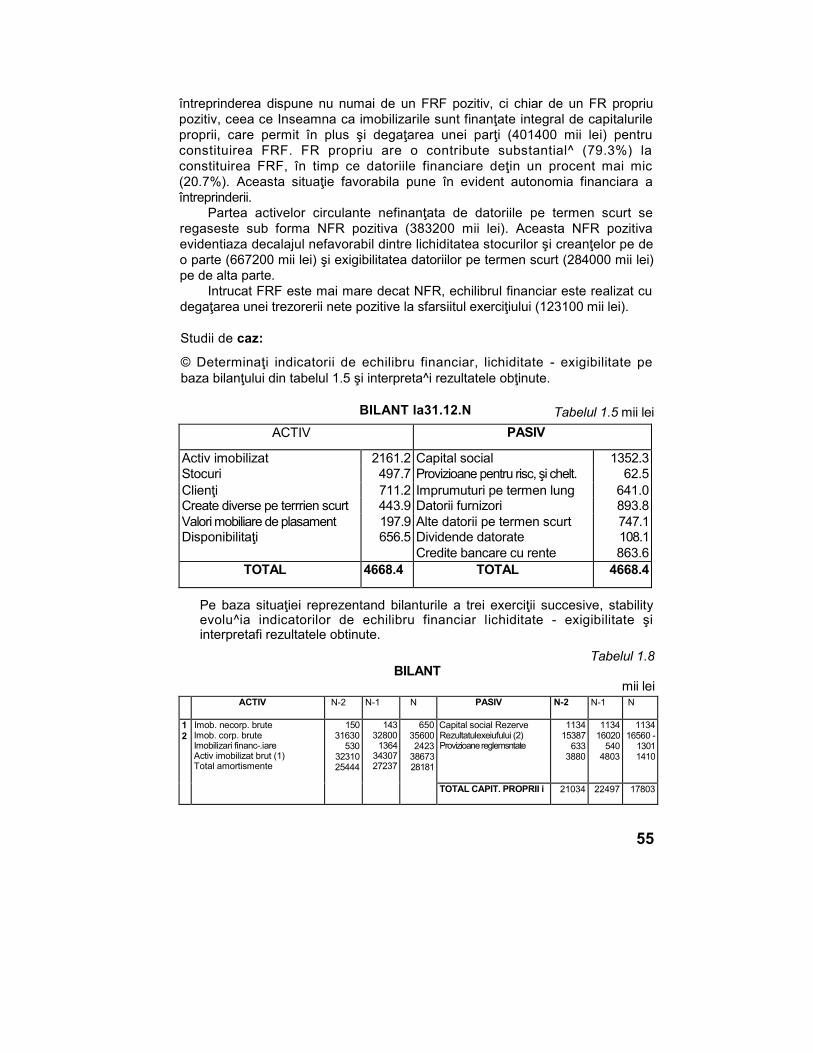

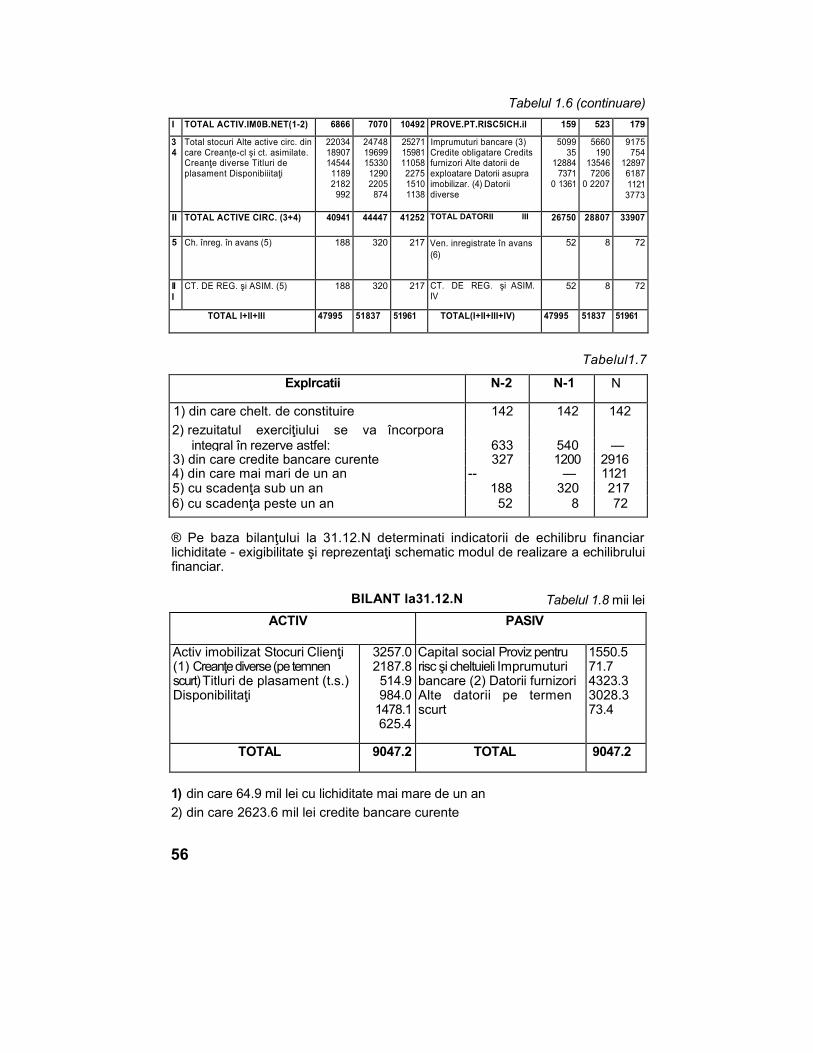

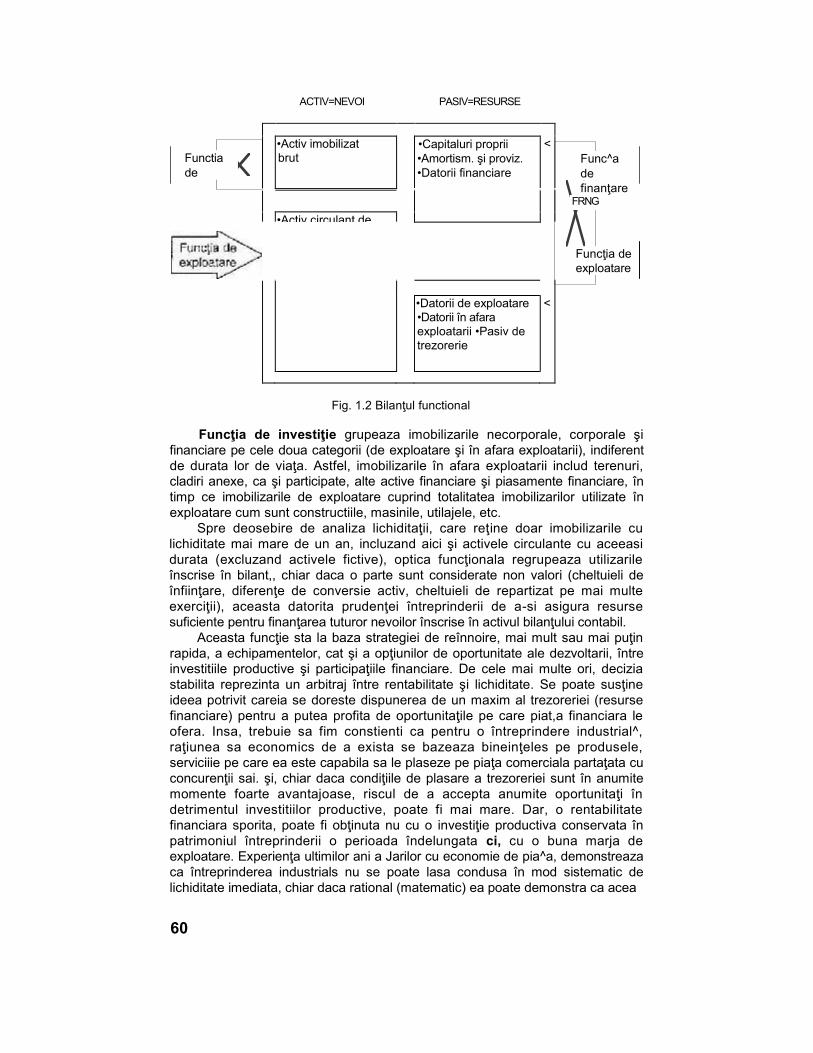

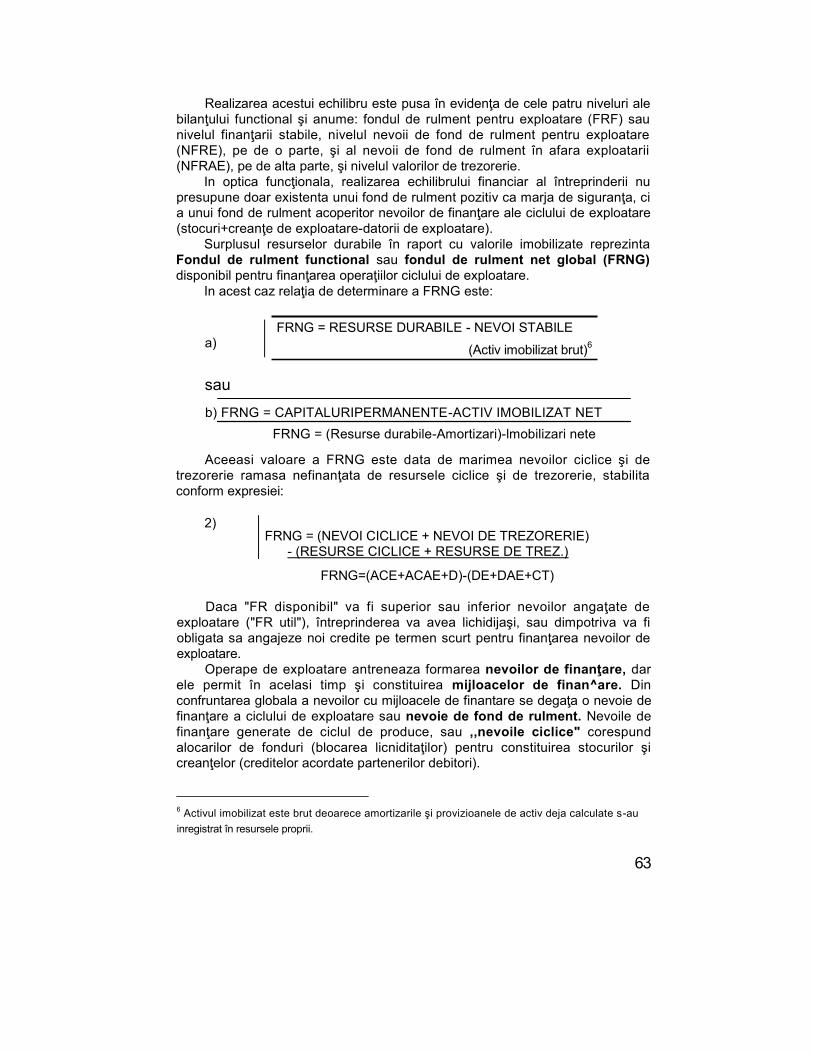

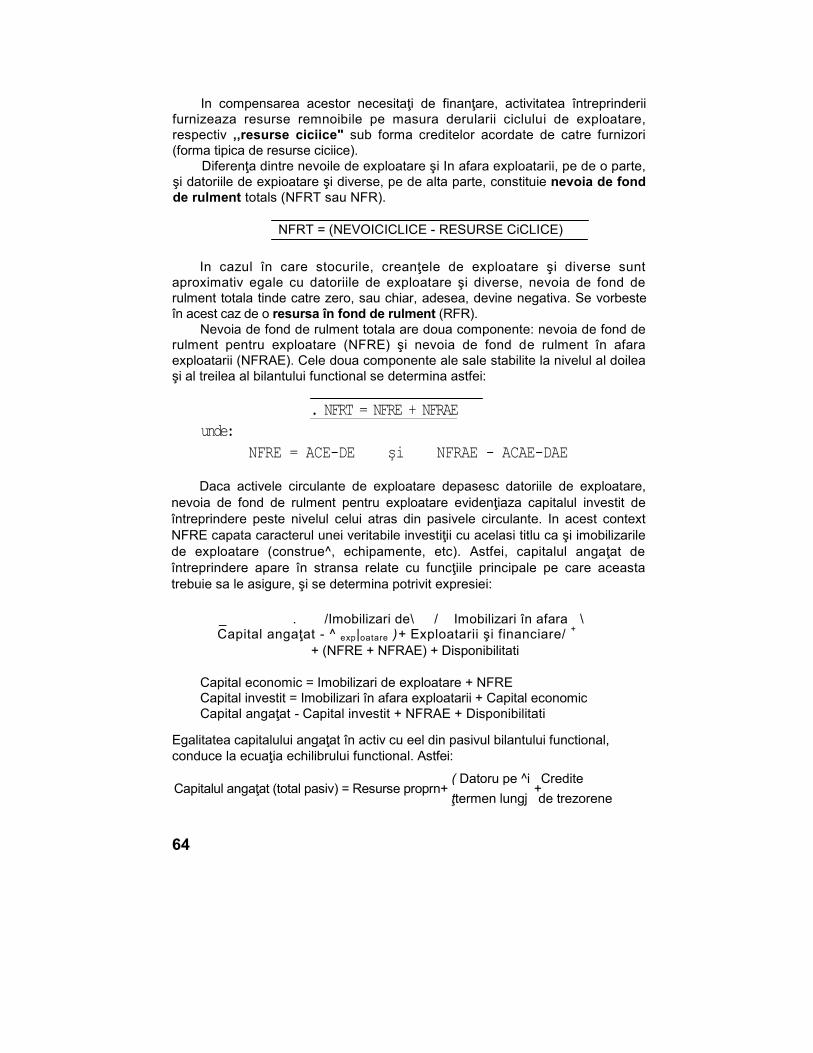

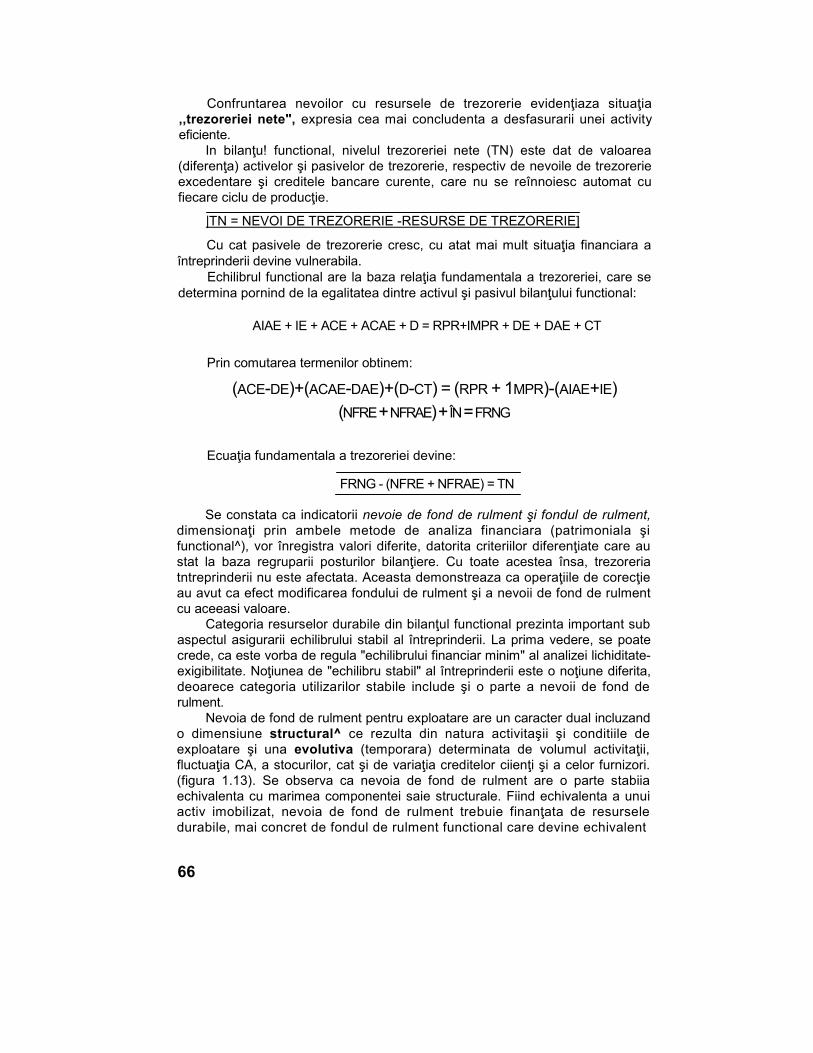

Studii de caz............................................................................................. 551.3. Analiza pe baza bilanţului functional .................................................. 57

1.3.1. Intreprinderea in concepţia functional ...................................... 571.3.2. Confinutul analizei functional ................................................... 59

Studii de caz ............................................................................................... 73

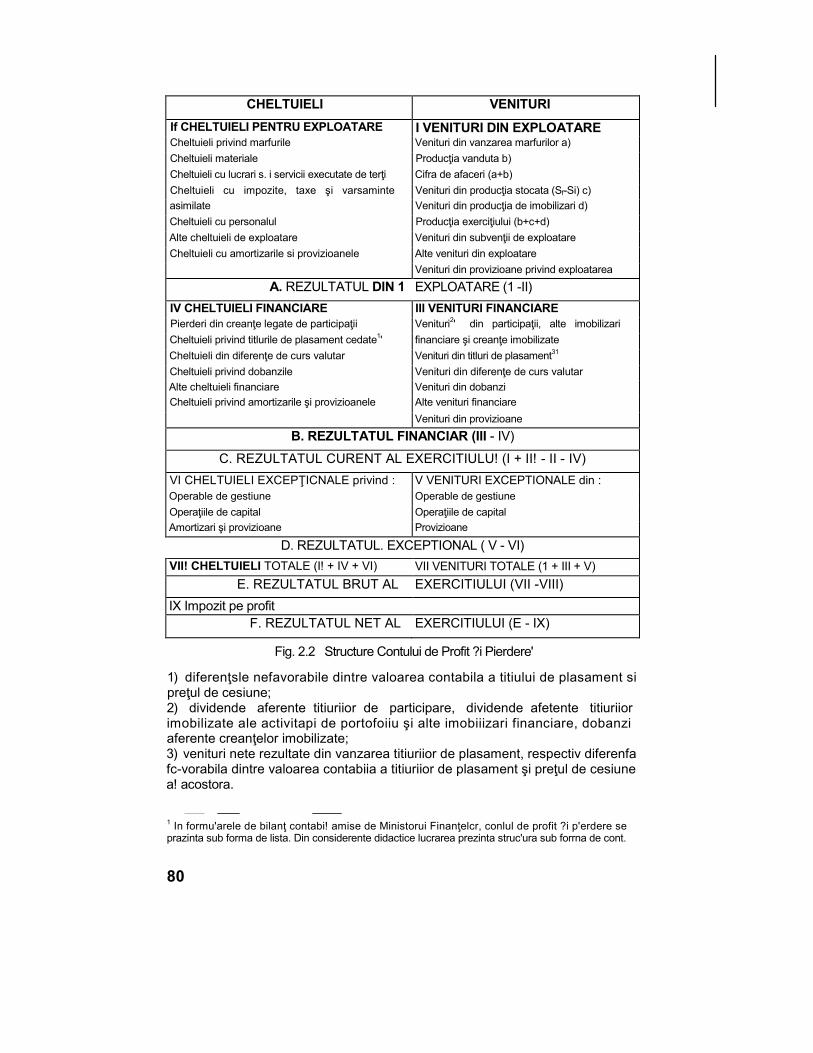

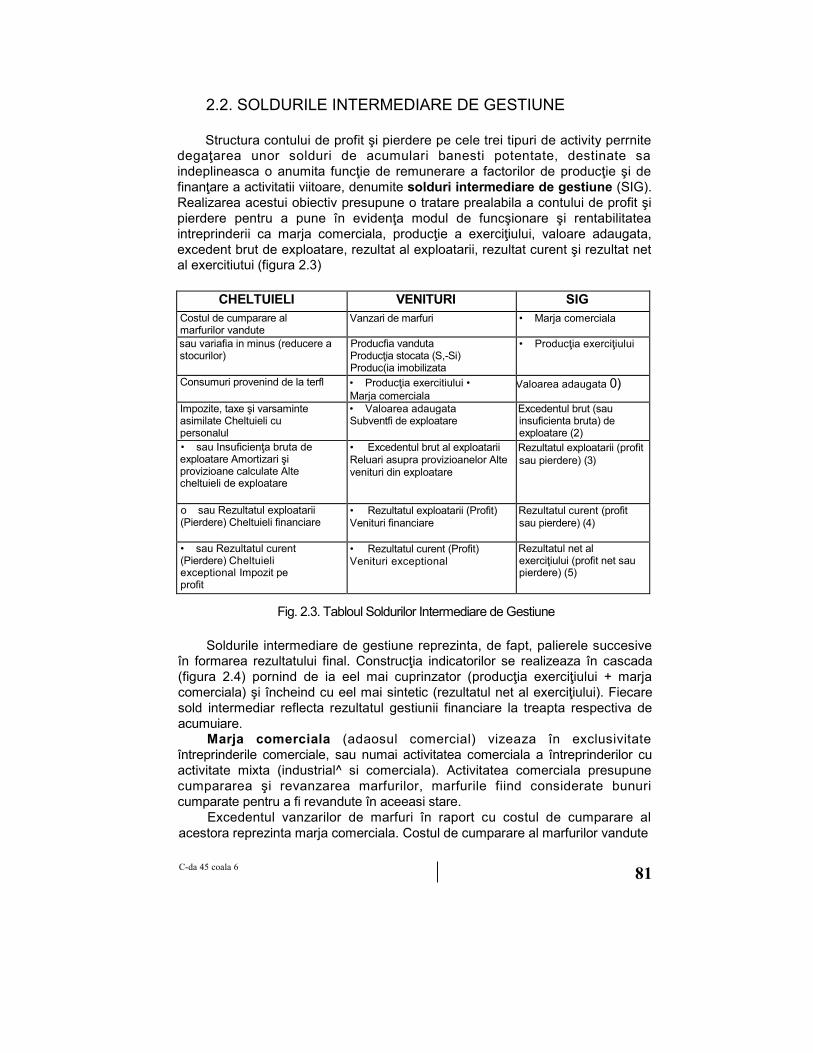

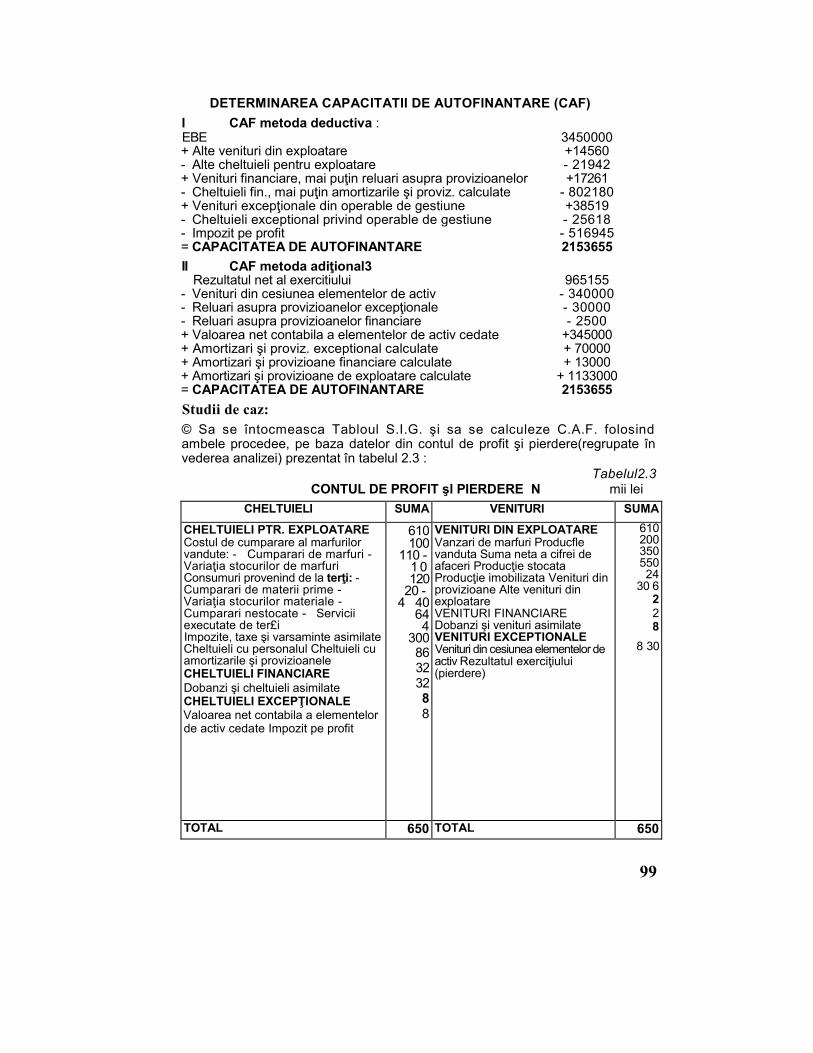

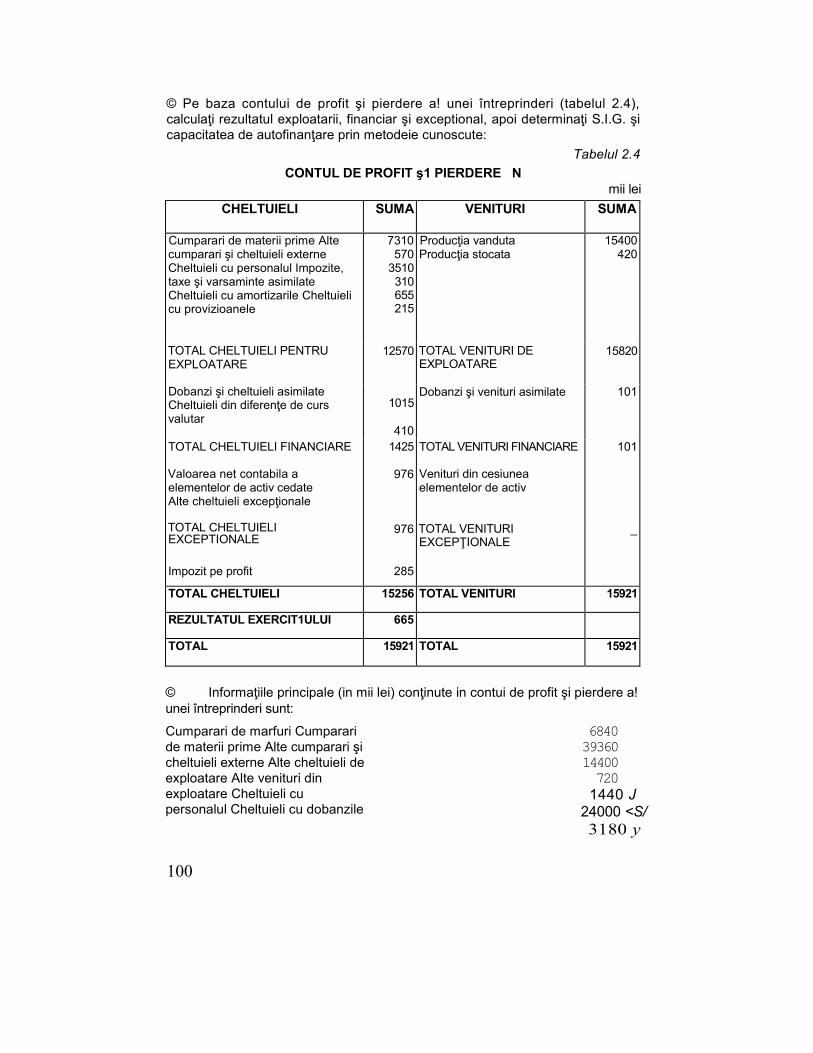

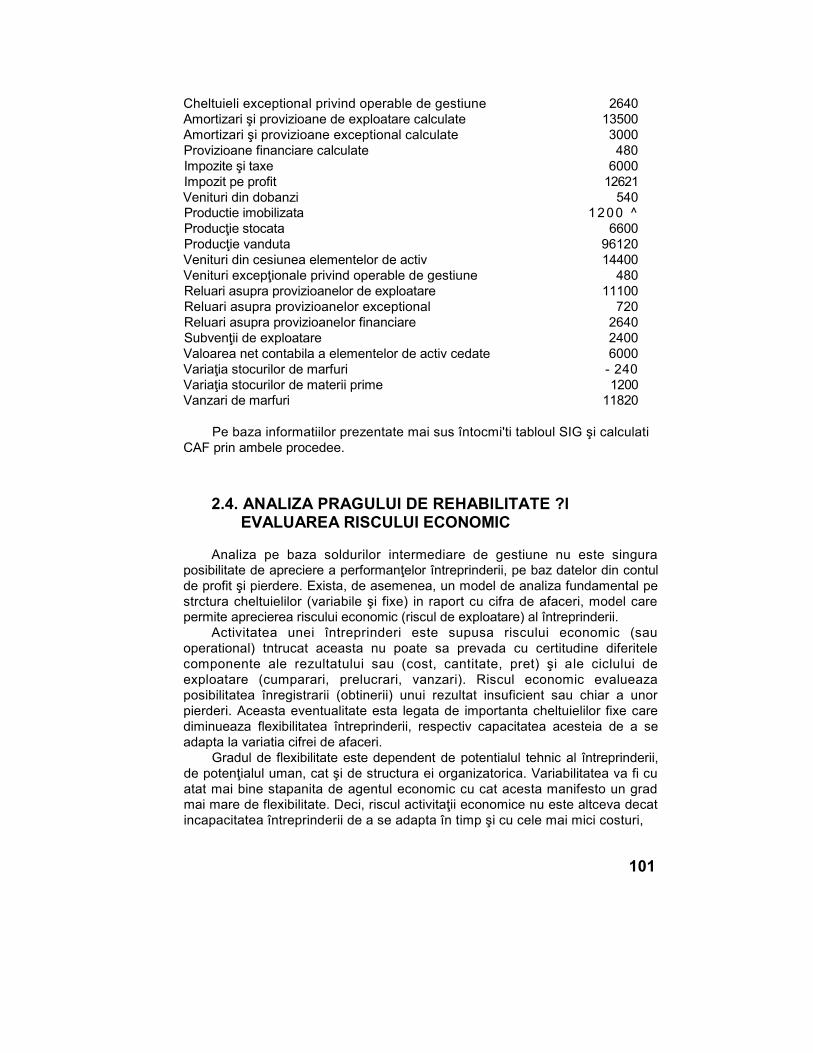

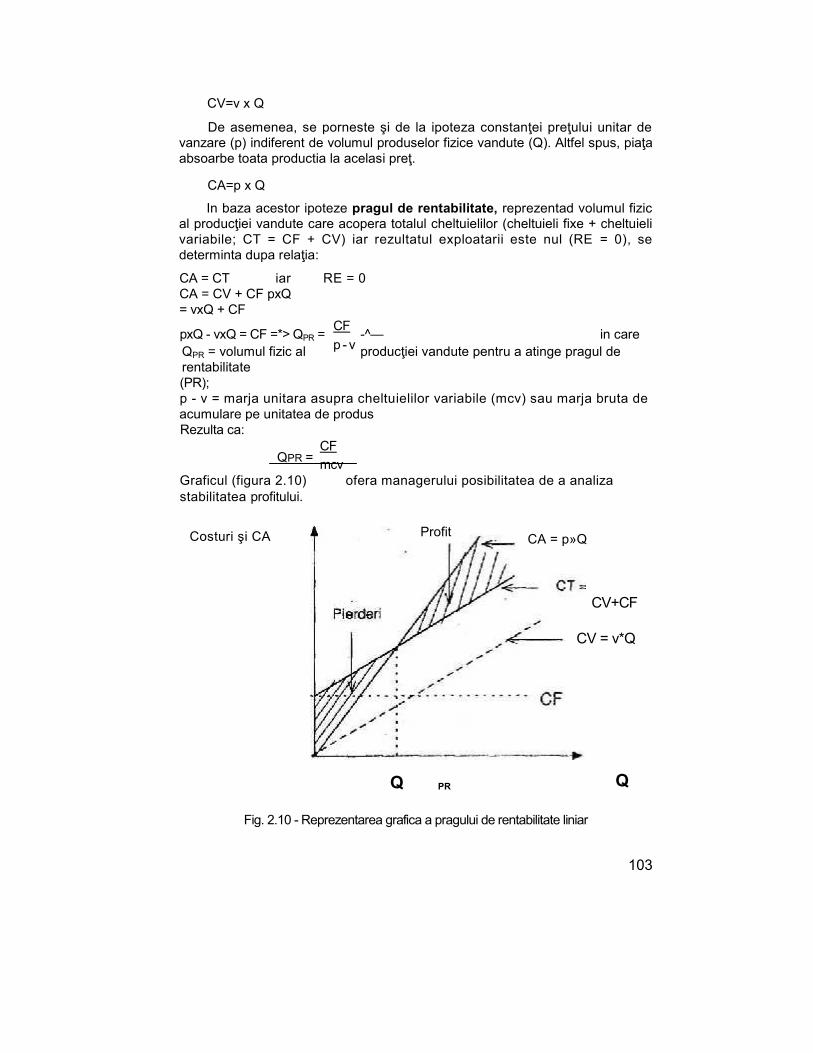

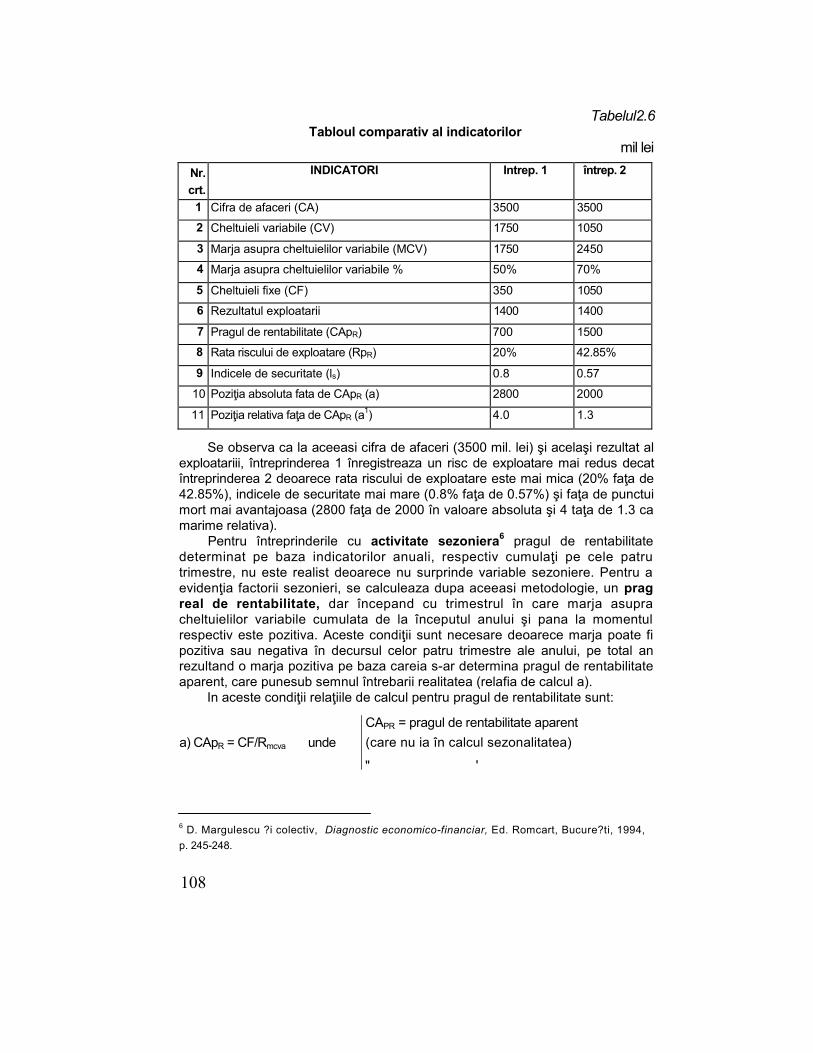

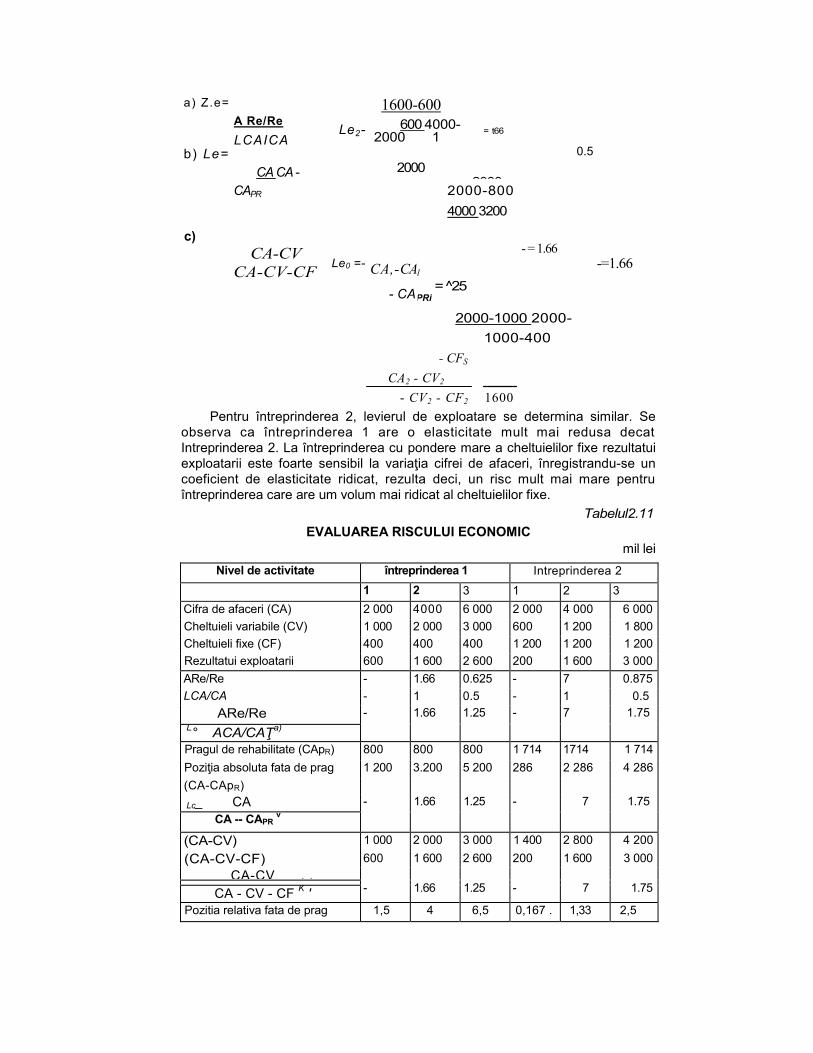

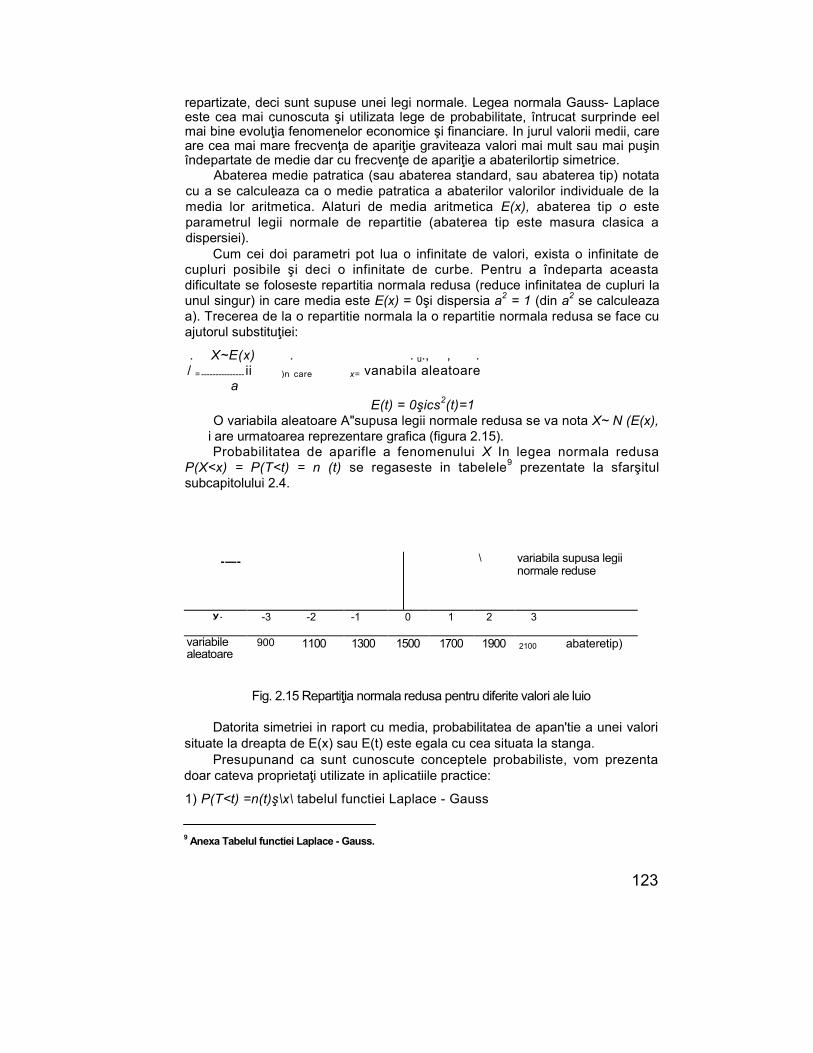

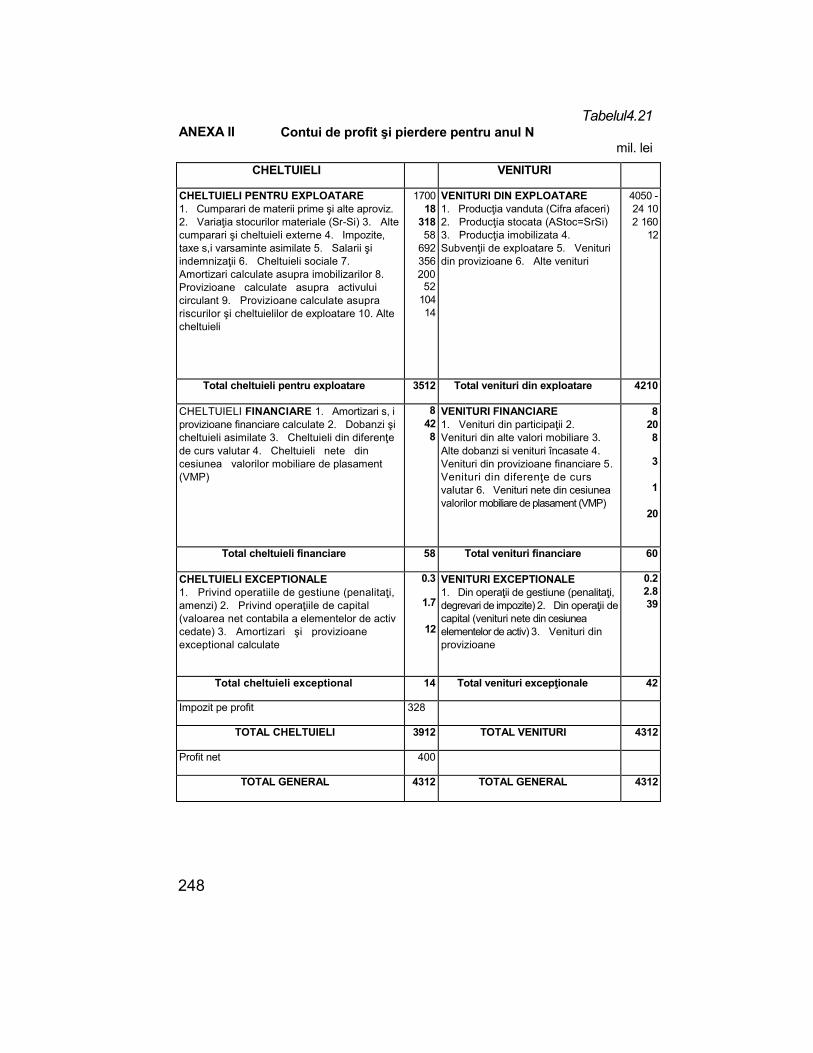

Cap. 2 Analiza rezultatelor întreprinderii........................................... 772.1. Contul de profit şi pierdere ................................................................ 782.2. Soldurile intermediare de gestiune.................................................... 812.3. Capacitatea de autofinantare............................................................. 92Studii de caz............................................................................................. 992.4. Analiza pragului de rentabilitate şi evaluarea riscului economic ........ 101

2.4.1. Analiza pragului de rentabilitate şi aprecierea riscului deexploatare structural ..................................................................102

2.4.2. Sensibilitatea rezultatului în raport cu nivelul de activitate.......... 1162.4.3. Riscul de exploatare decizional ................................................. 122

Studii de caz............................................................................................. 126

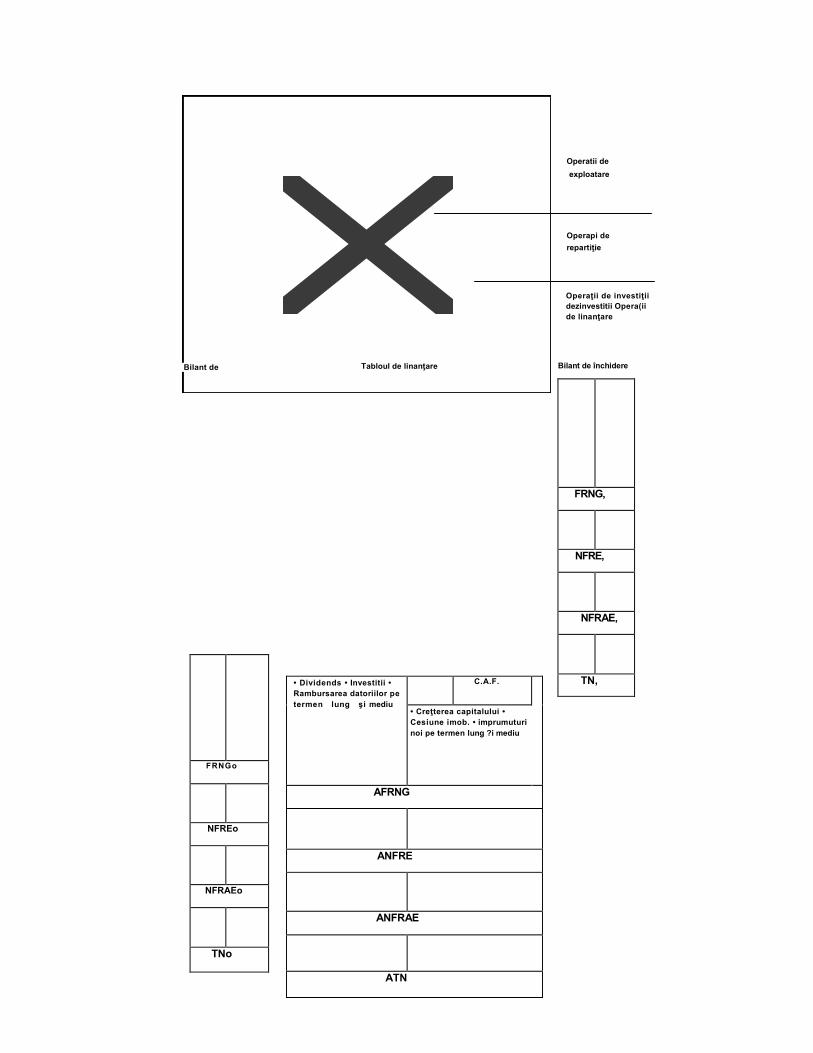

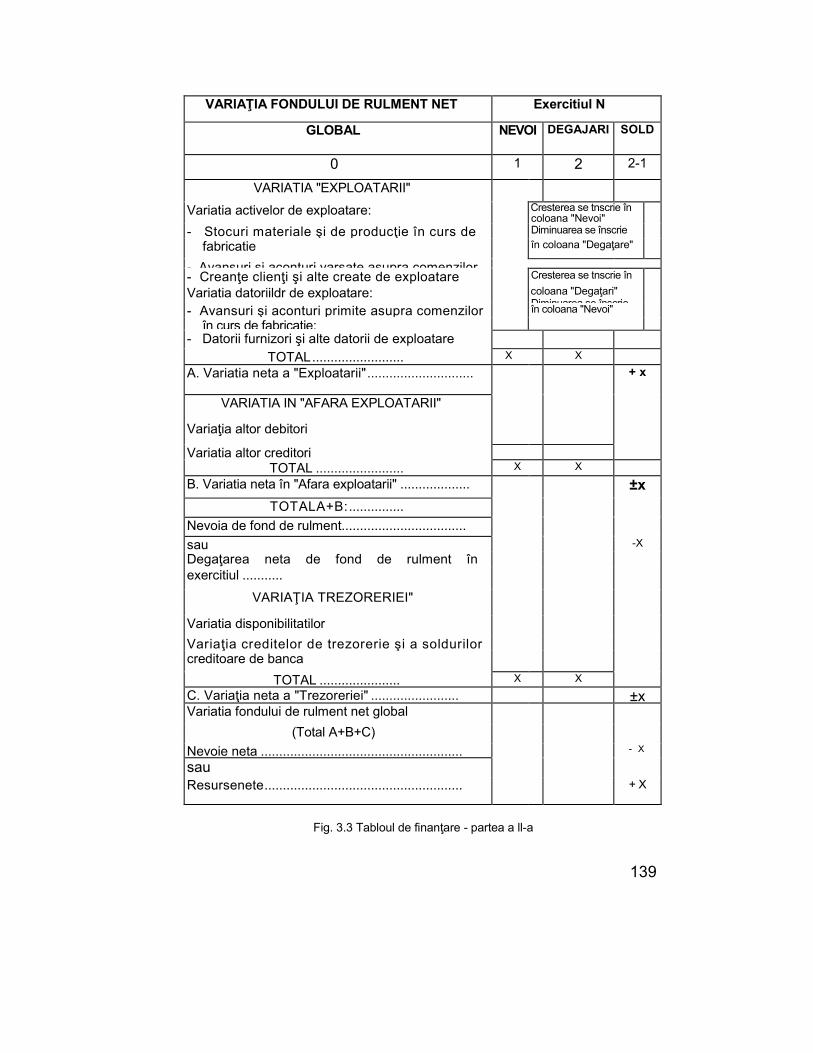

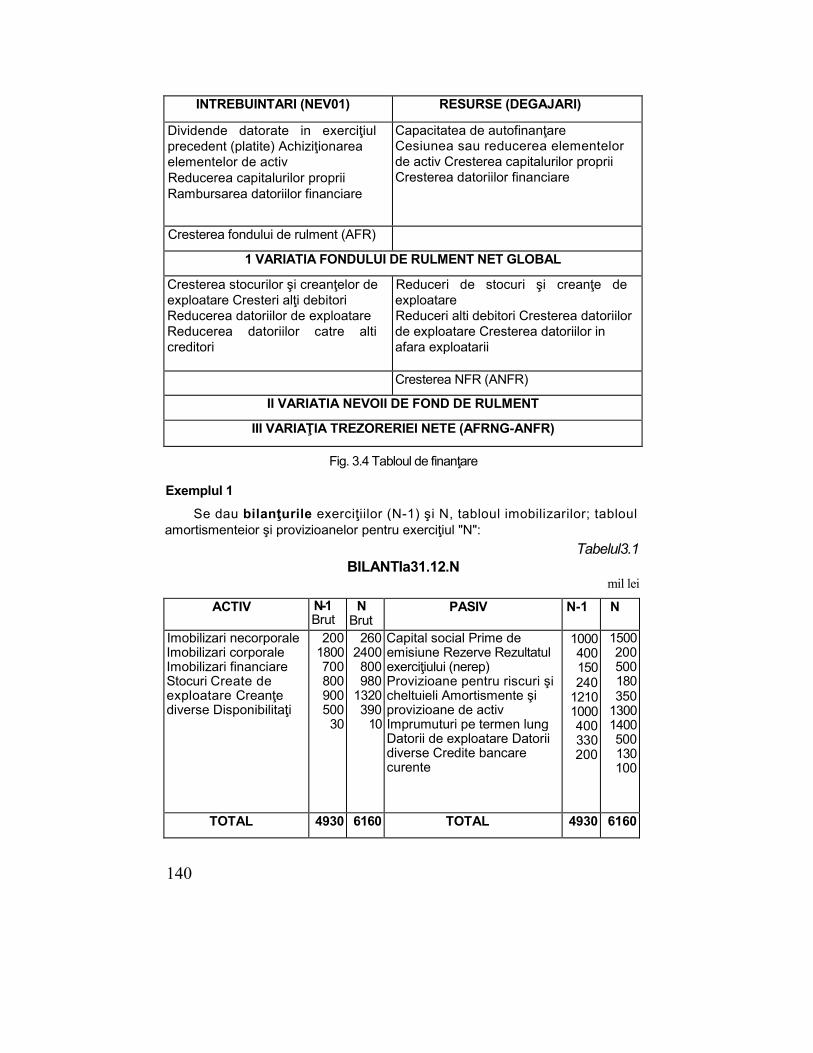

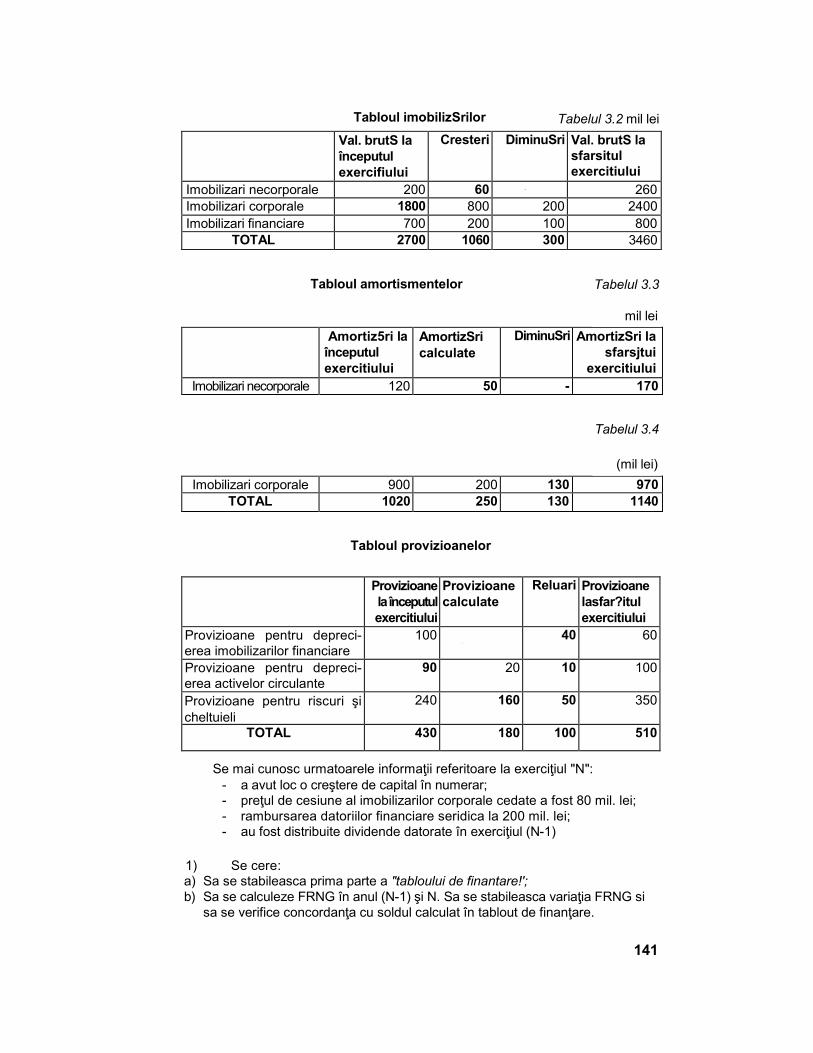

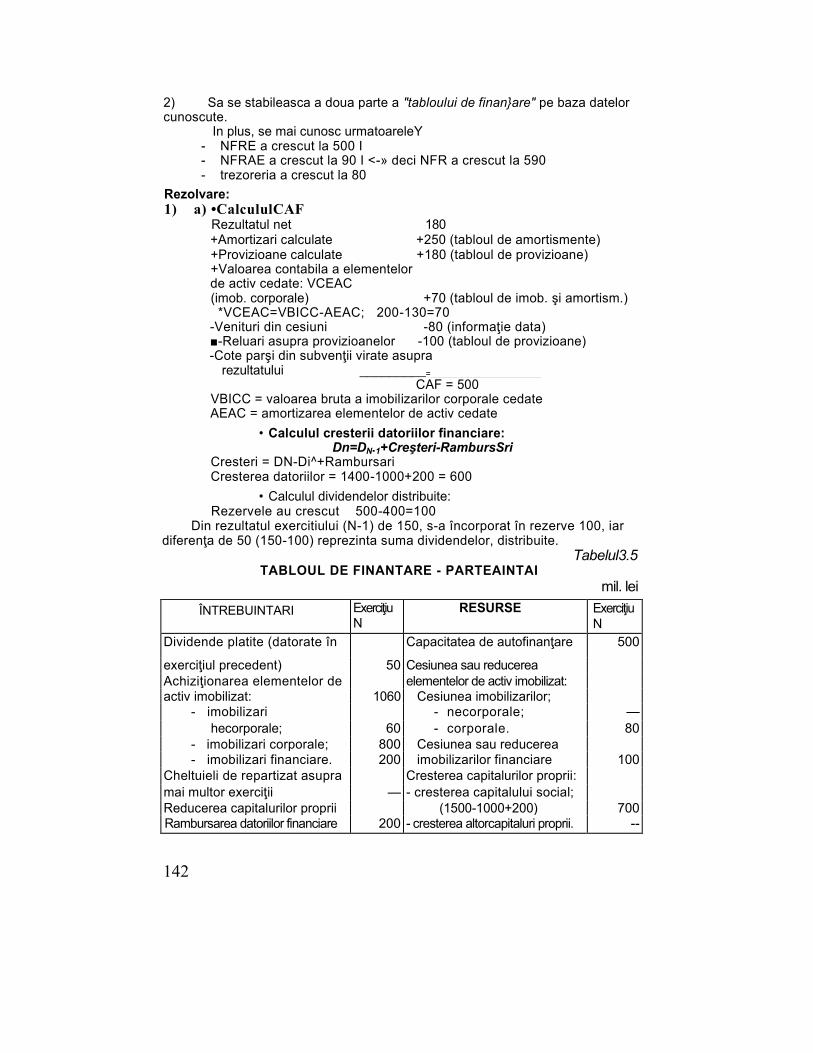

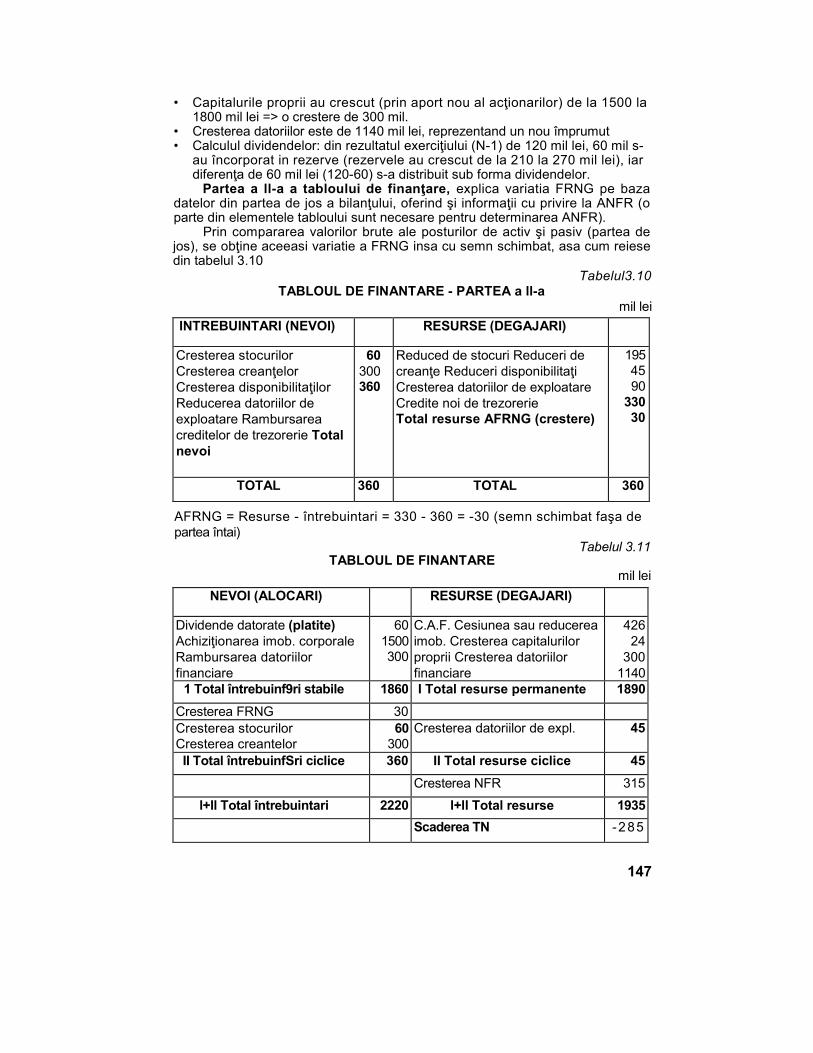

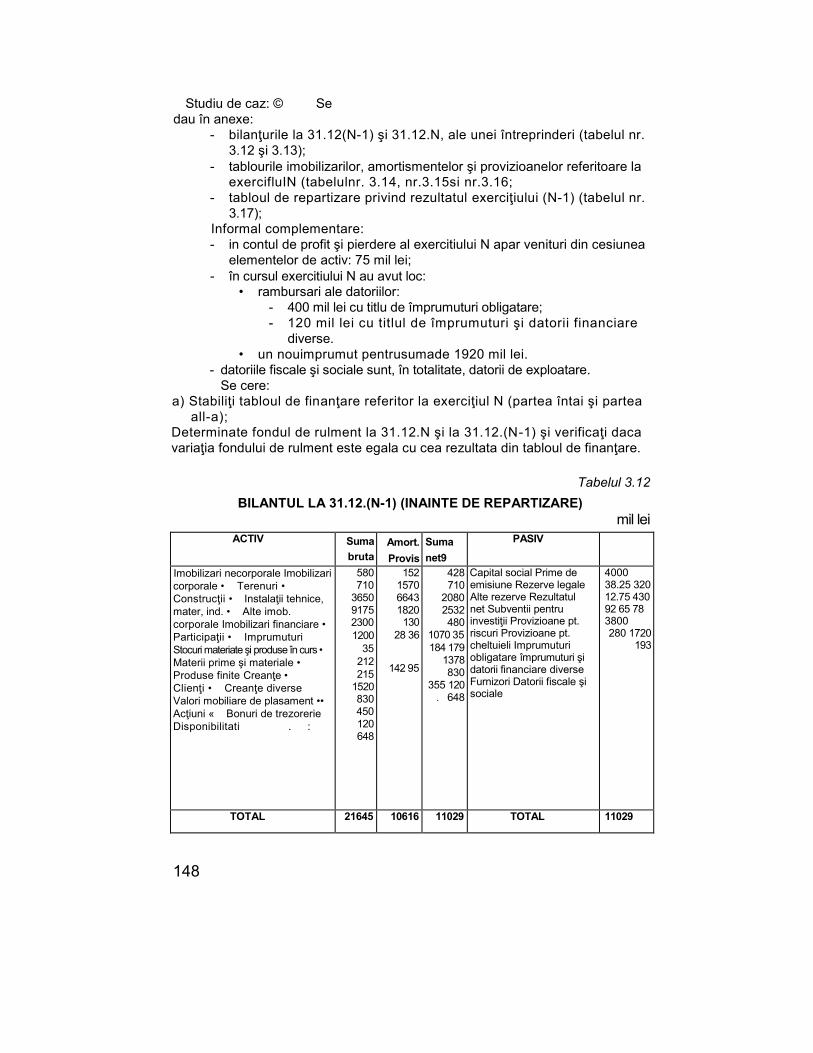

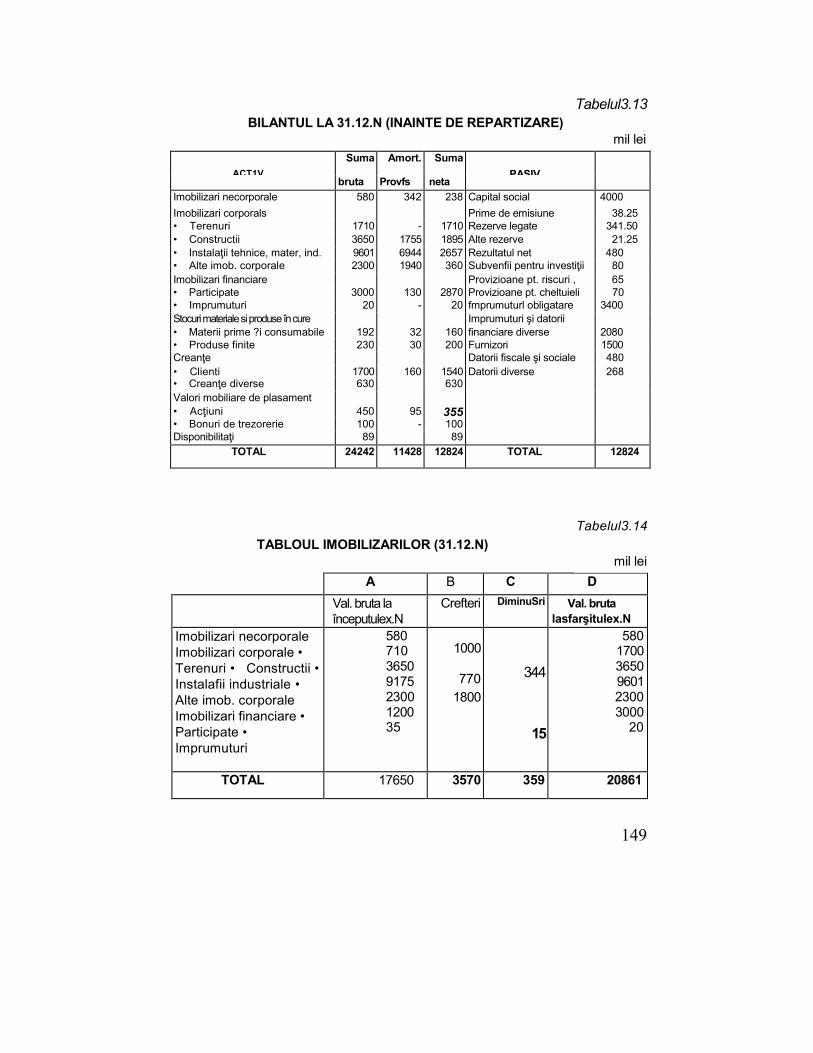

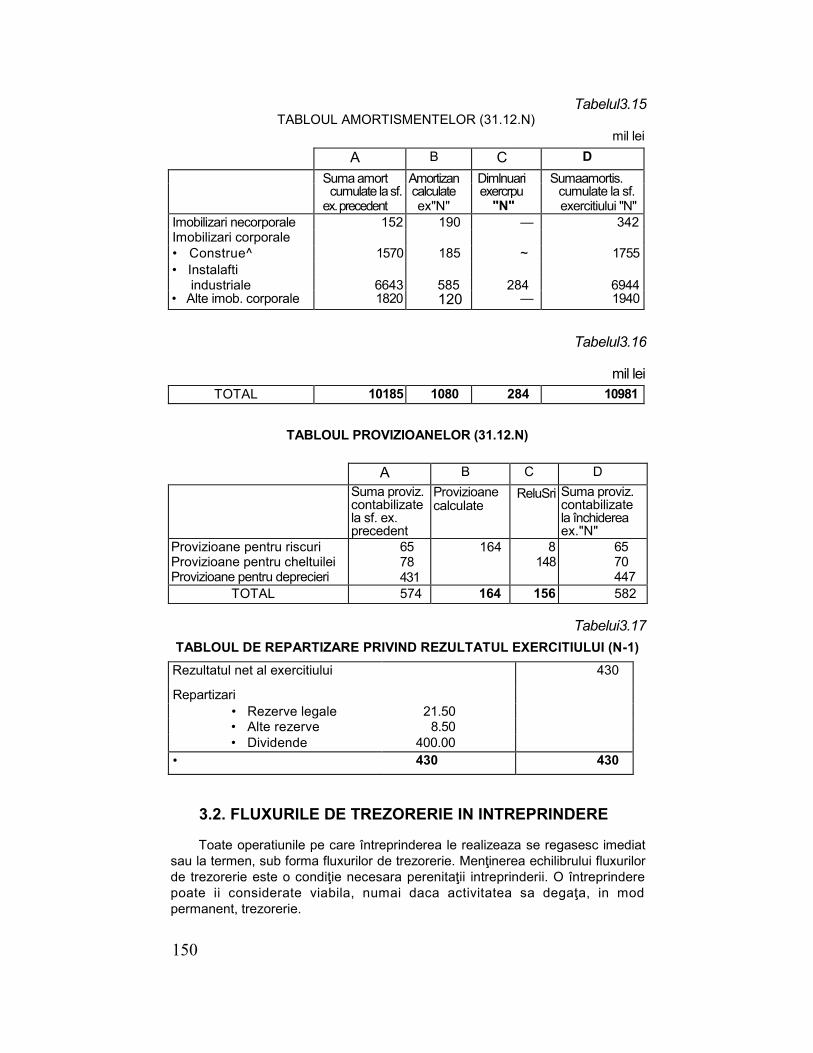

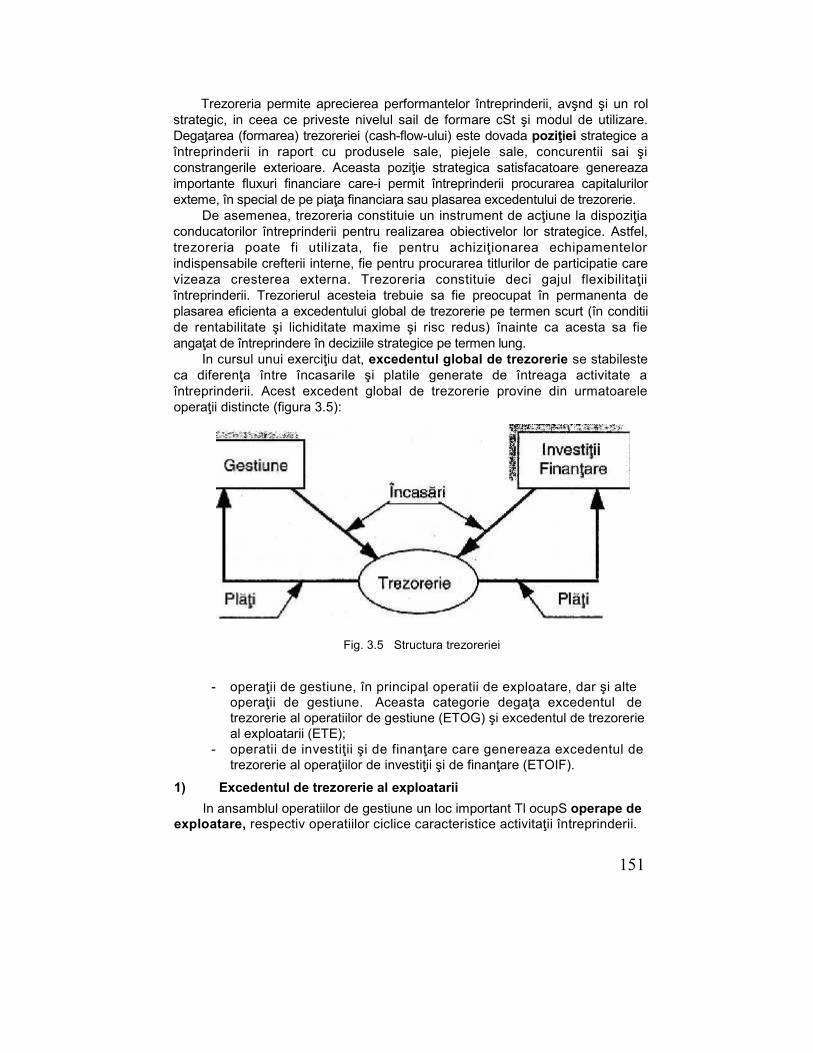

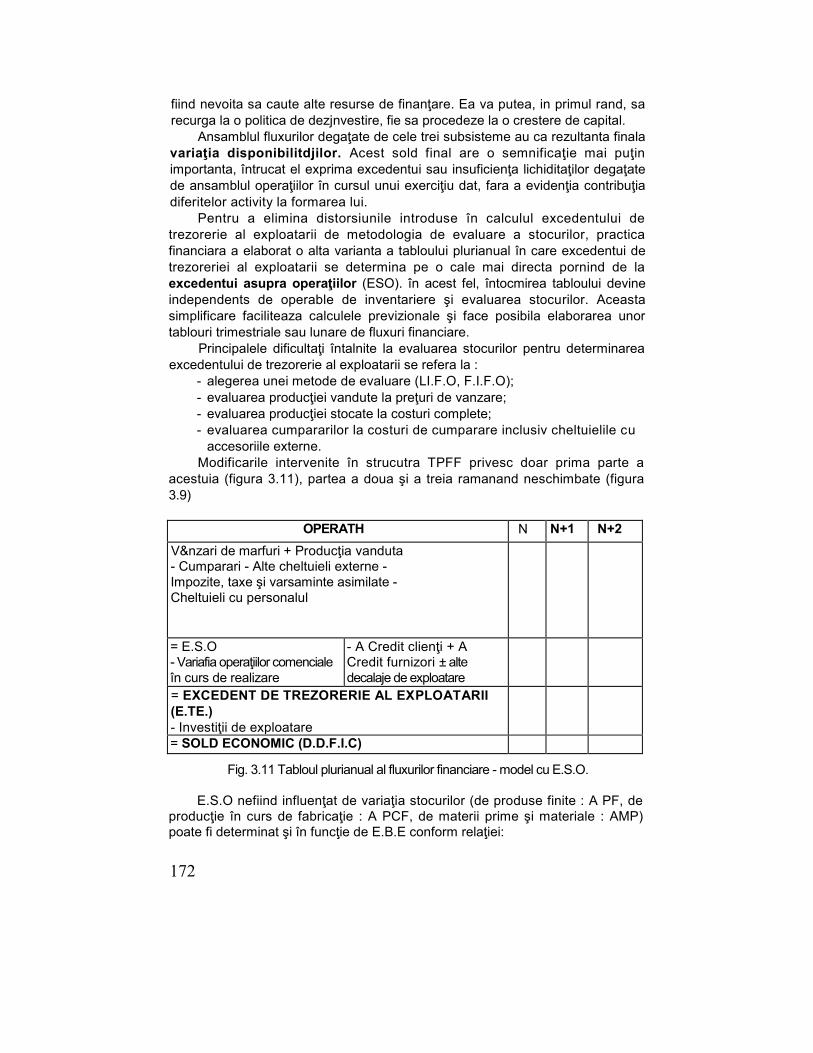

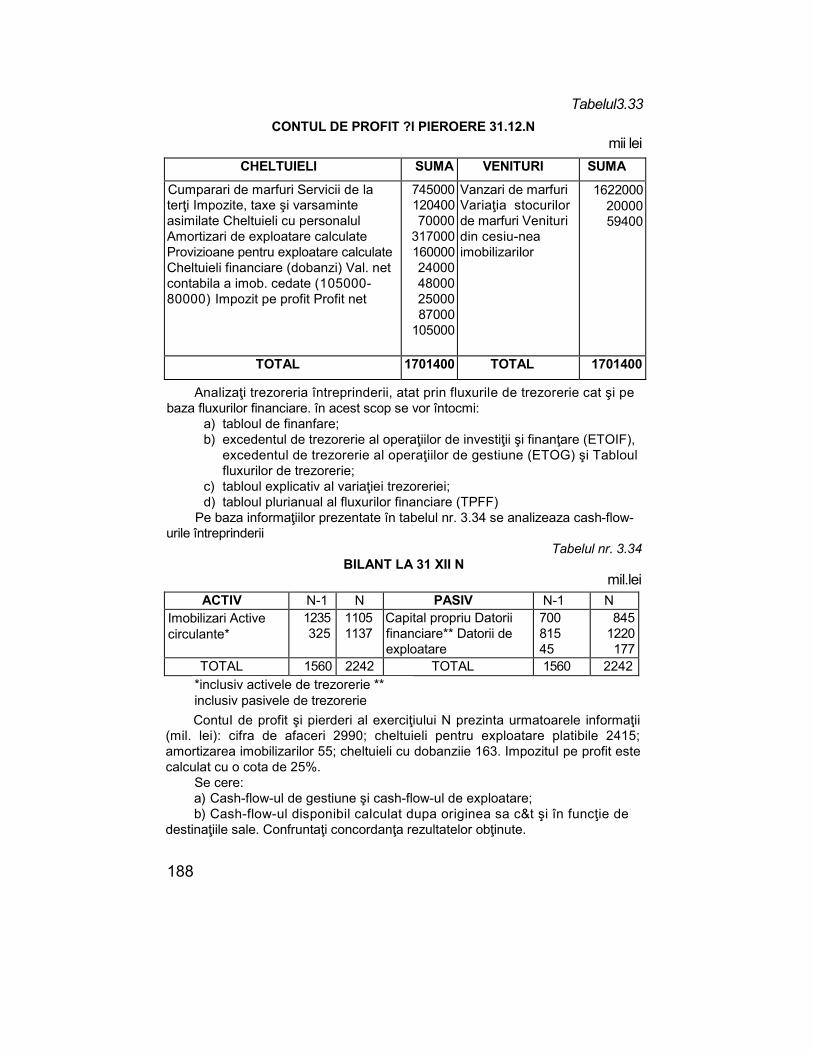

Cap. 3 Echilibrul financiar dinamic ..................................................1313.1. Tabloul de finanţare "nevoi - resurse"................................................131

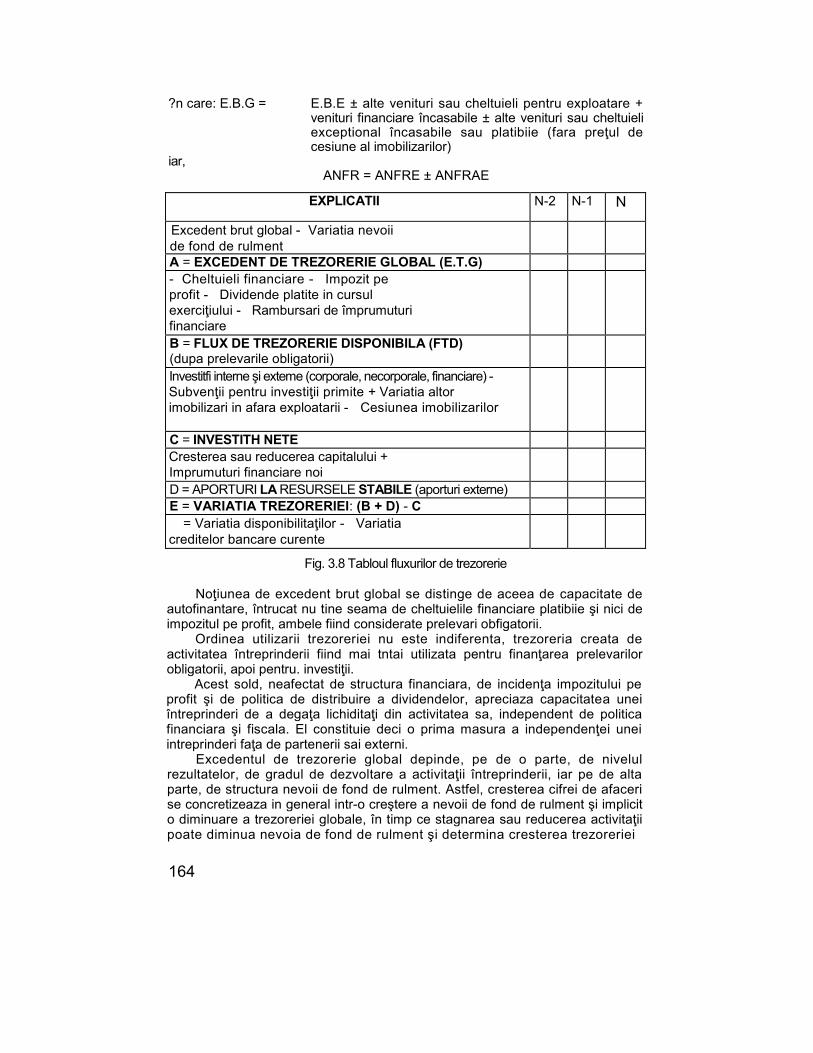

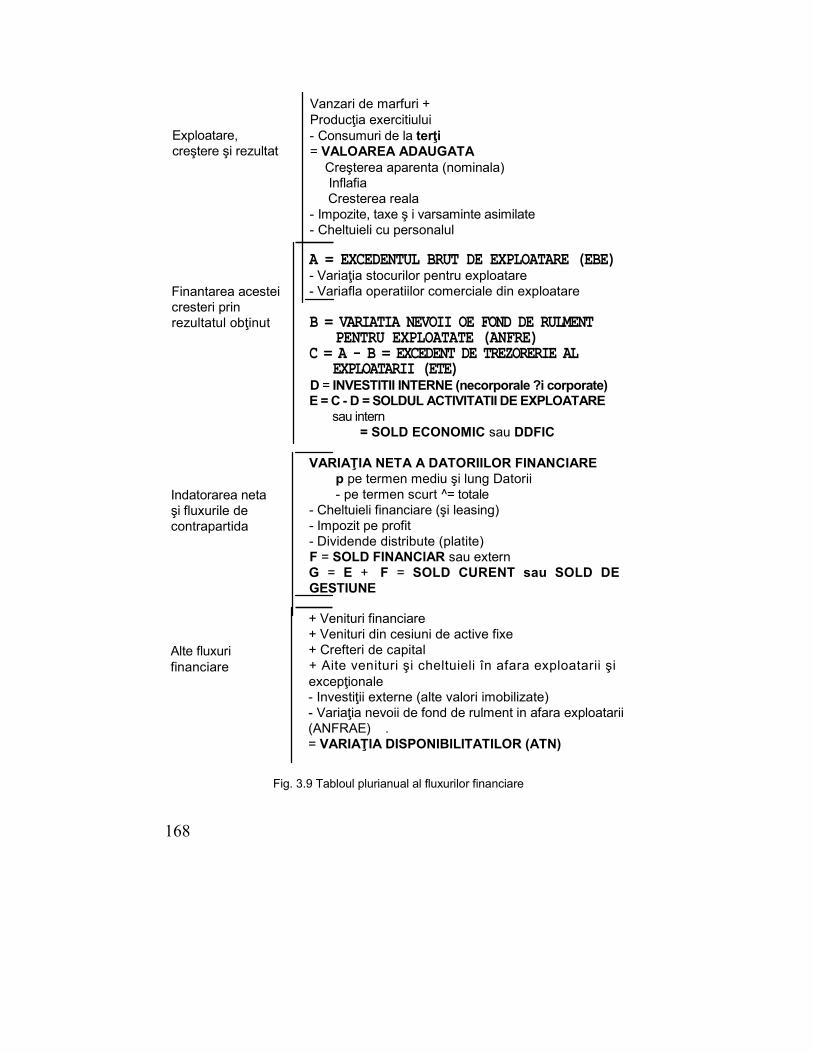

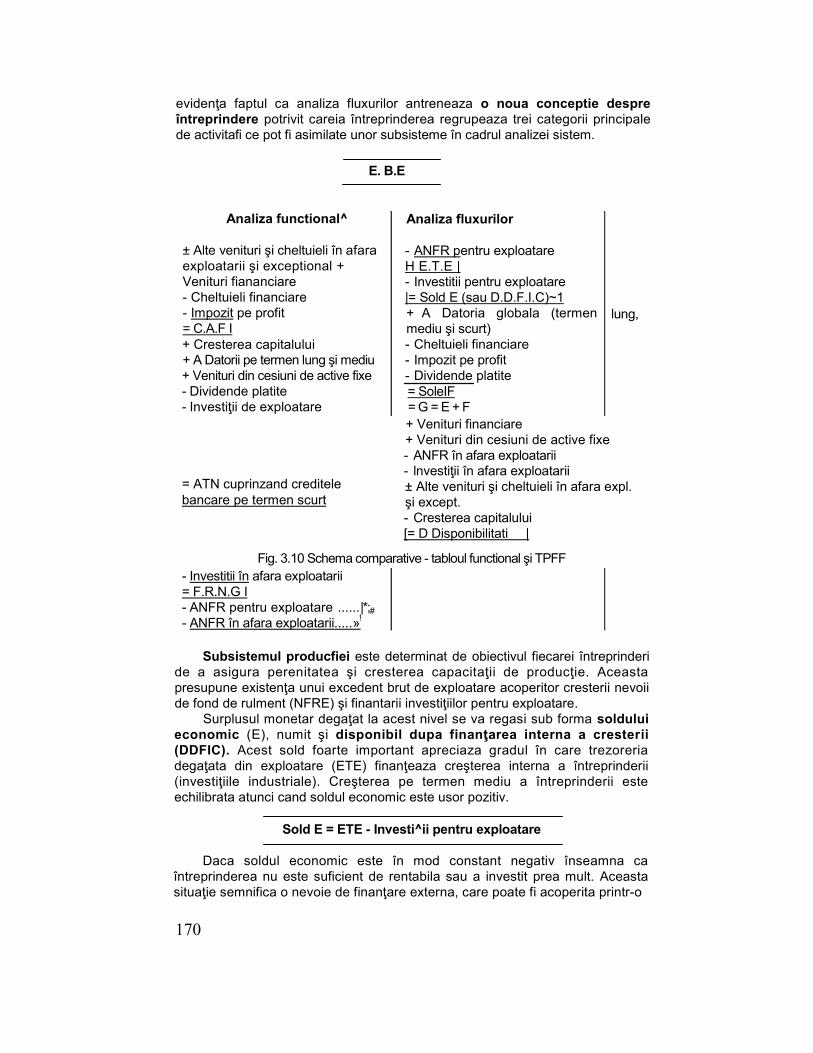

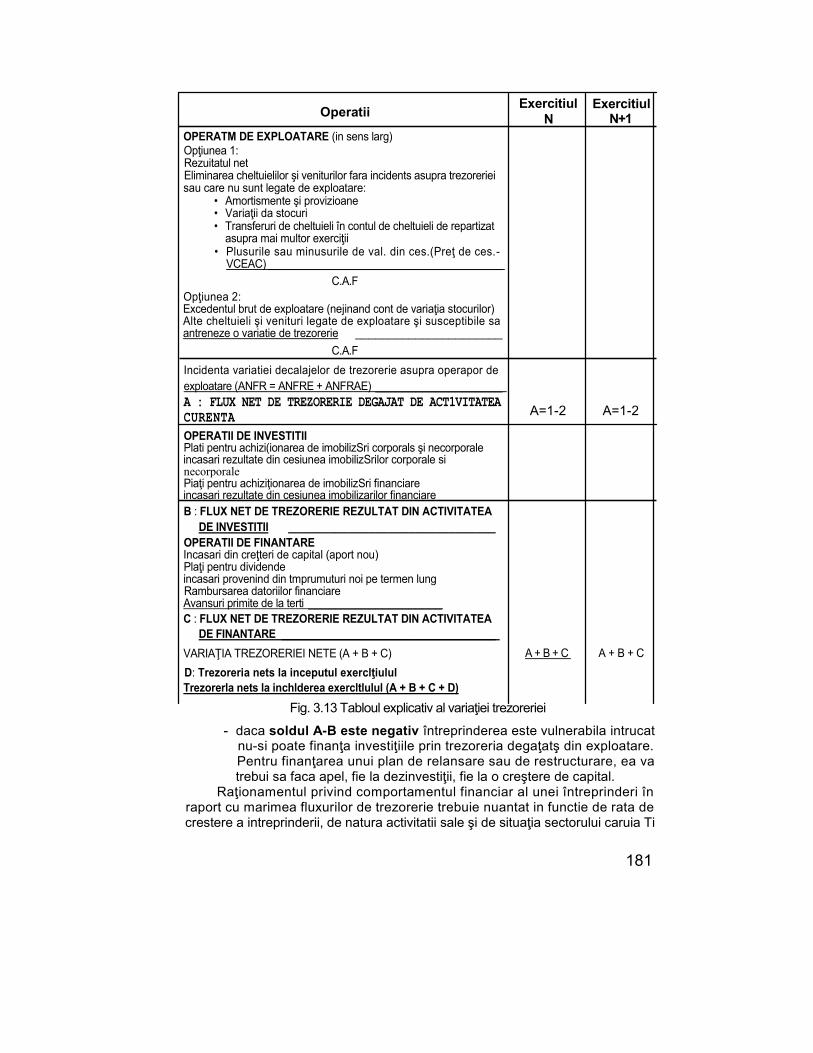

3.2. Fluxurile de trezorerie in întreprindere................................................. 1503.3. Tablourile fluxurilor financiare ............................................................ 162

3.3.1. Tabloul fluxurilor de trezorerie ................................................... 1633.3.2. Tabloul plurianual al fluxurilor financiare ................................... 1663.3.3. Tabloul explicativ al variatiei trezoreriei ..................................... 179

Studiidecaz ................................................................................. 183

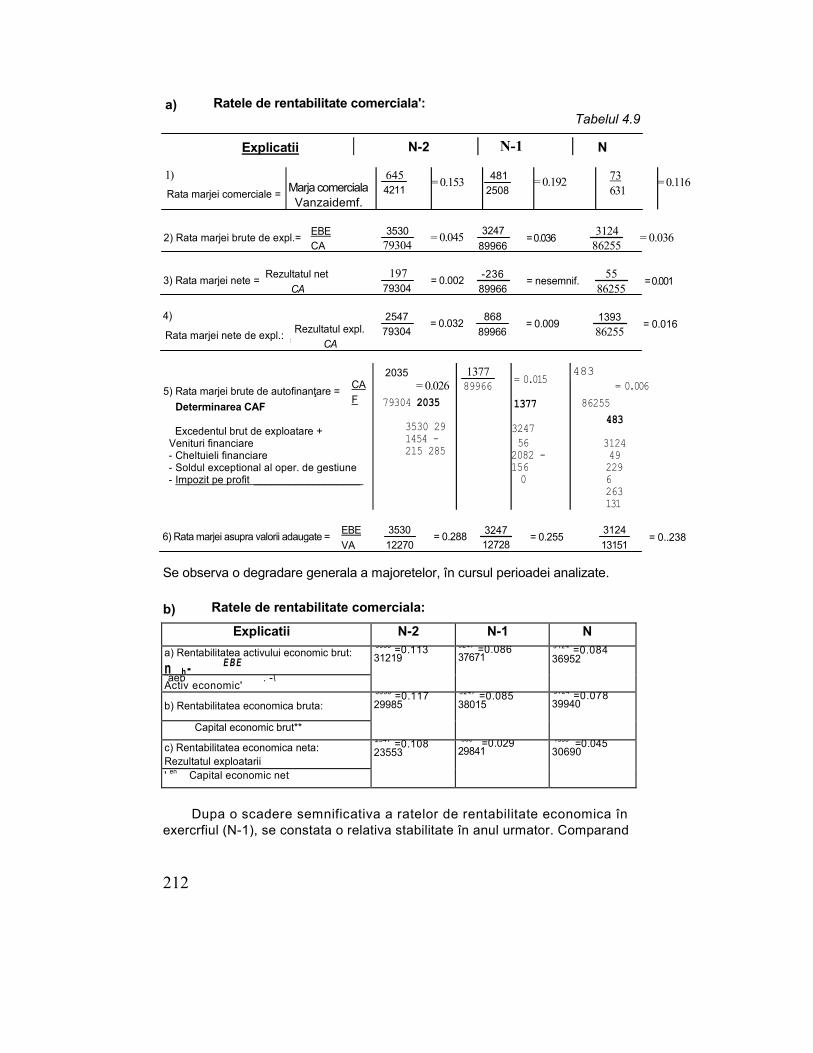

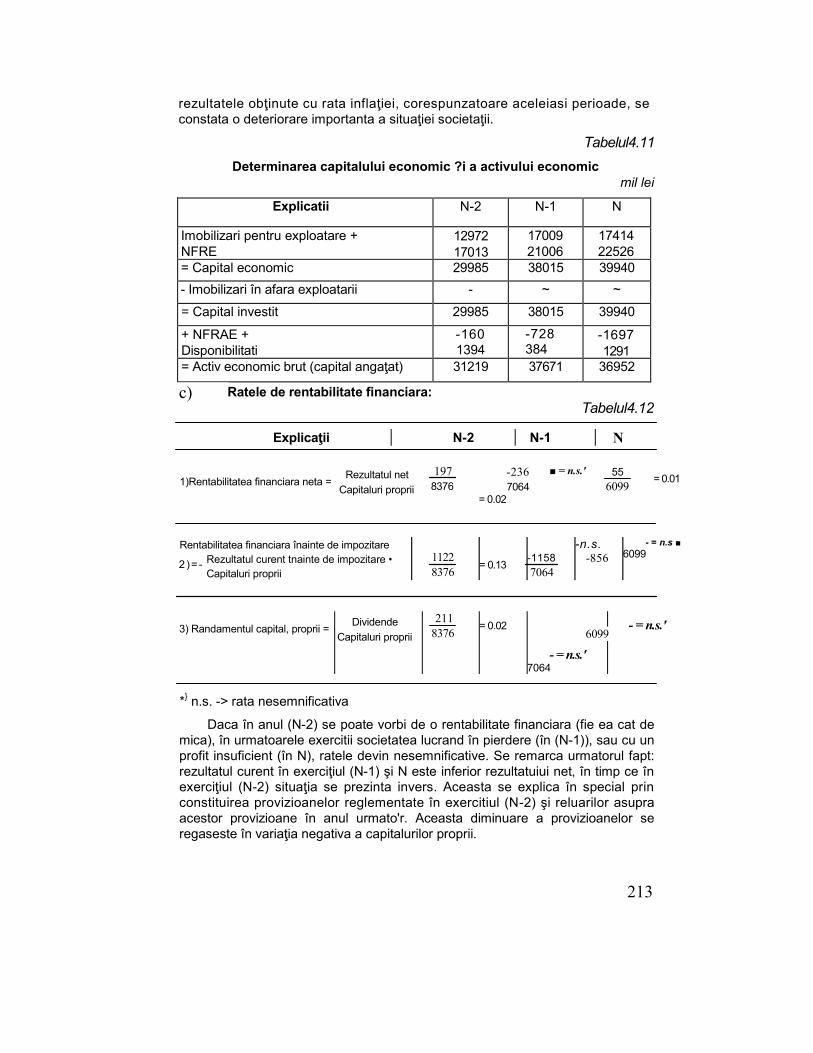

Cap. 4 Diagnosticul financiar prin sistemul de rate şi evaluareariscului de faliment....................................................................................189

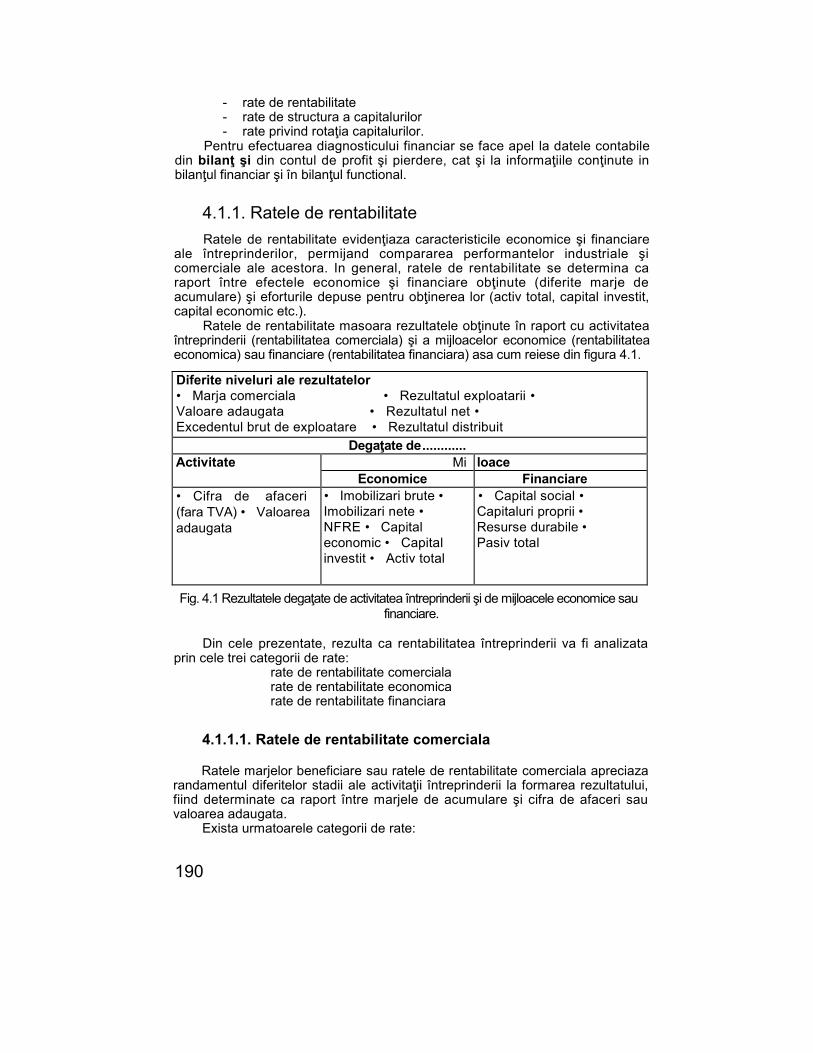

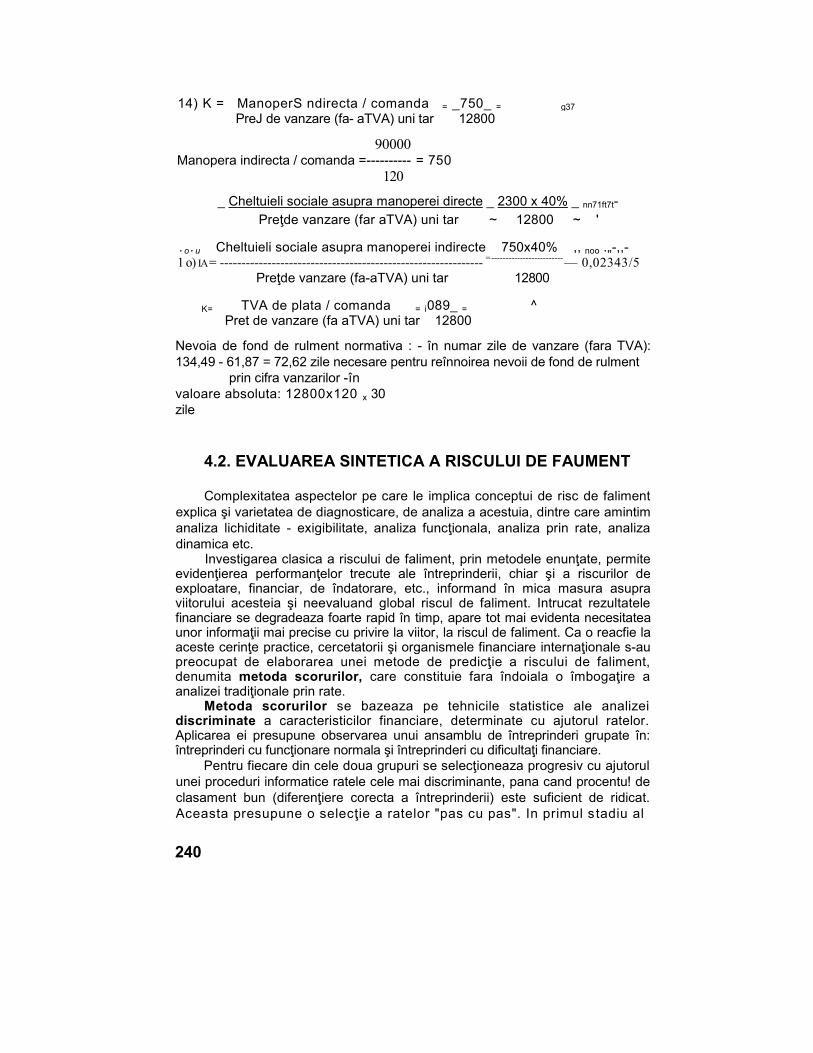

4.1. Sistemul de rate ................................................................................ 1894.1.1. Ratele de rentabilitate............................................................... 1904.1.2. Ratele structurii financiare........................................................ 214

Studiidecaz ............................................................................................ 2234.1.3. Ratele privind rotatia capitalurilor ............................................. 2264.2. Evaluarea sintetica a riscului de faliment .................................... 240

Studiidecaz ................................................................... .,............ 246

PARTEA A Il-A - PLANIFICAREA FINANCIARA........................... 253

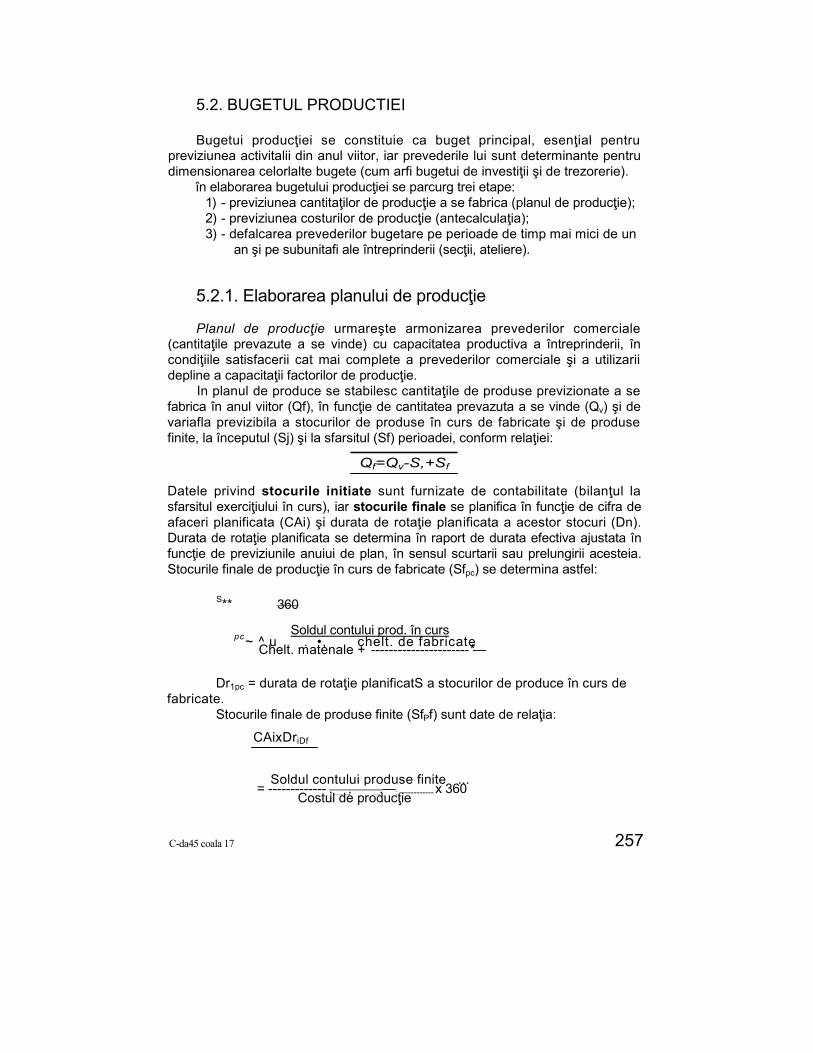

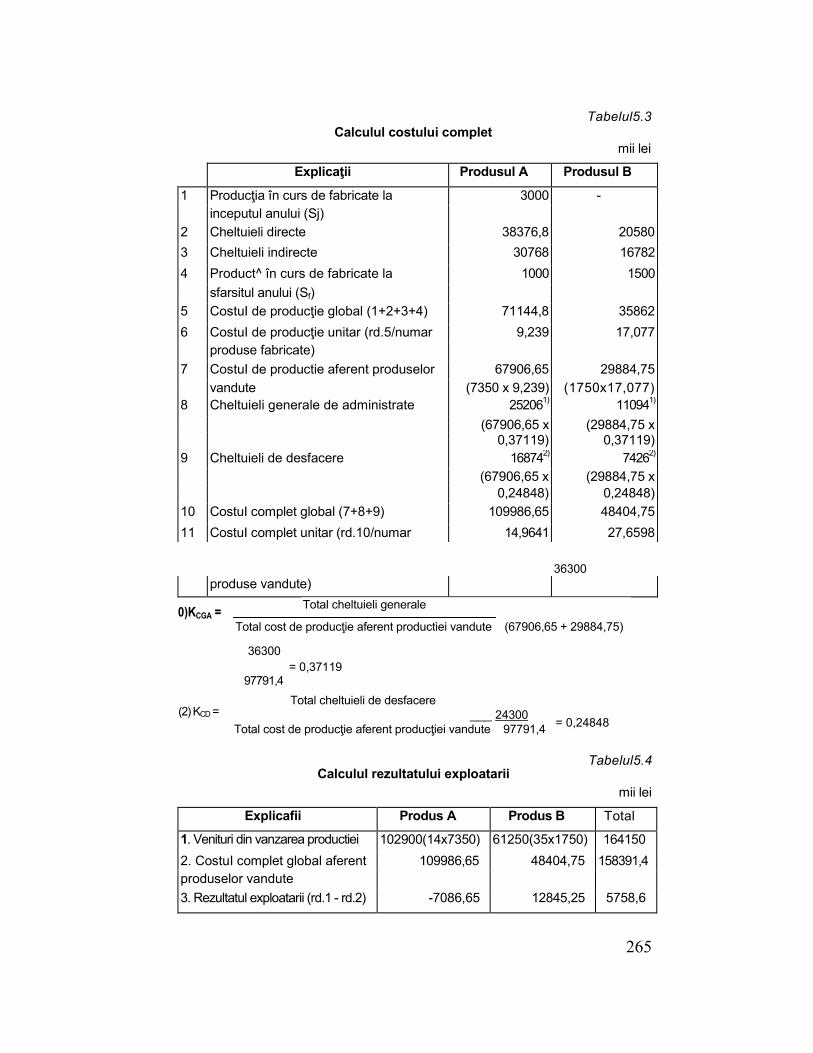

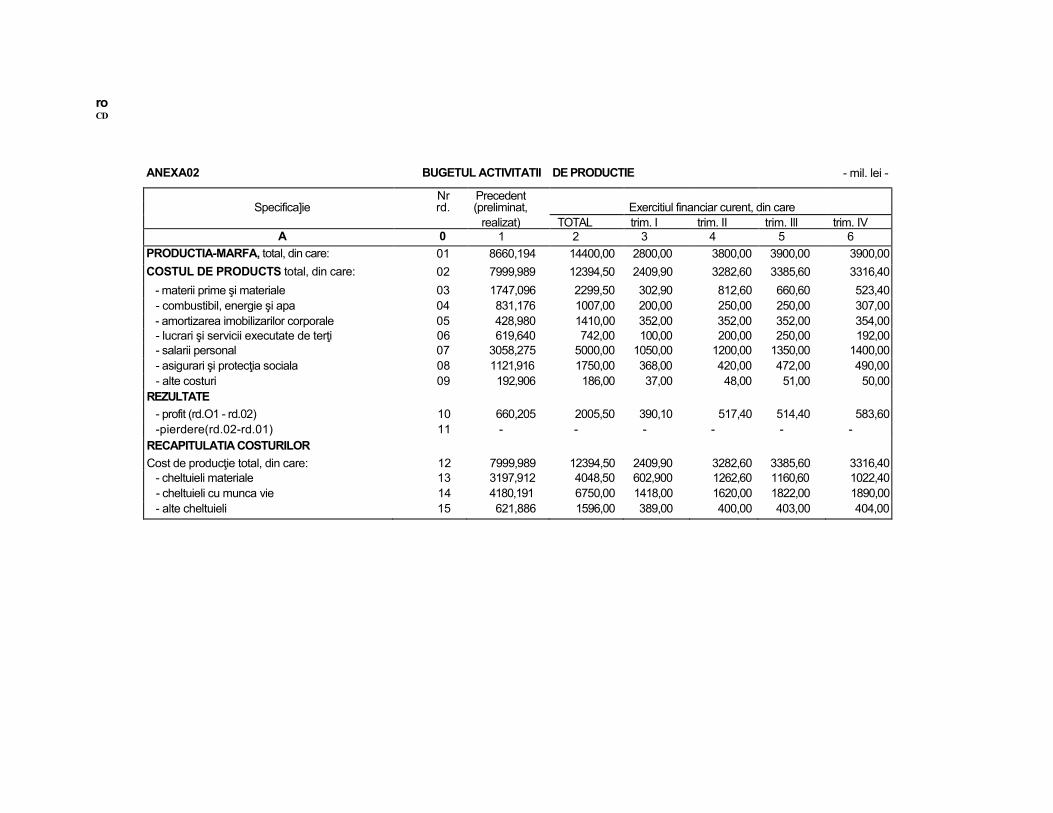

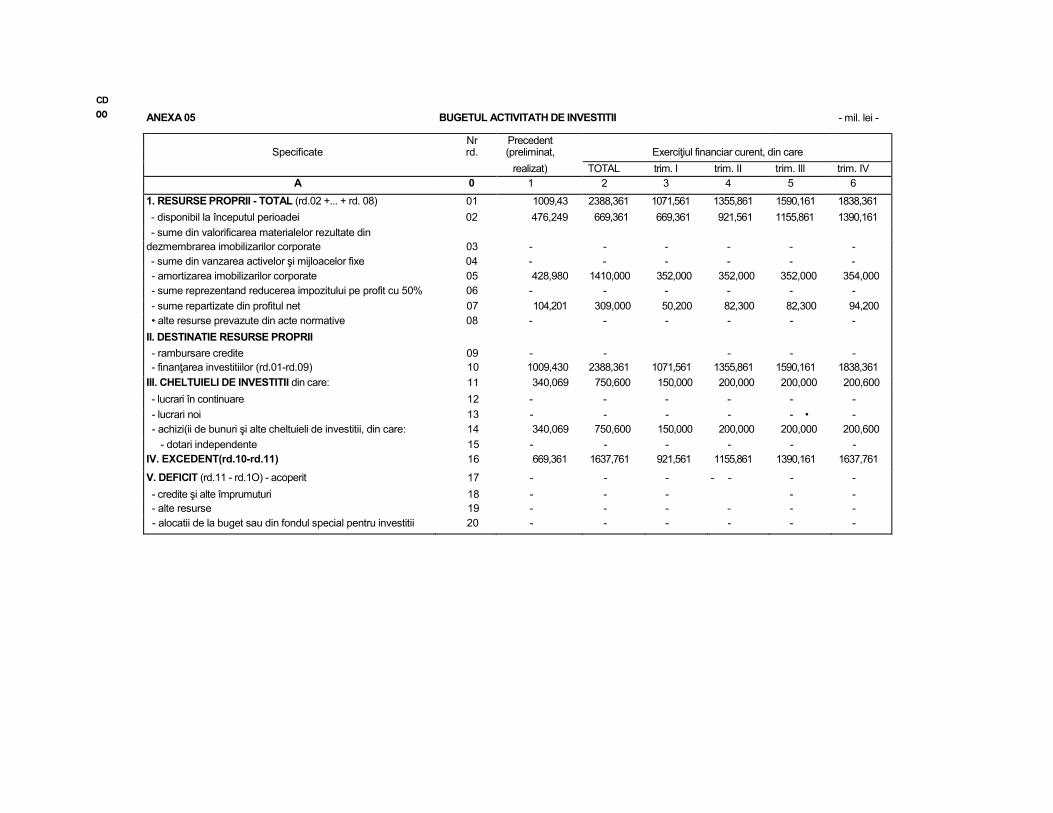

Cap. 5 Bugetele întreprinderii .......................................................... 2555.1. Sistemul bugetar al întreprinderii ....................................................... 2555.2. Bugetul producţiei ............................................................................. 257

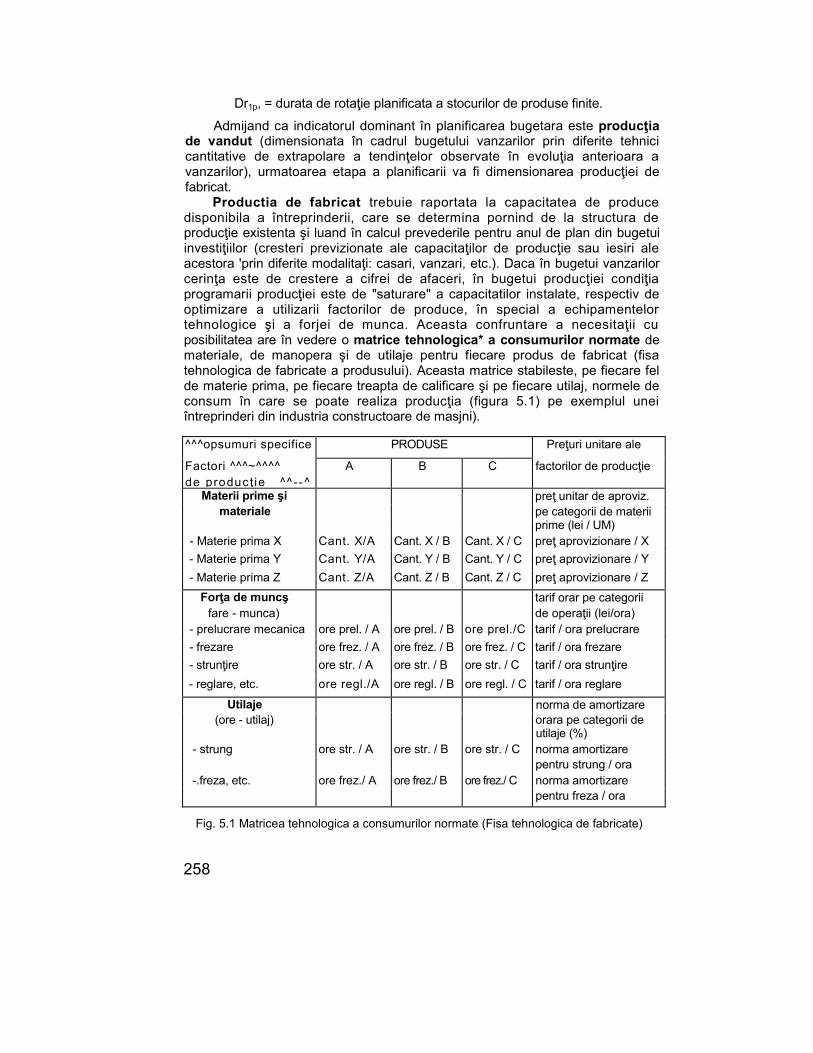

5.2.1. Elaborarea planului de producţie .............................................. 2575.2.2. Previziunea (antecalculaţia) costurilorde produce.................. 261

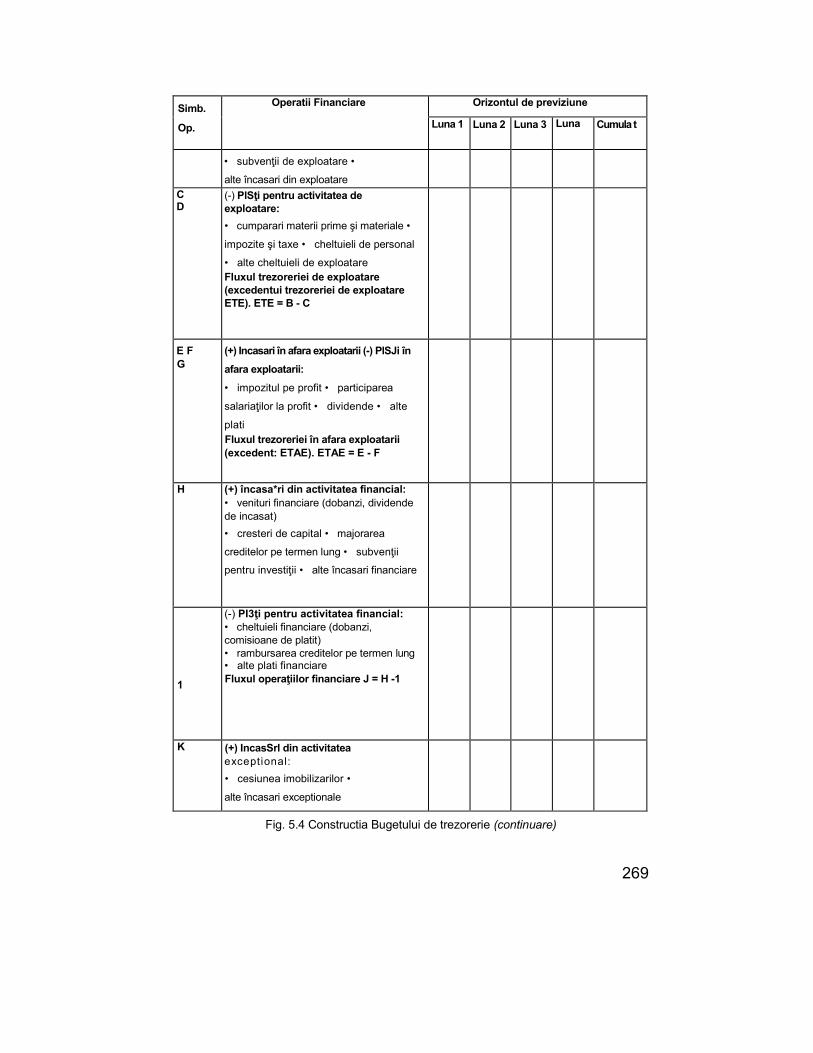

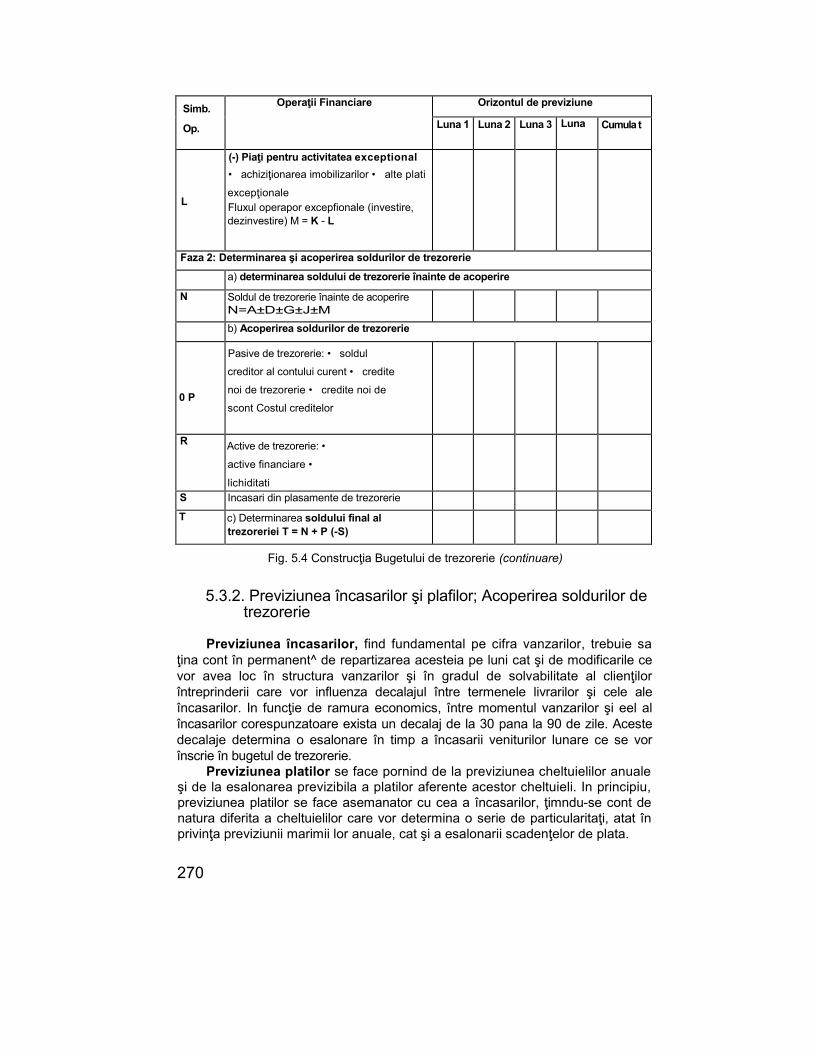

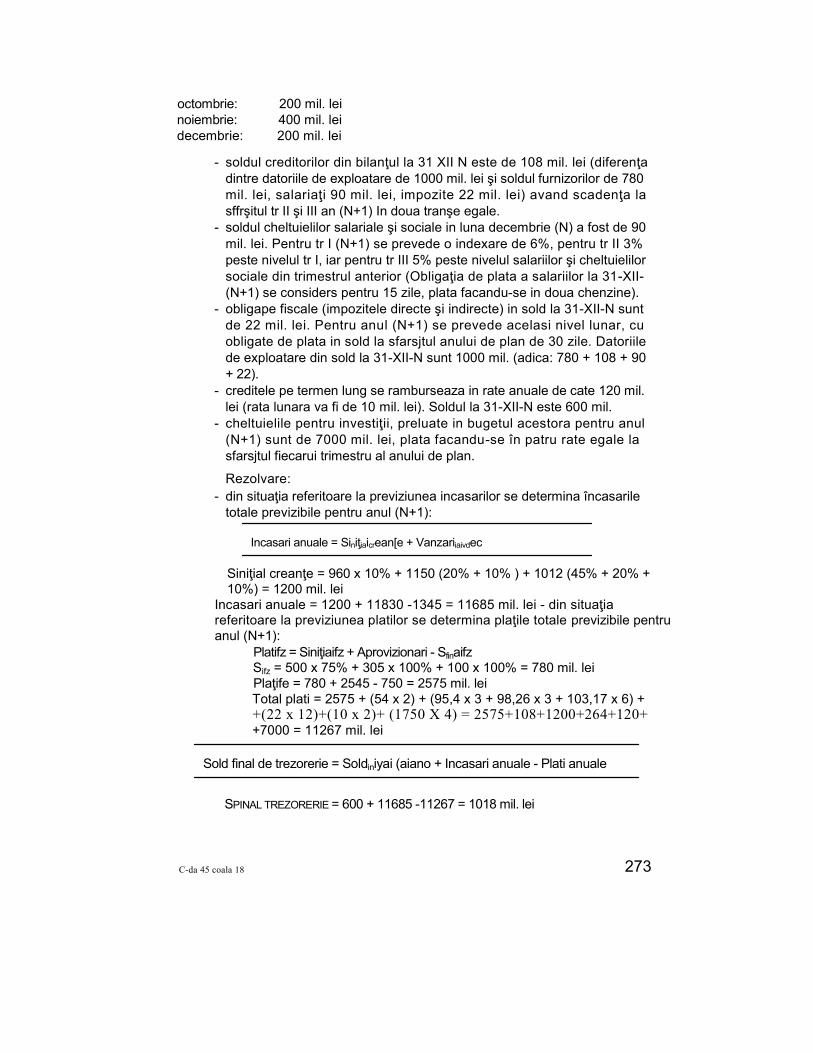

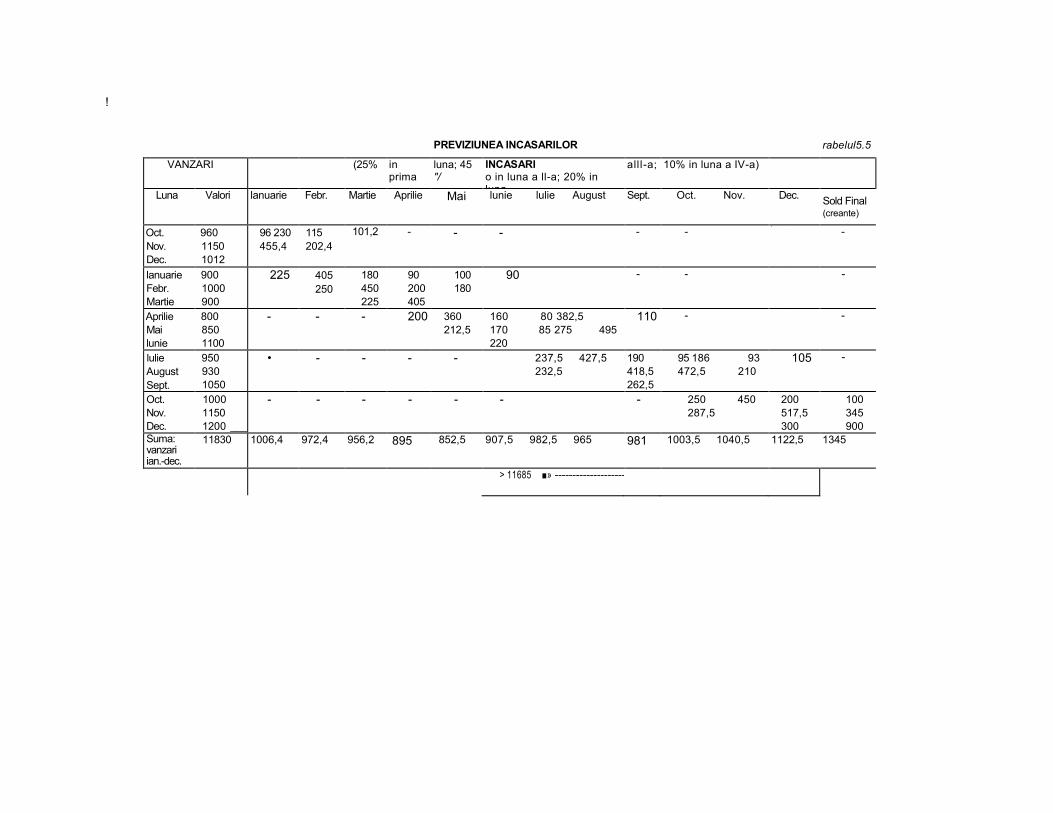

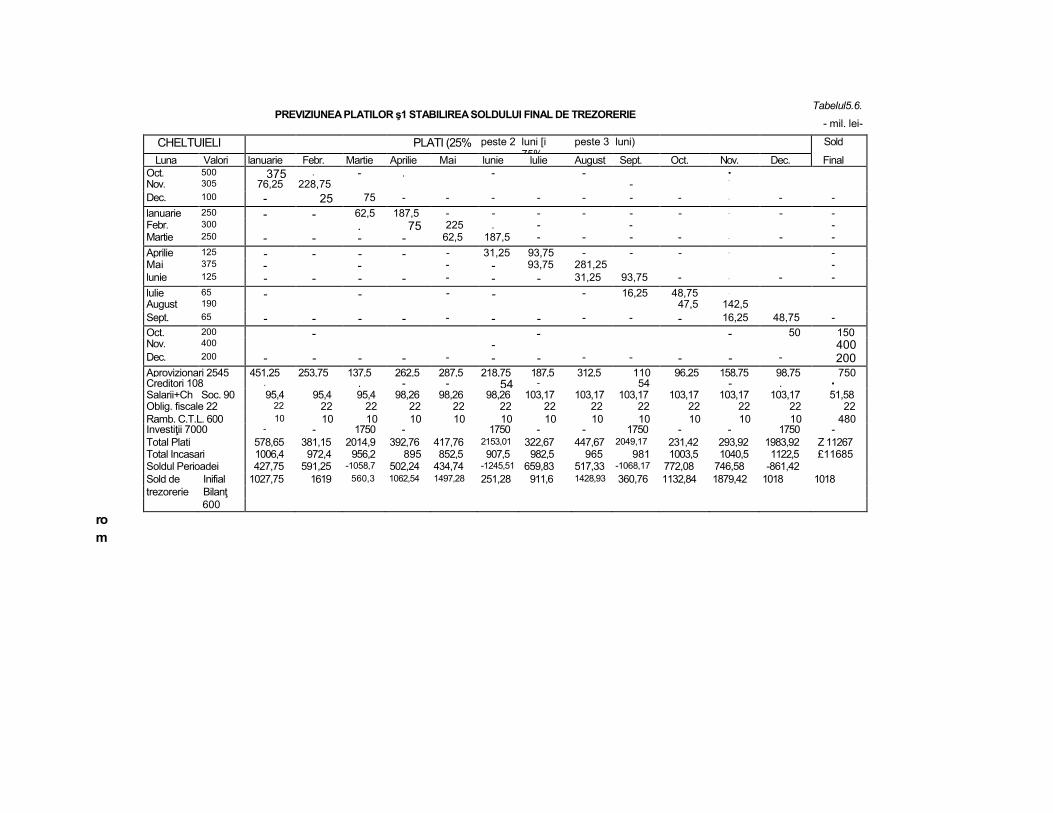

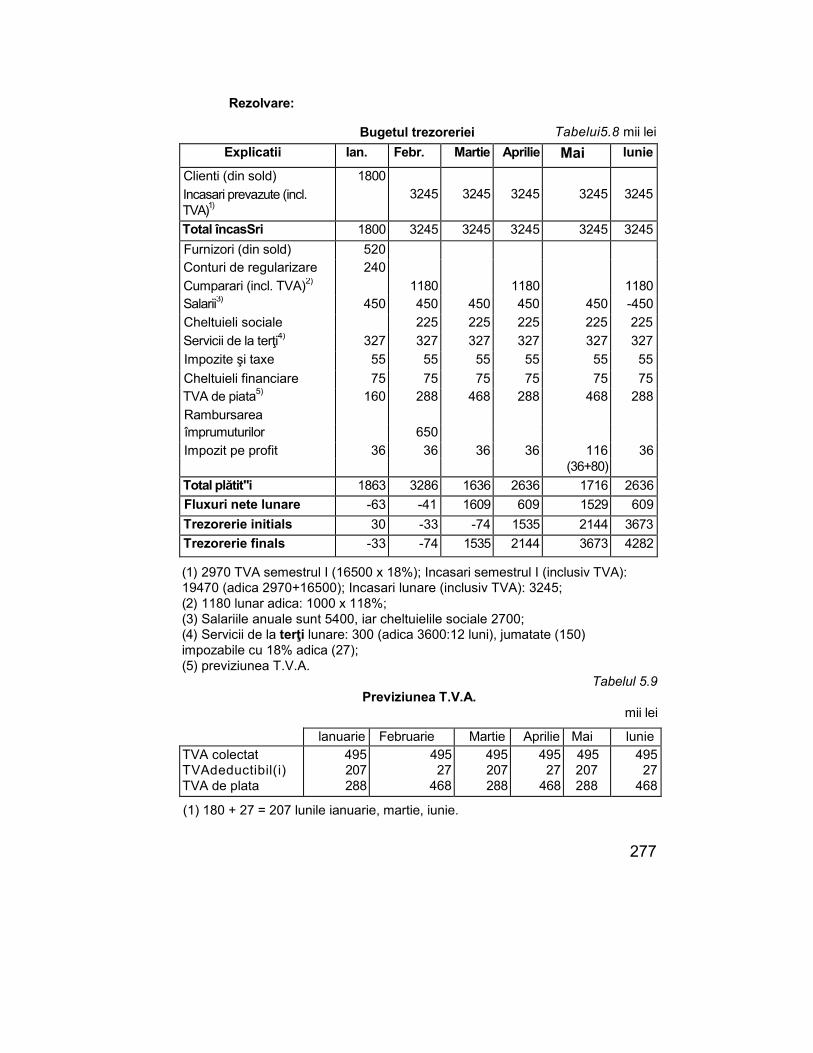

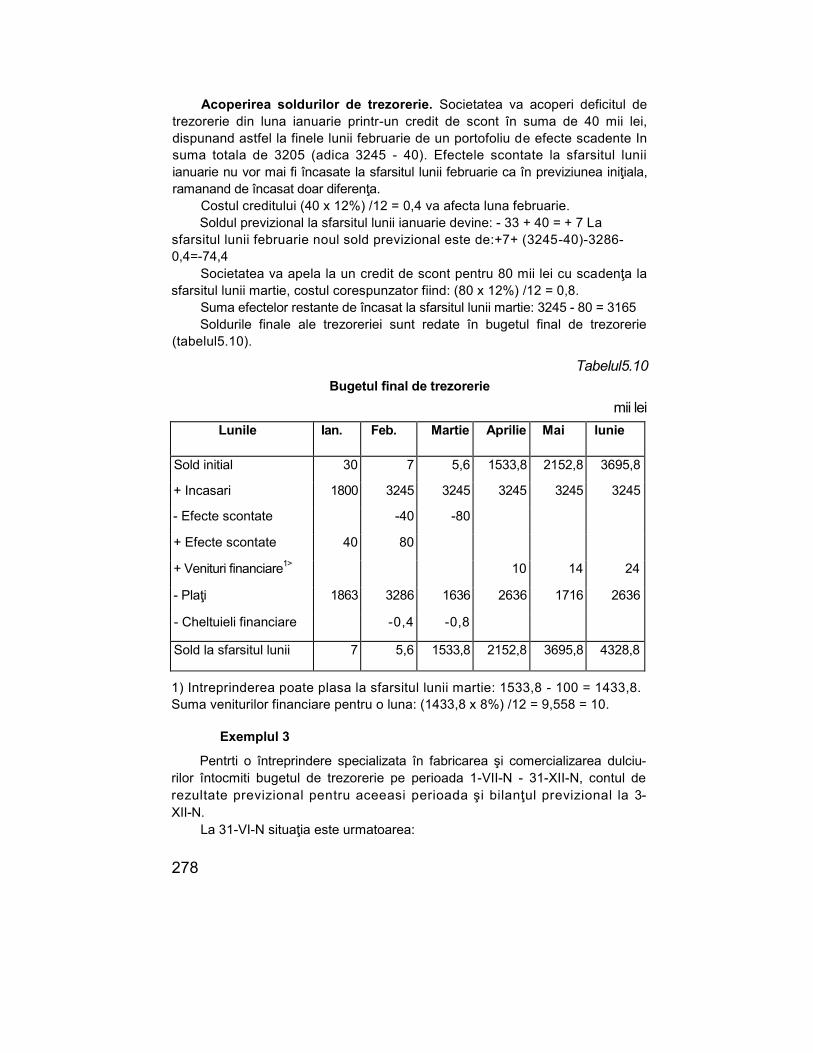

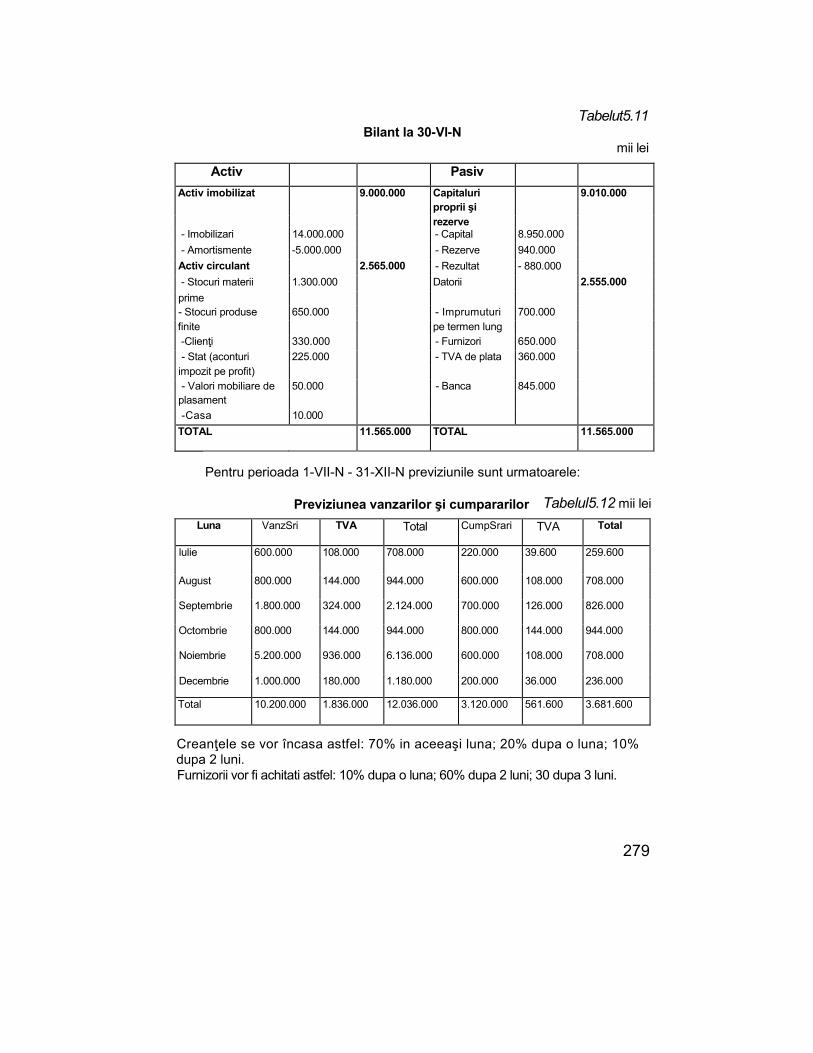

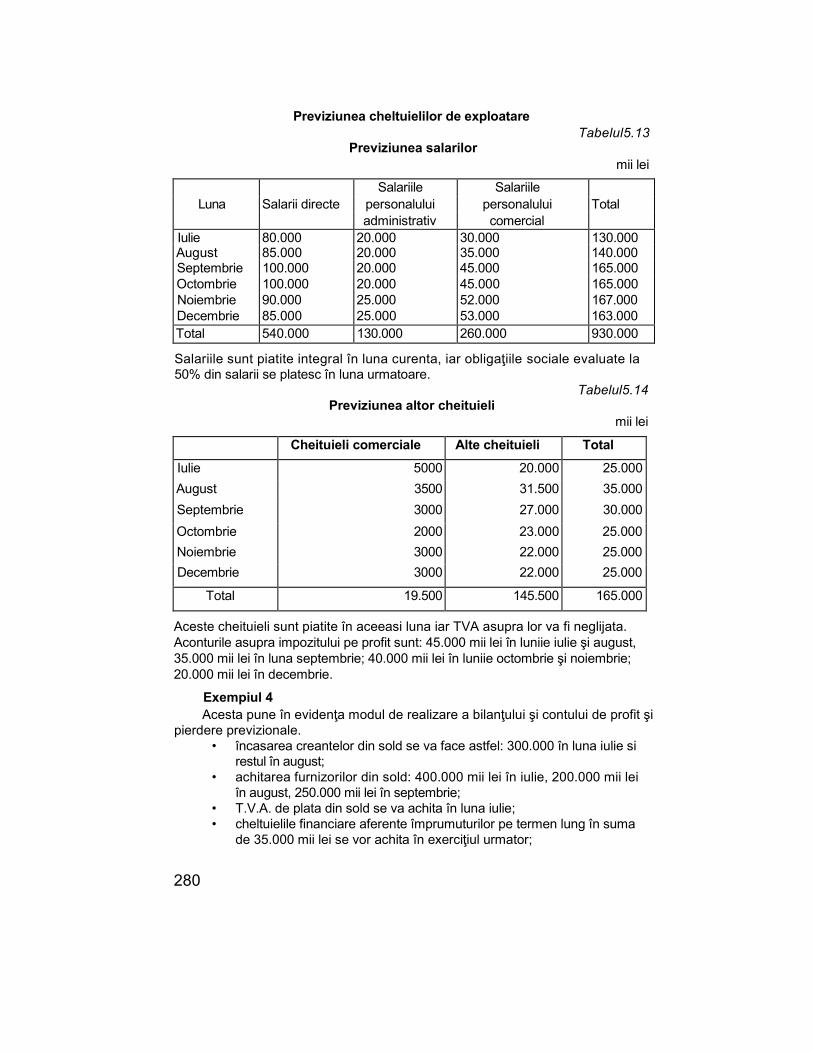

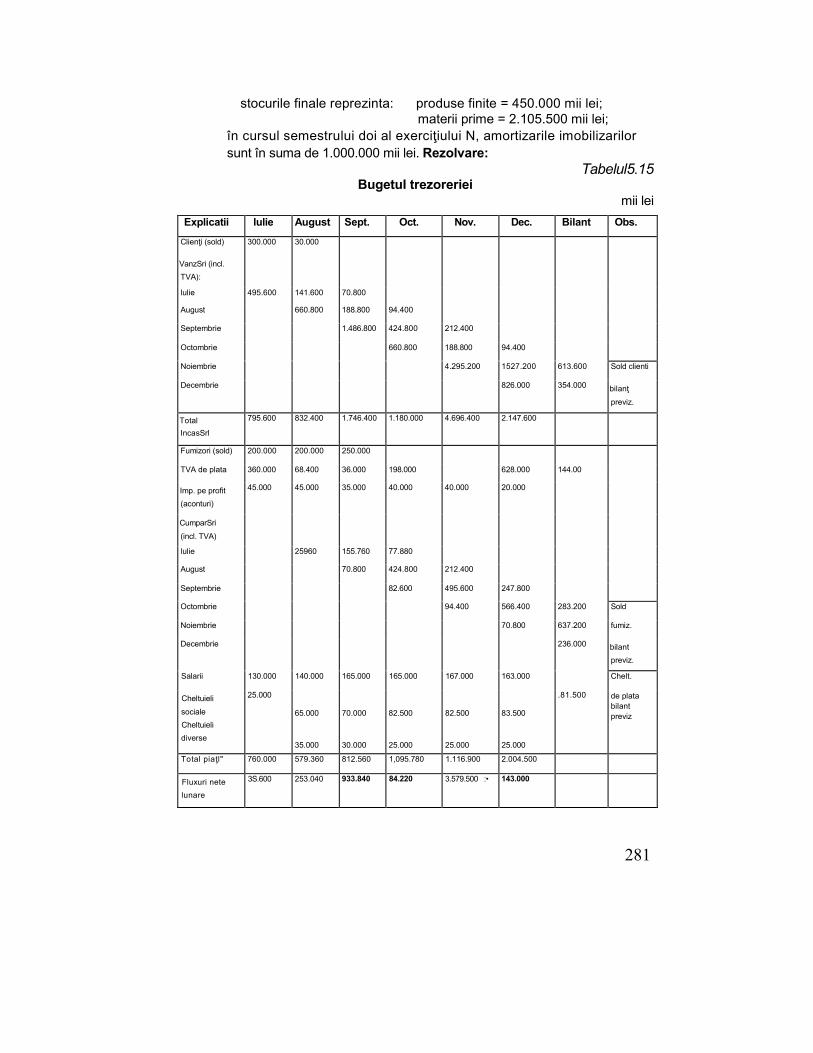

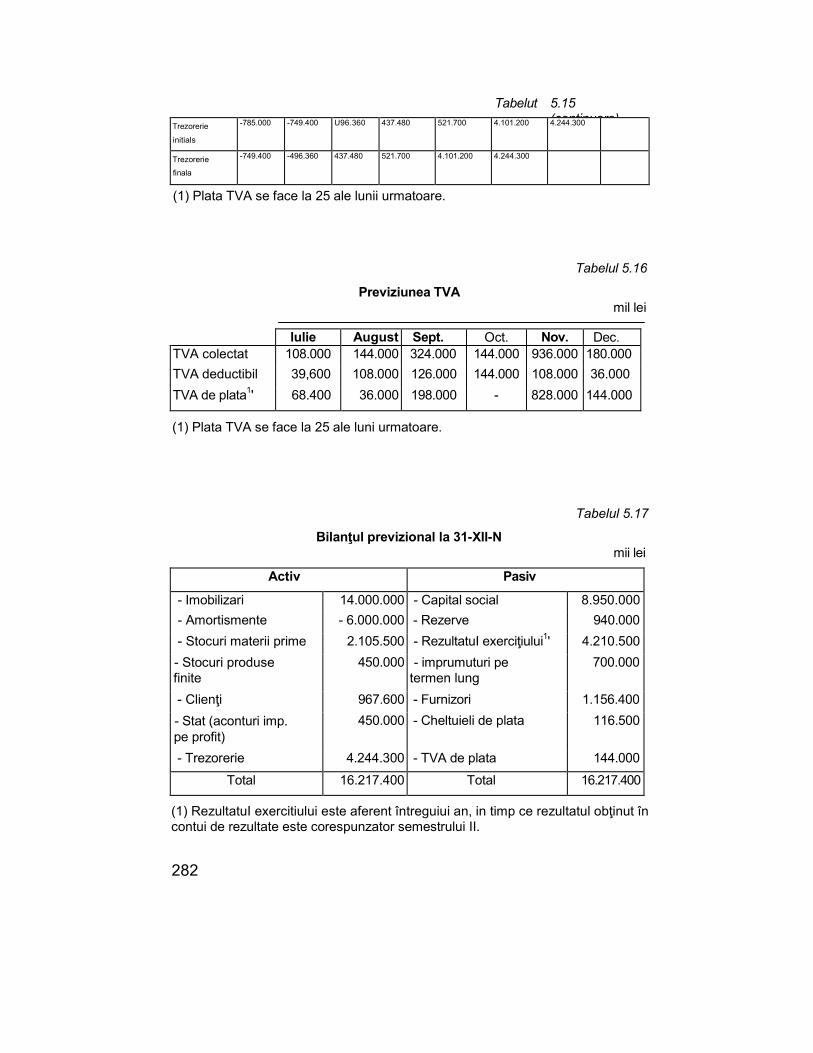

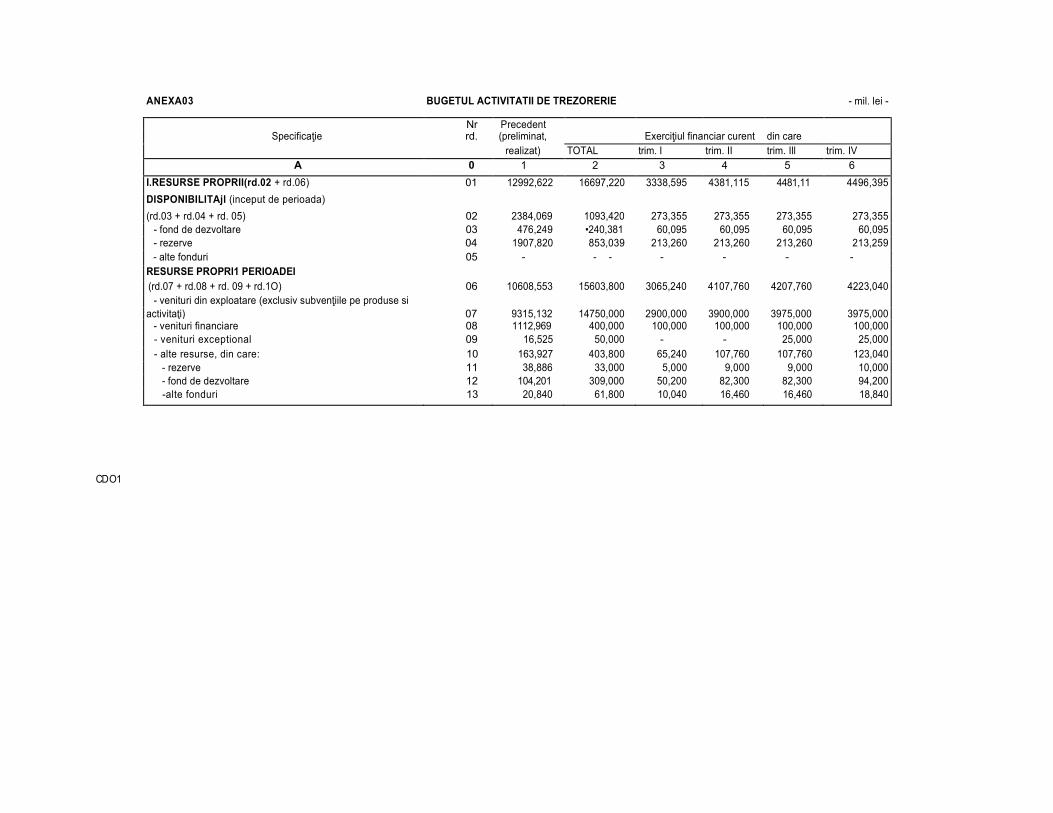

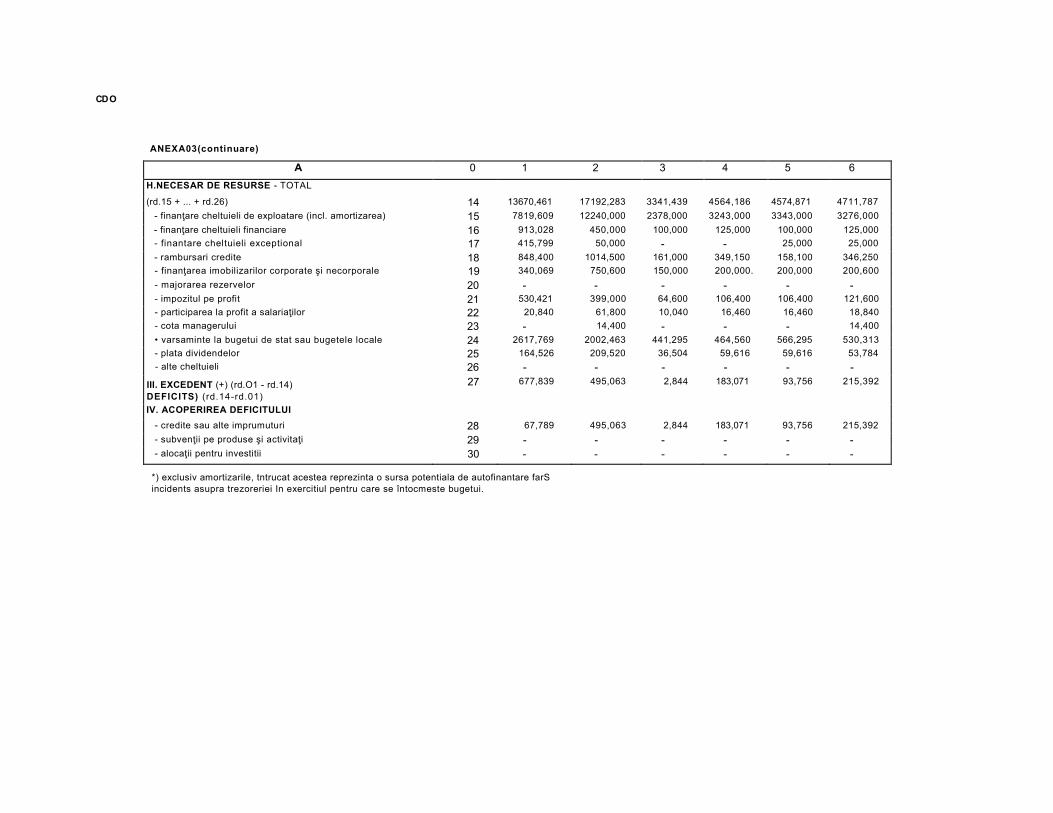

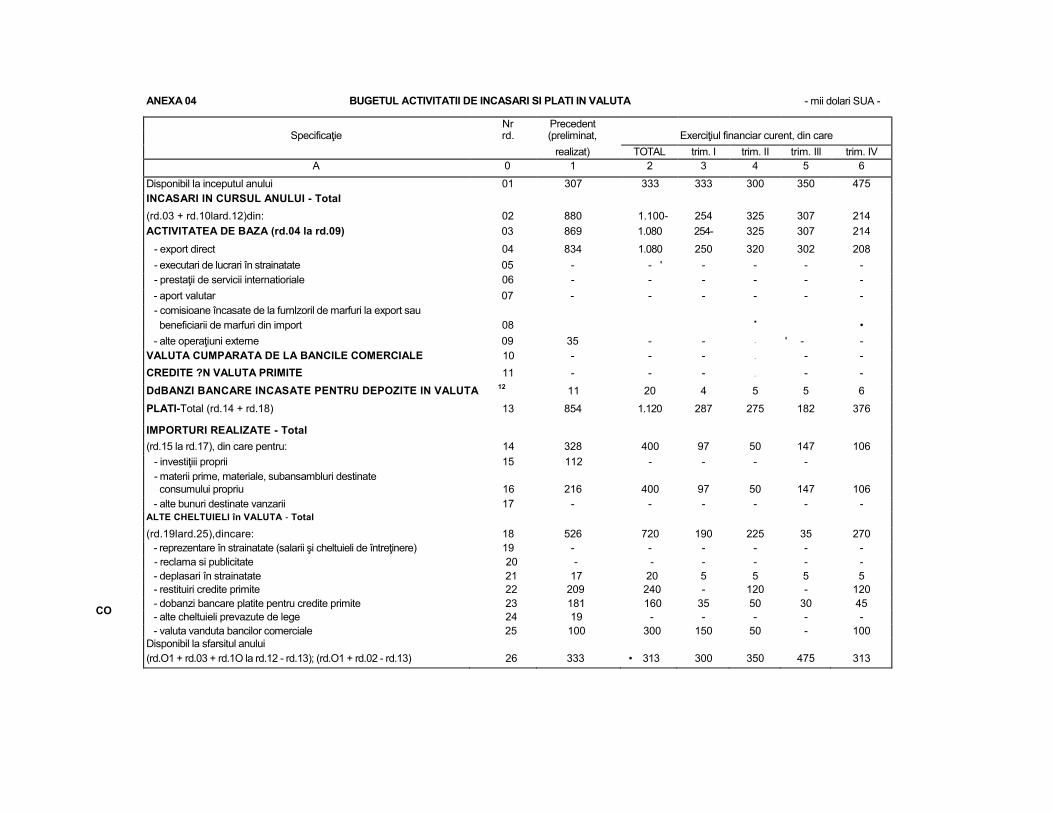

5.3. Previziunea trezoreriei ...................................................................... 2665.3.1. Elaborarea bugetului de trezorerie............................................ 2675.3.2. Previziunea încasarilor şi platilor. Acoperirea soldurilor de

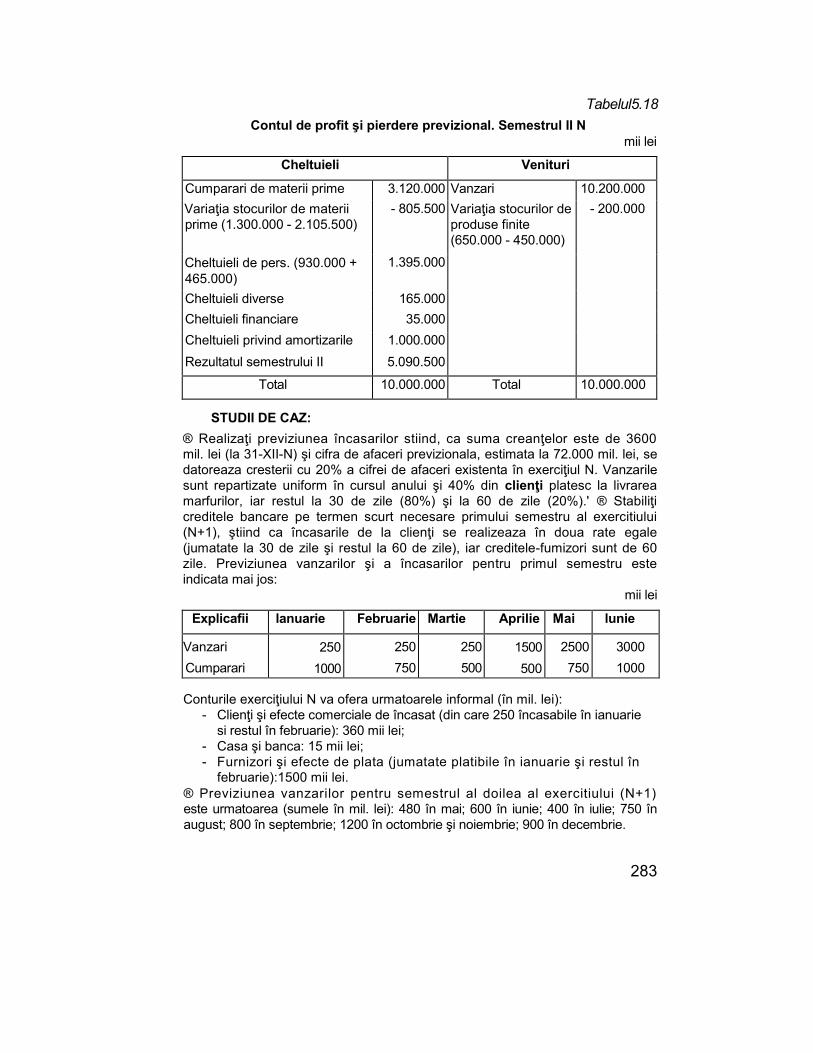

trezorerie................................................................................... 270Studiidecaz.................................................................................. 283

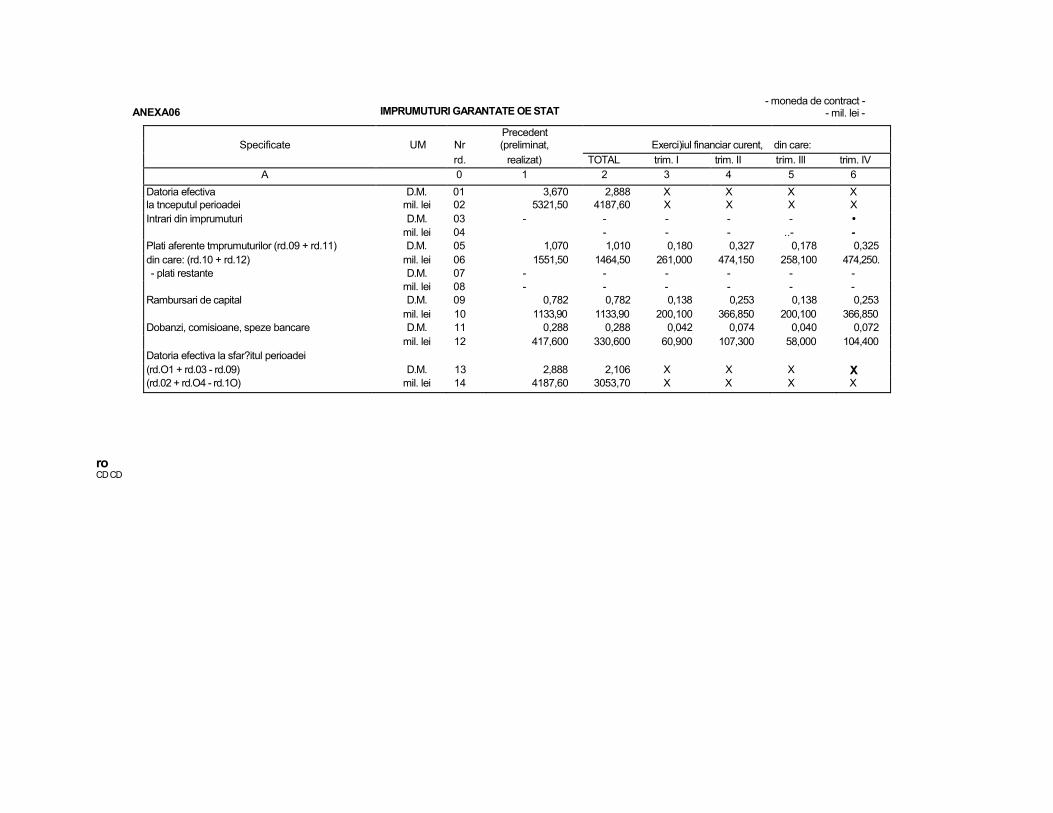

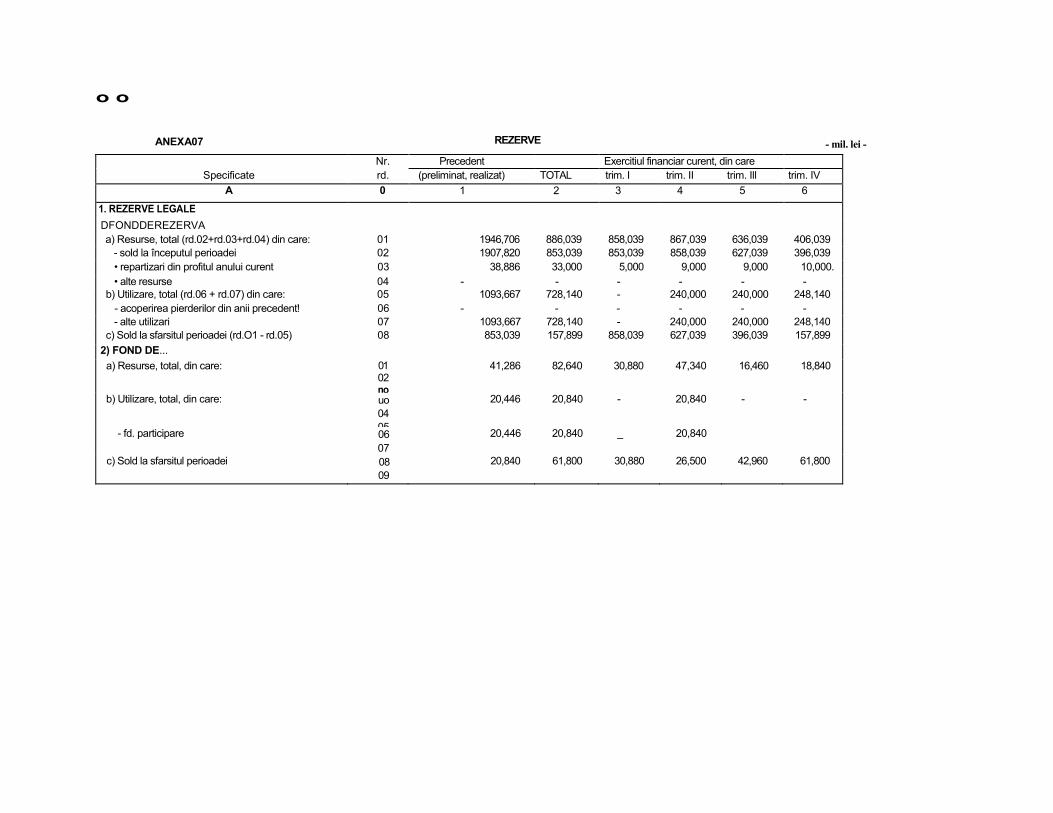

Cap. 6 Bugetul de venituri şi cheltuieli al regiilor autonome sisocietaţilor comerciale cu capital de stat ............................................... 287

PARTEA A Ill-A - GESTIUNEA FINANCIARA PE TERMENSCURT ...........................................................................................303

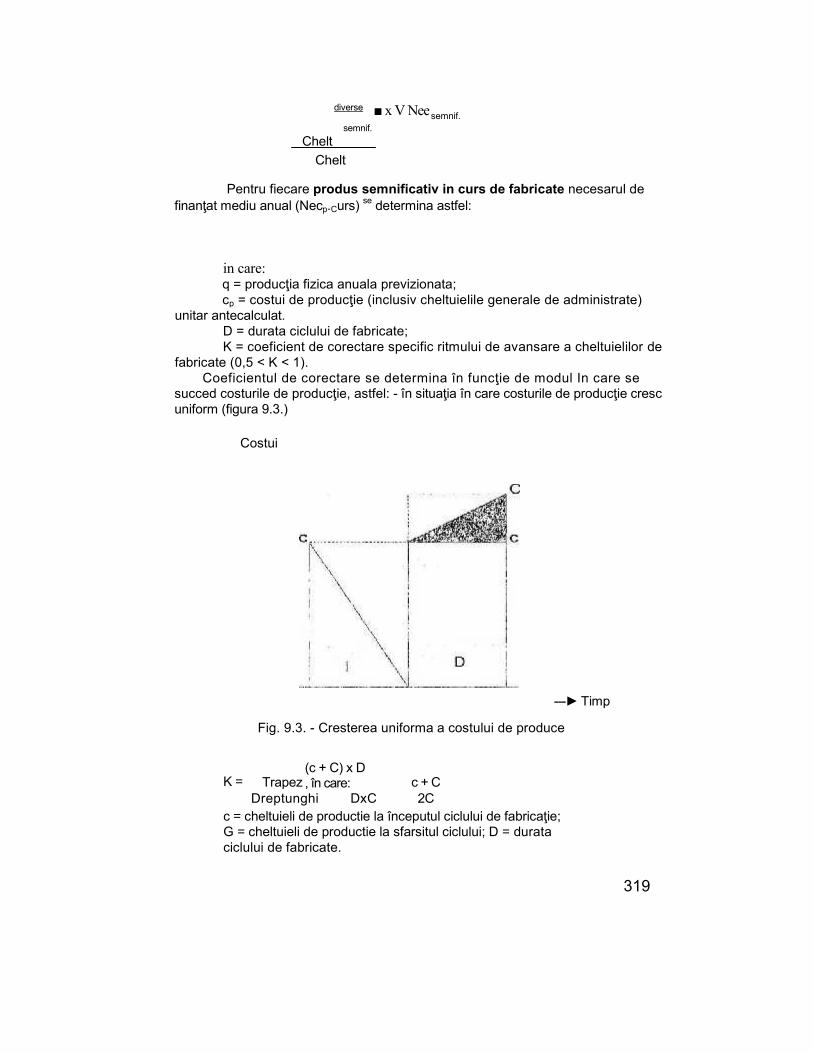

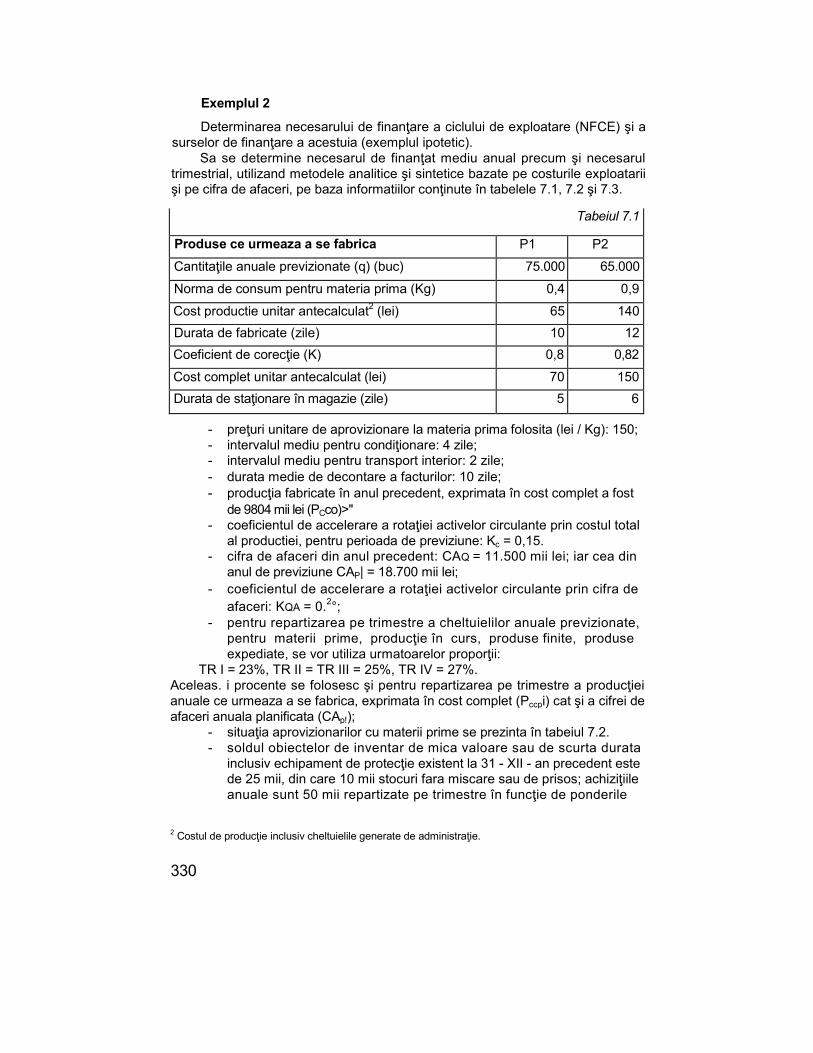

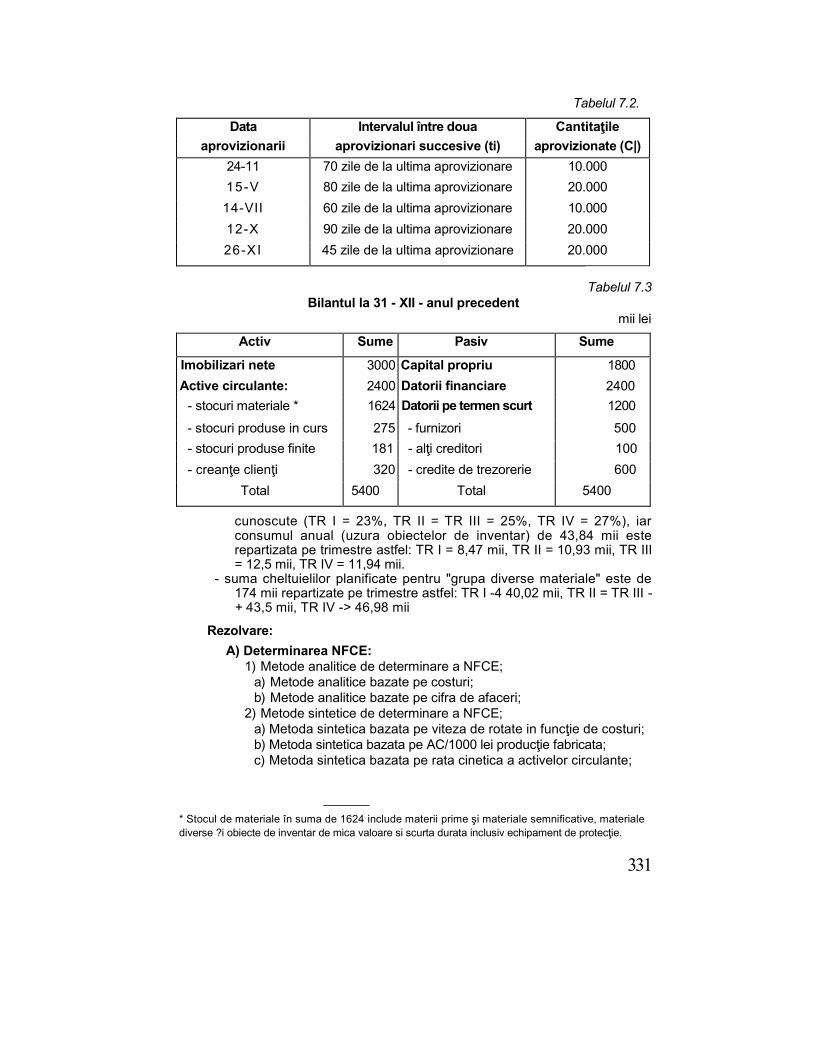

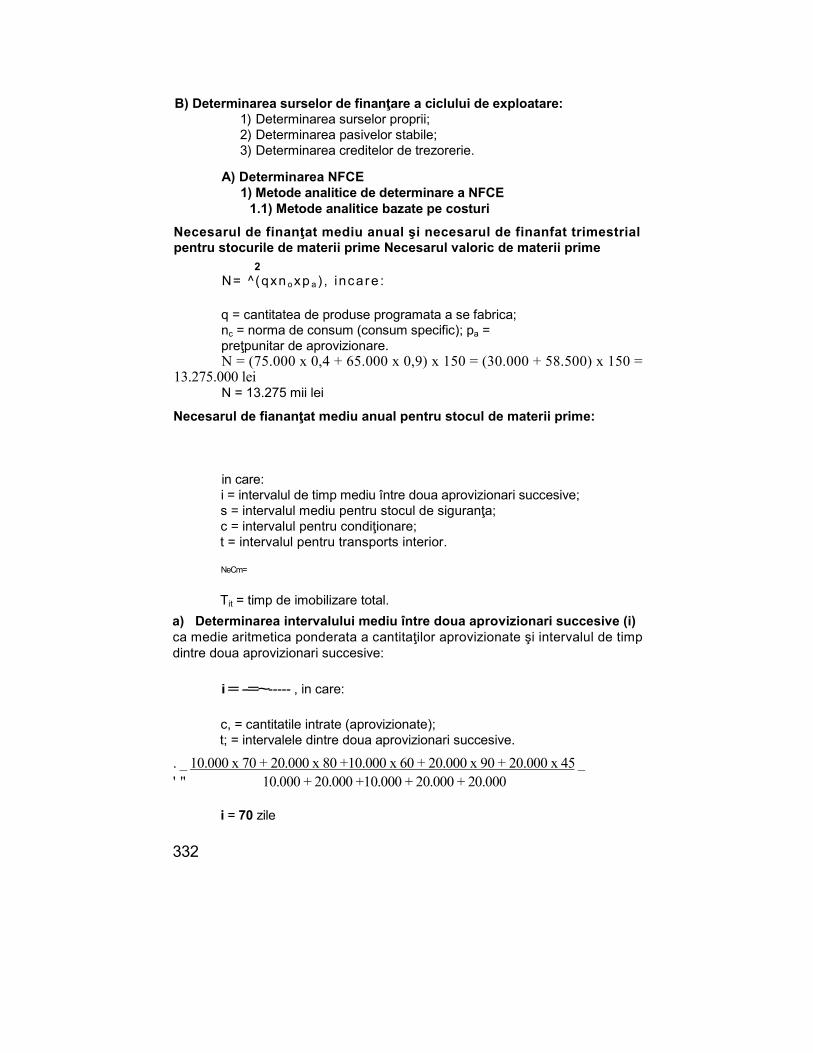

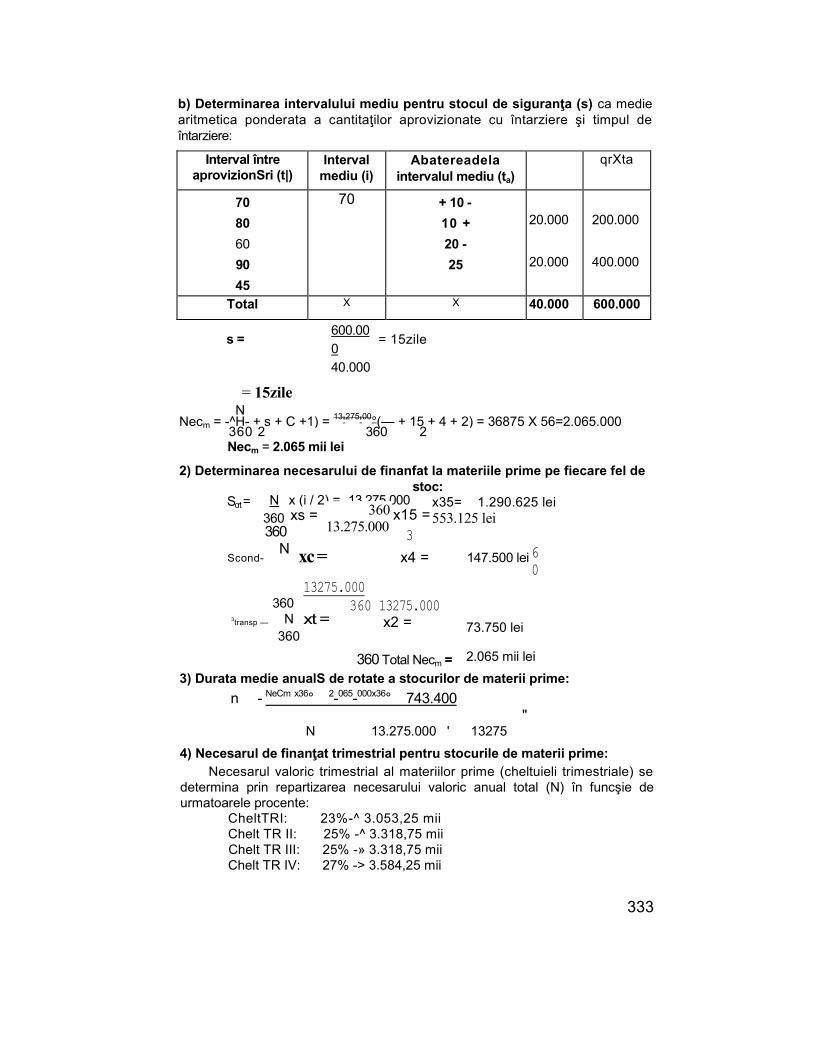

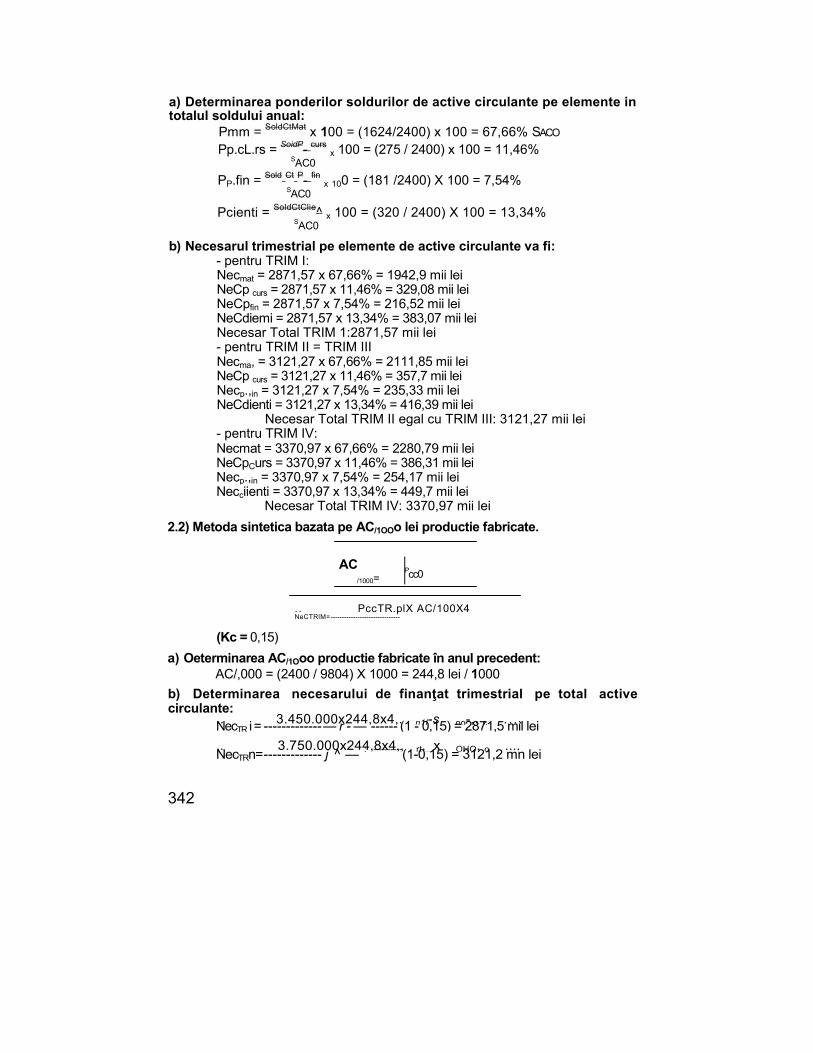

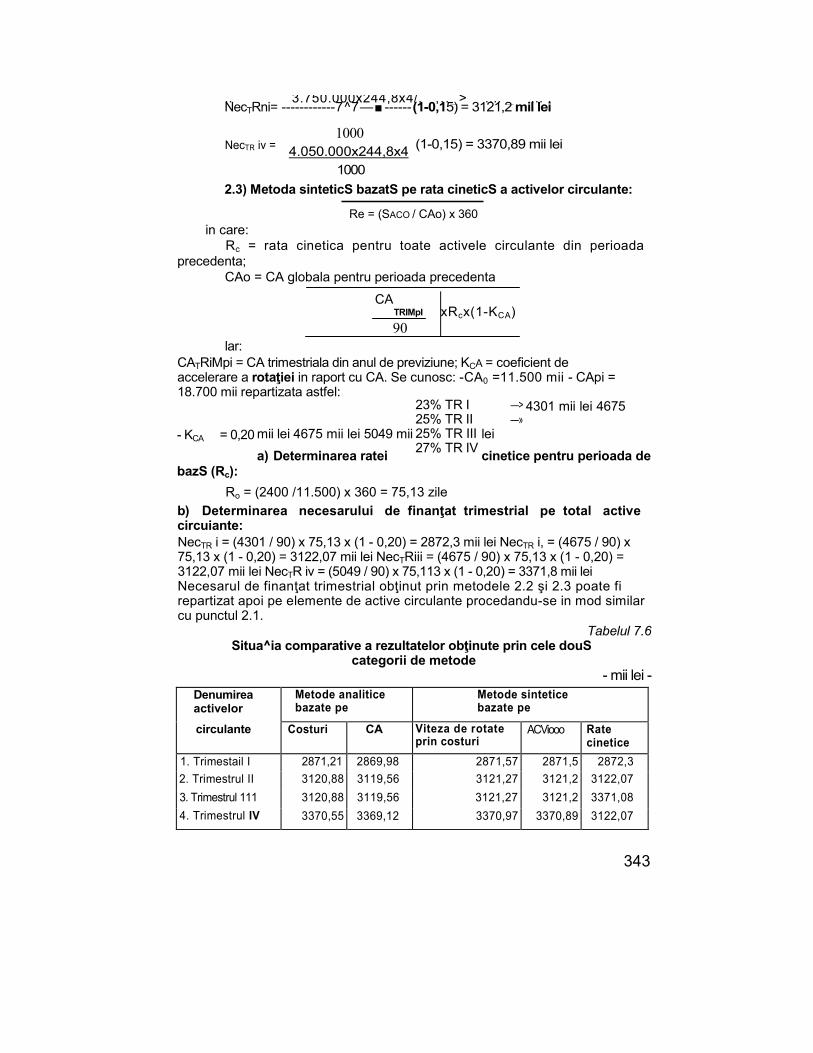

Cap. 7 Conţinutul gestiunii ciclului de exploatare ......................... 305Cap. 8 Gestiunea stocurilor ............................................................. 311Cap. 9 Determinarea necesarelor de finanţare a ciclului deexploatare (NFCE) ..................................................................................... 315

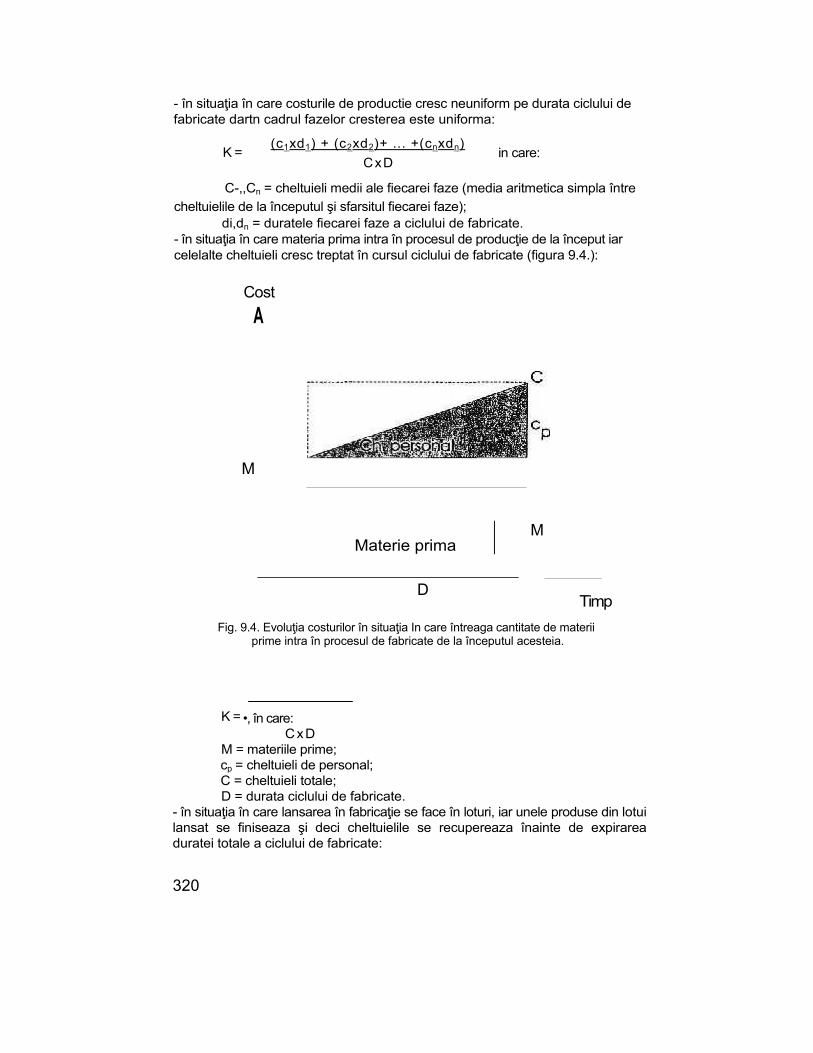

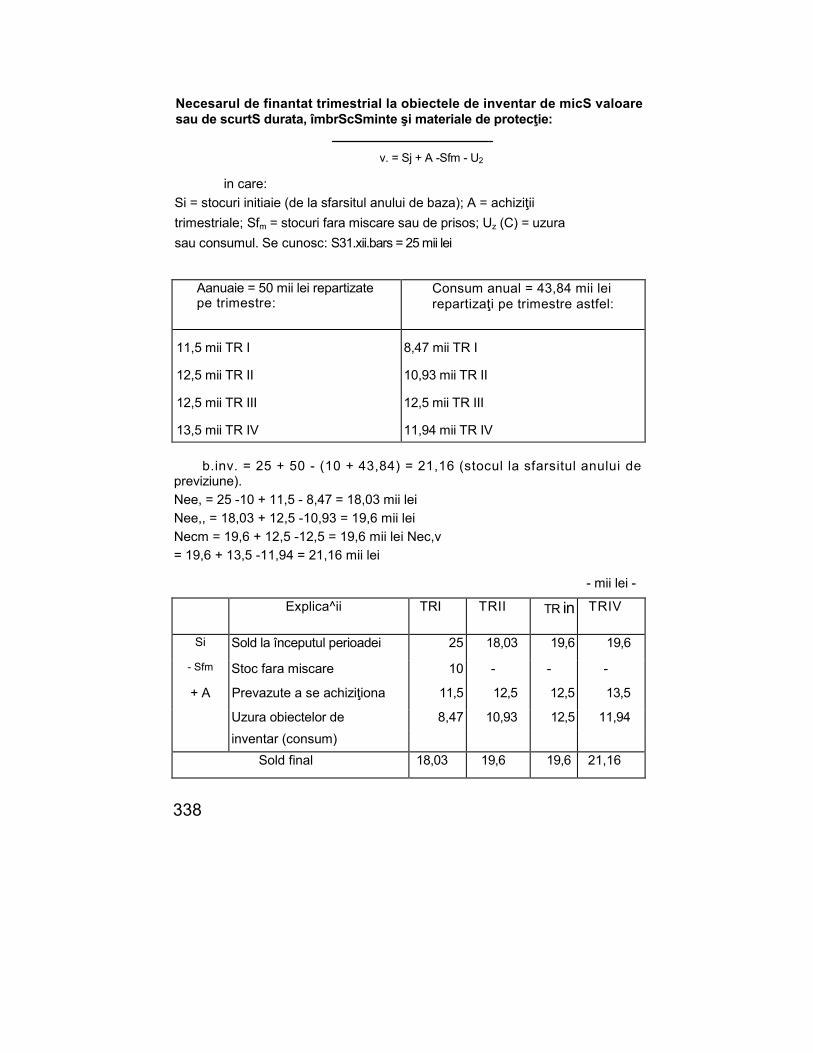

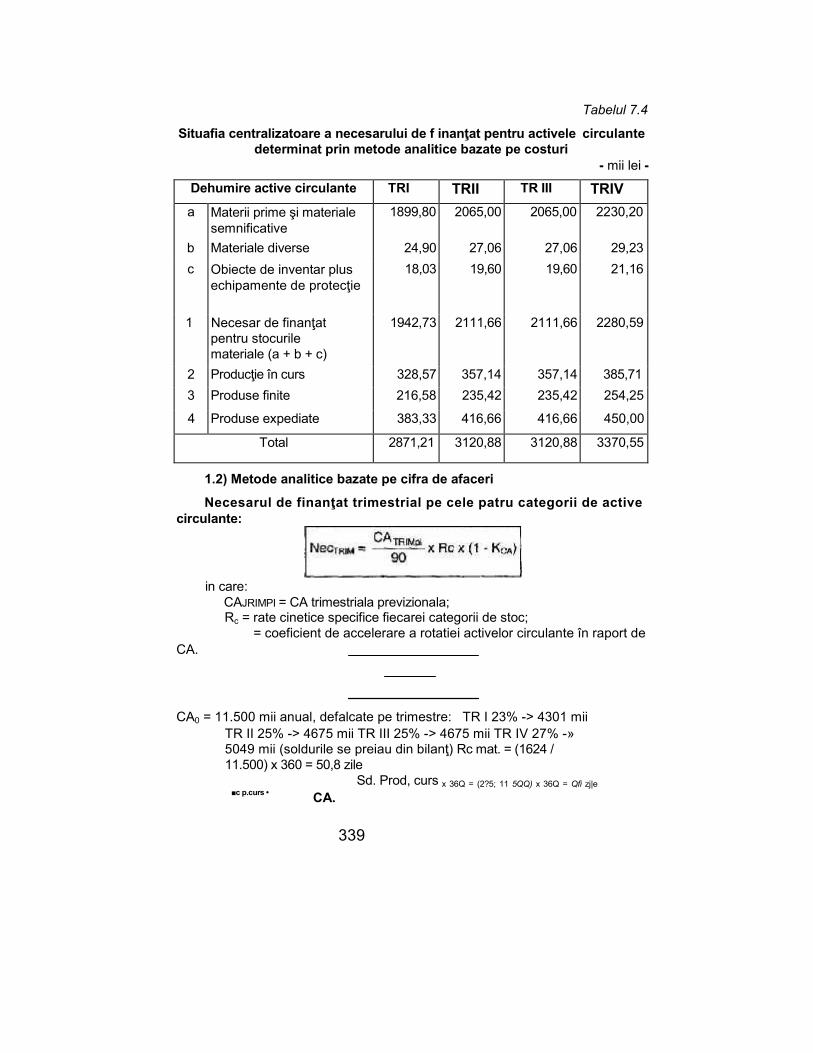

9.1. Metodele analitice de determinare a NFCE....................................... 3169.1.1. Metodele analitice bazate pe costurile exploatarii ..................... 316

9.1.2. Metodele analitice bazate pe cifra de afaceri ............................3229.2. Metodele sintetice de determinare a NFCE.......................................322

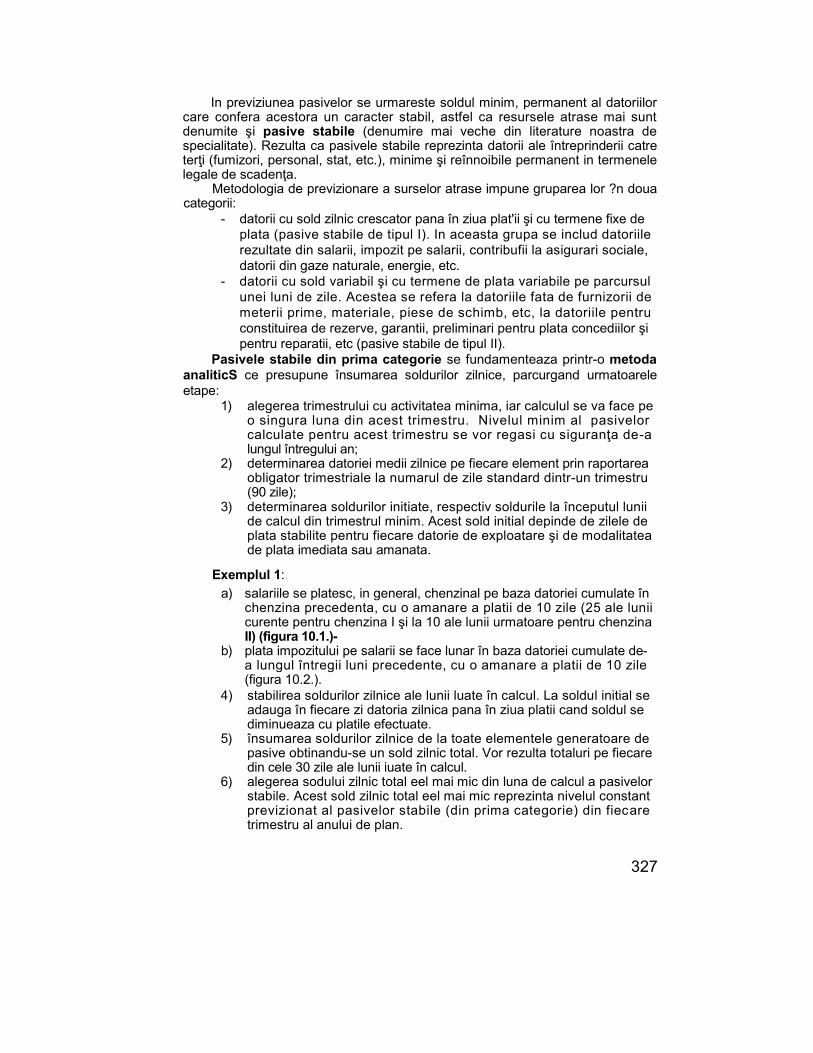

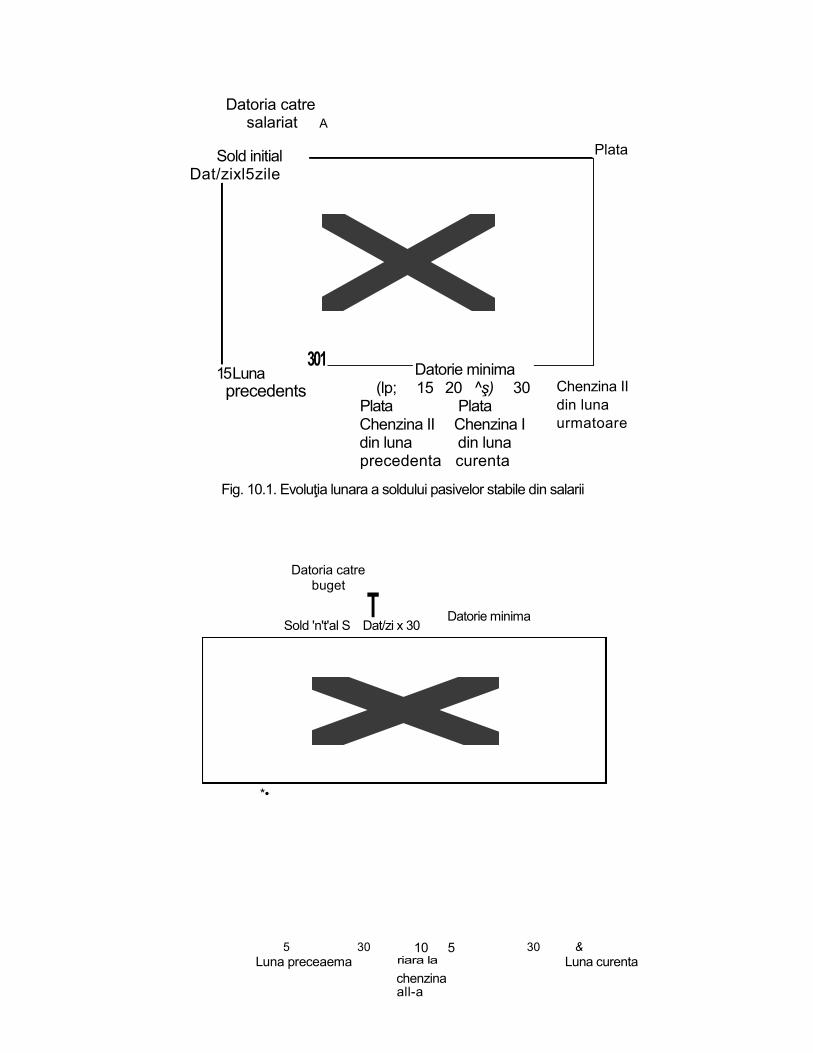

Cap. 10 Finan^area cictului de exploatare ......................................... 32510.1. Sursele proprii ............................................................................32510.2. Sursele atrase............................................................................ 32610.3. Sursele împrumutate ...................................................................329

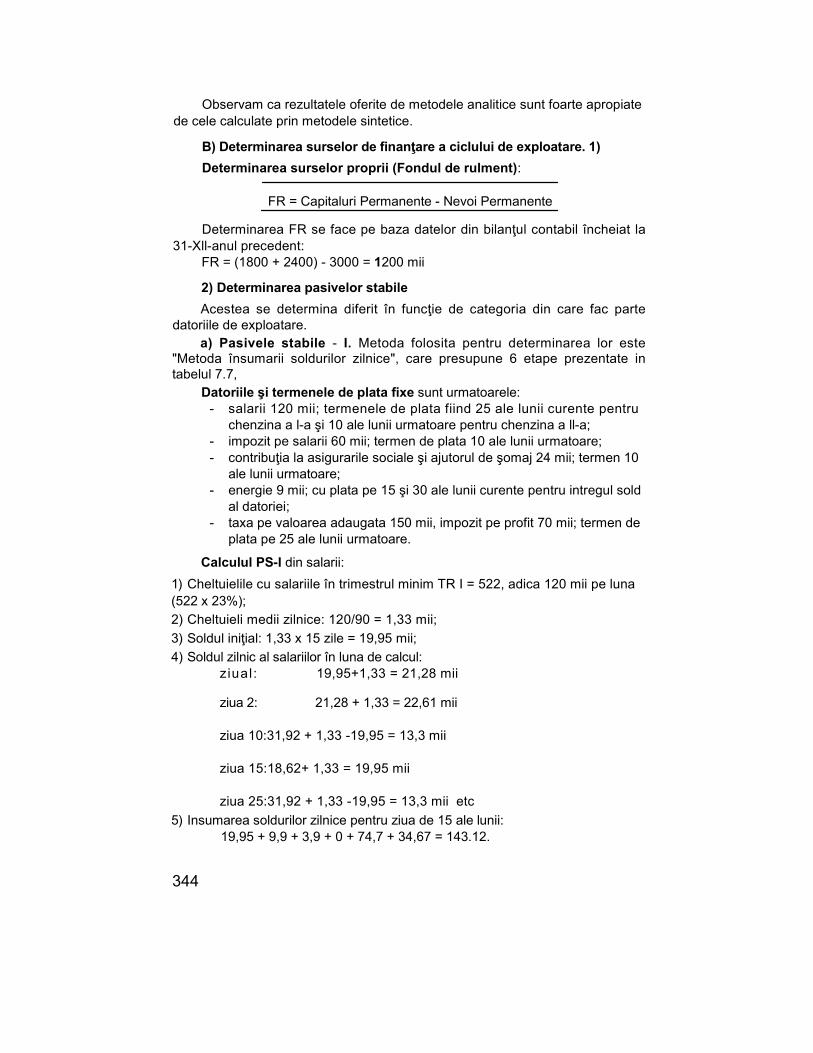

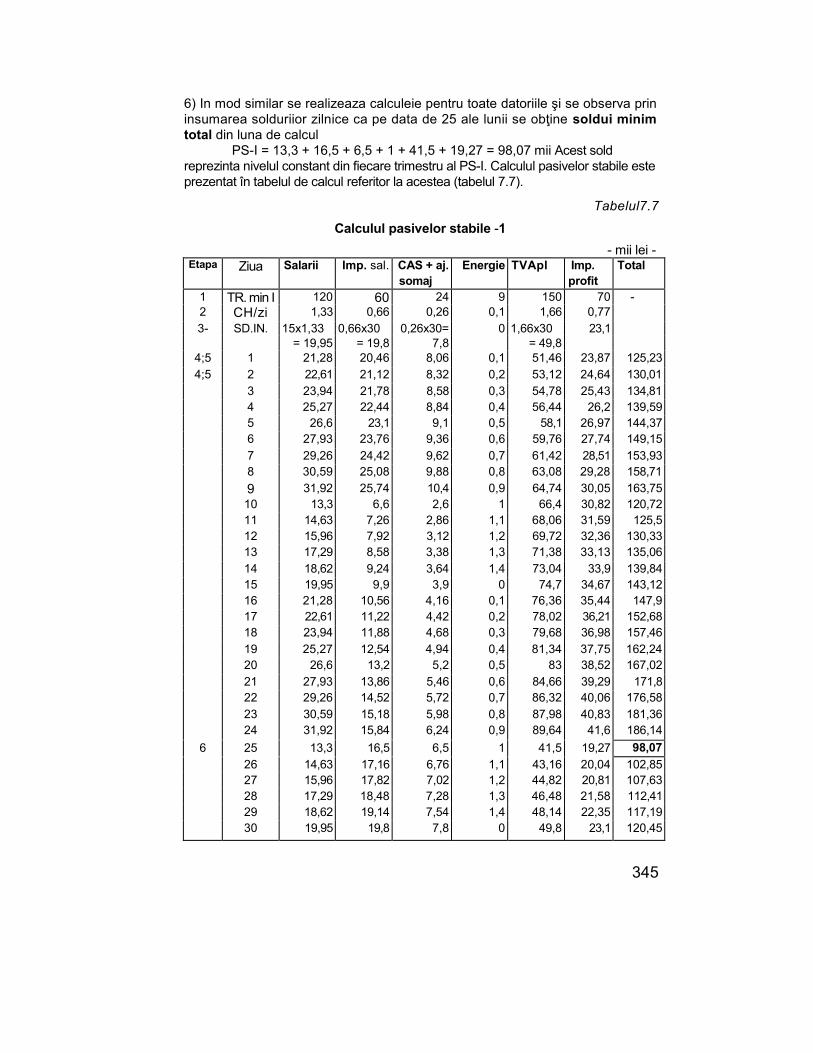

Studii de caz ............................................................................................347

PARTEA A IV-A - STRATEGIA FINANCIARA ............................... 349

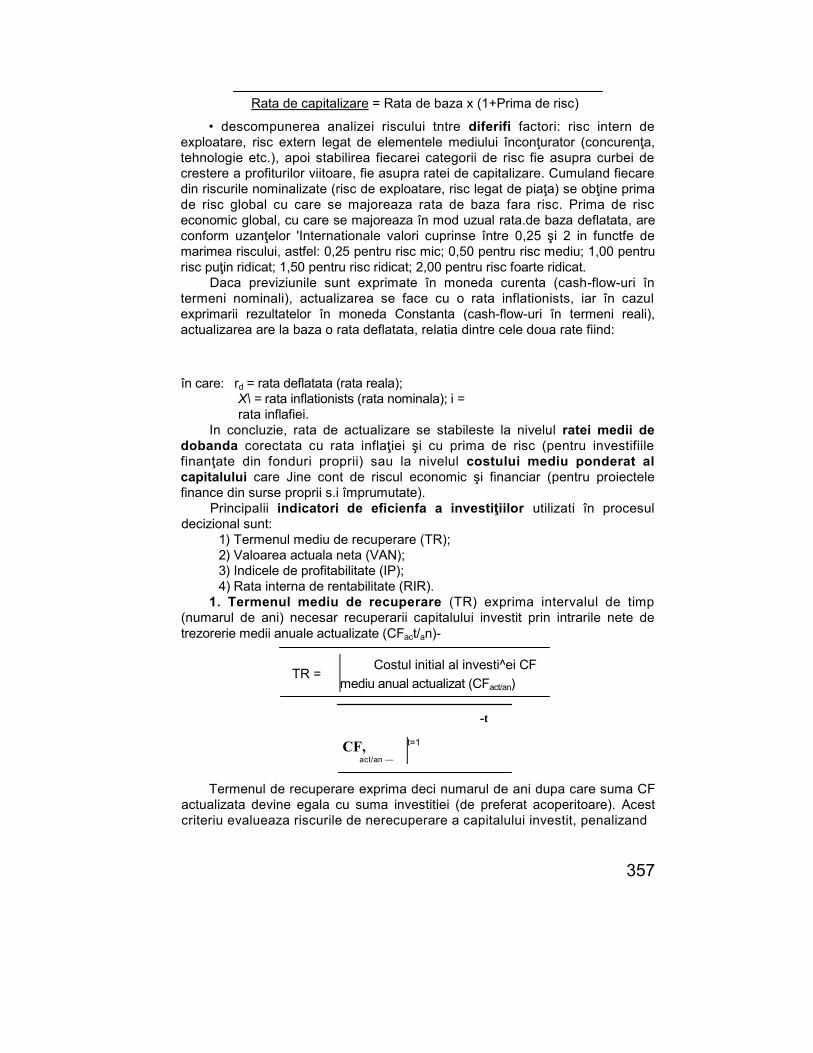

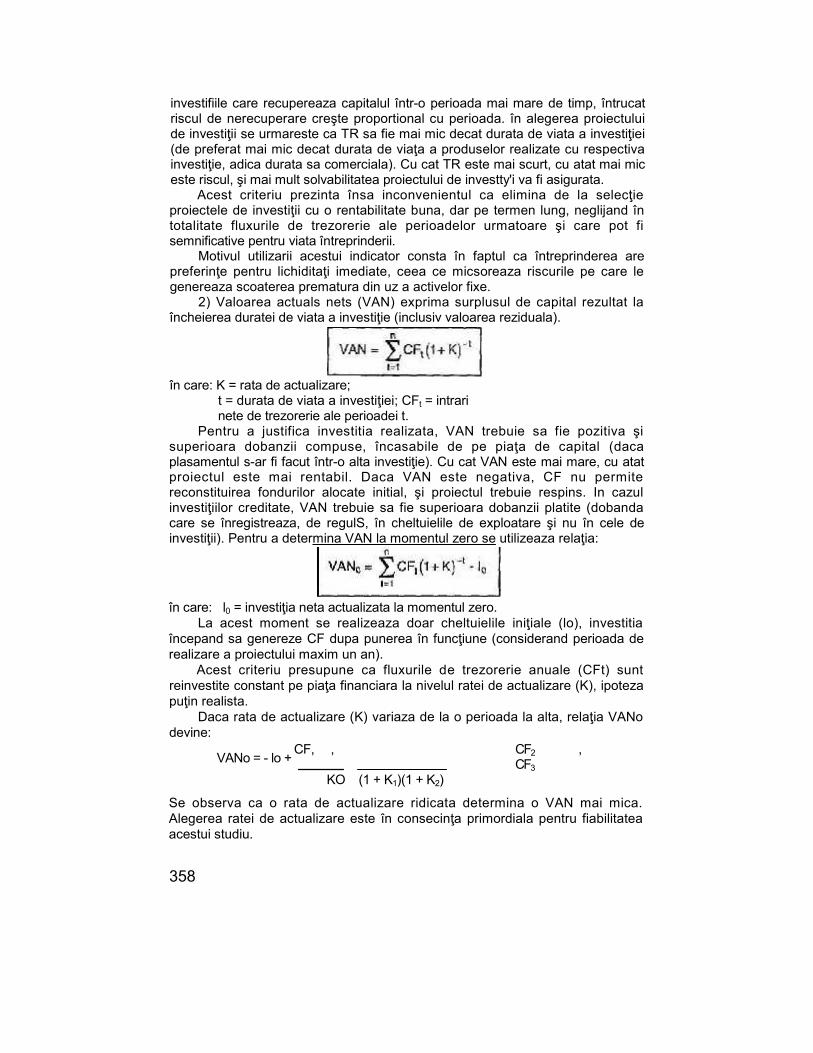

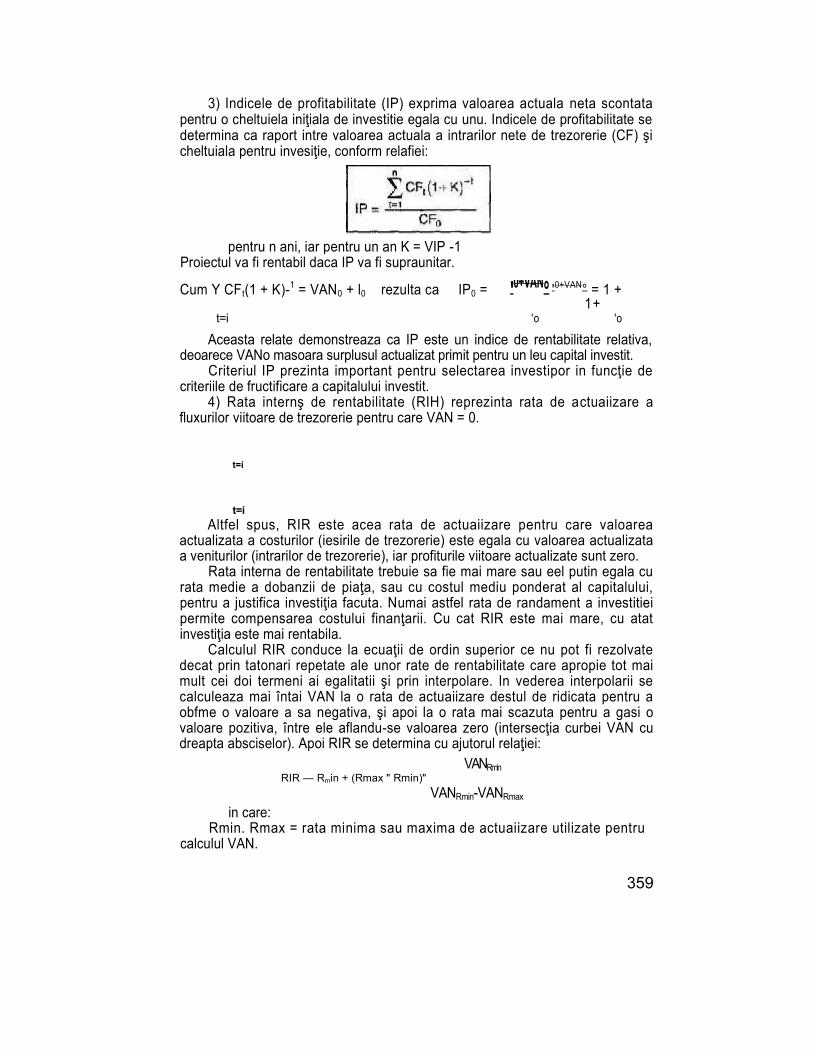

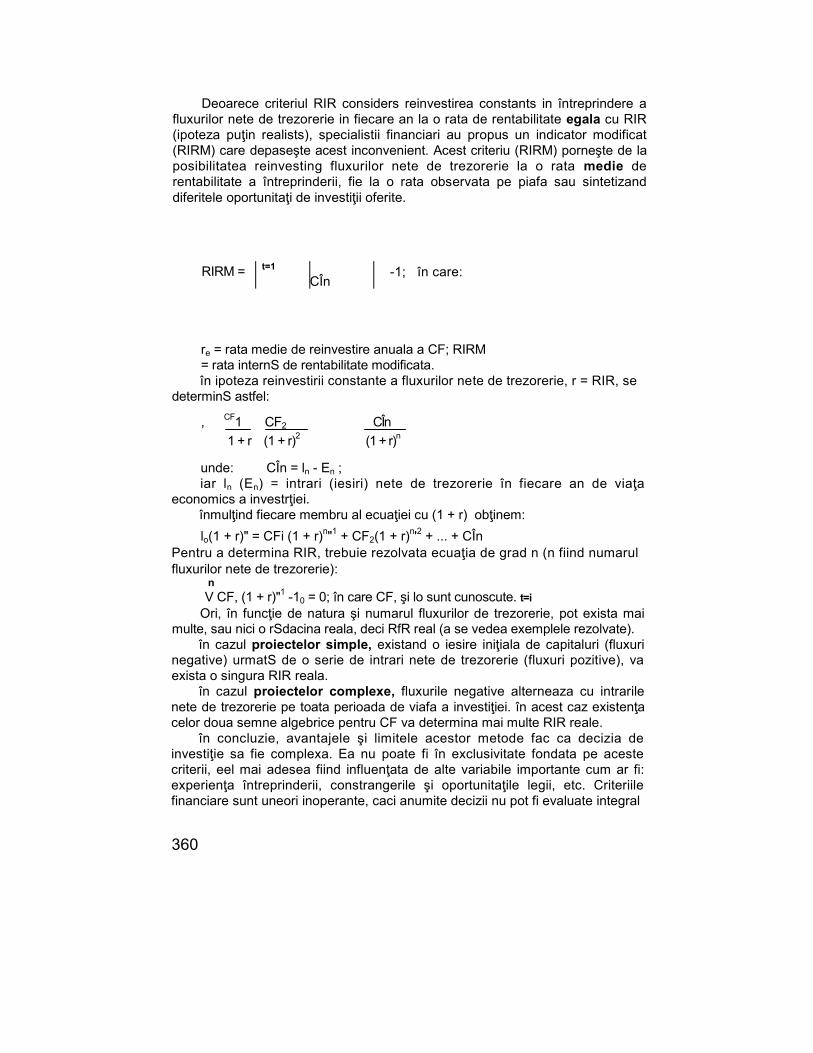

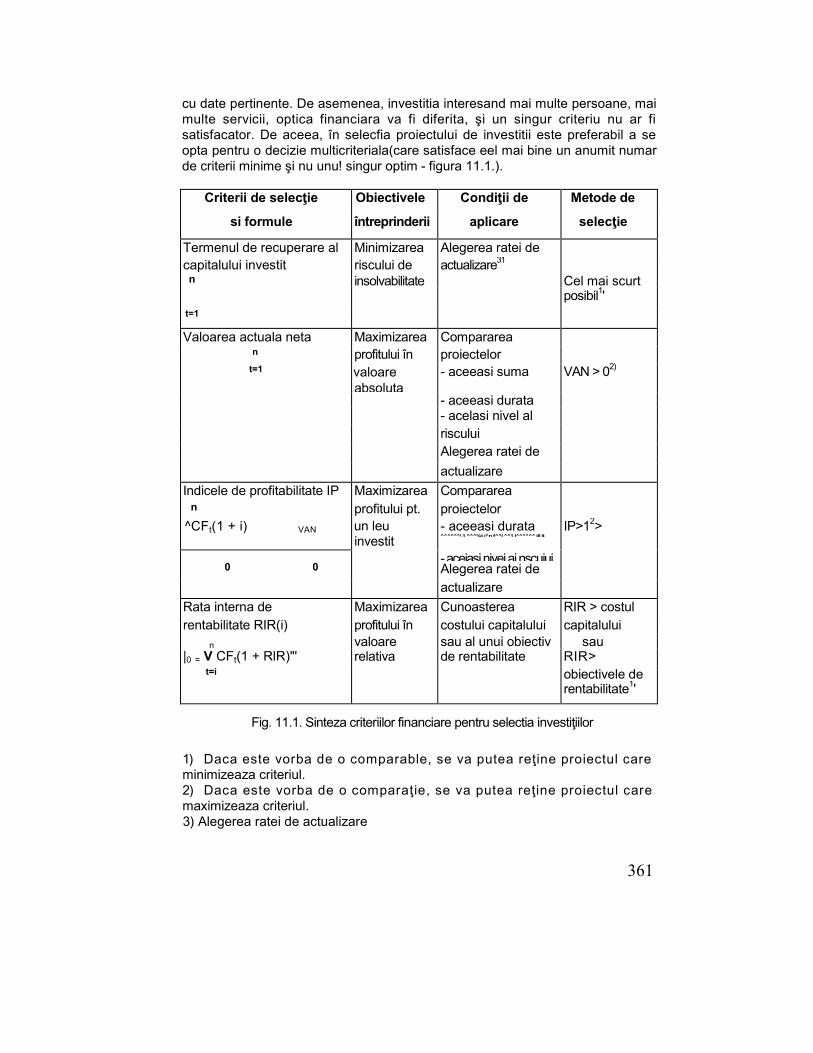

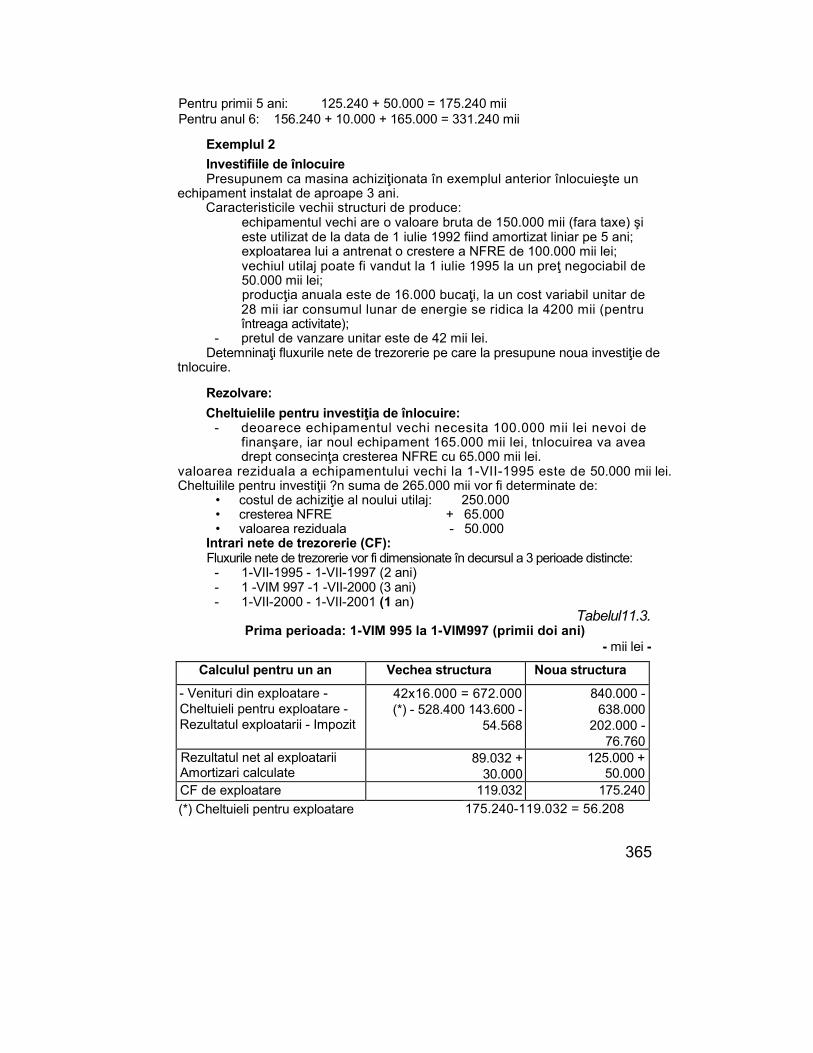

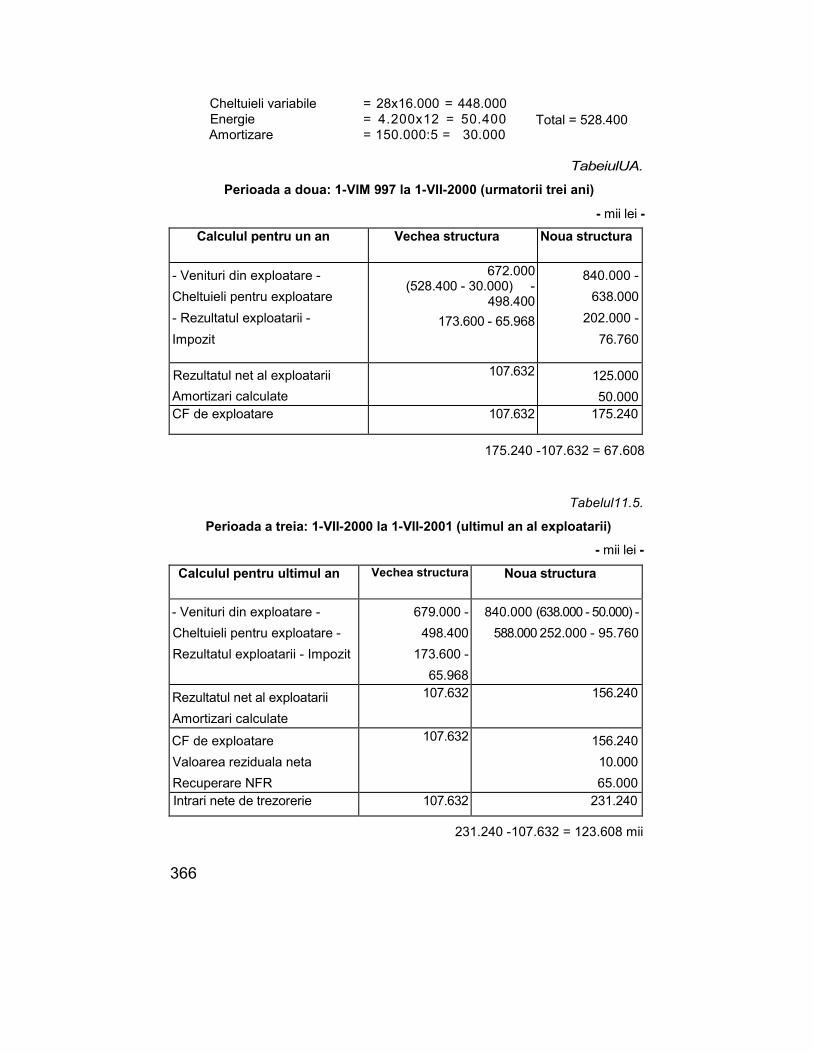

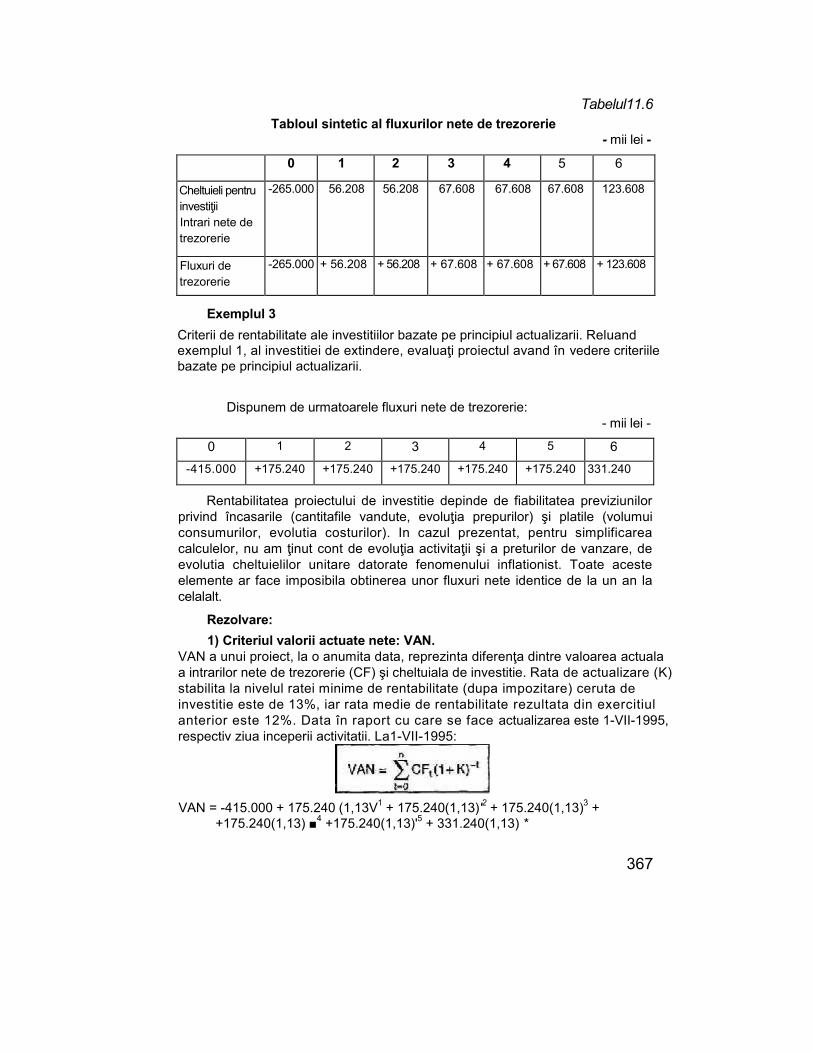

Cap. 11 Decizii de investifii................................................................ 35111.1. Natura şi clasificarea investipor......................................................35211.2. Criterii financiare pentru evaluarea proiectelor de investitii .............353

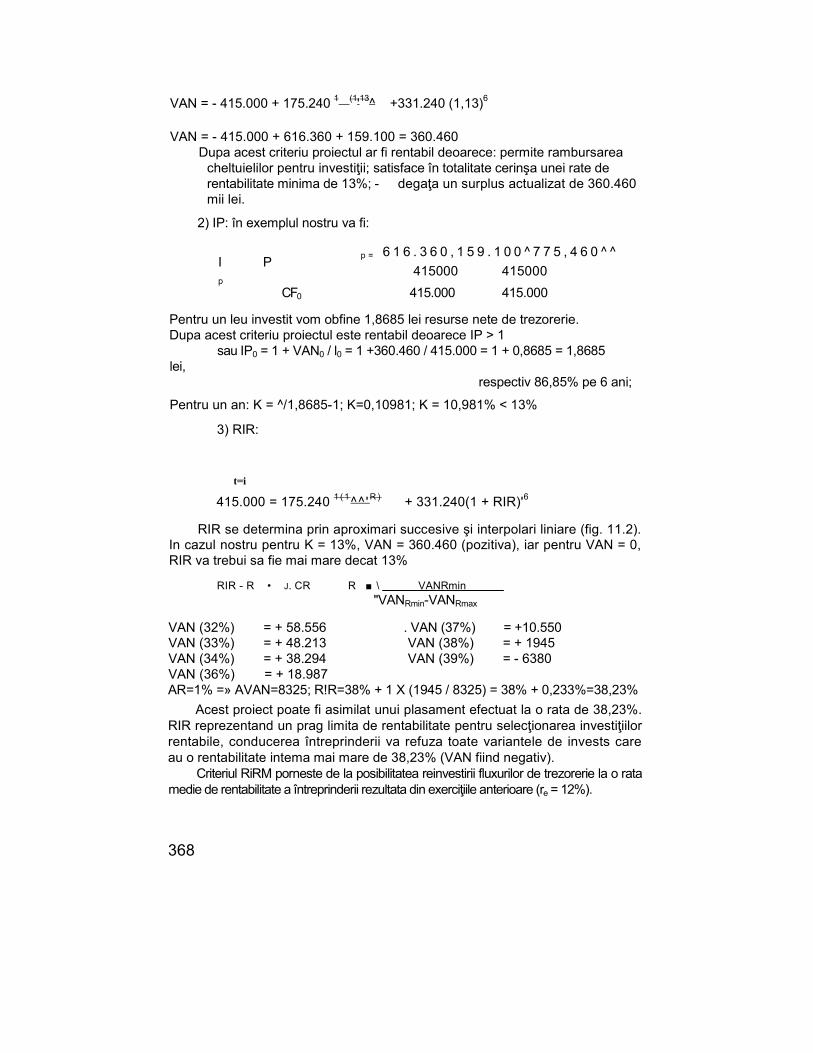

11.2.1. Metode tradiţionale ................................................................. 35411.2.2. Metode bazate pe actualizare ................................................. 355

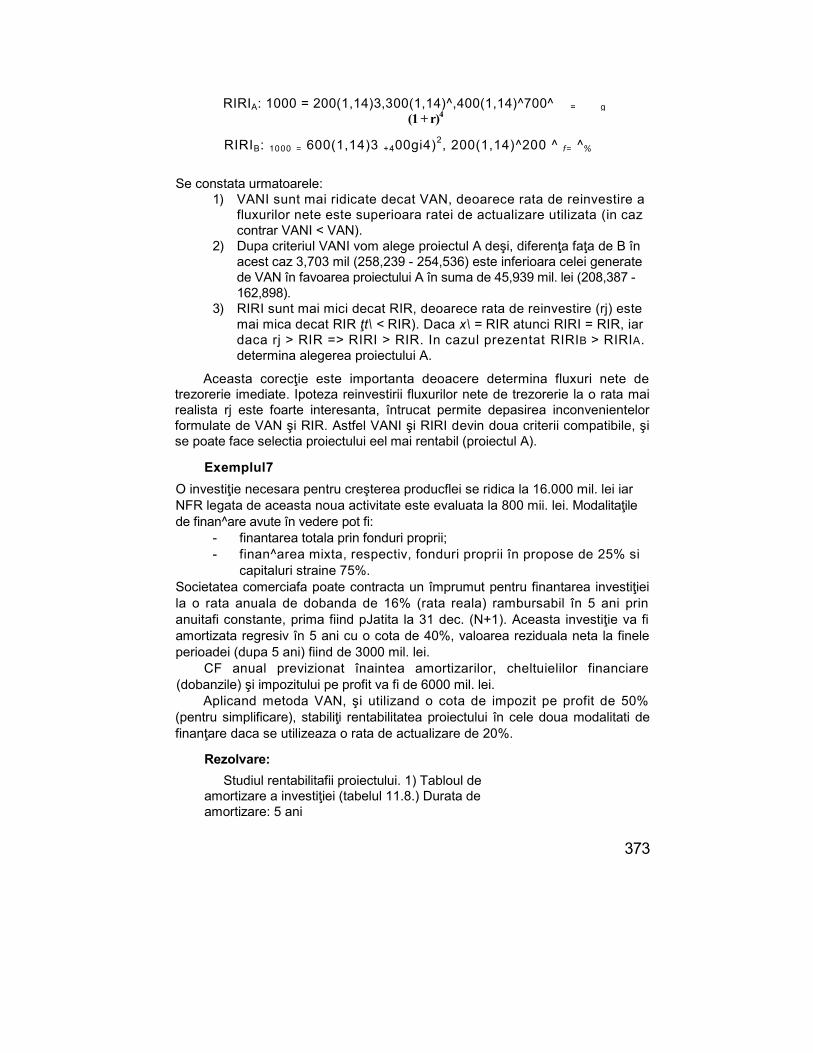

Studii de caz ............................................................................................ 375

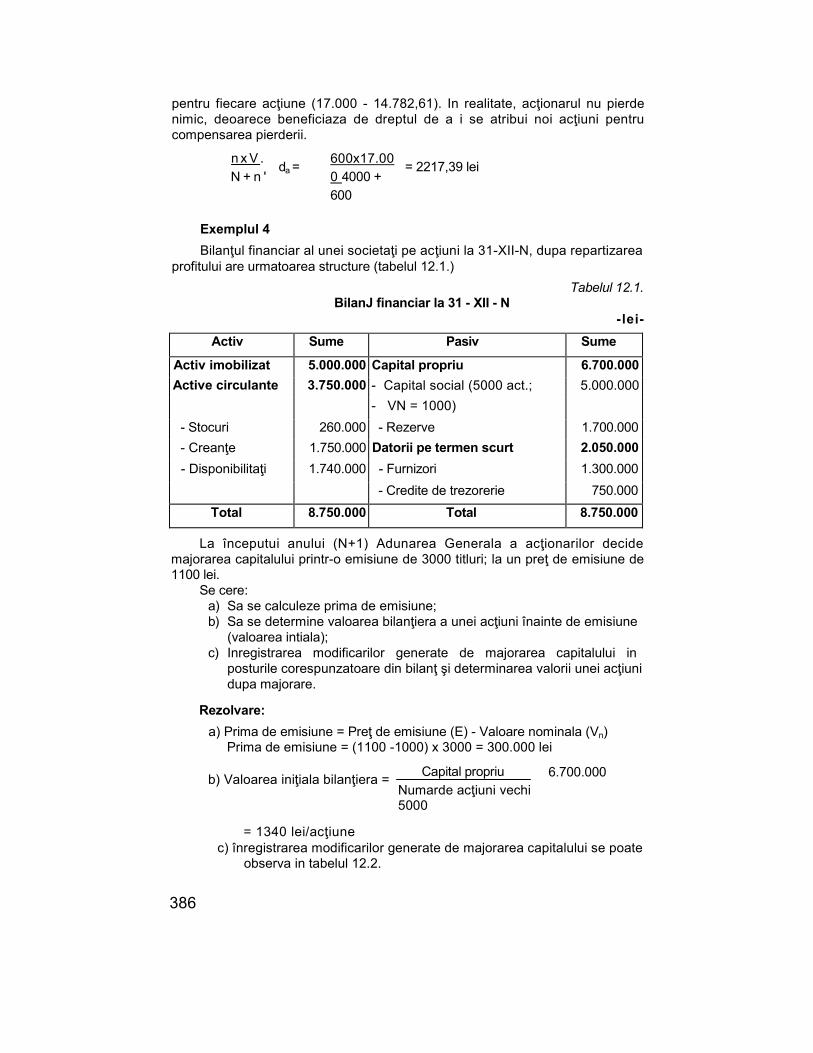

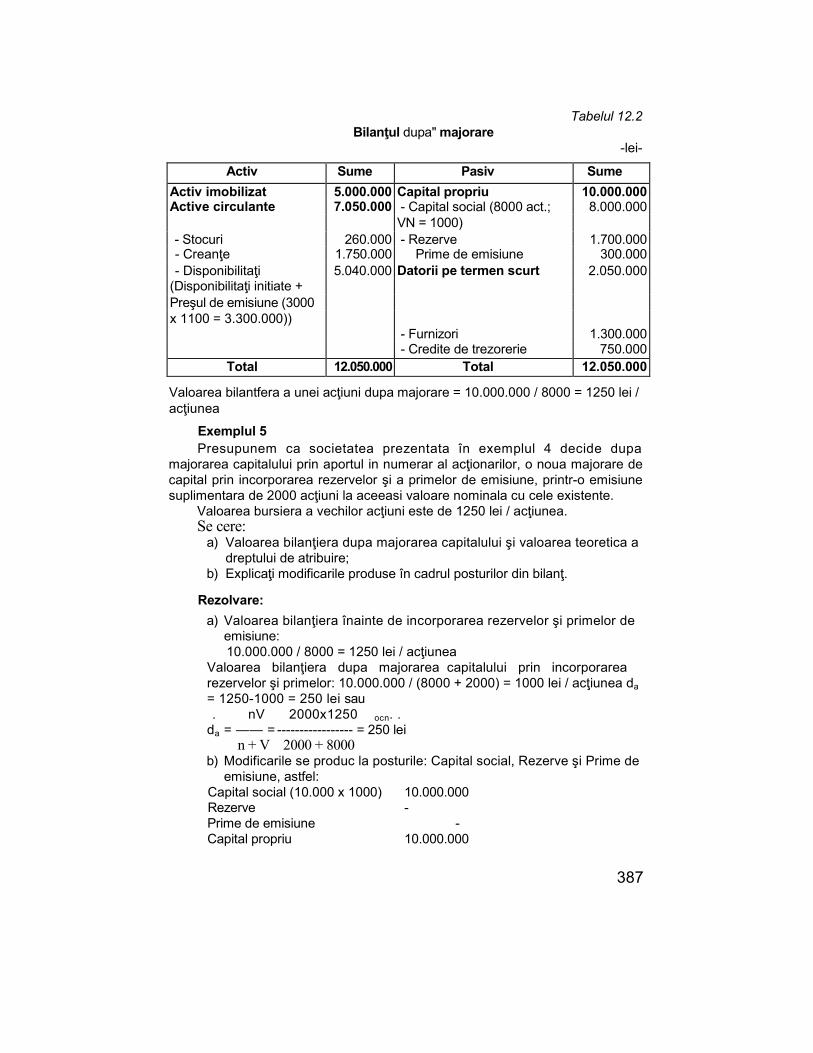

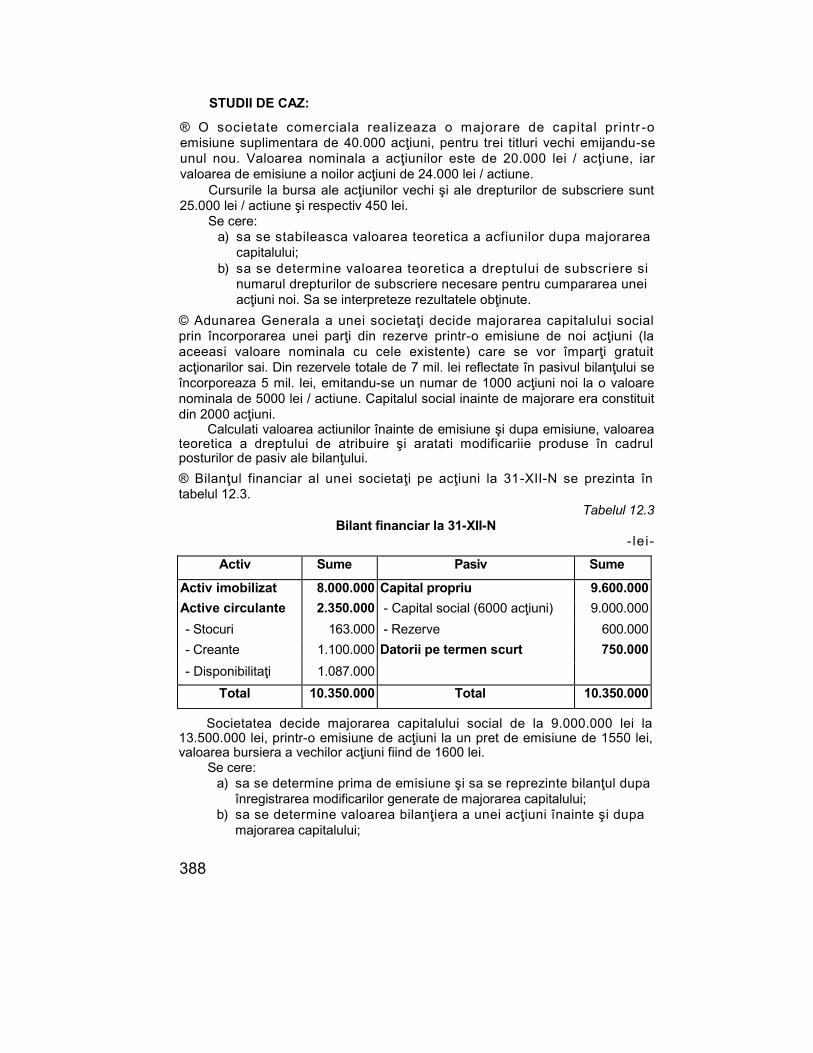

Cap. 12 Decizii de finanţare pe termen lung..................................... 37912.1. Sursele proprii ................................................................................. 379Studii de caz ............................................................................................38312.2. Sursele imprumutate ....................................................................... 389Studii de caz ............................................................................................ 40512.3. Costul capitalurilor........................................................................... 406Studii de caz ............................................................................................412

Cap. 13 Planul de finanfare................................................................. 41313.1. Principii şi modalitaţi de amortizare a capitalului imobilizatîn active....

corporale şi necorporale .................................................................. 416Studii de caz ............................................................................................ 423

Cap. 14 Decizii de repartizare a profitului.......................................... 42714.1. Politica de dividend - instrument de informare................................. 42814.2. Modalitaţi de distribuire a dividendelor............................................ 429

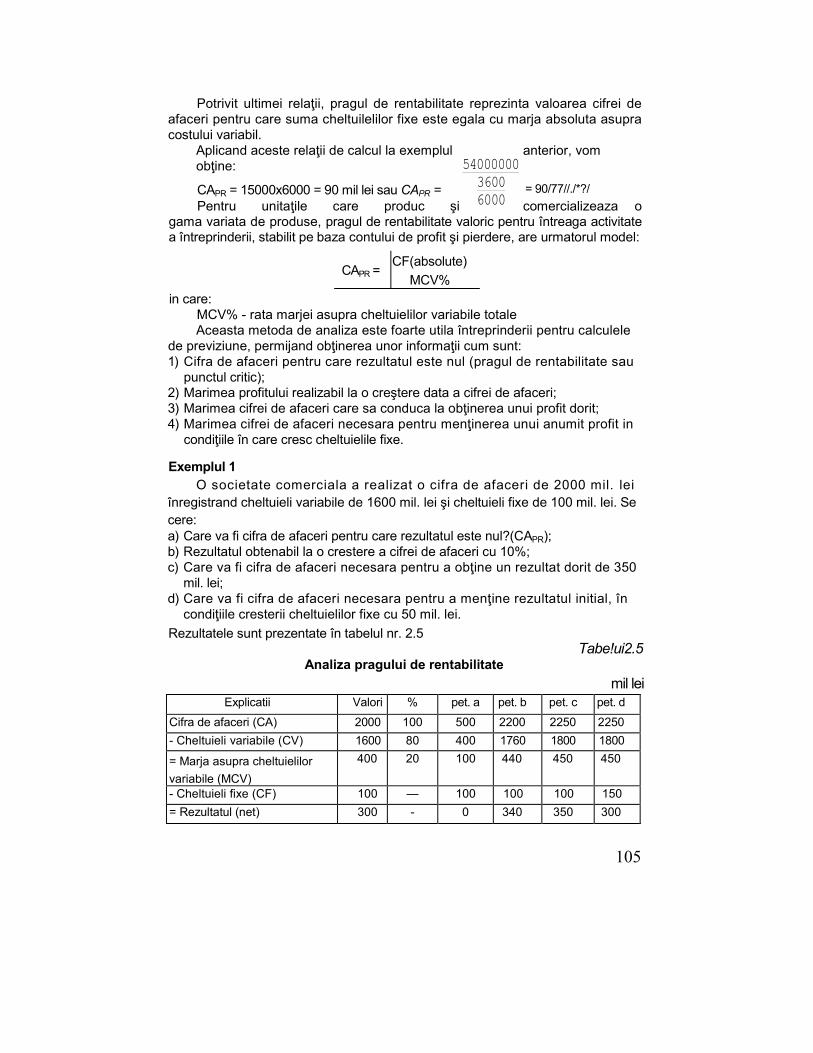

Bibliografie................................................................................................ 432

NOŢIUNIINTRODUCTIVE

Intreprinderile evolueaza într-un mediu financiar care le ofera instrumente şiposibilitaţi de acţiune specif ice, dar le impun în acelasi timp şi anumiteconstrangeri. Aceste oportunitaţi şi constrangeri generate de mediul financiarpermit, de altfel, definirea obiectivului gestiunii financiare sau finantelorintreprinderii.

In general, formularile teoretice sau aplicative referitoare la gestiuneafinanciara adopta o optica normativa şi conduc la formularea unor reguliuniversale de analiza şi de comportament, fara a neglija influenza pe carecontextul intern şi extern propriu intreprinderii o exercita asupra gestiuniifinanciare. Deci, problematica gestiunii financiare şi conţinutul sau tehnic suntstrans legate de contextul intern şi mediul extern al intreprinderii. In acestecondiţii, este necesar sa se identifice şi sa se puna în evident^ aspecteleuniversale dovedite in teoria şi practica financiara, şi de asemenea aspecteleocazionale, circumstantiate şi locale, proprii tipului de întreprindere, saucontextului national.

Elementele care ar putea constitui soclul universal al teoriei şi practiciifinanciare sunt legate de caracterele comune tuturor economiilor care practicaschimburi monetare şi credit. Astfel, o întreprindere, indiferent de profilul ei, vaaborda probleme de gestiune financiara ori de cate ori efectueaza o operatecare solicita achizitionarea, deţinerea sau cedarea de moneda şi titluri. Inconsecinta, toate întreprinderile inserate intr-o economie unde circula moneda şialte creanţe, confruntandu-se cu oportunitatile şi constrangeri le finantelor trebuiesa aplice în practica proceduri de gestiune financiara apropiate.

In schimb, anumite aspecte ale finanţelor prezinta în mod vadit un caracterspecific. Pe de o parte, stadiul şi formele de dezvoltare ale sistemului financiarnational sau international influenteaza natura şi diversitatea instrumentelor,institutiilor şi mecanismelor care afecteaza gestiunea financiara. Pe de altaparte, puterea şi orientarile fiecarei întreprinderi determina, în egala masura,posibilitatile sale de acţiune financiara.

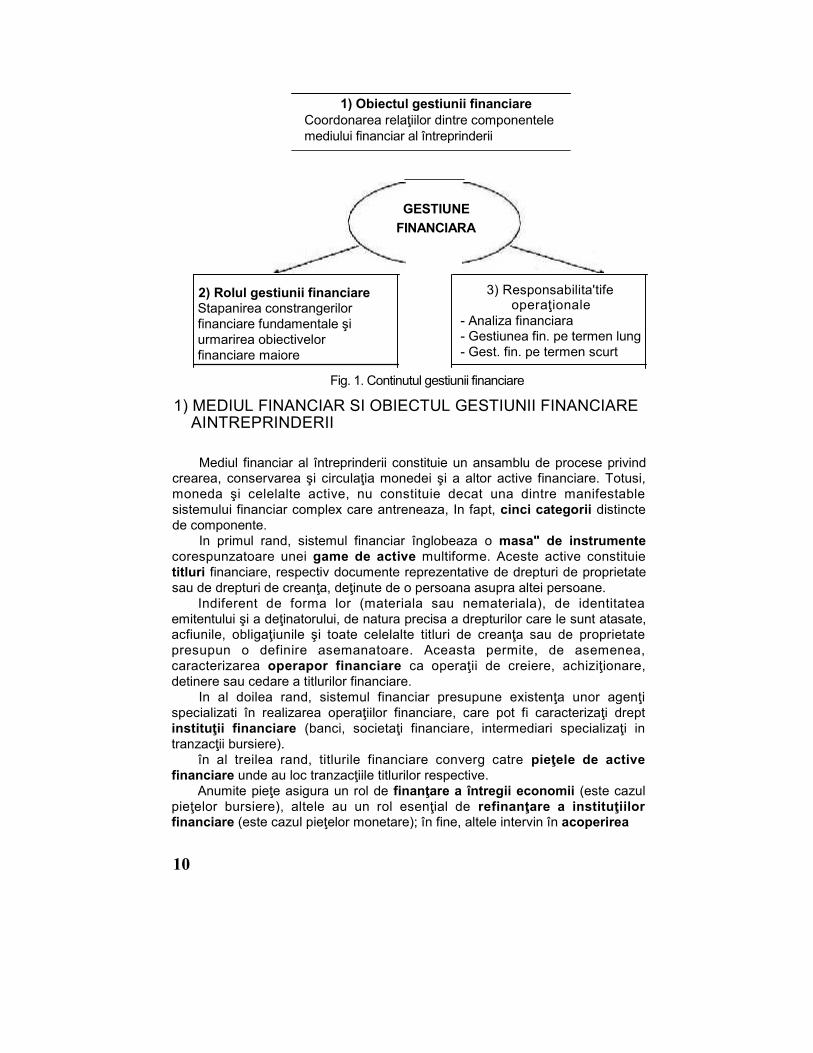

In concluzie, un studiu pertinent al gestiunii financiare necesita luarea înseama a influentelor neaşteptate, datorate caracteristicilor proprii aleîntreprinderii, cat şi caracteristicilor inerente sistemului financiar. Acesteinfluenţe afecteaza obiectul general şi sarcinile gestiunii financiare, ca şiresponsabilitatile care Ti sunt atribuite. Altfel spus, conţinutul gestiunii financiarepoate fi abordat prin referinta la obiectul sau, sarcinile fundamentale care i secuvin, responsabilitatile operationale care sunt încredintate specialistilor dindomeniul finantelor (figura 1).

1) Obiectul gestiunii financiareCoordonarea relaţiilor dintre componentelemediului financiar al întreprinderii

2) Rolul gestiunii financiareStapanirea constrangerilorfinanciare fundamentale şiurmarirea obiectivelorfinanciare maiore

3) Responsabilita'tifeoperaţionale

- Analiza financiara- Gestiunea fin. pe termen lung- Gest. fin. pe termen scurt

Fig. 1. Continutul gestiunii financiare

1) MEDIUL FINANCIAR SI OBIECTUL GESTIUNII FINANCIAREAINTREPRINDERII

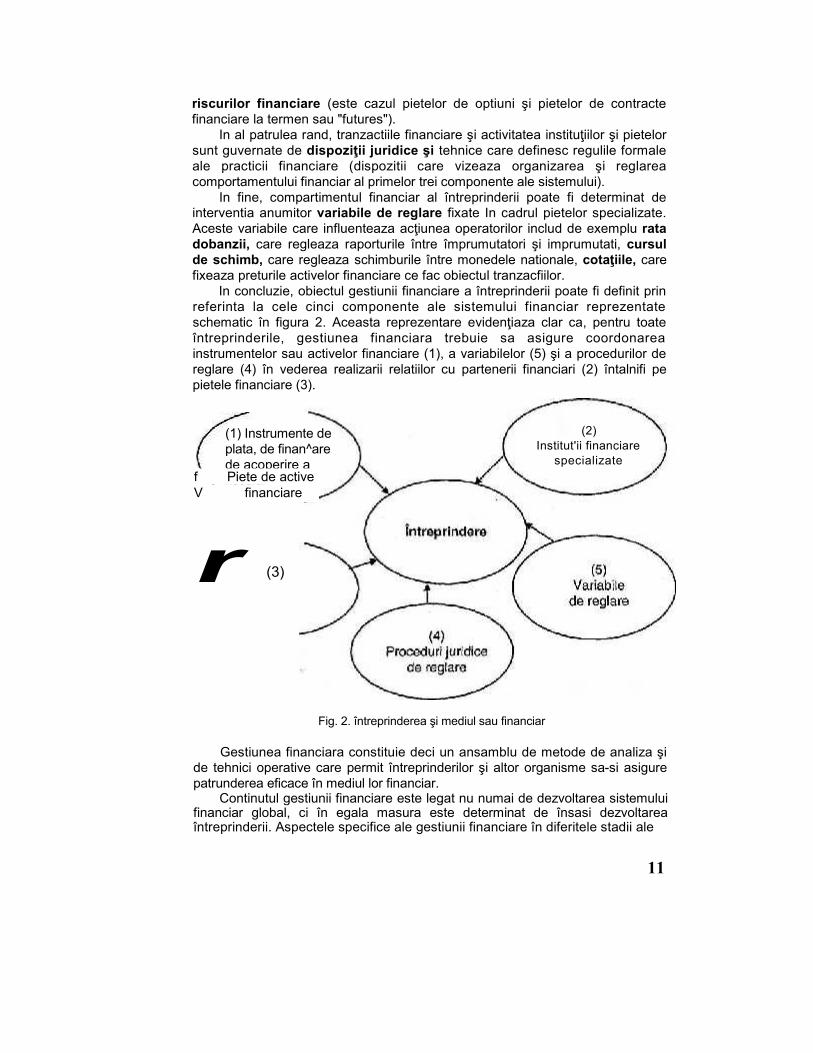

Mediul financiar al întreprinderii constituie un ansamblu de procese privindcrearea, conservarea şi circulaţia monedei şi a altor active financiare. Totusi,moneda şi celelalte active, nu constituie decat una dintre manifestablesistemului financiar complex care antreneaza, In fapt, cinci categorii distinctede componente.

In primul rand, sistemul financiar înglobeaza o masa" de instrumentecorespunzatoare unei game de active multiforme. Aceste active constituietitluri financiare, respectiv documente reprezentative de drepturi de proprietatesau de drepturi de creanţa, deţinute de o persoana asupra altei persoane.

Indiferent de forma lor (materiala sau nemateriala), de identitateaemitentului şi a deţinatorului, de natura precisa a drepturilor care le sunt atasate,acfiunile, obligaţiunile şi toate celelalte titluri de creanţa sau de proprietatepresupun o definire asemanatoare. Aceasta permite, de asemenea,caracterizarea operapor financiare ca operaţii de creiere, achiziţionare,detinere sau cedare a titlurilor financiare.

In al doilea rand, sistemul financiar presupune existenţa unor agenţispecializati în realizarea operaţiilor financiare, care pot fi caracterizaţi dreptinstituţii financiare (banci, societaţi financiare, intermediari specializaţi intranzacţii bursiere).

în al treilea rand, titlurile financiare converg catre pieţele de activefinanciare unde au loc tranzacţiile titlurilor respective.

Anumite pieţe asigura un rol de finanţare a întregii economii (este cazulpieţelor bursiere), altele au un rol esenţial de refinanţare a instituţiilorfinanciare (este cazul pieţelor monetare); în fine, altele intervin în acoperirea

10

GESTIUNEFINANCIARA

riscurilor financiare (este cazul pietelor de optiuni şi pietelor de contractefinanciare la termen sau "futures").

In al patrulea rand, tranzactiile financiare şi activitatea instituţiilor şi pietelorsunt guvernate de dispoziţii juridice şi tehnice care definesc regulile formaleale practicii financiare (dispozitii care vizeaza organizarea şi reglareacomportamentului financiar al primelor trei componente ale sistemului).

In fine, compartimentul financiar al întreprinderii poate fi determinat deinterventia anumitor variabile de reglare fixate In cadrul pietelor specializate.Aceste variabile care influenteaza acţiunea operatorilor includ de exemplu ratadobanzii, care regleaza raporturile între împrumutatori şi imprumutati, cursulde schimb, care regleaza schimburile între monedele nationale, cotaţiile, carefixeaza preturile activelor financiare ce fac obiectul tranzacfiilor.

In concluzie, obiectul gestiunii financiare a întreprinderii poate fi definit prinreferinta la cele cinci componente ale sistemului financiar reprezentateschematic în figura 2. Aceasta reprezentare evidenţiaza clar ca, pentru toateîntreprinderile, gestiunea financiara trebuie sa asigure coordonareainstrumentelor sau activelor financiare (1), a variabilelor (5) şi a procedurilor dereglare (4) în vederea realizarii relatiilor cu partenerii financiari (2) întalnifi pepietele financiare (3).

r

Fig. 2. întreprinderea şi mediul sau financiar

Gestiunea financiara constituie deci un ansamblu de metode de analiza şide tehnici operative care permit întreprinderilor şi altor organisme sa-si asigurepatrunderea eficace în mediul lor financiar.

Continutul gestiunii financiare este legat nu numai de dezvoltarea sistemuluifinanciar global, ci în egala masura este determinat de însasi dezvoltareaîntreprinderii. Aspectele specifice ale gestiunii financiare în diferitele stadii ale

11

(2)Institut'ii financiare

specializate

(1) Instrumente deplata, de finan^arede acoperire ariscului

(3)

f Piete de activeV financiare

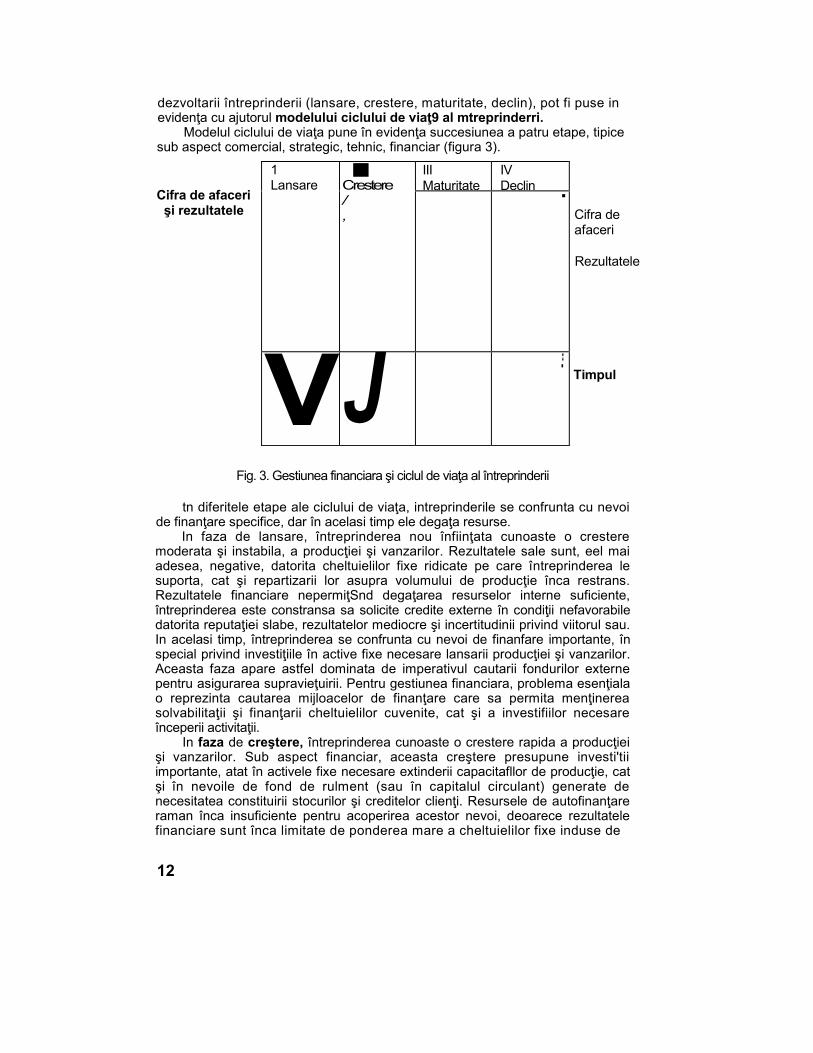

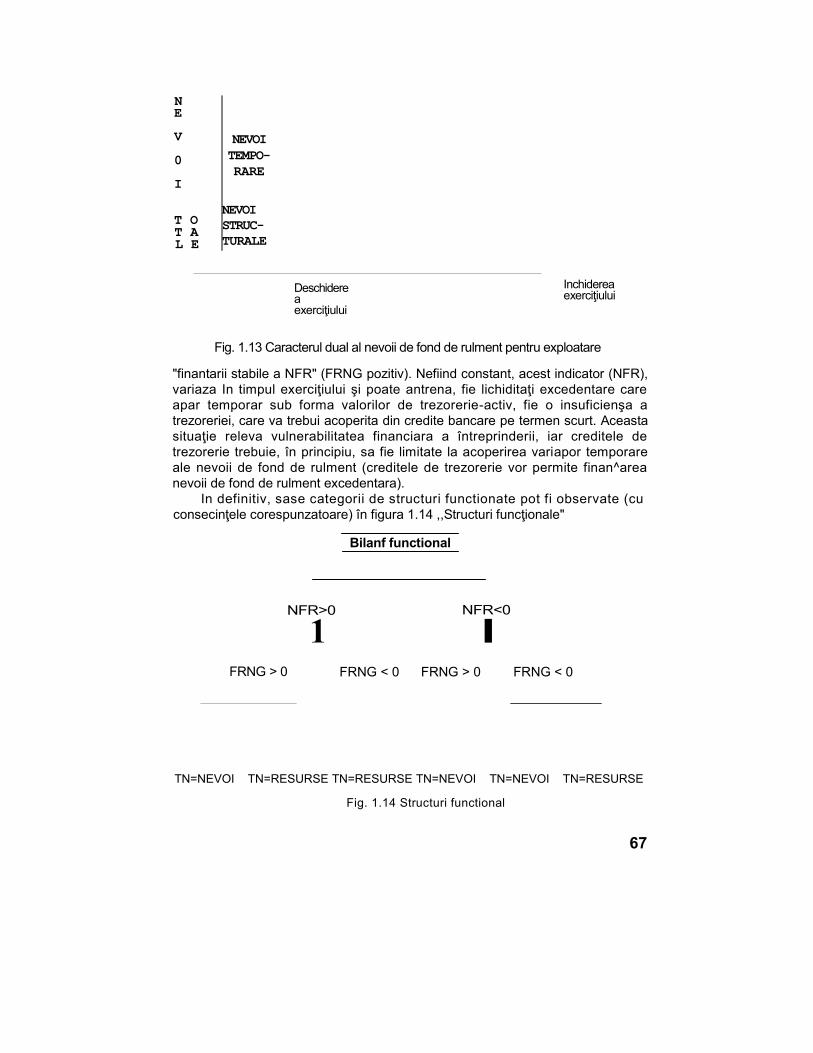

dezvoltarii întreprinderii (lansare, crestere, maturitate, declin), pot fi puse inevidenţa cu ajutorul modelului ciclului de viaţ9 al mtreprinderri.

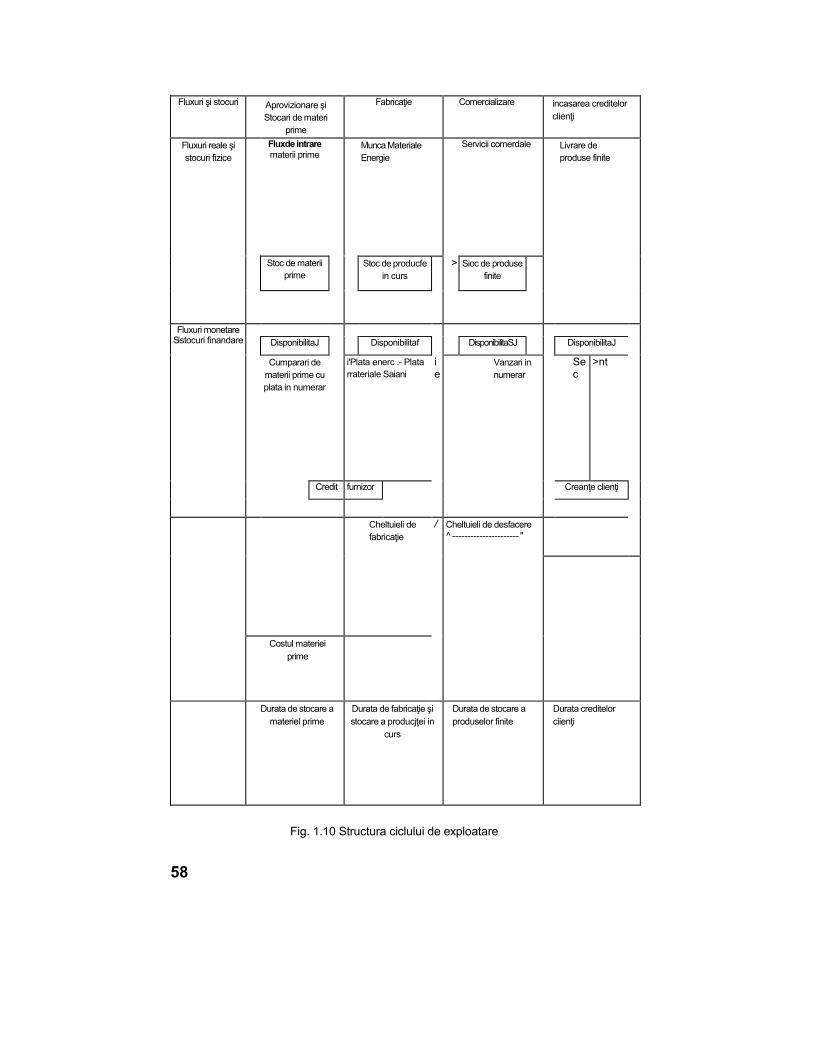

Modelul ciclului de viaţa pune în evidenţa succesiunea a patru etape, tipicesub aspect comercial, strategic, tehnic, financiar (figura 3).

Cifra de afacerişi rezultatele

1Lansare

: "Crestere/,

IIIMaturitate

IVDeclin

■

VJ ii

■

Cifra deafaceri

Rezultatele

Timpul

Fig. 3. Gestiunea financiara şi ciclul de viaţa al întreprinderii

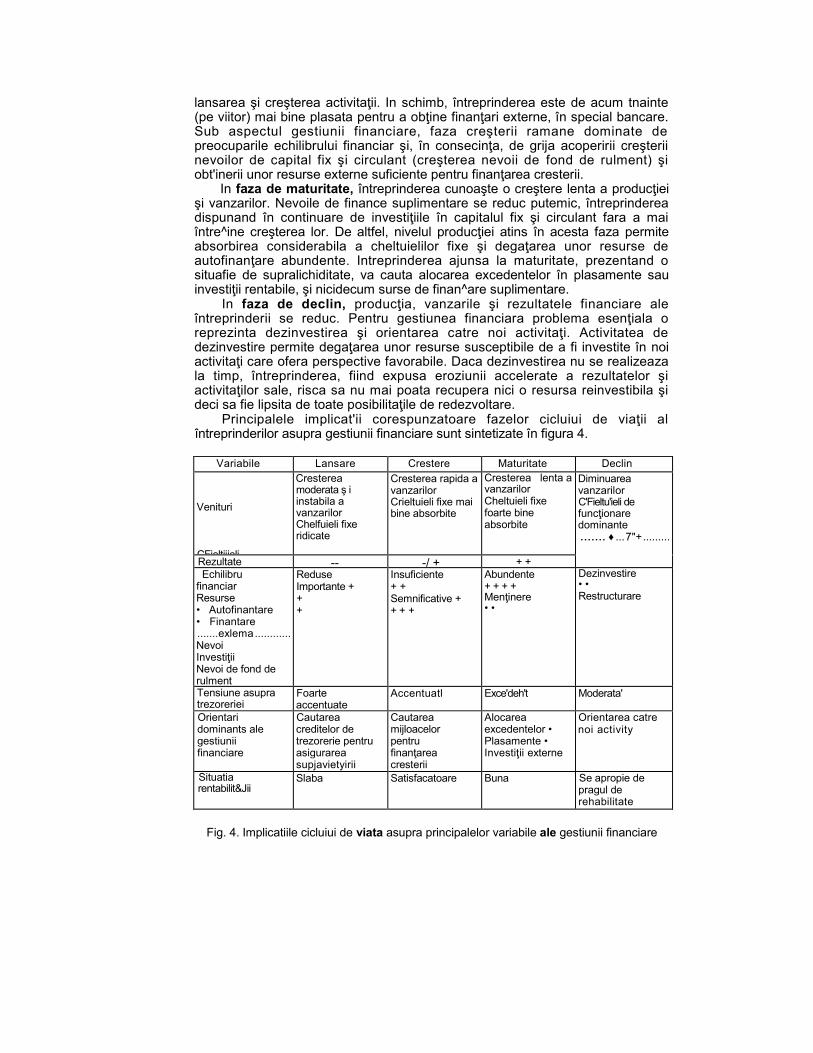

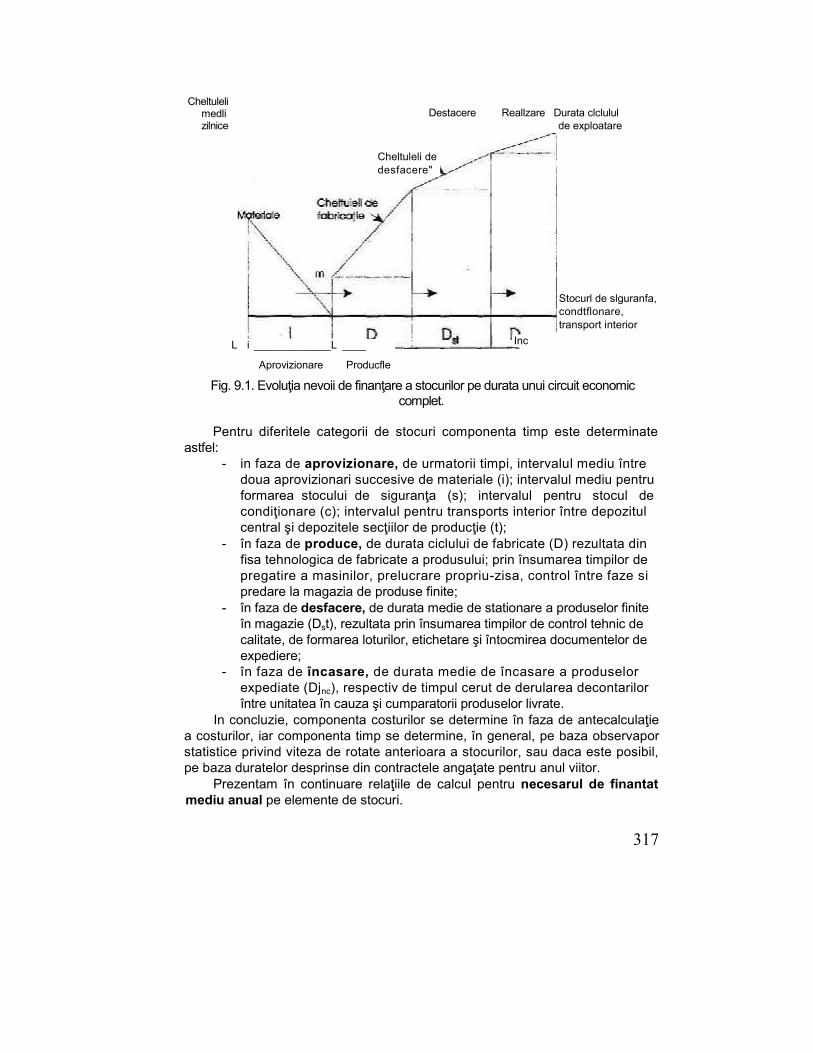

tn diferitele etape ale ciclului de viaţa, intreprinderile se confrunta cu nevoide finanţare specifice, dar în acelasi timp ele degaţa resurse.

In faza de lansare, întreprinderea nou înfiinţata cunoaste o cresteremoderata şi instabila, a producţiei şi vanzarilor. Rezultatele sale sunt, eel maiadesea, negative, datorita cheltuielilor fixe ridicate pe care întreprinderea lesuporta, cat şi repartizarii lor asupra volumului de producţie înca restrans.Rezultatele financiare nepermiţSnd degaţarea resurselor interne suficiente,întreprinderea este constransa sa solicite credite externe în condiţii nefavorabiledatorita reputaţiei slabe, rezultatelor mediocre şi incertitudinii privind viitorul sau.In acelasi timp, întreprinderea se confrunta cu nevoi de finanfare importante, înspecial privind investiţiile în active fixe necesare lansarii producţiei şi vanzarilor.Aceasta faza apare astfel dominata de imperativul cautarii fondurilor externepentru asigurarea supravieţuirii. Pentru gestiunea financiara, problema esenţialao reprezinta cautarea mijloacelor de finanţare care sa permita menţinereasolvabilitaţii şi finanţarii cheltuielilor cuvenite, cat şi a investifiilor necesareînceperii activitaţii.

In faza de creştere, întreprinderea cunoaste o crestere rapida a producţieişi vanzarilor. Sub aspect financiar, aceasta creştere presupune investi'tiiimportante, atat în activele fixe necesare extinderii capacitafllor de producţie, catşi în nevoile de fond de rulment (sau în capitalul circulant) generate denecesitatea constituirii stocurilor şi creditelor clienţi. Resursele de autofinanţareraman înca insuficiente pentru acoperirea acestor nevoi, deoarece rezultatelefinanciare sunt înca limitate de ponderea mare a cheltuielilor fixe induse de

12

lansarea şi creşterea activitaţii. In schimb, întreprinderea este de acum tnainte(pe viitor) mai bine plasata pentru a obţine finanţari externe, în special bancare.Sub aspectul gestiunii financiare, faza creşterii ramane dominate depreocuparile echilibrului financiar şi, în consecinţa, de grija acoperirii creşteriinevoilor de capital fix şi circulant (creşterea nevoii de fond de rulment) şiobt'inerii unor resurse externe suficiente pentru finanţarea cresterii.

In faza de maturitate, întreprinderea cunoaşte o creştere lenta a producţieişi vanzarilor. Nevoile de finance suplimentare se reduc putemic, întreprindereadispunand în continuare de investiţiile în capitalul fix şi circulant fara a maiîntre^ine creşterea lor. De altfel, nivelul producţiei atins în acesta faza permiteabsorbirea considerabila a cheltuielilor fixe şi degaţarea unor resurse deautofinanţare abundente. Intreprinderea ajunsa la maturitate, prezentand osituafie de supralichiditate, va cauta alocarea excedentelor în plasamente sauinvestiţii rentabile, şi nicidecum surse de finan^are suplimentare.

In faza de declin, producţia, vanzarile şi rezultatele financiare aleîntreprinderii se reduc. Pentru gestiunea financiara problema esenţiala oreprezinta dezinvestirea şi orientarea catre noi activitaţi. Activitatea dedezinvestire permite degaţarea unor resurse susceptibile de a fi investite în noiactivitaţi care ofera perspective favorabile. Daca dezinvestirea nu se realizeazala timp, întreprinderea, fiind expusa eroziunii accelerate a rezultatelor şiactivitaţilor sale, risca sa nu mai poata recupera nici o resursa reinvestibila şideci sa fie lipsita de toate posibilitaţile de redezvoltare.

Principalele implicat'ii corespunzatoare fazelor cicluiui de viaţii alîntreprinderilor asupra gestiunii financiare sunt sintetizate în figura 4.

Variabile Lansare Crestere Maturitate Declin

Venituri

CFieltiiieli

Crestereamoderata ş iinstabila avanzarilorChelfuieli fixeridicate

Cresterea rapida avanzarilorCrieltuieli fixe maibine absorbite

Cresterea lenta avanzarilorCheltuieli fixefoarte bineabsorbite

DiminuareavanzarilorC'Fieltu'ieli defuncţionaredominante....... ♦ ...7"+.........

Rezultate -- -/ + + +Echilibru

financiarResurse• Autofinantare• Finantare.......exlema............NevoiInvestiţiiNevoi de fond derulment

ReduseImportante +++

Insuficiente+ +Semnificative ++ + +

Abundente+ + + +Menţinere• •

Dezinvestire• •Restructurare

Tensiune asupratrezoreriei

Foarteaccentuate

Accentuatl Exce'deh't Moderata'

Orientaridominants alegestiuniifinanciare

Cautareacreditelor detrezorerie pentruasigurareasupjavietyirii

Cautareamijloacelorpentrufinanţareacresterii

Alocareaexcedentelor •Plasamente •Investiţii externe

Orientarea catrenoi activity

Situatiarentabilit&Jii

Slaba Satisfacatoare Buna Se apropie depragul derehabilitate

Fig. 4. Implicatiile cicluiui de viata asupra principalelor variabile ale gestiunii financiare

2) ROLUL GESTIUNII FINANCIARE

Finanţele private fac obiectul unei practici de întreprindere, deci implicit şiexplicit, obiectul unei acţiuni spre atingerea unui obiectiv fundamental:maxim izarea valorii întreprinderii, respectiv cresterea averii proprietarilor sai(maximizarea averii acţionarilor pentru societaţile pe actiuni şi maximizareacursului titlurilor pentru societaţile cotate de bursa). Rolul gestiunii financiareeste de a stapani totalitatea mijloacelor şi instrumentelor de atingere a acestuiobiectiv bine precizat. Maximizarea valorii şi a averii apare ca un elementintegrator al finanţelor moderne. Insusirea de "modern" este atribuita sensuluiprivat al finanţelor, aceasta pentru ca cercetarile stiinţifice privind conţinutulfinanfelor private sunt relativ recente.

Maximizarea valorii presupune trei implicaţii majore care definesc mai clar şirolul gestiunii financiare:

- angaţarea patrimoniului în proiecte de investiţii care Tl valorifica la orentabilitate sperata superioara. Sub acest aspect, gestiuneafinanciara trebuie sa asigure calitatea şi nivelul performanţelor cetrebuie realizate de întreprindere în diferitele proiecte şi activitafi;

- maximizarea valorii implica protecţia şi conservarea sa. Astfel,gestiunea financiara are rolul de a evita disiparea patrimoniului cuocazia unui faliment şi sa asigure men^inerea solvabilitaţii sau aechilibrului financiar al întreprinderii;

- întreprinderea fiind expusa riscurilor multiple legate de instabilitateamediului sau financiar, gestiunii financiare Ti revine sarcina de a puneîn aplicare instrumentele de acoperire corespunzatoare pentruasigurarea protecţiei adecvate contra acestor riscuri.

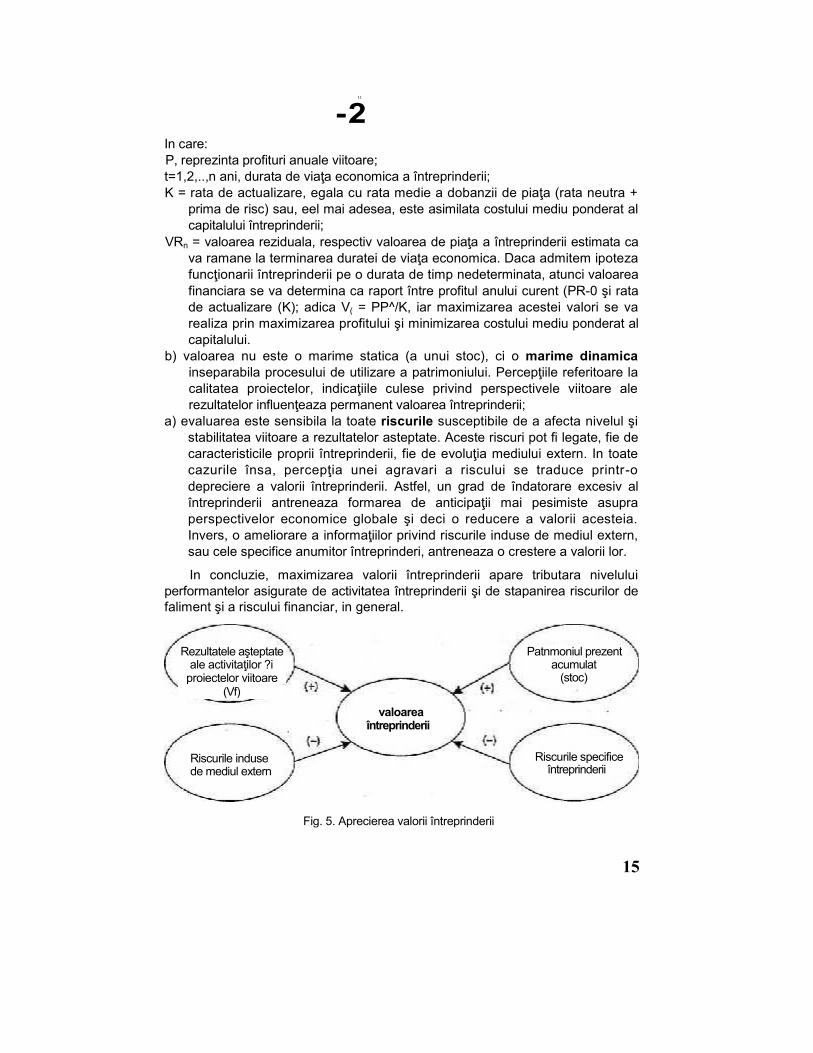

A) Maximizarea valorii întreprinderii. Gestiunea financiara urmareste înprimul rand, maximizarea valorii întreprinderii. Dar aceasta valoare nu poate fiapreciata doar în raport cu patrimoniul net (activ total - datorii totale) saubogaţia prezenta acumulata de întreprindere (valoarea patrimoniala: Vp) ci, înegala masura, trebuie analizata în raport cu proiectele şi activitaţile viitoare încare patrimoniul este şi va fi angaţat (valoarea financiara: Vf). De aceea trebuieavute în vedere rezultatele asteptate în viitor, ca urmare a valorificariipatrimoniului acumulat. Drept urmare, valoarea este o valoare anticipate carecorespunde valorii actuale pe care o putem atasa veniturilor viitoare scontate,asteptate a se realiza de catre întreprinderea respective Aceasta este raţiuneapentru care valoarea este inseparabila de calitatea proiectelor în carepatrimoniul este angaţat.

Asadar, valoarea unei întreprinderi nu poate fi asimilata numai valoriiprezente a patrimoniului sau, ci trebuie apreciata şi în raport cu urmatoarele treiaspecte (figura 5): a) valoarea întreprinderii este o valoare actuala, adicaechivalentul prezent al

rezultatelor viitoare asteptate. Aceasta valoare financiara (Vf) se determinape baza speranţelor de castig pe care le va aduce întreprinderea, cupatrimoniul sau acumulat pana în prezent:

11

-2In care:P, reprezinta profituri anuale viitoare;t=1,2,..,n ani, durata de viaţa economica a întreprinderii;K = rata de actualizare, egala cu rata medie a dobanzii de piaţa (rata neutra +

prima de risc) sau, eel mai adesea, este asimilata costului mediu ponderat alcapitalului întreprinderii;

VRn = valoarea reziduala, respectiv valoarea de piaţa a întreprinderii estimata cava ramane la terminarea duratei de viaţa economica. Daca admitem ipotezafuncţionarii întreprinderii pe o durata de timp nedeterminata, atunci valoareafinanciara se va determina ca raport între profitul anului curent (PR-0 şi ratade actualizare (K); adica V( = PP^/K, iar maximizarea acestei valori se varealiza prin maximizarea profitului şi minimizarea costului mediu ponderat alcapitalului.

b) valoarea nu este o marime statica (a unui stoc), ci o marime dinamicainseparabila procesului de utilizare a patrimoniului. Percepţiile referitoare lacalitatea proiectelor, indicaţiile culese privind perspectivele viitoare alerezultatelor influenţeaza permanent valoarea întreprinderii;

a) evaluarea este sensibila la toate riscurile susceptibile de a afecta nivelul şistabilitatea viitoare a rezultatelor asteptate. Aceste riscuri pot fi legate, fie decaracteristicile proprii întreprinderii, fie de evoluţia mediului extern. In toatecazurile însa, percepţia unei agravari a riscului se traduce printr-odepreciere a valorii întreprinderii. Astfel, un grad de îndatorare excesiv alîntreprinderii antreneaza formarea de anticipaţii mai pesimiste asupraperspectivelor economice globale şi deci o reducere a valorii acesteia.Invers, o ameliorare a informaţiilor privind riscurile induse de mediul extern,sau cele specifice anumitor întreprinderi, antreneaza o crestere a valorii lor.

In concluzie, maximizarea valorii întreprinderii apare tributara niveluluiperformantelor asigurate de activitatea întreprinderii şi de stapanirea riscurilor defaliment şi a riscului financiar, in general.

Fig. 5. Aprecierea valorii întreprinderii

15

Rezultatele aşteptateale activitaţilor ?i

proiectelor viitoare(Vf)

Patnmoniul prezentacumulat

(stoc)

valoareaîntreprinderii

Riscurile specificeîntreprinderii

Riscurile indusede mediul extern

B. Menţinerea nivelului performanşelor financiare. Gestiunea financiaratrebuie sa asigure mentinerea unui rezultat satisfScStor pe termen mediu şilung. Astfel, pentru desfasurarea activitaţii, întreprinderea angaţaza resursecostisitoare a caror remunerare urmeaza sa se realizeze din veniturile sale. Inacest context, gestiunea financiara are rolul de a verifica daca activitateaîntreprinderii este suficient de rentabila pentru a genera venituri care Ti vorpermite remunerarea "fumizorilor" de resurse şi rambursarea lor.

Degaţarea unor rezuitate nefavorabile, sau insuficiente, se concretizeazaîntr-o risipa de resurse cu consecinţe negative atat pentru întreprinderea însasi, catşi pentru furnizorii de fonduri, dar şi pentru economia naţionala.

Cercetarea unui anumit nivel al performanţelor financiare trebuie sa Jinacont de durata. Contrar unei idei foarte larg raspandite, finanţele întreprinderii nupreconizeaza cautarea cu orice preţ a unui profit maxim pe termen scurt ci,apreciaza, din contra, favorabila stabilitatea performanielor si, introducandnoţiunile de valoare actuala şi risc, încearca sa gaseasca un compromissatisfacator între stabilitate şi rentabilitate.

C) Stapanirea riscurilor financiare. Stapanirea. riscurilor financiareconstituie al treilea imperativ major atribuit gestiunii financiare. Potrivit uneiformulşri generale, riscul unui activ, al unui ansamblu de active diversificate, şideci al unei întreprinderi, poate fi definit prin referinta la variabilitatea rezultatelorsusceptibile de a fi asigurate. Aceasta noţiune generala a riscului este fondatape conceptele de instabilitate sau de volatilitate asteptate ale performantelorfinanciare viitoare.

Consideram ca un proiect de investiţii este susceptibil de a genera o rata derentabilitate anticipate Rj. Se poate asocia acestui proiect o serie de rate derandament anticipate R1,R2,..Rn corespunzatoare diferitelor ipoteze privindviitorul întreprinderii, activitatea sa şi mediul înconţurator. Asociind fiecarei rate oprobabilitate subiectiva Pj, se va obţine un cuplu (Rj x Pj) ce reflecta speranţamatematicS (Rsau E(R)):

R=E(R)=

Distribuţia ratelor de rentabilitate sperate permite degaţarea speranţeimatematice corespunzatoare mediei ratelor de randament sperate, ponderate cuprobabilitaţile care le sunt asociate.

Instabilitatea sau volatilitatea rezultatelor asteptate este pusa în evident dedispersie [o^R)] şi abaterea medie tip [a(R)]:

i - R

t6

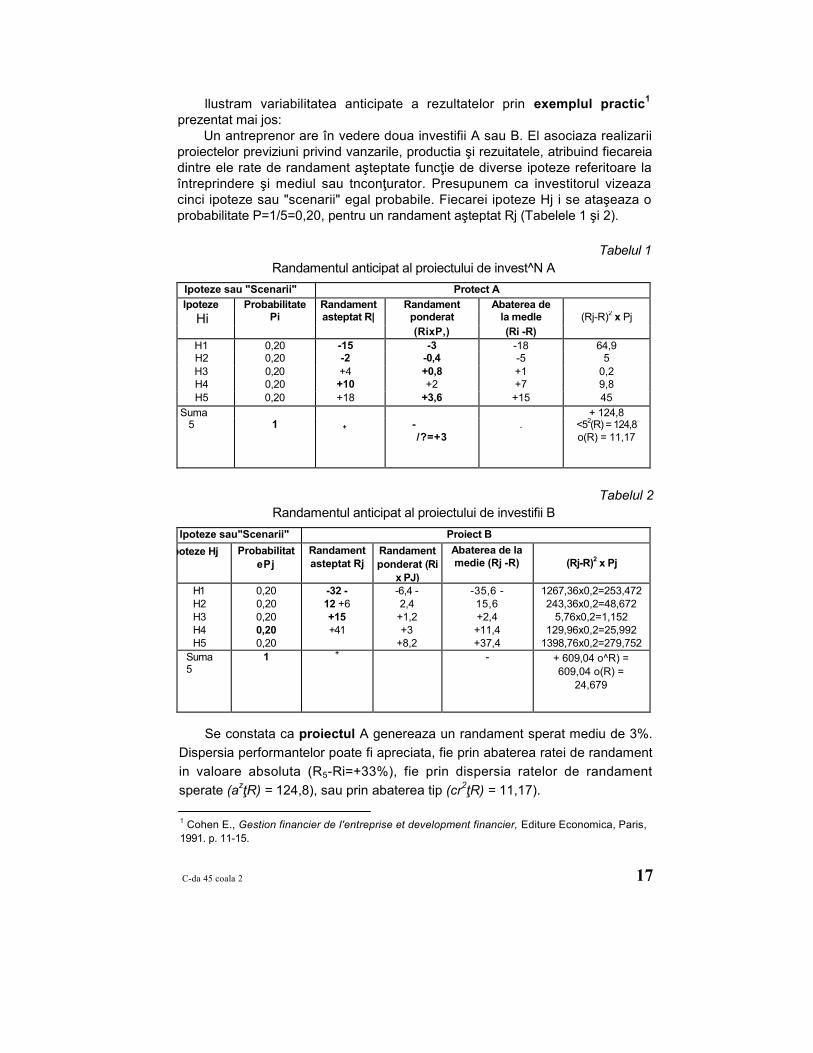

llustram variabilitatea anticipate a rezultatelor prin exemplul practic1

prezentat mai jos:Un antreprenor are în vedere doua investifii A sau B. El asociaza realizarii

proiectelor previziuni privind vanzarile, productia şi rezuitatele, atribuind fiecareiadintre ele rate de randament aşteptate funcţie de diverse ipoteze referitoare laîntreprindere şi mediul sau tnconţurator. Presupunem ca investitorul vizeazacinci ipoteze sau "scenarii" egal probabile. Fiecarei ipoteze Hj i se ataşeaza oprobabilitate P=1/5=0,20, pentru un randament aşteptat Rj (Tabelele 1 şi 2).

Tabelul 1Randamentul anticipat al proiectului de invest^N A

Ipoteze sau "Scenarii" Protect AIpoteze Probabilitate Randament Randament Abaterea de

Hi Pi asteptat R| ponderat la medle (Rj-R)2 x Pj(RixP,) (Ri -R)

H1 0,20 -15 -3 -18 64,9H2 0,20 -2 -0,4 -5 5H3 0,20 +4 +0,8 +1 0,2H4 0,20 +10 +2 +7 9,8H5 0,20 +18 +3,6 +15 45

Suma + 124,85 1 + - . <52(R) = 124,8

/?=+3 o(R) = 11,17

Tabelul 2Randamentul anticipat al proiectului de investifii B

Ipoteze sau"Scenarii" Proiect BIpoteze Hj Probabilitat

ePjRandamentasteptat Rj

Randamentponderat (Ri

x PJ)

Abaterea de lamedie (Rj -R) (Rj-R)2 x Pj

H1H2H3H4H5

0,200,200,200,200,20

-32 -12 +6+15+41

-6,4 -2,4

+1,2+3

+8,2

-35,6 -15,6+2,4+11,4+37,4

1267,36x0,2=253,472243,36x0,2=48,672

5,76x0,2=1,152129,96x0,2=25,992

1398,76x0,2=279,752Suma5

1 + - + 609,04 o^R) =609,04 o(R) =

24,679

Se constata ca proiectul A genereaza un randament sperat mediu de 3%.Dispersia performantelor poate fi apreciata, fie prin abaterea ratei de randamentin valoare absoluta (R5-Ri=+33%), fie prin dispersia ratelor de randamentsperate (azţR) = 124,8), sau prin abaterea tip (cr2ţR) = 11,17).

1 Cohen E., Gestion financier de I'entreprise et development financier, Editure Economica, Paris,1991. p. 11-15.

C-da 45 coala 2 17

Proiectul B ofera speranţa unui randament mai ridicat (R=3,6%). Incompensare, acest proiect apare mai riscant, întrucat toţi indicatorii deinstabilitate sau de dispersie arata ca aceasta este mai volatil decat A: abaterearatelor de randament extreme (R5-R1)=73%, dispersia (<7*(/?) = 609,04) şiabaterea tip (o(F?) = 24,679) sunt mai mari.

Investitorul se confrunta, in acest caz, cu o situaţie frecvent întalnita ingestiunea financiara. El trebuie sa aleaga între un proiect mai rentabil dar mairiscant (B) şi un proiect mai puţin rentabil dar şi mai pufin riscant (A). Acestarbitraj între risc şi randament constituie un aspect fundamental al gestiuniiriscului financiar.

Gestiunea financiara completeaza aceasta formulare generala a riscului cuanalize specifice riscurilor financiare. Astfel, ea studiaza şi cauta sastapaneasca instabilitatea datorata anumitor situafii sau operafii (risc deexploatare legat de structura costurilor, risc de îndatorare legat de efectul delevier financiar, risc de faliment legat de insolvabilitate). De asemenea, ea cautasa controleze incidence instabilitafii inerente anumitor variabile externe(riscul valutar, riscul ratei de dobanda) asupra întreprinderii. Formele specificeriscului financiar:

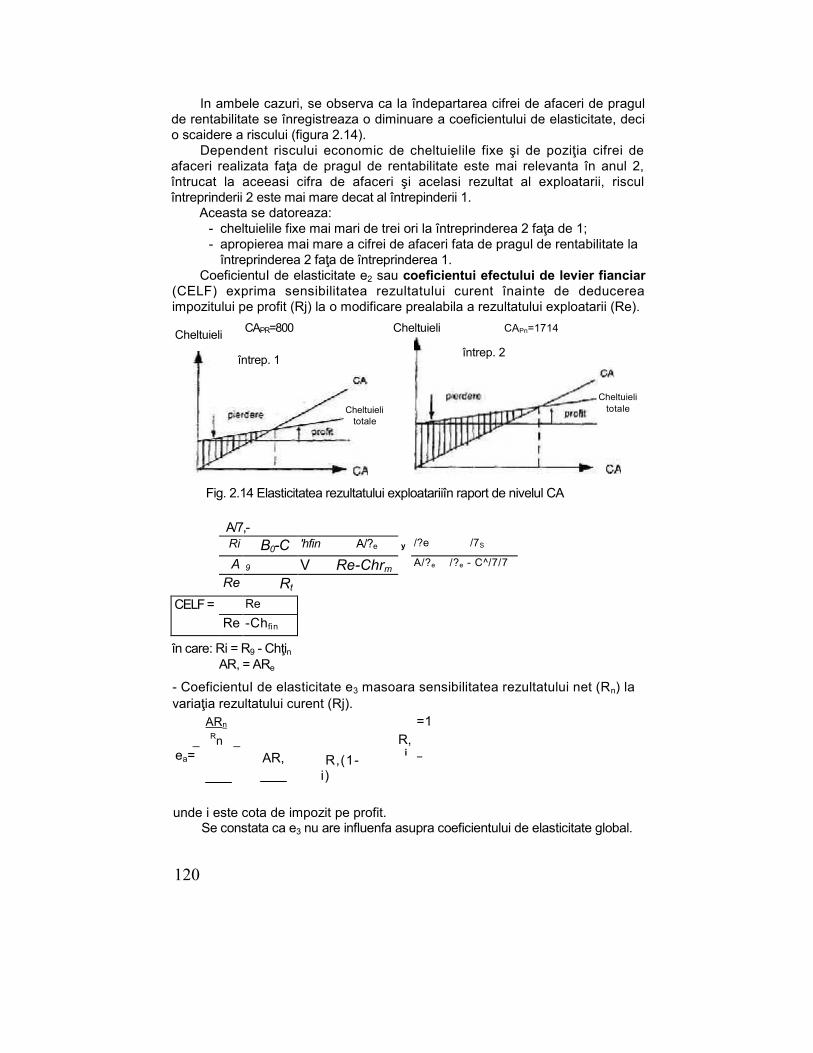

- riscul de exploatare masoara sensibilitatea rezultatului exploatarii lavariaţia niveluiui de activitate (producţie sau vanzari). Structuracheltuielilor, şi în special repartiţia între cheltuielile fixe şi cheltuielilevariabile in raport cu cifra de afaceri, exercita o influenţa importantaasupra rentabilitaţii şi în special asupra riscului de exploatare. Astfel, oîntreprindere care suporta cheltuieli fixe sau de structura foarte ridicatesi realizeaza o producţie scazuta prezinta rezultate mai volatile şi decimai riscante deoarece repartizarea cheltuielilor fixe pe un numar deproduse limitat determina pierderi considerabile. Invers, daca piaţa şiactivitatea permit o producţie ridicata, cheltuielile fixe vor fi repartizareaasupra unei producţii suficient de mare pentru a degaţa marjeimportante. In general, cresterea ponderii cheltuielilor fixe în cheltuielile totale ale întreprinderii se concretizeaza în cresterea diferenţei întrerezultatele obţinute în ipotezele cele mai favorabile şi cele obţinute înipotezele cele mai pesimiste. Aceasta relate între dispersia rezultate-lor (deci riscul) şi structura costurilor caracterizeaza activitatea curentaa întreprinderii, adica activitatea de producţie, aprovizionare şi vanzarecare constituie exploatarea curenta. Structura costurilor suscita astfel,un risc specific care poate fi caracterizat drept risc de exploatare;

- riscul de îndatorare este legat de structura de finanfare aîntreprinderii. Cand o întreprindere sporeste cerinţa de credite, ea seangaţaza sa obţina profituri suplimentare pentru a asiguraremunerarea şi rambursarea împrumuturilor. Daca activitateagenereaza venituri mediocre din exploatare întreprinderea suportandcheltuieli financiare importante (în special dobanzi) aceasta vaînregistra un rezultat global defavorabil. Din contra, daca veniturileexploatarii sunt abundente, cheltuielile cu datoriile vor fi absorbite faradificultate fi îndatorarea va determina ameliorarea rentabilitaţiiîntreprinderii.

18

Cresterea îndatorarii amplifica dispersia rezultatelor şi suscita un riscfinanciar propriu, atunci cand rentabilitatea economica a întreprinderii îndatorateeste mai mica decat rata medie a dobanzii la creditele acordate.

- riscul de faliment este consecinţa insolvabilitaţii întreprinderii carepoate sa conduca la o dispariţie pur şi simplu a acesteia. Astfel sejustified atenţia pe care responsabilii trebuie sa o acorde stapaniriiacestui risc şi se explica de ce menţinerea solvabilitaţii sau aechilibrului financiar constituie un imperativ major al gestiuniifinanciare.

Evaluarea riscului de faliment se poate realiza in manierastatica prin analiza echilibrului financiar pe baza bilanţului patrimonial,sau în maniera dinamica prin analiza fluxurilor financiare din cadrultabloului de finanţare şi a celorlalte tablouri privind fluxurile financiare.

In cadrul analizei patrimoniale a riscului de falimentintereseaza patrimoniul net al acţionarilor şi activul economic inansamblul sau, ca o garanţie pentru creditori (bancile folosesc ca pragminim o valoare a raportului: Activ net contabil/Pasiv bilanţier, de 20-30%). Instrumentele operaţionale utilizate în analiza patrimoniala ariscului de faliment sunt fondul de rulment (întreprinderea estesolvabila daca asigura echilibrul maselor bilanţiere de aceeasi durata),ratele de lichiditate (lichiditate generala, redusa şi imediata) şi rataindatorarii (levierul = Datorii totale/Capitaluri proprii, pentru carenormele bancare impun o marime subunitara). Analiza dinamica ariscului de faliment completeaza analiza statica, prin explicareadezechilibrului financiar evidenţiat în cadrul analizei patrimonialestatice. Principalele instrumente operationale utilizate în analizadinamica sunt: excedentul de trezorerie al exploatarii, capacitatea deautofinanţare şi autofinantarea. Acesti indicatori de apreciere a risculuide faliment sunt completaţi cu o serie de rate privind capacitatea derambursare a datoriilor şi autonomiei financiare (rata capacitaţii derambursare = Datorii financiare/Capacitatea de autofinan^are,considerata normala pentru o valoare mai mica de 3 ani şi rataautonomiei financiare = Capacitatea de autofinanţare/Rambursareadatoriilor financiare, care pentru o valoare subunitara dovedesteiminenta unui risc de faliment).

Criza de solvabilitate nu conduce întotdeauna la faliment, iardaca falimentul poate fi depasit dupa reglementarea anumitorprobleme, întreprinderea continua sa supravietuiasca. Chiar şi în acestcaz, falimentul antreneaza costuri specifice care afecteaza solvabilita-tea întreprinderii.

- riscu! valutar şi riscul de rata a dobanzii sunt riscuri financiarespecifice legate de evolufia cursului de schimb al monedei naţionale side evolutia posibila a ratei dobanzii (riscuri generate de mediul extern).Orice întreprindere care efectueaza operafii în devize, sau monedastraina se expune riscurilor de pierdere legate de evoluţia defavorabilaa cursului de schimb. Astfel, o întreprindere exportatoare carerealizeaza o vanzare în strainatate şi factureaza în devize risca o

19

pierdere din operaţiunile de schimb, daca moneda straina utilizata sedepreciaza in raport cu moneda naţionala. Invers, un importator carese angajeaza sa plateasca furnizorii straini în devize se expune uneipierderi, daca cursul de schimb al acestor devize contra monedeinaţionale creste înainte de realizarea platii.Instabilitatea cursului valutar constituie deci o sursa particulara devariabilitate a rezultatelor care genereaza riscul valutar pe .caregestiunea financiara trebuie sa-l controleze şi sa-l stapaneasca.Numeroase Jntreprinderi sunt expuse efectelor nefavorabile datorateunor variaţii a ratelor de dobănda pe pieţele de capital. Astfel,întreprinderea care face apel la credite bancare pe termen scurt va fide pilda obligata sa suporte cheltuieli financiare mari în cazul cresteriiratei dobanzii. Evoluţia ratei dobanzii constituie de asemenea, sursaunei cauze specifice de instabilitate a rezultatelor generatoare a unuirisc de rata a dobanzii al carui control creeaza o responsabilitateparticulara pentru gestiunea financiara.

D) Menţinerea solvabilităţii sau stăpânirea echilibrului financiar. Sursafundamentals a riscului de faliment o constituie insolvabilitatea întreprinderii. Deaceea, este necesar sa se puna accent pe importanţa menţinerii solvabilitaţii casarcina atribuita gestiunii financiare, chiar daca aceasta nu constituie în fonddecat o particularizare a responsabilitaţii generale privind stapanirea riscurilorfinanciare.

Solvabilitatea reprezinta aptitudinea unui agent economic de a face faţaobligafiilor scadente rezultate fie din angaţamente anterioare contractate, fiedin operaţii curente, prelevari obligatorii. Mai concret, menţinerea solvabilitafiiconsta în execufia conştiincioasa a rambursarilor promise creditorilor şi altorcreanţieri.

lmportanţa acestui imperativ este legata de sancfiunile unei eventuateinsolvabilitşţi. Aceasta va avea asupra debitorului falimentar consecinţe carepot îmbraca un caracter de extrema gravitate.

In cazul unei întreprinderi insolvabile, creanţierii a caror datorii nu au fostrambursate pot angaţa o acţiune judiciara şi cere urmarirea bunurilor debitoruluifalimentar. Daca o astfel de acţiune reuşeste, insolvabilitatea este atuncisancţionata prin pierderea totala, sau parţiala, a patrimoniului net al debitoruluifalimentar. De fapt, valoarea raspunderii acţionarilor este mai mare atunci cSndpatrimoniul net scade.

Exista doua situaţii:- de raspundere limitata (pentru societatile cu raspundere limitata si

societaţile pe acţiuni), cand valoarea raspunderii acţionarilor esteegala cu capitalurile proprii, şi scade proporţional pana la epuizareacapitalului social. Peste aceasta limita marimea negativa apatrimoniului net indica riscul de insolvabilitate (pierdere neta) aîmprumutatorilor;

- de raspundere nelimitata (pentru societatile de persoane), candraspunderea acţionarilor se extinde asupra patrimoniului lor personal,prezent şi viitor.

20

Pot exista şi situatii de insolvabilitate aparent nesancţionate, cum suntcazurile în care debitorii falimentari, accepta o perturbare gravS a situaţiei loreconomice, pentru a scSpa de obligaţii. Daca proprietarii accepta sa "punaîntreprinderea lor în faliment" (în lichidare pur şi simplu) pentru a scapa decreantierii sai, aceasta se expune la perturbari grave şi costuri severe. Chiar dacaaparent insolvabilitatea nu este sancţionata, ea comports întotdeauna un costşi antreneaza o degradare a situatiei economice a debitorului falimentar.

In cele mai multe cazuri, insolvabilitatea produce efecte nefavorabile careperturbs funcţionarea întreprinderii într-un mod adesea dramatic şi iremediabil.Menţinerea solvabilitaţii constituie deci un imperativ financiar major, absolut, întoate economiile în care schimburile monetare ocupa un loc semnificativ.

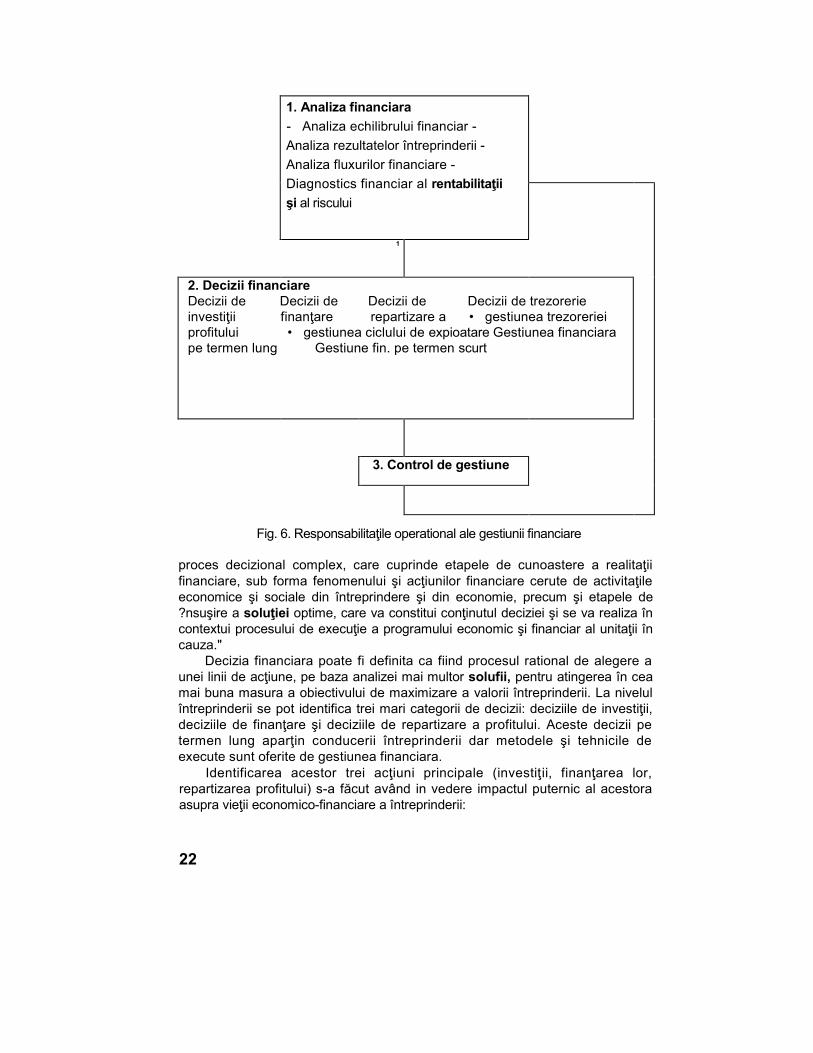

3) RESPONSABILITATILE OPERATIONAL^ ALE GESTIUNIIFINANCIARE

Studiul obiectului gestiunii financiare a condus la evidenţiereacompetenţelor specifice în tratarea problemelor aparute în relaţiile dintreîntreprindere şi mediul sau financiar. Acest studiu a permis, de asemenea,enunţarea celor trei responsabilita'ti fundamentale atribuke finan^elor:maximizarea valorii întreprinderii, men^inerea nivelului performan^elor financiareşi stSpanirea riscurilor cu care se confrunta întreprinderea.

A) Principalele sarcini opera^ionale ale gestiunii financiare.Responsabilitaţile operationale ale gestiunii financiare se distribuie între primeledoua faze ale unui ciclu fundamental (Figura 6).

Analiza financiara, prima faza a ciclului fundamental al gestiunii financiare,poate fi privita ca acţiune interna a responsabilitaşilor întreprinderii, dar şi caacfiune externa din partea actualilor şi potenţialilor parteneri sau concurenfi aiîntreprinderii. Ca acţiune interna, analiza are ca obiectiv identificareapotenţialului de degaţare a fluxurilor monetare reale (cash-flow-uri), iar caacţiune externa se urmareşte echilibrul financiar realizat, la nivelul fondului deailment, al trezoreriei nete, ca expresie a solvabilitaţii întreprinderii, dar şiperformantele întreprinderii evidenţiate la nivelul soldurilor intermediare degestiune, a capacitaţii de autofinanţare, etc.

Analiza financiara urmareşte stabilirea unui diagnostic al situaţiei financiareindispensabil pentru fundamentarea politicii economico-financiare viitoare aîntreprinderii, şi care motiveaza comportamentul tuturor parteperilor,investitorilor şi concurenţilor vis-a-vis de întreprindere.

Pentru aceasta, analiza financiara apeleaza la documented contabile desinteza: bilantul, contul de profit şi pierdere, anexa la bilanţ.

In al doilea rfind, ciclul comporta faza de formuiare a deciziilorfinanciare. "Decizia financiara2, asemanator celorlalte tipuri de decizii dinunitatea economics (economice, tehnice, organizatorice), este rezultatul unui

2 Bran P., Decizia financiara în unitatea economics, Editura Stiinţifica ?i Enciclopedica, Bucure?ti,1980, p. 61.

21

1. Analiza financiara- Analiza echilibrului financiar -Analiza rezultatelor întreprinderii -Analiza fluxurilor financiare -Diagnostics financiar al rentabilitaţiişi al riscului

1

2. Decizii financiareDecizii de Decizii de Decizii de Decizii de trezorerieinvestiţii finanţare repartizare a • gestiunea trezorerieiprofitului • gestiunea ciclului de expioatare Gestiunea financiarape termen lung Gestiune fin. pe termen scurt

3. Control de gestiune

Fig. 6. Responsabilitaţile operational ale gestiunii financiare

proces decizional complex, care cuprinde etapele de cunoastere a realitaţiifinanciare, sub forma fenomenului şi acţiunilor financiare cerute de activitaţileeconomice şi sociale din întreprindere şi din economie, precum şi etapele de?nsuşire a soluţiei optime, care va constitui conţinutul deciziei şi se va realiza încontextui procesului de execuţie a programului economic şi financiar al unitaţii încauza."

Decizia financiara poate fi definita ca fiind procesul rational de alegere aunei linii de acţiune, pe baza analizei mai multor solufii, pentru atingerea în ceamai buna masura a obiectivului de maximizare a valorii întreprinderii. La nivelulîntreprinderii se pot identifica trei mari categorii de decizii: deciziile de investiţii,deciziile de finanţare şi deciziile de repartizare a profitului. Aceste decizii petermen lung aparţin conducerii întreprinderii dar metodele şi tehnicile deexecute sunt oferite de gestiunea financiara.

Identificarea acestor trei acţiuni principale (investiţii, finanţarea lor,repartizarea profitului) s-a făcut având in vedere impactul puternic al acestoraasupra vieţii economico-financiare a întreprinderii:

22

- deciziile de investiţii au influenta directa asupra structurii activelorîntreprinderii, respectiv asupra gradului lor de lichiditate. Selecţiaelementelor de activ necesare activitaţii productive, constituie obiectuideciziilor de investiţii, prima categorie de decizii care definesc politicafinanciara a întreprinderii. Criteriile urmarite în cadrul acestor deciziisunt rentabilitatea şi lichiditatea activelor întreprinderii.

- deciziile de finanţare au influenţa directa asupra structurii pasivelor,modificand gradul de exigibilitate al acestora şi costul mediu alcapitalului.Deciziile de finanţare fac alegerea între sursele interne rezultate dinautofinantare şi din dezinvestiri de active fixe şi circulante, pe de oparte, şi sursele externe (respectiv atragerea de capitaluri din afaraîntreprinderii) proprii (atragerea de capitaluri noi de la acţionari sau dela asociaţi) şi împrumutate (de la banca sau de la împrumutatoriipublici), pe de alta parte. Costuri mai reduse se pot obtine la creditelebancare şi la împrumutul obligator, daca gradul de îndatorare(Datorii/capitaluri proprii=subunitar) este rezonabil. Cele maicostisitoare raman atragerile de noi capitaluri de la acţionari. Incompensare, însa, cresterea capitalurilor proprii prezinta avantajulîmbunatatirii structurii financiare a întreprinderii (prin creşterea ponderiicapitalurilor proprii) oferind, prin aceasta, noi posibilitaţi de finantare adezvoltarii. Criteriul urmarit în structura financiara a pasivelor bilanţiereeste realizarea în prezent şi în perspective, a celui mai redus cost alprocurarii capitalurilor în condiţiile unui grad rezonabil şi controlabil deîndatorare a întreprinderii.

- deciziile de repartizare a profitului net cu implicaţii directe asuprainvesttyilor şi autofinantarii. Suma din profitul net care urmeaza sa serepartizeze acţionarilor sub forma de dividende influenţeaza directmarimea profitului repartizat pentru investiţii. Reinvestirea din profitulnet conduce la creşterea capacitaţii de autofinanţare, la creştereaautonomies financiare, la îmbunataţirea structurii financiare acapitalurilor întreprinderii. Toate acestea determina un potentialfinanciar superior de susţinere a propriei dezvoltari (autofinantare darşi capacitate de apelare la noi credite) constituind totodata şi factori decreştere a valorii întreprinderii. Pe de alta parte, distribuirea dedividende creeaza imaginea unei întreprinderi rentabile siremuneratorii pentru capitalurile sale proprii. Distribuirea constants dedividende conduce la creşterea încrederii publicului faţa deîntreprindere, în cele din urma, la creşterea valorii de piaţa a acesteia.

Aceste trei categorii de decizii fac obiectui gestiunii financiare pe termenlung, a activelor şi pasivelor permanente. Gestiunea financiara pe termen lungface obiectui aiegerii unei strategii financiare de creştere şi consolidare a valoriiîntreprinderii.

Gestiunea financiara pe termen scurt3 are ca obiectiv asigurareaechilibrului financiar între nevoile de capitaluri circulante şi de trezorerie, pe de o

3 Stancu I., Gestiunea financiara, Editura Economics, Bucureşti, 1994, p. 26-28.

23

parte, şi sursele de capitaluri circulante (proprii, atrase temporar, credite detrezorerie si, eventual, cele de scont), pe de alta parte. Gestiunea financiara petermen scurt urmareste optimizarea gestiunii stocurilor, a creanţelor - clienţi, asoldurilor de trezorerie, in vederea cresterii rentabilitaţii şi lichiditatii lor, incondiţii de diminuare a riscului. Se urmareste, de asemenea, relaxareascadenţelor datoriilor de exploatare şi reducerea costului creditelor pe termenscurt prin negocierea mai multor surse de credit: bancar, de scont, defactoring.etc.

Analiza financiara constituie şi baza de fundamentare a bugetelorîntreprinderii. O gestiune financiara eficienta nu ar fi posibila fara o planificarefinanciara coerenta şi un control de gestiune riguros.

Sistemul de bugete al întreprinderii se realizeaza într-o structure ierarhica,pornind de la cele de orientare generala (Planul strategic pe 3-5 ani), continuandcu cele anuale (specifice diferitelor activitaţi economice ale întreprinderii) şiîncheind cu cele operational (bugetul trezoreriei). Bugetele anuale şi celeoperaţionale (rezultative) sunt transpuneri ale planurilor strategice, dar şi validariale realismului prevederilor acestora din urma.

A treia faza a ciclului presupune controlul proiectelor (de investiţii şi definanţare) şi al prevederilor bugetare a caror punere în aplicare a fost decisa deîntreprindere.

Aceasta faza cuprinde metodologii de identificare a abaterilor realizarilorfaţa de prevederile bugetare sau faţa de proiectele iniţiale şi de corectare aacestor abateri. Masurile corective constau fie în ajustarea prevederilorbugetare sau revizuirea proiectelor iniţiale, cand acestea sunt consideratenerealiste, fie în impulsionarea activitaţii sau rectificarea traiectoriei reale aproiectului şi apropierea lor de previziuni şi respectiv de proiectele iniţiale.

Controlul financiar de gestiune este un demers ce depaseste cadrulproblematic al gestiunii financiare a întreprinderii, constituind un domeniufunctional complementar acestora.

B) Funcfiunea financial a întreprinderii fi organizarea activitaţifinanciare. In practica, gestiunea financiara are menirea sa satisfaca cerinţelefuncţiunii financiare. Scopul funcţiunii financiare este de a apara şi consolidapatrimoniul şi autonomia financiara a întreprinderii. Cea mai eficienta cale deatingere a acestui scop presupune o diviziune a muncii între diverselecompartimente ale activitaţii financiare asa meat o singura persoana sa nudeţina controlul complet şi exclusiv asupra nici unei tranzactii.

Functiunea financiara are ca obiectiv punerea în aplicare a unui sistemde metode şi tehnici de gestiune financiara care sa determine cresterea valoriiîntreprinderii, respectiv cresterea valorii de piaţa a acţiunilor la întreprinderilemari cotate la bursa, sau asigurarea independenţei financiare şi a rentabilitaţii încazul întreprinderilor mici şi mijlocii. Gradul de autonomie sau de independenta întreprinderii fata de terţi, depinde de modul în care se asigura echilibrulfluxurilor financiare. Starea de echilibru care permite întreprinderii sa asigure înorice moment plata datoriilor sale, numita în în sens restrans lichiditate,reprezinta scopul esenţial al funcţiunii financiare. Menţinerea lichiditaţiiîntreprinderii depinde şi de rentabilitatea activitaţii acesteia, stiut fiind faptul ca

24

lipsa rentabilitatii sau o rehabilitate insuficienta pune în pericol lichiditatea şimenţinerea independenţei financiare. Lichiditatea şi rentabilitatea, ca obiectiveale funcfiunii financiare, sunt elementele care intervin în definirea politiciigenerale a unei întreprinderi.

Functiunea financiara are rolul de a asigura In mod curent şi la cele maimici costuri fondurile întreprinderii şi de a controla buna utilizare a fondurilorprecum şi rentabilitatea operatiunilor carora le sunt afectate resursele financiare.Formarea acestor resurse are loc prin atragerea de capital financiar de laasociaţi, de la creditori sau din finanţare interna. Atragerea capitalului din afaraîntreprinderii pune problema remunerarii acestuia la un nivel apropiat de eel alvalorificarii capitalurilor respective pe alte pieţe (monetara, financiara), sursa deremunerare constituind-o surplusul monetar degaţat de o activitate economicarentabila.

Funcţiunea financiara este în mod necesar guvernata de obiectivele stabiliteprin politica generala a întreprinderii, fiind adesea asimilata cu conducereagenerala a acesteia. Confuzia este frecventa întrucat conducerea generala aîntreprinderii asumandu-si cea mai mare parte din politica financiara va lua celemai multe decizii cu caracter financiar. Principalele decizii care definesc politicafinanciara a întreprinderii (deciziile de investp, deciziile de finantare a lor şideciziile de repartizare a profitului), aparţin conducerii generale, dar modalitatilede execuţie revin întrutotul functiunii financiare pentru alegerea mijloacelor derealizare, pentru controlul realizarii acestor decizii şi pentru analiza consecinţelorlor. De aceea funcţiunea financiara nu este delegata niciodata în întregime ciexecutarea ei ramane într-o stransa dependent de conducerea generala aîntreprinderii.

Functiunea financiara are un domeniu operational pentru gestiuneafluxurilor financiare şi un domeniu functional responsabil de prelucrarea şidifuzarea datelor financiare în mediul intern şi extern al întreprinderii, cat şi derelape cu mediul financiar extern.

Domeniui operational implica luarea unor decizii, în special, de colectare acapitalurilor şi cuprinde activitaţi cu efecte directe asupra resurselor financiare(emiterea de actiuni şi obligatiuni, contractare de credite şi rambursarea lor,operatiuni de încasari şi plaţi etc.)

Domeniui functional specific financiar, cuprinde activitafi cu efecteindirecte asupra capitalului, care au însa un rol hotarator în conducereagenerala a întreprinderii, alaturi de alte domenii functional complementare:contabilitatea financiara şi de gestiune, controlul financiar, informatica degestiune, etc. Prin inventarul permanent al elementelor patrimoniale şi princalculul rezultatului perioadei de gestiune, contabilitatea, furnizeaza informatiiprivind toate functiunile întreprinderii. Pentru a servi lucrarilor de analiza şisinteza financiara, lucrarilor de previziune financiara şi altor lucrari de control algestiunii, aceste informatii trebuie sa fie adaptate în funcfie de responsabilitati.

Aceasta delimitare a categoriilor de activitafi (cu efecte directe sau indirecteasupra capitalului) impune existenţa unor resorturi financiare distincte(trezorerie, analiza financiara şi compartimente de execute). Aceastastructurare în compartimente specializate se poate realiza în întreprinderile maimari, unde se justifica existenta lor sub aspectul eficientei.

25

In întreprinderile mici, diviziunea muncii între funcţiunile întreprinderii esterelativ limitata, iar funcţiunea financiara este atribuita, eel mai adesea, unuiresponsabil care poate fi proprietarul - conducator sau contabilul sef. Aceastasoluţie de organizare, aparent sumara, poate fi acceptata sub rezerva respectariicondifiifor minime de competenfa şi de rigoare pentru a raspunde nevoilor cucare se confrunta micile întreprinderi, ale caror probleme financiare vizeaza înspecial controlul circulaţiei fondurilor banesti, finanţarea exploatarii şi rareoriinvestiţie şi finanţarea pe termen lung şi mediu. In aceste condiţii responsabiliicarora le sunt atribuite sarcinile gestiunii fiananciare trebuie sa manifestevigilenţa şi rigoare în urmarirea echilibrului financiar, dar şi bune calitaţirelaţionale. Aceste ultime calitaţi sunt necesare pentru a negocia, atat cupartenerii interni (daca gestiunea suscita nevoi şi resurse de finanţare), cat şi cupartenerii externi, între care bancherii ocupa un loc important.

Pericolui inerent al acestui tip de structure consta în atribuirea sarcinilorgestiunii financiare (directorul-proprietar are competence orientate, în special,catre producţie şi vanzari) unui cadru incapabil sa formuleze un diagnosticsimplu, sa stabileasca masurile financiare corespunzatoare şi sa întreţina relaţiicorecte cu bancile.

In întreprinderile mari, diviziunea muncii este, în general, mai dezvoltata,iar conducerea generala (directorul general sub coordonarea caruia se afladirectorul de producţie, directorul comercial, directorul financiar şi directorul deresurse umane) îşi asuma cea mai mare parte din politica financiara.

Activitatea financiara trebuie structurata în aşa fel meat, sa asigure, înprincipal, urmatoarele: informarea completa şi corecta a conducerii; observareaîn timp util a tendinţelor noi în derularea fenomenelor şi pregatirea deciziilorfavorabile pentru viitor; condifii optime pentru apararea şi consolidareapatrimoniului şi independenţei întreprinderii.

Avand menirea sa satisfaca cerinţele funcţiunii financiare, activitateafinanciara vizeaza numeroase aspecte cu privire la previziune fi execute,analiza, control ?i coordonare, ceie mai importante fiind:

- elaborarea şi executarea bugetului de venituri şi cheltuieli şi a altorplanuri financiare pe termen lung, mediu şi scurt, preocupandu-se înpermanenţa de asigurarea resurselor necesare finanţarii complete şi latimp a tuturor acţiunilor. In acest scop, compartimentul financiarcolaboreaza cu instituţiile financiare, cu bancile, etc, atat în vedereaachitarii la timp şi în cuantumu! stabilit a obligator sociale, cat şi învederea primirii creditelor de !a bancile finanţatoare, folosirii loreficiente şi a rambursarii acestora !a scadenţa.

- fundamentarea necesarului de active circulante şi asigurarea structuriioptime de finanţare a ciclului de exploatare. In faza de execuţie,preocuparile în acest domeniu vizeaza folosirea raţionala siaccelerarea vitezei de rotaţie a activelor circulante, prevenireaimobilizarilor de resurse, asigurarea echilibrului financiar pe termenscurt, etc;

- stabilirea şi negocierea preţurilor şi tanfelor (împreuna cu specialistiidin compartimentul de management);

26

- organizarea tuturor operapor banesti de încasari şi plati (decontari cuagenţii economici, cu bugetul statului, cu personalul, cu bugetulasigurarilor sociale, cu acţionarii, cu bancile, etc)

- analiza privind mobilizarea, alocarea şi utilizarea capitalurilor, precumsi exercitarea acţiunilor de control financiar;

- implementarea unor masuri In scopul asigurarii echilibrului financiar,rentabilitaţii financiare, cresterii economice şi flexibilitaţii întreprinderii.Masura atingerii acestor scopuri este apreciata cu ajutorul unor criteriicare pot fi marimi absolute precum fondul de rulment, trezoreria neta,cifra de afaceri, capacitatea de autofinanfare, marja asupra cheltuielilorvariabile, sau marimi relative, precum rata îndatorarii.

Din cele prezentate mai sus, se poate trage concluzia ca viabilitatea uneiîntreprinderi depinde, în cea mai mare parte, de buna organizare a activitaţiifinanciare. In întreprinderi, activitatea financiara este organizata pecompartimente (birouri sau servicii în funcţie de marimea întreprinderii), astfel:

- compartimentul de previziune financiara care îndeplinesteurmatoarele atribuţii: întocmeste bugetul de venituri şi cheltuieli sicelelalte planuri de finanţare pe termen lung, mediu şi scurt; asigurafondurile necesare, atat desfasurarii ritmice a programului defabricate, cat şi finanţarii investiţiilor; contracteaza creditele;fundamenteaza deciziile financiare; asigura mobilizarea rezervelorfinanciare şi previne imobilizarea de fonduri; urmareste modul deexecutare a prevederilor bugetare, în scopul stabilirii cauzelorabaterilor realizarilor faţa de previziuni, informarii conducerii şi luariimasurilor corective necesare;etc.

- compartimentul decontari efectueaza lucrari privind operablebaneşti cum sunt: întocmirea şi ordonanţarea documentelor deîncasari şi plati în numerar şi prin virament; controlul înregistrariioperaţiilor banesti în extrasele de cont de la banca şi în registrul decasa înfocmit de easier; urmarirea încasarii tuturor facturilor pentruprodusele livrate (la intern' şi la extern) şi asigurarea tuturor plaţilorprivind obligaţiile întreprinderii; evidenţa avansurilor spre decontare, adebitorilor, a imputatiilor şi a instrumentelor de plata bancare;supravegherea permanenta a circulaţiei documentelor de decontare cubanca, analiza cuantumului facturilor neîncasate (la intern şi la extern)si stabilirea masurilor corespunzatoare pentru accelerarea ritmuluiîncasarilor; verificarea disciplinei de casa, etc.

- compartimentul salarizare efectueaza urmatoarele opera^ii:întocmeste statele de plata a salariilor şi a altor drepturi banesti;stabileste reţinerile celor care au imputaţii, rate lunare, pensiialimentare, etc.; asigura şi raspunde de efectuarea corecta şi la timp acalculului privind drepturile salariale ale personalului; stabilestevolumul obligaţiilor fiscale ale salariaţilor, etc.

- compartimentul casierie realizeaza operatiuni de încasari şi plati înnumerar potrivit normelor de casa, întocmeste registrul de casa, ridicanumerarul de la banca, ia masuri privind securitatea banilor şi a altorvalori aflate în casierie, etc.

- compartimentul preţuri şi tarife are urmatoarele atributii: întocmestesi raspunde de întocmirea corecta a documentaţiei pentru stabilirea

27

preţurilor şi tarifelor din competenţa agentului economic, precum şi deaplicarea preţurilor şi tarifelor negociate; urmareşte şi analizeazaevoluţia preţurilor, tarifelor şi a costurilor cuprinse în produsele şiserviciile proprii; elaboreaza previziunea (antecalculaţia) costurilor deproducţie în raport cu propunerile de retehnologizare şi aplicare atehnologiilor de varf; propune şi asigura îndeplinirea masurilor dereducere a costurilor şi crestere a rentabilitaţii produselor proprii, etc.

- compartimentul analize economico-financiare realizeazăurmătoarele operaţii: examinează periodic echilibrul financiar alîntreprinderii pe baza bilanţului stabilind masuri imediate de eliminare astării de insolvabilitate; urmăreşte şi analizează periodic eficienţautilizării activelor fixe şi circulante, evoluţia rezultatelor întreprinderii şia structurii cheltuielilor materiale, randamentul capitalului, precum şialţi indicatori financiari, luând masurile corespunzătoare atunci când seconstata deficienţe; analizeaza cauzele care au condus la folosireacreditelor cu dobanzi penalizatoare şi propune masuri pentruînlaturarea lor, etc.

- compartimentul control financiar intern (CFI) şi control financiarpreventiv (CFP) organizeaza şi exercita controlul financiar preventiv sicontrolul gestionar de fond privind modul de gospodarire a resurselormateriale şi banesti; sisteaza cheltuielile neeconomicoase, inoportunesi ilegale; combate abuzurile; urmareşte aplicarea sancţiunilordisciplinare, contraventionale sau penale, precum şi stabilirearaspunderii materiale sau civile, dupa caz, împotriva celor vinovaţi şiface propuneri de îmbunataţire a activitatii economico-financiare aîntreprinderilor respective. Prin intermediul controlului se urmareşte sise verifica întreaga activitate desfasurata de întreprindere dinmomentul aprovizionarii şi pana în momentul realizarii produselor siserviciilor. Controlul financiar este exercitat de catre organelespecializate din cadrul întreprinderii, din afara acesteia, precum şi deorganele bancare.

Aceasta structurare în compartimente poate fi dezvoltata sau, dimpotriva,restransa în funcţie de eficienţa activitatilor financiare aferenta compartimentelorrespective (apreciata prin raportul dintre costul serviciilor respective şi sumainconvenienteior ce s-ar realiza prin abandonarea lor) şi de articularea lor într-oconfigurate coerenta.

Activitatea financiara fiind strans legata de cea contabila, la întreprinderilecu volum restrans de activitate exista un compartiment comun pentru ambeletipuri de activity (compartimentul financiar - contabilitate).

Problemele financiare nefiind rupte de ansambiul activitatilor economice dinîntreprinderi şi din afara lor, pentru realizarea atribuţiilor financiare,întreprinderea intra în relaţii multiple şi variate cu alţi agenţi economici din cadruleconomiei naţionale si mondiale, cu salariaţii, cu bugetul statului, cu instituţiilefinanciare, bancare şi de asigurari.

28

PARTEA INTAI

ANALIZA FINANCIARA

Analiza financiara este activitatea de diagnosticare a ,,starii de sanitatefinanciara" a întreprinderii, la încheierea exercitiului contabil.

In sens larg, analiza financiara este un instrument managerial care ajutaconducerea întreprinderii sa înţeleaga trecutul şi prezentul în vedereafundamental viitoarelor obiective strategice de menţinere şi de dezvoltare aîntreprinderii, într-un mediu concurenţial. De asemenea, analiza financiara faceobiectul preocuparilor externe ale unor parteneri economici şi financiari-bancariinteresaţi în realizarea unor acţiuni de cooperare cu întreprinderea respectiva.

Analiza financiara urmareşte sa puna în evidenţa punctele tari şi slabe alegestiunii financiare şi sa ofere elemente de explicitare a cauzelor dificultaţilorexistente, dar şi sa evalueze capacitatea întreprinderii de a-si asigura finanţareadezvoltarii şi de a satisface exigenţele acţionarilor sai cat şi a celorlaltecolectivitaţi interesate în buna sa funcţionare (creditori, consumatori, salariaţi,etc.).

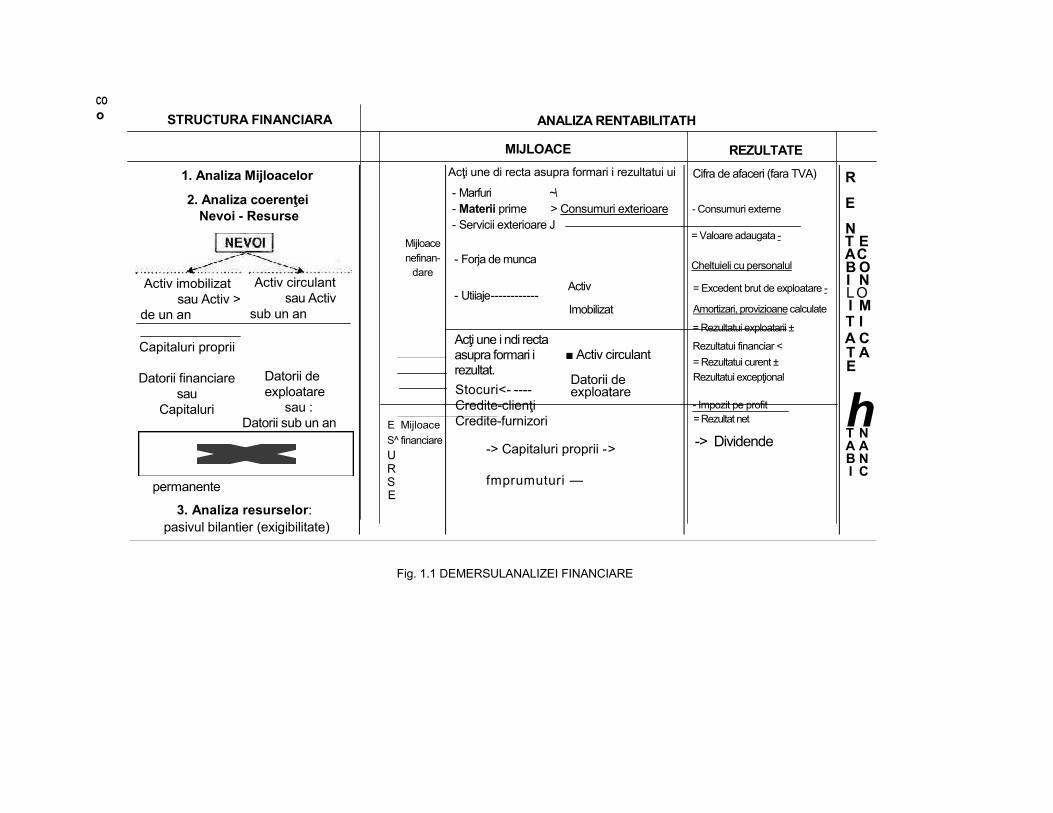

Indiferent de poziţia analistului financiar (analiza pe plan intern sau extern),obiectivele diagnosticului financiar sunt orientate spre evidenţierea rentabilitaţiişi a riscului (figura 1.1).

Astfel, partenerii externi (bancile, deţinatorii de titluri, fumizorii, etc.)susceptibili de a fi afectaţi de riscul de faliment, sau de insolvabilitate, recurgadesea la studiul echilibrului financiar încercand sa detecteze principalelesimptome ale disfuncţionalitaţilor, dat fiindca dezechilibrele fragilizeazastabilitatea întreprinderii. Conducatorii întreprinderii, precum şi anumiti parteneriexterni interesaţi de rezultatele viitoare ale acesteia (deţinatorii de acţiuni saupotenfialii investitori), orienteaza analiza catre studiul performantelor, evoluţialor şi perspectivele viitoare ale acestora.Metodele şi tehnicile utilizate de analistul financiar sunt diferite, în functie deobiectivele analizei (figura 1.2). In acest sens, merita subliniata convergentcare opereaza între indicape fumizate de diferitele metode şi tehnici de analizafinanciara. De pilda, noţiunile care permit evaluarea surplusului monetar deexploatare (excedentul brut de exploatare de exemplu) sau surplusului monetarglobal (capacitatea de autofinanţare sau "cash flow global") fumizeaza oindicate referitoare la performanţele economice ale întreprinderii şi unareferitoare la capacitatea sa de reconstituire a resurselor proprii care pot ame-

29

COo STRUCTURA FINANCIARA ANALIZA RENTABILITATH

MIJLOACE REZULTATE

1. Analiza Mijloacelor

2. Analiza coerenţeiNevoi - Resurse

Activ imobilizatsau Activ >

de un an

Capitaluri proprii

Datorii financiaresau

Capitaluri

permanente

3. Analiza resurselor:pasivul bilantier (exigibilitate)

Mijloacenefinan-

dare

E MijloaceS financiareURSE

Acţi une di recta asupra formari i rezultatui ui

- Marfuri ~\- Materii prime > Consumuri exterioare- Servicii exterioare J

- Forja de munca

- Utiiaje------------Imobilizat

Acţi une i ndi rectaasupra formari irezultat.Stocuri<- ----Credite-clienţiCredite-furnizori

-> Capitaluri proprii ->

fmprumuturi —

Cifra de afaceri (fara TVA)

- Consumuri externe

= Valoare adaugata -

Cheltuieli cu personalul

= Excedent brut de exploatare -

Amortizari, provizioane calculate

= Rezultatui exploatarii ±

Rezultatui financiar <= Rezultatui curent ±Rezultatui excepţional

- Impozit pe profit= Rezultat net

-> Dividende

R

ENT EACB OI NLOI MT IA CT AE

hT NA AB NI C

Fig. 1.1 DEMERSULANALIZEI FINANCIARE

Activ circulantsau Activ

sub un an

Datorii deexploatare

sau :Datorii sub un an

Activ

■ Activ circulant

Datorii deexploatare

liora autonomia şi echilibrul sau financiar. Insa, evoluţia lor are incidents şiasupra echilibrului financiar dinamic prezentat de tablourile fluxurilor financiare,care permit integrarea analizei performanţelor asupra condiţiilor de finanţare şide apreciere a echilibrelor financiare pe termen lung şi scurf..

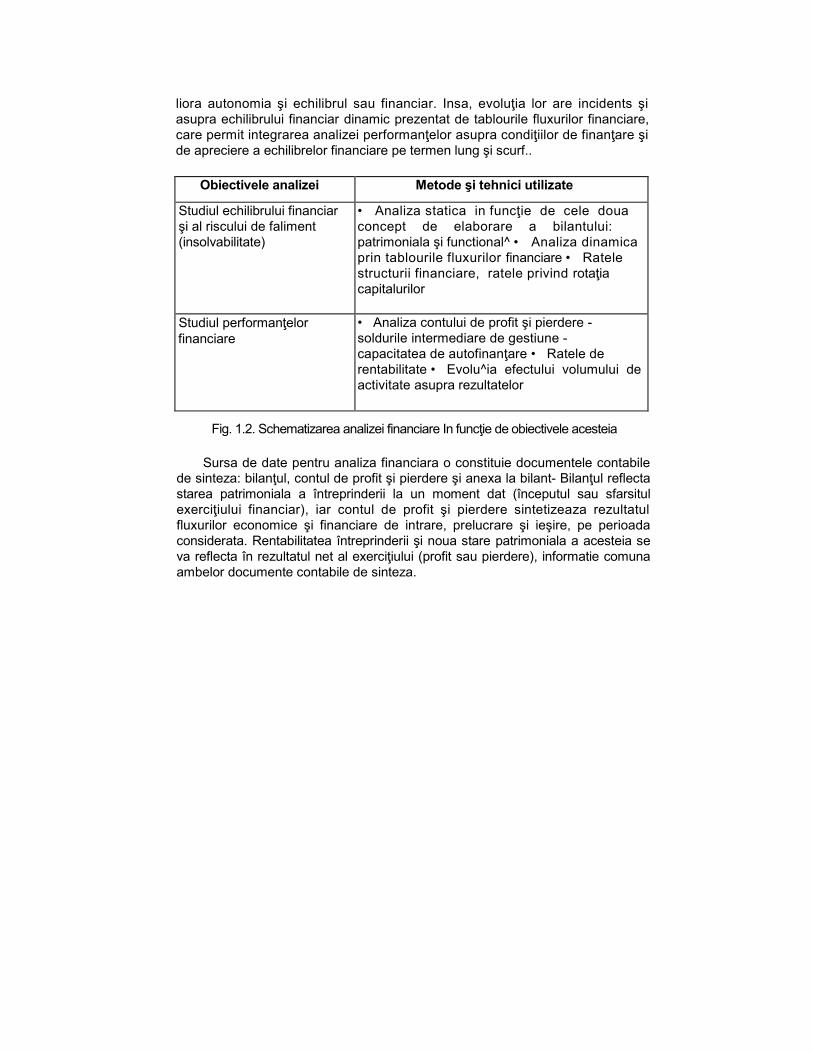

Obiectivele analizei Metode şi tehnici utilizate

Studiul echilibrului financiarşi al riscului de faliment(insolvabilitate)

• Analiza statica in funcţie de cele douaconcept de elaborare a bilantului:patrimoniala şi functional^ • Analiza dinamicaprin tablourile fluxurilor financiare • Ratelestructurii financiare, ratele privind rotaţiacapitalurilor

Studiul performanţelorfinanciare

• Analiza contului de profit şi pierdere -soldurile intermediare de gestiune -capacitatea de autofinanţare • Ratele derentabilitate • Evolu^ia efectului volumului deactivitate asupra rezultatelor

Fig. 1.2. Schematizarea analizei financiare In funcţie de obiectivele acesteia

Sursa de date pentru analiza financiara o constituie documentele contabilede sinteza: bilanţul, contul de profit şi pierdere şi anexa la bilant- Bilanţul reflectastarea patrimoniala a întreprinderii la un moment dat (începutul sau sfarsitulexerciţiului financiar), iar contul de profit şi pierdere sintetizeaza rezultatulfluxurilor economice şi financiare de intrare, prelucrare şi ieşire, pe perioadaconsiderata. Rentabilitatea întreprinderii şi noua stare patrimoniala a acesteia seva reflecta în rezultatul net al exerciţiului (profit sau pierdere), informatie comunaambelor documente contabile de sinteza.

Capitolul 1 ANALIZA

ECHILIBRULUI FINANCIAR

Intr-o maniera generala, echilibrul evoca ideea de armonie între diferiteleelemente ale unui sistem, ceea ce in domeniul financiar se traduce prinarmonizarea resurselor cu nevoile. Dar, resursele şi utilizariie reflectate In bi!anţfiind variate se preteaza la diferite concepfii privind echilibrul. Astfel, noţiunea deechilibru financiar va fi prezentata in funcţie de doua concept de elaborare abilanţului: patrimoniala şi funcţionala.

Dezvoltarea concep^iei patrimoniale privind echilibrul financiar necesitaprezentarea unor aspecte referitoare la bilant şi conceptul juridic al patrimoniului.

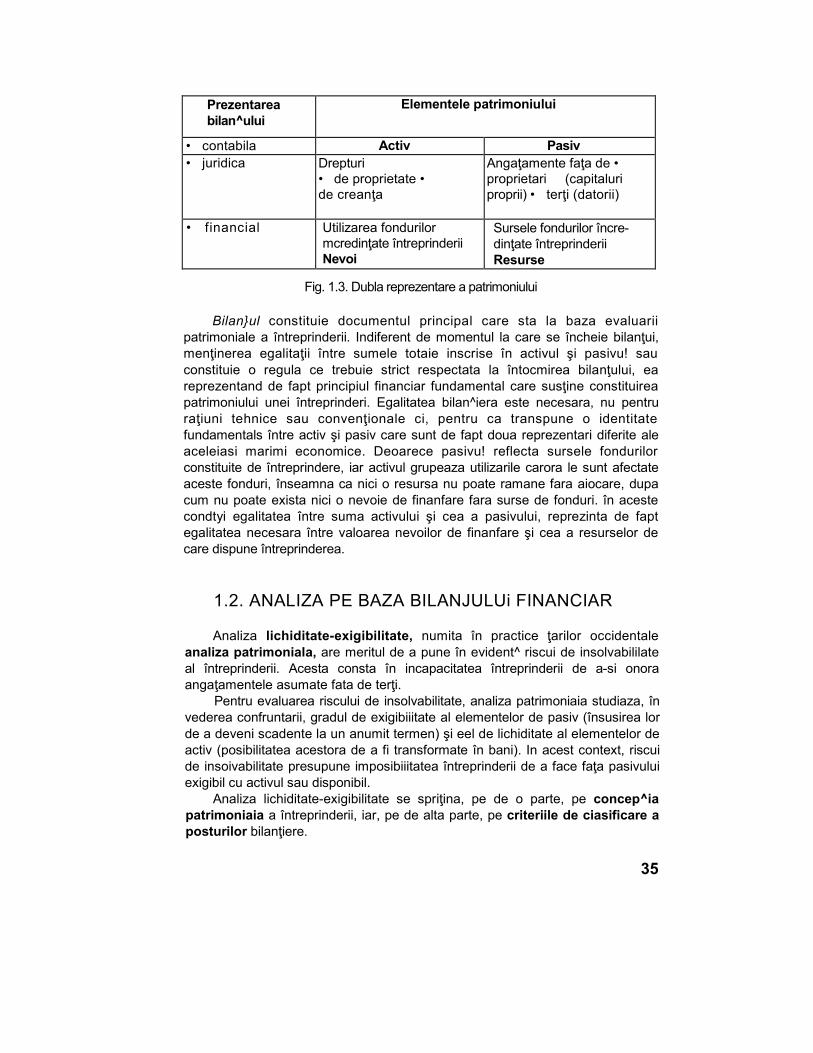

1.1. BILANJUL şl CONCEPTUL JURIDIC ALPATR5MONIULUI

Studiul financiar al bilan^ului evidenţiaza modalita^ile de realizare aechilibrului financiar functional sau patrimonial al întreprinderii la un moment dat(de regula ia sfarşitul perioadei de gestiune), permiţand deci o analiza financiarastatica.

Sub aspect juridic, bilanşul sintetizeaza starea patrimoniaia, respectivansamblu! drepcurilor şi angaţamentelor patrimoniale existente la un momentdat.

Drepturile patrimoniale cuprind drepturile de proprietate şi ceie de creanfaşi confera titularilor o putere asupra bunurilor (drepturi de proprietate), sauposibilitatea obfinerii unor prestafii din partea altor persoane (drepturi de crean^a).

Drepturile de proprietate se concretizeaza în posibilitatea utilizariibunurilor (usus) în scopul consumutui, producfiei, sau fructificarii acestuia pentruobţinerea unor venituri (usus-fructus).

In general, o întreprindere define anurnite drepturi de proprietate asupraunui ansamblu variat de bunuri materiale cum sunt terenurile, cladirile, stocurilede marfuri, de materii prime, de produse finite, cat şi nematenale reprezentatede brevete, licence, marci de fabrica şi alte elemente necorporale.

DrepturHe de creantS, adica drepturi asupra ter^ilor, constau înangaţamente contractate de anumişi parteneri, cum sunt clientii a caror termenede plata, convenite în avans, au o scadenţa ulterioara livrarii bunurilor sauserviciilor, precum şi debitorii întreprinderii, în calitatea lor de beneficiari ai unorîmprumuturi, pentru angaţamentele de rambursare în viitor a capitalului şicostului aferent acestuia sub forma de dobanda. Drept urmare, conturile de

C-da 45 coala 3 33

imobilizari, clienţi şi debitori corespunzatoare drepturilor de proprietate şi decreanţa se vor regasi în activul bilanţului.