CURTEA DE CONTURI A ROMÂNIEI CAMERA DE CONTURI A ... - … · Din analiza datelor transmise de...

22

1/22 CURTEA DE CONTURI A ROMÂNIEI CAMERA DE CONTURI A JUDEȚULUI TELEORMAN RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2013 la nivelul județului Teleorman I. Prezentare generală 1. Sfera și competențele de activitate Potrivit dispoziţiilor Legii nr. 94/1992 privind organizarea şi funcţionarea Curţii de Conturi, republicată, Camera de Conturi Teleorman exercită funcţiile Curţii de Conturi pe raza judeţului Teleorman. În conformitate cu aceste prevederi, Camera de Conturi Teleorman exercită funcţia de control asupra modului de formare, de administrare şi de întrebuinţare a resurselor financiare ale unităţilor administrativ-teritoriale şi ale sectorului public, furnizând unităţilor administrativ-teritoriale rapoarte privind utilizarea şi administrarea acestora, în conformitate cu principiile legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii. În cadrul competenţelor prevăzute la art. 21, din Legea nr. 94/1992, Camera de Conturi Teleorman îşi desfăşoară atribuţiile specifice asupra următoarelor domenii: a) formarea şi utilizarea resurselor bugetului de stat, ale bugetului asigurărilor sociale de stat şi ale bugetelor unităţilor administrativ-teritoriale, precum şi mişcarea fondurilor între aceste bugete; b) constituirea şi utilizarea celorlalte fonduri publice componente ale bugetului general consolidat; c) formarea şi gestionarea datoriei publice şi situaţia garanţiilor guvernamentale pentru credite interne şi externe; d) utilizarea alocaţiilor bugetare pentru investiţii, a subvenţiilor şi transferurilor şi a altor forme de sprijin financiar din partea statului sau a unităţilor administrativ-teritoriale; e) constituirea, administrarea şi utilizarea fondurilor publice de către autorităţile administrative autonome şi de către instituţiile publice înfiinţate prin lege, precum şi de organismele autonome de asigurări sociale ale statului; f) situaţia, evoluţia şi modul de administrare a patrimoniului public şi privat al statului şi al unităţilor administrativ-teritoriale de către instituţiile publice, regiile autonome, companiile şi societăţile naţionale, precum şi concesionarea sau închirierea de bunuri care fac parte din proprietatea publică; g) constituirea, utilizarea şi gestionarea resurselor financiare privind protecţia mediului, îmbunătăţirea calităţii condiţiilor de viaţă şi de muncă; h) alte domenii în care, prin lege, s-a stabilit competenţa Curţii. În cadrul competenţelor prevăzute mai sus, Camera de Conturi Teleorman, îşi desfăşoară activităţile specifice asupra următoarelor categorii de entităţi publice: a) statul şi unităţile administrativ-teritoriale, în calitate de persoane juridice de drept public, cu serviciile şi instituţiile lor publice, autonome sau neautonome; b) regiile autonome;

Transcript of CURTEA DE CONTURI A ROMÂNIEI CAMERA DE CONTURI A ... - … · Din analiza datelor transmise de...

1/22

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI A JUDEȚULUI

TELEORMAN

RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2013

la nivelul județului Teleorman

I. Prezentare generală

1. Sfera și competențele de activitate

Potrivit dispoziţiilor Legii nr. 94/1992 privind organizarea şi funcţionarea Curţii de Conturi, republicată, Camera de Conturi Teleorman exercită funcţiile Curţii de Conturi pe raza judeţului Teleorman. În conformitate cu aceste prevederi, Camera de Conturi Teleorman exercită funcţia de control asupra modului de formare, de administrare şi de întrebuinţare a resurselor financiare ale unităţilor administrativ-teritoriale şi ale sectorului public, furnizând unităţilor administrativ-teritoriale rapoarte privind utilizarea şi administrarea acestora, în conformitate cu principiile legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii.

În cadrul competenţelor prevăzute la art. 21, din Legea nr. 94/1992, Camera de Conturi Teleorman îşi desfăşoară atribuţiile specifice asupra următoarelor domenii:

a) formarea şi utilizarea resurselor bugetului de stat, ale bugetului asigurărilor sociale de stat şi ale bugetelor unităţilor administrativ-teritoriale, precum şi mişcarea fondurilor între aceste bugete;

b) constituirea şi utilizarea celorlalte fonduri publice componente ale bugetului general consolidat;

c) formarea şi gestionarea datoriei publice şi situaţia garanţiilor guvernamentale pentru credite interne şi externe;

d) utilizarea alocaţiilor bugetare pentru investiţii, a subvenţiilor şi transferurilor şi a altor forme de sprijin financiar din partea statului sau a unităţilor administrativ-teritoriale;

e) constituirea, administrarea şi utilizarea fondurilor publice de către autorităţile administrative autonome şi de către instituţiile publice înfiinţate prin lege, precum şi de organismele autonome de asigurări sociale ale statului;

f) situaţia, evoluţia şi modul de administrare a patrimoniului public şi privat al statului şi al unităţilor administrativ-teritoriale de către instituţiile publice, regiile autonome, companiile şi societăţile naţionale, precum şi concesionarea sau închirierea de bunuri care fac parte din proprietatea publică;

g) constituirea, utilizarea şi gestionarea resurselor financiare privind protecţia mediului, îmbunătăţirea calităţii condiţiilor de viaţă şi de muncă;

h) alte domenii în care, prin lege, s-a stabilit competenţa Curţii. În cadrul competenţelor prevăzute mai sus, Camera de Conturi Teleorman, îşi

desfăşoară activităţile specifice asupra următoarelor categorii de entităţi publice: a) statul şi unităţile administrativ-teritoriale, în calitate de persoane juridice de drept

public, cu serviciile şi instituţiile lor publice, autonome sau neautonome; b) regiile autonome;

2/22

c) societăţile comerciale la care statul, unităţile administrativ-teritoriale, instituţiile publice sau regiile autonome deţin, singure sau împreună, integral sau mai mult de jumătate din capitalul social;

Camera de conturi poate hotărî desfăşurarea activităţilor stabilite de lege şi la alte persoane decât cele prezentate mai sus, care:

a) beneficiază de garanţii guvernamentale pentru credite, de subvenţii sau alte forme de sprijin financiar din partea statului, a unităţilor administrativ-teritoriale, a altor instituţii publice;

b) administrează, în temeiul unui contract de concesiune sau de închiriere, bunuri aparţinând domeniului public sau privat al statului ori al unităţilor administrativ-teritoriale;

c) administrează şi/sau utilizează fonduri publice, în sensul prezentei legi, verificările urmând a se efectua numai în legătură cu legalitatea administrării şi/sau utilizării acestor fonduri.

Camera de conturi efectuează auditul financiar asupra următoarelor conturi de execuţie:

a) contul general anual de execuţie a bugetului de stat; b) contul anual de execuţie a bugetului asigurărilor sociale de stat; c) conturile anuale de execuţie a fondurilor speciale; d) conturile anuale de execuţie a bugetelor locale, ale municipiului Bucureşti, ale

judeţelor, ale sectoarelor municipiului Bucureşti, ale municipiilor, ale oraşelor şi comunelor; e) contul anual de execuţie a bugetului trezoreriei statului; f) conturile anuale de execuţie a bugetelor instituţiilor publice autonome; g) conturile anuale de execuţie a bugetelor instituţiilor publice finanţate integral sau

parţial de la bugetul de stat, de la bugetul asigurărilor sociale de stat, de la bugetele locale şi de la bugetele fondurilor speciale, după caz;

h) conturile anuale de execuţie a bugetelor instituţiilor publice finanţate integral din venituri proprii;

i) contul general anual al datoriei publice a statului; j) alte conturi de execuţie a unor bugete prevăzute de lege. De asemenea, camera de conturi efectuează auditul performanţei utilizării resurselor

financiare ale statului şi ale sectorului public. Camera de conturi efectuează o evaluare independentă asupra economicităţii,

eficienţei şi eficacităţii cu care o entitate publică, un program, un proiect, un proces sau o activitate utilizează resursele publice alocate pentru îndeplinirea obiectivelor stabilite.

Prin constatările şi recomandările făcute, auditul performanţei trebuie să conducă la diminuarea costului resurselor sau la sporirea rezultatelor.

Prin verificările sale la persoanele prevăzute mai sus, camera de conturi urmăreşte, în principal:

a) exactitatea şi realitatea situaţiilor financiare, aşa cum sunt stabilite în reglementările contabile în vigoare;

b) evaluarea sistemelor de management şi control la autorităţile cu sarcini privind urmărirea obligaţiilor financiare către bugete sau către alte fonduri publice stabilite prin lege, ale persoanelor juridice sau fizice;

c) utilizarea fondurilor alocate de la buget sau din alte fonduri speciale, conform destinaţiei stabilite;

d) calitatea gestiunii economico-financiare; e) economicitatea, eficacitatea şi eficienţa utilizării fondurilor publice. Camera de conturi certifică acurateţea şi veridicitatea datelor din conturile de

execuţie verificate. Nicio altă autoritate nu se poate pronunţa asupra datelor înscrise în conturile de

execuţie, decât provizoriu. În îndeplinirea atribuţiilor pe care i le conferă legea, camera de conturi mai are

următoarele atribuţii: a) să evalueze activitatea de control financiar propriu şi de audit intern a persoanelor

juridice controlate, prezentate mai sus; b) să solicite organelor de control financiar, fiscal, inclusiv de inspecţie bancară ale

Băncii Naţionale a României, verificarea, cu prioritate, a unor obiective, în cadrul atribuţiilor lor legale;

3/22

c) să ceară şi să utilizeze, pentru exercitarea funcţiilor sale de control şi de audit, rapoartele celorlalte organisme cu atribuţii de control financiar, fiscal, audit intern şi inspecţie bancară;

d) să ceară unor instituţii specializate ale statului, ori de câte ori este necesar, să efectueze verificări de specialitate care să contribuie la clarificarea unor constatări.

Pe de altă parte, prin rapoartele întocmite, Curtea de Conturi a României are în vedere îmbunătăţirea continuă a mecanismelor de control şi audit public extern, sprijinind Parlamentul în realizarea atribuţiilor sale constituţionale. În acelaşi timp se urmăreşte creşterea gradului de implementare a legislaţiei în domeniul cheltuirii banului public şi promovarea unui nivel ridicat de profesionalism, astfel încât auditul public extern din România să se înscrie pe linia bunei practici europene şi internaţionale.

Prezentul raport a fost elaborat în temeiul art.38 din Legea nr. 94/1992, privind organizarea și funcționarea Curții de Conturi, republicată, și prezintă sintetic principalele constatări, concluzii şi recomandări consemnate în actele de verificare încheiate ca urmare a activităţii de audit/control desfăşurată de auditorii publici externi, în limitele competenţelor, la ordonatorii principali, secundari și terțiari de credite ai unităților administrativ-teritoriale din județul Teleorman, precum și la regiile autonome/societățile comerciale din subordinea acestora.

2. Domeniul supus auditării Obiectivele principale ale acţiunilor de control/audit desfăşurate de Camera de

Conturi Teleorman în baza competenţelor şi atribuţiilor stabilite de lege s-au concretizat la nivel local în verificarea formării, administrării şi întrebuinţării resurselor financiare ale unităţilor administrativ-teritoriale, precum şi administrării patrimoniului public şi privat al unităţilor administrativ-teritoriale, cu respectarea principiilor legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii.

Misiunile de audit/control efectuate la nivelul unităţilor administrativ-teritoriale au avut ca obiectiv auditarea conturilor de execuţie ale bugetelor locale ale comunelor, oraşelor, municipiilor şi judeţului, bugetelor instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale, bugetelor instituţiilor publice finanţate integral din venituri proprii, bugetului împrumuturilor externe şi interne şi a bugetului fondurilor externe nerambursabile, precum şi celelalte venituri şi cheltuieli evidenţiate în afara bugetului local, cât şi controlul modului de gestionare a patrimoniului administrat de regiile autonome şi societăţile comerciale cu capital integral sau majoritar al unităţilor administrativ - teritoriale, inclusiv analiza şi performanţa gestionării banului public, evaluarea existenţei şi bunei funcţionări a sistemelor de control şi audit intern.

A. Structura şi execuţia bugetului pe ansamblul judeţului Teleorman, pe anul

2013

Bugetul general centralizat al unităților administrativ-teritoriale din județul Teleorman (BGCUAT) cuprinde totalitatea veniturilor şi cheltuielilor bugetelor locale ale comunelor, oraşelor, municipiilor şi judeţului (bugetul propriu), ale bugetelor instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale, ale bugetelor instituţiilor publice finanţate integral din venituri proprii, ale bugetelor împrumuturilor externe şi interne și bugetul fondurilor externe nerambursabile.

În anul 2013, unităţile administrativ-teritoriale şi instituţiile publice din subordinea acestora şi-au desfăşurat activitatea pe baza bugetelor de venituri şi cheltuieli aprobate în conformitate cu prevederile Legii nr. 5/2013 - legea bugetului de stat pe anul 2013 şi Legii nr. 273/ 2006 privind finanțele publice locale, cu modificările şi completările ulterioare.

Potrivit datelor transmise de Administrația Județeană a Finanțelor Publice Teleorman – Direcția Generală Regională a Finanțelor Publice Ploiești, din cadrul Agenției Naționale de Administrare Fiscală, în anul 2013, structura execuției bugetare pe ansamblul Județului Teleorman se prezintă astfel:

4/22

mii lei

Venituri

(încasări)

Cheltuieli

(plăţi)

Excedent/

Deficit

1. Bugetele locale ale comunelor, oraşelor, municipiilor, judeţului

626.017 627.734 -1.717

2. Bugetele instituţiilor publice și activităților finanţate integral sau parțial din venituri proprii

135.009 133.639 1.370

3. Bugetele creditelor externe - 0 -

4. Bugetele creditelor interne - 25.532 -

5. Bugetele fondurilor externe nerambursabile 0 0 0

Potrivit datelor prezentate mai sus, domeniul supus controlului și auditului public

extern exercitat de Camera de Conturi Teleorman reprezintă un volum de 761.026 mii lei venituri încasate, respectiv 786.905 mii lei plăți efectuate în anul 2013, din care veniturile şi cheltuielile bugetelor locale ale comunelor, oraşelor, municipiilor și judeţului Teleorman deţin cea mai importantă pondere în totalul execuţiei bugetare, respectiv de 82,3% din totalul veniturilor încasate şi 79,7% din totalul cheltuielilor.

Din analiza datelor transmise de Direcţia de Trezorerie şi Contabilitate Publică din cadrul Administrației Județene a Finanţelor Publice Teleorman privind execuţia bugetului local la nivelul judeţului Teleorman pe anul 2013, rezultă că bugetele locale ale comunelor, oraşelor, municipiilor şi judeţului Teleorman, au înregistrat deficite în valoare de 1.717 mii lei, iar bugetele instituţiilor publice și activităților finanţate integral sau parțial din venituri proprii au înregistrat excedente în valoare de 1.370 mii lei.

Este de remarcat că veniturile totale încasate în anul 2013, în valoare de 761.026 mii lei, sunt superioare celor înregistrate în anul 2012, în valoare de 727.609 mii lei, situaţie care se înregistrează și în secțiunea bugetelor locale, unde încasările anului 2013 sunt în valoare de 626.017 mii lei, faţă de încasările anului 2012, care sunt în valoare de 591.773 mii lei, iar în ceea ce privește execuția bugetelor instituţiilor publice și activităților finanţate integral sau parțial din venituri proprii, încasările anului 2013, în valoare de 135.009 mii lei, sunt sensibil egale faţă de încasările anului 2012, care sunt în valoare de 135.836 mii lei.

Pe de altă parte, este de remarcat că și plățile totale efectuate în anul 2013, în valoare de 786.905 mii lei, sunt superioare celor înregistrate în anul 2012, în valoare de 733.813 mii lei, situaţie care se înregistrează atât în secțiunea bugetelor locale, unde plățile efectuate în anul 2013 sunt în valoare de 627.734 mii lei, iar plățile efectuate în anul 2012 sunt în valoare de de 601.661 mii lei, cât și în secțiunea bugetelor instituţiilor publice și activităților finanţate integral sau parțial din venituri proprii, unde plățile efectuate în anul 2013 sunt în valoare de 133.639 mii lei, iar plățile efectuate în anul 2012 sunt în valoare de 132.152 mii lei.

B. Execuţia sintetică a veniturilor şi cheltuielilor bugetelor locale, pe anul 2013

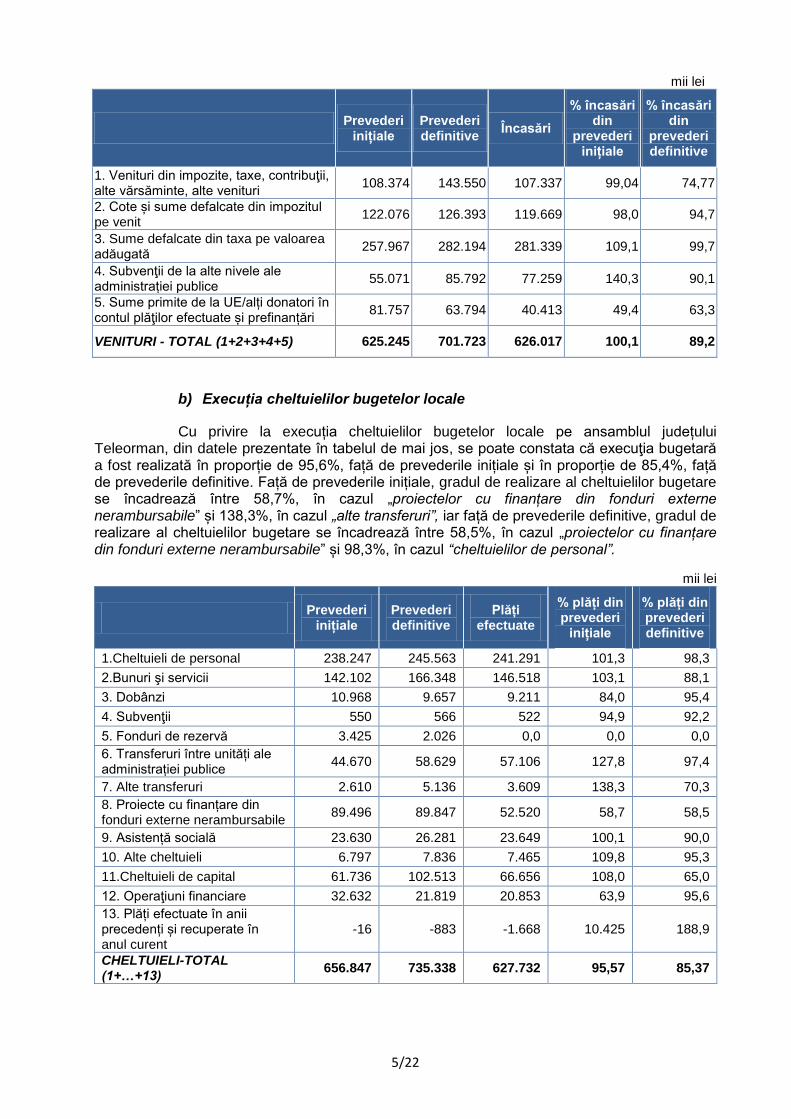

a) Execuția veniturilor bugetelor locale Din datele privind execuţia bugetară pe anul 2013, prezentate în tabelul de mai jos,

reiese că, pe ansamblul Județului Teleorman, veniturile bugetelor locale au fost încasate în proporție de 100,1%, față de prevederile bugetare inițiale. După cum se poate constata, există variații destul de mari între gradul de realizare a veniturilor bugetare, mergând de la 49,4%, în cazul „sumelor primite de la UE / alţi donatori în contul plăţilor efectuate şi prefinanţări”, până la 140,3%, în cazul „subvenţiilor de la alte nivele ale administrației publice”.

Pe de altă parte, este de remarcat că, pe ansamblul Județului Teleorman, veniturile bugetelor locale au fost încasate în proporție de 89,2%, față de prevederile bugetare definitive. Și aici se poate constata că există variații destul de mari între gradul de realizare al diferitelor categorii de venituri bugetare, mergând de la 63,3%, în cazul „sumelor primite de la UE / alţi donatori în contul plăţilor efectuate şi prefinanţări”, până la 99,7%, în cazul „sumelor defalcate din taxa pe valoarea adăugată”.

5/22

mii lei

Prevederi inițiale

Prevederi definitive

Încasări

% încasări din

prevederi inițiale

% încasări din

prevederi definitive

1. Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

108.374 143.550 107.337 99,04 74,77

2. Cote și sume defalcate din impozitul pe venit

122.076 126.393 119.669 98,0 94,7

3. Sume defalcate din taxa pe valoarea adăugată

257.967 282.194 281.339 109,1 99,7

4. Subvenţii de la alte nivele ale administrației publice

55.071 85.792 77.259 140,3 90,1

5. Sume primite de la UE/alți donatori în contul plăţilor efectuate și prefinanțări

81.757 63.794 40.413 49,4 63,3

VENITURI - TOTAL (1+2+3+4+5) 625.245 701.723 626.017 100,1 89,2

b) Execuția cheltuielilor bugetelor locale

Cu privire la execuția cheltuielilor bugetelor locale pe ansamblul județului Teleorman, din datele prezentate în tabelul de mai jos, se poate constata că execuţia bugetară a fost realizată în proporție de 95,6%, față de prevederile inițiale și în proporție de 85,4%, față de prevederile definitive. Față de prevederile inițiale, gradul de realizare al cheltuielilor bugetare se încadrează între 58,7%, în cazul „proiectelor cu finanțare din fonduri externe nerambursabile” și 138,3%, în cazul „alte transferuri”, iar față de prevederile definitive, gradul de realizare al cheltuielilor bugetare se încadrează între 58,5%, în cazul „proiectelor cu finanțare din fonduri externe nerambursabile” și 98,3%, în cazul “cheltuielilor de personal”.

mii lei

Prevederi inițiale

Prevederi definitive

Plăți efectuate

% plăți din prevederi

inițiale

% plăți din prevederi definitive

1.Cheltuieli de personal 238.247 245.563 241.291 101,3 98,3

2.Bunuri şi servicii 142.102 166.348 146.518 103,1 88,1

3. Dobânzi 10.968 9.657 9.211 84,0 95,4

4. Subvenţii 550 566 522 94,9 92,2

5. Fonduri de rezervă 3.425 2.026 0,0 0,0 0,0

6. Transferuri între unități ale administrației publice

44.670 58.629 57.106 127,8 97,4

7. Alte transferuri 2.610 5.136 3.609 138,3 70,3

8. Proiecte cu finanțare din fonduri externe nerambursabile

89.496 89.847 52.520 58,7 58,5

9. Asistență socială 23.630 26.281 23.649 100,1 90,0

10. Alte cheltuieli 6.797 7.836 7.465 109,8 95,3

11.Cheltuieli de capital 61.736 102.513 66.656 108,0 65,0

12. Operaţiuni financiare 32.632 21.819 20.853 63,9 95,6

13. Plăți efectuate în anii precedenți și recuperate în anul curent

-16 -883 -1.668 10.425 188,9

CHELTUIELI-TOTAL (1+…+13)

656.847 735.338 627.732 95,57 85,37

6/22

II. Prezentarea rezultatelor acțiunilor de audit/control desfăşurate la nivelul judeţului Teleorman

1. Informaţii relevante cu privire la rezultatele activităţii Camerei de Conturi Teleorman

În conformitate cu Programul de activitate al Camerei de Conturi a judeţului Teleorman, pe anul 2014, au fost efectuate sau sunt în curs de efectuare un număr de 51 de acţiuni de control/audit, la un număr de 50 entități publice locale, din care: 45 de acţiuni de audit financiar, 5 acţiuni de control şi o acţiune de audit al performanței.

De asemenea, în cursul anului 2014, pe lângă cele 51 misiuni de control/audit cuprinse în programul de activitate anual aprobat, au fost efectuate sau urmează a fi efectuate şi 114 acţiuni de verificare a modului în care au fost aduse la îndeplinire măsurile dispuse prin decizii, precum și o acțiune pentru verificarea realității argumentelor invocate de conducerea entității în susținerea solicitării de prelungire a termenului stabilit în decizie.

În urma desfăşurării acţiunilor de audit financiar nu s-a acordat nici un certificat de conformitate, ca urmare a faptului că situaţiile financiare auditate nu au fost elaborate şi prezentate în concordanţă cu legile şi reglementările în vigoare şi nu oferă o imagine reală şi fidelă sub toate aspectele semnificative.

Pe de altă parte, este de remarcat că în aceeași perioadă au fost întocmite un număr de 45 de rapoarte de control/audit, 39 de procese verbale de constatare, precum și 29 de note de constatare, întocmite ca urmare a auditării transferurilor de fonduri publice către entitățile din subordinea ordonatorilor principali sau secundari de credite ai bugetelor locale.

Ca urmare a valorificării constatărilor consemnate în actele de control/audit încheiate și valorificate până la data întocmirii prezentului raport, au fost emise 43 decizii, prin care au fost dispuse 280 măsuri în vederea înlăturării neregulilor constatate în activitatea financiar-contabilă sau fiscală ori în vederea stabilirii întinderii prejudiciului şi dispunerii de măsuri pentru recuperarea acestuia.

Sintetic, actele întocmite la nivelul Camerei de Conturi Teleorman, ca urmare a efectuării acţiunilor de audit/control mai sus menționate, se prezintă conform datelor din tabelul următor:

Total Audit

financiar

din care: Audit al

performanței

Acțiuni de control

1.Acțiuni desfășurate la nivelul județului *) **) 51 45 5 1

2.Certificate de conformitate 0 0 0 0

3.Rapoarte de control/audit 45 39 5 1

4.Procese verbale de constatare 39 39 0 0

5.Note de constatare 29 29 0 0

6.Decizii emise 43 38 5 0

7.Măsuri dispuse prin decizii 280 262 18 0

*) inclusiv cele 6 acțiuni de audit financiar aflate în curs de desfăşurare, la data

întocmirii raportului **) exclusiv cele 114 de acţiuni de control al modului de ducere la îndeplinire a

măsurilor dispuse prin decizii și o acțiune pentru verificarea realității argumentelor invocate de conducerea entității în susținerea solicitării de prelungire a termenului stabilit în decizie

2. Informaţii privind categoriile de entităţi verificate la nivelul Judeţului

Teleorman

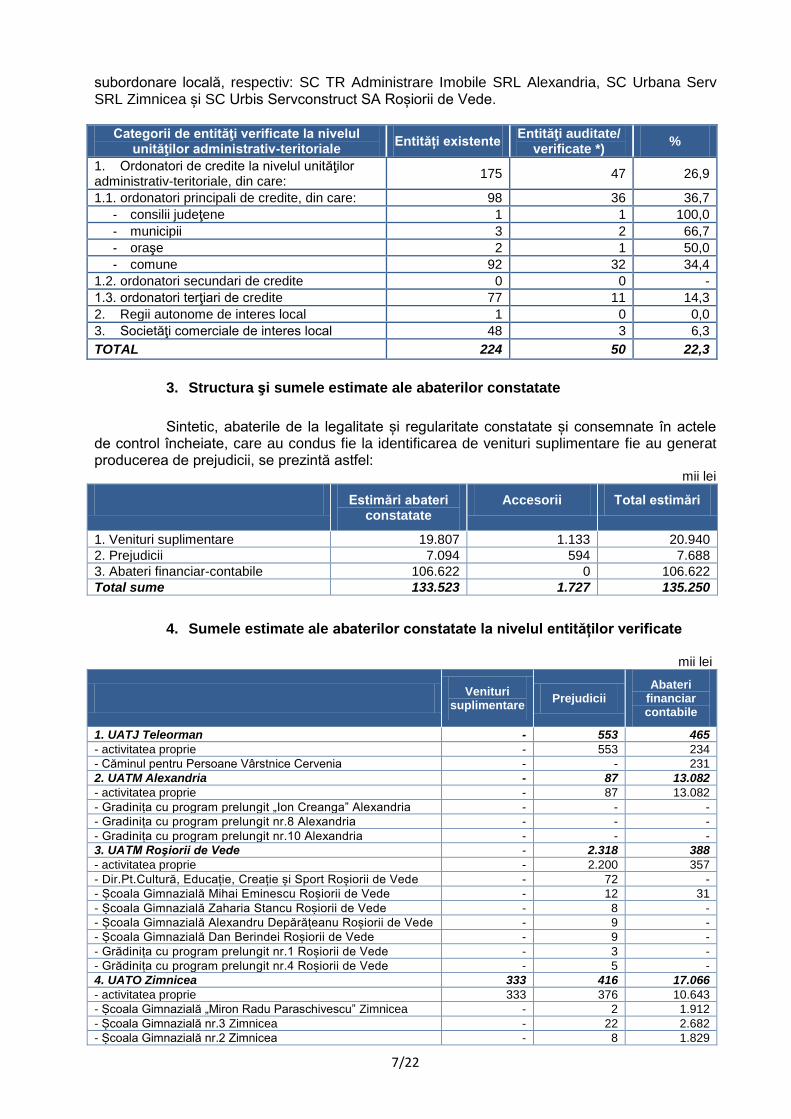

Așa cum rezultă, din datele și informațiile prezentate în tabelul de mai jos, în anul

2014, din totalul de 98 de unităţi administrativ-teritoriale, Camera de Conturi Teleorman a cuprins în Programul de activitate aprobat, un număr total de 47 entităţi locale, din care: 36 entităţi ai căror conducători au calitatea de ordonatori principali de credite, 11 entităţi ai căror conducători au calitatea de ordonatori terţiari de credite și 3 societăţi comerciale de

7/22

subordonare locală, respectiv: SC TR Administrare Imobile SRL Alexandria, SC Urbana Serv SRL Zimnicea și SC Urbis Servconstruct SA Roșiorii de Vede.

Categorii de entităţi verificate la nivelul unităţilor administrativ-teritoriale

Entități existente Entităţi auditate/

verificate *) %

1. Ordonatori de credite la nivelul unităţilor administrativ-teritoriale, din care:

175 47 26,9

1.1. ordonatori principali de credite, din care: 98 36 36,7

- consilii judeţene 1 1 100,0

- municipii 3 2 66,7

- oraşe 2 1 50,0

- comune 92 32 34,4

1.2. ordonatori secundari de credite 0 0 -

1.3. ordonatori terţiari de credite 77 11 14,3

2. Regii autonome de interes local 1 0 0,0

3. Societăţi comerciale de interes local 48 3 6,3

TOTAL 224 50 22,3

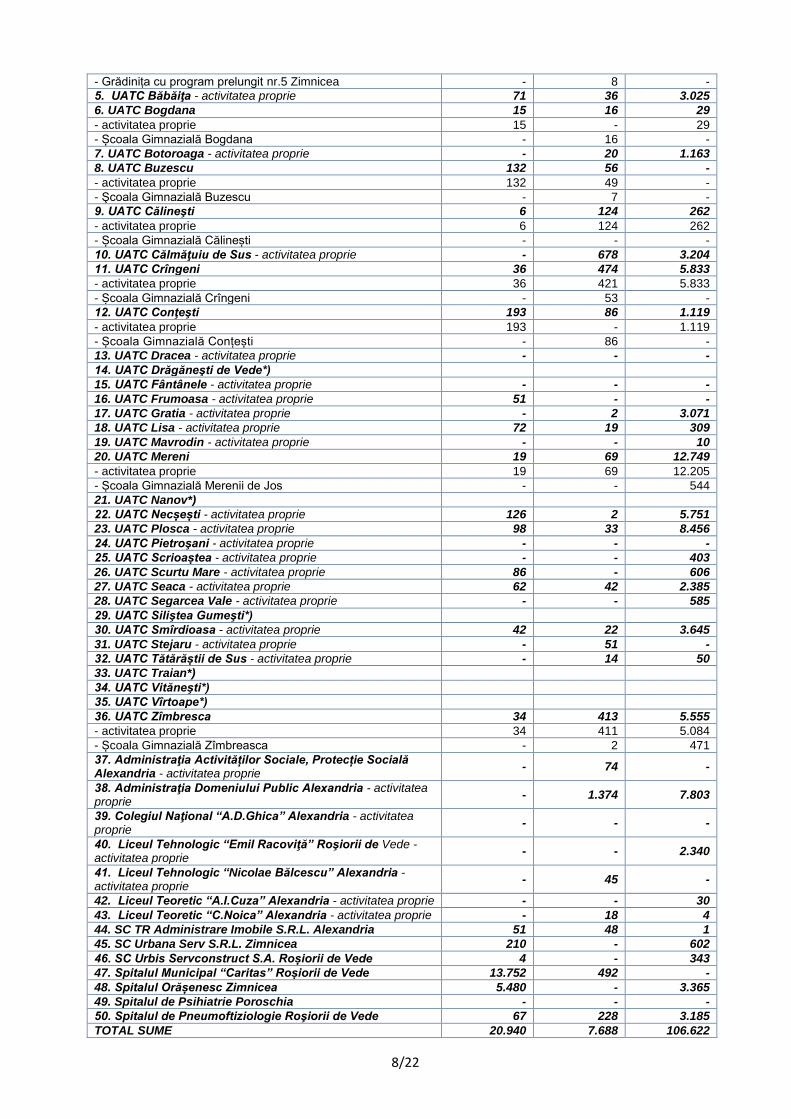

3. Structura şi sumele estimate ale abaterilor constatate

Sintetic, abaterile de la legalitate și regularitate constatate și consemnate în actele de control încheiate, care au condus fie la identificarea de venituri suplimentare fie au generat producerea de prejudicii, se prezintă astfel:

mii lei

Estimări abateri

constatate Accesorii Total estimări

1. Venituri suplimentare 19.807 1.133 20.940

2. Prejudicii 7.094 594 7.688

3. Abateri financiar-contabile 106.622 0 106.622

Total sume 133.523 1.727 135.250

4. Sumele estimate ale abaterilor constatate la nivelul entităților verificate

mii lei

Venituri suplimentare

Prejudicii Abateri

financiar contabile

1. UATJ Teleorman - 553 465

- activitatea proprie - 553 234

- Căminul pentru Persoane Vârstnice Cervenia - - 231

2. UATM Alexandria - 87 13.082

- activitatea proprie - 87 13.082

- Gradinița cu program prelungit „Ion Creanga” Alexandria - - -

- Gradinița cu program prelungit nr.8 Alexandria - - -

- Gradinița cu program prelungit nr.10 Alexandria - - -

3. UATM Roşiorii de Vede - 2.318 388

- activitatea proprie - 2.200 357

- Dir.Pt.Cultură, Educație, Creație și Sport Roșiorii de Vede - 72 -

- Școala Gimnazială Mihai Eminescu Roșiorii de Vede - 12 31

- Școala Gimnazială Zaharia Stancu Roșiorii de Vede - 8 -

- Școala Gimnazială Alexandru Depărățeanu Roșiorii de Vede - 9 -

- Școala Gimnazială Dan Berindei Roșiorii de Vede - 9 -

- Grădinița cu program prelungit nr.1 Roșiorii de Vede - 3 -

- Grădinița cu program prelungit nr.4 Roșiorii de Vede - 5 -

4. UATO Zimnicea 333 416 17.066

- activitatea proprie 333 376 10.643

- Școala Gimnazială „Miron Radu Paraschivescu” Zimnicea - 2 1.912

- Școala Gimnazială nr.3 Zimnicea - 22 2.682

- Școala Gimnazială nr.2 Zimnicea - 8 1.829

8/22

- Grădinița cu program prelungit nr.5 Zimnicea - 8 -

5. UATC Băbăiţa - activitatea proprie 71 36 3.025

6. UATC Bogdana 15 16 29

- activitatea proprie 15 - 29

- Școala Gimnazială Bogdana - 16 -

7. UATC Botoroaga - activitatea proprie - 20 1.163

8. UATC Buzescu 132 56 -

- activitatea proprie 132 49 -

- Şcoala Gimnazială Buzescu - 7 -

9. UATC Călineşti 6 124 262

- activitatea proprie 6 124 262

- Școala Gimnazială Călinești - - -

10. UATC Călmăţuiu de Sus - activitatea proprie - 678 3.204

11. UATC Crîngeni 36 474 5.833

- activitatea proprie 36 421 5.833

- Școala Gimnazială Crîngeni - 53 -

12. UATC Conţeşti 193 86 1.119

- activitatea proprie 193 - 1.119

- Școala Gimnazială Conțești - 86 -

13. UATC Dracea - activitatea proprie - - -

14. UATC Drăgăneşti de Vede*)

15. UATC Fântânele - activitatea proprie - - -

16. UATC Frumoasa - activitatea proprie 51 - -

17. UATC Gratia - activitatea proprie - 2 3.071

18. UATC Lisa - activitatea proprie 72 19 309

19. UATC Mavrodin - activitatea proprie - - 10

20. UATC Mereni 19 69 12.749

- activitatea proprie 19 69 12.205

- Școala Gimnazială Merenii de Jos - - 544

21. UATC Nanov*)

22. UATC Necșești - activitatea proprie 126 2 5.751

23. UATC Plosca - activitatea proprie 98 33 8.456

24. UATC Pietroşani - activitatea proprie - - -

25. UATC Scrioaștea - activitatea proprie - - 403

26. UATC Scurtu Mare - activitatea proprie 86 - 606

27. UATC Seaca - activitatea proprie 62 42 2.385

28. UATC Segarcea Vale - activitatea proprie - - 585

29. UATC Siliştea Gumeşti*)

30. UATC Smîrdioasa - activitatea proprie 42 22 3.645

31. UATC Stejaru - activitatea proprie - 51 -

32. UATC Tătărăștii de Sus - activitatea proprie - 14 50

33. UATC Traian*)

34. UATC Vităneşti*)

35. UATC Vîrtoape*)

36. UATC Zîmbresca 34 413 5.555

- activitatea proprie 34 411 5.084

- Școala Gimnazială Zîmbreasca - 2 471

37. Administraţia Activităților Sociale, Protecție Socială Alexandria - activitatea proprie

- 74 -

38. Administraţia Domeniului Public Alexandria - activitatea proprie

- 1.374 7.803

39. Colegiul Naţional “A.D.Ghica” Alexandria - activitatea proprie

- - -

40. Liceul Tehnologic “Emil Racoviţă” Roşiorii de Vede - activitatea proprie

- - 2.340

41. Liceul Tehnologic “Nicolae Bălcescu” Alexandria - activitatea proprie

- 45 -

42. Liceul Teoretic “A.I.Cuza” Alexandria - activitatea proprie - - 30

43. Liceul Teoretic “C.Noica” Alexandria - activitatea proprie - 18 4

44. SC TR Administrare Imobile S.R.L. Alexandria 51 48 1

45. SC Urbana Serv S.R.L. Zimnicea 210 - 602

46. SC Urbis Servconstruct S.A. Roșiorii de Vede 4 - 343

47. Spitalul Municipal “Caritas” Roșiorii de Vede 13.752 492 -

48. Spitalul Orășenesc Zimnicea 5.480 - 3.365

49. Spitalul de Psihiatrie Poroschia - - -

50. Spitalul de Pneumoftiziologie Roşiorii de Vede 67 228 3.185

TOTAL SUME 20.940 7.688 106.622

9/22

*) Acțiunile de audit financiar la U.A.T.C. Drăgăneștii de Vede, U.A.T.C. Vitănești, U.A.T.C. Nanov, U.A.T.C. Vârtoape, U.A.T.C. Traian și U.A.T.C. Siliștea Gumești, la data întocmirii raportului, se află în curs de desfășurare/finalizare.

III. Obiectivele urmărite și principalele constatări rezultate din acţiunile de audit/control desfăşurate la nivelul unităţilor administrativ-teritoriale

Prezentarea sintetică a celor mai semnificative aspecte legate de acţiunile de control/audit, efectuate în această perioadă

a) Elaborarea şi fundamentarea proiectului de buget pe anul 2012, precum şi autorizarea, legalitatea şi necesitatea modificărilor aduse bugetului aprobat

Principalele abateri identificate în legătură cu elaborarea și fundamentarea

proiectului de buget pe anul 2013, precum și în legătură cu autorizarea, legalitatea şi necesitatea modificărilor aduse bugetului aprobat, au fost:

- întocmirea eronată a bugetelor anuale de venituri şi cheltuieli ca urmare a nefundamentării pe baze reale a prevederilor iniţiale şi definitive ale impozitelor, taxelor și celorlalte obligații bugetare datorate de contribuabili;

- nerespectarea prevederilor legale privind modul de fundamentare a veniturilor proprii din bugetul pe anul 2013, în sensul stabilirii nivelului acestora fără a ține cont de gradul de realizare a veniturilor proprii pe anii 2011 și 2012.

Prezentarea celor mai relevante cazuri: În cazul U.A.T.M. Roşiorii de Vede: Fundamentarea bugetului local pentru anul 2013 s-a efectuat fără evaluarea realistă

a veniturilor. Astfel, prevederile la sfârșitul perioadei de raportare la categoria Diverse venituri - cod indicator 36.02 - au fost în valoare de 10.582.370 lei iar încasările realizate în exerciţiul bugetar al anului 2013, au fost în valoare de 975.583 lei, ceea ce în mărimi relative reprezintă doar 9,2% din valoarea prevederilor bugetare.

b) Exactitatea şi realitatea datelor reflectate în situaţiile financiare Prezentarea celor mai relevante cazuri: În cazul U.A.T.J. Teleorman: - în baza contractelor de lucrări nr.140/14.11.2012 şi nr.108/18.12.2013 au fost

efectuate lucrări de renovare la Sala de conferinţe a Consiliului Județean, în valoare totală de 233.924,87 lei (154.997,52 lei+78.927,35 lei), recepţionate conform proceselor verbale nr. 14080/27.12.2012 şi nr.15632/23.12.2013, care nu au fost înregistrate în contul corespunzător de imobilizări corporale, respectiv în contul 212 Clădiri, ci au fost înregistrate doar în conturile de cheltuieli ale entității auditate. Nu au fost respectate prevederile art.2 și art. 11 din Legea contabilității nr.82/1991, republicată, cu modificărlle și completările ulterioiare.

În cazul U.A.T.O. Zimnicea:

- la data de 31.12.2014, entitatea auditată deținea în patrimoniul său un activ fix

corporal de natura terenurilor extravilane, cu destinația de izlaz, cu o suprafață totală de 734

hectare, activ care nu era evaluat şi înregistrat în evidența contabilă a entității auditate,

respectiv în patrimoniul unității administrativ - teritoriale. În cauză, nu s-au respectat prevederile

art.11 din Legea contabilității nr.82/1991, republicată, cu modificările ulterioare și prevederile

art.3 din OG nr.81/2003, modificată şi completată prin OUG nr.103/2007, aprobată cu modificări

prin Legea nr.79/2008, cu modificările și completările ulterioare.

10/22

În cazul Școlii Gimnaziale Fântânele, entitate aflată în subordinea U.A.T.C.

Fântânele: - directorul entităţii auditate, în calitate de ordonator terţiar de credite, în baza

prevederilor H.C.L. nr. 10/25.01.2013, nu a respectat obligaţia legală de a întocmi şi depune la ordonatorul ierarhic superior, respectiv la ordonatorul principal de credite al bugetului comunei Fântânele, situaţiile financiare trimestriale şi anuale, aferente exercițiului financiar - bugetar al anului 2013.

În cazul U.A.T.C. Mavrodin:

- în anul 2013, nu a fost efectuată reevaluarea activelor fixe corporale de natura

construcțiilor şi terenurilor, din patrimoniul UATC Mavrodin, operațiune care trebuia efectuată cel puţin o dată la 3 ani, începând cu data de 01.01.2008, în conformitate cu prevederile legale în vigoare.

În cazul U.A.T.C. PLosca: - în perioada exercițiilor bugetare ale anilor 2011 – 2013 nu s-a înregistrat în

evidenţa contabilă a Primăriei Plosca majorarea valorilor de inventar ale activelor fixe corporale, aflate în patrimoniul UATC Plosca, cu valoarea lucrărilor de investiţii realizate și finalizate la aceste active fixe, în sumă totală de 1.309.920,17 lei, din care suma de 779.331,35 lei este aferentă anului 2011, suma de 187.351 lei este aferentă anului 2012, iar suma de 343.237,82 lei este aferentă anului 2013.

În cazul U.A.T.C. Scrioaştea: - activele fixe corporale de natura construcțiilor și terenurilor, din patrimoniul public și

privat al U.A.T.C. Scrioaștea, nu au fost reevaluate, cel puțin o dată la 3 ani, începând cu data de 01.01.2008, așa cum precizează dispozițiile art. 2^1, 2^2 și 3 din OG nr.81/2003 privind reevaluarea şi amortizarea activelor fixe aflate în patrimoniul instituţiilor publice, cu modificările și completările ulterioare.

c) Organizarea, implementarea şi menţinerea sistemelor de management şi

control intern (inclusiv audit intern) la entităţile auditate şi stabilirea legăturii de cauzalitate dintre rezultatele acestei verificări şi deficienţele constatate în activitatea entităţilor verificate

Potrivit literaturii de specialitate, controlul intern este conceput pentru a furniza o asigurare rezonabilă cu privire la atingerea obiectivelor generale ale entității.

În conformitate cu bunele practici în domeniu și reglementărilor legale în materie, realizarea controlului intern/managerial se exercită la toate nivelurile ierarhice din cadrul entității, potrivit competențelor și atribuțiilor de serviciu ale fiecărui angajat, responsabilitatea instituirii acestuia revenind conducătorului unității, în speță, primarilor, la nivelul autorităților administrativ-teritoriale.

În cadrul activităţilor desfăşurate, la entităţile administraţiei publice locale la care au fost efectuate misiuni de contro/audit, auditorii publici externi ai Camerei de Conturi Teleorman au procedat la evaluarea sistemului de control intern existent la nivelul entității, atât sub aspectul proiectării acestuia conform prevederilor legale cât și sub aspectul funcționării în condiții de eficiență și eficacitate.

În acest context, evaluările au relevat o serie de abateri de la actele normative în vigoare privind organizarea şi exercitarea controlului intern, cum ar fi:

- neimplementarea şi neexercitarea în totalitate a formelor sistemului de control intern/managerial, nestabilirea unor politici şi proceduri de control pentru protejarea entităţilor împotriva fraudelor, pierderilor, neregularităţilor şi erorilor în vederea administrării fondurilor publice în mod economic, eficient şi eficace;

- neelaborarea raportului anual asupra sistemului de control intern/managerial de către conducătorul entității respectiv neimplementarea regulilor de management definită de

11/22

standardul 24 "Verificarea şi evaluarea controlului" din Codul controlului intern/managerial, conform căreia entitatea publică trebuie să instituie o funcţie de evaluare a propriului sistem de control intern/managerial, a cărei exercitare este în responsabilitatea fiecăreia dintre persoanele care ocupă o funcţie de conducere în entitatea publică;

- neexercitarea controlului financiar preventiv asupra tuturor operaţiunilor care afectează fondurile publice şi/sau patrimoniul public al unor entităţi, ceea ce duce la imposibilitatea realizării obiectivelor acestui tip de control, respectiv acela de a identifica proiectele de operaţiuni care nu respectă condiţiile de legalitate şi regularitate;

- nerespectarea prevederilor legale referitoare la modul de evidențiere și raportare a cazurilor de refuz de viză cu consecințe asupra realizării scopului controlului financiar preventiv în ceea ce privește identificarea operativă și transparentă a proiectelor de operaţiuni care nu respectă condiţiile de legalitate şi regularitate şi/sau, după caz, de încadrare în limitele şi destinaţia creditelor bugetare şi de angajament şi prin a căror efectuare s-ar prejudicia patrimoniul public şi/sau fondurile publice;

- neorganizarea de către majoritatea unităţilor administrativ-teritoriale verificate (în special cele comunale) a compartimentului de audit intern.

Prezentarea celor mai relevante cazuri: În cazul Școlii Gimnaziale nr.5 Alexandria, entitate subordonată U.A.T.M.

Alexandria: - ordonatorul de credite al entităţii auditate nu a organizat controlul financiar

preventiv propriu şi evidenţa angajamentelor în cadrul compartimentului contabil și nu a stabilit proiectele de operaţiuni supuse controlului financiar preventiv, documentele justificative şi circuitul acestora, în condițiile în care, în cursul anului 2013, conducătorul acestei entități publice a devenit ordonator terțier de credite. Nu au fost respectate prevederile art.9, din O.G. nr. 119 din 31 august 1999, republicată, privind controlul intern şi controlul financiar preventiv.

În cazul Școlii Gimnaziale „Miron Radu Paraschivescu” și Şcolii Gimnaziale nr. 3 Zimnicea, entități subordonate U.A.T.O. Zimnicea:

- în exerciţiul bugetar al anului 2013, precum și în anul 2014, până la data efectuării

misiunii de audit, nu a fost organizat controlul financiar preventiv propriu şi evidența angajamentelor în cadrul compartimentului contabil. Nu au fost respectate prevederile art.9, din O.G. nr. 119 din 31 august 1999, republicată, privind controlul intern şi controlul financiar preventiv.

În cazul Şcolii Gimnaziale Bogdana, entitate subordonată U.A.T.C. Bogdana: - în exerciţiul bugetar al anului 2013, ordonatorul de credite nu a dispus măsuri pentru

elaborarea, implementarea şi dezvoltarea sistemului de control intern managerial al unităţii, inclusiv a procedurilor formalizate pe activităţi.

În cazul U.A.T.C. Plosca: - în urma verificărilor efectuate asupra modului de implementare și funcționare a

controlului intern managerial la nivelul Primăriei Plosca s-a constatat că, în perioada anilor

2011-2013, acest sistem de control nu a fost implementat în totalitate și nu a funcționat în mod

corespunzător.

Astfel:

- în perioada ianuarie 2011 – septembrie 2012, la nivelul Primăriei Plosca nu a fost

organizat și nu a funcționat controlul intern managerial. Procedura de organizare a fost

demarată prin emiterea de către ordonatorul principal de credite al bugetului UATC Plosca, a

Dispoziției nr.158/28.09.2012, prin care, la nivelul acestei entități s-a constituit comisia pentru

implementarea, monitorizarea, coordonarea și îndrumarea metodologică a controlului intern

managerial, componența acesteia și regulamentul de organizare și funcționare a comisiei;

12/22

- de la data constituirii comisiei de implementare a controlului intern/ managerial și

până la data încheierii Procesului verbal de constatare de către auditorii publici externi, s-a

constatat că nu au fost implementate toate standardele controlului intern managerial, nu au fost

identificate toate activitățile procedurale din cadrul entității, nu au fost elaborate, aprobate și

comunicate personalului entității procedurile operaționale pentru fiecare domeniu de activitate al

entității și nu a fost elaborat programul de dezvoltare a sistemului de control intern/managerial.

De asemenea, nu au fost determinate riscurile la nivelul activităților desfășurate de

entitate, nu a fost întocmit registrul general al riscurilor și nu au fost stabilite funcțiile sensibile

din cadrul entității.

d) Modul de stabilire, evidenţiere şi urmărire a încasării veniturilor bugetare, în cuantumul şi la termenele stabilite de lege, precum şi identificarea cauzelor care au determinat nerealizarea acestora

Principalele abateri constatate și consemnate în actele de control care au generat nerealizarea integrală şi la termen a veniturilor bugetelor locale ale unităților administrativ- teritoriale și a veniturilor proprii ale entităților subordonate unităților administrativ-teritoriale, constau în:

- nerespectarea reglementărilor legale privind organizarea și conducerea activității de stabilire şi urmărire a încasării veniturilor proprii ale bugetului local, nesolicitarea de informaţii şi documente cu relevanţă fiscală referitoare la identificarea contribuabililor sau a materiei impozabile ori taxabile, constituirea şi gestionarea dosarelor fiscale ale contribuabililor persoane juridice;

- stabilirea eronată a taxei pentru regularizarea autorizaţiilor de construire şi/sau neefectuarea corectă și la timp a operaţiunilor de regularizare a acestei taxe;

- determinarea eronată a impozitelor/taxelor locale ca urmare a aplicării unor cote eronate de impunere ori prin subdimensionarea bazei impozabile prin neîncadrarea corectă a terenurilor pe zone și categorii de folosință, ceea ce a condus la aplicarea unui nivel al impozitului pe teren mai mic decât cel legal şi la neajustarea adecvată a valorii clădirilor deţinute de persoanele fizice prin aplicarea coeficientului de corecţie în funcţie de zona şi rangul localităţii;

- neverificarea de către organele fiscale ale administrațiilor publice locale a realităţii datelor și informațiilor din declaraţiile de impunere depuse de contribuabili, în special a celor care privesc reevaluarea periodică a activelor fixe supuse impozitării;

- nestabilirea, neurmărirea, neînregistrarea în evidența fiscală și contabilă și neîncasarea taxei datorată de acele persoane fizice sau juridice care au primit în concesiune, închiriere sau în folosintă terenuri și/sau cădiri din domeniul public sau privat al unităților administrativ-teritoriale;

- neurmărirea declarării reale a terenurilor dobândite de contribuabili şi nerealizarea corespondenţei dintre datele înregistrate în evidenţele fiscale cu cele înscrise în registrul agricol, în vederea stabilirii corecte a impozitului pe teren;

- neaplicarea în totalitate a procedurilor de urmărire şi executare silită prevăzute de Codul de procedură fiscală în vederea încasării veniturilor proprii, condiţii în care valoarea impozitelor/taxelor restante la finele anului 2013 au crescut semnificativ faţă de cea înregistrată la finele anului precedent;

- nestabilirea, neurmărirea, neînregistrarea în evidenţa contabilă şi neîncasarea în cuantum real și la termen a redevenţelor datorate de acei contribuabili ai bugetului local care au primit în concesiune terenuri și clădiri din patrimoniul unităților administrativ-teritoriale;

- nestabilirea, neurmărirea, neînregistrarea în evidenţa contabilă şi neîncasarea impozitului pe teren pentru terenurile forestiere date în administrare de către unitățile administrativ-teritoriale ocoalelor silvice;

- neurmărirea realizării în cuantumul real şi legal al veniturilor bugetului județean reprezentând cotă parte din impozitele pe mijloacele de transport cuvenită U.A.T.J. Teleorman, în baza prevederilor art. 295 pct. (5) și art. 263 alin. (4) şi (5) din Legea nr. 571/2003 privind Codul fiscal, cu modificările și completările ulterioare;

- neurmărirea modului de respectare a obligaţiei contribuabililor de a declara organelor fiscale construcţiile achiziționate sau a celor construite, după expirarea termenului

13/22

prevăzut în autorizaţiile de construire și implicit necalcularea din oficiu a obligaţiilor de plată datorate bugetelor locale;

- alte abateri referitoare la modul de stabilire, evidenţiere şi încasare a veniturilor bugetelor locale.

Prezentarea celor mai relevante cazuri:

În cazul U.A.T.O. Zimnicea: - în exerciţiul bugetar al anului 2013, pentru creanţele bugetare restante la data de

31.12.2013 (impozit pe teren, impozit pe clădiri, impozit pe mijloace de transport), neîncasate la termenele legale de plată (31.03.2013, respectiv 30.09.2013), datorate de contribuabilii - persoane fizice și persoane juridice, nu a fost dispusă nici o măsură de executare silită pentru încasarea acestora la bugetul local sau activitatea de executare silită s-a rezumat la emiterea şi comunicarea somaţiilor (pentru persoanele juridice), fără a fie aplicate succesiv sau concomitent celelalte modalităţi de executare silită, respectiv executarea prin popriri, executarea silită a bunurilor proprietatea debitorului, etc;

- beneficiarului Autorizației de construire pentru lucrări de reabilitate bloc 23D nr.86/13.12.2010 S.C. INTERAGRO S.R.L., cu termen de valabilitate 13.12.2012, compartimentul de urbanism al U.A.T.O. Zimnicea nu au procedat la stabilirea, înregistrarea în evidența analitică pe plătitor și în evidența contabilă și încasarea taxei datorate pe baza valorii reale a lucrărilor de construcție executate la obiectivul de investiții pentru care a fost emisă autorizația (regularizarea taxei pentru autorizația de construire), în condițiile în care beneficiarul a declarat (cu o întârziere de 98 de zile de la termenul legal) emitentului autorizației valoarea finală (rezultată) a lucărilor de construcții autorizate, prin Procesul verbal de punere în funcțiune din data de 10.12.2012, înregistrat la Primăria orașului Zimnicea sub nr. 9725/04.04.2013;

- impozitul pe mijloacele de transport, datorat bugetului local al orașului Zimnicea, pentru anul 2013, de contribuabilii - persoane fizice și persoane juridice, a fost stabilit în mod eronat, într-un cuantum mai mic decât cel legal cuvenit;

- nu a fost declarat (de către contribuabil), nu a fost stabilit, înregistrat în evidenţa analitică pe plătitor, în evidență contabilă, comunicat, urmărit și încasat (de către organul fiscal al administrației publice locale), impozitul pe clădiri cuvenit bugetului local al orașului Zimnicea datorat de contribuabilul S.C. Complex Carmen S.A. Zimnicea pentru imobilul Structură bloc XXX A, tronson 8, et. 1-2-3-4, din orașul Zimnicea, str. Mihai Viteazul finalizat în proporție de 67,90 %, dobândit de contribuabil prin Contractul de vânzare-cumpărare, cu încheierea de autentificare nr. 44/16.01.2012.

- în exerciţiul bugetar al anului 2013, nu a fost stabilită, înregistrată în contabilitate și încasată la bugetul local taxa pe terenul intravilan proprietate publică a statului, în suprafaţă de 47.255 m.p. situat în portul Zimnicea, închiriat persoanelor juridice – S.C. AGRAR PRODUCTION S.R.L. Zimnicea, S.C. INTER AGREGATE S.R.L. Zimnicea și S.C. INTER AGRO S.R.L. Zimnicea, potrivit contractelor de închiriere nr. 5029/01.03.2012, nr. 5030/ 01.03.2012 și nr. 5031/01.03.2012, taxă ce reprezintă sarcina fiscală a locatarului (chiriaşului)), în conformitate cu dispozițiile cap.III, art 256, alin.(3) și art.258, alin.(6) din Legea nr.571/2003 privind Codul fiscal, cu modificările și completările ulterioare.

În cazul U.A.T.C. Băbăița: - în exerciţiile bugetare ale anilor 2009 - 2014, pentru terenul în suprafaţă de 166,86

ha, proprietate a U.A.T.C. Băbăița, închiriat către diverse persoane fizice și juridice, Primăria Comunei Băbăița nu a stabilit, înregistrat în evidenţa fiscală și contabilă, urmărit şi încasat la termenele prevăzute de lege, taxa pe teren aferentă, estimată la valoarea de 44.051 lei, taxă ce reprezintă, conform prevederilor legale în materie, sarcina fiscală a chiriașilor.

- în anul 2013, veniturile bugetului local au fost înregistrate doar în evidența fiscală, nu și în evidența contabilă, respectiv în debitul contului 464 “creanțe ale bugetului local“, și nu au fost efectuate procedurile de executare silită a creanțelor fiscale restante reprezentând impozite și taxe pe proprietate, ceea ce a condus la creșterea valorii creanțelor bugetare restante, de la 432.701 lei, la data de 31.12.2012, până la 525.821 lei, la data de 31.12.2013.

14/22

În cazul U.A.T.C. Buzescu: - din verificarea unui eșantion compus din 91 de contribuabili ai bugetului comunei

Buzescu, care în anul 2013 au înregistrat obligații de plată către acest buget, s-a constatat că nu au fost calculate şi înregistrate în evidenţa contabilă şi fiscală a entităţii auditate majorările de întârziere datorate pentru neachitarea la termenele legale a obligațiilor de plată către bugetul local.

În cazul U.A.T.C. Călinești:

- pentru exercițiul bugetar al anului 2013, nu a fost stabilit impozitul pe mijloacele de transport aferent tractoarelor care nu se supun înmatriculării, precum și maşinilor şi utilajelor autopropulsate utilizate în lucrări de construcţii, datorat bugetului local al comunei Călinești de contribuabilii - persoane fizice și persoane juridice, iar pentru exercițiul bugetar al anului 2014, impozitul a fost stabilit în mod eronat, într-un cuantum mai mic decât cel legal cuvenit.

În cazul U.A.T.C. Lisa: - în exerciţiile bugetare ale anilor 2009 - 2014, pentru terenul în suprafaţă de 359 ha,

reprezentând pășunea comunală a comunei Lisa, închiriată Asociaţiei Crescătorilor de Animale din localitate, în baza contractului de închiriere nr.1907/30.05.2007, Primaria Comunei Lisa nu a stabilit, înregistrat în evidenţa fiscală și contabilă, urmărit şi încasat la termenele prevăzute de lege, taxa pe teren aferentă, estimată la valoarea de 45.234 lei, taxă ce reprezintă, conform prevederilor legale în materie, sarcina fiscală a chiriașului.

În cazul U.A.T.C. Necșești: - în perioada anilor 2010 - 2013, nu a fost supusă impunerii întreaga suprafață de

teren deținută de persoanele fizice în intravilanul și extravilanul localității Necșești, diminuându-se astfel creanțele bugetului local la categoria de venit “impozit pe teren de la persoane fizice”, pentru perioada mai sus menționată, cu o valoare estimată de auditorul public extern la suma de 107.160 lei.

În cazul U.A.T.C. Plosca : - nu s-a stabilit, înregistrat în evidenţa fiscală și contabilă, urmărit şi încasat la

termenele prevăzute de lege, taxa datorată bugetului local de Asociația Crescătorilor de Animale din comuna Plosca, pentru terenul închiriat din proprietatea UATC Plosca, în perioada 2010 -2014, în suprafaţă de 540 ha, în baza Contractului de închiriere nr.2139/10.06.2006, taxă ce reprezintă sarcina fiscală a chiriașului în conformitate cu dispozițiile cap.III, art 256, alin.(3) și art.258, alin.(6) din Legea nr.571/2003 privind Codul fiscal, cu modificările și completările ulterioare.

În cazul U.A.T.C. Seaca:

- nu au fost utilizate procedurile de executare silită a acelor contribuabili ai bugetului local care nu-şi plătesc de bună voie obligaţiile bugetare restante, fapt ce a determinat ca totalul creanțelor restante, reprezentând impozite și taxe din proprietate, evidențiate în contul de execuție bugetară, la finele anului 2012 (drepturi constatate din anii precedenți), în valoare de 262.825 lei, să crească, la finele anului 2013, la valoarea de 297.281 lei.

În cazul U.A.T.C. Tătărăștii de Sus: - la data de 31.12.2013, nu există concordanță între evidența sintetică și evidența

analitică (lista de rămășiță) ale contului 464 Creanțe ale bugetului local. Astfel, la această dată, în evidența sintetică a acestui cont erau înregistrate creanțe

ale bugetului local în valoare de 88.042 lei, iar în evidența analitică erau înregistrate creanțe ale bugetului local în valoare de 38.243 lei, rezultând o diferență în valoare de 49.799 lei.

15/22

e) Calitatea gestiunii economico-financiare

Raportat la nivelul documentelor justificative prezentate spre analiză și verificare din

cadrul categoriilor de operațiuni economice supuse auditării, urmare tehnicilor de audit utilizate de către auditorii publici externi, constatările în legătură cu calitatea gestiunii economico-financiare la nivelul unităților administrativ-teritoriale verificate, structurate funcție de obiectivele principale avute în vedere, respectiv abaterile de la legalitate și regularitate care au determinat producerea sau nu de prejudicii bugetelor locale, sunt datorate de:

- necuprinderea în acţiunea de inventariere a tuturor elementelor de activ şi de pasiv şi/sau neîntocmirea documentelor de finalizare şi valorificare a rezultatelor operaţiunii de inventariere anterior datei întocmirii situaţiilor financiare anuale;

- neefectuarea reevaluării patrimoniului dispusă prin acte normative sau reevaluarea patrimoniului fără respectarea prevederilor legale;

- neînregistrarea sau reflectarea eronată în evidenţele contabile a bunurilor aparţinând domeniului public şi privat al unităţilor administrativ-teritoriale.

- efectuarea de plăţi sub forma „drepturilor speciale pentru menţinerea sănătăţii şi securităţii în muncă” şi/sau a „sumelor pentru acoperirea unei părţi din cheltuielile cu achiziţionarea unei vestimentaţii”, drepturi care exced cadrului legal privind salarizarea personalului din instituţiile bugetare şi care au fost acordate atât personalului contractual, funcţionarilor publici și demnitarilor publici din cadrul unităților administrativ-teritoriale în baza contractelor colective/acordurilor de muncă;

- acordarea nelegală a normei de hrană angajaţilor Poliţiei Locale Alexandria (pentru funcții publice de conducere și funcții publice specifice de polițist local), cu încălcarea prevederilor Legii poliţiei locale nr. 155/2010 și a Regulamentului cadru de organizare şi funcţionare a poliţiei locale;

- efectuarea de plăţi şi înregistrarea de cheltuieli care nu sunt strict legate de activitatea instituţiilor reprezentând contravaloare echipament achiziționat și dat în folosință cu titlu gratuit unei autorități teritoriale din subordine;

- acordarea nelegală a unor drepturi de natură salarială persoanelor care fac parte din echipele de implementare a proiectelor finanţate din fonduri comunitare nerambursabile postaderare, precum şi din împrumuturi externe contractate sau garantate de stat rambursabile sau nerambursabile;

- efectuarea de plăţi nelegale către furnizori, ca urmare a nerespectării preţurilor/tarifelor convenite prin contractele încheiate;

- actualizarea fără respectarea prevederilor legale a unor contracte de achiziție publică;

- acordarea de facilităţi la transportul public local de călători pentru categoria „elevi” unor persoane care nu urmează cursurile de zi din învăţământul obligatoriu şi liceal, respectiv pentru categoria „studenţi” în perioada vacanţei de vară, respectiv în afara perioadei şcolare a anului universitar 2011-2012 şi a semestrului I a anului universitar 2012 - 2013;

- gestionarea necorespunzătoare a contractelor încheiate de autoritățile publice locale cu diferite persoane fizice sau juridice, generatoare de penalități de întârziere și cheltuieli de judecată;

- efectuarea de plăţi nelegale către furnizori, ca urmare a nerespectării preţurilor/tarifelor convenite prin contractele încheiate;

- inventarierea formală a activelor, datoriilor și capitalurilor proprii ale entităților publice, precum şi prelucrarea eronată a informaţiilor referitoare la amenzile contravenţionale aplicate de diferite autorităţi contribuabililor, în vederea aplicării măsurilor de executare silită, fapt ce a generat riscul neidentificării unor debitori faţă de care dreptul de a cere executarea silită a creanţelor fiscale era prescris la data controlului;

- organizarea şi desfăşurarea procedurilor de atribuire a contractului de achiziţie publică, cu încălcarea prevederilor legale;

- Neurmărirea respectării clauzelor înscrise în contractele de lucrări cu referire la constituirea şi înregistrarea garanţiilor de bună execuţie;

- efectuarea de plăți nelegale ca urmare a nerespectării cantităților din ofertele declarate câștigătoare, anexe la contractele încheiate;

16/22

- efectuarea de plăţi care exced prevederile legale privind procedura de executare a sumelor prevăzute prin hotărâri judecătoreşti având ca obiect acordarea unor drepturi de natură salarială stabilite în favoarea personalului din sectorul bugetar, devenite executorii;

- plata nelegală a unor servicii de consultanță prin încheierea de contracte de prestări servicii care includ servicii identice cu atribuțiile prevăzute în fisele posturilor unor persoane din conducerea entității;

- plăţi efectuate nelegal pentru cheltuieli materiale (reparaţii curente) şi/sau de capital (reparaţii capitale şi investiţii) prin acceptarea spre decontare a unor preţuri/tarife ale elementelor de cheltuieli (materiale, manoperă, utilaj şi transport) mai mari decât cele din devizele ofertă sau din facturile de procurare;

- efectuarea de plăţi nejustificate reprezentând contravaloarea accizelor cuprinse în facturile emise pentru consumul de gaze naturale utilizate drept combustibil pentru încălzire;

- plata nelegală, fără documente justificative, a unor sume reprezentând cheltuieli de transport aferente deplăsarilor în interes de serviciu;

- efectuarea de cheltuieli fără contraprestaţie ca urmare a acceptării la plată a unor lucrări neexecutate sau a unor lucrări supradimensionate prin înscrierea unei cantităţi mai mari decât cele real executate, rezultate din măsurători;

- decontarea unor cheltuieli fără contraprestaţie, respectiv a valorii unor materiale lăsate în custodia executanților, dar care în urma verificării faptice a realităţii cantităţilor decontate nu s-au regăsit în gestiunea acestora;

- acordarea unor drepturi de natură salarială personalului din cadrul unităţilor administrativ-teritoriale şi al unor entităţi subordonate acestora, cu încălcarea prevederilor legale care reglementează sistemul de stabilire a salariilor pentru personalul din sistemul bugetar şi/sau acordarea nelegală sau în cuantum mai mare decât cel legal cuvenit a unor salarii/sporuri (15% pentru condiții periculoase, 25% spor misiune permanentă, spor control financiar preventiv, spor șef serviciu, spor condiții deosebite de muncă).

Prezentarea celor mai relevante cazuri:

În cazul U.A.T.J. Teleorman:

- în exercițiul bugetar al anului 2013, pentru lucrările de deszăpezire efectuate în baza Contractului subsecvent nr. 124/22.10.2012, încheiat între Consiliul Județean Teleorman și S.C. TEL DRUM S.A. Alexandria au fost efectuate plăţi nelegale, în sumă de 468.268 lei, de la cap.84.02 „Transporturi“, reprezentând cheltuieli cu amortismentul incluse în mod nejustificat în tarifele de aşteptare şi respectiv tarifele de acţionare ale utilajelor de deszăpezire. Fapta reprezintă o încălcare a dispozițiilor art.14, alin.3 și art.54, alin. (5) şi (6) din Legea nr. 273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare.

În cazul U.A.T.O. Zimnicea: - în luna mai, octombrie și decembrie 2013, Primăria Orașului Zimnicea a efectuat

plăţi fără bază legală, în valoare de totală de 17.563 lei, pentru achiziţia unor bunuri care nu sunt strict legate de activitatea instituției publice, nu sunt în interesul activităţii unităţii administrativ-teritoriale și sunt interzise a fi achiziționate potrivit O.U.G. nr. 26/2012 privind unele măsuri de reducere a cheltuielilor publice și întărirea disciplinei financiare și de modificare şi completare a unor acte normative.

- în exercițiile bugetare ale anilor 2011-2014, au fost acordate nelegal primarului și viceprimarului orașului Zimnicea, precum și unor salariați ai Primăriei Zimnicea, membri în comisiile de fond funciar, drepturi de personal sub forma sporurilor de dificultate pentru participarea la comisiile locale de fond funciar (50% din salariul de bază lunar sau indemnizația lunară), în sumă totală de 295.155 lei, din care suma de 231.495 lei reprezintă veniturile salariale brute acordate fără bază legală, iar suma de 63.660 lei reprezintă contribuțiile angajatorului către bugetul de stat și către celelalte bugete publice.

17/22

În cazul Școlii Gimnaziale nr. 3 Zimnicea, entitate subordonată U.A.T.O. Zimnicea:

- în exercițiul bugetar al anului 2013, cheltuielile au fost efectuate fără a fi respectate

procedurile execuţiei bugetare, şi anume angajarea, lichidarea, ordonanțarea și plata cheltuielilor şi fără a fi întocmite și utilizate documentele cerute de aceste faze ale execuţiei bugetare. De asemenea, nu s-a realizat organizarea, evidenţa şi raportarea angajamentelor bugetare şi legale.

În cazul U.A.T.C Băbăița:

- din verificarea documentelor întocmite cu ocazia inventarierii, s-a constatat că nu au fost inventariariate toate elementele de natura activelor, datoriilor și capitalurilor proprii din patrimoniul entitații auditate, la data de 31.12.2013.

Astfel, nu au fost inventariate următoarele elemente patrimoniale: - Active fixe în curs de execuție……………….....4.525.938 lei; - Stocuri…………………………………………….. 179.139 lei; - Total creanţe curente……………………………......12.521 lei; - Disponibilităţi şi alte valori………..………….. …… 7.450 lei; - Total datorii……………………………………….. 918.842 lei;

- în anul 2013, s-a plătit fără bază legală din bugetul local contravaloarea reparației a două autovehicule, care nu aparțin entității auditate, în valoare totală de 4.205 lei, din care cu O.P. nr.124/24.05.2013, suma de 2.331 lei și cu O.P. nr.392/20.11.2013, suma de 1.874 lei, prejudiciindu-se astfel entitatea auditată cu suma de 4.205 lei;

- în anul 2013, au fost efectuate cheltuieli nelegale în valoare de 3.419 lei, ca urmare a depășirii consumului de carburant stabilit prin normativele legale în materie cu cantitatea de 592 litri de benzină. Potrivit celor consemnate de auditorii publici externi în Procesul verbal de constatare, consecința acestei abateri de la legalitate este prejudicierea comunei Băbăița cu suma de 3.419 lei.

- în perioada 2011 - 2013, au fost efectuate plăți fără bază legală în valoare totală de 13.700 lei, din care suma de 10.749 lei reprezintă drepturi salariale nelegale, în valoare brută, iar suma de 2.951 lei reprezintă contribuții aferente acestor drepturi salariale, prin stabilirea eronată a indemnizațiilor acordate primarului și viceprimarului, precum și a salariului de bază acordat secretarului unității administrativ - teritoriale, ca urmare a încadrării necorespunzatoare a localității Băbăița în categoria a II-a de localități. Potrivit celor consemnate de auditorii publici externi în Procesul verbal de constatare, consecința acestei abateri de la legalitate este prejudicierea comunei Băbăița cu suma totală de 13.700 lei.

În cazul U.A.T.C Botoroaga: - din bugetul local au fost plătite unui număr de doi salariați ai Primăriei Comunei

Botoroaga, respectiv lui Mocanu Vasile Ion, consilier personal al primarului, în perioada 01.08.2012 - 17.06.2013, și lui Mihai S. Marian, consilier personal al primarului, începând cu 15.08.2013, până la data efectuării misiunii de audit, ambii având calitatea de personal contractual, drepturi salariale mai mari decât cele prevăzute de legislaţia aplicabilă în domeniul salarizării, a căror valoare a fost estimată de auditorii publici externi la suma totală de 19.803 lei, din care suma de 15.532 lei reprezintă drepturi salariale în valoare brută, iar suma de 4.271 lei reprezintă contribuțiile angajatorului aferente acestor drepturi salariale.

În cazul U.A.T.C Călinești:

- în exercițiul bugetar al anului 2013, Primăria comunei Călinești a achiziționat în mod direct și a plătit nelegal din bugetul local, către Burcea Aurel, în baza Contractului nr. 36/09.01.2012, servicii de audit public intern în valoare totală de 23.200 lei, fără ca prestatorul acestor servicii să dețină certificat de atestare, document emis de Ministerul Finanțelor Publice, prin Unitatea Centrală de Armonizare pentru Auditul Public Intern (UCAAPI), care atestă îndeplinirea condițiilor necesare pentru ca un auditor intern să desfășoare activități de audit public intern în entitățile publice.

18/22

- în exerciţiul bugetar al anului 2013, precum și în perioada ianuarie – august 2014, din bugetul local al comunei Călinești au fost decontate lunar, fără bază legală, către Crîngașu Carmen Beatrice - secretarul comunei Călinești, cheltuieli de transport, de la domiciliu până la locul de muncă al acesteia și retur, în valoare totală de 12.668 lei.

În cazul U.A.T.C. Călmățuiu de Sus: - în perioada 2012 - 2014, entitatea auditată a achiziționat în mod direct și a plătit

nelegal din bugetul local, în baza Contractului nr. 156/19.01.2012, servicii specifice de audit public intern, în valoare totală de 32.400 lei, de la Căpșună George, fără ca prestatorul acestor servicii să dețină certificat de atestare, document emis de Ministerul Finantelor Publice, prin Unitatea Centrală de Armonizare pentru Auditul Public Intern (UCAAPI), care atestă îndeplinirea condițiilor necesare pentru ca un auditor intern să desfășoare activități de audit public intern în entitățile publice.

În cazul U.A.T.C. Plosca:

- s-a plătit nelegal din bugetul local, către S.C. Muntenia Intermed Company S.R.L. - Cernetu, suma de 9.857 lei, din care, suma de 8.836 lei reprezintă contravaloarea unor cantităţi de lucrări neexecutate de aceasta din urmă, iar suma de 1.021 lei reprezintă diferențe rezultate din aplicarea unor cote procentuale nelegale la manopera directă, constatate în situațiile de lucrări acceptate la plată și decontate de entitatea auditată, în cadrul derulării Contractului de lucrări nr.77/12.01.2009, pentru realizarea obiectivului de investiții „Bază sportivă multifuncțională model Tip II comuna Plosca județul Teleorman”

În cazul U.A.T.C. Scurtu Mare:

- în acțiunea de inventariere anuală a elementelor de natura activelor, datoriilor şi

capitalurilor proprii din patrimoniul UATC Scurtu Mare, organizată prin Dispozitia nr.

211/04.12.2013, emisă de ordonatorul principal de credite al bugetului local, la finele anului

2013, nu au fost cuprinse toate bunurile însușite prin HCL nr. 6/24.04.2001, așa cum prevedea

Legea nr.213/1998 privind bunurile proprietate publică, cu modificările și completările ulterioare.

Astfel, nu au fost inventariate următoarele elemente de natura activelor: - drumuri comunale 117 pozitii; - poduri şi podeţe 27 pozitii; - parc public; - drumuri exploatare 68 pozitii; - cămin cultural, şcoli şi terenurile aferente acestora; - islazul communal, etc.

În cazul U.A.T.C. Smârdioasa: - în anul 2013, Primăria Comunei Smârdioasa a angajat, lichidat, ordonanțat și plătit

din bugetul local achiziția unor produse, în valoare de 16.077 lei, precum băuturi răcoritoare, apă minerală, țigări, cafea, diverse băuturi alcoolice, fără ca aceste achiziții să fie în legatură cu scopul și obiectul de activitate al entității și în condițiile în care, potrivit dispozițiilor legale în materie, UAT-urile comunale nu pot efectua cheltuieli și acțiuni de protocol.

În cazul U.A.T.C. Stejaru: - decontarea cheltuielilor cu deplasările în interes de serviciu efectuate de angajații

Primăriei comunei Stejaru cu mașina personală nu s-a efectuat pe baza consumului normat de 7,5 litri la 100 km parcurși, reglementat de dispozițiile legale în materie, ci prin includerea integrală pe cheltuieli a contravalorii cantităților de carburant achiziționate pe bază de bon fiscal cu ocazia fiecărei deplasări în interes de serviciu, din verificarea efectuată estimându-se că, în perioada termenului legal de prescripție de 3 ani, bugetul entității auditate a fost prejudiciat cu

19/22

suma de totală de 14.472 lei, din care suma de 12.060 lei reprezintă prejudiciu propriu-zis iar suma de 2.412 lei reprezintă majorări de întârziere.

În cazul U.A.T.C. Tătărăștii de Sus: - în perioada 2012 - 31.12.2014, persoanele cu atribuţiuni pe linia stabilirii şi încasării

veniturilor locale, precum şi casierul entităţii auditate, nu au consemnat în Registrul de casă și nu au depus în conturile de venituri deschise la Trezoreria Statului suma de 12.306 lei, reprezentând venituri ale bugetului comunei Tătărăștii de Sus, provenite din impozite și taxe locale încasate de la contribuabilii acestui buget, prejudiciindu-se bugetul local al comunei Tătărăștii de Sus cu suma de 12.306 lei.

Pe de altă parte, s-a constatat că, în anul 2013, plata facturii nr. 227/9.07.2013, în valoare de 1.000 lei, precum și plata facturii nr. 238/21.08.2013, în valoare de 1.000 lei, au fost înregistrate eronat, de câte doua ori fiecare, în registrul de casă.

Astfel, a fost adus entității auditate un prejudiciu estimat la valoarea totală de 14.306 lei, valoare care, potrivit celor consemnate de auditorul public extern în actul de control, include și penalitățile calculate în conformitate cu prevederile Decretului 209/1976.

În cazul U.A.T.C. Zîmbreasca:

- în data de 29 noiembrie 2013, din sumele defalcate din taxa pe valoarea adăugată pentru echilibrarea bugetelor locale, alocate comunei Zîmbreasca, pentru achitarea plăților restante înregistrate de această unitate, au fost plătite fără bază legală contravaloarea unor lucrări neexecutate de S.C. TELDRUM S.A. Alexandria la obiectivul de investiții „Sistem de alimentare cu apă potabilă al comunei Zîmbreasca”, realizat în baza Acordului Contractul nr. 760/02.07.2009, prejudiciindu-se în acest mod bugetul local al entităţii auditate cu suma de 298.666 lei.

- în data de 29 noiembrie 2013, din sumele defalcate din taxa pe valoarea adăugată pentru echilibrarea bugetelor locale, alocate comunei Zîmbreasca, pentru achitarea plăților restante înregistrate de această unitate, au fost plătite fără bază legală contravaloarea unor lucrări neexecutate de S.C. TELDRUM S.A. Alexandria la obiectivul de investiții „Modernizare drum comunal DC 50 Beuca – Zîmbreasca, km. 6+465 – km 8+565, comuna Zîmbreasca, județul Teleorman”, realizat în baza Contractului nr. 690/25.05.2011, în sumă de 92.971 lei.

În cazul S.C. „TR Administrare Imobile” S.R.L. Alexandria, societate

comercială aflată în subordinea U.A.TM. Alexandria :

- din verificarea soldului contului 542 “Avansuri de trezorerie”, la data de 31.12.2013,

s-au constatat avansuri de trezorerie, nejustificate în termen legal de beneficiarii acestora, în valoare totală de 12.776 lei.

În conformitate cu prevederile art.38 din Decretul nr.209/1976 pentru aprobarea Regulamentului operaţiilor de casă ale unităţilor socialiste, organul de control a calculat penalizări în valoare de 8.763 lei.

În cazul Spitalului de Pneumoftziologie Roșiorii de Vede, entitate publică aflată

în subordinea U.A.T.J. Teleorman: - în exerciţiul bugetar al anului 2013, din sumele repartizate de la bugetul de stat

Spitalului de Pneumoftziologie Roșiorii de Vede pentru finanțarea unor cheltuieli de capital la obiectivul de investiții „Spital TBC 181 paturi Roșiorii de Vede”, au fost achitate fara baza legala, catre S.C. HIDRO OLT S.RL. Alexandria, lucrări neexecutate de acest antreprenor, în valoare totală de 227.536 lei, prejudiciindu-se în acest mod entitatea publică auditată.

- în exerciţiul bugetar al anului 2013, Spitalul de Pneumoftiziologie Roșiorii de Vede nu a calculat și nu a dedus din prețul contractelor nr. 549/10.06.2013, nr. 562/29.08.2013 și nr. 530/11.04.2013, încheiate cu SC Editronic International SRL București, penalități de întârziere de 0,04% pe zi, estimate la valoarea totala de 67.175 lei, pentru echipamentele medicale achiziționate în anul 2013 - Body Plestimograf, Neutralizator deșeuri și RX Punct fix,

20/22

echipamente care nu au fost puse în functiune în termenul stabilit prin contractele în cauză, respectiv de până la 90 zile de la data semnării contractului.

f) Constituirea, utilizarea şi gestionarea resurselor financiare privind protecţia

mediului, îmbunătăşirea calităţii condiţiilor de viaţă şi de muncă Nu s-au constatat cazuri de nerespectare a prevedrilor legale referitoare la

constituirea, utilizarea şi gestionarea resurselor financiare privind protecţia mediului, îmbunătăşirea calităţii condiţiilor de viaţă şi de muncă.

g) Identificarea eventualelor carenţe, inadvertenţe sau imperfecţiuni

legislative. Ca urmare a acțiunilor de control/audit efectuate nu au fost identificate carenţe,

inadvertenţe sau imperfecţiuni legislative. h) Sesizarea organelor de urmărire penală În anul 2014, în baza dispoziţiilor art.3, alin.4 şi ale art.58, lit.t din Legea nr.94/1992,

republicată, privind organizarea şi funcţionarea Curţii de Conturi, în conformitate cu prevederile pct.171, lit.b2, ale pct.241, lit.a şi ale pct.246 din Regulamentul privind organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea actelor rezultate din aceste activităţi, aprobat prin Hotărârea Plenului nr.155/29.05.2014, în temeiul art.59 din Legea nr.94/1992, republicată, Plenul Curţii de Conturi a aprobat sesizarea organelor de urmărire penală competente privind aspectele consemnate în Procesele verbale de constatare nr.938/07.07.2014 şi nr. 1092/25.08.2014 încheiate de Camera de Conturi Teleorman la U.A.T.C. Băbăiţa şi U.A.T.C.Călmăţuiu de Sus, în legătură cu următoarele fapte:

În cazul U.A.T.C. Băbăița:

- în anul 2013, s-a vândut prin licitație publică, în baza unui Raport de evaluare

întocmit de expertul evaluator Zgorcea Ion, membru ANEVAR, poziția nr.1257, activul “Iaz Băbăița”, cu terenul, construcțiile destinate exploatării eficiente aferente și toate drepturile de exploatare exclusivă a fondului piscicol, la prețul de 127.000 lei, preț care s-a dovedit a fi cu mult sub valoarea de piață, în condițiile în care acest activ a fost revândut, 4 luni mai târziu, de Chiru Eustațiu, reprezentantul SC Story & Star Media SRL - București, câștigătoarea licitației organizată de Primăria Băbăița, la prețul de 856.440 lei.

În cazul U.A.T.C. Călmățuiu de Sus:

- în perioada 01.01.2012 – 31.12.2013, persoane cu atribuţiuni pe linia stabilirii şi încasării veniturilor locale, precum şi casierul entităţii auditate, nu au consemnat în Registrul de casă și nu au depus în conturile de venituri deschise la Trezoreria Statului suma de 248.354 lei, reprezentând venituri ale bugetului comunei Călmățuiu de Sus, provenite din impozite și taxe locale încasate de la contribuabilii acestui buget, prejudiciindu-se bugetul local al comunei Călmățuiu de Sus cu suma de 248.354 lei.

i) Sesizarea autoritatăților împuternicite/abilitate de lege în vederea aplicării sancţiunilor contravenționale sau de altă natură pentru acele abateri constatate care, potrivit reglementărilor legale, nu intră în competența Curții de Conturi.

- în temeiul prevederilor pct.23 din Regulamentele privind organizarea şi

desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea actelor rezultate din aceste activităţi, aprobate prin Hotărârile Plenului Curții de Conturi nr.130/04.11.2010, în vigoare până la data de 31.08.2014, și nr.155/29.05.2014, în vigoare începând cu data de 01.09.2014, ca urmare a constatării de către auditorii publici externi a unor abateri care, potrivit reglementărilor legale în vigoare, constituie contravenţii, a căror constatare şi sancţionare nu intră în competenţa Curții de Conturi, au fost sesizate autoritățile împuternicite/abilitate de lege să constate aceste contravenții și să aplice sancţiunile legale care se impun, în cazul acțiunilor

21/22

de control/audit efectuate la următoarele entități: Spitalul de Pneumoftiziologie Roșiorii de Vede, U.A.T.C. Zîmbreasca, U.A.T.C. Crîngeni, U.A.T.C. Lisa, Liceul Teoretic Alexandru Ioan Cuza Alexandria, A.D.P. Alexandria, Liceul Tehnologic Nicolae Bălcescu Alexandria, U.A.T.O. Zimnicea, U.A.T.C. Băbăița, U.A.T.C. Călmățuiu de Sus, U.A.T.C. Mereni, U.A.T.C. Călinești, U.A.T.C. Plosca şi U.A.T.C.Stejaru.

CONCLUZII ȘI PROPUNERI Obiectivele principale ale acţiunilor desfăşurate la nivelul unităţilor administrativ-

teritoriale de către Camera de Conturi Teleorman, au vizat evaluarea responsabilităţii manageriale în utilizarea şi administrarea fondurilor publice, precum și a patrimoniului public și privat al statului și al unităților administrative-teritoriale, respectarea disciplinei financiare și fiscale, eliminarea erorilor şi neregularităţilor în scopul îmbunătăţirii activităţii entităţilor verificate, dezvoltarea unor sisteme de control şi audit intern de înaltă calitate şi eficienţă, în esenţă, gestionarea eficientă şi performantă a banilor publici.