CURTEA DE CONTURI A ROMÂNIEI · Din analiza indicatorilor bugetului general centralizat al...

21

1 CURTEA DE CONTURI A ROMÂNIEI CAMERA DE CONTURI TELEORMAN Alexandria, Strada Ion Creangă nr.53, Cod 140033 Telefon: +(40) 247.315.908; Fax: +(40) 247.312.217 Website: www.curteadeconturi.ro, E-mail: [email protected] RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2016 la nivelul județului TELEORMAN I. Prezentare generală 1. Sfera și competențele de activitate Potrivit Constituţiei României şi Legii nr. 94/1992 privind organizarea şi funcţionarea Curţii de Conturi, cu modificările şi completările ulterioare, republicate, exercitarea controlului asupra modului de formare, de administrare şi de întrebuinţare a resurselor financiare ale statului şi ale sectorului public se realizează de către Curtea de Conturi, în calitate de instituţie supremă de audit, care îşi desfăşoară activitatea în mod autonom, atât la nivel central, cât şi prin camerele de conturi judeţene şi a municipiului Bucureşti. În calitate de auditor extern al României, Curtea de Conturi contribuie la îmbunătățirea modului de formare, de administrare și de întrebuințare a resurselor financiare ale statului și ale sectorului public, furnizând Parlamentului și unităților administrativ-teritoriale rapoarte privind utilizarea și administrarea fondurilor publice, în conformitate cu principiile legalității, regularității, economicității, eficienței și eficacității. Organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea actelor rezultate din aceste activităţi se efectuează potrivit Regulamentului aprobat de Plenul Curţii de Conturi, prin Hotărârea nr. 155/29.05.2014, în temeiul art. 11, alin. (2) din Legea nr. 94/1992, republicată, cu modificările şi completarile ulterioare. În cadrul competenţelor prevăzute la art. 21 din Legea nr. 94/1992, republicată, Camera de Conturi Teleorman îşi exercită atribuţiile specifice asupra următoarelor domenii: a) formarea şi utilizarea resurselor bugetului de stat, ale bugetului asigurărilor sociale de stat şi ale bugetelor unităţilor administrativ-teritoriale, precum şi mişcarea fondurilor între aceste bugete; b) constituirea şi utilizarea celorlalte fonduri publice componente ale bugetului general consolidat; c) formarea şi gestionarea datoriei publice şi situaţia garanţiilor guvernamentale pentru credite interne şi externe; d) utilizarea alocaţiilor bugetare pentru investiţii, a subvenţiilor şi transferurilor şi a altor forme de sprijin financiar din partea statului sau a unităţilor administrativ-teritoriale; e) constituirea, administrarea şi utilizarea fondurilor publice de către autorităţile administrative autonome şi de către instituţiile publice înfiinţate prin lege, precum şi de organismele autonome de asigurări sociale ale statului; f) situaţia, evoluţia şi modul de administrare a patrimoniului public şi privat al statului şi al unităţilor administrativ-teritoriale de către instituţiile publice, regiile autonome, companiile şi societăţile naţionale, precum şi concesionarea sau închirierea de bunuri care fac parte din proprietatea publică;

Transcript of CURTEA DE CONTURI A ROMÂNIEI · Din analiza indicatorilor bugetului general centralizat al...

1

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI TELEORMAN Alexandria, Strada Ion Creangă nr.53, Cod 140033

Telefon: +(40) 247.315.908; Fax: +(40) 247.312.217 Website: www.curteadeconturi.ro, E-mail: [email protected]

RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2016 la nivelul județului TELEORMAN

I. Prezentare generală

1. Sfera și competențele de activitate

Potrivit Constituţiei României şi Legii nr. 94/1992 privind organizarea şi funcţionarea Curţii de

Conturi, cu modificările şi completările ulterioare, republicate, exercitarea controlului asupra modului

de formare, de administrare şi de întrebuinţare a resurselor financiare ale statului şi ale sectorului

public se realizează de către Curtea de Conturi, în calitate de instituţie supremă de audit, care îşi

desfăşoară activitatea în mod autonom, atât la nivel central, cât şi prin camerele de conturi judeţene

şi a municipiului Bucureşti.

În calitate de auditor extern al României, Curtea de Conturi contribuie la îmbunătățirea

modului de formare, de administrare și de întrebuințare a resurselor financiare ale statului și ale

sectorului public, furnizând Parlamentului și unităților administrativ-teritoriale rapoarte privind

utilizarea și administrarea fondurilor publice, în conformitate cu principiile legalității, regularității,

economicității, eficienței și eficacității.

Organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea

actelor rezultate din aceste activităţi se efectuează potrivit Regulamentului aprobat de Plenul Curţii de

Conturi, prin Hotărârea nr. 155/29.05.2014, în temeiul art. 11, alin. (2) din Legea nr. 94/1992,

republicată, cu modificările şi completarile ulterioare.

În cadrul competenţelor prevăzute la art. 21 din Legea nr. 94/1992, republicată, Camera de

Conturi Teleorman îşi exercită atribuţiile specifice asupra următoarelor domenii:

a) formarea şi utilizarea resurselor bugetului de stat, ale bugetului asigurărilor sociale de

stat şi ale bugetelor unităţilor administrativ-teritoriale, precum şi mişcarea fondurilor între aceste

bugete;

b) constituirea şi utilizarea celorlalte fonduri publice componente ale bugetului general

consolidat;

c) formarea şi gestionarea datoriei publice şi situaţia garanţiilor guvernamentale pentru

credite interne şi externe;

d) utilizarea alocaţiilor bugetare pentru investiţii, a subvenţiilor şi transferurilor şi a altor

forme de sprijin financiar din partea statului sau a unităţilor administrativ-teritoriale;

e) constituirea, administrarea şi utilizarea fondurilor publice de către autorităţile

administrative autonome şi de către instituţiile publice înfiinţate prin lege, precum şi de organismele

autonome de asigurări sociale ale statului;

f) situaţia, evoluţia şi modul de administrare a patrimoniului public şi privat al statului şi al

unităţilor administrativ-teritoriale de către instituţiile publice, regiile autonome, companiile şi societăţile

naţionale, precum şi concesionarea sau închirierea de bunuri care fac parte din proprietatea publică;

2

g) constituirea, utilizarea şi gestionarea resurselor financiare privind protecţia mediului,

îmbunătăţirea calităţii condiţiilor de viaţă şi de muncă;

h) alte domenii în care, prin lege, s-a stabilit competenţa Curţii.

În cadrul competenţelor prevăzute mai sus, Camera de Conturi Teleorman, îşi desfăşoară

activităţile specifice asupra următoarelor categorii de entităţi publice:

a) statul şi unităţile administrativ-teritoriale, în calitate de persoane juridice de drept public,

cu serviciile şi instituţiile lor publice, autonome sau neautonome;

b) regiile autonome;

c) societăţile comerciale la care statul, unităţile administrativ-teritoriale, instituţiile publice

sau regiile autonome deţin, singure sau împreună, integral sau mai mult de jumătate din capitalul

social.

Principalele activităţi specifice ale Curţii de Conturi, care se desfășoară în baza Programului

anual de activitate aprobat de plenul Curții de Conturi, sunt cele de audit public extern.

Auditul public extern cuprinde: auditul financiar, auditul performanţei şi auditul de

conformitate (controlul).

Acestea abordează următoarele aspecte:

dacă situațiile financiare pentru exercițiul bugetar sunt complete, reale și conforme cu

cadrul general de raportare financiară aplicabil, respectă principiile legalității și regularității și oferă o

imagine fidelă atât a poziției, cât și a performanței financiare – auditul financiar.

Acolo unde situațiile financiare pentru exercițiul bugetar dat sunt complete, reale și conforme,

iar operațiunile respectă, sub toate aspectele semnificative, cadrul juridic și cadrul de regularitate

aplicabile, Camera de Conturi certifică acuratețea și veridicitatea datelor din conturile de execuție

auditate și emite un certificat de conformitate pe care îl comunică entităţii auditate.

dacă se asigură o bună gestiune financiară, prin respectarea principiilor economicității,

eficienței și eficacității – auditul performanței;

dacă operațiunile sunt conforme, sub toate aspectele semnificative, cu cadrul juridic și

reglementările care le sunt aplicabile – auditul de conformitate (control).

2. Domeniul supus auditării Camera de Conturi Teleorman este structura teritorială de specialitate, fără personalitate

juridică, care exercită funcțiile Curţii de Conturi asupra modului de formare, administrare și

întrebuințare a resurselor financiare ale unităților administrativ-teritoriale, potrivit dispoziţiilor art. 1,

alin. (5) și art. 8, alin. (2) din Legea nr. 94/1992 privind organizarea şi funcţionarea Curţii de Conturi,

republicată.

Aceste resurse sunt gestionate prin intermediul bugetelor componente ale bugetului general

centralizat al unităților administrativ-teritoriale, respectiv:

- bugetele locale ale comunelor, orașelor, municipiilor și județului;

- bugetele instituţiilor și activităților publice finanţate integral sau parțial din venituri proprii;

- bugetele împrumuturilor externe și interne contractate de autoritățile administrației publice

locale;

- bugetul fondurilor externe nerambursabile.

Prin intermediul acestor bugete autoritățile publice locale își stabilesc, administrează și

utilizează resursele financiare pentru îndeplinirea competențelor și atribuțiilor ce le revin, în condițiile

legii și cu respectarea prevederilor și procedurilor în domeniul finanțelor publice locale.

De asemenea, Camera de Conturi Teleorman a efectuat și acțiuni de control la societăți

comerciale cu capital integral al unităților administrativ-teritoriale privind situația, evoluția și modul de

administrare a patrimoniului public și privat al acestora, precum și concesionarea sau închirierea

bunurilor aflate în proprietate publică.

Prin auditurile publice externe şi controalele tematice organizate şi desfăşurate în anul 2017,

potrivit Programului de activitate aprobat prin Hotărârea plenului Curții de Conturi nr. 275/28.07.2016,

Camera de Conturi Teleorman a urmărit dacă:

3

situaţiile financiare întocmite pentru exerciţiul bugetar al anului 2016 au fost reale şi

conforme cu cadrul general de raportare financiară aplicabil în acest an, respectă principiile legalităţii

şi regularităţii, si oferă o imagine fidelă a pozitiei financiare, a performanței financiare și a altor

informații referitoare la activitatea desfășurată de entitatea respectivă;

modul de administrare a patrimoniului public şi privat al statului şi al unităţilor

administrativ-teritoriale, precum şi execuţia bugetului de venituri şi cheltuieli al entităţii verificate sunt

în concordanţă cu scopul, obiectivele şi atribuţiile prevăzute în actele normative prin care a fost

înfiinţată entitatea şi respectă principiile legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii,

obiective specifice auditului financiar;

operaţiunile au fost conforme, sub toate aspectele semnificative, cu cadrul juridic şi

reglementările care le-au fost aplicabile, obiective specifice controalelor tematice.

Prin exercitarea funcției de control/audit, Camera de Conturi Teleorman a urmărit

identificarea principalelor deficiențe în gestionarea fondurilor publice la nivelul unităților administrativ-

teritoriale din județul Teleorman, stabilirea măsurilor de înlăturare a acestora, creșterea

responsabilității manageriale în utilizarea și administrarea fondurilor publice, respectarea disciplinei

financiar-fiscale, dezvoltarea unor sisteme de control intern eficiente, în esență gestionarea

responsabilă și performantă a banilor publici.

Potrivit prevederilor Legii nr. 273/2006 privind finanţele publice locale, cu modificările şi

completările ulterioare, execuţia bugetară la nivelul unităţilor administrativ-teritoriale are la bază o

serie de principii şi reguli care guvernează activitatea de încasare a veniturilor bugetare şi de

efectuare a plăţii cheltuielilor aprobate prin buget.

Din această perspectivă, activitatea Camerei de Conturi Teleorman a vizat, în principal,

urmărirea modului de stabilire, evidențiere și realizare a veniturilor proprii, angajarea, lichidarea,

ordonanţarea şi efectuarea de plăţi conform reglementărilor legale în concordanță cu prevederile

bugetare și cu destinația stabilită, exactitatea si realitatea datelor reflectate în situațiile financiare,

evaluarea sistemelor de management şi control intern, derularea programelor de achiziţii publice şi a

programelor de investiţii publice.

Structura execuției bugetelor componente ale bugetului general centralizat al unităţilor administrativ-teritoriale din județul Teleorman, pentru anul 2016, este următoarea: mii lei

Venituri (încasări)

Cheltuieli (plăţi)

Excedent/ Deficit

1. Bugetele locale ale comunelor, oraşelor, municipiilor, judeţelor 865.405 871.596 -6.191

2. Bugetele instituţiilor publice și activităților finanţate integral sau parțial din venituri proprii 150.426 150.693 -267

3. Bugetele creditelor externe - 0 -

4. Bugetele creditelor interne - 7.400 -7.400

5. Bugetele fondurilor externe nerambursabile 20 23 -3

Domeniul supus activității de audit/control al Camerei de Conturi Teleorman reprezintă un

volum de 1.015.851 mii lei venituri încasate, respectiv 1.029.712 mii lei plăți efectuate în anul 2016.

Din analiza indicatorilor bugetului general centralizat al județului Teleorman, rezultă că

ponderea principală a resurselor publice constituite în anul 2016, o constituie veniturile bugetelor

locale ale unităților administrativ-teritoriale, în valoare de 865.405 mii lei, ce reprezintă 85,2% din

total, precum și veniturile bugetelor instituțiilor publice și a activităților finanțate integral sau parțial din

venituri proprii, în valoare de 150.426 mii lei, ce reprezintă 14,8%, în timp ce indicatorul veniturile

bugetelor fondurilor externe nerambursabile înregistrează un nivel redus, în sumă de 20 mii lei, ce

reprezintă mai puţin de 1% din total, determinat de absorbția insuficientă a fondurilor externe

nerambursabile constituite la nivelul Uniunii Europene.

4

Nivelul resurselor publice mobilizate prin bugetele componente ale bugetului general

centralizat al judeţului Teleorman determină, în mod implicit, situația indicatorului de cheltuieli

bugetare a acestui buget.

Astfel, cheltuielile bugetelor locale ale comunelor, orașelor, municipiului și județului, în

valoare de 871.596 mii lei, ce reprezintă 84,6% din total, precum și ale bugetului instituțiilor publice și

ale activităților finanțate integral sau parțial din venituri proprii, în valoare de 150.693 mii lei, ce

reprezintă 14,6% din total, înregistrează ponderea principală în totalul cheltuielilor publice din bugetul

general centralizat al judeţului Teleorman.

Execuţia bugetelor locale pentru anul 2016, la nivelul judeţului Teleorman, s-a încheiat cu un

deficit în sumă de 6.191 mii lei, iar execuţia bugetului general centralizat a înregistrat un deficit total

în sumă de 13.861 mii lei.

Referitor la execuția bugetului creditelor interne se constată înregistrarea unui deficit în

valoare de 7.400 mii lei, urmare a rambursării ratelor ajunse la scadență, pentru împrumuturile

contractate în anii anteriori.

Execuția sintetică a veniturilor bugetelor locale pe anul 2016 agregate pe ansamblul

județului Teleorman, se prezintă astfel: mii lei

Prevederi

inițiale

Prevederi definitive

Încasări

% încasări din

prevederi inițiale

% încasări din

prevederi definitive

1. Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

148.278 137.937 98.895 66,7 71,7

2. Cote și sume defalcate din impozitul pe venit

144.555 145.859 145.026 100,3 99,4

3. Sume defalcate din taxa pe valoarea adăugată

297.079 367.176 361.006 121,5 98,3

4. Subvenţii de la alte nivele ale administrației publice

141.990 330.446 212.107 149,4 64,2

5. Sume primite de la UE/alți donatori în contul plăţilor efectuate și prefinanțări

41.602 82.047 48.371 116,3 58,9

VENITURI - TOTAL (1+2+3+4+5) 773.504 1.063.465 865.405 111,9 81,4

Pe total execuţie bugetară, raportul dintre veniturile încasate şi prevederile bugetare

definitive este de 81,4%, fiind determinat un grad extrem de redus de încasare a veniturilor din Sume

primite de la UE/alți donatori în contul plăților efectuate și prefinanțări (58,9%) și din Subvenţii de la

alte nivele ale administrației publice (64,2%).

Analiza structurii veniturilor bugetare încasate în anul 2016, pune în evidenţă faptul că cele

mai semnificative categorii de venituri bugetare sunt reprezentate de sumele defalcate din taxa pe

valoarea adăugată, în valoare de 361.006 mii lei (41,7% din total încasări) şi de subvenţiile de la alte

nivele ale administrației publice, în valoare de 212.107 mii lei (24,5% din total), în timp ce veniturile

încasate din impozite, taxe, contribuții, alte vărsăminte și alte venituri sunt în sumă de 98.895 mii lei

(11,4% din total), situaţie care ne conduce la concluzia că gradul de dependență a bugetului

centralizat al județului Teleorman, față de bugetul central al statului este semnificativ.

Pe surse de venituri, cu excepția categoriilor - Cote și sume defalcate din impozitul pe venit,

respectiv (99,4%) și Sume defalcate din taxa pe valoarea adăugată (98,3%) se observă faptul că

nerealizarea încasărilor în raport cu prevederile bugetare definitive se localizează, pentru celelalte

categorii, în principal, la Sume primite de la UE/alți donatori în contul plăților efectuate și prefinanțări

(58,9%), Subvenţii de la alte nivele ale administrației publice (64,2%) și în special Venituri din

impozite, taxe, contribuţii, alte vărsăminte, alte venituri (71,7%).

Execuţia bugetară a veniturilor, potrivit datelor din tabelul de mai sus, pune în evidenţă faptul

că pe categorii de venituri sunt discrepanţe semnificative în ceea ce priveşte gradul de realizare a

5

acestora, situaţie care reflectă o insuficientă preocupare a autorităţilor publice locale în evaluarea

veniturilor şi în urmărirea încasării acestora pe parcursul execuţiei bugetare, cu precădere în ceea ce

privește realizarea veniturilor proprii cuvenite bugetelor locale.

Astfel, aportul propriu al comunităților locale la asigurarea necesarului de fonduri nu se

situează încă la nivelul resurselor locale posibil de realizat, printr-o administrare eficientă a materiei

impozabile, funcționarea administrației teritoriale locale fiind susținută prin sumele alocate de la

bugetul de stat prin redistribuire, pentru echilibrarea bugetelor locale.

Gradul de colectare a veniturilor la bugetul local afectează în special volumul cheltuielilor

bugetare care pot fi angajate și utilizate pentru realizarea atribuțiilor, scopului și obiectivelor unităţilor

administrativ-teritoriale, inclusiv dezvoltarea infrastructurii locale, având implicaţii și asupra arieratelor

înregistrate față de furnizorii de servicii, lucrări și bunuri.

Într-o prezentare grafică, potrivit contului anual de execuţie al bugetului general

consolidat al judeţului Teleorman, pe anul 2016, structura veniturilor încasate se prezintă astfel:

050000

100000150000200000250000300000350000400000

1.Venituri dinimpozite, taxe,contribuţii, altevărsăminte, alte

venituri

2.Cote și sume defalcate din impozitul pe

venit

3.Sumedefalcate din

taxa pe valoareaadăugată

4.Subvenţii de la alte nivele ale administrației

publice

5.Sume primite de la UE/alți donatori în

contul plăţilor efectuate și prefinanțări

Series1 Series2 Series3 Series4

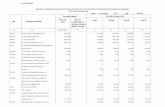

Execuția sintetică a cheltuielilor bugetelor locale pe anul 2016 agregate pe ansamblul

județului Teleorman, se prezintă astfel: mii lei

Prevederi inițiale

Prevederi definitive

Plăți efectuate

% plăți din prevederi

inițiale

% plăți din prevederi definitive

1. Cheltuieli de personal 308.541 335.296 315.649 102,3 94,1

2. Bunuri şi servicii 157.937 199.190 146.436 92,7 73,5

3. Dobânzi 4.725 3.945 3.230 68,4 81,9

4. Subvenţii 427 713 689 161,4 96,6

5. Fonduri de rezervă 3.343 3.736 0 0,0 0,0

6. Transferuri între unități ale administrației publice

56.339 74.284 68.314 121,3 92,1

7. Alte transferuri 3.999 4.615 3.743 93,6 81,1

8. Proiecte cu finanțare din fonduri externe nerambursabile

25.563 49.184 7.864 30,8 16

9. Asistență socială 39.432 46.661 40.391 102,4 86,6

10. Alte cheltuieli 11.218 13.486 12.437 110,9 92,2

11. Cheltuieli de capital 193.242 379.873 232.213 120,2 61,1

12. Operaţiuni financiare 28.085 41.559 40.630 144,7 97,8

13. Plăți efectuate în anii precedenți și recuperate în anul curent

0 0 0 - -

CHELTUIELI-TOTAL (1+…+13) 832.851 1.152.542 871.596 104,65 75,6

6

În anul 2016, volumul total al plăţilor efectuate din resursele bugetului general centralizat al

unităţilor administrativ-teritoriale la nivelul județului Teleorman este în sumă totală de 871.596 mii lei,

fondurile publice utilizate find sub nivelul creditelor bugetare aprobate, iar gradul de realizare este de

75,6% din prevederile definitive aprobate, nivelulrile cele mai scăzute fiind înregistrate la categoriile

„proiecte cu finanţare din fonduri externe nerambursabile” și ”cheltuieli de capital”.

Utilizarea aproape integrală a creditelor bugetare aprobate s-a realizat pentru „cheltuieli de

personal” şi ”operațiuni financiare”.

Plătile efectuate pentru cheltuielile bugetare, s-au încadrat în limita prevederilor bugetare

aprobate, fiind sub nivelul prevederilor bugetare definitive cu suma de 280.946 mii lei, respectiv cu

24,4% mai mici.

Este de menționat faptul că din totalul plăţilor efectuate, 315.649 mii lei (36,2%) au fost

destinate cheltuielilor de personal şi 146.436 mii lei (16,8%) pentru bunuri şi servicii, în detrimentul

cheltuielilor de capital pentru care plăţile efectuate sunt în sumă de 232.213 mii lei (26,2%) din total,

ceea ce demonstrează slaba preocupare a autorităţilor publice locale pentru realizarea programelor

de dezvoltare a localităților.

Într-o prezentare grafică, potrivit contului anual de execuţie al bugetului general

consolidat al judeţului Teleorman, pe anul 2016, structura plăţilor efectuate se prezintă astfel:

7

II. Prezentarea rezultatelor acțiunilor de audit desfăşurate la nivelul județului

1. Informații privind actele încheiate în urma acțiunilor de audit/control Potrivit Programului de activitate aprobat de Plenul Curţii de Conturi pentru anul 2017, prin

Hotărârea Plenului nr. 275/28.07.2016, Camera de Conturi Teleorman a avut de efectuat, la nivelul

unităţilor administrative-teritoriale, un număr total de 43 de acțiuni de contro/audit, din care:

- 34 misiuni de audit financiar;

- 1 misiune de audit al performanţei;

- 8 acțiuni de control.

Până la data întocmirii prezentului raport, respectiv data de 24.11.2017, au fost finalizate un

număr total de 33 de acțiuni de contro/audit din care: 28 misiuni de audit financiar, 1 misiune de

audit al performanţei și 4 acțiuni de control.

Situaţia detaliată a acţiunilor de contro/audit desfăşurate de Camera de Conturi Teleorman,

în anul 2017, la nivelul unităţilor administrative-teritoriale, precum şi modul de valorificare a

constatărilor rezultate din aceste acţiuni, este prezentată în tabelul următor:

Total Audit

financiar

din care: Audit al

performanței Audit de

conformitate

1.Număr acțiuni desfășurate 43 34 8 1

2.Certificate de conformitate 2 2 - -

3.Rapoarte de control/audit 33 28 4 1

4.Procese verbale de constatare 28 28 - -

5.Note de constatare 40 40 - -

6.Decizii şi scrisori de recomandare emise

29 25 3 1

7.Măsuri dispuse prin decizii 170 163 7 -

*) 6 misiuni de audit financiar și 4 acțiuni de control sunt în curs de desfășurare

**) 3 rapoarte de audit financiar se află în procedură de valorificare

Distinct de acțiunile de control/audit finalizate, se află în curs de desfășurare, la data

întocmirii prezentului raport, 6 misiuni de audit financiar, respectiv cele desfăşurate la U.A.T.C. Lisa,

U.A.T.C. Dracea, U.A.T.C. Segarcea Vale, U.A.T.C. Conţeşti, U.A.T.C. Băbăiţa şi U.A.T.C. Bogdana,

precum şi 4 acțiuni de control, desfăşurate la S.C. Pieţe şi Târguri Alexandria S.R.L., S.C. Urbana

Serv S.R.L. Zimnicea, S.C. TR Administrare Imobile S.R.L. Alexandria şi S.C.Eurobac S.R.L. Turnu

Măgurele.

Concomitent, se află în curs de valorificare, în cadrul termenului stabilit prin Regulamentul

privind organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea

actelor rezultate din aceste activităţi, 3 rapoarte de audit financiar, respectiv cele întocmite la

U.A.T.C. Pietroşani, U.A.T.C. Buzescu şi U.A.T.C. Scurtu Mare.

Potrivit programului de activitate aprobat de Plenul Curţii de Conturi, pe lângă acţiunile de

control/audit menţionate mai sus, Camera de Conturi Teleorman a efectuat până la data întocmirii

prezentului raport şi un număr de 78 de acţiuni de verificare a modului de ducere la îndeplinire a

măsurilor dispuse prin decizii.

Pentru valorificarea constatărilor consemnate în actele de control/audit încheiate, urmare acțiunilor/misiunilor de control efectuate, până la data întocmirii prezentului raport, au fost emise 29 decizii, prin care au fost dispuse 170 măsuri pentru înlăturarea neregulilor constatate în activitatea financiar-contabilă controlată și pentru stabilirea întinderii prejudiciului și recuperarea acestuia.

Au fost emise două certificate de conformitate.

8

2. Informații privind categoriile de entități verificate la nivelul județului Din totalul de 268 ordonatori de credite existenţi în aria de competenţă a Camerei de

Conturi Teleorman sunt 98 - ordonatori principali de credite și 170 - ordonatori terţiari de credite. De asemenea, în aria de competență a Camerei de Conturi Teleorman se mai află 39 de

agenţi economici, din care 1 regie autonomă şi 38 de societăţi comerciale de inters local, precum şi 6 alte entităţi, preponderent asociaţiile de dezvoltare intercomunitară ale unor unităţi administrativ-teritoriale din judeţul Teleorman.

Din totalul de 98 ordonatori principali de credite existenţi în competenţa sa de verificare, Camera de Conturi Teleorman a cuprins în programul de activitate pe anul 2017 misiuni/acțiuni de audit/control la 38 dintre aceștia (38,7%), iar din cei 170 - ordonatori terţiari de credite existenţi, a desfăşurat sau are în desfăşurare acţiuni de control/audit la 46 de entităţi, (27,1%), aspect care denotă faptul că la elaborarea programului de activitate s-a avut în vedere principiul potrivit căruia toți ordonatorii de credite să fie verificați într-o perioadă de 3 ani.

Potrivit programului său de activitate, aprobat prin Hotărârea Plenului Curții de Conturi nr.

275/28.07.2016, în anul 2017, Camera de Conturi Teleorman a desfăşurat sau are în desfăşurare

acţiuni de control/audit la 82 de entităţi, din totalul de 313 existente, ce reprezintă 26,2%.

Din cele 82 de entităţi cuprinse în programul de activitate, 78 sunt entităţi ai căror

conducători au calitatea de ordonatori de credite, iar 4 sunt societăţi comerciale de interes local.

Structura pe categorii a entităţilor verificate/auditate de Camera de Conturi Teleorman, în

anul 2017:

Categorii de entităţi verificate la nivelul

unităţilor administrativ-teritoriale Entități

existente Entităţi

verificate %

1. Ordonatori de credite la nivelul unităţilor administrativ-teritoriale, din care:

268 78 29,1

1.1. ordonatori principali de credite, din care: 98 38 38.8

- consilii județene 1 1 100

- municipii 3 2 66,7

- orașe 2 0 0

- comune 92 35 38

1.2. ordonatori secundari de credite 0 0 0

1.3. ordonatori terţiari de credite, din care: 170 40 23,5

- verificați prin acțiune distinctă x 0 x - verificați odată cu ordonatorul principal

de credite x 40 x

2. Regii autonome de interes local 1 0 0

3. Societăţi comerciale de interes local 38 4 13,1

4. Alte entități 6 0 0

TOTAL 313 82 26,2

3. Informații privind rezultatele acțiunilor de audit/control încheiate Urmare a misiunilor de control/audit financiar desfăşurate de Camera de Conturi Teleorman,

în anul 2017, potrivit programului său de activitate, au fost constatate abateri de la legalitate şi

regularitate în sumă totală de 29.145 mii lei.

În structură, volumul abaterilor, pe cele trei categorii: venituri suplimentare, plăți nelegale şi

abateri financiar-contabile, este prezentat în tabelul următor:

mii lei

Estimări abateri constatate

Accesorii Total estimări

1. Venituri suplimentare 3.224 232 3.456

2. Prejudicii 11.154 6.091 17.245

3. Abateri financiar-contabile 8.444 - 8.444

Total sume 22.822 6.323 29.145

9

4. Sumele estimate ale abaterilor constatate la nivelul entităților verificate Valorile abaterilor de la legalitate și regularitate constatate, urmare acțiunilor de audit/control

efectuate în anul 2017, grupate pe categorii de abateri și pe fiecare entitate publică verificată/auditată,

sunt prezentate în tabelul următor:

mii lei

Venituri suplimentare

Prejudicii Abateri

financiar contabile

1. U.A.T.J. Teleorman - 54 -

Activitatea proprie - 33 -

Biblioteca Judeţeană “Marin Preda” - 21 -

Căminul pentru Persoane Vârstnice Cervenia - - -

2. U.A.T.M. Alexandria - 605 -

Activitatea proprie - 605 -

Colegiul Naţional “Alexandru Ioan Cuza” Alexandria

- - -

Colegiul Naţional “Alexandru Dimitrie Ghica” Alexandria

- - -

Liceul Teoretic “Constantin Noica” Alexandria - - -

3. U.A.T.M. Turnu Măgurele - 50 -

Activitatea proprie - 3 -

Colegiul Tehnic „General D.Praporgescu” Turnu Măgurele

- 8 -

Grădiniţa cu Program Prelungit nr.5 Turnu Măgurele

- 6 -

Şcoala Gimnazială nr.2 Turnu Măgurele - 5 -

Şcoala Gimnazială nr.4 Turnu Măgurele - 6 -

Şcoala Gimnazială “Mircea cel Bătrân” Turnu Măgurele

- 6 -

Colegiul Naţional „Unirea” Turnu Măgurele - 8 -

Liceul Tehnologic „Sf. Haralambie” Turnu Măgurele

- 8 -

4. UATC Băbăiţa**) 40 243 509

Activitatea proprie - - -

Şcoala Gimnazială Băbăiţa - - -

5. UATC Bogdana**) 8 308 -

Activitatea proprie - - -

Şcoala Gimnazială Bogdana - - -

6. U.A.T.C. Botoroaga 2 744 77

Activitatea proprie 2 744 77

Liceul Tehnologic “Andrei Şaguna” Botoroaga

- - -

7. UATC Buzescu*) - 6.434 2.001

Activitatea proprie - 6.434 2.001

Şcoala Gimnazială Buzescu - - -

8. U.A.T.C. Călineşti - 96 934

Activitatea proprie - 96 934

Şcoala Gimnazială Călineşti - - -

9. U.A.T.C. Călmăţuiu de Sus - 510 -

Activitatea proprie - 510 -

Şcoala Gimnazială Călmăţuiu de Sus - - -

10. UATC Conţeşti**) - 310 -

Activitatea proprie - - -

Şcoala Gimnazială Conţeşti - - -

11. U.A.T.C. Crângeni - 480 -

Activitatea proprie - 474 -

Şcoala Gimnazială Crângeni - 6 -

12. UATC Dracea**) 1 502 23

Activitatea proprie - - -

10

Şcoala Gimnazială Dracea - - -

13. UATC Dobroteşti - - -

Activitatea proprie - - -

14. U.A.T.C. Drăgăneşti de Vede - 290 -

Activitatea proprie - 290 -

Şcoala Gimnazială Drăgăneşti de Vede - - -

15. UATC Fântânele) - 398 -

Activitatea proprie - 398 -

Şcoala Gimnazială Fântânele - -

16. UATC Frumoasa) 34 219 -

Activitatea proprie 34 219 -

Şcoala Gimnazială Frumoasa - - -

17. U.A.T.C. Gratia - 377 18

Activitatea proprie - 364 18

Şcoala Gimnazială Gratia - 13 -

18. UATC Lisa**) - 218 -

Activitatea proprie - - -

Şcoala Gimnazială Lisa - - -

19. U.A.T.C. Mereni 383 519 -

Activitatea proprie 383 519 -

Şcoala Gimnazială Merenii de Jos - - -

20. UATC Nanov) - 275 689

Activitatea proprie - 263 689

Şcoala Gimnazială Nanov 12

21. U.A.T.C. Necşeşti - 70 -

Activitatea proprie - 70 -

Şcoala Gimnazială Necşeşti - - -

22. UATC Pietroşani*) - 850 104

Activitatea proprie - 850 104

Şcoala Gimnazială Pietroşani - - -

23. UATC Plosca 32 755 179

Activitatea proprie 18 755 179

Şcoala Gimnazială Plosca - - -

SC “Plosca Serv” SRL 14 - -

24. UATC Purani - 24 65

Activitatea proprie - 24 65

25. U.A.T.C. Scrioaştea - 456 280

- Activitatea proprie - 448 280

Şcoala Gimnazială “Anghel Manolache” Scrioaştea

- 8 -

26. UATC Scurtu Mare*) - 358 -

Activitatea proprie - 349 -

Şcoala Gimnazială Scurtu Mare - 9 -

27. UATC Seaca 321 305 -

Activitatea proprie 321 305 -

Şcoala Gimnazială Seaca - - -

28. UATC Segarcea Vale**) 319 508 -

Activitatea proprie - - -

Şcoala Gimnazială Segarcea Vale - - -

29. U.A.T.C. Siliştea Gumeşti 199 274 -

Activitatea proprie 199 274 -

Şcoala Gimnazială Siliştea Gumeşti - - -

30. UATC Slobozia Mândra - 240 -

Activitatea proprie - 240 -

31. U.A.T.C. Smârdioasa - 17 -

Activitatea proprie - 9 -

Şcoala Gimnazială Smârdioasa - 8 -

32. U.A.T.C. Stejaru 210 284 -

Activitatea proprie 210 279 -

Şcoala Gimnazială Stejaru - 5 -

33. U.A.T.C. Tătărăştii de Sus 327 139 -

Activitatea proprie 327 139 -

11

Şcoala Gimnazială Tătărăştii de Sus - - -

34. UATC Traian - 9 -

Activitatea proprie - 9 -

Şcoala Gimnazială Traian - - -

35. UATC Vârtoape 254 427 61

Activitatea proprie 254 427 61

Şcoala Gimnazială Vârtoape - - -

36. UATC Vedea - - -

Activitatea proprie - - -

37. U.A.T.C. Vităneşti - 310 -

Activitatea proprie - 310 -

Şcoala Gimnazială Vităneşti - - -

38. U.A.T.C. Zâmbreasca 64 - -

Activitatea proprie 64 - -

Şcoala Gimnazială „Alexandru Bădăuţă” Zâmbreasca

- - -

39. SC Eurobac SRL Turnu Măgurele**) - - 3.970

Activitatea proprie - - -

40. SC Pieţe şi Târguri SRL Alexandria**) - 67 -

Activitatea proprie - - -

41. SC TR Administrare Imobile SRL Alexandria**)

224 5 43

Activitatea proprie - - -

42. SC Urbana Serv SRL Zimnicea**) 1.042 69 -

Activitatea proprie - - -

TOTAL SUME 3.456 17.245 8.444

*) acțiunea se află în stadiu de valorificare **) acțiunea se află în curs de desfășurare III. Obiectivele urmărite și principalele constatări rezultate din acțiunile de

audit/control desfășurate la nivelul unităților administrativ-teritoriale

Acțiunile de audit/control desfășurate în anul 2017 de Camera de Conturi Teleorman la

nivelul unităților administrativ-teritoriale, precum și la entitățile din subordinea acestora, au scos în

evidență un număr semnificativ de cazuri de nerespectare a reglementărilor legale, abaterile de la

legalitate și regularitate constatate, precum și cauzele pe fondul cărora s-au produs, fiind prezentate

în continuare, cu încadrarea acestora în principalele categorii de obiective stabilite prin Regulament:

a) Elaborarea și fundamentarea proiectului de buget pe anul 2016, precum și

autorizarea, legalitatea și necesitatea modificărilor aduse bugetului aprobat;

Principalele constatări:

în perioada 01.06.2014-31.05.2017, din bugetul județului Teleorman - titlul „Transferuri”, au

fost efectuate plăți nelegale către unitățile aparținând cultelor religioase recunoscute în România,

reprezentând contribuția acestora la Fondul de garantare, aferentă sprijinului financiar acordat pentru

completarea drepturilor salariale neacoperite din fondurile proprii ale acestor unități de cult pentru

personalul neclerical, nedatorată potrivit prevederilor art. 2, alin. (1), lit. a din O.G. nr. 82/2001,

republicată, cu modificările și completările ulterioare. Valoarea abaterilor constatate este în sumă de

34 mii lei, abaterea fiind constatată la U.A.T.J. Teleorman;

Cauze:

- funcționarea defectuoasă a formelor de control intern;

- exercitarea unei activităţi necorespunzătoare de către managementul entităţii responsabil

cu elaborarea și fundamentarea proiectului de buget propriu, urmărirea modului de realizare a

veniturilor și angajarea creditelor bugetare cu respectarea reglementărilor legale în vigoare;

- desfășurarea unei activități necorespunzătoare de către personalul din aparatul de

specialitate al preşedintelui;

12

b) Exactitatea și realitatea datelor reflectate în situațiile financiare; Principalele constatări:

neconcordanță între datele înregistrate în evidența fiscală (creanțele neîncasate cuvenite

bugetului local, înregistrate în evidența analitică pe plătitor) și datele înregistrate în evidența contabilă

(cont 464 “Creanțele bugetului local”), preluate în balanța de verificare și ulterior în bilanțul încheiate

la data de 31 decembrie 2016, urmare a faptului că nu au fost înregistrate în evidențele contabile

toate creanțele cuvenite bugetelor locale, înscrise în evidențele analitice fiscale ale entităților auditate.

Abaterea este în valoare totală de 3.642 mii lei și a fost constatată la U.A.T.C. Gratia, U.A.T.C.

Călineşti, U.A.T.C. Nanov și U.A.T.C. Buzescu;

deşi a fost organizată contabilitatea instituției, aceasta nu a fost ținută la zi, și nu a fost

condusă în conformitate cu prevederile legale. Abaterea a fost constatată la U.A.T.C. Zâmbreasca,

U.A.T.C. Seaca, Școala Gimnazială Stejaru şi Școala Gimnazială Seaca;

nu au fost înregistrate în evidența contabilă și în evidența analitică pe plătitor (în Registrul

de rol alte venituri) toate creanțele reprezentând amenzi contravenționale aplicate de diverşi agenți

constatatori, transmise spre urmărire şi încasare entităţii auditate. Abaterea este în valoare totală de

1.394 mii lei și a fost constatată la U.A.T.C. Tătărăştii de Sus, U.A.T.C. Stejaru, U.A.T.C. Mereni,

U.A.T.C. Zâmbreasca, U.A.T.C. Vârtoape şi U.A.T.C. Seaca;

nu a fost efectuată reevaluarea activelor fixe de natura terenurilor și clădirilor aflate în

patrimoniul unităţilor administrativ-teritoriale, operaţiune care se realizează, potrivit prevederilor legale

în materie, cel puțin o dată la 3 ani. Abaterea a fost constatată la U.A.T.C. Smârdioasa, U.A.T.C.

Plosca, U.A.T.C. Scrioaştea, U.A.T.C. Scurtu Mare şi Şcoala Gimnazială Scurtu Mare;

reevaluarea activelor fixe corporale de natura construcțiilor și terenurilor, aflate în

patrimoniul entităţilor auditate nu s-a realizat cu respectarea în totalitate a prevederilor legale

aplicabile. Abaterea a fost constatată la U.A.T.C.Gratia şi U.A.T.C.Nanov;

neorganizarea și neconducerea contabilităţii analitice a activelor fixe corporale de natura

terenurilor și construcțiilor, aflate în patrimoniul unității administrativ- teritoriale, pe fiecare obiect de

evidență. Abaterea a fost constatată la U.A.T.C. Scrioaştea;

neîntocmirea și nedepunerea, la ordonatorul ierarhic superior, a situațiilor financiare de

către ordonatorii terțiari de credite. Abaterea a fost constatată la Școala Gimnazială Tătărăştii de Sus,

Școala Gimnazială Nanov şi Școala Gimnazială Seaca;

în exerciţiul bugetar 2016, nu s-a înregistrat în evidenţa contabilă a U.A.T.C. Plosca

majorarea valorii de inventar a următoarelor active fixe:

- „Drumul stradal Aleea CFR”, cu valoarea lucrărilor de investiții realizate la obiectivul

Subtraversare CF 111 Roșiori-Alexandria;

- „Clădire școală și grădiniță Plosca”, cu valoarea lucrărilor de investiţii realizate și finalizate

la acest activ fix.

Abaterea constatată este în valoare totală de 179 mii lei.

diminuarea, fără nicio justificare legală, în luna decembrie a anului 2016, a creanțelor

bugetului comunei Scrioaștea, înregistrate în evidenţa contabilă a acestei unității administrativ-

teritoriale. Abaterea constatată este în valoare totală de 280 mii lei;

nu a fost majorată valoarea activului fix “Drum comunal de interes local”, din patrimoniul

U.A.T.C. Zâmbreasca, cu contravaloarea lucrărilor executate, în perioada 2014 – 2016, la obiectivul

de investiții „Modernizare drumuri de interes local pentru comuna Zâmbreasca;

neîntregistrarea în evidenţa contabilă a U.A.T.C. Slobozia Mândra a iazului situat în

extravilanul acestei unităţi administrativ-teritoriale, în suprafață de 67.856 mp, care, potrivit H.C.L. nr.

12/28.03.2014, face parte din domeniul public de interes local;

nerecepţionarea şi neînregistrarea în evidenţa contabilă a U.A.T.C. Purani a unui număr

de 12 telefoane mobile şi a unui fax, primite cu titlu gratuit. Abaterea constatată este în valoare totală

de 3 mii lei;

13

neînregistrarea în evidenţa contabilă a U.A.T.C. Vîrtoape a unor active reprezentând

obiecte de inventar, primite cu titlu gratuit. Abaterea constatată este în valoare totală de 61 mii lei;

Cauze:

- funcționarea defectuoasă a formelor de control intern;

- neorganizarea şi neimplementarea tuturor formelor de control intern;

- necunoașterea prevederilor legale aplicabile;

- superficialitate în îndeplinirea sarcinilor de serviciu de către personalul din structurile

financiar-contabile;

c) Organizarea, implementarea și menținerea sistemelor de management și control

intern (inclusiv audit intern) la entitățile auditate;

Principalele constatări:

controlul financiar preventiv propriu la nivelul Colegiului Tehnic “G-ral D. Praporgescu”

Turnu Măgurele, instituţie publică subordonată U.A.T.M. Turnu Măgurele, a fost organizat cu

încălcarea prevederilor legale aplicabile, întrucât persoana împuternicită cu exercitarea acestuia, se

afla în stare de incompatibilitate;

nereorganizarea controlului financiar preventiv propriu, în conformitate cu prevederile

legale aplicabile. Abatere constatată la U.A.T.C. Gratia, Şcoala Gimnazială Gratia, Şcoala Gimnazială

Tătărăştii de Sus, U.A.T.C. Nanov, Şcoala Gimnazială Nanov şi Şcoala Gimnazială Mereni;

neorganizarea şi neimplementarea sistemului de control intern/managerial al entităţii.

Abatere constatată la U.A.T.C. Drăgăneşti de Vede şi Şcoala Gimnazială Drăgăneşti de Vede;

deficienţe în legătură cu implementarea și dezvoltarea sistemului de control intern/

managerial al entităţii. Abatere constatată la U.A.T.C. Necșești;

Cauze:

- lipsa personalului specializat;

- funcționarea defectuoasă a formelor de control intern;

- necunoaşterea prevederilor legale aplicabile;

- superficialitate în îndeplinirea sarcinilor de serviciu de către personalul din structurile

financiar-contabile;

- exercitarea unei activităţi necorespunzătoare de către managementul entităţii responsabil

cu angajarea și utilizarea creditelor bugetare, cu proiectarea, organizarea și implementarea formelor

de control intern.

d) Modul de stabilire, evidențiere și urmărire a încasării veniturilor bugetare, în

cuantumul și la termenele stabilite de lege;

Principalele constatări:

neurmărirea, în vederea încasării la bugetul local, a creanțelor reprezentând amenzi

contravenționale aplicate de diverşi agenți constatatori, transmise spre urmărire şi încasare entităţilor

auditate. Abaterile sunt în valoare totală de 1.067 mii lei și au fost constatate la U.A.T.C. Stejaru,

U.A.T.C. Mereni, U.A.T.C. Zâmbreasca, U.A.T.C. Vârtoape şi U.A.T.C. Seaca;

existenţa unor creanţe ale bugetului municipiului Alexandria restante, constând în impozit

pe teren, impozit pe clădiri şi impozit pe mijloacele de transport, pentru care există riscul pierderii

dreptului la acțiune în vederea încasării acestora, ca urmare a împlinirii termenului de prescripție.

Abaterea este în valoare totală de 4.615 mii lei;

neaplicarea procedurilor de executare silită adecvate, prevăzute de normele legale în

materie, în vederea încasării la bugetele locale a obligațiilor fiscale restante, datorate de acei

contribuabili care nu-şi plătesc de bună voie obligaţiile fiscale. Abatere constatată la U.A.T.M. Turnu

Măgurele, U.A.T.C. Tătărăştii de Sus, U.A.T.C. Necşeşti, U.A.T.C. Stejaru, U.A.T.C. Smârdioasa,

14

U.A.T.C. Crângeni, U.A.T.C. Gratia, U.A.T.C. Drăgănești de Vede, U.A.T.C. Zâmbreasca,

U.A.T.C.Traian, U.A.T.C. Pietroşani, U.A.T.C.Frumoasa şi U.A.T.C.Seaca;

stabilirea eronată a impozitului pe terenul extravilan cuvenit bugetului local, în perioada

anilor 2014 - 2015, de către Consiliul Local al comunei Siliștea Gumești, ca urmare a încadrării

acestuia în zona C, în contradicţie cu prevederile pct. 9, alin. (2) din H.G. nr. 44/2004 pentru

aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, referitoare la

art. 247 din cod, potrivit cărora, atunci când într-o unitate administrativ-teritorială se stabileşte o

singură zonă, nivelul acestuia se încadrează în zona A. Abaterea constatată este în valoare totală de

199 mii lei;

nestabilirea, în conditii similare impozitului pe teren și impozitului pe clădiri,

neînregistrarea în evidenţa contabilă şi analitică pe plătitor, necomunicarea, neurmărirea și

neîncasarea la bugetele locale a taxei pe terenurile și pe clădirile din domeniul public al unităţilor

administrativ-teritoriale închiriate/concesionate diverselor persoane fizice şi juridice. Abaterea în

valoare totală de 20 mii lei a fost constatată la U.A.T.C. Botoroaga şi U.A.T.C. Plosca;

neluarea măsurilor legale care se impun, în vederea înregistrării în contabilitate şi

încasării la bugetul comunei Frumoasa a redevenței restante, indexată cu rata inflației, precum şi a

majorărilor de întârziere aferente, datorate de concesionarul heleşteului comunal „Puţul Ogarului”, cu

elementele hidrotehnice şi terenul aferent, în suprafață de 30.000 mp, proprietatea privată a acestei

unităţi administrativ-teritoriale. Abaterea este în valoare totală de 34 mii lei.

Cauze:

- lipsa de personal specializat;

- funcționarea defectuoasă a formelor de control intern;

- necunoaşterea prevederilor legale aplicabile;

- neorganizarea şi neimplementarea tuturor formelor de control intern;

- exercitarea unei activităţi necorespunzătoare de către managementul entităţii, responsabil

cu urmărirea modului de realizare a veniturilor;

- desfășurarea unei activități necorespunzătoare de către personalul cu atribuții și

responsabilități în stabilirea, înregistrarea şi urmărirea încasării veniturilor proprii.

e) Calitatea gestiunii economico-financiare;

Principalele constatări:

efectuarea unor plăţi nelegale din bugetele locale sau din bugetele instituţiilor publice

subordonate unităţilor administrativ-teritoriale, către persoanele desemnate să exercite controlul

financiar preventiv propriu, reprezentând contravaloarea sporului pentru exercitarea acestei activităţi,

în cuantum de 25% din salariul de bază, încălcându-se astfel prevederile art. 20, alin. (4) din Legea

nr. 284/2010, cu modificările și completările ulterioare, coroborat cu prevederile art. 10, alin. (5) din

același act normativ, potrivit cărora persoanele desemnate să exercită activitatea de control financiar

preventiv, pe perioada de exercitare a acesteia, beneficiază de majorarea salariului de bază cu 4

clase de salarizare succesive suplimentare, echivalentul unui spor de 10% aplicat la salariul de bază.

Abaterea este în valoare totală de 154 mii lei și a fost constatată la Biblioteca Judeţeană “Marin

Preda”, Colegiului Tehnic “G-ral D Praporgescu” Turnu Măgurele, Grădiniţa cu Program Prelungit nr.5

Turnu Măgurele, Școala Gimnazială nr. 2 Turnu Măgurele, Școala Gimnazială nr. 4 Turnu Măgurele,

Școala Gimnazială „Mircea cel Bătrân” Turnu Măgurele, Colegiul Naţional “Unirea” Turnu Măgurele,

Liceul Tehnologic „Sf. Harambie” Turnu Măgurele, U.A.T.C.Smârdioasa, Şcoala Gimnazială

Smârdioasa, Şcoala Gimnazială Crângeni, Şcoala Gimnazială Gratia, U.A.T.C. Plosca, U.A.T.C.

Traian, U.A.T.C. Vârtoape şi Şcoala Gimnazială Nanov;

achitarea unor drepturi de personal din bugetul local, fără bază legală, membrilor

comisiilor locale pentru stabilirea dreptului de proprietate privată asupra terenurilor, sub forma

sporului de dificultate în cuantum de până la 50% din salariul de bază lunar sau din indemnizația

lunară, după caz, în condiţiile în care drepturile de personal respective, potrivit prevederilor Legii nr.

15

263/2006 și a O.U.G. nr. 136/2006, cu modificările şi completările ulterioare, se acordă pe o perioadă

maximă de un an, calculată de la data intrarii în vigoare a acestor acte normative, respectiv până la

06.07.2007, în cazul salariaților instituțiilor publice, și până la data 28.12.2007, în cazul persoanelor

care ocupă funcții de demnitate publică alese sau numite. Abaterea este în valoare totală de 6.627

mii lei și a fost constatată la U.A.T.M. Alexandria, U.A.T.C. Siliştea Gumeşti, U.A.T.C. Necşeşti,

U.A.T.C.Stejaru, U.A.T.C.Botoroaga, U.A.T.C. Crângeni, U.A.T.C. Gratia, U.A.T.C. Mereni, U.A.T.C.

Plosca, U.A.T.C. Scrioaştea, U.A.T.C. Drăgăneşti de Vede, U.A.T.C. Vităneşti, U.A.T.C. Călmăţuiu de

Sus, U.A.T.C. Călineşti, U.A.T.C. Slobozia Mândra, U.A.T.C. Vârtoape, U.A.T.C. Pietroşani, U.A.T.C.

Nanov, U.A.T.C. Buzescu, U.A.T.C. Frumoasa, U.A.T.C. Scurtu Mare şi U.A.T.C. Seaca;

efectuarea unor plăţi nelegale din bugetul local în beneficiul persoanelor care ocupă

funcții de demnitate publică, sub forma sporului pentru condiții vătămătoare, în cuantum de 15% din

indemnizația brută lunară a acestora, contrar prevederilor art. 9, alin. (4) din Legea nr. 284/2010, cu

modificările și completările ulterioare, care precizează că indemnizația lunară primită reprezintă unica

formă de remunerare a activităţii corespunzătoare funcţiei de primar, respectiv de viceprimar.

Abaterea este în valoare totală de 139 mii lei și a fost constatată la U.A.T.C. Necşeşti, U.A.T.C.

Botoroaga, U.A.T.C. Crângeni, U.A.T.C. Vârtoape şi U.A.T.C. Scurtu Mare;

efectuarea de plăţi nelegale din bugetul local reprezentând contravaloarea unor achiziţii

de bunuri care nu sunt în interesul activităţii entităţilor auditate sau a căror achiziţie de către

autoritățile publice este interzisă, potrivit prevederilor O.U.G. nr. 26/2012, privind unele măsuri de

reducere a cheltuielilor publice şi întărirea disciplinei financiare şi de modificare şi completare a unor

acte normative. Abaterea este în valoare totală de 128 mii lei și a fost constatată la U.A.T.M. Turnu

Măgurele, U.A.T.C.Botoroaga şi U.A.T.C. Mereni;

efectuarea de plăţi nelegale din bugetul unor unităţi de învătământ, către persoanele care

au ocupat funcţiile de administratori financiari ai acestor entităţi publice, reprezentând indemnizaţii de

conducere al căror cuantum constă în diverse cote din salariul de bază al acestor persoane, situaţii

care au condus la calcularea eronată şi a altor drepturi salariale. Abaterea este în valoare totală de 28

mii lei și a fost constatată la, Şcoala Gimnazială Stejaru, Şcoala Gimnazială Gratia, Şcoala

Gimnazială “Anghel Manolache” Scrioaștea şi Şcoala Gimnazială Scurtu Mare;

în perioada exercițiilor bugetare 2014 - 2016, persoana cu atribuții de casier din cadrul

Primăriei comunei Tătărăştii de Sus și-a însușit nelegal diverse sume de bani în folos personal, atât

din încasarea fără nicio justificare a unor venituri cuvenite bugetului local, cât și prin efectuarea, cu

bună știință și intenție, de plăți pentru cheltuieli fictive sau constituirea de obligații de plată nereale în

sarcina bugetului local. Abaterea este în valoare totală de 22 mii lei;

nerespectarea procedurilor privind parcurgerea celor 4 faze ale execuţiei bugetare a

cheltuielilor, respectiv angajarea, lichidarea, ordonanţarea şi plata acestora, precum şi neorganizarea

şi neconducerea evidenţei şi raportării angajamentelor bugetare şi legale, în cadrul compartimentului

financiar-contabil. Abaterea a fost constatată la Şcoala Gimnazială Tătărăştii de Sus;

neorganizarea şi neefectuarea inventarierii anuale a elementelor de natura activelor,

datoriilor şi capitalurilor proprii din patrimoniul entităţilor auditate. Abaterea a fost constatată la Şcoala

Gimnazială Tătărăştii de Sus, U.A.T.C. Botoroaga, Liceul Tehnologic “Andrei Şaguna” Botoroaga şi

Şcoala Gimnazială Traian;

efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii,

deținute de unitățile administrativ teritoriale, precum și valorificarea rezultatelor acestei acțiuni, cu

nerespectarea prevederilor legale aplicabile. Abaterea a fost constatată la U.A.T.C. Stejaru, U.A.T.C.

Gratia, Şcoala Gimnazială Gratia, Școala Gimnazială Plosca, U.A.T.C. Scrioaştea, U.A.T.C

Zâmbreasca, Şcoala Gimnazială „Alexandru Bădăuţă” Zâmbreasca, U.A.T.C. Dobroteşti, U.A.T.C.

Slobozia Mândra, U.A.T.C. Purani, U.A.T.C. Nanov, Școala Gimnazială Nanov, U.A.T.C. Buzescu,

Şcoala Gimnazială Frumoasa, U.A.T.C. Scurtu Mare şi U.A.T.C. Seaca;

în perioada anilor 2015 - 2016, au fost efectuate plăți din unele bugete locale, către

operatorul licenţiat pentru prestarea serviciilor de salubrizare, reprezentând contravaloarea serviciilor

de colectare, transport și depozitare a deșeurilor menajere de care au beneficiat acele persoane fizice

16

care nu au încheiat contracte de salubrizare, fără ca taxa specială de salubrizare instituită să fie

încasată la bugetul local de la acești contribuabili, în vederea acoperirii costului efectiv al serviciilor de

care au beneficiat contribuabilii respectivi. Abaterea este în valoare totală de 225 mii lei şi a fost

constatată la U.A.T.C. Tătărăștii de Sus, U.A.T.C. Siliştea Gumeşti şi U.A.T.C. Stejaru;

închirierea de bunuri din domeniul privat al unităţilor administrativ-teritoriale, şi/sau

concesionarea de bunuri din domeniul public al acestora, fără respectarea prevederilor legale

aplicabile. Abaterea a fost constatată la U.A.T.C. Botoroaga, U.A.T.C. Vârtoape şi U.A.T.C.

Pietroşani;

efectuarea de plăți nelegale din unele bugete locale, pentru finanțarea activității

asociațiilor sportive, constituite în afara acestor unități administrativ-teritoriale ca persoane juridice de

drept privat, fără scop patrimonial. Abaterea este în valoare totală de 622 mii lei și a fost constatată

la U.A.T.C. Botoroaga şi U.A.T.C. Plosca;

în perioada decembrie 2015 – aprilie 2017, din bugetul comunei Botoroaga, s-a achitat

fără bază legală administratorului public şi secretarului acestei unităţi administrativ-teritoriale, un spor

pentru activitatea de asistență socială în cuantum de 25% din salariile de bază brute, în condițiile în

care aceste persoane nu își desfășoară activitatea în cadrul compartimentului de asistență socială din

cadrul primăriei în cauză și, prin urmare, nu sunt îndreptățite să beneficieze de acest spor prevăzut

de Legea nr. 293/2015. Abaterea este în valoare totală de 19 mii lei;

efectuarea unor plăţi nelegale din bugetul comunei Crângeni, în perioada octombrie 2014

– iunie 2017, ca urmare a calculării eronate a unor drepturi salariale de care au beneficiat salariații din

aparatul de specialitate al primarului, precum sporul pentru condiţii vătămătoare de muncă, sporul

pentru complexitatea muncii de exercitare a controlului financiar preventiv şi sporul pentru efectuarea

operaţiunilor în registrul electoral. Abaterea este în valoare totală de 71 mii lei;

efectuarea unor plăţi nelegale din bugetul comunei Gratia, în perioada septembrie 2016 -

mai 2017, ca urmare a acordării fără temei legal, unei persoane din cadrul primăriei acestei unităţi

administrativ-teritoriale, de drepturi salariale reprezentând indemnizaţie de conducere în cuantum de

25% din salariul de bază, pentru exercitarea cu caracter temporar a funcției publice de șef birou

financiar contabil, achiziții publice, resurse umane, administrativ și implementarea proiectelor, aspect

ce a condus la calcularea eronată şi a altor drepturi salariale care se stabilesc în raport cu salariul de

bază. Abaterea este în valoare totală de 9 mii lei;

efectuarea de plăţi fără bază legală către unii salariaţi ai entităţilor auditate, precum şi

către unele persoane care ocupă funcţii de demnitate publică în aceste entităţi, reprezentând drepturi

salariale sub forma sporului de dispozitiv, în cuantum de 25% din salariul de bază. Abaterea este în

valoare totală de 151 mii lei şi a fost constatată la U.A.T.C. Gratia şi U.A.T.C. Drăgăneşti de Vede;

în exercițiul bugetar 2015, din bugetul comunei Mereni, au fost achitate fără bază legală

unor salariaţi din cadrul primăriei acestei unităţi administrativ-teritoriale, prime de vacanță aferente

perioadei 2005 – 2006, contrar prevederilor art. 8 alin. (2) din O.U.G. nr. 83/2014, cu modificările și

completările ulterioare, care interzic acordarea unor astfel de drepturi. Abaterea este în valoare totală

de 7 mii lei;

S.C. Plosca Serv S.R.L. nu a înregistrat în evidența contabilă şi nu a virat redevenţa

datorată Comunei Plosca, în conformitate cu prevederile art.7.1 din Contractul de delegare a gestiunii

administrării domeniului public şi privat al comunei Plosca nr. FN/14.12.2012. Abaterea este în

valoare totală de 13 mii lei;

în perioada 01.04.2016 – 01.05.2017, funcția publică de conducere vacantă de secretar al

comunei Scrioaștea, a fost exercitată, cu caracter temporar, de o persoană angajată ca funcționar

public în cadrul primăriei acestei unităţi administrativ-teritoriale, fără ca entitatea auditată să deţină

avizul A.N.F.P., potrivit prevederilor art. 92, alin. (2), lit. b din Legea nr.188/1999 privind statutul

funcționarului public, republicată, cu modificările şi completările ulterioare. Abaterea este în valoare

totală de 18 mii lei;

în exercițiile bugetare 2015 – 2017, au fost acordate și achitate fără bază legală din

bugetul local, salariaților Primăriei comunei Călmățuiu de Sus, contravaloarea unor drepturi salariale

17

reprezentând premii, în condițiile în care actele nomative, referitoare la salarizarea unitară a

personalului plătit din fonduri publice, interzic acordarea unor astfel de drepturi salariale. Abaterea

este în valoare totală de 91 mii lei;

efectuarea unor plăţi nelegale reprezentând lucrări sau servicii neefectuate/neprestate de

către diverse persoane fizice sau juridice, cărora le-au fost atribuite contracte de achiziţie publică de

către entităţile auditate. Abaterea este în valoare totală de 138 mii lei şi a fost constatată la U.A.T.C.

Botoroaga, U.A.T.C. Mereni, U.A.T.C. Purani şi U.A.T.C. Pietroşani;

efectuarea unor plăţi nelegale reprezentând lucrări sau servicii nedatorate de către

entitatea auditată, ori lucrări sau servicii pentru care nu există documente justificative legal întocmite,

care să ateste realitatea acestora. Abaterea este în valoare totală de 379 mii lei şi a fost constatată la

U.A.T.C. Mereni, U.A.T.C. Purani și U.A.T.C. Pietroşani;

atribuirea unor contracte de achiziţie publică cu nerespectarea prevederilor legale

aplicabile. Abaterea a fost constatată la U.A.T.C. Purani şi U.A.T.C. Pietroşani;

efectuarea de plăţi nelegale din bugetul comunei Buzescu, în perioada anilor 2010-2015,

ca urmare a încadrării de personal pe alte posturi decât cele aprobate de Consiliului Local prin

organigramele şi statele de funcţii. Abaterea este în valoare totală de 282 mii lei;

personalul cu atribuţiuni în domeniu, din cadrul U.A.T.C. Buzescu, nu a întreprins

demersurile legale necesare, în cadrul termenului legal de prescripţie, în vederea încasării la bugetul

local a contravalorii redevenţelor şi penalităţilor de întârziere aferente acestora, rezultate din

executarea contractelor de concesiune, având ca obiect concesionarea unor bunuri din domeniul

public al acestei unităţi administrativ-teritoriale. Abaterea este în valoare totală de 5.129 mii lei;

Cauze:

- lipsa de personal specializat;

- neorganizarea ori funcționarea defectuoasă a formelor de control intern;

- necunoaşterea prevederilor legale aplicabile;

- superficialitate în îndeplinirea sarcinilor de serviciu de către personalul din structurile

financiar-contabile;

- exercitarea unei activităţi necorespunzătoare de către personalul cu atribuții în atribuirea şi

urmărirea executării contractelor de achiziţie publică;

- exercitarea unei activităţi necorespunzătoare de către managementul entităţii și

personalul responsabil cu angajarea și utilizarea creditelor bugetare.

f) Constituirea, utilizarea și gestionarea resurselor financiare privind protecția

mediului, îmbunătățirea calității condițiilor de viață și de muncă.

Nu au fost constatate abateri.

Urmare a efectuării acțiunilor de audit/control la nivelul unităților administrativ-teritoriale și la

entitățile din subordinea acestora:

au fost aprobate 2 propuneri de sesizare a organelor de urmărire penală:

- urmare a misiunii de audit financiar derulată în anul 2016 la U.A.T.C. Răsmirești, unde s-au

constatat fapte pentru care există indicii că au fost săvârșite cu încălcarea legii penale privind

angajarea, lichidarea, ordonanţarea şi plata cheltuielilor bugetare conform reglementărilor legale, prin

Hotărârea Plenului Curţii de Conturi nr. 192/18.05.2017;

- urmare a misiunii de audit financiar derulată în anul 2017 la U.A.T.C. Tătărăștii de Sus,

unde s-au constatat fapte pentru care există indicii că au fost săvârșite cu încălcarea legii penale de

către persona cu atribuții de casier, care și-a însușit necuvenit sume de bani în folos personal, atât

din încasarea veniturilor cuvenite bugetului local, cât și prin efectuarea, cu bună știință și intenție, de

plăți pentru cheltuieli fictive, inclusiv prin întocmirea de documente sau constituirea de obligații de

plată nereale în sarcina bugetului local și prin sustragerea unor documente cu regim special, prin

Hotărârea Plenului Curţii de Conturi nr. 318/31.08.2017.

18

nu au fost cazuri de aplicare de amenzi contravenţionale, de suspendare din funcţie sau

de încălcare a unor obligaţii.

punctul de vedere al entităților verificate În conformitate cu prevederile RODAS, la finalul fiecărei acțiuni de control/audit, au fost

organizate întâlniri cu reprezentanţii entităţilor în cauză, unde au fost dezbătute pe larg, în vederea

concilierii, toate constatările echipelor de control/audit, dezbaterile şi rezultatele acestora fiind

consemnate în Note de conciliere întocmite la fiecare entitate verificată în parte.

Preponderent, constatările identificate de echipele de control/audit au fost însuşite de către

reprezentanţii entităţilor verificate, dar s-au înregistrat, în unele cazuri, situaţii în care punctele de

vedere exprimate de conducerile entităţilor verificate au rămas în divergenţă cu punctele de vedere

ale echipelor de control/audit.

În unele cazuri, conducerea entităților verificate a luat măsuri operative de remediere a

abaterilor constând în organizarea controlului financiar preventiv, stabilirea de către ordonatorul de

credite a normelor proprii, a documentelor, a circuitului acestora şi a persoanelor împuternicite să

efectueze operaţiunile legate de angajarea, lichidarea, ordonanţarea şi plata cheltuielilor, precum şi

organizarea, evidența şi raportarea angajamentelor bugetare şi legale, corectarea înregistrărilor

contabile, înregistrarea bunurilor deținute și a veniturilor cuvenite bugetului local în evidența contabilă,

precum și, în unele cazuri, de stabilire şi recuperare a unor prejudicii.

Împotriva măsurilor dispuse prin deciziile emise de Camera de Conturi Teleorman, în anul

2017, au fost formulate un număr de 17 contestații de către reprezentanții legali ai U.A.T.C. Slobozia

Mândra, U.A.T.C. Stejaru, U.A.T.C. Necşeşti, U.A.T.C. Smârdioasa, U.A.T.C. Siliştea Gumeşti,

U.A.T.M. Alexandria, U.A.T.M. Turnu Măgurele, U.A.T.C. Botoroaga, U.A.T.C. Crângeni,

U.A.T.C.Călinești, U.A.T.C. Călmățuiu de Sus, U.A.T.C. Vitănești, U.A.T.C. Mereni, U.A.T.C. Gratia,

U.A.T.C. Scrioaștea, U.A.T.C. Plosca și U.A.T.C. Fântânele, din care, până la data prezentului raport,

au fost soluţionate 8 contestaţii.

În cele mai multe situații măsurile dispuse de conducerea Camerei de Conturi Teleorman au

fost implementate cu întârziere de către conducerea entităților verificate, mai ales în cazul abaterilor

care au generat prejudicierea bugetelor locale.

IV. Concluzii și recomandări În cadrul acțiunilor de control/audit, desfăşurate potrivit Programului propriu de activitate pe

anul 2017, aprobat de către Plenul Curții de Conturi, obiectivele principale au vizat evaluarea

responsabilităţii manageriale în utilizarea şi administrarea fondurilor publice, respectarea disciplinei

financiare și fiscale, eliminarea erorilor şi neregularităţilor în scopul îmbunătăţirii activităţii entităţilor

verificate, dezvoltarea unor sisteme de control şi audit intern de înaltă calitate şi eficienţă, în esenţă,

gestionarea eficientă şi performantă a banilor publici, urmărindu-se, în principal:

elaborarea și fundamentarea proiectului de buget propriu;

exactitatea şi realitatea situaţiilor financiare, aşa cum acestea au fost stabilite în

reglementările contabile în vigoare;

evaluarea sistemelor de management şi de control intern;

modul de stabilire, evidențiere și urmărire a încasării veniturilor proprii;

calitatea gestiunii economico-financiare;

acordarea și utilizarea conform destinațiilor stabilite a alocațiilor bugetare pentru investiții,

a subvențiilor și transferurilor și a altor forme de sprijin financiar din partea statului sau a unităților

administrativ teritoriale;

modul de respectare a clauzelor contractuale stabilite prin contractele de concesiune,

închiriere a bunurilor proprietate publică și privată a unităților administrativ teritoriale;

situația, evoluția și modul de administrare a patrimoniului public și privat al statului și al

unităților administrativ teritoriale;

19

constituirea, utilizarea și gestionarea resurselor financiare privind protecția mediului;

formarea și gestionarea datoriei publice.

Misiunile de audit financiar şi acţiunile de control pe care le-a desfăşurat Camera de Conturi

Teleorman au avut drept scopuri:

să detecteze neregulile care au determinat utilizarea fondurilor şi a patrimoniului public și

privat al statului fără respectarea principiilor economicității, eficacității și eficienței;

să evalueze corectitudinea situaţiilor financiare anuale;

să identifice cazurile şi modurile de risipă şi utilizare nelegală a resurselor bugetare

disponibile;

să furnizeze informaţiile necesare pentru îmbunătăţirea legislaţiei, politicilor şi alocării

fondurilor publice;

să evalueze activitatea de control financiar propriu și de audit intern a entităților publice

verificate.

Abaterile de la legalitate și regularitate constatate au avut ca efect producerea de prejudicii

în gestionarea resurselor publice, generarea de venituri suplimentare la bugetele locale, precum şi

identificarea neregulilor din activitatea financiar-contabilă și fiscală controlată.

Abaterile şi neregulile constatate la entităţile controlate/auditate au avut două cauze

principale:

1) un management defectuos exercitat de unii conducători ai entităţilor publice locale,

precum şi neîndeplinirea corespunzătoare a sarcinilor de serviciu de către agajaţii cu atribuţii în

domeniu, pe fondul necunoaşterii sau cunoaşterii insuficiente, atât de către ordonatorii de credite, cât

şi de către salariaţii entităţii a prevederilor legale;

2) deficienţe şi disfuncţionalităţi cu privire la organizarea, implementarea şi exercitarea

controlului intern/managerial la nivelul entităţilor publice locale, cu referire la toate formele de control

intern existente.

Principalele concluzii formulate urmare a acțiunilor de audit/control efectuate în anul 2017

prin prisma abaterilor de la legalitate şi regularitate identificate sunt următoarele:

lipsa de preocupare a conducerii entităților publice și a persoanelor, cu atribuții în

domeniu, pentru asigurarea acurateței datelor prezentate în situațiile financiare întocmite şi pentru un

management financiar guvernat de buna gestiune economico-financiară;

majoritatea abaterilor constatate sunt consecința unui management defectuos în

angajarea și utilizarea fondurilor publice, necunoaşterii sau al cunoaşterii insuficiente, de către

persoanele responsabile din cadrul entităţilor verificate, inclusiv a managementului, a reglementărilor

legale aplicabile referitoare la formarea, administrarea, angajarea şi utilizarea resurselor bugetare şi a

principiilor economicităţii, eficienţei şi eficacităţii utilizării fondurilor publice;

caracterul interpretabil al unor acte normative a avut un impact major asupra legalităţii şi

regularităţii anumitor operaţiuni supuse auditării sau verificării;

disfuncţionalităţi majore în organizarea şi exercitarea formelor de control intern la nivelul

entităţilor verificate şi faptul că, în majoritatea cazurilor, acestea nu funcţionează la un nivel care să

asigure gestionarea în condiţii de legalitate, regularitate şi eficienţă a fondurilor şi patrimoniului public

şi privat al unităţilor administrativ-teritoriale;

lipsa de preocupare a managementului entităților auditate, cu responsabilități în

urmărirea realizării veniturilor cuvenite bugetului local, împreună cu personalul cu astfel de atribuții din

aparatul de specialitate al primarului, pentru realizarea veniturilor proprii ale bugetelor locale, astfel

încât să îi confere untității administrativ teritoriale o independență în autofinanțare și în diminuarea

sumelor alocate de la bugetul de stat, în special;

constatările din actele de control/audit scot în evidență și faptul că în unele cazuri

aparatul de specialitate al primarului nu a întreprins toate măsurile legale în stabilirea, înregistrarea în

evidența contabilă și fiscală, urmărirea și încasarea impozitelor și taxelor locale, inclusiv prin aplicarea

procedurilor de executare silită. Nu în toate cazurile, autoritățile publice locale își cunosc foarte bine

20

rolul activ pe care îl au în stabilirea și colectarea impozitelor și taxelor locale și prin urmare, nu acordă

atenția cuvenită organizării și funcționării corespunzătoare a compartimentului de specialitate cu

atribuții în acest domeniu;

principiul autonomiei locale financiare nu este, în continuare înțeles de autoritățile

administrației publice locale și în sensul competenței atribuite pentru stabilirea și colectarea

impozitelor și taxelor locale în vederea asigurării de resurse financiare suficiente, ci numai prin prisma

dreptului de a beneficia de sume de la bugetul de stat pentru echilibrarea bugetelor locale și de a

angaja cheltuieli în numele colectivităților pe care le reprezintă;

abaterile de la legalitate și regularitate constatate, care au determinat producerea de

prejudicii, a căror frecvență și volum scot în evidență adevărate surse generatoare de risipă, confirmă

încă o dată faptul că este imperios necesar să se îmbunătățească managementul la nivelul unităților

administrativ-teritoriale, astfel încât să fie identificate acele soluții menite să prevină fenomenul risipei

și să consolideze buna gestiune economico-financiară;

operațiunea de inventariere a patrimoniului unităţilor administrativ-teritoriale, are un

caracter formal, nefiind efectuată cu respectarea prevederilor legale aplicabile în scopul stabilirii

situaţiei reale a patrimoniului instituţiei, în vederea întocmirii situaţiilor financiare anuale, care trebuie

să ofere o imagine fidelă a poziţiei financiare şi a performanţei unităţii pentru respectivul exerciţiu

financiar.

Având în vedere constatările şi luând în calcul cauzele enumerate mai sus, Camera de

Conturi Teleorman recomandă ordonatorilor de credite implementarea următoarelor măsuri:

îmbunătățirea managementului finanțelor publice locale și dezvoltarea capacității

autorităților publice locale de elaborare și execuție a bugetelor unităților administrativ-teritoriale;

îmbunătăţirea activităţii de programare bugetară, atât a veniturilor bugetare cât şi a

cheltuielilor publice, printr-o evaluare şi fundamentare corectă a acestora;

organizarea și desfășurarea activităţii de compartimentul de specialitate cu atribuții în

stabilirea și urmărirea încasării impozitelor și taxelor locale, inclusiv efectuarea de controale privind

verificarea realităţii şi sincerităţii declaraţiilor depuse de contribuabilii persoane fizice şi juridice şi a

modului de îndeplinire a acestor obligaţii fiscale datorate bugetului local, precum și a activității de

executare silită pentru încasarea creanțelor cuvenite bugetului local, potrivit prevederilor legale;

urmărirea şi verificarea de către autorităţile administraţiei publice locale a modului de

încheiere şi derulare a contractelor de închiriere, concesionare şi vânzare de active din patrimoniul

unităţilor administrativ-teritoriale şi urmărirea realizării efective a veniturilor din aceste activităţi;

organizarea conform legii a controlului intern și auditului public intern, luarea măsurilor de

implementare a normelor proprii de control intern, precum şi acordarea atenţiei şi importanţei cuvenite

activităţilor de control intern şi audit intern, a căror misiune este de a identifica, diminua şi/sau elimina

riscurile privind proasta gestionare a resurselor publice şi a patrimoniului;

deciziile pentru alocarea fondurilor publice trebuie luate numai după efectuarea unei

analize, evaluări corecte atât din punct de vedere al respectării prevederilor legale pentru respectiva

cheltuială, dar și a capacității reale de plată a unității administrativ-teritoriale, de a susține și

implementa respectivele decizii.

monitorizarea constantă a încasării veniturilor şi efectuării cheltuielilor pe parcursul

execuţiei bugetare;

întărirea controlului cheltuielilor publice prin care să se urmărească economicitatea,

eficacitatea şi eficienţa utilizării fondurilor publice alocate pentru finanţarea acestora;

întărirea responsabilităţii la nivelul conducerilor executive pentru un management

financiar-contabil corespunzător şi care să fie îndreptat către identificarea acelor soluţii menite să

prevină fenomenul risipei şi să asigure o bună gestiune financiară;

monitorizarea strictă a acelor cheltuieli pentru care cu ocazia auditului/controlului s-a

identificat un nivel ridicat de eroare;

finanțare a structurilor sportive de drept privat cu respectarea regimului legal al finanţărilor

nerambursabile din fondurile publice;

21

acordarea unei atenţii sporite acelor cheltuieli pentru care există un risc mare de eroare,

risipă sau fraudă, prin responsabilizarea persoanelor cu atribuții de control financiar preventiv și cu

atribuții în angajarea cheltuielilor bugetare;

respectarea prevederilor legale privind atribuirea contractelor de achiziții publice,

derularea lucrărilor de investiții în concordanță cu clauzele contractuale, recepționarea lucrărilor de

investiții realizate, precum și constituirea garanției de bună execuție.

eliminarea caracterului formal al operațiunii de inventariere a elementelor de natura

activelor, datoriilor și capitalurilor proprii deținute în patrimoniu de entitățile auditate/controlate, prin

responsabilizarea comisiilor de inventariere și monitorizare a modului în care se desfășoară această

acțiune, astfel încât rezultatele obținute să reflecte situația reală a patrimoniului unității administrativ-

teritoriale la momentul respectiv;

îmbunătățirea pregătirii profesionale a personalului din entitățile verificate, astfel încât

atribuțiile de serviciu să fie realizate eficient și adecvat, în concordanță cu normele legale.

respectarea legislației din domeniul achizițiilor publice referitoare la planificarea achizițiilor

publice, inițierea și lansarea procedurilor de achiziție, derularea și finalizarea procedurilor de achiziție

publică și administrarea contractelor de achiziție publică, în vederea maximizării raportului cost-

eficiență (eficacitate) în utilizarea fondurilor publice;

respectarea legalităţii şi creşterea eficienţei, eficacităţii şi economicităţii în utilizarea

fondurilor publice și în administrarea patrimoniului public şi privat al unităţilor administrativ–teritoriale