Curs_6_prezentare-1

16

Curs nr. 6

-

Upload

todirica-tudor -

Category

Documents

-

view

2 -

download

0

description

financiar

Transcript of Curs_6_prezentare-1

Curs nr. 6

Venituri din contracte Contract de muncă Contract de închiriere Contract de împrumut, depozit, unele vânzări Contract de asigurare Contract de joc Contract de vânzare-cumpărare imobile

Venituri profesionale Activităţi comerciale – PFA II IF Profesii liberale Drepturi de proprietate intelectuală Activităţi agricole

Venituri din contracte Contract de muncă Contract de închiriere Contract de împrumut, depozit, unele vânzări Contract de asigurare Contract de joc Contract de vânzare-cumpărare imobile

Venituri profesionale Activităţi comerciale – PFA II IF Profesii liberale Drepturi de proprietate intelectuală Activităţi agricole

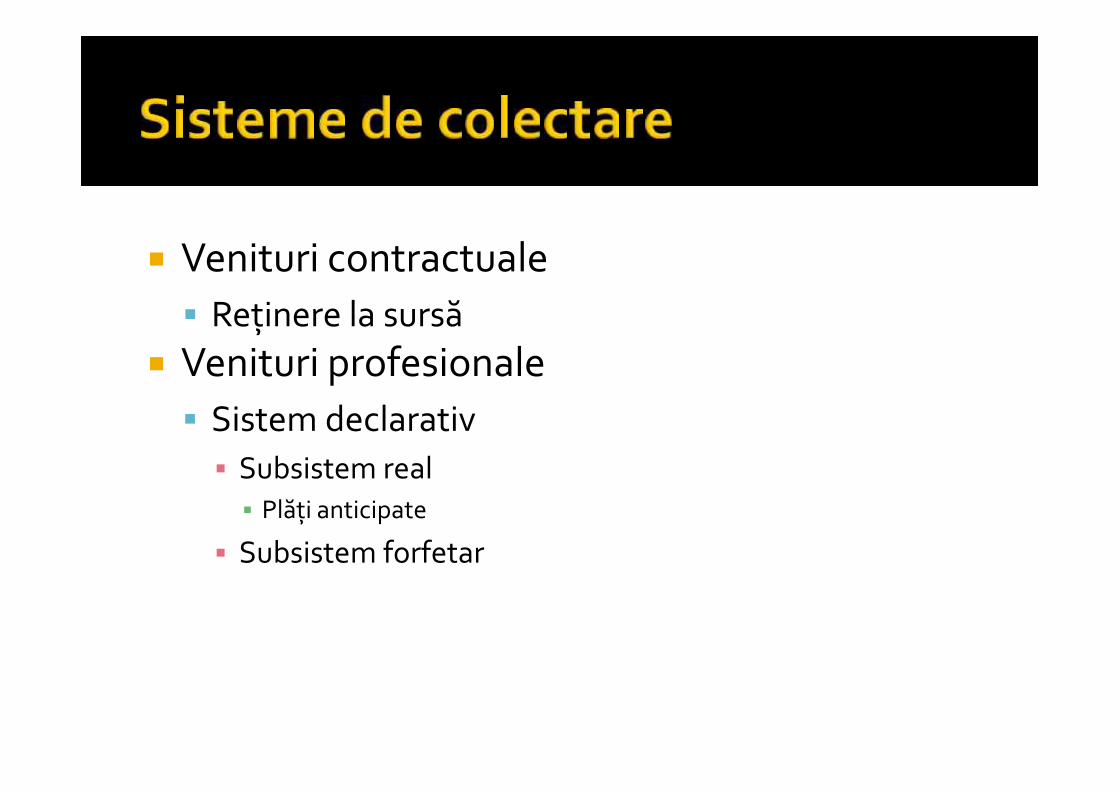

Venituri contractuale Reţinere la sursă

Venituri profesionale Sistem declarativ

▪ Subsistem real▪ Plăţi anticipate

▪ Subsistem forfetar

Venituri contractuale Reţinere la sursă

Venituri profesionale Sistem declarativ

▪ Subsistem real▪ Plăţi anticipate

▪ Subsistem forfetar

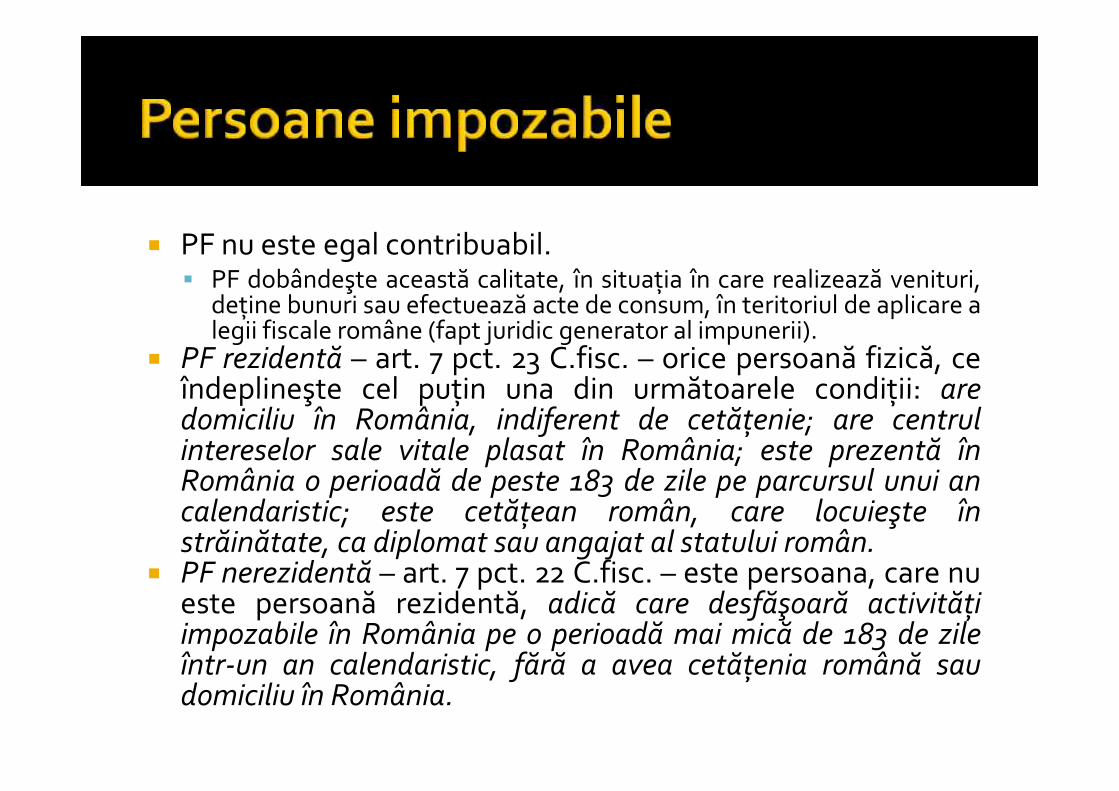

PF nu este egal contribuabil. PF dobândeşte această calitate, în situaţia în care realizează venituri,

deţine bunuri sau efectuează acte de consum, în teritoriul de aplicare alegii fiscale române (fapt juridic generator al impunerii).

PF rezidentă – art. 7 pct. 23 C.fisc. – orice persoană fizică, ceîndeplineşte cel puţin una din următoarele condiţii: aredomiciliu în România, indiferent de cetăţenie; are centrulintereselor sale vitale plasat în România; este prezentă înRomânia o perioadă de peste 183 de zile pe parcursul unui ancalendaristic; este cetăţean român, care locuieşte înstrăinătate, ca diplomat sau angajat al statului român.

PF nerezidentă – art. 7 pct. 22 C.fisc. – este persoana, care nueste persoană rezidentă, adică care desfăşoară activităţiimpozabile în România pe o perioadă mai mică de 183 de zileîntr-un an calendaristic, fără a avea cetăţenia română saudomiciliu în România.

PF nu este egal contribuabil. PF dobândeşte această calitate, în situaţia în care realizează venituri,

deţine bunuri sau efectuează acte de consum, în teritoriul de aplicare alegii fiscale române (fapt juridic generator al impunerii).

PF rezidentă – art. 7 pct. 23 C.fisc. – orice persoană fizică, ceîndeplineşte cel puţin una din următoarele condiţii: aredomiciliu în România, indiferent de cetăţenie; are centrulintereselor sale vitale plasat în România; este prezentă înRomânia o perioadă de peste 183 de zile pe parcursul unui ancalendaristic; este cetăţean român, care locuieşte înstrăinătate, ca diplomat sau angajat al statului român.

PF nerezidentă – art. 7 pct. 22 C.fisc. – este persoana, care nueste persoană rezidentă, adică care desfăşoară activităţiimpozabile în România pe o perioadă mai mică de 183 de zileîntr-un an calendaristic, fără a avea cetăţenia română saudomiciliu în România.

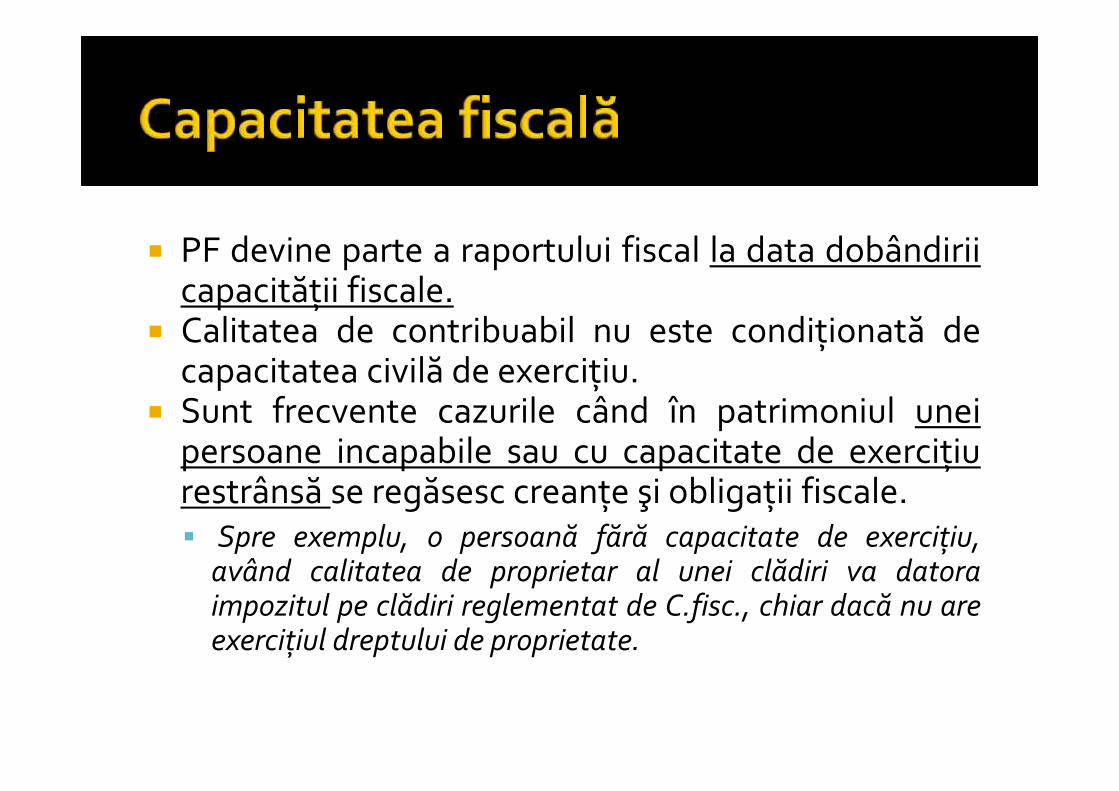

PF devine parte a raportului fiscal la data dobândiriicapacităţii fiscale.

Calitatea de contribuabil nu este condiţionată decapacitatea civilă de exerciţiu.

Sunt frecvente cazurile când în patrimoniul uneipersoane incapabile sau cu capacitate de exerciţiurestrânsă se regăsesc creanţe şi obligaţii fiscale. Spre exemplu, o persoană fără capacitate de exerciţiu,având calitatea de proprietar al unei clădiri va datoraimpozitul pe clădiri reglementat de C.fisc., chiar dacă nu areexerciţiul dreptului de proprietate.

PF devine parte a raportului fiscal la data dobândiriicapacităţii fiscale.

Calitatea de contribuabil nu este condiţionată decapacitatea civilă de exerciţiu.

Sunt frecvente cazurile când în patrimoniul uneipersoane incapabile sau cu capacitate de exerciţiurestrânsă se regăsesc creanţe şi obligaţii fiscale. Spre exemplu, o persoană fără capacitate de exerciţiu,având calitatea de proprietar al unei clădiri va datoraimpozitul pe clădiri reglementat de C.fisc., chiar dacă nu areexerciţiul dreptului de proprietate.

Reprezentarea voluntară - în baza unui contract de mandat,în scris supus unei proceduri de publicitate prin înregistrareala organul fiscal.

Reprezentarea obligatorie intervine în situaţia PF incapabilesau cu capacitate restrânsă de exerciţiu, precum şi în situaţiacontribuabilului, fără domiciliu fiscal în România.

Curatorul fiscal. În lipsa unui reprezentat ales, organul fiscalva solicita instanţei de judecată competente numirea unuicurator fiscal, art. 19 C.proc.fisc.: pentru contribuabilulabsent; al cărui domiciliu fiscal este necunoscut; care, dincauza bolii, unei infirmităţi, bătrâneţii sau unui handicap deorice fel, nu poate să îşi exercite şi să îşi îndeplineascăpersonal drepturile şi obligaţiile fiscale.

Reprezentarea voluntară - în baza unui contract de mandat,în scris supus unei proceduri de publicitate prin înregistrareala organul fiscal.

Reprezentarea obligatorie intervine în situaţia PF incapabilesau cu capacitate restrânsă de exerciţiu, precum şi în situaţiacontribuabilului, fără domiciliu fiscal în România.

Curatorul fiscal. În lipsa unui reprezentat ales, organul fiscalva solicita instanţei de judecată competente numirea unuicurator fiscal, art. 19 C.proc.fisc.: pentru contribuabilulabsent; al cărui domiciliu fiscal este necunoscut; care, dincauza bolii, unei infirmităţi, bătrâneţii sau unui handicap deorice fel, nu poate să îşi exercite şi să îşi îndeplineascăpersonal drepturile şi obligaţiile fiscale.

Sediul materiei: art. 46-55 C.Fiscal. veniturile comerciale: comerţ, prestări servicii, meserii – flori, accesorii deco,

coafor, zidar etc.; veniturile din profesii liberale: avocat, notar, expert contabil, arhitect; venituri

din contracte de agent, comision sau mandat comercial; venituri din drepturi de proprietate intelectuală: brevete, mărci.

▪ derulate în mod independent, pe riscul propriu.Cota de impunere este 16%.Sistem real ori forfetar.Baza impozabilă în sistem forfetar (prin estimare) în sistem real (pe bază de contabilitate, Totalitatea veniturilor – Cheltuielile

deductibile). Cheltuieli deductibile - art. 21 C.Fiscal, (...) sunt considerate cheltuielideductibile numai cheltuielile efectuate în scopul realizării de venituri impozabile:materii prime, ambalaje, protecţia muncii, transport, taxele şi contribuţiileprofesionale obligatorii etc.

Sediul materiei: art. 46-55 C.Fiscal. veniturile comerciale: comerţ, prestări servicii, meserii – flori, accesorii deco,

coafor, zidar etc.; veniturile din profesii liberale: avocat, notar, expert contabil, arhitect; venituri

din contracte de agent, comision sau mandat comercial; venituri din drepturi de proprietate intelectuală: brevete, mărci.

▪ derulate în mod independent, pe riscul propriu.Cota de impunere este 16%.Sistem real ori forfetar.Baza impozabilă în sistem forfetar (prin estimare) în sistem real (pe bază de contabilitate, Totalitatea veniturilor – Cheltuielile

deductibile). Cheltuieli deductibile - art. 21 C.Fiscal, (...) sunt considerate cheltuielideductibile numai cheltuielile efectuate în scopul realizării de venituri impozabile:materii prime, ambalaje, protecţia muncii, transport, taxele şi contribuţiileprofesionale obligatorii etc.

Sediul materiei: art. 56-60 C.Fiscal. veniturile realizate în baza unui contract de muncă în baza unui act asimilat (funcţii de demnitate publică, funcţii alese,

funcţii de conducere ale societăţilor comerciale).Baza impozabilă: cumularea salariului şi a altor beneficii patrimoniale. o deducere proforma – deducerea de bază.

Cota de impunere este 16%.În acest sens, a se vedea: C.A. Braşov, dec. nr. 25/2008: Dacăînsă contribuabilul nu a realizat venit în anul fiscal în discuţieacesta nu beneficiază de deducerile personale. Aceastadeoarece natura juridică a deducerilor este aceea a unorfacilităţi de care beneficiază o persoană care realizeazăvenituri. În cazul în care aceste venituri nu se realizează nuexistă nici posibilitatea aplicării deducerilor personale.

Colectare: Stopaj la sursă

Sediul materiei: art. 56-60 C.Fiscal. veniturile realizate în baza unui contract de muncă în baza unui act asimilat (funcţii de demnitate publică, funcţii alese,

funcţii de conducere ale societăţilor comerciale).Baza impozabilă: cumularea salariului şi a altor beneficii patrimoniale. o deducere proforma – deducerea de bază.

Cota de impunere este 16%.În acest sens, a se vedea: C.A. Braşov, dec. nr. 25/2008: Dacăînsă contribuabilul nu a realizat venit în anul fiscal în discuţieacesta nu beneficiază de deducerile personale. Aceastadeoarece natura juridică a deducerilor este aceea a unorfacilităţi de care beneficiază o persoană care realizeazăvenituri. În cazul în care aceste venituri nu se realizează nuexistă nici posibilitatea aplicării deducerilor personale.

Colectare: Stopaj la sursă

Sediul materiei: art. 61-64 C.Fiscal. venituri din contractele cu titlu oneros de cedare a folosinţei bunurilor mobile

şi imobile – locaţiune, închiriere, arendă, încheiat de către proprietar,uzufructuar sau alt deţinător legal.

Sistem ocazional – mai puţin de 5 contracte Sistem profesional – mai mult de 5 contracte - AI

Cota de impunere este 16%.Baza impozabilă în sistem forfetar (Venituri – 25% din venit stabilit ex lege ca şi cheltuieli

deductibile) în sistem real (pe baza contabilitate, Venituri – cheltuieli deductibile).

Plata chiriei – nu prezintă relevanţă În acest sens, a se vedea: C.A. Craiova, secţ com., cont. adm. fisc., dec. nr.310/2010: Faptul că acest contract de închiriere a fost reziliat la un interval scurtde timp de la încheierea acestuia, nu exonerează contribuabilul de plataimpozitului aferent chiriei pentru perioada de valabilitate a contractului, în legenefiind stipulate excepţii de la regula plăţii, în caz de neplată a chiriei.

Sediul materiei: art. 61-64 C.Fiscal. venituri din contractele cu titlu oneros de cedare a folosinţei bunurilor mobile

şi imobile – locaţiune, închiriere, arendă, încheiat de către proprietar,uzufructuar sau alt deţinător legal.

Sistem ocazional – mai puţin de 5 contracte Sistem profesional – mai mult de 5 contracte - AI

Cota de impunere este 16%.Baza impozabilă în sistem forfetar (Venituri – 25% din venit stabilit ex lege ca şi cheltuieli

deductibile) în sistem real (pe baza contabilitate, Venituri – cheltuieli deductibile).

Plata chiriei – nu prezintă relevanţă În acest sens, a se vedea: C.A. Craiova, secţ com., cont. adm. fisc., dec. nr.310/2010: Faptul că acest contract de închiriere a fost reziliat la un interval scurtde timp de la încheierea acestuia, nu exonerează contribuabilul de plataimpozitului aferent chiriei pentru perioada de valabilitate a contractului, în legenefiind stipulate excepţii de la regula plăţii, în caz de neplată a chiriei.

Sediul materiei: art. 65-67 C.Fiscal. venituri din activităţi de plasare a capitalului personal: din dividende;contracte de depozit bancar/împrumut – dobânzi; transferul de titluri devaloare; operaţiuni de vânzare de valută la termen; venituri dinlichidarea unei PJ

Cota de impunere este 16%.Baza de impunere: valoarea dividendelor, valoarea dobânzilor; diferenţa

pozitivă/negativă dintre preţul de cumpărare şi preţul de vânzarepentru transferul de titluri de valoare, titluri participative.

Sistem de colectare (i) în sistem de stopaj la sursă – dividende, dobânzi (ii) în sistem real pe bază de declaraţie de impunere trimestrială.

Sediul materiei: art. 65-67 C.Fiscal. venituri din activităţi de plasare a capitalului personal: din dividende;contracte de depozit bancar/împrumut – dobânzi; transferul de titluri devaloare; operaţiuni de vânzare de valută la termen; venituri dinlichidarea unei PJ

Cota de impunere este 16%.Baza de impunere: valoarea dividendelor, valoarea dobânzilor; diferenţa

pozitivă/negativă dintre preţul de cumpărare şi preţul de vânzarepentru transferul de titluri de valoare, titluri participative.

Sistem de colectare (i) în sistem de stopaj la sursă – dividende, dobânzi (ii) în sistem real pe bază de declaraţie de impunere trimestrială.

Sediul materiei: art. 68-70 C.Fiscal.Baza impozabilă sume primite ca pensii de la: fondurile înfiinţate din

contribuţiile sociale obligatorii; un sistem de asigurărisociale, inclusiv cele din schemele facultative de pensiiocupaţionale; bugetul de stat.

Cota de impunere este 16%.Mod de calcul: Pensia – suma neimpozabilă lunară de 1.000 lei şi a

contribuţiilor obligatorii. Impozitul este datorat exclusiv însistem de stopaj la sursă.

Sistem de colectare: reţinere la sursă

Sediul materiei: art. 68-70 C.Fiscal.Baza impozabilă sume primite ca pensii de la: fondurile înfiinţate din

contribuţiile sociale obligatorii; un sistem de asigurărisociale, inclusiv cele din schemele facultative de pensiiocupaţionale; bugetul de stat.

Cota de impunere este 16%.Mod de calcul: Pensia – suma neimpozabilă lunară de 1.000 lei şi a

contribuţiilor obligatorii. Impozitul este datorat exclusiv însistem de stopaj la sursă.

Sistem de colectare: reţinere la sursă

Sediul materiei: art. 71-74 C.Fiscal.Venituri din: cultivarea produselor agricole vegetale; exploatarea plantaţiilor viticole, pomicole, arbuştilor fructiferi şi altele

asemenea; creşterea şi exploatarea animalelor, inclusiv din valorificarea

produselor de origine animală, în stare naturală. Silvicultură şi piscicultură – sistem real AI

Baza impozabilă – sistem forfetar norme de venit. pe unitatea de suprafaţă (ha)/cap de animal/familie de albine pentru

categoriile de produse vegetale şi animaleleCota de impunere 16%

Sediul materiei: art. 71-74 C.Fiscal.Venituri din: cultivarea produselor agricole vegetale; exploatarea plantaţiilor viticole, pomicole, arbuştilor fructiferi şi altele

asemenea; creşterea şi exploatarea animalelor, inclusiv din valorificarea

produselor de origine animală, în stare naturală. Silvicultură şi piscicultură – sistem real AI

Baza impozabilă – sistem forfetar norme de venit. pe unitatea de suprafaţă (ha)/cap de animal/familie de albine pentru

categoriile de produse vegetale şi animaleleCota de impunere 16%

Sediul materiei: art. 75-77 C.Fiscal. două categorii de venituri:

▪ (i) din premii – adică sumele realizate ca urmare a unui concurs▪ (ii) din câştiguri – adică sumele realizate din participarea la jocuri de

noroc.Cota de impunere: 16% pentru premii, 25% pentru jocuri de noroc.

Baza impozabilă. Specifică este existenţa unei sume neimpozabile de 600

lei.Sistem de reţinere la sursă.

Sediul materiei: art. 75-77 C.Fiscal. două categorii de venituri:

▪ (i) din premii – adică sumele realizate ca urmare a unui concurs▪ (ii) din câştiguri – adică sumele realizate din participarea la jocuri de

noroc.Cota de impunere: 16% pentru premii, 25% pentru jocuri de noroc.

Baza impozabilă. Specifică este existenţa unei sume neimpozabile de 600

lei.Sistem de reţinere la sursă.

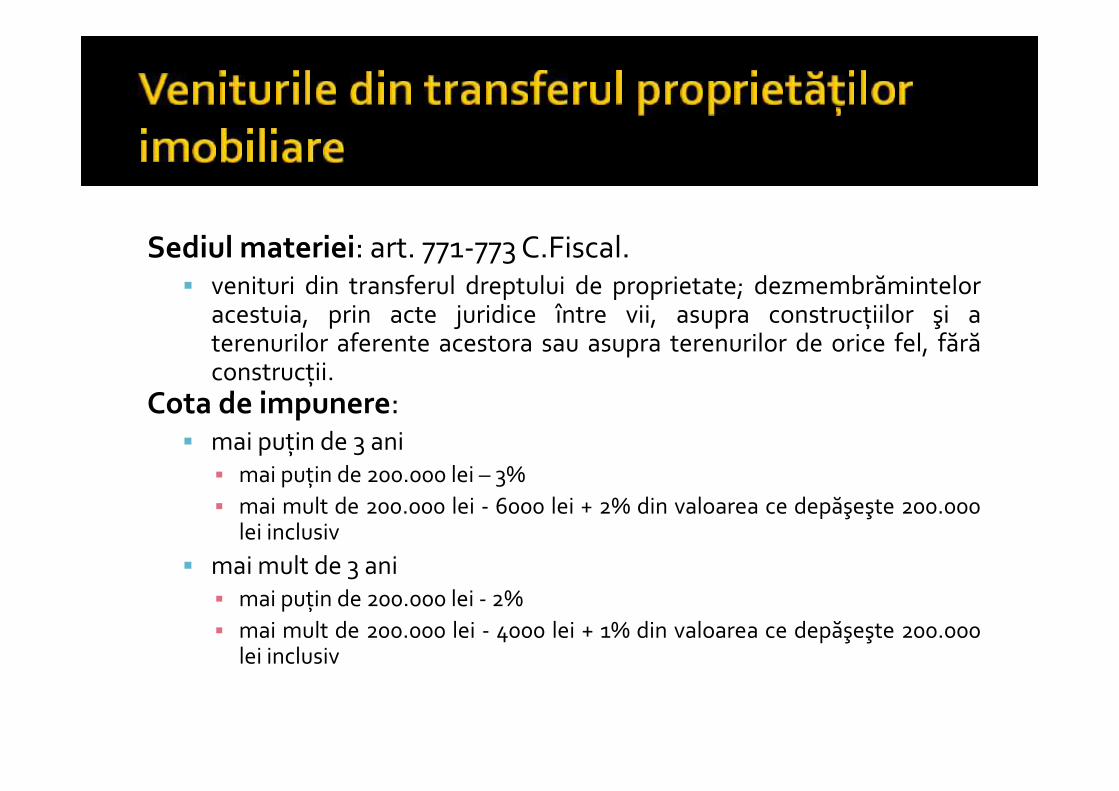

Sediul materiei: art. 771-773 C.Fiscal. venituri din transferul dreptului de proprietate; dezmembrămintelor

acestuia, prin acte juridice între vii, asupra construcţiilor şi aterenurilor aferente acestora sau asupra terenurilor de orice fel, fărăconstrucţii.

Cota de impunere: mai puţin de 3 ani

▪ mai puţin de 200.000 lei – 3%▪ mai mult de 200.000 lei - 6000 lei + 2% din valoarea ce depăşeşte 200.000

lei inclusiv mai mult de 3 ani

▪ mai puţin de 200.000 lei - 2%▪ mai mult de 200.000 lei - 4000 lei + 1% din valoarea ce depăşeşte 200.000

lei inclusiv

Sediul materiei: art. 771-773 C.Fiscal. venituri din transferul dreptului de proprietate; dezmembrămintelor

acestuia, prin acte juridice între vii, asupra construcţiilor şi aterenurilor aferente acestora sau asupra terenurilor de orice fel, fărăconstrucţii.

Cota de impunere: mai puţin de 3 ani

▪ mai puţin de 200.000 lei – 3%▪ mai mult de 200.000 lei - 6000 lei + 2% din valoarea ce depăşeşte 200.000

lei inclusiv mai mult de 3 ani

▪ mai puţin de 200.000 lei - 2%▪ mai mult de 200.000 lei - 4000 lei + 1% din valoarea ce depăşeşte 200.000

lei inclusiv

Sisteme de aplicare Individual - AI Împreună cu angajatorul

Ipoteze Activităţi profesionale Salariaţi ori alţi asiguraţi Persoane fără venituri

Sisteme de aplicare Individual - AI Împreună cu angajatorul

Ipoteze Activităţi profesionale Salariaţi ori alţi asiguraţi Persoane fără venituri

Art. 296^18 Calculul, reţinerea şi virarea contribuţiilor sociale (3)Cotele de contribuţii sociale obligatorii sunt următoarele: a) pentru contribuţia de asigurări sociale:

a^1) 31,3% pentru condiţii normale de muncă, din care, 10,5% pentru contribuţia individuală şi 20,8%pentru contribuţia datorată de angajator;

a^2) 36,3% pentru condiţii deosebite de muncă, din care, 10,5% pentru contribuţia individuală şi25,8% pentru contribuţia datorată de angajator;

a^3) 41,3% pentru condiţii speciale de muncă şi pentru alte condiţii de muncă, din care 10,5% pentrucontribuţia individuală şi 30,8% pentru contribuţia datorată de angajator;

b) pentru contribuţia de asigurări sociale de sănătate: b^1) 5,5% pentru contribuţia individuală; b^2) 5,2% pentru contribuţia datorată de angajator;

c) 0,85% pentru contribuţia pentru concedii şi indemnizaţii de asigurări sociale de sănătate; d) pentru contribuţia la bugetul asigurărilor de şomaj:

d^1) 0,5% pentru contribuţia individuală; d^2) 0,5% pentru contribuţia datorată de angajator;

e) 0,15% - 0,85% pentru contribuţia de asigurare pentru accidente de muncă şi boliprofesionale, diferenţiată în funcţie de clasa de risc, conform legii, datorată de angajator;

f) 0,25% pentru contribuţia la Fondul de garantare pentru plata creanţelor salariale,datorată de angajator.

Art. 296^18 Calculul, reţinerea şi virarea contribuţiilor sociale (3)Cotele de contribuţii sociale obligatorii sunt următoarele: a) pentru contribuţia de asigurări sociale:

a^1) 31,3% pentru condiţii normale de muncă, din care, 10,5% pentru contribuţia individuală şi 20,8%pentru contribuţia datorată de angajator;

a^2) 36,3% pentru condiţii deosebite de muncă, din care, 10,5% pentru contribuţia individuală şi25,8% pentru contribuţia datorată de angajator;

a^3) 41,3% pentru condiţii speciale de muncă şi pentru alte condiţii de muncă, din care 10,5% pentrucontribuţia individuală şi 30,8% pentru contribuţia datorată de angajator;

b) pentru contribuţia de asigurări sociale de sănătate: b^1) 5,5% pentru contribuţia individuală; b^2) 5,2% pentru contribuţia datorată de angajator;

c) 0,85% pentru contribuţia pentru concedii şi indemnizaţii de asigurări sociale de sănătate; d) pentru contribuţia la bugetul asigurărilor de şomaj:

d^1) 0,5% pentru contribuţia individuală; d^2) 0,5% pentru contribuţia datorată de angajator;

e) 0,15% - 0,85% pentru contribuţia de asigurare pentru accidente de muncă şi boliprofesionale, diferenţiată în funcţie de clasa de risc, conform legii, datorată de angajator;

f) 0,25% pentru contribuţia la Fondul de garantare pentru plata creanţelor salariale,datorată de angajator.

![P] ]v } µo }v µ ]]o} ]vuµvX Z] ]vµ ] SECTORULUI ... · 2 8. 1 ö 1 al Monumentelor Istorice 9. £ 1 ò & 1 1 1 1 1 1 ©1 1](https://static.fdocumente.com/doc/165x107/5fb7a327e1e27656a034c5c9/p-v-o-v-o-vuvx-z-v-sectorului-2-8-1-1-al-monumentelor.jpg)