CUPRINS - snspa.rosnspa.ro/wp-content/uploads/2018/06/Lectio_Prima_Florin_Georgesc… · Raportul...

50

Transcript of CUPRINS - snspa.rosnspa.ro/wp-content/uploads/2018/06/Lectio_Prima_Florin_Georgesc… · Raportul...

1

2

CUPRINS

I. Politicile şi ciclul economic ………………………………3

II. Lecţii post‐criză …………………………….……………….13

III. România – evoluţii economice în contextul internaţional ……………………………..26

IV. Remarci finale ………………………………..………….…46

3

I. Politicile şi ciclul economic

4

I. Politicile şi ciclul economic

1. Cauzele crizei economice actuale

2. Provocările politicilor economice

3. Politicile anticiclice – instrument de atenuare a fluctuaţiilor ciclului economic

4. Momente marcante în procesul: reglementare versus dereglementare

5. Dereglementarea şi fragilitatea financiară

6. Efectele crizelor bancare

5

Este o criză a actualului sistem economic prin extinderea şi severitatea sa se manifestă în toate statele dezvoltate şi în întreaga lume

Criza îşi are originea în sectorul financiar şi a contaminat rapid economia în plan mondial

Criza economică actuală nu are o singură cauză ci este rezultatul unei combinaţii de factori acţionând concomitent (the perfect storm):A. acumularea unor dezechilibre ale balanţelor de plăţi în multe ţări

(deficite/surplusuri cronice) precum şiB. suprafinancializarea economiilor volumul global de credite excesiv în

raport cu dinamica economiei reale, fenomen realizat prin relaxarea masivă a standardelor de bonitate ale debitorilor … … ca efect al dereglementării pieţelor financiare …

… totul amplificat de comportamentul inadecvat al operatorilor din economia financiară – dorinţa de profit mult şi rapid, cu capital investit cât mai mic

I.1. Cauzele crizei economice actuale

6

I.2. Provocările politicilor economice Pieţele, agenţii economici, prin natura lor, au un comportament

prociclic Înclinaţia fiinţei umane de a oscila între euforie şi teamă pare să fie

permanentă. Experienţa a generaţii întregi nu pare să fi temperat acest comportament (Greenspan, 2008)

În perioadele de boom, pieţele dau dovadă, uneori, de „exuberanţă iraţională” (Shiller, 2000)– În perioadele de declin pieţele dau dovadă uneori de teamă exagerată

Educaţia financiară şi accesul la informaţie diferite (asimetria informaţională) favorizează apariţia comportamentelor distorsionate ale actorilor pieţei (hazardul moral), care afectează eficienţa pieţei financiare (Bernanke & Gertler, 1989)

Baloane speculative Crize Atitudine deosebit de precautăa investitorilor şi iniţiative inhibate ale antreprenorilor (“wait and see”)

7

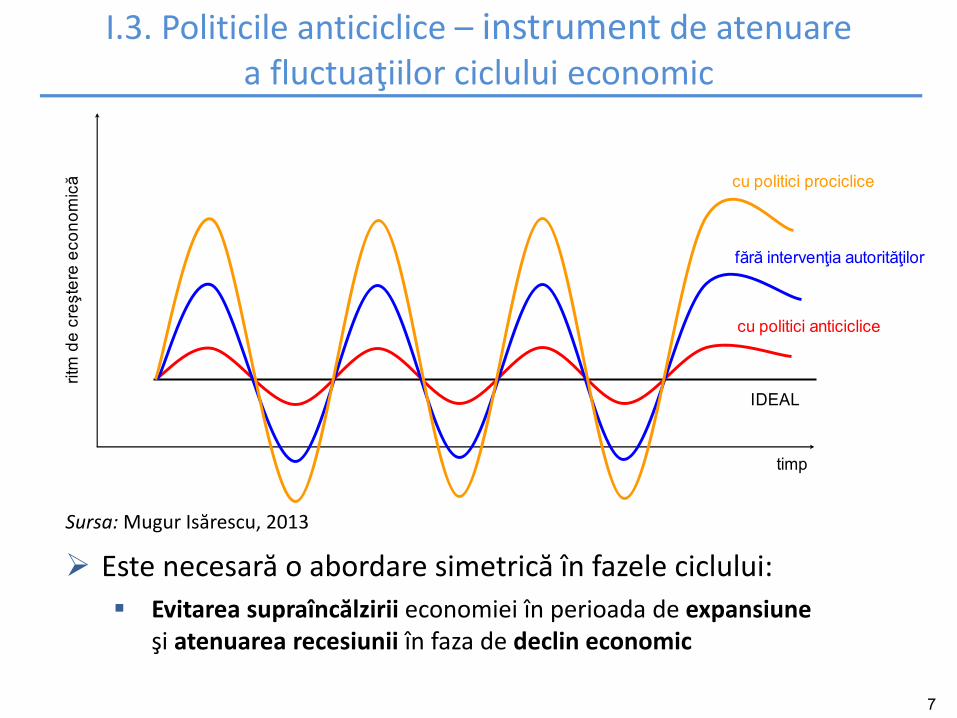

Este necesară o abordare simetrică în fazele ciclului: Evitarea supraîncălzirii economiei în perioada de expansiune

şi atenuarea recesiunii în faza de declin economic

Sursa: Mugur Isărescu, 2013

I.3. Politicile anticiclice – instrument de atenuare a fluctuaţiilor ciclului economic

ritm

de

creş

tere

eco

nom

ică

IDEAL

cu politici anticiclice

cu politici prociclice

fără intervenţia autorităţilor

timp

8

I.4. Dereglementarea şi fragilitatea financiară Funcţionarea sistemului financiar pendulează între robusteţe

şi fragilitate (ipoteza instabilităţii financiare – Minsky, 1992), iar aceste variaţii reprezintă o parte integrantă a procesului care generează ciclurile de afaceri (expansiune – punct de maxim –declin)

0

5

10

15

20

25

1970 1975 1980 1985 1990 1995 2000 2005 2010

numărul ţărilor în criză bancară

Sursa: FMI (Laeven &Valencia, 2012), BCE (Behn et al., 2013)

Criza financiară internaţională

9

I.5. Efectele crizelor bancare

47

51

19

34

37

24

7

5

23

26

13

21

0 10 20 30 40 50 60

America Latină(1980‐1985)

Asia de Sud‐Est(1997‐1998)

Europa de Est(1992‐1999)

Criza financiară internaţională(2008‐prezent)

Majorare datorie publică

Costuri fiscale (majorare deficit fiscal)

Pierderi de PIB*

% din PIB

Sursa: FMI (Laeven &Valencia, 2012) * deviaţia de la trendul ultimilor trei ani înainte de criză

10

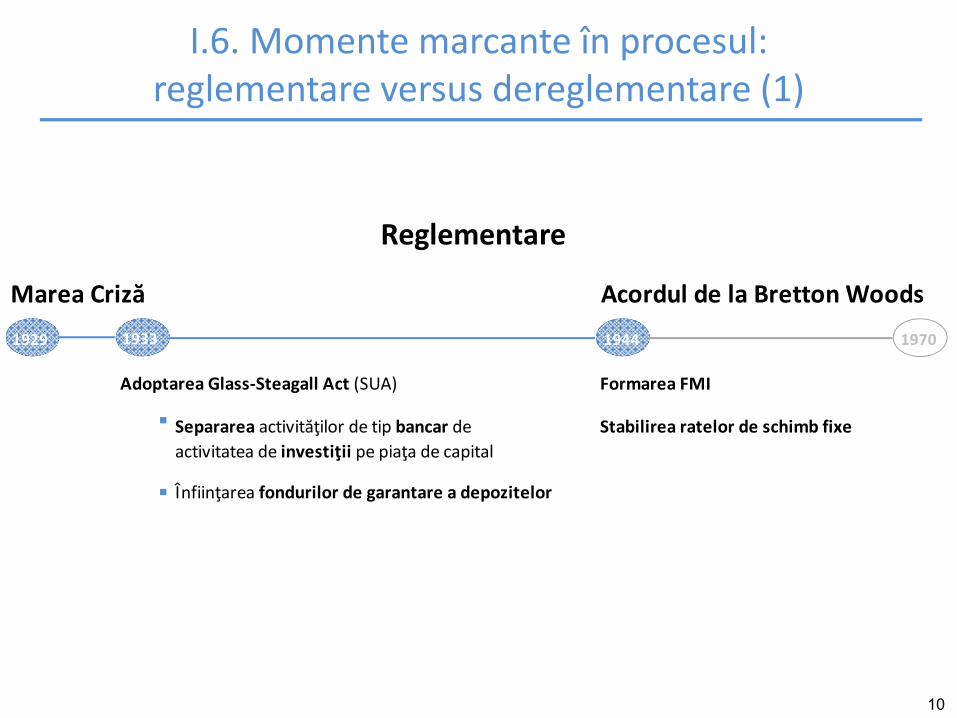

I.6. Momente marcante în procesul: reglementare versus dereglementare (1)

Marea Criză Acordul de la Bretton Woods

Adoptarea Glass‐Steagall Act (SUA) Formarea FMI

Stabilirea ratelor de schimb fixe

Separarea activităţilor de tip bancar deactivitatea de investiţii pe piaţa de capital

Înfiinţarea fondurilor de garantare a depozitelor

Reglementare

1929 1933 1944 1970

11

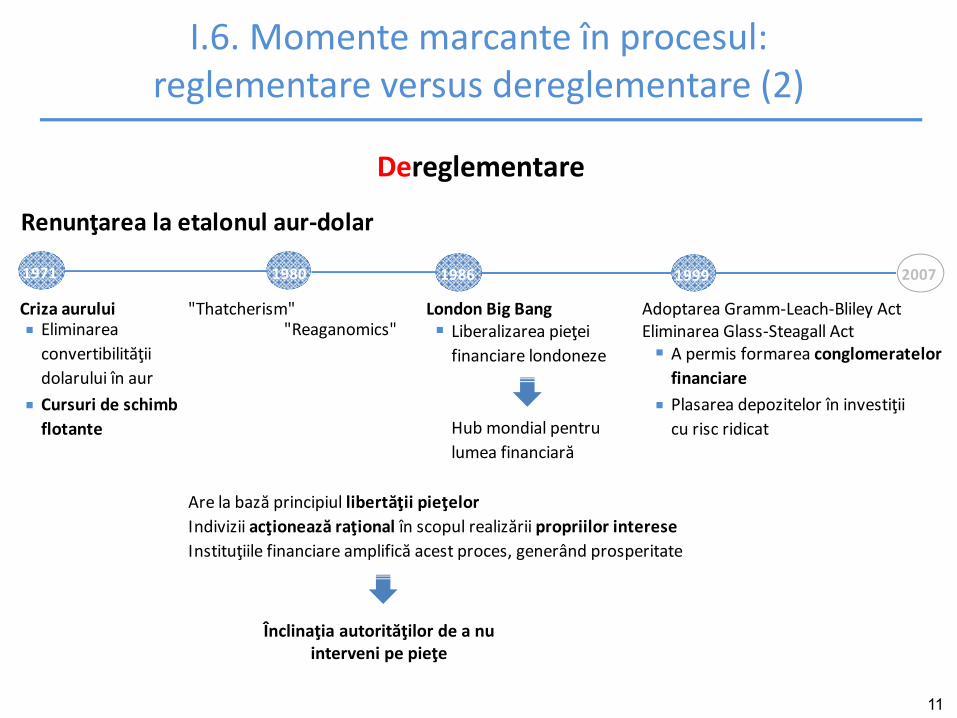

I.6. Momente marcante în procesul: reglementare versus dereglementare (2)

Renunţarea la etalonul aur‐dolar

Criza aurului "Thatcherism" London Big Bang "Reaganomics" Eliminarea Glass‐Steagall Act

Are la bază principiul libertăţii pieţelorIndivizii acţionează raţional în scopul realizării propriilor intereseInstituţiile financiare amplifică acest proces, generând prosperitate

Adoptarea Gramm‐Leach‐Bliley Act Liberalizarea pieţei financiare londoneze A permis formarea conglomeratelor

financiarePlasarea depozitelor în investiţiicu risc ridicatHub mondial pentru

lumea financiară

Eliminarea convertibilităţii dolarului în aurCursuri de schimb flotante

Dereglementare

1971 1980 1986 1999 2007

Înclinaţia autorităţilor de a nu interveni pe pieţe

12

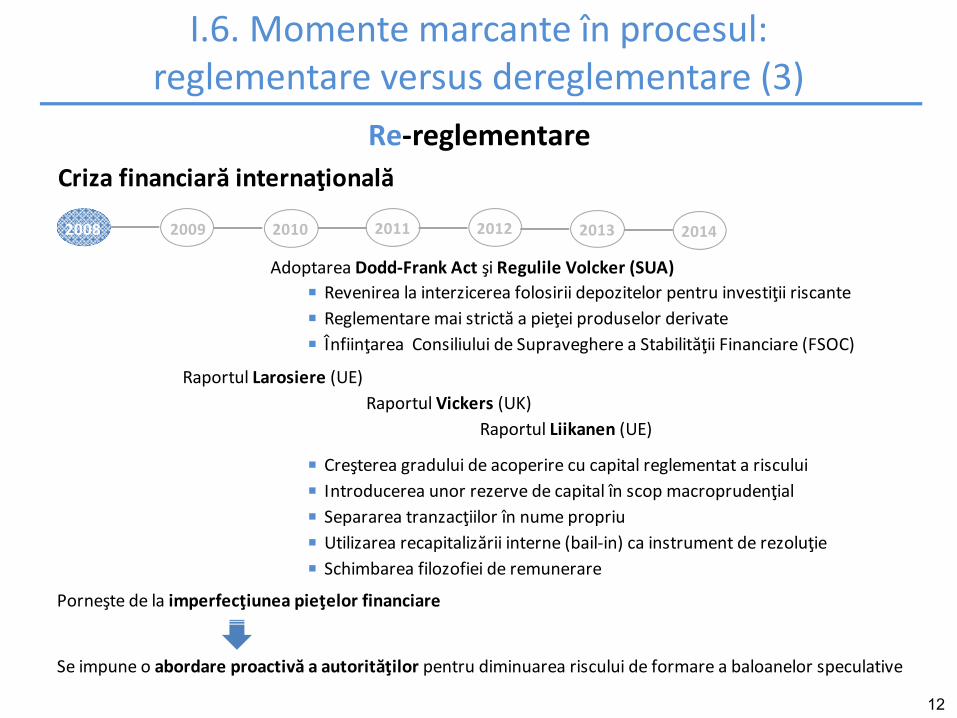

I.6. Momente marcante în procesul: reglementare versus dereglementare (3)

Criza financiară internaţională

Adoptarea Dodd‐Frank Act şi Regulile Volcker (SUA)

Raportul Vickers (UK)Raportul Liikanen (UE)

Creşterea gradului de acoperire cu capital reglementat a riscului Introducerea unor rezerve de capital în scop macroprudenţial Separarea tranzacţiilor în nume propriu Utilizarea recapitalizării interne (bail‐in) ca instrument de rezoluţie Schimbarea filozofiei de remunerare

Porneşte de la imperfecţiunea pieţelor financiare

Se impune o abordare proactivă a autorităţilor pentru diminuarea riscului de formare a baloanelor speculative

Reglementare mai strictă a pieţei produselor derivate

Raportul Larosiere (UE)

Re‐reglementare

Revenirea la interzicerea folosirii depozitelor pentru investiţii riscante

Înfiinţarea Consiliului de Supraveghere a Stabilităţii Financiare (FSOC)

2008 2009 2010 2011 2012 2013 2014

13

II. Lecţii post‐criză

14

II. Lecţii post‐criză

1. Ignorarea dezechilibrelor sectoriale a fost o eroare

2. Capacitatea politicii monetare de a soluţiona crizele financiare a fost supraestimată

3. Gestionarea riscului sistemic presupune adoptarea unei strategii active

4. Se dezvoltă instrumente pentru prevenirea vulnerabilităţilor sistemice

5. Se conturează indicatorii de avertizare timpurie a crizelor financiare

6. Spaţiul de acţiune al politicii fiscale în cursul recesiunii este condiţionat de caracterul acesteia în perioada pre‐criză

7. Noul cadru de guvernanţă economică a UE

15

II.1. Ignorarea dezechilibrelor sectoriale a fost o eroare

Dezechilibrele sectoriale (ex. domeniul imobiliar) au proliferat sub calmul macroeconomic al perioadei “Great moderation” (1985‐2006) politici predictibile, rate reduse ale inflaţiei şi fluctuaţii moderate ale activităţii economice (Blanchard, Dell’Ariccia, Mauro, 2013)

Lipsa de acurateţe a previziunilor economice nu s‐a manifestat doar în legătură cu anticiparea crizei financiare internaţionale, ci şi în ceea ce priveşte lentoarea şi dificultăţile revenirii economice (Turner, 2013) Aşteptările legate de o evoluţie în formă de V a activităţii economice s‐au dovedit nerealiste rezultatul este între V şi L ( )

16

II.2. Capacitatea politicii monetare de a soluţiona crizele financiare a fost supraestimată

Ultimii cinci ani au arătat cât de mult au fost subestimate riscurile sistemice şi cât de mult a fost supraestimată capacitatea politicii monetare de a le trata (Lagarde, 2013) Ipoteza strategiei de „curăţare” (eng. “mopping‐up”) a efectelor crizei

prin relaxarea politicii monetare impactul efectului negativ de avuţie (reducerea preţurilor activelor) asupra economiei reale este contracarat prin injecţie de lichiditate la costuri reduse instrument insuficient pentru relansarea creşterii economice deoarece:– Mecanismul de transmisie a politicii monetare este afectat de neîncrederea actorilor pieţei

– Alocarea resurselor prin injecţiile de lichiditate poate fi defectuoasă acestea pot ajunge la alte destinaţii (piaţa de capital) decât cele intenţionate (economia reală)

Chiar dacă strategia de „curăţare” a consecinţelor crizelor, conform abordării anterioare, poate funcţiona într‐o primă fază, caracterul său asimetric (acţiune numai în criză) poate genera următorul balon speculativ (Issing, 2008)

17

II.3. Gestionarea riscului sistemic presupune adoptarea unei strategii active

Inacţiunea este mai costisitoare decât intervenţia timpurie a autorităţilor în perioada ante‐criză pentru limitarea sau corectarea dezechilibrelor (Stiglitz, 2010)

Avem nevoie de reinstaurarea mecanismelor de protecţie care ne‐au ferit timp de câteva generaţii de panici bancare majore (Krugman, 2012)

Eliminarea efectelor crizelor financiare este extrem de dificil de realizat şi de dureroasă; este, desigur, mult mai bine, în principiu, să prevenim crizele, însă structurarea unei strategii în acest sens nu reprezintă un lucru facil (Lagarde, 2013) Identificarea timpurie a baloanelor speculative este dificil de realizat cu

instrumentarul disponibil (Yellen, 2009), mai ales atunci când creşterea preţurilor activelor se suprapune cu procesul de adâncire financiarădilema creditare excesivă – convergenţă a intermedierii bancare

18

II.4. Se dezvoltă instrumente pentru prevenirea vulnerabilităţilor sistemice

Stabilitatea financiară într‐o nouă abordare prevenirea vulnerabilităţilor sistemice nu se mai realizează exclusiv prin temporizarea acumulării de riscuri prin intermediul cerinţelor de capital se acţionează inclusiv asupra limitării amplitudinii ciclului de risc financiar Se consolidează rolul anticiclic al politicii macroprudenţiale

(rezerve suplimentare de capital), inclusiv prin acţiuni proactive pentru temperarea cererii de credite prin moderarea gradului de îndatorare (ex. LTV şi DTI)

Rezervele de capital acumulate în perioadele de expansiune vor fi eliberate ca stimuli în perioadele de declin economic

19

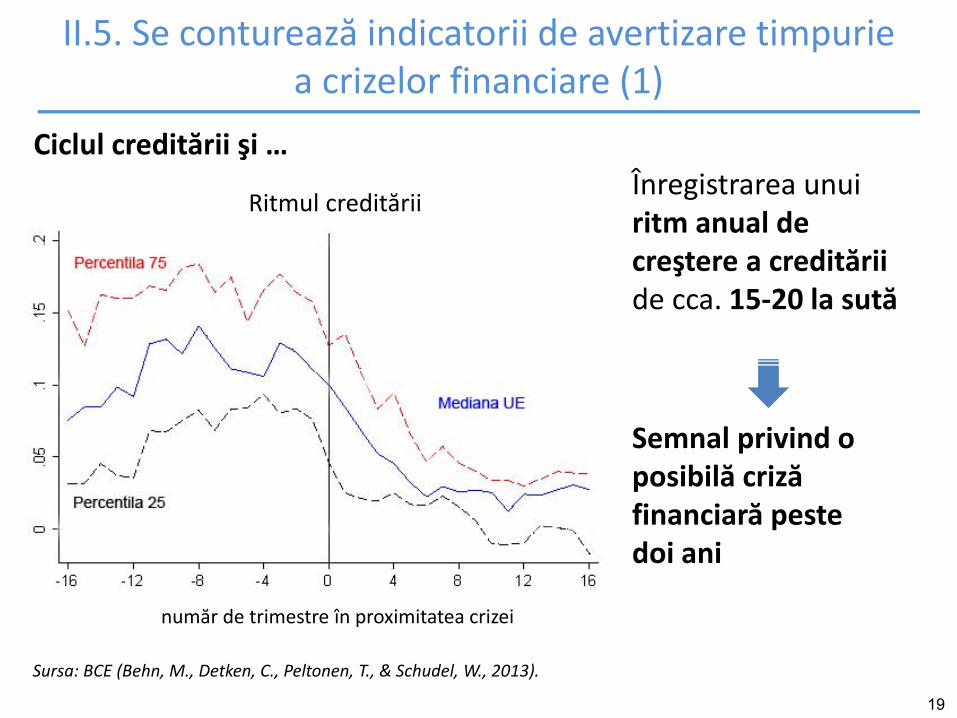

II.5. Se conturează indicatorii de avertizare timpurie a crizelor financiare (1)

Sursa: BCE (Behn, M., Detken, C., Peltonen, T., & Schudel, W., 2013).

Ciclul creditării şi …Înregistrarea unui ritm anual de creştere a creditării de cca. 15‐20 la sută

Semnal privind o posibilă criză financiară peste doi ani

Ritmul creditării

număr de trimestre în proximitatea crizei

20

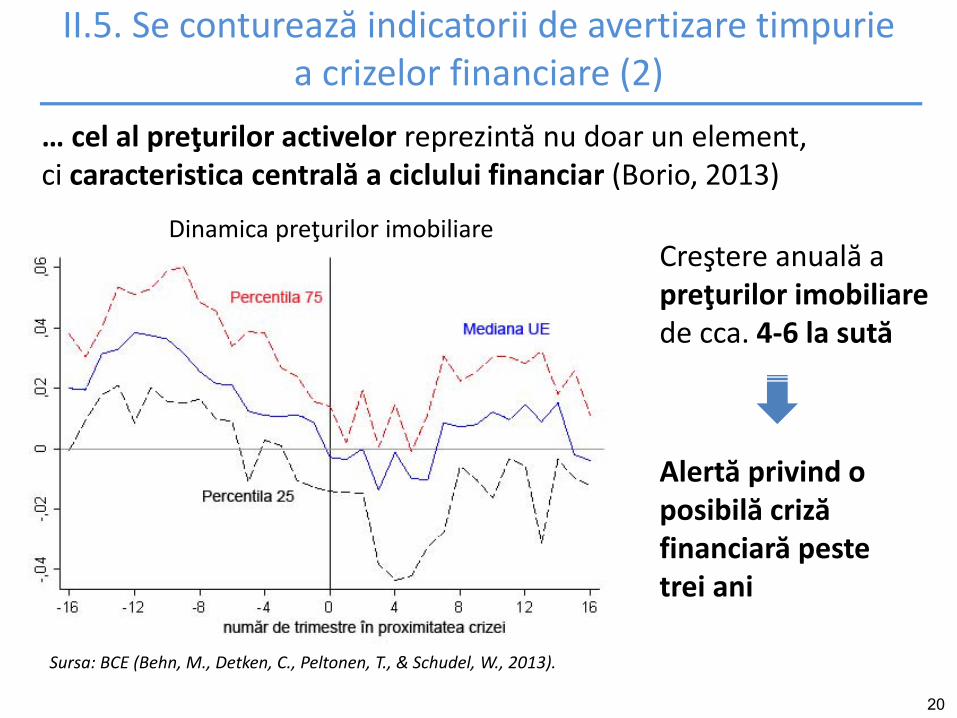

II.5. Se conturează indicatorii de avertizare timpurie a crizelor financiare (2)

Sursa: BCE (Behn, M., Detken, C., Peltonen, T., & Schudel, W., 2013).

… cel al preţurilor activelor reprezintă nu doar un element, ci caracteristica centrală a ciclului financiar (Borio, 2013)

Dinamica preţurilor imobiliareCreştere anuală a preţurilor imobiliare de cca. 4‐6 la sută

Alertă privind o posibilă criză financiară peste trei ani

21

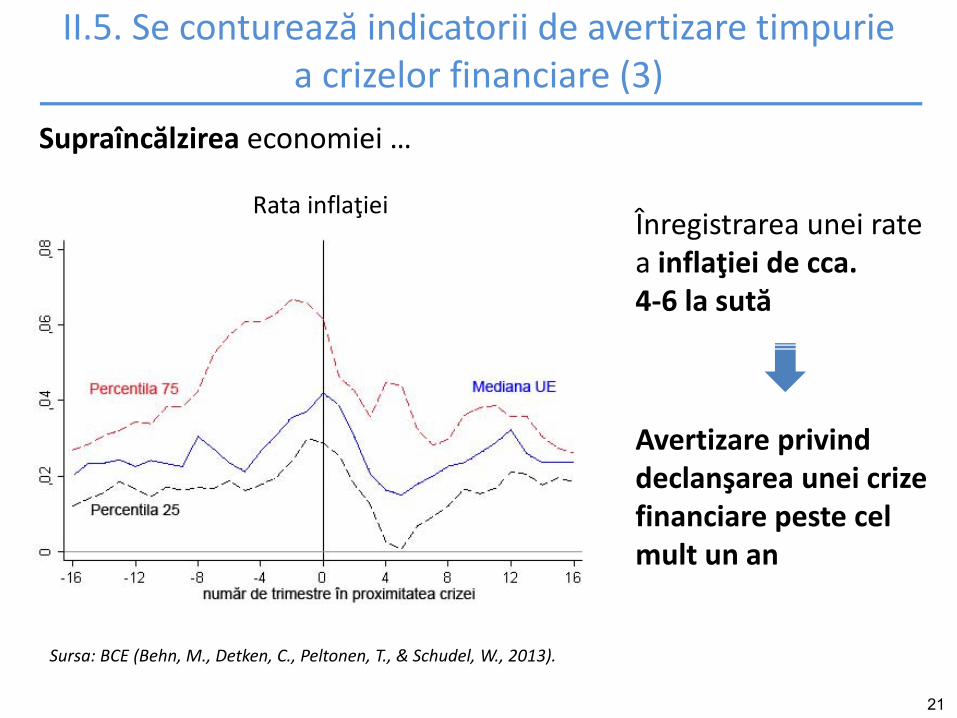

II.5. Se conturează indicatorii de avertizare timpurie a crizelor financiare (3)

Supraîncălzirea economiei …

Rata inflaţiei

Sursa: BCE (Behn, M., Detken, C., Peltonen, T., & Schudel, W., 2013).

Înregistrarea unei rate a inflaţiei de cca. 4‐6 la sută

Avertizare privind declanşarea unei crize financiare peste cel mult un an

22

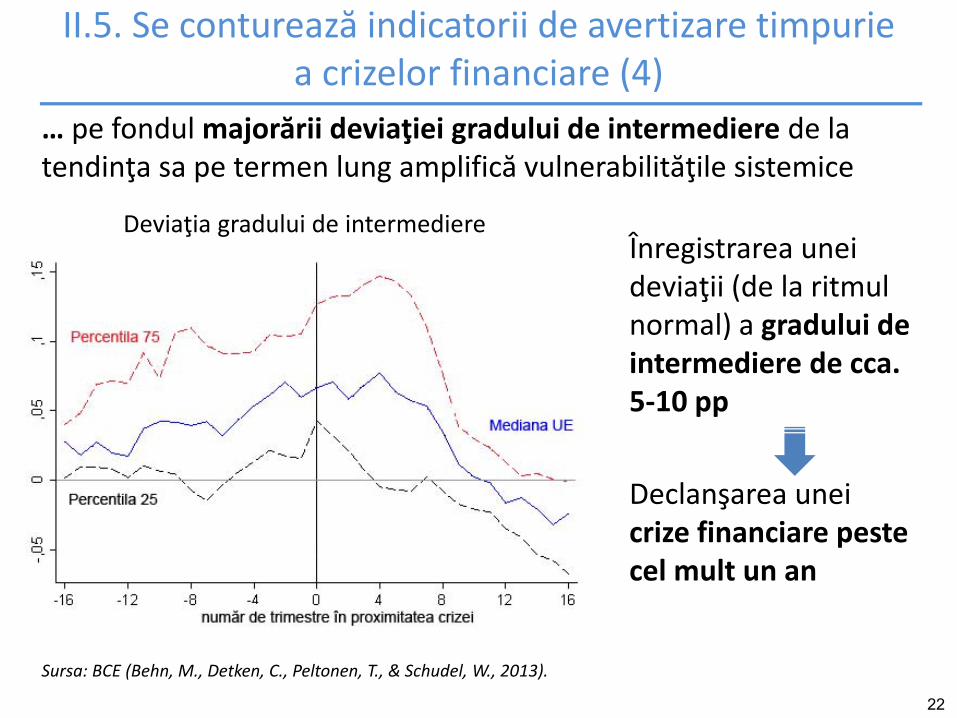

II.5. Se conturează indicatorii de avertizare timpurie a crizelor financiare (4)

… pe fondul majorării deviaţiei gradului de intermediere de la tendinţa sa pe termen lung amplifică vulnerabilităţile sistemice

Deviaţia gradului de intermediere

Sursa: BCE (Behn, M., Detken, C., Peltonen, T., & Schudel, W., 2013).

Înregistrarea unei deviaţii (de la ritmul normal) a gradului de intermediere de cca. 5‐10 pp

Declanşarea unei crize financiare peste cel mult un an

23

II.6. Spaţiul de acţiune al politicii fiscale în cursul recesiunii este condiţionat de caracterul acesteia în perioada pre‐criză

Criza euro ne‐a forţat să regândim fundamentele funcţionării politicii fiscale (Lagarde, 2013) Ceea ce consideram a fi niveluri sigure ale datoriei publice înainte de criză,

de fapt, nu erau lipsite de riscuri Datoriile potenţiale (eng. “contingent liabilities”), respectiv garanţiile,

reprezintă un risc Veniturile bugetare temporare (ciclice) nu trebuie să alimenteze cheltuieli

permanente

Experienţa ultimilor cinci ani a ocazionat revizuirea consensului premergător crizei potrivit căruia politica fiscală prezintă un rol anticiclic limitat (Blanchard, 2013) Multiplicatorii fiscali acţionează diferenţiat pe parcursul ciclului economic,

respectiv mai puternic în faza de recesiune faţă de cea de expansiune importanţa creării de spaţiu fiscal în perioada de avânt economic

24

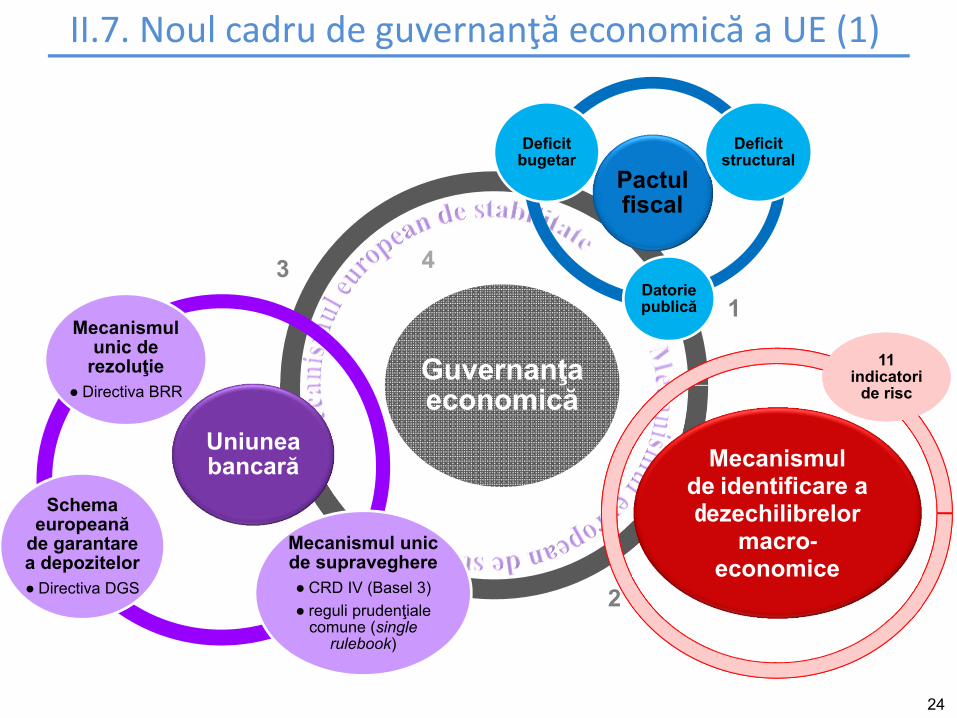

Guvernanţa economică

Pactulfiscal

Deficitbugetar

Deficit structural

Datorie publică

II.7. Noul cadru de guvernanţă economică a UE (1)

Mecanismul de identificare adezechilibrelor

macro-economice

11 indicatori

de risc

11 indicatori

de risc

Uniuneabancară

Mecanismul unic de

rezoluţie● Directiva BRR

Mecanismul unic de supraveghere ● CRD IV (Basel 3)● reguli prudenţiale

comune (single rulebook)

Schema europeană

de garantare a depozitelor● Directiva DGS

1

2

3 4

25

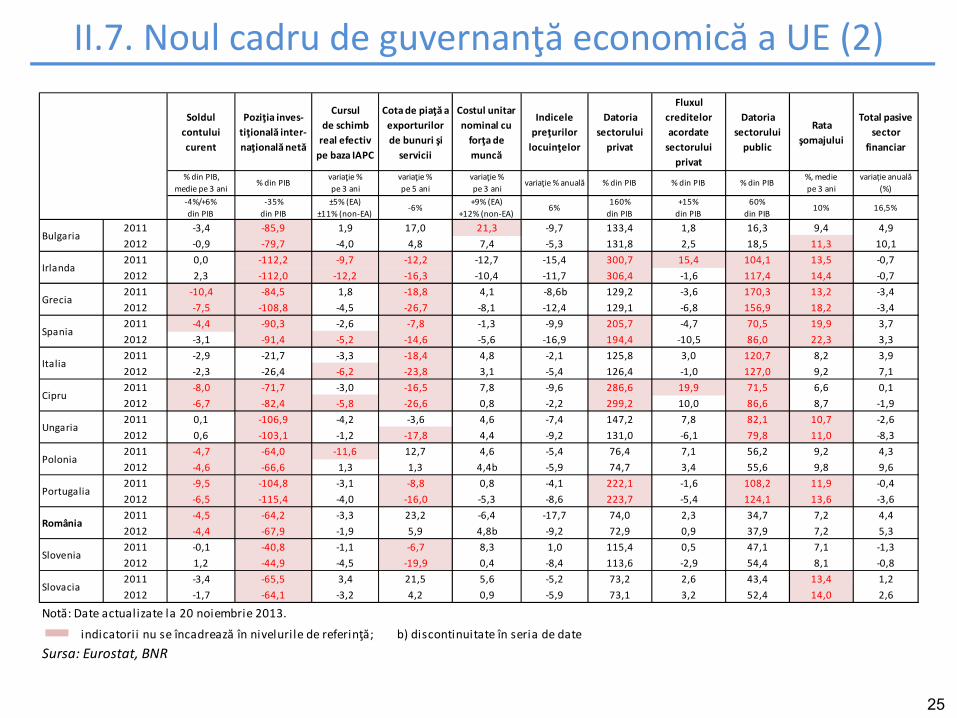

II.7. Noul cadru de guvernanţă economică a UE (2)

Soldul contului curent

Poziţia inves‐tiţională inter‐naţională netă

Cursul de schimb real efectiv pe baza IAPC

Cota de piaţă a exporturilor de bunuri şi servicii

Costul unitar nominal cu forţa de muncă

Indicele preţurilor locuinţelor

Datoria sectorului privat

Fluxul creditelor acordate sectorului privat

Datoria sectorului public

Rata şomajului

Total pasive sector

financiar

% din PIB, medie pe 3 ani

% din PIBvariaţie % pe 3 ani

variaţie % pe 5 ani

variaţie % pe 3 ani

variaţie % anuală % din PIB % din PIB % din PIB%, medie pe 3 ani

variație anuală (%)

‐4%/+6% din PIB

‐35% din PIB

±5% (EA) ±11% (non‐EA)

‐6%+9% (EA)

+12% (non‐EA)6%

160% din PIB

+15% din PIB

60% din PIB

10% 16,5%

2011 ‐3,4 ‐85,9 1,9 17,0 21,3 ‐9,7 133,4 1,8 16,3 9,4 4,92012 ‐0,9 ‐79,7 ‐4,0 4,8 7,4 ‐5,3 131,8 2,5 18,5 11,3 10,12011 0,0 ‐112,2 ‐9,7 ‐12,2 ‐12,7 ‐15,4 300,7 15,4 104,1 13,5 ‐0,72012 2,3 ‐112,0 ‐12,2 ‐16,3 ‐10,4 ‐11,7 306,4 ‐1,6 117,4 14,4 ‐0,72011 ‐10,4 ‐84,5 1,8 ‐18,8 4,1 ‐8,6b 129,2 ‐3,6 170,3 13,2 ‐3,42012 ‐7,5 ‐108,8 ‐4,5 ‐26,7 ‐8,1 ‐12,4 129,1 ‐6,8 156,9 18,2 ‐3,42011 ‐4,4 ‐90,3 ‐2,6 ‐7,8 ‐1,3 ‐9,9 205,7 ‐4,7 70,5 19,9 3,72012 ‐3,1 ‐91,4 ‐5,2 ‐14,6 ‐5,6 ‐16,9 194,4 ‐10,5 86,0 22,3 3,32011 ‐2,9 ‐21,7 ‐3,3 ‐18,4 4,8 ‐2,1 125,8 3,0 120,7 8,2 3,92012 ‐2,3 ‐26,4 ‐6,2 ‐23,8 3,1 ‐5,4 126,4 ‐1,0 127,0 9,2 7,12011 ‐8,0 ‐71,7 ‐3,0 ‐16,5 7,8 ‐9,6 286,6 19,9 71,5 6,6 0,12012 ‐6,7 ‐82,4 ‐5,8 ‐26,6 0,8 ‐2,2 299,2 10,0 86,6 8,7 ‐1,92011 0,1 ‐106,9 ‐4,2 ‐3,6 4,6 ‐7,4 147,2 7,8 82,1 10,7 ‐2,62012 0,6 ‐103,1 ‐1,2 ‐17,8 4,4 ‐9,2 131,0 ‐6,1 79,8 11,0 ‐8,32011 ‐4,7 ‐64,0 ‐11,6 12,7 4,6 ‐5,4 76,4 7,1 56,2 9,2 4,32012 ‐4,6 ‐66,6 1,3 1,3 4,4b ‐5,9 74,7 3,4 55,6 9,8 9,62011 ‐9,5 ‐104,8 ‐3,1 ‐8,8 0,8 ‐4,1 222,1 ‐1,6 108,2 11,9 ‐0,42012 ‐6,5 ‐115,4 ‐4,0 ‐16,0 ‐5,3 ‐8,6 223,7 ‐5,4 124,1 13,6 ‐3,62011 ‐4,5 ‐64,2 ‐3,3 23,2 ‐6,4 ‐17,7 74,0 2,3 34,7 7,2 4,42012 ‐4,4 ‐67,9 ‐1,9 5,9 4,8b ‐9,2 72,9 0,9 37,9 7,2 5,32011 ‐0,1 ‐40,8 ‐1,1 ‐6,7 8,3 1,0 115,4 0,5 47,1 7,1 ‐1,32012 1,2 ‐44,9 ‐4,5 ‐19,9 0,4 ‐8,4 113,6 ‐2,9 54,4 8,1 ‐0,82011 ‐3,4 ‐65,5 3,4 21,5 5,6 ‐5,2 73,2 2,6 43,4 13,4 1,22012 ‐1,7 ‐64,1 ‐3,2 4,2 0,9 ‐5,9 73,1 3,2 52,4 14,0 2,6

indicatorii nu se încadrează în nivelurile de referinţă; b) discontinuitate în seria de dateSursa: Eurostat, BNR

Slovenia

Slovacia

Polonia

Portugalia

Cipru

România

Notă: Date actualizate la 20 noiembrie 2013.

Bulgaria

Ungaria

Irlanda

Grecia

Spania

Italia

26

III. România – evoluţii economice în contextul internaţional

27

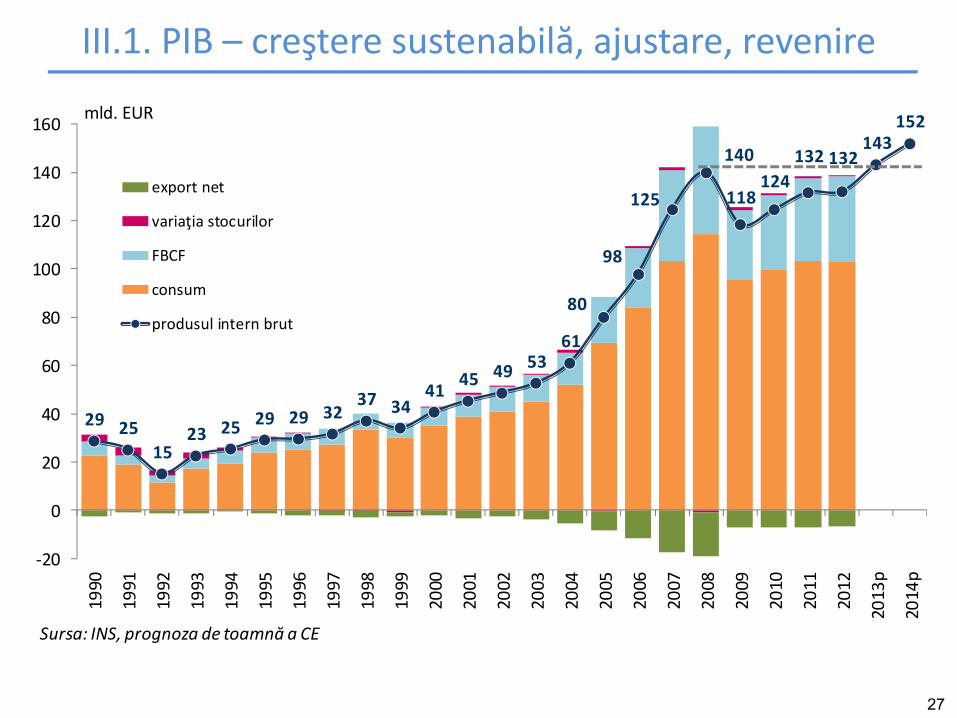

III.1. PIB – creştere sustenabilă, ajustare, revenire

29 2515

23 25 29 29 3237 34

41 45 49 5361

80

98

125

140

118124

132 132143

152

‐20

0

20

40

60

80

100

120

140

1601990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013p

2014p

export net

variaţia stocurilor

FBCF

consum

produsul intern brut

Sursa: INS, prognoza de toamnă a CE

mld. EUR

28

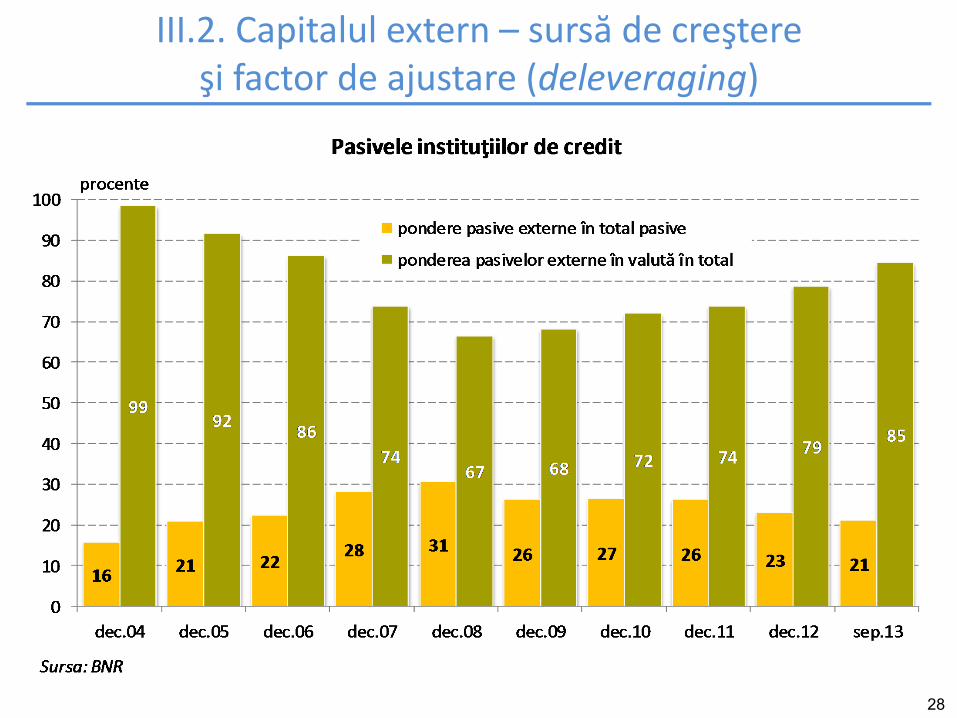

III.2. Capitalul extern – sursă de creştere şi factor de ajustare (deleveraging)

29

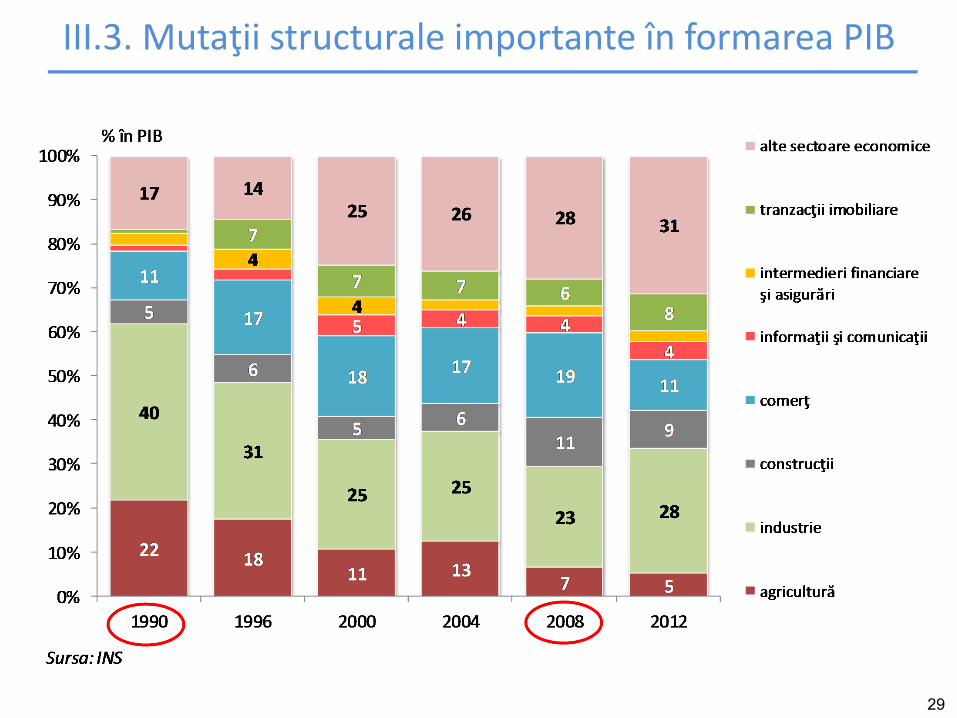

III.3. Mutaţii structurale importante în formarea PIB

30

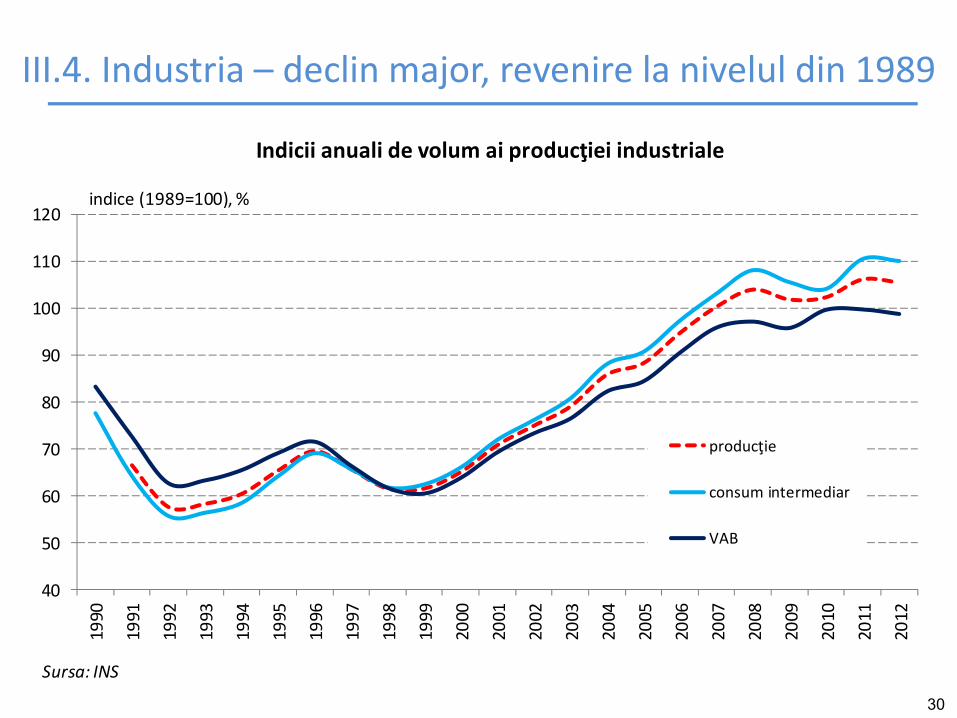

III.4. Industria – declin major, revenire la nivelul din 1989

40

50

60

70

80

90

100

110

120

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Indicii anuali de volum ai producţiei industriale

producţie

consum intermediar

VAB

Sursa: INS

indice (1989=100), %

31

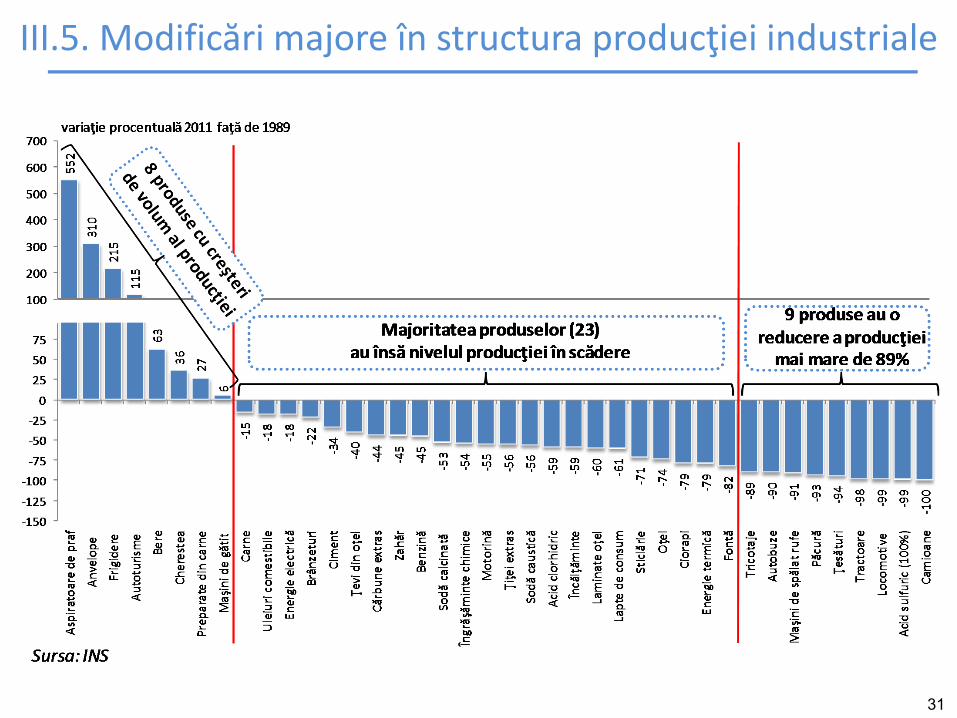

III.5. Modificări majore în structura producţiei industriale

32

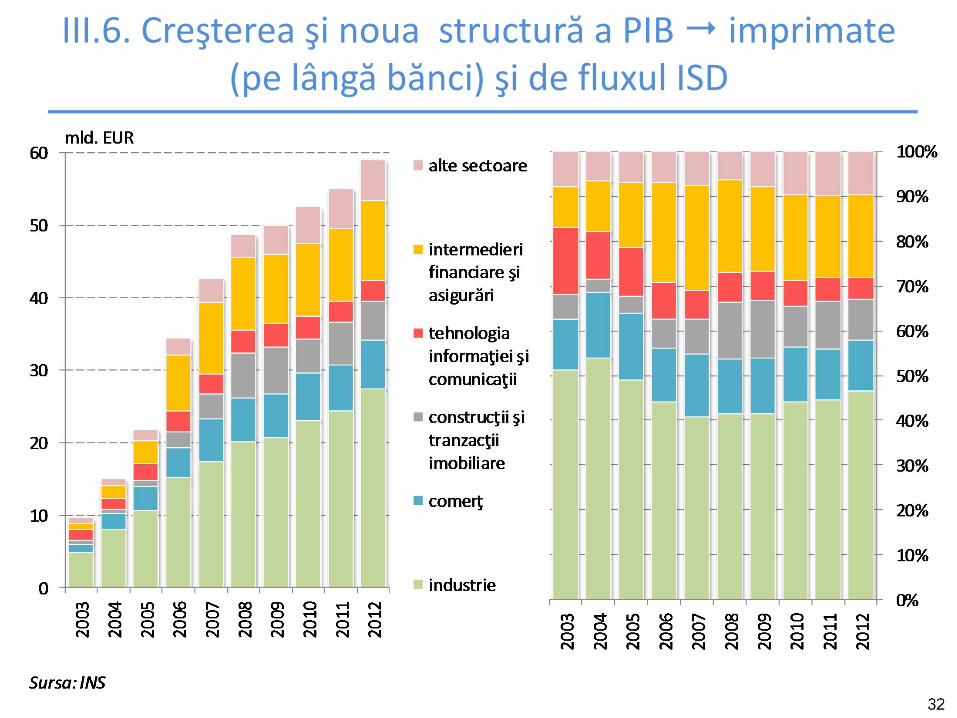

III.6. Creşterea şi noua structură a PIB imprimate (pe lângă bănci) şi de fluxul ISD

33

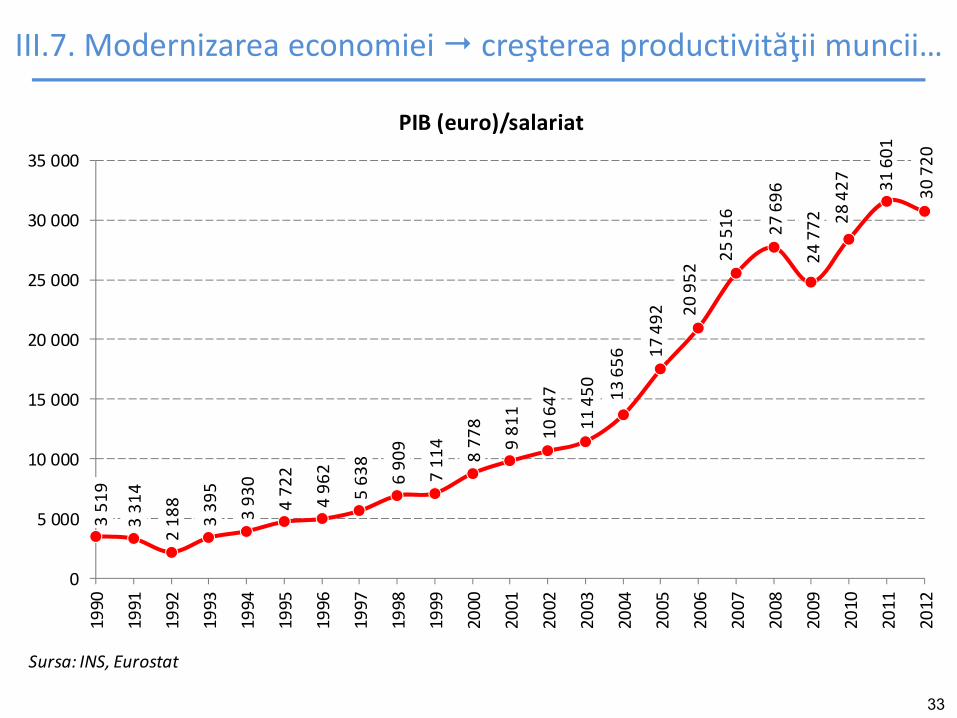

III.7. Modernizarea economiei creşterea productivităţii muncii…3 51

9

3 31

4

2 18

8

3 39

5

3 93

0

4 72

2

4 96

2

5 63

8

6 90

9

7 11

4

8 77

8

9 81

1

10 647

11 450 13 656 17

492 20

952

25 516 27 696

24 772 28

427 31

601

30 720

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

PIB (euro)/salariat

Sursa: INS, Eurostat

34

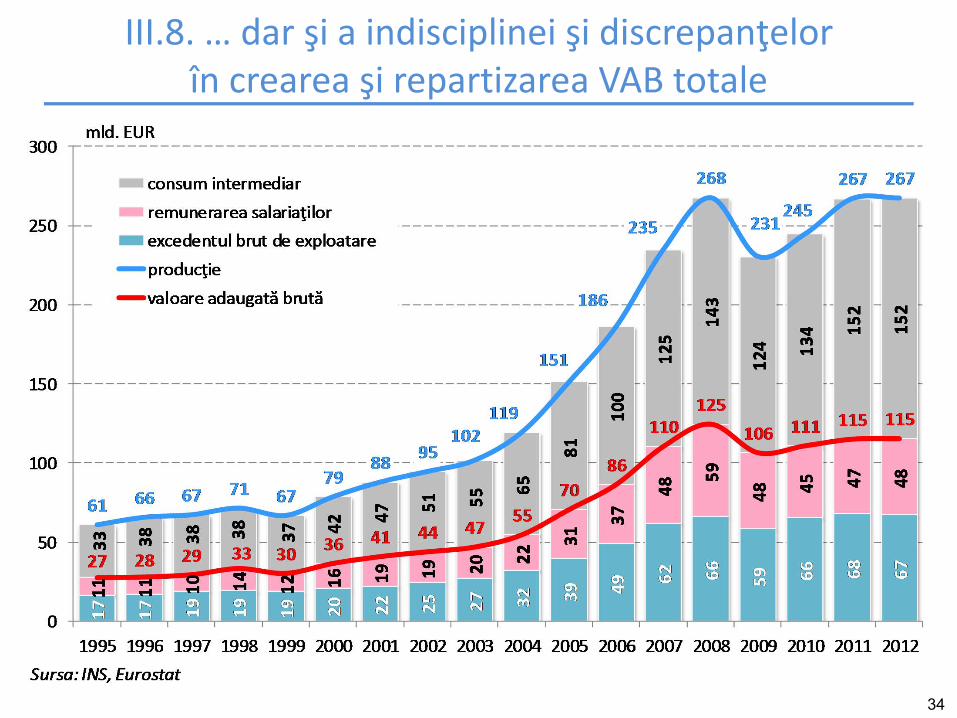

III.8. … dar şi a indisciplinei şi discrepanţelor în crearea şi repartizarea VAB totale

35

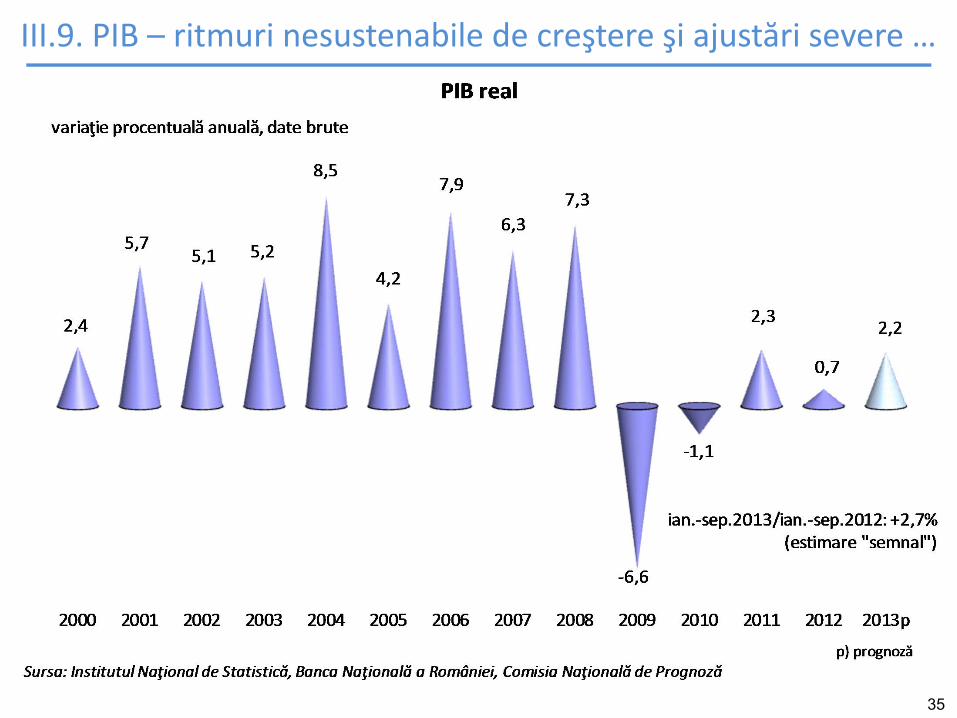

III.9. PIB – ritmuri nesustenabile de creştere şi ajustări severe …

36

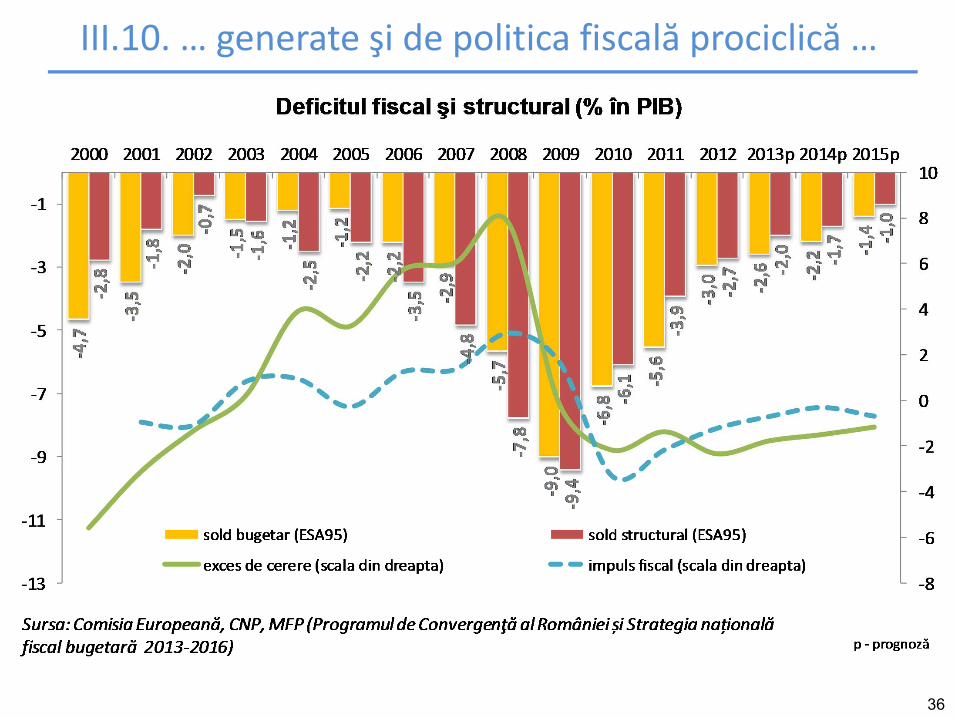

III.10. … generate şi de politica fiscală prociclică …

37

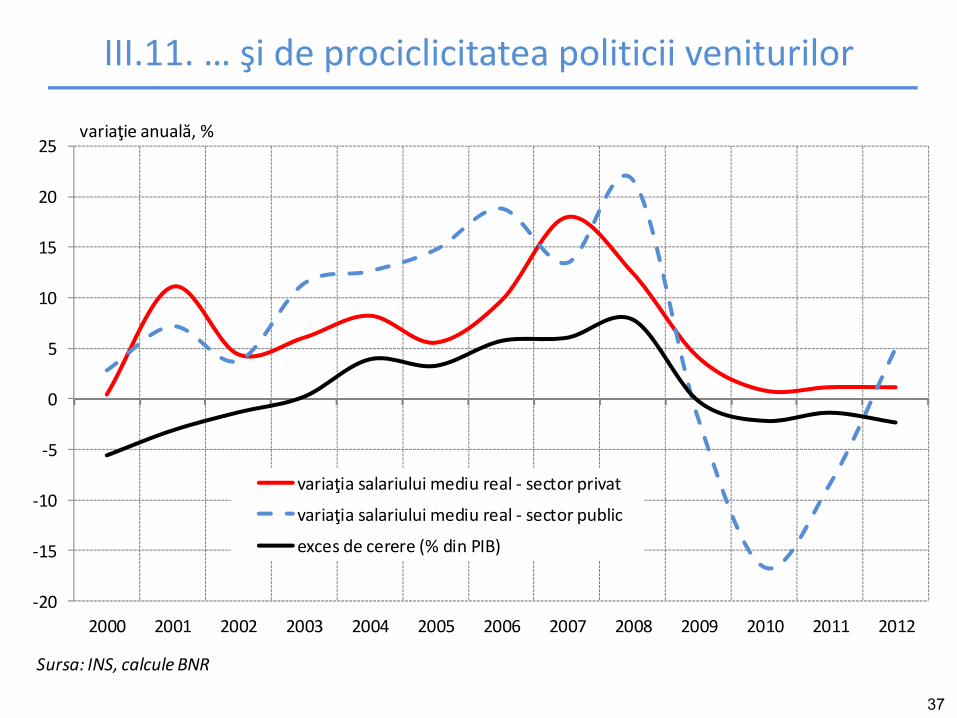

III.11. … şi de prociclicitatea politicii veniturilor

‐20

‐15

‐10

‐5

0

5

10

15

20

25

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

variaţia salariului mediu real ‐ sector privat

variaţia salariului mediu real ‐ sector public

exces de cerere (% din PIB)

variaţie anuală, %

Sursa: INS, calcule BNR

38

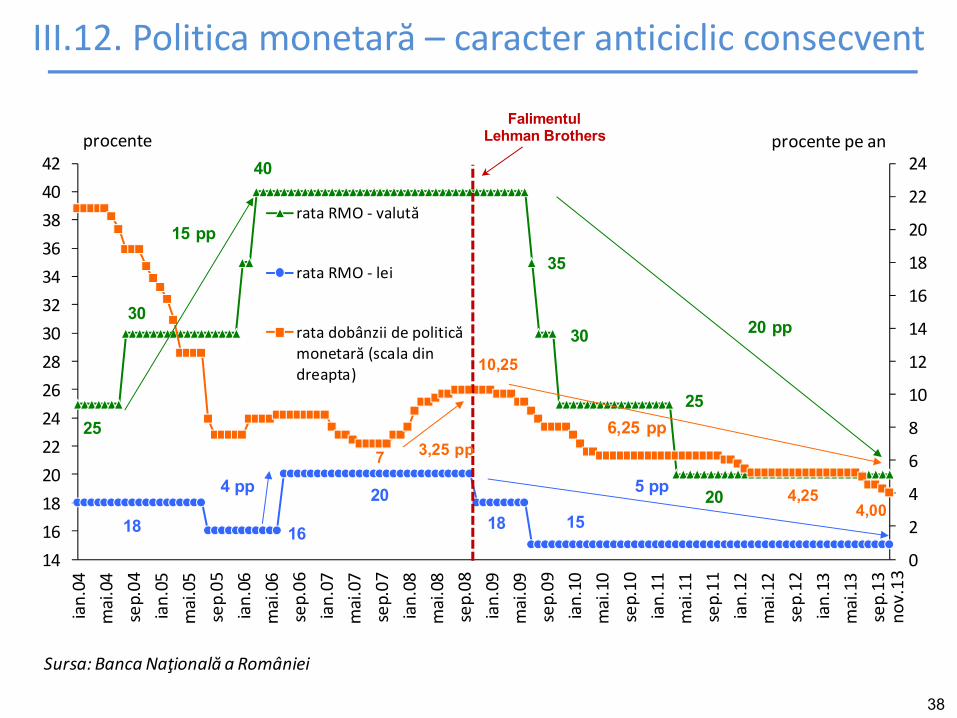

III.12. Politica monetară – caracter anticiclic consecvent

0

2

4

6

8

10

12

14

16

18

20

22

24

141618202224262830323436384042

ian.04

mai.04

sep.04

ian.05

mai.05

sep.05

ian.06

mai.06

sep.06

ian.07

mai.07

sep.07

ian.08

mai.08

sep.08

ian.09

mai.09

sep.09

ian.10

mai.10

sep.10

ian.11

mai.11

sep.11

ian.12

mai.12

sep.12

ian.13

mai.13

sep.13

rata RMO ‐ valută

rata RMO ‐ lei

rata dobânzii de politicămonetară (scala dindreapta)

Sursa: Banca Naţională a României

procente procente pe an

20 pp

6,25 pp

5 pp

Falimentul Lehman Brothers

3,25 pp

15 pp

4 pp

25

30

40

35

30

25

2018 16

2018 15

7

10,25

4,254,00

nov.13

39

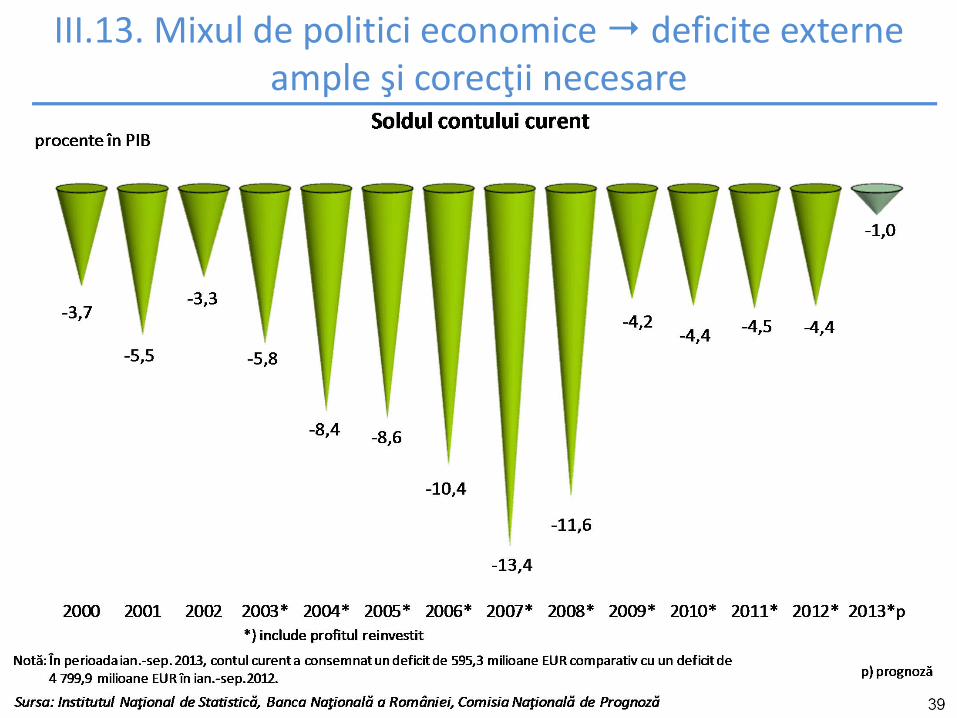

III.13. Mixul de politici economice deficite externe ample şi corecţii necesare

40

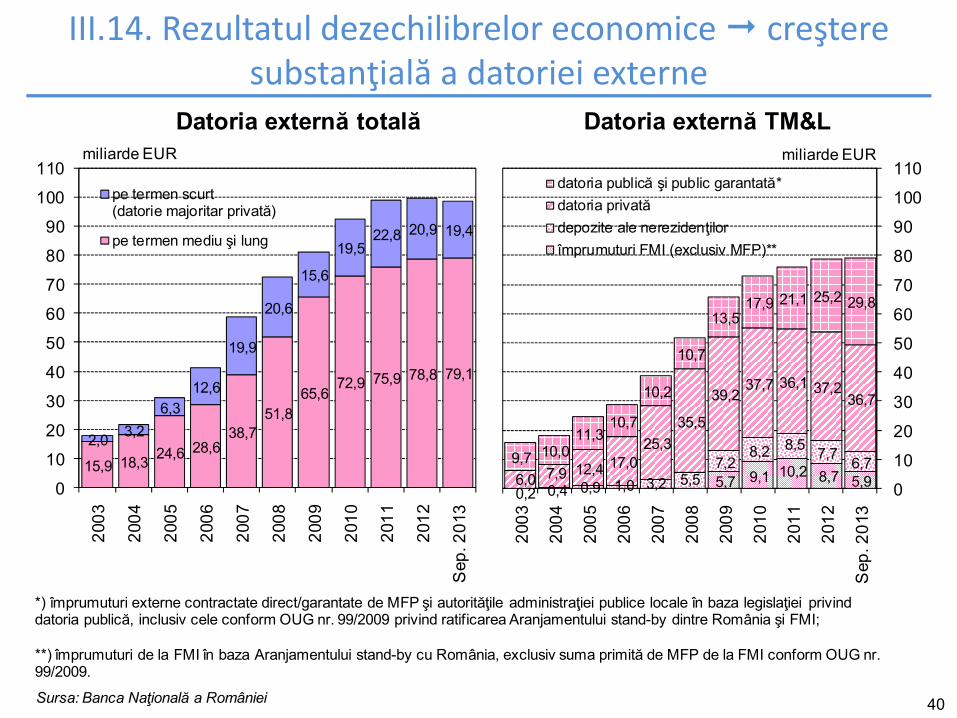

III.14. Rezultatul dezechilibrelor economice creştere substanţială a datoriei externe

Sursa: Banca Naţională a României

5,7 9,1 10,2 8,7 5,90,2 0,4 0,9 1,0 3,2 5,5

7,28,2 8,5 7,7 6,7

6,0 7,9 12,4 17,025,3

35,5

39,237,7 36,1 37,2

36,7

9,7 10,011,3

10,7

10,2

10,7

13,517,9 21,1 25,2 29,8

0

10

20

30

40

50

60

70

80

90

100

110

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Sep

. 201

3

Datoria externă TM&L

datoria publică şi public garantată*datoria privatădepozite ale nerezidenţilorîmprumuturi FMI (exclusiv MFP)**

miliarde EUR

15,9 18,3 24,6 28,638,7

51,865,6

72,9 75,9 78,8 79,1

2,0 3,26,3

12,6

19,9

20,6

15,6

19,522,8 20,9 19,4

0

10

20

30

40

50

60

70

80

90

100

110

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Sep

. 201

3

Datoria externă totală

pe termen scurt(datorie majoritar privată)

pe termen mediu şi lung

miliarde EUR

**) împrumuturi de la FMI în baza Aranjamentului stand-by cu România, exclusiv suma primită de MFP de la FMI conform OUG nr. 99/2009.

*) împrumuturi externe contractate direct/garantate de MFP şi autorităţile administraţiei publice locale în baza legislaţiei privind datoria publică, inclusiv cele conform OUG nr. 99/2009 privind ratificarea Aranjamentului stand-by dintre România şi FMI;

41

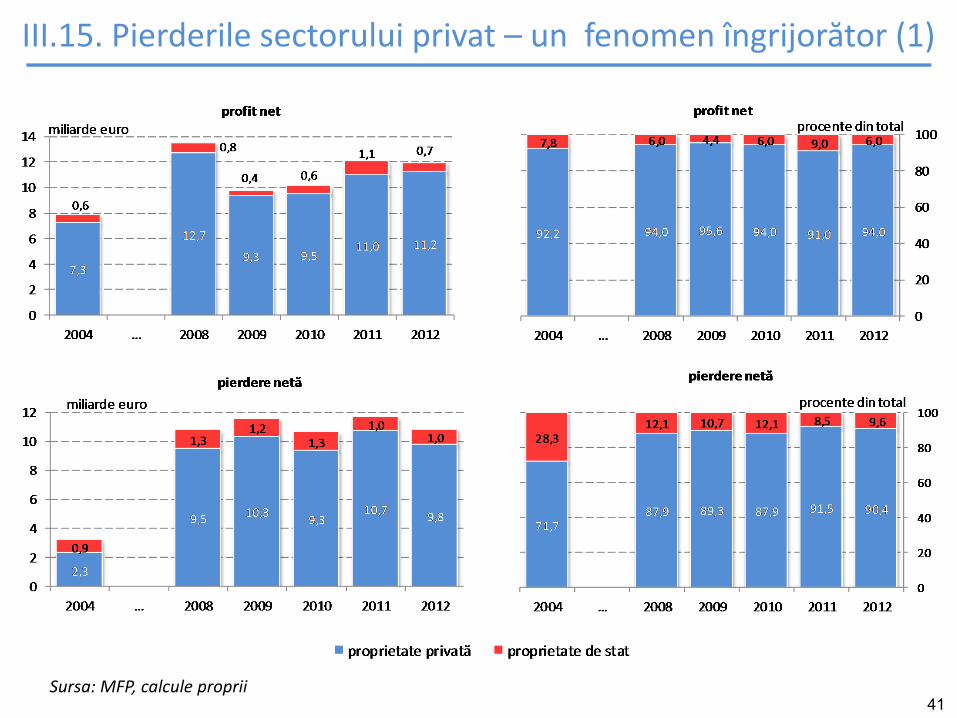

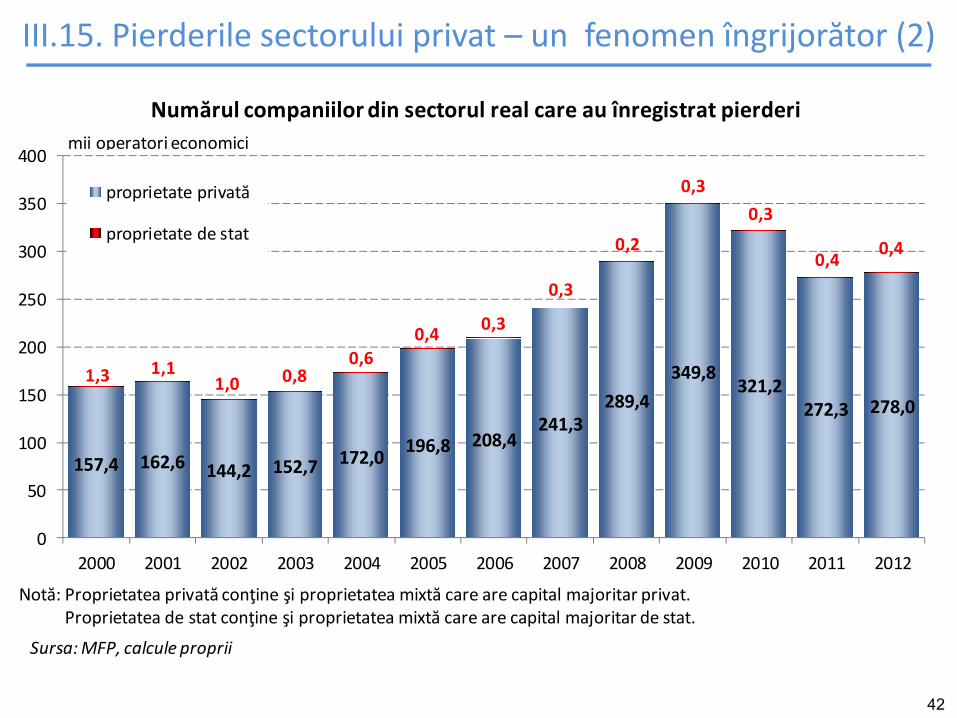

III.15. Pierderile sectorului privat – un fenomen îngrijorător (1)

Sursa: MFP, calcule proprii

42

157,4 162,6 144,2 152,7 172,0 196,8 208,4241,3

289,4349,8

321,2272,3 278,0

1,3 1,11,0 0,8

0,60,4 0,3

0,3

0,2

0,30,3

0,4 0,4

0

50

100

150

200

250

300

350

400

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

proprietate privată

proprietate de stat

mii operatori economici

Notă: Proprietatea privată conţine şi proprietatea mixtă care are capital majoritar privat.Proprietatea de stat conţine şi proprietatea mixtă care are capital majoritar de stat.

Numărul companiilor din sectorul real care au înregistrat pierderi

Sursa: MFP, calcule proprii

III.15. Pierderile sectorului privat – un fenomen îngrijorător (2)

43

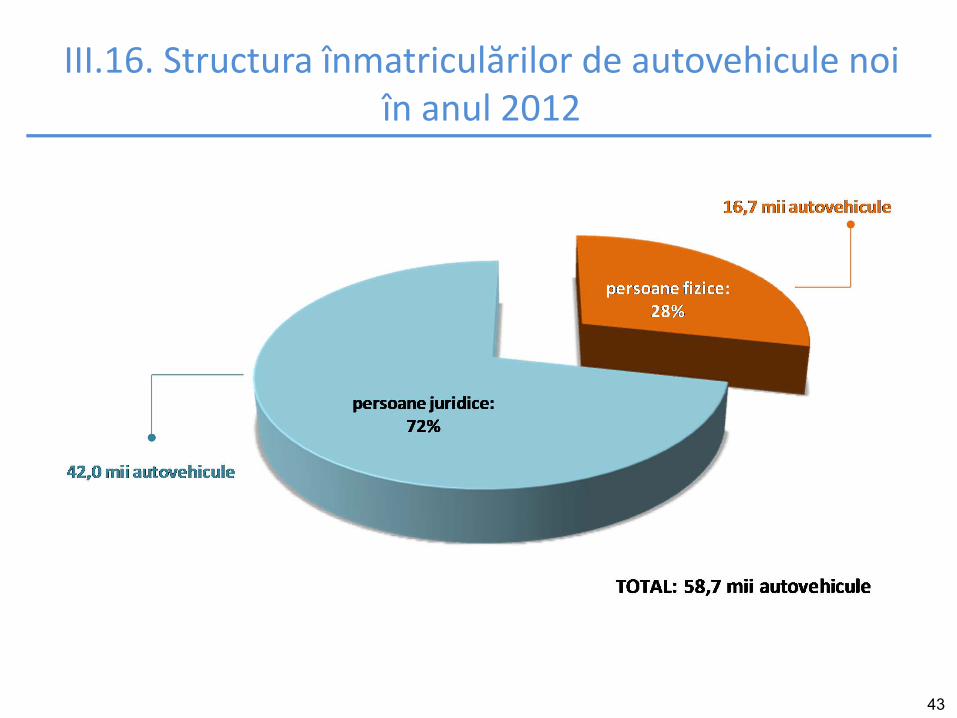

III.16. Structura înmatriculărilor de autovehicule noi în anul 2012

44

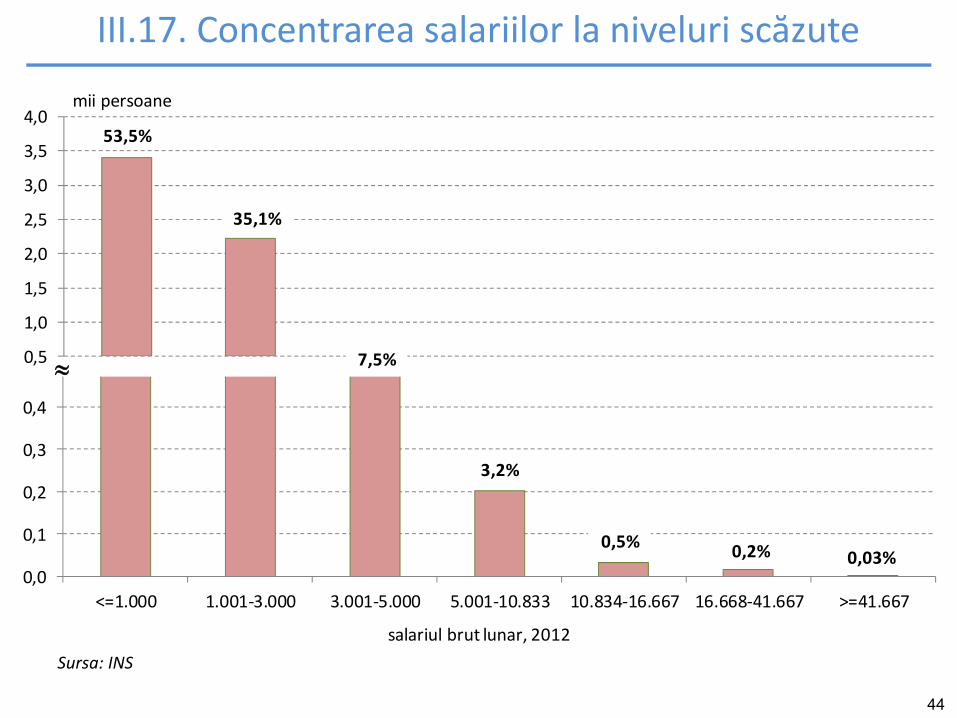

III.17. Concentrarea salariilor la niveluri scăzute

0,0

0,1

0,2

0,3

0,4

0,5

<=1.000 1.001‐3.000 3.001‐5.000 5.001‐10.833 10.834‐16.667 16.668‐41.667 >=41.667

2012

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0mii persoane

53,5%

35,1%

7,5%

salariul brut lunar, 2012

3,2%

0,5% 0,2% 0,03%

Sursa: INS

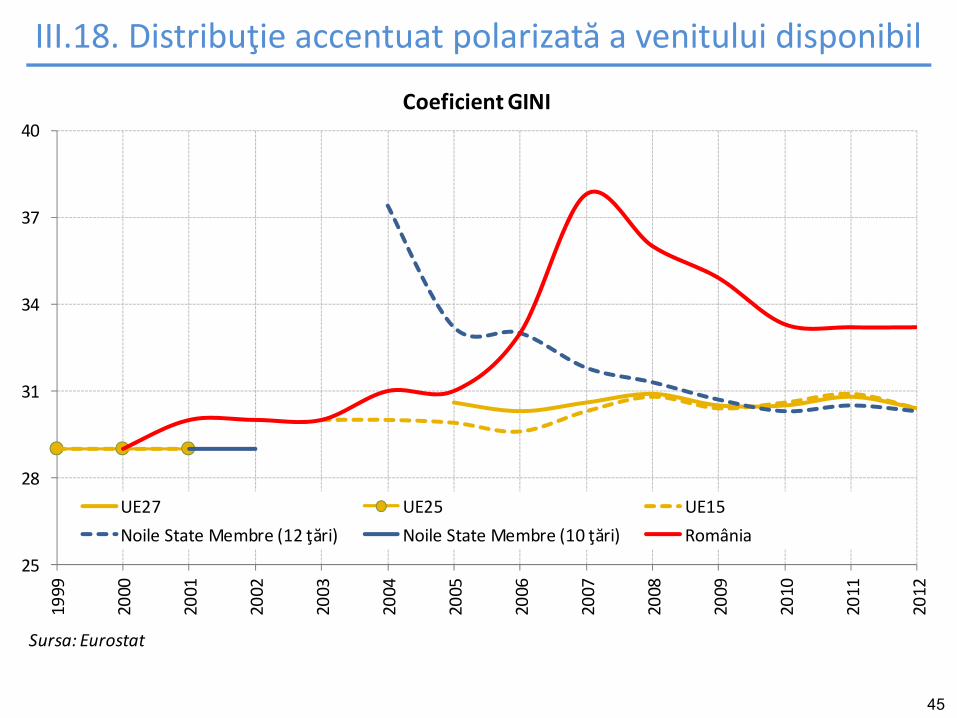

45

25

28

31

34

37

40

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Coeficient GINI

UE27 UE25 UE15Noile State Membre (12 ţări) Noile State Membre (10 ţări) România

Sursa: Eurostat

III.18. Distribuţie accentuat polarizată a venitului disponibil

46

IV. Remarci finale

47

Reputatul economist, cu recunoaştere internaţională, Mihail Manoilescu aprecia că „industria nu este doar cheia de boltă a statelor moderne, dar este în acelaşi timp marea şcoală a popoarelor. Nu poate să se ridice spre formule sociale superioare poporul care n‐a făcut şcoala industriei” … şi că „agricultura corespunde pe plan cultural cu şcoala primară, comerţul cu gimnaziul şi industria cu liceul” (Ioan Scurtu, 2009)

IV. Obiective şi soluţii pentru creşterea economică inclusivă, convergenţă reală şi coeziune socială (1)

48

IV. Obiective şi soluţii pentru creşterea economică inclusivă, convergenţă reală şi coeziune socială (2)

Obiective:a) Creşterea economică creatoare de locuri de muncă

şi de capital naţionalb) Recâştigarea pieţei interne şi menţinerea la cote înalte

a exporturilorc) Repartizarea mai echilibrată a rezultatelor creşterii economiced) Corectarea inechităţilor sociale existente

Soluţii:a) Fluxuri de capital extern slabe necesitatea valorificării

potenţialului internb) Mix coerent de politici economice, cu caracter anticiclic

consecventc) Utilizarea intensivă a fondurilor europene pentru creșterea

competitivităţii agenţilor economici şi lucrări de infrastructură în transporturi, mediu etc.

49

IV. Obiective şi soluţii pentru creşterea economică inclusivă, convergenţă reală şi coeziune socială (3)

Soluţii:d) Creşterea semnificativă a colectării veniturilor bugetaree) Eliminarea ineficienţei în cheltuirea banului publicf) Îmbunătăţirea substanţială şi coerentă a legislaţiei comerciale,

fiscale şi contabile, prin preluarea celor mai bune practici din ţările performante ale Uniunii Europene, în scopul limitării şi reglementării problemei pierderilor din sectorul privat şi a pierderilor de avuţie naţională prin practicarea preţurilor de transfer

g) Stimularea investițiilor străine directe*

* *

Etienne Davignon – Preşedintele Institutului Egmont spunea, recent, că soluţia la actuala situaţie economică internaţională o reprezintă disciplina şi solidaritatea.

50

Vă mulţumesc!