CUPRINS - referateok.ro file2 Introducere INTRODUCERE Lucrarea „Studiul pe pia ţa bucure ştean...

46

1 Cuprins CUPRINS Pagina Introducere...................................................................................................................................2 CAPITOLUL 1 Sondajul - metodă modernă de cercetare a pieţei...............................................................3 1.1 Principalele planuri de sondaj aplicate în studii de piaţă...........................................................3 1.2 Sondajul simplu aleator..............................................................................................................4 1.3 Sondajul stratificat.....................................................................................................................5 1.3.1 Sondajul stratificat proporţional....................................................................................6 1.3.2 Sondajul stratificat optim..............................................................................................7 CAPITOLUL 2 Piaţa de retail din Bucureşti.....................................................................................................8 CAPITOLUL 3 Studiu de caz privind piaţa bucureşteană de produse cosmetice..................................11 3.1 Etapele de planificare şi execuţie a sondajului........................................................................11 3.1.1 Stabilirea obiectivelor sondajului................................................................................12 3.1.2 Definirea populaţiei.....................................................................................................12 3.1.3 Stabilirea metodei de colectare a informaţiei .............................................................13 3.1.4 Elaborarea chestionarului ...........................................................................................13 3.1.5 Ancheta pilot ……………………………………………………….……………….14 3.1.6 Extragerea eşantionului…………………………………………………….………..15 3.1.7 Culegerea şi verificarea datelor……………………………………………………...16 3.1.8 Prelucrarea şi analiza statistică a datelor………………….…………………………18 3.1.9 Raportul cercetării……………………………………………………………………34 3.2 Analiza legăturilor dintre variabile……………............................................……………..…36 Concluzii şi propuneri…………………………………………………………………...…...39 Bibliografie………………………………………………………………………………………40 Anexe.............................................................................................................................................42 Anexa 1. Chestionar……………………………………………………………………………...43 Anexa 2. Centralizator răspunsuri................................................................................................. 45

Transcript of CUPRINS - referateok.ro file2 Introducere INTRODUCERE Lucrarea „Studiul pe pia ţa bucure ştean...

1 Cuprins

CUPRINS

Pagina

Introducere...................................................................................................................................2

CAPITOLUL 1

Sondajul - metodă modernă de cercetare a pieţei...............................................................3

1.1 Principalele planuri de sondaj aplicate în studii de piaţă...........................................................3

1.2 Sondajul simplu aleator..............................................................................................................4

1.3 Sondajul stratificat.....................................................................................................................5

1.3.1 Sondajul stratificat proporţional....................................................................................6

1.3.2 Sondajul stratificat optim..............................................................................................7

CAPITOLUL 2

Piaţa de retail din Bucureşti.....................................................................................................8

CAPITOLUL 3

Studiu de caz privind piaţa bucureşteană de produse cosmetice..................................11

3.1 Etapele de planificare şi execuţie a sondajului........................................................................11

3.1.1 Stabilirea obiectivelor sondajului................................................................................12

3.1.2 Definirea populaţiei.....................................................................................................12

3.1.3 Stabilirea metodei de colectare a informaţiei .............................................................13

3.1.4 Elaborarea chestionarului ...........................................................................................13

3.1.5 Ancheta pilot ……………………………………………………….……………….14

3.1.6 Extragerea eşantionului…………………………………………………….………..15

3.1.7 Culegerea şi verificarea datelor……………………………………………………...16

3.1.8 Prelucrarea şi analiza statistică a datelor………………….…………………………18

3.1.9 Raportul cercetării……………………………………………………………………34

3.2 Analiza legăturilor dintre variabile……………............................................……………..…36

Concluzii şi propuneri…………………………………………………………………...…...39

Bibliografie………………………………………………………………………………………40

Anexe.............................................................................................................................................42

Anexa 1. Chestionar……………………………………………………………………………...43

Anexa 2. Centralizator răspunsuri................................................................................................. 45

2 Introducere

INTRODUCERE

Lucrarea „Studiul pe piaţa bucureşteană de produse cosmetice realizat pe baza unui

sondaj statistic” este un studiu de caz realizat printr-un sondaj de opinie, întocmit cu scopul

identificării poziţiei pe piaţa din Bucureşti a firmelor producătoare de produse pentru igiena

corporală şi produse pentru îngrijirea părului.

Construcţia acestei lucrări a urmărit programa de învăţământ a disciplinelor „Sondaje

şi anchete statistice”, ”Analiza factorială multicriterială” şi „Verificarea ipotezelor

statistice”.

Studiul este realizat printr-un sondaj stratificat proporţional şi are ca obiective

principale: identificarea grupurilor de persoane în funcţie de felul cumpărăturii efectuate

(alimentare şi/sau nealimentare) şi de vârstă; obţinerea informaţiilor despre ritmul şi locul

preferat de persoanele intervievate pentru a cumpăra un produs pentru igiena corporală

(deodorantul) şi/sau un produs pentru îngrijirea părului (şampon); stabilirea mărcilor de

şampon şi deodorant preferate de consumatorii intervievaţi; descrierea consumatorului tipic

şi caracterizarea comportamentului de consum.

Primul capitol este destinat în totalitate sondajului statistic. Sondajul ca metodă

parţială de observare statistică este din ce în ce mai larg utilizată în cercetările statistice

moderne.

Cercetarea statistică prin sondaj este utilizată în mai multe domenii: analiză

macroeconomică, demografie, agricultură, comerţ, anchete sociale etc. Această plaja de

domenii importante din viaţa economico-socială m-au motivat să acord o atenţie deosebită

sondajului statistic şi am în ceput cu studiul de caz prezentat în această lucrare.

În lucrare am acordat atenţie deosebită etapelor de planificare şi execuţie a sondajului

statistic, obiectivelor sondajului, populaţiei supuse studiului, metodelor de colectare a

informaţiei, elaborării chestionarului, anchetei pilot, extragerii eşantionului, culegerii şi

verificării datelor, prelucrării statistice a datelor, analizei statistice şi concluziilor din raportul

final.

Problemele studiate au fost detaliate pe subdomenii de interes şi s-au conceput

întrebări astfel încât să se obţină răspunsuri relevante pentru obiectivele studiului.

3 Capitolul 1

CAPITOLUL 1

Sondajul – metodă modernă de cercetare a pieţei

1.1 Principalele planuri de sondaj aplicate în studii de piaţă

Cercetările de piaţă sunt principalul tip de activitate prin care o firmă obţine date

specifice sistemului ei informaţional de marketing şi include acele investigaţii, colectări de date

şi analize realizate prin aplicarea metodelor şi procedeelor ştiinţifice, în vederea procurării

informaţiilor destinate rezolvării problemelor de marketing.

Tehnicile de cercetare provin din discipline diverse, cum sunt: matematica, statistica,

cibernetica, analiza economică, psihologia, sociologia, cercetările oparaţionale, demografia stc..

Termenul de sondaj desemnează o cercetare parţială al cărei scop este ca pe baza

rezulatelor obţinute de la un eşantion riguros prelevat să se estimeze parametrii populaţiei totale,

pe baza principiilor teoriei probabilităţilor, statisticii matematice şi a legii numerelor mari.

Această definiţie cuprinde cele două concepte fundamentale ale teoriei sondajului, şi anume:

populaţie şi eşantion. Populaţia reprezintă totalitatea unităţilor simple sau complexe care fac

obiectul cercetării prin sondaj, deci nu se referă la indivizi, obiecte sau evenimente, ci la

observaţiile care pot fi făcute cu privire la acestea. Eşantionul reprezintă o parte sau un număr de

elemente ale populaţiei totale.

Sondajele sunt esenţiale în prospectarea pieţei, studiile de piaţă constituin într-o mare

proporţie aplicaţii ale acestora. Totodată, sondajele sunt utilizate şi în cadrul fundamentării

strategiilor de marketing prin efectuarea unor pretestări sau testări, care sunt foarte necesare, de

exemplu, în lansarea unui produs nou.

Studierea pieţei reprezintă un proces complex care vizează elemente cantitative şi

calitative, implicând modalităţi diferite de obţinere a informaţiilor şi de prelucrare a datelor.

Elementele de bază în studiile de piaţă se referă la capacitatea pieţei, dinamica pieţei, distribuţia

spaţială şi structura pieţei.Cercetarea de piaţă este una dintre cele mai importante componente ale

cercetării de marketing.

Principalele tipuri de sondaje aleatoare sunt: sondajul simplu, sondajul stratificat,

sondajul de serii, sondajul secvenţial şi sondajul în trepte. În această lucrare vom face referire la

sondajul simplu aleator şi sondajul stratificat.

4 Capitolul 1 1.2 Sondajul simplu aleator

Sondajul sau selecţia statistică este o metodă parţială de observare statistică, din ce în ce

mai larg utilizată în cercetările statistice moderne. Sondajul se foloseşte pentru a înlocui o

observare totală, de mare amploare, mai dificil de realizat, care presupune angajarea unor

cheltuieli ridicate de resurse materiale, financiare şi umane.

Avantajele cercetării statistice prin sondaj, opusă unei cercetări statistice totale, sunt

incontestabile. Principalul avantaj al metodei sondajului statistic constă în faptul că această

metodă este aplicabilă în toate cazurile în care se urmăreşte realizarea unei economii de resurse

băneşti, de muncă şi de timp care, în ultimă instanţă, înseamnă tot economie de bani, pentru

obţinerea unui volum de informaţii necesar şi suficient, cu un grad de exactitate acceptabil.

Un alt avantaj al utilizării sondajului statistic este faptul că programul cercetării poate să

fie mai amplu, iar informaţiile detaliate pot fi culese doar de la unităţile statistice selectate în

eşantion. Acest lucru permite o caracterizare mai profundă a fenomenelor studiate. De asemenea,

în etapa de culegere a datelor se poate folosi un personal de calificare superioară, ceea ce poate

dermina reducerea erorilor de observare. Nu în ultimul rând, trebuie subliniat faptul că sondajul

statistic devine absolut necesar şi imperativ atunci când prin cercetarea statistică se distrug

unităţile statistice supuse analizei, ca de pildă în controlul statistic al calităţii producţiei, la

verificarea calităţilor organoleptice ale produselor. Totodată, sondajul statistic poate fi utilizat

pentru verificarea programului unei observări totale şi pentru verificarea şi testarea unei ipoteze

statistice.

Deşi avantajele eşantionării sunt evidente, în contrapartidă există întotdeauna o

incertitudine referitoare la posibilitatea extrapolării corecte a indicatorilor la întreaga populaţie.

Părăsind terenul certitudinii şi intrând in cel al probabilităţilor nu vom fi niciodată 100% siguri

că eşantionul selectat oglindeşte perfect situaţia din colectivitatea generală. Dacă se respectă,

însă, anumite reguli în privinţa procedeului de selecţie aleatoare şi în privinţa mărimii

eşantionului, se poate garanta, cu un anumit nivel prestabilit de confidenţă, reprezentativitatea

eşantionului. Folosirea selecţiei aleatoare, în care fiecare unitate statistică din colectivitatea

generală are şansa calculabilă şi diferită de zero să fie selecţionată în eşantion, permite calcularea

mărimii erorii şi stabilirea prealabilă a acestei mărimi.

Datorită tuturor acestor avantaje, cercetarea statistică prin sondaj este utilizată în domenii

diverse: analiză macroeconomică, demografie, agricultură, comerţ, anchete sociale etc.

5 Capitolul 1 1.3 Sondajul stratificat

Stratificarea constă în divizarea colectivităţii generale de studiat în „straturi”, clase tipice

cât mai omogene, cu caracteristici cât mai asemănătoare, astfel încât unităţile statistice din

interiorul fiecărui strat să prezinte, cel puţin din punct de vedere teoretic, caracteristici comune

specifice fiecărei clase.

Straturile pot fi constituite din regiuni, judeţe, localităţi, medii, sexe, subdiviziuni

economice, grupe de vârstă etc. Cel mai frecvent, stratificarea se foloseşte în studiul populaţiei

care se separă folosind clasificările oficiale sau, în funcţie de scop, cercetătorul îşi va face

propria sa grupare, ca de exemplu, după profesie sau vechimea în producţie.

Prin creşterea omogenităţii, se observă că împrăştierea din interiorul diverselor straturi este

sensibil inferioară faţă de împrăştierea totală a populaţiei. În interiorul fiecărui strat se efectuează

sondaj simplu aleator. Se pot utiliza mai multe criterii adică stratificarea multiplă sau un singur

criteriu stratificarea simplă.

În cazul sondajului stratificat trebuie să asigurăm reprezentativitatea fiecării grupe sau

clase în eşantion, ceea ce înseamnă că este necesar să găsim astfel de criterii de grupare care să

conducă la un fond cât mai mare de omogenitate în fiecare grupă. Dacă stratificarea este bine

făcută, atunci este de aşteptat să obţinem erori mai mici decât dacă aceeaşi colectivitate ar fi fost

studiată pe baza unui sondaj simplu aleator.

Precizia unei estimaţii se exprimă, plecând de la dispersia estimatorului. Prin intermediul

stratificării avem siguranţa că diferitele tipuri, straturi vor fi reprezentate în eşantion, reducând

astfel jocul şansei asupra compoziţiei sondajului. Dacă alegem o eşantionare aleatoare simplă în

colectivităţi ce conţin straturi, grupuri uşor şi clar de identificat, fiecare segment ori strat poate fi

suprareprezentat sau subreprezentat în eşantion comparativ cu colectivitatea generală. Acest fapt

poate genera erori de reprezentativitate suplimentare, care pot fi evitate prin stratificare. Variaţia

între straturi nu influenţează, în cazul selecţiei stratificate, eroarea medie de reprezentativitate,

deoarece această variaţie este precis reflectată în eşantion.

În cazul sondajului stratificat, eşantionul se divide în subeşantioane, iar procedeele de

prelevare aleatoare se aplică pe rând în toate grupele populaţiei totale.

Mai mult, sondajul stratificat ne permite să determinăm volumele subeşantioanelor

corespunzător cu costurile şi bugetele disponibile.

6 Capitolul 1 1.3.1 Sondajul stratificat proporţional

Specificul acestui sondaj este că structura populaţiei pe straturi în populaţia totală se

respectă şi se regăseşte şi în structura eşantionului. El îşi găseşte utilitatea în cazul în care există

diferenţe mari între volumele subpopulaţiilor straturilor.

Prin definiţie se numeşte un sondaj stratificat proporţional cel pentru care este îndeplinită

condiţia:

N

n

N

n

N

n

N

n

N

n

N

nk

ii

k

ii

k

k

i

i =======∑

∑

=

=

1

1

2

2

1

1 ......

Din aceasta deducem relaţia de calcul pentru esantionul fiecărui strat: ii NN

nn *= unde

.,...,2,1 ki =

Mărimile medii calculate pe baza datelor de sondaj utilizate pentru a estima mediile din populaţia

totală se vor calcula în funcţie de tipul variabilei după una din relaţiile:

∑

∑

=

=

⋅= k

ii

k

iii

n

nxx

1

10

~

∑

∑

=

== k

ii

k

iii

N

wNw

1

1

Eroarea medie de reprezentativitate în cazul sondajului proporţional se calculează după relaţiile:

� nnn

nk

i i

iix

2

1

2

2

2

~σσσ =⋅= ∑

= pentru procedeul de selecţie cu revenire şi variabilă numerică;

�

−−⋅=

−−⋅= ∑

= 11

2

1

2

2

2

~

i

ii

i

iik

i i

iix N

nN

nN

nN

nn

n σσσ pentru selecţia fără revenire şi variabilă

numerică;

� ( )

nn

ww

n

n wk

i i

iiiw

2

12

2

1

1 σσ =−−

⋅= ∑=

dacă procedeul de selecţie a fost cu revenire şi

variabila calitativă.

� ( )

11

1 2

12

2

−−

=−

−−∑

= i

iiw

i

ii

i

iik

i

iw N

nN

nN

nN

n

ww

n

n σσ pentru selecţia fără revenire şi variabila

calitativă.

7 Capitolul 1

Avantajele sondajului stratificat proporţional faţă de cel neproporţional sunt:

1) se evită riscul de a subevalua în eşantion straturile mai mari;

2) se măreşte gradul de precizie al estimaţiei faţă de stratificarea neproporţională.

1.3.2 Sondajul stratificat optim

În cazul în care există diferenţe mari în ceea ce priveşte gradul de variaţie al straturilor se

recomandă utilizarea sondajului stratificat optim.

În acest caz stabilirea subeşantioanelor se face ţinând cont atât de proporţia pe care o

ocupă stratul în populaţia totală cât şi de abaterea medie pătratică, indicator ce exprimă variaţia

caracteristicii în interiorul stratului. Pentru determinarea numărului de unităţi ce se vor extrage

din fiecare strat se utilizează relaţia:

∑

∑

=

=======k

iii

k

ii

kk

k

ii

i

N

n

N

n

N

n

N

n

N

n

1

1

22

2

11

1 ......σσσσσ

Pe baza acestei relaţii deducem relaţia de calcul pentru subeşantionul ce urmează a fi

extras din fiecare strat nN

Nn

k

iii

iii ×=∑

=1

σ

σ.

Eroarea medie de reprezentativitate în cazul sondajului optim se calculează după relaţiile:

� 1

2

12

22

12

2

~−

≈= ∑∑== i

ik

i

i

i

ik

i

ix n

S

N

N

nN

N σσ pentru selecţie repetată şi variabilă numerică;

�

−−

−≈

−−

= ∑∑== 111

2

12

22

12

2

~

i

ii

i

ik

i

i

i

ii

i

ik

i

ix N

nN

n

S

N

N

N

nN

nN

N σσ pentru selecţie nerepetată şi

variabilă numerică;

� ∑∑== −

−≈

−=

k

i i

iiik

i i

iiiw n

ww

N

N

n

pp

N

N

12

2

12

2

1

)1()1(σ pentru selecţie repetată şi variabilă calitativă;

� ∑∑== −

−⋅

−−

≈−

−⋅

−=

k

i i

ii

i

iiik

i i

ii

i

iiiw N

nN

n

ww

N

N

N

nN

n

pp

N

N

12

2

12

2

11

)1(

1

)1(σ pentru selecţie repetată şi

variabilă calitativă.

8 Capitolul 2

Capitolul 2

Piaţa de retail din Bucureşti

Piaţa de retail a fost impulsionată de intrarea Metro în 1996, Billa în 1999, Carrefour în

2001 şi Cora în 2003 – retaileri care au avut rezultate peste aşteptări. Aceste forme noi de

magazine, construite de la zero, precum şi Bucureşti Mall, au câştigat consumatorul datorită

sortimentului larg, preţurilor scăzute şi atmosferei plăcute de cumpărare, ducând la creşterea

aşteptărilor cumpărătorilor.

Rolul retailerilor multinaţionali şi fluxul de investiţii străine vor continua să crească,

punând o presiune tot mai mare asupra reţelelor de magazine care sunt mai mici şi mai prost

conduse, pe măsură ce ţara se va apropia de momentul aderării la Uniunea Europeană, în 2007.

Extinderea reţelelor de magazine moderne s-a reflectat anul trecut în creşterea coteti

deţinute de aceşti operatori pe piaţa de retail.

În Bucureşti, supermarketurile au atins o pondere de 20% în 2005 din totalul cheltuielilor

făcute de populaţie pentru achiziţionarea de bunuri de larg consum, faţă de 13% în 2000;

hypermarketurile au atins o pondere de 23% în 2005 din totalul cheltuielilor făcute de populaţie

pentru achiziţionarea de bunuri de larg consum, faţă de 0% în 2000; hard discounturile au atins o

pondere de 2% în 2005 din totalul cheltuielilor făcute de populaţie pentru achiziţionarea de

bunuri de larg consum, faţă de 0% în 2000 ( vezi figura 2.1 structura retailului1 în Bucureşti în

2005 şi figura 2.2 structura retailului în Bucureşti 2000).

Figura 2.1

Structura retailului în Bucureşti

1%20%

23%2%

5%

3%

4%6%

8%

28

0% 5% 10% 15% 20% 25% 30%

Magazine universale

Supermarketuri

Hypermarketuri

Discount

Magazine alimentare

Buticuri

Chioşcuri

Angro si Cash&Carry

Tarabe şi pieţe

Altele

în 2005

Sursa: Ziarul „Capital” Nr.7, 16 februarie 2006

_______________ 1 Ponderea din totalul cheltuielilor efectuate în gospodării (%).

9 Capitolul 2

Figura 2.2

Structura retailului în Bucureşti

1%13%

0%0%

7%30%

16%

5%17%

11%

0% 5% 10% 15% 20% 25% 30% 35%

Magazine universale

Supermarketuri

Hypermarketuri

Discount

Magazine alimentare

Buticuri

Chioşcuri

Angro si Cash&Carry

Tarabe şi pieţe

Altele

în 2000

Sursa: Ziarul „Capital” Nr.7, 16 februarie 2006

În perioada următoare, formele moderne de comerţ se vor extinde şi va creşte gradul de

concentrare în retail. Reţelele de supermarketuri – precum Billa, Mega Image, Univers’all, Profi,

XXL – îşi vor accelera expansiunea, iar pe acest segment va intra un nou jucător internaţional

Tengelmann.

Producătorii, distribuitorii şi retailerii – nu au în faţă doar oportunităţi, ci si provocări.

Cea mai presantă dintre provocări este reducerea costurilor. Iar cel mai important rol în acest

proces îl vor avea marii retaileri, care duc o politică de preţuri agresivă.

În contextul unei competiţii tot mai dure pentru cotă de piaţă şi profituri, tot mai multe

companii vor deveni conştiente de faptul că o opţiune importantă pentru reducerea costurilor şi

crearea de valoare este colaborarea cu partenerii, furnizorii şi distribuitorii.

Numărul românilor care îşi fac cumpărăturile în marile reţele de magazine –

hypermarketuri, supermarketuri, cash&carry, discount – este în creştere. Cercetarea de piaţă se

adaptează treptat acestei situaţii, încheind parteneriate strategice cu marile lanţuri comerciale.

În Europa de Vest şi în SUA vânzările din retail sunt monitorizate permanent şi aproape

în timp real de agenţiile de studii de piaţă. Datele statistice publicate de agenţiile de studii de

piaţă sunt folosite nu numai de retaileri, pentru a-şi compara rezultatele cu cele ale concurenţei,

ci şi de investitorii la bursa de valori.Acest lucru are un impact semnificativ asupra cursurilor

bursiere ale retailerilor listaţi pe piaţă. În România, lucrurile sunt încă la început.

10 Capitolul 2 Pe măsură ce piaţa începe să se aglomereze, este din ce în ce mai important, pentru a rămâne

competitiv, ca retailerii să aibă acces la informaţia legată despre piaţă şi consumator.

Ponderea comerţului modern va deveni din ce în ce mai mare în România, atât ca număr

al lanţurilor de magazine, cât şi ca importanţă a acestora în vânzările pieţei totale. Acest fenomen

este în strânsă legătură cu evoluţia economică a României şi cu creşterea puterii de cumpărare a

populaţiei. Volumele de mărfuri rulate prin reţelele moderne vor fi din ce în ce mai mari, ceea ce

face ca piaţa locală să rămână în continuare extrem de atractivă pentru investitori.

Principala problemă cu care se confruntă firmele din ziua de azi nu este deficitul de

bunuri , ci deficitul de clienţi. Concurenţii de pe piaţa de bunuri de larg consum sunt desperaţi să

atragă clienţi, pentru aceasta se întrec în oferte, îşi reduc preţurile şi adaugă gratuităţi. Strategia

de a reduce preţurile este bună dar mai există mai multe strategii de piaţă, una din ele este

menţinerea preţurilor mari, percepţia unor consumatori este că un produs scump este un produs

de calitate.

Lanţul de supermagazine BILLA este lider al pieţei româneşti en detail de produse

alimentare şi de larg consum. Din februarie 1999, când a avut loc deschiderea primului

supermagazin în Bucureşti, BILLA s-a străduit în permanenţă să satisfacă cele mai exigente

cerinţe ale clienţilor săi. Prin utilizarea unei tehnologii moderne şi a unei organizări riguroase,

BILLA reuşeşte să atingă un volum mare de vânzări, să îşi asigure în permanenţă o bună cotă de

piaţă şi să se dezvolte permanent.

În prezent reţeaua de supermagazine BILLA numără 16 filiale în întreaga ţară. Fiecare

supermagazin, cu o suprafaţă de vânzare între 1000 şi 2400 mp, cu peste 200 de locuri de parcare

şi peste 10.000 de produse oferă locuitorilor din Bucureşti, Ploieşti, Arad, Timişoara, Cluj, Deva,

Constanţa, Galaţi, Craiova, Iaşi, Brăila şi Sf. Gheorghe, posibilitatea de a-şi face cumpărăturile

zilnice într-un supermagazin civilizat de talie europeană, la preţuri foarte avantajoase.

În 1961 firma primea numele BILLA, însemnând în limba germană "magazin ieftin"

(Bil liger Laden), strategia clară a preţurilor avantajoase ducând la poziţia de cel mai de succes

lanţ de supermagazine în Austria de astăzi. De aceea, expansiunea supermagazinelor Billa a

continuat într-un ritm accelerat.

11 Capitolul 3

Capitolul 3

Studiu de caz privind piaţa bucureşteană de produse cosmetice

Firma EUROBILLA reprezentată în România de lanţul de supermagazine BILLA şi-a

propus să facă un studiu în rândul clienţilor pe baza unui sondaj statistic. În urma monitorizării

vânzărilor pe anul 2005 în curs, s-a observat o scădere uşoară a vânzărilor de produse pentru

îngrijirea părului (şampon) şi produse pentru igiena corporală (deodorant) din incinta

supermagazinelor BILLA.

Prin acest sondaj, beneficiarul urmăreşte să determine tipul de vizitatori ai

supermagazinului, tipul de produse cumpărate din supermagazinul BILLA, motivele pentru care

clienţii au ales supermagazinul BILLA, criteriile de selecţie a produselor de igienă corporală,

criteriile de selecţie a produselor pentru îngrijirea părului, frecvenţa cu care cumpără un produs

cosmetic, poziţia pe piaţă a firmelor producătoare de şampon şi deodorant în opinia populaţiei

din Bucureşti, mărcile de şampon sau deodorant preferate de clienţi.

3.1 Etapele de planificare şi execuţie a sondajului

Sondajul statistic se bazează pe concepte, metode şi procedee clar definite şi se aplică

unei fracţiuni mai mari sau mai mici din populaţie.

Calitatea rezultatelor depinde de formularea corectă a problemei, de selectarea unităţilor din

eşantion, de precizia estimării parametrilor de interes.

Etapele elaborării sondajului sunt :

1. Stabilirea obiectivelor sondajului ;

2. Definirea populaţiei ;

3. Stabilirea metodei de colectare a informaţiei ;

4. Elaborarea chestionarului ;

5. Ancheta pilot ;

6. Extragerea eşantionului ;

7. Culegerea şi verificarea datelor ;

8. Prelucrarea şi analiza statistică a datelor ;

9. Redactarea raportului final.

12 Capitolul 3

3.1.1 Stabilirea obiectivelor sondajului

Prin acest sondaj, beneficiarul urmăreşte să determine tipul de vizitatori ai

supermagazinului, tipul de produse cumpărate, motivele pentru care clienţii au ales

supermagazinul BILLA, criteriile de selecţie a produselor de igienă corporală, criteriile de

selecţie a produselor pentru îngrijirea părului, frecvenţa cu care cumpără un produs cosmetic,

poziţia pe piaţă a firmelor producătoare de şampon şi deodorant în opinia populaţiei din

Bucureşti, mărcile de şampon sau deodorant preferate de clienţi.

Obiectivele urmărite sunt:

1) Identificarea grupurilor de persoane în funcţie de felul cumpărăturii efectuate (alimentare

şi/sau nealimentare) şi de vârstă;

2) Obţinerea informaţiilor despre ritmul şi locul preferat de persoanele intervievate pentru a

cumpăra un produs pentru igiena corporală şi/sau un produs pentru îngrijirea părului.

3) Stabilirea mărcilor de şampon şi deodorant preferate de consumatori;

4) Descrierea consumatorului tipic şi caracterizarea comportamentului de consum. 3.1.2 Definirea populaţiei

Populaţia supusă studiului este formată din totalitatea persoanelor aflate la cumpărături în

supermagazinele Billa din Bucureşti – nefiind incluşi angajaţii firmei EUROBILLA. Unitatea de

observare este persoana.

S-a optat pentru un sondaj stratificat proporţional. Acest tip de sondaj asigură un grad

mai ridicat al preciziei selecţiei, şi o mai mare reprezentativitate a eşantionului. Straturile

constituite după o caracteristică oarecare vor prezenta un mai mare grad de omogenitate decât

cea a populaţiei, fiind caracterizate prin indicatori ai variaţiei cu valori mai mici şi deci erori

medii de reprezentativitate mai reduse. Straturile în care se desparte populaţia trebuie să fie cât

mai omogene astfel încât mediile de sondaj din stratul respectiv să prezinte abateri mai mici faţă

de media reală a stratului.

Criteriul de delimitare a straturilor a fost numărul de supermagazine Billa din Bucureşti –

Billa 1 (Str.B.Văcărescu 154-158, Sector 1), Billa 2 (Str.Postăvarul 24-52, Sector 3) şi Billa 3

(Str.Braşov 23A, Sector 6).

Baza de sondaj a constituit-o numărul de clienţi în săptămâna 7-13 noembrie 2005. S-a

estimat că în această săptămână în Billa 1 au făcut cumpărături 26619 persoane, în Billa 2 -

28463 persoane şi în Billa 3 - 21436 persoane.

13 Capitolul 3 3.1.3 Stabilirea metodei de colectare a informaţiei

Drept metodă de culegere a datelor a fost aleasă metoda directă, adică interviul faţă în

faţă operator-intervievat. După ce au fost stabilite cele trei straturi, au fost completate

chestionarele la intrarea în supermagazinele Billa din Bucureşti.

Culegerea datelor s-a realizat prin interviuri directe, cu răspunsuri înregistrate de

operatorul de interviu, pe baza unui chestionar cu 20 de întrebări (vezi Anexa 1).

A fost aleasă această metodă de observare datorită avantajelor care le oferă şi anume: cost redus,

asigură anonimatul celui ce completeză chestionarul şi este cel mai puţin afectată de fenomenul

de nonrăspunsuri. În urma culegerii datelor s-au obţinut rezultate de o calitate superioară.

3.1.4 Elaborarea chestionarului

Chestionarul este unul dintre cele mai importante elemente al unui sondaj bine organizat

şi exact. După ce au fost stabilite caracteristicile studiate din punct de vedere cantitativ şi

calitativ, în concordanţă cu obiectivele sondajului, s-a trecut la întocmirea chestionarului.

Chestionarul cuprinde 20 de întrebări considerate ca acoperitoare pentru problema

studiată iar timpul necesar completării acestuia este de aproximativ 4 minute.

Întrebările cuprinse în chestionar au fost astfel concepute să fie la obiect, clare şi să asigure

obţinerea unor informaţii relevante şi în concordanţă cu obiectivele stabilite.

Limbajul ales în formularea întrebării este fără ambiguităţi şi nu conţine termeni tehnici

ce nu ar putea fi înţeleşi de cei intervievaţi.

În elaborarea chestionarul s-a ţinut cont de etapele teoretice ale elaborării unui chestionar.

Astfel, într-o primă fază s-au definit clar informaţiile ce se doreau a fi obţinute. Apoi au fost

formulate întrebările care să conducă la obţinerea informaţiilor necesare studiului şi stabilirea

succesiunii acestora. În cele din urmă, s-a stabilit forma de prezentare a acestuia.

În stabilirea formei finale a chestionarului s-a ţinut cont ca acesta să fie aspectuos,

ordonat şi să fie suficient spaţiu pe pagină. Fontul ales a fost Times New Roman, de 12,

considerat suficient de mare şi clar. Nu s-au folosit prescurtări şi nici nu au fost plasate pe acelaşi

rând mai multe întrebări. Acolo unde a fost cazul, întrebările au fost însoţite de instrucţiuni de

ghidare şi completare pentru a se evita neînţelegerea întrebării sau apariţia fenomenului de

nonrăspuns. Ordinea etapelor de răspuns cognitiv, afectiv şi comportamental în procesul de

cumpărare, caracteristic categoriei de produse2, au jucat un rol important în ordonarea şi

conţinutul informaţiilor solicitate.

_______________ 2 Ordinea naturală “cognitiv, afectiv” este schimbată în cazul unor produse de slabă implicare cum sunt detergenţii.

14 Capitolul 3 Pentru captarea treptată a atenţiei am inceput chestionarul cu întrebări simple şi interesante.

În chestionar au fost folosite mai multe tipuri de întrebări în funcţie de caracterul

informaţiilor ce s-au dorit a fi culese. Astfe, avem întrebări :

- închise cum sunt 2, 4, 5;

- paţial deschisă cum este întrebarea 6;

- factuale cum sunt întrebările 3, 8, 11, 12 şi 13, acestea se referă la frecvenţa cu care cumpără

clienţii produse cosmetice din supermagazin, marca de deodorant şi şampon preferată de

consumator, tipul de deodorant sau şampon preferat;

- de control cum sunt întrebările 14 şi 15;

- filtru cum este întrebarea 1, pentru a evita ca un respondent să răspundă de mai multe ori la

acest interviu ;

- de identificare cum sunt întrebările 17, 18, 19 şi 20.

Sondajul s-a desfăşurat în perioada 7-13 noembrie 2005. 3.1.5 Ancheta pilot

După elaborarea chestionarului, s-a făcut o repetiţie generală a sondajului propriu-zis.

Această repetiţie oferă informaţii despre: caracterul adecvat al chestionarului, eficacitatea punerii

în pagină, simplitatea mânuirii în teren şi claritatea întrebărilor.

În general, prestarea unui chestionar pune în discuţie:

- accesibilitatea limbajului şi calitatea exprimării;

- sensibilitatea chestionarului la întrebările ce testează atitudini;

- eficacitatea instrumentelor şi a îndrumării operatorilor;

- estimarea cheltuielilor şi a duratei anchetei;

- estimarea proporţiei de nonrăspunsuri.

În urma anchetei pilot s-a constatat că numărul de întrebări în chestionar este suficient, nu

a fost exclusă nici o întrebare, nu a fost înlocuită nici o întrebare, nu a fost schimbată ordinea

întrebărilor.

În stabilirea formei finale a chestionarului s-a ţinut cont ca acesta să fie aspectuos,

ordonat şi să fie suficient spaţiu pe pagină. Fontul ales a fost Times New Roman, de 12,

considerat suficient de mare şi clar.

Nu s-au folosit prescurtări şi nici nu au fost plasate pe acelaşi rând mai multe întrebări. Acolo

unde a fost cazul, întrebările au fost însoţite de instrucţiuni de ghidare şi completare pentru a se

evita neînţelegerea întrebării sau apariţia fenomenului de nonrăspuns.

15 Capitolul 3

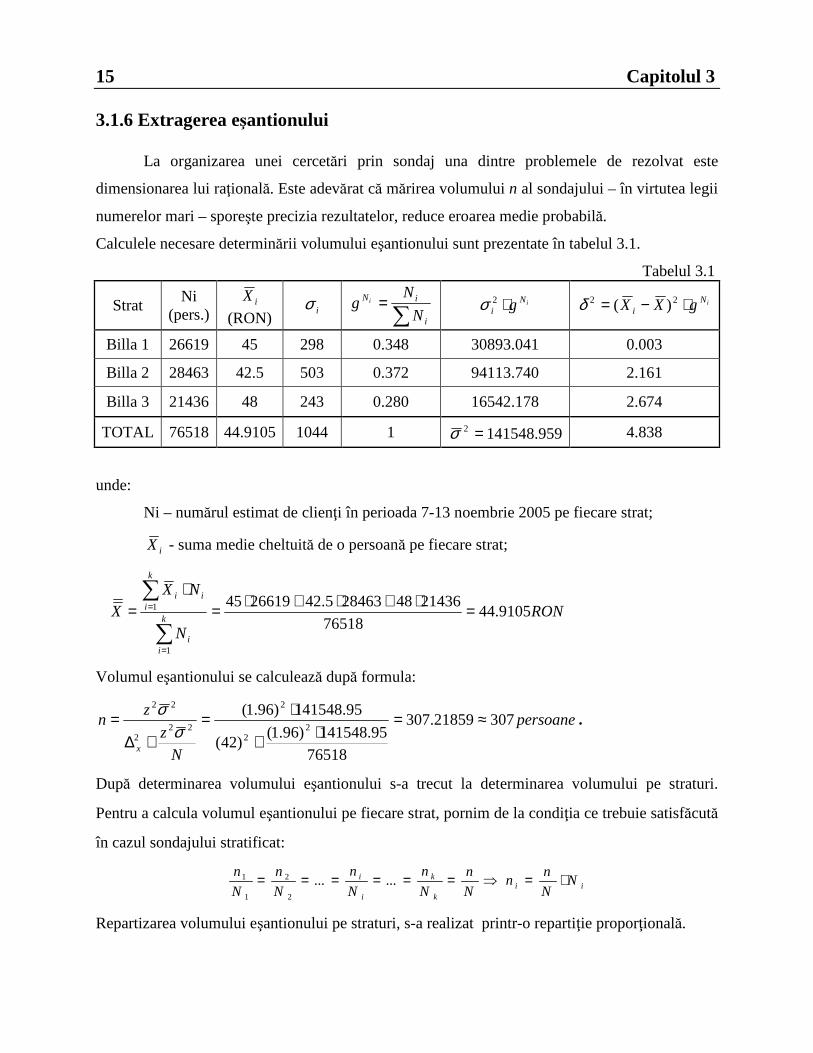

3.1.6 Extragerea eşantionului

La organizarea unei cercetări prin sondaj una dintre problemele de rezolvat este

dimensionarea lui raţională. Este adevărat că mărirea volumului n al sondajului – în virtutea legii

numerelor mari – sporeşte precizia rezultatelor, reduce eroarea medie probabilă.

Calculele necesare determinării volumului eşantionului sunt prezentate în tabelul 3.1.

Tabelul 3.1

Strat Ni

(pers.) iX

(RON) iσ

∑=

i

iN

N

Ng i iN

i g⋅2σ iNi gXX ⋅−= 22 )(δ

Billa 1 26619 45 298 0.348 30893.041 0.003

Billa 2 28463 42.5 503 0.372 94113.740 2.161

Billa 3 21436 48 243 0.280 16542.178 2.674

TOTAL 76518 44.9105 1044 1 =2σ 141548.959 4.838

unde:

Ni – numărul estimat de clienţi în perioada 7-13 noembrie 2005 pe fiecare strat;

iX - suma medie cheltuită de o persoană pe fiecare strat;

RONN

NXX

k

ii

k

iii

9105.4476518

2143648284635.422661945

1

1 =⋅+⋅+⋅=⋅

=∑

∑

=

=

Volumul eşantionului se calculează după formula:

persoane

N

z

zn

x

30721859.307

76518

95.141548)96.1()42(

95.141548)96.1(2

2

2

222

22

≈=⋅+

⋅=+∆

=σ

σ.

După determinarea volumului eşantionului s-a trecut la determinarea volumului pe straturi.

Pentru a calcula volumul eşantionului pe fiecare strat, pornim de la condiţia ce trebuie satisfăcută

în cazul sondajului stratificat:

iik

k

i

i NN

nn

N

n

N

n

N

n

N

n

N

n ⋅=⇒====== ......2

2

1

1

Repartizarea volumului eşantionului pe straturi, s-a realizat printr-o repartiţie proporţională.

16 Capitolul 3 Calculul volumului eşantionului pe fiecare strat:

N

Nnn

N

n

N

n

j

j

i

i 11 ⋅=⇔= ⇒ 10779,106

76518

266193071 ≈==n persoane

În Billa 1 au fost completate 107 chestionare, reprezentând 35% din volumul eşantionului.

N

Nnn

N

n

N

n

j

j

i

i 22 ⋅=⇔= ⇒ 11419,114

76518

284633072 ≈==n persoane

În Billa 2 au fost completate 114 chestionare, reprezentând 37% din volumul eşantionului.

N

Nnn

N

n

N

n

j

j

i

i 33 ⋅=⇔= ⇒ 8602,86

76518

214363073 ≈==n persoane

În Billa 3 au fost completate 86 chestionare, reprezentând 28% din volumul eşantionului.

307321 =++ nnn 3.1.7 Culegerea şi verificarea datelor

Culegerea datelor a presupus ca primă etapă multiplicarea chestionarului, în aşa fel încât

fiecare respondent din cei 307 să poată completa un chestionar.

Am citit fiecărui respondent în parte cele 20 de întrebări din chestionar şi am bifat variantele

indicate de el. Au fost persoane care au citit şi au bifat singure răspunsurile, am stat în preajma

lor şi cand au avut nelămuriri cu întrebările i-am ajutat.

După ce am completat toate cele 307 chestionare am codificat răspunsurile la întrebări şi am

centralizat datele în programul Excel.

Pentru a uşura centralizarea şi prelucrarea datelor, pentru fiecare întrebare am folosit o

modalitate de codificare a răspunsurilor:

• pentru întrebările 1, 2, 15, 16, am codificat răspunsurile de “Da” cu cifra “1” şi pe cele

de “Nu” cu cifra “2”;

• pentru întrebarea 3, am codificat răspunsurile în felul următor: “zilnic” cu cifra “1”, “la

câteva zile” cu cifra “2”, “săptămânal” cu cifra “3” şi “mai rar” cu cifra “4”;

• pentru întrebarea 4, am codificat răspunsurile în felul următor: “bancomat” - “Da” cu

cifra “1” şi “bancomat” - “Nu” cu cifra “2”; “bonuri valorice” - “Da” cu cifra “1” şi

“bonuri valorice” “Nu” cu cifra “2”; “cărucioare” - “Da” cu cifra “1” şi “cărucioare” -

“Nu” cu cifra “2”; “plata electronică” - “Da” cu cifra “1” şi “plata electronică” - “Nu”

cu cifra “2”;

17 Capitolul 3

• pentru întrebarea 5, am codificat răspunsurile în felul următor: “alimentare” cu cifra “1”,

“nealimentare” cu cifra “2” şi “ambele” cu cifra “3”

• pentru întrebarea 6, am codificat răspunsurile în felul următor: şampoane “Dove” cu

cifra “1”, “Elseve” cu cifra “2”, “Farmec” cu cifra “3”, “Garnier” cu cifra “4”, “Head &

Schoulders” cu cifra 5”, “L’Oréal” cu cifra “6”, “Nivea” cu cifra “7”, “Palmolive” cu

cifra “8”, “Pantene” cu cifra “9”, “Schauma” cu cifra “10”, “Sunsilk” cu cifra “11”,

“Wash&Go” cu cifra “12”, “Petrole” cu cifra “13”, “Wella” cu cifra “14”, “Londa” cu

cifra “15”, “nu folosesc şampon” cu cifra “16” şi deodorante “Adidas” cu cifra “1”,

“BU” cu cifra “2”, “Cleo” cu cifra “3”, “Dove”cu cifra “4”, “Fa” cu cifra 5”, “Florena”

cu cifra “6”, “Gillette” cu cifra “7”, “Hattric” cu cifra “8”, “Intesa” cu cifra “9”,

“Malizia” cu cifra “10”, “Nivea” cu cifra “11”, “Obsesie” cu cifra “12”, “Rexona” cu

cifra “13”, “STR8” cu cifra “14”, “8x4” cu cifra “15”, “nu folosesc şampon” cu cifra

“16”;

• pentru întrebarea 7, am codificat răspunsurile în felul următor: “păr normal” cu cifra

“1”, “p ăr gras” cu cifra “2”, “păr uscat” cu cifra “3” şi “orice tip de păr” cu cifra “4”;

• pentru întrebările 8 şi 11, am codificat răspunsurile astfel: “mai rar de o dată pe lună”

cu cifra “1”, “o dată pe lună” cu cifra “2” şi “de 2 ori pe lună” cu cifra “3”;

• pentru întrebările 9 şi 13, am codificat răspunsurile astfel: “supermagazinul Billa” cu

cifra “1”, “farmacie” cu cifra “2”, “piaţă” cu cifra “3”, “chioşc” cu cifra “4”, “centru en-

gros” cu cifra “5”, “hypermarket” cu cifra “6”;

• pentru întrebarea 10, am codificat răspunsurile în felul următor: “foarte important” cu

cifra “1”, “important” cu cifra “2” , “mai puţin important” cu cifra “3” şi “neimportant”

cu cifra “4”;

• pentru întrebarea 12 am codificat răspunsurile în felul următor: “antiprespirant” cu cifra

“1”, “de corp” cu cifra “2” şi “roll-on” cu cifra “3”;

• pentru întrebarea 17 am codificat “Sexul masculin” cu cifra “1” iar “Sexul feminin” cu

cifra “2” ;

• pentru întrebarea 14 am codificat răspunsurile în felul următor: “folosesc o singură

marcă” cu cifra “1”, “folosesc mai multe mărci” cu cifra “2”, “ocazional cumpăr o marcă

diferită” cu cifra “3” şi “îmi place să încerc mărci noi” cu cifra “4” ;

• pentru întrebarea 18 am codificat răspunsurile în felul următor: “18-25 ani” cu cifra “1”,

“26-30 ani” cu cifra “2”, “31-35 ani” cu cifra “3”, “36-40 ani” cu cifra “4”, “41-45 ani”

cu cifra “5”, “46-50 ani” cu cifra “6”, “50 şi peste” cu cifra “7” ;

18 Capitolul 3

• pentru întrebarea 19 am codificat răspunsurile în felul următor: “salariat” cu cifra “1”,

“lucrător” cu cifra “2”, “patron” cu cifra “3”, “şomer” cu cifra “4”, “elev/student” cu

cifra “5” şi “pensionar” cu cifra “6” ;

• pentru întrebarea 20 am codificat răspunsurile în felul următor: “< 500 RON” cu cifra

“1”, “500-1000 RON” cu cifra “2”, “1000-1500 RON” cu cifra “3”, “1500-2000 RON”

cu cifra “4”, “2000-2500 RON” cu cifra “5” şi “> 2500 RON” cu cifra “6” ; 3.1.8 Prelucrarea şi analiza statistică a datelor

După codificarea şi centralizarea datelor s-a trecut la cea mai importantă etapă a studiului –

analiza datelor pornind de la obiectivele propuse. Obiectivul 1: Identificarea grupurilor de persoane în funcţie de felul cumpărăturii efectuate

(alimentare şi/sau nealimentare) şi de vârstă.

Întrebările ce ţin de primul obiectiv sunt: 2, 5 şi 17din chestionar.

� Analiza răspunsurilor la întrebarea 2

Întrebarea 2, este o întrebare închisă, cu două variante de răspuns „Da” şi „Nu”.

În figura 3.1 am reprezentat grafic cu ajutorul diagramei prin coloane, ponderea persoanelor care

au răspuns „Da” adică, care s-au declarat principalii responsabili pentru cumpărături în familie.

Figura 3.1.

2. În familia dvs. sunteţi principalul responsabil pentru cumpărături?

50.5% 56.1% 58.1%

0%

25%

50%

75%

Billa 1 Billa 2 Billa 3

Da

Sursa: prelucrări proprii pentru Billa 1, Billa 2 şi Billa 3 din Bucureşti

Pentru a testa dacă sunt semnificative diferenţele dintre proporţiile celor care consideră că

sunt principalii responsabili pentru cumpărături şi cei care nu se consideră responsabili pentru

cumpărăturile în familie, am utilizat testul 2χ .

19 Capitolul 3

Ipotezele testului sunt:

3210 : wwwH ==

:1H există ji ≠ astfel încât ji ww ≠ cu .3,2,1, =ji

Pe baza datelor preluate din centralizator am construit tabelul de contingenţă ( vezi tabelul 3.2.).

Tabelul 3.2.

Opţiunea de răspuns Billa 1 Billa 2 Billa 3 TOTAL

Da 54 64 50 168

Nu 53 50 36 139

TOTAL 107 114 86 307

În cazul acesta ;5046,0107

541 ==w ;5614,0

114

642 ==w .5839,0

86

503 ==w

Dacă ipoteza nulă este adevărată atunci 321 www == şi vor coincide cu proporţia celor care s-au

declarat responsabili pentru cumpărături în toate cele trei Billa privite ca un întreg.

Această proporţie este: 5472,086114107

506454 =++

++=w .

Dacă ipoteza nulă este adevărată atunci această proporţie se va respecta pentru fiecare

supermagazin Billa în parte.

Astfel am obţinut frecvenţele teoretice notate cu tijf ( vezi tabelul 3.3).

Tabelul 3.3.

Opţiunea de răspuns Billa 1 Billa 2 Billa 3 TOTAL

Da 50,47 56,14 58,14 168

Nu 49,53 43,86 41,86 139

TOTAL 107 114 86 307

Statistica testului este: ( )

∑ ∑= =

−=

l

i

c

j tij

tijeijc f

ff

1 1

22χ unde l este numărul de linii şi c numărul de

coloane. Valoarea obţinută este 89,272 =cχ . Pentru 05,0=α şi ( )( ) 211 =−−= cldf avem

99,52, =αχdf .

20 Capitolul 3

Valoarea calculată fiind mai mare decât cea teoretică se respinge ipoteza egalităţii proporţiilor. În

aceste condiţii se poate afirma cu o probabilitate de 95% că ponderea celor care se consideră

responsabili pentru cumpărături în familie este diferită semnificativ. � Analiza răspunsurilor la întrebarea 5

Întrebarea 5 este o întrebare închisă cu trei variante de răspuns. Această întrebare are rolul de a

furniza informaţii importante despre tipul de mărfuri cumpărate de clienţi în cele trei

supermagazine Billa din Bucureşti.

Figura 3.2.

5. Ce fel de produse cumpăraţi în mod curent din supermagazinul Billa?

15%23% 23%17% 17% 13%

68% 61% 64%

0%

20%

40%

60%

80%

Billa 1 Billa 2 Billa 3

Alimentare Nealimentare Ambele

Pentru a testa dacă sunt semnificative diferenţele dintre proporţiile celor care cumpără produse

alimentare, produse nealimentare şi ambele tipuri de produse, am utilizat testul 2χ .

Acest test l-am realizat cu ajutorul aplicaţiei specializate SPSS. Outputul SPSS este:

Ce fel de produse cumparati în mod curent de lasupermagazinul Billa ?

62 102.3 -40.3

48 102.3 -54.3

197 102.3 94.7

307

Alimentare

Nealimentare

Ambele

Total

Observed N Expected N Residual

Valoarea calculată 319.1322 =cχ fiind mai mare decât cea teoretică 99,52

05.0,2 =χ se respinge

ipoteza egalităţii proporţiilor.

21 Capitolul 3

Test Statistics Chi-Square 132.319 df 2 Asymp. Sig. 0

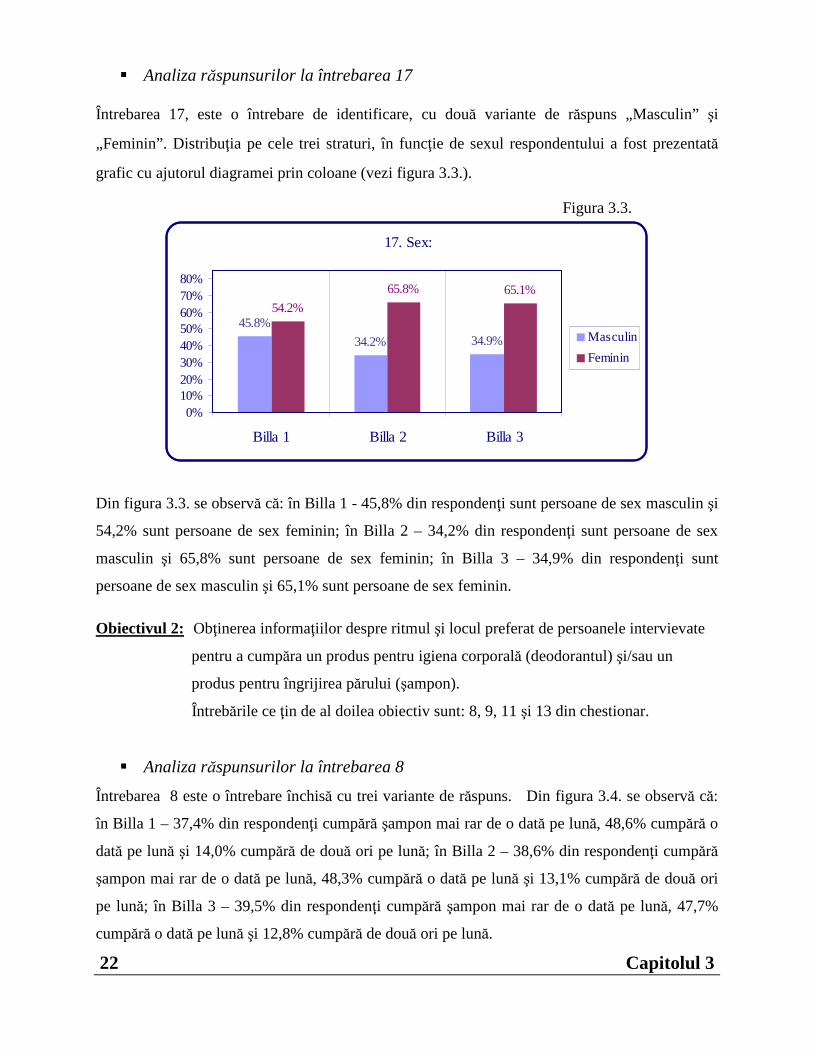

� Analiza răspunsurilor la întrebarea 17

Întrebarea 17, este o întrebare de identificare, cu două variante de răspuns „Masculin” şi

„Feminin”. Distribuţia pe cele trei straturi, în funcţie de sexul respondentului a fost prezentată

grafic cu ajutorul diagramei prin coloane (vezi figura 3.3.). Figura 3.3.

17. Sex:

45.8%

34.2% 34.9%

54.2%

65.8% 65.1%

0%10%20%30%40%50%60%70%80%

Billa 1 Billa 2 Billa 3

Masculin

Feminin

Din figura 3.3. se observă că: în Billa 1 - 45,8% din respondenţi sunt persoane de sex masculin şi

54,2% sunt persoane de sex feminin; în Billa 2 – 34,2% din respondenţi sunt persoane de sex

masculin şi 65,8% sunt persoane de sex feminin; în Billa 3 – 34,9% din respondenţi sunt

persoane de sex masculin şi 65,1% sunt persoane de sex feminin. Obiectivul 2: Obţinerea informaţiilor despre ritmul şi locul preferat de persoanele intervievate

pentru a cumpăra un produs pentru igiena corporală (deodorantul) şi/sau un

produs pentru îngrijirea părului (şampon).

Întrebările ce ţin de al doilea obiectiv sunt: 8, 9, 11 şi 13 din chestionar.

� Analiza răspunsurilor la întrebarea 8

Întrebarea 8 este o întrebare închisă cu trei variante de răspuns. Din figura 3.4. se observă că:

în Billa 1 – 37,4% din respondenţi cumpără şampon mai rar de o dată pe lună, 48,6% cumpără o

dată pe lună şi 14,0% cumpără de două ori pe lună; în Billa 2 – 38,6% din respondenţi cumpără

şampon mai rar de o dată pe lună, 48,3% cumpără o dată pe lună şi 13,1% cumpără de două ori

pe lună; în Billa 3 – 39,5% din respondenţi cumpără şampon mai rar de o dată pe lună, 47,7%

cumpără o dată pe lună şi 12,8% cumpără de două ori pe lună.

22 Capitolul 3

Figura 3.4.

8. Cât de des cumpăraţi şampon?

37.4% 38.6% 39.5%48.6% 48.3% 47.7%

14.0% 13.1% 12.8%

0%

20%

40%

60%

Billa 1 Billa 2 Billa 3

mai rar de o dată pe lună o dată pe lună de 2 ori pe lună

� Analiza răspunsurilor la întrebarea 9

Întrebarea 9 eate o întrebare factuală, parţial deschisă, cu şase variante de răspuns.

Figura 3.5.

9. De unde obişnuiţi să cumpăraţi în mod frecvent şampon?

31.8% 32.5% 30.2%

28.0% 30.7% 30.2%

10.5%

11.4% 15.1%

7.9% 9.3%

10.5%11.2%

12.2%10.3%

0%

20%

40%

60%

80%

100%

Billa 1 Billa 2 Billa 3

Hypermarket

En - gros

Chioşc

Piaţă

Farmacie

Billa

Conform reprezentării grafice din figura 3.5. în Billa 1 – 31,8% obişnuiesc să cumpere

şampon din supermagazinul Billa, 28,0% obişnuiesc să cumpere din farmacie, 11,2% obişnuiesc

să cumpere din piaţă, 6,5% obişnuiesc să cumpere de la chioşc,12,2% obişnuiesc să cumpere din

centru en-gros şi 10,3% din hypermarket. În Billa 2 – 32,5% din respondenţi obişnuiesc să

cumpere şampon din supermagazinul Billa, 30,7% din farmacie, 10,5% din piaţă, 7,0% de la

chioşc, 11,4% din centru en-gros şi 7,9% din hypermarket. În Billa 3 – 30,2% din respondenţi

obişnuiesc să cumpere şampon din supermagazinul Billa, 30,2% din farmacie, 10,5% din piaţă,

4,7% de la chioşc, 15,1% din centru en-gros şi 9,3% din hypermarket.

23 Capitolul 3

� Analiza răspunsurilor la întrebarea 11

Întrebarea 11 eate o întrebare factuală, cu trei variante de răspuns. Aceasta se referă la frecvenţa

cu care clienţii cumpără deodorant din supermagazinul Billa.

Figura 3.6.

11. Cât de des cumpăraţi deodorant?

53.3%58.1%

20.9%19.3%22.4%

61.4%

25.2% 20.9%19.3%

0%

15%

30%

45%

60%

75%

Billa 1 Billa 2 Billa 3

mai rar de o dată pe lună o dată pe lună de 2 ori pe lună

În figura 3.6. au fost reprezentate cu ajutorul diagramelor prin coloane frecvenţele cu care

respondenţii cumpără deodorant. În Billa 1 - 53,3% cumpară deodorant o dată pe lună, 25,2%

cumpără deodorant de 2 ori pe lună şi 22,4% cumpără mai rar de o dată pe lună. În Billa 2 –

61,4% cumpară deodorant o dată pe lună, 19,3% cumpără deodorant de 2 ori pe lună şi 19,3%

cumpără mai rar de o dată pe lună. În Billa 3 – 58,1% cumpară deodorant o dată pe lună, 20,9%

cumpără de 2 ori pe lună şi 20,9% cumpără mai rar de o dată pe lună.

� Analiza răspunsurilor la întrebarea 13

Întrebarea 13 este o întrebare factuală, parţial deschisă, cu şase variante de răspuns.

Această întrebare are rolul de a furniza informaţii importante despre locul unde obişnuiesc

respondenţii să cumpere deodorant. Graficul din figura 3.7. s-a realizat cu ajutorul programului

STATISTICA, un grafic 3D.

În urma prelucrării datelor s-au obţinut următoarele rezultate: în Billa 1 – 55,14% din

persoanele chestionate obişnuiesc să cumpere deodorant din supermagazinul Billa, 21,50% din

farmacie, 13,08% din piaţă, 6,54% de la chioşc, 3,74% din centru en-gros şi 0% din

hypermarket; în Billa 2 – 56,14% obişnuiesc să cumpere deodorant din supermagazinul Billa,

21,05% din farmacie, 12,28% din piaţă, 7,89% de la chioşc, 2,63% din centru en-gros şi 0% din

hypermarket; în Billa 3 – 52,33% obişnuiesc să cumpere deodorant din supermagazinul Billa,

24 Capitolul 3 Figura 3.7.

13. De unde obisnuiti sa cumparati deodorant ?

20,93% din farmacie, 15,12% din piaţă, 9,30% de la chioşc, 2,33% din centru en-gros şi 0% din

hypermarket. Datorită preţurilor scăzute şi ofertelor promoţionale tentante, consumatorii de

deodorant preferă să cumpere acest produs din supermagazinul Billa, farmacie, preferinţă urmată

de achiziţia din piaţă, chioşc, centru en-gros şi hypermarket.

Obiectivul 3: Stabilirea mărcilor şi tipul de şampon şi deodorant preferate de consumatori.

Întrebările ce ţin de al treilea obiectiv sunt: 6, 7 şi 12 din chestionar.

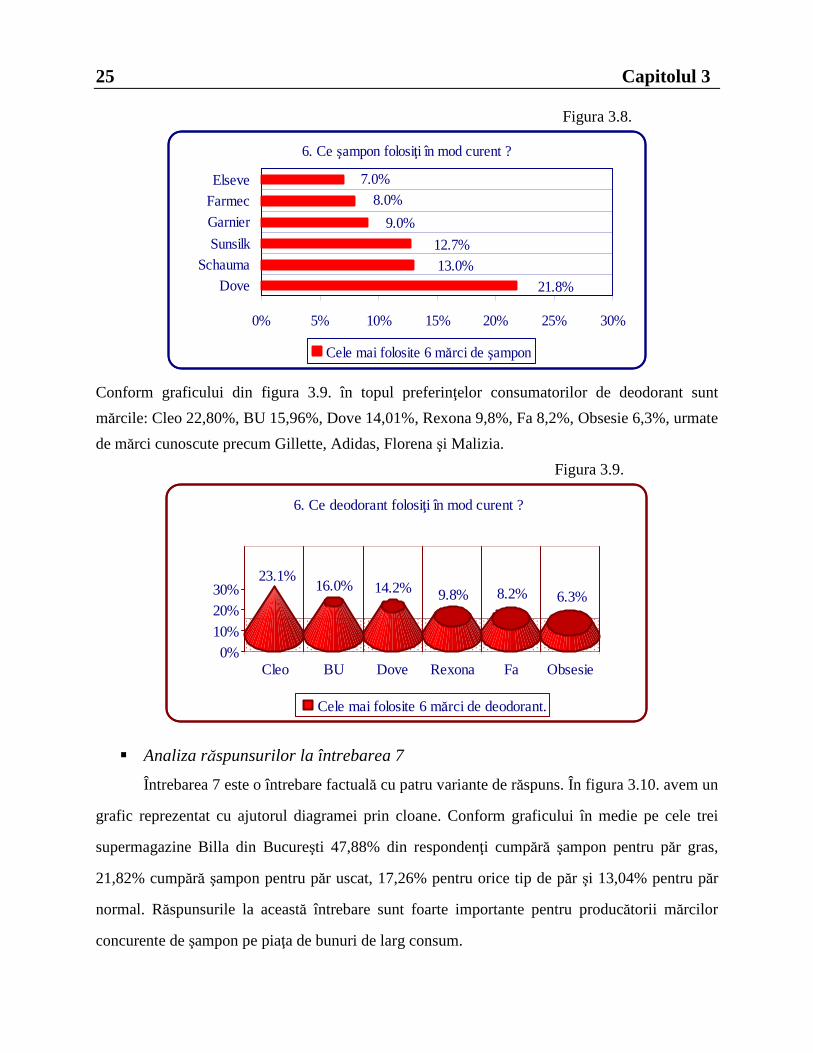

� Analiza răspunsurilor la întrebarea 6

Întreberea 6 este o întrebare parţial deschisă. Această întrebare a avut ca scop obţinerea

unei ierarhii a preferinţelor consumatorilor pentru mărcile de şampon şi deodorant preferate de

respondenţii care au participat la acest sondaj statistic. În topul preferinţelor consumatorilor de

şampon sunt mărcile: Dove 21,82%, Schauma 13,03%, Sunsilk 12,70% urmate de mărci precum

Garnier, Farmec, Elseve, Palmolive, dar cu un procent mai mic. Situaţia poate fi explicată atât

prin calitatea produselor, dar şi prin campania agresivă de publicitate practicată de mărcile aflate

în topul preferinţelor consumatorilor de şampon.

25 Capitolul 3 Figura 3.8.

6. Ce şampon folosiţi în mod curent ?

7.0%

8.0%

9.0%

12.7%

13.0%

21.8%

0% 5% 10% 15% 20% 25% 30%

Dove

Schauma

Sunsilk

Garnier

Farmec

Elseve

Cele mai folosite 6 mărci de şampon

Conform graficului din figura 3.9. în topul preferinţelor consumatorilor de deodorant sunt

mărcile: Cleo 22,80%, BU 15,96%, Dove 14,01%, Rexona 9,8%, Fa 8,2%, Obsesie 6,3%, urmate

de mărci cunoscute precum Gillette, Adidas, Florena şi Malizia.

Figura 3.9.

Cleo BU Dove Rexona Fa Obsesie

23.1%16.0% 14.2% 9.8% 8.2% 6.3%

0%

10%

20%

30%

6. Ce deodorant folosiţi în mod curent ?

Cele mai folosite 6 mărci de deodorant.

� Analiza răspunsurilor la întrebarea 7

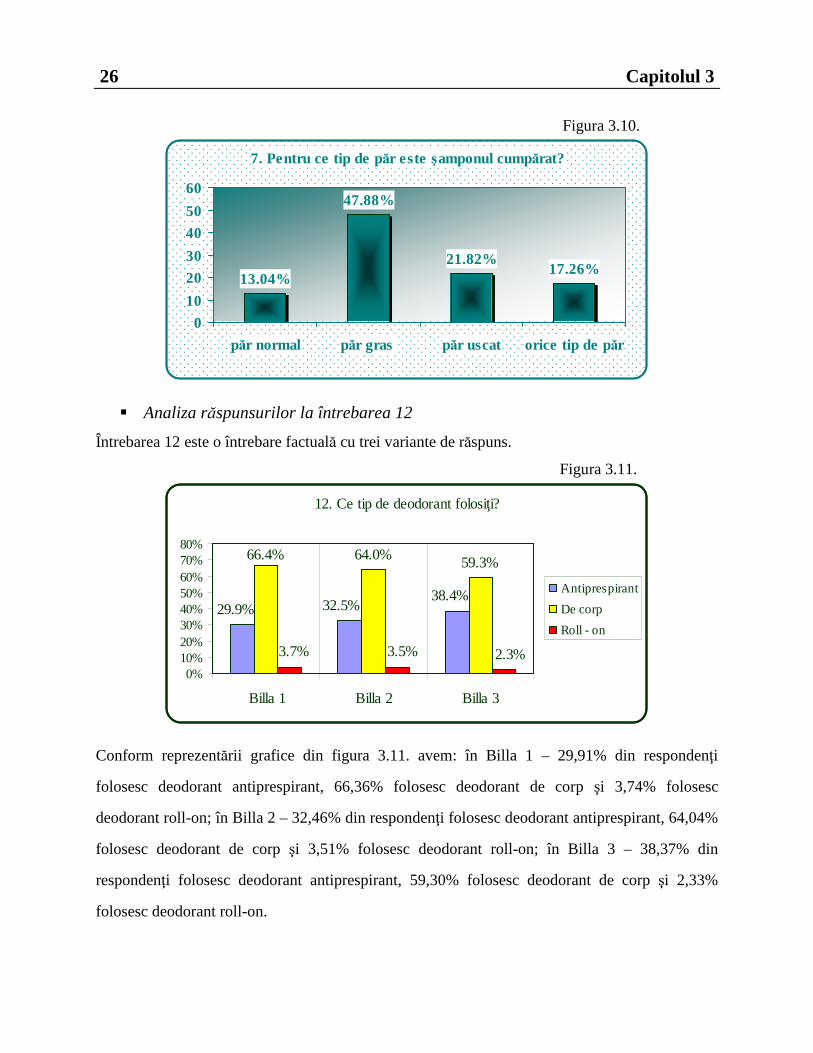

Întrebarea 7 este o întrebare factuală cu patru variante de răspuns. În figura 3.10. avem un

grafic reprezentat cu ajutorul diagramei prin cloane. Conform graficului în medie pe cele trei

supermagazine Billa din Bucureşti 47,88% din respondenţi cumpără şampon pentru păr gras,

21,82% cumpără şampon pentru păr uscat, 17,26% pentru orice tip de păr şi 13,04% pentru păr

normal. Răspunsurile la această întrebare sunt foarte importante pentru producătorii mărcilor

concurente de şampon pe piaţa de bunuri de larg consum.

26 Capitolul 3

Figura 3.10.

7. Pentru ce tip de păr este şamponul cumpărat?

17.26%21.82%

47.88%

13.04%

0

10

20

30

40

50

60

păr normal păr gras păr uscat orice tip de păr

� Analiza răspunsurilor la întrebarea 12

Întrebarea 12 este o întrebare factuală cu trei variante de răspuns.

Figura 3.11.

12. Ce tip de deodorant folosiţi?

64.0% 59.3%

38.4%32.5%29.9%

66.4%

2.3%3.5%3.7%

0%10%20%30%40%50%60%70%80%

Billa 1 Billa 2 Billa 3

Antiprespirant

De corp

Roll - on

Conform reprezentării grafice din figura 3.11. avem: în Billa 1 – 29,91% din respondenţi

folosesc deodorant antiprespirant, 66,36% folosesc deodorant de corp şi 3,74% folosesc

deodorant roll-on; în Billa 2 – 32,46% din respondenţi folosesc deodorant antiprespirant, 64,04%

folosesc deodorant de corp şi 3,51% folosesc deodorant roll-on; în Billa 3 – 38,37% din

respondenţi folosesc deodorant antiprespirant, 59,30% folosesc deodorant de corp şi 2,33%

folosesc deodorant roll-on.

27 Capitolul 3

Obiectivul 4: Descrierea consumatorului tipic şi caracterizarea comportamentului de consum.

Întrebările ce ţin de al patrulea obiectiv sunt: 10, 14, 15, 18 şi 19 din chestionar. � Analiza răspunsurilor la întrebarea 10

Întrebarea 10 este o întrebare închisă care foloseşte o scala de notare ordonată. Prin

această întrebare se solicită subiecţilor să ordoneze un grup de caracteristici în ordinea

importanţei. Subiecţii au evaluat cele 4 caracteristici pe o scală de la 1 – foarte important la 4 –

neimportant.

Conform graficului din figura 3.12. calitatea în viziunea consumatorilor de şampon este

văzută în felul următor: în Billa 1 - 34,6% din respondenţi consideră calitatea foarte importantă

în alegerea unui produs pentru ingrijirea parului, 33,6% consideră această caracteristică

importantă, 12,2% o consideră mai puţin importantă şi 19,6% o consideră neimportantă; în Billa

2 – 38,6% respondenţii o consideră foarte importantă, 30,7% o consideră importantă, 9,7% o

consideră mai puţin importantă şi 21.1% o consideră neimportantă; în Billa 3 – 40,7%

respondenţii o consideră foarte importantă, 29,1% o consideră importantă, 10,5% o consideră

mai puţin importantă şi 19,8% o consideră neimportantă.

Figura 3.12.

CALITATEA în viziunea consumatorului la alegerea unui şampon.

34.6 38.6 40.7

33.6 30.7 29.1

12.2 10.59.7

19.821.119.6

0%

20%

40%

60%

80%

100%

Billa 1 Billa 2 Billa 3

neimportantă

mai puţin importantă

importantă

foarte importantă

Jack Welch de la GE a sintetizat perfect importanţa calităţii: ” Calitatea este cea mai bună

garanţie a loialităţii clienţilor noştri, cea mai puternică apărare împotriva concurenţei străine şi

singura cale spre creştere durabilă şi câştiguri susţinute.”

Respondenţii au apreciat în număr mare această caracteristică şi anume: 116 persoane

consideră calitatea foarte importantă şi 96 persoane consideră calitatea importantă.

28 Capitolul 3

Conform graficului din figura 3.13. marca în viziunea consumatorilor de şampon este

văzută în felul următor: în Billa 1 – 29,0% din respondenţi consideră marca produsului foarte

importantă, 55,1% consideră marca importantă, 15,9% consideră marca mai puţin importantă şi

0% o consideră neimportantă; în Billa 2 – 32,5% respondenţii consideră marca foarte importantă,

53,5% o consideră importantă, 14,0% o consideră mai puţin importantă şi 0% o consideră

neimportantă; în Billa 3 – 31,4% respondenţii o consideră foarte importantă, 55,8% o consideră

importantă, 12,8% o consideră mai puţin importantă şi 0% o consideră neimportantă.

Figura 3.13.

MARCA în viziunea consumatorului la alegerea unui şampon.

31.432.529.0

55.853.555.1

14.0 12.815.9

0%

20%

40%

60%

80%

100%

Billa 1 Billa 2 Billa 3

neimportantă

mai puţin importantă

importantă

foarte importantă

Conform graficului din figura 3.14. reclama în viziunea consumatorilor de şampon este

văzută în felul următor: în Billa 1 – 11,21% respondenţii o consideră foarte importantă, 5,61% o

consideră importantă, 32,7% o consideră mai puţin importantă şi 50,5% o consideră

neimportantă; în Billa 2 – 6,14% respondenţii o consideră foarte importantă, 7,02% o consideră

importantă, 35,1% o consideră mai puţin importantă şi 51,8% o consideră neimportantă; în Billa

3 – 6,98% respondenţii o consideră foarte importantă, 5,81% o consideră importantă, 38,4% o

consideră mai puţin importantă şi 48,8% o consideră neimportantă.

În concluzie, clienţii apreciază reclama cel mai puţin, asta se datorează faptului că mulţi

clienţi nu cunosc ce se ascunde în spatele unei reclame la un produs. O reclamă cuprinde multe

aspecte printre care: crearea şi întreţinerea mărcii, ambalajul, celebrităţi angajate să reprezinte o

marcă, sponsorizări, propagandă publicitară, relaţii cu clienţii până şi modul în care îşi tratează

angajaţii.

29 Capitolul 3 Figura 3.14

RECLAMA în viziunea consumatorului la alegerea unui şampon.

35.1 38.432.7

48.851.850.5

0%

20%

40%

60%

80%

100%

Billa 1 Billa 2 Billa 3

neimportantă

mai puţin importantă

importantă

foarte importantă

Conform graficului din figura 3.15. preţul în viziunea consumatorilor de şampon este

văzut în felul următor: în Billa 1 – 25,2% din respondenţi consideră preţul foarte important,

5,61% consideră preţul important, 39,3% consideră preţul mai puţin important şi 29,9%

consideră preţul neimportant; în Billa 2 – 22,8% respondenţii consideră preţul foarte important,

8,7% consideră preţul important, 41,2% consideră preţul mai puţin important şi 27,2% consideră

preţul neimportant; în Billa 3 – 20,9% din respondenţi consideră preţul foarte important, 9,3% îl

consideră important, 38,4% îl consideră mai puţin important şi 31,4% consideră preţul

neimportant.

Figura 3.15.

PREŢUL în viziunea consumatorului la alegerea unui şampon.

20.922.825.2

39.3 41.2 38.4

31.427.229.9

0%

20%

40%

60%

80%

100%

Billa 1 Billa 2 Billa 3

neimportant

mai puţin important

important

foarte important

Calitatea, marca şi preţul sunt văzute de majoritatea consumatorilor ca fiind importante şi

foarte importante. Reclama este mai puţin importantă conform diagramei de structură din figura

3.14..

30 Capitolul 3 � Analiza răspunsurilor la întrebarea 14

Întrebarea 14 este o întrebare de control. Această întrebare are rolul de a verifica

fidelitatea consumatorilor faţă de marcă. Conform figurii 3.16., 56,53% din respondenţi afirmă

că folosesc o singură marcă, 16,38% afirmă că folosesc mai multe mărci în acelaşi timp, 13,95%

afirmă că ocazional cumpără o marcă diferită şi 13,13% afirmă că le place să încerce mărci noi.

Figura 3.16.

14. Care din afirmaţiile următoare vi se potrivesc cel mai bine?

16.38%

13.95%

13.13%

56.53%

0 10 20 30 40 50 60

folosesc o singură marcă

folosesc mai multe mărci în acelaşi timp

ocazional cumpăr o marcă diferită

îmi place să încerc mărci noi

� Analiza răspunsurilor la întrebarea 15

Întrebarea 15 este o întrebare de control. În figura 3.17. sunt reprezentate grafic cele două

opţiuni de răspuns la întrebarea „Sunteţi fidel mărcii pe care o folosiţi ?” pe cele trei straturi:

Billa1, Billa 2 şi Billa 3 din Bucureşti.

Figura 3.17.

15. Sunteţi fidel mărcii pe care o folosiţi?

60.4763.1962.62

36.84 39.5337.38

0

10

20

30

40

50

60

70

Billa 1 Billa 2 Billa 3

Da

Nu

În Billa 1 – 62,62% se consideră fideli mărcii pe care o folosesc şi 37,38% din

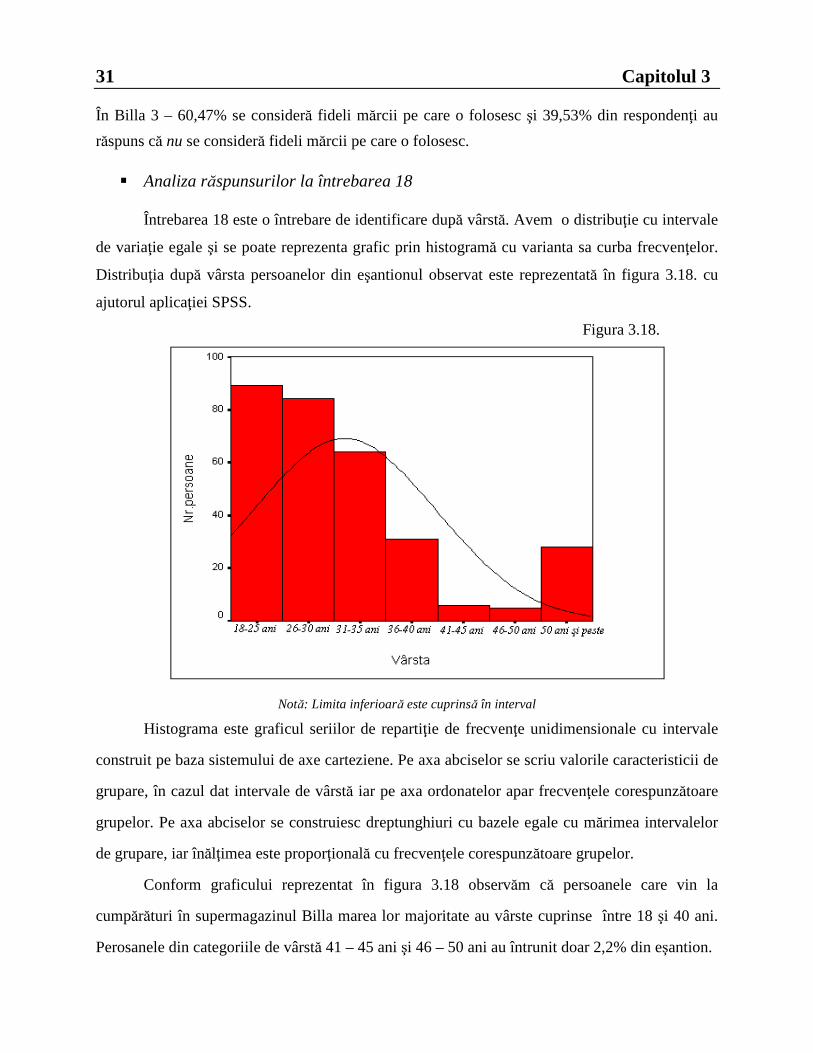

respondenţi au răspuns „Nu”. În Billa 2 – 63,19% se consideră fideli mărcii pe care o folosesc şi

36,84% din respondenţi au răspuns că nu se consideră fideli mărcii pe care o folosesc.

31 Capitolul 3

În Billa 3 – 60,47% se consideră fideli mărcii pe care o folosesc şi 39,53% din respondenţi au

răspuns că nu se consideră fideli mărcii pe care o folosesc.

� Analiza răspunsurilor la întrebarea 18

Întrebarea 18 este o întrebare de identificare după vârstă. Avem o distribuţie cu intervale

de variaţie egale şi se poate reprezenta grafic prin histogramă cu varianta sa curba frecvenţelor.

Distribuţia după vârsta persoanelor din eşantionul observat este reprezentată în figura 3.18. cu

ajutorul aplicaţiei SPSS.

Figura 3.18.

Notă: Limita inferioară este cuprinsă în interval

Histograma este graficul seriilor de repartiţie de frecvenţe unidimensionale cu intervale

construit pe baza sistemului de axe carteziene. Pe axa abciselor se scriu valorile caracteristicii de

grupare, în cazul dat intervale de vârstă iar pe axa ordonatelor apar frecvenţele corespunzătoare

grupelor. Pe axa abciselor se construiesc dreptunghiuri cu bazele egale cu mărimea intervalelor

de grupare, iar înălţimea este proporţională cu frecvenţele corespunzătoare grupelor.

Conform graficului reprezentat în figura 3.18 observăm că persoanele care vin la

cumpărături în supermagazinul Billa marea lor majoritate au vârste cuprinse între 18 şi 40 ani.

Perosanele din categoriile de vârstă 41 – 45 ani şi 46 – 50 ani au întrunit doar 2,2% din eşantion.

32 Capitolul 3

În tabelul 3.4. am prezentat frecvenţa corespunzătoare celor şapte grupe de vârstă şi am

calculat frecvenţele cumulate crescător şi frecvenţele cumulate descrescător.

Tabelul 3.4.

Vârsta Frecvenţa Frecvenţe cumulate

crescător descrescător 18 - 25 ani 92 92 307 26 - 30 ani 85 177 215 31 - 35 ani 63 240 130 36 - 40 ani 30 270 67 41 - 45 ani 6 276 37 46 - 50 ani 3 279 31

50 ani şi peste 28 307 28 TOTAL 307 - -

� Analiza răspunsurilor la întrebarea 19

Întrebarea 19 este o întrebare de identificare cu şase variante de răspuns. Conform figurii

3.19. se observă că: în Billa 1 - 61,68% din respondenţii care au participat la acest sondaj sunt

salariaţi, 5,61% sunt lucrători pe cont propriu, 0% patroni, 5,61% sunt şomeri, 20,56% sunt

elevi/studenţi şi 6,54% sunt pensionari; în Billa 2 – 51,75% din respondenţii care au participat la

acest sondaj sunt salariaţi, 6,14% lucrători pe cont propriu, 0% patroni, 7,89% sunt şomeri,

23,68% elevi/studenţi şi 10,53% sunt pensionari; în Billa 3 – 51,16% din respondenţii care au

participat la acest sondaj sunt salariaţi, 5,81% sunt lucrători pe cont propriu, 0% patroni, 6,98%

sunt şomeri, 25,58% sunt elevi/studenţi şi 10,47% sunt pensionari.

Figura 3.19.

19. Ce ocupaţie aveţi?

61.7%51.8% 51.2%

7.0%

20.6% 23.7% 25.6%

5.8%6.1%5.6% 7.9%5.6% 6.5% 10.5% 10.5%

0%

20%

40%

60%

80%

Billa 1 Billa 2 Billa 3

salariat lucrător pe cont propriu patron şomer elev/student pensionar

Ocupaţia este o variabilă socio – economică.

33 Capitolul 3

� Analiza răspunsurilor la întrebarea 20

Întrebarea 20 este o întrebare de identificare după venit cu şase variante de răspuns.

Avem o distribuţie cu intervale de variaţie egale şi se poate reprezenta grafic prin histogramă cu

varianta sa curba frecvenţelor. Distribuţia după venitul persoanelor din eşantionul observat este

reprezentată în figura 3.20. cu ajutorul aplicaţiei SPSS.

Figura 3.20.

În tabelul 3.5. am prezentat frecvenţa corespunzătoare celor şase grupe de venit şi am

calculat frecvenţele cumulate crescător şi frecvenţele cumulate descrescător.

Tabelul 3.5. Venitul net pe

lună Frecvenţa

Frecvenţe cumulate crescător descrescător

< 500 RON 92 92 307 500 - 1000 RON 0 92 215 1000 - 1500 RON 72 164 215 1500 - 2000 RON 85 249 143 2000 - 2500 RON 54 303 58

> 2500 RON 4 307 4 TOTAL 307 - -

Venitul este o variabilă socio – economică

36 Capitolul 3

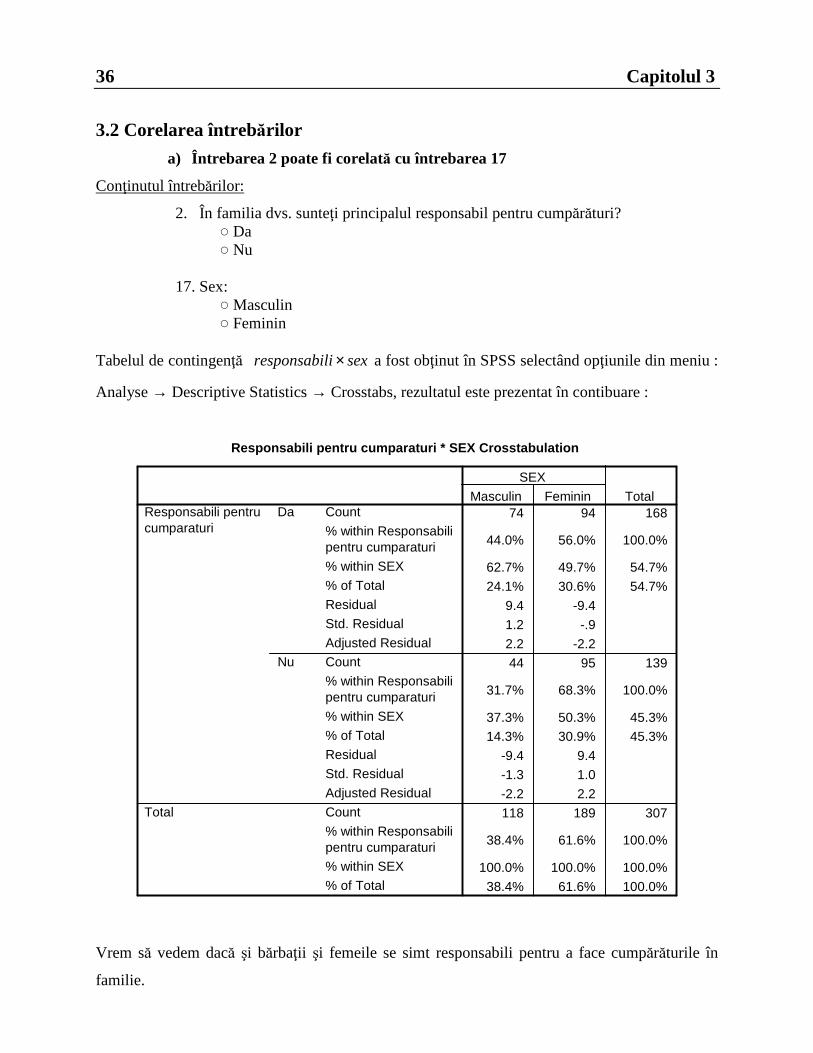

3.2 Corelarea întrebărilor

a) Întrebarea 2 poate fi corelată cu întrebarea 17

Conţinutul întrebărilor:

2. În familia dvs. sunteţi principalul responsabil pentru cumpărături? ○ Da ○ Nu

17. Sex: ○ Masculin ○ Feminin

Tabelul de contingenţă sexliresponsabi × a fost obţinut în SPSS selectând opţiunile din meniu :

Analyse → Descriptive Statistics → Crosstabs, rezultatul este prezentat în contibuare :

Responsabili pentru cumparaturi * SEX Crosstabulati on

74 94 168

44.0% 56.0% 100.0%

62.7% 49.7% 54.7%

24.1% 30.6% 54.7%

9.4 -9.4

1.2 -.9

2.2 -2.2

44 95 139

31.7% 68.3% 100.0%

37.3% 50.3% 45.3%

14.3% 30.9% 45.3%

-9.4 9.4

-1.3 1.0

-2.2 2.2

118 189 307

38.4% 61.6% 100.0%

100.0% 100.0% 100.0%

38.4% 61.6% 100.0%

Count

% within Responsabilipentru cumparaturi

% within SEX

% of Total

Residual

Std. Residual

Adjusted Residual

Count

% within Responsabilipentru cumparaturi

% within SEX

% of Total

Residual

Std. Residual

Adjusted Residual

Count

% within Responsabilipentru cumparaturi

% within SEX

% of Total

Da

Nu

Responsabili pentrucumparaturi

Total

Masculin Feminin

SEX

Total

Vrem să vedem dacă şi bărbaţii şi femeile se simt responsabili pentru a face cumpărăturile în

familie.

37 Capitolul 3

Vom calcula coeficientul de asociere, acesta măsoară intensitatea legăturii a două caracteristici

binare.

Î17 / Î2 a2 b2 Total

a17 57 109 166

b17 86 55 141

Total 143 164 307

98,0976,09374112

9374112

861095557

861095557

21121211

21122211 −≈−=+−=

⋅+⋅⋅−⋅=

+−

=nnnn

nnnnras

Valoarea indicelui de asociere de -0,98, ne asigură că între cele două întrebări există o legătură

puternică, adică şi bărbaţii şi femeile se consideră responsabili pentru cumpărăturile în familie.

b) Întrebarea 12 poate fi corelată cu întrebarea 17

Conţinutul întrebărilor:

12. Ce tip de deodorant folosiţi? ○ antiprespirant ○ de corp ○ roll-on

17. Sex: ○ Masculin ○ Feminin

Symmetric Measures

-.017 .056 -.304 .762c

-.022 .057 -.378 .705c

307

Pearson's RInterval by Interval

Spearman CorrelationOrdinal by Ordinal

N of Valid Cases

ValueAsymp.

Std. Errora Approx. Tb Approx. Sig.

Not assuming the null hypothesis.a.

Using the asymptotic standard error assuming the null hypothesis.b.

Based on normal approximation.c.

Tabelul de contingenţă deoTipSex _× a fost obţinut în SPSS selectând opţiunile din meniu :

Analyse → Descriptive Statistics → Crosstabs, rezultatul este prezentat în contibuare :

38 Capitolul 3

TIP_DEO * SEX Crosstabulation

37 65 102

36.3% 63.7% 100.0%

31.4% 34.4% 33.2%

12.1% 21.2% 33.2%

-2.2 2.2

-.4 .3

-.5 .5

78 117 195

40.0% 60.0% 100.0%

66.1% 61.9% 63.5%

25.4% 38.1% 63.5%

3.0 -3.0

.4 -.3

.7 -.7

3 7 10

30.0% 70.0% 100.0%

2.5% 3.7% 3.3%

1.0% 2.3% 3.3%

-.8 .8

-.4 .3

-.6 .6

118 189 307

38.4% 61.6% 100.0%

100.0% 100.0% 100.0%

38.4% 61.6% 100.0%

Count

% within TIP_DEO

% within SEX

% of Total

Residual

Std. Residual

Adjusted Residual

Count

% within TIP_DEO

% within SEX

% of Total

Residual

Std. Residual

Adjusted Residual

Count

% within TIP_DEO

% within SEX

% of Total

Residual

Std. Residual

Adjusted Residual

Count

% within TIP_DEO

% within SEX

% of Total

Antiprespirant

De corp

Roll - on

TIP_DEO

Total

Masculin Feminin

SEX

Total

În urma efectuării testului 2χ pe baza tabelului de contingenţă deoTipSex _× în programul

SPSS am obţinut :

Chi-Square Tests

.704a 2 .703

.715 2 .700

.092 1 .761

307

Pearson Chi-Square

Likelihood Ratio

Linear-by-LinearAssociation

N of Valid Cases

Value dfAsymp. Sig.

(2-sided)

1 cells (16.7%) have expected count less than 5. Theminimum expected count is 3.84.

a.

Valoarea calculată a testului 2χ indică existenţa unei legături între variabila “sex” şi “tipul de

deodorant folosit”. Caracterizarea modului în care se asociază cele două variabile presupune

analizarea tabelului de contingenţă pentru a remarca în ce sens frecvenţele empirice se abat de la

cele teoretice. Se observă că doar 2,5% din persoanele de sex masculin şi 3,7% din persoanele de

sex feminin folosesc deodorant roll – on.

34 Capitolul 3

3.1.9 Raportul cercetării

Studiul a fost realizat pe un eşantion de 307 subiecţi şi este reprezentativ pentru

Bucureşti. Acest studiu a fost efectuat pe clienţii ce intrau în supermagazinul Billa, deci

cumpărători potenţiali, cu un pas mecanic de numărare de „interviu la fiecare 3 clienţi”.

În urma analizelor şi interpretării informaţiilor din cercetare se trag următoarele concluzii:

• 64,3% din respondenţi au declarat că sunt interesaţi să cumpere şi produse alimentare şi

produse nealimentare, 20,2% cumpără numai produse alimentare şi 15,5% cumără numai

produse nealimentare;

• 38,5% din respondenţi cumpără şampon mai rar de o dată pe lună, 48,2% cumpără

şampon o dată pe lună şi 13,3% cumpără de 2 ori pe lună;

• 31,5% din respondenţi au declarat că obişnuiesc să cumpere şampon din supermagazinul

Billa; 29,6% obişnuiesc să cumpere din farmacie, acest procent ne arată că o parte din

clienţii supermagazinului Billa au mai multă încrede în produsul cosmetic cumpărat de la

farmacie chiar dacă acesta este cumpărat la un preţ mai mare, acest aspect trebuie luat în

calcul şi adoptată o strategie de preţ la nivel de firmă pentru a atrage noi clienţi;

• Majoritatea celor intervievaţi obişnuiesc să cumpere deodorant din supermagazinul Billa;

• Preferinţa de consum al deodorantului a fost verificată prin precizarea mărcii de

deodorant utilizată în mod curent. În topul preferinţelor consumatorilor de deodorant sunt

mărcile: Cleo 22,80%, BU 15,96%, Dove 14,01%, Rexona 9,8%, Fa 8,2%, Obsesie 6,3%,

urmate de mărci cunoscute precum Gillette, Adidas, Florena şi Malizia;

• În topul preferinţelor consumatorilor de şampon sunt mărcile: Dove 21,82%, Schauma

13,03%, Sunsilk 12,70% urmate de mărci precum Garnier, Farmec, Elseve, Palmolive,

dar cu un procent mai mic. Situaţia poate fi explicată atât prin calitatea produselor, dar şi

prin campaniile agresive de publicitate practicate de mărcile aflate în topul preferinţelor

consumatorilor de şampon;

• Informaţia obţinută la întrebarea „pentru ce tip de păr este şamponul cumpărat ?” este de

un real folos distribuitorilor şi producătorilor de produse pentru îngrijirea părului;

35 Capitolul 3

• Din rezultatele anchetei reiese ca partea feminină deţine o proporţie mai mare în

consumul de deodorant roll-on şi antiprespirant;

• Informaţiile obţinute vis-a-vis de tipul de şampon şi deodorant folosit de consumatori şi

frecvenţa de cumpărare va stabili pe viitor politica de produs;

• Din persoanele chestionate doar 8,11% consideră reclama foarte importantă;

• Respondenţii au apreciat în număr mare calitatea şamponului cumpărat şi anume: 116

persoane consideră calitatea foarte importantă şi 96 persoane consideră calitatea

importantă.

• Conform informaţiilor din centralizator s-a observat că persoanele care vin la cumpărături

în supermagazinul Billa, marea lor majoritate au vârste cuprinse între 18 şi 40 ani.

Perosanele din categoriile de vârstă 41 – 45 ani şi 46 – 50 ani au întrunit doar 2,2% din

eşantion.

Aceste date sunt importante pentru adoptarea de noi strategii de piaţă.

39 Capitolul 3

Concluzii şi propuneri

Această lucrare are la bază cărţi, teze de doctorat şi articole din reviste recunoscute din

domeniul statistic. Lucrarea debutează cu argumentarea importanţei utilizării metodelor moderne

de cercetare a pieţei respectiv, sondajul. Deasemenea, lucrarea clarifică aspecte importante

referitoare la ce reprezintă sondajul statistic şi de ce este important, cum se implementează

sondajul în studii de piaţă. În capitolul 2 este evidenţiată componenţa pieţei de retail din

Bucureşti. Sunt formulate şi analizate în capitolul 3 etapele elaborarii sondajului statistic. O

contribuţie personală în a treia parte a lucrării este reprezentată de un studiu de caz pe piaţa

bucureşteană de produse cosmetice.

Studiul a fost realizat pe un eşantion de 307 subiecţi şi este reprezentativ pentru mediul

urban. Informaţiile obţinute vis-a-vis de tipul de şampon şi deodorant folosit de consumatori şi

frecvenţa de cumpărare va stabili pe viitor politica de produs. Eşantionul cuprinde reprezentanţi