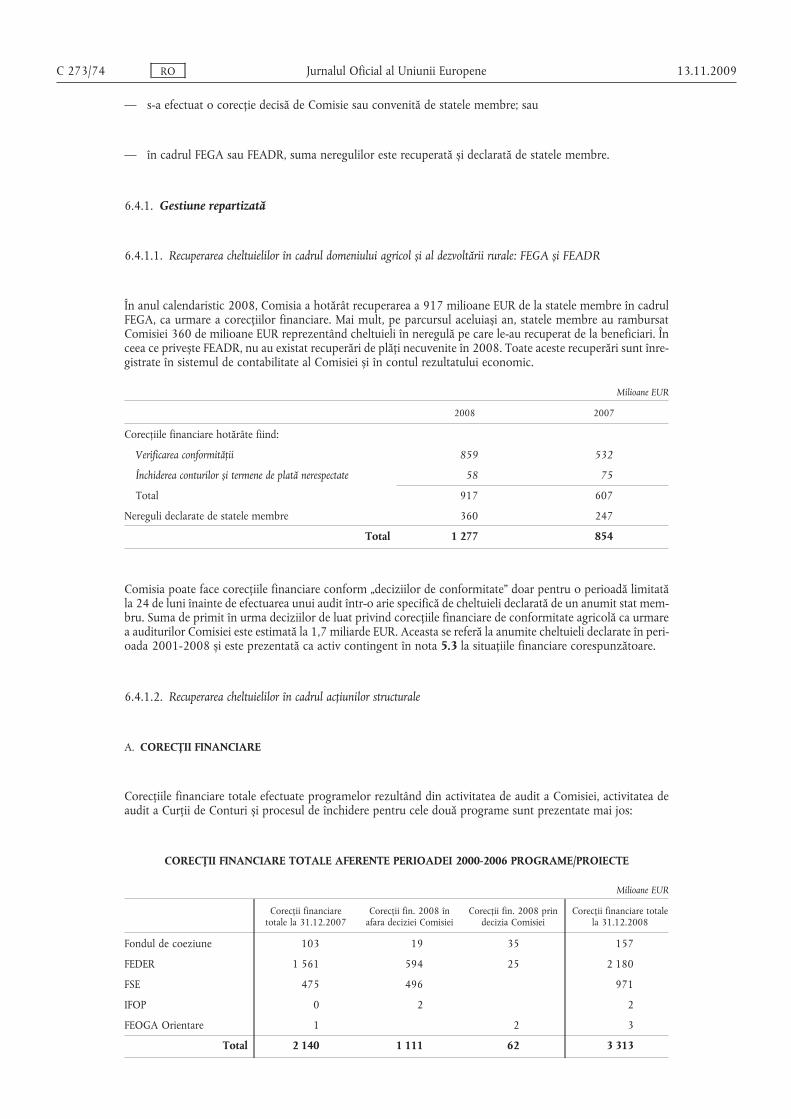

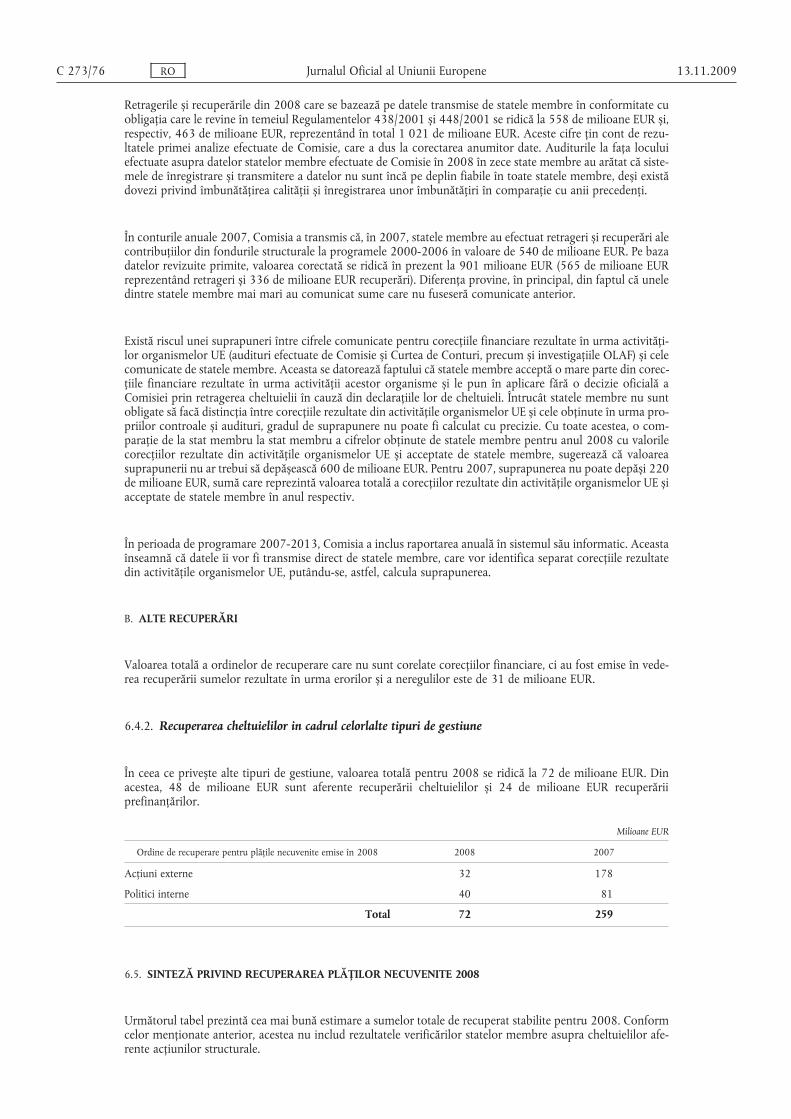

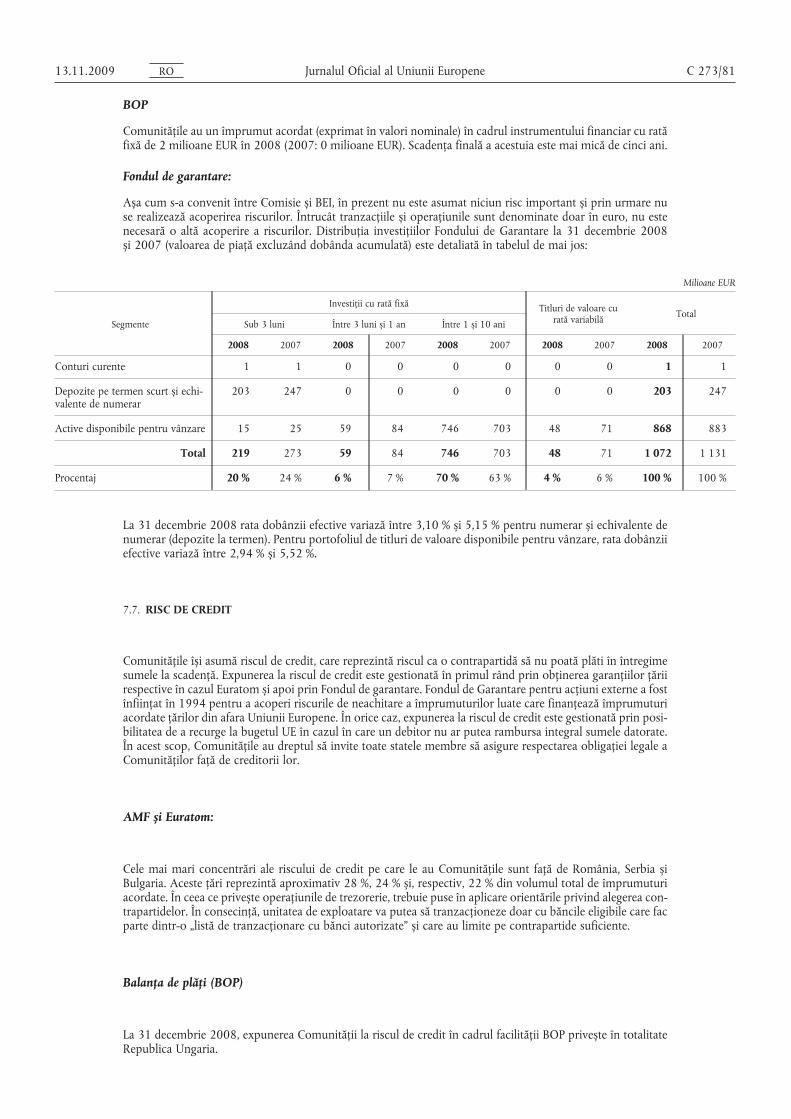

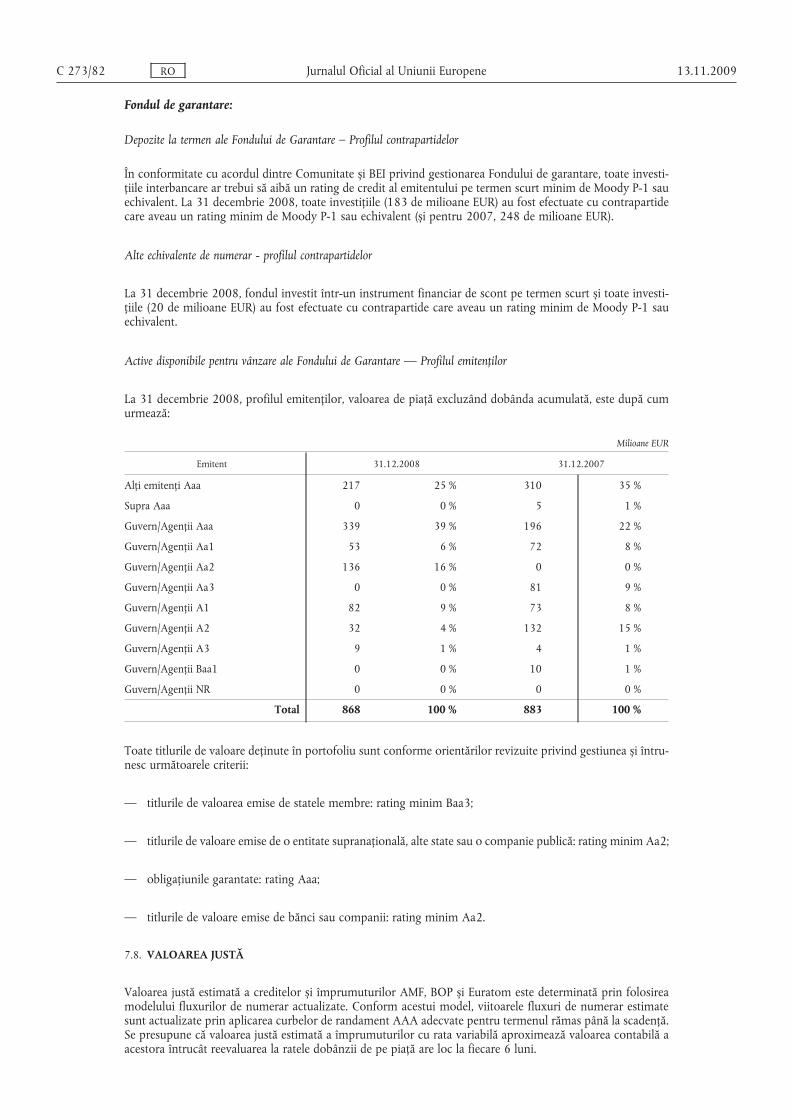

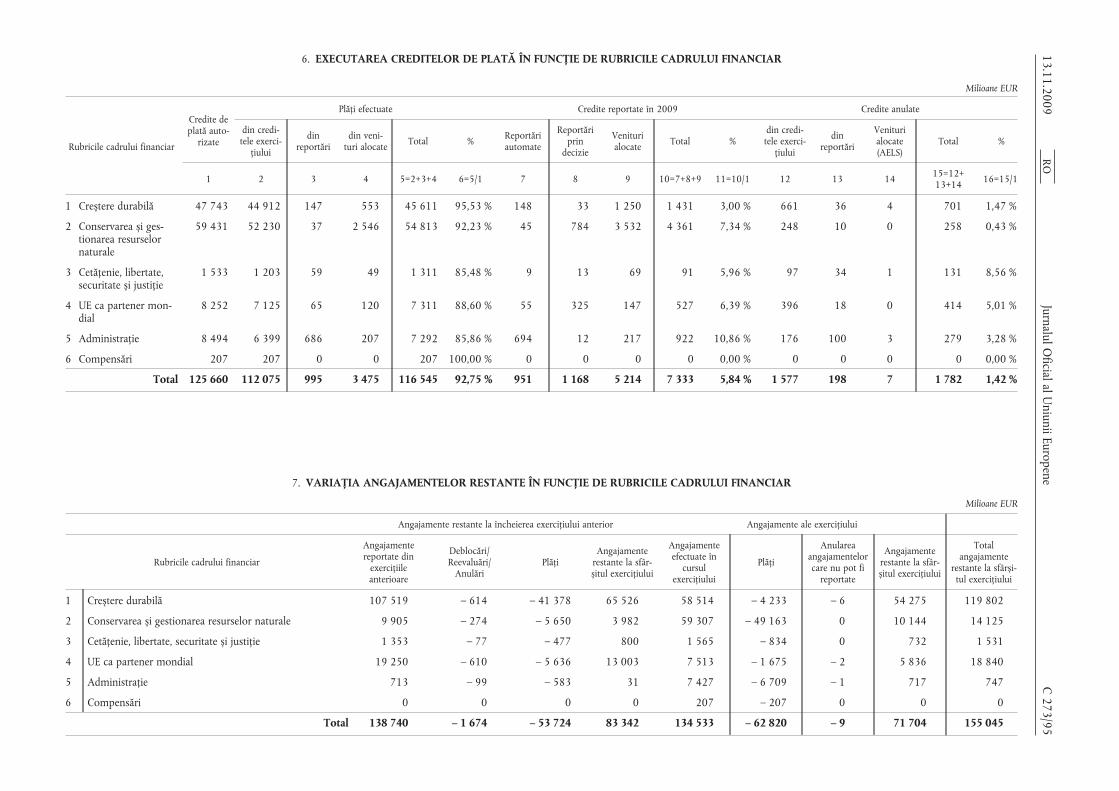

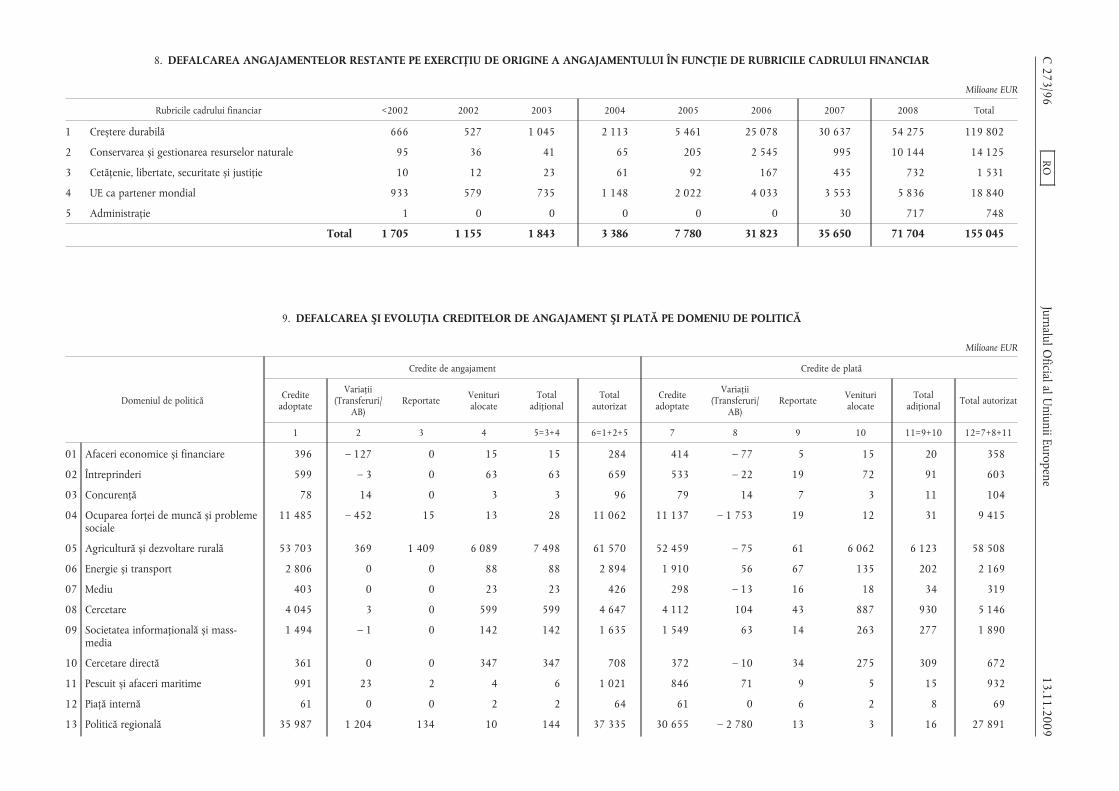

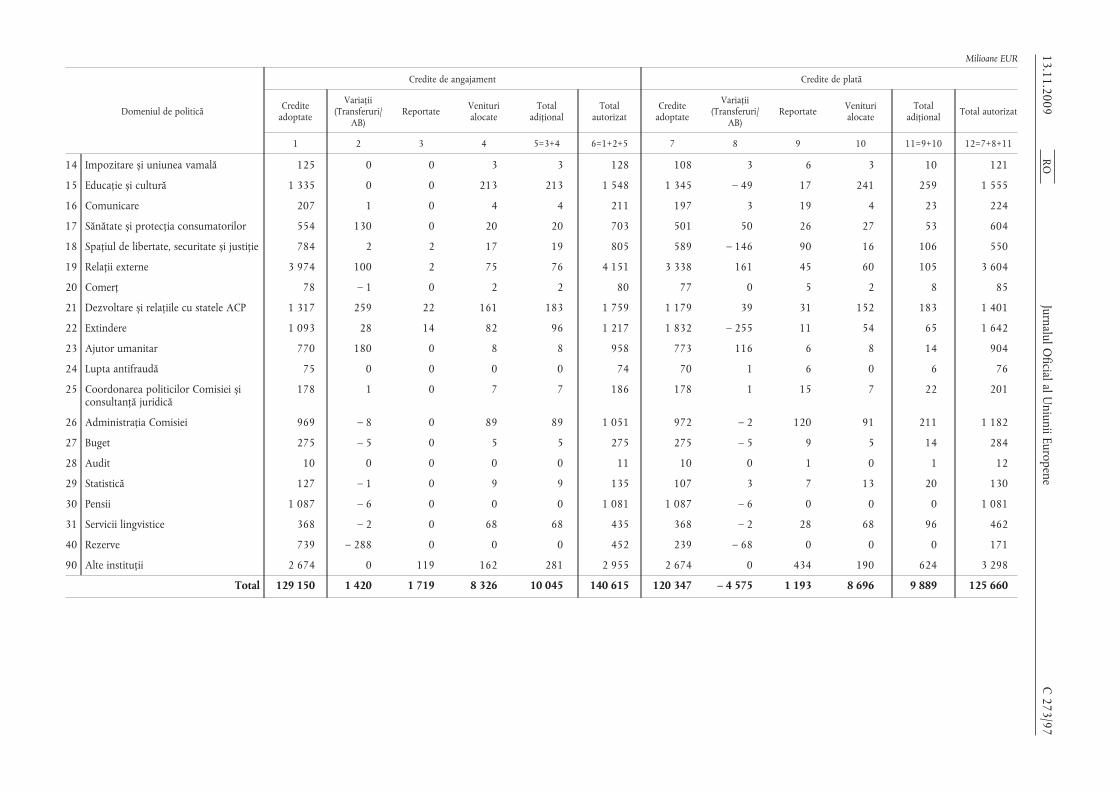

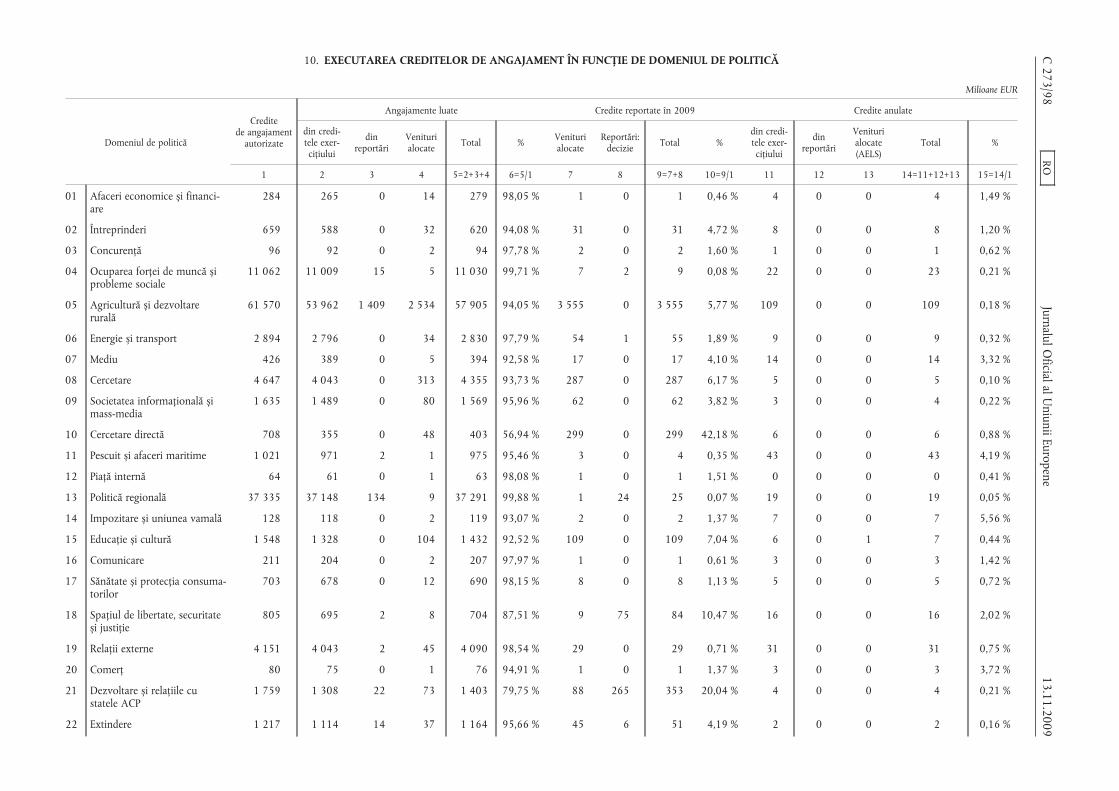

Conturi anuale ale Comunităților Europene — Exercițiul ...

121

Jurnalul Oficial al Uniunii Europene C 273/1 IV (Informări) INFORMĂRI PROVENIND DE LA INSTITUŢIILE ŞI ORGANELE UNIUNII EUROPENE COMISIE CONTURI ANUALE ALE COMUNITĂŢILOR EUROPENE EXERCIŢIUL FINANCIAR 2008 SITUAŢII FINANCIARE CONSOLIDATE ȘI RAPOARTE CONSOLIDATE PRIVIND EXECUŢIA BUGETARĂ (2009/C 273/01) CUPRINS Pagina Notă cu privire la conturile consolidate .. 2 Execuţia şi contabilitatea bugetului UE .. 3 PARTEA I — Situaţii financiare consolidate ale comunităţilor europene şi note explicative 10 A. Bilanţ .. 11 B. Contul rezultatului economic .. 12 C. Tabelul fluxurilor de numerar .. 13 D. Situaţia modificărilor activelor nete .. 14 E. Note la situaţiile financiare . . 15 PARTEA II — Rapoarte consolidate privind execuţia bugetară a comunităţilor europene şi note explicative .. 89 SECŢIUNEA A — Rapoarte consolidate privind execuţia bugetară* .. 90 SECŢIUNEA B — Note explicative la rapoartele consolidate privind execuţia bugetară .. 110 O R 9 0 0 2 . 1 1 . 3 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Transcript of Conturi anuale ale Comunităților Europene — Exercițiul ...

Jurnalul Oficial al Uniunii Europene C 273/1

IV

(Informări)

INFORMĂRI PROVENIND DE LA INSTITUŢIILE ŞI ORGANELE UNIUNII EUROPENE

COMISIE

CONTURI ANUALE ALE COMUNITĂŢILOR EUROPENE

EXERCIŢIUL FINANCIAR 2008

SITUAŢII FINANCIARE CONSOLIDATE ȘI RAPOARTE CONSOLIDATE PRIVIND EXECUŢIA BUGETARĂ

(2009/C 273/01)

CUPRINS

Pagina

Notă cu privire la conturile consolidate . . 2

Execuţia şi contabilitatea bugetului UE . . 3

PARTEA I — Situaţii financiare consolidate ale comunităţilor europene şi note explicative 10

A. Bilanţ . . 11

B. Contul rezultatului economic . . 12

C. Tabelul fluxurilor de numerar . . 13

D. Situaţia modificărilor activelor nete . . 14

E. Note la situaţiile financiare . . 15

PARTEA II — Rapoarte consolidate privind execuţia bugetară a comunităţilor europene şi noteexplicative . . 89

SECŢIUNEA A — Rapoarte consolidate privind execuţia bugetară* . . 90

SECŢIUNEA B — Note explicative la rapoartele consolidate privind execuţia bugetară . . 110

OR9002.11.31

...............

................................

..................................................................

...............................................................

.......................................................

............................................................

............................................................

.................................................................................

.......................................................

......................................................

Jurnalul Oficial al Uniunii Europene 13.11.2009

NOTĂ CU PRIVIRE LA CONTURILE CONSOLIDATE

Conturile consolidate anuale ale Comunităţilor Europene pentru anul 2008 au fost pregătite pe baza informaţiilor prezentate de celelalte instituţii și organisme în conformitate cu articolul 129.2 din Regulamentul financiar care se aplică bugetului general al Comunităţilor Europene. Declar, prin prezenta, că au fost pregătite înconformitate cu Titlul VII din acest Regulament financiar și cu principiile contabile, normele și metodele stabilite în anexa la situaţiile financiare.

Am obţinut de la contabilii acestor instituţii și organisme, care au atestat corectitudinea, toate informaţiile necesare pentru întocmirea situaţiilor financiare anuale care prezintă activele și pasivele Comunităţilor Europene șiexecuţia bugetară.

Prin prezenta certific că pe baza acestor informaţii și pe baza verificărilor pe care le-am considerat necesarepentru a valida conturile Comisiei Europene, am asigurarea rezonabilă că situaţiile financiare anuale prezintăîn mod fidel și corect poziţia financiară a Comunităţilor Europene în toate aspectele materiale.

Ph. TAVERNEContabil al Comisiei Europene

OR2/372C

Jurnalul Oficial al Uniunii Europene C 273/3

EXECUŢIA ȘI CONTABILITATEA BUGETULUI UE

1. ELABORAREA ANUALĂ A BUGETULUI

Bugetul UE finanţează un spectru larg de politici și programe în cadrul Uniunii. În conformitate cu priorităţile stabilite de statele membre, Comisia realizează programe, activităţi și proiecte specifice în domeniu. Acestea includ de la proiecte de sprijinire a educaţiei pentru mobilitatea studenţilor și a profesorilor până la proiecte ce vizează îmbunătăţirea mediului de lucru pentru lucrătorii din UE sau consolidarea controlului la frontierele externe.

Aproximativ 94 % din bugetul UE finanţează asemenea politici și activităţi ale UE, pentru care și-au dat acordul toate statele membre. Legătura directă dintre bugetul anual și politicile UE este asigurată prin întocmirea bugetului pe activităţi (IBA). Nomenclatorul bugetar pe activităţi, introdus pentru prima dată în bugetul 2004, permite identificarea clară a domeniilor de politică ale Uniunii Europene, cât și a sumei totale a resurselor alocate fiecăruia dintre aceste domenii.

Cele 31 de domenii de politică sunt subdivizate în circa 200 de activităţi, dintre care aproximativ 110 includ rubrici bugetare de funcţionare și sunt înscrise, prin urmare, în nomenclatorul bugetar drept capitole bugetare. Aceste domenii de politică sunt predominant operaţionale, deoarece activităţile lor principale urmăresc avantajarea unui beneficiar terţ, fiecare în cadrul domeniului său respectiv de activitate. Cu toate acestea, alte domenii de politică, precum „Coordonare și consultanţă juridică” și „Buget”, sunt orizontale și asigură funcţionarea adecvată a Comisiei. Structura pe activităţi oferă cadrul conceptual comun pentru stabilirea de priorităţi, planificare, bugetare, monitorizare și raportare, cu scopul principal de a îmbunătăţi utilizarea eficientă, economică și eficace a resurselor.

Procedura internă de adoptare a proiectului de buget începe cu redactarea acestuia de către Comisie, înainte ca acesta să fie trimis Consiliului care poate face modificări, dacă le consideră necesare. Bugetul actualizat este trimis apoi Parlamentului European, care poate la rândul lui propune modificări sau accepta ori modifica proiectul actual. Odată aprobate toate modificările și actualizările (inclusiv, dacă este necesar, un proiect complet nou propus de Comisie), bugetul este adoptat la jumătatea lunii decembrie de către Parlament. Președintele Parlamentului declară bugetul adoptat, astfel putând fi executat.

2. CUM ESTE FINANŢATĂ CE?

CE are două categorii principale de finanţare: venituri din resurse proprii și venituri diverse.

2.1. Venituri din resurse proprii și creanţe

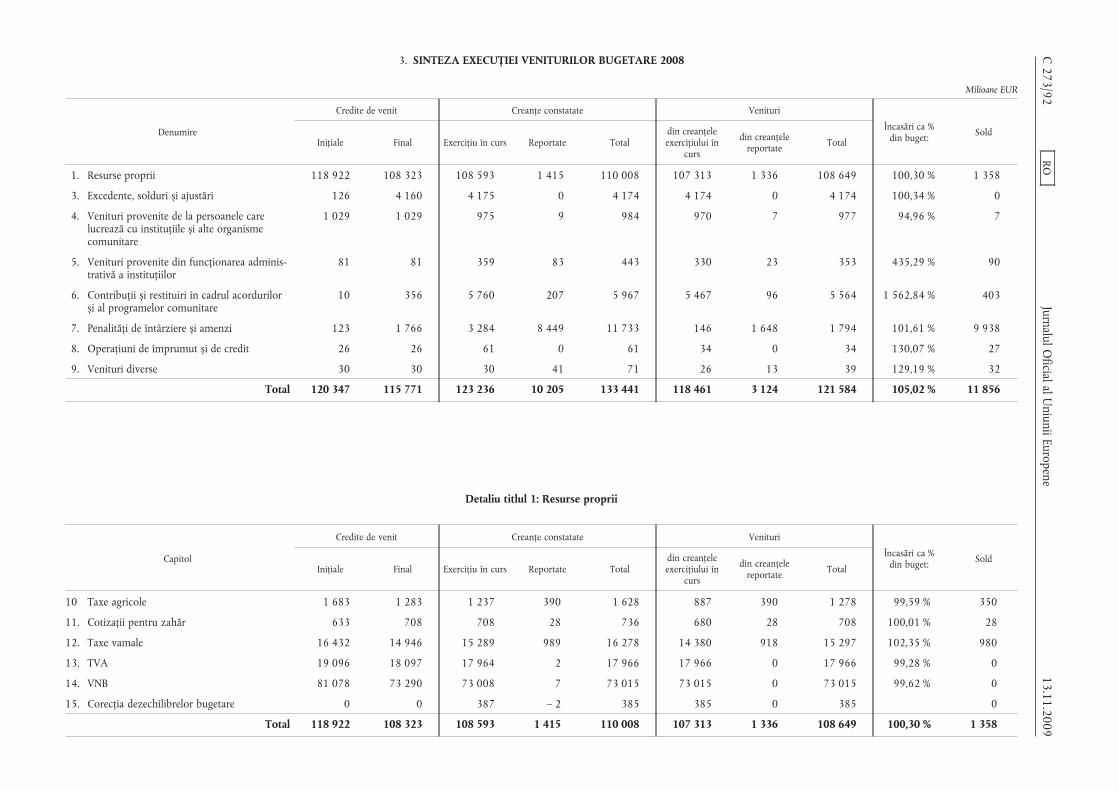

Veniturile din resurse proprii se acumulează automat la UE în vederea finanţării bugetului fără necesitatea unei decizii ulterioare a autorităţilor naţionale (în 2008 reprezintă 92 % din veniturile totale). Valoarea globală a resurselor proprii necesare finanţării bugetului este determinată de cheltuielile totale minus alte venituri. Valoarea totală a resurselor proprii nu poate depăși 1,24 % din venitul naţional brut (VNB) al UE. Resursele proprii pot fi împărţite în următoarele categorii:

(1) resursele proprii tradiţionale (RPT) includ la rândul lor taxe vamale, taxe agricole și cotizaţii pentru zahăr. Aceste resurse proprii sunt percepute de la agenţii economici și colectate de statele membre în numele UE. Cu toate acestea, statele membre păstrează 25 % cu titlu de compensare pentru costurile de colectare ale acestora. Taxele vamale și taxele agricole sunt percepute asupra importurilor de produse din ţări terţe, pe baza valorilor din Tariful Vamal Comun. Cotizaţiile pentru zahăr sunt plătite de producătorii de zahăr în vederea finanţării restituirilor la exportul de zahăr. RPT reprezintă, de obicei, aproximativ 15 % din totalul veniturilor din resurse proprii.

(2) resursele proprii bazate pe taxa pe valoarea adăugată (TVA) sunt percepute din bazele TVA ale statelor membre, care sunt armonizate în acest sens, în conformitate cu normele comunitare. Se percepe același procentaj asupra bazei armonizate a fiecărui stat membru. Cu toate acestea, baza TVA luată în calcul este plafonată la 50 % din VNB al fiecărui stat membru. Resursele bazate pe TVA reprezintă, de obicei, aproximativ 15 % din veniturile din resurse proprii;

OR9002.11.31

Jurnalul Oficial al Uniunii Europene 13.11.2009

(3) resursa bazată pe venitul naţional brut (VNB) este utilizată pentru a echilibra veniturile și cheltuielile bugetare, adică pentru finanţarea părţii din buget care nu este acoperită prin celelalte surse de venit. Aceeași rată procentuală este percepută asupra VNB al fiecărui stat membru, stabilită în conformitate cu normele comunitare. Resursa bazată pe VNB reprezintă, de obicei, aproximativ 70 % din veniturile din resurse proprii.

În ceea ce privește plata acestor sume, există conturi separate care conţin resursele proprii tradiţionale care, conform articolului 6 alineatul (3) litera (b) din Regulamentul nr. 1150/2000, au fost stabilite de statele membre, dar nu au fost puse la dispoziţia Comunităţilor deoarece nu au fost încă recuperate sau garantate ori întrucât au fost contestate. Fiecare stat membru trimite Comisiei o situaţie trimestrială a acestor conturi, cu următoarele detalii pentru fiecare tip de resursă:

— soldul restant din trimestrul anterior;

— sumele recuperate în trimestrul respectiv;

— rectificări ale bazei (corecţii/anulări) în timpul trimestrului respectiv;

— sumele amortizate;

— soldul de recuperat la încheierea trimestrului respectiv.

Când se recuperează resursele proprii tradiţionale din contabilitatea separată, acestea trebuie puse la dispoziţia Comisiei cel mai târziu în prima zi lucrătoare de după a 19-a zi a celei de-a doua luni de după luna în care s-a recuperat creanţa.

Trebuie efectuată o reducere a creanţelor în contabilitatea separată pentru a reflecta situaţiile în care recuperarea efectivă este improbabilă. Reducerea se bazează pe estimările făcute chiar de statele membre în conformitate cu articolul 6 alineatul (4) litera (b) din Regulamentul (CE, Euratom) nr. 1150/2000 al Consiliului care stipulează „Împreună cu situaţiile trimestriale definitive pentru un anumit an, statele membre vor înainta o estimare a sumei totale a creanţelor incluse în contabilitatea separată la 31 decembrie al anului respectiv și a cărei recuperare a devenit improbabilă.”

Pe baza estimărilor trimise de statele membre, diminuarea se deduce din elementul corespunzător creanţelor de la statele membre la secţiunea de active din bilanţ. Totuși, aceasta nu înseamnă renunţarea de către Comisie la recuperarea sumelor acoperite de această ajustare a valorii. Chiar dacă recuperarea pare foarte improbabilă, dacă nu chiar imposibilă, acest lucru nu înseamnă că sumele respective sunt pierdute din bugetul Comunităţii ca resurse proprii tradiţionale. Aceasta deoarece creanţele nerecuperate sunt pierdute doar dacă statul membru a epuizat toate căile pe care este nevoit să le urmeze pentru a obţine recuperarea. Când statul membru nu face acest lucru, este considerat responsabil din punct de vedere financiar și i se cere să plătească suma în bugetul Comunităţii în conformitate cu articolul 17 alineatul (2) din Regulamentul (CE, Euratom) nr. 1150/2000.

2.2. Venituri diverse

Veniturile diverse provenite din activităţile Comunităţilor Europene reprezintă aproximativ 8 % din veniturile totale. Acestea sunt, de exemplu, amenzi privind încălcarea concurenţei și ordine de recuperare către debitori privaţi și publici privind gestionarea proiectelor Comunităţii (ca în exemplele de mai sus). Plăţile de penalităţi impuse de Curtea de Justiţie statelor membre care nu respectă anumite hotărâri intră, de asemenea, în această categorie. Comisia gestionează anual sute de mii de proiecte și are nevoie să emită aproximativ 12 000 de ordine de recuperare pe an. Orice datorie neachitată la data scadentă dă naștere la dobânzi de penalizare. În cazul în care datoriile unor părţi terţe ale Comunităţii, altele decât statele membre, rămân scadente, hotărârile Comisiei (și ale Consiliului) care impun obligaţia de plată sunt direct aplicabile, în conformitate cu normele de procedură civilă din statul pe al cărui teritoriu trebuie să se efectueze executarea. Debitorii în incapacitate de plată fac obiectul unor proceduri de colectare a creanţelor lansate de Serviciul Juridic, care beneficiază de sprijinul unor cabinete externe de avocatură.

OR4/372C

Jurnalul Oficial al Uniunii Europene C 273/5

3. CUM SE GESTIONEAZĂ ȘI SE CHELTUIE BUGETUL COMUNITAR

3.1. Cheltuieli operaţionale primare

Cheltuielile operaţionale ale Comunităţilor Europene acoperă diverse rubrici ale cadrului financiar și iau forme diferite, în funcţie de modalitatea în care sunt plătiţi și gestionaţi banii. Conform Regulamentului financiar, Comisia execută bugetul general folosind următoarele metode:

gestiunea centralizată directă: în cazul în care bugetul este executat direct de serviciile Comisiei;

gestiunea centralizată indirectă: în cazurile în care Comisia atribuie sarcini de execuţie bugetară organismelor de drept comunitar sau de drept naţional, precum agenţiile comunitare de drept public sau cu misiuni de servicii publice;

gestiunea descentralizată: în cazurile în care Comisia deleagă anumite sarcini de execuţie bugetară ţărilor terţe;

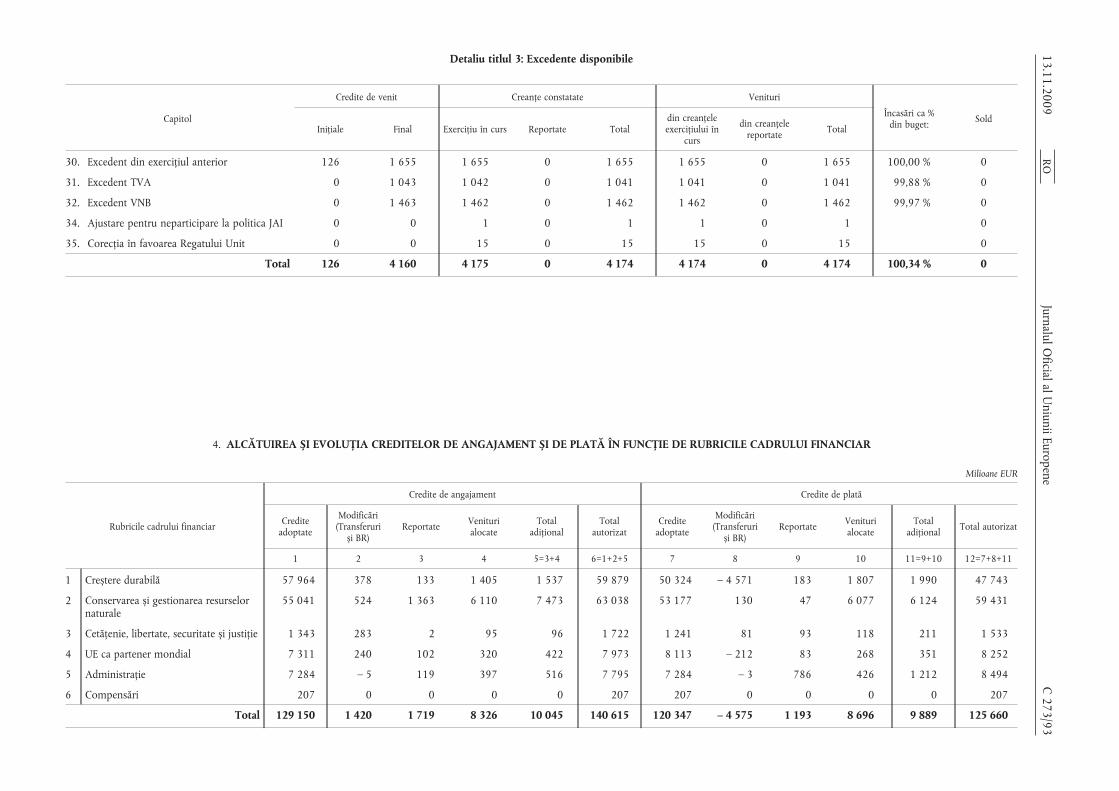

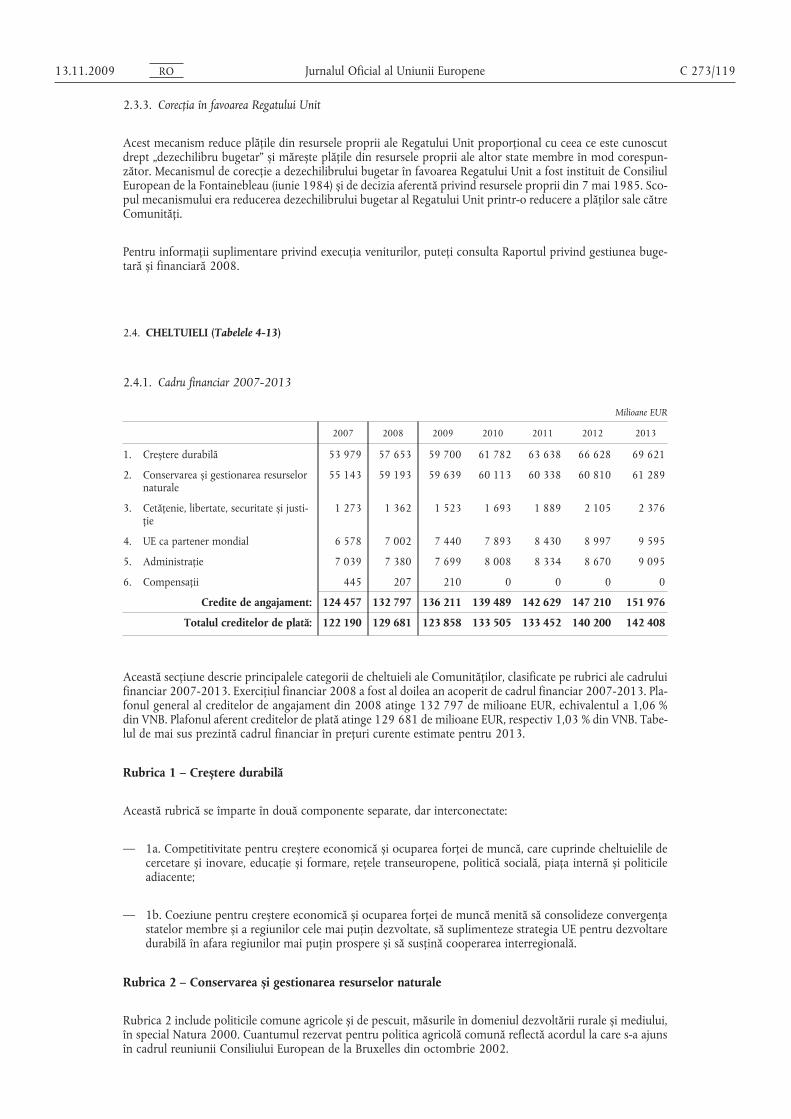

gestiunea repartizată: în cadrul acestei metode de gestiune, sarcinile de execuţie bugetară sunt delegate statelor membre. Majoritatea cheltuielilor, în acest an în valoare de 82 de miliarde EUR (2007: 90 de miliarde EUR) intră sub incidenţa acestui mod de „Gestiune repartizată” care implică delegarea sarcinilor către statele membre, acoperind domenii precum cheltuielile agricole și acţiunile structurale;

gestiunea în comun: prin această metodă, Comisia încredinţează anumite sarcini de execuţie unei organizaţii internaţionale.

3.2. Diverșii actori financiari

Colegiul comisarilor își asumă răspunderea politică colectivă, dar nu exercită, practic, el însuși, competenţele de execuţie bugetară cu care a fost învestit. Colegiul deleagă aceste sarcini, în fiecare an, funcţionarilor care sunt responsabili faţă de Colegiu și care acţionează în conformitate cu Regulamentul financiar și cu Statutul personalului. Personalul în cauză – de obicei directorii generali și șefii de unitate – sunt cunoscuţi ca „ordonatori de credite delegaţi”. Aceștia pot, la rândul lor, delega sarcinile de execuţie bugetară „ordonatorilor de credite subdelegaţi”.

Responsabilităţile ordonatorilor de credite includ întregul proces de gestionare, de la fixarea etapelor de lucru necesare pentru atingerea obiectivelor de politică stabilite de instituţie până la gestionarea activităţilor lansate atât din punct de vedere operaţional, cât și bugetar, inclusiv semnarea angajamentelor juridice, monitorizarea performanţei, efectuarea plăţilor și chiar recuperarea fondurilor, dacă este cazul. De asemenea, ordonatorii de credite trebuie să organizeze evaluările în vederea analizei viabilităţii propunerilor făcute (evaluări ex ante) și a măsurării succesului și rentabilităţii programelor în derulare (evaluări intermediare și ex post). Rezultatele acestor evaluări sunt folosite pentru ameliorarea procesului decizional și pentru creșterea transparenţei, responsabilităţii și rentabilităţii intervenţiei comunitare.

Buna gestiune financiară și responsabilitatea corespunzătoare sunt asigurate în fiecare DG prin separarea controlului gestiunii (sub răspunderea ordonatorilor de credite) de auditul intern și controlul de conformitate cu standarde clare de control intern (inspirate din standardele internaţionale COSO), controale ex ante și ex post, audit intern independent pe baza evaluării riscurilor și raportare periodică privind activităţile către diverși comisari.

Contabilul execută ordinele de plată și de recuperare întocmite de ordonatorii de credite și este responsabil cu gestionarea trezoreriei, stabilirea normelor și metodelor contabile, validarea sistemelor contabile, ţinerea contabilităţii, întocmirea situaţiilor financiare anuale ale instituţiei și consolidarea conturilor cu cele ale celorlalte entităţi consolidate. În plus, contabilul trebuie să semneze conturile declarând că acestea oferă o imagine fidelă a poziţiei financiare.

OR9002.11.31

Jurnalul Oficial al Uniunii Europene 13.11.2009

Auditorul intern, care nu este un actor financiar în sensul strict al termenului, este numit de o instituţie sau organism pentru a verifica operarea corectă a sistemului și procedurilor de execuţie bugetară și pentru a consilia instituţia cu privire la aspectele de gestionare a riscului. Auditorul intern emite opinii independente asupra calităţii gestiunii și a sistemelor de control și oferă recomandări pentru îmbunătăţirea procedurilor operaţionale și promovarea bunei gestiuni financiare.

3.3. Angajamentul de a cheltui bugetul UE

Odată bugetul aprobat, DG Buget pune la dispoziţie fondurile, prin sistemul de contabilitate al Comisiei, diverselor departamente ale Comisiei, instituţiilor și altor organisme în conformitate cu responsabilităţile privind politicile în cadrul unui sistem numit întocmirea bugetului pe activităţi. De exemplu, responsabilitatea pentru gestionarea liniilor bugetare relative la mediu ar fi delegate de Comisie șefului sau directorului general al DG Mediu (care devine, în acest context, ordonatorul de credite delegat pentru liniile bugetare în cauză).

Înainte de încheierea unui angajament juridic (de exemplu un contract sau un acord de finanţare) cu o parte terţă, trebuie să existe o linie bugetară care să autorizeze activitatea în cauză în bugetul anual. De asemenea, trebuie să existe fonduri suficiente pe linia bugetară în cauză pentru a acoperi respectiva cheltuială. Dacă sunt îndeplinite aceste condiţii, fondurile necesare trebuie rezervate în buget prin intermediul unui angajament bugetar efectuat în sistemul contabil.

Odată lansat angajamentul bugetar de persoana responsabilă cu proiectul în cauză, denumit „agent iniţiator”, acesta urmează o procedură prestabilită sau un „circuit financiar” – care înseamnă o foaie de hârtie sau un fișier electronic care implică cel puţin două persoane (așa numitul „principiu al celor patru ochi”), iniţiatorul și verificatorul. Circuitele financiare stabilite prevăd controale financiare și operaţionale înainte de aprobarea angajamentului de ordonatorul de credite responsabil.

Nu se pot cheltui bani din bugetul comunitar decât după încheierea unui angajament juridic scris între Comisie sau un alt organism comunitar și beneficiarul posibil al fondurilor comunitare. În cadrul gestiunii directe centralizate, acest angajament juridic ia forma unui contract încheiat cu un contractant sau a unui acord de finanţare încheiat cu un beneficiar.

Odată aprobat, angajamentul bugetar este înregistrat în sistemul contabil bugetar, iar creditele sunt consumate în consecinţă. Totuși, acest lucru nu influenţează conturile generale (sau cartea mare), deoarece nu s-a generat încă nicio cheltuială. Aceasta se datorează sistemului contabil al Comunităţilor Europene care cuprinde două elemente separate, dar interconectate:

(a) conturile bugetare, care oferă înregistrări în detaliu ale execuţiei bugetare; precum și

(b) conturile generale, care sunt utilizate pentru a pregăti bilanţul și rezultatele economice.

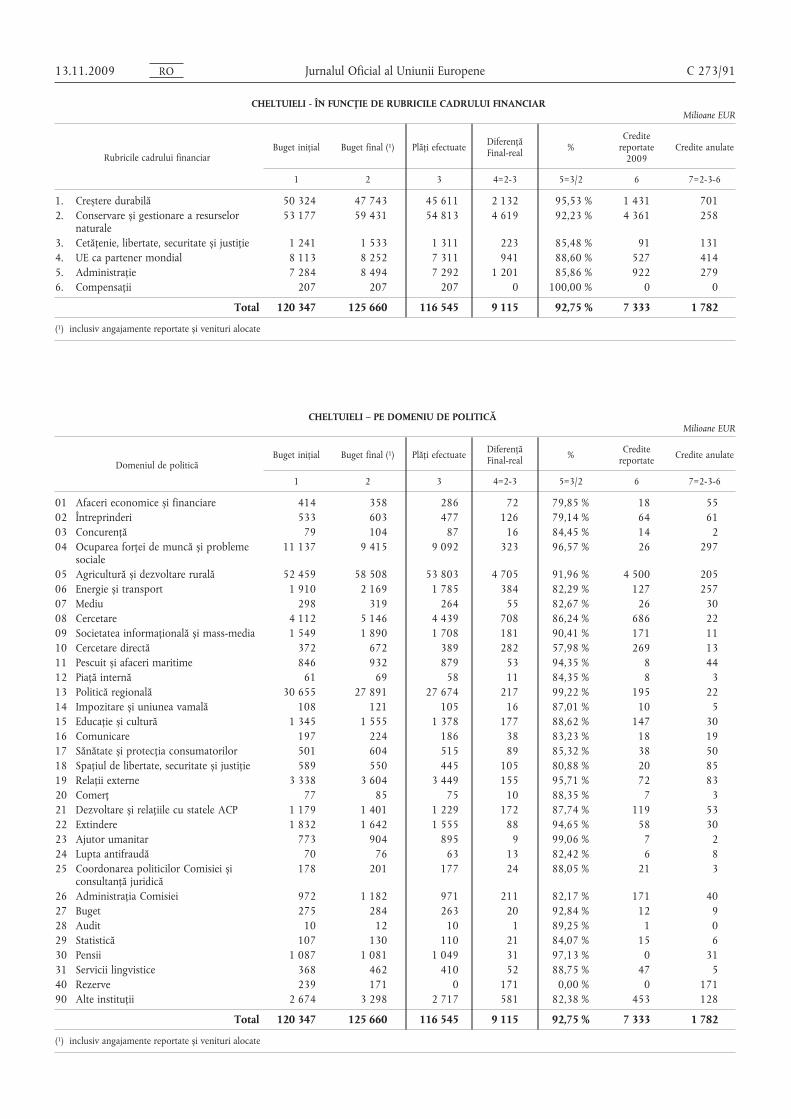

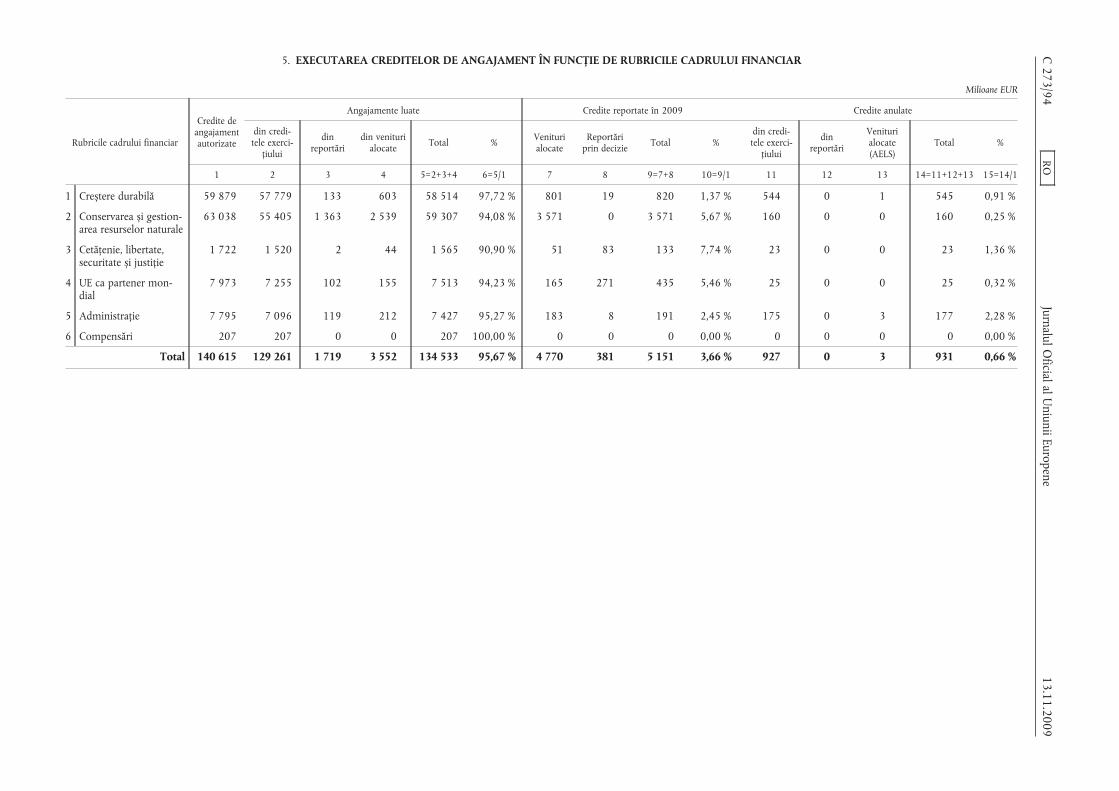

Conturile bugetare înregistrează angajamentele și plăţile făcute prin intermediul celor aproximativ 1 150 de linii bugetare, în mod zilnic. Conturile bugetare se bazează pe principiul contabilităţii de casă modificată, ceea ce înseamnă că un element de cheltuială sau venit este înregistrat în contabilitate numai atunci când lichidităţile sunt angajate, plătite sau primite. Acest tip de contabilitate este caracteristic sectorului public, unde accentul cade, în mod tradiţional, pe buget și execuţia acestuia. Comisia publică cifrele privind stadiul actual al execuţiei bugetului (cheltuieli) în fiecare lună pe pagina de internet Europa. Cifrele sunt prezentate în funcţie de rubricile din cadrul financiar și de domeniile de politică.

Conturile generale (sau cartea mare) utilizează contabilitatea în partidă dublă pentru a înregistra toate veniturile și cheltuielile de pe durata exerciţiului financiar (și astfel rezultatul economic) și pentru a stabili situaţia financiară a CE sub forma unui bilanţ de active și pasive la data de 31 decembrie a fiecărui an.

OR6/372C

Jurnalul Oficial al Uniunii Europene C 273/7

3.4. Efectuarea unei plăţi

3.4.1. Norme generale

Nu se poate efectua nicio plată decât după aprobarea prealabilă a unui angajament bugetar de ordonatorul de credite responsabil cu operaţiunea în cauză. La efectuarea unei plăţi trebuie să se urmeze circuitul financiar obligatoriu care este similar celui urmat de angajamentele bugetare. Aceasta se face prin sistemul contabil și, în paralel, printr-o copie sub formă de hârtie sau electronică. Din nou, procesul este lansat de agentul iniţiator și aprobat în ultimă instanţă de ordonatorul de credite subdelegat. Odată plata aprobată, sunt actualizate automat conturile bugetare și cele generale.

Odată plata aprobată în sistemul contabil, următorul pas este efectuarea viramentului în contul beneficiarului. Comisia, de exemplu, prin departamentul de trezorerie al DG Buget, efectuează aproape toate plăţile sale prin virament bancar. Comisia are deschise conturi la trezoreriile statelor membre, băncile centrale și comerciale.

Comisia efectuează peste un milion de plăţi pe an. Comisia participă la SWIFT (Societatea pentru Telecomunicaţii Financiare Interbancare Mondiale). Zilnic, cel puţin o operaţiune de plată, lansată sub controlul departamentului de trezorerie al Direcţiei Generale Buget, transformă ordinele de plată aprobate în instrucţiuni de plată care sunt transmise în mod automat la băncile unde Comisia are conturile deschise, în vederea plăţii către beneficiarii desemnaţi.

3.4.2. Prefinanţarea

Prefinanţarea reprezintă plata unei sume destinate să ofere beneficiarului un avans de numerar, de exemplu un fond de trezorerie. Acesta poate fi împărţit în mai multe plăţi pe o perioadă definită în acordul de prefinanţare în cauză. Fondul de trezorerie sau avansul este ori folosit în scopul pentru care a fost acordat pe perioada definită în contract, ori rambursat - dacă beneficiarul nu are cheltuieli eligibile, acesta are obligaţia să returneze avansul de prefinanţare Comunităţilor Europene. Astfel, prefinanţarea plătită nu este o cheltuială definitivă până când nu sunt întrunite condiţiile contractuale și este astfel înregistrată ca activ în bilanţ în momentul în care este făcută plata iniţială. Suma activului de prefinanţare este redusă (în totalitate sau parţial) prin acceptarea costurilor eligibile și a sumelor returnate. Când o sumă de prefinanţare este acceptată total sau parţial de Comunităţi ca urmare a analizei eligibilităţii unei cereri de decont (a se vedea mai jos), atunci suma acceptată a cheltuielilor eligibile este eliminată din bilanţ și reluată drept cheltuială în contul rezultatului economic. Aceasta poate compensa suma de prefinanţare în totalitate sau parţial.

Prefinanţarea este evaluată la valoarea recuperabilă estimată, luând în considerare existenţa unei garanţii aferente legate de prefinanţare. Prefinanţarea considerată nerecuperabilă este înregistrată ca și cheltuială în contul rezultatului economic și ca reducere a valorii de prefinanţare în bilanţ. Dobânda este în general obţinută pentru toate prefinanţările plătite (excepţiile notabile fiind sumele plătite statelor membre sau ca asistenţă de preaderare). Dreptul de proprietate asupra acestei dobânzi desemnează cele două categorii de prefinanţare existente - Comunităţile Europene și părţi terţe. Diferenţa dintre cele două categorii este că dobânda generată de sumele de prefinanţare ale „Comunităţilor Europene” rămâne proprietatea Comunităţilor și deci trebuie returnată acestora, în vreme ce cea generată de prefinanţarea „părţilor terţe” rămâne proprietatea beneficiarului.

3.4.3. Cereri de decont și eligibilitatea cheltuielilor

La un anumit termen după plata prefinanţării, organismul CE în cauză primește o cerere de decont în vederea justificării modului în care beneficiarul a cheltuit acea sumă prefinanţată, în conformitate cu contractul încheiat. Frecvenţa acestor cereri de decont trimise în cursul anului este variabilă în funcţie de tipul de acţiune care este finanţată și de condiţiile contractuale, cererile nefiind primite neapărat la încheierea exerciţiului.

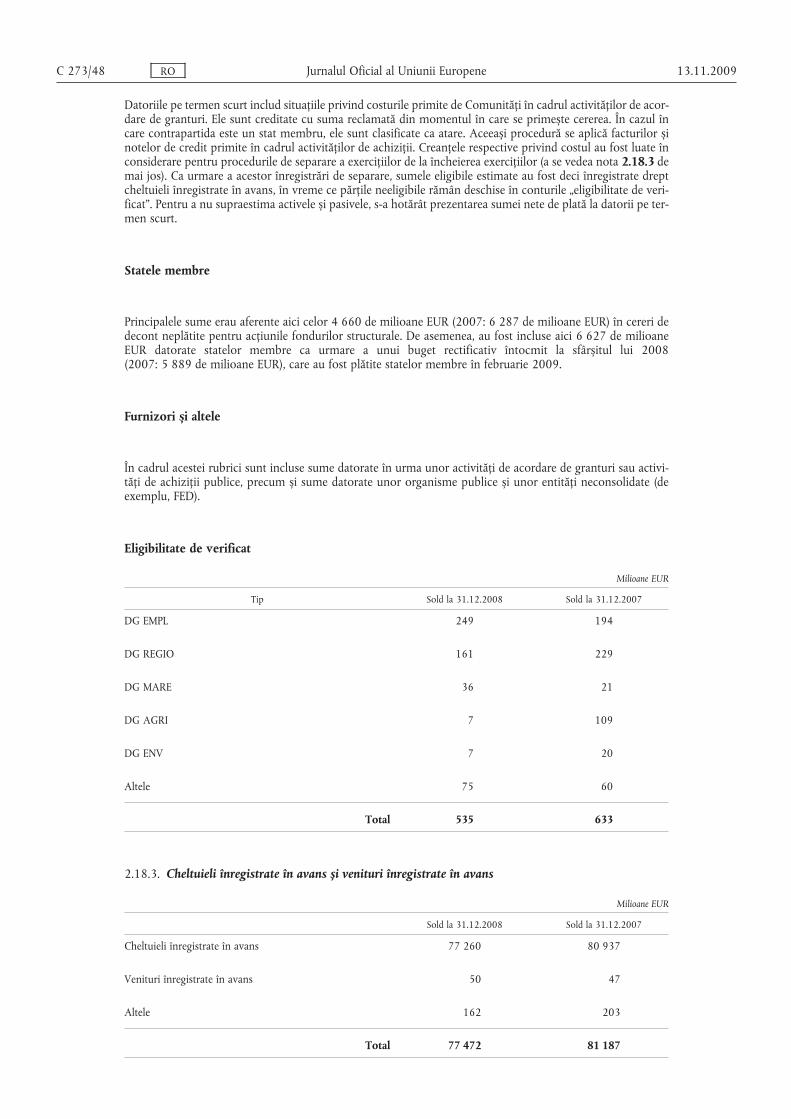

Situaţiile costurilor primite ar trebui să fie înregistrate imediat în sistemul contabil ca datorii pe termen scurt cu denumirea „Eligibilitate de verificat” și ca o „Factură pas 1”. În această etapă, nu este înregistrată încă nicio cheltuială. O cheltuială este înregistrată în conturile generale numai după desfășurarea „evenimentului

OR9002.11.31

Jurnalul Oficial al Uniunii Europene 13.11.2009

generator” – respectiv validarea cererii de decont. Această dată limită pentru plata facturii primite începe de la data înregistrării cererii de plată admisibile primite: odată ce a verificat că cererea este eligibilă, se efectuează o înregistrare contabilă care transferă sumele eligibile în contul rezultatului economic ca și cheltuială („Factura pas 2”). Soldurile de prefinanţare în curs și ale contului creditor sunt astfel reduse cu valoarea sumei validate. Conturile bugetare nu sunt afectate deoarece plata iniţială a fost deja înregistrată.

3.4.4. Plata sumelor suplimentare

În cazul în care se cere și se verifică o sumă suplimentară plăţii iniţiale sau în cazul în care se cere o a doua plată sau o plată finală, conform contractului, se lansează o nouă cerere de plată care respectă aceleași norme menţionate anterior. Ordonatorul de credite delegat este cel care dă aprobarea finală înainte ca plata să poată fi efectuată. Criteriile de eligibilitate sunt definite în documentul de bază, în cererile de propuneri, în alte documente informative pentru beneficiarii finanţărilor și/sau în clauzele contractuale ale acordurilor de finanţare. După ce au fost analizate, cheltuielile eligibile sunt înregistrate drept cheltuieli și beneficiarul este informat cu privire la sumele neeligibile. Sumele de la rubrica „Eligibilitate de verificat” reprezintă astfel cererile de decont primite a căror eligibilitate nu a fost încă verificată și deci pentru care evenimentul care dă naștere la cheltuieli nu a avut încă loc.

3.4.5. Tratament contabil la sfârșitul anului (separare)

La încheierea exerciţiului, sumele de prefinanţare în curs sunt evaluate la suma iniţială plătită (sumele iniţiale plătite) minus: sume returnate, sume eligibile compensate, sume eligibile estimate și încă necompensate la încheierea exerciţiului și reducerile de valoare.

Cererile de decont care nu s-au primit până la sfârșitul anului sunt luate în considerare la sfârșitul anului, în cadrul procedurii de separare a exerciţiului financiar. În mod deosebit, trebuie făcută o evaluare cu privire la cheltuielile eligibile suportate de beneficiarii fondurilor Comunităţii, dar care nu sunt încă raportate acesteia. Sunt folosite diferite metode în funcţie de tipul de activităţi și informaţii disponibile pentru a ajunge la cea mai bună estimare a acestor sume. Ca urmare a acestor înregistrări de separare, sumele eligibile estimate sunt deci înscrise drept cheltuieli înregistrate în avans, în vreme ce părţile neeligibile estimate rămân deschise în conturile de tip „eligibilitate de verificat”. Aceste sume apar la datorii pe termen scurt pentru a nu supraestima activele și pasivele.

3.5. Recuperarea plăţilor necuvenite

Eligibilitatea cheltuielilor imputate bugetului este verificată de serviciile relevante ale CE sau, în cazul gestiunii repartizate, de statele membre pe baza documentelor justificative stipulate în normele aplicabile sau în condiţiile fiecărui grant. În vederea optimizării relaţiei dintre costuri și beneficii ale sistemelor de control, verificările documentelor justificative pentru cererile finale tind să fie mai intense decât cele ale cererilor interimare și astfel se pot detecta erori în plăţile interimare care sunt corectate prin ajustarea plăţii finale. Mai mult, CE și/sau statul membru are dreptul de a verifica probitatea documentelor justificative prin efectuarea de verificări la sediul reclamantului, în timpul punerii în aplicare a acţiunii finanţate și/sau după încheierea acesteia (ex post). Erorile găsite în perioada de punere în aplicare pot fi corectate prin rectificarea cererilor ulterioare. Erorile găsite ex post vor face obiectul unui ordin de recuperare. A se vedea, de asemenea, nota 6 pentru informaţii suplimentare în acest domeniu.

4. RAPORTAREA LA SFÂRȘITUL ANULUI

4.1. Conturi anuale

Întocmirea conturilor anuale și asigurarea că acestea oferă o imagine fidelă a situaţiei financiare a UE se află sub răspunderea contabilului. Conturile anuale conţin situaţiile financiare și rapoartele privind execuţia bugetului. Acestea sunt adoptate de Comisie și prezentate Curţii de Conturi spre auditare și apoi Consiliului și Parlamentului pentru acordarea descărcării de gestiune.

OR8/372C

Jurnalul Oficial al Uniunii Europene C 273/9

4.2. Rapoarte anuale de activitate

Fiecare ordonator de credite trebuie să pregătească un raport anual de activitate (RAA) privind activităţile pentru care este responsabil. În raportul anual de activitate, fiecare ordonator de credite raportează rezultatele politicii și asigurarea rezonabilă pe care o poate avea că resursele alocate activităţilor descrise în raportul său au fost folosite în scopul prevăzut și în conformitate cu principiile bunei gestiuni financiare și că procedurile de control puse în aplicare oferă garanţiile necesare cu privire la legalitatea și regularitatea tranzacţiilor subiacente.

5. AUDIT ȘI DESCĂRCARE DE GESTIUNE

5.1. Audit

Conturile anuale ale UE și gestiunea resurselor sunt supravegheate de auditori externi, de Curtea de Conturi Europeană, care întocmește un raport anual pentru Consiliu și Parlamentul European. Sarcina principală a Curţii este de a efectua un audit extern independent al conturilor anuale ale Comunităţilor Europene. Ca parte a activităţilor acesteia, Curtea de Conturi întocmește:

(1) un raport anual asupra activităţilor finanţate din bugetul general, cu observaţii detaliate privind conturile anuale și tranzacţiile subiacente;

(2) un aviz, efectuat pe baza auditului și menţionat în raportul anual sub forma unei declaraţii de asigurare privind (i) fiabilitatea conturilor și (ii) legalitatea și regularitatea tranzacţiilor subiacente privind atât veniturile colectate de la persoanele impozabile, cât și plăţile efectuate către beneficiarii finali;

(3) rapoarte speciale care prezintă rezultatele auditului privind anumite domenii de gestionare.

Curtea de Conturi are dreptul de a accesa toate documentele necesare pe parcursul efectuării unui audit. Curtea auditează toate activităţile CE, mergând până la examinarea legalităţii și regularităţii plăţilor și tranzacţiilor individuale. De asemenea, Curtea auditează conturile anuale, examinând diversele conturi de bilanţ și de rezultat economic atunci când este necesar, precum și prezentarea generală a situaţiilor financiare. Curtea poate astfel să se pronunţe nu numai asupra cifrelor prezentate, ci și asupra sistemului și a controalelor existente.

5.2. Descărcarea de gestiune

Controlul final ia forma descărcării de gestiune a bugetului pentru un anumit exerciţiu financiar. Parlamentul European este autoritatea care aprobă descărcarea de gestiune a CE. Aceasta înseamnă că în urma auditului și a încheierii conturilor anuale, este sarcina Consiliului de a recomanda și a Parlamentului de a decide aprobarea descărcării de gestiune a Comisiei și a celorlalte organisme ale CE pentru execuţia bugetului Comunităţilor privind exerciţiul financiar precedent. Această decizie se bazează pe examinarea conturilor și a raportului anual al Curţii de Conturi (care include declaraţia oficială de asigurare) și pe răspunsurile Comisiei și, de asemenea, pe întrebările și cererile de informaţii suplimentare adresate Comisiei.

Descărcarea de gestiune îmbracă aspectul politic al controlului extern al execuţiei bugetare și reprezintă decizia prin care Parlamentul European, acţionând pe baza recomandării Consiliului, „eliberează” Comisia de răspunderea pe care o poartă privind gestionarea unui buget dat, marcând astfel închiderea bugetului respectiv. Procedura descărcării de gestiune poate duce la unul dintre următoarele trei rezultate: acordarea, amânarea sau refuzul descărcării de gestiune. La acordarea descărcării de gestiune, Parlamentul poate atrage atenţia asupra unor observaţii pe care le consideră importante, adesea recomandând acţiuni pe care Comisia trebuie să le execute în acele privinţe. Comisia subliniază măsurile luate într-un raport de monitorizare și într-un plan de acţiune, care sunt trimise Parlamentului și Consiliului.

OR9002.11.31

Jurnalul Oficial al Uniunii Europene 13.11.2009

PARTEA I

SITUAŢII FINANCIARE CONSOLIDATE ALE COMUNITĂŢILOR EUROPENE ȘI NOTE EXPLICATIVE

CUPRINS

Pagina

A. Bilanţ . . 11

B. Contul rezultatului economic . . 12

C. Tabelul fluxurilor de numerar . . 13

D. Situaţia modificărilor activelor nete . . 14

E. Note la situaţiile financiare . . 15

1. Politici contabile semnificative . . 15

2. Note la bilanţ . . 28

3. Note la contul rezultatului economic . . 51

4. Note la tabelul fluxurilor de numerar . . 63

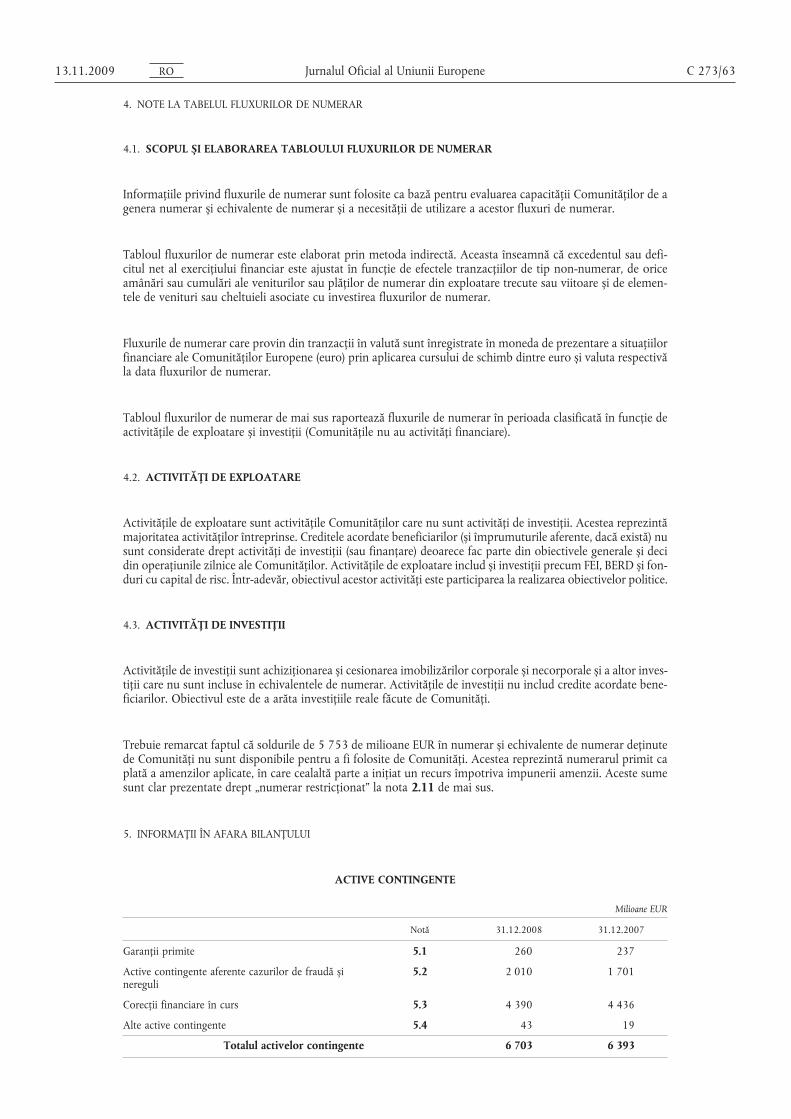

5. Informaţii în afara bilanţului . . 63

6. Recuperarea plăţilor necuvenite . . 71

7. Gestionarea riscului financiar . . 77

8. Informaţii privind părţile afiliate . . 84

9. Evenimente după data bilanţului . . 85

10. Entităţi consolidate . . 86

11. Entităţi neconsolidate . . 87

OR01/372C

...............................................................

.................................................................

.....................................................

.....................................................

........................................................

......................................................

.........................................................

.................................................

.................................................

......................................................................

.......................................................

...............................................................

.......................................................

............................................................

............................................................

.................................................................................

Jurnalul Oficial al Uniunii Europene C 273/11

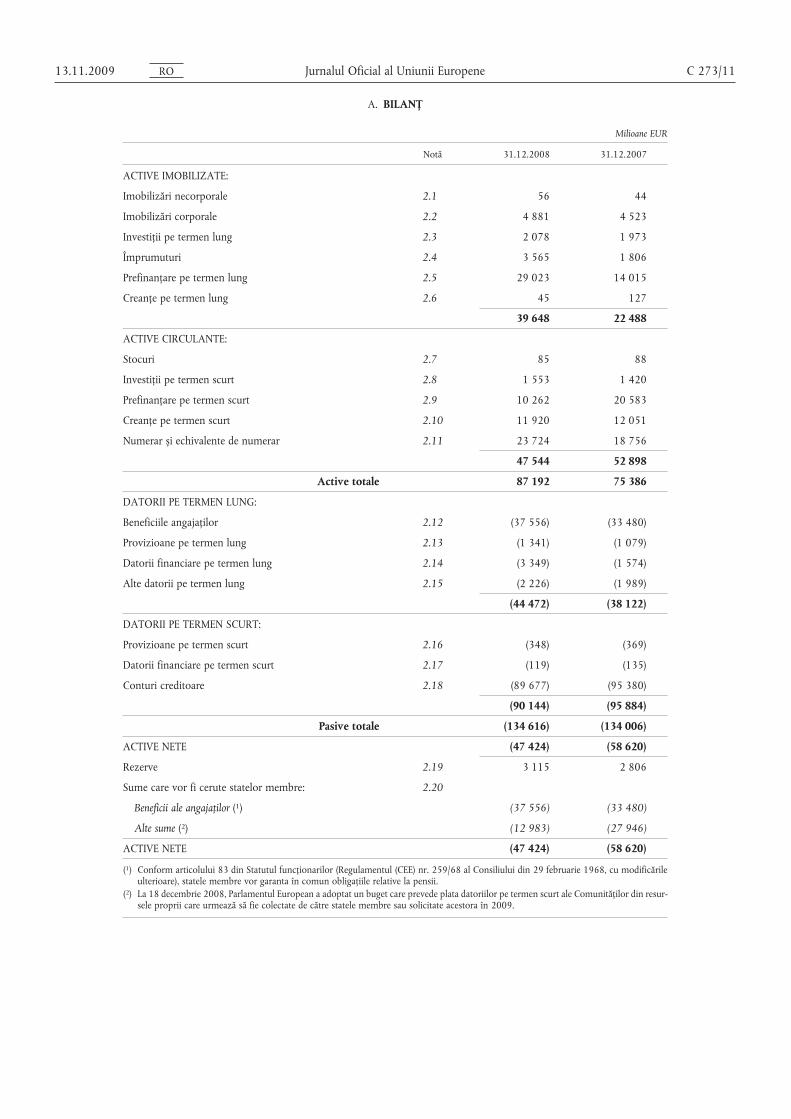

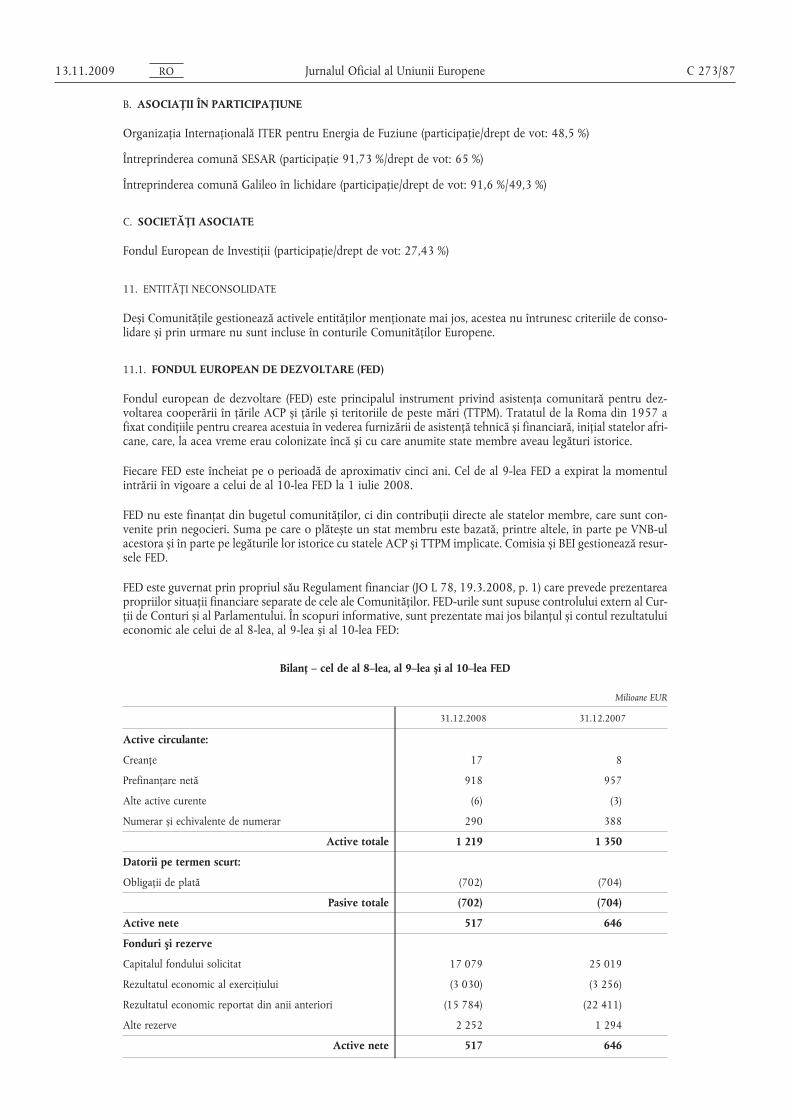

A. BILANŢ

Milioane EUR

Notă 31.12.2008 31.12.2007

ACTIVE IMOBILIZATE:

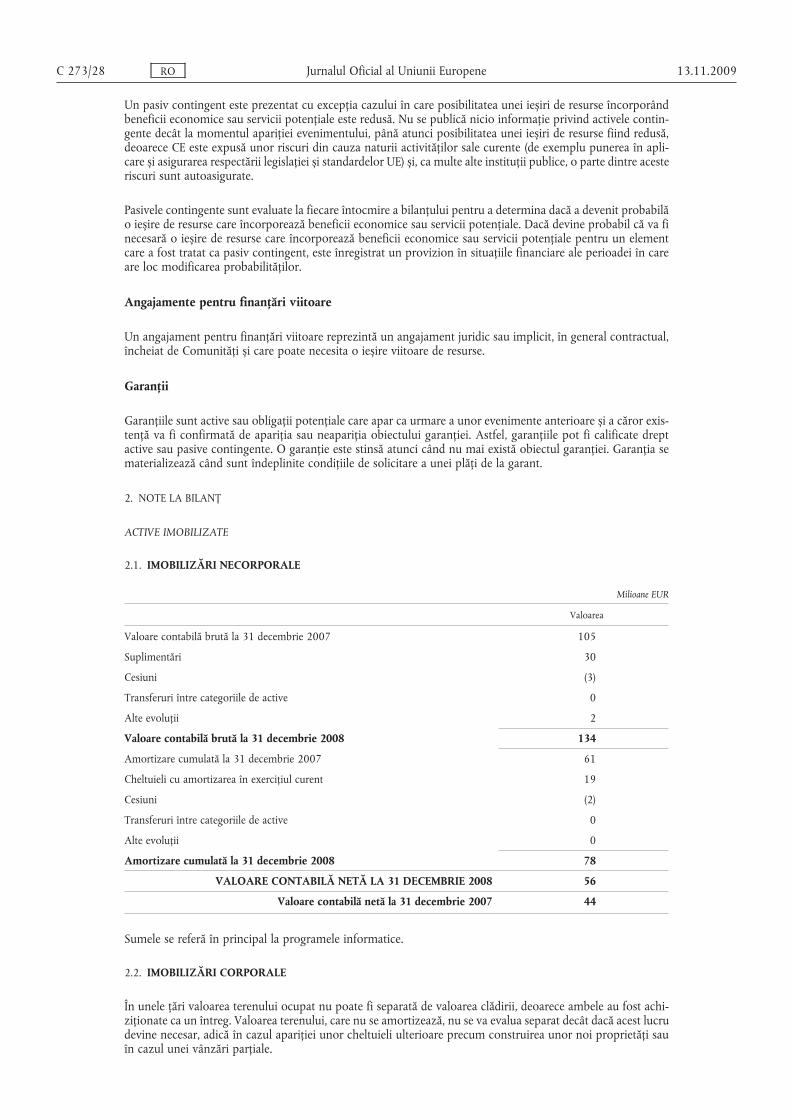

Imobilizări necorporale 2.1 56 44

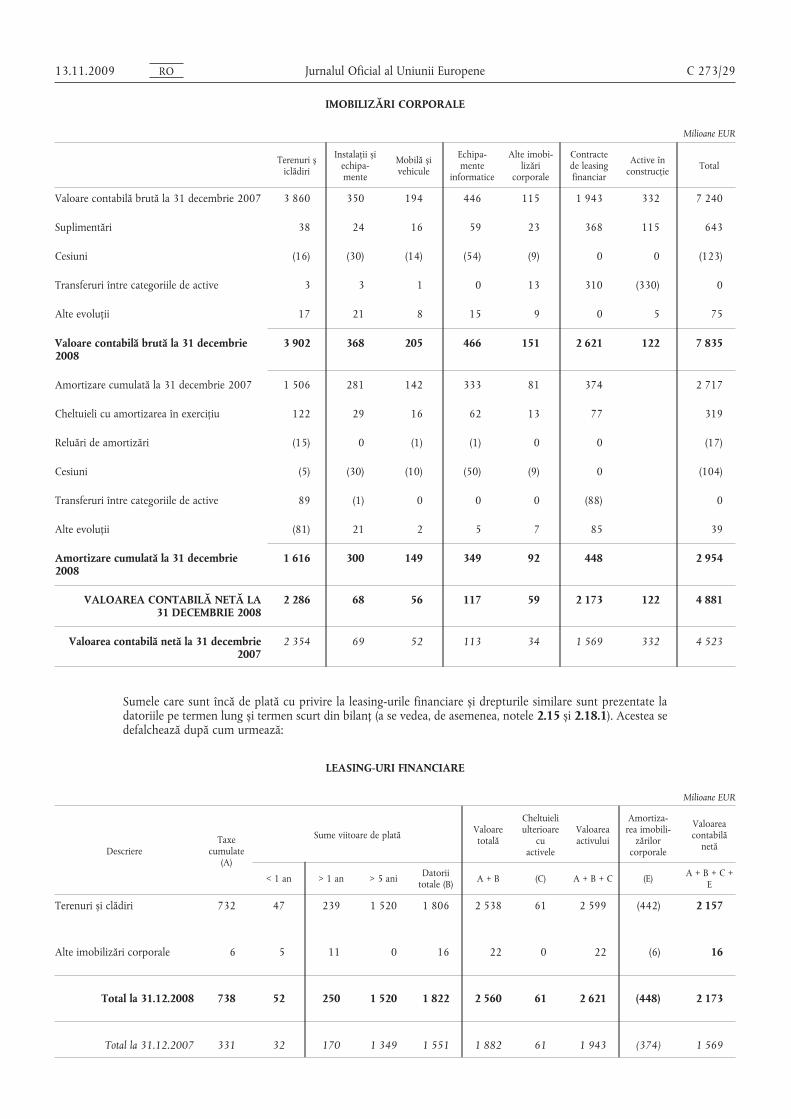

Imobilizări corporale 2.2 4 881 4 523

Investiţii pe termen lung 2.3 2 078 1 973

Împrumuturi 2.4 3 565 1 806

Prefinanţare pe termen lung 2.5 29 023 14 015

Creanţe pe termen lung 2.6 45 127

39 648 22 488

ACTIVE CIRCULANTE:

Stocuri 2.7 85 88

Investiţii pe termen scurt 2.8 1 553 1 420

Prefinanţare pe termen scurt 2.9 10 262 20 583

Creanţe pe termen scurt 2.10 11 920 12 051

Numerar și echivalente de numerar 2.11 23 724 18 756

47 544 52 898

Active totale 87 192 75 386

DATORII PE TERMEN LUNG:

Beneficiile angajaţilor 2.12 (37 556) (33 480)

Provizioane pe termen lung 2.13 (1 341) (1 079)

Datorii financiare pe termen lung 2.14 (3 349) (1 574)

Alte datorii pe termen lung 2.15 (2 226) (1 989)

(44 472) (38 122)

DATORII PE TERMEN SCURT:

Provizioane pe termen scurt 2.16 (348) (369)

Datorii financiare pe termen scurt 2.17 (119) (135)

Conturi creditoare 2.18 (89 677) (95 380)

(90 144) (95 884)

Pasive totale (134 616) (134 006)

ACTIVE NETE (47 424) (58 620)

Rezerve 2.19 3 115 2 806

Sume care vor fi cerute statelor membre: 2.20

Beneficii ale angajaţilor (1) (37 556) (33 480)

Alte sume (2) (12 983) (27 946)

ACTIVE NETE (47 424) (58 620)

(1) Conform articolului 83 din Statutul funcţionarilor (Regulamentul (CEE) nr. 259/68 al Consiliului din 29 februarie 1968, cu modificărileulterioare), statele membre vor garanta în comun obligaţiile relative la pensii.

(2) La 18 decembrie 2008, Parlamentul European a adoptat un buget care prevede plata datoriilor pe termen scurt ale Comunităţilor din resursele proprii care urmează să fie colectate de către statele membre sau solicitate acestora în 2009.

OR9002.11.31

Jurnalul Oficial al Uniunii Europene 13.11.2009

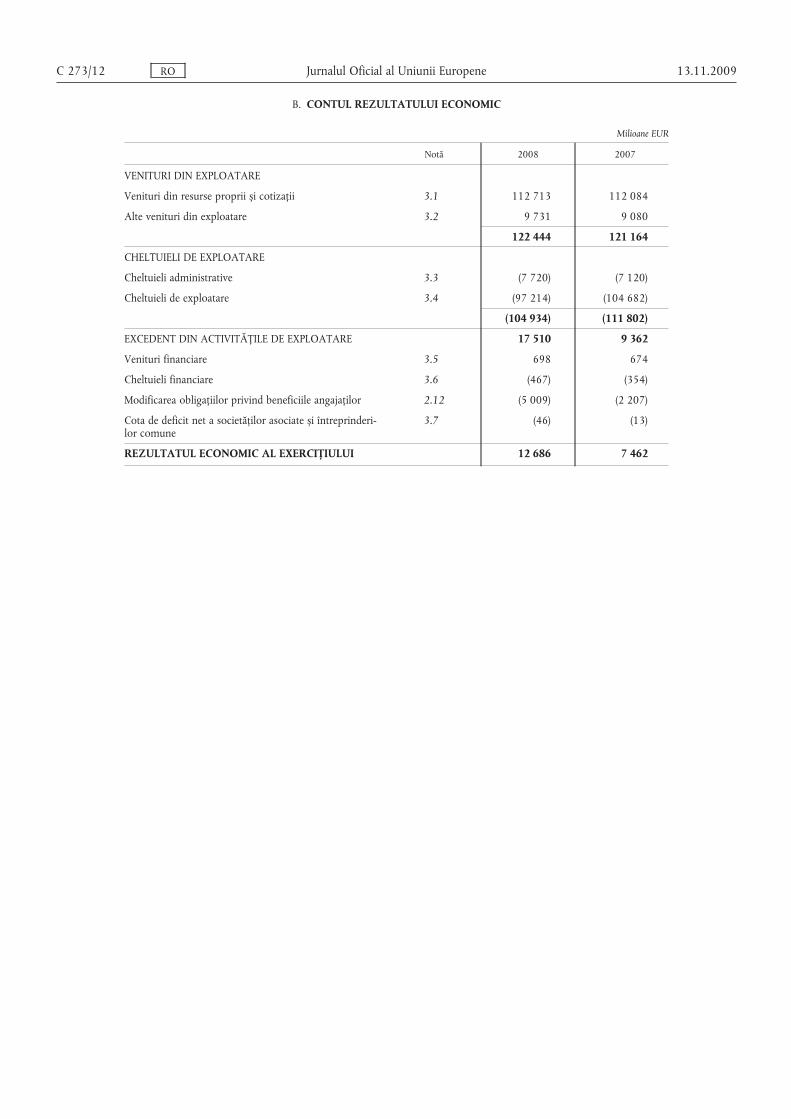

B. CONTUL REZULTATULUI ECONOMIC

Milioane EUR

Notă 2008 2007

VENITURI DIN EXPLOATARE

Venituri din resurse proprii și cotizaţii 3.1 112 713 112 084

Alte venituri din exploatare 3.2 9 731 9 080

122 444 121 164

CHELTUIELI DE EXPLOATARE

Cheltuieli administrative 3.3 (7 720) (7 120)

Cheltuieli de exploatare 3.4 (97 214) (104 682)

(104 934) (111 802)

EXCEDENT DIN ACTIVITĂŢILE DE EXPLOATARE 17 510 9 362

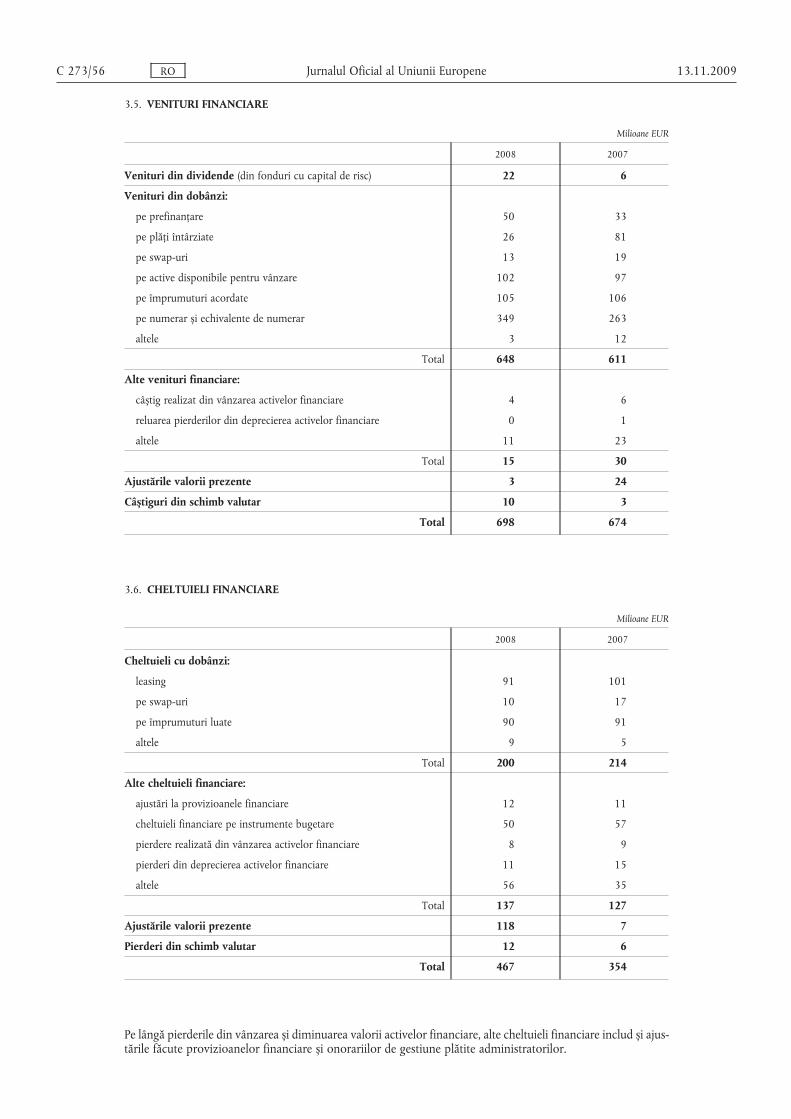

Venituri financiare 3.5 698 674

Cheltuieli financiare 3.6 (467) (354)

Modificarea obligaţiilor privind beneficiile angajaţilor 2.12 (5 009) (2 207)

Cota de deficit net a societăţilor asociate și întreprinderilor comune

3.7 (46) (13)

REZULTATUL ECONOMIC AL EXERCIŢIULUI 12 686 7 462

OR21/372C

Jurnalul Oficial al Uniunii Europene C 273/13

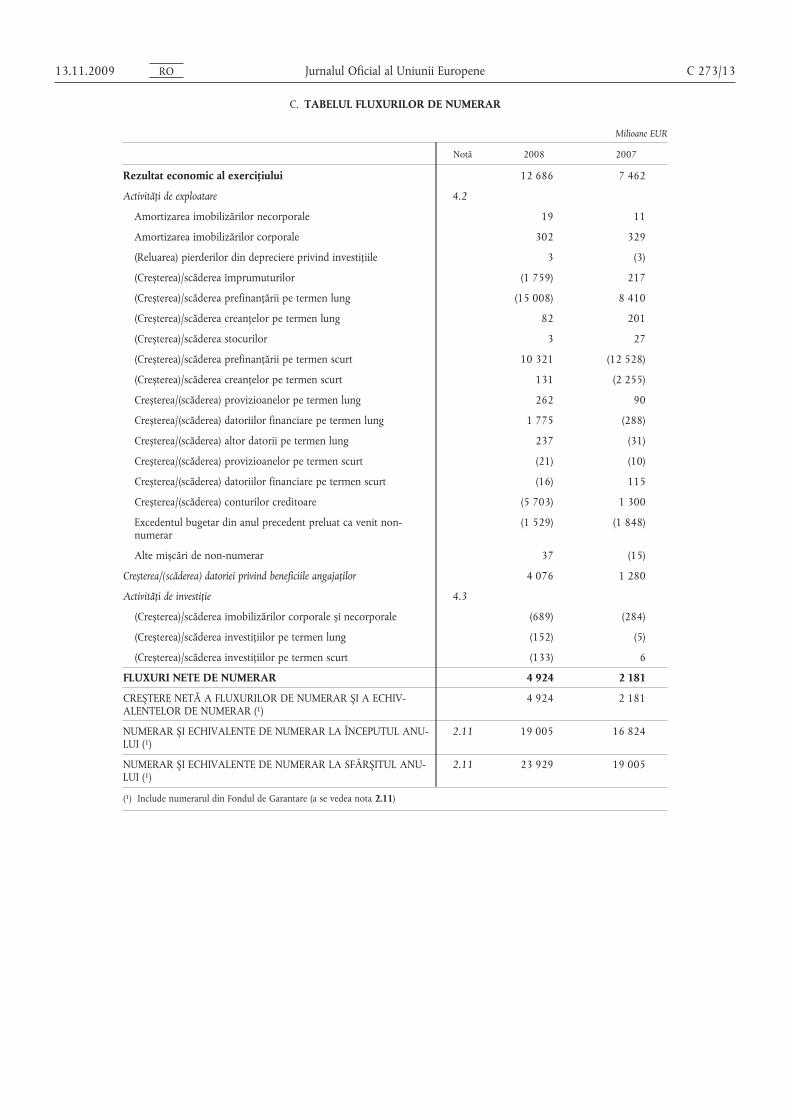

C. TABELUL FLUXURILOR DE NUMERAR

Milioane EUR

Notă 2008 2007

Rezultat economic al exerciţiului 12 686 7 462

Activităţi de exploatare 4.2

Amortizarea imobilizărilor necorporale 19 11

Amortizarea imobilizărilor corporale 302 329

(Reluarea) pierderilor din depreciere privind investiţiile 3 (3)

(Creșterea)/scăderea împrumuturilor (1 759) 217

(Creșterea)/scăderea prefinanţării pe termen lung (15 008) 8 410

(Creșterea)/scăderea creanţelor pe termen lung 82 201

(Creșterea)/scăderea stocurilor 3 27

(Creșterea)/scăderea prefinanţării pe termen scurt 10 321 (12 528)

(Creșterea)/scăderea creanţelor pe termen scurt 131 (2 255)

Creșterea/(scăderea) provizioanelor pe termen lung 262 90

Creșterea/(scăderea) datoriilor financiare pe termen lung 1 775 (288)

Creșterea/(scăderea) altor datorii pe termen lung 237 (31)

Creșterea/(scăderea) provizioanelor pe termen scurt (21) (10)

Creșterea/(scăderea) datoriilor financiare pe termen scurt (16) 115

Creșterea/(scăderea) conturilor creditoare (5 703) 1 300

Excedentul bugetar din anul precedent preluat ca venit non-numerar

(1 529) (1 848)

Alte mișcări de non-numerar 37 (15)

Creșterea/(scăderea) datoriei privind beneficiile angajaţilor 4 076 1 280

Activităţi de investiţie 4.3

(Creșterea)/scăderea imobilizărilor corporale și necorporale (689) (284)

(Creșterea)/scăderea investiţiilor pe termen lung (152) (5)

(Creșterea)/scăderea investiţiilor pe termen scurt (133) 6

FLUXURI NETE DE NUMERAR 4 924 2 181

CREŞTERE NETĂ A FLUXURILOR DE NUMERAR ŞI A ECHIVALENTELOR DE NUMERAR (1)

4 924 2 181

NUMERAR ŞI ECHIVALENTE DE NUMERAR LA ÎNCEPUTUL ANULUI (1)

2.11 19 005 16 824

NUMERAR ŞI ECHIVALENTE DE NUMERAR LA SFÂRŞITUL ANULUI (1)

2.11 23 929 19 005

(1) Include numerarul din Fondul de Garantare (a se vedea nota 2.11)

OR9002.11.31

Jurnalul Oficial al Uniunii Europene 13.11.2009

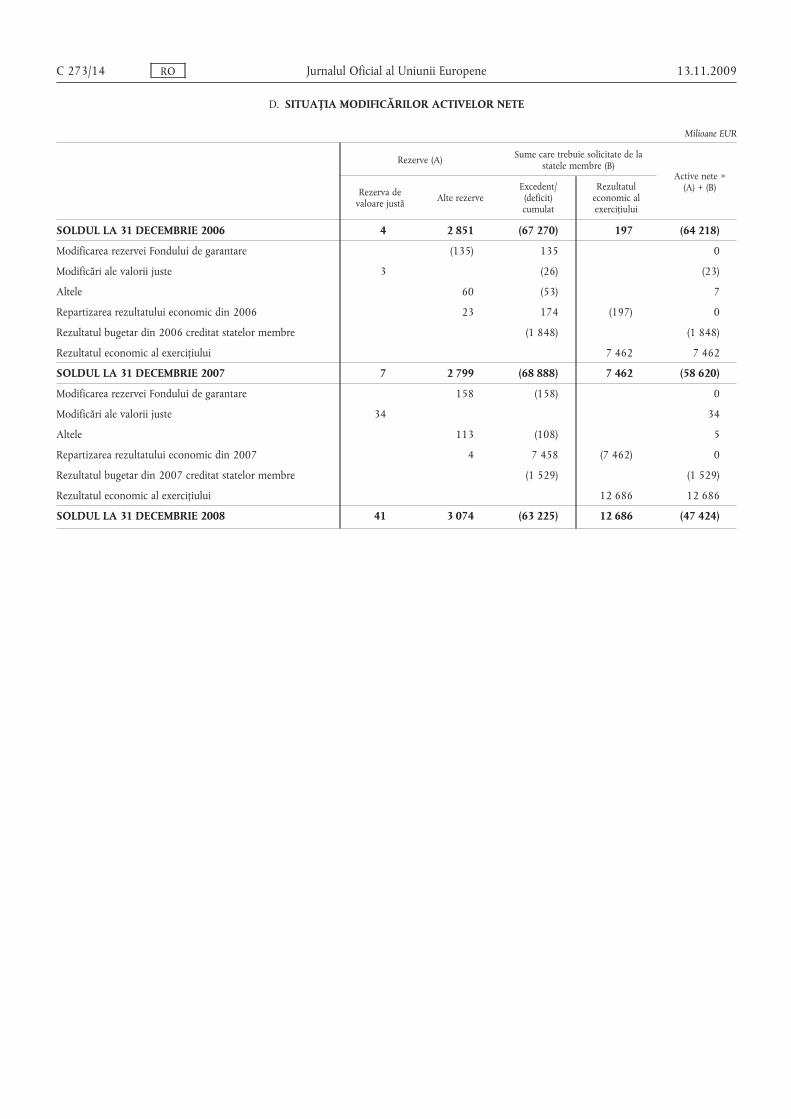

D. SITUAŢIA MODIFICĂRILOR ACTIVELOR NETE

Milioane EUR

Rezerve (A) Sume care trebuie solicitate de lastatele membre (B)

Active nete =(A) + (B)Rezerva de

valoare justă Alte rezerveExcedent/

(deficit)cumulat

Rezultatuleconomic alexerciţiului

SOLDUL LA 31 DECEMBRIE 2006 4 2 851 (67 270) 197 (64 218)

Modificarea rezervei Fondului de garantare (135) 135 0

Modificări ale valorii juste 3 (26) (23)

Altele 60 (53) 7

Repartizarea rezultatului economic din 2006 23 174 (197) 0

Rezultatul bugetar din 2006 creditat statelor membre (1 848) (1 848)

Rezultatul economic al exerciţiului 7 462 7 462

SOLDUL LA 31 DECEMBRIE 2007 7 2 799 (68 888) 7 462 (58 620)

Modificarea rezervei Fondului de garantare 158 (158) 0

Modificări ale valorii juste 34 34

Altele 113 (108) 5

Repartizarea rezultatului economic din 2007 4 7 458 (7 462) 0

Rezultatul bugetar din 2007 creditat statelor membre (1 529) (1 529)

Rezultatul economic al exerciţiului 12 686 12 686

SOLDUL LA 31 DECEMBRIE 2008 41 3 074 (63 225) 12 686 (47 424)

OR41/372C

Jurnalul Oficial al Uniunii Europene C 273/15

E. NOTE LA SITUAŢIILE FINANCIARE

1. POLITICI CONTABILE SEMNIFICATIVE

1.1. DISPOZIŢII LEGALE ȘI REGULAMENTUL FINANCIAR

Contabilitatea se ţine în conformitate cu Regulamentul (CE, Euratom) nr. 1605/2002 al Consiliului din 25 iunie2002 (JO L 248, 16.9.2002, p. 1, astfel cum a fost modificat ultima dată prin Regulamentul (CE) nr. 1525/2007al Consiliului din 17 decembrie 2007, JO L343, 27.12.2007) privind Regulamentul financiar aplicabil bugetului general al Comunităţilor Europene și Regulamentul (CE, Euratom) nr. 2342/2002 al Comisiei din23 decembrie 2002 care expune reguli detaliate privind punerea în aplicare a prezentului Regulament financiar, astfel cum a fost modificat ultima dată la 23 aprilie 2007.

Articolul 133 din Regulamentul financiar prevede adoptarea de către contabilul Comisiei a normelor și a metodelor contabile care trebuie aplicate de toate instituţiile și organismele. Aceste politici ale contabilităţii de angajamente derivă din Standardele internaţionale de contabilitate pentru sectorul public (IPSAS), emise de Consiliulpentru standardele internaţionale de contabilitate pentru sectorul public (IPSASB) sau implicit din Standardeleinternaţionale de raportare financiară (IFRS), emise de Consiliul pentru standardele internaţionale de contabilitate (IASB). Aceste norme au fost adoptate de contabilul Comisiei după primirea avizului unui Grup consultativ de experţi privind standardele de contabilitate, care a oferit consultanţă profesională. Normele contabilesunt revizuite periodic și actualizate când este necesar.

Normele contabile adoptate de contabilul Comisiei sunt aplicate în toate instituţiile și organismele europenecare ţin de domeniul de consolidare, pentru a stabili un set uniform de norme contabile, de evaluare și prezentare a conturilor în vederea armonizării procesului de întocmire a situaţiilor financiare și consolidării.

Contabilul Comisiei trebuie să trimită conturile provizorii consolidate Curţii de Conturi până la data de 31 martie a anului următor. Comisia trebuie să adopte conturile finale consolidate înainte de 31 iulie urmând ca acestea să fie publicate în Jurnalul Oficial până la 15 noiembrie împreună cu declaraţia de asigurare a Curţii deConturi.

1.2. PRINCIPII CONTABILE

Situaţiile financiare au ca obiectiv oferirea de informaţii cu privire la situaţia financiară, performanţa și fluxurile de numerar ale unei entităţi, care sunt utile unei game largi de utilizatori. Pentru o entitate din sectorul public, precum Comunităţile Europene, obiectivele sunt, în special acelea de a oferi informaţii utile pentru procesuldecizional și de a demonstra responsabilitatea entităţii în ceea ce privește resursele care îi sunt încredinţate.

Dacă urmăresc prezentarea unei imagini fidele, situaţiile financiare trebuie nu numai să ofere informaţii relevante pentru a descrie tipul și gama activităţilor unei instituţii și agenţii, să explice modalitatea de finanţare șisă ofere informaţii esenţiale privind funcţionarea sa, dar trebuie să o facă și într-o manieră clară și inteligibilă,care să permită efectuarea de comparaţii între exerciţiile financiare. Prezentul document a fost elaborat ţinândcont de aceste obiective.

Sistemul de contabilitate al instituţiilor și al agenţiilor europene cuprinde contabilitatea generală și contabilitatea bugetară. Cele două tipuri de contabilitate se ţin în euro pe baza anului calendaristic. Contabilitatea bugetară oferă o imagine detaliată a execuţiei bugetare. Contabilitatea bugetară se bazează pe principiul contabil alcontabilităţii de casă modificată. Contabilitatea generală permite elaborarea situaţiilor financiare în așa fel încâtsă prezinte toate cheltuielile și veniturile aferente exerciţiului financiar, pe baza normelor contabilităţii de angajamente și este concepută pentru a stabili situaţia financiară sub forma unui bilanţ la 31 decembrie.

Articolul 124 din Regulamentul financiar prevede principiile contabile care trebuie aplicate la întocmirea situaţiilor financiare:

— continuitatea activităţilor;

— prudenţa;

— permanenţa metodelor contabile;

— comparabilitatea informaţiilor;

OR9002.11.31

Jurnalul Oficial al Uniunii Europene 13.11.2009

— pragul de semnificaţie;

— necompensarea;

— supremaţia realităţii asupra aparenţei;

— contabilitatea de angajamente.

1.3. CONSOLIDARE

Domeniul de consolidare al Comunităţilor Europene cuprinde 39 de entităţi controlate, o societate asociată șitrei întreprinderi comune. Lista completă a entităţilor consolidate se găsește la nota 10. Comparativ cu 2007,domeniul consolidării s-a extins cu trei agenţii. Impactul acestor adăugiri asupra situaţiilor financiare consolidate nu este semnificativ. La sfârșitul lui 2008, o agenţie comunitară a fost lichidată. Operaţiunile acestei agenţii au fost preluate de Comisia Europeană. Veniturile și cheltuielile acestei agenţii sunt incluse în contulrezultatului economic consolidat.

Entităţi controlate

Entităţile controlate sunt entităţile asupra cărora Comunităţile Europene au, în mod direct sau indirect, competenţa de a conduce politicile financiare și de funcţionare pentru a putea beneficia de activităţile acestora.Această competenţă trebuie să poată fi exercitată imediat. Entităţile controlate sunt consolidate integral. Consolidarea începe la data primului control și se încheie atunci când nu mai au loc astfel de controale. Indicatorulde control cel mai obișnuit, majoritatea drepturilor de vot, nu este aplicabil în cea mai mare parte a cazurilorpentru Comunităţile Europene.

Instituţiile europene care ţin de domeniul consolidării au fost create prin tratatele lor fondatoare. Ele reprezintă baza structurii organizaţionale a Comunităţilor Europene și contribuie incontestabil la obiectivele Comunităţilor Europene. Prin urmare, aceste instituţii pot fi considerate ca fiind sub controlul exclusiv alComunităţilor Europene.

Conform aceleiași abordări, agenţiile comunitare și agenţiile executive create printr-un act legislativ secundarsunt considerate a fi sub controlul exclusiv al Comunităţilor Europene și, prin urmare, sunt incluse în domeniul consolidării. Ar trebui precizat că Oficiul pentru Armonizare în cadrul Pieţei Interne (Alicante) și OficiulComunitar pentru Soiuri de Plante (Angers) nu primesc nicio subvenţie din bugetul general al Comunităţilor.De asemenea, mai există două agenţii incluse în domeniul consolidării, din cadrul celui de al treilea pilon alUniunii Europene, care au primit subvenţii din bugetul general al Comunităţilor Europene (a se vedea, de asemenea, nota 10). Mai mult, Comunitatea Europeană a Cărbunelui și Oţelului în lichidare (CECO) este, de asemenea, considerată o entitate controlată. La lichidarea Agenţiei pentru Energia de Fuziune, prevăzută pentruanul 2041, orice excedent sau deficit va fi distribuit între membrii existenţi la acea dată.

Toate tranzacţiile între companii și soldurile între entităţile controlate ale Comunităţilor Europene sunt eliminate. Câștigurile și pierderile nerealizate din tranzacţiile între entităţi nu sunt semnificative și prin urmare nuau fost eliminate.

Societăţi asociate

Societăţile asociate sunt toate entităţi asupra cărora Comunităţile Europene au, în mod direct sau indirect, oinfluenţă semnificativă, dar nu au controlul asupra deciziilor de politică financiară sau de exploatare. Se consideră că există o influenţă semnificativă în cazul în care Comisia Europeană deţine, în mod direct sau indirect,20 % sau mai mult din drepturile de vot.

Investiţiile în societăţile asociate sunt înregistrate cu ajutorul metodei punerii în echivalenţă, fiind contabilizate iniţial la cost. Partea Comunităţilor Europene din profiturile sau pierderile societăţilor asociate de dupăachiziţie este contabilizată în contul rezultatului economic, iar partea acestora din modificările rezervelor dedupă achiziţie este contabilizată la rezerve. Modificările cumulative de după achiziţie sunt ajustate conformvalorii contabile a investiţiei. Distribuţiile primite de la o societate asociată reduc valoarea contabilă a investiţiei. Câștigurile și pierderile nerealizate din tranzacţiile între Comunităţile Europene și societatea asociată nusunt semnificative și prin urmare nu au fost eliminate.

OR61/372C

Jurnalul Oficial al Uniunii Europene C 273/17

Politicile contabile ale societăţilor asociate pot să difere de cele adoptate de Comunităţile Europene pentru tranzacţii și evenimente similare în împrejurări asemănătoare. Din motive practice, nicio ajustare nu a fost făcutăla situaţiile financiare ale societăţilor asociate folosite în aplicarea metodei punerii în echivalenţă.

În cazurile în care Comunităţile Europene deţin 20 % sau mai mult din fondul de capital de risc al unei asociaţii, Comunităţile nu caută să exercite o influenţă semnificativă. Prin urmare, astfel de fonduri sunt tratate cainstrumente financiare din categoria celor clasificate ca disponibile pentru vânzare, iar metoda punerii în echivalenţă nu li se aplică.

Întreprinderi comune

O întreprindere comună este un aranjament contractual prin care Comunităţile Europene și una sau mai multepărţi („participanţii”) întreprind o activitate economică supusă controlului comun. Controlul comun reprezintă împărţirea controlului în temeiul unui acord contractual, în mod direct sau indirect, asupra unei activităţi economice.

Investiţiile în întreprinderi comune sunt înregistrate cu ajutorul metodei punerii în echivalenţă, fiind contabilizate iniţial la cost. Participarea Comunităţilor Europene la profiturile sau pierderile entităţilor controlate încomun este înregistrată în contul rezultatului economic, iar participarea acestora la modificările rezervelor esteînregistrată în rezerve. Modificările cumulative sunt ajustate în funcţie de valoarea contabilă a participării.

Câștigurile și pierderile nerealizate din tranzacţiile între Comunităţile Europene și entitatea lor controlată încomun nu sunt importante și, prin urmare, nu au fost eliminate.

Politicile contabile ale întreprinderilor în comun pot să difere de cele adoptate de Comunităţile Europene pentru tranzacţii și evenimente similare în împrejurări asemănătoare.

Entităţi neconsolidate

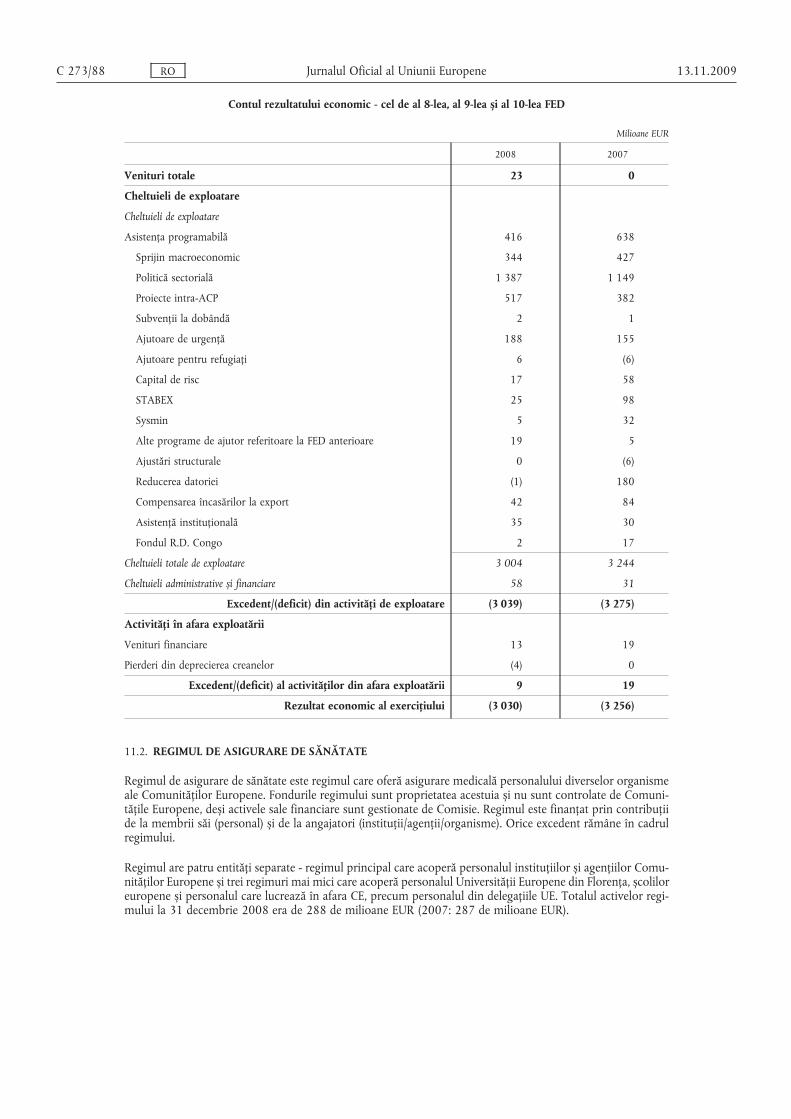

Fondurile gestionate de Comunităţi atât în numele sistemului comun de asigurări de sănătate pentru personalul Comunităţilor Europene, cât și în numele Fondului european de dezvoltare nu sunt controlate de Comunităţilor Europene și astfel nu sunt consolidate în conturile acestora. La 31 decembrie 2008, totalul activeloramândurora era de 288 de milioane EUR și respectiv 1 219 milioane EUR – a se vedea nota 11.

1.4. BAZA DE ÎNTOCMIRE

1.4.1. Monedă și baza conversiei

Moneda funcţională și de raportare

Situaţiile financiare sunt prezentate în milioane de euro, care reprezintă moneda funcţională și de prezentarea Comunităţilor Europene.

Tranzacţii și solduri

Tranzacţiile valutare sunt convertite în euro folosind cursurile de schimb în vigoare la datele tranzacţiilor.

Câștigurile și pierderile din schimbul valutar ca urmare a încheierii tranzacţiilor valutare și conversiei la cursurile de la încheierea exerciţiului a activelor și pasivelor monetare denominate în valută sunt înregistrate încontul rezultatului economic.

Diferite metode de conversie se aplică următoarelor rubrici:

— imobilizări corporale și necorporale, care își păstrează valoarea în euro la cursul în vigoare la data când aufost cumpărate precum și

— prefinanţări plătite conform Fondului european de garantare agricolă, care sunt convertite la cursurile deschimb în vigoare în a zecea zi a lunii următoare lunii în care sunt acordate.

OR9002.11.31

Jurnalul Oficial al Uniunii Europene 13.11.2009

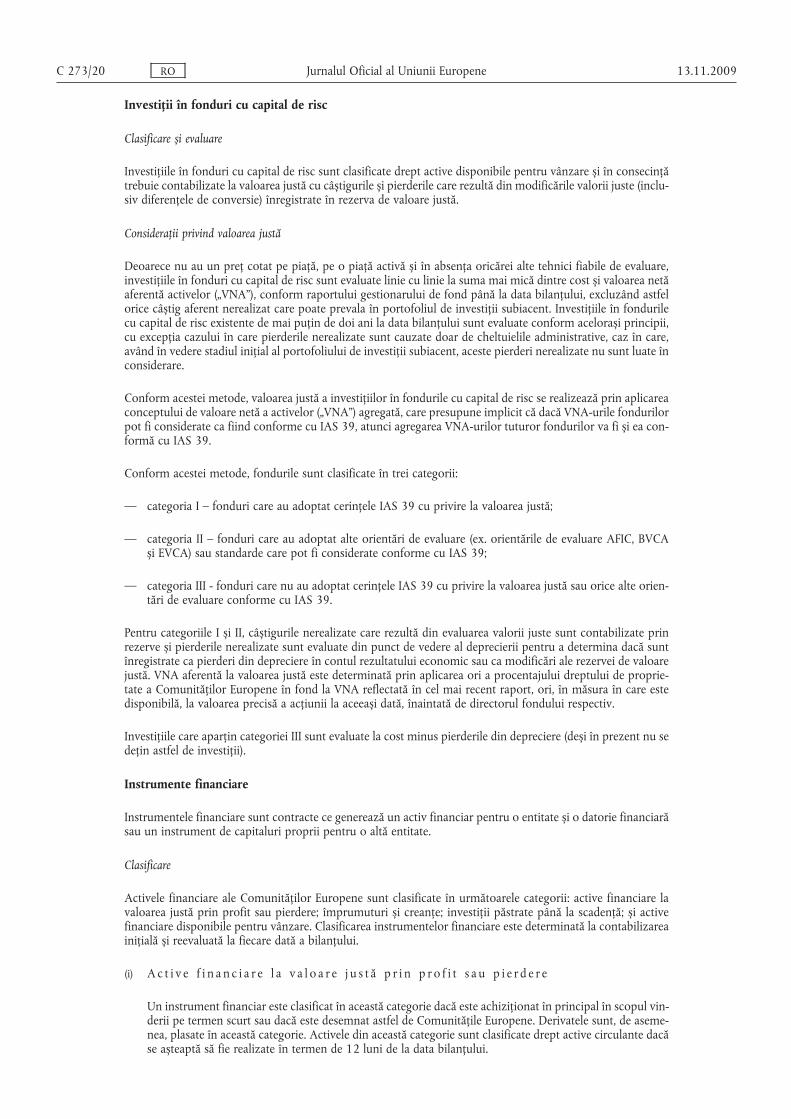

Soldurile de la încheierea exerciţiului ale activelor și pasivelor monetare denominate în valută sunt convertiteîn euro pe baza cursurilor de schimb în vigoare la 31 decembrie:

Cursurile de schimb ale EURO

Valuta 31.12.2008 31.12.2007

BGN 1,9558 1,9558

CZK 26,8750 26,6280

DKK 7,4506 7,4583

EEK 15,6466 15,6466

GBP 0,9525 0,7333

HUF 266,7000 253,7300

LVL 0,7083 0,6964

LTL 3,4528 3,4528

PLN 4,1535 3,5935

RON 4,0225 3,6077

SKK 30,1260 33,5830

SEK 10,8700 9,4415

JPY 126,1400 164,9300

USD 1,3917 1,4721

Modificările valorii juste a titlurilor de valoare monetare denominate în valută și clasificate ca disponibile pentru vânzare, care sunt relative la diferenţele de conversie sunt contabilizate în contul rezultatului economic.Diferenţele de conversie ale activelor și pasivelor financiare nemonetare deţinute la valoare justă prin profit saupierdere sunt contabilizate în contul rezultatului economic. Diferenţele de conversie ale activelor financiarenemonetare clasificate ca disponibile pentru vânzare sunt incluse în rezerva de valoare justă.

1.4.2. Folosirea estimărilor

În conformitate cu IPSAS și cu principiile contabile general acceptate, situaţiile financiare includ neapărat sumebazate pe estimări și ipoteze ale conducerii pe baza celor mai fiabile informaţii disponibile. Estimările semnificative includ, dar nu se limitează la acestea: sumele pentru datorii privind beneficiile angajaţilor, provizioane,riscul financiar al stocurilor și creanţelor, veniturile angajate și cheltuielile înregistrate în avans, activele șipasivele contingente și gradul de depreciere a imobilizărilor corporale și necorporale. Rezultatele efective potdiferi de estimări. Schimbările în estimări sunt reflectate în perioada în care devin cunoscute.

1.5. BILANŢ

1.5.1. Imobilizări necorporale

Licenţele de programe informatice achiziţionate sunt înregistrate pe baza costurilor minus amortizările și oricepierderi din depreciere acumulate. Activele sunt amortizate conform metodei liniare pe durata lor de viaţă utilăestimată, respectiv 4 ani. Imobilizările necorporale produse intern sunt înscrise la cheltuielile din contul rezultatului economic. Costurile asociate cu dezvoltarea sau administrarea programelor informatice sunt contabilizate drept cheltuieli pe măsură ce sunt înregistrate, fiind considerate costuri de cercetare știinţifică șidezvoltare.

1.5.2. Imobilizări corporale

Toate imobilizările corporale sunt înregistrate pe baza costurilor istorice minus amortizările și orice pierderidin depreciere acumulate. Costul istoric include cheltuieli care pot fi atribuite în mod direct achiziţionăriiactivului.

Costurile ulterioare sunt incluse în valoarea contabilă a activului sau înregistrate ca activ separat, după caz, doaratunci când este probabil că viitoarele beneficii economice sau potenţialul de serviciu asociate cu elementulrespectiv vor intra în Comunităţile Europene și când costul elementului poate fi evaluat în mod fiabil. Toatecosturile de reparaţii și întreţinere sunt înscrise drept cheltuieli în contul rezultatului economic în perioadafinanciară în care sunt efectuate. Întrucât Comunităţile Europene nu împrumută bani pentru finanţarea achiziţionării de imobilizări corporale, nu există cheltuieli cu împrumuturi relative la asemenea achiziţii.

OR81/372C

Jurnalul Oficial al Uniunii Europene C 273/19

Terenurile și operele de artă nu sunt amortizate deoarece se presupune că au o durată de viaţă nelimitată. Activele în construcţie nu sunt amortizate deoarece nu sunt încă date în folosinţă. Amortizarea altor active estecalculată folosind metoda amortizării liniare pentru alocarea costurilor la valorile reziduale pe durata lor deviaţă utilă estimată, precum urmează:

Rate de amortizare

Tip de activ Rata amortizării prin metoda liniară

Clădiri 4 %

Instalaţii, mașini și utilaje 10 % – 25 %

Mobilă 10 % – 25 %

Instalaţii fixe și accesorii 10 % – 33 %

Vehicule 25 %

Echipamente informatice 25 %

Alte imobilizări corporale 10 % – 33 %

Câștigurile și pierderile din cesionări sunt determinate prin compararea încasărilor după scăderea cheltuielilorde vânzare cu valoarea contabilă a activului cesionat. Acestea sunt incluse în contul rezultatului economic.

Contracte de leasing

Leasing-urile de imobilizări corporale, în care Comunităţile Europene au practic toate riscurile și avantajele aferente dreptului de proprietate, sunt clasificate ca leasing-uri financiare. Leasing-urile financiare sunt capitalizate la începutul leasing-ului la cea mai mică din valoarea justă a activului oferit prin leasing și la valoareaprezentă a ratelor minime de leasing. Fiecare rată de leasing este alocată între soldul datoriei și cheltuielile definanţare pentru a ajunge la o rată constantă pe soldul restant de finanţare. Obligaţiile provenite din închirieri,după scăderea cheltuielilor de finanţare, sunt incluse în alte datorii (pe termen scurt sau lung). Dobânda costurilor de finanţare este inclusă drept cheltuială în contul rezultatului economic pe perioada de leasing pentrua produce o rată constantă a dobânzii periodice pe soldul restant al datoriei pentru fiecare perioadă. Activeleachiziţionate prin leasing-uri financiare sunt amortizate pe perioada mai scurtă dintre durata de viaţă utilă aactivelor și durata leasing-ului.

Leasing-urile prin care locatorul reţine o parte importantă a riscurilor și avantajelor aferente dreptului de proprietate sunt clasificate ca leasing-uri operaţionale. Plăţile efectuate în cadrul leasing-urilor operaţionale suntincluse drept cheltuieli în contul rezultatului economic conform metodei liniare pe toată durata leasing-ului.

1.5.3. Deprecierea activelor nefinanciare

Activele care au o durată de viaţă utilă nedeterminată nu sunt amortizate și sunt testate anual pentru depreciere. Activele sunt examinate cu privire la depreciere de fiecare dată când evenimente sau schimbări deîmprejurare indică posibilitatea nerecuperării valorii contabile. O pierdere din depreciere este contabilizată lavaloarea cu care valoarea contabilă a activului depășește valoarea recuperabilă. Valoarea recuperabilă este sumamai mare dintre valoarea justă a unui activ minus costurile de vânzare și valoarea în folosinţă.

Valorile reziduale și duratele de viaţă utilă ale imobilizărilor corporale și necorporale sunt revizuite și ajustate,dacă este cazul, la fiecare dată a bilanţului. Valoarea contabilă a unui activ este redusă imediat la valoarea recuperabilă a acestuia dacă valoarea sa contabilă este mai mare decât valoarea recuperabilă estimată.

1.5.4. Investiţii

Investiţii în societăţi asociate și interese în întreprinderi comune

Investiţiile în societăţi asociate și interesele în întreprinderi comune sunt contabilizate folosind metoda puneriiîn echivalenţă. Investiţiile sunt testate pentru depreciere în cazul în care există indicii de depreciere și suntreduse la valoarea recuperabilă mai scăzută, dacă este nevoie. Valoarea recuperabilă este determinată astfel cumse descrie la punctul 1.5.3.

OR9002.11.31

Jurnalul Oficial al Uniunii Europene 13.11.2009

Investiţii în fonduri cu capital de risc

Clasificare și evaluare

Investiţiile în fonduri cu capital de risc sunt clasificate drept active disponibile pentru vânzare și în consecinţătrebuie contabilizate la valoarea justă cu câștigurile și pierderile care rezultă din modificările valorii juste (inclusiv diferenţele de conversie) înregistrate în rezerva de valoare justă.

Consideraţii privind valoarea justă

Deoarece nu au un preţ cotat pe piaţă, pe o piaţă activă și în absenţa oricărei alte tehnici fiabile de evaluare,investiţiile în fonduri cu capital de risc sunt evaluate linie cu linie la suma mai mică dintre cost și valoarea netăaferentă activelor („VNA”), conform raportului gestionarului de fond până la data bilanţului, excluzând astfelorice câștig aferent nerealizat care poate prevala în portofoliul de investiţii subiacent. Investiţiile în fondurilecu capital de risc existente de mai puţin de doi ani la data bilanţului sunt evaluate conform acelorași principii,cu excepţia cazului în care pierderile nerealizate sunt cauzate doar de cheltuielile administrative, caz în care,având în vedere stadiul iniţial al portofoliului de investiţii subiacent, aceste pierderi nerealizate nu sunt luate înconsiderare.

Conform acestei metode, valoarea justă a investiţiilor în fondurile cu capital de risc se realizează prin aplicareaconceptului de valoare netă a activelor („VNA”) agregată, care presupune implicit că dacă VNA-urile fondurilorpot fi considerate ca fiind conforme cu IAS 39, atunci agregarea VNA-urilor tuturor fondurilor va fi și ea conformă cu IAS 39.

Conform acestei metode, fondurile sunt clasificate în trei categorii:

— categoria I – fonduri care au adoptat cerinţele IAS 39 cu privire la valoarea justă;

— categoria II – fonduri care au adoptat alte orientări de evaluare (ex. orientările de evaluare AFIC, BVCAși EVCA) sau standarde care pot fi considerate conforme cu IAS 39;

— categoria III - fonduri care nu au adoptat cerinţele IAS 39 cu privire la valoarea justă sau orice alte orientări de evaluare conforme cu IAS 39.

Pentru categoriile I și II, câștigurile nerealizate care rezultă din evaluarea valorii juste sunt contabilizate prinrezerve și pierderile nerealizate sunt evaluate din punct de vedere al deprecierii pentru a determina dacă suntînregistrate ca pierderi din depreciere în contul rezultatului economic sau ca modificări ale rezervei de valoarejustă. VNA aferentă la valoarea justă este determinată prin aplicarea ori a procentajului dreptului de proprietate a Comunităţilor Europene în fond la VNA reflectată în cel mai recent raport, ori, în măsura în care estedisponibilă, la valoarea precisă a acţiunii la aceeași dată, înaintată de directorul fondului respectiv.

Investiţiile care aparţin categoriei III sunt evaluate la cost minus pierderile din depreciere (deși în prezent nu sedeţin astfel de investiţii).

Instrumente financiare

Instrumentele financiare sunt contracte ce generează un activ financiar pentru o entitate și o datorie financiarăsau un instrument de capitaluri proprii pentru o altă entitate.

Clasificare

Activele financiare ale Comunităţilor Europene sunt clasificate în următoarele categorii: active financiare lavaloarea justă prin profit sau pierdere; împrumuturi și creanţe; investiţii păstrate până la scadenţă; și activefinanciare disponibile pentru vânzare. Clasificarea instrumentelor financiare este determinată la contabilizareainiţială și reevaluată la fiecare dată a bilanţului.

(i) A c t i v e f i n a n c i a r e l a v a l o a r e j u s t ă p r i n p r o f i t s a u p i e r d e r e

Un instrument financiar este clasificat în această categorie dacă este achiziţionat în principal în scopul vinderii pe termen scurt sau dacă este desemnat astfel de Comunităţile Europene. Derivatele sunt, de asemenea, plasate în această categorie. Activele din această categorie sunt clasificate drept active circulante dacăse așteaptă să fie realizate în termen de 12 luni de la data bilanţului.

OR02/372C

Jurnalul Oficial al Uniunii Europene C 273/21

(ii) Î m p r u m u t u r i ș i c r e a n ţ e

Împrumuturile și creanţele sunt active financiare nederivate cu rate fixe sau determinabile care nu suntcotate pe o piaţă activă. Acestea apar atunci când CE oferă bani, produse sau servicii în mod direct unuidebitor fără intenţia de a tranzacţiona creanţa. Ele sunt incluse în activele imobilizate, cu excepţia celorscadente în termen de 12 luni de la data bilanţului.

(iii) I n v e s t i ţ i i p ă s t r a t e p â n ă l a s c a d e n ţ ă

Investiţiile păstrate până la scadenţă sunt activele financiare nederivate cu rate fixe sau determinabile șiscadenţe fixe pe care Comunităţile Europene intenţionează și pot să le păstreze până la scadenţă. În acestexerciţiu financiar, Comunităţile Europene nu au deţinut nicio investiţie în această categorie.

(iv) A c t i v e f i n a n c i a r e d i s p o n i b i l e p e n t r u v â n z a r e

Activele financiare disponibile pentru vânzare sunt instrumente nederivate care ori sunt desemnate înaceastă categorie, ori nu sunt clasificate în niciuna dintre celelalte categorii. Acestea sunt clasificate caactive imobilizate sau active circulante în funcţie de perioada de timp în care Comunităţile intenţioneazăsă le utilizeze. Investiţiile în entităţi neconsolidate și alte investiţii în capitaluri proprii care nu sunt contabilizate cu ajutorul metodei punerii în echivalenţă sunt clasificate, de asemenea, ca active financiare disponibile pentru vânzare.

Contabilizare și evaluare iniţiale

Achiziţiile și vânzările de active financiare la valoarea justă prin profit sau pierderi, păstrate până la scadenţă șidisponibile pentru vânzare sunt contabilizate la data tranzacţiei – data când Comunităţile Europene se angajează să cumpere sau sa vândă activul. Împrumuturile sunt contabilizate atunci când se avansează lichidităţidebitorilor. Instrumentele financiare sunt contabilizate iniţial la valoarea justă, plus costurile de tranzacţie pentru toate activele financiare necontabilizate la valoarea justă prin profit sau pierderi. Activele financiare contabilizate la valoarea justă prin profit sau pierderi sunt iniţial înregistrate la valoarea justă și costurile detranzacţie sunt înscrise drept cheltuieli în contul de rezultat economic.

Valoarea justă a unui activ financiar la contabilizarea iniţială reprezintă în mod normal preţul tranzacţiei (deexemplu valoarea justă a contraprestaţiei primite). Totuși, când se acordă un credit pe termen lung fărădobândă sau cu o dobândă sub condiţiile pieţei, valoarea sa justă poate fi estimată ca valoarea actualizată atuturor intrărilor viitoare de fonduri actualizate folosind rata dobânzii prevalente pe piaţă pentru un instrument similar cu un rating de credit asemănător.

Instrumentele financiare sunt eliminate din bilanţ când au expirat sau au fost transferate drepturile de a primifluxuri de numerar din investiţii și Comunităţile Europene au transferat aproape toate riscurile și avantajele aferente dreptului de proprietate.

Evaluare ulterioară

Activele financiare la valoarea justă prin profit sau pierderi sunt contabilizate ulterior la valoarea justă. Câștigurile și pierderile care provin din modificările valorii juste a categoriei „instrumentelor financiare la valoare justăprin profit sau pierderi” sunt incluse în contul rezultatului economic din perioada în care se produc.

Creditele și creanţele păstrate până la scadenţă sunt contabilizate la costul amortizat folosind metoda dobânziiefective. În cazul creditelor acordate din fonduri împrumutate, metoda dobânzii efective nu trebuie aplicatăseparat creditelor și împrumuturilor. Motivul neaplicării constă în faptul că aceste împrumuturi au caracteristicile unor „operaţiuni reciproce”, iar diferenţele dintre împrumutul dat și condiţiile și valorile împrumutuluiluat nu sunt semnificative. Astfel, nu lipsește nicio informaţie care ar afecta înţelegerea de către cititor a tranzacţiilor subiacente. Costurile tranzacţiilor suportate de Comunităţi și apoi imputate beneficiarului împrumutului sunt contabilizate direct în contul rezultatului economic.

Activele financiare disponibile pentru vânzare sunt contabilizate ulterior la valoarea justă. Câștigurile și pierderile din modificările valorii juste a activelor disponibile pentru vânzare sunt contabilizate în rezerva devaloare justă. Când activele clasificate drept disponibile pentru vânzare sunt vândute sau se depreciază, ajustările cumulative ale valorii juste contabilizate anterior în rezerva de valoare justă sunt contabilizate în contul

OR9002.11.31

Jurnalul Oficial al Uniunii Europene 13.11.2009

rezultatului economic. Dobânda pe activele financiare disponibile pentru vânzare calculată folosind rata dobânzii efective este contabilizată în contul rezultatului economic. Dividendele pe instrumentele de capitaluri proprii disponibile pentru vânzare sunt contabilizate când se stabilește dreptul Comunităţilor de a primi plata.

Valorile juste ale investiţiilor cotate pe pieţele active se bazează pe cursurile actuale de cumpărare. Dacă piaţaunui activ financiar nu este activă (și în cazul titlurilor de valoare necotate la bursă), Comunităţile Europenestabilesc o valoare justă folosind tehnici de evaluare. Acestea includ folosirea tranzacţiilor neprivilegiate recente,referirea la alte instrumente care sunt într-o mare măsură aceleași, analiza actualizată a fluxurilor de numerar,modelele de fixare a preţului pe valoarea opţiunii și alte tehnici de evaluare folosite în mod obișnuit de actoriide pe piaţă.

În cazurile în care valoarea justă a investiţiilor în instrumente de capital propriu care nu au un preţ cotat pe opiaţă activă nu poate fi măsurată în mod fiabil, aceste investiţii sunt evaluate la cost minus pierderile dindepreciere.

Deprecierea activelor financiare

La fiecare dată a bilanţului, Comunităţile Europene evaluează dacă există dovezi obiective conform cărora unactiv financiar s-a depreciat. Un element de activ financiar se depreciază și există pierderi din depreciere dacăși numai dacă există dovezi obiective de depreciere ca urmare a unuia sau mai multor evenimente care au avutloc după înregistrarea iniţială a activului și acea pierdere (sau acele pierderi) are un impact asupra fluxurilor denumerar viitoare estimate ale activului financiar care poate fi estimat în mod fiabil.

(i) A c t i v e c o n t a b i l i z a t e l a c o s t u l a m o r t i z a t

Dacă există dovezi obiective că a avut loc o pierdere din depreciere a creditelor și creanţelor sau investiţiilor păstrate până la scadenţă contabilizate la costul amortizat, suma pierderii este evaluată ca diferenţa dintre valoarea contabilă a elementului de activ și valoarea actuală a viitoarelor fluxuri de numerar estimate(cu excepţia pierderilor viitoare de credit care nu au avut loc) actualizate la rata iniţială a dobânzii efectivea activului financiar. Valoarea contabilă a activului este redusă și suma pierderii este înscrisă în contul rezultatului economic. Dacă un credit sau o investiţie păstrată până la scadenţă are o rată variabilă a dobânzii,rata de actualizare pentru evaluarea oricărei pierderi din depreciere este rata actuală a dobânzii efectivedeterminată conform contractului. Calculul valorii actualizate a viitoarelor fluxuri de numerar estimate aleunui activ financiar depus ca garanţie reflectă fluxurile de numerar care ar putea rezulta dintr-o lichidareminus costurile obţinerii și vânzării garanţiei reale, indiferent dacă lichidarea este sau nu probabilă. Dacă,într-o perioadă ulterioară, suma pierderii din depreciere scade și scăderea poate fi legată în mod obiectivde un eveniment care are loc după înregistrarea deprecierii, pierderea din depreciere înregistrată anteriorse stornează prin contul rezultatului economic.

(ii) A c t i v e c o n t a b i l i z a t e l a v a l o a r e a j u s t ă

În cazul investiţiilor în capitaluri proprii clasificate ca disponibile pentru vânzare, o scădere semnificativăsau permanentă (prelungită) a valorii juste a titlului sub costul său este luată în considerare atunci când sedetermină dacă titlurile s-au depreciat sau nu. Dacă există asemenea dovezi pentru activele financiare disponibile pentru vânzare, pierderea cumulativă – măsurată ca diferenţa dintre costul de achiziţie și valoareajustă actuală, minus pierderea din depreciere a activului financiar respectiv înregistrat în prealabil în contul rezultatului economic – este scoasă din rezerve și înregistrată în contul rezultatului economic. Pierderile din depreciere înregistrate în contul rezultatului economic la instrumente de capitaluri proprii nu sestornează prin contul rezultatului economic. Dacă, într-o perioadă ulterioară, valoarea justă a unui instrument de împrumut clasificat drept disponibil pentru vânzare crește și creșterea poate fi legată în mod obiectiv de un eveniment care are loc după înregistrarea pierderii din depreciere, pierderea din depreciere sestornează prin contul rezultatului economic.

1.5.5. Stocuri

Stocurile sunt înregistrate la suma mai mică dintre cost și valoarea realizabilă netă. Costurile se determină folosind metoda primul intrat, primul ieșit (FIFO). Costurile produselor finite și lucrărilor în curs constau în costuri de materii prime, mână de lucru directă, alte costuri directe și cheltuielile generale de producţie aferente(bazate pe capacitatea normală de exploatare). Valoarea realizabilă netă este preţul estimat de vânzare în cursul activităţii uzuale, minus costurile de finalizare și cheltuielile de vânzare.

OR22/372C

Jurnalul Oficial al Uniunii Europene C 273/23

Când stocurile sunt deţinute pentru a fi distribuite cu titlu gratuit sau pentru o sumă nominală, ele sunt evaluate la suma mai mică dintre cost și costul actual de înlocuire. Costul actual de înlocuire reprezintă costul pecare Comunităţile Europene l-ar suporta pentru achiziţionarea activului la data de raportare.

1.5.6. Sume de prefinanţare

Prefinanţarea reprezintă plata unei sume destinate să ofere beneficiarului un avans de numerar, de exemplu unfond de trezorerie. Acesta poate fi divizat în mai multe plăţi pe o perioadă definită în acordul de prefinanţareîn cauză. Fondul de trezorerie (sau avansul) este rambursat sau utilizat în scopul pentru care a fost acordat peperioada definită în acord. Dacă beneficiarul nu are cheltuieli eligibile, acesta are obligaţia de a returna avansulde prefinanţare Comunităţilor Europene. Valoarea operaţiunii de prefinanţare este redusă (integral sau parţial)prin acceptarea costurilor eligibile și a eventualelor sume restituite.

La încheierea exerciţiului sumele de prefinanţare restante sunt evaluate la sumele originale plătite minus: sumereturnate, sume eligibile compensate, sume eligibile estimate și încă necompensate la încheierea exerciţiului șireducerile de valoare.

Dobânda la prefinanţare este înregistrată pe măsură ce este obţinută în conformitate cu dispoziţiile contractului relevant. La încheierea exerciţiului, pe baza celor mai fiabile informaţii, se realizează o estimare a veniturilor din dobânzi acumulate, care este inclusă în bilanţ.

1.5.7. Creanţe

Creanţele sunt contabilizate la suma originală minus diminuarea din depreciere. O diminuare din depreciere acreanţelor se stabilește când există dovezi obiective conform cărora Comunităţile Europene nu vor puteacolecta toate sumele datorate conform condiţiilor originale ale creanţelor. Suma de diminuare reprezintă diferenţa dintre valoarea contabilă a activului și valoarea recuperabilă, având în vedere valoarea actualizată a fluxurilor viitoare estimate de numerar, actualizate la rata dobânzii de pe piaţă pentru debitori similari. Sumadiminuării este înregistrată în contul rezultatului economic. Se înregistrează, de asemenea, și o diminuare generală a valorii de 20 % pe an pentru ordinele de recuperare scadente care nu sunt încă supuse unei diminuărispecifice. A se vedea nota 1.5.13 de mai jos cu privire la tratamentul venitului cumulat la încheierea exerciţiului.

1.5.8. Numerar și echivalente de numerar

Numerarul și echivalentele de numerar sunt instrumente financiare și sunt definite drept active pe termen scurt.Acestea includ lichidităţi, depozite la vedere la bănci, alte investiţii foarte lichide pe termen scurt cu date iniţiale de scadenţă de trei luni sau mai puţin de trei luni și descoperiri de cont. Descoperirile de cont sunt înscriseîn bilanţ la rubrica datorii financiare ca datorii pe termen scurt.

1.5.9. Beneficiile angajaţilor

Obligaţii privind pensiile

Comunităţile Europene administrează planuri de pensii cu beneficii determinate. Un plan cu beneficii determinate este un plan de pensii care definește în general valoarea unui beneficiu de pensie pe care un angajat îlva primi la pensionare, de obicei depinzând de unul sau mai mulţi factori precum vârsta, anii de serviciu șicompensaţiile. Deși angajaţii contribuie la o treime din costul preconizat al acestor beneficii din salariile lor,datoria nu este finanţată.

Datoria înregistrată în bilanţ cu privire la planurile de pensii cu beneficii determinate este valoarea actualizatăa obligaţiei beneficiului determinat la data bilanţului. Obligaţia beneficiului determinat este calculată de actuarifolosind metoda unităţilor de credit preconizate. Valoarea prezentă a obligaţiei beneficiului determinat este calculată prin actualizarea fluxurilor viitoare estimate de numerar folosind rate ale dobânzii ale obligaţiunilorguvernamentale denominate în moneda în care vor fi plătite beneficiile și cu termene până la scadenţă asemănătoare cu termenele datoriei de pensii aferente.

OR9002.11.31

Jurnalul Oficial al Uniunii Europene 13.11.2009