Contabilitatea Si Gestiunea Fiscala a Reevaluarii Mijloacelor Fixe

18

Coordonator: Efectuat: Lect.Univ. Dr. Blidișel Rodica

-

Upload

gabriel-istrate -

Category

Documents

-

view

59 -

download

2

Transcript of Contabilitatea Si Gestiunea Fiscala a Reevaluarii Mijloacelor Fixe

Coordonator: Efectuat: Lect.Univ. Dr. Blidișel Rodica

Capitolul I. Concepte teoretice privind tratamentul contabil și fiscal al reevaluării mijloacelor fixe

1.1 Definiție contabilă versus definiție fiscală a reevaluării

1.2 Afectarea valorii imobilizărilor prin intermediul reevaluării

1.2.1 Activele imobilizate supuse reevaluării 1.2.2 Activele imobilizate ce nu se supun reevaluării 1.3 Rezultate ale reevaluării imobilizărilor corporale 1.4 Tratamente ale amortizării cumulate

1.5 Elemente specifice reevaluării mijloacelor fixe

Capitolul II. Studiu de caz privind reevaluarea mijloacelor fixe

Reevaluarea contabilă este reevaluarea efectuată de contabil sau de evaluatori autorizaţi, pentru a aduce un activ, a cărui valoare netă contabilă diferă în mod semnificativ de valoarea sa justă , la valoarea reevaluată care reprezintă valoarea justă la momentul reevaluării.

Reevaluarea fiscală este reevaluarea recunoscută de către autoritatea fiscală şi care se efectuează pe baza legislaţiei în vigoare. La noi în ţară contabilitatea este conectată la fiscalitate, astfel în contabilitate se înregistrează reevaluarea fiscală.

Reevaluarea imobilizărilor corporale se efectuează în vederea determinării valorii juste a acestora, ținându-se seama de inflație, utilitatea bunului, starea acestuia, și prețul pieței, atunci când valoarea contabilă diferă semnificativ de valoarea justă, aceasta determinânu-se pe baza unor evaluări efectuate de regulă de profesioniști calificați în evaluare, membri ai unui organism profesional din domeniu, recunoscuți național și internațional.

Se supun reevaluării imobilizările corporale existente în patrimoniul persoanelor juridice şi evidenţiate în balanţa contabilă întocmită la data de 31 decembrie 2008, după cum urmează:

imobilizările corporale aflate în patrimoniu, astfel: terenuri; construcţii; echipamente tehnologice aparate şi instalaţii de măsurare, control şi reglare; mijloace de transport; animale şi plantaţii; mobilier, aparatură birotică, echipamente de protecţie a valorilor umane şi materiale şi alte active corporale;

imobilizările corporale date în locaţie de gestiune, concesiune sau închiriate, după caz, şi cele date în folosinţă asocierilor în participaţiune, conform contractelor încheiate, se reevaluează de către persoanele juridice care le au evidenţiate în patrimoniu;

investiţiile efectuate la imobilizările corporale luate în concesiune, cu chirie sau în locaţie de gestiune se supun reevaluării de către persoanele juridice care le-au efectuat şi care le-au înregistrat în contabilitate;

capacităţile puse în funcţiune parţial, de natura imobilizărilor corporale pentru care nu s-au întocmit formele de înregistrare ca imobilizări corporale;

imobilizările corporale la care în perioada 1 aprilie 1994 - 31 decembrie 2008 s-au efectuat lucrări de modernizare care au majorat valoarea de înregistrare a acestor imobilizări corporale. Pentru aceste active reevaluarea se efectuează separat pentru valorile reprezentând modernizări, prin aplicarea ratei inflaţiei corespunzătoare perioadei scurse după efectuarea modernizării;

imobilizările corporale predate în sistem de leasing se reevaluează de persoanele juridice care le au evidenţiate în patrimoniu, avându-se în vedere valoarea prevăzută în contractul încheiat între părţi;

imobilizările corporale aflate la sucursale, filiale şi la subunităţile din străinătate se reevaluează de către agenţii economici din ţară, în cazul în care sunt înregistrate în patrimoniul acestora;

bunurile amortizabile, respectiv imobilizările corporale, înregistrate în Registrul inventar, în cazul persoanelor fizice autorizate care desfăşoară activităţi independente.

Nu sunt supuse reevaluării: imobilizările corporale a căror valoare de intrare a fost

recuperată integral pe calea amortizării la data de 31 decembrie 2008;

imobilizările corporale trecute în conservare; imobilizările corporale aparţinând patrimoniului public,

înscrise în activul bilanţului la agenţii economici prevăzuţi la art. 1 din HG 1553/2003;

imobilizările corporale în curs; imobilizările corporale evidenţiate în conturi în afara

bilanţului; imobilizările corporale care au ieşit din patrimoniul agenţilor

economici între data de 1 ianuarie 2009 şi data aprobării situaţiilor financiare ale anului 2008.

Din punct de vedere fiscal dacă rezultatul reevaluării este o creștere față de valoarea contabilă netă, atunci aceasta se tratează astfel:

- ca o creștere a rezervei din reevaluare prezentată în cadrul elementului "Capital si rezerve", dacă nu a existat o descreștere anterioară recunoscută ca o cheltuială aferentă acelui activ sau

- ca un venit care să compenseze cheltuiala cu descreșterea recunoscută anterior la acel activ.

Dacă rezultatul reevaluării este o descreștere a valorii contabile nete, aceasta se tratează ca o cheltuială cu întreaga valoare a deprecierii, atunci când în rezerva din reevaluare nu este înregistrată o sumă referitoare la acel activ (surplus din reevaluare) sau ca o scădere a rezervei din reevaluare prezentată în cadrul elementului "Capital și rezerve", cu minimul dintre valoarea acelei rezerve si valoarea descreșterii, iar eventuala diferență rămasă neacoperită se înregistrează ca o cheltuială.

Dacă se efectuează o reevaluare contabilă fără a avea drept corespondenţă o reevaluare fiscală, reevaluarea contabilă nu afectează profitul impozabil, iar baza de impozitare nu se ajustează. Recuperarea viitoare a valorii nete contabile reevaluate va avea ca rezultat un flux de beneficii economice impozabile superioare cheltuielilor cu amortizarea ce se vor deduce în scopuri fiscale.

La reevaluarea unei imobilizări corporale,amortizarea cumulată la data reevaluării poate fitratată astfel:a) recalculată proporţional cu schimbarea valorii

contabile brute a activului, astfel încît valoarea contabilă a activului, după reevaluare, să fie egală cu valoarea sa reevaluată, această metodă fiind folosită, deseori, în cazul în care activul este reevaluat prin aplicarea unui indice.

b) eliminată din valoarea contabilă brută a activului şi valoarea netă, determinată în urma corectării cu ajustările de valoare, este recalculată la valoarea reevaluată a activului. Metodă aceasta este folosită, deseori, pentru clădirile care sunt reevaluate la valoarea lor de piaţă.

Începând cu data de 12 februarie 2007 valoarea de intrare a mijloacelor fixe, stabilită în condiţiile art. 3 alin. 2 lit. a) din Legea nr. 15/1994 privind amortizarea capitalului imobilizat în active corporale şi necorporale, republicată, cu modificările şi completările ulterioare, este de 1.800 lei noi.

Valoarea neamortizată a mijloacelor fixe cu valoarea de intrare cuprinsă între 1.500 lei şi 1.800 lei, existente în patrimoniul agenţilor economici la 12 Februarie 2007, se va recupera conform prevederilor legale în vigoare.

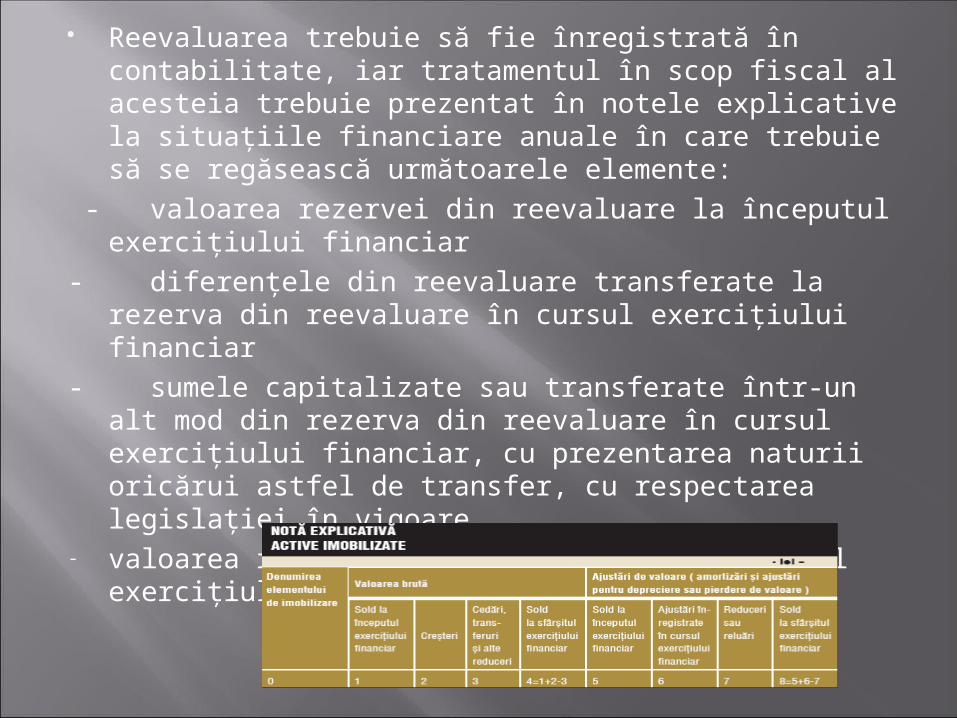

Reevaluarea trebuie să fie înregistrată în contabilitate, iar tratamentul în scop fiscal al acesteia trebuie prezentat în notele explicative la situațiile financiare anuale în care trebuie să se regăsească următoarele elemente:

- valoarea rezervei din reevaluare la începutul exercițiului financiar

- diferențele din reevaluare transferate la rezerva din reevaluare în cursul exercițiului financiar

- sumele capitalizate sau transferate într-un alt mod din rezerva din reevaluare în cursul exercițiului financiar, cu prezentarea naturii oricărui astfel de transfer, cu respectarea legislației în vigoare

- valoarea rezervei din reevaluare la sfârșitul exercițiului financiar.

Rezervele din reevaluare nu pot fi utilizate pentru acoperirea pierderilor, acordarea de dividende sau majorarea capitalului social.Pct 1.3 Conform Ordinului M.F.P. nr. 1.752/2005, art.111, alin (4), cu excepţia cazului în care activul reevaluat a fost valorificat, situaţie în care surplusul din reevaluare reprezintă cîştig efectiv realizat.

Surplusul din reevaluare inclus în rezerva din reevaluare este capitalizat prin transferul direct în rezerve, atunci când acest surplus reprezintă un cîştig realizat. Câştigul se consideră realizat la scoaterea din evidenţă a activului pentru care s-a constituit rezerva din reevaluare.

Rezerva din reevaluare trebuie redusă în măsura în care sumele transferate la aceasta nu mai sunt necesare pentru aplicarea metodei de evaluare utilizate si pentru obținerea scopului său. Sumele reprezentând diferențe de natura veniturilor și cheltuielilor rezultate la reevaluare trebuie prezentate separat în contul de profit și pierdere.

Un mijloc fix poate fi supus reevaluării doar dacă există o piață activă pentru acea imobilizare

Amortizarea cumulată pentru imobilizările corporale reevaluate se înregistrează în contabilitate începând cu data de 1 ianuarie a anului următor celui pentru care s-a făcut reevaluarea

Elementele dintr-o grupă de imobilizări corporale se reevaluează simultan pentru a se evita reevaluarea selectivă şi raportarea în situaţiile financiare anuale a unor valori care sunt o combinaţie de costuri şi valori calculate la date diferite

Evaluările efectuate cu ocazia reorganizărilor de întreprinderi (fuziuni, divizări) nu constituie reevaluare, aceste evaluări efectuându-se în scopul stabilirii raportului de schimb, pentru toate elementele de bilant.

- 0.25% şi 1.5% asupra valorii de inventar pentru clădirile care au avut reevaluare în ultimii 3 ani;

- 5-10% asupra valorii de inventar, dacă clădirile nu au fost reevaluate în ultimii 3 ani.

Conform ordonanței de urgență pentru modificarea Codului fiscal (proiect 03 aprilie 2009), rezervele din reevaluarea mijloacelor fixe, inclusiv a terenurilor, care sunt deduse la calculul profitului impozabil prin intermediul amortizării fiscale sau al cheltuielilor privind activele cedate/casate se impozitează la calculul impozitului pe profit, concomitent cu deducerea amortizării fiscale, respectiv la momentul scăderii din gestiune a mijloacelor fixe si nu la momentul modificarii destinatiei rezervei asa cum era prevazut anterior. Ca efect această prevedere elimină reevaluarea fiscală a activelor disponibile pentru cațiva ani.

După efectuarea unei reevaluări la mijloacele fixe existente într-o unitate, s-a decis să se vândă unul din mijloacele fixe reevaluate. Ce se întâmplă cu reevaluarea? Este ea recunoscută din punct de vedere fiscal? În cazul în care vindeți mijlocul fix la o valoare mai mică decât valoarea rămasă neamortizată este considerată această valoare deductibilă fiscal la calculul profitului impozabil?

1. Înregistrarea achiziției utilajului:Valoarea de intrare a utilajului la data de 31 decembrie 2001 = 12.000 lei % = 404 14.280 2131 12.000 4426 2.280

2. Înregistrarea amortizării lunare: Durata de amortizare = 10 ani Amortizarea lunara = 12.000 / 10 / 12 = 100 lei 6811 = 2813 100

3. Eliminarea amortizării cumulate pe perioada 01.01.2002 – 31.12.2008 din valoarea brută a activului: Amortizarea cumulată: 100 lei x 7 ani x 12 luni = 8.400 lei 2813 = 2131 8.400

4. Înregistrarea reevaluării efectuate în data de 31.12.2008: La data de 31 decembrie 2008 se efectuează reevaluarea mijlocului fix, stabilindu-se o valoare justă de 7.200 lei. Valoarea contabilă netă: 12.000 – 8.400 = 3.600 lei Rezerva din reevaluare: 7.200 – 3.600 = 3.600 lei

2131 = 105 3.600

5. Înregistrarea amortizării în luna ianuarie 2009 potrivit noii valori rezultate din reevaluare: Valoarea de amortizat recalculată = 7.200 lei / 3 ani / 12 luni = 200 lei

6811 = 2813 200

6. Capitalizarea surplusului din reevaluare în luna ianuarie 2009: Capitalizarea surplusului din reevaluare = valoarea amortizării după reevaluare – valoarea amortizării înainte de reevaluare = 200 – 100 = 100 lei

105 = 1065 100

6. Vânzarea utilajului in luna februarie 2009: Valoarea de vanzare a utilajului = 6.000 lei

461 = % 7.140 7583 6.000

4427 1.140

7. Scoaterea din gestiune a utilajului: Valoarea ramasa neamortizata = 7.200 – 200 = 7.000 lei

% = 2131 7.200

2813 200 6583 7.000

8. Capitalizarea surplusului din reevaluare în momentul în care activul este scos din evidență: Capitalizarea surplusului din reevaluare = 3.600 – 100 = 3.500 lei

105 = 1065 3.500

Concluzii ● Contul 105 „Rezerve din reevaluare“ se soldează

deoarece utilajul a fost valorificat. ● Soldul contului 1065 „Rezerve reprezentând surplusul

realizat din rezerve din reevaluare“ va fi de 3.600 lei, suma ce reprezintă de fapt surplusul din reevaluare.

● Venitul obținut din vânzarea mijlocului fix, respectiv suma de 6.000 lei, reprezintă un venit impozabil la calculul profitului impozabil.

● Datorită faptului că începând cu 1 ianuarie 2007 a fost eliminată prevederea restrictivă referitoare la valorificarea mijloacelor fixe prin unități specializate, cheltuielile cu valoarea rămasă neamortizată, respectiv suma de 7.000 lei, sunt deductibile la calculul profitului impozabil.

● Rezerva din reevaluare evidențiată în contul 1065 „Rezerve reprezentând surplusul realizat din rezerve din reevaluare“, în speță suma de 3.600 lei, în cazul în care nu se utilizează pentru acoperirea pierderilor, distribuirea de dividende, menținăndu-se la nivelul unității, nu se impozitează.

o OMFP 1752/2005 - Reglementarile contabile conforme cu directivele europene

o Legea 571/2003, Codul Fiscal al României - actualizat la 01.01.2009o OUG cu privire la rectificarea bugetară pe anul 2009 și reglementarea unor

măsuri financiar-fiscale (proiect 03 aprilie 2009)o Hotararea de Guvern 1553/2003 privind reevaluarea imobilizarilor corporaleo Revista „Impozite și taxe”, numerele 1-2, ianuarie-februarie 2007o www.financialdirector.ro/contabilitate/reevaluarea-activelor-corporale-si-utiliz

area-rezervelor-din-reeva.htmlo http://consultcontab.ablog.ro/2008-07-11/reevaluarea-imobiliz-rilor-corporale-

modalitati.htmlo www.expertizacontabila.roo http://www.focusfinanciar.ro/index.php/Legislativ-financiar-contabil/Istoricul-

reevaluarii-imobilizarilor-corporale.htmlo http://www.financiarul.com/articol_15503/relatia-fiscalitate-contabilitate-

determinanta-in-afacerile-de-azi.htmlo http://www.biblioteca-digitala.ase.ro/biblioteca/pagina2.asp?id=cap2o Newsletterul Taxe si Impozite-Actual nr. 25/decembrie 2008o Ordinul ministrului finanţelor nr. 2.388/1995, publicat în Monitorul Oficial al

României, Partea I, nr. 292 din 18 decembrie 1995.