Clasa 1: Capitaluri - econ.ubbcluj.rovictor.muller/Download/CF CIG Curs si Sem... · Contabilitatea...

70

CONTABILITATEA CAPITALURILOR Prof.univ.dr. Adriana TIRON TUDOR

Transcript of Clasa 1: Capitaluri - econ.ubbcluj.rovictor.muller/Download/CF CIG Curs si Sem... · Contabilitatea...

CONTABILITATEA

CAPITALURILOR

Prof.univ.dr. Adriana TIRON TUDOR

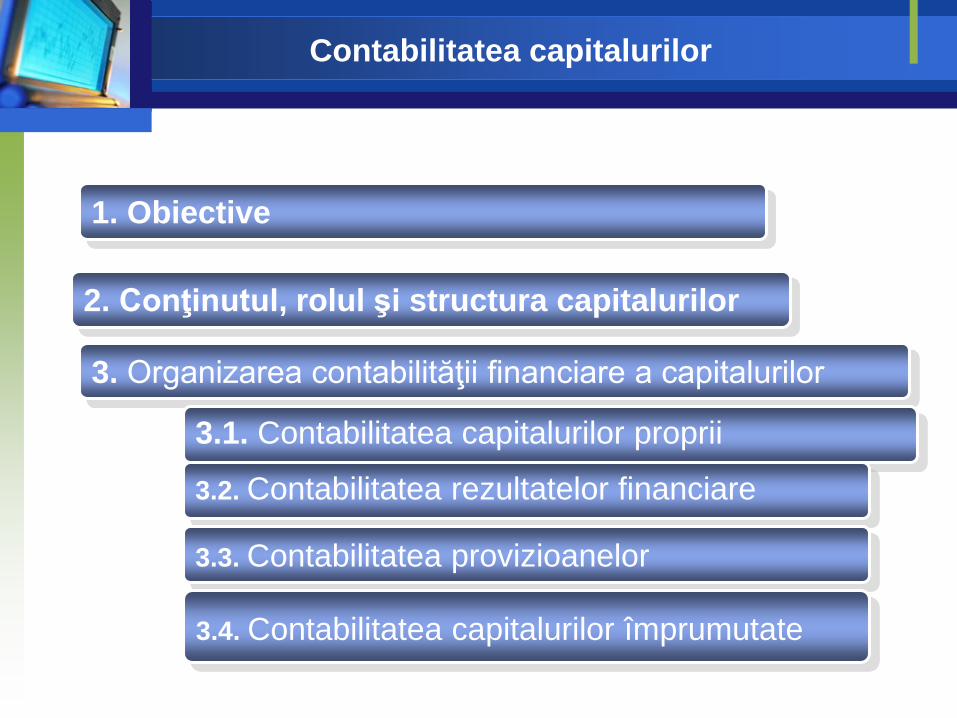

Contabilitatea capitalurilor

2. Conţinutul, rolul şi structura capitalurilor

3. Organizarea contabilităţii financiare a capitalurilor

1. Obiective

3.1. Contabilitatea capitalurilor proprii

3.2. Contabilitatea rezultatelor financiare

3.3. Contabilitatea provizioanelor

3.4. Contabilitatea capitalurilor împrumutate

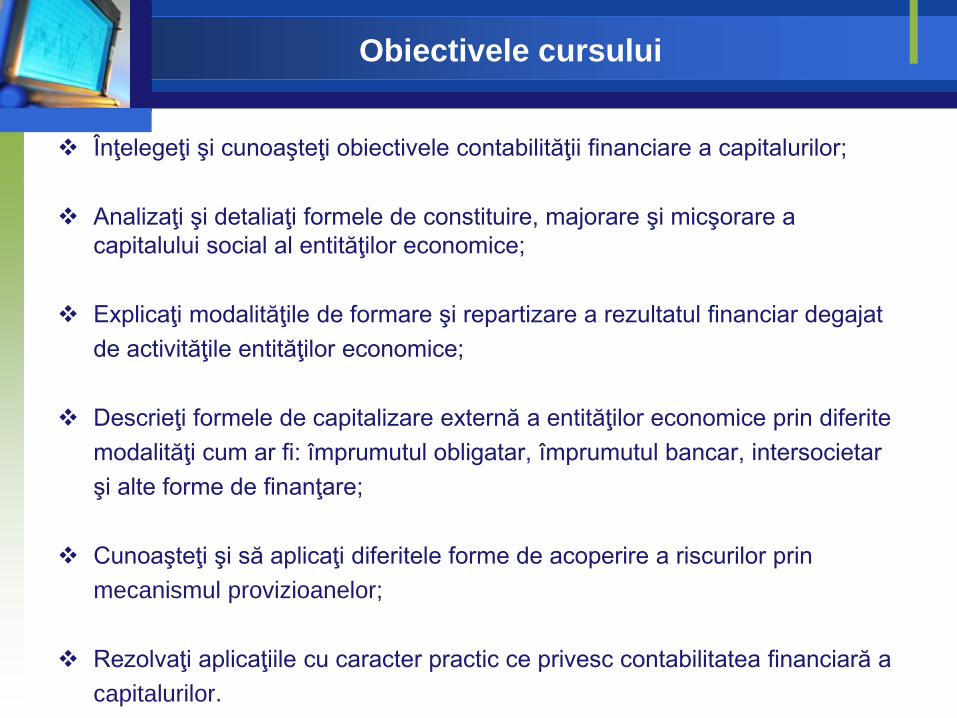

Obiectivele cursului

Înţelegeţi şi cunoaşteţi obiectivele contabilităţii financiare a capitalurilor;

Analizaţi şi detaliaţi formele de constituire, majorare şi micşorare a

capitalului social al entităţilor economice;

Explicaţi modalităţile de formare şi repartizare a rezultatul financiar degajat

de activităţile entităţilor economice;

Descrieţi formele de capitalizare externă a entităţilor economice prin diferite

modalităţi cum ar fi: împrumutul obligatar, împrumutul bancar, intersocietar

şi alte forme de finanţare;

Cunoaşteţi şi să aplicaţi diferitele forme de acoperire a riscurilor prin

mecanismul provizioanelor;

Rezolvaţi aplicaţiile cu caracter practic ce privesc contabilitatea financiară a

capitalurilor.

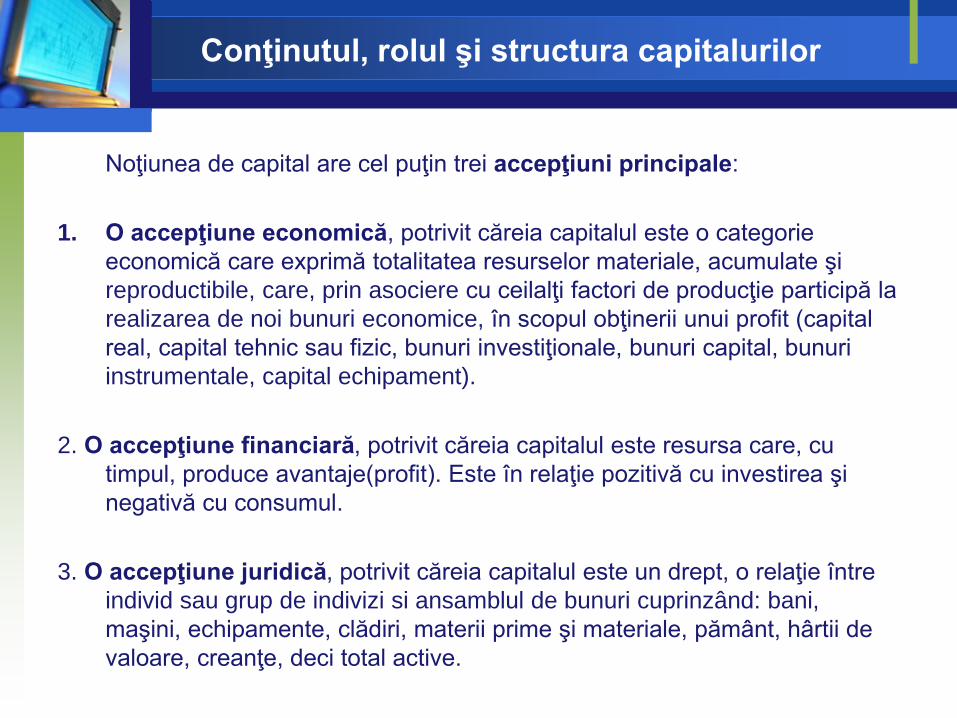

Conţinutul, rolul şi structura capitalurilor

Noţiunea de capital are cel puţin trei accepţiuni principale:

1. O accepţiune economică, potrivit căreia capitalul este o categorie

economică care exprimă totalitatea resurselor materiale, acumulate şi

reproductibile, care, prin asociere cu ceilalţi factori de producţie participă la

realizarea de noi bunuri economice, în scopul obţinerii unui profit (capital

real, capital tehnic sau fizic, bunuri investiţionale, bunuri capital, bunuri

instrumentale, capital echipament).

2. O accepţiune financiară, potrivit căreia capitalul este resursa care, cu

timpul, produce avantaje(profit). Este în relaţie pozitivă cu investirea şi

negativă cu consumul.

3. O accepţiune juridică, potrivit căreia capitalul este un drept, o relaţie între

individ sau grup de indivizi si ansamblul de bunuri cuprinzând: bani,

maşini, echipamente, clădiri, materii prime şi materiale, pământ, hârtii de

valoare, creanţe, deci total active.

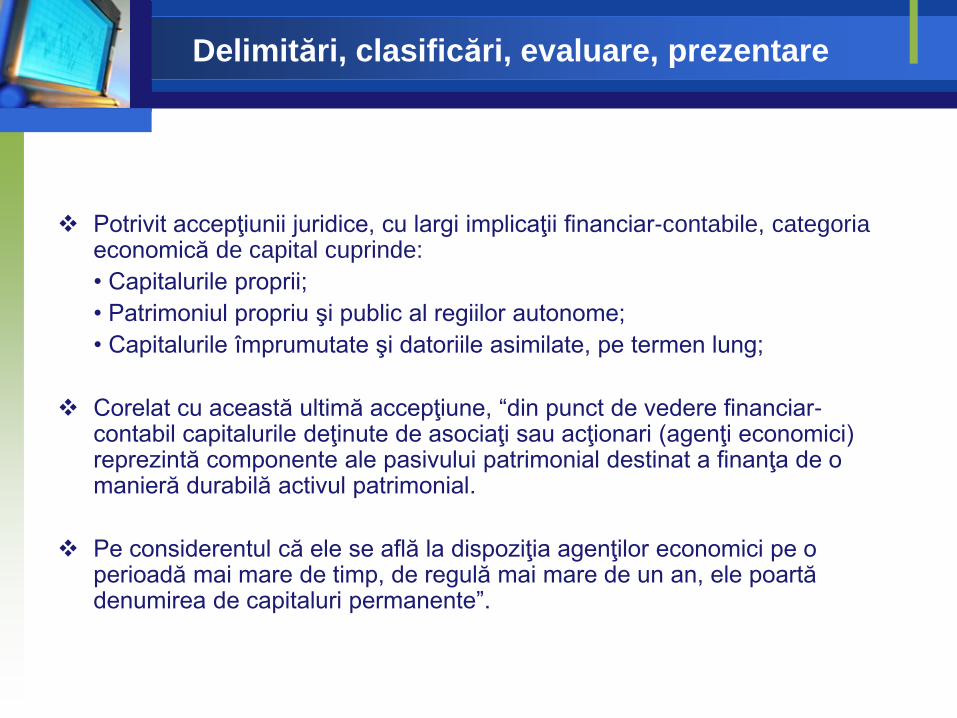

Delimitări, clasificări, evaluare, prezentare

Potrivit accepţiunii juridice, cu largi implicaţii financiar-contabile, categoria economică de capital cuprinde:

• Capitalurile proprii;

• Patrimoniul propriu şi public al regiilor autonome;

• Capitalurile împrumutate şi datoriile asimilate, pe termen lung;

Corelat cu această ultimă accepţiune, “din punct de vedere financiar-contabil capitalurile deţinute de asociaţi sau acţionari (agenţi economici) reprezintă componente ale pasivului patrimonial destinat a finanţa de o manieră durabilă activul patrimonial.

Pe considerentul că ele se află la dispoziţia agenţilor economici pe o perioadă mai mare de timp, de regulă mai mare de un an, ele poartă denumirea de capitaluri permanente”.

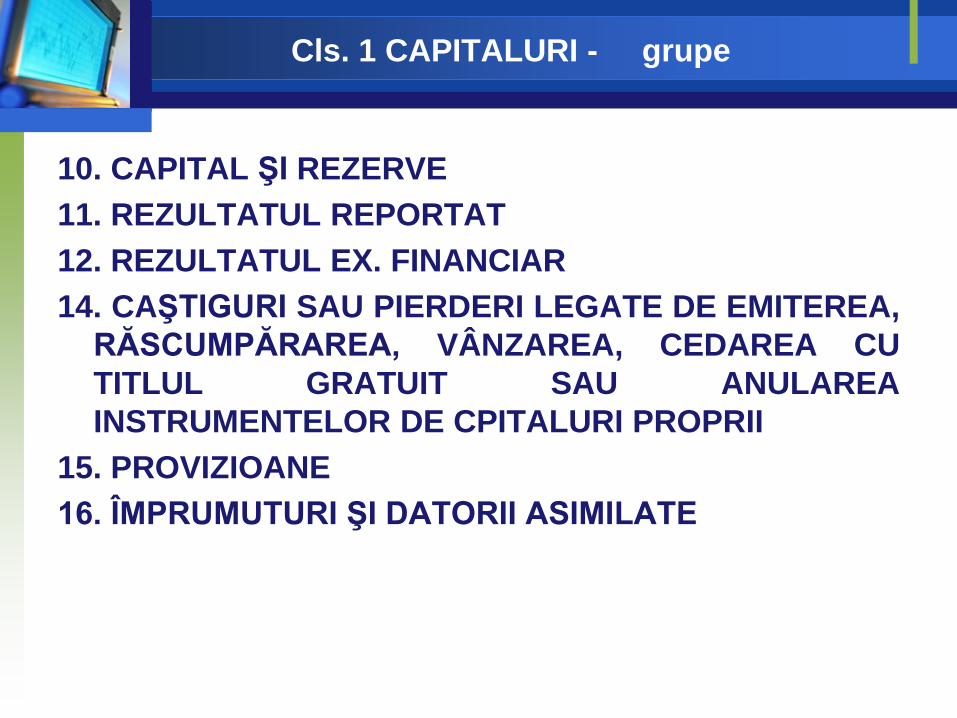

Cls. 1 CAPITALURI - grupe

10. CAPITAL ŞI REZERVE

11. REZULTATUL REPORTAT

12. REZULTATUL EX. FINANCIAR

14. CAŞTIGURI SAU PIERDERI LEGATE DE EMITEREA,

RĂSCUMPĂRAREA, VÂNZAREA, CEDAREA CU

TITLUL GRATUIT SAU ANULAREA

INSTRUMENTELOR DE CPITALURI PROPRII

15. PROVIZIOANE

16. ÎMPRUMUTURI ŞI DATORII ASIMILATE

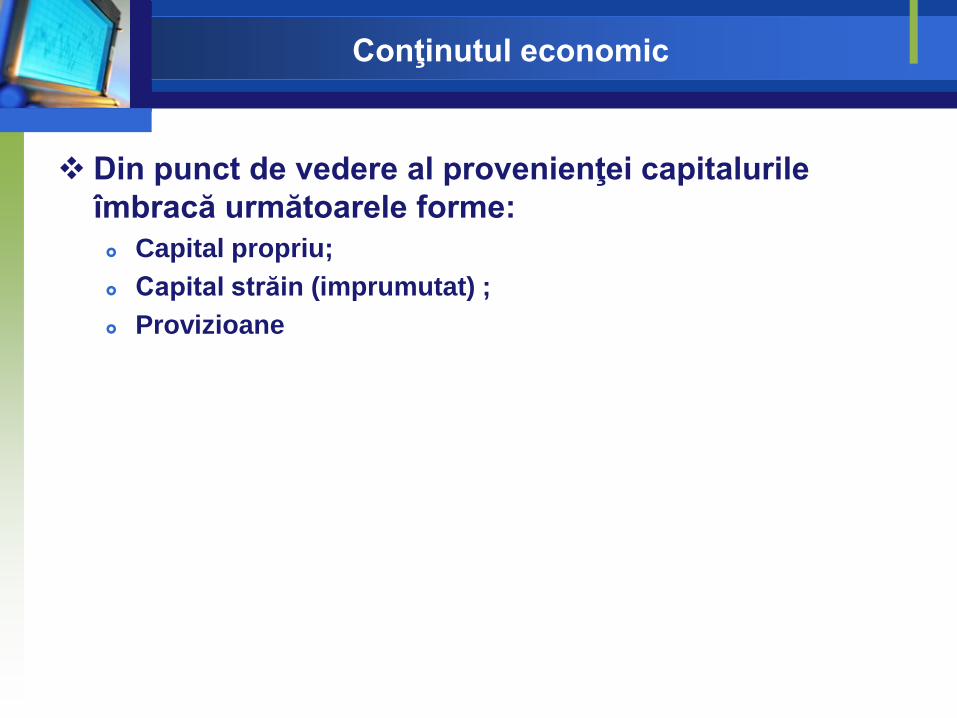

Conţinutul economic

Din punct de vedere al provenienţei capitalurile

îmbracă următoarele forme:

Capital propriu;

Capital străin (imprumutat) ;

Provizioane

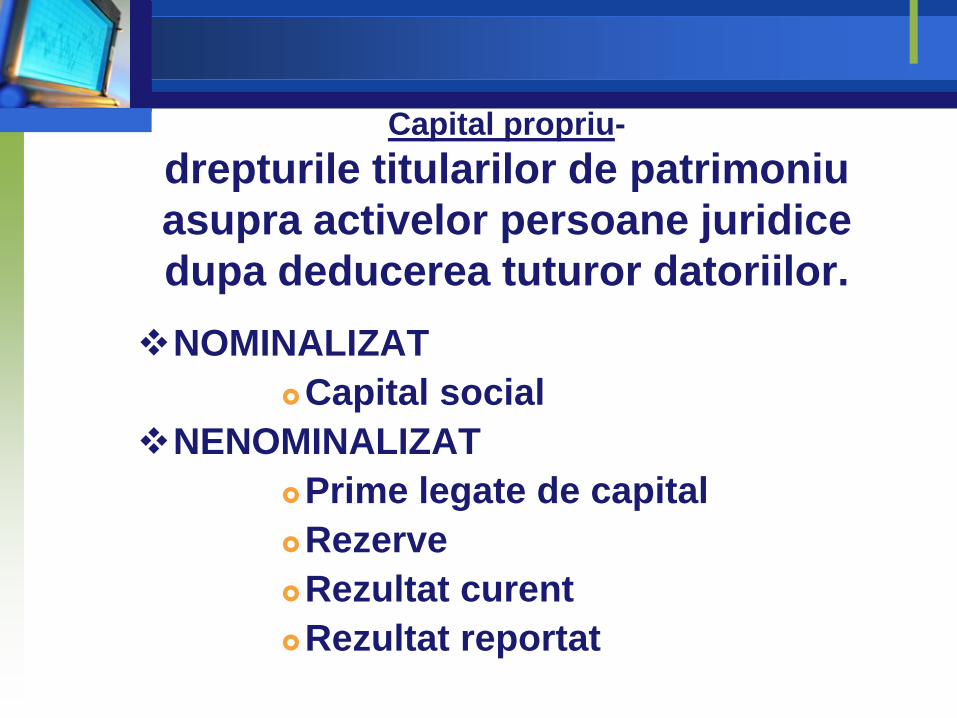

Capital propriu-

drepturile titularilor de patrimoniu

asupra activelor persoane juridice

dupa deducerea tuturor datoriilor.

NOMINALIZAT

Capital social

NENOMINALIZAT

Prime legate de capital

Rezerve

Rezultat curent

Rezultat reportat

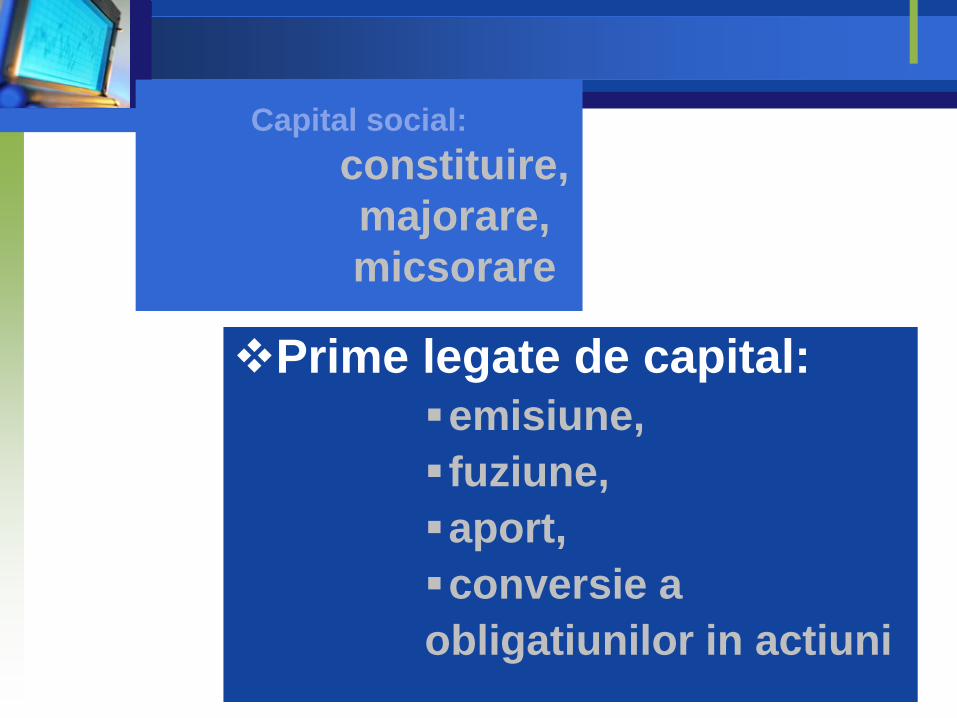

Capital social:

constituire,

majorare,

micsorare

Prime legate de capital:

emisiune,

fuziune,

aport,

conversie a

obligatiunilor in actiuni

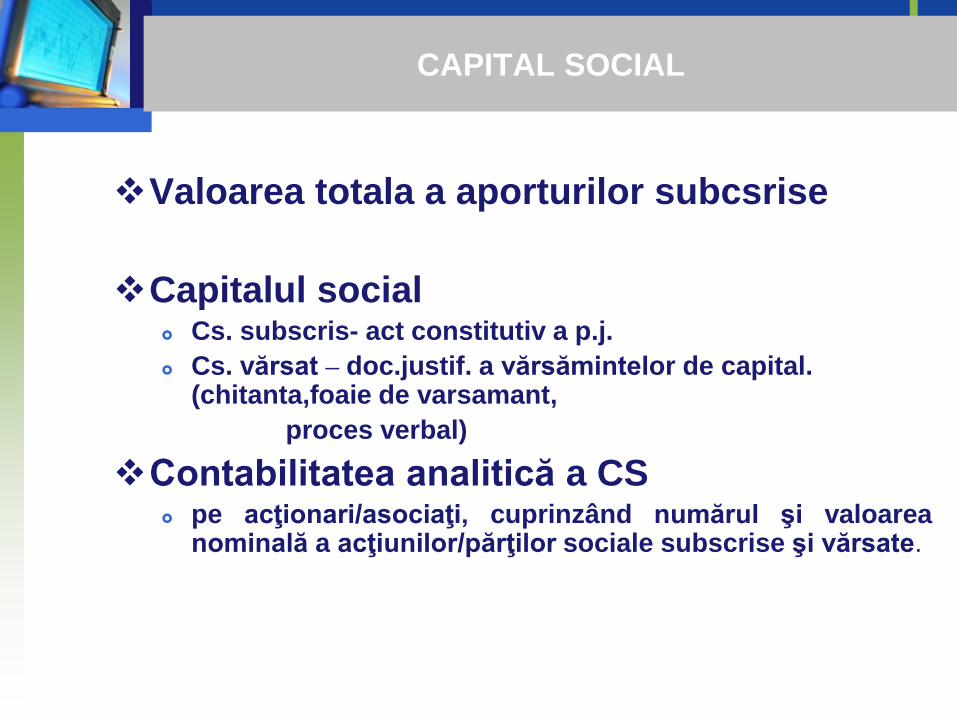

CAPITAL SOCIAL

Valoarea totala a aporturilor subcsrise

Capitalul social Cs. subscris- act constitutiv a p.j.

Cs. vărsat – doc.justif. a vărsămintelor de capital.(chitanta,foaie de varsamant,

proces verbal)

Contabilitatea analitică a CS pe acţionari/asociaţi, cuprinzând numărul şi valoarea

nominală a acţiunilor/părţilor sociale subscrise şi vărsate.

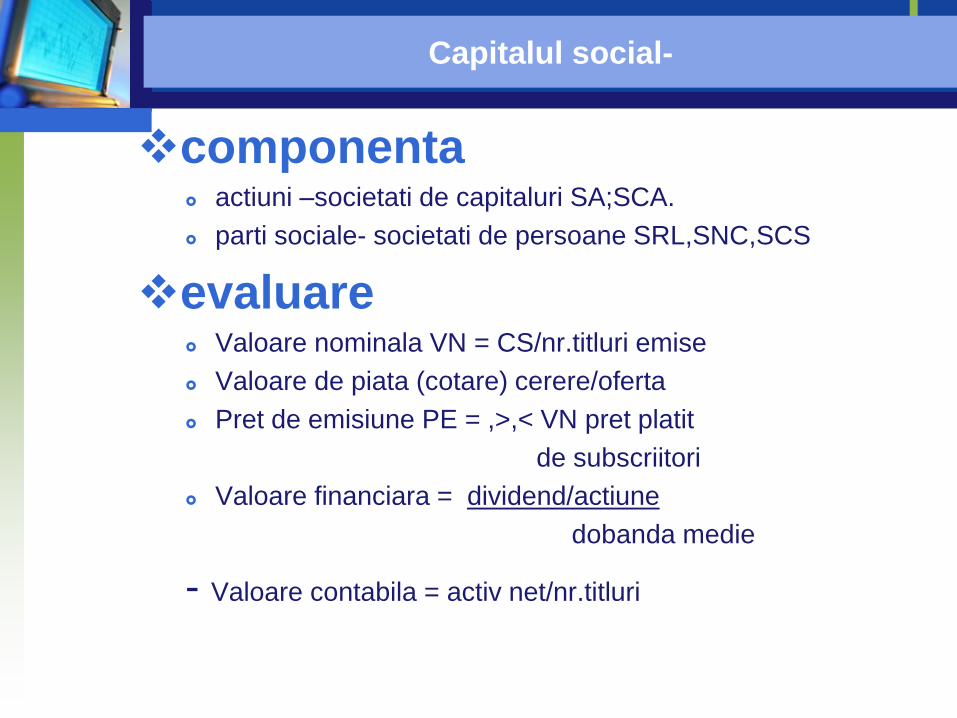

Capitalul social-

componenta actiuni –societati de capitaluri SA;SCA.

parti sociale- societati de persoane SRL,SNC,SCS

evaluare Valoare nominala VN = CS/nr.titluri emise

Valoare de piata (cotare) cerere/oferta

Pret de emisiune PE = ,>,< VN pret platit

de subscriitori

Valoare financiara = dividend/actiune

dobanda medie

- Valoare contabila = activ net/nr.titluri

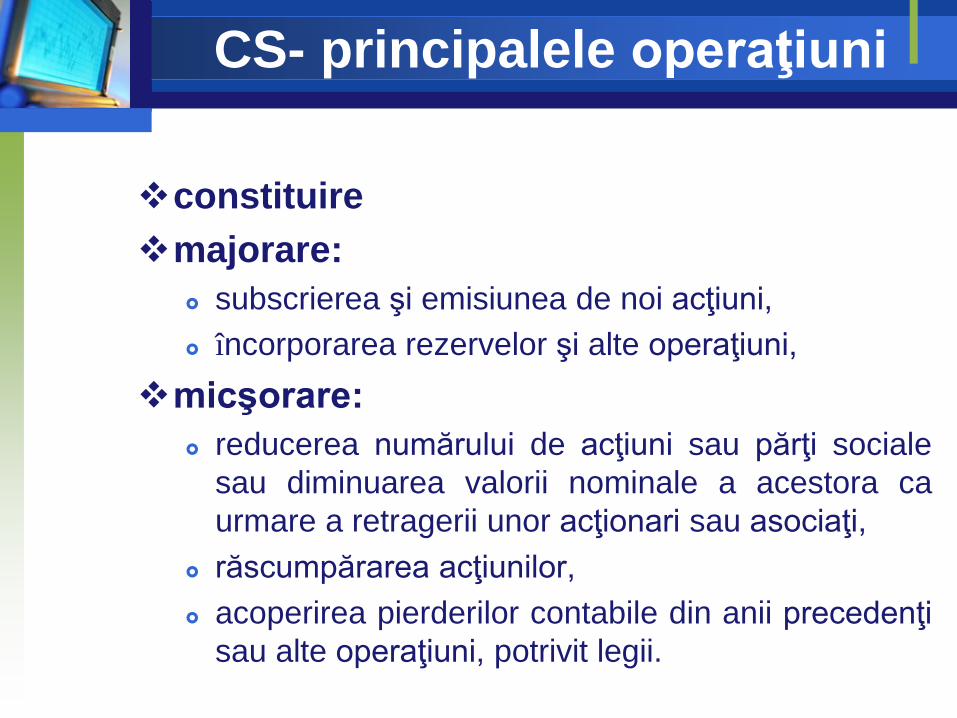

CS- principalele operaţiuni

constituire

majorare:

subscrierea şi emisiunea de noi acţiuni,

încorporarea rezervelor şi alte operaţiuni,

micşorare:

reducerea numărului de acţiuni sau părţi sociale

sau diminuarea valorii nominale a acestora ca

urmare a retragerii unor acţionari sau asociaţi,

răscumpărarea acţiunilor,

acoperirea pierderilor contabile din anii precedenţi

sau alte operaţiuni, potrivit legii.

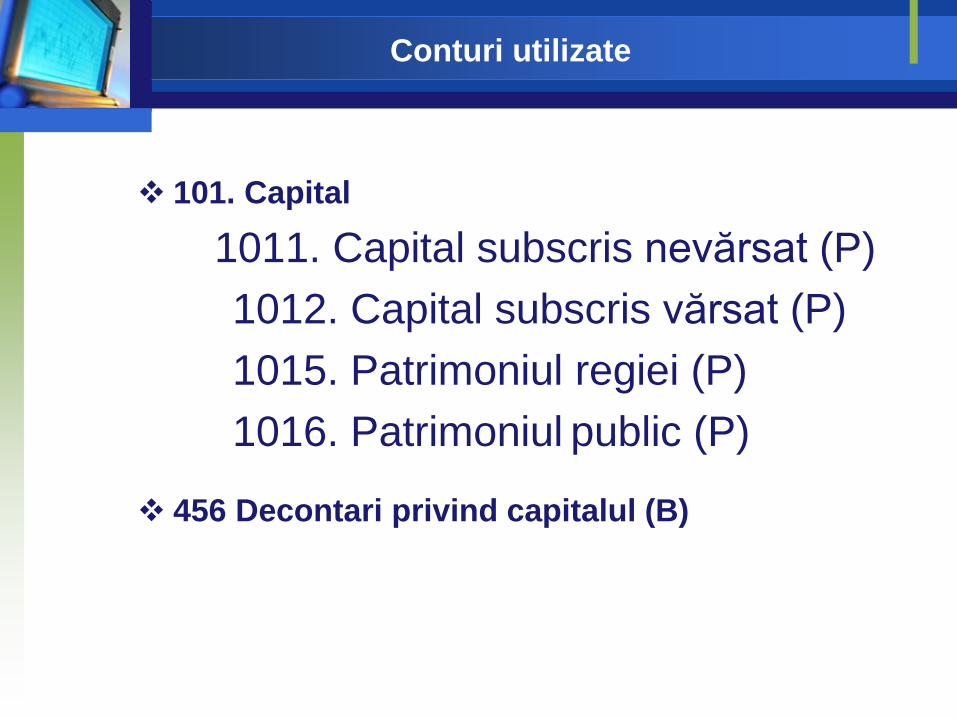

Conturi utilizate

101. Capital

1011. Capital subscris nevărsat (P)

1012. Capital subscris vărsat (P)

1015. Patrimoniul regiei (P)

1016. Patrimoniul public (P)

456 Decontari privind capitalul (B)

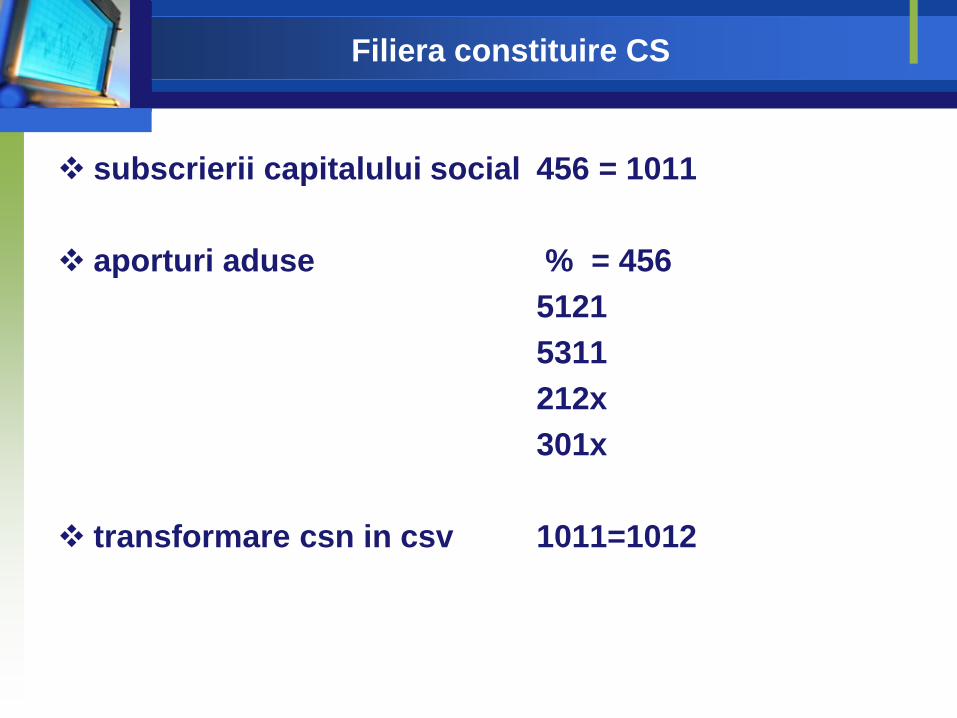

Filiera constituire CS

subscrierii capitalului social 456 = 1011

aporturi aduse % = 456

5121

5311

212x

301x

transformare csn in csv 1011=1012

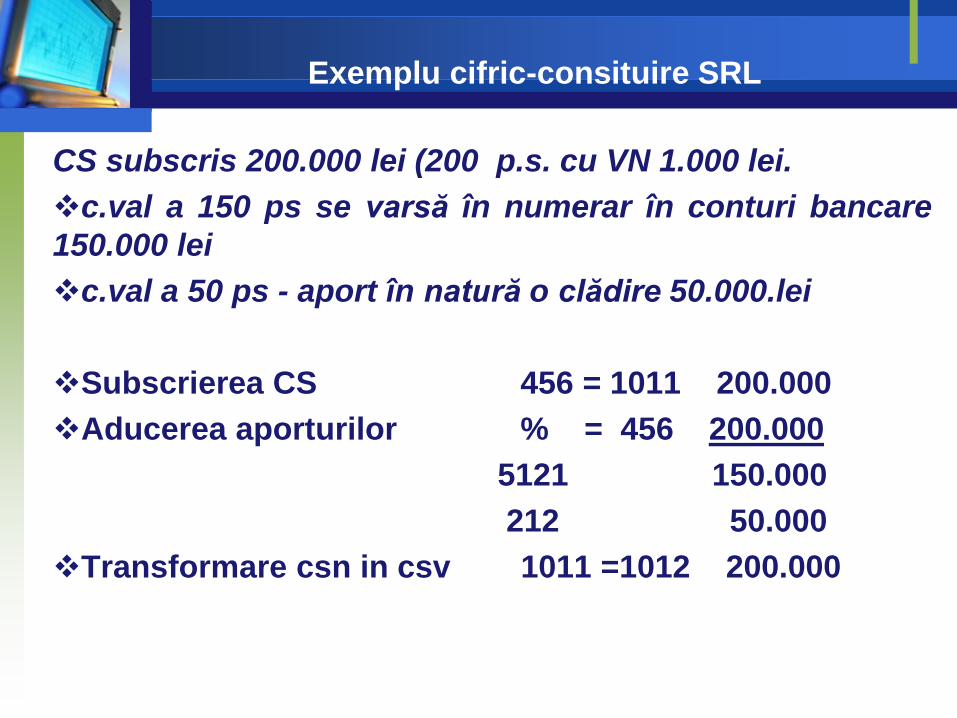

Exemplu cifric-consituire SRL

CS subscris 200.000 lei (200 p.s. cu VN 1.000 lei.

c.val a 150 ps se varsă în numerar în conturi bancare

150.000 lei

c.val a 50 ps - aport în natură o clădire 50.000.lei

Subscrierea CS 456 = 1011 200.000

Aducerea aporturilor % = 456 200.000

5121 150.000

212 50.000

Transformare csn in csv 1011 =1012 200.000

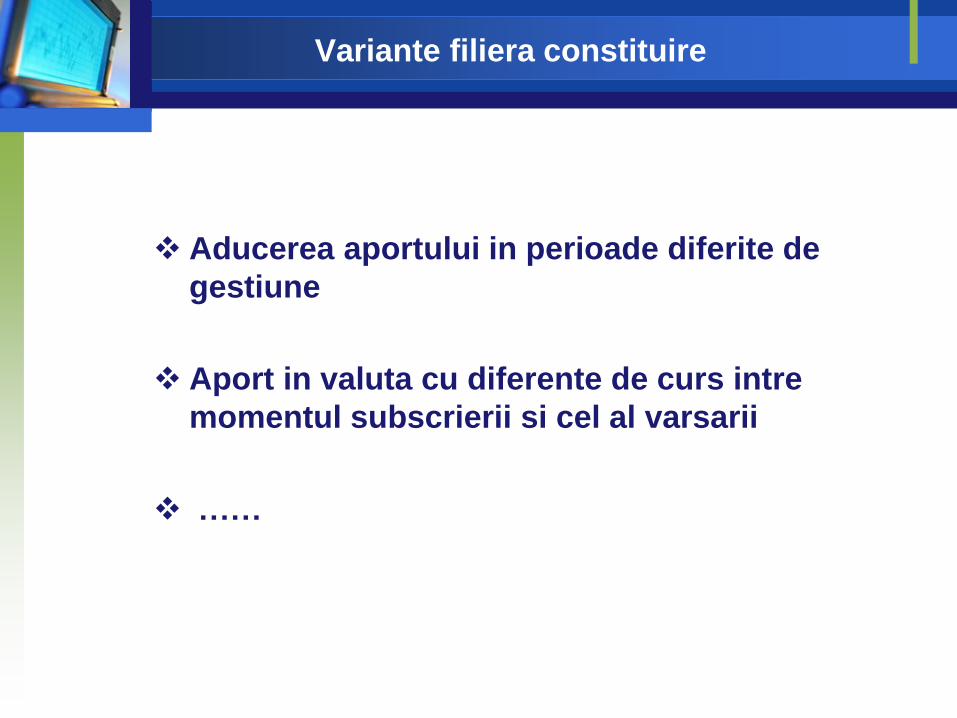

Variante filiera constituire

Aducerea aportului in perioade diferite de

gestiune

Aport in valuta cu diferente de curs intre

momentul subscrierii si cel al varsarii

……

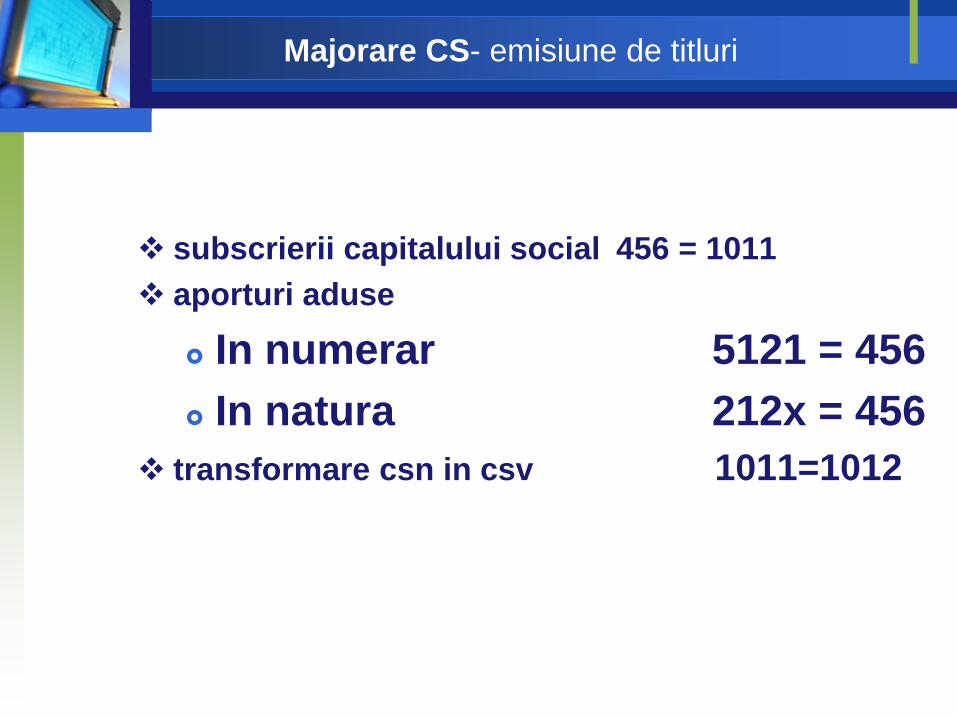

Majorare CS- emisiune de titluri

subscrierii capitalului social 456 = 1011

aporturi aduse

In numerar 5121 = 456

In natura 212x = 456

transformare csn in csv 1011=1012

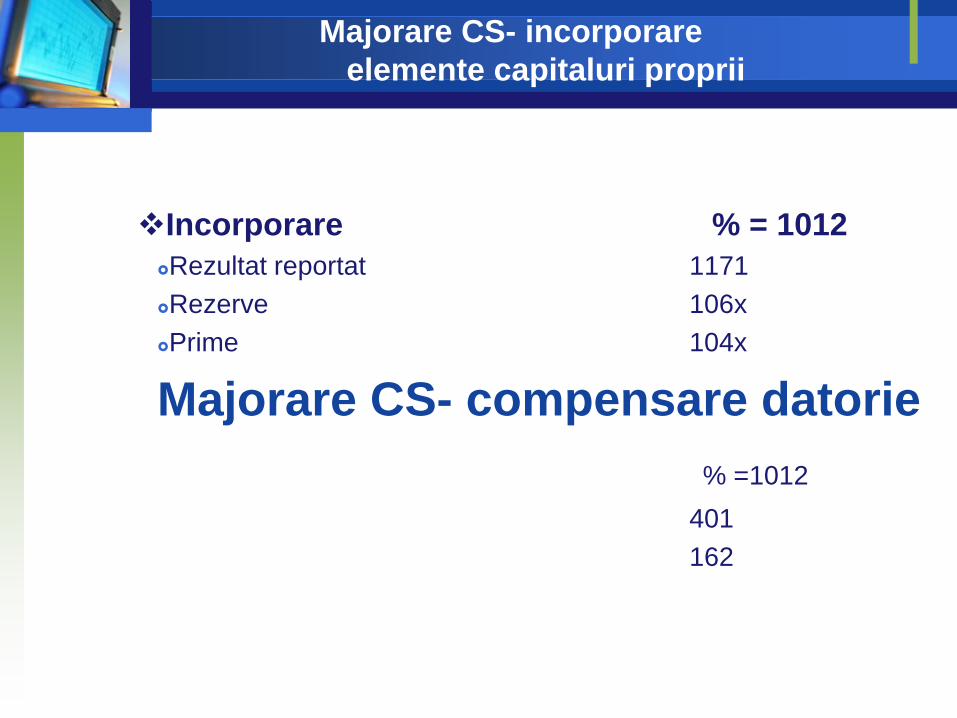

Majorare CS- incorporare

elemente capitaluri proprii

Incorporare % = 1012

Rezultat reportat 1171

Rezerve 106x

Prime 104x

Majorare CS- compensare datorie

% =1012

401

162

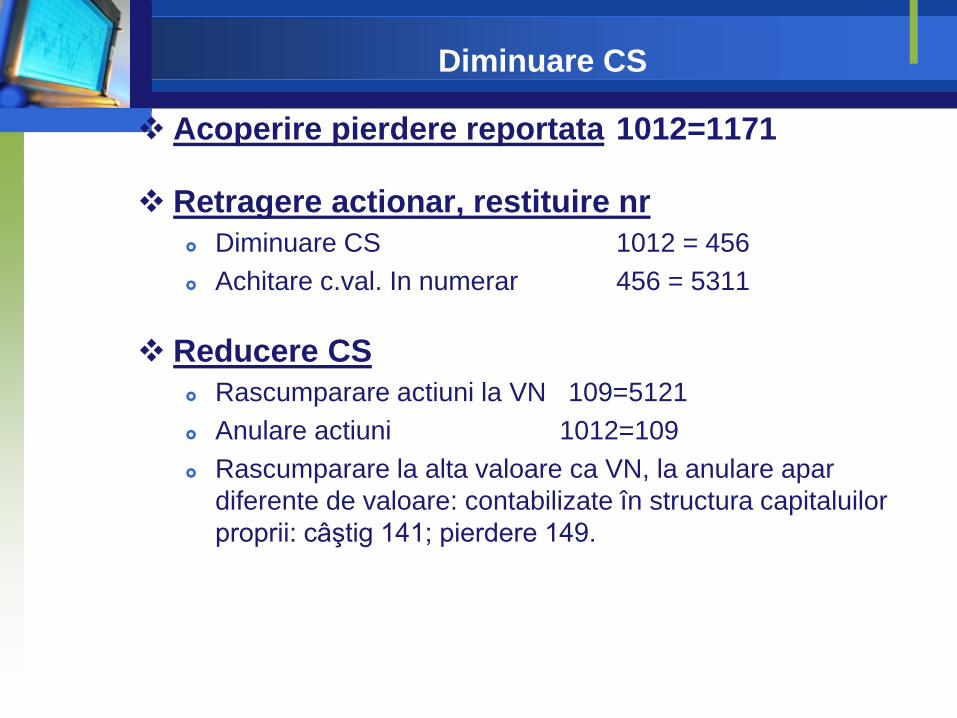

Diminuare CS

Acoperire pierdere reportata 1012=1171

Retragere actionar, restituire nr

Diminuare CS 1012 = 456

Achitare c.val. In numerar 456 = 5311

Reducere CS

Rascumparare actiuni la VN 109=5121

Anulare actiuni 1012=109

Rascumparare la alta valoare ca VN, la anulare apar

diferente de valoare: contabilizate în structura capitaluilor

proprii: câştig 141; pierdere 149.

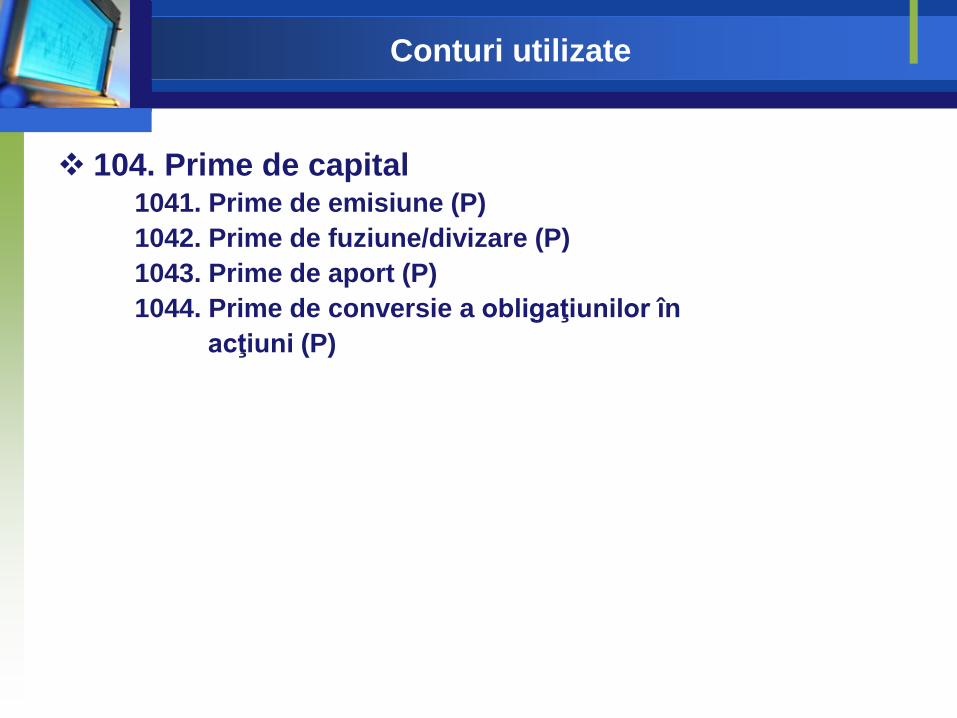

PRIME LEGATE DE CAPITAL

Suplimentul de aport neincorporat in CS. de emisiune PE= VE-VN

Rol: acopera ch. de emisiune siegalizeaza drepturile act. noi cu ceivechi

de fuziune, PF=V.bunuri primite-cresterea CS

de aport, PA=V.bunuri aportate-VN act. Atrib.

Rol- idem PE

de conversie, la conversiei datoriilor in actiuni.

Conturile corespunzătoare primelorlegate de capital pot avea numai soldcreditor.

Conturi utilizate

104. Prime de capital1041. Prime de emisiune (P)

1042. Prime de fuziune/divizare (P)

1043. Prime de aport (P)

1044. Prime de conversie a obligaţiunilor în

acţiuni (P)

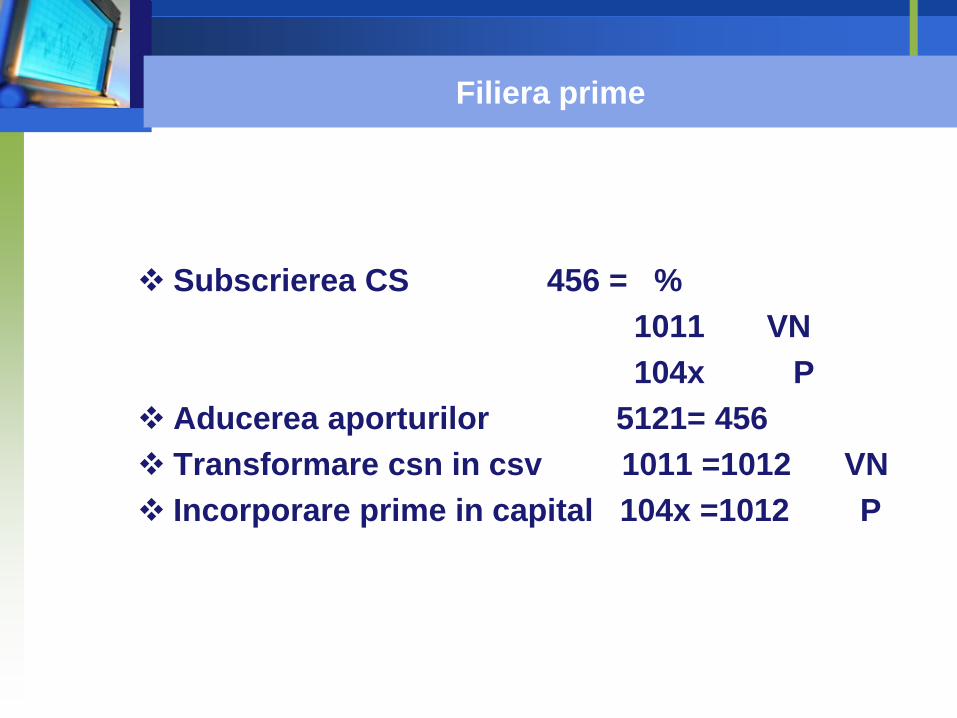

Filiera prime

Subscrierea CS 456 = %

1011 VN

104x P

Aducerea aporturilor 5121= 456

Transformare csn in csv 1011 =1012 VN

Incorporare prime in capital 104x =1012 P

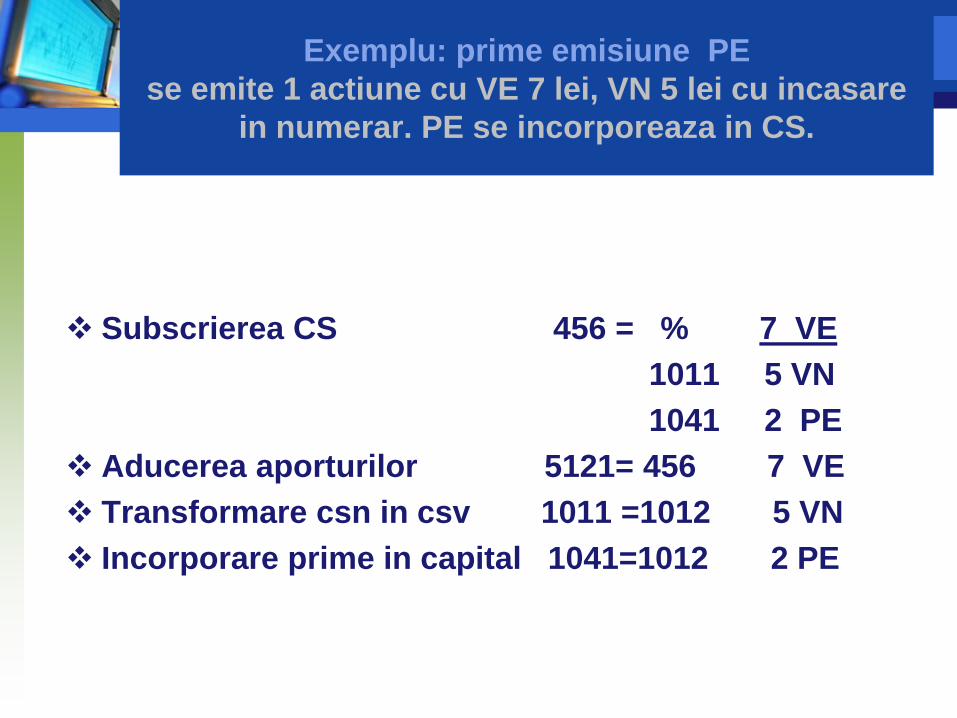

Exemplu: prime emisiune PE

se emite 1 actiune cu VE 7 lei, VN 5 lei cu incasare

in numerar. PE se incorporeaza in CS.

Subscrierea CS 456 = % 7 VE

1011 5 VN

1041 2 PE

Aducerea aporturilor 5121= 456 7 VE

Transformare csn in csv 1011 =1012 5 VN

Incorporare prime in capital 1041=1012 2 PE

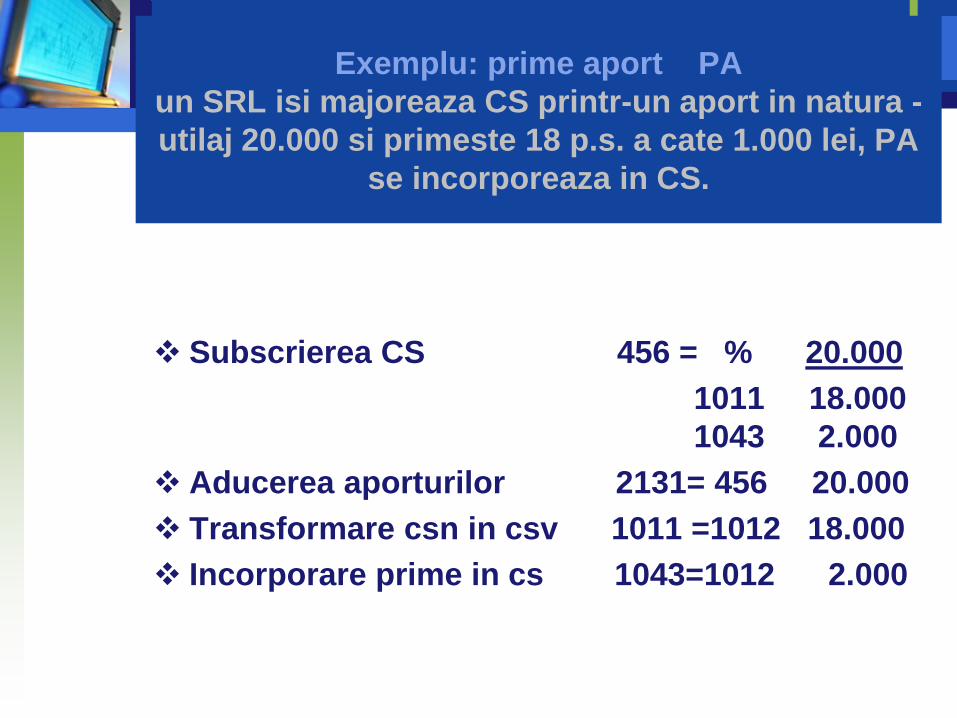

Exemplu: prime aport PA

un SRL isi majoreaza CS printr-un aport in natura -

utilaj 20.000 si primeste 18 p.s. a cate 1.000 lei, PA

se incorporeaza in CS.

Subscrierea CS 456 = % 20.000

1011 18.000

1043 2.000

Aducerea aporturilor 2131= 456 20.000

Transformare csn in csv 1011 =1012 18.000

Incorporare prime in cs 1043=1012 2.000

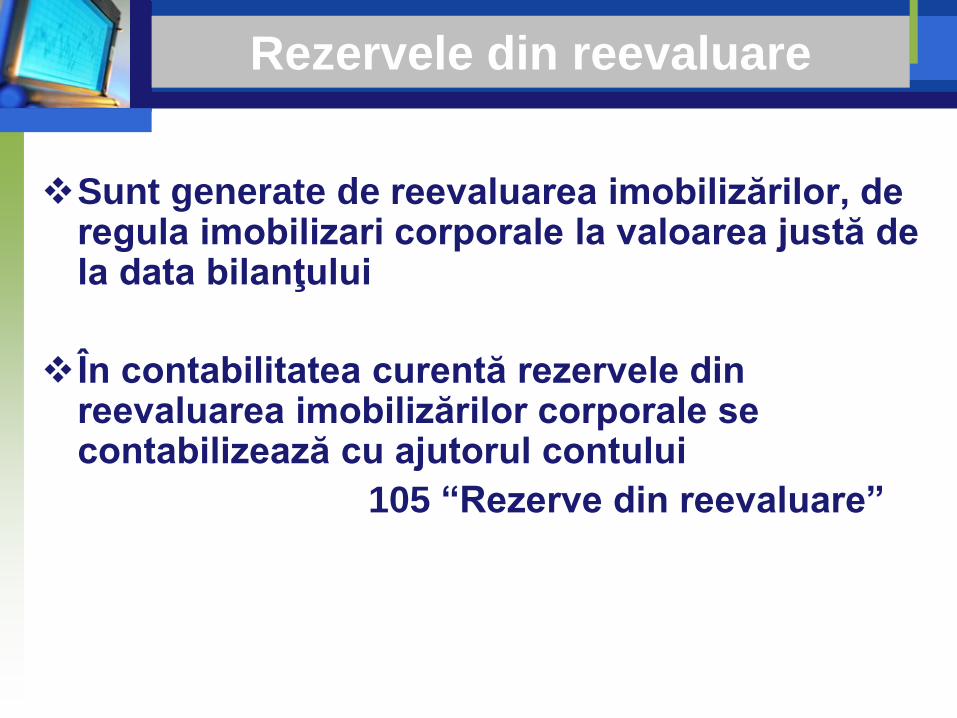

Rezervele din reevaluare

Sunt generate de reevaluarea imobilizărilor, de regula imobilizari corporale la valoarea justă de la data bilanţului

În contabilitatea curentă rezervele din reevaluarea imobilizărilor corporale se contabilizează cu ajutorul contului

105 “Rezerve din reevaluare”

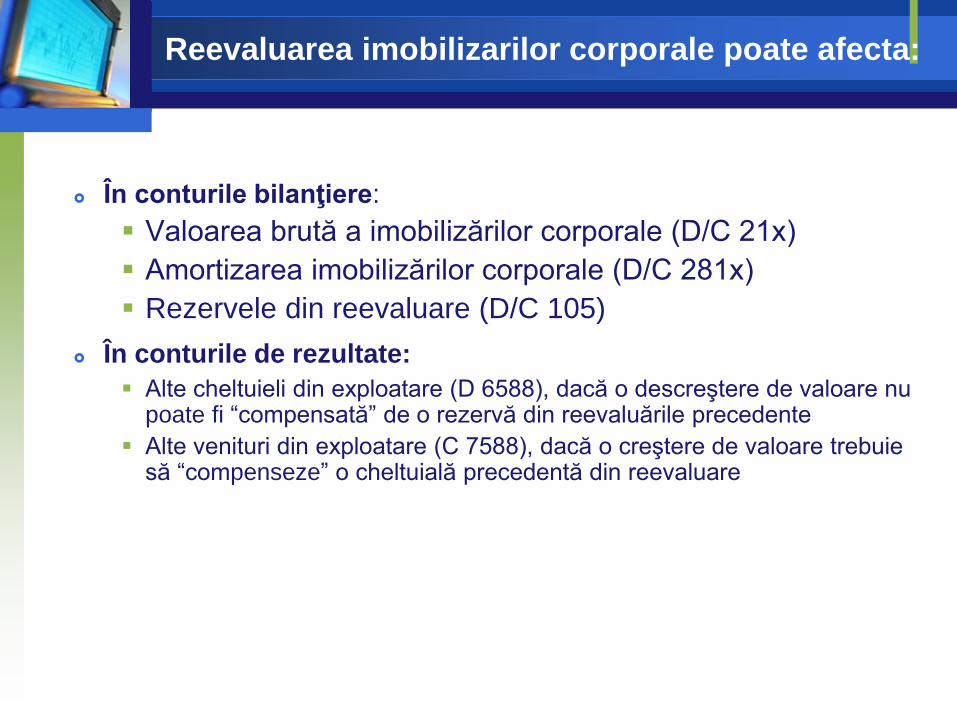

Reevaluarea imobilizarilor corporale poate afecta:

În conturile bilanţiere:

Valoarea brută a imobilizărilor corporale (D/C 21x)

Amortizarea imobilizărilor corporale (D/C 281x)

Rezervele din reevaluare (D/C 105)

În conturile de rezultate:

Alte cheltuieli din exploatare (D 6588), dacă o descreştere de valoare nu poate fi “compensată” de o rezervă din reevaluările precedente

Alte venituri din exploatare (C 7588), dacă o creştere de valoare trebuie să “compenseze” o cheltuială precedentă din reevaluare

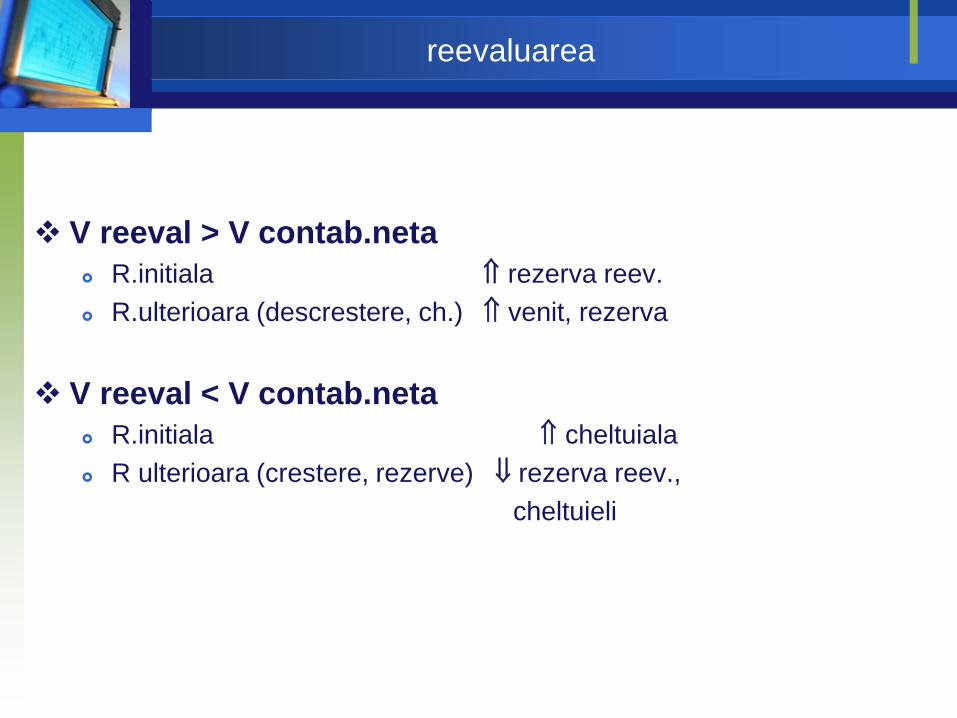

reevaluarea

V reeval > V contab.neta

R.initiala rezerva reev.

R.ulterioara (descrestere, ch.) venit, rezerva

V reeval < V contab.neta

R.initiala cheltuiala

R ulterioara (crestere, rezerve) rezerva reev.,

cheltuieli

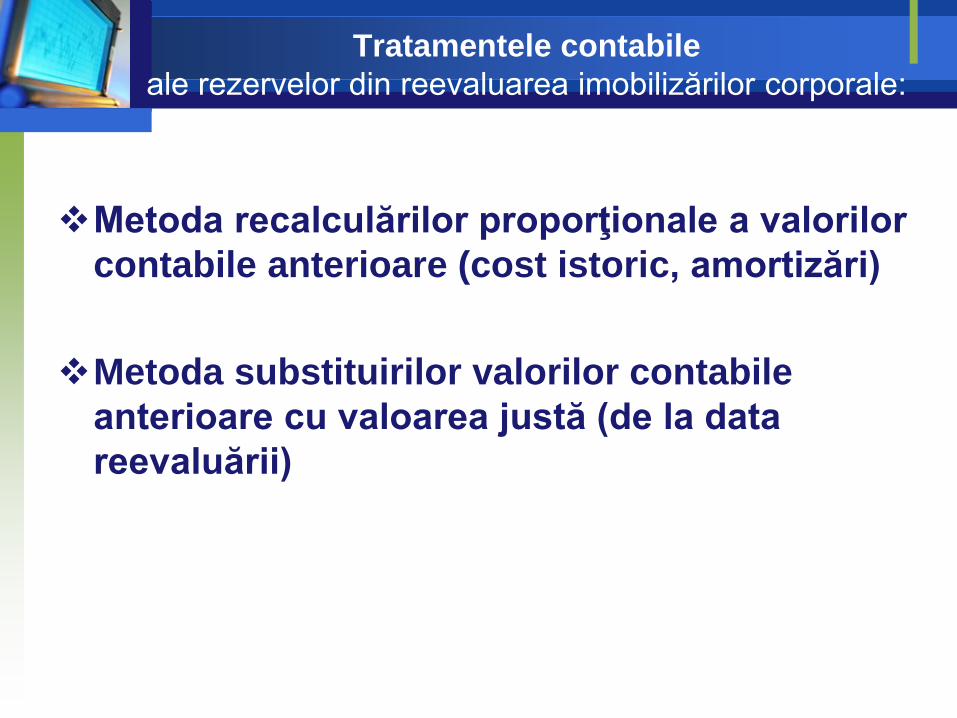

Tratamentele contabile

ale rezervelor din reevaluarea imobilizărilor corporale:

Metoda recalculărilor proporţionale a valorilor

contabile anterioare (cost istoric, amortizări)

Metoda substituirilor valorilor contabile

anterioare cu valoarea justă (de la data

reevaluării)

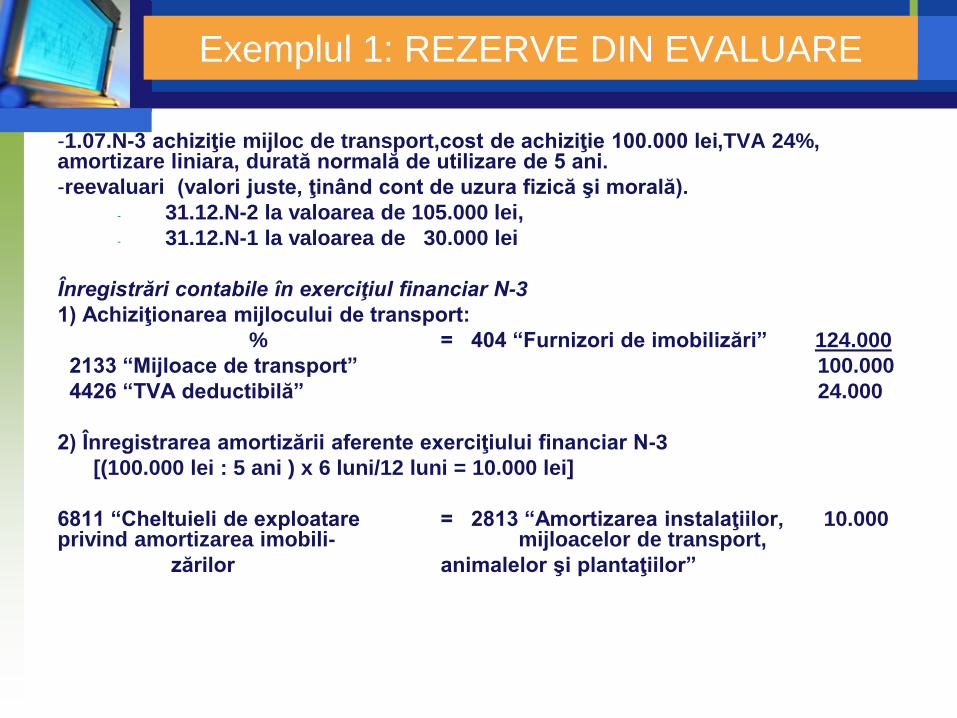

Exemplul 1: REZERVE DIN EVALUARE

-1.07.N-3 achiziţie mijloc de transport,cost de achiziţie 100.000 lei,TVA 24%, amortizare liniara, durată normală de utilizare de 5 ani.

-reevaluari (valori juste, ţinând cont de uzura fizică şi morală).

- 31.12.N-2 la valoarea de 105.000 lei,

- 31.12.N-1 la valoarea de 30.000 lei

Înregistrări contabile în exerciţiul financiar N-3

1) Achiziţionarea mijlocului de transport:

% = 404 “Furnizori de imobilizări” 124.000

2133 “Mijloace de transport” 100.000

4426 “TVA deductibilă” 24.000

2) Înregistrarea amortizării aferente exerciţiului financiar N-3

[(100.000 lei : 5 ani ) x 6 luni/12 luni = 10.000 lei]

6811 “Cheltuieli de exploatare = 2813 “Amortizarea instalaţiilor, 10.000 privind amortizarea imobili- mijloacelor de transport,

zărilor animalelor şi plantaţiilor”

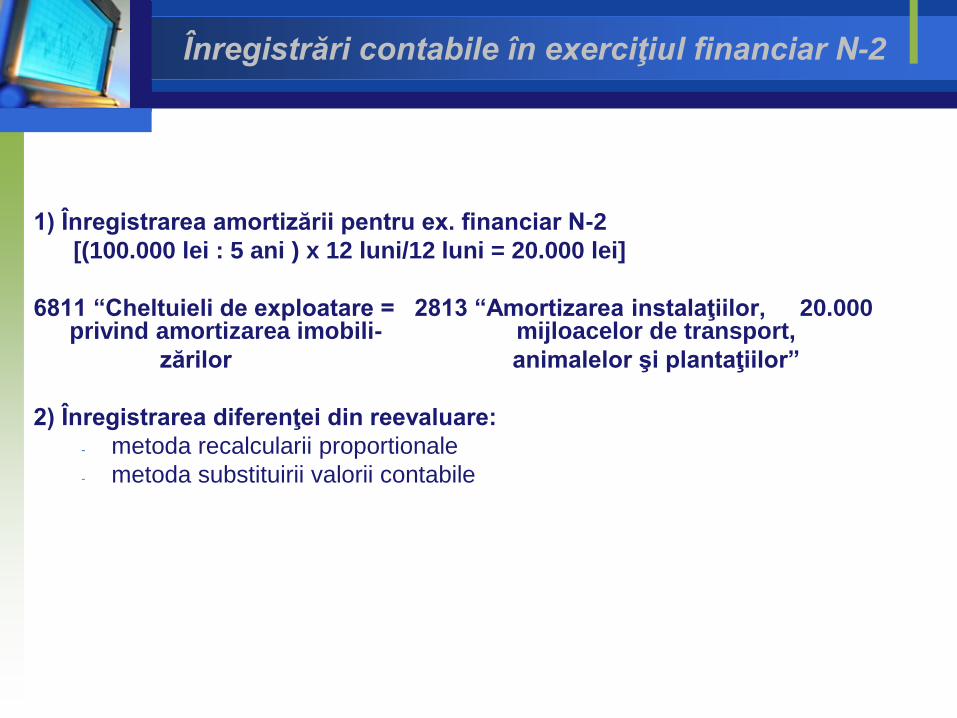

Înregistrări contabile în exerciţiul financiar N-2

1) Înregistrarea amortizării pentru ex. financiar N-2

[(100.000 lei : 5 ani ) x 12 luni/12 luni = 20.000 lei]

6811 “Cheltuieli de exploatare = 2813 “Amortizarea instalaţiilor, 20.000 privind amortizarea imobili- mijloacelor de transport,

zărilor animalelor şi plantaţiilor”

2) Înregistrarea diferenţei din reevaluare:

- metoda recalcularii proportionale

- metoda substituirii valorii contabile

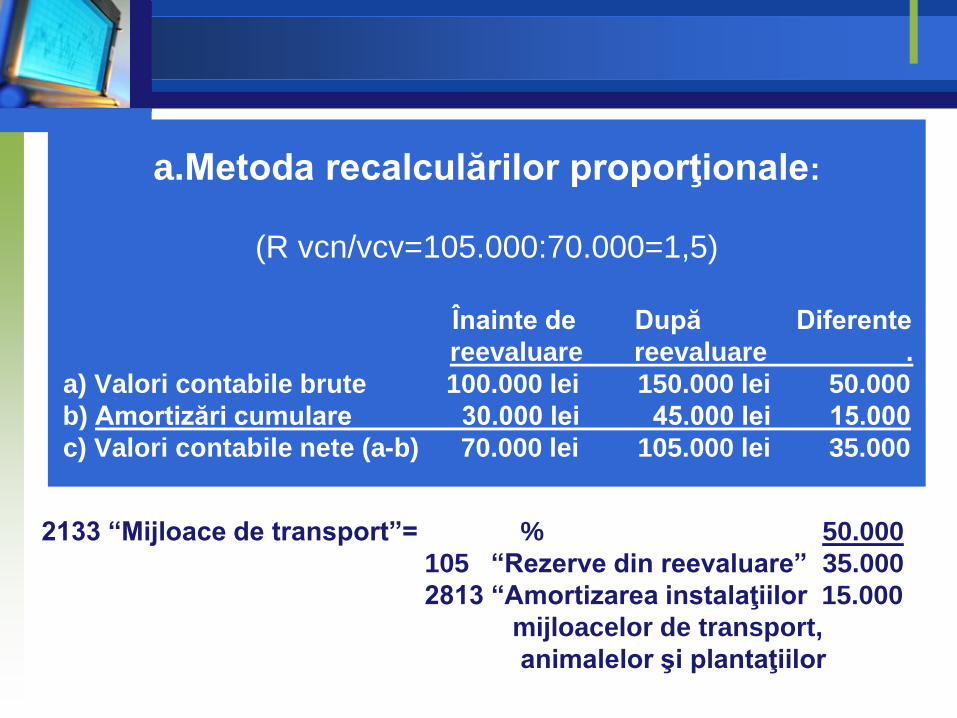

a.Metoda recalculărilor proporţionale:

(R vcn/vcv=105.000:70.000=1,5)

Înainte de După Diferente

reevaluare reevaluare .

a) Valori contabile brute 100.000 lei 150.000 lei 50.000

b) Amortizări cumulare 30.000 lei 45.000 lei 15.000

c) Valori contabile nete (a-b) 70.000 lei 105.000 lei 35.000

2133 “Mijloace de transport”= % 50.000

105 “Rezerve din reevaluare” 35.000

2813 “Amortizarea instalaţiilor 15.000

mijloacelor de transport,

animalelor şi plantaţiilor

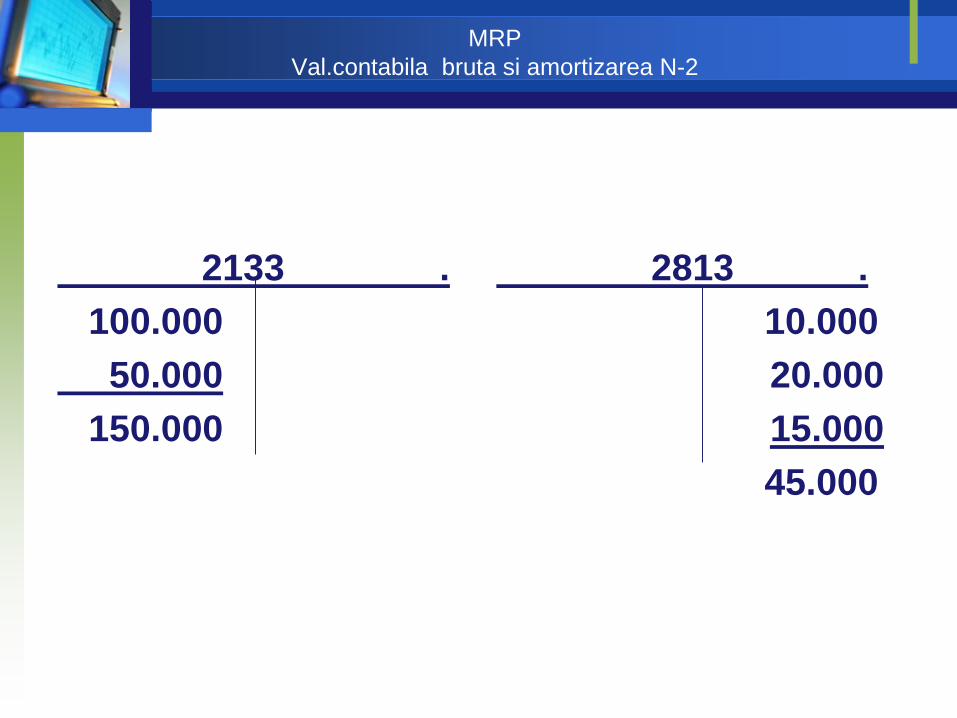

MRP

Val.contabila bruta si amortizarea N-2

2133 .

100.000

50.000

150.000

2813 .

10.000

20.000

15.000

45.000

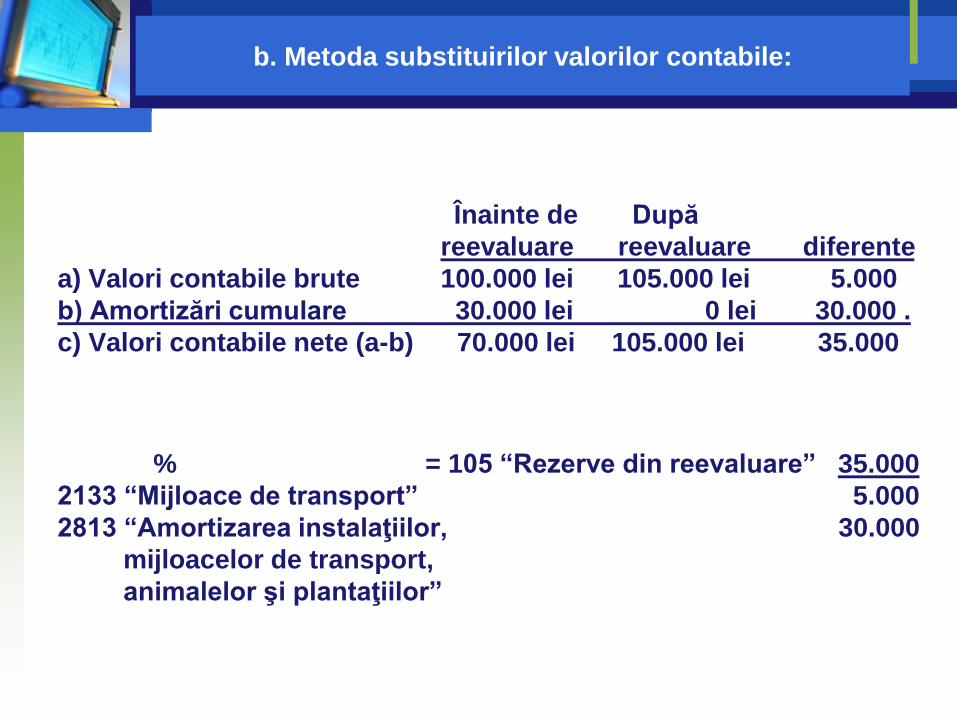

b. Metoda substituirilor valorilor contabile:

Înainte de După

reevaluare reevaluare diferente

a) Valori contabile brute 100.000 lei 105.000 lei 5.000

b) Amortizări cumulare 30.000 lei 0 lei 30.000 .

c) Valori contabile nete (a-b) 70.000 lei 105.000 lei 35.000

% = 105 “Rezerve din reevaluare” 35.000

2133 “Mijloace de transport” 5.000

2813 “Amortizarea instalaţiilor, 30.000

mijloacelor de transport,

animalelor şi plantaţiilor”

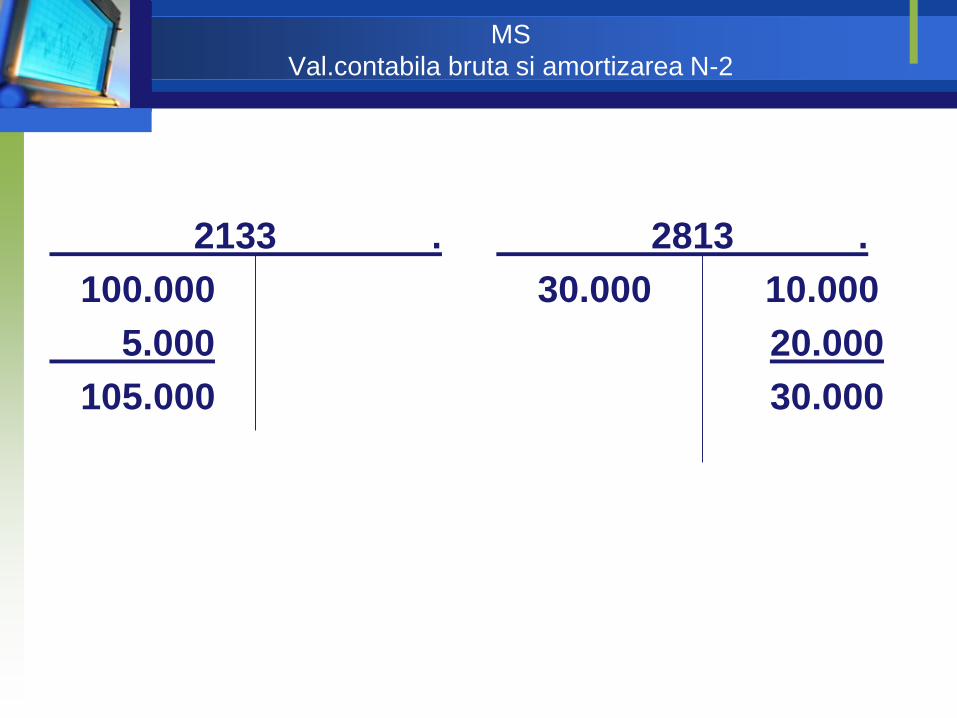

MS

Val.contabila bruta si amortizarea N-2

2133 .

100.000

5.000

105.000

2813 .

30.000 10.000

20.000

30.000

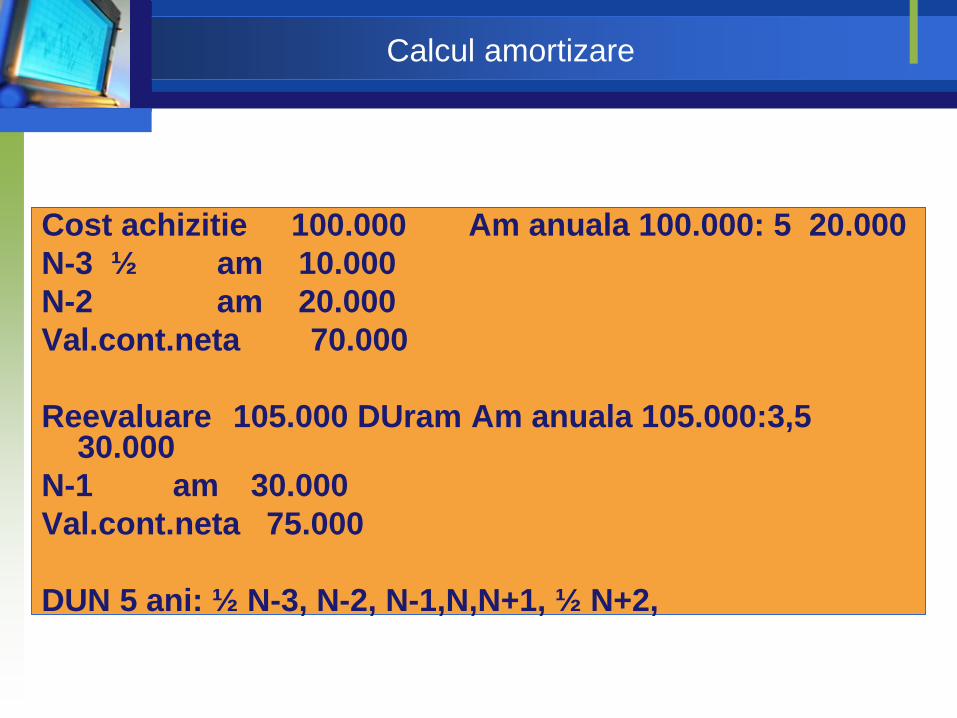

Calcul amortizare

Cost achizitie 100.000 Am anuala 100.000: 5 20.000

N-3 ½ am 10.000

N-2 am 20.000

Val.cont.neta 70.000

Reevaluare 105.000 DUram Am anuala 105.000:3,5 30.000

N-1 am 30.000

Val.cont.neta 75.000

DUN 5 ani: ½ N-3, N-2, N-1,N,N+1, ½ N+2,

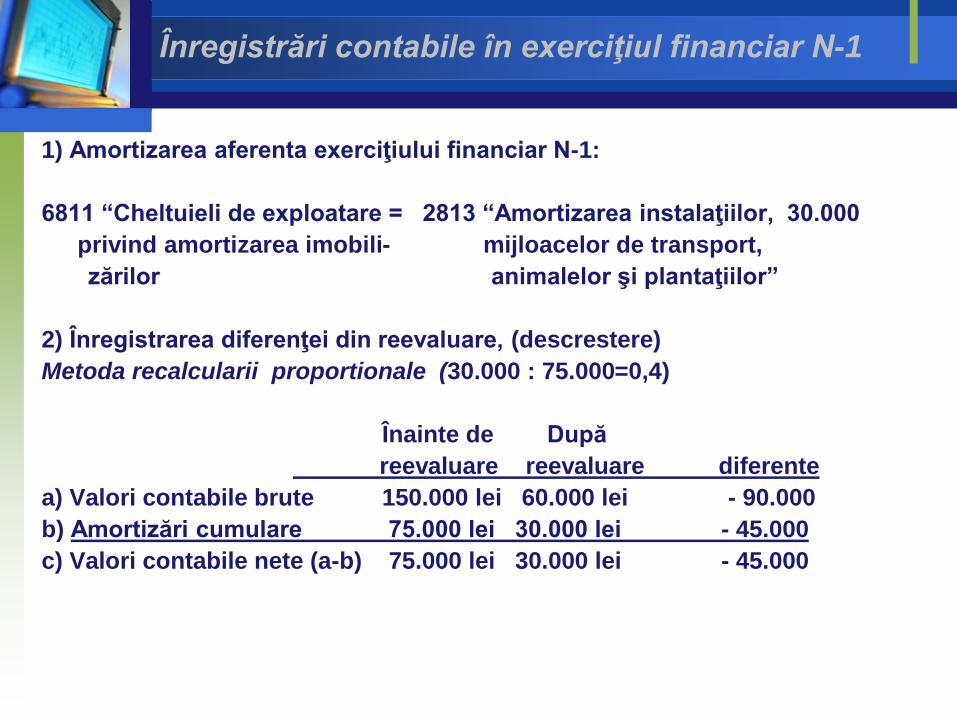

Înregistrări contabile în exerciţiul financiar N-1

1) Amortizarea aferenta exerciţiului financiar N-1:

6811 “Cheltuieli de exploatare = 2813 “Amortizarea instalaţiilor, 30.000

privind amortizarea imobili- mijloacelor de transport,

zărilor animalelor şi plantaţiilor”

2) Înregistrarea diferenţei din reevaluare, (descrestere)

Metoda recalcularii proportionale (30.000 : 75.000=0,4)

Înainte de După

reevaluare reevaluare diferente

a) Valori contabile brute 150.000 lei 60.000 lei - 90.000

b) Amortizări cumulare 75.000 lei 30.000 lei - 45.000

c) Valori contabile nete (a-b) 75.000 lei 30.000 lei - 45.000

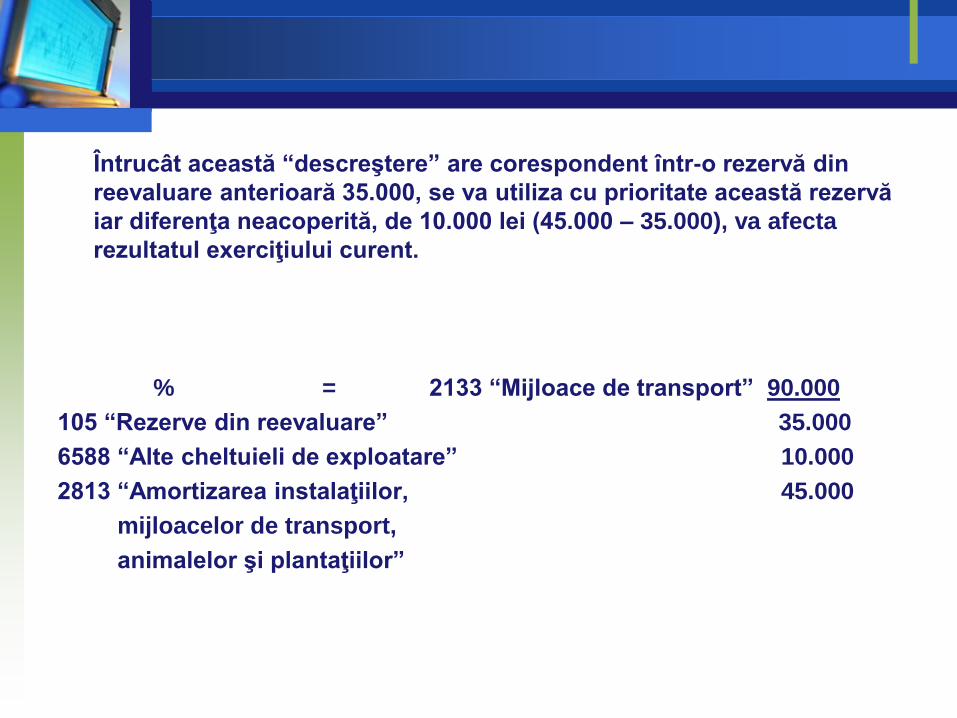

Întrucât această “descreştere” are corespondent într-o rezervă din

reevaluare anterioară 35.000, se va utiliza cu prioritate această rezervă

iar diferenţa neacoperită, de 10.000 lei (45.000 – 35.000), va afecta

rezultatul exerciţiului curent.

% = 2133 “Mijloace de transport” 90.000

105 “Rezerve din reevaluare” 35.000

6588 “Alte cheltuieli de exploatare” 10.000

2813 “Amortizarea instalaţiilor, 45.000

mijloacelor de transport,

animalelor şi plantaţiilor”

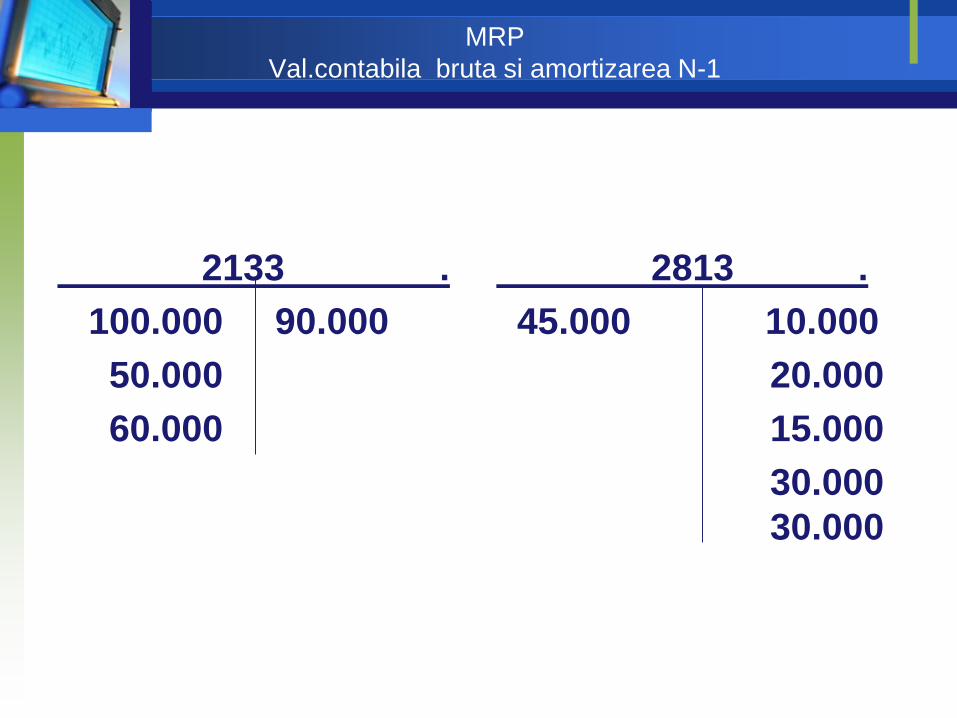

MRP

Val.contabila bruta si amortizarea N-1

2133 .

100.000 90.000

50.000

60.000

2813 .

45.000 10.000

20.000

15.000

30.000

30.000

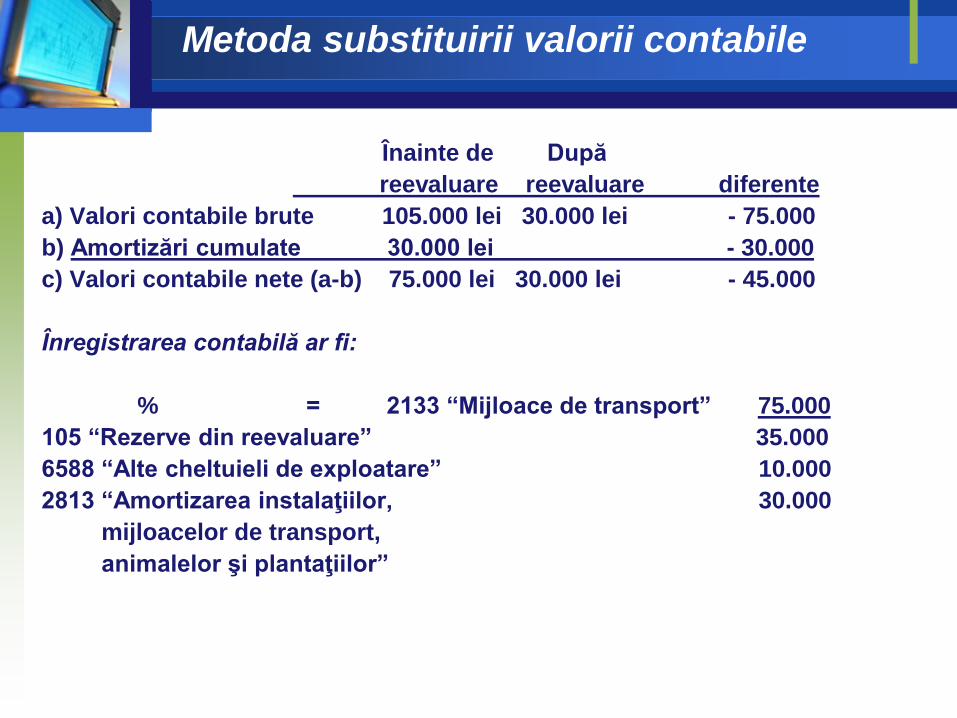

Metoda substituirii valorii contabile

Înainte de După

reevaluare reevaluare diferente

a) Valori contabile brute 105.000 lei 30.000 lei - 75.000

b) Amortizări cumulate 30.000 lei - 30.000

c) Valori contabile nete (a-b) 75.000 lei 30.000 lei - 45.000

Înregistrarea contabilă ar fi:

% = 2133 “Mijloace de transport” 75.000

105 “Rezerve din reevaluare” 35.000

6588 “Alte cheltuieli de exploatare” 10.000

2813 “Amortizarea instalaţiilor, 30.000

mijloacelor de transport,

animalelor şi plantaţiilor”

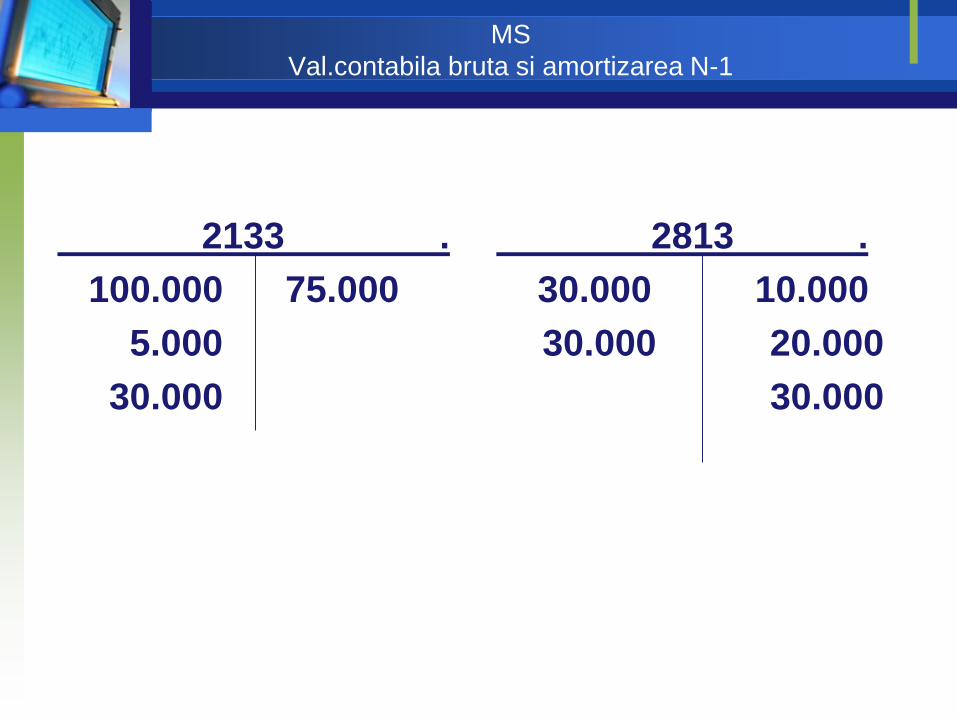

MS

Val.contabila bruta si amortizarea N-1

2133 .

100.000 75.000

5.000

30.000

2813 .

30.000 10.000

30.000 20.000

30.000

Rezerve

Legale

Statutare

Alte rezerve

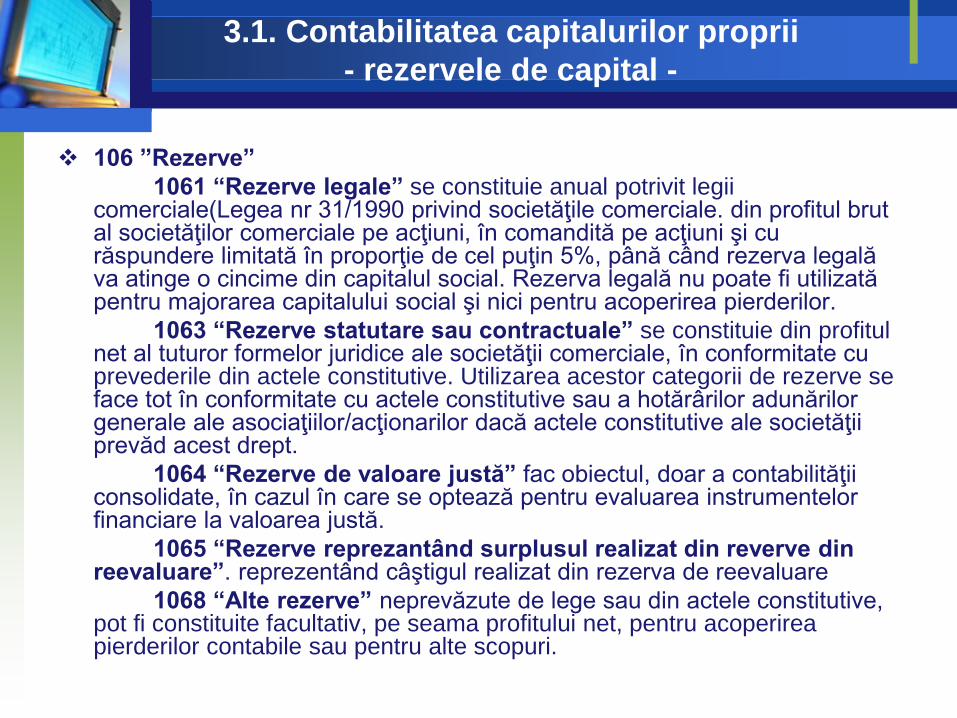

3.1. Contabilitatea capitalurilor proprii

- rezervele de capital -

106 ”Rezerve”

1061 “Rezerve legale” se constituie anual potrivit legii comerciale(Legea nr 31/1990 privind societăţile comerciale. din profitul brut al societăţilor comerciale pe acţiuni, în comandită pe acţiuni şi cu răspundere limitată în proporţie de cel puţin 5%, până când rezerva legală va atinge o cincime din capitalul social. Rezerva legală nu poate fi utilizată pentru majorarea capitalului social şi nici pentru acoperirea pierderilor.

1063 “Rezerve statutare sau contractuale” se constituie din profitul net al tuturor formelor juridice ale societăţii comerciale, în conformitate cu prevederile din actele constitutive. Utilizarea acestor categorii de rezerve se face tot în conformitate cu actele constitutive sau a hotărârilor adunărilor generale ale asociaţiilor/acţionarilor dacă actele constitutive ale societăţii prevăd acest drept.

1064 “Rezerve de valoare justă” fac obiectul, doar a contabilităţii consolidate, în cazul în care se optează pentru evaluarea instrumentelor financiare la valoarea justă.

1065 “Rezerve reprezantând surplusul realizat din reverve din reevaluare”. reprezentând câştigul realizat din rezerva de reevaluare

1068 “Alte rezerve” neprevăzute de lege sau din actele constitutive, pot fi constituite facultativ, pe seama profitului net, pentru acoperirea pierderilor contabile sau pentru alte scopuri.

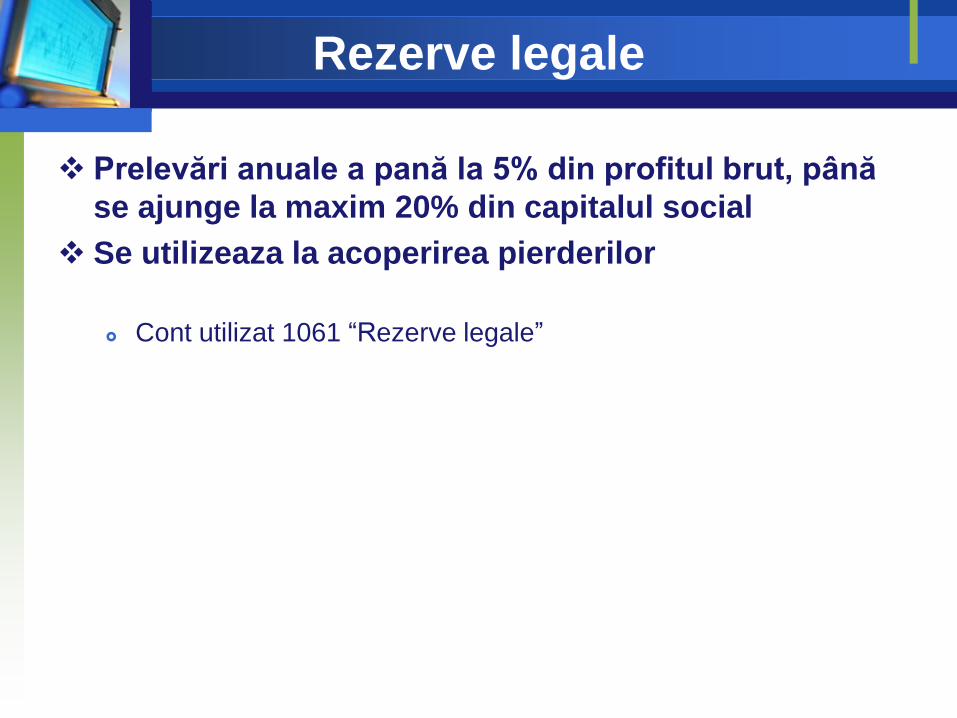

Rezerve legale

Prelevări anuale a pană la 5% din profitul brut, până

se ajunge la maxim 20% din capitalul social

Se utilizeaza la acoperirea pierderilor

Cont utilizat 1061 “Rezerve legale”

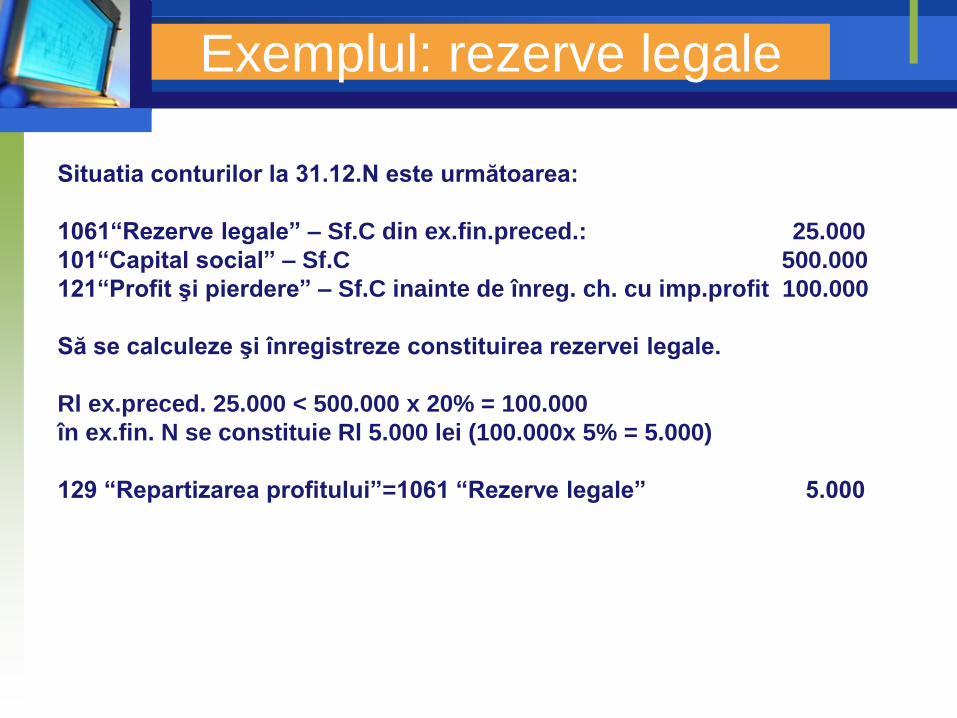

Exemplul: rezerve legale

Situatia conturilor la 31.12.N este următoarea:

1061“Rezerve legale” – Sf.C din ex.fin.preced.: 25.000

101“Capital social” – Sf.C 500.000

121“Profit şi pierdere” – Sf.C inainte de înreg. ch. cu imp.profit 100.000

Să se calculeze şi înregistreze constituirea rezervei legale.

Rl ex.preced. 25.000 < 500.000 x 20% = 100.000

în ex.fin. N se constituie Rl 5.000 lei (100.000x 5% = 5.000)

129 “Repartizarea profitului”=1061 “Rezerve legale” 5.000

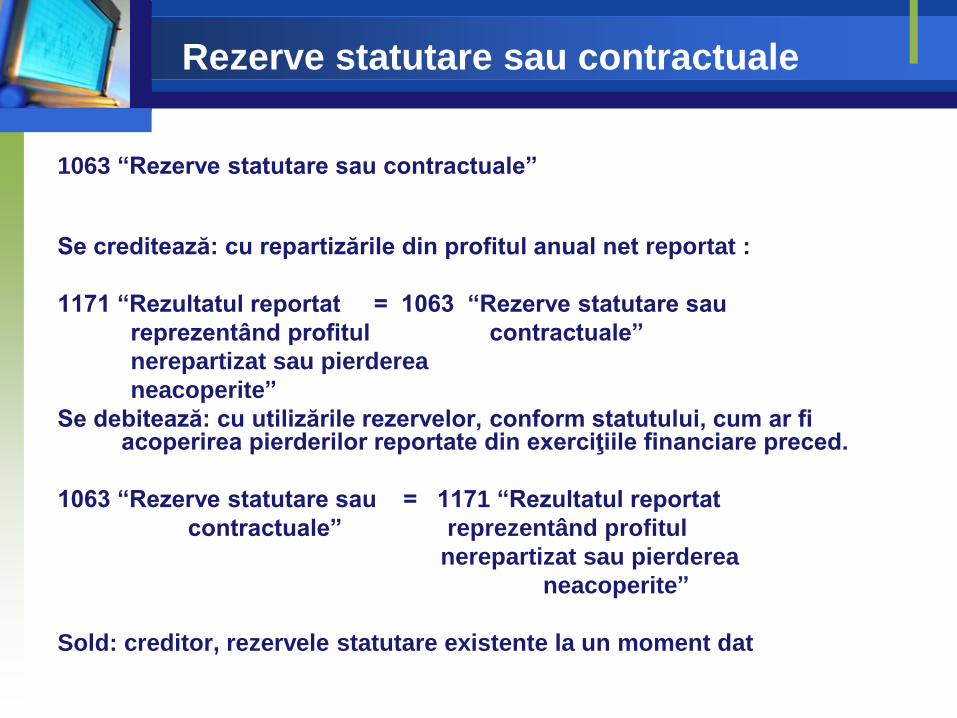

Rezerve statutare sau contractuale

1063 “Rezerve statutare sau contractuale”

Se creditează: cu repartizările din profitul anual net reportat :

1171 “Rezultatul reportat = 1063 “Rezerve statutare sau

reprezentând profitul contractuale”

nerepartizat sau pierderea

neacoperite”

Se debitează: cu utilizările rezervelor, conform statutului, cum ar fi acoperirea pierderilor reportate din exerciţiile financiare preced.

1063 “Rezerve statutare sau = 1171 “Rezultatul reportat

contractuale” reprezentând profitul

nerepartizat sau pierderea

neacoperite”

Sold: creditor, rezervele statutare existente la un moment dat

Rezervele reprezentand castigul realizat din reevaluarea imobilizarilor corporale la data derecunoasterii (scoaterii din evidenta) aacestora sau pe masura folosirii lor de catre entitate.

1065 “Rezerve reprezentând surplusul realizat din rezerve din reevaluare

Se creditează:

» cu câştigul din reevaluare efectiv realizat:

105 “Rezerve din reevaluare ” = 1065 “Rezerve reprezentând

surplusul realizat din rezerve

din reevaluare “

Se debitează:

» cu câştigul din reevaluare încorporat în capitalul social:

1065 “Rezerve reprezentând surplusul = 1012 “Capital social subscris realizat din rezerve din reevaluare “ varsat”

Rezerve reprezentând surplusul realizat din

rezerve din reevaluare

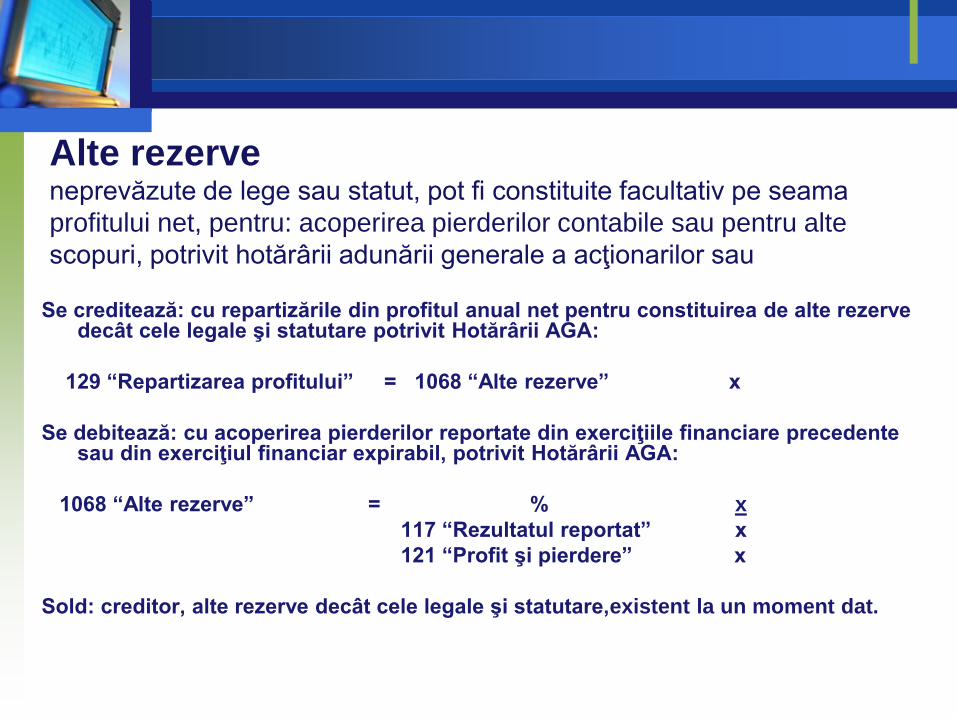

Alte rezerveneprevăzute de lege sau statut, pot fi constituite facultativ pe seama

profitului net, pentru: acoperirea pierderilor contabile sau pentru alte

scopuri, potrivit hotărârii adunării generale a acţionarilor sau asociaţilor,

cu respectarea prevederilor legale 1068 “Alte rezerve”Se creditează: cu repartizările din profitul anual net pentru constituirea de alte rezerve

decât cele legale şi statutare potrivit Hotărârii AGA:

129 “Repartizarea profitului” = 1068 “Alte rezerve” x

Se debitează: cu acoperirea pierderilor reportate din exerciţiile financiare precedente sau din exerciţiul financiar expirabil, potrivit Hotărârii AGA:

1068 “Alte rezerve” = % x

117 “Rezultatul reportat” x

121 “Profit şi pierdere” x

Sold: creditor, alte rezerve decât cele legale şi statutare,existent la un moment dat.

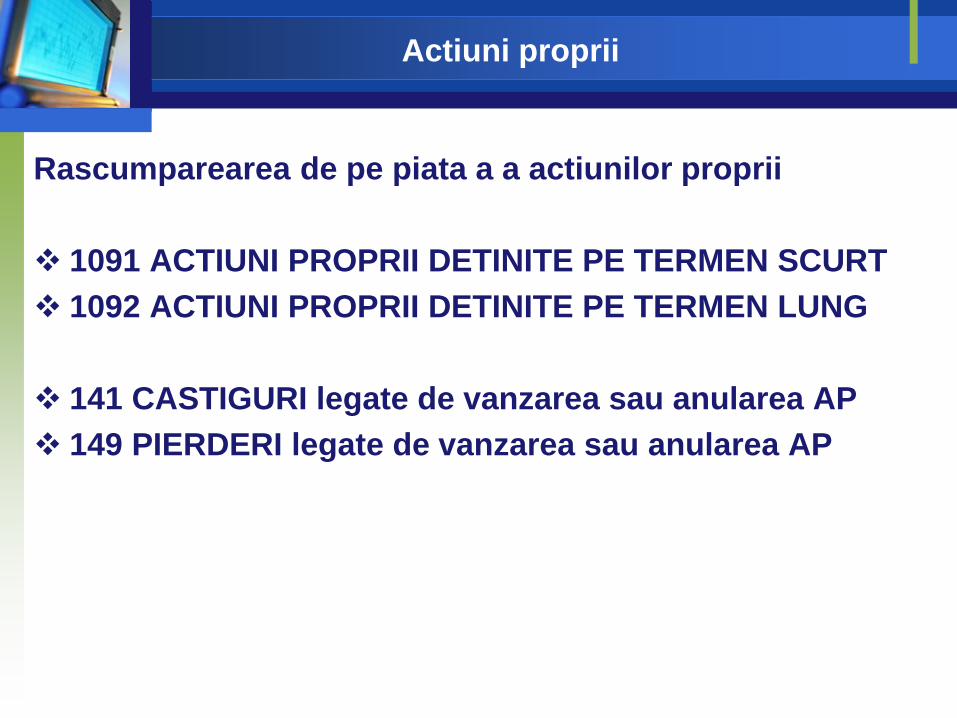

Actiuni proprii

Rascumparearea de pe piata a a actiunilor proprii

1091 ACTIUNI PROPRII DETINITE PE TERMEN SCURT

1092 ACTIUNI PROPRII DETINITE PE TERMEN LUNG

141 CASTIGURI legate de vanzarea sau anularea AP

149 PIERDERI legate de vanzarea sau anularea AP

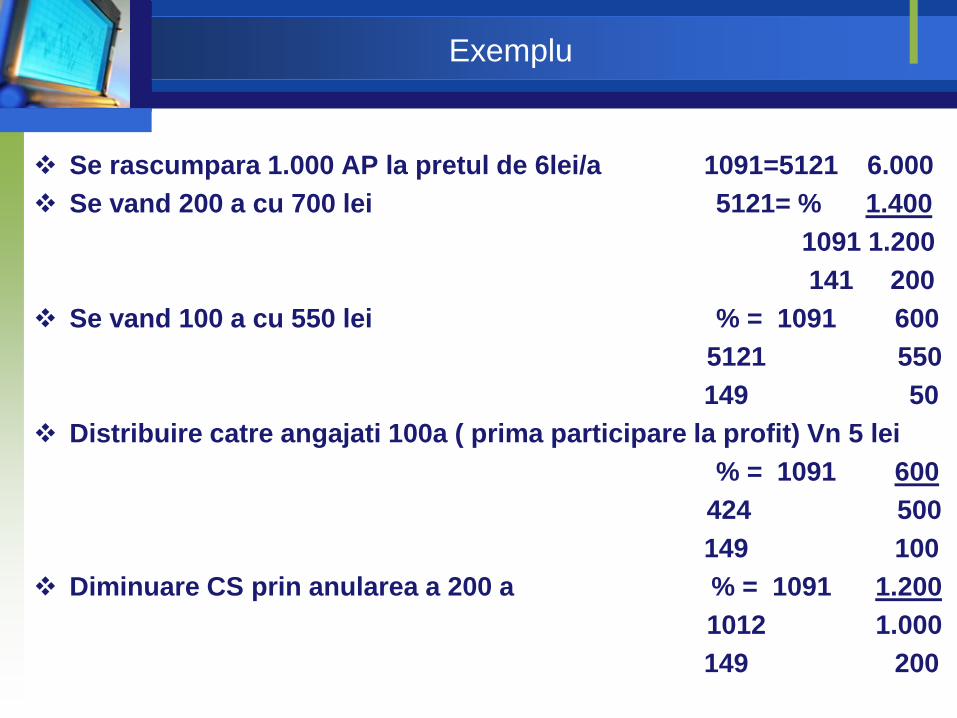

Exemplu

Se rascumpara 1.000 AP la pretul de 6lei/a 1091=5121 6.000

Se vand 200 a cu 700 lei 5121= % 1.400

1091 1.200

141 200

Se vand 100 a cu 550 lei % = 1091 600

5121 550

149 50

Distribuire catre angajati 100a ( prima participare la profit) Vn 5 lei

% = 1091 600

424 500

149 100

Diminuare CS prin anularea a 200 a % = 1091 1.200

1012 1.000

149 200

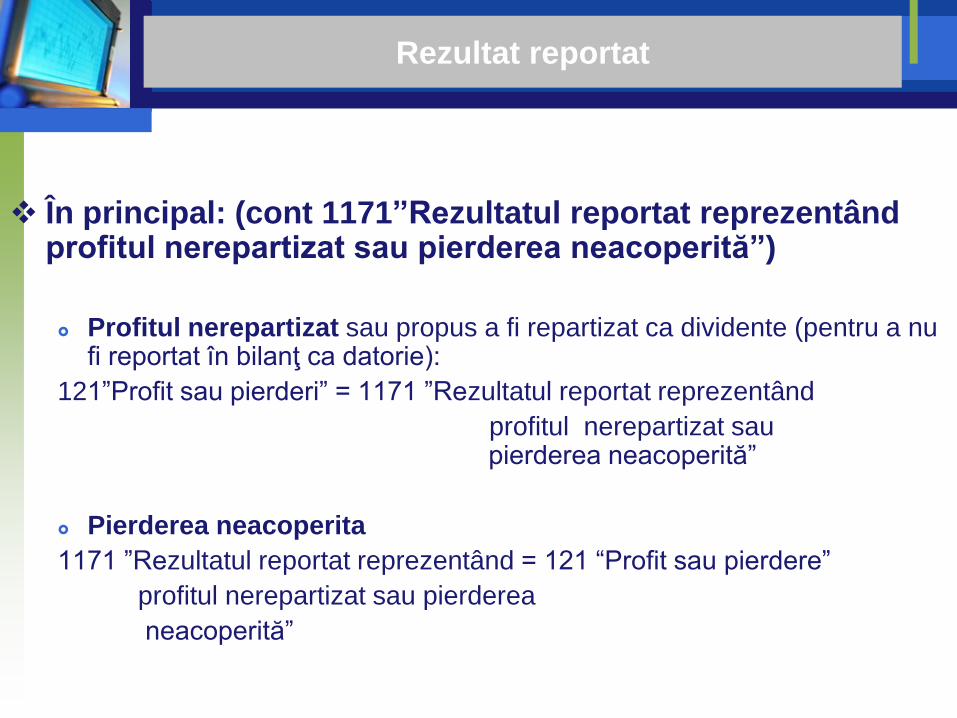

Rezultat reportat

În principal: (cont 1171”Rezultatul reportat reprezentând profitul nerepartizat sau pierderea neacoperită”)

Profitul nerepartizat sau propus a fi repartizat ca dividente (pentru a nu fi reportat în bilanţ ca datorie):

121”Profit sau pierderi” = 1171 ”Rezultatul reportat reprezentând

profitul nerepartizat sau pierderea neacoperită”

Pierderea neacoperita

1171 ”Rezultatul reportat reprezentând = 121 “Profit sau pierdere”

profitul nerepartizat sau pierderea

neacoperită”

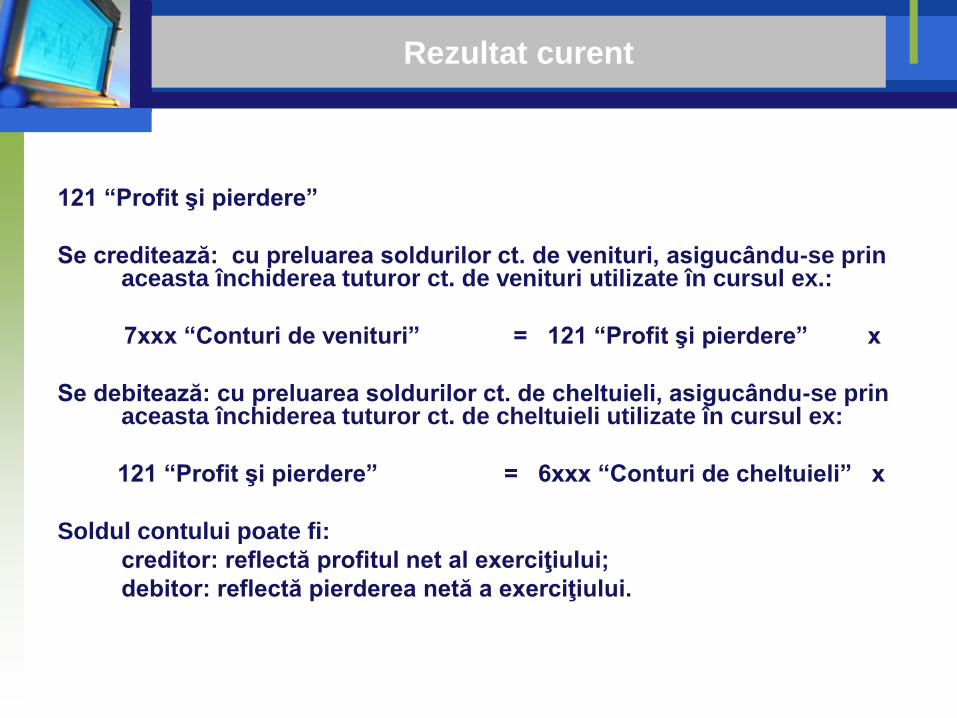

Rezultat curent

121 “Profit şi pierdere”

Se creditează: cu preluarea soldurilor ct. de venituri, asigucându-se prin aceasta închiderea tuturor ct. de venituri utilizate în cursul ex.:

7xxx “Conturi de venituri” = 121 “Profit şi pierdere” x

Se debitează: cu preluarea soldurilor ct. de cheltuieli, asigucându-se prin aceasta închiderea tuturor ct. de cheltuieli utilizate în cursul ex:

121 “Profit şi pierdere” = 6xxx “Conturi de cheltuieli” x

Soldul contului poate fi:

creditor: reflectă profitul net al exerciţiului;

debitor: reflectă pierderea netă a exerciţiului.

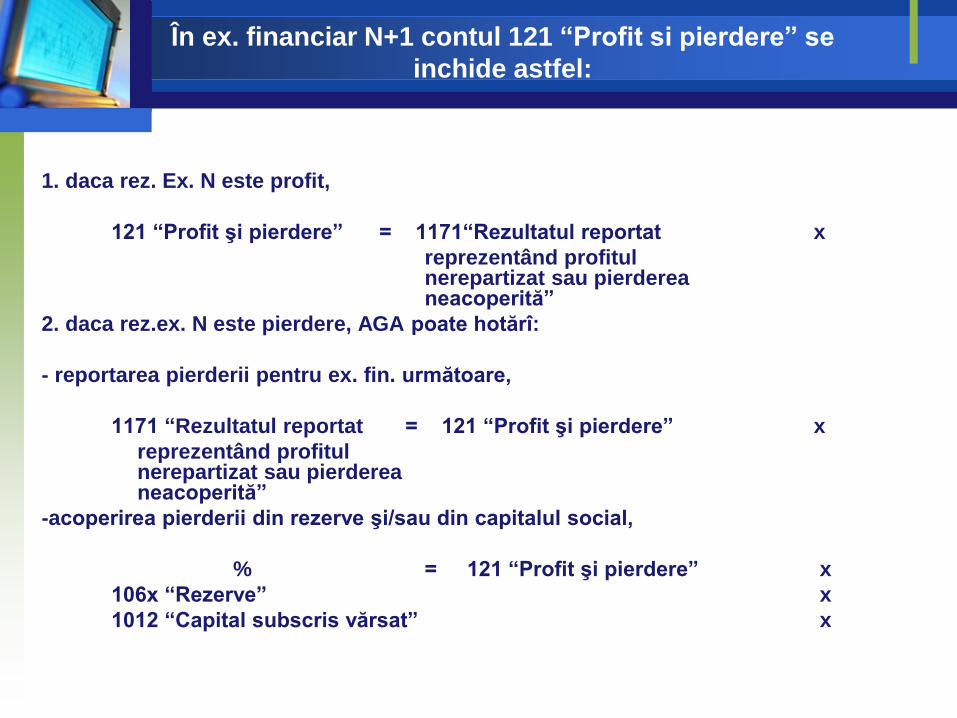

În ex. financiar N+1 contul 121 “Profit si pierdere” se

inchide astfel:

1. daca rez. Ex. N este profit,

121 “Profit şi pierdere” = 1171“Rezultatul reportat x

reprezentând profitul nerepartizat sau pierderea neacoperită”

2. daca rez.ex. N este pierdere, AGA poate hotărî:

- reportarea pierderii pentru ex. fin. următoare,

1171 “Rezultatul reportat = 121 “Profit şi pierdere” x

reprezentând profitul nerepartizat sau pierderea neacoperită”

-acoperirea pierderii din rezerve şi/sau din capitalul social,

% = 121 “Profit şi pierdere” x

106x “Rezerve” x

1012 “Capital subscris vărsat” x

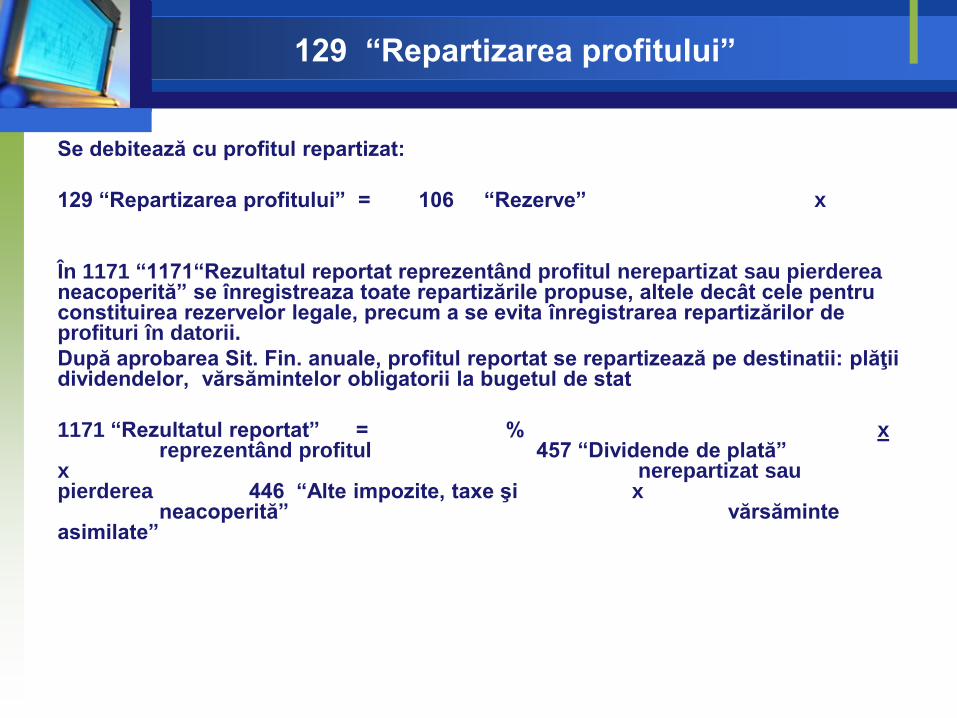

129 “Repartizarea profitului”

Se debitează cu profitul repartizat:

129 “Repartizarea profitului” = 106 “Rezerve” x

În 1171 “1171“Rezultatul reportat reprezentând profitul nerepartizat sau pierderea neacoperită” se înregistreaza toate repartizările propuse, altele decât cele pentru constituirea rezervelor legale, precum a se evita înregistrarea repartizărilor de profituri în datorii.

După aprobarea Sit. Fin. anuale, profitul reportat se repartizează pe destinatii: plăţii dividendelor, vărsămintelor obligatorii la bugetul de stat

1171 “Rezultatul reportat” = % xreprezentând profitul 457 “Dividende de plată”

x nerepartizat sau pierderea 446 “Alte impozite, taxe şi x

neacoperită” vărsăminte asimilate”

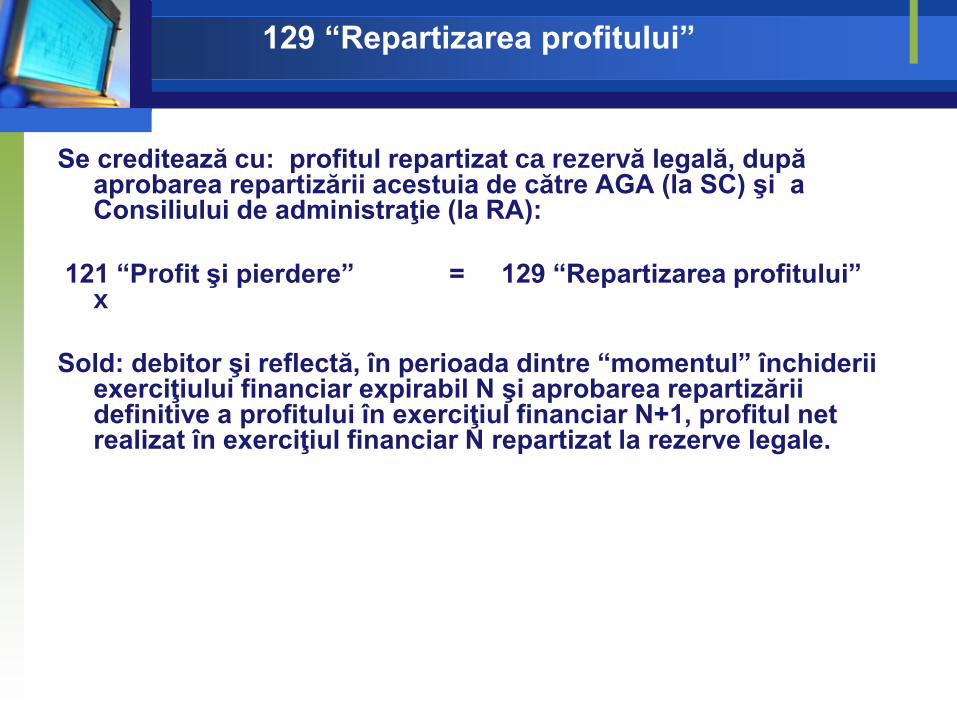

129 “Repartizarea profitului”

Se creditează cu: profitul repartizat ca rezervă legală, după aprobarea repartizării acestuia de către AGA (la SC) şi a Consiliului de administraţie (la RA):

121 “Profit şi pierdere” = 129 “Repartizarea profitului” x

Sold: debitor şi reflectă, în perioada dintre “momentul” închiderii exerciţiului financiar expirabil N şi aprobarea repartizării definitive a profitului în exerciţiul financiar N+1, profitul net realizat în exerciţiul financiar N repartizat la rezerve legale.

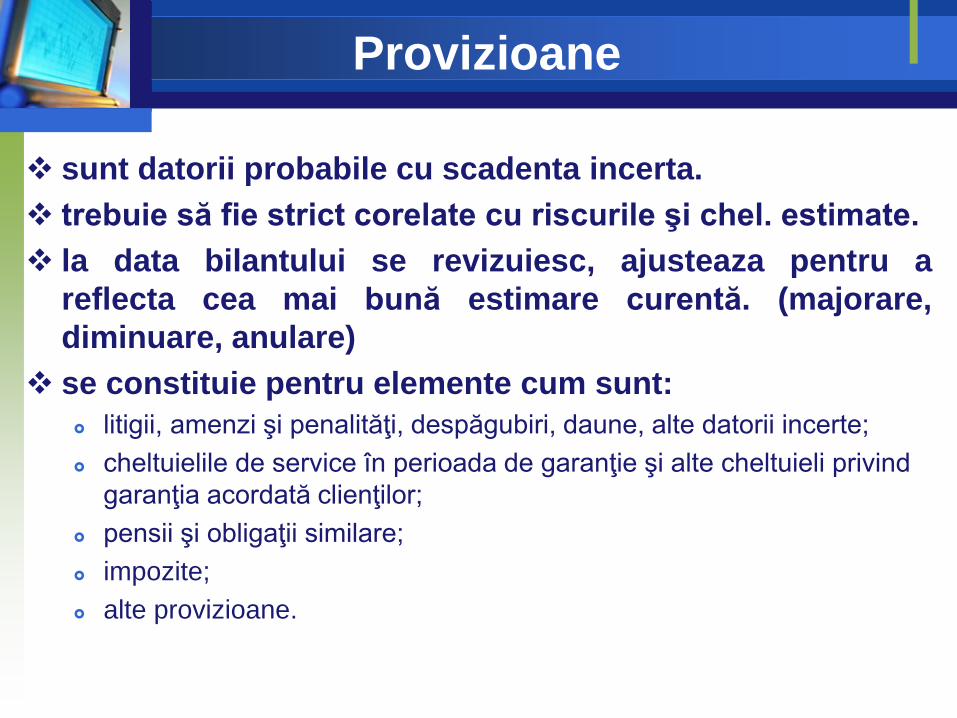

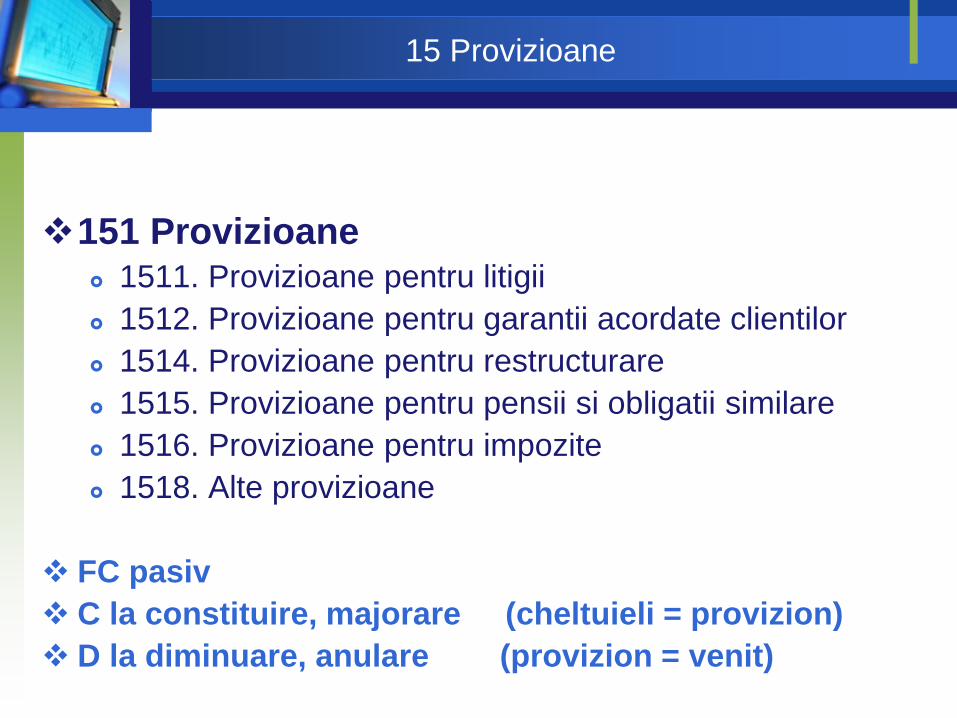

Provizioane

sunt datorii probabile cu scadenta incerta.

trebuie să fie strict corelate cu riscurile şi chel. estimate.

la data bilantului se revizuiesc, ajusteaza pentru a

reflecta cea mai bună estimare curentă. (majorare,

diminuare, anulare)

se constituie pentru elemente cum sunt:

litigii, amenzi şi penalităţi, despăgubiri, daune, alte datorii incerte;

cheltuielile de service în perioada de garanţie şi alte cheltuieli privind

garanţia acordată clienţilor;

pensii şi obligaţii similare;

impozite;

alte provizioane.

15 Provizioane

151 Provizioane 1511. Provizioane pentru litigii

1512. Provizioane pentru garantii acordate clientilor

1514. Provizioane pentru restructurare

1515. Provizioane pentru pensii si obligatii similare

1516. Provizioane pentru impozite

1518. Alte provizioane

FC pasiv

C la constituire, majorare (cheltuieli = provizion)

D la diminuare, anulare (provizion = venit)

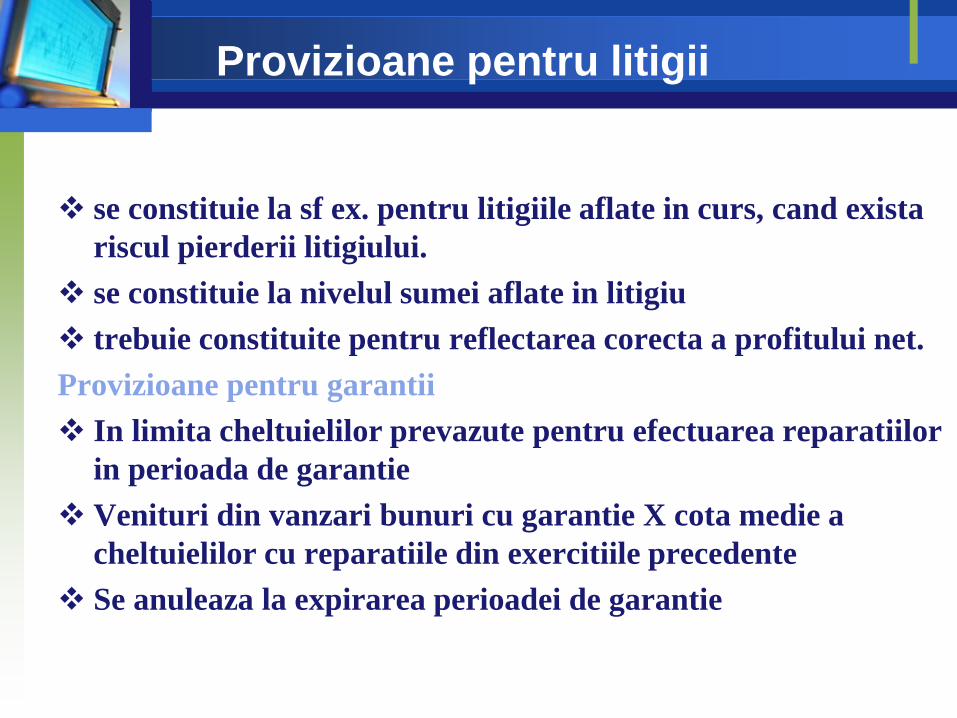

Provizioane pentru litigii

se constituie la sf ex. pentru litigiile aflate in curs, cand exista

riscul pierderii litigiului.

se constituie la nivelul sumei aflate in litigiu

trebuie constituite pentru reflectarea corecta a profitului net.

Provizioane pentru garantii

In limita cheltuielilor prevazute pentru efectuarea reparatiilor

in perioada de garantie

Venituri din vanzari bunuri cu garantie X cota medie a

cheltuielilor cu reparatiile din exercitiile precedente

Se anuleaza la expirarea perioadei de garantie

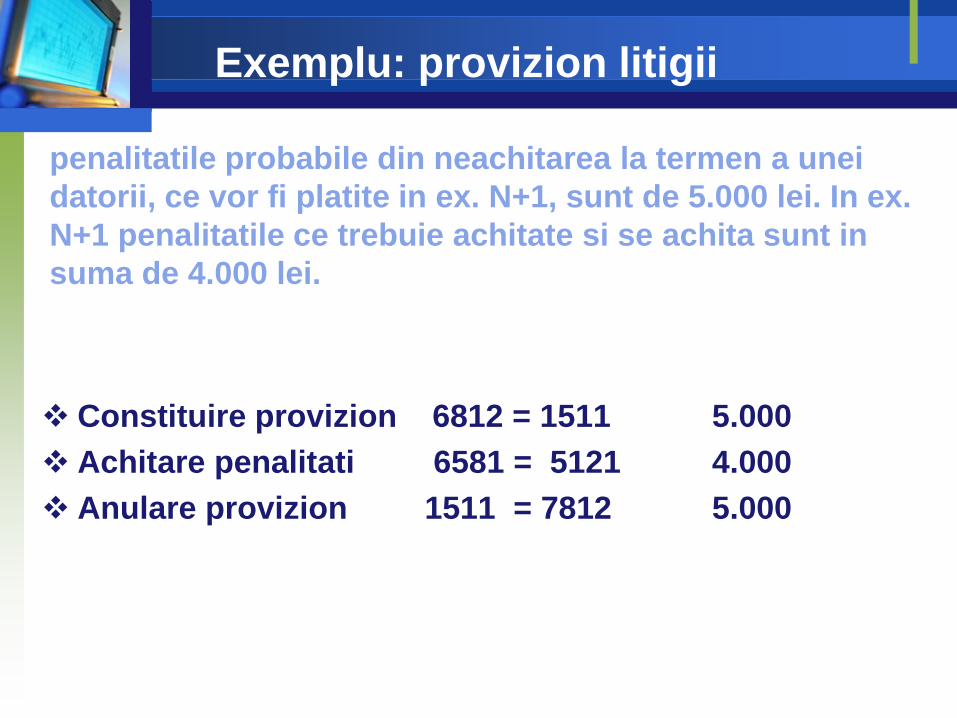

Exemplu: provizion litigii

penalitatile probabile din neachitarea la termen a unei

datorii, ce vor fi platite in ex. N+1, sunt de 5.000 lei. In ex.

N+1 penalitatile ce trebuie achitate si se achita sunt in

suma de 4.000 lei.

Constituire provizion 6812 = 1511 5.000

Achitare penalitati 6581 = 5121 4.000

Anulare provizion 1511 = 7812 5.000

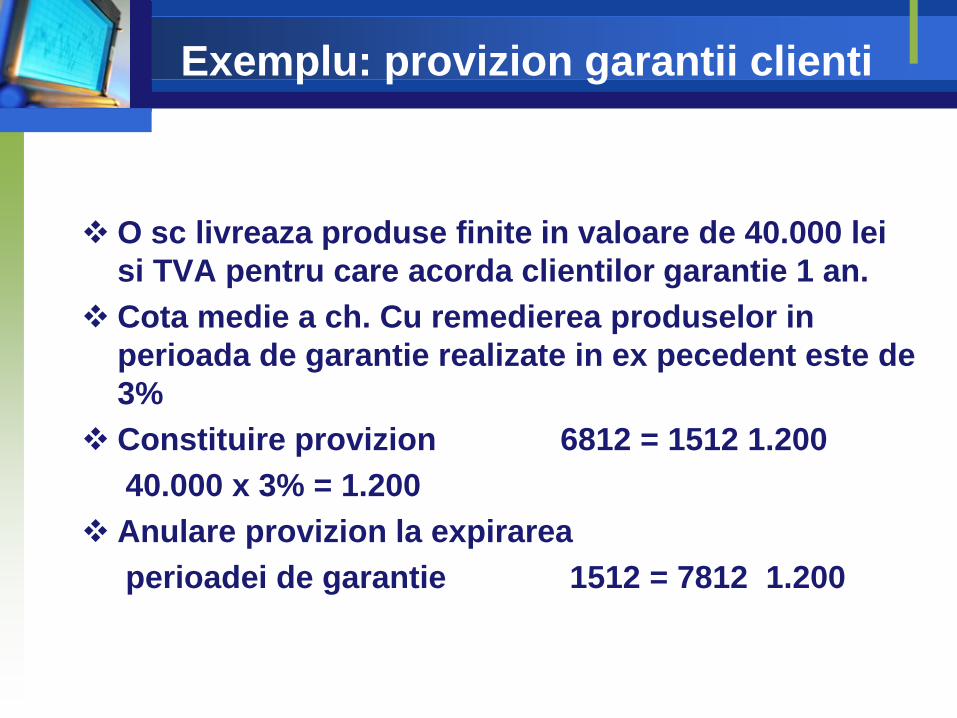

Exemplu: provizion garantii clienti

O sc livreaza produse finite in valoare de 40.000 lei

si TVA pentru care acorda clientilor garantie 1 an.

Cota medie a ch. Cu remedierea produselor in

perioada de garantie realizate in ex pecedent este de

3%

Constituire provizion 6812 = 1512 1.200

40.000 x 3% = 1.200

Anulare provizion la expirarea

perioadei de garantie 1512 = 7812 1.200

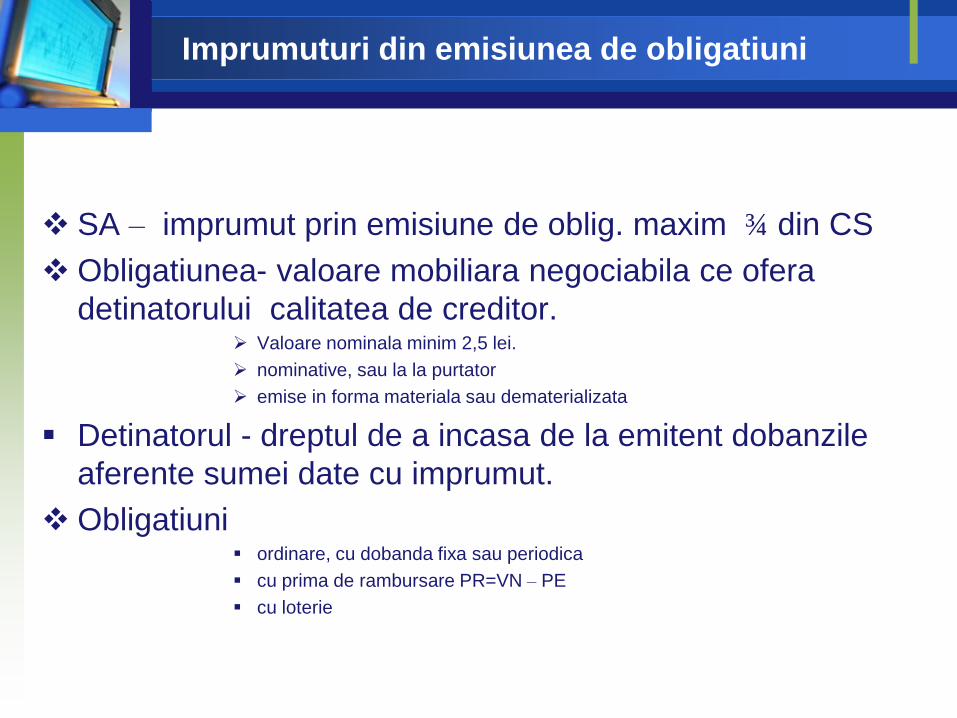

Imprumuturi din emisiunea de obligatiuni

SA – imprumut prin emisiune de oblig. maxim ¾ din CS

Obligatiunea- valoare mobiliara negociabila ce ofera

detinatorului calitatea de creditor. Valoare nominala minim 2,5 lei.

nominative, sau la la purtator

emise in forma materiala sau dematerializata

Detinatorul - dreptul de a incasa de la emitent dobanzile

aferente sumei date cu imprumut.

Obligatiuni ordinare, cu dobanda fixa sau periodica

cu prima de rambursare PR=VN – PE

cu loterie

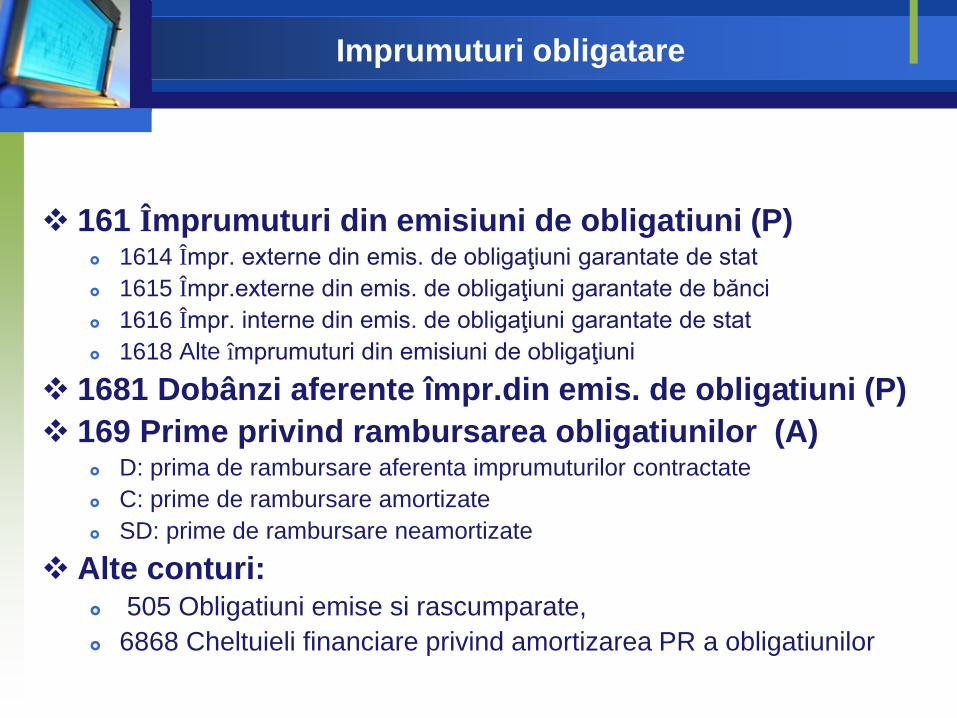

Imprumuturi obligatare

161 Împrumuturi din emisiuni de obligatiuni (P) 1614 Împr. externe din emis. de obligaţiuni garantate de stat

1615 Împr.externe din emis. de obligaţiuni garantate de bănci

1616 Împr. interne din emis. de obligaţiuni garantate de stat

1618 Alte împrumuturi din emisiuni de obligaţiuni

1681 Dobânzi aferente împr.din emis. de obligatiuni (P)

169 Prime privind rambursarea obligatiunilor (A) D: prima de rambursare aferenta imprumuturilor contractate

C: prime de rambursare amortizate

SD: prime de rambursare neamortizate

Alte conturi: 505 Obligatiuni emise si rascumparate,

6868 Cheltuieli financiare privind amortizarea PR a obligatiunilor

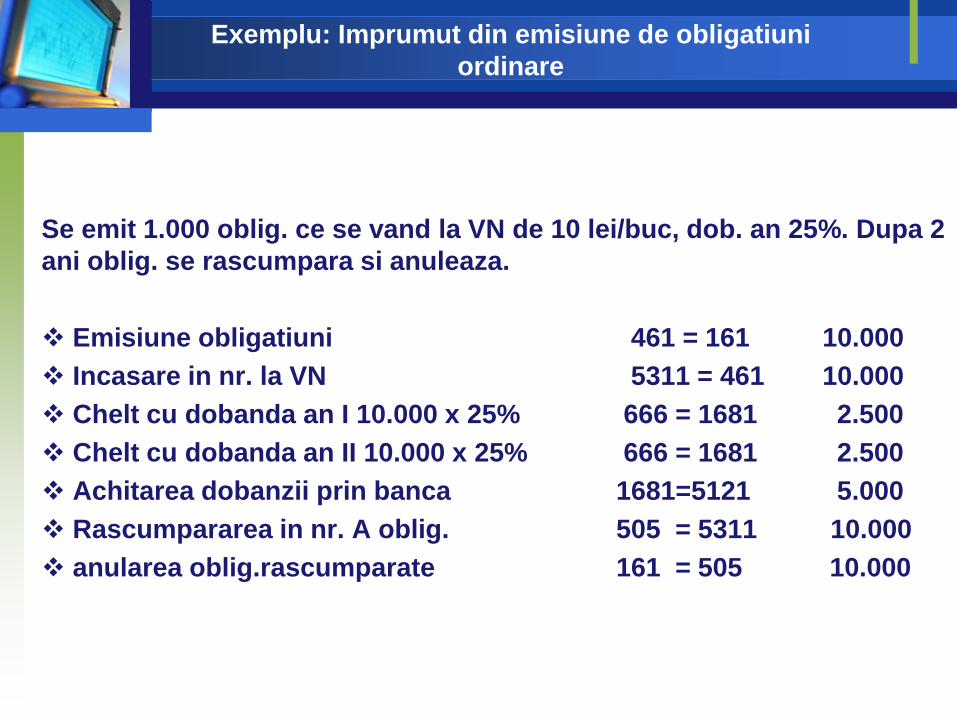

Exemplu: Imprumut din emisiune de obligatiuni

ordinare

Se emit 1.000 oblig. ce se vand la VN de 10 lei/buc, dob. an 25%. Dupa 2

ani oblig. se rascumpara si anuleaza.

Emisiune obligatiuni 461 = 161 10.000

Incasare in nr. la VN 5311 = 461 10.000

Chelt cu dobanda an I 10.000 x 25% 666 = 1681 2.500

Chelt cu dobanda an II 10.000 x 25% 666 = 1681 2.500

Achitarea dobanzii prin banca 1681=5121 5.000

Rascumpararea in nr. A oblig. 505 = 5311 10.000

anularea oblig.rascumparate 161 = 505 10.000

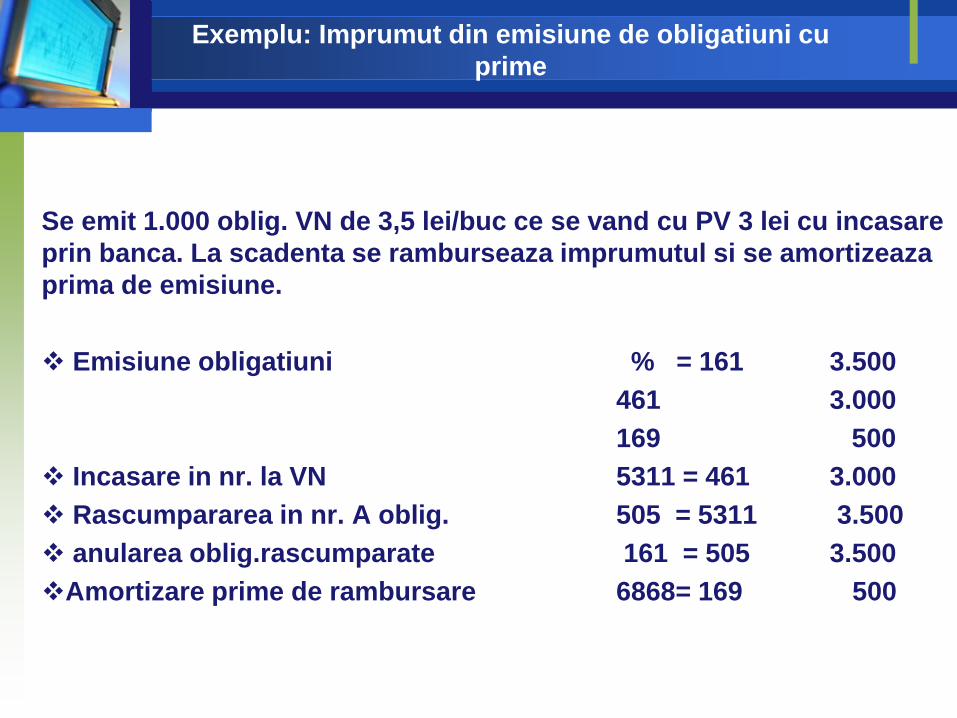

Exemplu: Imprumut din emisiune de obligatiuni cu

prime

Se emit 1.000 oblig. VN de 3,5 lei/buc ce se vand cu PV 3 lei cu incasare

prin banca. La scadenta se ramburseaza imprumutul si se amortizeaza

prima de emisiune.

Emisiune obligatiuni % = 161 3.500

461 3.000

169 500

Incasare in nr. la VN 5311 = 461 3.000

Rascumpararea in nr. A oblig. 505 = 5311 3.500

anularea oblig.rascumparate 161 = 505 3.500

Amortizare prime de rambursare 6868= 169 500

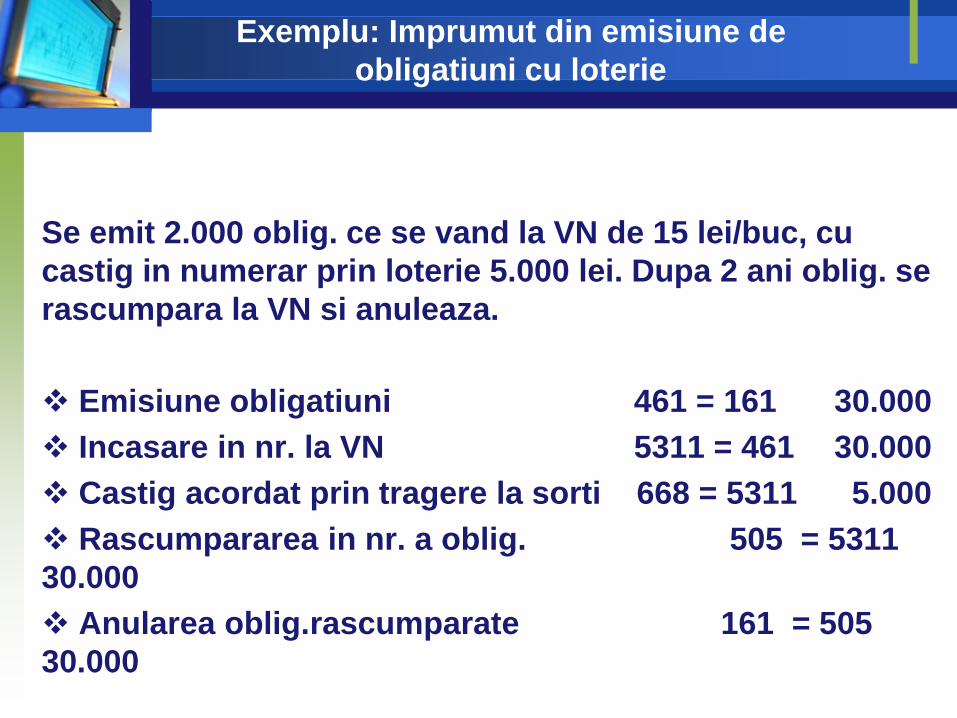

Exemplu: Imprumut din emisiune de

obligatiuni cu loterie

Se emit 2.000 oblig. ce se vand la VN de 15 lei/buc, cu

castig in numerar prin loterie 5.000 lei. Dupa 2 ani oblig. se

rascumpara la VN si anuleaza.

Emisiune obligatiuni 461 = 161 30.000

Incasare in nr. la VN 5311 = 461 30.000

Castig acordat prin tragere la sorti 668 = 5311 5.000

Rascumpararea in nr. a oblig. 505 = 5311

30.000

Anularea oblig.rascumparate 161 = 505

30.000

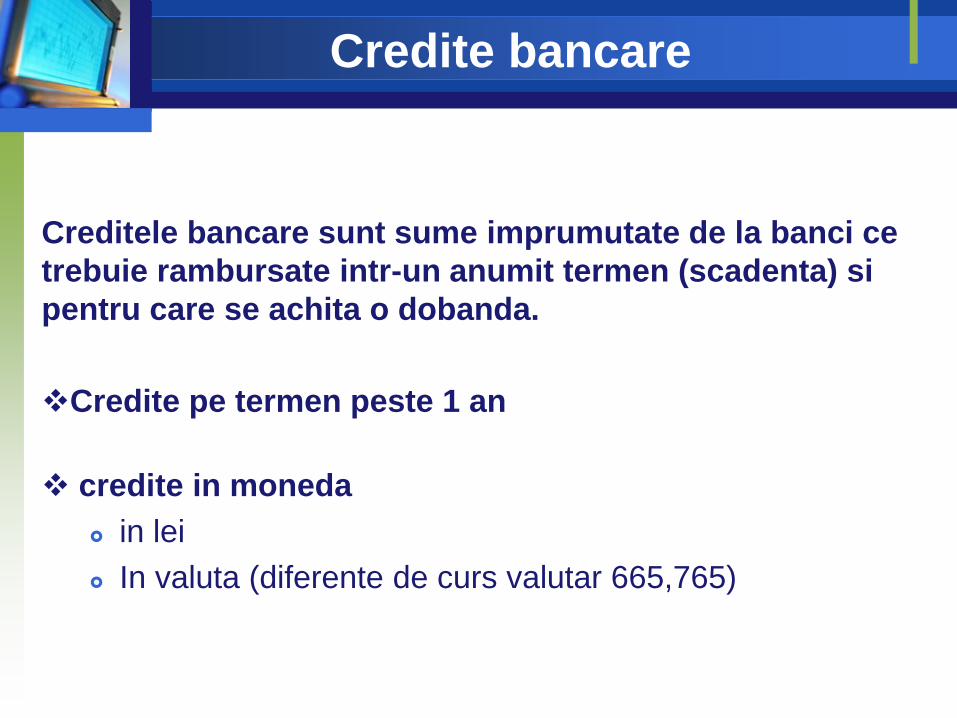

Credite bancare

Creditele bancare sunt sume imprumutate de la banci ce

trebuie rambursate intr-un anumit termen (scadenta) si

pentru care se achita o dobanda.

Credite pe termen peste 1 an

credite in moneda

in lei

In valuta (diferente de curs valutar 665,765)

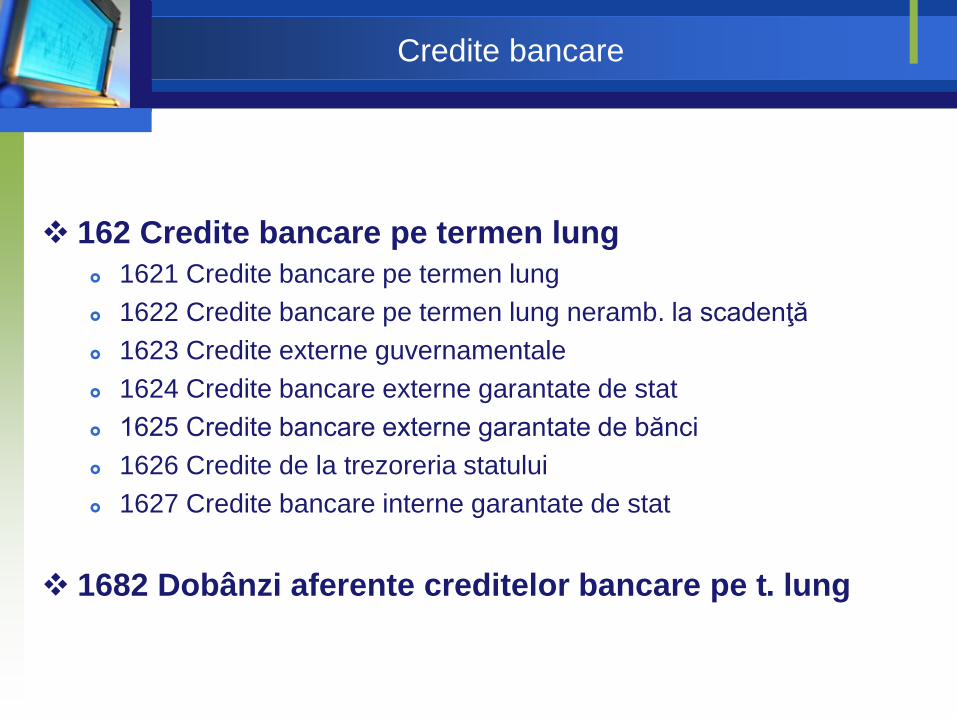

Credite bancare

162 Credite bancare pe termen lung

1621 Credite bancare pe termen lung

1622 Credite bancare pe termen lung neramb. la scadenţă

1623 Credite externe guvernamentale

1624 Credite bancare externe garantate de stat

1625 Credite bancare externe garantate de bănci

1626 Credite de la trezoreria statului

1627 Credite bancare interne garantate de stat

1682 Dobânzi aferente creditelor bancare pe t. lung

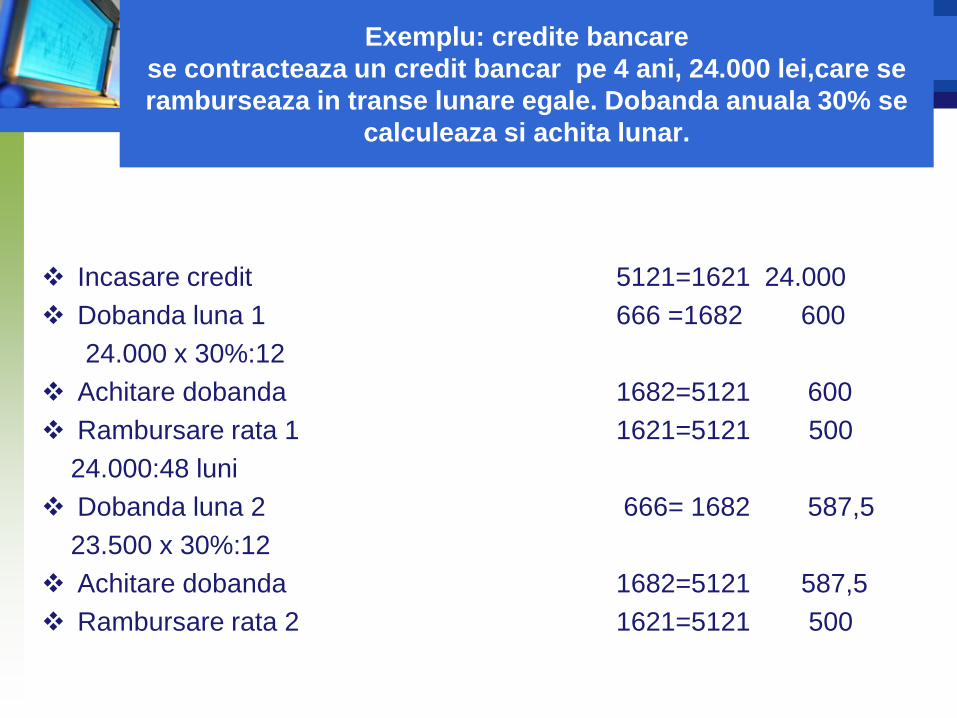

Exemplu: credite bancare

se contracteaza un credit bancar pe 4 ani, 24.000 lei,care se

ramburseaza in transe lunare egale. Dobanda anuala 30% se

calculeaza si achita lunar.

Incasare credit 5121=1621 24.000

Dobanda luna 1 666 =1682 600

24.000 x 30%:12

Achitare dobanda 1682=5121 600

Rambursare rata 1 1621=5121 500

24.000:48 luni

Dobanda luna 2 666= 1682 587,5

23.500 x 30%:12

Achitare dobanda 1682=5121 587,5

Rambursare rata 2 1621=5121 500

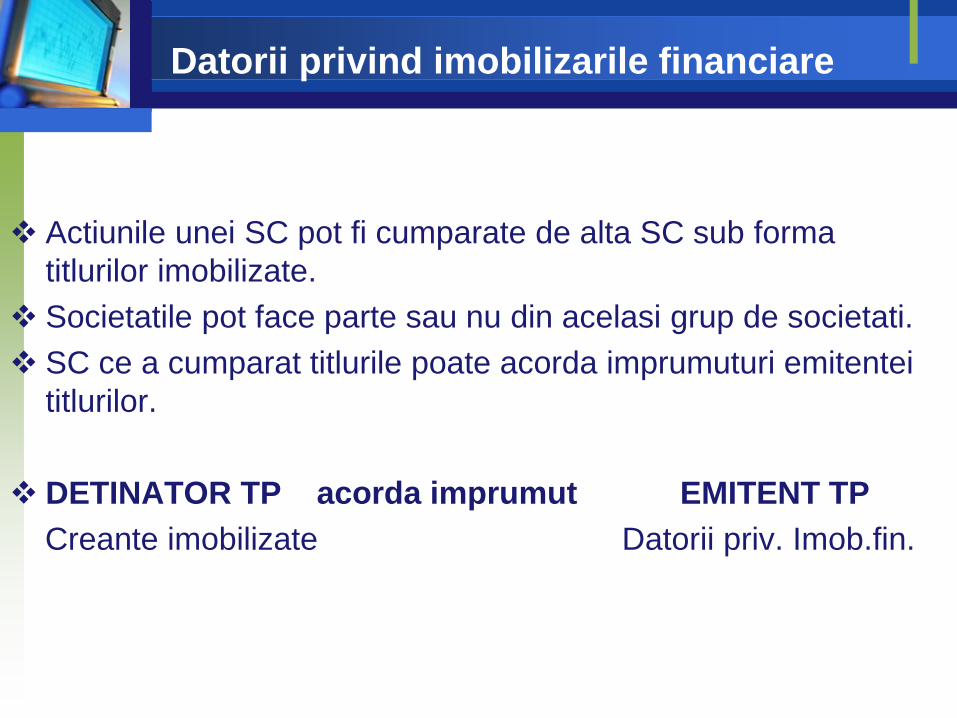

Datorii privind imobilizarile financiare

Actiunile unei SC pot fi cumparate de alta SC sub forma

titlurilor imobilizate.

Societatile pot face parte sau nu din acelasi grup de societati.

SC ce a cumparat titlurile poate acorda imprumuturi emitentei

titlurilor.

DETINATOR TP acorda imprumut EMITENT TP

Creante imobilizate Datorii priv. Imob.fin.

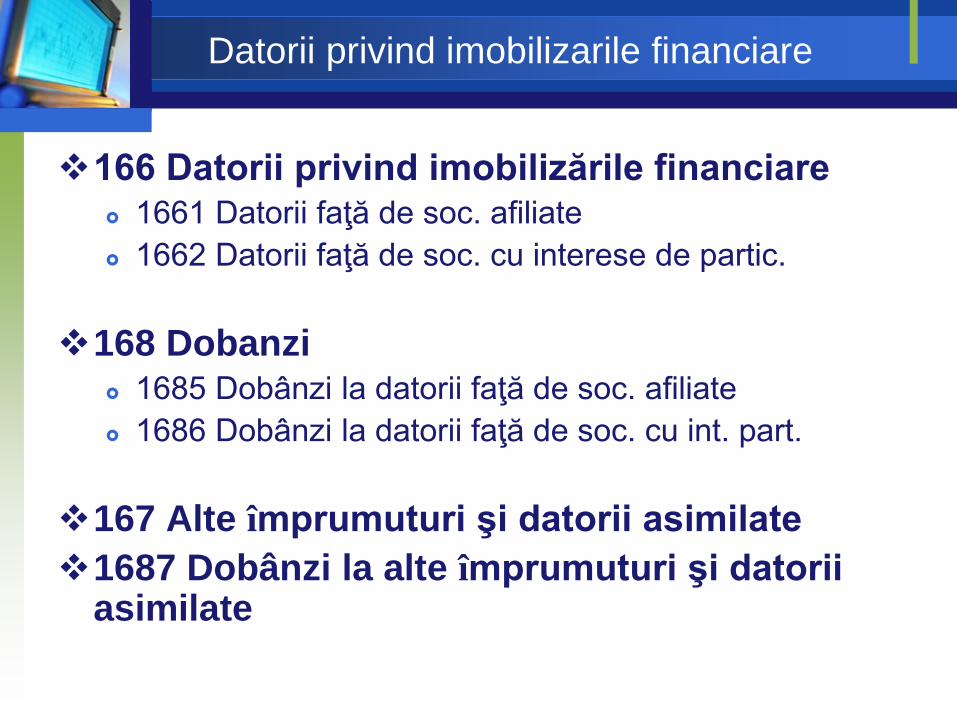

Datorii privind imobilizarile financiare

166 Datorii privind imobilizările financiare 1661 Datorii faţă de soc. afiliate

1662 Datorii faţă de soc. cu interese de partic.

168 Dobanzi 1685 Dobânzi la datorii faţă de soc. afiliate

1686 Dobânzi la datorii faţă de soc. cu int. part.

167 Alte împrumuturi şi datorii asimilate

1687 Dobânzi la alte împrumuturi şi datorii asimilate

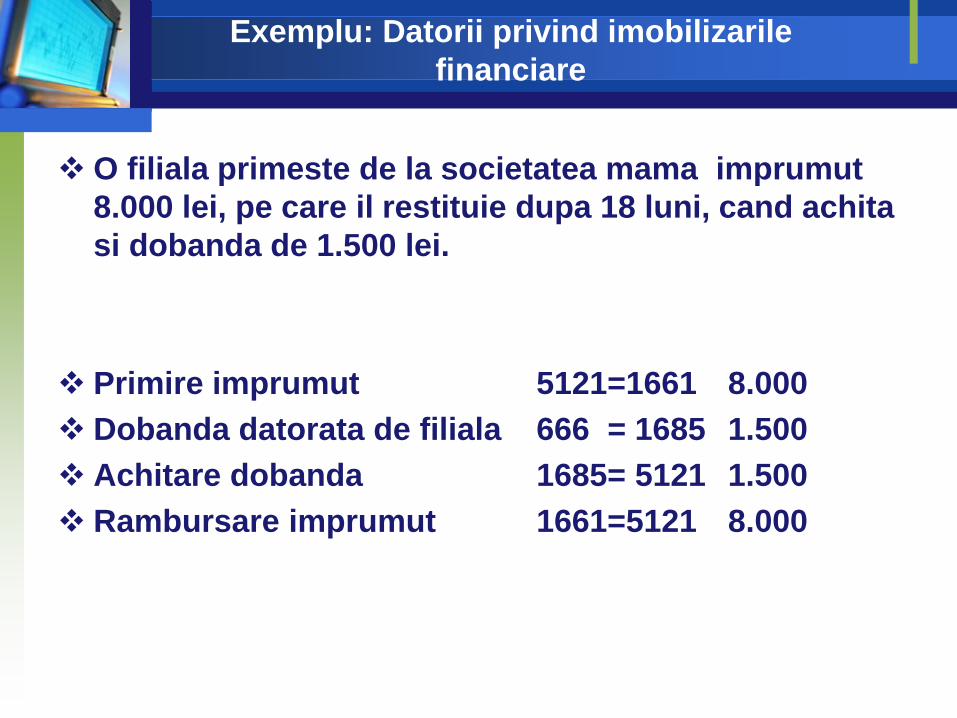

Exemplu: Datorii privind imobilizarile

financiare

O filiala primeste de la societatea mama imprumut

8.000 lei, pe care il restituie dupa 18 luni, cand achita

si dobanda de 1.500 lei.

Primire imprumut 5121=1661 8.000

Dobanda datorata de filiala 666 = 1685 1.500

Achitare dobanda 1685= 5121 1.500

Rambursare imprumut 1661=5121 8.000