Cheltuieli nedeductibile

12

Cheltuieli nedeductibile : sume care conform legii se aduna la profit si se impoziteaza. Cheltuieli nedeductibile : veniturile prin care se recupereaza cheltuielile pentru care nu s-a acordat deducere la momentul efectuarii lor cum sunt:rambursari de impozit pe profit platit in perioadele anterioare,restituirea unor dobanzi si/sau penalitati de intarziere,veniturile din anularea unor provizioane care au fost considerate cheltuieli nedeductibile la data constituirii lor si alte asemenea - deductibil : cheltuieli efectuate in cadrul activitatilor desfasurate in scopul realizarii venitului, in conditiile prevazute de lege. deductibil : sume care conform legii se aduna la profit si se impoziteaza. deductibil : se compune din pretul de cumparare negociat si inscris in factura primita de la furnizor, eventuale cheltuieli de transport, aprovizionare suportate de cumparator, unele cheltuieli accesorii efectuate in vederea punerii in stare de functionare a anumitor bunuri (mijloace fixe), eventuale taxe nedeductibil e. deductibil : Sint documente obligatorii de tinere a evidentei operatiunilor impozabile,in scopuri de tva astfel incit sa se poate determina baza de impozitare si taxa pa valoarea adaugata colectata pentru livrarile de bunuri si /sau prestari de servicii efectuate, deductibil a aferenta achizitiilor deductibil : ocumentul in care se evidentiaza baza de impozitare si tva deductibil a aferenta cumpararilor deductibil : diferenta rezultata daca !"# colectata (din vanzari) $ !"# deductibil a ( din cumparari) deductibil : diferenta rezultata daca !"# deductibil a (din cumparari) $ !"# colectata (din vanzari). deductibil : !"# aferenta cumpararilor deductibil : veniturile prin care se recupereaza cheltuielile pentru care nu s-a acordat deducere la momentul efectuarii lor cum sunt:rambursari de impozit pe profit platit in perioadele anterioare,restituirea unor dobanzi si/sau penalitati de intarziere,veniturile din anularea unor provizioane care au fost considerate cheltuieli nedeductibil e la data constituirii lor si alte asemenea - Cheltuieli deductibile si nedeductibile De la Kyroness Incadrarea unei cheltuieli in deductibile si nedeductibile tine de cunostiintele fiscale ,experienta si de natura acestor cheltuieli. Considerarea unei cheltuieli nedeductibile ca fiind deductibila rezulta, in cazul unui control de la ANAF, in recalcularea impozitului pe profit datorat si plata majorarilor de intarziere pe perioada scursa intre data la care impozitul recalculat trebuia achitat si pana la data controlului ,cu 0.1%/zi inmultita cu suma(36%/an). Conform Codului Fiscal cheltuielile sunt deductibile la c alculul impozitului pe profit daca sunt efectuate in scopul realizarii de venituri impozabile, inclusiv cele relementate prin acte normative in vioare. !odul in care se considera o cheltuiala ca fiind deductibila sau nedeductibila are importanta in relatia de calcul a profitului impozabil, adica a bazei la care se aplica cota de impozit pe profit de "#$. Conform art "% alin &"' C.fiscal ,profitul impozabil se calculeaza ca diferenta intre veniturile realizate din orice sursa si cheltuielile efectuate in scopul realizarii de venituri, dintr(un an fiscal, din care se scad veniturile neimpozabile si la care se adauga cheltuielile nedeductibile . De asemenea la calculul bazei de impozitare se v a tine cont si de elementele similare veniturilor si cheltuielilor, adica a acelor sume care nu sunt inreistrate in conturile de venituri sau cheltuieli dar care din punct de vedere fiscal sunt considerate venituri sau cheltuieli. Dpv fiscal,exista trei tipuri de cheltuieli) ".(deductibile&interal' *.(deductibile partial +.( nedeductibile&interal' 1.deductibile(integral) (cheltuielile cu achizitionarea ambalaelor (cheltuielile efectuate pentru protectia muncii, prevenirea accidentelor de munca si a bolilor

-

Upload

cristi-tihoi -

Category

Documents

-

view

31 -

download

0

Transcript of Cheltuieli nedeductibile

7/18/2019 Cheltuieli nedeductibile

http://slidepdf.com/reader/full/cheltuieli-nedeductibile-56d4b4b152ab7 1/12

Cheltuieli nedeductibile : sume care conform legii se aduna la profit si se impoziteaza. Cheltuieli nedeductibile : veniturile prin care se recupereaza cheltuielile pentru care nu s-aacordat deducere la momentul efectuarii lor cum sunt:rambursari de impozit pe profit platit inperioadele anterioare,restituirea unor dobanzi si/sau penalitati de intarziere,veniturile dinanularea unor provizioane care au fost considerate cheltuieli nedeductibile la data constituirii lor si alte asemenea- deductibil : cheltuieli efectuate in cadrul activitatilor desfasurate in scopul realizarii venitului, inconditiile prevazute de lege. deductibil : sume care conform legii se aduna la profit si se impoziteaza. deductibil : se compune din pretul de cumparare negociat si inscris in factura primita de lafurnizor, eventuale cheltuieli de transport, aprovizionare suportate de cumparator, unelecheltuieli accesorii efectuate in vederea punerii in stare de functionare a anumitor bunuri(mijloace fixe), eventuale taxe nedeductibile. deductibil : Sint documente obligatorii de tinere a evidentei operatiunilor impozabile,inscopuri de tva astfel incit sa se poate determina baza de impozitare si taxa pa valoareaadaugata colectata pentru livrarile de bunuri si /sau prestari de servicii efectuate,deductibilaaferenta achizitiilor

deductibil : ocumentul in care se evidentiaza baza de impozitare si tva deductibila aferentacumpararilor deductibil : diferenta rezultata daca !"# colectata (din vanzari) $ !"# deductibila ( dincumparari) deductibil : diferenta rezultata daca !"# deductibila (din cumparari) $ !"# colectata (dinvanzari). deductibil : !"# aferenta cumpararilor deductibil : veniturile prin care se recupereaza cheltuielile pentru care nu s-a acordatdeducere la momentul efectuarii lor cum sunt:rambursari de impozit pe profit platit in perioadeleanterioare,restituirea unor dobanzi si/sau penalitati de intarziere,veniturile din anularea unorprovizioane care au fost considerate cheltuieli nedeductibile la data constituirii lor si alte

asemenea-

Cheltuieli deductibile si nedeductibileDe la Kyroness

Incadrarea unei cheltuieli in deductibile si nedeductibile tine de cunostiintele fiscale ,experientasi de natura acestor cheltuieli. Considerarea unei cheltuieli nedeductibile cafiind deductibila rezulta, in cazul unui control de la ANAF, in recalcularea impozitului peprofit datorat si plata majorarilor de intarziere pe perioada scursa intre data la care

impozitul recalculat trebuia achitat si pana la data controlului ,cu 0.1%/zi inmultita cusuma(36%/an). Conform Codului Fiscal cheltuielile sunt deductibile la calculul impozitului peprofit daca sunt efectuate in scopul realizarii de venituri impozabile, inclusiv celerelementate prin acte normative in vioare. !odul in care se considera o cheltuiala ca fiinddeductibila sau nedeductibila are importanta in relatia de calcul a profitului impozabil, adica a bazei la care se aplica cota de impozit pe profit de "#$. Conform art "% alin &"'C.fiscal ,profitul impozabil se calculeaza ca diferenta intre veniturile realizate din orice sursasi cheltuielile efectuate in scopul realizarii de venituri, dintr(un an fiscal, din care se scad veniturile neimpozabile si la care se adauga cheltuielile nedeductibile. De asemenea lacalculul bazei de impozitare se va tine cont si de elementele similare veniturilor si cheltuielilor,adica a acelor sume care nu sunt inreistrate in conturile de venituri sau cheltuieli dar care

din punct de vedere fiscal sunt considerate venituri sau cheltuieli. Dpv fiscal,existatrei tipuri de cheltuieli) ".(deductibile&interal' *.(deductibile partial +.(nedeductibile&interal' 1.deductibile(integral) (cheltuielile cu achizitionarea ambalaelor(cheltuielile efectuate pentru protectia muncii, prevenirea accidentelor de munca si a bolilor

7/18/2019 Cheltuieli nedeductibile

http://slidepdf.com/reader/full/cheltuieli-nedeductibile-56d4b4b152ab7 2/12

7/18/2019 Cheltuieli nedeductibile

http://slidepdf.com/reader/full/cheltuieli-nedeductibile-56d4b4b152ab7 3/12

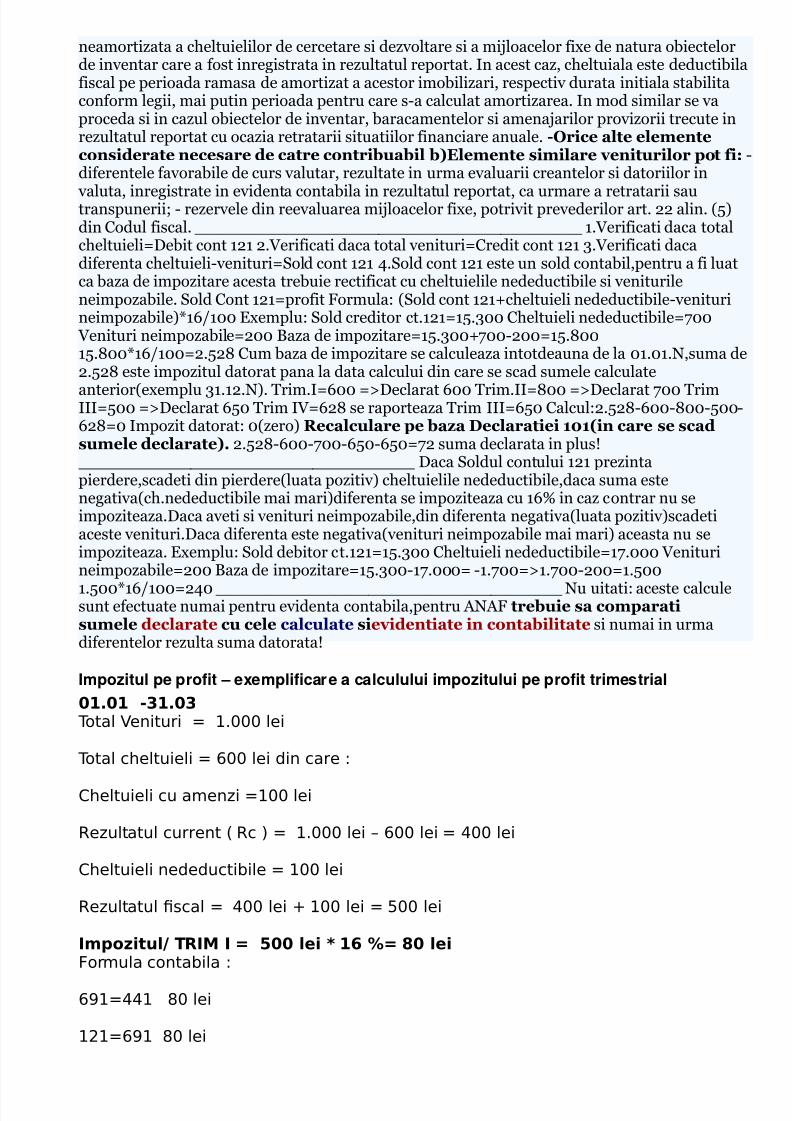

neamortizata a cheltuielilor de cercetare si dezvoltare si a miloacelor fixe de natura obiectelorde inventar care a fost inreistrata in rezultatul reportat. In acest caz, cheltuiala este deductibilafiscal pe perioada ramasa de amortizat a acestor imobilizari, respectiv durata initiala stabilitaconform leii, mai putin perioada pentru care s(a calculat amortizarea. In mod similar se vaproceda si in cazul obiectelor de inventar, baracamentelor si amenaarilor provizorii trecute inrezultatul reportat cu ocazia retratarii situatiilor financiare anuale. -rice alte elementeconsiderate necesare de catre contribuabil b)'lemente similare veniturilor pot fi$ (diferentele favorabile de curs valutar, rezultate in urma evaluarii creantelor si datoriilor in

valuta, inreistrate in evidenta contabila in rezultatul reportat, ca urmare a retratarii sautranspunerii3 ( rezervele din reevaluarea miloacelor fixe, potrivit prevederilor art. ** alin. &4'din Codul fiscal. 22222222222222222222222222222222222222 ".5erificati daca totalcheltuieli6Debit cont "*" *.5erificati daca total venituri6Credit cont "*" +.5erificati dacadiferenta cheltuieli(venituri67old cont "*" 0.7old cont "*" este un sold contabil,pentru a fi luatca baza de impozitare acesta trebuie rectificat cu cheltuielile nedeductibile si veniturileneimpozabile. 7old Cont "*"6profit Formula) &7old cont "*"8cheltuieli nedeductibile(veniturineimpozabile'9"#/"11 :xemplu) 7old creditor ct."*"6"4.+11 Cheltuieli nedeductibile6;11

5enituri neimpozabile6*11 <aza de impozitare6"4.+118;11(*116"4.=11"4.=119"#/"116*.4*= Cum baza de impozitare se calculeaza intotdeauna de la 1".1".N,suma de*.4*= este impozitul datorat pana la data calcului din care se scad sumele calculate

anterior&exemplu +"."*.N'. >rim.I6#11 6?Declarat #11 >rim.II6=11 6?Declarat ;11 >rimIII6411 6?Declarat #41 >rim I56#*= se raporteaza >rim III6#41 Calcul)*.4*=(#11(=11(411(#*=61 Impozit datorat) 1&zero' ,ecalculare pe baza eclaratiei 101(in care se scadsumele declarate). *.4*=(#11(;11(#41(#416;* suma declarata in plus@

222222222222222222222222222222222 Daca 7oldul contului "*" prezintapierdere,scadeti din pierdere&luata pozitiv' cheltuielile nedeductibile,daca suma esteneativa&ch.nedeductibile mai mari'diferenta se impoziteaza cu "#$ in caz contrar nu seimpoziteaza.Daca aveti si venituri neimpozabile,din diferenta neativa&luata pozitiv'scadetiaceste venituri.Daca diferenta este neativa&venituri neimpozabile mai mari' aceasta nu seimpoziteaza. :xemplu) 7old debitor ct."*"6"4.+11 Cheltuieli nedeductibile6";.111 5eniturineimpozabile6*11 <aza de impozitare6"4.+11(";.1116 (".;116?".;11(*116".411

".4119"#/"116*01 2222222222222222222222222222222222 Nu uitati) aceste calculesunt efectuate numai pentru evidenta contabila,pentru ANAF trebuie sa comparatisumele declarate cu cele calculate sievidentiate in contabilitate si numai in urmadiferentelor rezulta suma datorata@

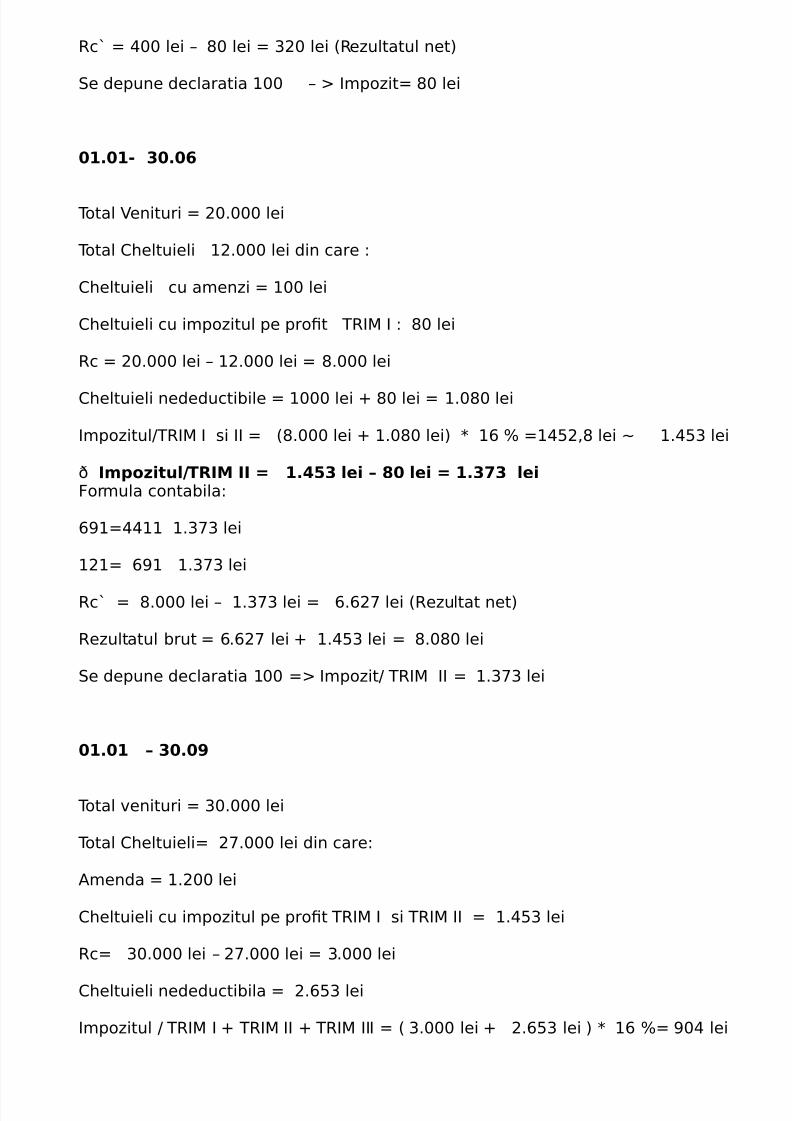

Impozitul pe profit – exemplificare a calculului impozitului pe profit trimestrial

01.01 -31.03 Total Venituri = 1.000 lei

Total cheltuieli = 600 lei din care :

Cheltuieli cu amenzi =100 lei

Rezultatul current ( Rc ) = 1.000 lei – 600 lei = 400 lei

Cheltuieli nedeductibile = 100 lei

Rezultatul fcal = 400 lei ! 100 lei = "00 lei

Impozitul/ TRIM I = 500 lei * 16 %= 80 lei#ormula contabila :

6$1=441 %0 lei

1&1=6$1 %0 lei

7/18/2019 Cheltuieli nedeductibile

http://slidepdf.com/reader/full/cheltuieli-nedeductibile-56d4b4b152ab7 4/12

Rc' = 400 lei – %0 lei = &0 lei (Rezultatul net)

e de*une declaratia 100 – + ,m*ozit= %0 lei

01.01- 30.06

Total Venituri = &0.000 lei

Total Cheltuieli 1&.000 lei din care :

Cheltuieli cu amenzi = 100 lei

Cheltuieli cu im*ozitul *e *roft TR,- , : %0 lei

Rc = &0.000 lei – 1&.000 lei = %.000 lei

Cheltuieli nedeductibile = 1000 lei ! %0 lei = 1.0%0 lei

,m*ozitulTR,- , i ,, = (%.000 lei ! 1.0%0 lei) / 16 =14"&% lei 2 1.4" lei

3 Impozitul/TRIM II = 1.453 lei – 80 lei = 1.373 lei#ormula contabila:

6$1=4411 1. lei

1&1= 6$1 1. lei

Rc' = %.000 lei – 1. lei = 6.6& lei (Rezultat net)

Rezultatul brut = 6.6& lei ! 1.4" lei = %.0%0 lei

e de*une declaratia 100 =+ ,m*ozit TR,- ,, = 1. lei

01.01 – 30.09

Total 5enituri = 0.000 lei

Total Cheltuieli= &.000 lei din care:

menda = 1.&00 lei

Cheltuieli cu im*ozitul *e *roft TR,- , i TR,- ,, = 1.4" lei

Rc= 0.000 lei – &.000 lei = .000 lei

Cheltuieli nedeductibila = &.6" lei

,m*ozitul TR,- , ! TR,- ,, ! TR,- ,,, = ( .000 lei ! &.6" lei ) / 16 = $04 lei

7/18/2019 Cheltuieli nedeductibile

http://slidepdf.com/reader/full/cheltuieli-nedeductibile-56d4b4b152ab7 5/12

,m*ozit TR,- , = %0 lei

,m*ozitTR,- ,, = 1. lei

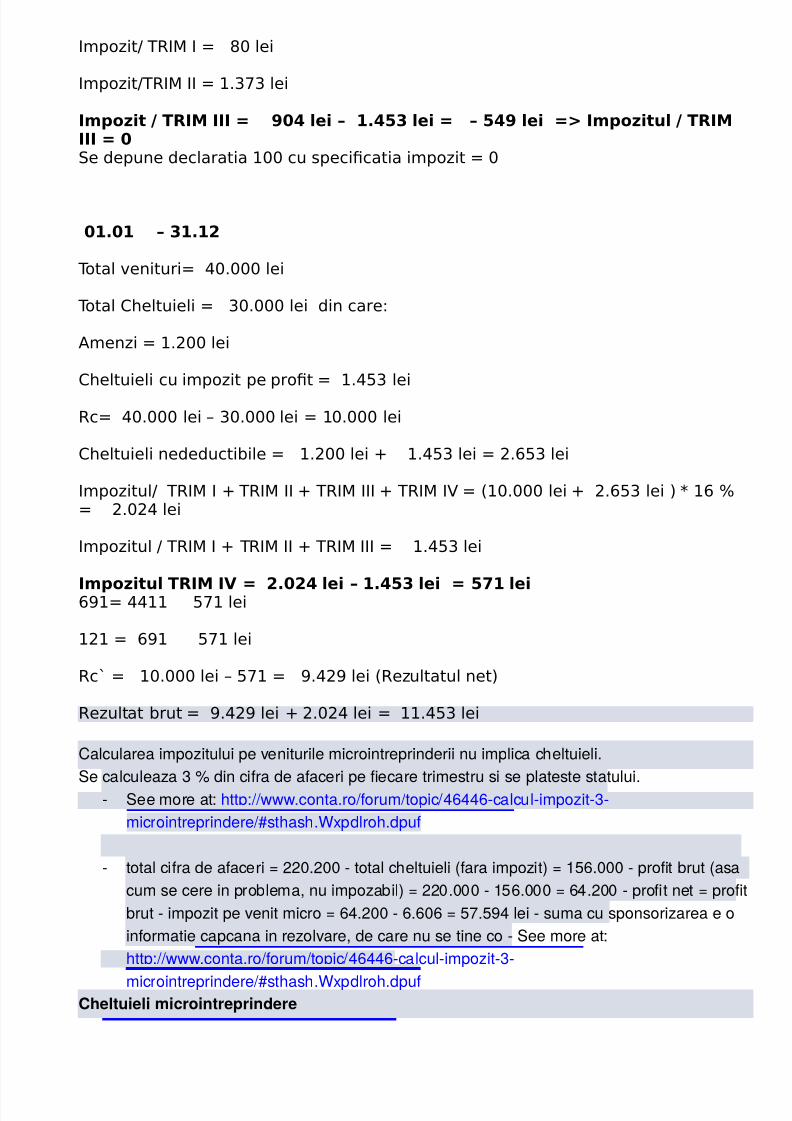

Impozit / TRIM III = 904 lei – 1.453 lei = – 549 lei => Impozitul / TRIMIII = 0e de*une declaratia 100 cu *ecifcatia im*ozit = 0

01.01 – 31.1

Total 5enituri= 40.000 lei

Total Cheltuieli = 0.000 lei din care:

menzi = 1.&00 lei

Cheltuieli cu im*ozit *e *roft = 1.4" lei

Rc= 40.000 lei – 0.000 lei = 10.000 lei

Cheltuieli nedeductibile = 1.&00 lei ! 1.4" lei = &.6" lei

,m*ozitul TR,- , ! TR,- ,, ! TR,- ,,, ! TR,- ,V = (10.000 lei ! &.6" lei ) / 16 = &.0&4 lei

,m*ozitul TR,- , ! TR,- ,, ! TR,- ,,, = 1.4" lei

Impozitul TRIM I! = .04 lei – 1.453 lei = 571 lei6$1= 4411 "1 lei

1&1 = 6$1 "1 lei

Rc' = 10.000 lei – "1 = $.4&$ lei (Rezultatul net)

Rezultat brut = $.4&$ lei ! &.0&4 lei = 11.4" lei

Calcularea impozitului pe veniturile microintreprinderii nu implica cheltuieli.

Se calculeaza 3 % din cifra de afaceri pe fiecare trimestru si se plateste statului.

- See more at:http://www.conta.ro/forum/topic/46446-calcul-impozit-3-

microintreprindere/#sthash.Wxpdlroh.dpuf

- total cifra de afaceri = 220.200 - total cheltuieli (fara impozit) = 156.000 - profit brut (asa

cum se cere in problema, nu impozabil) = 220.000 - 156.000 = 64.200 - profit net = profit

brut - impozit pe venit micro = 64.200 - 6.606 = 57.594 lei - suma cu sponsorizarea e o

informatie capcana in rezolvare, de care nu se tine co - See more at:

http://www.conta.ro/forum/topic/46446-calcul-impozit-3-

microintreprindere/#sthash.Wxpdlroh.dpufCheltuieli microintreprindere

7/18/2019 Cheltuieli nedeductibile

http://slidepdf.com/reader/full/cheltuieli-nedeductibile-56d4b4b152ab7 6/12

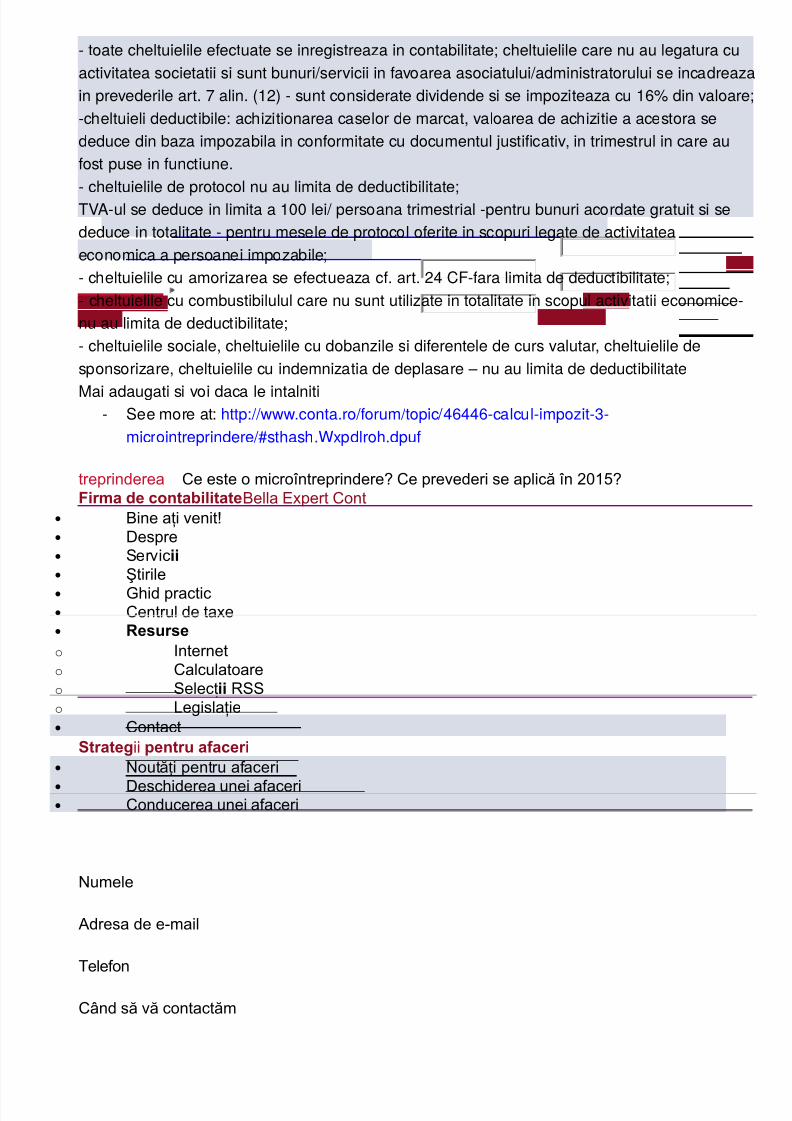

- toate cheltuielile efectuate se inregistreaza in contabilitate; cheltuielile care nu au legatura cu

activitatea societatii si sunt bunuri/servicii in favoarea asociatului/administratorului se incadreaza

in prevederile art. 7 alin. (12) - sunt considerate dividende si se impoziteaza cu 16% din valoare;

-cheltuieli deductibile: achizitionarea caselor de marcat, valoarea de achizitie a acestora se

deduce din baza impozabila in conformitate cu documentul justificativ, in trimestrul in care au

fost puse in functiune.

- cheltuielile de protocol nu au limita de deductibilitate;

TVA-ul se deduce in limita a 100 lei/ persoana trimestrial -pentru bunuri acordate gratuit si se

deduce in totalitate - pentru mesele de protocol oferite in scopuri legate de activitatea

economica a persoanei impozabile;

- cheltuielile cu amorizarea se efectueaza cf. art. 24 CF-fara limita de deductibilitate;

- cheltuielile cu combustibilulul care nu sunt utilizate in totalitate in scopul activitatii economice-

nu au limita de deductibilitate;

- cheltuielile sociale, cheltuielile cu dobanzile si diferentele de curs valutar, cheltuielile de

sponsorizare, cheltuielile cu indemnizatia de deplasare – nu au limita de deductibilitate

Mai adaugati si voi daca le intalniti- See more at:http://www.conta.ro/forum/topic/46446-calcul-impozit-3-

microintreprindere/#sthash.Wxpdlroh.dpuf

treprinderea %e este o micro&ntreprindere' %e prevederi se aplic &n *+'Firma de contabilitateella xpert %ont

• ine ai venit0• espre• Servicii• 1tirile• 2hid practic• %entrul de taxe• Resurseo 3nterneto %alculatoareo Selec ii 4SSo 5egislaie• %ontact

Strategii pentru afaceri• 6out i pentru afaceriț

• eschiderea unei afaceri• %onducerea unei afaceri• ezvoltarea unei afaceri• 7ormulare, declaratii 8i programe

Consultaţie gratuită6umele

#dresa de e-mail

!elefon

%9nd s v contactm

7/18/2019 Cheltuieli nedeductibile

http://slidepdf.com/reader/full/cheltuieli-nedeductibile-56d4b4b152ab7 7/12

esajul dumneavoastr

;ou have ,**characters left.

Send

Codurile din Romania• Legături• 5in<-uri utile• #jutor &n cautri. =arta sitului.• >olitica de confidenialitate• enegri de responsabilitate• !ermeni 8i condiii

6ext !abCe este o microîntreprindere? Ce prevederi se aplică în 2015?

>entru c suntei importani pentru noi, ne-am g9ndit c v-ar fi de ajutor urmtorul articol despre

micro&ntreprinderi. " urm lectur plcut.

Ce este o microîntreprindere?

Care sunt regulile de aplicare a sistemului de impunere pe veniturile microîntreprinder ii ?

Cine este exceptat de la sistemul de impunere pe veniturile microîntreprinder ii ?

Ce venituri se impozitează? Care este aria de cuprindere a impozitului?

Care este anul fiscal al unei micorîntreprinderi?Care este cota de impozitare?

Cum se face impunerea microîntreprinderilor care realizează venituri mai mari de !"###

euro sau venituri din consultanţă $i management?

Care este baza impozabilă a impozitului pe veniturile micorîntreprinderilor?

Care sunt termenele de declarare a menţiunilor?

C%nd se face plata impozitului $i cand se depun declaraţ ii e fiscale ?

Cum se face impozitarea persoanelor fizice asociate cu o microîntreprindere?Care sunt prevederi fiscale referitoare la amortizare?

7/18/2019 Cheltuieli nedeductibile

http://slidepdf.com/reader/full/cheltuieli-nedeductibile-56d4b4b152ab7 8/12

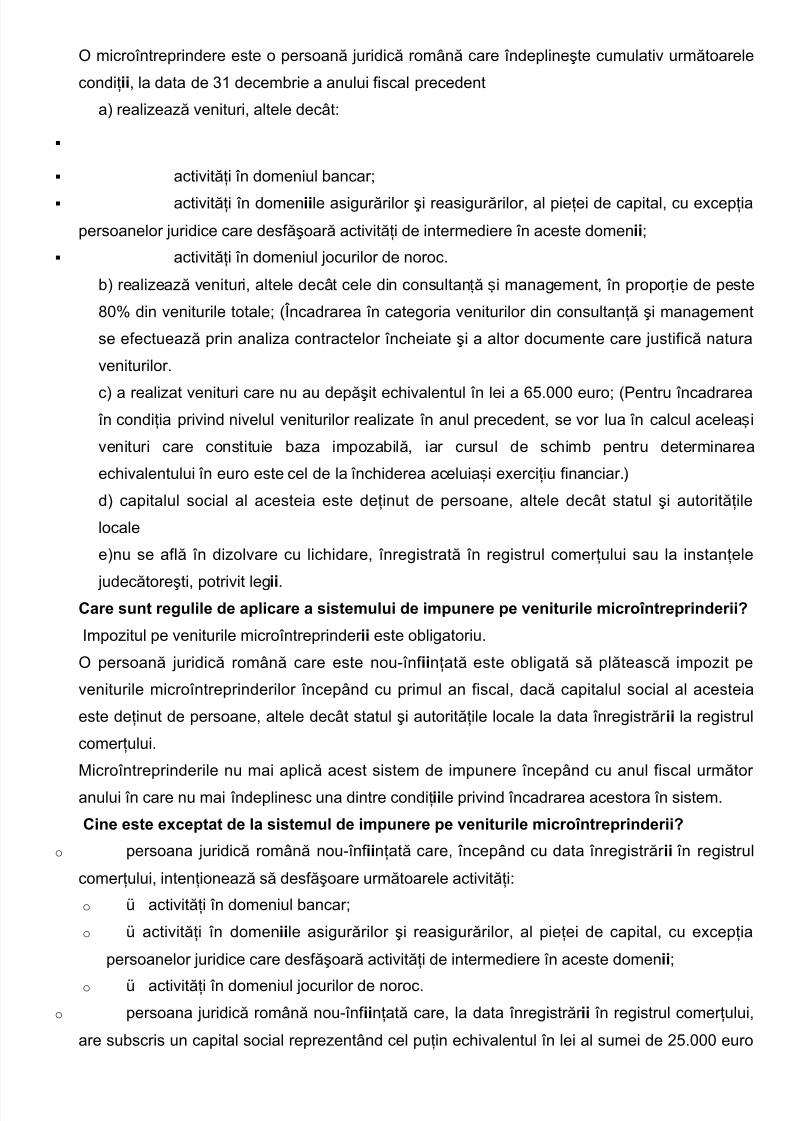

? micro&ntreprindere este o persoan juridic rom9n care &ndepline8te cumulativ urmtoarele

condiii, la data de @+ decembrie a anului fiscal precedent

a) realizeaz venituri, altele dec9t:

activiti &n domeniul bancarA

activiti &n domeniile asigurrilor 8i reasigurrilor, al pieei de capital, cu excepia

persoanelor juridice care desf8oar activiti de intermediere &n aceste domeniiA

activiti &n domeniul jocurilor de noroc.

b) realizeaz venituri, altele dec9t cele din consultan i management, &n propor ie de pesteț ș ț

B*C din veniturile totaleA (Dncadrarea &n categoria veniturilor din consultan 8i management

se efectueaz prin analiza contractelor &ncheiate 8i a altor documente care justific natura

veniturilor.

c) a realizat venituri care nu au dep8it echivalentul &n lei a E.*** euroA (>entru &ncadrarea &n condiia privind nivelul veniturilor realizate &n anul precedent, se vor lua &n calcul acelea iș

venituri care constituie baza impozabil, iar cursul de schimb pentru determinarea

echivalentului &n euro este cel de la &nchiderea aceluia i exerciiu financiar.)ș

d) capitalul social al acesteia este deinut de persoane, altele dec9t statul 8i autoritile

locale

e)nu se afl &n dizolvare cu lichidare, &nregistrat &n registrul comerului sau la instanele

judectore8ti, potrivit legii.Care sunt regulile de aplicare a sistemului de impunere pe veniturile microîntreprinderii?

3mpozitul pe veniturile micro&ntreprinder ii este obligatoriu.

? persoan juridic rom9n care este nou-&nf iinat este obligat s plteasc impozit pe

veniturile micro&ntreprinderilor &ncep9nd cu primul an fiscal, dac capitalul social al acesteia

este deinut de persoane, altele dec9t statul 8i autoritile locale la data &nregistrr ii la registrul

comerului.

icro&ntreprinderile nu mai aplic acest sistem de impunere &ncep9nd cu anul fiscal urmtor

anului &n care nu mai &ndeplinesc una dintre condiiile privind &ncadrarea acestora &n sistem.

Cine este exceptat de la sistemul de impunere pe veniturile microîntreprinderii?

o persoana juridic rom9n nou-&nf iinat care, &ncep9nd cu data &nregistrr ii &n registrul

comerului, intenioneaz s desf8oare urmtoarele activiti:

o F activiti &n domeniul bancarA

o F activiti &n domeniile asigurrilor 8i reasigurrilor, al pieei de capital, cu excepia

persoanelor juridice care desf8oar activiti de intermediere &n aceste domeniiA

o F activiti &n domeniul jocurilor de noroc.o persoana juridic rom9n nou-&nf iinat care, la data &nregistrr ii &n registrul comerului,

are subscris un capital social reprezent9nd cel puin echivalentul &n lei al sumei de .*** euro

7/18/2019 Cheltuieli nedeductibile

http://slidepdf.com/reader/full/cheltuieli-nedeductibile-56d4b4b152ab7 9/12

poate opta s aplice pentru plata impozitului pe profit. ?piunea este definitiv, cu condiia

meniner ii valor ii capitalului social de la data &nregistrr ii, pentru &ntreaga perioad de existen

a persoanei juridice respective. Dn cazul &n care aceast condiie nu este respectat, persoana

juridic aplic impozitul pe veniturile micro&ntreprinder ii, &ncep9nd cu anul fiscal urmtor celui &n

care capitalul social este redus sub valoarea reprezent9nd echivalentul &n lei al sumei de

.*** euro de la data &nregistrr ii, dac sunt &ndeplinite condiiile de &ncadrare &n categoriamicro&ntreprinder ii. %ursul de schimb utilizat pentru determinarea echivalentului &n lei pentru

suma de .*** euro este cursul de schimb leu/euro comunicat de anca 6aional a 4om9niei

la data &nregistrr iipersoanei juridice.

Ce venituri se impozitează? Care este aria de cuprindere a impozitului?

3mpozit pe veniturile micro&ntreprinderilor, se aplic asupra veniturilor din orice surs, cu

excepia:

F veniturilor aferente costurilor stocurilor de produseA

F veniturilor aferente costurilor serviciilor &n curs de execuieA

F veniturilor din producia de imobilizri corporale 8i necorporaleA

F veniturilor din subveniiA

F veniturile din provizioane 8i ajustri pentru depreciere sau pierdere de valoareA

F veniturile rezultate din restituirea sau anularea unor dob9nzi 8i/sau penaliti de &nt9rziere,

care au fost cheltuieli nedeductibile la calculul profitului impozabil A

F veniturile realizate din despgubiri, de la societile de asigurare/reasigurare, pentru pagubele

produse bunurilor de natura stocurilor sau a activelor corporale propr ii.

F veniturile din diferen e de curs valutarAț

F veniturile financiare &nregistrate ca urmare a decontr ii crean elor i dator ț ș iilor &n lei &n func ieț

de un curs valutar diferit de cel la care au fost &nregistrate ini ialAț

F valoarea reducerilor comerciale acordate ulterior facturr ii.

Care este anul fiscal al unei micorîntreprinderi?

#nul fiscal al unei micro&ntreprinderi este anul calendaristic.

Dn cazul &nf iinr ii unei micro&ntreprinderi &ntr-un an fiscal, perioada impozabil &ncepe: de la data &nregistrr ii acesteia la registrul comerului, dac are aceast obligaieA

de la data &nregistrr ii acesteia &n registrul inut de instanele judectore ti competente,ș

dac are aceast obligaieA

de la data &ncheier ii sau, dup caz, a puner ii &n aplicare a contractelor de asociere, &n

cazul asocierilor care nu dau na tere unei noi persoane juridice.ș

Dn cazul unei micro&ntreprinderi care se &nf iineaz sau &8i &nceteaz existena, anul fiscal este

perioada din anul calendaristic &n care persoana juridic a existat.

7/18/2019 Cheltuieli nedeductibile

http://slidepdf.com/reader/full/cheltuieli-nedeductibile-56d4b4b152ab7 10/12

>erioada impozabil a unei micro&ntreprinderi se &ncheie, &n cazul divizrilor sau al fuziunilor

care au ca efect juridic &ncetarea existenei persoanei juridice prin dizolvare fr lichidare, la

una dintre urmtoarele date:

la data &nregistrr ii &n registrul comerului/registrul inut de instanele judectore tiș

competente a noii societi sau a ultimei dintre ele, &n cazul constituir ii uneia sau a mai multor

societi noiA la data &nregistrr ii hotr9r ii ultimei adunri generale care a aprobat operaiunea sau de

la alt dat stabilit prin acordul prilor, &n cazul &n care se stipuleaz c operaiunea va avea

efect la o alt dat, potrivit legiiA

la data stabilit potrivit legii, &n alte cazuri dec9t cele menionate la lit. a) i b).ș

>erioada impozabil a micro&ntreprinder ii se &ncheie, &n cazul dizolvr ii urmate de

lichidare, la data depuner ii situaiilor financiare la registrul unde a fost &nregistrat, potrivit leg ii,

&nf iinarea persoanei juridice respective.

Care este cota de impozitare?

%ota de impozitare pe veniturile micro&ntreprinderilor este @C.

Cum se face impunerea microîntreprinderilor care realizează venituri mai mari de !"###

euro sau venituri din consultanţă $i management?

ac &n cursul unui an fiscal o micro&ntreprindere realizeaz venituri mai mari de E.*** euro

sau ponderea veniturilor realizate din consultan i management &n veniturile totale este deț ș

peste *C inclusiv, aceasta va plti impozit pe profit. %alculul i plata impozitului pe profit seș

efectueaz &ncep9nd cu trimestrul &n care s-a dep it oricare dintre limitele prevzute, lu9nd &nș

considerare veniturile i cheltuielile realizate de la &nceputul anului fiscal. 3mpozitul pe profitș

datorat reprezint diferen a dintre impozitul pe profit calculat de la &nceputul anului fiscal p9n laț

sf9r itul perioadei de raportare i impozitul pe veniturile micro&ntreprinderilor datorat &n cursulș ș

anului respectiv.

%ursul de schimb pentru determinarea echivalentului &n euro este cel de la &nchiderea

exerciiului financiar precedent.

Care este baza impozabilă a impozitului pe veniturile micorîntreprinderilor?aza impozabil a impozitului pe veniturile micro&ntreprinderilor o constituie veniturile din orice

surs, din care se scad:

veniturile aferente costurilor stocurilor de produseA

veniturile aferente costurilor serviciilor &n curs de execuieA

veniturile din producia de imobilizri corporale 8i necorporaleA

veniturile din subvenii de exploatareA

veniturile din provizioane 8i ajustri pentru depreciere sau pierdere de valoareA

veniturile rezultate din restituirea sau anularea unor dob9nzi 8i/sau penaliti de

&nt9rziere, care au fost cheltuieli nedeductibile la calculul profitului impozabil A

7/18/2019 Cheltuieli nedeductibile

http://slidepdf.com/reader/full/cheltuieli-nedeductibile-56d4b4b152ab7 11/12

veniturile realizate din despgubiri, de la societile de asigurare/reasigurare, pentru

pagubele produse bunurilor de natura stocurilor sau a activelor corporale propr ii.

veniturile din diferen e de curs valutarAț

veniturile financiare &nregistrate ca urmare a decontr ii crean elor i dator ț ș iilor &n lei &n

func ie de un curs valutar diferit de cel la care au fost &nregistrate ini ialAț ț

valoarea reducerilor comerciale acordate ulterior facturr ii.>entru determinarea impozitului pe veniturile micro&ntreprinderilor, la baza impozabil

determinat conform celor menionate mai sus, se adaugă urmtoarele:

valoarea reducerilor comerciale primite ulterior facturr iiA

&n trimestrul 3", diferen a favorabil dintre veniturile din diferen e de curs valutar/veniturileț ț

financiare &nregistrate ca urmare a decontr ii crean elor i dator ț ș iilor &n lei &n func ie de un cursț

valutar diferit de cel la care au fost &nregistrate ini ial i cheltuielile din diferen e de cursț ș ț

valutar/cheltuielile financiare aferente, &nregistrate cumulat de la &nceputul anului.

&n cazul în care o microîntreprindere achiziţionează case de marcat' valoarea de achiziţie

a acestora se deduce din baza impozabilă , &n conformitate cu documentul justificativ, &n

trimestrul &n care au fost puse &n funciune, potrivit legii.

>unerea &n funciune se face potrivit prevederilor legale.

Care sunt termenele de declarare a menţiunilor?

>ersoanele juridice rom9ne pltitoare de impozit pe profit comunic organelor fiscaleteritoriale

aplicarea sistemului de impunere pe veniturile micro&ntreprinderilor, potrivit prevederilor %odului

de procedur fiscal, p9n la data de @+ ianuarie inclusiv a anului pentru care se plte8te

impozitul pe veniturile micro&ntreprinderilor.

>ersoanele juridice care se &nf iineaz &n cursul unui an fiscal &nscriu meniunea &n cererea de

&nregistrare la registrul comerului.

Dn cazul &n care, &n cursul anului fiscal, una dintre condiiile impuse nu mai este &ndeplinit,

micro&ntreprinderea comunic organelor fiscale teritoriale ie8irea din sistemul de impunere pe

veniturile micro&ntreprinderilor, potrivit prevederilor %odului de procedur fiscal, p9n la data

de @+ ianuarie inclusiv a anului fiscal respectiv.icro&ntreprinderile care au realizat venituri mai mari de E.*** euro sau venituri din

consultan 8i management &n proporie de peste *C inclusiv comunic

organelor fiscaleteritoriale ie8irea din sistemul de impunere pe veniturile micro&ntreprinderilor,

&n cursul anului respectiv, potrivit prevederilor %odului de procedur fiscal.

C%nd se face plata impozitului $i cand se depun declaraţiie fiscale?

%alculul 8i plata impozitului pe veniturile micro&ntreprinderilor se efectueaz trimestrial, p9n la

data de inclusiv a lunii urmtoare trimestrului pentru care se calculeaz impozitul.icro&ntreprinderile au obligaia de a depune, p9n la termenul de plat a impozitului, declaraia

de impozit pe veniturile micro&ntreprinderilor.

7/18/2019 Cheltuieli nedeductibile

http://slidepdf.com/reader/full/cheltuieli-nedeductibile-56d4b4b152ab7 12/12

?bligaia fiscal reprezint venit al bugetului de stat.

Cum se face impozitarea persoanelor fizice asociate cu o microîntreprindere?

Dn cazul unei asocieri fr personalitate juridic &ntre o micro&ntreprindere 8i o persoan fizic,

rezident sau nerezident, micro&ntreprinderea are obligaia de a calcula, reine, declara 8i plti

la bugetul de stat impozitul stabilit prin aplicarea cotei de @C la veniturile ce revin acesteia din

asociere, p9n la data de inclusiv a lunii urmtoare trimestrului pentru care se calculeazimpozitul.

Care sunt prevederi fiscale referitoare la amortizare?

icro&ntreprinderile sunt obligate s in evidena amortizr ii fiscale. #mortizarea fiscal se

determin conform art.G al !itlul (( din %odul fiscal.