Zilele Biz 2015 - Antreprenoriat - Gheorghe Sandru, Bizz Advisers

Upload

rosu-aleodorCategory

view

40download

1CHELTUIELI PUBLICE

LICEUL TEORETIC SOLOMON HALIA

PROFIL: SERVICII

FILIER: TEHNOLOGICLUCRARE ATESTATCARACTERIZAREA CHELTUIELILOR PUBLICE,

FONDUL DE SOMAJ LA SC GRANDEMAR SRLSNGEORZ-BICoordonator: Eleva:

Mgurean monica andru gabrielaANUL 2010-2011CUPRINS

CAPITOLUL I. PREZENTAREA SOCIETII1.1 Date generale privind SC GRANDEMAR SRLCAPITOLUL II . ASPECTE TEORETICE PRIVIND CHELTUIELILE PUBLICE I FONDUL DE SOMAJ2.1 Cheltuieli publice

2.2 Componena funciei de repartiie a finanelor publice

2.3 Clasificaia cheltuielilor publice

2.4 Analiza eficienei cheltuielilor publice

2.5 Fondul de somaj

2.5.1 Reineri salariale

2.5.2 Concluzii

CAPITOLUL III. MONOGRAFIE CONTABIL

CAPITOLUL IV. ANEXE

CAPITOLUL VI. BIBLIOGRAFIEARGUMENT

Cheltuielile publice reprezint fluxurile financiare de repartizare a resurselor bneti ale statului, in vederea infptuirii, realizrii obiectivelor politicii bugetare (finanarea obiectivelor privind funcionarea instituiilor publice i dezvoltarea bazei materiale a acestora, precum i investiii sau alte cheltuieli in domeniul privat).

Nivelul i structura cheltuielilor publice sunt stabilite in funcie de nevoile publice care urmeaz conform prioritailor acestora i ierarhizrii lor pe anumite criterii, s fie realizat in perioada considerat (anul financiar, respectiv anul bugetar). Aceste dimensiuni nu depind strict de nivelul resurselor.

Cheltuielile publice reflecta cererea de resurse, iar volumul veniturilor posibile de realizat reflect oferta de resurse. Introducerea cheltuielilor publice in buget presupune diferite etape:

- identificarea nevoilor;

- stabilirea importanei acestora i ierarhizarea lor;

- urgena rezolvrii acestor cheltuieli;

- eficiena (eficacitatea) cheltuielilor;

Eu mi-am ales aceast lucrare deoarece condiser c aceste fluxuri financiare sunt foarte importante s le sti inainte de a deschide o afacere iar fondul de omaj este de asemenea important s il stie oricare dintre noi pentru a ne putea face o idee despre economia rii noastre i pentru a ti s ne orientm spre un loc de munc cu ct mai multe benificii,CAPITOLUL I. PREZENTAREA SOCIETII1.1 Date generale privind SC GRANDEMAR SRLJude:ClujOra:Cluj-NapocaAdresa: Str. TEBEI 5 CLUJ-NAPOCACod Potal: Telefon: 0264354908 Fax: 0264354905 Cod Unic de Identificare: RO 200947Nr. Registrul Comerului: J12/365/1991Stare societate : INREGISTRAT din data 27 Noiembrie 2000Anul infiinrii : 1999Toate informaiile despre firma GRANDEMAR SRL pe site-ul firme.info sunt informaii publice.

Evolutia profitabilitaii pentru GRANDEMAR SRLInformaii Generale preluate la data de 25-Mai-2010

Firma Infinata in anul 1999Ultima Inregistrare la ANAF: 31 Martie 2010

Prelucrarea ultimelor informaii depuse la ANAF 31 Martie 2010

Agent comercial inregistrat ca pltitor de impozit pe profit inregistrat la data de 01-01-2003

Firma pltitoare de tva incepnd cu data de 01-07-2004Plata contribuiei de asigurri sociale pltite incepand cu data de 31-01-2004

Plata contribuiei de asigurri pentru somaj pltite incepand cu data de 31-01-2004

Plata contribuiei angajatorilor pentru Fondul de garantare pentru plata creanelor sociale incepand cu data de 01-01-2007

Plata contribuiei pentru asigurri de sntate incepand cu data de 31-01-2004

Plata contribuiei pentru concedii si indemnizaii de la persoane juridice sau fizice 01-01-2007

Plata pentru impozitul pe venitul din salarii asimilate salariilor incepand cu data de 01-01-2003

Redevente miniere/Venituri din concesiunii inchirieri incepand cu data de 01-09-2004

Numar mediu de salariati pentru anul 2009 : 117 angajai

2.1 CHELTUIELIPUBLICE

,,Resursele financiare, la nivel naional, cuprind ansamblul resurselor financiare ale autoritilor i instituiilor publice, resursele ntreprinderilor publice i private, resursele organismelor fr scop lucrativ, precum i resursele populaiei.Volumul resurselor financiare ale unei societi depind de mrimea produsului internbrut, precum i de posibilitatea apelrii la resurse financiare externe.Trebuie s facem deosebirea dintre finanele publice i finanele private i deci dintre resursele financiare ale societii i resursele financiare publice.

Resursele administraiei de stat, centrale i locale, resursele asigurrilorsociale de stat i resursele instituiilor publice cu caracter autonom sunt componenteale resurselor financiare publice.

O bun parte a resurselor financiare publice este format din

veniturile cu caracter fiscal.

Alte tipuri de resurse financiare publice sunt:

-de trezorerie utilizate pentru acoperirea temporar a deficitului curent al bugetului de stat;

-din mprumuturi publice;

-emisiunea bneasc fr acoperire mijloc de finanare a deficitului bugetar cu efecte greu de estimat.

Principalele categorii de resurse publice sunt:

I.Resursele bugetului de stat:-Venituri curente

-Venituri fiscale

-Impozite directe-Impozite indirecte-Venituri nefiscale-Venituri din capital

II.Resursele bugetului asigurrilor sociale sunt:-Venituri fiscale-Contribuia pentru asigurrile sociale-Alte contribuii-Venituri nefiscale

III.Resursele bugetelor locale-Venituri proprii (fiscale i nefiscale)-Cote i sumedefalcate din venituri ale bugetului de stat-Cote adiionale la unele venituri ale bugetului de stat i ale bugetelor locale-Transferuri cu destinaie special de la bugetul de stat

IV.Resursele fondurilor speciale

Fondurile speciale au n vedere contribuii i impozite indirecte:

-contribuia la fondul pentru plata ajutorului de omaj;-ncasri din comisionul vamal;-taxa pentru drumuri;-contribuia pentru pensia suplimentar;-venituri nefiscale definite n raport cu destinaia fiecrui fond.

2.2 Componenafunciei de repartiieafinanelor publice Cheltuielile publice reprezint etapa urmtoare constituirii fondurilor publice i se refer la distribuireaacestor resurse bneti ctre diferite obiective sociale sau economice (reglementate dectre programeguvernamentale). ,,Cheltuielile publice exprimrelaii economico-sociale n formbneasc,care se manifest ntre stat, pe de o parte, i persoane fizice i juridice, pe de altparte, cu ocazia utilizrii i repartizrii resurselor financiare ale statului, n scopulndeplinirii funciilor acestuia. Aceste cheltuieli vizeaz diverse pli pentru atingerea obiectivelorconformepoliticii statului. n funcie de destinaia lor, se poate vorbi despre cheltuieli publice care consumadefinitiv o fraciune a PIB i despre cheltuieli publice care reprezint o avansare de PIB.

Din perspectiva domeniului n care sunt realizate cheltuielile publice, putem afirmac acestea conin n structura lor:

a) cheltuieli publice efectuate de administraiile publice centrale de stat;

b)cheltuieli publice ale colectivitilor locale;c) cheltuieli publice finanate din fondurile asigurrilor sociale de stat;d)cheltuieli publice ale organismelor internaionale.Cheltuieli publice totale-reprezint sumacheltuielilor efectuate de tipurile diverse de administraii publice.Cheltuieli publice consolidate cuprind: cheltuieli publice ale administraiei publice centrale plus cheltuieli publice ale subdiviziilor politice i administrative intermediare.Trebuie fcut o distincie clar ntre cheltuielile publice i cele bugetare,acestea din urmfiind o subcategorie.

Cheltuielile publice cuprind n sfera lor:cheltuieli bugetare, cheltuieli din fonduri cu destinaie special, cheltuieliextrabugetare i cheltuieli efectuate din bugetul trezoreriei publice2.3 CLASIFICAIA CHELTUIELILOR PUBLICE

Clasificaia cheltuielilor publice se face pe mai multe criterii:

- clasificaia administrativ pe criteriul instituiilor prin intermediul crora se efectueaz cheltuieli publice (ministere, instituii publice autonome, uniti administrativ teritoriale etc.).

-clasificaia economicpe dou criterii: al scopului n care sunt efectuate plile al existenei sau nu a unei contraprestaii

-clasificaia funcional pe criteriul sectoarelor de activitate ctre care sunt repartizate resursele financiare publice n: a)domeniul social :nvmnt,sanitare, ocrotire social etc.; b)n domeniul cercetarii

c) n domeniul economic (investiii, acordarea de subvenii i faciliti;d) n domeniuladministrativpublic central i local; f) n ceea ce privete dobnzile aferentedatoriei publice).

-clasificaia financiar pe criteriul momentului efecturii i a efectului avut de acestea

-clasificaia dup rolul cheltuielilor publice n reproducia social pot fi cheltuieli publice negative (reale) i cheltuieli publice pozitive (economice)

-clasificaia folosit de instituiile specializate ale O.N.U. pe criteriile:

a)funcional (cheltuielile publice sunt mprite n cheltuieli pentru: servicii publice,aprare, educaie, sntate, securitate social,locuine i servicii comunale,recreaie,cultur i religie, aciuni economice, alte scopuri)

b)economic(cheltuielile publice reprezentnd un consum final i cheltuielile publice n scopul formrii brute de capital)

nRomnia,legea bugetului de stat/ 1998 prevede o clasificaie n conformitate cu cea utilizat de O.N.U. Astfel,cheltuielile publice se mpart dup criteriul economic n:

-cheltuieli curente(de personal, de materiale i servicii, subvenii, prime,

transferuri, dobnzi aferente datoriei publice, rezerve);

-cheltuieli de capital

-mprumuturi acordate(pentru finalizri de obiective stabilite prin convenii,pentru creditarea agriculturii,pentru acoperirea arieratelor ctre RENEL i ROMGAZ).

-rambursri de credite i pli de dobnzi i comisioane la crediteexterne i interne.Dupcriteriul funcional,cheltuielile publice se mpart n:

-servicii publice generale-aprare, ordine public i siguran naional-social-culturale

-servicii i dezvoltare public, locuine mediu i ape-aciuni economice-alte aciuni-transferuri-pli de dobnzi i alte cheltuieli aferente datoriei publice-fonduri de rezerv

Nivelul cheltuielilor publice poate fi privit din perspectiva static (structurde la un anumit moment) sau dinamica (ca evoluie temporar) i poate fi analizaturmrind indicatorii:volumul cheltuielilor publice, ponderea cheltuielilor publice n PIB, volumul cheltuielilor publice ce revine n medie pe un locuitor.Structura cheltuielilor publiceeste studiat conform clasificrilor folosite de fiecare stat n parte (cea mai important fiind cea economic i cea funcional).Stabilirea structurii cheltuielilor publice ajut la determinarea diferenelor de politicfinanciar dintre rile dezvoltate, n curs de dezvoltare i cele n tranziie, precum ievoluia n timpa ponderilor acordate diverselor categorii de cheltuieli publice nacelai stat.

Dinamica cheltuielilor publiceare n vedere modificarea a ase indicatori:

- creterea nominal i cea real a cheltuielilor publice;- schimbarea raportului cheltuielilor publice n PIB;- schimbarea volumului mediu al cheltuielilor publice pe cap de locuitor;- schimbarea structurii cheltuielilor publice;- corelaia dintre creterea cheltuielilor publice i creterea PIB;- elasticitatea cheltuielilor publice raportat la PIB.

Factorii de influenasupra creterii cheltuielilor publice sunt de natur

-demografic(modificri ce au loc n numrul i structura populaiei ce ar trebui s determine adaptri corespunztoare n ponderea cheltuielilor publice);

-economic(ce vizeaz n mod special funcia statului de redistribuire a resurselor financiare publice dup criteriul eficienei i echilibrului);-social(se refer la funcia de armonizare a veniturilor medii individuale aparinnd diferitelor categorii sociale);

-legai de urbanizare(favorizeaz creterea cheltuielilor publice);

-militar(cresc cheltuielile publice n eventualitatea unor conflicte armate);

-istoric(perpetuarea n timpa unor problemeca datoriile publice motenite de la un regim politic la altul sau ca inflaia);

-politic(se refer la complexitatea funciilor statului);

2.4 ANALIZAEFICIENEI CHELTUIELILOR PUBLICESe face raportnd eforturile financiare la efectele msurabile (prezente sau estimate) ale finanrii de ctre stat a unor obiective de interes public. Atunci cnd primul termen al acestui raport cunoate un decalaj de ritm adic, n ciuda creterii i diversificrii nevoilor cetenilor pentru bunuri publice,resursele financiare menite s achiziioneze aceste mbuntiri nu cresc n acelai ritm apare o insuficient permanentizat a resurselor. Evaluarea eficieneicheltuielilor publice este responsabilitatea factorilor de decizie ai aparatului politic,fiind realizat prin utilizarea indicatorilor coninui n bugetul anual i n programelepe termen mediu i lung.

Se poate obine o eficien a cheltuielilor care s duc, implicit, la bunstare social dac se ntlnesc urmtoarele condiii: exist posibilitatea alegerii,dintre mai multe alternative, a variantei celei mai ieftine n raport cu efectul finalobinut asupra serviciului (ce se dorea mbuntit); are loc o modernizare nproducerea serviciului, care maximizeaz utilitatea resimit de consumator; preulpltit pe acest serviciu ct i costul n utilizare s fie minime; contextul economico-social s fie predictibil pe perioade de timpndeajuns de mari.

O consecin a existenei acestui tip de cheltuieli suportate de stat, este aceea c are loc limitarea pieei ntreprinztorilor privai sau, din alt perspectiv,delimitarea activitii economice ntr-o dimensiune apieei liberei una a statului,ntr-un sector depiai unul denon-pia, care urmrete ndeplinirea unor obiective prestabilite, se are n vedere repartizarea resurselor ntre utilizatoriicompetitori, pe de o parte, i valoarea imputurilor, pe de alt parte.

Eficiena cheltuielilor publice trebuie s ia n considerare faptul c resurselefinanciare publice sunt limitate i deci ele trebuie s fie optimizate maximal.Sunt importante n evaluarea acesteia dou variabile:

-eficiena alocativ a resurselor;

-eficiena resurselor.Analiza eficienei alocative a resurselor se ntemeiaz peconceptul de optimitate al lui Pareto, care poate fi operaionalizat n trei dimensiuni:

-eficiena schimbului(permite adaptarea structurilor de consum ale indivizilor lapreurile relative; condiia esenial este ca rata marginal a substituiei ntre doubunuri s fie egal pentru toi consumatorii);

-eficiena tehnic(combaterea n mod optim a factorilor de producie)

-eficiena omniprezent(presupune ca rata marginal a transformrii factorilor s fie egal cu rata marginal comun a substituiei). n privina celui de-al doilea factor X-eficiena resurselor, putem afirmacacesta se realizeaz atunci cnd se obine un cost mic n comparaie cu costurile inputurilor absolut necesare producerii unor anumite outputuri.

Studiile moderne asupra eficienei cheltuielilor publice recomand ca: serviciile publice s nu fie oferite neaprat gratuit iar, acolo unde exist posibilitatea,serviciile publice furnizate de stat s fie nlocuite de cele private.Ca metode evaluative a eficienei cheltuielilor publice, din prisma eforturilor i efectelor acestora, enumerm:

-analiza de tipcost-beneficiu(n centru se afl avantajul rezultat din furnizarea

unor servicii publice; iar criteriul de apreciere a eficienei acesteia l reprezintvaloarea minima raportului cost / beneficiu i maximaa raportului inversat beneficiu / cost);

-analiza de tipcost-eficacitate(nu este o evaluare monetar, ci una realizat pe baza unui indicator construit n prealabil);

-metode multicriticale(atunci cnd exist o multitudine de criterii, imposibil de restrns prin elaborarea unui indicator sintetic, proiectele pot fi clasificate n grade deeficacitate conform fiecrui criteriu n parte; n final, inndu-se cont de diferitelegrade de eficacitate rezultate, se opteaz pentru o soluionare empiric a alegerii sau nu a proiectului);

Metoda costbeneficiuare ca specific, n sectorul public, obiectivul maximizrii sociale, spre deosebire de cel privat n care se urmrete maximizareaprofitului. Costurile i beneficiile sociale au n vedere, n plus fa de cele urmrite deproductorii privai externalitile.Dac se dorete oevaluare anticipat a beneficiuluiavem la dispoziiefactorii: pia, indivizii (este indicat folosirea chestionarelor sau a experimentelor demarketing), evalurile individuale (presupune deducerea beneficiului viitor dinactualul context).

Pentru oevaluare anticipat a eficieneisunt elaborai indicatori previzionali ce direcioneaz n avans activitatea economic pentru obinerea unor avantaje maximede pe urmaresurselor financiare ce urmeaz a fi investite. Este necesar ca modelele de analiz s ia n considerare etapele valabile pentru orice proiect sau obiectiv ce este propus spre ndeplinire adic: studiu, realizare,exploatare astfel nct s se aleag acea variant a etapelor anterior menionate careprezint cel mai avantajos raport ntre cost i beneficii.

Post evaluarea eficieneiofer n momentul prezent, dup ce proiectul a fost realizat, imaginea avantajelor obinute n urmainvestirii respectivelor resursefinanciare (cheltuieli publice). Calcularea eficienei economice implic folosirea unorindicatori ai utilizrii efective a resurselor pentru a putea fi comparai cu rezultatele prevzute.

Pentru msurarea costurilor i beneficiilor se folosesc ca etalon preurilepieei numai dac este adevrat c nivelurile preurilor de pe pia sunt ntr-adevr oplat adecvat a unitilor marginale ale bunurilor respective.2.5 FONDUL DE SOMAJCheltuielile salariale la SC GRANDEMARS:

Orice firma, pe lnga salariul pe care l platete salariatului, trebuie sa plteasca statului contribuiile aferente salariului pltit. Aceste contribii sunt:

1. Contribuia la Asigurarile Sociale

C.A.S. ul se calculeaz ca procent de 23,3% din venitul brut nscis n statul de plata. Aceasta contribuie se plteste la Trezorerie, plata facndu-se prin ordine de plata speciale si se pltesc nu mai trziu de ziua 20-a a lunii viitoare. Neplata la termen a contribuiei atrage dupa sine penalizri de:

2.10% din suma datorat, dac achitarea se face n termen de 30 zile de la expirarea scadenei

3. 15% pentru suma datorat pentru fiecare luna sau fraciune de luna pe anul 2010 firma a platit C.A.S. n valoare de 7.397.493 mii lei.

4. Contribuia la asigurrile sociale de sntate

Societatea datoreaza la asigurrile sociale de sntate un procent de 7% din venitul brut, care se platete tot prin ordine de plata speciale, prin trezorerie i trebuie platit pna n ziua a 20-a a lunii viitoare. n anul 2010 firma a pltit contribuia la C.A.SS.S. n valoare de 2.219.565 mii lei.

5. Contribuia la fondul de somaj

Se calculeaz ca procent de 5% din fondul total de salarii, se platete prin Trezorerie i ajunge la Agenia de somaj. n anul 2010 firma a pltit 1.585.403 mii lei contribtia la fondul de somaj.

6. Contribuia la fondul de nvmnt

Se aplic un procent de 2% din fondul de salarii si se vireaza Ministerului nvtmntului. n anul 2010 firma a pltit 634.161 mii lei pentru aceast contribuie,III. MONOGRAFIE CONTABIL

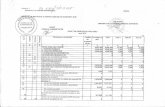

Tabelul nr. 6.1.

Cheltuieli salariale n anul 2010LunaVenit brutC.A.S

23,33%C.A.S.S.

7%Somaj 5%nvata-mnt 2%Camera de

Munca 0,25%Total

Ian1.168.717272.66181.81058.43623.3742.9221.607.920

Feb1.408.286328.55398.58070.41428.1663.5211.937.520

Mar1.931.141450.535135.18096.55738.6224.8282.656.863

Apr2.361.158550.858165.281118.05847.2235.9023.248.480

Mai2.729.506636.794191.065136.47554.5906.8243.755.254

Iun2.904.065677.518203.285145.20358.0817.2503.995.402

Iul3.137.985732.092219.659156.89962.7607.8444.317.239

Aug3.132.280730.761219.295156.61462.6467.8304.309.390

Sep3.111.135725.828217.780155.55762.2237.7794.280.303

Oct3.097.651722.682216.836154.88261.9537.7744.261.748

Nov3.659.965853.870256.197182.99873.2009.1455.035.375

Dec3.066.180715.340214.633153.30961.3247.6654.218.451

Total31.708.0697.397.4932.219.5651.585.403634.16179.25443.623.945

Pentru anul 2002 cheltuielile salariale ale firmei s-au ridicat la cifra de 43.623.945 mii lei. Salariile au reprezentat 62,42% din totalul cheltuielilor salariale, adic 31.708.069 mii lei, iar 37.58% reprezint contribuiile aferente acestor salarii, contribuii care au ajuns la aproximativ 12 miliarde lei. n anul 2010 contribuiile aferente salariilor au fost:

-C.A.S.S. ul, pentru care firma a pltit aproximativ 7,4 miliarde lei

- C.A.S. ul, contribuie care a costat firma 2,22 miliarde lei

-somajul echivalentul unui procent de 5% din salarile brute, firma a pltit aproape 1,6 miliarde lei

-nvtmnt o contribuie n valoare de aproximativ 650 milioane lei.

Se mai plteste i un comision de 0,25% din totalul salariilor brute la Camera de Munca, comision care n anul 2010 a fost n valoare de aproximativ 80 milioane Contribuiile salariatilor la bugetul statului

Angajatul platete din salariul brut realizat, n fecare lun, urmtoarele contribuii la bugetul statului:

1.Contribuia de 7% pentru asigurrile sociale de sntate

Potrivit legii Nr. 145/1997 asigurarile sociale de sanatate reprezinta principalul sistem de ocrotire a sntii populatiei. Salariaii datoreaza o contribuie la asigurrile de sntte de 7% din salariul brut. n anul 2010 salariaii firmei au pltit la asigurrile sociale suma de 2.219.565 mii lei.

2.Contribuia de 11,67% pentru asigurrile sociale,

Aceast contribuie se calculeaz aplicndu-se un procent de 11,67% la salariul brut realizat i a fost n suma de 3,7 miliarde lei n anul 2010.

3. Contribuia de 1% pentru fondul de somaj

Aceasta contribuie se retine din salariul de baz nscris n cartea de munc i a fost n anul 2010 n jurul sumei de 203 milioane lei.

4.Impozitul pe salariu

Cf.O.G. 7/2001 privind impozitul pe venit, salariile si alte drepturi salariale ale angajailor sunt supuse impozitului pe venit. Veniturile din salarii sau asimilate salariilor cuprind totalitatea sumelor ncasate ca urmare a unei relatii contractuale de munc, precum i orice sume de natura salarial primite n baza unor legi speciale i care sunt realizate din:

a)Salarii de orice fel

b)Sporuri de orice fel

c) Indemnizatii de orice fel

d) Orice cstiguri n bani sau natura

f) Sume platite salariailor sub forma de indexare sau compensare.

Impozitul pe anul 2010 a fost n valoare de aproximativ 4,1 miliarde lei, adic aproximativ 20% din totalul contribuiilor datorate statului de ctre angajai.Gril dupa care se face impozitarea veniturilor este prezentata n tabelul de mai jos:

Tabelul 6.2

Impozitul pe venit

Nr. Crt.Venit lunar impozabilImpozitul lunar (lei)

1Pna la 1.800.00018%

21.800.000 4.600.000324.000 + 23% pentru suma care depaseste 1.800.000

34.600.001 7.300.000968.000 + 28% pentru suma care depaseste 4.600.000

47.300.001 10.200.0001.724.000 + 34% pentru suma care depaseste 7.300.000

5Peste 10.200.0012.710.000 + 40% pentru suma care depaseste 10.200.000

2.5.1 Reineri salariale

Un salariat care a lucrat n luna august un total de 324 ore, adica n medie 11 ore pe zi, inclusiv smbata si duminica, cu un spor de 20% vechime i cu un spor de toxicitate unic pentru fiecare angajat n valoare de 893.353 lei, a realizat un brut de 22.574.587 lei.

Din aceasta sum, aproximativ 40% constituie contribuiile pe care trebuie sa le plteasca statului, adic cam 9 milioane lei. Salariatul ramne n mna cu aproximativ 60 % din brutul realizat.

Se poate observa ca angajatul a realizat un venitbaza de impozitare de 233.955.459 lei, din care valoarea impozitului a fost de 64.585.145 lei, adic aproximativ 28% din valoarea venitului baza de impozitare reprezinta impozitul pe care l plateste la bugetul de stat.

Calculat pe salariu mediu din firma, de 6,9 milioane lei brutul, salariatul plateste aproximativ 33% din salariu catre bugetul statului si ramne cu aproximativ 4,6 milioane lei, reprezentnd restul de 67% din salariu.- Raportul W/S

Raportul este o corelaie specifica i se exprima sub form de indici, comparaia facndu-se n timp, pornind de la nivelul anului de baza pna la cel de plan.

Iw= W1/ W2

Is= S1/ S0

Unde:

Iw indicele productivitaii

W1 productivitatea n anul de referinW0 productivitatea n anul de bazIs indicele salariului mediu

S1 salariul mediu an de referinS0 salariu mediu de bazPentru firma noastra, s-au luat n calcul datele de pe anii 2009 (anul de baza),

2010 (anul de plan).

Tabelul nr. 6.3.

Calculul

Indicatori2009 (an baza)2010 (an plan)

Cifra de afaceri466.908.846.340 lei651.977.219.000 lei

Numar angajati295382

Productivitate1.582.741.8521.706.746.646

Salariu mediu6.259.6636.917.1186.917.118

Pentru calculul indicelui de productivitate i cel de salariu mediu, trebuie s calculm mai nti productivitatea n cei doi ani i salariul mediu pe cei doi ani.

1) W0= CA0/ N0

Unde:

W0 productivitatea n anul de baz 2009CA0 cifra de afaceri n anul 2009N0 numarul mediu de salariai n anul 2009W0= 466.908.846.340 / 295 = 1.582.741.852 lei /pers

2) W1= CA1/ N1

Unde:

W1 productivitatea n anul de plan 2010CA1 cifra de afaceri n anul 2010N0 numarulde salariai n anul 2010W0= 651.977.219.000 / 382 = 1.706.746.646 lei /pers

3) Iw= W1/ W0

Unde:

Iw indicele productivitii

Iw= 1.706.746.646/1.623.663.457 = 111,67%

4) S0= St0/ (12 luni x N0)

S0= 22.159.208.314 / (12*295) = 6.259.663 lei/pers

Unde:

S0= salariul mediu n anul 2009St0= salariile totale pe anul 20095) S1= St1/ (12 luni x N1)

Unde:

S1 salariul mediu n anul 2010St1 salariile totale ale anului 2010S1= 31.708.069.000 / (12*382) = 6.917.118 lei /pers

6) Is= S1/ S0

Unde:

Is indicele salariului mediu

S1 salariu mediu n anul 2010S0 salariu mediu n anul 2009Is= 6.917.118 / 6.259.663 = 110,57%S

Din aceste calcule reiese c Iw, adica 116,67%,110,57%, deci firma produce att de mult nct i poate acoperi cheltuielile generate de salarii pe care trebuie s le plateasca muncitorilor.

2.5.2 CONCLUZIIObinerea unor rezultate calitative superioare in activitatea economic i social, impune utilizarea optim a resurselor.

Intre acestea omul este componenta hotrtoare, calitatea lui influennd decisiv rezultatele activitaii economice.

In activitatea oricrei activitati economice eficiena se realizeaz in cadrul unei anumite structuri obiective in care factorul uman reprezinta o fora neomogena cu componeni avnd calificari, specializari i poziii ierarhice variate, trsturi de personalitate diferite.

La nivelul fiecrei unitai economice se urmrete:

-ocuparea tuturor posturilor cu personal competent, incesiv i calificat, cheltuielile pentru salarizare sa fie raionle i eficient diferite

-administrarea salarizarii insoita de interesul deosebit pentru evaluarea corect a salariului cuvenit i de a asigura intregului personal o salarizare corect si echitabil.-efectuarea unor servicii corespunztoare pentru salariai, care s le creeze conditii corespunztoare pentru indeplinirea atribuiilor.

S.C. Grandemar S.A. este o unitate mijlocie avand 386 de angajai.

Concordana dintre angajat i post este un concept simplu privind corelarea caracteristicilor oamenilor cu cerinele postului i o preocupare permanent a managementului firmei.

Metoda utilizat pentru analiza postului la S.C Grandemar S.A. este metoda interviului. Rezultatele analizei postului sunt concretizate in descrierea postului.

Evaluarea performanelor profesionale ale angajailor cu contract de munc se face pe baza unor criterii prezentate in fisa de evaluare.Forma de salarizare aplicat este cea in regie. Salarizarea muncitorilor calificai i necalificai se face pe baza unei grile de salarizare, in care sunt regsite categoriile de salariai calificai i necalificati i salariul de baz, salarii ce sunt negociate cu sindicatele o data pe an. Pentru personalul TESA salariul se negociaz individual, intre salariat i director. Sporirea cheltuielilor cu salariile reprezinta un aspect negativ pentru c aceste cheltuieli duc la diminuarea profitului. Fondul de salarii pe intreaga unitate, in situaiile cnd se inregistreaz o crestere, influenteaz negativ indicatorii de eficient. Numarul de personal, dac inregistreaz o crestere, influenteaz in sensul sporirii cheluielior cu salariile, aspect ce nu e negativ, daca In < Iw. Sporirea salariului mediu anual pe o persoan reprezint un aspect firesc in activitatea firmei.

In cadrul sitemului de salarizare, S.C. Grandemar S.A. a acordat o mare atentie sistemului de sporuri la salarii, intrucat i acestea constitie o modalitate de a atrage i mentine fora de munca.Adminstrarea salariilor este condiionata de starea actual a intregii economiiromnesti, astfel inflaia a determinat cresterea preurilor, iar indexrile succesive au determinat crestera fondului de salarii. Sporirea productivittii muncii constituie unica sursa de sporire a salariului. Corelaia productivitatea muncii - salariu prezint un interes deosebit pentru cointeresarea lucrtorilor i sporirea eficienei economice.IV. ANEXE

Pentru exemplul luat n subcapitolul 5.4, unde am exemplificat modul de calcul a salariului unui angajat pe luna august, a dori s evidentiez mai bine ct la suta din salariul brut realizat i ramne salariatului si ct la suta plateste la bugetul statului.

VI. BIBLIOGRAFIEMatis, R., Nica, R., Russu, C. Managementul Resurselor UmaneEd. Economica, Bucurseti 1997

2.Manolescu, A. Managementul Resurselor Umane

Ed. Rai, Bucuresti, 1998

3 Nicolescu, O., Verboncu,I. ManagementEd. Economica, Bucuresti, 1999

4.Purdea, D., Samochis, B., Jaradat, M. Managementul Resurselor Umane

Ed. Risoprint,Cluj-Napoca, 20105.Rotaru, A., Prodan, A. Managementul Resurselor Umane

Ed. Sedcon Libris,Iasi, 1998

PAGE 24