Bugetul de Venituri si Cheltuieli

36

CAPITOLUL IV STUDIU DE CAZ ASUPRA BUGETULUI DE VENITURI ŞI CHELTUIELI AL S.C. BELLA CONF S.R.L. Prezentarea generală a S.C. BELLA CONF S.R.L. S.C. Bella Conf S.R.L. Piteşti este o persoană juridică română având forma juridică de societate cu răspundere limitată, cu sediul în România, Municipiul Piteşti, strada Exerciţiu nr. 208, judeţul Argeş, înregistrată la Registrul Oficiului Comerţului sub Nr. J03/2477/1993 din 14.10.1993, iar la Direcţia Finanţelor Nr. R 4792590 fiind formă cu capital integral privat. Firma a început să funcţioneze în luna octombrie 1993 producând confecţii pentru femei destinate exportului pe piaţa italiană.În această perioadă de început a activităţii, firma realiza o producţie de 8.000 bucăţi produse pe lună cu un număr de 30 de angajaţi. Experienţa managerului general atât ca specialist în confecţii textile (absolvent al institutului Politehnic Iaşi – Facultatea de tehnologia 1

-

Upload

adrian-gealatu -

Category

Documents

-

view

667 -

download

2

Transcript of Bugetul de Venituri si Cheltuieli

CAPITOLUL IV

STUDIU DE CAZ ASUPRA BUGETULUI DE VENITURI ŞI

CHELTUIELI AL S.C. BELLA CONF S.R.L.

Prezentarea generală a S.C. BELLA CONF S.R.L.

S.C. Bella Conf S.R.L. Piteşti este o persoană juridică română având

forma juridică de societate cu răspundere limitată, cu sediul în România,

Municipiul Piteşti, strada Exerciţiu nr. 208, judeţul Argeş, înregistrată la

Registrul Oficiului Comerţului sub Nr. J03/2477/1993 din 14.10.1993, iar la

Direcţia Finanţelor Nr. R 4792590 fiind formă cu capital integral privat.

Firma a început să funcţioneze în luna octombrie 1993 producând confecţii

pentru femei destinate exportului pe piaţa italiană.În această perioadă de

început a activităţii, firma realiza o producţie de 8.000 bucăţi produse pe lună

cu un număr de 30 de angajaţi.

Experienţa managerului general atât ca specialist în confecţii textile

(absolvent al institutului Politehnic Iaşi – Facultatea de tehnologia Confecţiilor

– promoţia anului 1979) cât şi ca manager organizaţional a făcut posibilă

dezvoltarea spectaculoasă a producţiei de la un an la altul.

În prezent firma realizezază o producţie lunară de 80.000 bucăţi produse

finite pentru parteneri din: Anglia, Italia, Germania, Franţa.

În afara producţiei realizate de firmă, societatea oferă de lucru la circa 450

de angajaţi ai firmelor colaboratoare, obţinându-se astfel un plus de produse

destinate exportului de aproximativ 50.000 bucăţi pe lună.

În paralel cu producţia realizată pentru piaţa externă, firma a început să se

lanseze cu creaţii propii realizate de către disignerii firmei, pe piaţa internă,

adresându-se unui segment larg de cumpărători. Colecţiile firmei au fost

1

prezente în anul 2003 atât la târguri internaţionale în vederea pătrunderii

produselor firmei pe pieţele interne şi externe.

Urmărind evoluţia firmei se observă că la o producţie de 8.000 de produse

pe lună în anul de început, firma a ajuns în prezent la o producţie de 90.000 de

produse lunar.

Creşterea realizată de societate nu s-a reflectat doar în productivitate şi

profit ea a avut un impact social prin crearea de noi locuri de muncă. Aceste

locuri de muncă au fost ocupate în principal de disponibilizaţii din

înteprinderile de stat din domeniul textil.

Principalele categorii de produse executate sunt:

bluze, cămăşi;

pantaloni;

fuste , jachete;

rochii, sacouri;

veste , compleuri.

Firma realizează confecţii conform articolelor prezentate în catalogul

OTTO pentru firma OTTO VERSAND HAMBURG în procent de 50% din

capacitatea totală. Procentul rămas este destinat partenerilor din Anglia –30%,

Italia- 10% , Franţa – 10%.

Ţinînd cont de specificul activităţii firmei (producţie în sistem

lohn),clienţii externi sunt furnizori de materii primă ( ţesătură şi auxiliare).

Pentru produsele din colecţiile propii , firma se aprovizionează cu ţesătură

şi materiale auxiliare atât de pe piaţa internă cât şi externă. Ca urmare a

veniturilor obţinute în urma activităţii de producţie în sistem lohn, iată ca firma

dispune de blocarea unor sume importante în ţesături şi auxiliare destinate

producţiei pentru colecţiile propii.

2

Societatea dispune de spaţiu propiu de 1420 mp care include spaţii de

producţie, finisare, depozitare, sală de mese, grupuri sanitare şi asigurarea unor

condiţii foarte bune de muncă. Utilarea spaţiilor de producţie s-a realizat cu

utilaje performante de ultimă generaţie care au fost achiziţionate de la firme cu

prestigiu cum ar fi: BROTHER GMBH GERMANIA, VEIT GMBH & CO

GERMANIA, aceasta ducând la creşterea calitaţii produselor şi efectuării unor

operaţii specifice:

Realizarea :

- butonierelor, refileţilor;

- gulerelor , manşetelor.

Numai în anul 2002 firma a achiziţionat utilaje în valuare de 250.000

EURO. Volumul de vâzări la sfârşitul anului 2003 pentru produsele şi serviciile

realizate de firmă a fost de 3.600.000 EURO, iar pentru anul 2004 se estimează

a fi de 4.000.000 EURO.

Clienţii cu care firma are încheiate contracte de lohn sunt clienţii

consacraţi pe pieţele externe, şi acest lucru motivează dorinţa firmei de a

dezvolta afacerile cu aceştia pe viitor.

Întrucât societatea realizeză produse pentru export de la înfiinţare,

personalul s-a specializat în procesul de producţie, atingând standardele de

calitate cerute pe piaţa externă. În aceste condiţii produsele realizate în

condiţiile propii pot concura cu produse similare de pe pieţele externe, putând

astfel să-şi menţină poziţia de lider pe piaţa judeţului şi să ofere un exemplu

pozitiv pentru concurenţa internă şi internaţională.1

Activitatea funcţională cuprinde : compartimentul resurse umane, serviciul

administrativ, compartimentul dezvoltare, biroul tehnic, biroul producţie,

1 *****Raport întocmit de serviciul de Marketing 2003.

3

serviciu vânzări, serviciul marketing, biroul import-export, asigurare cu materii

prime, serviciul financiar-contabil.

În vederea caracterizării potenţialului economico- financiar al societăţii, se

prezintă în continuare indicatorii financiari calculaţi pentru anii

2001,2002,2003.

Tabel 4.1.

Indicatori U.M 2001 2002 2003Cifra de afaceri Mii lei 36.540.263 38.814.064 47.598.630Cheltuieli Mii lei 37.982.600 39.215.380 44.083.009Venituri Mii lei 38.252.960 40.168.821 50.531.246Profit net Mii lei 270.360 953.441 4.836.177Nr. personal Pers. 361 400 426Productivitatea anuală Mii/s 54.621 62.300 79.545Capital social Mii lei 12.000 12.000 12.000

Cifra de afaceri

Tabel 4.2.Indicator U.M. 2001 2002 2003Ca (preţuri curente) Mii lei 36.540.263 38.814.065 47.598.630ΔCA = CA1-CA0 Mii lei - 2.273.802 8.784.565

% - 6.2 22.7

4

Sursa : Bilanţurile S.C. BELLA CONF S.R.L. din anii 2001 –2003

Evoluţia cifrei de afaceri se poate aprecia ca pozitivă înregistrând creşteri

de 6,2% în anul 2002 faţă de de 2001 ( creştere cu 2.273.802 mii lei în valuare

absolută reprezentând 8.784.565 mii lei ) – tabel 4.2. Pentru o bună apreciere a

evoluţiei cifrei de afaceri este necesară stabilirea creşterii reale a acesteia,

aceasta datorită fenomenului inflaţinist existent în economia românească.

Tabel 4.3.

Indicator U.M. 2001 2002 2003

CA(preţuri curente) Mii lei 36.540.263 38.814.065 47.598.630

Ipn % 100 102,9 105,4

Mii lei 36.540.

263

37.720.180 45.159.991

% - 3,2 19,7

Sursa: Bilanţ S.C. BELLA CONF. S.R.L: 2001,2002,2003 şi Buletin statistic de preţuri nr.

7/200 , pag. 5 publicat în Comisia Naţională de Statistică.

5

Analizând datele prezentate în tabelul nr. 4.2. şi tabelul nr.4.3. se observă

că cifra de afaceri corectată cu rata de creştere a preţurilor (practic cu rata

inflaţiei) a înregistrat creşteri mult mai modeste, adică o creştere reală de 3,2%

în anul 2001 faţă de 2002, respectiv 19,7% în anul 2003 faţă de anul 2002.

Cheltuielile .Veniturile. Profitul

Tabel 4.4.

Indicator U.M. 2001 20022002 20032003

Cheltuieli totale (ch) Mii lei 37.982.600 39.215.380 44.083.009

Venituri totale(V) Mii lei 38.252.960 40.168.821 50.531.246

Profit net(R) Mii lei 270.360 953.441 4.836.177

Mii lei - 1.232.780 4.867.629

% - 3,24 12,41

Mii lei - 1.915.861 10.362.425

% - 5,00 25,79

Mii lei - 682.081 3.882.736

% - 252,65 407,23

6

7

Analizând datele prezentate în tabelul nr.4.4. se observă că modificarea

absolută a cheltuielilor înregistrează creşteri în perioada luată în calcul,

cheltuielile crescând în anul 2002 faţă de 2001 cu 1.232.780 mii lei , în valoare

relativă reprezentând 3,24% respectiv o creştere absolută de 4.867.629 mii lei

în anul 2003 faţă de anul 2002 procentual aceasta însemnând o creştere de

12,41%.

Creşterea cheltuielilor se datorează în primul rând creşterii cheltuielilor de

exploatare pe seama preţurilor mari la materii prime, utilităţi ( energie

electrică, termică, gaze) şi nu în ultimul rând a celor financiare.

Sporul absolut al veniturilor obţinute de S.C. BELLA CONF.S.R.L.

înregistrează de asemenea creşteri, în anul 2002 faţă de 2001 creşterea fiind de

1.915.861 mii lei , procentual însemnând o creştere de 5% respectiv un spor

absolut de 10.362.425 mii lei în anul 2003 faţă de 2002, aceasta reprezentând în

procente o creştere de 25,79% ( tabelul 4.4).

Creşterea veniturilor la S. C. BELLA CONF. S.R.L. s-a datorat creşterii

preţurilor la produsele fabricate şi vândute în decursul acestei perioade,

majorându-se astfel ponderea veniturilor din activitatea de exploatare.

8

Profitul net al S.C. BELLA CONF.S.R.L. cunoaşte în această perioadă

variaţii mari de la un an la altul, o creştere spectaculoasă . Astfel, după ce în

anul 2002 înregistrează o creştere cu 683.081 mii lei în valuare absolută

(252,65 % procentual ) faţă de anul 2001, în anul 2003 faţă de anul 2002

înregistrează o creştere de 3.882.736 mii lei, aceasta reprezentând procentual o

creştere cu 407,23% (tabel nr. 4.4.) . Acest lucru se datorează faptului că în anul

2003 cheltuielile cresc cu 12,41% în timp ce creşterea procentuală a veniturilor

este 25,79%.

O influenţă pozitivă ( în sensul majorării profitului) este cea a scăderii

consumurilor, ştiut fiind faptul că S.C. BELLA CONF.S.R.L. este mare

consumatoare de energie electrică, termică ceea ce determină scăderea

costurilor de producţie ce are ca efect creşterea profitului. Creşterea preţurilor

cel puţin la nivelul costurilor nu este posibilă în condiţiile de piaţă actuale (piaţa

internă şi externă nu validează preţuri mai mari).

9

10

Stabilitatea financiară a S.C. BELLA CONF. .S.R.L. datorată

conducerii prin bugetul de venituri şi cheltuieli (B.V.C.)

Politica financiară a unei întreprinderi nu se poate stabili în afara unei

activităţi de previzune, de planificare financiară. B.C.V. – bugetul de venituri

şi cheltuieli reprezintă în practica economică din România, instrumentul

principal de programare a rezultatului financiar precum şi a fondurilor necesare.

Principiile urmărite necondiţionat în elaborarea şi execuţia bugetului de

venituri şi cheltuieli sunt eficienţa maximă şi echilibrul financiar.

Rolul B.V.C. – bugetului de venituri este :

a. de a reflecta modul de formare, administrare şi utilizare amijloacelor

financiare;

b. de a asigura furnizarea informaţiilor necesare fundamentării deciziilor

privind gestiunea agentului economic.

Deşi legea prevede obligativitatea întocmirii bugetului de venituri şi

cheltuieli şi de către societăţile comerciale în nume colectiv , în comandită

simplă sau cu răspundere limitată, este evident că un document care să cuprindă

veniturile şi cheltuielile necesare pentru realizarea obiectului de activitate al

fiecărui agent economic, este util pentru dimensionarea resurselor financiare în

funcţie de programul de activitate îi încadrarea cheltuielilor într-un optim care

să asigure continuitatea activităţii în condiţii de concurenţă şi realizarea unui

profit.

Se prezintă în continuare pricipalii indicatori de structură a veniturilor şi

cheltuielilor cuprinse în regulamentul pentru aplicarea legii contabilităţii ,

conform formularului 01 – bugetul activităţii generale .2

2 Norme aprobate prin Ordinul M.F. Nr. 616 din 4 mai 2000

11

Societatea comercială. BELLA CONF.S.R.L. întocmeşte bugetul de

venituri şi cheltuieli anual , cu defalcare pe trimestre conform prevederilor

legale3, astfel bugetul de venituri şi cheltuieli, este compus, în cazul societăţilor

analizate din următoarele formulare:

01- bugetul activităţii generale;

02- bugetul activităţii de trezorerie;

03- principalii indicatori economico-financiari.

Prevederile exerciţiului financiar curent sunt comparate cu cele

corespunzătoare anului precedent ( relizat sau preliminar).

01. Bugetul activităţii generale

1. Veniturile, după natura lor se grupeză în :

-venituri din exploatare – total trimestrul I = 49.261.300 mii lei- rezultate

estimate preponderent din încasarea mărfurilor vândute , restul veniturilor se

estimează a se încasa din venituri din chirii 90.000 şi venituri din activităţi

diverse 625.450.

-Venituri financiare 795.400 mii lei proveninid din dobânzi acordate

disponibilului din conturi curente.

-Venituri excepţionale 474.546 mii lei estimate ca venituri excepţionale

din operaţiuni de gestiune.

2. Cheltuieli , după natura lor se grupează în :

-cheltuieli de exploatare 43.002.594 mii lei din care ponderea cea mai mare

se estimează a fi deţinută de cheltuieli privind mărfurile aproximativ 83% din

totalul cheltuielilor de exploatare, procentul de 17% reprezentănd însumarea

altor cheltuieli de exploatare prezentate în detaliu în tabelul ”Bugetul activităţii

generale”. Cheltuielile de exploatare reprezintă expresia bănească a consumului

3 Norme metodologice privind întocmirea bugetului de venituri şi cheltuieli de către agenţii economici , M.O.R , partea I nr. 286 /2000.

12

factorilor de producţie material şi uman – determinată de obţinerea şi

desfacerea mărfurilor. Recuperarea cheltuielilor din exploatarese realizeză pe

baza veniturilor din exploatare, în sensul includerii acestora în costurile

mărfurilor, costuri constituind elementul esenţial al preţurilor de vânzare.

-cheltuieli financiare 354.115 mii lei – cheltuieli privind valuarea destinată

a dobânzilor aferente creditelor bancare pe termen scurt pe care societatea

intenţionează să le contracteze.

Profitul -rezultatul exerciţiului pe care tinde să îl obţină societatea, prin

estimările făcute în cadrul veniturilor de obţinut şi angajarea de cheltuieli, de

fapt profitul net, obţinut după aplicarea cotei impozitului pe profit, în valuare de

4.836.177 mii lei. Profit care poate asigura, în condiţiile economiei de tranziţie,

o stabilitate confortabilă firmei , în cadrul concurenţial.

B.V.C. al unui agent economic, se definitivează şi se aprobă, de regulă în

ultima lună a anului curent, pentru anul următor.

Întreaga construcţie a proiectului bugetului, destinat primului trimestru al

anului 2004, al S.C. BELLA CONF.S.R.L., este întemeiat pe comenzi,

contracte – cu furnozori referitore la termenele de plată – convenţii şi acte

juridice de natură să ofere condiţii pentru angajarea de cheltuieli privind

aprovizionarea şi de asemenea , condiţii optime pentru obţinerea de venituri din

desfacerea de mărfuri.

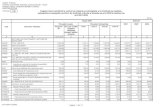

BUGETUL ACTIVITĂŢII GENERALE DE VENITURI ŞI CHELTUIELI

Explicaţie NR.

RD.

Exerciţiu financiar –Trim. I 2004

Curent

13

Total IAN FEB MAR

01 02 03 04

I. Venituri totale(02+06+08) 01 50.531.246 14.762.120 13.889.752. 21.879.374

A: Venituri din

exploatare(03+06+08)

0

2

49.261.300 14.102.360 13.524.630 21.634.310

a).Venituri din chirii 0

3

90.000 30.000 30.000 30.000

b). Venituri din vânzări 0

4

48.545.850. 13.909.860 13.275.919 21.360.071

c).Venituri din activităţi diverse 0

5

625.450 162.500 218.711 244.239

B: Venituri financiare(07) 0

6

795.400 185.214 365.122 245.064

a). Venituri din dobânzi 0

7

795.400 185.214 365.122 245.064

C: Venituri excepţionale

( 09)

0

8

474.546 474.546 - -

a). Venituri din operaţiuni de

gestiune

0

9

474.546 474.546 - -

II. Cheltuieli totale(11+31+33) 10 44.083.009 12.061.829 10.818.290 21.202.89

A: Cheltuieli de exploatare

(12+17+18+19+20+21+

22+23++24+25+26+30)

11 43.002.594 11.729.469 10.449.890 20.823.235

a). Cheltuieli privind

materialele

consumabile(13+14+15+16)

12 9.368.350 3.256.918 1.629.568 4.481.864

-ch cu combustibili 13 2.560.425 1.192.301 - 1.368.124

Ch . cu materialele 14 1.984.365 720.365 428.568 835..432

-ch. cu piese 15 768.652 387.452 - 381.200

14

-ch. cu materialele consumabile 16 4.054.908 956.800 1.201.000 1.481.864

b). Cheltuieli cu obiecte de inventar 17 10.562.154 1.260.000 2.950.300 6.351.854

c). Cheltuieli energie , apă 18 3.210.000 563.952 1.200.600 1.445.448

d). Cheltuieli privind mărfurile 19 10.130.250 3.965.204 2.105.000 4.060.046

e). Cheltuieli chirii 20 820.000 260.000 280.000 280.000

f). Cheltuieli cu prime de asigurare 21 556.251 196.630 359.620 -

g). Cheltuieli cu

colaboratorii

22 830.000 265.000 282.500 282.500

h).cheltuieli poştale 23 935.000 393.200 310.050 231.750

i). Cheltuieli cu servicii 24 365.230 96.562 156.230 112.438

j).cheltuieli cu reclamă şi publicitate 25 323.021 - - 323.021

k).cheltuieli transport 26 1.260.500 - - 1.260.500

l). Alte cheltuieli 27 980.000 492.988 65.362 421.650

m). Cheltuieli cu impozite şi taxe 28 692.005 260.650 225.360 205.995

n).Cheltuieli cu salarii 29 1.986.600 455.000 569.300 962.300

0). Cheltuieli cu asigurări , protecţie

socială

30 983.234 263.365 316.000 403.869

B: cheltuieli finaciare (32) 31 354.115 90.260 126.300 137.555

a).cheltuieli privind dobânzile 32 354.115 90.260 126.300 137.555

C: cheltuieli cu amortizări ,

provizioane

33 726.300 242.100 242.100 242.100

D: Cheltuieli cu impozitul pe

profit

34 339.452 98.168 115.265 126.019

III. Profit ( 01-10) 35 6.448.237 2.700.291 3.071.462 676.484

A: profit brut 36 6.448.237 2.700.291 3.071.462 676.484

B: Impozit pe profit 37 1.612.060 675.073 767.866 169.121

C). Profit net ( 36-37) 38 4.836.177 2.025.218 2.303.596 507.363

Sursa: Datele au fost extrase din bugetul de venituri şi cheltuieli al S.C. BELLA

CONF. S.R.L. şi prelucrate de autor.

15

02. Bugetul activităţii de trezorerie

Bugetul activităţii de trezorerie reprezintă o sinteză a resurselor propii ,

grupate ăn funcţie de provenienţă precum şi destinaţia resurselorpe principalele

activităţi , care generează cheltuieli şi plăţi.

Situaţia trezoreriei (T):

T = RESURSE ALE TREZORERIEI – UTILIZĂRI ALE

TREZORERIEI

Comparând resursele propii cu necesarul de resurse rezultă după caz , un

deficit sau excedent la nivelul resurselor.

EXCEDENT(+) = RESURSE PROPII – NECESAR DE RESURSE

DEFICIT (-) = NECESAR DE RESURSE -RESURSE PROPI

BUGETUL ACTIVITĂŢII DE TREZORERIE

Explicaţie NR. RD.

Exerciţiul financiar –Trim. I 2004Curent

01 02 03 04TOT

ALIAN FEB MAR

+cifra de afaceri 01 47 598 630 13.546.200 13.063.130 20.989.300+producţia stocată 02 863.500 290.100 245.500 327.900

16

+producţia imobilizată 03 472.482 162.900 123.500 186.082+alte venituri din exploatare şi provizioane

04 326.688 103.160 92.500 131.028

== total venituri din exploatare 05 49.261.300 14.102.360 13.524.630 21.634.310+cheltuieli privind mărfurile ,materialele prime şi materialele consumabile

06 16.938.175 6.029.821 3.734.568 7.173.786

+energie ,combustibili 07 5.770.425 1.756.253 1.200.600 2.813.572+salarii directe 08 1.986.600 455.000 569.300 962.300+alte cheltuieli directe 09 5.090.001 1.211.392 1.388.400 2.490.209- = Total cheltuieli variabile 10 29.785.201 9.452.466 6.892.868 13.439.867= marja brută (venit din exploatare –cheltuieli variabile)

11 19.476.099 4.469.894 6.631.762 8.194.443

+cheltuieli fixe cu forţă de muncă

12 983.234 263.365 316.000 403.869

Impozite , taxe şi vărsăminte asimilate

13 692.005 260.650 225.360 205.995

+amortizări şi provizioane 14 726.300 242.100 242.100 242.100

+alte cheltuieli fixe 15 980.000 492.988 65.362 421.650- = Total cheltuieli fixe 16 3.381.539 1.259.103 848.822 1.273.614=Rezultatul din exploatare(+/) 17 16.094.560 3.390.791 5.782.940 6.920.829+ venituri financiare 18 795.400 185.214 310.186 300.000- cheltuieli financiare 19 354.115 90.260 126.300 137.555+ = rezultatul financiar(+/-) 20 441.546 94..954 183.886 162.445+venituri excepţionale 21 474.546 474.546 - --cheltuieli excepţionale 22 - - - -+= rezultatul excepţional (+/-) 23 474.546 474.546 - -= rezultatul brut al exerciţiului(+/)

24 17.010.391 3.960.291 5.966.826 7.083.274

- impozit pe profit 25 1.612.060 -675.073 767.866 169.121= rezultatul net al

exerciţiului(+/)26 15.398.331 3.285.218 5.198.960 6.914.153

Flux de numerar 27 272.625 82.998 94.802 94.825+ Profit sau pierdere 4.836.177 2.025.218 2.303.596 507.363+amortizare inclusă în costuri 356.050 110.683 122.683 122.684- variaţia stocurilor(+/-) 112.787 37.500 37.640 37.647- variaţia creanţelor (+/-) 85.883 28.600 28.641 28.642+ variaţia furnizorilor şi

clienţilor creditori115.245 38.415 38.400 38.430

- variaţia altor elemnte de activ(+/-)

- - - -

- - - -

17

+ variaţia altor pasive(+/-)

= flux de numerar din activitatea din exploatare (A)

5.108.802 2.108.216 2.398.398 602.188

+disponibilităţi băneşti la

începutul perioadei

723.500 241.166 241.166 241.168

+ flux de numerar net (A+B+C)

272.625 82.998 94.802 94.825

= disponibilităţi băneşti la sfârşitul perioadei

996.125 324.164 335.968 335.993

Sursa : Datele au fost extrase din bilanţul S.C. BELLA CONF. S.R.L. şi preluate de autor.

Analizând situaţia de faţă , se constată un excedent de resurse propii

ceea ce arată că firma îşi poate desfăşura activitatea în condiţii optime. În

caz de deficit firma ar trebui să procedeze la identificarea modalitaţilor de

acoperire a acestuia prin credite sau alte împrumuturi , subvenţii de

produse , activităţi şi alocaţii pentru investiţii.

03. Principalii indicatori economico –financiari ai S.C. BELLA CONF.

S.R.L.

18

Indicatori 2001 2002 2003

Lichiditate generală

1,42 1,57 2,09

Lichiditate imediată

7,5 12 16

Solvabilitate generală

61,2 54,3 55,4

Autonomie financiară

15,7 21,5 20,4

Rotaţia stocurilor 78 81 89

Rata rentabilităţii resurselor consumate

21,0 20,9 24,1

Unul dintre obiectivele fundamentale ale analazei financiare îl constituie

folosirea unui ansamblu de instrumente, practici şi norme, în scopul de a

caracteriza o gestiune financiară echilibrată.

La nivelul firmei analizate se apreciază că echilibrul financiar, din punct de

vedere al acţionarului este respectat dacă rentabilitatea pe care i-o oferă un

astfel de plasament compensează riscul la care se expune : economic, financiar,

de faliment.

Prin prisma intereselor managerilor firmei, aprecierea echilibrului financiar

este legată de anumite criterii de flexibilitate financiară de creştere economică ,

de autonomie financiară, şi putere.

Din punct de vedere al creditorilor firmei , echilibrul financiar vizeză

obţinerea rambursării creanţelor şi primirea remuneraţiei cuvenite. Simptomele

dezechilibrului financiar sunt exprimate prin situaţia firmei , prin prisma

riscului de faliment culminând cu încetarea plăţilor.

19

Creditorii se bazează pe o analiză statică de tip patrimonial şi pe

constituirea de garanţii acordând o mare importanţă noţiunilor de solvabilitate,

lichiditate a activelor şi exigibilitate a datoriilor ca şi diferite moduri de a

cuantifica capacitatea de rambursare.

Analiza echilibrului financiar se bazeză pe două grupe de metode:

1. metode tradiţionale bazate pe studiul bilanţului;

2. metode bazate pe studiul fluxurilor financiare aparţinând

abordărilor dinamice.

Componenta tradiţională a analizei financiare presupune abordarea statică

a echilibrului financiar cu privire la:

1. structura patrimoniului şi evoluţia sa în timp;

2. corelaţia ăntre lichidităţile societăţii şi scadenţele pe care le poate

anticipa la o anumită dată;

3. resursele colectate ale înteprinderii raportate la utilizările pe care le

finalizeză.

Suportul analizei îl reprezintă bilanţul care oferă o reprezentare a

patrimoniului firmei la un moment dat.

Solvabilitatea pornind de la bilanţ, se bazeză pe principiul confruntării

între lichiditatea activului şi exigibilitatea pasivului. În activul bilanţului

firmei, elementele sunt grupate în ordine care să ţină cont de lichiditatea lor- de

aptitudinea de a fi transformate în monedă.

Ca instrument al analizei statice fondul de rulment net se exprimă prin

relaţia:

FR = ACTIVE CIRCULANTE – DATORII PE TERMEN SCURT

Folosirea acestui indicator trebuie însă corelată cu următoarele elemente:

nevoia de fond de rulment al firmei (NFR);

20

gradul de lichiditate al activelor circulante;

gradul de exigibilitate al datoriilor sub un an;

Rata lichidităţii exprimă capacitatea firmei de a face faţă angajamentelor

cu scadenţă pe termen scurt. Se poate calcula următoarele rate:

a). Rata lichidităţii generale ( LG)

unde: AC – active circulante

DTS – datorii pe termen scurt

Valuarea supraunitară a ratei lichidităţii generale este expresia

existenţei unui fond de rulment care permite întreprinderii să facă faţă

incidenţelor care apar în mişcarea activelor circulante sau unor deteriorări ale

21

valorii acestora. Cu cât aceasta rată este mai mare decât 1 cu atât înteprinderea

este pusă la adăpost de o insuficienţă a trezoreriei care ar putea fi determinată

de rambursarea datoriilor la cererea creanţierilor.

Rata lichidităţii generale este cel mai utilizat mod de apreciere a

solvabilităţii pe termen scurt, pentru că indică măsura în care drepturile

creditorilor pe termen scurt sunt perfect acoperite de valuarea activelor, care pot

fi transformate în lichidităţi în decursul unei perioade, care corespunde

perioadei de maturitate a datoriilor.

În perioada analizată rata lichidităţii generale arată că societatea a dispus

de capacitatea de a-şi onora datorile la termen.

b). Rata lichidităţii reduse (LR):

Rata lichidităţii reduse este cunoscută şi sub denumirea de ” rată

rapidă” potrivit teoriei economice nord-americane. Această rată exprimă

capacitatea întreprinderii de a-şi onora datoriile pe termen scurt din creanţe şi

disponibilităţi.

unde : C -creanţe

D –disponibilităţi

c). Rata lichidităţii imediate (LI)

Rata lichidităţii imediate realizeză corespondenţa dintre elementele

cele mai lichide ale activului cu obligaţiile imediat exigibile ale pasivului.

22

Această rată, cunoscută şi sub denumirea de rată a capacităţii de plată

imediate, măsuară capacitatea întreprinderii de rambursare a datoriilor astfel:

unde: L - lichidităţi

DTS – datorii pe termen scurt

Rata îndatorării ne dă o imagine asupra capacităţii societăţii de a depăşi

dificultăţile care ar putea apărea datorită unei eventuale neonorări din partea

furnizorilor de fonduri şi se calculează prin compararea formelor îndatorării cu

fondurile propii ale firmei.

23

d). Rata solvabilităţii (RS):

Solvabilitatea reprezintă capacitatea firmei de a face faţă obligaţiilor

băneşti, respectiv de a-şi onora plăţile la termenele scadente.

unde: CP – capital propiu

TP – total pasiv

Rata solvabilităţii în perioada 2001 –2003 se află sub 70% ceea ce arată

faptul că nivelul atins de societate nu este considerat foarte bun de către bănci.

e).Rata autonomiei financiare

24

unde: CP –capital propiu

DSAML –datorii pe termen scurt , mediul şi lung

Pe baza datelor de mai sus se constată că împrumuturile nu sunt

acoperite integral pe seama capitalului propiu , societatea comercială având

autonomie financiară scăzută.

25