Brd Group Societe Generale

60

5/16/2018 BrdGroupSocieteGenerale-slidepdf.com http://slidepdf.com/reader/full/brd-group-societe-generale 1/60 STUDIU MONOGRAFIC BRD GROUPE SOCIETE GENERALE Îndrumător ştiinţific, Drd. Alina Camelia Şargu Studente, Craivan Diana Filipciuc Loredana Golae Andreea Ţupa Alexandra Gr. 23 Iaşi 2011

-

Upload

craivan-diana -

Category

Documents

-

view

425 -

download

0

Transcript of Brd Group Societe Generale

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 1/60

STUDIU MONOGRAFIC BRD GROUPE SOCIETE GENERALE

Îndrumător ştiinţific, Drd. Alina Camelia Şargu Studente,

Craivan Diana Filipciuc Loredana

Golae AndreeaŢupa Alexandra

Gr. 23

Iaşi

2011

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 2/60

2

CUPRINS

CAP I. PREZENTAREA SOCIETĂŢII BANCARE BRD GSG . ISTORIC ŞI EVOLUTIE .................................................................................................................... 3

1.1 Momentul istoric al înfiinţării ............................................................................... 31.2 Principalele etape şi evoluţia sa în cadrul sistemului bancar românesc .............. 3

1.3 Forma şi structura capitatulului şi a acţionariatului ............................................ 6

1.4. Principalele funcţii, activităţi şi operaţiuni bancare desfăşurate ......................... 8

1.4 Cadrul legislativ general şi specific ..................................................................... 11

1.5. Organismele de control şi reglementare ............................................................ 12

CAP II. GESTIUNEA CONTURILOR BANCARE ..................................................... 16

2.1. Proceduri pentru deschiderea conturilor bancare ............................................. 16

2.2 Operaţiuni curente şi operaţiuni speciale derulate prin conturile bancare ......... 18

2.3 Incidente în funcţionarea conturilor bancare ..................................................... 22

2.4. Închiderea conturilor curente ............................................................................ 24

2.5. Instrumente de plată utilizate............................................................................ 25

2.6. Moneda electronică............................................................................................ 38

CAP. III CREDITAREA BANCARĂ. PERSOANE FIZICE ....................................... 44

3.1 Jaloane ale creditării .......................................................................................... 47

3.2 Creditarea persoanelor fizice .............................................................................. 49

Cap IV. DEONTOLOGIE BANCARĂ SI SECRETUL PROFESIONAL .................... 57

4.1Obligaţiile băncii faţă de terţi şi clienţi ................................................................ 57

4.2.Implicarea băncii în prevenirea şi spălarea banilor ............................................ 59

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 3/60

3

CAP I. PREZENTAREA SOCIETĂŢII BANCARE BRD GSG .

ISTORIC ŞI EVOLUTIE

1.1 Momentul istoric al înfiinţării

În anul 1923, odată cu crearea Societăţii Naţionale pentru Credit

Industrial(S.N.C.I.) începe şi istoria BRD. Obiectivul acestei instituţii publice era

finanţarea industriei româneşti, fiind structurată din punct de vedere al acţiunilor în:50%

persoane particulare, 30% BNR, 20% deţinute de către stat. Prin urmare, conform legii

naţionalizării din anul 1947 SNCI devine Banca de Credit pentru Investiţii(B.C.I.).

Astfel, în anul 1990, a fost înfiinţată Banca Română pentru Dezvoltare(B.R.D.),

prin Hotărârea Guvernului nr. 1178 din 2 noiembrie 1990, publicată în Monitorul Oficial,

nr.132, din 19 noiembrie 1990, fiind aleasă de guvern pentru a deveni prima bancă

comercială privatizată.BRD este o societate pe acţiuni, preluând activul şi pasivul de la

BCI care se desfiinţează.

Principalele repere ale statutului BRD cuprinse în Hotărâre sunt:

BRD-S.A. se constitue ca bancă de dezvoltare şi comercială- fiind o societate pe

acţiuni ce funcţionează ca persoană juridică, potrivit prezentului statut, în cadrul

căruia BRD-S.A. este denumită bancă .

Durata de activitate va fi de 99 de ani, începând cu data publicării în Monitorul

Oficial al României a documentelor de înfiinţare.

1.2 Principalele etape şi evoluţia sa în cadrul

sistemului bancar românesc

Fiind una dintre cele mai competitive bănci, BRD, oferă prin reţeaua extinsă de

sucursale proprii şi prin diverse canale alternative de distribuţie, o gamă extinsă de

produse şi servicii clienţilor corporativi, de retail şi persoanelor fizice cu statut financiar

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 4/60

4

ridicat din România. BRD- Groupe Societe Generale este a doua bancă din România, ca

dimensiune, cu o cotă de piaţă de 14%.

În anul 1923 se înfiinţează Societatea Naţională de Credit Industrial, ca instituţie

publică încare:

20% din capitalul social deţinea statul,

30%- Banca Naţională a României,

restul era deţinut de particulari (un grup de foşti directori ai Marmorosch

Blank & Co.- prima bancă modernă din România).

Scopul SNCI: finanţarea primelor etape ale dezvoltării sectorului industrial din România.

Ulterior, în anul 1948, Societatea Naţională de Credit Industrial este nominalizată,

conform Legii cu privire la naţionalizare, devenind Banca de Credit pentru Investiţii.

În 1957, Banca de Credit pentru Investiţii obţine monopolul în România pentru

finanţarea pe termen lung a tuturor sectoarelor industriale, excepţie făcând agricultura şi

industria alimentară şi ia numele de Banca de Investiţii, prin intermediul căreia este

derulată cea mai mare parte a finanţărilor provenite de la Banca Mondială.

Aşadar în anul 1990, Banca Română pentru Dezvoltare a fost înfiinţată ca bancă

comercială, sub formă de societate pe acţiuni, prin preluarea activelor şi pasivelor Băncii

de Investiţii, primind o autorizaţie generală de desfăşurare a activităţii bancare.Ulterior,în anul 1997 Guvernul hotărăşte privatizarea BRD şi numeşte o Comisie de Privatizare.

În conformitate cu strategia de privatizare aprobata prin H.G. Nr.428/1998, modificată

prin H.G. Nr. 169/2000, privatizarea urma să se desfăşoare în două etape:

1. Capitalul social urma să fie majorat din care:

51% din capitalul majorat urma să fie vândut prin negocieri directe cu

investitori strategici;

5% din capitalul majorat să fie vândut prin negocieri directe către

B.E.R.D. şi/sauI.F.C.;

10% din capitalul existent să fie vândut angajaţilor şi conducerii BRD.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 5/60

5

2. Capitalul social deţinut de F.P.S. urma să fie vândut prin ofertă publică, iniţiată

de Comisia Naţională a Valorilor Mobiliare prin autorizaţia nr. 258/4 octombrie

2000.Aceasta s-a desfăşurat în perioada 16 octombrie-15 noiembrie 2000.

În decembrie 1998 SG şi Fondul Proprietăţii de Stat (autoritate românească care

se ocupă de participaţiile statului) încheie un contract de vânzare- cumpărare de acţiuni.

Prin acest contract SG subscrie o majorare de capital de 20% şi cumpără un pachet de

acţiuni care-i permite să devină proprietara a 51% din capitalul majorat al BRD.

În martie 1999 este finalizată achiziţionarea pachetului majoritar de acţiuni al

BRD de către grupul Societe Generale. Banca intervine într -o perioadă marcată de

falimente bancare răsunătoare, fiind totodată şi începutul bancarizării masive a

persoanelor fizice. În acest sens, BRD profită de imaginea sa favorabilă pe care şi-a creat-

o în faţa mareluipublic şi de calitatea relaţiilor sale cu întreprinderile pentru a-şi dezvolta

rapid clientela de persoane fizice, devinind lider pe piaţa noilor produse, cum ar fi

cardurile bancare şi creditele pentru consum.

În anul 2003 Banca Română pentru Dezvoltare devine BRD –Groupe Société

Générale. (noua identitate a băncii consolidează astfel poziţia sa, făcând mai vizibilă

identitatea grupului mamă).

În anul 2004, participaţia Société Générale creşte de la 51% la 58,32% în urmacumpărării pachetului de acţiuni rezidual deţinut de statul român în capitalul BRD.

La sfârşitul anului 2005 BRD-GSG deţinea o cotă de piaţă de 15,00%, cu o

creştere procentuală de 78,8%, fiind pe locul doi, după BCR -ERSTE, cu o cotă de piaţă

de 26,3% şi o cotă de creştere procentuală de 55,7%.

În 2006 performanţele comerciale şi financiare ale BRd au fost conform

aşteptărilor, realizându-se o creştere a rezultatului net faţă de anul precedent.

BRD a continuat să-şi dezvolte oferta de produse în funcţie de nevoile identif icate

ale clientelei, prin lansarea de noi produse, a continuat o extindere a reţelei sale, ajungând

la peste 530 de unităţi, în 2006 fiind achiziţionată Splitska Bank în Croaţia. BRD-Groupe

Société Générale , este declarată de Euromoney “Banca anului 2006 în România”.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 6/60

6

La sfârşitul lunii august 2009, înregistrează o capitalizare de 2,1 miliarde de euro ,

deţinând conform acestui indicator cea de a doua poziţie între societăţile din domeniul

financiar listate la BVB.

În prezent BRD este a doua bancă românească, după activele bancare şi deţine a

doua capitalizare la Bursa de Valori Bucureşti, fiind prezentă în toate judeţele României

printr-o reţea de 937 de agenţii, calitatea servicilor este garantată de cei peste 9500 de

profesionişti care formează echipa BRD.Acţionarul principal al BRD este Societe

Generale, unul dintre cele mai mari grupuri bancare din zona euro, ale cărui servicii sunt

utilizate de 32 milioane clienţi din întreaga lume.

Prin urmare, acestea reprezintă câteva din cele mai importante momente din

istoria BRD, ce au definit personalitatea sa ca instituţie, care au ajutat la crearea unui bun

renume şi o poziţie de vârf pe piaţa bancară românească. BRD beneficiază de noi atu -uri,

esenţiale într -un mediu intens concurenţial: sisteme informatice şi de telecomunicaţii

moderne, procese şi operaţiuni optimizate, produse şi servicii competitive complet

reproiectate şi orientate către clienţi, personal bine instruit, precum şi o forţă de vânzări

dinamică şi pro-activă.

1.3 Forma şi structura capitatulului şi a acţionariatului

Strategia băncii în materie de comunicare financiarã este susţinutã de următoarele

principii:

egalitatea accesului la informaţii pentru toţi acţionarii şi disponibilitatea

imediatã a acestora;

respectarea termenelor în materie de publicare de rezultate;

transparenţa şi coerenţa informaţiilor furnizate.

Toate informaţiile de natură să influenţeze cursul acţiunilor Băncii la Bursă fac

obiectul informării BVB si CNVM, precum şi difuzării în mass-media, sub forma de

comunicate de presă, comunicate care pot fi imediat consultate în acest site.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 7/60

7

Aceeaşi politică de transparenţa a fost adoptată şi în ceea ce priveşte comunicarea

cu agenţiile de rating şi cu instituţiile pieţei de capital. Pentru a face cunoscute rezultatele

sale financiare, BRD organizează reuniuni cu analiştii financiari, consultanţii de

plasament, brokerii şi investitorii. Devenind deja o tradiţie în comunitatea financiar -

bancară, aceste reuniuni, în cadrul cărora sunt prezentate rezultatele anuale ale băncii,

oferă managementului băncii şi analiştilor pieţelor financiare ocazia de a face schimb de

opinii.

Denumire şi siglă:

Forma juridică: societate pe acţiuni, persoană juridică română

Capital social RON: 696.901.518 lei

Cod fiscal: R361579/1992

Nr. registrului comerţului: J40/608/1991

Capitalul social al BRD – GSG : 42,67% capital român , şi 57,33%capital strain.

Structura acţionariatului BRD

1. Societe Generale S.A., cu sediul în Paris, Bd. Haussmann nr. 29, Franta, persoană

juridică franceză, înregistrata la Registrul Comerţului şi Societăţilor din Franţa,

detine un număr de 413.721.288 acţiuni, reprezentând un aport la capitalul social

de 59,3658 %, respectiv 413.721.288 lei;

2. Societatea de Investiţii Financiare Oltenia S.A., cu sediul în Craiova, jud. Dolj,

persoana juridică română, deţine un număr de 37.878.908 acţiuni, reprezentând un

aport la capitalul social de 5,4353 %, respectiv 37.878.908 lei;

3. Societatea de Investiţii Financiare Banat - Crişana S.A., cu sediul în Arad,jud.

Arad, persoană juridică românaă deţine un număr de 32.463.577 acţiuni,

reprezentând un aport la capitalul social de 4,6583 %, respectiv 32.463.577 lei;

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 8/60

8

4. Societatea de Investiţii Financiare Muntenia S.A., cu sediul în Bucureşti, persoană

juridică română, deţine un număr de 28.845.330 acţiuni, reprezentând un aport la

capitalul social de 4,1391 %, respectiv 28.845.330 lei;

5. Societatea de Investiţii Financiare Transilvania S.A., cu sediul în Braşov, jud.

Brasov, persoană juridică română, deţine un număr de 28.518.380 acţiuni,

reprezentând un aport la capitalul social de 4,0922 %, respectiv 28.518.380 lei;

6. Societatea de Investiţii Financiare Moldova S.A., cu sediul în Bacău, jud. Bacău,

persoană juridică românaă, deţine un număr de 26.362.408 acţiuni,reprezentând

un aport la capitalul social de 3,7828 %, respectiv 26.362.408 lei;

7. Alţi acţionari (persoane fizice şi juridice) deţin împreunp un număr de

129.111.627acţiuni, reprezentând un aport la capitalul social de 18,5265 %,

respectiv 129.111.627lei.”

1.4 . Principalele funcţii, activităţi şi operaţiuni

bancare desfăşurate

Obiectul de activitate:

efectuarea de operaţiuni şi servicii bancare pentru proiectele de investiţii

economice şi financiare ale statului, ce se realizează, integral sau parţial, din fonduri de la

buget şi din împrumuturi în valutã de la băncile de dezvoltare internaţionale, instituţii

financiare şi de la alte bănci;

atragerea de fonduri băneşti, acordarea de credite în lei şi valutã si efectuarea de

servicii bancare pentru activitatea de investiţii, de producţie, comercialã şi de prestări

servicii, desfăşurată de regii autonome, societăţi comerciale, societăţi mixte, instituţii de

stat, unităţi cooperatiste, organizaţii obşteşti, asociaţii familiale sau persoane fizice.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 9/60

9

BRD-Groupe Société Générale îşi concentrează activitatea pe trei axe majore:

1. Banca de retail se bucurã de o buna imagine în rândul populaţiei ,având peste

2.2 milioane de clienţi persoane fizice şi peste 2 milioane de carduri .

Cota sa de piaţă variază între 15% şi 20% , în funcţie de produse. BRD-Groupe

Société Générale se numără printre liderii pieţei cardurilor bancare şi a creditelor pentru

consum. Activitatea de credite de consum la locul de vânzare se derulează prin

intermediul filialei specializate BRD Finance.

2. Bancă de referinţă a societăţilor comerciale din România ,având peste 65% din

plasamente în credite acordate sectorului privat.

3. Banca de investiţii– prin intermediul celor 2 entităţi specializate – BRD/SG

Corporate Finance care oferă consultanţã în investiţii şi privatizări, precum şi în domeniul

fuziunilor şi achiziţiilor şi BRD Securitiers-Groupe Société Générale SA, una din primele cinci societăţi de brokeraj de pe piaţa româneascã - BRD - Groupe Société

Générale oferă servicii integrate marilor clienţi români şi străini.

Printre clienţii cu nume de rezonanţã ai BRD-Groupe Société Générale se numără

importante societăţi multinaţionale dar şi autorităţile româneşti, care au beneficiat din

partea BRD- Groupe Société Générale de servicii de consultanţã pentru privatizarea unor

companii româneşti.

În afara finanţărilor clasice , gama de produse şi servicii acoperă în totalitategestiune fluxurilor de numerar , serviciile de leasing , prin intermediul filialei BRD

Sogelease , factoringul intern şi extern , cât şi soluţii complete de externalizare a flotelor

de vehicule prin filiala ALD Automotive.

De asemenea, se pot institui şi funcţiile principale pe care se axează B.R.D -

Groupe Société Générale:

Funcţia de organizare resurse umane;

Funcţia de conducere şi administrare(funcţia de comandă) ;

Funcţia de îndrumare şi control a activităţilor bancare a unităţilor sale teritoriale;

Funcţia de previziune, strategie şi marketing;

Funcţia financiar contabilă, funcţia de colaborare cu BNR ,cu celelalte societăţi

bancare precum şi cu organele administraţiei;

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 10/60

10

Funcţia de reprezentare.

BRD efectuează operaţiuni bancare în lei şi în valută, în România şi străinătate pe

cont propriu, în numele altora sau în colaborare cu terţii, operaţiuni care pot fi grupate în

4 categorii:

operaţiuni pasive legate de depozitele la vedere şi la termen, adică primirea

depunerilor spre fructificare şi depozitelor de la unităţile cooperatiste asociate, de la

ceilalţi asociaţi fondatori, de la unităţile cooperatiste neasociate şi de la alţi agenţi

economici ,persoane fizice şi juridice, române şi străine, inclusiv a garanţiilor depuse de

către gestionari.

operaţiuni active referitoare la acordarea de împrumuturi pe termen mediu şi lung

organizaţiilor şi agenţilor economici al Cooperaţiei de Consum şi Credit, producătorilor

agricoli, meseriaşilor, altor particulari precum şi ai agenţilor economici cu capital privat

,public sau de stat.

operaţiuni accesorii: decontarea operaţiunilor interne privind livrările de mărfuri,

prestările de servicii; cumpărarea, vânzarea, ţinerea în custodie şi/sau administrarea de

active monetare; alte operaţiuni de virament pe cont propriu sau în contul clienţilor .

Rolul sucursalei Iaşi este de a coordona, îndruma şi controla activităţile operativedesfăşurate din subordinea sa. De asemenea, sucursala BRD Iaşi efectuează operaţiuni de

creditare, decontări de casa în lei şi în valută ,controlul preventiv asupra operaţiunilor ce

se realizează în contul titularilor şi a altor operaţiuni bancare.

BRD efectuează operaţiuni bancare şi financiare în ţară şi în străinătate, în contul

său propriu ,al clienţilor băncii persoane fizice şi juridice, în numele unor instituţii sau în

colaborare cu acestea, precum şi oricare alte activităţi permise de reglementările legale.

Principalele atribuţiuii ale BRD Iaşi sunt:

realizarea de lucrări de analiză şi informare privind creditele acordate, verificarea

garanţiilor, rambursare, credite restante;

analizarea activităţii desfăşurate la nivelul judeţului Iaşi pe baza datelor proprii

sau primite de la unităţile din subordine şi luarea deciziilor ce se impun;

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 11/60

11

coordonarea de ansamblu la nivelul judeţului la problemele de creditare ,a operaţiunilor

de încasări şi plata fără numerar şi de casierie;

verificarea, analizarea şi centralizarea balanţelor, bilanţurilor şi dărilor de seamă ,

bugetelor de venituri şi cheltuieli, ale unităţilor din subordine, a celorlalte situaţii legate

de acestea;

primirea, analizarea şi aprobarea propunerilor unităţilor din subordine privind

diferite aspecte desfăşurate de acestea;

luarea măsurilor ce se impun în vederea pregătirii profesionale a personalului

angajat ,pe baza analizelor stadiului referitor la acesta;

analizarea şi valorificarea materialelor întocmite de organele de control ale

serviciilor de coordonare ,cu urmărirea îndeplinirii măsurilor stabilite.

În realizarea obiectivului de activitate şi operaţiunilor corespunzătoare acestuia, bancaelaborează reglementări proprii referitoare la desfăşurarea activităţii, care se aprobă de

Consiliul de Administraţie sau Comitetul de Direcţie după caz.

1.4 Cadrul legislativ general şi specific

BRD –GSG , se supune atât reglementărilor BNR , privind politica monetară , de

credit , valutară , de plăţi , de asigurare a prudenţei bancare şi de supraveghere bancară ,

cât şi ale celor emise de Comisia Naţională a Valorilor Mobiliare.

BRD îşi desfăşoară activitatea potrivit Legii bancare nr. 58/1998, republicată în

Monitorul Oficial al României, Partea 1, nr. 78/24.01.2005. Raportul cu BNR este

reglementat general de Legea privind Statutul Băncii Naţionale a României, Legea nr.312

din 28 iunie 2004.

Un alt act legislativ , care reglementează activitatea BRD, este Ordonanţa

Guvernului nr.10 din 22 ianuarie 2004, privind falimentul instituţiilor de credit, aprobată,

completată şi modificată prin Legea nr. 278 din 23 iunie 2004.

BRD este organizată şi funcţionează în conformitate cu prevederile următoarelor

acte normative:

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 12/60

12

Ordonananţa Guvernului nr.10 din 22 ianuarie 2004 privind falimentul instituţiilor

de credit aprobată , completată şi modificată prin Legea nr. 278 din 23 iunie

2004.

limitarea riscului de credit la creditele destinate persoanelor fizice reglementată

prin regulamentul nr.3/2007.

Normele BNR nr.2/1998 , privind autorizarea băncilor , modificate de de normele

nr. 10/2000 şi normele nr.3/2000 privind modificările din situaţia băncilor.

Legea privind regimul investiţiilor străine nr. 35/1991

Statutul băncilor analizate

Legea nr. 83 din 15 aprilie 1998 , privind procedura falimentu lui băncilor

Potrivit legii falimentului , o bancă este considerată insolvabilă , dacă se află în unadin următoarele situaţii:

banca nu a onorat integral creanţele certe , lichide şi exigibile , de cel puţin

30 de zile.

valoarea obligaţiilor băncii depăşeşte activul său.

1.5. Organismele de control şi reglementare

Controlul financiar este procesul de comparare permanentă a situaţiei în fapt cu

cea impusă şi dacă este cazul ,aplicarea de măsuri de corectare, astfel încât realizările să

fie conforme cu o biectivele anticipat stabilite. Controlul financiar se realizează de către

puterea executivă prin intermediul Guvernului (administraţia publică centrală şi cele

locale) şi Curtea de Conturi.

Controlul financiar verifică prin comparare prevederile normative prevăzute în

legi, hotărâri, ordine, norme metodologice, etc. cu realitatea, legalitatea, oportunitatea şi

eficienţa operaţiilor consemnate în acte şi documente, stabilind erorile, abaterile, lipsurile

şi deficienţele din activitatea economico-financiară. El are ca obiect de cercetare şi

cuprinde în sfera sa:

Relaţiile ,fenomenele şi procesele financiare;

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 13/60

13

Procesul de administrare şi gestionare a patrimoniului şi rezultatele activităţii

economico-sociale;

Toate momentele ,unităţile şi locurile unde se gestionează valori materiale şi

băneşti şi se fac cheltuieli.

Controlul financiar asigură buna funcţionare a activităţii economice, acţionează

sistematic în vederea prevenirii abaterilor şi deficienţilor, creşterii eficienţei, apărarea

patrimoniului ,cunoaşterea modului de respectare a legalităţii cu caracter economic şi

financiar, stabilirii răspunderii pentru pagube sau nerespectarea disciplinei de gestiune.

În funcţie de momentul exercitării lui, controlul financiar poate fi anterio r,

concomitent şi posterior .

Controlul anterior - se exercită înainte de efectuarea operaţiunilor economice şi

are ca drept scop prevenirea unor încălcări ale disciplinei financiare, sau angajării unor

cheltuieli supradimensionate. În cadrul băncii acest control este exercitat de către trei

categorii de persoane conducătorul compartimentului financiar -contabil sau de către

contabilul şef înlocuitori ai acestora, pe perioada cât lipsesc din unitate persoane

împuternicite

Controlul concomitent - se caracterizează prin faptul că se exercită în timpul

efectuării operaţiunilor economice şi financiare. Este realizat de către personalul cu

atribuţii de control intern din cadrul societăţii bancare. Se exercită asupra documentelor care se referă la:

Operaţiuni dispuse de clienţii în relaţiile cu persoanele fizice sau juridice care

au conturi deschise la unităţi ale băncii;

Operaţiuni care intervin între clienţi şi bancă, privind acordarea de credite, alte

facilităţi şi alte genuri de operaţiuni.

Controlul posterior - se exercită prin consumarea sau efectuarea operaţiunilor

economice, având ca suport datele înregistrate în documentele de execuţie ,în evidenţele

tehnico-operative în documentele de execuţie, în evidenţele tehnico-operative şi în

contabilitate. Personalul desemnat de exercitarea controlului bancar posterior se compune

din: revizori generali, inspectori generali si inspectori de control din compartimentul de

control al Direcţiei Strategie şi Cercetare; revizori generali şi inspectori de control din

cadrul compartimentului de audit intern; alte persoane numite în acest scop de

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 14/60

14

conducerea băncii (director, contabil şef ).Planul anual al acţiunilor de control se aprobă

de Consiliul de Administraţie al băncii.

Serviciile de control, la primirea acestor sarcini întocmesc proiectul trimestrial de

control şi îl încasează spre analiză Direcţiei de Audit. Controlul se efectuează în ordinea

şi la datele prevăzute în planurile în planurile de control trimestrial.

În România, exercitarea supravegherii bancare se face de către Banca Naţională a

României pe baza raporturilor de prudenţã bancarã cerute de legile în vigoare şi prin

inspecţii la sediile băncilor ,ale sucursalelor sedii secundare ale băncilor.

Potrivit legii, băncile sunt obligate să permită personalului B.N.R. împuternicit

pentru efectuarea controlului examinarea evidenţelor conturilor şi operaţiunilor şi să

furnizeze acestuia toate documentelor şi informaţiilor legate de administrare, controlul

intern şi operaţiunile băncilor.

Un rol important în asigurarea supravegherii prudenţiale revine auditorului

independent

Potrivit legii ,fiecare bancă desemnează un auditor independent dintre societăţile

de expertiză contabilă autorizate să funcţioneze în România. Opinia auditorului constituie

o condiţionare pentru validarea bilanţului contabil. Bilanţul contabil este dat publicităţii

numai cu opinia auditorului independent. Astfel, prin condiţionarea finală, şi implicit

,prin activitatea depusă în cursul exerciţiului ,auditorul independent acţionează ca oinstituţie publică, în general, şi de supraveghere prudenţială, în special. Astfel, se poate

spune că prin auditorul independent acţionează o prima filieră de control neutru şi

obiectiv în măsură să sesizeze operativ instituţiile nesatisfăcătoare ,să împiedice

abuzurile într -o etapa incipientă.

Un avantaj deosebit în îndeplinirea funcţionalităţii sale îl are auditorul

independent prin continuitatea lui în activitate. Exercitarea permanentă dă posibilitatea

cunoaşterii în evoluţie succesivă a activităţii bancare sub toate laturile să sesizeze din

timp segmentele şi compartimentele în care s-au manifestat abateri.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 15/60

15

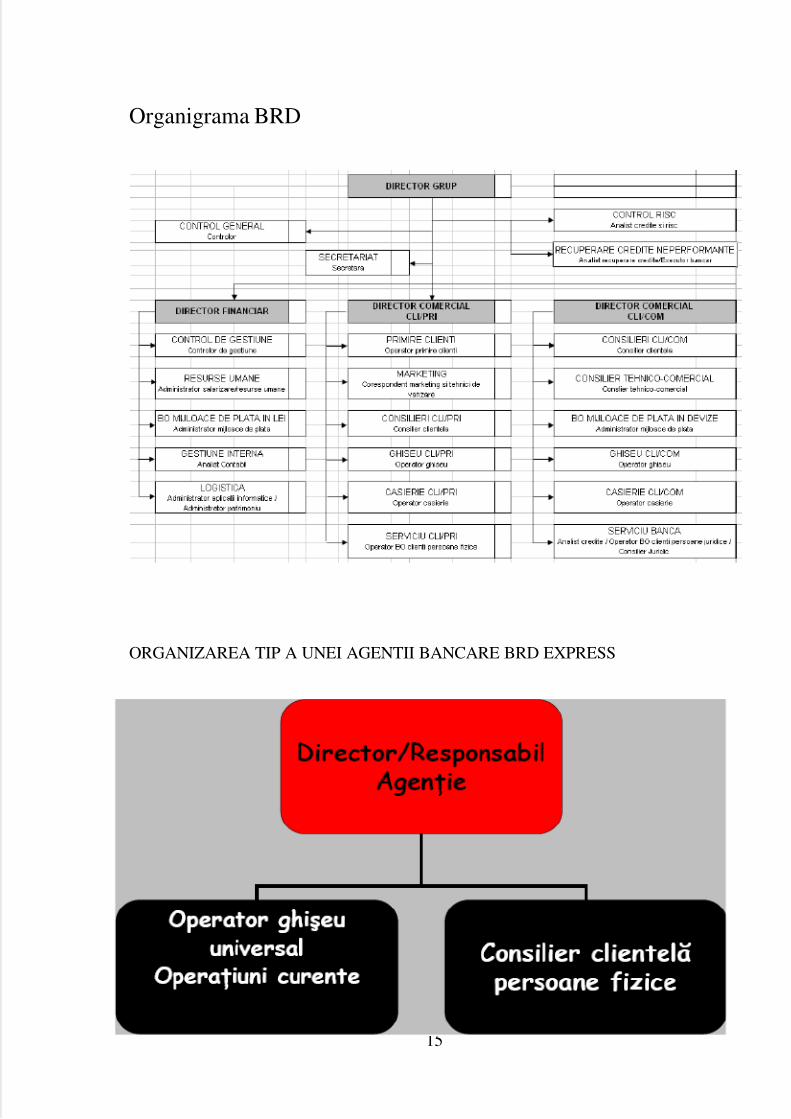

Organigrama BRD

ORGANIZAREA TIP A UNEI AGENTII BANCARE BRD EXPRESS

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 16/60

16

CAP II. GESTIUNEA CONTURILOR BANCARE

2.1. Proceduri pentru deschiderea conturilor bancare

Conform Legii nr.33/1991 in legatura cu ceea ce priveşte activitatea bancară şi

Regulamentul BNR privind operaţiunile valutare, băncile sunt autorizate să deschidă

conturi atat persoanelor fizice cât şi juridice române şi străine.Dreptul acesta se regăseşte

în autorizaţia de funcţionare eliberată băncilor de BNR şi în Statutul de organizare şi

funcţionare tuturor băncilor comerciale.

BRD - Groupe Société Générale poate deschide conturi curente sau conturi de

deposit cât si conturi de credit. Unităţile BRD deschit conturile în conformitate cu

normele elaborate în acest scop, ce constau în completarea cât şi semnarea de către

clienţi a unor formulare standard ale băncii respective,fiind însoţite de documentele

solicitate de catre banca respectivă.

Deschiderea conturilor curente

Deschiderea unui cont se face in baza solicitarii în scris a clientului si prin

respectarea reglementarilor interne specifice si conform legislatiei in domeniu.

Pentru a deschide un cont persoanele fizice trebuie să prezinte un act de identitate şi

cererea de deschidere a contului .

Pentru deschiderea unui cont pentru o persoană juridică pe lângă cererea de deschidere a

contului acesta trebuie să prezentate următoarele si documente:

Contractul de societate, ştampilat şi autentificat la Notariat;

Statutul societăţii, autentificat la Notariat;

Certificatul de înmatriculare la Registrul Comerţului; Înregistrarea societăţii la Direcţia Generală a Finanţelor Publice şi

Controlului Financiar de Stat ;

Extrasul din procesul verbal al Adunării Generale a Acţionarilor privind

aprobarea nominală a conducerii societăţii şi a persoanelor împuternicite

cu drept de semnătură la bancă;

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 17/60

17

Codul fiscal şi amprenta ştampilei;

Dovada existenţei unui spaţiul în care îşi desfăşoară activitatea;

Fişa cu specimenele de semnături ale persoanelor cu drept de semnătură în

bancă şi apersoanelor împuternicite a reprezenta societatea.

Documentele depuse pentru deschiderea unui cont se verifică de către compartimentul

decontării – contabilitate. La cererea organelor de control, băncile au obligaţia să

comunice existenţa conturilor deschise de contribuabili.

Deschiderea conturilor de depozit

Conturile de depozit sunt deschise de către compartimentul decontări-

contabilitate în baza contractului de depozit, având condiţiile depozitului, completat şi

semnat de către depunător, care se depune la ghişeul băncii în dublu exemplar.

Semnătura titularului de depozit de pe contractul de depozit constituie

specimenul de semnătură al acestuia, care fa fi confruntată ulterior cu semnăturile de pe

dispoziţiile viitoare ale titularului cu privire la depozit.

După ce a fost verificat, contractul de depozit este semnat de către directorul

unităţii şi conducătorul compartimentului decontări-contabilitate. În exercitarea acestei

atribuţii, directorul unităţii şi conducătorul compartimentului decontări – contabilitate,

pot da împuternicire expresă controlorilor de grupă şi administratorilor de cont. După ce au fost semnate, acestea se ştampilează şi se înregistrează în registrul de

evidenţă a conturilor deschise clienţilor şi este înscris pe acesta numărul dat contului de

depozit.

Pentru fiecare depozit se deschide un cont separat de depozit în parte . Suma

depozitului trebuie să fie cel puţin la valoarea minimă stabilită de către bancă.

Depozitele pot fi la vedere şi la termen. Depozitele la vedere sunt acele

depozitele care nu au termen fixat şi a căror durată trebuie să fie egală cu cel mult o zi

lucrătoare.

Dobânda se plăteşte lunar sau la expirarea termenului depozitului. Persoanele

fizice pot constitui numai depozite cu plata lunară a dobânzilor. Dobânda lunară

neîncasată se ţine într -un cont separat de disponibilităţi la dispoziţia titularului, la care se

acordă dobânda la vedere practicată de bancă.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 18/60

18

Produse clasice de economisire, depozitele oferă clienţilor băncii o soluţie simplă

de valorificare a economiilor în condiţii de mare siguranţă. În plun în afară de garanţia

oferită de către Fondul de Garantare a Depozitelor din Sistemul Bancar (FGDSB),

experienţa, calitatea serviciilor şi apartenenţa BRD la Grupul Société Générale oferă

clienţilor un plus de siguranţă.

Deschiderea conturilor de credit

Conturile de credite sunt deschise de către compartimentul decontări –

contabilitate pe baza a unui exemplar din contractul de credite încheiat, prezentat de

compartimentul de credite care a analizat şi supus spre aprobare cererea de credite a

clientului, potrivit Normelor de creditare a băncii.

Deschiderea unui cont de credite este condiţionată de existenţa, la aceiaşi bancă,a contului de disponibilităţi.

Pentru acei clienţi cu capital integral sau majoritar de stat, cu un cont de

disponibilităţi pentru activitatea curentă deschis şi la alte bănci, deschiderea contului de

credite este condiţionată de avizul prealabil al Ministerului Finanţelor.

Contractul de credite se pune la păstrat într -o mapă separată pentru fiecare client,

care stă la referentul de la ghişeu din compartimentul de decontări – contabilitate, cel care

are în administrare contul.

2.2 Operaţiuni curente şi operaţiuni speciale derulate

prin conturile bancare

Operaţiuni prin conturi curente în lei a căror titulari sunt persoanele fizice:

virarea salariului în contul curent

plata facturilor la utilităţi

retragerea de numerar

alimentarea contului

transferuri între toate conturile deschise la banca noastră

constituire şi lichidare de depozite (cu plata lunară, cât şi cu plata la capitalizare)

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 19/60

19

transferuri către conturi deschise la oricare altă bancă din România sau străinătate

acces la serviciul de internet banking – BRD-NET, mobile banking-Mobilis sau

phone banking-Vocalis

Operaţiuni prin conturi curente în lei ale căror titulari sunt persoanele juridice:

încasări/plăţi către furnizori, amenzi, comisioane, plăţi legate de cheltuieli de judecată

cheltuieli cu abonamente, de leasing operaţional, cheltuieli guvernamentale, asistenţă

tehnică

plăţi legate de judecată

Operaţiuni efectuate prin conturile de economii:

depuneri/ retrageri de numerar în/din contul de economii la unitatea băncii cu

respectarea plafonului minim în cont;

încasări inter şi intrabancare în contul de economii;

plăţi prin virament din contul de economii în contul curent al clienului.

Operaţiuni efectuate prin conturile de depozit la termen:

constituire depozit la termen în numerar şi prin virament;

lichidare depozit la termen în numerar;

eliberare extras de cont (cu evidenţa operaţiunilor efectuate în contul de depozit la

termen).

Operaţiuni de încasări prin numerar şi prin virament

Operaţiunile de încasări în contul curent şi prin virament pot fi dispuse de titularul

contului sau de împuterniciţi. Toate intrările de sume în contul curent se vor înregistra la

valoarea lor în valuta în care s-a dispus operaţiunea, ţinând cont de data valutei şi

respectându-se prevederile din regulamentul BNR privind efectuarea operaţiunilor

valutare.Încasările prin cont curent în numerar se realizează pe baza ordinului de încasare

numerar, emis în două exemplare, care va fi însuşit şi semnat de deponent.

Încasările în cont curent prin virament, pentru a se putea efectua, trebuie ca

persoana care iniţiază transferul de sumă să furnizeze cu exactitate denumirea completă a

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 20/60

20

sediului bancar unde se doreşte virarea sumei, numele, prenumele titularului şi simbolul

contului curent.

Operaţiuni de plăţi prin numerar şi prin virament

Operaţiunile de plăţi prin cont curent în numerar se referă la sumele în numerar,

în lei sau în valută, solicitate de titularul contului, care vor fi eliberate de unitatea bancară

la care este deschis contul sau de oricare altă unitate bancară teritorială (caz în care se vor

utiliza şi următoarele documente: pentru operaţiuni în lei: cerere; pentru operaţiuni în

valută: dispoziţie de transfer).

Operaţiunile de plăţi prin virament din cont curent se efectuează în limita soldului

disponibil, la solicitarea titularului.

Operaţiunii efectuate prin conturi cu destinaţie specială

Conturile cu destinaţie specială (acreditivele, carnetele de cec cu limită de sumă,

ordinele de plată etc) se deschid de către bancă la solicitarea scrisă a clienţilor care au

deschise conturi de disponibilităţi la bancă, cu indicarea expresă a funcţiunii pe care o va

îndeplini contul respectiv. Din această categorie de conturi fac parte şi conturile speciale

care se deschid la solicitarea clienţilor pentru sumele depuse drept capital social.

Acreditivul este un document prin care banca, la cererea clientului său deschide

unui terţ un credit pentru o sumă şi o durată determinate, la o agenţie sau o bancăcorespondentă. Este un angajament al băncii, făcut la cererea clientului său, de onorare a

unui document sau cerere de plată; acesta poate fi un acord de onorare a plăţii sau o

declaraţie că banca este autorizată să onoreze plata. Acesta presupune că în contul

clientului la banca emitentă a acreditivului, există suma necesară acoperirii creditului şi

care nu va putea fi utilizată decât în acest scop.

Operaţiunile în contul de disponibilităţi băneşti

Operaţiunile de încasări şi plăţi, în şi din conturile clienţilor deschise la bancă, se

efectuează de bancă, la cererea şi din ordinul clienţilor, care răspund de legalitatea şi

realitatea operaţiunilor.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 21/60

21

Conturile în lei, deschise persoanelor fizice nerezidente, pot fi alimentate numai

cu sume provenind din cumpărări pe piaţa valutară sau din activităţi legale realizate pe

teritoriul României. La fiecare operaţiune de încasare/alimentare a acestui cont, titularul –

persoană fizică nerezidentă va depune la bancă o declaraţie scrisă asupra provenienţei

sumelor. Disponibilităţile din aceste conturi pot fi utilizate numai pentru plăţi în lei pe

teritoriul României.

Operaţiunile de rambursare a ratelor de credite şi de încasare a dobânzilor,

datorate de clienţii băncii, se pot efectua şi din iniţiativa băncii în cazurile şi în condiţiile

convenite între clienţi şi bancă prin contracte şi alte documente încheiate.

În operaţiunile de încasări şi plăţi, clienţii băncii pot utiliza ca forme şi

instrumente de decontare, prin virament:

a. cu rezervare prealabilă a sumelor necesare efectuării plăţii:

cecul din carnet cu limită de sumă;

acreditivul;

dispoziţia de plată operată, în prealabil, în contul plătitorului;

ordinul de plată;

scrisoarea de garanţie.

b. fără rezervare prealabilă a sumelor necesare efectuării plăţii:

dispoziţia de plată;

dispoziţia de încasare.

Plăţile se efectuează cronologic şi în următoarea ordine: obligaţiile de plată prin

titlu executoriu (impozite, taxe şi alte vărsăminte datorate bugetului, contribuţii datorate

fondului asigurărilor sociale), dobânzi, rate de credit şi penalităţi.

Pentru disponibilităţile în cont, Banca acordă titularului de cont dobânzi, iar

pentru operaţiunile de încasări şi plăţi efectuate în cont, Banca încasează de la titularul de

cont comisioane.

Pentru operaţiunile în cont efectuate de către Bancă prin telex, fax, telefon etc, la

cererea titularului de cont, acesta achită băncii spezele.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 22/60

22

2.3 Inci dente în funcţionarea conturilor bancare

În derularea activităţii bancare, pot apărea incidente în funcţionarea conturilor,

fie din cauza neatenţiei, fie a unei erori apărute în funcţionarea sistemului informatic. De

regulă cele mai întâlnite incidente pot fi:

transferul de bani din contul clientului pentru plata unei facturi să fie făcut de 2

ori în cadrul aceleiaşi luni;

realizarea unui transfer de bani dintru-un cont care nu deţine suficiente

disponibilităţi;

erori umane, neatenţia în gestionarea distribuirii cardurilor.

Centrala Incidentelor de Plăţi (CIP) este un centru de intermediere care

gestionează informaţia specifică incidentelor de plăţi, pentru interesul public, inclusiv

pentru scopurile utilizatorilor.

Datele specifice incidentelor de plăţi sunt transmise, utilizate şi valorificate pe

baza informaţiilor, chiar anterioare plăţii, conţinute în evidenţe şi care sunt ocazionate de

acte şi fapte având potenţial fraudulos, litigios şi/sau producând neplată, inclusiv dintre

cele care pot afecta finalitatea decontării.

Incidentul de plată este neîndeplinirea întocmai şi la timp a obligaţiilor

participanţilor, înainte sau în timpul procesului de decontare a instrumentului, obligaţii

rezultate prin efectul legii şi/sau al contractului care le reglementează, a căror

neîndeplinire este adusă la cunoştinţă CIP de către persoanele declarante, pentru apărarea

interesului public.

Incidentul de plată major este incidentul de plată determinat de înregistrarea

uneia dintre următoarele situaţii:

1. În cazul cecului:

cecul a fost emis fără autorizarea trasului;

cecul a fost refuzat din lipsă totală de disponibil, în cazul prezentării la plată

înainte de expirarea termenului de prezentare;

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 23/60

23

cecul a fost refuzat la plată din lipsă parţială de disponibil, în cazul prezentării

la plată înainte de expirarea termenului de prezentare;

cecul a fost emis cu dată falsă sau acestuia îi lipseşte o menţiune obligatorie;

cecul circular sau cecul de călătorie a fost emis la „purtător”;

cecul a fost emis de un trăgător aflat în interdicţie bancară;

2. În cazul cambiei şi a biletului la ordin:

cambia a fost scontată fără existenţa în total/în parte a creanţei cedate în

momentul cesiunii acesteia;

biletul la ordin/cambia cu scadentă la vedere a fost refuzat(ă) din lipsă totală de

disponibil, în cazul prezentării la plată în termen;

biletul la ordin /cambia cu scadenţă la vedere a fost refuzat(ă) din lipsă parţială

de disponibil, în cazul prezentării la plată în termen;

biletul la ordin /cambia cu scadenţă la un anume timp de la vedere, la un

anume timp de la data emiterii sau la o dată fixă a fost refuzat(ă) din lipsă

totală de disponibil, în cazul prezentării la plată la termen;

biletul la ordin /cambia cu scadenţă la un anume timp de la vedere, la un

anume timp de la data emiterii sau la o dată fixă a fost refuzat(ă) din lipsă

parţială de disponibil, în cazul prezentării la plată la termen.

Interdicţia bancară reprezintă regimul impus de bancă unui titular de cont princare se interzice acestuia emiterea de cecuri pe o perioadă de un an, conform unor

angajamente reciproce aplicabile plăţii cu cecuri, ca urmare a unor incidente de plăţi

majore produse cu cec.

Persoana acreditată este angajatul autorizat de conducerea persoanei declarante

să furnizeze, să solicite şi să primească informaţii la şi de la CIP.

Persoanele declarante sunt băncile, persoanele juridice române, inclusiv

autorităţile teritoriale ale băncilor, sucursale din România ale băncilor, persoane juridice

străine, denumite în continuare bănci, şi CIP.

Persoanele cu risc reprezintă acele persoane fizice sau juridice, inclusiv bănci,

care au fost incluse în Fişierul naţional al persoanelor cu risc, ca urmare a unor incidente

de plăţi majore înregistrate pe numele lor.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 24/60

24

Utilizatorii sunt persoanele declarante, BNR, mass-media, Parchetul General de

pe lângă Curtea Supremă de Justiţie şi Ministerul de Interne cu unităţile lor teritoriale,

instanţele judecătoreşti, alte instituţii ale statului cu atribuţii de supraveghere şi control,

persoane fizice şi alte persoane juridice, instituţii similare CIP din străinătate, cărora CIP

le-a luat în evidenţă o cerere de consultare a informaţiilor deţinute.

Valorificarea informaţiei reprezintă exploatarea în interes privat sau public a

datelor puse la dispoziţie de CIP din proprie iniţiativă sau la cererea utilizatorilor.

2.4. Închiderea conturilor curente

Închiderea conturilor curente deschise la bancă se efectuează după cum urmează:

la cererea scrisă a titularului de cont;

în caz de deces al titularului de cont, pe baza cererii şi actelor legaleprezentate de

moştenitorii legali;

în caz de dizolvare sau faliment a societăţilor comerciale şi agricole, la cererea

scrisă alichidatorilor numiţi potrivit legii,

din iniţiativa băncii dacă în decurs de 6 luni consecutive, contul clientului

(exclusivcontul persoanelor fizice) nu prezintă rulaj creditor mediu lunar, sau

pentru încălcareaprevederilor din cererea de deschiderea a contulu

Închiderea conturilor de depozit

Conturile de depozit se închid la expirarea depozitului sau înainte de termenul

stabilit princontractul de depozit.În cazul în care la expirarea termenului, depozitul nu

a fost desfiinţat şi nici nu s-a depus înbancă un nou contract de depozit, se consideră

un nou depozit pe acelaşi termen şi în aceleaşi condiţiica ale celui iniţial, a cărui sumă

va fi egală cu:

depozitul iniţial - pentru depozitul cu plata lunară a dobânzilor;

depozitul iniţial plus dobânda aferentă - pentru depozitul cu plata dobânzii la

expirare

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 25/60

25

Închiderea conturilor de credit

Contul de credite se închide la termenul prevăzut în contractul de credite pentru

rambursarea integrală a creditului prin debitarea contului de disponibilităţi băneşti.

În cazul lipsei de disponibilităţi, contul de credite curente se închide la scadenţă

prin debitareacontului de credite restante, care se închide la rambursarea efectivă a

creditelor restante.

Contul de credite curente poate fi închis şi înainte de termenul final stabilit prin

rambursareacreditului

2.5. Instrumente de pl ată utilizate

CECUL

Cecul este un instrument de plată clasic şi totodată modern, utilizat de clienţii

băncilor care dispun de mijloace băneşti proprii ce se găsesc în conturi curente sau în

conturi de disponibilităţi, fie în depozite bancare, fie în operaţiuni de încasări, în

condiţiile unei trezorerii pozitive sau prin atragerea de mijloace de plată, ca urmare a

angajării unui credit bancar curent. Disponibilul trebuie să fie constituit prealabil emiterii

cecului şi de valoare mai mare sau egală cu cea a cecului. De asemenea, se impune cadisponibilul să fie lichid, cert şi exigibil.

Beneficiari

Persoane fizice şi juridice.

Părţi implicate

Cecul pune în legătură trei persoane:

trăgătorul – titularul contului care, în baza unui disponibil constituit în prealabil

la o societate bancară, dă un ordin necondiţionat acesteia să plătească la prezentare osumă determinată unei terţe persoane sau însuşi trăgătorului emitent;

trasul - societate bancară care primeşte ordinul de plată de la trăgător;

beneficiarul – persoana care încasează cecul la prezentare.

Menţiunile obligatorii ale cecului

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 26/60

26

Cecul, în mod obligatoriu, trebuie să cuprindă:

denumirea de cec trecută în însuşi textul titlului;

ordinul necondiţionat de a plăti o anumită sumă de bani;

denumirea şi adresa celui care trebuie să plătească (trasul);

unde trebuie făcută plata;

data şi locul emiterii;

numele sau denumirea, după caz, adresa şi codul fiscal a celui care a emis cecul

(trăgătorul);

semnătura celui ce a emis cecul;

numărul contului trăgătorului şi codul unităţii băncii trase;

beneficiarul cecului;

suma de plată;

semnătura trăgătorului şi, după caz, ştampila acestuia.

Gestiunea şi vânzarea cecurilor

Unităţile băncii primesc carnete de cecuri de la centrala băncii, care asigură

tipărirea acestora pe bază de machete şi mostre de hârtie aprobate de Banca Naţională a

României. Acestea sunt imprimate cu regim special, se păstrează în tezaurul unităţii

băncii şi sunt eliberate clienţilor contra cost, în baza unei solicitări scrise.

La eliberarea carnetelor cec, pe fiecare blanchetă, unităţile băncii vor urmări ca în

spaţiile corespunzătoare să fie înscrise:

- denumirea unităţii băncii şi adresa acesteia;

- numele sau denumirea trăgătorului si codul fiscal.

Este interzisă eliberarea carnetelor de cec clienţilor aflaţi în interdicţie bancară. În

acest scop, la eliberarea carnetelor de cec, unităţile băncii au obligaţia de a consulta baza

de date a Centralei Incidentelor de Plăţi, in conformitate cu prevederile RegulamentuluiBNR nr. 1/2001.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 27/60

27

Tipuri de cecuri

Din punctul de vedere al beneficiarului cecului, acesta poate fi:

Cec nominativ - se plăteşte numai unei anumite persoane, cu sau fără clauza “la

ordin”.

Cecul nominativ cu clauza «nu la ordin» - nu poate fi transmis prin gir, ci

numai pe calea cesiunii ordinare.

Cecul emis cu clauza „netransmisibil” - nu poate fi plătit decât primitorului

său; la cererea acestuia, poate fi creditat în contul său curent. Primitorul nu poate gira

cecul decât unei societăţi bancare pentru încasare. Aceasta nu-l poate gira mai departe.

Cec la purtător - se plăteşte fie persoanei desemnate de beneficiar, fie purătorului instrumentului. Pe acest cec la emitere nu se indică expres numele

beneficiarului sau poartă menţiunea „la purtător”, ceea ce înseamnă că va fi plătit

posesorului/purtătorului lui. Cecul la purtător se transmite prin simpla remitere a titlului

de la un purtător la altul.

Din punct de vedere al modului în care poate fi încasat cecul:

Cec barat - denumirea este dată de cele două linii paralele, verticale sau oblice

înscrise de posesorul cecului, oriunde pe suprafaţa acestuia. Aceasta înseamnă că

beneficiarul va trebui să recurgă la serviciile unei bănci pentru încasarea sumei înscrise

pe cec, încasarea sumei înscrise în numerar direct de la banca trăgătorului nefiind

posibilă.

Cecul nebarat - se poate plăti în numerar sau în cont, fără nici o restricţie,

potrivit solicitării beneficiarului.

Cecul certificat - un cec obişnuit care poate fi barat sau nebarat care se achită

la prezentare, pe care banca (trasul) confirmă existenţa disponibilului necesar efectuării

plăţii. In acest caz, cel care a emis cecul (trăgătorul) nu mai poate retrage din contul său

suma certificată până la expirarea perioadei de prezentare. Odată cu certificarea cecului,

unitatea băncii rezervă suma într -un cont deschis pe numele trăgătorului din care, aceasta

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 28/60

28

poate fi retrasă numai la cererea scrisă a trăgătorului si, după expirarea termenului de

prezentare al cecului certificat.

Cecul circular - emis de o bancă asupra altei bănci sau asupra subunităţilor

sale. Este un titlu de credit la ordin, plătibil la vedere, în termen de 30 de zile de la

emitere. Societatea bancară emitentă se obligă definitiv a efectua plata cecului respectiv

în favoarea beneficiarului care este şi clientul său..

Cecul de călătorie - cec cu valori fixe, imprimate pe înscris, odată cu tipărirea

acestuia. Aceste cecuri sunt emise de bănci sau de instituţii specializate autorizate şi

vândute clienţilor pentru a putea înlocui banii lichizi necesari într -o călătorie.

Cecul în alb - cecul care cuprinde numai semnătura trăgătorului, iar uneori şi o

parte din menţiunile cerute de formularul cecului. Menţiunile care lipsesc trebuie să fie

completate în momentul prezentării cecului la plată de către posesor. Unităţile băncii nuvor primi pentru plată cecuri în alb necompletate sau în legătură cu care le -a fost notificat

de către trăgător că au fost completate în mod abuziv, chiar dacă acestea au fost

prezentate la plată de posesori de bună credinţă.

Cecul plătibil în cont - trăgătorul, ca şi posesorul unui cec, poate interzice plata

în numerar, înserând transversal pe faţa cecului cuvintele „plătibil în cont”, „numai

pentru virament” sau altă expresie echivalentă.

Condiţii de emitere şi de plată

a. Trăgătorul poate emite cecuri numai în condiţiile existenţei unor fonduri proprii

disponibile in momentul emiterii instrumentului, de valoare mai mare sau egală cu aceea

a cecului, în contul deschis la unitatea bancară trasă, care să poată face posibilă

efectuarea plăţii de către aceasta.

b. Disponibilul trebuie să fie lichid, cert şi exigibil şi să nu existe nici un

impediment de ordin juridic sau material care să împiedice efectuarea plăţii cecului.

c. Emiterea unui cec de către trăgător fără ca acesta să dispună în momentul

emiterii de fondurile necesare plăţii cecului, atrage sancţiuni civile şi penale, potrivit

prevederilor legale în vigoare. Aceasta nu duce însă la nulitatea cecului, el putând fi

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 29/60

29

onorat de tras la prezentare, dacă în intervalul de la emitere şi până la prezentatrea la

plată, trăgătorul procură trasului fondurile necesare pentru acoperirea cecului.

d. In cazul cecului, trasul nu îşi asumă personal nici o obligaţie.

e. In cazul cecului certificat, trasul confirmă, înainte de remiterea cecului către

beneficiar, existenţa fondurilor necesare efectuării plăţii. Certificarea cecului atrage după

sine faptul că trăgătorul nu mai poate retrage din contul său suma destinată plăţii cecului

respectiv, înainte de expirarea termenului de prezentare al acestuia.

f. Ca urmare a funcţiei sale principale de instrument de plată, cecul poate fi tras

numai la vedere (la prezentare). Orice menţiune redactată pe cec privind o anumită

scadenţă fixă sau o anumită perioadă de timp admisă între data prezentării şi data plăţii

cecului este considerată nescrisă.

g. Cecul care are înscrisă ca dată a emiterii sale o dată ulterioară datei prezentării la plată se numeşte cec postdatat. Cecul postdatat este plătibil în ziua prezentării, data

menţionată ca dată a emiterii considerându-se nescrisă.

h. Intre trăgător şi tras poate interveni o înţelegere conform căreia trasul va plăti

cecul numai după ce trăgătorul a avizat instrumentul respectiv. O astfel de înţelegere este

exprimată prin formula: „Plătiţi numai după aviz", redactată pe cec. Această înţelegere nu

poate fi opusă posesorului cecului, acesta rămânând plătibil la vedere.

i. Cecul emis şi plătibil în România trebuie, să fie prezentat la plată în termen de 8 zile, dacă este platibil în chiar localitatea unde a fost emis, iar în celelalate cazuri în

termen de 15 zile.

j. Cecul emis într -o ţară străină şi plătibil în România trebuie să fie prezentat în

termen de 30 de zile, iar dacă este emis în afara Europei, în tremen de 70 de zile.

Termenele se socotesc din ziua arătată în cec ca dată a emiterii.

k. Girantul care a transmis exemplarele la diferite persoane, ca şi giranţii următori,

sunt ţinuţi obligaţi în temeiul tuturor exemplarelor purtând semnatura lor şi care nu le-au

fost înapoiate.

l. Un cec va putea fi onorat de catre tras chiar si în cazul în care termenul său de

prezentare a expirat şi trăgătorul nu a revocat ordinul de plată privind cecul respectiv.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 30/60

30

Posibilităţi de transmitere a cecului:

simpla remitere - în cazul cecului la purtător, care în momentul emiterii nu

indică expres beneficiarul sau poartă menţiunea “la purtător”. Acest cec poate fi plătit fie

persoanei desemnate ca beneficiar, fie deţinătorului cecului.

cesiunea de creanţă - atunci când cecul este emis pe numele unei anumite

persoane (nominativ) şi conţine menţiunea “nu la ordin”, în acest caz numai persoana

nominalizată poate să îl încaseze. Acest cec poate fi transmisibil numai prin cesiunea de

drept comun. Cesiunea de creanţă de drept comun este un mijloc specific de transmitere a

obligaţiilor constând în acordul de voinţă (contractual) prin care creditorul numit cedent

transmite în mod voluntar, cu titlu oneros sau cu titlu gratuit, dreptul său de creanţă unei

alte persoane numită cesionar care va deveni astfel creditor în locul său şi care va putea

încasa de la debitor creanţa creată.

girul – operaţiunea prin care se transmit odată cu remiterea şi toate drepturile

ce rezultă din cec, printr -o declaraţie scrisă şi subscrisă pe instrument. Menţiunile privind

circulaţia unui cec cu gir se fac de regulă pe spatele cecului, ceea ce face ca operaţia de

girare să poarte denumirea de andosare. Este transmisibil prin gir numai cecul stipulat

plătibil unei anumite persoane(nominativ) cu sau fără clauza impusă de “la ordin”.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 31/60

31

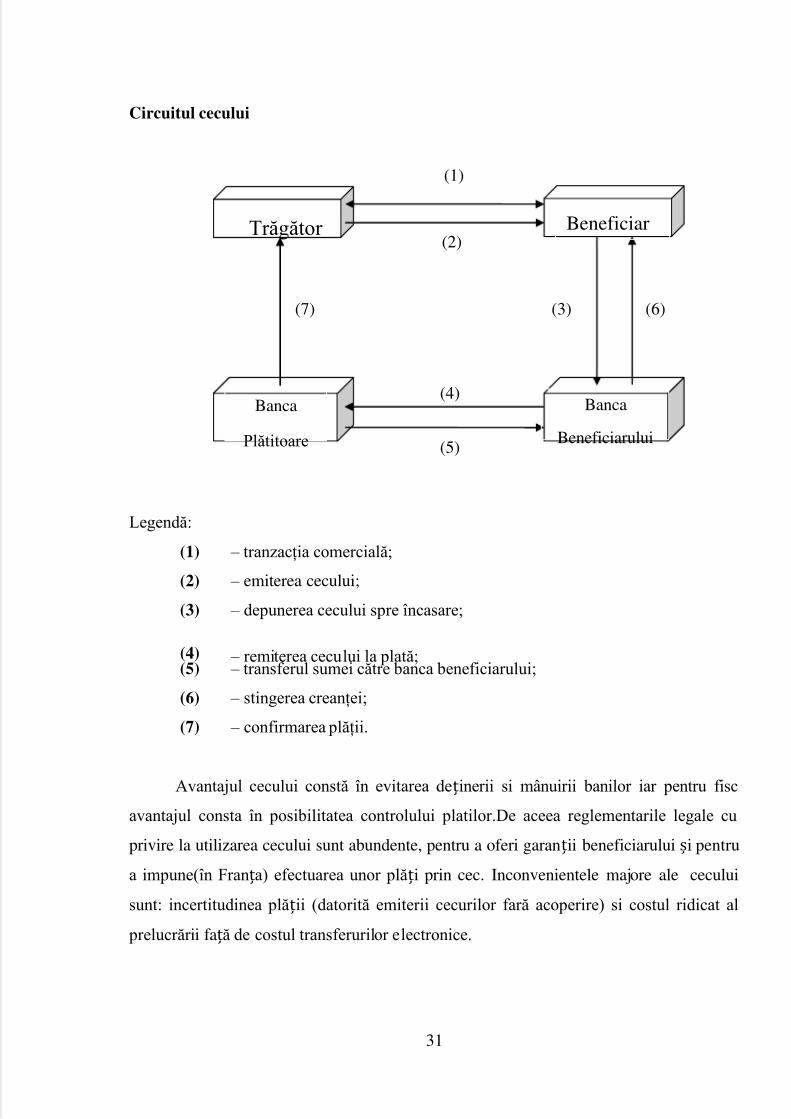

Circuitul cecului

Legendă:

(1) – tranzacţia comercială;

(2) – emiterea cecului;

(3) – depunerea cecului spre încasare;

(4) – remiterea cecului la plată; (5) – transferul sumei către banca beneficiarului;

(6) – stingerea creanţei;

(7) – confirmarea plăţii.

Avantajul cecului constă în evitarea deț inerii si mânuirii banilor iar pentru fisc

avantajul consta în posibilitatea controlului platilor.De aceea reglementarile legale cu

privire la utilizarea cecului sunt abundente, pentru a oferi garanț ii beneficiarului și pentru

a impune(în Franț a) efectuarea unor plăț i prin cec. Inconvenientele majore ale cecului

sunt: incertitudinea plăț ii (datorită emiterii cecurilor fară acoperire) si costul ridicat al

prelucrăr ii faț ă de costul transferurilor electronice.

(2)

(1)

(5)

(4)

(3)

Trăgător Beneficiar

Banca

Beneficiarului

Banca

Plătitoare

(6)(7)

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 32/60

32

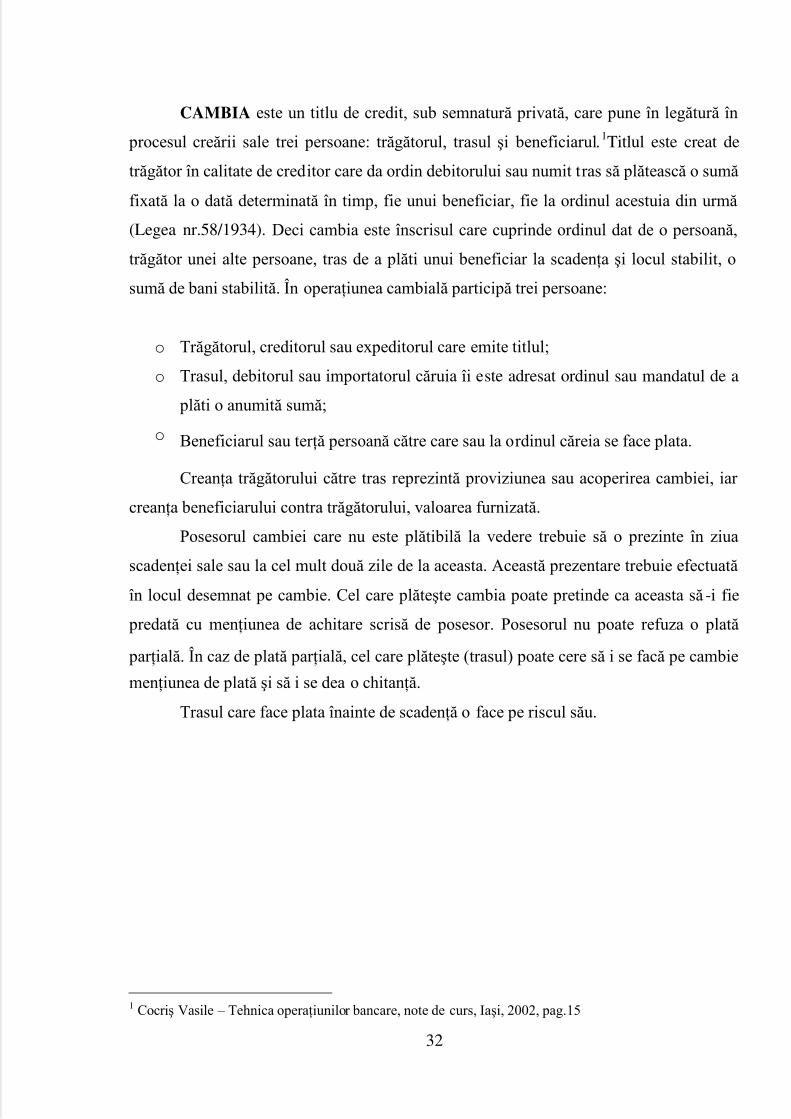

CAMBIA este un titlu de credit, sub semnatură privată, care pune în legătură în

procesul creării sale trei persoane: trăgătorul, trasul şi beneficiarul.1Titlul este creat de

trăgător în calitate de creditor care da ordin debitorului sau numit tras să plătească o sumă

fixată la o dată determinată în timp, fie unui beneficiar, fie la ordinul acestuia din urmă

(Legea nr.58/1934). Deci cambia este înscrisul care cuprinde ordinul dat de o persoană,

trăgător unei alte persoane, tras de a plăti unui beneficiar la scadenţa şi locul stabilit, o

sumă de bani stabilită. În operaţiunea cambială participă trei persoane:

o Trăgătorul, creditorul sau expeditorul care emite titlul;

o Trasul, debitorul sau importatorul căruia îi este adresat ordinul sau mandatul de a

plăti o anumită sumă;

o Beneficiarul sau terţă persoană către care sau la ordinul căreia se face plata.

Creanţa trăgătorului către tras reprezintă proviziunea sau acoperirea cambiei, iar

creanţa beneficiarului contra trăgătorului, valoarea furnizată.

Posesorul cambiei care nu este plătibilă la vedere trebuie să o prezinte în ziua

scadenţei sale sau la cel mult două zile de la aceasta. Această prezentare trebuie efectuată

în locul desemnat pe cambie. Cel care plăteşte cambia poate pretinde ca aceasta să -i fie

predată cu menţiunea de achitare scrisă de posesor. Posesorul nu poate refuza o plată

parţială. În caz de plată parţială, cel care plăteşte (trasul) poate cere să i se facă pe cambie

menţiunea de plată şi să i se dea o chitanţă.

Trasul care face plata înainte de scadenţă o face pe riscul său.

1 Cocriş Vasile – Tehnica operaţiunilor bancare, note de curs, Iaşi, 2002, pag.15

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 33/60

33

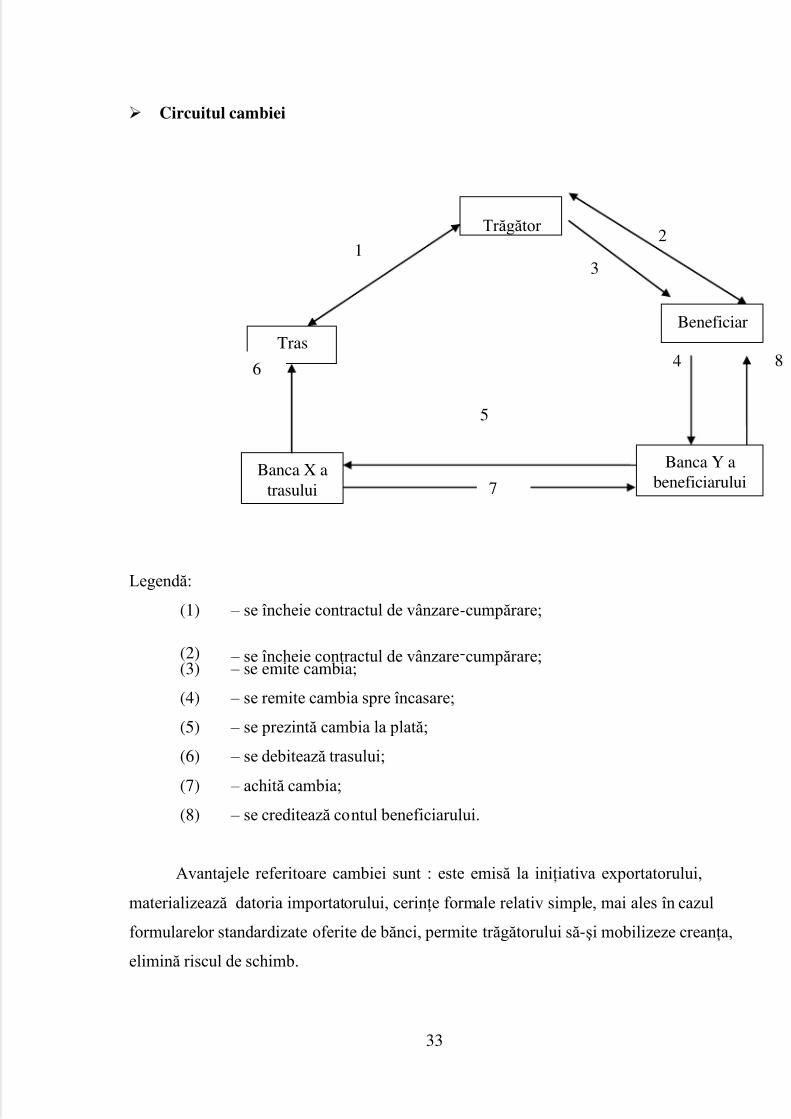

Circuitul cambiei

Legendă:

(1) – se încheie contractul de vânzare-cumpărare;

(2)

– se încheie contractul de vânzare-cumpărare; (3) – se emite cambia;

(4) – se remite cambia spre încasare;

(5) – se prezintă cambia la plată;

(6) – se debitează trasului;

(7) – achită cambia;

(8) – se creditează contul beneficiarului.

Avantajele referitoare cambiei sunt : este emisă la iniţiativa exportatorului,

materializează datoria importatorului, cerinţe formale relativ simple, mai ales în cazul

formularelor standardizate oferite de bănci, permite trăgătorului să-şi mobilizeze creanţa,

elimină riscul de schimb.

Trăgător 2

Banca Y a

beneficiaruluiBanca X a

trasului

Tras

31

Beneficiar

684

7

5

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 34/60

34

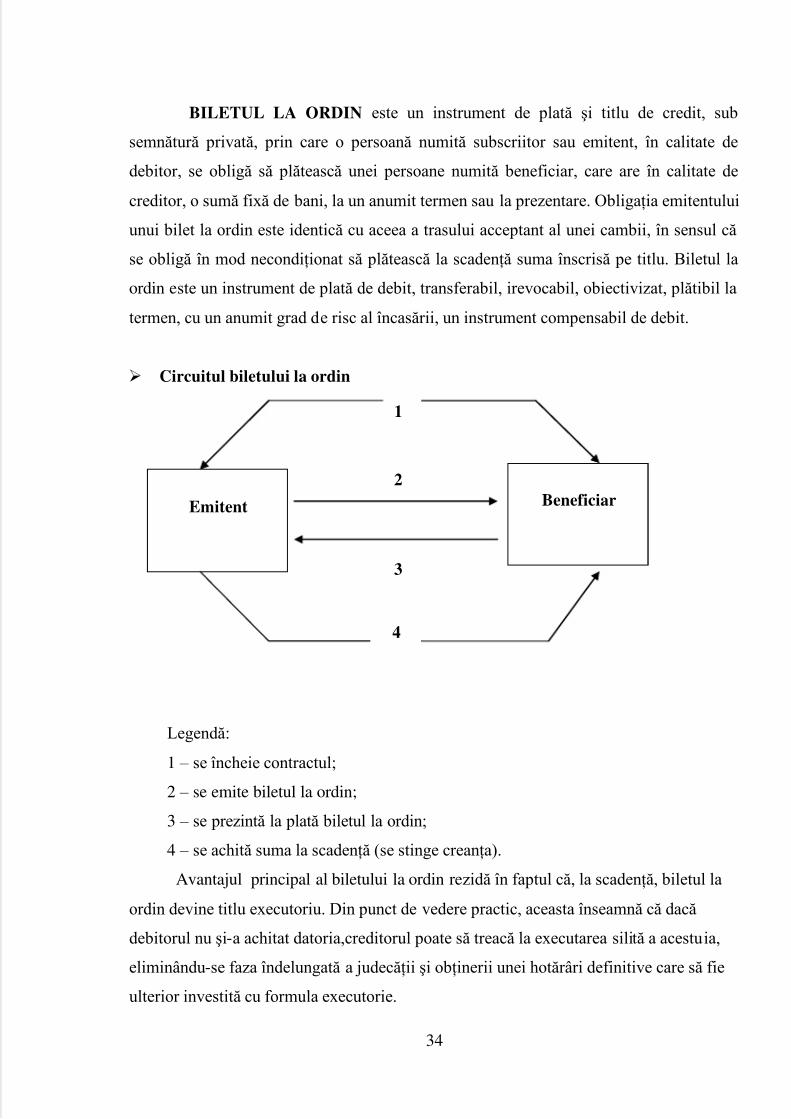

BILETUL LA ORDIN este un instrument de plată şi titlu de credit, sub

semnătură privată, prin care o persoană numită subscriitor sau emitent, în calitate de

debitor, se obligă să plătească unei persoane numită beneficiar, care are în calitate de

creditor, o sumă fixă de bani, la un anumit termen sau la prezentare. Obligaţia emitentului

unui bilet la ordin este identică cu aceea a trasului acceptant al unei cambii, în sensul că

se obligă în mod necondiţionat să plătească la scadenţă suma înscrisă pe titlu. Biletul la

ordin este un instrument de plată de debit, transferabil, irevocabil, obiectivizat, plătibil la

termen, cu un anumit grad de risc al încasării, un instrument compensabil de debit.

Circuitul biletului la ordin

Legendă:

1 – se încheie contractul;

2 – se emite biletul la ordin;

3 – se prezintă la plată biletul la ordin;

4 – se achită suma la scadenţă (se stinge creanţa).

Avantajul principal al biletului la ordin rezidă în faptul că, la scadenţă, biletul la

ordin devine titlu executoriu. Din punct de vedere practic, aceasta înseamnă că dacă

debitorul nu şi-a achitat datoria,creditorul poate să treacă la executarea silită a acestuia,

eliminându-se faza îndelungată a judecăţii şi obţinerii unei hotărâri definitive care să fie

ulterior investită cu formula executorie.

Emitent Beneficiar

1

2

3

4

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 35/60

35

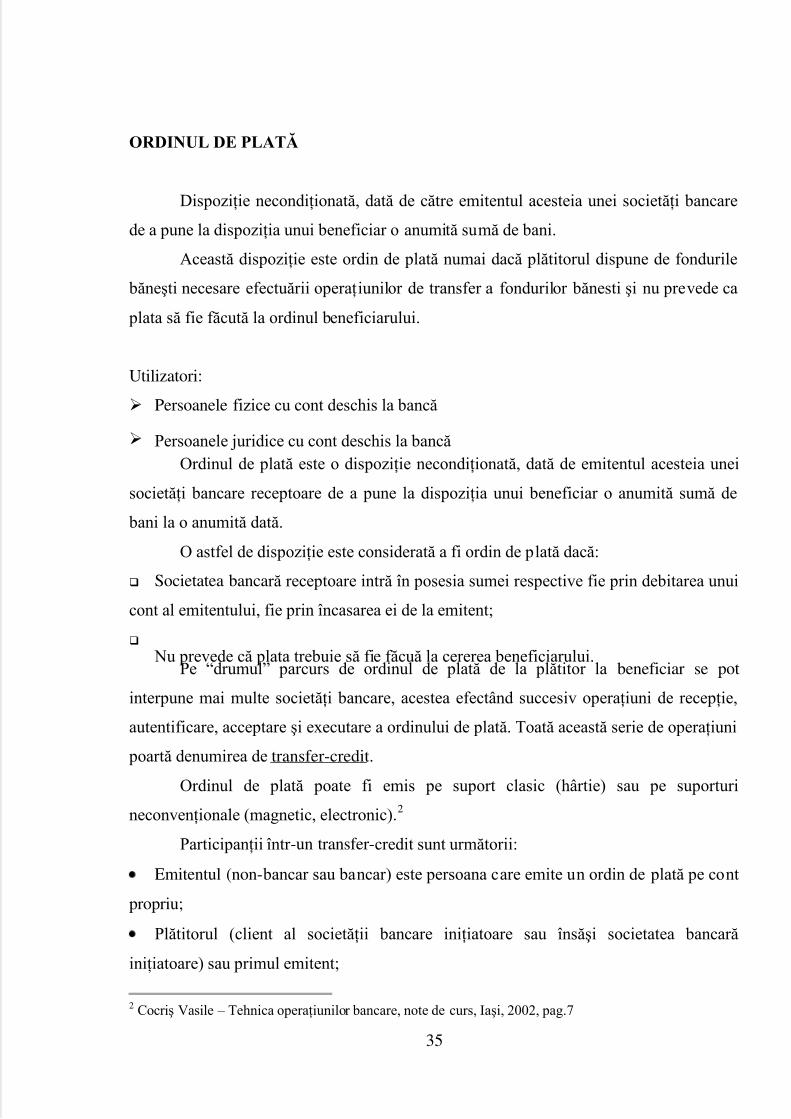

ORDINUL DE PLATĂ

Dispoziţie necondiţionată, dată de către emitentul acesteia unei societăţi bancare

de a pune la dispoziţia unui beneficiar o anumită sumă de bani.

Această dispoziţie este ordin de plată numai dacă plătitorul dispune de fondurile

băneşti necesare efectuării operaţiunilor de transfer a fondurilor bănesti şi nu prevede ca

plata să fie făcută la ordinul beneficiarului.

Utilizatori:

Persoanele fizice cu cont deschis la bancă

Persoanele juridice cu cont deschis la bancă

Ordinul de plată este o dispoziţie necondiţionată, dată de emitentul acesteia unei

societăţi bancare receptoare de a pune la dispoziţia unui beneficiar o anumită sumă de

bani la o anumită dată.

O astfel de dispoziţie este considerată a fi ordin de plată dacă:

Societatea bancară receptoare intră în posesia sumei respective fie prin debitarea unui

cont al emitentului, fie prin încasarea ei de la emitent;

Nu prevede că plata trebuie să fie făcuă la cererea beneficiarului. Pe “drumul” parcurs de ordinul de plată de la plătitor la beneficiar se pot

interpune mai multe societăţi bancare, acestea efectând succesiv operaţiuni de recepţie,

autentificare, acceptare şi executare a ordinului de plată. Toată această serie de operaţiuni

poartă denumirea de transfer-credit.

Ordinul de plată poate fi emis pe suport clasic (hârtie) sau pe suporturi

neconvenţionale (magnetic, electronic).2

Participanţii într -un transfer-credit sunt următorii:

Emitentul (non- bancar sau bancar) este persoana care emite un ordin de plată pe cont

propriu;

Plătitorul (client al societăţii bancare iniţiatoare sau însăşi societatea bancară

iniţiatoare) sau primul emitent;

2 Cocriş Vasile – Tehnica operaţiunilor bancare, note de curs, Iaşi, 2002, pag.7

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 36/60

36

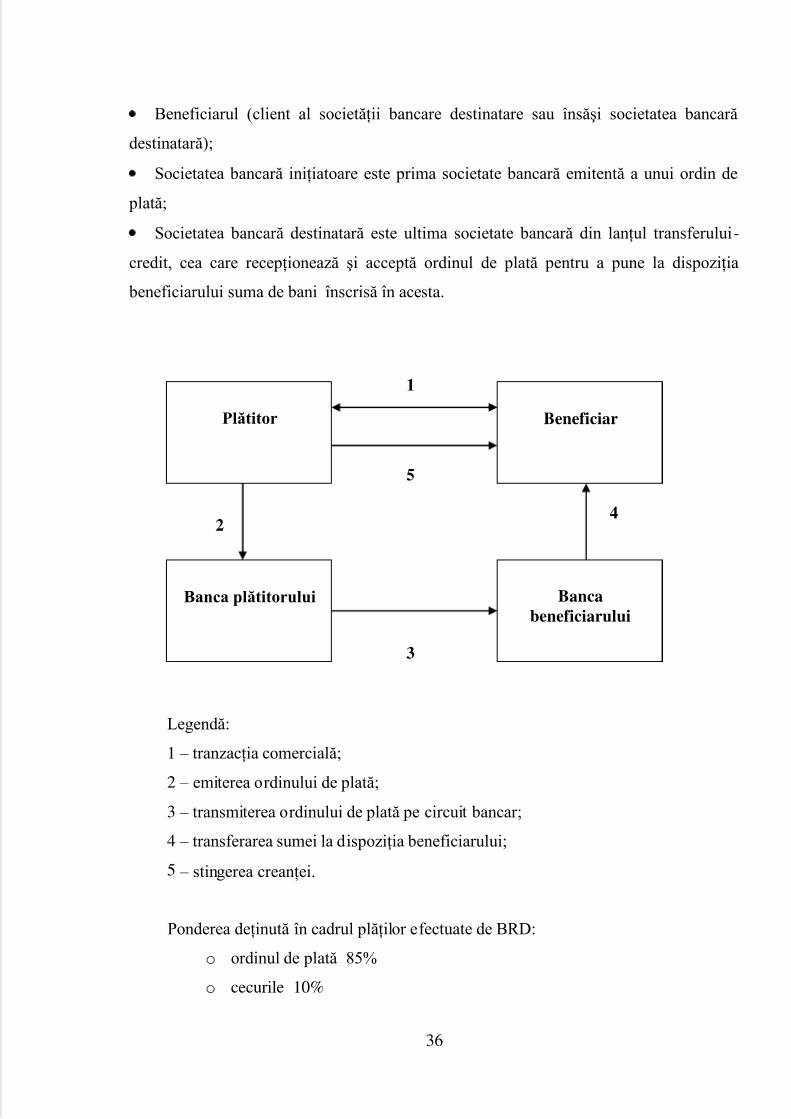

Beneficiarul (client al societăţii bancare destinatare sau însăşi societatea bancară

destinatară);

Societatea bancară iniţiatoare este prima societate bancară emitentă a unui ordin de

plată;

Societatea bancară destinatară este ultima societate bancară din lanţul transferului-

credit, cea care recepţionează şi acceptă ordinul de plată pentru a pune la dispoziţia

beneficiarului suma de bani înscrisă în acesta.

Legendă:

1 – tranzacţia comercială;

2 – emiterea ordinului de plată;

3 – transmiterea ordinului de plată pe circuit bancar;

4 – transferarea sumei la dispoziţia beneficiarului;

5 – stingerea creanţei.

Ponderea deţinută în cadrul plăţilor efectuate de BRD:

o ordinul de plată 85%

o cecurile 10%

Plătitor Beneficiar

Banca plătitorului Banca

beneficiarului

1

5

2

3

4

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 37/60

37

o biletul la ordin 5%

Banca la domiciliu

MultiX: este un instrument de gestiune a conturilor bancare, care permite stabilirea

unei legături permanente cu banca şi efectuarea unei game diverse de operaţiuni fără a

mai fi nevoie de deplasarea clienţilor la sediile unităţilor BRD.

Compusă dintr -o legătură telematică şi un soft, MultiX permite:

o consultarea soldurilor conturilor bancare;

o iniţierea transferurilor inter şi intrabancare;

o schimb valutar.

VOCALIS: este un serviciu telefonic asociat cardurilor, care permite prin apelarea

acestuia(fără deplasarea clientului la bancă şi fără ca acesta să aibă abonament):

o consultarea în deplină siguranţă a soldului contului de card şi limita de creditare;

o efectuarea de transferuri din orice reţea de telefonie (fixă sau mobilă);

o solicitarea unui credit de consum;

o aflarea de informaţii suplimentare cu privire la oferta de produse şi servicii BRD;

o efectuarea de viramente cont card-cont card şi cont card- cont curent, pentru

conturideschise la BRD;

o obţinerea de informaţii despre operaţiunile ce implică contul de card;

o aflarea de informaţii cu privire la banii trimişi prin intermediul serviciului

WesternUnion;

o aderarea la serviciul Mobilis;

o blocarea contului de card (în cazul pierderii sau furtului cardului) sau deblocareacoduluiPIN asociat cardului sau a codului PIN Mobilis.

INFOCARD: este un serviciu de asistenţă telefonică prin care clientul poate obţine

toate informaţiile referitoare la cardul său şi la utilizarea acestuia.

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 38/60

38

MOBILIS: este un serviciu de mobile banking care permite clientului să fie în legătură

cu banca24 ore din 24 şi să transfere bani direct de pe telefonul mobil. Pentru un client

care este posesorul unuicard BRD şi are telefonul mobil conectat pe bază de abonament

la reţeaua Orange, Mobilis este soluţia ideală pentru a avea un control deplin al conturilor

de card.

BRD – NET (Internet Banking): este un serviciu ce poate fi accesat, în deplină

siguranţă, prin intermediul oricărui calculator conectat la reţeaua Internet. Practic, este ca

şi cum, clientul BRD s-ar“teleporta”deodată la bancă, având posibilitatea de a-si afla

imediat situaţia ta financiară şi de a efectua diferite operaţiuni. Mai mult decât atât, dacă

la bancă pot merge numai între anumite ore şi exceptând ziua de duminică, BRD- NET îi

stă la dispoziţie 24 ore din 24, 7 zile din 7. De asemenea, clientii pot dispune de situaţia

detaliată a conturilor personale sau ale firmei pe care o conduc(conturi curente, conturi

colaterale, depozite, linii de credit şi conturi de card), ai acces la istoricul operaţiunilor

realizate în ultimele 45 zile şi pot cunoaşte ultimele noutăţi cu privire la oferta BRD. Tot

prin intermediul BRD- NET clientul îşi poate administra singur conturile, realizând şi

urmărind executarea tranzacţiilor proprii către conturi deschise la BRD sau la o altă

bancă din România.

Clienţii pot avea acces nelimitat la serviciul BRD-NET pe baza unui comision

lunar de valoare sim bolică. În cadrul aceluiaşi comision lunar de utilizare pot avea accesmaxim 10 clienţi.

2.6. Moneda electronică

Banca Romană Pentru Dezvoltare este angajată într -un proces continuu de

diversificare a gamei de produse şi servicii pe care le oferă clienţilor săi şi deîmbunătăţire a calităţii acestora.

Diferenț ele dintre cardul de credit și cardul de debit, este aceea ca, cardurile de

debit presupune posibilitatea utilizatorului de achiziț ionarea de bunuri și servici sau

retragere de numerar în limita soldului disponibil în contul aferent cardului. Condiţia

esenţială de funcţionare a acestui tip de card o reprezintă existenţa disponibilului în

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 39/60

39

contul dedicat cardului pe când cardurile de credit ca instrument de plată dă dreptul

posesorului de a realiza o linie de credit pe o anumită perioadă de timp,egală de regulă cu

termenul de valabilitate al cardului. Pe baza acestor linii de credit, titularul poate face

plăţi şi retrageri de numerar până la un plafon prestabilit.

Principalele tipuri de carduri pe care BRD le pune la dispoziţie sunt:

pentru persoane fizice:

Cardul personalizat "A LA CARTE"

MasterCard BRD ePayment în Lei

PUNCT CARD

MAESTRO

pentru persone juridice:

Visa Business în RON

Visa Business în USD

MasterCard Business în EUR

Cardul personalizat "A LA CARTE"

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 40/60

40

Un card UNIC, inconfundabil ce caracterizează clientul BRD, vorbeşte despre el şi

îi oferă o multime de avantaje:

Indiferent daca alegi un card Visa Classic sau MasterCard Standard A LA

CARTE, acesta grupeaza o serie de functionalitati si servicii de care ai nevoie pentru a-ti

gestiona banii:

* poate efectua toate tipurile de operatiuni, fiind un card de debit ataşat unui cont

curent in Lei cu utilizare nationala si internationala

* poate efectua plati la comerciantii acceptanti, plati pe internet, plati facturi

* poate retrage de la orice bancomat din Romania sau din strainatate, care afiseaza

siglele , respectiv

* beneficiază de asigurare si servicii de asistenta pe parcursul calatoriilor in

strainatate

* are acces la serviciile de banca la distanta: internet banking (BRD-Net), mobile

banking (Mobilis) si phone baning ( Vocalis)

* are acces la un descoperit autorizat de cont de pana la 10.000 EUR, in functie de

veniturile tale

* poate opta pentru asigurarea Confort: ce te protejeaza in caz de pierdere/furt

card, chei si documente

MasterCard BRD ePayment în Lei

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 41/60

41

Este un card special pentru cumpãrãturile online.

BRD ePayment este un card special conceput pentru clienţii magazinelor online, rezultat

din parteneriatul cu integratorul de soluţii de comerţ electronic GECAD ePayment.

Emis sub însemnele MasterCard, este un instrument de platã modern, utilizabil înîntreaga lume, care permite efectuarea de tranzacţii pe Internet în deplinã siguranţã dar şi

a tuturor operaţiunilor clasice specifice unui card de debit (plãţi la comercianţi, retrageri

de numerar, plãţi facturi).

Avantaje:

. Siguranţã maximã. Standardul 3-D Secure + tehnologia CIP. Cardul BRD ePayment

se remarcã prin cel mai ridicat nivel de siguranţã existent la nivel internaţional, atât în

mediul online (magazinele virtuale din ţarã şi strãinãtate) prin standardul 3-D Secure, dar

şi în magazinele tradiţionale, prin tehnologia CIP ce reduce riscul de copiere sau

contrafacere.

- Puncte de fidelitate. Clientul Este înscris în mod automat şi gratuit în progr amul de

fidelitate prin care este recompensat cu puncte de fidelitate pentru utilizarea online a

cardului în magazinele virtuale din România ce utilizeazã soluþia ePayment.

- Servicii gratuite:

-asigurare medicalã pentru cãlãtorii în strãinãtate, care acoperã cheltuielile

medicale de urgenţã (tratament, spitalizare, medicamente);

-asigurare în caz de accident pe parcursul deplasãrilor în România sau în

strãinãtate, cu mijloace de transport (avion, tren);

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 42/60

42

-asistenţã voiaj: asistenţã medicalã, transport medical de urgenţã, repatriere

medicalã dupa spitalizare sau tratament.

PUNCT CARD

Caracteristici:

card cu CIP, cu utilizare naţională şi internaţională

acces la o linie de credit de pană la 20.000 Lei

rambursare minimă: o sumă fixă lunară, in funcţie de creditul utilizat

perioada de valabilitate: 2 ani, cu posibilitatea de prelungire automată atat a

cardului, cat şi a liniei de credit

Cu PUNCT CARD se pot efectua:

plăţi la comercianţii acceptaţi MasterCard, oriunde in ţară şi in străinătate

plata facturilor: la bancomatele BRD şi la comercianţii acceptanţi

plăţi pe internet

retrageri de numerar de la bancomate

interogarea soldului contului: la bancomatele BRD sau prin serviciile de bancă la

distanţă: Vocalis, BRD-Net, Mobilis

5/16/2018 Brd Group Societe Generale - slidepdf.com

http://slidepdf.com/reader/full/brd-group-societe-generale 43/60

43

MAESTRO

Cardul de debit Maestro în Lei este un instrument de platã practic şi comod care îţ i

permite efectuarea tuturor operaþiunilor bancare cotidiene de oriunde în lume.

Se remarcã prin cel mai ridicat grad de securitate existent la nivel internaþion al,

garantde tehnologia CIP ataşatã. Astfel, tranzacţiile tale vor fi efectuate în deplina