Auditor, Audit Consult Expert S.R.L. - final.pdf · Scopul Lucrarii Angajamentul nostru a fost...

37

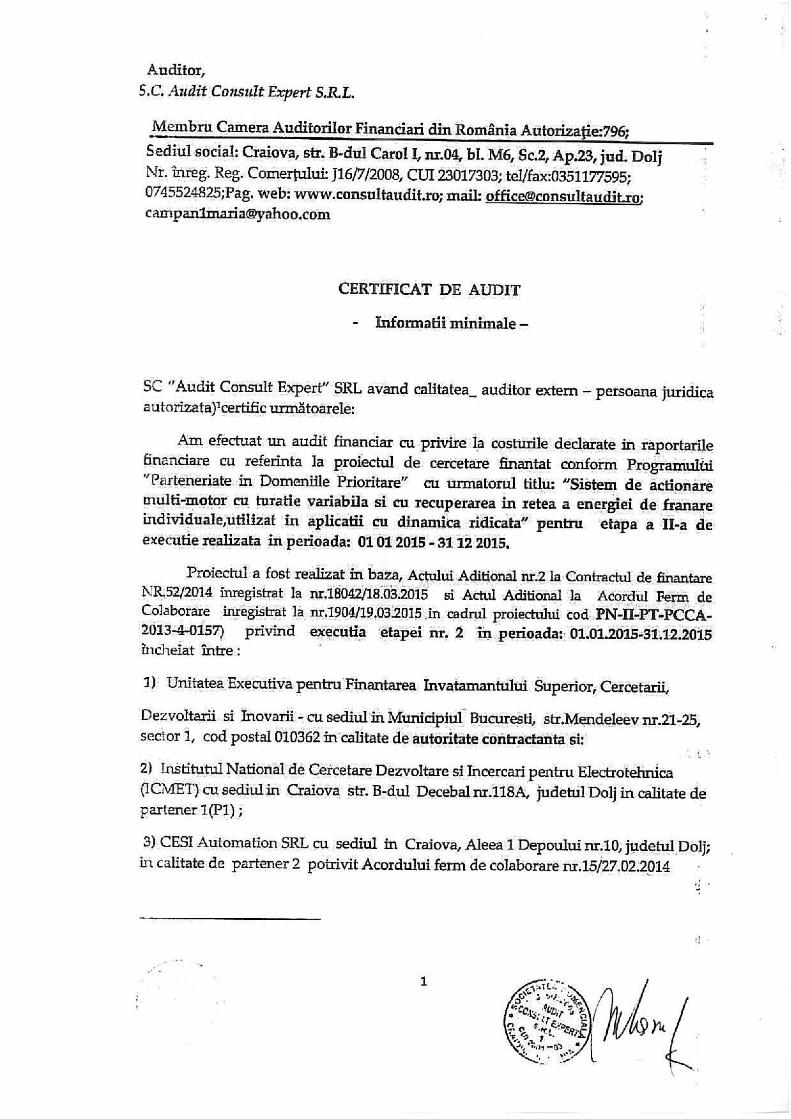

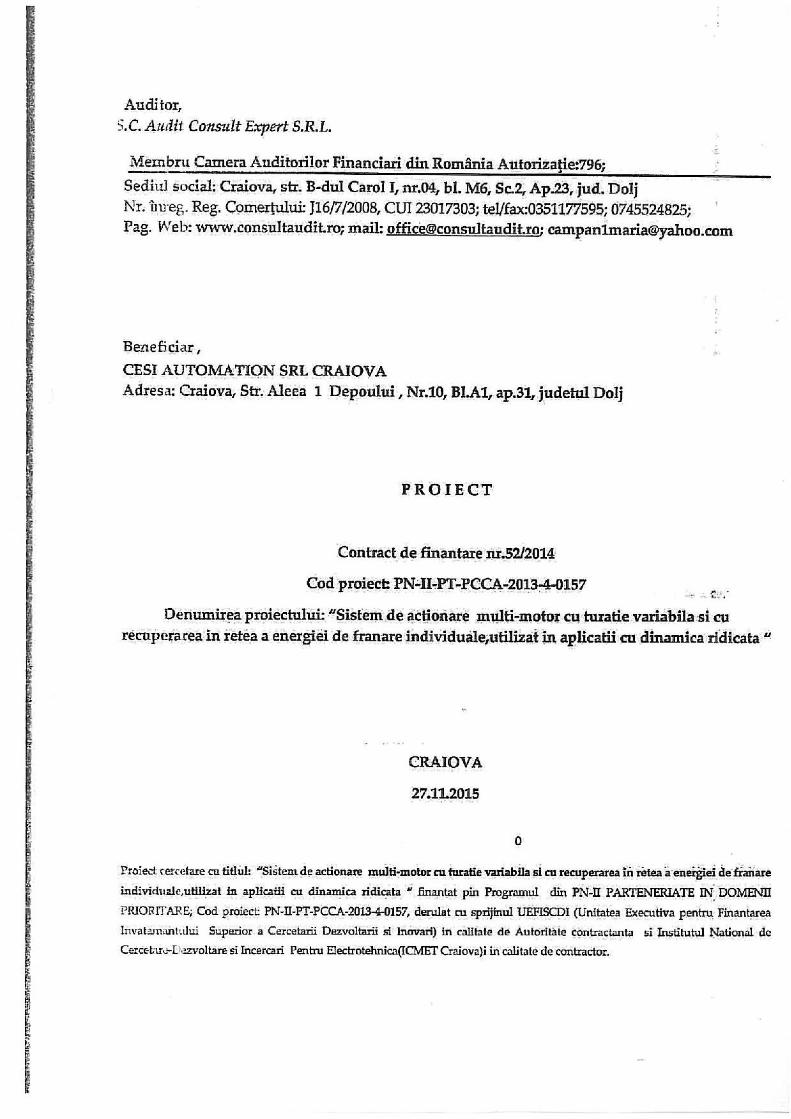

Auditor, ).C. Audit Consult Expert S.R.L. Membru Camera Auditorilor Financiari din Romania Autorizatie:796; Sediul social: Craiova, str. B-dul Carol I, nr.04, bI. M6, Sc.2, Ap.23, judo Dolj Nr.jnreg. Reg. Comertului: J16/7/2008, CUI 23017303; tel/fax:0351177595; 0745524825; Pag. web: www.consultaudit.ro; mail: [email protected];campan1maria®yahoo.com Beneficiar , INSTlTUTUL NATIONAL DE CERCETARE DEZVOLTARE 51 INCERCARI PENTRU ELECTROTEHNICA (l.eM.E.T) CRAIOVA Adresa: Municipiul Craiova, str.B-dul Decebal,Nr.118A, judetul Dolj. identificat prin : Nr.ORC Dolj: J16/31211999;CUI:RO 3871599 PROIECT Actul Aditional nr.1I2015 la Contractu} de finantare nr.5212014 Cod proiect: PN-II-PT-PCCA-2013-4-0157 Denumirea proiectului: "Sistem de action are multi-motor cu turatie variabila si cu recuperarea in retea a energiei de fran are individuale,utilizat in aplicatii cu dinamica ridicata JJ CRAIOVA 27.11.2015 Proiect cercetare eu titlul: "Sistem de actionare multi-motor en turatie variabila si en reeuperarea in retea a energiei de franare individuale,utilizat in aplicatii en dinamica ridieata II finantat pin Programul din PN-II PARTENERIATE IN OOMENll PRlORI1ARE; Cod proiect: P!\l-II-PT-PCCA-2013-4-QlS7,derulat cu sprijinul UEFISCDI (Unitatea Executiva pentru Finantarea lnvatamantului Superior a Cercetarii Dezvoltarii si lnovari) in ealitate de Autoritate eontractanta si lnstitutul National de Cercetare-Dezvoltare si lncercari Pentru Electrotehnica(ICMET Craiova)i in calitate de contractor.

Transcript of Auditor, Audit Consult Expert S.R.L. - final.pdf · Scopul Lucrarii Angajamentul nostru a fost...

Auditor,).C. Audit Consult Expert S.R.L.

Membru Camera Auditorilor Financiari din Romania Autorizatie:796;Sediul social: Craiova, str. B-dul Carol I, nr.04, bI. M6, Sc.2, Ap.23, judo DoljNr.jnreg. Reg. Comertului: J16/7/2008, CUI 23017303; tel/fax:0351177595; 0745524825;Pag. web: www.consultaudit.ro; mail: [email protected];campan1maria®yahoo.com

Beneficiar ,

INSTlTUTUL NATIONAL DE CERCETARE DEZVOLTARE 51 INCERCARI PENTRUELECTROTEHNICA (l.eM.E.T) CRAIOVAAdresa: Municipiul Craiova, str.B-dul Decebal,Nr.118A, judetul Dolj. identificat prin :Nr.ORC Dolj: J16/31211999;CUI:RO 3871599

PROIECT

Actul Aditional nr.1I2015 la Contractu} de finantare nr.5212014

Cod proiect: PN-II-PT-PCCA-2013-4-0157

Denumirea proiectului: "Sistem de action are multi-motor cu turatie variabila si curecuperarea in retea a energiei de fran are individuale,utilizat in aplicatii cu dinamica ridicata JJ

CRAIOVA

27.11.2015

Proiect cercetare eu titlul: "Sistem de actionare multi-motor en turatie variabila si en reeuperarea in retea a energiei de franare

individuale,utilizat in aplicatii en dinamica ridieata II finantat pin Programul din PN-II PARTENERIATE IN OOMENll

PRlORI1ARE; Cod proiect: P!\l-II-PT-PCCA-2013-4-QlS7,derulat cu sprijinul UEFISCDI (Unitatea Executiva pentru Finantarea

lnvatamantului Superior a Cercetarii Dezvoltarii si lnovari) in ealitate de Autoritate eontractanta si lnstitutul National de

Cercetare-Dezvoltare si lncercari Pentru Electrotehnica(ICMET Craiova)i in calitate de contractor.

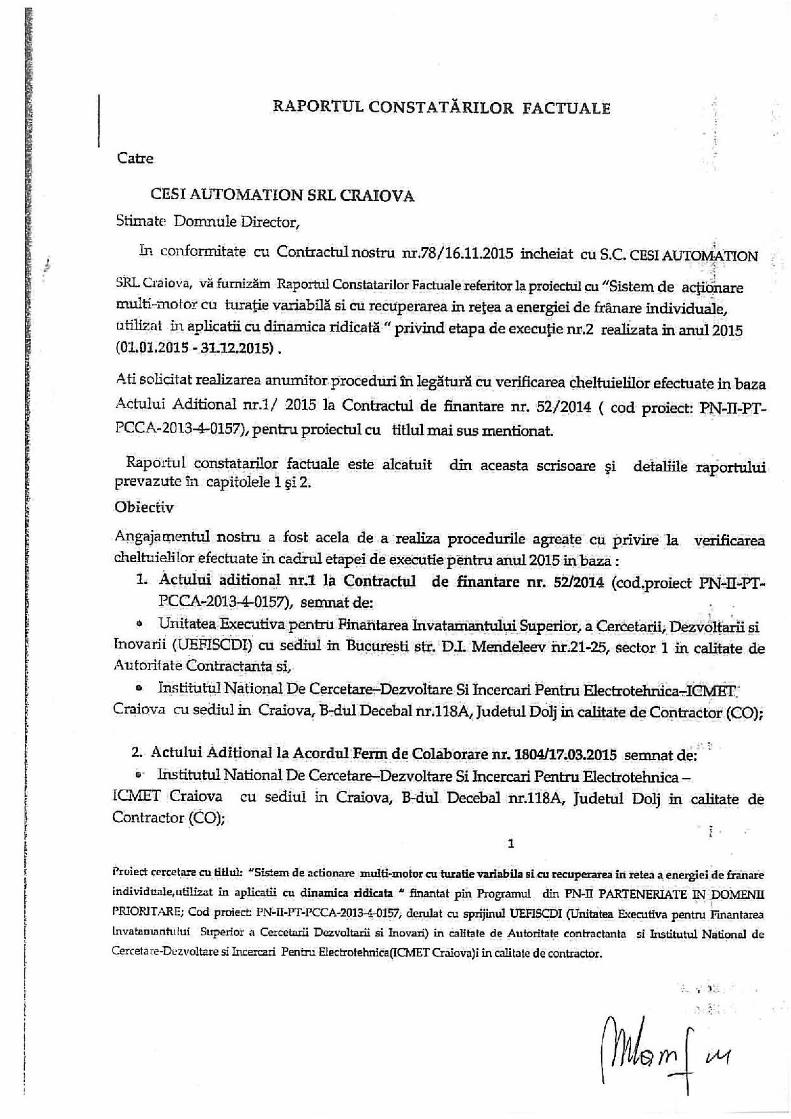

RAPORTUL CONSTAT.ARILOR FACTUALE

Catre

Institutul National de Cercetare-Dezvoltare si Ineereari pentru Eleetrotehnica-ICMETCraiova

Stimate Domnule Director,

ill confonnitate eu Contractul nostru nr.699 din data de 23.09.2015 incheiat cu InstitutulNational de Cercetare-Dezvoltare si Incercari pentru Electrotehnica-ICMET Craiova va furnizamRaportul constatarilor factuale referitor la proiectul cu titlul: "Sistem de aetionare multi-motor

eu turatie variabila si cu reeuperarea in retea a energiei de franare individuale, utilizat inaplicatii cu dinamica ridicata 1/ privind etapa de exeeutie nr.2 realizata in anul 2015 (01.01.2015- 31.12.2015).

Ati solicitat realizarea anumitor proceduri In legatura cu verificarea cheltuielilor efectuate in bazaActului Aditional nr.2 la Contractul de finantare nr.52/2014 (PN-II-PT-PCCA-2013-4-0157),pentru proieetul cu titlul mai sus mentionat.

Raportul constatarilor factuale este alcatuit din aceasta scrisoare ~i detaliile raportuluiprevazute In capitolele 1 si 2.

ObiectivAngajamentul nostru a fost acela de a realiza procedurile agreate cu privire la verificareacheltuielilor efectuate in cadrul etapei nr.11a:

1. Contractul de finantare nr. 52/2014 (cod.proiect PN-II-PT-PCCA-2013-4-0157) a fostsemnatde:

• Unitatea Executiva pentru Finantarea Invatamantului Superior, a Cereetarii, Dezvoltarii siInovarii (UEFISCDI) cu sediul in Bueuresti str. D.1. Mendeleev nr.21-25, sector 1 in ealitate deAutoritate Contraetanta si,

• Institutul National De Cercetare-Dezvoltare Si Ineercari Pentru Electrotehnica-ICMETCraiova eu sediul in Craiova, B-dul Decebal nr.11SA, Judetul Dolj in calitate de Contractor (CO);

2. Actul Aditional la Aeordul Ferm de Colaborare nr. 1904/17..03.2015 a fost semnat de:• Institutul National De Cercetare-Dezvoltare Si Incercari Pentru Eleetrotehnica -

rCMET Craiova eu sediul in Craiova, B-dul Decebal nr. 11SA, Judetul Dolj in calitate deContractor (CO);

1

Proiect cercetare cu tiUul: "Sistem de actionare multi-motor cu turatie variabila si cu recuperarea in retea a energiei de franare

individuale,utilizat in aplicatii cu dinamica ridicata H finantat pin Programul din PN-ll PARTENERIATE IN DOMENTI

PRIORITARE; Cod proiect: PN-ll-PT-PCCA-2013-4-01S7, derulat cu sprijinul UEFISCDI (Unitatea Executiva pentru finantarea

Invatamantului Superior a Cercetarii Dezvoltarii si Inovari) in calitate de Autoritate contractanta si Jnstitutul National de

Cercetare-Dezvoltare si Incercari Pentru Electrote1mica(ICMETCraiova)i in calitate de contractor.

Scopul Lucrarii

Angajamentul nostru a fost realizat In concordanta eu: Speeifieatiile tehniee din Anexa 11a aeestRaport si Standardul International pentru Servieii Conexe ('ISRS') 4400 ,~ngajamente pcniruefectuarea Procedurilor Convenite privind lnformaiia Financiard" asa cum au fost promulgate de catreFederatia Internationala a Contabililor ('IFAC) si adoptate de eatre CAFR precum si Codi.l deEt~ pentru Coniabilii Profesionisti emis de IFAC.

Desi ISRS 4400 prevede ea independents nu e 0 cerinta pentru angajamentele de procedurieonvenite, se solicita ea Auditorul sa se eonformeze la cerintele de independenta ale Codului deEticii pentru Contabilii Prcfesionisti.

Noi am realizat doar proeedurile si specifieatiile tehnice pentru acest angajament ~i am raportatconstatarile noastre factuale cu privire la aceste proeeduri in capitolul2 al aeestui Raport.

Scopul acestor proceduri agreate a fost stabilit si realizat exclusiv pentru a spijini AutontateaContractanta In a evalua daca cheltuielile efectuate de ICMET Craiova au fost realizate("realitatea desfasurarii"), sunt exacte ("exaetitate") ~i sunt eligibile ("eligibilitate").

Deoareee proeedurile intreprinse de noi, nu reprezinta un audit sau 0 revizuire realizata Ineonformitate eu Standardele Internationale de Audit sau Standardele Internationals privindAngajamentele de Revizuire, noi nu exprimam 0 asigurare cu privire la eererea de rambursare acheltuielilor atasata.

• CESI AUTOMATION SRL eu sediul in Craiova, B-dul Stirbei Voda nr.21, bl.A1,ap.31,judetul Dolj in calitate de partener 1(P.1).

Obiectivul aeestui angajament este verifiearea de catre auditor a faptului ca sumele (cheltuiclile)pentru actiunea finantata au fost efectuate ("realitatea desfasurarii"), sunt exacte ("exactitatc") ~isunt eligibile (" eligibilitate") ~i transmiterea catre Beneficiar a Raportului cu privire 1a realizareaproeedurilor agreate.

Eligibilitate in acest proieet mseamna ca finantarea nerambursabila furnizata a fost cheltuita inconformitate cu termenii si conditiile Contractului de Finantare, Planului national de cercetaredezvoltare ~i inovare II pentru perioada 2007 - 2013 (planul national II (PN II), aprobat in baza HG475/25.05.2007 si prevederilor art.(1-8) din Normele metodologice privind stabilirea eategoriilorde cheltuieli pentru activitatl de cercetare-dezvoltare ~i de stimulare a inovarii, finantate de labugetul de stat si aprobate in baza HG 134/16.02.2011.

2

Proiect cercetare cu tiUul: "Sistem de actionare multi-motor cu turatie variabila si cu recuperarea in retea a energiei de fcanare

individuale,utilizat in aplicatii cu dinamica ridicata 1/ finantat pin Programul din PN-II PARTENERIATE IN DO'vlfNll

PRIORITARE; Cod project: PN-II-PT-PCCA-2013-4-0157,derulat cu sprijinul UEFISCDI (Unitatea Executiva pentru Finantnrea

Invatamantului Superior a Cercetarii Dezvoltarii si Inovari) in calitate de Autoritate contractanta si Institutul National de

Daca am fi intreprins proceduri aditionale sau daca am fi realizat un audit sau 0 revizuire adeclaratiilor financiare ale Beneficiarului in conformitate cu Standardele Internationale de Audit,alte elemente ar fi putut supuse atentiei noastre, care v-ar fi fost raportate.

Surse de Informare

Raportul evidentiaza informatiile oferite noua de rnanagementul de proiect, ca raspuns laintrebarile specifice, documentele financiar-contabile emise de Beneficiar, documentele contabilejustificative primare sau alte infonnatii care au fost obtinute sau extrase din sistemele infonnaticesi contabile ale ICMET Craiova. In plus am obtinut informajii verbale de la managementulBeneficiarului.

Constatari FaetualeCheltuielile pentru realizarea proieetului eu titlul mai sus mention at au fost realizate in

surna de 128.249lei conform devizului postcalcul . Cheltuielile realizate sunt eligibile si au avutunnatoarea structura:

• cheltuieli directe in valoare de 103.657,00lei reprezentand :- cheltuieli de personal in valoare de 98.367,00lei- cheltuieli cu logistica in valoare de 5.290lei lei:

• eheltuieli indirecte in valoare de 24.592,00lei reprezentand cheltuielile cu regia totala.Cheltuielile de personal in valoare de 103.657,00lei reprezinta: fondul de salarii realizat depersonalul ce a asigurat componenta si functionalitatea echipei de lucru, a contribuit la realizareaproiectului precum si, obligatiile aferente acestuia catre bugetul consolidat al statului;

. )

Cheltuielile cu logistica Bunt in valoare de 5.290,00lei . reprezentand cheltuieli cu serviciileexternalizate in valoare de 1.322lei si cheltuieli de capital in valoare de 3968lei;Cheltuielile indirecte in valoare de 24.592,00 lei reprezinta cheltuielile cu regia proprie abeneficiarului (ICMETCraiova). Cheltuielile indirecte se incadreaza in prevederile art.47 dinContractul de finantare iar cheltuielile cu logistica din care cheltuielile cu serviciul de audit invaloare de 1.322,00lei sunt incadrate sub procentul de 15% prevazut de art. 40 si 43 dinContractul de finantare.

3

Proiect cercetare cu titlul: "Sistem de actionare multi-motor cu turatie variabila si cu recuperarea in retea a energiei de franare

individuale,utilizat in aplicatii cu dinamica ridicata AI finantat pin Programul din PN-ll PARTENERIATE IN DOMENll

PRlORlTARE; Cod proiect: PN-ll-PT-PCCA-2013-4-Q1S7,deruIat cu sprijinul UEFISCDI (Unitatea Executiva pentru Finantarea

Invatamantului Superior a Cercetarii Dezvoltarii si Inovari) in calitate de Autoritate contractanta si Institutul National de

Cercetare-Dezvoltare si Incercari Pentru Electrotehnica(ICMET Craiova)i in calitate de contractor.

Suma verificata in valoare de 128.249,00 lei, este egala cu suma de cheltuieli raportata deBeneficiar si solicitata catre Unitatea Executiva Pentru Finantarea Invatamantului Superior, aCercetarii Dezvoltarii si Inovarii(UEFISCDI) in baza Contractul de Finantare conform Cererii dePlata a beneficiarului.Pe baza procedurilor agreate pe care le-am realizat, am constatat ca toate cheltuielile realizatereprezinta cheltuieli eligibile. Detaliile constatarilor noastre factuale sunt prezentate in capito lul 2

al acestui Raport.

Rata de acoperire a cheltuielilor reprezentand suma totala de cheltuieli verificata, exprimata inprocent din totalul cheltuielilor care au facut subiectul acestei verificari, este de 100% .

Utilizarea acestui Raport

Acest Raport este doar pentru scopul descris In obiectivul de mai sus, pentru uzul confidential alBeneficiarului ~i a Autoritatii de Contractare, pentru a-l depune la Autoritatea Contractanta inlegatura cu cerintele specificate inContractul de Finantare.

Cu consideratie, JAuditor financiar, Maria CAMPAN

S. C. "AUDIT CONSULT EXPERT"SRLCRAIOVA27.11.2015

Proiect eereetare eu titlul: "Sistem de aetionare multi-motor cu turatie variabila si eu reeuperarea in retea a energiei de franare

individuale,utilizat in aplieatii cu dinamiea ridieata II finantat pin Programul din PN-ll PARTENERlATE IN DOJ'vllNll

PRIORITARE; Cod proieet: PN-ll-PT-PCCA-2013-4-0157, derulat cu sprijinul UEFISCDI (Unitatea Executiva pcntru Pinuntarea

Invatamantului Superior a Cercetarii Dezvoltarii si Inovari) in calitate de Autoritate contractanta si Institutul National de

Cercetare-Dezvoltare si Incercari Pentru Electrotehnica(ICMET Craiova)i in calitate de contractor.

i"I

4

Detaliile Raportului

Capitolul 1 Informatii despre Contractul de Finantare ~iProiect

Scopul proiectului

Scopul proiectului consta In realizarea proiectului cu titlul: "Sistem de actionare multi-motor cuturatie variabila si cu recuperarea in retea a energiei de fran are individuale,utilizat in aplicatii

cu dinamica ridicata II

Proiectul cu titlul mai sus mentionat avand codul: PN-II-PT-PCCA-2013-4-0157,a fost realizatin baza Actului Aditional nr.nr.1/2015 la Contractul de Finantare nr. 52/2014 si ActuluiAditionalla Acordul Ferm de Colaborare nr.1904/17.03.2015.

Prezentul raport privind constatarile factuale priveste auditarea cheltuielilor efeduate inperioada: 01.01.2015 - 31.12.2015 cu referinta la perioada de executie a proiectuluicorespunzatoare etapei 2.

Beneficiarul direct al acestui proiect cu referinta la etapa nr.2 este: Institutul National DeCercetare Dezvoltare si Incercari Pentru Electrotehnica Craiova (ICMETI in calitate deContractor.

Proiectul este susjinut de catre Bugetul de stat prin Unitatea Executiva pentru FinantareaInvatamantului Superior a Cercetarii Dezvoltarii si Inovarii in Programul din PN II :

PARTENERIATEIN DOMENII PRIORITARE.

Bugetul proiectului este in suma de 128.249,00lei cu finantare din bugetul statului.

Obiectivul proiectului: Verificareacheltuielilor realizate de Beneficiarin RaportulI, :-~ .

Financiar corespunzator devizului cadru pentru actiunea finantata in baza Contractului deFinantare in sensul: "realitatii", "exactitatii" si "eligibilitatii" acestora prin examinari generalesi amanuntite finalizate prin constatari efective. Verificarea s-a realizat in baza StandarduluiInternational de ServiciiConexe nr.4400 If Angajamente de a efectua procedurile asupra carora s-a convenit privind Informatia Financiara

Capitolul 2: Proceduri Efectuate ~iConstatarile de Facto

5

Proiect cercetare cu titlul: "Sistem de actionare multi-motor co turatie variabila si co recuperarea in retea a energiei de franare

individuale,utilizat in aplicatii co dinamica ridicata II finantat pin Programul din PN-ll PARTENERIATE IN DOMENll

PRIORlTAREi Cod proiect PN-1I-PT-PCCA-2013-4-{l157,derulat cu sprijinul UEFISCDI (Unitatea Executiva pentru Finantarea

Lnvatamantului Superior a Cercetarii Dezvoltarii si Inovari) in calitate de Autoritate contractanta si Institutul National de

Cercetare-Dezvoltare si Incercari Pentru Electrotehnica(ICMET Craiova)i in calitate de contractor.

Constatarile de Facto realizate in baza procedurilor efectuate pentru verificarea cheltuielilor

privind realizarea proiectului mai sus mentionat sunt specificate In capitolele de mai jos.

AID apelat la tehnici cum ar fi:• t ancheta si analiza (am analizat documentele justificative din punct de vedere al

eligibilitatii cheltuielilor re£lectate de aces tea si am objinut copii ale acestora)

6

inspectii ale mregistrarilor ~i documentelor pe care Ie-am efectuat la Beneficiar unde am

verificat modul de Inregistrare In contabilitate a operatiilor financiare aferente proiectului

obtinand ~i copii ale documentelor operative si note lor contabile pentru intocmirea balantelor

de verificare contabile.

1. Obtinerea unei tntelegeri suficiente a Proieetului ~i a tennenilor ~i conditlilorContractului de Finantare

Scopul contractului de finantare este acordarea unei finantari de la bugetul de stat prin Unitatea

Executiva pentru Finantarea Invatamantului Superior a Cercetarii Dezvoltarii si Inovarii, pentru

realizarea proiectului In conditiile ~i termenii stipulati In Contractul de finantare.

Scopul proiectului este eel mentionat la Inceputul prezentului capitol, ~i este detaliat In Raportul

Narativ referitor la realizarea Proiectului.

,2! Proeedurile de verificare a Eligibilttatii Cheltuielilor menjionate de Beneficiar In

Raportul Financiar al Proiectului

2.1 Proceduri generale

2.1.1. Am efectuat procedurile asa cum s-a convenit asupra lor in termenii de referinta pentruverificarea cheltuielilor din Contractul de Finantare privind realizarea proiectului pentru etapa

nr.l de executie. Constatarile de facto ale aeestor proceduri sunt specificate in cele ce urmeaza:

Auditorul a examinat modul de evidentiere a cheltuielilor privind indeplinirea prevederilor

Contractului de Finantare de catre Beneficiarul proiectului. In urma acestei verificari s-a constatat

ca Beneficiarul a mentinut mregistrari periodice si exacte In contabilitate, referitoare la

Proiect cercetare cit titlul: "Sistem de actionare multi-motor cu turatie variabilasi cu recuperarea in retea a energieide franare

individuale,utilizat in aplicatii cu dinamica ridicata Q finantat pin Programul din PN-II PARTENERIATE IN DOMENII

P~ORITARE; Cod proiect: PN-II-PT-PCCA-2013-4-0157,derulat cu sprijinul UEFISCDI (Unitatea Executiva pentru Finantarea

Invatamantului Superior a Cercetarii Dezvoltarii si lnovari) in calitate de Autoritate contractanta

implementarea acestei etape, folosind un sistem de evidenta contabila inpartida dubla, ca parte a

contabilitatii proprii. Yn contabilitate sunt inregistrate documentele justificative ale proiectului:

facturile de achizitie, note de intrare receptie si bonuri de consum pentru materiale, ordinele de

plata a obligatiilor catre fumizori, a obligatiilor catre bugetul consolidat, state de plata pentru

salariati, extrase de cont.

Yn cadrul inspectiilor pe care l-am efectuat la sediul beneficiarului, in luna noiernbrie 2015, am

verificat documentele primare intocmite ce au contribuit la postcalculul serviciilor prestate,

inregistrarile efectuate incontabilitatea beneficiarului, cele referitoare la proiectul auditat.

Toate documentele justificative, puse la dispozitia auditorului, au fost semnate si parafate pentrurealitate, legalitate si coformitate cu bugetul proiectului Beneficiarului.

Inregistrarile contabile efectuate pentru operatiunile derulate in proiect sunt in conformitate cuprevederile Legii contabilitatii nr.82/1991, cu modificarile si completarile ulterioare si ale OMFPnr.1802/2014 pentru aprobarea reglementarilor contabile conforme cu directivele europene.

2.1.2. Dovezi de angajare a personalului (Resurse Umane)

S-au verificat in totalitate documentele justificative al prestarilor de servicii. Toate cheltuielile au

fost angajate inperioada de desfasurare a proiectului

A fost verificat modul de calcul al manoperei pentru membri echipei de proiect, corespondentaacestora cu cerintele proiectului, dovezi ale evidentei cheltuielilor cu personalul si anume: foi deprezenta, state de plata. Au fost verificate statele de plata (calculul contributiilor si impozitul pevenit, deduce rile personale); S-a verificat corecta intocmire a state lor de plata pe bazacontractelor de munca si a prezentei (pontajelor) dar si incadrarea sumelor in costurile aprobateale proiectului;

t. 2.1.3. Dovezi ale achizitiilor, precum facturi ~i chitante .

S-au verificat in totalitate documentele justificative ale achizitiilor. Toate cheltuielile au fostangajate illperioada de desfasurare a proiectului. ~.

Achizitiile efectuate au fost evidentiate cu respectarea prevederilor din Contractul de Finantare.Auditorul a verificat informatiile din Devizul cadru general, Raportul financiar, acestea fiind

7

Proiect cercetare cu titlul: "Sistem de actionare multi-motor cu turatie variabila si cu recuperarea in retea a energiei de franare

individuale,utilizat in aplicatii cu dinamica ridicata " finantat pin Programul din PN-II PARTENERIATE IN OOMENII

PRIORlTARE; Cod proiect: PN-II-PT-PCCA-2013-4-Q1S7,derulat cu sprijinul UEFISCD! (Unitatea Executiva pentru Finantarea

Invatamantului Superior a Cercetarii Dezvoltarii si Inovari) in calitate de Autoritate contractanta si Institutul National de

Cercetare-Dezvoltare si Incercari Pentru Electrotehnica(ICMET Craiova)i in calitate de contractor.

2.3 Selectionarea Cheltuielilor pentru Verificare

2.3.1 Capitole, Subcapitole ~i Artieole de Cheltuieli: Cheltuielile solicitate de Beneficiar inRaportul financiar sunt prezentate sub forma de capitole de cheltuieli, dupa cum urmeaza:

compatibile cu sistemul de contabilitate al institutului ICMETCraiova, avand la baza ca probedocumente originale raportate.

Auditorul a constatat ca operajiunile contabile generate de proiect in perioada 01.01.2015-31.12.2015sunt cuprinse in contabilitate in aceasta perioada.

2.2 Conformitatea Cheltuielilor eu Bugetul ~iRevizia Analitica

Auditorul a efectuat revizia analities a liniilor de cheltuieli din devizul cadru ~i a verificat

bugetul de cheltuieli (autenticitatea ~iautorizarea bugetului initial) constatand ca cheltuielile

realizate au fost prevazute in bugetul contractului de finantare iar suma solicitata la plata de

catre Beneficiarnu a depasit suma specificatain devizul cadru si nici in bugetul proiectului

pentru aceasta etapa, corespunzator prevederilor art. 7.1.din contractul de finantare privind•

"Valoarea contractului"

_.1

1.Cheltuieli directe ce reprezinta cheltuieli de personal si cheltuieli prestari seroiciii, cheltuielide capital

2. Cheliuieli indirecte ce reprezinta cheltuieli cu regia institutului de cercetare.

Capitolele de cheltuieli sunt imparpte in subcapitole.

Subcapitolele de cheltuieli sunt imparpte in articole individuale de cheltuieli sau clasc decheltuieli cu aceleasi caracteristici, sau caracteristici similare. Documentele de inregistrare acheltuielilor respecta prevederile legislatiei. Acestea sunt inregistrate in contabilitate si in toatesituatiile, articolele de cheltuieli reflects valoarea contabila (sau financiara).

Costurile eligibile reprezinta suma de 128.340,00lei, finantata de la bugetul statului enurmatoarea struetura:

• cheltuieli directe in valoare de 103.657,00lei reprezentand:8

Proiect cercetare cu titIul: JlSistem de actionare multi-motor cu turatie variabila si cu recuperarea in retea a energiei de franare

individuale,utilizat in aplicatii cu dinamica ridicata II finantat pin Programul din PN-II PARTENERIATE IN DOVlENII

PRIORITARE; Cod proiect: PN-II-PT-PCCA-2013-4-0157,derulat cu sprijinul UEFISCDI (Unitatea Executiva pcntru Finantnrea

Invatamantului Superior a Cercetarii Dezvoltarii si Inovari) in calitate de Autoritate contractanta si InstitutuJ National de

Cercetare-Dezvoltare si Incercari Pentru Electrotehnica(ICMET Craiova)i in calitate de contra .• -. IlIIf~::-/-?

;...:", ••\t)b ~

~

-..; ~~. ~'<,~ .... > '!~ <J. <I.:! ~,~ 'V. S;I) ~.,.~...~ ••

~P' . '\ .."... ' C'\II t\,~...'\.1:._ \\"'.\

- cheltuieli de personal in valoare de 98.367,00lei- cheltuieli cu logistica in valoare de 5.290,00lei:

• cheltuieli indirecte in valoare de 24.592,00lei reprezentand cheltuielile cu regia totala.

Documentele de inregistrare a cheltuielilor respecta prevederile legislatiei. Acestea suntinregistrate In contabilitatea Beneficiarului ~i se reflecta in Raportul Tehnico-Financiar. b toatesituajiile, articolele de cheltuieli reflecta valoarea contabila (sau financiara) si au la bazadocumente financiar-contabile: extrase de cont pentru Incasari, ordine de plata pentru plap,state de plata, foi de prezenta, facturi, ~icontracte pentru achizitii.

2.3.2Selectionarea articolelor de cheltuieli

Auditorul a verificat toate documentele care au angajat cheltuieli In cadrul proiectului, urmarindincadrarea acestora pe clasele de articole de cheltuieli existente Inbugetul notificat alproiectului.

2.4Verificarea Cheltuielilor: Auditorul a verificat cheltuielile efectuate de BeneficiarIn

J'

cadrul proiectului in perioada realizarii etapei nr.2 (anul 2015) ~i mentionate In devizul decheltuieli. Aceste cheltuieli sunt In conformitate cu proiectul initial, sunt exacte si eligibile.Nu s-au constatat exceptii In devizul de cheltuieli ~inici In documentele care justifica cheltuielile dincadrul proiectului.

Am verificat daca cheltuielile prezinta abateri de la urmatoarele criterii:

2.4.1 Eligibilitatea Costurilor Directe

Auditorul a verificat eligibilitatea costurilor directe in termenii ~i conditiile Contractului definantare. Costurile din cadrul proiectului au fost necesare pentru efectuarea acestuia, ~osturilelnregistrate in devizul postcalcul final au fost create in buget pentru scopul definit al actiunii ~isunt necesare pentru activitatile si obiectiveleproiectului;

costurile au fost efectuate de catre Beneficiarin perioada implementarii proiectului;

costurile sunt mregistrate in contabilitatea beneficiarului ~isunt identificabile, verificabilesi substantiate prin dovezi originale. U'

Cheltuielile totale inregistrate in cadrul proiectului sunt in valoare de 128.249,00lei. ~;

9

"

Proiect cercetare cu titlul: "Sistem de actionare multi-motor cu turatie variabila si cu recuperarea in retea a energiei de franare

individuale,utilizat in aplicatii cu dinamica ridicata II finantat pin Programul din PN-II PARTENERIATE IN OOMENll

PRIORlTARE; Cod proiect: PN-II-PT-PCCA-2013-4-0157,derulat cu sprijinul UEFISCDI (Unitatea Executiva pentru Finantarea

Invatamantului Superior a Cercetarii Dezvoltarii si Inovari) in calitate de Autoritate contractanta si Institutul National de

Cercetare-Dezvoltare si Incercari Pentru Electrotehnica(ICMET Craiova)i in calitate de contractor.

2.4.3. Clasificarea (Incadrarea eheltuielilor)

. '\

2.4.2 Acuratetea ~i Inregistrarea

Cheltuielile pentru tranzactiile efectuate sunt susjinute cu documente.

t:

Cheltuielile pentru fiecare tranzactie sau actiune din cadrul proiectului au fost incadra te corect Incapitolul si subcapitolul de cheltuieli din devizul postcalcul.

2.4.4. Realitatea (angajare/ efeetuare)

Am folosit judecata profesionala si am obtinut suficiente probe de audit, pe baza carora am clJUIlS

la concluzia ca cheltuielile verificate, tnscrise in evidenta cheltuielilor, sunt reale, ca au fostefectuate, proiectul desfasurand pana la data raportarii activitatile planificate.

Am constatat ca:

- cheltuielile cu resursele umane au la baza contracte de munca, fise de prezenta, state de

plata, ordine de plata, extrase de cont bancar;

cheltuieli pentru servicii au la baza contracte de prestarl servicii, facturi. fiscale, pr xese

verbale de receptie, ordine de plata, extrase de cont.

Proiect cercetare eu tiUul: "Sistem de actionare multi-motor cu turatie variabila si cu reeuperarea in retea a energiei de tranare

individuale,utilizat in aplicatii cu dinarnica ridicata II finantat pin Programul din PN-II PARTENERIATE IN DOMfNII

PRIORITARE; Cod proiect: PN-II-PT-PCCA-2013-4-0157,derulat cu sprijinul UEFISCDI (Unitatea Executiva pentru Finontnrea

Invatamantului Superior a Cereetarii Dezvoltarii si Inovari) in ealitate de Autoritate eontractanta si Institutul National de

Cercetare-Dezvoltare si Incercari Pentru Electrotehnica(ICMET Craiova)i incalitate de contractor .• I"f.~,

/, ',\,.\I)~

~

:" ~~~ •• r<;) ... '\

;! ~'- ...o,~c:..~ ':! .,i ...I'. (;til' ,"~,,:'

- cheltuielile indirecte au la baza fise de justificare a cheltuielilor indirecte pn vindcaIculul analitic al regiei generale si regiei de sectie.

2.4.5 Conformitatea cu regulile de achizitii,

Beneficiarul s-a conformat regulilor de achizitii, cheltuielile incauza fiind eligibile.

2.4.6 Costurile administrative (indirecte)

Nu au fost decontate alte cheltuieli administrative decat cele ce constituie regia generala

2.4.7 Cheltuieli neprevazute.Nu au fost realizate si decontate cheltuieli neprevazute.

10

I,t"t!i1II

2.5 Verificarea Acoperirii Cheltuielilor

2.5.1 Rata de Acoperire a Cheltuielilor (/ECR').

Rata de acoperire a cheltuielilor (/ECR') reprezinta suma totala a cheltuielilor verificate de catreAuditor, exprimate ca procentaj din suma totala de cheltuieli raportata de catre Beneficiarpotrivit Contractului de finantare nr.52/2014 pentru etapa nr.1 (01.01.2015- 31.12.2015). '

Auditorul asigura ca este mdeplinita cerinta finantatorului ca ECR total s~ fie eel putin 65%.deoarece s-au verificat toate cheltuielile directe pe capitole ~isubcapitole.

2.5.2 Dispersia suficienta a ECR asupra categoriilor de Cheltuieli

Pentru aceasta etapa a proiectului, verificarea s-a efectuat nedeterminand 0 unitate deesantionare, verificandu-se astfel toate documentele de cheltuieli directe si incadrarea acestoracorect in capitolele ~isubcapitolele de cheltuieli.

2.6 Verificarea tncasmlor Proiectului

Din examinarea documentelor contabile am constatat ca beneficiarul nu a beneficiat de donatiisau sponsorizari.

S.c. AUDIT CONSULT EXPERT SRL

Auditor financiar, , s.:

Maria CAMPAN

27.11.2015

11

Proiect cercetare cu titlul: IISistem de actionare multi-motor cu turatie variabila si cu recuperarea in retea a energiei de franare

individuale,utilizat in aplicatii cu dinamica ridicata II finantat pin Programul din PN-ll PARTENERlATE IN DOMENll

PRIORITARE; Cod proiect: PN-ll-PT-PCCA-2013-4-D157,derulat cu sprijinul UEFlSCDI (Unitatea Executiva pentru Finantarea

Invatamantului Superior a Cercetarii Dezvoltarii si Inovari) in calitate de Autoritate contractanta si Institutul National deCercetare-Dezvoltare si Incercari Pentru Electrotehnica(ICMET Craiova)i in calitate de contractor.

ANEXA1

1.1. Termeni de referinta pentru Verificarea Cheltuielilor unui Contract de Finantare NerambursabilaUrmatorii sunt termeni de referinta ('ToR') asupra carora Institutul National de Cercetare

Dezvoltare si Incercari Pentru Electrotehnica Craiova este de acord sa angajeze S.c. AUDIT CONSULTEXPERT SRL prin auditor financiar Maria CAMPAN, sa efectueze 0 verificare a che1tuielilor inregistratein etapa nr.I privind perioada 01.01.2015-31.12.2015~isa raporteze In legatura cu proiectu1 finantat dinbugetul statului prin programul PN-II: PARTENERIATEIN DOMENII PRIORITARE cu titlul.''Sistemde aetionare multi-motor cu turatie variabila si cu recuperarea in retea a energiei de franareindividuale,utilizat in aplicatii cu dinamica ridicata II

in baza Actu1ui Aditional la Contractu1de finantare nerambursabila cu numar de identificare 52/2014, siActul Aditionalla Acordul ferm de colaborare nr.1239/31.07.2014.

• Daca In acesti ToR' Autoritatea Contractanta' este mentionata, aceasta se refera laUnitatea Executiva pentru Finantarea Invatamantului Superior, a Cercetarii Dezvoltarii si Inovarii pentruProgramul din PN-II: PARTENERIATE IN DOMENII PRIORITARE care a fost semnatara a Contractu1uide finantare cu Institutul National De Cercetare-Dezvoltare Si Incercari Pentru Electrotehniea -ICMETCraiova in calitatea de contractor.1.1 Responsabilitatile Parplor in Angajament

Institutul National de Cercetare Dezvoltare si Incercari Pentru Electrotehnica ( ICMET Craiova) esteBeneficiarul care primeste finantare in baza Contractului de finantare ne.52/2014 avand calitatea decontractor. Beneficiarul, este responsabil pentru cheltuielile efective, pentru actiunea finantata princontractu1 de finantare ~i pentru asigurarea faptului di aceste cheltuieli pot fi reconciliate adecvat cusistemul de contabilitate ~iinregistrare al Beneficiarului, cu mregistrarue de baza ~iconturile contabile.

Beneficiarul accepts abilitatea auditorului de a executa procedurile cerute de acest angajament.

Beneficiarul accepta faptul ca masura in care Auditorul poate efectua procedurile cerute prin acestangajament, depinde efectiv de Beneficiar, ~i daca e cazul de partenerii sai, fiind necesara oferireaaccesului total ~i liber la personalul acestuia, la conturile ~i inregistrarile sale relevante ~i la toateinformatiile ~iinregistrarile pe care auditorulle considera necesare in vederea emiterii raportului sau.

Auditorul financiar este responsabil pentru efectuarea procedurilor asupra carora s-a cazut de acord, asacum este specificat In acesti ToR, ~i prezentarea unui raport la Beneficiar asupra constatarilor factualeefectuate.

• Ca auditor financiar in acest contract, confirm ca sunt membru al Camerei Auditorilor Financiaridin Romania, membra a Federatiei Internationale a Contabililor (IFAC), organism recunoscut pe planinternational, organism de supraveghere a efectuarii auditului cu respectarea standardelor de audit in

12

Proiect cercetare cu titlul: "Sistem de actionare multi-motor cu turatie variabila si cu recuperarea in retea a energiei ,de franare

individuale,utilizat in aplicatii cu dinamica ridicata AI finantat pin Programul din PN-ll PARTENERIATE IN OOMENll

PRIORITAREi Cod proiect: PN-ll-PT-PCCA-2013-4-{}157,derulat cu sprijinul UEFISCDI (Unitatea Executiva pentru Finantarea

Tnvatamantului Superior a Cercetarii Dezvoltarii si Inovari) in calitate de Autoritate contractanta si Institutul National de

Cercetare-Dezvoltare si Incercari Pentru Electrotehnica(ICMET Craiova)i in calitate de contractor.

vigoare. Am efectuat misiunea in concordanta cu standardele internationale de auditare corespunzatoaresi cu prevederile contractului de finantare semnat de beneficiarii lucrarii Raportului de auditare.• . Ca auditor ma oblig sa inti indeplinesc angajamentul in Concordanta cu prevederile StandarculuiInternational de Audit si Servicii Conexe nr.4400 "Angajamente pentru efectuarea procedurilor Conveniteprivind Informatia Financiara" asa cum a fost promulgat de Federatia Internationala a ContabiL or siCodul de Etica pentru Contabili Profesioniosti emis de IFAC.2.2 Subiectul AngajamentuluiSubiectu1 acestui angajament este Raportul Financiar legat de Contractu1 de finantare pentru perioada01.t)1~2015- 31.12.2015.Informatia, financiara ~inefinanciara, care se verifica de catre Auditor, reprezintatoa:t~informatia care face posibila verificarea faptului ca cheltuielile sustinute de Beneficiar, in RaportulFinanciar s-au facut, ca sunt corecte si eligibile.

Anexa 1 la acesti ToR contine 0 privire de ansamblu asupra informatiei cheie despre Contractul definantare §i proiectu1 in cauza,

2.3 Motivele AngajamentuluiBeneficiarul este obligat sa depuna la Autoritatea Contractanta un raport de verificare a cheltuu.lilorefectuat de un auditor extern in sprijinul platilor cerute de catre Beneficiar conform articolulu i 9.12capitolul IV din Contractu1 de finantare.

Ofiterul de Autorizare al Comisiei solicita acest raport intrucat efectuarea platilor catre Beneficiar esteconditionata de constatarile factuale din acest raport.

2.4 Tipul Angajamentului §iObiectivele 'jAcesta constituie un angajament de efectuare a procedurilor specifice asupra carora s-a cazut de 1cord !~privind 0 verificare a cheltuielilor a unui contract finantat de catre de bugetul statului prin UEFIC:;CDI. iObiectivul acestei verificari a cheltuielilor este ca Auditorul sa verifice daca cheltuielile mentionate deBeneficiar in Raportul financiar pentru proiectul finantat prin Contractul de finantare au fostefectuatef..realitatea"), sunt corecte ("exactitatea") ;;i sunt eligibilef.eligibilitate") §i sa depuna laBeneficiar un raport al constatarilor factuale cu privire la procedurile efectuate asupra carora s-a convenit.Eligibilitatea inseamna ca fondurile primite au fost cheltuite in concordanta cu termenii ~i conditiilecontractu1ui de finantare.

Cum acest angajament nu este unul asigurator, Auditorul nu ofera 0 opinie de audit ~i nu exprima nici unfel de asigurare decat cele stabilite prin contractul de finantare. Autoritatii de Contractare II 1evineasigurarea prin tragerea propriilor concluzii din raportul de facto al Auditorului asupra Rapo- uluifinanciar ;;icererile de plata ale Beneficiarului.

1.5 Scopul Lucrarii

1.5.1 Auditorul va e£ectua acest angajamentin conformitate cu acesti ToR si;

13

Proiect cercetare cu titlul: "Sistem de actionare multi-motor cu turatie variabila si cu recuperarea in retea a energiei de !ranare

individuale,utilizat in aplicatii cu dinamica ridicata " finantat pin Programul din PN-IT PARTENERlATE IN DOIVIENIT

PRIORITAREi Cod proiect: PN-IT-PT-PCCA-2013-4-0157,derulat cu sprijinul UEFISCDI (Unitatea Executive pentru Finantnrea

Invatamantului Superior a Cercetarii Dezvoltarii si Inovari) in calitate de Autoritate contracta:t:tt . stitutul National de

Cercetare-Dezvoltare si Incercari Pentru Electrotehnica(ICMET Craiova)i in calitate de contra~.,!(·::.1 ~~,,;. ~, ~o .~ •) r.,.·' -AA/.t'ol' h " .....(':,._ ('/ '

" ......'I., "

.;:.:': .:...;.~\

in conformitate cu Standardele Internationale ale Serviciilor Conexe ('ISRS') 4400 Angajamente de aefeciua Procedurile asupra carora s-a convenit privind lnformaiia Financiarii asa cum au fost promulgate de,catre IFAC;

.,'

in conformitate cu Codul de Eiicd pentru Contabilii Profesionisii emis de IFAC.1.5.2 Termenii §i Conditiile Contractului de Finantare

Auditorul verifica faptuI ca fondurile oferite prin contractul de finantare au fost cheltuite in conformitatecu termenii ~i conditiile Contractului, asa cum s-a cerut conform cap.IV si V privind obligatiile asumatede parti .

1.5.3 Planificarea, procedurile, documentatia §i dovada

Auditorul trebuie sa planifice lucrarea astfel incat verificarea efectiva a cheltuielilor sa poata fi executata.In acest scop el desfasoara procedurile specificate inAnexa 2 ale acestor ToR ('Scopul Lucrarii - Procedurice vor fi desfasurate') si utilizeaza dovezile obtinute din aceste proceduri ca baza pentru raportuldescoperirilor factuale. Auditorul va documenta aceste chestiuni care sunt importante in oferirea doveziiin spijinul raportului, si dovezilor ca lucrarea a fost indeplinita in conformitate cu ISRS 4400 §i cu acestiToR.

1.6 Raportarea

Raportul verificarii cheltuielilor descrie scopul ~i procedurile asupra carora s-a cazut de acord ;'!in.detaliisuficiente pentru a permite Beneficiarului ~i Autoritatii de Contractare sa inteleaga natura ~iintindereaprocedurilor desfasurate de Auditor. Utilizarea formatului de raport este obligatorie.

Auditor Financiar /

S.c. AUDIT CONSULT EXPERT SRL

Maria CAMP AN

27.11.2015

. $. -::. .; .

. ,

14:-)

Proiect cercetare cu titlu1: "Sistem de actionare multi-motor cu turatie variabila si eu recuperarea in retea a energiei de franare

individuale,utilizat in aplicatii cu dinamiea ridicata U finantat pin Programul din PN-II PARTENERIATE IN DOMENII

PRIORITARE; Cod proiect: PN-II-PT-PCCA-2013-4-01S7,derulat cu sprijinul UEFlSCDI (Unitatea Executiva pentru Finantarea

Invatamantului Superior a Cercetarii Dezvoltarii si Inovari) in calitate de Autoritate contractanta si Institutul National de

Cercetare-Dezvoltare si Incercari Pentru Electrotehnica(ICMET Craiova)i in calitate de contractor.

Auditor,S.C.Audit Consult Expert S.R.L.

Membru: Camera Auditorilor Financiari din Romania Autorizatie :796; 5ediuIsocial: Craiova, str. B-dul Carol I, nr.04, bI. M6, 5c.2, Ap.23, judo Dolj

Nr. inreg. Reg. Comertului: J16/7/2008,CUI 23017303;tel/fax:0351177595;0745524825;Pag. Web: www.consultaudit.ro; mail: [email protected];campanlmaria®yahoo.com

CERTIFICAT DE AUDIT

Informatii minimale _

SC II Audit Consult Expert" SRL avand calitatea_ auditor extern _ persoana juridicaautorizataj'certific urmatoarele:

Am efectuat un audit financiar cu privire la costurile declarate in raportarilefinanciare cu referinta la proiectul de cercetare finantat conform Programului"Parteneriate in Domenille Prioritare" cu urmatorul titlu: "5istem de actionaremulti-motor cu turatie variabila si cu recuperarea in retea a energiei de franareindividuale,utilizat in aplieatii ell dinamica ridieata II privind etapa de executienr.2 realizata in perioada 01.01.2015 - 31.12.2015,potrivit art.3 din Contractul definantare.

Proiectul a fost realizat in baza Actului Aditionalla Contractului de Finantarenr. 52/2014 si Actului Aditional la Acordului ferm de colaborare cu nr. 1904/17.03.2015

Beneficiarulluerarii_ Institutul National de Cercetare Dezvoltare si Incercaripentru Electrotehnica _ ICMET Craiova .

Serviciul de audit financiar a fost efectuat in conformitate cu Standardele

Internationale de Audit pentru Servicii Conexe nr.4400 general acceptate, respectand

Codul Etic si in baza reglementarilor specifice activitatii de cercetare si a contractului

de finantare mentionat mai sus.

1

·' .,Bugetul proiectului pentru etapa nr.2 a fost in valoare de 128.249,00lei, cu finantare

de la bugetul statului. I'f

Cheltuielile totale in valoare de 128.249,00lei sunt cheltuieli eligibile. Incheltuielile propuse spre decontare nu au fost incluse: cheltuieli exceptionale,

cheltuieli financiare, profit, beneficiu, dividente, retineri pentru posibile viitoare

pierderi sau pagube, cheltuieli inoportune si exagerate, cheltuieli de distributie si

marketing ~i cheltuieli de publicitate pentru promovarea produselor ~i activitatilorcomerciale, recuperarea pierderilor, cheltuieli de protocol nejustificate cu exceptia

celor necesare pentru realizarea activitatilor in cadrul contractului, cheltuieli legatede servicii finantate de terte patti, costuri legate de protectia rezultatelor obtinute 1n

derularea activitatii.

Prezentul certificat de audit ofera 0 imagine clara si fidela asupra cheltuieliloriruegistrate incontabilitatea Beneficiarului .

2

A fost emis in baza Raportului constatarilor de facto pentru verificareacheltuielilor potrivit Contractului de prestari serviciinr. 700/23.09.2015.

Data: 02.12.2015

SC AUDIT CONSULT EXPERT SRL

..~