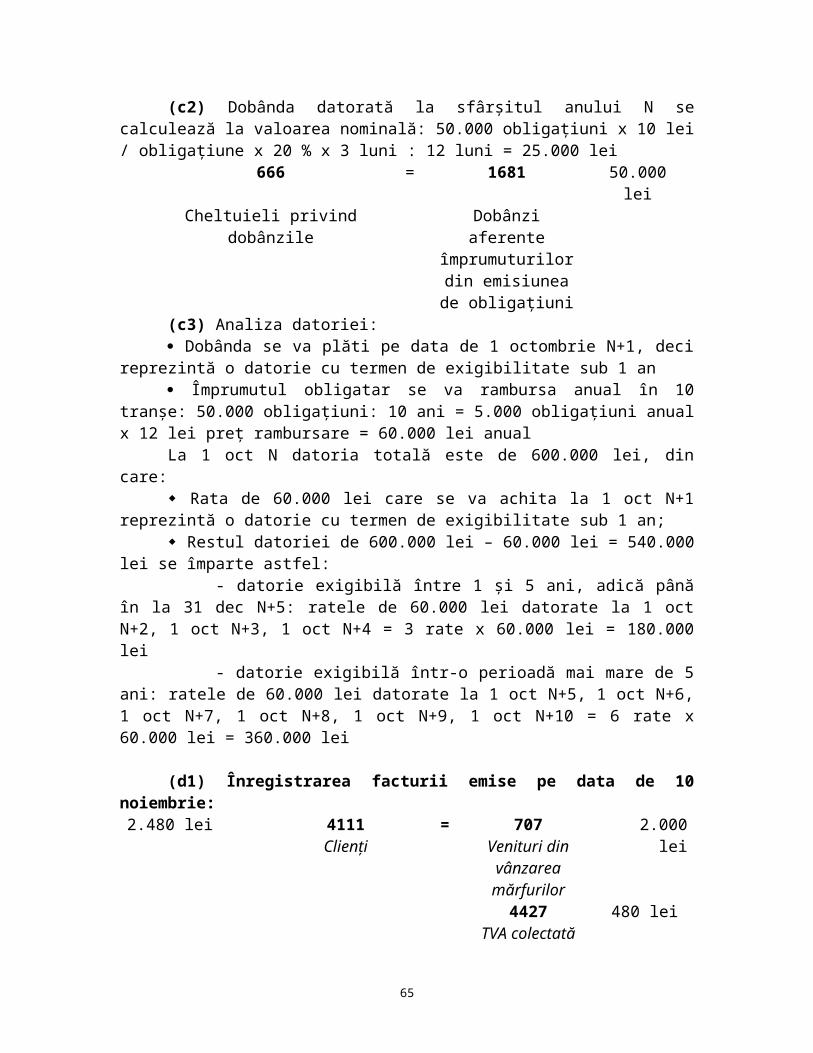

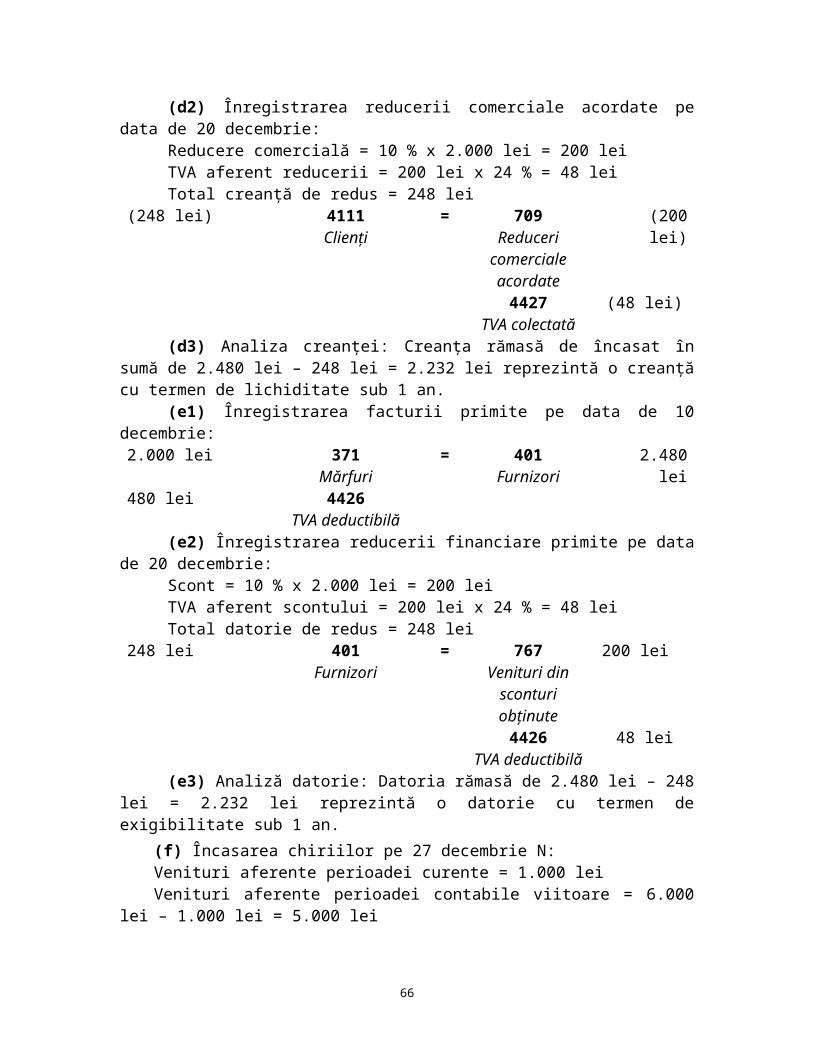

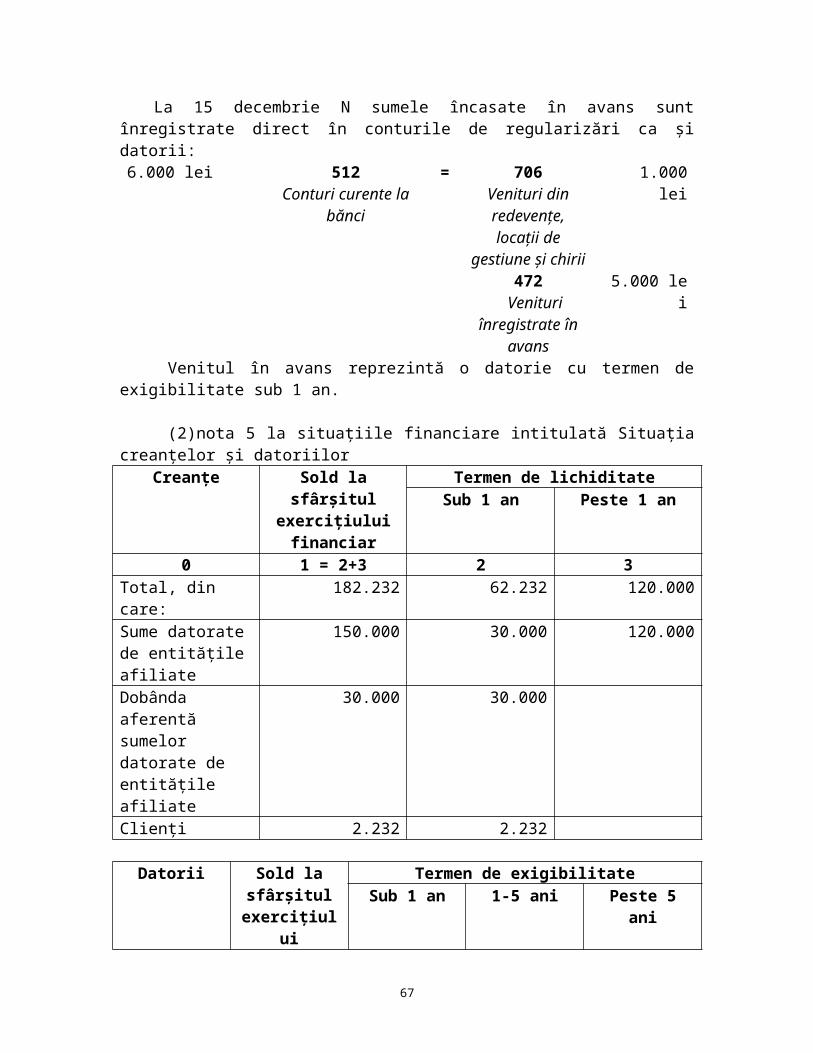

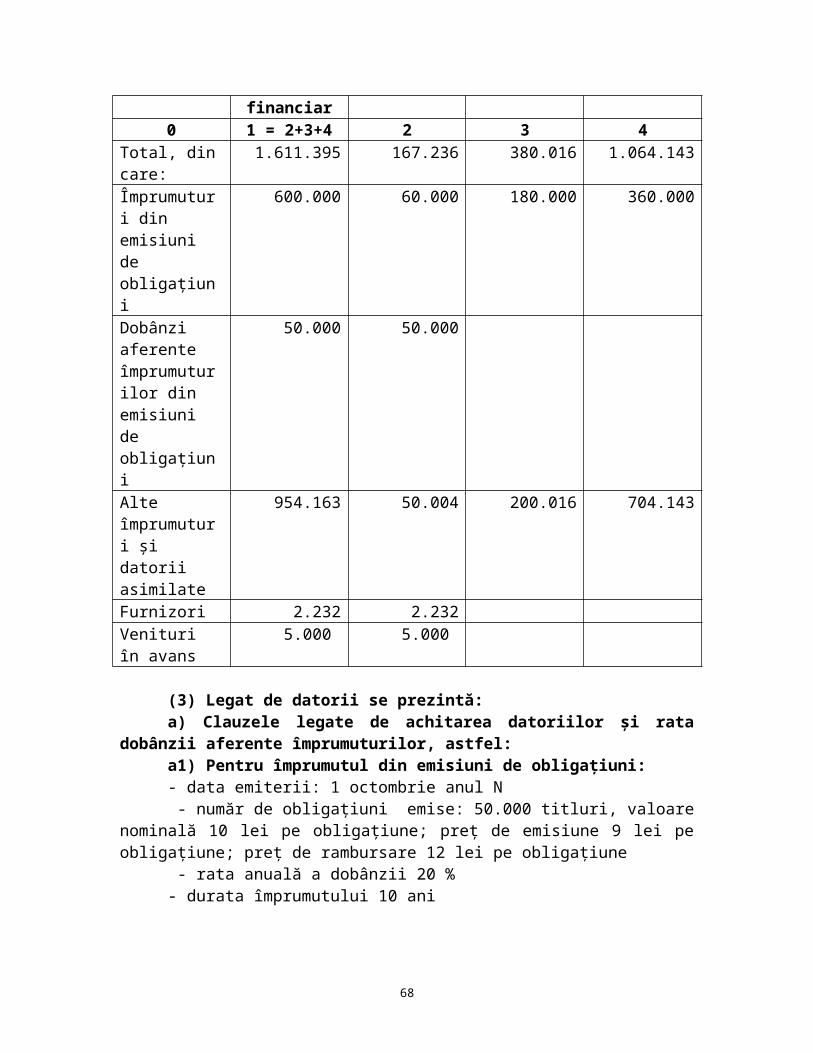

Aptitudini Cap i Situatii Fin 3055

105

CAPITOLUL I OMFP 3055/2009 ÎNTOCMIREA ŞI PREZENTAREA SITUAŢIILOR FINANCIARE (BILANŢ, CONT DE PROFIT ŞI PIERDERE, SITUAŢIA MODIFICĂRILOR CAPITALULUI PROPRIU, SITUAŢIA FLUXURILOR DE NUMERAR, NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE ANUALE). EVENIMENTE ULTERIOARE DATEI BILANŢULUI. TABLOUL SOLDURILOR INTERMEDIARE DE GESTIUNE. BILANŢUL FUNCIONAL ŞI INDICATORI DE ECHILIBRU FINANCIAR 1.BILANŢUL CONTABIL ŞI CONTUL DE PROFIT ŞI PIERDERE Problema 1: Dispuneţi de următoarele date la sfârşitul anului N: programe informatice 2.000 lei; animale şi plantaţii 40.000 lei; mărfuri 50.000 lei; împrumuturi acordate pe termen lung 30.000 lei; amortizarea programelor informatice 500 lei; materii prime în curs de aprovizionare 4.000 lei; avansuri acordate pentru imobilizări corporale 12.000 lei; acţiuni deţinute la entităţile afiliate 32.000 lei; ajustări pentru deprecierea mărfurilor 4.500 lei; amortizarea instalaţiilor, mijloacelor de transport, animalelor şi plantaţiilor 15.000 lei; produse reziduale 11.000 lei; materii şi materiale aflate la terţi 19.000 lei; ajustări pentru pierderea de valoare a acţiunilor deţinute la entităţile afiliate 4.000 lei; clienţi incerţi sau în litigiu 12.000 lei; clienţi facturi de întocmit 6.000 lei; clienţi creditori 1.500 lei; diferenţe de preţ la mărfuri (sold debitor) 11.000 lei; furnizori debitori pentru cumpărări de bunuri de natura stocurilor 3.500 lei; conturi la bănci în lei (sold debitor) 6.800 lei; ajustări pentru deprecierea creanţelor clienţi 6.200 lei; avansuri acordate pentru imobilizări necorporale 3.500 lei; vărsăminte de efectuat privind acţiunile deţinute la entităţile afiliate 12.000 lei. Se cere: conform OMFP 3055/2009, calculaţi: (a) Valoarea imobilizărilor necorporale (b) Valoarea imobilizărilor corporale (c) Valoarea imobilizărilor financiare (d) Valoarea stocurilor. 1

-

Upload

willie-ray -

Category

Documents

-

view

1.308 -

download

3

Transcript of Aptitudini Cap i Situatii Fin 3055

CAPITOLUL IOMFP 3055/2009

ÎNTOCMIREA ŞI PREZENTAREA SITUAŢIILOR FINANCIARE (BILANŢ, CONT DE PROFIT ŞI PIERDERE, SITUAŢIA MODIFICĂRILOR

CAPITALULUI PROPRIU, SITUAŢIA FLUXURILOR DE NUMERAR, NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE ANUALE).

EVENIMENTE ULTERIOARE DATEI BILANŢULUI. TABLOUL SOLDURILOR INTERMEDIARE DE GESTIUNE.

BILANŢUL FUNCIONAL ŞI INDICATORI DE ECHILIBRU FINANCIAR

1.BILANŢUL CONTABIL ŞI CONTUL DE PROFIT ŞI PIERDERE

Problema 1:

Dispuneţi de următoarele date la sfârşitul anului N: programe informatice 2.000 lei; animale şi plantaţii 40.000 lei; mărfuri 50.000 lei; împrumuturi acordate pe termen lung 30.000 lei; amortizarea programelor informatice 500 lei; materii prime în curs de aprovizionare 4.000 lei; avansuri acordate pentru imobilizări corporale 12.000 lei; acţiuni deţinute la entităţile afiliate 32.000 lei; ajustări pentru deprecierea mărfurilor 4.500 lei; amortizarea instalaţiilor, mijloacelor de transport, animalelor şi plantaţiilor 15.000 lei; produse reziduale 11.000 lei; materii şi materiale aflate la terţi 19.000 lei; ajustări pentru pierderea de valoare a acţiunilor deţinute la entităţile afiliate 4.000 lei; clienţi incerţi sau în litigiu 12.000 lei; clienţi facturi de întocmit 6.000 lei; clienţi creditori 1.500 lei; diferenţe de preţ la mărfuri (sold debitor) 11.000 lei; furnizori debitori pentru cumpărări de bunuri de natura stocurilor 3.500 lei; conturi la bănci în lei (sold debitor) 6.800 lei; ajustări pentru deprecierea creanţelor clienţi 6.200 lei; avansuri acordate pentru imobilizări necorporale 3.500 lei; vărsăminte de efectuat privind acţiunile deţinute la entităţile afiliate 12.000 lei.

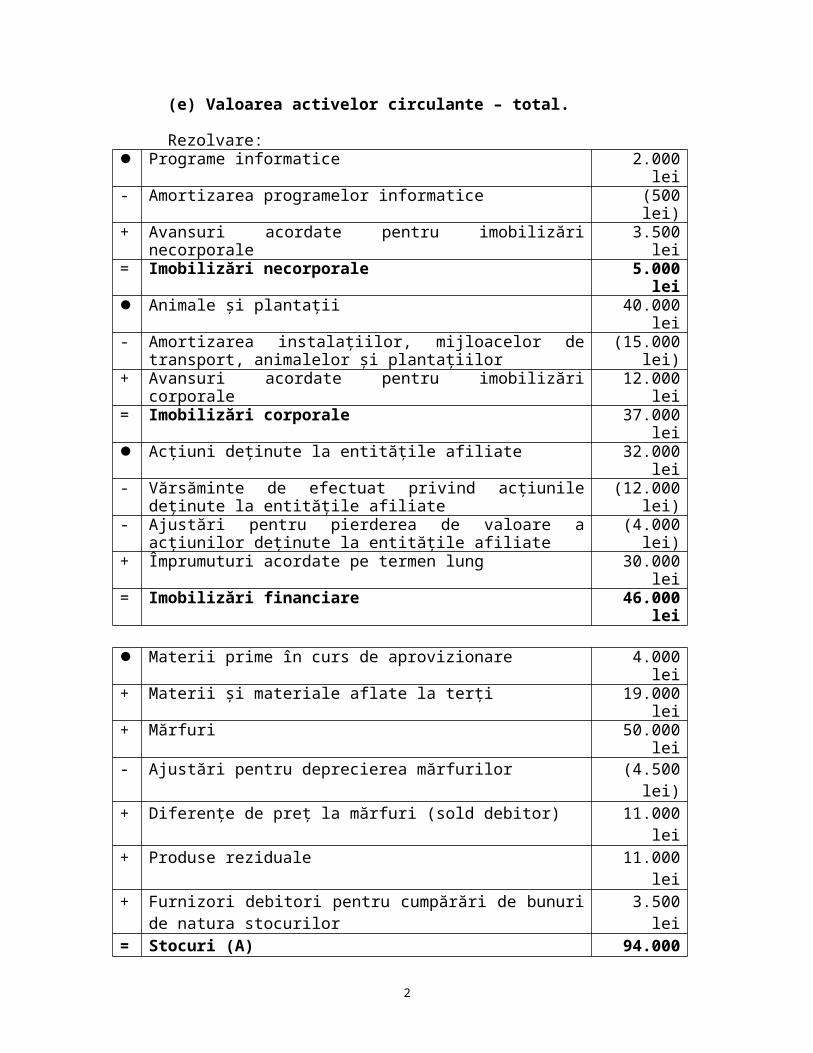

Se cere: conform OMFP 3055/2009, calculaţi:(a) Valoarea imobilizărilor necorporale(b) Valoarea imobilizărilor corporale(c) Valoarea imobilizărilor financiare(d) Valoarea stocurilor.(e) Valoarea activelor circulante – total.

Rezolvare: Programe informatice 2.000 lei- Amortizarea programelor informatice (500 lei)+ Avansuri acordate pentru imobilizări necorporale 3.500 lei= Imobilizări necorporale 5.000 lei Animale şi plantaţii 40.000 lei- Amortizarea instalaţiilor, mijloacelor de transport, animalelor şi

plantaţiilor (15.000 lei)

+ Avansuri acordate pentru imobilizări corporale 12.000 lei= Imobilizări corporale 37.000 lei Acţiuni deţinute la entităţile afiliate 32.000 lei

1

- Vărsăminte de efectuat privind acţiunile deţinute la entităţile afiliate (12.000 lei)- Ajustări pentru pierderea de valoare a acţiunilor deţinute la

entităţile afiliate (4.000 lei)

+ Împrumuturi acordate pe termen lung 30.000 lei= Imobilizări financiare 46.000 lei

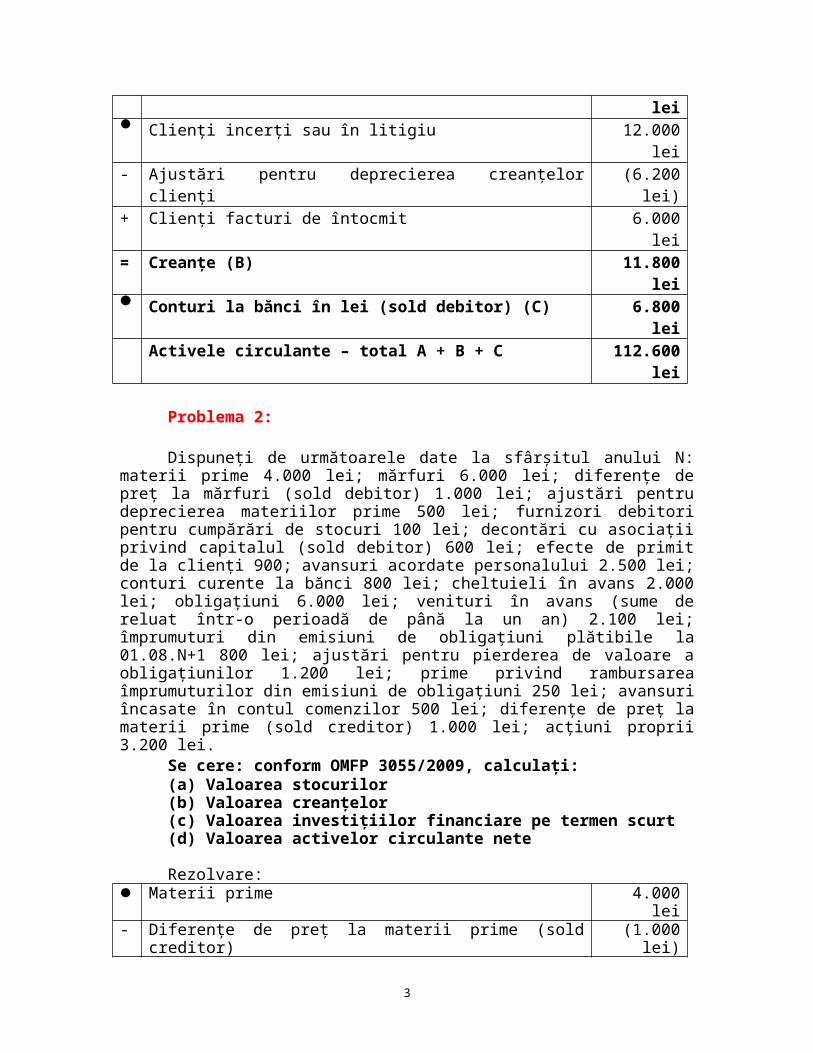

Materii prime în curs de aprovizionare 4.000 lei+ Materii şi materiale aflate la terţi 19.000 lei+ Mărfuri 50.000 lei- Ajustări pentru deprecierea mărfurilor (4.500 lei)+ Diferenţe de preţ la mărfuri (sold debitor) 11.000 lei+ Produse reziduale 11.000 lei+ Furnizori debitori pentru cumpărări de bunuri de natura stocurilor 3.500 lei= Stocuri (A) 94.000 lei Clienţi incerţi sau în litigiu 12.000 lei- Ajustări pentru deprecierea creanţelor clienţi (6.200 lei)+ Clienţi facturi de întocmit 6.000 lei= Creanţe (B) 11.800 lei Conturi la bănci în lei (sold debitor) (C) 6.800 lei

Activele circulante – total A + B + C 112.600 lei

Problema 2:

Dispuneţi de următoarele date la sfârşitul anului N: materii prime 4.000 lei; mărfuri 6.000 lei; diferenţe de preţ la mărfuri (sold debitor) 1.000 lei; ajustări pentru deprecierea materiilor prime 500 lei; furnizori debitori pentru cumpărări de stocuri 100 lei; decontări cu asociaţii privind capitalul (sold debitor) 600 lei; efecte de primit de la clienţi 900; avansuri acordate personalului 2.500 lei; conturi curente la bănci 800 lei; cheltuieli în avans 2.000 lei; obligaţiuni 6.000 lei; venituri în avans (sume de reluat într-o perioadă de până la un an) 2.100 lei; împrumuturi din emisiuni de obligaţiuni plătibile la 01.08.N+1 800 lei; ajustări pentru pierderea de valoare a obligaţiunilor 1.200 lei; prime privind rambursarea împrumuturilor din emisiuni de obligaţiuni 250 lei; avansuri încasate în contul comenzilor 500 lei; diferenţe de preţ la materii prime (sold creditor) 1.000 lei; acţiuni proprii 3.200 lei.

Se cere: conform OMFP 3055/2009, calculaţi:(a) Valoarea stocurilor(b) Valoarea creanţelor(c) Valoarea investiţiilor financiare pe termen scurt(d) Valoarea activelor circulante nete

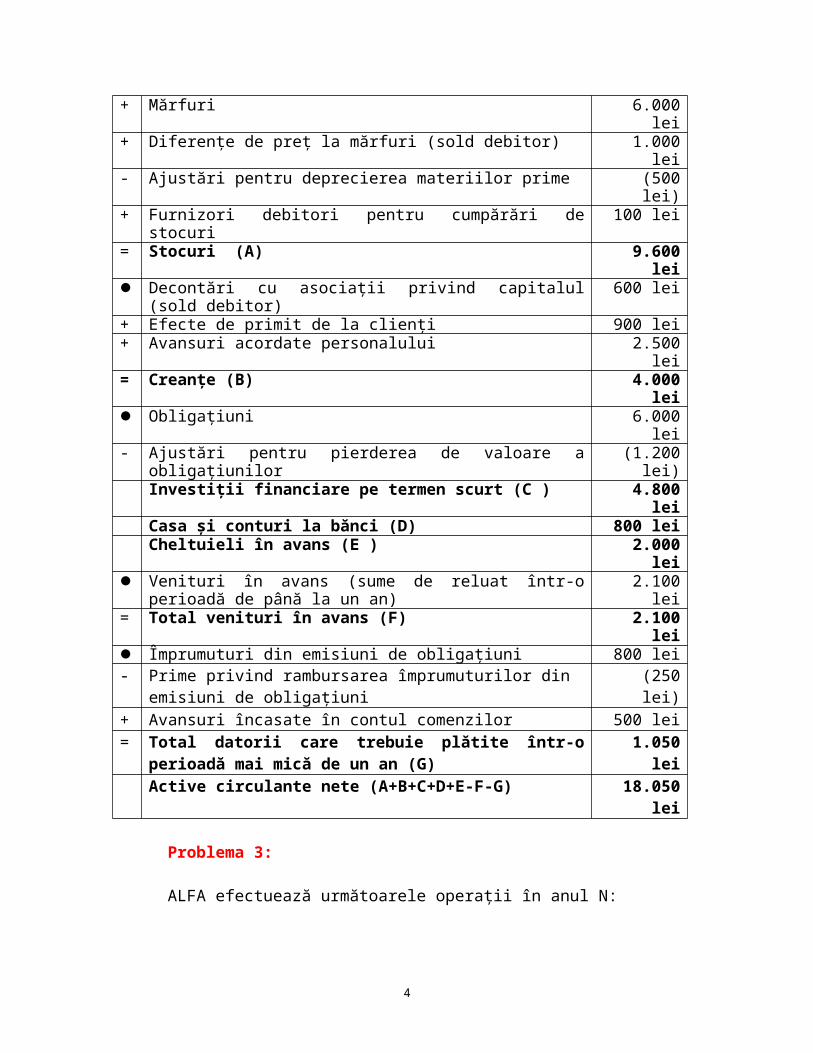

Rezolvare: Materii prime 4.000 lei- Diferenţe de preţ la materii prime (sold creditor) (1.000 lei)+ Mărfuri 6.000 lei+ Diferenţe de preţ la mărfuri (sold debitor) 1.000 lei- Ajustări pentru deprecierea materiilor prime (500 lei)

2

+ Furnizori debitori pentru cumpărări de stocuri 100 lei= Stocuri (A) 9.600 lei Decontări cu asociaţii privind capitalul (sold debitor) 600 lei+ Efecte de primit de la clienţi 900 lei+ Avansuri acordate personalului 2.500 lei= Creanţe (B) 4.000 lei Obligaţiuni 6.000 lei- Ajustări pentru pierderea de valoare a obligaţiunilor (1.200 lei)

Investiţii financiare pe termen scurt (C ) 4.800 leiCasa şi conturi la bănci (D) 800 leiCheltuieli în avans (E ) 2.000 lei

Venituri în avans (sume de reluat într-o perioadă de până la un an) 2.100 lei= Total venituri în avans (F) 2.100 lei Împrumuturi din emisiuni de obligaţiuni 800 lei- Prime privind rambursarea împrumuturilor din emisiuni de

obligaţiuni(250 lei)

+ Avansuri încasate în contul comenzilor 500 lei= Total datorii care trebuie plătite într-o perioadă mai mică de un

an (G)1.050 lei

Active circulante nete (A+B+C+D+E-F-G) 18.050 lei

Problema 3:

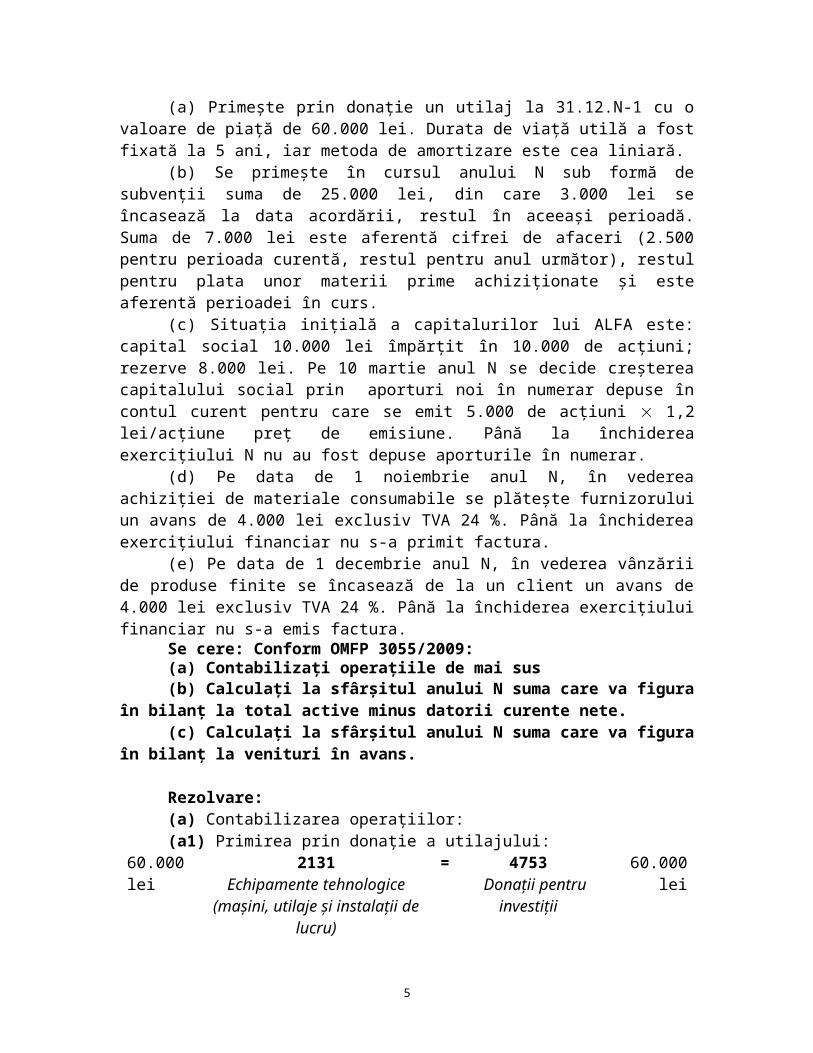

ALFA efectuează următoarele operaţii în anul N:(a) Primeşte prin donaţie un utilaj la 31.12.N-1 cu o valoare de piaţă de 60.000 lei.

Durata de viaţă utilă a fost fixată la 5 ani, iar metoda de amortizare este cea liniară.(b) Se primeşte în cursul anului N sub formă de subvenţii suma de 25.000 lei, din

care 3.000 lei se încasează la data acordării, restul în aceeaşi perioadă. Suma de 7.000 lei este aferentă cifrei de afaceri (2.500 pentru perioada curentă, restul pentru anul următor), restul pentru plata unor materii prime achiziţionate şi este aferentă perioadei în curs.

(c) Situaţia iniţială a capitalurilor lui ALFA este: capital social 10.000 lei împărţit în 10.000 de acţiuni; rezerve 8.000 lei. Pe 10 martie anul N se decide creşterea capitalului social prin aporturi noi în numerar depuse în contul curent pentru care se emit 5.000 de acţiuni 1,2 lei/acţiune preţ de emisiune. Până la închiderea exerciţiului N nu au fost depuse aporturile în numerar.

(d) Pe data de 1 noiembrie anul N, în vederea achiziţiei de materiale consumabile se plăteşte furnizorului un avans de 4.000 lei exclusiv TVA 24 %. Până la închiderea exerciţiului financiar nu s-a primit factura.

(e) Pe data de 1 decembrie anul N, în vederea vânzării de produse finite se încasează de la un client un avans de 4.000 lei exclusiv TVA 24 %. Până la închiderea exerciţiului financiar nu s-a emis factura.

Se cere: Conform OMFP 3055/2009:(a) Contabilizaţi operaţiile de mai sus(b) Calculaţi la sfârşitul anului N suma care va figura în bilanţ la total active

minus datorii curente nete.

3

(c) Calculaţi la sfârşitul anului N suma care va figura în bilanţ la venituri în avans.

Rezolvare:(a) Contabilizarea operaţiilor:(a1) Primirea prin donaţie a utilajului:

60.000 lei 2131Echipamente tehnologice

(maşini, utilaje şi instalaţii de lucru)

= 4753Donaţii pentru

investiţii

60.000 lei

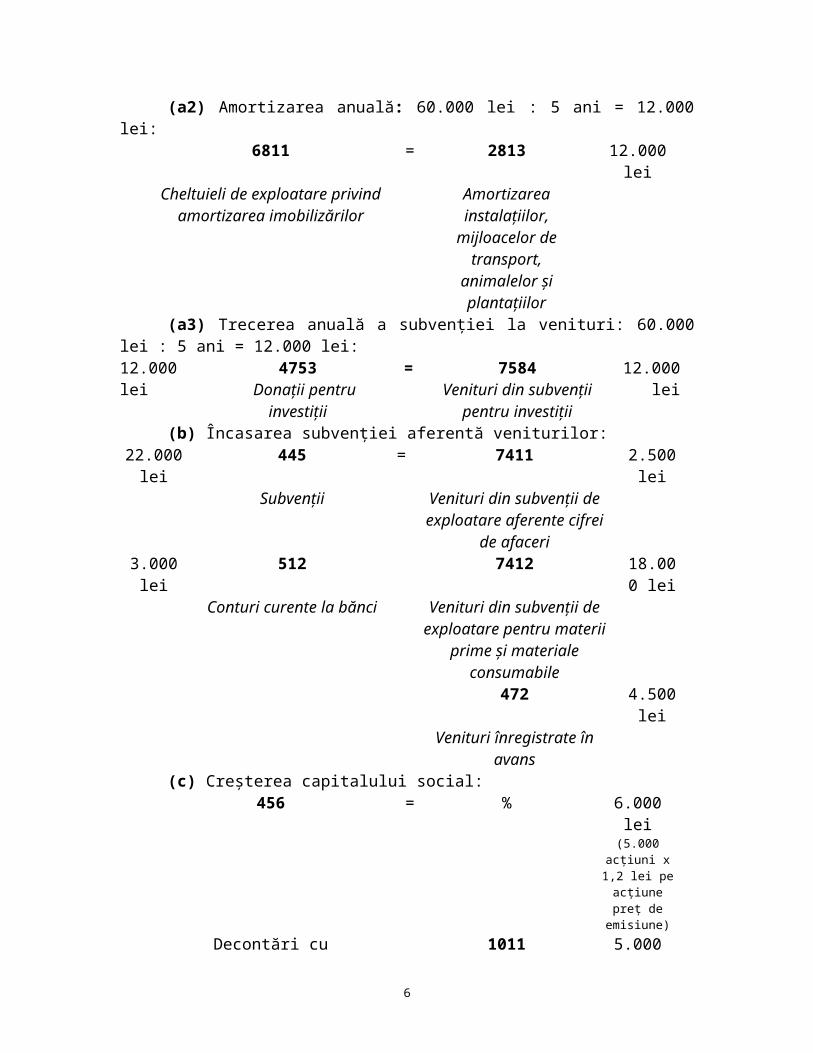

(a2) Amortizarea anuală: 60.000 lei : 5 ani = 12.000 lei:6811 = 2813 12.000 lei

Cheltuieli de exploatare privind amortizarea imobilizărilor

Amortizarea instalaţiilor,

mijloacelor de transport, animalelor

şi plantaţiilor(a3) Trecerea anuală a subvenţiei la venituri: 60.000 lei : 5 ani = 12.000 lei:

12.000 lei 4753Donaţii pentru investiţii

= 7584Venituri din subvenţii

pentru investiţii

12.000 lei

(b) Încasarea subvenţiei aferentă veniturilor:22.000 lei 445 = 7411 2.500 lei

Subvenţii Venituri din subvenţii de exploatare aferente cifrei de

afaceri3.000 lei 512 7412 18.000

leiConturi curente la bănci Venituri din subvenţii de

exploatare pentru materii prime şi materiale

consumabile472 4.500 lei

Venituri înregistrate în avans(c) Creşterea capitalului social:

456 = % 6.000 lei(5.000 acţiuni x

1,2 lei pe acţiune preţ de emisiune)

Decontări cu acţionarii/asociaţii privind capitalul

1011 5.000 lei(5.000 acţiuni x 1

leu pe acţiune valoare

nominală)

Capital subscris nevărsat

1041 1.000 leiPrime de emisiune

4

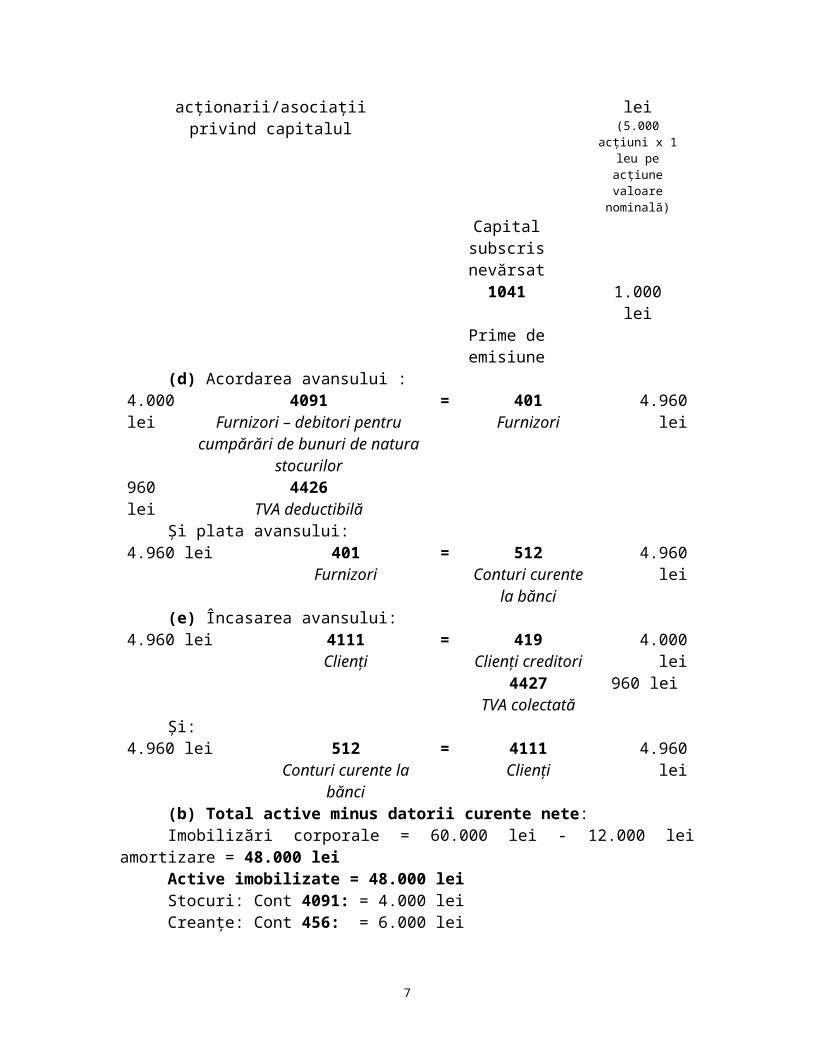

(d) Acordarea avansului :4.000 lei 4091

Furnizori – debitori pentru cumpărări de bunuri de natura

stocurilor

= 401Furnizori

4.960 lei

960 lei 4426TVA deductibilă

Şi plata avansului:4.960 lei 401

Furnizori= 512

Conturi curente la bănci

4.960 lei

(e) Încasarea avansului:4.960 lei 4111

Clienţi= 419

Clienţi creditori4.000 lei

4427TVA colectată

960 lei

Şi:4.960 lei 512

Conturi curente la bănci

= 4111Clienţi

4.960 lei

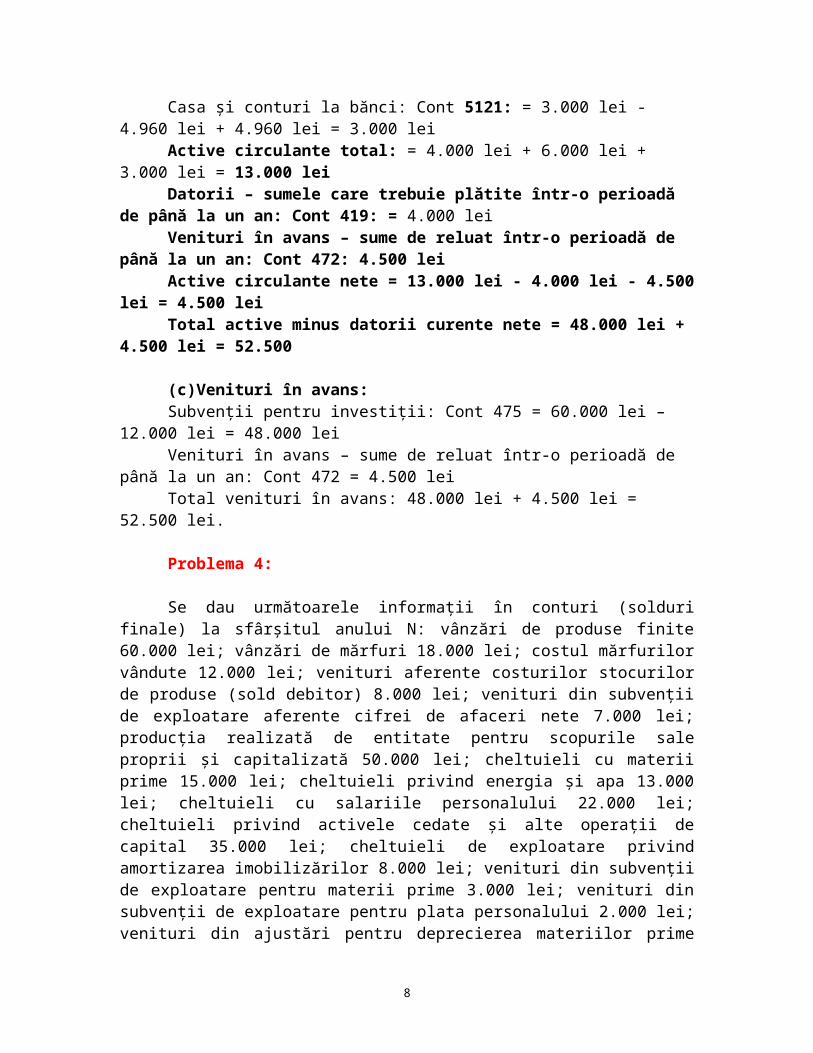

(b) Total active minus datorii curente nete:Imobilizări corporale = 60.000 lei - 12.000 lei amortizare = 48.000 leiActive imobilizate = 48.000 leiStocuri: Cont 4091: = 4.000 leiCreanţe: Cont 456: = 6.000 leiCasa şi conturi la bănci: Cont 5121: = 3.000 lei - 4.960 lei + 4.960 lei = 3.000 leiActive circulante total: = 4.000 lei + 6.000 lei + 3.000 lei = 13.000 leiDatorii – sumele care trebuie plătite într-o perioadă de până la un an: Cont

419: = 4.000 leiVenituri în avans – sume de reluat într-o perioadă de până la un an: Cont

472: 4.500 leiActive circulante nete = 13.000 lei - 4.000 lei - 4.500 lei = 4.500 leiTotal active minus datorii curente nete = 48.000 lei + 4.500 lei = 52.500 (c)Venituri în avans:Subvenţii pentru investiţii: Cont 475 = 60.000 lei – 12.000 lei = 48.000 leiVenituri în avans – sume de reluat într-o perioadă de până la un an: Cont 472 =

4.500 leiTotal venituri în avans: 48.000 lei + 4.500 lei = 52.500 lei.

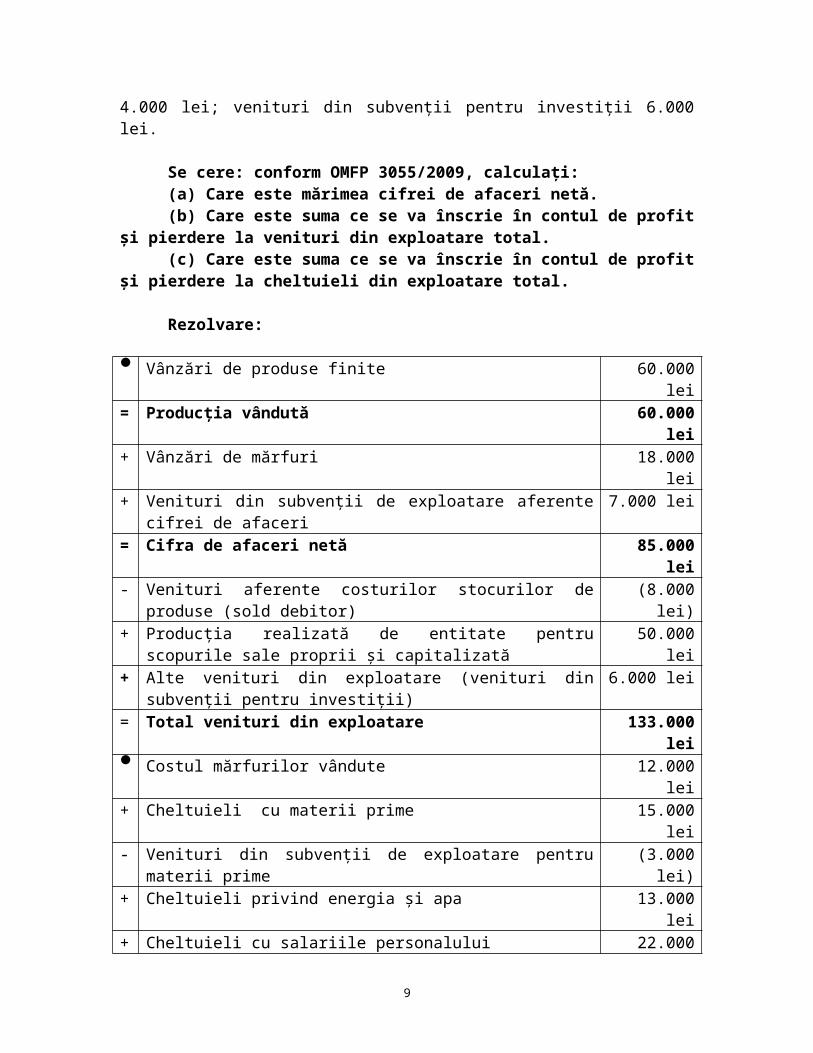

Problema 4:

Se dau următoarele informaţii în conturi (solduri finale) la sfârşitul anului N: vânzări de produse finite 60.000 lei; vânzări de mărfuri 18.000 lei; costul mărfurilor vândute 12.000 lei; venituri aferente costurilor stocurilor de produse (sold debitor) 8.000 lei; venituri din subvenţii de exploatare aferente cifrei de afaceri nete 7.000 lei; producţia

5

realizată de entitate pentru scopurile sale proprii şi capitalizată 50.000 lei; cheltuieli cu materii prime 15.000 lei; cheltuieli privind energia şi apa 13.000 lei; cheltuieli cu salariile personalului 22.000 lei; cheltuieli privind activele cedate şi alte operaţii de capital 35.000 lei; cheltuieli de exploatare privind amortizarea imobilizărilor 8.000 lei; venituri din subvenţii de exploatare pentru materii prime 3.000 lei; venituri din subvenţii de exploatare pentru plata personalului 2.000 lei; venituri din ajustări pentru deprecierea materiilor prime 4.000 lei; venituri din subvenţii pentru investiţii 6.000 lei.

Se cere: conform OMFP 3055/2009, calculaţi:(a) Care este mărimea cifrei de afaceri netă.(b) Care este suma ce se va înscrie în contul de profit şi pierdere la venituri

din exploatare total.(c) Care este suma ce se va înscrie în contul de profit şi pierdere la cheltuieli

din exploatare total.

Rezolvare:

Vânzări de produse finite 60.000 lei= Producţia vândută 60.000 lei+ Vânzări de mărfuri 18.000 lei+ Venituri din subvenţii de exploatare aferente cifrei de afaceri 7.000 lei= Cifra de afaceri netă 85.000 lei- Venituri aferente costurilor stocurilor de produse (sold debitor) (8.000 lei)+ Producţia realizată de entitate pentru scopurile sale proprii şi

capitalizată50.000 lei

+ Alte venituri din exploatare (venituri din subvenţii pentru investiţii) 6.000 lei= Total venituri din exploatare 133.000 lei Costul mărfurilor vândute 12.000 lei+ Cheltuieli cu materii prime 15.000 lei- Venituri din subvenţii de exploatare pentru materii prime (3.000 lei)+ Cheltuieli privind energia şi apa 13.000 lei+ Cheltuieli cu salariile personalului 22.000 lei- Venituri din subvenţii de exploatare pentru plata personalului (2.000 lei)+ Cheltuieli privind activele cedate şi alte operaţii de capital 35.000 lei+ Cheltuieli de exploatare privind amortizarea imobilizărilor 8.000 lei- Venituri din ajustări pentru deprecierea materiilor prime (4.000 lei)= Total cheltuieli din exploatare 96.000 lei

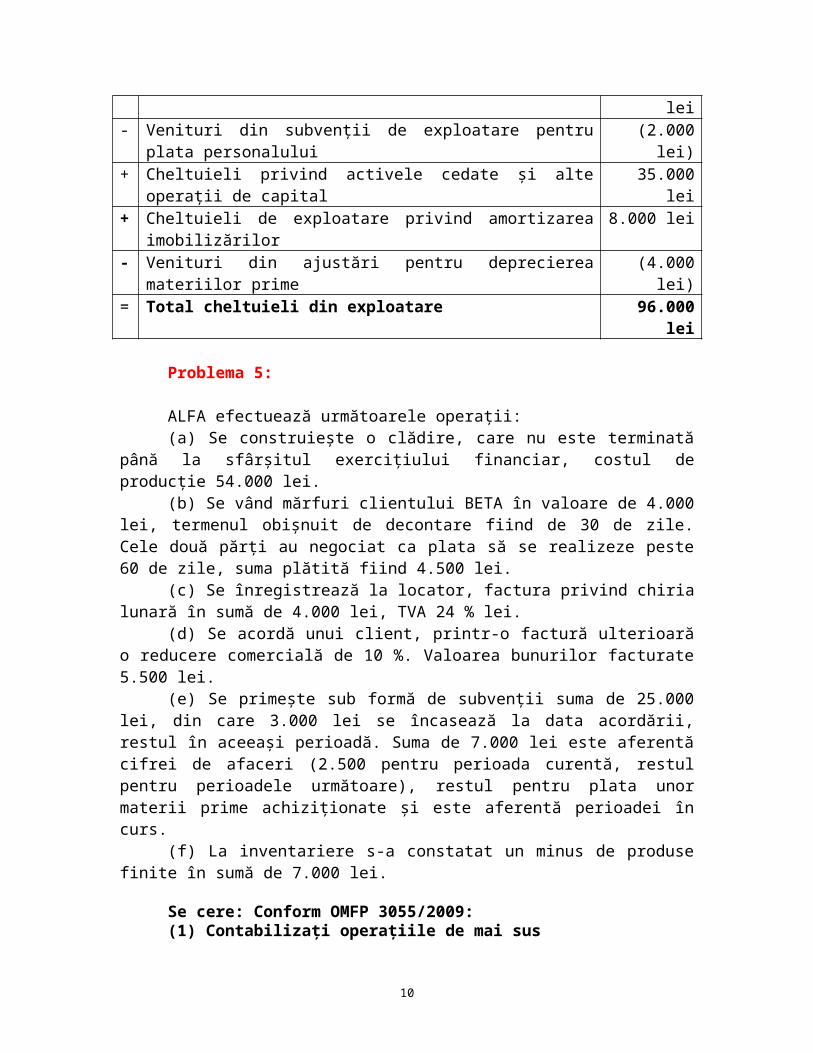

Problema 5:

ALFA efectuează următoarele operaţii:(a) Se construieşte o clădire, care nu este terminată până la sfârşitul exerciţiului

financiar, costul de producţie 54.000 lei.(b) Se vând mărfuri clientului BETA în valoare de 4.000 lei, termenul obişnuit de

decontare fiind de 30 de zile. Cele două părţi au negociat ca plata să se realizeze peste 60 de zile, suma plătită fiind 4.500 lei.

6

(c) Se înregistrează la locator, factura privind chiria lunară în sumă de 4.000 lei, TVA 24 % lei.

(d) Se acordă unui client, printr-o factură ulterioară o reducere comercială de 10 %. Valoarea bunurilor facturate 5.500 lei.

(e) Se primeşte sub formă de subvenţii suma de 25.000 lei, din care 3.000 lei se încasează la data acordării, restul în aceeaşi perioadă. Suma de 7.000 lei este aferentă cifrei de afaceri (2.500 pentru perioada curentă, restul pentru perioadele următoare), restul pentru plata unor materii prime achiziţionate şi este aferentă perioadei în curs.

(f) La inventariere s-a constatat un minus de produse finite în sumă de 7.000 lei.

Se cere: Conform OMFP 3055/2009:(1) Contabilizaţi operaţiile de mai sus(2) Prezentaţi un extras din contul de profit şi pierdere privind calculul

indicatorilor cifra de afaceri netă şi venituri din exploatare – total.

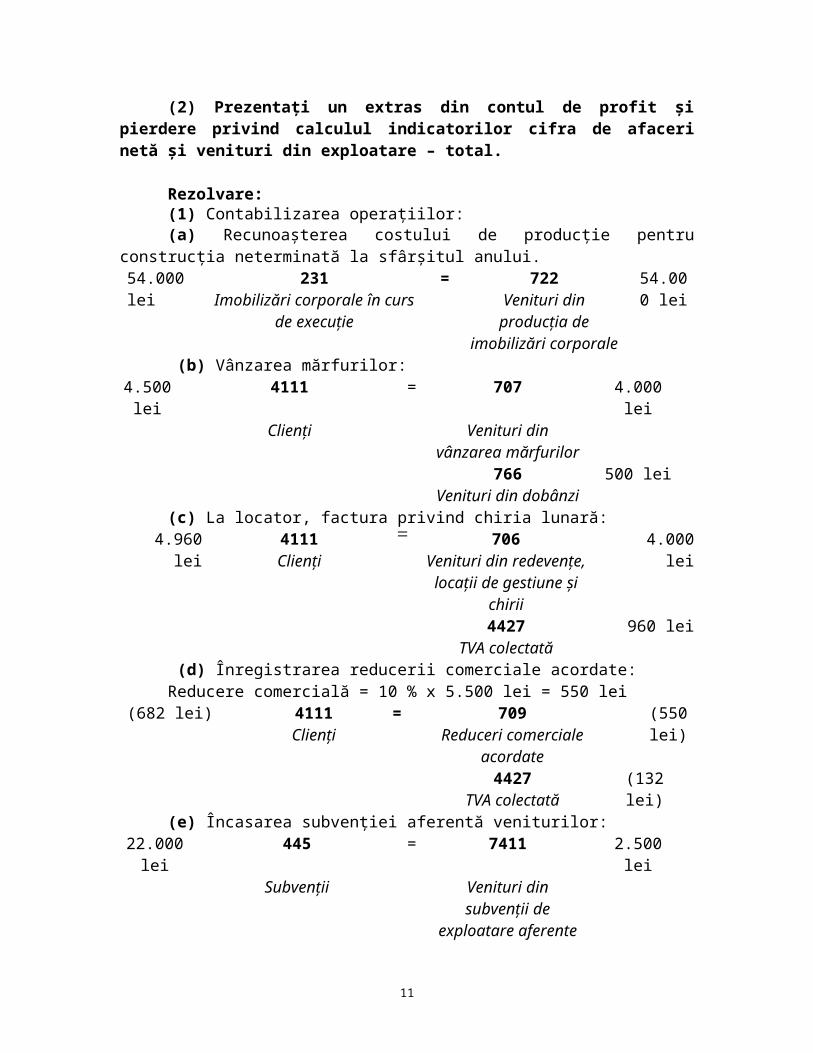

Rezolvare:(1) Contabilizarea operaţiilor:(a) Recunoaşterea costului de producţie pentru construcţia neterminată la

sfârşitul anului.54.000 lei 231

Imobilizări corporale în curs de execuţie

= 722Venituri din producţia

de imobilizări corporale

54.000 lei

(b) Vânzarea mărfurilor:4.500

lei4111 = 707 4.000 lei

Clienţi Venituri din vânzarea mărfurilor

766 500 leiVenituri din dobânzi

(c) La locator, factura privind chiria lunară:4.960 lei 4111

Clienţi 706

Venituri din redevenţe, locaţii de gestiune şi chirii

4.000 lei

4427TVA colectată

960 lei

(d) Înregistrarea reducerii comerciale acordate:Reducere comercială = 10 % x 5.500 lei = 550 lei

(682 lei) 4111Clienţi

= 709Reduceri comerciale

acordate

(550 lei)

4427TVA colectată

(132 lei)

(e) Încasarea subvenţiei aferentă veniturilor:22.000 lei 445 = 7411 2.500 lei

Subvenţii Venituri din subvenţii

7

de exploatare aferente cifrei de afaceri

3.000 lei 512 7412 18.000 leiConturi curente la bănci Venituri din subvenţii

de exploatare pentru materii prime şi

materiale consumabile472 4.500 lei

Venituri înregistrate în avans

(f) Înregistrarea minusului de produse finite:7.000 lei 711

Venituri aferente costurilor stocurilor de

produse

= 345Produse finite

7.000 lei

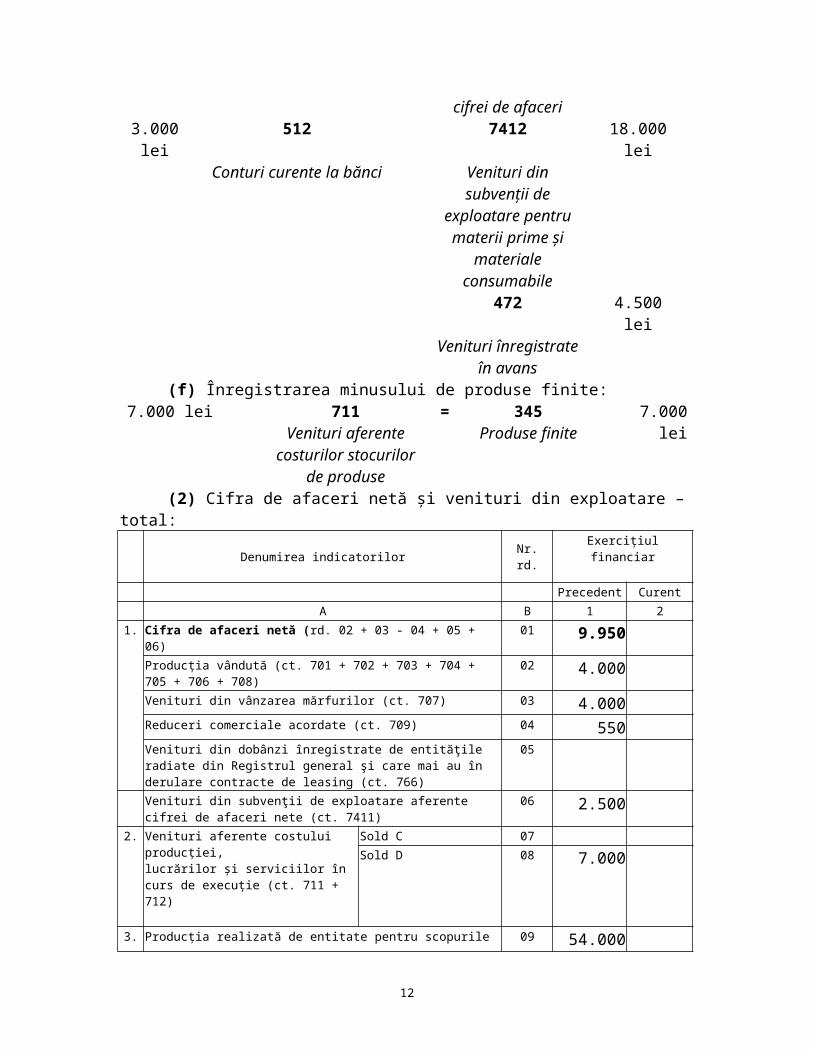

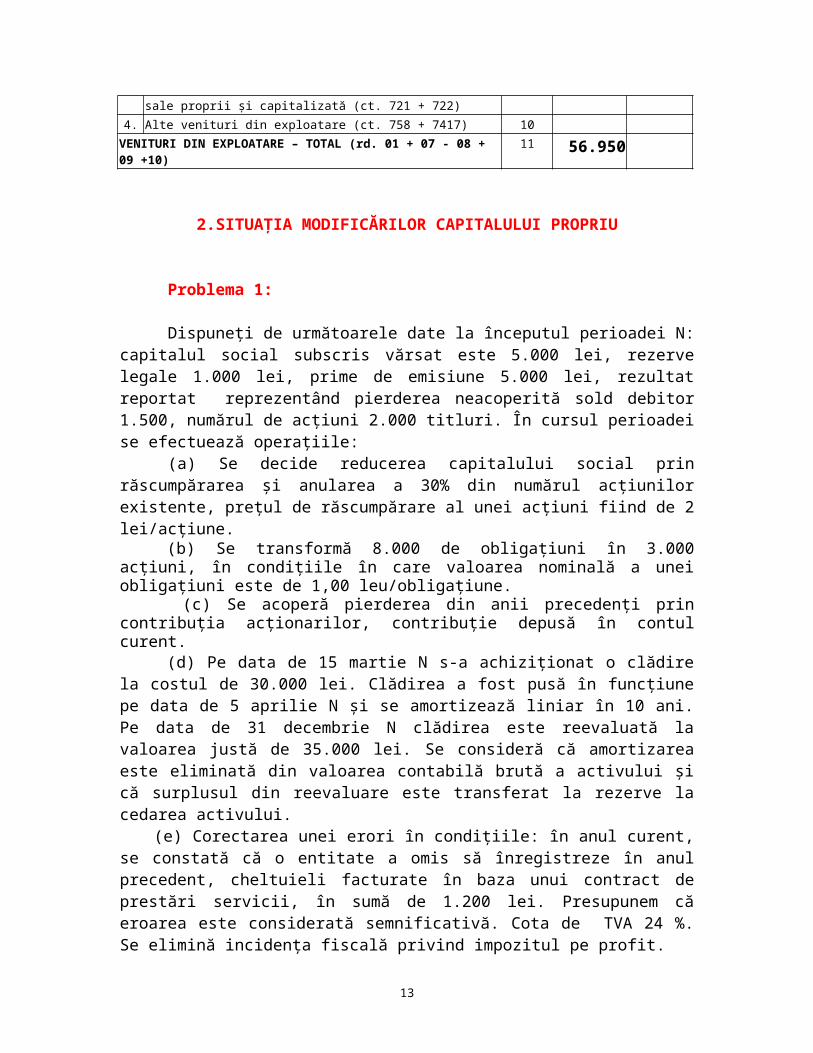

(2) Cifra de afaceri netă şi venituri din exploatare – total:

Denumirea indicatorilor Nr. rd.Exerciţiul financiar

Precedent Curent A B 1 2

1. Cifra de afaceri netă (rd. 02 + 03 - 04 + 05 + 06) 01 9.950Producţia vândută (ct. 701 + 702 + 703 + 704 + 705 + 706 + 708) 02 4.000Venituri din vânzarea mărfurilor (ct. 707) 03 4.000 Reduceri comerciale acordate (ct. 709) 04 550Venituri din dobânzi înregistrate de entităţile radiate din Registrul general şi care mai au în derulare contracte de leasing (ct. 766)

05

Venituri din subvenţii de exploatare aferente cifrei de afaceri nete (ct. 7411)

06 2.500

2. Venituri aferente costului producţiei,lucrărilor şi serviciilor în curs de execuţie (ct. 711 + 712)

Sold C 07Sold D 08 7.000

3. Producţia realizată de entitate pentru scopurile sale proprii şi capitalizată (ct. 721 + 722)

09 54.000

4. Alte venituri din exploatare (ct. 758 + 7417) 10VENITURI DIN EXPLOATARE – TOTAL (rd. 01 + 07 - 08 + 09 +10) 11 56.950

2.SITUAŢIA MODIFICĂRILOR CAPITALULUI PROPRIU

Problema 1:

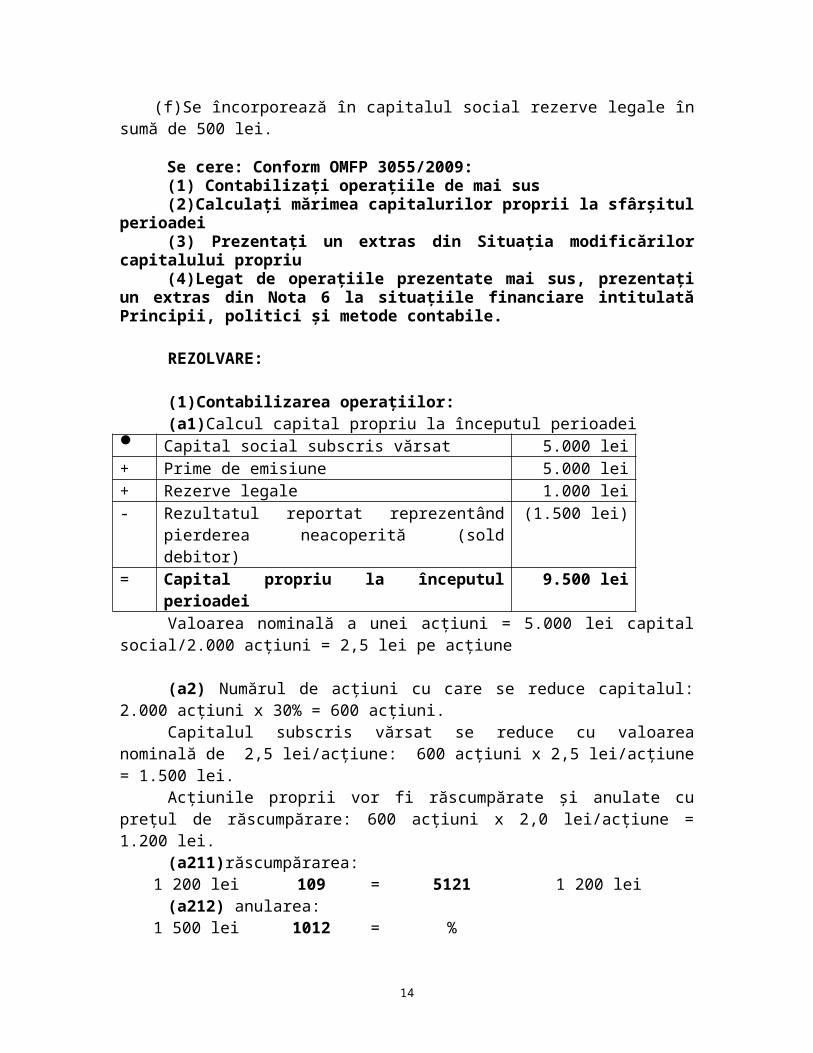

Dispuneţi de următoarele date la începutul perioadei N: capitalul social subscris vărsat este 5.000 lei, rezerve legale 1.000 lei, prime de emisiune 5.000 lei, rezultat reportat reprezentând pierderea neacoperită sold debitor 1.500, numărul de acţiuni 2.000 titluri. În cursul perioadei se efectuează operaţiile:

8

(a) Se decide reducerea capitalului social prin răscumpărarea şi anularea a 30% din numărul acţiunilor existente, preţul de răscumpărare al unei acţiuni fiind de 2 lei/acţiune.

(b) Se transformă 8.000 de obligaţiuni în 3.000 acţiuni, în condiţiile în care valoarea nominală a unei obligaţiuni este de 1,00 leu/obligaţiune.

(c) Se acoperă pierderea din anii precedenţi prin contribuţia acţionarilor, contribuţie depusă în contul curent.

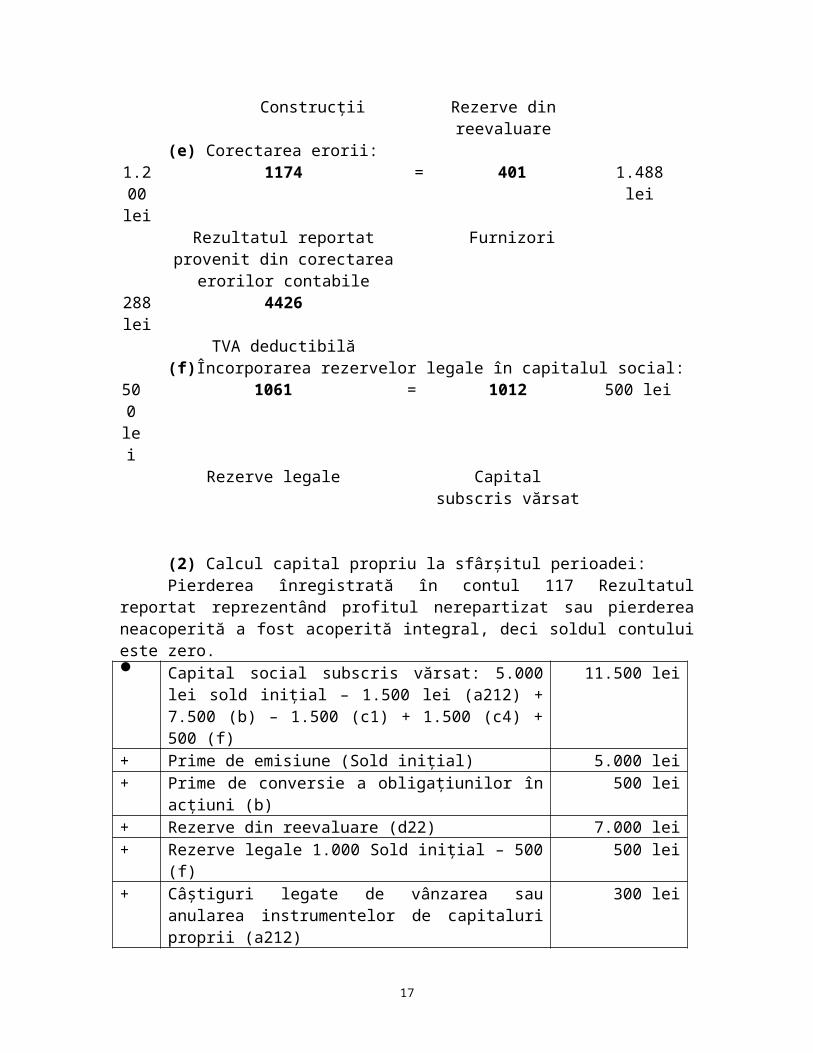

(d) Pe data de 15 martie N s-a achiziţionat o clădire la costul de 30.000 lei. Clădirea a fost pusă în funcţiune pe data de 5 aprilie N şi se amortizează liniar în 10 ani. Pe data de 31 decembrie N clădirea este reevaluată la valoarea justă de 35.000 lei. Se consideră că amortizarea este eliminată din valoarea contabilă brută a activului şi că surplusul din reevaluare este transferat la rezerve la cedarea activului.

(e) Corectarea unei erori în condiţiile: în anul curent, se constată că o entitate a omis să înregistreze în anul precedent, cheltuieli facturate în baza unui contract de prestări servicii, în sumă de 1.200 lei. Presupunem că eroarea este considerată semnificativă. Cota de TVA 24 %. Se elimină incidenţa fiscală privind impozitul pe profit.

(f)Se încorporează în capitalul social rezerve legale în sumă de 500 lei.

Se cere: Conform OMFP 3055/2009:(1) Contabilizaţi operaţiile de mai sus(2)Calculaţi mărimea capitalurilor proprii la sfârşitul perioadei(3) Prezentaţi un extras din Situaţia modificărilor capitalului propriu (4)Legat de operaţiile prezentate mai sus, prezentaţi un extras din Nota 6 la

situaţiile financiare intitulată Principii, politici şi metode contabile.

REZOLVARE:

(1)Contabilizarea operaţiilor:(a1)Calcul capital propriu la începutul perioadei

Capital social subscris vărsat 5.000 lei+ Prime de emisiune 5.000 lei+ Rezerve legale 1.000 lei- Rezultatul reportat reprezentând pierderea

neacoperită (sold debitor)(1.500 lei)

= Capital propriu la începutul perioadei 9.500 leiValoarea nominală a unei acţiuni = 5.000 lei capital social/2.000 acţiuni = 2,5 lei

pe acţiune

(a2) Numărul de acţiuni cu care se reduce capitalul: 2.000 acţiuni x 30% = 600 acţiuni.

Capitalul subscris vărsat se reduce cu valoarea nominală de 2,5 lei/acţiune: 600 acţiuni x 2,5 lei/acţiune = 1.500 lei.

Acţiunile proprii vor fi răscumpărate şi anulate cu preţul de răscumpărare: 600 acţiuni x 2,0 lei/acţiune = 1.200 lei.

(a211)răscumpărarea:1 200 lei 109 = 5121 1 200 lei

9

(a212) anularea:1 500 lei 1012 = %

109 1 200 lei141 300 lei

În urma acestei operaţii capitalul social este 5.000 lei – 1.500 lei = 3.500 leiNumărul de acţiuni = 2.000 acţiuni – 600 acţiuni = 1.400 acţiuniValoarea nominală a unei acţiuni = 3.500 lei/1.400 acţiuni = 2,5 lei pe acţiune (se

menţine)(b) Capitalul social subscris vărsat creşte cu valoarea nominală a acţiunilor emise:

3.000 acţiuni x 2,5 lei / acţiune = 7.500 lei.Împrumutul din emisiuni de obligaţiuni se diminuează cu valoarea nominală a

obligaţiunilor transformate în acţiuni: 8.000 obligaţiuni x 1,00 lei/obligaţiune = 8.000 lei.Prima de conversie a obligaţiunilor în acţiuni = 8.000 lei – 7.500 lei = 500 lei.

8. 000 lei 161 = %1012 7.500 lei1044 500 lei

(c) Acoperire prin contribuţia acţionarilor:(c1) Micşorarea capitalului social pentru acoperirea pierderilor acumulate:

1012 = 1171 1.500 leiCapital subscris vărsat Rezultatul reportat

reprezentând profitul nerepartizat sau

pierderea neacoperită(c2) Crearea creanţei faţă de acţionari pentru partea de capital social „dispărută”

prin înglobarea pierderii:456 = 1011 1.500 lei

Decontări cu acţionarii/asociaţii privind capitalul

Capital subscris nevărsat

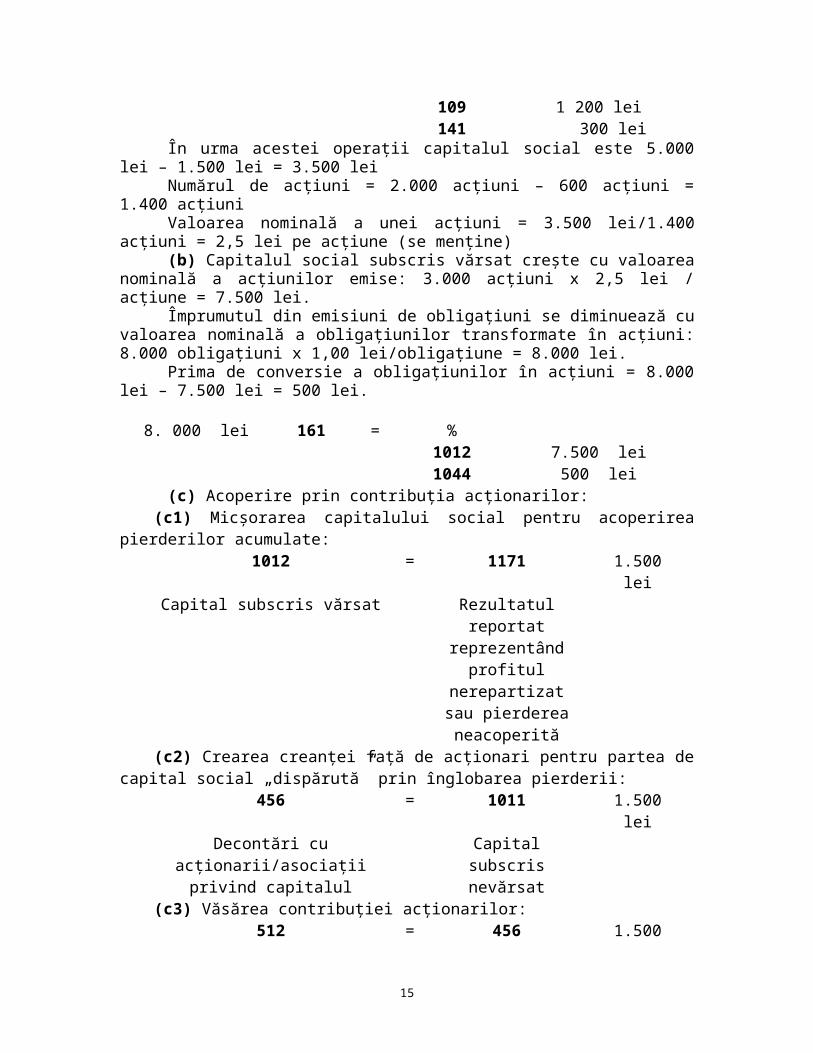

(c3) Văsărea contribuţiei acţionarilor:512 = 456 1.500 lei

Conturi curente la bănci Decontări cu acţionarii/asociaţii privind capitalul

(c4) Transformarea capitalului social nevărsat în vărsat:1011 = 1012 1.500 lei

Capital subscris nevărsat Capital subscris vărsat (d1) Achiziţia clădirii:

30.000 lei

212 = 404 37.200 lei

Construcţii Furnizori de imobilizări

44267.200 lei

TVA deductibilă

10

(d2) Reevaluarea clădirii:Amortizarea anului N: 30.000 lei : 10 ani x 8 luni : 12 luni = 2.000 lei (clădirea se

amortizează începând cu luna mai, luna următoare punerii în funcţiune).Valoare rămasă la sfârşitul anului N: 30.000 lei – 2.000 lei = 28.000 leiValoare justă = 35.000 leiDiferenţă pozitivă din reevaluare = 35.000 lei - 28.000 lei = 7.000 lei

(d21) eliminarea amortizării cumulate din valoarea brută2.000 lei 2812 = 212 2.000 lei

Amortizarea construcţiilor

Construcţii

(d22) înregistrarea diferenţei pozitive din reevaluare7.000 lei 212 = 105 7.000 lei

Construcţii Rezerve din reevaluare

(e) Corectarea erorii:1.200 lei

1174 = 401 1.488 lei

Rezultatul reportat provenit din corectarea erorilor contabile

Furnizori

288 lei

4426

TVA deductibilă(f)Încorporarea rezervelor legale în capitalul social:

500 lei

1061 = 1012 500 lei

Rezerve legale Capital subscris vărsat

(2) Calcul capital propriu la sfârşitul perioadei:Pierderea înregistrată în contul 117 Rezultatul reportat reprezentând profitul

nerepartizat sau pierderea neacoperită a fost acoperită integral, deci soldul contului este zero. Capital social subscris vărsat: 5.000 lei sold iniţial – 1.500

lei (a212) + 7.500 (b) – 1.500 (c1) + 1.500 (c4) + 500 (f)11.500 lei

+ Prime de emisiune (Sold iniţial) 5.000 lei+ Prime de conversie a obligaţiunilor în acţiuni (b) 500 lei+ Rezerve din reevaluare (d22) 7.000 lei+ Rezerve legale 1.000 Sold iniţial – 500 (f) 500 lei+ Câştiguri legate de vânzarea sau anularea instrumentelor

de capitaluri proprii (a212)300 lei

- Rezultat reportat provenit din corectarea erorilor contabile (e)

(1.200 lei)

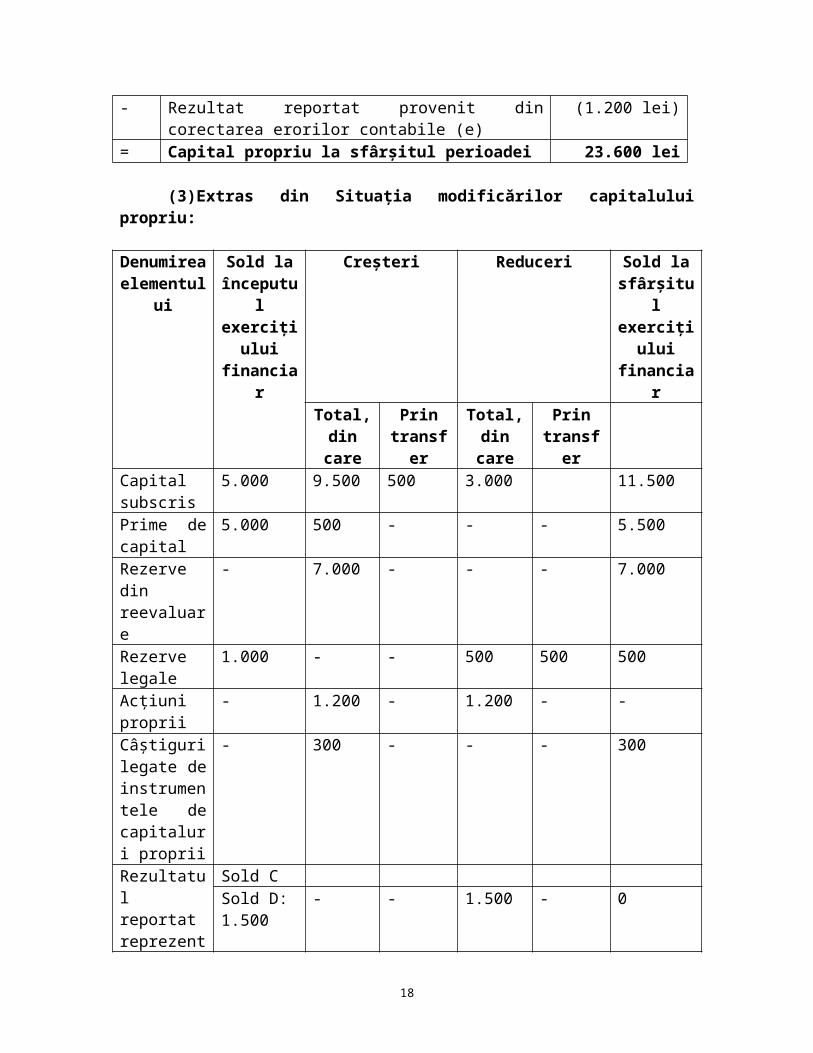

= Capital propriu la sfârşitul perioadei 23.600 lei

11

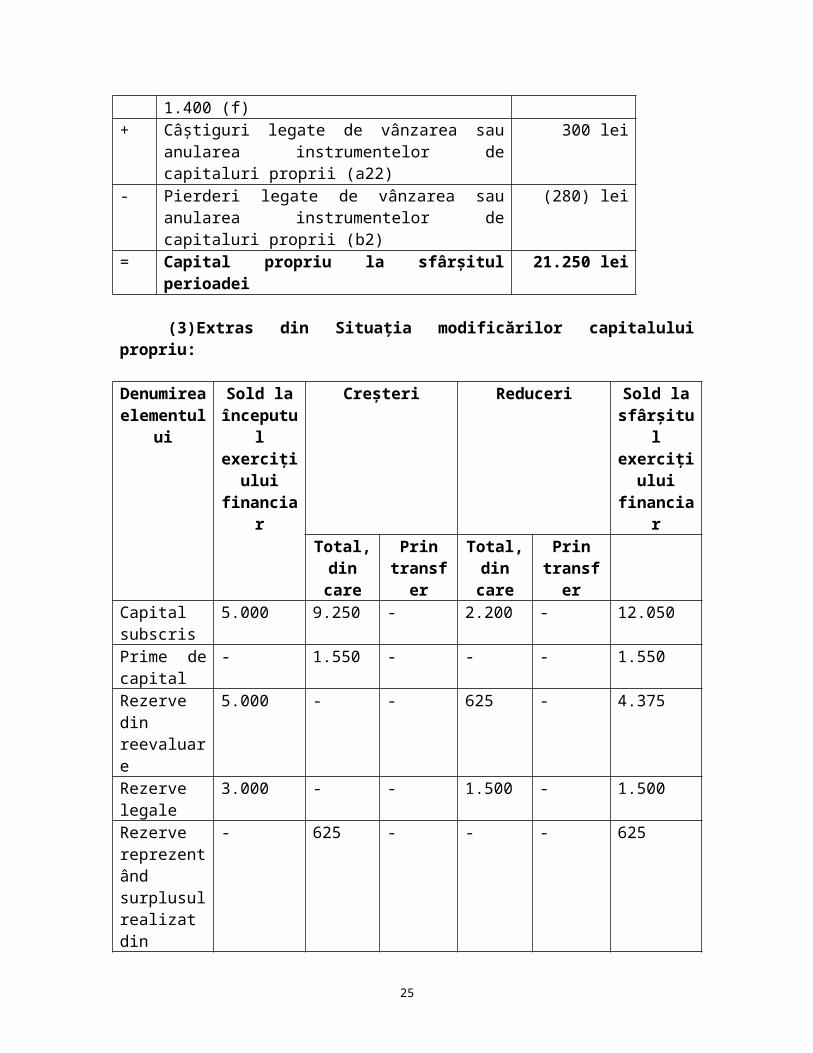

(3)Extras din Situaţia modificărilor capitalului propriu:

Denumirea elementului

Sold la începutul

exerciţiului financiar

Creşteri Reduceri Sold la sfârşitul

exerciţiului financiar

Total, din care

Prin transfer

Total, din care

Prin transfer

Capital subscris

5.000 9.500 500 3.000 11.500

Prime de capital

5.000 500 - - - 5.500

Rezerve din reevaluare

- 7.000 - - - 7.000

Rezerve legale

1.000 - - 500 500 500

Acţiuni proprii

- 1.200 - 1.200 - -

Câştiguri legate de instrumentele de capitaluri proprii

- 300 - - - 300

Rezultatul reportat reprezentând profitul nerepartizat sau pierderea neacoperită

Sold CSold D: 1.500

- - 1.500 - 0

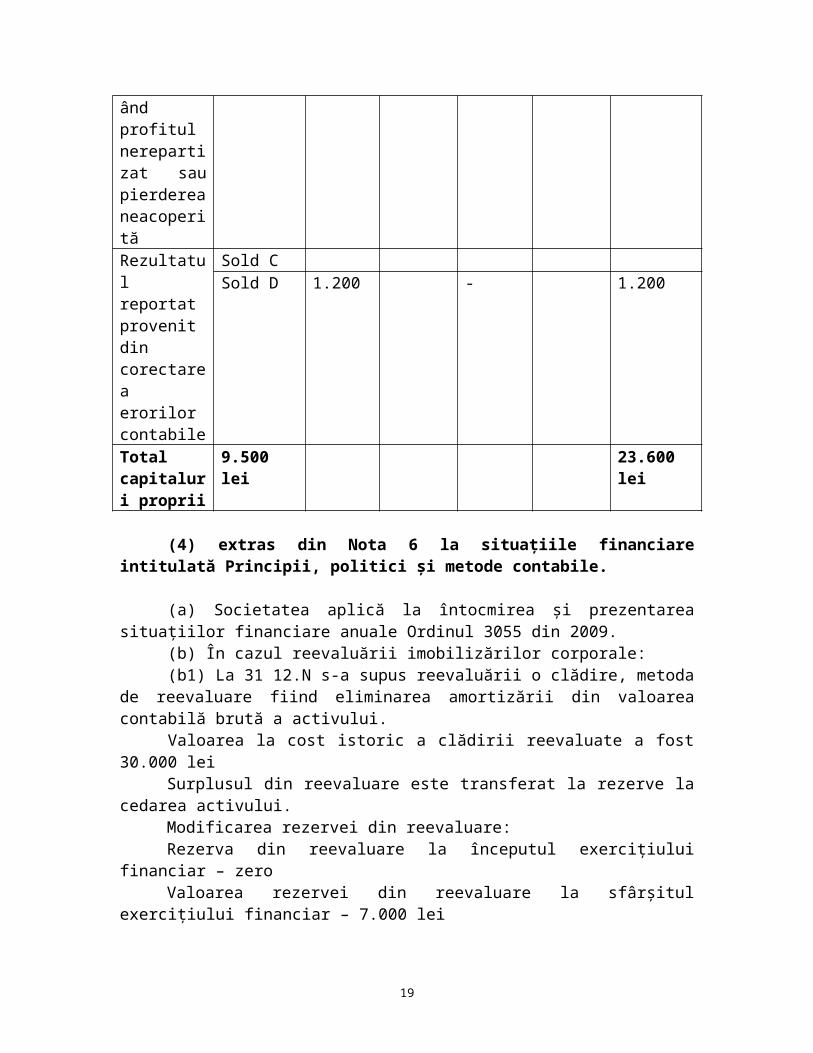

Rezultatul reportat provenit din corectarea erorilor contabile

Sold CSold D 1.200 - 1.200

Total capitaluri proprii

9.500 lei 23.600 lei

(4) extras din Nota 6 la situaţiile financiare intitulată Principii, politici şi metode contabile.

(a) Societatea aplică la întocmirea şi prezentarea situaţiilor financiare anuale Ordinul 3055 din 2009.

(b) În cazul reevaluării imobilizărilor corporale:

12

(b1) La 31 12.N s-a supus reevaluării o clădire, metoda de reevaluare fiind eliminarea amortizării din valoarea contabilă brută a activului.

Valoarea la cost istoric a clădirii reevaluate a fost 30.000 leiSurplusul din reevaluare este transferat la rezerve la cedarea activului.Modificarea rezervei din reevaluare:Rezerva din reevaluare la începutul exerciţiului financiar – zeroValoarea rezervei din reevaluare la sfârşitul exerciţiului financiar – 7.000 lei

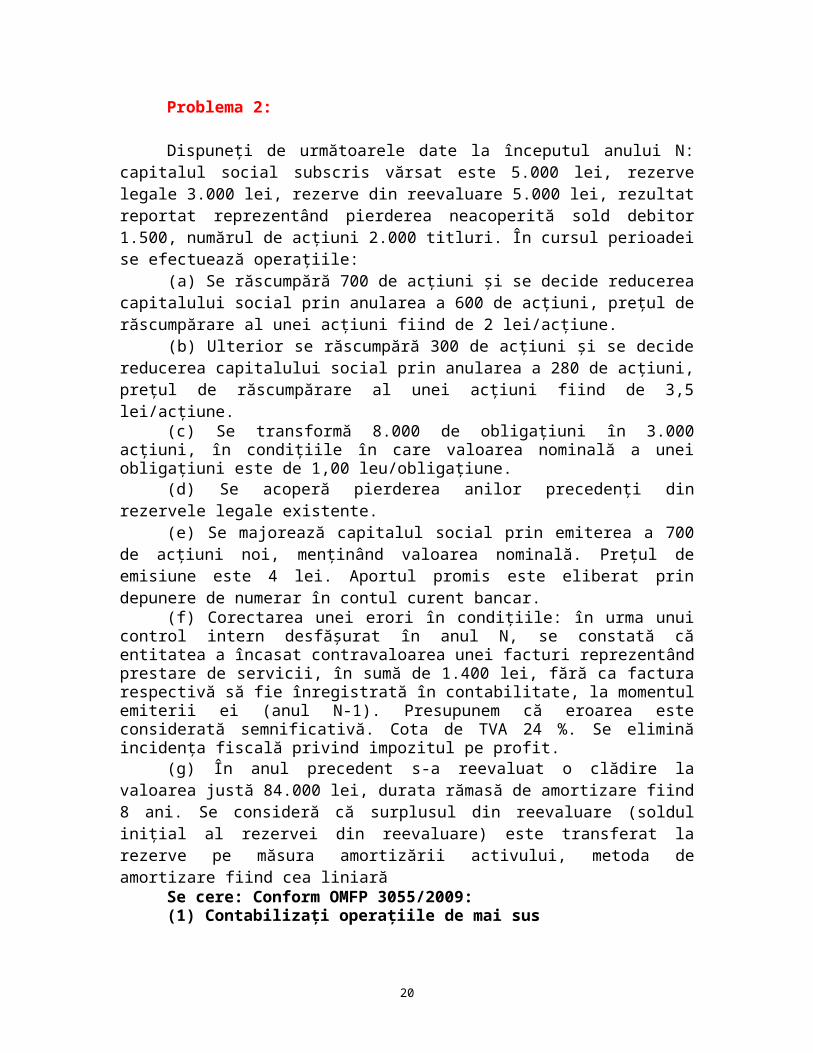

Problema 2:

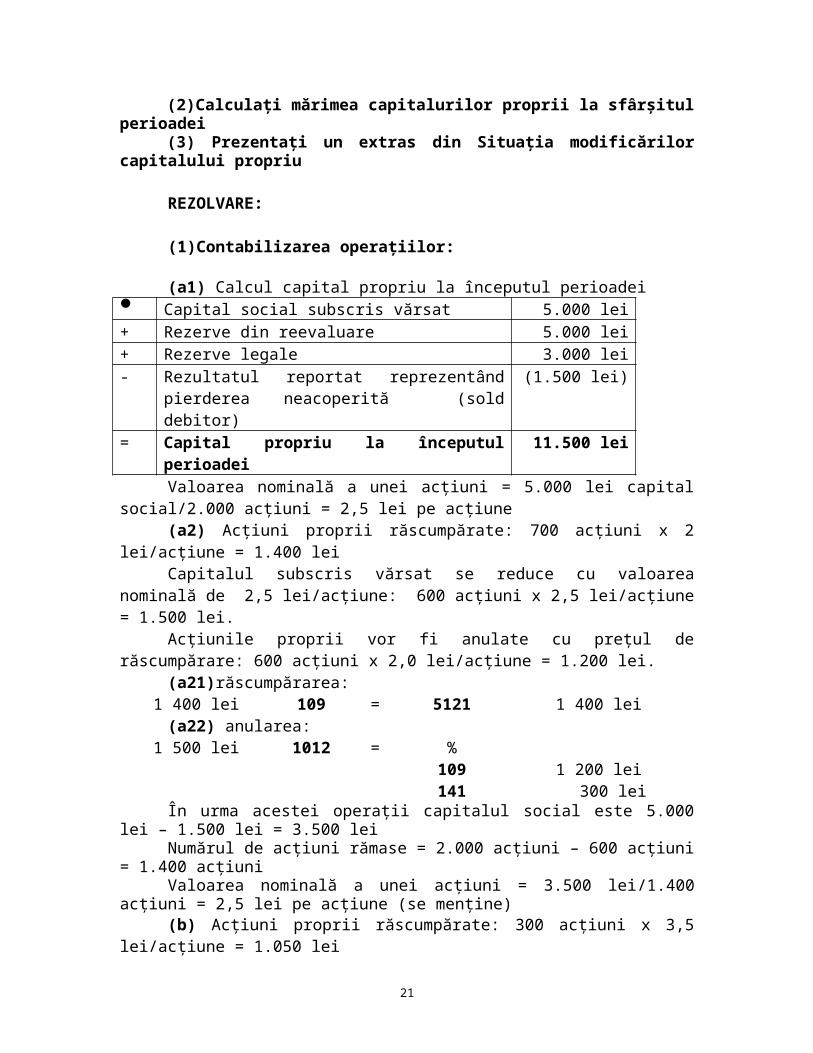

Dispuneţi de următoarele date la începutul anului N: capitalul social subscris vărsat este 5.000 lei, rezerve legale 3.000 lei, rezerve din reevaluare 5.000 lei, rezultat reportat reprezentând pierderea neacoperită sold debitor 1.500, numărul de acţiuni 2.000 titluri. În cursul perioadei se efectuează operaţiile:

(a) Se răscumpără 700 de acţiuni şi se decide reducerea capitalului social prin anularea a 600 de acţiuni, preţul de răscumpărare al unei acţiuni fiind de 2 lei/acţiune.

(b) Ulterior se răscumpără 300 de acţiuni şi se decide reducerea capitalului social prin anularea a 280 de acţiuni, preţul de răscumpărare al unei acţiuni fiind de 3,5 lei/acţiune.

(c) Se transformă 8.000 de obligaţiuni în 3.000 acţiuni, în condiţiile în care valoarea nominală a unei obligaţiuni este de 1,00 leu/obligaţiune.

(d) Se acoperă pierderea anilor precedenţi din rezervele legale existente.(e) Se majorează capitalul social prin emiterea a 700 de acţiuni noi, menţinând

valoarea nominală. Preţul de emisiune este 4 lei. Aportul promis este eliberat prin depunere de numerar în contul curent bancar.

(f) Corectarea unei erori în condiţiile: în urma unui control intern desfăşurat în anul N, se constată că entitatea a încasat contravaloarea unei facturi reprezentând prestare de servicii, în sumă de 1.400 lei, fără ca factura respectivă să fie înregistrată în contabilitate, la momentul emiterii ei (anul N-1). Presupunem că eroarea este considerată semnificativă. Cota de TVA 24 %. Se elimină incidenţa fiscală privind impozitul pe profit.

(g) În anul precedent s-a reevaluat o clădire la valoarea justă 84.000 lei, durata rămasă de amortizare fiind 8 ani. Se consideră că surplusul din reevaluare (soldul iniţial al rezervei din reevaluare) este transferat la rezerve pe măsura amortizării activului, metoda de amortizare fiind cea liniară

Se cere: Conform OMFP 3055/2009:(1) Contabilizaţi operaţiile de mai sus(2)Calculaţi mărimea capitalurilor proprii la sfârşitul perioadei(3) Prezentaţi un extras din Situaţia modificărilor capitalului propriu

REZOLVARE:

(1)Contabilizarea operaţiilor:

(a1) Calcul capital propriu la începutul perioadei Capital social subscris vărsat 5.000 lei

13

+ Rezerve din reevaluare 5.000 lei+ Rezerve legale 3.000 lei- Rezultatul reportat reprezentând pierderea

neacoperită (sold debitor)(1.500 lei)

= Capital propriu la începutul perioadei 11.500 leiValoarea nominală a unei acţiuni = 5.000 lei capital social/2.000 acţiuni = 2,5 lei

pe acţiune(a2) Acţiuni proprii răscumpărate: 700 acţiuni x 2 lei/acţiune = 1.400 leiCapitalul subscris vărsat se reduce cu valoarea nominală de 2,5 lei/acţiune: 600

acţiuni x 2,5 lei/acţiune = 1.500 lei.Acţiunile proprii vor fi anulate cu preţul de răscumpărare: 600 acţiuni x 2,0

lei/acţiune = 1.200 lei.(a21)răscumpărarea:1 400 lei 109 = 5121 1 400 lei(a22) anularea:1 500 lei 1012 = %

109 1 200 lei141 300 lei

În urma acestei operaţii capitalul social este 5.000 lei – 1.500 lei = 3.500 leiNumărul de acţiuni rămase = 2.000 acţiuni – 600 acţiuni = 1.400 acţiuniValoarea nominală a unei acţiuni = 3.500 lei/1.400 acţiuni = 2,5 lei pe acţiune (se

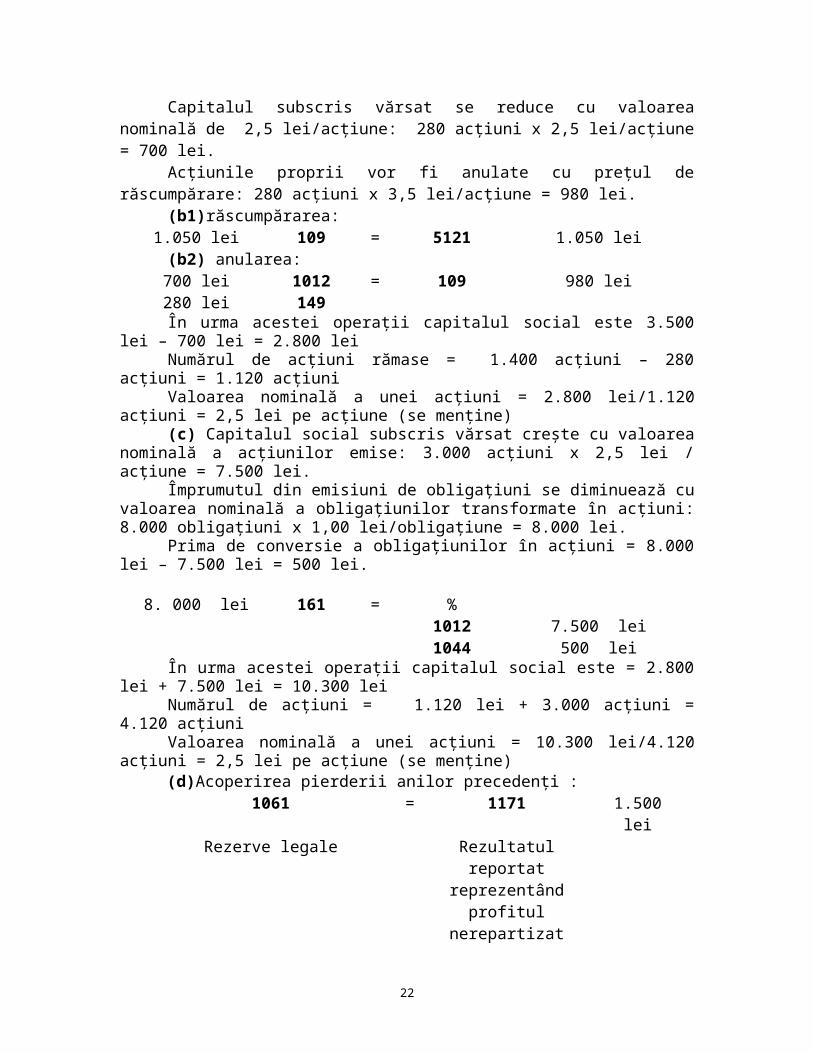

menţine)(b) Acţiuni proprii răscumpărate: 300 acţiuni x 3,5 lei/acţiune = 1.050 leiCapitalul subscris vărsat se reduce cu valoarea nominală de 2,5 lei/acţiune: 280

acţiuni x 2,5 lei/acţiune = 700 lei.Acţiunile proprii vor fi anulate cu preţul de răscumpărare: 280 acţiuni x 3,5

lei/acţiune = 980 lei.(b1)răscumpărarea:1.050 lei 109 = 5121 1.050 lei(b2) anularea:700 lei 1012 = 109 980 lei280 lei 149

În urma acestei operaţii capitalul social este 3.500 lei – 700 lei = 2.800 leiNumărul de acţiuni rămase = 1.400 acţiuni – 280 acţiuni = 1.120 acţiuniValoarea nominală a unei acţiuni = 2.800 lei/1.120 acţiuni = 2,5 lei pe acţiune (se

menţine)(c) Capitalul social subscris vărsat creşte cu valoarea nominală a acţiunilor emise:

3.000 acţiuni x 2,5 lei / acţiune = 7.500 lei.Împrumutul din emisiuni de obligaţiuni se diminuează cu valoarea nominală a

obligaţiunilor transformate în acţiuni: 8.000 obligaţiuni x 1,00 lei/obligaţiune = 8.000 lei.Prima de conversie a obligaţiunilor în acţiuni = 8.000 lei – 7.500 lei = 500 lei.

8. 000 lei 161 = %1012 7.500 lei1044 500 lei

În urma acestei operaţii capitalul social este = 2.800 lei + 7.500 lei = 10.300 lei

14

Numărul de acţiuni = 1.120 lei + 3.000 acţiuni = 4.120 acţiuniValoarea nominală a unei acţiuni = 10.300 lei/4.120 acţiuni = 2,5 lei pe acţiune

(se menţine)(d)Acoperirea pierderii anilor precedenţi :

1061 = 1171 1.500 leiRezerve legale Rezultatul reportat

reprezentând profitul nerepartizat sau

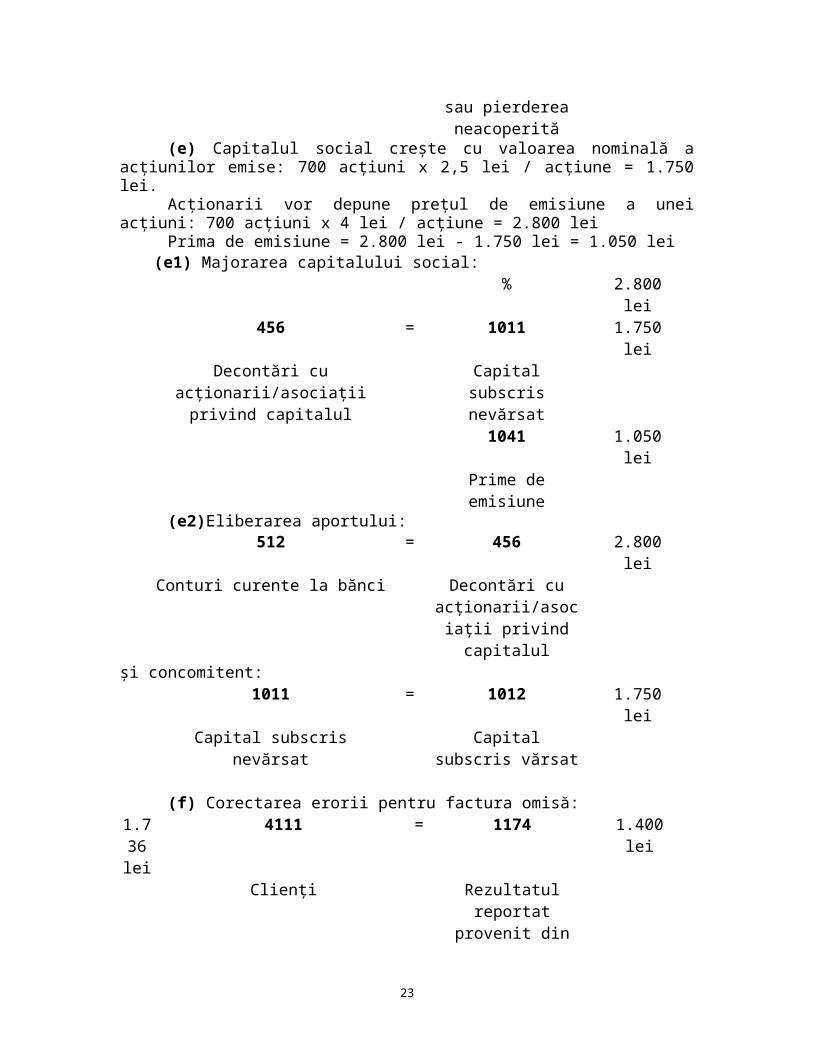

pierderea neacoperită(e) Capitalul social creşte cu valoarea nominală a acţiunilor emise: 700 acţiuni x

2,5 lei / acţiune = 1.750 lei.Acţionarii vor depune preţul de emisiune a unei acţiuni: 700 acţiuni x 4 lei /

acţiune = 2.800 leiPrima de emisiune = 2.800 lei - 1.750 lei = 1.050 lei

(e1) Majorarea capitalului social:% 2.800 lei

456 = 1011 1.750 leiDecontări cu acţionarii/asociaţii

privind capitalulCapital subscris

nevărsat1041 1.050 lei

Prime de emisiune(e2)Eliberarea aportului:

512 = 456 2.800 leiConturi curente la bănci Decontări cu

acţionarii/asociaţii privind capitalul

şi concomitent:1011 = 1012 1.750 lei

Capital subscris nevărsat Capital subscris vărsat

(f) Corectarea erorii pentru factura omisă:1.736 lei

4111 = 1174 1.400 lei

Clienţi Rezultatul reportat provenit din

corectarea erorilor contabile

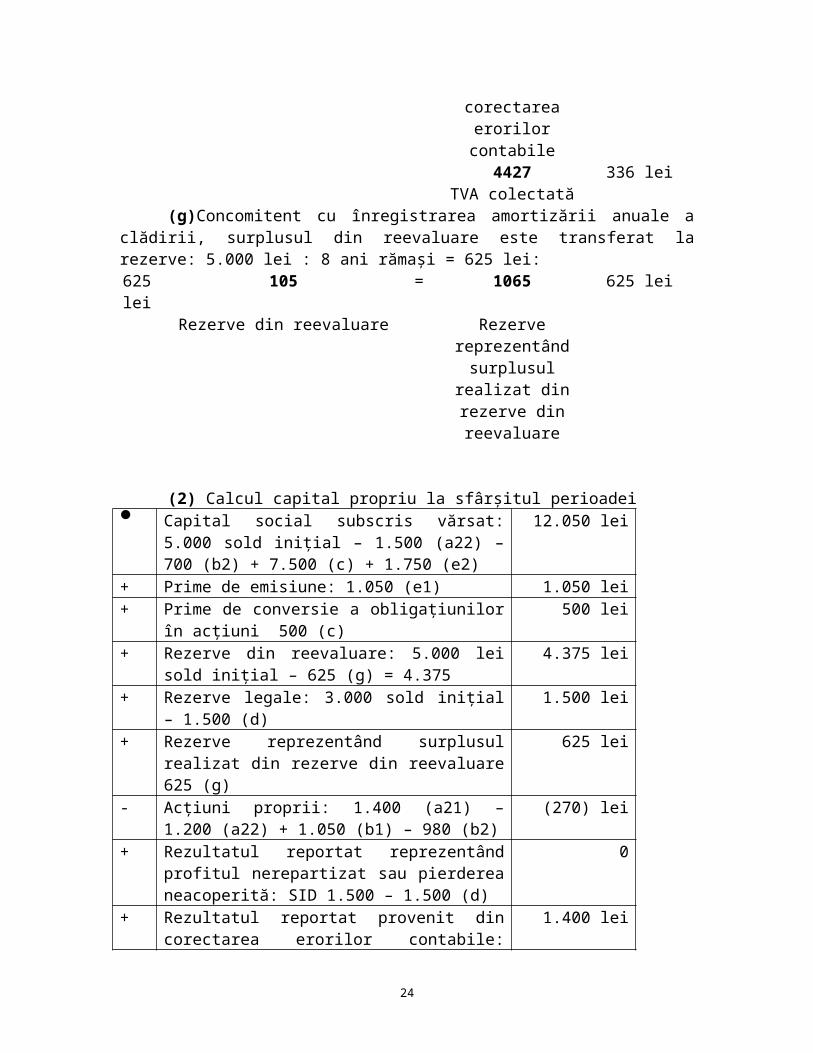

4427 336 leiTVA colectată

(g)Concomitent cu înregistrarea amortizării anuale a clădirii, surplusul din reevaluare este transferat la rezerve: 5.000 lei : 8 ani rămaşi = 625 lei:625 lei

105 = 1065 625 lei

Rezerve din reevaluare Rezerve reprezentând surplusul realizat din rezerve din reevaluare

15

(2) Calcul capital propriu la sfârşitul perioadei Capital social subscris vărsat: 5.000 sold iniţial –

1.500 (a22) – 700 (b2) + 7.500 (c) + 1.750 (e2)12.050 lei

+ Prime de emisiune: 1.050 (e1) 1.050 lei+ Prime de conversie a obligaţiunilor în acţiuni 500

(c)500 lei

+ Rezerve din reevaluare: 5.000 lei sold iniţial – 625 (g) = 4.375

4.375 lei

+ Rezerve legale: 3.000 sold iniţial – 1.500 (d) 1.500 lei+ Rezerve reprezentând surplusul realizat din rezerve

din reevaluare 625 (g)625 lei

- Acţiuni proprii: 1.400 (a21) – 1.200 (a22) + 1.050 (b1) – 980 (b2)

(270) lei

+ Rezultatul reportat reprezentând profitul nerepartizat sau pierderea neacoperită: SID 1.500 – 1.500 (d)

0

+ Rezultatul reportat provenit din corectarea erorilor contabile: 1.400 (f)

1.400 lei

+ Câştiguri legate de vânzarea sau anularea instrumentelor de capitaluri proprii (a22)

300 lei

- Pierderi legate de vânzarea sau anularea instrumentelor de capitaluri proprii (b2)

(280) lei

= Capital propriu la sfârşitul perioadei 21.250 lei

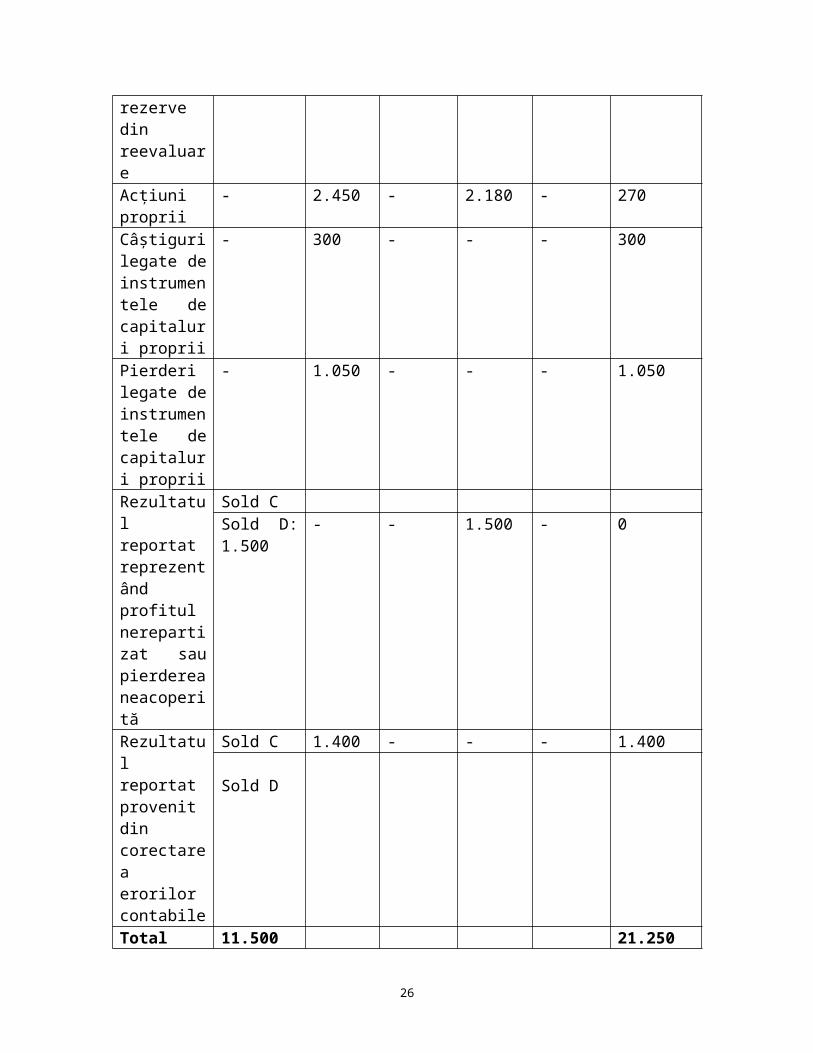

(3)Extras din Situaţia modificărilor capitalului propriu:

Denumirea elementului

Sold la începutul

exerciţiului financiar

Creşteri Reduceri Sold la sfârşitul

exerciţiului financiar

Total, din care

Prin transfer

Total, din care

Prin transfer

Capital subscris

5.000 9.250 - 2.200 - 12.050

Prime de capital

- 1.550 - - - 1.550

Rezerve din reevaluare

5.000 - - 625 - 4.375

Rezerve legale

3.000 - - 1.500 - 1.500

Rezerve reprezentând surplusul realizat din rezerve din

- 625 - - - 625

16

reevaluareAcţiuni proprii

- 2.450 - 2.180 - 270

Câştiguri legate de instrumentele de capitaluri proprii

- 300 - - - 300

Pierderi legate de instrumentele de capitaluri proprii

- 1.050 - - - 1.050

Rezultatul reportat reprezentând profitul nerepartizat sau pierderea neacoperită

Sold CSold D: 1.500

- - 1.500 - 0

Rezultatul reportat provenit din corectarea erorilor contabile

Sold C 1.400 - - - 1.400

Sold D

Total capitaluri proprii

11.500 lei 21.250 lei

3. SITUAŢIA FLUXURILOR DE NUMERAR

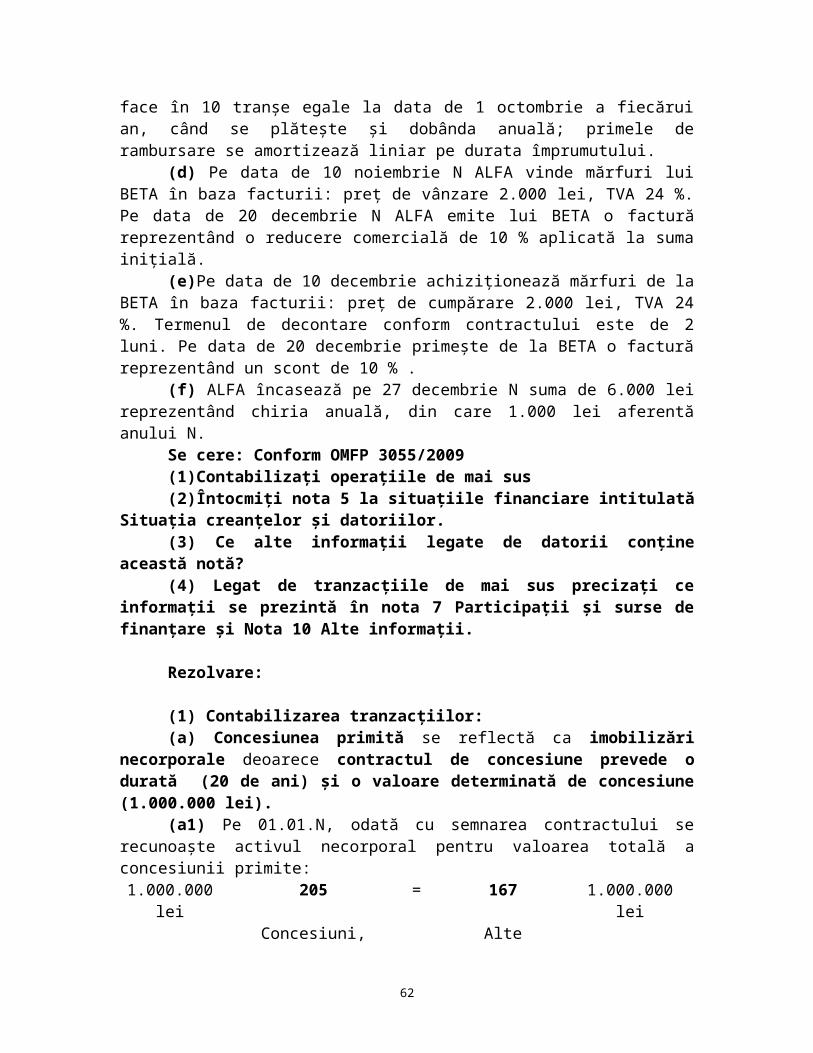

Problema 1.

Societatea ALFA efectuează în cursul unei perioade date următoarele operaţii:(a) Se vând mărfuri clientului BETA în valoare de 3.000 lei, termenul obişnuit de

decontare fiind de 30 de zile. Clientul plăteşte imediat în schimbul unui scont de 200 lei. Se încasează clientul.

(b) Se plăteşte o datorie comercială în valută în sumă de 700 euro, datorie rezultată în urma achiziţiei unor mărfuri. Cursul de schimb valutar la data achiziţiei mărfurilor a fost 4,2 lei/euro, iar la data plăţii 4,3 lei/euro.

(c) Se achiziţionează de pe piaţa reglementată, un număr de 2.000 acţiuni ale entităţii BETA, reprezentând 55% acţiuni în capitalul social al acestei societăţi, la un preţ unitar de 250 lei/acţiune, din care 10 % plătite pe loc, iar restul păstrate pe termen lung (mai mult de un an). În funcţie de procentul de control corespunzător titlurilor ALFA

17

clasifică aceste imobilizări financiare concretizate în titluri cotate ca fiind deţinute la entităţile afiliate.

(d) Se plăteşte un furnizor de imobilizări în condiţiile: preţ cumpărare utilaj 14.500 lei, avans iniţial acordat în anul precedent 2.000 lei. Cota TVA 24 %.

(e) Situaţia capitalurilor societăţii ALFA la începutul perioadei a fost: capital social 24.000 lei, rezerve 6.000 lei, subvenţii pentru investiţii 200 lei, împrumuturi din emisiuni de obligaţiuni 500 lei, numărul de acţiuni 3.000 titluri.

În cursul perioadei analizate s-a procedat la creşterea capitalului social prin noi aporturi în numerar pentru care s-au emis 1.500 acţiuni noi, valoarea de emisiune fiind egală cu valoarea matematică contabilă a vechilor acţiuni.

(f) S-a emis şi încasat pe data de 1 septembrie N un împrumut obligatar cu următoarele caracteristici: număr obligaţiuni 100 titluri; preţ de rambursare 1.500 lei pe titlu; valoare nominală 1.000 lei pe titlu; preţ de emisiune 1.100 lei pe titlu; durata împrumutului 10 ani; dobânda anuală 10%.

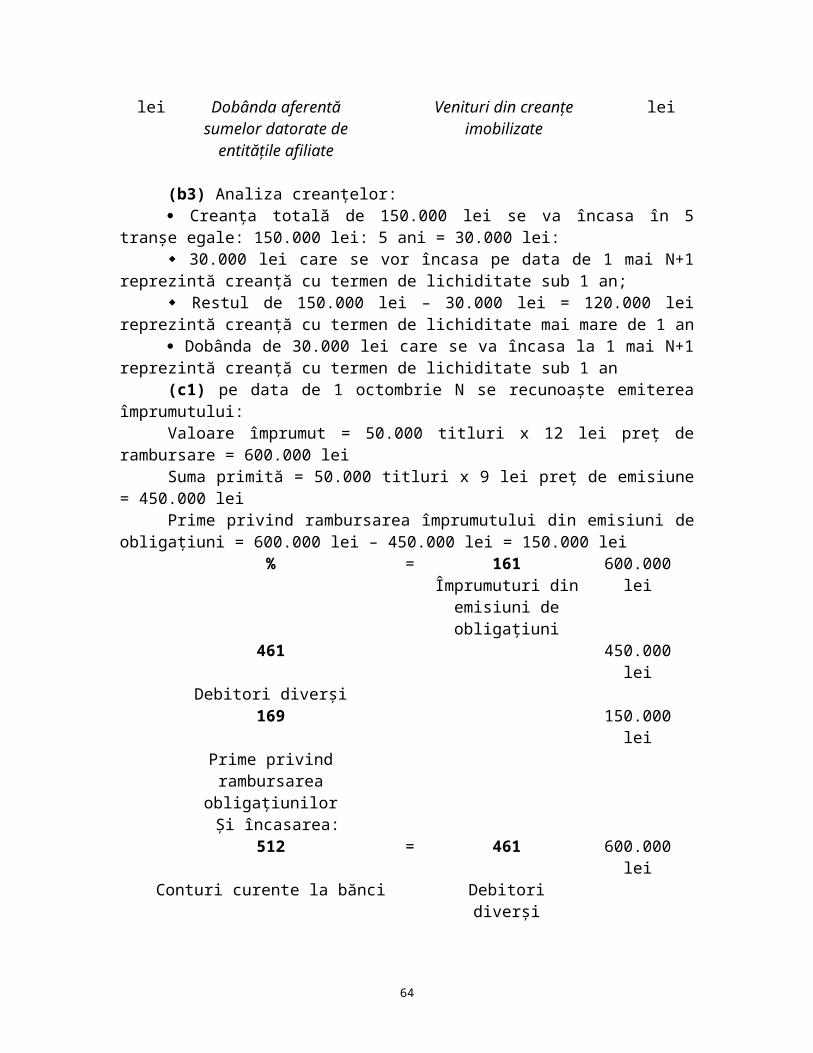

(g) Se încasează o dobândă restantă, aferentă anului precedent pentru un împrumut acordat pe termen lung unei alte societăţi în sumă de 34.000 lei.

Alte informaţii: încasări din asigurarea împotriva cutremurelor 1.780 lei; impozit pe profit plătit 600 lei; dividende plătite acţionarilor 1.200 lei; numerar şi echivalente de numerar la începutul exerciţiului financiar 145.000 lei.

Se cere:(1) Conform OMFP 3055/2009 contabilizaţi operaţiile de mai sus.(2) Structura exemplificativă a situaţiei fluxurilor de numerar întocmită

atunci când fluxurile de numerar din activitatea de exploatare sunt prezentate pe baza metodei directe.

(3) Calculaţi valoarea numerarului şi a echivalentelor de numerar la sfârşitul exerciţiului financiar.

Rezolvare:(1) Contabilizarea operaţiilor efectuate în cursul perioadei:

(a1) Vânzarea mărfurilor:2.800

lei4111 = 707 3.000 lei

Clienţi Venituri din vânzarea mărfurilor

200 lei 667Cheltuieli privind sconturile

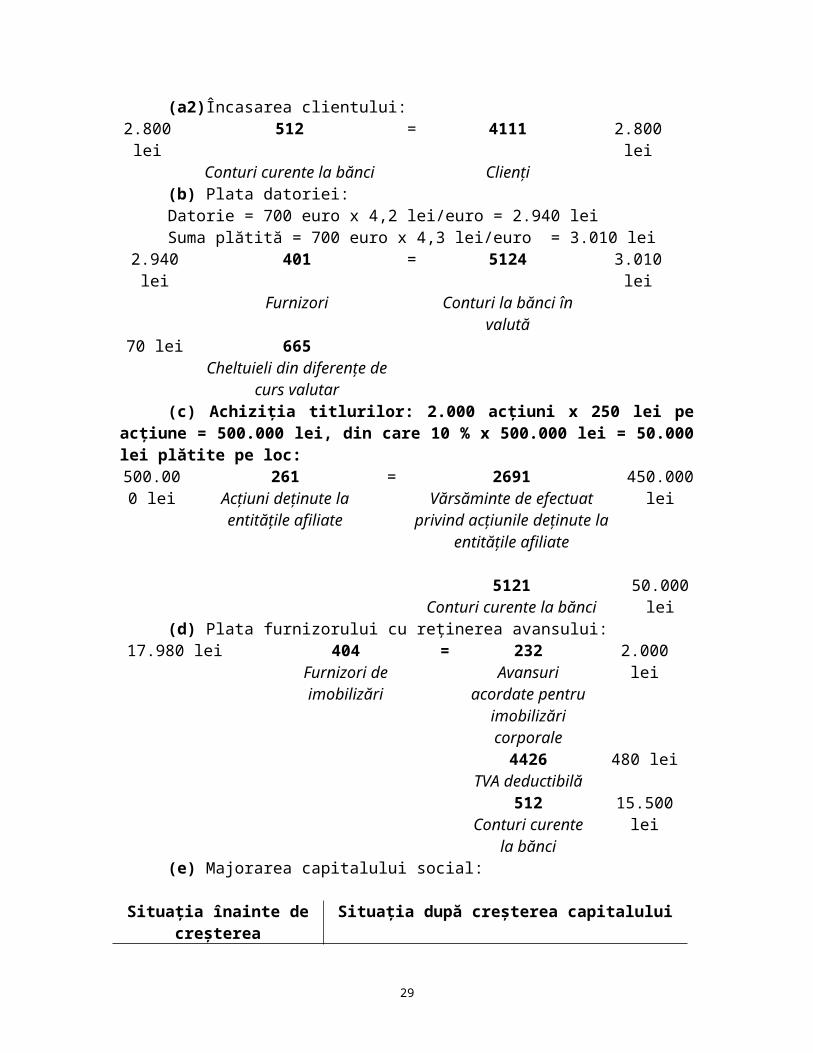

acordate(a2)Încasarea clientului:

2.800 lei

512 = 4111 2.800 lei

Conturi curente la bănci Clienţi(b) Plata datoriei:Datorie = 700 euro x 4,2 lei/euro = 2.940 lei

18

Suma plătită = 700 euro x 4,3 lei/euro = 3.010 lei2.940 lei 401 = 5124 3.010 lei

Furnizori Conturi la bănci în valută

70 lei 665Cheltuieli din diferenţe de

curs valutar(c) Achiziţia titlurilor: 2.000 acţiuni x 250 lei pe acţiune = 500.000 lei, din

care 10 % x 500.000 lei = 50.000 lei plătite pe loc:500.000

lei261

Acţiuni deţinute la entităţile afiliate

= 2691Vărsăminte de efectuat privind acţiunile deţinute la entităţile

afiliate

450.000lei

5121Conturi curente la bănci

50.000 lei

(d) Plata furnizorului cu reţinerea avansului:17.980 lei 404

Furnizori de imobilizări

= 232Avansuri

acordate pentru imobilizări corporale

2.000 lei

4426TVA deductibilă

480 lei

512Conturi curente la

bănci

15.500 lei

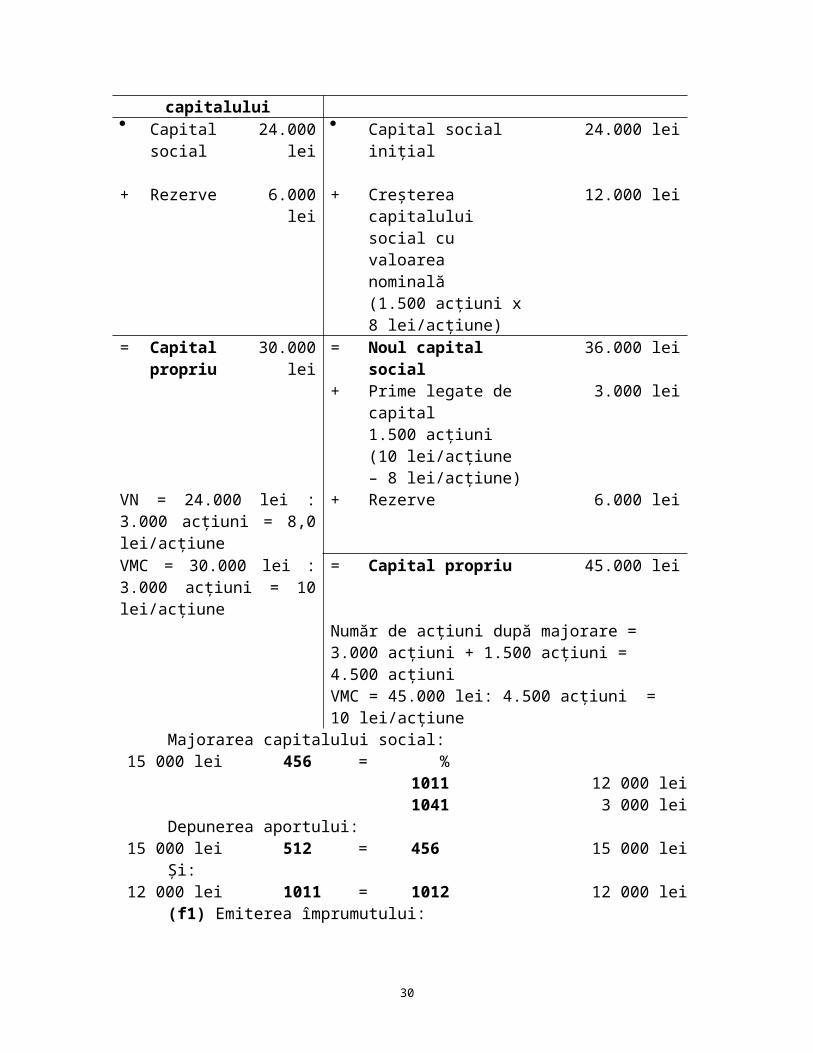

(e) Majorarea capitalului social:

Situaţia înainte de creşterea capitalului

Situaţia după creşterea capitalului

Capital social

24.000 lei Capital social iniţial 24.000 lei

+ Rezerve 6.000 lei + Creşterea capitalului social cu valoarea nominală(1.500 acţiuni x 8 lei/acţiune)

12.000 lei

= Capital propriu

30.000 lei = Noul capital social 36.000 lei

+ Prime legate de capital1.500 acţiuni (10 lei/acţiune – 8 lei/acţiune)

3.000 lei

VN = 24.000 lei : 3.000 + Rezerve 6.000 lei

19

acţiuni = 8,0 lei/acţiuneVMC = 30.000 lei : 3.000 acţiuni = 10 lei/acţiune

= Capital propriu 45.000 lei

Număr de acţiuni după majorare = 3.000 acţiuni + 1.500 acţiuni = 4.500 acţiuniVMC = 45.000 lei: 4.500 acţiuni = 10 lei/acţiune

Majorarea capitalului social:15 000 lei 456 = %

1011 12 000 lei1041 3 000 lei

Depunerea aportului: 15 000 lei 512 = 456 15 000 lei

Şi:12 000 lei 1011 = 1012 12 000 lei

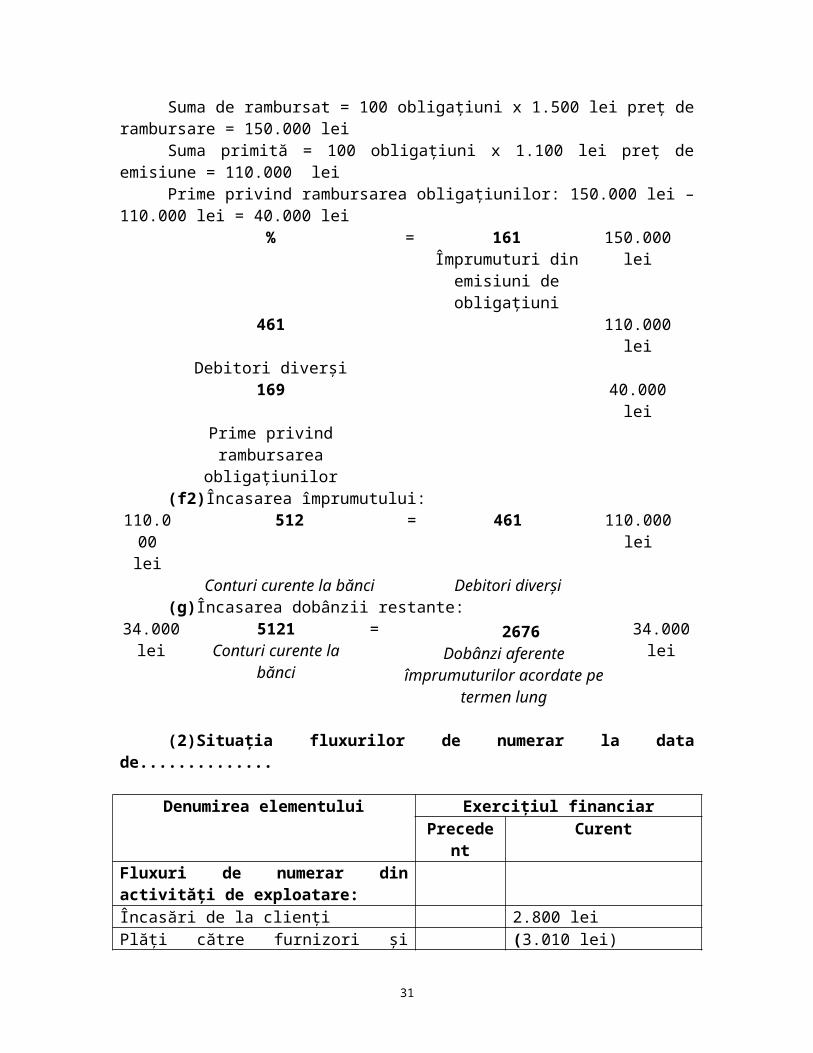

(f1) Emiterea împrumutului:Suma de rambursat = 100 obligaţiuni x 1.500 lei preţ de rambursare = 150.000 leiSuma primită = 100 obligaţiuni x 1.100 lei preţ de emisiune = 110.000 leiPrime privind rambursarea obligaţiunilor: 150.000 lei – 110.000 lei = 40.000 lei

% = 161Împrumuturi din

emisiuni de obligaţiuni

150.000 lei

461 110.000 leiDebitori diverşi

169 40.000 leiPrime privind rambursarea

obligaţiunilor(f2)Încasarea împrumutului:

110.000 lei

512 = 461 110.000 lei

Conturi curente la bănci Debitori diverşi(g)Încasarea dobânzii restante:

34.000 lei

5121Conturi curente la bănci

= 2676Dobânzi aferente împrumuturilor

acordate pe termen lung

34.000 lei

(2)Situaţia fluxurilor de numerar la data de..............

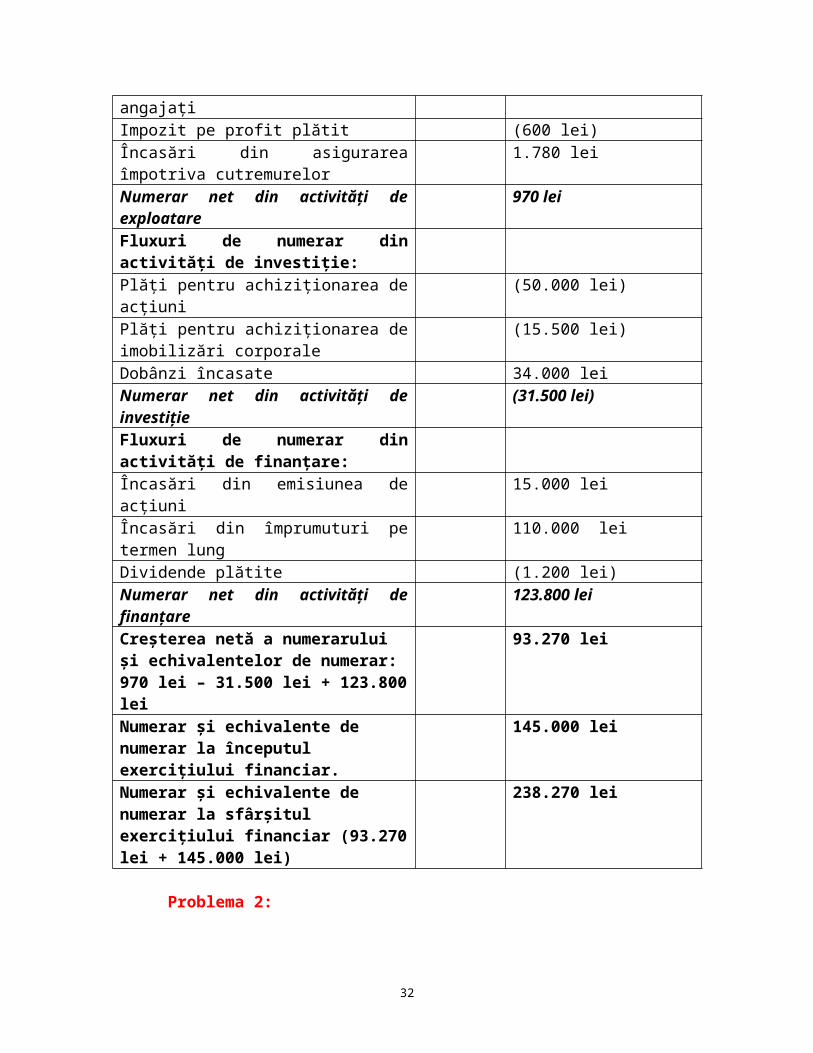

Denumirea elementului Exerciţiul financiarPrecedent Curent

Fluxuri de numerar din activităţi de exploatare:Încasări de la clienţi 2.800 leiPlăţi către furnizori şi angajaţi (3.010 lei)Impozit pe profit plătit (600 lei)Încasări din asigurarea împotriva cutremurelor

1.780 lei

20

Numerar net din activităţi de exploatare 970 leiFluxuri de numerar din activităţi de investiţie:Plăţi pentru achiziţionarea de acţiuni (50.000 lei)Plăţi pentru achiziţionarea de imobilizări corporale

(15.500 lei)

Dobânzi încasate 34.000 leiNumerar net din activităţi de investiţie (31.500 lei)Fluxuri de numerar din activităţi de finanţare:Încasări din emisiunea de acţiuni 15.000 leiÎncasări din împrumuturi pe termen lung 110.000 leiDividende plătite (1.200 lei)Numerar net din activităţi de finanţare 123.800 leiCreşterea netă a numerarului şi echivalentelor de numerar:970 lei – 31.500 lei + 123.800 lei

93.270 lei

Numerar şi echivalente de numerar la începutul exerciţiului financiar.

145.000 lei

Numerar şi echivalente de numerar la sfârşitul exerciţiului financiar (93.270 lei + 145.000 lei)

238.270 lei

Problema 2:

Societatea ALFA efectuează în cursul unei perioade date următoarele operaţii:(a) Scoate din evidenţă a unui program informatic, depăşit moral din utilizarea

căruia nu se mai aşteaptă beneficii economice viitoare. Costul programului informatic a fost 200.000 lei, amortizarea cumulată până la data scoaterii din evidenţă 80.000 lei.

(b) Înregistrează amortizarea anuală a cheltuielilor de constituire în sumă de 10.000 lei pe perioada maximă specificată în OMFP 3055/2009.

(c) Vinde mărfuri clientului BETA în valoare de 30.000 lei, termenul obişnuit de decontare fiind de 30 de zile. Clientul plăteşte imediat în schimbul unui scont de 2.000 lei.

(d) Plăteşte o datorie comercială în valută în sumă de 700 euro, datorie rezultată în urma achiziţiei unor mărfuri. Cursul de schimb valutar la data achiziţiei mărfurilor a fost 4,2 lei/euro, iar la data plăţii 4,3 lei/euro.

(e) Înregistrează amortizarea primelor de rambursare a unui împrumut obligatar în condiţiile: împrumutul a fost emis la 1 octombrie anul N; număr de obligaţiuni 50.000 titluri; valoare nominală 10 lei pe obligaţiune ; preţ de emisiune 9 lei pe obligaţiune; preţ de rambursare 12 lei pe obligaţiune; rata anuală a dobânzii 20 %; durata împrumutului 10 ani; rambursarea împrumutului se face în 10 tranşe egale la data de 1 octombrie a fiecărui an, când se plăteşte şi dobânda anuală; primele de rambursare se amortizează liniar pe durata împrumutului.

21

(f) Răscumpără şi anulează 300 obligaţiuni în condiţiile: preţ răscumpărare 1.430 lei pe titlu; preţ de rambursare 1.500 lei pe titlu; valoare nominală 1.000 lei pe titlu; preţ de emisiune 1.100 lei pe titlu.

(g) Achiziţionează prin intermediul unei bănci 2.000 acţiuni necotate BETA ce la preţul de 5 lei pe acţiune, comisioanele suportate fiind de 900 lei. Plata se face ulterior. Firma intenţionează să deţină aceste acţiuni în vederea realizării unui profit pe termen scurt şi le clasifică în categoria acţiunilor deţinute la entităţile afiliate. La sfârşitul anului N, valoarea titlurilor BETA stabilită cu ocazia inventarierii este 4,2 lei pe acţiune.

Alte informaţii: profit brut 58.800 lei; în cursul perioadei creanţele comerciale au crescut cu 23.000 lei; stocurile au scăzut cu 49.000 lei; datoriile comerciale au crescut cu 67.000 lei; dobânzi plătite 1.200 lei; impozit pe profit plătit 1.600 lei.

Se cere:(1) Conform OMFP 3055/2009 contabilizaţi operaţiile de mai sus(2) Calculaţi fluxurile de numerar din activitatea de exploatare conform

metodei indirecte.

Rezolvare:(1) Contabilizarea operaţiilor efectuate în cursul perioadei:

(a)Scoaterea din evidenţă a programului informatic, neamortizat integral:80.000 lei 2808 = 208 200.000 lei

Amortizarea altor imobilizări necorporale

Alte imobilizări necorporale

120.000 lei 6583Cheltuieli privind

activele cedate şi alte operaţii de capital

(b) Amortizarea anuală a cheltuielilor de constituire pe perioada maximă de 5 ani: 10.000 lei : 5 ani = 2.000 lei

6811 2801 2.000 leiCheltuieli de exploatare privind

amortizarea imobilizărilorAmortizarea

cheltuielilor de constituire

(c) Vânzarea mărfurilor:28.000

lei4111 = 707 30.000 lei

Clienţi Venituri din vânzarea mărfurilor

2.000 lei

667

Cheltuieli privind sconturile acordate

(d)Plata datoriei:Datorie = 700 euro x 4,2 lei/euro = 2.940 leiSuma plătită = 700 euro x 4,3 lei/euro = 3.010 lei

22

2.940 lei 401 = 5124 3.010 leiFurnizori Conturi la bănci în

valută70 lei 665

Cheltuieli din diferenţe de curs valutar

(e)Valoarea împrumutului obligatar la sfârşitul anului N: Valoarea împrumutului obligatar contabilizat la

valoarea de rambursare50.000 obligaţiuni x 12 lei/obligaţiune

600.000 lei

- Sumele de încasat la preţul de emisiune50.000 obligaţiuni x 9 lei/obligaţiune

- 450.000 lei

= Prime privind rambursarea împrumuturilor din emisiuni de obligaţiuni

150.000 lei

Primele se amortizează pe durata împrumutului, adică 150.000 : 10 ani = 15.000 lei anual, iar pentru perioada luată în calcul 1 octombrie N – 31 decembrie N, adică 3 luni: 15.000 lei x3 luni : 12 luni = 3.750 lei

3.750 lei 6868 = 169 3.750 lei

Cheltuieli financiare

privind amortizarea primelor de

rambursare a obligaţiunilor

Prime privind rambursarea

obligaţiunilor

(f) Răscumpărarea obligaţiunilor:(f1) Răscumpărarea obligaţiunilor la preţul de răscumpărare 300 obligaţiuni x :

1.430 lei pe titlu = 429.000 lei505 = 512 429.000 lei

Obligaţiuni emise şi răscumpărate Conturi curente la bănci

(f2) Anularea obligaţiunilor emise răscumpărate:Împrumutul din emisiuni de obligaţiuni se diminuează cu numărul de obligaţiuni

anulate x valoarea lor de înregistrare iniţială, adică preţul de rambursare: 300 obligaţiuni x 1.500 lei pe titlu preţ de rambursare = 450.000 lei450.000 lei

161 = %

Împrumuturi din emisiuni de obligaţiuni

505 429.000 lei

Obligaţiuni emise şi răscumpărate

768 21.000 leiAlte venituri

financiare(g1) Achiziţia acţiunilor BETA:

23

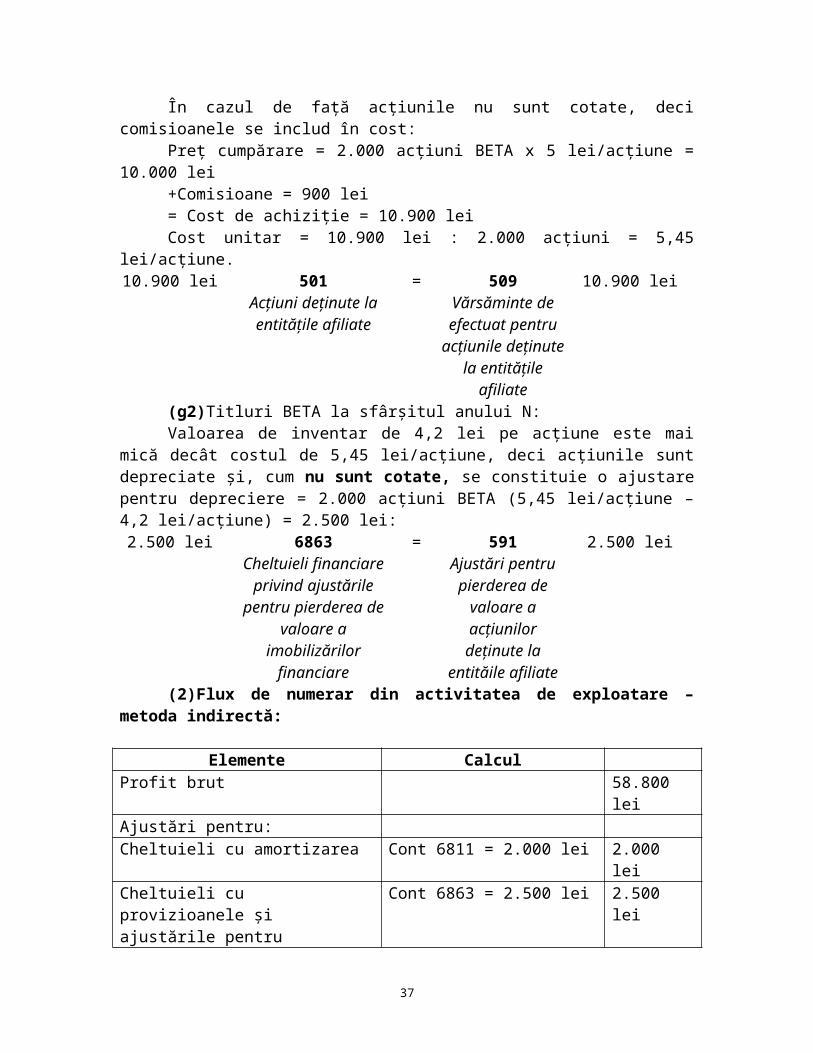

În cazul de faţă acţiunile nu sunt cotate, deci comisioanele se includ în cost:Preţ cumpărare = 2.000 acţiuni BETA x 5 lei/acţiune = 10.000 lei+Comisioane = 900 lei= Cost de achiziţie = 10.900 leiCost unitar = 10.900 lei : 2.000 acţiuni = 5,45 lei/acţiune.

10.900 lei 501 = 509 10.900 leiAcţiuni deţinute la entităţile afiliate

Vărsăminte de efectuat pentru

acţiunile deţinute la entităţile afiliate

(g2)Titluri BETA la sfârşitul anului N:Valoarea de inventar de 4,2 lei pe acţiune este mai mică decât costul de 5,45

lei/acţiune, deci acţiunile sunt depreciate şi, cum nu sunt cotate, se constituie o ajustare pentru depreciere = 2.000 acţiuni BETA (5,45 lei/acţiune – 4,2 lei/acţiune) = 2.500 lei:

2.500 lei 6863 = 591 2.500 leiCheltuieli financiare

privind ajustările pentru pierderea de valoare a

imobilizărilor financiare

Ajustări pentru pierderea de

valoare a acţiunilor deţinute la entităile afiliate

(2)Flux de numerar din activitatea de exploatare – metoda indirectă:

Elemente CalculProfit brut 58.800 leiAjustări pentru:Cheltuieli cu amortizarea Cont 6811 = 2.000 lei 2.000 leiCheltuieli cu provizioanele şi ajustările pentru depreciere sau pierdere de valoare

Cont 6863 = 2.500 lei 2.500 lei

Cheltuieli financiare Cont 667 = 2.000 lei + Cont 665 = 70 lei + Cont 6868 = 3.750 lei =

5.820 lei

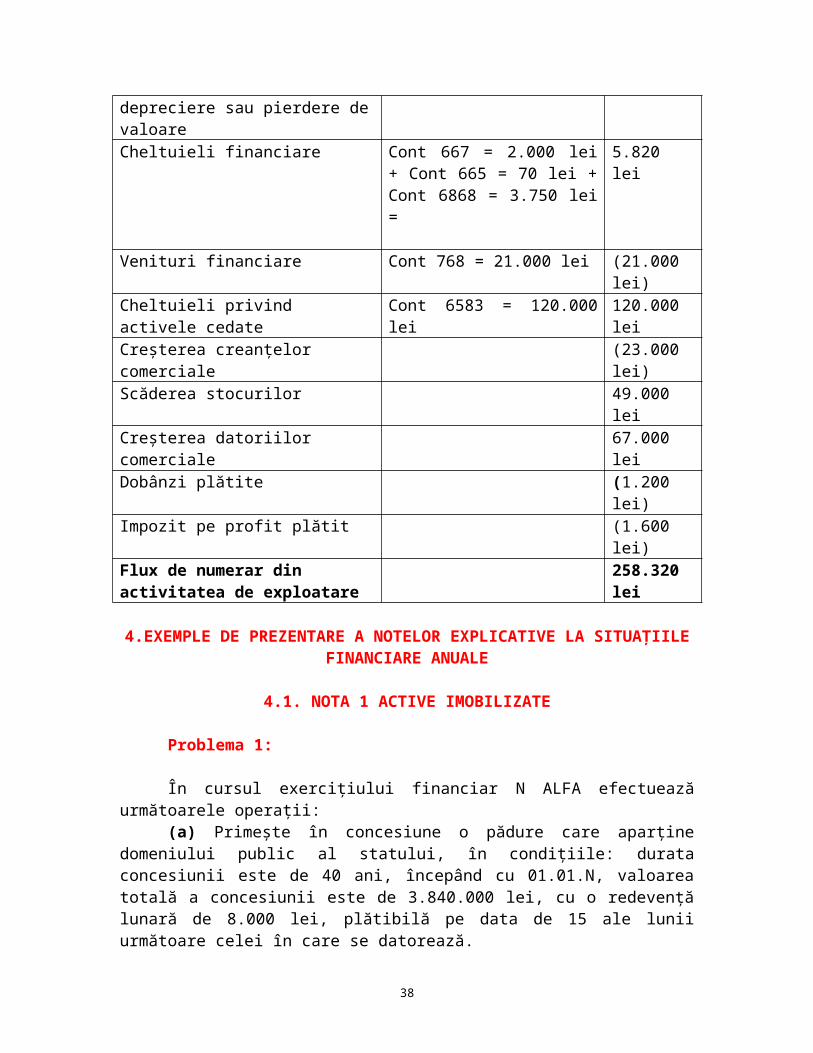

Venituri financiare Cont 768 = 21.000 lei (21.000 lei)Cheltuieli privind activele cedate Cont 6583 = 120.000 lei 120.000 leiCreşterea creanţelor comerciale (23.000 lei)Scăderea stocurilor 49.000 leiCreşterea datoriilor comerciale 67.000 leiDobânzi plătite (1.200 lei)Impozit pe profit plătit (1.600 lei)Flux de numerar din activitatea de exploatare

258.320 lei

4.EXEMPLE DE PREZENTARE A NOTELOR EXPLICATIVE LA SITUAŢIILE FINANCIARE ANUALE

24

4.1. NOTA 1 ACTIVE IMOBILIZATE

Problema 1:

În cursul exerciţiului financiar N ALFA efectuează următoarele operaţii:(a) Primeşte în concesiune o pădure care aparţine domeniului public al statului, în

condiţiile: durata concesiunii este de 40 ani, începând cu 01.01.N, valoarea totală a concesiunii este de 3.840.000 lei, cu o redevenţă lunară de 8.000 lei, plătibilă pe data de 15 ale lunii următoare celei în care se datorează.

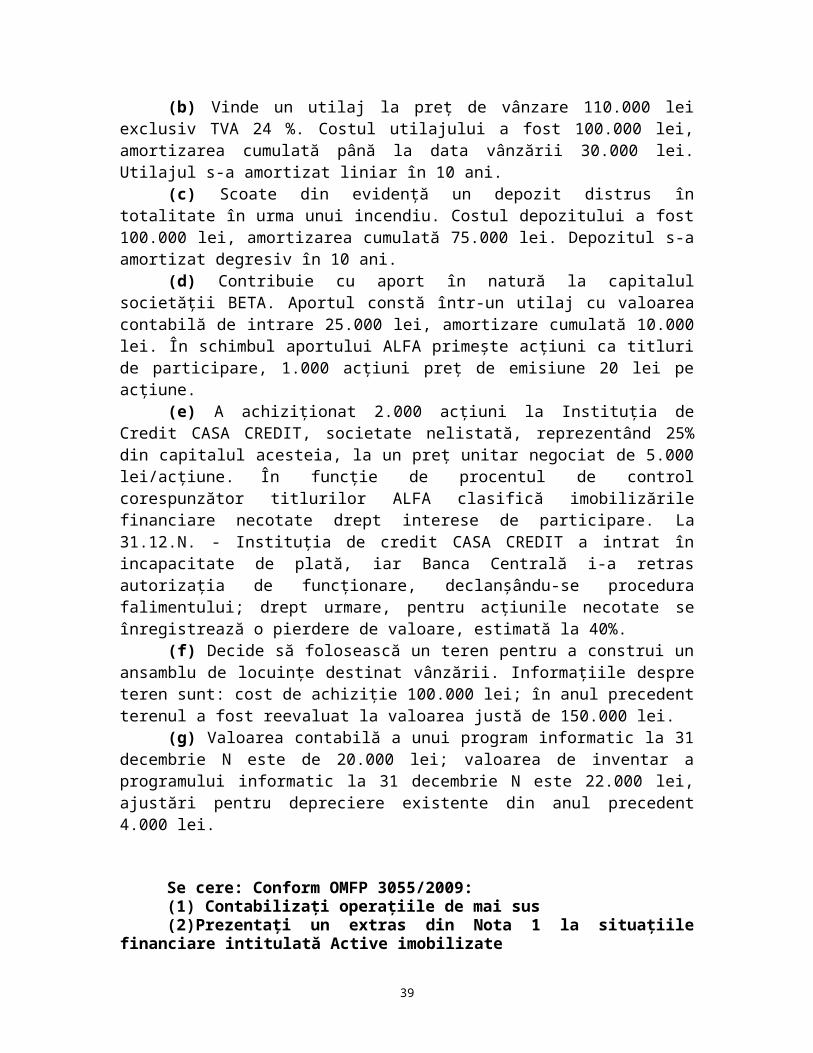

(b) Vinde un utilaj la preţ de vânzare 110.000 lei exclusiv TVA 24 %. Costul utilajului a fost 100.000 lei, amortizarea cumulată până la data vânzării 30.000 lei. Utilajul s-a amortizat liniar în 10 ani.

(c) Scoate din evidenţă un depozit distrus în totalitate în urma unui incendiu. Costul depozitului a fost 100.000 lei, amortizarea cumulată 75.000 lei. Depozitul s-a amortizat degresiv în 10 ani.

(d) Contribuie cu aport în natură la capitalul societăţii BETA. Aportul constă într-un utilaj cu valoarea contabilă de intrare 25.000 lei, amortizare cumulată 10.000 lei. În schimbul aportului ALFA primeşte acţiuni ca titluri de participare, 1.000 acţiuni preţ de emisiune 20 lei pe acţiune.

(e) A achiziţionat 2.000 acţiuni la Instituţia de Credit CASA CREDIT, societate nelistată, reprezentând 25% din capitalul acesteia, la un preţ unitar negociat de 5.000 lei/acţiune. În funcţie de procentul de control corespunzător titlurilor ALFA clasifică imobilizările financiare necotate drept interese de participare. La 31.12.N. - Instituţia de credit CASA CREDIT a intrat în incapacitate de plată, iar Banca Centrală i-a retras autorizaţia de funcţionare, declanşându-se procedura falimentului; drept urmare, pentru acţiunile necotate se înregistrează o pierdere de valoare, estimată la 40%.

(f) Decide să folosească un teren pentru a construi un ansamblu de locuinţe destinat vânzării. Informaţiile despre teren sunt: cost de achiziţie 100.000 lei; în anul precedent terenul a fost reevaluat la valoarea justă de 150.000 lei.

(g) Valoarea contabilă a unui program informatic la 31 decembrie N este de 20.000 lei; valoarea de inventar a programului informatic la 31 decembrie N este 22.000 lei, ajustări pentru depreciere existente din anul precedent 4.000 lei.

Se cere: Conform OMFP 3055/2009:(1) Contabilizaţi operaţiile de mai sus(2)Prezentaţi un extras din Nota 1 la situaţiile financiare intitulată Active

imobilizate(3) Legat de operaţiile de mai sus ce informaţii trebuie prezentate în Nota 6

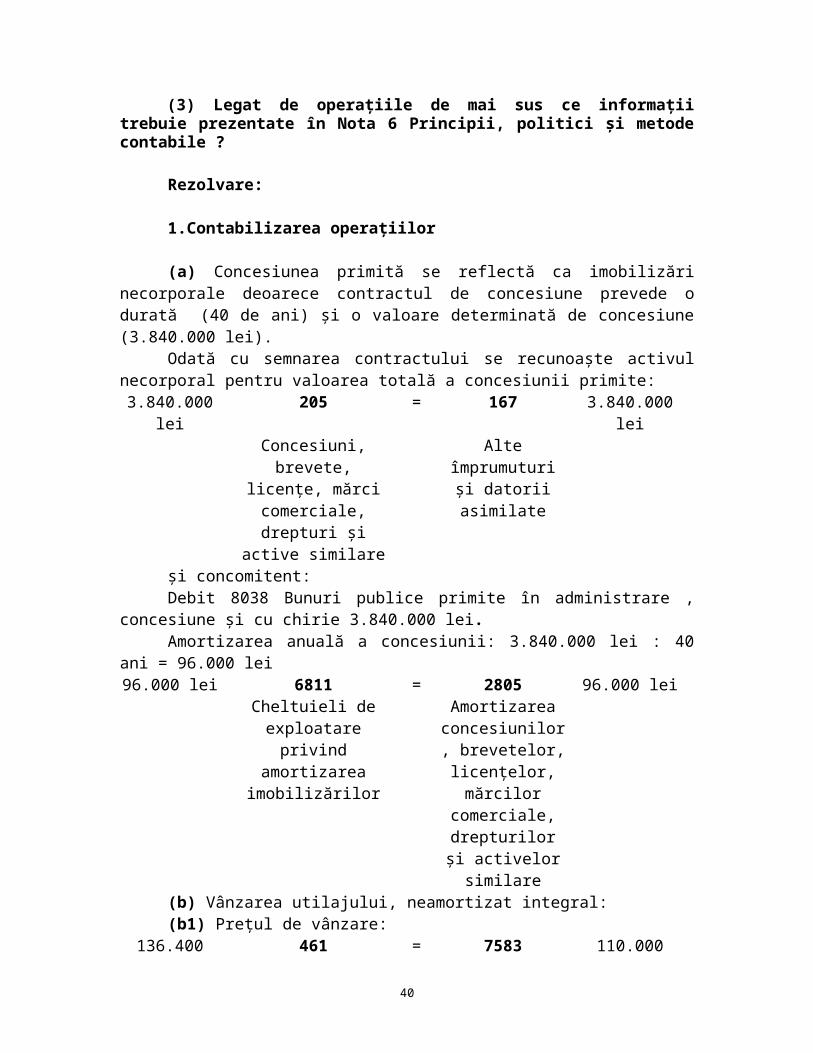

Principii, politici şi metode contabile ?

Rezolvare:

1.Contabilizarea operaţiilor

25

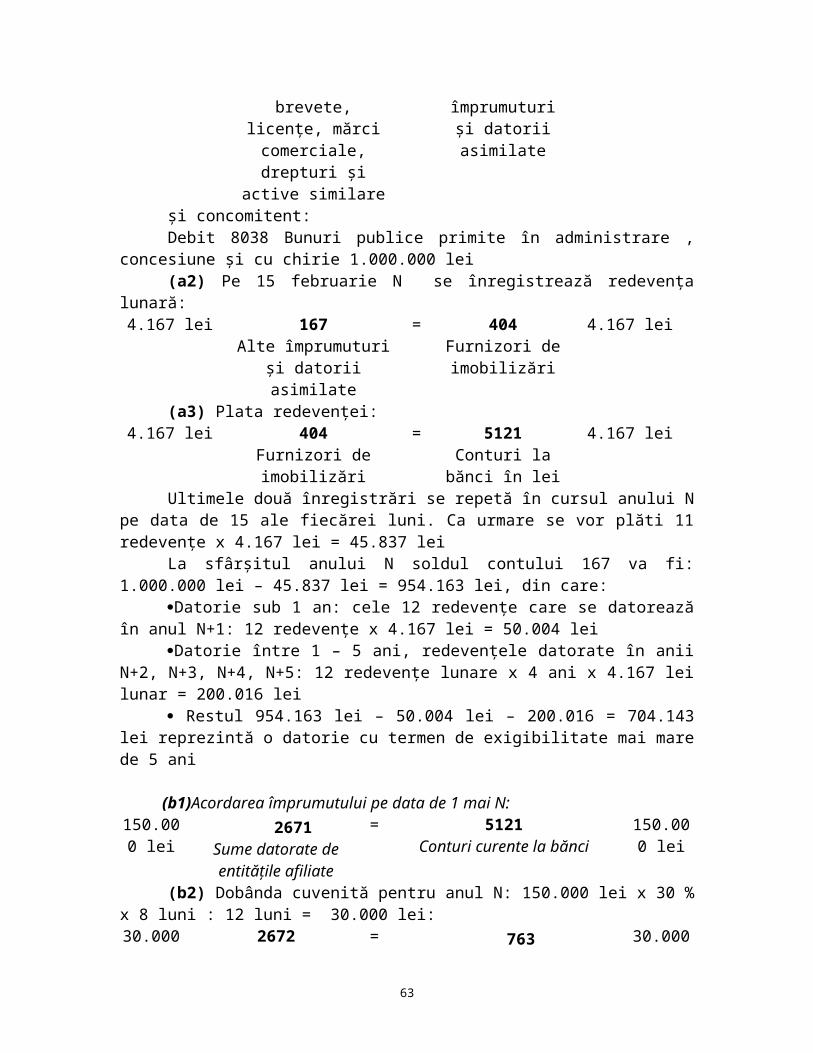

(a) Concesiunea primită se reflectă ca imobilizări necorporale deoarece contractul de concesiune prevede o durată (40 de ani) şi o valoare determinată de concesiune (3.840.000 lei).

Odată cu semnarea contractului se recunoaşte activul necorporal pentru valoarea totală a concesiunii primite:

3.840.000 lei 205 = 167 3.840.000 leiConcesiuni, brevete,

licenţe, mărci comerciale, drepturi şi

active similare

Alte împrumuturi şi datorii asimilate

şi concomitent:Debit 8038 Bunuri publice primite în administrare , concesiune şi cu chirie

3.840.000 lei.Amortizarea anuală a concesiunii: 3.840.000 lei : 40 ani = 96.000 lei

96.000 lei 6811 = 2805 96.000 leiCheltuieli de exploatare

privind amortizarea imobilizărilor

Amortizarea concesiunilor,

brevetelor, licenţelor, mărcilor

comerciale, drepturilor şi

activelor similare(b) Vânzarea utilajului, neamortizat integral:(b1) Preţul de vânzare:

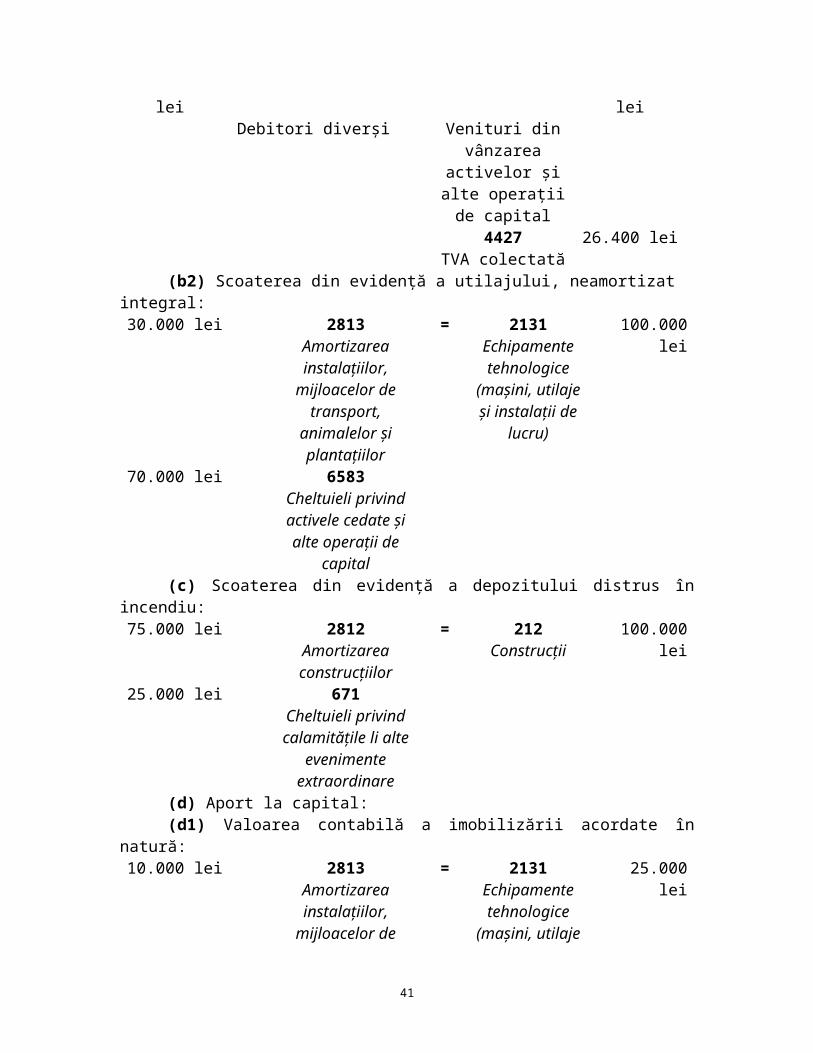

136.400 lei 461 = 7583 110.000 leiDebitori diverşi Venituri din

vânzarea activelor şi alte operaţii de

capital4427 26.400 lei

TVA colectată(b2) Scoaterea din evidenţă a utilajului, neamortizat integral:

30.000 lei 2813Amortizarea instalaţiilor,

mijloacelor de transport, animalelor

şi plantaţiilor

= 2131Echipamente tehnologice

(maşini, utilaje şi instalaţii de

lucru)

100.000 lei

70.000 lei 6583Cheltuieli privind

activele cedate şi alte operaţii de capital

(c) Scoaterea din evidenţă a depozitului distrus în incendiu:75.000 lei 2812

Amortizarea construcţiilor

= 212Construcţii

100.000 lei

26

25.000 lei 671Cheltuieli privind calamităţile li alte

evenimente extraordinare

(d) Aport la capital:(d1) Valoarea contabilă a imobilizării acordate în natură:

10.000 lei 2813Amortizarea instalaţiilor,

mijloacelor de transport, animalelor

şi plantaţiilor

= 2131Echipamente tehnologice

(maşini, utilaje şi instalaţii de

lucru)

25.000 lei

15.000 lei 261Acţiuni deţinute la entităţile afiliate

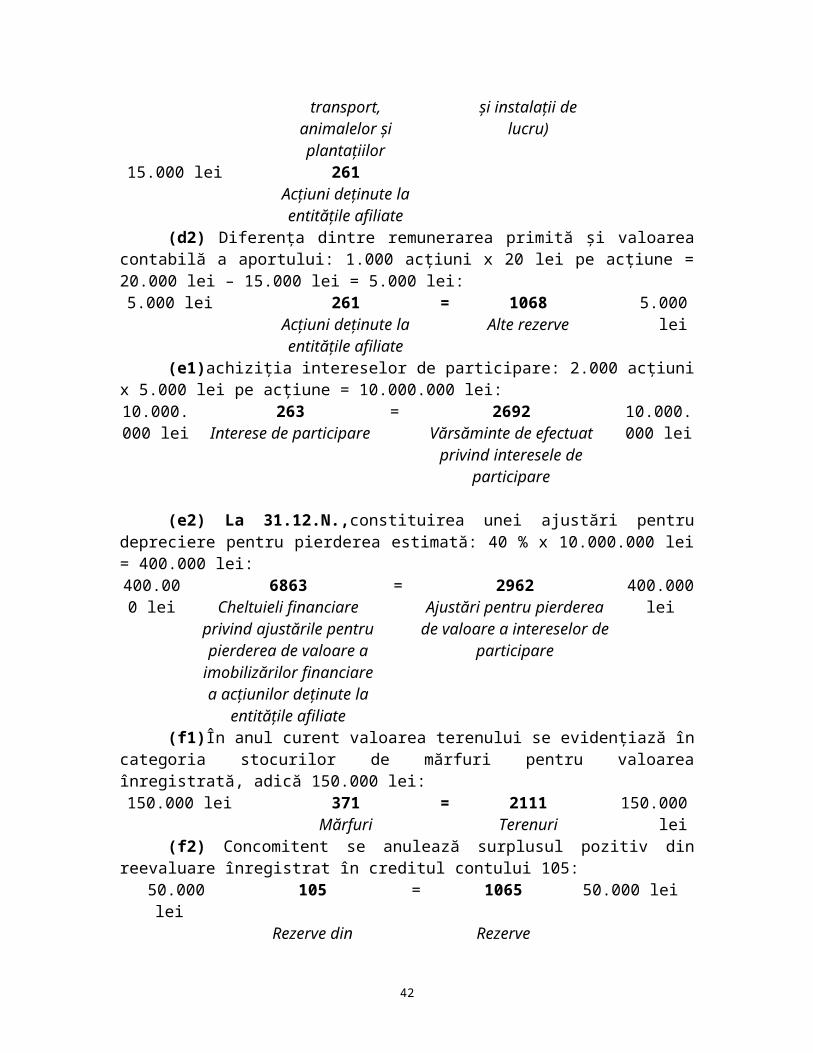

(d2) Diferenţa dintre remunerarea primită şi valoarea contabilă a aportului: 1.000 acţiuni x 20 lei pe acţiune = 20.000 lei – 15.000 lei = 5.000 lei:5.000 lei 261

Acţiuni deţinute la entităţile afiliate

= 1068Alte rezerve

5.000 lei

(e1)achiziţia intereselor de participare: 2.000 acţiuni x 5.000 lei pe acţiune = 10.000.000 lei:10.000.000

lei263

Interese de participare = 2692

Vărsăminte de efectuat privind interesele de

participare

10.000.000 lei

(e2) La 31.12.N.,constituirea unei ajustări pentru depreciere pentru pierderea estimată: 40 % x 10.000.000 lei = 400.000 lei:400.000

lei6863

Cheltuieli financiare privind ajustările pentru pierderea de valoare a

imobilizărilor financiare a acţiunilor deţinute la

entităţile afiliate

= 2962Ajustări pentru pierderea de

valoare a intereselor de participare

400.000 lei

(f1)În anul curent valoarea terenului se evidenţiază în categoria stocurilor de mărfuri pentru valoarea înregistrată, adică 150.000 lei:150.000 lei 371

Mărfuri= 2111

Terenuri150.000 lei

(f2) Concomitent se anulează surplusul pozitiv din reevaluare înregistrat în creditul contului 105:

50.000 lei 105 = 1065 50.000 leiRezerve din reevaluare Rezerve

reprezentând

27

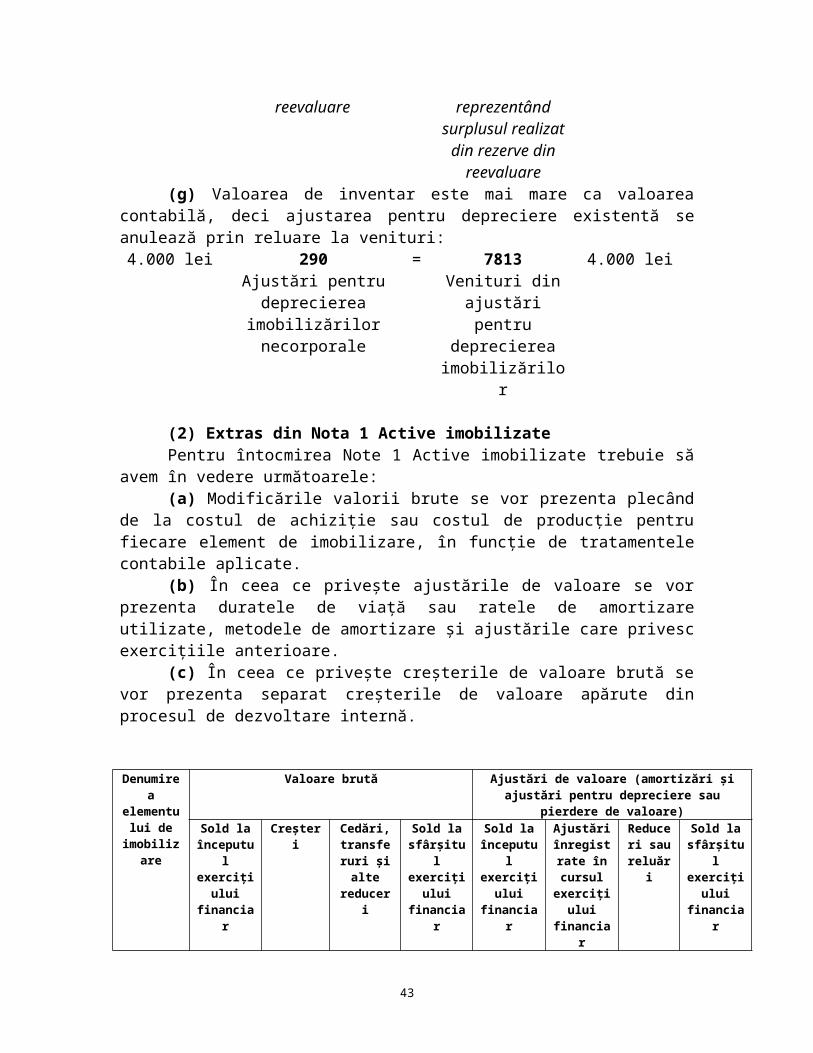

surplusul realizat din rezerve din

reevaluare(g) Valoarea de inventar este mai mare ca valoarea contabilă, deci ajustarea pentru

depreciere existentă se anulează prin reluare la venituri:4.000 lei 290 = 7813 4.000 lei

Ajustări pentru deprecierea

imobilizărilor necorporale

Venituri din ajustări pentru

deprecierea imobilizărilor

(2) Extras din Nota 1 Active imobilizatePentru întocmirea Note 1 Active imobilizate trebuie să avem în vedere

următoarele:(a) Modificările valorii brute se vor prezenta plecând de la costul de achiziţie sau

costul de producţie pentru fiecare element de imobilizare, în funcţie de tratamentele contabile aplicate.

(b) În ceea ce priveşte ajustările de valoare se vor prezenta duratele de viaţă sau ratele de amortizare utilizate, metodele de amortizare şi ajustările care privesc exerciţiile anterioare.

(c) În ceea ce priveşte creşterile de valoare brută se vor prezenta separat creşterile de valoare apărute din procesul de dezvoltare internă.

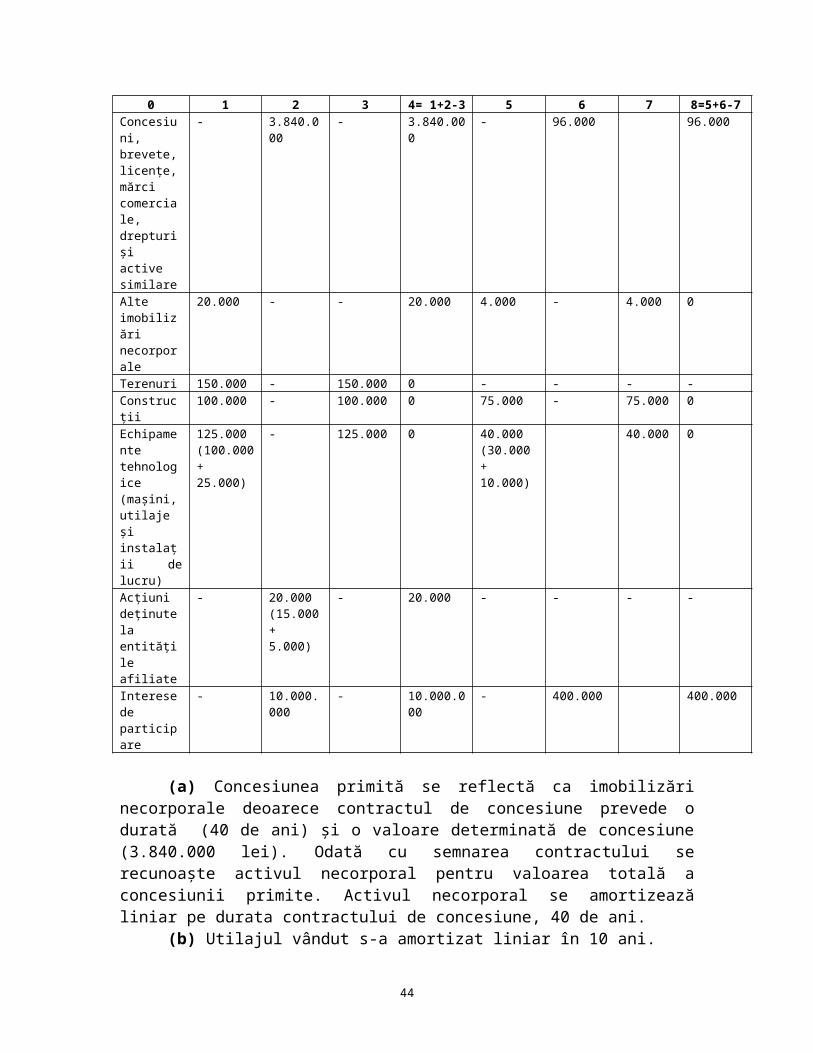

Denumirea elementului

de imobilizare

Valoare brută Ajustări de valoare (amortizări şi ajustări pentru depreciere sau pierdere de valoare)

Sold la începutul

exerciţiului financiar

Creşteri Cedări, transferuri

şi alte reduceri

Sold la sfârşitul

exerciţiului financiar

Sold la începutul

exerciţiului financiar

Ajustări înregistrate

în cursul exerciţiului financiar

Reduceri sau

reluări

Sold la sfârşitul

exerciţiului financiar

0 1 2 3 4= 1+2-3 5 6 7 8=5+6-7Concesiuni, brevete, licenţe, mărci comerciale, drepturi şi active similare

- 3.840.000 - 3.840.000 - 96.000 96.000

Alte imobilizări necorporale

20.000 - - 20.000 4.000 - 4.000 0

Terenuri 150.000 - 150.000 0 - - - -Construcţii 100.000 - 100.000 0 75.000 - 75.000 0Echipamente tehnologice (maşini, utilaje şi instalaţii de lucru)

125.000(100.000 + 25.000)

- 125.000 0 40.000(30.000 + 10.000)

40.000 0

Acţiuni deţinute la entităţile

- 20.000(15.000 + 5.000)

- 20.000 - - - -

28

afiliateInterese de participare

- 10.000.000 - 10.000.000 - 400.000 400.000

(a) Concesiunea primită se reflectă ca imobilizări necorporale deoarece contractul de concesiune prevede o durată (40 de ani) şi o valoare determinată de concesiune (3.840.000 lei). Odată cu semnarea contractului se recunoaşte activul necorporal pentru valoarea totală a concesiunii primite. Activul necorporal se amortizează liniar pe durata contractului de concesiune, 40 de ani.

(b) Utilajul vândut s-a amortizat liniar în 10 ani.(c) Depozitul distrus s-a amortizat degresiv în 10 ani.(d) Ajustările care privesc exerciţiile anterioare: programul informatic a fost

depreciat în exerciţiul precedent, soldul iniţial al ajustării pentru depreciere fiind 4.000 lei

(3) În Nota 6 Principii, politici şi metode contabile, legat de terenul reevaluat se prezintă informaţiile:

Modificarea rezervei din reevaluare:Valoarea rezervei la începutul exerciţiului financiar = 50.000 leiDiferenţe din reevaluare transferate la rezerva din reevaluare în cursul exerciţiului

financiar = 50.000 leiValoarea rezervei din reevaluare la sfârşitul exerciţiului financiar = 0

4.2. NOTA 2 PROVIZIOANEProblema 1:

Presupunem că o entitate efectuează următoarea secvenţă de înregistrări contabile:(a) În anul N-1 entitatea şi-a calculat şi contabilizat un impozit pe profit de 3.000

lei. Organele de control fiscal au decis că impozitul datorat este de 5.000 lei. Pentru soluţionare, entitatea a deschis în acelaşi an un proces judecătoresc pentru suma de 2.000 lei, proces care nu s-a finalizat până la sfârşitul anului.

În anul curent, respectiv N procesul e soluţionat şi instanţa în urma unei expertize contabile a stabilit că impozitul datorat este 3.700 lei.

(b) Conform prevederilor contractului colectiv de muncă, entitatea are obligaţia de a plăti prime reprezentând participarea salariaţilor la profit în valoare de până la 5 % din profitul distribuibil, de plătit în 45 de zile de la aprobarea situaţiilor financiare de către AGA. Ca atare, în anul precedent N-1 s-a decis acordarea de prime în valoare de 5.000 lei.

Primele sunt plătite în anul curent N, 500 lei reprezentând contribuţiile angajatorului.

(c) Firma vinde produse însoţite de certificate de garanţie pentru 12 luni. La 1 ianuarie N provizioanele pentru garanţii aferente produselor vândute în anul

N-1 erau în sumă de 4.600 lei.În cursul anului N s-au înregistrat cheltuieli pentru remedierea produselor

vândute în anul N-1 în valoare de 2.500 lei.În exerciţiul financiar N s-au vândut 30 de produse. Experienţa întreprinderii şi

estimările indică pentru anul care urmează că 60% din produsele vândute în N nu vor

29

înregistra nici un fel de problemă, 36% vor avea nevoie de reparaţii minore cu un cost mediu de 500 lei/ produs, iar 4% vor avea nevoie de înlocuire completă la un cost de 3.500 lei /produs.

(d) Entitatea achiziţionează componente electronice de la întreprinderea BETA. În procesul de producţie, firma asamblează componentele şi obţine calculatoare pe care le vinde ca mărfuri, principalul client fiind societatea GAMA.

În cursul anului N, GAMA constată că o parte din calculatoare sunt de proastă calitate şi intentează entităţii un proces judecătoresc. Consilierii juridici estimează pierderea procesului şi necesitatea plăţii unei amenzi peste 3 ani în valoare de 30.000 lei. Rata de actualizare este 5 %.

Firma îşi dă seama că proasta calitate a calculatoarelor vândute nu se datorează asamblării efectuate de ea ci componentelor pe care le-a achiziţionat de la BETA. Prin urmare, ea cere societăţii BETA o despăgubire pentru acoperirea plăţii amenzii.

BETA îşi asumă responsabilitatea şi decide să-i ramburseze 25.000 lei pentru acoperirea plăţii amenzii.

(e) În procesul de restructurare a activităţii, Consiliul de Administraţie al firmei decide să închidă una dintre fabricile sale.

Pe data de 3 decembrie anul N, Consiliul de Administraţie a aprobat un plan detaliat legat de acest eveniment, au fost trimise scrisori clienţilor pentru a identifica alte surse de aprovizionare, iar personalul unităţii respective a fost informat asupra restructurării.

Pentru închiderea acestei fabrici se estimează următoarele cheltuieli: despăgubiri ce vor fi plătite clienţilor pentru neonorarea unor comenzi - 4.000

lei. despăgubiri ce vor fi plătite furnizorilor pentru renunţarea la contractele de

aprovizionare - 2.000 lei. salarii compensatorii pentru personalul disponibilizat - 4.500 lei. cheltuieli cu recalificarea personalului rămas care va fi mutat la altă fabrică ce

aparţine tot lui ALFA – 1.800 lei; renunţarea la utilizarea în procesul de producţie a anumitor materiale care vor fi

vândute la preţul de 4.600 lei, cost de achiziţie 3.000 lei; costuri de relocalizare a unor utilaje care vor fi mutate într-o altă fabrică care

aparţine lui ALFA - 6.000 lei. câştig realizat din vânzarea clădirilor fabricii – 25.000 lei modificarea sistemului informatic existent pentru a fi utilizat într-o altă fabrică

şi deci adaptat fluxului acesteia – 3.800 lei dezvoltarea reţelei actuale de distribuţie – 1.800 lei

Se cere: Conform OMFP 3055/2009(1)Contabilizaţi operaţiile de mai sus(2) Întocmiţi la sfârşitul anului N nota 2 la situaţiile financiare intitulată

Provizioane şi argumentaţi dacă este cazul, includerea sau excluderea anumitor categorii de provizioane.

Rezolvare:

30

(1) Contabilizarea tranzacţiilor:

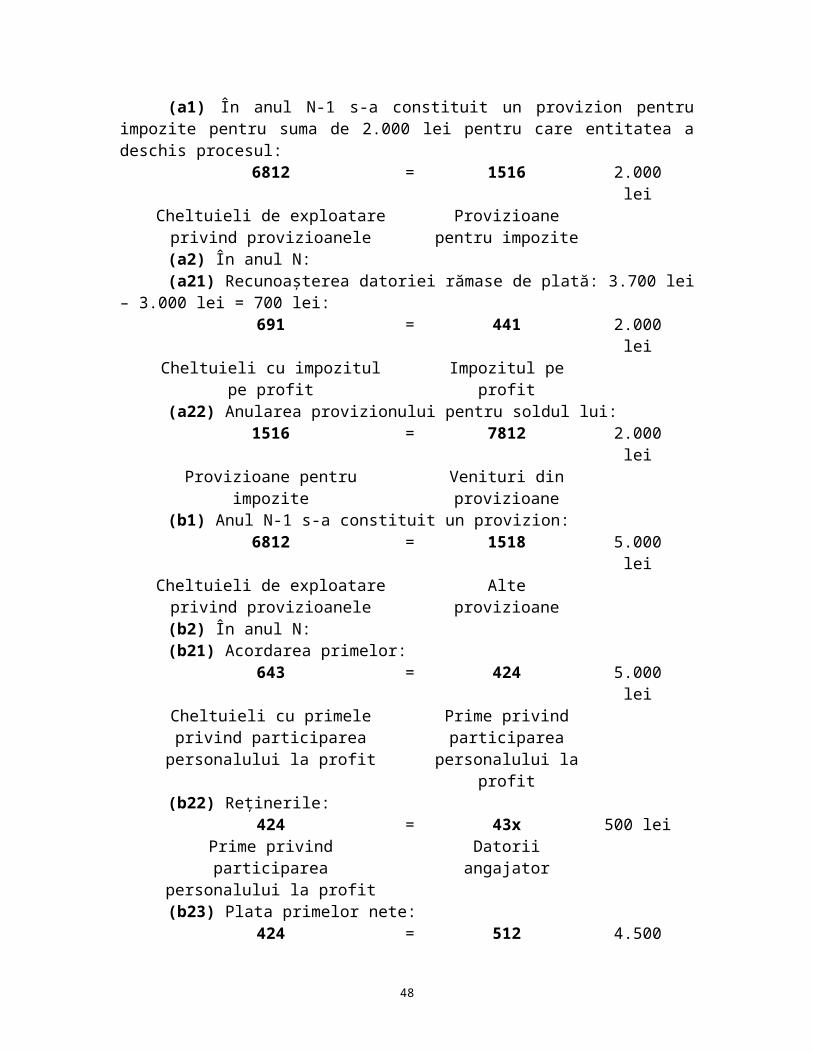

(a1) În anul N-1 s-a constituit un provizion pentru impozite pentru suma de 2.000 lei pentru care entitatea a deschis procesul:

6812 = 1516 2.000 leiCheltuieli de exploatare privind

provizioaneleProvizioane pentru

impozite(a2) În anul N:(a21) Recunoaşterea datoriei rămase de plată: 3.700 lei – 3.000 lei = 700

lei:691 = 441 2.000 lei

Cheltuieli cu impozitul pe profit Impozitul pe profit(a22) Anularea provizionului pentru soldul lui:

1516 = 7812 2.000 leiProvizioane pentru impozite Venituri din

provizioane(b1) Anul N-1 s-a constituit un provizion:

6812 = 1518 5.000 leiCheltuieli de exploatare privind

provizioaneleAlte provizioane

(b2) În anul N:(b21) Acordarea primelor:

643 = 424 5.000 leiCheltuieli cu primele privind

participarea personalului la profitPrime privind participarea

personalului la profit(b22) Reţinerile:

424 = 43x 500 leiPrime privind participarea

personalului la profitDatorii angajator

(b23) Plata primelor nete:424 = 512 4.500 lei

Prime privind participarea personalului la profit

Conturi curente la bănci

(b24) Anularea provizionului pentru soldul lui:1518 = 7812 5.000 lei

Alte provizioane Venituri din provizioane

(c) Înregistrări contabile în cursul anului N:(c1) Cheltuieli pentru remedierea produselor vândute în anul N-1:

611 5122.500 lei Cheltuieli cu

întreţinerea şi reparaţiile

= Conturi curente la bănci

2.500 lei

(c2)Reluarea provizionului aferent la venituri:1512 7812

31

2.500 lei Provizioane pentru garanţii acordate

clienţilor

= Venituri din provizioane

2.500 lei

(c3) Calculul provizionului necesar la sfârşitul anului N:SPECIFICARE CALCUL COST

60 % din TV vândute nu vor avea defecte

60 % 0 lei 0

36 % din TV vândute vor avea defecte minore

36 % 30 produse x 500 lei / produs

5.400 lei

4 % din TV vândute vor avea defecte majore

4 % 30 produse x 3.500 lei / produs

4.200 lei

TOTAL 9.600 lei

Provizion existent (4.600 lei sold iniţial – 2.500 lei reluare)

2.100 lei

Provizion necesar 9.600 leiDeci provizionul va fi majorat cu 9.600 lei – 2.100 lei = 7.500 lei

(c4) La 31.12.N majorarea provizionului existent:6812 1512

7.500 lei Cheltuieli de exploatare privind

provizioanele

= Provizioane pentru garanţii

acordate clienţilor

7.500 lei

(d)Calculul valorii actualizate:

Valoareprovizion

N N+1 N+230.000 : (1+5%)2 = 27.210

30.000 : (1+5%)1 = 28.571

30.000

Prin urmare, cheltuiala cu provizionul = 27.210 lei – 25.000 lei valoarea recunoscută ca activ a rambursării = 2.210 lei

6812 15112.210 lei Cheltuieli de

exploatare privind provizioanele

= Provizioane pentru litigii

27.210 lei

46125.000 lei Debitori diverşi

(e1) Analiza condiţiilor de recunoaştere:Există o obligaţie implicită de restructurare deoarece entitatea:

(a) are aprobat un plan oficial detaliat pentru restructurare(b) a generat o aşteptare justificată celor afectaţi prin comunicarea

principalelor caracteristici ale acestuia celor care vor fi afectaţi de procesul de restructurare: clienţi, personal

Este probabilă apariţia unei ieşiri de resurse pentru a onora obligaţiile legate de restructurare

32

Concluzie: Se poate recunoaşte un provizion pentru cea mai bună estimare a cheltuielilor cu restructurarea.

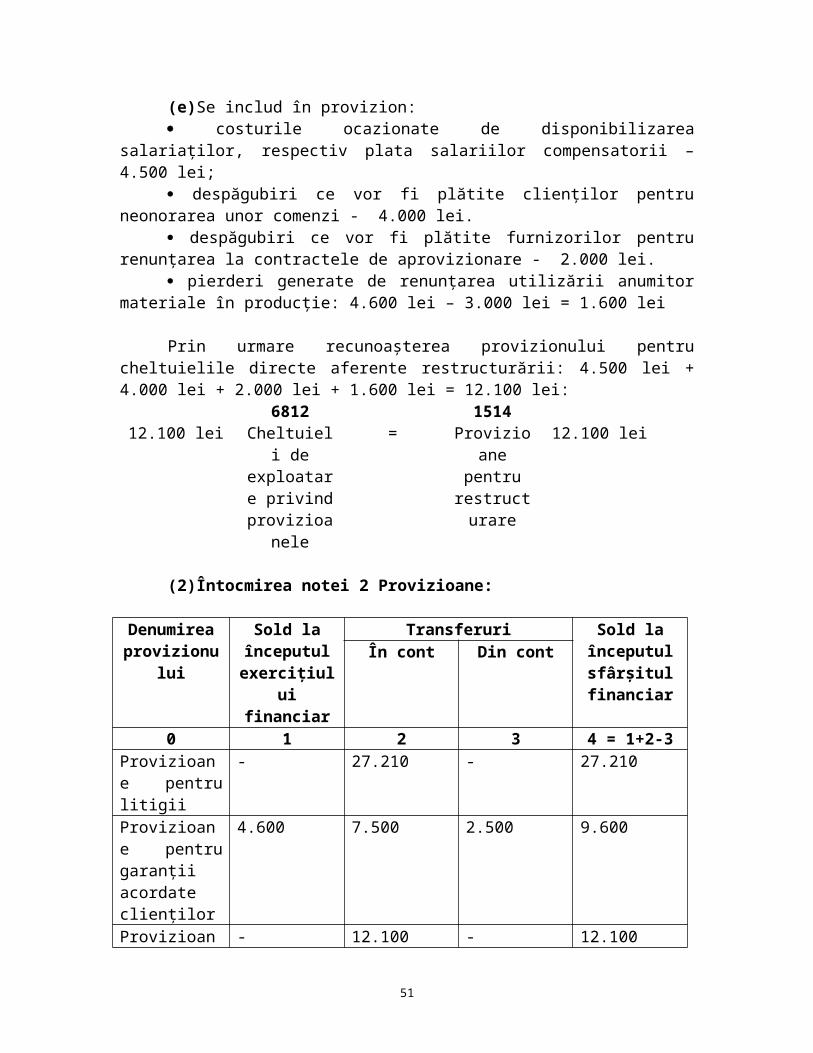

(e)Se includ în provizion: costurile ocazionate de disponibilizarea salariaţilor, respectiv plata salariilor

compensatorii – 4.500 lei; despăgubiri ce vor fi plătite clienţilor pentru neonorarea unor comenzi - 4.000

lei. despăgubiri ce vor fi plătite furnizorilor pentru renunţarea la contractele de

aprovizionare - 2.000 lei. pierderi generate de renunţarea utilizării anumitor materiale în producţie: 4.600

lei – 3.000 lei = 1.600 lei

Prin urmare recunoaşterea provizionului pentru cheltuielile directe aferente restructurării: 4.500 lei + 4.000 lei + 2.000 lei + 1.600 lei = 12.100 lei:

6812 151412.100 lei Cheltuieli de

exploatare privind

provizioanele

= Provizioane pentru

restructurare

12.100 lei

(2)Întocmirea notei 2 Provizioane:

Denumirea provizionului

Sold la începutul

exerciţiului financiar

Transferuri Sold la începutul sfârşitul financiar

În cont Din cont

0 1 2 3 4 = 1+2-3Provizioane pentru litigii

- 27.210 - 27.210

Provizioane pentru garanţii acordate clienţilor

4.600 7.500 2.500 9.600

Provizioane pentru restructurare

- 12.100 - 12.100

Provizioane pentru impozite

2.000 - 2.000 0

Alte provizioane

5.000 - 5.000 0

În legătură cu transferurile trebuie să precizăm natura, sursa sau destinaţia acestora, astfel:

(a) Provizioane pentru litigii: În anul N s-a constituit un provizion pentru litigii pentru cea mai bună estimare a costurilor necesare stingerii datoriei probabile reprezentate de amendă. Totodată, întrucât efectul valorii – timp a banilor a fost

33

semnificativ provizionul a fost actualizat. Deoarece s-a estimat că o parte din cheltuielile legate de acest provizion vor fi rambursate, rambursarea s-a recunoscut ca activ.

(b) Provizioane pentru garanţii acordate clienţilor: legat de acest provizion s-au efectuat următoarele transferuri:

Din cont: 2.500 lei reprezentând cheltuielile efective realizate în anul curent cu remedierea produselor vândute;

În cont: 7.500 lei reprezentând cea mai bună estimare a costurilor necesare stingerii datoriei probabile reprezentate de probabilitatea defectării produselor şi plăţii garanţiei.

(c) Provizioane pentru restructurare: În anul N s-a constituit un provizion pentru restructurare pentru cea mai bună estimare a cheltuielilor cu restructurarea.

(d) Provizioane pentru impozite: Provizionul pentru impozite a fost constituit în anul precedent pentru impozitul pe profit pentru care firma avea deschis proces judecătoresc. În anul N, odată cu soluţionarea procesului şi recunoaşterea datoriei de impozit, nu mai este probabilă o ieşire de resurse şi provizionul a fost anulat prin reluare la venituri.

(e) Alte provizioane: Au fost prezentate în notele explicative deoarece s-a considerat că sunt semnificative.

În anul N, odată cu plata primelor nete reprezentând participarea salariaţilor la profit, ne mai fiind probabilă o ieşire de resurse, provizionul a fost anulat prin reluare la venituri.

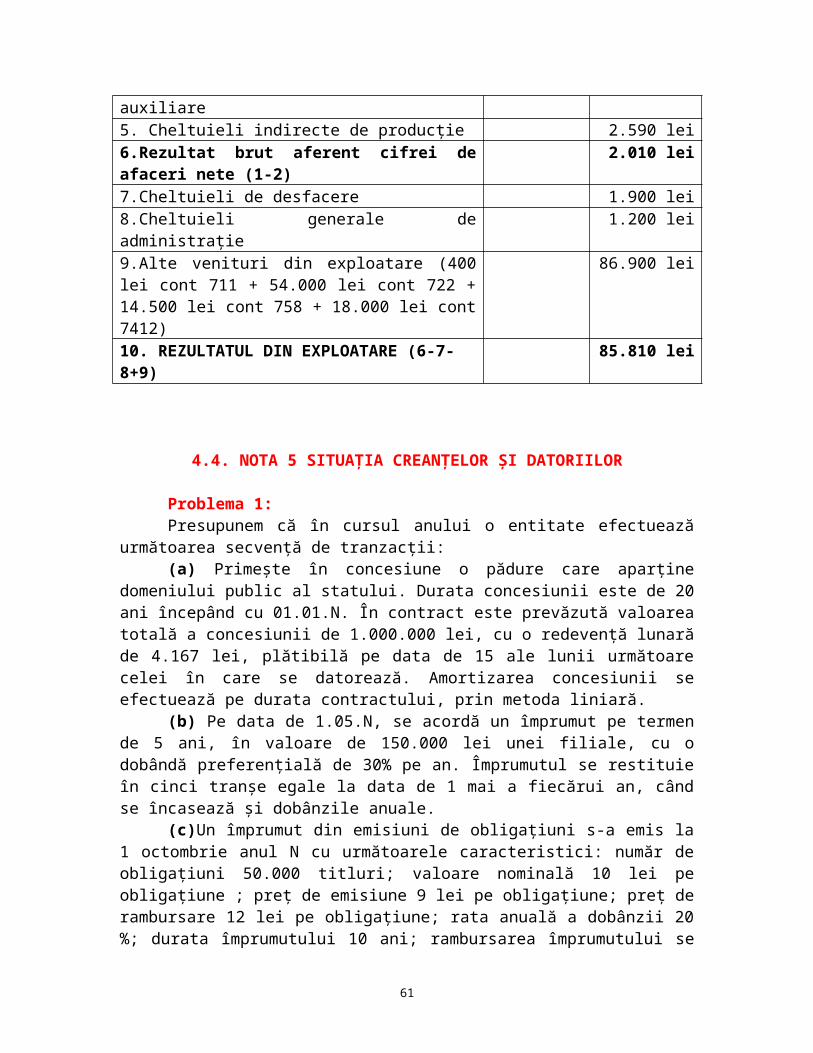

4.3.NOTA 4 ANALIZA REZULTATULUI DIN EXPLOATARE

Problema 1:

Dispuneţi de următoarele date: venituri din vânzarea mărfurilor 2.000 lei; costul mărfurilor vândute 500 lei; venituri din vânzarea produselor finite 6.000 lei; venituri din redevenţe locaţii de gestiune şi chirii 800 lei; venituri din subvenţii de exploatare aferente cifrei de afaceri nete 400 lei; venituri din subvenţii de exploatare pentru materii prime şi materiale consumabile 100 lei; producţia realizată de entitate pentru scopurile sale proprii şi capitalizată 15.000 lei; produse finite obţinute la cost de producţie 20.000 lei; stoc iniţial de produse finite 2.000; stoc final de produse finite 12.000 lei; venituri din despăgubiri, amenzi şi penalităţi 15.000 lei; venituri din ajustări pentru deprecierea materiilor prime 1.000 lei; venituri din ajustări pentru deprecierea creanţelor clienţi 600 lei; cheltuielile activităţii de bază 1.400 lei; cheltuielile activităţilor auxiliare 2.300 lei; cheltuieli indirecte de producţie 2.790 lei; cheltuieli de desfacere 1.300 lei; cheltuieli generale de administraţie 1.800 lei.

Se cere: Conform OMFP 3055/2009 întocmiţi Nota explicativă la situaţiile financiare intitulată Analiza rezultatului din exploatare

Rezolvare:Pe baza datelor problemei pentru Analiza rezultatului din exploatare trebuie să

calculăm Cifra de afaceri netă şi Alte venituri din exploatare.

34

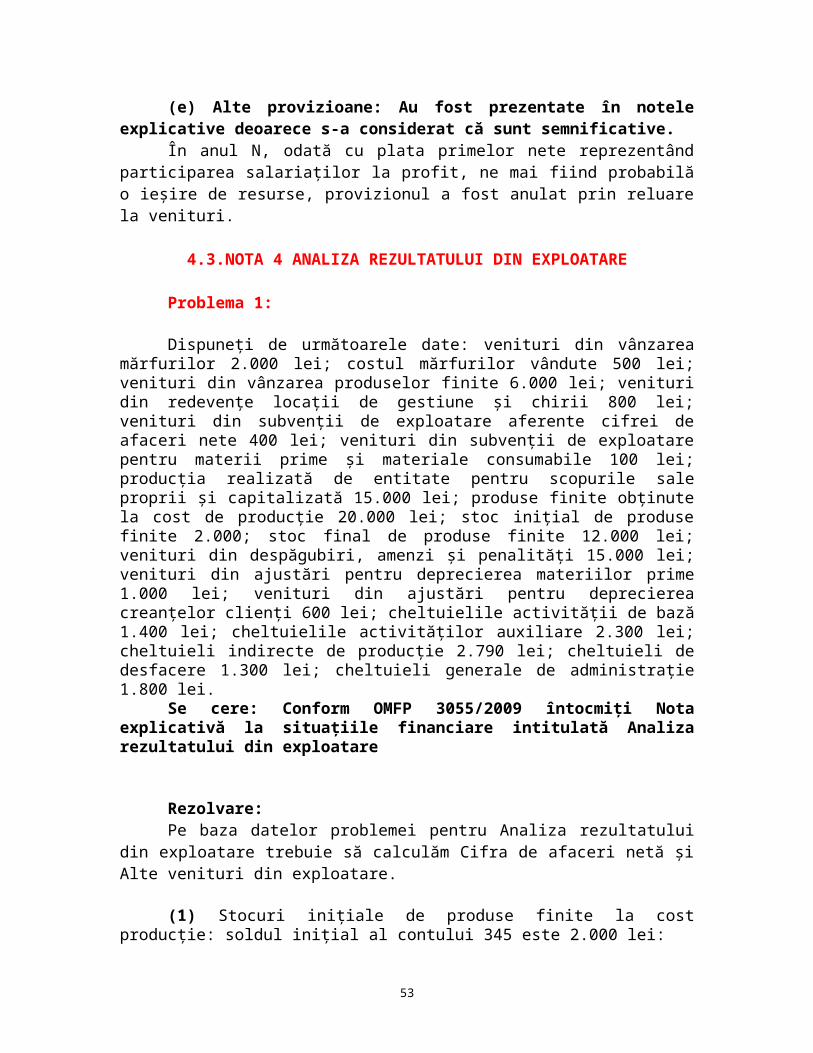

(1) Stocuri iniţiale de produse finite la cost producţie: soldul iniţial al contului 345 este 2.000 lei:D 345 CSi 2.00020.000 (produse obţinute)

Sf 12.000 lei

(2) Produse obţinute în cost producţie:20.000 lei 345 = 711 20.000 lei

Produse finite Venituri aferente costurilor stocurilor de produse

(3) Stoc final de produse finite 12.000 lei: soldul final al contului 345 este 12.000 lei. Din contul 345 rezultă produse vândute în cost producţie (descărcarea gestiunii ) = 2.000 lei + 20.000 lei – 12.000 lei = 10.000 lei:10.000 lei 711 = 345 10.000 lei

Venituri aferente costurilor stocurilor de produse

Produse finite

Contul 711 va avea sold final creditor egal cu 10.000 lei.(4) Calculul cifrei de afaceri netă:

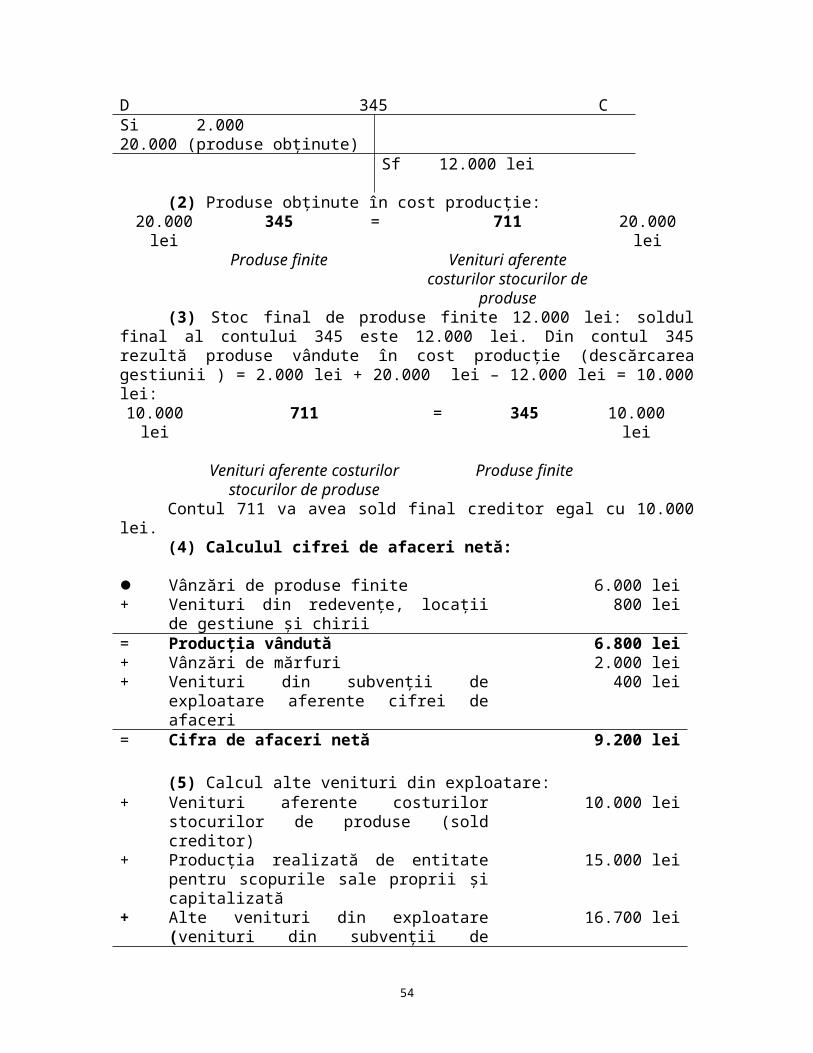

Vânzări de produse finite 6.000 lei+ Venituri din redevenţe, locaţii de gestiune şi chirii 800 lei= Producţia vândută 6.800 lei+ Vânzări de mărfuri 2.000 lei+ Venituri din subvenţii de exploatare aferente

cifrei de afaceri400 lei

= Cifra de afaceri netă 9.200 lei

(5) Calcul alte venituri din exploatare:+ Venituri aferente costurilor stocurilor de produse

(sold creditor)10.000 lei

+ Producţia realizată de entitate pentru scopurile sale proprii şi capitalizată

15.000 lei

+ Alte venituri din exploatare (venituri din subvenţii de exploatare pentru materii prime şi materiale consumabile 100 lei; + venituri din despăgubiri, amenzi şi penalităţi 15.000 lei + venituri din ajustări pentru deprecierea materiilor prime 1.000 lei + venituri din ajustări pentru deprecierea creanţelor clienţi 600 lei)

16.700 lei

= Total alte venituri din exploatare 41.700 lei

(6) Analiza rezultatului din exploatare:

35

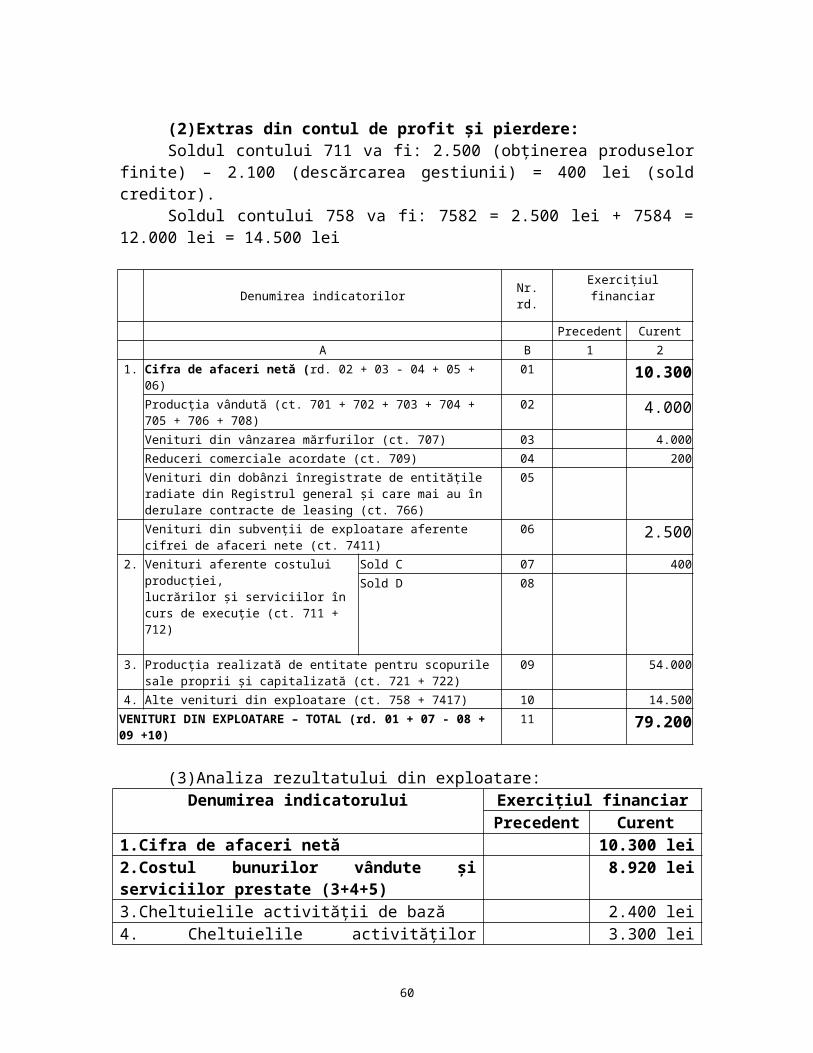

Denumirea indicatorului Exerciţiul financiarPrecedent Curent

1.Cifra de afaceri netă 9.200 lei2.Costul bunurilor vândute şi serviciilor prestate (3+4+5)

6.490 lei

3.Cheltuielile activităţii de bază 1.400 lei4. Cheltuielile activităţilor auxiliare 2.300 lei5. Cheltuieli indirecte de producţie 2.790 lei6.Rezultat brut aferent cifrei de afaceri nete (1-2) 2.710 lei7.Cheltuieli de desfacere 1.300 lei8.Cheltuieli generale de administraţie 1.800 lei9.Alte venituri din exploatare 41.700 lei10. REZULTATUL DIN EXPLOATARE (6-7-8+9) 41.310 lei

Problema 2:

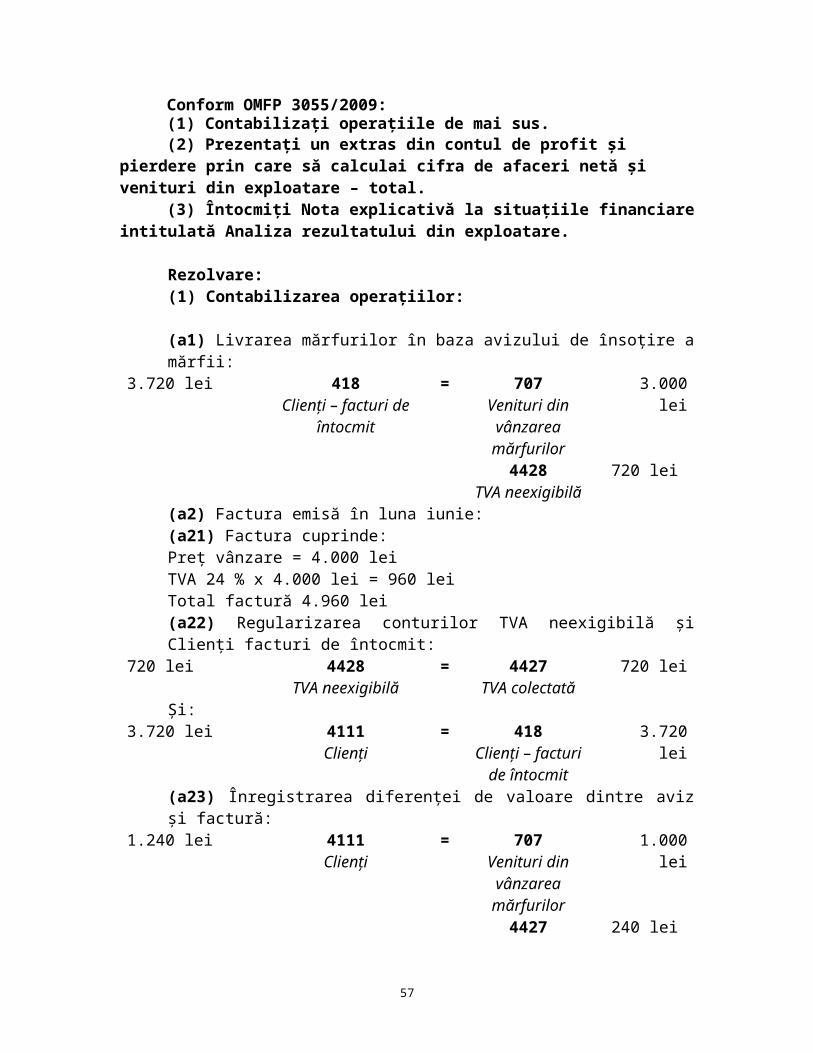

ALFA efectuează în cursul anului N următoarele operaţii:(a) Pe data de 12 mai N se livrează mărfuri unui client în baza avizului de însoţire

a mărfii, preţ de vânzare exclusiv TVA 3.000 lei, TVA 24%. Pe data de 5 iunie se întocmeşte factura, preţ de vânzare exclusiv TVA 4.000 lei, TVA 24%. Pe data de 15 iunie N se emite o factură reprezentând o reducere comercială de 5 % aplicată la valoarea facturii emise în data de 5 iunie.

(b) Se primeşte sub formă de subvenţii suma de 25.000 lei, din care 3.000 lei se încasează la data acordării, restul în aceeaşi perioadă. Suma de 7.000 lei este aferentă cifrei de afaceri (2.500 pentru perioada curentă, restul pentru perioadele următoare), restul pentru plata unor materii prime achiziţionate şi este aferentă perioadei în curs.

(c) Se obţin produse finite la cost producţie 2.500 lei şi se acordă aceste produse finite propriilor salariaţi, la preţul de vânzare total 4.000 lei, produsele finite nefiind scutite de TVA, cost producţie 2.100 lei.

(d)Se primesc prin donaţie mărfuri în valoare de 2.500 lei.(e) Primeşte prin donaţie un utilaj la 31.12.N-1 cu o valoare de piaţă de 60.000 lei.

Durata de viaţă utilă a fost fixată la 5 ani, iar metoda de amortizare este cea liniară.(f) Construieşte în regie proprie un echipament tehnologic pe care îl începe la

01.01anul N şi îl finalizează anul următor. În anul N, cheltuielile înregistrate în legătură cu construcţia echipamentului au

fost: materii prime 16.000 lei; salarii 12.000 lei; amortizări 15.000 lei; cheltuieli indirecte repartizate 11.000 lei; cheltuieli generale de administraţie 5.000 lei.

Alte informaţii: cheltuielile activităţii de bază 2.400 lei; cheltuielile activităţilor auxiliare 3.300 lei; cheltuieli indirecte de producţie 2.590 lei; cheltuieli de desfacere 1.900 lei; cheltuieli generale de administraţie 1.200 lei.

Se cere:Conform OMFP 3055/2009:(1) Contabilizaţi operaţiile de mai sus.(2) Prezentaţi un extras din contul de profit şi pierdere prin care să calculai

cifra de afaceri netă şi venituri din exploatare – total.

36

(3) Întocmiţi Nota explicativă la situaţiile financiare intitulată Analiza rezultatului din exploatare.

Rezolvare:(1) Contabilizarea operaţiilor:

(a1) Livrarea mărfurilor în baza avizului de însoţire a mărfii:3.720 lei 418

Clienţi – facturi de întocmit

= 707Venituri din

vânzarea mărfurilor

3.000 lei

4428TVA neexigibilă

720 lei

(a2) Factura emisă în luna iunie:(a21) Factura cuprinde:Preţ vânzare = 4.000 leiTVA 24 % x 4.000 lei = 960 leiTotal factură 4.960 lei(a22) Regularizarea conturilor TVA neexigibilă şi Clienţi facturi de întocmit:

720 lei 4428TVA neexigibilă

= 4427TVA colectată

720 lei

Şi:3.720 lei 4111

Clienţi= 418

Clienţi – facturi de întocmit

3.720 lei

(a23) Înregistrarea diferenţei de valoare dintre aviz şi factură:1.240 lei 4111

Clienţi= 707

Venituri din vânzarea

mărfurilor

1.000 lei

4427TVA colectată

240 lei

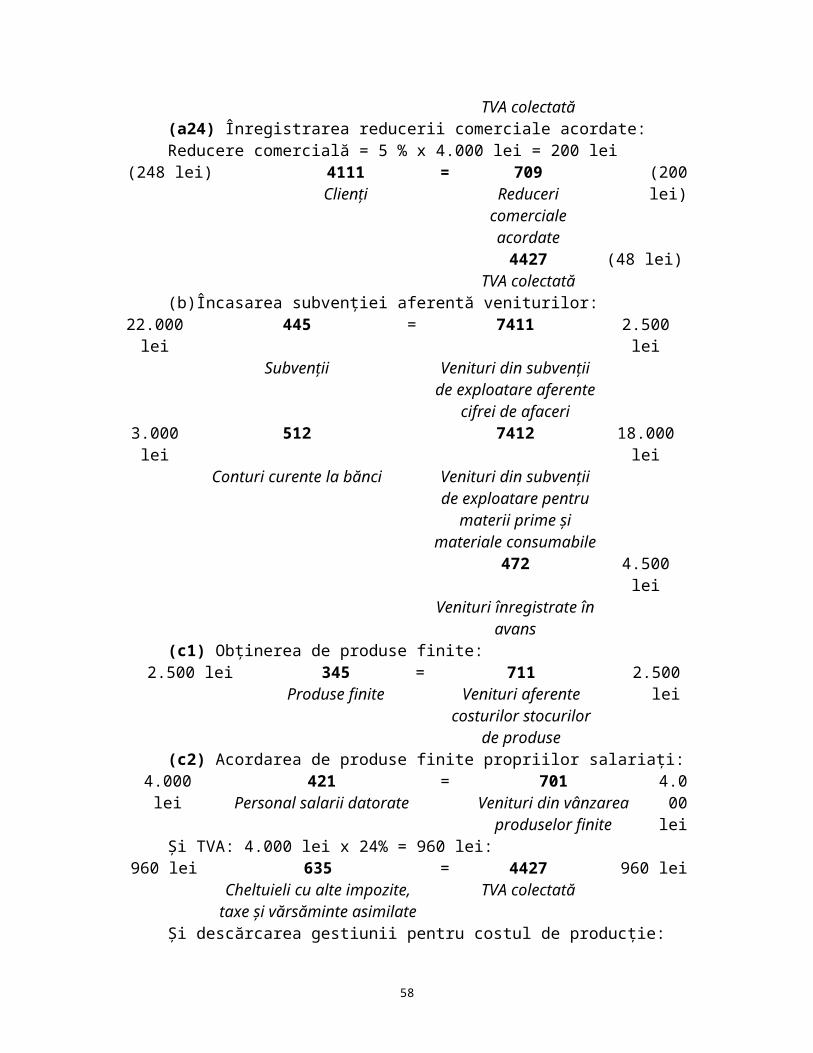

(a24) Înregistrarea reducerii comerciale acordate:Reducere comercială = 5 % x 4.000 lei = 200 lei

(248 lei) 4111Clienţi

= 709Reduceri

comerciale acordate

(200 lei)

4427TVA colectată

(48 lei)

(b)Încasarea subvenţiei aferentă veniturilor:22.000 lei 445 = 7411 2.500 lei

Subvenţii Venituri din subvenţii de exploatare aferente cifrei

de afaceri3.000 lei 512 7412 18.000 lei

37

Conturi curente la bănci Venituri din subvenţii de exploatare pentru materii prime şi

materiale consumabile472 4.500 lei

Venituri înregistrate în avans

(c1) Obţinerea de produse finite:2.500 lei 345

Produse finite= 711

Venituri aferente costurilor stocurilor de

produse

2.500 lei

(c2) Acordarea de produse finite propriilor salariaţi:4.000 lei 421

Personal salarii datorate= 701

Venituri din vânzarea produselor finite

4.000 lei

Şi TVA: 4.000 lei x 24% = 960 lei:960 lei 635

Cheltuieli cu alte impozite, taxe şi vărsăminte asimilate

= 4427TVA colectată

960 lei

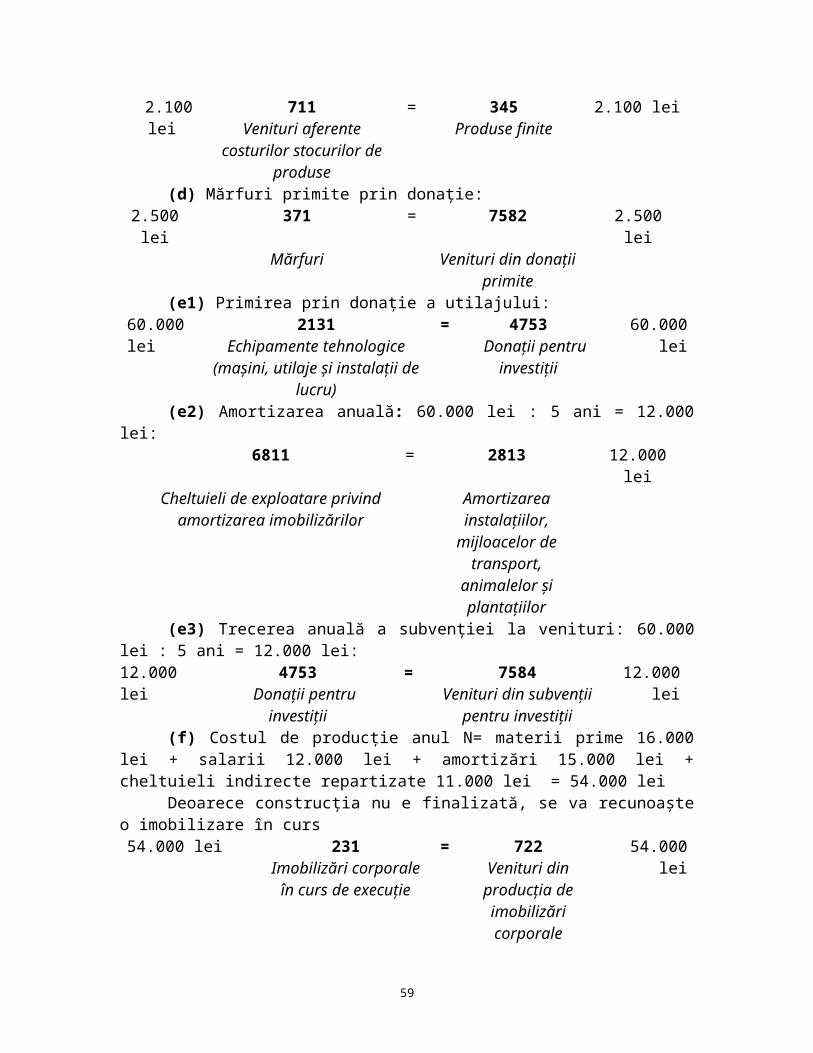

Şi descărcarea gestiunii pentru costul de producţie:2.100 lei 711

Venituri aferente costurilor stocurilor de

produse

= 345Produse finite

2.100 lei

(d) Mărfuri primite prin donaţie:2.500 lei 371 = 7582 2.500 lei

Mărfuri Venituri din donaţii primite

(e1) Primirea prin donaţie a utilajului:60.000 lei 2131

Echipamente tehnologice (maşini, utilaje şi instalaţii de

lucru)

= 4753Donaţii pentru

investiţii

60.000 lei

(e2) Amortizarea anuală: 60.000 lei : 5 ani = 12.000 lei:6811 = 2813 12.000 lei

Cheltuieli de exploatare privind amortizarea imobilizărilor

Amortizarea instalaţiilor,

mijloacelor de transport, animalelor

şi plantaţiilor(e3) Trecerea anuală a subvenţiei la venituri: 60.000 lei : 5 ani = 12.000 lei:

12.000 lei 4753Donaţii pentru investiţii

= 7584Venituri din subvenţii

pentru investiţii

12.000 lei

38

(f) Costul de producţie anul N= materii prime 16.000 lei + salarii 12.000 lei + amortizări 15.000 lei + cheltuieli indirecte repartizate 11.000 lei = 54.000 lei

Deoarece construcţia nu e finalizată, se va recunoaşte o imobilizare în curs54.000 lei 231

Imobilizări corporale în curs de execuţie

= 722Venituri din producţia de imobilizări corporale

54.000 lei

(2)Extras din contul de profit şi pierdere:Soldul contului 711 va fi: 2.500 (obţinerea produselor finite) – 2.100 (descărcarea

gestiunii) = 400 lei (sold creditor).Soldul contului 758 va fi: 7582 = 2.500 lei + 7584 = 12.000 lei = 14.500 lei

Denumirea indicatorilor Nr. rd.Exerciţiul financiar

Precedent Curent A B 1 2

1. Cifra de afaceri netă (rd. 02 + 03 - 04 + 05 + 06) 01 10.300Producţia vândută (ct. 701 + 702 + 703 + 704 + 705 + 706 + 708) 02 4.000Venituri din vânzarea mărfurilor (ct. 707) 03 4.000Reduceri comerciale acordate (ct. 709) 04 200Venituri din dobânzi înregistrate de entităţile radiate din Registrul general şi care mai au în derulare contracte de leasing (ct. 766)

05

Venituri din subvenţii de exploatare aferente cifrei de afaceri nete (ct. 7411)

06 2.500

2. Venituri aferente costului producţiei,lucrărilor şi serviciilor în curs de execuţie (ct. 711 + 712)

Sold C 07 400Sold D 08

3. Producţia realizată de entitate pentru scopurile sale proprii şi capitalizată (ct. 721 + 722)

09 54.000

4. Alte venituri din exploatare (ct. 758 + 7417) 10 14.500VENITURI DIN EXPLOATARE – TOTAL (rd. 01 + 07 - 08 + 09 +10) 11 79.200