Activitatea Economica a Intreprinderii

43

Capitolul I ACTIVITATEA ECONOMICĂ A ÎNTREPRINDERII Generalităţi: Fiecare întreprindere constituie o realitate unică, ceea ce impune o anumită grupare, orientată către o serie de scopuri: formarea unei viziuni globale sau secroriale, de ansamblu, asupra sistemului productiv; identificarea unor structuri şi comportamente omogene; analiza performanţelor diferite ale întreprinderilor ce aparţin aceleiaşi grupe pentru a cerceta, explica şi propune reguli de organizare şi gestiune eficiente; definirea strategiei privind utilizarea diferiţilor factori de producţie. Profilul de activitate al întreprinderii După profilul activităţii, întreprinderile pot fi grupate folosind următoarele criterii de clasificare: 1.1. În raport cu domeniul de activitate a) întreprideri agricole:

description

Activitatea Economica a Intreprinderii

Transcript of Activitatea Economica a Intreprinderii

Capitolul I

ACTIVITATEA ECONOMICĂ A ÎNTREPRINDERII

Generalităţi:

Fiecare întreprindere constituie o realitate unică, ceea ce impune o anumită

grupare, orientată către o serie de scopuri:

formarea unei viziuni globale sau secroriale, de ansamblu, asupra

sistemului productiv;

identificarea unor structuri şi comportamente omogene;

analiza performanţelor diferite ale întreprinderilor ce aparţin aceleiaşi

grupe pentru a cerceta, explica şi propune reguli de organizare şi gestiune

eficiente;

definirea strategiei privind utilizarea diferiţilor factori de producţie.

Profilul de activitate al întreprinderii

După profilul activităţii, întreprinderile pot fi grupate folosind următoarele

criterii de clasificare:

1.1. În raport cu domeniul de activitate

a) întreprideri agricole:

asociaţii simple care au ca scop exploatarea terenurilor agricole, creşterea

animalelor, aprovizionarea, depozitarea, conservarea, prelucrarea şi

vânzarea produselor agricole, prestarea unor servicii;

asociaţii agricole cu personalitate juridică;

societăţi agricole de drept civil, care sunt societăţi de tip privat, cu capital

variabil şi un număr nelimitat şi variabil de asociaţi, dar nu mai mic decât

10;

societăţi comerciale, constituite în baza prevederilor legii nr. 31/1990, în

următoarele tipuri: S.N.C., S.A., S.R.L.

societăţi comerciale pe acţiuni, constituite în baza legi nr. 15/1990, prin

reorganizarea unităţiilor agricole de stat, respectiv I.A.S. – uri, S.M.A. – uri

şi unităţi de cercetare în domeniu.

b) Întreprinderi industriale:

Regii autonome – se organizează şi funcţionează în ramurile strategice

ale economiei naţionale (ex: în industrai energetică, CONEL, a minelor

Regia Autonomă a Huilei, în industria gazelor naturale ROMGAZ etc.);

Societăţi comerciale – se organizează şi funcţionează în toate ramurile

economiei naţionale şi se pot constitui în următoarele forme juridice:

S.N.C., S.C.C., S.R.L., S.C.A., S.A.;

Unităţi economice care aparţin unor agenţi economici unici – sunt unităţi

de producţie mici sau foarte mici, bazate pe munca proprie a menmbrilor

de familie sau a unui număr redus de salariaţi.

c) Întreprinderi comerciale:

Societăţi comerciale pentru desfacerea curidicata de mărfuri (en-gros):

societatea comercială pentru desfacerea cu ridicata de mărfuri textile –

încălţăminte Altexim S.A. Arad, Complexin S.A. Bucuresti, pentru mărfuri

alimentare Comalrid S.A Bacău;

Societăţi comerciale pentru desfacerea de mărfuri cu amănuntul (en-

detail): societatea comercială pentru desfacerea de mărfuri alimentare şi

industriale Unirea S.A. Bucureşti, Bucur Obor S.A. Bucureşti;

Societatea comercială pentru desfacerea de mărfuri industriale Romalta

S.A. Bucureşti;

Societăţi comerciale care exercircită simultan operaţiuni en-gors şi en-

detail: societate comercială pentru desfacerea de autoturisme şi materiale

sportive Comauto Sport S.A. Bucureşti (efectueză operaşiuni en-gros şi

en-detail pentru articole sportive, piese de schimb auto şi automobile);

societate comercială pentru desfacerea de bijuterii şi ceasuri Bijuteria S.A.

Bucureşti (pentru bijuterii, articole de podoabă şi ceasuri, având ca rază

de activitate întreaga ţară:

d) Întreprinderi prestatoare de servicii:

Întreprinderile de transport: S.N.C.F.R.

Agenţii de publicitate

e) Întreprinderi financiare, de credit, de asigurări:

Băncile, fondurile de investiţii şi societăţiile de asigurări

1.2. În raport cu apartenenţa la una din ramurile industriale de activitate.

a) După caracterul materiei prime consumate:

Întreprinderi extractive:

De materii prime de origine minerală, ca de exemplu cele din

industria carbunelui, petrolului, a minereurilor feroase, neferoase şi

nemetalifere;

De materii prime de origine vegetală ca: exploatarea lemnului,

exploatarea stufului, culegerea fructelor de pădure şi a unor plante

medicinale etc.;

De materii prime de origine aniumală ca de exemplu cele din

indistria pescuitului.

Întreprinderi prelucrătoare:

De materii prime obţinute din industria extractivă ca de exemplu

cele din indistria metalurgică, chimică, a sticlei, a porţelanului şi

faianţei

De materii prime agricole, ca de exemplu cele din industria

alimentară, textilă, a pielăriei şi a încălţămimntei etc.;

Prestatoare de lucrări şi servicii, ca de ex: cele pentru repararea

utilajelor, producţia de energie şi activităţi de service.

b) După destinaţia economică şi caracterul producţiei finite:

Întreprinderi producătoare de bunuri de capital;

Întreprinderi producătoare de bunuri de consum;

c) După continuitatea procesului tehnologic:

Întreprinderi cu procese tehnologice continue: sunt cele în care

prelucrarea obiectelor muncii şi trecerea lor de la un loc de muncă la altul

se fac în mod continu; se organizează în întreprinderi le care fabrică

produse în serie mare sau în masă;

Întreprinderi cu procese tehnologice discontinue: sunt caracteristice

întreprinderilor care fabrică produse în serii mici sau mijlocii al căror

proces de producţie este discontinu.

1.3. În raport cu timpul de lucru.

a) Întreprinderi ce funcţionează tot timpul anului: sunt unităţi de producţie

industrială cu foc continu, care funcţionează 24 de ore zilnic, indiferent că

este zi de lucru sau sărbătoare (de ex: furnalele, sectoarele calde din

industria metalurgică şi chimică, schelele petroliere sau de gaz metan).

b) Întreprinderi sezoniere: funcţionează o perioadă limitată de timp, cât există

materia primă de prelucrat, de ex: fabricile de zahăr, de conserve din legume

şi fructe, pentru prelucrarea unor plante medicinale.

1.4. În raport cu nivelul de specializare

a) Întreprinderi specializate: produc o momenclatură restrânsă de produse, însă

în cantităţi foarte mari (de ex: întreprinderile textile, de încălţăminte,

întreprinderile metalurgice)

b) Întreprinderi universale: fabrică produse dintr-o nomenclatură foarte variată,

dar în cantităţi destul de reduse din fiecare sortiment (de ex: un şantier naval,

o întreprindere de mecanică fină sau constructoare de utilaje mecanice

complexe).

c) Întreprinderi mixte: sunt alcătuite din secţii de producţie specializate şi

universale (de ex: unităţile din ramura construcţiile de maşini – uzine de utilaj

greu, uzine mecanice etc.)

1.5. În raport cu nivelul de specializare

a) Întreprinderi cu producţie de unicate: sunt întreprinderile ce se caracterizează

prin fabricarea unei varietăţi mari de produse, obţinute în cantităţi mici, uneori

unicate;

b) Întreprinderi cu producţie de serie (mică, mijlocie, mare): sunt întreprinderile

care se caracterizează prin fabricarea constantă a unei producţii de

nomenclatură relativ redusă, în cantităţi relativ mari;

c) Întreprindei cu producţie de masă; se caracterizează prin producerea unei

nomenclaturi reduse de produse, ajungandu-se uneori până la un singur fel

de produse, obţinute în cantităţi foarte mari, fără întreruperi o perioadă

îndelungată de timp.

1.6. În raport cu metodele de organizare a producţiei

a) Întreprinderi cu producţie organizată în flux: sunt societăţi comerciale

industriale specifice producţiei de serie mare şi de masă; asigură

continuitatea întregului proces tehnologic privind prelucrarea materilor prime,

materialelor şi semifabricatelor;

b) Întreprinderi cu producţie organizată conform producţiei de serie şi unicate:

Întreprinderile corespunzătoare tipului de producţie pe unicate cuprind

regiile autonome şi/sau societăţile comerciale a căror producţie de

bază cuprinde o largă nomenclatură de produse, fiecare din ele

executându-se în serii mici sau unicate;

Întreprinderile organizate conform producţiei de serie (pe comenzi)

cuprind societăţile comerciale constructoare de maşini, de prelucrare a

lemnului etc. sunt caracteristice tipurilor de producţie de serie micăşi

mijlocie.

CAPITOLUL II

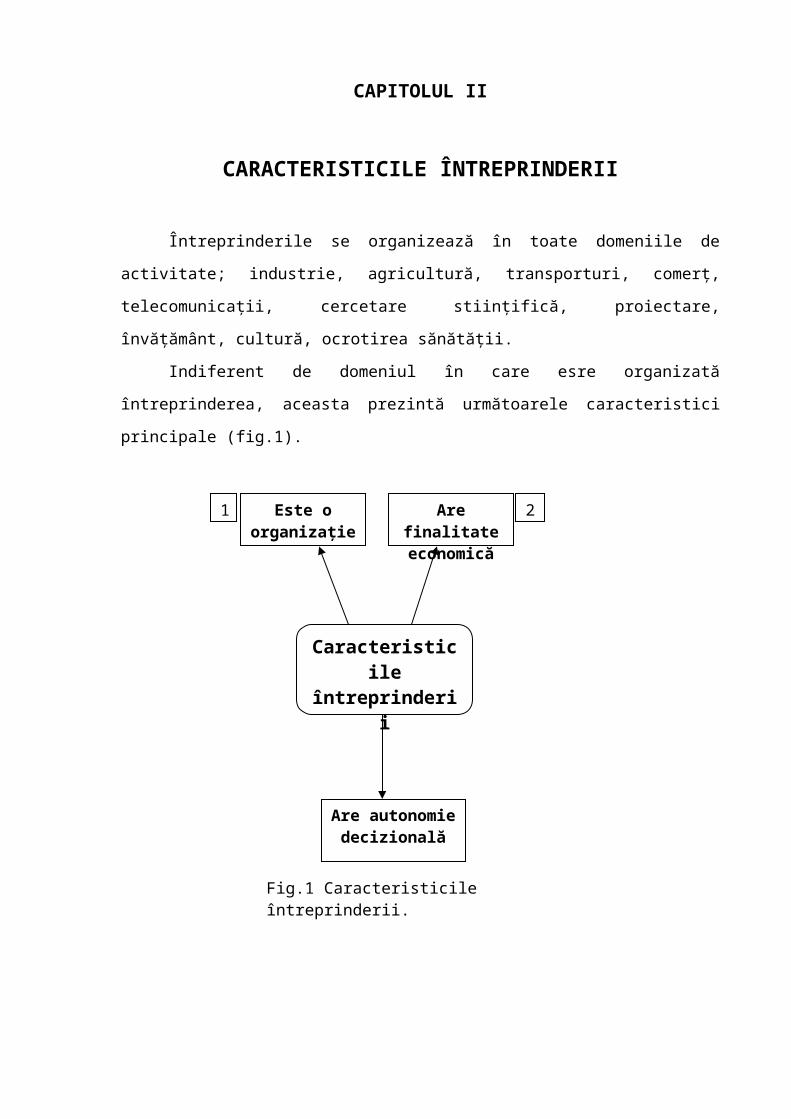

CARACTERISTICILE ÎNTREPRINDERII

Întreprinderile se organizează în toate domeniile de activitate; industrie,

agricultură, transporturi, comerţ, telecomunicaţii, cercetare stiinţifică, proiectare,

învăţământ, cultură, ocrotirea sănătăţii.

Indiferent de domeniul în care esre organizată întreprinderea, aceasta

prezintă următoarele caracteristici principale (fig.1).

Este o organizaţie

Are finalitate economică

Caracteristicile întreprinderii

Are autonomie decizională

1 2

Fig.1 Caracteristicile întreprinderii.

CAPITOLUL III

CRITERII DE CLASIFICARE A ÎNTREPRINDERILOR

3.1. După forma de proprietate

a) întrprinderi private - când iniţiativa creării lor şi patrimoniul aparţin unei persoane

sau unui grup de persoane fizice;

b) întreprinderi de stat – când statul a avut iniţiativa creării şi este proprietarul

întregului patrimoniu;

c) întreprinderi în proprietate de grup cooperatist – când iniţiativa creării şi

patrimoniul aparţin unei persoane asociate într-o cooperativă;

d) întreprinderi mixte – formate din unirea capitolului public cu cel privat.

3.2. După mărime

Criteriile care stau la baza acestei calificări sunt: cifra de afaceri, profitul, numărul de

salariaţi, valoarea capitalului social.

a) întreprinderi mari – când resursele financiare sunt importante şi numărul de

salariaţi este mai mare

b) întreprinderi mici şi mijlocii – când proprietarul şi managerul este acelaşi în cele

mai multe cazuri;

Întreprinderi mari

Întreprinderile mari sunt organizate sub formă de grup, ca ansamblu de societăţi,

având relaţii financiare şi economice, societăţi controlate de o societate mamă.

Prin societate mamă se întelege centrala care coordonează filialele şi subfilialele din teritoriu.

Întreprinderile mici şi mijlocii

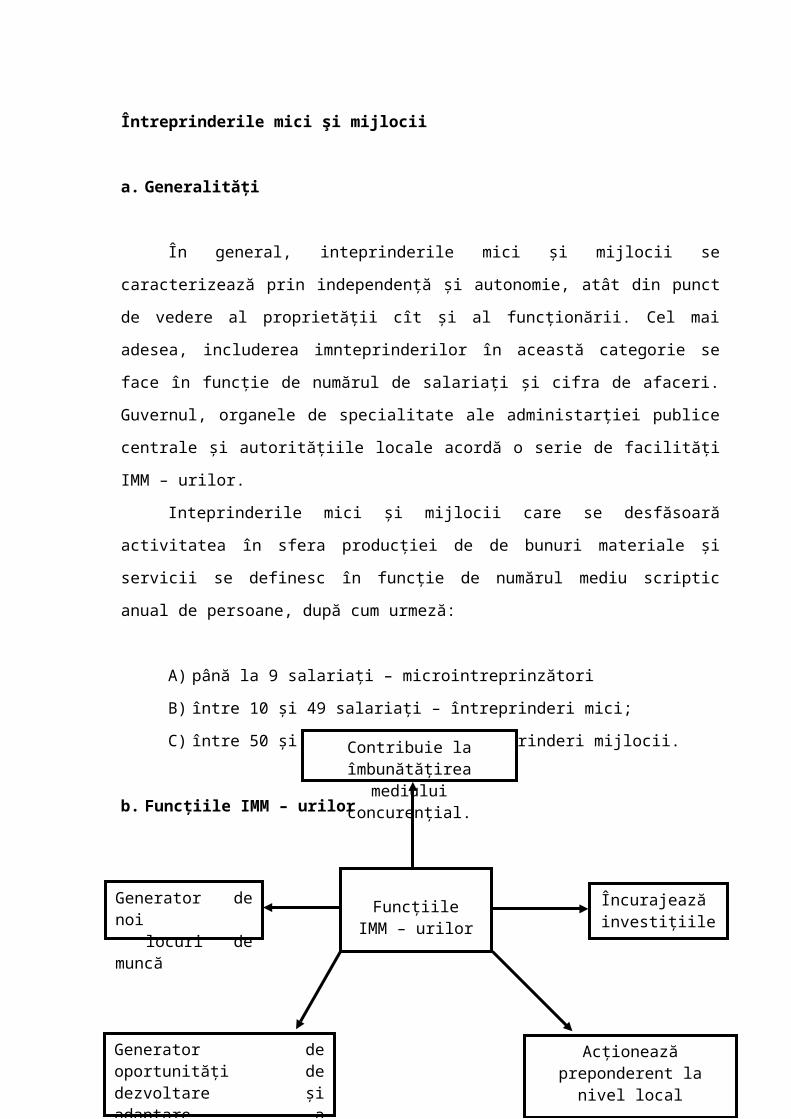

a. Generalităţi

În general, inteprinderile mici şi mijlocii se caracterizează prin independenţă şi

autonomie, atât din punct de vedere al proprietăţii cît şi al funcţionării. Cel mai

adesea, includerea imnteprinderilor în această categorie se face în funcţie de

numărul de salariaţi şi cifra de afaceri. Guvernul, organele de specialitate ale

administarţiei publice centrale şi autorităţiile locale acordă o serie de facilităţi IMM –

urilor.

Inteprinderile mici şi mijlocii care se desfăsoară activitatea în sfera producţiei

de de bunuri materiale şi servicii se definesc în funcţie de numărul mediu scriptic

anual de persoane, după cum urmeză:

A) până la 9 salariaţi – microintreprinzători

B) între 10 şi 49 salariaţi – întreprinderi mici;

C) între 50 şi 249 salariaţi – întreprinderi mijlocii.

b. Funcţiile IMM – urilor

Contribuie la îmbunătăţirea mediului concurenţial.

Generator de noi locuri de muncă

Încurajează investiţiile

FuncţiileIMM – urilor

Generator de oportunităţi de dezvoltare şi adaptare a tehnologiilor noi.

Acţionează preponderent la nivel local

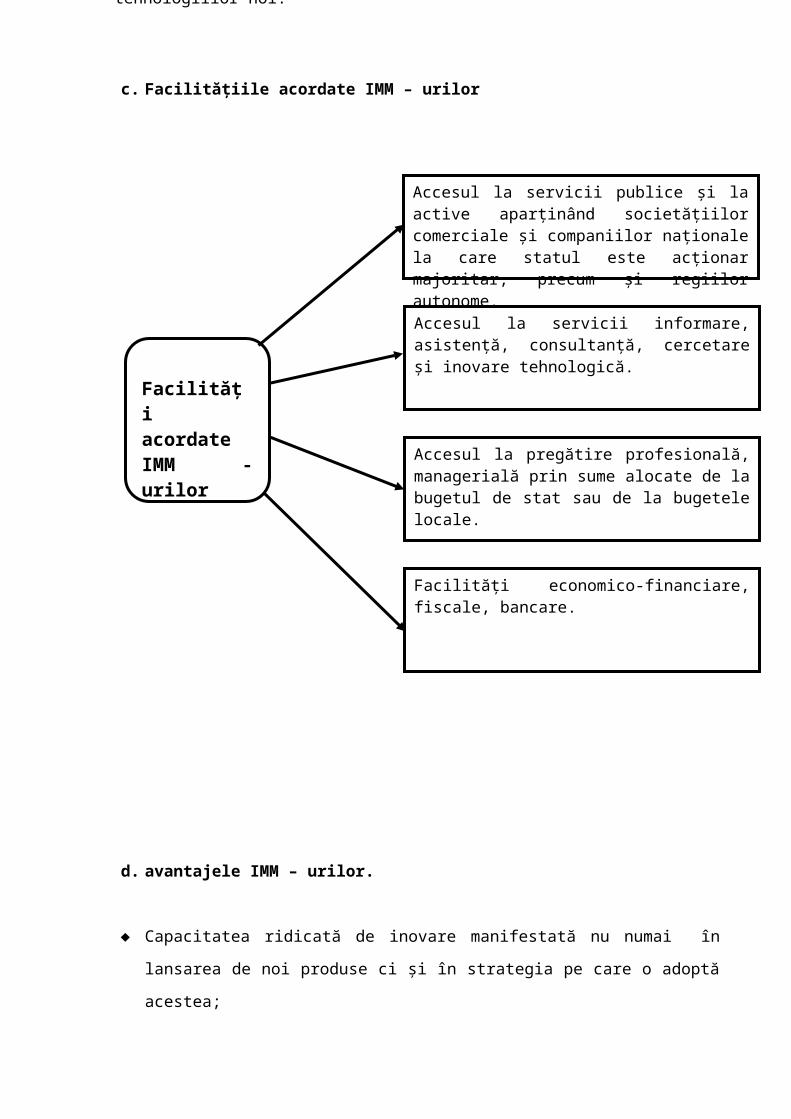

c. Facilităţiile acordate IMM – urilor

d. avantajele IMM – urilor.

Capacitatea ridicată de inovare manifestată nu numai în lansarea de noi produse

ci şi în strategia pe care o adoptă acestea;

Posibilitatea de a reduce costurile;

Ocuparea unor segmente de piaţă specifice, neaccesibile marilor întreprinderi

Accesul la servicii publice şi la active aparţinând societăţiilor comerciale şi companiilor naţionale la care statul este acţionar majoritar, precum şi regiilor autonome.

Accesul la servicii informare, asistenţă, consultanţă, cercetare şi inovare tehnologică.

Accesul la pregătire profesională, managerială prin sume alocate de la bugetul de stat sau de la bugetele locale.

Facilităţi economico-financiare, fiscale, bancare.

FacilităţiacordateIMM - urilor

e. Dezavantajele IMM – urilor

Deficienţe în domeniul gestiunii;

Lipsa unor surse de finanţare necesare pentru a depăşii perioadele dificile;

Dificultăţi provocate de diferite reglementări guvernamentale.

3.3. După natura obiectului de activitate

a) întreprinderi de producţie ( agricolă, industrială, de construcţii);

b) întreprinderi de comerţ ( cu amănuntul, cu ridicata, integrate, de comerţ exterior,

etc.);

c) întreprinderi de prestări de serviciu ( în domeniul financiar, transporturi, asigurări,

turism etc.)

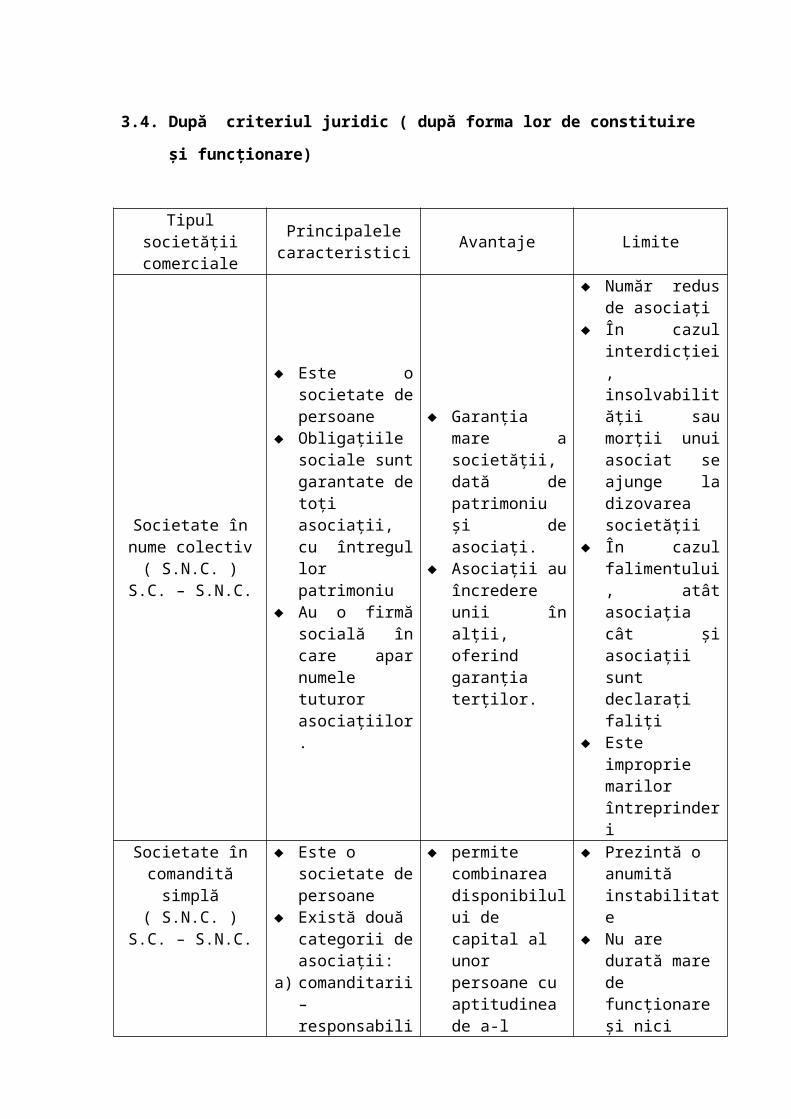

3.4. După criteriul juridic ( după forma lor de constituire şi funcţionare)

Tipul societăţii comerciale

Principalele caracteristici

Avantaje Limite

Societate în nume colectiv

( S.N.C. )S.C. – S.N.C.

Este o societate de persoane

Obligaţiile sociale sunt garantate de toţi asociaţii, cu întregul lor patrimoniu

Au o firmă socială în care apar numele tuturor asociaţiilor.

Garanţia mare a societăţii, dată de patrimoniu şi de asociaţi.

Asociaţii au încredere unii în alţii, oferind garanţia terţilor.

Număr redus de asociaţi

În cazul interdicţiei, insolvabilităţii sau morţii unui asociat se ajunge la dizovarea societăţii

În cazul falimentului, atât asociaţia cât şi asociaţii sunt declaraţi faliţi

Este improprie marilor întreprinderi

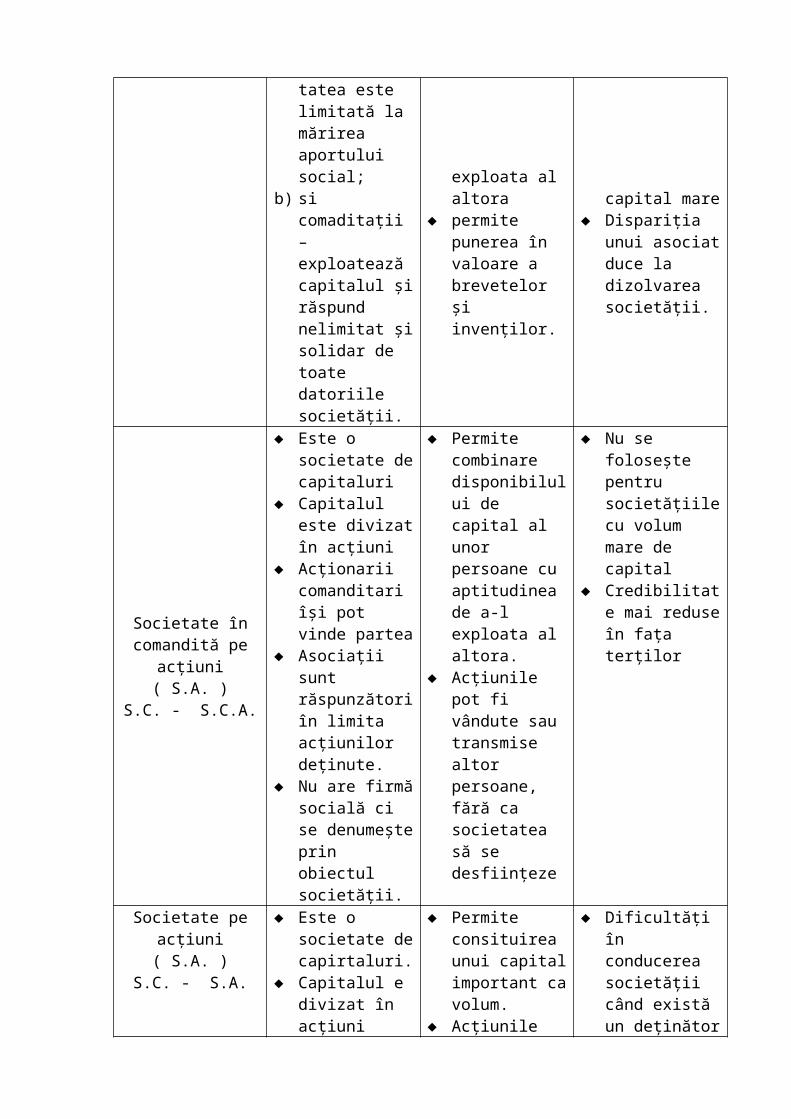

Societate în comandită simplă

( S.N.C. )S.C. – S.N.C.

Este o societate de persoane

Există două categorii de asociaţii:

a) comanditarii – responsabilitatea este limitată la mărirea aportului social;

b) si comaditaţii – exploatează capitalul şi răspund nelimitat şi solidar de toate datoriile societăţii.

permite combinarea disponibilului de capital al unor persoane cu aptitudinea de a-l exploata al altora

permite punerea în valoare a brevetelor şi invenţilor.

Prezintă o anumită instabilitate

Nu are durată mare de funcţionare şi nici capital mare

Dispariţia unui asociat duce la dizolvarea societăţii.

Societate în comandită pe

acţiuni( S.A. )

S.C. - S.C.A.

Este o societate de capitaluri

Capitalul este divizat în acţiuni

Acţionarii comanditari îşi pot vinde partea

Asociaţii sunt

Permite combinare disponibilului de capital al unor persoane cu aptitudinea de a-l exploata al altora.

Nu se foloseşte pentru societăţiile cu volum mare de capital

Credibilitate mai reduse în faţa terţilor

răspunzători în limita acţiunilor deţinute.

Nu are firmă socială ci se denumeşte prin obiectul societăţii.

Acţiunile pot fi vândute sau transmise altor persoane, fără ca societatea să se desfiinţeze

Societate pe acţiuni( S.A. )

S.C. - S.A.

Este o societate de capirtaluri.

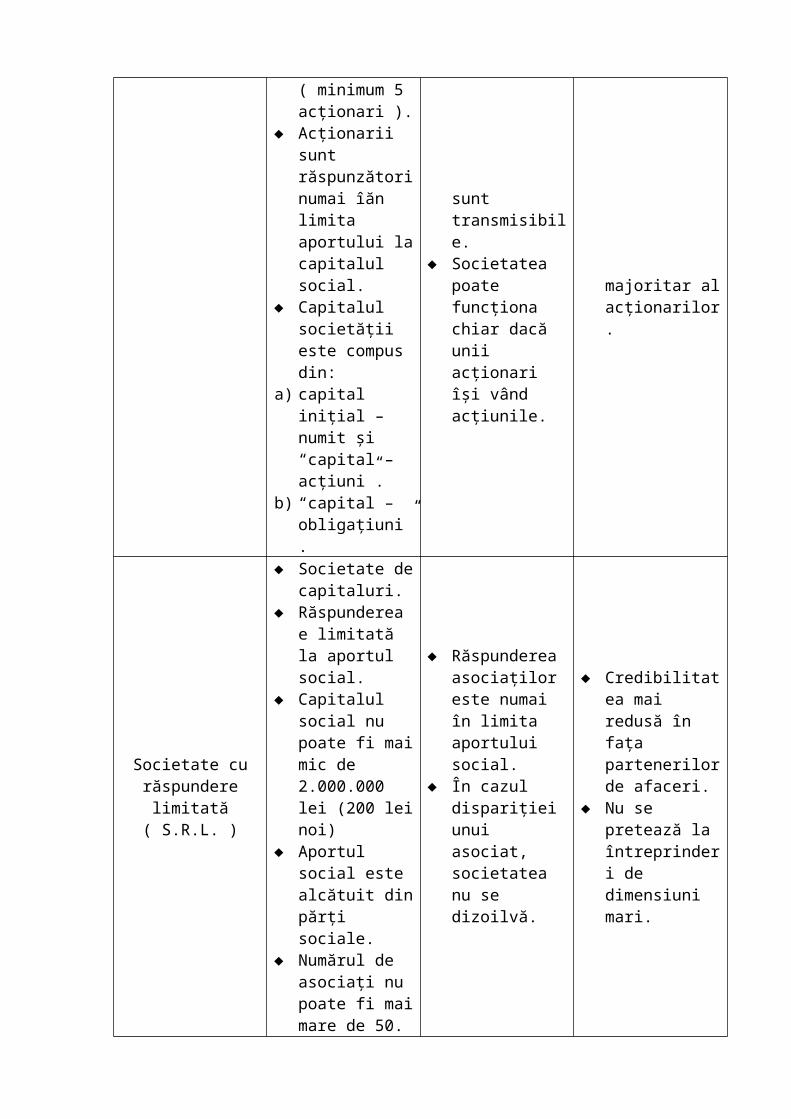

Capitalul e divizat în acţiuni ( minimum 5 acţionari ).

Acţionarii sunt răspunzători numai îăn limita aportului la capitalul social.

Capitalul societăţii este compus din:

a) capital iniţial – numit şi “capital – acţiuni”.

b) “capital – obligaţiuni”.

Permite consituirea unui capital important ca volum.

Acţiunile sunt transmisibile.

Societatea poate funcţiona chiar dacă unii acţionari îşi vând acţiunile.

Dificultăţi în conducerea societăţii când există un deţinător majoritar al acţionarilor.

Societate cu răspundere limitată

( S.R.L. )

Societate de capitaluri.

Răspunderea e limitată la aportul social.

Capitalul social nu poate fi mai mic de 2.000.000 lei (200 lei noi)

Aportul social este alcătuit din părţi sociale.

Numărul de asociaţi nu poate fi mai mare de 50.

Răspunderea asociaţilor este numai în limita aportului social.

În cazul dispariţiei unui asociat, societatea nu se dizoilvă.

Credibilitatea mai redusă în faţa partenerilor de afaceri.

Nu se pretează la întreprinderi de dimensiuni mari.

3.5. După numărul proprietarilor

a) întreprinderi private individuale (unipersonale);

b) întreprinderi “unipersonale cu răspundere limitată”;

c) întreprinderi societare

d) întreprinderi cooperatiste

e) întreprinderi familiare

3.6. După apartenenţa naţională

a) întreprinderi naţionale – patrimoniul se află integral în proprietatea unei anumite

ţări (ex: întreprinderea “Guban” din Timişoara, care produce pantofi de damă);

b) întreprinderi multinaţionale – ale căror unităţi componente îşi desfăşoară

activitatea în două sau mai multe ţări (ex: lanţul de magazine “Mc donald’s”);

c) întreprinderi mixte ( joint – venture ) – prin participarea cu capital în proporţii

diferite a unor persoane fizice sau juridice din două sau mai multe ţări, veniturile

împărţindu-se în funcţie de contribuţia fiecărei părţi la constituira capitalului social

(ex: întreprinderea “Lippuner” din Alba Iulia care realizează construcţii şi instalaţii

metalice, are sediul central în Elveţia şi filială la Petreşti jud. Alba )

CAPITOLUL IV

ÎNTREPRINDEREA CA SISTEM

Cunoaşterea microeconomiei întreprinderii, mecanismului ei de funcţionare,

echilibrelor ei, a posibilităţilor intervenţiei în cadrul ei şi dirijării acesteia necesită

cunoaşterea unor categorii economice şi metode de lucru, analize din mai multe

domenii cum sunt economia politică, analiza economică, organizare şi conducere,

marcketing, finanţe contabilitate, drept şi legislaţie.

Întreprinderea ca atare, ca verigă a sistemului economico-social şi cu o

funcţionalitate specifică, îşi are geneza în timpurile sclavagismului, ea evoluând pe

fondul realizării progresului societăţii. Sistemul economiei de piaţă, caracteristic într-

un fel sau altul capitalismului de la formele sale incipiente la forme dintre cele mai

perfecţionate, a ridicat întreprinderea practic pe treapta cea mai importantă de

funcţionare a sistemului amintit, în tot mai mare măsură aceasta, întreprinderea,

definindu-se ca o realitate complexă şi în continuă schimbare, atât în cadrul

economiei naţionale dar şi în cel al mondoeconomiei, şi al globalizării. Întreprinderea

poate fi astfel privită ca entitate fizică, juridică, cu patrimoniul ei şi schema ei

organizatorică, funcţionând în vederea obţinerii unui profit mai mare, în consens

deplin cu prevederile legale. Ea mai poate fi privită ca o personalizare a unui agent

economic într-un mediu de piaţă, realizată prin numele şi activitatea sa, embleme,

marca comercială şi alte semne distinctive, personalizare care impune înregistrarea

întreprinderii în registrul comerţului.

Sunt şi acestea argumente potrivit cărora în „fruntea programului de

învăţământ – după cum susţinea Virgil Madgearu – trebuie să stea ştiinţa

întreprinderilor pentru că toate ramurile ştiinţei comerciale converg în acelaşi punct:

cercetarea întreprinderilor de comerţ, industrie, bănci şi transport”.

Întreprinderea constituie o unitate economică ce combină factorii de producţie

pentru producerea de bunuri sau servicii destinate a fi vândute pe piaţă şi reprezintă

unitatea fundamentală a economiei.

Deci, obiectul de activitate al întreprinderii constă în producerea de bunuri

economice, efectuarea de servicii economice şi valorificarea bunurilor şi serviciilor.

Producţia întreprinderii este constituită din ansamblul de activitati care

mobilizează forţa de muncă, echipamente de producţie şi bunurile materiale şi se

materializează într-o producţie finită şi/sauconsum efectiv.

O definiţie într-o producţie modernă, în acest sens, ne relevă că

întreprinderea este un ansamblu de elemente în interacţiune legate între ele, ce

formează un tot unitar organizat, un sistem distinct faţă de mediul ambiant cu care

intră în relaţie. În anul 1951, L. Von Beralnffz a propus „teoria generală a sistemelor”

pentru a analiza relaţiile formale care există între toate sistemele sau subsistemele

deschise, teorie ce se poate aplica şi sistemul microeconomic al întreprinderii.

Astfel, punând pe prim plan finalitatea economică a unei întreprinderi ( să

poată valora, să obţină un profit cât mai mare) aceasta trebuie abordată ca sistem,

cum a fost gandită de şscoală sistematică de conducere . funcţiuniile întreprinderii –

anume: cercetarea şi realizarea programului de activitate practică şi urmărirea ei;

comercială; finanţe – contabilitate; probleme sociale şi de personal – se vădesc sub

sisteme care se comportă semi – independent, ele fiind subordonate şi integrate

funcţionării ansamblului orientat spre realizarea obiectivelor stabilite.

Componentele de bază ale sistemului întreprindere sunt:

1. intrările, specifice profitului ei:

resursele materiale şi financiare; capitalul şi capitalul investit în materii

prime , materiale, utilaje etc.

resursele umane: întreprinzătorul, respectiv cel care întreprinde

acţiunea, îşi asumă riscul, uneori el fiind şi cel care organizează şi

conduce şi căruia i se atribuie rezultatele întreprinderii sale, precum şi

salariaţii, cei ce adaugă valoarea prin munca lor.

Resursele informaţionale şi conceptuale.

2. ieşirile – sub forma produselor şi serviciilor

3. perturbaţiile exterioare şi interioare care pot influenţa funcţionarea sistemului

4. sistemul de reglare în funcţionarea corectă a întreprinderii

5. sistemul efectoriu propriu – zis sau de execuţie.

Întreprinderea în viziune sistematică are următoarele caracteristici:

a) este un sistem social economic: se desfăşoară o activitate economică ce

răspunde unei comenzi sociale, are în vedere satisfacerea unor trebuinţe

prin atragerea şi utilizarea continuă de resurse;

b) este un sistem dinamic, modificările din interiorul sistemului, în relaţiile

acestuia cu mediul, îl determină o anume traiectorie evolutivă, îi asigură

viabilitatea; lipsa dinamicii poate duce la dezechilibru – disfuncţie –

dezintegrare – faliment;

c) este un sistem complex, reunind diferitele componente; resurse umane,

mijloace de muncă, obiecte ale muncii, resurse financiare;

d) este un sistem probabilistic fiind supusă unor factori perturbatori care tind

să modifice starea de echilibru („orientarea” faţă de riscurie este o funcţie

distinctă a conducerii, de aceasta depinzând în mare parte identificarea şi

evaluarea riscurilor);

e) este un sistem deschis – în interacţiune cu celelalte sisteme, organic

adaptiv care prin intrările şi iesirile din sistem se integrează în mediul

ambiant (naţional şi internaţional);

f) este sau poate fi un sistem autoreglabil (cibernetico-economic, făcând faţă

influenţelor din exterior şi interior cu ajutorul intervenţiilor condcerii;

g) este un sistem care circumscrie acte normative de reglementare şi se

supune legilor în domeniu.

Funcţionarea întreprinderii este posibilă, cum s-a arătat mai sus, în condiţiile

existenţei unor elemente: materiale şi financiare, respectiv capitalul propriu şi

capitalul împrumutat pentru a fi investit; - mijloacele umane formate din

întreprinzător, cel cu iniţiativa, organizarea şi conducerea acţiunii, şi salariaţi.

Producţia întreprinderii esre constituită din ansamblul de activitate care

moblilează într-o producţie şi bunuri materiale şi se materializează într-o producţie

finită. Întreprinderea reprezintă, cum am mai spus, unitatea economică ce combină

factorii de producţie, elementele materiale şi umane pentru producerea de bunuri

sau servicii destinate pieţei şi costurile intermediare şi care va fi reprezentată astfel:

salariaţilor, sub forma salariilor, participare la profit;

administraţiei de stat cetrale şi locale, sub forma impozitelor şi taxelor;

deţinătorilor de capital, deveniţi creditor, sub forma dobânzilor

acţionarilor sub forma dividentelor;

autofinanţării întreprinderii pentru noi investiţii.

Clasificarea întreprinderilor

Numărul foarte mare şi mai ales diversitatea lor au determinat mai multe

criterii de clasificare.

1. În funcţie de mărime se disting – întreprinderi mici, mijlocii, mari şi

grupuri de întreprinderi; problema care se pune priveşte încadrarea

întreprinderii în una din aceste categorii. Uneori, mărimea întreprinderii

determină natura activităţii; de exemplu, întreprinderile mici permit

supleţe în funcţionare şi adaptare, flexibilitate şi astfel se potrivesc

pentru fabricaţia de serie mică. Activităţile care necesită un efort mare

de cercetare sau echipament greu sunt abordate, accesibile pornind de

la o mărime minimală numită adesea „mărimea critică”. De asemenea,

raporturile umane, managementul, sunt diferite, în funcţie de mărimea

întreprinderii.

2. După tipul juridic, respectiv după forma de proprietate asupra

capitalului, putem distinge: întreprinderi cu capital privat, ce pot fi

individuale şi de grup, întreprinderi cu capital de stat şi întreprinderi cu

capital mixt. Întreprinderea publică este o întreprindere plasată sub

controlul statului sau al unei colectivităţi publice şi dispune de o

anumită autonomie de gestiune.

Întreprinderea individuală este o întreprindere privată ce aparţine unei

persoane fizice.

Întreprinderile se pot constitui şi funcţiona în următoarele forme

juridice:

regii autonome, respectiv unităţi de stat în cadrul ramurilor

strategice ale economiei sau alte domenii stabilite prin lege;

societăţi comerciale înfiinţate prin asocieri de persoane fizice

sau juridice în efectuarea unor acte comerciale potrivit legii,

cu formele: societate pe acţiuni, societate în comandită pe

acţiuni, societate în comandită simplă, societate în nume

colectiv, societate cu raspundere limitată.

Aceste două clasificări – după mărime şi tipul juridic – sunt mai frecvent utilizate.

3. După apartenenţa naţională, sunt întreprinderi naţionale, întreprinderi

multinaţionale, (proprietatea unui grup economic privat cu caracter

internaţional ) şi mixte reprezentând un grup de întreprinderi care se

asociază pentru a realiza o operaţiune de comerţ sau investiţie.

4. După obiectul şi domeniul de activitate, putem distinge: - unităţi

economice producătoare de bunuri materiale, lucrări şi servicii,

respectiv întreprinderi industriale, agricole, comerciale sau prestatoare

de servicii; - unităţi financiare al căror obiect de activitate îl reprezintă,

în principiu, mobilizarea şi distribuirea resurselor financiare temporar

disponibile în cadrul economiei, respectiv întreprinderi financiare-

bancare, cum sunt case de depozite şi consemnaţiuni, bănci, societăţi

de asigurare, burse de valori, de mărfuri.

Întreprinderile industriale pot fi la rândul lor clasificate, după tipul de producţie

în: întreprinderi cu producţie de unicate, de serie mică, mijlocie şi mare, sau cu

producţie de masă.

În definirea întreprinderii se pune în general accentul pe două aspecte

fundamentale şi anume: rolul său economic de centru de producţie şi de profit şi

natura sa de grup social organizat în funcţie de acest rol, interesând din acest punct

de vedere pe economişti dar şi pe sociologi şi psihologi. Astfel, o întreprindere prin

activitatea sa realizează un obiectiv individual, obţinerea de profit şi un obiectiv

individual, obţinerea de profit şi un obiectiv social prin armonizarea intereselor

generale, repartizarea bogăţiilor create între cetăţeni, precum şi asigurarea –

veniturilor statului pentru acoperirea cheltuielilor publice.

Ca formă de organizare social-politică, de modul de manifestare a economiei

naţionale, iar echilibrul macroeconomic se fundamentează pe echilibrul fiecărei firme

a cărei bună funcţionare contribuie, la rândul ei, la stabilirea economică.

În ultimii 30 ani, imaginea socială a întreprinderii s-a modificat, încă din anii 70

mai reszistă imaginea întreprinderii ca centru de profit capitalist bazat pe obţinerea

de plusvaloare, valenţe într-un fel contestare în raport cu legitimitatea socială a

întreprinderii.

Ori criza complexă din 1974 şi de mai apoi, care a pus în cauză intervenţia

statului în economie, precum şi căderea ulterioară a sistemelor economice strict

centralizate au conferit întreprinderii un brevet de eficacitate înoit, iar în sferă chiar o

nouă legitimitate.

Ce s-a petrecut, astfel, de fapt? La sfârşitul anilor 1950 fordismul se vedea

esenţialmente victorios. El a permis o creştere viguroasă a producţiei şi a nivelului

de trai, caracteristică majoră a celor „treizeci de ani glorioşi”.

Fabricarea produselor standardizate se realiza în serii mari, în unităţi de

producţie a căror talie era mereu amplificată, chiar dacă în mai multe ţări printre care

Fraţa – întreprinderile de tip mic şi mijlociu au rămas formele de întreprinderi

dominate.

În astfel de organizaţii mai mari, diviziunea strictă a mucii a condus, adesea la

activităţi care se rezumau doar la câteva gesturi elementare, ceea ce diminua însuşi

orizontul specialiştiilor, al activităţii ca atare. De asemenea, se putea consemna o

separaţie destul de pronunţată între serviciile funcţionale şi servicile de producţie, se

suprasolicită importanţa liniei ierarhice în condiţiile în care, torusi, procedurile de

gestiune erau atât de centralizate încât, chiar în interiorul grupărilor se putea

conserva o anumită autonomie. O parte din posibilele efecte negative se anulau

astfel.

Acest model a vădit accentuate semne de epuizare la sfârşitul anilor 1960:

scăderea productivităţii, inadaptarea forţei de muncă, greve, în fapt o adevărată

criză a muncii.

Întreprinderile şi profiturile apăreau ca suspecte, ceea ce a facut ca problema

reformei întreprinderii – ca statut dar şi ca funcţionalitate – să se afle la ordinea zilei.

Reevaloarea întreprinderii din perspectiva crizelor de după 1974 şi a prăbuşirii

sistemelor de economie centralizată a generat mariajul marilor probleme apărute,

astfel ca întreprinderea de astăzi trebuie să facă faţă la un set complex de probleme.

Printre acestea:

a) modificarea exigenţelor în raport cu mâna de lucru având

în vedere, mai ales, generaţile noi apărute şi mai instruite,

civilizaţia consumului de marfă, noile tehnologii;

b) menajele deja echipate care doreau produse diferite în

raport cu dotările deja acumulate;

c) informatica şi informatizarea care au realizat intrări

triumfale atât în sfera sistemelor de maşini cât şi în cea a

servicilor funcţionale, bulversând aşezarea „clasică” a

lucrurilor. Vezi anexa unu privind teoriile întreprinderii.

CAPITOLUL V

TIPURI CONCRETE DE ECONOMIE DE PIAŢĂ.

ITINERARII DE MICŞORARE A ÎNTREPRINDERILOR ÎN

PERIMETRELE DIFERITELOR TIPURI.

Realităţile contemporane demonstrează existenţa unor diferenţe între

economiile de piaţă, generate nu atât de localizările geografice şi de o serie de

factori extraeconomici, cât de rolul pieţei şi al statului în asigurarea funcţionării

echilibrate şi eficiente a economiilor naţionale în funcţie de condiţiile, restricţiile şi

proprietăţile specifice. Analiza numeroaselor experienţe naţionale relevă mai multe

tipuri concrete de economii de piaţă:

1. Tipul anglo-saxon

2. Tipul vest-european

3. Economia socială de piaţă

4. Tipul nordic

5. Economia paternalistă (japoneză)

6. Economia de piaţă orientată spre exterior

1. Tipul anglo-saxon cuprinde economiile de piaţă cele mai

liberale, cele mai puţin înclinate spre dirijism şi mai reticente la

intervenţia statului în economie. Este tipul cel mai fidel ideii

superiorităţii iniţiativei private şi liberei iniţiative ca atare.

Acest tip de economie de piaţă în întâlnim în SUA, Anglia,

Canada. El cuprinde economii concurenţiale şi flexibile în care

mecanismele pieţei şi flexibile în care mecanismele pieţei

reglementează, exclusiv aproape, deciziile agenţilor economici,

promovându-se prin chiar intervenţia statului concurenţa drept

condiţiei funcţionării economiei.

Predominant este sectorul privat care concentrează cvasiintegral populaţia

ocupată. Marile companii deţin poziţii dominante cu ponderi fundamentale în toate

domeniile, inclusiv în cercetarea ştiinţifică, fluxurile invenţionale şi comerţul exterior.

Chiar şi în acest tip de economie statul nu renunţă la intervenţii, dimpotrivă, iniţiază

şi aplică o politică economică caracterizată printr-un intervenţionism suplu şi liber,

politică menită să creează un mediu economic favorabil expansiunii întreprinderilor

private.

Sectorul public (întreprinderi productive şi de servicii) comparativ cu cel privat

ocupă un loc relativ neglijabil în economie, deţinând o pondere cu mult mai mică în

comparaţie cu sectorul public din acele state occidentale care relevă un alt model de

economie de piaţă.

Acest tip nu exclude însă elaborarea de către autorităţile guvernamentale a

unor programe de politică economică (planninguri) şi a unor prognoze economice pe

termen mediu şi lung cu privire la evoluţia economică. Totodată, aceste economii

aceste economii sunt neoliberale, monetariste, şi privilegiază economia ofertei,

stimulând economia cererii.

Există, deseori, mari discrepanţe de avere şi riscul defavorizării perpetue a

unei părţi mai mari sau mai mici din populaţie, incapabilă (greu adaptabilă) la marile

rigori, restricţii, renunţări, ale concurenţei acerbe. În acest sens, modelul american

(noua economie) cu performanţele economice de mare anvergură este totuşi

culpabilizat chiar de unii economişti americani prin prisma faptului că împarte cu

frontiere solide populaţia în bogaţi – săraci, adaptaţi – neadaptaţi, fiind relativ

“subţiri” preocupările de inserţie socială ale ultimelor categorii menţionate.

2. Tipul vest-european cuprinde economiile de piaţă cu o

pronunţată tentă dirijistă, tentă variabilă potrivit coloraturii politice

a unui guvern sau altului din ţările respective sau altului din ţările

respective. Se promovează idea, după caz, intervenţiei active a

statului în economie, atât in sectorul public cât şi unele elemente şi

procese de programe ca instrumente de reglementare ex ante a

economiei. Din analiza structurii economiilor respective se relevă

coabitarea unui puternic sector privat în economie cu un sector de

stat care acoperă cu precădere o serie de economii strategice,

domenii private pentru securitatea unei naţiuni segmente ale unor

importante infrastructuri.

Economiile de acest tip sunt concurenţiale, însă flexibilitatea mecanismului lor

de piaţă este mai mult sau mai puţin afectată de intervenţia statului care introduce

anumite rigidităţi în funcţionarea economiei. asemenea caracteristici le întrunesc

economiile unor ţări vest-europene precum Italia, Framţa (care are o contribuţie

fundamentală pe plan conceptual şi practic în ce priveşte promovarea tipului

respectiv de economie).

3. Economia socială de piaţă reprezintă tipul care tinde spre

reunirea pieţei cu armonia socială. Funcţionarea acestui tip

presupune nu o expansiune liberă a producţiei de mărfuri, ci o

asemenea expansiune liberă a producţiei de mărfuri, ci o asemenea

expansiune nestânjenită dar care să constituie într-o soluţie pentru

problemele de ordin social, economic, chiar politic.

Arbitrul de “social” exprimă obiectivul realizării în condiţiile funcţionării libere a

pieţei – a unei armonii între interesele, opţiunile şi acţiunile diverselor categorii

sociale ca impuls al dezvoltării societăţii. Înfăptuirea acestui obiectiv presupune

activă a statului în vederea direcţionării şi controlului activităţii tuturor membrilor

societăţii şi obţinerea unui consens social. Prin acesta, nu este diminuat rolul

predominant a pieţei, economia funcţionând pe baza mecanismelor pieţei libere

nereglementate.

Trebuie subliniat că acceptâdu-se un anumit gen de intervenţie a statului în

economie, acesta este în principal emanaţia puterii legislative şi mai puţin a celei

executive. Aşa uneori, se poate explica modicitatea sectorului public, ca şi o anumită

pondere a întreprinderilor de dimensiuni majore. Acest tip concret de economie de

piaţă îl întâlnim în Germania (aproape ca prototip), Austria, Olanda.

4. Tipul nordic de economie de piaţă constituie expresia unei

economii de piaţă contractuale în semnul unei cooperări între

sectorul privat şi de stat, cu angajamente reciproce, în vederea

satisfaceri unor cerinţe de ordin economico-social precum

repartiţia echitabilă a veniturilor, asistenţa socială a tuturor

membrilor societăţii, accesul echitabil la toate serviciile sociale,

inclusiv la gratuitatea unora.

Statul intervine în acest cadru şi în acest cadru şi în mecanismele de repartiţie

şi în relaţiile sindicate-uniuni patronale, favorizând o limitare a concentrării bogăţiei şi

respectiv polarizării societăţii. Se apelează special la instrumente fiscale (impozite

progresive mari) şi bugetare, promovându-se multiplicarea şi lărgirea conţinutului

sferei serviciilor sociale.

Un asemenea tip de economie de piaţă este carcteristic statelor nord-

europene Suedia, Norvegia, Danemarca.

5. Economia paternalistă de piaţă este tipul concret de economie

n care se îmbină puternice elemente tradiţionaliste şi naţionale.

Rolul statului, de catalizator, se înfăptuieşte prin modalităţile ce

reflectă o transpunere la nivel macro a sistemului partenalist de la

nivelul microsocial. Economia Japoniei este un exemplu tipic,

partenalismul, evident în limite relative, generând originalitatea

vieţii economice de aici.

Partenalismul este un tip de relaţie caracteristică între patroni şi angajaţi,

relaţia în virtutea căreia patronul are în raport cu angajatul sau legături şi interese de

tip paternal.

Proiecţia în plan economic şi macroeconomic a acestor relaţii conturează mai

detaliat tipul partenalist de economie de piaţă, tipice nu abdică de la legile generale

ale economiei de piaţă (proprietatea privată majoritară, rolul hotărâtor în economie al

pieţei, rolul regulator al raportului cerere/ofertă) şi care se confruntă actualmente cu

dificultăţile convertirii spre o ocupare foarte exigentă a forţei de muncă.

6. Economia de piaţă orientală şi dependentă de exterior este un

tip de economie pentru care au optat state mai mici, multe foste

colonii. În dorinţa de a depăşii, într-o perioadă scurtă, decalajele

subdezvoltării şi mult prea încrezătoare în promisiunile statelor

dezvoltate ipoteticele virtuţi curative ale pieţei (piaţa este

neiertătoare faţă de cei slabi) asemenea state îşi bazează economia

de multe ori pe valorificarea la export a unei singure resurse,

considerând exportul ca exclusiva soluţie la problema dezvoltării.

Potrivit unor practici deja consemnate, un asemenea tip de

economie de piaţă îmbracă şi trăsăturile mai generale a numai două

categorii:

A) Modelul neoamerican = SUA, Marea Britanie, Australia,

Noua Zeelandă, ţări din Asia, etc.

B) Modelul (tipul) renan = Germania, Elveţia, Olanda, Suedia,

alte ţări nordice, Japonia, Austria etc.

Principiul în funcţie de care se distinge frontiera între aceste modele este

admiterea sau neadmiterea unor ingerinţe ale statului în activitatea economică,

indiferent – de multe ori – de nivelul şi calitatea ei.

Modelele şi tipurile de economii de piaţă menţionate şi analizate şi în cadrul

cărora companiile se mişcă după lei şi principii distincte sunt în bună măsură

construcţii teoretice reale. Pentru analiza concretă reală, de multe ori se relevă

dificultăţi în a desemna cu precizie un model sau un tip concret de economie de

piaţă din cauza frontierelor comune, întrepătrunderilor etc. Asemenea dificultăţi

dispar însă atunci când fenomenele, procesele şi realităţile sunt interpretate ca

tendinţe într-o linie care cuprinde trecutul, prezentul şi perspectiva, neglijându-se

deliberat elementele, faptele şi procesele mai puţin semnificative şi aleatorii.

Pentru întreprinderi este foarte importantă cunoaşterea, în general, a unui tip

sau altul de economie de piaţă tocmai în scopul selecţiei unui tip de comportament

cât mai profitabil.