40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a

26

STUDIU DE CAZ PRIVIND SALARIZAREA PERSONALULUI LA S.C. “TRAMMAR” S.A. BAIA MARE 4.1. Caracterizarea societăţii „TRAMMAR” S. A. Scurt istoric. Societatea comercială S.C. TRAMMAR S.A. cu sediul in Baia Mare, strada Sudului,nr. 1, a fost înfiinţată din anul 1960, funcţionând ca secţie de transport de construcţii aparţinând la Trustul de Construcţii Industriale Cluj. Din 1979 întreprinderea funcţionează cu denumirea de IUGTC-Oradea (întreprindere de utilaj greu şi transporturi în construcţii) până in anul 1991 când se înregistrează la Camera de Comerţ cu nr J 24 /159 /1991 sub denumirea de S.C TRAMMAR S.A. În anul 1993 se privatizează prin metoda MEBO cu un capital social subscris şi vărsat de 272 56,5 lei, acţiona rii fiind sa lariaţii firmei. Societatea are un număr de 98 muncitori cu un program de 8 ore/ zi la 5 zile lucrătoare. Obiectul de activitate la S.C. TRAMMAR S.A. În conformitate cu statutul firmei, S.C. TRAMMAR S.A. are ca obiect principal de activitate transporturi rutiere mărfuri cu cod CAEN 6024 (codul de clasificare al activităţilor economice naţiona le) şi închiriere de utilaje şi procesare cu gaterul. Dotarea tehnică şi forţa de muncă Unitatea dispune de un sediu administativ lângă care este amenajată hala de reparaţii şi întreţinere auto, magazia de piese auto, depozitul de materiale de construcţii, depozitul de carburanţi şi lubrefianţi. Hala de reparaţii este dotată cu maşini de găurit compresoare, truse de scule, aparate de sudură care sunt în gestiunea obiectelor de inventar date în folosinţă la muncitori (mecanici– reparaţii). Depozitul de carburanţi şi lubrefianţi conţine: motorină şi uleiuri (pentru parcul auto în număr de 47 basculante de 16 tone) şi utilaje (escavatoare, buldozere, cilindru, compactor, picon). 2 2

-

Upload

raluca-onofrei -

Category

Documents

-

view

24 -

download

0

Transcript of 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

STUDIU DE CAZ PRIVIND SALARIZAREA PERSONALULUI LA

S.C. “TRAMMAR” S.A. BAIA MARE

4.1. Caracterizarea societăţii „TRAMMAR” S. A. Scurt istoric.

Societatea comercială S.C. TRAMMAR S.A. cu sediul in Baia Mare, strada Sudului,nr.

1, a fost înfiinţată din anul 1960, funcţionând ca secţie de transport de construcţii aparţinând la

Trustul de Construcţii Industriale Cluj.

Din 1979 întreprinderea funcţionează cu denumirea de IUGTC-Oradea (întreprindere de

utilaj greu şi transporturi în construcţii) până in anul 1991 când se înregistrează la Camera de

Comerţ cu nr J 24 /159 /1991 sub denumirea de S.C TRAMMAR S.A.

În anul 1993 se privatizează prin metoda MEBO cu un capital social subscris şi vărsat de

272 56,5 lei, acţionarii fiind salariaţii firmei.

Societatea are un număr de 98 muncitori cu un program de 8 ore/ zi la 5 zile lucrătoare.

Obiectul de activitate la S.C. TRAMMAR S.A.

În conformitate cu statutul firmei, S.C. TRAMMAR S.A. are ca obiect principal de

activitate transporturi rutiere mărfuri cu cod CAEN 6024 (codul de clasificare al activităţilor

economice naţionale) şi închiriere de utilaje şi procesare cu gaterul.

Dotarea tehnică şi forţa de muncă

Unitatea dispune de un sediu administativ lângă care este amenajată hala de reparaţii şi

întreţinere auto, magazia de piese auto, depozitul de materiale de construcţii, depozitul decarburanţi şi lubrefianţi.

Hala de reparaţii este dotată cu maşini de găurit compresoare, truse de scule, aparate de

sudură care sunt în gestiunea obiectelor de inventar date în folosinţă la muncitori (mecanici–

reparaţii).

Depozitul de carburanţi şi lubrefianţi conţine: motorină şi uleiuri (pentru parcul auto în

număr de 47 basculante de 16 tone) şi utilaje (escavatoare, buldozere, cilindru, compactor,

picon).

22

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

Privatizarea societăţii a avut rezultate benefice asupra situaţiei economico-financiare a

unităţii prin faptul că a crescut interesul oamenilor muncii şi utilizarea cu maximă eficienţă a

întregului potenţial uman şi material.

Societatea are o structură a personalului care corespunde cu specificul de activitate. Are o

situaţie foarte bună în privinţa gradului de pregătire profesională a angajaţilor atât la categoriamuncitori, cât şi la personalul de conducere administrativ.

4.2. Salarizarea şi alte drepturi salariale prevăzute în contractul

colectiv de muncă încheiat la S.C. “TRAMMAR” S.A.

Contractul colectiv de muncă la S.C. TRAMMAR S.A. a fost încheiat la data de

23.03.2007.Pentru munca prestată în condiţiile prevăzute în contractul individual de muncă, fiecare

salariat are dreptul la un salariu în bani cuvenit la încheierea contactului de muncă.

Salariul cuprinde:

- salariul de bază;

- adaosurile;

- sporurile la acesta.

Societatea are un număr de 98 muncitori cu un program de 8 ore/ zi la 5 zile lucrătoare.

Formele de salarizare aplicate în societate sunt:

- pentru muncitorii direct productivi (şoferi şi mecanici de utilaje), acord

individual;

- persoanele care lucrează în regie, inclusiv TESA şi muncitorii de la atelierul de

reparaţii auto şi utilaje, vor primi un salariu lunar pentru timpul efectiv lucrat care va

putea fi diminuat în cazul nerealizării lucrărilor sau a atribuţiilor de serviciu, la

propunerile făcute prin rapoartele de activitate care se analizează lunar.

Grilele de salarii sunt corelate cu lucrările din fişele posturilor pentru personalul TESA

(ANEXA 2)

Indexarea se face pe baza coeficienţilor de indexare stabiliţi de Comisia Naţională de

Statistică.

Plata salariilor se face la data de 15 şi 30 a lunii.

4.2.1. Salarizare in regie

33

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

Forma de salarizare în regie prevede plata după timpul lucrat, însă fiecărui muncitor i se

asigură posibilitatea de a lucra numărul legal de ore şi de a primi salariul corespunzător.

Atunci când se pune problema reducerii timpului de lucru se prevede în mod special caaceastă măsură nu trebuie să ducă la micşorarea salariului şi în acest scop se prevede creşterea

salariului pe unitate de timp care, înmulţit cu numărul de ore mai redus să obţină acelaşi salariu

ca cel obţinut înaintea reducerii timpului de lucru.

În forma de salarizare după timp, muncitorului i se stabileşte un salariu orar sau lunar în

funcţie de nivelul de calificare, de complexitatea sarcinilor şi răspundere în muncă, iar plata i se

calculează după timpul efectiv lucrat. Această formă se aplică în următoarele situaţii: la

personalul TESA, la maiştrii, la personalul de supraveghere (paznici), la revizorul tehnic, la

trasportul intern, reparaţii şi magazie.

Mărimea sarcinilor de producţie trebuie să se stabilească şi în cazul salarizării în regie, cu

ajutorul normării muncii la o organizare raţională a execuţiei în aşa fel încât volumul de muncă

necesar executării lor să conducă la ocuparea corespunzătoare a timpului de muncă şi la

solicitarea deplină a cunoştinţelor şi deprinderilor profesionale ale lucrătorului. Formele de

exprimare ale acestor sarcini şi modul lor de elaborare sunt cele indicate prin metodologia de

normare a muncii.

Forma de salarizare în regie are în vedere o dublă cointeresare a lucrătorului în

rezultatele ce se obţin, urmare a activităţii sale prin:

-cointeresarea în realizarea în întregime a sarcinii sale (numită obligaţie individuală de

serviciu sau sarcină de muncă proprie) la nivelul prescris al cerinţelor calitative;

- cointeresarea prin activitatea sa şi prin modul de executare a sarcinilor proprii la

realizarea sarcinilor de producţie pe întreprindere, locuri de muncă în care activează lucrătorul

(sarcină sau plan de producţie, ce constituie criteriul de acordare integrală a salariului tarifar).

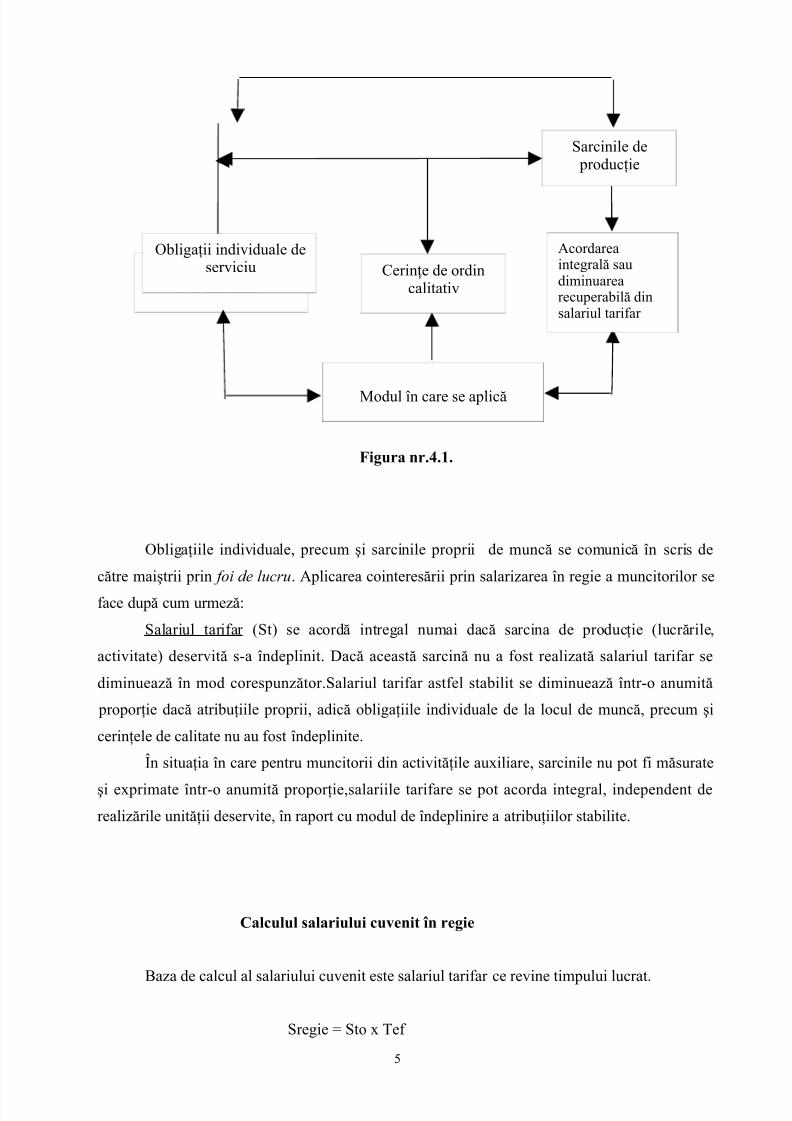

O schemă a acestor criterii de cointeresare şi a modului în care acţionează fiecare asuprasalariului tariafar este redată în figura nr.4.1.

CRITERII DE COINTERESARE

44

Sarcini stimulate prin cointeresare

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

Figura nr.4.1.

Obligaţiile individuale, precum şi sarcinile proprii de muncă se comunică în scris de

către maiştrii prin foi de lucru. Aplicarea cointeresării prin salarizarea în regie a muncitorilor se

face după cum urmeză:

Salariul tarifar (St) se acordă intregal numai dacă sarcina de producţie (lucrările,

activitate) deservită s-a îndeplinit. Dacă această sarcină nu a fost realizată salariul tarifar se

diminuează în mod corespunzător.Salariul tarifar astfel stabilit se diminuează într-o anumită

proporţie dacă atribuţiile proprii, adică obligaţiile individuale de la locul de muncă, precum şi

cerinţele de calitate nu au fost îndeplinite.

În situaţia în care pentru muncitorii din activităţile auxiliare, sarcinile nu pot fi măsurate

şi exprimate într-o anumită proporţie,salariile tarifare se pot acorda integral, independent de

realizările unităţii deservite, în raport cu modul de îndeplinire a atribuţiilor stabilite.

Calculul salariului cuvenit în regie

Baza de calcul al salariului cuvenit este salariul tarifar ce revine timpului lucrat.

Sregie = Sto x Tef

55

Modul în care se aplică

Sarcinile de producţie

Îndeplinirea obligaţiilor sau sarcinilor

Cerinţe de ordincalitativ

Acordareaintegrală saudiminuarearecuperabilă dinsalariul tarifar

Obligaţii individuale deserviciu

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

unde:

Sto - salariul tarifar orar, potivit funcţiei sau meseriei

Tef - timp efectiv lucrat în perioda de timp analizată(de regulă număr de ore de potrivit

lucru pe o lună de activitate)

Timpul efectiv lucrat poate diferi de cel planificat, în medie el fiind de 170 de ore pelună, dar cu variaţii de la o lună calendaristică la alta, în funcţie de structura sa calendaristică,

care oscilează în jurul a 21,25 zile lucrătoare, în medie pe o lună de activitate.

De asemenea, el poate diferi şi din motive care ţin mai mult sau mai puţin de activitatea

lucrătorului:absenţe nemotivate, absenţe motivate, alt timp nelucrat.

Repartizarea muncitorilor la locul de muncă se va face corespunzător specialităţii şi

nivelului de pregătire, pentru a asigura o utilizare corespunzătoare a forţei de muncă şi retribuirii

corespunzătoare.

Atât la calculul salariului în acord cât şi în regie timpul efectiv lucrat este un factor

determinant de bază, deci trebuie acordată o importaţă majoră înregistrării, evidenţei şi calculării

lui.

Pentru exemplificare să presupunem că un mecanic de reparaţii auto este repartizat

pentru repararea unui motor de autobasculantă de 16 tone. Norma sa este exprimată sub forma

de sfera de atribuţii şi se aplică forma de salarizare în regie:

- salariul tarifar orar al acestuia este de 2,43 lei pe oră;

- în luna martie 2007 a lucrat 170 de ore respectiv 21,25 zile (21,25 x 8 = 170);- la finele lunii muncitorul a înregistrat o realizare de 100% a sarcinii de muncă;

- salariul realizat în luna martie este de 2,43 x 170 = 413 lei.

4.2.2.Salarizarea în acord

Fiind o societate a cărei activitate preponderentă este transportul rutier de marfă de lucrări cu

utilaje în construcţii, muncitorii deservenţi, respectiv conducătorii auto şi mecanicii deexploatare utilaje (escavatorişti, buldozerişti etc.) sunt salariaţi în acord în baza normelor de

timp astfel:

- şoferii- ore acord calculate în urma parcursului zilnic la tarif oră pe km sau cursă ciclică;

- mecanicii de utilaje- ore acord normate după ore de funcţionare la tarif / lei / oră conform

Normativului Republican U 9 /1982 privind activitatea industrială reactualizată cu

valoarea pieselor, materialelor şi reparaţiilor.

Pentru conducătorii auto se eliberează zilnic foaia de parcus, document care indică

repartizarea muncitorului la destinaţia beneficiarului de lucrare ce urmează a o efectua.

66

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

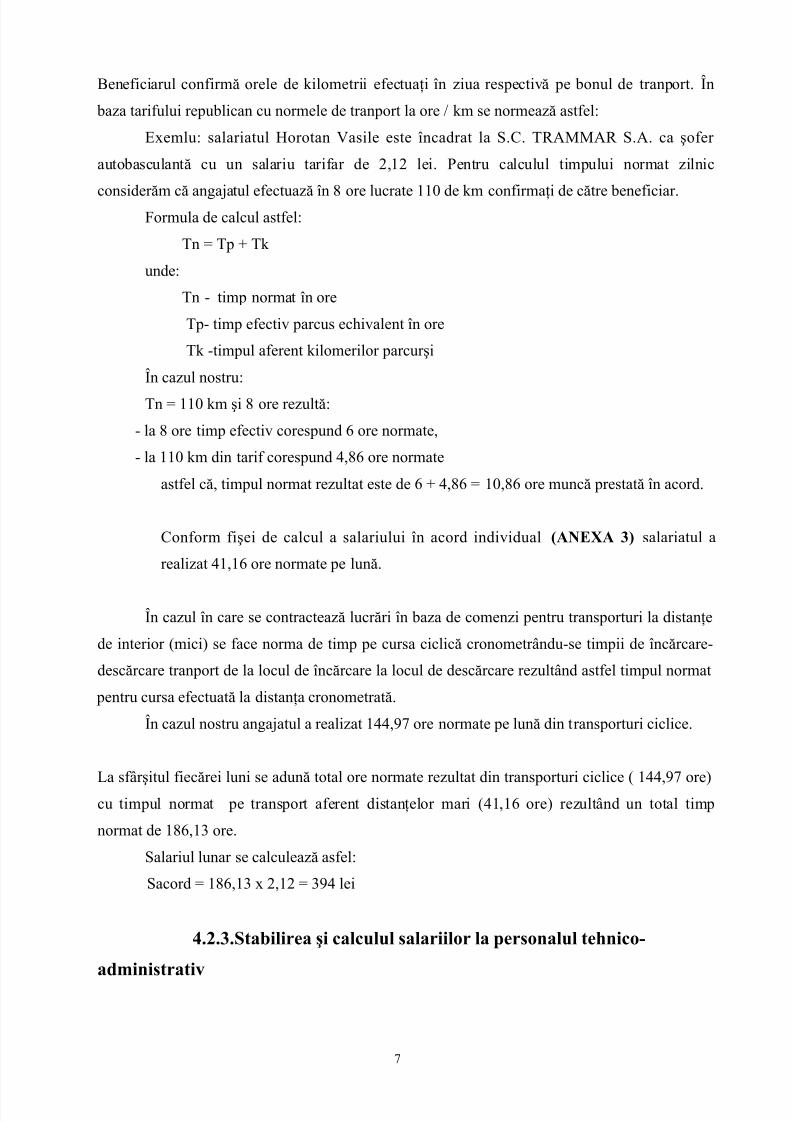

Beneficiarul confirmă orele de kilometrii efectuaţi în ziua respectivă pe bonul de tranport. În

baza tarifului republican cu normele de tranport la ore / km se normează astfel:

Exemlu: salariatul Horotan Vasile este încadrat la S.C. TRAMMAR S.A. ca şofer

autobasculantă cu un salariu tarifar de 2,12 lei. Pentru calculul timpului normat zilnic

considerăm că angajatul efectuază în 8 ore lucrate 110 de km confirmaţi de către beneficiar.Formula de calcul astfel:

Tn = Tp + Tk

unde:

Tn - timp normat în ore

Tp- timp efectiv parcus echivalent în ore

Tk -timpul aferent kilomerilor parcurşi

În cazul nostru:

Tn = 110 km şi 8 ore rezultă:

- la 8 ore timp efectiv corespund 6 ore normate,

- la 110 km din tarif corespund 4,86 ore normate

astfel că, timpul normat rezultat este de 6 + 4,86 = 10,86 ore muncă prestată în acord.

Conform fişei de calcul a salariului în acord individual (ANEXA 3) salariatul a

realizat 41,16 ore normate pe lună.

În cazul în care se contractează lucrări în baza de comenzi pentru transporturi la distanţe

de interior (mici) se face norma de timp pe cursa ciclică cronometrându-se timpii de încărcare-

descărcare tranport de la locul de încărcare la locul de descărcare rezultând astfel timpul normat

pentru cursa efectuată la distanţa cronometrată.

În cazul nostru angajatul a realizat 144,97 ore normate pe lună din transporturi ciclice.

La sfârşitul fiecărei luni se adună total ore normate rezultat din transporturi ciclice ( 144,97 ore)cu timpul normat pe transport aferent distanţelor mari (41,16 ore) rezultând un total timp

normat de 186,13 ore.

Salariul lunar se calculează asfel:

Sacord = 186,13 x 2,12 = 394 lei

4.2.3.Stabilirea şi calculul salariilor la personalul tehnico-

administrativ

77

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

Personalul tehnico-administrativ este compus din categorii de personal foarte diferite în

ceea ce priveşte pregătirea şi complexitatea muncii lor; de exemplu: conducerea întreprinderii,

ingineri, economişti, tehnicieni, funţionari administrativi şi personalul gospodăresc.Fiecare din

aceste categorii este legată mai mult sau mai puţin direct de producţia întreprinderii. Rezultatele

muncii prestate însă, la nici una din categoriile personalului tehnico-administrativ, nu se potmăsura rezultatele muncii majorităţii muncitorilor.

Încadrarea personalui de execuţie tehnic, economic, de altă specialitate şi administrativ se

va face conform funcţiilor ce le ocupă pe baza grilei de salarizare aprobată de conducătorul

unităţii, fiind condiţionată de reralizarea indicatorului producţia marfă realizată.

Documentele necesare în care se înscriu datele necesare stabilirii drepturilor salariale

pentru personalul de execuţie tehnic, economic şi de altă specialitate şi administrativ sunt:

- Condica de prezenţă care se completează cu numele şi prenumele angajatului, cuprins în grupa

personalului tehnic, economic şi administrativ; Prezenţa zilnică se confirmă prin semnătura

zilnică a fiecărui salariat înainte de începerea programului de lucru.

- Foaia colectivă de prezenţă se foloseşte pentru evidenţa nominală, zilnică şi lunară a prezenţei

personalului.

Situaţia prezenţei pe lună se întocmeşte la sfârşitul lunii, după totalizarea foii colective

de pontaj. Aceată situaţie se comunică compartimenntului de calcul a salariilor.

Pentru stabilirea salariilor cuvenite pe timpul efectiv lucrat este necesar să se cunoască

următoarele elemente:- funcţia şi categoria din care face parte salariatul respectiv(din punct de vedere al

acordării salariului tarifar);

-salariul tarifar de încadrare(lei / lună);

- numărul de zile lucrate în luna respectivă;

- procent de realizare a indicatorului de salarizare;

- existenţa unor comunicări de reducere a salariului tarifar ca urmare a nerealizării

sarcinilor proprii sau obligaţiilor individuale de servicii.Prin “ Sbl ” se înţelege salariul de bază (de încadrare) lunar crescător, crescător în cadrul

aceluiaşi grad profesional, respectiv de la un grad profesional la altul. Se pot construi grile de

salarizare în care acelaşi grad profesional şi aceeaşi funcţie, să avem salarizare cu limite: “

minim ” şi “ maxim ”.

Sumele stabilite pentru manageri şi echipele de administraţie sunt negociabile,

confidenţiale şi “nelimitate” în raport cu criteriul luat drept bază de comparare (salariul minim

pe economie, salariul mediu pe economie, salar minim pe firmă, salar mediu pe firmă).

88

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

Pentru exemplificare:

- salariata Pop Angela având funcţia de şef compartiment personal are un salariu de încadrare de

800 lei;

- în luna aprilie a lucrat 144 de ore (18 zile x 8 ore), diferenţa de 3 zile( până la 21de zile

lucrătoare) fiind în concediu de odihnă;- are o retribuţie orară de 4,76 lei pe oră (800 : 21 zile : 8 ore = 4,76 lei/oră)

- beneficiază de un spor de vechime de 25 %.

Pe durata concediului de odihnă salariata are dreptul la o indemnizaţie pentru concediul

anual de odihnă, calculată cu relaţia:

Ico = Nzco x Cmz

unde:

Ico-indemnizaţia pentru concediul anual de odihnă;

Nzco-numărul de zile de concediu de odihnă;

Cmz-câştigul mediu zilnic;

unde:

Sb-salar de bază conform funcţiei sau meseriei (800 lei)

Svm-spor de vechime în muncă aferent (800 x 25% = 200 lei)

Ic-indemnizaţie de conducere unde este cazul.

În cazul nostru:

Ico = 3 x 47,05 = 141,15 lei / lună

4.3. Sistemul de sporuri şi premial

99

zileiCmz /05,4725,21200800 =+=

25,21

IcSvmSbCmz

++=

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

Pe lângă salariile de bază se pot acorda adaosuri şi sporuri ce se stabilesc prin contractul

colectiv de muncă.

Prin adaos la salariu se înţelege suma de bani plătită unui salariat peste salariul de bază,

fie în legătură cu munca pe care a depus-o, fie sub formă de premiu pentru realizări deosebite proprii sau la care a contribuit în cadrul colectivului.

Prin spor de salariu se înţelege suma plătită unui salariat pentru a-l atrage şi menţine la

munca ce s-a desfăşurat în anumite condiţii care o fac nedorită sau pentru prestarea muncii în

anumite situaţii speciale.

Atât adaosurile cât şi sporurile se acordă separat de salariul de bază, numai pentru timpul cât

munca s-a desfăşurat în condiţiile şi sporurile specifice enunţate în denumirile lor.

Sporurile şi adaosurile la salariul de bază se acordă în raport cu rezultatele

obţinute,condiţiile concrete în care îşi desfăşoară activitatea şi după caz, vechimea în muncă.

Sporurile care se acordă în condiţiile contractului de muncă sunt:

1. Spor pentru condiţii nocive în sumă fixă de 10 lei pentru fiecare salariat care lucrează la locul

de muncă, unde valoarea determinărilor depăşeşte concentraţia maximă admisă din Normativul

de Protecţia a Muncii (în cazul nostru zonă platformă S.C. TRAMMAR S.A., zonă CUPROM –

combinat chimic)

Orele prestate peste programul normal de lucru şi în zilele nelucrătoare la solicitarea

conducerii unităţii sunt ore suplimentare. Salariaţii pot fi chemaţi să presteze ore suplimentarecare să nu constituie obligaţie de serviciu, numai cu consimţământul lor.Ceea ce depăşeşte 120

ore / an de persoană necesită şi acordul sindicatului din unitate.

Compensarea orelor suplimentare se va face în conformitate cu prevederile Codului

Muncii, aprobat de directorul executiv de resort. În referat se precizează persoanele care

efectuează orele suplimentare, lucrările de executat şi modul de plată.

2. Spor pentru vechime în muncă care se stabileşte în procente, după cum urmează:

- pentru 3 ani până la 5 ani………………………………………5 %între 5 ani până la 10 ani………………………………………10 %

- între 10 ani până la 15 ani……………………………………..15 %

- între 15 ani până la 20 ani…………………………………….20 %

- peste 20 ani…………………………………………………...25 %

Acordarea sporului de vechime se va face în funcţie de tranşa de vechime, cu precizarea că acest

spor se anulează în luna în care cel în cauză are absenţe nemotivate, indiferent de numărul lor.

3. Spor pentru (timpul lucrat) lucru în timpul nopţii este de 25 %.

4. Spor pentru exercitarea unei funcţii suplimentare până la 50 % din salariul de bază ale

funcţiei înlocuite. Sporul se va specifica în contractul individual de muncă şi pe fişa postului.

1010

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

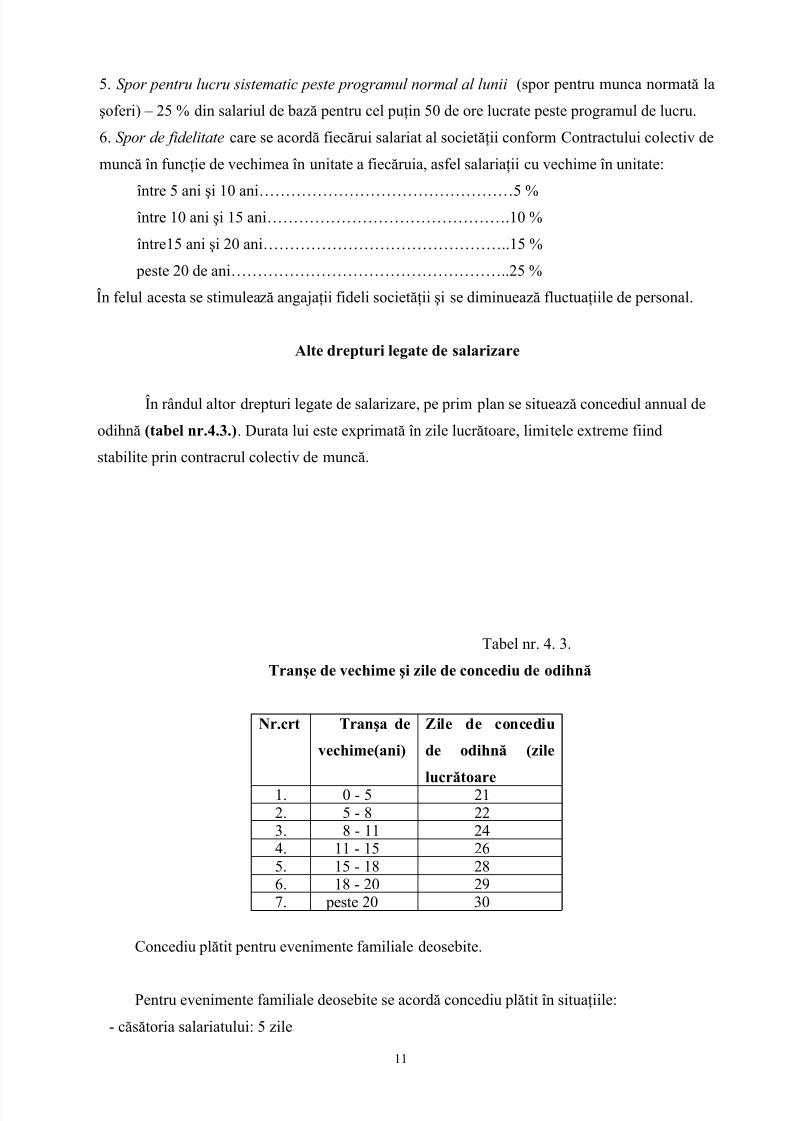

5. Spor pentru lucru sistematic peste programul normal al lunii (spor pentru munca normată la

şoferi) – 25 % din salariul de bază pentru cel puţin 50 de ore lucrate peste programul de lucru.

6. Spor de fidelitate care se acordă fiecărui salariat al societăţii conform Contractului colectiv de

muncă în funcţie de vechimea în unitate a fiecăruia, asfel salariaţii cu vechime în unitate:

între 5 ani şi 10 ani…………………………………………5 %între 10 ani şi 15 ani……………………………………….10 %

între15 ani şi 20 ani………………………………………..15 %

peste 20 de ani……………………………………………..25 %

În felul acesta se stimulează angajaţii fideli societăţii şi se diminuează fluctuaţiile de personal.

Alte drepturi legate de salarizare

În rândul altor drepturi legate de salarizare, pe prim plan se situează concediul annual de

odihnă (tabel nr.4.3.). Durata lui este exprimată în zile lucrătoare, limitele extreme fiind

stabilite prin contracrul colectiv de muncă.

Tabel nr. 4. 3.

Tranşe de vechime şi zile de concediu de odihnă

Nr.crt Tranşa de

vechime(ani)

Zile de concediu

de odihnă (zile

lucrătoare1. 0 - 5 212. 5 - 8 223. 8 - 11 244. 11 - 15 265. 15 - 18 286. 18 - 20 297. peste 20 30

Concediu plătit pentru evenimente familiale deosebite.

Pentru evenimente familiale deosebite se acordă concediu plătit în situaţiile:

- căsătoria salariatului: 5 zile

1111

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

- naşterea sau căsătoria unui copil: 3 zile

- decesul soţului, soţiei sau al unei rude până la gradu II: 3 zile

4.4. Calculul indemnizaţiei pentru incapacitate temporară de muncă

Indemnizaţia pentru incapacitate temporară de muncă este determinată şi dovedită de

existenţa certificatului medical care poate fi eliberat conform reglementărilor în vigoare de către:

medicii de familie, medicii societăţilor comerciale, medicii de policlinici, medicii din spitale,

medicii de pe staţiile de salvare.

În cazul bolilor profesionale sau accidentelor de muncă, certificatul medical se avizează în

mod obligatoriu, prin grija angajatorului, de către Ispectoratul de Sănătate Publică, respectiv deIspectoratul Teritorial de Muncă în raza căruia se află sediul angajatorului sau domiciliul

asiguratului.

În conformitate cu Legea nr. 19/2000 indemnizaţia pentru incapacitate temporară de

muncă se suportă după cum urmează:

a) De către angajator, în funcţie de numărul de angajaţi la data ivirii incapacităţii temporare de

muncă astfel:

- până la 20 de angajaţi, din prima zi până în a 7-a zi de incapacitate temporară de muncă;

- între 21 şi 100 de angajaţi, din prima zi până în a 12-a zi de incapacitate temporară de muncă;

peste 100 de angajaţi, din prima zi până în a 17-a zi de incapacitate temporară de mucă.

Menţionăm că în toate zilele specificate este vorba de zile lucrătoare.

b) De către bugetul asigurărilor sociale de stat, începând cu ziua lucrătoare următoare celei

suportate de angajator, respectiv a 8-a zi, din a 13-a zi, din a 18-a zi şi până la data încetării

incapacităţii temporare de muncă sau pensionării, dacă angajatul îndeplineşte condiţiile de

pensionare în timpul ivirii incapacităţii temporare de muncă.

Indemnizaţia pentru incapacitate temporară cauzată de boli profesionale sau accidente demuncă se suportă din prima zi de incapacitate temporară de muncă şi până la data încetării

acesteia sau pensionării.

Durata de acordare a indemnizaţiei pentru incapacitate temporară de muncă este de cel

mult 180 de zile în intervalul de 1 an socotit din prima zi de îmbolnăvire. Începând cu a 90-a zi,

concediul medical se poate prelungi până la 180 de zile, cu avizul medicului expert al

asigurărilor sociale.

În cazul bolilor speciale, duratele concediilor medicale cresc şi sunt stabilite de cătreCasa Naţională de Pensii şi Asigurări Sociale, cu acordul Ministerului Muncii şi Solidarităţii

Sociale, de la 6 luni până la 2 ani.

1212

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

Cuantumul indemnizaţiei pentru incapacitate temporară de muncă se determină prin

aplicarea unui procent de 75 % la baza de calcul stabilită conform mediei pe ultimele 6 luni de

contribuţie la bugetul asigurărilor sociale de stat pentru bolile obişnuite. Pentru bolile

profesionale , accidentele de muncă şi toate celelalte boli cu caracter special cuantumul

indemnizaţiei este de 100 % din baza de calcul menţionată anterior.Pentru exemplificare considerăm salariatul Geanga Vasile angajat la S.C. TRAMMAR

S.A., în calitate de şofer autobasculantă, a avut în ultimile 6 luni anterioare producerii riscului

achitată integral contribuţia de asigurări sociale.

Tabel nr. 4.4.

Calculul indemnizatiei

Luna 1 2 3 4 5 6

V

709 576 309 858 910 743

NZ 23 18 20 20 23 23

V - venit

NZ - număr de zile lucrătoare aferent lunii

Vtotal = 709+576+309+858+910+743= 4.105 lei

NTZ = 23 +18 + 20 +20 + 23 + 23 = 127 zile

Media zilnică de bază pentru calculul indemnizaţiei (Mzbi) este egal cu:

Mzbi = 4.105 : 127 = 32,33 lei /zi

Pentru calculul indemnizaţiei medicale pentru un concediu de 21 de zile lucrătoare căreia îi

corespunde un procent de 75 % vom avea (pe luna aprilie)

1313

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

Ci = Mzbi x 75 % x NTZ cm

Unde:

Ci - cuantumul indemnizaţiei medicale

NTZ cm - număr total de zile de concediu medical

Mzbi - media zilnică de bază pentru calculul indemnizaţiei

Ci = 32,33 x 75 % = 24,25 lei /zi concediu x 21 = 509 lei

Fiindcă societatea are între 20 -100 angajaţii zilele de incapacitate temporară de muncă,

până în a12-a zi

vor fi suportate de angajator. Din a 13 -a zi se suportă din CAS.

Societatea are un număr de 98 de angajaţi. Conform Legii 19 /2000 angajatorul va suporta pe

statul de salarii indemnizaţia aferentă a 9 zile lucrătoare din luna aprilie, iar diferenţa de

indemnizaţie de boală aferentă celor 12 zile se vor suporta din CAS (contribuţia asigurărilor

sociale).

Asfel calculul este:

9 x 36 = 324 lei

12 x 36 = 432 lei

4.5. Metodologia calculării impozitului pe salarii

Conform Legii nr. 53/2003 art. 155 salariul cuprinde: salariul de bază, indemnizaţiile,

sporurile, precum şi alte adaosuri. Potrivit actului normativ “ salariul de bază ” se stabileşte

pentru fiecare salariat în parte, în raport cu calificarea, importanţa şi complexitatea lucrărilor ce

revine postului în care este încadrat, cu pregătirea şi competenţa profesională ( aliniatul 3), iar “adaosurile şi sporurile” la salariul de bază se acordă în raport cu rezultatele obţinute, condiţiile

concrete în care se desfăşoară activitatea şi după caz vechimea în muncă ( aliniatul 4).

Salariul brut de bază, la care se adaugă sporurile, indemnizaţiile şi alte sporuri de acest

fel, compesările şi indexările primite ca urmare a creşterii preţurilor şi tarifelor, avantajele în

natură (salariul în natură) formează salariul brut impozabil.

Indexarea reprezintă suma rezultată din aplicarea unui procent la salariul de bază. Se

supun indexării şi sumele ce reprezintă diurna acordate salariaţilor pentru deplasarea în interesde serviciu.

1414

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

Compensarea reprezintă o sumă fixă ce se acordă salariaţilor indiferent de mărimea

salariului.

Principalele reţineri salariale

Salariul brut impozabil, diminuat cu reţinerile din salariu reprezintă salariul net de plată (rest de

plată).

Tabel nr. 4.5

PRINCIPALELE RETINERI DIN SALARIU

SALARIUL BRUT DE BAZĂ

(+) sporuri, indemnizaţii şi alte adaosuri(+) compensări şi indexări

(+) avantaje în natură ( salariul în natură)

(-) contribuţia personalului pentru asigurări sociale de sănătate (6,5 %)

(-) contribuţia personalului pentru asigurări sociale (9,5 %)

(-) contribuţia personalului la constituirea fondului pentru ajutorul de şomaj (1

%)(=) SALARIUL BRUT IMPOZABIL

(-) impozitul pe salariul (în tranşe)(-) avansuri băneşti

(-) reţineri datorate terţilor (chirii, cumpărări cu plata în rate, popriri)

(-) alte reţineri(=) SALARIUL NET DE PLATĂ

Trebuie subliniat faptul că salariul de bază, adaosurile şi sporurile sunt confidenţiale.

Sistemul de salarizare pe baza căruia se fixează salariile individuale s-a stabilit în raport cu

forma de salarizare a unităţii, modul de finanţare şi caracterul activităţii

1515

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

Venit annual global impozabil reprezintă suma veniturilor nete realizate din activităţi

independente,din salarii, din cedarea folosinţei bunurilor, precum şi a veniturilor de aceeaşi

natură realizate în străinătate, obţinute de persoane fizice române, din care se scad pierderile

fiscale reportate şi deducerile personale.

Deducerile personale reprezintă suma neimpozabilă acordată contribuabilului, în funcţiede situaţia proprie sau a persoanelor aflate în întreţinere.

Deducerea personală se acordă pentru persoanele fizice care au un venit lunar brut de

până la 1.000 lei inclusiv, astfel:

- pentru contribuabilii care nu au persoane în întreţinere - 250 lei;

- pentru contribuabilii care au o persoană în întreţinere - 350 lei;

- pentru contribuabilii care au două persoane în întreţinere - 450 lei;

- pentru contribuabilii care au trei persoane în întreţinere - 550 lei;

- pentru contribuabilii care au patru sau mai multe persoane în întreţinere - 650 lei.

Pentru contribuabilii care realizează venituri brute lunare din salarii cuprinse între 1.000,01 lei

şi 3.000 lei, inclusiv, deducerile personale sunt degresive faţă de cele de mai sus şi se stabilesc

prin ordin al ministrului finanţelor publice.

Pentru contribuabilii care realizează venituri brute lunare din salarii de peste 3.000 lei nu

se acordă deducerea personală.

Persoana în întreţinere poate fi soţia/soţul, copiii sau alţi membri de familie, rudele

contribuabilului sau ale soţului/soţiei acestuia până la gradul al doilea inclusiv, ale cărei venituri,impozabile şi neimpozabile, nu depăşesc 250 lei lunar.

În cazul în care o persoană este întreţinută de mai mulţi contribuabili, suma reprezentând

deducerea personală se atribuie unui singur contribuabil, conform înţelegerii între părţi.

Copiii minori, în vârstă de până la 18 ani împliniţi, ai contribuabilului sunt consideraţi

întreţinuţi.

Suma reprezentând deducerea personală se acordă pentru persoanele aflate în întreţinerea

contribuabilului, pentru acea perioadă impozabilă din anul fiscal în care acestea au fostîntreţinute. Perioada se rotunjeşte la luni întregi în favoarea contribuabilului.

Nu sunt considerate persoane aflate în întreţinere:

a) persoanele fizice care deţin terenuri agricole şi silvice în suprafaţă de peste 10.000 mp în

zonele colinare şi de şes şi de peste 20.000 mp în zonele montane;

b) persoanele fizice care obţin venituri din cultivarea şi din valorificarea florilor, legumelor şi

zarzavaturilor în sere, în solarii special destinate acestor scopuri şi/sau în sistem irigat, din

cultivarea şi din valorificarea arbuştilor, plantelor decorative şi ciupercilor, precum şi din

exploatarea pepinierelor viticole şi pomicole, indiferent de suprafaţă.

1616

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

Venituri din salarii

Conform art. 55 din Legea 571/2003 sunt considerate venituri din salarii toate veniturile

şi / sau în natură obţinute de o persoană fizică ce desfăşoară o activitate în baza unui contractindividual de muncă indiferent de perioada la care se referă, de denumirea veniturilor sau de

forma sub care ele se acordă, inclusiv indemnizaţiile pentru incapacitate temporară de muncă, de

maternitate şi pentru concediul privind îngrijirea copillui în vârstă de până la doi ani.

Sunt asimilate salariilor în vederea impunerii:

a) indemnizaţiile din activităţi desfăşurate ca urmare a unei funcţii de demnitate publică,

stabilite potrivit legii;

b) indemnizaţiile din activităţi desfăşurate ca urmare a unei funcţii alese în cadrul persoanelor

juridice fără scop lucrativ;

c) drepturile de soldă lunară, indemnizaţiile, primele, premiile, sporurile şi alte drepturi ale

personalului militar, acordate potrivit legii;

d) indemnizaţia lunară brută, precum şi suma din profitul net, cuvenite administratorilor la

companii/societăţi naţionale, societăţi comerciale la care statul sau o autoritate a administraţiei

publice locale este acţionar majoritar, precum şi la regiile autonome;

e) sumele primite de membrii fondatori ai societăţilor comerciale constituite prin subscripţie

publică;f) sumele primite de reprezentanţii în adunarea generală a acţionarilor, în consiliul de

administraţie, în comitetul de direcţie şi în comisia de cenzori;

g) sumele primite de reprezentanţii în organisme tripartite, potrivit legii;

h) indemnizaţia lunară a asociatului unic, la nivelul valorii înscrise în declaraţia de asigurări

sociale;

i) sumele acordate de organizaţii nonprofit şi de alte entităţi neplătitoare de impozit pe profit,

peste limita de 2,5 ori nivelul legal stabilit pentru indemnizaţia primită pe perioada delegării şidetaşării în altă localitate, în ţară şi în străinătate, în interesul serviciului, pentru salariaţii din

instituţiile publice;

j) indemnizaţia administratorilor, precum şi suma din profitul net cuvenite administratorilor

societăţilor comerciale potrivit actului constitutiv sau stabilite de adunarea generală a

acţionarilor;

k) orice alte sume sau avantaje de natură salarială ori asimilate salariilor.

Venitul net din salarii se determină prin scăderea venitului brut, determinat potrivit

precizărilor precizărilor precedente, a următoarelor cheltuieli:

1717

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

- contribuţiile obligatorii datorate potrivit legii pentru contribuţia individuală la

asigurările sociale (9,5 %), pentru contribuţia la protecţia socială a şomerilor (1 %) şi pentru

asigurări sociale de sănătate (6,5 %).

Beneficiarii de venituri din salarii datorează un impozit lunar, reprezentând plăţi

anticipate, care se calculează şi se reţine la sursă de către plătitorii de venituri.Impozitul lunar datorat de către salariaţi se determină la locul de bază prin

aplicarea cotei de 16% asupra bazei de calcul determinate ca diferenţă între venitul net din salarii

aferent unei luni şi deducerile acordate pentru luna respectivă.

4.5.1. Costurile salariale

Salariile şi celelalte cheltuieli legate de angajaţi reprezintă un element de bază în

costuri şi putem vorbi de costuri salariale totale. Acestea pot fi privite la scara firmei sau la

scara fiecărui angajat.

1). Din punct de vedere al angajatorului CST costurile salariale totale au

următoarea formulă:

CST = CAS + CASS + CFS

Unde:

CAS – contribuţia la asigurări sociale (9,5 %)

CASS - contribuţia la asigurări sociale de sănătate (6,5 %)

CFS – contribuţia la fondul de şomaj ( 1%) din salaril negociat

Pe lângă aceste reţineri salariatul suportă şi impozitul pe salariu. Pentru stabilirea acestuia secalculează venitul de bază de calcul (VBC) la care se aplică tranşele de impozit în vigoare.

Venitul net este dat de relaţia:

Vnet = TD – CAS – CASS – CFS – Cprof .

Unde:

TD - total drepturi salariale

Cprof.- cheltuieli profesionale

1818

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

VBC = Vnet –DB -DS

Unde:

Vnet – venit net

DB – deducere de bază

DS – deducere suplimentară conform procentelor legaleAstfel salariul net realizat lunar poate fi calculat după formula:

Sn = TD – CAS – CASS – CFS – Impozit

Pentru exemplificare se consideră:

A. Angajat singur , fără persoane întreţinere:

Salariata Pop Angela angajată la S.C. TRAMMAR S.A. având funcţia de şef birou

personal retribuire un salar de 1.103 lei, având un salar negociat de 800 lei. Ea

beneficiază de:

- spor de vechime 25 %……………………………………....……. 200 lei

-spor de toxicitate ……………………………………....……... 5 lei

-spor nociv……………………………………………………...……. 10 lei

- spor de fidelitate 11 %………….. …………………………...……. 88 lei

Total drepturi băneşti de care beneficiază angajata:

TD…………………………………………………………… ......... 1.103 lei

Contribuţii

CAS 9,5 %…………………………………………………….....….. 104 lei

CFS 1 % (din salariul negociat) ………………………………......……. 8 lei

CASS 6,5 % ……………………………………………………....... 71 lei

Deducere personală …………………………………......…............. 240 lei

Total contribuţii …………………………………………………. 423 lei

Venit net = 1.103-423 = 680 lei

VBC………………………………………………………….....…... 680 lei

1919

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

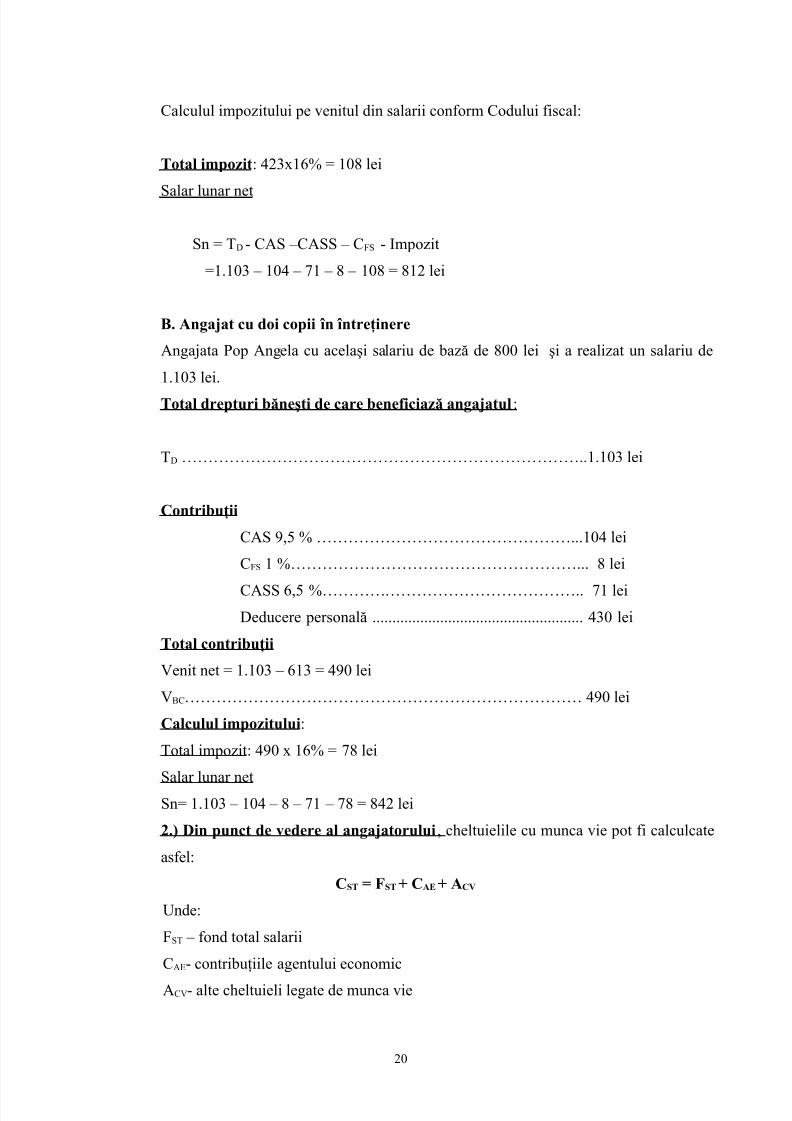

Calculul impozitului pe venitul din salarii conform Codului fiscal:

Total impozit: 423x16% = 108 lei

Salar lunar net

Sn = TD - CAS –CASS – CFS - Impozit

=1.103 – 104 – 71 – 8 – 108 = 812 lei

B. Angajat cu doi copii în întreţinere

Angajata Pop Angela cu acelaşi salariu de bază de 800 lei şi a realizat un salariu de

1.103 lei.

Total drepturi băneşti de care beneficiază angajatul:

TD …………………………………………………………………..1.103 lei

Contribuţii

CAS 9,5 % …………………………………………...104 lei

CFS 1 %………………………………………………... 8 lei

CASS 6,5 %………………………………………….. 71 leiDeducere personală ..................................................... 430 lei

Total contribuţii

Venit net = 1.103 – 613 = 490 lei

VBC………………………………………………………………… 490 lei

Calculul impozitului:

Total impozit: 490 x 16% = 78 lei

Salar lunar netSn= 1.103 – 104 – 8 – 71 – 78 = 842 lei

2.) Din punct de vedere al angajatorului, cheltuielile cu munca vie pot fi calculcate

asfel:

CST = FST + CAE + ACV

Unde:

FST – fond total salarii

CAE- contribuţiile agentului economic

ACV- alte cheltuieli legate de munca vie

2020

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

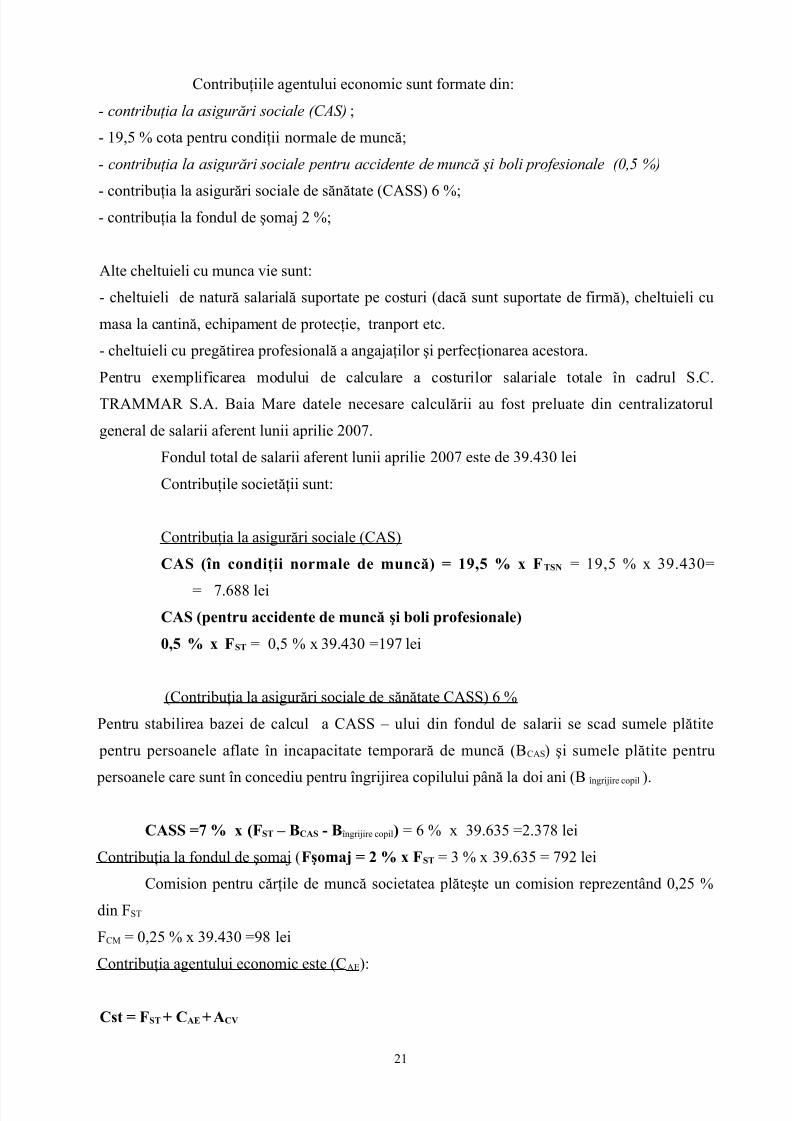

Contribuţiile agentului economic sunt formate din:

- contribuţia la asigurări sociale (CAS);

- 19,5 % cota pentru condiţii normale de muncă;

- contribuţia la asigurări sociale pentru accidente de muncă şi boli profesionale (0,5 %)

- contribuţia la asigurări sociale de sănătate (CASS) 6 %;- contribuţia la fondul de şomaj 2 %;

Alte cheltuieli cu munca vie sunt:

- cheltuieli de natură salarială suportate pe costuri (dacă sunt suportate de firmă), cheltuieli cu

masa la cantină, echipament de protecţie, tranport etc.

- cheltuieli cu pregătirea profesională a angajaţilor şi perfecţionarea acestora.

Pentru exemplificarea modului de calculare a costurilor salariale totale în cadrul S.C.

TRAMMAR S.A. Baia Mare datele necesare calculării au fost preluate din centralizatorul

general de salarii aferent lunii aprilie 2007.

Fondul total de salarii aferent lunii aprilie 2007 este de 39.430 lei

Contribuţile societăţii sunt:

Contribuţia la asigurări sociale (CAS)

CAS (în condiţii normale de muncă) = 19,5 % x FTSN = 19,5 % x 39.430=

= 7.688 leiCAS (pentru accidente de muncă şi boli profesionale)

0,5 % x FST = 0,5 % x 39.430 =197 lei

(Contribuţia la asigurări sociale de sănătate CASS) 6 %

Pentru stabilirea bazei de calcul a CASS – ului din fondul de salarii se scad sumele plătite

pentru persoanele aflate în incapacitate temporară de muncă (BCAS) şi sumele plătite pentru

persoanele care sunt în concediu pentru îngrijirea copilului până la doi ani (B îngrijire copil ).

CASS =7 % x (FST – BCAS - Bîngrijire copil) = 6 % x 39.635 =2.378 lei

Contribuţia la fondul de şomaj (Fşomaj = 2 % x FST = 3 % x 39.635 = 792 lei

Comision pentru cărţile de muncă societatea plăteşte un comision reprezentând 0,25 %

din FST

FCM = 0,25 % x 39.430 =98 lei

Contribuţia agentului economic este (CAE):

Cst = FST + CAE + ACV

2121

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

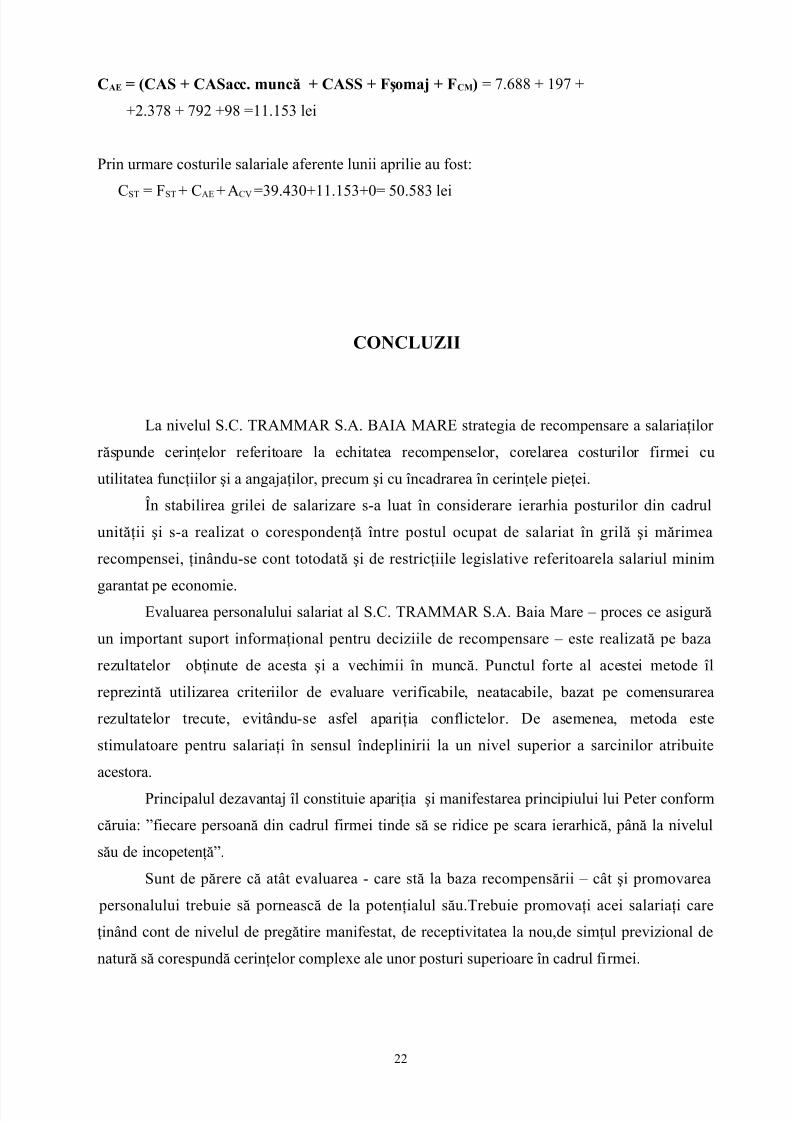

CAE = (CAS + CASacc. muncă + CASS + Fşomaj + FCM) = 7.688 + 197 +

+2.378 + 792 +98 =11.153 lei

Prin urmare costurile salariale aferente lunii aprilie au fost:

CST = FST + CAE + ACV =39.430+11.153+0= 50.583 lei

CONCLUZII

La nivelul S.C. TRAMMAR S.A. BAIA MARE strategia de recompensare a salariaţilor

răspunde cerinţelor referitoare la echitatea recompenselor, corelarea costurilor firmei cu

utilitatea funcţiilor şi a angajaţilor, precum şi cu încadrarea în cerinţele pieţei.

În stabilirea grilei de salarizare s-a luat în considerare ierarhia posturilor din cadrul

unităţii şi s-a realizat o corespondenţă între postul ocupat de salariat în grilă şi mărimea

recompensei, ţinându-se cont totodată şi de restricţiile legislative referitoarela salariul minim

garantat pe economie.Evaluarea personalului salariat al S.C. TRAMMAR S.A. Baia Mare – proces ce asigură

un important suport informaţional pentru deciziile de recompensare – este realizată pe baza

rezultatelor obţinute de acesta şi a vechimii în muncă. Punctul forte al acestei metode îl

reprezintă utilizarea criteriilor de evaluare verificabile, neatacabile, bazat pe comensurarea

rezultatelor trecute, evitându-se asfel apariţia conflictelor. De asemenea, metoda este

stimulatoare pentru salariaţi în sensul îndeplinirii la un nivel superior a sarcinilor atribuite

acestora.

Principalul dezavantaj îl constituie apariţia şi manifestarea principiului lui Peter conform

căruia: ”fiecare persoană din cadrul firmei tinde să se ridice pe scara ierarhică, până la nivelul

său de incopetenţă”.

Sunt de părere că atât evaluarea - care stă la baza recompensării – cât şi promovarea

personalului trebuie să pornească de la potenţialul său.Trebuie promovaţi acei salariaţi care

ţinând cont de nivelul de pregătire manifestat, de receptivitatea la nou,de simţul previzional de

natură să corespundă cerinţelor complexe ale unor posturi superioare în cadrul firmei.

2222

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

Sistemul de stimulare este considerat de către angajaţi ca un al doilea sistem de

recompensare directă, după cel de salarizare, deoarece sunt comparabile cu salariile de bază.

Acesta este prevăzut în contractul colectiv de muncă încheiat în 23. 03 2007.

În vederea concretizării personalului, acestuia se vor elabora criterii de evaluare a

muncii, se va aplica un sistem eficient de salarizare, se va urmări menţinerea unei corelaţii întrevaloarea producţiei obţinute, productivitatea muncii şi fondul de salarii, pentru că în zilele

noastre procesul inflaţionist a crescut continuu ducând la scăderea puterii de cumpărare a

monedei naţionale, veniturilor populaţiei fiind cheltuite în mare parte pentru satisfacerea

nevoilor primare. Creşterea inflaţiei cu procente destul de semnificative nu a fost urmată în

acelaşi raport cu creşterea veniturilor salariale uneori acordându-se creşteri salariale fără un

suport material şi financiar, bazat pe creşterea productivităţii muncii, practici care se cunosc a fi

dăunătoare realizării unui climat economic sănătos.

Firma trebuie să acorde atenţie unei salarizări echitabile, stimulatoare, asigurând

suficiente fonduri, pentru a acoperi în mod rezonabil costurile unei vieţi decente pentru angajaţi

şi familiile lor, stimulente băneşti şi materiale fiind acordate pentru a recompensa performanţele

în muncă ale angajaţilor.

BIBLIOGRAFIE

2323

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

1. Burloiu, P - Managementul resurselor umane, Editura Lumina Lex,

Bucureşti, 1997

2. Burloiu, P - Economia muncii, probleme actuale, Editura Lumina

Lex, Bucureşti,19933. Caprarescu G, - Evaluaea,perfecţionarea,promovarea personalului de

conducere, Editura Didactica şi Pedagogică Bucureşti,

1997

4.Chişu, V. A. - Manualul specialistului în resurse umane, Editura Casa

de Irexon, Bucureşti 2002

5.Lefter, V Manolescu, A - Managementul resurselor umane, Editura

Didactică şi Pedagogică, Bucureşti, 1995.

6. Gavrilescu, L - Managementul Resurselor Umane, Editura Maria Montesori,

2005

7.Harrington, H. J - Managementul total în firma secolului XXI, Editura

Teora, Bucureşti, 2000.

8. Manolescu, A - Managementul resurselor umane, Editura Rai,

Bucureşti, 1998.

9. Manolescu, A Lefter, V - Managementul resurselor umane, Editura Didactica şi

Pedagogică, Bucureşti 2004

10. Nicolescu, O. Verboncu, I. - Management, Editura Economică, Bucureşti, 1999.

11. Prodan, A - Managementul de succes. Motivaţie şi comportament,

Editura Polirom Iaşi, 1998

12. Purdea, D Samochiş, B. - Ergonomia şi studiul muncii, Editura Daco – Press,Cluj

Napoca, 1994.

13. Purdea, D Samochiş, B. - Managementul resurselor umane, Editura Risoprint,Cluj

-Napoca, 1999.14. xxx - Codul muncii aprobat prin Legea nr. 53 /

24.01.2003.

15. xxx - H. G. 1825 / 21.12.2006 privind salarizarea

ANEXA NR.1.

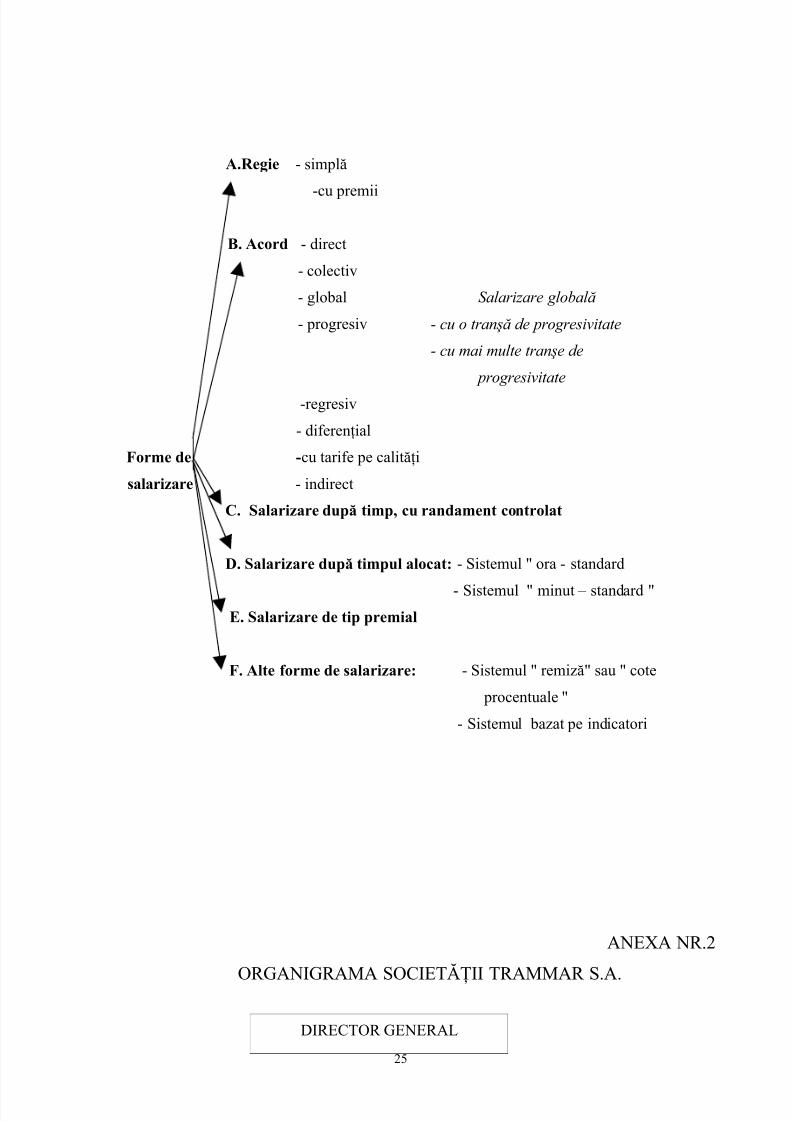

DIVERSITATEA ŞI UNITATEA FORMELOR DE SALARIZARE

2424

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

A.Regie - simplă

-cu premii

B. Acord - direct

- colectiv

- global Salarizare globală

- progresiv - cu o tranşă de progresivitate

- cu mai multe tranşe de

progresivitate

-regresiv

- diferenţial

Forme de -cu tarife pe calităţi

salarizare - indirect

C. Salarizare după timp, cu randament controlat

D. Salarizare după timpul alocat: - Sistemul " ora - standard

- Sistemul " minut – standard " E. Salarizare de tip premial

F. Alte forme de salarizare: - Sistemul " remiză" sau " cote

procentuale "

- Sistemul bazat pe indicatori

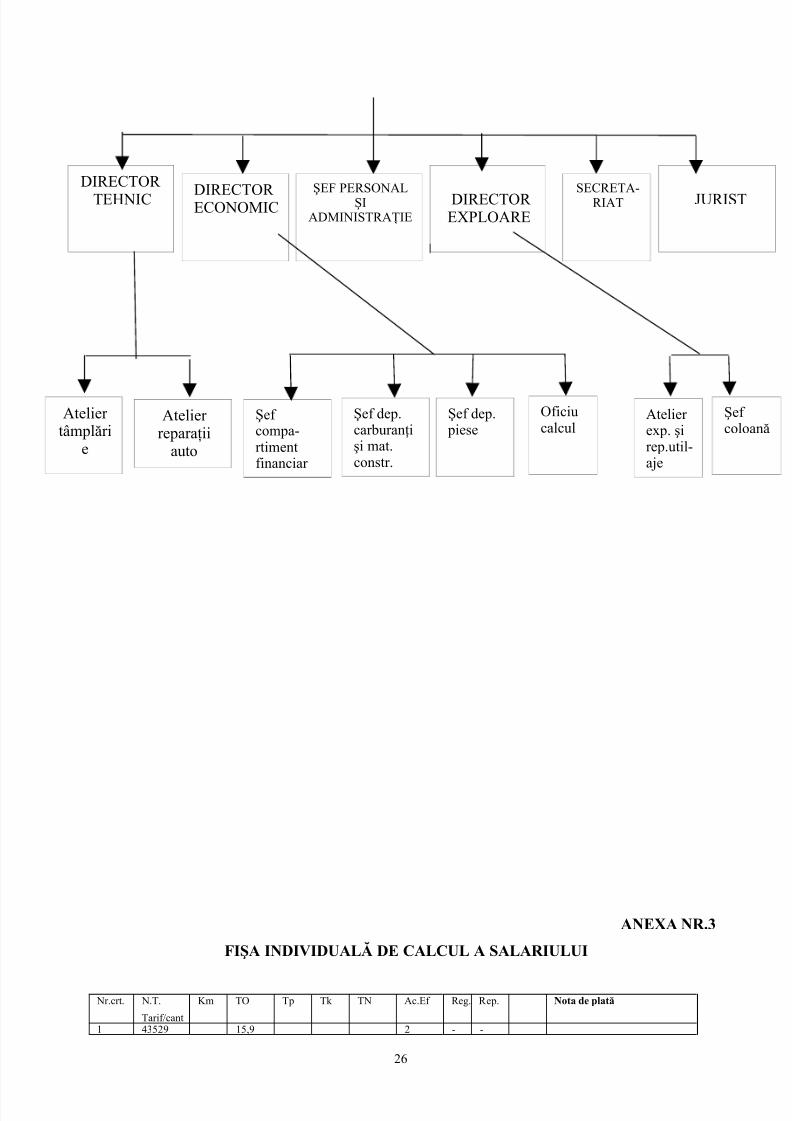

ANEXA NR.2

ORGANIGRAMA SOCIETĂŢII TRAMMAR S.A.

2525

DIRECTOR GENERAL

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

ANEXA NR.3

FIŞA INDIVIDUALĂ DE CALCUL A SALARIULUI

Nr.crt. N.T.

Tarif/cant

Km TO Tp Tk TN Ac.Ef Reg. Rep. Nota de plată

1 43529 15,9 2 - -

2626

DIRECTOR

TEHNIC DIRECTOR EXPLOARE

JURIST

Atelier tâmplări

e

DIRECTOR ECONOMICŞEF PERSONAL

ŞIADMINISTRAŢIE

Atelier reparaţii

auto

Şef compa-rtimentfinanciar

Şef dep.carburanţişi mat.constr.

Şef dep. piese

Oficiucalcul

Atelier exp. şirep.util-aje

Şef coloană

SECRETA-RIAT

5/13/2018 40891899-Aspecte-Privind-Salarizarea-La-S-C-tramMAR-S-a - slidepdf.com

http://slidepdf.com/reader/full/40891899-aspecte-privind-salarizarea-la-s-c-trammar-s-a

2 549 110 6,00 4,86 10,86 8 - - 144 Ore lucrate 3.054.5283 554 100,5 8 - - 186 Ore acord realizate 4.002.1624 573 6 82,5 1,00 0,35 1,35 9 - - 38 Ore regie 8.060.0565 584 100,1 9 X X Ore suplimentare6 X X X Ore noapte7 X - - Dif. treaptă8 591 100,2 9 - - Diminuări9 609 - 2 - 184 Spor vechime 780.60110 621 87,6 8 - - Concediu11 630 98,8 9 - - 144 Grele 458.179

12 660 55,0 4 - 4 36 Toxic 10.58713 X X X Contrib.

14 X X X Avans15 663 108,5 9 - - Spor fidel 3%

108.18016 676 102,0 9 - - Rate17 692 65 3,00 3,25 6,25 9 - - Popriri18 707 9 - - Aloc. Copii19 725 9 X X Rest de plată20 X X X SALARIU BRUT 6.165.76521 X - - 134,4 X 0,108 = 144,97+22 738 9 - - 41,1623 757 9 - - 186,1324 774 180 7,50 6,40 13,90 10 - -25 791 80 4,80 4,00 8,80 5 - -

26 806 - - 827 X X X28 X X X29 - - 830 - - 8

31 - 8Total 41,16 144 2 36

2727