-disertatie2

96

ACADEMIA DE STUDII ECONOMICE BUCURESTI FACULTATEA CONTABILITATE SI INFORMATICA DE GESTIUNE MASTER PROFESIONAL: AUDIT FINANCIAR SI CONSILIERE LUCRARE DE DIZERTATIE TEMA: AUDITUL IMPOZITULUI PE VENITURILE DIN SALARII CUPRINS MOTIVATIA TEMEI............................................................ ..................................................2 CAP I. AUDITUL FINANCIAR ÎN DETERMINAREA sI PLATA IMPOZITULUI PE VENITURILE DIN SALARII.......................................................... .......................................3 1.1. Impozitul pe veniturile din salarii in România.................................................... ..........3 1.1.1. Definirea impozitului pe veniturile din salarii................................................. ...3

-

Upload

herghiligiucezara -

Category

Documents

-

view

16 -

download

3

description

dizertatie

Transcript of -disertatie2

ACADEMIA DE STUDII ECONOMICE BUCURESTI

FACULTATEA CONTABILITATE SI INFORMATICA DE GESTIUNE

MASTER PROFESIONAL: AUDIT FINANCIAR SI CONSILIERE

LUCRARE DE DIZERTATIE

TEMA: AUDITUL IMPOZITULUI PE VENITURILE DIN SALARII

CUPRINS

MOTIVATIA TEMEI..............................................................................................................2

CAP I. AUDITUL FINANCIAR ÎN DETERMINAREA sI PLATA IMPOZITULUI PE

VENITURILE DIN SALARII.................................................................................................3

1.1. Impozitul pe veniturile din salarii in România..............................................................3

1.1.1. Definirea impozitului pe veniturile din salarii....................................................3

1.1.2. Cotele de impozitare si perioada impozabila......................................................7

1.1.3. Deduceri personale si sume fixe.........................................................................7

1.1.4. Modalitatile de calcul ale impozitului pe veniturile din salarii...........................9

1.1.5. Fise fiscale.........................................................................................................12

1.2. Organizarea auditului impozitului pe veniturile din salarii.........................................12

1.2.1. Modalitatea de organizare a activitatii financiar-contabile...............................12

1.2.2. Verificarea modului de completarea si continutului documentelor primare.....13

1.2.3. Verificarea metodologiei de calcul si a platii impozitului pe veniturile din

salarii.....................................................................................................................15

CAP II. AUDITUL IMPOZITULUI PE VENITURILE DIN SALARII LA SC ZITRANS

SRL........................................................................................................................19

1.1 Scurta prezentarea a societatii....................................................................................19

1.2 Organizarea sistemului de salarizare..........................................................................20

2.2.1 Principalele categorii de tranzactii.......................................................................20

1.1.1 Înregistrari semnificative în contabilitate, documente justificative..................24

1.3 Probe de audit: metodologie de calcul, fise fiscale, declaratii...................................25

1.4 Opinii emise de auditor..............................................................................................38

CONCLUZII............................................................................................................................41

ANEXE.....................................................................................................................................42

BIBLIOGRAFIE.....................................................................................................................53

MOTIVATIA TEMEI

Un studiu efectuat in Uniunea Europeana scoate in evidenta discrepantele privind nivelul

impozitelor pe venit practicat la nivel european si diferentele dintre costurile legate de angajare,

mult mai mici in tarile care au aderat la UE in 2004.

Muncitorii irlandezi platesc cel mai mic impozit pe venit ca procent din veniturile totale

comparativ cu impozitele platite de salariatii din tarile membre ale Uniunii Europene, conform

unui studiu realizat de firma Deloitte Touche Tohmatsu, citat de Budapest Business Journal.

Muncitorii irlandezi platesc 6,34% din venituri sub forma de impozit si costuri legate de

asigurarile sociale, reiese dintr-un studiu realizat de divizia irlandeza din Dublin a Deloitte in

randul a 24 din cele 25 de tari membre ale Uniunii Europene. Urmeaza Cipru, cu un impozit de

8,77%, in timp ce muncitorii portughezi platesc cel mai mare impozit, de aproape 50%. Distanta

dintre Irlanda si Cipru a crescut in acest an pana la 1,44%, in timp ce Malta si Luxemburg ocupa

pozitiile trei si patru din punctul de vedere al celor mai scazute impozite directe. In Marea

Britanie, salariatii platesc aproximativ 23% din venituri sub forma de impozite si costuri legate

de asigurari, conform studiului Deloitte.

Lituania, una din cele zece tari care au aderat la Uniunea Europeana in 2004, are cea mai

redusa medie a costurilor totale legate de angajare pentru companii, se arata in acelasi studiu.

Incluzand contributiile angajatorului la asigurarile sociale, costurile totale se ridica la 5.124 euro

(6.697 dolari) pe an. Slovacia, Estonia si Ungaria sunt celelalte tari in care costurile totale

suportate de angajatori se situeaza la un nivel mai mic de 10.000 de euro.

Cel mai ridicat nivel in acest sens se inregistreaza in Germania, 50.417 euro. Studiul a fost

realizat in randul unor companii cu zece sau peste zece angajati.

In ciuda faptului ca Irlanda se situeaza pe locul 15 in randul a 24 de tari membre ale UE

din punctul de vedere al costurilor legate de salarii, studiul releva faptul ca salariatii din aceasta

tara platesc cele mai reduse taxe directe, iar datorita acestui aspect Irlanda este in continuare un

mediu atractiv pentru business.

Studiul Deloitte & Touche scoate in evidenta discrepantele semnificative din punctul de

vedere al costurilor legate de salarii si asigurari sociale in interiorul UE. De asemenea, acesta

indica o diferenta majora intre pachetele de plati acordate salariatilor din cele zece tari care au

aderat la UE in 2004 si celor din primele 15 state membre.

CAP I AUDITUL FINANCIAR IN DETERMINAREA SI PLATA IMPOZITULUI PE VENITURILE DIN SALARII

1.1. Impozitul pe veniturile din salarii in Romania

1.1.1 Definirea veniturilor din salarii

Sunt considerate venituri din salarii toate veniturile in bani si/sau in natura obtinute de o persoana fizica ce desfasoara o activitate in baza unui contract individual de munca sau a unui

statut special prevazut de lege, indiferent de perioada la care se refera, de denumirea veniturilor ori de forma sub care ele se acorda, inclusiv indemnizatiile pentru incapacitate temporara de munca.

In vederea impunerii sunt asimilate salariilor:

a) indemnizatiile din activitati desfasurate ca urmare a unei functii de demnitate publica, stabilite potrivit legii;

b) indemnizatiile din activitati desfasurate ca urmare a unei functii alese in cadrul persoanelor juridice fara scop lucrativ;

c) drepturile de solda lunara, indemnizatiile, primele, premiile, sporurile si alte drepturi ale personalului militar, acordate potrivit legii;

d) indemnizatia lunara bruta, precum si suma din profitul net, cuvenite administratorilor la companii/societati nationale, societati comerciale la care statul sau o autoritate a administratiei publice locale este actionar majoritar, precum si la regiile autonome;

e) sumele primite de membrii fondatori ai societatilor comerciale constituite prin subscriptie publica;

f) sumele primite de reprezentantii in adunarea generala a actionarilor, in consiliul de administratie, in comitetul de directie si in comisia de cenzori;

g) sumele primite de reprezentantii in organisme tripartite, potrivit legii;

h) indemnizatia lunara a asociatului unic, la nivelul valorii inscrise in declaratia de asigurari sociale;

i) sumele acordate de organizatii nonprofit si de alte entitati neplatitoare de impozit pe profit, peste limita de 2,5 ori nivelul legal stabilit pentru indemnizatia primita pe perioada delegarii si detasarii in alta localitate, in tara si in strainatate, in interesul serviciului, pentru salariatii din institutiile publice;

j) indemnizatia administratorilor, precum si suma din profitul net cuvenite administratorilor societatilor comerciale potrivit actului constitutiv sau stabilite de adunarea generala a actionarilor;

k) orice alte sume sau avantaje de natura salariala ori asimilate salariilor.

Avantajele, cu exceptia celor prevazute in urmatorul paragraf primite in legatura cu o activitate dependenta includ, insa nu sunt limitate la:

a) utilizarea oricarui bun, inclusiv a unui vehicul de orice tip, din patrimoniul afacerii, in scop personal, cu exceptia deplasarii pe distanta dus-intors de la domiciliu la locul de munca;

b) cazare, hrana, imbracaminte, personal pentru munci casnice, precum si alte bunuri sau servicii oferite gratuit sau la un pret mai mic decat pretul pietei;

c) imprumuturi nerambursabile;

d) anularea unei creante a angajatorului asupra angajatului;

e) abonamentele si costul convorbirilor telefonice, inclusiv cartelele telefonice, in scop personal;

f) permise de calatorie pe orice mijloace de transport, folosite in scopul personal;

g) primele de asigurare platite de catre suportator pentru salariatii proprii sau alt beneficiar de venituri din salarii, la momentul platii primei respective, altele decat cele obligatorii.

Urmatoarele sume nu sunt incluse in veniturile salariale si nu sunt impozabile, in intelesul impozitului pe venit:

a) ajutoarele de inmormantare, ajutoarele pentru pierderi produse in gospodariile proprii ca urmare a calamitatilor naturale, ajutoarele pentru bolile grave si incurabile, ajutoarele pentru nastere, veniturile reprezentand cadouri pentru copiii minori ai salariatilor, cadourile oferite salariatelor, contravaloarea transportului la si de la locul de munca al salariatului, costul prestatiilor pentru tratament si odihna, inclusiv transportul pentru salariatii proprii si membrii de familie ai acestora, acordate de angajator pentru salariatii proprii sau alte persoane, astfel cum este prevazut in contractul de munca.

Cadourile oferite de angajatori in beneficiul copiilor minori ai angajatilor, cu ocazia Pastelui, zilei de 1 iunie, Craciunului si a sarbatorilor similare ale altor culte religioase, precum si cadourile oferite angajatelor cu ocazia zilei de 8 martie sunt neimpozabile, in masura in care valoarea cadoului oferit fiecarei persoane, cu orice ocazie din cele de mai

sus, nu depaseste 1.500.000 lei.

Nu sunt incluse in veniturile salariale si nu sunt impozabile nici veniturile de natura celor prevazute mai sus, realizate de persoane fizice, daca aceste venituri sunt primite in baza unor legi speciale si finantate din buget;

a) tichetele de cresa acordate potrivit legii1[1];

1[1] a fost introdusa prin art. I pct. 32 din Legea nr. 343/2006

b) tichetele de masa si drepturile de hrana acordate de angajatori angajatilor, in conformitate cu legislatia in vigoare;

c) contravaloarea folosintei locuintei de serviciu sau a locuintei din 14314t1914o incinta unitatii, potrivit repartitiei de serviciu, numirii conform legii sau specificitatii activitatii prin cadrul normativ specific domeniului de activitate, compensarea chiriei pentru personalul din sectorul de aparare nationala, ordine publica si siguranta nationala, precum si compensarea diferentei de chirie, suportata de persoana fizica, conform legilor speciale;

d) cazarea si contravaloarea chiriei pentru locuintele puse la dispozitia oficialitatilor publice, a angajatilor consulari si diplomatici care lucreaza in afara tarii, in conformitate cu legislatia in vigoare;

e) contravaloarea echipamentelor tehnice, a echipamentului individual de protectie si de lucru, a alimentatiei de protectie, a medicamentelor si materialelor igienico-sanitare, a altor drepturi de protectie a muncii, precum si a uniformelor obligatorii si a drepturilor de echipament, ce se acorda potrivit legislatiei in vigoare;

f) contravaloarea cheltuielilor de deplasare pentru transportul intre localitatea in care angajatii isi au domiciliul si localitatea unde se afla locul de munca al acestora, la nivelul unui abonament lunar, pentru situatiile in care nu se asigura locuinta sau nu se suporta contravaloarea chiriei, conform legii;

g) sumele primite de angajati pentru acoperirea cheltuielilor de transport si cazare a indemnizatiei primite pe perioada delegarii si detasarii in alta localitate, in tara si in strainatate, in interesul serviciului. Sunt exceptate de la aceste prevederi sumele acordate de persoanele juridice fara scop patrimonial si de alte entitati neplatitoare de impozit pe profit peste limita de 2,5 ori indemnizatia acordata salariatilor din institutiile publice;

h) sumele primite, potrivit dispozitiilor legale, pentru acoperirea cheltuielilor de mutare in interesul serviciului;

i) indemnizatiile de instalare ce se acorda o singura data, la incadrarea intr-o unitate situata intr-o alta localitate decat cea de domiciliu, in primul an de activitate dupa absolvirea studiilor, in limita unui salariu de baza la angajare, precum si indemnizatiile de instalare si mutare acordate, potrivit legilor speciale, personalului din institutiile publice si celor care isi stabilesc domiciliul in localitati din zone defavorizate, stabilite potrivit legii, in care isi au locul de munca;

j) sumele reprezentand platile compensatorii, calculate pe baza salariilor medii nete pe unitate, primite de persoanele ale caror contracte individuale de munca au fost desfacute ca urmare a concedierilor colective, precum si sumele reprezentand platile compensatorii, calculate pe baza salariului mediu net pe economie, primite de personalul civil din sectorul de aparare nationala, ordine publica si siguranta nationala la incetarea

raporturilor de munca sau de serviciu, ca urmare a nevoilor de reducere si de restructurare, acordate potrivit legii;

k) sumele reprezentand platile compensatorii, calculate pe baza soldelor lunare nete, acordate personalului militar trecut in rezerva sau al carui contract inceteaza ca urmare a nevoilor de reducere si de restructurare, precum si ajutoarele stabilite in raport cu solda lunara neta, acordate acestuia la trecerea in rezerva sau direct in retragere cu drept de pensie sau celor care nu indeplinesc conditiile de pensie, precum si ajutoare sau plati compensatorii primite de politisti aflati in situatii similare, al caror cuantum se determina in raport cu salariul de baza lunar net, acordate potrivit legislatiei in materie; k1) veniturile din salarii realizate de catre persoanele fizice cu handicap grav sau accentuat, la functia de baza2[2];

l) veniturile din salarii, ca urmare a activitatii de creare de programe pentru calculator; incadrarea in activitatea de creatie de programe pentru calculator se face prin ordin comun al ministrului muncii, solidaritatii sociale si familiei, al ministrului comunicatiilor si tehnologiei informatiei si al ministrului finantelor publice;

m) sumele sau avantajele primite de persoane fizice din activitati dependente desfasurate intr-un stat strain, indiferent de tratamentul fiscal din statul respectiv. Fac exceptie veniturile salariale platite de catre sau in numele unui angajator care este rezident in Romania sau are sediul permanent in Romania, care sunt impozabile indiferent de perioada de desfasurare a activitatii in strainatate;

n) cheltuielile efectuate de angajator pentru pregatirea profesionala si perfectionarea angajatului legata de activitatea desfasurata de acesta pentru angajator;

o) costul abonamentelor telefonice si al convorbirilor telefonice, inclusiv cartelele telefonice, efectuate in vederea indeplinirii sarcinilor de serviciu;

p) avantajele sub forma dreptului la stock options plan, la momentul angajarii si implicit la momentul acordarii;

q) diferenta favorabila dintre dobanda preferentiala stabilita prin negociere si dobanda practicata pe piata, pentru credite si depozite.

Avantajele primite in bani si in natura si imputate salariatului in cauza nu se impoziteaza..

1.1.2. Cotele de impozitare si perioada impozabila

Cota de impozit este de 16% si se aplica asupra venitului impozabil corespunzator fiecarei surse din fiecare categorie pentru determinarea impozitului pe veniturile din salarii.

2[2] a fost modificata prin art. I pct. 33 din Legea nr. 343/2006

Perioada impozabila este anul fiscal care corespunde anului calendaristic. Prin exceptie de la prevederile anterioare, perioada impozabila este inferioara anului calendaristic, in situatia in care decesul contribuabilului survine in cursul anului3[3].

1.1.3 Deduceri personale si a sume fixe

Deducerea personala, precum si celelalte sume fixe, exprimate in lei, se stabilesc prin ordin al ministrului finantelor publice.

Sumele sunt calculate prin rotunjire la suta de mii de lei, in sensul ca fractiunile sub 100.000 lei se majoreaza la 100.000 lei4[4].

Deducere personala

Persoanele fizice au dreptul la deducerea din venitul net lunar din salarii a unei sume sub forma de deducere personala, acordata pentru fiecare luna a perioadei impozabile numai pentru veniturile din salarii la locul unde se afla functia de baza.

Deducerea personala se acorda pentru persoanele fizice care au un venit lunar brut de pana la 1.000 lei inclusiv, astfel:

- pentru contribuabilii care nu au persoane in intretinere - 250 lei;

- pentru contribuabilii care au o persoana in intretinere - 350 lei;

- pentru contribuabilii care au doua persoane in intretinere - 450 lei;

- pentru contribuabilii care au trei persoane in intretinere - 550 lei;

- pentru contribuabilii care au patru sau mai multe persoane in intretinere - 650 lei.

Pentru contribuabilii care realizeaza venituri brute lunare din salarii cuprinse intre 1.001 lei si 3.000 lei, inclusiv, deducerile personale sunt degresive fata de cele de mai sus si se stabilesc prin ordin al ministrului finantelor publice.

Pentru contribuabilii care realizeaza venituri brute lunare din salarii de peste 3.000 lei nu se acorda deducerea personala.

Persoana in intretinere poate fi sotia/sotul, copiii sau alti membri de familie, rudele contribuabilului sau ale sotului/sotiei acestuia pana la gradul al doilea inclusiv, ale carei venituri, impozabile si neimpozabile, nu depasesc 250 lei lunar.

3[3] Articolul a fost modificat prin art. I pct. 2 din O.U.G. nr. 138/2004

4[4] Articolul a fost modificat prin art. I pct. 2 din O.U.G. nr. 138/2004.

In cazul in care o persoana este intretinuta de mai multi contribuabili, suma reprezentand deducerea personala se atribuie unui singur contribuabil, conform intelegerii intre parti.

Copiii minori, in varsta de pana la 18 ani impliniti, ai contribuabilului sunt considerati intretinuti.

Suma reprezentand deducerea personala se acorda pentru persoanele aflate in intretinerea contribuabilului, pentru acea perioada impozabila din anul fiscal in care acestea au fost intretinute. Perioada se rotunjeste la luni intregi in favoarea contribuabilului.

Nu sunt considerate persoane aflate in intretinere:

persoanele fizice care detin terenuri agricole si silvice in suprafata de peste 10.000 mp in zonele colinare si de ses si de peste 20.000 m2 in zonele montane;

persoanele fizice care obtin venituri din cultivarea si din valorificarea florilor, legumelor si zarzavaturilor in sere, in solarii special destinate acestor scopuri si/sau in sistem irigat, din cultivarea si din valorificarea arbustilor, plantelor decorative si ciupercilor, precum si din exploatarea pepinierelor viticole si pomicole, indiferent de suprafata.

Deducerea personala determinata potrivit prezentului articol nu se acorda personalului trimis in misiune permanenta in strainatate, potrivit legii5[5].

Deducerea sumelor economisite, potrivit legii, privind economisireasi creditarea in sistem colectiv pentru domeniul locativ

Contribuabilul poate deduce din veniturile impozabile din salarii, obtinute la functia de baza, cheltuielile efectuate pentru economisire in sistem colectiv pentru domeniul locativ, potrivit prevederilor Legii nr. 541/2002 privind economisirea si creditarea in sistem colectiv pentru domeniul locativ, cu modificarile si completarile ulterioare, in limita unei sume maxime egale cu 300 lei pe an. Obligatia acordarii acestei deduceri revine organului fiscal competent si procedura de aplicare se stabileste prin ordin al ministrului finantelor publice6[6].

1.1.4 Modalitati de calcul ale impozitului pe veniturile din salarii

Beneficiarii de venituri din salarii datoreaza un impozit lunar, final, care se calculeaza si se retine la sursa de catre platitorii de venituri.

Impozitul lunar se determina astfel:

5[5] Articolul a fost modificat prin art. I pct. 2 din O.U.G. nr. 138/2004

6[6] Articolul a fost introdus prin art. I pct. 37 din Legea nr. 343/2006

o la locul unde se afla functia de baza, prin aplicarea cotei de 16% asupra bazei de calcul determinate ca diferenta intre venitul net din salarii, calculat prin deducerea din venitul brut a contributiilor obligatorii aferente unei luni, si urmatoarele:

deducerea personala acordata pentru luna respectiva;

cotizatia sindicala platita in luna respectiva;

contributiile la fondurile de pensii facultative, astfel incat la nivelul anului sa nu se depaseasca echivalentul in lei a 200 euro7[7];

o pentru veniturile obtinute in celelalte cazuri, prin aplicarea cotei de 16% asupra bazei de calcul determinate ca diferenta intre venitul brut si contributiile obligatorii pe fiecare loc de realizare a acestora;

In cazul veniturilor din salarii si/sau al diferentelor de venituri din salarii stabilite pentru perioade anterioare, conform legii, impozitul se calculeaza si se retine la data efectuarii platii, in conformitate cu reglementarile legale in vigoare privind veniturile realizate in afara functiei de baza la data platii, si se vireaza pana la data de 25 a lunii urmatoare celei in care s-au platit8[8].

Platitorul este obligat sa determine valoarea totala a impozitului anual pe veniturile din salarii, pentru fiecare contribuabil.

Contribuabilii pot dispune asupra destinatiei unei sume reprezentand pana la 2% din impozitul stabilit pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii, unitatilor de cult, precum si pentru acordarea de burse private, conform legii9[9].

Obligatia calcularii, retinerii si virarii acestei sume prevazute la alin. (4) revine organului fiscal competent. Procedura de aplicare a prevederilor anterioare se stabileste prin ordin al ministrului finantelor publice.

Termen de plata a impozitului

Platitorii de salarii si de venituri asimilate salariilor au obligatia de a calcula si de a retine impozitul aferent veniturilor fiecarei luni la data efectuarii platii acestor venituri, precum si de a-l vira la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei pentru care se platesc aceste venituri10[10].

7[7] Articolul a fost modificat prin art. I pct. 34 din Legea nr. 343/2006

8[8] Alineatul a fost introdus prin art. I pct. 35 din Legea nr. 343/2006

9[9] Aliniatul a fost modificat prin art. I pct. 36 din Legea nr. 343/2006

Plata impozitului pentru anumite venituri salariale

Contribuabililor care isi desfasoara activitatea in Romania si care obtin venituri sub forma de salarii din strainatate, precum si persoanelor fizice romane care obtin venituri din salarii, ca urmare a activitatii desfasurate la misiunile diplomatice si posturile consulare acreditate in Romania, le sunt aplicabile acestor prevederi.

Orice contribuabil prevazut anterior are obligatia de a declara si de a plati impozit lunar la bugetul de stat, pana la data de 25 inclusiv a lunii urmatoare celei pentru care s-a realizat venitul, direct sau printr-un reprezentant fiscal. Impozitul aferent unei luni se stabileste potrivit metodologiei de calcul obisnuite.

Misiunile diplomatice si posturile consulare acreditate in Romania, precum si reprezentantele organismelor internationale ori reprezentantele societatilor comerciale si ale organizatiilor economice straine, autorizate potrivit legii sa isi desfasoare activitatea in Romania, pot opta ca pentru angajatii acestora, care realizeaza venituri din salarii impozabile in Romania, sa indeplineasca obligatiile privind calculul, retinerea si virarea impozitului pe veniturile din salarii. Aceasta nu se aplica contribuabililor, in cazul in care optiunea de mai sus este formulata si comunicata organului fiscal competent11[11].

Persoana fizica, juridica sau orice alta entitate la care contribuabilul isi desfasoara activitatea, este obligata sa ofere informatii organului fiscal competent referitoare la data inceperii desfasurarii activitatii de catre contribuabil si, respectiv, a incetarii acesteia, in termen de 15 zile de la data producerii evenimentului, cu exceptia situatiei in care indeplineste obligatia privind calculul, retinerea si virarea impozitului pe veniturile din salarii.

Calculatorul pentru determinarea deducerilor personale lunare

Calculatorul desfasurator pentru determinarea deducerilor personale lunare incepand cu luna ianuarie 2005 este prezentat in continuare.

La calculul deducerilor personale lunare degresive in functie de venitul brut lunar din salarii si de numarul de persoane aflate in intretinerea contribuabilului s-a utilizat urmatorul algoritm de calcul:

Pentru un venit brut lunar din salarii de pana la 1000 lei :

Fara persoane in intretinere: 250

Cu o persoana in intretinere: 350

Cu 2 persoane in intretinere: 450

10[10] Articolul a fost modificat prin art. I pct. 2 din O.U.G. nr. 138/2004.

11[11] A fost modificat prin art. I pct. 38 din Legea nr. 343/2006

Cu 3 persoane in intretinere: 550

Cu 4 persoane in intretinere: 650

Pentru un venit brut lunar din salarii cuprins intre 1001 si 3000 lei:

Fara persoane in intretinere: 250 x [1-(VBL-1000)/2000]

Cu o persoana in intretinere: 350 x [1-(VBL-1000)/2000]

Cu 2 persoane in intretinere: 450 x [1-(VBL-1000)/2000]

Cu 3 persoane in intretinere: 550 x [1-(VBL-1000)/2000]

Cu 4 persoane in intretinere: 650 x [1-(VBL-1000)/2000]

Pentru un venit brut lunar din salarii peste 3000 deducerea personala lunara este 0 (zero).

VBL - venit brut lunar

Sumele reprezentand deducerile personale pentru venitul brut lunar din salarii cuprins intre 1001 si 3000 lei sunt calculate prin rotunjire la suta de mii de lei, in sensul ca fractiunile sub 10 lei se majoreaza la 10 lei.

1.1.5 Fise fiscale

Informatiile referitoare la calculul impozitului pe veniturile din salarii se cuprind in fisele fiscale.

Platitorul de venituri are obligatia sa completeze formularele fisele fiscale, pe intreaga durata de efectuare a platii salariilor. Platitorul este obligat sa pastreze fisele fiscale pe intreaga durata a angajarii si sa transmita organului fiscal competent o copie, pentru fiecare an, pana in ultima zi a lunii februarie a anului curent, pentru anul fiscal expirat. Modelul si continutul formularelor se aproba prin ordin al ministrului finantelor publice12[12].

1.2. Organizarea auditului impozitului pe veniturile din salarii

1.2.1 Modalitati de organizare a activitatii financiar-contabile

12[12] Articolul a fost modificat prin art. I pct. 2 din O.U.G. nr. 138/2004

Atributiile auditorului in verificarea modului de organizare a activitatii financiar-

contabile sunt:

o examinarea fiabilitatii si integritatii informatiilor financiare si a celor despre exploatare,

precum si mijloacele folosite pentru culegerea, cuantificarea, clasificarea si inregistrarea

acestor informatii;

o revizia sistemelor si compartimentelor cu atributii in supravegherea politicilor, planurilor,

procedurilor, legilor si reglementarilor care afecteaza activitatile si darile de seama ale

organizatiei, precum si determinarea de masuri in care organizatia se conformeaza

acestora;

o revizia metodelor prin care se asigura protectia bunurilor si, atunci cand este cazul,

o verificarea existentei acestor bunuri;

o evaluarea economicitatii si eficientei in utilizarea resurselor;

o revizia operatiilor executate sau a programelor indeplinite cu scopul de a verifica daca rezultatele sunt in conformitate cu obiectivele si scopurile organizatiei si daca activitatile sunt executate in conformitate cu cerintele conducerii.

1.2.2 Verificarea modului de completare si continutului documentelor primare

In cazul metodologiei privind auditul impozitului pe salarii se utilizeaza urmatoarele

procedee:

studiu general prealabil :

se verifica daca declaratiile fiscale privind impozitul pe salarii au fost completate cu

sumele inregistrate in contabilitate (note contabile, balante de verificare) si daca

obligatiile fiscale au fost virate la bugetul statului la termenele legale;

in baza verificarilor efectuate se procedeaza la controlul veniturilor salariale realizate,

determinarea venitului net, respectiv a venitului baza de calcul a impozitului pe venit;

controlul documentar-contabil.

Controlul documentar-contabil se utilizeaza cu caracter preventiv si operativ in cazul

documentelor care se primesc la serviciul contabilitate pentru inregistrare in notele contabile

sau fisele de cont, precum si la completarea fiselor fiscale (state de salarii, fisele de pontaj,

listele de avans chenzinal). Controlul documentar-contabil se utilizeaza si cu caracter ulterior de

organul de control fiscal pentru verificarea efectuarii platii impozitului pe salarii la termenele

legale sau a majorarilor de intarziere/dobanzilor, penalitatilor de intarziere, respectiv a

penalitatilor calculate si datorate la ultimul control fiscal.

Verificarea cronologica, se exercita in ordinea intocmirii, inregistrarii si indosarierii

documentelor utilizate in evidenta salariilor si a impozitului pe salarii (pontaje, state de salarii,

fise fiscale, declaratii fiscale, ordine de plata, compensari/restituiri sau alte modalitati de stingere

a obligatiilor fiscale la bugetul statului).

Verificare invers cronologic se exercita de la sfarsitul spre inceputul perioadei de control

fiscal. Aceata modalitate se foloseste cand se constata abatere de la prevederile legale si este

nevoie sa se stabileasca momentul cand aceasta s-a produs sau cand se consata erori sau omisiuni

de inregistrare. Astfel, cand se constata neachitarea impozitului pe salarii pe o anumita perioada,

organul de control fiscal va proceda la controlul invers cronologic : a viramentelor, a balantelor

de verificare, notelor contabile, extraselor de cont si a declaratiilor fiscale, pentru efectuarea

calculului majorarilor de intarziere, penalitatilor de intarziere, respectiv a penalitatilor, dupa caz.

Verificare sistematica sau pe probleme consta in gruparea documentelor pe probleme si

apoi controlul lor in ordine cronologica. Astfel, eventualitatea omisiunilor este mai redusa si se

pot stabili concluzii cu privire la fiecare problema in parte. In cazul urmaririi platii impozitului

pe salarii, sunt selectionate documentele de banca (ordine de plata, extrase de cont), declaratii

fiscale, fise de cont, note contabile, precum si balante de verificare lunare. In continuare, se

efectueaza controlul acestor documente in ordine cronologica cu privire la respectarea

prevederilor legale (determinarea si constituirea impozitului pe salarii, inregistrare in

contabilitate si plata lui la bugetul statului).

Verificare reciproca consta in cercetarea si confruntarea la aceeasi entitate a unor

documente si evidente cu continut identic, insa diferite ca forma pentru aceleasi operatii sau

pentru operatii diferite, insa legate reciproc. Astfel, se verifica statele de salarii cu notele

contabile si balanta de verificare, cu scopul verificarii corectei inregistrari in contabilitate a

impozitului pe venit si a platii acestuia la termenele legale.

Investigatia reprezinta modalitatea prin care auditorul obtine informatii din partea

personalului a carui activitate se controleaza. Investigatia este necesara in cazul studierii unor

probleme care nu rezulta clar din documente si evidente puse la dispozitie. Astfel, auditorul

poate cere lamuriri cu privire la anumite inregistrari contabile, cu privire la statele de salarii, cu

privire la avansurile nejustificate sau alte drepturi salariale acordate si necuvenite, dupa caz.

Analiza si studiul general se utilizeaza pentru a obtine argumentele justificate ale

controlului. Astfel, se procedeaza la examinarea debitelor si creditelor unor conturi pentru

determinarea corectitudinii inregistrarilor sumelor reprezentand veniturile brute realizate, a

contributiilor obligatorii calculate si retinute, a deducerilor personale de baza si suplimentare, a

impozitului pe venit, respectiv a venitului net cuvenit si platit angajatilor. Astfel, se confrunta

debitul contului “cheltuieli cu remuneratiile personalului” cu creditul contului “personal

remuneratii datorate” si referitor la impozitul pe salarii se confrunta contul 444 “impozitul pe

salarii”, cont de pasiv, care se crediteaza cu impozitul retinut de la salariati sau colaboratori si se

debiteaza cu sumele reprezentand plata acestui impozit la bugetul de stat. Soldul creditor

reprezinta impozitul pe salarii datorat bugetului de stat.

1.2.3 Verificarea metodologiei de calcul si a platii impozitului pe veniturile din salarii

Baza de calcul aferenta impozitului pe salarii include veniturile brute primite de

unangajat (salariat) in cursul unei luni sub forma de salarii si alte drepturi salariale (prezentate

detaliat in capitolul II din lucrare).

Impozitul pe salarii se calculeaza lunar, pe fiecare loc de munca, asupra totalitatii

veniturilor realizate in luna expirata de fiecare salariat, venituri denumite generic salariu brut.

Baza de calcul pentru veniturile din salarii la functia de baza (venitul impozabil) =

Venitul net – deducerile personale de baza si suplimentare.

Venitul net = Venitul brut – contributiile obligatorii

Contributiile obligatorii retinute sunt: contributia pentru pensia

suplimentara ,contributia pentru protectia sociala a somerilor si contributia pentru asigurarile

sociale de

sanatate.

Baza de calcul pentru veniturile din salarii, altele decat cele de la functia de baza =

Venitul brut – contributia la asigurarile sociale de sanatate.

Obiectivele auditorului sunt urmatoarele :

aplicarea corecta a cotelor de impunere privind veniturile nete din salarii;

acordarea deducerilor personale de baza si suplimentare;

conducerea corecta a evidentei contabile privind impozitul pe venit;

cumularea tuturor drepturilor salariale, respectiv a platilor intermediare din cursul lunii;

intocmirea statelor de salarii;

virarea la termen a obligatiilor fiscale catre bugetul de stat privind veniturile de natura

salariala;

respectarea procedurii de calcul;

calculul majorarilor de intarziere, dobanzilor, penalitatilor de intarziere si a penalitatilor,

dupa caz;

pastrarea si arhivarea corespunzatoare a statelor de salarii;

completarea corecta a fiselor fiscale si transmiterea lor la organul fiscal competent

termenul legal;

inmanarea “copiei pentru angajat” a fisei fiscale la sfarsitul anului fiscal sau la incetarea

raporturilor de munca, dupa caz.

Formele de control utilizate de angajator :

1. controlul financiar preventiv, organizat in cadrul compartimentului financiar-contabil/

audit intern. Aceasta forma de control urmareste sa preintampine incalcarea dispozitiilor legale

in vigoare si producerea de pagube (amenzi, majorari de intarziere, dobanzi, penalitati de

intarziere si penalitati datorate/calculate de organele de control fiscal, respectiv organele de

control financiar ale Curtii de Conturi). In cazul veniturilor de natura salariala, se supun

operatiunii de control financiar preventiv efectuarea platii salariilor nete preventiv a constatat

erori de calcul sau de inregistrare si in caz afirmativ, daca a dispus refacerea statelor de plata

intocmite.

2. controlul financiar operativ, care se efectueaza de conducatorul compartimentului financiar-

contabil, comisia de cenzori, respectiv de auditorii financiari cu privire la :

respectarea legislatiei financiar-fiscale;

modul de calcul si plata a impozitului pe venit aferent veniturilor de natura salariala;

arhivarea si pastrarea statelor de plata, respectiv a fiselor fiscale, conform prevederilor

legii contabilitatii si a legii impozitului pe venit.

Pentru efectuarea auditului se utilizeaza informatii/date din:

- documente primare si evidenta tehnico-operativa (contracte de angajare, contract colectiv de

munca, fisa individuala a angajatilor, pontaje, documente justificative pentru acordarea

deducerilor personale de baza si suplimentare, fise fiscale etc);

- documente contabile (note contabile, fisa de cont sintetica si analitica a conturilor: 421, 444,

4372, 4311, 6451, 6452, 4371, 635, 447, 401, 5121, 5311);

- documente de sinteza (balante de verificare lunare, bilantul contabil si anexele la bilant);

- ordine de plata privind impozitul pe salarii si contributiile obligatorii cuprinzand viramentele

efectuate, extrase de cont bancar;

- declaratii fiscale lunare privind constituirea si plata impozitului pe salarii.

Platitorii de salarii au obligatia de a calcula, de a retine, prin stopaj la sursa lunar, la data

efectuarii platii acestor venituri si de a vira la bugetul statului impozitul pe venit pana la data de

25 inclusiv a lunii urmatoare (reprezentand plati anticipate in contul impozitului anual pe venit).

Sursele de informare pentru efectuarea auditului privind impozitul pe venit aferent

veniturilor de natura salariala se pot sintetiza (in functie de obiectivele controlului), astfel :

1. Pentru verificarea determinarii veniturilor de natura salariala realizate de angajati

lunar, si a calculului impozitului pe venit se utilizeaza informatii din/cu privire la :

- fisa individuala a angajatului (functia, studii, salariul tarifar, indemnizatie de conducere,

spor vechime si alte sporuri, dupa caz etc.);

- lista de avans chenzinal (suma platita angajatului in cursul lunii);

- pontaje (ore/zile lucrate, zile concediu de odihna, numar zile de concediu de boala,

dupa caz);

- state de salarii (nume si prenume angajat; salariul de baza pe ora, zi sau luna; vechime

in munca; timp lucrat, din care ore suplimentare, salariul de baza pentru timpul efectiv lucrat in

regim normal de lucru; sporuri pentru ore suplimentare, de noapte, vechime neintrerupta, conditii

deosebite etc.; retineri, diminuari definitive/recuperabile; alte castiguri in bani si in natura; total

salariu; indemnizatii pentru primele 10 zile concediu de odihna (boala); indemnizatie de asigurari

sociale; venit brut, contributii obligatorii : pentru asigurari sociale de sanatate, pentru asigurari

sociale individuale, contributia pentru protectia somerilor, cheltuieli profesionale; venit net;

deduceri personale de baza, deduceri suplimentare; venit baza de calcul; impozit calculat si

retinut, salariul net; retineri : indemnizatie concediu de odihna, lichidare, avans si alte retineri

pentru terti; total de plata);

- fise fiscale (date de identificare pentru angajat, copii si persoane aflate in intretinere;

deducere personala de baza si suplimentare; venit net; impozit calculat si retinut si date privind

regularizarea impozitului anual : diferente de impozit de plata/de restituit,dupa caz).

2. Cu privire la organizarea corecta a evidentei contabile, respectiv inregistrarea

cheltuielilor de exploatare aferente salariilor, a impozitului calculat, retinut si datorat, a

drepturilor cuvenite salariatilor dupa efectuarea retinerilor, a platii drepturilor salariale, ale

impozitului pe venit si a contributiilor obligatorii, organele de control fiscal verifica informatii

din urmatoarele documente primare, contabile si de sinteza : contract de munca (conditii de

incadrare, studii, vechime, drepturi si obligatii ale angajatului si ale angajatorilor);

o contracte colective de munca (drepturile si obligatiile ale angajatului si

angajatorilor);

o pontaje (ore/zile lucrate/nelucrate);

o state de salarii;

o note contabile;

o balante de verificare (sunt verificate rulajul/soldul conturilor sintetice/analitice

utilizate pentru inregistrarea informatiilor/datelor referitoare la venituri brute,

nete, impozit pe venit datorat/virat, contributii datorate/virate, retineri

datorate/virate, sume de plata cuvenite angajatilor);

o ordine de plata (privind plata obligatiilor fiscale la bugetul de stat privind

impozitul pe venit, a contributiilor obligatorii datorate, retinute/virate la bugetele

respective si la fondurile speciale);

o extrase de cont (confirmarea operatiunilor efectuate de angajator prin banca,

respectiv a ordinelor de plata emise, reprezentand impozit pe venit si contributiile

obligatorii);

o declaratii fiscale (declaratii lunare privind obligatiile fiscale datorate/ordinele de

plata cu care au fost virate la bugetul de stat).

3. Pentru verificarea salariului si platii majorarilor de intarziere/dobanzilor, penalitatilor

de intarziere, respectiv penalitatilor, dupa caz, aferente impozitului pe veniturile de natura

salariala (efectuate de angajator din proprie initiativa) se consulta informatii/date din urmatoarele

documente (referitor la respectarea termenelor scadente de plata a impozitului pe venit)):

- note contabile;

- balante de verificare lunare;

- state de plata a salariilor;

- ordine de plata;

- extrase de cont.

4. Pentru verificarea corectitudinii completarii fiselor fiscale, a transmiterii lor la organul

fiscal competent, respectiv inmanarii ,,copiilor pentru angajat”, organele de control fiscal

compara/consulta informatiile/datele continute de urmatoarele documente :

- state de salarii;

- note contabile;

- Fisa de cont sintetice/analitice;

- Balante de verificare lunare;

- fise fiscale;

- centralizator fise fiscale, confirmarea depunerii/transmiterii fiselor la organul

fiscal competent, respectiv a inmanarii ,,copiei pentru angajat”.

CAP II. AUDITUL IMPOZITULUI PE VENITURILE DIN SALARII LA SC ZITRANS SRL

444.1 Scurta prezentarea a societatii

INREGISTRARE

Camera de Comert si Industrie Piatra Neamt Romania: J27/1173/2003

CONTACT / COMUNICARE

•Adresa : Almas, comuna Garcina, judetul Neamt

•Telefon : 0233/222757

IMAGINE

•An infiintare: 2003

•Numele firmei: SC ZITRANS SRL

SCURT ISTORIC

Obiectul principal de activitate il reprezinta alte transporturi terestre de calatori, pe baza

de garfic – denumire codificata in clasificarea CAEN din Romania si inregistrata cu numarul

6021.

Societatea desfasoara activitate de transport persoane in baza unor licente de transport.

Obiectul auxiliar de activiatate il reprezinta comertul nespecializat de produse, care se

efectueaza conform legislatiei in vigoare, intr-o constructie amenajata in acest sens proprietatea

firmei.

PARTENERI

Clientii (pentru ambele obiecte de activitate) sunt reprezentati de public

Furnizorii sunt pe de o parte distribuitori de marfuri (SC PROSPROSPER SRL,

SC DANIA SRL, SC TERENTE SRL, SC JTI INTERNATIONAL SA, SC

ZENIT PROD IMPEX SRL), iar pe de alta parte prestatori de servicii de

intretinere auto, furnizori de combustibili (BENZINARII) sau de piese de schimb

(SC PANAUTO SRL). Apar sporadic si furnizori ai cheltuielilor diverse necesare

pentru buna desfasurare a activitatii: energie, consumabile, telefoane etc.

CIFRA DE AFCERI 2006: 1.850.632 lei.

NUMAR DE SALARIATI: 10.

444.2 Organizarea sistemului de salarizare

444.2.1Principalele categorii de tranzactii

Obiectivele de audit sunt urmatoarele:

;Se verifica incadrarea in munca a salariatilor conform legii ٭

;Se verifica daca „cheltuielile sociale” au fost corect imputate perioadei si declarate ٭

Se ٭ verifica daca datoriile au fost calculate si declarate corect si evidentiate eventualele

penalitati;

;Se verifica daca s-a facut imputarea corecta in conturi ٭

;Se verifica daca au fost platite in termen legal ٭

Se verifica daca exista concedii medicale si daca au fost corect calculate, declarate si platite si ٭

daca au la baza documentele cerute de lege;

Se verifica daca exista concedii de maternitate si daca au fost corect calculate.,declarate si ٭

platite si daca au la baza documentele cerute de lege;

Se verifica daca societatea a acordat prime si alte avantaje in bani sau natura si daca au fost ٭

calculate si impozitate corespunzator;

Se verifica daca exista ore suplimentare de munca, daca au fost corect calculate, precum si ٭

daca obligatiile aferente au fost corect calculate;

;Se verifica daca s-a facut incadrarea pe categorii de conditii de munca ٭

Se verifica daca sistemul informatic folosit pentru calculul salariilor si obligatiilor aferente este ٭

in conformitate cu cerintele legislative in vigoare;

Se ٭ verifica daca documentele si declaratiile corespunzatoare sunt intocmite si semnate de

persoane autorizate.

Client:

S.C. ZITRANS SRL

Exercitiul:

Martie 2006

DOSARUL EXERCITIULUI

Sectiunea: ”Controlul conturilor”

Capitolul: ”Impozite si taxe”

Subcapitolul: ”Obligatiile salariale ale angajatorului”

Ref.:EC

Pagina:1

Data:

02.03.2006

Completat de: Roibu Ana Maria Revizuit de:

Amariei S.

Obiectivele controlului Intindere Intocmit

de_la data de

Ref.:Foaia de lucru

1. Verificati sumele din jurnalul (stat) lunar de plata

2. Verificati prin sondaj continutul dosarelor individuale ale salariatilor

10 salariati/an AS

3. Selectionati salariati cu ore suplimentare si verificati cu fisa de pontaj si autorizarea sefilor ierarhici

0 salariati AS

4. Controlati daca imoutarea salariilor se face corect pentru exercitiul controlat

AS

5. Verificati totalul unui stat de plata AS

6. Verificati inregistrarea statului de salarii AS

7. Verificati daca se face analiza conturilor de salarii

AS

Client:

S.C.ZITRANS SRL

Exercitiul:

Martie 2006

DOSARUL EXERCITIULUI

Sectiunea: ”Controlul conturilor”

Capitolul: ”Impozite si taxe”

Subcapitolul: ”Obligatiile salariale ale angajatorului”

Ref.:EC

Pagina:2

Data:

02.03.2006

Completat de: Roibu Ana Maria Revizuit de:

Amariei S.

OBIECTIVE: DA/ NU Initiale Observatii:

- verificam daca toata cheltuiala cu salariile este reala (nu exista salariati fictivi)

DA

- verificam prin sondaj daca toti salariatii sunt angajati cu carte de munca (cu forme legale)

DA

- verificam prin sondaj daca salariile declarate sunt cele platite (nu exista sume platite la negru in contul salariilor)

DA

- verificam prin sondaj daca persoanele care sunt colaboratori au contracte individuale de munca cu timp partial incheiate

DA

- verificam prin sondaj daca salariile sunt calculate in conformitate cu legile in vigoare si cu regulamentul intern

DA

- verificam prin sondaj daca drepturile pentru concedii medicale au fost acordate in conformitate cu legile in vigoare

DA

- verificam prin sondaj daca societatea a oprit contributiile datorate de salariati, pentru fiecare contributie in parte verificam:

baza de calcul; modul de calcul procentul aplicat daca din baza de calcul au fost excluse sumele

neimpozabile conform legii daca au fost calculate, retinute si declarate daca aceste contributii au fost platite daca au fost corect inregistrate

DA

- verificam daca societatea a inregistrat fondul brut de salarii corect atat ca suma, cat si ca formula contabila

DA

- verificam prin sondaj daca societatea a inregistrat contributiile pe care trebuia sa le inregistreze

DA

- verificam pentru CAS (19.75%):

baza de calcul; modul de calcul; daca din baza de calcul au fost excluse sumele

neimpozabile conform legii; daca au fost calculate, declarate si retinute; daca au fost platite; daca au fost corect inregistrate;

DA

Client:

S.C. ZITRANS SRL

Exercitiul:

Martie 2006

DOSARUL EXERCITIULUI

Sectiunea: ”Controlul conturilor”

Capitolul: ”Impozite si taxe”

Subcapitolul: ”Obligatiile salariale ale angajatorului”

Ref.:EC

Pagina:3

Data:

02.03.2006

Completat de: Roibu Ana Maria Revizuit de:

Amariei S.

- verificam pentru CASS (7%):

baza de calcul; modul de calcul; daca din baza de calcul au fost excluse sumele

neimpozabile conform legii; daca au fost calculate, declarate si retinute; daca au fost platite; daca au fost corect inregistrate;

DA

- verificam pentru contributia unitatii la fondul de somaj (2.5%):

baza de calcul; modul de calcul; daca din baza de calcul au fost excluse sumele

neimpozabile conform legii; daca au fost calculate, declarate si retinute; daca au fost platite; daca au fost corect inregistrate;

DA

- verificam pentru fondul de risc, accidente si boli profesionale (1.141%):

baza de calcul; modul de calcul; daca din baza de calcul au fost excluse sumele

neimpozabile conform legii; daca procentul a fost corect stabilit in fct de CAEn

activitate de baza; daca au fost calculate, declarate si retinute; daca au fost platite; daca au fost corect inregistrate;

DA

- verificam pentru Comisionul pentru Camera de Munca (0,75% sau 0,25%):

baza de calcul; modul de calcul; daca din baza de calcul au fost excluse sumele

neimpozabile conform legii; daca au fost calculate, declarate si retinute; daca au fost platite;

daca au fost corect inregistrate;

DA

Client:

S.C. ZITRANS SRL

Exercitiul:

Martie 2006

DOSARUL EXERCITIULUI

Sectiunea: ”Controlul conturilor”

Capitolul: ”Impozite si taxe”

Subcapitolul: ”Obligatiile salariale ale angajatorului”

Ref.:EC

Pagina:4

Data:

02.03.2006

Completat de: Roibu Ana Maria Revizuit de:

Amariei S.

-verificam pentru fondul concedii medicale (0,75% ):

baza de calcul; modul de calcul; daca din baza de calcul au fost excluse sumele

neimpozabile conform legii; daca au fost calculate, declarate si retinute; daca au fost platite;

daca au fost corect inregistrate

DA

- verificam prin sondaj daca au fost scazute din baza de impozitare toate sumele ce nu se impoziteaza conform legii (ajutoare de deces, cheltuieli de deplasare, diurna, tichete de masa, etc.);

DA

- verificam prin sondaj daca au fost impozitate toate drepturile de natura salariala (inclusiv salariul primit in natura);

DA

- verificam prin sondaj daca grila de impozitare a fost corect aplicata;

DA

- verificam daca intreprinderea a intocmit fisele fiscale si le-a depus;

DA

- verificam daca au fost platite contributiile retinute salariatilor si cele datorate de intretpindere;

DA

- in cazul in care aceste contributii nu au fost platite, trebuie sa calculam majorari si penalitati de intarziere;

DA

- verificam daca exista viza de control preventiv pe documentele legate de salarii;

DA

- verificam daca au fost depuse la sfarsitul lunii declaratiile privind contributiile legate de salarii;

DA

- verificam daca toate contributiile au fost intocmite de catre o persoana autorizata

DA

2.2.2 Înregistrari semnificative în contabilitate, documente justificative

1. Contractul de munca – este un formular tipizat, pus la dispozitie de Camera de Munca

teritoriala, la care firma poate adauga si inregistra anexe, potrivit intereselor proprii si

elementelor negociate cu salariatul.

Contractul de munca atesta realitatea relatiei de munca cu persoana care-l semneaza (contractul fiind inregistrat la Camera de Munca teritoriala) si nivelul datoriei angajatorului in legatura cu salariul angajatului.

2. Documente de evidenta cantitativa a timpului sau volumului de munca.

2.1. Fisa zilnica de prezenta cuprinde: data, numele salariatilor, semnaturile la

venire si plecare.

2.2. Fisa zilnica de pontaj cuprinde: data, numele persoanelor, semnaturile la

venire si plecare, numarul de ore lucrate, confirmat de semnatura sefului de tura, de sector sau a

altei persoane responsabile (de acelasi tip);

3. Statul de salarii – este principalul document contabil pentru inregistrarea cheltuielilor

cu forta de munca. Statul de plata a salariilor se intocmeste lunar.

4. Documente justificative privind retinerile din salarii

4.1. contracte de achizitii bunuri in rate;

4.2. Fise de rambursare rate la imprumuturi;

4.3. Hotarari judecatoresti privind poprirea de salariu;

4.4. Decizii administrative emise de firma pentru imputarea de pagube

produse de angajati si retineri din salariu penalizatoare;

444.3 Probe de audit: metodologie de calcul, fise fiscale, declaratii

444.4

S.C ’’ZITRANS” S.R.L. are 10 angajati pe baza de contract de munca pe perioada nedeterminata (Ionescu Mihail, Popescu Gabriela, Vasile Grigoras, Tatu Andreea, Radu Raluca, Moise Angelica, Grigore Ioan, Adam Alexandru, Nica George, Ion Teodor) si 2 angajati pe baza de contract cu timp partial (Florea Sorin si Stere Andrei) in luna martie 2006.

In ceea ce priveste salarizarea, societatea dispune de urmatoarele informatii cu privire la

salariatii sai:

UUUUUUUUUUUUUUUU. Salariatii pe baza de contract cu perioada

nedeterminata

- Ionescu Mihail

• Salariul de baza 570 lei

• Spor de vechime 10%;

• Tichete de masa

• Are in intretinere 2 copii minori

- Popescu Gabriela

• Salariul de baza 800 lei

• Spor de vechime 10%

• Tichete de masa

• Telefon din partea firmei: valoarea totala a facturuii:

170 lei, din care in scop personal 50 lei

- Vasile Grigoras

• Salariul de baza 630 lei;

• Nu are nici un spor;

• Concediu medical toata luna (23 zile) pentru boala normala (75%);

- Tatu Andreea

• Salariul de baza 700lei;

- Radu Raluca

• Salariul de baza 500lei;

• Spor vechime 10%;

• O are in intretinere pe mama ei cu handicap grav;

• Tichete de masa;

- Moise Angelica

• Salariul de baza 1.270 lei;

• Spor vechime 10%;

• Tichete de masa;

- Grigore Ioan

• Salariul de baza 780 lei;

• Tichete de masa;

- Adam Alexandru

• Salariul de baza 1.270 lei;

• Spor de vechime 10%;

• Tichete de masa;

- Nica George

• Salariul de baza 560 lei;

• Tichete de masa;

- Ion Teodor

• Salariul de baza 930lei

• Tichete de masa;

B. Salariati pe baza de contract cu timp partial

- Florea Sorin

• Salariul de baza 380 lei;

• Nu mai are nici un contract individual de munca incheiat cu nici o alta

societate;

- Stere Anderi

• Salariul de baza 540 lei;

• Are contract individual de munca pe perioada nedeterminata incheiat cu o

alta societate comerciala;

In ceea ce priveste obligatiile salariale ale angajatorului, cotele in vigoare la data de 31

martie 2006 sunt:

- CAS 19.75%(conditii normale de munca);

- Fond somaj 2.5%;

- CASS 7%;

- Comision Camera de Munca 0,75%;

- Fond special pentru accidente si boli profesionale 1.141%;

De asemenea angajatorul se obliga sa retina, sa calculeze si sa plateasca toate contributiile

datorate de catre angajati:

- CAS 9,5%(conditii normale de munca);

- Fond de somaj 1%;

- CASS 6,5%;

- Impozit pe salarii

C. Inregistrarile contabile

C.1. SALARIATII PERMANENTI

- fond salarii realizate:

641 = 421 7.871

cheltuieli privind remuneratii personal remuneratii datorate

personal

% = 423 494

1 150 (494*7 zile/23 zile)

cheltuieli privind remuneratii personal ajutoare materiale

personal datorate

1 344

contributia unitatii la asigurarile

sociale

- CAS 19.75%

6451 = 4311 1584

cheltuieli privind contributia unitatii contributia unitatii la asigurarile

la asigurarile sociale sociale

- Fond de somaj 2.5%

6452 = 4371 201

cheltuieli privind contributia unitatii contributia unitatii la fondul de

unitatii pentru ajutorul de somaj somaj

- CASS 7%

6453 = 4313 561

cheltuieli privind contributia angajatorului contributia angajatorului pentru

pentru asigurarile sociale de sanatate asigurari sociale de sanatate

- Fond de risc, accidente si boli profesionale 1.141%

635 = 4471 92

cheltuieli cu alte impozite, fonduri speciale taxe si varsaminte

taxe si varsaminte asimilate asimilate

- Fond pentru concedii medicale 0,75%

635 = 4472 60

cheltuieli cu alte impozite, alte impozite, taxe si varsaminte

taxe si varsaminte asimilate asimilate

- Comision Camera de Munca 0,75%

635 = 4461 60

cheltuieli cu alte impozite, alte impozite, taxe si varsaminte

taxe si varsaminte asimilate asimilate

- Retineri personal

421 = % 7871

personal remuneratii datorate

4312 748

contributia personalului la

asigurarile sociale

4314 512

contributia angajatilor pentru

asigurarile sociale de sanatate

1 79

contributia personalului la

fondul de somaj

1 880

impozitul pe venituri de

natura salariilor

641 5652

casa in lei

423 = % 494

4311 6

persoanl ajutoare materiale contributia personalului la

datorate fondul de somaj

1 488

casa in lei

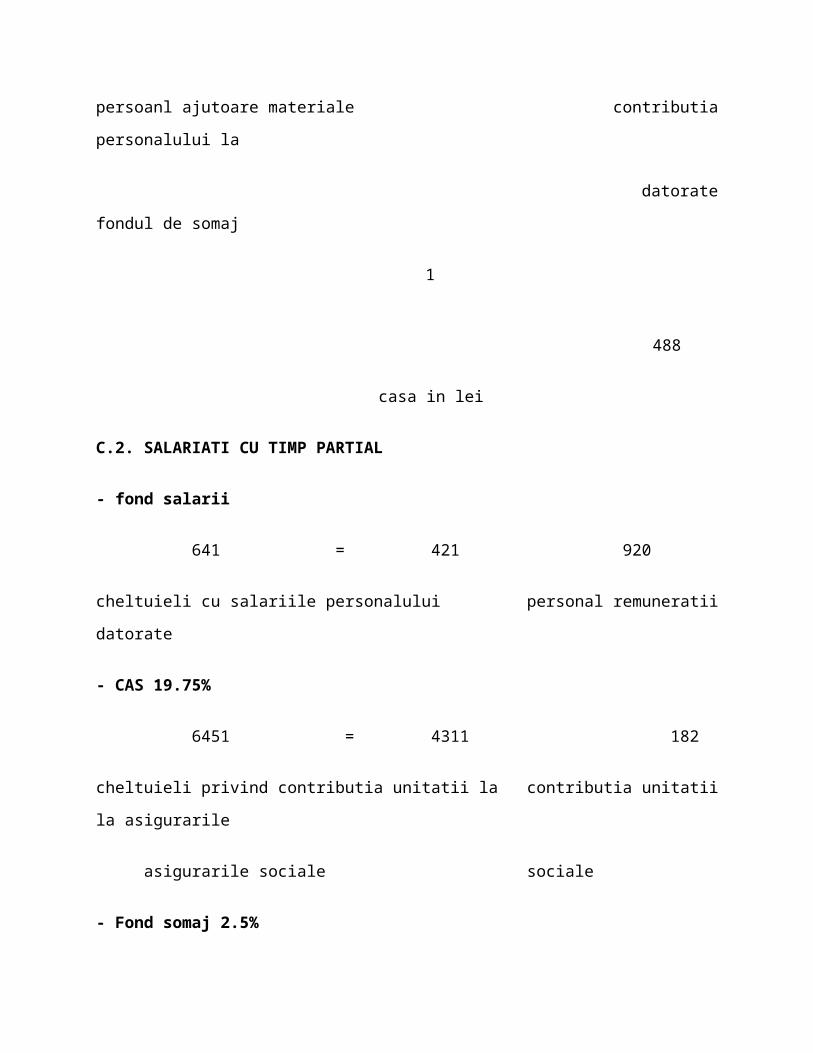

C.2. SALARIATI CU TIMP PARTIAL

- fond salarii

641 = 421 920

cheltuieli cu salariile personalului personal remuneratii datorate

- CAS 19.75%

6451 = 4311 182

cheltuieli privind contributia unitatii la contributia unitatii la asigurarile

asigurarile sociale sociale

- Fond somaj 2.5%

6452 = 4371 23

cheltuieli privind contributia unitatii pt. contributia unitatii la fondul

ajutorul de somaj de somaj

- CASS 7%

6453 = 4313 64

cheltuieli privind contributia contributia angajatorului pentru

angajatorului pentru asigurarile asigurarile sociale de sanatate

sociale de sanatate

- Fond de risc, accidente si boli profesionale 1.141%

635 = 4471 10

cheltuieli cu alte impozite, fonduri speciale taxe si varsaminte

taxe si varsaminte asimilate asimilate

- Fond pentru concedii medicale 0,75%

635 = 4472 7

cheltuieli cu alte impozite, alte impozite, taxe si varsaminte

taxe si varsaminte asimilate asimilate

- Comision Camera de Munca 0,75%

635 = 4461 7

cheltuieli cu alte impozite, alte impozite, taxe si varsaminte

taxe si varsaminte asimilate asimilate

- Retineri personal

421 = % 920

personal remuneratii datorate

4372 87

contributia personalului la asigurarile

sociale

4314 60

contributia angajatilor pentru asigurarile

sociale de sanatate

444 9

contributia personalului la fondul de

somaj

5311 152

impozitul pe venituri de natura salariilor

4371 612

casa in lei

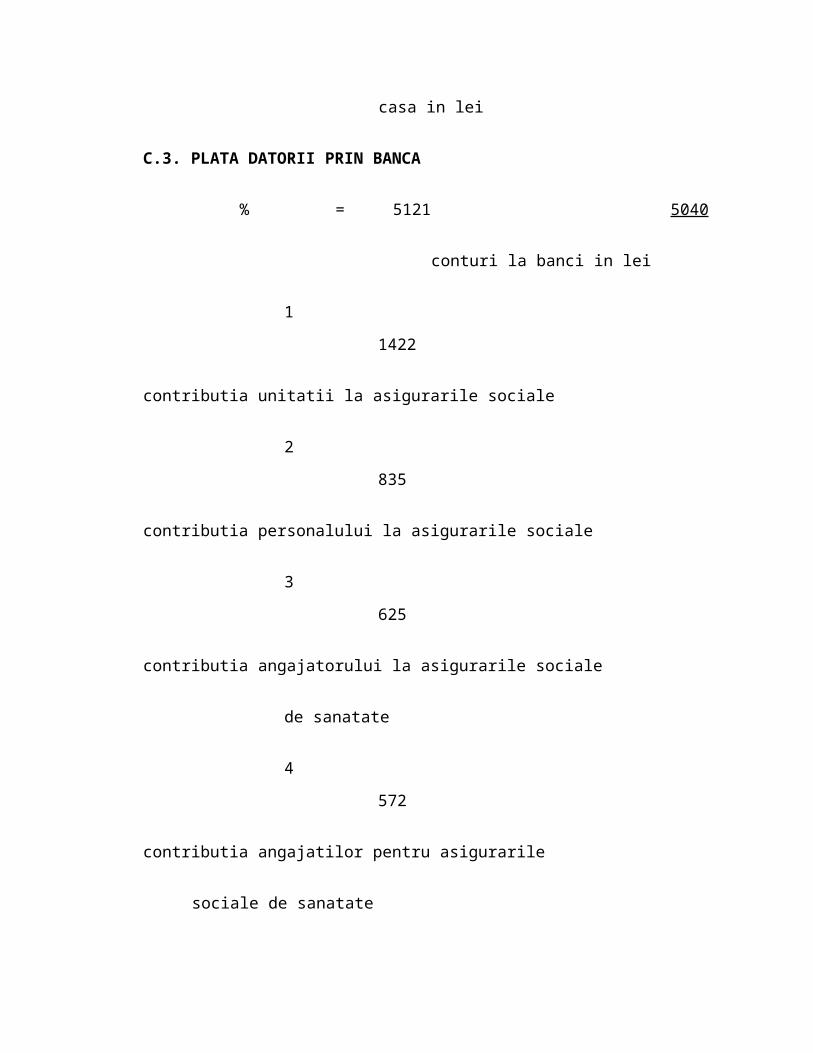

C.3. PLATA DATORII PRIN BANCA

% = 5121 5040

conturi la banci in lei

1 1422

contributia unitatii la asigurarile sociale

2 835

contributia personalului la asigurarile sociale

3 625

contributia angajatorului la asigurarile sociale

de sanatate

4 572

contributia angajatilor pentru asigurarile

sociale de sanatate

1

224

contributia unitatii la fondul de somaj

2

94

contributia personalului la fondul de somaj

1 1032

impozitul pe venituri de natura salariilor

1 67

alte impozite, taxe si varsaminte asimilate

1 102

2 67

fonduri speciale, taxe si varsaminte asimilate

Client: S.C. ZITRANS S.R.L.

Exercitiul: martie 2006

DOSARUL EXERCITIULUI Sectiunea: Controlul conturilor Capitolul:Pragul de semnificatie

Ref.:

Pag.1Intocmit de: Roibu Ana Maria Revizuit de:

Amariei S.

Situatii financiare

exercitiul curent

Fond total de salarii

0,5 %

1 %

8.941lei

44,70 lei

89,41 leiTotal obligatii salariale angajator

0,5%

1 %

2.744 lei

13,72 lei

27,44 leiTotal obligatii salariale angajat

0,5%

1%

2.532 lei

12,66 lei

25,32 leiPrag de semnificatie: 51.57 lei

Client:

SC ZITRANS SRL

Perioada: Martie 2006

FOAIE DE LUCRU NR.1 Referinta: ECExpert Pagina:1Capitol: Fond total de salarii angajati permanent

Data:

18.02.2006

Aprecierea asupra importantei relative a postului de

DATORII SOCIALE/SALARIALE ALE ANGAJATORULUI

Valoarea postului (rulaj creditor): 7.871 lei

Pragul de control retinut pentru post:1%

Prag: 78,71 lei

1. Obiectivele auditului sunt:

Se verifica corecta determinare si inregistrare a fondului de salarii.

Fond de salarii = Salariu realizat + Sporuri permanente + alte drepturi (rulaj debitor 641)

* Existenta

Se constata ca fondul de salarii a fost determinat corespunzator si inregistrate in

contabilitate. De asemenea, pentru salariati s-au verificat contractele individuale de munca si nu

s-au constatat nereguli.

* Realitatea

Se constata ca sumele inregistrate in contabilitate coincid cu cele din contracte si in

cartile de munca si cu cele din statele de salarii.

* Evaluarea

La intrare cheltuiala este inregistrata la cost istoric si se reflecta corect in rezultatul

perioadei de raportare.

* Perioada corecta

Cheltuiala a fost inregistrata corect, aferenta perioadei in care a fost ocazionata.

* Imputarea corecta

Cheltuiala este corect imputata/inregistrata in conturi potrivite.

* Exhaustivitatea si integralitatea

S-a verificat inregistrarea operatiilor si s-a observat ca acestea au fost realizate in mod

corespunzator Legii contabilitatii nr.82/1991.

* Raportarea corecta

In documente, declaratii, cheltuiala a fost raportata corect.

2. Metode

Se verifica integral statul de salarii aferent lunii Martie 2006.

• Fond de salarii recalculat = 7.871 lei

• Suma salariilor de baza = 7.380 lei

• Sporuri de vechime (10%) =

(570 + 800 + 500 + 1.270+1.270)* 10%= 441 lei

• Alte drepturi (telefon) = 50 lei

_____________________________________________________________

= Salariu realizat = 7.871 lei

3. Concluzii

In urma verificarii, concluzia noastra este ca fondul de salarii aferent lunii supuse

auditarii a fost bine determinat si inregistrat, neprezentand erori semnificative.

Client:

S.C. ZITRANS S.R.L.

Perioada:martie 2006

FOAIE DE LUCRU NR.2 Referinta: ec

Expert Pagina:1

Capitol: Indemnizatii pentru concediul

medical

Data:

18.02.2006

1. Obiectivele auditului sunt:

Se verifica daca indemnizatia pentru concediul medical a fost corect calculata si inregistrata.

2. Metode

2.1. Se recalculeaza concediul medical, inclusiv exactitatea formulei de calcul

Luna Venit lunar Nr. zile lucrate

09 630 21

10 630 23

11 630 23

12 630 20

01 630 23

02 630 22

TOTAL 3.780 132

Indemnizatia Venit mediu zilnic Nr.zile Coeficient

pentru concediu = pe ultimele 6 luni * concediu * de boala

medical

= 3.780 x 23 x 75% = 494 lei

132

2.2. Se verifica daca concediul medical a fost corect declarat si inregistrat si daca s-au

retinut contributiile angajatului (la fondul de somaj).

- inregistrarea concediului medical datorat:

Concediul medical suportat de societate:

Indemnizatie concediu medical * 7 zile = 150 lei

23

(deoarece societatea are sub 20 de salariati, suporta o cheltuiala pentru primele 7 zile, din totalul

de zile de concediu medical din luna)

641 = 423 150 lei

cheltuieli privind remuneratii personal – ajutoare materiale

personal datorate

Concediu medical suportat din bugetul CAS:

Indemnizatie concediu medical * 23 – 7 = 344 lei

23

4311 = 423 344 lei

contributia unitatii la personal – ajutoare materiale

asigurarile sociale datorate

3. Concluzii

Comparand datele din notele contabile si cu certificatul pentru concediul medical, am constatat ca indemnizatia a fost corect calculata si inregistrata in contabilitate.

Client:

S.C. ZITRANS S.R.L.

Perioada: martie 206

FOAIE DE LUCRU NR.3 Referinta:

Expert Pagina:1

Capitol: Fond de salarii angajati cu contract

cu timp partial

Data:

19.02.2006

1. Obiectivele auditului sunt:

- Se verifica daca salariatii cu timp partial au fost incadrati in grupa de munca corespunzatoare;

- Se verifica daca pentru salariatii cu timp partial a fost corect calculat si inregistrat

fondul de salarii;

2. Metode

2.1. S-au verificat integral contractele de munca cu timp partial si statul de salarii pentru

acestia.

Salariu de baza: 920

+Alte drepturi 0

________________________________________

= Salariu realizat: 920

Inregistrarea facuta de societate

641 = 421 920

cheltuieli privind remuneratii personal remuneratii datorate

personal

2.2. S-au verificat conditiile de incadrare in contract cu timp partial.

3. Concluzia

Salariatii au fost corect incadrati, in conformitate cu cerintele legale si contractele lor de munca. Fondul de salarii a fost corect calculat si inregistrat in contabilitate.

Client:

S.C ZITRANS S.R.L.

Perioada: martie 2006

FOAIE DE LUCRU NR.4 Referinta:

Expert Pagina:1

Capitol: CAS Data:

19.02.2006

1. Obiectivele auditului sunt:

Se verifica daca obligatiile pentru bugetul asigurarilor sociale au fost corect calculate,

inregistrate si declarate.

2. Metode

Calculam obligatiile datorate de societate:

pentru salariatii permanenti

• Fond salarii 7.871

• Cota CAS pentru întreprindere 19.75%

• Obligatia la buget CAS =1.554

CAS datorat pentru indemnizatia de concediu medical pentru primele 7 zile

19.75% * 150 = 30 lei

CAS datorat pentru salariatii cu timp partial

• Fond salarii 920 lei

• Cota CAS pentru întreprindere 19.75%

• Obligatia la buget CAS=182

TOTAL OBLIGATIE CAS = 1.766 LEI

Sume deductibile din CAS

• Indemnizatia suportata din buget CAS 344 lei

• Asigurari de sanatate 6,5% aferenta indemnizatiei =

2 * 310 * 6,5% * zile concediu medical = 40

zile lucratoare

OBLIGATIA DE PLATA = 1.382 LEI

Total datorie inregistrata in societate:

- pentru salariati permenenti 1.584 (la fond de salarii + indemnizatie);

- pentru salariati cu timp partial 182

- total obligatie declarata 1.422

Diferenta = Obligatie corecta – Obligatie inregistrata

= 1382-1422 lei=-40 lei

3. Concluzia

In urma refacerii calculului am descoperit o eroare de -40 lei in ceea ce priveste declararea obligatiei de plata pentru CAS.

Societatea nu a virat din bugetul asigurarilor sociale la bugetul asigurarilor de sanatate

suma stabilita prin lege pentru concediul medical inregistrat.

Eroare :

- CAS declarat salariati 1.584

- CAS timp partial 182

- Deducere CM dinn buget 344

- sanatate neretinuta pentru indemnizatie: 40

___________________________________________

= EROARE DESCOPERITA: -40 LEI

2.4 Opinii emise de auditor

In urma auditului efectuat asupra conturilor de obligatii salariale ale angajatorului am constatat

urmatoarele:

- Contributia unitatii la Asigurari Sociale de Stat

In urma refacerii calcului am descoperit o eroare de -40 lei in ceea ce priveste declararea

obligatiei de plata pentru CAS. Societatea nu a virat din bugetul asigurarilor sociale la bugetul

asigurarilor de sanatate suma stabilita prin lege pentru concediul medical inregistrat.

Eroare totala:

- CAS declarat in plus 40 lei

= Eroare in contul 4311 supraincarcat: 40 lei

- Contributia unitatii la CASS

Am audiat obligatiile societatii privind datoria la fondul de asigurari sociale de sanatate si am

constatat ca nu s-a declarat si virat contributia la sanatate aferenta concediilor medicale 40 lei.:

- Asigurari de sanatate neretinut 40 lei

- obligatie CASS in contul 4313 declarata in minus: 40 lei

In urma auditarii eroarea este de 80 lei ceea ce depaseste pragul de semnificatie stabilit de

noi la valoarea de 51,57lei, afectand in mod semnificativ prezentarea fidela a obligatiilor

salariale ale angajatorului.

In concluzie opinia noastra este cu rezerve.

S.C.”Ana Audit „ S.R.L. Catre S.C.”ZITRANS”S.R.L.

RAPORT DE AUDIT

privind obligatiile salariale ale angajatorului

la data de 31 martie 2006

Noi am procedat la audierea obligatiilor salariale ale angajatorului aferente perioadei de

raportare martie 2006 si am constatat urmatoarele:

* Fond total de salarii: 8.941 lei;

* Total obligatii angajator: 2.744 lei;

* Total obligatii salariati: 2.532 lei.

Calculul si declararea acestor obligatii este responsabilitatea conducerii societatii

ZITRANS S.R.L. Responsabilitatea noastra este aceea de a exprima o opinie asupra acestor

situatii, raportata la unul sau mai multe criterii de calitate.

Noi am efectuat auditul nostru conform Standardelor Internationale de Audit. Aceste

standarde solicita ca auditul sa fie planificat si executat astfel incat sa obtinem o asigurare

rezonabila ca nu sunt anomalii semnificative. Un audit include examinarea pe baza de teste a

probelor ce sustin sumele din situatiile financiare si informatiile prezentate. Consideram ca

auditul nostru constituie o baza rezonabila pentru exprimarea opiniei.

In opinia noastra raporturile privind obligatiile salariale ale angajatorului nu prezinta in

mod corect, sub toate aspectele semnificative, datoria de natura salariala a societatii comerciale

ZITRANS S.R.L., asa cum se prezinta aceasta la 31 martie 2006, in concordanta cu OMFP

nr.306/2002 privind „Reglementarile contabile simplificate armonizate cu directivele europene”.

Am exprimat aceasta opinie datorita nerespectarii prevederilor legale de catre societatea audiata,

datorita descoperirii unor erori semnificative la nivelul conturilor de obligatii salariale ale

angajatorului. In opinia noastra consideram ca raporturile privind obligatiile salariale ale

angajatorului nu prezinta in mod fidel situatia reala la data de 31 martie 2006.

Auditor: S.C.” ANA AUDIT ” S.R.L.

CONCLUZII

Indiferent de tipul de audit solicitat de autoritatea competenta, dupa primirea misiunii se impune

o buna cunoastere a administratiei fiscale in context legislativ, economic si social.

Deoarece, prin politica fiscala statul urmareste, de regula, realizarea unor obiective de

politica financiara, economica si social politica, apreciez ca legislatia fiscala este de o importanta

esentiala, dar tot atat de important este ca aceasta sa fie corect aplicata prin intermediul

structurilor administrative.

O atitudine necooperanta a conducatorilor ingreuneaza mult auditarea.

Este responsabilitatea echipei manageriale de a asigura conducerea operatiunilor entitatii

in conformitate cu prevederile legilor si regulamentelor.

Raspunderea pentru prevenirea si detectarea situatiilor de neconformitate revine de

asemenea echipei manageriale.

Auditorul nu este si nu poate fi facut raspunzator pentru prevenirea situatiilor de

neconformitate, dar rolul sau consta in semnalarea acestora.

Standardele internationale de audit cer auditorului sa foloseasca proceduri specifice

pentru obtinerea informatiilor si elementelor de valoare probatorie intre care: inspectia,

observarea, cererea de informatii si confirmarea, calculul si analiza faptelor si documentelor in

functie de conditiile si cerintele misiunii.

Rezultatele unui audit trebuie sa se concretizeze in elaborarea unor concluzii cu caracter

de evaluari, care sa evidentieze deficientele si locurile unde trebuie sa se intervina pentru a se

obtine o redresare sau o imbunatatire a activitatii.

ANEXA 1

S.C.”ZITRANS” SRL

ALMAS/ JUD NEAMT

Str. Manastirii nr.64

Nr.15/05.01.2007

C a t r e,

S.C.”ANA AUDIT” S.R.L.

Str. Veseliei, nr.5, Piatra Neamt

Prin prezenta va rugam sa aveti amabilitatea sa efectuati audit extern privind obligatiile

salariale ale angajatorului aferente perioadei de raportare martie 2006 si in mod special auditul

impozitului pe salarii.

Pentru a avea un contract direct cu privire la unitatea noastra, va rugam sa ne contactati la

adresa din strada Manastirii, nr.64, Almas, jud. Neamt.

DIRECTOR GENERAL

S.M.

ANEXA 2

S.C.”ANA AUDIT”S.R.L.

Str. Veseliei, nr.5, Piatra Neamt

C a t r e,

CONSILIUL DE ADMINISTRATIE SAU

CONDUCEREA SOCIETATII ZITRANS SRL

Scrisoare de angajament

Dumneavoastra, prin adresa nr.15 din 05.01.2007 ati solicitat sa efectuam auditul obligatiilor salariale ale angajatorlui pentru luna martie 2006. Suntem incantati sa va confirmam acceptarea acestui angajament prin continutul acestei scrisori. Auditul pe care il vom efectua va avea ca obiectiv exprimarea unei opinii din partea noastra asupra obligatiilor salariale ale angajatorului.

Noi ne vom desfasura activitatea in conformitate cu Standardele de Audit si Standardele Nationale de Audit emise de CECCAR si Camera Auditorilor din Romania.

Aceste standarde solicita ca noi sa efectuam auditul in scopul de a obtine o asigurare rezonabila ca situatiile financiare nu contin erori semnificative. Un audit include examinarea pe baza de proceduri, teste a dovezilor privind raportarea si prezentarea situatiilor financiare.

Auditul include si examinarea principiilor contabile folosite si a estimarilor semnificative facute de catre conducere, precum si evaluarea prezentarii generale a situatiilor financiare.

Datorita caracteristicii de test si a altor limitari inerente ale oricarui sistem contabil si de control intern, exista un risc inevitabil ca unele erori semnificative sa ramana nedescoperite.

In plus, fata de raportul nostru asupra obligatiilor salariale ale angajatorului putem oferii o scrisoare separata privind orice carenta semnificativa sistemului de control intern si de contabilitate care ne atrage atentia.

Va reamintim ca responsabilitatea pentru intocmirea situatiilor financiare incluzand prezentarea adecvata a acestora revine societatii.

Aceasta responsabilitate include mentinerea inregistrarilor adecvate si a controalelor interne, selectia si aplicarea politicilor contabile si supravegherea activelor societatii. Ca parte a procesului de audit, vom cere din partea conducerii confirmarea scrisa privind declaratiile facute in legatura cu auditul.

Asteptam o colaborare deplina cu echipa dumneavoastra si credem ca aceasta ne va pune la dispozitie orice inregistrari, documentatii si alte informatii care ne vor fi necesare in efectuarea auditului.

Onorariul nostru va fi platit pe masura ce ne desfasuram activitatea si se calculeaza pe baza timpului cerut de personalul stabilit la angajament, plus cheltuielile ce vor fi decontate pe masura ce vor fi decontate.

Va rugam sa semnati si sa returnati copia atasata acestei scrisori care ne indica, ca este in conformitate cu cerintele dumneavoastra privind angajarea noastra pentru auditarea situatiilor financiare ale firmei dumneavoastra.

S.C.”ANA AUDIT” S.R.L.

S-a luat la cunostinta in numele S.C.”ZITRANS” S.R.L.

Semnatura

_________________________________

(Numele si functia)

Data______________

ANEXA 3

CONTRACT DE AUDIT FINANCIAR

Numarul A.F/__/__ din data de _______ 2005

In conformitate cu prevederile:

- Ordonantei de Urgenta a Guvernului nr.75/1999;

- Hotararii Guvernului nr.591/2000;

- Standardele de audit financiar 2000;

- Codului privind conduita etica si profesionala a auditorilor financiari – 2000;

- Ordinul Ministerului Finantelor nr.94/2001;

S-a incheiat prezentul contract de audit financiar in urmatoarele conditii:

Art.1. PARTILE CONTRACTANTE