Limbile

Pagini

Legal

Universitatea Transilvania din Brasov

Facultatea Stiinte Economice si Administrarea Afacerilor

MANAGEMENTUL DEPOZITELOR

BANCARE SI MODALITATATI DE

ASIGURARE SI REASIGURARE A

ACESTORAMasteranzi:

Andrei Madalina

Balcan Cristina

Ciociu Andreea

Cuprins

Cap1. Depozitele bancare – principalele operațiuni pasive de constituire a

surselor de creditare

Cap2. Principale categorii de depozite bancare oferite de către BCR

Cap3. Analiza performantelor bancare ale BCR

Cap4.Modalitati de asigurare si reasigurare a depozitelor

Concluzii

Cap1. Depozitele bancare – principalele operațiuni pasive de constituire a

surselor de creditare

În contextul actual, locul şi rolul băncilor din economie este corelat cu calitatea

acestora de intermediar principal în relaţia dintre economii și investiţii. În ultimii ani au

început tot mai mult să se dezvolte depozitele bancare, cu toate formele ale acestora, cu

ajutorul cărora băncile au obținut câștiguri suplimentare, fiind nişte operaţiuni aducătoare de

profit atît pentru banca, cît şi pentru client.

În economia de piaţă contemporană, băncile și sistemul bancar în totalitatea sa

îndeplinesc rolul de mobilizare, de atragere și de concentrare a economiilor tuturor

participanților la sistemul financiar şi de direcționare a acestora, ulterior, prin procesul de

acordare a creditelor, dând astfel naștere la o serie de investiţii eficiente.

Operaţiunile de bază ale băncilor comerciale sunt reprezentate de constituirea de

depozite şi utilizarea lor în scopul acordării de credite agenților economici. Aceste instituții

bancare sunt organizate ca societăţi comerciale şi au ca scop principal obţinerea de profit .

Astfel, băncile comerciale au un rol active de intermediar nu numai între agenţii care

nu fac parte din sistemul bancar, ci au un rol evident în utilizarea capitalului, în mobilizarea

de resurse şi distribuirea de credite ulterior la cei care solicit aceste credite. Așadar, banca în

sine, ca și entitate economic, acționează ca un intermediar între verigile sistemului bancar în

ansamblul său.

Constituirea, păstrarea şi utilizarea depozitelor bancare se concretizează în una din

cele mai importante funcţii ale unei bănci. Păstrarea în siguranță și fructificarea

disponibilităţilor băneşti ale populației și celorlalți agenți de pe piață reprezintă funcţia

primordială a băncilor. Pentru îndeplinirea acestei funcții, există o conexiune aparte între

persoanele fizice şi juridice, pe de o parte, şi bănci, pe de altă parte.

Această conexiune prevede că partea non-bancară, care dispune de anumite

resurse, cedează funcția de gestionare a lichidităților sale sau încredinţează efectuarea

operaţiunilor legate de gestuinea disponibilităţilor monetare băncii, fără a-și pierde dreptul de

proprietate asupra banilor aflați spre depozitare la banca comercială respectivă.

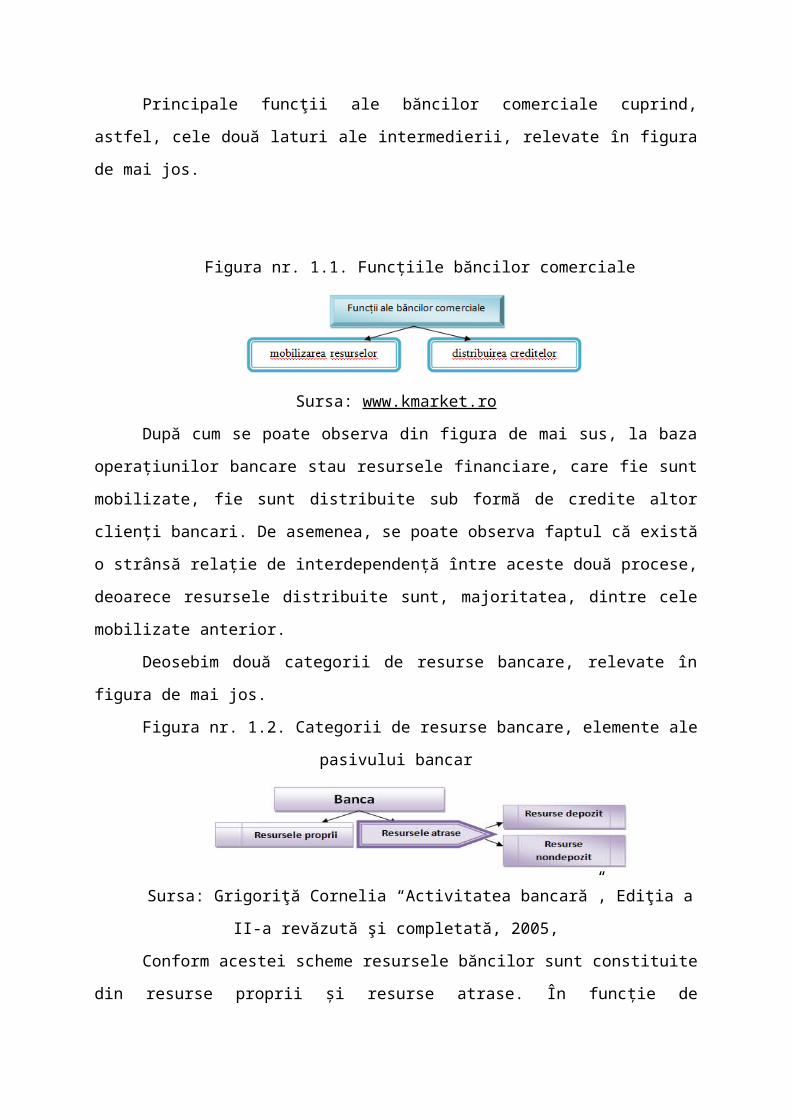

Principale funcţii ale băncilor comerciale cuprind, astfel, cele două laturi ale

intermedierii, relevate în figura de mai jos.

Figura nr. 1.1. Funcțiile băncilor comerciale

Sursa: www.kmarket.ro

După cum se poate observa din figura de mai sus, la baza operațiunilor bancare stau

resursele financiare, care fie sunt mobilizate, fie sunt distribuite sub formă de credite altor

clienți bancari. De asemenea, se poate observa faptul că există o strânsă relație de

interdependență între aceste două procese, deoarece resursele distribuite sunt, majoritatea,

dintre cele mobilizate anterior.

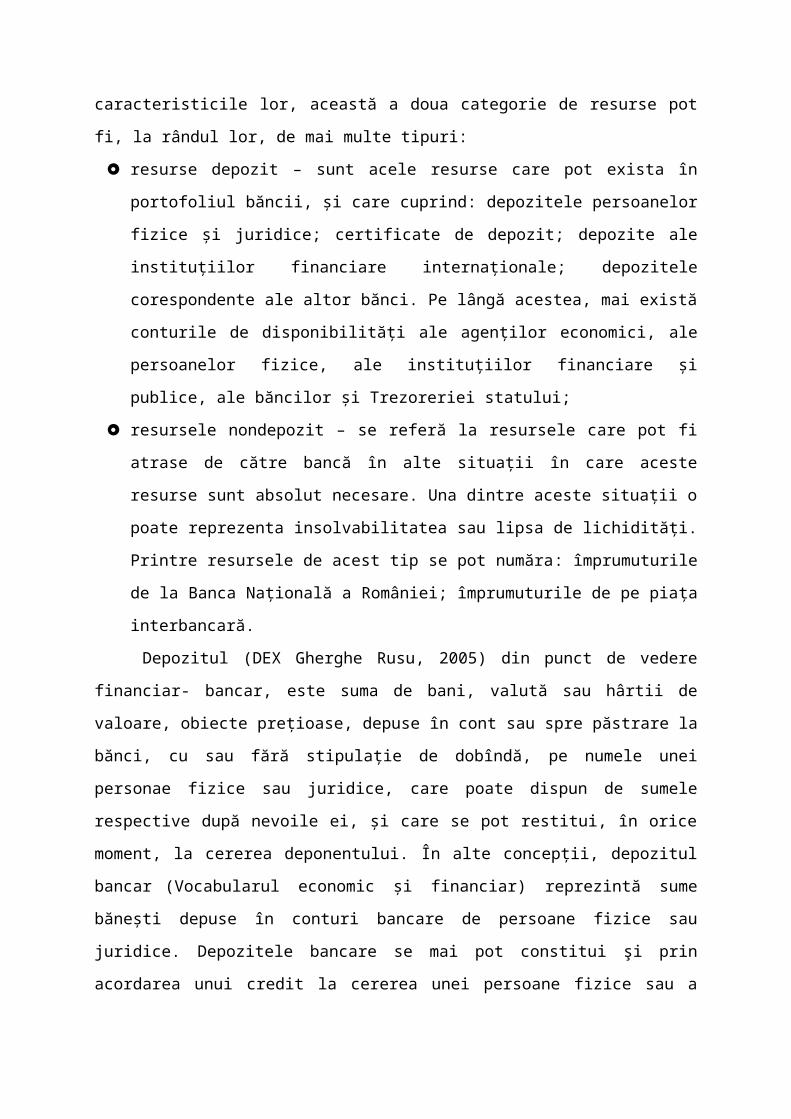

Deosebim două categorii de resurse bancare, relevate în figura de mai jos.

Figura nr. 1.2. Categorii de resurse bancare, elemente ale pasivului bancar

Sursa: Grigoriţă Cornelia “Activitatea bancară”, Ediţia a II-a revăzută şi completată,

2005,

Conform acestei scheme resursele băncilor sunt constituite din resurse proprii şi

resurse atrase. În funcţie de caracteristicile lor, această a doua categorie de resurse pot fi, la

rândul lor, de mai multe tipuri:

resurse depozit – sunt acele resurse care pot exista în portofoliul băncii, și care cuprind:

depozitele persoanelor fizice şi juridice; certificate de depozit; depozite ale instituţiilor

financiare internaţionale; depozitele corespondente ale altor bănci. Pe lângă acestea, mai

există conturile de disponibilităţi ale agenţilor economici, ale persoanelor fizice, ale

instituţiilor financiare şi publice, ale băncilor şi Trezoreriei statului;

resursele nondepozit – se referă la resursele care pot fi atrase de către bancă în alte

situații în care aceste resurse sunt absolut necesare. Una dintre aceste situații o poate

reprezenta insolvabilitatea sau lipsa de lichidități. Printre resursele de acest tip se pot

număra: împrumuturile de la Banca Națională a României; împrumuturile de pe piaţa

interbancară.

Depozitul (DEX Gherghe Rusu, 2005) din punct de vedere financiar- bancar, este

suma de bani, valută sau hârtii de valoare, obiecte preţioase, depuse în cont sau spre păstrare

la bănci, cu sau fără stipulaţie de dobîndă, pe numele unei personae fizice sau juridice, care

poate dispun de sumele respective după nevoile ei, şi care se pot restitui, în orice moment, la

cererea deponentului. În alte concepții, depozitul bancar (Vocabularul economic şi financiar)

reprezintă sume băneşti depuse în conturi bancare de persoane fizice sau juridice. Depozitele

bancare se mai pot constitui şi prin acordarea unui credit la cererea unei persoane fizice sau a

unei societăți comerciale. Așadar, după cum se poate constata din aceste definiții, depozitele

bancare se constituie, de fapt, într-un element de activ pentru titularul contului bancar şi un

element de pasiv, o obligație pentru bancă. Pe de altă parte, depozitul bancar (Basno Cezar,

Dardac Nicolae) constituie mijlocul bănesc încredinţat unei bănci spre păstrare, fără

specificarea unui termen sau pe un termen anumit fixat, deponentul avînd dreptul să-şi retragă

conform termenului stabilit mijloacele financiare cu o dobândă stabilită.

Managementul depozitelor bancare, ca parte integrantă a pasivului unei bănci, este

parte integrantă din conceptul de management bancar, care este o noțiune complexă ce

reprezintă un proces organizat, de obicei, la nivelul centralei bancare. Managementul bancar,

și implicit, cel al depozitelor bancare, se poate reprezenta în 3 direcții:

a) gestiunea riscurilor;

b) gestiunea activului şi pasivului bancar;

c) asigurarea unui grad înalt de transparenă a informaţiilor care sunt accesibile tutror

entităților existente, inclusiv populației.

La rândul lui, managementul pasivelor se ocupă, în mod primordial, de managementul

depozitelor bancare, pentru că acestea reprezintă cea mai importantă categorie de pasive a

unei bănci. Aceasta pentru că, pe baza acestor depozite, banca va putea acorda credite și va

obține, în acest mod, cea mai importantă sursă de venit a sa.

Așadar, cea mai mare parte a resurselor care sunt atrase de către bancă se regăsește în

mijloacele care se constituie în conturile de depozit. În general, în cele mai multe dintre

scrierile de specialitate, conturile de depozit sunt clasificate în funcție de următorele criterii:

timpul depozitării pînă la momentul retragerii surselor;

categoria deponenţilor;

categoria valutei în care se deschide contul de depozit.

modul de calcul şi de achitare a dobânzii.

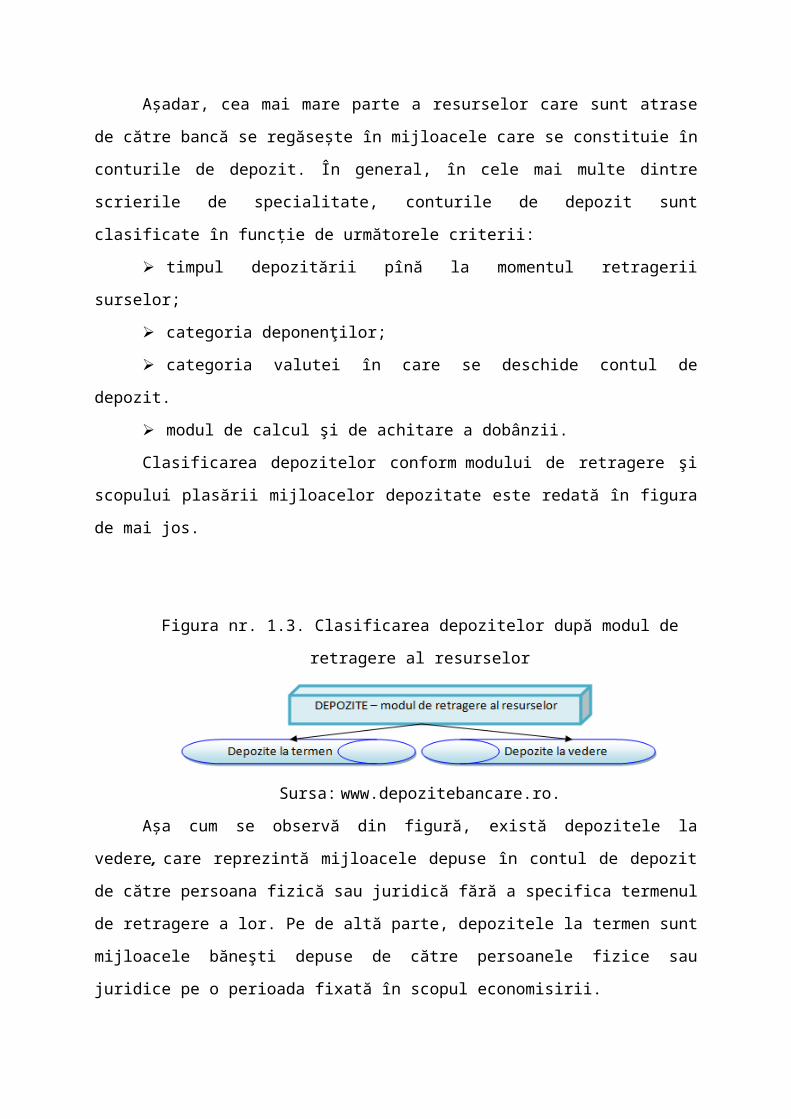

Clasificarea depozitelor conform modului de retragere şi scopului plasării mijloacelor

depozitate este redată în figura de mai jos.

Figura nr. 1.3. Clasificarea depozitelor după modul de retragere al resurselor

Sursa: www.depozitebancare.ro.

Așa cum se observă din figură, există depozitele la vedere, care reprezintă mijloacele

depuse în contul de depozit de către persoana fizică sau juridică fără a specifica termenul de

retragere a lor. Pe de altă parte, depozitele la termen sunt mijloacele băneşti depuse de către

persoanele fizice sau juridice pe o perioada fixată în scopul economisirii.

Depozitele la termen se clasifică, după scadență, în următoarele categorii, relevate în

figura de mai jos.

Figura nr. 1.4. Clasificarea depozitelor la termen după scadență

Sursa: www.depozitebancare.ro.

Conform figurii de mai sus, există mai multe scadențe pentru depozitele la termen, și

anume:

Depozite pe termen scurt (pînă la un 1 an);

Depozite pe termen mediu (de la un 1 an până la 5 ani);

Depozite pe termen lung (de la 5 ani și peste 5 ani).

Aceste tipuri de depozite sunt răsplătite de către bancă printr-o dobândă numită

dobândă bonificată, care este, de fapt, la nivelul pieței. Totuși, trebuie să manționăm faptul că

aceste tipuri de dobânzi sunt mult mai mari, spre deosebire de dobânzile depozitelor la vedere.

Acest lucru se întâmplă pentru că banca vrea să stimuleze depuntorii să aleagă maturități

îndelungate, pentru ca să se poată mai mult baza pe acele economii în activitatea de acordare a

creditelor, de exemplu.

În funcţie de modalitatea de plată a dobînzii, depozite la termen pot fi clasificate

conform figurii următoare.

Figura nr. 1.5. Clasificarea depozitelor după modalitatea de plată a dobânzii

Sursa: www.depozitebancare.ro.

Așadar, conform figurii de mai sus, există depozite cu capitalizare, unde dobânda

plătește periodic, iar acestă dobândă se adaugă la suma depusă iniţial. Al doilea tip de

depozite sunt cele fără capitalizare, plătite lunar, cu o dobânda care se constituie într-un cont

current. Acest cont curent îi oferă titularului acces la aceasta.

În funcţie de opţiunea de reînnoire a depozitului pe acelaşi termen ca cel inţial,

depozitele pot fi:

dacă beneficiarul alege reînnoirea automată a depozitului la sfârşitul perioadei, atunci

acesta se prelungeşte în mod automat. Mai mult decât atât, în cazul în care depozitul are

prevăzută opţiunea de capitalizare a dobânzii, atunci această dobândă este alăturată

sumei depuse iniţial. Pentru următoarele perioade, rata dobînzii se va calcula la suma

iniţială, la care se adaugă dobânda obţinută pe perioada precedentă.

dacă beneficiarul nu alege reînnoirea automată a depozitului la sfârşitul perioadei,

depozitul va avea scadenţa unică. Acest fapt înseamnă că, la scadenţă, suma existentă în

depozitul beneficiarului va fi transferată în contul curent sau va ramâne în acelaşi cont,

dar fără a fi capitalizată vreo dobândă.

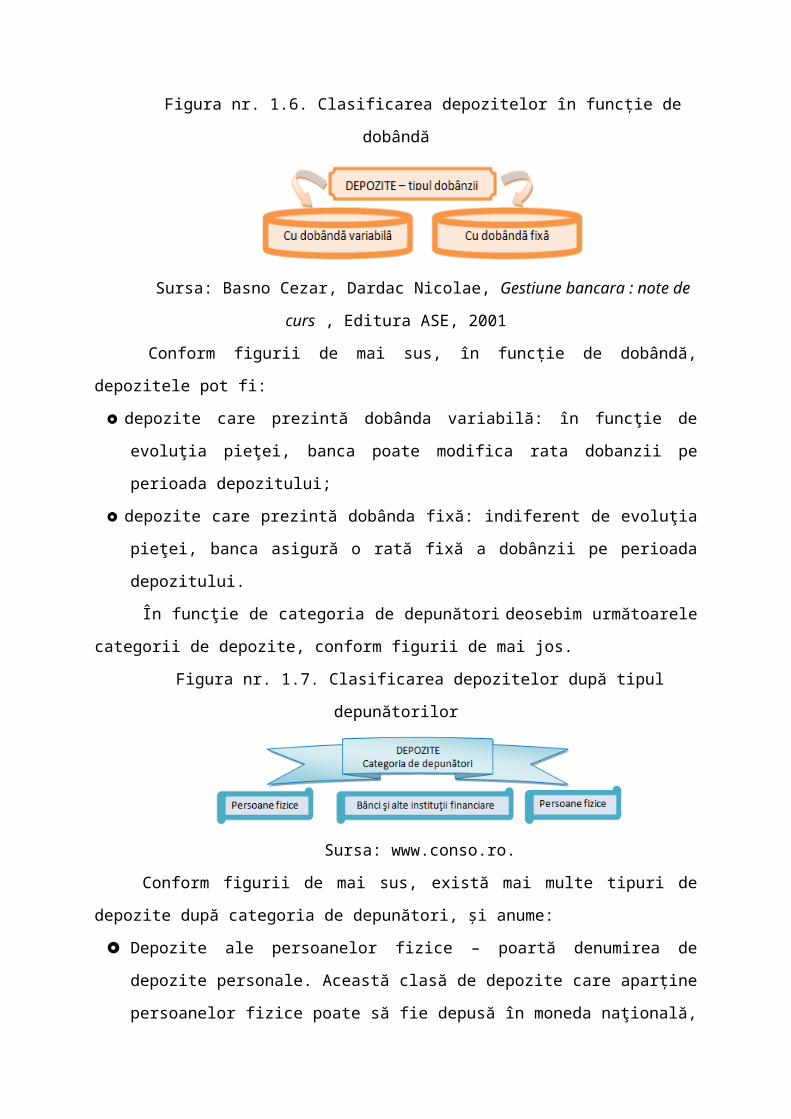

În funcţie de tipul dobânzii, depozitele pot fi clasificate conform figurii de mai jos.

Figura nr. 1.6. Clasificarea depozitelor în funcție de dobândă

Sursa: Basno Cezar, Dardac Nicolae, Gestiune bancara : note de curs , Editura ASE,

2001

Conform figurii de mai sus, în funcție de dobândă, depozitele pot fi:

depozite care prezintă dobânda variabilă: în funcţie de evoluţia pieţei, banca poate

modifica rata dobanzii pe perioada depozitului;

depozite care prezintă dobânda fixă: indiferent de evoluţia pieţei, banca asigură o rată

fixă a dobânzii pe perioada depozitului.

În funcţie de categoria de depunători deosebim următoarele categorii de depozite,

conform figurii de mai jos.

Figura nr. 1.7. Clasificarea depozitelor după tipul depunătorilor

Sursa: www.conso.ro.

Conform figurii de mai sus, există mai multe tipuri de depozite după categoria de

depunători, și anume:

Depozite ale persoanelor fizice – poartă denumirea de depozite personale. Această clasă

de depozite care aparține persoanelor fizice poate să fie depusă în moneda naţională, dar

și în valuta străină. De asemenea, aceste conturi pot fi atât la vedere, cît şi la termen.

Depozite ale persoanelor juridice – se întelege prin persoane juridice, în acest caz,

agenţii economici şi organizaţiile de stat. Dintre depozitele primei categorii, ponderea

cea mai mare o dețin depozitele la vedere şi disponibilităţile băneşti aflate în conturile

curente.

Depozite ale băncilor şi ale altor instituţii financiare – acest tip de depozite reprezintă

surse atrase de la bănci, pe termen scurt și apar ca efect al reciprocităţii în relaţiile de

decontare dintre băncile din sistemul bancar. Acest tip de depozite reprezintă o

modalitate de completare a resurselor unei bănci pe termen scurt. În mod normal,

depozitele băncii sunt numite plasamente bancare.

Depozitele bancare mai pot fi clasificate și în funcție de moneda în care se depune

depozitul, după cum se poate observa din figura de mai jos.

Figura nr. 1.8. Clasificarea depozitelor în funcție de unitatea monetară

Sursa: www.conso.ro.

În Romania băncile practică atragerea resurselor depozitare în valută de obicei în

moneda euro, mai ales că România este membră a Uniunii Europene și urmează să adopte și

moneda euro. Există însă depozite numeroase create și în dolari SUA.

Conform modelului de calcul a dobânzii, depozitele se clasifică conform figurii de

mai jos.

Figura nr. 1.9. Clasificarea depozitelor după calculul dobânzii

Sursa: www.depozitebancare.ro.

Modul de calcul al dobânzilor poate fi simplu şi capitalizat. Dobânzile bonificate de

către bănci la conturile de depozit depuse spre fructificare se calculează automat de către

sistemele bancare.

Băncile vor calcula dobânda bonificată în mod capitalizat utilizînd următoare formulă:

D = St – Sp, St = Si (1+ Rd)t,

St – suma totală a depozitului; Rd – este stabilită în funcţie de perioada supusă

capitalizării; t – timpul (numărul capitalizărilor);

Păstrarea disponibilităţilor băneşti ale clienţilor săi reprezintă pentru bancă o funcţie

esențială. Pentru a efectua această sarcină, instituția financiară trebuie să analizeze care

depozite vor fi atrase, pentru ce perioadă de timp şi în care tip de valută. Conform acestor

instrucțiuni, instituția bancară clasifică depozitele după caracteristicile pe care acestea le

prezintă.

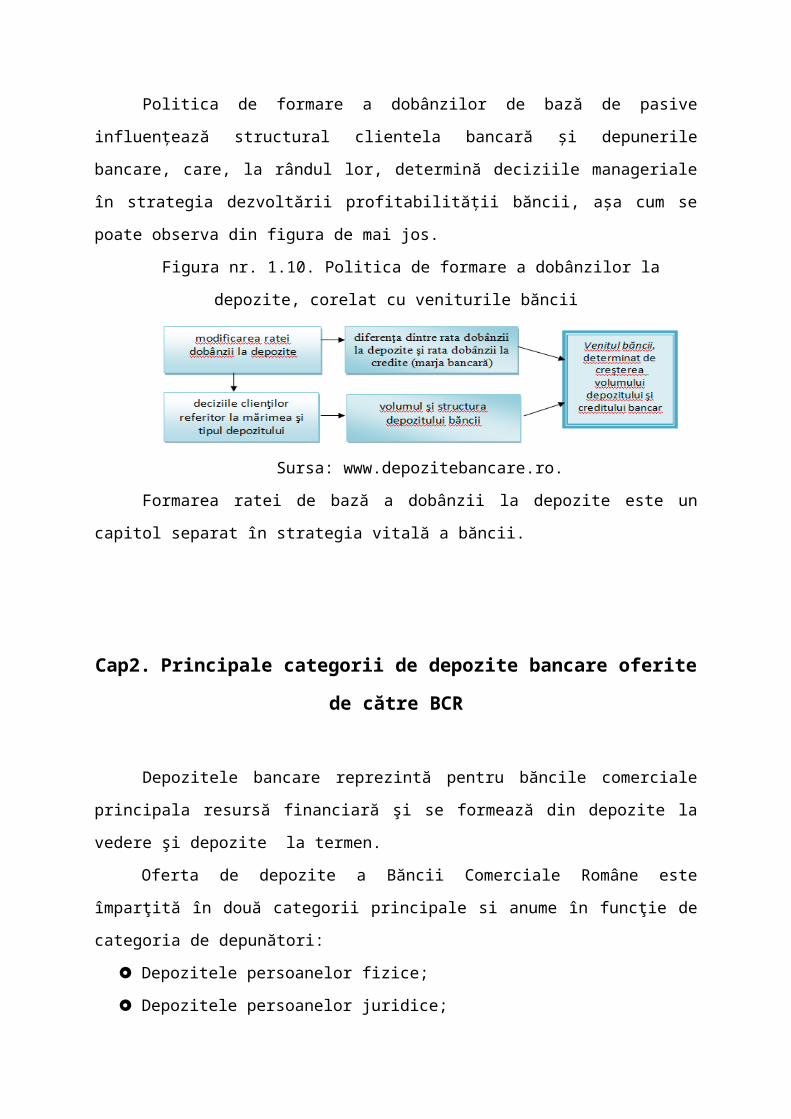

Politica de formare a dobânzilor de bază de pasive influenţează structural clientela

bancară şi depunerile bancare, care, la rândul lor, determină deciziile manageriale în strategia

dezvoltării profitabilităţii băncii, așa cum se poate observa din figura de mai jos.

Figura nr. 1.10. Politica de formare a dobânzilor la depozite, corelat cu veniturile băncii

Sursa: www.depozitebancare.ro.

Formarea ratei de bază a dobânzii la depozite este un capitol separat în strategia vitală

a băncii.

Cap2. Principale categorii de depozite bancare oferite de către BCR

Depozitele bancare reprezintă pentru băncile comerciale principala resursă financiară

şi se formează din depozite la vedere şi depozite la termen.

Oferta de depozite a Băncii Comerciale Române este împarţită în două categorii

principale si anume în funcţie de categoria de depunători:

Depozitele persoanelor fizice;

Depozitele persoanelor juridice;

Produse de economisire pentru persoane fizice

Din aceasta categorie de depozite fac parte depozitele la termen, conturile curente de

economii, certificatele de depozit cu parolă şi certificatele de depozit cu discount.

SUCCES BCR - DEPOZIT LA TERMEN

Suma minimă de constituire este reglementată de către bancă la nivelul de 100 lei,

pentru depozitele la termen în lei cu dobandă variabilă; 1.000 lei, pentru depozitele la termen

în lei cu dobandă fixă şi 500 EUR/USD, pentru depozitele la termen în valutî cu dobandă fixă.

Beneficiarii pot depune oricând bani în sumă minimă de 100 de lei sau 100 EUR/USD în

contul de depozit până la maturitatea acestuia.

Dobânda oferita este variabilă/fixă pe perioada cuprinsă între momentul achiziţionării

şi data scadenţei şi se poate opta pentru:

plata dobânzii lunar

plata dobânzii la scadenţă

capitalizarea automată, împuternicind banca să constituie un nou depozit, pe aceeaşi

perioadă de timp, dar la care se adaugă la suma iniţială şi dobânda cuvenită (depozitele

în lei şi în valută cu plata dobânzii la scadenţă).

Dobânda pentru depozitele la termen se compune din dobânda aferentă sumei de

constituire a depozitului şi dobânzile corespunzătoare fiecărei alimentări ulterioare. Dobânda

aferentă unei alimentări ulterioare se determină utilizând tipul de dobândă al depozitului

principal, astfel:

nivelul de dobândă practicat este cel corespunzător nivelului tranşei în care se

încadrează suma cu care se efectuează alimentarea şi corespunzător termenului egal

scadenţei reziduale a depozitului principal sau imediat inferior acestuia. Nivelul de

dobândă se poate raporta la dobânda promoţională aferentă unei anumite maturităti

(scadenţa reziduală în cazul acumulării) pentru care banca derulează campanii de

promovare, daca acumularea are loc în cadrul unei asemnea campanii;

în cazul în care scadenţa reziduală a depozitului principal este mai mică de o lună

pentru valută LEI/ EUR/ USD: nivelul de dobandă se stabileşte scăzând 2 pp în cazul

valutei LEI, respectiv 0,5 pp în cazul valutelor EUR/USD din dobânda practicată pentru

tranşa ce corespunde sumei cu care se efectuează alimentarea, aferentă maturităţii de o

luna.

Datorită contextului economic dificil şi mediului conurenţial strâns, băncile

comerciale sunt nevoite să îşi actualizeze ofertele prin promoţii şi dobânzi atractive.

În acelaşi trend se încadrează şi BCRErste, pentru a-şi menţine portofoliul de resurse,

oferă dobânzi mai mari cu aproximativ 1% pentru depozitele nou deschise, într-o

anumită perioadă şi pentru anumite scadenţe.

Strategia completă acoperă doar termenele din condiţii, ulterior rata de

dobândă aplicabilă va fi egală cu dobânda standard practicată de bancă la acel

moment.

Segmentele de clienţi deja existente, sunt exploatate de către BCRErste, prin

oferirea de dobânzi bonificate la scadenţă, doar persoanelor care îşi primesc salariile

sau pensiile prin BCR sau cei care semnează în perioada promoţiei un contract de

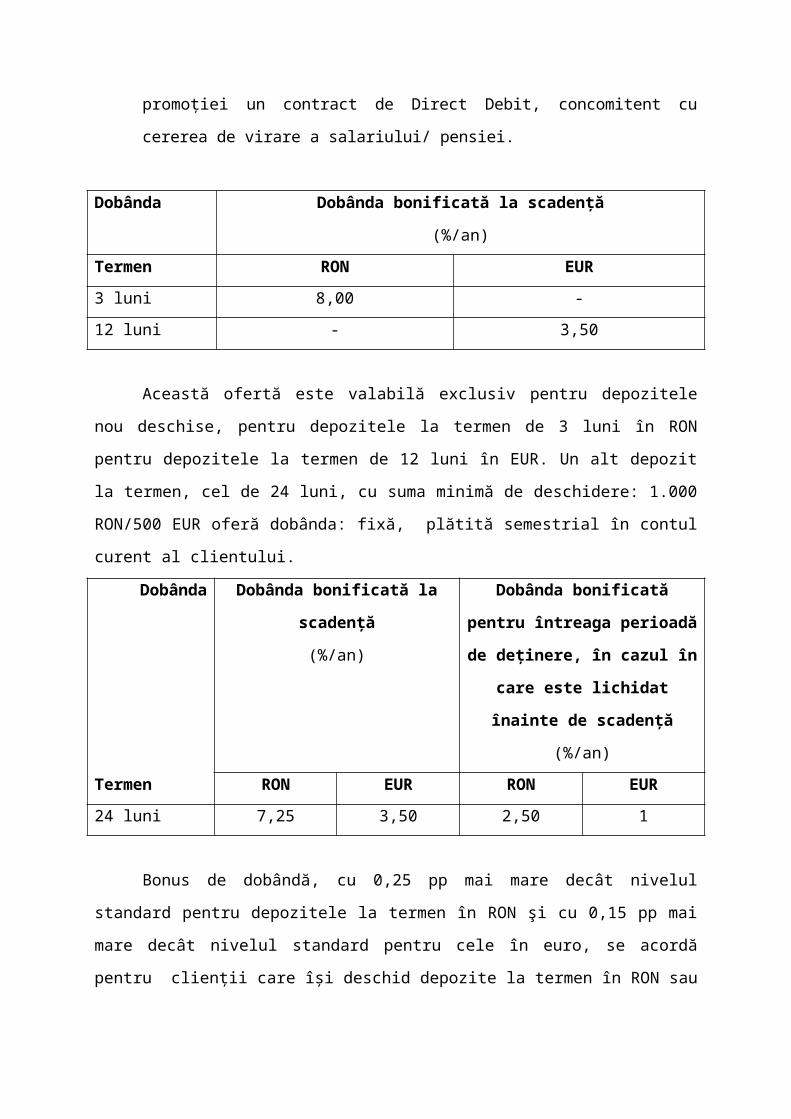

Direct Debit, concomitent cu cererea de virare a salariului/ pensiei.

Dobânda Dobânda bonificată la scadenţă

(%/an)

Termen RON EUR

3 luni 8,00 -

12 luni - 3,50

Această ofertă este valabilă exclusiv pentru depozitele nou deschise, pentru depozitele

la termen de 3 luni în RON pentru depozitele la termen de 12 luni în EUR. Un alt depozit la

termen, cel de 24 luni, cu suma minimă de deschidere: 1.000 RON/500 EUR oferă dobânda:

fixă, plătită semestrial în contul curent al clientului.

Dobânda Dobânda bonificată la scadenţă

(%/an)

Dobânda bonificată pentru

întreaga perioadă de deţinere, în

cazul în care este lichidat înainte

de scadenţă

(%/an)

Termen RON EUR RON EUR

24 luni 7,25 3,50 2,50 1

Bonus de dobândă, cu 0,25 pp mai mare decât nivelul standard pentru depozitele la

termen în RON şi cu 0,15 pp mai mare decât nivelul standard pentru cele în euro, se acordă

pentru clienţii care îşi deschid depozite la termen în RON sau EUR, cu dobândă fixă, prin

Click 24 Banking BCR şi Alo 24 Banking BCR.

Această initiativă sprijină utilizatorii pachetelor de servicii să obţină caştiguri mai

mari şi în acelaşi timp, banca îşi atinge obiectivele de a fideliza clienţii şi de mentinere a

lichidităţilor.

Bonusul de dobândă este valabil numai pentru prima maturitate a depozitului la

termen, urmând ca la data prelungirii automate (dacă a fost deschis cu aceasta opţiune) să se

aplice dobânda standard practicată de către bancă la acel moment - nu se cumulează cu nicio

altă promoţie aflată în derulare.

Dobânda pentru depozitele la termen se compune din dobânda aferentă sumei de constituire a

depozitului şi dobânzile corespunzătoare fiecărei alimentări ulterioare. Dobânda aferentă unei

alimentări ulterioare se determină utilizând tipul de dobândă al depozitului principal, astfel:

nivelul de dobândă practicat va fi cel corespunzător nivelului tranşei în care se încadrează suma

cu care se efectuează alimentarea şi corespunzător termenului egal scadenţei reziduale a

depozitului principal sau imediat inferior acestuia;

în cazul în care scadenţa reziduală a depozitului principal este mai mică de o lună pentru valuta

RON/ EUR/ USD: nivelul de dobândă se stabileşte scăzând 2 pp în cazul valutei RON, respectiv

0,5 pp în cazul valutelor EUR/USD din dobânda practicată pentru tranşa ce corespunde sumei cu

care se efectuează alimentarea, aferentă maturităţii de o lună.

Capitalul depozitului nu poate fi retras decât prin lichidarea depozitului.

Siguranţă şi confort:

gestionarea economiilor este mai uşoară prin evidenţierea în acelaşi cont de depozit a

alimentărilor ulterioare, banca eliberând raportul privind situaţia depozitului la termen

şi sumele acumulate;

eliminarea riscului pe care îl presupune păstrarea economiilor la domiciliu;

garantarea disponibilităţilor din cont prin Fondul de Garantare a Depozitelor, în

limita nivelului stabilit periodic de către acesta.

Independenţă şi libertate de mişcare:

se pot constitui şi prin serviciul de efectuare operaţiuni prin Canale Alternative BCR;

pot fi utilizate ca obiect al garanţiei pentru creditele, scrisorile de garanţie bancară

solicitate la BCR.

MAXICONT BCR

Cont de economii în lei şi valută pentru persoane fizice:

Suma minimă/soldul minim de deschidere este pentru RON: 500; USD: 250; EUR: 250.

În cadrul termenului de constituire, se pot efectua oricând depuneri/alimentări, în sume

minime de 50 lei sau 50 USD/EUR, nelimitate ca număr. Se pot efectua retrageri: oricand,

orice suma cu condiţia păstrării soldului minim.

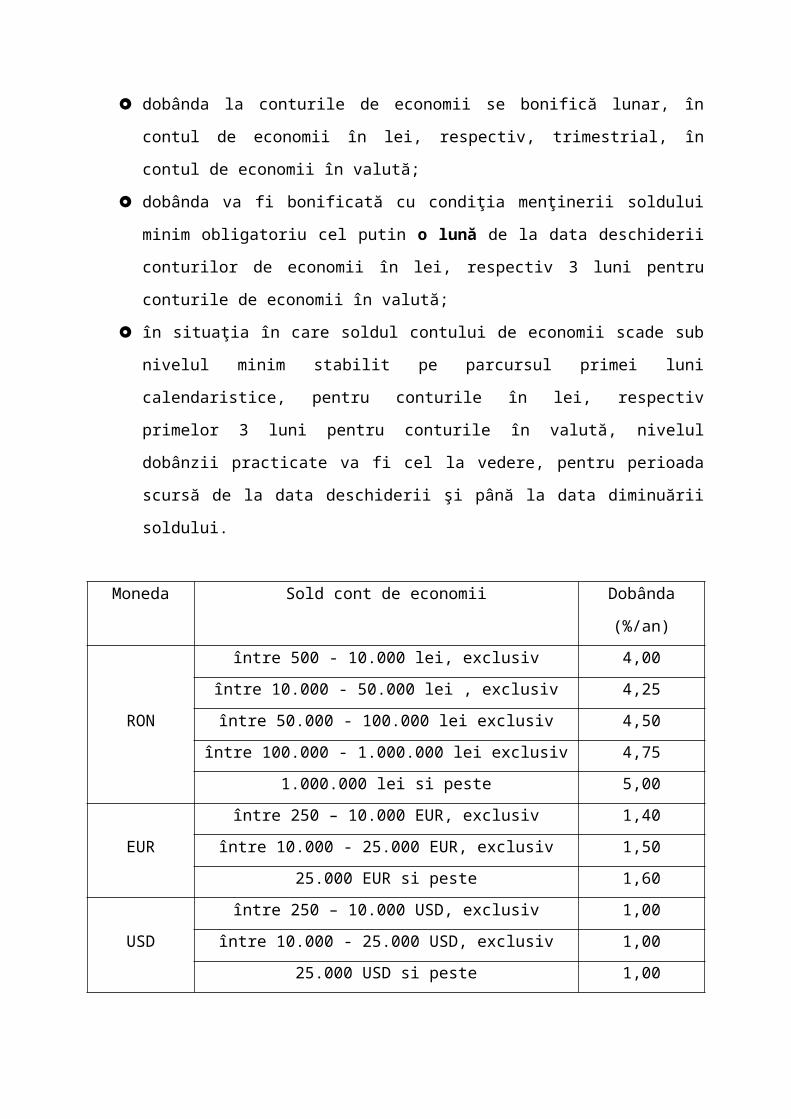

Dobânzi

dobânda este variabilă şi este diferenţiată pe tranşe valorice;

dobânda la conturile de economii se bonifică lunar, în contul de economii în lei,

respectiv, trimestrial, în contul de economii în valută;

dobânda va fi bonificată cu condiţia menţinerii soldului minim obligatoriu cel putin o

lună de la data deschiderii conturilor de economii în lei, respectiv 3 luni pentru

conturile de economii în valută;

în situaţia în care soldul contului de economii scade sub nivelul minim stabilit pe

parcursul primei luni calendaristice, pentru conturile în lei, respectiv primelor 3 luni

pentru conturile în valută, nivelul dobânzii practicate va fi cel la vedere, pentru

perioada scursă de la data deschiderii şi până la data diminuării soldului.

Moneda Sold cont de economii Dobânda (%/an)

RON

între 500 - 10.000 lei, exclusiv 4,00

între 10.000 - 50.000 lei , exclusiv 4,25

între 50.000 - 100.000 lei exclusiv 4,50

între 100.000 - 1.000.000 lei exclusiv 4,75

1.000.000 lei si peste 5,00

EUR

între 250 – 10.000 EUR, exclusiv 1,40

între 10.000 - 25.000 EUR, exclusiv 1,50

25.000 EUR si peste 1,60

USD între 250 – 10.000 USD, exclusiv 1,00

între 10.000 - 25.000 USD, exclusiv 1,00

25.000 USD si peste 1,00

Dobânda este deosebit de atractivă faţă de cea a contului curent şi este diferenţiată pe

tranşe valorice.

Flexibilitate:

acces rapid la sumele economisite, cu condiţia menţinerii soldului minim;

transfer de sume între contul de economii şi contul curent prin serviciul de

efectuare operaţiuni prin canale alternative BCR - alimentarea contului de economii

prin intermediul cardurilor de debit în lei (de la ATM-urile BCR).

ACTIV BCR

Certificat de depozit cu discount, în lei şi valută

Valorile nominale sunt de 1.000 lei, 1.000 USD/ 1.000 EUR; pretul de achiziţie fiind

valoarea nominală minus discount-ul; acesta din urmă reprezintă dobânda bonificată în avans,

dar platită la scadenta maxima: 24 luni. Se pot cumpăra certificate de depozit cu discount

emise de bancă în orice zi din perioada de la emitere şi până la scadenţă. Se bonifică o

dobandă egală cu dobanda aferentă disponibilităţilor la vedere dupa data scadenţei

certificatului.

Certificatul se poate vinde înainte de scadenţă la preţul de răscumpărare cotat de bancă în

ziua respectivă; suma trebuie menţinută minim o treime din perioada pentru care a fost

achiziţionat pentru a obţine câştig.

Flexibilitate:

poate fi cumpărat/rascumpărat oricând şi de la orice unitate BCR, la valoarea cotaţiei

din ziua respectivă, banca bonificand o dobândă fixă corespunzătoare perioadei de la

cumparare şi până la data scadenţei;

posibilitatea cumpărării şi răscumpărării prin serviciul de efectuare operaţiuni prin

canale alternative BCR;

daca se răscumpără un numar de certificate inferior celor cumpărate iniţial, dobânda

iniţială a certificatelor nerăscumpărate se menţine.

Avantaje oferite de Activ BCR:

dobânda aferentă acestui produs nu se impozitează, începând cu data de 01.01.2009

banca nu percepe comisioane la vânzarea/răscumpărarea certificatelor

certificatul de depozit cu discount este acceptat drept garanţie pentru creditele sau

scrisorile de garanţie bancară solicitate la bancă, precum şi pentru instrumentele derivate

(forward pe cursul de schimb)

posibilitatea cumpărării şi răscumpărării prin serviciul de efectuare operaţiuni prin

Canale Alternative BCR.

Dobânda este fixă pe perioada de la cumpărare şi până la data scadenţei având la baza

cotaţii de vânzare/răscumpărare.

CONFIDENTIAL BCR

Certificat de depozit la purtător, în lei

Se adresează persoanelor fizice, fiind un titlu de credit pe termen, emis de bancă, care

atestă depunerea unei sume de bani pe baza cãruia, la scadenţă, se poate încasa atât suma

depusă cât şi dobânda aferentă.

Certificatul de depozit la purtător se obţine contra unei sume egale cu valoarea

nominală a acestuia, multiplu de 100 lei. În momentul vânzarii se stabileşte o parolă, ca

element de identificare, pe baza căreia la scadenţă, împreună cu certificatul de depozit,

clientul poate răscumpăra valoarea acestuia.

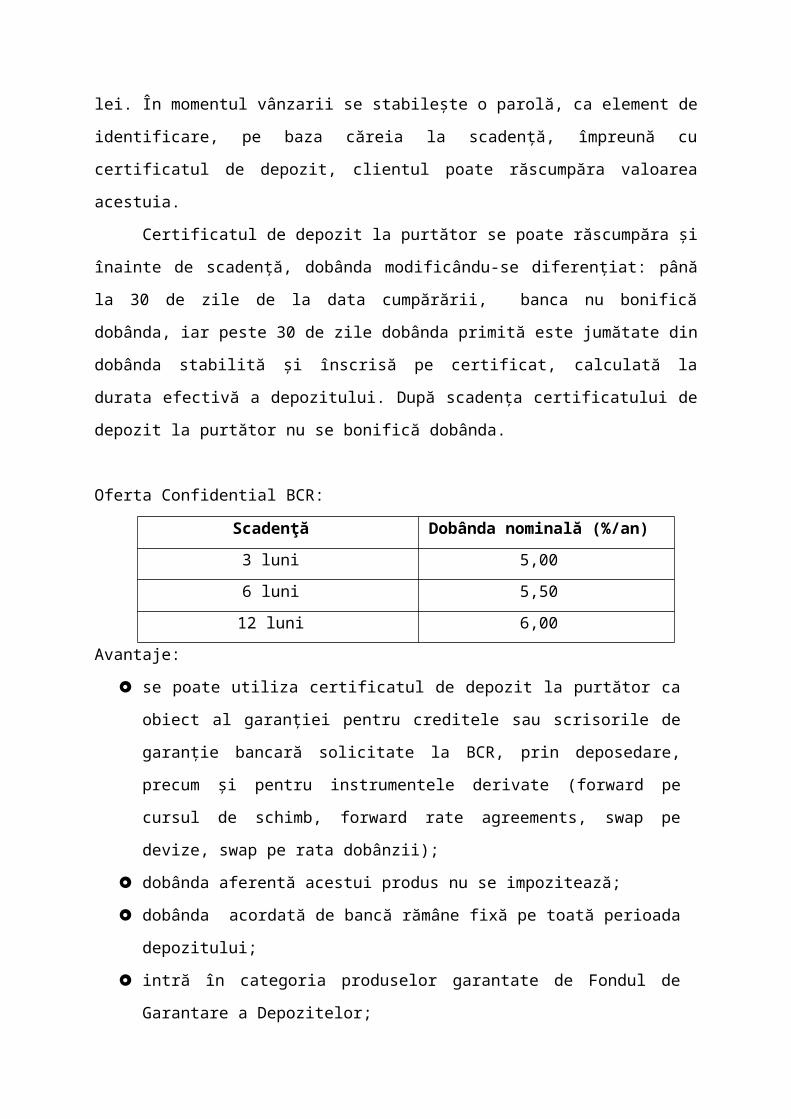

Certificatul de depozit la purtător se poate răscumpăra şi înainte de scadenţă, dobânda

modificându-se diferenţiat: până la 30 de zile de la data cumpărării, banca nu bonifică

dobânda, iar peste 30 de zile dobânda primită este jumătate din dobânda stabilită şi înscrisă pe

certificat, calculată la durata efectivă a depozitului. După scadenţa certificatului de depozit la

purtător nu se bonifică dobânda.

Oferta Confidential BCR:

Scadenţă Dobânda nominală (%/an)

3 luni 5,00

6 luni 5,50

12 luni 6,00

Avantaje:

se poate utiliza certificatul de depozit la purtător ca obiect al garanţiei pentru

creditele sau scrisorile de garanţie bancară solicitate la BCR, prin deposedare,

precum şi pentru instrumentele derivate (forward pe cursul de schimb, forward rate

agreements, swap pe devize, swap pe rata dobânzii);

dobânda aferentă acestui produs nu se impozitează;

dobânda acordată de bancă rămâne fixă pe toată perioada depozitului;

intră în categoria produselor garantate de Fondul de Garantare a Depozitelor;

banca nu percepe taxe şi nici comisioane la vânzarea certificatelor;

banca oferă siguranţa şi confidenţialitatea economiilor clientului prin utilizarea

parolei.

Produse de economisire pentru Microîntreprinderi

Oferta se adresează societăţilor comerciale cu o cifră de afaceri anuală mai mică sau

egală cu 1 mil. EUR echivalent. Ponderea cea mai mare a depozitelor agenţilor economici o

reprezintă depozitele la vedere şi disponibilităţile băneşti aflate în conturile curente.

Contul Ideal MICRO BCR

Funcţionează ca un cont curent de economii pentru persoane juridice, cu suma

minima/soldul minim de constituire pentru RON: 3 000; USD: 1 000; EUR:1 000. Contul

oferă posibilitatea de a efectua depuneri/retrageri oricând, în sume minime de 3 000 lei sau 1

000 USD/EUR, cu acces rapid la sumele economisite, în condiţia menţinerii soldului minim.

Dobânda este una atractivă, apropiată de cea a depozitelor la termen şi este diferenţiată

pe tranşe valorice.

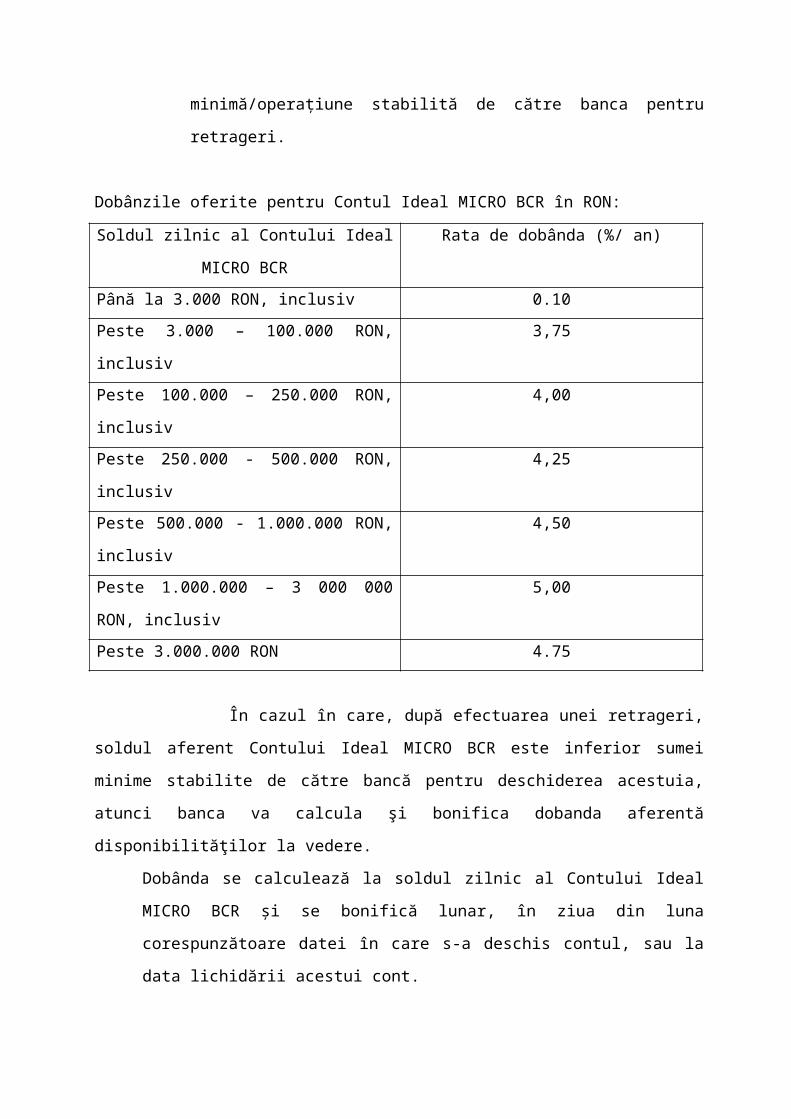

Retragerile pot fi efectuate numai prin virament în contul/ subcontul curent:

- cu respectarea sumei minime/operaţiune stabilită de către banca pentru retrageri

- cu perceperea unui comision de penalizare în cazul în care se retrag sume mai

mici decât suma minimă/operaţiune stabilită de către banca pentru retrageri.

Dobânzile oferite pentru Contul Ideal MICRO BCR în RON:

Soldul zilnic al Contului Ideal MICRO BCR Rata de dobânda (%/ an)

Până la 3.000 RON, inclusiv 0.10

Peste 3.000 – 100.000 RON, inclusiv 3,75

Peste 100.000 – 250.000 RON, inclusiv 4,00

Peste 250.000 - 500.000 RON, inclusiv 4,25

Peste 500.000 - 1.000.000 RON, inclusiv 4,50

Peste 1.000.000 – 3 000 000 RON, inclusiv 5,00

Peste 3.000.000 RON 4.75

În cazul în care, după efectuarea unei retrageri, soldul aferent Contului Ideal MICRO

BCR este inferior sumei minime stabilite de către bancă pentru deschiderea acestuia, atunci

banca va calcula şi bonifica dobanda aferentă disponibilităţilor la vedere.

Dobânda se calculează la soldul zilnic al Contului Ideal MICRO BCR şi se bonifică

lunar, în ziua din luna corespunzătoare datei în care s-a deschis contul, sau la data

lichidării acestui cont.

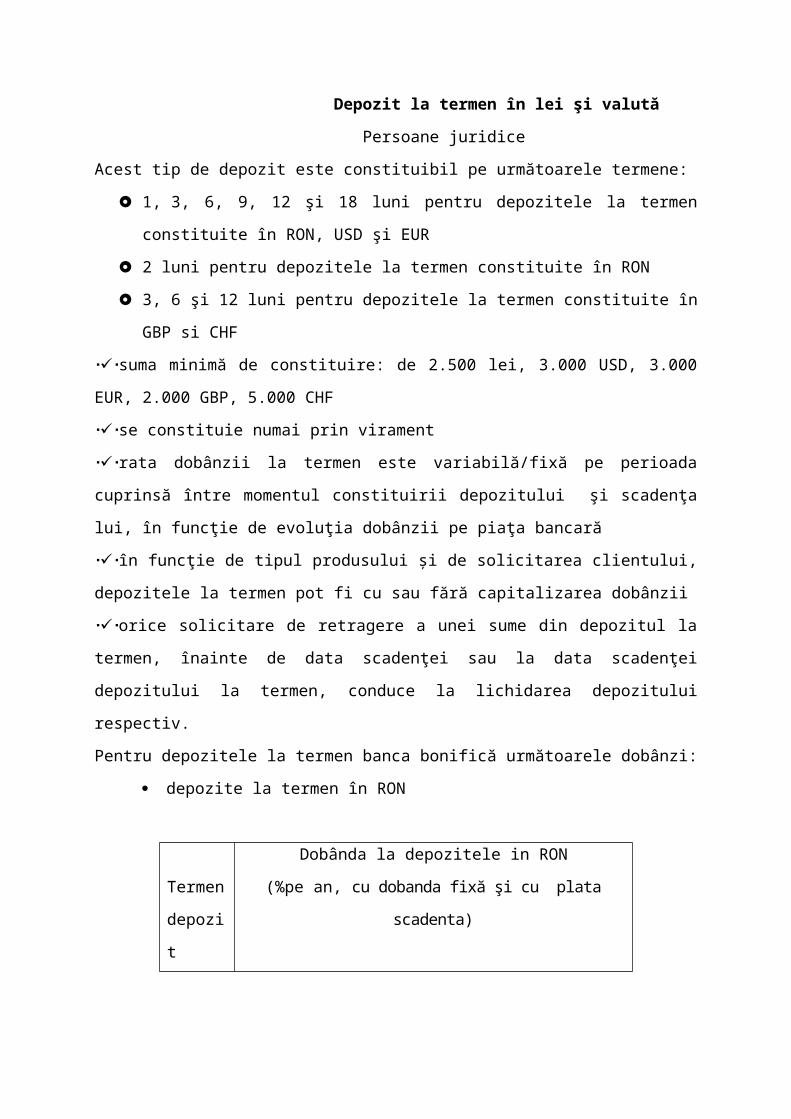

Depozit la termen în lei şi valută

Persoane juridice

Acest tip de depozit este constituibil pe următoarele termene:

1, 3, 6, 9, 12 şi 18 luni pentru depozitele la termen constituite în RON, USD şi EUR

2 luni pentru depozitele la termen constituite în RON

3, 6 şi 12 luni pentru depozitele la termen constituite în GBP si CHF

ü suma minimă de constituire: de 2.500 lei, 3.000 USD, 3.000 EUR, 2.000 GBP, 5.000 CHF

ü se constituie numai prin virament

ü rata dobânzii la termen este variabilă/fixă pe perioada cuprinsă între momentul constituirii

depozitului şi scadenţa lui, în funcţie de evoluţia dobânzii pe piaţa bancară

ü în funcţie de tipul produsului şi de solicitarea clientului, depozitele la termen pot fi cu sau

fără capitalizarea dobânzii

ü orice solicitare de retragere a unei sume din depozitul la termen, înainte de data scadenţei

sau la data scadenţei depozitului la termen, conduce la lichidarea depozitului respectiv.

Pentru depozitele la termen banca bonifică următoarele dobânzi:

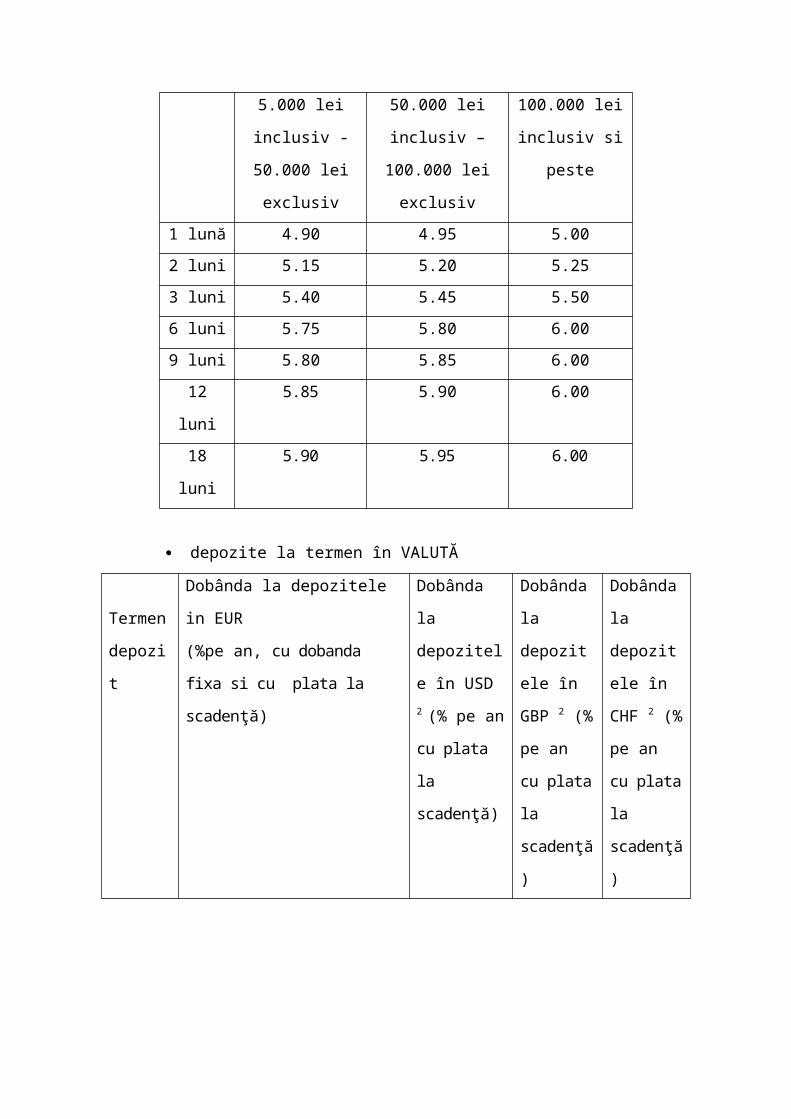

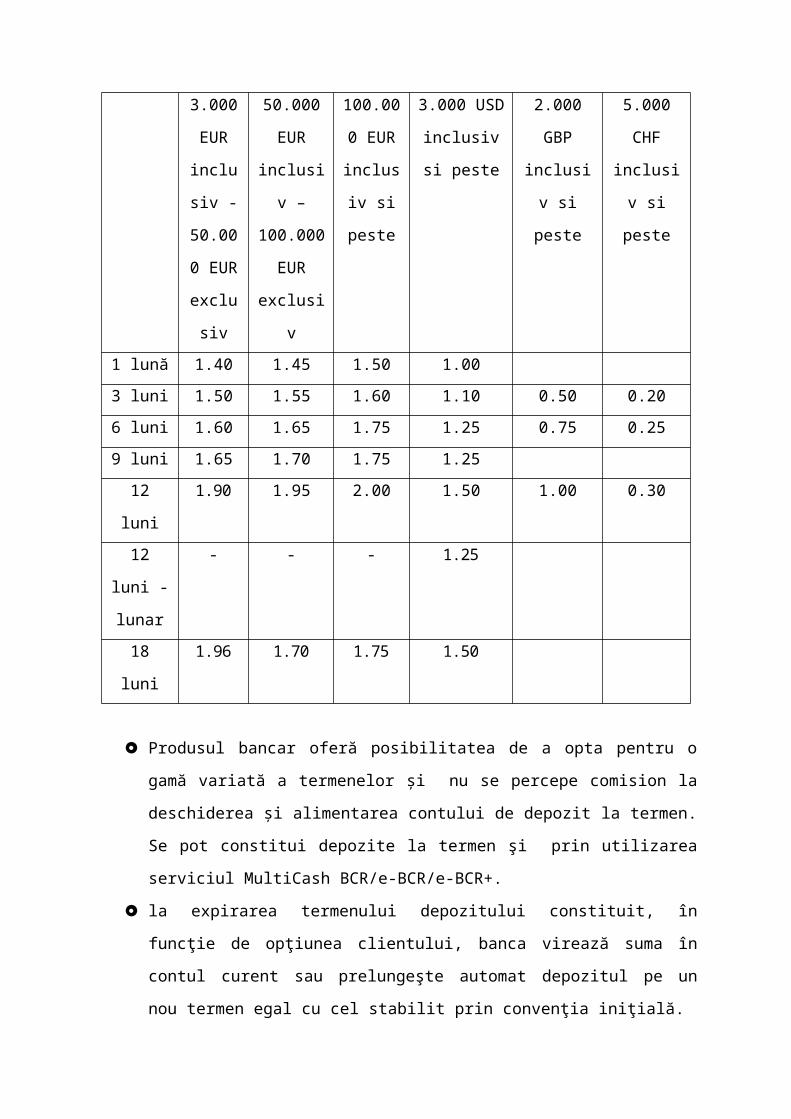

depozite la termen în RON

Termen

depozit

Dobânda la depozitele in RON

(%pe an, cu dobanda fixă şi cu plata scadenta)

5.000 lei inclusiv

- 50.000 lei

exclusiv

50.000 lei inclusiv

– 100.000 lei

exclusiv

100.000 lei

inclusiv si peste

1 lună 4.90 4.95 5.00

2 luni 5.15 5.20 5.25

3 luni 5.40 5.45 5.50

6 luni 5.75 5.80 6.00

9 luni 5.80 5.85 6.00

12 luni 5.85 5.90 6.00

18 luni 5.90 5.95 6.00

depozite la termen în VALUTĂ

Termen

depozit

Dobânda la depozitele in EUR

(%pe an, cu dobanda fixa si cu

plata la scadenţă)

Dobânda la

depozitele în

USD 2 (% pe

an cu plata la

scadenţă)

Dobânda la

depozitele

în GBP 2

(% pe an cu

plata la

scadenţă)

Dobânda la

depozitele

în CHF 2

(% pe an

cu plata la

scadenţă)

3.000

EUR

inclusiv

- 50.000

EUR

exclusiv

50.000

EUR

inclusiv –

100.000

EUR

exclusiv

100.000

EUR

inclusiv

si peste

3.000 USD

inclusiv si

peste

2.000 GBP

inclusiv si

peste

5.000 CHF

inclusiv si

peste

1 lună 1.40 1.45 1.50 1.00

3 luni 1.50 1.55 1.60 1.10 0.50 0.20

6 luni 1.60 1.65 1.75 1.25 0.75 0.25

9 luni 1.65 1.70 1.75 1.25

12 luni 1.90 1.95 2.00 1.50 1.00 0.30

12 luni -

lunar

- - - 1.25

18 luni 1.96 1.70 1.75 1.50

Produsul bancar oferă posibilitatea de a opta pentru o gamă variată a termenelor şi nu

se percepe comision la deschiderea şi alimentarea contului de depozit la termen. Se

pot constitui depozite la termen şi prin utilizarea serviciul MultiCash BCR/e-BCR/e-

BCR+.

la expirarea termenului depozitului constituit, în funcţie de opţiunea clientului, banca

virează suma în contul curent sau prelungeşte automat depozitul pe un nou termen

egal cu cel stabilit prin convenţia iniţială.

poate fi utilizat atât pentru garantarea creditelor, scrisorilor de garanţie sau a

avalurilor solicitate la BCR, cât şi pentru garantarea tranzacţiilor cu instrumente

financiare derivate.

DEPOZIT OVERNIGHT AUTOMAT

Produs destinat valorificării superioare a disponibilităţilor existente la sfarşitul fiecărei

zile calendaristice în contul(urile)/subcont(urile) curent(e) ale clienţilor, constituit automat de

către banca în baza mandatului dat de către acestia.

Produsul se adresează titularilor de cont curent în lei si/sau valută deschis la BCR din

categoria microîntreprinderi (societăţi comerciale cu o cifră de afaceri anuală mai mică sau

egală cu 1 mil. EUR echivalent).

Durata depozitului overnight automat este de 1 zi calendaristică.

Constituirea unui depozit overnight se realizează automat de către banca în procesul de

inchidere a fiecărei zile calendaristice prin virament din contul(urile)/subcontul(urile)

curente indicate de client, exprimate în aceeaşi monedă, în contul de depozit overnight

automat, cu respectarea sumei minime de constituire stabilite de către bancă.

Depozitul overnight se lichideaz automat la scadenţă, numai prin virament în

contul(urile)/subcontul(urile) din care s-a constituit depozitul overnight.

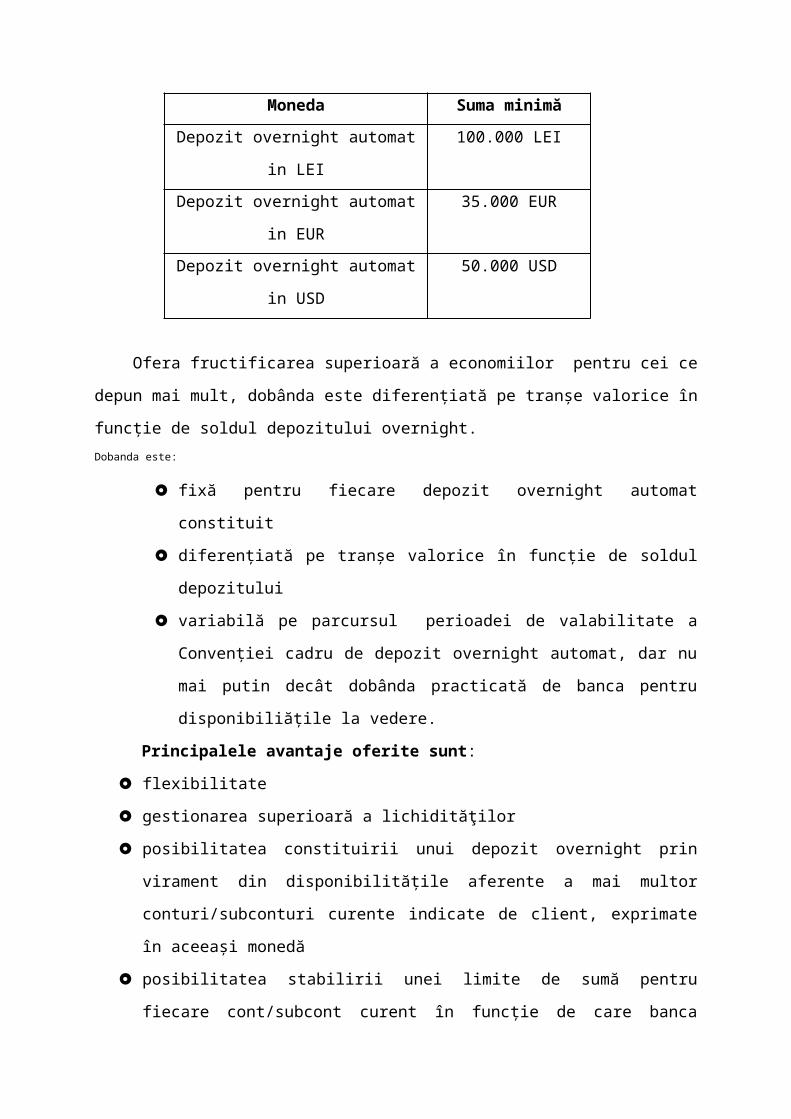

Suma minimă de constituire:

Moneda Suma minimă

Depozit overnight automat in LEI 100.000 LEI

Depozit overnight automat in EUR 35.000 EUR

Depozit overnight automat in USD 50.000 USD

Ofera fructificarea superioară a economiilor pentru cei ce depun mai mult, dobânda este

diferenţiată pe tranşe valorice în funcţie de soldul depozitului overnight.

Dobanda este:

fixă pentru fiecare depozit overnight automat constituit

diferenţiată pe tranşe valorice în funcţie de soldul depozitului

variabilă pe parcursul perioadei de valabilitate a Convenţiei cadru de depozit

overnight automat, dar nu mai putin decât dobânda practicată de banca pentru

disponibiliăţile la vedere.

Principalele avantaje oferite sunt:

flexibilitate

gestionarea superioară a lichidităţilor

posibilitatea constituirii unui depozit overnight prin virament din disponibilităţile

aferente a mai multor conturi/subconturi curente indicate de client, exprimate în

aceeaşi monedă

posibilitatea stabilirii unei limite de sumă pentru fiecare cont/subcont curent în funcţie

de care banca realizează transferul automat în contul de depozit overnight a sumelor

care depăşesc această limită

economie de timp ca urmare a simplificării şi eficientizării procesului de administrare

a depozitelor (realizarea automată a operaţiunilor de constituire şi lichidare a

acestora).

CERTIFICATUL DE DEPOZIT CU DISCOUNT

Valorile nominale standard sunt 1.000 LEI/1.000 USD/1.000 EUR; preţul de achiziţie

fiind valoarea nominală minus discount-ul.

Scadenţa maximă este de 24 luni; se pot cumpăra în orice zi din perioada cuprinsa între data

emiterii şi data scadenţei seriei respective.

Operaţiunile desfăşurate cu certificate de depozit cu discount – vânzări/răscumpărări –

se fac numai prin virament. Oferă posibilitatea de a beneficia de avantajele combinate

oferite de depozitele la termen şi titlurile de stat.

După data scadenţei certificatului se bonifică o dobânda egală cu dobanda aferentă

disponibilităţilor la vedere. Certificatul de depozit cu discount poate fi utilizat pentru

garantarea creditelor/scrisorilor de garanţie/avaluri solicitate la BCR precum şi pentru

instrumentele financiare derivate (forward pe cursul de schimb, forward rate agreements,

swap pe devize, swap pe rata dobânzii).

Dobânda este fixă pe toata perioada cuprinsa între data achizitionării şi data scadenţei.

Depozit structurat de tipul Range Accrual

Este un depozit cu un termen: stabilit de catre banca prin reglementari interne sau

stabilit de comun acord cu clientul pentru sume > 500.000 echivalent EUR , dar nu mai mult

de 1 an.

Beneficiarii pot fi clienti persoane fizice majore, persoane fizice autorizate si persoane

juridice, care detin suma minima necesara constituirii depozitului structurat.

În perioada cuprinsă între data constituirii şi ultima zi din cadrul perioadei de vânzare

a depozitelor structurate (prima perioadă) se acordă o rată de dobândă fixă.

În perioada de observare (a doua perioadă), rata de dobândă se stabileşte zilnic în

funcţie de rata de referinţă DEVIZA/LEI publicată de BNR şi valabilă în ziua respectivă

Bonificarea dobânzii aferente perioadei de vânzare se virează în contul curent în prima zi a

perioadei de observare iar dobânda aferentă perioadei de observare se virează în contul curent

la data scadenţei.

Cap3. Analiza performantelor bancare ale BCR

BANCA COMERCIALĂ ROMÂNĂ a cunoscut un proces de privatizare, în urma

căruia s-au schimbat anumite elemenete de management în cadrul acestei bănci.

Ca o consecință a privatizării, Erste Bank a achiziționat 61,88% din capitalul social al

BCR ca urmare a acordului de cumpărare de acțiuni din data de 21 decembrie 2005. În

decembrie 2006, Erste Bank a mai achiziționat 7,27 % din capitalul social de la angajații

BCR, astfel încât Erste Group Bank a devenit deținătorul final al BCR.

Banca Comercială Română S.A. - BCR, alături de filialele sale furnizează diferite

tipuri de servicii în România:

servicii pentru persoanele fizice;

servicii pentru persoanele juridice;

servicii de investiții bancare.

Erste Group a început cu succes exerciţiul financiar 2014. În primul trimestru al 2014,

Grupul a înregistrat un profit operaţional solid, de 983,2 mil. EUR (+ 17,3% faţă de T1 2013)

şi un profit net de 255,2 mil. EUR (+ 10,0% faţă de T1 2013). Raportul cost/venit s-a

îmbunătăţit considerabil, la 49,2% (T1 2013: 53,8%). Așadar, Profitul Erste Group a crescut

cu 10% la 255 mil. euro în T1 2014, pe baza majorării veniturilor operaţionale şi a reducerii

costurilor.

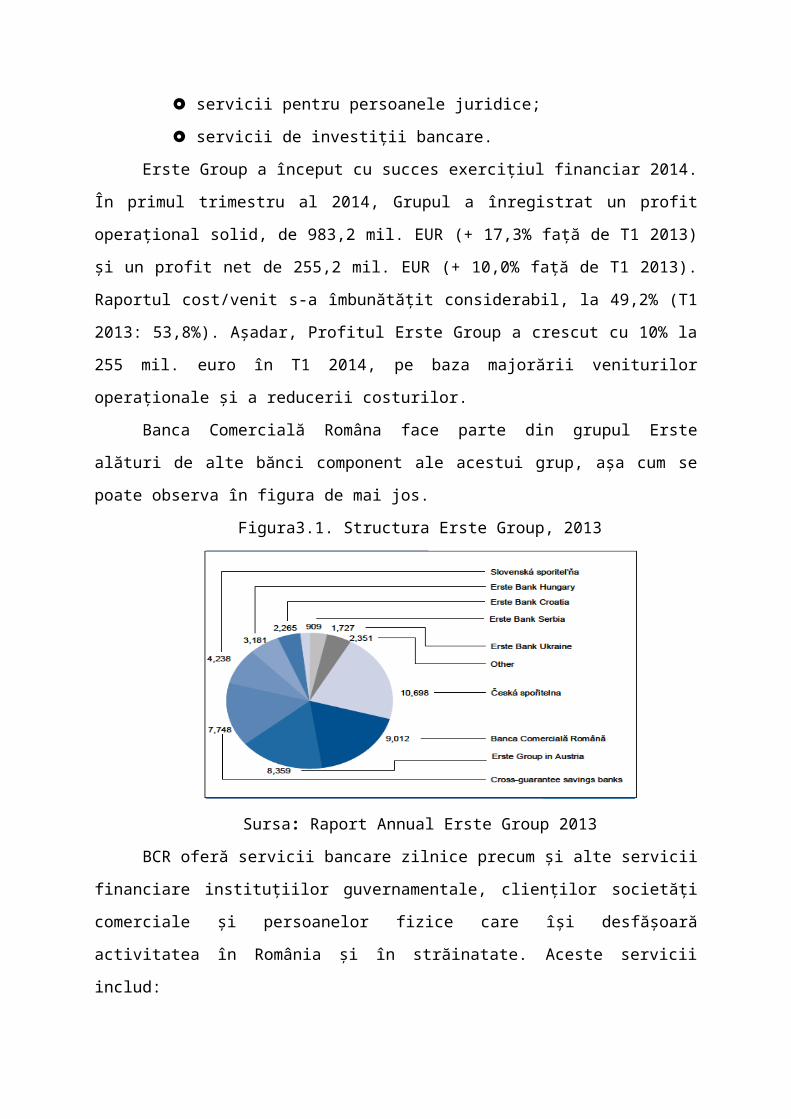

Banca Comercială Româna face parte din grupul Erste alături de alte bănci component

ale acestui grup, așa cum se poate observa în figura de mai jos.

Figura3.1. Structura Erste Group, 2013

Sursa: Raport Annual Erste Group 2013

BCR oferă servicii bancare zilnice precum și alte servicii financiare instituțiilor

guvernamentale, clienților societăți comerciale și persoanelor fizice care își desfășoară

activitatea în România și în străinatate. Aceste servicii includ:

deschiderea de conturi,

plăți interne și internaționale,

tranzacții valutare,

finanțarea capitalului circulant,

împrumuturi pe termen lung și mediu,

credite pentru persoane fizice,

finanțarea microîntreprinderilor și întreprinderilor mici,

garanții bancare,

acreditive,

leasing, asigurări, brokeraj, servicii de consultanță financiară și gestionarea activelor.

În decembrie 2008, activitatea de asigurări a fost vândută.

BANCA COMERCIALĂ ROMÂNĂ este banca care deține cele mai multe active în țara

noastră, având, în același timp, cel mai mare profit realizat dintre băncile din România.

În cadrul BCR, managementul și gestionarea depozitelor bancare se referă la anumite

operațiuni pe care Serviciul Depozite le întreprinde. Dintre aceste operațiuni, cele mai

importante sunt:

deschideri de conturi la vedere şi de depozit;

recapitalizarea dobânzii pentru conturi de depozite la 1 lună;

operaţiuni cu numerar pentru persoane fizice;

plăţi şi încasări pe bază de ordin de plată în conturile clienţilor;

plăţi diverse pe bază de convenţie efectuate în numele clienţilor;

transferuri de sume diverse pentru ridicarea lor la alte unităţi ale băncii (ordine de

plată neachitate);

evidenţa certificatelor de depozit şi confirmarea lor pentru răscumpărare;

plata salariilor în conturi pe baza convenţiilor încheiate cu agenţii economici;

deschideri de conturi de vacanţă sau pentru pensii;

efectuarea unor servicii de consultanţă pentru folosirea disponibilităţilor şi

economiilor personale;

evidenţa conturilor persoanelor fizice, calcularea şi înregistrarea dobânzilor în

conturile acestora;

arhivarea documentelor aferente operaţiunilor în conturile persoanelor fizice;

încasarea comisioanelor pentru serviciile prestate de către lucrătorii serviciului.

Subsistemul pentru gestionarea depozitelor în lei ale persoanelor fizice şi agenţilor

economici în cadrul BCR este organizat ca serviciu distinct în cadrul compartimentului

operativ, având ca activităţi specifice:

atragerea de resurse de la populaţie şi agenţi economici, sub forma depozitelor la

termen;

deschiderea de conturi de depozit, gestionarea acestora;

furnizarea de informaţii titularilor de cont prin intermediul extraselor de cont şi

stărilor financiare;

calculul dobânzilor şi înregistrarea acestora, încasarea comisioanelor aferente

operaţiunilor efectuate;

calculul şi virarea impozitului aferent veniturilor din dobândă ale persoanelor

fizice;

încasări şi plăţi în conturi de depozit;

primirea cererilor clienţilor pentru dobândă majorată şi prezentarea lor conducerii

sucursalei, respectiv transmiterea lor la Centrala băncii;

întocmirea convenţiilor de depozit şi prezentarea lor spre semnare conducerii

sucursalei şi clienţilor;

furnizarea de informaţii clienţilor privitor la condiţiile de depunere (termen, plafon

minim, nivel dobândă etc.).

Fişierul DEPOZITE are următoarea structură a înregistrărilor, în cadrul BCR:

tip depozit (la termen, la vedere, cu capitalizarea dobânzii etc.);

cod client;

perioada;

valoare depozit;

data creării depozitului;

cod monedă;

dobânda;

termen de maturare;

tip tranzacţie;

data tranzacţiei;

valoarea tranzacţiei, ş.a.

În concluzie, sistemul bancar românesc cunoaşte o evoluţie accelerată, determinată de

necesitatea adaptării sale la cerinţele funcţionării într-o economie în tranziţie către economia

de piaţă. Sporirea complexităţii sale corelată cu cerinţa creşterii vitezei de răspuns la stimuli

externi, proveniţi din economia reală, precum şi cu necesitatea sporirii eficienţei sale impun

dezvoltarea tehnicilor moderne de calcul în acest sistem. Relaţiile de interdependenţă

existente între segmentele de activitate dezvoltate în cadrul BCR sunt cele care fac necesară o

abordare sistemică intregratoare a acestei dezvoltări. Trebuie avut în vedere caracterul

dinamic al dezvoltării şi funcţionării sistemului, datorat impactului pe care acesta îl are cu

mediul din care face parte, caracterizat prin transformarea continuă în toate componentele sale

(juridic, economic, cultural etc.) şi concurenţa sporită internă şi externă.

Banca Comercială Română (BCR) a atins un rezultat operaţional de 1.569,9 milioane

lei (352,6 milioane euro) în primele nouă luni ale anului 2014 (1-9 2014), pe baza unei

creşteri încurajatoare a portofoliului de credite performante acordate persoanelor fizice, a

stabilizării alături de îmbunătăţirea calităţii portofoliului de credite pentru companii, însoţite

de creşterea capacităţii de a atrage depozite şi distribuţia de success a fondurilor de investiţii

administrate de Erste Asset Management. BCR este poziţionată să beneficieze în continuare

de aceste evoluţii, considerând faptul că banca a finalizat cu succes ultima fază a unui proiect

de îmbunătăţiri aduse reţelei de unităţi, pentru consolidarea calităţii si prezenţei sale în

România.

BCR şi-a asumat accelerarea rezolvării moştenirii istorice de credite cu probleme şi a iniţiat o

curăţare extinsă a bilanţului, conform anunţurilor făcute în luna iulie 2014, ducând la o

reducere anuală a volumului creditelor neperformante cu 22,6%, precum şi a ratei aferente de

credite neperformente până la 26,5%. Profitabilitatea pe termen scurt a fost influenţată de

curăţarea accelerată a bilanţului, cu un rezultat net negativ pentru 1-9 2014 de -2.427,9

milioane lei (545,9 milioane EUR) cauzat de provizionarea crescută, în timp ce rata de

acoperire cu provizioane a creditelor neperformante a crescut la 82% pentru a finanţa

rezolvarea portofoliului de credite cu probleme.

Scăderea ratei creditelor neperformante este vitală pentru reluarea creditării şi îmbunătăţirea

performanţei. Capitalizarea băncii va absorbi cu uşurinţă măsurile de curăţare a bilanţului

menţionate mai sus şi va rămâne solidă pentru a susţine o creştere sănătoasă pe toate liniile de

afaceri. În pofida măsurilor extinse de curăţare a bilanţului, rata solvabilităţii se afla la

maximul său istoric, (20,0% în august 2014), iar baza de capital a rămas în continuare robustă

(5,1 miliarde lei).

Elemente principale ale activităţii comerciale în lunile 1-9 2014

În segmentul de afaceri retail, rezultatele performante în ceea ce priveşte creditarea au

determinat majorarea cu 310% şi respectiv 80% a volumului împrumuturilor ipotecare,

respectiv de consum, sprijinind revenirea pe creştere a afacerii.

Soldul creditelor retail performante a crescut la aproximativ 17,1 miliarde lei, cu o

tendinţă de consolidare a volumului de credite nou acordate care contrabalansează volumele

creditelor rambursate sau care ajung la maturitate. La 9,1 miliarde lei portofoliul de credite

imobiliare a crescut satisfăcător faţă de 8,6 miliarde lei la sfârşitul anului 2013. Portofoliul

general de credite acordate în moneda locală a crescut la 6,6 miliarde lei în comparaţie cu 5,5

miliarde lei la sfârşitul anului 2013.

În segmentul de afaceri corporate, portofoliul de credite performante a crescut uşor la

aproximativ 12,2 miliarde lei, trimestrul 3 2014 fiind primul trimestru din ultimul an când

soldul general al creditelor a crescut faţă de trimestrul precedent. Această creştere a fost

generată în special de creşterea numărului de credite nou acordate clienţilor din sectoare

precum: energia, agricultura, construcţii, farmacie & sănătate, industrie, IT&C. BCR

intenţionează să se concentreze în continuare pe creditarea în lei, astfel încât să

contrabalanseze pe termen mediu şi lung mixul valutar al portofoliului de credite în favoarea

monedei locale şi să folosească în întregime capacitatea puternică de autofinanţare în lei.

Venitul net din dobânzi a scăzut cu 16,0%, atingând valoarea de 1.782,9 milioane de

lei (400,8 milioane de euro), de la 2.121,5 milioane de lei (481,1 milioane de euro) la 9 luni în

2013, din cauza unui mediu de piaţă marcat de rate mai mici ale dobânzii, eforturilor de

stabilire a unor preţuri competitive în piaţă şi soluţionarea accelerată a problemelor legate de

portofoliile de credite neperformante.

Venitul net din comisioane a crescut cu 4,8%, atingând valoarea de 540,2 milioane

de lei (121,4 milioane de euro), de la 515,4 milioane de lei (116,9 milioane de euro) la 9 luni

în 2013, datorită concentrării continue pe serviciile de tranzacţii bancare, trecerea la

operaţiunile fără numerar şi preferinţa clienţilor pentru soluţii alternative de investiţii şi

produse de asigurare.

Rezultatul net din tranzacţionare a scăzut cu 16,8%, atingând valoarea de 281,3

milioane de lei (63,2 milioane de euro), de la 338,0 milioane de lei (76,6 milioane de euro) la

9 luni în 2013 din cauza tranzacţiilor FX mai scăzute.

Veniturile operaţionale au scăzut cu 12,6%, atingând valoarea de 2.624,4 milioane

de lei (589,7 milioane de euro), de la 3.001,0 milioane de lei (680,6 milioane de euro) la 9

luni în 2013.

Cheltuielile administrative generale au ajuns după primele 9 luni din 2014 la 1.054,4

milioane de lei (237,1 milioane de euro), în scădere cu 13,8% în comparaţie cu 1.222,7

milioane de lei (277,3 milioane de euro), la 9 luni în 2013. Atingerea ţintelor de venituri şi

cheltuieli, stabilită în planul de redresare a băncii din 2012, este susţinută de atenţia continuă

acordată măsurilor de eficienţă şi productivitate; baza de costuri s-a redus cu 13,8%

anual.Astfel, indicatorul cost-venit s-a îmbunătăţit, atingând valoarea de 40,2% în primele

nouă luni ale anului 2014, faţă de 40,7% după primele 9 luni din 2013.

Poziţia de capital şi finanţare

Rata de solvabilitate conform standardelor locale (BCR bancă, IFRS cu filtre

prudenţiale) în august 2014 s-a menţinut la 20,0%, mult deasupra cerinţele statutare ale

Băncii Naţionale a României (min 10%). De asemenea rata de capital nivel 1+2 IFRS de

24,9% (Grup BCR), în iunie 2014, arată clar adecvarea capitalului BCR şi susţinerea continuă

din partea Grupului Erste. În acest sens BCR, în comparaţie cu celelalte bănci din România,

se bucură se una dintre cele mai puternice poziţii de capital si finanţare.

O rată a solvabilităţii aflată la maximul său istoric, demonstrează capacitatea şi

angajamentul BCR de a sprijini revenirea creditării sănătoase, atât în reţeaua Retail cât şi în

reţeaua Corporate, consolidând capacitatea de a genera venituri robuste din activitatea de

bază.

Depozitele de la clienţi au rămas în general stabile, majorându-se doar uşor cu 0,3% la

37.626,5 milioane lei (8.531,7 milioane euro) la 30 septembrie 2014, faţă de 37.500,0

milioane lei (8.387,4 milioane euro) la sfârşitul lunii decembrie 2013. Depozitele clienţilor

rămân sursa principală de finanţare a BCR, dar banca se bucură de o susţinere puternică din

partea băncii mamă pentru finanţarea pe termen lung, în acelaşi timp beneficiind de surse de

finanţare diverse şi contracte încheiate cu alte instituţii financiare internaţionale.

Soluţionarea stocului de credite neperformante

Grupul BCR administrează un portofoliu de credite neperformante de 11,2 miliarde lei

(la septembrie 2014), pentru care a decis soluţionarea accelerată, aşteptându-se o îmbunătăţire

semnificativă a calităţii bilanţului şi a performanţei financiare pe termen scurt. Ca urmare a

acestor elemente costurile de risc sunt aşteptate să contrabalanseze rezultatul operaţional ale

băncii pe parcursul anului 2014.Astfel, cheltuielile nete cu provizioanele pentru activele

financiare neevaluate la valoarea justă prin intermediul contului de profit şi pierdere, au

crescut cu 165,3% atingând valoarea de 4.051,2 milioane lei (910,8 milioane euro) în primele

9 luni ale anului 2014, faţă de 1.527,3 milioane lei (346,4 milioane euro) în primele 9 luni ale

anului 2013, reflectând eforturile accelerate de a soluţiona creditele neperformante istorice.

Rata creditelor neperformante a scăzut semnificativ faţă de trimestrul anterior acum

situându-se la 26,5% din totalul portofoliului de credite la 30 septembrie 2014, în pofida

diminuării generale a portofoliului de credite cauzată de rambursări, scoateri din evidenţă şi

vânzari de portofolii selecţionate de credite neperformante. Rata de acoperire a creditelor

neperformante se situa la 82%, semnificativ peste 63,4% la finalul lunii septembrie 2013.

BCR oferă o gamă completă de produse şi servicii financiare prin intermediul unei

reţele de 551 de unităţi retail localizate în majoritatea oraşelor din întreaga ţară cu peste

10.000 de locuitori, precum şi 22 de centre de afaceri şi 23 de birouri mobile dedicate

companiilor. BCR administrează cea mai mare reţea naţională de ATM-uri – aproximativ

2.100 de bancomate şi POS - 12.000 de terminale pentru plată cu cardul la comercianţi.

Grupul BCR avea, din iunie 2014, un număr de 7,093 de angajaţi proprii.

Cap4.Modalitati de asigurare si reasigurare a depozitelor

Depozitele bancare reprezintă forma principală de mobilizare a capitalurilor şi

economiilor temporar disponibile în economie, o formă de existenţă a banilor, respective a

banilor de cont sau scripturali. Depozitele bancare constituie pe de o parte obligaţii ale

băncilor faţă de deponenţi, rezultate din mobilizarea capitalurilor disponibile , căi importante

de constituire a resurselor de creditare ale băncii, iar pe de altă parte, creanţe faţă de bancă,

mijloace de plată pe care depunătorii le pot utiliza pentru efectuarea plăţilor prin operarea în

cont.Resursele atrase constituie partea cea mai activă din resursele băncii, practic, pe seama

acestora banca îşi poate îndeplini funcţia de investiţii în economie, resursele proprii având o

pondere neînsemnată în investiţiile făcute de bancă.

Resursele atrase de bancă necesare desfăşurării activităţii, pot fi grupate în:

*Resurse depozit pe care banca le poate avea în portofoliul ei;

*Resurse nondepozit pe care le poate procura în situaţii dificile, cum ar fi lipsa de lichidităţi.

Din categoria resurselor de depozit pot fi menţionate următoarele:

-Conturile de disponibilităţi ale agenţilor economici, persoanelor fizice, instituţiilor

financiare şi publice, ale băncilor şi trezoreriei statului reprezintă resursa cea mai ieftină

pentru bancă şi se încadrează în categoria pasivelor cu volatilitate ridicată, banca putând

dispune de acestea în limita unui sold mini permanent fie pentru fructificare, prin acordarea de

credite pe termene foarte scurte, fie ca surse de lichidităţi;

-Depozitele de economii la vedere care au un grad ridicat de lichiditate pentru posesori,

pentru care banca bonifică dobânzi mici sau chiar deloc;

-Depozitele de economii la termen ale persoanelor fizice şi juridice cu maturitate până la un

an de zile si sunt bonificate la dobânda pieţei.

-Certificatele de depozit;

-Depozitele corespondente ale altor bănci care au volatilitate ridicată;

-Sumele în tranzit între unităţile băncii care pot fi fructificate pe termen foarte scurt;

-Depozitele colaterale sunt constituite drept garanţii sau pentru efectuarea unor plăţi ulterior

determinate.

De natura şi termenul depozitelor depinde modul in care banca va valorifica aceste

resurse de creditare.

Depozitele la vedere sunt caracterizate prin elasticitate, având în vedere că

depunătorii pot dispune în orice moment utilizarea lor pentru plăţi sau retrageri din cont şi

necesită prudenţă în utilizarea lor deoarece utilizarea lor în proporţii exagerate creează

dificultăţi băncilor.

Depozitele la termen reprezintă o bază sigură de fructificare şi utilizare în procesul

de creditare pe termen corelate cu natura şi durata acestor resurse.

Bă ncile care tind la o dezvoltare rapidă, prin creşterea depozitelor bancare, trebuie

să ia în considerare factorii esenţiali în creş terea depozitelor, factori care pot fi controlaţi

(dobânzile bonificate, serviciile oferite) şi factori care nu pot fi controlaţi – de natură

economică.

Băncile pot să-şi controleze depozitele prin intermediul ratei dobânzii. Pentru

atragerea de depozite băncile fac apel la serviciile de marketing de dezvoltare a produselor

bancare, precum şi prin bonificarea unor dobânzi atrăgătoare în funcţie de natura depozitelor

şi prin oferta agresivă de certificate de depozit de economii.

Iniţial băncile s-au confruntat cu probleme protecţiei depozitelor ca principală de

eficienţă majoră a relaţiilor cu clienţii.

Asigurarea depozitelor prin angajarea responsabilităţii restituirii depozitelor de către

alte bă nci sau de către instituţii specializate incubă o credibilitate pentru deponenţi, care au

certitudinea că depozitele lor vor fi recuperate în cazurile extreme de faliment al băncilor,

chiar daca aceasta va surveni cu o oarecare întârziere.

În practica bancară s-au dezvoltata de-a lungul timpului două sisteme de asigurare a

depozitelor:

1.sisteme mutuale;

2.sisteme organizate sau propriu-zise.

Sistemul mutual utilizat cu precădere în practica băncilor americane presupune

răspândirea solidară pentru toate băncile membre privind acoperirea cheltuielilor, necesitate

de satisfacere a obligaţiilor băncilor declarate în stare de faliment.

Sistemul asigurării organizate presupune existenţa unui asigurator care să

administreze fondul de asigurare constituit prin aportul băncilor asigurate. Şi în sistemul

asigurării depozitelor se pune problema alegerii între soluţia publică şi cea privată. Teoretic şi

practic se promovează şi sisteme de asigurare mixtă.

Sistemul asigurării organizate a depozitelor implică de asemenea opţiunea între

obligatoriu şi facultativ. Unele opinii consideră că opţiunea, respectiv gradul de angajare a

băncilor în procesul de asigurare depinde de severitatea supravegherii bancare, astfel:

* dacă reglementările bancare sunt formale ele vor determina pentru bănci

atitudini agresive în managementul bancar;

*dacă normele de supraveghere bancară sunt mia severe, băncile agresive sunt

cele mai interesate în promovarea asigurării.

S-au făcut constatări că multe dintre băncile intrate în sistemul de asigurări şi-au

relaxat comportamentele de management, considerându-se protejate.

Până la constituirea Fondului de Garantare a depozitelor în sistemul bancar, nu toate

băncile erau agreate de clienţi, însă odată cu crearea Fondului, deponenţii au început să-şi

diminueze economiile în limita plafonului garantat, depunând practic la orice bancă.

Conform Legii 178/2004 pentru modificarea şi completarea Ordonanţei de Guvern

39/1996 privind înfiinţarea şi funcţionarea Fondului de Garantare a Depozitelor in sistemul

bancar, acesta se constituie ca persoană juridică de drept public. Organizarea şi funcţionarea

acestuia se stabilesc prin statut propriu aprobat de Consiliul de administraţie al Băncii

Naţionale a României, la propunerea Consiliului de administraţie al Fondului, cu avizul

consultativ al Asociaţiei Române a Băncilor.

Fondul este administrat de un consiliu de administraţie format din 7 membri şi

anume:

3 membri numiţi de Banca Naţională a României, dintre care unul va fi numit preşedintele Consiliului de administraţie al Fondului;

2 membri numiţi de Asociaţia Română a Băncilor;

un membru numit de Ministerul Finanţelor Publice;

un membru numit de Ministerul Justiţiei.

Scopul Fondului este:

- garantarea depozitelor constituite la instituţiile de credit autorizate în condiţiile legii

şi efectuarea plăţilor sub forma compensaţiilor către persoane fizice, persoane juridice

ori entităţi fără personalitate juridică, potrivit condiţiilor şi limitelor stabilite în

prezenta ordonanţă;

- desfăşurarea activităţii, în cazul desemnării sale ca administrator special ori ca

lichidator al instituţiilor de credit; modul de desemnare şi activitatea Fondului în astfel

de calităţi fiind cele stabilite de lege.

Fondul are următoarele resurse financiare:

contribuţiile iniţiale, anuale, inclusiv contribuţiile majorate şi speciale ale

instituţiilor de credit;

încasările din recuperarea creanţelor Fondului, provenite din plata de

compensaţii la depozitele garantate, ca urmare a subrogării în drepturile

deponenţilor garantaţi sau ca urmare a recuperărilor din plăţile efectuate în

calitate de administrator special sau în cadrul activităţii de lichidare, în cazul în

care Fondul a fost desemnat în aceste calităţi;

împrumuturi:

- de la instituţii de credit, de la societăţi financiare şi de la alte instituţii, cu

excepţia Băncii Naţionale a României;

- împrumuturi obligatare, prin emisiune de titluri de valoare ale Fondului;

alte resurse - donaţii, sponsorizări, asistenţă financiară;

venituri din investirea resurselor financiare disponibile;

alte venituri, stabilite conform legii.

Resursele financiare disponibile pot fi investite de Fond în:

- titluri de stat, titluri garantate de stat şi titluri de valoare emise de Banca Naţională a

României;

- depozite la termen la instituţii de credit, depozite ce nu pot depăşi 25% din volumul

resurselor disponibile. Selectarea instituţiilor de credit pentru depozitele la termen se

va face urmărindu-se minimizarea riscului plasamentelor respective potrivit normelor

stabilite de Banca Naţională a României. Expunerea Fondului pentru fiecare instituţie

de credit nu poate depăşi 10% din volumul resurselor disponibile;

- titluri de stat emise de statele membre ale Uniunii Europene, titluri emise de băncile

centrale ale acestora şi titluri emise de Trezoreria Statelor Unite ale Americii, investiţii care

pot fi efectuate începând cu data aderării României la Uniunea Europeană.

În cazul în care pentru o instituţie de credit s-a deschis procedura falimentului, Fondul

plăteşte depozitele garantate în moneda naţională - leu, sub forma compensaţiilor, în limita

plafonului de garantare, către deponenţii garantaţi, indiferent de moneda de constituire a

depozitului ori de numărul depozitelor. Începând cu data de 1 iulie 2004, deponenţii garantaţi

sunt atât persoanele fizice, cât şi persoanele juridice, inclusiv entităţile fără personalitate

juridică, altele decât titularii depozitelor menţionaţi în anexa la legea de modificare şi

completare a prezentei ordonanţe.

Echivalentul în lei al plafonului de garantare şi al depozitelor în valută se

calculează la data indisponibiliză rii depozitelor, respectiv la data deschiderii procedurii

falimentului, prin utilizarea cursurilor de schimb valutar pentru valutele respective, cursuri

comunicate de Banca Naţională a României pentru această dată.

Depozite negarantate de Fond:

Depozite plasate de către persoanele aflate în relaţii speciale cu instituţia de

credit în faliment,

Depozite ale persoanelor fizice şi juridice, inclusiv entităţi fără personalitate

juridică care au obţinut, pe bază individuală, rate de dobândă şi concesii

financiare care au contribuit la agravarea situaţiei financiare a instituţiei de

credit

Depozite ale instituţiilor de credit, inclusiv cele provenind din fondurile

proprii ale acestora

Depozite ale societăţilor de asigurare-reasigurare, inclusiv intermediarii în

asigurări

Depozite ale fondurilor de pensii

Depozite ale autorităţilor publice centrale şi locale

microîntreprinderile, întreprinderile mici şi mijlocii

Depozite colaterale, reprezentând garanţii constituite pentru operaţiunile

care au fost desfăşurate de deponent cu instituţia de credit declarată în stare

de faliment

Depozite rezultate din tranzacţii pentru care au fost pronunţate hotărâri

judecătoreşti definitive de condamnare pentru infracţiunea de spălare de

bani.

Concluzii

Managementul depozitelor bancare, ca parte integrantă a pasivului unei bănci, este

parte integrantă din conceptul de management bancar, care este o noțiune complexă ce

reprezintă un proces organizat, de obicei, la nivelul centralei bancare. Managementul

pasivelor se ocupă, în mod primordial, de managementul depozitelor bancare, pentru că

acestea reprezintă cea mai importantă categorie de pasive a unei bănci. Aceasta pentru că, pe

baza acestor depozite, banca va putea acorda credite și va obține, în acest mod, cea mai

importantă sursă de venit a sa.

În contextul actual, locul şi rolul băncilor din economie este corelat cu calitatea

acestora de intermediar principal în relaţia dintre economii și investiţii. În ultimii ani au

început tot mai mult să se dezvolte depozitele bancare, cu toate formele ale acestora, cu

ajutorul cărora băncile au obținut câștiguri suplimentare, fiind nişte operaţiuni aducătoare de

profit atît pentru banca, cît şi pentru client.

În economia de piaţă contemporană, băncile și sistemul bancar în totalitatea sa

îndeplinesc rolul de mobilizare, de atragere și de concentrare a economiilor tuturor

participanților la sistemul financiar şi de direcționare a acestora, ulterior, prin procesul de

acordare a creditelor, dând astfel naștere la o serie de investiţii eficiente.

Operaţiunile de bază ale băncilor comerciale sunt reprezentate de constituirea de

depozite şi utilizarea lor în scopul acordării de credite agenților economici. Aceste instituții

bancare sunt organizate ca societăţi comerciale şi au ca scop principal obţinerea de profit .

Constituirea, păstrarea şi utilizarea depozitelor bancare se concretizează în una din

cele mai importante funcţii ale unei bănci. Păstrarea în siguranță și fructificarea

disponibilităţilor băneşti ale populației și celorlalți agenți de pe piață reprezintă funcţia

primordială a băncilor. Pentru îndeplinirea acestei funcții, exisță o conexiune aparte între

persoanele fizice şi juridice, pe de o parte, şi bănci, pe de altă parte.

La baza operațiunilor bancare stau resursele financiare, care fie sunt mobilizate, fie

sunt distribuite sub formă de credite altor clienți bancari. De asemenea, se poate observa

faptul că există o strânsă relație de interdependență între aceste două procese, deoarece

resursele distribuite sunt, majoritatea, dintre cele mobilizate anterior.

Resursele depozit sunt acele resurse care pot exista în portofoliul băncii, și care

cuprind: depozitele persoanelor fizice şi juridice; certificate de depozit; depozite ale

instituţiilor financiare internaţionale; depozitele corespondente ale altor bănci. Pe lângă

acestea, mai există conturile de disponibilităţi ale agenţilor economici, ale persoanelor fizice,

ale instituţiilor financiare şi publice, ale băncilor şi Trezoreriei statului;

BIBLIOGRAFIE

1.Alexandru Aurelian, Berea Paul: Modernizarea sistemului bancar, Editura Expert, 2003;

2.Basno Cezar, Dardac Nicolae – Produse, costuri şi performanţe bancare, Ed.

Economică, Bucureşti, 2000;

3.Basno Cezar, Dardac Nicolae, Management bancar, Editura Economicǎ, Bucureşti,

2002;

4.Basno Cezar, Dardac Nicolae, Operaţiuni bancare. Instrumente şi tehnici de plată,

Editura Didactică şi Pedagogică, Bucureşti, 2003;

5.Berea Aurelian, Orientări în activitatea bancară contemporană, Ed. Expert, Bucureşti,

1999;

6.Cerna Silviu – Sistemul monetar şi politica monetară, Ed. Enciclopedică, Bucureşti,

1996;

7.Dǎnilǎ Nicolae, Managementul bancar, Fundamente şi orientǎri, Editura Economicǎ,

Bucureşti, 2000;

8.www.bankingnews.ro;

9.www.banknews.ro;

10.www.bcr.ro;

11.www.bnr.ro ;

12.www.capital.ro;

13.www.conso.ro;

14.www.depozitebancare.ro;

15.www.ecb.int;

16.www.financiarul.com;

17.www.kmarket.ro;

Top Related