Limbile

Pagini

Legal

7/21/2019 var 2

http://slidepdf.com/reader/full/var-2 1/8

(812). Care sunt destinaţiile, în ordinea în care acestea se au în vedere, pentru repartizarea

profitului net la entitãţile economice cu capital integral sau majoritar de stat?

Raspuns:

rofitul conta!il net se repartizeaz", în mod provizoriu, de regul" la sf#r$itul e%erciţiului

financiar, pe urm"toarele destinaţii&

1' destinaţii prev"zute o!ligatoriu de lege& rezerve legale, acoperirea pierderilor conta!ile

din anii precedenţi, v"rs"minte la !ugetul statului, surse proprii de finanţare aferente

profitului rezultat din v#nz"ri de active, respectiv aferente facilit"ţilor fiscale la impozitul

pe profit

2' destinaţii sta!ilite prin actul constitutiv al societ"ţii& rezerve statutare

' destinaţii *ot"r#te de adunarea general" a acţionarilor sau asociaţilor& surse proprii de

finanţare, alte rezerve, participarea salariaţilor la profit, dividende, capital social'

7/21/2019 var 2

http://slidepdf.com/reader/full/var-2 2/8

2' Care sunt inregistrarile conta!ile care decurg din repartizarea profitului net astfel&

a) rezerve legale 1+'+++ lei (-.)

!) participarea salariatilor la profit 2+'+++ lei (-.)

c) majorarea capitalului social /+'+++ lei (-.)

d) dividende /+'+++ lei (-.)0otal 130.000 lei (RON)

epartizarea profitului pentru societatile nationale, companiile nationale si societatilor

comerciale cu capital integral sau majoritar de stat, sau regii autonome se efectueaza in

conformitate cu prevederile -rdonantei uvernului nr' 342++1, cu modificarile si completarile

ulterioare'

entru societatile comerciale cu capital privat, pentru repartizarea profitului se vor avea in vedere

prevederile 5egii nr' 14166+ privind societatile comerciale, cu modificarile si completarile

ulterioare' recizam in acest sens, faptul ca, referitor la participarea salariatilor la profit, prevederile 5egii nr' 14166+ au fost modificate prin 5egea nr' 11 din 16 aprilie 2++, in sensul

ca, fondatorii vor participa la profit, daca acest lucru este prevazut in actul constitutiv ori, in lipsa

unor asemenea prevederi, a fost apro!at de adunarea generala e%traordinara'

otrivit -'7''' nr' 12842++/ privind unele reglementari aplica!ile agentilor economici,

modificat prin -'7''' nr' 31842++/, pentru societatile nationale, companiile nationale si

societatilor comerciale cu capital integral sau majoritar de stat, sau regii autonome, partiparea

salariatilor la profit se reflecta in conta!ilitate prin constituirea unui provizion pentru riscuri

si c*eltuieli la nivelul sumelor estimate reprezentand sumele !rute cuvenite salariatilor'9stfel, in luna decem!rie 2++/ se efectueaza urmatoarele inregistrari conta!ile&

812 : 1/18

C*eltuieli de e%ploatare 9lte provizioane pentru riscuri

privind provizioanele pentru riscuri si c*eltuieli

si c*eltuieli

si

121 : 812

rofit si pierdere C*eltuieli de e%ploatare privind

provizioanele pentru riscuri si c*eltuieli

urmand ca in anul 2++, la momentul distri!uirii sumelor respective catre salariati sa efectuati

urmatoarele inregistrari&

31 : 321

C*eltuieli cu salariile ersonal;salarii datorate

personalului

7/21/2019 var 2

http://slidepdf.com/reader/full/var-2 3/8

si

anularea provizioanelor pentru riscuri si c*eltuieli&

: <812

9lte provizioane pentru =enituri din provizioane pentru

riscuri si c*eltuieli riscuri si c*eltuieli

eferitor la aceste operatiuni precizam faptul ca provizioanele constituite in anul 2++/

reprezinta c*eltuielinededucti!ile la calculul profitului impoza!il (art' 22 din 5egea nr' /<142++

privind Codul fiscal, cu modificarile si completarile ulterioare), in anul 2++ veniturile din

anularea provizioanelor reprezinta venituri neimpoza!ile (art' 2+ lit'd) din Codul fiscal), iar

c*eltuielile inregistrate cu sumele acordate salariatilor reprezinta c*eltuieli nededucti!ile

deoarece nu sunt efectuate in scopul realizarii de venituri impoza!ile (art' 21 alin'(1) din Codul

fiscal) si venituri impoza!ile la persoana fizica (0itlul >>> din Codul fiscal)'

9vand in vedere faptul ca participarea salariatilor la profit se evidentiaza in luna decem!rie 2++/

prin constuirea de provizioane, rezultatul net, respectiv soldul contului 121 rofit si pierdere

este deja influientat cu acesta suma' rin urmare, soldul contului 121 rofit si pierdere il veti

repartiza numai pentru celelalte destinatii, respectiv pentru constituirea rezervelor legale,

majorarea capitalului social si dividende astfel&

>n anul 2++/ (decem!rie)

Constituirea rezervei legale&

126 : 1+1 ; cu suma cu aceasta destinatie

epartizarea profitului

ezerve legale

epartizarea sumei pentru majorarea capitalul social&

126 : 11< (analitic distinct) ; cu suma cu aceasta destinatie

epartizarea ezultatul reportat

profitului

epartizarea profitului pentru dividende&

126 : 11< (analitic distinct) ; cu suma cu aceasta destinatie

epartizarea ezultatul reportat

profitului

>n aceste conditii, in anul 2++, dupa apro!area situatiilor financiare precum si a repartizari

profitului pe destinatiile respective de catre adunarea generala a actionarilor , etc', veti efectua

urmatoarele inregistrari&

7/21/2019 var 2

http://slidepdf.com/reader/full/var-2 4/8

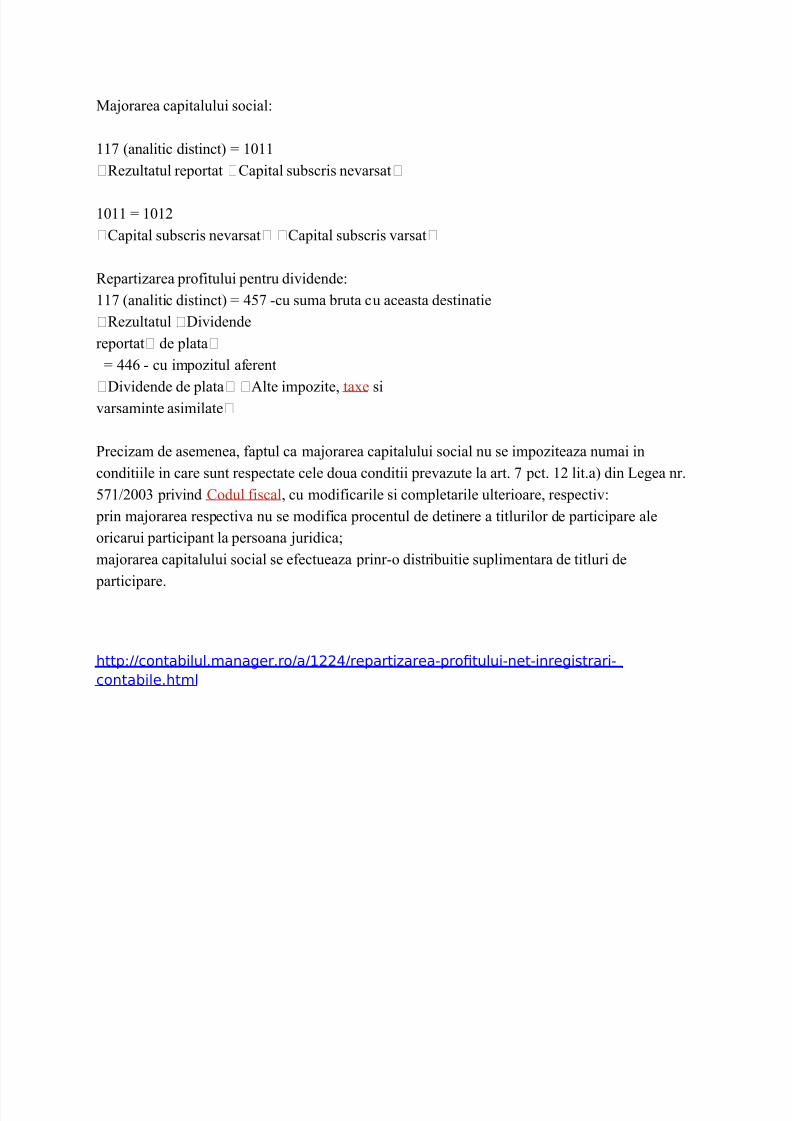

7ajorarea capitalului social&

11< (analitic distinct) : 1+11

ezultatul reportat Capital su!scris nevarsat

1+11 : 1+12

Capital su!scris nevarsat Capital su!scris varsat

epartizarea profitului pentru dividende&

11< (analitic distinct) : 3/< ;cu suma !ruta cu aceasta destinatie

ezultatul ividende

reportat de plata

: 33 ; cu impozitul aferent

ividende de plata

9lte impozite, ta%e sivarsaminte asimilate

recizam de asemenea, faptul ca majorarea capitalului social nu se impoziteaza numai in

conditiile in care sunt respectate cele doua conditii prevazute la art' < pct' 12 lit'a) din 5egea nr'

/<142++ privind Codul fiscal, cu modificarile si completarile ulterioare, respectiv&

prin majorarea respectiva nu se modifica procentul de detinere a titlurilor de participare ale

oricarui participant la persoana juridica

majorarea capitalului social se efectueaza prinr;o distri!uitie suplimentara de titluri de

participare'

http://contabilul.manager.ro/a/1224/repartizarea-proftului-net-inregistrari-

contabile.html

7/21/2019 var 2

http://slidepdf.com/reader/full/var-2 5/8

Repartizarea profitului net

epartizarea profitului net

eflectarea in conta!ilitate a operatiunilor ocazionate de repartizarea profitului net pe destinatii

la agentii economici se face in concordanta cu reglementarile in vigoare'

5a societatile comerciale, companiile nationale si regiile autonome, profitul conta!il ramas dupa

deducerea impozitului pe profit se repartizeaza conform *otararii adunarii generale a actionarilor

si asociatilor , respectiv a consiliului de administratie, cu respectarea dispozitiilor legale'

epartizarea profitului la societatile nationale, regiile autonome, companiile nationale si

societatile comerciale cu capital integral sau majoritar de stat, se face cu respectarea prevederilor

-rdonantei de @rgenta nr' 342++1 si a 5egii nr' 26842++2'

aca prin legi speciale, nu se prevede altfel, profitul net se repartizeaza astfel &; rezerve legale

; acoperirea pierderilor conta!ile din anii precedenti

; alte rezerve constituite ca surse proprii de finantare pentru profitul rezultat din vanzari de active

sau aferent facilitatilor fiscale

; pana la 1+A pentru participarea salariatilor la profit

; minimum /+A varsaminte la !ugetul de stat sau local sau dividende

; surse proprii de finantare

Bocietatile cu capital privat repartizeaza profitul net conform *otararii adunarii generale cu

precizarea ca nu se pot face repartizari din profit su! forma participarea salariatilor la profit'

>n ceea ce priveste persoanele juridice care aplica eglementarile conta!ile armonizate cu

irectiva a >=;a a Comunitatii Dconomice Duropene si cu Btandardele >nternationale de

Conta!ilitate, apro!ate prin -rdinul 7inistrului inantelor u!lice nr' 63426'+1'2++1, acestea nu

recunosc si nu prezinta ca datorii !ilantiere repartizarile efectuate din profitul e%erctiului curent,

daca acestea au fost propuse sau declarate dupa data !ilantului'

>n acest sens, sumele reprezentand dividende, respectiv la !uget, precum si participarea

salariatilor la profit sunt evidentiate la inc*eierea e%ercitiului in creditul contului 11<1

ezultatul reportat reprezentand profitul nerepartizat, respectiv pierderea nerecuperata'

9cest tratament conta!il deriva din >9B 1+ Dvenimente ulterioare datei !ilantului' otrivit

prevederilor acestui standard, daca repartizarea dividendelor se face dupa data !ilantului, tre!uie

7/21/2019 var 2

http://slidepdf.com/reader/full/var-2 6/8

recunoscute ca datorie la data !ilantului' >n notele e%plicative tre!uie sa se prezinte separat

repartizarea profitului net pe destinatii' ersoanele juridice care aplica eglementarile conta!ile

apro!ate prin -rdinul ministrului finantelor pu!lice nr' 6342++1 prezinta dividendele propuse

spre a fi platite, in .ota la situatiile financiare'

5a data !ilantului se evidentiaza in conta!ilitate doar acele repartizari care se cunosc cu

certitudine la acea data, fiind prevazute de lege' Dste cazul rezervei constituite din !eneficiile

societatii potrivit prevederilor 5egii privind societatile comerciale nr' 141'11'166+, repu!licata

precum si alte repartizari efectuate conform legii, in principal acela care vizeaza facilitatile

fiscale'

>n cazul persoanelor juridice care aplica eglementarile conta!ile simplificate, armonizate cu

directivele europene, apro!ate prin -rdinul 7inistrului inantelor u!lice nr' +42'+2'2++2,

e%ista prevederi similare cu privire la recunoasterea ca datorie in !ilant a dividendelor propuse

din profitul anului curent' 9stfel, dividendele repartizate detinatorilor de instrumente de

capitaluri proprii, propuse sau declarate dupa data !ilantului, precum si celelalte repartizari

efectuate din profit, nu tre!uie recunoscute ca datorie la data !ilantului' >n acest sens, sumele

reprezentand dividende, respectiv, varsaminte la !uget, precum si participarea salariatilor la

profit sunt evidentiate in contul 11< ezultatul reportat, urmand ca, dupa apro!area de catre

9dunarea enerala a 9ctionarilor sau 9sociatilor a acsetor destinatii, sa fie reflectate in conturile

corespunzatoare de datorii'0inand seama de prevederile cuprinse in >9B 1+ Dvenimente ulterioare datei !ilantului si in

eglementarile conta!ile simplificate, armonizate cu directivele europene, apro!ate prin -rdinul

ministrului finantelor pu!lice nr'+4 2++2, rezulta ca reflectarea in conta!ilitate a repartizarii

profitului net se efectueaza in doua etape &

>n !ilantul inc*eiat la 1 decem!rie se prezinta profitul net (cont 121 rofit si pierdere),

repartizarile efectuate la rezervele legale si alte rezerve reprezentand facilitati fiscale de care

societatea a !eneficiat conform prevederilor legale' rofitul ramas nerepartizat la aceasta data

reprezinta profit amanat la repartizare, acesta urmand a se repartiza pe destinatii la data apro!arii

situatiilor financiare de catre 99 sau C9, dupa caz' epartizarile din profitul net efectuate la

aceasta data se evidentiaza in conta!ilitate prin articolele conta!ile &

7/21/2019 var 2

http://slidepdf.com/reader/full/var-2 7/8

126 : 1+1 E rezerva legala constituita conform 5egii nr'14166+ privind societatile comerciale

126 : 1+8 E rezerve reprezentand facilitati fiscale acordate conform legii

126 : 11<1 E alte destinatii propuse cu caracter de datorii

>n de!itul contului 126 regasim profitul net al anului curent supus repartizarii'

rofitul nerepartizat pe destinatii, ramane la 1 decem!rie in soldul contului 121 rofit si

pierdere, urmand a se inc*ide anul urmator prin contul 11<1 ezultatul reportat reprezentand

profitul nerepartizat, respectiv pierderea nerecuperata, respectiv 11< ezultatul reportat astfel&

11<1 (11<) : 3/< dividende datorate

11<1 (11<) : 33 varsaminte datorate !ugetului de stat

in de!itul contului 11<1 (11<) regasim profitul net repartizat'

'

7/21/2019 var 2

http://slidepdf.com/reader/full/var-2 8/8

Mihaela este expert contabil judiciar debutant i a pri!it pri!a sa nu!ire "n calitate deexpertcontabil judiciar# "n dosarul ci$il nr. 33%%& al 'udectoriei locale# pus pe rol "n lunadece!brie# anul 013. *dresa prin care a fost "ntiin+at de ctre ,nstan+a din cadrul'udectoriei locale# !en+ioneaz ca ter!en de judecat a cauzei# data de 1- noie!brie a.c.ile!a Mihaelei este care ar trebui s fie ter!enul "n care ar trebui s finalizeze lucrarea

pentru a fi depus la or/anul jurisdic+ional. *r/u!enta+i rspunsul prin care dile!aMihaelei poate fi a!eliorat. otrivit standardului profesional / ED%pertizele conta!ile (/''2

E

Bemnarea i depunerea raportului de e%pertiz"conta!il") raportul de e%pertiz" conta!il" judiciar"ș

dup" ce a fost supus auditului de calitate se depune în termenul legal la organul care a dispus

e%pertiza cu cel puţin / zile înainte de termenul fi%at de instanţ"' @n caz particular îl constituie programul administr"rii pro!ei de c"tre avocaţi, situaţie în care e%pertiza se pred" direct

avocaţilor p"rţilor, su! semn"tura de primire cu cel puţin + zile înainte de termenul fi%at de

instanţ" 'entru a evita orice disput" cu privire la originalitatea raportului de e%pertiz" conta!il",

acesta, inclusiv ane%ele, se parafeaz" iș se semneaz" de c"tre e%pertul ( ii) conta!il(i) pe fiecareț

pagin" în par te' 0oate e%emplarele parafate i semnate de e%pertul ( ii) conta!il(i) în original auș ț

calitatea de rapoarte de e%pertiz" conta!il" originale' 0oate celelalte au calitatea de

copii, indiferent de te*nicile de multiplicare' aportul de e%pertiz" conta!il" nu se semneaz" de

c"tre niciuna din p"r ile interesate în efectuarea e%pertizeiconta!ile'ț

e regul", raportul de e%pertiz" conta!il" se întocme te în dou"ș e%emplare originale unul

pentru organul care adispus sau partea care a solicitat efectuarea e%pertizei conta!ile i unulș

pentru e%pertul( ii) conta!il(i) care a efectuat e%pertiza conta!il"' .um" rul de e%emplareț

originale poate fi mai mare dac" !eneficiarul acestuia solicit" acest lucru'

Top Related