Limbile

Pagini

Legal

Capitolul 1Prezentarea generala a firmei

1. Denumirea firmei: SC ROTEC SA BUZAU

2. Anul infiintarii: SC ROTEC SA BUZAU a fost infiintata in anul 1971.

3. Scurt istoric al firmei: CAPITALUL SOCIAL . STRUCTURA ACTIONARIATULUI SC ROTEC

SA BUZAU La 30.06.20010, valoarea capitalului social s-a mentinut la 30.887.382,2 RON, respectiv 2.045.522 actiuni cu o valoare nominala de 15,1 RON, participarea actionarilor fiind urmatoarea :

Nr. Crt Denumire actionar Numar actiuni

Procent

1 NATIONAL INSTAL CONSTRUCT S.R.L. 1.965.647 96,12 ALTI ACTIONARI 79.875 3,97

TOTAL 2.045.522

100,00

Conducerea a fost asigurata de Consiliul de Administratie, in urmatoarea componenta:DINU NICU -Presedinte DOBRIN MIELU -MembruPREDA JANINA –Membru

Situat geografic in partea de sud-est a Romaniei, orasul Buzau este un important centru comercial ce leaga patru regiuni ale Romaniei: Muntenia, Transilvania, Moldova si Dobrogea. Printre firmele de notorietate din orasul Buzau un loc important il detine ROTEC Buzau. Societatea a fost infiintata in 1971, ca producatoare de utilaj metalurgic. In anul 2001 ROTEC Buzau a trecut in proprietate privata. ROTEC este acum una din cele mai importante unitati, avand flexibilitate in executarea celor mai diferite si complexe echipamente pentru industria siderurgica si metalurgica, industria cimentului, industria chimica si petrochimica, industria energetica, industria constructiilor de masini, constructii civile si industriale.Orientata spre satisfacerea cerintelor clientilor, ROTEC Buzau este permanent preocupata de a dezvolta si livra produse de un nivel calitativ superior. Pentru atingerea acestor scopuri ROTEC Buzau se axeaza pe: - folosirea specialistilor in toate domeniile de activitate ale organizatiei. Personalul din sectoarele de productie este de varsta medie, cu experienta si vaste cunostinte in domeniul executiei constructiilor metalice, prelucrarilor prin aschiere si deformarilor plastice. Acesta este sustinut de personal de specialitate care imbina cu succes experienta si creativitatea pentru realizarea celor mai bune tehnologii de executie si control a produselor;

1

- continua imbunatatire a infrastructurii existente, avand o preocupare permanenta in achizitionarea de echipamente performante si cat mai putin poluante. In ultimii ani SC ROTEC SA Buzau a pus un accent tot mai mare pe conformarea cu legislatia de mediu, investind in acest sens resurse importante pentru achizitionarea de utilaje care sa conduca la compatibilitatea produselor realizate cu mediul.Politica de mediu a SC ROTEC SA Buzau a fost definita in Declaratia Directorului General.SC ROTEC SA Buzau a implementat, mentine si imbunatateste continuu Sistemul de Management Integrat Calitate–Mediu–SSO supus auditarii de catre organisme acreditate in Romania si Uniunea Europeana. Astfel, ROTEC Buzau detine urmatoarele certificari si autorizatii:• certificare SMC conform ISO 9001:2000 de catre SGS; • certificare SMM conform ISO 14001:2004 de catre SGS Bucuresti;• certificare conform DIN 18800 si DIN 15018 de catre SLV;• certificare conform AD2000-Merkblatt HP 0 si HP 100R / TRD 201 in conformitate cu DIN EN 729-2 de catre TÜV;• certificare personal pentru examinari nedistructive – nivel III – SNT- TC-1 A de catre Lloyd`s Register • autorizatii ISCIR pentru examinari distructive si nedistructive;• autorizatie ISCIR pentru constructie si reparatie de recipiente sub presiune si pentru subansamble pentru cazane de abur si cazane de apa calda;• atestat al Laboratorului de Metrologie de catre Biroul Roman de Metrologie Legala.....

4. Obiectul de activitate: S.C. ROTEC S.A. BUZAU are ca obiect principal de activitate producerea de utilaje, subansamble si piese de schimb pentru industria metalurgica, siderurgica, industria cimentului, constructii metalice diverse, cazane de abur si apa calda, reductoare, rezervoare, coturi, capace, reductii pentru industria petrolului, produse forjate si ambutisate.

Nr. GRUPA DE PRODUSE Sem. I 2009 Sem.1 2010crt. P.M. % P.M. %

1. Utilaj tehnologic ptr. industria metalurgica

2.533.79913,1

11.445.68944,7

2. Constructie metalica 12.097.566 62,5 6.568.554 25,73. Piese forjate, matritate 3.541.242 18,3 3.878.290 15,24 Coturi sudate 1.079.353 5,5 2.996.080 11,75. Alte produse 107.980 0,6 704.041 2,7

TOTAL 19.359.940 100,0 25.592.654 100,0

5. Clienti. Furnizori: Pentru mai buna cunoastere a pietei a existat o preocupare permanenta de

prospectare a pietei potential interesate de produsele ROTEC. Acest lucru s-a facut prin identificarea unor clienti-tinta, contactarea acestora si analiza nevoilor lor specifice. Concluzia ce se poate desprinde este ca la nivelul anului 2010, conjunctura pietei

2

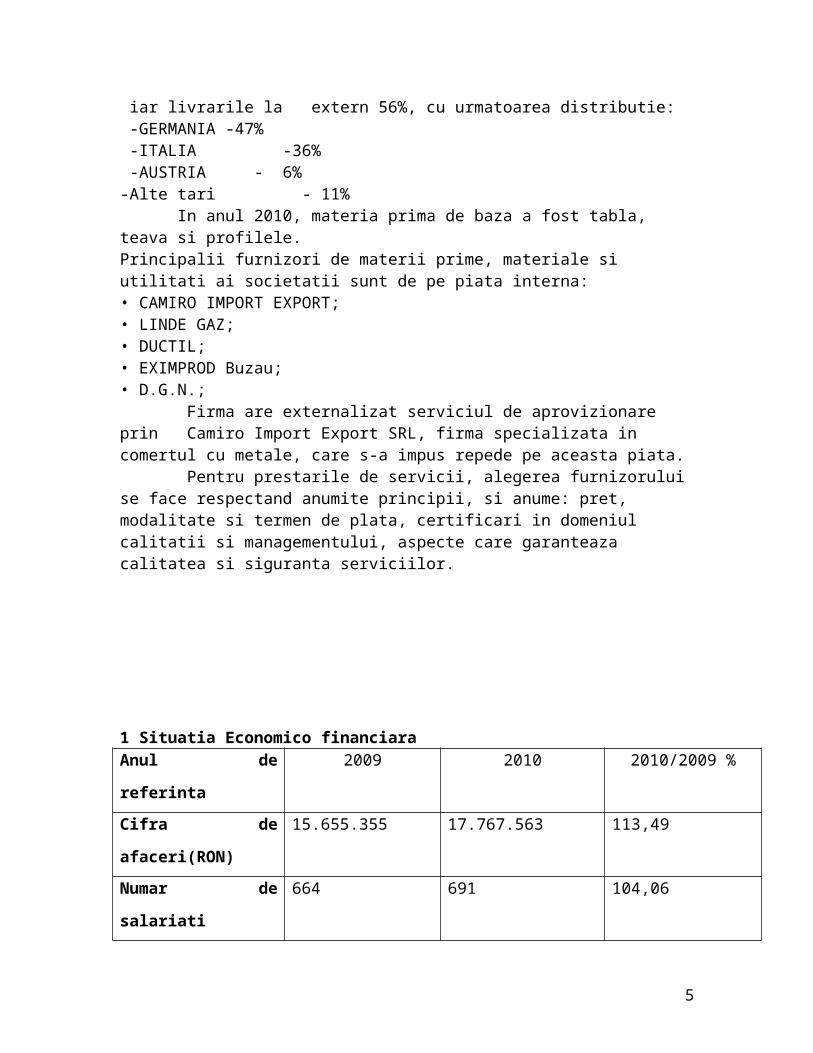

specifice a fost una favorabila, in mai toate domeniile tinta gradul de incarcare cu lucrari fiind de regula peste posibilitatile de absorbtie ale ROTEC. Pentru largirea portofoliului de clienti s-a actionat cu consecventa pe tot parcursul anului 2010, pornind de la principiul ca un numar mai mare de clienti reduce riscurile pe care le implica dependenta de doar 3-4 clienti mari sau foarte mari. La acest capitol putem considera anul 2010 ca fiind un an de succes, noii clienti detinand deja o pondere de peste 30% in cifra de afaceri anuala: Keppel Seghers, Braun und Schirm, Camfil Farr Power Systems, Converteam Moteurs, Otto Junker, Tectubi Raccordi , Allied Fitting, Parom SPA , In paralel cu actiunea de atragere de noi clienti s-a actionat pentru consolidarea relatiilor cu clientii existenti, realizand o crestere semnificativa a volumului de vanzari derulat cu acestia. A fost realizata astfel o incarcare constanta cu comenzi pe parcursul intregului an 2010, creandu-se si avantajul unei vizibilitati pe 6-8 luni in avans, cu implicatiile pozitive de rigoare in organizarea productiei. Datorita cresterii volumului a fost posibila negocierea de contracte mai avantajoase atat din punct de vedere financiar, cat si al conditiilor de plata si al termenelor de garantie. Produsele au fost livrate atat pe piata interna cat si pe cea externa, conditia de livrare fiind in majoritatea cazurilor EXW Buzau.Livrarile la intern au reprezentat 44% din total livrari, principalii clienti fiind : -HOLCIM Campulung -CAMERON Campina -VILMAR Rm. Valcea iar livrarile la extern 56%, cu urmatoarea distributie: -GERMANIA -47% -ITALIA -36% -AUSTRIA - 6%-Alte tari - 11%

In anul 2010, materia prima de baza a fost tabla, teava si profilele.Principalii furnizori de materii prime, materiale si utilitati ai societatii sunt de pe piata interna:• CAMIRO IMPORT EXPORT; • LINDE GAZ;• DUCTIL; • EXIMPROD Buzau;• D.G.N.; Firma are externalizat serviciul de aprovizionare prin Camiro Import Export SRL, firma specializata in comertul cu metale, care s-a impus repede pe aceasta piata. Pentru prestarile de servicii, alegerea furnizorului se face respectand anumite principii, si anume: pret, modalitate si termen de plata, certificari in domeniul calitatii si managementului, aspecte care garanteaza calitatea si siguranta serviciilor.

3

1 Situatia Economico financiara Anul de referinta 2009 2010 2010/2009 %

Cifra de afaceri(RON) 15.655.355 17.767.563 113,49

Numar de salariati 664 691 104,06

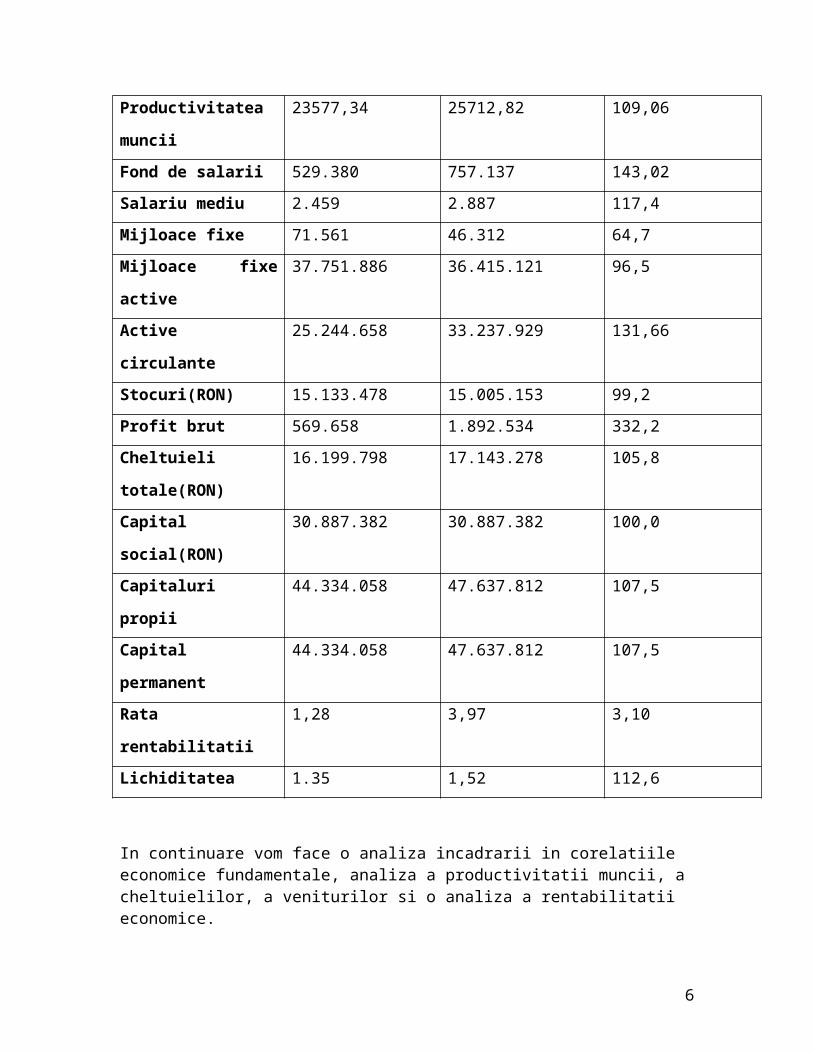

Productivitatea muncii 23577,34 25712,82 109,06

Fond de salarii 529.380 757.137 143,02

Salariu mediu 2.459 2.887 117,4

Mijloace fixe 71.561 46.312 64,7

Mijloace fixe active 37.751.886 36.415.121 96,5

Active circulante 25.244.658 33.237.929 131,66

Stocuri(RON) 15.133.478 15.005.153 99,2

Profit brut 569.658 1.892.534 332,2

Cheltuieli totale(RON) 16.199.798 17.143.278 105,8

Capital social(RON) 30.887.382 30.887.382 100,0

Capitaluri propii 44.334.058 47.637.812 107,5

Capital permanent 44.334.058 47.637.812 107,5

Rata rentabilitatii 1,28 3,97 3,10

Lichiditatea 1.35 1,52 112,6

In continuare vom face o analiza incadrarii in corelatiile economice fundamentale, analiza a productivitatii muncii, a cheltuielilor, a veniturilor si o analiza a rentabilitatii economice.

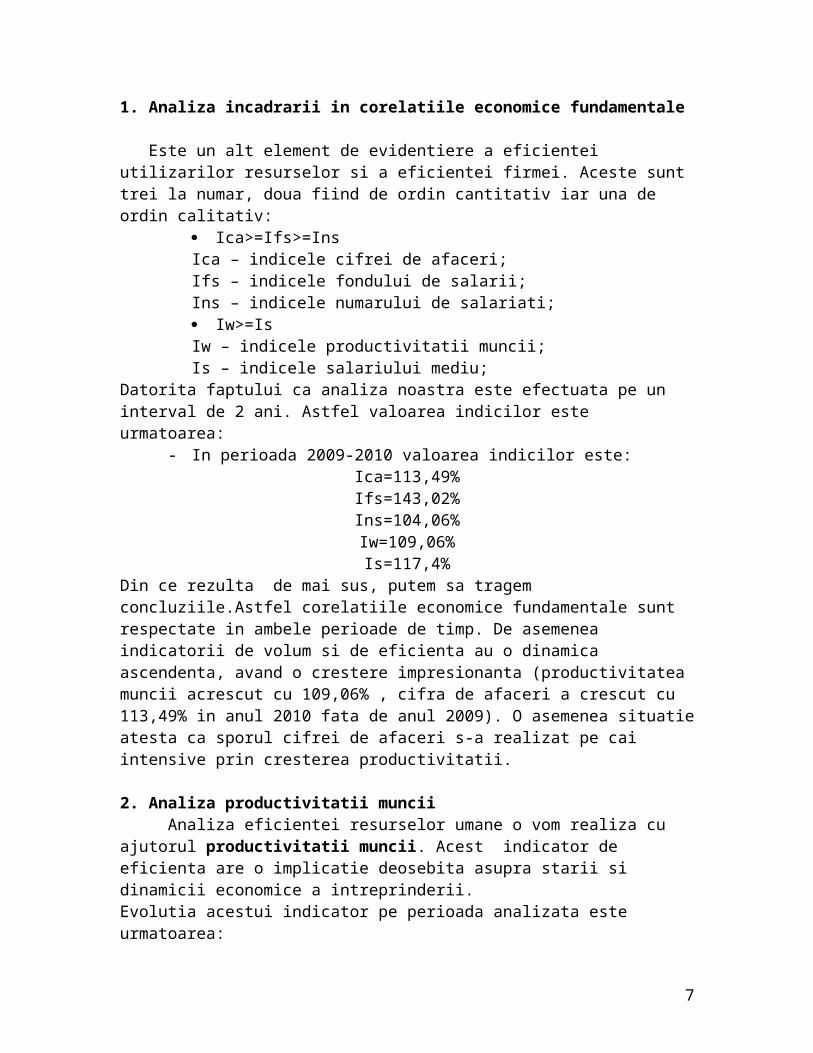

1. Analiza incadrarii in corelatiile economice fundamentale

Este un alt element de evidentiere a eficientei utilizarilor resurselor si a eficientei firmei. Aceste sunt trei la numar, doua fiind de ordin cantitativ iar una de ordin calitativ:

Ica>=Ifs>=InsIca – indicele cifrei de afaceri;Ifs – indicele fondului de salarii;Ins – indicele numarului de salariati; Iw>=IsIw – indicele productivitatii muncii;Is – indicele salariului mediu;

4

Datorita faptului ca analiza noastra este efectuata pe un interval de 2 ani. Astfel valoarea indicilor este urmatoarea:

- In perioada 2009-2010 valoarea indicilor este:Ica=113,49%Ifs=143,02%Ins=104,06%Iw=109,06%Is=117,4%

Din ce rezulta de mai sus, putem sa tragem concluziile.Astfel corelatiile economice fundamentale sunt respectate in ambele perioade de timp. De asemenea indicatorii de volum si de eficienta au o dinamica ascendenta, avand o crestere impresionanta (productivitatea muncii acrescut cu 109,06% , cifra de afaceri a crescut cu 113,49% in anul 2010 fata de anul 2009). O asemenea situatie atesta ca sporul cifrei de afaceri s-a realizat pe cai intensive prin cresterea productivitatii.

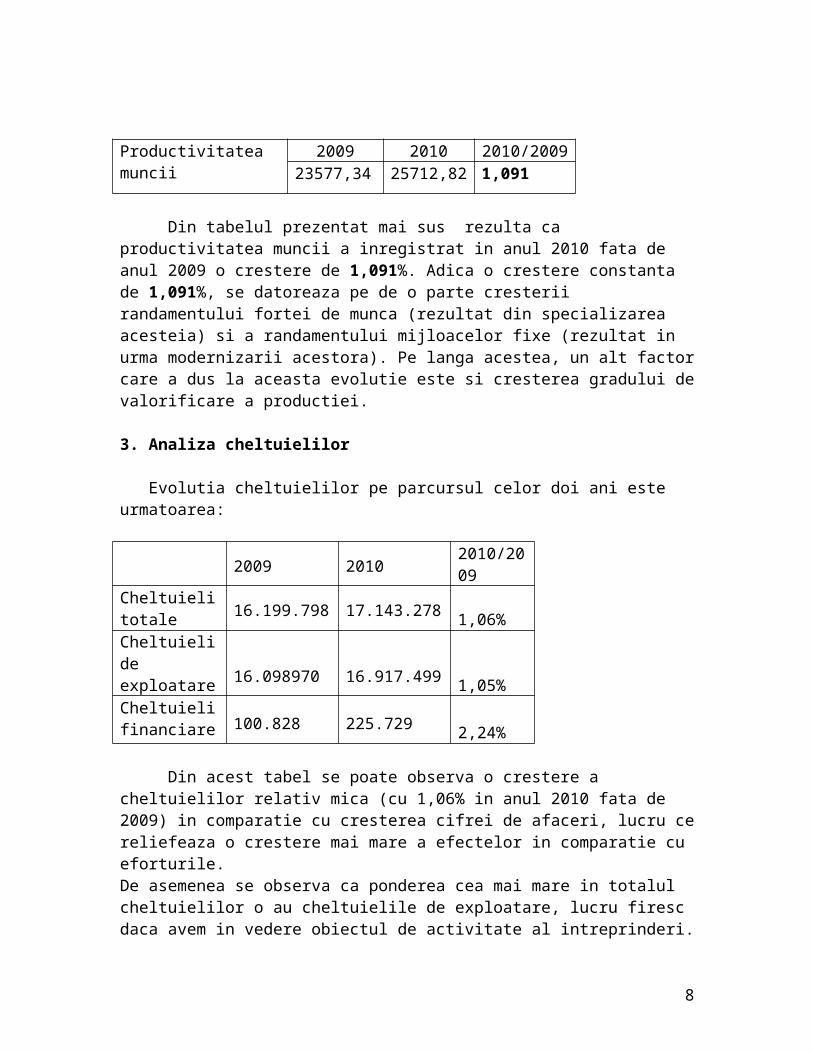

2. Analiza productivitatii muncii Analiza eficientei resurselor umane o vom realiza cu ajutorul productivitatii muncii. Acest indicator de eficienta are o implicatie deosebita asupra starii si dinamicii economice a intreprinderii.Evolutia acestui indicator pe perioada analizata este urmatoarea:

Productivitatea muncii 2009 2010 2010/200923577,34 25712,82 1,091

Din tabelul prezentat mai sus rezulta ca productivitatea muncii a inregistrat in anul 2010 fata de anul 2009 o crestere de 1,091%. Adica o crestere constanta de 1,091%, se datoreaza pe de o parte cresterii randamentului fortei de munca (rezultat din specializarea acesteia) si a randamentului mijloacelor fixe (rezultat in urma modernizarii acestora). Pe langa acestea, un alt factor care a dus la aceasta evolutie este si cresterea gradului de valorificare a productiei.

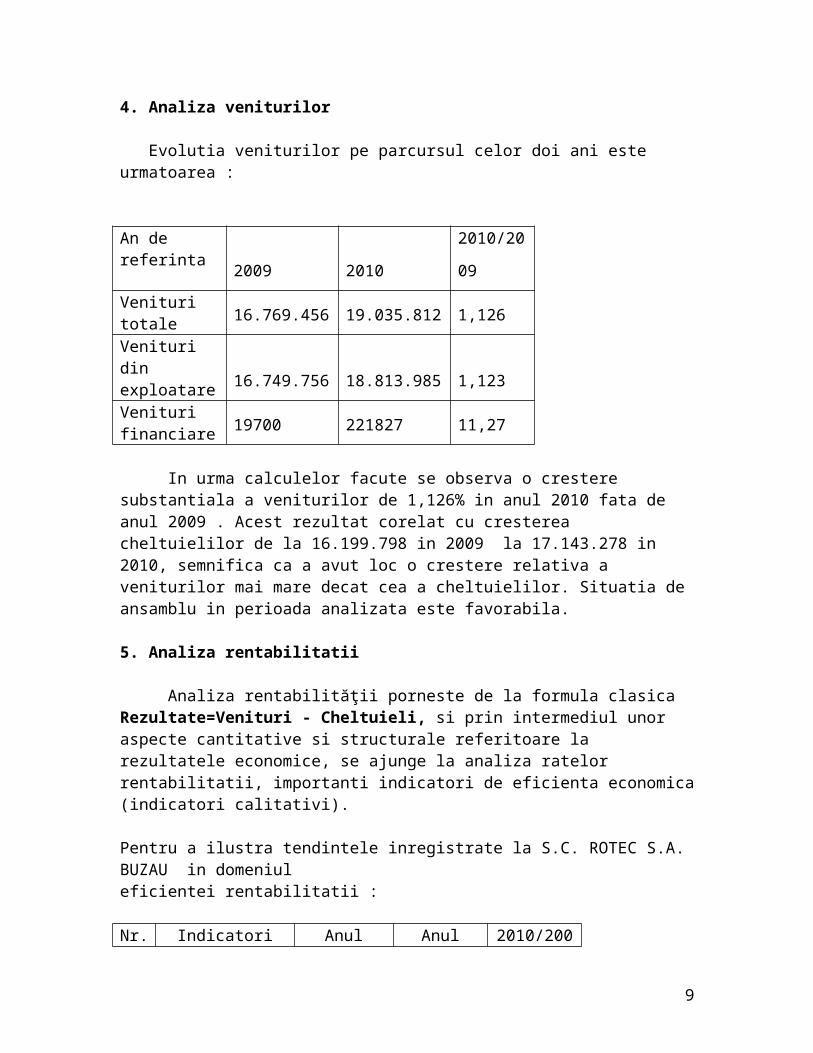

3. Analiza cheltuielilor

Evolutia cheltuielilor pe parcursul celor doi ani este urmatoarea:

2009 20102010/2009

Cheltuieli totale

16.199.798 17.143.278 1,06%

Cheltuieli de exploatare 16.098970 16.917.499

1,05%Cheltuieli financiare 100.828 225.729

2,24%

5

Din acest tabel se poate observa o crestere a cheltuielilor relativ mica (cu 1,06% in anul 2010 fata de 2009) in comparatie cu cresterea cifrei de afaceri, lucru ce reliefeaza o crestere mai mare a efectelor in comparatie cu eforturile.De asemenea se observa ca ponderea cea mai mare in totalul cheltuielilor o au cheltuielile de exploatare, lucru firesc daca avem in vedere obiectul de activitate al intreprinderi.4. Analiza veniturilor

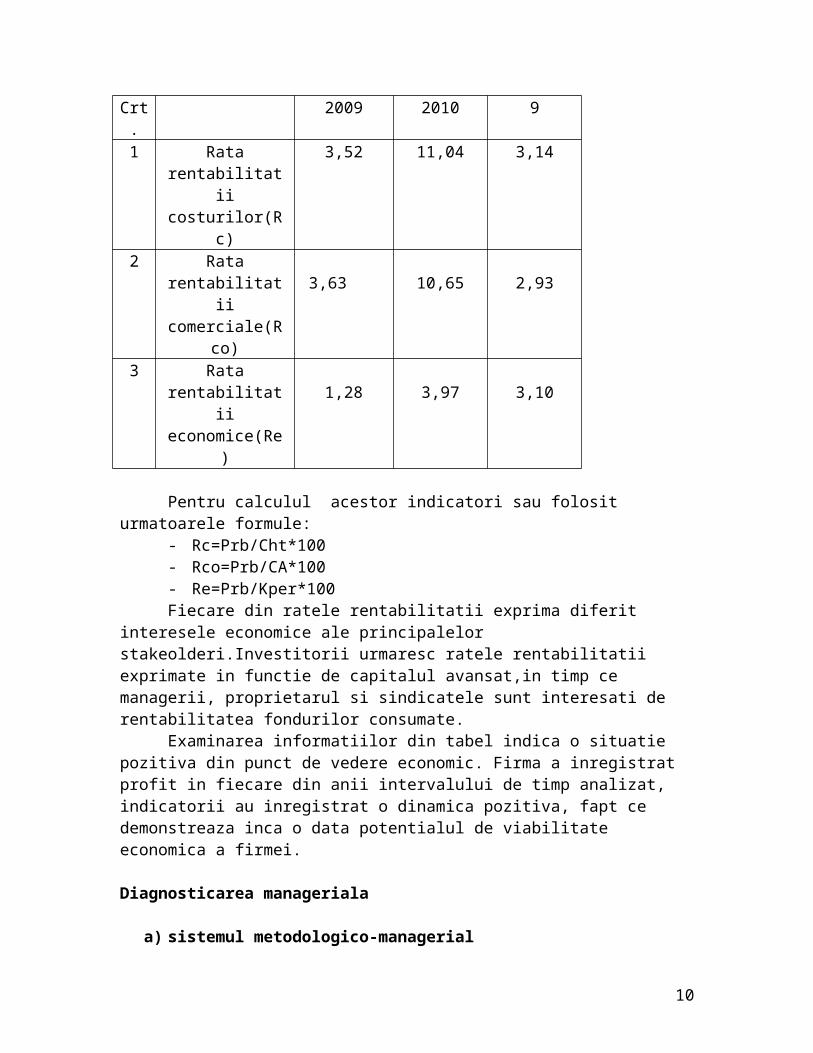

Evolutia veniturilor pe parcursul celor doi ani este urmatoarea :

An de referinta 2009 2010 2010/2009

Venituri totale 16.769.456 19.035.812 1,126

Venituri din exploatare

16.749.756 18.813.985 1,123

Venituri financiare

19700 221827 11,27

In urma calculelor facute se observa o crestere substantiala a veniturilor de 1,126% in anul 2010 fata de anul 2009 . Acest rezultat corelat cu cresterea cheltuielilor de la 16.199.798 in 2009 la 17.143.278 in 2010, semnifica ca a avut loc o crestere relativa a veniturilor mai mare decat cea a cheltuielilor. Situatia de ansamblu in perioada analizata este favorabila.

5. Analiza rentabilitatii

Analiza rentabilităţii porneste de la formula clasica Rezultate=Venituri - Cheltuieli, si prin intermediul unor aspecte cantitative si structurale referitoare la rezultatele economice, se ajunge la analiza ratelor rentabilitatii, importanti indicatori de eficienta economica (indicatori calitativi).

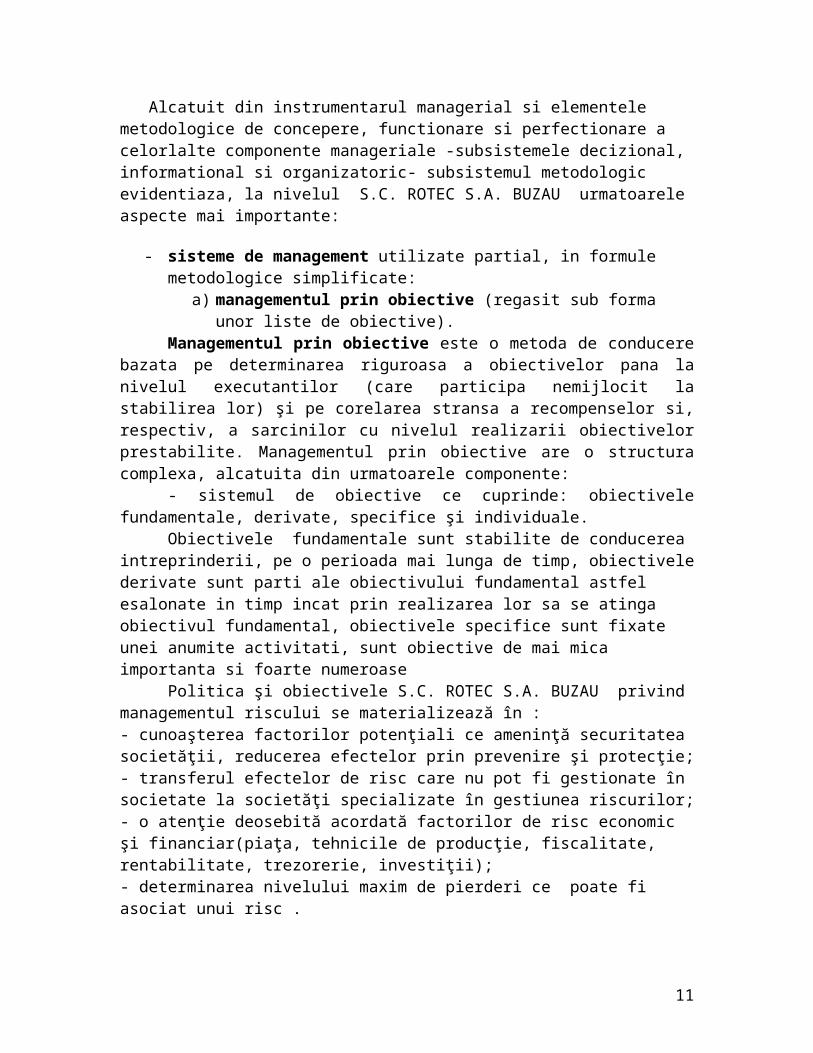

Pentru a ilustra tendintele inregistrate la S.C. ROTEC S.A. BUZAU in domeniul eficientei rentabilitatii :

Nr. Crt.

Indicatori Anul 2009 Anul 2010 2010/2009

1 Rata rentabilitatii costurilor(Rc)

3,52 11,04 3,14

2 Rata rentabilitatii comerciale(Rco) 3,63 10,65 2,93

3 Rata rentabilitatii economice(Re) 1,28 3,97 3,10

Pentru calculul acestor indicatori sau folosit urmatoarele formule:- Rc=Prb/Cht*100- Rco=Prb/CA*100

6

- Re=Prb/Kper*100Fiecare din ratele rentabilitatii exprima diferit interesele economice ale

principalelor stakeolderi.Investitorii urmaresc ratele rentabilitatii exprimate in functie de capitalul avansat,in timp ce managerii, proprietarul si sindicatele sunt interesati de rentabilitatea fondurilor consumate.

Examinarea informatiilor din tabel indica o situatie pozitiva din punct de vedere economic. Firma a inregistrat profit in fiecare din anii intervalului de timp analizat, indicatorii au inregistrat o dinamica pozitiva, fapt ce demonstreaza inca o data potentialul de viabilitate economica a firmei.

Diagnosticarea manageriala

a) sistemul metodologico-managerial

Alcatuit din instrumentarul managerial si elementele metodologice de concepere, functionare si perfectionare a celorlalte componente manageriale -subsistemele decizional, informational si organizatoric- subsistemul metodologic evidentiaza, la nivelul S.C. ROTEC S.A. BUZAU urmatoarele aspecte mai importante:

- sisteme de management utilizate partial, in formule metodologice simplificate:a) managementul prin obiective (regasit sub forma unor liste de obiective).

Managementul prin obiective este o metoda de conducere bazata pe determinarea riguroasa a obiectivelor pana la nivelul executantilor (care participa nemijlocit la stabilirea lor) şi pe corelarea stransa a recompenselor si, respectiv, a sarcinilor cu nivelul realizarii obiectivelor prestabilite. Managementul prin obiective are o structura complexa, alcatuita din urmatoarele componente:

- sistemul de obiective ce cuprinde: obiectivele fundamentale, derivate, specifice şi individuale.

Obiectivele fundamentale sunt stabilite de conducerea intreprinderii, pe o perioada mai lunga de timp, obiectivele derivate sunt parti ale obiectivului fundamental astfel esalonate in timp incat prin realizarea lor sa se atinga obiectivul fundamental, obiectivele specifice sunt fixate unei anumite activitati, sunt obiective de mai mica importanta si foarte numeroase

Politica şi obiectivele S.C. ROTEC S.A. BUZAU privind managementul riscului se materializează în :- cunoaşterea factorilor potenţiali ce ameninţă securitatea societăţii, reducerea efectelor prin prevenire şi protecţie;- transferul efectelor de risc care nu pot fi gestionate în societate la societăţi specializate în gestiunea riscurilor;- o atenţie deosebită acordată factorilor de risc economic şi financiar(piaţa, tehnicile de producţie, fiscalitate, rentabilitate, trezorerie, investiţii);- determinarea nivelului maxim de pierderi ce poate fi asociat unui risc .

b) managementul prin bugete (concretizat doar la elaborarea, realizarea si urmarirea bugetului de venituri si cheltuieli);

7

Managementul prin bugete reprezinta o metoda de conducere prin care, practic, toate functiile procesului de management (previziunea, organizarea, coordonarea, antrenarea si control-evaluarea) sunt exprimate sub forma financiar-contabila folosind unitati de masura monetare. Abordarea managementului prin bugete presupune indeplinirea a doua conditii:

- un sistem de programare, evidenta si urmarire operativa a costurilor de productie, atat pe ansamblul intreprinderii cat si la nivelul subdiviziunilor organizatorice.

- o structura organizatorica in deplina concordanta cu obiectivele stabilite, prin care sa se prevada atributiile, competentele, responsabilitatile şi relatiile de colaborare pentru fiecare subdiviziune organizatorica.

Bugetele de venituri si cheltuieli reprezinta fundamentul economic si motivational pentru fiecare subdiviziune organizatorica si pentru intreprindere in ansamblul său. Pe baza bugetelor se asigura o determinare precisa a resureselor cheltuite de subdiviziunile intreprinderii şi a rezultatelor efectiv obtinute. In functie de rezultate se stabilesc recompensele si, respectiv, sanctiunile.

Aplicarea managementului prin bugete presupune parcurgerea urmatoarelor etape:- fundamentarea obiectivelor sub forma unor indicatori financiari, incepand de la

nivelul ierarhic superior si continuand cu detalierea pana la un grad permis de posibilitatea asigurarii şi prelucrarii informatiilor;

- elaborarea sistemului bugetelor la nivelul intreprinderii in raport de structura organizatorica (niveluri ierarhice si compartimente de munca) si pe principalele domenii de activitate (productie, desfacere, investitii etc)

- coordonarea sistemului de bugete cu scopul corelarii bugetelor partiale in cadrul bugetului general; punctul de plecare il constituie bugetul activitatii de desfacere, pe baza caruia se vor dimensiona celelalte bugete (al productiei, al stocurilor, al profitului etc) pana la bugetul financiar sintetic;

- controlul si evaluarea realizarilor, prin care se urmareste: stabilirea abaterilor de la nivelul prevazut al obiectivelor, adoptarea unor masuri de incadrare in nivelul prevazut al obiectivelor, stabilirea recompenselor sau sanctiunilor pentru fiecare subdiviziune în parte.

In vederea asigurarii unui control eficace, se elaboraza bugetele intermediare (pe subperioade), pe baza carora se face analiza in timp a incadrarii in prevederile bugetare.

c) managementul participativ (exercitat la nivelul celor doua organisme participative de management –Adunarea generala a actionarilor si Consiliul de Administratie)

Managementul participativ, exercitat la nivelul celor doua organisme participative de management – Adunarea Generala a Actionarilor (AGA) şi Consiliul de Administratie (CA).

In cadrul intreprinderii, Adunarea Generala a Actionarilor (AGA) este organul de conducere al societatii, care decide asupra activitatii acesteia si asigura politica ei economica si comerciala.

AGA se convoaca de presedintele CA sau de unul dintre membrii, pe baza imputernicirii data de presedinte. AGA poate fi convocata de membrii sai de cate ori va fi nevoie, cu cel putin 15 zile inainte de data stabilita. AGA este prezidata de catre

8

presedintele CA, iar in lipsa acestuia de catre unul dintre membrii, desemnat de presedinte.

- metode si tehnici de management utilizate cu precadere : 1. diagnosticarea (regasita sub forma unor analize periodice realizate la cererea directorului general); 2. sedinta (metoda intalnita atat la nivelul celor doua organisme participative de management cat si la alte esaloane organizatorice); 3. metode de calculatie a costurilor (evidentierea articolelor de calculatie la nivel de produs si productie); 4. metode de control si analiza valorii (pentru reducerea costurilor si imbunatatirea calitatii produselor);

La nivelul S.C. ROTEC S.A. BUZAU si al unor componente structurale ale acesteia se utilizeaza partial unele metode si tehinici manageriale, care usureaza exercitarea proceselor de management in conditii normale.

Analiza instrtumentarului de management folosit si a elementelor metodologice releva urmatoarele aspecte:

a) din punct de vedere cantitativ, numarul metodelor si tehnicilor de management la care se apeleaza zilnic este foarte redus, iesind in evidenta metodele sedintei, diagnosticarii, delegarii si a listelor de obiective. Fiecare interval de timp se caracterizeaza prin conturarea si dimensionarea unui sistem de indicatori economico-financiari, ce pot fi abordati ca obiective. Se mai adauga metoda pe comenzi, fiind centrata pe determinarea costurilor pe articole de calculatie dupa modelul

cheltuieli directe-ce se refera la cheltuielile cu materii prime, materiale directe si cheltuieli cu manopera directa

cheltuieli indirecte, ce cuprind cheltuieli comune sectiilor si cheltuieli generale ale intreprinderii

Diagnosticarea este regasita in analizele economico-financiare relizate la solicitarea Consiliului de administratie.Delegarea este folosita in mod frecvent de managerii aflati pe diferite nivele ierarhice.Sedinta este operationalizata prin intermediul unor tipuri diverse-sedinte de informare, decizionale sau eterogene.

b) nici una din metodele sau tehnicile utilizate nu respecta un scenariu metodologic propus de stiinta managementului, structurat in etape si faze. Acest lucru diminueaza sensibil efectele pe care le genereaza operationalizarea instrumentarului managerial la care s-a facut referire.

Cauzele care provoaca manifestarea acestei situatii cuprind: cauze cu caracter obiectiv, de natura contextuala, exogene firmei,

concretizate in intensitatea mediului ambiant, lipsa unei strategii clare in domeniu, presiunile la care au fost supusi managerii , criza economica, financiara si manageriala care se manifesta in economie

Cauze de natura subiectiva, ce tin de intreprindere si subsistemele sale, de manageri de executanti. Printre acestea se numara tendinta de a pasa, pe verticala sistemului de conducere, rezolvarea unei probleme, metntalitate conforma careia, rezolvarea unei probleme necesita apelarea unui conducator de nivel superior, insuficienta utilizare a

9

instrumentarului managerial evoluat, lipsa unei ordini de prioritati in abordarea decizionala si actionala a celor mai importatnte probleme cu care se confrunta S.C. ROTEC S.A. BUZAU

Raporturile dintre management si angajati sunt reglementate de contractul colectiv de munca si contractele individuale de munca. Nu au fost elemente conflictuale în anul 2009, iar relaţiile între manager şi salariaţi au fost de colaborare.

b) sistemul decizional Prin sistemul decizional al unei organizatii desemnam ansamblul deciziilor

adoptate si aplicate in cadrul sau, structurate corespunzator sistemului de obiective urmarite si configuratiei ierarhiei manageriale.

Procesul decizional consta in ansamblul fazelor prin intermediul carora se pregateste, adopta , aplica si evalueaza decizia manageriala si a caror derurale necesita o perioada relative indenlungata.

La nivelul conducerii intreprinderii, necesitatea unei decizii apare atunci cand subsistemul condus identifica o problema care asteapta o solutie. Daca fenomenul a fost prevazut, variantele de solutii sunt pregatite; daca nu a fost prevazut solutiile trebuie gasite si aplicate in timp util.

La nivelul managementului superior, putem evidentia urmatoarea lista a deciziilor adoptate, ce urmeaza a fi analizate:

Adunarea Generală a Acţionarilor are urmatoarele atributii principale:-aprobarea bilantului contabil si repartizarea profitului net si a dividendelor;-stabilirea bugetului de venituri si cheltuieli, si dupa caz, a programului de activitate pentru exercitiul urmator;-alegerea echipei de manageri (administratori);-fixarea remuneratiei cuvenite pentru exercitiul in curs echipei de manageri, -hotaraste majorarea sau diminuarea capitalului social;-hotaraste gajarea, inchirierea sau desfiintarea unor unitati ale societatii;-hotaraste modificarea statutului societatii.

Administratorul unic are urmatoarele atributii principale:

- controleaza si coordoneaza activitatea de conducere curenta a societatii- avizeaza numirea si revocarea directorilor executivi ai societatii - aproba incheierea conventiilor, operatiunilor comerciale si a contractelor de inchiriere necesare desfasurarii activitatii- aproba operatiunile de vanzare- cumparare de bunuri si mijloace circulante- aproba incheierea sau rezilierea contractelor ce reprezinta 1/2 din capitalul social- stabileste tactica si strategia de marketing- convoaca si stabileste ordinea de zi a Adunarii Generale a Actionarilor- supune spre aprobare Adunarii Generale a Actionarilor, in termenul legal, raportul cu privire la activitatea societatii, bilantul si contul de profit si pierderi pe anul precedent, precum si proiectul de program de activitate si proiectul de buget al societatii pe anul in curs- implementeaza proiecte, programe, decizii privind buna desfasurare a activitatii

10

- urmareste gestionarea patrimoniului societatii si obtinerea profitului maxim- numeste administratorul delegat si directorul general executiv- rezolva orice alte probleme

Director General are urmatoarele atributii principale :-adoptarea masurilor corespunzatoare pentru derularea logica a activitatilor de cercetare-dezvoltare, productie, personal-salarizare, comercial si financiar contabil prin conducatorii acestor activitati, asigurand conditii corespunzatoare de munca pentru prevenirea accidentelor si imbolnăvirilor profesionale;-premierea sau sanctionarea personalului din societate, la propunerea sefilor locurilor de munca;-urmareste intocmirea programului de pregatire a fabricatiei pentru produsele noi, produsele standard si speciale, cu termene corelate cu termenele de predare a produsului finit la beneficiari;-dispune organizarea activitatii de gospodarire rationala si urmarirea realizarilor pentru consumul de combustibil, energie, precum si a obtinerii aprobarilor necesare de la furnizori externi;-organizeaza si stabileste circuitul documentelor primare, evidenta tehnico-operativa si contabila privind miscarea valorilor materiale si banesti, control preventiv financiar contabil al societatii, indruma metodologic activitatea controlului financiar intern;-asigura orientarea retehnologizarii in sensul mecanizarii si automatizarii proceselor de fabricatie, realizarea de produse solicitate de piata si cresterea gradului de rentabilitate a fiecarei sectii;-avizeaza cheltuielile privind asimilarea de produse noi;-avizeaza fondurile necesare pentru protectia muncii si a mediului, avizeaza procurarea materialelor de protectia muncii.

Directorul comercial- marketing are urmatoarele atributii principale:-stabilirea tacticii si strategiei de marketing;-intretine relatia de desfasurare a activitatii cu clientii strategici ;-efectueaza diferite rapoarte cu privire la evolutia vanzarilor , determinarea cauzelor si elaborarea de solutii pentru generalizarea actiunilor ce au dus la cresterea rentabilitatii si a reducerii cauzelor ce au dus la scaderea rentabilitatii organizatiei ;-cerceteaza piata si identifica noi produse cu potential mare de vanzare, si ajuta patronul sa ia o decizie cu privire la introducerea in nomeclator a noilor produse identificate, asumandu-si responsabilitatea pentru informatiile puse la dispozitia patronului ;-asigura efectuarea calculului nivelului de pret pentru ofertare si contractare, tinand cont de costurile primite de la patron si de pretul pietei;-hotaraste intocmirea de cataloage, pliante, afise in limita bugetului de marketing aprobat si inclus in pretul produsului ;-adopta masuri pentru optimizarea cheltuielilor de aprovizionare sau distributie precum si pentru recuperarea de la beneficiari a tuturor creantelor ;-dispune intocmirea si realizarea programelor de desfacere pentru produsele finite ale societatii comerciale, controland ai analizand modul de realizare a contractelor ;

11

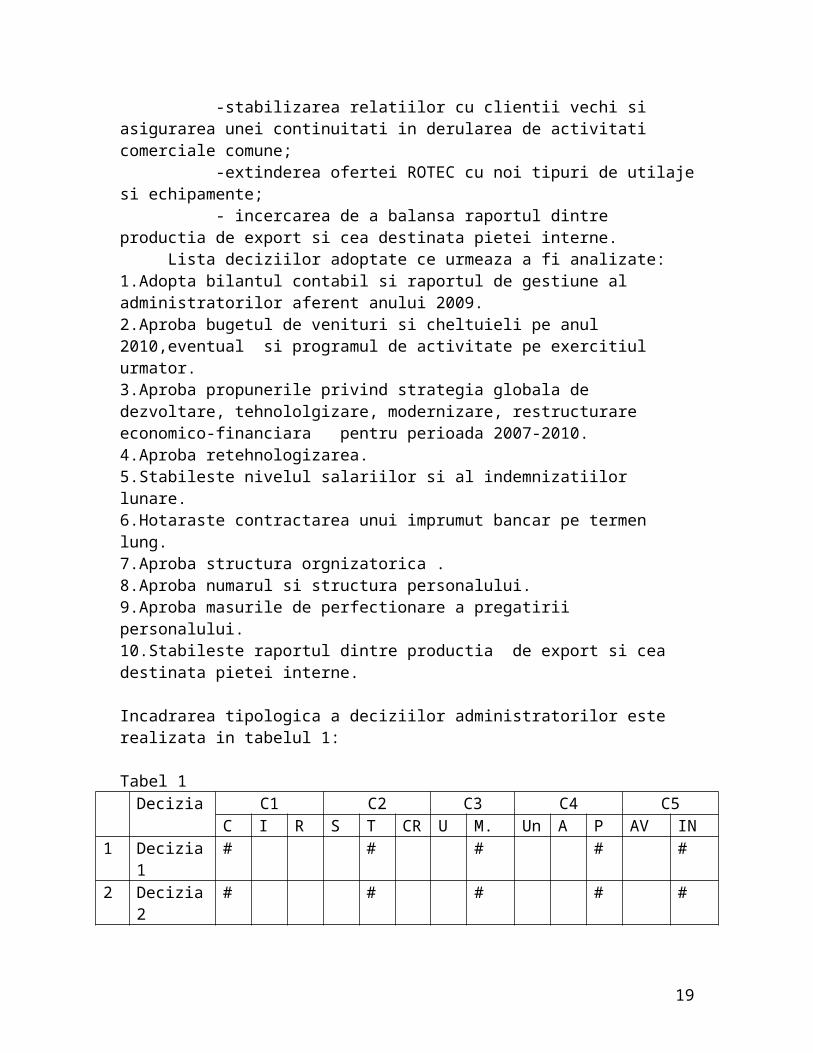

Politica de marketing a societatii in anul 2009 a vizat urmatoarele aspecte: -o mai buna cunoastere a pietei; - largirea portofoliului de clienti; -stabilizarea relatiilor cu clientii vechi si asigurarea unei continuitati in derularea de activitati comerciale comune; -extinderea ofertei ROTEC cu noi tipuri de utilaje si echipamente; - incercarea de a balansa raportul dintre productia de export si cea destinata pietei interne.

Lista deciziilor adoptate ce urmeaza a fi analizate:1.Adopta bilantul contabil si raportul de gestiune al administratorilor aferent anului 2009.2.Aproba bugetul de venituri si cheltuieli pe anul 2010,eventual si programul de activitate pe exercitiul urmator.3.Aproba propunerile privind strategia globala de dezvoltare, tehnololgizare, modernizare, restructurare economico-financiara pentru perioada 2007-2010.4.Aproba retehnologizarea.5.Stabileste nivelul salariilor si al indemnizatiilor lunare.6.Hotaraste contractarea unui imprumut bancar pe termen lung.7.Aproba structura orgnizatorica .8.Aproba numarul si structura personalului.9.Aproba masurile de perfectionare a pregatirii personalului.10.Stabileste raportul dintre productia de export si cea destinata pietei interne.

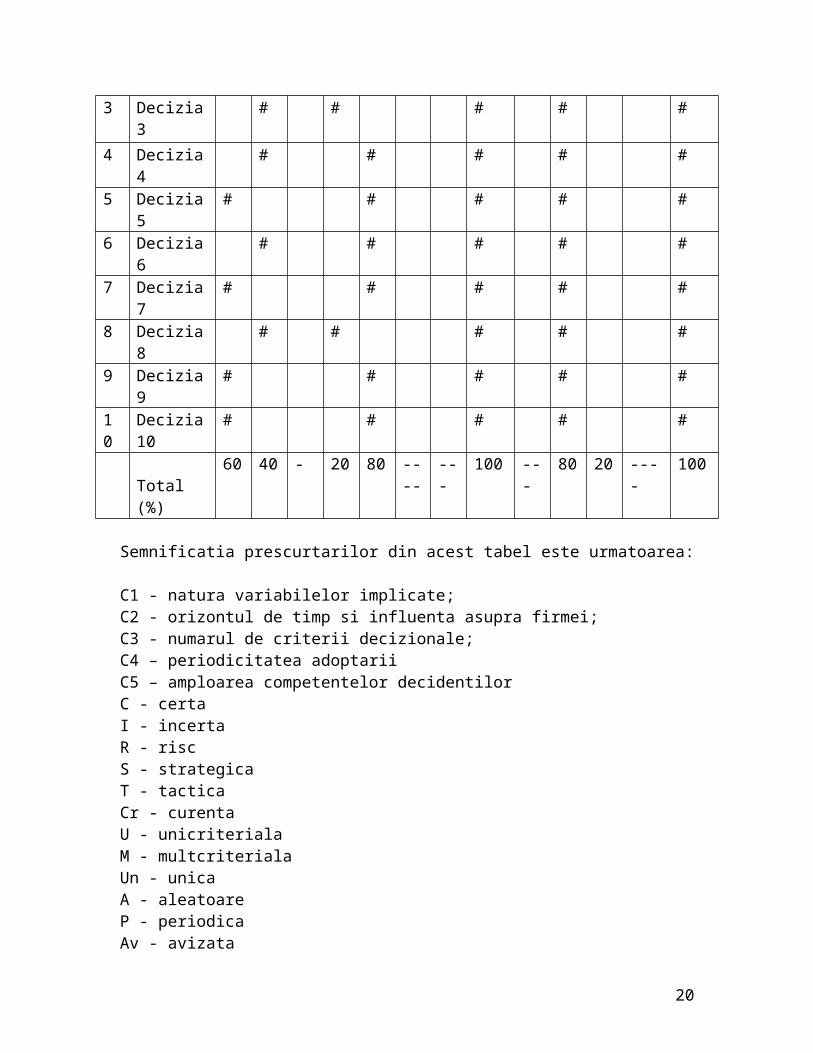

Incadrarea tipologica a deciziilor administratorilor este realizata in tabelul 1:

Tabel 1Decizia C1 C2 C3 C4 C5

C I R S T CR U M. Un A P AV IN1 Decizia 1 # # # # #

2 Decizia 2 # # # # #

3 Decizia 3 # # # # #

4 Decizia 4 # # # # #

5 Decizia 5 # # # # #

6 Decizia 6 # # # # #

7 Decizia 7 # # # # #

8 Decizia 8 # # # # #

9 Decizia 9 # # # # #

12

10 Decizia 10 # # # # #

Total (%)60 40 - 20 80 ---- --- 100 --- 80 20 ---- 100

Semnificatia prescurtarilor din acest tabel este urmatoarea:

C1 - natura variabilelor implicate;C2 - orizontul de timp si influenta asupra firmei;C3 - numarul de criterii decizionale;C4 – periodicitatea adoptariiC5 – amploarea competentelor decidentilorC - certaI - incertaR - riscS - strategicaT - tacticaCr - curentaU - unicriterialaM - multcriterialaUn - unicaA - aleatoareP - periodicaAv - avizataIn – integrala

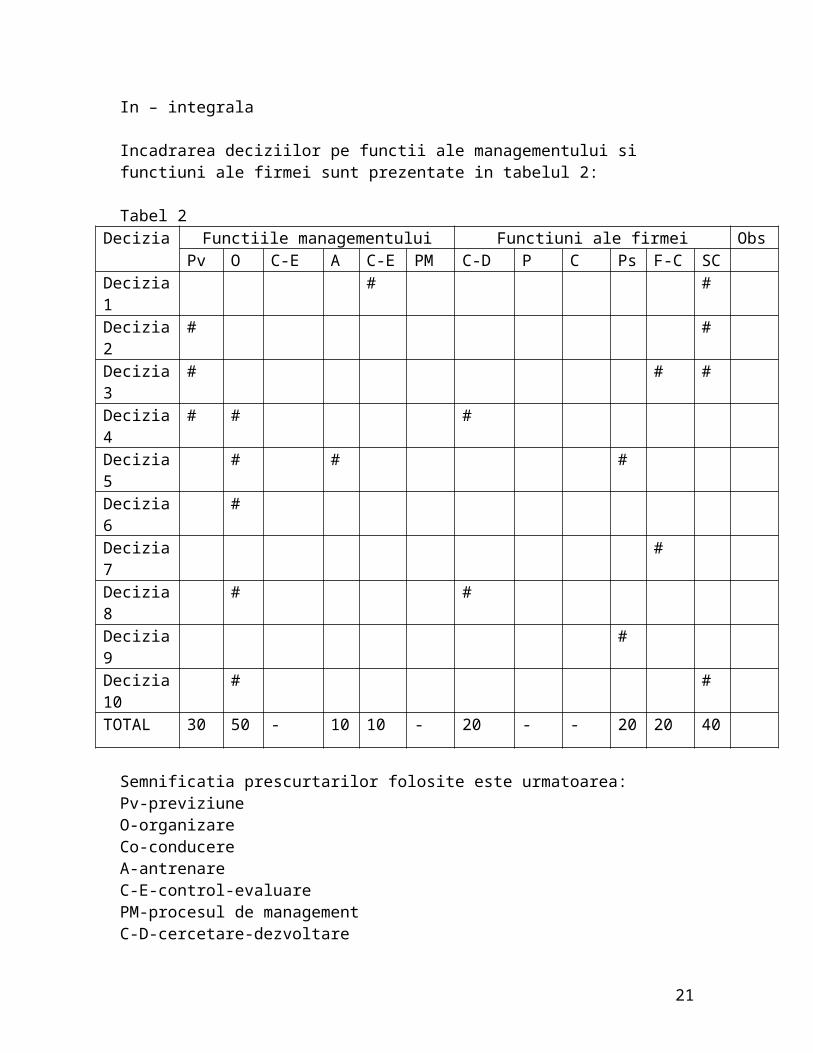

Incadrarea deciziilor pe functii ale managementului si functiuni ale firmei sunt prezentate in tabelul 2:

Tabel 2Decizia Functiile managementului Functiuni ale firmei Obs

Pv O C-E A C-E PM C-D P C Ps F-C SCDecizia1 # #

Decizia2 # #

Decizia3 # # #

Decizia4 # # #

Decizia5 # # #

Decizia6 #

Decizia7 #

13

Decizia8 # #

Decizia 9 #

Decizia 10 # #

TOTAL 30 50 - 10 10 - 20 - - 20 20 40

Semnificatia prescurtarilor folosite este urmatoarea:Pv-previziuneO-organizareCo-conducereA-antrenareC-E-control-evaluarePM-procesul de managementC-D-cercetare-dezvoltareP-productieC-comercialaPs-personalF-C-financiar contabilaSC-societate comerciala in ansamblul sau

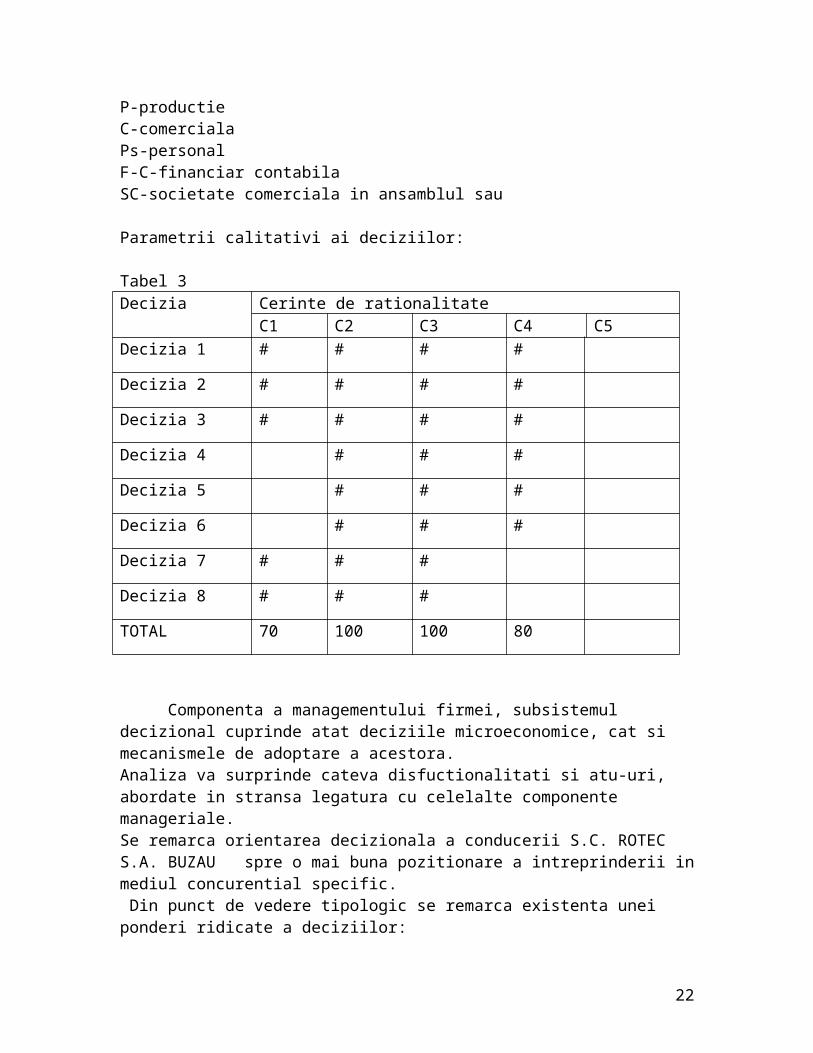

Parametrii calitativi ai deciziilor:

Tabel 3Decizia Cerinte de rationalitate

C1 C2 C3 C4 C5

Decizia 1 # # # #

Decizia 2 # # # #

Decizia 3 # # # #

Decizia 4 # # #

Decizia 5 # # #

Decizia 6 # # #

Decizia 7 # # #

Decizia 8 # # #

TOTAL 70 100 100 80

14

Componenta a managementului firmei, subsistemul decizional cuprinde atat deciziile microeconomice, cat si mecanismele de adoptare a acestora.Analiza va surprinde cateva disfuctionalitati si atu-uri, abordate in stransa legatura cu celelalte componente manageriale.Se remarca orientarea decizionala a conducerii S.C. ROTEC S.A. BUZAU spre o mai buna pozitionare a intreprinderii in mediul concurential specific. Din punct de vedere tipologic se remarca existenta unei ponderi ridicate a deciziilor:a) Dupa orizontul de timp si implicatiile asupra firmei: tactice, cu intervale de timp ce nu depasesc decat ocazional un an, dar cu influente

directe asupra unor componente procesuale si structurale de mare importanta in economia firmei;

b) Dupa natura variabilelor implicate: certe (60%),cu variabile controlabile si anticipare cat mai exacta a rezultatelor; partial certe (40%) cu unele variabile necontrolabile, in special cele ce fac referire la

piata;c) Dupa numarul de criterii decizionale in exclusivitate multicriterialed) Dupa frecventa adoptarii periodice si aleatorii, (70% aleatorii 30%periodice)e) Dupa amploarea decidentului de grup – pentru toate deciziile prezentateDin punct de vedere calitativ se remarca respectarea, de catre majoritatea deciziilor a unor cerinte precum:

a) Fundamentarea stiintifica. Deciziile ce au fost supuse analizei la inceputul lucrarii satisfac partial un astfel de parametru calitativa in sensul ca valorifica informatiile relevante, transmise operativ si in cantitatea solicitata de decident.

b) “Imputernicirea” deciziei, respectiv adoptarea acesteia de catre persoana sau grupul de persoane carora le este circumscrisa commpetenta necesara.

c) integritatea deciziei in ansamblul deciziilor microeconomice-necesita stabilirea unui sau unor obiective decizionale care sa faca parte din sistemul de obiective al firmei

d) Oportunitatea deciziei- care cere ca orice decizie sa fie adoptata si aplicata intr-un interval de timp considerat optim. Pentru S.C. ROTEC S.A. BUZAU situtia este favorabila pentru ca adoptarea respectivelor decizii a fost dictata de ratiuni economice si manageriale, de aparitia unor probleme majore, complexe, nerezolvate in trecut; este nefavorabila deoarece aplicarea, operationalizarea acestor decizii nu se urmareste intotdeauna cu acuratete, ceea ce face ca rezultatele preconizate de decident sa nu se inregistreze sau sa se produca in afara valorilor dorite;

e) Formularea corespunzatoare a deciziei are ca cerinta de baza posedarea unor parametrii care s-o faca comprehensibila. In felul acesta se creeaza premise favorabile pentru aplicarea deciziei. In privinta deciziilor esalonului superior aceasta cerinta nu este respectata, niciuna dintre decizii neavand precizate, direct sau indirect:

obiectivul decizional

15

modalitatea de realizare a acestuia decidentul data adoptarii data aplicarii locul aplicarii responsabilul aplicarea deciziei

Cu privire la procesele decizionale strategico-tactice se remarca faptul ca acestea trebuie sa fie structurate in mai multe etape dupa cum urmeaza:

definirea problemei decizionale stabilirea obiectivelor si criteriilor decizionale stabilirea variantelor decizionale alegerea variantei optime (deciderea) aplicarea deciziei evaluarea rezultatelor aplicarii deciziei

Respectarea acestor etape asigura posedarea parametrilor calitativi la care s-a facut referire si, implicit, un nivel calitativ adecvat sistemului decizional.Deciziile adoptate de etajul superior de management nu sunt rezultatul unor astfel de procese decizionale, chiar daca unele din etapele prezentate se regasesc in intesitati reduse.Stabilirea variantelor decizionale presupune precizarea mai multor variante de realizare a obiectivelor decizionale si a criteriilor decizionale ce-i influenteaza comportamentul si a consecintelor decizionale, ce-i influenteaza comportamentul si a consecitelor decizionale. Determinarea variantelor decizionale este un demers complex ce cere creativitatea de grup si promovarea unor metode si tehnici specifice de stimularea a acesteia.S.C. ROTEC S.A. BUZAU are minusuri importante mai ales in ceea ce priveste precizarea clara a consecintelor decizionale aferente variantelor decizionale.Etapa cea mai importanta a procesului decizional strategico-tactic o constituie alegerea variantei optime de dorit de o maniera stiintifica si nu una empirica.

c) sistemul informationalSistemul informational este principalul furnizor de informatii din cadrul S.C.

ROTEC S.A. BUZAU fara care nu pot exista si functiona celelalte subsisteme. Prin intermediul acestuia se asigura pe de o parte fundamentarea deciziilor si pe de alta parte, fundamentarea actiunilor necesare pentru aplicarea acestora.

Analiza acestuia cuprinde: Fluxurile si circuitele informationale. Drumul parcurs de informatiile din

diverse documente, de la emitatori la beneficiari, este reflectata de fluxurile si circuitele informationale. Acestea nu sunt conturate pe compartimente functionale si operationale, ci la nivel de document. Legaturile informationale dintre compartimente si activitatea informationala a fiecarui compartiment in parte ar trebui sa fie reflectata intr-un regulament de ordine interioara, lucru care in cadrul S.C. ROTEC S.A. BUZAU nu se respecta. Nu se fac nici referiri la fluxurile si circuitele informationale. Astfel accesul la informatie este mai greu, iar unele dintre ele ajung sa nu mai fie folosite corespunzator, atat din punct de vedere calitativ cat si din punct de vedere cantitativ.

16

Informatiile vehiculate in sistem. Totalitatea informatiilor care circula, prin fluxurile si circuitele informationale sunt foarte variate, lucru care solicita o multitudine de documente informationale. Nu toate informatiile cuprinse de acestea sunt valorificate in procesele decizionale. Excesul acestora complica sistemul informational si genereaza deficiente majore, cum ar fi redundanta sau supraincarcarea circuitelor informationale.

Procedurile informationale. Sunt precizate in situatiile informationale sub forma unor algoritmi de calcul.

Mijloacele de tratare a informatiilor. In mare parte sunt manule, lucru ce duce la intarzierea transmiterii catre decidenti sau executanti in timp util. Introducerea unor aplicatii informatice a permis orientarea catre informatizarea atat a proceselor de management cat si a celor de executie.

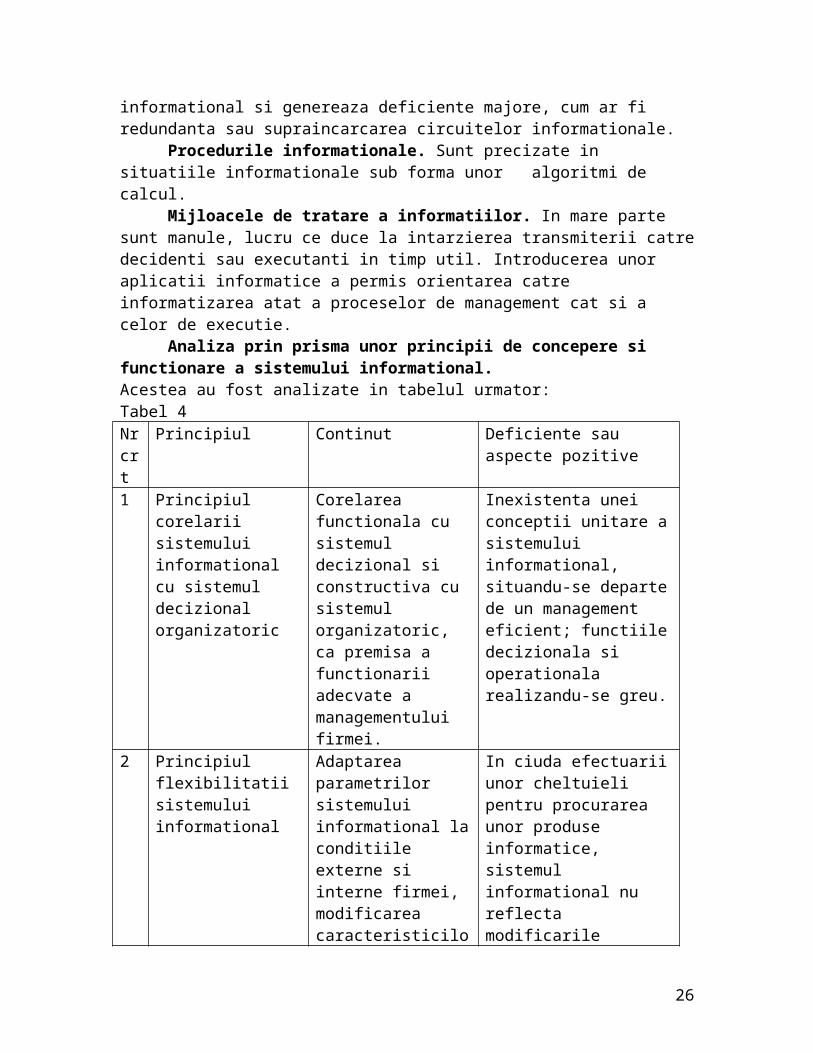

Analiza prin prisma unor principii de concepere si functionare a sistemului informational. Acestea au fost analizate in tabelul urmator:Tabel 4Nrcrt

Principiul Continut Deficiente sau aspecte pozitive

1 Principiul corelarii sistemului informational cu sistemul decizional organizatoric

Corelarea functionala cu sistemul decizional si constructiva cu sistemul organizatoric, ca premisa a functionarii adecvate a managementului firmei.

Inexistenta unei conceptii unitare a sistemului informational, situandu-se departe de un management eficient; functiile decizionala si operationala realizandu-se greu.

2 Principiul flexibilitatii sistemului informational

Adaptarea parametrilor sistemului informational la conditiile externe si interne firmei, modificarea caracteristicilor sistemului informational in conformitate cu necesitatile

In ciuda efectuarii unor cheltuieli pentru procurarea unor produse informatice, sistemul informational nu reflecta modificarile survenite.Continutul, circuitul si modalitatea de tratare a informatiilor a ramas aceeasi ca si cu multi ani in urma.

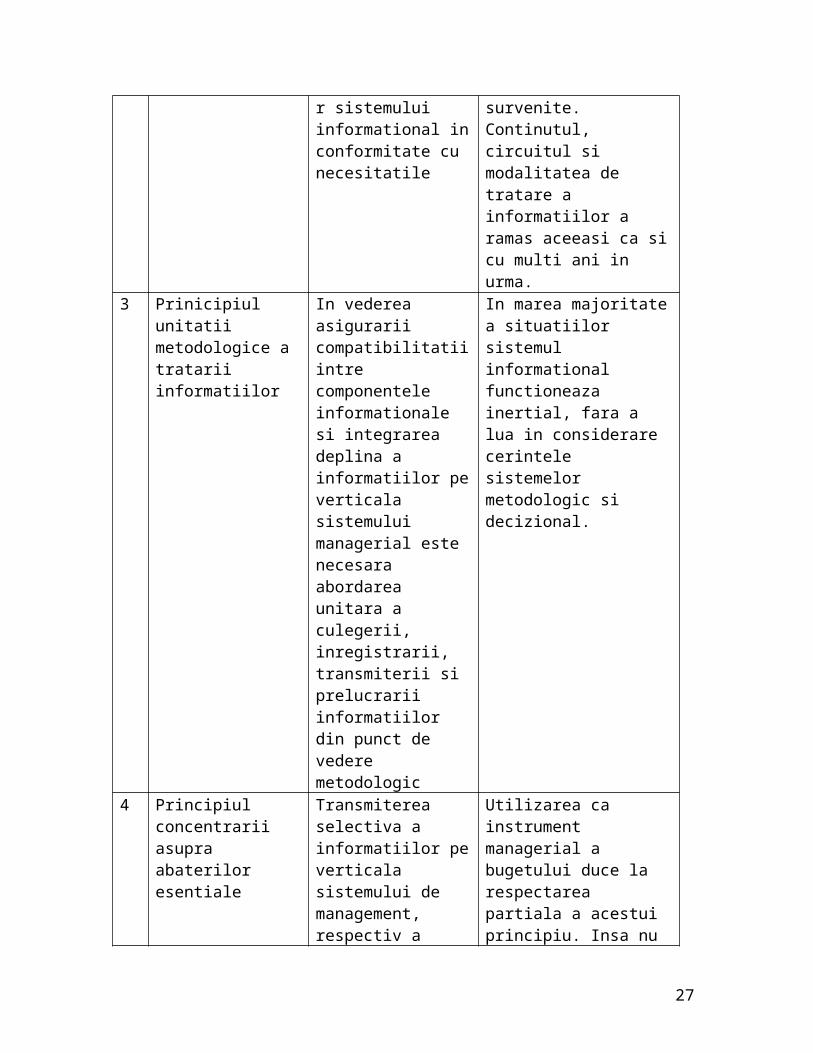

3 Prinicipiul unitatii metodologice a tratarii informatiilor

In vederea asigurarii compatibilitatii intre componentele informationale si integrarea deplina a informatiilor pe verticala sistemului managerial este necesara abordarea unitara a culegerii, inregistrarii,

In marea majoritate a situatiilor sistemul informational functioneaza inertial, fara a lua in considerare cerintele sistemelor metodologic si decizional.

17

transmiterii si prelucrarii informatiilor din punct de vedere metodologic

4 Principiul concentrarii asupra abaterilor esentiale

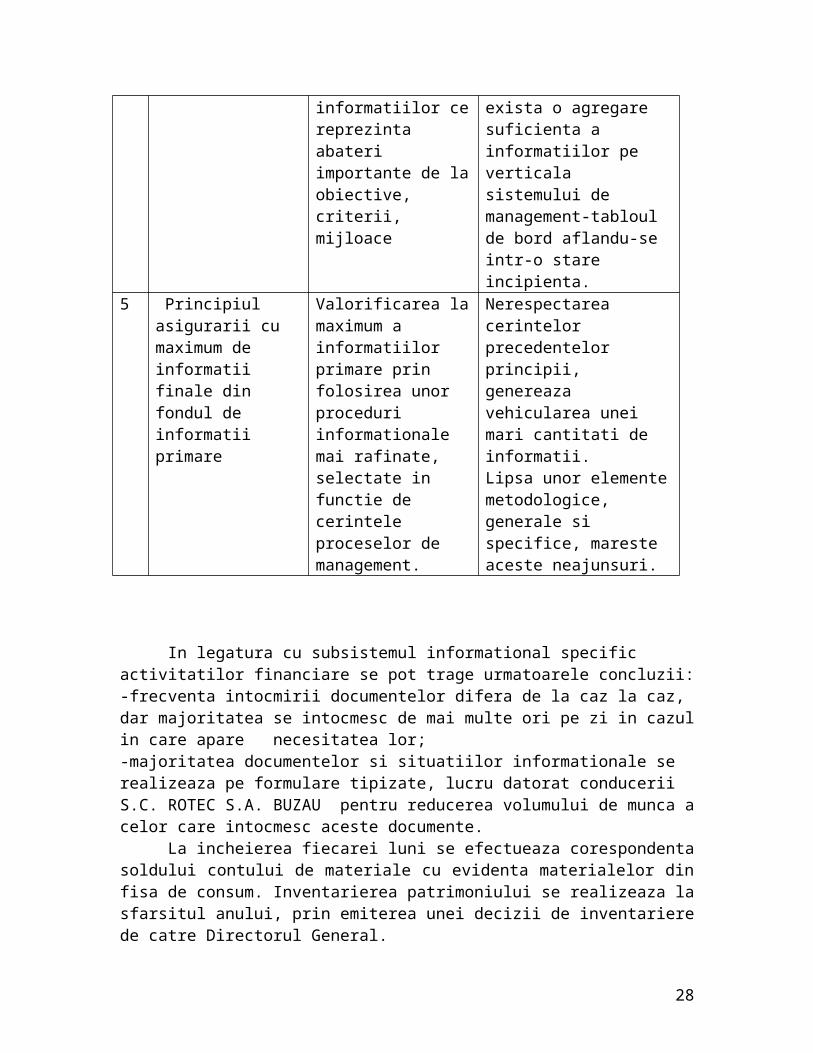

Transmiterea selectiva a informatiilor pe verticala sistemului de management, respectiv a informatiilor ce reprezinta abateri importante de la obiective, criterii, mijloace

Utilizarea ca instrument managerial a bugetului duce la respectarea partiala a acestui principiu. Insa nu exista o agregare suficienta a informatiilor pe verticala sistemului de management-tabloul de bord aflandu-se intr-o stare incipienta.

5 Principiul asigurarii cu maximum de informatii finale din fondul de informatii primare

Valorificarea la maximum a informatiilor primare prin folosirea unor proceduri informationale mai rafinate, selectate in functie de cerintele proceselor de management.

Nerespectarea cerintelor precedentelor principii, genereaza vehicularea unei mari cantitati de informatii.Lipsa unor elemente metodologice, generale si specifice, mareste aceste neajunsuri.

In legatura cu subsistemul informational specific activitatilor financiare se pot trage urmatoarele concluzii:-frecventa intocmirii documentelor difera de la caz la caz, dar majoritatea se intocmesc de mai multe ori pe zi in cazul in care apare necesitatea lor;-majoritatea documentelor si situatiilor informationale se realizeaza pe formulare tipizate, lucru datorat conducerii S.C. ROTEC S.A. BUZAU pentru reducerea volumului de munca a celor care intocmesc aceste documente.

La incheierea fiecarei luni se efectueaza corespondenta soldului contului de materiale cu evidenta materialelor din fisa de consum. Inventarierea patrimoniului se realizeaza la sfarsitul anului, prin emiterea unei decizii de inventariere de catre Directorul General.

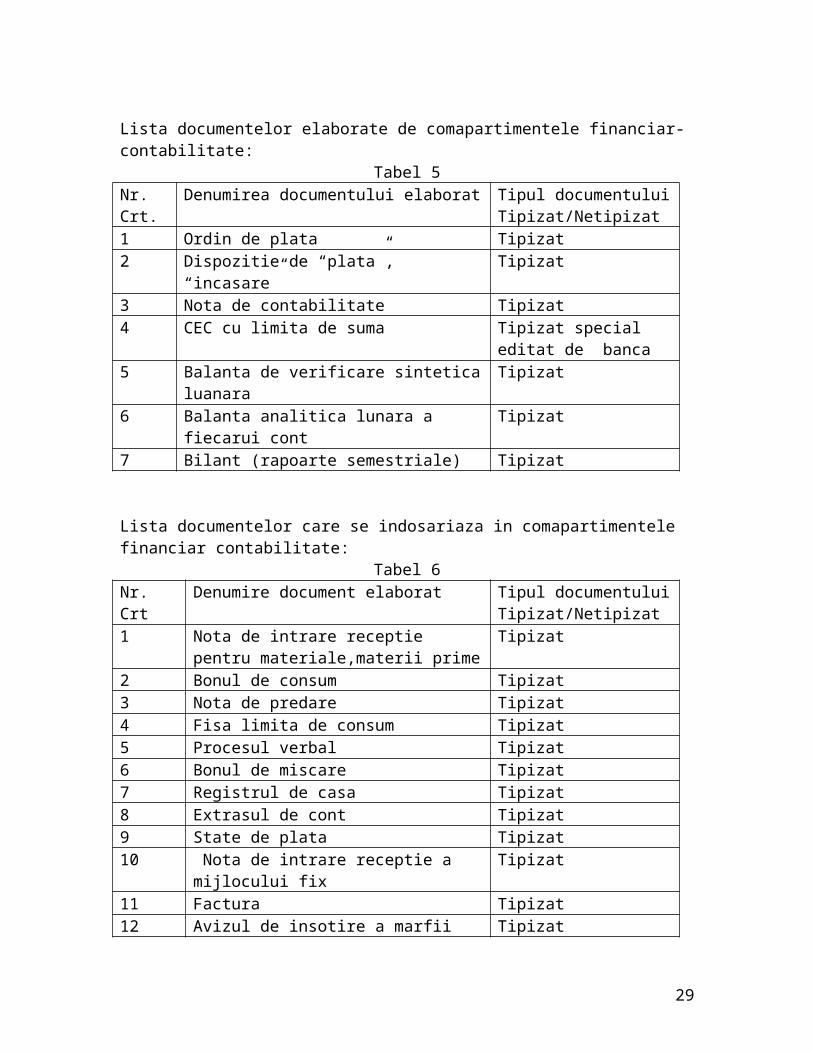

Lista documentelor elaborate de comapartimentele financiar-contabilitate:

Tabel 5Nr. Crt. Denumirea documentului elaborat Tipul documentului

Tipizat/Netipizat1 Ordin de plata Tipizat2 Dispozitie de “plata”, “incasare” Tipizat3 Nota de contabilitate Tipizat4 CEC cu limita de suma Tipizat special editat de

18

banca5 Balanta de verificare sintetica luanara Tipizat6 Balanta analitica lunara a fiecarui cont Tipizat7 Bilant (rapoarte semestriale) Tipizat

Lista documentelor care se indosariaza in comapartimentele financiar contabilitate:Tabel 6

Nr. Crt Denumire document elaborat Tipul documentuluiTipizat/Netipizat

1 Nota de intrare receptie pentru materiale,materii prime

Tipizat

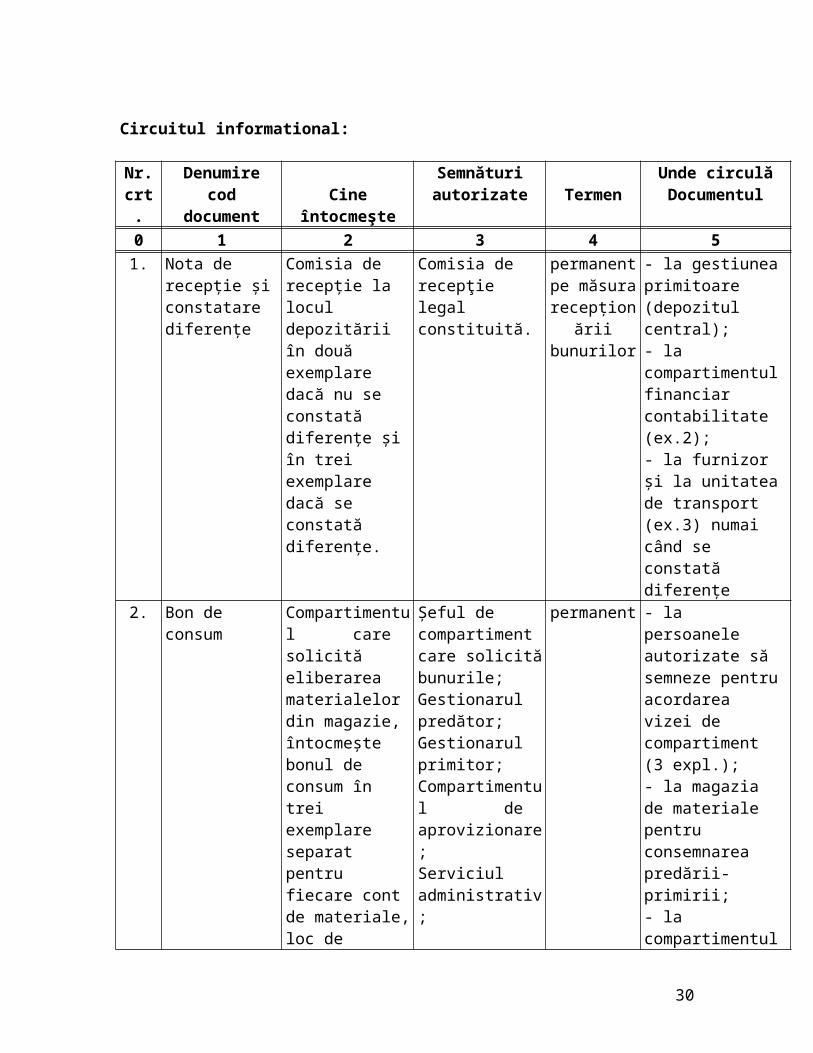

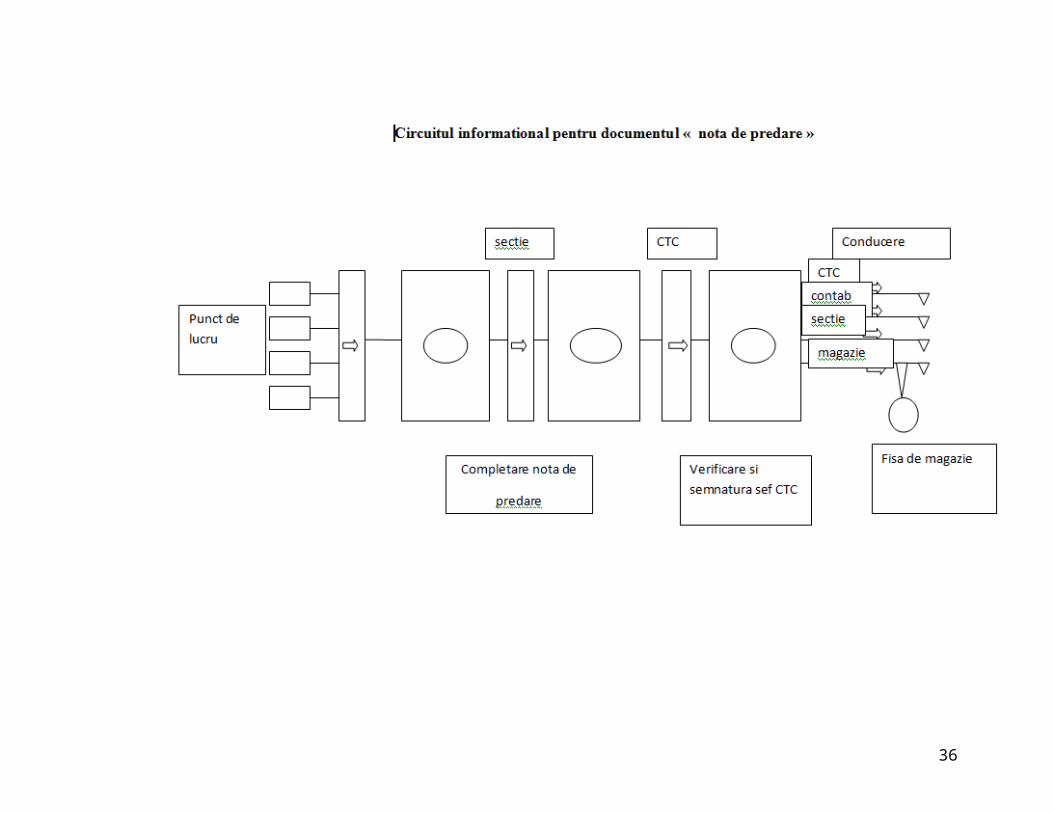

2 Bonul de consum Tipizat3 Nota de predare Tipizat4 Fisa limita de consum Tipizat5 Procesul verbal Tipizat6 Bonul de miscare Tipizat7 Registrul de casa Tipizat8 Extrasul de cont Tipizat9 State de plata Tipizat10 Nota de intrare receptie a mijlocului fix Tipizat11 Factura Tipizat12 Avizul de insotire a marfii Tipizat Circuitul informational:

Nr. Denumire Semnături Unde circulăcrt. cod document Cine întocmeşte autorizate Termen Documentul0 1 2 3 4 51. Nota de recepţie

şi constatare diferenţe

Comisia de recepţie la locul depozitării în două exemplare dacă nu se constată diferenţe şi în trei exemplare dacă se constată diferenţe.

Comisia de recepţie legal constituită.

permanent pe măsura

recepţionării bunurilor

- la gestiunea primitoare (depozitul central);- la compartimentul financiar contabilitate (ex.2);- la furnizor şi la unitatea de transport (ex.3) numai când se constată diferenţe

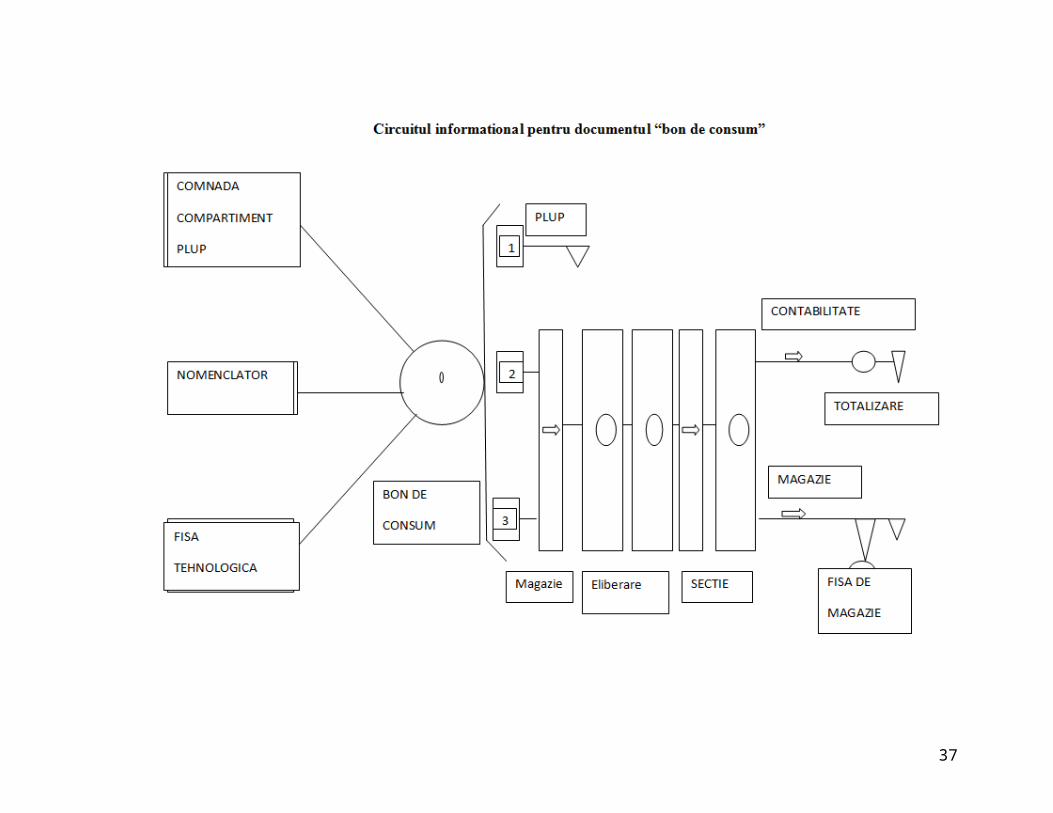

2. Bon de consum Compartimentul care solicită eliberarea materialelor din magazie, întocmeşte bonul

Şeful de compartiment care solicită bunurile; Gestionarul predător; Gestionarul

permanent - la persoanele autorizate să semneze pentru acordarea vizei de compartiment (3 expl.);- la magazia de

19

de consum în trei exemplare separat pentru fiecare cont de materiale, loc de depozitare şi loc de consum.

primitor;Compartimentul de aprovizionare;Serviciul administrativ;

materiale pentru consemnarea predării-primirii;- la compartimentul financiar-contabilitate pentru înregistrarea în contabilitatea analitică şi sintetică (exempl.1)

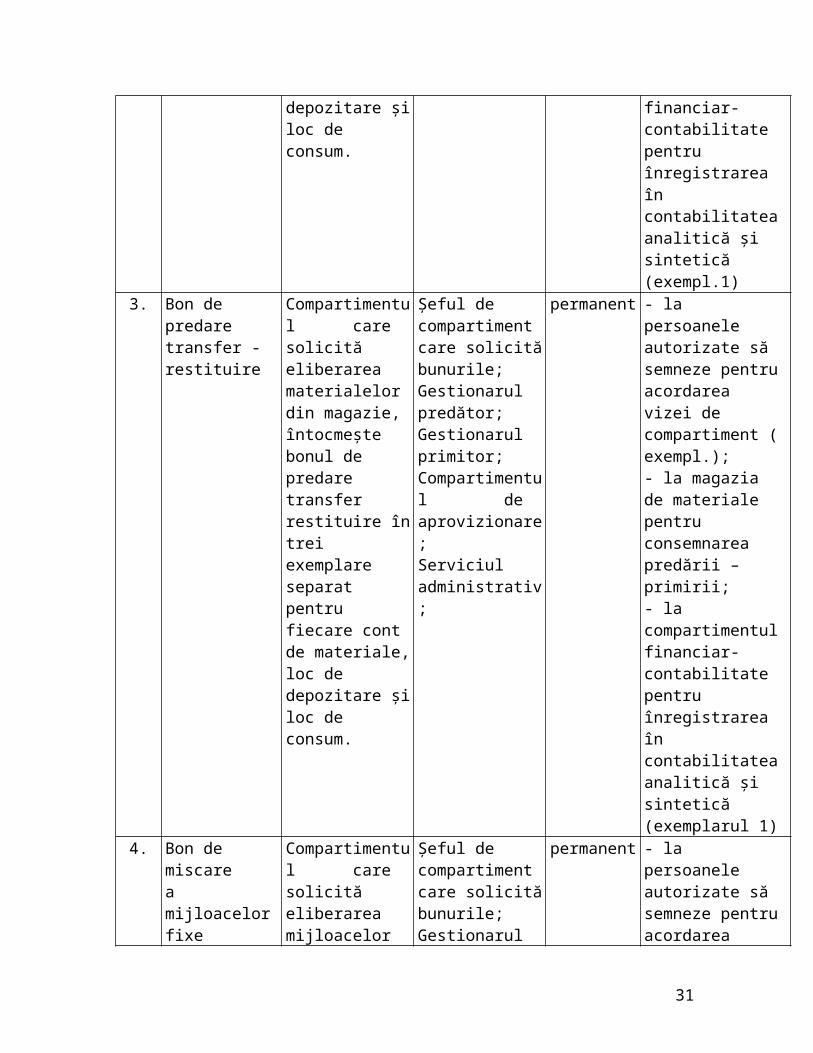

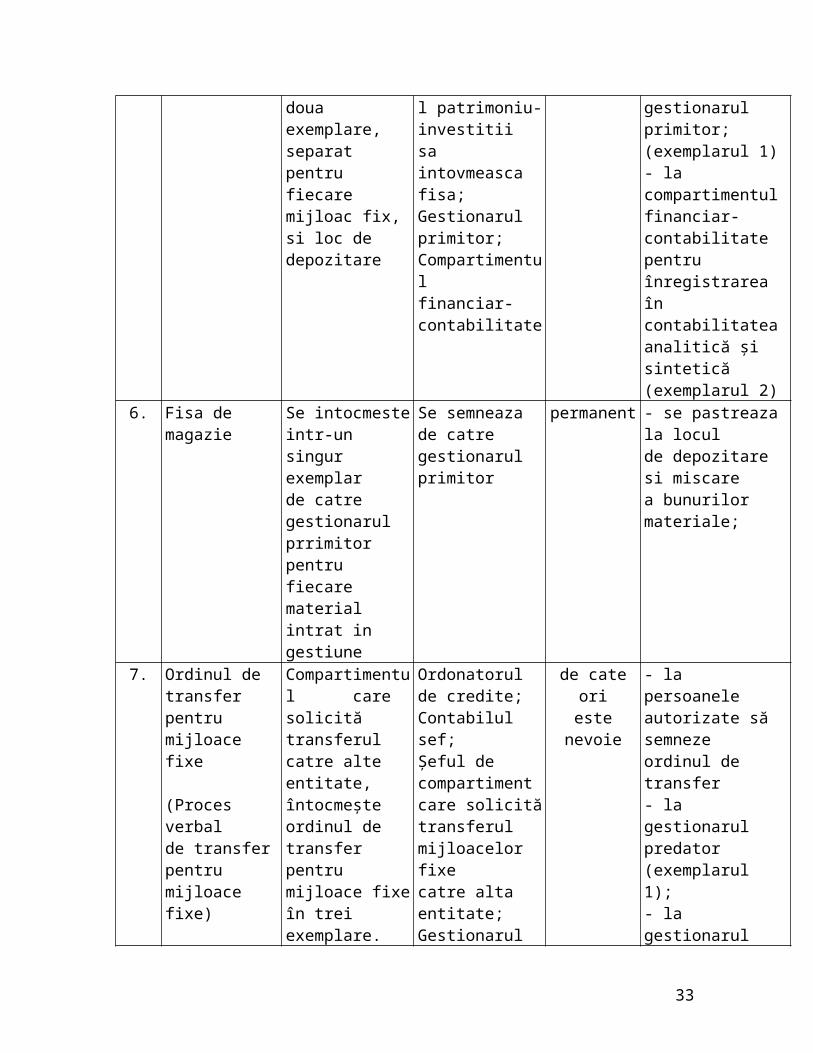

3. Bon de predare transfer - restituire

Compartimentul care solicită eliberarea materialelor din magazie, întocmeşte bonul de predare transfer restituire în trei exemplare separat pentru fiecare cont de materiale, loc de depozitare şi loc de consum.

Şeful de compartiment care solicită bunurile; Gestionarul predător; Gestionarul primitor;Compartimentul de aprovizionare;Serviciul administrativ;

permanent - la persoanele autorizate să semneze pentru acordarea vizei de compartiment ( exempl.);- la magazia de materiale pentru consemnarea predării – primirii;- la compartimentul financiar-contabilitate pentru înregistrarea în contabilitatea analitică şi sintetică (exemplarul 1)

4. Bon de miscare a mijloacelor fixe

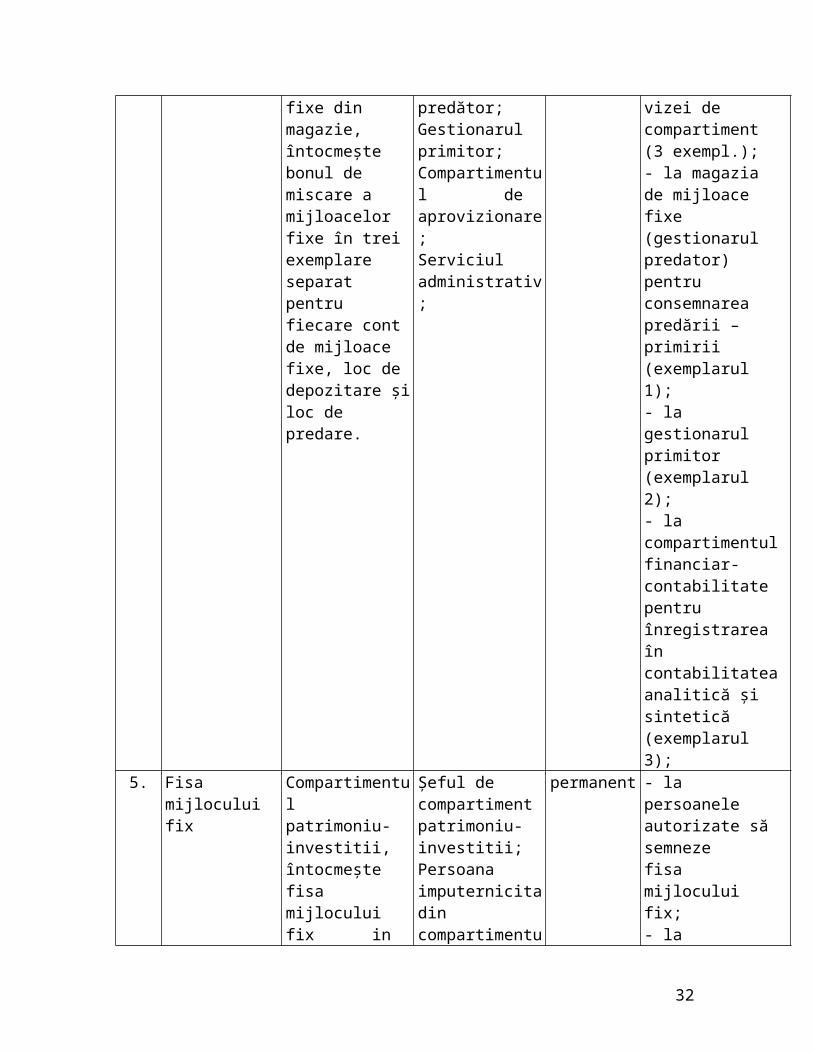

Compartimentul care solicită eliberarea mijloacelor fixe din magazie, întocmeşte bonul de miscare a mijloacelor fixe în trei exemplare separat pentru fiecare cont de mijloace fixe, loc de depozitare şi loc de predare.

Şeful de compartiment care solicită bunurile; Gestionarul predător; Gestionarul primitor;Compartimentul de aprovizionare;Serviciul administrativ;

permanent - la persoanele autorizate să semneze pentru acordarea vizei de compartiment (3 exempl.);- la magazia de mijloace fixe (gestionarul predator) pentru consemnarea predării – primirii (exemplarul 1);- la gestionarul primitor (exemplarul 2);- la compartimentul financiar-contabilitate pentru înregistrarea în contabilitatea analitică şi sintetică (exemplarul 3);

5. Fisa mijlocului fix

Compartimentul patrimoniu-

Şeful de compartiment

permanent - la persoanele autorizate să semneze

20

investitii, întocmeşte fisa mijlocului fix in doua exemplare, separat pentru fiecare mijloac fix, si loc de depozitare

patrimoniu-investitii; Persoana imputernicita din compartimentul patrimoniu-investitii sa intovmeasca fisa;Gestionarul primitor;Compartimentul financiar-contabilitate

fisa mijlocului fix;- la gestionarul primitor; (exemplarul 1)- la compartimentul financiar-contabilitate pentru înregistrarea în contabilitatea analitică şi sintetică (exemplarul 2)

6. Fisa de magazie Se intocmeste intr-un singur exemplar de catre gestionarul prrimitor pentru fiecare material intrat in gestiune

Se semneaza de catre gestionarul primitor

permanent - se pastreaza la locul de depozitare si miscare a bunurilor materiale;

7. Ordinul de transfer pentru mijloace fixe (Proces verbal de transfer pentru mijloace fixe)

Compartimentul care solicită transferul catre alte entitate, întocmeşte ordinul de transfer pentru mijloace fixe în trei exemplare.

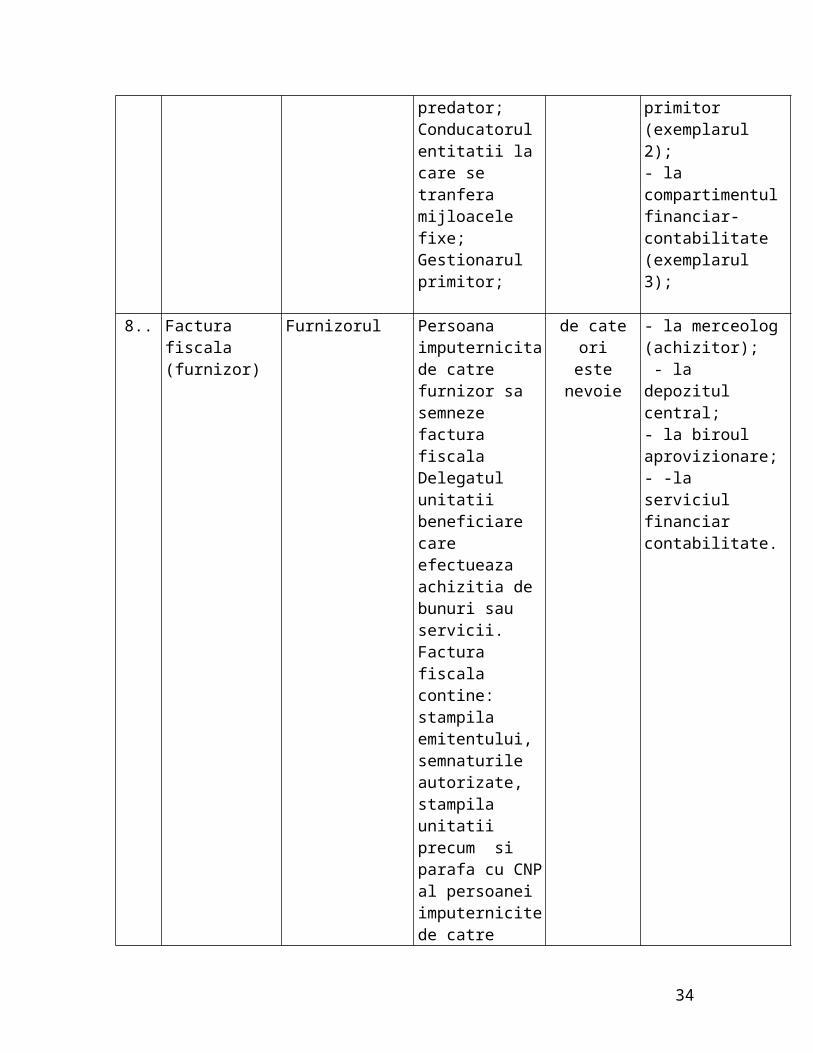

Ordonatorul de credite; Contabilul sef; Şeful de compartiment care solicită transferul mijloacelor fixe catre alta entitate; Gestionarul predator; Conducatorul entitatii la care se tranfera mijloacele fixe; Gestionarul primitor;

de cate ori este nevoie

- la persoanele autorizate să semneze ordinul de transfer - la gestionarul predator (exemplarul 1);- la gestionarul primitor (exemplarul 2);- la compartimentul financiar-contabilitate (exemplarul 3);

8.. Factura fiscala (furnizor)

Furnizorul

Persoana imputernicita de catre furnizor sa semneze factura fiscala Delegatul unitatii beneficiare care efectueaza achizitia de bunuri sau servicii. Factura fiscala

de cate ori este nevoie

- la merceolog (achizitor); - la depozitul central; - la biroul aprovizionare; - -la serviciul financiar contabilitate.

21

contine: stampila emitentului, semnaturile autorizate, stampila unitatii precum si parafa cu CNP al persoanei imputernicite de catre furnizor sa intocmeasca factura

22

23

24

Fiecare situatie informationala se delimiteaza prin continut, traseu informational specific, frecventa a intocmirii, numar de exemplare, particularitati constructive si functionale ale subdiviziunilor organizatorice implicate, elemente ce dau consistenta sistemului informational al componenetelor procesuale si structurale ale societatii.

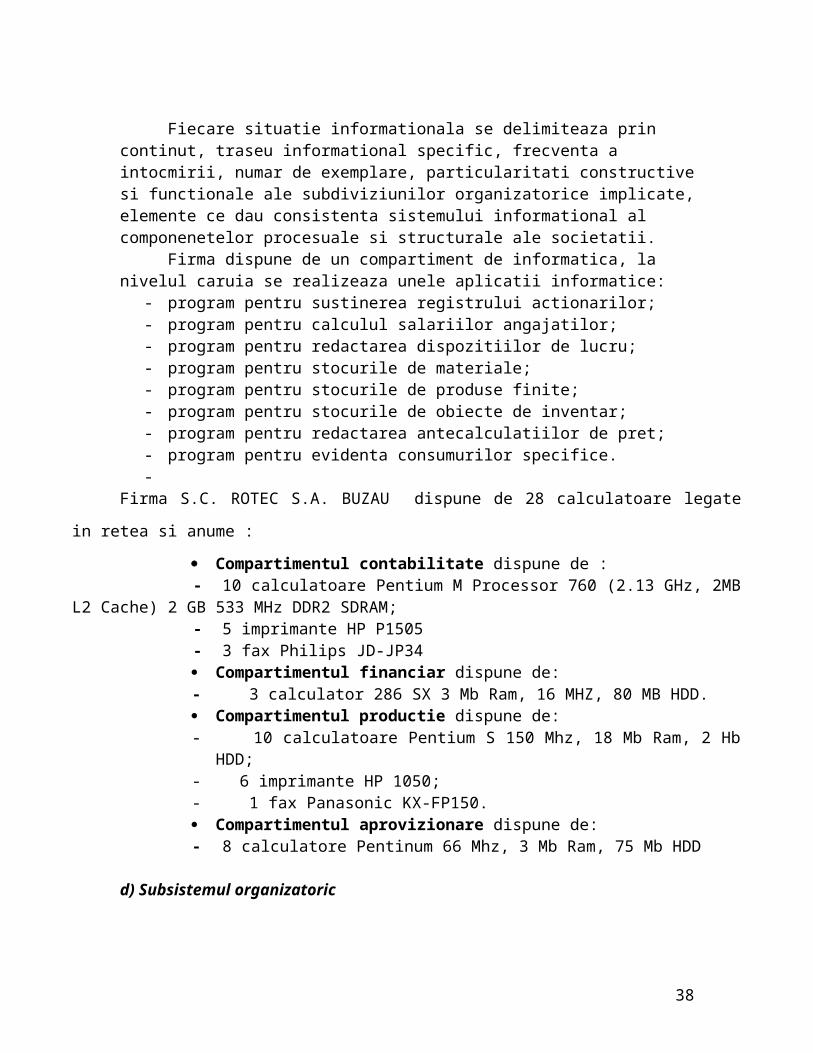

Firma dispune de un compartiment de informatica, la nivelul caruia se realizeaza unele aplicatii informatice:

- program pentru sustinerea registrului actionarilor;- program pentru calculul salariilor angajatilor;- program pentru redactarea dispozitiilor de lucru;- program pentru stocurile de materiale;- program pentru stocurile de produse finite;- program pentru stocurile de obiecte de inventar;- program pentru redactarea antecalculatiilor de pret;- program pentru evidenta consumurilor specifice.-

Firma S.C. ROTEC S.A. BUZAU dispune de 28 calculatoare legate in retea si anume :

Compartimentul contabilitate dispune de :- 10 calculatoare Pentium M Processor 760 (2.13 GHz, 2MB L2 Cache) 2 GB 533

MHz DDR2 SDRAM;- 5 imprimante HP P1505- 3 fax Philips JD-JP34 Compartimentul financiar dispune de:- 3 calculator 286 SX 3 Mb Ram, 16 MHZ, 80 MB HDD. Compartimentul productie dispune de:- 10 calculatoare Pentium S 150 Mhz, 18 Mb Ram, 2 Hb HDD;- 6 imprimante HP 1050;- 1 fax Panasonic KX-FP150. Compartimentul aprovizionare dispune de:- 8 calculatore Pentinum 66 Mhz, 3 Mb Ram, 75 Mb HDD

d) Subsistemul organizatoric

Subsistemul organizatoric constituie cea mai concreta componenta a sistemului de management si consta in ansamblul elementelor de natura organizatorica ce asigura cadrul, divizarea, combinarea si functionalitatea proceselor de munca in vederea realizarii obiectivelor previzionate.

In cadrul subsistemului organizatoric al firmei sunt reunite cele doua categorii de organizare existente in cadrul organizatiei:

a) Organizarea procesualab) Organizarea structurala.

a) Organizarea procesuala consta in stabilirea principalelor categorii de munca, a proceselor necesare realizarii ansamblului de obiective ale firmei. Rezultatul acestui tip de organizare il reprezinta, in principal functiunile, activitatile, atributiile si sarcinile.

25

In cadrul intreprinderii actioneaza cinci functiuni de baza:- functiunea de cercetare-dezvoltare, ce reprezinta ansamblul activitatilor

desfasurate in organizatie prin care se concepe si se implementeaza progresul stiintifico-tehnic. In cadrul acestei functiuni se deosebesc trei activitati principale: previzionare, conceptie tehnica si organizare.

Previzionarea implica o serie de atributii: elaborarea prognozelor; elaborarea proiectelor strategiei de ansamblu si pe domenii; elaborarea proiectului politicii de ansamblu; organizarea evidentei capacitatilor de productie etc.

Activitatea de conceptie tehnică se evidentiaza in exercitarea de catre firma a urmatoarelor atributii: elaborarea proiectelor strategiei si politicii de cercetare si proiectare; elaborarea de studii, cercetari, documentatii si proiecte pentru asimilarea de tehnici noi si modernizate; informarea si documentarea tehnico-stiintifica in firma etc.

Principalele atributii cu caracter organizatoric ale organizatiei sunt: formularea proiectului de politica organizatorica a intreprinderii; colaborarea cu consultantii in management in perfectionarea organizarii firmei etc.

- functiunea comerciala, ce incorporeaza ansamblul proceselor de cunastere a cererii si ofertei pietei, de procurare nemijlocita a materiilor prime, materialelor, echipamentelor de productie etc. necesare firmei pentru o buna prestare a serviciilor acesteia. In cadrul acestei functiuni deosebim trei activitati principale: aprovizionarea, vanzarea si marketingul.

Desfasurarea activitatii de aprovizionare se realizeaza prin urmatoarele atributii: participarea la elaborarea strategiei si politicii comerciale a firmei; elaborarea necesarului de aprovizionare a firmei; emiterea de comenzi la furnizori; incheierea de contracte economice cu furnizorii etc.

Dintre atributiile incorporate in activitatea de vanzare mentionam: elaborarea, pe baza studierii pietei, a planului de vanzari; asigurarea portofoliului de servicii; incheierea de contracte economice cu clientii; prestarea serviciilor etc.

Activitatea de marketing este prezentata prin urmatoarele atributii: prospectarea pietei interne; propunerea structurii, volumului si esalonarii serviciilor realizate de firma etc.

- functiunea de productie, ce reprezinta ansamblul proceselor de munca din cadrul intreprinderii prin care se tranforma obiectele muncii in servicii si se creeaza nemijlocit conditiile tehnico-materiale, organizatorice si de deservire necesare desfasurarii activitatii in bune conditii. Din punct de vedere organizatoric, functiunea de productie se poate grupa in urmatoarele activitati: controlul tehnic de calitate, intretinerea si repararea utilajelor si a celorlalte mijloace fixe, productia auxiliara de energie electrica, termica, planificate.

- functiunea financiar-contabila, ce cuprinde ansamblul activitatilor prin care se asigura resursele financiare necesare atingerii obiectivelor organizatiei, precum si evidenta valorica a miscarii intregului sau patrimoniu. In cadrul functiunii financiar-contabile deosebim trei activitati principale: financiara, contabilitatea si controlul financiar de gestiune.

In cadrul activitatii financiare delimitam doua grupe de atributii ce se refera la previzionarea si, respectiv, executia financiara. Atributiile cele mai importante sunt urmatoarele: fundamentarea politicii financiare a firmei; elaborarea bugetului de venituri si cheltuieli al intreprinderii; solicitarea de credite etc.

26

Principalele atributii ale firmei in ceea ce priveste contabilitatea sunt: asigurarea evidentei analitice si sintetice a materiilor prime si materialelor; asigurarea evidentei analitice si sintetice a pieselor de schimb; asigurarea evidentei mijloacelor fixe; organizarea lucrarilor de inventariere etc.

Scopul controlului financiar de gestiune este prevenirea, descoperirea si recuperarea pagubelor aduse, fiindu-i circumscrise urmatoarele atributii: organizarea controlului financiar preventiv; executarea controlului financiar preventiv; organizarea controlului financiar de fond; executarea controlului financiar de fond asupra gospodaririi mijloacelor materiale si banesti.

- functiunea de personal, prin care se asigura resursele umane necesare, precum si utilizarea, dezvoltarea si motivarea acestora. In cadrul functiunii de personal se pot delimita mai multe activitati: previzionarea necesarului de personal; formarea personalului; selectionarea personalului; incadradrea personalului; evaluarea personalului; motivarea personalului; perfectionarea personalului; promovarea personalului; protectia salariatilor (protectia muncii si protectia sociala).

Activitatile de personal se realizeaza printr-o serie de atributii, cum ar fi: participarea la elaborarea strategiei si politicii generale a firmei; elaborarea de propuneri pentru politica de personal a firmei; stabilirea necesarului de personal in perspectiva pe specialitati; intocmirea planurilor de pregatire a personalului; organizarea orientarii profesionale a personalului; organizarea selectionarii personalului; efectuarea selectionarii personalului; organizarea incadrarii personalului; realizarea incadrarii personalului; organizarea evaluarii personalului; evaluarea personalului; organizarea perfectionarii personalului managerial si de executie.

La nivel de compartimente nu sunt delimitate suficient atributiile, responsabilitatile şi competentele, in timp ce posturile dispun, in linii generale, de sarcini, responsabilitati si competente, chiar daca definirea lor este uneori ambigua.

b) Organizarea structurala – In vederea realizarii obiectivelor, intreprinderea

trebuie sa-si elaboreze o structura organizatorica proprie. Aceasta presupune abordarea unui proces de divizare a muncii, de precizare a responsabilitatii si a autoritatii prin care sa se asigure o comunicare in si intre grupuri, cat mai eficienta.

Structura organizatorica reprezinta totalitatea posturilor si compartimentelor de munca, modul de constituire, grupare si subordonare, precum si legaturile ce se stabilesc intre posturi, in vederea ideplinirii in cat mai bune conditii a obiectivelor stabilite.

Cunoasterea si analiza structurii organizatorice implica folosirea unor documente de formalizare, respectiv regulamentul de organizare si functionare, organigrama şi fisele de post.Regulamentul de organizare si functionare are o structura si un continut inedite, preluand un

model de astfel de document de prezentare a structurii organizatorice lansat pe piata in urmă cu cativa ani a societatii din care face parte S.C. ROTEC S.A. BUZAU Organigrama este una piramidala, specifica unei structuri organizatorice de tip ierarhic-funcţional.

Fisele de post sunt elaboarate, atat pentru manageri, cat si pentru executanti. O fisa de post cuprinde :

PostulPozitia ierarhica

27

CompartimentulCerinte :

studiialte cerinte specifice

Relatii organizatorice :de autoritateierarhicafunctionalade stat majorde cooperare/colaborarede reprezentarede control

Atributii, lucrari, sarciniLimite de competentaResponsabilitati

FISA POSTULUI

1. Nume si prenume: Negoita Delia2. Postul: director econmic 3. Cerinte: Studii: -absolvent al invatamantului superior economic de specialitate; Vechime: -sa probeze o vechime de cel putin 3 ani in domeniu, cuprinzand toate aspectele activitatii financiar-contabile; Cunostinte: -sa posede cunostinte temeinice in ceea ce priveste sistemul organizatoric si financiar-contabil; -sa posede cunostinte solide in ceea ce priveste legislatia in vigoare privind domeniul financiar-contabil; -sa probeze o buna cunoastere a conducerii contabilitatii computerizate; Aptitudini: -inteligenta (gandire logica, memorie, capacitate de analiza si sinteza); -capacitate de organizare si conducere a activitatii serviciului; -capacitate de a prelucra informatiile, de a le interpreta si de a le valorifica prin luarea de decizii sau prin furnizarea de date prelucrate altor factori decizionali; -corectitudine, tenacitate, seriozitate, atitudine principiala in relatiile cu oamenii; Atitudini: -obiectivitate in aprecierea si analiza situatiilor economice, financiare si sociale, receptivitate, spirit de echipa (sincer, dispus la colaborare) 4. Relatii: Ierarhice: -este subordonat Directorului General; -are in subordine personalul compartimentului economic

28

Functionale: -are relatii de serviciu cu toate serviciile, birourile si alte entitati functionale; -are relatii cu persoane juridice si persoane fizice care au tangenta cu sfera sa de activitate. 5. Atributii, competente si responsabilitati: -organizeaza, indruma, conduce, controleaza si raspunde de desfasurarea in mod eficient a activitatii financiar-contabile a societatii in conformitate cu dispozitiile legale in vigoare; -asigura, organizarea si gestionarea in mod eficient a integritatii intregului patrimoniu al societatii in conformitate cu dispozitiile legale in vigoare si normele sau reglementarile interne ale societatatii; -organizeaza si coordoneaza contabilitatea operatiilor de capital, contabilitatea imobilizarilor, contabilitatea stocurilor, contabilitatea tertilor, contabilitatea trezoreriei, contabilitatea cheltuielilor, veniturilor si rezultatelor, contabilitatea angajamentelor si altor elemente patrimoniale, contabilitatea de gestiune in conformitate cu legislatia in vigoare; -urmareste respectarea principiilor contabile si ale evaluarii patrimoniului (prudentei, permanentei metodelor, continuitatii activitatii, independentei exercitiului, intangibilitatii bilantului de deschidere, necompensarii); -organizeaza si coordoneaza controlul financiar preventiv, stabilind operatiunile si documentele ce se supun controlului financiar preventiv, precum si persoanele care exercita acest control; -raspunde de consemnarea corecta si la timp, in scris, in momentul efectuarii ei, in documente justificative a oricarei operatii care afecteaza patrimoniul societatii si de inregistrarea cronologica si sistematica in evidenta contabila a documentelor justificative in conformitate cu prevederile legale in vigoare; -raspunde de stabilirea corecta a documentelor care se intocmesc si de circuitul lor in cadrul societatii. Pe document se va trece in mod obligatoriu numele, prenumele si functia celui care il intocmeste, semneaza si raspunde de realitatea datelor trecute in acestea; -raspunde de efectuarea inventarierii generale a patrimoniului la inceputul activitatii, cel putin odata pe an, pe parcursul functionarii sale, in orice situatii prevazute de lege si de cite ori directorul general al societatii o cere; -organizeaza si participa la intocmirea lucrarilor de inchidere a exercitiului financiar-contabil, la operatiunile de inventariere a patrimoniului urmarind modul de valorificare a rezultatelor inventarierii; -raspunde de evidenta formularelor cu regim special; -organizeaza controlul asupra operatiilor patrimoniale; -raspunde de respectarea disciplinei de casa, a regulamentului operational de casa si a celorlalte dispozitii privind operatiunile cu numerar, efectuind personal sau prin alta persoana imputernicita, cel putin lunar si inopinant controlul casieriei, atit sub aspectul existentei faptice a valorilor banesti cit si sub aspectul securitatii acestora; -asigura si raspunde indeplinirea la termen a obligatiilor societatii fata de bugetul statului si terti in conformitate cu dispozitiile legale in vigoare; -supervizeaza implementarea procedurilor de contabilitate cu ajutorul programului informational;

29

-supravegheaza reconcilierea si inchiderea conturilor; -asigura si raspunde de elaborarea balantei de verificare la termenele stabilite de legislatia in vigoare; -efectueaza analiza financiar contabila pe baza de bilant, pe care o prezinta in consiliul de administratie si respectiv adunarii generale a asociatilor; -este consultat de catre entitatile functionale ale societatii in legatura cu problemele referitoare la activitatea serviciului; -este consultat de catre conducerea societatii in probleme care sunt de competenta serviciului; -avizeaza lucrari pe probleme de contabilitate a stocurilor, de urmarire, evidenta, decontari, cheltuieli-venituri, bilant, analize de sistem, tehnica de calcul; -participa la sustinerea si discutarea lucrarilor elaborate in cadrul serviciului; -intocmeste aprecieri asupra activitatii desfasurate de personalul din subordine si propune pentru promovare si stimulare materiala pe cei mai buni; -reprezinta societatea in cazurile incredintate prin delegare; -raspunde de eficienta si calitatea lucrarilor executate in cadrul serviciului la termenele stabilite prin reglementari interne sau prin alte acte normative; -raspunde de buna pregatire profesionala a salariatilor din subordine si propune masuri pentru perfectionarea cunostintelor acestora; -raspunde de respectarea programului de lucru si a disciplinei muncii in cadrul serviciului pe care il coordoneaza; -raspunde de indeplinirea oricaror altor sarcini prevazute de Legea contabilitatii 82/1991, de regulamentul de aplicare a acesteia, precum si de celelalte reglementari legale in vigoare, pe linie economica si financiar-contabila; -raspunde disciplinar, civil, material si penal, pentru pagubele provocate unitatii prin executarea defectuoasa a atributiilor sau prin neexecutarea acestora.

La aceste trei categorii de documente se adauga si Statutul si Contractul de Societate, care evidentiaza anumite aspecte ale organizarii procesuale si structurale, in principal pentru “etajul” superior al configuratiei structurale a firmei.

In baza organigramei societatii, structura personalului este următoarea:- personal conducere;- personal executie:

Conducerea executiva a societatii comerciale in anul 2009 a fost asigurata de:a) Director General -Ec.Dinu Nicu/01.01.2009-01.08.2009; -Ing. Constantin Stefan Valentin/ 01.08.2009-19.09.2009; -Ing. Peter Mihai/20.09.2009-pana in prezent; b) Director Tehnic si de productie -Ing.Tomoiaga Viorel ; c) Director Marketing-Vanzari -Ing. Peter Mihai/01.01.2009-19.09.2009 - incepand cu 20.09.2009 – vacant;

d) Director Resurse umane - Ing. Halcu Vasile -cu delegatie; e) Director Economic -Ec. Negoita Delia; f) Director Calitate -Fiz. Vrapciu Dorian; Functiile pe care le-au indeplinit in societate au fost urmatoarele: a) Director general

30

Ec. Dinu Nicu - 15.04.2006 – 01.08.2009; Ing. Constantin Stefan Valentin -01.08.2009-19.09.2009; Ing. Peter Mihai - Consilier vanzari director gen. - 01.11.2007-14.11.2007 Director Marketing-Vanzari - 15.11.2007-19.09.2009 Director General - 20.09.2009 - pana in prezent b) Director tehnic si de productie - 01.12.2007-pana in prezent c)Director Marketing vanzari - d)Director resurse umane - vacant sef serviciu resurse umane - 21.09.2006- pana in prezent e)Director economic - 01.01.2009-pana in prezent f)Director calitate - 01.03.2008-pana in prezent sef serviciu - 01.01.2008-28.02.2008 responsabil securitatea radiologica - 01.12.2006-31.12.2007 sef unitatea nucleara - 03.01.1991-30.11.2006 Nu exista litigii sau proceduri administrative in care sa fie implicate persoanele din Conducerea Societatii.

- personal administrativ, auxiliar.

In cursul anului 2009, societatea afost administrata de Consiliul de Administratie in urmatoarea componenta:

1.Ec. Dinu Nicu-presedinte;2.Ec. Neagu Marin-membru / 01.01.2009-22.07.2009; Ec. Preda Jeanina-membru/23.07.2009-31.12.2009;3.Ing. Mielu Dobrin-membru;1.Ec.Dinu Nicu-presedinte-economist, 51 ani-data numirii:28.03.20042.Ec. Marin Neagu-membru-economist, 48 ani-data numirii:19.04.20053.Ec. Preda Jeanina-membru-economist, 48 ani-data numirii:23.07.20073.Ing. Mielu Dobrin-membru-inginer, 55 ani-data numirii:18.12.2002 Membrii Consiliului de Administratie nu participa la capitalul societatii comerciale.Nu exista relatii de rudenie intre membrii Consiliului .Coducatorul societatii este Directorul General, numit de Adunarea Generala a Actionarilor, care are in subordinea sa directorii executivi: Director Tehnic si Director Economic.

31

Directorii executivi ai societatii au in subordine compartimentele functionale structurate pe activitati, servicii, birouri.

Activitatile din cadrul societatii, cat si compartimentele au in componenta cadru salarial. In desfasurarea procesului de producţie al societatii un rol de seama il detine forta de munca intrucat, cu ajutorul mijloacelor de productie actioneaza asupra materiilor si materialelor in vederea asigurarii prestarii de servicii de calitate.

Analiza sistemului metodologic se realizeaza dupa o metodologie specifica, structurata astfel:

- analiza prin prisma posibilitatilor de realizare a obiectivelor fundamentale si derivate;

- analiza prin prisma principiilor de concepere si functionare a structurii organizatorice;

- analiza incadrarii cu personal;- analiza unor documente de formalizare a structurii organizatorice;- analiza conceperii si functionarii unor componente primare ale structurii

organizatorice;Metodologia are ca repere importante cerintele managementului stiintific si tendintele manifestate in organizarea procesuala si structurala a intreprinderii.

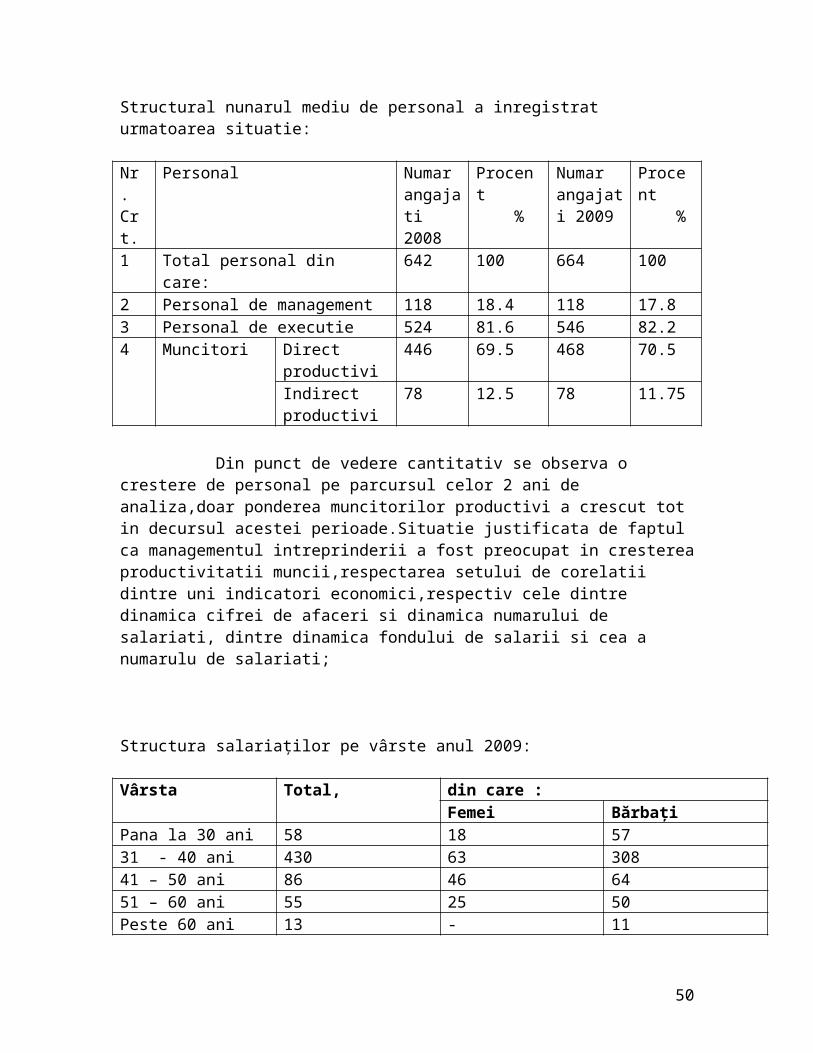

1. Analiza incadrarii cu personalulStructural nunarul mediu de personal a inregistrat urmatoarea situatie:

Nr. Crt.

Personal Numar angajati 2008

Procent %

Numar angajati 2009

Procent %

1 Total personal din care: 642 100 664 1002 Personal de management 118 18.4 118 17.83 Personal de executie 524 81.6 546 82.24 Muncitori Direct

productivi446 69.5 468 70.5

Indirect productivi

78 12.5 78 11.75

Din punct de vedere cantitativ se observa o crestere de personal pe parcursul celor 2 ani de analiza,doar ponderea muncitorilor productivi a crescut tot in decursul acestei perioade.Situatie justificata de faptul ca managementul intreprinderii a fost preocupat in cresterea productivitatii muncii,respectarea setului de corelatii dintre uni indicatori economici,respectiv cele dintre dinamica cifrei de afaceri si dinamica numarului de salariati, dintre dinamica fondului de salarii si cea a numarulu de salariati;

Structura salariaţilor pe vârste anul 2009:

32

Vârsta Total, din care :Femei Bărbaţi

Pana la 30 ani 58 18 5731 - 40 ani 430 63 30841 – 50 ani 86 46 6451 – 60 ani 55 25 50Peste 60 ani 13 - 11Total 642 152 490

De asemenea, pe categorii socio-profesionale din punct de vedere al pregatirii, situatia inregistrata la S.C. ROTEC S.A. BUZAU este:

Nr.crt. Categorii de personal Realizari

2009 2010

1. Studii superioare 115 1182. Studii medii 487 5023. Cultura generala 40 444. Total 642 664

Tinand cont ca S.C. ROTEC S.A. BUZAU activeaza intr-un mediu concurential turbulent, este necesara o revigorare procesuala si structurala ale unor componente majore-functiuni, activitati, compartimente-ca premisa a amplificarii viabilitatii economice si manageriale. Acest lucru este posibil in conditiile remodelarii de ansamblu a sistemului de management si a componenetei organizatorice a acestuia.

Nr.crt Activitatea Situatia in actuala structura organizatorica1 Previzionarea (elaborarea

de strategii si politici globale)

Aceasta se exercita in cadrul S.C. ROTEC S.A. BUZAU intr-un compartimente mixt – aflat in subordinea directorului general.

2 Organizare manageriala Se realizeaza in cadrul compartimentului de Management si Resurse umane. Se concretizeza in atributii referitoare la elaborarea de fise de post, organigrame, sau la asigurarea de conditii adecvate de organizare a productiei si muncii.

3 Acivitatea de marketing Se realizeaza in cadrul compartimentului de marketing.

33

4 Bugetare In cadrul S.C. ROTEC S.A. BUZAU aceasta activitate nu exista din punct de vedere organizatoric, ea fiind preluata de compartimentul Financiar,fara sa aiba o extensie la nivel de subdiviziuni organizatorice (centre de gestiune)

5 Financiara Aceasta se regaseste in actuala structura organizatorica a S.C. ROTEC S.A. BUZAU in cadrul compartimentului Financiar. Continutul acestei activitati are un caracter post operativ si uneori administrativ.

6 Contabila In cadrul acestui compartiment se resimte implicarea mangeriala ampla si astfel aceasta activitate este bine dimensionata si delimitata organizatoric si uman. Aceasta activitate se deruleaza conform metodologiilor contabile in vigoare

7 Control financiar de gestiune

Aceasta activitate se desfasoara in cadrul compartimentului financiar si este realizata de patru persoane

8 Selectia si incadrarea personalului

Aceste activitati se regasesc organizatoric in caadrul compartimentului Management-Resurse Umane

9 Evaluarea si motivarea personalului

Se face tot in cadrul compartimentului Management-Resurse Umane. Motivarea materiala a salariatilor are la baza sistemul de salarizare si contractul colectiv de munca.

10 Formarea si perfectionarea personalului

Se realiazeaza in acelasi compartiment ca si precedenta activitate S.C. ROTEC S.A. BUZAU asigurand angajatilor sai stadii de pregatire atat in tara cat si in strainatate.

12 Protectia salariatilor Atat protectia muncii cat si protectia sociala se desfasoara in cadrul compartimentului Management Resurse Umane.

13 Informatica Exista din punct de vedere organizatoric in compartimentul “Oficiul de calcul”

14 Fabricatia Derulata in trei sectii si trei ateliere de productie, fsbricstis dispune si de conditii umane necesare, in sensul ca numarul de muncitori este dimensionat conform normelor.

15 Investitii Activitate regasita in cadrul atelierului Mecanico - Energetic

16 Intretinerea si repararea materialelor de productie

Regasita in cadrul atelierului Mecanico – Energetic

34

Analiza prin prisma unor principii de concepere si functionare a structurii organizatorice

Nr.crt Principiul Cerintele principiului

Deficiente datorate nerespectarii principiuluiMod de manifestare Localizare in

structura organizatorica

0 1 2 3 41 Principiul

suprematiei obiecivelor

Conceperea si functionarea structurii organizatorice trebuie orientate spre realizarea obiectivelor fundamentale si derivate ale firmei

Actuala structura organizatorica nu asigura decat partial conditiile necesare realizarii obiectivelor fundamentale si derivate si uneori se ajunge la insuccese. Acest lucru este explicat pe de o parte de insuficienta dimensionare a unor activitati importante si pe de alta insuficienta pregatire a personalului la nivelul anumitor compartimente

Structura organizatorica de ansamblu a firmei

2 Principiului managementului participativ

Constituirea si functionarea de organisme participative de management si crearea de conditii organizatorice necesare implicarii salariatilor in desfasurarea proceselor manageriale

Au fost constituite doua organisme participative de management: AGA si CA ce rezolva decizional problemele strategico - tactice

Structura organizatorica de ansamblu a firmei

3 Principiul apropierii conducerii de executie

Necesitatea proiectarii unui numar cat mai redus de niveluri care sa asigure suplete

Structura organizatorica a S.C. ROTEC S.A. BUZAU dispune de un numar de 6niveluri ierarhice

Structura organizatorica de ansamblu a firmei

35

structurii organizatorice

4 Principiul reprezentarii structurii organizatorice

Formalizarea structurii organizatorice in documente specifice cum ar fi ROF, organigrama, fise de post

Aceste documente sunt intocmite si in cadrul S.C. ROTEC S.A. BUZAU. dar acestea nu sunt intocmite in conformitate cu cerintele unui management stiintific

Structura organizatorica de ansamblu a firmei

5 Principiul concordantei dintre natura postului si caracteristicile titularului de post

Corelarea continutului, a cerintelor posturilor de management si executie cu o serie de particularitati, de caracteristici profesionale si manageriale ale ocupantilor acestora

Structura socio-profesionala nu este corelata cu cerintele posturilor ocupate

Compartimente functionale si operationale

6 Principiul flexibilitatii structurii organizatorice

Nevoia adaptarii permanente a structurii organizatorice la modificarile ce intervin in variabilele exogene ce influenteaza firma si managementul acesteia

Principiu ce nu se respecta si datorita instabilitatii din cadrul S.C. ROTEC S.A. BUZAU si a numeroaselor schimbari ce se realizeaza la nivelul managementului de varf; fiecare echipa de conducere venind cu noi viziuni

Structura organizatorica de ansamblu a firmei

7 Principiul definirii armonizate a posturilor si functiilor

Existenta unor interdependente inter posturi is functiuni

Nu exista descrieri ale functiilor. Fisele de post nu delimiteaza foarte bine sarcinile si competentele

Structura organizatorica de ansamblu a firmei

8 Principiul crearii unor colective

Crearea si functionarea unor colective

Lucrul acesta se intampla destul de des, mai ales atunci cand se

Structra de ansamblu a firmei

36

intercompartimentale

de specialisti recrutati din diverse compartimente pentru rezolvarea unor probleme complexe cu caracter inovational

lanseaza un nou sortiment de mobila. Acest nu poate fi generalizat pentru a putea vorbi de o structura organizatorica de tip matriceal ce se regaseste in managementul prin proiecte

9 Principiul alegerii variantei optime

Alegerea celei mai bune variante de structura organizatorica din mai multe variante posibile

Pentru alegerea actualei structuri organizatorice conducerea S.C. ROTEC S.A. BUZAU a fost pusa in situatia de a alege din mai multe variante, lucru incheiat cu alegerea prezentei variante organizatorice

Structura de management

10 Principiul permanentei conducerii

Existenta unui inlocuitor al managerului in lipsa acestuia

In genere acest principiu este respectat la toate nivelele organizatorice

Structura de management

11 Principiul eficientei structurii organizatorice

Compararea eforturilor reclamate de functionarea structurii organizatorice cu efectele generate de aceasta si obtinerea de eficienta

Structura organizatorica adoptata este una foarte buna.

Structura de ansamblu a firmei

Sinteza a punctelor slabe si a punctelor forte S.C. ROTEC S.A. BUZAU

1. Punctele forte economice si manageriale

In tabelul urmator se prezinta sintetizat analiza punctelor forte ale S.C. ROTEC S.A. BUZAU

Nr. crt.

Puncte forte Termen de comparatie

Cauze Efect Observatii

1. Cresterea cifrei de Situatia anilor -cresterea -cresterea Falimentul

37

afaceri anteriori cantitatii vandute-scaderea concurentei- redresarea volumului vânzărilor deproduse proprii- cererea constantă

profitului-cresterea investitiilor-cresterea cotei de piata

concurentilor

2. Utilizarea unui instrumentar managerial evoluat

Cerintele managemetului stiintific

-interesul echipei managerial pentru un management interesat-gradul de pregatire al managerilor si executantilor-apelarea la o echipa de consultare

-cresterea gradului de disciplina manageriala-cresterea functionalitatii de ansamblu a firmei-realizarea eficacitatii si eficientei

3. Ajustareacheltuielilor deexploatare cu evoluţia veniturilor

-situatia anilor anteriori

- modernizarea utilajelor- reducerea consumului de materiiprime şi utilităţi- existenţa unor bune relaţii cufurnizorii- restructurarea personalului

- obţinerea de profit

4. Creşterea lichidităţii

-situatia anilor anteriori

- diminuarea datoriilor pe termenscurt- creşterea valorii creanţelor şi disponibilitatilor

-posibilitatea onorării datoriilorpe termen scurt- creşterea imaginii firmei- relaţii stabile cu furnizorii

5. Poziţie bună pe piata

Situatia anilor anterioriPozitia concurentilor

reţea proprie de distribuţie- volum mare al producţiei- calitate ridicată a

- imagine favorabilă- venituri stabile din activitatea de

38

produselor- relaţii stabile cu beneficiarii

productie

6. Calitatearidicată aproduselor

Cerintele pieteiProdusele concurentilor

- modernizarea utilajelor- condiţii optime de depozitare-testarea materiilor prime şi a produselorfinite

creşterea prestigiului- creşterea volumului comenzilorşi a veniturilor- creşterea cotei de piaţă

Punctele slabe economice si manageriale:

Nr.crt. Puncte slabe Termen de comparatie

Cauze Efect Observatii

1. Preţuri mairidicate decâtmedia pe piaţă

Preturile pietei - necesitatea acoperirii investiţiilorefectuate pentru modernizarea utilajelor

- diferenţa între volumul efectival vânzărilor de produse şivolumul potenţial al acestora

2. Gama deproduse maipuţindiversificatădecât cea aconcurenţei

Produsele concurentilor

- capacitate redusă de producţie

- volum mai redus al veniturilor- capacitate mai redusa desatisfacere a cererii beneficiarilor- nevoia de a apela la activităţicare să genereze veniturisuplimentare

3. Cerintele managemtului strategic

-neefectuarea cercetarilor de piata, accentul

-firma se adapateaza mai greu la cerintele

39

fiind pus in mare masura pe productie;

-lipsa unui sistem de obiective in care sa fie implicate toate componentele procesuale si structural

pietei-valorificarea insuficienta a potentialului uman si material

4. Gradul redus de informatizare a managementului firmei

Cerintele managementului firmei

Dotarea tehnica deficitara-lipsa de personal cu pregatire de specialiatate

-manageri neinformati

Capitolul IIIReproiectarea subsistemului metodologic

I. STRATEGIA S.C. ROTEC S.A. BUZAU1. Formularea misiuni firmeiFormularea misiunii firmei constituie punctul de pornire in elaborarea proriu-zisa a

strategiei.In cele ce urmeaza voi formula strategia S.C. ROTEC S.A. BUZAU

a) scopul principalScopul principal al S.C. ROTEC S.A. BUZAU. este sa produca o paleta ampla a

utilajelor tehnonologice pentru industria metalurgica,a constructiilor metalice si a pieselor forjate, care sa permita satisfacerea cerintelor clientilor.

b) ce realizaeaza firmaDomeniul principal in care actioneaza S.C. ROTEC S.A. BUZAU este acela al producerii

si comercializarii utilajelor, subansamblelor si a pieselor de schimb pentru industria metalurgica, chimica, a materialelor de constructii, producerii de energie electrica, piese forjate simatritate. c) unde actioneaza

S.C. ROTEC S.A. BUZAU actioneaza in principal pe piata din : GERMANIA -47%;ROMANIA-44%; ITALIA -36%; AUSTRIA - 6%; Altele-11%

2. Stabilirea obiectivelor strategice