Limbile

Pagini

Legal

Modificarile legislative fiscale aplicabile din anul 2019

Bucuresti | 17.01.2019

09:30 – 11:00Sesiunea I

Agenda

11:00 – 11:30Pauza de cafea

11:30 – 13:00Sesiunea II

13:00 – 14:00Pauza de pranz

14:00 – 15:30Sesiunea III

Subiecte abordateSesiunea I

► Anul 2019: noi tendinte in fiscalitate si nevoia de transformare in Romania► Digitalizarea ANAF si reforma fiscala► Perspective fiscale la 360 de grade: relatia intre contribuabili si autoritatile fiscale► Strategia fiscala a Romaniei si congruenta cu tendintele internationale► Schimbul de informatii in domeniul fiscal► Controalele fiscale – cat de mult se bazeaza intr-adevar pe un grad de risc al contribuabililor?

Sesiunea II► Modificari ale legislatiei fiscale cu impact pentru 2019 in domeniul impozitelor directe si indirecte► Aspectele practice pentru contribuabilii romani – spete tehnice interesante legate de anii fiscali 2018 & 2019► Provocarile anului 2019 in privinta impozitului pe venit, contributiilor sociale si imigrare► Incertitudini in zona impozitarii internationale si consecintele lor pentru mediul fiscal romanesc► Provocari legislative – Romania si Directivele Europene in domeniul TVA

Sesiunea III► Ultimele evolutii in domeniul ambalajelor si deseurilor de ambalaje► Brexit – cateva consecinte fiscale pentru contribuabili in Romania► Managementul riscurilor si remedii juridice in domeniul preturilor de transfer

Impozite directe

Cele mai recente modificari legislative

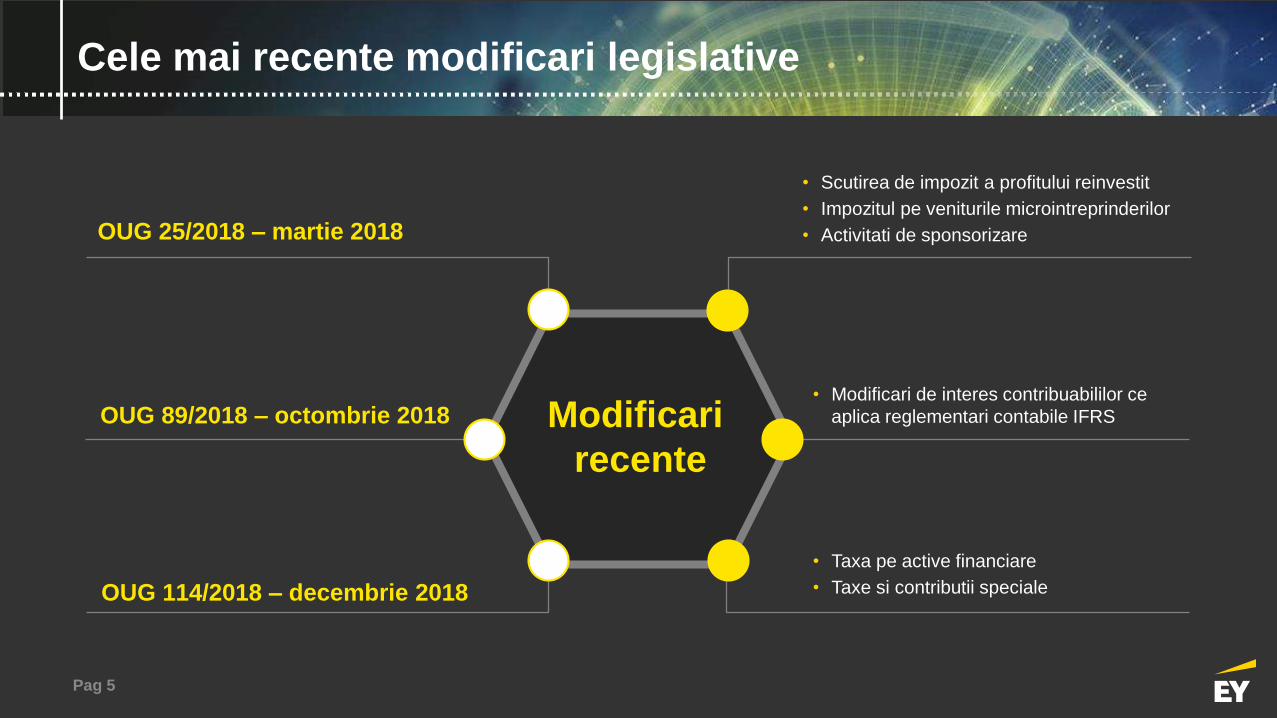

OUG 25/2018 – martie 2018

OUG 89/2018 – octombrie 2018 Modificarirecente

• Modificari de interes contribuabililor ceaplica reglementari contabile IFRS

• Scutirea de impozit a profitului reinvestit• Impozitul pe veniturile microintreprinderilor• Activitati de sponsorizare

Pag 5

• Taxa pe active financiare• Taxe si contributii specialeOUG 114/2018 – decembrie 2018

OUG 114/2018

Pag 6

Cele mai recente modificari legislative

Taxa pe active financiare• Datorata incepand cu 1 ianuarie 2019 de catre institutiile bancare definite ca institutii de credit (alte institutii financiare nu

datoreaza aceasta taxa)• Procentul de taxa este situat intre 0,1% si 0,5%, diferentiat in functie de nivelul depasirii pragului de referinta de 2% a

mediei trimestriale ROBOR

Taxe si contributii speciale - exemple• Sectorul energetic: cresterea taxei pentru titularii de licente ANRE la un nivel de 2% din cifra de afaceri (in acelasi context

in care apare si plafonarea pretului la gaze la 68 RON / MWh pentru perioada 1 aprilie 2019 – 28 februarie 2022), precum siamenzi de 10% din cifra de afaceri pentru nerespectarea reglementarilor de plafonare a pretului

• Industria telecom: acordarea si prelungirea licentelor de utilizare a frecventei radio, conditionate de plata unei taxe delicenta in procent de 2% - 4% din cifra de afaceri

• Prelungirea aplicarii OUG 5/2013 (impozitarea activitatilor cu caracter de monopol natural din sectorul energetic) si OUG6/2013 (impozitarea exploatarii resurselor naturale, altele decat gazul natural) pana la 31 decembrie 2021

OUG 89/2018 & OUG 25/2018

Pag 7

Cele mai recente modificari legislativei

OUG 89/2018• Se aduc clarificari cu privire la sumele inregistrate in rezultatul reportat de contribuabilii care aplica IFRS ca urmare a

adoptarii initiale a noi standarde internationale de raportare financiara• Clarificarile sunt relevante tinand cont de intrarea in vigoare (incepand cu 1 ianuarie 2018) a IFRS 9, respectiv de intrarea

in vigoare (incepand cu 1 ianuarie 2019) a IFRS 16

OUG 25/2018• Obligatia contribuabililor de a pastra activele pentru care au aplicat facilitatea privind profitul reinvestit, pentru o perioada

egala cu jumatate din durata de utilizare, dar nu mai mult de 5 ani, nu mai e aplicabila pentru activele scoase dinpatrimoniu ca urmare a indeplinirii unor obligatii legale

• Microintreprinderile cu un capital social de cel putin 45.000 RON si cel putin 2 salariati pot opta pentru aplicarea regimuluide impozit pe profit, optiunea fiind una definitiva

• Microintreprinderile care efectueaza sponsorizari au posibilitatea de a solicita credit fiscal• Contribuabilii care efectueaza sponsorizari (inclusiv microintreprinderile) au obligatia de a depune Formularul 107 privind

beneficiarii sponsorizarii

MLI C(C)CTBDST

► MLI modifica reteaua de conventii de evitare a dubleiimpuneri, nemaifiindnecesare negocieri bilaterale

► 91 de conventii acoperite de MLI in cazul Romaniei

► NEXT: depunereainstrumentului de ratificare a conventiei multilaterale

► Propunere relansata in 2016 la nivel UE

► CCTB – set de reguli pentrudeterminarea bazei impozabilepentru impozit pe profit

► CCCTB – norme de consolidare si reguli de repartizare a bazei impozabile

► Obligatoriu pentrumultinationale ale carorvenituri depasesc pragul de 750 mil EUR

► Nu se urmareste armonizareaprocentelor de impozitare

► Propunere de directivaeuropeana pentru taxareaserviciilor digitale

► Sunt vizate companiile cu venituri anuale de 750 mil EUR la nivel global si care au venituri de 50 mil EUR in UE

► Procent propus la nivel UE de 3% DST

Trenduri fiscale internationale

Pag 8

ATAD

► 4 din 5 masuri implementateincepand cu 1 ianuarie 2018

► Limitarea costurilorexcedentare a indatorarii in limita a 200.000 EUR plus 10% din EBITDA ajustat fiscal

► Propunere pentru majorareaplafonului la 1 mil EUR plus 30% din EBITDA ajustat fiscal

► Transpunerea pana la 1 ianuarie 2020 a regulilorprivind combatereaaranjamentelor hibride

Deductibilitatea costurilor excedentare ale indatorarii

Deductibilitatea pierderilor din cesiuni de creante

Termenul de depunere a formularului 207 a fostmodificat, acesta fiind31 ianuarie 2019

Depunerea declaratiei107 privind beneficiariisponsorizarilor / mecenatului / burselor private

Regularizarea dividendelorrepartizate in cursul anului

Aspecte fiscale de avut in vedere la final de an

Modificarea formularului101

Pag 9

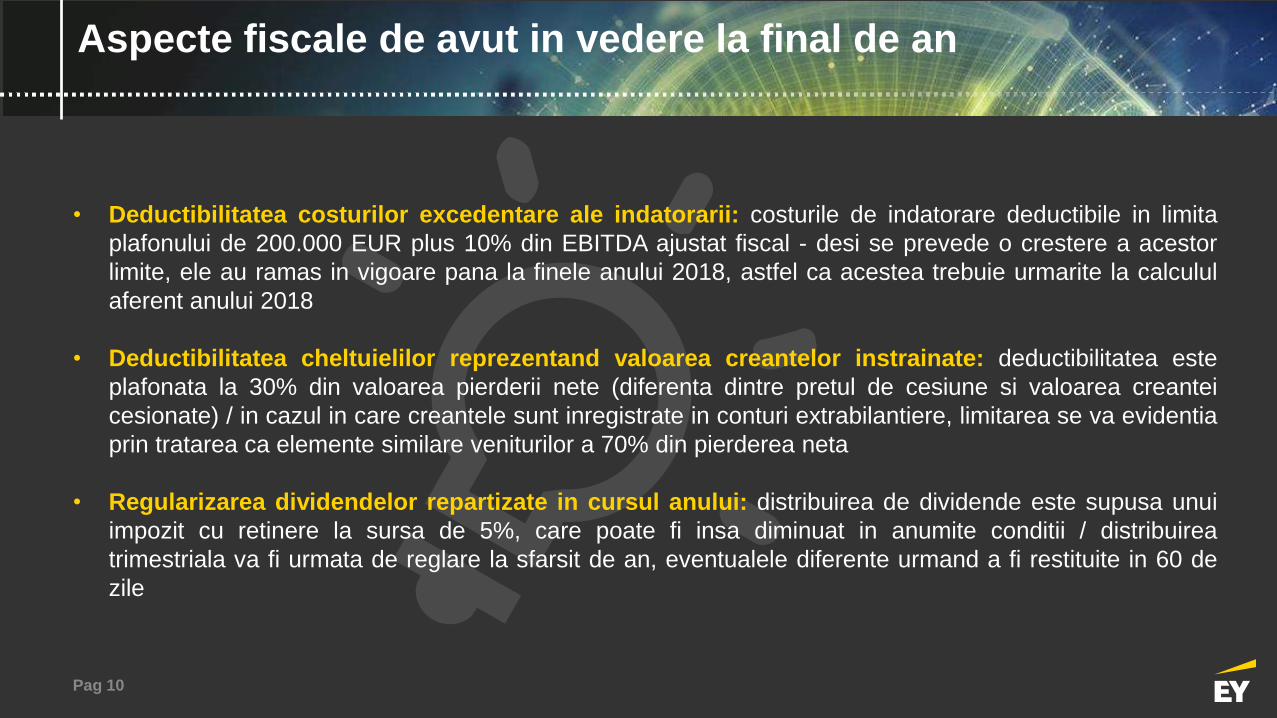

• Deductibilitatea costurilor excedentare ale indatorarii: costurile de indatorare deductibile in limitaplafonului de 200.000 EUR plus 10% din EBITDA ajustat fiscal - desi se prevede o crestere a acestorlimite, ele au ramas in vigoare pana la finele anului 2018, astfel ca acestea trebuie urmarite la calcululaferent anului 2018

• Deductibilitatea cheltuielilor reprezentand valoarea creantelor instrainate: deductibilitatea esteplafonata la 30% din valoarea pierderii nete (diferenta dintre pretul de cesiune si valoarea creanteicesionate) / in cazul in care creantele sunt inregistrate in conturi extrabilantiere, limitarea se va evidentiaprin tratarea ca elemente similare veniturilor a 70% din pierderea neta

• Regularizarea dividendelor repartizate in cursul anului: distribuirea de dividende este supusa unuiimpozit cu retinere la sursa de 5%, care poate fi insa diminuat in anumite conditii / distribuireatrimestriala va fi urmata de reglare la sfarsit de an, eventualele diferente urmand a fi restituite in 60 dezile

Pag 10

Aspecte fiscale de avut in vedere la final de an

Arii de risc „cu greutate” care sunt intalnite in practica in momentul de fata:• Cheltuielile cu serviciile și TVA deductibila aferenta (cu o preferinta pentru serviciile intre societati afiliate)

– inspectorii cer in general un volum mare de informatii, pe hartie, si de multe ori nu reusesc sa cumulezeintelegerea asupra prestarii lor în scopul desfasurarii de activitati economice

• Preturile de transfer – atat dosarul preturilor de transfer, cat si documentatia aferenta serviciilor prestateintre entitati afiliate

• Probleme in a realiza trasabilitatea intre documentele justificative prezentate si desfasurarea de activitatieconomice

• Orientarea pe aspecte privind forma documentelor si nu atat de mult pe substanta economica a tranzactiilor

Pag 11

Trenduri in controalele fiscale

Provocarile anului 2019 in privinta impozitului pe venit, contributiilor sociale si imigrare

OUG 79/2017 OUG 3/2018

➢ Transferulcontributiilor socialede la angajator la angajat

➢ Marirea salariului de baza vs prima compensatorie

➢ Mentinerea salariilor nete din decembrie 2017 in anumite conditii

➢ Retinerea unei CASS reduse

➢ Aplicabilitate: 2018

Provocarile angajatorilor in anul 2019

Pag 13

Provocarile angajatorilor in anul 2019

OUG 114/2018: modificari in sectorul constructiilor 2019 - 2028

Scenariul 1 – cu facilitati

Venit Brut: 3.000Venit Net: 2.362Cost angajator: 3.010

Scenariul 2 – fara facilitati

Venit Brut: 3.000Venit Net: 1.755Cost angajator: 3.068**se poate adauga CAS angajator

Scenariul 3 – salariul minim

Venit Brut: 2.080Venit Net: 1.217Cost angajator: 2.127**se poate adauga CAS angajator

►Salariul minim brut – 3.000 lei/luna pentru anumite activitati

Controverse?

Pag 14

Provocarile angajatorilor in anul 2019

1 4

2

3

5Stimulentepentru

angajatori

Proaspat absolventi

Internship

Someri – familiimonoparentale

Ucenici/ Stagiari

Someri pe cale sa se pensioneze

Someri cu varsta maimare de 45 ani 6

Pag 15

Provocarile angajatorilor in anul 2019

Stock Option Plan ➢ Alternativa la schemele traditionale de prime anuale

➢ Eficientizare fiscala

➢ Cresterea gradului de retentie si motivare

Platforma on-line de beneficii

➢ Platforme on-line de acordare si gestionare a beneficiilor

➢ Acces facil si flexibil la o gama larga de beneficii

➢ Atentie la obligatiile fiscale!

Nou - 2019!Tichetul cultural

➢ Nou instrument de motivare a salariatilor

➢ Eficientizare fiscala (pe langa tichetele de masa, cadou, vacanta)

Pag 16

Provocarile angajatorilor in anul 2019

Delegari pe termen scurt / detasari

Notificari obligatoriiale autoritatilor

relevante

Controaleincrucisate

Cerinte deimigrare

Implicatii fiscale

Asigurari sociale –

formularul A1Schimbul de

informatii - veniturisi rezidenta

Pag 17

Provocarile angajatorilor in anul 2019

Evenimente corporate

Costuri pentru detasati

Produse promotionale

Vouchere combustibil

Cheltuieli de protocol

Team building

Controale fiscale

Pag 18

Provocarile angajatorilor in anul 2019

Amanarea aprobarii contigentului de lucratori admisi pe piata fortei de munca in 2019

Masura reducerii salariului de la mediu brut pe tara la minim brut vs. cresterea pragului salarial la 3.000 lei in domeniulconstructiilor

Provocari imigrationiste

Pag 19

Schimbari la nivel imigrationist

Relaxarea conditiilor de eliberare a avizului de angajare

31 2

Scaderea nivelului salarial pentru inalt calificati de la 4 salarii medii brute la 2 salariimedii brute4

Reglementarea intrarii si sederii pentrudesfasurarea activitatii de cercetarestiintifica

Reglementareanotiunii de lucratorau pair

Reducerea salariului de la mediu brut pe tara la minim brut Reducerea taxelor

de obtinere a avizelor de munca

6Pag 20

Provocarile angajatilor in anul 2019

➢ Este in continuare obligatoriu sa contribui la pilonul II de pensii?

➢ Care este cota de contributie?

➢ Pot alege sa optez pentru sistemul public de pensii?

➢ Cand pot primi contributiile acumulate in contul meu?

OUG 114/2018: Modificari privind pilonul II de pensii

Pag 21

Termene noi pentru obligatii fiscale - persoane fizice

4

31 MARTIE 2019

31Declaratia 205 -

Informativa

31 IANUARIE 2019

2Plata CASS

pentru 2014 - 2017

cu bonificatie

15 MARTIE 2019

5Plata

✓ Impozitului pe venit pentru 2017

✓ CAS pentru2016 - 2017

✓ CASS pentru2014 - 2017

fara bonificatie

30 IUNIE 2019

Plata obligatiilor fiscale

pentru 2018:✓ Impozit pe venit✓ CAS✓ CASS

fara bonificatie

Declaratia Unica✓ Veniturile

realizate in 2018✓ Veniturile

estimate pentru2019

15 MARTIE 2019

Pag 22

Provocari legislative in sfera impozitelor indirecte

Plata defalcata a TVA Aplicarea coteireduse de TVA de 5%

Modificari privindacordarea biletelor de valoare (tichete) –impact TVA

Extinderea aplicarii mecanismului de taxare inversa

Modificari ale normelorUE – “quick fixes”

Modificari din domeniul legislatiei de TVA 2018

Pag 24

Directiva europeanaprivind voucherele

Obligatoriu

Optional

(i) De catre persoanele impozabile / institutiile publice care inregistreaza obligatii fiscale restante reprezentand TVA

► 15.000 de lei in cazul contribuabililor mari

► 10.000 de lei in cazul contribuabililor mijlocii

► 5.000 de lei pentru restul contribuabililor

(ii) De catre persoanle impozabile care se afla sub incidenta legislatiei nationale privind procedurile de prevenire a insolventei si de insolventa

Orice persoana impozabila / institutie publica inregistrata in scopuri de TVA in Romania care notifica organul fiscal in acest sens

Plata defalcata a TVA

Pag 25

Comisia Europeana EfectulMotive

► Noiembrie 2018: scrisoare de punere in intarziere pentruaplicarea mecanismului de platadefalcata a TVA

► Solicitarea catre Romania de a inceta aplicarea acestuimecanism

► Romania va trebui sa ia masuri in urmatoarele doua luni in aceasta privinta, in caz contrar, Comisia poate transmite un aviz motivat autoritatilor romane

► Contravin normelor UE in materie de TVA (Directiva2006/112/CE de TVA)

► Impotriva libertatii de a presta servicii (articolul 56 din TFUE)

► Incalca principiulproportionalitatii si estenecompatibila cu Tratatul

Plata defalcata a TVA

Pag 26

Aplicarea cotei reduse de TVA de 5%

1 4

2

3

5TVA5%

Serviciile de restaurant si de catering, cu exceptia bauturilor alcoolice, alteledecat berea 9% -> 5%

Cazarea in cadrul sectorului hotelier 9% -> 5%

Dreptul de utilizare a facilitatilorsportive, in scopul practicarii sportuluisi educatiei fizice, altele decat celedeja scutite de TVA 19% -> 5%

Transportul in scop turistic si de agrement 19% -> 5%

Permiterea accesului la balciuri, in parcuri de distractii si in parcuri recreative 19% -> 5%

6

Inchirierea terenurilor amenajate pentru camping 9% -> 5%

Pag 27

Vouchere cu utilizare individuala

Vouchere cu utilizare multipla

► Livrarea de bunuri sau servicii in schimbul voucherului nu se considera a fi o livrare independenta

► TVA pe intreg lantul de distributie

► Achizitionarea bunului sau serviciului contra voucherului se considera o livrare independenta taxabila

► Fara TVA pe lantul de distributie

► TVA datorata doar la folosirea acestuia

Directiva UE 1065/2016 privind voucherele

Pag 28

Modificari privind acordarea biletelor de valoare (tichete) –impact TVA

► Noi definitii si incadrari cu privire la biletele de valoare (tichete de masa, tichete de vacanta, tichete de cresa, tichete cadou si tichete culturale) ce urmeaza a fi acordate

► Biletele de valoare/tichetele definite de legea specifica vor fi subiect de TVA sau nu in functie de modul lor de utilizare, adica in functie de cota de TVA a produselor sau serviciilor ce se pot cumpara cu acestea

Ex: tichetele de masa par sa se incadreze in categoria celor care vor fi subiect de TVA la momentul folosirii acestuia

Legea nr. 165/2018

Pag 29

Extinderea termenului de aplicare a taxarii inverse

Consiliul Uniunii Europene a adoptat pe 24 septembrie 2018 prelungirea perioadei de aplicare a mecanismului optional de taxare inversa in legatura cu operatiunile cu bunuri si servicii care prezinta risc de frauda

► Art. 331 – Masuri de simplificare: cerealele, telefoanele mobile, imobilele, etc.

In 20 Decembrie 2018 a fost adoptata Directiva 2057/2018 care permite Statelor Membrece indeplinesc anumite conditii sa aplice temporar, pana la 30 iunie 2022, un mecanismgeneralizat de taxare inversa in legatura cu furnizarea de bunuri si servicii care depasesc pragul de 17.500 euro pe tranzactie. Conditii tehnice foarte stricte, e.g.:

► 25% din decalajul TVA datorat fraudei de tip «carusel»► obligatii de raportare electronica eficace

Pag 30

Aceste patru masuri (“quick fixes”) se

vor aplica incepand cu 1 ianuarie 2020

► O alta modificare este reprezentatade rata redusa de TVA privindpublicatiile electronice

Modificari ale normelor UE – quick fixes

.

Modificari adoptate prin Directiva Consiliului UE 1910/4 decembrie 2018 si prin Regulamentul 1912/2018(quick fixes)

► Stocurile la dispozitia clientului;

► Codul de identificare in scopuri de TVA al clientului unei livrariintracomunitare de bunuri (care va deveni o conditiesuplimentara pentru scutirea de TVA);

► Tranzactiile in lant (stabilirea unor criterii uniforme) ► Dovada livrarii intracomunitare de bunuri (stabilirea unui cadru

comun in ceea ce priveste documentele justificative necesarepentru aplicarea scutirii de TVA).

Pag 31

Cazuri solutionate in 2018 de CJUE

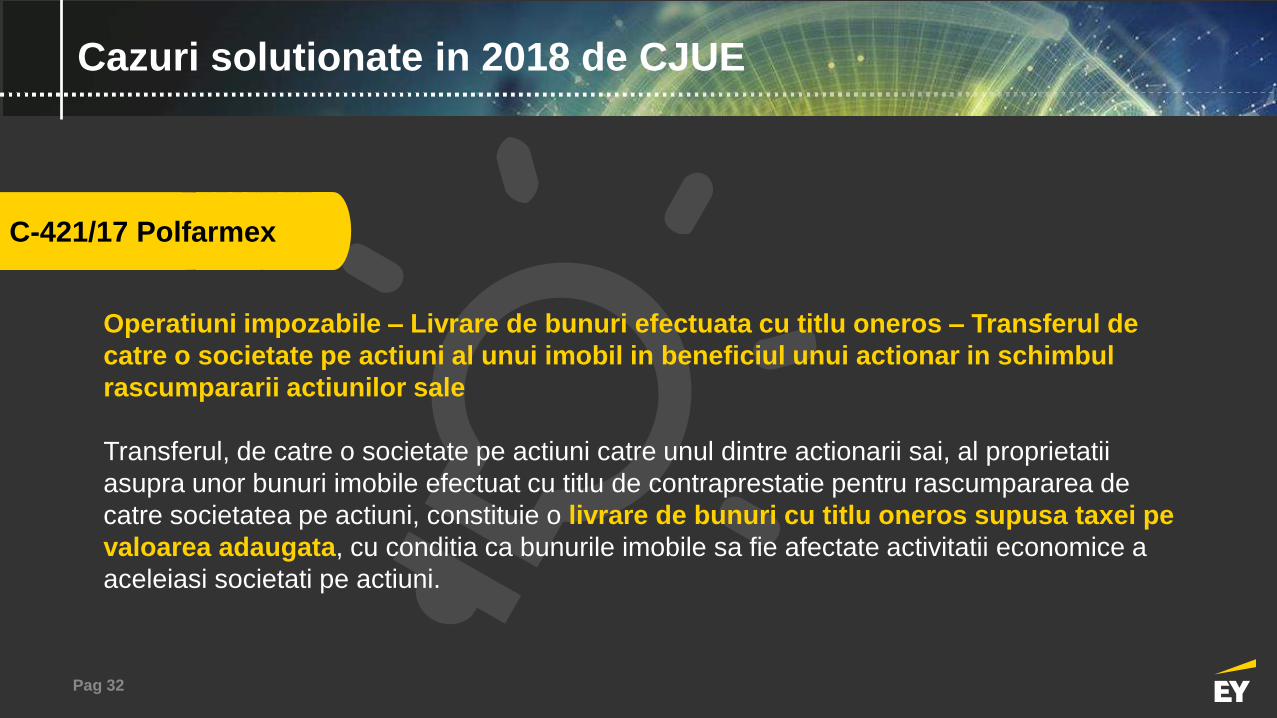

Operatiuni impozabile – Livrare de bunuri efectuata cu titlu oneros – Transferul de catre o societate pe actiuni al unui imobil in beneficiul unui actionar in schimbulrascumpararii actiunilor sale

Transferul, de catre o societate pe actiuni catre unul dintre actionarii sai, al proprietatiiasupra unor bunuri imobile efectuat cu titlu de contraprestatie pentru rascumpararea de catre societatea pe actiuni, constituie o livrare de bunuri cu titlu oneros supusa taxei pevaloarea adaugata, cu conditia ca bunurile imobile sa fie afectate activitatii economice a aceleiasi societati pe actiuni.

C-421/17 Polfarmex

Pag 32

Cazuri solutionate in 2018 de CJUE

Domeniu de aplicare – Operațiuni impozabile – Prestare de servicii cu titlu oneros –

Distincție între despăgubiri neimpozabile și prestări de servicii impozabile furnizate înschimbul plății unei «indemnizații»

Sumele de bani percepute de un operator economic in cazul rezilierii anticipate a contractelor de prestari de servicii ce prevad o perioada minima de contractare, constituieremuneratie primita de prestator pentru serviciile furnizate, fiind prin urmare supuse taxeipe valoarea adaugata.

C-295/17 MEO – Servicos de Comincacoes e Multimedia SA

Pag 33

Cazuri solutionate in 2018 de CJUE

Drept de deducere a taxei achitate in amonte – Conditii de fond ale dreptului de deducere – Livrarea efectiva a bunurilor

Pentru a refuza persoanei impozabile destinatare a unei facturi dreptul de deducere a TVA mentionat in factura, este suficient ca administratia sa stabileasca faptul ca operatiunilecarora le corespunde aceasta factura nu au fost realizate efectiv.

C-459/17 SGI

Pag 34

Cazuri solutionate in 2018 de CJUE

Sfera de aplicare a dreptului de deducere – Lipsa facturilor – Recurgere la o expertizajudiciara – Sarcina probei privind dreptul de deducere – Principiile neutralitatii fiscalesi proportionalitatii

Persoana impozabila care nu este in masura sa furnizeze proba cuantumului TVA achitatain amonte prin prezentarea unor facturi sau a oricaror alte documente nu poate beneficiade un drept de deducere a TVA exclusiv pe baza unei estimari rezultate dintr-o expertizadispusa de o instanta nationala.

C-664/16 Lucretiu Hadrian Vadan

Pag 35

Cazuri solutionate in 2018 de CJUE

Activitate economica – Imixtiune directa sau indirecta a unui holding in administrareafilialelor sale – Închirierea unui imobil de catre o societate holding filialei sale –

Deducerea taxei achitate in amonte – TVA achitata de o societate holding pentrucheltuielile efectuate pentru a dobandi participatii in alte intreprinderi

Inchirierea unui imobil de catre o societate holding filialei sale constituie activitateeconomica, cu conditia ca aceasta prestare de servicii sa aiba caracter permanent, sa fie efectuata cu titlu oneros si sa fie impozitata

C-320/17– Marle Participations SARL

Pag 36

Cazuri solutionate in 2018 de CJUE

Alte cazuri relevante solutionate de catre CJUE:

► C-580/16 - Firma Hans Bühler

► C-387/16 – Nidera BV

► C-16/17 - TGE Gas Engineering

► C-495/17 - Cartrans Spedition

► C-648/16 - Fortunata Silvia Fontana

Pag 37

Ultimele evolutii in domeniul ambalajelor si deseurilor de ambalaje

Un raport realizat de catre Comisia Europeana arata ca principalele motive pentru care Romania nu isi va putea atinge tintele asumate in fata Uniunii Europene au la baza: • implementarea insuficienta a serviciului de colectare selectiva, inclusiv pentru deșeurile

biologice• lipsa infrastructurii necesare• insuficienta stimulentelor economice pentru a se renunta la eliminare• implicarea scazuta a cetatenilor in colectarea separata

Conform celor mai recente date statistice, in 2016 Romania a raportat o rata de reciclare (inclusiv compostare) de 13%. In acelasi timp, a raportat o rata de eliminare finala prin depozitare de 69%, una dintre cele mai ridicate valori din Uniunea Europeana. Exista o probabilitate extrem de

ridicata ca Romania sa nu isi atinga obligatiile de reciclare pentru anul 2020.

Ultimele schimbari legislative aparute in domeniul gestionarii ambalajelor si a deseurilor de ambalaje vor avea un impact major atat asupra gestionarii deseurilor generate de catre populatie, cat si de catre agentii economici, in special asupra activitatilor ceimplica punerea pe piata a produselor ambalate.

Romania: obligatia de a atinge o rata de reutilizare si reciclare din deseurilemunicipale de cel putin 50% pana in anul 2020.

Romania, context actual

Page 39

Cresc obiective de valorificare sireciclare !

Provocari in randul producatorilor si importatorilor de produse ambalate

Pag 40

ObiectivProcente

noiProcente

vechi(%) (%)

Obiectiv global de valorificare 65 60Obiectiv global de reciclare 60 55

Obiectiv de reciclare hartie –

carton70 60

Obiectiv de reciclare materiale plastice

45 22.5

Obiectiv de reciclare sticla 65 60Obiectiv de reciclare otel 70 50

Obiectiv de reciclare aluminiu 30 21Obiectiv de reciclare lemn 50 15

70

45

65 70

30

5060

22.5

6050

2115

01020304050607080

Obiectiv de reciclare hartie –carton

Obiectiv dereciclarematerialeplastice

Obiectiv dereciclare

sticla

Obiectiv dereciclare otel

Obiectiv dereciclarealuminiu

Obiectiv dereciclare

lemn

Modificarea obiectivelor globale de valorificare/reciclare

Procente noi Procente vechi

Provocari in randul producatorilor si importatorilor de produse ambalate

Modificarea modului de indeplinire a obligatiilor legale privind reciclarea ambalajelorIncepand cu 01 ianuarie 2019, obligatiile privind raspunderea extinsa a producatorului se pot realiza:

a) individual, prin gestionarea propriilor ambalaje introduse pe piata nationala

b) prin intermediul unei organizatii care implementeaza obligatiile privind raspunderea extinsa a producatorului, autorizate de catre Comisia constituita potrivit Legii nr. 211/2011 privind regimuldeseurilor, republicata, cu modificarile si completarile ulterioare, denumita in continuare Comisia, pe tip de material si pe tip de ambalaj, primar, secundar si pentru transport

Pag 41

! s-a eliminat posibilitatea de a prelua deseuri de ambalaje de la detinatorii de deseuri (“cantitati libere de sarcina”)

! indeplinirea tintelor in mod individual se va putea face numai din gestionarea propriilor deseuri rezultate de la ambalajele introduse pe piata nationala.! daca intr-un an calendaristic nu sunt indeplinite obiectivele de valorificare/ reciclare prezentate anterior, producatorii/ importatorii vor fi obligati sa incheie contract cu o organizatie de transfer responsabilitate.

Incepand cu 1.01.2020 firmele trebuie sa foloseasca minim 5% ambalaje reutilizabile, insa nu mai putin decat procentajul mediu realizat in perioada 2018 – 2019. Acest procentaj va creste cu 5% anual pana in anul 2025.

Provocari in randul producatorilor si importatorilor de produse ambalate

Cerinte noi, sanctiuni noi

Cei care introduc ambalaje pe piata nationalavor avea obligatia sa detina o evidentacantitativa a acestora, pe tip de material si petip de ambalaj, primar, secundar si pentrutransport

! Amenzile au valori cuprinse intre 30.000 si50.000 lei

Pag 42

! Amenda cu valori cuprinse intre 20.000 lei la 40.000 lei

90.08% dintre firme au risc financiar ridicat pe valorificarea deseurilor provenite de la ambalajele puse pe piata nationala, obligatiile privind echipamente electrice șielectronice, respectiv baterii si acumulatori.

Marea provocare a firmelor: determinarea corecta a bazei de calcul pentru contributiilecatre Fondul pentru mediu.

Problema s-a agravat prin intrarea in vigoare a contributiilor AFM aferente obligatiilorde valorificare a echipamentelor electrice și electronice si a bateriilor și acumulatorilor(1.01.2017).

! Modificarea listei cu categoriile de echipamente electrice si electronice incepand cu 1.01.2019

Studiul EY “Ambalajele – riscuri și oportunități”

Pag 43

Concluzii si recomandari

Pag 44

✓ Procesul de determinare și calculare a obligatiilor la Fondul pentru mediu esteriguros, insa poate fi standardizat.

✓ Sunt creante de natura fiscala.✓ Sunt implicate mai multe departamente

in cadrul unei firme: marketing, achizitii, receptie, administrativ, calitate, vanzari, distributie, contabilitate, financiar, panala departamentul de mediu.

✓ Peste 90% dintre procese pot fi automatizate.

Recomandari generale:

1. Derularea unui audit pentru determinareariscurilor financiare, dar sia posibilitatilor de automatizare

2. Stabilirea unei proceduriinterne pe zona de ambalaje si deseuri din ambalaje

Implicatiile BREXIT

Brexit in contextuleuropean

Conform art. 50 din Tratatul de la Lisabona, acordul dintre UE si MareaBritanie va trebui incheiat in martie 2019

Ce este Brexit?Iesirea Marii Britanii din blocul de 28 de tari ceconstituie Uniunea Europeana

Viitoarele implicatii urmeaza a fi stabilite pana la sfarsitul anului2020 – finalul perioadei tranzitorii

Brexit

In contextual actual, relatiile dintre StateleMembre si Marea Britanie vor fi supuse

unor schimbari din perspectiva business

In Romania Brexitul va avea impact in zona economica atat din perspectiva vamala cat

si cea a taxelor indirecte

Pag 46

Brexit

1 4

2

3

5ImplicatiiTVA

Inregistrarile directe in scopuri de TVA - > inregistrare in scopuri de TVA prin reprezentant fiscal

Deducere TVA aferentaserviciilor financiar – bancare

Regulile “use and enjoyment” cu

privire la prestarea serviciilor

Plafonul privind vanzarile la distanta nu mai este aplicabil

Rambursarile de TVA avand in vedere Directiva a 13-a

Pag 47

Brexit

1 4

2

3

5Implicatiivamale

Taxe vamale – standard redusein functie de criterii

Transformarea operatiunilor de LIC – AIC in operatiuni vamale

AEO – status si eventualebeneficii in contextul Brexitului

Incadrari tarifare Intrastat vs procedurile vamale

Reguli de origine

Pag 48

6Codul EORI

Inspectiile fiscale in domeniul preturilor de transfer in Romania

Inspectia fiscala

Axa timpului desfasurarii unei inspectie fiscale(T2 ->T5 – desfasurarea efectiva a inspectiei)

T3T0 T4 T5 T6 T7 T8 T9 T10 T11T1 T2 T12 T13

► T0 – Selectarea contribuabilului pentru inspectie

► T1 – Comunicarea avizului de inspectie

► T2 – Inceputul si desfasurarea efectiva a inspectiei

► T3 – Solicitari din partea inspectiei si suspendarea acesteia

► T4 – Proiectul de raport de inspectie

► T5 – Discutia finala

► T6 – Punctul de vedere al contribuabilului

► T7 – Emiterea raportului

► T8 – Emiterea deciziei de impunere precum si a altor acte administrativ-fiscale

► T9 – Instituirea de masuri asiguratorii

► T10 – Executarea silita si suspendarea

► T11 – Contestatia fiscala

► T12 – Contestarea in instanta a decizieide solutionare

► T13 – Recursul

► T12 - T13 – Intrebari preliminare CJUE

Pag 50

Inspectiile fiscale in RomaniaTermenul de prescriptie pentru stabilirea obligatiilor fiscale

Regula generalaConform noului Cod de Procedura

Fiscala, acesta este calculat incepandcu data de 1 iulie a anului urmator celui

pentru care se datoreaza obligatiafiscala

Conform vechiului Cod de Procedura Fiscala, acesta era calculat de la 1

ianuarie a anului urmator celui in care lua nastere obligatia fiscala

Practica ANAF = 6 ani

ExceptieIn cazul in care obligatiile fiscale provin din fapte penale (i.e. evaziune fiscala),

se calculeaza de la data comiterii infractiunii si de la data hotararii

judecatoresti definitive pronuntate in aceasta privinta

Pag 51

5 ani 10 ani

Inspectiile fiscale in RomaniaDurata inspectiei fiscale

180 de zile

90 de zile

45 de zile

Contribuabilimijlocii

Alticontribuabili

Mari contribuabiliContribuabili

cu sediisecundare In cazul in care inspectia fiscala nu

este finalizata intr-un termen reprezentand dublul duratei legale, inspectia va fi inchisa fara emiterea unui raport de inspectie fiscala si faraemiterea unei decizii de impunere

Inspectia fiscala poate fi reluata doar o singura data, cu aprobarea organului fiscal ierarhic superior si cu respectarea termenului de prescriptie. Efectul suspensiv al inspectiei fiscale initiale nu este aplicabil

Pag 52

Inspectiile fiscale in RomaniaIncidente in cursul inspectiei fiscale

Suspendarea inspectiei fiscale:• Cazuri indicate expres in noul Cod de Procedura

Fiscala• Nu mai mult de 6 luni• Impact asupra duratei inspectiei fiscale

Cereri ale organului de inspectie fiscala• Termen de conformare• Impact asupra duratei inspectiei fiscale

Controale incrucisate

Reluarea inspectiei fiscale – cand?

Pag 53

Inspectiile fiscale in RomaniaRefacerea controlului vs. reverificare

Refacerea controlului

► Anularea rezervei verificarii ulterioare► Informatii suplimentare ce nu au fost disponibile cu ocazia

inspectiei initiale si care pot influenta rezultatele inspectieiinitiale – practica recenta ANAF

► Reverificarea se dispune prin decizie a organului fiscal, cepoate fi contestata de catre contribuabil

► Termenul de prescriptie prezinta relevanta

Reverificarea

► Solutionarea contestatiei decide ca inspectia sa fie refacuta► Non reformatio in pejus► Inspectia refacuta nu este afectata de termenul de prescriptie

– priveste aceeasi perioada si aceleasi obligatii fiscale precuminspectia initiala, fara restrictii

► Alta echipa de inspectie fiscala – acelasi rezultat?

Pag 54

Subiecte de interesRectificarea declaratiilor fiscale – redeschiderea rezervei verificarii ulterioare

Doar pentru elementele care au fost corectate,

daca rezerva a fost anulata ca urmare a efectuarii unei

inspectii fiscale

Pentru toate elementele bazei impozabile, in cazul in care rezerva a fost anulata ca

urmare a impliniriitermenului de prescriptie

Pag 55

Controalele fiscale simultane (MLC)

O alternativa in materia preturilor de transfer?

► Autoritatile fiscale participante stabilesc in comun prioritatile controlului simultan si

strategia de conducere a investigatiei

► Rezultatele fiecarui control trebuie comunicate intre autoritatii atat in timpul

cat si dupa finalizarea controlului

► Autoritatile fiscale participante conduc controale fiscale independente

► Schimb de informatii daca acestea sunt relevante procedurii de control din

cealalta jurisdictie

► Oficiali straini sunt prezenti in celalalt stat pe perioada relevanta in care se

desfasoara controlul fiscal simultan

► O solicitare de la celalalt stat nu va putea fi refuzata pe motiv ca nu este necesara

conform legislatie nationale

► Baza legala si procedurile pentru schimbul international de informatii se

aplica si MLC

► Cand un stat membrul UE propune un control fiscal coordonat, autoritatea fiscala a celuilalt stat decide daca

participa sau nu

Pag 56

Controale fiscale in domeniul preturilor de transfer

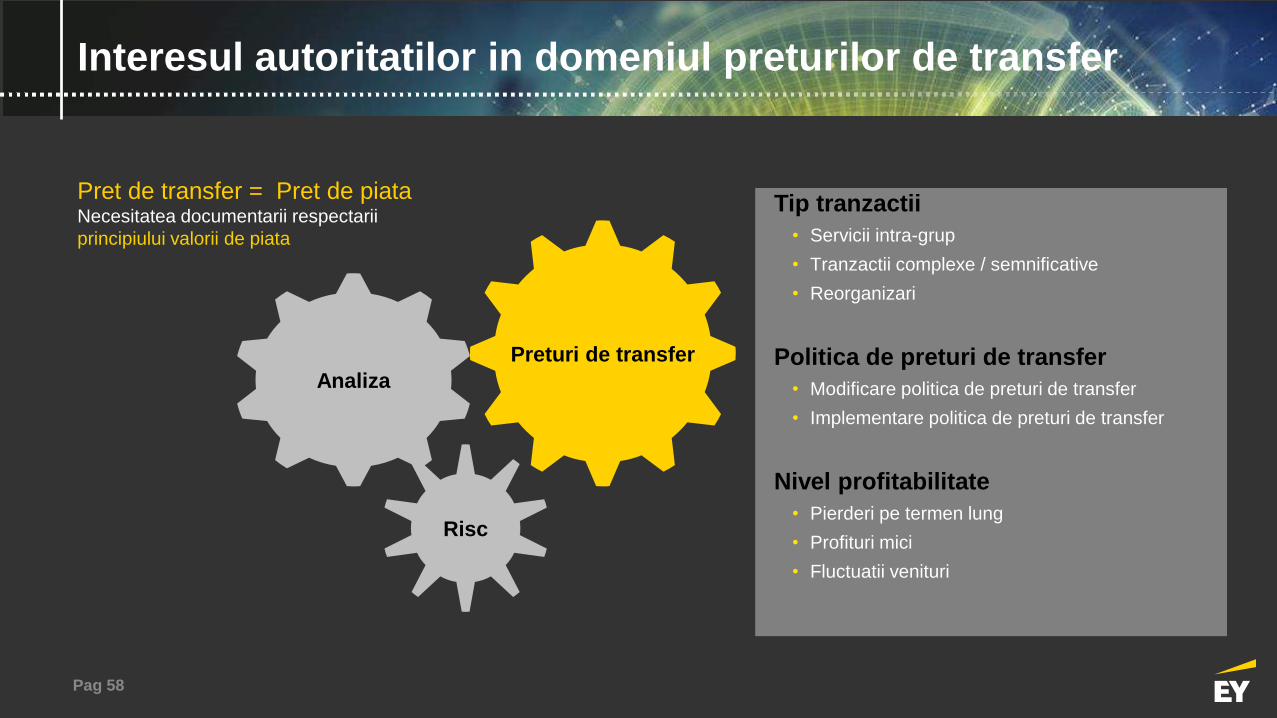

Pret de transfer = Pret de piataNecesitatea documentarii respectariiprincipiului valorii de piata

Preturi de transfer

Risc

Analiza

Tip tranzactii• Servicii intra-grup

• Tranzactii complexe / semnificative

• Reorganizari

Politica de preturi de transfer• Modificare politica de preturi de transfer

• Implementare politica de preturi de transfer

Nivel profitabilitate• Pierderi pe termen lung

• Profituri mici

• Fluctuatii venituri

Interesul autoritatilor in domeniul preturilor de transfer

Pag 58

Anuala La control

Obligativitatea de intocmire a dosarului

Pag 59

► Cine: Mari contribuabili

► Praguri: ► EUR 200.000 dobanzi► EUR 250.000 servicii► EUR 350.000 achizitii/vanzari de bunuri

corporale sau necorporale

► Termen intocmire: termenul legal de depunere a declaratiei anuale privind impozitul pe profit

► Termen prezentare: 10 zile de la solicitare

► Solicitare: in cadrul sau in afara inspectiei

► Cine: Contribuabili mici / mijlocii / mari

► Praguri: ► EUR 50.000 dobanzi► EUR 50.000 servicii► EUR 100.000 achizitii/vanzari de bunuri

corporale sau necorporale

► Termen intocmire: 30 - 60 zile de la solicitare(plus 30 zile)

► Termen prezentare: 30 - 60 zile de la solicitare(plus 30 zile)

► Solicitare: in cadrul inspectiei

obligatii accesorii: dobanzi, penalitati de intarziere / nedeclarare

obligatii aditionale de impozit pe profit de plata

amenzi contraventionale• pana la RON 14.000 (solicitare

in timpul inspectiei)• pana la RON 27.000 (solicitare

in afara inspectiei)

ajustari ale preturilor de transfer la nivelul tendintei centrale a pietei

Tranzactii fara respectarea principiuluivalorii de piata?

Neprezentarea / prezentarea incompletaa documentatiei preturilor de transfer?

Ajustari, amenzi si penalitati

Pag 60

Examinarea formala a continutului dosarului

Examinareaformala a implementariicontractului

Analiza substanteitranzactiilor, selectarea partiitestate

Testarea profitabilitatii efective din tranzactii

Investigatii amanuntite privind studiile de comparabilitate

Ajustareapreturilor de transfer

Actiunile intreprinse de autoritatile fiscale

Pag 61

Aspecte de avut in vedere de catre contribuabili

Servicii intra-grup cu valoare adaugataredusa – studiu de comparabilitate

Actualizarea periodica a dosarului de preturi de transfer

Perioada pentru care poate fi solicitat dosarul preturilor de transfer

Dosar de preturi de transfer vs. documentatie suport

Verificareaimplementariipoliticii de preturide transfer

Ajustare voluntara vs. ajustare control

Oportunitateincheiere acord de pret in avans

Segmentare date financiare

Adaptarea documentatiei de preturi de transfer pentru a corespunde cerintelor din Romania

Justificarearezultateloraferente perioadeide start-up

Pag 62

Acordul de pret in avans (APA)

Tip: unilateral / bilateral / multilateral

Termen: 12 / 18 luni

Tarif emitere: 20.000 EUR / 10.000 EUR

Tarif modificare: 15.000 EUR / 6.000 EUR

Perioada acord: in general 5 ani

APA pre-aproba o metodologie de preturi de transfer sisistemul de preturi aferent

Pag 63

Obligatii? Raport anual privind respectarea conditiilor APA (termen: depunere situatii financiare anuale)

Avantaje? • Planificare mai buna• Politica de preturi de transfer opozabila si obligatorie autoritatilor

fiscale • Eliminare controverse cu autoritatile fiscale

Dispute fiscale si remedii in materia preturilor de transfer

3

Contestarea rezultatelor inspectiei fiscale Remedii internationale

1Procedura nationala

2DTT si EUAC Noul mecanism

de solutionare a disputelor fiscale

Pag 65

Contestarea rezultatului inspectiei fiscaleProcedura nationala

DECIZIA DE IMPUNERE

INSPECTIA FISCALĂ

CONTESTATIA ADMINISTRATIVĂ

Organul fiscal competent

Prima instanta

Instantade recurs

DECIZIA DE SOLUTIONARE A

CONTESTATIEI

DECIZIA PRIMEI INSTANTE RECURS

Pag 66

Scrisoare de garantie bancara

Esalonarea la plata

Cerere de suspendare

►Efecte

►Atentionari

►Contestatiafiscala

►Continut

►Accesorii

►Valabilitate

►Emitent

►Impiedica incepereaexecutarii silite

►Lipsa temporara de disponibilitati banesti

►Certificat de atestare fiscala

►Plata ratelor lunare

►7,2% dobanda

►Efecte

►Dobanzi. Nu se calculeaza penalitatide intarziere

►Contestatia fiscala

►Cautiune(aprox.0.1%)

►Cerinte

►Scrisoarea de garantie bancara

►Strategie

Suspendarea executarii Deciziei de impunere

Pag 67

Reglementare Orice persoana in cazul in care actiunea statului semnatar conduce la dubla impunere

DTT

Remedii internationale in cazul ajustariipreturilor de transfer. DTT vs. EUAC.

Procedura amiabila (“MAP”) este prevazuta de (i) Tratatul de evitare a dublei impuneri (“DTT”) si (ii) Conventia Europeana de Arbitraj (“EUAC”)

EUAC

Destinatari

Orice societate rezidenta intr-un stat membru al UE cu conditia ca dubla impunere sa vizeze sfera de aplicare a EUAC

Termen de depunere In termen de 3 ani de la data luarii la cunostinta a impunerii

Durata

Decizie

Arbitraj

Fara durata predeterminata Durata predeterminata

Non-obligatorie

Nu este prevazut

Obligatorie

Prevazut

Pag 68

31

Procedura se desfasoaraintre state si nu intre contribuabil si stat(e).

Contribuabilul are dreptul de a fi ascultat. Este posibila reprezentarea.

2Cererea poate fi formulata in termen de 3 ani la de primirea Deciziei de impunere

4

6Acord amiabil ► 2 ani

►Comisia Consultativa

► 6 + 6 luni

In situatiile in care profiturile unei societatirezidente in UE sunt totodata incluse inprofiturile unei alte societati rezidenta intr-unalt stat membru

7

Procedura amiabila MAP incepe daca:

8Romania a facut o rezerva la tratat privind“sanctiunigrave”

►OPINIEStatele pot ajunge totusi la o decizie diferita

► 6 luni

Conventia Europeana de Arbitraj (90/436/EEC)

Domeniu de aplicare

“caz bine fondat”

“autoritatea nationala nu poate ajunge la o solutie satisfacatoare”

Arbitrajul se poate derula initial in paralel cu procedurile judiciare nationale

Pag 69

Mecanismele de solutionare a litigiilor fiscale in UE (2017/1852)

• “Nu exista o chestiune litigioasa”

• “Plangerea contine toate informatiile”

• “Sanctiuni pentru frauda, abateri savarsite cu intentie sau neglijenta grava”

• Trebuie transpusa pana la data de 1 Iulie 2019

Venituri/capitaluri obtinute in exercitiile financiare incepand cu 01.01.2018

• Toate conditiile de acceptare(cu exceptia sanctiunilor) pot fi contestate in conformitate cu prevederile dreptului national

• CJUE poate fi implicata

Decizia finala va fi implementata in 60 de zile

Contribuabilul poate solicita instantelorobligarea Statului Membru la:

▪ Numirea membrilor Comisiei Consultative

▪ Comunicarea deciziei finale

Contribuabilul poate sesiza instanta competenta in vederea obligarii Statului Membru la punere in aplicare a deciziei definitive

1

2

3

4

5

6

Pag 70

Alex MilcevDirectorul Departamentului de Asistentafiscala si juridicaEmail: [email protected]

Andra CasuPartener Asociat, Impozite directeEmail: [email protected]

Stela AndreiDirector, Impozit pe venit si contributiisocialeEmail: [email protected]

Ioana IorgulescuPartener Asociat, Impozite indirecteEmail: [email protected]

Contacte:Adrian TeampauPartener Asociat, Impozite indirecteEmail: [email protected]

Costin MantaSenior Manager, Impozite indirecteEmail: [email protected]

Gabriela BancescuSenior Manager, Preturi de transferEmail: [email protected]

Calin StanManager, Litigii si dispute fiscaleEmail: [email protected]

Top Related