Limbile

Pagini

Legal

Timișoara2014

1Rezultatul exerciţiului şi performanţa firmei

LUCRARE DE LICENŢĂ

Coordonator ştiinţificLect. Univ. Dr. Aura Emanuela Domil

StudentFloarea Gabriela Mădălina

2Rezultatul exerciţiului şi performanţa firmei

3Rezultatul exerciţiului şi performanţa firmei

LUCRARE DE LICENŢĂ

Rezultatul exerciţiului şi performanţa firmei

Coordonator ştiinţificAura Emanuela Domil

Student Floarea Gabriela Mădălina

Timișoara2014

4Rezultatul exerciţiului şi performanţa firmei

Copyright © 2013 - Toate drepturile privind lucrarea de față aparțin autorului acesteia și sunt protejate prin Legea dreptului de autor L8/1996, cu modificările și completările ulterioare.

Folosirea conținutului sau a unor părți din acesta fără acordul autorului se pedepsește conform legilor in vigoare.

5Rezultatul exerciţiului şi performanţa firmei

REFERAT

Asupra lucrării de licenţa cu tema „Rezultatul exercițiului și performanța firmei”

elaborată de studenta Floarea Gabriela Mădălina.

Lucrarea de licenţă este bine structurată, documentată teoretic şi practic,

îndeplineşte condiţiile de formă şi conţinut pentru a fi acceptată şi susţinută la examenul

de licenţă din sesiunea iulie 2014.

Timişoara

Data:

6Rezultatul exerciţiului şi performanţa firmei

7Rezultatul exerciţiului şi performanţa firmei

DECLARAŢIE

Subsemnatul Floarea Gabriela Mădălina, absolvent al programului de licenţă Contabilitate și

informatică de gestiune, promoţia 2011-2014 autor al lucrării de licenţă cu titlul Rezultatul

exercițiului și performanța firmei, având ca îndrumător ştiinţific pe Doamna/Domnul

Prof./Conf./Lector Dr. Aura Emanuela Domil, pe proprie răspundere şi cunoscând prevederile art.

143 (alin. 4,5) şi 310 (alin. 1,2) ale Legii Educaţiei Naţionale nr.1/2011, art. 4 (alin. 5) din Ordinul

Ministerului Educaţiei, Cercetării şi Sportului, art. 9 din Regulamentul de organizare a examenelor

de finalizare a studiilor universitare de licenţă din cadrul UVT şi ale Procedurii Operaţionale a

UVT privind frauda şi/sau plagiatul academic în rândul studenţilor, declar următoarele:

lucrarea de absolvire a fost elaborată de mine, ca rezultat al propriei cercetări şi documentări, nu a mai fost prezentată niciodată la o altă facultate sau instituţie de învăţământ superior, din ţară sau străinătate;

- toate sursele bibliografice utilizate, inclusive cele de pe Internet, sunt indicate în lucrare;- toate fragmentele de text reproduse exact, chiar şi în traducere din altă limbă, sunt redate

între ghilimele şi deţin referinţa precisă a sursei bibliografice;- reformularea, în cuvinte proprii, a textelor scrise de către alţi autori indică sursa

bibliografică din care s-a inspirat;- calculele sunt efectuate de către mine, iar comentarea rezultatelor obţinute este original;- reprezentările grafice şi tabelele care nu îmi aparţin au indicată sursa bibliografică exactă.

Prin prezenta îmi asum în totalitate originalitatea lucrării elaborate.

Timişoara,

Data:______________

Nume: Floarea

Prenume: Gabriela Mădălina

Semnătura

8Rezultatul exerciţiului şi performanţa firmei

9Rezultatul exerciţiului şi performanţa firmei

Cuprins1.Introducere.............................................................................................................................................10

2.Literatura de specialitate.........................................................................................................................12

2.1.Rezultatul exerciţiului......................................................................................................................12

2.1.1.Prezentare generală. Definiție, conținut și interpretare.............................................................12

2.1.2.Componente ale rezultatului.....................................................................................................13

2.1.3.Metode pentru determinarea rezultatului..................................................................................15

2.2.Performanţa. Definire, concepte și interpretare................................................................................18

2.3.Performanţă prin rezultatul exerciţiului...........................................................................................19

3.Studiu de caz și rezultate........................................................................................................................20

3.1. Aspecte generale privind studiul de caz..........................................................................................20

3.2.Prezentarea firmei............................................................................................................................21

3.3.Reflectarea în contabilitate a cheltuielilor, veniturilor și a rezultatului exercițiului.........................25

3.4.Analiza soldurile intermediare de gestiune......................................................................................33

3.5.Analiza ratelor generale de gestiune................................................................................................35

3.6.Analiza lichidității și solvabilității societății....................................................................................37

4.Concluzi și propuneri.............................................................................................................................38

5.Listă bibliografică...................................................................................................................................41

6.Anexe.....................................................................................................................................................42

6.1. Anexa 1.Cont de profit și pierdere..................................................................................................42

6.2. Anexa 3.Tabele cu principalii indicatori.........................................................................................42

10Rezultatul exerciţiului şi performanţa firmei

Rezumat

Lucrarea de față se dorește a fi un studiu privind rezultatul, profit sau pierdere, pe care o societate îl obține, cât și performanța pe care aceasta îl atinge. Scopul acestei lucrări este clarificarea anumitor aspecte teoretice şi de pune în evidenţă rolul pe care îl are rezultatul în exprimarea performanţei activităţii unei întreprinderi.

Ca și structură, lucrarea prezintă introducerea, literatura de specialitate, studiul de caz, concluziile și recomandările concepute, bibliografia și anexele. Literatura de specialitate este formată din trei capitole.

Primul capitol prezintă rezultatul exercițiului, importanța acestuia pentru firmă, reprezentarea în situațiile financiare anuale și componentele rezultatului. De asemenea, sunt prezentate metode utilizate pentru determinarea acestuia ca metoda soldurilor intermediare de gestiune și metoda de determinare globală a rezultatului.

Cel de-al doilea capitol prezintă performanța, în general, și interpretarea performanței ca expresie rezultatului. Cel de-al treilea capitol pune accentul pe legătura dintre rezultatul exercițiului și performanța unei entități.

În studiu de caz am realizat o scurtă descriere a societății SC ROLS TEHNIC SRL, continuând cu reflectarea în contabilitate a operațiunilor specifice entității pe luna noiembrie și calculul rezultatului net pe luna respectivă. Apoi, am realizat o analiză soldurilor intermediare de gestiune, cu interpretarea rezultatelor obținute în urma analizei. Ultima parte cuprinde o analiză a ratelor de gestiune, lichiditate și solvabilitate.

Cuvinte cheie

rezultatul exercițiului, performanță, cheltuieli, venituri, profit.

Cod/uri JEL: M41

1.Introducere

Lucrarea se doreşte a fi un studiu sistematic privind rezultatul exerciţiului firmelor, din zilele noastre, şi cum arată acesta performanţa sau non-performanţa acestora, firme care trebuie să supravieţuiască la acţiunea mediului intern (factori interni) cât şi a mediului extern (factori externi).

11Rezultatul exerciţiului şi performanţa firmei

La finalul exerciţiului financiar, se poate observa profitul sau pierderea realizată în exerciţiul ce a trecut. Se doreşte, ca de altfel întotdeauna, ca firma să obţină profit deoarece aceasta a consumat resurse (timp, resurse umane, materiale, tehnologice sau monetare) iar prin investiţiile efectuate se aşteaptă ca rezultatele să fie pe măsura eforturilor depuse.

De cele mai multe ori, efortul şi rezultatul nu sunt corelate, uneori primeşti mai mult decât te-ai aşteptat (ceea ce se doreşte cel mai des), rezultatul aşteptat, sau se poate ca aşteptările să se afle cu mult sub ceea ce am prevăzut, în raport cu efortul depus.

Raportarea financiară are un rol şi o însemnătate aparte în viaţa economică a unei entităţi. Acestea trebuie să reflecte situaţia patrimonială a firmei, performanţa acesteia cât şi stabilitatea sa financiară.

Atingerea unui nivel cât mai înalt al rezultatului pozitiv este unul din principalele obiective ale unei întreprinderi, dar acesta nu trebuie să fie singurul ci trebuie luate în considerare celelalte şapte obiective pentru a ajuta o bună desfăşurare a activităţii şi a avea stabilitate în timp.

Tema aleasă este de actualitate şi se în încadrează în obiectul (zona) de cercetare, realizându-se diferite studii pe acest domeniu, cadrul teoretic fiind de asemenea unul vast, deoarece rezultatul are o importanță deosebită în determinarea performanțelor unei entități și nu numai.

Având ca fundamente aspectele teoretice, cadrele conceptuale şi reglementative privind calculul şi reflectarea rezultatului în situaţiile financiare, dezvoltate la nivel naţional şi internaţional, cât şi diversele studii de caz efectuate privind această temă, arată importanţa rezultatului pentru oamenii din mediul de afaceri pentru care fiecare secundă este importantă iar o mişcare greşită îi poate face să reia jocul de la început (dacă mai au destule vieţi!).

Scopul acestei lucrări este de a clarifica anumite aspecte teoretice şi de pune în evidenţă rolul pe care îl are rezultatul în exprimarea performanţei activităţii unei întreprinderi cât şi limitele pe care aceasta le exprimă.

Ca și structură, în afara introducerii mai sunt literatura de specialitate, studiul de caz, concluziile și recomandările concepute și observate, bibliografia și anexele. Literatura de specialitate este formată din trei capitole.

Primul capitol prezintă rezultatul exercițiului, definiții ale acestuia, importanța acestuia pentru firmă, reprezentarea în situațiile financiare anuale, componentele rezultatului, cu o analiză specifică efectuată pentru fiecare. De asemenea, sunt prezentate metode utilizate pentru determinarea acestuia ca metoda soldurilor intermediare de gestiune și metoda de determinare globală a rezultatului.

Cel de-al doilea capitol prezintă performanța, în general, definiții, diverse concepte acceptate de specialiștii în domeniu, de asemenea interpretarea performanței ca expresie rezultatului.

12Rezultatul exerciţiului şi performanţa firmei

Cel de-al treilea capitol pune accentul pe legătura dintre rezultatul exercițiului și performanța unei entități.

Pentru partea empirică a lucrării, studiind și analizând vechi studii de caz, am recurs la un demers deductiv pornind de la cadrul teoretic dezvoltat în prealabil, pe baza informaţiilor şi datelor culese am formulat ipoteze pe care le-am testat folosind metode cantitative şi calitative, iar pe baza rezultatelor obţinute am formulat concluziile specifice, conducând la confirmarea sau infirmarea ipotezelor formulate iniţial.

În studiu de caz am realizat o scurtă descriere a societății SC ROLS TEHNIC SRL, continuând cu reflectarea în contabilitate a operațiunilor specifice entității pe luna noiembrie și calculul rezultatului net pe luna respectivă. Apoi, am realizat o analiză soldurilor intermediare de gestiune cu interpretarea rezultatelor obținute în urma analizei. Ultima parte cuprinde o analiză a principalilor indicatori economico - financiari, specifici pentru entitate.

Metodologia de cercetare a acestei lucrări presupune o observare non-participativă, limitându-se la cunoaşterea modalităţii de abordare a contabilităţii rezultatului exercițiului. Aspectele teoretice ale studiului privind literatura de specialitate cuprind o sistematizare a studiilor teoretice, dorindu-se o îmbogăţire a literaturii autohtone, fiind completate cu observaţii şi aprecieri personale privind reflectarea rezultatului, calculul şi prezentarea acestuia în situaţiile financiare anuale, cât şi influenţa acestuia asupra performanţei firmei.

Pentru realizarea scopului propus am identificat şi accesat baze de date, reviste şi jurnale de specialitate pentru o mai bună înţelegere a temei alese şi îmbunătăţirea cunoştinţelor proprii. Pentru delimitarea principalelor concepte legate de rezultatul exercițiului și performanța obținută de către entități, am procedat la o documentare cât mai aprofundată. Metodologia de cercetare folosită a constat în testarea unor ipoteze, analize comparative şi studii de caz.

Prin cercetarea aplicată am vizat proiecţia cunoştinţelor teoretice în realitatea unei entităţi. Cercetarea realizată a vizat prezentarea unei sinteze din literatura de specialitate existente în domeniu.

Consider că cercetarea ştiinţifică detaliată a acestui domeniu este justificată, dacă avem în vedere că în ultimii ani s-a depus multă muncă în domeniul contabilităţii rezultatului și evaluarea performanțelor entităților, atât pe plan naţional, european, cât şi pe plan internaţional.

2.Literatura de specialitate

2.1.Rezultatul exerciţiului

2.1.1.Prezentare generală. Definiție, conținut și interpretare

În anul 1494, Luca Paciolo arată că „scopul fiecărui negustor este de a dobândi câştig”1. Niciun întreprinzător nu are motivaţie de a întreprinde o activitate economico-financiară, dacă

1 Tatiana Dănescu, “Conturi anuale”, Editura Dacia, Cluj-Napoca, 2000, pag. 117.

13Rezultatul exerciţiului şi performanţa firmei

printre multitudinile de incertitudini nu întrezăreşte posibilitatea reală de a obţine profit. Analizat din punct de vedere a raţionalităţii economice, necesitatea realizării profitului este o cerinţă a progresului.

Având drept scop principal obţinerea de rezultate, administrarea de către entităţi a elementelor pe care le deţin determină o serie de mişcări şi transformări pe parcursul desfăşurării obiectului de activitate al acestora.

P. Vernimmen afirma că „Se numeşte rezultat soldul veniturilor şi cheltuielilor care modifică valoarea unui patrimoniu într-o perioadă dată”2. Periodicitatea şi autonomia exerciţiului impun necesitatea unei informări continue şi la termen cu privire la situaţia înregistrată la sfârşitul fiecărui exerciţiu. Perioada în general anuală, care delimitează cadrul măsurării veniturilor, cheltuielilor şi al rezultatului net se numeşte exerciţiu contabil.

M. Capron susţinea că „Rezultatul este considerat ca variaţie a bogăţiei întreprinderii determinată de activitatea sa în tipul unui exerciţiu”3. Pierderea nu înseamnă neapărat o pierdere a banilor, iar câștigul nu înseamnă de altfel un plus monetar, acesta putând fi o performanță nematerială obținută.

Astfel, rezultatul reprezintă plusul de valoare care modifică valoarea patrimoniului unei entități exprimată sub forma bogăției sau pierderi pe care o înregistrează prin activitatea sa, într-o perioadă de timp dată, de obicei un an.

Rezultatul contabil se circumscrie unei entităţi economice, măsurând rezultatul activităţilor desfăşurate post factum. El rezultă periodic ca un surplus din ciclu economic al unei entităţi. Prin modul său de calcul, rezultatul contabil este orientat spre trecut, servind ca măsură a progresului înregistrat de o entitate economică în decursul unei perioade de timp trecute.

Informaţiile privind rezultatul sunt prezentate în contul de profit şi pierdere, şi anume cheltuielile şi veniturile rezultate din activitatea firmei.

Profitul sau pierderea obţinute se stabilesc lunar, de la începutul anului, iar rezultatul definitiv, cel anual, fiind evidenţiat prin soldul final al contului 121 „Profit şi pierdere”. La nivelul contului 121 „Profit şi pierdere” veniturile înregistrate în conturile din clasa 7 „Venituri” se transferă în creditul acestuia, iar cheltuielile din clasa 6 „Cheltuieli” în debitul contului.

2.1.2.Componente ale rezultatului

Deoarece contabilitatea noastră, aprobată de legislaţia românească, este una de angajamente se impune ca venitul să fie recunoscut de regulă în momentul angajării unei creanţe, iar cheltuiala, în momentul angajării unei datorii.

Ţinând cont de aceste cerinţe, rezultatul exerciţiului, respectiv profitul sau pierderea, se determină ca diferenţă între veniturile şi cheltuielile exerciţiului, indiferent de data încasări dau 2 Pierre Vernimmen, “Finance d’entreprise”, Dalloz, Paris, 2000, pag. 30.3 Michel Capron, “Contabilitatea în perspectivă”, Editura Humanitas, București, 1994, pag. 141.

14Rezultatul exerciţiului şi performanţa firmei

plăţii lor4. Acesta cuprinde rezultatul curent, format din rezultatul din exploatare și rezultatul financiar, rezultatul extraordinar şi impozitul pe profit. Există două componente principale ale rezultatului: cheltuielile și veniturile.

Putem considera cheltuielile pierderi ce se produc prin desfășurarea activității firmei, iar veniturile obținute câștigurile, altfel spus, surplusul cheltuielilor va crea pierdere, iar surplusul veniturilor va crea câștigul, profitul.

Cheltuielile sunt realizate de firmă prin consumurile de resurse ce sunt evaluate și exprimate în unități monetare. În urma definirii cheltuielilor prin prisma consumurilor se apreciază că, a dobândi sau fabrica un anumit bun, material sau serviciu, o întreprindere trebuie să accepte un sacrificiu, tradus prin utilizarea de resurse.

Reglementările instituite prin Codul fiscal cu modificările ulterioare stabilesc o cotă unică de impunere a profitului de 16%, indiferent de forma de proprietate a capitalului, naționalitatea firmei sau sursa de formare a profitului, precum și data înregistrării întreprinderi5.

Plata și declararea impozitului pe profit se efectuează trimestrial, până la data de 25 inclusiv a primei luni din trimestrul următor. În acest scop impozitul pe profit se calculează și se evidențiază trimestrial, cumulat de la începutul anului. Pentru neplata la timp a impozitului pe profit se datorează majorări și penalități de întârziere, potrivit reglementărilor legale în vigoare6.

Rezultatul exercițiului ( profitul sau pierderea ) se stabilește lunar, cumulat de la începutul anului. Determinarea lunară a rezultatului este stabilită din rațiuni fiscale. Rezultatul definitiv al exercițiului financiar se stabilește la închiderea acestuia7. Rezultatul exercițiului cuprinde rezultatul curent, rezultatul extraordinar și impozitul pe profit.

Rezultatul curent al exercițiului este format din rezultatul exploatări la care se adaugă rezultatul financiar. El poate fi calculat înainte (profit brut sau pierdere) și după impozitare ( profit net sau pierdere), determinând impactul pe care îl are impozitul pe profit asupra acestuia.

Rezultatul contabil înainte de impozitare reprezintă diferența dintre veniturile realizate și conturile corespondente veniturilor realizate la care se adaugă cheltuielile cu impozitul pe profit calculat și evidențiat în cursul exercițiului. Acest indicator sta la baza determinări rezultatului fiscal.

Rezultatul din exploatare, denumit uneori și rezultat economic sau operațional, reprezintă diferența dintre veniturile și cheltuielile legate de exploatare. Veniturile din exploatare sunt compuse din cifra de afaceri netă, veniturile din producția stocată, din imobilizări și alte venituri

4 Gheoghe Crețoiu, Ion Bucur, “Contabilitate. Fundamentele și noul cadru juridic”, Editura All Beck, București, 2004, pag.221.5 Lefter Chirică, “Curs complet de contabilitate și fiscalitate, vol. 5”, Editura economică, București, 2003, pag. 191.6 Gheoghe Crețoiu, Ion Bucur, “Contabilitate. Fundamentele și noul cadru juridic”, Editura All Beck, București, 2004, pag.226.7 Gheoghe Crețoiu, Ion Bucur, “Contabilitate. Fundamentele și noul cadru juridic”, Editura All Beck, București, 2004, pag.220.

15Rezultatul exerciţiului şi performanţa firmei

din exploatare. Cheltuielile de exploatare cuprind toate cheltuielile aferente ciclului de exploatare.

Rezultatul financiar se calculează ca diferență între veniturile financiare și cheltuielile financiare.

Rezultatul extraordinar al exercițiului ( profit sau pierdere) se determină ca diferență între veniturile și cheltuielile extraordinare. Acestea sunt reprezentate sintetizat în tabelul 1.

Tabel 1. Componentele rezultatului net8

Indicatori parțiali ai rezultatului Mod de calcul Semnificație

Rezultatul exploatării Venituri din exploatare -

Cheltuieli din exploatare

Măsoară performanța activităților industriale și comerciale ale întreprinderii.

Rezultatul financiar Venituri financiare -

Cheltuieli financiare

Exprimă contribuția ( pozitivă sau negativă) a operațiunilor financiare în rezultatul global.

Rezultatul excepțional Venituri excepționale -

Cheltuieli excepționale

Exprimă incidența evenimentelor excepționale asupra rezultatului global.

Rezultatul contabil Rezultatul exploatării +

Rezultatul financiar +

Rezultatul excepțional

Măsoară performanța totală a întreprinderii, profitul sau pierderea ei.

2.1.3.Metode pentru determinarea rezultatului

Viaţa unei societăţi este o înlănţuire continuă de operaţiuni care influenţează contul de rezultate. Fiecare din aceste operațiuni, degajă surplus financiar, surplus care poate fi reinvestit în alte operaţiuni pentru obţine un excedent din rentabilitate, rezultatul net9.

O metodă de obţinere a rezultatului exerciţiului este utilizarea soldurilor intermediare de gestiune (SIG), care pe baza unei logici de succesiune în cascadă arată modul de formare progresivă a rezultatului net al exerciţiului. Această modalitate de construcţie denumită curent şi cascada soldurilor intermediare de gestiune, permite degajarea mai multor niveluri de măsurare a performanţei unei întreprinderi. Soldurile sunt în număr de opt fiecare având câte o semnificaţie economico-financiară proprie.

1. Marja comercială determină nivelul de performanţă al întreprinderilor înregistrat din activitatea comercială. Această marjă măsoară surplusul de valoare obţinut peste costul mărfurilor vândute şi reflectă poziţionarea întreprinderii pe piaţa sa.

8 Bogdan-Constantin Androic, “Performanța firmei”, Editura Polirom, Iași, 2000, pag. 43-44.9 Bogdan-Constantin Androic, “Performanța firmei”, Editura Polirom, Iași, 2000, pag. 40.

16Rezultatul exerciţiului şi performanţa firmei

Marja comercială = Vânzări de mărfuri – Costul de achiziţie al mărfurilor vândute

2. Producţia exerciţiului măsoară rezultatele activităţii de producţie în cursul exerciţiului, fiind un indicator cu relevanţă deosebită pentru întreprinderile ce desfăşoară o activitate de transformare productivă, fiind expresia fluxului global al activităţi sale. Repartiţia producţiei între cei trei factori componenţi arată capacitatea întreprinderii de a-şi adapta resursele de producţie la nevoile sale interne cât şi a evenimentelor produse în mediul de afaceri sub acţiunea diferiţilor factori.

Producţia exerciţiului = Producţia vândută + Producţia stocată + Producţia imobilizată

3. Valoarea adăugată (VA) permite aprecierea aportului întreprinderi la creşterea avuţiei naţionale. Acest sold reprezintă contribuţia productivă a întreprinderii sau bogăţia creată de aceasta prin utilizarea elementelor ce constituie potenţialul său productiv (capitalul uman şi capitalul fix). Totodată, valoarea adăugată este expresia sporului de valoare rezultat prin utilizarea de către întreprindere a factorilor de producţie, peste valoarea bunurilor şi serviciilor cumpărate de la terţi.

Pe seama valori adăugate, întreprinderea realizează reconstituirea imobilizărilor sale şi altor elemente supuse deprecierii cât şi, asigurarea remunerării diferiţilor participanţi direcţi sau indirecţi la activitatea întreprinderii: personalul prin salarii, statul prin taxe şi impozite, creditorii prin dobânzi şi comisioane, acţionarii sau asociaţii prin dividende şi întreprinderea prin autofinanţare.

Valoarea adăugată = Marja comercială + Producţia exerciţiului – Consumurile intermediare

4. Excedentul brut din exploatare (EBE) măsoară eficacitatea industrială şi comercială a întreprinderii şi reflectă rezultatul economic degajat ca urmare a exploatării potenţialului de producţie.

Acesta reflectă o independenţă faţă de: politica financiară a întreprinderii, în sensul că nu ţine cont de influenţa cheltuielilor şi veniturilor financiare, politica de investiţi, neținând cont de amortizări, politica fiscală, pentru că nu ţine cont de impozitul pe profit, elementele extraordinare, întrucât nu ţine cont de cheltuielile şi veniturile extraordinare. Din acest motiv excedentul brut de exploatare poate fi utilizat pentru analiza comparativă performanţelor diferitelor întreprinderi.

EBE = Valoarea adăugată + Subvenţii de exploatare – Impozite şi taxe – Cheltuieli de personal

5. Rezultatul exploatării (RE) determină eficacitatea comercială şi industrială a întreprinderii fără influenţa structurii şi politicii financiare, pe de-o parte, şi a elementelor excepţionale, pe de altă parte. Rezultatul exploatării măsoară impactul politicii de investiţii şi dinamica acestora în raport cu normele sectoriale, ţinând cont de structura activului bilanţului.

RE = EBE + Venituri din amortizări şi provizioanele exploatării + Alte venituri din gestiunea curentă– Cheltuieli cu amortizările şi provizioanele – Alte cheltuieli din gestiunea curentă

17Rezultatul exerciţiului şi performanţa firmei

6. Rezultatul curent până la impozitare (RC) măsoară rezultatul degajat global de exploatare şi politica financiară a întreprinderii, reprezentând suma rezultatului exploatării şi a rezultatului financiar, la care trebuie adăugată cotă parte a operaţiunilor efectuate în comun10.

Rezultatul curent = Rezultatul exploatării + Venituri financiare – Cheltuieli financiare

7. Rezultatul extraordinar corespunde variaţiilor bogăţiei întreprinderii determinate de factori excepţionali asupra cărora întreprinderea dispune cel mai adesea de o posibilitate de control limitat.

Rezultatul extraordinar = Venituri extraordinare – Cheltuieli extraordinare

8. Rezultatul exerciţiului sau rezultatul net contabil constituie sinteza operaţiunilor industriale, financiare şi excepţionale ale întreprinderii. Rezultatul net ia în considerare şi incidenţa negativă a impozitului pe profit şi a participărilor salariaţilor la profit.

Rezultatul net = Rezultatul curent + Rezultatul excepţional – Participarea salariaţilor la profit – Impozit pe profit

O altă metodă de calcul a rezultatului net, recunoscută de marea majoritate a specialiştilor, având o mare aplicabilitate în domeniu, ar fi ca diferenţă între cheltuielile efective suportate de întreprindere de-a lungul unei perioade, de obicei un an, şi veniturile degajate pe parcursul aceleiaşi perioade. Astfel, atunci când veniturile sunt mai mari decât cheltuielile se va înregistra profit și pierdere în situaţia inversă.

Potrivit Legii contabilităţii 82/2008, reactualizată în 2013, în contabilitate se stabilesc şi evidenţiază lunar rezultatele obținute, cumulat de la începutul anului. În acest scop se procedează lunar la închiderea provizorie a conturilor de cheltuieli şi venituri.

R = V - C

Profit = Venituri > Cheltuieli

Pierdere = Venituri < Cheltuieli

Rezultatul exerciţiului cuprinde rezultatul curent format din rezultatul din exploatare şi rezultatul financiar, rezultatul extraordinar şi impozitul pe profit. Rezultă o altă modalitate de determinare a rezultatului curent al exercițiului, și anume ca diferență între veniturile curente (venituri din exploatare plus veniturile financiare) și cheltuielile curente (suma dintre cheltuielile din exploatare și cheltuielile financiare)11. Ajustare lui cu rezultatul extraordinar și impozitul pe profit va conduce la rezultatul net.

Soldul creditor al contului 121 reprezintă profit, iar soldul debitor pierdere, reprezentând astfel rezultatul brut, iar după înregistrarea cheltuielilor cu impozitul pe profit se va determina rezultatul net.

10 Bogdan-Constantin Androic, “Performanța firmei”, Editura Polirom, Iași, 2000, pag. 42.11 Gheoghe Crețoiu, Ion Bucur, “Contabilitate. Fundamentele și noul cadru juridic”, Editura All Beck, București, 2004, pag.222.

18Rezultatul exerciţiului şi performanţa firmei

Rezultatul net = Rezultatul brut - Impozitul pe profit

Asupra repartizării profitului, în situația în care acesta se înregistrează, conducerea entității va decide modul de repartizare şi destinaţiile acestuia.

2.2.Performanţa. Definire, concepte și interpretare

Potrivit cadrului general elaborat de IASB, rezultatul este frecvent utilizat ca o măsură a performanţei sau ca bază de referinţă pentru alţi indicatori. Rezultatul este definit ca fiind „Valoarea reziduală care rămâne după ce cheltuielile au fost deduse din venituri. Orice valoare în plus față de cea necesară pentru a menţine capitalul la nivelul de la începutul anului este considerat profit”. Performanţa reprezintă relaţia între cheltuielile şi veniturile unei întreprinderi, aşa cum este raportată în contul de rezultate.

Performanţa înseamnă succes. Performanţa nu există prin ea însăşi, fiind în fapt dependentă de modul de reprezentare a reuşitei de către diferitele categorii ai informaţiei contabile. Fără obținerea unor rezultate pozitive, fie ele tangibile sau intangibile, nu putem afirma că am avut un anumit nivel de performanță.

Performanţa este rezultatul acţiunii. Opusă celei precedente, această accepţie nu reţine judecata de valoare a utilizatorilor externi.

Performanţa este acţiune. În acest sens, performanţa este un proces şi nu un rezultat care apare la un moment dat, managerii stabilind obiective și întreprinzând acțiuni pentru atingerea acestora.

Raportându-ne la aceste accepţiuni, putem înţelege că performanţa este definită de către utilizatorii de informaţie în raport cu propriile obiective.

I nformaţia privind performanţa întreprinderii este furnizată, în principal, de contul de rezultate. Contul de profit şi pierdere este o componentă a situaţiilor financiare, care măsoară succesul, performanţele activităţii unei întreprinderi, la un moment dat. Acesta pune în evidenţă fluxurile de valori care au generat majorarea sau diminuarea bogăţiei unei întreprinderi. Un cont de profit sau pierdere oferă o imagine incompletă a performanţei, fiind necesară folosirea lui împreună cu bilanţul contabil şi un tablou de evoluţie a situaţiei financiare (tabloul fluxurilor de trezorerie)12.

În expresie matematică este reprezentativă formula:

Performanţa = Productivitate * Eficacitate

12 Cristea Horia, Heteș -Gavra Iosif, Heteș -Gavra Roxană, “Managementul financiar – contabil al organizaților”, Editura Mirton, Timișoara, 2004, pag. 33.

19Rezultatul exerciţiului şi performanţa firmei

Această formulă ar reduce performanţa unei firme la rezultatul a ceea ce obţine şi modul de utilizare a resurselor de care dispune la un moment dat13.

2.3.Performanţă prin rezultatul exerciţiului

În literatura economică din țara noastră, “o întreprindere este performantă daca ea este în același timp productivă și eficace”, productivitatea reprezentând raportul dintre rezultatele obținute și mijloacele angajate pentru obținerea rezultatelor, iar eficacitatea reprezentând raportul dintre rezultatele obținute și rezultatele așteptate.

Conceptului de performanță i se asociază trei noțiuni: economicitatea (procurarea resurselor necesare la cel mai mic cost), eficiența (a maximiza rezultatele obținute, pornind de la o cantitate dată de resurse, fie a minimiza cantitatea de resurse pentru un rezultat prestabilit) și eficacitate (rezultatele obținute să atingă rezultatele prevăzute).

Măsurarea performanţelor întreprinderii vizează în principal măsurarea profitului, ca expresie pozitivă a rezultatului. Activitatea de determinare a rezultatului exercițiului se poate confrunta cu anumite dificultăți generate de controversele privind modul de abordare și de definire a rezultatului. În acest sens, acesta poate fi abordat din trei puncte de vedere14.

Prima abordare, cea patrimonială este concretizată prin măsurarea profitului pe baza variaţiei patrimoniului întreprinderi în cursul unui exerciţiu referitoare la două momente diferite, utilizând aceleaşi metode de evaluare. Formula de calcul este dată de:

Rezultatul exercițiului

= Capitaluri proprii la sfârșitul anului N

- Capitaluri proprii la sfârșitul anului N-1

Determinarea rezultatului exerciţiului prin prisma abordării patrimoniale este criticabilă în perioada de creşteri de preţuri, deoarece ajustările aduse elementelor patrimoniale, ca urmare a variaţiilor de preţuri, se pot realiza prin metode diferite, ceea ce atrage furnizarea mai multor imagini ( mărimi ) plauzibile de rezultate.

Cea de-a doua abordare este abordarea economică care măsoară rezultatul prin deducerea cheltuielilor din venituri, ambele cu referire la aceiaşi perioadă, folosind relația:

Rezultat = Venituri – Cheltuieli

Acest mod de determinare a rezultatului caracterizează toate sistemele de contabilitate în partidă dublă, dar prezintă dificultăți îndeosebi în funcție de accepțiunile atribuite noțiunilor de venituri și cheltuieli, precum și de modul în care operează unele principii15.

13 Bogdan-Constantin Androic, “Performanța firmei”, Editura Polirom, Iași, 2000, pag. 27.14 Gheoghe Crețoiu, Ion Bucur, “Contabilitate. Fundamentele și noul cadru juridic”, Editura All Beck, București, 2004, pag.230.15 Gheoghe Crețoiu, Ion Bucur, “Contabilitate. Fundamentele și noul cadru juridic”, Editura All Beck, București, 2004, pag.230.

20Rezultatul exerciţiului şi performanţa firmei

Dificultatea determinării rezultatului exerciţiului, din punct de vedere economic, pleacă de la controversele privind definirea şi conectarea veniturilor şi cheltuielilor aferente unui exerciţiu.

Cea de-a treia este reprezentată de abordare financiară a rezultatului având la bază variaţia trezoreriei întreprinderii, în cursul unei perioade de timp, determinată pe baza relației:

Rezultat = Încasări – Plăți

Fluxurile de încasări și plăți sunt cele care evidențiază capacitatea întreprinderii de a genera lichidități și se reflectă sintetic în tabloul fluxurilor de trezorerie.

În practică se regăsesc toate cele trei abordări dar rolul esenţial îi revine abordării economice, bazate pe determinarea rezultatului ca diferenţă între venituri şi cheltuieli.

Într-un mediu concurenţial, performanţa nu poate fi judecată fără a fi plasată în contextul unor imperative economice esenţiale:eficienţa şi eficacitatea. Performanţa este gradul de atingere al obiectivelor, reprezintă eficienţă şi eficacitate, iar ca şi concept economic presupune crearea de bogăţie. În acest sens performanţa reprezintă raportul dintre cost şi valoarea bunurilor sau prestaţiilor obţinute.

Aprecierea performanţelor nu trebuie să se limiteze la simpla constatare a existenţei profitului, ci în intercorelaţie cu eficacitatea şi eficienţa utilizării resurselor. Astfel, putem afirma că o întreprindere este practic performantă, dacă este profitabilă, eficace şi eficientă.

3.Studiu de caz și rezultate

3.1. Aspecte generale privind studiul de caz

Pentru aplicarea și confirmarea aspectelor precizate în literatura de specialitate, se va efectua o analiză asupra unei societăți. obiectivele ce se doresc a fi atinse prin acesta sunt:

- stabilirea rezultatului unei perioade de gestiune (în cazul nostru luna)- stabilirea rezultatului, utilizând o altă metodă (soldurile intermediare de gestiune), pe o

perioadă de doi ani și analiza evoluției acestora- analiza performanței prin intermediul ratelor de gestiune, ratelor de lichiditate și rata de

solvabilitate.

În studiul de caz urmează a se prezenta o scurtă descriere a societății SC ROLS TEHNIC SRL cu date de identificare a acesteia și o analiză a cifrei de afaceri, rezultatului brut, rezultatului net, a veniturilor și cheltuielilor totale.

Aceasta este urmată de calculul și înregistrarea rezultatului exercițiului aferent lunii noiembrie 2013. Calculul este efectuat prin înregistrarea cheltuielilor și veniturilor din exploatare și determinarea rezultatului din exploatare, înregistrarea cheltuielilor și veniturilor financiare cu

21Rezultatul exerciţiului şi performanţa firmei

determinarea rezultatului financiar, și desigur determinarea rezultatului extraordinar. Apoi în ultima etapă este determinat rezultatul brut, calculul impozitului pe profit și aflarea rezultatului net.

În cea de-a treia parte, este realizată analiza și determinarea rezultatului net prin intermediul soldurilor intermediare de gestiune. Pentru analiză s-a utilizat ca sursă de informație contul de profit și pierdere, furnizat de către societate, aferent anilor 2012 și 2013, perioade pe care s-a și efectuat analiza. Calculul este urmat de interpretarea principalilor indicatori din soldurile intermediare de gestiune.

Cea de-a patra parte cuprinde o analiză a performanțelor atinse de societate prin intermediul analizei și interpretării ratelor de gestiune, ratele lichidității, cât și a ratelor de solvabilitate. Ca sursă principală de informații s-au utilizat date de pe http://www.mfinante.ro/infocodfiscal.html, de unde au fost preluate datele din bilanțul și contul de profit și pierdere prescurtate, necesare pentru efectuarea analizei.

3.2.Prezentarea firmei

Denumirea societății este SC ROLS TEHNIC SRL. Unitatea are o formă juridică de societate cu răspundere limitată. Aceasta își desfășoară activitatea în conformitate cu legislația română, contractul de societate și statul acesteia. Sediul firmei este în România, localitatea Timișoara, strada Samuil Șagovici, nr. 4, județul Timiș. Societatea este înregistrata la Oficiul Registrul Comerțului sub numărul J35/1770/2005 și codul fiscal CUI 17630280.

Durata de funcţionare a societăţii este nelimitată, cu începerea activității de la data înregistrării la Oficiul Registrul Comerțului, data înfiinţării societăţii fiind 27 mai 2005.

Din data de 27 mai și până în prezent societatea a suferit o serie de modificări, dar rămânând la un număr restrâns de angajați, 3. Angajarea personalului societății se face de către administrator pe baza contractelor individuale de muncă sau contracte de prestări-servicii prin care se vor stabili drepturile și obligațiile acestui personal. Contractele Individuale de Muncă vor fi înregistrate la Inspectoratul teritorial de Muncă, al Direcției Muncii și Protecției Sociale.

Structura companiei este una simplă, alcătuită din conducerea societății-directorul general, fiind asociat unic, având calitate de administrator, și unicul reprezentant al societății comerciale, un angajat care efectuează reparați și livrări ale bunurilor și un contabil autorizat care ține contabilitatea și întocmește situațiile financiare.

Obiectul principal de activitate este reprezentat de servicii de repararea calculatoarelor și a echipamentelor periferice.

Capitalul social al societății este de 200 RON, împărțit în 20 de părți sociale în valoare nominală de 10 RON fiecare.

22Rezultatul exerciţiului şi performanţa firmei

Principali furnizori pentru societate sunt: Orange, Fan Courier, Praktiker, OMV Petrom.

Principali clienți sunt reprezentați de diverse instituții de învățământ, persoane fizice care doresc servicii de reparați și firme mici ca mărime.

Datele de identificare ale firmei sunt următoarele:- Denumire societate: SC ROLS TEHNIC SRL. - Tip societate: Societate cu răspundere limitată.- Adresă: România, localitatea Timișoara, strada Samuil Șagovici, nr. 4, județul Timiș.- CIF: RO 17630280.- Nr. de înregistrare la Registrul Comerțului: J35/ 1770/ 2005- Cod poștal: 300371.- Telefon: 0724207474- Fax: 0256466942

- Obiectul de activitate după codul CAEN este repararea calculatoarelor și a echipamentelor periferice

Referitor la resursele pe care societatea le deține, acestea sunt de natură: umană, financiară, materială, cât și resurse tehnice și tehnologice. În ceea ce privește resursele umane entitatea are 3 angajați, calificați, având studii medii, respectiv și studii superioare; resursele financiare, provin din profitul propriu obținut, ajutând la realizarea obiectivelor economico - financiare în timp util; resursele material sunt bunurile utilizate de entitate în realizarea obiectului de activitate. Resursele tehnice și tehnologice sunt reprezentate de aparatură birotică (calculatoare, imprimante), autoturisme precum și bunuri necesare desfășurării activității.

Entitatea este plătitoare de TVA, iar cota pe care aceasta o practică este cea standard de 24 %.

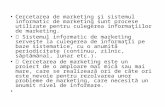

Apreciere globală a performanțelor financiare (tabel 2), (figura 1), (figura 2).

Tabel 2. Principalii indicatori

Indicatori\An 2009 2010 2011 2012 2013

Cifra de afaceri

133.367 127.987 223.621 343.011 298.704

Rezultatul brut

-5.190 -22.527 -27.784 3.307 -13.227

Rezultatul net -10.066 -25.752 -27.784 3.307 -13.227

Venituri totale

135.088 128.842 228.863 347.299 301.162

Cheltuieli totale

140.278 151.369 256.647 343.992 314.389

23Rezultatul exerciţiului şi performanţa firmei

Scopul analizei indicatorilor de rezultate constă în reflectarea performanțelor financiare absolute ale întreprinderii, atât din perspectiva volumului de activitate cât și din perspectiva profitabilității activității.

După cum se poate observa, cifra de afaceri în general a avut un trend crescător ca volum, în cei 5 ani analizați. Astfel că, în anul 2010 a scăzut -5.380 lei față de 2009, în anul 2011 a crescut cu 95.684 lei față de 2010, în anul 2012 a crescut cu 119.390 lei față de 2011, în iar 2013 a scăzut cu 44.307 lei față de 2012.

Rezultatul brut este negativ în aproape toți anii (excepție 2012, când înregistrează un profit de 3.307 lei), având pierderi importante în anii 2010 și 2011, 2013, datorat cheltuielilor efectuate care sunt mai mari decât veniturile înregistrate.

Rezultatul net urmează linia rezultatului brut, cu mici diferențe determinate de incidența fiscală în calculul și înregistrarea impozitului pe profit și a rezultatului exercițiului.

Veniturile totale urmează trendul cifrei de afaceri, cifra de afaceri fiind componenta de bază a acestora cu o pondere de peste 90%. Astfel, acestea au un trend crescător, ca volum, societatea reușind să-și mărească numărul de clienți pe care îi are.

Cheltuielile totale, după cum se observă cresc de la un an la altul, la început mai lent 11.191 lei pentru 2010, ca în 2011 să crească cu peste 100.000 lei, la fel fiind și pentru 2012, iar în 2013 scad cu -29.603 lei față de anul anterior, scădere datorată în principal și reduceri cifrei de afaceri de la 2012 la 2013.

Figură 1. Evoluția rezultatelor, a veniturilor și a cheltuielilor

24Rezultatul exerciţiului şi performanţa firmei

1 2 3 4 5-50,000

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

Rezultatul netVenituri totaleCheltuieli totale

Figura 2. Reprezentarea veniturilor, cheltuielilor și a cifrei de afaceri

1 2 3 4 50

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

Venituri totaleCheltuieli totaleCifra de afaceri

Puncte forte:

– firma se află în dezvoltare, deoarece cifra de afaceri a prezentat o tendinţă de creştere în perioada analizată;

– o tendință ușoară de reducere a cheltuielilor de la un an la altul

Puncte slabe:

– imposibilitatea menţinerii unui ritm crescător al cifrei de afaceri pentru fiecare an;

– pierderi importante înregistrate de la an la an

– înregistrarea unor cheltuieli foarte ridicate, acestea nefiind compensate cu rezultate pozitive

25Rezultatul exerciţiului şi performanţa firmei

3.3.Reflectarea în contabilitate a cheltuielilor, veniturilor și a rezultatului exercițiului

În luna noiembrie a anului 2013 societatea SC Rols TEHNIC SRL a avut următoarele operaţiuni cu privire la cheltuieli, venituri şi rezultat.

A. Operaţiuni referitoare la cheltuielile de exploatare

1. În data de 02.11.2013 se achiziţionează materii auxiliare de la furnizor în valoare de 1254 lei, TVA 24% în aceiaşi zi, conform bonului de consum se vor da în consum materiale auxiliare.

-achiziţie materii auxiliare

% = 401Furnizori

1555

3021Materiale auxiliare

1254

4426TVA deductibil

301

-dare în consum materiale auxiliare

6021Cheltuieli cu materiale auxiliare

= 3021Materiale auxiliare

1254

2. În data de 03.11.2013 se cumpără combustibil în valoare de 531 lei, TVA 24%, necesar maşini de serviciu de la SC OMV PETROM SA.

-achiziţie combustibil

% = 401Furnizori

490

6022Cheltuieli privind combustibilul

531

4426TVA deductibil

128

3. La 04.11.2013 se achiziţionează obiecte de inventar necesare desfăşurării activităţii în valoare de 362 lei, TVA 24%. Obiectele de inventar sunt date în consum în aceiaşi zi.

26Rezultatul exerciţiului şi performanţa firmei

-achiziţie obiecte de inventar

% = 401Furnizori

449

303Obiecte de inventar

362

4426TVA deductibil

87

-dare în consum a obiectelor de inventar

603Cheltuieli privind obiectele de inventar

= 303Obiecte de inventar

362

4. În data de 05.11.2013 se piese de schimb în valoare de 87 lei, TVA 24%. Sunt date în consum în aceiaşi zi.

-achiziţie piese de schimb

% = 401Furnizori

108

3024Piese de schimb

87

4426TVA deductibil

21

-dare în consum piese de schimb

6024Cheltuieli cu piesele de schimb

= 3024Piese de schimb

87

5. La data de 06.11.2013 se cumpără mărfuri în valoare de 9.864 lei, TVA 24%.

% = 401Furnizori

12.231

371Mărfuri

9.864

4426TVA deductibil

2.367

27Rezultatul exerciţiului şi performanţa firmei

6. În data de 10.11.2013 se primeşte factura de la Orange pentru telefonie, în valoare de 46 lei şi pentru Internet de la UPC, în sumă de 74 lei. Valoarea totală a utilităţilor este de 120 lei, TVA 24 %.

% = 401Furnizori

149

626Cheltuieli poștale și telecomunicații

120

4426TVA deductibil

29

7. în data de 12.11.2013 se primeşte factura privind efectuarea unor reparaţii la imprimantă şi calculatorul utilizat în valoare de 114 lei, TVA 24%.

% = 401Furnizori

141

611Cheltuieli cu întreținerea și reparațiile

114

4426TVA deductibil

27

8. În data de 14.11.2013 se înregistrează cheltuieli de protocol în valoare de 58 lei, TVA 24%.

% = 401Furnizori

72

623Cheltuieli de protocol

58

4426TVA deductibil

14

9. În data de 15.11.2013 se plătesc prin bancă ratele la asigurările auto încheiate cu societate de asigurări Allianz Ţiriac în valoare de 118 lei.

613Cheltuieli cu prime de asigurare

= 5121Conturi la bănci în lei

118

28Rezultatul exerciţiului şi performanţa firmei

10. În data de 17.11.2013 se primeşte factură de la FAN COURIER reprezentând contravaloarea serviciilor de curierat în sumă de 127 lei, TVA 24%.

% = 401Furnizori

158

624Cheltuieli cu transportul

127

4426TVA deductibil

31

11. În 30.11.2013 s-au înregistrat comisioanele băncii pentru plăţile efectuate şi utilizarea liniei de credit, comisioane în valoare de 186 lei.

627Cheltuieli cu serviciile bancare

= 5121Conturi la bănci în lei

186

12. La data de 25.11.2013 se înregistrează o factură reprezentând serviciu diverse prestate pentru societate în valoare de 164 lei, TVA 24%.

% = 401Furnizori

203

628Alte cheltuieli cu serviciile de la terți

164

4426TVA deductibile

39

13. În data de 27.11.2013 se plătesc prin bancă penalizări de întârziere pentru neplata la timp a obligaţilor fiscale în sumă de 54 lei.

6581Despăgubiri, amenzi și penalități

= 5121Conturi la bănci în lei

54

14. La 30.11.2013 se înregistrează cheltuielile cu salariile personalului şi cheltuielile asigurările şi protecţia socială.

-înregistrarea fondului de salarii

641Cheltuieli cu salarii personal

= 421Personal salarii datorate

2.251

29Rezultatul exerciţiului şi performanţa firmei

-înregistrarea contribuţiilor datorate de către unitate

Contribuţia unităţii la asigurări sociale (20,8%)

6451Contribuția unități la asigurări sociale

= 4311Contribuția unități la asigurări sociale

473

Contribuţia unităţi asigurările sociale de sănătate (5,2%)

6453Contribuția firmei pentru asigurări sociale de sănătate

= 4313Contribuția firmei pentru asigurări sociale de sănătate

137

Contribuţia unităţi pentru ajutorul de şomaj (0,5%)

6452Contribuția unități la ajutorul de șomaj

= 4371 Contribuția unități la fond de șomaj

11

Contribuţia unităţi pentru accidente de muncă (0,546%)

6451Contribuția unități la asigurări sociale

= 4315Fond accidente de muncă 0,546%

3

Contribuţia unităţi la fondul de garantare salarială (0,25%)

6452Contribuția unități la ajutorul de șomaj

= 4373Fond de garantare salarială 0,25%

6

15. La 31.11.2013 se înregistrează amortizarea mijloacelor de transport şi amortizarea concesiuni.

6811Cheltuieli de exploatare cu amortizarea imobilizărilor

= % 761

2805Amortizare concesiuni brevete și alte

6

2813Amortizare instalații, mijloace de transport

755

B. Operaţiuni referitoare la venituri din exploatare

1. În data de 8.11.2013 se vând mărfuri în valoare de 8.926 lei, TVA 24%.

30Rezultatul exerciţiului şi performanţa firmei

-vânzare marfă

4111Clienți

= % 11.068

707Venituri din vânzări mărfuri

8.926

4427TVA colectată

2.142

-descărcare gestiune

607Cheltuieli privind mărfurile

= 371Mărfuri

8.926

2. În data de 11.11.2013 se execută servici diverse unui client în valoare de 4671 lei, TVA 24%.

4111Clienți

= % 5.792

708Venituri din activități diverse

4.671

4427TVA colectată

1.121

3. În data de 18.11.2013 se prestează servicii și lucrări unei școli în valoare de 4967 lei, TVA 24%.

4111Clienți

= % 6.159

704Venituri din lucrări și servicii

4.967

4427TVA colectată

1.192

4. În data de 25.11.2013 se înregistrează alte venituri din exploatare în valoare de 285 lei, TVA 24%, pe care le încasează prin contul bancar.

5121Conturi la bănci în lei

= % 354

7588Alte venituri din exploatare

285

4427TVA colectată

69

31Rezultatul exerciţiului şi performanţa firmei

Determinarea rezultatului din exploatare

În data de 30.11.2013 conturile de venituri și cheltuieli se închid.

-închiderea conturilor de cheltuieli

121Profit și pierdere

= % 15.747

6021Cheltuieli cu materiale auxiliare

1.254

6022 Cheltuieli privind combustibilul

531

6024Cheltuieli piesele de schimb

87

603Cheltuieli privind obiectele de inventar

362

607Cheltuieli privind mărfurile

8.926

611Cheltuieli cu întreținerea și reparațiile

114

613Cheltuieli cu primele de asigurare

118

623Cheltuieli protocol

58

624Cheltuieli cu transportul

127

626Cheltuieli poștale și telecomunicații

120

627Cheltuieli cu serviciile bancare

186

628Alte cheltuieli cu servicii la terți

164

641Cheltuieli cu salarii personal

2.251

6451Contribuția unități la asigurări sociale

480

6452Contribuția unități la ajutorul de șomaj

17

6453Contribuția firmei pentru asigurări sociale de sănătate

137

6581Despăgubiri, amenzi și penalități

54

6811Cheltuieli de exploatare cu amortizarea imobilizărilor

761

32Rezultatul exerciţiului şi performanţa firmei

-închiderea conturilor de venituri

% = 121Profit și pierdere

18.849

704Venituri din lucrări și servicii

4.967

707Venituri din vânzări mărfuri

8.926

708Venituri din activități diverse

4.671

7588Alte venituri din exploatare

285

Rezultat din exploatare = Venituri din exploatare – Cheltuieli din exploatare

Rezultat din exploatare = 18.849 – 15.747

Rezultat din exploatare = 3.102 lei

C. Operațiuni privind cheltuielile financiare

1. În data de 26.11.2013 se înregistrează cheltuieli din diferențe de schimb valutar în sumă de 178 lei.

665Cheltuieli din diferențe de curs valutar

= 401Furnizori

178

D. Operațiuni privind veniturile financiare

1. În data de 24.11.2013 se înregistrează un scont de 89 lei primit de la furnizorul de marfă pentru plata unei facturi.

401Furnizori

= 767Venituri din sconturi obținute

89

2. În data de 28.11.2013 SC ROLS TEHNIC SRL înregistrează alte venituri financiare în valoare de 63 lei, încasate prin contul bancar o dobândă a unui depozit.

5121Conturi la bănci în lei

= 768Alte venituri financiare

63

33Rezultatul exerciţiului şi performanţa firmei

Determinarea rezultatului financiar

În data de 30.11.2013 conturile de venituri și cheltuieli se închid.

-închiderea conturilor de cheltuieli

121Profit și pierdere

= 665Cheltuieli din diferențe de curs valutar

178

-închiderea conturilor de venituri

% = 121Profit și pierdere

152

767Venituri din sconturi obținute

89

768Alte venituri financiare

63

Rezultatul financiar = Venituri financiare – Cheltuieli financiare

Rezultatul financiar = 152 – 178

Rezultatul financiar = -26

E. Nu regăsim cheltuieli și venituri extraordinare, prin urmare nu există rezultat extraordinar.

Determinarea rezultatului brut și a rezultatului net

Rezultatul brut = + Rezultat din exploatare

+ Rezultat financiar

+ Rezultat extraordinar

Rezultatul brut = 3.102 – 26 + 0 = 3.076

Rezultatul net = Rezultatul brut – Impozitul pe profit

Impozitul pe profit = 16% * Rezultatul brut

Impozitul pe profit = 16% * 3.076

Impozitul pe profit = 492 lei

Rezultatul net = 3.076 – 492

Rezultatul net = 2.584 lei

34Rezultatul exerciţiului şi performanţa firmei

3.4.Analiza soldurile intermediare de gestiune

Tabel 3.Analiza soldurilor intermediare de gestiune

Denumirea indicatorilor Nr rd

Exercițiu financiar

2012 2013 A B 1 2+ Venituri din vânzarea mărfurilor ( ct. 707) 01 176.928 147.080

- Cheltuieli privind mărfurile ( ct. 607) 02 184.237 166.763= Marja Comercială (01-02) 03 -7.309 -19.683+ Producţia vândută (ct. 701+

702+703+704+705+706+708)04 166.083 151.624

+ Venituri din producția (ct.711)

Solduri creditoare 05 0 0

Solduri debitoare 06 0 0

+ Venituri din producţia de imobilizări (ct.721+722) 07 0 0= Producţia exercițiului (04+05+06+07) 08 166.083 151.624+ Marja Comercială (03) 09 -7.309 -19.683- Consumuri intermediare

(ct.601+602+603+604+605+606+608+611+612+613+614+621+623+624+625+626+627+628)

10 104.148 92.988

= Valoare adăugată (08+09-10) 11 54.626 38.953+ Venituri din subvenţii (ct.7411+ 7417) 12 0 0

+ Alte venituri din exploatare ( ct. 758) 13 2.463 1.649- Cheltuieli cu personalul - totale 14 35.337 35.337- Cheltuieli cu alte impozite şi taxe (ct.635) 15 731 658- Alte cheltuieli din exploatare (ct.658) 16 8.214 7.214= Rezultatul brut al exploatării ( 11+12+13-14-15-

16)17 12.807 -2.607

+ Venituri din provizioane (ct.7812+1813+7814) 18 0 0+ Venituri din creanțe reactivate și

debitori diverși ( ct.754)19 0 0

- Cheltuieli cu amortizarea și provizioane (ct.6811+6812+6813+6814)

20 9.126 9.126

- Pirderi din creanțe și debitori diverși (ct. 654) 21 0 0= Rezultatul exploatării ( 17+18+19-20-21) 22 3.681 -11.733+ Venituri financiare 23 1.825 809- Cheltuieli financiare 24 2.199 2.303= Rezultatul curent (22+23-24) 25 3.307 -13.227+ Venituri extraordinare 26 0 0- Cheltuieli extraordinare 27 0 0- Cheltuieli cu impozitul pe profit 28 0 0= Rezultatul net (25+26-27-28) 29 3.307 -13.227

35Rezultatul exerciţiului şi performanţa firmei

Marja comercială (tabel 3)

Acesta este negativă pentru cei doi ani de analiză, diferența fiind mai mare pentru anul 2013, datorită vânzări stocurilor la un preț mai mic decât costul de achiziție fiindcă s-a acumulat un stoc prea mare. Chiar dacă societatea nu are ca bază activitatea comercială, aceasta trebuie gestionată eficient pentru a nu conduce la pierderi pentru entitate.

Cifra de afaceri (tabel 3)

În anul 2012 de raportare entitatea a înregistrat o CA în valoare de 343.011 lei, iar în anul următor 298.704 lei, înregistrând un trend negativ, scăzând cu -44.307 lei. Comparativ cu veniturile din exploatare din anii respectivi CA are o pondere mare, apropiată de ponderea considerată optimă de aproximativ 90% din veniturile de exploatare.

Producția exercițiului (tabel 3)

Acest indicator este format în totalitate din veniturile din serviciile prestate, neexistând veniturile din producție. Acesta scade de pe anul 2012 pe anul 2013 cu -14.459 lei, dar deși obiectul de activitate este reprezentat repararea calculatoarelor și a echipamentelor periferice, pentru anul 2012 aceste venituri reprezintă mai puțin de 50% din totalul cifrei de afaceri. Pentru anul 2013 se află într-o situație mai bună iar ponderea veniturilor din servicii este mai mare de 50% în total cifră de afaceri.

Valoarea adăugată (tabel 3)

Valoarea adăugată, ce semnifică bogăţia creată prin valorificarea resurselor tehnice, umane şi financiare ale entității peste valoarea materiilor prime şi serviciilor cumpărate de la terţi, a înregistrat o scădere în valoare de -15.573 lei faţă de anul anterior. Deși consumurile intermediare au scăzut față de anul precedent, scăderea este datorată marjei comercială care o creștere în sens negativ, cât și reduceri veniturilor din serviciile prestate.

Rezultatul brut al exploatării (tabel 3)

Excedentul brut din exploatare, care reprezintă capacitatea brută de autofinanţare ce se degajă din activitatea de exploatare, a înregistrat o scădere ( de la 12.807 lei în anul 2012 la -2.607 lei în 2013) ce se datorează reducerii valorii adăugate de la un an la altul. Tendinţa de scădere a acestui indicator are semnificație negativă deoarece se reduce capacitatea societății de a se autofinanța, iar dacă dorește o creștere a capacității acesteia, o obligă să recurgă la surse externe pentru finanțare, surse purtătoare de costuri prin dobânzi și comisioane.

Rezultatul net al exercițiului (tabel 3)

Acesta este obținut pe urma rezultatelor din activitatea de exploatare, financiară și extraordinară. La nivelul acestei entități activitatea extraordinară nu își pune amprenta. Rezultatul net al exercițiul în situația dată este rezultatul curent, pe anul 2012 în valoare de 3.307 lei , iar în anul 2013 o pierdere de -13.227 lei. Se poate observa o scădere semnificativă în valoare de -9.920 lei, cheltuielile nefiind acoperite din veniturile obținute.

36Rezultatul exerciţiului şi performanţa firmei

3.5.Analiza ratelor generale de gestiune

Nr.rotEA = CA / EA (rotații pe an)

Dz.= EA/ CA x 360 (zile)

Nr.rotEA- număr de rotații ale elementelor de activ

CA- cifră de afaceri

EA- elemente de activ

Dz- durata în zile a unei rotații

Tabel 4. Viteza de rotație a activului total

Indicatori Anul 2012 Anul 2013Total Activ 110.399 62.767Cifra de Afaceri 343.011 298.704 Viteza de rotaţie a activului (nr. de rotaţii) 3,10 4,75

Atât la nivelul anului 2010, cât și la nivelul anului 2011 gestiunea activului este satisfăcătoare, considerând viteza de rotaţie a activului care reflectă o organizare bună că trebuie să fie peste 2 rotaţii pe an. Entitatea asigură o rotație a activului total prin cifra de afaceri de 3,10 respectiv 4,75 (la fiecare leu AT obținem 3,10 respectiv 4,75 lei CA). De asemenea, se observă în dinamică o îmbunătățire a situației, prin creșterea numărului de rotații (tabel 4).

Tabel 5.Viteza de rotație activelor imobilizate

Indicatori Anul 2011 Anul 2013Active imobilizate 10.447 4.041Cifra de Afaceri 343.011 298.704 Viteza de rotaţie a activului imobilizat (nr. de rotaţii) 32,83 73,91

Valoarea admisă acestei rate pentru o entitate este între 3 și 4 rotaţii anuale. În ambii ani de raportare entitatea se prezintă cu o gestiune eficientă pentru cei doi ani iar rezultatele sunt foarte bune având în vedere că este o societate prestatoare de servicii. Creșterea foarte mare a numărului de rotații pentru anul 2013 este datorată scoaterii din gestiune a autoturismelor datorită expirării duratei utile de viață (tabel 5).

Tabel 6. Viteza de rotație a stocurilor

Indicatori Anul 2012 Anul 2013Stocuri 47.276 34.207Cifra de Afaceri 343.011 298.704 Viteza de rotaţie a stocului total (nr. de rotaţii) 7,25 8,73Durata în zile a unei rotații 46 zile 41 zile

Valoarea minimă care asigură o eficienţă acceptabilă a gestiunii stocurilor este de 8 rotaţii pe an, ceea ce corespunde unui termen mediu de revenire în formă bănească de 45 de zile. În cazul nostru se observă că stocurile se rotesc de 7,25 ori în primul an și de 8,73 în anul 2013,

37Rezultatul exerciţiului şi performanţa firmei

ceea ce indică o uşoară creștere a eficienţei în folosirea stocurilor existente. Durata în zile a unei rotați respectă statutul general acceptat, observându-se o îmbunătățire pentru anul 2013, revenirea în formă bănească a stocurilor scurtându-se cu cinci zile (tabel 6).

Tabel 7. Viteza de rotație a clienților și furnizorilor

Indicatori Anul 2012 Anul 2013Furnizori 59.858 25.453Clienţi 38.121 26.122Cifra de afaceri 343.011 298.704 Durata de rotaţie a clienţilor (zile) 40 32Durata de rotaţie a furnizorilor (zile) 63 31

Viteza de rotație a clienților și furnizorilor se referă la durata creditului comercial primit de la furnizor, respectiv creditului comercial acordat clienților. Făcând referire la clienți perioada de încasare a creanțelor pe primul an este de în medie 40 de zile, nu este o situație foarte rea având în vedere faptul că se încasează mai repede decât se plătesc datoriilor. Furnizorii ne-au oferit o perioadă de creditare destul de flexibilă de 63 de zile, datorită credibilității și fidelității demonstrate în timp, lucru foarte eficient deoarece ni se oferă posibilitatea fructificării disponibilului. (tabel 7).

Pentru anul 2013 durata în zile a creditului comercial primit scade la aproximativ 31 de zile (încă destul de mare) datorita manifestării unui efectului negativ asupra furnizorilor, aceștia având nevoie de un disponibil mai mare pentru rulaj (această scădere nu este datorată înrăutățirii relației cu furnizorii).

Privind creanțele, pentru anul 2013, conducerea a decis scurtarea perioadei de încasare a clienților (aproximativ 8 zile),pentru a avea sursele necesare, mai rapid puse la dispoziția societății pentru desfășurarea activității și astfel compensării cheltuielilor cu investițiile făcute. Entitatea este în pericol pentru perioada viitoare de a nu reuși să plătească datoriile, neavând necesarul de numerar datorată unei încasări mai lente a creanțelor și a plăți datoriilor mai rapid.

3.6.Analiza lichidității și solvabilității societății

Lc = Active circulante totale/ Datorii pe termen scurt

Lr = Active circulante totale - Stocuri/ Datorii pe termen scurt

Li = Disponibilități bănești / Datorii pe termen scurt

38Rezultatul exerciţiului şi performanţa firmei

Tabel 8. Analiza lichidității

Indicatori Anul 2012 Anul 2013Nivel de referință

Active circulante totale 99.952 58.726 -Stocuri 47.276 34.207 -Creanțe 38.121 26.122 -Disponibilități bănești 14.555 -1.603 -Datori pe termen scurt 59.858 25.453 -Lichiditate curentă 1,66 2,30 [1;2]Lichiditate rapidă 0,88 0,96 [0,6 ; 1]Lichiditate imediată 0,24 0 [0,2 ; 0,6]

Lichiditatea curentă a avut în întreaga perioadă analizată un nivel peste minimul admis şi prezintă tendinţe de creştere, ceea ce înseamnă că firma este bine asigurată împotriva incapacităţii de plată pe termen scurt. Cu toate acestea, nivelul acestei rate nu ar trebui să depăşească valoarea de 2, deoarece în acest caz ar însemna că nu se utilizează corespunzător activele circulante ale firmei. (tabel 8).

Lichiditatea rapidă se află într-o situație bună, entitatea își poate acoperii datoriile pe termen scurt, înregistrând o valoare de 0,88 pentru anul 2012 și de 0,96 pentru anul 2013, evidențiindu-se o ușoară creștere a capacității de plată a datoriilor pe termen scurt (tabel 8).

Lichiditatea imediată a scăzut de la 0,24 la 0, ceea ce este un lucru nebenefic pentru societate, în anul 2012 entitatea reușește să-și acopere datoriile pe termen scurt din disponibilități. Situația în anul 2013 s-a înrăutățit, un factor responsabil ar fi scurtarea creditului primit de la furnizori, fiind nevoită să plătească mai rapid (tabel 8).

Sg = Total active/ Datorii totale*100

Tabel 9. Analiza solvabilității

Indicatori Anul 2012 Anul 2013

Total activ 110.399 62.767Datorii totale 59.858 25.453Solvabilitate generală

184,43 246,59

La nivelul întregii perioade activul total al entității este superior datoriilor totale, rata solvabilității generale este, în aceste condiții, supraunitară atât în anul 2012 cât și în anul 2013, iar nivelul de 133% considerat ca fiind minim acceptabil este depășit, ambele situații fiind considerate asiguratorii (tabel 9).

39Rezultatul exerciţiului şi performanţa firmei

4.Concluzi și propuneri

Activitatea oricărei întreprinderi este constituită din diferite procese de transformare care generează consumuri (cheltuieli) și în același timp produc rezultate (venituri). Toate aceste procese se grupează, după natura lor pe cele trei activități, respectiv activitatea de exploatare, financiară și extraordinară. Spre deosebire de activitatea financiară și extraordinară, care au același conținut la orice întreprindere activitatea de exploatare variază de la o întreprindere la alta, fiind dependentă de obiectul acesteia. Astfel activitățile de exploatare se pot concretiza, la unele întreprinderi în producția de bunuri materiale și desfacerea acestora, la altele în comercializarea mărfurilor respective sau în executarea de lucrări și prestări de servicii (ex. în cazul nostru repararea calculatoarelor și a echipamentelor periferice).

Desprindem, din informațiile prezentate,analizele și interpretările efectuate, că la realizarea obiectivelor societății contribuie acei factori interni (conducerea, personalul) capabili să atragă factorii externi (clienți și furnizori) cu care societatea intră în legătură, contribuind astfel la valorificarea resurselor materiale și financiare în condiții de competitivitate și eficiență sporită, constituindu-se drept bază fundamental de dezvoltare și extindere a activității desfășurate.

Scopul măsurării rezultatului este acela de a furniza o informaţie pertinentă pentru luarea deciziilor economice. În condiţiile unui mediu inflaţionist, informaţia financiară produsă de contabilitatea tradiţională nu reuşeşte să descrie realitatea economică. Prin aderarea la ipoteza stabilităţii monetare, contabilitatea tradiţională se constituie ca sistem izolat, supus acţiunii diverșilor factori de mediu.

Determinarea poziţiei financiare şi rezultatului contabil. Fără a ţine seama de efectele degradării monetare sunt irelevante, iar deciziile luate pe baza lor conduc la o alocare defectuoasă a rezultatelor în economie.

Consiliul de Administraţie al unei societăţi comerciale are obligaţia de a prezenta periodic situaţia financiară şi rezultatele activităţii în faţa acţionarilor societăţii, sub forma bilanţului, contului de profit şi pierdere şi a anexei, situaţii care descriu, în costuri istorice, tranzacţiile trecute. O altă categorie de utilizatori tradiţionali o reprezintă creditorii, al căror interes în ceea ce priveşte rambursarea la termen a sumelor avansate a sporit considerabil după apariţia răspunderii limitate. În prezent investitorii au trecut pe primul plan, iar contul de profit şi pierdere a luat locul bilanţului, drept cea mai importantă situaţie financiară.

Salariaţii sunt şi ei interesaţi de stabilitatea şi profitabilitatea firmei, de capacitatea ei de a oferi salarii şi locuri de muncă. Furnizorii şi creditorii doresc să cunoască posibilitatea de a întreţine relaţii continue cu societatea în cauză, iar publicul larg are nevoie de informaţii pentru a aprecia impactul activităţii societăţii asupra economiei locale. Utilizatorii sunt aşadar numeroşi, iar informaţia contabilă trebuie să satisfacă aceste cerinţe multiple, funcţia de control al gestionării bunurilor trecând pe loc secundar.

40Rezultatul exerciţiului şi performanţa firmei

În studiu de caz am realizat o scurtă descriere a societății SC ROLS TEHNIC SRL, cu

evoluţia acesteia în timp, continuând cu reflectarea în contabilitate a operațiunilor specifice

entității pe luna noiembrie și calculul rezultatului net pe luna respectivă. Apoi, am realizat o

analiză soldurilor intermediare de gestiune cu interpretarea rezultatelor obținute în urma analizei.

Ultima parte cuprinde o analiză a ratelor de gestiune, lichiditate și solvabilitate.

La o primă analiză a cifrei de afaceri, cheltuielilor și veniturilor totale se observă o

evoluţie crescândă a acestor indicatori de la un an la altul, pe când evoluția rezultatului brut și a

rezultatului net, pentru care se înregistrează pierderi în cea mai mare parte, ar avea o tendință de

ameliorare pentru anii 2012 și 2013. Cifra de afaceri înregistrată are o tendință de creștere de la

un an la altul (excepție, de pe anul 2012 pe anul 2013 când se reduce).

Puncte forte ale societății:

– firma se află în dezvoltare, deoarece cifra de afaceri a prezentat o tendinţă de creştere în

perioada analizată;

– deținerea unei experiențe în domeniu, știind cum să acționeze (având chiar și pierdere în anii

anteriori)

– o tendință ușoară de reducere a cheltuielilor de la un an la altul

Puncte slabe ale societăți:

– imposibilitatea menţinerii unui ritm crescător al cifrei de afaceri pentru fiecare an;

– pierderi importante înregistrate de la an la an

– înregistrarea unor cheltuieli foarte ridicate, acestea nefiind compensate cu rezultate pozitive

– riscul ridicat ca societatea să nu își poată onora datoriile

– vulnerabilitate la acțiunile concurenților care se află într-o situație mai bună

– scurtarea creditului furnizor și creșterea creditului clienți

Ca și propuneri de îmbunătățire a activităților în cadrul SC ROLS TEHNIC SRL,

găsirea celor mai potrivite căi de motivare și satisfacere a personalului. În cadrul conducerii o

importanță deosebită se acordă antrenării personalului, învățării și perfecționării acestuia și

ajutarea personalului să înțeleagă importanța societății pe piață.

Prin îmbunătățirea managementului societății, ar crește motivarea angajaților ceea ce ar

duce la creșterea productivității muncii, adică la creșterea cifrei de afaceri, creșterea profitului

societății. De asemenea managementul societății ar gestiona mai eficient resursele companiei, ar

încasa clienții mai repede, ar reinvesti profitul ceea ce ar duce la creșterea performanțelor

întreprinderii.

41Rezultatul exerciţiului şi performanţa firmei

Întreaga activitate a firmei este subordonată scopului major al asigurării unor caștiguri

corecte și echitabile prin desfășurarea unei activități profitabile și prin dezvoltarea unei

organizări eficiente orientată spre reducerea continuă a costurilor. Firma înțelege să fructifice

toate oportunitătile ce se ivesc pentru satisfacerea, în cât mai mare măsură, a clienților ei, precum

și în păstrarea unei relații cât mai bună cu furnizorii, pentru îmbunătățirea situației economice și

a climatului de afaceri în industria de profil și pe piețele pe care le servește.

Firma este preocupata de imaginea publică, pe care încearcă să o îmbunătățească continuu atât direct prin produsele și serviciile oferite, cat și indirect prin publicitate și participare la târguri și expoziții.

Cele menționate mai sus pot fi considerate propuneri, însă entitatea și-a luat foarte în serios obiectivele, în așa fel încât majoritatea au fost luate în reper și cu o tendință continuă de îndeplinire.

5.Listă bibliografică

1. Bogdan-Constantin Androic, “Performanța firmei”, Editura Polirom, Iași, 2000.

2. Michel Capron, “Contabilitatea în perspectivă”, Editura Humanitas, București, 1994.

3. Lefter Chirică, “Curs complet de contabilitate și fiscalitate, vol. 5”, Editura economică,

București, 2003.

4. Carmen Corduneanu, Aurora Murgea, “Gestiunea financiară a întreprinderii”, Editura Mirton,

Timișoara, 2009.

5.Gheoghe Crețoiu, Ion Bucur, “Contabilitate. Fundamentele și noul cadru juridic”, Editura All

Beck, București, 2004.

6. Tatiana Dănescu, “Conturi anuale”, Editura Dacia, Cluj-Napoca, 2000.

7. Gheorghe Diaconu, plus colaboratori, “Contabilitate financiară armonizată a unităților

economice”, Editura Biblioteca, Târgoviște, 2006.

8. Nicolae Feleagă, “Sisteme contabile comparate”, vol. 2, Editura Economică, București, 2000.

9. Nicolae Feleagă, Ion Ionașcu, “Tratat de contabilitate financiară”, vol. 2, Editura Economică,

București, 1998.

10. Cristea Horia, Heteș -Gavra Iosif, Heteș -Gavra Roxană, “Managementul financiar – contabil

al organizaților”, Editura Mirton, Timișoara, 2004.

11. Dorel Mateș, Anda Iosif, Alin Dumitrescu, plus colaboratori, “Contabilitate financiară”,

Editura Mirton, Timișoara, 2012.

42Rezultatul exerciţiului şi performanţa firmei

12. Ovidiu Megan, D. Cotleț, B. Cotleț, C. Pistol, “Situațiile financiare ale entităților

economice”, Editura de Vest, Timișoara, 2012.

13. Lavinia Olimid, “Măsurarea rezultatului contabil”, Editura Economică, București, 1998.

14. Mihai Ristea, Constantin Oprea, “Bazele contabilității”, Editura Național, 2000.

15. Stan S., “Evaluarea întreprinderilor”, Editura Teora, București, 1999.

16. Pierre Vernimmen, “Finance d’entreprise”, Dalloz, Paris, 2000.

*** OMFP 3055/2009 pentru aprobarea „Reglementărilor contabile conforme cu directivele

europene”

***Legea nr. 31/1990 privind Societăţile Comerciale

***Legea 571/2003 coroborată cu HG 44/2004 privind Codul Fiscal

***Legea 82/1991 privind Organizarea Contabilității

http://www.mfinante.ro/infocodfiscal.html

6.Anexe

6.1. Anexa 1.Cont de profit și pierdere

6.2. Anexa 3.Tabele cu principalii indicatori

Top Related