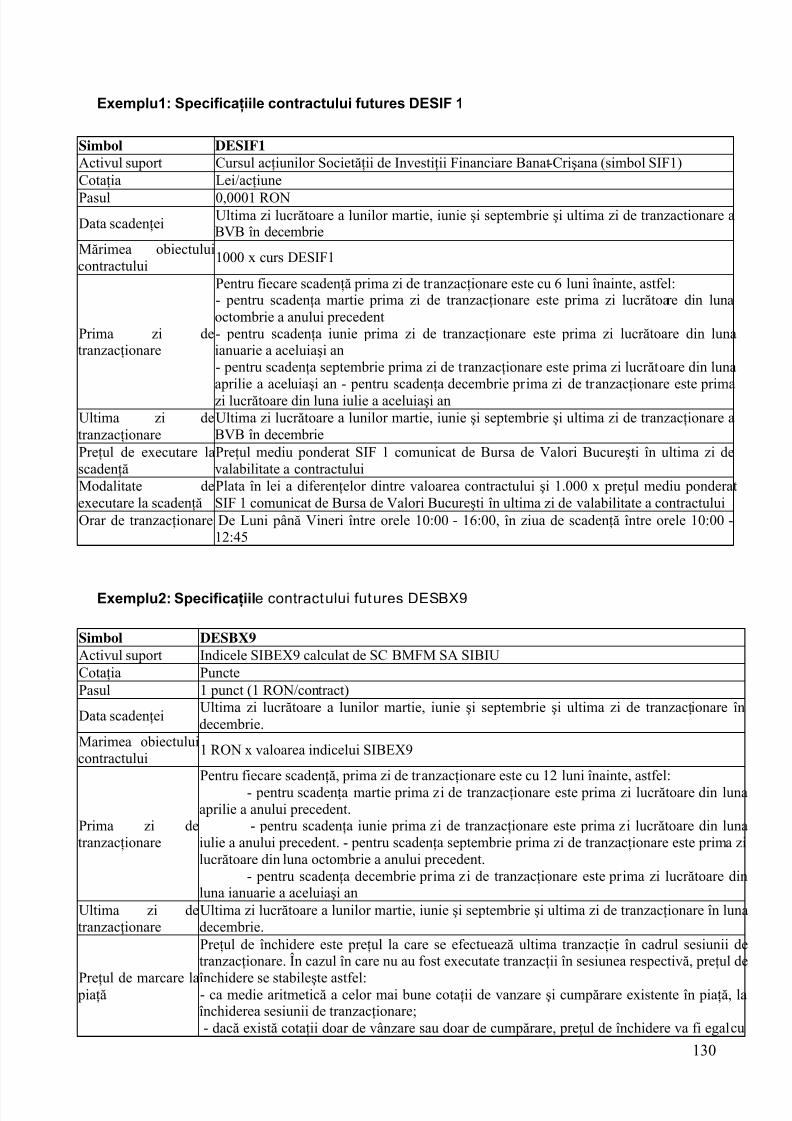

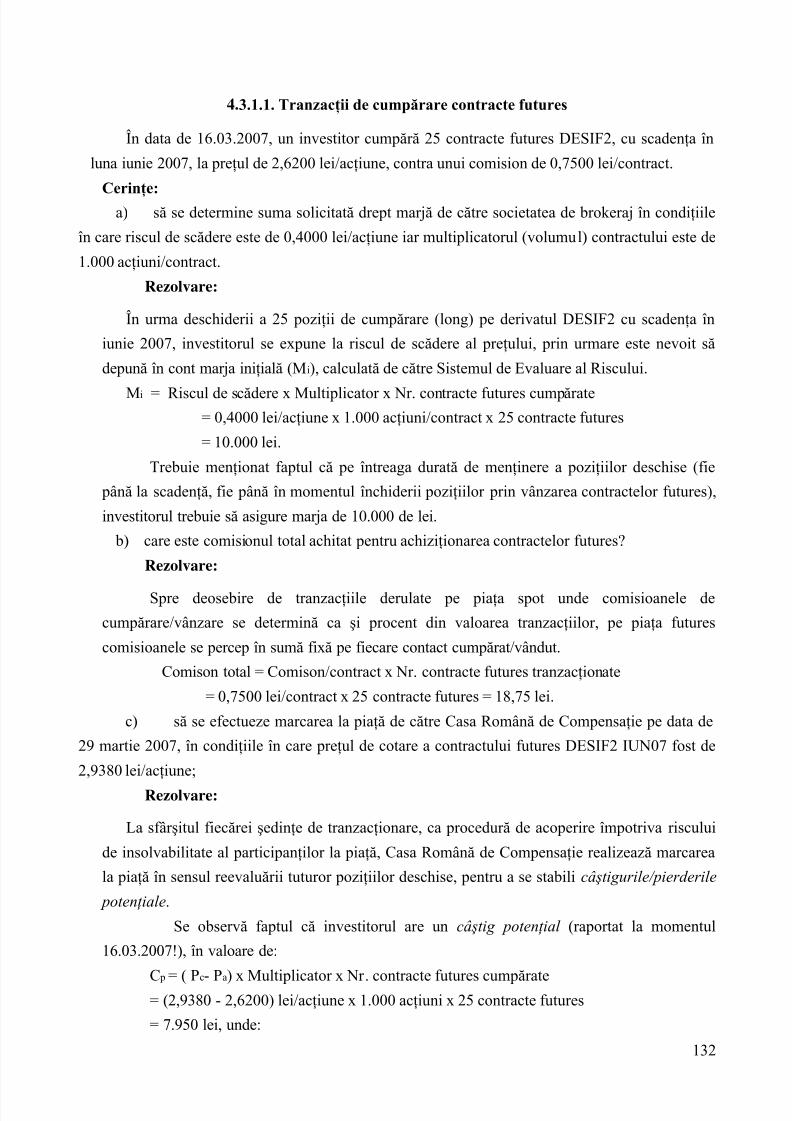

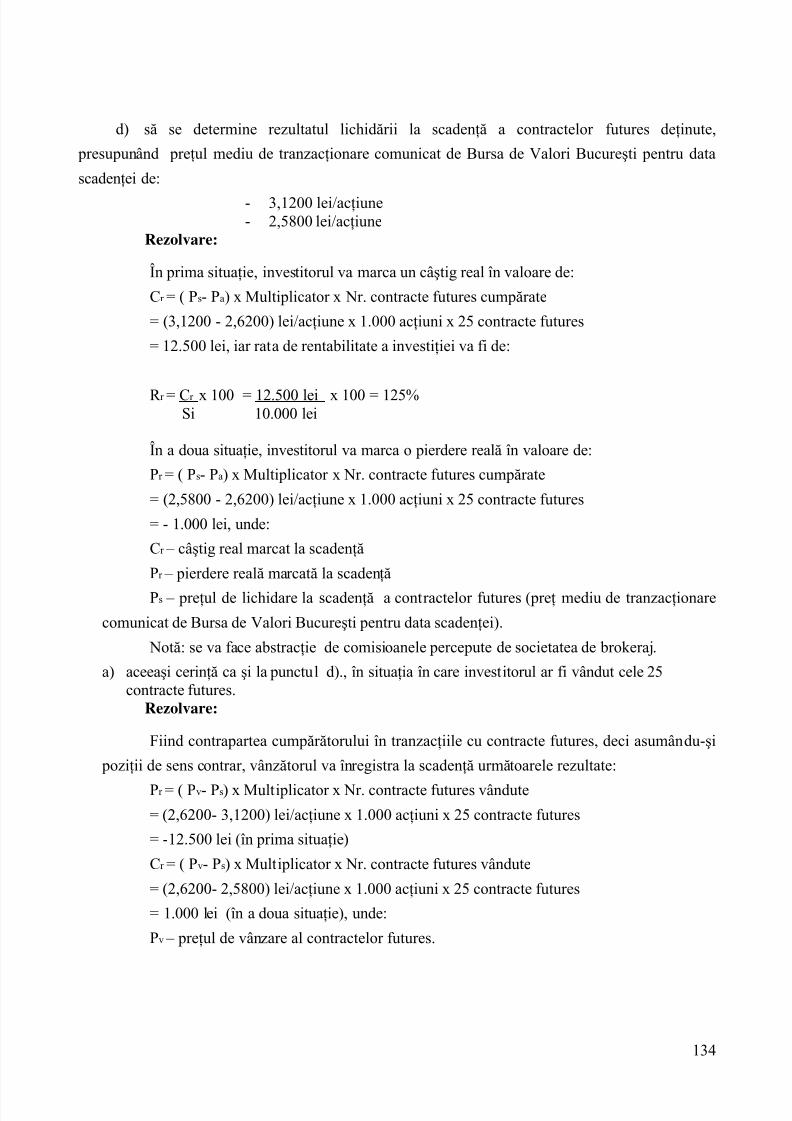

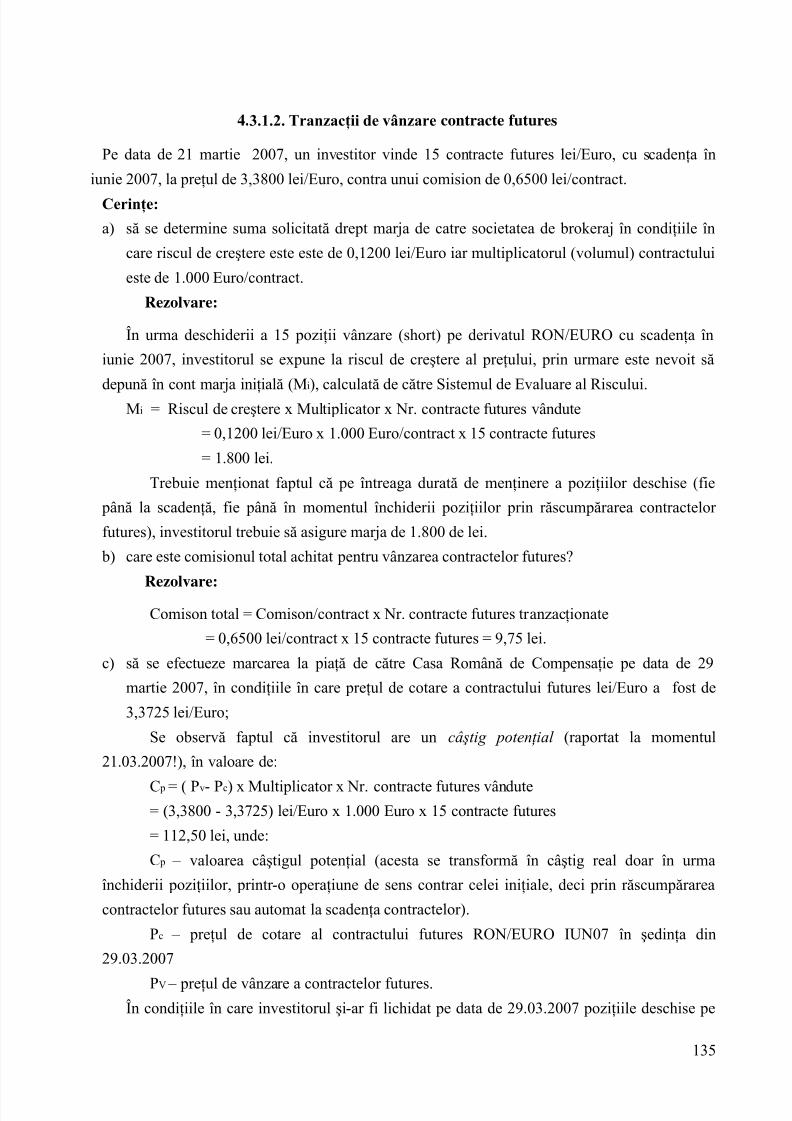

Limbile

Pagini

Legal

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 1/160

1

UNIVERSITATEA „GEORGE BACOVIA” BACĂU

FACULTATEA DE CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE

MASTER SPECIALIZAREA MANAGEMENT FINANCIAR CONTABIL

MANAGEMENTUL INVESTIŢIILOR DE CAPITAL

Lect. univ. dr. Gabriela Fotache

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 2/160

2

CUPRINS

Capitolul 1 PIAŢA DE CAPITAL............................................................................................... 4

1.1. Caracteristici ale pieţei de capital....................................................................................... 4 1.2. Arhitectura instituţională a pieţei de capital din România................................................... 8

1.2.1. Emitenţii de valori mobiliare (cererea de capital) ..................................................... 8 1.2.2. Investitorii (oferta de capital) ................................................................................. 10 1.2.3. Intermediarii pe piaţa de capital ............................................................................. 12 1.2.4. Pieţe reglementate de capital .................................................................................. 13 1.2.5.Organismul de reglementare şi supraveghere .......................................................... 14 1.2.6. Fondul de compensare a investitorilor .................................................................... 14

1.2.7. Casele de compensaţie ........................................................................................... 15 1.2.8. Depozitarul central ................................................................................................. 16 1.2.9. Organisme şi asociaţii cu caracter profesional ........................................................ 17

Capitolul 2. INSTRUMENTE ALE PIEŢEI FINANCIARE .................................................... 19

2.1. Caracteristicile valorilor mobiliare ................................................................................... 19 2.2.Acţiunile – instrumente de capitaluri proprii ..................................................................... 20

2.2.1.Definiţie: ................................................................................................................ 20 2.2.2.Tipologie: ............................................................................................................... 21 2.2.3. Elementele de gestiune a unui portofoliu de acţiuni................................................ 28 2.2.4. Formarea cursului de deschidere al unei acţiuni prin metoda fixing ........................ 39 2.2.5. Determinarea valorii teoretice a drepturilor preferenţiale de subscriere şi a

drepturilor de atribuire ..................................................................................................... 45 2.2.6. Dividendul ............................................................................................................. 50

2.3. Obligaţiunile- instrumente de credit ................................................................................. 54 2.3.1. Prezentare generală ................................................................................................ 54 2.3.2. Elementele tehnice de bază ale unei obligaţiuni...................................................... 54 2.3.3.Randamentul obligaţiunilor ..................................................................................... 68 2.3.4. Aplicaţii practice.................................................................................................... 85

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 3/160

3

Capitolul 3 BURSA ŞI PIAŢA EXTRABURSIERĂ.................................................................. 96

3.1. Caracteristici ale bursei de valori ..................................................................................... 96 3.2. Bursa de Valori Bucureşti................................................................................................ 97 3.3. Cota Bursei de Valori Bucureşti ...................................................................................... 98 3.4. Fluxul operaţiunilor desfăşurate la Bursa de Valori Bucureşti........................................ 101 3.5. Organizarea pieţei extrabursiere în România.................................................................. 105 3.6. Instituţiile pieţei extrabursiere ....................................................................................... 106 3.7. Actorii pieţei extrabursiere ............................................................................................ 108

3.7.1. Emitenţii - societăţile comerciale ......................................................................... 108 3.7.2. Intermediarii - societăţile de valori mobiliare ....................................................... 109 3.7.3. Investitorii ........................................................................................................... 109

3.8. Mecanismul tranzacţiilor efectuate pe RASDAQ........................................................... 111

Capitolul 4. TRANZACŢII BURSIERE .................................................................................. 112

4.1. Tranzacţii spot (la vedere) ............................................................................................. 114 4.2.Tranzacţii în marjă.......................................................................................................... 116

4.2.1. Tranzacţii de cumpărare în marjă ......................................................................... 118 4.2.2.Tranzacţii de vânzare în marjă .............................................................................. 122

4.3. Tranzacţii cu instrumente financiare derivate (IFD) ....................................................... 126 4.3.1. Tranzacţii cu contracte futures ............................................................................. 128 4.3.2. Tranzacţii cu contracte de tip options. .................................................................. 137 4.3.3. Rolul contractelor futures în construirea strategiilor de hedging .......................... 146

Capitolul 5 INDICI BURSIERI ............................................................................................... 155

5.1. Caracteristici ale indicilor bursieri ................................................................................. 155 5.2. Indicii pieţei de capital din România.............................................................................. 156

BIBLIOGRAFIE ....................................................................................................................... 160

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 4/160

4

Capitolul 1

PIAŢA DE CAPITAL

1.1. Caracteristici ale pieţei de capital

Piaţa de capital reprezintă ansamblul relaţiilor şi mecanismelor prin care se realizează

transferul fondurilor de la cei care au un surplus de capital - investitorii - către cei care au nevoie de

capital, cu ajutorul unor instrumente specifice (valorile mobiliare emise) şi prin intermediul unor

operatori specifici (societăţile de valori mobiliare).

Se poate afirma despre piaţa de capital că este specializată în efectuarea de tranzacţii cuactive financiare cu scadenţe pe termene medii şi lungi. Prin intermediul ei, capitalurile disponibile

sunt dirijate către agenţii economici naţionali sau de pe pieţele altor ţări, unde nevoile de capital

depăşesc posibilităţile financiare interne de acoperire sau autorităţile monetare impun anumite

restricţii privind accesul la resursele financiare interne.

Aceste definiţii nu acoperă în întregime activitatea de pe piaţa de capital, ţinând cont de

locul şi rolul pieţei de capital în ansamblul mecanismelor economice, deoarece nu se poate face

o delimitare strictă între piaţa de capital şi piaţa financiară, cele două noţiuni confundându-se, prin

includere sau completare reciprocă, în funcţie de reglementările fiecărei ţări în parte.Se pot delimita însă două modele de definire a pieţelor (de capital şi financiară):

Abordarea europeană, bazată pe sistemul bancar, în care băncile (ca operatori specifici)

sunt prezente pe ambele tipuri de pieţe, prin unificarea definiţiei acestora şi în care găsim

următoarea structură pentru piaţa de capital:

piaţa monetară - capitaluri atrase pe termen scurt şi mediu;

piaţa ipotecară - capitalurile sunt atrase în special pentru construirea de locuinţe;

piaţa financiară - pentru emisiunea, plasarea şi tranzacţionarea titlurilor de capital pe termen

lung.Abordarea anglo-saxonă, bazată pe manifestarea liberă a cererii şi ofertei pe fiecare tip de

piaţă în parte şi care prezintă instrumente, operatori şi instituţii de reglementare şi supraveghere

specifice şi în care piaţa financiară cuprinde:

piaţa de capital - pentru capitaluri pe termen mediu şi lung;

piaţa monetară - pentru capitaluri atrase şi plasate pe termen scurt.

În fapt, organizarea instituţională a pieţelor este dată de trei elemente:

instrumentele folosite de fiecare piaţă;

operatorii specifici;

mecanismul de piaţa cu regulile sale specifice.

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 5/160

5

Spre deosebire de pieţele monetare unde instrumentele se negociază pe termen scurt, piaţa

de capital se caracterizează prin tranzacţii pe termen mediu şi lung cu valori mobiliare specifice:

acţiuni, obligaţiuni, bonuri de tezaur şi derivate pe baza acestora: contracte options, futures, forward

(care au cunoscut o dezvoltare spectaculoasă în ultimii ani).

În general, instrumentele pe piaţa de capital sunt:

valori mobiliare cu venituri fixe:

titluri de valoare de trezorerie:

- note de trezorerie;

- obligaţiuni de trezorerie

titluri de valoare emise de agenţii guvernamentale;

obligaţiuni municipale;

obligaţiuni ale societăţilor comerciale.

valori mobiliare cu venituri variabile:

acţiuni comune şi preferenţiale;

derivate:

- combinate;

- forwards;

- standardizate (futures, options).

sintetice (contracte pe indici bursieri).

Organizarea unei pieţe de valori mobiliare depinde de satisfacerea unor condiţii obligatorii:

existenţa cererii de capital din partea societăţilor publice sau private, guverne, instituţii

financiar-bancare, societăţi de asigurare. Cererea este exprimată prin emisiunea de valori

mobiliare, care urmează a fi schimbate pe lichidităţi pentru satisfacerea nevoii economice.

Cererea poate fi:

structurală - pentru finanţarea de investiţii productive de bunuri şi servicii, de creare de noi

societăţi, de dezvoltare a celor existente, de achiziţionare de bunuri şi servicii de către

persoane fizice sau juridice;

conjuncturală - pentru necesităţi tranzitorii: limitări la plafonul de credite, deficite bugetare şi

ale balanţelor de plăţi;

existenţa ofertei de capital pe baza disponibilităţilor acumulate prin care se vor achiziţiona

titlurile de pe piaţă;

tranzacţii cât mai uşoare şi rapide;

posibilitatea de întâlnire a cererii cu oferta într-un loc centralizat, bine determinat: referinţa

poate fi fizică sau informaţională (concentrarea datelor într-o reţea electronică specializată);

nivelul cursului de cumpărare şi de vânzare trebuie să fie public.

Piaţa de capital are două componente:1. Piaţa primară - asigură întâlnirea cererii cu oferta de titluri permiţând finanţarea

activităţii agenţilor economici. Este mijloc de distribuire şi plasament de titluri.

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 6/160

6

2. Piaţa secundară - are rolul de concentrare a cererii şi ofertei de titluri derivate.

Este deschisă, publică (plasamentul se efectuează în marea masă a investitorilor şi tranzacţiile au

caracter public). Există în practică emisiuni şi plasamente private, dar ele nu fac obiectul

reglementărilor şi nu beneficiază de mecanismele specifice unei pieţe financiare publice.

Pentru a funcţiona eficient, piaţa secundară trebuie să respecte anumite cerin ţ e:

lichiditate: abundenţa de fonduri şi titluri asigură continuitatea;

eficienţa: mecanisme operative la costuri cât mai reduse;

transparenţa: informaţia asigură o bună orientare investiţională şi contracararea tendinţelor de

monopol;

corectitudine: prin reglementări se contracarează tendinţele de manipulare a pieţei;

adaptabilitatea la condiţiile economice şi extra-economice.

Func ţ iile pieţei secundare sunt:

asigurarea lichidităţii şi mobilităţii economiilor investite;

răspunsul la necesitatea creării unei pieţe oficiale şi organizate pentru deţinătorii care doresc

recuperarea fondurilor înainte de scadenţă (durata de viaţă a acţiunii este egală cu durata de

viaţă a societăţii care în general este de 99 ani şi mai mult; este puţin probabil ca un deţinător va

aştepta sfârşitul acestei perioade pentru a-şi retrage investiţia iniţială);

evaluarea permenentă a titlurilor cotate.

Clasificarea pieţelor secundare

Pieţele secundare de capital se caracterizează prin existenţa mai multor participanţi deambele părţi. Există mai multe criterii de departajare:

a) după continuitate

- pie ţ e intermitente - în care formarea preţurilor se bazează, în general, pe fixing.

Tranzacţionarea valorilor mobiliare este permisă doar în anumite momente specificate:

când un titlu este anunţat, acele persoane interesate să vândă sau să cumpere se reunesc pentru o

licitaţie explicită. Se anunţă preţuri până când cantitatea cerută este cât mai aproape de cea oferită

- cazul procedurii folosite la Bursa de la Paris pentru acţiuni majore.

Altă modalitate este reprezentată de încredinţarea ordinelor unui funcţionar: periodic, unspecialist al bursei fixează un preţ care permite tranzacţionarea unui număr maxim de acţiuni de la

ordinele acumulate anterior.

- pie ţ e continue

Tranzacţionarea titlurilor poate avea loc în orice moment. Tranzacţiile nu se încheie la un

preţ unic, ci la preţuri care se modifică în cursul unei şedinţe de bursă. Deşi mecanismul teoretic

implică doar existenţa investitorilor, execuţia practică ar fi ineficientă f ără acţiunea intermediarilor;

altfel, s-ar cere sume mari pentru ca investitorii să găsească o ofertă bună sau să îşi asume riscul de

a accepta una modestă. Ordinele investitorilor intervin mai mult sau mai puţin aleator - preţurile potvaria considerabil pe o astfel de piaţă, depinzând de jocul raportului cerere/ofertă.

În practică, intermediarii (dealeri - market-makers şi specialişti), urmărind castigul personal,

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 7/160

7

reduc fluctuaţiile din preţurile valorilor mobiliare (când acestea nu se datorează modificărilor de

valoare ale activului suport). În acest proces ei furnizează lichiditate pentru investitori, lichiditatea

fiind acceptată în sensul abilităţii investitorului de a transforma valorile mobiliare deţinute în sume

cash la un preţ similar cu cel al tranzacţiei anterioare, presupunând că în mecanismul pieţei nu a

intervenit o nouă informaţie.

- pie ţ e mixte (Bursa din Viena)

Pentru titlurile mai importante se tranzacţionează intermitent.

b) după suportul tranzacţional, negocierile pot fi:

- licita ţ ii libere

- prin calculator (tehnici electronice)

c)după localizarea ringului de negocieri, pieţele se împart în:

- pie ţ e centralizate;

- pie ţ e descentralizate.

d) după proprietatea asupra pieţei şi accesul operatorilor, există pieţe:

- private - aşa funcţionează majoritatea pieţelor moderne de inspiraţie anglo-saxonă;

- de stat - pieţele sunt privite ca instituţii publice, cu acces liber al operatorilor.

e) după tehnica tranzacţionării, pot exista sisteme bazate pe:

- dublă licita ţ ie;

- formatori de piaţă.

f) după modul de formare a preţului valorilor mobiliare se deosebesc:

- pie ţ e de licita ţ ie, în cadrul cărora preţul se formează ca punct de echilibru între cererea şi

oferta concentrată la bursă;

- pie ţ e de negocieri, de tip OTC, unde tranzacţiile se derulează pe baza unui nivel negociat

al preţului, astfel încât, în acelaşi moment, aceeaşi valoare mobiliară să poată fi

tranzacţionată de mai mulţi intermediari la preţuri diferite.

Raţiunea de a fi a pieţelor secundare ţine de facilităţile pe care le oferă pentru încheierea şi

executarea tranzacţiilor cu valori mobiliare. în cazul burselor, concentrarea schimburilor într-un

spaţiu dat asigură accesul direct la informaţia de piaţă şi deci lichiditatea, transparenţa şi economia

de costuri. Prin tehnica electronică transmiterea în timp real a datelor către toţi participanţii la

sistem face inutilă concentrarea geografică, prin aceasta explicându-se concurenţa puternică pe

care pieţele OTC o exercită asupra burselor oficiale.

Cele doua pieţe secundare de capital din Romania, Bursa de Valori Bucureşti (BVB) şi

RASDAQ sunt amândouă pieţe electronice, continue. În ceea ce priveşte alte criterii, opţiunile

arhitecţilor au fost diferite. BVB este o societate publică, cu un sistem centralizat bazat pe dubla

licitaţie. RASDAQ este un sistem privat, distribuit, bazat pe activitatea formatorilor de piaţă

("market-makers"). Este de menţionat că aceasta nu este singura deosebire dintre cele două pieţe.

Diferă criteriile de listare, funcţiunile macroeconomice, sistemele de depozitare-decontare, dar

discutarea pe larg a acestora impune o tratare separată.

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 8/160

8

1.2. Arhitectura instituţională a pieţei de capital din România

1.2.1. Emitenţii de valori mobiliare (cererea de capital)

Valorile mobiliare reprezintă instrumente financiare liber negociabile, transmisibile

prin tradiţiune sau prin înscriere în cont, emise în formă materializată sau dematerializată, care

conferă drepturi egale pe fiecare categorie (clasa de emisiune), dând deţinătorilor dreptul asupra

unei fracţiuni din capitalul social al emitentului (ex : acţiuni) sau un drept de creanţă general

asupra patrimoniului emitentului şi veniturilor sale viitoare (ex : obligaţiuni) şi sunt susceptibile

de tranzacţionare pe o piaţă reglementată de capital.

În accepţiunea IAS 32 Instrumente financiare: prezentare un instrument financiar

reprezintă orice contract care generează simultan un activ financiar pentru o entitate şi o datorie

financiară sau un instrument de capitaluri proprii pentru o altă entitate.

Exemplul 1:

Acţiunile comune reprezintă din perspectiva emitentului instrumente de capitaluri

proprii în timp ce acţiunile preferenţiale cu dividend prioritar şi fără drept de vot, reprezintă

pentru emitent mai degrabă o datorie financiară (întrucât există obligativitatea repartizării unuidividend prioritar către deţinătorii de astfel de instrumente financiare, înaintea oricăror prelevări

efectuate din beneficiile anuale distribuibile către proprietarii de capital).

Din perspectiva investitorilor, acţiunile reprezintă active financiare, întrucât pot fi

definite fie sub forma instrumentelor de capitaluri proprii ale unui emitent (cazul acţiunilor

comune) fie reprezintă un drept contractual de a primi numerar (sub forma dividendelor, spre

exemplu în cazul acţiunilor preferenţiale).

Să presupunem în acest sens, faptul că AGA unei societăţi comercială a aprobatmajorarea capitalului social prin emisiunea a 1.000.000 acţiuni comune, cu valoarea nominală

de 0,1lei/acţiune la un preţ de emisiune de 0,5 lei/acţiune, rezultând astfel o primă de emisiune

de 0,4 lei/acţiune.

Sub aspect contabil, va fi înregistrată creanţa societăţii comerciale în relaţia cu

investitorii care au subscris în cadrul acestei operaţiuni de majorare a capitalului social:

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 9/160

9

456 „Decontări cu acţionarii/asociaţii

privind capitalul” = % 500.000 lei

1011„Capital subscris nevărsat” 100.000 lei

1041„Prime de emisiune” 400.000 lei

Ulterior se va înregistra aportarea în numerar, având drept consecinţă stingerea creanţelor

în relaţia cu investitorii, urmată de reluarea capitalului social subscris şi nevărsat în cel subscris

şi vărsat. Se poate constata faptul că pentru înregistrarea contabilă a operaţiunii de subscriere de

către investitori în cadrul ofertei de majorare a capitalului social al emitentului, s-au utilizat

conturi de pasiv care aparţin structurii capitalurilor proprii (1011 respectiv 1041)

Exemplul 2:

Din perspectiva emitentului, obligaţiunile reprezintă o datorie financiară (existând în

acest sens o obligaţie contractuală a emitentului asumată în baza prospectului de emisiune de a

ceda lichidităţi prin rambursarea principalului obligaţiunilor sau prin plata periodică a

cupoanelor). Există totuşi o clasă specială de obligaţiuni convertibile în acţiuni comune ale

aceluiaşi emitent, care ar putea genera recunoaşterea unui instrument de capitaluri proprii de

către emitent, ulterior exercitării dreptului de conversie de către deţinătorii acestui instrument

financiar «hibrid».

Din perspectiva investitorilor, deţinerea de obligaţiuni echivalează cu deţinerea de

active financiare, întrucât reprezintă un drept contractual de a primi numerar (sub forma

rambursărilor eşalonate din valoarea nominală a obligaţiunilor, respectiv sub forma încasării

cupoanelor periodice).

Să presupunem în acest sens, faptul că AGA unei societăţi comercială a aprobat

majorarea capitalului social prin emisiunea a 100.000 obligaţiuni, cu valoarea nominală de 2,5

lei/obligaţiune la un preţ de emisiune de 2,3 lei/obligaţiune, rezultând astfel un discount de 0,2

lei/obligaţiune.

Sub aspect contabil, va fi înregistrată creanţa societăţii comerciale în relaţia cu

investitorii care au subscris în cadrul acestei oferte publice de vânzare de obligaţiuni:

% = 161 „Împrumuturi din emisiuni 250.000

de obligaţiuni”

461 „Debitori diverşi” 230.000

169 „ Prime privind rambursarea 20.000

obligaţiunilor”

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 10/160

10

Ulterior se va înregistra aportarea în numerar, având drept consecinţă stingerea creanţelor

în relaţia cu investitorii, urmată de reluarea pe o bază sistematică şi raţională a discount-ului de

emisiune, pe seama cheltuielilor financiare privind amortizarea acestui discount. Se poate

constata faptul că pentru înregistrarea contabilă a operaţiunii de subscriere de către investitori în

cadrul ofertei publice de vânzare obligaţiuni, s-a utilizat un cont de împrumuturi din emisiuni de

obligaţiuni, pentru a fi reflectată astfel datoria financiară a emitentului (cont 161)

Categorii de emitenţi de valori mobiliare:

Societăţi comerciale pe acţiuni deţinute public (deschise): emit acţiuni comune şiobligaţiuni corporative.

Autorităţile publice locale –emit obligaţiuni municipale

Statul -emite obligaţiuni de stat şi titluri de stat (certificate de trezorerie) Instituţii financiare internaţionale: BERD, BM, BEI, IFC, etc.

1.2.2. Investitorii (oferta de capital)

Într-o accepţiune generală, investitorii reprezintă persoane fizice sau juridice, deţinătoare a unor

resurse financiare disponibile pe care intenţionează să le plaseze în instrumente financiare, cu

scopul obţinerii unor beneficii pe termen lung sau scurt, cu asumarea unor riscuri financiare, în

funcţie de profilul investiţional.

Categorii de investitori în instrumente financiare tranzacţionate pe pieţe reglementate

de capital:

1. Investitori individuali- persoane fizice

2. Investitori instituţionali (calificaţi) -reprezintă o clasă sofisticată de investitori, care

dispun de resurse financiare impresionabile, capabili să evalueze şi să îşi asume riscurile

investiţionale, din această categorie de investitori făcând parte (fără ca enumerarea să aibă caracter

exhaustiv):

- societăţile de servicii de investiţii financiare (SSIF) care au dreptul de tranzacţionare penume şi în cont propriu, şi au dreptul de a subscrie în baza unor angajamente ferme în cadrul unor

oferte publice (de exemplu oferte publice de vânzare acţiuni, derulate prin metoda plasamentului

garantat) ;

- societăţile de investiţii financiare (SIF) : reprezintă fonduri închise de investiţii, încadrate

în categoria altor organisme de plasament colectiv conform legislaţiei incidente pieţei de capital.

Sub aspect juridic, sunt organizate sub forma unor societăţi comerciale pe acţiuni, de tip deschis,

fiind admise la cota Bursei de Valori Bucureşti din 1 noiembrie 1999 şi având drept obiect de

activitatea administrarea investiţiilor, adică a plasamentelor de capital efectuate în alte societăţi

comerciale, care operează în diferite sectoare ale economiei naţionale.

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 11/160

11

Mai multe detalii:

www.banat-crisana.ro

www.sifm.ro

www.transif.ro

www.sifmuntenia.ro

www.sifolt.ro

- societăţile de administrare a investiţiilor (SAI): sunt persoane juridice organizate sub

f orma societăţilor comerciale pe acţiuni, având drept obiect de activitate administrarea, în condiţiile

legii, a organismelor de plasament colectiv în valori mobiliare (cunoscute sub denumirea de fonduri

deschise de investiţii sau fonduri mutuale) precum şi a altor organisme de plasament colectiv. În

acest sens, ele stabilesc şi aduc la înfăptuire politica investiţională a fondurilor deschise de

investiţii, în acord cu prevederile Legii nr. 297/2004 privind piaţa de capital şi ale Regulamentului

nr. 15/2004 emis de CNVM în aplicarea acestui act normativ. De asemenea, în condiţiile stipulate

conform prospectului de emisiune a fondurilor deschise de investiţii privind strategia şi

coordonatele politicii investiţionale, SAI administrează resursele financiare mobilizate de la

investitori şi le plasează în active cu diferite grade de risc, precum acţiuni tranzacţionate (fonduri de

acţiuni), obligaţiuni municipale şi/sau corporative (fonduri de obligaţiuni), titluri de stat şi

certificate de depozit bancar (fonduri monetare) sau diverse combinaţii ale acestor active (fonduri

diversificate).

www.certinvest.ro

www.globinvest.ro

www.btassetmanagement.ro

www.kd-group.ro

- instituţii de credit (societăţi bancare): folosesc instrumentele financiare specifice pieţei

de capital pentru fructificarea (aprecierea) fondurilor proprii, fie în scopul remunerăr ii superioare a

depozitelor bancare atrase de la deponenţi, fie în scopul dezvoltării activităţilor operaţionale.

- societăţile de asigurare-reasigurare: se regăsesc în calitate de operatori pe piaţa de

capital, în căutare de oportunităţi investiţionale care să fructifice fondurile atrase de la asiguraţi sub

forma primelor de asigurare, pentru a asigura un anumit nivel de comfort în ornorarea

angajamentelor financiare asumate faţă de aceştia (cu precădere în cazul asigurărilor de viaţă- de tip

unit linked care se leagă de anumite programe investiţionale derulate pe maturităţi îndelungate).

- fonduri de pensii private: utilizează vehicule investiţionale oferite de piaţa de capital, în

definirea strategiei şi a politicii investiţionale care să permită plasarea resurselor atrase de la

beneficiarii acestor fonduri de pensii private, în condiţiile realizării unor rentabilităţi satisfăcătoare

pe o bază prudenţială de diversificare a riscurilor.

- organisme şi instituţii financiare de talie internaţională: Fondul Monetar International,

Banca Centrală Europeană, BEI, BERD, Divizia de Investiţii şi Finanţare a Băncii Mondiale (IFC),

etc.

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 12/160

12

1.2.3. Intermediarii pe piaţa de capital

În categoria intermediarilor pe piaţa de capital, operează în condiţiile Legii nr. 297/2004

privind piaţa de capital şi a altor reglementări incidente (Regulamentul CNVM nr. 32/2006 privindserviciile de investiţii financiare) se regăsesc societăţile de servicii de investiţii financiare (SSIF) şi

instituţiile de credit.

Potrivit Legii nr. 297/2004 privind piaţa de capital, intermediarii pot presta cu titlu

profesional următoarele categorii de servicii de investiţii financiare :

I. Servicii principale:

a) preluarea şi transmiterea ordinelor primite de la investitori în legătură cu unul sau mai

multe instrumente financiare;

b) executarea ordinelor în legătură cu unul sau mai multe instrumente financiare, altfel decât

pe cont propriu;

c) tranzacţionarea instrumentelor financiare pe cont propriu;

d) administrarea portofoliilor de conturi individuale ale investitorilor, pe bază discreţionară,

cu respectarea mandatului dat de aceştia, atunci când aceste portofolii includ unul sau mai multe

instrumente financiare;

e) subscrierea de instrumente financiare în baza unui angajament ferm şi/sau plasamentul de

instrumente financiare;

II. Servicii conexe:

a) custodia şi administrarea de instrumente financiare;

b) închirierea de casete de siguranţă;

c) acordarea de credite sau împrumuturi de instrumente financiare unui investitor, în vederea

executării unor tranzacţii cu instrumente financiare, în care respectiva societate de servicii de

investiţii financiare este implicată în tranzacţii;

d) consultanţă acordată societăţilor cu privire la orice probleme legate de structura de

capital, strategie industrială, precum şi consultanţă şi servicii privind fuziunile şi achiziţiile de

societăţi;

e) alte servicii privind subscrierea de instrumente financiare în baza unui angajament ferm;

f) consultanţă de investiţii cu privire la instrumentele financiare;

g) servicii de schimb valutar în legătură cu activităţile de servicii de investiţii financiare

prestate.

Mai multe detalii (site-uri ale unor societăţi de brokeraj)

www.vanguard.ro

www.primet.ro

www.interamerican.ro

www.ssifbroker.ro

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 13/160

13

1.2.4. Pieţe reglementate de capital

O piaţă reglementată este un sistem pentru tranzacţionarea instrumentelor financiare şi care:

a) funcţionează regulat; b) este caracterizată de faptul că reglementările emise şi supuse aprobării C.N.V.M. definesc

condiţiile de funcţionare, de acces pe piaţă, condiţiile de admitere la tranzacţionare a unui

instrument financiar;

c) res pectă cerinţele de raportare şi transparenţă în vederea asigurării protecţiei investitorilor

stabilite de prezenta lege, precum şi reglementările emise de C.N.V.M., în conformitate cu legislaţia

comunitară.

4.1. Piaţa la vedere (spot) este organizată la Bursa de Valori Bucureşti (bursa oficială,

organizată ca piaţă reglementată la vedere), administrată de SC Bursa de Valori Bucureşti SA în

calitate de operator de piaţă. Din punct de vedere al modului de organizare este o piaţă de licitaţie

(în care se formeză cel mai bun preţ pentru vânzătorii şi cumpărătorii de valori mobiliare).

În anul 2006 a fost definitivat procesul de fuziune între SC Bursa de Valori Bucureşti SA şi

SC Bursa Electronică RASDAQ SA, aceasta din urmă fiind operatorul sistemului de

tranzacţionare prin negociere RASDAQ- Romanian Association of Securities Dealers

Automated Quotations (organizat după modelul NASDAQ în anul 1996, pentru a răspunde

nevoilor de tranzacţionare a valorilor mobiliare emise de către cele peste 6.500 de societăţi

comerciale rezultate în urma Procesului de Privatizare în Masă). În urma finalizării procesului de

fuziune, obiectiv asumat în cadrul programului de consolidare a pieţei româneşti de capital, o parte

din societăţile tranzacţionate pe piaţa de negociere RASDAQ au fost translatate pe platforma de

tranzacţionare ARENA administrată de către SC Bursa de Valori Bucureşti SA, iar o altă parte se

tranzacţionează în cadrul sistemelor alternative de tranzacţionare.

Mai multe detalii:

www.bvb.ro

www.rasd.ro

4.2.Piaţa la termen (forward) este organizată în România la Sibiu de către Bursa Monetar

Financiară şi de Mărfuri, în cadrul căreia se tranzacţionează instrumente financiare derivate de

natura contractelor futures şi a contractelor cu opţiuni (options)

Mai multe detalii :

www.bmfms.ro

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 14/160

14

1.2.5.Organismul de reglementare şi supraveghere

Instituţia de reglementare şi supraveghere a pieţei de capital în România este Comisia

Naţională a Valorilor Mobiliare din România care potrivit O.U.G. nr. 25/2002 privind aprobarea Statutului Comisiei Naţionale a Valorilor Mobiliare, aprobată prin Legea nr.

514/2002,are următoarele obiective fundamentale :

stabilirea şi menţinerea cadrului necesar dezvoltării pieţelor reglementate;

promovarea încrederii în pieţele reglementate şi în investiţiile în instrumente financiare;

asigurarea protecţiei operatorilor şi investitorilor împotriva practicilor neloiale, abuzive şi

frauduloase;

promovarea funcţionării corecte şi transparente a pieţelor reglementate;

prevenirea manipulării pieţei şi a fraudei şi asigurarea integrităţii pieţelor reglementate;

stabilirea standardelor de soliditate financiara şi de practică onestă pe pieţele reglementate;

adoptarea măsurilor necesare pentru evitarea apariţiei riscului sistemic pe pieţele

reglementate;

prevenirea afectării egalităţii de informare şi tratament al investitorilor sau al intereselor

acestora.

Mai multe detalii: www.cnvmr.ro

1.2.6. Fondul de compensare a investitorilor

Fondul de compensare a investitorilor f uncţioneză dupa modelul de garantare a depozitelor

în sistemul bancar.

Fondul de Compensare a Investitorilor are ca obiect principal de activitate colectarea

contribuţiilor membrilor (societăţi de servicii de investiţii financiare şi societăţi de administrare ainvestiţiilor) şi compensarea creanţelor investitorilor provenind din incapacitatea unui membru

de a restitui fondurile băneşti şi/sau instrumentele financiare datorate sau aparţinând investitorilor,

care sunt deţinute şi/sau administrate în numele acestora în cadrul prestării de servicii de investiţii

financiare, în limita plafoanelor stabilite. Până la 31.12.2012, limita plafonului de compensare a

investitorilor este stabilită gradual pentru a atinge nivelul de 20.000 Euro, după cum urmează:

a) la data autorizării Fondului: echivalentul în lei a 1.000 Euro/investitor individual;

b) începând cu 01.01.2006: echivalentul în lei a 2.000 Euro/investitor individual;

c) începând cu 01.01.2007: echivalentul în lei a 4.500 Euro/investitor individual;d începând cu 01.01.2008: echivalentul în lei a 7.000 Euro/investitor individual;

e) începând cu 01.01.2009: echivalentul în lei a 9.000 Euro/investitor individual;

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 15/160

15

f) începând cu 01.01.2010: echivalentul în lei a 11.000 Euro/investitor individual;

g) începând cu 01.01.2011: echivalentul în lei a 15.000 Euro/investitor individual;

h) începând cu 01.01.2012: echivalentul în lei a 20.000 Euro/investitor individual.”

Compensaţia este asigurată de Fond, pentru clienţii unei instituţii de credit membră a

Fondului, numai pentru fondurile băneşti şi instrumentele financiare încredinţate în baza unui

contract de intermediere de prestare de servicii de investiţii financiare.

Mai multe detalii:

www.fond-fci.ro

1.2.7. Casele de compensaţie

Casele de compensaţie au rolul de a asigura îndeplinirea obligaţiilor asumate de către

participanţii la piaţa de instrumente financiare derivate.

1. Casa Româna de Compensaţie

Prezentare generală

Alaturi de Bursa Monetar - Financiară şi de Mărfuri Sibiu, Casa Română de Compensaţie

SA Sibiu (CRC) este una din instituţiile centrale ale pieţei futures şi de opţiuni, de o importanţă cel

puţin egală cu aceasta. Daca BMFMS organizează şi reglementează piaţa derivatelor financiare,

CRC se ocupă cu gestionarea riscului participanţilor, activitatea sa având reguli proprii.

Regulamentele celor doua instituţii sunt armonizate şi completate continuu, pentru o funcţionare cât

mai sigură şi rapidă a pieţei în ansamblul ei.

Cadrul legal de funcţionare

Casa Româna de Compensaţie este singura societate de compensare din România autorizata

de CNVM, conform Legii 297/2004 şi Regulamentului CNVM nr. 13/2005. Ca urmare, CRC este

singura entitate românească ce garantează, decontează şi compensează tranzacţiile cu instrumente

financiare derivate.

Rolul Casei Române de Compensaţie

Între operatorii din pieţele futures şi options apar permanent drepturi şi obligaţii generate de

cumpărarea şi vânzarea de contracte futures. Datorită amplorii mari a tranzacţiilor şi a numărului

mare de contracte vândute şi cumpărate, este imperios necesar ca pentru evitarea haosului să existe

o casă de compensaţie (clearing house). Aceasta se interpune între vânzător şi cumpărător în

momentul tranzacţiei şi cumpără de la primul şi îi vinde celui de al doilea, la preţul stabilit de cele

două părţi. Astfel, relaţia directă dintre cei doi participanţi la piaţă dispare, fiind înlocuită cu două

relaţii, respectiv dintre aceştia şi CRC.

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 16/160

16

Funcţiile Casei Române de Compensaţie

Funcţiile Casei Române de Compensaţie sunt compensarea, garantarea şi decontarea

tranzacţiilor din pieţele futures şi options ale BMFM Sibiu. Un prim aspect îl constituie evidenţa

tranzacţiilor futures şi options şi a sumelor necesare pentru realizarea acestora. Un contract iniţiat,

cumpărat sau vândut, reprezintă o poziţie deschisă, adică o obligaţie faţă de CRC, pentru care este

necesară o garanţie numită marjă iniţială. El poate fi compensat oricând, pe timpul duratei sale de

viaţă, printr -o tranzacţie egală şi de sens opus, iar suma existentă în contul de marja poate fi retrasă.

Al doilea aspect ţine de siguranţa pieţei. Casa Română de Compensaţie stabileşte regulile

financiare pe care trebuie să le respecte toţi participanţii. Aceste reguli cuprind modalităţile de acces

în piaţă, marjele minime obligatorii iniţiale şi de menţinere ale contractelor, precum şi garanţiile

suplimentare. CRC garantează îndeplinirea obligaţiilor asumate de toţi operatorii, dar numai în

condiţiile respectării de către aceştia a respectivelor reguli.

În al treilea rând, CRC compensează şi decontează zilnic rezultatele tranzacţiilor cu

contracte futures şi opţiuni, operând modificări în conturile acestora dupa cum acestea înregistrează

profit sau pierdere.

Mai multe detalii :

www.bmfms.ro

2. Societatea Naţională de Compensare, Decontare si Depozitare a Valorilor Mobiliare

(SNCDDVM) : este implicată într -un proces ambiţios de transformare în casă de compensaţie

pentru piaţa de instrumente financiare derivate organizată şi administrată pe viitor de către SC

Bursa de Valori Bucureşti SA, în urma eşuării proiectului de fuziune cu SC Bursa Monetar

Financiarăşi de Mărfuri SA Sibiu

Mai multe detalii:

www.sncdd.ro

1.2.8. Depozitarul central

Depozitarul central a preluat toate atribuţiile specifice societăţilor de registru independente,

SNCDDVM şi Registrului BVB, fiind singura instituţie autorizată de către CNVM să desfăşoare

activităţi de compensare, decontare şi depozitare a valorilor mobiliare, în raport cu tranzacţiile

derulte pe piaţa reglementată la vedere administrată de SC Bursa de Valori Bucureşti SA.

Mai multe detalii:

www.depozitarulcentral.ro

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 17/160

17

1.2.9. Organisme şi asociaţii cu caracter profesional

1. Uniunea Naţională a Organismelor de Plasament Colectiv –UNOPC este organizaţia

profesională, independentă, neguvernamentală a operatorilor din industria Organismelor dePlasament Colectiv din România.

Misiunea UNOPC:

• Să promoveze conceptul de investiţie colectivă în valori mobiliare precum şi activitatea

membrilor săi;

• Să contribuie la organizarea şi activitatea membrilor astfel încât acestea să corespundă

normelor şi standardelor naţionale şi internaţionale în domeniu;

• Să contribuie la formarea şi dezvoltarea cadrului organizatoric, legislativ şi profesional general

care să asigure îmbunătăţirea activităţii membrilor; • Să contribuie la asigurarea cunoaşterii de către investitori şi de către publicul larg a

activităţii, a drepturilor, avantajelor şi riscurilor legate de activitatea desfăşurată de către membri;

•Să dezvolte şi să ridice standardele profesionale pentru membrii Uniunii; să asigure un înalt nivel

de calificare profesionala a personalului angajat al membrilor Uniunii, compatibil cu standardele de

calificare la nivel internaţional;

• Să stabilească şi să dezvolte legături cu organizaţii guvernamentale sau neguvernamentale

interne şi externe, în scopul promovării schimbului de vederi şi de experienţă în domeniu şi pentru

promovarea pieţei de capital şi a investiţiilor mobiliare colective în România. Obiective:

•Remodelarea UNOPC ca organizaţie în ceea ce priveşte viziunea şi misiunea ei pe piaţa

internă şi cea a Uniunii Europene;

•Dezvoltarea pieţei de profil, insuşirea şi popularizarea normelor Uniunii Europene în

domeniu, sporirea încrederii investitorilor individuali şi instituţionali în industria fondurilor;

•Afirmarea UNOPC ca organism puternic de formare şi perfecţionare a specialiştilor din

industrie;

Mai multe detalii:

www.unopc.ro

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 18/160

18

2. Asociaţia Brokerilor- AB: reprezintă şi apără interesele membrilor săi în scopul

dezvoltării pieţei financiare în general şi a pieţei de capital în special.

Obiective

Promovarea unui mediu favorabil dezvoltării pieţei de capital;

Susţinerea intereselor legitime ale membrilor;

Pregătirea membrilor în vederea integrarii României în Uniunea Europeană;

Ridicarea standardelor profesionale şi de etică în rândul membrilor săi;

Constituirea unei instanţe pentru soluţionarea reclamaţiilor în legătură cu membrii

Asociaţiei, pentru arbitraj şi mediere;

Mai multe detalii :

www.asociatiabrokerilor.ro

3. Uniunea Naţională a Operatorilor la Termen –UNOTR

Asociaţia are drept scop promovarea dezvoltării condiţiilor de desfăşurare a activităţii pe

pieţele la termen, a dezvoltării interesului persoanelor implicate în această piaţă cât şi medierea şi

facilitarea contactului cu piata derivatelor pentru membrii asociatiei.

Obiectivele principale ale asociaţiei sunt reprezentarea şi apărarea intereselor profesionale

ale membrilor şi asociaţilor săi precum şi respectarea şi susţinerea intereselor membrilor faţă de

organele şi instituţiile implicate în organizarea şi intermedierea tranzacţionării derivatelor

financiare.

Mai multe detalii:

www.bmfms.ro

Cîteva site-uri d e specialitate în domeniul pieţei de capital:

www.ktd.ro

www.kmarket.ro

www.bursierul.ro

www.marketmaker.ro

Legislaţia minimala obligatorieŞ

-Legea nr. 31/1990 privind societăţile comerciale, republicată

-Legea nr. 297/2004 privind piaţa de capital

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 19/160

19

Capitolul 2.

INSTRUMENTE ALE PIEŢEI FINANCIARE

2.1. Caracteristicile valorilor mobiliare

Emisiunile de titluri, localizate sau internaţionalizate, reprezintă cererea de capital pentru

finanţarea investiţiilor productive, constituirea capitalurilor financiare ale societăţilor publice şi

private, instituţii financiare, bancare sau de asigurări, finanţarea unor programe de cercetare-

dezvoltare sau cererea de capital generată de absenţa unor resurse financiare interne pentru finanţări

externe, restricţii excesive pentru credite, necesităţi financiare generate de deficite bugetare şiale balanţelor de plăţi.

Mobilitatea acestor forme şi transformarea unora în altele sunt determinate de variaţia

permanentă a vieţii economice, în ansamblul acesteia şi de motivaţiile celor care dispun şi ale celor

care au nevoie de aceste fonduri.

Nu există în nici o jurisdicţie din lume o definiţie precisă a ceea ce se înţelege prin "valori

mobiliare". Orice bun material, dotat cu o valoare estimabilă în bani, se încadrează obligatoriu în

una din următoarele categorii:

- bunuri funciare sau imobiliare, înţelegând proprietatea asupra pământului, respectiv aclădirilor;

- bunuri mobiliare, caracterizate prin mobilitatea lor, dată de trecerea de la un proprietar la

altul.

Valorile mobiliare sunt titluri de proprietate sau de creanţă, care confirmă titularului dreptul

său patrimonial, de o anumită marime şi asupra unei entităţi bine stabilite, precum şi posibilitatea

de a le transforma oricând în bani, pe piaţa secundară de capital. În sens restrâns, valorile

mobiliare sunt hârtii de valoare sau titluri - acţiuni şi obligaţiuni - emise de o anumită societate

comercială sau altă entitate juridică care are, prin lege, dreptul de a le emite.Valorile mobiliare se descompun în două categorii:

valori mobiliare simple. acţiuni, obligaţiuni, certificate de investiţii şi titluri de participare;

valori mobiliare complexe (compuse): obligaţiuni rambursabile în acţiuni, obligaţiuni

rambursabile în certificate de investiţii privilegiate, titluri subordonate cu durată nelimitată.

În cadrul valorilor mobiliare simple există o distincţie între valorile mobiliare cu venit

variabil (ac ţ iunile) şi cele cu venit fix (obliga ţ iunile).

Trei coordonate majore conturează noţiunea de valoare mobiliară:

1. valorile mobiliare sunt instrumente negociabile. În ceea ce priveşte aspectul formal al acestei norme juridice, de preferat ar fi folosirea

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 20/160

20

noţiunii de titlu de valoare negociabil (ca înscris prin care posesorul său este îndreptăţit să exercite

la o dată determinată, dreptul arătat în înscris), opinie fundamentată pe următoarele considerente:

sintagma "titlu de valoare" este deja consacrată în dreptul comercial roman şi deşi are o sferă de

cuprindere mai amplă, următoarele două coordonate ale noţiunii de valoare mobiliară sunt de

natură a opera distincţia valoare mobiliară - tiltu de valoare;

este de dorit evitarea inovaţiilor lingvistice nejustificate într-o legislaţie suficient de greoaie, în

scopul asigurării accesibilităţii normei juridice;

această formulare forţeaza sensul original al cuvântului "instrument", respectiv unealtă sau

aparat propriu pentru a executa o anumită operaţie.

Cu toate acestea, termenul de "instrument" este din ce în ce mai des folosit de c ătre

profesionişti. Chiar "Standardele C.E.E" utilizează acest termen pentru definirea tuturor produselor

financiare; de fapt, nici nu foloseste termenul de produse, toate fiind instrumente.

Totuşi, negociablitatea valorilor mobiliare constă în posibilitatea transmiterii acestora către

alte persoane, în temeiul legii cererii şi ofertei şi cu respectarea prescripţiilor imperative ale legii.

2. valorile mobiliare pot fi emise în formă material ă sau eviden ţ iate prin înscrierile în

cont.

În forma sa iniţială Legea nr. 31/1990 privind societăţile comerciale nu f ăcea distincţie între

acţiuni materializate şi acţiuni dematerializate, aceste noţiuni fiind introduse pentru prima dată de

Legea nr. 52/1994 privind valorile mobiliare şi bursele de valori; în ceea ce priveşte introducerea în

Legea societăţilor comerciale aceasta s-a realizat prin O.G. nr. 32/1997 pentru modificarea şi

completarea legii nr. 31/1990.

3. valorile mobiliare conferă de ţ ină torilor lor drepturi patrimoniale şi nepatrimoniale

asupra emitentului, conform legii şi în condi ţ iile specifice de emisiune a acestora.

Astfel, în categoria largă a valorilor mobiliare se includ: acţiunile, obligaţiunile,

instrumentele derivate (opţiuni, contracte la termen, contracte anticipate etc.) sau orice alte titluri

(drepturi de subscriere, warrante).

2.2.Acţiunile – instrumente de capitaluri proprii

2.2.1.Definiţie:

Acţiunile reprezintă instrumente financiare care conferă deţinătorilor calitatea de co-

proprietari asupra capitalului social al societăţii emitente.

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 21/160

21

2.2.2.Tipologie:

I. În raport cu forma în care sunt emise, acţiunile pot fi:

emise în forma materializată (spre exemplu, certificatele de acţionar emise în formă

fizică);

emise în formă dematerializată şi evidenţiate prin înscriere în cont, în această

categorie se regăsesc toate acţiunile tranzacţionate pe o piaţă reglementată de capital.

II. Din punct de vedere al modului de identificare a deţinătorului, există:

acţiuni la purtător (nu oferă informaţii despre deţinătorul acestora, astfel încât orice

persoană aflată în posesia lor, este considerată proprietarul de drept. Această

categorie de acţiuni sunt înstrăinate prin simpla tradiţiune)

acţiuni nominative (indică proprietarul lor, urmând ca actul de transfer să fie

menţionat ca atare în registrul acţionarilor societăţii emitente, respectiv la

Depozitarul Central în cazul societăţilor deţinute public).

III. În funcţie de natura drepturilor conferite acţionarilor, identificăm:

1. acţiuni comune (obişnuite sau ordinare), asigură deţinătorilor următoarele categorii de

drepturi:

Dreptul de a participa la distribuirea beneficiilor anuale ale companiei (dreptul la

încasarea de dividende), în condiţiile legii societăţilor comerciale

Dreptul de a participa la hotărârile luate în AGA, prin exprimarea voturilor fie prin:

- metoda proporţionalităţii – conform căreia o acţiune conferă un drept de vot, dacă actul

constitutiv nu prevede altfel, sau

- metoda votului cumulativ- aplicată în mod obligatoriu la cererea unui acţionar semnificativ

(care deţine cel puţin 10% din drepturile de vot sau din capitalul social al emitentului), atunci când

pe ordinea de zi a AGOA figurează un punct distinct privind numirea administrator ilor unei

societăţi deţinute public (minim 5 administratori). Aceasta metodă de exercitare a dreptului de vot, este menită să apere interesele acţionarilor

minoritari prin faptul că fiecare acţionar are dreptul de a-şi atribui voturile cumulate (voturile

o bţinute în urma înmulţirii voturilor deţinute de către orice acţionar, potrivit participării la capitalul

social, cu numărul administratorilor ce urmează să formeze consiliul de administraţie) uneia sau

mai multor persoane propuse pentru a fi alese în consiliul de administraţie.

Dreptul de preemţiune (de subscriere preferenţială) -intervine în cadrul unei

operaţiuni de majorare a capitalului social al unui emitent prin emisiune de noiacţiuni cu subscriere în numerar şi constă în dreptul conferit acţionarilor (existenţi

la data de înregistrare) de a subscrie cu prioritate acţiuni nou emise, proporţional cu

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 22/160

22

cota de deţinere (procentul de participare) în capitalul social şi la un preţ de emisiune

inferior valorii de piaţă a acţiunilor.

Dreptul de subscriere preferenţială constituie o categorie aparte a valorilor mobiliare prin

faptul că poate fi tranzacţionat (dacă AGEA hotăreşte astfel) pe o piaţă reglementată de capital,

astfel încât doar deţinătorii drepturilor de subscriere, la finele perioadei de tranzacţionare, au dreptul

să participe la operaţiunea de majorare a capitalului social. (v. exemplul SSIF Broker SA sau SNP

Petrom SA, societăţi cotate pe Bursa de Valori Bucureşti).

Dreptul de atribuire gratuită- intervine cu ocazia operaţiunilor de majorar e a

capitalui social prin încorporarea rezervelor (altele decât rezervele din reevaluarea

activelor care nu au fost realizate, rezervele legale, statutare sau orice altă categorie

de rezerve care nu poate fi capitalizată), a primelor legate de capital şi a altor

structuri ale capitalurilor proprii care pot fi capitalizate.

Un astfel de eveniment corporativ nu presupune un flux de numerar veritabil între companie

şi acţionarii săi, ci mai degrabă o restructurare a elementelor de capitaluri proprii. Acţiunile nou

emise în urma majorării de capital social prin capitalizarea elementelor menţionate anterior, se

distribuie cu titlu gratuit tuturor acţionarilor existenţi la data de înregistrare, proporţional cu cota de

participare la capitalul social. (v. exemplul Banca Transilvania SA- Cluj Napoca).

Dreptul de recuperare a capitalului investit- este un drept de natură reziduală,

întrucât acţionarii unei companii participă la distribuirea masei falimentare, pe

poziţii inferioare în raport cu creditorii chirografari (lichidatorul, angajaţii, instituţiile

statului, instituţii de credit, creditori comerciali, etc.)

Dreptul de valorificare a acţiunile deţinute, se poate exercita fie prin încheierea

unui contract de cesiune (contract de vânzare-cumpărare de acţiuni), cu acordarea

dreptului de preemţiune pentru ceilalţi acţionari, în cazul societăţilor pe acţiuni de tip

închis, fie prin încheierea unei tranzacţii de vânzare pe piaţa secundară de capital

(Bursa de Valori Bucureşti sau un sistem alternativ de tranzacţionare).

Dreptul de a fi informat asupra poziţiei şi performanţele financiare ale societăţii

emitente: este asigurat în virtutea principiilor codului de guvernanţă corporativă la

care trebuie să adere emitenţii de valori mobiliare şi este transpus în fapt prin

intermediul rapoartelor periodice (anuale, semestriale, trimestriale sau curente) pe

care companiile admise la cota bursei sunt obligate să le întocmească şi să le pună la

dispoziţia reglementatorului pieţei de capital (CNVM), operatorului de piaţă (Bursa

de Valori Bucureşti), în vederea diseminării informaţiilor către publicul investitor

Dreptul de preluare a pachetelor deţinute de către acţionarii minoritari, printr-o operaţiune de “squeeze-out”:

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 23/160

23

Urmare a derulării unei oferte publice de cumpărare adresată tuturor acţionarilor şi pentru

toate deţinerile acestora, ofertantul (acţionarul care a iniţiat oferta publică de cumpărare) are dreptul

să solicite acţionarilor care nu au subscris în cadrul ofertei să-i vândă respectivele acţiuni, la un preţ

echitabil, dacă acesta se află în una din următoarele situaţii:

a) deţine acţiuni reprezentând mai mult de 95% din capitalul social;

b) a achiziţionat, în cadrul ofertei publice de cumpărare adresată tuturor acţionarilor şi

pentru toate deţinerile acestora, acţiuni reprezentând mai mult de 90% din cele vizate în cadrul

ofertei.

Dreptul acţionarilor minoritari de a se retrage dintr-o societate deţinută public

Urmare a unei oferte publice de cumpărare adresată tuturor deţinătorilor şi pentru toate

deţinerile acestora, un acţionar minoritar are dreptul să solicite ofertantului care deţine mai mult de

95% din capitalul social să-i cumpere acţiunile la un preţ echitabil.

De asemenea, prin Dispunerea CNVM nr. 8/2006 este garantată acordarea către acţionarii

care nu sunt de acord cu hotărârea Adunării Generale a Acţionarilor privind retragerea de la

tranzacţionare a unei societăţi deţinute public, a dreptului de a se retrage din societate şi de a obţine

contravaloarea acţiunilor deţinute, la un preţ/acţiune determinat de către un evaluator extern

independent, pe baza standardelor internaţionale de evaluare (IVS).

Dreptul de a participa la adoptarea unor decizii strategice privind operaţiuni

corporative constând în înstrăinări sau achiziţii de active, contractare de

datorii financiare, fuziuni, achiziţii de companii sau divizări.

2. acţiuni preferenţiale

Potrivit Legii nr. 31/1990 privind societăţile comerciale, republicată, o societate comercială

pe acţiuni poate emite acţiuni preferenţiale cu dividend prioritar şi fără drept de vot, ce conferă

titularului:

dreptul la un dividend prioritar prelevat asupra beneficiului distribuibil al exerciţiului

financiar, înaintea oricărei alte prelevări;

drepturile recunoscute acţionarilor cu acţiuni ordinare, inclusiv dreptul de a participa la

Adunarea Generală a Acţionarilor, cu excepţia dreptului de vot.

- De reţinut faprul că acţiunile cu dividend prioritar, fără drept de vot, nu pot depăşi o pătrime din

capitalul social şi vor avea aceeaşi valoare nominală ca şi acţiunile ordinare.

- Administratorii, directorii, respectiv membrii directoratului şi ai consiliului de supraveghere,

precum şi cenzorii societăţii sau auditorii interni nu pot fi titulari de acţiuni cu dividend prioritar

fără drept de vot.

- În caz de întârziere a plăţii dividendelor, acţiunile preferenţiale vor dobândi drept de vot,începând de la data scadenţei obligaţiei de plată a dividendelor ce urmează a fi distribuite în

cursul anului următor sau, dacă în anul următor Adunarea Generală a Acţionarilor hotărăşte că

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 24/160

24

nu vor fi distribuite dividende, începând de la data publicării respectivei hotărâri, până la plata

efectivă a dividendelor restante.

- Acţiunile preferenţiale şi acţiunile ordinare vor putea fi convertite dintr -o categorie în cealaltă

prin hotărâre a Adunării Generale Extraordinare a Acţionarilor.

Caracteristici ale acţiunilor preferenţialea) Cumulativitatea permite ca dividendele neachitate într-unul sau mai multe exerciţii

financiare sa fie încasate cumulat şi în mod prioritar în raport cu dividendele acţiunilor comune.

Este de la sine înţeles faptul că acţiunile comune nu beneficiază de această caracteristică, pe motiv

că o societate comercială nu are o obligaţie legală de a distribui dividende.

b) Ajustabilitatea se referă la recalcularea periodică a nivelului dividendelor în funcţie de

evoluţia unei rate de referinţă precum: rata dobânzii de referinţă (rata liberă de risc), rata inflaţiei,

rata de rentabilitate a instrumentelor monetare (de economisire pe termen scurt, de exemplu

certificatele de depozit bancar), rata dobânzii pentru obligaţiuni şi titluri de stat sau rate de

rentabilitate (ROE) pentru companii care activeaza in sectoare comparabile.

Menţiune:

ROE = Profit net/Capitaluri proprii * 100

(Return on Equity- rata rentabilităţii financiare)

c) Convertibilitatea - permite transformarea acţiunilor preferenţiale în acţiuni comune, în

funcţie de un raport de conversie specificat în prospectul de emisiune şi în cadrul unei perioade de

timp bine precizată. Această caracteristică este ataşată acţiunilor preferenţiale pentru a permite

deţinătorilor de a beneficia şi de caracteristicile acţiunilor comune.

d) Participativitatea: permite acţionarilor preferenţiali să obţină un dividend suplimentar

din profitul net rămas după achitarea dividendelor aferente acţiunilor preferenţiale şi a celor aferente

acţiunilor comune.

e) Revocabilitatea: această caracteristică este favorabilă emitentului, deoarece prin

prospectul de emisiune se poate prevedea o perioadă de timp după care acţiunile preferenţiale sunt

retrase (revocate) de pe piaţă, de regulă, plătindu-se în schimb o primă de revocare.

Spre exemplu, o societate emitentă ar putea recurge la activarea acestei clauze în momentul

când rata dobânzii de referinţă înregistrează o scădere, astfel încât din punct de vedere al costurilor

de finanţare, pentru societate ar fi mai avantajos să retragă de pe piaţă acţiunile preferenţiale şi să

se refinanţeze la rate ale dobânzii mai scăzute.

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 25/160

25

O abordare comparativă a celor două clase fundamentale de acţiuni, din punct de vedere al

principalelor drepturi conferite deţinătorilor, precum şi câteva aspecte care fac notă discordantă, pot

fi surprinse în tabelele următoare:

Drepturi conferite Acţiuni obişnuite Acţiuni preferenţiale

1. dreptul derecuperare a

capitalului investit

Da Da - iar recuperarea se face cu prioritate faţă de deţinătorii de

acţiuni obişnuite. 2. dreptul de vot Da Nu - în mod obişnuit;

Da - în situaţii excepţionale (preluări, fuziuni, achiziţii)

3. dreptul de preemţiune Da Nu4. dreptul la dividende Da

Da - plata dividendelor serealizează cu prioritate faţă de

dividendele pentru acţiunile

obişnuite. În cazul în carecompania are emise şi acţiuni

obişnuite şi acţiuni preferenţiale,

atunci este obligatoriu să plătească în primul rând dividendele pentruacţiunile preferenţiale (dacă

prioritatea nu este respectată,

acesta este singurul caz în careacţionarii preferenţiali – pot

acţiona în justiţie compania

pentru neplata dividendelor)

Acţiuni obişnuite Acţiuni preferenţiale 1. aloarea nominală, daca există, este mică. 1. aloarea nominală este de cel puţin 5 - 10 ori mai mare

decât cea a acţiunilor obişnuite. 2. dividendele plătite sunt variabile, în funcţie de mărimea

profitului obţinut de companie şi în funcţie de politica de

dividende practicată.

2. dividendele sunt relativ fixe şi sunt stabilite de obicei - ca

procent din valoarea nominală a acţiunii preferenţiale

3. au o durata de viaţă nelimitată - odată emise este posibil să rămână pe piaţă până când societatea comercială

emitentă se dizolvă sau dispare în orice alt mod.

3. se emit pentru perioade limitate de timp şi se recurge lalansarea lor pe piaţă mai ales atunci când se consideră că

punerea în circulaţie a acţiunilor obişnuite nu ar avea

impact asupra investitorilor. 4. aloarea de piaţă depinde exclusiv de raportul dintrecererea şi oferta de astfel de acţiuni (evident, raportul

cerere/ ofertă este influenţat de o multitudine de alţi

factori).

4. aloarea de piaţă depinde în primul rând de rata de

referinţă a dobânzii (din cauza dividendului relativ fix care

este comparat cu aceasta rată) şi abia apoi de raportulcerere/ ofertă

5. acţiunile obişnuite pot să existe independent deacţiunile preferenţiale.

5. pentru ca o companie să poată emite acţiuni preferenţiale,

este necesar să fi emis în prealabil cel puţin o categoriede acţiuni obişnuite.

6. se adresează oricărui tip de investitori. 6.se adresează în special investitorilor care preferă să obţină

din plasamentele lor un venit relativ stabil, chiar daca acesta

este mai scăzut.

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 26/160

26

IV. În funcţie de relaţia cu nivelul capitalului social subscris şi vărsat

a) Acţiuni autorizate: reprezintă numărul maxim de acţiuni, din orice clasă, pe care o

societate comercială poate sa le pună în circulaţie, începând de la data înregistrării. De regulă, osocietate comercială nu va pune în circulaţie deodată toate acţiunile autorizate, ci va emite pentru

început numai acţiunile necesare pentru formarea capitalului social minim necesar, urmând ca pe

parcursul vieţii sale să emită noi acţiuni, care au fost în prealabil autorizate.

b) Acţiuni emise şi aflate în circulaţie: reprezintă acţiunile care au fost deja emise şi se

află în posesia investitorilor care le-au subscris, fiind înregistrate ca atare în registrele acţionarilor.

Numărul acestei categorii de acţiuni poate fi cel mult egal cu numărul total al acţiunilor autorizate.

Ori de câte ori o societate comercială doreşte să emită o nouă serie de acţiuni autorizate, are nevoiede aprobarea Adunării Generale Extraordinare a Acţionarilor.

c) Acţiuni de trezorerie- reprezintă acea categorie de acţiuni pe care o societate emitentă

le-a răscumpărat, retras sau redobândit în orice alt mod legal de pe piaţă. Aceste acţiuni sunt

disponibile pentru a fi repuse în circulaţie şi sunt “tezaurizate” de către emitent.

Important de reţinut faptul că în cazul acţiunilor proprii răscumpărate (de trezorerie) dreptul

de vot este suspendat pe perioada deţinerii şi aceste acţiuni nu generează dreptul de a încasa

dividende.O societate comercială poate recurge la răscumpărarea acţiunilor proprii din variate

motive, precum:

- pentru a onora plata dividendelor scriptice (adică, pentru a distribui acţiuni cu titlu gratuit în

favoarea acţionarilor existenţi la data de înregistrare, urmare a majorării capitalului social prin

încorporarea rezervelor şi a altor elemente de capitaluri proprii ce pot fi capitalizate);

- pentru a fi distribuite angajaţilor conform pachetelor de benificii acordate acestora în cadrul

unor scheme de cooptare în structura proprietarilor de capital (cu scopul îmbunătăţirii gradului

de loialitate faţă de filosofia şi valorile companiei) . - pentru a onora o serie de opţiuni pe care angajaţii sau terţe persoane le deţin asupra acţinilor

comune emise de companie;

- pentru a răspunde solicitărilor de conversie a obligaţiunilor convertibile în acţiuni sau a

acţiunilor preferenţiale, respectiv pentru a răspunde exercitării drepturilor de subscriere în

acţiuni pe care le deţin acţionarii ca urmare a unei operaţiuni de majorar e a capitalului social;

- pentru a face faţă intenţiilor de retragere a acţionarilor dintr-o societate deţinută public,

urmare a hotărârii AGA privind delistarea companiei (este cazul acţionarilor care nu sunt de

acord cu această hotărâre) sau urmare a finalizării unei oferte publice de cumpărare în careiniţiatorul fie deţine acţiuni reprezentând mai mult de 95% din capitalul social, fie a achiziţionat

acţiuni reprezentând mai mult de 90% din cele vizate în cadrul ofertei.

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 27/160

27

- în scopul diminuării capitlului social, prin anularea acţiunilor dobândite

- ca o măsură de “reglare” a cotaţiei propriilor acţiuni (cumpărând acţiuni din piaţă, cursul se

apreciază).

Potrivit legislaţiei în vigoare, unei societăţi comerciale i se permite să dobândească propriile

acţiuni, fie direct, fie prin intermediul unei persoane acţionând în nume propriu, dar pe seama

societăţii în cauză, cu respectarea următoarelor condiţii:

- autorizarea dobândirii propriilor acţiuni este acordată de catre Adunarea Generală Etraordinară a

Acţionarilor, care va stabili condiţiile acestei dobândiri, în special numărul maxim de acţiuni ce

urmează a fi dobândite, durata pentru care este acordată autorizaţia şi care nu poate depăşi 18

luni de la data publicării hotărârii în Monitorul Oficial al Romaniei şi, în cazul unei dobândiri cu

titlu oneros, contravaloarea lor minimă şi maximă;

- valoarea nominală a acţiunilor proprii dobândite de societate, inclusiv a celor aflate deja în

portofoliul său, nu poate depăşi 10% din capitalul social subscris, sub sancţiunea înstrăinării în

termen de 3 ani de la data dobândirii, altfel acestea vor trebui anulate;

- tranzacţia poate avea ca obiect doar acţiuni integral liberate;

- plata acţiunilor astfel dobândite se va face numai din profitul distribuibil sau din rezervele

disponi bile ale societăţii, înscrise în ultima situaţie financiară anuală aprobată, cu excepţia

rezervelor legale.

- dacă acţiunile proprii sunt dobândite pentru a fi distribuite angajaţilor societăţii, acţiunile astfel

dobândite trebuie distribuite în termen de 12 luni de la data dobândirii.

Aceste restricţiile nu se aplică însă:

a) acţiunilor dobândite ca urmare a unei decizii a Adunării Generale Extraordinare a

Acţionarilor privind reducerea capitalului social;

b) acţiunilor dobândite ca urmare a unui transfer cu titlu universal;

c) acţiunilor integral liberate, dobândite prin efectul unei hotărâri judecătoreşti, într -o

procedura de executare silită împotriva unui acţionar, debitor al societăţii;

d) actiunilor integral liberate, dobândite cu titlu gratuit.

Consiliul de administraţie va include în raportul ce însoţeşte situaţiile financiare anuale

informaţii cu privire la dobândirea sau înstrăinarea de către societate a propriilor acţiuni, respectiv:

- motivele dobândirilor efectuate pe durata exerciţiului financiar ,

- numărul şi valoarea nominală a acţiunilor dobândite şi a celor înstrăinate pe durata exerciţiului

financiar precum şi procentul din capitalul social subscris pe care acestea îl reprezintă

- în cazul dobândirii sau înstrăinarii cu titlu oneros, contravaloarea acţiunilor.

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 28/160

28

d) Acţiuni autorizate şi neemise : sunt acţiuni pentru care societatea emitentă a primit

autorizaţia de a le emite, dar care nu sunt puse în circulaţie. Aceste acţiuni sunt păstrate sub forma

unei rezerve pentru operaţiunile de majorare a capitalului social sau pentru a realiza operaţiunile

pentru care nu au fost răscumparate acţiuni proprii.

2.2.3. Elementele de gestiune a unui portofoliu de acţiuni

Reguli pentru investitorul începător

Există câteva reguli de bază pe care un investitor începător ar trebui să le respecte, astfel:

- Să nu investeşti decât banii tăi.

- Să nu investeşti toţi banii pe care îi deţii.

- Să nu crezi că dacă ai câştigat astăzi, vei caştiga şi mâine.

- Să nu plasezi toţi banii într -un singur titlu (diversificarea portofoliului în scopul diminuării

riscului)

- Să alegi cu grijă brokerul în care să poţi avea încredere.

- Să nu te jenezi să întrebi, şi de zece ori, până înţelegi.

- Să nu semnezi ordinele de tranzacţionare până nu le citeşti.

- Să-l asculţi pe brokerul tău, dar să gândeşti cu capul tău.

- Să nu uiţi să te informezi despre companiile ale căror acţiuni le-ai cumpărat.

- Fereşte-te de doi duşmani aprigi: frica şi lăcomia.

Principii de construire şi administrare a unui portofoliu:

1. Diversificarea riscului şi administrarea prudenţială:-presupune selectarea mai multor

tipuri de acţiuni emise de societăţi comerciale care au un potenţial real de creştere a afacerii şi care

activează în sectoare performante ale economiei naţionale.

Plasamentele de capital în instrumente financiare tranzacţionate sunt expuse unei game

variate de riscuri:

- Riscul de piaţă –se masoară cu ajutorul coeficienţilor de volatilitate (Beta) şi exprimă

probabilitatea înregistrării unor pierderi ca urmare a evoluţiei adverse pe care o înregistrează

preţurile instrumentelor financiare la nivelul întregii pieţe, reflectată pe seama fluctuaţiilor

negative marcate de un indice bursier. Această componentă a riscului investiţional este una

nediversificabilă (se mai numeşte şi risc sistematic), fiind acceptată ca atare de către un

investitor

- Riscul sectorial este un risc operaţional care afectează în mod negativ cotaţiile acţiunilor emise

de către societăţile care activează în acest sector, pe fondul unor evenimente negative, precum:

retragerea investitorilor, interdicţii comerciale impuse de către autorităţi, pierderea unor

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 29/160

29

segmente importante de piaţă, litigii, convulsii sociale cauzate de disponibilizări şi restructurări,

blocaje financiare, etc.

- Riscul de firmă- reprezintă o componentă diversificabilă a riscului (este un risc nesistematic) în

sensul că acest risc poate fi controlat, şi implicit diminuat, prin selectarea şi includerea în

portofoliu a acţiunilor emise de societăţi care au înregistrat performanţe financiare şi care deţin

un real potenţial de creştere/dezvoltare pe viitor.

2. Maximizarea corelaţiei rentabilitate-risc: potrivit modelului de piaţă elaborat de către H.

Markowitz, investitorii vor căuta în permanenţă să îşi maximizeze câştigurile fie prin maximizarea

rentabilităţii pe unitatea de risc, fie prin minimizarea riscului la un anumit nivel asumat de

rentabilitate.

În acest sens, se cunoaşte faptul că, în general, activele cu un grad ridicat de risc au un

potenţial de a genera rentabilităţi superioare, tocmai datorită faptului că investitorii sunt dispuşi să

le achziţioneze doar în condiţiile în care îşi însuseşc o “primă de risc”.

3. Definirea într-o manieră clară şi consecventă a obiectivelor investiţionale, corelat cu

profilul de risc al investitorului, orizontul de timp pe care doreşte să investească pe piaţa de capital

precum şi poziţia sa financiară.

4. Stabilirea unei strategii de tranzacţionare şi asumarea unui “grad de disciplină” în

aplicarea acesteia.Spre exemplu, se pot stabili anumite obiective de profit (10-15%) pe o anumită perioadă de

timp şi marcarea acestuia în momentul în care pragul a fost atins. Odată ce randamentul propus a

fost atins, puteţi vinde întreaga deţinere din titlul respectiv sau puteti vinde doar o parte şi să

aşteptaţi un randament mai bun pe restul cantităţii. Dimpotrivă, un investitor prudent îşi va stabili în

permanenţă un prag maxim de pierdere acceptată. Acest sistem, numit “stop-loss”, se aplică astfel:

daca un anumit titlu atinge un anumit nivel procentual de pierdere, se poate vinde pentru a evita o

pierdere şi mai mare.

Aplicarea acestor strategii în activitatea de tranzacţionare se realizează cu ajutorul ordinelor de tip “stop-loss” sau “take profit”.

5/9/2018 Curs Managementul Invest de Capital - slidepdf.com

http://slidepdf.com/reader/full/curs-managementul-invest-de-capital 30/160

30

Aplicaţii practice

1. Determinarea ratei de rentabilitate şi a riscului a unei acţiuni/portofoliu de acţiuni

În portofoliul unui investitor se regăsesc două tipuri de instrumente financiare

tranzacţionabile(acţiuni), a căror cotaţii pe piaţa de capital evoluează astfel:

lei/acţiune

Simbol Data observaţiei 01.03.2006 09.03.2006 16.03.2006 20.03.2006 26.03.2006 28.03.2006

BRD Titlul A 22,3000 21,9000 21,0000 21,2000 21,8000 21,3000

IMP Titlul B 0,6900 0,7150 0,7250 0,7450 0,7650 0,7800

În vederea fundamentării deciziei de achiziţionare a unui nou pachet de acţiuni emise de

către aceleaşi societăţi cotate, investitorul beneficiază de următoarele informaţii:

Dividendul (brut) declarat şi distribuit pentru titlul A este de 0,3700 lei/acţiune. În componenţa portofoliului se regăsesc 500 titluri A, respectiv 1.500 titluri B. Riscul de piaţă (sistematic, nediversificabil) este 3% iar coeficienţii de corelaţie